) PUBLICADO.docx) - cgtee.gov.brcgtee.gov.br/Files/RA201307764.pdf · acionamentos para aquecedores...

99

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 1 Unidade Auditada: COMPANHIA DE GERAÇÃO TÉRMICA DE ENERGIA ELÉTRICA - CGTEE Exercício: 2012 Processo: 00222.000702/2013-10 Município: Porto Alegre - RS Relatório nº: 201307764 UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO RIO GRANDE DO SUL _______________________________________________ Análise Gerencial Senhor Chefe da CGU-Regional/RS, Em atendimento à determinação contida na Ordem de Serviço n.º 201307764, e consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.º 01, de 06/04/2001, apresentamos os resultados dos exames realizados sobre a prestação de contas anual apresentada pela COMPANHIA DE GERAÇÃO TÉRMICA DE ENERGIA ELÉTRICA. 1. Introdução Os trabalhos de campo conclusivos foram realizados no período de 03/06/2013 a 11/06/2013, por meio de testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e a partir da apresentação do processo de contas pela Unidade Auditada, em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal. Nenhuma restrição foi imposta à realização dos exames. 2. Resultados dos trabalhos Verificamos na Prestação de Contas da Unidade a existência das peças e respectivos conteúdos exigidos pela IN-TCU-63/2010 e pelas DN–TCU–119/2012 e 124/2012. Em acordo com o que estabelece o Anexo IV da DN-TCU-124/2012, e em face dos exames realizados, efetuamos as seguintes análises:

Transcript of ) PUBLICADO.docx) - cgtee.gov.brcgtee.gov.br/Files/RA201307764.pdf · acionamentos para aquecedores...

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

1

Unidade Auditada: COMPANHIA DE GERAÇÃO TÉRMICA DE ENERGIA ELÉTRICA - CGTEE Exercício: 2012 Processo: 00222.000702/2013-10 Município: Porto Alegre - RS Relatório nº: 201307764 UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO RIO GRANDE DO SUL

_______________________________________________ Análise Gerencial Senhor Chefe da CGU-Regional/RS,

Em atendimento à determinação contida na Ordem de Serviço n.º 201307764, e consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.º 01, de 06/04/2001, apresentamos os resultados dos exames realizados sobre a prestação de contas anual apresentada pela COMPANHIA DE GERAÇÃO TÉRMICA DE ENERGIA ELÉTRICA.

1. Introdução

Os trabalhos de campo conclusivos foram realizados no período de 03/06/2013 a 11/06/2013, por meio de testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e a partir da apresentação do processo de contas pela Unidade Auditada, em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal. Nenhuma restrição foi imposta à realização dos exames.

2. Resultados dos trabalhos

Verificamos na Prestação de Contas da Unidade a existência das peças e respectivos conteúdos exigidos pela IN-TCU-63/2010 e pelas DN–TCU–119/2012 e 124/2012. Em acordo com o que estabelece o Anexo IV da DN-TCU-124/2012, e em face dos exames realizados, efetuamos as seguintes análises:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

2

2.1 Avaliação da Conformidade das Peças

A fim de atender ao estabelecido pela Corte de Contas nesse item considerou-se as seguintes questões de auditoria: (i) A unidade jurisdicionada elaborou todas as peças a ela atribuídas pelas normas do Tribunal de Contas da União para o exercício de referência? (ii) As peças contemplam os formatos e conteúdos obrigatórios nos termos da DN TCU nº 119/2012, da DN TCU nº 124/2012 e da Portaria-TCU nº 150/2012 - A metodologia da equipe de auditoria consistiu na análise censitária de todos os itens que compõem o Relatório de Gestão e as peças complementares. A partir dos exames referentes ao Processo nº 00222.000702/2013-10 concluiu-se que a Unidade elaborou todas as peças a ela atribuídas pelas normas do Tribunal de Contas da União para o exercício de 2012. Além disso, as peças contemplam os formatos e conteúdos obrigatórios nos termos das DN TCU nº 119/2012 e 124/2012 e da Portaria-TCU nº 150/2012, com exceção do registro do atendimento das recomendações emitidas no subitem 3.1.2.1 do Relatório de Auditoria nº 201203826 e na Nota de Auditoria nº 201207865/001, o qual foi informado durante os trabalhos de auditoria referentes à Avaliação da Gestão 2012. ##/Fato##

2.2 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão

A fim de atender ao estabelecido pela Corte de Contas nesse item considerou-se a seguinte questão de auditoria: (i) Os resultados quantitativos e qualitativos da gestão, em especial quanto à eficácia e eficiência dos objetivos e metas físicas e financeiras planejadas ou pactuados para o exercício, foram cumpridos? A metodologia da equipe de auditoria consistiu na análise das ações registradas no Relatório de Gestão, com base nestes mesmos registros e questionamentos complementares acerca do eventual não atingimento de metas estabelecidas.

Ação Meta Física Atos e fatos que prejudicaram o desempenho Previsão Execução Execução/

Previsão (%)

3372 - Revitalização da Usina Termelétrica Presidente Médici com 446 MW em Candiota (RS)

81 MW 62,37 MW

77,00 A meta física não foi atingida devido a não conclusão da execução do contrato de Rotor, Diafragmas e Labirintos da Turbina 4 da Fase B – UPME (contratos CGTEE/DTC/134/2013 e CGTEE/DTC/135/2010). Os contratos tiveram sua execução concluída somente em 2013.

4493 - Manutenção do Sistema de Energia Elétrica

272 MW 245,50 90,25 Existem processos de grande valor que estão em fase de processo licitatório e/ou estão em fase de contratação (aquisição de acionamentos para aquecedores de ar regenerativos, bombas, motores, válvulas, compressores, e correias transportadoras)

3380 - Adequação ambiental da Usina Termelétrica Presidente Médici Fases A e B em

Não definida (unidade

Mg/Nm³ de NOx e SOx)

Não definida (unidade

Mg/Nm³ de NOx e SOx)

- Questionados acerca do motivo para não estabelecimento de metas físicas, os gestores apenas informaram, por meio do Memorando DT – 035/2013, de 12/06/13, o que segue: “(...) Normalmente as metas físicas são

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

3

Candiota

atingidas conjuntamente com as metas financeiras de cada projeto, ou seja, sendo atendida a meta financeira, o projeto em questão estará concluído.”

4101 - Manutenção e adequação de bens imóveis

Não definida Não definida - -

4102 - Manutenção e adequação de bens móveis, veículos, máquinas e equipamentos

Não definida Não definida - -

4103 - Manutenção e adequação de ativos de informática, informação e teleprocessamento.

Não definida Não definida - -

Ação Meta Financeira Atos e fatos que prejudicaram o desempenho (conforme registros efetuados no Relatório de Gestão)

Fixação (dotação final/

atualizada) (R$)

Valor pago (R$) Valores Pagos/ Fixação

(%)

3372 - Revitalização da Usina Termelétrica Presidente Médici com 446 MW em Candiota (RS)

57.911.230,00 44.721.798,00 77,22 A meta financeira não foi atingida devido a não conclusão da execução do contrato de Rotor, Diafragmas e Labirintos da Turbina 4 da Fase B – UPME (contratos CGTEE/DTC/134/2013 e CGTEE/DTC/135/2010). Os pagamentos foram realizados integralmente somente em 2013.

4493 - Manutenção do Sistema de Energia Elétrica

14.000.000,00 11.411.349,00

81,51 Existem processos de grande valor que estão em fase de processo licitatório e/ou estão em fase de contratação (aquisição de acionamentos para aquecedores de ar regenerativos, bombas, motores, válvulas, compressores, e correias transportadoras)

3380 - Adequação ambiental da

5.950.000,00 5.813.749,00 97,71 -

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

4

Usina Termelétrica Presidente Médici Fases A e B em Candiota 4101 - Manutenção e adequação de bens imóveis

1.325.000,00

1.085.692,00

81,93 O Projeto da Oficina Elétrica e Mecânica está em fase final de construção. O Projeto de construção de paredes corta fogo entre os trafos da Fase B, da UPME, resultou deserto nas três vezes licitadas.

4102 - Manutenção e adequação de bens móveis, veículos, máquinas e equipamentos

1.036.240,00

1.020.961,00

98,52 -

4103 - Manutenção e adequação de ativos de informática, informação e teleprocessamento.

2.600.000,00

807.507,00

31,06 A não execução do orçamento estimado justifica-se: pela licitação fracassada para aquisição de equipamentos de segurança de acesso, câmeras de vídeo conferência e também a decisão de priorizar as aquisições somente nos itens considerados inadiáveis para não inviabilizar os serviços essenciais na área de TI.

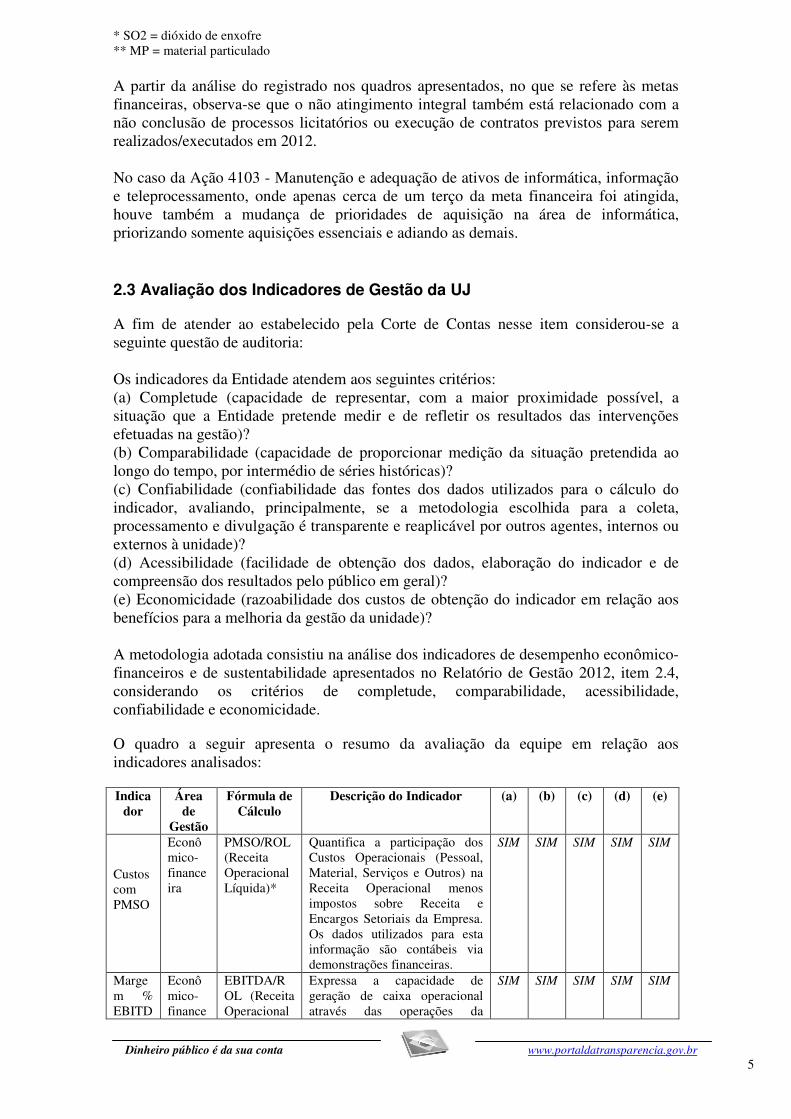

Da análise dos quadros apresentados, verifica-se que as metas físicas, quando definidas, não foram atingidas integralmente devido à não conclusão de processos licitatórios ou execução de contratos previstos para serem realizados/executados em 2012. No caso da Ação 3380 - Adequação ambiental da Usina Termelétrica Presidente Médici Fases A e B (UPME) em Candiota, embora a CGTEE tenha registrado no seu Relatório de Gestão a não definição de metas físicas, a UJ firmou com o IBAMA, Ministério de Meio Ambiente, Ministério de Minas e Energia, Eletrobrás e Advocacia Geral da União um Termo de Ajustamento de Conduta (TAC), visando à adequação ambiental da UPME até agosto de 2017. Pelo TAC, a CGTEE deverá atender todas as exigências deliberadas e instalar equipamentos de abatimento e controle dos óxidos de enxofre e material particulados emitidos pela UPME. O Diretor Técnico e de Meio Ambiente informou, por meio do Memorando DT – 035/2013, de 12/06/13, os padrões de emissão estabelecidos pelo TAC e os valores médios das emissões da UPME para o ano de 2012, conforme o quadro a seguir apresentado: Padrão estabelecido no TAC

(mg/Nm3) Concentração média das emissões/2012 (mg/Nm3)

*SO2 **MP *SO2 **MP Fase A 400 80 3.046 551 Fase B 1.700 265 4.536 898

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

5

* SO2 = dióxido de enxofre ** MP = material particulado A partir da análise do registrado nos quadros apresentados, no que se refere às metas financeiras, observa-se que o não atingimento integral também está relacionado com a não conclusão de processos licitatórios ou execução de contratos previstos para serem realizados/executados em 2012. No caso da Ação 4103 - Manutenção e adequação de ativos de informática, informação e teleprocessamento, onde apenas cerca de um terço da meta financeira foi atingida, houve também a mudança de prioridades de aquisição na área de informática, priorizando somente aquisições essenciais e adiando as demais.

#/Fato##

2.3 Avaliação dos Indicadores de Gestão da UJ

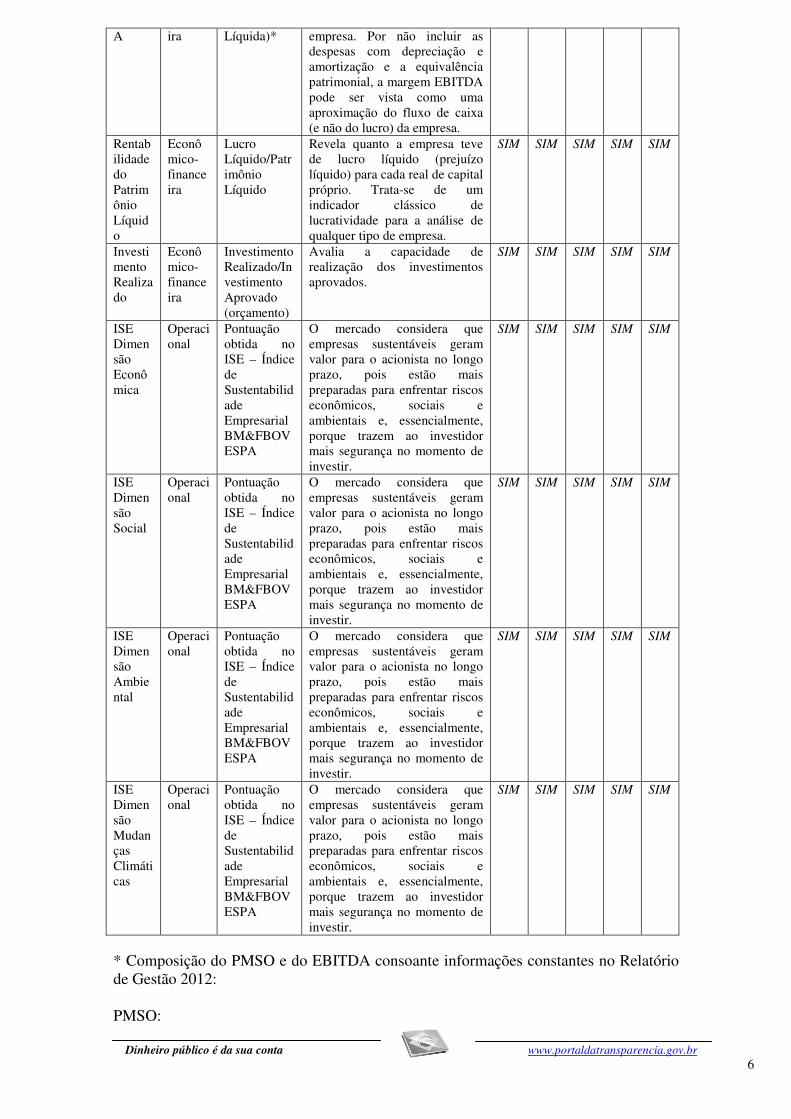

A fim de atender ao estabelecido pela Corte de Contas nesse item considerou-se a seguinte questão de auditoria: Os indicadores da Entidade atendem aos seguintes critérios: (a) Completude (capacidade de representar, com a maior proximidade possível, a situação que a Entidade pretende medir e de refletir os resultados das intervenções efetuadas na gestão)? (b) Comparabilidade (capacidade de proporcionar medição da situação pretendida ao longo do tempo, por intermédio de séries históricas)? (c) Confiabilidade (confiabilidade das fontes dos dados utilizados para o cálculo do indicador, avaliando, principalmente, se a metodologia escolhida para a coleta, processamento e divulgação é transparente e reaplicável por outros agentes, internos ou externos à unidade)? (d) Acessibilidade (facilidade de obtenção dos dados, elaboração do indicador e de compreensão dos resultados pelo público em geral)? (e) Economicidade (razoabilidade dos custos de obtenção do indicador em relação aos benefícios para a melhoria da gestão da unidade)? A metodologia adotada consistiu na análise dos indicadores de desempenho econômico-financeiros e de sustentabilidade apresentados no Relatório de Gestão 2012, item 2.4, considerando os critérios de completude, comparabilidade, acessibilidade, confiabilidade e economicidade.

O quadro a seguir apresenta o resumo da avaliação da equipe em relação aos indicadores analisados:

Indicador

Área de

Gestão

Fórmula de Cálculo

Descrição do Indicador (a) (b) (c) (d) (e)

Custos com PMSO

Econômico-financeira

PMSO/ROL (Receita Operacional Líquida)*

Quantifica a participação dos Custos Operacionais (Pessoal, Material, Serviços e Outros) na Receita Operacional menos impostos sobre Receita e Encargos Setoriais da Empresa. Os dados utilizados para esta informação são contábeis via demonstrações financeiras.

SIM SIM SIM SIM SIM

Margem % EBITD

Econômico-finance

EBITDA/ROL (Receita Operacional

Expressa a capacidade de geração de caixa operacional através das operações da

SIM SIM SIM SIM SIM

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

6

A ira Líquida)* empresa. Por não incluir as despesas com depreciação e amortização e a equivalência patrimonial, a margem EBITDA pode ser vista como uma aproximação do fluxo de caixa (e não do lucro) da empresa.

Rentabilidade do Patrimônio Líquido

Econômico-financeira

Lucro Líquido/Patrimônio Líquido

Revela quanto a empresa teve de lucro líquido (prejuízo líquido) para cada real de capital próprio. Trata-se de um indicador clássico de lucratividade para a análise de qualquer tipo de empresa.

SIM SIM SIM SIM SIM

Investimento Realizado

Econômico-financeira

Investimento Realizado/Investimento Aprovado (orçamento)

Avalia a capacidade de realização dos investimentos aprovados.

SIM SIM SIM SIM SIM

ISE Dimensão Econômica

Operacional

Pontuação obtida no ISE – Índice de Sustentabilidade Empresarial BM&FBOVESPA

O mercado considera que empresas sustentáveis geram valor para o acionista no longo prazo, pois estão mais preparadas para enfrentar riscos econômicos, sociais e ambientais e, essencialmente, porque trazem ao investidor mais segurança no momento de investir.

SIM SIM SIM SIM SIM

ISE Dimensão Social

Operacional

Pontuação obtida no ISE – Índice de Sustentabilidade Empresarial BM&FBOVESPA

O mercado considera que empresas sustentáveis geram valor para o acionista no longo prazo, pois estão mais preparadas para enfrentar riscos econômicos, sociais e ambientais e, essencialmente, porque trazem ao investidor mais segurança no momento de investir.

SIM SIM SIM SIM SIM

ISE Dimensão Ambiental

Operacional

Pontuação obtida no ISE – Índice de Sustentabilidade Empresarial BM&FBOVESPA

O mercado considera que empresas sustentáveis geram valor para o acionista no longo prazo, pois estão mais preparadas para enfrentar riscos econômicos, sociais e ambientais e, essencialmente, porque trazem ao investidor mais segurança no momento de investir.

SIM SIM SIM SIM SIM

ISE Dimensão Mudanças Climáticas

Operacional

Pontuação obtida no ISE – Índice de Sustentabilidade Empresarial BM&FBOVESPA

O mercado considera que empresas sustentáveis geram valor para o acionista no longo prazo, pois estão mais preparadas para enfrentar riscos econômicos, sociais e ambientais e, essencialmente, porque trazem ao investidor mais segurança no momento de investir.

SIM SIM SIM SIM SIM

* Composição do PMSO e do EBITDA consoante informações constantes no Relatório de Gestão 2012: PMSO:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

7

(+) Pessoal e Encargos (-) Partic. Resultados (+) Materiais (+) Serviços de Terceiros (+) Comb. p/Prod. Energia Elétrica CCC CDE (-) Subvenções CCC/CDE (+) Compra de Energia (+) Outras despesas operacionais EBITDA: Resultado antes dos Impostos sobre o lucro, Taxas, Depreciações e Amortizações: (+) Receita operacional líquida (-) PMSO (-) Taxa de Fiscalização (-) Encargos de Uso da Rede Cabe registrar que as fórmulas dos indicadores são definidas pelo protocolo do Contrato de Metas de Desempenho Empresarial – CMDE, deliberado pela Diretoria Executiva da Holding Eletrobrás. Nos mencionados protocolos, existentes para cada um dos indicadores, são definidos, além das fórmulas, a descrição do indicador, o título, a sigla, informações técnicas a respeito do indicador, periodicidade de entrega, periodicidade de aferição, forma de disponibilização do indicador, dentre outros. Da mesma forma, existe definição de responsabilidades na Entidade no tocante à elaboração dos mesmos. Analisando-se os resultados dos testes efetuados e as informações prestadas pela Entidade, consideram-se os controles internos associados aos indicadores consistentes. ##/Fato##

2.4 Avaliação dos Indicadores dos Programas Temáticos

Considerando que na Lei N º12.593/2012 os indicadores são exigidos apenas para os programas temáticos, considerando que durante a gestão 2012 o decreto de Gestão do PPA 2012-2015 (Decreto nº 7.866/2012) foi publicado no DOU apenas em 20.12.2012, considerando que mesmo nesse normativo as atribuições quanto à atualização dos indicadores dos programas recai sobre o Ministério do Planejamento, considerando que a responsabilidade sobre os órgãos inicia-se a partir dos Objetivos (nível inferior ao nível dos programas), a avaliação do item 4 do Anexo IV da DN TCU nº 124/2012 restou prejudicada. Quanto aos indicadores das ações que não são citados ou mencionados, nem na Lei nº 12.593/2012, nem no Decreto nº 7.866/2012, estes já estão sendo avaliados nos resultados quantitativos e qualitativos da ação atendendo assim ao estabelecido na Portaria SOF nº 103, de 19 de outubro de 2012. Dessa forma, o controle interno se abstém de emitir opinião sobre o item 4 na gestão 2012. ##/Fato##

2.5 Avaliação da Gestão de Pessoas

A fim de atender ao estabelecido pela Corte de Contas nesse item consideraram-se as seguintes questões de auditoria: (i) A gestão de pessoas possui processos de trabalho que buscam a adequabilidade da força de trabalho da unidade frente às suas atribuições? (ii) O(s) setor(es) responsável(eis) observou(aram) a legislação aplicável à remuneração, cessão e requisição de pessoal? (iii) Os registros pertinentes no sistema contábil e nos sistemas corporativos estão sendo lançados de forma tempestiva e possuem qualidade suficiente ao nível de sensibilidade inerente ao assunto?

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

8

(iv) Os registros pertinentes no sistema contábil e nos sistemas corporativos obrigatórios (foco no SISAC) estão sendo lançados de forma tempestiva e possuem qualidade suficiente ao nível de sensibilidade inerente ao assunto? A metodologia da equipe de auditoria foi diferenciada conforme o item: (a) quanto à força de trabalho e alimentação do sistema SISAC foi realizada a análise das informações prestadas no Relatório de Gestão 2012; (b) quanto à remuneração de pessoal foi analisada a concessão do Adicional de Periculosidade; e (c) para avaliar os controles internos administrativos da gestão de pessoas foram adotadas as seguintes técnicas de auditoria: indagação escrita e análise de registros e documentos. Força de Trabalho Com base nas informações extraídas do Relatório de Gestão de 2012, verificou-se que o quadro de pessoal da CGTEE estava assim constituído no final do referido exercício:

Tipologia dos Cargos Lotação Autorizada

Lotação Efetiva

Ingressos em 2012

Egressos em 2012

1. Servidores em Cargos Efetivos 723 686* 64 63 1.1 Membros de Poder e Agentes Políticos

1.2 Servidores de carreira 723 686 64 63 1.2.1 Servidores de carreira vinculados ao órgão

723 679 61 59

1.2.2 Servidores de carreira em exercício descentralizado

1.2.3 Servidores de carreira em exercício provisório

1.2.4 Servidores requisitados de outros órgãos ou esferas

7 3 4

2. Servidores com contratos temporários

3. Servidores sem Vínculo com a Administração Pública

37 2 4

4. Total de Servidores (1 + 2 + 3) 723 723 66 67 *Servidores em Cargo Efetivo: 623 Empregados de Carreira +56 Empregados de Carreira com Função Gratificada + 7 Empregados Requisitados com Função Gratificada = 686 Fonte: Relatório de Gestão CGTEE 2012

Tipologia dos Cargos Faixa Etária Até 30 De 31 a 40 De 41 a 50 De 51 a 60 Acima de 60

1. Provimento de Cargo Efetivo

127 137 149 204 6

1.1 Membros de Poder e Agentes Políticos

1.2 Servidores de carreira 127 137 149 204 6 1.3 Servidores com Contratos Temporários

2. Provimento de Cargo em comissão

5 17 45 30 3

2.1 Cargos de Natureza Especial

2.2 Grupo Direção e Assessoramento Superior

10 20 7

2.3 Funções Gratificadas 5 7 25 23 3 3. Totais (1 + 2) 132 154 194 234 9 Fonte: Relatório de Gestão CGTEE 2012

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

9

Remuneração de pessoal à luz da legislação pertinente Apesar de complexa, a legislação de pessoal deve embasar a concessão de direitos, em atendimento ao princípio da legalidade. Neste quesito, verificou-se que a Entidade, apesar de possuir procedimento interno que regulamenta a questão do risco elétrico, o qual enseja o pagamento de Adicional de Periculosidade, além da existência de departamento responsável somente pelas questões atinentes à segurança do trabalho, vem pagando o referido adicional a seus empregados sem laudo técnico pericial válido. Sistema Corporativo (SISAC) Quanto ao atendimento do prazo previsto para cadastramento de atos no sistema SISAC, identificou-se o cumprimento do prazo estabelecido no art. 7 da IN TCU nº 55/2007, qual seja, de 60 dias para cadastro contados da data do efetivo exercício. Controles Internos Administrativos A Entidade possui procedimentos atinentes à área de RH formalizados, disponíveis na Intranet, os quais são aprovados pela Diretoria Executiva da empresa por meio de resolução. A título de exemplo citam-se as normas que versam a respeito de jornada de trabalho, concessão de Adicional de Periculosidade, capacitação e desenvolvimento de pessoas, licença para tratamento de saúde, auxílio creche/pré-escola e ressarcimento de auxílio funeral. No que diz respeito a indicadores gerenciais, a Entidade informa a existência destes no Relatório de Gestão 2012, os quais são gerados a partir do Sistema de Informações de Gestão de Pessoas do Sistema Eletrobrás. São indicadores citados no referido sistema: Absenteísmo, Acidentes de Trabalho e Doenças Ocupacionais, Rotatividade (turnover), Educação Continuada, Disciplina e Aposentadoria versus reposição do quadro. No entanto, não constou, no Relatório de Gestão, os números obtidos para o exercício de 2012, sendo inviável, por consequência, atestar a veracidade das informações registradas quanto à efetiva existência de indicadores de gestão de recursos humanos na Entidade. Da mesma forma, destaca-se a inexistência de plano de capacitação na CGTEE. Solicitou-se formalmente à empresa o plano de capacitação vigente e o plano de capacitação relativo ao exercício de 2012, tendo a mesma se limitado a disponibilizar o Calendário de Treinamentos de 2013, de modo que se conclui pela inexistência dos planos mencionados. A empresa possui ao todo, conforme dados do Relatório de Gestão 2012, 723 empregados, e parte significativa deles exerce atividades eminentemente técnicas, as quais necessitam de aperfeiçoamento e atualização constante, sendo fundamental que suas necessidades de desenvolvimento e capacitação sejam mapeadas e comunicadas às respectivas chefias. Face à natureza das atividades desenvolvidas pela CGTEE na geração de energia elétrica a partir do carvão mineral, as questões relacionadas à Medicina e Segurança do Trabalho adquirem fundamental importância ao considerarmos a segurança das operações, a manutenção de instalações e equipamentos e a segurança e integridade de empregados e terceirizados. Todavia, os trabalhos conduzidos pela Unidade de Auditoria Interna da Entidade, registrados no Relatório de Auditoria nº 007/2012, certificam de forma inequívoca a delicada e precária relação da empresa com as questões de segurança do trabalho. Ao todo foram apontadas 31 constatações, as quais abordaram problemas de ordem legal e fragilidades de controles e processos. Os apontamentos se referem a descumprimento de normas de segurança editadas pela própria Entidade e também pelo Ministério do Trabalho, não adoção de providências saneadoras em virtude de notificações e autos de infração da Superintendência Regional do Trabalho, não atendimento de demandas da CIPA, inexistência de CIPA em

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

10

empresas terceirizadas, inexistência de Programa de Prevenção de Riscos Ambientais – PPRA, Programas de Controle Médico de Saúde Ocupacional – PCMSO vencidos, realização parcial de exames periódicos dos empregados da empresa, atendimento médico parcial em uma das unidades, atendimento parcial das cláusulas contratuais que tratam de questões de segurança por parte de empresas terceirizadas, quantidade elevada de lixo nas áreas do prédio das contratadas, ausência de extintores de incêndio nos vestiários e banheiros, inexistência de Brigada de Emergência, falta de implantação do Plano de Emergência Individual – PEI para o Complexo Termelétrico de Candiota, dentre outros. Cabe registrar que parte dos apontamentos constituem reincidências, já tendo sido constatados e comunicados aos devidos responsáveis em momento anterior. Importa registrar que a adoção de medidas mitigadoras e corretivas, conforme apontado pela Auditoria Interna, na área de medicina e segurança do trabalho poderia evitar, ou ao menos diminuir, os valores pagos a título de Adicional de Periculosidade, observando-se, conforme já registrado, que os pagamentos atuais da referida rubrica carecem de laudo técnico válido. Risco é a probabilidade de fatores internos ou externos à organização afetarem ou comprometerem o alcance das metas e o cumprimento dos objetivos. Ainda, no que se refere a relações de trabalho, registre-se a presença de terceirizados na CGTEE que executam atividades finalísticas e/ou próprias do plano de cargos e salários da Entidade, o que é irregular de acordo com a legislação vigente, implicando em riscos para a continuidade dos processos relevantes da empresa. A substituição dos terceirizados irregulares vem sendo tratada pelo Tribunal de Contas da União em conjunto com as empresas estatais, com o Ministério do Planejamento, Orçamento e Gestão e com o Departamento de Coordenação e Governança das Empresas Estatais (DEST) de acordo com os Acórdãos TCU nº 2.132/2010 – Plenário e nº 2.303/2012 – Plenário. Considerando-se as informações presentes no Relatório de Gestão 2012 e estudo dos terceirizados em relação ao plano de cargos da CGTEE, levantamento realizado pela empresa, em dezembro de 2012 o quadro era de 723 empregados, enquanto que trabalhavam na empresa na qualidade de terceirizados 510 colaboradores, proporção de 70%. Cabe ratificar que no levantamento efetuado foram desconsiderados os terceirizados regulares. A empresa, no Relatório de Gestão 2012, faz uma análise da força de trabalho à disposição. Cita como dificuldades havidas na administração do quadro de pessoal a considerável parcela de colaboradores já aposentados ou com a possibilidade de se aposentar no curto prazo (44% dos colaboradores da CGTEE e 48% dos colaboradores da Unidade de Candiota, a maior unidade) e a suspensão, pela Eletrobrás, de novas contratações e de realização de concursos públicos. Tais questões impactam na continuidade das operações da empresa, bem como na substituição dos terceirizados por empregados concursados, objetivo do Acórdão TCU n° 2.132/2010.

#/Fato##

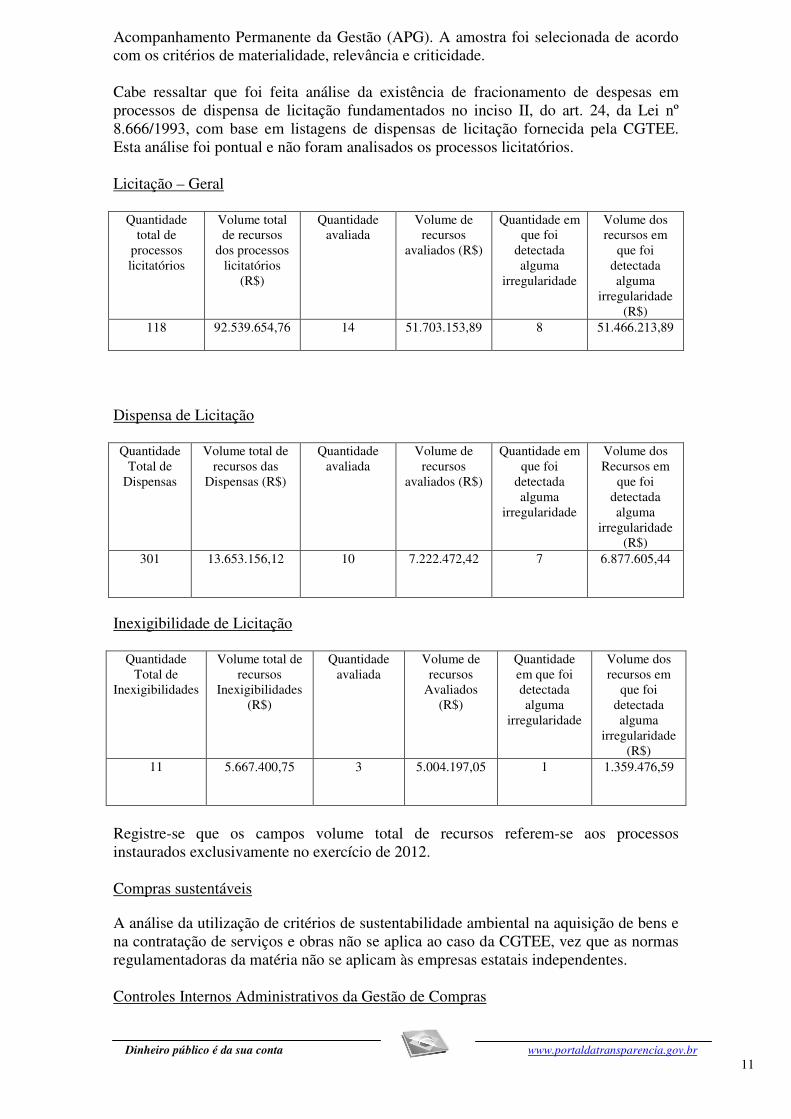

2.6 Avaliação da Regularidade dos Processos Licitatórios da UJ

A fim de atender ao estabelecido pela Corte de Contas nesse item foram consideradas as seguintes questões de auditoria: (i) os processos licitatórios realizados na gestão 2012 foram regulares? (ii) os processos licitatórios e as contratações e aquisições feitas por inexigibilidade e dispensa de licitação foram regulares? (iii) os controles internos administrativos relacionados à atividade de compras e contratações estão instituídos de forma a mitigar os riscos? (iv) os controles internos administrativos relacionados à atividade de compras e contratações estão instituídos de forma a mitigar os riscos? A metodologia empregada pela equipe de auditoria foi diferenciada conforme o item. Quanto à regularidade dos processos licitatórios, às dispensas e inexigibilidades foram considerados os processos já analisados durante o exercício de 2012, como resultado do

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

11

Acompanhamento Permanente da Gestão (APG). A amostra foi selecionada de acordo com os critérios de materialidade, relevância e criticidade. Cabe ressaltar que foi feita análise da existência de fracionamento de despesas em processos de dispensa de licitação fundamentados no inciso II, do art. 24, da Lei nº 8.666/1993, com base em listagens de dispensas de licitação fornecida pela CGTEE. Esta análise foi pontual e não foram analisados os processos licitatórios. Licitação – Geral

Quantidade total de

processos licitatórios

Volume total de recursos

dos processos licitatórios

(R$)

Quantidade avaliada

Volume de recursos

avaliados (R$)

Quantidade em que foi

detectada alguma

irregularidade

Volume dos recursos em

que foi detectada alguma

irregularidade (R$)

118 92.539.654,76 14 51.703.153,89 8 51.466.213,89

Dispensa de Licitação Quantidade

Total de Dispensas

Volume total de recursos das

Dispensas (R$)

Quantidade avaliada

Volume de recursos

avaliados (R$)

Quantidade em que foi

detectada alguma

irregularidade

Volume dos Recursos em

que foi detectada alguma

irregularidade (R$)

301 13.653.156,12 10 7.222.472,42 7 6.877.605,44

Inexigibilidade de Licitação

Quantidade Total de

Inexigibilidades

Volume total de recursos

Inexigibilidades (R$)

Quantidade avaliada

Volume de recursos

Avaliados (R$)

Quantidade em que foi detectada alguma

irregularidade

Volume dos recursos em

que foi detectada alguma

irregularidade (R$)

11 5.667.400,75

3

5.004.197,05

1 1.359.476,59

Registre-se que os campos volume total de recursos referem-se aos processos instaurados exclusivamente no exercício de 2012. Compras sustentáveis

A análise da utilização de critérios de sustentabilidade ambiental na aquisição de bens e na contratação de serviços e obras não se aplica ao caso da CGTEE, vez que as normas regulamentadoras da matéria não se aplicam às empresas estatais independentes. Controles Internos Administrativos da Gestão de Compras

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

12

Os controles internos estão adequadamente formalizados no que se refere ao item Ambiente de Controle. A CGTEE possui procedimentos formalizados, e departamentos/setores/divisões e responsáveis definidos para cada atribuição da área de gestão de compras e contratações. No entanto, a existência de um ambiente de controle adequado não foi suficiente para evitar a ocorrência das diversas falhas registradas na parte de Achados da Auditoria. Por meio das informações prestadas pela Unidade, relativas aos controles internos administrativos, em resposta à SA nº 201307764/005, de 27/05/2013, não foi verificada a existência de alguma rotina específica, além de pesquisa de preços, elaboração de editais de licitação e de termo de referência e demais exigências da Lei nº 8.666/93. Também não foram identificadas rotinas de controles internos no que se refere aos seguintes itens: avaliação de risco (identificação dos riscos e prevenção dos mesmos), procedimento de controle (não há estabelecimento de metas, priorização para atividades e/ou identificação de atividades sensíveis), informação e comunicação (não há definição de indicadores; apenas o acompanhamento de fiscal de contrato previsto na Lei nº 8.666/93). Quanto ao item monitoramento, as rotinas de acompanhamento das ações, no ano de exercício de 2012, para atendimento das determinações e recomendações dos órgãos de controle (TCU e CGU) são deficientes, tendo em vista o percentual elevado de recomendações e determinações não atendidas. ##/Fato##

2.7 Avaliação da Gestão de Tecnologia da Informação

A fim de atender ao estabelecido pela Corte de Contas nesse item consideram-se as seguintes questões de auditoria por tema: Tema 1 - PDTI [(i) O PDTI abrange o conjunto mínimo de itens definido no modelo de referência do Guia de Elaboração de PDTI do SISP? (ii) O PDTI está sendo efetivo para direcionar as ações de TI? (iii) O PDTI está alinhado com os objetivos do negócio do órgão definidos no Plano Estratégico Institucional (PEI)?]; Tema 2 - Recursos Humanos [ O órgão mantém independência em relação aos empregados das empresas contratadas?]; Tema 3 – Política de Segurança da Informação [O órgão/entidade definiu e documentou a Política de Segurança da Informação e Comunicação - POSIC, com apoio da alta gestão da UJ, em conformidade com as recomendações do GSI e normas aplicáveis?]; Tema 4 - Desenvolvimento de Software[O órgão/entidade definiu, documentou e implantou um processo de desenvolvimento software, utilizando padrões de gestão para o monitoramento dos projetos de desenvolvimento e adotando métricas para mensuração de esforço e custo relacionadas a entrega de produtos?]; Tema 5 - Contratações de TI [(i) As contratações de Soluções de TI, realizadas no período de exame, foram baseadas nas necessidades reais do órgão/entidade, estão alinhadas com o PDTI ou documento similar e estão em conformidade com a IN04 2010 da SLTI? (ii) Os processos licitatórios para contratação de Soluções de TI foram baseados em critérios objetivos, sem comprometimento do caráter competitivo do certame, e realizados preferencialmente na modalidade pregão, conforme dita a IN04 2010 da SLTI? (iii) Os controles internos adotados para gestão do contrato foram suficientes e adequados para garantir, com segurança razoável, a mensuração e o monitoramento dos serviços efetivamente prestados, segundo a IN04 2010 da SLTI?] A partir dos registros constantes no Relatório de Gestão e no tópico "Achados de Auditoria" pode-se chegar às seguintes conclusões por tema. Tema 1 – PDTI

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

13

A CGTEE não possui Plano Diretor de Tecnologia da Informação (PDTI). Cabe registrar que no Plano Estratégico da Eletrobras CGTEE para o período 2012-2015 consta como ponto fraco (item 4.2.2) “deficiências na estrutura e gestão da Tecnologia de Informação”. O desenvolvimento e implantação de uma estratégia de Tecnologia da Informação ainda é uma estratégia associada ao Objetivo nº 6 (um objetivo de gestão) do Planejamento Estratégico, qual seja, “implantar novo modelo de suporte ao negócio que garanta uma atuação integrada, rentável e competitiva”.

Tema 2 – Recursos Humanos de TI

Da análise do quadro de pessoal de Tecnologia da Informação apresentado na sequência, constatamos a existência de uma significativa participação de servidores terceirizados desempenhando atividades na Assessoria de Tecnologia da Informação (PRT) e no Setor de Tecnologia da Informação, o que acarreta risco relevante de dependência de pessoas sem vínculo efetivo com a Unidade para execução de atividades de TI, podendo fragilizar a gestão da Unidade.

Assessoria de Tecnologia da Informação - PRT

Número Percentual Empregado 5 41,67 % Terceirizado 6 50 % Estagiário 1 8,33 % Total 12 100%

Setor de Tecnologia da Informação - DTCTI Número Percentual Empregado 1 20 % Terceirizado 3 60 % Estagiário 1 20 % Total 5 100%

Questionada acerca desta situação, a Chefe da Assessoria de Tecnologia da Informação – PRT informou por meio do Memorando PRT-029/2013: “Devido à limitação quanti qualitativo da Empresa houve opção de preenchimento das atividades fins (operacional, manutenção e financeiro) das vagas, utilizamos mão-de-obra terceirizada supervisionada pelos empregados da TI. Encaminhamos em resposta o arquivo com as atribuições dos cargos dos terceirizados anexo ao contrato da prestação dos serviços: item_1_projeto_basico_anexo_III_atividades_terceiros.doc. ” Ressalta-se que não há Plano de Cargos e Salários específico para área de TI. No Plano de Cargos e Salários desenvolvido para o sistema Eletrobras existe apenas enquadramento geral como Profissional de Nível Superior. Tema 3 - Política de Segurança da Informação Durante a realização dos exames, constatou-se que ainda não existe política de segurança da informação no âmbito da CGTEE.

Tema 4 - Desenvolvimento de Software Durante a realização dos exames verificou-se a ausência da formalização de Metodologia de Desenvolvimento de Sistemas (MDS), necessária para garantir resultados efetivos do processo de desenvolvimento e manutenção de sistemas. O Diretor Presidente da CGTEE informou, em resposta a SA nº 201307764/004, por meio

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

14

do Memorando PRT -025/2013, o que segue: “Não possuímos uma Metodologia de Desenvolvimento de Sistemas (MDS) formalizada na empresa, utilizamos as melhores regras e práticas para desenvolvimento de sistemas utilizadas pelas consultorias, no caso das melhorias para o sistema de gestão da empresa, a consultoria contratada ITS possui o certificado Active Quality Management da SAP, reconhecimento dado aos parceiros em excelência para gestão e implementação de projetos para o sistema SAP.”

Tema 5 – Contratações de TI As aquisições de bens e serviços de TI seguem os procedimentos padrões da CGTEE, para aquisições/contratações em geral em consonância com as disposições da Lei nº 8.666/93, vez que a IN nº 04 da SLTI/MP não se aplica a empresas públicas e sociedades de economia mista, não tendo sido formalizados procedimentos específicos para este tipo de aquisição. Em 2012, a aquisição na área de TI de maior materialidade foi licenças e manutenção de software mySAP ERP, no valor de R$ 3.204.889,46, (de um total de R$ 4.798.097,71, correspondente a 66,80% das ações de TI executadas na UJ em 2012), por meio da Inexigibilidade de Licitação IL2400001. Registre-se que foi elaborada Nota Técnica a partir de estudo realizado por consultoria contratada pelo Sistema Eletrobras com a análise técnico-financeira para padronização de solução ERP em todas as empresas do Sistema. ##/Fato##

2.8 Avaliação da Gestão do Patrimônio Imobiliário

O item 13 do Anexo IV (Avaliação da Gestão do Patrimônio Imobiliário) da DN TCU nº 124/2012 não se aplica à natureza jurídica da Entidade. ##/Fato##

2.9 Avaliação da Gestão Sobre as Renúncias Tributárias

Consoante informações constantes no Relatório de Gestão 2012, não se aplica à CGTEE a renúncia de receitas. ##/Fato##

2.10 Avaliação do Cumprimento das Determinações/Recomendações do

TCU

O órgão de controle interno optou por incluir a avaliação do cumprimento dos acórdãos para a Entidade considerando a seguinte questão de auditoria: caso haja uma determinação específica do TCU à CGU para ser verificada na auditoria de avaliação de gestão junto à Entidade, a mesma foi atendida? A metodologia consistiu no levantamento de todos os acórdãos em que haja determinação para a CGU, ou seja citada para posterior verificação do atendimento do mesmo. O quadro a seguir mostra os resultados da análise: Qtde. de acórdãos com determinações à Entidade em 2012

Qtde de acórdãos em 2012 com determinações à Entidade em que foi citada a

Qtde de acórdãos de 2012 em houve menção para a atuação da CGU atendidos

Qtde de acórdãos de 2012 em houve menção para a atuação da CGU atendidos parcialmente

Qtde de acórdãos de 2012 em houve menção para a atuação da CGU não

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

15

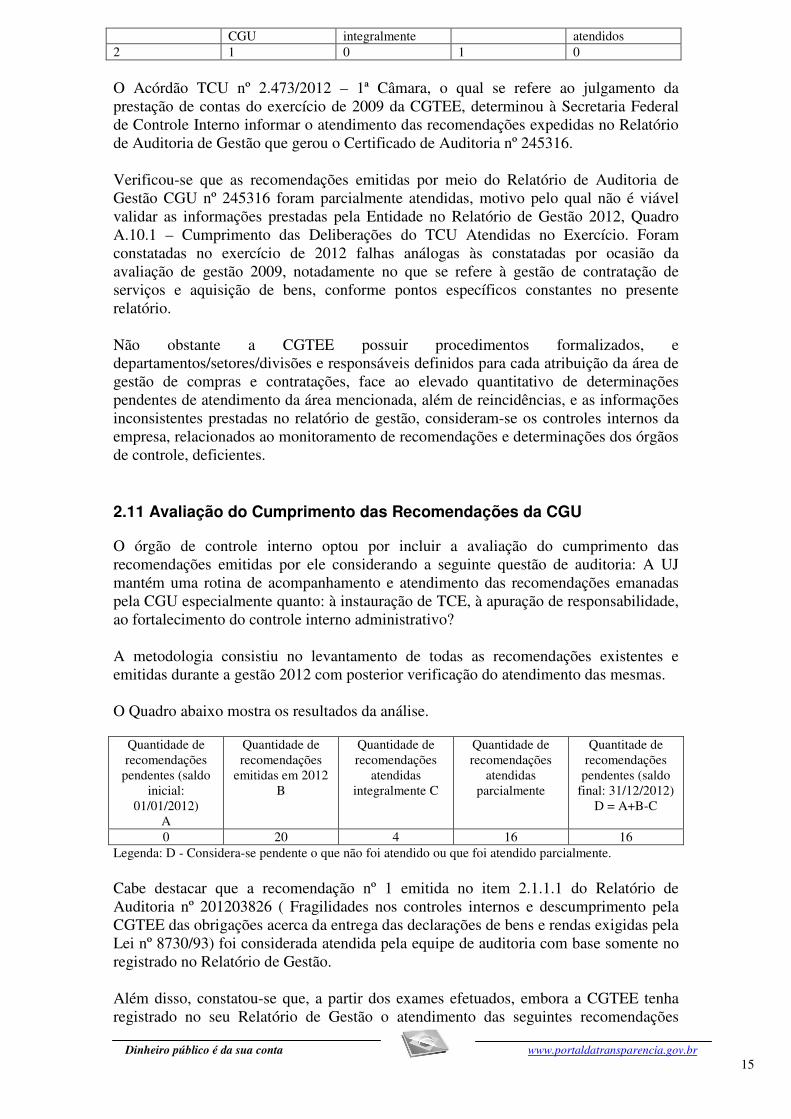

CGU integralmente atendidos 2 1 0 1 0

O Acórdão TCU nº 2.473/2012 – 1ª Câmara, o qual se refere ao julgamento da prestação de contas do exercício de 2009 da CGTEE, determinou à Secretaria Federal de Controle Interno informar o atendimento das recomendações expedidas no Relatório de Auditoria de Gestão que gerou o Certificado de Auditoria nº 245316. Verificou-se que as recomendações emitidas por meio do Relatório de Auditoria de Gestão CGU nº 245316 foram parcialmente atendidas, motivo pelo qual não é viável validar as informações prestadas pela Entidade no Relatório de Gestão 2012, Quadro A.10.1 – Cumprimento das Deliberações do TCU Atendidas no Exercício. Foram constatadas no exercício de 2012 falhas análogas às constatadas por ocasião da avaliação de gestão 2009, notadamente no que se refere à gestão de contratação de serviços e aquisição de bens, conforme pontos específicos constantes no presente relatório. Não obstante a CGTEE possuir procedimentos formalizados, e departamentos/setores/divisões e responsáveis definidos para cada atribuição da área de gestão de compras e contratações, face ao elevado quantitativo de determinações pendentes de atendimento da área mencionada, além de reincidências, e as informações inconsistentes prestadas no relatório de gestão, consideram-se os controles internos da empresa, relacionados ao monitoramento de recomendações e determinações dos órgãos de controle, deficientes. ##/Fato##

2.11 Avaliação do Cumprimento das Recomendações da CGU

O órgão de controle interno optou por incluir a avaliação do cumprimento das recomendações emitidas por ele considerando a seguinte questão de auditoria: A UJ mantém uma rotina de acompanhamento e atendimento das recomendações emanadas pela CGU especialmente quanto: à instauração de TCE, à apuração de responsabilidade, ao fortalecimento do controle interno administrativo? A metodologia consistiu no levantamento de todas as recomendações existentes e emitidas durante a gestão 2012 com posterior verificação do atendimento das mesmas. O Quadro abaixo mostra os resultados da análise.

Quantidade de recomendações

pendentes (saldo inicial:

01/01/2012) A

Quantidade de recomendações

emitidas em 2012 B

Quantidade de recomendações

atendidas integralmente C

Quantidade de recomendações

atendidas parcialmente

Quantitade de recomendações

pendentes (saldo final: 31/12/2012)

D = A+B-C

0 20 4 16 16 Legenda: D - Considera-se pendente o que não foi atendido ou que foi atendido parcialmente. Cabe destacar que a recomendação nº 1 emitida no item 2.1.1.1 do Relatório de Auditoria nº 201203826 ( Fragilidades nos controles internos e descumprimento pela CGTEE das obrigações acerca da entrega das declarações de bens e rendas exigidas pela Lei nº 8730/93) foi considerada atendida pela equipe de auditoria com base somente no registrado no Relatório de Gestão. Além disso, constatou-se que, a partir dos exames efetuados, embora a CGTEE tenha registrado no seu Relatório de Gestão o atendimento das seguintes recomendações

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

16

emitidas no Relatório de Auditoria nº 201203826, estas não foram atendidas, tendo as reincidências sido relatadas em registros específicos:

Item do Relatório (número e descrição sumária)

Nº da Recomendação

3.1.3.9. Realização de pregão na modalidade presencial sem justificativas para a não realização do certame na modalidade eletrônica.

1) Utilizar sempre a modalidade eletrônica quando efetuar contratações por meio de pregão e, nos casos em que não for possível, comprovar a inviabilidade com as devidas justificativas da autoridade competente, nos termos do parágrafo 1º, do art. 4º, do Decreto nº 5.450/2005.

3.1.3.11. Inclusão, em edital de pregão presencial, de exigências excessivas de qualificação técnica, restritivas à competitividade do certame por obstruírem a participação de agências de turismo “consolidadas”.

1) Em consonância com o determinado no Acórdão TCU nº 1677/2006, nas futuras licitações, ao inserir exigências de qualificação técnica, consignar os motivos de tais exigências e atentar para que sejam indispensáveis à garantia do cumprimento das obrigações, de modo a atender ao art. 37, inciso XXI, da Constituição Federal, bem como ao art. 30 da Lei nº 8.666/93.

3.1.3.11. Inclusão, em edital de pregão presencial, de exigências excessivas de qualificação técnica, restritivas à competitividade do certame por obstruírem a participação de agências de turismo “consolidadas”.

2) Em licitações futuras, para contratação de objeto semelhante ao caso sob exame, não obstruir a participação de agências de turismo “consolidadas”, por meio de inserção de exigências excessivas e restritivas, com vistas a atender ao disposto nos Acórdãos TCU nº 1285/2011 – Plenário, nº 112/2007 – Plenário, nº 171/2007 - Primeira Câmara e nº 1677/2006 – Plenário.

3.1.3.11. Inclusão, em edital de pregão presencial, de exigências excessivas de qualificação técnica, restritivas à competitividade do certame por obstruírem a participação de agências de turismo “consolidadas”.

Abster-se de prorrogar o contrato em tela por mais de um exercício e proceder à abertura de novo processo licitatório com vistas a obter proposta mais vantajosa à empresa, observando o disposto na recomendação anterior.

Diante do exposto, verificou-se que apenas quatro das vinte recomendações emitidas pela CGU foram atendidas integralmente. As demais permanecem pendentes de atendimento e a maior parte tem impacto na gestão. Ressalta-se que das recomendações pendentes mais de 80% se refere à gestão de compras e contratações. ##/Fato##

2.12 Avaliação da Carta de Serviços ao Cidadão

O órgão de controle interno optou por incluir a avaliação da Carta de Serviços ao Cidadão considerando a seguinte questão de auditoria: A entidade possui carta de serviço ao cidadão nos moldes do Decreto nº 6.932/2009? A metodologia consistiu na avaliação da Carta de Serviço ao Cidadão conforme prescreve o Decreto nº 6.932/2009. A partir de análise do Estatuto da Entidade concluiu-se que a CGTEE não presta serviços diretamente ao cidadão. ##/Fato##

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

17

2.13 Avaliação do CGU/PAD

O órgão de controle interno optou por incluir a avaliação do Relatório de Correição considerando as seguintes questões de auditoria: (i) Consta no relatório de gestão informação da designação de um coordenador responsável pelo registro no Sistema CGU-PAD de informações sobre procedimentos disciplinares instaurados na Entidade? (ii) Existe estrutura de pessoal e tecnológica capaz de gerenciar os procedimentos disciplinares instaurados e a devida utilização do sistema CGU-PAD na Entidade? A Entidade está registrando as informações referentes aos procedimentos disciplinares instaurados no sistema CGU-PAD? A metodologia consistiu na análise das informações prestadas no Relatório de Gestão 2012 da CGTEE e na análise de normas da Entidade disponibilizadas por ocasião dos trabalhos de auditoria. Consoante disposto no relatório de gestão a CGTEE não possui estrutura formal de Correição. No entanto, em atendimento à recomendação expedida pela Corregedoria-Setorial do Ministério de Minas e Energia, objeto do Ofício nº 24.458/2012/CSMME/CORIN/CRG/CGU-PR, a empresa normatizou e padronizou os procedimentos de correição em consonância com os procedimentos adotados nas empresas do Sistema Eletrobrás. No âmbito da CGTEE foi, então, editado o Procedimento de Norma de Correição PPL-PRG-008, aprovado pela Diretoria Executiva da CGTEE por meio da Resolução nº 072/2013, de 15/03/2013. A empresa, de acordo com entendimento do Decreto nº 5.480/2005, não compõe o Sistema de Correição do Poder Executivo Federal e, assim, não adotou o Sistema CGU-PAD . ##/Fato##

2.14 Avaliação do Parecer da Auditoria Interna

O órgão de controle interno optou por incluir a avaliação do parecer de auditoria interna considerando a seguinte questão de auditoria: O parecer de auditoria interna contém todos os elementos previstos conforme consta na Decisão Normativa TCU nº 124/2012? A metodologia consistiu na avaliação do Parecer de Auditoria Interna encaminhado no Processo Administrativo nº Eletrobrás CGTEE/SEDE-0566/2013. A partir dos exames aplicados concluiu-se que o Parecer de Auditoria Interna contém todos os elementos previstos no normativo do TCU. ##/Fato##

2.15 Avaliação do Conteúdo Específico do Relatório de Gestão

O órgão de controle interno optou por incluir a avaliação do conteúdo específico considerando a seguinte questão de auditoria: A Entidade inclui os conteúdos específicos conforme determina a DN TCU nº 119/2012? A metodologia consistiu na avaliação do Conteúdo Específico do Relatório de Gestão 2012 da CGTEE. Verificou-se que a empresa, na qualidade de patrocinadora de entidade fechada de previdência complementar, a Fundação CEEE de Seguridade Social – Eletroceee,

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

18

incluiu no Relatório de Gestão 2012, folhas 187 a 290, o conteúdo solicitado no item 36 da PARTE B – CONTEÚDO ESPECÍFICO POR UNIDADE JURISDICIONADA OU GRUPO DE UNIDADES AFINS da DN TCU nº 119/2012. ##/Fato##

2.16 Avaliação dos Controles Internos Administrativos

A fim de atender ao estabelecido pela Corte de Contas nesse item considerou-se a seguinte questão de auditoria: (i) Os controles internos administrativos instituídos garantem o atingimento dos objetivos estratégicos? A metodologia da equipe de auditoria consistiu na avaliação de todas as áreas de gestão auditadas (já avaliadas nos itens anteriores) e dos principais macroprocessos finalísticos. A partir da avaliação comparada entre os controles internos por área de gestão e os macroprocessos finalísticos emitiu-se uma opinião sobre os componentes: ambiente de controle, avaliação de risco, procedimentos de controle, informação e comunicação, monitoramento.

Relação entre os Macroprocessos Finalísticos (objetivos estratégicos) e Controles Internos Administrativos Apesar de o gestor ter avaliado, por meio do item referente à avaliação do Controle Interno Administrativo no Relatório de Gestão, que a estrutura de controles internos da CGTEE encontra-se implementada de forma consistente, os testes adotados pela equipe de auditoria da CGU apontam ainda deficiências nestes controles. Observou-se que o componente Ambiente de Controle está implementado de forma adequada para todas as áreas de gestão, com a existência de procedimentos formalizados e atribuições/ responsabilidades bem definidas, com exceção da área de Gestão da Tecnologia da Informação, onde não existe Plano Diretor de Tecnologia da Informação, nem Política de Segurança da Informação. Além disso, por meio dos exames efetuados, não foi observada a identificação de processos críticos, dos riscos envolvidos nestes processos e da forma de prevenção dos mesmos, assim como não foi verificado o estabelecimento de metas, priorização para atividades e/ou identificação de atividades sensíveis, concluindo-se que os componentes Avaliação de Risco e Procedimentos de Controle ainda apresentam fragilidades para todas as áreas de gestão avaliadas, ao contrário do informado no Relatório de Gestão. O componente Informação e Comunicação também apresenta fragilidades, tendo em vista a dificuldade da Unidade em disponibilizar informações e documentações à equipe de auditoria tempestivamente, assim como o fato das informações prestadas relativas às rotinas de controles internos administrativos serem inconsistentes com o informado no Relatório de Gestão no que se refere ao modelo de gestão de riscos corporativos do Sistema Eletrobrás aplicado na CGTEE. Quanto ao Monitoramento, apesar de os controles internos associados aos indicadores de gestão informados no Relatório de Gestão serem consistentes, observa-se a reincidência de muitas recomendações e determinações da CGU, TCU e da própria Auditoria Interna da CGTEE, principalmente nas áreas de gestão de compras e contratações e de recursos humanos. Cabe ressaltar que a área de gestão de compras e contratações está diretamente relacionada aos principais macroprocessos finalísticos da CGTEE, quais sejam Operação de Manutenção da Energia e Elaboração de Estratégia de Comercialização de

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

19

Energia Existente e Gestão de Contratos. No entanto, apesar da necessidade de aprimoramento dos controles internos administrativos, as deficiências de controle existentes não foram a única e principal causa dos achados registrados neste Relatório de Auditoria, sendo parte dos achados associada também a decisões tomadas pelos gestores para o gerenciamento das áreas. ##/Fato##

2. 17 Ocorrências com dano ou prejuízo Entre as constatações identificadas pela equipe, aquelas nas quais foi estimada ocorrência de dano ao erário são as seguintes: 4.2.1.6 Não aplicação das cláusulas previstas no contrato CGTEE/DTC/108/2010 e no seu aditivo por parte da CGTEE, gerando um prejuízo mínimo de R$ 1.478.421,96, correspondente a 3.750 toneladas de cal virgem, até dezembro de 2012. 3. Conclusão Eventuais questões formais que não tenham causado prejuízo ao erário, quando identificadas, foram devidamente tratadas por Nota de Auditoria e as providências corretivas a serem adotadas, quando for o caso, serão incluídas no Plano de Providências Permanente ajustado com a UJ e monitorado pelo Controle Interno. Tendo sido abordados os pontos requeridos pela legislação aplicável, submetemos o presente relatório à consideração superior, de modo a possibilitar a emissão do competente Certificado de Auditoria.

Porto Alegre/RS, 06 de Agosto de 2013.

Relatório supervisionado e aprovado por:

_____________________________________________________________ Chefe da Controladoria Regional da União no Estado do Rio Grande Do Sul

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

20

________________________________________ Achados da Auditoria - nº 201307764 1 GESTÃO OPERACIONAL

1.1 AVALIAÇÃO DOS RESULTADOS

1.1.1 SISTEMA DE INFORMAÇÕES OPERACIONAIS

1.1.1.1 CONSTATAÇÃO Fragilidades relacionadas à área de Tecnologia de Informação da CGTEE. Reincidência. Fato Verificou-se a reincidência do fato registrado no item 3.1.2.1 do Relatório de Auditoria nº 201203826, conforme demonstrado a seguir:

a) ausência de Plano Estratégico de Tecnologia de Informação – PETI e de atividades do Comitê Diretivo de Tecnologia no ano de 2012. Na folha 157 do Relatório de Gestão foi informado pela CGTEE: “Estamos constituindo um grupo de trabalho para elaborar o Plano Estratégico de Tecnologia de Informação (PETI) da CGTEE, para aprovação da Diretoria. Prazo para atendimento: 14/03/2013.” b) inexistência de uma Política de Segurança de Informação na CGTEE e ausência de uma área específica responsável pela sua implantação. c) ausência de uma rotina para avaliação da compatibilidade dos recursos de TI com as reais necessidades da CGTEE. Na folha 159 do Relatório de Gestão foi informado pela UJ: “Estamos constituindo um grupo de trabalho para formalizar a rotina para avaliação da compatibilidade dos recursos de TI com as reais necessidades da Entidade para aprovação da Diretoria. Prazo para atendimento: 14/03/2013. ” d) ausência de um processo de trabalho formalizado na contratação de bens e serviços de TI. Na folha 160 do Relatório de Gestão foi informado pela CGTEE: “Estamos constituindo um grupo de trabalho para implementar processo formalizado e padronizado na contratação de bens e serviços de TI, buscando maximizar a utilização dos recursos financeiros alocados à área de TI e contribuir para que os serviços de TI proporcionem o necessário suporte às ações da CGTEE no alcance de seus objetivos e metas, para aprovação da Diretoria. Prazo de atendimento: 14/03/2013.” ##/Fato##

Causa Não existe ainda a formalização de rotinas e procedimentos na área Tecnologia de Informação por parte do Comitê Permanente de Tecnologia de Informação, cuja coordenação compete à área de Tecnologia de Informação, ligada à Presidência da CGTEE.

##/Causa##

Manifestação da Unidade Examinada

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

21

a) O Chefe da Assessoria de Tecnologia da Informação – PRT informou, em resposta à SA nº 201307764/018, por meio do Memorando PRT – 027/2013: “Encaminhamos em resposta o arquivo que se encontra em revisão: Plano Diretor de Tecnologia de Informação 2013 - 2015.doc.” b) O Diretor Presidente da CGTEE informou, em resposta a SA nº 201307764/004, por meio do Memorando PRT -025/2013: “Estamos finalizando a elaboração do Primeiro Plano de Segurança da Informação (PSI) da Eletrobras CGTEE para aprovação pela Diretoria em 2013, portanto, não existia o documento no ano de 2012. Encaminhamos nossos manuais de procedimento de segurança (MAPROS) em anexo.” c) O Chefe da Assessoria de Tecnologia da Informação – PRT informou, em resposta à SA nº 201307764/016, por meio do Memorando PRT – 027/2013: “Não existe formalmente planejamento das necessidades de cada área. As necessidades são elencadas conforme planificação realizada pela Assessoria nas visitas as unidades e departamentos, são realizadas planilhas com os quantitativos de equipamentos que se encontram já obsoletos a serem substituídos ou a necessidade de atualização de softwares.” d) A UJ encaminhou documento relativo ao procedimento de Planejamento da Contratação de Bens e Serviços de TI em elaboração e cronograma para implementação de Manual Procedimento de aquisições para TI.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno a) O documento encaminhado à equipe de auditoria ainda é um documento em elaboração. Em análise ao Planejamento Estratégico da Instituição não foi verificada a existência de estratégia voltada para a área de tecnologia da informação. A UJ encaminhou cronograma para a implementação de um Plano Diretor de Tecnologia de Informação com previsão para que este seja aprovado pela Diretoria Executiva em julho de 2013. A ausência de planejamento estratégico pode levar ao enfraquecimento das ações e da própria área de TI, devido à descontinuidade dos projetos e consequente insatisfação dos usuários e resultados abaixo do esperado. b) Em que pese a existência da formalização de procedimentos operacionais na área de Segurança da Informação, ainda não existe uma política formalizada voltada para esta área. A inexistência dessa política representa risco de ausência de ações de segurança da informação ou ocorrência de ações ineficazes, descoordenadas e sem alinhamento com os objetivos da empresa. c) Em que pese a manifestação da UJ e a disponibilização das planilhas citadas, o planejamento ainda é informal, o que aumenta o risco de realização de aquisições desnecessárias, com baixa qualidade ou que não sejam alinhadas às necessidades do negócio da entidade, a médio e longo prazo. d) Em que pese a disponibilização de manual em elaboração, de acordo com o cronograma de implementação disponibilizado, a previsão para aprovação da Diretoria Executiva é para julho de 2013. Diante do exposto, mantemos o fato apontado e as recomendações da auditoria do exercício anterior são reiteradas. ##/AnaliseControleInterno##

Recomendações:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

22

Recomendação 1: Elaborar o Plano Estratégico de Tecnologia da Informação (PETI) da CGTEE. Recomendação 2: Formalizar rotina para avaliação da compatibilidade dos recursos de TI com as reais necessidades da entidade. Recomendação 3: Implementar processo formalizado e padronizado na contratação de bens e serviços de TI, buscando maximizar a utilização dos recursos financeiros alocados à área de TI e de contribuir para que os serviços de TI deem o necessário suporte às ações da CGTEE no alcance de seus objetivos e metas. Recomendação 4: Formalizar a Política de Segurança da Informação (PSI) e implementá-la por meio do Comitê Gestor de Tecnologia da Informação. 2 CONTROLES DA GESTÃO

2.1 CONTROLES EXTERNOS

2.1.1 ATUAÇÃO DO TCU/SECEX NO EXERCÍCIO

2.1.1.1 INFORMAÇÃO Atendimento às determinações do TCU. Fato O Acórdão TCU nº 2.473/2012 – 1ª Câmara, o qual se refere ao julgamento da prestação de contas do exercício de 2009 da CGTEE, determinou à Secretaria Federal de Controle Interno informar o atendimento das recomendações expedidas no Relatório de Auditoria de Gestão que gerou o Certificado de Auditoria nº 245316: “(...) 1.6. Determinar à Secretaria Federal de Controle Interno que informe, nas próximas contas, o atendimento das recomendações expedidas no Relatório de Auditoria de Gestão que gerou o Certificado de Auditoria nº 245316. (...)” A seguir estão discriminadas as recomendações expedidas por meio do Relatório de Auditoria CGU nº 245316 consideradas pendentes de atendimento:

APONTAMENTO RECOMENDAÇÃO STATUS DO ATENDIMENTO 3.1.1.1 - Deficiências na gestão sobre as horas extraordinárias de trabalho.

Quanto à sistemática de autorização de horas, os novos procedimentos implantados pela Companhia são, em tese, eficazes, porém a CGTEE deve ainda aprimorar o controle dos chefes imediatos, nas folhas ponto mensais, sobre as jornadas extraordinárias realizadas.

Não atendida, os controles permanecem pendentes de aprimoramento. Consoante Memorando DAH 177/13, de 17/06/2013, o Gestor informou o que segue: “Este relatório é um desenvolvimento dentro do SAP, ou seja, não é uma transação standart. O relatório ainda não foi disponibilizado devido ao consultor não ter conseguido garantir a confidencialidade, ou seja, garantir uma forma de acesso (login) que permita ao chefe acessar somente a lotação pela qual é responsável. Outro fato que não nos permitiu avançar neste assunto, foi a necessidade de priorizarmos a

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

23

adequação do sistema a Portaria 1510 do Ministério do Trabalho, ou seja, tivemos que compatibilizar o SAP com o sistema dos equipamentos (Henry) de acesso e registro de ponto que adquirimos, além de nos meses de janeiro a abril termos DIRF, RAIS que também exigem baixar com férias e demais demandas rotineiras. Salientamos também que não temos um centro de competências de SAP na empresa e que dependemos 100% de consultoria para qualquer desenvolvimento e melhoria”.

4.1.1.1 - Inclusão, nos editais de licitação, de cláusulas restritivas ao caráter competitivo do certame, por falta de amparo legal, ou incompatibilidade com a modalidade de licitação utilizada.

Recomendamos aos gestores que aperfeiçoem suas rotinas, e adequem seus procedimentos internos, relativos à elaboração de editais de licitação, de modo a evitar a ocorrência de falhas análogas às levantadas no presente apontamento.

Recomendação pendente de implementação. Verificou-se, por meio de testes e exames, a reincidência na impropriedade, conforme detalhado em item específico no corpo deste relatório.

4.2.1.1 - Caracterização de fracionamento da despesa, em processos de dispensa de licitação realizados no exercício 2009.

Recomendamos que os gestores aperfeiçoem seus controles internos relativos ao acompanhamento dos procedimentos para contratações, de modo a evitar a ocorrência de falhas análogas à constatação apontada.

Recomendação pendente de implementação. Verificou-se, por meio de testes e exames, a reincidência na impropriedade, conforme detalhado em item específico no corpo deste relatório.

4.2.1.2 - Contratação emergencial, por dispensa de licitação, de insumos de uso corrente, demonstrando falha de planejamento por parte da Companhia.

Recomendamos que os gestores aperfeiçoem suas rotinas e controles internos relativos ao acompanhamento e planejamento dos serviços de manutenção necessários, de modo a evitar a ocorrência de demandas urgentes de insumos e serviços, que possam levar a solução de continuidade para os setores envolvidos.

Recomendação pendente de implementação. Verificou-se, por meio de testes e exames, a reincidência na impropriedade, conforme detalhado em item específico no corpo deste relatório.

4.2.1.2 - Contratação emergencial, por dispensa de licitação, de insumos de uso corrente, demonstrando falha de planejamento por parte da Companhia.

Recomendamos que os gestores aperfeiçoem seus controles internos relativos à verificação, e correto enquadramento, das situações efetivamente passíveis de dispensa de licitação, de modo a evitar a ocorrência de falhas análogas à constatação apontada.

Recomendação pendente de implementação. Verificou-se, por meio de testes e exames, a reincidência na impropriedade, conforme detalhado em item específico no corpo deste relatório.

4.2.1.4 - Recebimento de insumos/produtos por parte da Companhia, e autorização de prestação de serviços, previamente à formalização dos termos contratuais correspondentes.

Recomendamos aos gestores que aperfeiçoem suas rotinas e controles internos, no sentido de assegurar que o recebimento de produtos/insumos por parte das unidades da Companhia, ou a liberação de execução de serviços, somente ocorra após a formalização dos termos contratuais correspondentes.

Recomendação pendente de implementação. Verificou-se, por meio de testes e exames, a reincidência na impropriedade, conforme detalhado em item específico no corpo deste relatório.

4.2.1.5 - Aquisição de insumo de empresa em débito com a RFB, no valor de R$ 505.310,67.

Recomendamos que os gestores aperfeiçoem suas rotinas e controles internos relativos ao acompanhamento e planejamento

Recomendação pendente de implementação. Verificou-se, por meio de testes e exames, a reincidência na impropriedade,

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

24

dos serviços de manutenção necessários, de modo a evitar a ocorrência de demandas urgentes, sob pena de solução de continuidade para os setores envolvidos, planejando as aquisições com a antecedência necessária à realização dos certames licitatórios cabíveis.

conforme detalhado em item específico no corpo deste relatório.

##/Fato##

2.2 CONTROLES INTERNOS

2.2.1 AUDITORIA DE PROCESSOS DE CONTAS

2.2.1.1 INFORMAÇÃO Ausência de informações relativas ao atendimento de recomendações da CGU no Relatório de Gestão conforme os modelos previstos na Portaria TCU nº 150/12. Fato Não foi informado o atendimento de duas recomendações emitidas pela CGU ao longo do exercício de 2012 no item 10.1.4 - Recomendações do OCI Pendentes de Atendimento ao Final do Exercício, do Relatório de Gestão 2012. Questionados acerca da ausência das informações, conforme os modelos previstos na Portaria TCU nº 150/12, a CGTEE disponibilizou os seguintes Quadros, por meio do Memorando PRA/010/201, de 27/06/13, em resposta a SA nº 201307764/016:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

25

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

26

No entanto, cabe ressaltar, que embora, a CGTEE tenha informado que a recomendação referente à área de TI tenha sido atendida, ela não o foi, vez que é informado no quadro que não há Plano de Cargos e Salários para a área de TI. Este fato foi tratado em item específico deste Relatório de Auditoria.

##/Fato##

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

27

2.3 Planos de Auditoria

2.3.1 Planos de Auditoria

2.3.1.1 INFORMAÇÃO Avaliação do Conteúdo Específico - DN TCU nº 119/2012. Fato Verificou-se que a Entidade incluiu no relatório de gestão os conteúdos específicos conforme determina a DN TCU nº 119/2012. A empresa, na qualidade de patrocinadora de entidade fechada de previdência complementar, a Fundação CEEE de Seguridade Social – ELETROCEEE, incluiu no Relatório de Gestão 2012, folhas 187 a 290, o conteúdo solicitado no item 36 da PARTE B – CONTEÚDO ESPECÍFICO POR UNIDADE JURISDICIONADA OU GRUPO DE UNIDADES AFINS da DN TCU nº 119/2012. ##/Fato##

3 GESTÃO DE RECURSOS HUMANOS

3.1 REMUNERAÇÃO, BENEFÍCIOS E VANTAGENS

3.1.1 CONSISTÊNCIA DOS REGISTROS

3.1.1.1 CONSTATAÇÃO Pagamento de Adicional de Periculosidade sem amparo de laudo técnico pericial. Fato Constatou-se pagamento indevido de Adicional de Periculosidade a empregados que exercem atividades laborais na UTE Candiota III – Fase C, posto que o laudo técnico de periculosidade disponibilizado não se refere à unidade em operação, e sim ao seu canteiro de obras. A Entidade disponibilizou, para fins de amparo legal aos pagamentos efetuados, o Laudo Técnico Periculosidade Pedido de Compra nº 4500063343, de agosto de 2009. Tal laudo objetivou avaliar o Canteiro de Obras da Unidade de Candiota III, o Centro Administrativo Eng.º Ângelo Gaetanino Gáudio e o Escritório da unidade na sede quanto aos aspectos relacionados com Atividades e Operações Perigosas e às exigências legais previstas na Norma Regulamentadora nº 16 da Portaria 3.214/78 do Ministério do Trabalho e Emprego e artigo 193 da CLT. À época do levantamento de informações para a confecção do referido laudo, 06/07/2009, a Fase C ainda não estava em operação. Atualmente trabalham na UTE Candiota III 165 empregados em atividades relacionadas à manutenção e operação, consoante informações prestadas pela Entidade, o que representa 22% da força de trabalho da CGTEE. A efetivação de tais pagamentos vai de encontro ao que dispõe o artigo 195 da CLT e o disposto no artigo 4º, parágrafo 1º do Decreto nº 93.412/86. Assim dispõe o artigo 195 da CLT: “Art. 195 - A caracterização e a classificação da insalubridade e da periculosidade, segundo as normas do Ministério do Trabalho, far-se-ão através de perícia a cargo de

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

28

Médico do Trabalho ou Engenheiro do Trabalho, registrados no Ministério do Trabalho.” Assim dispõe o parágrafo 1º do artigo 4º do Decreto nº 93.412/86: “Art. 4º Cessado o exercício da atividade ou eliminado o risco, o adicional de periculosidade poderá deixar de ser pago. § 1º A caracterização do risco ou da sua eliminação far-se-á através de perícia, observado o disposto no artigo 195 e parágrafos da Consolidação das Leis do Trabalho.” ##/Fato##

Causa Deficiências nos controles atinentes a pagamentos de Adicional de Periculosidade, tendo como responsáveis pelos pagamentos sem amparo de laudo pericial o titular do Departamento de Segurança e Medicina do Trabalho e o titular do Departamento de Recursos Humanos. Consoante o Procedimento Administrativo PAD-DAH-015, de 05/09/2012, o qual tem por objeto estabelecer procedimentos para o credenciamento e descredenciamento de empregados para adentrar e ou executar atividades em áreas de risco elétrico e risco por exposição a produtos inflamáveis na Empresa, item 6.1, é de responsabilidade do Departamento de Segurança e Medicina do Trabalho manter atualizados os laudos periciais e realizar perícias e emitir laudos sobre atividades em condições de periculosidade que forem se incorporando ou sendo excluídas das instalações existentes. Ademais, consoante Relatório de Gestão 2012 CGTEE, é atribuição do Departamento de Recursos Humanos administrar o sistema de remuneração de pessoal, compreendendo: políticas de remuneração direta e indireta, movimentações salariais, cargos e salários e o processo de folha de pagamento, incluindo o cálculo de recolhimento de encargos sociais e tributários. ##/Causa##

Manifestação da Unidade Examinada Em resposta a questionamento efetuado por meio da Solicitação de Auditoria nº 201307764/027, de 27/06/2013, o Gestor efetuou as seguintes considerações por meio do Memorando DAS-089/2013, de 01/07/2013: “Está correto o entendimento segundo o qual o laudo técnico de periculosidade que a CGTEE dispõe para análise da exposição dos empregados que exercem atividades em área de risco elétrico na Fase C, refere-se à época do canteiro de obras, isto é, até janeiro de 2011. Por ocasião dos estudos iniciais para a elaboração de um projeto básico com vistas à contratação de um laudo de periculosidade para a Unidade da Fase C em operação, a CGTEE tomou conhecimento que a ELETROBRÁS (Holding) já estava elaborando desde o segundo semestre de 2009, um estudo a respeito do assunto periculosidade que abrangia as suas sete empresas operacionais e as seis distribuidoras de energia elétrica, afim de estabelecer o mesmo procedimento para o pagamento do adicional de periculosidade por risco elétrico. Está em andamento portanto um plano coordenado pela ELETROBRÁS (Holding) para elaboração de laudos de periculosidade para todas as empresas ELETROBRÁS. Foi estabelecido em reunião do Grupo de Trabalho de Segurança do Trabalho da ELETROBRÁS, ocorrida em Foz do Iguaçu entre os dias 27 e 30 de março de 2012, que estes Laudos serão realizados por uma única empresa.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

29

Laudos de periculosidade elaborados por empresas especializadas podem ser objeto de contestação na Justiça, exigindo portanto um cuidado maior na escolha da entidade que executará os laudos. Cada uma das empresas Eletrobrás deverá contratar, individualmente, a empresa/fundação que será selecionada pela Eletrobrás (Holding) para emissão dos laudos. Orientado por esta diretriz a CGTEE através da sua Assessoria Jurídica está analisando a possibilidade da contratação, por dispensa de licitação, de uma Fundação de Utilidade Pública, independente do setor elétrico, com fundamento no inciso XIII do art. 24 da Lei 8.666/93, tendo por objeto a execução de serviços de perícia técnica com elaboração de Laudos Técnicos de Periculosidade para a CGTEE, processo administrativo interno nº CGTEE/Sede-0682/2013, a exemplo do que está acontecendo nas demais empresas Eletrobrás. A expectativa é que até meados de 2014, a Eletrobrás CGTEE já esteja utilizando em todas as suas unidades o Laudo de Periculosidade das empresas Eletrobrás.” Em 30/07/2013, o Diretor Presidente encaminhou a Carta PR/229/2013, na qual o responsável pelo DAS, por meio do Memorando DAS Nº 098/2013, informou o que segue, transcrito a seguir: “(...) Recomendação 1: No entendimento da CGTEE o pagamento da periculosidade é devido pela razão da Unidade da Fase C, fazer parte do Complexo Termelétrico Presidente Médici.

A fotografia acima é do Complexo Termelétrico Presidente Médici, Fases A, B e C. A Fase C (Candiota III) é a estrutura mostrada à esquerda da fotografia, onde estão em destaque os prédios representados em azul. As três Fases estão fisicamente interligadas; a Fase C compartilha com as Fases A e B alguns sistemas importantes como vapor auxiliar, manuseio da cinza, o pátio de carvão, os combustíveis auxiliares além dos serviços de manutenção. Para as Fases A e B existe um Laudo de Periculosidade válido que é aplicado aos trabalhadores que executam atividades nestas unidades. A partir de janeiro de 2011 a Fase C integrou-se operacionalmente às Fases A e B. As atividades executadas na Fase C são similares ou idênticas àquelas realizadas nas Fases A e B. Os empregados da Fase C efetivamente estão executando atividades em área de risco elétrico. A interrupção do pagamento do adicional de periculosidade irá expor a CGTEE frente à legislação que disciplina o pagamento deste adicional, potencializando a possibilidade da geração de um passivo trabalhista e a responsabilização civil e criminal dos gestores. Por este motivo a CGTEE entende que não deve interromper o pagamento do adicional de periculosidade para os trabalhadores da UTE Candiota III.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

30

A CGTEE por estar alinhada à Eletrobrás (Holding) na construção de um estudo para a implantação de um laudo de periculosidade comum a todo o Sistema Eletrobrás, está utilizando para a Fase C, para as atividades similares, o mesmo laudo de periculosidade que é válido para as outras duas unidades pela razão das funções exercidas serem idênticas. Recomendação 2: A CGTEE entende que não deve fazer o levantamento dos pagamentos relativos ao adicional de periculosidade para fins da devolução de valores, face à resposta à recomendação número 1. Recomendação 3: A CGTEE entende que não deve apurar as responsabilidades dos pagamentos efetuados a título de adicional de periculosidade, face à resposta à recomendação número 1. ##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno Os laudos disponibilizados datam de outubro de 2008 e de agosto de 2009, enquanto a Fase C integrou-se operacionalmente às Fases A e B somente em janeiro de 2011, conforme afirma o Gestor. O risco inerente à introdução de novas áreas de risco, de novas atividades, de novos ambientes, de novas tecnologias de trabalho, de novas condições de trabalho e de novos processos de trabalho quando da integração da Fase C, deveria ter sido à época avaliado por profissional competente, com a intenção de atualizar os laudos já existentes. Tal procedimento é necessário mesmo que seja para afirmar que os laudos existentes permanecem atualizados frente à introdução de novas áreas. Cabe registrar que atualizar os laudos periciais se alinha ao que dispõe o Procedimento Administrativo PAD-DAH-015, de 05/09/2012, além da legislação federal correlata. ##/AnaliseControleInterno##

Recomendações: Recomendação 1: Cessar os pagamentos a título de Adicional de Periculosidade aos empregados da UTE Candiota III até que seja emitido laudo técnico pericial que ampare os referidos pagamentos, observando a legislação associada, a saber o artigo 195 da CLT e o disposto no artigo 4º, parágrafo 1º do Decreto nº 93.412/86. Recomendação 2: Efetuar levantamento dos pagamentos a título de Adicional de Periculosidade sem amparo de laudo técnico pericial e promover a devolução dos valores pagos indevidamente. Recomendação 3: Promover a apuração de responsabilidade para os pagamentos efetuados sem amparo de laudo técnico pericial. 4 GESTÃO DO SUPRIMENTO DE BENS/SERVIÇOS

4.1 PROCESSOS LICITATÓRIOS

4.1.1 FORMALIZAÇÃO LEGAL

4.1.1.1 CONSTATAÇÃO Inclusão, em edital de licitação, de cláusulas restritivas ao caráter competitivo do certame. Reincidência.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

31