· hectare para a criação de uma unidade animal, já na criação extensiva são necessários...

21

BBR - Brazilian Business Review E-ISSN: 1807-734X [email protected] FUCAPE Business School Brasil Candido Pereira, Anisio; Silva Oliveira, Antonio Benedito; Ferreira Barbalho, Valdir A Utilização da Informação Contábil na Gestão da Pecuária Bovina de Corte: Uma Pesquisa Empírica BBR - Brazilian Business Review, vol. 4, núm. 1, enero-abril, 2007, pp. 40-59 FUCAPE Business School Vitória, Brasil Disponível em: http://www.redalyc.org/articulo.oa?id=123016619003 Como citar este artigo Número completo Mais artigos Home da revista no Redalyc Sistema de Informação Científica Rede de Revistas Científicas da América Latina, Caribe , Espanha e Portugal Projeto acadêmico sem fins lucrativos desenvolvido no âmbito da iniciativa Acesso Aberto

Transcript of · hectare para a criação de uma unidade animal, já na criação extensiva são necessários...

BBR - Brazilian Business Review

E-ISSN: 1807-734X

FUCAPE Business School

Brasil

Candido Pereira, Anisio; Silva Oliveira, Antonio Benedito; Ferreira Barbalho, Valdir

A Utilização da Informação Contábil na Gestão da Pecuária Bovina de Corte: Uma Pesquisa Empírica

BBR - Brazilian Business Review, vol. 4, núm. 1, enero-abril, 2007, pp. 40-59

FUCAPE Business School

Vitória, Brasil

Disponível em: http://www.redalyc.org/articulo.oa?id=123016619003

Como citar este artigo

Número completo

Mais artigos

Home da revista no Redalyc

Sistema de Informação Científica

Rede de Revistas Científicas da América Latina, Caribe , Espanha e Portugal

Projeto acadêmico sem fins lucrativos desenvolvido no âmbito da iniciativa Acesso Aberto

Vol. 4, No. 1

Vitória-ES, Brasil – Jan/ Abr2007

p 4 0 - 5 9 ISSN 1807-734X

Recebido em 15/08/2006; revisado em 03/10/2006; aceito em 02/05/2007. Correspondência com autores: * [email protected] ** [email protected] *** [email protected]

Nota do Editor: Este artigo foi aceito por Alexsandro Broedel Lopes.

40

A Utilização da Informação Contábil na Gestão da Pecuária Bovina de Corte: Uma Pesquisa Empírica

Anisio Candido Pereira* FECAP

Antonio Benedito Silva Oliveira** FECAP

Valdir Ferreira Barbalho*** FECAP

RESUMO: A pecuária bovina de corte representa uma atividade econômica de grande importância para a economia nacional e, como qualquer entidade, sua administração necessita de informações confiáveis e úteis para a tomada de decisão. Dessa forma, este trabalho aborda qual o estágio de utilização das informações contábeis pelo gestor pecuarista de gado de corte na Região de Nova Andradina, MS, bem como os benefícios passíveis de serem obtidos com o uso freqüente das informações geradas pela Contabilidade por esses gestores. Assim, o artigo explana conceitos básicos da pecuária bovina de corte e aborda o mercado dessa atividade, visando introduzir o leitor no assunto e também situá-lo quanto ao cenário do negócio. Posteriormente são evidenciados conceitos sobre Contabilidade Pecuária, e apresentada uma pesquisa realizada junto aos escritórios de contabilidade numa cidade do Mato Grosso do Sul, buscando entender qual o grau de utilização da Contabilidade pelos pecuaristas, finalizando com a argumentação da contribuição da Contabilidade como ferramenta de apoio à gestão do negócio pecuária de corte, bem como para o agronegócio de forma geral, visto que a Contabilidade, por suas informações e controles é fundamental para o processo de crescimento e manutenção de qualquer atividade econômica.

Palavras-chaves: contabilidade, custo, estoque, gado, gestão-pecuária.

A Utilização da Informação Contábil na Gestão da Pecuária Bovina de Corte: Uma Pesquisa Empírica

Brazilian Business Review www.bbronline.com.br

41

1. INTRODUÇÃO

agronegócio está por trás do processo de desenvolvimento dos países mais avançados do mundo, haja vista que nenhuma nação nasceu industrial, as várias culturas e nações têm sempre uma base agropecuária, desenvolvendo a seguir indústria e serviços.

No Brasil não é diferente, porém este segmento de mercado é, na atualidade,

um dos motores da economia nacional. Focando na pecuária, temos que o país possui, atualmente, o maior rebanho comercial do mundo e também está entre os maiores exportadores de carne. Esse sucesso é devido, dentre outros fatores, ao chamado “boi verde” – aquele criado com capim,– vantagem competitiva brasileira, neste negócio –, sinônimo de segurança alimentar, depois da eclosão da doença da vaca louca, provocada pela utilização de proteína animal nas rações servidas em fazendas da Europa.

Os pecuaristas brasileiros também estão investindo maciçamente em tecnologia, além de zelar pelo controle sanitário e de adotar modernas técnicas de manejo dos rebanhos. O crescimento desse mercado, faz aumentar a necessidade de técnicas e processos contábeis e administrativos para apoiar, aferir e sustentar o negócio, afinal administrar essa atividade requer uma gama de controles e informações monetárias e quantitativas. Assim, a Contabilidade por sua vez deve oferecer a melhoria das informações, controles, formas de mensuração, objetivando afiançar a tomada de decisão, e assim, a maximização de recursos e a continuidade do negócio.

A metodologia aplicada neste trabalho é a revisão bibliográfica seguida de uma pesquisa de campo objetivando embasar a conclusão.

Para melhor entendimento de como a pecuária e de forma geral o agronegócio e a Contabilidade podem estar ligados, serão abordados a seguir os principais conceitos de cada atividade:

2. CONCEITOS GERAIS DA PECUÁRIA Para Ferreira (1995, p. 490), “pecuária é a arte e indústria do tratamento e criação do gado”. Marion (2001, p. 29) define gado como “animais geralmente criados no campo, para serviços de lavoura, para consumo doméstico ou para fins industriais e comerciais”. O gado pode ser: bovino, suíno, caprino, eqüino, ovino, dentre outros.

Corrobora Marion, Santos e Segatti (2002, p. 29) que definem a pecuária como “a arte de criar e tratar o gado”. Os mesmos autores (2002, p.29) explicam que “a pecuária cuida de animais geralmente criados para abate, consumo doméstico, serviços na lavoura, reprodução, leite, para fins industriais e comerciais”.

2.1. Fases de Produção do Gado Bovino

Compreende a uma especialização da atividade pecuária, sendo três as fases: a cria, a recria e a engorda. Essas fases representam etapas que os animais que se destinam ao abate passam e podem ser desenvolvidas de forma conjunta ou individualmente. A importância em se estabelecer fases de produção, além da justificativa econômica, se verifica quanto ao manejo, isto é, a aplicação de medicamentos, alimentação, tipo de pasto, quantidade e preço da terra, haja vista que o animal jovem tem uma alimentação, uma medicação diferente do animal adulto, assim como o ser humano. Marion (2002, p.106) define assim essas fases:

O

Pereira, Oliveira e Barbalho

Brazilian Business Review www.bbronline.com.br

42

a) Cria : a atividade básica é a produção de bezerro que só serão vendidos após o desmame;

b) Recria: a atividade básica é, a partir do bezerro adquirido, a produção e a venda do novilho magro para a engorda;

c) Engorda: a atividade básica é, a partir do novilho magro adquirido, a produção e a venda do novilho gordo.

Lazzarini Neto apud Cantarino (1998, p. 54, grifo nosso) entende que:

As fases que apresentam maior rentabilidade são as de recria e engorda, embora sejam mais susceptíveis as variações de preço no mercado de animais de reposição. Portanto a atividade de cria deve ser preferencialmente exercida em áreas de mais baixa valorização. A fase de recria apresenta dois inconvenientes: de um lado, o maior risco provocado pela variação dos preços dos animais de reposição; de outro, a necessidade de maior dedicação ao processo de compra e venda dos animais. A engorda apresenta elevados riscos e uma grande dedicação ao processo de comercialização dos animais, de modo que outro fator deve ser considerado na fase de engorda: os animais são mais susceptíveis à queda de produtividade dos pastos, em virtude de apresentarem uma pior conversão alimentar por serem animais mais erados.

Assim, as propriedades pecuárias podem ser classificadas em fazendas de cria, recria e engorda (ciclo completo), somente cria, cria e recria, recria e engorda, cria e engorda. Vale lembrar que o desmame ocorre normalmente entre o oitavo e o décimo mês após o nascimento e o “período de gestação da vaca corresponde ao período entre a fecundação da vaca e a parição, que no caso de bovinos dura de 280 a 290 dias”, Lazzarini Neto (2000, v2, p.36).

2.2. Sistema de Criação ou Produção de Bovinos

O sistema de criação ou produção de bovinos pode ser dividido em pecuária

extensiva e intensiva. O sistema extensivo é aquele em que o animal é produzido em grande quantidade de terra, sem suplementação alimentar ou cuidados veterinários constantes e se alimentam das pastagens naturais. Conforme Cantarino (1998, p.59), “neste sistema de criação são necessários cinco hectares para a criação de uma unidade animal e são abatidos com idade superior a três anos”.

O sistema intensivo é aquele que utiliza uma menor quantidade de terra, há investimentos na formação de pastagens, há visitas constantes de veterinários, o gado é de melhor qualidade genética e além da alimentação normal, há suplementação alimentar com ração, sal, forragens, etc. Segundo Cantarino (1998, p. 59), “neste tipo de criação os animais são abatidos, normalmente com idade inferior a três anos, sendo necessário menos de um hectare para a criação de uma unidade animal, já na criação extensiva são necessários cinco hectares para a criação de uma unidade animal”, como dito anteriormente. Vale esclarecer que unidade animal é um indicador pré-determinado que facilita os controles, como o cálculo de lotação do pasto, o rateio dos custos indiretos, etc. Uma unidade padrão animal corresponde a 450 kg de peso vivo. Exemplo: Um boi de 380 kg de peso corresponde a 0,84 UA (divisão de 380 kg por 450 kg). Assim uma vaca em média

A Utilização da Informação Contábil na Gestão da Pecuária Bovina de Corte: Uma Pesquisa Empírica

Brazilian Business Review www.bbronline.com.br

43

corresponde a 1 unidade animal, o touro 1,25 unidade, macho de 0 a 1 ano corresponde a 0,25 unidade animal. Esta classificação pode variar de região e raça do animal.

O sistema intensivo pode ser a pasto ou a confinamento. O sistema intensivo a pasto é aquele em que o pecuarista investe no plantio e manutenção das pastagens, oferece um capim melhor e complementa com o sal mineral. Já o sistema em confinamento, atualmente, só é utilizado na fase de engorda é de forma geral pode ser entendido como a concentração de uma determinada quantidade de gado em um pasto demarcado que se alimentam basicamente de ração.

2.3. Classificação do Rebanho por Categoria Para facilitar o manejo (modelos que se aplicam na criação do gado, como alimentação, reprodução, vacinação, ganho de peso, movimentação de pasto, mudança de era) é necessário dividir ou classificar o rebanho em categorias. A classificação a seguir apresentada é baseada em Marion (1996, p. 49):

� Bezerro(a): é o recém nascido da vaca. Sua era vai de zero a 12 meses de idade. � Novilho(a): é o nome dado ao até então bezerro(a), após o período de desmame. A

era do novilho vai do 13 meses até o abate e a da novilha vai de 13 meses até a primeira parição.

� Garrote: macho inteiro (não castrado) desde a desmama até a entrada na reprodução.

� Touro: O garrote passa para a categoria de touro em torno de dois a três anos após o nascimento, onde neste último ano passa pela experimentação; recomenda-se que a permanência no rebanho não ultrapasse a faixa de três a quatro anos. A era do touro começa no 25º ao 35º mês, desde que se apresente um bom desempenho como reprodutor. Caso não tenha bom desempenho, permanece na categoria de garrote onde será descartado (abate) ou passa para a categoria de boi.

� Boi: bovino adulto acima de três anos, castro e manso, pode ser empregado nos serviços agrícolas.

� Vaca: é a denominação dada à novilha após a primeira parição. Assim como o touro, a vaca passa por um período de experimentação e a medida que demonstra ser uma boa matriz reprodutora continua no rebanho, caso contrário é descartada.

Cabe lembrar que a palavra era, empregada acima, nada mais é do que os vários

estágios da vida do animal. Exemplo: o tempo que o animal nascido permanece como bezerro é do nascimento até os doze meses de idade, ou seja, a era ou o tempo que animal permanece como bezerro é de doze meses. A palavra era também em alguns casos pode ser empregada como medida de tempo ou idade. Exemplo: O ideal é comprar animais menos erados para fazer a engorda, isto é, animais mais novos.

Com relação a pastagens, segundo o ANUALPEC (2003, p. 55), “existe no Brasil, variando conforme a fonte consultada, entre 105 milhões e 115 milhões de hectares de pastagens artificiais”.

Pereira, Oliveira e Barbalho

Brazilian Business Review www.bbronline.com.br

44

2.4. O Cenário e Perspectivas para a Pecuária Bovina de Corte Brasileira

O processo de globalização da economia vem promovendo a corrida por melhores índices de qualidade e produtividade, estabelecendo a competição para atender as fortes exigências dos mercados – nacional e internacional.

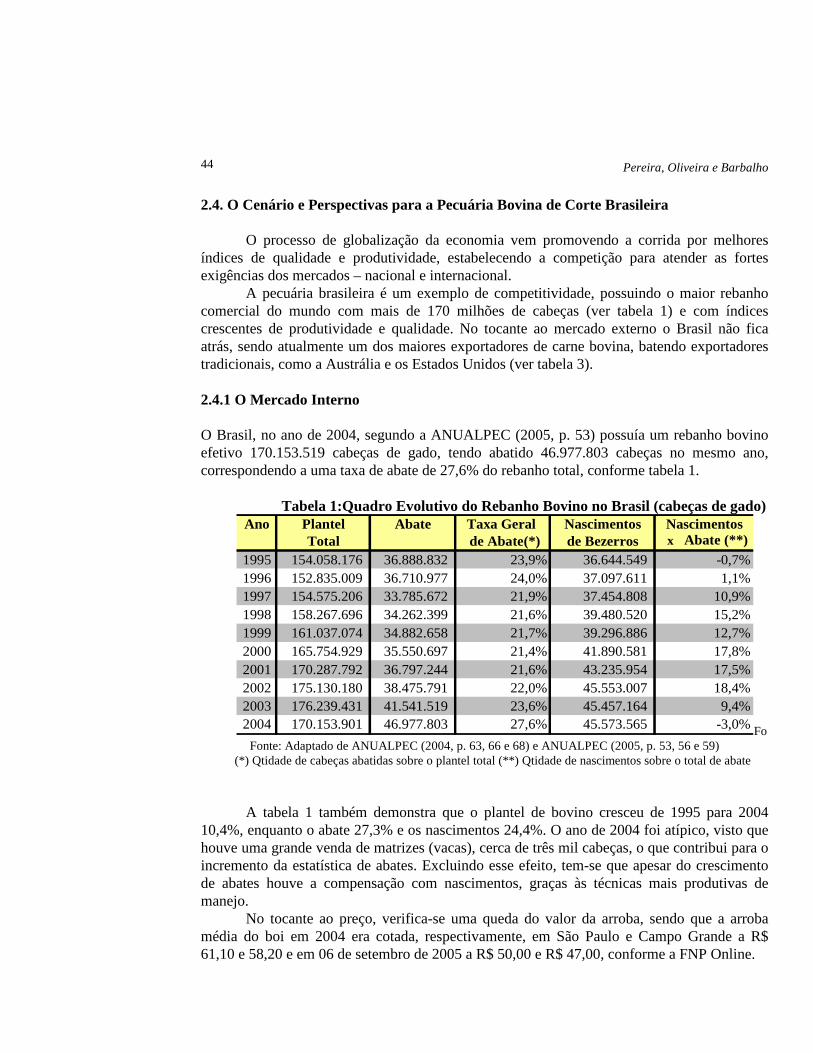

A pecuária brasileira é um exemplo de competitividade, possuindo o maior rebanho comercial do mundo com mais de 170 milhões de cabeças (ver tabela 1) e com índices crescentes de produtividade e qualidade. No tocante ao mercado externo o Brasil não fica atrás, sendo atualmente um dos maiores exportadores de carne bovina, batendo exportadores tradicionais, como a Austrália e os Estados Unidos (ver tabela 3). 2.4.1 O Mercado Interno O Brasil, no ano de 2004, segundo a ANUALPEC (2005, p. 53) possuía um rebanho bovino efetivo 170.153.519 cabeças de gado, tendo abatido 46.977.803 cabeças no mesmo ano, correspondendo a uma taxa de abate de 27,6% do rebanho total, conforme tabela 1.

Tabela 1:Quadro Evolutivo do Rebanho Bovino no Brasil (cabeças de gado)

Ano Plantel Abate Taxa Geral Nascimentos NascimentosTotal de Abate(*) de Bezerros x Abate (**)

1995 154.058.176 36.888.832 23,9% 36.644.549 -0,7%1996 152.835.009 36.710.977 24,0% 37.097.611 1,1%1997 154.575.206 33.785.672 21,9% 37.454.808 10,9%1998 158.267.696 34.262.399 21,6% 39.480.520 15,2%1999 161.037.074 34.882.658 21,7% 39.296.886 12,7%2000 165.754.929 35.550.697 21,4% 41.890.581 17,8%2001 170.287.792 36.797.244 21,6% 43.235.954 17,5%2002 175.130.180 38.475.791 22,0% 45.553.007 18,4%2003 176.239.431 41.541.519 23,6% 45.457.164 9,4%2004 170.153.901 46.977.803 27,6% 45.573.565 -3,0%Fo

Fonte: Adaptado de ANUALPEC (2004, p. 63, 66 e 68) e ANUALPEC (2005, p. 53, 56 e 59) (*) Qtidade de cabeças abatidas sobre o plantel total (**) Qtidade de nascimentos sobre o total de abate

A tabela 1 também demonstra que o plantel de bovino cresceu de 1995 para 2004 10,4%, enquanto o abate 27,3% e os nascimentos 24,4%. O ano de 2004 foi atípico, visto que houve uma grande venda de matrizes (vacas), cerca de três mil cabeças, o que contribui para o incremento da estatística de abates. Excluindo esse efeito, tem-se que apesar do crescimento de abates houve a compensação com nascimentos, graças às técnicas mais produtivas de manejo.

No tocante ao preço, verifica-se uma queda do valor da arroba, sendo que a arroba média do boi em 2004 era cotada, respectivamente, em São Paulo e Campo Grande a R$ 61,10 e 58,20 e em 06 de setembro de 2005 a R$ 50,00 e R$ 47,00, conforme a FNP Online.

A Utilização da Informação Contábil na Gestão da Pecuária Bovina de Corte: Uma Pesquisa Empírica

Brazilian Business Review www.bbronline.com.br

45

Tabela 2: Preço Médio do Boi Gordo por Região (R$/@ a prazo) Estado 2002 2003 2004 06/set/05

São Paulo (Noroeste) 48,8 58,0 61,1 50,0M. Grosso (Campo Grande) 46,2 55,0 58,2 47,0Goiás (Goiânia) 46,1 54,4 57,1 48,0Paraná (Maringá) 47,2 56,6 59,3 48,0Minas Gerais (Triang. Mineiro) 47,4 56,2 59,1 48,0Rio Grande do Sul 44,1 49,3 50,4 45,0

Fonte: Adaptado de ANUALPEC (2005, p. 84-85) e FNP Online A produção da pecuária bovina de corte no Brasil possui um longo ciclo de produção, sendo também bastante sensível à renda média da população e ao preço das carnes substitutas. O consumo de carne per capita vem caindo ao longo dos anos, onde em 1995 o consumo médio era de 42,6 quilos de carne por ano e no ano de 2003 caiu para 36,3 quilos. Essa queda pode ser explicada, entre outros fatores, pelo alto consumo no passado, devido ao plano real que devolveu o poder de compra aos consumidores, o que não ocorreu nos anos seguintes. A tabela a seguir evidencia a evolução do consumo per capital de carne no Brasil e em alguns outros países:

Tabela 3: Consumo Per Capita de Carne Bovina por Ano (Kg/Pessoa/Ano) País 1995 1996 1997 1998 1999 2000 2001 2002 2003

Brasil 42,6 42,4 39,0 38,2 36,6 35,7 35,7 35,8 36,3USA 44,0 44,1 43,1 43,6 44,1 44,3 43,3 44,3 42,8Uruguai 60,6 67,3 66,6 72,2 71,3 61,2 51,2 49,6 49,8Itália 26,5 26,5 24,7 25,0 25,5 27,0 25,1 23,3 21,7China 3,4 2,8 3,5 3,8 4,0 4,2 4,3 4,6 4,7Japão 12,4 11,7 11,8 12,0 12,0 12,4 11,1 10,3 10,7Austrália 35,3 38,4 40,7 38,0 38,1 33,7 33,8 36,0 36,3Rússia 23,0 23,4 23,7 19,4 18,7 15,8 16,5 16,3 16,5

Fonte: Adaptado de ANUALPEC (2004, p. 90)

A tabela 3 demonstra também que os países que tradicionalmente são consumidores de carne tiveram também uma retração neste consumo, como por exemplo: USA, Uruguai, Austrália, entre outros. Uma hipótese para essa queda seria a idéia que a carne vermelha é prejudicial à saúde e que o consumo da carne branca é mais saudável e também, nos tempos atuais, a doença da “vaca-louca” ou EEB - Encefalopatia Espingiforme Bovina. 1.4.2 O Mercado Externo O Brasil passou nos últimos tempos a ser um dos maiores exportadores de carne bovina do mundo, tendo como maiores compradores de carne in natura o Chile, a Rússia e o Egito e de carne industrializada o Reino Unido e os Estados Unidos. Alguns pontos que ajudaram o Brasil foram: a) maior rebanho comercial do mundo; b) produção de boi a pasto – “boi verde”; c) combate, controle e erradicação de doenças – febre aftosa, brucelose, tuberculose, etc. e a

adoção da rastreabilidade e certificação;

Pereira, Oliveira e Barbalho

Brazilian Business Review www.bbronline.com.br

46

d) surgimento de doenças nos rebanhos europeus; e) desvalorização do Real e valorização do Euro em relação ao Dólar dos EUA; Lopes (2004, p.56) afirma que:

A partir de 1996, o país passou a sustentar um crescimento ininterrupto de suas exportações de carne bovina. Graças à expansão do rebanho e aos ganhos de produtividade, o setor frigorífico pôde suprir o aumento de pedidos, garantindo o cumprimento dos contratos, e garantir a compra de grandes quantidades de um único pedido, por parte dos países importadores. Uma das grandes vantagens do produtor brasileiro é representada pela criação do bovino a pasto (hoje chamado de “boi verde”), tipo de manejo tradicionalmente adotado por mais de 90% dos criadores de gado do país. O sistema permite produzir a um custo muito baixo, possivelmente o menor do mundo, conferindo alta competitividade à carne bovina brasileira nos mercados mundiais, em especial naqueles mais sensíveis a preços, como os do Oriente Médio, a Rússia, o Leste Europeu e países da América Latina. O crescimento das exportações foi favorecido também pela ocorrência concomitante de enfermidades em outros países. Esse fato impediu que países antes ativos como exportadores participassem do mercado internacional, o que fez diminuir a concorrência ao produto nacional.

O Brasil bateu fortes concorrentes no comércio mundial de carnes e fechou o ano de 2004 como o maior exportador de carne do mundo. Outro fato importante e a evolução das exportações, onde de 1995 para 2004 cresceram 467,9%. A tabela abaixo mostra a evolução das exportações de carne bovina do Brasil e de alguns importantes países

Tabela 4: Exportações Mundiais de Carne Bovina (Mil ton equivalente-carcaça)

País 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004Brasil 287 280 287 370 541 554 789 929 1.208 1.630Austrália 1.109 1.026 1.184 1.268 1.270 1.338 1.399 1.366 1.264 1.300USA 826 851 969 985 1.094 1.119 1.029 1.110 1.143 202Canadá 245 319 382 427 491 523 574 610 384 540Outros 3.042 3.020 3.038 2.471 2.533 2.403 2.035 2.380 2.395 2.661Total 5.509 5.496 5.860 5.521 5.929 5.937 5.826 6.395 6.394 6.333

Fonte: Adaptado de ANUALPEC (2004, p. 89) e ANUALPEC (2005, p. 80)

É salutar esclarecer que equivalente-carcaça é uma unidade padrão de medida internacional que visa transformar a carne industrializada (sem osso) e carne “in natura” (com osso) em produtos semelhantes, ou seja, equivalente ao peso carcaça (animal abatido e limpo). As perspectivas para o mercado mundial de carnes para o Brasil são bastante positivas, a evolução do país neste comércio é impressionante e o empenho para aumentar a produção e a qualidade é uma constante. A tabela a seguir demonstra o plantel global de gado de corte:

A Utilização da Informação Contábil na Gestão da Pecuária Bovina de Corte: Uma Pesquisa Empírica

Brazilian Business Review www.bbronline.com.br

47

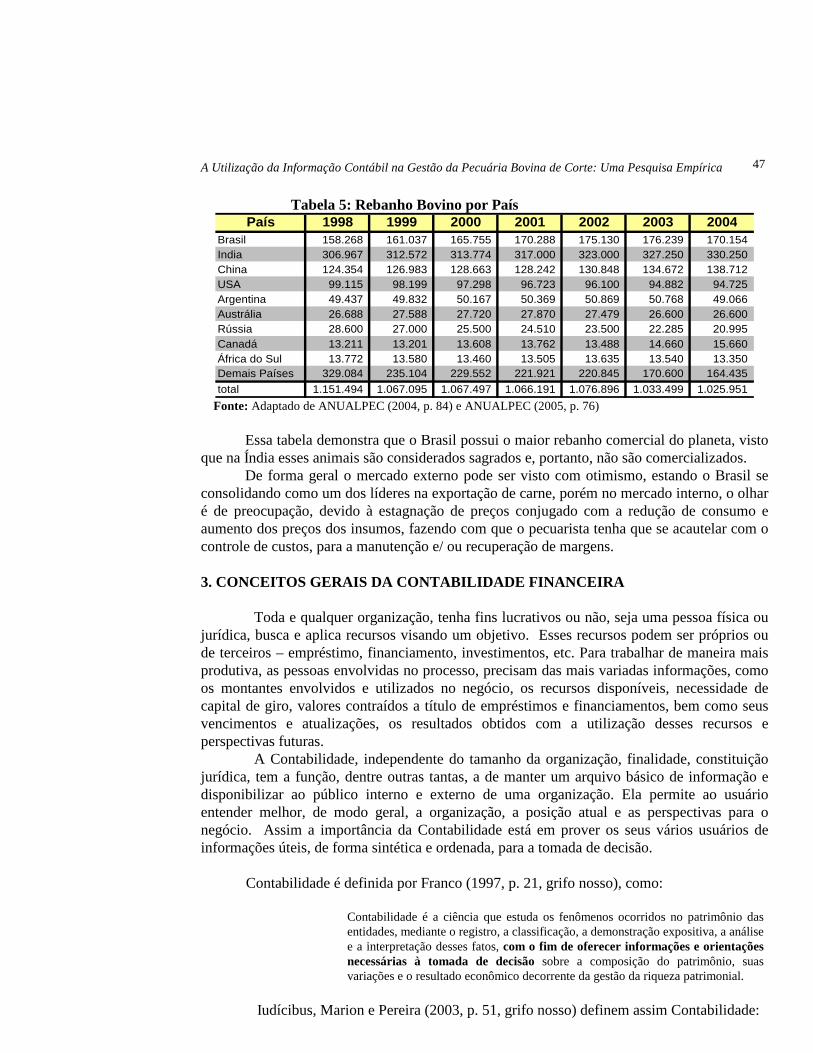

Tabela 5: Rebanho Bovino por País País 1998 1999 2000 2001 2002 2003 2004

Brasil 158.268 161.037 165.755 170.288 175.130 176.239 170.154India 306.967 312.572 313.774 317.000 323.000 327.250 330.250China 124.354 126.983 128.663 128.242 130.848 134.672 138.712USA 99.115 98.199 97.298 96.723 96.100 94.882 94.725Argentina 49.437 49.832 50.167 50.369 50.869 50.768 49.066Austrália 26.688 27.588 27.720 27.870 27.479 26.600 26.600Rússia 28.600 27.000 25.500 24.510 23.500 22.285 20.995Canadá 13.211 13.201 13.608 13.762 13.488 14.660 15.660África do Sul 13.772 13.580 13.460 13.505 13.635 13.540 13.350Demais Países 329.084 235.104 229.552 221.921 220.845 170.600 164.435

total 1.151.494 1.067.095 1.067.497 1.066.191 1.076.896 1.033.499 1.025.951 Fonte: Adaptado de ANUALPEC (2004, p. 84) e ANUALPEC (2005, p. 76) Essa tabela demonstra que o Brasil possui o maior rebanho comercial do planeta, visto que na Índia esses animais são considerados sagrados e, portanto, não são comercializados. De forma geral o mercado externo pode ser visto com otimismo, estando o Brasil se consolidando como um dos líderes na exportação de carne, porém no mercado interno, o olhar é de preocupação, devido à estagnação de preços conjugado com a redução de consumo e aumento dos preços dos insumos, fazendo com que o pecuarista tenha que se acautelar com o controle de custos, para a manutenção e/ ou recuperação de margens.

3. CONCEITOS GERAIS DA CONTABILIDADE FINANCEIRA

Toda e qualquer organização, tenha fins lucrativos ou não, seja uma pessoa física ou jurídica, busca e aplica recursos visando um objetivo. Esses recursos podem ser próprios ou de terceiros – empréstimo, financiamento, investimentos, etc. Para trabalhar de maneira mais produtiva, as pessoas envolvidas no processo, precisam das mais variadas informações, como os montantes envolvidos e utilizados no negócio, os recursos disponíveis, necessidade de capital de giro, valores contraídos a título de empréstimos e financiamentos, bem como seus vencimentos e atualizações, os resultados obtidos com a utilização desses recursos e perspectivas futuras. A Contabilidade, independente do tamanho da organização, finalidade, constituição jurídica, tem a função, dentre outras tantas, a de manter um arquivo básico de informação e disponibilizar ao público interno e externo de uma organização. Ela permite ao usuário entender melhor, de modo geral, a organização, a posição atual e as perspectivas para o negócio. Assim a importância da Contabilidade está em prover os seus vários usuários de informações úteis, de forma sintética e ordenada, para a tomada de decisão.

Contabilidade é definida por Franco (1997, p. 21, grifo nosso), como:

Contabilidade é a ciência que estuda os fenômenos ocorridos no patrimônio das entidades, mediante o registro, a classificação, a demonstração expositiva, a análise e a interpretação desses fatos, com o fim de oferecer informações e orientações necessárias à tomada de decisão sobre a composição do patrimônio, suas variações e o resultado econômico decorrente da gestão da riqueza patrimonial.

Iudícibus, Marion e Pereira (2003, p. 51, grifo nosso) definem assim Contabilidade:

Pereira, Oliveira e Barbalho

Brazilian Business Review www.bbronline.com.br

48

Do ponto de vista do usuário, sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica, financeira, física, de produtividade especial com relação à entidade objeto de contabilização. Quanto a seu objeto, ciência do Patrimônio, que evidencia as variações quantitativas e qualitativas do mesmo. Em uma visão macro, ciência que registra e avalia como e quão bem a entidade utilizou os recursos a ela confiado.

Nota-se nas definições, a preocupação em relacionar a Contabilidade com o

fornecimento de dados, informações, análises e orientações com o objetivo de assistir o gestor e influenciar positivamente na tomada de decisão. Também, pelas definições, verificamos a preocupação pelo estudo do patrimônio, suas variações e como os recursos foram utilizados, bem como sobre o processo de registrar e avaliar os fatos contábeis. Mas, é importante ressaltar que a informação deve ser direcionada e adaptada ao tipo de negócio ao qual a entidade desenvolve e também para aquele que vai tomar a decisão. 3.1 Objetivo da Contabilidade

Contabilidade é conhecida como a linguagem dos negócios e que quanto mais o usuário da informação contábil entender essa linguagem melhor serão suas decisões, porém qual é o objetivo dessa ciência, o que ela pretende alcançar? Marion (2003, p. 26) afirma que o objetivo principal da Contabilidade é “o de permitir a cada grupo principal de usuários a avaliação da situação econômica e financeira da entidade, num sentido estático, bem como fazer inferências sobre suas tendências futuras”. Iudícibus (2000, p. 28, grifo nosso), entende que:

O objetivo principal da Contabilidade (e dos relatórios dela emanados) é o de fornecer informação econômica relevante para que cada usuário possa tomar suas decisões e realizar seus julgamentos com segurança. Isto exige um conhecimento do modelo decisório do usuário e, de forma mais simples é preciso perguntar ao mesmo qual a informação que julga relevante ou as metas que deseja maximizar, a fim de delinearmos o conjunto de informações pertinentes. Embora um conjunto básico de informações financeiras consubstaciadas nos relatórios periódicos principais deva satisfazer às necessidades básicas de um bom número de usuário, a Contabilidade ainda deve ter flexibilidade para fornecer conjuntos diferenciados para usuários ou decisões especiais.

Os conceitos apresentados levam a entender que o objetivo da Contabilidade é o de

fornecer informação útil para o usuário, para que esse possa julgar e tomar a melhor decisão no momento, bem como o de evidenciar a posição financeira e patrimonial da entidade em foco, em determinado instante, e projetar posições futuras. São vários os usuários que podem se valer das informações contábeis, como: os proprietários, os investidores, os funcionários, os clientes, os fornecedores, as instituições financeiras, o governo, o público em geral.

3.2 Definição e Aplicação da Contabilidade da Pecuária A Contabilidade pode ser aplicada de modo geral para todas as entidades (empresas, pessoas físicas, instituições de cunho filantrópico, governos, etc.) ou de forma especifica (utilizada a certo ramo de atividade). Marion (2002, p. 25) explica que “quando estudada de forma genérica, a Contabilidade é denominada Contabilidade Geral ou Contabilidade Financeira. Quando aplicada a um ramo especifico, normalmente é denominada de acordo com a atividade daquele ramo”. Desta forma, podemos depreender que a Contabilidade Rural

A Utilização da Informação Contábil na Gestão da Pecuária Bovina de Corte: Uma Pesquisa Empírica

Brazilian Business Review www.bbronline.com.br

49

é a Contabilidade Geral dirigida às Entidades Rurais e a Contabilidade da Pecuária é a Contabilidade Geral dirigida às Entidades Pecuárias. Segundo Iudícibus, Marion e Pereira (2003, p. 52), “Contabilidade da Pecuária é o ramo da contabilidade geral aplicada às atividades pecuárias, de maneira geral a grandes animais domesticáveis”. A contabilidade Pecuária assim com a contabilidade de forma geral remonta aos tempos mais antigos, onde o homem já a utilizava para contagem dos rebanhos.

Marion (2003, p. 13) conta que: Os primórdios da Contabilidade resumem-se praticamente no homem primitivo contando (inventariando) seu rebanho. O homem, cuja natureza é ambiciosa, não se preocupa apenas com a contagem de seu rebanho, mas - o que é mais importante – com o crescimento, com a evolução do rebanho e, conseqüentemente, com a evolução de sua riqueza. Assim, ele faz inventários (contagem) em momentos diferentes e analisa a variação de sua riqueza.

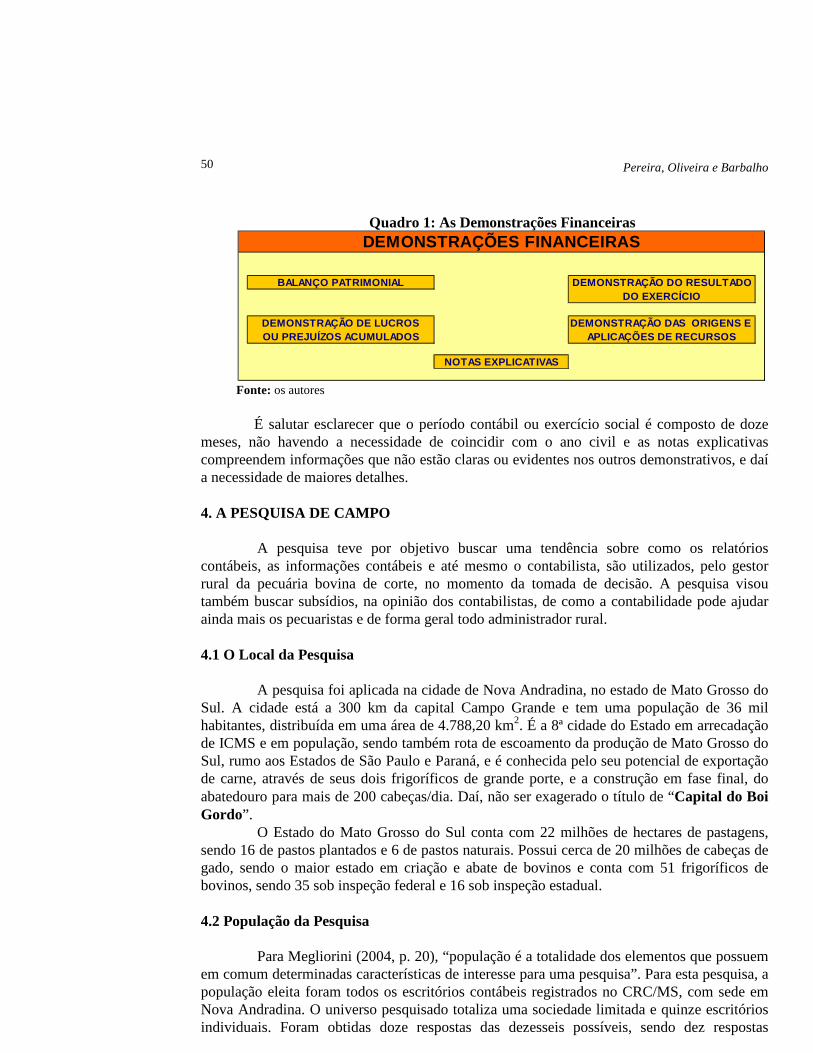

A Contabilidade é importante não só pelas informações que oferece, mas também pelo controle e a mensuração da evolução da riqueza daquele que a utiliza. Cella (2002, p. 40), afirma que “o bom produtor rural controla seus gastos e sabe analisar os dados levantados de modo saber qual foi o lucro obtido em cada atividade. Que um bom produtor rural sempre possui um sistema de controle, mesmo que simplificado, do tipo entradas e saídas de dinheiro do caixa”. Neste sentido, Neves (2001, p. 88), informa que “a busca pela qualidade da informação torna-se necessária hoje porque a pecuária não tem a mesma rentabilidade que em tempos anteriores e, como qualquer outro ramo de negócio, deve ser bem administrada, além de exigir pessoal capacitado”. A atividade pecuária necessita de uma gama de informações que a Contabilidade pode fornecer, tanto informações de cunho econômico-financeiro, bem como também de informações de ordem físico-quantitativa que é imprescindível para a mensuração do desempenho do negócio. 3.3 Relatórios Contábeis e sua Utilidade Relatório contábil, segundo Marion (2003, p. 39) é “a exposição resumida e ordenada de dados colhidos pela contabilidade. Objetiva relatar às pessoas que se utilizam da Contabilidade (usuários da Contabilidade), os principais fatos registrados pela contabilidade em determinado período”. Desta forma, o relatório contábil é o produto final de um processo contábil e o conjunto desses relatórios é denominado demonstrações financeiras. As demonstrações financeiras, conforme a Lei 6404/76, artigo 176 (BRASIL, 1976), são constituídas pelo:

o Balanço Patrimonial; o Demonstração dos Lucros ou Prejuízos Acumulados; o Demonstração do Resultado do Exercício; o Demonstração das Origens e Aplicações de Recursos, e; o Notas Explicativas.

Essas demonstrações, exigidas por lei, e outras demonstrações, não obrigatórias, como o Fluxo de Caixa, orçamento, indicadores de controle e desempenho, têm por objetivo auxiliar os vários interessados em uma organização a entendê-la melhor. O quadro 1 ilustra a composição das Demonstrações Financeiras:

Pereira, Oliveira e Barbalho

Brazilian Business Review www.bbronline.com.br

50

Quadro 1: As Demonstrações Financeiras

DEMONSTRAÇÕES FINANCEIRAS

BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADODO EXERCÍCIO

DEMONSTRAÇÃO DE LUCROS DEMONSTRAÇÃO DAS ORIGENS E OU PREJUÍZOS ACUMULADOS APLICAÇÕES DE RECURSOS

NOTAS EXPLICATIVAS

Fonte: os autores

É salutar esclarecer que o período contábil ou exercício social é composto de doze meses, não havendo a necessidade de coincidir com o ano civil e as notas explicativas compreendem informações que não estão claras ou evidentes nos outros demonstrativos, e daí a necessidade de maiores detalhes. 4. A PESQUISA DE CAMPO A pesquisa teve por objetivo buscar uma tendência sobre como os relatórios contábeis, as informações contábeis e até mesmo o contabilista, são utilizados, pelo gestor rural da pecuária bovina de corte, no momento da tomada de decisão. A pesquisa visou também buscar subsídios, na opinião dos contabilistas, de como a contabilidade pode ajudar ainda mais os pecuaristas e de forma geral todo administrador rural. 4.1 O Local da Pesquisa

A pesquisa foi aplicada na cidade de Nova Andradina, no estado de Mato Grosso do Sul. A cidade está a 300 km da capital Campo Grande e tem uma população de 36 mil habitantes, distribuída em uma área de 4.788,20 km2. É a 8ª cidade do Estado em arrecadação de ICMS e em população, sendo também rota de escoamento da produção de Mato Grosso do Sul, rumo aos Estados de São Paulo e Paraná, e é conhecida pelo seu potencial de exportação de carne, através de seus dois frigoríficos de grande porte, e a construção em fase final, do abatedouro para mais de 200 cabeças/dia. Daí, não ser exagerado o título de “Capital do Boi Gordo”.

O Estado do Mato Grosso do Sul conta com 22 milhões de hectares de pastagens, sendo 16 de pastos plantados e 6 de pastos naturais. Possui cerca de 20 milhões de cabeças de gado, sendo o maior estado em criação e abate de bovinos e conta com 51 frigoríficos de bovinos, sendo 35 sob inspeção federal e 16 sob inspeção estadual. 4.2 População da Pesquisa

Para Megliorini (2004, p. 20), “população é a totalidade dos elementos que possuem em comum determinadas características de interesse para uma pesquisa”. Para esta pesquisa, a população eleita foram todos os escritórios contábeis registrados no CRC/MS, com sede em Nova Andradina. O universo pesquisado totaliza uma sociedade limitada e quinze escritórios individuais. Foram obtidas doze respostas das dezesseis possíveis, sendo dez respostas

A Utilização da Informação Contábil na Gestão da Pecuária Bovina de Corte: Uma Pesquisa Empírica

Brazilian Business Review www.bbronline.com.br

51

positivas à pesquisa, duas entidades afirmaram que não trabalhavam com a Contabilidade da pecuária e quatro escritórios não responderam. A pesquisa foi realizada no período de janeiro e fevereiro de 2005, com a distribuição pelo correio eletrônico e tradicional de formulários com quinze questões abertas e fechadas, além dos dados de identificação do entrevistado. 4.3 Tabulação e Análise Pesquisa de Campo O questionário aplicado (apêndice A) tinha por objetivo compreender melhor o perfil do contabilista, e dos usuários das informações contábeis, bem como, detectar quais os relatórios contábeis mais utilizados e se a Contabilidade é utilizada como subsídio para a tomada de decisão ou não. A primeira constatação da pesquisa diz respeito à formação do contabilista respondente, onde a totalidade respondeu ser técnico em contabilidade. Sobre o número de clientes que atuam na área pecuária bovina de corte, que os escritórios respondentes possuíam, a pesquisa constatou que a maioria dos escritórios possuem até 10 clientes (5 escritórios), porém um escritório respondeu ter entre 126 e 150 clientes e um mais de 200 clientes, conforme tabela 6:

Tabela 6: Número de Clientes por Escritório de Contabilidade

Entidades Número de ClientesContábeis por Entidade Contábil %

5 tem até 10 Clientes 50,0%3 tem de 11 a 25 Clientes 30,0%1 tem de 126 a 150 Clientes 10,0%1 tem mais de 200 Clientes 10,0%10 Total de Respondentes 100,0%

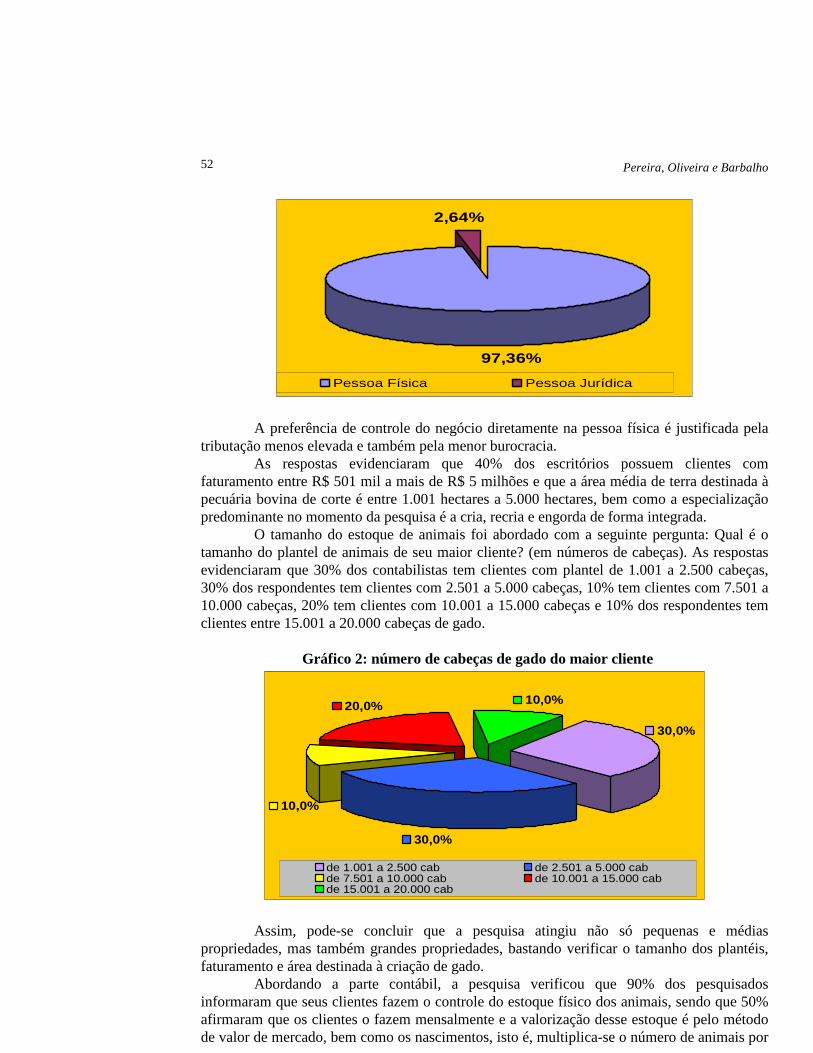

No tocante ao número absoluto de pecuaristas assessorados pelos escritórios respondentes, alcançados pela pesquisa, podemos inferir que totalizam, aproximadamente, 417 clientes ou propriedades rurais. As respostas obtidas na pesquisa mostraram que na grande maioria, a entidade fiscal onde é controlado o negócio é diretamente na pessoa física, ou seja, das 417 entidades pecuárias, estima-se que 406 ou 97,36% sejam controladas na pessoa física e 11 ou 2,64% na pessoa jurídica. O gráfico 1 evidencia o fato: Gráfico 1: % da entidade fiscal de controle do negócio pelo cliente

Pereira, Oliveira e Barbalho

Brazilian Business Review www.bbronline.com.br

52

97,36%

2,64%

Pessoa Física Pessoa Jurídica

A preferência de controle do negócio diretamente na pessoa física é justificada pela tributação menos elevada e também pela menor burocracia. As respostas evidenciaram que 40% dos escritórios possuem clientes com faturamento entre R$ 501 mil a mais de R$ 5 milhões e que a área média de terra destinada à pecuária bovina de corte é entre 1.001 hectares a 5.000 hectares, bem como a especialização predominante no momento da pesquisa é a cria, recria e engorda de forma integrada. O tamanho do estoque de animais foi abordado com a seguinte pergunta: Qual é o tamanho do plantel de animais de seu maior cliente? (em números de cabeças). As respostas evidenciaram que 30% dos contabilistas tem clientes com plantel de 1.001 a 2.500 cabeças, 30% dos respondentes tem clientes com 2.501 a 5.000 cabeças, 10% tem clientes com 7.501 a 10.000 cabeças, 20% tem clientes com 10.001 a 15.000 cabeças e 10% dos respondentes tem clientes entre 15.001 a 20.000 cabeças de gado.

Gráfico 2: número de cabeças de gado do maior cliente

30,0%

10,0%20,0%

30,0%

10,0%

de 1.001 a 2.500 cab de 2.501 a 5.000 cabde 7.501 a 10.000 cab de 10.001 a 15.000 cabde 15.001 a 20.000 cab

Assim, pode-se concluir que a pesquisa atingiu não só pequenas e médias propriedades, mas também grandes propriedades, bastando verificar o tamanho dos plantéis, faturamento e área destinada à criação de gado. Abordando a parte contábil, a pesquisa verificou que 90% dos pesquisados informaram que seus clientes fazem o controle do estoque físico dos animais, sendo que 50% afirmaram que os clientes o fazem mensalmente e a valorização desse estoque é pelo método de valor de mercado, bem como os nascimentos, isto é, multiplica-se o número de animais por

A Utilização da Informação Contábil na Gestão da Pecuária Bovina de Corte: Uma Pesquisa Empírica

Brazilian Business Review www.bbronline.com.br

53

categoria pelo preço de mercado. Essa valorização é contabilizada como superveniências ativas. Sobre os relatórios contábeis, foi realizada a seguinte questão: Quais os relatórios contábeis disponibilizados para a maioria dos clientes? As respostas estão compiladas na tabela 7:

Tabela 7: Relatórios Disponibilizados pelos Contabilistas aos Clientes No. de Citações %

Tipos de Relatórios por EntrevistadosBalanços / Balancetes 0 0,0%Demonst. de Resultados (D.R.E.) 4 21,1%Fluxo de Caixa 5 26,3%D.O.A.R. 0 0,0%Inventário e Valoração 5 26,3%Balancetes Gerenciais 0 0,0%Orçamento 0 0,0%Simulação de Impostos 0 0,0%Projeções das D. Financeiras 2 10,5%Custo Médio do Rebanho 3 15,8%Total de Citações 19 100,0%

Assim o inventário físico ou movimentação de estoques e a valoração e o fluxo de caixa foram os relatórios contábeis mais citados seguidos da DRE e o balancete ou balanço não foi citado uma única vez. A questão seguinte versou sobre a freqüência de uso dos relatórios disponibilizados. A pesquisa constatou que para 50% dos escritórios respondentes os relatórios contábeis disponibilizados são utilizados com pouca freqüência pelos usuários, 40% afirmou que entendem que raramente esses relatórios são analisados pelos gestores e 10% entendem que são consultados com certa freqüência. O gráfico 3 mostra o resultado:

Gráfico 3: Freqüência de Utilização dos Relatórios Contábeis

40,0%

10,0%50,0%

Com certa Freqüência Com Pouca Freqüência Raramente

Quando questionados sobre relatórios e controles gerenciais, os escritórios

afirmaram que não disponibilizam nenhum para os clientes. Vale lembrar que relatórios

Pereira, Oliveira e Barbalho

Brazilian Business Review www.bbronline.com.br

54

gerenciais são aqueles utilizados internamente pelos gestores, não sendo divulgado aos usuários externos da informação. Sobre o uso de indicadores de controle e desempenho, tais como índice de natalidade ou mortalidade, índice de roubos, taxa de crescimento do rebanho, etc, somente um respondente afirmou ser solicitado a fazer a taxa de abate, que resulta da divisão do número de animais vendidos para abate pelo total do rebanho no início do período. A penúltima pergunta foi formulada buscando saber se no momento de uma decisão importante, como compra ou venda de terras, contratação de empréstimos, fazer uma parceria rural ou arrendamento, etc, as informações contábeis ou mesmo os contabilistas eram consultados. As respostas a essa questão apresentaram-se contraditórias, visto que 50% dos contabilistas responderam ser consultados e 50% responderam não serem consultados. Porém nas justificativas ou comentários de alguns contabilistas, percebe-se que esses consultados são chamados para opinar sobre a incidência de impostos. Infelizmente, nunca são chamados para opinar sobre o desenho do negócio, se é o melhor momento para realizá-lo, se haverá capital de giro para sustentar o negócio e até se haverá o retorno esperado. 3.4 Comentários Gerais sobre a Pesquisa Em resumo, a pesquisa constatou que a totalidade dos contabilistas pesquisados são técnicos em contabilidade, os pecuaristas, em sua maioria, controlam o negócio diretamente na pessoa física, que a integração das especialidades de cria, recria e engorda é a mais praticada e que o plantel de animais, bem como os nascimentos são valorados pelo valor de mercado, não sendo adotado um sistema de custeio. No que tange aos relatórios contábeis, os mais disponibilizados pelos contabilistas são o fluxo de caixa, o controle físico de estoque e a demonstração de resultados e que esses, não são utilizados com assiduidade pelos usuários. As respostas também evidenciaram que os contabilistas e os relatórios produzidos, no momento de tomada de decisão, são consultados somente para responder sobre questões tributárias e fiscais e não sobre o negócio como um todo. 4. A CONTRIBUIÇÃO DA CONTABILIDADE A adoção da Contabilidade para o uso constante fará com que os gestores tenham ao seu dispor relatórios como o Balanço, que mostra a posição financeira e patrimonial em determinado momento, onde evidencia o valor atual do estoque de animais, os valores de terras, benfeitorias e maquinários. Também poderá usufruir da Demonstração do Resultado que evidencia de forma objetiva e lógica o resultado da atividade do pecuarista em determinado período, bem como a margem de lucro, as despesas para manter o negócio, os impostos pagos, etc, além do fluxo de caixa que é um relatório bastante familiar ao gestor rural. Outra contribuição é no que diz respeito à separação das atividades inerentes ao negócio das atividades particulares, visto que nas atividades rurais, o local de trabalho é a própria casa do produtor rural e as despesas de “overhead” e custos acabam sendo misturadas, tais como luz, água, telefone, depreciação, compra de adubo para a lavoura familiar de subsistência e o adubo para o pasto ou pomar.

A adoção da Contabilidade traz mais subsídios para a tomada de decisão, visto que em tempos de globalização, a pecuária brasileira esta dividida entre dois mundos. Um deles vive tempos de bonança com o comércio internacional, o outro sofre com a queda de preços no mercado interno e com a subida dos custos de produção. Segundo Salomão (2004, p. 56), quando se calculam na ponta do lápis os custos e os ganhos com o rebanho, a pecuária aparece como um negócio com margens estreitas para o produtor. O quadro abaixo ilustra a afirmação:

A Utilização da Informação Contábil na Gestão da Pecuária Bovina de Corte: Uma Pesquisa Empírica

Brazilian Business Review www.bbronline.com.br

55

A rentabilidade na comercialização do gado de corte

Quando se calculam na ponta do lápis os custos e os ganhos com o rebanho, a pecuária aparece como um negócio com margens estreitas para o produtor. Confira a rentabilidade:

1.200 reais 380 reais 800 reais 20 reais

Isso é o que o produtor ganha em média com a venda do boi gordo

Preço médio para a compra de um bezerro

Custo para engordar e vacinar o animal durante um ano e meio

O retorno por animal será de 1,7%

Valores praticados no mercado paulista durante o mês de setembro de 2004

Quadro 2: Rentabilidade na Comercialização de Gado de Corte Fonte: Adaptado de Scot Consultoria in Salomão (2004, p. 56)

O quadro 1 demonstra que o retorno por animal comercializado é de 1,7% ou R$ 20,00 no período de um ano e meio. Corrobora a ANUALPEC 96 apud Cantarino (1998, p.1), quando afirma: o custo de produção de uma arroba, na década de 70, dificilmente ultrapassava 30% do seu preço de venda, porém hoje dificilmente ficará abaixo de 70%. Isto vem ocorrendo devido ao preço de comercialização no mercado interno estar em baixa e os custos de produção apresentarem uma tendência oposta. Segundo Salomão (2004, p. 56) os preços de comercialização do boi gordo caíram 2% no mercado interno e os preços dos insumos subiram quase 8%. Assim, o uso das informações contábeis além mostrar a margem da atividade e a lucratividade, ajuda a controlar os custos e evidencia eventuais restrições, os “gargalos”. A Contabilidade, no agronegócio é importante tanto na identificação do problema, como na avaliação e escolha das alternativas mais interessantes para solucioná-lo. É importante salientar que independentemente da atividade ser controlada na pessoa física ou jurídica, a Contabilidade deveria ser adotada, como instrumento de apoio à gestão. Afinal, entender e saber como anda o empreendimento e poder fazer inferências futuras com mais precisão, num mercado competitivo e dinâmico como este, é de grande importância para a eficácia do negócio. 5. CONSIDERAÇÕES FINAIS

A pecuária brasileira vem crescendo a olhos vistos, estando hoje entre os maiores

produtores de carne do mundo. Nesta situação, é inevitável a necessidade de bons controles, para verificar o crescimento, bem como evidenciar possíveis caminhos para alavancar os resultados. A contabilidade é por natureza, o caminho certo a ser tomado pelo gestor que quer ter sucesso e mantê-lo, pois além de mostrar a posição financeira em determinada data, evidencia onde os custos e as despesas são consumidos e como podem ser controlados, auxilia também na construção do futuro, através de projeções, subsidiando o processo de planejamento.

A pesquisa mostrou que as informações contábeis e mesmo os contabilistas da região estudada são pouco explorados pelos gestores no momento da tomada de decisão. Verifica-se que as atividades são gerenciadas com base na experiência prática dos criadores, adquirida ao longo dos anos. Isto leva a crer que o gestor desse setor, não conhece as possibilidades da Contabilidade.

Pereira, Oliveira e Barbalho

Brazilian Business Review www.bbronline.com.br

56

REFERÊNCIAS ANUALPEC 2005: Anuário da Pecuária Brasileira. 11. ed. São Paulo: FNP Consultoria e

Agroinformativos, 2005. ANUALPEC 2004: anuário da pecuária brasileira. 10. ed. São Paulo: FNP Consultoria e

Agroinformativos, 2004. ANUALPEC 2003: anuário da pecuária brasileira. 9. ed. São Paulo: FNP Consultoria e

Agroinformativos, 2003. BRASIL. Lei 6404, de 15 de dezembro de 1976. Lei das sociedades por ações. Disponível

em: <http://www.planalto.gov.br>. Acesso em: 21 fev. 2005. CANTARINO, Plínio Sampaio. Pecuária bovina de corte: Uma análise introdutória dos

indicadores de controle. 1998. Dissertação (Mestrado em Controladoria e Contabilidade Estratégica) - Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, São Paulo, 1998.

CELLA, Daltro. Caracterização de fatores relacionados ao sucesso de um empreendedor

rural . 2002. Dissertação (Mestrado em economia aplicada) - Escola Superior de Agricultura “Luiz de Queiroz”, Universidade de São Paulo, Piracicaba, SP, 2002.

FERREIRA, Aurélio Buarque de Holanda. Dicionário aurélio básico da língua portuguesa.

Rio de Janeiro: Editora Nova Fronteira, 1995. FNP Online. Cotações Máximas. 2005. Disponível em: <http://www.fnp.com.br>. Acesso

em 07/set/05. FRANCO, Hilário. Contabilidade geral. 23. ed. São Paulo: Atlas, 1997. IUDÍCIBUS, Sérgio de. et al. Contabilidade introdutória . 5. ed. São Paulo, Atlas: 1980. ______. Teoria da Contabilidade. 6. ed. Atlas, São Paulo: 2000. ______, Sérgio de. MARION, José Carlos. PEREIRA, Elias. Dicionário de termos de

Contabilidade. 2. ed. São Paulo: Atlas, 2003. LAZZARINI NETO, Sylvio. Cria e recria. 3. ed. Viçosa, MG, Aprenda Fácil Editora, 2000,

[Lucrando com a Pecuária; v.2]. LOPES, Pablo Paulino. Até onde vai a expansão das exportações de carne bovina, In:

Anualpec 2004, Anuário da Pecuária Brasileira. 10. ed. São Paulo: 2004. MARION, Jose Carlos; SEGATTI, Sonia; SANTOS, Gilberto Jose dos Santos.

Administração de custos na agropecuária, 3. ed. São Paulo: Atlas, 2002. ______. Contabilidade da pecuária. 6. ed. São Paulo: Atlas, 2001.

A Utilização da Informação Contábil na Gestão da Pecuária Bovina de Corte: Uma Pesquisa Empírica

Brazilian Business Review www.bbronline.com.br

57

______. Contabilidade rural . 7. ed. São Paulo: Atlas, 2002. ______; SANTOS. Gilberto José dos. Sistema de Custos. In: MARION, José Carlos

(Coordenador). Contabilidade e controladoria em agribusiness. São Paulo: Atlas, São Paulo, 1996. p. 53-70.

______. Contabilidade empresarial. 10. ed. São Paulo: Atlas, 2003. MEGLIORINI, Evandir. Amostragem. In: CORRAR, Luiz L; THEÓPHILO, Carlos Renato.

Pesquisa operacional. São Paulo: Atlas, 2004. NEVES, Inês Francisca. A utilização da informação contábil pelos grandes produtores de

pecuária de corte no município de Três Lagoas. 1998. Dissertação (Mestrado em Controladoria e Contabilidade Estratégica) - Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo. São Paulo, 2001.

SALOMÃO, Alexa. A Conta do Boi não Fecha. Exame, São Paulo, nº 827, p. 56-57. Ed.

Abril. 29 set. 2004.

Pereira, Oliveira e Barbalho

Brazilian Business Review www.bbronline.com.br

58

APÊNDICE A - QUESTIONÁRIO APLICADO Nome do Entrevistado:____________________________________________Cargo:____________________ Nome do Escritório Contábil:_________________________________________________________________ Endereço:_______________________________________Bairro:__________Cidade:_________ Estado:__ Telefone: ( )________________________E-mail:_________________________________________________ Formação: ( )Contador ( ) Técnico Contábil ( ) Outros ____________________________________________

1. Quantos clientes o senhor possui que tem como atividade predominante à pecuária bovina de corte?

( ) até 10 ( ) de 11 a 25 ( ) de 26 a 50 ( ) de 51 a 75 ( ) de 76 a 100 ( ) de 101 a 125 ( ) de 126 a 150 ( ) de 151 a 200 ( ) mais de 200 2. Dos clientes acima, em termos percentuais, em qual entidade fiscal é controlado o negócio? ______% Pessoa Jurídica _______% Pessoa Física ______% Outros Quais?___________________________________Porque?_______________________________________ 3. Qual é a média de faturamento, com venda de boi gordo, de seus clientes no ano de 2004? (em

reais) ( ) até 50 mil ( ) 51 mil a 100 mil ( ) de 101 mil a 200 mil ( ) de 201 a 500 mil ( ) de 501 mil a 1.000 mil ( ) de 1.001 mil a 5.000 mil ( ) mais de 5.000 mil 4. Qual é o tamanho da área destinada à pecuária bovina de corte pela maioria dos clientes? ( ) até 10 ha ( ) de 11 a 50 ha ( ) de 51 a 100 ha ( ) de 101 a 1.000 ha ( ) de 1.001 a 5.000 ha ( ) de 5001 a 10.000 ha ( ) mais de 10.000 ha 5. Qual a especialidade da atividade da pecuária bovina de corte mais praticada pelos seus clientes? ( ) cria ( ) recria ( ) engorda ( ) cria e recria ( ) recria e engorda ( ) cria, recria e engorda ( ) outras Qual? ___________________________. 6. Qual é o tamanho atual do plantel de animais de seu maior cliente? (em número de cabeças) ( ) até 1.000 ( ) de 1.001 a 2.500 ( ) de 2.501 a 5.000 ( ) de 5.001 a 7.500 ( ) de 7.501 a 10.000 ( ) 10.001 a 15.000 ( ) 15.001 a 20.000 ( ) de 20.001 a 25.000 ( ) mais de 25.001 7. Como é controlado o estoque físico de animais pela média dos criadores? ( ) inventário mensal ( ) inventário semestral ( ) inventário anual ( ) nenhum tipo de controle ( ) Outros Qual?_________________________ 8. Como é valorizado o estoque de animais ao final de um determinado período, pela maioria dos

clientes? ( ) Método de Custo ( ) Método Valor de Mercado ( ) Outros Quais? _______ 9. Como a maioria dos clientes, ao final de um determinado período, quantifica os nascimentos de

animais? ( ) Pelo Valor de Mercado ( ) Custo Médio do Rebanho ( ) Custo Médio dos Reprodutores ( ) Outro Qual?___________________________________ 10. Quais os relatórios contábeis disponibilizados para a maioria dos clientes? ( ) Balancetes Societários ( ) Demonstração de Resultados ( ) Fluxo de Caixa ( ) DOAR ( ) Inventário Físico de animais e valoração ( ) Balancetes Gerenciais ( ) Orçamento Empresarial ( ) Simulação de Impostos (Pis, I.R, INSS, etc) ( ) Projeções das Demonstrações Financeiras ( ) Custo Médio do Rebanho ( ) Outros Quais ?_____________________________________________ 11. O senhor acredita que os relatórios acima assinalados são utilizados com que freqüência, pela

administração, na gerência do negócio? ( ) freqüentemente ( ) com certa freqüência ( ) com pouca freqüência ( ) raramente Porque?_______________________________________________________________________________ 12. Quais controles gerenciais, caso haja, são solicitados pelos clientes? _____________________________________________________________________________________ 13. Algum cliente solicita, ou mesmo faz, cálculos de indicadores? ( ) Sim ( )Não Se sim quais os mais utilizados: ( ) Índice de natalidade ( ) Índice de mortalidade ( ) Índice de Rendimento ( ) Taxa de Densidade ( ) Relação Vaca/Touro ( ) Taxa de Abate ( ) Índice de Roubo ( ) Crescimento do Rebanho ( ) Outros Quais? ______________

A Utilização da Informação Contábil na Gestão da Pecuária Bovina de Corte: Uma Pesquisa Empírica

Brazilian Business Review www.bbronline.com.br

59

14. No momento de tomada de decisão pelo pecuarista, como compra ou venda de terras, de animais, arrendamento ou parceria, contratação de empréstimos, etc., as informações contábeis ou mesmo o contabilista responsável pelo cliente, são consultados?

( ) Sim ( ) Não Porque?_______________________________________________________________ 15. Na sua opinião como a contabilidade poderia facilitar a tomada de decisão do empreendedor

pecuarista de gado de corte?

1