2016adgcontabilidade.com.br/lucro-real-adicoes-e-exclusoes.pdf · Item Deve ser adicionado ao lucro...

13

Em face da publicação da Instrução Normativa RFB nº 1.585/2015 - DOU 1 de 02.09.2015, este procedimento foi atualizado. Tópico atualizado: 2. Quadro de adições. Resumo: Este procedimento traz quadro prático com as principais adições e exclusões do lucro líquido, que ajudará as pessoas jurídicas tributadas com base no lucro real na consulta e servirá como roteiro, não só no momento da elaboração da DIPJ, mas durante todo o ano. 1. INTRODUÇÃO 1.1 Valores gerados até 31.12.1995 2. QUADRO DE ADIÇÕES 3. QUADRO DE EXCLUSÕES 4. COMPENSAÇÃO DE PREJUÍZOS FISCAIS 5. COMPENSAÇÃO DE BASES DE CÁLCULO NEGATIVAS DE PERÍODOS ANTERIORES O lucro real, base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ), é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação, observando-se que o lucro líquido deve ser apurado com observância dos métodos e critérios contábeis vigentes em 31.12.2007. Por sua vez, as pessoas jurídicas tributadas pelo IRPJ no regime do lucro real devem determinar o valor da Contribuição Social sobre o Lucro (CSL) devida no final do período com base no resultado ajustado, assim considerado o lucro líquido do período de apuração antes da provisão para o IRPJ, ajustado pelas adições prescritas e pelas exclusões ou compensações autorizadas pelas normas que regem essa contribuição. Em decorrência da complexidade da legislação que disciplina esses 2 tributos, é comum surgirem dúvidas sobre valores que devem ser adicionados e valores que podem ser excluídos do lucro líquido. Para servir como roteiro e, ao mesmo tempo, como material de consulta, os quadros a seguir resumem as principais adições e exclusões do lucro líquido, com fundamento nas disposições do RIR/1999 , da Instrução Normativa SRF nº 390/2004 , da Instrução Normativa RFB nº 1.397/2013 e em outros dispositivos citados. As adições e as exclusões relativas a valores originados em período de apuração encerrado até 31.12.1995 devem ser computadas pelo valor corrigido até essa data, com base no valor da Ufir de 1º.01.1996, de R$ 0,8287. Desde 1º.01.1996, em face da extinção da correção monetária do balanço, não se corrigem mais os valores a serem excluídos ou adicionados ao lucro líquido, nem mesmo os originados em período de apuração encerrado antes dessa data. Na determinação do lucro real, serão adicionados ao lucro líquido os valores apurados com observância dos métodos e critérios contábeis vigentes em 31.12.2007 (Instrução Normativa RFB nº 1.397/2013 , art. 8º ): a) os custos, despesas, encargos, perdas, provisões, participações e quaisquer outros valores deduzidos na apuração do lucro líquido que, de acordo com a legislação tributária, não sejam dedutíveis na determinação do lucro real; e b) os resultados, rendimentos, receitas e quaisquer outros valores não incluídos na apuração do lucro líquido que, de acordo com a legislação tributária, devam ser computados na determinação do lucro real. IRPJ - Lucro real - Principais adições e exclusões do lucro líquido - Quadro prático Sumário Retornar ao Sumário 1. INTRODUÇÃO Retornar ao Sumário 1.1 Valores gerados até 31.12.1995 Retornar ao Sumário 2. QUADRO DE ADIÇÕES Page 1 of 13 IOB Online 02/10/2016 http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

Transcript of 2016adgcontabilidade.com.br/lucro-real-adicoes-e-exclusoes.pdf · Item Deve ser adicionado ao lucro...

Em face da publicação da Instrução Normativa RFB nº 1.585/2015 - DOU 1 de 02.09.2015, este procedimento foi atualizado. Tópico atual izado: 2. Quadro de adições.

Resumo: Este procedimento traz quadro prático com as principais adições e exclusões do lucro líquido, que ajudará as pessoas jurídicas tr ibutadas com base no lucro real na consulta e servirá como roteiro, não só no momento da elaboração da DIPJ, mas durante todo o ano.

1. INTRODUÇÃO 1.1 Valores gerados até 31.12.1995 2. QUADRO DE ADIÇÕES 3. QUADRO DE EXCLUSÕES 4. COMPENSAÇÃO DE PREJUÍZOS FISCAIS 5. COMPENSAÇÃO DE BASES DE CÁLCULO NEGATIVAS DE PERÍODOS ANTERIORES

O lucro real, base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ), é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescr itas ou autor izadas pela legislação, observando-se que o lucro l íquido deve ser apurado com observância dos métodos e critérios contábeis vigentes em 31.12.2007.

Por sua vez, as pessoas jurídicas tributadas pelo IRPJ no regime do lucro real devem determinar o va lor da Contribuição Social sobre o Lucro (CSL) devida no final do período com base no resultado ajustado, assim considerado o lucro líquido do per íodo de apuração antes da provisão para o IRPJ, ajustado pelas adições prescritas e pelas exclusões ou compensações autorizadas pelas normas que regem essa contribuição.

Em decorrênc ia da complexidade da legislação que disciplina esses 2 tributos, é comum surgirem dúvidas sobre valores que devem ser adicionados e valores que podem ser excluídos do lucro l íquido.

Para servir como roteiro e, ao mesmo tempo, como material de consulta, os quadros a seguir resumem as pr incipais adições e exclusões do lucro l íquido, com fundamento nas disposições do RIR/1999 , da Instrução Normativa SRF nº 390/2004 , da Instrução Normativa RFB nº 1.397/2013 e em outros dispositivos citados.

As adições e as exclusões relativas a valores originados em per íodo de apuração encerrado até 31.12.1995 devem ser computadas pelo valor corrigido até essa data, com base no valor da Ufir de 1º.01.1996, de R$ 0,8287.

Desde 1º.01.1996, em face da extinção da correção monetár ia do balanço, não se corr igem mais os valores a serem excluídos ou adicionados ao lucro l íquido, nem mesmo os originados em período de apuração encerrado antes dessa data.

Na determinação do lucro real, serão adicionados ao lucro l íquido os valores apurados com observânci a dos métodos e critérios contábeis vigentes em 31.12.2007 (Instrução Normativa RFB nº 1.397/2013 , art. 8º ):

a) os custos, despesas, encargos, perdas, provisões, participações e quaisquer outros valores deduzidos na apuração do lucro líquido que, de acordo com a legislação tributária, não sejam dedutíveis na determinação do lucro real; e b) os resultados, rendimentos, receitas e quaisquer outros valores não incluídos na apuração do lucro líquido que, de acordo com a legislação tributár ia, devam ser computados na determinação do lucro real.

IRPJ - Lucro real - Principais adições e exclusões do lucro líquido - Quadro prático

Sumário

Retornar ao Sumário

1. INTRODUÇÃO

Retornar ao Sumário

1.1 Valores gerados até 31.12.1995

Retornar ao Sumário

2. QUADRO DE ADIÇÕES

Page 1 of 13IOB Online

02/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

Item Deve ser adicionado ao lucro l íquido na determinação do lucro real (IRPJ)

Deve ser adicionado ao lucro líquido na determinação do

resultado ajustado (CSL)

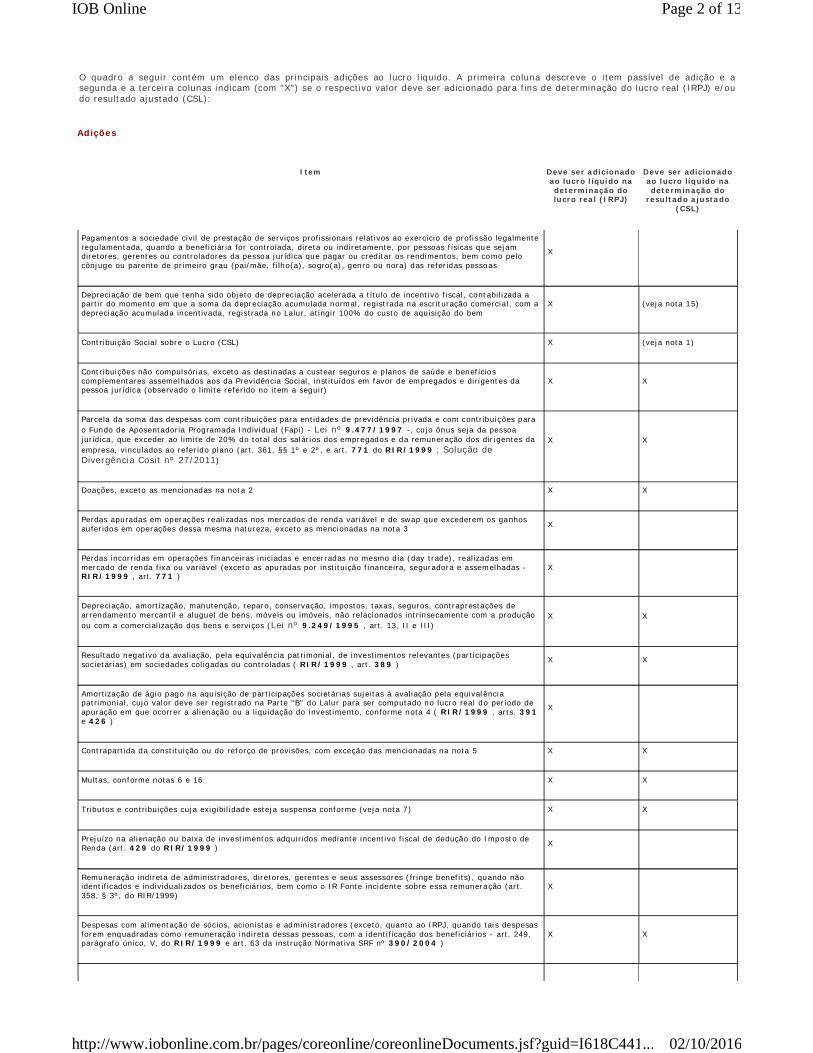

Pagamentos a sociedade civil de prestação de serviços profissionais relativos ao exercício de profis são legalmente regulamentada, quando a beneficiár ia for controlada, direta ou indiretamente, por pessoas f ísicas qu e sejam diretores, gerentes ou controladores da pessoa jur ídica que pagar ou cred itar os rendimentos, bem como pelo cônjuge ou parente de pr imeiro grau (pai/mãe, fi lho(a), sogro(a) , genro ou nora) das refer idas pessoas

X

Depreciação de bem que tenha sido objeto de deprec iação acelerada a tí tulo de incentivo f iscal , contabil izada a parti r do momento em que a soma da depreciação acumulada normal, regist rada na escr ituração comercia l , com a depreciação acumulada incentivada, registrada no Lalur, atingir 100% do custo de aquisição do bem

X (veja nota 15)

Cont ribuição Social sobre o Lucro (CSL) X (veja nota 1)

Cont ribuições não compulsórias, exceto as destinadas a custear seguros e p lanos de saúde e benef ício s complementares assemelhados aos da Previdência Social , insti tuídos em favor de empregados e dirigentes da pessoa jur ídica (observado o l imite refer ido no i tem a seguir)

X X

Parcela da soma das despesas com cont ribuições para entidades de previdência pr ivada e com contr ibuições para o Fundo de Aposentadoria Programada Ind ividual (Fap i) - Lei nº 9.477/1997 -, cujo ônus seja da pessoa jur ídica, que exceder ao limite de 20% do total dos salár ios dos empregados e da remuneração dos dir igentes da empresa, vinculados ao refer ido plano (art. 361, §§ 1º e 2º, e art. 771 do RIR/1999 ; Solução de Divergência Cosit nº 27/2011)

X X

Doações, exceto as mencionadas na nota 2 X X

Perdas apuradas em operações real izadas nos mercados de renda variável e de swap que excederem os ganhos aufer idos em operações dessa mesma natureza, exceto as mencionadas na nota 3 X

Perdas incorr idas em operações f inanceiras iniciadas e encerradas no mesmo d ia (day trade), real izadas em mercado de renda f ixa ou variável (exceto as apuradas por insti tuição f inanceira, seguradora e assemelhadas - RIR/1999 , art. 771 )

X

Depreciação, amortização, manutenção, reparo, conservação, impostos, taxas, seguros, contraprestações de arrendamento mercantil e aluguel de bens, móveis ou imóveis, não relacionados intr insecamente com a produção ou com a comercial ização dos bens e serviços (Lei nº 9.249/1995 , art. 13, II e III)

X X

Resultado negativo da aval iação, pela equivalência pat rimonial , de investimentos relevantes (participações soc ietár ias) em sociedades col igadas ou controladas ( RIR/1999 , art. 389 ) X X

Amortização de ágio pago na aquisição de participações societár ias sujeitas à aval iação pela equival ência patrimonial , cujo valor deve ser registrado na Parte "B" do Lalur para ser computado no lucro real do período de apuração em que ocorrer a alienação ou a liqu idação do investimento, conforme nota 4 ( RIR/1999 , arts. 391e 426 )

X

Cont rapartida da consti tuição ou do reforço de provisões, com exceção das mencionadas na nota 5 X X

Multas, conforme notas 6 e 16 X X

Tributos e contribuições cuja exigibil idade esteja suspensa conforme (veja nota 7) X X

Prejuízo na al ienação ou baixa de investimentos adquiridos mediante incentivo f iscal de dedução do Imposto de Renda (art . 429 do RIR/1999 ) X

Remuneração indireta de administradores, diretores, gerentes e seus assessores ( fr inge benef i ts) , quando não ident if icados e individual izados os beneficiár ios, bem como o IR Fonte incidente sobre essa remunera ção (art. 358, § 3º, do RIR/1999)

X

Despesas com al imentação de sóc ios, acionistas e administradores (exceto, quanto ao IRPJ, quando tai s despesas forem enquadradas como remuneração indireta dessas pessoas, com a identi f icação dos benef iciár ios - art. 249, parágrafo único, V, do RIR/1999 e art. 63 da instrução Normativa SRF nº 390/2004 )

X X

O quadro a seguir contém um elenco das principais adições ao lucro l íquido. A primeira coluna descreve o item passível de adição e a segunda e a terceira colunas indicam (com "X") se o respectivo valor deve ser adicionado para fins de determinação do lucro real (IRPJ) e/ou do resultado ajustado (CSL):

Adições

Page 2 of 13IOB Online

02/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

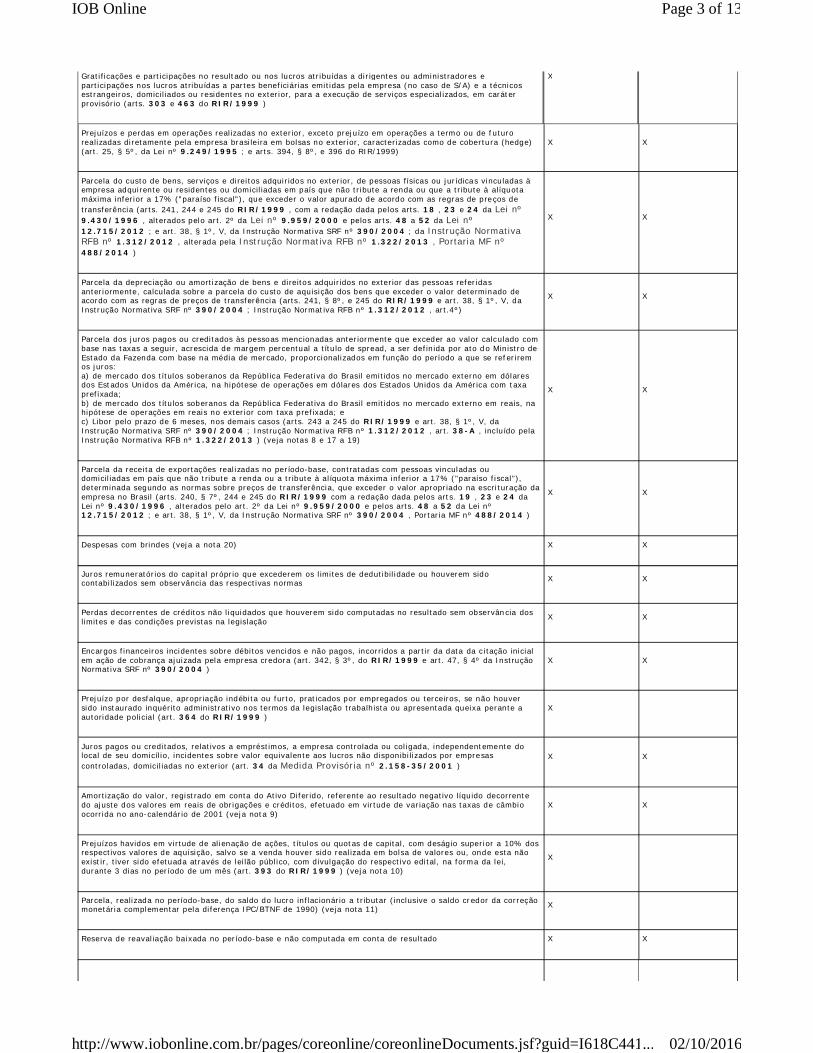

Grati ficações e participações no resultado ou nos lucros atr ibuídas a dir igentes ou administradores e participações nos lucros atribuídas a partes benef iciárias emitidas pela empresa (no caso de S/A) e a técnicos estrangeiros, domic il iados ou residentes no exter ior, para a execução de serviços especial izados, em caráter provisór io (arts. 303 e 463 do RIR/1999 )

X

Prejuízos e perdas em operações real izadas no exter ior, exceto preju ízo em operações a termo ou de f uturo realizadas diretamente pela empresa brasi le i ra em bolsas no exter ior, caracter izadas como de cobertu ra (hedge) (art. 25, § 5º, da Lei nº 9.249/1995 ; e arts. 394, § 8º, e 396 do RIR/1999)

X X

Parcela do custo de bens, serviços e direi tos adquir idos no exter ior, de pessoas fís icas ou jur ídica s vinculadas à empresa adquirente ou residentes ou domicil iadas em país que não tr ibute a renda ou que a tr ibute à alíquota máxima infer ior a 17% ("paraíso f iscal"), que exceder o valor apurado de acordo com as regras de pre ços de transferência (arts. 241, 244 e 245 do RIR/1999 , com a redação dada pelos arts. 18 , 23 e 24 da Lei nº 9.430/1996 , al terados pelo art. 2º da Lei nº 9.959/2000 e pelos arts. 48 a 52 da Lei nº 12.715/2012 ; e art. 38 , § 1º, V, da Instrução Normativa SRF nº 390/2004 ; da Instrução Normativa RFB nº 1.312/2012 , a lterada pela Instrução Normativa RFB nº 1.322/2013 , Portaria MF nº 488/2014 )

X X

Parcela da deprec iação ou amortização de bens e direitos adquir idos no exter ior das pessoas refer ida s anter iormente, calcu lada sobre a parcela do custo de aquisição dos bens que exceder o valor determinado de acordo com as regras de preços de transferência (arts. 241, § 8º, e 245 do RIR/1999 e art. 38, § 1º, V, da Instrução Normativa SRF nº 390/2004 ; Instrução Normat iva RFB nº 1.312/2012 , art.4º)

X X

Parcela dos juros pagos ou creditados às pessoas menc ionadas anter iormente que exceder ao valor calcu lado com base nas taxas a seguir, acrescida de margem percentual a títu lo de spread, a ser def in ida por ato d o Min istro de Estado da Fazenda com base na média de mercado, proporcionalizados em função do período a que se ref er i rem os juros:a) de mercado dos tí tulos soberanos da Repúbl ica Federativa do Brasil emitidos no mercado externo em dólares dos Estados Unidos da América, na hipótese de operações em dólares dos Estados Unidos da América com taxa pref ixada;b) de mercado dos títu los soberanos da Repúbl ica Federativa do Brasi l emitidos no mercado externo em reais, na hipótese de operações em reais no exter ior com taxa pref ixada; ec) Libor pelo prazo de 6 meses, nos demais casos (arts. 243 a 245 do RIR/1999 e art. 38, § 1º, V, da Instrução Normativa SRF nº 390/2004 ; Instrução Normat iva RFB nº 1.312/2012 , art. 38-A , inc lu ído pela Instrução Normativa RFB nº 1.322/2013 ) (veja notas 8 e 17 a 19)

X X

Parcela da receita de exportações real izadas no período-base, contratadas com pessoas vinculadas ou domicil iadas em país que não t ribute a renda ou a tr ibute à al íquota máxima inferior a 17% ("paraíso f iscal"), determinada segundo as normas sobre preços de transferência, que exceder o valor apropriado na escri turação da empresa no Brasil (arts. 240, § 7º, 244 e 245 do RIR/1999 com a redação dada pelos art s. 19 , 23 e 24 da Lei nº 9.430/1996 , al terados pelo art. 2º da Lei nº 9.959/2000 e pelos arts. 48 a 52 da Lei nº 12.715/2012 ; e art. 38, § 1º, V, da Instrução Normativa SRF nº 390/2004 , Portar ia MF nº 488/2014 )

X X

Despesas com brindes (veja a nota 20) X X

Juros remuneratór ios do cap ital próprio que excederem os l imites de dedutibil idade ou houverem sido contabi lizados sem observância das respectivas normas X X

Perdas decorrentes de créditos não l iquidados que houverem sido computadas no resultado sem observân cia dos limites e das condições previstas na legis lação X X

Encargos f inanceiros incidentes sobre débitos vencidos e não pagos, incorridos a parti r da data da c i tação inicial em ação de cobrança ajuizada pela empresa credora (art. 342, § 3º, do RIR/1999 e art. 47, § 4º da Instrução Normativa SRF nº 390/2004 )

X X

Prejuízo por desfalque, apropriação indébita ou furto, prat icados por empregados ou terceiros, se não houver sido instaurado inquérito administrativo nos termos da legis lação trabalh ista ou apresentada queixa perante a autoridade policia l (art. 364 do RIR/1999 )

X

Juros pagos ou c reditados, relativos a empréstimos, a empresa controlada ou col igada, independentemente do local de seu domicíl io, incidentes sobre valor equivalente aos lucros não d isponibi lizados por empre sas controladas, domic il iadas no exter ior (art. 34 da Medida Provisór ia nº 2.158-35/2001 )

X X

Amortização do valor, regist rado em conta do Ativo Difer ido, referente ao resultado negativo líqu ido decorrente do ajuste dos valores em reais de obrigações e créditos, efetuado em virtude de variação nas taxas de câmbio ocorr ida no ano-calendário de 2001 (veja nota 9)

X X

Prejuízos havidos em virtude de al ienação de ações, tí tulos ou quotas de capital , com deságio superior a 10% dos respectivos valores de aquisição, salvo se a venda houver sido real izada em bolsa de valores ou, onde esta não exist ir , tiver s ido efetuada através de lei lão públ ico, com d ivulgação do respectivo edital , na forma da le i, durante 3 dias no período de um mês (art. 393 do RIR/1999 ) (veja nota 10)

X

Parcela, realizada no período-base, do saldo do lucro inflac ionário a tr ibutar (inclusive o saldo cr edor da correção monetár ia complementar pela di ferença IPC/BTNF de 1990) (veja nota 11) X

Reserva de reaval iação baixada no período-base e não computada em conta de resultado X X

Page 3 of 13IOB Online

02/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

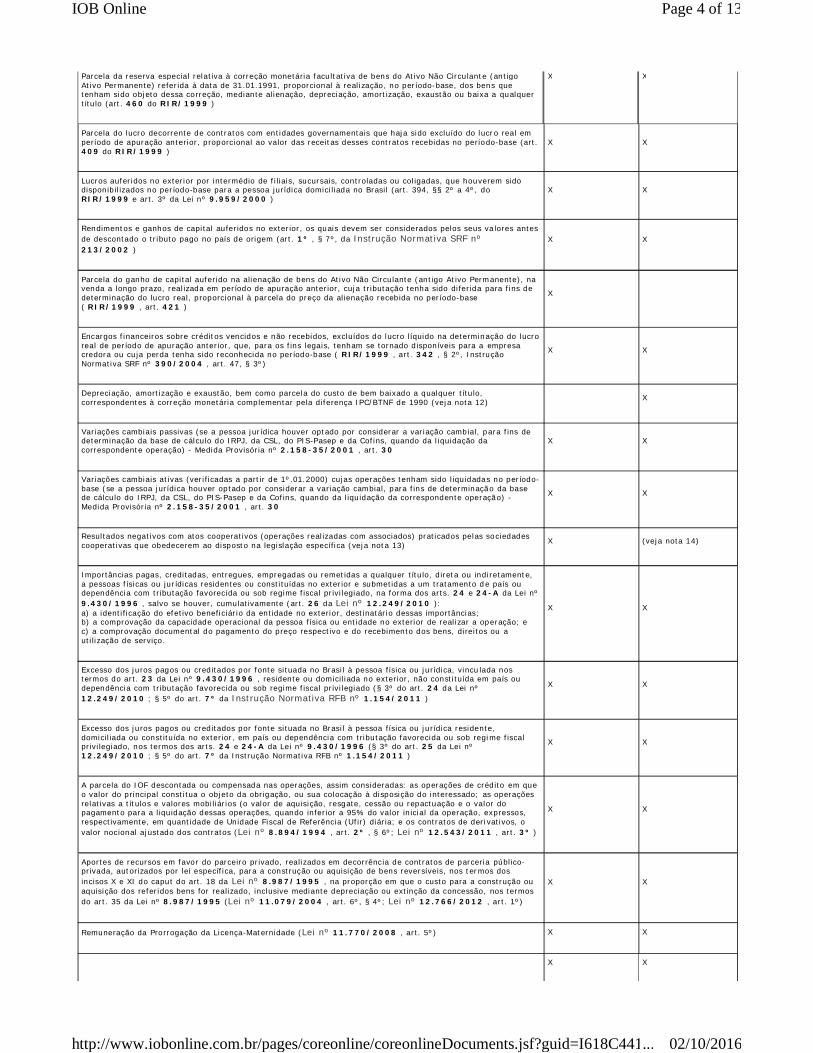

Parcela da reserva especial relativa à correção monetária facultativa de bens do Ativo Não Circu lante (antigo Ativo Permanente) refer ida à data de 31.01.1991, proporcional à real ização , no período-base, dos bens que tenham sido objeto dessa correção, mediante al ienação, depreciação, amort ização, exaustão ou baixa a qualquer títu lo (art . 460 do RIR/1999 )

X X

Parcela do lucro decorrente de contratos com entidades governamentais que haja sido excluído do lucr o real em período de apuração anterior, proporcional ao valor das receitas desses contratos recebidas no período-base (art. 409 do RIR/1999 )

X X

Lucros aufer idos no exter ior por intermédio de f i liais, sucursais, controladas ou col igadas, que houverem sido disponib il izados no período-base para a pessoa jurídica domici liada no Brasil (art. 394, §§ 2º a 4º, do RIR/1999 e art. 3º da Lei nº 9.959/2000 )

X X

Rendimentos e ganhos de capital aufer idos no exter ior, os quais devem ser considerados pelos seus va lores antes de descontado o tr ibuto pago no país de origem (art. 1º , § 7º, da Instrução Normativa SRF nº 213/2002 )

X X

Parcela do ganho de capital auferido na alienação de bens do Ativo Não Circu lante (antigo At ivo Permanente), na venda a longo prazo, real izada em período de apuração anter ior, cuja tr ibutação tenha sido di fer ida para f ins de determinação do lucro real, proporcional à parcela do preço da al ienação receb ida no período-base ( RIR/1999 , art. 421 )

X

Encargos f inanceiros sobre créditos vencidos e não recebidos, excluídos do lucro l íquido na determinação do lucro real de período de apuração anter ior, que, para os f ins legais, tenham se tornado d isponíveis para a empresa credora ou cuja perda tenha sido reconhecida no período-base ( RIR/1999 , art. 342 , § 2º, Instrução Normativa SRF nº 390/2004 , art. 47, § 3º)

X X

Depreciação, amortização e exaustão, bem como parcela do custo de bem baixado a qualquer títu lo, correspondentes à correção monetária complementar pela d iferença IPC/BTNF de 1990 (veja nota 12) X

Variações cambiais passivas (se a pessoa jur ídica houver optado por considerar a var iação cambial, para f ins de determinação da base de cálculo do IRPJ, da CSL, do PIS-Pasep e da Cof ins, quando da l iquidação da correspondente operação) - Medida Provisór ia nº 2.158-35/2001 , art. 30

X X

Variações cambiais ativas (ver i ficadas a part ir de 1º.01.2000) cujas operações tenham sido l iqu idada s no período-base (se a pessoa jur ídica houver optado por considerar a variação cambial, para f ins de determinaçã o da base de cálcu lo do IRPJ, da CSL, do PIS-Pasep e da Cof ins, quando da l iqu idação da correspondente operaçã o) - Medida Provisór ia nº 2.158-35/2001 , art. 30

X X

Resultados negativos com atos cooperativos (operações real izadas com associados) praticados pelas sociedades cooperativas que obedecerem ao disposto na legislação especí fica (veja nota 13) X (veja nota 14)

Importâncias pagas, creditadas, entregues, empregadas ou remet idas a qualquer títu lo, d ireta ou indi retamente, a pessoas f ís icas ou jur ídicas residentes ou consti tuídas no exter ior e submetidas a um tratamento d e país ou dependência com tributação favorecida ou sob regime f iscal pr ivi legiado, na forma dos arts. 24 e 24-A da Lei nº 9.430/1996 , salvo se houver, cumulativamente (art. 26 da Lei nº 12.249/2010 ):a) a identi ficação do efetivo beneficiár io da entidade no exterior, destinatár io dessas importâncias ;b) a comprovação da capacidade operacional da pessoa fís ica ou entidade no exterior de real izar a operação; ec) a comprovação documental do pagamento do preço respectivo e do recebimento dos bens, direi tos ou a uti lização de serviço .

X X

Excesso dos juros pagos ou cred itados por fonte si tuada no Brasi l à pessoa fís ica ou jurídica, vincu lada nos termos do art. 23 da Lei nº 9.430/1996 , residente ou domicil iada no exterior, não consti tuída em país ou dependência com tributação favorecida ou sob regime f iscal pr ivi legiado (§ 3º do art. 24 da Lei nº 12.249/2010 ; § 5º do art. 7º da Instrução Normativa RFB nº 1.154/2011 )

X X

Excesso dos juros pagos ou cred itados por fonte si tuada no Brasi l à pessoa fís ica ou jurídica residente, domicil iada ou constitu ída no exter ior, em país ou dependência com tributação favorecida ou sob regi me f iscal pr ivi legiado, nos termos dos arts. 24 e 24-A da Lei nº 9.430/1996 (§ 3º do art. 25 da Lei nº 12.249/2010 ; § 5º do art. 7º da Instrução Normativa RFB nº 1.154/2011 )

X X

A parcela do IOF descontada ou compensada nas operações, assim consideradas: as operações de créd ito em que o valor do principal consti tua o objeto da obrigação, ou sua colocação à disposição do interessado; as operações relativas a títulos e valores mobi liár ios (o valor de aquisição, resgate, cessão ou repactuação e o valor do pagamento para a l iqu idação dessas operações, quando infer ior a 95% do valor in icia l da operação, expressos, respectivamente, em quantidade de Unidade Fiscal de Referência (Uf ir) diár ia; e os contratos de deri vativos, o valor noc ional ajustado dos contratos (Lei nº 8.894/1994 , art. 2º , § 6º; Lei nº 12.543/2011 , art. 3º )

X X

Aportes de recursos em favor do parceiro pr ivado, realizados em decorrênc ia de contratos de parceria públ ico-pr ivada, autorizados por lei específ ica, para a construção ou aquisição de bens reversíveis, nos termos dos incisos X e XI do caput do art. 18 da Lei nº 8.987/1995 , na proporção em que o custo para a construção ou aquisição dos refer idos bens for realizado, inclusive mediante depreciação ou extinção da concessão, nos termos do art. 35 da Lei nº 8.987/1995 (Lei nº 11.079/2004 , art. 6º, § 4º; Lei nº 12.766/2012 , art. 1º)

X X

Remuneração da Prorrogação da Licença-Maternidade (Lei nº 11.770/2008 , art. 5º) X X

X X

Page 4 of 13IOB Online

02/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

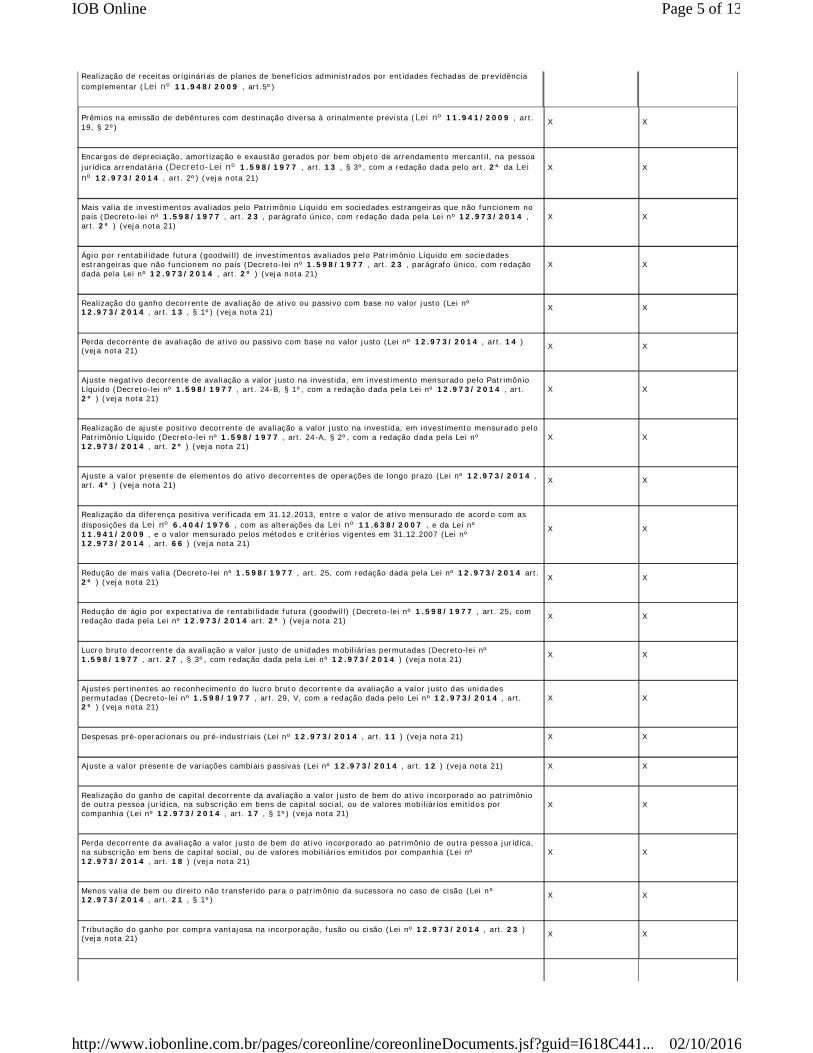

Realização de receitas or iginárias de planos de benefícios administrados por ent idades fechadas de p revidênc ia complementar (Lei nº 11.948/2009 , art.5º)

Prêmios na emissão de debêntures com destinação d iversa à orinalmente prevista (Lei nº 11.941/2009 , art. 19, § 2º) X X

Encargos de depreciação, amortização e exaustão gerados por bem objeto de arrendamento mercanti l, na pessoa jur ídica arrendatária (Decreto-Lei nº 1.598/1977 , art. 13 , § 3º, com a redação dada pelo art. 2º da Lei nº 12.973/2014 , art. 2º) (veja nota 21)

X X

Mais val ia de investimentos aval iados pelo Patrimônio Líquido em sociedades estrangeiras que não funcionem no país (Decreto-le i nº 1.598/1977 , art. 23 , parágrafo único, com redação dada pela Lei nº 12.973/2014 , art. 2º ) (veja nota 21)

X X

Ágio por rentab il idade futura (goodwi l l) de investimentos aval iados pelo Patr imônio Líquido em socie dades estrangeiras que não funcionem no país (Decreto-lei nº 1.598/1977 , art. 23 , parágrafo único, com redação dada pela Lei nº 12.973/2014 , art. 2º ) (veja nota 21)

X X

Realização do ganho decorrente de avaliação de ativo ou passivo com base no valor justo (Lei nº 12.973/2014 , art. 13 , § 1º) (veja nota 21) X X

Perda decorrente de avaliação de ativo ou passivo com base no valor justo (Lei nº 12.973/2014 , art. 14 ) (veja nota 21) X X

Ajuste negativo decorrente de avaliação a valor justo na investida, em investimento mensurado pelo Patr imônio Líquido (Decreto-lei nº 1.598/1977 , art. 24-B, § 1º, com a redação dada pela Lei nº 12.973/2014 , art. 2º ) (veja nota 21)

X X

Realização de ajuste positivo decorrente de avaliação a valor justo na investida, em investimento mensurado pelo Pat rimônio Líquido (Decreto-lei nº 1.598/1977 , art . 24-A, § 2º, com a redação dada pela Lei nº 12.973/2014 , art. 2º ) (veja nota 21)

X X

Ajuste a valor presente de elementos do ativo decorrentes de operações de longo prazo (Lei nº 12.973/2014 , art. 4º ) (veja nota 21) X X

Realização da di ferença posi tiva ver if icada em 31.12.2013, entre o valor de ativo mensurado de acord o com as disposições da Lei nº 6.404/1976 , com as alterações da Lei nº 11.638/2007 , e da Lei nº 11.941/2009 , e o valor mensurado pelos métodos e cr itér ios vigentes em 31.12.2007 (Lei nº 12.973/2014 , art. 66 ) (veja nota 21)

X X

Redução de mais valia (Decreto-lei nº 1.598/1977 , art. 25, com redação dada pela Lei nº 12.973/2014 art. 2º ) (veja nota 21) X X

Redução de ágio por expectativa de rentabi lidade futura (goodwil l ) (Decreto-le i nº 1.598/1977 , art. 25, com redação dada pela Lei nº 12.973/2014 art. 2º ) (veja nota 21) X X

Lucro bruto decorrente da avaliação a valor justo de unidades mobil iár ias permutadas (Decreto-le i nº 1.598/1977 , art. 27 , § 3º, com redação dada pela Lei nº 12.973/2014 ) (veja nota 21) X X

Ajustes pertinentes ao reconhecimento do lucro bruto decorrente da aval iação a valor justo das unida des permutadas (Decreto-lei nº 1.598/1977 , art. 29, V, com a redação dada pelo Lei nº 12.973/2014 , art. 2º ) (veja nota 21)

X X

Despesas pré-operacionais ou pré-industr iais (Lei nº 12.973/2014 , art. 11 ) (veja nota 21) X X

Ajuste a valor presente de var iações cambiais passivas (Lei nº 12.973/2014 , art. 12 ) (veja nota 21) X X

Realização do ganho de capital decorrente da aval iação a valor justo de bem do ativo incorporado ao patr imônio de outra pessoa jur íd ica, na subscrição em bens de capital socia l, ou de valores mobil iár ios emitido s por companhia (Lei nº 12.973/2014 , art. 17 , § 1º) (veja nota 21)

X X

Perda decorrente da avaliação a valor justo de bem do ativo incorporado ao patrimônio de outra pessoa jur íd ica, na subscr ição em bens de capital social , ou de valores mobi l iários emitidos por companhia (Lei nº 12.973/2014 , art. 18 ) (veja nota 21)

X X

Menos val ia de bem ou direi to não transfer ido para o patr imônio da sucessora no caso de cisão (Lei nº 12.973/2014 , art. 21 , § 1º) X X

Tributação do ganho por compra vantajosa na incorporação, fusão ou cisão (Lei nº 12.973/2014 , art. 23 ) (veja nota 21) X X

Page 5 of 13IOB Online

02/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

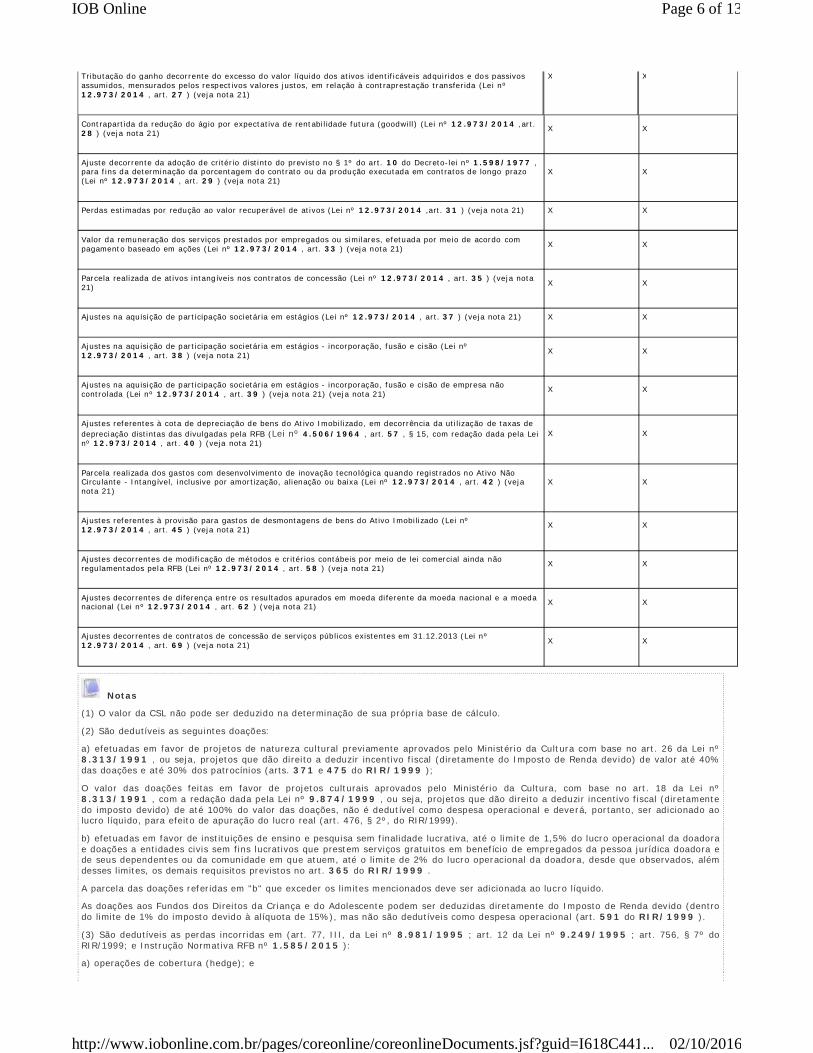

Tributação do ganho decorrente do excesso do valor líquido dos ativos identif icáveis adquiridos e do s passivos assumidos, mensurados pelos respect ivos valores justos, em relação à cont raprestação transfer ida (Le i nº 12.973/2014 , art. 27 ) (veja nota 21)

X X

Cont rapartida da redução do ág io por expectativa de rentabi l idade futura (goodwi ll ) (Lei nº 12.973/2014 ,art. 28 ) (veja nota 21) X X

Ajuste decorrente da adoção de cr itér io distinto do previsto no § 1º do art. 10 do Decreto-lei nº 1.598/1977 , para f ins da determinação da porcentagem do contrato ou da produção executada em contratos de longo prazo (Lei nº 12.973/2014 , art. 29 ) (veja nota 21)

X X

Perdas estimadas por redução ao valor recuperável de ativos (Lei nº 12.973/2014 ,art. 31 ) (veja nota 21) X X

Valor da remuneração dos serviços prestados por empregados ou similares, efetuada por meio de acordo com pagamento baseado em ações (Lei nº 12.973/2014 , art. 33 ) (veja nota 21) X X

Parcela realizada de ativos intangíveis nos contratos de concessão (Lei nº 12.973/2014 , art. 35 ) (veja nota 21) X X

Ajustes na aquisição de participação societár ia em estágios (Lei nº 12.973/2014 , art. 37 ) (veja nota 21) X X

Ajustes na aquisição de participação societár ia em estágios - incorporação, fusão e cisão (Lei nº 12.973/2014 , art. 38 ) (veja nota 21) X X

Ajustes na aquisição de participação societár ia em estágios - incorporação, fusão e cisão de empresa não controlada (Lei nº 12.973/2014 , art. 39 ) (veja nota 21) (veja nota 21) X X

Ajustes referentes à cota de depreciação de bens do At ivo Imobi lizado, em decorrência da uti l ização de taxas de depreciação distintas das d ivulgadas pela RFB (Lei nº 4.506/1964 , art. 57 , § 15, com redação dada pela Lei nº 12.973/2014 , art . 40 ) (veja nota 21)

X X

Parcela realizada dos gastos com desenvolvimento de inovação tecno lógica quando regist rados no Ativo Não Circu lante - Intangível, inclusive por amortização, alienação ou baixa (Lei nº 12.973/2014 , art. 42 ) (veja nota 21)

X X

Ajustes referentes à provisão para gastos de desmontagens de bens do Ativo Imobi lizado (Lei nº 12.973/2014 , art. 45 ) (veja nota 21) X X

Ajustes decorrentes de modificação de métodos e cr itér ios contábeis por meio de lei comercial ainda não regulamentados pela RFB (Lei nº 12.973/2014 , art . 58 ) (veja nota 21) X X

Ajustes decorrentes de di ferença entre os resultados apurados em moeda di ferente da moeda nacional e a moeda nacional (Lei nº 12.973/2014 , art. 62 ) (veja nota 21) X X

Ajustes decorrentes de contratos de concessão de serviços públicos existentes em 31.12.2013 (Lei nº 12.973/2014 , art. 69 ) (veja nota 21) X X

Notas

(1) O valor da CSL não pode ser deduzido na determinação de sua própria base de cálculo.

(2) São dedutíveis as seguintes doações:

a) efetuadas em favor de projetos de natureza cultural previamente aprovados pelo Ministério da Cult ura com base no art. 26 da Lei nº 8.313/1991 , ou seja, projetos que dão direito a deduzir incentivo fiscal (diretamente do Imposto de Renda dev ido) de valor até 40% das doações e até 30% dos patrocínios (arts. 371 e 475 do RIR/1999 );

O valor das doações feitas em favor de projetos culturais aprovados pelo Ministério da Cultura, com base no art. 18 da Lei nº 8.313/1991 , com a redação dada pela Lei nº 9.874/1999 , ou seja, projetos que dão direito a deduzir incentivo fiscal (diretamente do imposto devido) de até 100% do valor das doações, não é dedutível como despesa operacional e deverá, portanto, ser adicionado ao lucro líquido, para efeito de apuração do lucro real (art. 476, § 2º, do RIR/1999).

b) efetuadas em favor de inst ituições de ensino e pesquisa sem f inalidade lucrativa, até o limite de 1,5% do lucro operacional da doadora e doações a entidades civis sem fins lucrativos que prestem serviços gratuitos em benefício de empregados da pessoa jurídica doadora e de seus dependentes ou da comunidade em que atuem, até o limite de 2% do lucro operac ional da doadora, desde que observados, além desses l imites, os demais requisitos previstos no art. 365 do RIR/1999 .

A parcela das doações refer idas em "b" que exceder os limites mencionados deve ser adicionada ao luc ro líquido.

As doações aos Fundos dos Direitos da Criança e do Adolescente podem ser deduzidas diretamente do Imposto de Renda devido (dentro do limite de 1% do imposto devido à alíquota de 15%), mas não são dedutíveis como despesa operaciona l (art. 591 do RIR/1999 ).

(3) São dedutíveis as perdas incorridas em (art. 77, III, da Lei nº 8.981/1995 ; art. 12 da Lei nº 9.249/1995 ; art. 756, § 7º do RIR/1999; e Instrução Normativa RFB nº 1.585/2015 ):

a) operações de cobertura (hedge); e

Page 6 of 13IOB Online

02/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

b) operações de renda var iável real izadas em bolsa, no mercado de balcão organizado, autorizado pelo órgão competente, ou por fundos de investimento, para a carteira própr ia de instituição financeira, sociedade de seguro, de prev idência privada aberta e de capital ização, sociedade corretora de t ítulos, valores mobiliários e câmbio, sociedade distribuidora de t ítulos e valores mobiliários ou sociedade de arrendamento mercanti l.

As alienações de participações societárias permanentes em sociedades coligadas ou controladas e de part icipações societárias que permaneceram no Ativo da pessoa jurídica até o término do ano-calendár io seguinte ao de suas aquisições não estão sujeitas às normas tributárias apl icáveis às operações financeiras de renda variável. Assim, às perdas incorridas nessas alienações não se apl ica a indedutibil idade refer ida na tabela (Instrução Normativa RFB nº 1.585/2015 , art. 71 , IV).

(4) Na pessoa jurídica que absorveu, em virtude de incorporação, fusão ou cisão, patr imônio de sociedade col igada ou controlada na qual tinha part icipação societária adquirida com ágio ou deságio, a adição mencionada no quadro supra não se apl ica, nos balanços correspondentes à apuração do lucro real levantados posteriormente a incorporação, fusão ou cisão, à amortização do ágio cujo fundamento tenha sido o valor de rentabil idade da col igada ou controlada (com base em previsão dos resultados nos exercícios futuros), até o l imite máximo de 1/60 para cada mês do período de apuração (art. 386 do RIR/1999 ).

(5) É dedutível a contrapartida da constituição ou do reforço das seguintes provisões (arts. 335 a 339 do RIR/1999 e art. 45 da Instrução Normativa SRF nº 390/2004 ):

a) provisão para fér ias e 13º salário de empregados;

b) provisão para reservas técnicas das companhias de seguro e de capital ização, bem como das entidades de previdência privada, cuja constituição é exigida pela legislação especial a elas apl icável;

c) provisão para perdas de estoques de livros de que trata o art. 8º da Lei nº 10.753/2003 .

(6) São indedutíveis as multas:

a) por infrações f iscais, salvo as de natureza compensatór ia (multas de mora) e as impostas por infrações de que não resulte falta ou insuf iciência de pagamento de tributo (art. 344, § 5º, do RIR/1999 e art. 56 da Instrução Normativa SRF nº 390/2004 );

b) por transgressões a normas de natureza não tributária, tais como as previstas em leis administrat ivas (de trânsito, de vigi lância sanitária, de controle de poluição ambiental, de controle de pesos e medidas etc.), trabalhistas etc . (Parecer Normativo CST nº 61/1979 e art. 57 da Instrução Normativa SRF nº 390/2004 ).

(7) São indedutíveis os tributos e as contribuições cuja exigibi l idade esteja suspensa, em virtude de (art. 344, § 1º, do RIR/1999; parágrafo único do art. 50 da Instrução Normativa SRF nº 390/2004 ; Solução de Divergênc ia Cosit nº 9/2013):

a) depósito, ainda que judicial, do seu montante integral;

b) impugnação, reclamação ou recurso, em processo tributár io administrativo;

c) concessão de medida liminar em mandado de segurança;

d) concessão de medida l iminar ou de tutela antecipada em outras espécies de ação judicial.

(8) Para efeito do limite de dedutibil idade, os juros devem ser calculados com base no valor da obr igação, expresso na moeda objeto do contrato e convertidos em reais pela taxa de câmbio divulgada, pelo Banco Central do Brasi l, para a data do termo final do cálculo dos juros (art. 38-A , § 2º, da Instrução Normativa RFB nº 1.312/2012 , alterada pela Instrução Normativa RFB nº 1.322/2013 ).

(9) O valor da despesa assim registrado deverá ser amortizado à razão de 25%, no mínimo, por ano-cal endário (Lei nº 10.305/2001 ).

(10) Essas regras não se aplicam às sociedades de investimentos fiscal izadas pelo Banco Central do Brasi l nem à al ienação de part ic ipações societárias permanentes. Por seu turno, as perdas ocorridas em operações de renda vari ável submetem-se a regime próprio e, portanto, também não lhes são apl icáveis essas normas.

(11) A parcela é calculada proporcionalmente às baixas de Ativos que ficaram sujeitos à correção monetária até 31.12.1995 ou pelo percentual mínimo obrigatório de 10% (prevalece o valor maior), exceto no caso de ter havido opção pela real ização antecipada para gozo de redução da alíquota do imposto. Observe-se, ainda, que os percentuais de realização do lucro inflacionário (o proporcional às baixas de Ativos ou o mínimo obrigatór io de 10%) apl icam-se sobre o saldo do lucro inflacionário a t ributar existente em 31.12.1995 (arts. 447 a 449 do RIR/1999; Ato Declaratório Normativo Cosit nº 28/1999 ).

(12) A adição desses valores é exigida pelo Fisco, embora a legalidade da exigência seja jur idicamente discutível.

(13) Essa adição não se aplica para a cooperativa de consumo que tenha por objeto a compra e o fornecimento de bens aos consumidores (Lei nº 9.532/1997 , art. 69 ; Parecer Normativo CST nº 38/1980 ; Ato Declaratório Normativo Cosit nº 04/1999 ).

(14) As sociedades cooperativas que obedecerem ao disposto na legislação específ ica, relativamente aos atos cooperativos, ficam isentas da Contribuição Social sobre o Lucro a part ir de 1º.01.2005. Essa isenção, todavia, não se apl ica às sociedades cooperativas de consumo de que trata o art. 69 da Lei nº 9.532/1997 (Lei nº 10.865/2004 , arts. 39 e 48 ).

(15) Com relação à CSL, a adição é aplicável para empresas que exploram atividades rurais. Isso porque a diferença entre o custo de aquisição do bem do Ativo Não Circulante (antigo Ativo Permanente), exceto a terra nua, destinado à atividade rural, e o respectivo encargo de depreciação normal escriturado durante o per íodo de apuração em que os bens foram adquiri dos constitui uma exclusão, uma vez que tais bens podem ser depreciados integralmente no próprio ano de aquisição. Contudo, a part ir do período de apuração seguinte ao da aquisição do bem, o encargo de depreciação normal que vier a ser registrado na escrituração comercial deverá ser adicionado ao resultado líquido correspondente à atividade rural, efetuando-se a baixa do respectivo valor no saldo da depreciação incentivada controlada no Lalur ou em livro específico para apuração da CSL.

(16) As multas moratórias por recolhimento espontâneo de tributo fora do prazo são dedutíveis como despesa operacional, para fins da determinação do lucro real e da base de cálculo da CSL, no período em que forem incorridas, de acordo com o regime de competência. Todavia, o disposto não se aplica aos tributos cuja exigibil idade esteja suspensa, à exceção do parcelamento e da moratória (Solução de Divergência Cosit nº 6/2012).

(17) Os contratos firmados no ano-calendário de 2012, os juros pagos ou creditados a pessoa vinculada, quando decorrentes de contrato de mútuo, serão dedutíveis, para fins de determinação do lucro real e da base de cálculo da CSL, somente até o montante que não exceda o valor calculado com base na taxa Libor, para depósitos em dólares dos Estados Unidos da América pelo prazo de 6 meses, acrescida de 3% anuais a título de spread, proporcional izados em função do período a que se refer irem os juros.

(18) Para os contratos firmados até 31.12.2012, os juros pagos ou creditados a pessoa vinculada, quando decorrentes de contrato não registrado no Bacen, somente serão dedutíveis para fins de determinação do lucro real e da base de cálculo da CSL até o montante que não exceda o valor calculado com base na taxa Libor, para depósitos em dólares dos Estados Unidos da América pelo prazo de 6 meses, acrescida de 3% anuais a título de spread, proporcional izados em função do período a que se refer irem os juros.

Page 7 of 13IOB Online

02/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

Item Pode ser excluído do lucro líquido na

determinação do lucro real (IRPJ)

Pode ser excluído do lucro líquido na determinação do

resultado ajustado (CSL)

Resultado posi tivo da avaliação, pela equivalência patr imonial , de participações societárias em sociedades coligadas ou controladas, caracterizadas como investimento relevante (art. 389 do RIR/1999 e art. 39, § 1º, I, da Instrução Normativa SRF nº 390/2004 )

X X

Lucros e d ividendos recebidos de participações societárias não sujei tas à avaliação pela equivalênc ia patrimonial (arts. 379, § 1º, e 383 do RIR/1999 e art . 39 , § 1º, II, da Instrução Normativa SRF nº 390/2004 )

X X

Parcela do lucro de empreitada ou fornec imento de bens ou serviços contratados com pessoa jur ídica de direito público ou empresa sob seu controle, empresa públ ica, sociedade de economia mista ou sua subsid iária, proporcional ao valo r das receitas desses contratos computadas no resultado e não receb idas até a data de encerramento do período-base, observadas as condições previstas na legis lação de regên cia (art. 409 do RIR/1999 e art. 39, § 1º, IV, da Instrução Normativa SRF nº 390/2004 )

X X

Provisões indedutíveis adicionadas ao lucro l íqu ido em período de apuração anter ior que, no período- base, tenham sido uti lizadas para absorver despesas dedutíveis realizadas, ou tenham sido revertidas a crédito de conta de resultado (art. 247, § 2º, do RIR/1999 , "Perguntas e Respostas IRPJ 2012", da RFB questão 4, e art. 39 , § 1º, III, da Instrução Normativa SRF nº 390/2004 )

X X

Resultado posi tivo das atividades econômicas de proveito comum, sem fins luc rativos, real izadas pela s soc iedades cooperativas que obedecerem ao disposto na legislação especí f ica, exceto cooperativas de consumo que tenham por objeto a compra e o fornecimento de bens aos consumidores, associados ou não (não se apl ica esta exceção às cooperativas mistas - arts. 182 a 184 do RIR/1999 e Ato Dec laratór io Normativo Cosi t nº 4/1999 )

X (veja nota 1)

Perdas em operações nos mercados de renda variável e de swap que tenham sido adic ionadas ao lucro líquido de período de apuração anter ior, por terem excedido aos ganhos aufer idos em operações da mesma natureza, até o limite da di ferença posi tiva entre ganhos e perdas decorrentes de operações dessas mesmas espécies, computados no resultado do período-base (art. 250, parágrafo único, "e", do RIR/1999)

X

Encargos f inanceiros incidentes sobre créditos vencidos e não recebidos, auferidos depois de decorri dos 2 meses do vencimento do créd ito, observadas as condições previstas na legis lação (caput do art. 342 do RIR/1999 e caput do art . 47 da Instrução Normat iva SRF nº 390/2004 )

X X

Ganho de capital auferido na alienação de bens do Ativo Não Circu lante (antigo Ativo Permanente) realizada no período-base (venda a longo prazo), cujo preço deva ser recebido, no todo ou em parte, após

X

(19) No caso de mútuo com pessoa vinculada, a pessoa jur ídica mutuante, domici l iada no Brasi l, deverá reconhecer, como receita financeira correspondente à operação, no mínimo o valor apurado segundo o disposto na Nota 18.

(20) Por meio da Solução de Consulta Cosit nº 58/2013, a Secretaria da Receita Federal do Brasi l (RFB) esclareceu que são indedutíveis, para efeito de apuração do lucro real e da base de cálculo da CSL, as despesas com brindes.

Nesse sentido, a RFB esc larece também que o termo "brindes" previsto no art. 13, inciso VII, da Lei nº 9.249/1995 , refere-se às mercador ias que não constituam objeto normal da atividade da empresa, adquiridas com a final idade específica de distr ibuição gratuita ao consumidor ou ao usuário final, objet ivando promover a organização ou a empresa, em que a forma de contemplação é instantânea.

Assim, embora possam ser de diminuto ou nenhum valor comercial, como as amostras, conceituadas no ar t. 54 , inciso III, do Decreto nº 7.212/2010 , destas se diferenc iam, pois não se tratam de produto, fragmento ou parte de mercadoria em quantidade estritamente necessár ia a dar a conhecer a sua natureza, espécie e qualidade.

(21) Adição aplicável a part ir de 1º.01.2015, ou a partir de 1º.01.2014, para as pessoas jur ídicas que optaram pela adoção, para o ano-calendár io de 2014, das disposições constantes dos arts. 1º e 2º e 4º a 70 Lei nº 12.973/2014 , nos termos do art. 75 da mesma Lei.

Na determinação do lucro real, poderão ser excluídos do lucro líquido os valores apurados com observância dos métodos e critérios contábeis vigentes em 31.12.2007 (Instrução Normativa RFB nº 1.397/2013 , art. 9º ):

a) os valores cuja dedução seja autorizada pela legislação tr ibutária e que não tenham sido computados na apuração do lucro líquido do período de apuração; b) os resultados, rendimentos, receitas e quaisquer outros valores incluídos na apuração do lucro l íquido que, de acordo com a legislação tributár ia, não sejam computados no lucro real.

O quadro a seguir traz as pr incipais exclusões que podem ser feitas do lucro l íquido. A primeira col una descreve o item cuja exclusão é admitida e a segunda e a terceira colunas indicam (com "X") se o respectivo valor pode ser excluído na determinação do lucro real (IRPJ) e/ou do resultado ajustado (CSL):

Exclusões

Retornar ao Sumário

3. QUADRO DE EXCLUSÕES

Page 8 of 13IOB Online

02/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

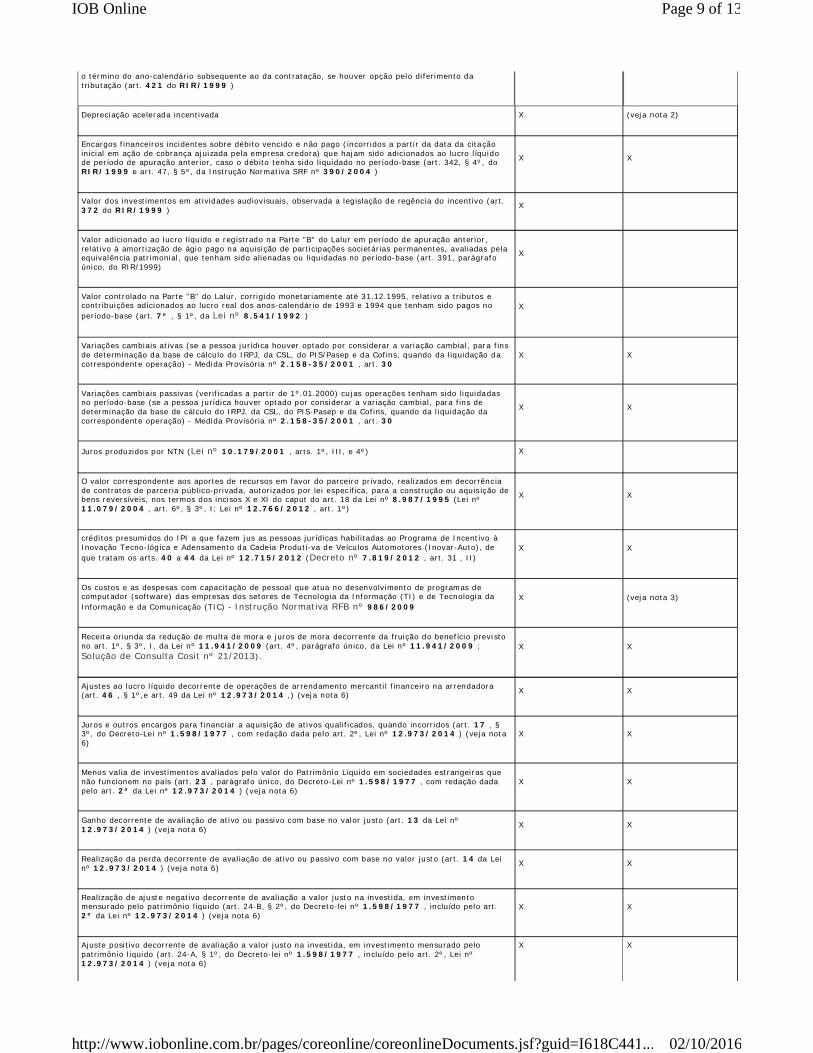

o término do ano-calendário subsequente ao da cont ratação, se houver opção pelo di fer imento da tributação (art. 421 do RIR/1999 )

Depreciação acelerada incentivada X (veja nota 2)

Encargos f inanceiros incidentes sobre débito venc ido e não pago ( incorr idos a parti r da data da cita ção in icial em ação de cobrança ajuizada pela empresa credora) que hajam sido adicionados ao lucro l íqu ido de período de apuração anter ior, caso o débito tenha sido liquidado no período-base (art. 342, § 4º, do RIR/1999 e art. 47, § 5º, da Instrução Normativa SRF nº 390/2004 )

X X

Valor dos investimentos em atividades audiovisuais, observada a leg is lação de regência do incentivo (art. 372 do RIR/1999 ) X

Valor adicionado ao luc ro líqu ido e reg istrado na Parte "B" do Lalur em período de apuração anter ior , relativo à amortização de ágio pago na aquisição de participações societár ias permanentes, aval iadas pela equivalência patr imonial , que tenham sido alienadas ou liqu idadas no período-base (art. 391, parágra fo único, do RIR/1999)

X

Valor controlado na Parte "B" do Lalur, corrigido monetar iamente até 31.12.1995, relativo a tributos e contr ibuições ad icionados ao luc ro real dos anos-calendário de 1993 e 1994 que tenham sido pagos no período-base (art. 7º , § 1º, da Lei nº 8.541/1992 )

X

Variações cambiais ativas (se a pessoa jurídica houver optado por considerar a variação cambial , par a f ins de determinação da base de cálcu lo do IRPJ, da CSL, do PIS/Pasep e da Cof ins, quando da l iquidação da correspondente operação) - Medida Provisór ia nº 2.158-35/2001 , art. 30

X X

Variações cambiais passivas (ver if icadas a parti r de 1º.01.2000) cujas operações tenham sido liquida das no período-base (se a pessoa jurídica houver optado por considerar a var iação cambial , para f ins de determinação da base de cálculo do IRPJ, da CSL, do PIS-Pasep e da Cof ins, quando da l iquidação da correspondente operação) - Medida Provisór ia nº 2.158-35/2001 , art. 30

X X

Juros produzidos por NTN (Lei nº 10.179/2001 , arts. 1º, III, e 4º) X

O valor correspondente aos aportes de recursos em favor do parceiro pr ivado, realizados em decorrênc ia de contratos de parcer ia públ ico-privada, autor izados por le i espec íf ica, para a construção ou aquis ição de bens reversíveis, nos termos dos incisos X e XI do caput do art. 18 da Lei nº 8.987/1995 (Lei nº 11.079/2004 , art. 6º, § 3º, I; Lei nº 12.766/2012 , art . 1º)

X X

créditos presumidos do IPI a que fazem jus as pessoas jur ídicas habi li tadas ao Programa de Incent ivo à Inovação Tecno-lóg ica e Adensamento da Cadeia Produti-va de Veícu los Automotores ( Inovar-Auto), de que t ratam os arts. 40 a 44 da Lei nº 12.715/2012 (Decreto nº 7.819/2012 , art. 31 , II)

X X

Os custos e as despesas com capacitação de pessoal que atua no desenvolvimento de programas de computador (software) das empresas dos setores de Tecnologia da Informação (TI) e de Tecnologia da Informação e da Comunicação (TIC) - Instrução Normativa RFB nº 986/2009

X (veja nota 3)

Receita oriunda da redução de multa de mora e juros de mora decorrente da fruição do benef ício previ sto no art. 1º, § 3º, I, da Lei nº 11.941/2009 (art. 4º, parágrafo único, da Lei nº 11.941/2009 ; Solução de Consulta Cosit nº 21/2013) .

X X

Ajustes ao lucro l íquido decorrente de operações de arrendamento mercanti l f inanceiro na arrendadora (art. 46 , § 1º,e art. 49 da Lei nº 12.973/2014 , ) (veja nota 6) X X

Juros e outros encargos para f inanciar a aquisição de ativos qual if icados, quando incorr idos (art. 17 , § 3º, do Decreto-Lei nº 1.598/1977 , com redação dada pelo art. 2º, Lei nº 12.973/2014 ) (veja nota 6)

X X

Menos val ia de investimentos aval iados pelo valor do Patrimônio Líquido em sociedades estrangeiras que não funcionem no país (art. 23 , parágrafo único, do Decreto-Lei nº 1.598/1977 , com redação dada pelo art. 2º da Lei nº 12.973/2014 ) (veja nota 6)

X X

Ganho decorrente de avaliação de ativo ou passivo com base no valor justo (art . 13 da Lei nº 12.973/2014 ) (veja nota 6) X X

Realização da perda decorrente de aval iação de ativo ou passivo com base no valor justo (art. 14 da Lei nº 12.973/2014 ) (veja nota 6) X X

Realização de ajuste negativo decorrente de aval iação a valor justo na investida, em investimento mensurado pelo patr imônio líqu ido (art . 24-B, § 2º, do Decreto-lei nº 1.598/1977 , inclu ído pelo art. 2º da Lei nº 12.973/2014 ) (veja nota 6)

X X

Ajuste posi tivo decorrente de aval iação a valor justo na investida, em investimento mensurado pelo patrimônio l íquido (art. 24-A, § 1º, do Decreto-lei nº 1.598/1977 , inclu ído pelo art. 2º, Lei nº 12.973/2014 ) (veja nota 6)

X X

Page 9 of 13IOB Online

02/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

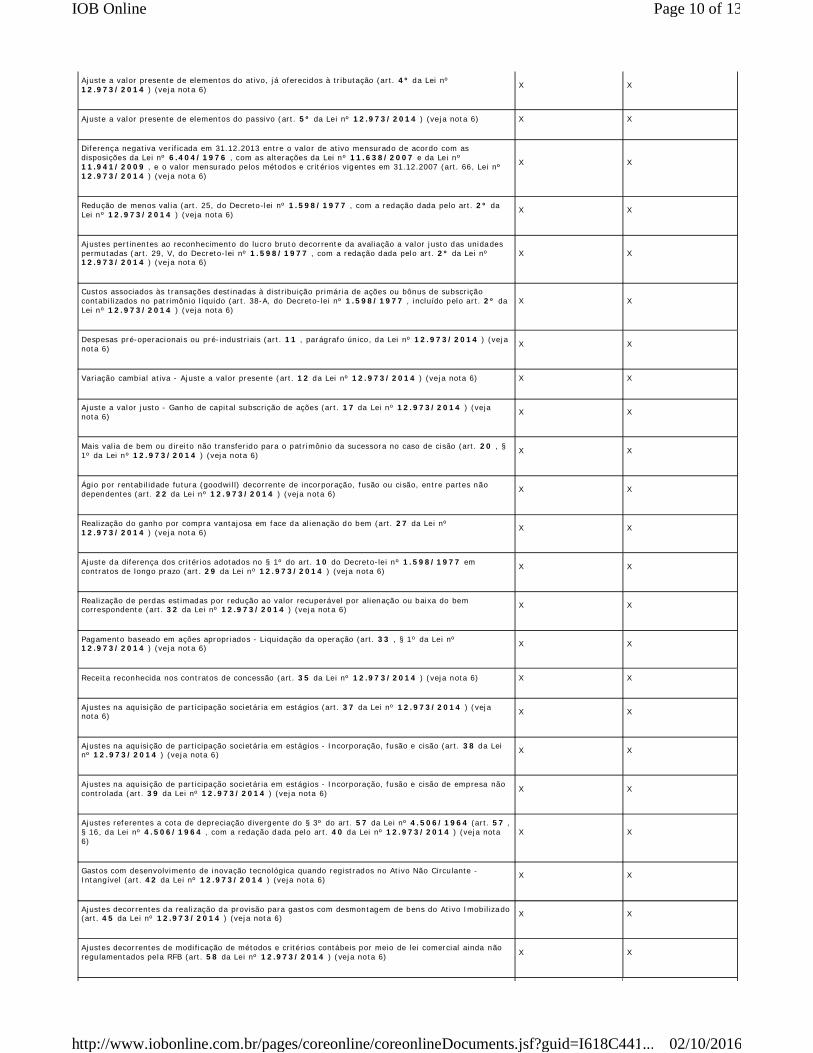

Ajuste a valor presente de elementos do ativo, já oferecidos à tr ibutação (art. 4º da Lei nº 12.973/2014 ) (veja nota 6) X X

Ajuste a valor presente de elementos do passivo (art. 5º da Lei nº 12.973/2014 ) (veja nota 6) X X

Diferença negativa ver if icada em 31.12.2013 entre o valo r de ativo mensurado de acordo com as disposições da Lei nº 6.404/1976 , com as alterações da Lei nº 11.638/2007 e da Lei nº 11.941/2009 , e o valor mensurado pelos métodos e cr itér ios vigentes em 31.12.2007 (art. 66 , Lei nº 12.973/2014 ) (veja nota 6)

X X

Redução de menos val ia (art. 25, do Decreto-lei nº 1.598/1977 , com a redação dada pelo art. 2º da Lei nº 12.973/2014 ) (veja nota 6) X X

Ajustes pertinentes ao reconhecimento do lucro bruto decorrente da aval iação a valor justo das unida des permutadas (art. 29, V, do Decreto-lei nº 1.598/1977 , com a redação dada pelo art. 2º da Lei nº 12.973/2014 ) (veja nota 6)

X X

Custos associados às transações destinadas à distribuição primária de ações ou bônus de subscr ição contabi lizados no pat rimônio l íquido (art. 38-A, do Decreto-lei nº 1.598/1977 , incluído pelo art. 2º da Lei nº 12.973/2014 ) (veja nota 6)

X X

Despesas pré-operacionais ou pré-industr iais (art. 11 , parágrafo único , da Lei nº 12.973/2014 ) (veja nota 6) X X

Variação cambial ativa - Ajuste a valor presente (art. 12 da Lei nº 12.973/2014 ) (veja nota 6) X X

Ajuste a valor justo - Ganho de capital subscrição de ações (art. 17 da Lei nº 12.973/2014 ) (veja nota 6) X X

Mais val ia de bem ou d irei to não transfer ido para o patr imônio da sucessora no caso de cisão (art. 20 , § 1º da Lei nº 12.973/2014 ) (veja nota 6) X X

Ágio por rentab il idade futura (goodwi l l) decorrente de incorporação, fusão ou cisão, entre partes não dependentes (art. 22 da Lei nº 12.973/2014 ) (veja nota 6) X X

Realização do ganho por compra vantajosa em face da al ienação do bem (art. 27 da Lei nº 12.973/2014 ) (veja nota 6) X X

Ajuste da diferença dos cr i tér ios adotados no § 1º do art. 10 do Decreto-le i nº 1.598/1977 em contratos de longo prazo (art . 29 da Lei nº 12.973/2014 ) (veja nota 6) X X

Realização de perdas estimadas por redução ao valor recuperável por alienação ou baixa do bem correspondente (art. 32 da Lei nº 12.973/2014 ) (veja nota 6) X X

Pagamento baseado em ações apropriados - Liquidação da operação (art. 33 , § 1º da Lei nº 12.973/2014 ) (veja nota 6) X X

Receita reconhecida nos contratos de concessão (art. 35 da Lei nº 12.973/2014 ) (veja nota 6) X X

Ajustes na aquisição de participação societár ia em estágios (art. 37 da Lei nº 12.973/2014 ) (veja nota 6) X X

Ajustes na aquisição de participação societár ia em estágios - Incorporação, fusão e cisão (art. 38 da Lei nº 12.973/2014 ) (veja nota 6) X X

Ajustes na aquisição de participação societár ia em estágios - Incorporação, fusão e cisão de empresa não controlada (art. 39 da Lei nº 12.973/2014 ) (veja nota 6) X X

Ajustes referentes a cota de depreciação d ivergente do § 3º do art. 57 da Lei nº 4.506/1964 (art. 57 , § 16, da Lei nº 4.506/1964 , com a redação dada pelo art. 40 da Lei nº 12.973/2014 ) (veja nota 6)

X X

Gastos com desenvolvimento de inovação tecnológica quando reg istrados no Ativo Não Circu lante - Intangível (art. 42 da Lei nº 12.973/2014 ) (veja nota 6) X X

Ajustes decorrentes da realização da provisão para gastos com desmontagem de bens do Ativo Imobil iza do (art. 45 da Lei nº 12.973/2014 ) (veja nota 6) X X

Ajustes decorrentes de modificação de métodos e cr itér ios contábeis por meio de lei comercial ainda não regulamentados pela RFB (art. 58 da Lei nº 12.973/2014 ) (veja nota 6) X X

Page 10 of 13IOB Online

02/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

Ajustes decorrentes de di ferença entre os resultados apurados em moeda di ferente da moeda nacional e a moeda nacional (art. 62 da Lei nº 12.973/2014 ) (veja nota 6)

X X

Ajustes decorrentes de contratos de concessão de serviços públicos existentes em 31.12.2013 (art. 69 da Lei nº 12.973/2014 ) (veja nota 6) X X

Notas

(1) As sociedades cooperativas que obedecerem ao disposto na legislação específica, relat ivamente aos atos cooperativos, ficam isentas da CSL desde 1º.01.2005. Essa isenção, todavia, não se aplica às soc iedades cooperativas de consumo de que trata o art. 69 da Lei nº 9.532/1997 (Lei nº 10.865/2004 , arts. 39 e 48 ).

(2) No que diz respeito à CSL, a exclusão é aplicável para empresas que exploram atividades rurais, no tocante à diferença entre o custo de aquisição do bem do Ativo Não Circulante Imobil izado (antigo Ativo Permanente), exceto a terra nua, destinado à at ividade rural, e o respectivo encargo de depreciação normal escriturado durante o período de apuração em que os bens foram adquir idos. Isso porque tais bens podem ser depreciados integralmente no própr io ano de aquisição. A partir do período de apuração seguinte ao da aquisição do bem, o encargo de depreciação normal que vier a ser registrado na escr ituração comercial deverá ser adicionado ao resultado líquido correspondente à atividade rural, efetuando-se a baixa do respectivo valor no saldo da depreciação i ncentivada controlada no Lalur ou em l ivro específico para apuração da CSL. Veja sobre o assunto: IRPJ - Lucro real - Depreciação acelerada incentivada

(3) De acordo com a Instrução Normativa RFB nº 986/2009 , as empresas dos setores de Tecnologia da Informação (TI) e de Tecnologia da Informação e da Comunicação (TIC) poderão excluir do lucro l íquido os custos e as despesas com capacitação de pessoal que atua no desenvolvimento de programas de computador (software), para efeito de apuração do lucro real, sem prejuízo da dedução normal.

A exclusão fica limitada ao valor do lucro real antes da própr ia exc lusão, vedado o aproveitamento de eventual excesso em período de apuração poster ior.

Serão admit idos no cálculo da exclusão, os custos e as despesas correspondentes ao custeio de curso técnico, superior ou avançado (pós-graduação), de formação ou especialização específica em TI ou TIC, inclusive custeio de bolsa de estudo, oferec ido ao trabalhador que tenha vínculo empregatício com empresa benefic iária, mediante contrato de trabalho formal, e atue no desenvolvimento de software para a exploração de TI ou de TIC no âmbito da empresa. O disposto neste parágrafo somente se aplica ao curso técnico, superior ou avançado, ainda que na modalidade de ensino à distância:

a) oferecido por instituição de educação devidamente credenc iadas pelo Ministério da Educação ou pel os órgãos de educação estaduais ou municipais competentes, conforme o caso;

b) devidamente reconhecido pelo Ministério da Educação ou pelos órgãos de educação estaduais ou muni cipais competentes, conforme o caso.

O curso técnico ou super ior, além de atender aos requisitos das letras "a" e "b" anteriores, deverá constar do Catálogo Nac ional de Cursos Técnicos ou do Catálogo Nacional de Cursos Superiores de Tecnologia, elaborados pelo Ministér io da Educação.

O gasto com curso de ensino e proficiênc ia em idiomas estrangeiros não será admitido no cálculo da exclusão, salvo se o treinamento for prestado no âmbito do curso técnico, superior ou de pós-graduação.

Para fazer uso da exclusão, a empresa de TI ou de TIC fica obr igada a controlar contabi lmente de forma individualizada os gastos com custeio de cada curso técnico, super ior ou avançado, identificando também, de forma individualizada, os gastos por inst ituição de ensino e por trabalhador beneficiado.

(4) Não existe previsão legal para exclusão dos valores dos recursos transferidos do orçamento geral da União por intermédio de convênio ou repasse à sociedade de economia mista para fins de determinação da base de cálculo do IRPJ e da CSL Solução de Divergência Cosit nº 2/2012.

(5) Na determinação do lucro real, poderão ser excluídos do lucro l íquido na forma descrita no tópico 1, o prejuízo fiscal apurado em períodos de apuração anteriores, limitada a compensação a 30% do lucro líquido (tópico 4), ajustado pelas adições (tópico 2) e pelas exclusões (tópico 3), previstas na legislação tributária, desde que a pessoa jurídica mantenha os li vros e documentos, exigidos pela legislação fiscal, comprobatórios do prejuízo fiscal uti lizado para compensação, observadas as demais regras previstas na legislação tributária (Instrução Normativa RFB nº 1.397/2013 , art. 9º , III).

(6) Exclusão aplicável a part ir de 1º.01.2015, ou a partir de 1º.01.2014, para as pessoas jurídicas que optaram pela adoção, para o ano-calendár io de 2014, das disposições constantes dos arts. 1º e 2º e 4º a 70 Lei nº 12.973/2014 , nos termos do art. 75 da mesma Lei.

Para fins de determinação do lucro real (base de cálculo do IRPJ), depois de efetuadas as adições e exclusões do lucro l íquido, podem ser compensados os prejuízos fiscais de períodos de apuração anter iores, respeitados:

a) o limite máximo de 30% do referido lucro líquido ajustado (exceto nas empresas rurais e nas t itul ares de Programas Especiais de Exportação Befiex aprovados até 03.06.1993 - arts. 470, I, 510 e 512 do RIR/1999); e b) as demais condições pert inentes à compensação de prejuízos fiscais.

Nos termos dos arts. 40 e 79 da Instrução Normativa SRF nº 390/2004 :

Retornar ao Sumário

4. COMPENSAÇÃO DE PREJUÍZOS FISCAIS

Retornar ao Sumário

5. COMPENSAÇÃO DE BASES DE CÁLCULO NEGATIVAS DE PERÍODOS ANTERIORES

Page 11 of 13IOB Online

02/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

a) o lucro l íquido, depois de ajustado pelas adições e exclusões prescr itas ou autorizadas pela legislação da Contribuição Soc ial sobre o Lucro, poderá ser reduzido pela compensação de bases de cálculo negativas dessa contr ibuição de perí odos de apuração anteriores em, no máximo, 30% do refer ido lucro líquido ajustado (veja "notas" abaixo); b) a compensação somente se aplica às pessoas jurídicas que mantiverem os livros e documentos, exigi dos pela legislação fiscal, comprobatórios da base de cálculo negativa uti lizada para a compensação;

c) a base de cálculo negativa da CSL a ser compensada é a apurada na demonstração do resultado ajust ado, que poderá ser transcrita no Lalur ou em livro específico para apuração da CSL.

Notas

(1) A pessoa jurídica não poderá compensar sua própria base de cálculo negativa da CSL se, entre a data da apuração e da compensação, houver ocorrido, cumulativamente, modificação de seu controle societário e do ramo de atividade (art . 80 da Instrução Normativa SRF nº 390/2004 ).

(2) A pessoa jur ídica sucessora por incorporação, fusão ou cisão não poderá compensar bases de cálculo negativas da CSL da sucedida relat ivas a períodos de apuração anteriores, nem a apurada na demonstração do resultado ajustado correspondente ao evento. No caso de cisão parcial, a pessoa jurídica cindida poderá compensar as suas próprias bases de cálculo negat ivas, proporcionalmente à parcela remanescente do Patrimônio Líquido (art. 81 da Instrução Normativa SRF nº 390/2004 ).

(3) Não se aplica o limite de 30% supramencionado à compensação das bases negativas da CSL decorrentes da atividade rural, com o resultado ajustado da mesma atividade, observado que (art. 107 da Instrução Normativa SRF nº 390/2004 ):

a) no mesmo período de apuração, não se apl ica o l imite de compensação à compensação de base negativa da atividade rural com o resultado ajustado das demais atividades ou à compensação do resultado positivo da atividade rural com a base negativa das demais atividades;

b) o l imite em questão apl ica-se à compensação das bases negativas decorrentes das demais atividades da pessoa jurídica rural com os resultados positivos da atividade rural ou de demais at ividades em período subsequente, bem como à compensação de bases negativas da atividade rural com o resultado ajustado de outra atividade determinado em período subsequente.

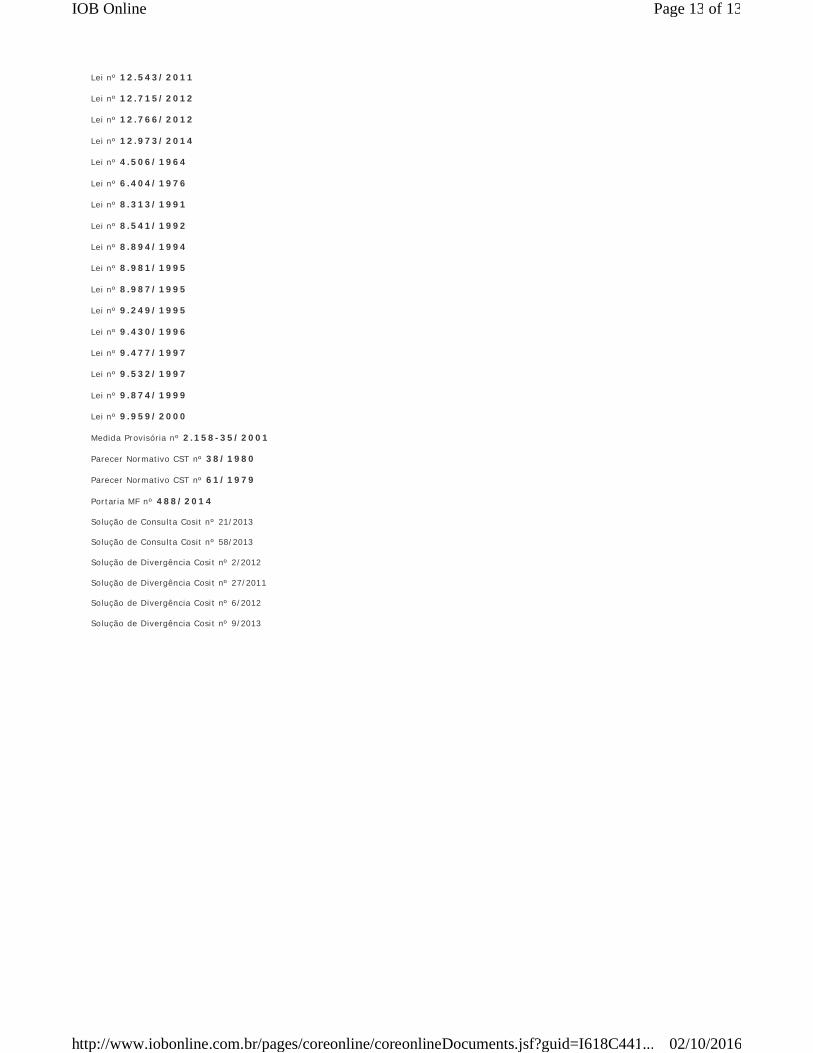

Legislação Referenciada

Ato Declaratór io Normativo Cosit nº 28/1999

Ato Declaratór io Normativo Cosit nº 04/1999

RIR/1999

Decreto nº 7.212/2010

Decreto nº 7.819/2012

Decreto-Lei nº 1.598/1977

Instrução Normativa RFB nº 1.154/2011

Instrução Normativa RFB nº 1.312/2012

Instrução Normativa RFB nº 1.322/2013

Instrução Normativa RFB nº 1.397/2013

Instrução Normativa RFB nº 1.585/2015

Instrução Normativa RFB nº 986/2009

Instrução Normativa SRF nº 213/2002

Instrução Normativa SRF nº 390/2004

Lei nº 10.179/2001

Lei nº 10.305/2001

Lei nº 10.753/2003

Lei nº 10.865/2004

Lei nº 11.079/2004

Lei nº 11.638/2007

Lei nº 11.770/2008

Lei nº 11.941/2009

Lei nº 11.948/2009

Lei nº 12.249/2010

Page 12 of 13IOB Online

02/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...

Lei nº 12.543/2011

Lei nº 12.715/2012

Lei nº 12.766/2012

Lei nº 12.973/2014

Lei nº 4.506/1964

Lei nº 6.404/1976

Lei nº 8.313/1991

Lei nº 8.541/1992

Lei nº 8.894/1994

Lei nº 8.981/1995

Lei nº 8.987/1995

Lei nº 9.249/1995

Lei nº 9.430/1996

Lei nº 9.477/1997

Lei nº 9.532/1997

Lei nº 9.874/1999

Lei nº 9.959/2000

Medida Provisória nº 2.158-35/2001

Parecer Normativo CST nº 38/1980

Parecer Normativo CST nº 61/1979

Portar ia MF nº 488/2014

Solução de Consulta Cosit nº 21/2013

Solução de Consulta Cosit nº 58/2013

Solução de Divergência Cosi t nº 2/2012

Solução de Divergência Cosi t nº 27/2011

Solução de Divergência Cosi t nº 6/2012

Solução de Divergência Cosi t nº 9/2013

Page 13 of 13IOB Online

02/10/2016http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441...