CCA · treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON...

13

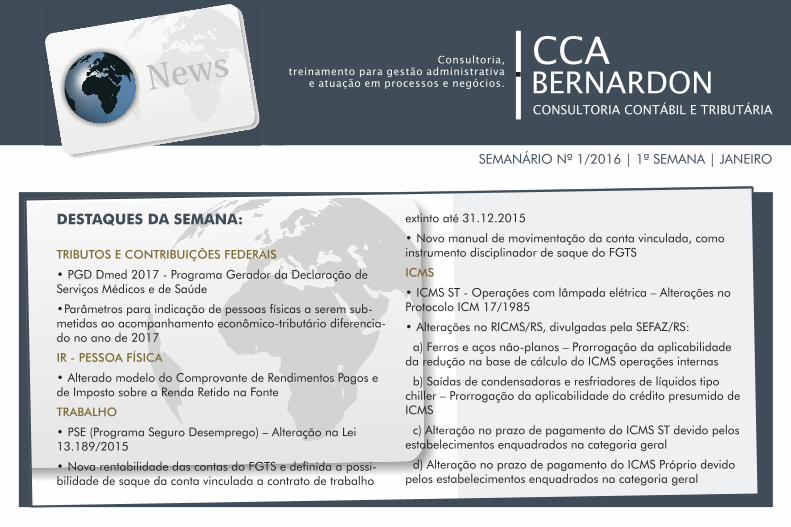

News SEMANÁRIO Nº 1/2016 | 1ª SEMANA | JANEIRO Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. DESTAQUES DA SEMANA: TRIBUTOS E CONTRIBUIÇÕES FEDERAIS • PGD Dmed 2017 - Programa Gerador da Declaração de Serviços Médicos e de Saúde •Parâmetros para indicação de pessoas físicas a serem sub- metidas ao acompanhamento econômico-tributário diferencia- do no ano de 2017 IR - PESSOA FÍSICA • Alterado modelo do Comprovante de Rendimentos Pagos e de Imposto sobre a Renda Retido na Fonte TRABALHO • PSE (Programa Seguro Desemprego) – Alteração na Lei 13.189/2015 • Nova rentabilidade das contas do FGTS e definida a possi- bilidade de saque da conta vinculada a contrato de trabalho extinto até 31.12.2015 • Novo manual de movimentação da conta vinculada, como instrumento disciplinador de saque do FGTS ICMS • ICMS ST - Operações com lâmpada elétrica – Alterações no Protocolo ICM 17/1985 • Alterações no RICMS/RS, divulgadas pela SEFAZ/RS: a) Ferros e aços não-planos – Prorrogação da aplicabilidade da redução na base de cálculo do ICMS operações internas b) Saídas de condensadoras e resfriadores de líquidos tipo chiller – Prorrogação da aplicabilidade do crédito presumido de ICMS c) Alteração no prazo de pagamento do ICMS ST devido pelos estabelecimentos enquadrados na categoria geral d) Alteração no prazo de pagamento do ICMS Próprio devido pelos estabelecimentos enquadrados na categoria geral

Transcript of CCA · treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON...

Consultoria, treinamento para gestão administrativa

e atuação em processos e negócios.

CCABERNARDONCONTADORES E ADVOGADOS

SEMANÁRIO Nº 14/2010 1ª SEMANA ABRIL DE 2010

News

SEMANÁRIO Nº 1/2016 | 1ª SEMANA | JANEIRO

Consultoria,treinamento para gestão administrativa

e atuação em processos e negócios.

DESTAQUES DA SEMANA:

TRIBUTOS E CONTRIBUIÇÕES FEDERAIS

• PGD Dmed 2017 - Programa Gerador da Declaração de Serviços Médicos e de Saúde

•Parâmetros para indicação de pessoas físicas a serem sub-metidas ao acompanhamento econômico-tributário diferencia-do no ano de 2017

IR - PESSOA FÍSICA

• Alterado modelo do Comprovante de Rendimentos Pagos e de Imposto sobre a Renda Retido na Fonte

TRABALHO

• PSE (Programa Seguro Desemprego) – Alteração na Lei 13.189/2015

•NovarentabilidadedascontasdoFGTSedefinidaapossi-bilidade de saque da conta vinculada a contrato de trabalho

extinto até 31.12.2015

• Novo manual de movimentação da conta vinculada, como instrumento disciplinador de saque do FGTS

ICMS

• ICMS ST - Operações com lâmpada elétrica – Alterações no Protocolo ICM 17/1985

• Alterações no RICMS/RS, divulgadas pela SEFAZ/RS:

a) Ferros e aços não-planos – Prorrogação da aplicabilidade da redução na base de cálculo do ICMS operações internas

b) Saídas de condensadoras e resfriadores de líquidos tipo chiller – Prorrogação da aplicabilidade do crédito presumido de ICMS

c) Alteração no prazo de pagamento do ICMS ST devido pelos estabelecimentos enquadrados na categoria geral

d) Alteração no prazo de pagamento do ICMS Próprio devido pelos estabelecimentos enquadrados na categoria geral

e) Alteração no prazo de pagamento do ICMS devido pelos estabelecimentos optantes pelo Simples Nacional no recebi-mento de OUF

f) Operações com mostruários – CFOP’s utilizados

• Alterações na Instrução Normativa DRP 45/98, divulgadas pela SEFAZ/RS

a) Pagamento parcelado de créditos da Fazenda Pública Estadual–Dispensaparahospitaissemfinslucrativosdaentrada mínima e das garantias

b) Procedimento Tributário Administrativo – Autorregulari-zação

c) EFD ICMS/IPI – Inclusão de registros obrigatórios e alterações de Tabelas de Códigos de Ajustes da Apuração do ICMS

d) UPC - 1º trimestre de 2017

e) UIF-RS - Janeiro de 2017

f) Consumo anual de óleo diesel por embarcação pesquei-ra para o exercício de 2017

g) Repetição de indébito de receitas não-tributárias

h) UPF-RS 2017

i) Couro bovino wet-blue e peles acabadas oriundos de empresaespecíficaorigináriasdoEstadodoPiauí-Limita-ção de crédito de ICMS

j) Inaplicabilidade de ICMS ST nas operações com produtos farmacêuticos - Alterada a relação de distribuidores hospita-lares

k) Alteradas as indicações constantes da NF nas operações de demonstração e mostruário

k.1) Operações com mostruários – CFOP utilizado

k.2) Tributação de ICMS nas remessas em demonstração ou mostruário

l) Obrigatoriedade de escrituração do Bloco K da EFD

TRIBUTOS MUNICIPAIS – Porto Alegre/RS

• Calendário Fiscal de Arrecadação dos Tributos Municipais para o exercício de 2017 - IPTU e TCL, ISSQN, ITBI, TFLF e UFM

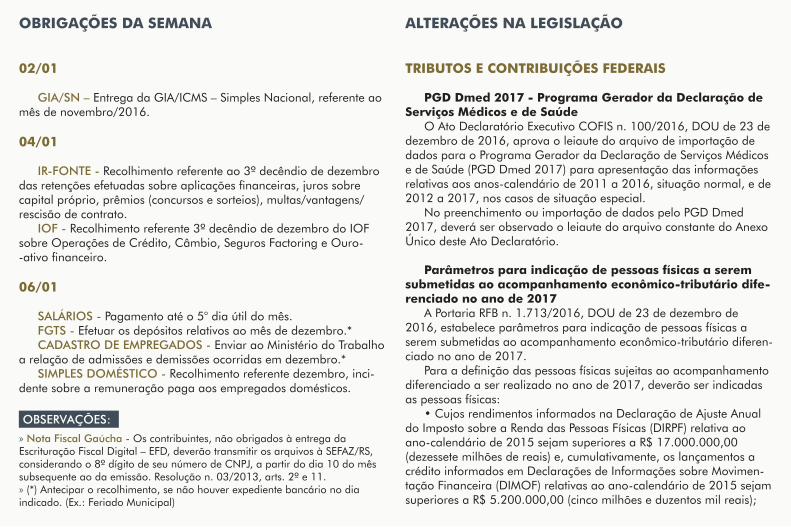

OBRIGAÇÕES DA SEMANA

02/01

GIA/SN – Entrega da GIA/ICMS – Simples Nacional, referente ao mês de novembro/2016.

04/01

IR-FONTE - Recolhimento referente ao 3º decêndio de dezembro dasretençõesefetuadassobreaplicaçõesfinanceiras,jurossobrecapital próprio, prêmios (concursos e sorteios), multas/vantagens/rescisão de contrato.

IOF - Recolhimento referente 3º decêndio de dezembro do IOF sobre Operações de Crédito, Câmbio, Seguros Factoring e Ouro--ativofinanceiro.

06/01

SALÁRIOS - Pagamento até o 5° dia útil do mês. FGTS - Efetuar os depósitos relativos ao mês de dezembro.*CADASTRO DE EMPREGADOS - Enviar ao Ministério do Trabalho

a relação de admissões e demissões ocorridas em dezembro.*SIMPLES DOMÉSTICO - Recolhimento referente dezembro, inci-

dente sobre a remuneração paga aos empregados domésticos.

OBSERVAÇÕES:

» Nota Fiscal Gaúcha - Os contribuintes, não obrigados à entrega da Escrituração Fiscal Digital – EFD, deverão transmitir os arquivos à SEFAZ/RS, considerando o 8º dígito de seu número de CNPJ, a partir do dia 10 do mês subsequente ao da emissão. Resolução n. 03/2013, arts. 2º e 11.» (*) Antecipar o recolhimento, se não houver expediente bancário no dia indicado. (Ex.: Feriado Municipal)

ALTERAÇÕES NA LEGISLAÇÃO

TRIBUTOS E CONTRIBUIÇÕES FEDERAIS

PGD Dmed 2017 - Programa Gerador da Declaração de Serviços Médicos e de Saúde

O Ato Declaratório Executivo COFIS n. 100/2016, DOU de 23 de dezembro de 2016, aprova o leiaute do arquivo de importação de dados para o Programa Gerador da Declaração de Serviços Médicos e de Saúde (PGD Dmed 2017) para apresentação das informações relativas aos anos-calendário de 2011 a 2016, situação normal, e de 2012 a 2017, nos casos de situação especial.

No preenchimento ou importação de dados pelo PGD Dmed 2017, deverá ser observado o leiaute do arquivo constante do Anexo Único deste Ato Declaratório.

Parâmetros para indicação de pessoas físicas a serem submetidas ao acompanhamento econômico-tributário dife-renciado no ano de 2017

A Portaria RFB n. 1.713/2016, DOU de 23 de dezembro de 2016, estabelece parâmetros para indicação de pessoas físicas a serem submetidas ao acompanhamento econômico-tributário diferen-ciado no ano de 2017.Paraadefiniçãodaspessoasfísicassujeitasaoacompanhamento

diferenciado a ser realizado no ano de 2017, deverão ser indicadas as pessoas físicas:•CujosrendimentosinformadosnaDeclaraçãodeAjusteAnual

do Imposto sobre a Renda das Pessoas Físicas (DIRPF) relativa ao ano-calendário de 2015 sejam superiores a R$ 17.000.000,00 (dezessete milhões de reais) e, cumulativamente, os lançamentos a crédito informados em Declarações de Informações sobre Movimen-tação Financeira (DIMOF) relativas ao ano-calendário de 2015 sejam superiores a R$ 5.200.000,00 (cinco milhões e duzentos mil reais);

•CujosbensedireitosinformadosnaDIRPFrelativaaoano--calendário de 2015 sejam superiores a R$ 82.000.000,00 (oitenta e dois milhões de reais) e, cumulativamente, os lançamentos a crédito informados em DIMOF relativas ao ano-calendário de 2015 sejam superiores a R$ 520.000,00 (quinhentos e vinte mil reais);•CujosalugueisrecebidosinformadosemDeclaraçõesdeInfor-

mações sobre Atividades Imobiliárias (DIMOB) relativas ao ano-ca-lendário de 2015 sejam superiores a R$ 2.100.000,00 (dois milhões e cem mil reais); ou•CujosimóveisruraisinformadosnaDeclaraçãodoImposto

sobre a Propriedade Territorial Rural (DITR) relativa ao ano-calendário de 2015, pertencentes ao titular ou aos seus dependentes, sejam superiores a R$ 106.600.000,00 (cento e seis milhões e seiscentos mil reais).

Além disso, estarão sujeitas ao acompanhamento econômico--tributário diferenciado no ano de 2017 as pessoas físicas indicadas por outros critérios conforme previsto no art. 8º da Portaria RFB n. 641/2015, que são os seguintes:•Rendimentototaldeclarado;•Bensedireitos;•Operaçõesemrendavariável;•Fundosdeinvestimentounipessoais;e•Participaçãoempessoajurídicasujeitasaoacompanhamento

diferenciado.A indicação de pessoas físicas para o acompanhamento diferen-

ciado será feita com base nas informações em poder da Secretaria daReceitaFederaldoBrasil(RFB)àépocadadefiniçãodarelaçãofinaldoscontribuintessujeitosaoreferidoacompanhamento.

Expirado o período do acompanhamento, e na ausência de novo disciplinamento normativo, os contribuintes indicados anteriormente permanecerão sob o acompanhamento nos anos subsequentes.Porfim,ficarevogada,apartirde1ºdejaneirode2017,aPorta-

ria RFB n. 1.754/2015.

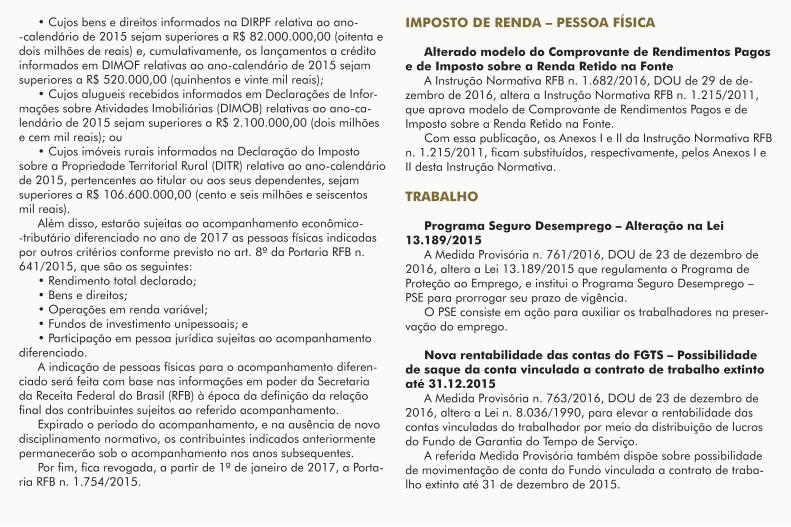

IMPOSTO DE RENDA – PESSOA FÍSICA

Alterado modelo do Comprovante de Rendimentos Pagos e de Imposto sobre a Renda Retido na Fonte

A Instrução Normativa RFB n. 1.682/2016, DOU de 29 de de-zembro de 2016, altera a Instrução Normativa RFB n. 1.215/2011, que aprova modelo de Comprovante de Rendimentos Pagos e de Imposto sobre a Renda Retido na Fonte.

Com essa publicação, os Anexos I e II da Instrução Normativa RFB n.1.215/2011,ficamsubstituídos,respectivamente,pelosAnexosIeII desta Instrução Normativa.

TRABALHO

Programa Seguro Desemprego – Alteração na Lei 13.189/2015

A Medida Provisória n. 761/2016, DOU de 23 de dezembro de 2016, altera a Lei 13.189/2015 que regulamenta o Programa de Proteção ao Emprego, e institui o Programa Seguro Desemprego – PSE para prorrogar seu prazo de vigência.

O PSE consiste em ação para auxiliar os trabalhadores na preser-vação do emprego.

Nova rentabilidade das contas do FGTS – Possibilidade de saque da conta vinculada a contrato de trabalho extinto até 31.12.2015

A Medida Provisória n. 763/2016, DOU de 23 de dezembro de 2016, altera a Lei n. 8.036/1990, para elevar a rentabilidade das contas vinculadas do trabalhador por meio da distribuição de lucros do Fundo de Garantia do Tempo de Serviço.

A referida Medida Provisória também dispõe sobre possibilidade de movimentação de conta do Fundo vinculada a contrato de traba-lho extinto até 31 de dezembro de 2015.

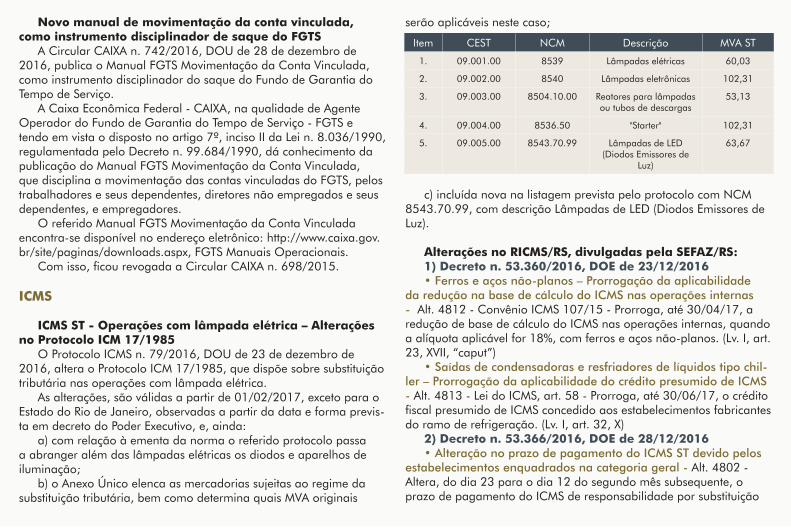

Novo manual de movimentação da conta vinculada, como instrumento disciplinador de saque do FGTS

A Circular CAIXA n. 742/2016, DOU de 28 de dezembro de 2016, publica o Manual FGTS Movimentação da Conta Vinculada, como instrumento disciplinador do saque do Fundo de Garantia do Tempo de Serviço.

A Caixa Econômica Federal - CAIXA, na qualidade de Agente Operador do Fundo de Garantia do Tempo de Serviço - FGTS e tendo em vista o disposto no artigo 7º, inciso II da Lei n. 8.036/1990, regulamentada pelo Decreto n. 99.684/1990, dá conhecimento da publicação do Manual FGTS Movimentação da Conta Vinculada, que disciplina a movimentação das contas vinculadas do FGTS, pelos trabalhadores e seus dependentes, diretores não empregados e seus dependentes, e empregadores.

O referido Manual FGTS Movimentação da Conta Vinculada encontra-se disponível no endereço eletrônico: http://www.caixa.gov.br/site/paginas/downloads.aspx, FGTS Manuais Operacionais.Comisso,ficourevogadaaCircularCAIXAn.698/2015.

ICMS

ICMS ST - Operações com lâmpada elétrica – Alterações no Protocolo ICM 17/1985

O Protocolo ICMS n. 79/2016, DOU de 23 de dezembro de 2016, altera o Protocolo ICM 17/1985, que dispõe sobre substituição tributária nas operações com lâmpada elétrica.

As alterações, são válidas a partir de 01/02/2017, exceto para o Estado do Rio de Janeiro, observadas a partir da data e forma previs-ta em decreto do Poder Executivo, e, ainda:

a) com relação à ementa da norma o referido protocolo passa a abranger além das lâmpadas elétricas os diodos e aparelhos de iluminação;

b) o Anexo Único elenca as mercadorias sujeitas ao regime da substituição tributária, bem como determina quais MVA originais

serão aplicáveis neste caso;

c) incluída nova na listagem prevista pelo protocolo com NCM 8543.70.99, com descrição Lâmpadas de LED (Diodos Emissores de Luz).

Alterações no RICMS/RS, divulgadas pela SEFAZ/RS:1) Decreto n. 53.360/2016, DOE de 23/12/2016• Ferros e aços não-planos – Prorrogação da aplicabilidade

da redução na base de cálculo do ICMS nas operações internas - Alt. 4812 - Convênio ICMS 107/15 - Prorroga, até 30/04/17, a redução de base de cálculo do ICMS nas operações internas, quando a alíquota aplicável for 18%, com ferros e aços não-planos. (Lv. I, art. 23, XVII, “caput”)

• Saídas de condensadoras e resfriadores de líquidos tipo chil-ler – Prorrogação da aplicabilidade do crédito presumido de ICMS - Alt. 4813 - Lei do ICMS, art. 58 - Prorroga, até 30/06/17, o crédito fiscalpresumidodeICMSconcedidoaosestabelecimentosfabricantesdo ramo de refrigeração. (Lv. I, art. 32, X)

2) Decreto n. 53.366/2016, DOE de 28/12/2016• Alteração no prazo de pagamento do ICMS ST devido pelos

estabelecimentos enquadrados na categoria geral - Alt. 4802 - Altera, do dia 23 para o dia 12 do segundo mês subsequente, o prazo de pagamento do ICMS de responsabilidade por substituição

Item CEST NCM Descrição MVA ST

1. 09.001.00 8539 Lâmpadas elétricas 60,03

2. 09.002.00 8540 Lâmpadas eletrônicas 102,31

3. 09.003.00 8504.10.00 Reatores para lâmpadas ou tubos de descargas

53,13

4. 09.004.00 8536.50 "Starter" 102,31

5. 09.005.00 8543.70.99 Lâmpadas de LED (Diodos Emissores de

Luz)

63,67

tributária devido pelos estabelecimentos enquadrados na categoria geral. (Ap. III, S. II, VIII e IX)a)ficamrevogadososnúmeros3,9,15,18e19daalínea“a”e

a alínea “b” do inciso VIII, da Seção II do Apêndice III, do RICMS/RS, conforme quadro abaixo:

b) no inciso VIII, da Seção II do Apêndice III, do RICMS/RS, a coluna “Prazo (Tomando-se por referência o mês da ocorrência da responsabilidade)” passa a vigorar com a seguinte redação:

c)ficaacrescentadooincisoIX,naSeçãoIIdoApêndiceIII,doRICMS/RS, com a seguinte redação:

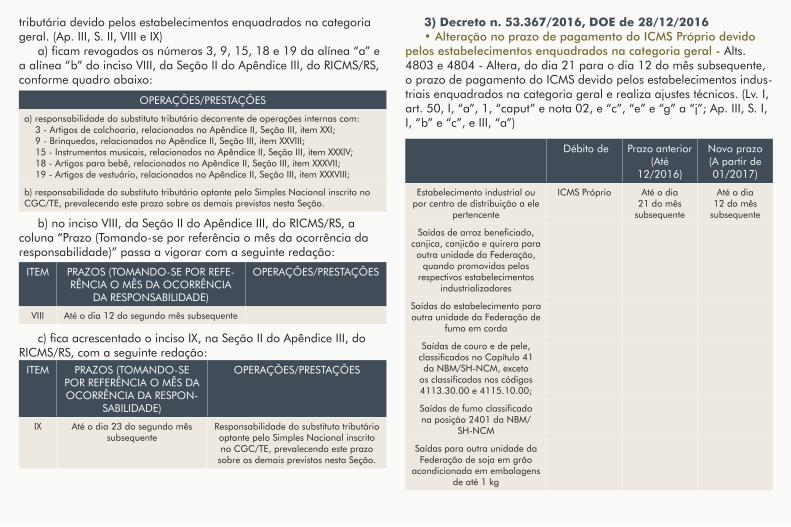

3) Decreto n. 53.367/2016, DOE de 28/12/2016• Alteração no prazo de pagamento do ICMS Próprio devido

pelos estabelecimentos enquadrados na categoria geral - Alts. 4803 e 4804 - Altera, do dia 21 para o dia 12 do mês subsequente, o prazo de pagamento do ICMS devido pelos estabelecimentos indus-triais enquadrados na categoria geral e realiza ajustes técnicos. (Lv. I, art. 50, I, “a”, 1, “caput” e nota 02, e “c”, “e” e “g” a “j”; Ap. III, S. I, I, “b” e “c”, e III, “a”)

OPERAÇÕES/PRESTAÇÕES

a) responsabilidade do substituto tributário decorrente de operações internas com: 3 - Artigos de colchoaria, relacionados no Apêndice II, Seção III, item XXI; 9 - Brinquedos, relacionados no Apêndice II, Seção III, item XXVIII; 15 - Instrumentos musicais, relacionados no Apêndice II, Seção III, item XXXIV; 18 - Artigos para bebê, relacionados no Apêndice II, Seção III, item XXXVII; 19 - Artigos de vestuário, relacionados no Apêndice II, Seção III, item XXXVIII;

b) responsabilidade do substituto tributário optante pelo Simples Nacional inscrito no CGC/TE, prevalecendo este prazo sobre os demais previstos nesta Seção.

ITEM PRAZOS (TOMANDO-SE POR REFE-RÊNCIA O MÊS DA OCORRÊNCIA

DA RESPONSABILIDADE)

OPERAÇÕES/PRESTAÇÕES

VIII Até o dia 12 do segundo mês subsequente

ITEM PRAZOS (TOMANDO-SE POR REFERÊNCIA O MÊS DA OCORRÊNCIA DA RESPON-

SABILIDADE)

OPERAÇÕES/PRESTAÇÕES

IX Até o dia 23 do segundo mês subsequente

Responsabilidade do substituto tributário optante pelo Simples Nacional inscrito no CGC/TE, prevalecendo este prazo

sobre os demais previstos nesta Seção.

Débito de Prazo anterior (Até

12/2016)

Novo prazo (A partir de 01/2017)

Estabelecimento industrial ou por centro de distribuição a ele

pertencente

ICMS Próprio Até o dia 21 do mês

subsequente

Até o dia 12 do mês

subsequente

Saídasdearrozbeneficiado,canjica, canjicão e quirera para outra unidade da Federação,

quando promovidas pelos respectivos estabelecimentos

industrializadores

Saídas do estabelecimento para outra unidade da Federação de

fumo em corda

Saídas de couro e de pele, classificadosnoCapítulo41da NBM/SH-NCM, exceto osclassificadosnoscódigos4113.30.00 e 4115.10.00;

Saídasdefumoclassificadona posição 2401 da NBM/

SH-NCM

Saídas para outra unidade da Federação de soja em grão

acondicionada em embalagens de até 1 kg

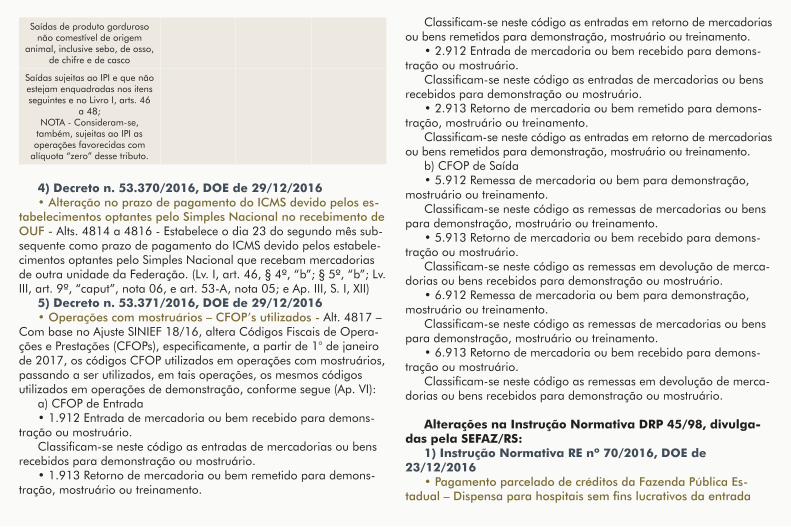

Saídas de produto gorduroso não comestível de origem

animal, inclusive sebo, de osso, de chifre e de casco

Saídas sujeitas ao IPI e que não estejam enquadradas nos itens seguintes e no Livro I, arts. 46

a 48; NOTA - Consideram-se,

também, sujeitas ao IPI as operações favorecidas com

alíquota “zero” desse tributo.

4) Decreto n. 53.370/2016, DOE de 29/12/2016• Alteração no prazo de pagamento do ICMS devido pelos es-

tabelecimentos optantes pelo Simples Nacional no recebimento de OUF - Alts. 4814 a 4816 - Estabelece o dia 23 do segundo mês sub-sequente como prazo de pagamento do ICMS devido pelos estabele-cimentos optantes pelo Simples Nacional que recebam mercadorias de outra unidade da Federação. (Lv. I, art. 46, § 4º, “b”; § 5º, “b”; Lv. III, art. 9º, “caput”, nota 06, e art. 53-A, nota 05; e Ap. III, S. I, XII)

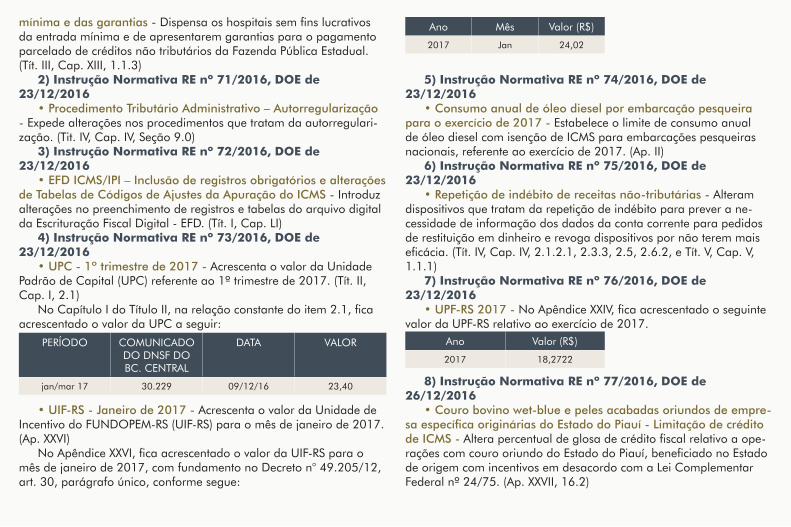

5) Decreto n. 53.371/2016, DOE de 29/12/2016• Operações com mostruários – CFOP’s utilizados - Alt. 4817 –

Com base no Ajuste SINIEF 18/16, altera Códigos Fiscais de Opera-çõesePrestações(CFOPs),especificamente,apartirde1°dejaneirode 2017, os códigos CFOP utilizados em operações com mostruários, passando a ser utilizados, em tais operações, os mesmos códigos utilizados em operações de demonstração, conforme segue (Ap. VI):

a) CFOP de Entrada•1.912Entradademercadoriaoubemrecebidoparademons-

tração ou mostruário.Classificam-senestecódigoasentradasdemercadoriasoubens

recebidos para demonstração ou mostruário.•1.913Retornodemercadoriaoubemremetidoparademons-

tração, mostruário ou treinamento.

Classificam-senestecódigoasentradasemretornodemercadoriasou bens remetidos para demonstração, mostruário ou treinamento.•2.912Entradademercadoriaoubemrecebidoparademons-

tração ou mostruário.Classificam-senestecódigoasentradasdemercadoriasoubens

recebidos para demonstração ou mostruário.•2.913Retornodemercadoriaoubemremetidoparademons-

tração, mostruário ou treinamento.Classificam-senestecódigoasentradasemretornodemercadorias

ou bens remetidos para demonstração, mostruário ou treinamento.b) CFOP de Saída •5.912Remessademercadoriaoubemparademonstração,

mostruário ou treinamento.Classificam-senestecódigoasremessasdemercadoriasoubens

para demonstração, mostruário ou treinamento.•5.913Retornodemercadoriaoubemrecebidoparademons-

tração ou mostruário.Classificam-senestecódigoasremessasemdevoluçãodemerca-

dorias ou bens recebidos para demonstração ou mostruário.•6.912Remessademercadoriaoubemparademonstração,

mostruário ou treinamento.Classificam-senestecódigoasremessasdemercadoriasoubens

para demonstração, mostruário ou treinamento.•6.913Retornodemercadoriaoubemrecebidoparademons-

tração ou mostruário.Classificam-senestecódigoasremessasemdevoluçãodemerca-

dorias ou bens recebidos para demonstração ou mostruário.

Alterações na Instrução Normativa DRP 45/98, divulga-das pela SEFAZ/RS:

1) Instrução Normativa RE nº 70/2016, DOE de 23/12/2016

• Pagamento parcelado de créditos da Fazenda Pública Es-tadual – Dispensa para hospitais sem fins lucrativos da entrada

mínima e das garantias - Dispensaoshospitaissemfinslucrativosda entrada mínima e de apresentarem garantias para o pagamento parcelado de créditos não tributários da Fazenda Pública Estadual. (Tít. III, Cap. XIII, 1.1.3)

2) Instrução Normativa RE nº 71/2016, DOE de 23/12/2016

• Procedimento Tributário Administrativo – Autorregularização - Expede alterações nos procedimentos que tratam da autorregulari-zação. (Tit. IV, Cap. IV, Seção 9.0)

3) Instrução Normativa RE nº 72/2016, DOE de 23/12/2016

• EFD ICMS/IPI – Inclusão de registros obrigatórios e alterações de Tabelas de Códigos de Ajustes da Apuração do ICMS - Introduz alterações no preenchimento de registros e tabelas do arquivo digital da Escrituração Fiscal Digital - EFD. (Tít. I, Cap. LI)

4) Instrução Normativa RE nº 73/2016, DOE de 23/12/2016

• UPC - 1º trimestre de 2017 - Acrescenta o valor da Unidade Padrão de Capital (UPC) referente ao 1º trimestre de 2017. (Tít. II, Cap. I, 2.1)NoCapítuloIdoTítuloII,narelaçãoconstantedoitem2.1,fica

acrescentado o valor da UPC a seguir:

• UIF-RS - Janeiro de 2017 - Acrescenta o valor da Unidade de Incentivo do FUNDOPEM-RS (UIF-RS) para o mês de janeiro de 2017. (Ap. XXVI)NoApêndiceXXVI,ficaacrescentadoovalordaUIF-RSparao

mês de janeiro de 2017, com fundamento no Decreto n° 49.205/12, art. 30, parágrafo único, conforme segue:

5) Instrução Normativa RE nº 74/2016, DOE de 23/12/2016

• Consumo anual de óleo diesel por embarcação pesqueira para o exercício de 2017 - Estabelece o limite de consumo anual de óleo diesel com isenção de ICMS para embarcações pesqueiras nacionais, referente ao exercício de 2017. (Ap. II)

6) Instrução Normativa RE nº 75/2016, DOE de 23/12/2016

• Repetição de indébito de receitas não-tributárias - Alteram dispositivos que tratam da repetição de indébito para prever a ne-cessidade de informação dos dados da conta corrente para pedidos de restituição em dinheiro e revoga dispositivos por não terem mais eficácia.(Tít.IV,Cap.IV,2.1.2.1,2.3.3,2.5,2.6.2,eTít.V,Cap.V,1.1.1)

7) Instrução Normativa RE nº 76/2016, DOE de 23/12/2016

• UPF-RS 2017 - NoApêndiceXXIV,ficaacrescentadooseguintevalor da UPF-RS relativo ao exercício de 2017.

8) Instrução Normativa RE nº 77/2016, DOE de 26/12/2016

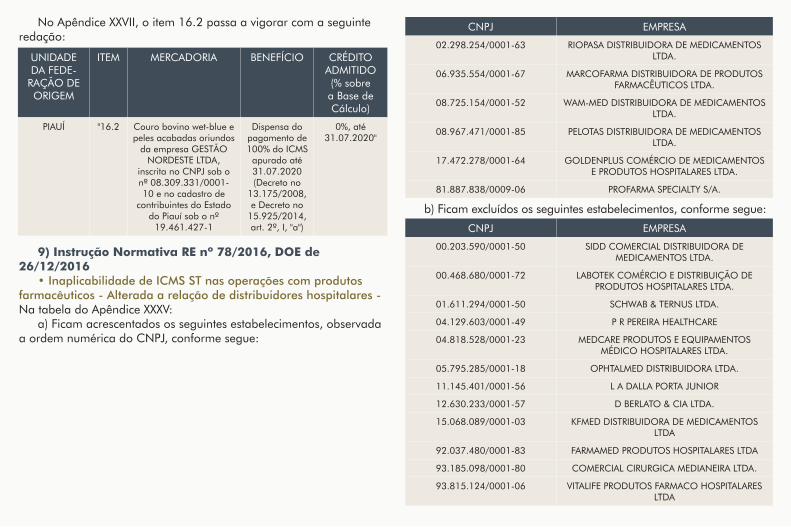

• Couro bovino wet-blue e peles acabadas oriundos de empre-sa específica originárias do Estado do Piauí - Limitação de crédito de ICMS -Alterapercentualdeglosadecréditofiscalrelativoaope-raçõescomcourooriundodoEstadodoPiauí,beneficiadonoEstadode origem com incentivos em desacordo com a Lei Complementar Federal nº 24/75. (Ap. XXVII, 16.2)

PERÍODO COMUNICADO DO DNSF DO BC. CENTRAL

DATA VALOR

jan/mar 17 30.229 09/12/16 23,40

Ano Mês Valor (R$)

2017 Jan 24,02

Ano Valor (R$)

2017 18,2722

No Apêndice XXVII, o item 16.2 passa a vigorar com a seguinte redação:

9) Instrução Normativa RE nº 78/2016, DOE de 26/12/2016

• Inaplicabilidade de ICMS ST nas operações com produtos farmacêuticos - Alterada a relação de distribuidores hospitalares - Na tabela do Apêndice XXXV:

a) Ficam acrescentados os seguintes estabelecimentos, observada a ordem numérica do CNPJ, conforme segue:

UNIDADE DA FEDE-

RAÇÃO DE ORIGEM

ITEM MERCADORIA BENEFÍCIO CRÉDITO ADMITIDO (% sobre a Base de Cálculo)

PIAUÍ "16.2 Couro bovino wet-blue e peles acabadas oriundos

da empresa GESTÃO NORDESTE LTDA,

inscrita no CNPJ sob o nº 08.309.331/0001-10 e no cadastro de

contribuintes do Estado do Piauí sob o nº

19.461.427-1

Dispensa do pagamento de 100% do ICMS

apurado até 31.07.2020 (Decreto no

13.175/2008, e Decreto no

15.925/2014, art. 2º, I, "a")

0%, até 31.07.2020"

b) Ficam excluídos os seguintes estabelecimentos, conforme segue:

CNPJ EMPRESA

02.298.254/0001-63 RIOPASA DISTRIBUIDORA DE MEDICAMENTOS LTDA.

06.935.554/0001-67 MARCOFARMA DISTRIBUIDORA DE PRODUTOS FARMACÊUTICOS LTDA.

08.725.154/0001-52 WAM-MED DISTRIBUIDORA DE MEDICAMENTOS LTDA.

08.967.471/0001-85 PELOTAS DISTRIBUIDORA DE MEDICAMENTOS LTDA.

17.472.278/0001-64 GOLDENPLUS COMÉRCIO DE MEDICAMENTOS E PRODUTOS HOSPITALARES LTDA.

81.887.838/0009-06 PROFARMA SPECIALTY S/A.

CNPJ EMPRESA

00.203.590/0001-50 SIDD COMERCIAL DISTRIBUIDORA DE MEDICAMENTOS LTDA.

00.468.680/0001-72 LABOTEK COMÉRCIO E DISTRIBUIÇÃO DE PRODUTOS HOSPITALARES LTDA.

01.611.294/0001-50 SCHWAB & TERNUS LTDA.

04.129.603/0001-49 P R PEREIRA HEALTHCARE

04.818.528/0001-23 MEDCARE PRODUTOS E EQUIPAMENTOS MÉDICO HOSPITALARES LTDA.

05.795.285/0001-18 OPHTALMED DISTRIBUIDORA LTDA.

11.145.401/0001-56 L A DALLA PORTA JUNIOR

12.630.233/0001-57 D BERLATO & CIA LTDA.

15.068.089/0001-03 KFMED DISTRIBUIDORA DE MEDICAMENTOS LTDA

92.037.480/0001-83 FARMAMED PRODUTOS HOSPITALARES LTDA

93.185.098/0001-80 COMERCIAL CIRURGICA MEDIANEIRA LTDA.

93.815.124/0001-06 VITALIFE PRODUTOS FARMACO HOSPITALARES LTDA

10) Instrução Normativa RE nº 79/2016, DOE de 29/12/2016

• Alteram as indicações constantes da NF nas operações de demonstração e mostruário

a) Operações com mostruários – CFOP utilizado - Com funda-mento no Ajuste SINIEF 16/2016 (DOU 15.12.2016), estabelecendo que passam a ser utilizados, a partir de 1° de janeiro de 2017, os có-digos CFOP 5.912 / 6.912 também nas operações com mostruários, alterando os utilizados anteriormente que eram os códigos CFOP 5.949 / 6.949 em tais operações.

b) Tributação de ICMS nas remessas em demonstração ou mostruário - Com fundamento no Ajuste SINIEF 20/2016 (DOU 15.12.2016),ficaestabelecidoquequetantoasremessasemde-monstração quanto as remessas de mostruário sejam efetuadas sem destaque do ICMS, tanto em operações internas quanto em opera-ções interestaduais.

(Tít. I, Cap. XI, 11.1.1.1, “c”, 11.2.1.3, “b” e “c”, e 11.2.2, “c”)• Obrigatoriedade de escrituração do Bloco K da EFD – Com

fundamento no Ajuste SINIEF 25/2016 (DOU 15.12.2016), dispõe sobre a obrigatoriedade de escrituração do bloco K da EFD, que deve obedecer ao cronograma previsto no § 7º da cláusula terceira do Ajuste SINIEF 02/2009.

Além disso, estabelece que somente a escrituração completa do Bloco K na EFD desobriga a escrituração do livro Registro de Controle da Produção e do Estoque. (Tít. I, Cap. LI, 1.3.1 e 1.3.1.3)

TRIBUTOS MUNICIPAIS – PORTO ALEGRE/RS

Calendário Fiscal de Arrecadação dos Tributos Municipais para o exercício de 2017 - IPTU e TCL, ISSQN, ITBI, TFLF e UFM

O Decreto n. 19.591/016, DOM Porto Alegre - Edição Extra de 21 de dezembro de 2016, estabelece o Calendário Fiscal de Ar-recadação dos Tributos Municipais, o valor da Unidade Financeira

Municipal (UFM) e os preços do metro quadrado de terrenos e cons-truçõesparafinsdecálculodoImpostosobreaPropriedadePredialeTerritorial Urbana (IPTU) para o exercício de 2017.

Os créditos da Fazenda Municipal não pagos até a data assinala-da para o seu vencimento serão acrescidos de juros e multa de mora, nos termos dos arts. 69-A e 69-B da Lei Complementar n. 7/1973.

Os prazos que se encerrarem em dia não útil serão postergados paraoprimeirodiaútilseguinteaofixadoparaopagamento.

1. IPTU e TCLO Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU)

e a Taxa de Coleta de Lixo (TCL), referentes à carga geral do exercício de 2017 terão, no dia 8 de março desse ano, o vencimento dos seus prazos para pagamento e serão arrecadados:•Emparcelaúnica,comdescontode12%(dozeporcento),com

prazo para pagamento até 2 de janeiro de 2017;•Ematé10(dez)parcelasmensaiseconsecutivas,semônus,

observado o disposto no art. 69 e no § 3º do art. 82 da Lei Comple-mentar n. 7/1973, com as seguintes datas de vencimento no exercí-cio de 2017:

a) 8 de março;b) 10 de abril;c) 8 de maio;d) 8 de junho;e) 10 de julho;f) 8 de agosto;g) 8 de setembro;h) 9 de outubro;i) 8 de novembro; ej) 8 de dezembro.Observações:•Opagamentodaprimeiraparcelaatéadatadovencimento

implica adesão ao parcelamento oferecido;•Apósadesãoaoparcelamento,onãopagamentodequalquer

parcela até o último dia para pagamento da parcela seguinte, ou o nãopagamentodaúltimaparcelaatéofinaldomêsdoprazoparapagamento desta, implica imediata revogação do parcelamento e inscrição do saldo devedor do crédito na Dívida Ativa, com a incidên-cia de multa e juros; e•Apósadesãoaoparcelamento,onãopagamentodequalquer

parcelaquenãoconfigureahipótesederevogaçãodoparcelamentoprevista no parágrafo anterior implica incidência de multa e, sendo o caso, de multa e juros.•OnãopagamentodoIPTUeTCLnasformasenosprazosim-

plica imediata inscrição do crédito na Dívida Ativa após o decurso do último prazo referido, com a incidência de multa e juros.•AarrecadaçãodoIPTUeàTCLdecorrentesdeautosdelan-

çamento lavrados a partir de 1º de janeiro de 2017, posteriormente às datas de recolhimento estabelecidas anteriormente dar-se-á da seguinte forma:

a) em parcela única, com desconto de 12% (doze por cento), se o pagamento for efetuado no prazo de 45 (quarenta e cinco) dias contados da data da lavratura do auto de lançamento, ou no prazo de30(trinta)diascontadosdadatadanotificaçãodolançamento,oque for maior; ou

b) nas condições do Decreto n. 14.941/2005, e, se for o caso, com as onerações estabelecidas nos arts. 69, 69-A e 69-B da Lei Complementar n. 7/1973;•QuantoàmultadecorrentedeinfraçãoàlegislaçãodoIPTUe

da TCL, o pagamento dar-se-á em parcela única, com vencimento no dia 15 do segundo mês após o lançamento.•AtempestivaimpugnaçãodelançamentodeIPTUouTCL,lavra-

do no exercício de 2017, assegura ao contribuinte o desconto de 12% (doze por cento), desde que a mesma tenha sido total ou parcialmente deferida e o pagamento do crédito ocorra em parcela única no prazo de 45 (quarenta e cinco) dias contados da data da revisão do lança-mento,ounoprazode30(trinta)diascontadosdadatadanotifica-ção da resposta da impugnação referida, o que for maior.

•Ficamestabelecidos,paraoexercíciode2017,ospreçosdometro quadrado (m²) para os terrenos e para os diversos tipos de construçãodosimóveisquepossueminscriçõescadastradas,parafinsde determinação da base de cálculo do IPTU, atendendo ao disposto no caput do art. 9º da Lei Complementar n. 7/1973.

Os preços são os mesmos estabelecidos para o exercício de 2016, atualizados em 6,99% (seis inteiros e noventa e nove centé-simos por cento), correspondente à variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA), do Instituto Brasileiro de Geo-grafiaeEstatística(IBGE),acumuladodesdeomêsdedezembrode2015 até o mês de novembro de 2016, incluídos os meses extremos deste período.

2. ISSQNO Imposto sobre Serviços de Qualquer Natureza (ISSQN) será

arrecadado:•Noscasosrelativosàprestaçãodeserviçossobaformade

trabalhopessoaldoprópriocontribuinte(profissionaisautônomos):a) Em parcela única, com desconto de 12% (doze por cento), com

prazo para pagamento até 02 de janeiro de 2017; eb) Em 12 (doze) parcelas mensais e consecutivas, com venci-

mento no último dia com expediente bancário de cada mês, a partir de janeiro de 2017, observado o disposto no § 3º do art. 82 da Lei Complementar n. 7/1973;•Comvencimentonodia10domêsseguinteaodoefetivopa-

gamento do serviço tomado, nas hipóteses previstas nos incs. VII, VIII e X do art. 1º da Lei Complementar n. 306/1993;•Comvencimentoatéodia20domêssubsequenteàqueleem

que houver sido auferida a receita bruta, no caso do ISSQN devido noâmbitodoRegimeEspecialUnificadodeArrecadaçãodeTributose Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional -, instituído pela Lei Complementar Federal n. 123/2006, ou outra data estabelecida por norma que vier a modi-ficaressevencimento;e

•Comvencimentonodia10domêsseguinteaodacompetên-cia, nos demais casos.

Observações:•AarrecadaçãodoISSQNlançadosposteriormenteàsdatasde

recolhimento estabelecidas nos artigos anteriores dar-se-á da seguin-te forma:

a) Quanto ao ISSQN, no caso de trabalho pessoal do próprio contribuinte(profissionaisautônomos),correspondendootributoatantos duodécimos quantos forem os meses restantes no exercício:

I. Em parcela única, com desconto de 12% (doze por cento), com vencimento no último dia com expediente bancário do mês seguinte ao término da isenção concedida nos termos do inc. II do art. 71 da Lei Complementar n. 7/1973;

II. Em parcela única, com desconto de 12% (doze por cento), com vencimento no último dia com expediente bancário do mês do início da atividade, quando a inscrição for procedida antecipadamente;

III. Em parcela única, com desconto de 12% (doze por cento), com vencimento no último dia com expediente bancário do mês da inscrição, quando esta for procedida no mês em que forem iniciadas as atividades;

IV. Em parcelas vencíveis no último dia com expediente bancário de cada mês, a partir do mês da inscrição, quando esta for procedida no mesmo exercício de início das atividades, abrangendo o período vencido; e

V. Na hipótese de a inscrição ser procedida em exercício posterior ao do início das atividades, o pagamento far-se-á nos termos do item IV, quando correspondente ao exercício corrente e, para os exercícios anteriores, o pagamento far-se-á por meio da guia para pagamento de crédito inscrito na Dívida Ativa;

b) Quanto ao ISSQN, nos demais casos:I.Noprazode30(trinta)dias,acontardadatadanotificaçãodo

lançamento;II.Noprazode30(trinta)dias,acontardadatadanotificaçãoda

resposta, nas hipóteses previstas no art. 62 da Lei Complementar nº

7/1973; eIII. No ato da inscrição cadastral, para o período vencido, nas

demais hipóteses.

3. ITBIO Imposto sobre a Transmissão Inter-vivos, por ato oneroso, de

Bens Imóveis e de direitos reais a eles relativos (ITBI) será arrecadado nos prazos previstos na Lei Complementar nº 197/1989, e no respec-tivo regulamento, conforme segue:•Natransmissãodebensimóveisounacessãodedireitosreais

a eles relativos, que se formalizar por escritura pública, antes de sua lavratura; •Nasdemaistransmissõesdebensimóveisoudedireitosreaisa

eles relativos, antes do registro do ato no ofício competente;•Severificadaapreponderânciadequetratao§3°doartigo

6° desta Lei Complementar ou se não apresentados, no prazo de 60 (sessenta) dias, contados do primeiro dia útil subsequente ao do término do período que serviu de base para a apuração da citada preponderância, os documentos mencionados no § 4° do mesmo artigo.

Fica facultado o pagamento antecipado do imposto correspon-dente à extinção do usufruto, quando da alienação do imóvel com reserva daquele direito na pessoa do alienante, ou com a sua conco-mitante instituição em favor de terceiro.

O pagamento antecipado elide a exigibilidade do imposto quan-do da ocorrência do fato gerador da respectiva obrigação tributária.Alémdisso,ficaprorrogadoparaoprimeirodiaútilsubsequente

o término do prazo de pagamento do imposto que recair em dia que não seja de expediente normal da rede bancária autorizada e da Prefeitura Municipal.

4. TFLFA Taxa de Fiscalização de Localização e Funcionamento (TFLF)

será recolhida em 1 (uma) única parcela, com vencimento nas se-

guintes datas:•Nahipótesedealvarádeestabelecimentocomlocalizaçãofixa:a) No ato de licenciamento, por ocasião do fornecimento do alva-

rá de localização e funcionamento;b) Anualmente, contado do ano da expedição do alvará, no últi-

mo dia do mês indicado pelo sujeito passivo para lançamento;c) Anualmente, contado do ano da expedição do alvará, no

último dia útil do mês de julho, caso não tenha sido indicado um mês para lançamento.•Porocasiãodaexpediçãoedarenovaçãodalicençaprovisória

de que trata a Lei Complementar n. 554/2006;•Nahipótesedealvarádecomércioouprestaçãodeserviços

ambulante, por ocasião do fornecimento do alvará e a cada 1 (um) ano, contado da expedição do primeiro alvará, em cada renovação; e•Nahipótesedeautorizaçãoespecialparainstalaçãoefunciona-

mento de equipamentos de diversões públicas ou de eventos tempo-rários e para o exercício de atividade ambulante eventual, diária ou mensalmente, nos termos da autorização.

A Secretaria Municipal da Fazenda (SMF) publicará um edital anual,notificandooscontribuintesdolançamentodaTFLFnoprazomínimo de 30 (trinta) dias antes do vencimento a que se referem as als. “b” e “c” do primeiro item.

O não pagamento da TFLF no prazo estipulado nas als. “b” e “c” do primeiro item implicará a inscrição do débito na Dívida Ativa, para efeitos de cobrança administrativa ou judicial.

5. UFM 2017O valor da Unidade Financeira Municipal (UFM) para o exercício

de 2017 será de R$ 3,9052 (três reais e noventa centavos e cinquenta e dois décimos de milésimos de centavo).