Recursos intermediários de SolidWorks: aprendendo na prática

1

Boletim CONT-TRIB-JUR em 11.agosto.2014

“Os males de que padece o ser humano, em seu maior número, vêm dele mesmo.”

(Plínio)

Simples Nacional: alterações promovidas pela Lei Complementar 147/2014

A Lei Complementar nº 147, de 7 de agosto de 2014, alterou a Lei Complementar nº 123, de 2006, que institui o Estatuto da Micro e Pequena Empresa e dispõe sobre o Simples Nacional.

As alterações serão objeto de regulamentação pelo Comitê Gestor do Simples Nacional (CGSN).

As principais modificações estão descritas a seguir.

Novas Atividades

A LC 147/2014 prevê que a ME ou EPP que exerça as seguintes atividades poderão optar pelo Simples Nacional a partir de 01/01/2015 (*):

a) Tributadas com base nos Anexos I ou II da LC 123/2006: Produção e comércio atacadista de refrigerantes (*) b) Tributadas com base no Anexo III da LC 123/2006:

a. Fisioterapia (*) b. Corretagem de seguros (*) c. Serviço de transporte intermunicipal e interestadual de passageiros, na modalidade fluvial, ou quando possuir características de transporte urbano ou metropolitano ou realizar-se sob fretamento contínuo em área metropolitana para o transporte de estudantes e trabalhadores (retirando-se o ISS e acrescentando-se o ICMS)

c) Tributada com base no Anexo IV da LC 123/2006: Serviços Advocatícios (*) d) Tributadas com base no (novo) Anexo VI da LC 123/2006:

a. Medicina, inclusive laboratorial e enfermagem b. Medicina veterinária c. Odontologia d. Psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia e de clínicas de nutrição, de vacinação e bancos de leite e. Serviços de comissaria, de despachantes, de tradução e de interpretação f. Arquitetura, engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia g. Representação comercial e demais atividades de intermediação de negócios e serviços de terceiros h. Perícia, leilão e avaliação i. Auditoria, economia, consultoria, gestão, organização, controle e administração j. Jornalismo e publicidade k. Agenciamento, exceto de mão-de-obra

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

2

l. Outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, desde que não sujeitas à tributação na forma dos Anexos III, IV ou V da LC 123/2006.

(*) As empresas que exerçam as atividades de produção e comércio atacadista de refrigerantes, fisioterapia, corretagem de seguros e serviços advocatícios, constituídas depois da regulamentação da LC 147/2014 por parte do CGSN, poderão optar pelo Simples Nacional ainda em 2014.

As empresas já existentes desses setores e aquelas que exerçam as demais atividades acima citadas poderão optar pelo Simples Nacional a partir de 2015.

Anexo VI da LC 123/2006

O novo ANEXO VI da LC 123/2006, vigente a partir de 01/01/2015, prevê alíquotas entre 16,93% e 22,45%.

Limite extra para exportação de serviços

A partir de 2015, o limite extra para que a EPP tenha incentivos para exportar passará a abranger mercadorias e serviços.

Dessa forma, a empresa poderá auferir receita bruta anual de até R$ 7,2 milhões, sendo R$ 3,6 milhões no mercado interno e R$ 3,6 milhões em exportação de mercadorias e serviços.

Baixa de empresas

Poderá haver a baixa de empresas mesmo com pendências ou débitos tributários, a qualquer tempo.

O pedido de baixa importa responsabilidade solidária dos empresários, dos titulares, dos sócios e dos administradores no período da ocorrência dos respectivos fatos geradores.

MEI – Contratação por empresas

Para a empresa que contrata MEI para prestar serviços diferentes de hidráulica, eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo de veículos, extinguiu-se a obrigação de registro na GFIP e recolhimento da cota patronal de 20% (o art. 12 da LC 147/2014 revogou retroativamente essa obrigatoriedade).

Todavia, quando houver os elementos da relação de emprego, o MEI deverá ser considerado empregado para todos os efeitos.

Adicionalmente, a LC 123/2006 estabelece que o MEI, a ME e a EPP não podem prestar serviços na modalidade de cessão de mão-de-obra.

Secretaria-Executiva do Comitê Gestor do Simples Nacional

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

3

O principal benefício da lei é a universalização do Simples Nacional, diz AfifO ministro da Secretaria da Micro e Pequena Empresa, Guilherme Afif Domingos, evitou nesta quinta-feira, 07, estabelecer um valor para a renúncia fiscal com a ampliação de pequenas empresas beneficiadas com o Simples Nacional, que foi sancionada hoje pela presidente Dilma Rousseff

O ministro da Secretaria da Micro e Pequena Empresa, Guilherme Afif Domingos, evitou nesta quinta-feira, 07, estabelecer um valor para a renúncia fiscal com a ampliação de pequenas empresas beneficiadas com o Simples Nacional, que foi sancionada hoje pela presidente Dilma Rousseff. "Toda renúncia fiscal calculada acaba sempre desmentida pela formalização. Então quero deixar claro que partimos do princípio de que quando todos pagam menos os governos arrecadam mais", explicou.

Afif avalia que o principal benefício da lei é a universalização do Simples Nacional. "O Simples não é aplicado única e exclusivamente por setor. O Simples tem de ser aplicado pelo porte da empresa", explicou.

A lei estabelece o critério do porte e do faturamento das empresas para enquadramento no Simples e não mais a atividade exercida. Dessa forma, 140 atividades do setor de serviços poderão aderir ao Simples a partir de janeiro de 2015. São advogados, corretores, consultores, arquitetos, engenheiros, jornalistas, publicitários, fisioterapeutas e outras atividades da área de saúde que antes eram impedidas de ingressar na categoria. O governo estima que cerca de 450 mil micro e pequenas empresas serão beneficiadas. Para a opção pelo Simples, está mantido o limite de faturamento de R$ 3,6 milhões por ano.

Afif prometeu, ainda, que o fechamento de empresas ficará mais simples. O governo pretende eliminar quase 1 milhão de CNPJs inativos, mas que se encontram abertos. "Isso depende agora do cruzamento dos sistemas das juntas comerciais com a Receita Federal. Esse assunto já esta sendo equacionado e previsão é de que o projeto esteja pronto em setembro, para começar com projeto-piloto em Brasília. Testado na cidade de Brasília, ele será levado para todo o território nacional ainda neste ano", disse.

Sobre o cadastro único, Afif garantiu que a junta comercial fará o registro da empresa, sem necessidade de o empreendedor ir a outros lugares. "A junta comercial faz registro da empresa, que por sistema conversa com a receita e recebe numero do CNPJ. Esse cadastro da receita passa a ser compartilhado por Estados e municípios, acabando com inscrições estaduais e municipais", explicou. "O sistema está sendo desenvolvido desde janeiro. Esperamos dentro do mês de setembro que esse sistema esteja pronto."

Link: http://www.dcomercio.com.br/2014/08/07/o-principal-beneficio-da-lei-e-a-universalizacao-do-simples-nacional-diz-afif Fonte: Diário do Comércio

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

4

DAPISEF – NOVA VERSÃO - COMUNICADO DA AF/VARGINHAPrezados Contribuintes/Contabilistas,

Encontra-se disponibilizada nova versão do Aplicativo DAPISEF para download na Internet utilizando o link abaixo:

http://www.fazenda.mg.gov.br/empresas/declaracoes_demonstrativos/dapi/requisitos.htm.

O Arquivo Único, Instalar.exe (11.071MB), corresponde ao arquivo de instalação do programa DAPISEF, versão 8.00.00, podendo ser utilizada pelo contribuinte que já possui a versão anterior instalada em seu computador ou para contribuinte que está fazendo a primeira instalação. A versão 7.03.00 do aplicativo DAPISEF vigorará até 31/07/2014. Após esta data, as declarações e transmissões serão efetuadas, obrigatoriamente, com utilização da versão 8.00.00. Caso seja utilizada a versão 7.03.00, as transmissões serão recusadas pelo sistema de processamento desta Secretaria.

As novidades apresentadas na Versão 8.00.00 estão relacionadas à inclusão de:

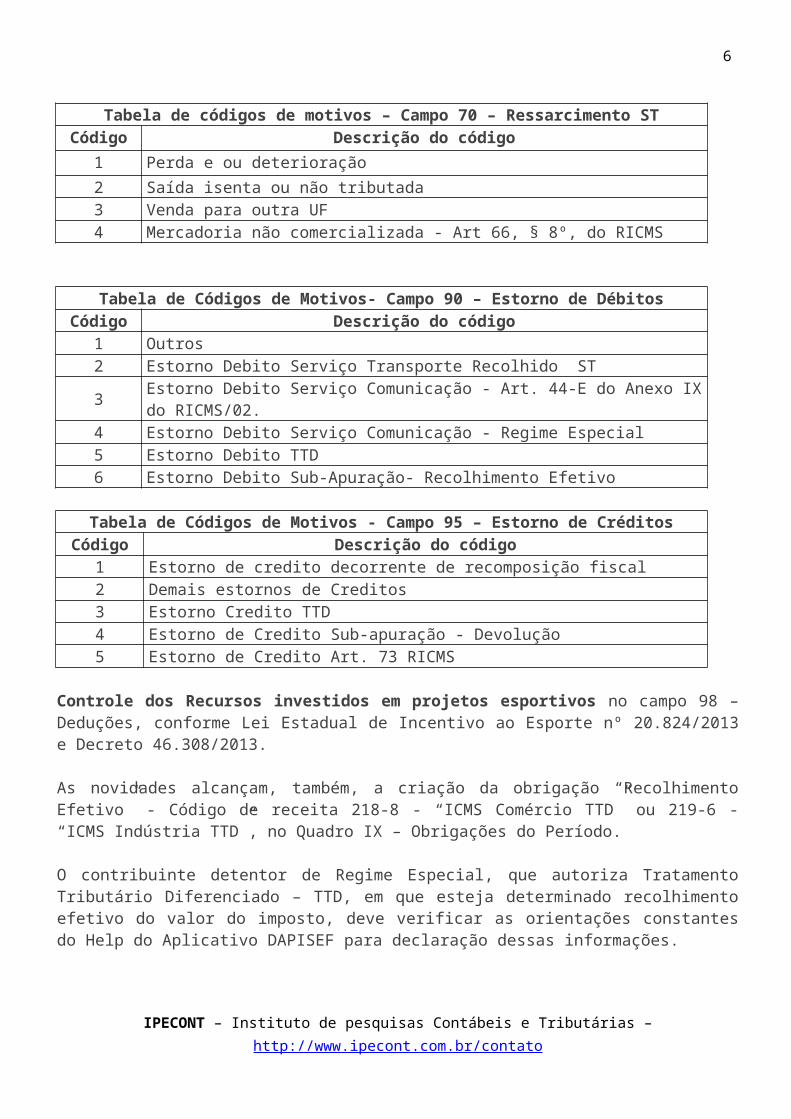

Detalhamentos para os campos 70 - Ressarcimento – Substituição Tributária, 90 - Estorno de Débitos e 95 - Estorno de Créditos.

Criação de motivos no detalhamento dos campos:

Tabela de códigos de motivos – Campo 70 – Ressarcimento STCódigo Descrição do código

1 Perda e ou deterioração2 Saída isenta ou não tributada3 Venda para outra UF4 Mercadoria não comercializada - Art 66, § 8º, do RICMS

Tabela de Códigos de Motivos- Campo 90 – Estorno de DébitosCódigo Descrição do código

1 Outros2 Estorno Debito Serviço Transporte Recolhido ST

3 Estorno Debito Serviço Comunicação - Art. 44-E do Anexo IX do RICMS/02.

4 Estorno Debito Serviço Comunicação - Regime Especial5 Estorno Debito TTD6 Estorno Debito Sub-Apuração- Recolhimento Efetivo

Tabela de Códigos de Motivos - Campo 95 – Estorno de CréditosCódigo Descrição do código

1 Estorno de credito decorrente de recomposição fiscal2 Demais estornos de Creditos3 Estorno Credito TTD4 Estorno de Credito Sub-apuração - Devolução5 Estorno de Credito Art. 73 RICMS

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

5

Controle dos Recursos investidos em projetos esportivos no campo 98 – Deduções, conforme Lei Estadual de Incentivo ao Esporte nº 20.824/2013 e Decreto 46.308/2013.

As novidades alcançam, também, a criação da obrigação “Recolhimento Efetivo” - Código de receita 218-8 - “ICMS Comércio TTD” ou 219-6 - “ICMS Indústria TTD”, no Quadro IX – Obrigações do Período.

O contribuinte detentor de Regime Especial, que autoriza Tratamento Tributário Diferenciado – TTD, em que esteja determinado recolhimento efetivo do valor do imposto, deve verificar as orientações constantes do Help do Aplicativo DAPISEF para declaração dessas informações.

A data de vencimento da obrigação “Recolhimento Efetivo” será a mesma de vencimento da Obrigação Normal do contribuinte.

Importa ressaltar que outros esclarecimentos estão disponíveis no Help do aplicativo DAPISEF.

ADMINISTRAÇÃO FAZENDÁRIA DE VARGINHA

EFD ICMS/IPI – SUBSTITUIÇÃO/RETIFICAÇÃOAssunto: SUBSTITUIÇÃO/RETIFICAÇÃO DE ESCRITURAÇÃO FISCAL DIGITAL (EFD)

Destinatário: CONTABILISTAS E CONTRIBUINTES

COMUNICADOPrezados Contabilistas e Contribuintes,

Com a publicação do Ajuste SINIEF 11/2012, foram padronizadas as regras em todo o território nacional para a retificação da EFD-ICMS/IPI, o procedimento é o seguinte:

A EFD-ICMS/IPI pode ser retificada, SEM necessidade de autorização prévia, até o último dia do terceiro mês subsequente ao encerramento do mês da apuração (Ex.: Janeiro/2014 pode ser retificado até 30 de abril de 2014);

Após estes prazos, as retificações somente serão possíveis com pagamento de taxas e autorização, de acordo com o que determina o referido Ajuste.

O manual de solicitação de substituição de Escrituração Fiscal Digital (EFD), contendo o passo a passo para solicitação de autorização prévia no SIARE e cancelamento do pedido encontra-se disponível no seguinte endereço: http://www5.fazenda.mg.gov.br/spedfiscal/

Telefones Central de Atendimento:155 para região metropolitana de Belo Horizonte e interior de Minas Gerais;(31) 3303.7995 para outros Estados ou Países e uso em celular.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

6

Horário de atendimento: de 07h00 Ã s 19h30, de segunda a sexta-feira (exceto feriados).Correio Eletrô[email protected] Fale conosco: http://www4.fazenda.mg.gov.br/faleconoscoservico/

MDF-e - Implantada a Nota Técnica 03.2014 em Homologação

Postado por José Adriano em 1 agosto 2014 às 10:30 Exibir blog

A NT 03.2014 foi implantada no ambiente de homologação da SEFAZ Virtual RS.

A data de produção está definida para 01/09/2014.

https://mdfe-portal.sefaz.rs.gov.br/Site/Noticias/open

FEDERALDCTF

Alterações

Com nova publicação de Instrução Normativa de nº 1.484/2014 no D.O.U. do dia 01.08.2014 a RFB apresentou alterações nas seguintes Instruções Normativas RFB nºs 1.110/2010, 1.469/2014 e 1.478/2014, inclusive com novas regras que são:

Alterações:

a) pessoa jurídica que permanece inativa está dispensada de entrega da DCTF; caso volte a praticar atividades, a DCTF será entregue somente quando tiver débitos a declarar;

b) a opção pela Lei nº 12.973/2014 previsto na IN RFB nº 1.469/2014, art. 2º, não será manifestada na DCTF de Maio/2014 (com previsão de entrega para 08.08.2014);

c) a opção pela Lei nº 12.973/2014 para 2014 será manifestada na DCTF de Agosto/2014 (com

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

7

previsão de entrega para 21.10.2014);

d) pessoa jurídica em início de atividade ou que for resultado de fusão ou cisão nos meses de janeiro a julho/2014, a opção pela Lei nº 12.973/2014 será realizada na DCTF de Agosto/2014;

Novas regras:

a) a multa mínima fica somente com o valor de R$ 500,00;

b) as pessoas jurídicas e consórcios ativas que deixaram de apresentar as DCTF dos meses de janeiro, fevereiro, março ou abril de 2014, na condição da obrigação da entrega da 1ª DCTF sem débitos (após a entrega de DCTF com débitos) deverão entregá-las até 08.08.2014.

Econet Editora Empresarial Ltda

NF-e - Validação da NCM na NF-e modelo 55 Postado por José Adriano em 4 agosto 2014 às 10:34 Exibir blog

O Ajuste SINIEF 22/13, publicado em 06/12/2013, estabelece que a partir de 01 de Julho de 2014, para a NF-e modelo 55, a identificação das mercadorias deverá conter o seu correspondente código estabelecido na Nomenclatura Comum do Mercosul (NCM) completo, não sendo mais aceita a possibilidade de informar apenas o capítulo (dois dígitos).

No dia 01/08/2014 entrou em vigor o disposto na Nota Técnica 2014/04 sobre este tema, sendo exigido o preenchimento de oito dígitos no campo relativo ao código NCM do item da nota, com as exceções listadas naquela Nota Técnica.

Maiores detalhes sobre esta Nomenclatura, incluindo a estrutura da codificação e todos os códigos disponíveis para utilização podem ser encontrados em http://www.desenvolvimento.gov.br/sitio/interna/interna.php?area=5&.... Instruções sobre o uso destes códigos podem ser encontradas nos itens "Regras de interpretação" e "Notas Explicativas do Sistema Harmonizado de Codificação e Classificação de Mercadorias (NESH)", neste mesmo local. Em especial, as mercadorias que não possam ser classificadas por aplicação das Regras acima enunciadas classificam-se na posição correspondente aos artigos mais semelhantes.

A solução de consultas sobre classificação fiscal de mercadorias é de competência da Receita Federal do Brasil (RFB), por intermédio da Coordenação-Geral do Sistema Aduaneiro e da Superintendência Regional da Receita Federal. Em caso de dúvidas sobre a correta classificação fiscal de mercadorias, o interessado deverá contatar a Unidade da Receita Federal do seu domicílio fiscal, formulando consulta por escrito, de acordo com as orientações constantes no site dessa Secretaria, na seguinte página: http://www.receita.fazenda.gov.br/guiacontribuinte/consclassfiscmer....

Outros esclarecimentos:IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

8

1. Caso o item da nota se refira a um serviço tributado pelo ISS ou pelo ICMS, ou a nota seja de ajuste, neste campo deverá ser informado o código "00" (dois zeros) 2. Em caso de nota complementar que se refira a um daqueles dois casos também poderá ser informado o código "00" neste campo 3. Se o item da nota se referir a mercadoria ou outra operação que não possa ser classificada segundo a tabela da NCM, seguidas as normas acima enunciadas, este campo deverá ser preenchido com o código "00000000" (oito zeros)

Assinado por: Coordenação Técnica do ENCAT

http://www.nfe.fazenda.gov.br/portal/informe.aspx?ehCTG=false#296

NF-e - Novo ambiente para emissão de Notas Fiscais

Postado por José Adriano em 4 agosto 2014 às 11:30 Exibir blog

Empresas já podem utilizar um novo ambiente de contingência para a emissão da NF-e, quando o Sefaz de origem estiver indisponível: o Sefaz Virtual de Contingência (SVC). Entre as principais vantagens do novo ambiente de contingência está a redução de custos e facilidade da operação.

…emissão de nota fiscal

O DANFE pode ser impresso em formulário A4, dispensando a aquisição do formulário de segurança. O ambiente anterior, Sistema de Contingência do Ambiente Nacional, foi desativado em 30 de junho. A desenvolvedora de tecnologia Dataplace adaptou seu sistema de gestão empresarial para emissão pela contingência SVC.

Fonte: DCI SP

Via: Sescon

http://www.mauronegruni.com.br/2014/07/30/novo-ambiente-para/

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

9

República das bananeiras do Brasil – Instrução Normativa legisla em matéria tributária!! Vejam essa:

Receita Federal veda uso de créditos de PIS e Cofins 7 de agosto de 2014 08:04

Por Beatriz Olivon

A Receita Federal entendeu que a importação de bens industriais usados (máquinas e peças) para ativo imobilizado não gera créditos de PIS e Cofins. O tema foi uniformizado por meio da Solução de Divergência nº 9, publicada na edição de ontem do Diário Oficial da União.

Havia divergência sobre o tema porque a Lei nº 10.865, de 2004, por meio do artigo 15, permite o uso de crédito de PIS e Cofins sobre valores desembolsados na importação de bens, sem fazer, entretanto, distinção entre novos e usados. A restrição para os usados só veio com a edição, no mesmo ano, da Instrução Normativa nº 457 pela Receita Federal, segundo Douglas Rogério Campanini, consultor da Athros ASPR.

Agora, com a solução de divergência, contribuintes que usaram esses créditos nos últimos cinco anos poderão questionar eventuais cobranças no Judiciário. “A instrução normativa está indo além da lei, criando uma restrição que não há nela”, afirma. O consultor acredita, porém, que, mesmo após essa manifestação do Fisco, algumas empresas continuarão a aproveitar esses créditos de PIS e Cofins, seguindo a lei.

Na esfera administrativa, de acordo com Marluzi Andrea Costa Barros, sócia do setor tributário da Siqueira Castro Advogados, há decisões favoráveis aos contribuintes. O Conselho Administrativo de Recursos Fiscais (Carf) tem reformado autos de infração baseados em soluções de consulta que vedam o aproveitamento de créditos sobre ativos usados. “Temos conseguido o reconhecimento desses créditos até agora”, diz a advogada. “A instrução da Receita é prejudicial para as empresas, especialmente na conjuntura atual. “Acho um tiro no pé.”

viaReceita Federal veda uso de créditos de PIS e Cofins | Valor Econômico.

Compreenda as Principais Regras para o REFIS/2014A adesão ao parcelamento de débitos tributários federais, apelidado de “Refis da Crise”, permite aos contribuintes, tanto pessoas físicas quando jurídicas, parcelar ou pagar à vista dívidas vencidas até 31/12/2013 com redução de multa, juros e encargos, conforme estipulado na Lei 12.996/2014.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

10

A adesão ao parcelamento de débitos tributários federais, apelidado de “Refis da Crise”, permite aos contribuintes, tanto pessoas físicas quando jurídicas, parcelar ou pagar à vista dívidas vencidas até 31/12/2013 com redução de multa, juros e encargos, conforme estipulado na Lei 12.996/2014. O prazo final de adesão é 25/08/2014 (data fixada pela MP 651/2014).

Atenção! os débitos do Simples Nacional não entraram nesse parcelamento.

REDUÇÃO DE MULTA, JUROS E ENCARGOS

Os débitos poderão ser pagos ou parcelados da seguinte forma:

1) pagos à vista, com redução de 100% (cem por cento) das multas de mora e de ofício, de 40% (quarenta por cento) das multas isoladas, de 45% (quarenta e cinco por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo legal;

2) parcelados em até 30 (trinta) prestações mensais e sucessivas, com redução de 90% (noventa por cento) das multas de mora e de ofício, de 35% (trinta e cinco por cento) das multas isoladas, de 40% (quarenta por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo legal;

3) parcelados em até 60 (sessenta) prestações mensais e sucessivas, com redução de 80% (oitenta por cento) das multas de mora e de ofício, de 30% (trinta por cento) das multas isoladas, de 35% (trinta e cinco por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo legal;

4) parcelados em até 120 (cento e vinte) prestações mensais e sucessivas, com redução de 70% (setenta por cento) das multas de mora e de ofício, de 25% (vinte e cinco por cento) das multas isoladas, de 30% (trinta por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo legal; ou

5) parcelados em até 180 (cento e oitenta) prestações mensais e sucessivas, com redução de 60% (sessenta por cento) das multas de mora e de ofício, de 20% (vinte por cento) das multas isoladas, de 25% (vinte e cinco por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo legal.

COMPENSAÇÃO DE PREJUÍZOS

Outra vantagem é a possibilidade de compensar prejuízos fiscais com os débitos tributários. Conforme estipulado na MP 651/2014, o contribuinte com parcelamento que contenha débitos de natureza tributária, vencidos até 31 de dezembro de 2013, perante a Secretaria da Receita Federal do Brasil – RFB ou a Procuradoria-Geral da Fazenda Nacional – PGFN poderá, mediante requerimento, utilizar créditos próprios de prejuízos fiscais e de base de cálculo negativa da CSLL, apurados até 31 de dezembro de 2013 e declarados até 30 de junho de 2014, para a quitação antecipada dos débitos parcelados.

O valor do crédito a ser utilizado será determinado mediante a aplicação das alíquotas de 25% (vinte e cinco por cento) e de 9% (nove por cento) sobre o montante do prejuízo fiscal e da base de cálculo negativa da CSLL, respectivamente.

DÉBITOS EM DISCUSSÃO ADMINISTRATIVA E JUDICIAL

Para pagamento à vista ou inclusão no parcelamento de débitos objeto de discussão administrativa ou judicial, o sujeito passivo deverá desistir de forma irrevogável de impugnação ou recurso administrativos, de ações judiciais propostas ou de qualquer defesa em sede de execução fiscal e, cumulativamente, renunciar a quaisquer alegações de direito sobre as quais se fundam os processos administrativos e ações judiciais.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

11

OPÇÃO DE PAGAMENTO À VISTA OU REPARCELAMENTOS

O sujeito passivo que desejar pagar à vista ou parcelar os saldos remanescentes de parcelamentos em curso, deverá formalizar, até o dia 25 de agosto de 2014, a desistência dessas modalidades exclusivamente nos sítios da PGFN ou da RFB na Internet, conforme o caso, nos endereços http://www.pgfn.fazenda.gov.br ou http://www.receita.fazenda.gov.br.

ANTECIPAÇÕES

Para fins de adesão ao parcelamento estendido (na redação dada pela MP 651/2014), deverão ser pagas antecipações de:

I – cinco por cento do montante da dívida objeto do parcelamento, após aplicadas as reduções, na hipótese de o valor total da dívida ser menor ou igual a R$ 1.000.000,00 (um milhão de reais);

II – dez por cento do montante da dívida objeto do parcelamento, após aplicadas as reduções, na hipótese de o valor total da dívida ser maior que R$ 1.000.000,00 (um milhão de reais) e menor ou igual a R$ 10.000.000,00 (dez milhões de reais);

III – quinze por cento do montante da dívida objeto do parcelamento, após aplicadas as reduções, na hipótese de o valor total da dívida ser maior que R$ 10.000.000,00 (dez milhões de reais) e menor ou igual a R$ 20.000.000,00 (vinte milhões de reais); e

IV – vinte por cento do montante da dívida objeto do parcelamento, após aplicadas as reduções, na hipótese de o valor total da dívida ser maior que R$ 20.000.000,00 (vinte milhões de reais).

As parcelas vencerão no último dia útil de cada mês, devendo a 1ª (primeira) parcela ser paga até o dia 25 de agosto de 2014.

Link: http://guiatributario.net/2014/08/05/compreenda-as-principais-regras-para-o-refis2014/ Fonte: Blog Guia Tributário

Débitos tributários - adesão ao novo Refis deve ser muito bem planejadaJá está disponível na página da internet do Centro Virtual de Atendimento ao Contribuinte (e-CAC), o aplicativo de adesão ao novo Refis, para pagamentos de débitos tributários federais.

Já está disponível na página da internet do Centro Virtual de Atendimento ao Contribuinte (e-CAC), o aplicativo de adesão ao novo Refis, para pagamentos de débitos tributários federais. O prazo para adesão ao programa vai até 25 de agosto, podendo optar pelo pagamento à vista ou parcelamento em até 180 meses dos débitos tributários junto à Secretaria da Receita Federal do Brasil (RFB) e à Procuradoria-Geral da Fazenda Nacional (PGFN) vencidos até 31/12/2013.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

12

O Governo Federal espera arrecada R$ 18 billhões com o novo Refis, ajudando a buscar a meta fiscal deste ano. Contudo, para quem estiver interessado em aderir a mais essa oportunidade de ajustar a situação perante o Fisco, o primeiro passo é fazer um levantamento dos débitos tributários que possuem e fazer uma análise das melhores formas de pagamento.

“Muitas vezes no ímpeto que acabar com as pendências com o fisco, os empresários se apressam em aderir, contudo, ou optam por um parcelamento que não cabe no ‘bolso’ da empresa ou mesmo não faz um levantamento correto de todos os débitos tributários federais, não acabando assim com o problema. Sempre recomendo que a adesão a programas de parcelamentos devem ser muito bem planejadas”, alerta o diretor executivo da Confirp Consultoria Contábil, Richard Domingos.

Parcelamento com novidades

Dentre as novidades do novo parcelamento está o fato de que o critério utilizado pela Receita no parcelamento é a data de vencimento do tributo, e não o seu período de apuração.

O diretor executivo da Confirp realça que o programa é bastante vantajoso. “Com certeza, para as empresas ou pessoas físicas endividadas com o Governo será uma ótima chance de sanar esse problema, e fará com que o Governo recupere boa parte dos impostos atrasados. Mas, é importante lembrar que se deixarem de pagar por três meses, o valor vai direto para a dívida ativa”, alerta.

Quais débitos tributários englobam?

Poderão ser incluídos no novo Refis os débitos tributários inscritos ou não inscritos em dívida ativa, débitos executados ou não, sendo abrangidos: a) débitos administrados pela Secretaria da Receita Federal do Brasil (RFB) e os débitos para com a Procuradoria-Geral da Fazenda Nacional (PGFN); b) saldo remanescente dos débitos consolidados no REFIS, no PAES, no PAEX; c) débitos decorrentes do aproveitamento indevido de créditos do IPI oriundos da aquisição de matérias-primas, material de embalagem e produtos intermediários relacionados na TIPI com incidência de alíquota 0 (zero) ou como não-tributados.

Principais pontos positivos do Novo Refis

Richard Domingos realça outros pontos interessantes. “Os principais são os seguintes aspectos: possibilidade de diminuição de multa, de mora ou de ofício, e a juros moratórios; possibilidade de reparcelamento de dívida parcelada; possibilidade de parcelamento da COFINS das sociedades civis de profissão regulamentada e possibilidade de pagamento ou parcelamento de tributos de pessoa jurídica pela pessoa física responsabilizada pelo não pagamento”.

Novidade também de adiantamento para adesão

Mais uma boa notícia para empresas é que mesmo depois de aprovado o parcelamento uma Medida Provisória melhorou ainda mais as condições de adesão. Pela regra anterior, já aprovada pelo Congresso Nacional, o pagamento inicial é de 10% do total da dívida para débitos de até R$ 1 milhão, e de 20% para débitos acima deste valor.

Com as novas regras, que estão sendo implementadas também por meio da Medida Provisória, a antecipação equivalente à:

I – 5% se o valor total da dívida a ser parcelada for menor ou igual a R$ 1.000.000,00 (um milhão de reais);

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

13

II – 10% se o valor total da dívida a ser parcelada for maior que R$ 1.000.000,00 e menor ou igual a R$ 10.000.000,00;

III – 15% se o valor total da dívida a ser parcelada for maior que R$ 10.000.000,00 e menor ou igual a R$ 20.000.000,00; e

IV – 20% se o valor total da dívida a ser parcelada for maior que R$ 20.000.000,00.

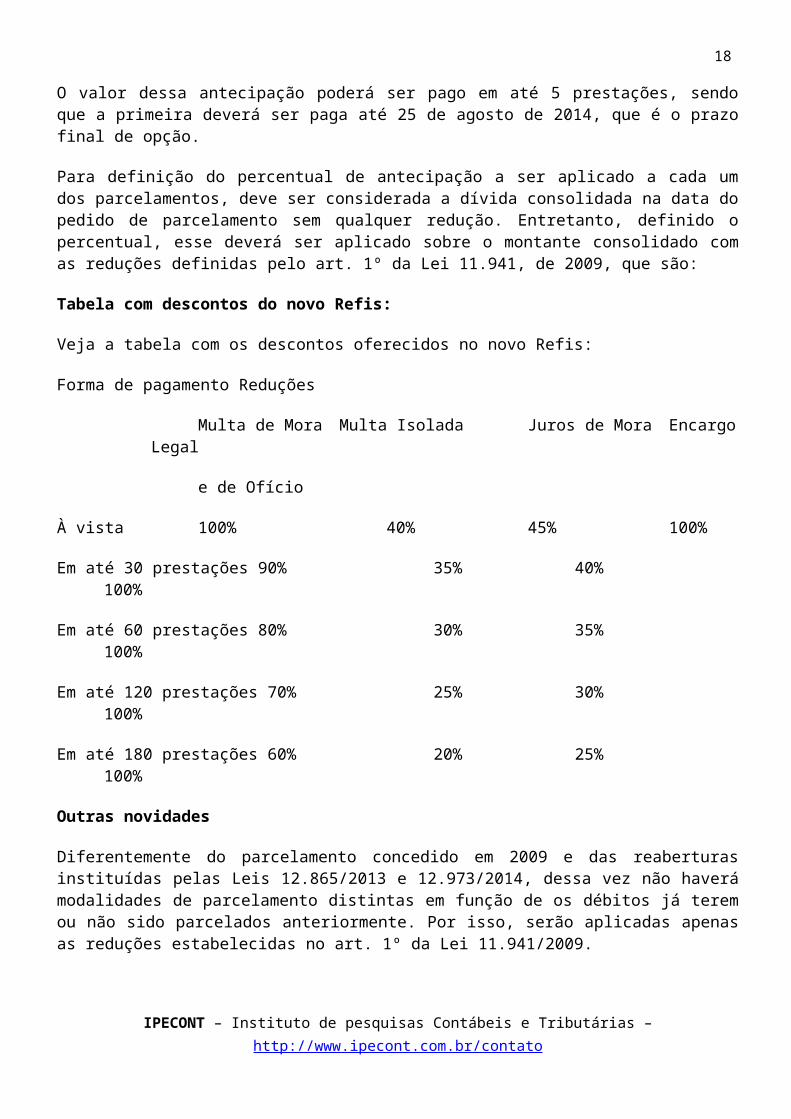

O valor dessa antecipação poderá ser pago em até 5 prestações, sendo que a primeira deverá ser paga até 25 de agosto de 2014, que é o prazo final de opção.

Para definição do percentual de antecipação a ser aplicado a cada um dos parcelamentos, deve ser considerada a dívida consolidada na data do pedido de parcelamento sem qualquer redução. Entretanto, definido o percentual, esse deverá ser aplicado sobre o montante consolidado com as reduções definidas pelo art. 1º da Lei 11.941, de 2009, que são:

Tabela com descontos do novo Refis:

Veja a tabela com os descontos oferecidos no novo Refis:

Forma de pagamento Reduções

Multa de Mora Multa Isolada Juros de Mora Encargo Legal

e de Ofício

À vista 100% 40% 45% 100%

Em até 30 prestações 90% 35% 40% 100%

Em até 60 prestações 80% 30% 35% 100%

Em até 120 prestações 70% 25% 30% 100%

Em até 180 prestações 60% 20% 25% 100%

Outras novidades

Diferentemente do parcelamento concedido em 2009 e das reaberturas instituídas pelas Leis 12.865/2013 e 12.973/2014, dessa vez não haverá modalidades de parcelamento distintas em função de os débitos já terem ou não sido parcelados anteriormente. Por isso, serão aplicadas apenas as reduções estabelecidas no art. 1º da Lei 11.941/2009.

Outra novidade é que quem já é ou foi optante pelos parcelamentos da Lei 11.941/2009 poderá optar por esse novo parcelamento e, se for o caso, manter o anterior ou dele desistir. Com isso, os débitos que já foram parcelados no âmbito da Lei 11.941/2009 poderão ser incluídos nesse novo parcelamento.

As opções pelos parcelamentos e pelo pagamento à vista com utilização de créditos de prejuízo fiscal e de base de cálculo negativa da CSLL deverão ser feitas exclusivamente por meio de aplicativo a ser incluído no e-CAC nos sítios da RFB e da PGFN na Internet.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

14

O pagamento à vista sem utilização de prejuízo fiscal e de base negativa da CSLL já pode ser feito. Para isso, os contribuintes devem calcular o valor consolidado com os descontos concedidos e indicar no ato do pagamento o código do respectivo tributo.

Link: http://www.maxpressnet.com.br/Conteudo/1,692105,Debitos_tributarios_-_adesao_ao_novo_Refis_deve_ser_muito_bem_planejada,692105,4.htm Fonte: Maxpress Net

DIREITO DE EMPRESA: PESSOA JURÍDICA NÃO PODE SER ADMINISTRADORA DE SOCIEDADE LIMITADA -

PROCEDIMENTO

Resumo: Este procedimento dispõe sobre o impedimento da administração de sociedade limitada por pessoa jurídica, cuja incumbência somente cabe à pessoa natural.

Sumário1. Introdução 2. O tema no Novo Código Civil 3. Aplicação da regra das sociedades Simples 4. Aplicação supletiva da Lei das S/A 5. Conclusão da JUCESP

1. IntroduçãoNa antiga disciplina das sociedades limitadas (Decreto nº 3.708/1919 ), entendia-se inexistir restrição ao exercício da administração dessas sociedades por pessoas jurídicas. Ocorrendo essa hipótese, a pessoa jurídica delegaria a administração a uma pessoa física ("gerente-delegado"). Mas, atualmente, entende-se que a administração por pessoa jurídica não é admitida. Importa salientar que o impedimento à administração, aqui focalizado, não representa qualquer obstáculo à participação de pessoa jurídica na sociedade limitada. A participação, por óbvio, continua plenamente assegurada; o que não se admite é a administração por pessoa jurídica. 2. O tema no Novo Código CivilDe acordo com o caput do art. 1.060 do Novo Código Civil (Lei nº 10.406/2002 ), a sociedade limitada é administrada por uma ou mais pessoas designadas no contrato social ou em ato separado. Em face da referência indiscriminada a "pessoas" e, também, por não haver restrição específica em outro dispositivo do NCC, é comum surgir dúvidas sobre a possibilidade de uma pessoa jurídica ser administradora de sociedade limitada. Reforça o questionamento o fato de, na legislação anterior, não haver restrições, conforme dissemos antes. Mas, como veremos, essa hipótese não é atualmente admitida, especialmente pela aplicação, às limitadas, das regras das sociedades simples. A restrição também prevalece na eventual regência supletiva da sociedade limitada pelas normas das sociedades anônimas.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

15

3. Aplicação da regra das sociedades SimplesA resposta à indagação proposta passa, inicialmente, pelo exame do art. 1.053 do NCC, que assim dispõe: "Art. 1.053. A sociedade limitada rege-se, nas omissões deste Capítulo, pelas normas da sociedade simples. Parágrafo único. O contrato social poderá prever a regência supletiva da sociedade limitada pelas normas da sociedade anônima." É forçoso concluir que, por aplicação de regra expressamente estabelecida para as sociedades simples, as sociedades limitadas somente podem ser administradas por pessoas naturais. Isto porque o art. 997, VI, do mesmo diploma legal estabelece que: "Art. 997. A sociedade constitui-se mediante contrato escrito, particular ou público, que, além de cláusulas estipuladas pelas partes, mencionará: ... VI - as pessoas naturais incumbidas da administração da sociedade, e seus poderes e atribuições; ..." Como se verifica, quem pode ser incumbido da administração da sociedade é somente a pessoa natural. Cabe acrescentar, ainda, que o art. 1.054 do NCC determina que o contrato social da limitada deve mencionar, no que couber, as indicações do art. 997.

4. Aplicação supletiva da Lei das S/AO parágrafo único do art. 1.053 do NCC admite, como visto, a regência supletiva da sociedade limitada pelas normas da sociedade anônima. Mas, mesmo se adotada a regência supletiva, permanece inviabilizada a administração da sociedade limitada por pessoa jurídica, porque o caput do art. 146 da Lei das S/A (na redação da Lei nº 10.194/2001 ) assim dispõe: "Art. 146. Poderão ser eleitos para membros dos órgãos de administração pessoas naturais, devendo os membros do conselho de administração ser acionistas e os diretores residentes no País, acionistas ou não." O dispositivo da Lei nº 6.404/1976 também restringe às pessoas naturais a participação na administração.

5. Conclusão da JUCESPRegistramos que, por meio do manual "Impactos do Novo Código Civil na Junta Comercial", pág. 21, subitem VI.11, a Junta Comercial do Estado de São Paulo (Jucesp) concluiu na mesma linha aqui explanada, ou seja, pela impossibilidade de pessoa jurídica ser administradora de sociedade limitada, inclusive na hipótese de regência supletiva pela Lei das S/A. Legislação ReferenciadaDecreto nº 3.708/1919 Lei nº 10.194/2001 Lei nº 10.406/2002 Lei nº 6.404/1976

FONTE: IOB

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

16

QUANDO POSSO UTILIZAR CARTA DE CORREÇÃO?Por Daniel Álvaro - Solution Consultoria

Retificações

Com a publicação do Ajuste SINIEF 1/2007 fica permitido a utilização de carta de correção, para regularização de erro ocorrido na emissão de documento fiscal, desde que o erro não esteja relacionado com:

I - as variáveis que determinam o valor do imposto tais como: base de cálculo, alíquota, diferença de preço, quantidade, valor da operação ou da prestação;

II - a correção de dados cadastrais que implique mudança do remetente ou do destinatário;

III - a data de emissão ou de saída.".

Portanto a regularização de documento fiscal mediante carta de correção somente é autorizada na hipótese de irregularidades meramente formais, observado o disposto no inciso XI, art. 96 do RICMS/02.

Assim é vedada a mera comunicação por carta para a correção de valores ou quantidades, nos termos da subalínea ‘c.1’, inciso XI do mencionado art. 96.

Constatada a escrituração de documento fiscal contendo erro de valor ou quantidade, emitente e destinatário deverão apresentar denúncia espontânea do fato, nos termos do art. 207 e seguintes do RPTA/08.

Dessa forma, somente será sanada, mediante CC, a incorreção de dados que não sejam relevantes para a identificação das partes envolvidas na operação, ou que não alterem no montante do imposto a ser recolhido, como por exemplo, substituir o endereço e o CFOP. Por outro lado, não é possível utilizar a Carta de Correção para corrigir dados alterem à identificação do destinatário como por exemplo sua Inscrição Estadual e CNPJ.

CC-e Carta de Correção Eletrônica

Com a publicação do Ajuste SINIEF 7/2005, partir de 01.07.2012 não poderá ser emitido a carta de correção em papel para sanar erros em campos específicos de NF-e.

A transmissão da CC-e será efetivada via Internet, por meio de protocolo de segurança ou criptografia e o prazo para sua emissão é de 30 dias (720 horas) da autorização de uso da NF-e.

Havendo mais de uma CC-e para a mesma NF-e, o emitente deverá consolidar na última todas as informações anteriormente retificadas.

Base Legal:

Ajuste SINIEF nº 1/2007

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

17

Ajuste SINIEF 7/2005

IN DLT/SRE nº 03/1992

Anexo V RICMS/2002

Fonte: http://solutioncontabilidade.com/quando-posso-utilizar-carta-de-correcao.html

Solution Contabilidade e Consultoria ltda.Tel: (35) 3422-2963 (035) 8827-3371CURTA nossa página no Facebook: facebook.com.br/solutioncontabilidade

Visite nosso site: www.solutioncontabilidade.com

Responsabilidade civil no condomínioLuís Rodrigo Almeida é advogado da área imobiliária do Viseu Advogados Diante do fato ocorrido recentemente em Goiânia (GO), amplamente divulgado na mídia, serve o presente artigo para levantar algumas questões e trazer esclarecimentos a respeito das obrigações dos condôminos e do condomínio, especialmente relacionadas à responsabilidade civil, e posturas a serem adotadas diante de contratempos, infrações ou até mesmo conduta criminosa no ambiente de um condomínio. O incidente em destaque ocorreu num condomínio residencial, no qual um morador, de forma dolosa, ou seja, conhecendo a extensão e as consequências de seu ato ilícito, o fez de forma proposital, colidindo seu veículo em outro, estacionado na vaga ao lado, que estaria impedindo-o de estacionar corretamente. De fato, a conduta do morador infrator foi repreensível e deveria ter sido evitada. A discussão girava em torno do espaço das garagens e da forma de estacionar.Independentemente das dificuldades da vida em condomínio, o autor da infração, deverá ser condenado pelos prejuízos causados ao proprietário do veículo danificado, nos termos do artigo 927 do Código Civil Brasileiro. A análise que cabe é relativa à responsabilidade, ou não, do condomínio, diante de fatos semelhantes ao ocorrido, bem como em outros casos como, por exemplo, um furto em áreas comuns, como a própria garagem.De acordo com as normas e disposições do Código Civil Brasileiro (Lei Federal 10.406/2002) e da Lei de Condomínios e Incorporações (Lei Federal 4.591/1964), não há nenhuma previsão no sentido de que o condomínio deve assumir qualquer responsabilidade sobre fatos semelhantes ao ocorrido em Goiânia, acima relatado. Dentre suas funções, atribuições e responsabilidades, normalmente o condomínio não assume o dever de indenizar os moradores por danos ocorridos em áreas comuns, como garagens, piscinas e espaços de lazer, especialmente se praticados dolosamente por outros condôminos. A exceção, naturalmente, encontra-se na hipótese de haver a participação, ação ou omissão, de um de seus funcionários ou prepostos (manobrista, porteiro, entre outros).Além disso, caso haja previsão expressa na Convenção de Condomínio a respeito de vigilância e guarda de bens nas áreas comuns, então, caberia eventualmente a possibilidade do condômino pleitear do condomínio o ressarcimento por danos que lhe foram causados. Pode-se citar, por exemplo, o furto de seu veículo estacionado na garagem. Ocorre que a grande maioria das Convenções prevê exatamente o oposto, havendo cláusula expressa de não indenizar, a qual deve prevalecer, uma vez que representa a vontade dos moradores. Essa, inclusive, é a

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

18

jurisprudência predominante em nossos tribunais. A comunidade condominial poderia ser condenada a indenizar um condômino, além da hipótese acima citada, na hipótese de dano causado sem a possibilidade de identificação do infrator, conforme julgados existentes nesse sentido, especialmente em 1ª e 2ª instâncias.Ainda que parte da cota condominial possa ser utilizada para cobertura das despesas com segurança e monitoramento das áreas comuns, esta situação não enseja, por si só, a obrigação do condomínio de indenizar, salvo nas hipóteses mencionadas anteriormente. Não obstante a previsão em Convenção, o síndico está sempre limitado ao orçamento e às condições específicas da construção, não cabendo a si uma responsabilização pessoal caso não haja meios ou instrumentos hábeis para que exerça essa obrigação. Não há dúvidas de que a responsabilidade civil subjetiva continua prevalecendo, sempre que houver dano, conduta culposa e relação de causalidade, conforme disposto no artigo 186 do Código Civil Brasileiro.Ainda sobre o fato ocorrido em Goiânia, presumindo-se a reincidência da conduta que gerou a desproporcional reação, qual seja, de estacionar o veículo fora dos limites da vaga, cumpre ressaltar que esta seria uma infração às normas condominiais. Assim, caberia ao síndico e à administradora ter agido, entrando em contato com o condômino e aplicando as sanções previstas em sua convenção ou regulamento interno (normalmente, seguindo a ordem de advertência, notificação e multa). Outra função que deve ser atribuída ao síndico é a de mediador, buscando sempre a conciliação e solução dos conflitos. Por fim, deve se atentar aos direitos de imagem e à privacidade dos moradores de um condomínio, pelos quais o síndico pode divulgar as imagens captadas pelo circuito interno de segurança somente mediante requerimento de órgãos do Poder Público e/ou por meio de ordem judicial, respondendo por eventuais danos causados pela exposição indevida de tais imagens.Fonte: DCI – SP

ICMS-MG: Tratamento tributário aplicável às operações com arrozagosto 4, 2014 em Geral por Karina Canesin Serra

Orientação Tributária DOLT/SUTRI nº 001/2014

Assunto: Tratamento tributário aplicável às operações com arroz.

Base legal:

- Art. 6º, § 5º, e art. 225 da Lei nº 6.763/75.- Capítulo III da Parte 1 do Anexo XVI do RICMS/02, com redação dada pelos Decretos nos 46.517 , de 28/05/2014, e 46.538, de 11/06/2014.

Apresentação

Com base no § 5º do art. 6º da Lei nº 6.763/75 foi editado o Decreto nº 46.517, de 28/05/2014, para instituir neste Estado, a partir de 1º/06/2014, o regime especial de tributação aplicável às operações de aquisição ou recebimento de arroz classificado nas subposições 1006.20, 1006.30 e 1006.40 da NBM/SH, em operação interestadual ou decorrente de importação do exterior.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

19

O referido Decreto acrescentou à Parte 1 do Anexo XVI do RICMS/02 o Capítulo III, no qual estão estabelecidas as regras aplicáveis às operações com arroz.

Perguntas e Respostas:

I – Aspectos Gerais: 1 a 6II – Cálculo do Imposto: 7 a 13III – Crédito do Imposto: 14 a 20IV – Emissão e Escrituração do Documento Fiscal: 21 a 25EXEMPLOS PRÁTICOS: 1 a 5

I – Aspectos Gerais:

1 – Em qual situação deverá ser feita a antecipação a que se refere o art. 4º da Parte 1 do Anexo XVI do RICMS/02?

R: Na entrada no estabelecimento de contribuinte do ICMS, inclusive de microempresa e de empresa de pequeno porte, que adquirir ou receber arroz classificado nas subposições 1006.20, 1006.30 e 1006.40 da NBM/SH, em operação interestadual ou decorrente de importação do exterior.

2 – Quem está obrigado a efetuar essa antecipação?

R: Contribuintes do ICMS, inclusive microempresa e empresa de pequeno porte.

3 – Em quais situações a antecipação não se aplica?

R: O tratamento especial instituído:

· restringe-se ao pagamento antecipado do imposto a ser promovido pelo destinatário mineiro relativamente à operação subsequente;

· não implica em apuração e recolhimento da antecipação do ICMS relativo às mercadorias existentes em estoque no estabelecimento do destinatário em 30/05/2014;

· não se aplica à aquisição ou recebimento de mercadoria em operação alcançada pelo diferimento;

· não dispensa o recolhimento, pelo destinatário, do imposto devido por ocasião da saída da mesma mercadoria ou do produto resultante de sua industrialização;

· não se aplica à entrada decorrente de retorno de mercadoria remetida para industrialização por encomenda de contribuinte signatário de Protocolo firmado com o Estado, mediante regime especial concedido pelo Superintendente de Tributação.

4 – A antecipação é uma hipótese de substituição tributária?

R: A antecipação não é hipótese de substituição tributária, uma vez que não alcança as demais operações subsequentes com a mercadoria ou outras dela resultantes.

5 – A antecipação realizada por contribuinte do Simples Nacional é uma hipótese de substituição tributária?

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

20

R: Não. Trata-se do regime de antecipação do recolhimento do imposto, com encerramento da tributação, previsto no item 1 da alínea “g” do inciso XIII do art. 13 da Lei Complementar nº 123/06.

6 – Está dispensado da antecipação do imposto o contribuinte mineiro que adquirir arroz com casca classificado no código 1006.10?

R: Sim, tendo em vista que o art. 4º da Parte 1 do Anexo XVI não menciona a NBM/SH 1006.10.

II – Cálculo do Imposto:

7 – Qual é a alíquota aplicável no cálculo do imposto devido pela operação subsequente?

R: A alíquota aplicável será aquela prevista no inciso I do art. 42 do RICMS/02 para o mesmo tipo de operação.

8 – Qual é a base de cálculo da antecipação?

R: A base de cálculo para efeito de antecipação do imposto é obtida por meio da soma das seguintes parcelas:

I – o valor da operação;

II – montante dos valores de seguro, frete, embalagem ou acondicionamento, tributos, custo de financiamento e outros encargos cobrados ou transferíveis ao adquirente da mercadoria;

III – resultado da aplicação do percentual abaixo indicado sobre o somatório dos valores mencionados nos incisos I e II, quando se tratar de:

a) arroz integral: 44,3 % (quarenta e quatro inteiros e três décimos por cento);

b) demais tipos de arroz: 26,4% (vinte e seis inteiros e quatro décimos por cento).

9 – Como se dá o cálculo do imposto a ser recolhido por antecipação?

R: O imposto será calculado mediante aplicação da alíquota interna da mercadoria sobre a base de cálculo a que se refere o questionamento anterior, observada a redução de base de cálculo prevista no item 19 da Parte 1 do Anexo IV do RICMS/02, deduzindo-se do valor apurado o imposto destacado na nota fiscal relativa à entrada da mercadoria, observado o disposto no subitem 19.4 da Parte 1 do Anexo IV e no § 3º do art. 4º da Parte 1 do Anexo XVI, todos do RICMS/02.

10 – O contribuinte que adquirir arroz em operação interestadual deverá observar se a operação está alcançada por benefício fiscal concedido fora do âmbito do CONFAZ?

R: Sim. Na hipótese de operação interestadual alcançada por benefício fiscal concedido sem a observância do disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, a dedução a que se refere o § 2º do art. 4º da Parte 1 do Anexo XVI da RICMS/02 corresponderá ao imposto cobrado na operação, observado o disposto no art. 62 do RICMS/02 e os termos da Resolução nº 3.166/2001.

11 – No cálculo do imposto cabe a aplicação de redução de base de cálculo do item 19 da Parte 1 do Anexo IV do RICMS/02?

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

21

R: Sim, desde que atendidas as condições previstas na legislação para a fruição do benefício.

Vale ressaltar que o estabelecimento que der saída de arroz em operação interna beneficiada com a redução da base de cálculo prevista no item 19 da Parte 1 do Anexo IV do RICMS/02 deverá efetuar a anulação do crédito de forma que a sua parte utilizável não exceda a 7% (sete por cento) do valor da base de cálculo do imposto considerado na aquisição da mercadoria, na hipótese de aquisição de arroz com carga tributária superior a 7% (sete por cento), conforme previsto no subitem 19.4 do mesmo Anexo IV.

12 – Tratando-se de saída promovida por estabelecimento industrial, ainda assim se aplica a redução de base de cálculo prevista no item 19 da Parte 1 do Anexo IV do RICMS/02?

R: A redução de base de cálculo de que trata o item 19 da Parte 1 do Anexo IV do RICMS/02 não se aplica nas saídas promovidas por estabelecimento industrial, conforme dispõe o subitem 19.7 da Parte 1 do Anexo IV do RICMS/02.

Desse modo, a anulação do crédito de que trata o subitem 19.4 da Parte 1 do referido anexo também não será aplicável para fins do cálculo do imposto a ser antecipado pelo estabelecimento industrial.

13 – No caso de o remetente na operação interestadual for contribuinte enquadrado no Simples Nacional, mesmo não havendo indicação de base de cálculo e destaque do imposto na nota fiscal de entrada da mercadoria, deverá ser calculada a antecipação do imposto nos termos do art. 4º do Anexo XVI do RICMS/02 considerando a alíquota interestadual?

R: Sim, em se tratando de remetente optante pelo Simples Nacional, o valor a ser utilizado como dedução no cálculo da antecipação do imposto será o resultante da aplicação da alíquota interestadual sobre o valor da operação.

III – Crédito do Imposto:

14 – Como o adquirente do arroz deverá proceder para fins de creditamento do imposto pago antecipadamente?

R: Conforme previsto no § 4º do art. 4º da Parte 1 do Anexo XVI do RICMS/02, o adquirente, para fins de creditamento do imposto pago antecipadamente, deverá emitir nota fiscal específica, modelo 1 ou 1-A, ou NF-e, com a observação, no campo “Informações Complementares”: “Nota Fiscal emitida nos termos do art. 4º do Anexo XVI do RICMS”, com indicação do número e data da nota fiscal relativa à entrada da mercadoria. Essa nota fiscal deverá ser lançada no livro Registro de Entradas, após o recolhimento do imposto a que se refere o caput, com a informação na coluna “Observações” do seguinte: “ICMS recolhido na forma do art. 4º do Anexo XVI do RICMS”.

15 – O imposto corretamente destacado na nota fiscal relativa à entrada da mercadoria constitui crédito para o adquirente?

R: Sim, nos termos do inciso I do § 6º do art. 4º da Parte 1 do Anexo XVI do RICMS/02, exceto para o estabelecimento de contribuinte optante pelo Simples Nacional e de industrial optante pelo crédito presumido previsto no inciso XXIII do art. 75 do RICMS/02, que o utilizarão apenas como dedução no cálculo do imposto a ser recolhido antecipadamente, conforme previsto no § 2º do art. 4º da Parte 1 do Anexo XVI do RICMS/02.

16 – O imposto pago antecipadamente na forma do art. 4º da Parte 1 do Anexo XVI do RICMS/02 constitui crédito para o adquirente?

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

22

R: Sim. Nos termos do inciso II do § 6º do art. 4º da Parte 1 do Anexo XVI do RICMS/02, o imposto pago antecipadamente constitui crédito para o adquirente, salvo no caso de contribuinte optante pelo Simples Nacional e estabelecimento industrial optante pelo crédito presumido previsto no inciso XXIII do art. 75 do RICMS/02.

17 – Por que o estabelecimento industrial que optar pelo crédito presumido previsto no inciso XXIII do art. 75 do RICMS/02 não poderá apropriar o valor recolhido antecipadamente e aquele corretamente destacado na nota fiscal relativa à entrada da mercadoria como crédito, nos termos do § 6º do art. 4º da Parte 1 do Anexo XVI do RICMS/02?

R: Devido à vedação de aproveitamento de outros créditos relacionados com a operação prevista no inciso XXIII do art. 75 do RICMS/02.

18 – Por que o contribuinte optante pelo Simples Nacional não poderá apropriar o valor recolhido antecipadamente e aquele corretamente destacado na nota fiscal relativa à entrada da mercadoria como crédito, nos termos do § 6º do art. 4º da Parte 1 do Anexo XVI do RICMS/02?

R: De acordo com o caput do art. 23 da Lei Complementar nº 123/06, as microempresas e as empresas de pequeno porte optantes pelo Simples Nacional não farão jus à apropriação nem transferirão créditos relativos a impostos ou contribuições abrangidos pelo Simples Nacional.

19 – Quando deverá ser realizado o recolhimento do imposto antecipado?

R: O imposto devido a título de antecipação deverá ser recolhido pelo destinatário em DAE distinto, que deverá acompanhar a nota fiscal que acobertar a operação, até o momento da entrada da mercadoria no território mineiro.

Ressalte-se, ainda, que o adquirente deverá consignar no documento de arrecadação utilizado para o recolhimento do imposto o número e data de emissão da nota fiscal que acobertar a operação.

20 – Qual o código de receita a ser utilizado no documento de arrecadação do imposto antecipado?

R: O contribuinte deverá utilizar o código de ICMS antecipado: 326-9 (comércio) ou 327-7 (indústria).

IV – Emissão e Escrituração do Documento Fiscal:

21 – Como o contribuinte deverá preencher a Nota Fiscal Eletrônica a que se refere o § 4º do art. 4º da Parte 1 do Anexo XVI do RICMS/02?

R: Em atendimento ao disposto no § 4º do art. 4º do Anexo XVI, o contribuinte emitirá a NF-e no montante equivalente ao valor do imposto recolhido antecipadamente pela operação subsequente com o arroz.

1.2 A Nota Fiscal Eletrônica, modelo 55, será emitida com a finalidade da emissão “3 – NF-e de ajuste”, fazendo constar:

1.2.1 o nome do próprio contribuinte, o endereço e os números de inscrição estadual e no Cadastro Nacional de Pessoa Jurídica (CNPJ);

1.2.2 No quadro “Dados Adicionais”, no campo “Informações Complementares” a observação: “Antecipação do imposto, nos termos do art. 4º da Parte 1 do Anexo XVI do RICMS”.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

23

1.2.3 No campo “Natureza da operação” a expressão “Antecipação do ICMS – ARROZ”.

1.2.4 No quadro “Dados do Produto”:

1.2.4.1 COD. PROD.:

1.2.4.2 Descrição do Produto: “Antecipação do ICMS – Aquisição/Recebimento de Arroz”

1.2.4.3 NCM/SH: 00

1.2.4.4 CST: 090

1.2.4.5 CFOP: 1.949

1.2.4.6 Quantidade : 1

1.2.4.7 V. Unitário: O valor do crédito a ser apropriado conforme respectivo recolhimento efetuado até o momento da entrada do produto em território mineiro;

1.2.4.8 V. Total: repetir o valor.

1.3 Promover o seguinte ajuste relativo ao documento emitido na Escrituração Fiscal Digital (EFD):

1.3.1 Criar o registro 0460

1.3.1.1 Campo 01 – [0460]

1.3.1.2 Campo 02 – A_ARROZ;

1.3.1.3 Campo 03 – “Outros Créditos – Antecipação Arroz”

1.3.2 REGISTRO C195

1.3.2.1 Campo 01 – [C195]

1.3.2.2 Campo 02 – [A_ARROZ]

1.3.2.3 Campo 03 – Dispensado

1.3.3 REGISTRO C197

1.3.3.1 Campo 01 – [C197]

1.3.3.2 Campo 02 – [MG10000004], referente a “Outros créditos; Antecipação Tributária”.

1.3.3.3 Campo 04 – Código do item do documento fiscal

1.3.3.4 Campo 07 – Valor do imposto informado no item da nota fiscal para esse fim.

1.3.4 REGISTRO E110

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

24

Campo 7: Valor do ICMS informado no campo 07 do REGISTRO C197 que deverá ser somado aos demais “outros créditos-ajuste” porventura existentes.

1.4 Informar no campo 71 do quadro “Outros Créditos/Débitos” da DAPI modelo 1 o valor total do crédito apropriado, lançado no campo 07 do REGISTRO C197 da EFD.

22 – Qual a natureza da operação e o CFOP deverão ser consignados na nota fiscal de que trata o § 4º do art. 4º da Parte 1 do Anexo XVI do RICMS/02, utilizada para fins de creditamento do imposto pago por antecipação?

R: Na nota fiscal deverá constar, como natureza da operação, “Antecipação do ICMS – ARROZ” e o CFOP 1.949.

23 – Qual CST deverá ser consignado na nota fiscal?

R: Na nota fiscal emitida para fins de creditamento do imposto recolhido antecipadamente de que trata o § 4º do art. 4º da Parte 1 do Anexo XVI do RICMS/02 deverá ser consignado o CST 090.

24 – Como deverão ser efetuados a escrituração e o lançamento do imposto recolhido antecipadamente?

R: O imposto recolhido antecipadamente será lançado no campo 109 da DAPI, modelo 1, referente ao período em que ocorrer a entrada da mercadoria no estabelecimento mineiro.

Para fins de compensação com as demais obrigações, o valor do imposto apurado e efetivamente recolhido a título de antecipação, quando permitido, poderá ser apropriado sob a forma de crédito, devendo ser lançado no campo 71, “Outros Créditos”, da DAPI, modelo 1, do período a que se refere.

25 – Como o contribuinte optante pelo Simples Nacional deverá efetuar o lançamento do imposto recolhido antecipadamente no Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D)?

R: O contribuinte optante pelo Simples Nacional deverá observar a segregação de receitas prevista no art. 25 da Resolução CGSN nº 94/201 1.

Assim, o contribuinte do Simples Nacional deverá informar no Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D), para cada período de apuração, as receitas brutas obtidas em cada atividade exercida, revenda de mercadorias de terceiros ou venda de mercadorias por ela industrializadas, conforme o caso, bem como possíveis imunidades, isenções, reduções, substituição tributária, tributações monofásicas, antecipações com encerramento de tributação, exigibilidades suspensas e receitas decorrentes de lançamento de ofício.

Ao final desta apuração, o programa irá calcular o valor devido, permitir a geração do DAS para pagamento e apresentar o perfil com as informações de distribuição dos tributos incluídos no Simples Nacional.

EXEMPLOS PRÁTICOS:

1 – Arroz de origem nacional, classificado na subposição 1006.30 da NBM/SH, adquirido de fornecedor do Estado do Mato Grosso do Sul, com previsão de redução de base de cálculo na operação interna subsequente, conforme item 19 da Parte 1 do Anexo IV do RICMS/02:

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

25

Valor da mercadoria: R$ 49.583,38;

Alíquota interestadual de 12%;

Valor do frete: 0

Destaque ICMS: R$ 5.950,01;

Crédito admitido: 8,16% (oito inteiros e dezesseis centésimos por cento), conforme item 9.9 do Anexo Único da Resolução nº 3.166/2001: R$ 4.046,00;

Parte utilizável do crédito (sete por cento) a que se refere o subitem 19.4 da Parte 1 do Anexo IV do RICMS/02: R$ 3.470,84;

Calculo de ICMS pago Antecipado:

R$ 49.583,38 x 1,2640% = R$ 62.673,40

Redução de base de cálculo (multiplicador opcional de 0,07): R$ 62.673,40 x 0,07 = R$ 4.387,14;

ICMS pago antecipadamente: = R$ 4.387,14 – R$ 3.470,84 = R$ 916,30.

2 – Arroz de origem nacional, classificado na subposição 1006.30 da NBM/SH, adquirido de fornecedor do Estado do Rio Grande do Sul, com previsão de redução de base de cálculo na operação interna subsequente, conforme item 19 da Parte 1 do Anexo IV do RICMS/02:

Valor da mercadoria: R$ 45.000,00

Alíquota interestadual: 12% (doze por cento);

Valor do frete: R$ 100,00;

Destaque ICMS: R$ 5.412,00;

Crédito admitido: item 13.17 do Anexo Único da Resolução nº 3.166/2001 – 5% (cinco por cento) R$ 2.255,00;

Calculo de ICMS relativo à antecipação:

Multiplicador referente à redução de base de cálculo do item 19 da Parte 1 do Anexo IV do RICMS/02: 0,07;

R$ 45.100,00 x 1,2640% = R$ 57.006,40;

R$ 57.006,40 x 0,07 = R$ 3.990,45;

ICMS pago antecipado R$ 3.990,45 – R$ 2.255,00 = R$ 1.735,45;

3 – Arroz importado do exterior, classificado na subposição 1006.30, com conteúdo de importação superior a 40% (quarenta por cento), adquirido de fornecedor do Estado do Rio Grande do Sul, com

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

26

previsão de redução de base de cálculo na operação interna subsequente, conforme item 19 da Parte 1 do Anexo IV do RICMS/02:

Valor da mercadoria: R$ 45.000,00

Alíquota interestadual: 4% (quatro por cento);

Valor do frete: R$ 100,00;

Destaque ICMS: R$ 1.804,00;

Calculo de ICMS relativo à antecipação:

Multiplicador referente à redução de base de cálculo do item 19 da Parte 1 do Anexo IV do RICMS/02: 0,07;

R$ 45.100,00 x 1,2640% = R$ 57.006,40;

R$ 57.006,40 x 0,07 = R$ 3.990,45;

ICMS pago antecipado: R$ 3.990,45 – R$ 1.804,00 = R$ 2.186,45;

4 – Arroz nacional, classificado na subposição 1006.30 da NBM/SH, adquirido em operação interestadual por estabelecimento industrial mineiro, optante pelo crédito presumido previsto no inciso XXIII do art. 75 do RICMS/02:

Valor da mercadoria: R$ 45.000,00

Alíquota interestadual: 12% (doze por cento);

Valor do frete: R$ 100,00;

Destaque ICMS: R$ 45.100,00 x 12% (doze por cento): R$ 5.412,00;

Vedação ao aproveitamento de crédito e à aplicação de redução de base de cálculo, conforme inciso XXIII do art. 75 e subitem 19.7 da Parte 1 do Anexo IV, todos do RICMS/02.

Calculo de ICMS relativo à antecipação:

R$ 45.100,00 x 1,2640% = R$ 57.006,40;

Alíquota interna: 12% (doze por cento, conforme subalínea “b.1” do inciso I do art. 42 do RICMS/02);

R$ 57.006,40 x 12% (doze por cento) = R$ 6.840,77.

ICMS pago antecipadamente: R$ 6.840,77 – R$ 5.412,00 = R$ 1.428,77

5 – Arroz nacional, classificado na subposição 1006.30 da NBM/SH, adquirido por estabelecimento comercial optante pelo Simples Nacional adquirido de fornecedor do Estado do Rio Grande do Sul:

Valor da mercadoria: R$ 45.000,00

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

27

Alíquota interestadual: 12% (doze por cento);

Valor do frete: R$ 100,00;

Destaque ICMS: R$ 45.100,00 x 12% (doze por cento): R$ 5.412,00;

Crédito admitido: item 13.17 do Anexo Único da Resolução nº 3.166/2001 – 5% (cinco por cento) R$ 2.255,00;

Calculo de ICMS relativo à antecipação:

R$ 45.100,00 x 1,2640% = R$ 57.006,40;

Redução de base de cálculo (multiplicador opcional de 0,07): R$ 57.006,40 x 0,07 = R$ 3.990,45;

ICMS recolhido antecipadamente com encerramento da tributação: R$ 3.990,45 – R$ 2.255,00 = R$ 1.735,45.

Belo Horizonte, 16 de julho de 2014.

Diretoria de Orientação e Legislação Tributária/DOLTSuperintendência de Tributação/SUTRISubsecretaria da Receita Estadual/SRE

Fonte: Legisweb

SOLUÇÃO DE CONSULTA Nº 207, DE 11 DE JULHO DE 2014ASSUNTO: Contribuição Social sobre o Lucro Líquido - CSLL

EMENTA: LUCRO PRESUMIDO. PERMUTA DE IMÓVEIS. RECEITA BRUTA.A pessoa jurídica tributada pelo lucro presumido, dedicada à atividade imobiliária, ao realizar permuta de imóveis com recebimento de torna, aufere como receita bruta para fins da CSLL, além da torna, o preço do imóvel recebido na operação.DISPOSITIVOS LEGAIS: Lei nº 10.406, de 2002 (Código Civil), art. 533; Decreto nº 3.000, de 1999 (RIR/99), arts. 224, 518 e 519; e IN SRF nº 390, de 2004, art. 3º.

ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica -IRPJEMENTA: LUCRO PRESUMIDO. PERMUTA DE IMÓVEIS. RECEITA BRUTA.A pessoa jurídica tributada pelo lucro presumido, dedicada à atividade imobiliária, ao realizar permuta de imóveis com recebimento de torna, aufere como receita bruta para fins do IRPJ, além da torna, o preço do imóvel recebido na operação.DISPOSITIVOS LEGAIS: Lei nº 10.406, de 2002 (Código Civil), art. 533; e Decreto nº 3.000, de 1999 (RIR/99), arts. 224, 518e 519.ASSUNTO: Normas Gerais de Direito TributárioEMENTA: PROCESSO DE CONSULTA. INEFICÁCIA PA R C I A L .

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

28

É ineficaz a consulta formulada na parte em que não identifique o dispositivo da legislação tributária sobre cuja aplicação haja dúvida.DISPOSITIVOS LEGAIS: IN RFB nº 1.396, de 2013, arts. 3º, § 2º, inc. IV, e 18, inc. II.FERNANDO MOMBELLICoordenador-Geral

Solução de Consulta 6ª Região Fiscal Nº 6022 DE 29/07/2014Publicado no DO em 31 jul 2014

ASSUNTO: Contribuições Sociais Previdenciárias.

EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SUBSTITUTIVA. CONSTRUÇÃO CIVIL. EMPREITADA TOTAL, EMPREITADA PARCIAL E SUBEMPREITADA.

As empresas de construção civil cuja atividade principal acha-se prevista no inciso IV do art. 7° da Lei n° 12.546, de 2011, e que executam obras de construção civil mediante contrato de empreitada parcial ou subempreitada, em que não são responsáveis pela matrícula da obra no Cadastro Específico do INSS - CEI, independentemente do momento no qual tenha sido efetuada a matrícula da obra, estão sujeitas obrigatoriamente: a) à contribuição substitutiva de que trata o art. 7° da Lei n° 12.546, de 2011, incidente sobre a receita bruta nos períodos de 01/04/2013 até 31/05/2013 e de 01/11/2013 até 31/12/2014; b) à contribuição substitutiva de que trata o art. 7° da Lei n° 12.546, de 2011, incidente sobre a receita bruta no período de 01/06/2013 até 31/10/2013, apenas nos casos em que a empresa tenha antecipado sua inclusão na tributação substitutiva, mediante o recolhimento da contribuição substitutiva, relativa a junho de 2013, até o dia 19/07/2013; c) à contribuição sobre a folha, prevista nos incisos I e III do artigo 22 da Lei n° 8.212, de 1991, no período de 01/06/2013 até 31/10/2013, caso a empresa não tenha antecipado sua inclusão na tributação substitutiva prevista no art. 7° da Lei n° 12.546, de 2011, ou seja, caso a empresa não tenha efetuado o recolhimento da contribuição substitutiva, relativa a junho de 2013, até o dia 19/07/2013.

DISPOSITIVOS LEGAIS: Lei n° 12.546, de 2011, art. 7°.

MÁRIO HERMES SOARES CAMPOSChefe

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

29

Polêmica cerca cobrança do IPI para importadores 6 de agosto de 2014 08:34

Roberta Mello

Decisão tomada pelo Superior Tribunal de Justiça (STJ) que põe fim ao pagamento do Imposto sobre Produtos Industrializados (IPI) na revenda de mercadoria importada começa a lançar dúvidas. O questionamento se refere à manutenção da cobrança após o recolhimento realizado na entrada dos produtos no País. Enquanto as empresas reclamam do custo, que totaliza, em média, 10% do valor final do produto importado (valor com base na Tabela de Incidência do IPI – Tipi), o fisco se ampara no caráter regulador do tributo, responsável por garantir a competitividade interna.

O IPI integra o grupo das contribuições parafiscais, ou seja, foi criado com o objetivo de, além de suprir as necessidades arrecadatórias do País, corrigir desequilíbrios na economia. Segundo o auditor-fiscal da Divisão de Fiscalização da superintendência da Receita Federal do Brasil no Rio Grande do Sul, Jorge Lopes da Silveira, a segunda cobrança do tributo equaliza os preços no mercado interno e é crucial para a manutenção de uma indústria saudável.

Seletiva, a tarifa tem alíquota variável de acordo com a essencialidade do produto e dos interesses políticos e econômicos. Graças a isso, a alíquota do IPI sobre medicamentos, inclusive importados, é zero. Na contramão, o IPI que recai sobre o cigarro, por exemplo, corresponde a 15% do preço de venda no varejo, resultando em uma alíquota efetiva de 45% sobre o preço de venda a varejo dos produtos.

Além disso, o imposto não é cumulativo, o que garante à empresa a possibilidade de abatimento em cada etapa do processo de pagamento daquilo que já foi liquidado. Dessa maneira, a parcela cobrada na entrada do produto no País pode ser abatida no total devido ao pagar a segunda parcela.

Com tantas particularidades, não é de surpreender que o Imposto sobre Produtos Industrializados suscite muitas discussões. Aos trâmites de importação de um produto recaem, ainda, o Imposto de Importação (II), Programa de Integração Social (Pis) e a Contribuição para o Financiamento da Seguridade Social (Cofins).

Não há dúvida quanto ao pagamento na saída de produto do estabelecimento industrial. No entanto, as importadoras – equiparadas a estabelecimento industrial através da Lei 4.502, de 1964, que serve como base para o Regulamento do IPI – estão relativizando a necessidade de se preocupar com o mecanismo de equiparação com as necessidades do mercado interno.

O recolhimento da alíquota de correção dos estabelecimentos importadores não-industriais pode ter reflexos tanto nas empresas interessadas quanto na economia do país. Todos concordam que a extinção do dispositivo corre o risco de deixar a indústria nacional vulnerável e refletir na queda da arrecadação e nos níveis de emprego.

“Com essa possível mudança, corre-se sim o risco de os preços dos produtos importados ficarem iguais ou abaixo dos nacionais”, alerta o contador Maurício Gatti, proprietário do escritório Gatti Contabilidade e diretor financeiro do Sindicato das Empresas de Serviços Contábeis do Estado (Sescon/RS).

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

30

Já o contador e supervisor fiscal da Gatti Contabilidade, Ademir Vanzella, defende que, em tese, não precisaria haver mais essa cobrança já que existem outros mecanismos com o papel de garantir a tributação justa dos produtos oriundos de outras nações.

Receita Federal rebate alegação de que tarifa constitui bitributaçãoConstantemente chamada de bitributação, a tarifa de equiparação à cobrança sobre artigos produzidos internamente não pode ser entendida como tal, explica o auditor-fiscal da Receita Federal Jorge Lopes da Silveira. Segundo ele, a bitributação só é configurada quando entes diferentes tributam duas vezes sobre o mesmo fato jurídico.

Outra confusão comum diz respeito ao “bis in idem”, quando dois impostos incidem sobre a mesma base e são destinados ao mesmo ente. “O único exemplo de Bis in Idem no Brasil é a incidência do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido (CSLL), em que os dois se baseiam no lucro da empresa e cabem à União”, salienta.

A exigência de IPI na revenda de mercadorias importadas por empresas importadoras não se enquadra em nenhum dos dois casos. O tributo faz parte da famílias dos parafiscais e é pago em duas parcelas com o objetivo de adequar o imposto calculado com base no valor de entrada do bem ao que deveria recair, tendo como base o valor pelo qual o produto é vendido pela empresa importadora.

Além disso, Silveira lembra que a União tem o direito de decidir sobre temas como isenção fiscal, tarifa externa e acordos comerciais. “Isso tudo faz parte da soberania nacional. São ajustes da economia que a mantém estável”, enfatiza.

“A lei é para corrigir desequilíbrios dentro da nossa economia, algo que todos os países fazem”, define o superintendente-adjunto da RFB no Rio Grande do Sul, Ademir Gomes de Oliveira. “Mas também é comum a Receita Federal se adequar às decisões judiciais”, rebate o contador Maurício Gatti, não escondendo a expectativa de um aperfeiçoamento no texto do regulamento. A decisão ainda pode ir à discussão no Superior Tribunal Federal (STF). Cabe à Procuradoria-Geral da Fazenda Nacional (PGFN) pode se manifestar colocando em xeque a resolução do STJ.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

31

Empresas podem aproveitar abertura de precedente para debater recolhimentoDecisões recentes do Supremo Tribunal de Justiça (STJ) deram novo fôlego aos questionamentos em torno do recolhimento da parcela de correção do IPI. Após anos em tramitação, empresas tiveram ganho de causa e a revogação da cobrança. A dúvida sobre uma adequação da legislação pela Receita Federal continua, mas surgem precedentes para mais empresas levarem a discussão aos tribunais.

Segundo Arthur Veirano, advogado do Veirano Advogados e presidente do Instituto de Estudos Tributários, as decisões são inovadoras na jurisprudência e podem colaborar com aqueles que desejam extinguir a prática tributária. A Sistemática dos Recursos Repetitivos, mecanismo utilizado pelo Superior Tribunal Justiça para manter a coerência entre os casos, pode dar brecha para que as outras empresas se “filiem” à decisão e conquistem a redução da alíquota.

A matéria é polêmica ainda porque, dentro do princípio da não cumulatividade, apenas as empresas tributadas pelo lucro real ou lucro presumido podem usar o crédito para abater da “segunda alíquota”, explica o supervisor fiscal da Gatti Contabilidade, Ademir Vanzella. No entanto, as empresas incluídas no Simples Nacional não podem usar o crédito do IPI.

O Regulamento do IPI (Ripi) explicita que o estabelecimento inscrito no Simples não poderá aproveitar qualquer tipo de crédito de IPI, uma vez que a inscrição em tal regime veda a apropriação ou a transferência do crédito relativo ao imposto.

Demais organizações equiparadas a estabelecimento industrial também podem discutir o recolhimento do IPI após o desembaraço aduaneiro. Para se proteger de possíveis sanções, Veirano indica que elas façam um pedido de liminar para suspensão da cobrança – ação arriscada pois, se a causa não tiver êxito, a pessoa jurídica poderá ter de recolher o valor devido com juros – ou realizem depósito em juízo do montante relativo à parcela do IPI.

viaJornal do Comércio – Polêmica cerca cobrança do IPI para importadores.

Validação da NCM na NF-e, modelo 55 7 de agosto de 2014 08:58

O Ajuste SINIEF 22/13, publicado em 06/12/2013, estabelece que a partir de 1º de Julho de 2014, para a NF-e modelo 55, a identificação das mercadorias deverá conter o seu correspondente código estabelecido na Nomenclatura Comum do Mercosul (NCM) completo, não sendo mais aceita a possibilidade de informar apenas o capítulo (dois dígitos).

No dia 01/08/2014 entrou em vigor o disposto na Nota Técnica 2014/04 sobre este tema, sendo exigido o preenchimento de oito dígitos no campo relativo ao código NCM do item da nota, com as exceções listadas naquela Nota Técnica.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

32

Maiores detalhes sobre esta Nomenclatura, incluindo a estrutura da codificação e todos os códigos disponíveis para utilização podem ser encontrados em:

http://www.desenvolvimento.gov.br/sitio/interna/interna.php?area=5&menu=605.

Instruções sobre o uso destes códigos podem ser encontradas nos itens “Regras de interpretação” e “Notas Explicativas do Sistema Harmonizado de Codificação e Classificação de Mercadorias (NESH)”, neste mesmo local. Em especial, as mercadorias que não possam ser classificadas por aplicação das Regras acima enunciadas classificam-se na posição correspondente aos artigos mais semelhantes.

A solução de consultas sobre classificação fiscal de mercadorias é de competência da Receita Federal do Brasil (RFB), por intermédio da Coordenação-Geral do Sistema Aduaneiro e da Superintendência Regional da Receita Federal. Em caso de dúvidas sobre a correta classificação fiscal de mercadorias, o interessado deverá contatar a Unidade da Receita Federal do seu domicílio fiscal, formulando consulta por escrito, de acordo com as orientações constantes no site dessa Secretaria, na seguinte página:

http://www.receita.fazenda.gov.br/guiacontribuinte/consclassfiscmerc.htm.

Outros esclarecimentos:

1) O campo NCM deverá ser informado com o código “00”” (dois zeros):

- no caso item de serviço de NF-e conjugada;

- em Nota de Ajuste (Ex.: transferência de crédito, crédito do ativo imobilizado, etc);

- ou em Nota Complementar, que não se refira a algum produto (Ex.: “Nota Fiscal Complementar referente à falta de destaque do valor do ICMS na nota fiscal original”.

2) Se o item da nota se referir a mercadoria ou outra operação que não possa ser classificada segundo a tabela da NCM, seguidas as normas acima enunciadas, este campo deverá ser preenchido com o código “00000000” (oito zeros) (Ex.: venda de software por meio de download).

viaSecretaria do Estado da Fazenda.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

33

Obrigação acessória, pessoas jurídicas imunes e isentas e escrituração contábil digital

Postado por Jurânio Monteiro em 8 agosto 2014 às 9:00 Exibir blog