1 CONTEÚDO PROGRAMÁTICO Fundamentos do Capital de Giro Líquido; Ciclo de Conversão de Caixa;...

81

1 CONTEÚDO PROGRAMÁTICO • Fundamentos do Capital de Giro Líquido; • Ciclo de Conversão de Caixa; • Administração de Estoques; • Administração de Contas a Receber. DECISÕES FINANCEIRAS DE CURTO PRAZO CAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Transcript of 1 CONTEÚDO PROGRAMÁTICO Fundamentos do Capital de Giro Líquido; Ciclo de Conversão de Caixa;...

1

CONTEÚDO PROGRAMÁTICO

• Fundamentos do Capital de Giro Líquido;

• Ciclo de Conversão de Caixa;

• Administração de Estoques;

• Administração de Contas a Receber.

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

2

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

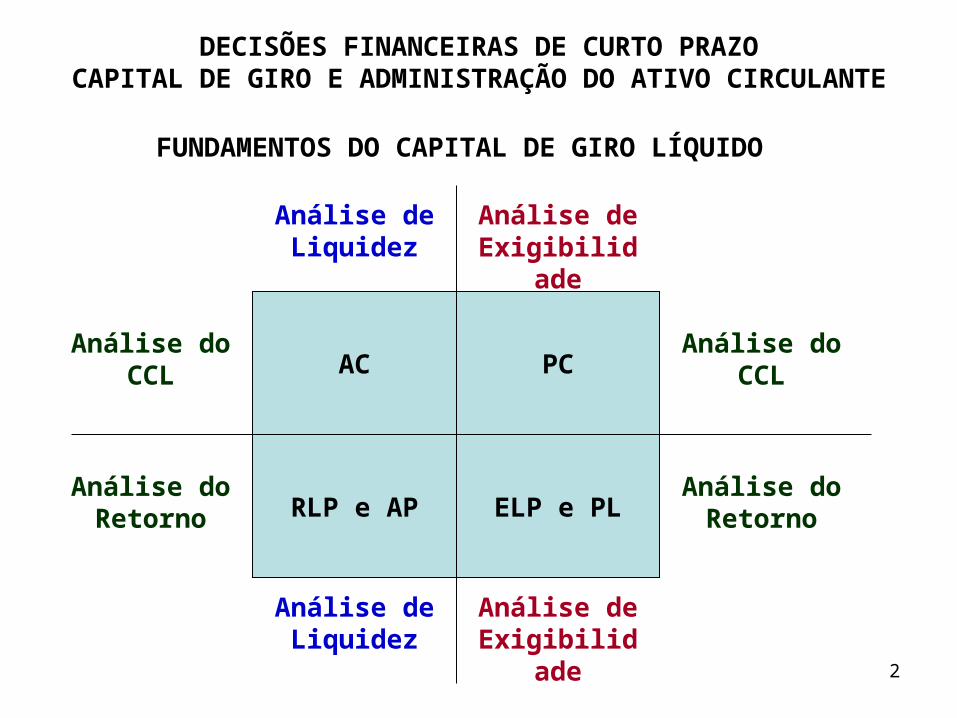

FUNDAMENTOS DO CAPITAL DE GIRO LÍQUIDO

AC PC

RLP e AP ELP e PL

Análise de Liquidez

Análise de Liquidez

Análise de Exigibilidade

Análise de Exigibilidade

Análise do CCL

Análise do CCL

Análise do Retorno

Análise do Retorno

3

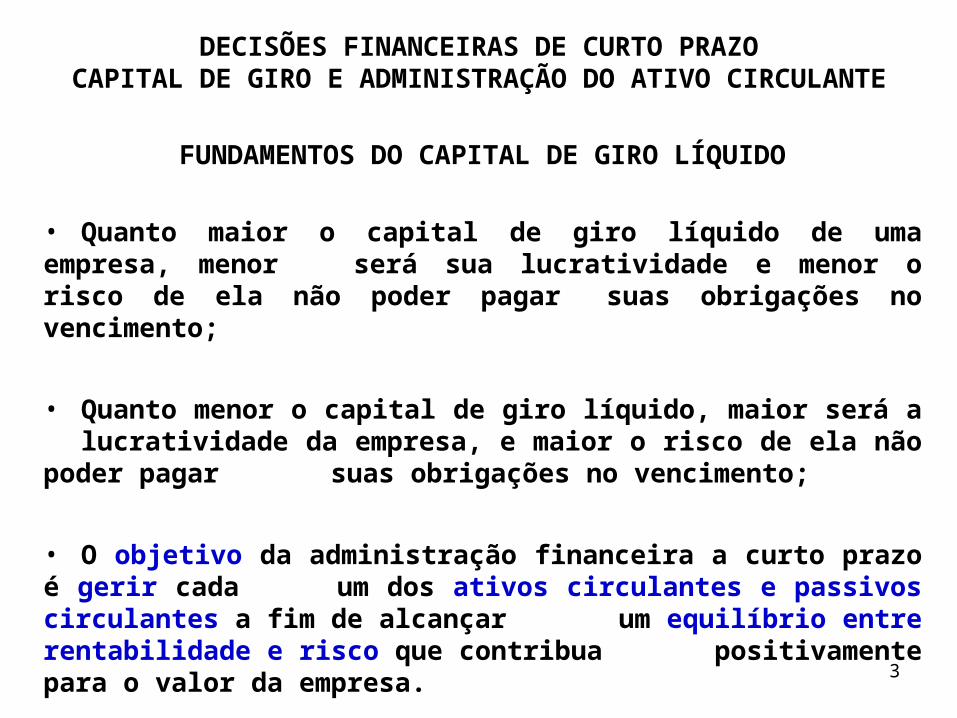

FUNDAMENTOS DO CAPITAL DE GIRO LÍQUIDO

• Quanto maior o capital de giro líquido de uma empresa, menor será sua lucratividade e menor o risco de ela não poder pagar suas obrigações no vencimento;

• Quanto menor o capital de giro líquido, maior será a lucratividade da empresa, e maior o risco de ela não poder pagar suas obrigações no vencimento;

• O objetivo da administração financeira a curto prazo é gerir cada um dos ativos circulantes e passivos circulantes a fim de

alcançar um equilíbrio entre rentabilidade e risco que contribua positivamente para o valor da empresa.

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

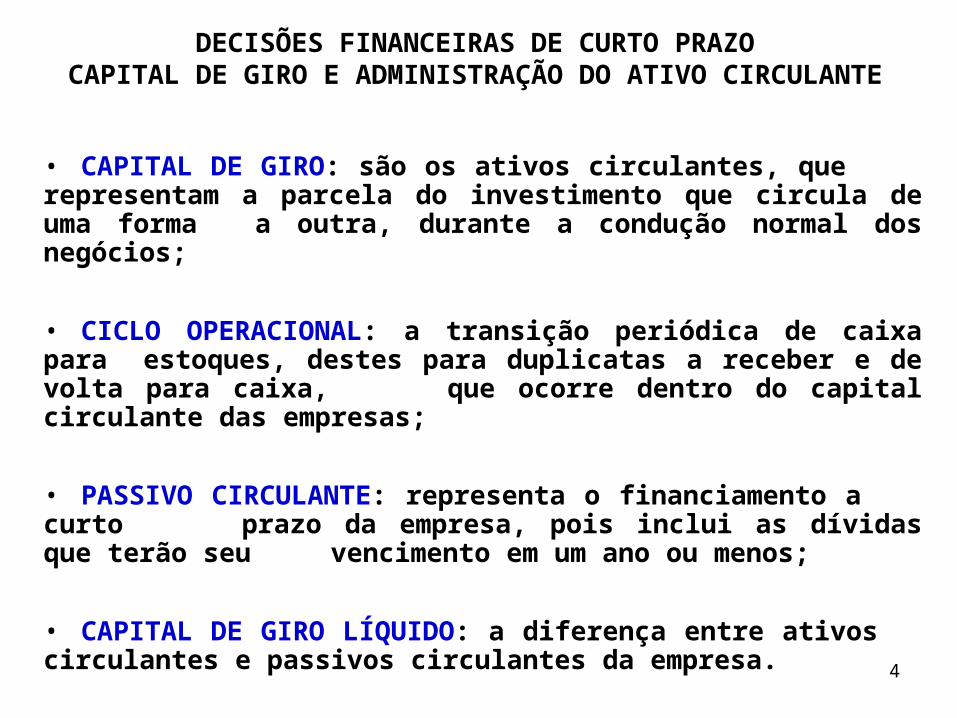

4

• CAPITAL DE GIRO: são os ativos circulantes, que representam a parcela do investimento que circula de uma forma a outra, durante a condução normal dos negócios;

• CICLO OPERACIONAL: a transição periódica de caixa para estoques, destes para duplicatas a receber e de volta para caixa, que ocorre dentro do capital circulante das empresas;

• PASSIVO CIRCULANTE: representa o financiamento a curto prazo da empresa, pois inclui as dívidas que terão seu vencimento em um ano ou menos;

• CAPITAL DE GIRO LÍQUIDO: a diferença entre ativos circulantes e passivos circulantes da empresa.

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

5

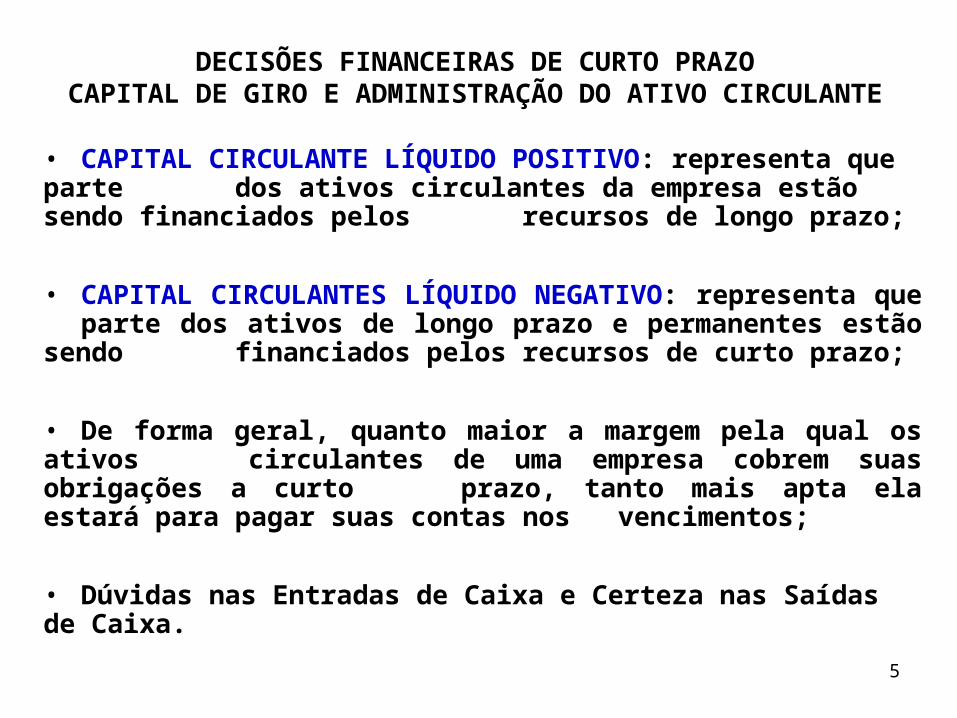

• CAPITAL CIRCULANTE LÍQUIDO POSITIVO: representa que parte dos ativos circulantes da empresa estão sendo financiados pelos recursos de longo prazo;

• CAPITAL CIRCULANTES LÍQUIDO NEGATIVO: representa que parte dos ativos de longo prazo e permanentes estão sendo financiados pelos recursos de curto prazo;

• De forma geral, quanto maior a margem pela qual os ativos circulantes de uma empresa cobrem suas obrigações a curto prazo, tanto mais apta ela estará para pagar suas contas nos vencimentos;

• Dúvidas nas Entradas de Caixa e Certeza nas Saídas de Caixa.

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

6

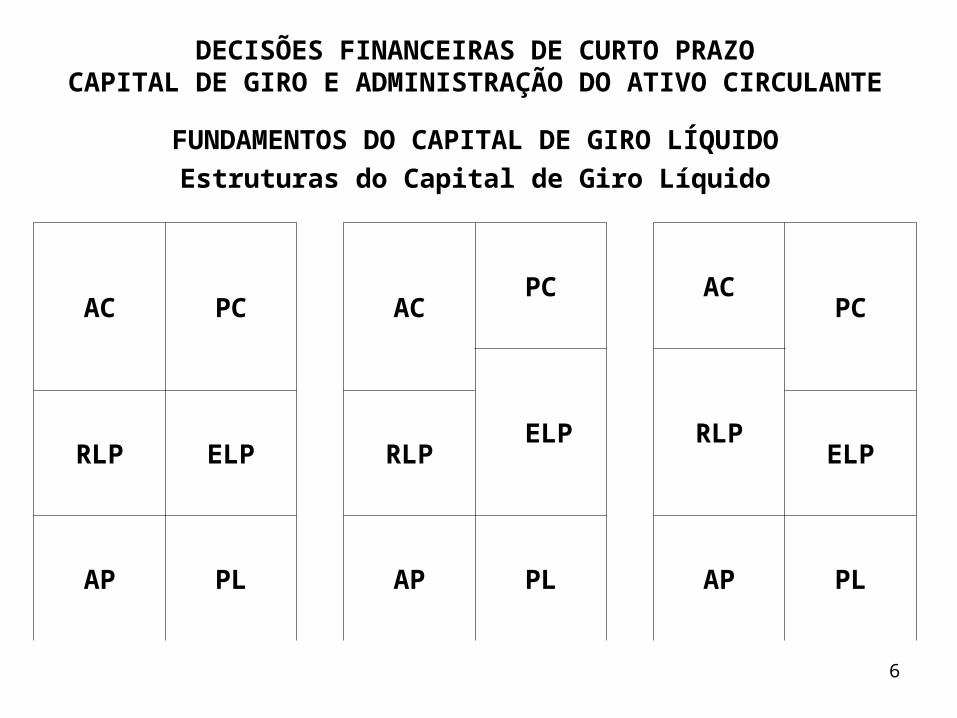

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

FUNDAMENTOS DO CAPITAL DE GIRO LÍQUIDO

Estruturas do Capital de Giro Líquido

AC PC

ACPC

ACPC

ELP

RLPRLP ELP

RLP

ELP

AP PL

AP PL

AP PL

7

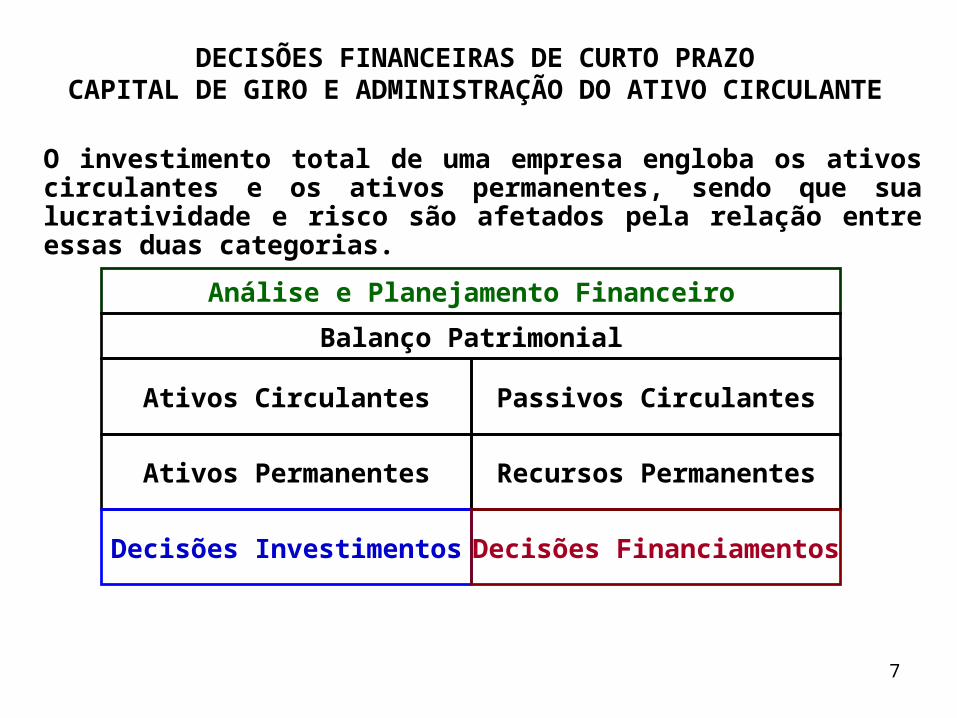

O investimento total de uma empresa engloba os ativos circulantes e os ativos permanentes, sendo que sua lucratividade e risco são afetados pela relação entre essas duas categorias.

Análise e Planejamento Financeiro

Balanço Patrimonial

Ativos Circulantes Passivos Circulantes

Ativos Permanentes Recursos Permanentes

Decisões Investimentos Decisões Financiamentos

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

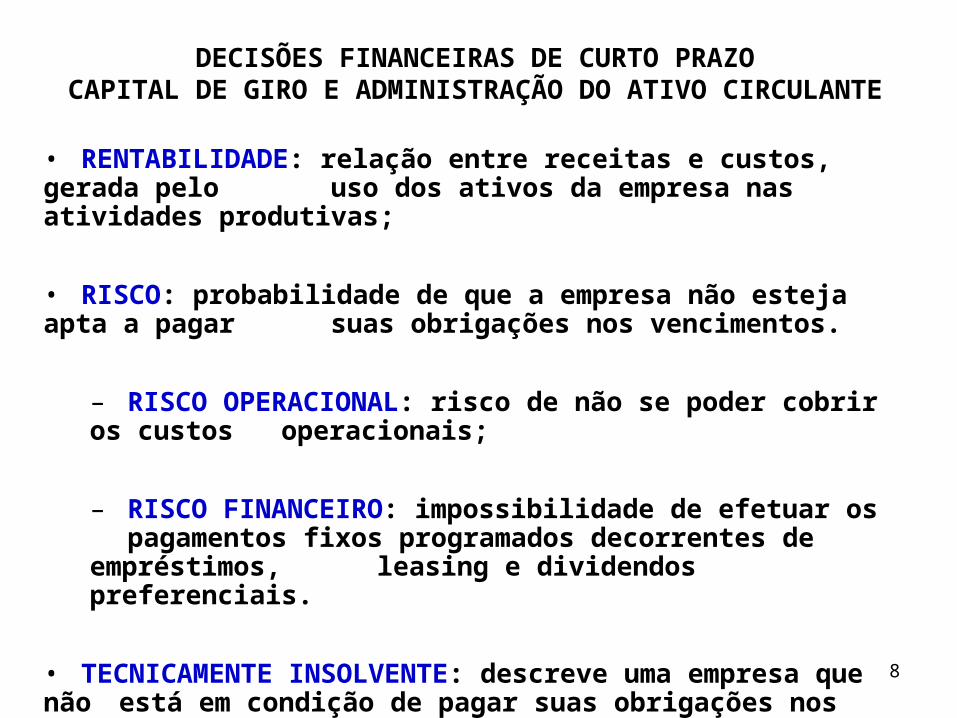

8

• RENTABILIDADE: relação entre receitas e custos, gerada pelo uso dos ativos da empresa nas atividades produtivas;

• RISCO: probabilidade de que a empresa não esteja apta a pagar suas obrigações nos vencimentos.

– RISCO OPERACIONAL: risco de não se poder cobrir os custos operacionais;

– RISCO FINANCEIRO: impossibilidade de efetuar os pagamentos fixos programados decorrentes de empréstimos,

leasing e dividendos preferenciais.

• TECNICAMENTE INSOLVENTE: descreve uma empresa que não está em condição de pagar suas obrigações nos vencimentos.

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

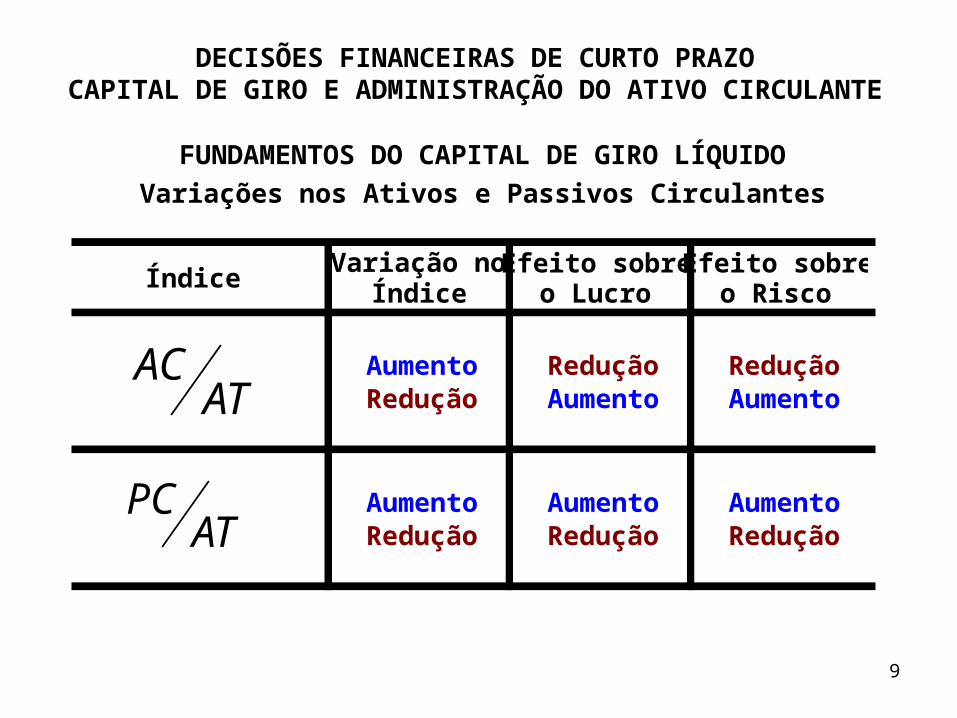

9

FUNDAMENTOS DO CAPITAL DE GIRO LÍQUIDO

Variações nos Ativos e Passivos Circulantes

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Aumento Redução ReduçãoRedução Aumento Aumento

Aumento Aumento AumentoRedução Redução Redução

Efeito sobre o Lucro

Efeito sobre o Risco

ÍndiceVariação no

Índice

ATAC

ATPC

10

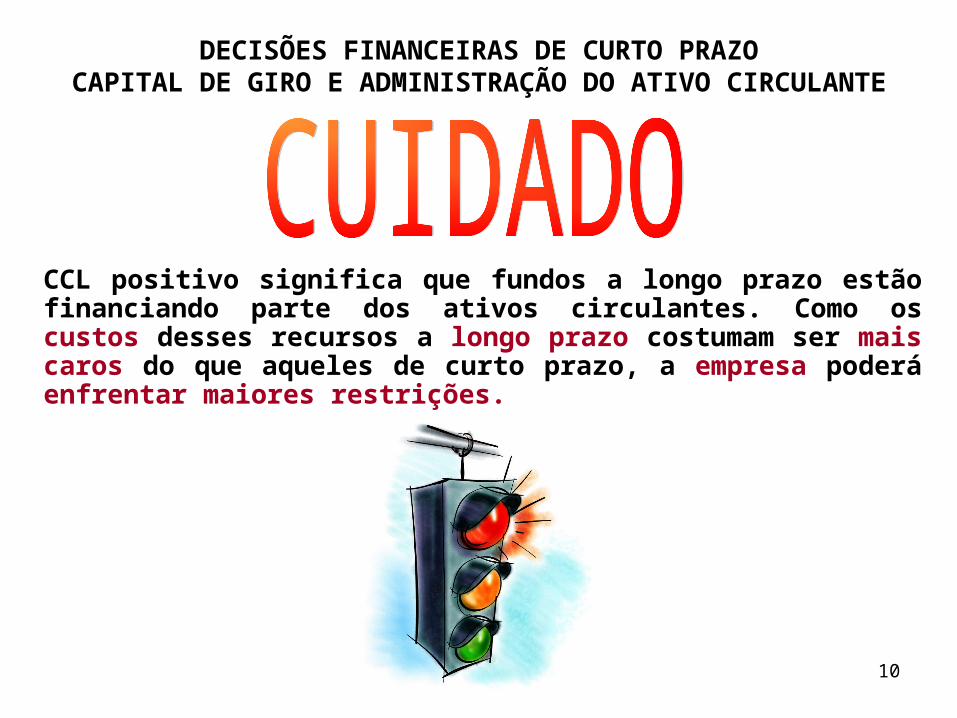

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

CCL positivo significa que fundos a longo prazo estão financiando parte dos ativos circulantes. Como os custos desses recursos a longo prazo costumam ser mais caros do que aqueles de curto prazo, a empresa poderá enfrentar maiores restrições.

11

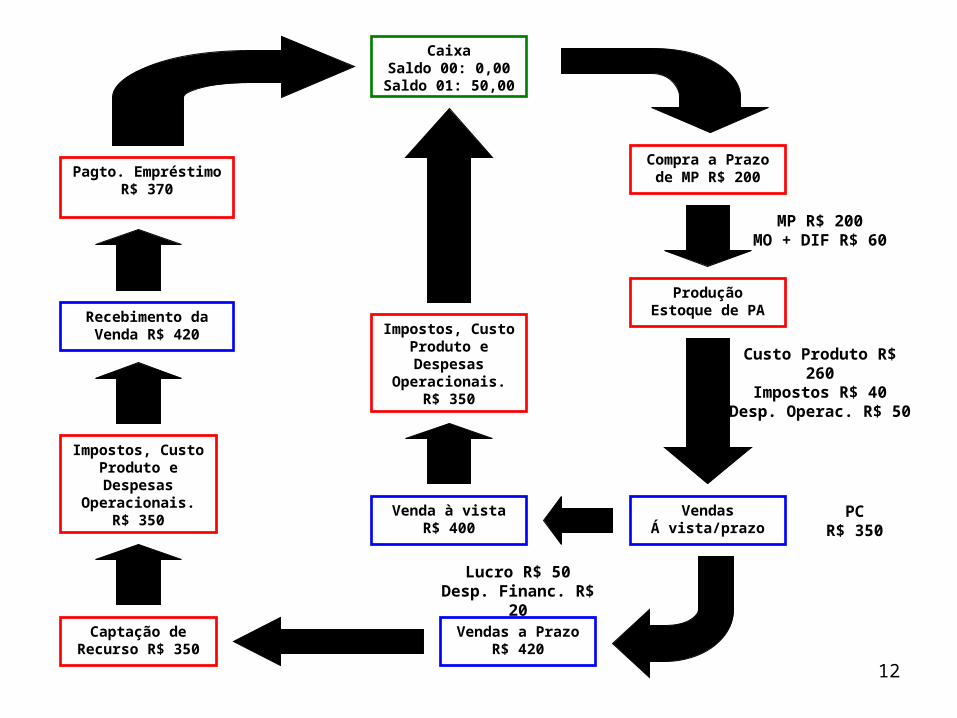

CICLO DE CONVERSÃO DE CAIXA

Entender o ciclo de conversão de caixa de uma empresa é essencial para a administração financeira de curto prazo.

OBJETIVO: Medir o período durante o qual os recursos da empresa são aplicados no Ciclo Operacional;

CICLO OPERACIONAL: a transição periódica de caixa para estoques, destes para duplicatas a receber e de volta para caixa, que ocorre dentro do capital circulante das empresas;

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

12

Compra a Prazo de MP R$ 200

Produção Estoque de PA

CaixaSaldo 00: 0,00

Saldo 01: 50,00

VendasÁ vista/prazo

MP R$ 200MO + DIF R$ 60

Custo Produto R$ 260Impostos R$ 40

Desp. Operac. R$ 50

Vendas a PrazoR$ 420

Impostos, Custo Produto e Despesas

Operacionais.R$ 350

Pagto. EmpréstimoR$ 370

Captação de Recurso R$ 350

Venda à vistaR$ 400

Recebimento da Venda R$ 420 Impostos, Custo

Produto e Despesas

Operacionais.R$ 350

Lucro R$ 50Desp. Financ. R$ 20

PCR$ 350

13

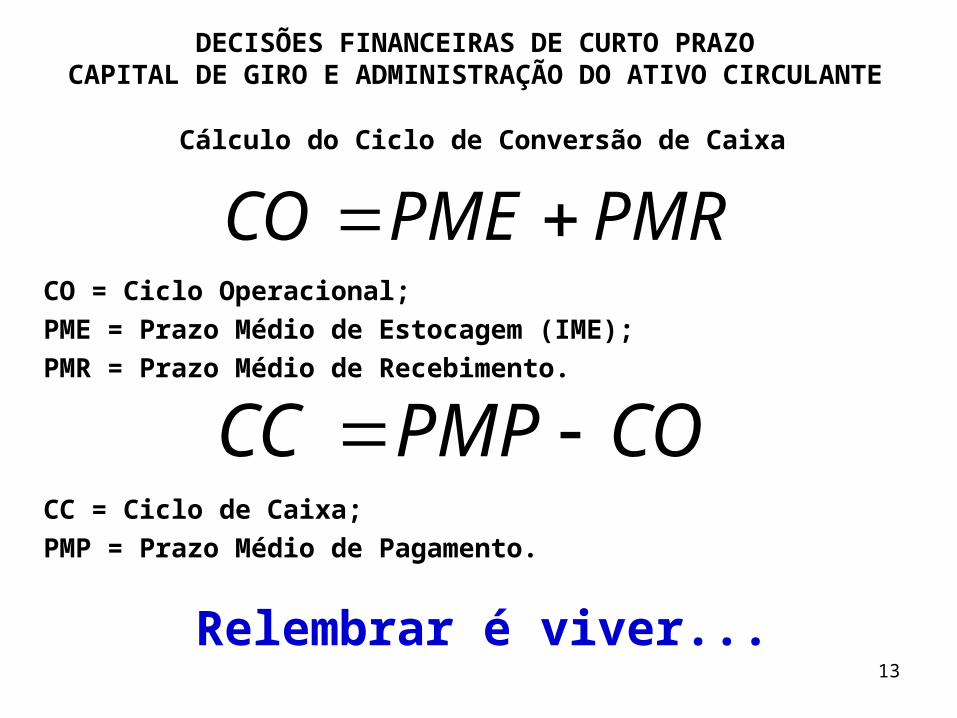

Cálculo do Ciclo de Conversão de Caixa

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

PMRPMECO

COPMPCC

CO = Ciclo Operacional;

PME = Prazo Médio de Estocagem (IME);

PMR = Prazo Médio de Recebimento.

CC = Ciclo de Caixa;

PMP = Prazo Médio de Pagamento.

Relembrar é viver...

14

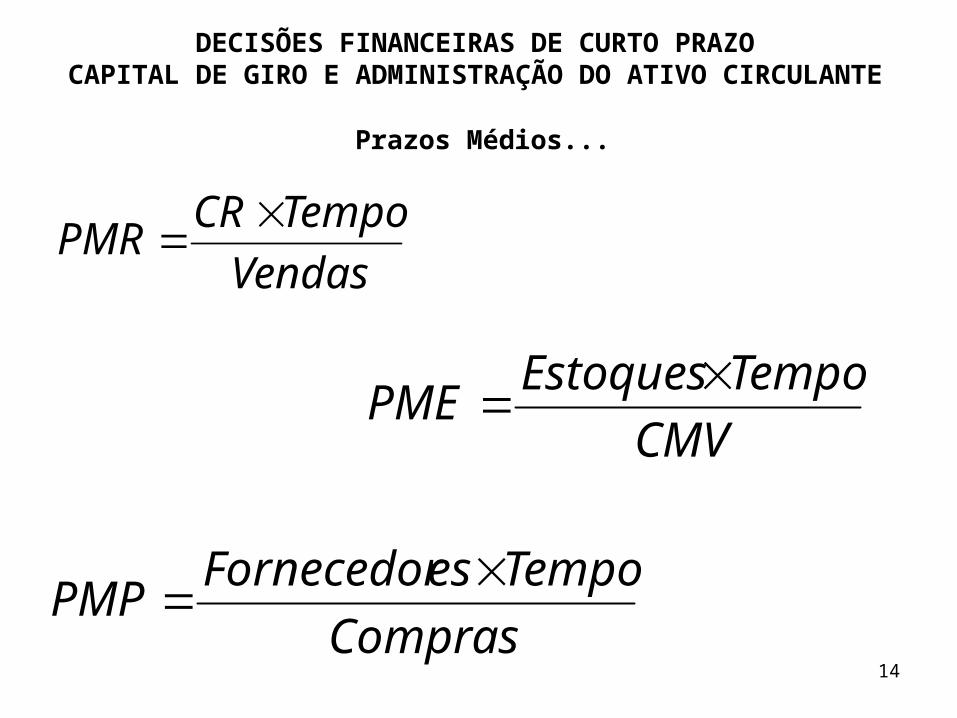

Prazos Médios...

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Vendas

TempoCRPMR

Compras

TempoesFornecedorPMP

CMV

TempoEstoquesPME

15

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

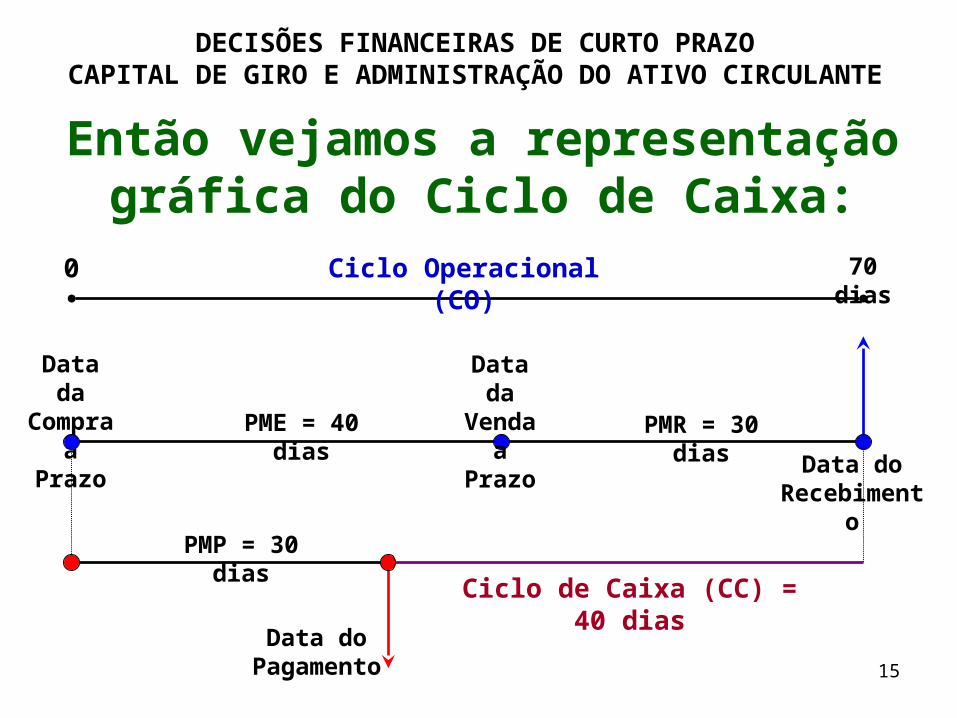

Então vejamos a representação gráfica do Ciclo de Caixa:

Ciclo Operacional (CO)0 70 dias

Data da Compra a Prazo PME = 40 dias

Data da Venda a

Prazo PMR = 30 dias

Data do Recebimento

PMP = 30 dias

Data do Pagamento

Ciclo de Caixa (CC) = 40 dias

16

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Fatores Internos que afetam o Ciclo de Caixa

• Alterações nas Políticas de Crédito;• Inadimplência;• Grau de Endividamento;• Volume de compras;• PME x PMR x PMP;• Nível de ocupação do Ativo Fixo;• Distribuição de lucros;• Política Salarial.

Fatores Externos

• Alterações no Mercado;• Concorrência;• Alterações nas bases tributárias;• Inadimplência x Fatores Macroeconômicos (aumento de juros).

17

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Sintomas do Desequilíbrio Financeiro

• Insuficiência crônica de caixa;• Captação sistemática de recursos.

Causas Básicas

• Excesso de investimento em estoque;• PMR > PMP;• Excesso de investimento em ativos fixos;• Alto giro de estoque e ciclo de produção elevado.

Conseqüências

• Maior vulnerabilidade às flutuações do mercado;• Insolvência técnica;• Insolvência (concordata e falência).

18

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Medidas de Saneamento

• Aumento do capital próprio;• Adequação do nível de atividade aos recursos disponíveis;• Controle rígido de custos e despesas operacionais;• Desmobilização de ativos ociosos.

19

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

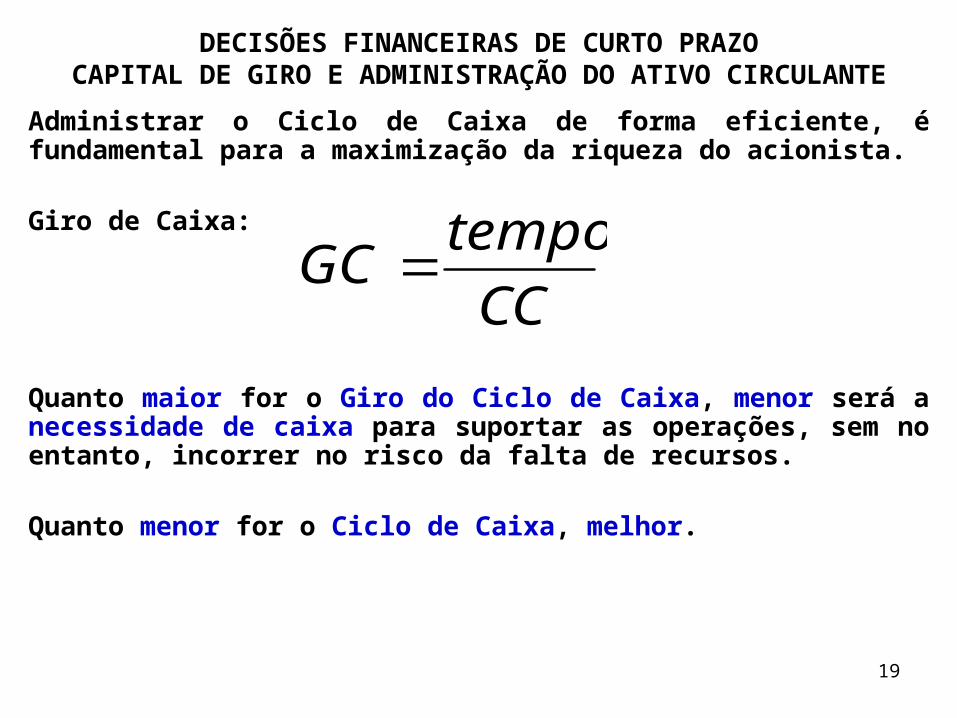

Administrar o Ciclo de Caixa de forma eficiente, é fundamental para a maximização da riqueza do acionista.

Giro de Caixa:

Quanto maior for o Giro do Ciclo de Caixa, menor será a necessidade de caixa para suportar as operações, sem no entanto, incorrer no risco da falta de recursos.

Quanto menor for o Ciclo de Caixa, melhor.

CC

tempoGC

20

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Existem maneiras de maximizar o Giro do Ciclo de Caixa, minimizando as necessidades

de caixa:

• Aumento do giro das matérias-primas, sem faltas que resultem em perda de vendas;

• Diminuição do ciclo de produção;• Aumento do giro de produtos acabados;• Aceleração do processo de recebimento, sem perder vendas por conta de técnicas de cobrança muito agressivas;• Redução do prazo concedido nas vendas a

prazo;• Administrar o Floating;• Aumento do prazo de pagamento a fornecedores, sem prejudicar o perfil de crédito da empresa.

21

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Necessidades de Financiamento resultantes do Ciclo de Caixa

NECESSIDADE DE FINANCIAMENTO PERMANENTE

Se as vendas de uma empresa forem constantes, o seu investimento em ativos operacionais também deverá ser constante e ela terá Necessidade de Financiamento Permanente.

NECESSIDADE DE FINANCIAMENTO SAZONAL

Se as vendas de uma empresa forem cíclicas, o seu investimento em ativos operacionais variará ao longo do tempo conforme os ciclos de vendas e ela terá Necessidade de Financiamento Sazonal.

22

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

• NECESSIDADES PERMANENTES:

– Necessidade de financiamento para os ativos permanentes mais a parcela permanente dos ativos circulantes da empresa;

– Essas necessidades permanecem inalteradas ao longo do ano;

• NECESSIDADES SAZONAIS:

– Necessidade de financiamento para ativos circulantes temporários, as quais variam ao longo do ano.

Veja o exemplo a seguir considerando os números da

Companhia Aprendendo S/A.

23

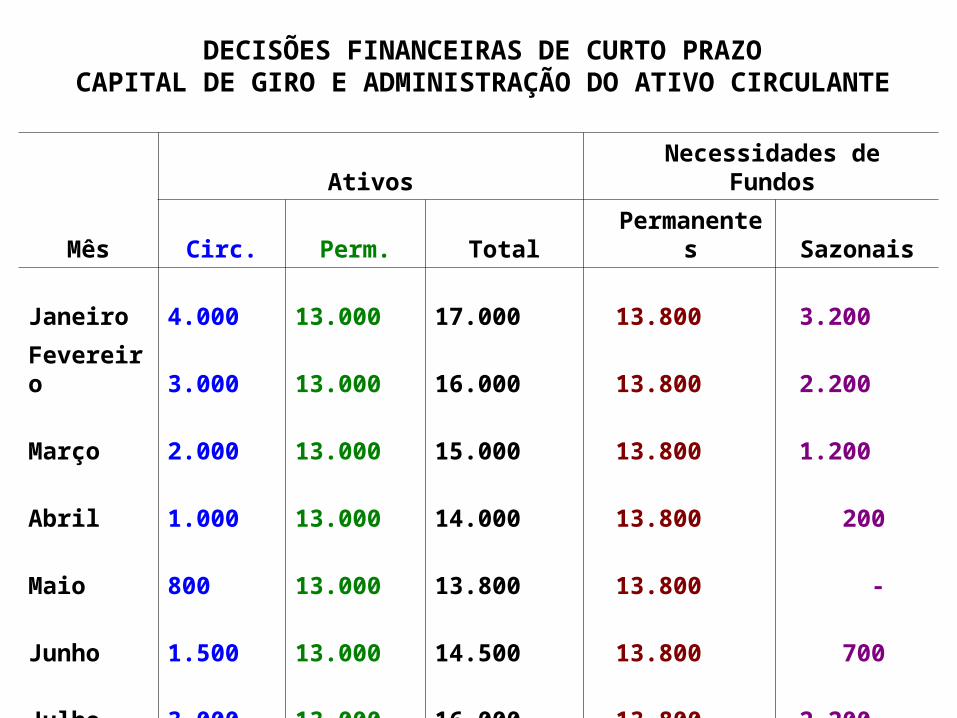

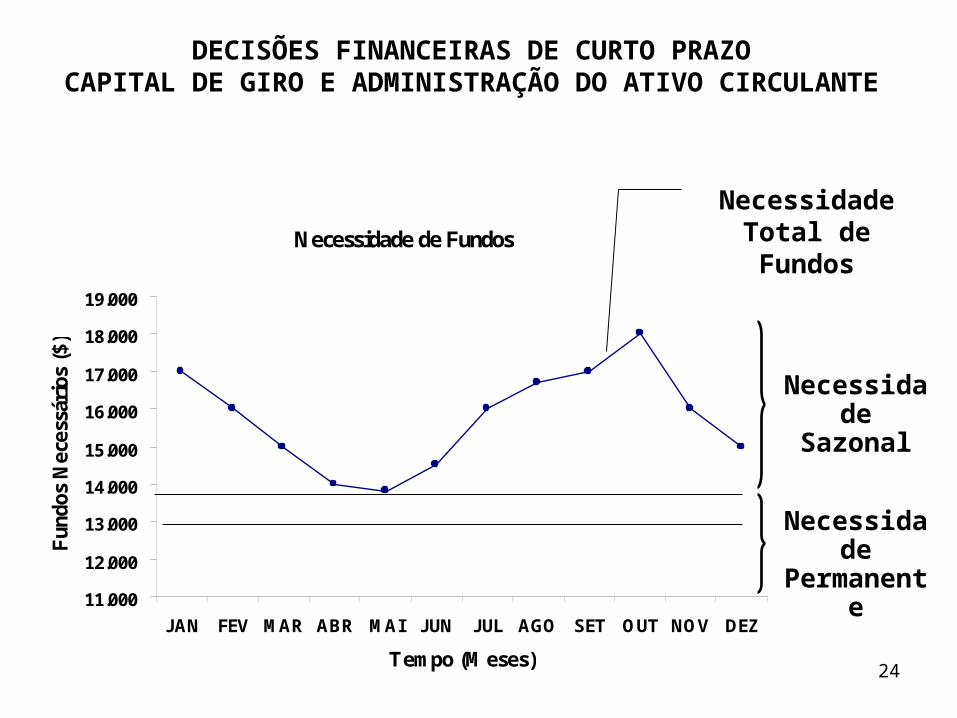

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Mês

Ativos Necessidades de Fundos

Circ. Perm. Total Permanentes Sazonais

Janeiro 4.000 13.000 17.000 13.800 3.200

Fevereiro 3.000 13.000 16.000 13.800 2.200

Março 2.000 13.000 15.000 13.800 1.200

Abril 1.000 13.000 14.000 13.800 200

Maio 800 13.000 13.800 13.800 -

Junho 1.500 13.000 14.500 13.800 700

Julho 3.000 13.000 16.000 13.800 2.200

Agosto 3.700 13.000 16.700 13.800 2.900

Setembro 4.000 13.000 17.000 13.800 3.200

Outubro 5.000 13.000 18.000 13.800 4.200

Novembro 3.000 13.000 16.000 13.800 2.200

Dezembro 2.000 13.000 15.000 13.800 1.200

Média Mensal 13.800 1.950

24

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Necessidade de Fundos

11.000

12.000

13.000

14.000

15.000

16.000

17.000

18.000

19.000

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

Tempo (Meses)

Fun

dos

Nec

essá

rios

($)

Necessidade Total de Fundos

Necessidade Sazonal

Necessidade Permanente

25

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

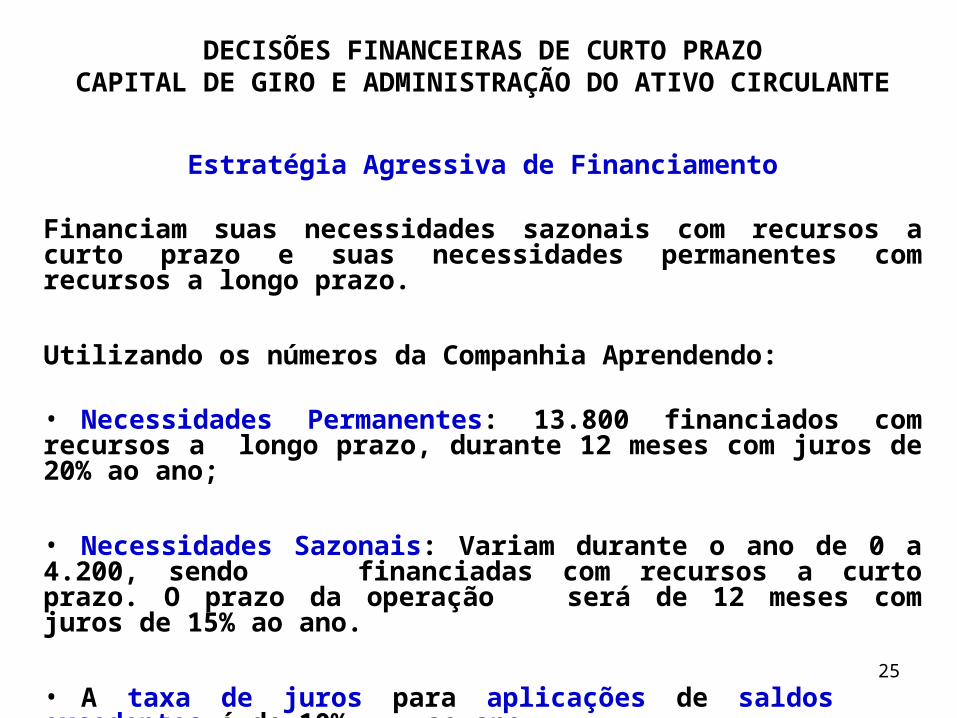

Estratégia Agressiva de Financiamento

Financiam suas necessidades sazonais com recursos a curto prazo e suas necessidades permanentes com recursos a longo prazo.

Utilizando os números da Companhia Aprendendo:

• Necessidades Permanentes: 13.800 financiados com recursos a longo prazo, durante 12 meses com juros de 20% ao ano;

• Necessidades Sazonais: Variam durante o ano de 0 a 4.200, sendo financiadas com recursos a curto prazo. O prazo da operação

será de 12 meses com juros de 15% ao ano.

• A taxa de juros para aplicações de saldos excedentes é de 10% ao ano.

26

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

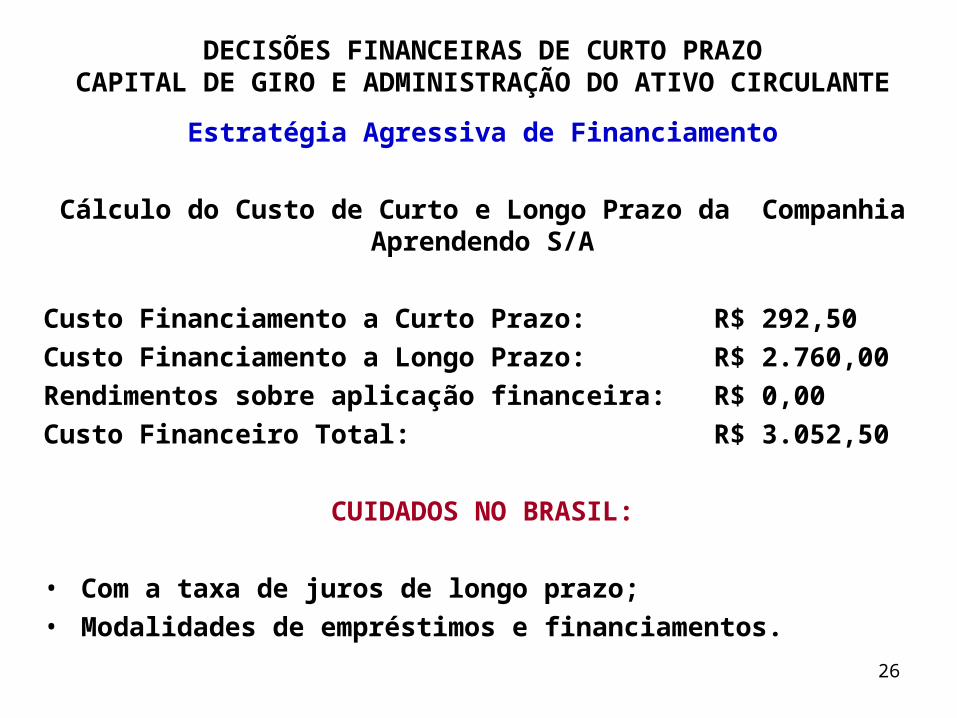

Estratégia Agressiva de Financiamento

Cálculo do Custo de Curto e Longo Prazo da Companhia Aprendendo S/A

Custo Financiamento a Curto Prazo: R$ 292,50

Custo Financiamento a Longo Prazo: R$ 2.760,00

Rendimentos sobre aplicação financeira: R$ 0,00

Custo Financeiro Total: R$ 3.052,50

CUIDADOS NO BRASIL:

• Com a taxa de juros de longo prazo;• Modalidades de empréstimos e financiamentos.

27

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Estratégia Agressiva de Financiamento

Considerações de Custo:

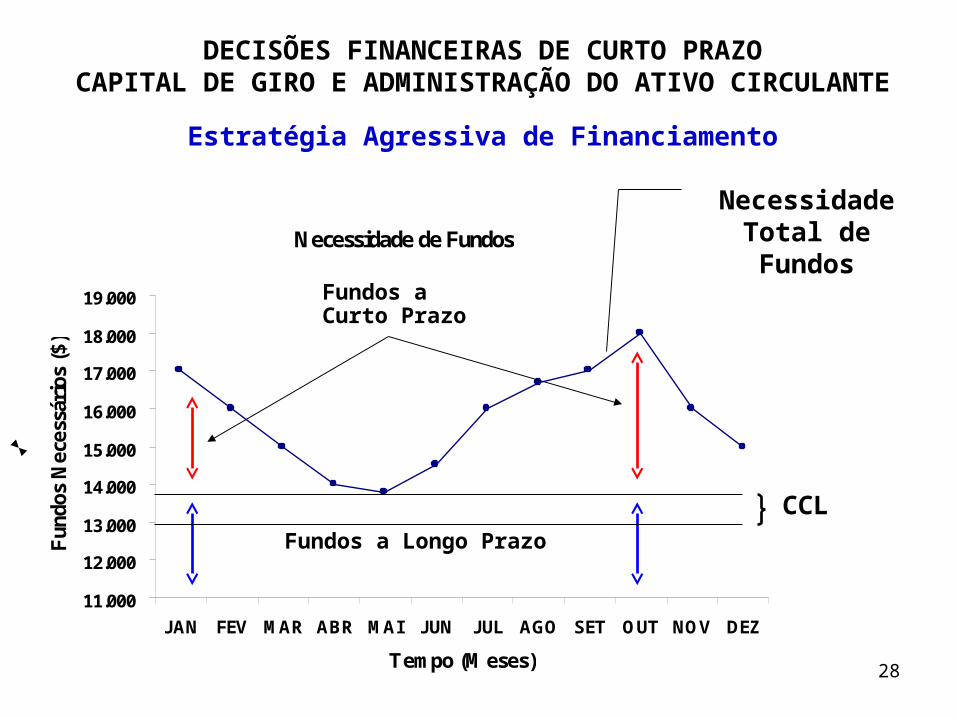

• A estratégia agressiva funciona com um mínimo de CCL, pois apenas a parcela permanente dos ativos circulantes é financiada com fundos a longo prazo.

• A estratégia agressiva é arriscada não só do ponto de vista do baixo CCL, mas também porque a empresa precisa contar tanto quanto possível com as fontes de recursos a curto prazo, para atender às flutuações sazonais nas suas necessidades de fundos.

• Esse aspecto do risco associado à estratégia agressiva advém do fato de que a capacidade de uma empresa para obter

financiamento a curto prazo é limitada a um dado montante.

28

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Estratégia Agressiva de Financiamento

Necessidade de Fundos

11.000

12.000

13.000

14.000

15.000

16.000

17.000

18.000

19.000

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

Tempo (Meses)

Fun

dos

Nec

essá

rios

($)

Necessidade Total de Fundos

CCL

Fundos a Curto Prazo

Fundos a Longo Prazo

29

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Estratégia Conservadora de Financiamento

Financiam suas necessidades financeira projetadas com recursos a longo prazo e utilizam recursos a curto prazo, no caso de uma emergência ou de desembolsos inesperados.

• Difícil imaginar essa abordagem pela existência constantes de fontes de financiamento a curto prazo (fornecedores, contas a pagar, salários, governo etc.).

• A premissa da estratégia conservadora de financiamento é ignorar as fontes de financiamento a curto prazo.

Veja o exemplo a seguir considerando os números da Companhia Aprendendo S/A.

30

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

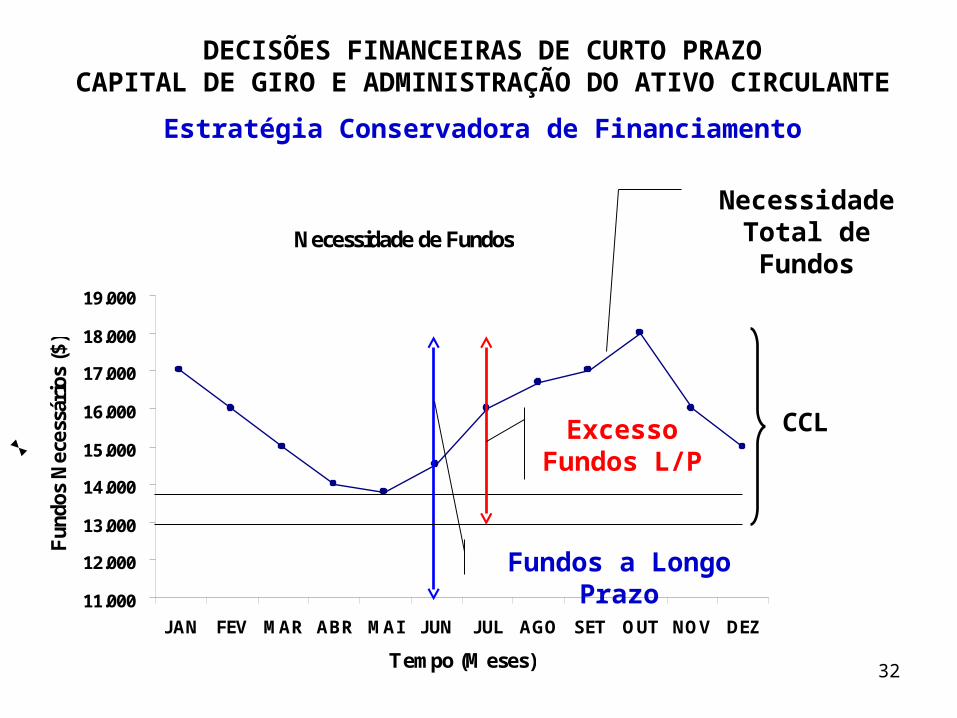

Estratégia Conservadora de Financiamento

Utilizando os números da Companhia Aprendendo:• Necessidades Máxima de Fundos: 18.000 financiados com recursos a longo prazo, durante 12 meses com juros de 20% ao ano;

Considerações de Custo:Custo Financiamento a Longo Prazo e Total: R$ 3.600,00

• Estratégia conservadora é mais onerosa;• Incide custos financeiros sobre o excesso de financiamento a longo prazo;• O excesso de financiamento a longo prazo pode ser aplicado, porém a taxa de investimento ainda não compensará o excesso a diferença entre as estratégias (CUIDADO).

31

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Estratégia Conservadora de Financiamento

Considerações de Risco:

• CCL de $5.000 (18.000 – 13.000), representando um nível muito baixo de risco para a empresa;

• Não exige que a empresa use sua capacidade limitada de empréstimo a curto prazo;

• Utiliza a capacidade de empréstimo a curto prazo para cobrir as necessidades financeiras inesperadas e evitar a insolvência técnica;.

32

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Estratégia Conservadora de Financiamento

Necessidade de Fundos

11.000

12.000

13.000

14.000

15.000

16.000

17.000

18.000

19.000

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

Tempo (Meses)

Fun

dos

Nec

essá

rios

($)

Necessidade Total de Fundos

CCL

Fundos a Longo Prazo

Excesso Fundos L/P

33

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Conservadora X Agressiva

• Ao contrário da estratégia agressiva, a estratégia conservadora requer que a empresa pague juros sobre

recursos desnecessários (CUIDADO).

• O custo mais baixo da estratégia agressiva torna-a mais lucrativa do que a estratégia conservadora, sendo

contudo mais arriscada (CUIDADO).

• Uma situação intermediária entre essas duas estratégias deve resultar numa opção aceitável de financiamento para quase todas as empresas.

34

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

ADMINISTRAÇÃO DE ESTOQUES

A Definição dos níveis de estoques que maximizem a relação lucro versus clientes satisfeitos, é na prática muito difícil de ser implementada,devido aos conflitos das áreas funcionais da empresa em procurarem objetivos mutuamente exclusivos.

– Finanças = manter níveis de estoques os mais baixos possíveis;

– Marketing = estoques elevados de cada um dos produtos acabados;

– Produção = manter os lotes de produção em volumes elevados;

– Compras = manter os níveis de estoques de matérias-primas elevados.

35

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Estoques como um Investimento

Quanto maiores forem os saldos médios dos estoques, maiores a quantia investida e os custos envolvidos.

Matérias-Primas

(Itens adquiridos para uso na elaboração de seus produtos)

• Velocidade de suprimento;• Freqüência de utilização;• Investimento exigido para manter um dado

nível de estoque;• Características físicas da MP;• Fatores macroeconômicos que afetam o

preço e a quantidade ofertada.

36

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Produtos em Elaboração

(Todos os itens que estão passando pelo processo de elaboração)

• Existe uma relação direta entre a duração do ciclo de produção e o nível médio de estoque de produção em elaboração, isto é, quanto maior for o ciclo de produção, maior será o nível do estoque de

produtos em fabricação.

• Por ser este tipo de estoque de menor liquidez, deve procurar reduzir o nível desse estoque e evitar a falta do estoque ao mínimo possível.

37

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Produtos Acabados

(Compreende os produtos já terminados mas ainda não vendidos)

• Normalmente, em empresas industriais, a produção ocorre antes da venda, o nível de produtos acabados é determinado pelas projeções de vendas, pela capacidade de produção e pelo nível de investimentos requeridos em produtos acabados.

• Existe uma relação entre o investimento em produtos acabados e o custo unitário de produção, determinado pelo tamanho dos lotes de produção, é fundamental que a empresa analise como essa relação pode maximizar seu retorno de forma a determinar as quantidades ótimas de produção.

38

Produtos Acabados

• Perecibilidade dos produtos;• Duração do período de produção;• Instalações de armazenamento;• Volumes excessivos de capital de giro aplicados em estoques;• Custos de manutenção em estoques;• Proteção contra falta de matérias-primas;• Proteção contra falta de mão-de-obra;• Proteção contra aumentos de preços;• Riscos associados a estoques de produtos acabados, tais

como: quedas de preços, obsolescência de estoques, perdas ou furtos, insuficiência de procura.

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

39

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Relação entre Estoques e Contas a Receber

As condições de crédito concedidas afetarão os investimentos em estoques e em duplicatas a receber, uma vez que maiores períodos de crédito possibilitarão que a empresa transfira itens de estoque para contas a receber.

Geralmente, há uma vantagem em tal estratégia, pois o custo de manter um item no estoque é maior do que o custo de manter uma duplicata a receber.

40

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

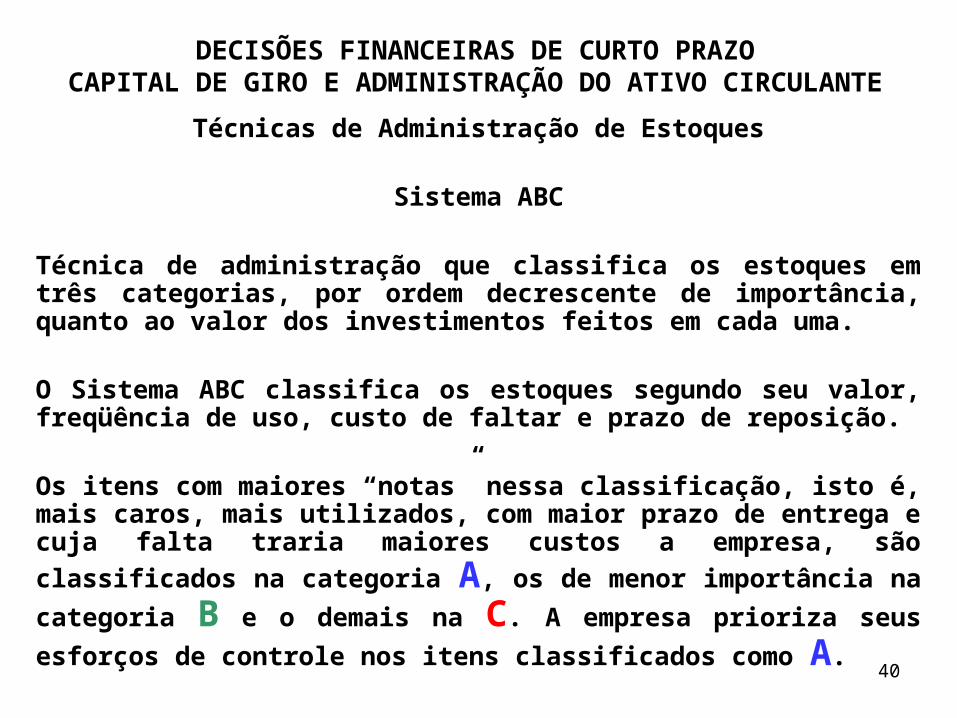

Técnicas de Administração de Estoques

Sistema ABC

Técnica de administração que classifica os estoques em três categorias, por ordem decrescente de importância, quanto ao valor dos investimentos feitos em cada uma.

O Sistema ABC classifica os estoques segundo seu valor, freqüência de uso, custo de faltar e prazo de reposição.

Os itens com maiores “notas” nessa classificação, isto é, mais caros, mais utilizados, com maior prazo de entrega e cuja falta traria

maiores custos a empresa, são classificados na categoria A, os de

menor importância na categoria B e o demais na C. A empresa

prioriza seus esforços de controle nos itens classificados como A.

41

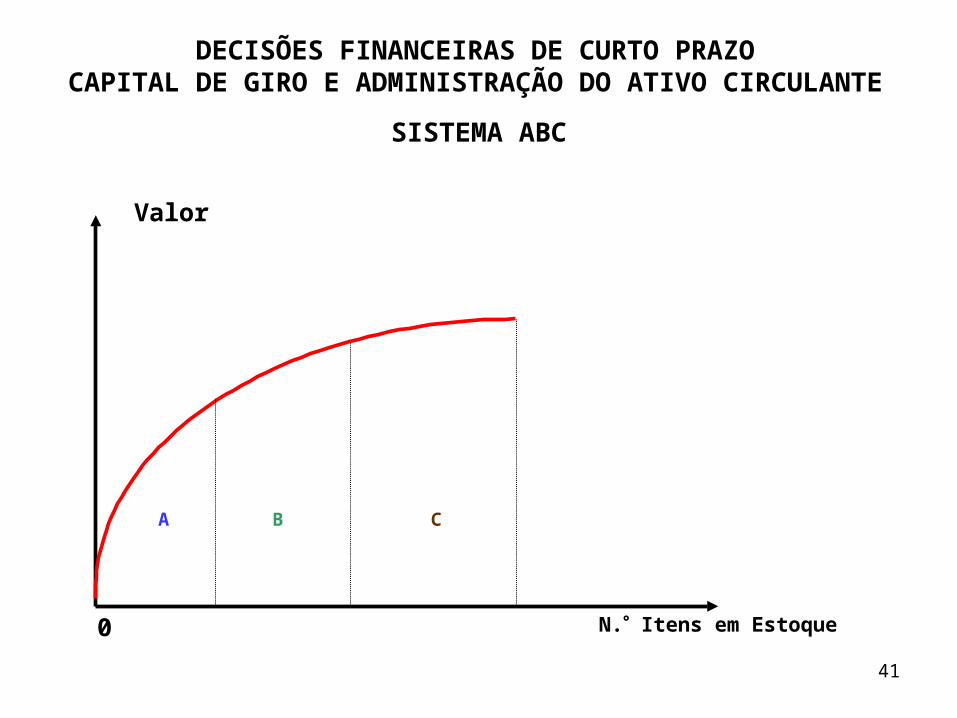

SISTEMA ABC

Valor

N. Itens em Estoque0

CBA

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

42

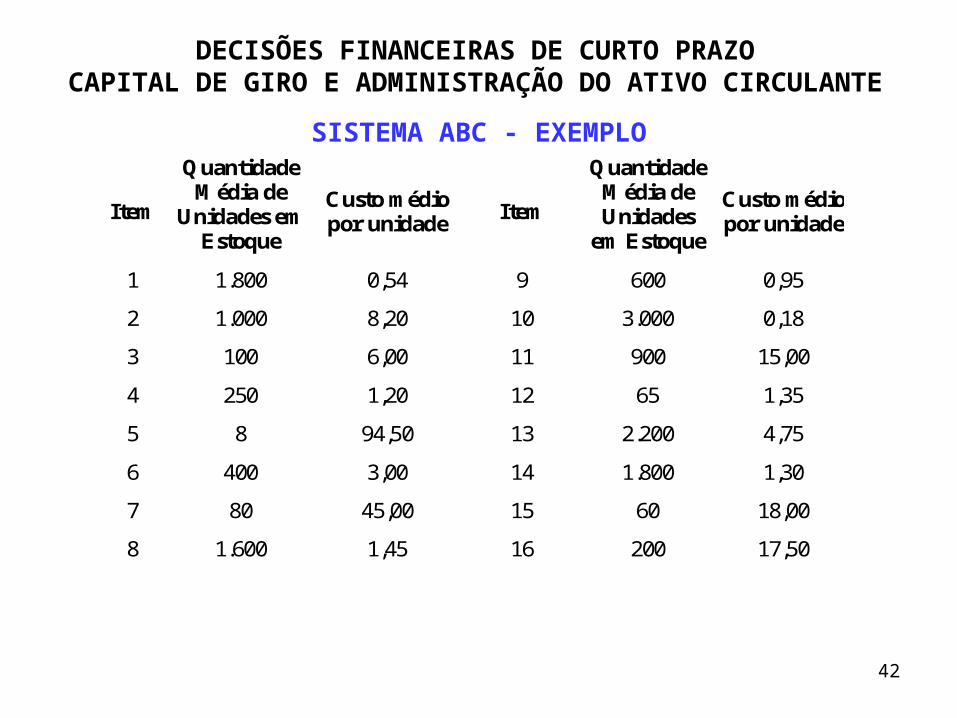

SISTEMA ABC - EXEMPLO

Item

Quantidade Média de

Unidades em Estoque

Custo médio por unidade

Item

Quantidade Média de Unidades

em Estoque

Custo médio por unidade

1 1.800 0,54 9 600 0,95

2 1.000 8,20 10 3.000 0,18

3 100 6,00 11 900 15,00

4 250 1,20 12 65 1,35

5 8 94,50 13 2.200 4,75

6 400 3,00 14 1.800 1,30

7 80 45,00 15 60 18,00

8 1.600 1,45 16 200 17,50

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

43

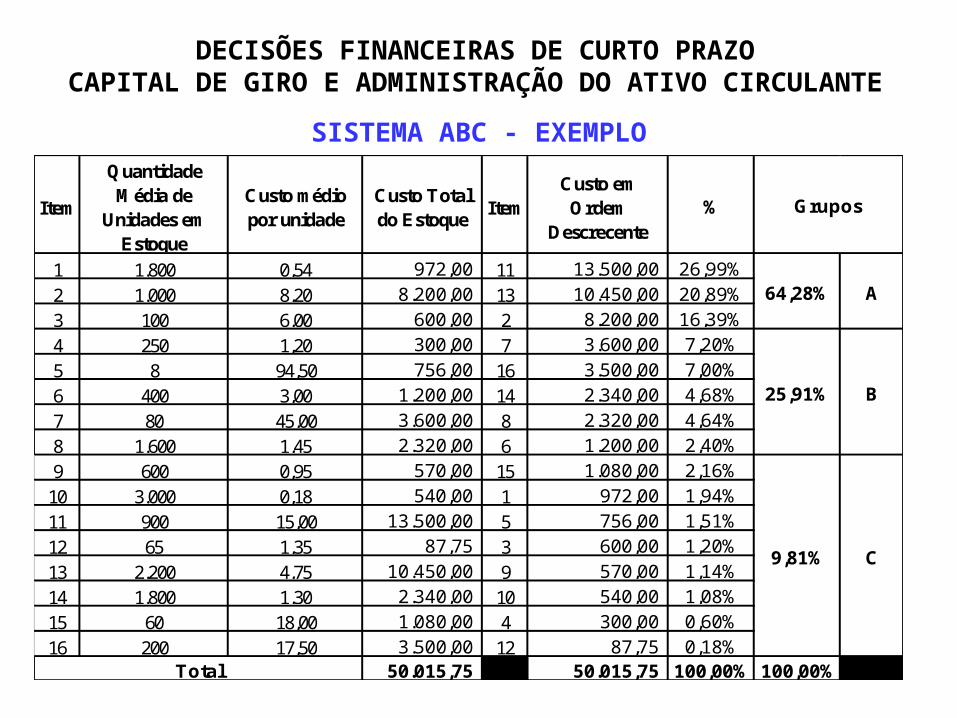

SISTEMA ABC - EXEMPLO

Item

Quantidade Média de

Unidades em Estoque

Custo médio por unidade

Custo Total do Estoque

ItemCusto em

Ordem Descrecente

%

1 1.800 0,54 972,00 11 13.500,00 26,99%

2 1.000 8,20 8.200,00 13 10.450,00 20,89%

3 100 6,00 600,00 2 8.200,00 16,39%

4 250 1,20 300,00 7 3.600,00 7,20%

5 8 94,50 756,00 16 3.500,00 7,00%

6 400 3,00 1.200,00 14 2.340,00 4,68%

7 80 45,00 3.600,00 8 2.320,00 4,64%

8 1.600 1,45 2.320,00 6 1.200,00 2,40%

9 600 0,95 570,00 15 1.080,00 2,16%

10 3.000 0,18 540,00 1 972,00 1,94%

11 900 15,00 13.500,00 5 756,00 1,51%

12 65 1,35 87,75 3 600,00 1,20%

13 2.200 4,75 10.450,00 9 570,00 1,14%

14 1.800 1,30 2.340,00 10 540,00 1,08%

15 60 18,00 1.080,00 4 300,00 0,60%

16 200 17,50 3.500,00 12 87,75 0,18%50.015,75 50.015,75 100,00% 100,00% 0,00%

Grupos

A

B

C

64,28%

25,91%

9,81%

Total

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

44

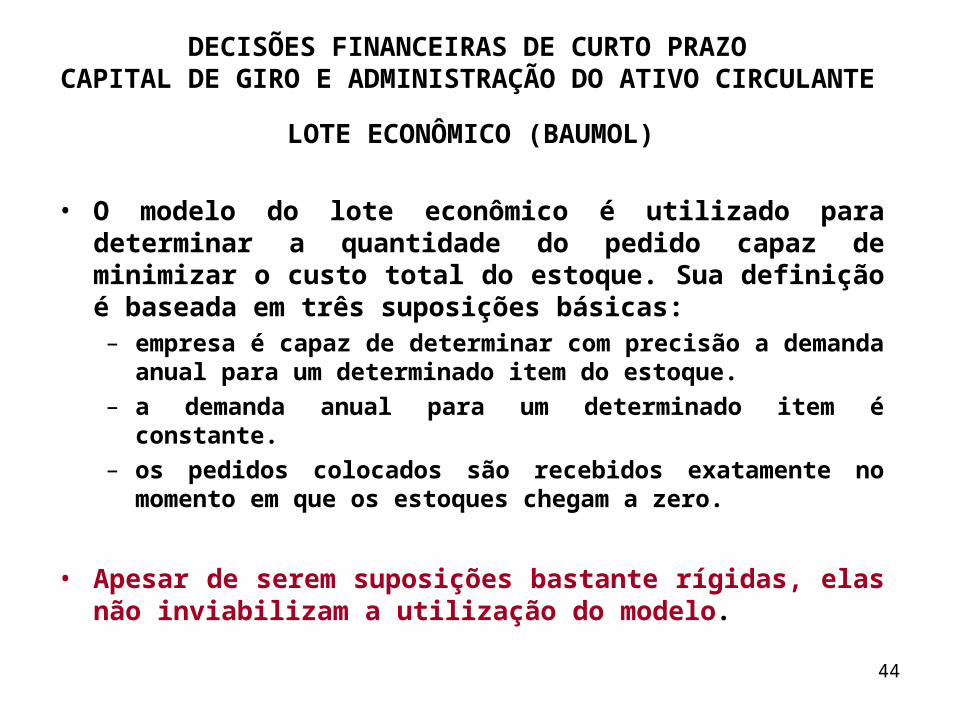

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

LOTE ECONÔMICO (BAUMOL)

• O modelo do lote econômico é utilizado para determinar a quantidade do pedido capaz de minimizar o custo total do estoque. Sua definição é baseada em três suposições básicas:– empresa é capaz de determinar com precisão a demanda anual

para um determinado item do estoque.

– a demanda anual para um determinado item é constante.

– os pedidos colocados são recebidos exatamente no momento em que os estoques chegam a zero.

• Apesar de serem suposições bastante rígidas, elas não inviabilizam a utilização do modelo.

45

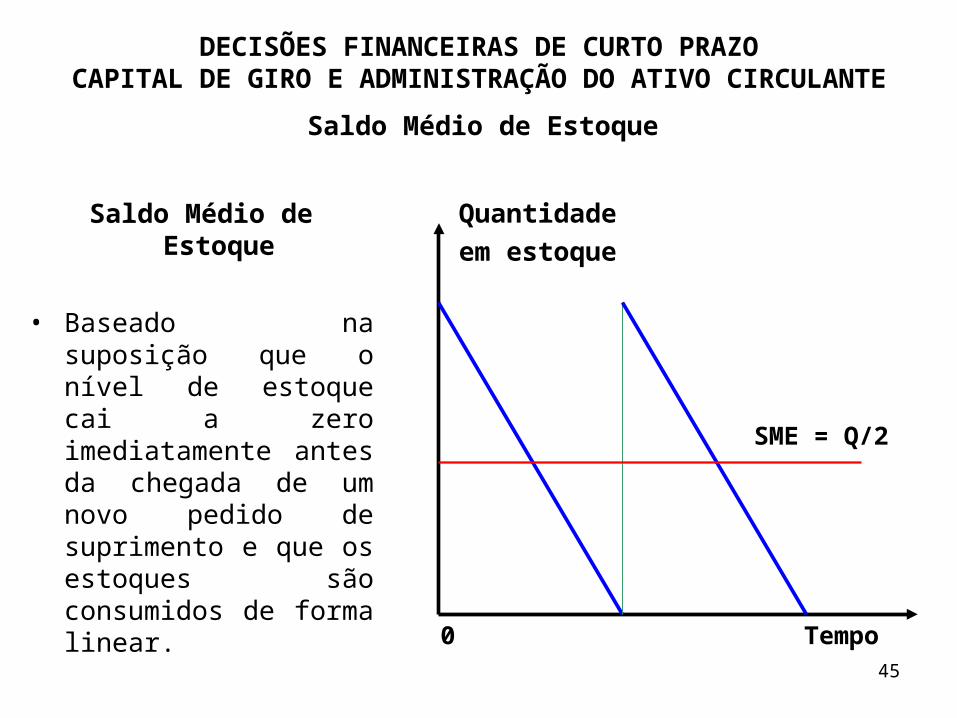

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Saldo Médio de Estoque

Saldo Médio de Estoque

• Baseado na suposição que o nível de estoque cai a zero imediatamente antes da chegada de um novo pedido de suprimento e que os estoques são consumidos de forma linear.

Quantidade

em estoque

Tempo

SME = Q/2

0

46

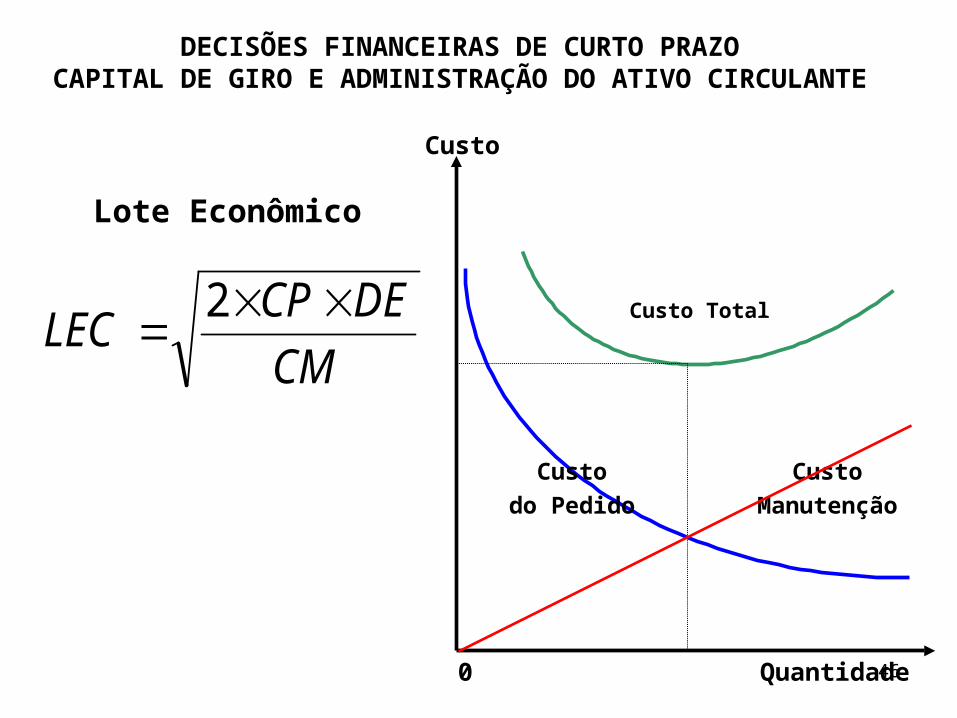

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Lote Econômico

Quantidade0

Custo Total

Custo

Manutenção

Custo

do Pedido

Custo

CM

DECPLEC

2

47

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

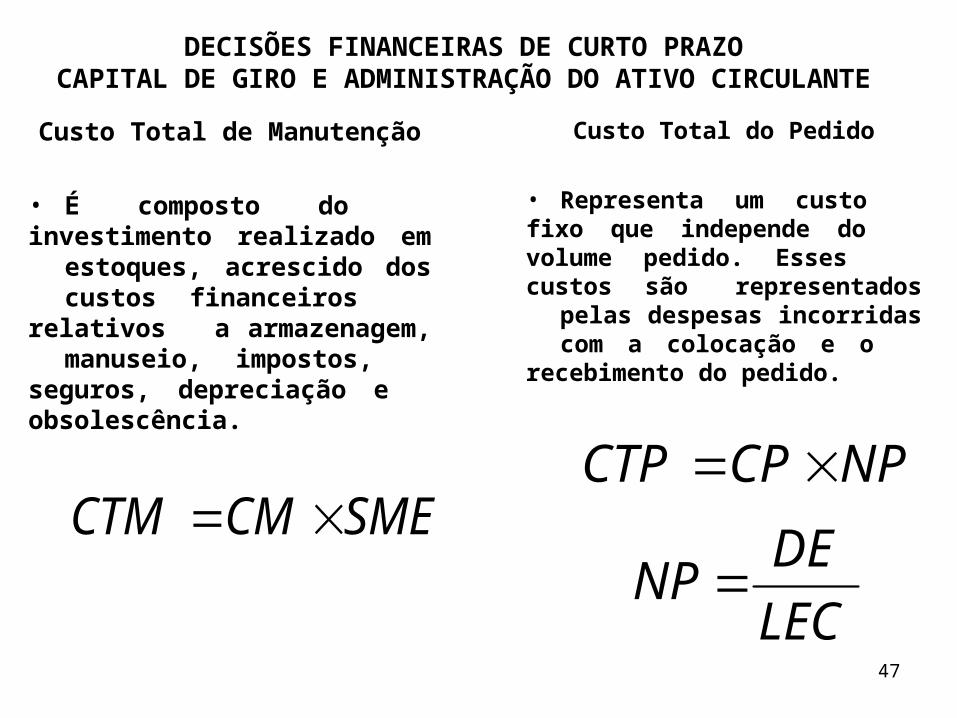

Custo Total de Manutenção

• É composto do investimento realizado em estoques, acrescido dos custos financeiros relativos

a armazenagem, manuseio, impostos, seguros, depreciação e obsolescência.

SMECMCTM

Custo Total do Pedido

• Representa um custo fixo que independe do volume pedido. Esses custos são representados pelas despesas incorridas com a colocação e o recebimento do pedido.

NPCPCTP

LEC

DENP

48

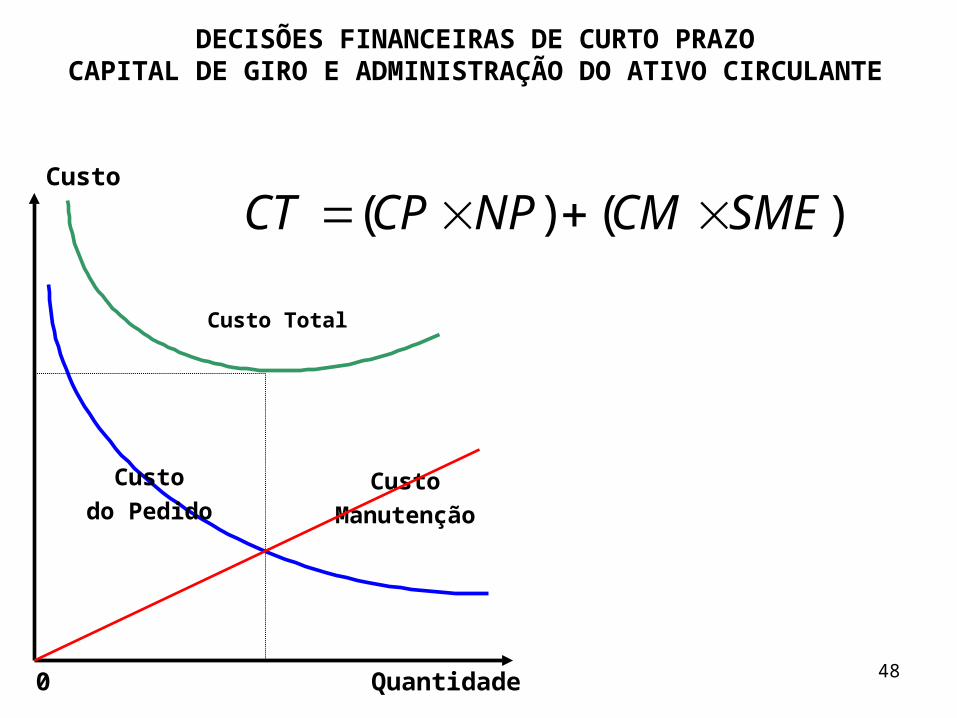

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Quantidade0

Custo Total

Custo

Manutenção

Custo

do Pedido

Custo

)()( SMECMNPCPCT

49

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Redução das Limitações do Modelo do Lote Econômico

Os pedidos colocados são recebidos exatamente no momento em que os estoques chegam a

zero?

ESTOQUE DE SEGURANÇA

• Uma das formas utilizadas pela maioria das empresas para evitar problemas de falta de estoque causados por atrasos de entrega, quando os custos de falta de estoque são elevados devidos a perda de vendas, problemas de produção e perdas de clientes.

• Nesses casos o valor do estoque médio será igual a:

Estoque Médio = Q/2 + Estoque de Segurança

50

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

PONTO DE RESSUPRIMENTO

• É uma das formas utilizadas para determinar quando um pedido deverá ser feito.

• Na prática o ponto de ressuprimento precisa considerar o tempo de reposição necessário para fazer e receber um pedido. Esse ponto pode ser determinado da seguinte forma:

PR = Tempo de Reposição em dias Consumo Diário

51

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

MRP (Materials Requirement Planning)

Sistema que se utiliza dos conceitos do LEC e da informática para comparar as necessidades de matérias-primas no processo de produção com os saldos disponíveis em estoques, e determinar quando os pedidos deverão ser efetuados para cada item da lista de insumos de um produto.

SISTEMA JUST-IN-TIME

Sistema que minimiza o investimento em estoques através do recebimento dos insumos de produção no exato momento em que são requeridos na produção.

52

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

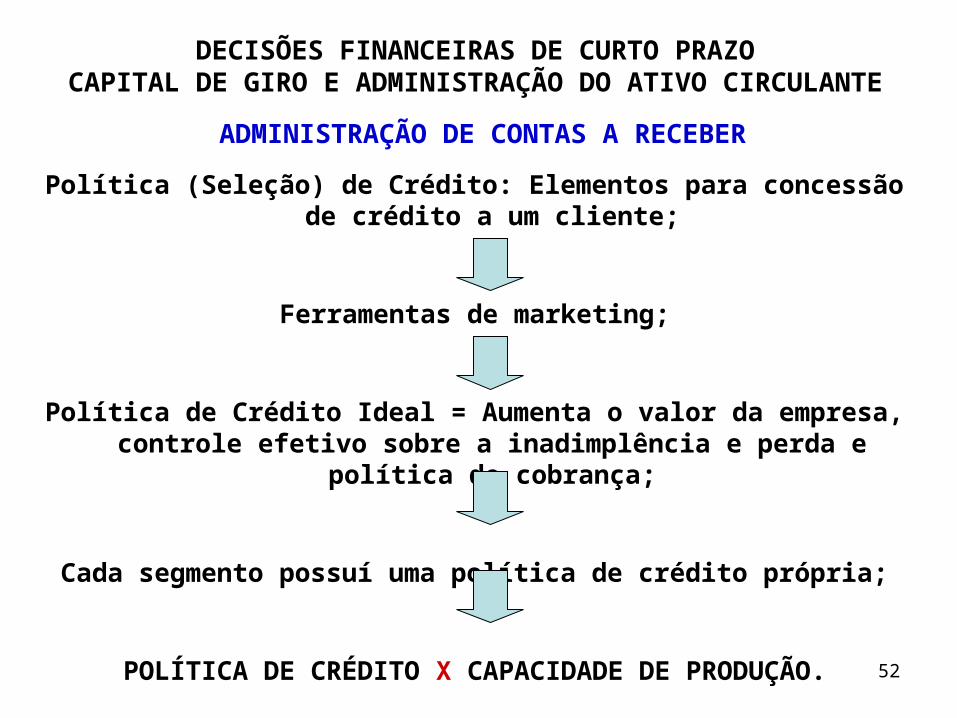

ADMINISTRAÇÃO DE CONTAS A RECEBER

Política (Seleção) de Crédito: Elementos para concessão de crédito a um cliente;

Ferramentas de marketing;

Política de Crédito Ideal = Aumenta o valor da empresa, controle efetivo sobre a inadimplência e perda e política de cobrança;

Cada segmento possuí uma política de crédito própria;

POLÍTICA DE CRÉDITO X CAPACIDADE DE PRODUÇÃO.

53

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

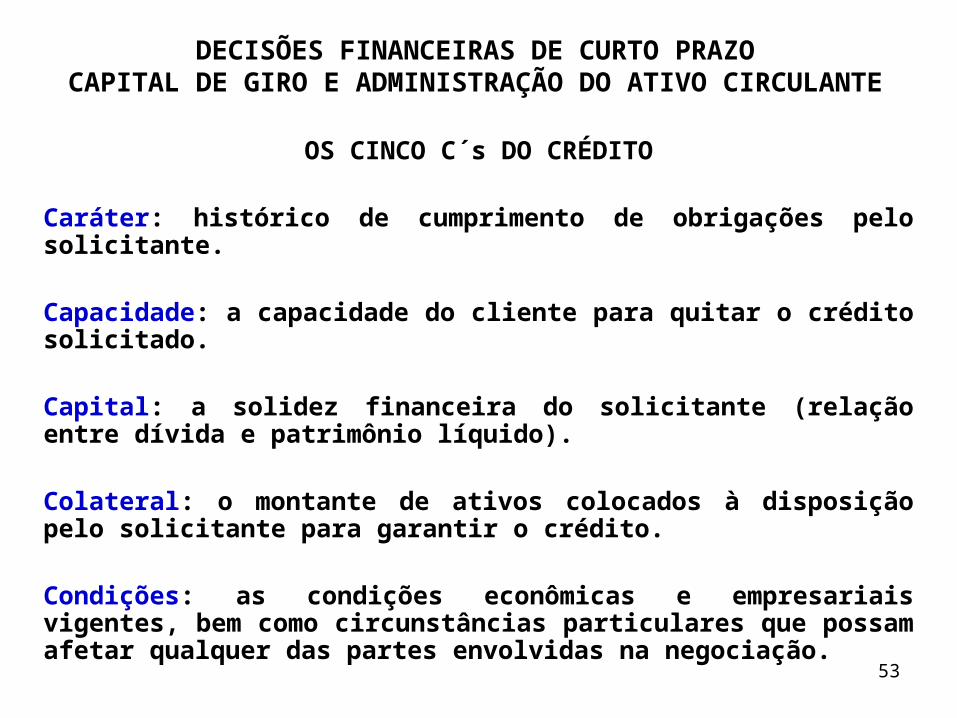

OS CINCO C´s DO CRÉDITO

Caráter: histórico de cumprimento de obrigações pelo solicitante.

Capacidade: a capacidade do cliente para quitar o crédito solicitado.

Capital: a solidez financeira do solicitante (relação entre dívida e patrimônio líquido).

Colateral: o montante de ativos colocados à disposição pelo solicitante para garantir o crédito.

Condições: as condições econômicas e empresariais vigentes, bem como circunstâncias particulares que possam afetar qualquer das partes envolvidas na negociação.

54

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

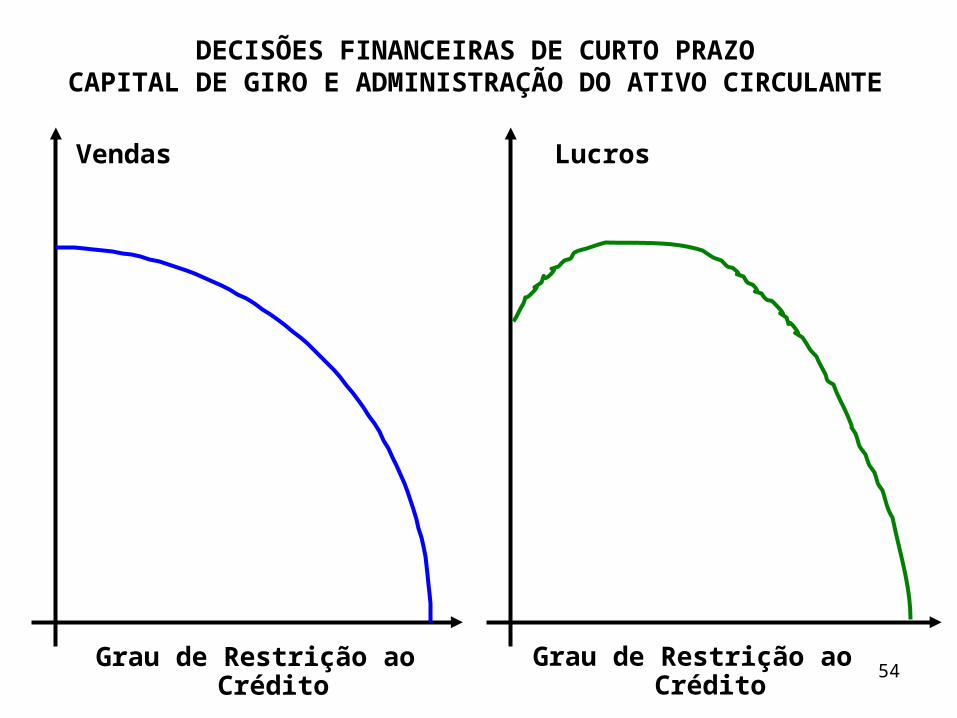

Vendas Lucros

Grau de Restrição ao Crédito Grau de Restrição ao Crédito

55

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

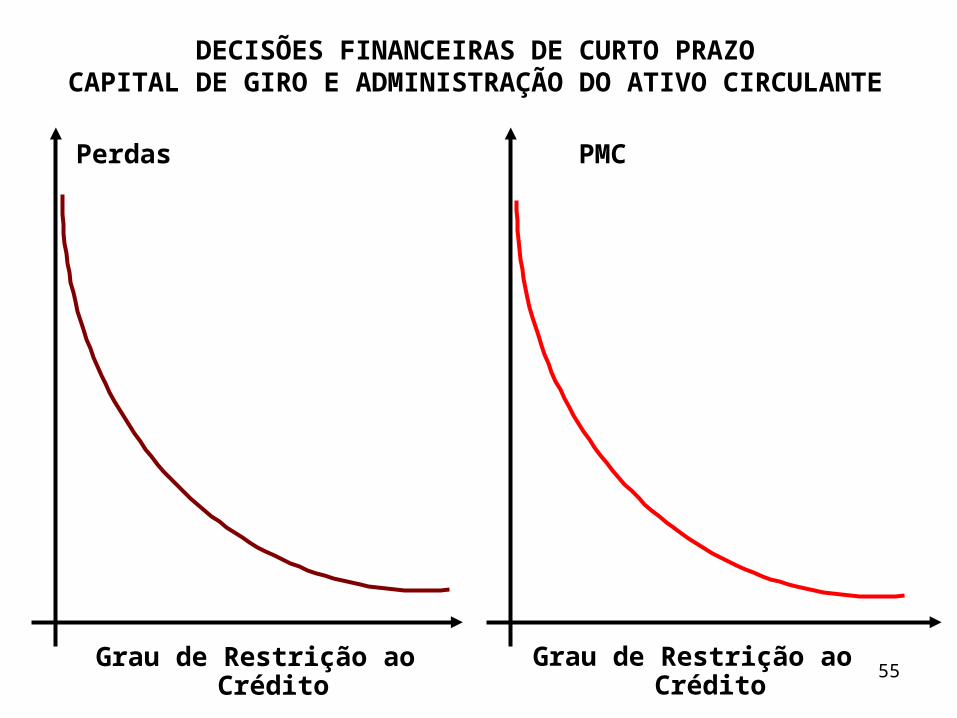

Perdas PMC

Grau de Restrição ao Crédito Grau de Restrição ao Crédito

56

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

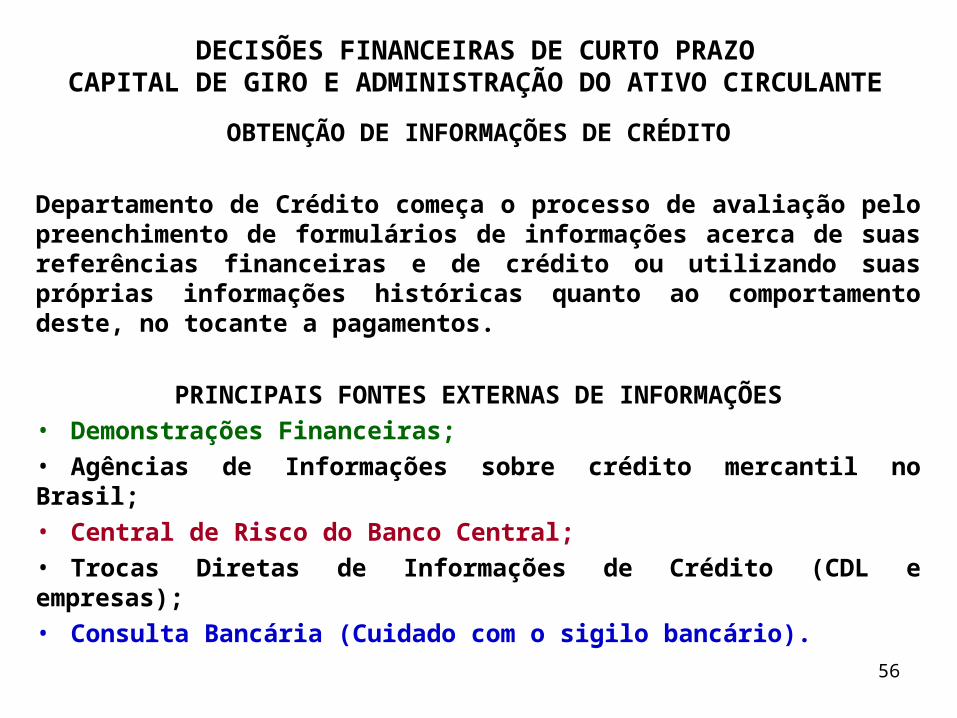

OBTENÇÃO DE INFORMAÇÕES DE CRÉDITO

Departamento de Crédito começa o processo de avaliação pelo preenchimento de formulários de informações acerca de suas referências financeiras e de crédito ou utilizando suas próprias informações históricas quanto ao comportamento deste, no tocante a pagamentos.

PRINCIPAIS FONTES EXTERNAS DE INFORMAÇÕES• Demonstrações Financeiras;• Agências de Informações sobre crédito mercantil no Brasil;• Central de Risco do Banco Central;• Trocas Diretas de Informações de Crédito (CDL e empresas);• Consulta Bancária (Cuidado com o sigilo bancário).

57

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

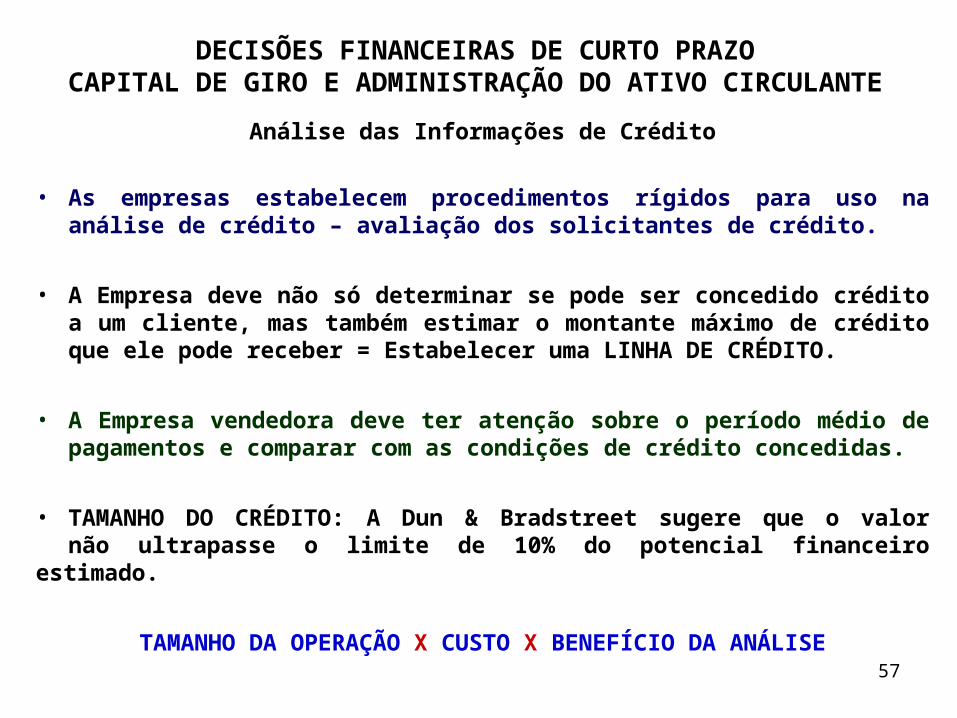

Análise das Informações de Crédito

• As empresas estabelecem procedimentos rígidos para uso na análise de crédito – avaliação dos solicitantes de crédito.

• A Empresa deve não só determinar se pode ser concedido crédito a um cliente, mas também estimar o montante máximo de crédito que ele pode receber = Estabelecer uma LINHA DE CRÉDITO.

• A Empresa vendedora deve ter atenção sobre o período médio de pagamentos e comparar com as condições de crédito concedidas.

• TAMANHO DO CRÉDITO: A Dun & Bradstreet sugere que o valor não ultrapasse o limite de 10% do potencial financeiro estimado.

TAMANHO DA OPERAÇÃO X CUSTO X BENEFÍCIO DA ANÁLISE

58

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

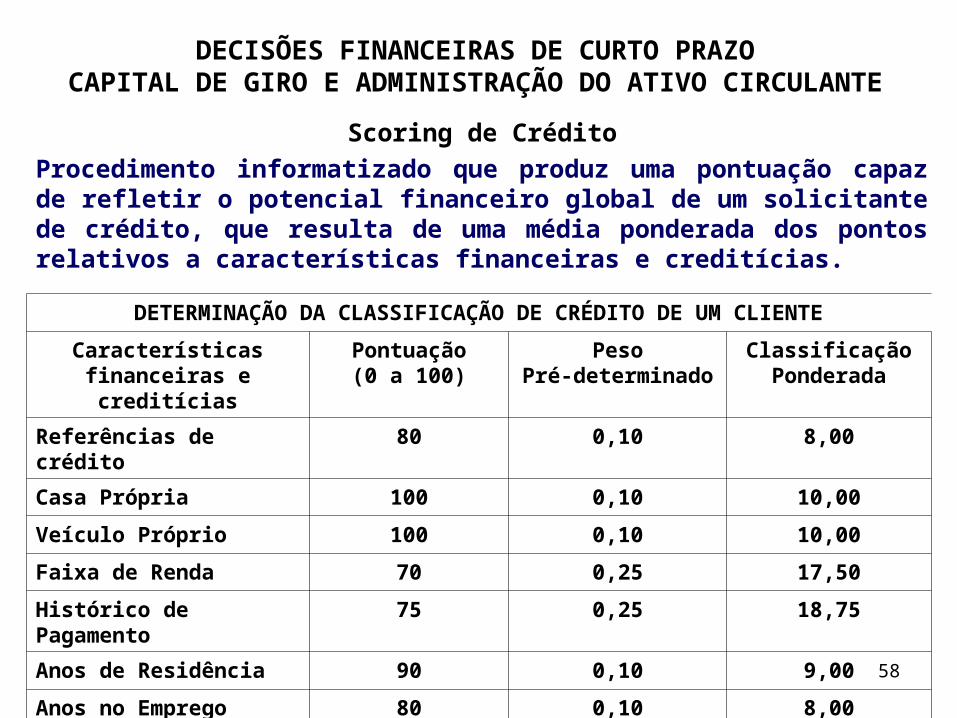

Scoring de Crédito

Procedimento informatizado que produz uma pontuação capaz de refletir o potencial financeiro global de um solicitante de crédito, que resulta de uma média ponderada dos pontos relativos a características financeiras e creditícias.

DETERMINAÇÃO DA CLASSIFICAÇÃO DE CRÉDITO DE UM CLIENTE

Características financeiras e creditícias

Pontuação(0 a 100)

PesoPré-determinado

ClassificaçãoPonderada

Referências de crédito 80 0,10 8,00

Casa Própria 100 0,10 10,00

Veículo Próprio 100 0,10 10,00

Faixa de Renda 70 0,25 17,50

Histórico de Pagamento 75 0,25 18,75

Anos de Residência 90 0,10 9,00

Anos no Emprego 80 0,10 8,00

Total 1,00 81,25

59

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

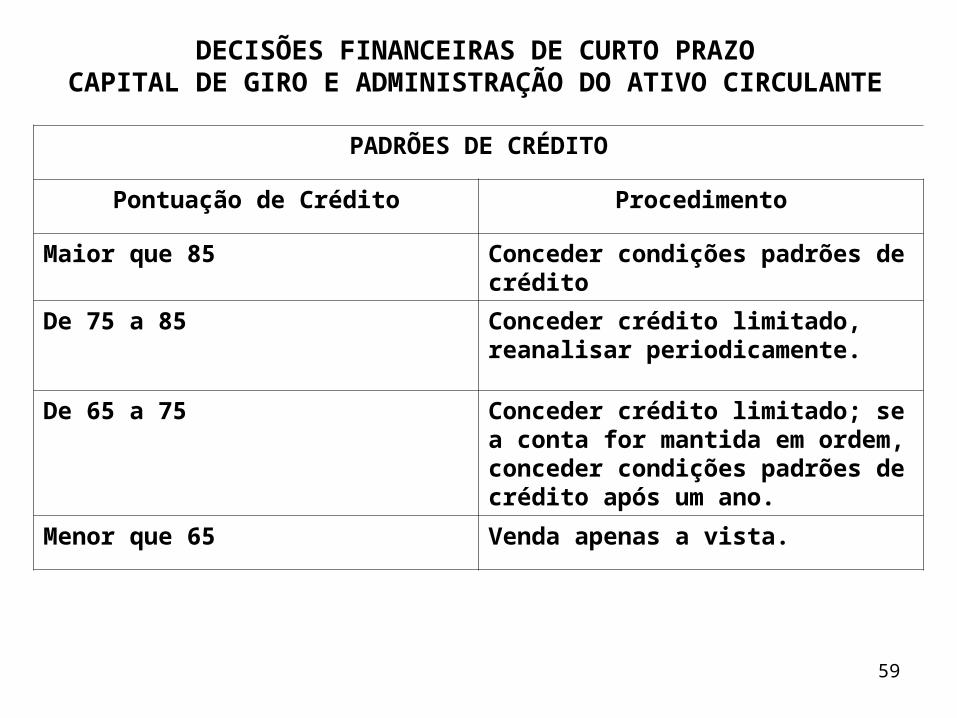

PADRÕES DE CRÉDITO

Pontuação de Crédito Procedimento

Maior que 85 Conceder condições padrões de crédito

De 75 a 85 Conceder crédito limitado, reanalisar periodicamente.

De 65 a 75 Conceder crédito limitado; se a conta for mantida em ordem, conceder condições padrões de crédito após um ano.

Menor que 65 Venda apenas a vista.

60

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Gestão Internacional de Crédito

• Expõem a empresa a riscos cambiais.• Exportações de produtos acabados

• Exportações de commodities

Atualmente tudo expresso em US$.

Impacto da moeda forte na moeda nacional.

61

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Mudança dos Padrões de Crédito

Os Padrões de crédito de uma empresa refletem os requisitos mínimos exigidos para a concessão de crédito a um cliente.

O conhecimento das variáveis-chaves, que precisam ser consideradas quando uma empresa está pensando em afrouxar ou arrochar seus padrões de crédito dará uma idéia geral acerca dos tipos de decisões envolvidas.

• Volume de vendas;• Investimento em duplicatas a receber;

• Perdas com devedores duvidoso;• Desconto Financeiro.

62

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

VOLUME DE VENDAS

Alterações nos padrões de crédito:• Padrões crédito afrouxados => crescimento de vendas;• Padrões crédito arrochados => redução de vendas.

INVESTIMENTO EM DUPLICATAS A RECEBER

Quanto maior o investimento em duplicatas a receber, maior o custo de mantê-las, e vice-versa (relação com o ciclo operacional e de caixa).

PERDAS COM DEVEDORES INCOBRÁVEIS

O Risco de uma conta tornar-se incobrável aumenta com a maior flexibilização dos padrões de crédito

NÍVEL DO DESCONTO FINANCEIRO

Nível de desconto financeiro ofertado para flexibilizar as vendas.

63

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

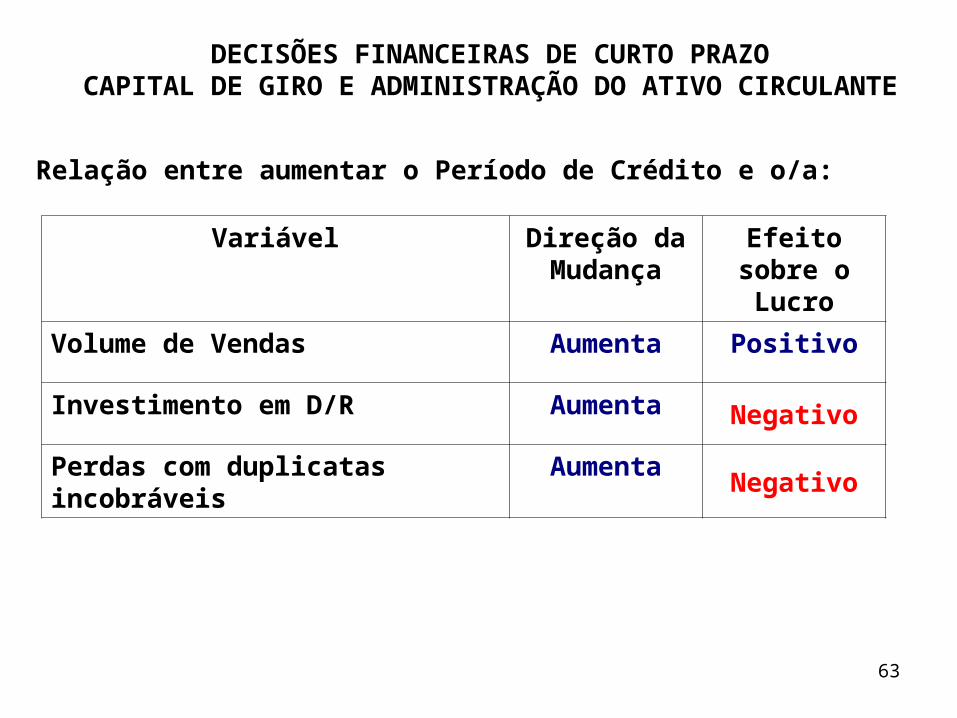

Relação entre aumentar o Período de Crédito e o/a:

Variável Direção da Mudança

Efeito sobre o Lucro

Volume de Vendas Aumenta Positivo

Investimento em D/R Aumenta Negativo

Perdas com duplicatas incobráveis Aumenta Negativo

64

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

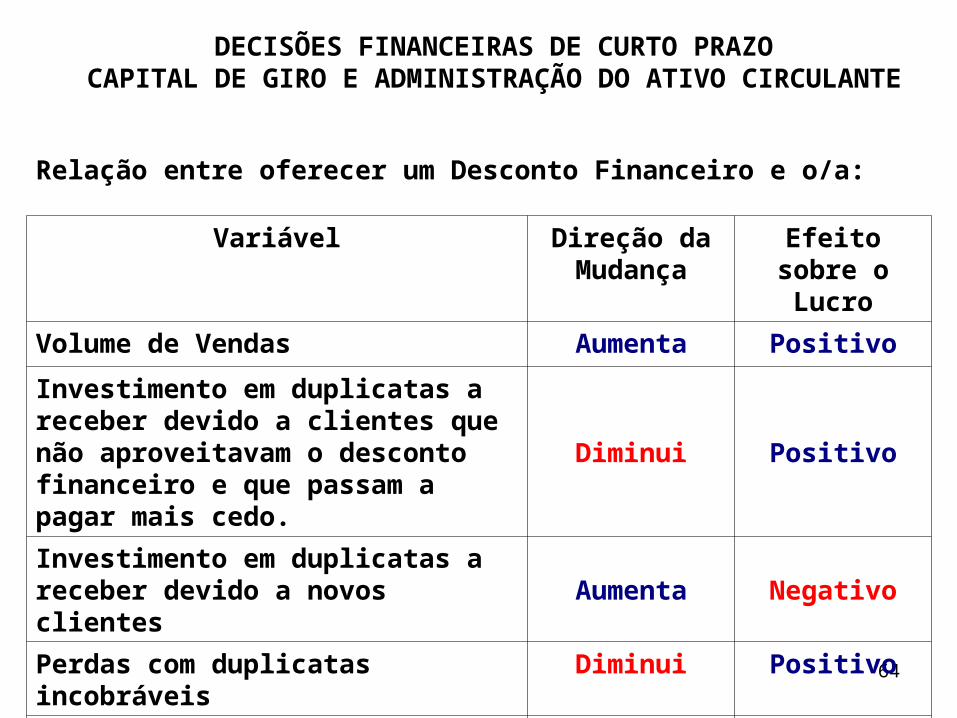

Relação entre oferecer um Desconto Financeiro e o/a:

Variável Direção da Mudança

Efeito sobre o Lucro

Volume de Vendas Aumenta Positivo

Investimento em duplicatas a receber devido a clientes que não aproveitavam o desconto financeiro e que passam a pagar mais cedo.

Diminui Positivo

Investimento em duplicatas a receber devido a novos clientes Aumenta Negativo

Perdas com duplicatas incobráveis Diminui Positivo

Lucro por unidade Diminui Negativo

65

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

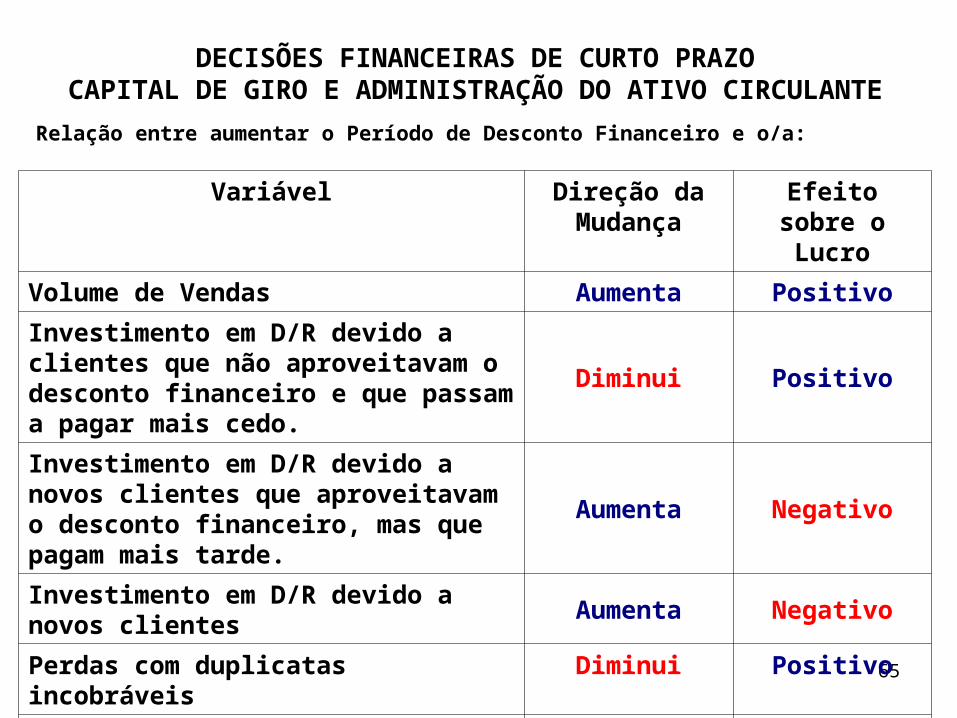

Relação entre aumentar o Período de Desconto Financeiro e o/a:

Variável Direção da Mudança

Efeito sobre o Lucro

Volume de Vendas Aumenta Positivo

Investimento em D/R devido a clientes que não aproveitavam o desconto financeiro e que passam a pagar mais cedo.

Diminui Positivo

Investimento em D/R devido a novos clientes que aproveitavam o desconto financeiro, mas que pagam mais tarde.

Aumenta Negativo

Investimento em D/R devido a novos clientes

Aumenta Negativo

Perdas com duplicatas incobráveis Diminui Positivo

Lucro por unidade Diminui Negativo

66

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

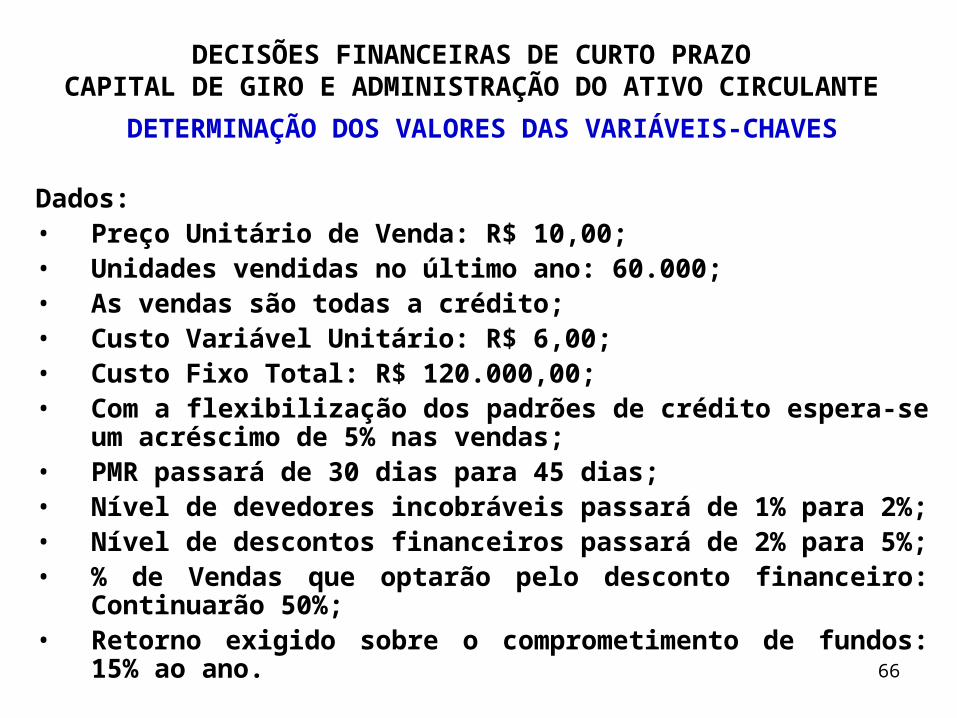

DETERMINAÇÃO DOS VALORES DAS VARIÁVEIS-CHAVES

Dados:• Preço Unitário de Venda: R$ 10,00;• Unidades vendidas no último ano: 60.000;• As vendas são todas a crédito;• Custo Variável Unitário: R$ 6,00;• Custo Fixo Total: R$ 120.000,00;• Com a flexibilização dos padrões de crédito espera-se um

acréscimo de 5% nas vendas;• PMR passará de 30 dias para 45 dias;• Nível de devedores incobráveis passará de 1% para 2%;• Nível de descontos financeiros passará de 2% para 5%;• % de Vendas que optarão pelo desconto financeiro: Continuarão

50%;• Retorno exigido sobre o comprometimento de fundos: 15% ao

ano.

67

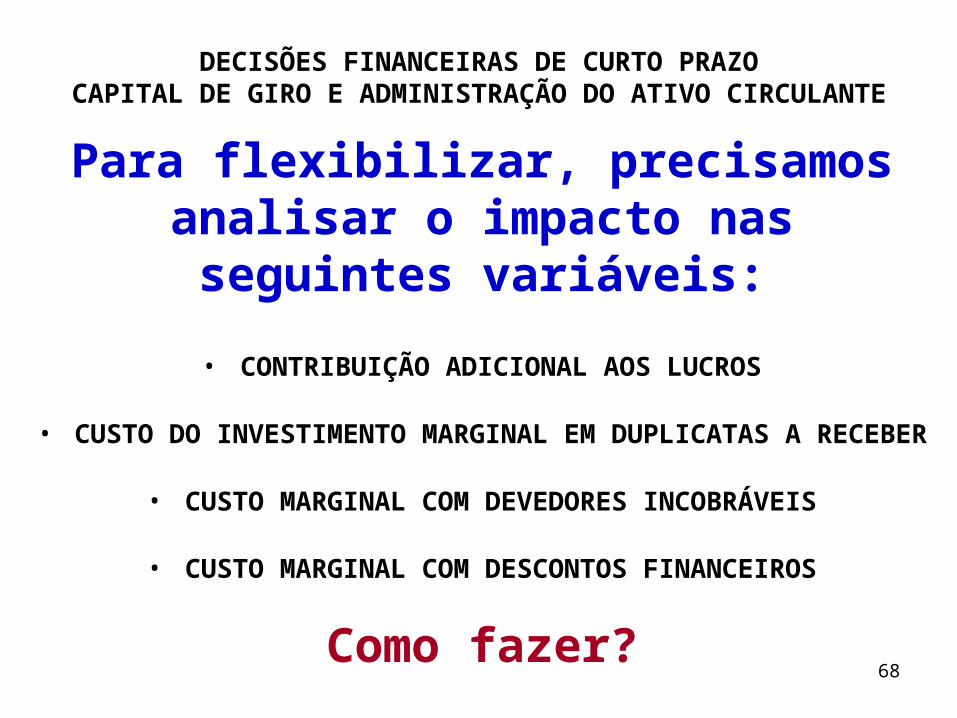

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

E aí, podemos

flexibilizar?

68

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Para flexibilizar, precisamos analisar o impacto nas seguintes variáveis:

• CONTRIBUIÇÃO ADICIONAL AOS LUCROS

• CUSTO DO INVESTIMENTO MARGINAL EM DUPLICATAS A RECEBER

• CUSTO MARGINAL COM DEVEDORES INCOBRÁVEIS

• CUSTO MARGINAL COM DESCONTOS FINANCEIROS

Como fazer?

69

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

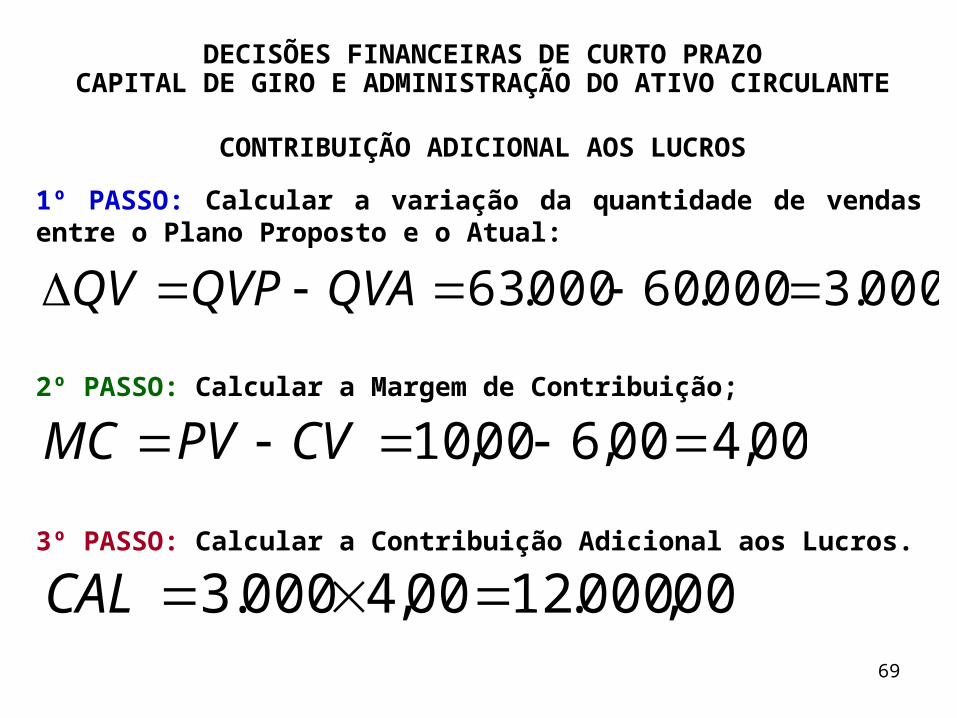

CONTRIBUIÇÃO ADICIONAL AOS LUCROS

1º PASSO: Calcular a variação da quantidade de vendas entre o Plano Proposto e o Atual:

2º PASSO: Calcular a Margem de Contribuição;

3º PASSO: Calcular a Contribuição Adicional aos Lucros.

000.3000.60000.63 QVAQVPQV

00,400,600,10 CVPVMC

00,000.1200,4000.3 CAL

70

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

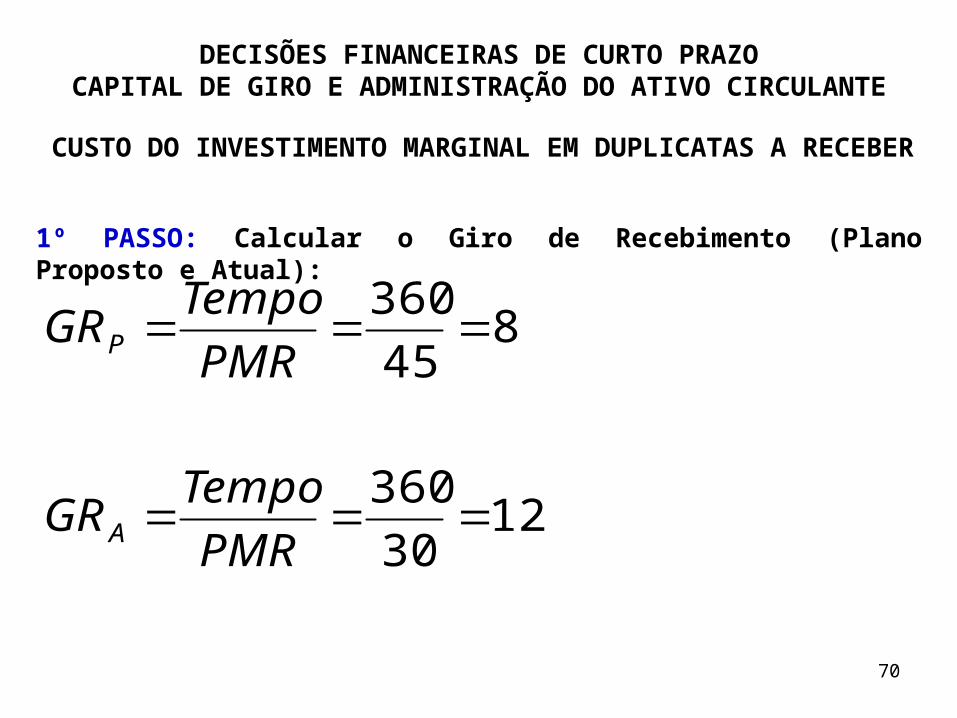

CUSTO DO INVESTIMENTO MARGINAL EM DUPLICATAS A RECEBER

1º PASSO: Calcular o Giro de Recebimento (Plano Proposto e Atual):

1230

360

845

360

PMR

TempoGR

PMR

TempoGR

A

P

71

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

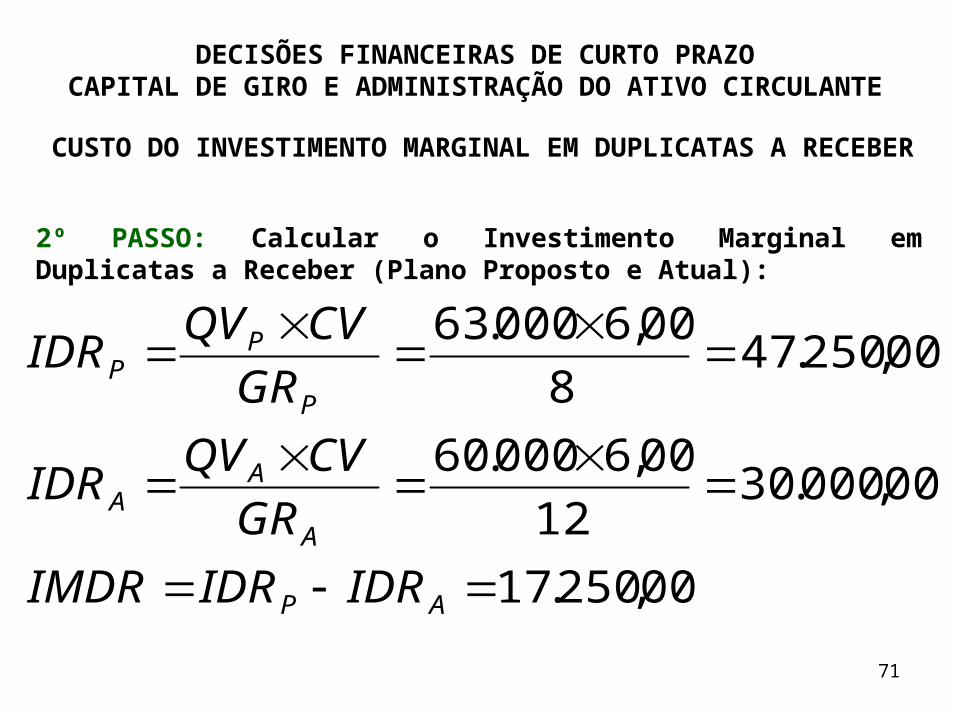

CUSTO DO INVESTIMENTO MARGINAL EM DUPLICATAS A RECEBER

2º PASSO: Calcular o Investimento Marginal em Duplicatas a Receber (Plano Proposto e Atual):

00,250.17

00,000.3012

00,6000.60

00,250.478

00,6000.63

AP

A

AA

P

PP

IDRIDRIMDR

GR

CVQVIDR

GR

CVQVIDR

72

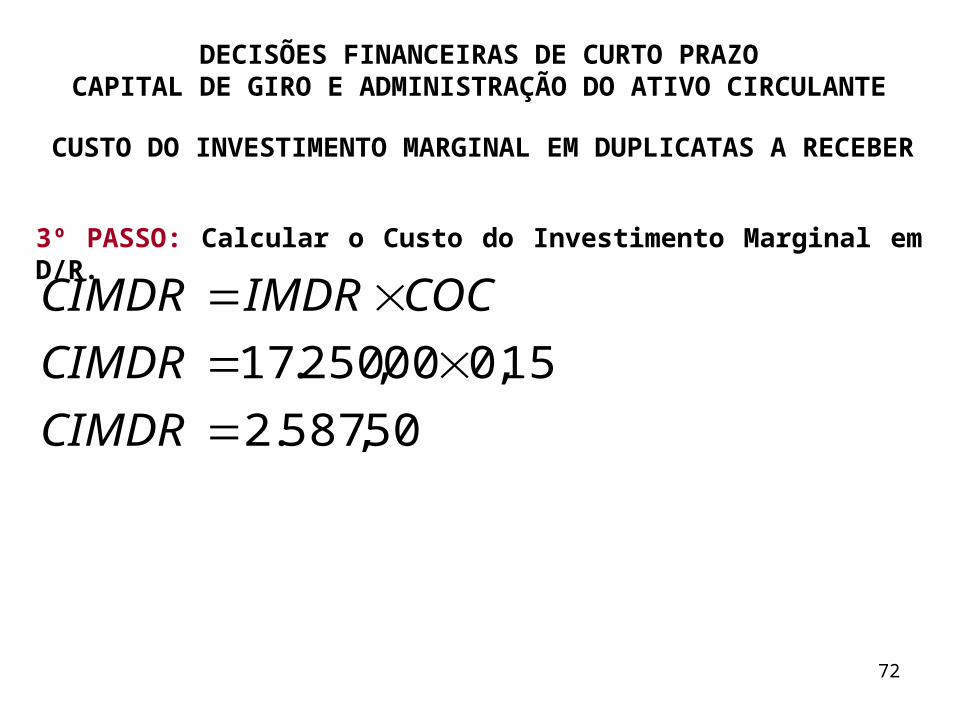

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

CUSTO DO INVESTIMENTO MARGINAL EM DUPLICATAS A RECEBER

3º PASSO: Calcular o Custo do Investimento Marginal em D/R.

50,587.2

15,000,250.17

CIMDR

CIMDR

COCIMDRCIMDR

73

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

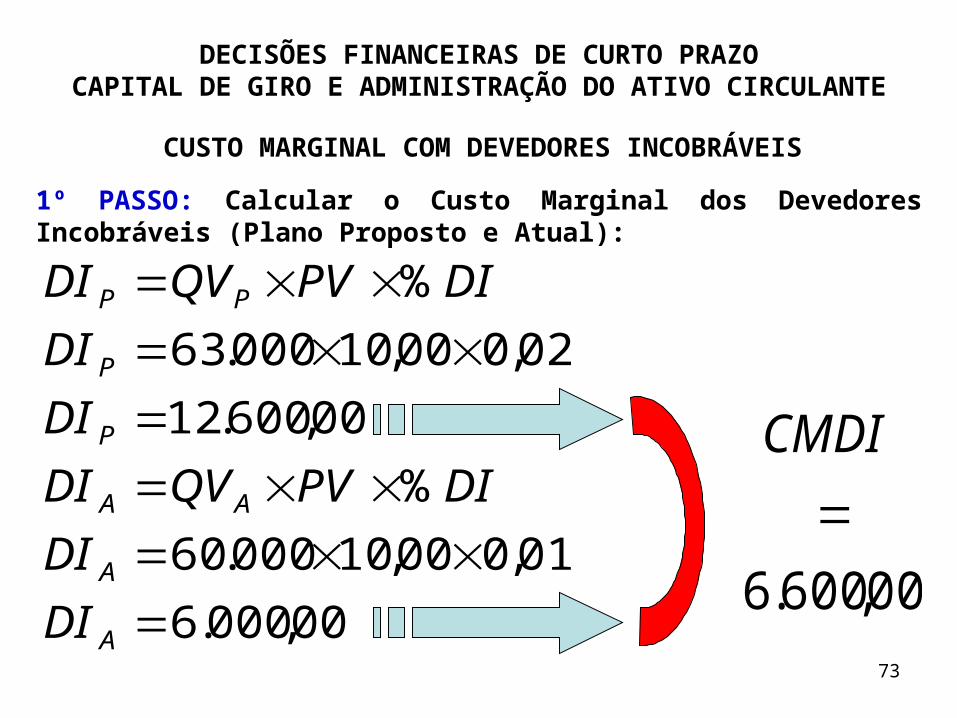

CUSTO MARGINAL COM DEVEDORES INCOBRÁVEIS

1º PASSO: Calcular o Custo Marginal dos Devedores Incobráveis (Plano Proposto e Atual):

00,000.6

01,000,10000.60

%

00,600.12

02,000,10000.63

%

A

A

AA

P

P

PP

DI

DI

DIPVQVDI

DI

DI

DIPVQVDI

00,600.6

CMDI

74

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

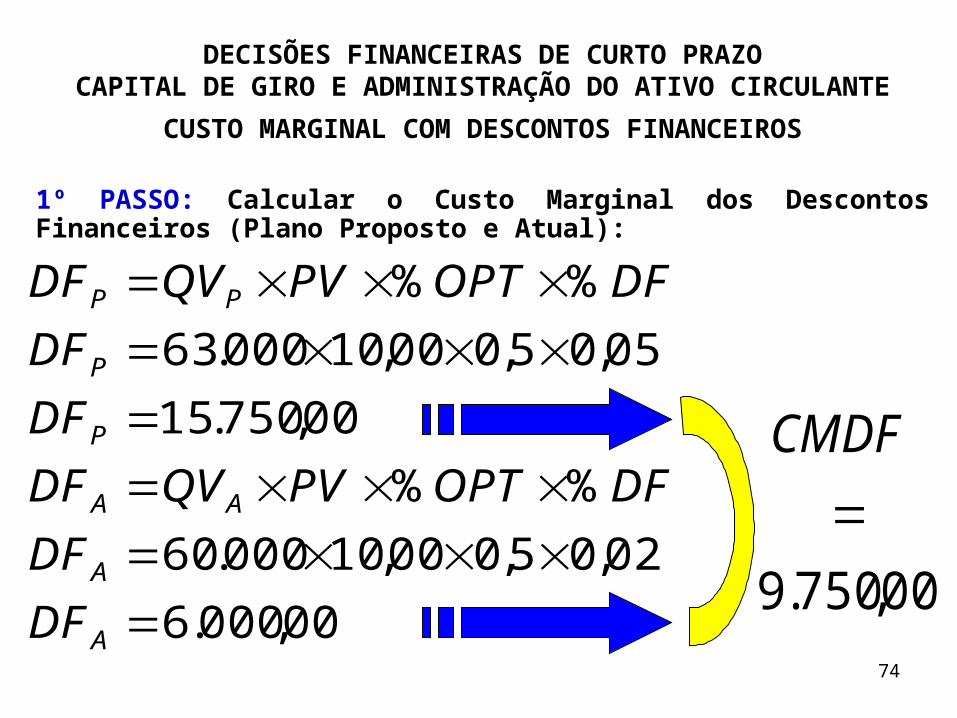

CUSTO MARGINAL COM DESCONTOS FINANCEIROS

1º PASSO: Calcular o Custo Marginal dos Descontos Financeiros (Plano Proposto e Atual):

00,000.6

02,05,000,10000.60

%%

00,750.15

05,05,000,10000.63

%%

A

A

AA

P

P

PP

DF

DF

DFOPTPVQVDF

DF

DF

DFOPTPVQVDF

00,750.9

CMDF

75

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

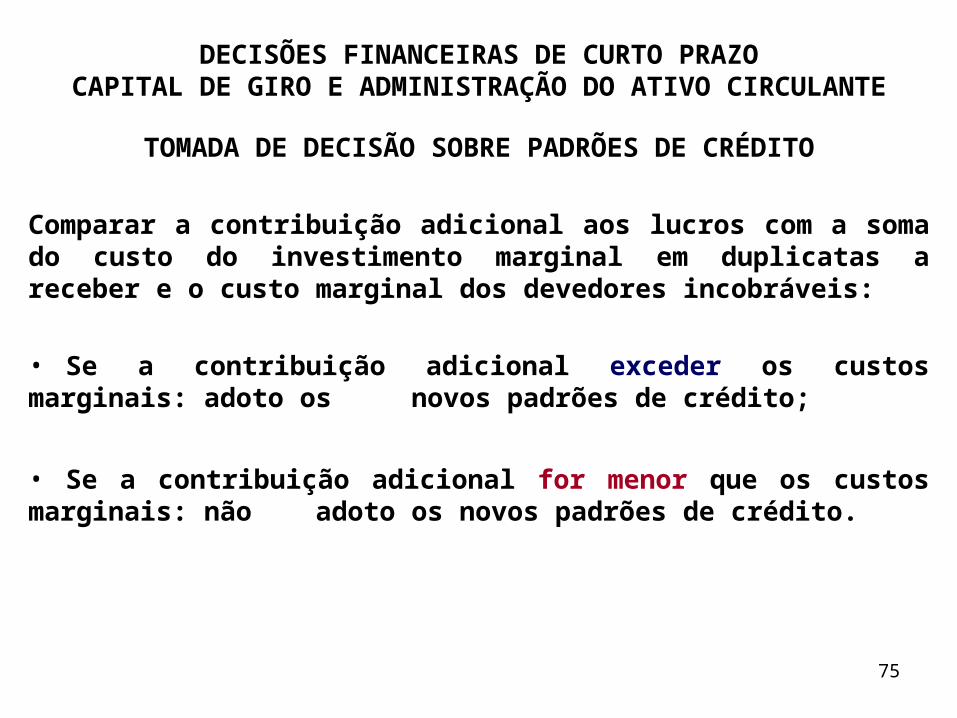

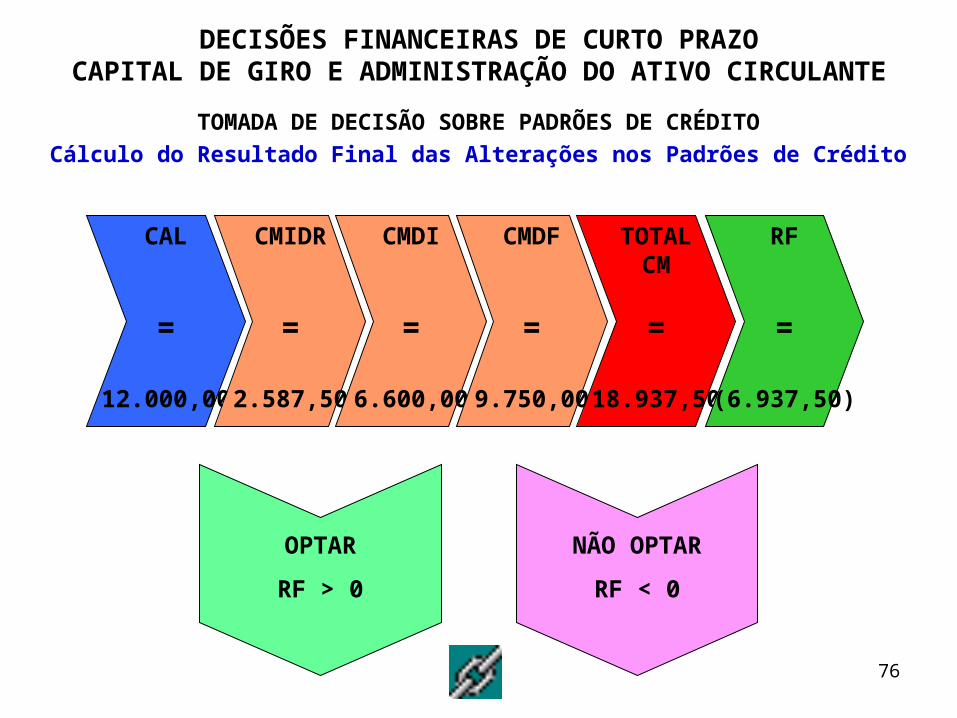

TOMADA DE DECISÃO SOBRE PADRÕES DE CRÉDITO

Comparar a contribuição adicional aos lucros com a soma do custo do investimento marginal em duplicatas a receber e o custo marginal dos devedores incobráveis:

• Se a contribuição adicional exceder os custos marginais: adoto os novos padrões de crédito;

• Se a contribuição adicional for menor que os custos marginais: não adoto os novos padrões de crédito.

76

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

TOMADA DE DECISÃO SOBRE PADRÕES DE CRÉDITO

Cálculo do Resultado Final das Alterações nos Padrões de Crédito

CAL

=

12.000,00

CMIDR

=

2.587,50

CMDI

=

6.600,00

CMDF

=

9.750,00

TOTALCM

=

18.937,50

OPTAR

RF > 0

NÃO OPTAR

RF < 0

RF

=

(6.937,50)

77

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

MONITORAMENTO DO CRÉDITO

A Política de Cobrança da empresa compreende os procedimentos adotados para cobrar as duplicatas a receber quando elas vencem.

A Eficiência da política de cobrança pode ser avaliada parcialmente, observando o nível dos inadimplentes ou incobráveis.

As Abordagens mais usadas para se avaliar políticas de crédito e de cobrança incluem:• Prazo Médio de Recebimento• Cálculo da Idade do Contas a Receber

78

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

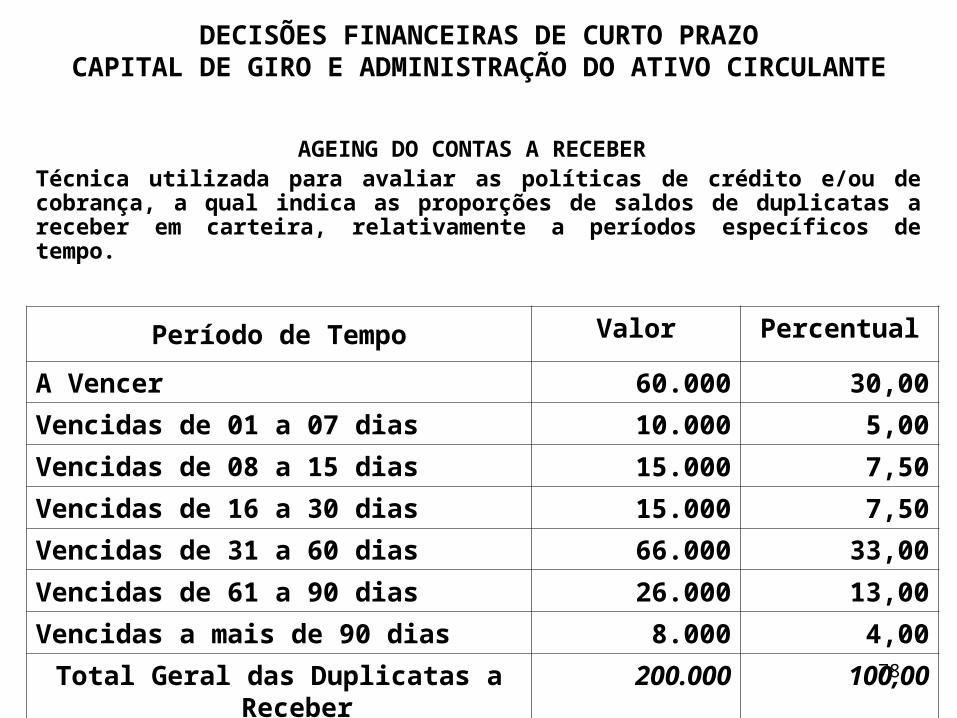

AGEING DO CONTAS A RECEBER Técnica utilizada para avaliar as políticas de crédito e/ou de cobrança, a qual indica as proporções de saldos de duplicatas a receber em carteira, relativamente a períodos específicos de tempo.

Período de Tempo Valor Percentual

A Vencer 60.000 30,00

Vencidas de 01 a 07 dias 10.000 5,00

Vencidas de 08 a 15 dias 15.000 7,50

Vencidas de 16 a 30 dias 15.000 7,50

Vencidas de 31 a 60 dias 66.000 33,00

Vencidas de 61 a 90 dias 26.000 13,00

Vencidas a mais de 90 dias 8.000 4,00

Total Geral das Duplicatas a Receber 200.000 100,00

79

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

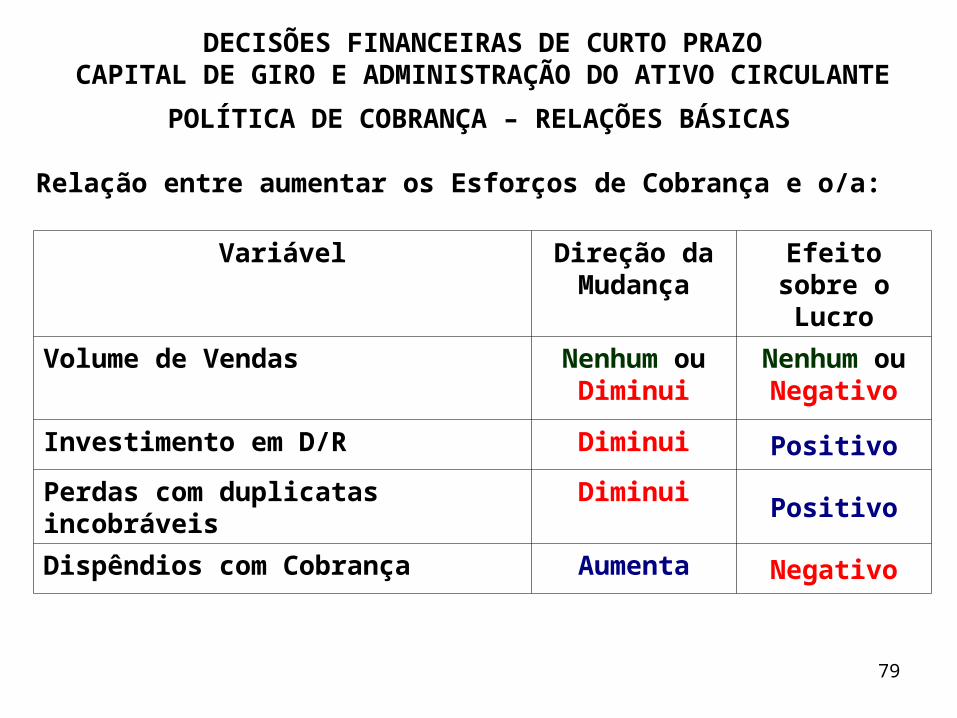

POLÍTICA DE COBRANÇA – RELAÇÕES BÁSICAS

Relação entre aumentar os Esforços de Cobrança e o/a:

Variável Direção da Mudança

Efeito sobre o Lucro

Volume de Vendas Nenhum ou Diminui

Nenhum ou Negativo

Investimento em D/R Diminui Positivo

Perdas com duplicatas incobráveis Diminui Positivo

Dispêndios com Cobrança Aumenta Negativo

80

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

POLÍTICA DE COBRANÇA – PROCEDIMENTOS DE COBRANÇA

• Cartas• Telefonemas• Email´s• Torpedos• Visitas Pessoais• Empresas de Cobrança• Protesto• Ações Executórias de Cobrança

81

DECISÕES FINANCEIRAS DE CURTO PRAZOCAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

Exercícios para Fixação

• Página 574: P14-1; P14-3;• Página 575: P14-4; P14-6;• Página 577: P14-10; P14-11 e

P14-12.