13 Fórum de Economia FGV - FGV EAESP | Escola de … · 2020-01-23 · A relação entre o mercado...

31

13 0 Fórum de Economia FGV 12 e 13 de setembro de 2016 SEMIESTAGNAÇÃO DESDE 1981. POR QUÊ? Taxa de Juro e Semiestagnação

Transcript of 13 Fórum de Economia FGV - FGV EAESP | Escola de … · 2020-01-23 · A relação entre o mercado...

130 Fórum de Economia FGV12 e 13 de setembro de 2016

SEMIESTAGNAÇÃO DESDE 1981. POR QUÊ?

Taxa de Juro e Semiestagnação

2

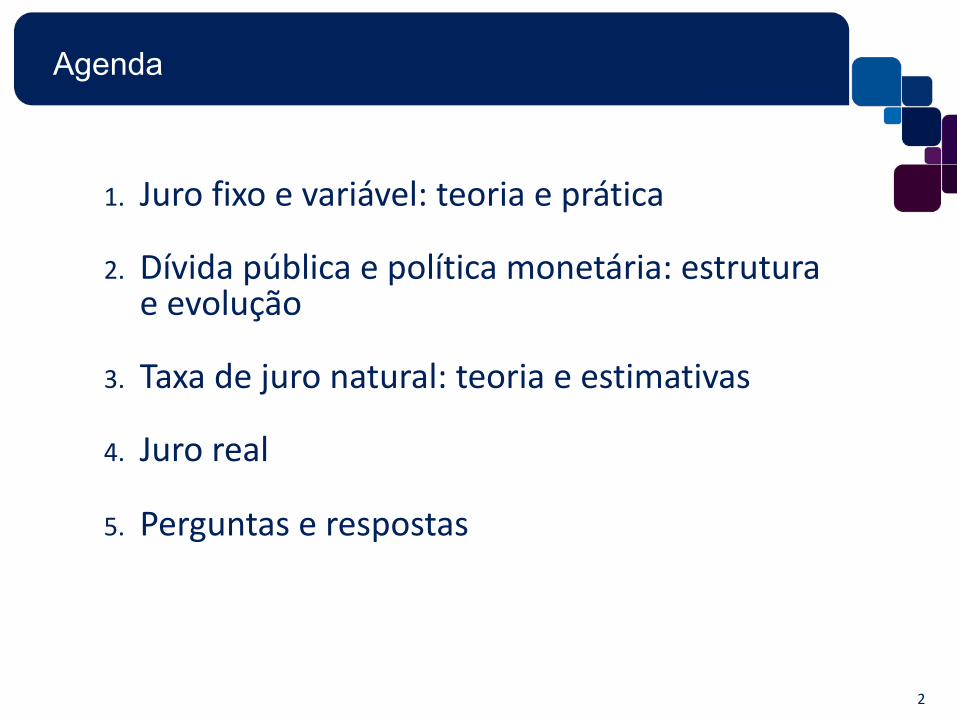

Agenda

1. Juro fixo e variável: teoria e prática

2. Dívida pública e política monetária: estrutura e evolução

3. Taxa de juro natural: teoria e estimativas

4. Juro real

5. Perguntas e respostas

3

1. Juro fixo e variável: teoria e prática

4

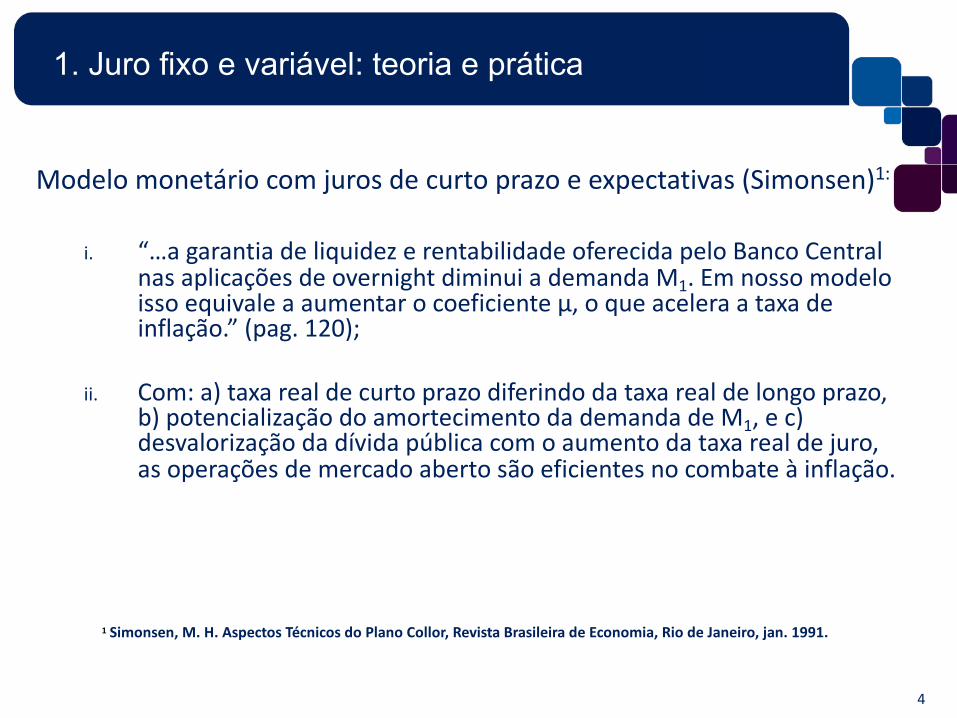

1. Juro fixo e variável: teoria e prática

Modelo monetário com juros de curto prazo e expectativas (Simonsen)1:

i. “…a garantia de liquidez e rentabilidade oferecida pelo Banco Central nas aplicações de overnight diminui a demanda M1. Em nosso modelo isso equivale a aumentar o coeficiente µ, o que acelera a taxa de inflação.” (pag. 120);

ii. Com: a) taxa real de curto prazo diferindo da taxa real de longo prazo, b) potencialização do amortecimento da demanda de M1, e c) desvalorização da dívida pública com o aumento da taxa real de juro, as operações de mercado aberto são eficientes no combate à inflação.

1 Simonsen, M. H. Aspectos Técnicos do Plano Collor, Revista Brasileira de Economia, Rio de Janeiro, jan. 1991.

5

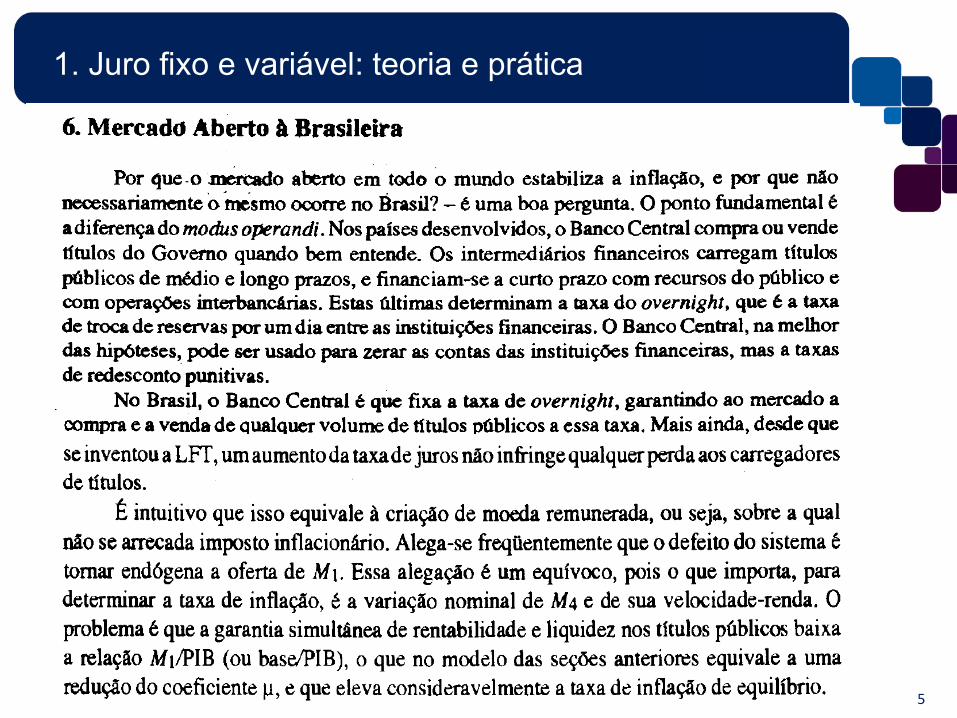

1. Juro fixo e variável: teoria e prática

6

1. Juro fixo e variável: teoria e prática

Fonte: Gestão da Dívida Mobiliária, Operações de Mercado Aberto e Swap Cambial, Banco Central do Brasilhttp://www.bcb.gov.br/conteudo/home-ptbr/FAQs/FAQ%2006-Gestão%20da%20Divida%20Mobiliária%20e%20Operações%20de%20Mercado%20Aberto.pdfSelic: Sistema Especial de Liquidação e Custódia, administrado pelo Bacen.Cetip: Central de Custódia e de Liquidação de Ativos Financeiros, companhia de capital aberto integradora do sistema financeiro

7

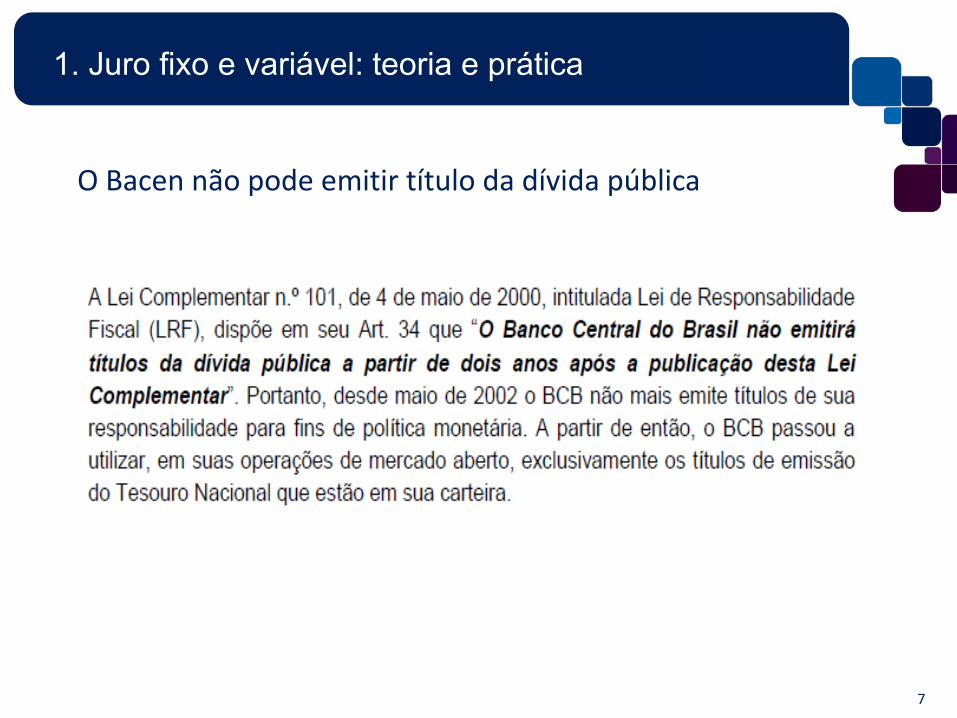

1. Juro fixo e variável: teoria e prática

O Bacen não pode emitir título da dívida pública

8

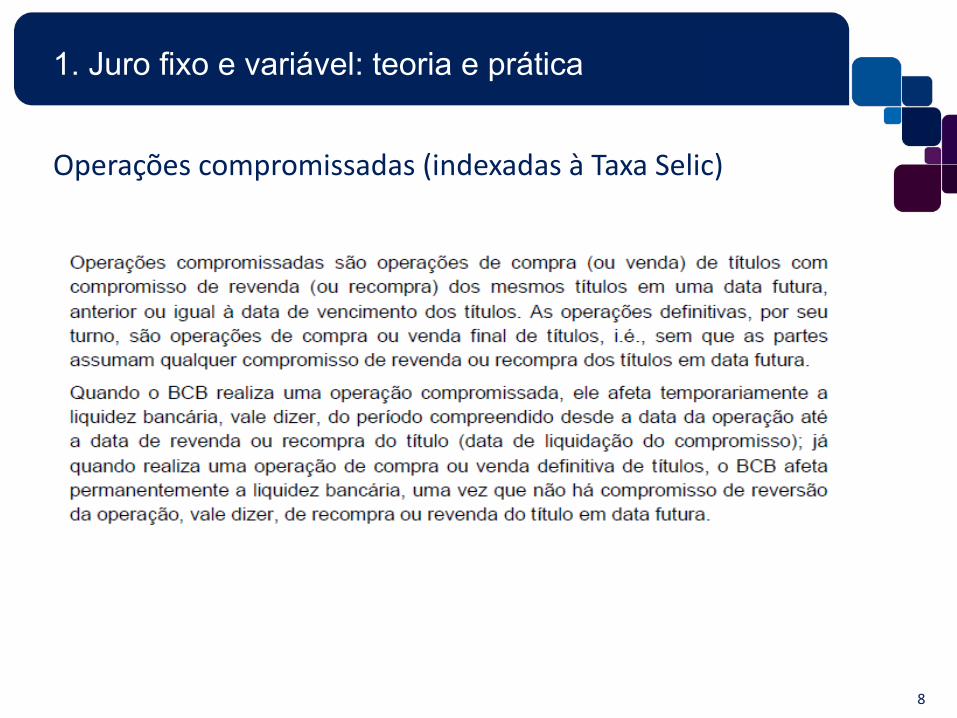

1. Juro fixo e variável: teoria e prática

Operações compromissadas (indexadas à Taxa Selic)

9

2.

Dívida pública e política monetária: estrutura e evolução

10

1. Juro fixo e variável: teoria e prática

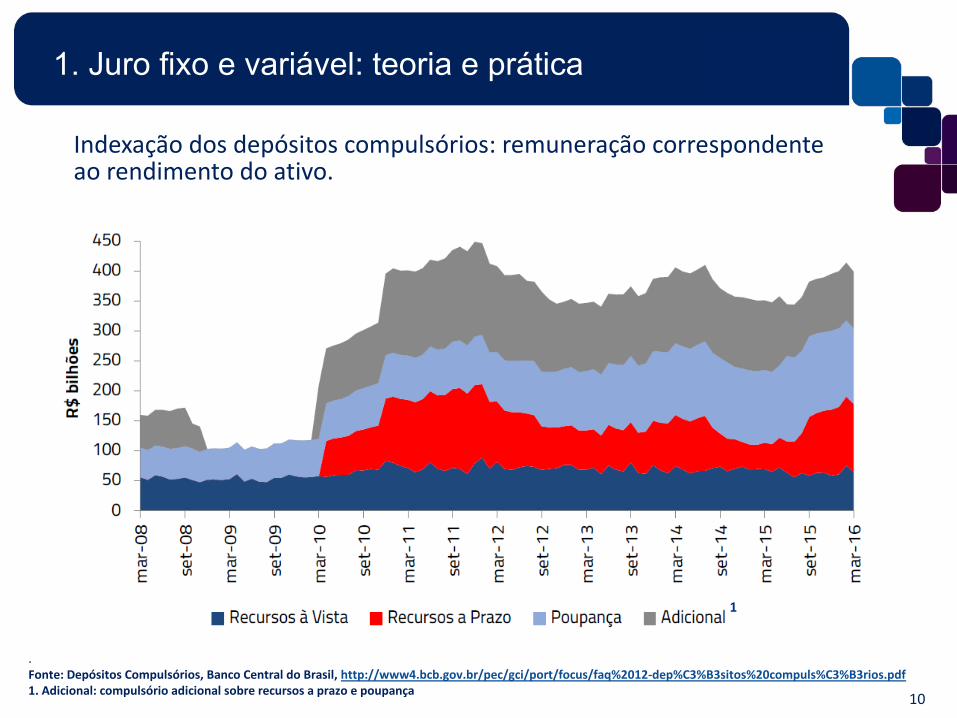

Indexação dos depósitos compulsórios: remuneração correspondente ao rendimento do ativo.

.Fonte: Depósitos Compulsórios, Banco Central do Brasil, http://www4.bcb.gov.br/pec/gci/port/focus/faq%2012-dep%C3%B3sitos%20compuls%C3%B3rios.pdf1. Adicional: compulsório adicional sobre recursos a prazo e poupança

1

11

1. Juro fixo e variável: teoria e prática

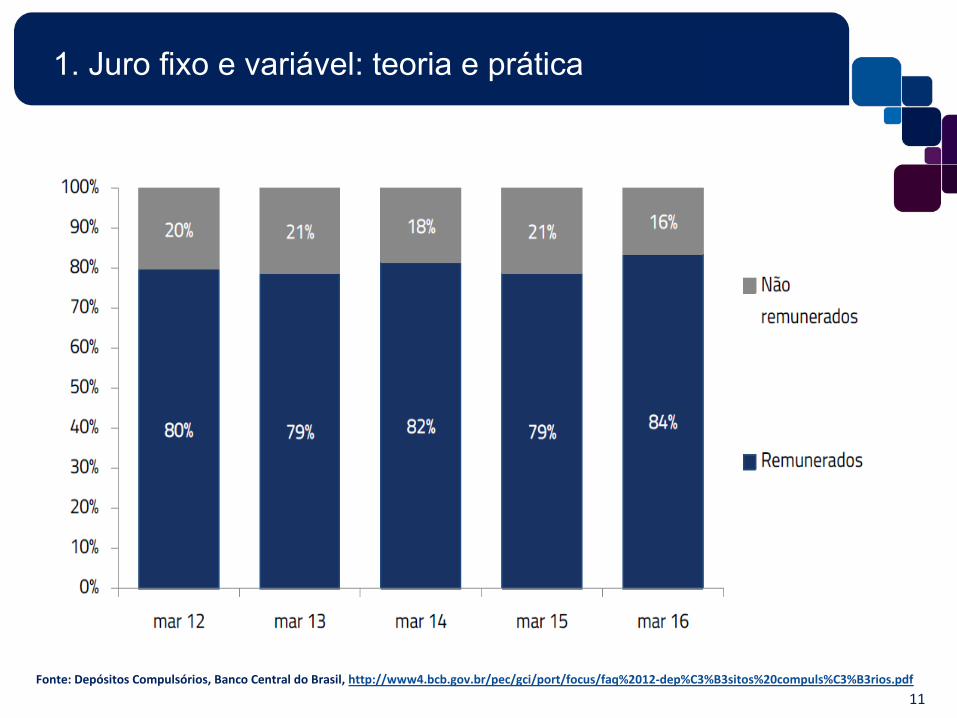

Fonte: Depósitos Compulsórios, Banco Central do Brasil, http://www4.bcb.gov.br/pec/gci/port/focus/faq%2012-dep%C3%B3sitos%20compuls%C3%B3rios.pdf

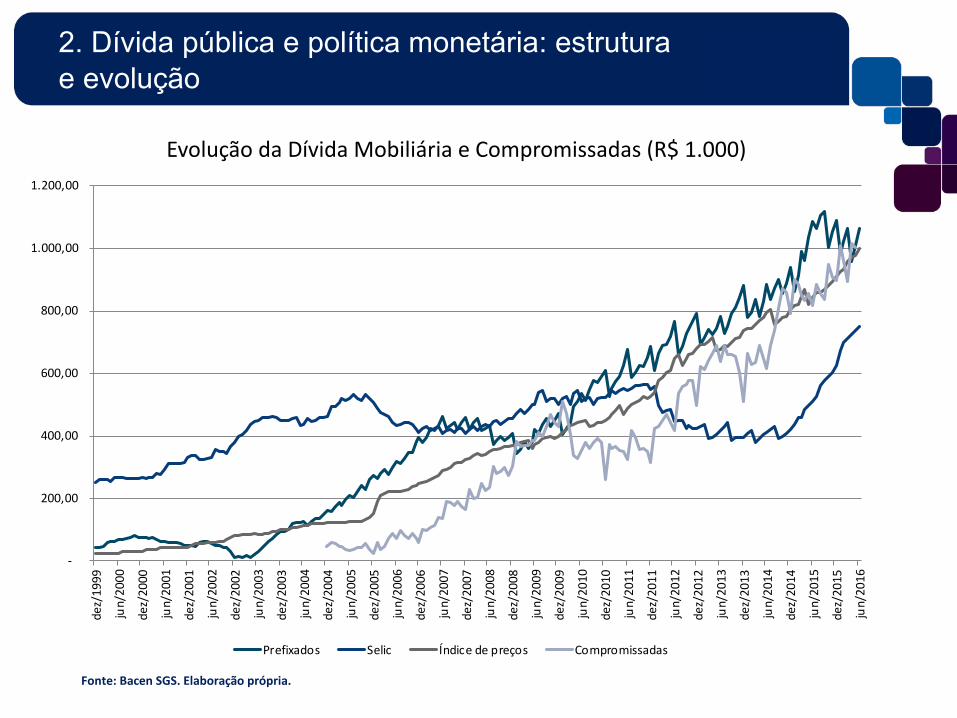

2. Dívida pública e política monetária: estrutura e evolução

Fonte: Bacen SGS. Elaboração própria.

-

200,00

400,00

600,00

800,00

1.000,00

1.200,00

dez/

1999

jun/

2000

dez/

2000

jun/

2001

dez/

2001

jun/

2002

dez/

2002

jun/

2003

dez/

2003

jun/

2004

dez/

2004

jun/

2005

dez/

2005

jun/

2006

dez/

2006

jun/

2007

dez/

2007

jun/

2008

dez/

2008

jun/

2009

dez/

2009

jun/

2010

dez/

2010

jun/

2011

dez/

2011

jun/

2012

dez/

2012

jun/

2013

dez/

2013

jun/

2014

dez/

2014

jun/

2015

dez/

2015

jun/

2016

Evolução da Dívida Mobiliária e Compromissadas (R$ 1.000)

Prefixados Selic Índice de preços Compromissadas

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

dez/

1999

mai

/200

0

out/

2000

mar

/200

1

ago/

2001

jan/

2002

jun/

2002

nov/

2002

abr/

2003

set/

2003

fev/

2004

jul/2

004

dez/

2004

mai

/200

5

out/

2005

mar

/200

6

ago/

2006

jan/

2007

jun/

2007

nov/

2007

abr/

2008

set/

2008

fev/

2009

jul/2

009

dez/

2009

mai

/201

0

out/

2010

mar

/201

1

ago/

2011

jan/

2012

jun/

2012

nov/

2012

abr/

2013

set/

2013

fev/

2014

jul/2

014

dez/

2014

mai

/201

5

out/

2015

mar

/201

6

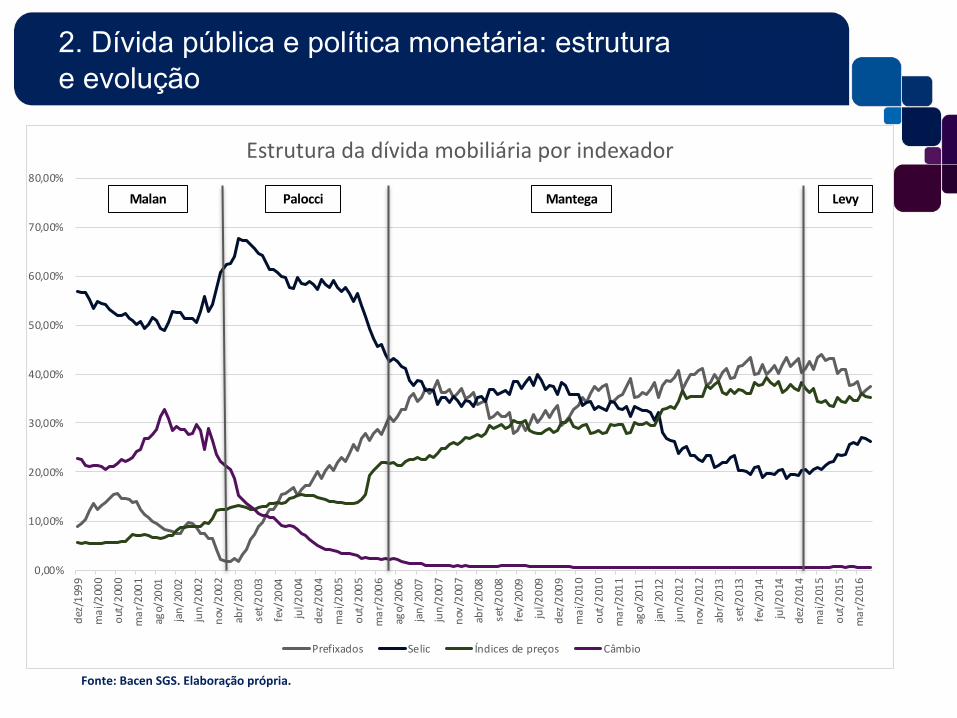

Estrutura da dívida mobiliária por indexador

Prefixados Selic Índices de preços Câmbio

Palocci Mantega LevyMalan

2. Dívida pública e política monetária: estrutura e evolução

Fonte: Bacen SGS. Elaboração própria.

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

dez/

1999

mai

/200

0

out/

2000

mar

/200

1

ago/

2001

jan/

2002

jun/

2002

nov/

2002

abr/

2003

set/

2003

fev/

2004

jul/2

004

dez/

2004

mai

/200

5

out/

2005

mar

/200

6

ago/

2006

jan/

2007

jun/

2007

nov/

2007

abr/

2008

set/

2008

fev/

2009

jul/2

009

dez/

2009

mai

/201

0

out/

2010

mar

/201

1

ago/

2011

jan/

2012

jun/

2012

nov/

2012

abr/

2013

set/

2013

fev/

2014

jul/2

014

dez/

2014

mai

/201

5

out/

2015

mar

/201

6

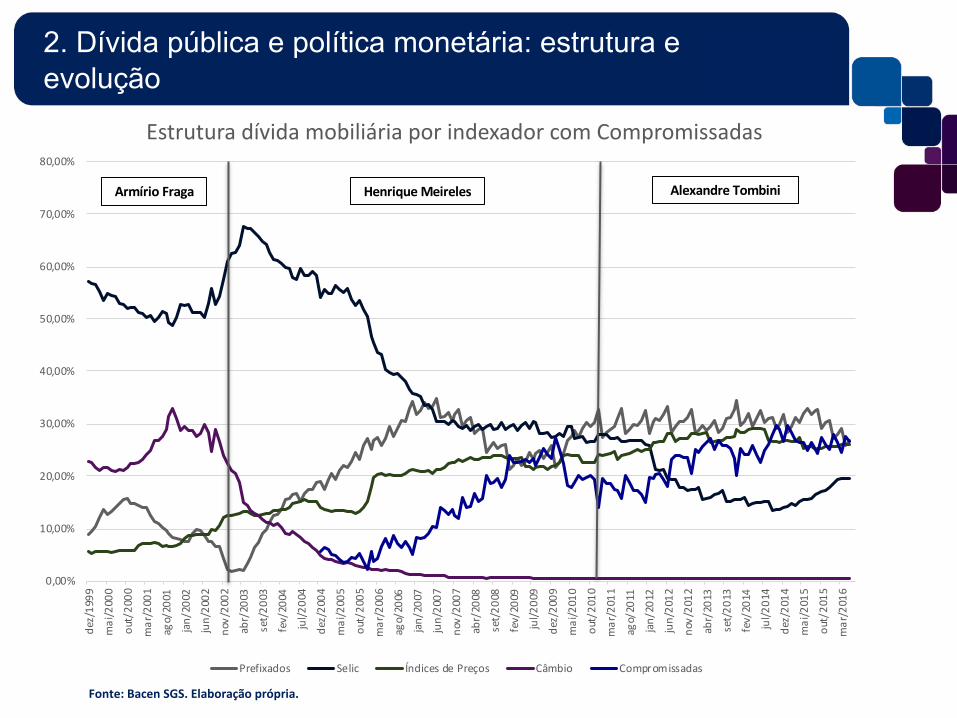

Estrutura dívida mobiliária por indexador com Compromissadas

Prefixados Selic Índices de Preços Câmbio Compromissadas

Henrique Meireles Alexandre TombiniArmírio Fraga

2. Dívida pública e política monetária: estrutura e evolução

Fonte: Bacen SGS. Elaboração própria.

16

» Efeito riqueza, eficácia e risco» Duration zero aumenta a eficácia da política

monetária» Efeito riqueza é nulo em primeira ordem (riqueza e

consumo)» Risco sistêmico e tateio

2. Dívida pública e política monetária: estrutura e evolução

Arida, P. Bacha, E. L. e Lara-Resende, A. Credit, Interest and Jurisdictional Uncertainty: Conjectures on the Case ofBrazil. Instituto de Estudos de Política Econômica, Casa das Garças, Rio de Janeiro, 2004.Bacha, E. L. e Oliveira, L. C. Mercado de Capitais e Dívida Pública. Rio de Janeiro, Contracapa, 2006.Barboza, R. de M. Taxa de juros e mecanismos de transmissão da política monetária no Brasil, Revista de Economia Política, vol. 35, no 1, p. 133-155, jan./mar. 2015. Costa, F. N. da. Câmbio, Juros e Inflação: Tateio. Observatório da Economia Global, no 8, setembro 2011.Franco, G.; Resende, A. L.; Pessoa, S. e Nakane, M. Por que os juros são altos no Brasil? CLP Papers, no 6, 2011.Cunha, D. C.; Leite, L. G. e Leister, M. D. A gestão da dívida pública, o efeito riqueza e a transmissão da política monetária. Texto para Discussão n0 023 Tesouro Nacional. 2016.Oreiro, J. L. e Amaral, R. Q. A relação entre o mercado de dívida pública e a política monetária no Brasil. Revista de Economia Contemporânea, Rio de Janeiro, v. 12, n. 3, pp. 491-516, set./dez. 2008.Oreiro, J. L. et alli Por que as taxas de juro são tão elevadas no Brasil? Uma avaliação empírica. Revista de Economia Política, vol. 32, no4 (129), pp. 557-579, out./dez. 2012.

17

3. Taxa de juro natural: teoria e estimativas

18

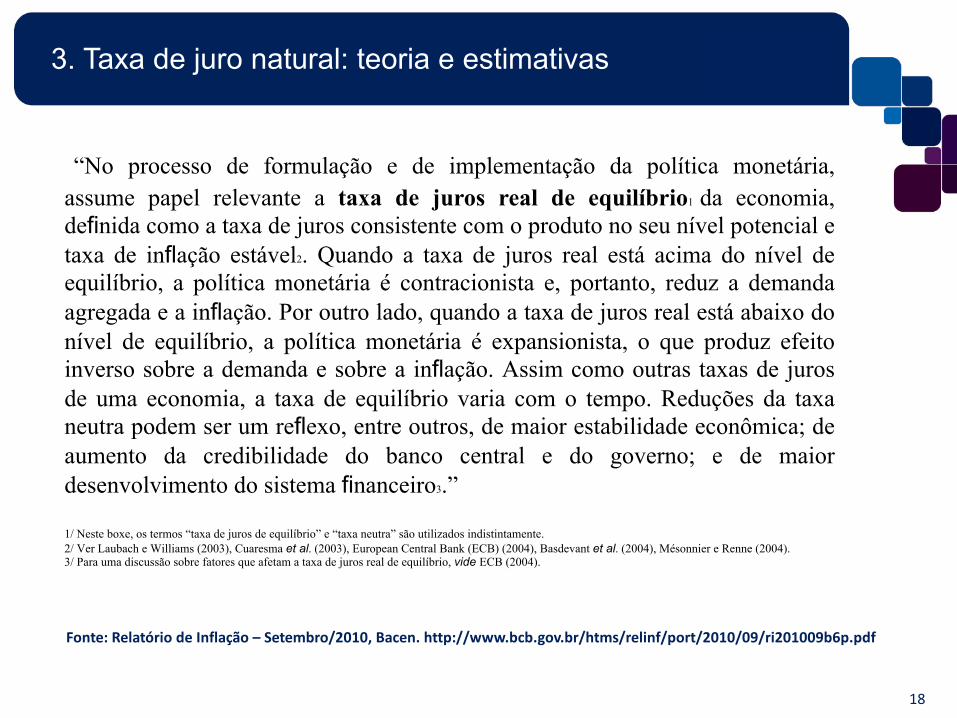

3. Taxa de juro natural: teoria e estimativas

Fonte: Relatório de Inflação – Setembro/2010, Bacen. http://www.bcb.gov.br/htms/relinf/port/2010/09/ri201009b6p.pdf

“No processo de formulação e de implementação da política monetária,assume papel relevante a taxa de juros real de equilíbrio1 da economia,definida como a taxa de juros consistente com o produto no seu nível potencial etaxa de inflação estável2. Quando a taxa de juros real está acima do nível deequilíbrio, a política monetária é contracionista e, portanto, reduz a demandaagregada e a inflação. Por outro lado, quando a taxa de juros real está abaixo donível de equilíbrio, a política monetária é expansionista, o que produz efeitoinverso sobre a demanda e sobre a inflação. Assim como outras taxas de jurosde uma economia, a taxa de equilíbrio varia com o tempo. Reduções da taxaneutra podem ser um reflexo, entre outros, de maior estabilidade econômica; deaumento da credibilidade do banco central e do governo; e de maiordesenvolvimento do sistema financeiro3.”

1/ Neste boxe, os termos “taxa de juros de equilíbrio” e “taxa neutra” são utilizados indistintamente. 2/ Ver Laubach e Williams (2003), Cuaresma et al. (2003), European Central Bank (ECB) (2004), Basdevant et al. (2004), Mésonnier e Renne (2004). 3/ Para uma discussão sobre fatores que afetam a taxa de juros real de equilíbrio, vide ECB (2004).

19

3. Taxa de juro natural: teoria e estimativas

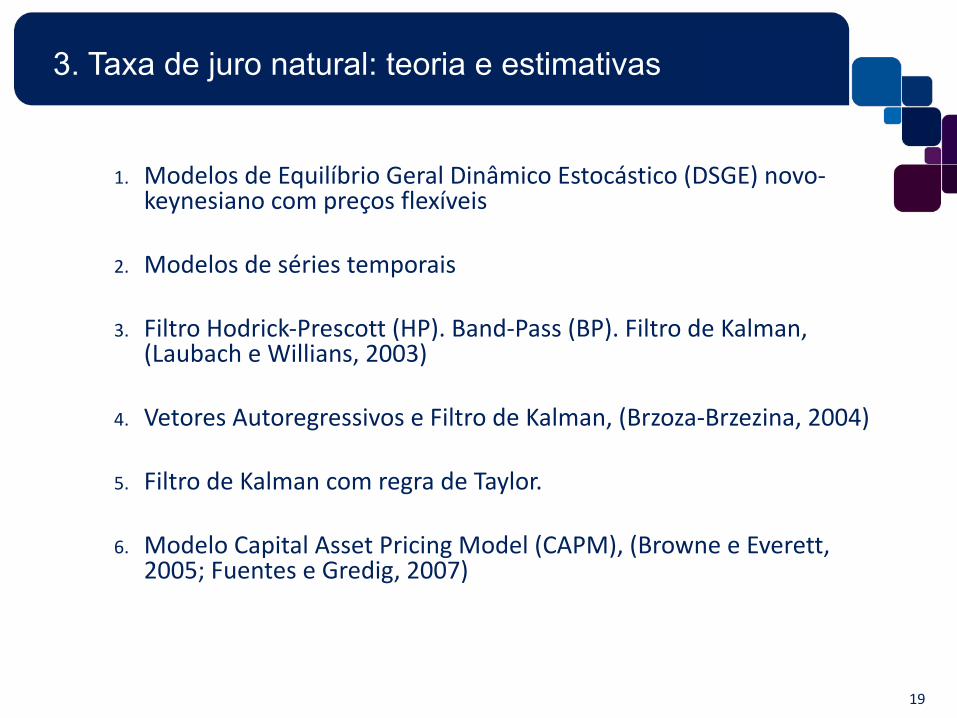

1. Modelos de Equilíbrio Geral Dinâmico Estocástico (DSGE) novo-keynesiano com preços flexíveis

2. Modelos de séries temporais

3. Filtro Hodrick-Prescott (HP). Band-Pass (BP). Filtro de Kalman, (Laubach e Willians, 2003)

4. Vetores Autoregressivos e Filtro de Kalman, (Brzoza-Brzezina, 2004)

5. Filtro de Kalman com regra de Taylor.

6. Modelo Capital Asset Pricing Model (CAPM), (Browne e Everett, 2005; Fuentes e Gredig, 2007)

20

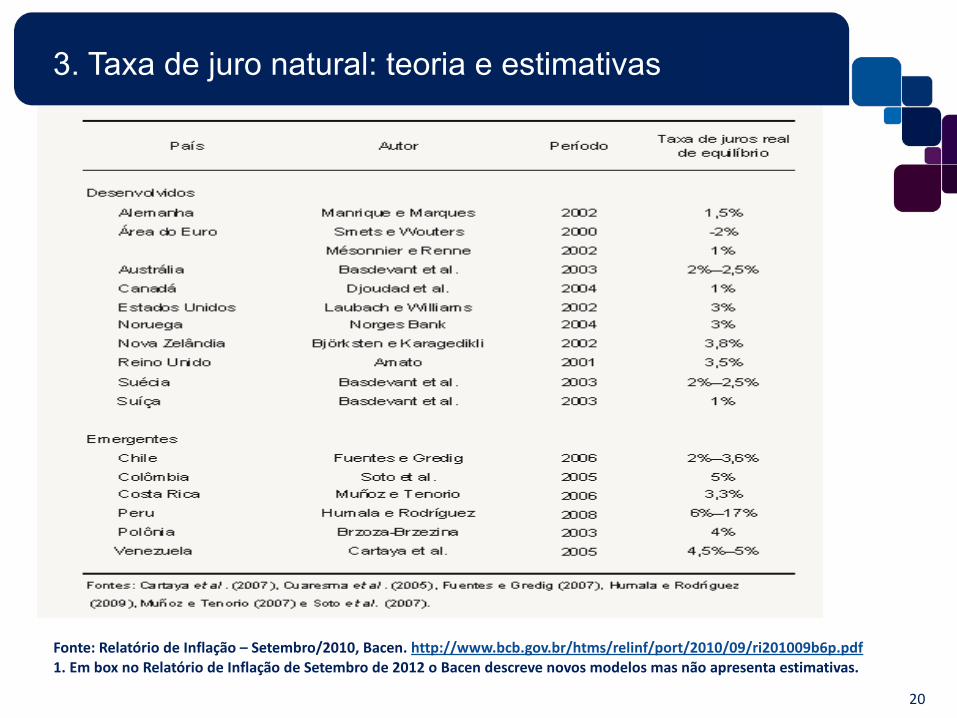

3. Taxa de juro natural: teoria e estimativas

Fonte: Relatório de Inflação – Setembro/2010, Bacen. http://www.bcb.gov.br/htms/relinf/port/2010/09/ri201009b6p.pdf1. Em box no Relatório de Inflação de Setembro de 2012 o Bacen descreve novos modelos mas não apresenta estimativas.

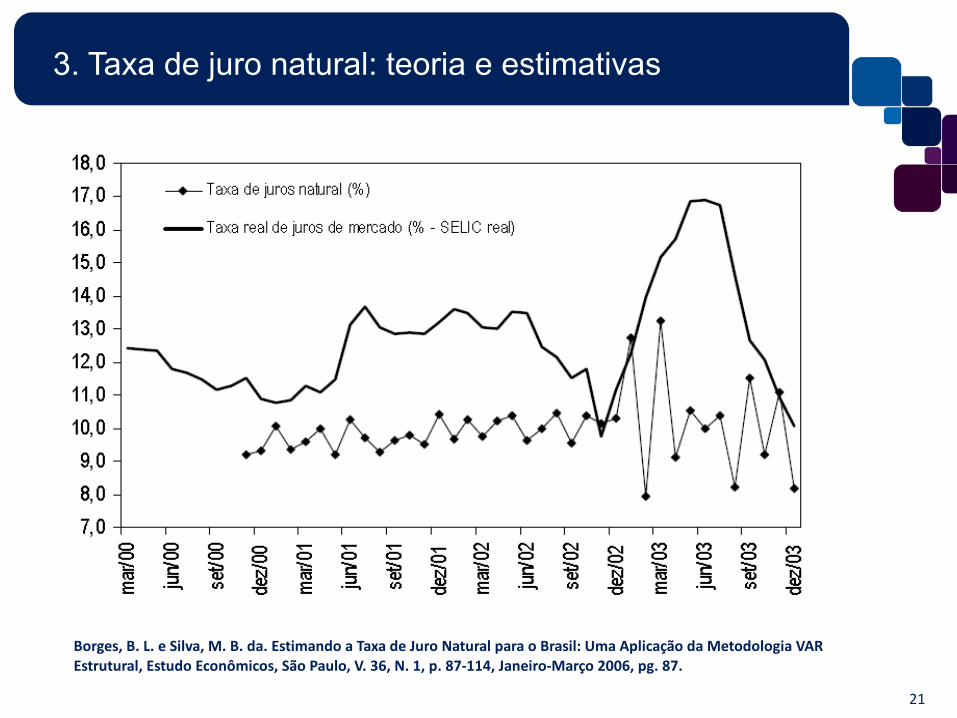

21

3. Taxa de juro natural: teoria e estimativas

Borges, B. L. e Silva, M. B. da. Estimando a Taxa de Juro Natural para o Brasil: Uma Aplicação da Metodologia VAR Estrutural, Estudo Econômicos, São Paulo, V. 36, N. 1, p. 87-114, Janeiro-Março 2006, pg. 87.

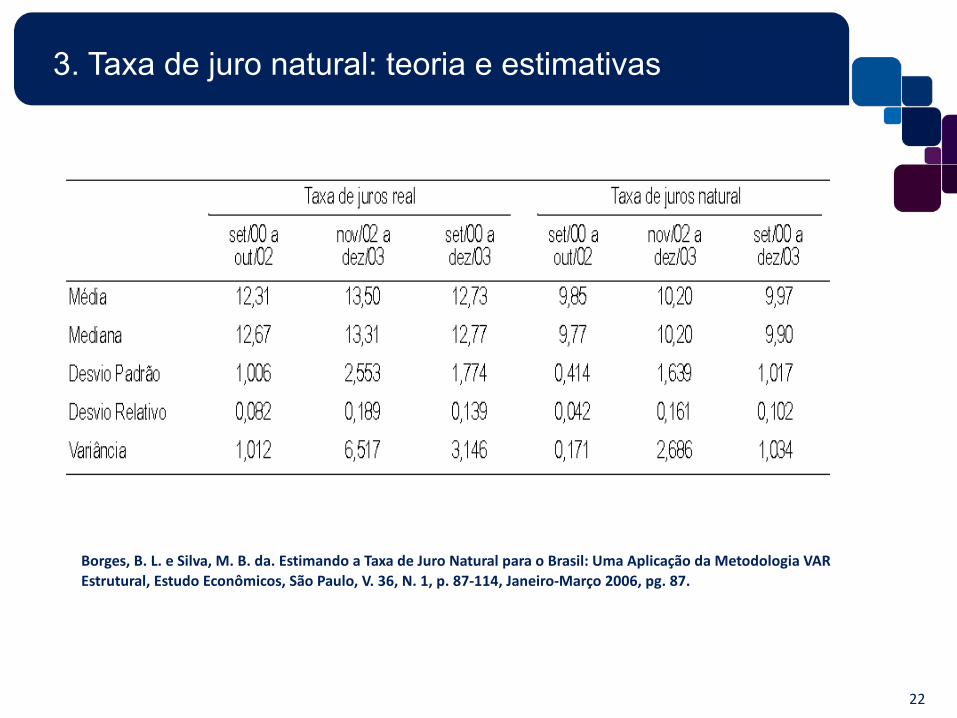

22

3. Taxa de juro natural: teoria e estimativas

Borges, B. L. e Silva, M. B. da. Estimando a Taxa de Juro Natural para o Brasil: Uma Aplicação da Metodologia VAR Estrutural, Estudo Econômicos, São Paulo, V. 36, N. 1, p. 87-114, Janeiro-Março 2006, pg. 87.

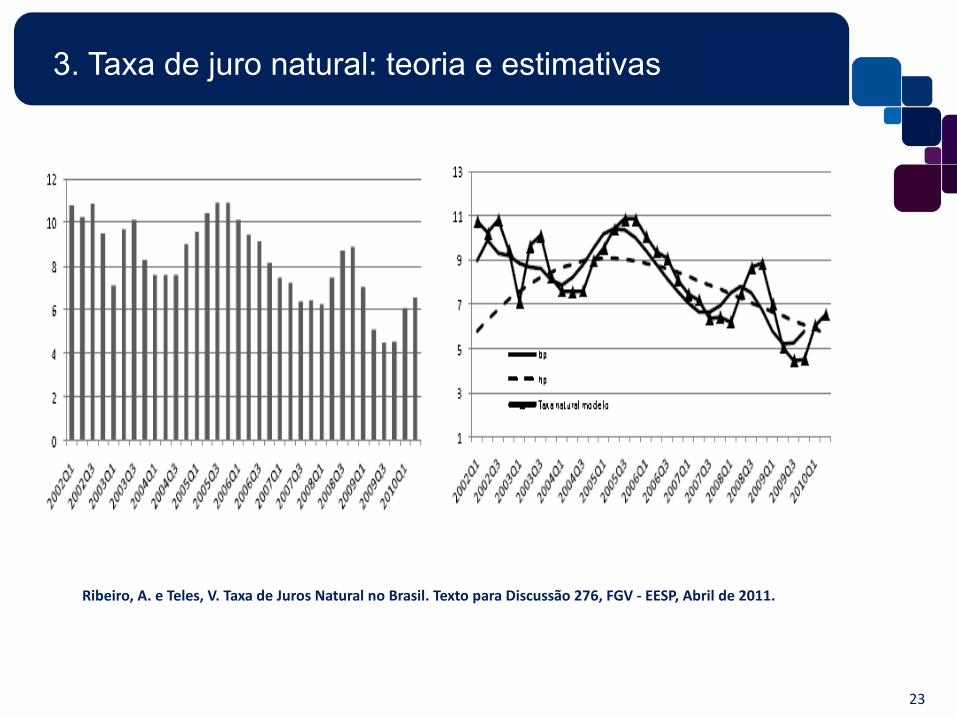

23

3. Taxa de juro natural: teoria e estimativas

Ribeiro, A. e Teles, V. Taxa de Juros Natural no Brasil. Texto para Discussão 276, FGV - EESP, Abril de 2011.

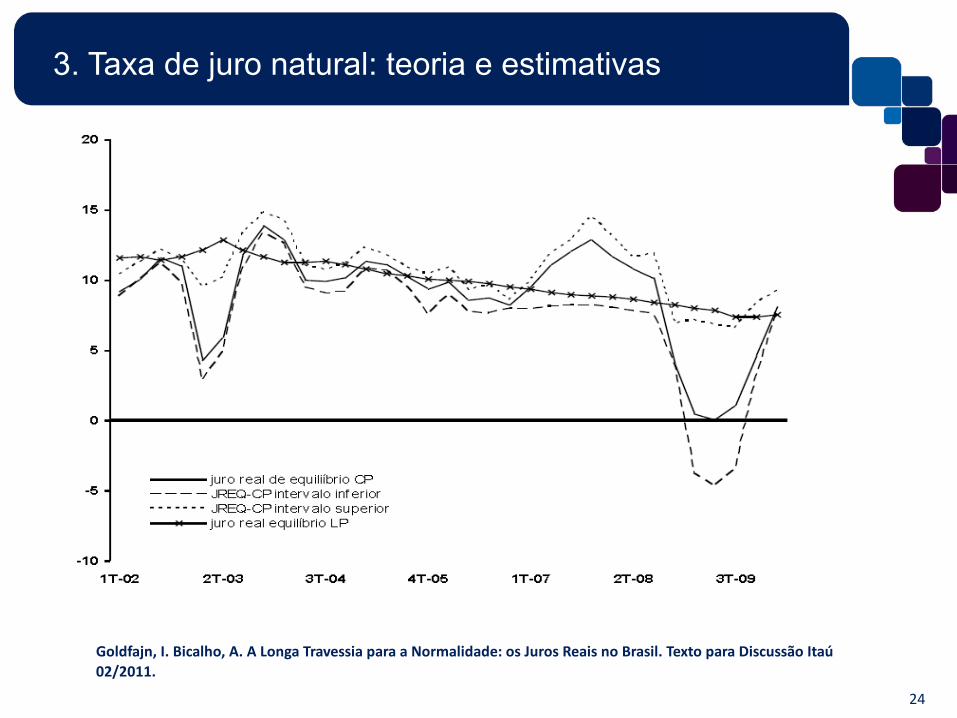

24

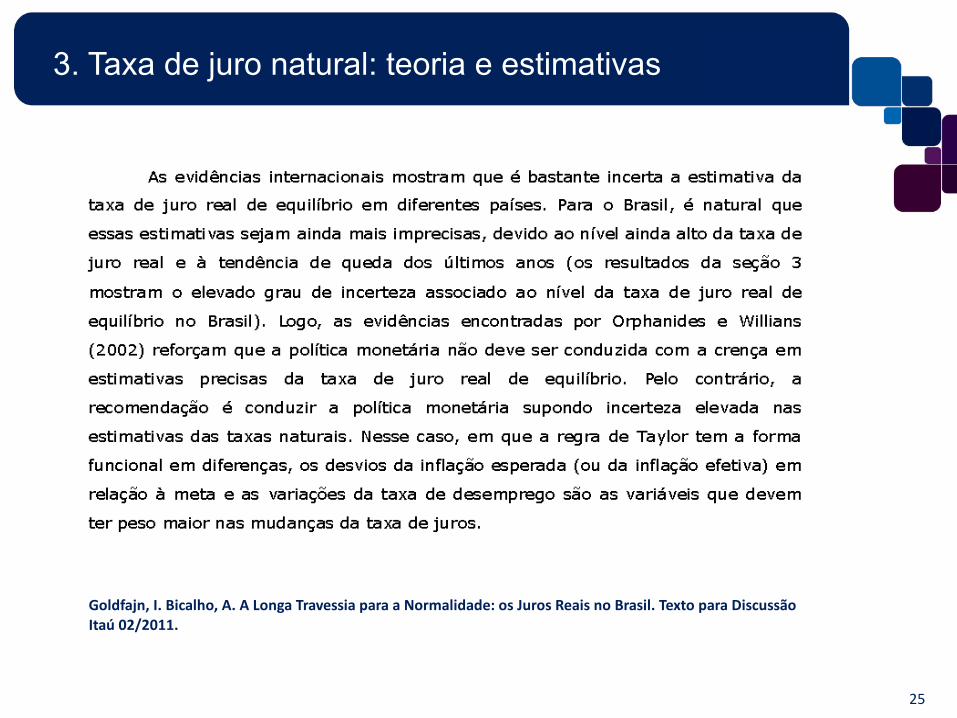

3. Taxa de juro natural: teoria e estimativas

Goldfajn, I. Bicalho, A. A Longa Travessia para a Normalidade: os Juros Reais no Brasil. Texto para Discussão Itaú 02/2011.

25

3. Taxa de juro natural: teoria e estimativas

Goldfajn, I. Bicalho, A. A Longa Travessia para a Normalidade: os Juros Reais no Brasil. Texto para Discussão Itaú 02/2011.

26

4. Juro real

27

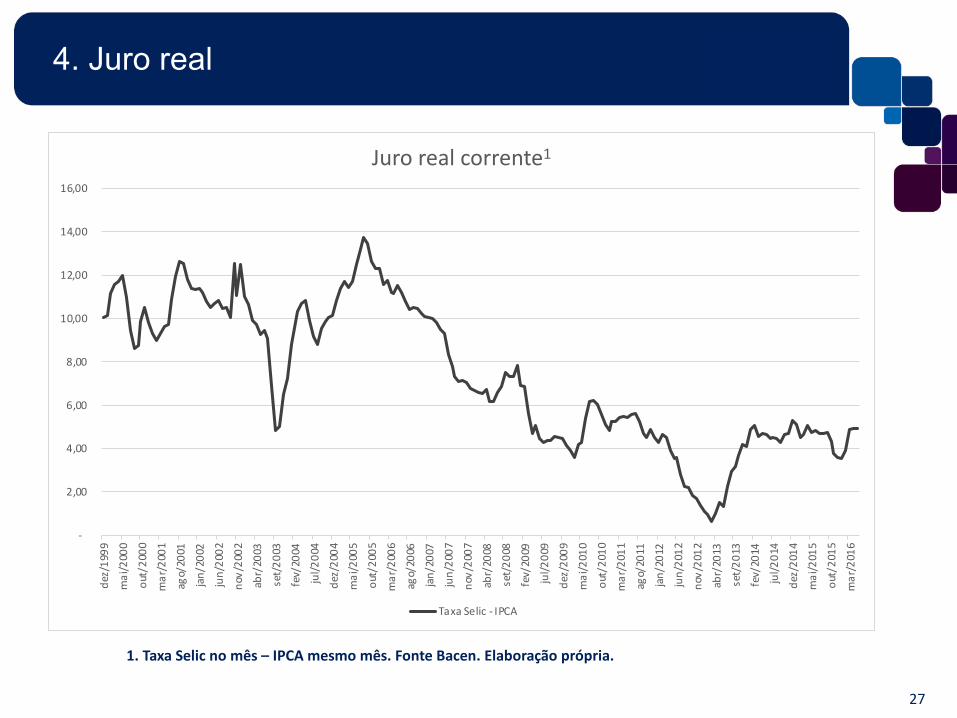

4. Juro real

-

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

dez/

1999

mai

/200

0

out/

2000

mar

/200

1

ago/

2001

jan/

2002

jun/

2002

nov/

2002

abr/

2003

set/

2003

fev/

2004

jul/2

004

dez/

2004

mai

/200

5

out/

2005

mar

/200

6

ago/

2006

jan/

2007

jun/

2007

nov/

2007

abr/

2008

set/

2008

fev/

2009

jul/2

009

dez/

2009

mai

/201

0

out/

2010

mar

/201

1

ago/

2011

jan/

2012

jun/

2012

nov/

2012

abr/

2013

set/

2013

fev/

2014

jul/2

014

dez/

2014

mai

/201

5

out/

2015

mar

/201

6

Juro real corrente1

Taxa Selic - IPCA

1. Taxa Selic no mês – IPCA mesmo mês. Fonte Bacen. Elaboração própria.

28

4. Juro real

0,00

5,00

10,00

15,00

20,00

25,00

30,00

15/12/199

9

15/12/200

0

15/12/200

1

15/12/200

2

15/12/200

3

15/12/200

4

15/12/200

5

15/12/200

6

15/12/200

7

15/12/200

8

15/12/200

9

15/12/201

0

15/12/201

1

15/12/201

2

15/12/201

3

15/12/201

4

15/12/201

5

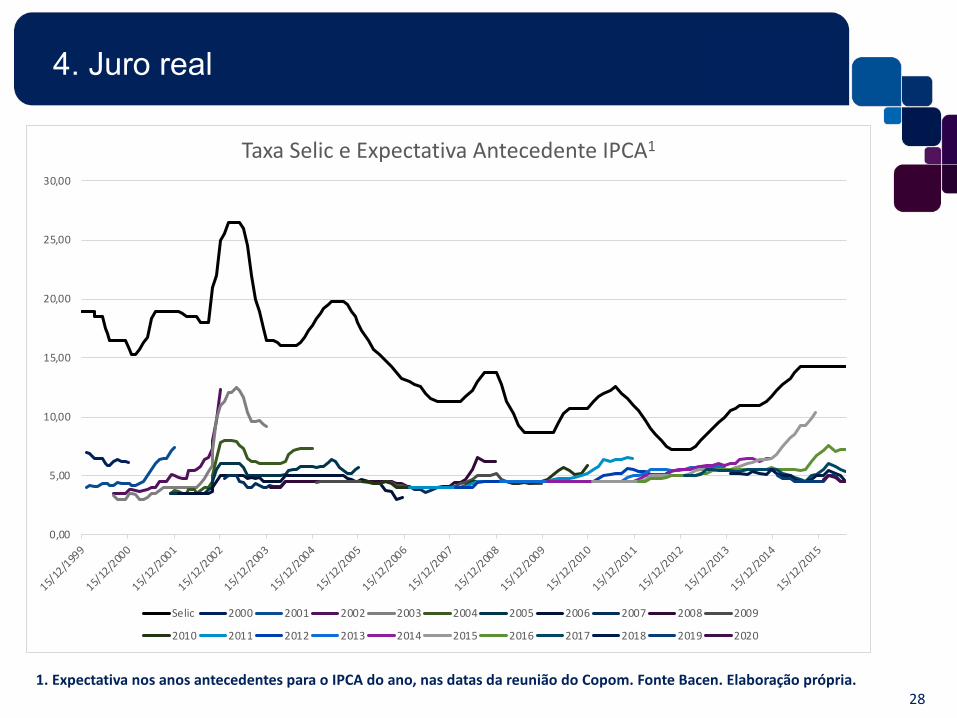

Taxa Selic e Expectativa Antecedente IPCA1

Selic 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

1. Expectativa nos anos antecedentes para o IPCA do ano, nas datas da reunião do Copom. Fonte Bacen. Elaboração própria.

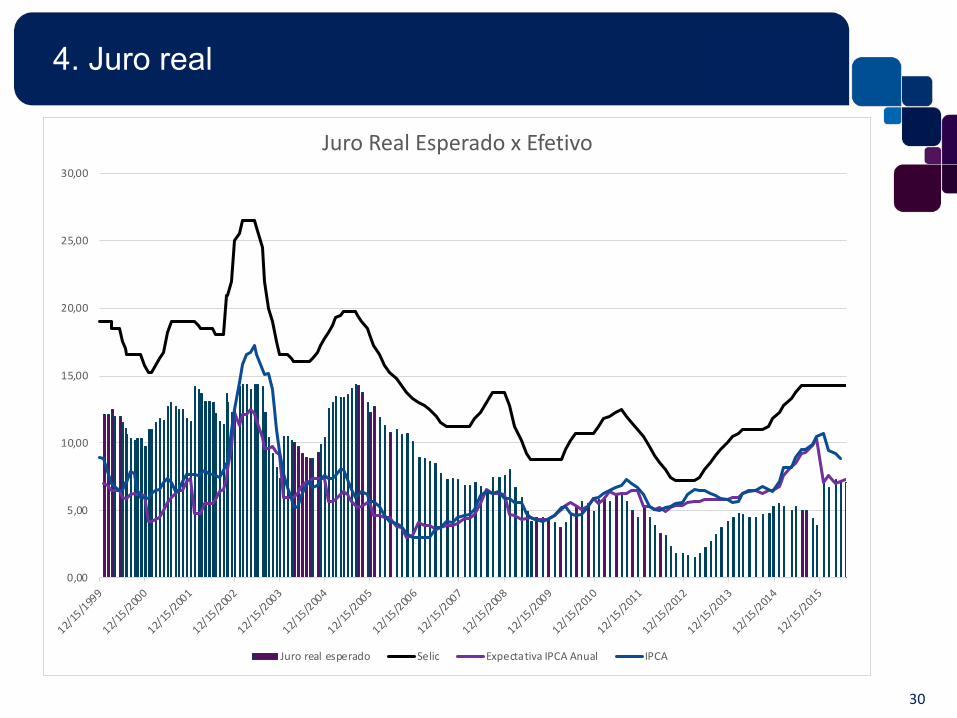

30

4. Juro real

0,00

5,00

10,00

15,00

20,00

25,00

30,00

12/15/199

9

12/15/200

0

12/15/200

1

12/15/200

2

12/15/200

3

12/15/200

4

12/15/200

5

12/15/200

6

12/15/200

7

12/15/200

8

12/15/200

9

12/15/201

0

12/15/201

1

12/15/201

2

12/15/201

3

12/15/201

4

12/15/201

5

Juro Real Esperado x Efetivo

Juro real esperado Selic Expectativa IPCA Anual IPCA

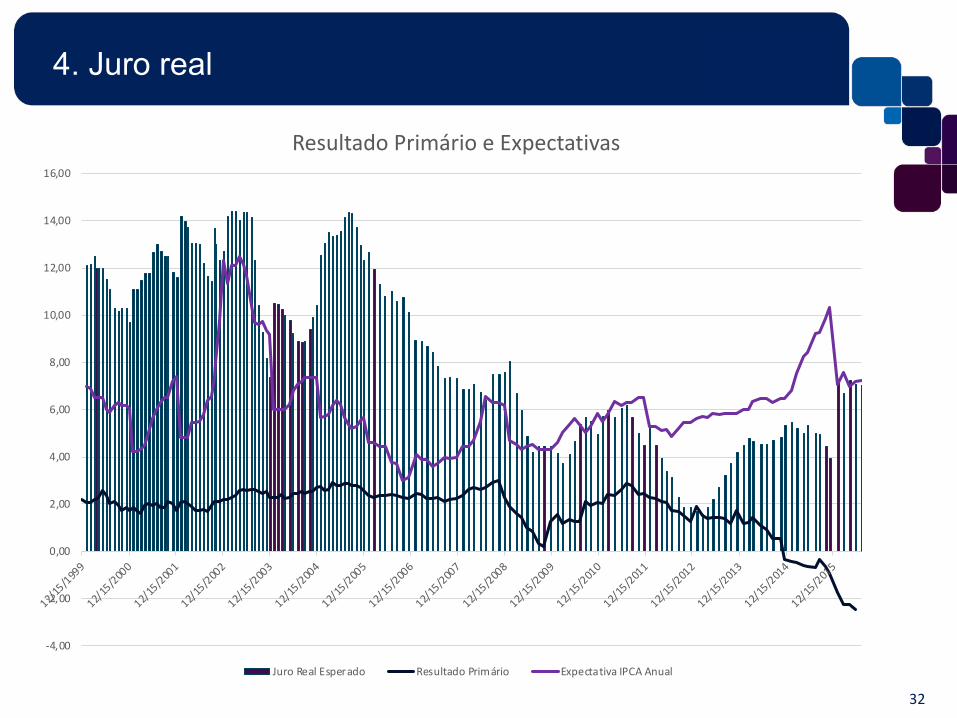

32

4. Juro real

-4,00

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

12/15/199

9

12/15/200

0

12/15/200

1

12/15/200

2

12/15/200

3

12/15/200

4

12/15/200

5

12/15/200

6

12/15/200

7

12/15/200

8

12/15/200

9

12/15/201

0

12/15/201

1

12/15/201

2

12/15/201

3

12/15/201

4

12/15/201

5

Resultado Primário e Expectativas

Juro Real Esperado Resultado Primário Expectativa IPCA Anual

33

5. Perguntas e respostas

34

5. Perguntas e respostas

q Há um problema na operação de Mercado Aberto no Brasil?

q É possível reduzir a indexação sem implodir o sistema?

q Há um padrão para a taxa de juro natural ou para a taxa de juro real de equilíbrio?

q Testar limites é a melhor opção?