1400-2065-1-SM

39

UNIVERSIDADE DO PLANALTO CATARINENSE PRÓ-REITORIA DE ENSINO RELATÓRIO DE ESTÁGIO SUPERVISIONADO CURSO DE ENGENHARIA DE PRODUÇÃO IMPLANTAÇÃO DE CONTROLE DE ESTOQUES PARA A GESTÃO DE MATERIA PRIMA NA EMPRESA MARIA ZILMA FARIAS FERREIRA ME RICARDO FARIAS FERREIRA LAGES (SC) 2014

-

Upload

maria-gerlane-de-souto -

Category

Documents

-

view

212 -

download

0

Transcript of 1400-2065-1-SM

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 1/39

UNIVERSIDADE DO PLANALTO CATARINENSEPRÓ-REITORIA DE ENSINO

RELATÓRIO DE ESTÁGIO SUPERVISIONADOCURSO DE ENGENHARIA DE PRODUÇÃO

IMPLANTAÇÃO DE CONTROLE DE ESTOQUES PARA A GESTÃO DE MATERIA

PRIMA NA EMPRESA MARIA ZILMA FARIAS FERREIRA ME

RICARDO FARIAS FERREIRA

LAGES (SC)

2014

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 2/39

RICARDO FARIAS FERREIRA

IMPLANTAÇÃO DE CONTROLE DE ESTOQUES PARA A GESTÃO DE MATERIA

PRIMA NA EMPRESA MARIA ZILMA FARIAS FERREIRA ME

Relatório de estágio supervisionado,

apresentada ao Curso de Engenharia de

Produção da Universidade do Planalto

Catarinense como requisito para obtenção

do título de Bacharel em Engenharia de

Produção.

Orientador: Jorge Colla Junior, Msc.

LAGES – SANTA CATARINA

JUNHO DE 2014

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 3/39

TERMO DE AVALIAÇÃO

RICARDO FARIAS FERREIRA

ESTÁGIO SUPERVISIONADO

IMPLANTAÇÃO DE CONTROLE DE ESTOQUES PARA A GESTÃO DE MATERIA

PRIMA NA EMPRESA MARIA ZILMA FARIAS FERREIRA ME

Relatório apresentado como requisito indispensável para a aprovação do Estágio

Supervisionado, de acordo com o Regulamento de Estágio Supervisionado do Curso de

Engenharia de Produção.

Conceito: _______________________

Data: ____/____/____ __________________________________

Orientador: Professor M. Sc. Jorge Colla Junior

Data: ____/____/____ __________________________________

Professor da disciplina: Carlos Eduardo de Liz

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 4/39

LISTA DE FIGURAS

Figura 1 – Fachada da Loja Ani-lle Moda Íntima. ..................................................................... 9

Figura 2 – Almoxarifado da Empresa Maria Zilma Farias Ferreira ME .................................. 10

Figura 3 – Controle de Estoques Inadequado. ......................................................................... 11

Figura 4 – Situação de Melhoria na Gestão de Estoques. ........................................................ 17

Figura 5 – Controle de Estoques Implantado. .......................................................................... 19

Figura 6 – Metodologia de Armazenagem Antiga. .................................................................. 34

Figura 7 – Metodologia de Armazenagem Atual. ................................................................... 35

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 5/39

LISTA DE GRÁFICOS

Gráfico 1 – Ganho de Produtividade no Controle de Estoque. ................................................ 27

Gráfico 2 – Otimização no Tempo de Gestão do Controle de Estoque. ................................... 28

Gráfico 3 – Ganho de Produtividade no Relatório de Compras. .............................................. 29

Gráfico 4 – Otimização do Tempo de Elaboração do Relatório de Compras. ......................... 29

Gráfico 5 – Redução no Custo com Controle de Estoque. ....................................................... 30

Gráfico 6 – Otimização no Custo de Gestão do Controle de Estoque. ..................................... 31

Gráfico 7 – Redução no Custo com a Elaboração de Relatórios de Compras.......................... 31

Gráfico 8 – Otimização no Custo de Elaboração do Relatório de Compras. ........................... 32

Gráfico 9 – Otimização de Custo na Elaboração do Relatório de Estoque. ............................. 33

Gráfico 10 – Redução no Custo Total. ..................................................................................... 33

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 6/39

LISTA DE TABELAS

Tabela 1 – Cálculo de Acurácia de Estoques. ........................................................................... 20

Tabela 2 – Menu de Navegação. .............................................................................................. 24

Tabela 3 – Gestão de Estoques. ................................................................................................ 25

Tabela 4 – Gestão de Compras. ................................................................................................ 26

Tabela 5 – Pay-Back. ................................................................................................................ 34

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 7/39

IDENTIFICAÇÃO

Nome da Empresa: Maria Zilma Farias Ferreira ME.

Nome Fantasia: Ani-lle Moda Íntima®

Endereço: Av. Manoel Antunes Pessoa nº 440, CEP 88525-170. Bairro Penha – Lages SC.

CNPJ: 05539794/0001-80

Ramo de atividade: Confecção e comercialização de roupas

Orientador: Professor Jorge Colla Junior.

Período de Realização: 17/03/2014 a 17/05/2014.

Duração: 60 dias.Carga Horária: 180 horas.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 8/39

SUMÀRIO

1 DEFINIÇÃO DO PROBLEMA OU OPORTUNIDADE .................................................. 9

1.1 CARACTERIZAÇÃO DA ORGANIZAÇÃO E SEU AMBIENTE .............................. 9

1.2 PROBLEMÁTICA ........................................................................................................... 10

1.2.1 Dados e/ou Informações que Dimensionam a Problemática (almoxarifado) .................. 10

Até que ponto a falta de controle mais apurado dos estoques pode agregar custos a produção?Até que ponto torna-se viável a utilização de controles manuais? ........................................... 11

1.2.2 Limites do Projeto ........................................................................................................... 11

1.3 OBJETIVOS ..................................................................................................................... 11

1.3.1 Objetivo Geral ................................................................................................................. 11

1.3.2 Objetivos Específicos ...................................................................................................... 12

1.4 JUSTIFICATIVA ............................................................................................................. 12

1.4.1 Oportunidade do projeto .................................................................................................. 13

1.4.2 Viabilidade do projeto ..................................................................................................... 13

1.4.3 Importância do Projeto .................................................................................................... 13

2 REVISÃO DA LITERATURA .......................................................................................... 15

2.1 LOGISTICA ..................................................................................................................... 15

2.2 ESTOQUES ....................................................................................................................... 16

2.3 CUSTO DE ESTOQUE ................................................................................................... 18

2.4 ACURÁCIA DE ESTOQUES ......................................................................................... 18

3 METODOLOGIA ................................................................................................................ 22

3.1 DELINEAMENTO DA PESQUISA ............................................................................... 22

3.2 DEFINIÇÃO DA ÁREA OU POPULAÇÃO-ALVO DO ESTUDO ........................... 22

3.3 PLANOS E INSTRUMENTOS DE COLETA .............................................................. 22

3.4 PLANO DE ANÁLISE DE DADOS ............................................................................... 23

4 ANÁLISE ............................................................................................................................. 24

4.1 DESCRIÇÃO DOS DADOS COLETADOS .................................................................. 24

4.2 ANÁLISE .......................................................................................................................... 27

5 CONCLUSÕES E SUGESTÕES ....................................................................................... 36

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................................. 38

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 9/39

8

APRESENTAÇÃO

Empresas, independentemente do ramo de atuação, estão cada vez mais dinâmicas

visando à lucratividade pela influencia do mercado consumidor; o qual está cada vez mais

exigente tanto com sua metodologia de vendas, quanto com a sua força produtiva. Não

existem mais espaços para erros, tão pouco segundas chances, de forma que é impreterível

que todos os segmentos de uma empresa; seja ela pequena, média ou até mesmo

multinacional, estejam monitorados.

Deste modo quaisquer inovações na estratégia de empresa podem se tornar uma

vantagem competitiva em potencial. Dentre estas vantagens competitivas podemos citar osagentes logísticos, seus custos e benefícios no caso de correta aplicação. Dentre as atividades

logísticas, o controle de estoque vem mostrando cada vez mais a sua importância nos

processos gerenciais das empresas, desde o balanço patrimonial até a tomada de decisão

quanto ao planejamento e controle de produção, de forma que o foco principal deste projeto é

o controle de estoques.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 10/39

9

1 DEFINIÇÃO DO PROBLEMA OU OPORTUNIDADE

1.1 CARACTERIZAÇÃO DA ORGANIZAÇÃO E SEU AMBIENTE

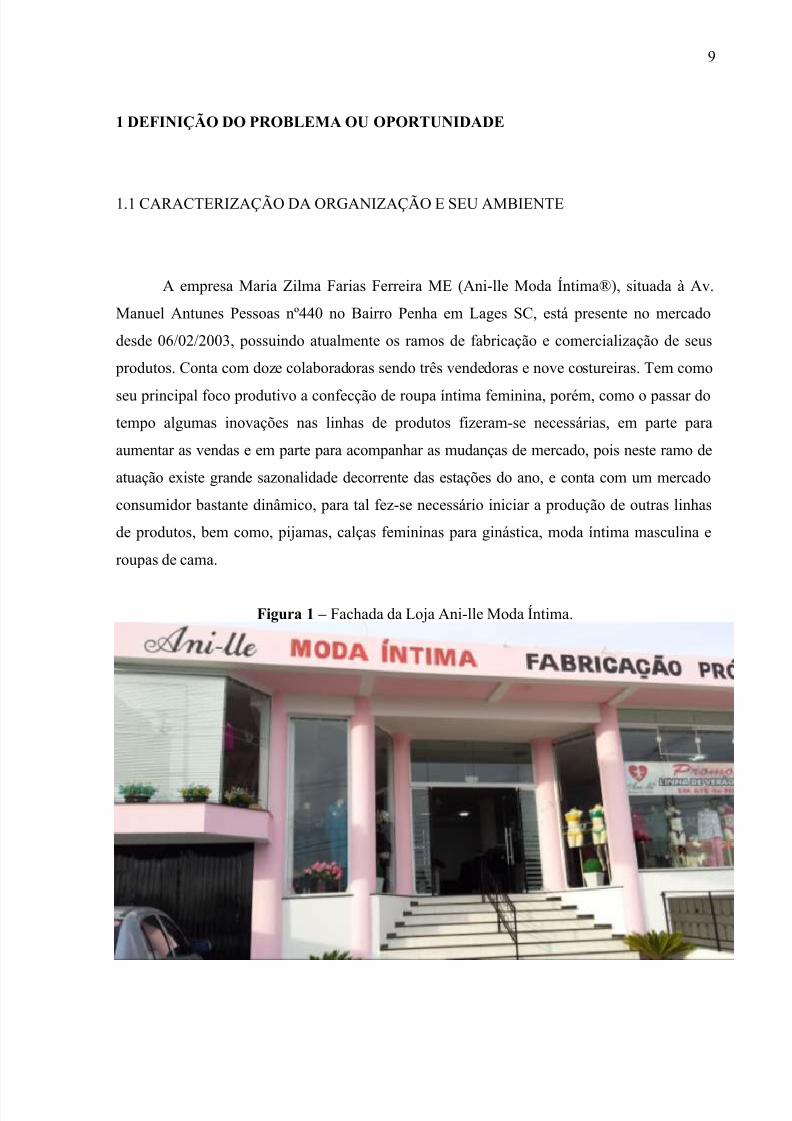

A empresa Maria Zilma Farias Ferreira ME (Ani-lle Moda Íntima®), situada à Av.

Manuel Antunes Pessoas nº440 no Bairro Penha em Lages SC, está presente no mercado

desde 06/02/2003, possuindo atualmente os ramos de fabricação e comercialização de seus

produtos. Conta com doze colaboradoras sendo três vendedoras e nove costureiras. Tem como

seu principal foco produtivo a confecção de roupa íntima feminina, porém, como o passar dotempo algumas inovações nas linhas de produtos fizeram-se necessárias, em parte para

aumentar as vendas e em parte para acompanhar as mudanças de mercado, pois neste ramo de

atuação existe grande sazonalidade decorrente das estações do ano, e conta com um mercado

consumidor bastante dinâmico, para tal fez-se necessário iniciar a produção de outras linhas

de produtos, bem como, pijamas, calças femininas para ginástica, moda íntima masculina e

roupas de cama.

Figura 1 – Fachada da Loja Ani-lle Moda Íntima.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 11/39

10

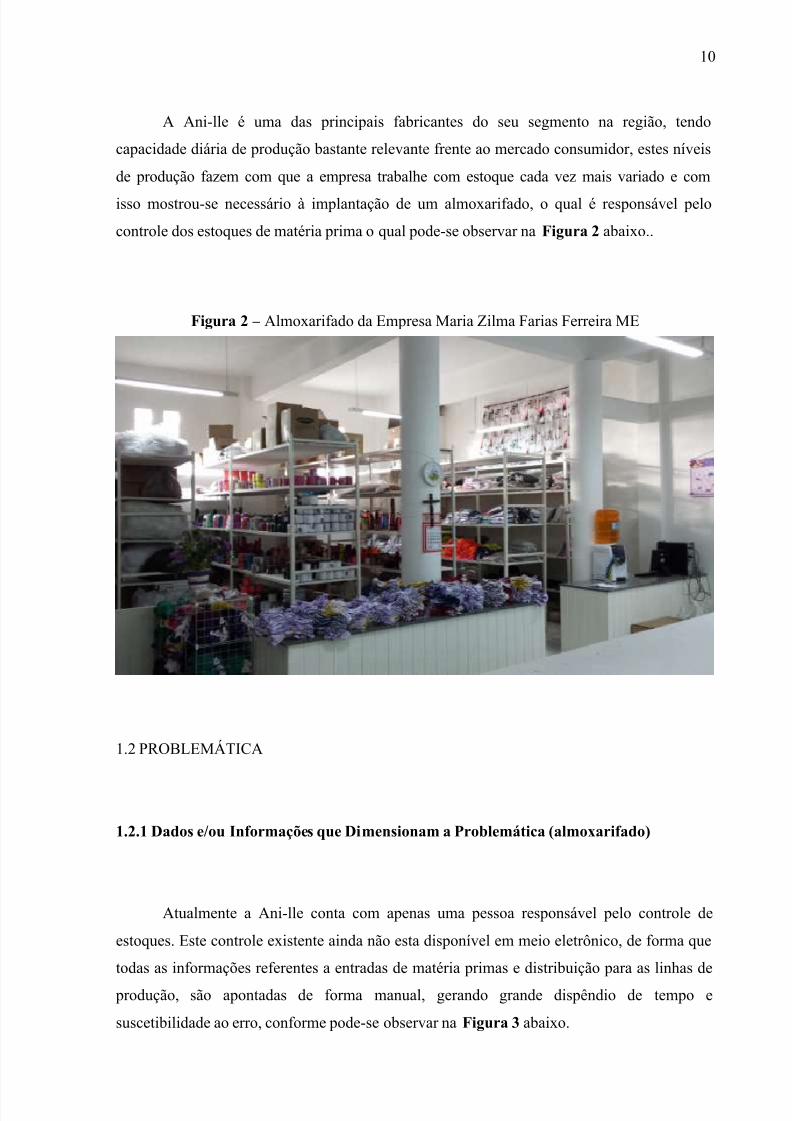

A Ani-lle é uma das principais fabricantes do seu segmento na região, tendo

capacidade diária de produção bastante relevante frente ao mercado consumidor, estes níveis

de produção fazem com que a empresa trabalhe com estoque cada vez mais variado e com

isso mostrou-se necessário à implantação de um almoxarifado, o qual é responsável pelo

controle dos estoques de matéria prima o qual pode-se observar na Figura 2 abaixo..

Figura 2 – Almoxarifado da Empresa Maria Zilma Farias Ferreira ME

1.2 PROBLEMÁTICA

1.2.1 Dados e/ou Informações que Dimensionam a Problemática (almoxarifado)

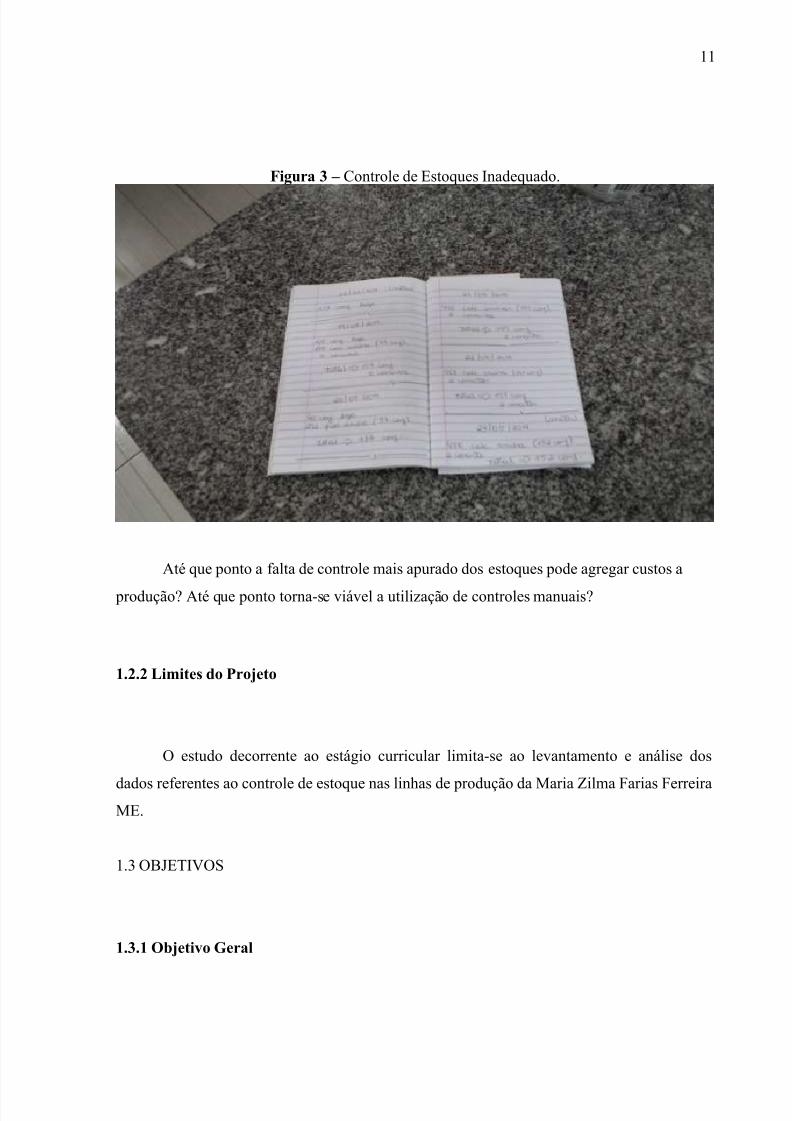

Atualmente a Ani-lle conta com apenas uma pessoa responsável pelo controle de

estoques. Este controle existente ainda não esta disponível em meio eletrônico, de forma que

todas as informações referentes a entradas de matéria primas e distribuição para as linhas de

produção, são apontadas de forma manual, gerando grande dispêndio de tempo e

suscetibilidade ao erro, conforme pode-se observar na Figura 3 abaixo.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 12/39

11

Figura 3 – Controle de Estoques Inadequado.

Até que ponto a falta de controle mais apurado dos estoques pode agregar custos a

produção? Até que ponto torna-se viável a utilização de controles manuais?

1.2.2 Limites do Projeto

O estudo decorrente ao estágio curricular limita-se ao levantamento e análise dos

dados referentes ao controle de estoque nas linhas de produção da Maria Zilma Farias FerreiraME.

1.3 OBJETIVOS

1.3.1 Objetivo Geral

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 13/39

12

Aperfeiçoar o controle de estoques de forma a otimizar o tempo disposto com

cadastro, entrada e baixas de matérias primas.

1.3.2 Objetivos Específicos

a) Inventariar todos os produtos estocáveis;

b) Padronizar a nomenclatura de todas as matérias primas de acordo com nome sugerido pelo

fornecedor;

c) Criar controle eletrônico de estoques.

1.4 JUSTIFICATIVA

A crescente e continua busca por resultados positivos em todos os segmentos

econômicos, fazem com que a tarefa de administrar empresas não seja uma tarefa fácil apesarde grandes esforços desprendidos por administradores, buscas por novos produtos ou

procedimentos operacionais para otimizar processos, em muitos casos, auxiliam esta difícil

tarefa e podem amenizar danos.

Apesar de grandes investimentos em inovações, a economia acaba tendo ciclos de

altos e baixos. Períodos de estagnação econômica acabam sendo uma realidade dura de ser

enfrentada.

Um dos grandes problemas encontrados em pequenas e médias empresas é a falta decontrole nos estoques de matérias primas e insumos, o que por sua vez pode causar diversos

problemas atrelados à lucratividade. Isso ocorre, em grande parte das vezes, por falta de

investimentos em tecnologia e mão de obra dedicada a tarefa de gerenciar estoques. Em

alguns casos podemos atrelar a falta de controle de materiais pela pouca importância dada a

este segmento pelos proprietários e administradores, os quais acabam concentrando suas

atenções e esforços em aumentar a produtividade, qualidade dos produtos e redução de custos

produtivos. Isto de forma alguma pode ser considerado como atitude equivocada, mas o

reflexo de um mau controle de materiais estocáveis pode ser o carrasco de um sistema

aparentemente sustentável.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 14/39

13

Sabe-se que estoques em volumes excessivos geram custos desnecessários, assim

como quando não há produtos disponíveis para a produção, os custos podem ser ainda

maiores, justificando desta forma a importância de se aplicar ferramentas para controle de

estoque.

1.4.1 Oportunidade do projeto

Segundo relatos prestados pela gerente de produção da empresa Maria Zilma Farias

Ferreira ME, ocorreram situações onde por falta de alguns insumos, diversas adequaçõesrelacionadas às linhas produção fizeram-se necessárias. Após estudo de rotatividade de

materiais estocáveis desta empresa, notou-se grande deficiência na gestão de controle de

estoques. O que por sua vez tornou-se o principal foco para este estudo.

1.4.2 Viabilidade do projeto

Tendo em vista a ineficiência do atual controle de estoque da empresa, verificou-se a

disponibilidade de se implantar um sistema simplificado para a gestão de materiais, o qual

seja acessível e de fácil aplicação e entendimento para a colaboradora responsável por este

setor.

1.4.3 Importância do Projeto

A fim de reduzir os desperdícios decorrentes da má administração dos estoques, faz-se

necessária a aplicação de ferramentas para gerenciamento destas funções. Estas ferramentas

visam otimizar o tempo tanto na tomada de decisão, quanto na compra de materiais.

Tem-se como item de grande importância deste projeto a orientação da produção

através da disponibilidade de matéria prima, ou seja, o quanto pode ser produzido com o

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 15/39

14

material estocado ou ainda qual produto deve ser produzido tendo em vista a viabilidade

econômica da produção.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 16/39

15

2 REVISÃO DA LITERATURA

2.1 LOGISTICA

A logística sofreu diversas mutações com o passar dos anos e o seu papel, já de

conhecida relevância dentro e fora das organizações, tem aumentado com o passar do tempo.

Para Coronado (2007), ao longo da historia do homem as guerras foram vencidas e

perdidas, ou ainda têm sido, pelo poder e pela capacidade da logística ou pela ausência dela.

Para Michael Porter (1991), o conceito da logística é dividido em duas categorias,conforme segue abaixo:

Logística interna – são as atividades relacionadas ao recebimento, armazenagem e

distribuição de insumos, como manuseio de material, armazenagem, controle de estoque,

programação de frotas, veículos e devolução para fornecedores;

Logística externa – são as atividades associadas à coleta, armazenagem e distribuição físicado produto para compradores, como armazenagem de produtos acabados, manuseio de

materiais, operação de veículos de entrega, processamento de pedidos e programação.

Atualmente com os avanços nos campos de telecomunicações, marketing e da logística

propriamente dita, consegue-se efetuar compras on-line. As entregas acontecem de forma

cada vez mais rápida, e isso possibilita que possamos trabalhar com estoques locais cada vez

menores, utilizando-se os estoques alocados dentro das dependências dos fornecedores,evitando custos excessivos com compras, transporte e alocação de matéria prima.

Para Bowersox & Closs (2001), quaisquer decisões logísticas as quais envolvam

gerenciamento de estoques, são prioridades e são decisões de alto risco. Obviamente este é

um assunto bastante sensível, pois tratamos dos insumos, os materiais os quais irão dar vida

as empresas, e raramente esta “repartição” o almoxarifado recebe a devida importância.

O correto controle de matérias primas pode ser uma grande vantagem competitiva,

pois se pode deslocar investimentos antes imobilizados na forma de matéria prima, em

atividades com grande prioridade como, por exemplo, a compra de um novo equipamento.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 17/39

16

2.2 ESTOQUES

Para Slack et al (1999), entende-se por estoque qualquer quantia de produto, objeto ou,

material armazenado, seja de produto acabado, matéria-prima, material em processo, insumos,

manutenção, entre outros.

Ainda para o autor, estoques têm valores, finalidades e administração diferentes, de

acordo com sua utilização na empresa. Pode-se apontar também alguns motivos para se

manter estoques, entre eles: evitar interrupção da produção e evitar perdas de vendas por falta

de produtos. Os estoques servem como segurança para os casos como perdas, oscilações na

produção, quebra de máquinas, falta de funcionário e vendas imprevistas.Já para Ballou (2004), se a demanda for previsível não é necessário manter estoques,

isto é, quanto mais preciso for a previsão de demanda, mais simples de controlar os estoques.

No entanto, como praticamente não existe previsão de demanda exata, as empresas

utilizam de estoques para reduzir os efeitos causados pelas variações de oferta e procura.

Conforme Corrêa, Gianesi e Caon (2001), o conceito de estoque é um elemento

gerencial essencial na administração das empresas. Após buscar durante muito tempo baixar

seus estoques a níveis máximos, as empresas enfrentaram grandes problemas, e acabaramcompreendendo que a estratégia é chegar a um consenso de que realmente precisa-se de

estoque para trabalhar sem comprometer os seus processos.

Para Dias (1993), os estoques na empresa podem ser de matérias-primas, produtos em

processo, produtos acabados e peças de manutenção, no caso específico desse trabalho o tipo

de estoque é o de matérias-primas. O autor define estoques de matérias-primas como sendo os

materiais básicos e necessários para a fabricação do produto final, sendo seu consumo

proporcional à quantidade produzida. Em outras palavras, todos os materiais agregados ao produto acabado.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 18/39

17

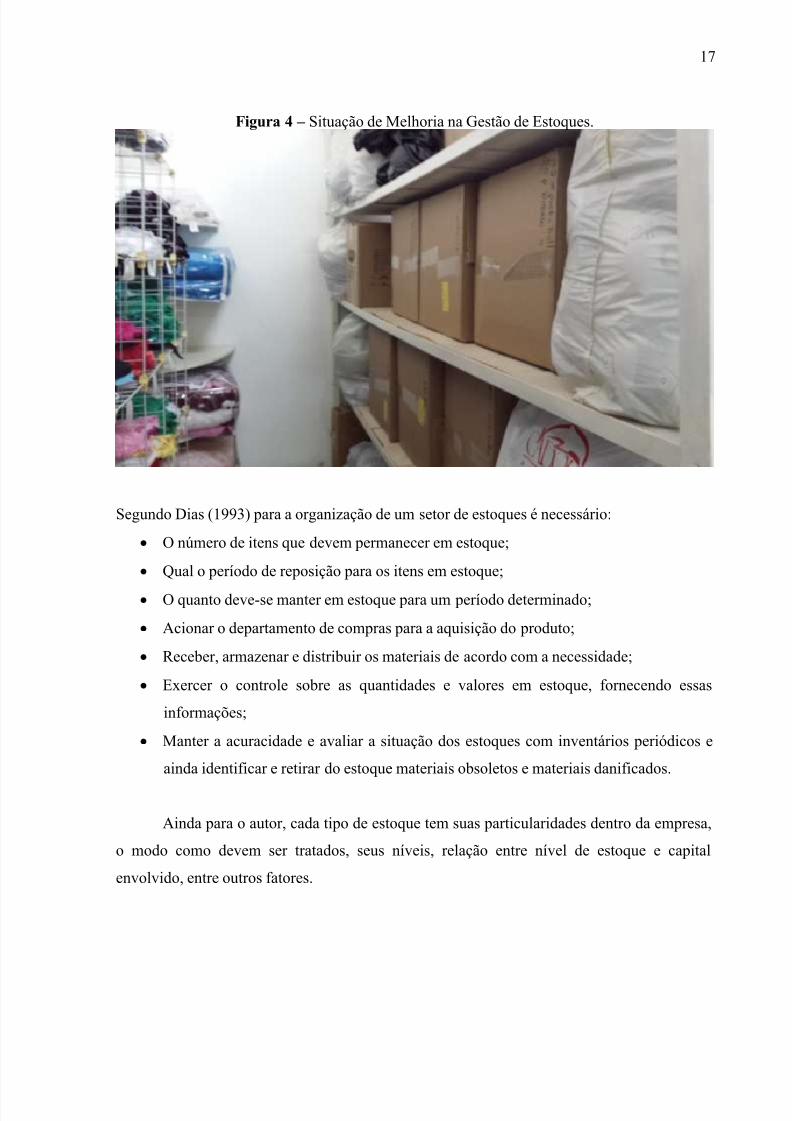

Figura 4 – Situação de Melhoria na Gestão de Estoques.

Segundo Dias (1993) para a organização de um setor de estoques é necessário:

O número de itens que devem permanecer em estoque;

Qual o período de reposição para os itens em estoque;

O quanto deve-se manter em estoque para um período determinado;

Acionar o departamento de compras para a aquisição do produto;

Receber, armazenar e distribuir os materiais de acordo com a necessidade;

Exercer o controle sobre as quantidades e valores em estoque, fornecendo essas

informações;

Manter a acuracidade e avaliar a situação dos estoques com inventários periódicos e

ainda identificar e retirar do estoque materiais obsoletos e materiais danificados.

Ainda para o autor, cada tipo de estoque tem suas particularidades dentro da empresa,

o modo como devem ser tratados, seus níveis, relação entre nível de estoque e capital

envolvido, entre outros fatores.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 19/39

18

2.3 CUSTO DE ESTOQUE

Para Dias (1993), todos os custos gerados pelo armazenamento de materiais, podem

ser chamados de custo de armazenagem, e deve ser calculado da seguinte forma:

unitário)custodo%eme(geralment

ntoarmazenamedetaxaunitário preçotempo

2

estoqueemquantidade

ntoarmazename

deCusto

Ainda para o autor custo de pedido é o custo em $ para se colocar um pedido decompra, e deve ser calculado com base no custo anual total de pedidos, seguindo a seguinte

fórmula:

pedidosdeanualnúmero

indiretoscustos materialobrademão

pedido

deCusto

Já o custo total, é igual a:

pedidodetotalcustontoarmazenamedecustoTotal

Custo

Segundo Fernandes (2006), custo de carregamento é o valor de estocagem do material.

Custo de Armazenagem (CA) somado ao Custo de Capital (CP) que é a taxa de aplicação ou

empréstimo (i), multiplicado pelo preço de compra do item (p). As fórmulas são:

CP CACC piCP

2.4 ACURÁCIA DE ESTOQUES

É preciso que os valores físicos de estoques e seus registros no sistema sejam os mais parecidos possíveis. A falta de cuidado das empresas com a alimentação do sistema acaba

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 20/39

19

gerando uma falta de confiança no usuário que acaba muitas vezes abandonando o uso do

sistema. A movimentação de itens do estoque deve ser feita em tempo real para que se

mantenha a acuracidade dos estoques (CORRÊA, GIANESI E CAON 2001).

Figura 5 – Controle de Estoques Implantado.

Ainda para o autor, deve ser calculado o percentual de acuracidade do estoque através

da fórmula:

100contadosregistros

corretosregistros registrosdoseacuracidad

O resultado 100% seria o ideal, sendo pouco provável de ser alcançado na prática,

devemos adotar um grau de erro tolerável entre as quantidades do físico e o do sistema, sendo

5% um valor máximo.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 21/39

20

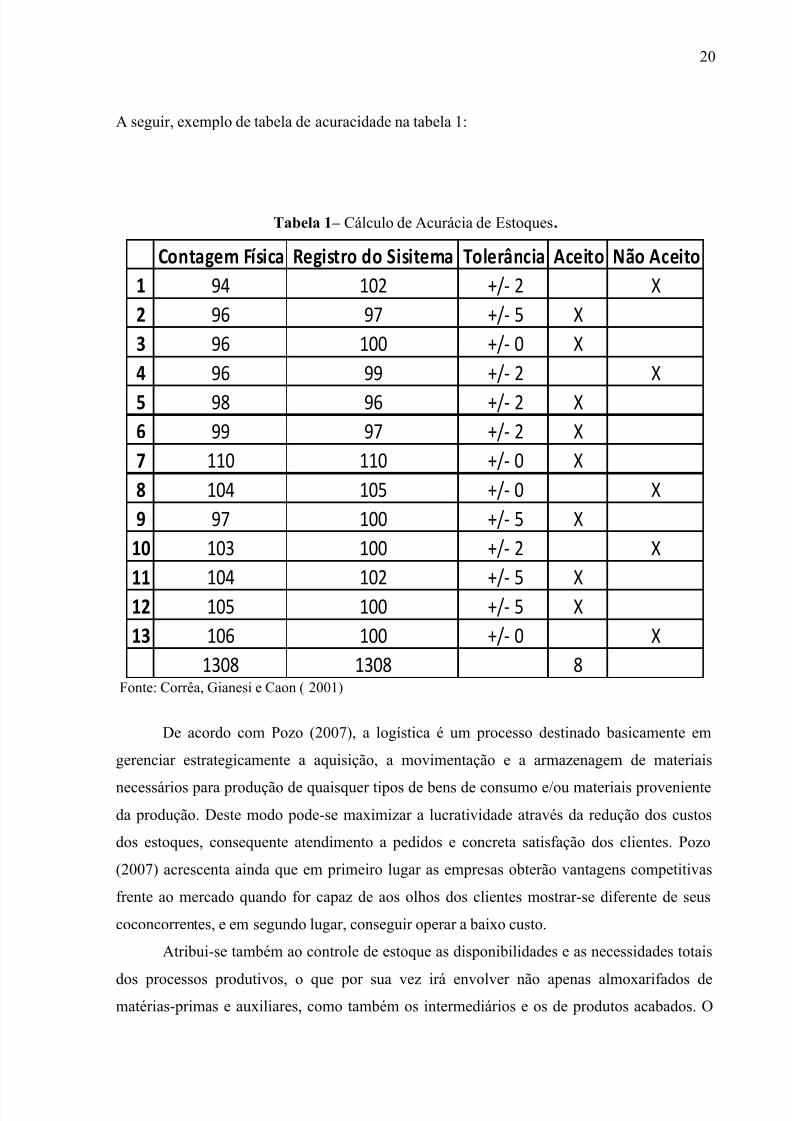

A seguir, exemplo de tabela de acuracidade na tabela 1:

Tabela 1 – Cálculo de Acurácia de Estoques.

Contagem Física Registro do Sisitema Tolerância Aceito Não Aceito

1 94 102 +/- 2 X

2 96 97 +/- 5 X

3 96 100 +/- 0 X

4 96 99 +/- 2 X

5 98 96 +/- 2 X

6 99 97 +/- 2 X

7 110 110 +/- 0 X

8 104 105 +/- 0 X

9 97 100 +/- 5 X

10 103 100 +/- 2 X

11 104 102 +/- 5 X

12 105 100 +/- 5 X

13 106 100 +/- 0 X

1308 1308 8

Fonte: Corrêa, Gianesi e Caon ( 2001)

De acordo com Pozo (2007), a logística é um processo destinado basicamente em

gerenciar estrategicamente a aquisição, a movimentação e a armazenagem de materiais

necessários para produção de quaisquer tipos de bens de consumo e/ou materiais provenienteda produção. Deste modo pode-se maximizar a lucratividade através da redução dos custos

dos estoques, consequente atendimento a pedidos e concreta satisfação dos clientes. Pozo

(2007) acrescenta ainda que em primeiro lugar as empresas obterão vantagens competitivas

frente ao mercado quando for capaz de aos olhos dos clientes mostrar-se diferente de seus

coconcorrentes, e em segundo lugar, conseguir operar a baixo custo.

Atribui-se também ao controle de estoque as disponibilidades e as necessidades totais

dos processos produtivos, o que por sua vez irá envolver não apenas almoxarifados dematérias-primas e auxiliares, como também os intermediários e os de produtos acabados. O

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 22/39

21

principal objetivo destes almoxarifados é garantir que em nenhum momento durante o

processo produtivo qualquer equipamento ou segmento pare de produzir/agregar valor em

função de indisponibilidade de matéria prima necessária. Pozo (2007) apresenta uma lista dos

objetivos do planejamento e controle de estoque:

• Assegurar o suprimento adequado de matéria-prima, material, material auxiliar, peças e

insumos ao processo de fabricação;

• Manter o estoque o mais baixo possível para atendimento compatível às necessidades

vendidas;

• Identificar os itens obsoletos e defeituosos em estoque para eliminá-los;

• Não permitir condições de falta ou excesso em relação à demanda de vendas;• Prevenir-se contra perdas, danos, extravios ou mau uso;

• Manter as quantidades em relação às necessidades e aos registros;

• Fornecer bases concretas para a elaboração de dados ao planejamento de curto médio e

longo prazos, das necessidades de estoque;

• Manter os custos nos níveis mais baixos possíveis, levando em conta os volumes de vendas,

prazos, recursos e se efeito sobre o custo de venda do produto.

Em seu principio mais básico a logística busca o correto gerenciamento dos estoques e

demais atividades correlatas, é de sua responsabilidade a promoção do nível de serviço e ao

mesmo tempo redução no custo de produção, mirando uma maior eficiência do setor

produtivo, ou seja, otimizar as operações e movimentações fabris.

Os autores Côrrea, Gianesi e Caon(2001) afirmam “os estoques são acúmulos de

recursos materiais entre fases específicas do processo de transformação”, esses “acúmulos”

podem ser bem usados ou não, o ideal é que as empresas controlem seus estoques da melhormaneira possível, ou seja ter estoques em quantidades adequadas nem a mais nem a menos.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 23/39

22

3 METODOLOGIA

3.1 DELINEAMENTO DA PESQUISA

Pretende-se com este estudo implantar um conjunto de planilhas a fim de reduzir o

tempo despendido com inventários mensais e anuais de controle de estoques e reduzir o

tempo necessário para registrar entradas e saídas de matarias provenientes de compras ou

baixas de estoque para as linhas de produção.

Para elaboração destas planilhas primeiramente será inventariado todo o estoque atuale correlacionado aos níveis de estoque máximo, mínimo e ótimo para que se possa estabelecer

parâmetros de reposição/compra.

3.2 DEFINIÇÃO DA ÁREA OU POPULAÇÃO-ALVO DO ESTUDO

Definiu-se como área de foco para o desenvolvimento do estágio curricular

supervisionado o setor de almoxarifado da confecção da empresa Maria Zilma Farias Ferreira

ME. Este setor atualmente é administrado por apenas uma pessoa com poucos recursos

tecnológicos para controle, está área serve como apoio para as linhas de produção, onde

trabalham oito operadoras de máquinas de costura.

3.3 PLANOS E INSTRUMENTOS DE COLETA

Todas as coletas de dados e amostragens foram obtidas através de inventários dos

estoques atuais, onde foram catalogados e contabilizados todos os itens relativos a materiais

diretos para a produção, foram contabilizados mais de 300 itens, estes foram registrados em

uma planilha EXCEL apropriada, onde cada produto recebeu tratamento diferenciado, além

de conter informações como quantidade de cada item em estoque, contém dados como

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 24/39

23

estoque máximo, mínimo e ponto ótimo, alem de informações relativas a compra, como por

exemplo custo unitário de cada item.

As informações atinentes a volumes de estoque, ou seja, estoque máximo e mínimo

foram obtidas através do volume de produção de cada produto, de forma que se pode estimar

através do ritmo de produção e também através do feeling da supervisora do setor de

produção.

3.4 PLANO DE ANÁLISE DE DADOS

As análises de dados serão efetuadas através de dados qualitativos, onde aspectos

como qualidade dos relatórios de compra e qualidade dos relatórios de inventário, juntamente

com a velocidade na preparação destes serão avaliadas.

Utilizou-se como instrumento principal para a análise de dados o programa Microsoft

Office Excel 2007®.

No programa acima referenciado foram elaboradas planilhas para entrada, avaliação e

saída de dados.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 25/39

24

4 ANÁLISE

4.1 DESCRIÇÃO DOS DADOS COLETADOS

Na Tabela 2 demonstrada abaixo contém o controle de estoques implantado na

empresa Maria Zilma Farias Ferreira ME, apresenta a tela inicial do programa de gestão de

estoques (Menu de Navegação).

Tabela 2 – Menu de Navegação.

Fonte: Próprio autor (2014).

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 26/39

25

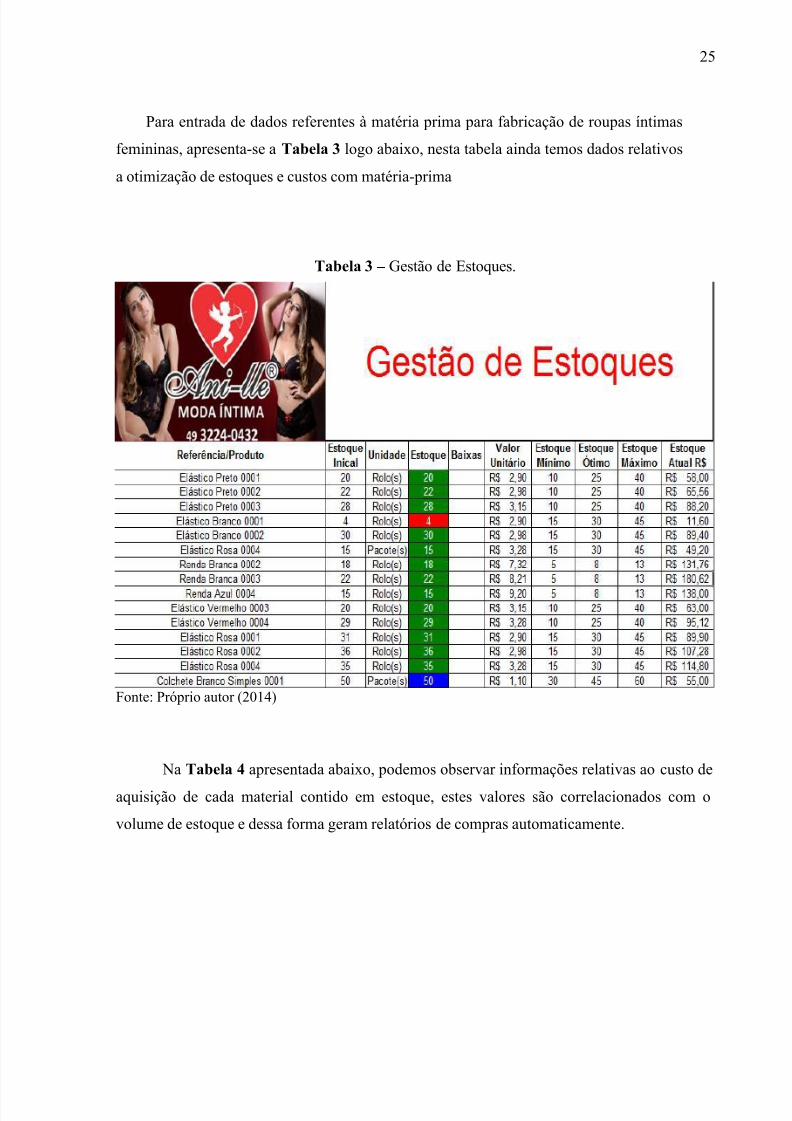

Para entrada de dados referentes à matéria prima para fabricação de roupas íntimas

femininas, apresenta-se a Tabela 3 logo abaixo, nesta tabela ainda temos dados relativos

a otimização de estoques e custos com matéria-prima

Tabela 3 – Gestão de Estoques.

Fonte: Próprio autor (2014)

Na Tabela 4 apresentada abaixo, podemos observar informações relativas ao custo de

aquisição de cada material contido em estoque, estes valores são correlacionados com o

volume de estoque e dessa forma geram relatórios de compras automaticamente.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 27/39

26

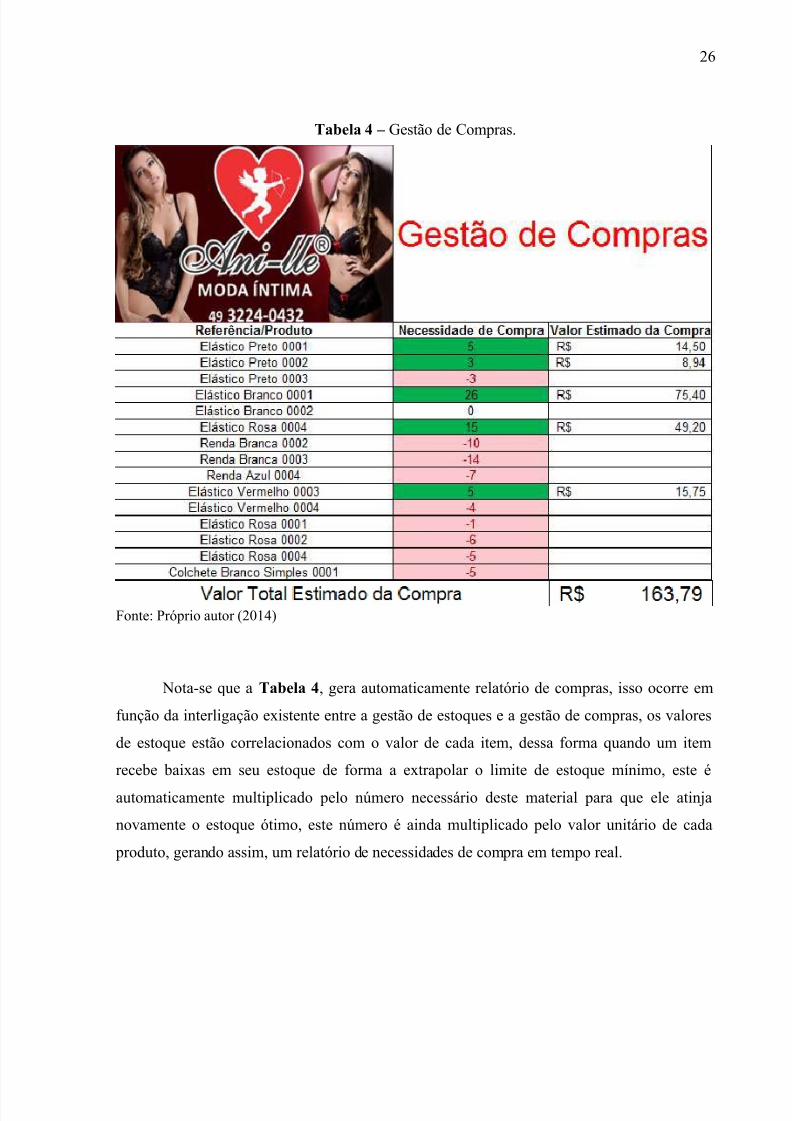

Tabela 4 – Gestão de Compras.

Fonte: Próprio autor (2014)

Nota-se que a Tabela 4, gera automaticamente relatório de compras, isso ocorre em

função da interligação existente entre a gestão de estoques e a gestão de compras, os valores

de estoque estão correlacionados com o valor de cada item, dessa forma quando um item

recebe baixas em seu estoque de forma a extrapolar o limite de estoque mínimo, este é

automaticamente multiplicado pelo número necessário deste material para que ele atinja

novamente o estoque ótimo, este número é ainda multiplicado pelo valor unitário de cada

produto, gerando assim, um relatório de necessidades de compra em tempo real.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 28/39

27

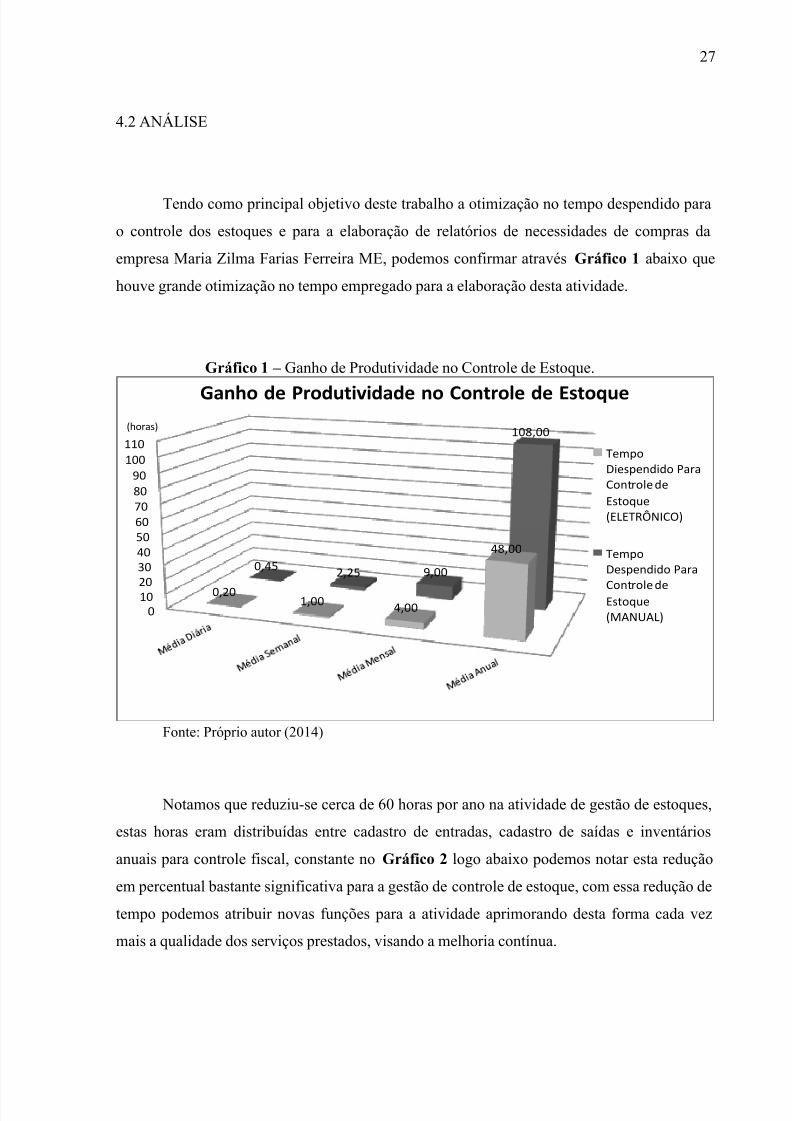

4.2 ANÁLISE

Tendo como principal objetivo deste trabalho a otimização no tempo despendido para

o controle dos estoques e para a elaboração de relatórios de necessidades de compras da

empresa Maria Zilma Farias Ferreira ME, podemos confirmar através Gráfico 1 abaixo que

houve grande otimização no tempo empregado para a elaboração desta atividade.

Gráfico 1 – Ganho de Produtividade no Controle de Estoque.

0102030405060708090

100110

0,20 1,004,00

48,00

0,452,25 9,00

108,00

Ganho de Produtividade no Controle de Estoque

TempoDiespendido ParaControle de

Estoque(ELETRÔNICO)

TempoDespendido Para

Controle deEstoque(MANUAL)

(horas)

Fonte: Próprio autor (2014)

Notamos que reduziu-se cerca de 60 horas por ano na atividade de gestão de estoques,

estas horas eram distribuídas entre cadastro de entradas, cadastro de saídas e inventários

anuais para controle fiscal, constante no Gráfico 2 logo abaixo podemos notar esta redução

em percentual bastante significativa para a gestão de controle de estoque, com essa redução de

tempo podemos atribuir novas funções para a atividade aprimorando desta forma cada vez

mais a qualidade dos serviços prestados, visando a melhoria contínua.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 29/39

28

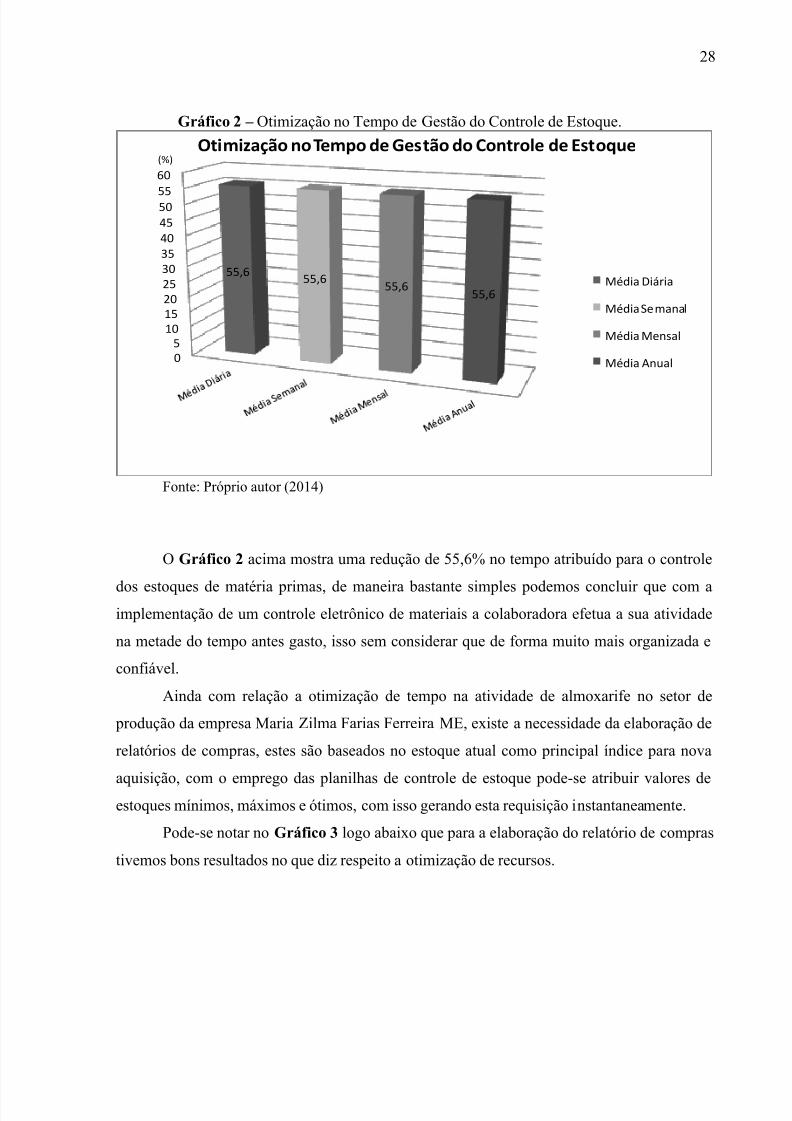

Gráfico 2 – Otimização no Tempo de Gestão do Controle de Estoque.

05

10152025303540455055

60

55,655,6

55,655,6

Otimização no Tempo de Gestão do Controle de Estoque

Média Diária

Média Semanal

Média Mensal

Média Anual

(%)

Fonte: Próprio autor (2014)

O Gráfico 2 acima mostra uma redução de 55,6% no tempo atribuído para o controle

dos estoques de matéria primas, de maneira bastante simples podemos concluir que com aimplementação de um controle eletrônico de materiais a colaboradora efetua a sua atividade

na metade do tempo antes gasto, isso sem considerar que de forma muito mais organizada e

confiável.

Ainda com relação a otimização de tempo na atividade de almoxarife no setor de

produção da empresa Maria Zilma Farias Ferreira ME, existe a necessidade da elaboração de

relatórios de compras, estes são baseados no estoque atual como principal índice para nova

aquisição, com o emprego das planilhas de controle de estoque pode-se atribuir valores deestoques mínimos, máximos e ótimos, com isso gerando esta requisição instantaneamente.

Pode-se notar no Gráfico 3 logo abaixo que para a elaboração do relatório de compras

tivemos bons resultados no que diz respeito a otimização de recursos.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 30/39

29

Gráfico 3 – Ganho de Produtividade no Relatório de Compras.

0

4

8

12

16

20

24

28

32

36

40

0,020,20

3,00

36,00

Ganho de Produtividade no Relatório de Compras

Tempo Despendido ParaElaboração de Relatóriode

Compras(ELETRÔNICO)

Tempo Despendido ParaElaboração de Relatóriode Compras (MANUAL)

(horas)

Fonte: Próprio autor (2014)

Estes resultados são ainda mais conclusivos quando analisado em percentual da

redução do tempo como é apresentado no Gráfico 4 abaixo.

Gráfico 4 – Otimização do Tempo de Elaboração do Relatório de Compras.

0

10

20

30

40

50

60

70

80

90

100

99,499,4

Otimização no Tempo de Elaboração do Relatório de Compras

Média Mensal

Média Anual

(%)

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 31/39

30

Fonte: Próprio autor (2014)

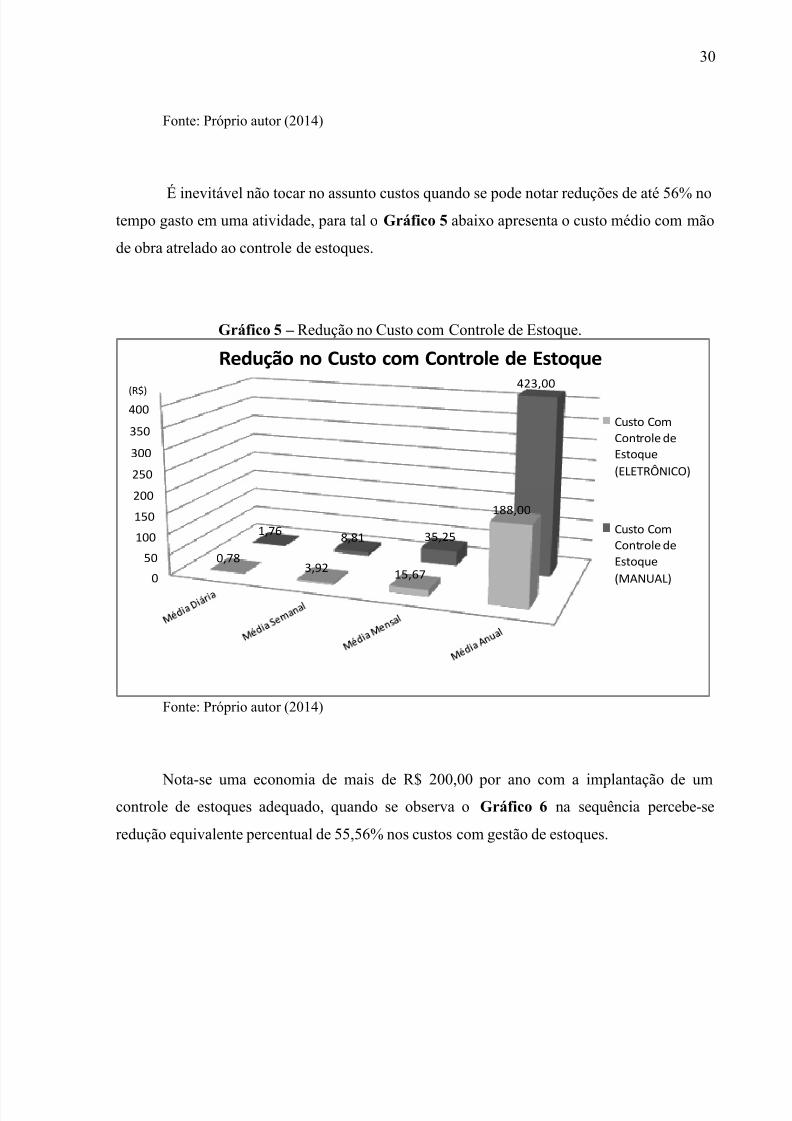

É inevitável não tocar no assunto custos quando se pode notar reduções de até 56% notempo gasto em uma atividade, para tal o Gráfico 5 abaixo apresenta o custo médio com mão

de obra atrelado ao controle de estoques.

Gráfico 5 – Redução no Custo com Controle de Estoque.

0

50

100

150

200

250

300

350

400

0,783,92

15,67

188,00

1,768,81 35,25

423,00

Redução no Custo com Controle de Estoque

Custo Com

Controle deEstoque

(ELETRÔNICO)

Custo ComControle de

Estoque

(MANUAL)

(R$)

Fonte: Próprio autor (2014)

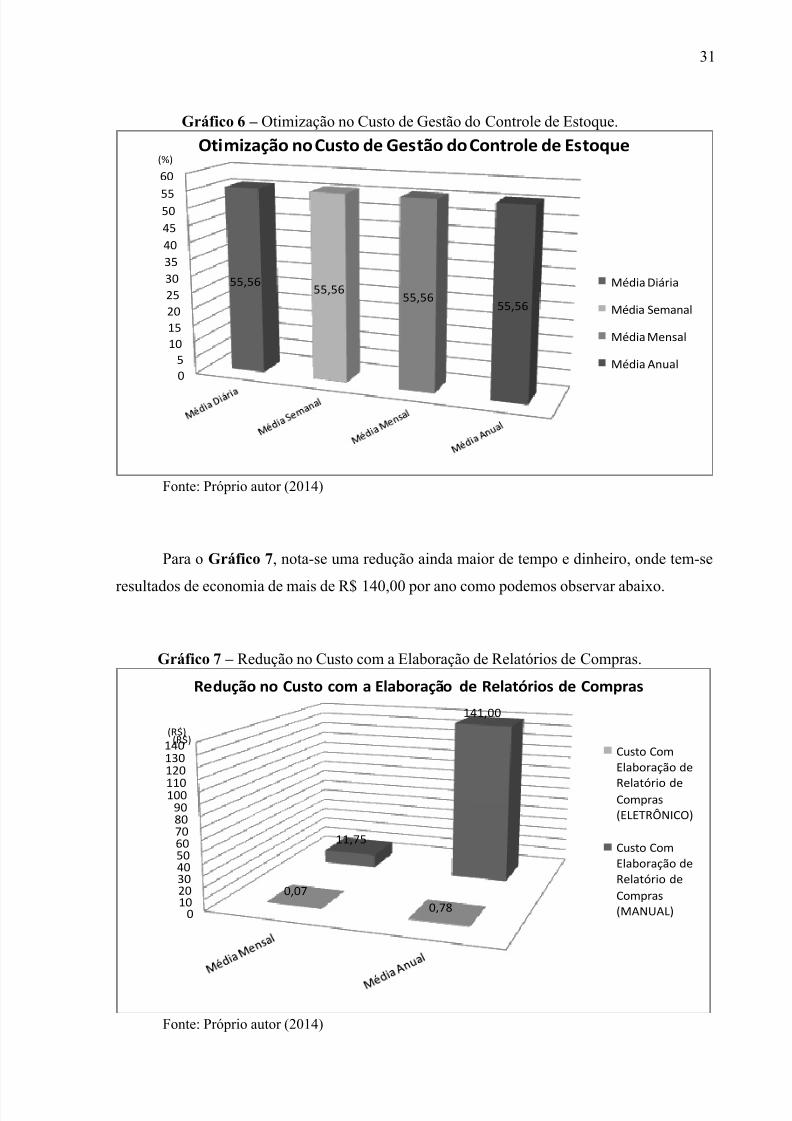

Nota-se uma economia de mais de R$ 200,00 por ano com a implantação de umcontrole de estoques adequado, quando se observa o Gráfico 6 na sequência percebe-se

redução equivalente percentual de 55,56% nos custos com gestão de estoques.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 32/39

31

Gráfico 6 – Otimização no Custo de Gestão do Controle de Estoque.

05

10

15

20

25

30

35

40

45

5055

60

55,5655,56

55,5655,56

Otimização no Custo de Gestão do Controle de Estoque

Média Diária

Média Semanal

Média Mensal

Média Anual

(%)

Fonte: Próprio autor (2014)

Para o Gráfico 7, nota-se uma redução ainda maior de tempo e dinheiro, onde tem-se

resultados de economia de mais de R$ 140,00 por ano como podemos observar abaixo.

Gráfico 7 – Redução no Custo com a Elaboração de Relatórios de Compras.

0102030405060708090

100110

120130140

0,07

0,78

11,75

141,00

Redução no Custo com a Elaboração de Relatórios de Compras

Custo ComElaboração de

Relatório deCompras(ELETRÔNICO)

Custo ComElaboração deRelatório de

Compras(MANUAL)

(R$)(R$)

Fonte: Próprio autor (2014)

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 33/39

32

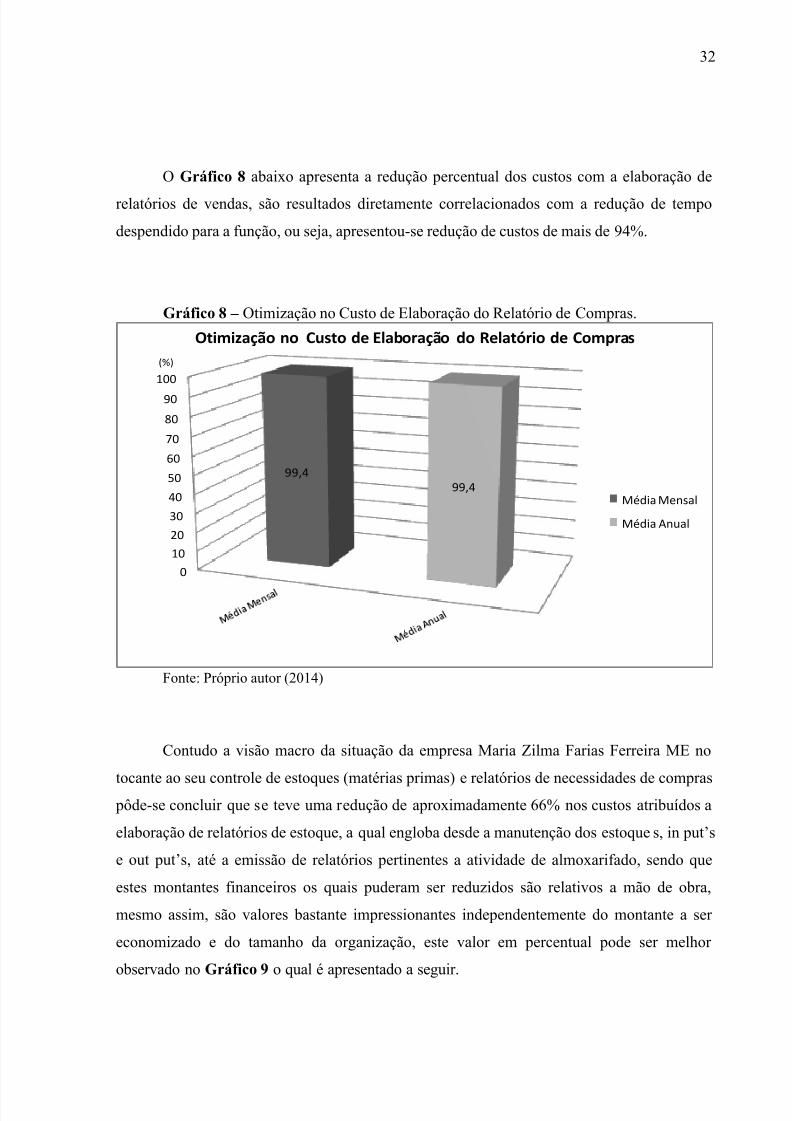

O Gráfico 8 abaixo apresenta a redução percentual dos custos com a elaboração de

relatórios de vendas, são resultados diretamente correlacionados com a redução de tempo

despendido para a função, ou seja, apresentou-se redução de custos de mais de 94%.

Gráfico 8 – Otimização no Custo de Elaboração do Relatório de Compras.

0

10

20

30

40

50

60

70

80

90

100

99,499,4

Otimização no Custo de Elaboração do Relatório de Compras

Média Mensal

Média Anual

(%)

Fonte: Próprio autor (2014)

Contudo a visão macro da situação da empresa Maria Zilma Farias Ferreira ME no

tocante ao seu controle de estoques (matérias primas) e relatórios de necessidades de compras pôde-se concluir que se teve uma redução de aproximadamente 66% nos custos atribuídos a

elaboração de relatórios de estoque, a qual engloba desde a manutenção dos estoques, in put’s

e out put’s, até a emissão de relatórios pertinentes a atividade de almoxarifado, sendo que

estes montantes financeiros os quais puderam ser reduzidos são relativos a mão de obra,

mesmo assim, são valores bastante impressionantes independentemente do montante a ser

economizado e do tamanho da organização, este valor em percentual pode ser melhor

observado no Gráfico 9 o qual é apresentado a seguir.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 34/39

33

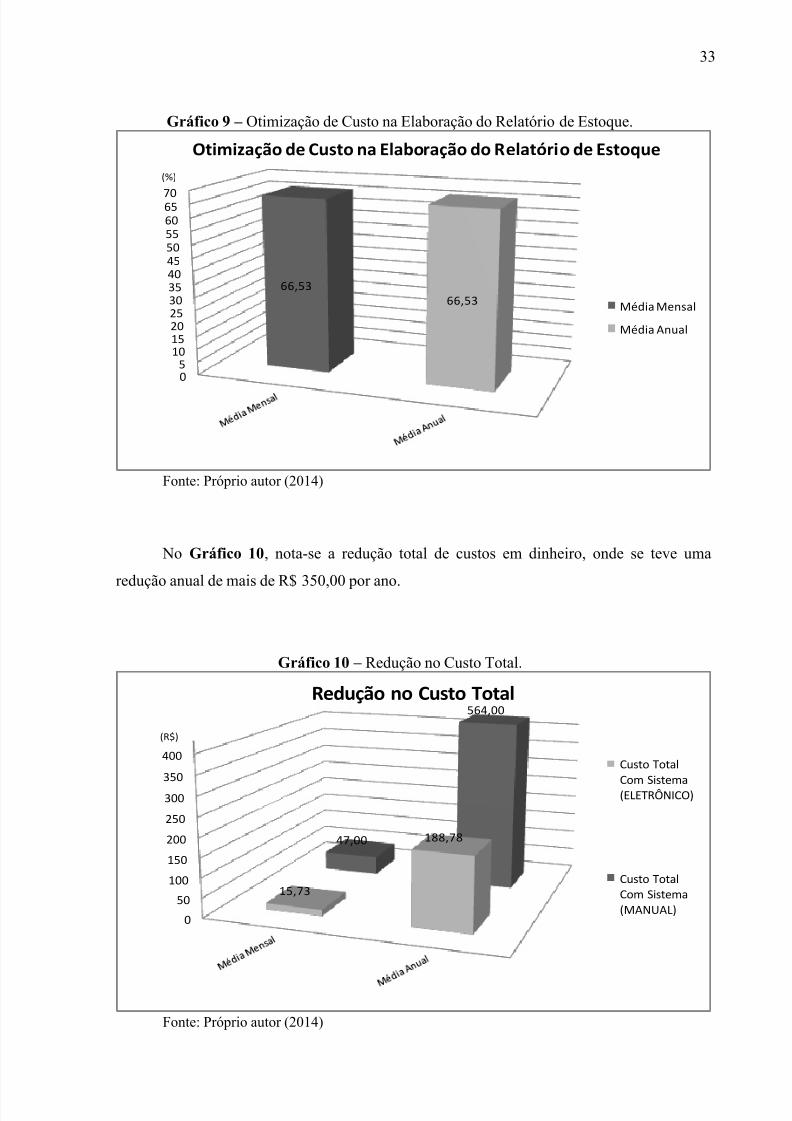

Gráfico 9 – Otimização de Custo na Elaboração do Relatório de Estoque.

05

10152025303540455055606570

66,5366,53

Otimização de Custo na Elaboração do Relatório de Estoque

Média Mensal

Média Anual

(%)

Fonte: Próprio autor (2014)

No Gráfico 10, nota-se a redução total de custos em dinheiro, onde se teve uma

redução anual de mais de R$ 350,00 por ano.

Gráfico 10 – Redução no Custo Total.

0

50

100

150

200

250

300

350

400

15,73

188,7847,00

564,00Redução no Custo Total

Custo Total

Com Sistema(ELETRÔNICO)

Custo TotalCom Sistema(MANUAL)

(R$)

Fonte: Próprio autor (2014)

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 35/39

34

Tabela 5 - Pay- Back.

R$

375,22255,00

0,68

Pay-Back 0,68 ano ou 8 meses

Pay-Back

Resultado Anualizado

Ganho AnuzlizadoInvestimento

Pay-Back

Fonte: Próprio autor (2014)

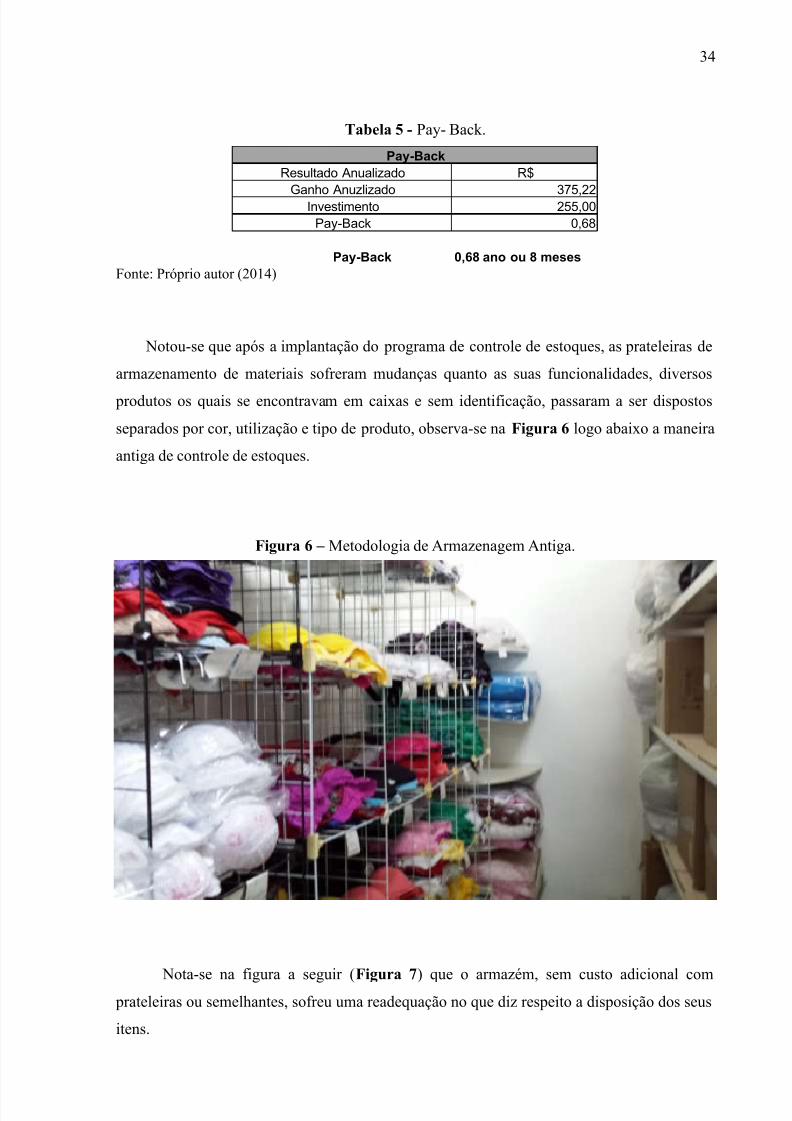

Notou-se que após a implantação do programa de controle de estoques, as prateleiras de

armazenamento de materiais sofreram mudanças quanto as suas funcionalidades, diversos

produtos os quais se encontravam em caixas e sem identificação, passaram a ser dispostos

separados por cor, utilização e tipo de produto, observa-se na Figura 6 logo abaixo a maneira

antiga de controle de estoques.

Figura 6 – Metodologia de Armazenagem Antiga.

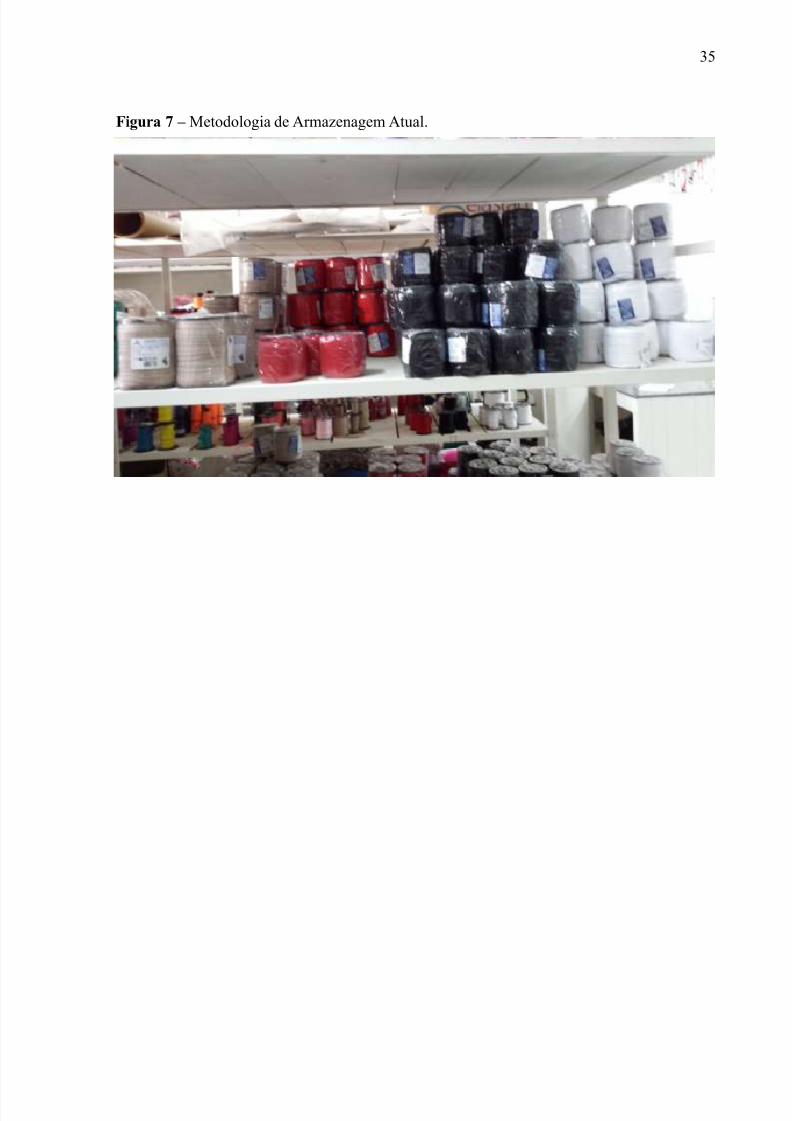

Nota-se na figura a seguir (Figura 7) que o armazém, sem custo adicional com prateleiras ou semelhantes, sofreu uma readequação no que diz respeito a disposição dos seus

itens.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 36/39

35

Figura 7 – Metodologia de Armazenagem Atual.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 37/39

36

5 CONCLUSÕES E SUGESTÕES

Sabe-se quanto à dificuldade de se administrar uma empresa quer ela seja de pequeno,

médio ou grande porte, as variáveis associadas são muitas e por muitas vezes os

administradores quando não capacitados e/ou não conseguem lidar com as adversidades

encontradas no caminho acabam levando a empresa à falência.

É de vital importância para qualquer empresa que se tenha o correto controle de seus

estoques, estoques de produtos acabados e estoque de matérias primas, informações como

ponto de estoque baixo e alto são essenciais para a tomada de decisão e qualquer

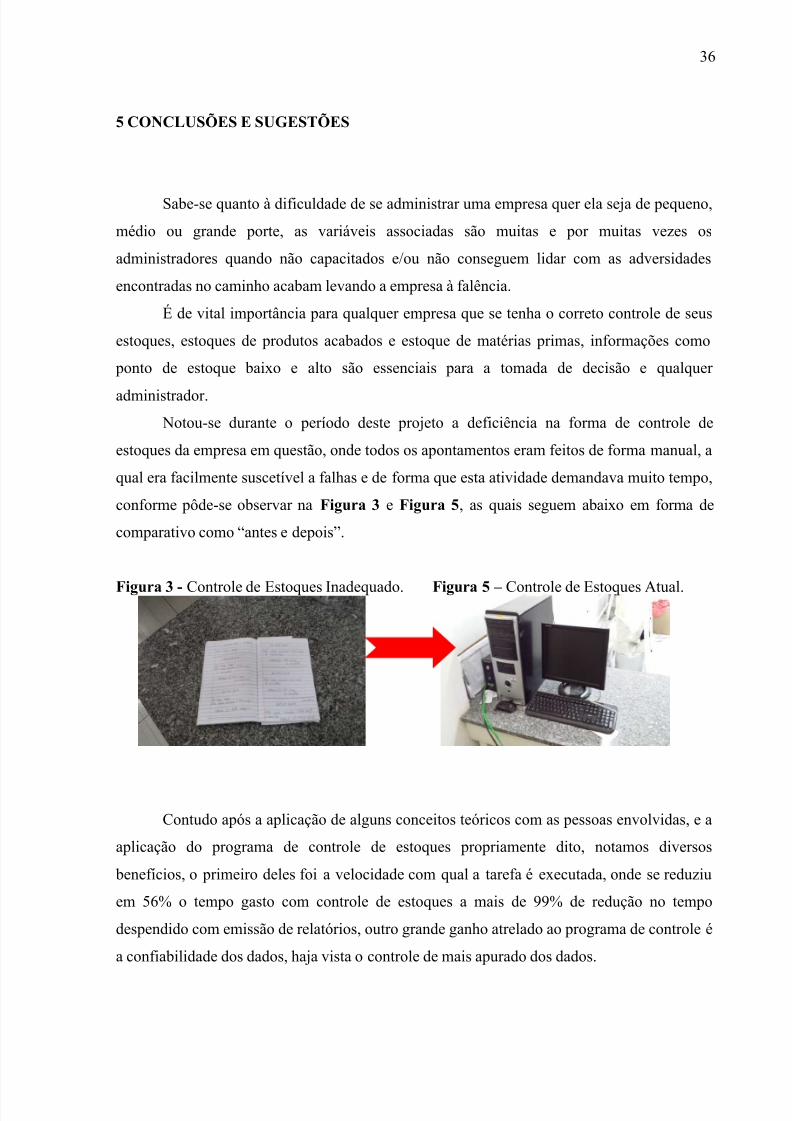

administrador. Notou-se durante o período deste projeto a deficiência na forma de controle de

estoques da empresa em questão, onde todos os apontamentos eram feitos de forma manual, a

qual era facilmente suscetível a falhas e de forma que esta atividade demandava muito tempo,

conforme pôde-se observar na Figura 3 e Figura 5, as quais seguem abaixo em forma de

comparativo como “antes e depois”.

Figura 3 - Controle de Estoques Inadequado. Figura 5 – Controle de Estoques Atual.

Contudo após a aplicação de alguns conceitos teóricos com as pessoas envolvidas, e a

aplicação do programa de controle de estoques propriamente dito, notamos diversos

benefícios, o primeiro deles foi a velocidade com qual a tarefa é executada, onde se reduziu

em 56% o tempo gasto com controle de estoques a mais de 99% de redução no tempo

despendido com emissão de relatórios, outro grande ganho atrelado ao programa de controle é

a confiabilidade dos dados, haja vista o controle de mais apurado dos dados.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 38/39

37

Notou-se também que, após a elaboração de planilhas para controle de materiais a

organização dos materiais relativos a produção aumentou significativamente, facilitando o

registro de entrada e de saída de materiais.

Ganhos financeiros foram da mesma forma contabilizados, uma vez que a pessoa

responsável pelo controle de estoque poderá aumentar o seu tempo dedicado a outras funções,

ou até mesmo, em uma atitude mais radical manter a colaboradora responsável pelo controle

de materiais em meio período reduzindo o custo com encargos trabalhistas e remuneração.

Com relação ao custo benefício o pay back foi de apenas 8 meses, ou seja, prazo

bastante aceitável haja vista os benefícios envolvidos.

Outro aspecto bastante importante e relevante ao projeto de estágio implantado foi a

satisfação e motivação da colaboradora diretamente envolvida com o programa de controle deestoques, foi possível notar o grau de comprometimento aumentando com o passar do tempo,

e isso é muito gratificante, haja vista a simplicidade do projeto em questão.

Como sugestão de trabalhos futuros, a implantação de sistemas para a aferição de

acurácia dos estoques será primordial, como também a aplicação de custeio pelo método

A,B,C.

Será interessante também como trabalhos futuros, atribuir através dos produtos com

maior rotatividade e os produtos acabados os quais estes irão originar, traçar uma projeção de produção e vendas através das baixas de estoque, com isso poderá ser criado um modelo de

previsão de demanda, onde o administrador poderá utilizar esta ferramenta como base para a

tomada de decisão tentando prever e/ou antecipar seu posicionamento de mercado.

7/24/2019 1400-2065-1-SM

http://slidepdf.com/reader/full/1400-2065-1-sm 39/39

38

REFERÊNCIAS BIBLIOGRÁFICAS

BALLOU, Ronald H. Gerenciamento da cadeia de suprimentos: planejamento,organização e logística empresarial. 4. ed. Porto Alegre, RS: Boockman, 2004.

BOWERSOX, Donald J. CLOSS, David. Logística empresarial: o processo de integraçãoda cadeia de suprimento. São Paulo: Atlas, 2001.

CONRADO, O. Logística Integrada. São Paulo: Atlas 2007

CORRÊA, Henrique L.; GIANESI, Irineu G. N.; CAON, Mauro. Planejamento,programação e controle da produção – MRP II / ERP. 4. ed. São Paulo: Atlas, 2001.

DIAS, Marco Aurélio P. Administração de materiais: uma abordagem logística. 4. ed. SãoPaulo: Atlas, 1993.

DRUCKER, Peter. Administrando em tempos de grandes mudanças. Tradução: NivaldoMontingelli Jr. São Paulo: Publifolha, 1999.

FERNANDES, Luiz Antônio. Administração de recursos materiais/patrimoniais. Socorro,S.P. : Faculdade XV de Agosto 2006. (apostila)

PORTER, M. E. Towards a dynamic theory of strategy. Strategic Management Journal:Winter 1991. Special issue.

POZO, Hamilton. Administração de recursos materiais e patrimoniais: uma abordagem

logística. 4ª ed. - São Paulo: Atlas, 2007.

SLACK, Nigel et al. Administração da produção. Edição Compacta. São Paulo: Atlas,1999.