16h30 Boris Lerner QUI SALA II - abdf.com.br · PDF file8/4/2014 3 apuraÇÃo do...

5

8/4/2014 1 1 REORGANIZAÇÃO SOCIETÁRIA DESDOBRAMENTO DO CUSTO DE AQUISIÇÃO ESTÁ PREVISTO NO ARTIGO 20 DO DECRETO 1598/77, RECÉM MODIFICADO PELA MP 627/2013, COM A VERIFICAÇÃO DOS SEGUINTES ITENS: I - valor de patrimônio líquido na época da aquisição, determinado de acordo com o disposto no artigo 21; e II - mais ou menos valia, que corresponde à diferença entre o valor justo dos ativos líquidos da investida, na proporção da porcentagem da participação adquirida, e o valor de que trata o inciso I do caput; e III - ágio por rentabilidade futura (goodwill), que corresponde à diferença entre o custo de aquisição do investimento e o somatório dos valores de que tratam os incisos I e II do caput. A aquisição de participação societária sujeita à avaliação pelo valor do patrimônio líquido exige o reconhecimento e a mensuração: I - primeiramente, dos ativos identificáveis adquiridos e dos passivos assumidos a valor justo; e II - posteriormente, do ágio por rentabilidade futura (goodwill) ou do ganho proveniente de compra vantajosa. O ganho proveniente de compra vantajosa de que trata o § 5º, que corresponde ao excesso do valor justo dos ativos líquidos da investida, na proporção da participação adquirida, em relação ao custo de aquisição do investimento, será computado na determinação do lucro real no período de apuração da alienação ou baixa do investimento. PARA SE FALAR EM REORGANIZAÇÃO SOCIETÁRIA (INCORPORAÇÃO, FUSÃO OU CISÃO DE SODIEDADES) EXISTE A NECESSIDADE DE TER UM PERFEITO ENTENDIMENTO DO CONCEITO DE COMO SE DESDOBRA A CONTA DE INVESTIMENTOS AVALIADOS PELO VALOR DE PATRIMÔNIO LÍQUIDO E COMO SE APURA UM EVENTUAL GANHO DE CAPITAL NA REALIZAÇÃO DESSE INVESTIMENTO.

-

Upload

vuongquynh -

Category

Documents

-

view

213 -

download

0

Transcript of 16h30 Boris Lerner QUI SALA II - abdf.com.br · PDF file8/4/2014 3 apuraÇÃo do...

8/4/2014

1

1

REORGANIZAÇÃO SOCIETÁRIA

DESDOBRAMENTO DO CUSTO DE AQUISIÇÃO ESTÁ PREVISTO NO ARTIGO 20

DO DECRETO 1598/77, RECÉM MODIFICADO PELA MP 627/2013, COM A VERIFICAÇÃO DOS SEGUINTES ITENS:I - valor de patrimônio líquido na época da aquisição, determinado de acordo com o disposto no artigo 21; e

II - mais ou menos valia, que corresponde à diferença entre o valor justo dos ativos líquidos da investida, na proporção

da porcentagem da participação adquirida, e o valor de que trata o inciso I do caput; e

III - ágio por rentabilidade futura (goodwill), que corresponde à diferença entre o custo de aquisição do investimento e

o somatório dos valores de que tratam os incisos I e II do caput.

A aquisição de participação societária sujeita à avaliação pelo valor do patrimônio líquido exige o reconhecimento e a

mensuração:

I - primeiramente, dos ativos identificáveis adquiridos e dos passivos assumidos a valor justo; e

II - posteriormente, do ágio por rentabilidade futura (goodwill) ou do ganho proveniente de compra vantajosa.

O ganho proveniente de compra vantajosa de que trata o § 5º, que corresponde ao excesso do valor justo dos ativos

líquidos da investida, na proporção da participação adquirida, em relação ao custo de aquisição do investimento, será

computado na determinação do lucro real no período de apuração da alienação ou baixa do investimento.

PARA SE FALAR EM REORGANIZAÇÃO SOCIETÁRIA (INCORPORAÇÃO, FUSÃO OU CISÃO DE SODIEDADES) EXISTE A NECESSIDADE DE TER UM PERFEITO ENTENDIMENTO DO CONCEITO DE COMO SE DESDOBRA A CONTA DE INVESTIMENTOS AVALIADOS PELO VALOR DE PATRIMÔNIO LÍQUIDO E COMO SE APURA UM EVENTUAL GANHO DE CAPITAL NA REALIZAÇÃO DESSE INVESTIMENTO.

8/4/2014

2

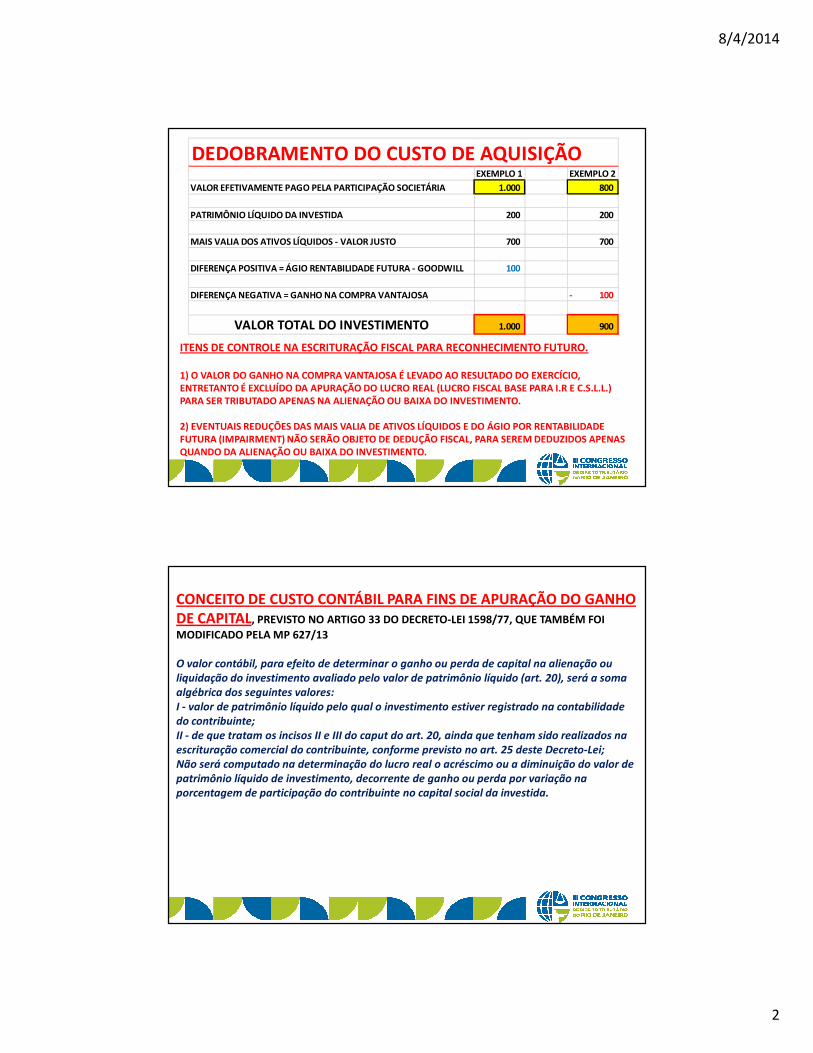

DEDOBRAMENTO DO CUSTO DE AQUISIÇÃOEXEMPLO 1 EXEMPLO 2

VALOR EFETIVAMENTE PAGO PELA PARTICIPAÇÃO SOCIETÁRIA 1.000 800

PATRIMÔNIO LÍQUIDO DA INVESTIDA 200 200

MAIS VALIA DOS ATIVOS LÍQUIDOS - VALOR JUSTO 700 700

DIFERENÇA POSITIVA = ÁGIO RENTABILIDADE FUTURA - GOODWILL 100

DIFERENÇA NEGATIVA = GANHO NA COMPRA VANTAJOSA 100-

VALOR TOTAL DO INVESTIMENTO 1.000 900

ITENS DE CONTROLE NA ESCRITURAÇÃO FISCAL PARA RECONHECIMENTO FUTURO.

1) O VALOR DO GANHO NA COMPRA VANTAJOSA É LEVADO AO RESULTADO DO EXERCÍCIO, ENTRETANTO É EXCLUÍDO DA APURAÇÃO DO LUCRO REAL (LUCRO FISCAL BASE PARA I.R E C.S.L.L.) PARA SER TRIBUTADO APENAS NA ALIENAÇÃO OU BAIXA DO INVESTIMENTO.

2) EVENTUAIS REDUÇÕES DAS MAIS VALIA DE ATIVOS LÍQUIDOS E DO ÁGIO POR RENTABILIDADE FUTURA (IMPAIRMENT) NÃO SERÃO OBJETO DE DEDUÇÃO FISCAL, PARA SEREM DEDUZIDOS APENAS QUANDO DA ALIENAÇÃO OU BAIXA DO INVESTIMENTO.

CONCEITO DE CUSTO CONTÁBIL PARA FINS DE APURAÇÃO DO GANHO DE CAPITAL, PREVISTO NO ARTIGO 33 DO DECRETO-LEI 1598/77, QUE TAMBÉM FOI

MODIFICADO PELA MP 627/13

O valor contábil, para efeito de determinar o ganho ou perda de capital na alienação ou

liquidação do investimento avaliado pelo valor de patrimônio líquido (art. 20), será a soma

algébrica dos seguintes valores:

I - valor de patrimônio líquido pelo qual o investimento estiver registrado na contabilidade

do contribuinte;

II - de que tratam os incisos II e III do caput do art. 20, ainda que tenham sido realizados na

escrituração comercial do contribuinte, conforme previsto no art. 25 deste Decreto-Lei;

Não será computado na determinação do lucro real o acréscimo ou a diminuição do valor de

patrimônio líquido de investimento, decorrente de ganho ou perda por variação na

porcentagem de participação do contribuinte no capital social da investida.

8/4/2014

3

APURAÇÃO DO GANHO DE CAPITAL TRIBUTÁVEL

VALOR DE VENDA 1.500 1.500

VALOR CONTÁBIL DO IVESTIMENTO 1.000- 900-

REDUÇÕES DE MAIS VALIA OU DE ÁGIO FISCALMENTE DIFERIDAS - -

GANHO NA COMPRA VANTAJOSA DIFERIDO FISCALMENTE - 100

GANHO DE CAPITAL TRIBUTÁVEL 500 700

TRATAMENTO FISCAL NA INCORPORAÇÃO, FUSÃO OU CISÃO

O ARTIGO 19 DA MP 627/13, PREVÊ O TRATAMENTO FISCAL QUE DEVE SER DADO A MAIS VALIA DOS ATIVOS LÍQUIDOS APURADOS QUANDO DA AQUISIÇÃO DA PARTICIPAÇÃO SOCIETÁRIA:

Nos casos de incorporação, fusão ou cisão, o saldo existente na contabilidade, na data do

evento, referente à mais-valia de que trata o inciso II do caput do art. 20 do Decreto-Lei nº

1.598, de 1977, decorrente da aquisição de participação societária entre partes não

dependentes, poderá ser considerado como integrante do custo do bem ou direito que lhe

deu causa para efeito de determinação de ganho ou perda de capital e do cômputo da

depreciação, amortização ou exaustão.

O ARTIGO 20 DA MP 627/13, PREVÊ O TRATAMENTO FISCAL QUE DEVE SER DADO AS MENOS VALIA DOS ATIVOS LÍQUIDOS APURADOS QUANDO DA AQUISIÇÃO DA PARTICIPAÇÃO SOCIETÁRIA:

Nos casos de incorporação, fusão ou cisão, o saldo existente na contabilidade, na data do

evento, referente à menos-valia de que trata o inciso II do caput do art. 20 do Decreto-Lei nº

1.598, de 1977, deverá ser considerado como integrante do custo do bem ou direito que lhe

deu causa para efeito de determinação de ganho ou perda de capital e do cômputo da

depreciação, amortização ou exaustão.

da aquisição da participação societária

da aquisição da participação societária

8/4/2014

4

TRATAMENTO FISCAL NA INCORPORAÇÃO, FUSÃO OU CISÃO

O ARTIGO 21 DA MP 627/13, PREVÊ O TRATAMENTO FISCAL QUE DEVE SER DADO AO GOODWILL APURADO QUANDO DA AQUISIÇÃO DA PARTICIPAÇÃO SOCIETÁRIA:

A pessoa jurídica que absorver patrimônio de outra, em virtude de incorporação, fusão ou

cisão, na qual detinha participação societária adquirida com ágio por rentabilidade futura

(goodwill) decorrente da aquisição de participação societária entre partes não dependentes,

apurado segundo o disposto no inciso III do caput do art. 20 do Decreto-Lei nº 1.598, de 1977,

poderá excluir para fins de apuração do lucro real dos períodos de apuração subseqüentes o

saldo do referido ágio existente na contabilidade na data do evento, à razão de um sessenta

avos, no máximo, para cada mês do período de apuração.

O ARTIGO 22 DA MP 627/13, PREVÊ O TRATAMENTO FISCAL QUE DEVE SER DADO AO GANHO POR COMPRA VANTAJOSA APURADO QUANDO DA AQUISIÇÃO DA PARTICIPAÇÃO SOCIETÁRIA:

A pessoa jurídica que absorver patrimônio de outra, em virtude de incorporação, fusão ou

cisão, na qual detinha participação societária adquirida com ganho proveniente de compra

vantajosa, conforme definido no § 6º do art. 20 do Decreto-Lei nº 1.598, de 1977, deverá

computar o referido ganho na determinação do lucro real dos períodos de apuração

subsequentes à data do evento, à razão de um sessenta avos, no mínimo, para cada mês do

período de apuração.

da aquisição da participação societária

TRATAMENTO FISCAL NA INCORPORAÇÃO, FUSÃO OU CISÃO

O ARTIGO 23 DA MP 627/13, PREVÊ OS EFEITOS FISCAIS RELATIVOS AOS DISPOSITIVOS DESCRITOS ANTERIORMENTE, OU SEJA, MAIS VALIA DOS ATIVOS, MENOS VALIA DOS ATIVOS, GOODWILL E GANHO POR COMPRA VANTAJOSA, NAS OPERAÇÕES DE INCORPORAÇÃO, FUSÃO E CISÃO SÃO APLICÁVEIS INCLUSIVE QUANDO A INVESTIDORA É INCORPORADA PELA INVESTIDA:

O disposto nos arts. 19, 20, 21 e 22 aplica-se inclusive quando a empresa incorporada,

fusionada ou cindida for aquela que detinha a propriedade da participação societária.

8/4/2014

5

TRATAMENTO FISCAL NA INCORPORAÇÃO, FUSÃO OU CISÃO

O ARTIGO 24 DA MP 627/13, TRAZ A DEFINIÇÃO DE PARTES DEPENDENTES, COM O OBJETIVO DE LIMITAR A POSSIBILIDADE DE UTILIZAÇÃO FISCAL DA MAIS VALIA DOS ATIVOS LÍQUIDOS E O GOODWILL NAS CHAMAS AQUISIÇÕES COM “ÁGIO INTERNO”, OU SEJA, DENTRO DO MESMO GRUPO ECONÔMICO. ESSE ARTIGO VEM SENDO ALVO DE EMENDAS POR PARTE DO RELATOR DO CONGRESSO NACIONAL, CONFORME TRANSCRITO A SEGUIR:

Para fins do disposto nos arts. 19 e 21, consideram-se partes dependentes quando:

I - o adquirente e o alienante são controlados, direta ou indiretamente, pela mesma parte ou

partes;

II - existir relação de controle entre o adquirente e o alienante;

III - o alienante seja sócio, titular, conselheiro ou administrador da pessoa jurídica adquirente;

IV - o alienante seja parente ou afim até o terceiro grau, cônjuge ou companheiro das pessoas

relacionadas no inciso III; ou

V - em decorrência de outras relações não descritas nos incisos I a IV, que permitam inferir

dependência entre as pessoas jurídicas envolvidas, ainda que de forma indireta. em que fique

comprovada a dependência societária.

Paragrafo unico. No caso de participação societária adquirida em estágios, a relação de

dependência entre o(s) alienante(s) de que trata este artigo deve ser verificada no ato da primeira

aquisição, desde que as condições do negócio estejam previstas no instrumento negocial.

TRATAMENTO FISCAL NA INCORPORAÇÃO, FUSÃO OU CISÃO

O ARTIGO 25 DA MP 627/13, VERSA SOBRE AS IMPLICAÇÕES FISCAIS DOS AJUSTES A VALOR JUSTO TRANSFERIDOS PARA A SUCESSORA DE UMA REORGANIZAÇÃO SOCIETÁRIA

Nos casos de incorporação, fusão ou cisão, os ganhos decorrentes de avaliação com base no

valor justo na sucedida não poderão ser considerados na sucessora como integrante do custo

do bem ou direito que lhe deu causa para efeito de determinação de ganho ou perda de

capital e do cômputo da depreciação, amortização ou exaustão.

Parágrafo único. Os ganhos e perdas evidenciados nas subcontas de que tratam os arts. 12 e

13 transferidos em decorrência de incorporação, fusão ou cisão, terão, na sucessora, o

mesmo tratamento tributário que teriam na sucedida.