2017 - bna.ao9776e1e6-cf3c-46da-a18c-36a80d608222}.pdf · Caixa Postal 1243 Tel: (+244) 222 679 200...

88

Relatório de Estabilidade Financeira 2017

Transcript of 2017 - bna.ao9776e1e6-cf3c-46da-a18c-36a80d608222}.pdf · Caixa Postal 1243 Tel: (+244) 222 679 200...

Relatório de Estabilidade Financeira

2017

2

Relatório de Estabilidade Financeira - 2017

Banco Nacional de AngolaAv. 4 de Fevereiro, nº 151Luanda, Angola

Caixa Postal 1243

Tel: (+244) 222 679 200 - Fax: (+244) 222 339 125

www.bna.ao

Edição: Dep. de Supervisão das Instituições FinanceirasDesign e impressão: Dep. de Comunicação e Marca

Tiragem: 100 exemplares e Versão Digital

Relatório de Estabilidade FinanceiraPublicação semestral do Banco Nacional de Angola (BNA)

É permitida a reprodução das matérias, desde que mencionada a fonte: Relatório de Estabilidade Financeira, volume x, nº x. Eventuais divergências entre dados e totais ou variações percentuais são provenientes de arredondamentos.

Não são citadas as fontes das tabelas e dos gráficos de autoria exclusiva do Banco Nacional de Angola.

4

Objectivo do Relatório de Estabilidade Financeira

No âmbito das atribuições conferidas ao Banco Nacional de Angola, por intermédio da sua Lei Orgânica n.º 16/10, de 15 de Julho, para a prossecução da política económica do Executivo, compete-lhe, para além da condução, execução, acompanhamento e controlo das Políticas Monetária e Cambial, velar pela estabilidade do sistema financeiro nacional, assegurando, com essa finalidade, a sua função de financiador de última instância. Assim, em virtude desta prorrogativa, impende a este o dever de elaborar e publicar, com periodicidade regular, Relatórios relativos às suas atribuições, entre os quais o Relatório de Estabilidade Financeira.

O Presente relatório tem como objectivo principal identificar potenciais riscos para o sistema financeiro angolano e dá-los a conhecer ao mercado. Tendo presente que não é a única instituição financeira com influência na estabilidade do sistema financeiro angolano, o conteúdo deste documento reflecte apenas as análises e opiniões do Banco Nacional de Angola.

6

Índice

SUMÁRIO EXECUTIVO ...................................................................................................8

1. ENQUADRAMENTO MACROECONÓMICO-FINANCEIRO ..................................111.1. Apreciação Global ......................................................................................................111.2. Contextualização Internacional ..................................................................................131.2.1. Produto Interno Bruto ..............................................................................................131.2.2. Mercado de Dívida ..................................................................................................141.2.3. Mercado das Commodities .....................................................................................151.3. Condições Macroeconómicas Internas e Desenvolvimento Financeiro ...................161.4. Perspectivas para o ano de 2018 ...............................................................................24

2. INDICADORES DE SUSTENTABILIDADE DO SECTOR EXTERNO .....................262.1. Comércio Externo ........................................................................................................262.2. Solvabilidade Externa .................................................................................................262.3. Endividamento Externo ...............................................................................................28

3. MERCADO MONETÁRIO ...........................................................................................293.1. Operações de Regulação Monetária .........................................................................293.1.1. Operações de Mercado Aberto (OMA-Absorção) .................................................293.1.2. Operações de Mercado Aberto (OMA-Cedência) ..................................................293.2. Outras Operações Monetárias ...................................................................................303.2.1. Facilidades Permanentes de Liquidez .....................................................................303.2.2. Operações de Redesconto .......................................................................................303.3. Evolução das Taxas de Juro e de Câmbio ..................................................................313.3.1. Taxas de Juro da Política Monetária ......................................................................313.3.2. Taxas Nominais de Juro de Títulos do Mercado Primário .....................................323.3.3. LUIBOR .....................................................................................................................333.4. Operações Cambiais ...................................................................................................343.4.1. Taxas de Câmbio ......................................................................................................353.5. Base Monetária ..........................................................................................................36

4. SISTEMA DE PAGAMENTO ......................................................................................374.1. Desempenho do Sistema de Pagamento em Tempo Real ........................................374.1.1 Distribuição das Operações ao Longo do Dia ..........................................................374.1.2 Desempenho do Subsistema de Compensação de Cheques ..................................384.1.3 Desempenho do Subsistema Multicaixa .................................................................384.1.3.1 Terminais de Pagamento Automático ...................................................................384.1.3.2 Utilização de Cartões Domésticos de Marca internacional no Estrangeiro ........394.1.3.3 Taxa de Operacionalidade da Rede de Caixas Automáticos ...............................404.1.3.4 Down-Time por Falta de Notas .............................................................................404.1.4 Desempenho do Subsistema de Transferências a Crédito .....................................41 5. SISTEMA FINANCEIRO .............................................................................................435.1. Organização do Sistema Financeiro ...........................................................................435.1.1. Estrutura e Composição ..........................................................................................435.1.2. Regulação Prudencial do Sistema Financeiro ........................................................445.1.2.1. Serviços Mínimos Bancários ...............................................................................445.1.2.2. Testes de Esforço ..................................................................................................455.1.2.3. Prestação de Informação sobre Limites Prudenciais aos Grandes Riscos .........455.2. Sistema Bancário – Visão Geral ................................................................................45

5.2.1. Estrutura Patrimonial ...............................................................................................455.2.1.1. Activo ....................................................................................................................455.2.1.2. Passivo ..................................................................................................................495.2.2. Adequação de Capital .............................................................................................505.2.3. Qualidade dos Activos .............................................................................................515.2.3.1. Crédito Total ..........................................................................................................515.2.3.2. Crédito Vencido .....................................................................................................535.2.4. Rentabilidade ...........................................................................................................555.2.5. Liquidez e Gestão de Fundos ...................................................................................565.2.6. Análise de sensibilidade .........................................................................................575.2.6.1. Choque na Liquidez ...............................................................................................575.2.6.2. Choque na Taxa de Câmbio ..................................................................................585.2.6.3. Choque na Exposição ao Exterior .........................................................................585.2.7. Índice de Estabilidade do Sistema Bancário ..........................................................585.3. Governação Corporativa e Sistema de Controlo Interno ...........................................595.4. Branqueamento de Capitais e Financiamento ao Terrorismo ...................................605.4.1. Legislação aplicada à Prevenção ao BC/FT ...........................................................605.4.2. Avaliação Nacional do Risco ..................................................................................605.4.3. Missão do FMI sobre o diagnóstico do quadro de prevenção ao BC/FT ..............605.4.4. Relações de Correspondência Bancária .................................................................60

6. SUPERVISÃO COMPORTAMENTAL ........................................................................646.1. Licenciamento ............................................................................................................646.1.1. Licenciamento de Produtos e Serviços ...................................................................646.1.2. Licenciamento de Campanhas Publicitárias ...........................................................666.2. Gestão de Reclamações .............................................................................................696.2.1. Por matéria reclamada ............................................................................................696.2.2. Por resultado ............................................................................................................706.3. Inspecções ..................................................................................................................716.4. Análise de mercado ...................................................................................................716.4.1. Cobrança de comissões e despesas ......................................................................716.4.1.1. Taxas de Juros de Depósitos à prazo .................................................................716.4.1.1.1 Comissão de levantamento de ME em balcão ..................................................726.4.1.1.2 Comissão de anuidade associada a cartões de crédito ...................................73

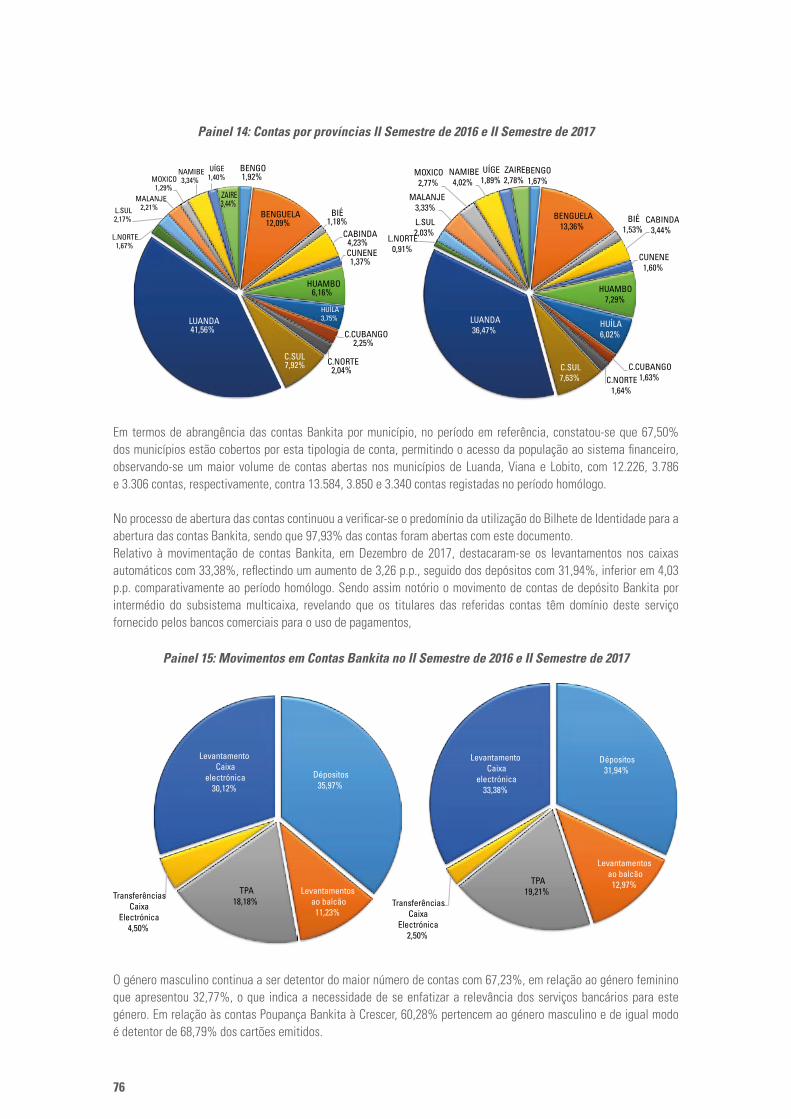

7. EDUCAÇÃO FINANCEIRA ........................................................................................747.1. Estatística das Contas Bankita ..................................................................................747.2. Taxa de Bancarização da População Angolana ........................................................787.3. Índice de Inclusão Financeira ....................................................................................78

SIGLAS ..............................................................................................................................82

CAIXA 1 - Adopção Plena das IAS/IFRS ...................................................................83

CAIXA 2 - Índice de Inclusão Financeira .................................................................84

BALANÇO DO SISTEMA BANCÁRIO ..........................................................................85

DEMONSTRAÇÃO DE RESULTADOS DO EXERCÍCIO DO SISTEMA BANCÁRIO ..... 86

8

Sumário ExecutivoNo final do exercício económico de 2017, apesar do aumento do défice do sector fiscal, o desempenho macroeconómico do país, foi marcado pela melhoria das condições monetárias e financeiras, redução da taxa de inflação em relação ao ano de 2016 e melhoria do défice da conta corrente em percentagem do PIB.

No período, destaca-se a melhoria nos preços médios do petróleo nos mercados internacionais, sendo que, as ramas angolanas registaram um aumento de 23,01%.

Á semelhança de 2016, em 2017, o Governo continuou a ter dificuldade na arrecadação de impostos, que apresentou um grau de execução de 86,57% face ao programado, influenciado pela execução dos impostos não petrolíferos que situou-se em 27,22 p.p. abaixo do previsto, evidenciando a necessidade de maior dinamização das acções de diversificação das fontes de receitas públicas e de consciencialização de pagamentos de impostos por parte da população. Assim, ao longo do ano, o financiamento da actividade do Tesouro foi assegurado por via da emissão de Títulos Públicos e linhas de crédito.Relativamente a conta de bens, registou-se uma expansão, todavia, as Reservas Internacionais Líquidas (RIL) diminuíram. Com efeito, os indicadores de solvabilidade e de endividamento externo do país registaram uma degradação, o que implica uma maior vulnerabilidade da economia angolana aos choques externos.

Não obstante as perspectivas de melhoria de determinados indicadores da economia, os riscos inerentes ao seu desempenho não devem ser descurados pelo que, continua a ser necessário um melhor acompanhamento dos principais factores determinantes da sustentabilidade das contas externas. Esse monitoramento deve ter em atenção as incertezas sobre a evolução da economia internacional, com forte incidência na produção e preço do petróleo, apesar das tentativas de redução da oferta implementadas pela OPEP para pressionar o preço do petróleo.

Do ponto de vista do mercado monetário, a regulação de liquidez foi por intermédio das Operações de Mercado Aberto e as Operações de Facilidade de Absorção de Liquidez, que serviram de controlo directo da liquidez, permitindo a esterilização dos excedentes de liquidez. A tendência decrescente da taxa da FAL7 teve como finalidade a intensificação das Operações do Mercado Aberto (OMA). Este facto permitiu amenizar o efeito expansionista decorrente das operações fiscais. De igual modo, as operações do mercado cambial jogaram um papel preponderante para a esterilização dos excedentes de liquidez, uma vez que tiveram um efeito contraccionista consideravelmente elevado.

Portanto, a actuação do Banco Nacional de Angola nos mercados visou principalmente o alcance dos objectivos da execução coordenada das políticas fiscal e monetária, tendo em conta a significativa preponderância das operações fiscais na economia e o seu impacto na liquidez.

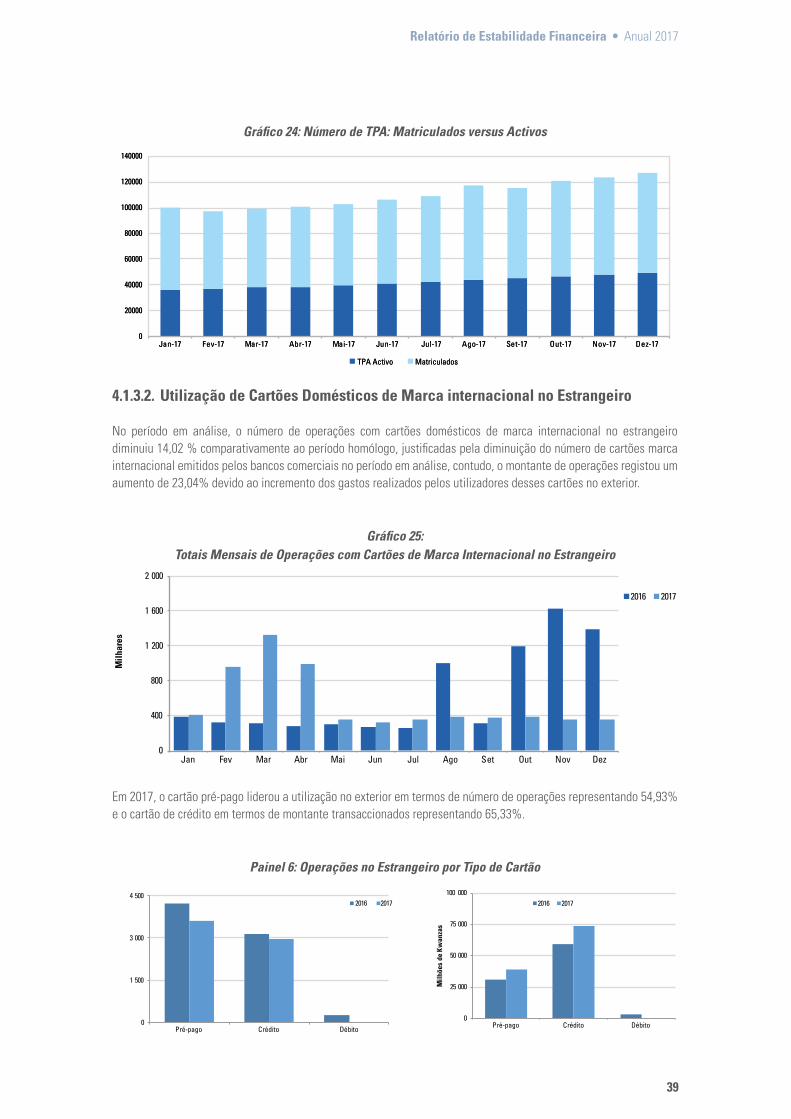

Relativamente ao Sistema de pagamento, perante a maior utilização das transferências a crédito e dos cartões de débito, é cada vez mais notório a menor utilização dos cheques, tanto em número como em montante. Por sua vez, a nível internacional, o cartão pré-pago liderou a utilização no exterior em termos de número de operações e o cartão de crédito em termos de montante transaccionados.

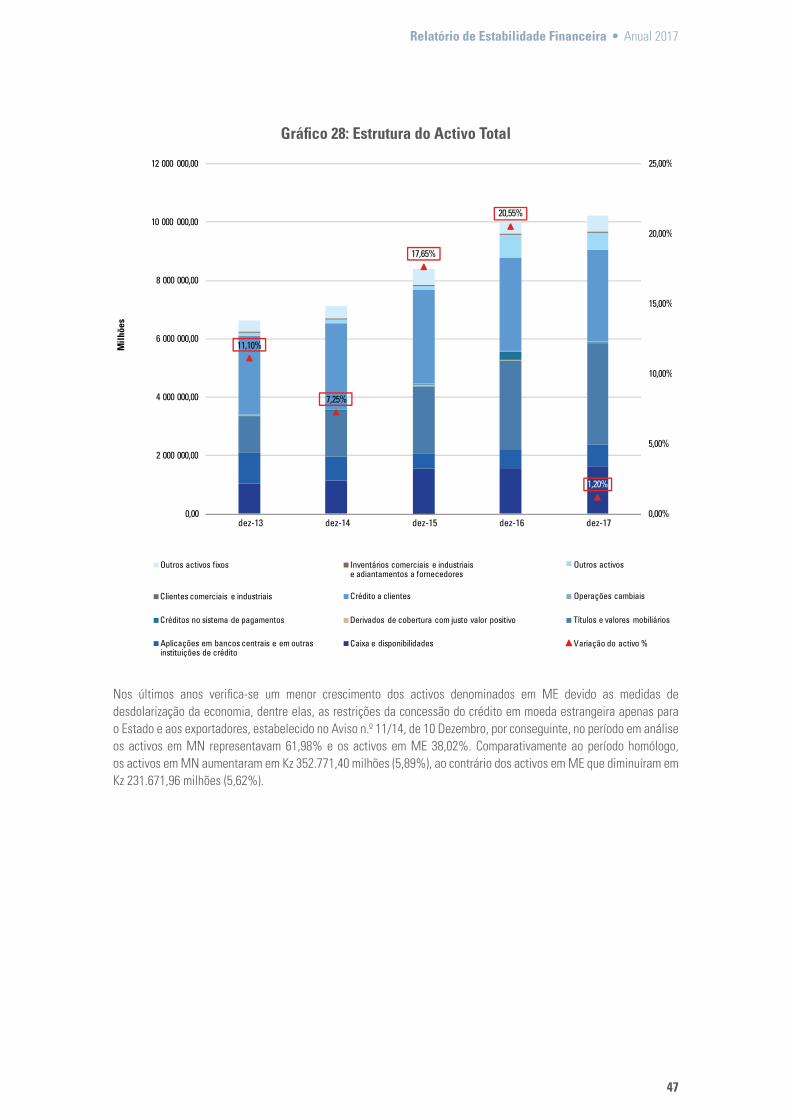

Quanto a estrutura patrimonial dos bancos angolanos, em Dezembro de 2017, o activo total do sistema bancário aumentou ligeiramente 1,20%, decorrente fundamentalmente das aplicações em títulos e valores mobiliários, entretanto este crescimento foi o mais baixo dos últimos 5 (cinco) anos, devido sobretudo a diminuição das aplicações em crédito influenciada pela situação macroeconómica actual, que tem levado os bancos angolanos a aumentarem a sua exposição aos Títulos do Governo.

Os depósitos mantêm-se como a principal fonte de financiamento do sector bancário angolano, apesar de terem crescido a taxas mais baixas, influenciado pelo aumento do nível geral de preços, que se tem repercutido negativamente sobre as poupanças das famílias e das empresas.

Relatório de Estabilidade Financeira • Anual 2017

9

Os depósitos mantêm-se como a principal fonte de financiamento do sector bancário angolano, apesar de terem crescido a taxas mais baixas, influenciado pelo aumento do nível geral de preços, que se tem repercutido negativamente sobre as poupanças das famílias e das empresas.

De modo geral, as instituições bancárias apresentaram fundos próprios suficientes para suportar os seus riscos. Entretanto, 2 (dois) bancos que representavam uma quota de mercado de activo de 5,13%, registaram rácios de solvabilidade abaixo do mínimo regulamentar, estando os mesmos mais vulneráveis a choques macroeconómicos. No final do exercício económico de 2017, o índice de estabilidade do sistema bancário apresentou uma deterioração comparativamente ao período homólogo, devido a deterioração da qualidade dos activos, a diminuição da capacidade de alguns bancos em honrarem com os seus compromissos de curto prazo em moeda estrangeira (liquidez imediata ME), bem como o aumento do financiamento de alguns Bancos através do mercado interbancário.

No âmbito da supervisão comportamental, destaca-se a realização de acções de inspecção on site do tipo “cliente mistério”, de modo a avaliar a conduta dos profissionais das instituições financeiras, no cumprimento dos normativos em vigor e no âmbito do acompanhamento do normal funcionamento da rede de ATM a nível nacional, fundamentalmente no período da quadra festiva (Natal e Ano novo).

A nível da Provedoria do Consumidor de Serviços de Produtos Financeiros, as reclamações aumentaram consideravelmente comparativamente ao período homólogo, relacionadas sobretudo a execução de operações de transferência transfronteiriças e venda de moeda estrangeira. Este facto deveu-se essencialmente a situação cambial actual e a deterioração das RCB’S1, que provocou a redução dos limites de carregamento dos cartões de pagamento da rede internacional, bem como a dificuldade na realização de operações de transferência para pagamento de operações de mercadorias, invisíveis correntes e outras operações em moeda estrangeira.

O exercício da Provedoria do Consumidor de Serviços de Produtos Financeiros poderá ser ainda mais eficiente com a continuidade do acesso às reclamações manifestadas pelo público, sendo que, a ineficiência na prestação de serviços, bem como a falta de informação e de conhecimentos sobre matérias de âmbito financeiro por parte dos consumidores têm resultado em escolhas inadequadas de serviços e produtos oferecidos pelas Instituições Financeiras, gerando, desta forma, um índice crescente de insatisfação. Nesta perspectiva, o BNA, ao apreciar as reclamações dos consumidores, garante a correcção das assimetrias de informação registadas no funcionamento do Sistema Financeiro Angolano.

A taxa de bancarização no período em análise foi estimada em 53,15%, perdurando ainda uma grande discrepância em termos de acesso e uso dos produtos e serviços financeiros entre Luanda e as restantes províncias, devido a maior oferta de produtos e serviços financeiros na capital, o que constitui uma preocupação do Banco Nacional de Angola (BNA). Neste sentido, o BNA vem implementando um conjunto de medidas que contribuem para a criação de condições para o estabelecimento e desenvolvimento de um sistema financeiro forte, estável e inclusivo, medidas estas relacionadas com a (i) criação de um quadro regulamentar adequado, com a publicação de um conjunto de normativos que regulam a protecção do consumidor de produtos e serviços financeiros, a actividade do correspondente bancário, os deveres gerais de informação, a uniformização e divulgação do preçário, a estratégia de implementação do Sistema de Pagamentos Móveis em Angola e a constituição das sociedades de Microfinanças; (ii) a criação das contas Bankita; e (iii) as iniciativas no âmbito da educação financeira que proporcionam uma melhor relação entre a população e o sistema financeiro.

1 Relações de Correspondência Bancárias.

10

Relatório de Estabilidade Financeira • Anual 2017

11

1. ENQUADRAMENTO MACROECONÓMICO-FINANCEIRO

1.1. Apreciação Global

Em 2017, com excepção da vulnerabilidade do sector real, a Cobweb da estabilidade macroeconómica apresentou melhorias nas principais dimensões de risco, destacando-se a vulnerabilidade da actividade internacional, fiscal, estabilidade de preços e das condições monetárias e financeiras, devido a recuperação da economia mundial e aumento do preço do petróleo ao longo do ano, resultante do acordo efectuado entre os países da OPEP e a Rússia, com vista a redução da produção diária, sendo que este acordo será prolongado até finais de 2018. Esta conjuntura foi de certo modo compensada por uma condução prudente e harmonizada da política monetária levada a cabo pelas autoridades, de forma a reduzir o alto nível dos preços.

Em termos gerais, apesar de algumas melhorias em relação ao período homólogo, os riscos implícitos2 ao sistema financeiro angolano associados ao seu enquadramento macroeconómico situaram-se em níveis superiores face aos seus referenciais históricos (2014), com excepção os riscos associados as operações cambiais e ao sector real da economia.

Gráfico 1 - Cobweb da Estabilidade Macroeconómica em Angola

Fonte: Bloomberg, BNA, FMI, AIA, MINFIN, INE-Angola, Ministério do Planeamento, Ministério dos Petróleos, CESifo, SNL, Thomson Reuters, Banco de Portugal.

Vulnerabilidade da ActividadeInternacional

Vulnerabilidade Externa

Vulnerabilidade Cambial

Vulnerabilidade do Sector RealVulnerabilidade da Estabilidade

de Preços

Vulnerabilidade Fiscal

Vulnerabilidade de CondiçõesMonetárias e F inanceiras

2014 2015 2016 2017

2 Risco de Vulnerabilidade da Actividade Internacional, do Sector Real, Externa, Cambial, da Estabilidade de Preços, Fiscal e das Condições Monetárias e Financeiras.

12

Painel 1: Evolução Histórica dos Indicadores que Compõem a Cobweb

O desempenho macroeconómico do país, no período em análise, foi marcado pela melhoria das condições monetárias e financeiras, redução da taxa de inflação em relação ao ano de 2016 e melhoria do défice da conta corrente em percentagem do PIB, apesar do aumento do défice do sector fiscal, cujo impacto positivo é reflectido nas posições mais próximas do centro da Cobweb dos indicadores subjacentes de vulnerabilidade.

De realçar que, o défice na conta corrente e fiscal deveu-se ao excesso de despesas face as receitas, mantendo a necessidade de financiamento do Estado, apesar do aumento do preço do petróleo no mercado internacional, um aumento do PIB e uma redução da dívida tanto interna quanto externa em percentagem do PIB, resultando numa redução da vulnerabilidade fiscal comparativamente ao período homólogo. Consequentemente, a agência de rating Moody’s reavaliou a dívida soberana de Angola em Fevereiro de 2018, colocando a sua posição classificativa para B2, considerada “altamente especulativa”, “sob revisão” para descida, devido à degradação da balança de pagamentos e ao aumento das necessidades de financiamento resultantes da assunção da dívida do Sector empresarial público.

Gráfico 2: Evolução da Actividade Económica Internacional

Fonte: Bloomberg, BNA, FMI, AIA, MINFIN, INE-Angola, Ministério do Planeamento, Ministério dos Petróleos, CESifo, SNL, Thomson Reuters, Banco de Portugal. Cálculos efectuados pelo BNA.

Relatório de Estabilidade Financeira • Anual 2017

13

1.2. Contextualização Internacional

A evolução mais recente do índice de vulnerabilidade financeira de Angola associada à actividade internacional conheceu melhorias, comparativamente ao ano de 2015, motivada sobretudo pelo aumento do preço do petróleo, principal fonte de receitas da economia.

1.2.1. Produto Interno Bruto

Na actualização do World Economic Outlook (WEO), o Fundo Monetário Internacional (FMI) estima que o crescimento económico mundial seguiu moderado em 2017 (3,7%), tendo as economias emergentes e em desenvolvimento mantido o crescimento de 4,7%, enquanto para as economias desenvolvidas aceleraram 2,3%. No entanto, o FMI espera que em 2018 a economia mundial acelere, para 3,9%.

Tabela 1 - Crescimento Económico Anual a Nível Mundial

Países/Região 2015 20162017

2018 2019

Crescimento do PIB (em %) Estimativa Previsões

Economia Mundial 3,20 3,20 3,70 3,90 3,90

Economias Avançadas 2,10 1,70 2,30 2,30 2,80

EUA 2,60 1,50 2,30 2,70 2,50

Reino Unido 2,20 1,90 1,70 1,50 1,50

Zona Euro 2,00 1,80 2,40 2,20 2,00

Japão 1,20 0,90 1,80 1,20 0,90

Economias Emergentes e em Desenvolvimento 4,10 4,40 4,70 4,90 5,00

China 6,90 6,70 6,80 6,60 6,40

Índia 7,60 7,10 6,70 7,40 7,80

Brasil -3,80 -3,60 1,10 1,90 2,10

Rússia -3,70 -0,20 1,70 1,70 1,50

África Subsariana 3,40 1,40 2,70 3,30 3,50

África do Sul 1,30 0,30 0,90 0,90 0,90

Nigéria 2,70 -1,60 0,80 2,10 1,90

Fonte: FMI, World Economic Outlook (Update), Janeiro 2018

Em relação ao Produto Interno Bruto (PIB) para as economias desenvolvidas, observou-se aceleração de 1,70% em 2016 para 2,30% em 2017. Nos Estados Unidos da América (EUA) a estimativa de crescimento económico para 2017 é de 2,30% (o mesmo valor apontado no relatório de Janeiro 2018) contra 1,50% em 2016, reflectindo um aumento do investimento na Europa e América do Norte, bem como dos gastos dos consumidores. Relativamente, a Zona Euro (ZE), estima-se um crescimento de 2,40% em 2017 contra 1,80% em 2016. Enquanto no Japão, passou de 0,90% em 2016 para 1,80% em 2017, espelhando o aumento do nível de consumo das famílias e das empresas.

Em relação ao Produto Interno Bruto (PIB) para as economias desenvolvidas, observou-se aceleração de 1,70% em 2016 para 2,30% em 2017. Nos Estados Unidos da América (EUA) a estimativa de crescimento económico para 2017 é de 2,30% (o mesmo valor apontado no relatório de Janeiro 2018) contra 1,50% em 2016, reflectindo um aumento do investimento na Europa e América do Norte, bem como dos gastos dos consumidores. Relativamente, a Zona Euro (ZE), estima-se um crescimento de 2,40% em 2017 contra 1,80% em 2016. Enquanto no Japão, passou de 0,90% em 2016 para 1,80% em 2017, espelhando o aumento do nível de consumo das famílias e das empresas.

Para as economias emergentes e em desenvolvimento, o FMI estima um crescimento do PIB de 4,4% em 2016 e 4,7% em 2017, com destaque para a economia chinesa de 6,7% em 2016 para 6,8% em 2017, onde se observou um aumento

14

da produção industrial. Por sua vez, a economia indiana cresceu a um ritmo menor em 2017, 6,7% contra 7,1% em 2016. Todavia, o FMI mostra recuperação económica na Rússia e no Brasil, que reflectem a recuperação gradual dos preços das commodities, estimando um crescimento económico dos mesmos de menos 0,2 % e de menos 3,6% em 2016 para 1,7% e 1,1%, respectivamente.

Por sua vez, as várias economias da região da África Subsariana registaram um crescimento económico menor passando de 1,40% em 2016 para 2,70% em 2017, pressionado pela melhoria dos preços das commodities energéticas e metálicas.

Segundo as projecções do FMI, o crescimento mundial para 2017 terá sido superior ao registado em 2016. As principais razões estimuladoras do crescimento económico mundial prendem-se sobretudo com as subidas dos preços do petróleo e de outras commodities, o que afecta o comércio mundial, o desempenho favorável da economia chinesa e o aumento da confiança do consumidor a nível mundial. 1.2.2. Mercado de Dívida

De modo geral, as taxas de juros de longo prazo nas economias avançadas registaram pouca volatilidade, tendo inclusive as obrigações japonesas permanecido estáveis perto dos 0% devido à acção do Banco do Japão em controlar estas yields no âmbito do seu programa de compra de activos. As obrigações norte-americanas não reagiram as subidas da taxa de juro de referência da Reserva Federal dos Estados Unidos da América, ocorridas em 2017, estando dessa forma ancoradas à expectativa de crescimento da economia. Neste contexto, observou-se uma compressão da yield curve, em resposta ao sinal do prolongamento da expansão económica.

Na Zona Euro, a convergência entre as taxas de juro dos países do Sul (Espanha, Portugal, Itália) acentuou-se, com a estabilidade macroeconómica e o processo de ajustamento das contas fiscais que se registou.

Painel 2- Yields de Obrigações de Dívida Soberana a 10 anos das Economias Internacionais Seleccionadas

Fonte: Bloomberg.

Os Bancos Centrais das economias avançadas intensificaram o seu processo de inversão da política monetária, adoptando uma postura mais restritiva. Destacam-se as três subidas da taxa de juro directora por parte da Reserva Federal (para o intervalo 1,25%; -1,50%) combinado com a redução do seu balanço desde Outubro (inversão do Quantitative Easing) e a subida da taxa de juro do Banco de Inglaterra para 0,50% invertendo a descida de 2016.

O Banco Central Europeu apesar de não proceder a alterações da taxa de juro, comunicou que deverá reverter o seu programa de compra de activos num futuro próximo, enquanto o Banco do Japão manteve a sua postura expansionista. Com a melhoria dos preços das matérias-primas, combinada com a prudência da Reserva Federal dos EUA (que elevou três vezes a taxa de juro de referência, tendo em conta as constantes melhorias no mercado laboral) e a resiliência da economia chinesa, observou-se uma tranquilidade relativamente à percepção de risco nos mercados accionistas.

-1,000

0,000

1,000

2,000

3,000

4,000

5,000

6,000

31/1

2/200

931

/03/2

010

30/0

6/201

030

/09/2

010

31/1

2/201

031

/03/2

011

30/0

6/201

130

/09/2

011

31/1

2/201

131

/03/2

012

30/0

6/201

230

/09/2

012

31/1

2/201

231

/03/2

013

30/0

6/201

330

/09/2

013

31/1

2/201

331

/03/2

014

30/0

6/201

430

/09/2

014

31/1

2/201

431

/03/2

015

30/0

6/201

530

/09/2

015

31/1

2/201

531

/03/2

016

30/0

6/201

630

/09/2

016

31/1

2/201

631

/03/2

017

30/0

6/201

730

/09/2

017

31/1

2/201

7

Alemanha EUA JAPÃO INGLATERRA

0,00

4,00

8,00

12,00

16,00

20,00

24,00

28,00

32,00

36,00

31/1

2/200

931

/03/2

010

30/0

6/201

030

/09/2

010

31/1

2/201

031

/03/2

011

30/0

6/201

130

/09/2

011

31/1

2/201

131

/03/2

012

30/0

6/201

230

/09/2

012

31/1

2/201

231

/03/2

013

30/0

6/201

330

/09/2

013

31/1

2/201

331

/03/2

014

30/0

6/201

430

/09/2

014

31/1

2/201

431

/03/2

015

30/0

6/201

530

/09/2

015

31/1

2/201

531

/03/2

016

30/0

6/201

630

/09/2

016

31/1

2/201

631

/03/2

017

30/0

6/201

730

/09/2

017

31/1

2/201

7

perc

enta

gem

Itália Espanha Irlanda Grécia

Relatório de Estabilidade Financeira • Anual 2017

15

Assim, a medida pelo Chicago Board Options Exchange Volatility Index (VIX), que oscilou em torno do valor médio de 11,09 pontos, registando assim um valor inferior ao registado no ano de 2016.

Por sua vez, a volatilidade dos títulos de rendimento fixo, medida pelo indicador Merrill Option Volatility Estimate (MOVE), foi reduzindo ao longo de 2017, tendo o valor do índice atingido 57,11 pontos, em termos médios.

Gráfico 3- Indicadores de Volatilidade dos Mercados Financeiros (MOVE e VIX)

Fonte: Bloomberg

1.2.3. Mercado das Commodities

Desde o final de 2016, mais concretamente em Novembro, altura em que foram celebrados os acordos entre os países membros da Organização dos Países Exportadores de Petróleo (OPEP), que o preço médio do petróleo tem vindo a aumentar, tendo esta tendência se mantido em 2017.

Durante o ano de 2017, os preços no mercado das commodities registaram melhorias, o preço do Brent atingiu os 68,82 USD/barril, um valor que já não era registado desde finais de 2014. Note-se que em Janeiro de 2017, o preço do petróleo começou em 56,15 USD/barril. Este aumento foi suportado, essencialmente, pela redução da oferta, com a extensão do acordo celebrado entre os países membros da OPEP e Rússia de cortar a produção até finais de 2018, as rupturas de um pipeline na Líbia e de um oleoduto britânico, bem como as reduções das reservas de petróleo bruto nos EUA em alguns períodos do ano.

A nível da procura, também foram observados sinais positivos em resposta à expansão da actividade económica na Ásia (em especial na China, no Japão) e na Zona Euro.

0

50

100

150

200

250

300

0

10

20

30

40

50

60

70

80

90

31/1

2/200

928

/02/2

010

30/0

4/201

030

/06/2

010

31/0

8/201

031

/10/2

010

31/1

2/201

028

/02/2

011

30/0

4/201

130

/06/2

011

31/0

8/201

131

/10/2

011

31/1

2/201

129

/02/2

012

30/0

4/201

230

/06/2

012

31/0

8/201

231

/10/2

012

31/1

2/201

228

/02/2

013

30/0

4/201

330

/06/2

013

31/0

8/201

331

/10/2

013

31/1

2/201

328

/02/2

014

30/0

4/201

430

/06/2

014

31/0

8/201

431

/10/2

014

31/1

2/201

428

/02/2

015

30/0

4/201

530

/06/2

015

31/0

8/201

531

/10/2

015

31/1

2/201

529

/02/2

016

30/0

4/201

630

/06/2

016

31/0

8/201

631

/10/2

016

31/1

2/201

628

/02/2

017

30/0

4/201

730

/06/2

017

31/0

8/201

731

/10/2

017

31/1

2/201

7

Pont

os B

ase

Perc

enta

gem

VIX MOVE Index (eixo à direita)

16

Gráfico 4: Índice de Preços FMI das Commodities (ano base 2005)

Fonte: IndexmundiFMI

De acordo com os dados da Organização dos Países Exportadores de Petróleo (OPEP), a procura global por petróleo em 2017 foi de 97,0 Mb/d, tendo subido 1,60 Mb/d em relação ao ano de 2016. Por seu turno, a procura por petróleo nos países da Organização de Cooperação e Desenvolvimento Económico (OCDE) aumentou apenas em 0,50 Mb/d para os 47,4 Mb/d e nos países fora da OCDE aumentou 1,1 Mb/d, fixando-se nos 49,6 Mb/d. Entretanto, prevê-se para 2018, um aumento da procura global de 1,60 Mb/d para os 98,6 Mb/d face ao ano anterior, derivado essencialmente do aumento da procura de petróleo nos países fora da OCDE em 1,30 Mb/d.

Relativamente a oferta global, registou-se um aumento de 0,70 Mb/d em relação ao ano anterior, atingindo 96,5 Mb/d no final do ano, devido ao aumento da oferta dos países fora da OPEP que aumentaram em 0,90 Mb/d. Já para 2018, projecta-se um aumento da oferta de petróleo de 1,40 Mb/d para os 59,30 Mb/d para os países fora da OPEP.

Depois de reduzir no início de 2017, os preços das commodities alimentares ficaram estáveis, devido sobretudo a menor volatilidade dos preços do açúcar, dada a abundante oferta dos maiores produtores face a uma procura moderada do açúcar pelo Brasil e dos produtos lácteos, bem como dos baixos preços dos óleo de palma causado pelo aumento dos stocks na Malásia e na Indonésia e do aumento da produção no Canadá e na Austrália do óleo de colza.

1.3. Condições Macroeconómicas Internas e Desenvolvimento Financeiro

Segundo as mais recentes projecções do Ministério da Economia e Planeamento (MINEP), prevê-se para 2017, um crescimento económico em termos reais de 0,94%, explicado essencialmente pela projecção do crescimento do Sector Não Petrolífero em cerca de 1,90% e pela projecção de uma menor contracção do Sector petrolífero em cerca de 1,03%. Estas projecções tiveram como pressupostos a taxa de câmbio média de Kz/USD 165,91 e o preço médio do barril de petróleo de USD 48,40.

0

40

80

120

160

200

240

mar

/09

jun/

09se

t/09

dez/

09m

ar/1

0ju

n/10

set/1

0de

z/10

mar

/11

jun/

11se

t/11

dez/

11m

ar/1

2ju

n/12

set/1

2de

z/12

mar

/13

jun/

13se

t/13

dez/

13m

ar/1

4ju

n/14

set/1

4de

z/14

mar

/15

jun/

15se

t/15

dez/

15m

ar/1

6ju

n/16

set/1

6de

z/16

mar

/17

jun/

17se

t/17

dez/

17

Commodities (sem petróleo) Preço do Barril (Brent) Preço dos Alimentos

Relatório de Estabilidade Financeira • Anual 2017

17

Gráfico 5: Crescimento Económico do Sector Petrolífero e Não Petrolífero

Fonte: Ministério do Planeamento e Desenvolvimento Territorial

A ligeira aceleração da actividade económica face a 2016, em cerca de 0,81 p.p., deveu-se, sobretudo, a menor contracção do sector petrolífero em cerca de 1,30 p.p. Este comportamento do sector petrolífero poderá ser explicado pelo aumento contínuo do preço do petróleo registado no segundo semestre de 2017, podendo reflectir-se num impacto positivo sobre a actividade económica.

De igual forma, estima-se para o sector não petrolífero um aumento em cerca de 0,68 p.p., traduzindo-se de forma transversal a todos os sectores, com excepção dos sectores da Indústria transformadora, fundamentado, principalmente, pelo dinamismo esperado nos sectores da energia (40,19%), agricultura (4,40%), diamantífero (2,76%) e das pescas (2,20%).

Deste modo, o crescimento do sector de energia poderá resultar da evolução dos projectos estruturantes, para garantia do funcionamento das Centrais em Cambambe, Soyo e Laúca, enquanto, que o crescimento do sector agrícola poderá decorrer da aposta forte nas principais fileiras (cereais, leguminosas e oleaginosas, raízes e tubérculos, carne, algodão, café, palmar e mel) que estão directamente ligadas à dieta alimentar das populações do país. Para o sector diamantífero, o crescimento é impulsionado, essencialmente, pela produção de diamantes esperada na mina do Luaxe, pela exploração de ferro gusa e pelo aumento da exploração de rochas ornamentais. Por sua vez, o crescimento do sector das pescas, poderá ocorrer devido aos investimentos efectuados em infra-estruturas relacionadas, tal como a materialização dos programas específicos, com vista a aumentar a produção, reduzir as perdas pós-captura, aproveitar integralmente o pescado e apoio à pesca artesanal, marítima e continental.

Gráfico 6 - Evolução da Estrutura do PIB

Fonte: Ministério do Planeamento e Desenvolvimento Territorial

18

No segundo semestre de 2017, a produção petrolífera total foi de 299,32 milhões de barris, representando uma diminuição de 2,46% face ao período homólogo. Em contrapartida, o preço das ramas angolanas registou um aumento de 23,01%, tendo passado de uma média de USD/barril 46,38 no segundo semestre de 2016 para USD/barril 57,05 no segundo semestre de 2017. Este facto permite inferir que a actividade petrolífera não esteve aquém dos constrangimentos afectos ao sector real, não tendo deste modo a economia tirado o maior proveito deste aumento do preço das ramas.

Gráfico 7 - Produção de Petróleo e Preço das Ramas Angolanas

Fonte: Ministério dos Petróleos

Durante o período em análise verificou-se um aumento das exportações de bens em 17,57% e diminuição das importações de bens em 22,63%, como resultado de dificuldades de acesso ao mercado cambial, fruto da elevada escassez de divisas, todavia, o cenário final da conta de bens foi positivo. De igual modo, a conta de bens registou uma expansão de 45,94%, não obstante verificou-se uma diminuição das Reservas Internacionais Líquidas (RIL) em 36,08%.

Gráfico 8- Reservas Internacionais Líquidas e Variação Homóloga da taxa de Câmbio Kz/USD

Fonte: BNA

Relatório de Estabilidade Financeira • Anual 2017

19

Em relação a evolução da taxa de câmbio, assistiu-se a uma estabilidade da taxa média de referência, fixando-se em Kz/USD 165,92 em 2017.

Painel 3: Evolução da taxa de Câmbio Kz/USD e Volatilidade de 10 dias

Fonte: BNA

Em 2017, observou-se uma inversão do comportamento verificado no ano de 2016 na variação do índice de preços do consumidor, tendo a taxa de variação homóloga reduzido em 15,69 p.p. fixando-se nos 26,26% face aos 41,95% de 2016.

Gráfico 9: Inflação Homóloga e Variação do Agregado Monetário M2

Fonte: BNA e INE Angola

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

6,00%

11,00%

16,00%

21,00%

26,00%

31,00%

36,00%

41,00%

46,00%

dez/

09m

ar/1

0ju

n/10

set/1

0de

z/10

mar

/11

jun/

11se

t/11

dez/

11m

ar/1

2ju

n/12

set/1

2de

z/12

mar

/13

jun/

13se

t/13

dez/

13m

ar/1

4ju

n/14

set/1

4de

z/14

mar

/15

jun/

15se

t/15

dez/

15m

ar/1

6ju

n/16

set/1

6de

z/16

mar

/17

jun/

17se

t/17

dez/

17

Inflação Homóloga Variação do Agregado Monetário M2 (eixo à direita)

20

O ano de 2017 foi repleto de desafios e incertezas para a economia nacional, onde os efeitos dos baixos preços do petróleo continuaram a afectar negativamente a performance das contas públicas, apesar das melhorias observadas no quadro económico e financeiro do país em resposta ao aumento do preço do petróleo comparativamente a 2016 e a implementação de medidas de política no domínio fiscal e não só, antecipando-se um défice fiscal abaixo do inicialmente previsto. O Orçamento Geral de Estado (OGE) para 2017 assumiu uma média do preço de petróleo de 46,00 USD/barril uma taxa de crescimento real do PIB de 2,1% e entre outros, uma taxa de inflação de 15,75%, revista no segundo semestre para 25,00%.

As estimativas de fecho das contas fiscais indicam, um crescimento das despesas do Estado superior ao crescimento registado nas receitas públicas em 7,23 p.p., em parte justificado pela ocorrência de eleições gerais no país e pelo esforço envidado para assegurar a implementação de infra-estruturas essenciais ao processo de diversificação da economia. Por outro lado, este desempenho das contas fiscais sinaliza a necessidade de maior ajustamento da política fiscal por via da racionalização e optimização das despesas.

Os dados preliminares de 2017 apontam para um aumento da Receita Total de 12,19%, ao passar de Kz 2.899,97 mil milhões em 2016 para Kz 3.253,48 mil milhões em 2017, fortemente influenciada pelo aumento da receita petrolífera em 24,09% impulsionado pela melhor performance do preço médio do barril de petróleo bruto comparativamente a 2016, prevendo-se que se situe em 53,94 USD/barril. Do mesmo modo, verificou-se no período em análise, um aumento ligeiro de 1,37% da receita não petrolífera em reflexo de uma actividade económica fraca e da persistente restrição de acesso às divisas que condiciona a actividade neste sector.

Á semelhança de 2016, o governo em 2017 continuou a ter dificuldade na arrecadação de impostos, que apresentou um grau de execução de 86,57% face ao programado, influenciado pela execução dos impostos não petrolíferos que situou-se 27,22 p.p. abaixo do previsto, evidenciando a necessidade de maior dinamização das acções de diversificação das fontes de receitas públicas e de consciencialização de pagamentos de impostos por parte da população.

Relativamente às despesas totais, o Ministério das Finanças (MINFIN) indigita um aumento de 19,46%, passando de Kz 3.534,27 mil milhões em 2016 para Kz 4.221,86 mil milhões em 2017, influenciadas maioritariamente pelo crescimento das despesas correntes (16,75% em relação a 2016), que representam cerca de 80% das despesas totais, tendo-se situado nos Kz 3.373,18 mil milhões, justificada principalmente pelo aumento de cerca de 100% no valor dos encargos com a dívida e de 15,12% das despesas de bens e serviços, contrabalançado pela diminuição de 11,85% das transferências. O aumento das despesas totais deveu-se também as despesas de capital, que atingiram Kz 848,68 mil milhões e cresceram 31,56% face ao ano anterior. Em geral, as Despesas Totais foram executadas em 87,81% do previsto, devido principalmente à execução abaixo do programado das despesas relacionadas com bens e serviços, transferências e pessoal. Todavia, apesar da ligeira redução das taxas de juro dos títulos da dívida interna em 2017, os juros internos foram executados acima do previsto em cerca de 48 p.p., tendo registado um crescimento de 92,67% face ao ano anterior. Na mesma linha, os juros externos aumentaram 108,16% e atingiram um grau de execução acima da previsão em torno de 45 p.p.

Assim, face ao comportamento das despesas e receitas públicas, registou-se um agravamento do Défice Fiscal, passando de Kz 634,30 mil milhões em 2016 para Kz 968,38 mil milhões em 2017 na óptica de compromisso, o que corresponde a um aumento de 52,67%. Ao longo do ano, o financiamento da actividade do Tesouro foi assegurado por via da emissão de Títulos Públicos (Obrigações e Bilhetes do Tesouro) e desembolsos externos (linhas de crédito).

Relatório de Estabilidade Financeira • Anual 2017

21

Gráfico 10: Crédito Líquido ao Governo Central e BT de 91 dias

Fonte: BNA

De referir que, no ano de 2017, a intermediação financeira foi afectada em parte pelas diversas mudanças na conjuntura macroeconómica, sobretudo pelas alterações dos instrumentos de gestão de política monetária com impacto espectável sobre a actividade creditícia3 . No final do ano, o Comité de Política Monetária (CPM) decidiu aumentar a taxa de juro de referência do BNA em 2 p.p., atingindo 18%, nível que não era alterado desde Junho de 2016. Este aumento deverá reflectir-se em taxas de juro mais elevadas para a concessão de novos empréstimos e reduzir a procura por bens e serviços. No entanto, o BNA procedeu também à redução da FAL 7 dias para 0,00% e manteve inalterada a taxa de cedência permanente de liquidez nos 20,00%, alargando dessa forma o corredor de transmissão da política monetária. Com a redução da taxa de absorção para 0,00%, os bancos comerciais já não serão remunerados pelo excedente de liquidez sob sua custódia, passando a controlar o excesso de liquidez através das OMA.

O Comité de Política Monetária (CPM) decidiu pôr término à obrigação dos bancos comerciais de constituir cativos em moeda nacional para efeitos de compra de divisas, o que aumenta a liquidez e contraria o sentido das medidas anteriores. Porém, esta medida teve o propósito de resolver um problema criado pela restrição da venda de divisas, que colocava empresas e particulares em situação de incumprimento, por impossibilidade de utilizar os seus fundos cativos para honrar dívidas e outros pagamentos. A libertação de liquidez gerada por esta medida foi contrabalançada pelo ajuste do coeficiente das reservas obrigatórias. Adicionalmente, o CPM decidiu efectuar duas alterações ao mecanismo de constituição das reservas obrigatórias em moeda nacional, reduzindo o coeficiente das reservas obrigatórias de 30% para 21% e definindo como elegíveis para efeitos de dedução, exclusivamente, 80% dos desembolsos de créditos em moeda nacional, concedidos a projectos dos sectores da agricultura, pecuária, silvicultura e pescas4 . A decisão de reduzir o coeficiente de reservas obrigatórias, quando analisada em conjunto com a eliminação das outras deduções, representa um aumento efectivo do montante em numerário aplicado em reservas obrigatórias, o que reduz a liquidez na economia e trava as pressões inflacionistas. Em 2017, relativamente às condições de financiamento no sector bancário, realça-se que as taxas de juro aplicadas ao sector empresarial sobre os empréstimos em moeda nacional (MN), aumentaram na maturidade de até 180 dias (+2,90 p.p) fixando-se em, 18,75%, na maturidade de mais de um ano (+0,75 p.p) fixando-se em 15,94% e reduziram na maturidade de 181 dias a 1 ano (-3,59 p.p) fixando-se em 16,12%. Por seu turno, as taxas de juro em moeda estrangeira (ME), não sofreram variações significativas, excepto para a maturidade de mais de 1 ano, tendo-se fixado em 10,27% (+1,63 p.p).

Em relação as taxas de juro em MN para o crédito a particulares, observou-se um aumento em todas as maturidades tendo-se fixado em 23,81% (+3,64 p.p), 17,67% (1,73 p.p), 13,83% (0,81 p.p), nas maturidades de até 180 dias, 181 dias a 1 ano e mais de 1 ano, respectivamente. Relativamente, as taxas de juro em ME à particulares, apresentaram um comportamento ascendente em todas as maturidades, fixando-se em 10,66% (+2,48p.p) na maturidade de 180 dias e 8,18% (+0,68p.p) na maturidade de mais de 1 ano.

3 Ver Capítulo 5- Sistema Bancário, ponto 5.2.5 - Liquidez e Gestão de Fundos.4 Segundo o Instrutivo n.º 06/2017 de 01 de Dezembro.

22

Painel 4: Índices de Herfindahl Hirschman: Índice de Concentração das Quotas de Mercado (lado esquerdo) e Índice de Concentração Sectorial (lado direito)

Fonte: BNA

O índice de Herfindahl Hirschman5, que mede o grau de concentração das quotas de mercado no sector bancário, aumentou ligeiramente face ao período homólogo, traduzindo numa redução dos níveis de concorrência no período em análise, passando de 0,1354 em 2016 para 0,1448 em 2017. Todavia, no que diz respeito a estrutura do crédito por sectores de actividade, o crédito à economia encontra-se concentrado em seis (6) sectores de actividade (82,10%), representando uma diminuição de 1,48% relativamente ao ano anterior, destacando-se os sectores Comércio por Grosso ou a Retalho (23,84%), Actividade Imobiliária, Alugueres e Serviços Prestados às Empresas (14,88%), Particulares (13,55%), Construção (11,97%), Outras Actividades de Serviços Colectivos Sociais e Pessoais (10,77%) e Industria Transformadora (7,09%). Este cenário é indicativo de que o processo de diversificação da economia, apesar de registar progressos, ainda se encontra numa fase em que exige um engajamento forte do Executivo sobretudo na criação de infraestruturas de apoio ao crescimento do sector privado.

Ao longo do período em análise, o indicador relativo a detenção de moeda por níveis de liquidez, definido como o rácio dos depósitos a prazo sobre o M2, aumentou representando 42,73%, o que indica uma menor preferência por liquidez por parte dos agentes económicos, facto que poderá estar associado às expectativas quanto ao aumento da inflação. Quanto ao “rácio de depósitos à ordem” e “notas e moedas em poder do público” sobre o M2 diminuiu tendo representado um peso de 57,27%.

Gráfico 11: Componentes do M2 por níveis de Liquidez

Fonte: BNA

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

dez/

09

mar

/10

jun/

10

set/1

0

dez/

10

mar

/11

jun/

11

set/1

1

dez/

11

mar

/12

jun/

12

set/1

2

dez/

12

mar

/13

jun/

13

set/1

3

dez/

13

mar

/14

jun/

14

set/1

4

dez/

14

mar

/15

jun/

15

set/1

5

dez/

15

mar

/16

jun/

16

set/1

6

dez/

16

mar

/17

jun/

17

set/1

7

dez/

17

M1/M2 Quase Moeda/M2

0%

5%

10%

15%

20%

25%

30%

35%

40%

dez/

09ab

r/10

ago/

10de

z/10

abr/1

1ag

o/11

dez/

11ab

r/12

ago/

12de

z/12

abr/1

3ag

o/13

dez/

13ab

r/14

ago/

14de

z/14

abr/1

5ag

o/15

dez/

15ab

r/16

ago/

16de

z/16

abr/1

7ag

o/17

dez/

17

10%

11%

12%

13%

14%

15%

16%

17%

18%

HH DO CRÉDITO POR SECTOR DE ACTIVIDADE ECONÓMICAÍndice de Herfindall Índice de Concentração das Quotas de Mercado)

5 O índice de Herfindahl Hirschman é calculado através da agregação do quadrado das quotas de mercado de cada banco. Na definição de quota de mercado utilizou-se o peso do crédito fornecido por instituição financeira no crédito total disponibilizado pelo Sector Bancário Angolano. Um HH abaixo de 0,15 (ou de 1,500) indica um sector não concentrado.

Relatório de Estabilidade Financeira • Anual 2017

23

A oferta de moeda resultante dos principais actores no processo de intermediação financeira diminuiu, passando de 4,12 para 4,03, como resultado do aumento do M3 em 0,10% e aumento da Base Monetária em 6,80%, reflectindo a redução da capacidade dos bancos em criar moeda.

Gráfico 12: Multiplicador Monetário

Fonte: BNA

O grau de aprofundamento financeiro6 situou-se em 44,77%, uma redução de 3,65 p.p relativamente ao período homólogo. No entanto, em termos de referência, este nível é ainda reduzido, indiciando baixos níveis de intermediação financeira no sistema financeiro, bem como a necessidade de maior sofisticação financeira.

Gráfico 13: Grau de Aprofundamento Financeiro

Fonte: BNA

6 Aprofundamento Financeiro = M2/PIB não petrolífero

24

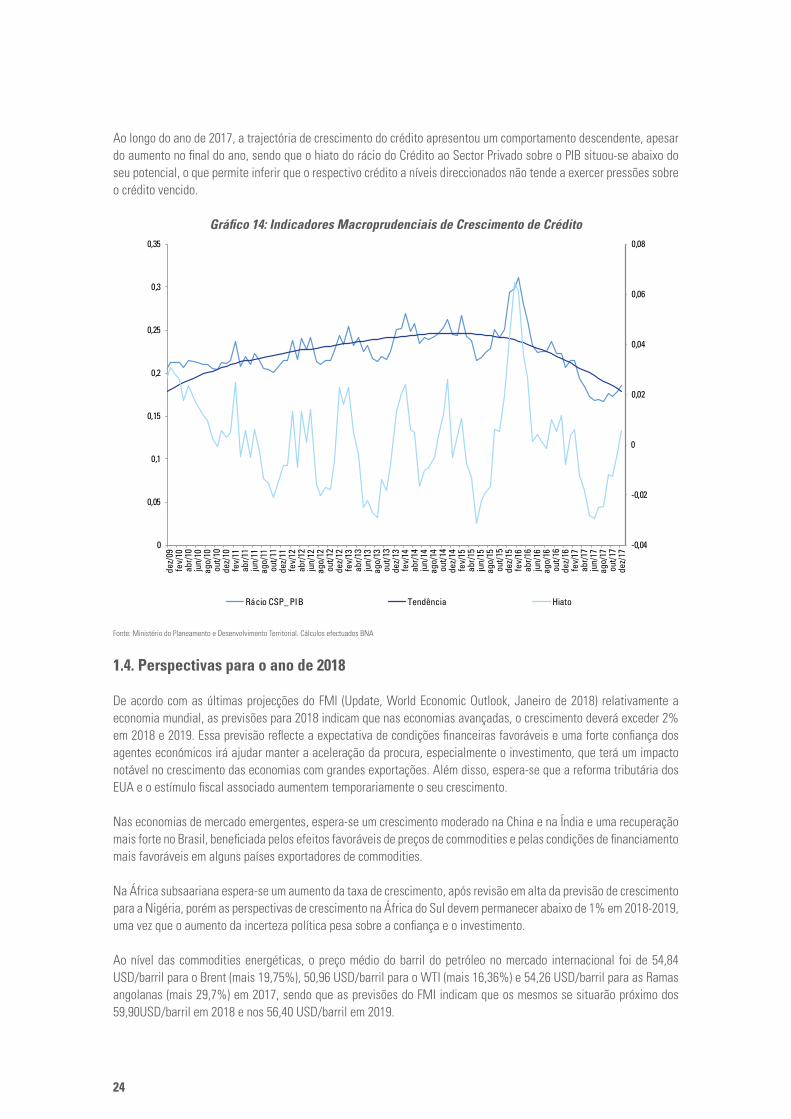

Ao longo do ano de 2017, a trajectória de crescimento do crédito apresentou um comportamento descendente, apesar do aumento no final do ano, sendo que o hiato do rácio do Crédito ao Sector Privado sobre o PIB situou-se abaixo do seu potencial, o que permite inferir que o respectivo crédito a níveis direccionados não tende a exercer pressões sobre o crédito vencido.

Gráfico 14: Indicadores Macroprudenciais de Crescimento de Crédito

Fonte: Ministério do Planeamento e Desenvolvimento Territorial. Cálculos efectuados BNA

1.4. Perspectivas para o ano de 2018

De acordo com as últimas projecções do FMI (Update, World Economic Outlook, Janeiro de 2018) relativamente a economia mundial, as previsões para 2018 indicam que nas economias avançadas, o crescimento deverá exceder 2% em 2018 e 2019. Essa previsão reflecte a expectativa de condições financeiras favoráveis e uma forte confiança dos agentes económicos irá ajudar manter a aceleração da procura, especialmente o investimento, que terá um impacto notável no crescimento das economias com grandes exportações. Além disso, espera-se que a reforma tributária dos EUA e o estímulo fiscal associado aumentem temporariamente o seu crescimento.

Nas economias de mercado emergentes, espera-se um crescimento moderado na China e na Índia e uma recuperação mais forte no Brasil, beneficiada pelos efeitos favoráveis de preços de commodities e pelas condições de financiamento mais favoráveis em alguns países exportadores de commodities.

Na África subsaariana espera-se um aumento da taxa de crescimento, após revisão em alta da previsão de crescimento para a Nigéria, porém as perspectivas de crescimento na África do Sul devem permanecer abaixo de 1% em 2018-2019, uma vez que o aumento da incerteza política pesa sobre a confiança e o investimento.

Ao nível das commodities energéticas, o preço médio do barril do petróleo no mercado internacional foi de 54,84 USD/barril para o Brent (mais 19,75%), 50,96 USD/barril para o WTI (mais 16,36%) e 54,26 USD/barril para as Ramas angolanas (mais 29,7%) em 2017, sendo que as previsões do FMI indicam que os mesmos se situarão próximo dos 59,90USD/barril em 2018 e nos 56,40 USD/barril em 2019.

-0,04

-0,02

0

0,02

0,04

0,06

0,08

dez/

09fe

v/10

abr/1

0ju

n/10

ago/

10ou

t/10

dez/

10fe

v/11

abr/1

1ju

n/11

ago/

11ou

t/11

dez/

11fe

v/12

abr/1

2ju

n/12

ago/

12ou

t/12

dez/

12fe

v/13

abr/1

3ju

n/13

ago/

13ou

t/13

dez/

13fe

v/14

abr/1

4ju

n/14

ago/

14ou

t/14

dez/

14fe

v/15

abr/1

5ju

n/15

ago/

15ou

t/15

dez/

15fe

v/16

abr/1

6ju

n/16

ago/

16ou

t/16

dez/

16fe

v/17

abr/1

7ju

n/17

ago/

17ou

t/17

dez/

17

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

Rácio CSP_ PIB Tendência Hiato

Relatório de Estabilidade Financeira • Anual 2017

25

O Quadro Macroeconómico subjacente ao OGE para 2018 indica um aumento do PIB real de 4,90%, sendo que o sector petrolífero poderá crescer cerca de 6,11% e o sector não petrolífero em aproximadamente 4,35%. Dessas previsões, antevê-se um ligeiro aumento da produção petrolífera, motivado pela perspectiva de aumento do preço do petróleo, que em 2017 situou-se em 48,40 USD/barril e que para 2018 poderá situar-se nos USD 50,00/barril. Também está prevista uma taxa de inflação de 28,70% e um défice fiscal global na ordem de 3,04% do PIB.

O OGE para 2018, prevê ainda um aumento das receitas face a 2017 de 35,37%, situando-se em Kz 4.404,24 mil milhões (18,45% do PIB), influenciado principalmente pelos impostos petrolíferos que continuam a representar o maior peso na estrutura das receitas públicas. As despesas deverão igualmente aumentar em 21,49%, atingindo cerca de Kz 5.128,98 mil milhões (21,49% do PIB), sendo que as despesas correntes continuarão próximas de 80% do total das despesas do governo, resultando num défice em torno de Kz 724,74 mil milhões (3,04% do PIB), que deverá ser financiado pelo mercado interno (22,06% do financiamento líquido) e por recursos externos (77,94%). Projecta-se uma Conta Corrente deficitária em torno de USD 1.959,87 milhões, que poderá resultar essencialmente da redução das contas Rendimentos e Transferências Correntes em 7,10% e 10,40%, respectivamente em relação a 2017. Assim, prevê-se uma diminuição do défice do saldo global da Balança de Pagamentos relativamente ao ano anterior e consequentemente uma perda de Reservas Internacionais Brutas em 16,34%, que correspondem a uma cobertura de 6,2 meses de importação de bens e serviços no final de 2018.

Projecta-se igualmente, um crescimento de 4,98% da Base Monetária em MN, explicado essencialmente, pelo crescimento das Notas e Moedas em Circulação e pela expansão dos depósitos dos bancos no BNA, estes sob influência do ciclo expansionista da política fiscal.

Quanto à evolução dos agregados monetários, de acordo com a programação monetária do BNA estima-se para 2018, uma expansão anual dos agregados M3 e M2 na mesma proporção, em 5,83%, respectivamente, influenciada por um lado, pelo aumento dos depósitos transferíveis, justificado pelo crescimento do PIB Não-Petrolífero e da projecção expansionista da política fiscal e por outro lado, pelo aumento dos Outros Depósitos.

Em suma, os desafios para a garantia da estabilidade financeira persistem, apesar da melhoria na trajectória dos preços do petróleo e as perspectivas de crescimento tanto dos países mais desenvolvidos como dos emergentes, devido ao aumento das taxas de inflação e aumento da confiança dos investidores e dos consumidores.

26

2. INDICADORES DE SUSTENTABILIDADE DO SECTOR EXTERNO

Durante o ano de 2017, observou-se um crescimento do preço médio do petróleo bruto nos mercados internacionais, bem como um crescimento moderado da economia angolana. De acordo com os dados do Ministério do Planeamento e Desenvolvimento Territorial (MPDT), estima-se para 2017 um crescimento económico de 0,9%. Esta recuperação esperada da economia resultará do crescimento das receitas de exportação do petróleo bruto, devido a ligeira subida do seu preço médio.

2.1. Comércio Externo

A taxa de cobertura global das importações de bens e serviços foi de 123,99% contra 110,30% no período homólogo, representando um aumento de 13,69 p.p., explicado sobretudo pela magnitude do aumento das exportações de bens e serviços em 23,77% (USD 6.727,26 milhões), enquanto as importações de bens e serviços aumentaram em 10,11% (USD 2.593,34 milhões).

Gráfico 15: Taxa de Cobertura Global

Fonte: BNA

O aumento da taxa de cobertura global representa um ganho de competitividade para a economia angolana, em virtude, por um lado, da recuperação do preço do principal produto de exportação do país, não obstante o ligeiro aumento das importações.

A conta de bens apresentou uma tendência crescente e excedentária ao longo de 2017, explicada maioritariamente pelo aumento das exportações, ao passo que a conta de serviços continuou a apresentar um saldo deficitário, devido a contínua dependência do país aos serviços prestados por não residentes.

2.2. Solvabilidade Externa

O stock de reservas internacionais brutas registadas no final de 2017 situou-se em USD 17.989,66 milhões, correspondendo a uma cobertura de 7,64 meses de importações de bens e serviços, contra 11,39 meses registados no período homólogo, cujas reservas cifraram-se em USD 24.352,54 milhões. A redução nos meses de cobertura das importações é explicada fundamentalmente pela queda verificada nas reservas brutas em 26,13% (USD 6.362,88 milhões) em termos homólogos, apesar do ligeiro aumento de 10,11% das importações de bens e serviços.

Relatório de Estabilidade Financeira • Anual 2017

27

Gráfico 16: Reservas Brutas/ Importações de Bens e Serviços

Fonte: BNA

Por seu turno, o stock da dívida externa passou de USD 43.368,54 milhões em 2016 para USD 43.739,13 milhões em 2017, reflectindo um crescimento de 0,85% (USD 370,59 milhões) em resultado do aumento das necessidades de financiamento à economia.

O rácio das reservas brutas sobre a dívida externa no final do período em análise reduziu em cerca de 15,02 p.p. em relação ao período homólogo, ao passar de 56,15% para 41,13%, representando uma redução da capacidade da economia angolana em honrar os seus compromissos externos.

Gráfico 17: Reservas Brutas/ Stock da Dívida Externa

Fonte: BNA

De referir que o rácio das reservas brutas sobre os meios de pagamentos (M2) em moeda nacional passou de 88,95% em 2016 para 66,06% em 2017, uma redução de 22,89 p.p. explicada maioritariamente pela contracção das reservas brutas.

Apesar da redução do rácio, a lenta recuperação do preço médio do petróleo bruto e a preferência dos agentes económicos na substituição dos activos denominados em moeda nacional, por activos denominados em moeda estrangeira, continuará a limitar o crescimento das reservas internacionais brutas.

28

Gráfico 18: Reservas Brutas/ M2 em MN

Fonte: BNA

2.3. Endividamento Externo

Face a diminuição das reservas internacionais e o ligeiro aumento da dívida externa, o rácio da dívida externa sobre as reservas brutas aumentou de 178,09% em 2016 para 243,613% em 2017, mostrando assim que o nível actual da dívida externa total representa mais do que o dobro dos activos de reserva que o país dispõe.

Gráfico 19: Stock da Dívida Externa / Reservas Brutas

Fonte: BNA

Relatório de Estabilidade Financeira • Anual 2017

29

3. MERCADO MONETÁRIO

No final do segundo semestre de 2017, observou-se uma expansão da Base Monetária em resultado da tomada de novas medidas do BNA para a implementação da política monetária. Destas medidas resultaram, nomeadamente, o término do cumprimento da Reserva Obrigatória em títulos e contratos de financiamento, a redução do Coeficiente da Reserva Obrigatória em numerário de 30% para 21%, a desobrigação da reserva SGMC (cativo) para operações cambiais e a não remuneração da Facilidade de Depósito a 7 dias (FAL7).

Adicionalmente, houve um aumento da taxa de referência do BNA de 16% para 18%, impulsionando assim, as demais taxas do mercado.

Considerando que a Reserva Obrigatória era cumprida com títulos e contratos de financiamento, este facto induziu a intervenção do BNA com operações reversíveis de cedência de liquidez (OMA), por forma a garantir a estabilidade do sistema.

3.1. Operações de Regulação Monetária

3.1.1. Operações de Mercado Aberto (OMA-Absorção)

As Operações de Mercado Aberto de absorção de fluxos excedentários de liquidez ascenderam, em termos acumulados em Kz 1.160,0 mil milhões, superior em 127,8% ao volume realizado no primeiro semestre do ano. Entretanto, o efeito líquido dessas operações sobre a Base Monetária foi de expansão da liquidez de Kz 11.420,00 milhões, visando reduzir a contração da Base Monetária observada nesse período, de 12,85%.

3.1.2. Operações de Mercado Aberto (OMA-Cedência)

No segundo semestre de 2017, pontualmente no mês de Dezembro, a execução da política monetária foi marcada por algumas alterações na sua orientação, consubstanciadas na alteração da taxa de juro de referência, alteração do coeficiente da reserva obrigatória, indicando uma política mais contraccionista pelo BNA. O impacto destas medidas numa primeira fase, gerou um desequilíbrio de liquidez no sistema bancário, facto que induziu a realização de Operações de Mercado Aberto de cedência de liquidez aos bancos, para o equilíbrio da liquidez do sistema.

Deste modo, o montante realizado de Operações de Mercado Aberto de cedência de liquidez ascendeu ao montante de Kz 117.582,00 milhões, cujo efeito líquido sobre a Base Monetária foi de expansão em Kz 98.070,00milhões.

Tabela 2 – Operações do Mercado Abertoem milhões de KZ

OMA 2016 2017

Execução Projecção Grau Execução Execução Projecção Grau Execução

Total 435.158,70 264.620,00 164,4% 1.804.772,08 1.198.610,06 150,57%

Janeiro 49.318,00 20.000,00 246,6% 110.110,00 72.000,00 152,9%

Fevereiro 51.600,00 46.250,00 111,6% 157.140,43 179.900,00 87,3%

Março 114.050,00 100,0% 115.682,90 100.000,00 115,7%

Abril 40.530,00 103.250,00 39,3% 75.100,00 125.750,00 59,7%

Maio 56.920,00 40.000,00 142,3% 40.585,00 12.550,00 323,4%

Junho 74.940,00 55.020,00 136,2% 146.145,00 19.120,00 764,4%

Julho 305.077,80 139.125,00 219,3%

Agosto 286.208,00 211.569,96 135,3%

Setembro 16.600,00 394.291,95 100,0%

Outubro 1.350,00 50,00 105.796,00 226.310,10 46,7%

Novembro 10.250,70 2.395,00 18.785,00 12,7%

Dezembro 19.600,00 50,00 39200% 66.240,00 93.500,00 70,8%Fonte: BNA

30

3.2. Outras Operações Monetárias

3.2.1. Facilidades Permanentes de Liquidez

No segundo semestre de 2017, registou-se uma redução significativa no recurso às operações de Facilidade de Cedência de Liquidez Overnight (FCO) por parte dos bancos, sendo que, apenas um banco no sistema financeiro tem apresentado um comportamento recorrente, tendo aumentando sistematicamente o valor da operação desde o primeiro semestre.Relativamente às operações de Facilidade de Absorção de Liquidez, foram efectuadas operações de Facilidade de Absorção a sete dias (FAL7) no valor de Kz 2.506,00 milhões, superior em 9,56% e 78,05% comparativa-mente ao semestre precedente e ao semestre homólogo de 2016, respectivamente.

Os montantes elevados observados nas operações da FAL7 espelham a manutenção do nível elevado de liquidez na economia que se vem observando ao longo dos anos, por influência em particular, da execução dos principais factores autónomos de impacto na liquidez, principalmente da execução fiscal.

Tabela 3 – Facilidades Permanentes de Liquidez

em milhões de KZ

F P L 2016 2017

FAL7 FCO FAL7 FCO/FCL

Total 2 187 011,00 549 985,23 1 977 873,88 2.506.043,90

Janeiro 349.510,00 291.720,00 341.975,20

Fevereiro 404.760,00 340.000,00 247.854,42

Março 461.380,00 272.600,00 476.759,04

Abril 297.630,00 203.750,00 89.284,81

Maio 345.750,00 309.490,00 442.139,22

Junho 327.981,00 76.204,00 206.335,00 343.799,10

Julho 10.523,98 45.300,00 80.000,00

Agosto 164.595,66 38.000,00 80.000,00

Setembro 295.411,14 31.000,00 80.000,00

Outubro 600,07 126.790,00 150.000,00

Novembro 2.650,38 112.888,88 100.019,03

Dezembro - - 74.213,08 Fonte: BNA

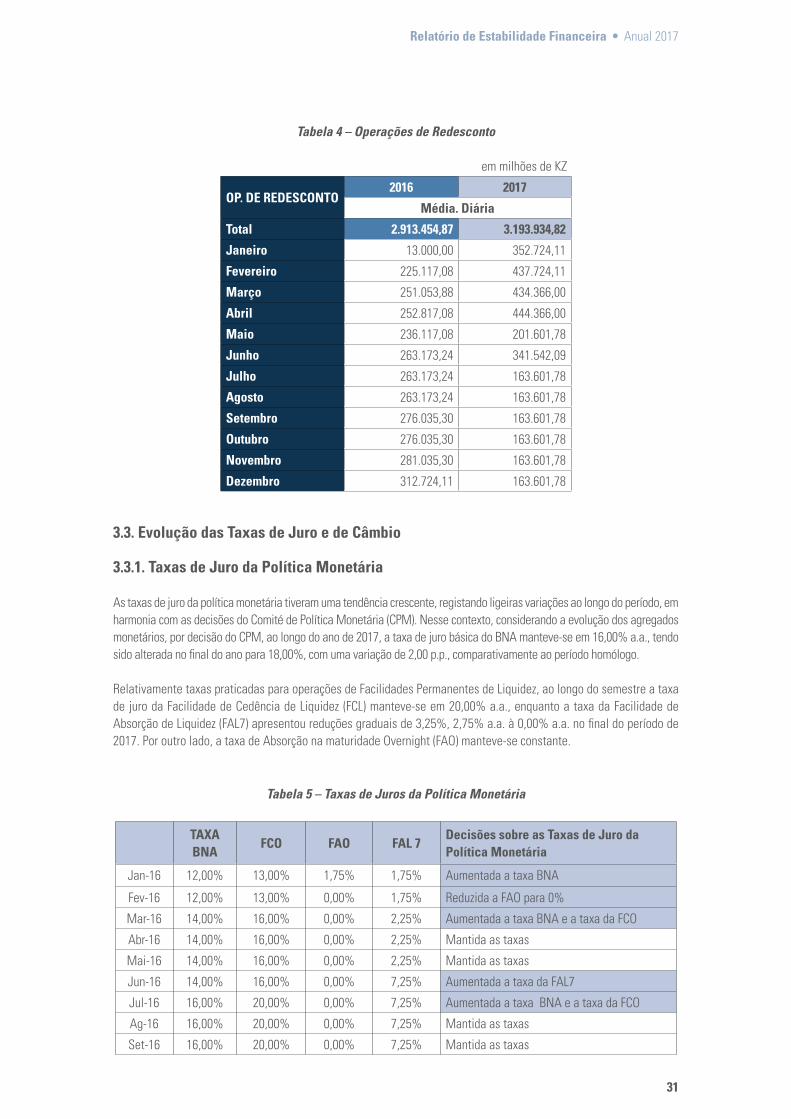

3.2.2. Operações de Redesconto

Não obstante os níveis de liquidez da economia permanecerem altos no período em análise, algumas instituições bancárias apresentaram dificuldades para cobertura das suas necessidades temporárias de liquidez no mercado monetário interbancário, devido às condições de debilidade estrutural que as mesmas apresentam. Por conseguinte, estas instituições tiveram que recorrer as operações de financiamento de última instância do Banco Central, o redesconto, atingindo uma média mensal no final do período em análise de Kz 163.601,78 milhões que se renovava em intervalos temporais distintos, reforçando a ideia de uma liquidez não uniforme entre as instituições bancárias.

Relatório de Estabilidade Financeira • Anual 2017

31

Tabela 4 – Operações de Redesconto

em milhões de KZ

OP. DE REDESCONTO2016 2017

Média. Diária

Total 2.913.454,87 3.193.934,82

Janeiro 13.000,00 352.724,11

Fevereiro 225.117,08 437.724,11

Março 251.053,88 434.366,00

Abril 252.817,08 444.366,00

Maio 236.117,08 201.601,78

Junho 263.173,24 341.542,09

Julho 263.173,24 163.601,78

Agosto 263.173,24 163.601,78

Setembro 276.035,30 163.601,78

Outubro 276.035,30 163.601,78

Novembro 281.035,30 163.601,78

Dezembro 312.724,11 163.601,78

3.3. Evolução das Taxas de Juro e de Câmbio

3.3.1. Taxas de Juro da Política Monetária

As taxas de juro da política monetária tiveram uma tendência crescente, registando ligeiras variações ao longo do período, em harmonia com as decisões do Comité de Política Monetária (CPM). Nesse contexto, considerando a evolução dos agregados monetários, por decisão do CPM, ao longo do ano de 2017, a taxa de juro básica do BNA manteve-se em 16,00% a.a., tendo sido alterada no final do ano para 18,00%, com uma variação de 2,00 p.p., comparativamente ao período homólogo.

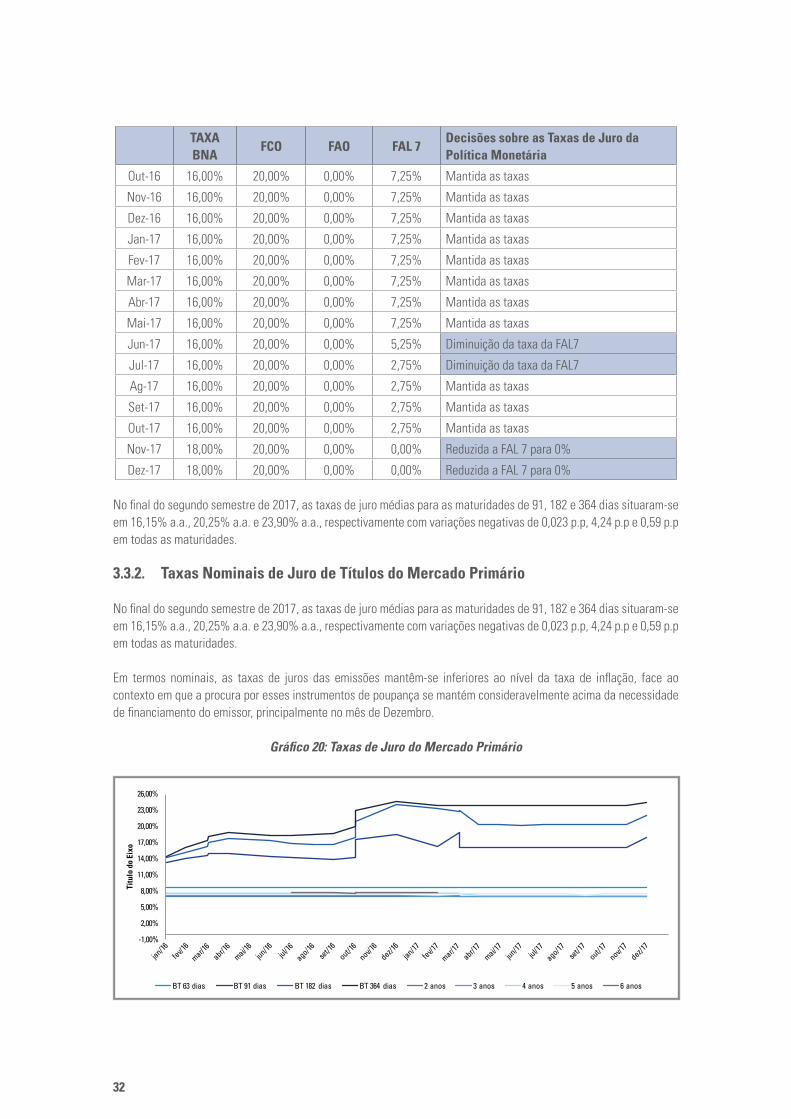

Relativamente taxas praticadas para operações de Facilidades Permanentes de Liquidez, ao longo do semestre a taxa de juro da Facilidade de Cedência de Liquidez (FCL) manteve-se em 20,00% a.a., enquanto a taxa da Facilidade de Absorção de Liquidez (FAL7) apresentou reduções graduais de 3,25%, 2,75% a.a. à 0,00% a.a. no final do período de 2017. Por outro lado, a taxa de Absorção na maturidade Overnight (FAO) manteve-se constante.

Tabela 5 – Taxas de Juros da Política Monetária

TAXA BNA

FCO FAO FAL 7Decisões sobre as Taxas de Juro da Política Monetária

Jan-16 12,00% 13,00% 1,75% 1,75% Aumentada a taxa BNA

Fev-16 12,00% 13,00% 0,00% 1,75% Reduzida a FAO para 0%

Mar-16 14,00% 16,00% 0,00% 2,25% Aumentada a taxa BNA e a taxa da FCO

Abr-16 14,00% 16,00% 0,00% 2,25% Mantida as taxas

Mai-16 14,00% 16,00% 0,00% 2,25% Mantida as taxas

Jun-16 14,00% 16,00% 0,00% 7,25% Aumentada a taxa da FAL7

Jul-16 16,00% 20,00% 0,00% 7,25% Aumentada a taxa BNA e a taxa da FCO

Ag-16 16,00% 20,00% 0,00% 7,25% Mantida as taxas

Set-16 16,00% 20,00% 0,00% 7,25% Mantida as taxas

32

TAXA BNA

FCO FAO FAL 7Decisões sobre as Taxas de Juro da Política Monetária

Out-16 16,00% 20,00% 0,00% 7,25% Mantida as taxas

Nov-16 16,00% 20,00% 0,00% 7,25% Mantida as taxas

Dez-16 16,00% 20,00% 0,00% 7,25% Mantida as taxas

Jan-17 16,00% 20,00% 0,00% 7,25% Mantida as taxas

Fev-17 16,00% 20,00% 0,00% 7,25% Mantida as taxas

Mar-17 16,00% 20,00% 0,00% 7,25% Mantida as taxas

Abr-17 16,00% 20,00% 0,00% 7,25% Mantida as taxas

Mai-17 16,00% 20,00% 0,00% 7,25% Mantida as taxas

Jun-17 16,00% 20,00% 0,00% 5,25% Diminuição da taxa da FAL7

Jul-17 16,00% 20,00% 0,00% 2,75% Diminuição da taxa da FAL7

Ag-17 16,00% 20,00% 0,00% 2,75% Mantida as taxas

Set-17 16,00% 20,00% 0,00% 2,75% Mantida as taxas

Out-17 16,00% 20,00% 0,00% 2,75% Mantida as taxas

Nov-17 18,00% 20,00% 0,00% 0,00% Reduzida a FAL 7 para 0%

Dez-17 18,00% 20,00% 0,00% 0,00% Reduzida a FAL 7 para 0%

No final do segundo semestre de 2017, as taxas de juro médias para as maturidades de 91, 182 e 364 dias situaram-se em 16,15% a.a., 20,25% a.a. e 23,90% a.a., respectivamente com variações negativas de 0,023 p.p, 4,24 p.p e 0,59 p.p em todas as maturidades.

3.3.2. Taxas Nominais de Juro de Títulos do Mercado Primário

No final do segundo semestre de 2017, as taxas de juro médias para as maturidades de 91, 182 e 364 dias situaram-se em 16,15% a.a., 20,25% a.a. e 23,90% a.a., respectivamente com variações negativas de 0,023 p.p, 4,24 p.p e 0,59 p.p em todas as maturidades.

Em termos nominais, as taxas de juros das emissões mantêm-se inferiores ao nível da taxa de inflação, face ao contexto em que a procura por esses instrumentos de poupança se mantém consideravelmente acima da necessidade de financiamento do emissor, principalmente no mês de Dezembro.

Gráfico 20: Taxas de Juro do Mercado Primário

Relatório de Estabilidade Financeira • Anual 2017

33

3.3.3. LUIBOR

A LUIBOR Overnight, que reflecte o custo das transacções diárias de liquidez não colateralizadas entre os bancos situou-se em 17,77% a.a. uma redução de 5,58 p.p, comparativamente aos 23,35% e posteriormente uma diminuição de 4,58 p.p. até ao final do período em análise. Nas restantes maturidades da LUIBOR, as suas cotações variaram entre 1,20 a 0,36 p.p., no semestre.

A variação observada na LUIBOR Overnight neste período reflecte, uma vez mais, o elevado nível de liquidez na economia e em particular no sector bancário, permitindo às instituições financeiras deficitárias custos de financiamento mais favoráveis.

Tabela 6 – LUIBOR Overnight

(USD Milhões)

Data Overnight 1 Mês 3 Meses 6 Meses 9 Meses 12 Meses

31/dez/2012 6,20% 7,70% 8,65% 9,43% 10,21% 10,66%

31/dez/2013 4,71% 6,99% 7,50% 8,12% 8,82% 9,34%

31/dez/2014 5,39% 7,67% 8,22% 8,67% 9,18% 9,95%

30/jan/2015 6,16% 7,59% 8,29% 8,91% 9,34% 9,75%

27/fev/2015 6,19% 7,69% 8,32% 8,96% 9,44% 9,77%

31/mar/2015 6,21% 7,77% 8,37% 8,95% 9,45% 9,81%

30/abr/2015 6,25% 7,77% 8,41% 8,98% 9,53% 9,99%

29/mai/2015 6,25% 7,77% 8,39% 8,99% 9,50% 10,00%

30/jun/2015 11,29% 9,01% 9,33% 9,90% 10,06% 10,28%

31/jul/2015 12,77% 10,64% 10,87% 10,93% 10,83% 11,14%

31/ago/2015 13,26% 11,40% 11,45% 11,37% 11,19% 11,27%

30/set/2015 11,81% 11,33% 11,50% 11,60% 11,56% 11,65%

30/out/2015 11,66% 11,39% 11,55% 11,68% 11,78% 11,89%

30/nov/2015 11,53% 11,32% 11,56% 11,73% 11,89% 12,00%

31/dez/2015 11,31% 11,44% 11,88% 12,21% 12,56% 12,84%

29/jan/2016 11,30% 11,47% 12,10% 12,55% 12,92% 13,31%

29/fev/2016 11,30% 11,67% 12,87% 13,44% 13,87% 14,43%

31/mar/2016 11,01% 12,27% 13,31% 14,01% 14,61% 15,26%

29/abr/2016 14,00% 13,49% 14,40% 15,18% 15,79% 16,54%

31/mai/2016 13,92% 14,20% 15,42% 16,43% 17,29% 18,16%

30/jun/2016 13,92% 13,82% 15,84% 16,71% 17,24% 17,64%

29/jul/2016 13,92% 14,72% 16,24% 17,07% 16,78% 18,05%

31/ago/2016 13,93% 15,08% 16,28% 17,34% 17,06% 17,87%

30/set/2016 14,47% 14,63% 15,80% 16,48% 16,96% 17,61%

31/out/2016 14,26% 13,71% 14,73% 15,22% 16,45% 16,72%

30/nov/2016 22,65% 15,19% 16,04% 16,36% 17,71% 18,15%

30/dez/2016 23,35% 17,41% 18,23% 18,30% 19,65% 20,17%

31/jan/2017 23,66% 19,06% 20,02% 20,26% 21,30% 21,87%

27/fev/2017 23,67% 19,30% 21,33% 22,17% 23,35% 23,76%

31/mar/2017 23,67% 19,28% 21,05% 23,08% 24,65% 25,75%

28/abr/2017 22,40% 18,68% 20,57% 22,51% 24,17% 25,37%

34

Data Overnight 1 Mês 3 Meses 6 Meses 9 Meses 12 Meses

31/mai/2017 22,40% 18,63% 20,32% 22,15% 23,74% 25,33%

30/jun/2017 22,40% 18,57% 20,15% 21,65% 22,89% 24,44%

29/jul/2016 13,92% 14,72% 16,24% 17,07% 16,78% 18,05%

31/ago/2016 13,93% 15,08% 16,28% 17,34% 17,06% 17,87%

30/set/2016 14,47% 14,63% 15,80% 16,48% 16,96% 17,61%

31/out/2016 14,26% 13,71% 14,73% 15,22% 16,45% 16,72%

30/nov/2016 22,65% 15,19% 16,04% 16,36% 17,71% 18,15%

30/dez/2016 23,35% 17,41% 18,23% 18,30% 19,65% 20,17%

31/jan/2017 23,66% 19,06% 20,02% 20,26% 21,30% 21,87%

27/fev/2017 23,67% 19,30% 21,33% 22,17% 23,35% 23,76%

31/mar/2017 23,67% 19,28% 21,05% 23,08% 24,65% 25,75%

28/abr/2017 22,40% 18,68% 20,57% 22,51% 24,17% 25,37%

31/mai/2017 22,40% 18,63% 20,32% 22,15% 23,74% 25,33%

30/jun/2017 22,40% 18,57% 20,15% 21,65% 22,89% 24,44%

31/jul/2017 22,35% 18,63% 19,99% 21,36% 22,43% 23,90%

31/ago/2017 22,00% 18,19% 18,94% 20,42% 21,43% 22,54%

29/set/2017 19,70% 18,01% 18,81% 19,45% 20,90% 21,97%

31/out/2017 17,36% 18,14% 19,10% 20,03% 21,95% 23,05%

30/nov/2017 16,14% 17,50% 18,58% 19,59% 21,73% 22,70%

29/dez/2017 17,77% 18,27% 18,92% 20,16% 21,90% 23,08%

Média Mensal 13,92% 13,79% 15,54% 16,57% 17,21% 17,81%

3.4. Operações Cambiais