![Guia Docente Relaciones Públicas GR16 17 · /D W t / v ] µ } D ] v } µ ] } W } } } o } n l Ì } ] } > } U ï o ] v](https://static.fdocumentos.com/doc/165x107/5f6fc1991dd2f913583d1678/guia-docente-relaciones-pfblicas-gr16-17-d-w-t-v-d-v-w-.jpg)

2020 u ï [Ûörj 2019 v 10 Ã 30 Ý^ $ F k ¬ úã · 8 / 6Vü*Wî « ¡K*7 ió 2020 u ï [Ûörj...

74

超跌之下的反弹,紧抓龙头 2019年10月30日 2020年国泰君安钢铁年度投资策略 行业评级:增持 2020年度投资策略报告会 姓名:李鹏飞(分析师) 姓名:魏雨迪(研究助理) 姓名:张树玮(研究助理) 邮箱:[email protected] 邮箱:[email protected] 邮箱:[email protected] 电话:010-59312799 电话:021-38674763 电话:021-38674768 证书编号: S0880117090041 证书编号: S0880117120039 证书编号: S0880118100060 证券研究报告

Transcript of 2020 u ï [Ûörj 2019 v 10 Ã 30 Ý^ $ F k ¬ úã · 8 / 6Vü*Wî « ¡K*7 ió 2020 u ï [Ûörj...

超跌之下的反弹,紧抓龙头

2019年10月30日

2020年国泰君安钢铁年度投资策略

行业评级:增持

2020年度投资策略报告会

姓名:李鹏飞(分析师) 姓名:魏雨迪(研究助理) 姓名:张树玮(研究助理)

邮箱:[email protected] 邮箱:[email protected] 邮箱:[email protected]

电话:010-59312799 电话:021-38674763 电话:021-38674768

证书编号: S0880117090041 证书编号: S0880117120039 证书编号: S0880118100060

证 券 研 究 报 告

2 /

国泰君安证券2020年度投资策略报告会

81

投资要点(行业评级:增持)01

01

在低利率叠加低库存背景下,地产韧性犹存,但需求周期顶部回落风险依然掣肘周期板块估值。要点:地产需求不破不立,政策不会在投资回落之前出现大幅放松,尤其是在通胀风险的背景下,地产数据的明显回落成为货币政策宽松的直接力量,通胀的下行,地产的回落将是周期股最后的一跌,板块机会油然而生。明年钢铁板块的大机会,将伴随经济和货币的博弈,超跌之下的反弹,级别不低,紧抓龙头,拥抱新周期。

02

03

04

明年整体地产需求全年依然稳健,销售和开工小幅回落,竣工崛起,投资增速在5%左右,对应用钢量回升1.5%。要点:基建核心在资金来源,明年财政收入、土地出让、城投、非标、PPP依然较弱,增量还是集中在专项债,整体投资小幅回升,对应用钢量回升4%。制造业利润依然处在回落趋势中,对应制造业投资可能维持较低水平,调研下来,传统制造企业对扩充自己的产能包括中长期经济预期相对谨慎,投资冲动较低,在手现金和理财包括分红较多,汽车、造船、家电、铁路维持平稳较弱水平,能源行业较好,金属集装箱在贸易战背景下有较大回落。整体国内用钢量回升1.8%,出口维持平稳。

供给侧改革后时代,行业产能进入回升周期。要点:受到环保弱化,企业技改投入,搬迁以及破产企业的整合重组,行业产能依然在扩张,产能逐步集中到优质企业手中。我们预计明年整体电炉和高炉产能各增加2000万吨,行业产能利用率回落1.6%,螺纹钢均价回落至3500元/吨。铁矿石价格回落至600元/吨,焦炭回落至1600元/吨,废钢回落至2375元/吨,行业吨毛利回落8%左右。行业的兼并重组和集中度提升正在悄然发生,行业减少内耗势在必行,钢铁巨头将逐步扩张自己的规模;废钢资源涌现,电炉占比逐步提升,短期平滑钢价,长期拉低原料成本;绿色智能环保是发展主题,告别粗犷式发展,精细化以及高附加值产品不断涌现,优特钢占比不断提升。

标的选择抱紧龙头,成本低加高技术。要点:在钢铁行业集中度依然没有达到垄断程度,同时需求比较平稳背景下,板块选股应该是两个方向,一个是低成本加管理优势的公司股价弹性和业绩稳定性更大,第二个是技术优势领先,在某些领域已经出现垄断地位。同时从弹性和股息率角度去配置,推荐螺纹钢龙头三钢闽光、方大特钢、板材龙头华菱钢铁、鞍钢股份、新钢股份,同时推荐行业景气度高的油气管道龙头常宝股份、久立特材、武进不锈,持续推荐特钢龙头中信特钢、永兴材料。

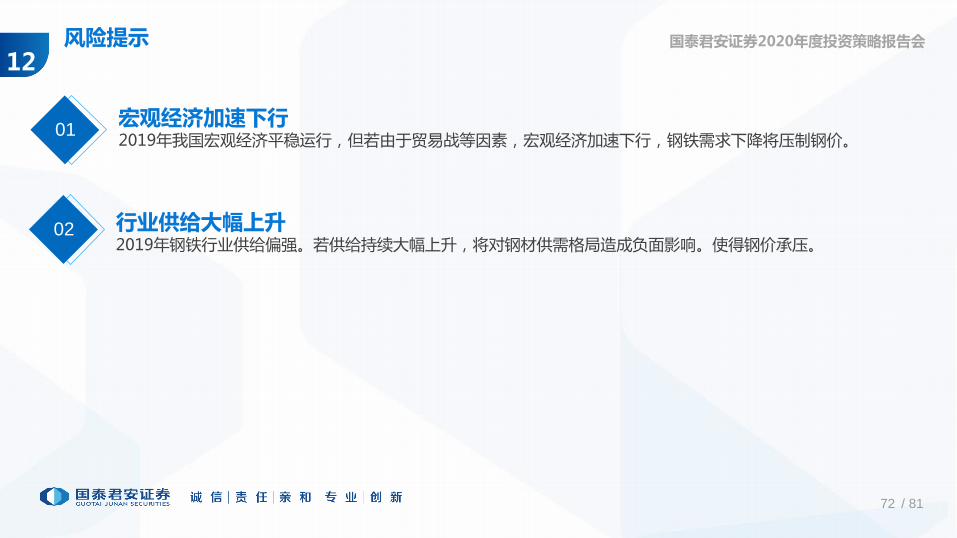

风险提示:宏观经济大幅下行;供给上升超预期。

3 /

国泰君安证券2020年度投资策略报告会钢铁行业长期趋势一 ——集中度提升02

数据来源:Wind,国泰君安证券研究

虽然我国钢铁行业的并购重组正在进行,但行业整体集中度仍然较低,我们认为随着国家政策的不断推进和行业利润的回

归正常,钢铁行业兼并重组的窗口再次打开,我国钢铁行业集中度的上升仍将持续。从美国、日本、韩国的经验来看,钢

铁行业集中度在工业化后期将集中到少数几家钢企中,而我国距离这一行业集中度仍有较大距离,未来兼并重组仍将继续

进行。

6

8

10

12

14

16

18

20

2013 2014 2015 2016 2017

中国钢铁行业CR4(%)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

日本 美国 欧盟(CR8) 中国

各国钢铁行业CR4对比

4 /

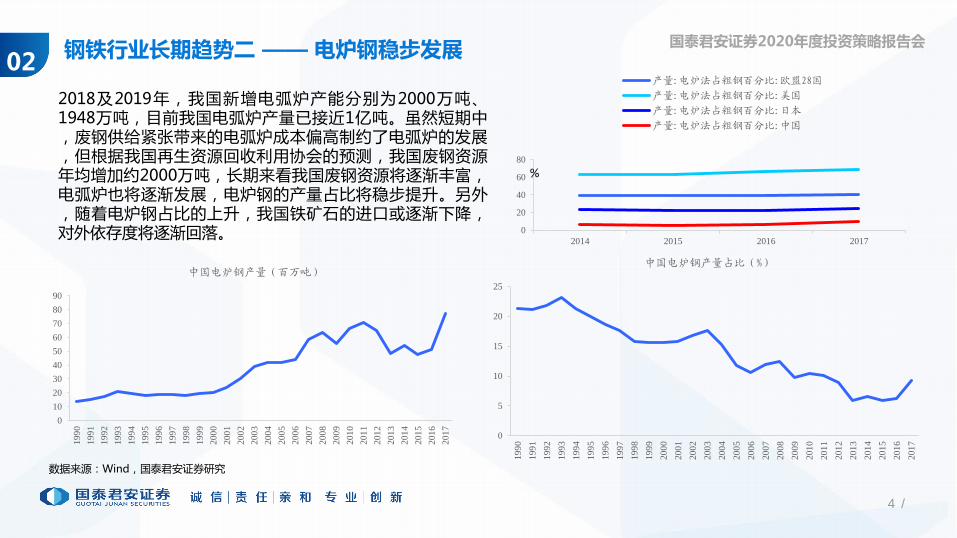

国泰君安证券2020年度投资策略报告会钢铁行业长期趋势二 —— 电炉钢稳步发展02

数据来源:Wind,国泰君安证券研究

2018及2019年,我国新增电弧炉产能分别为2000万吨、1948万吨,目前我国电弧炉产量已接近1亿吨。虽然短期中,废钢供给紧张带来的电弧炉成本偏高制约了电弧炉的发展,但根据我国再生资源回收利用协会的预测,我国废钢资源年均增加约2000万吨,长期来看我国废钢资源将逐渐丰富,电弧炉也将逐渐发展,电炉钢的产量占比将稳步提升。另外,随着电炉钢占比的上升,我国铁矿石的进口或逐渐下降,对外依存度将逐渐回落。

0

10

20

30

40

50

60

70

80

90

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

中国电炉钢产量(百万吨)

0

5

10

15

20

25

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

中国电炉钢产量占比(%)

0

20

40

60

80

2014 2015 2016 2017

产量:电炉法占粗钢百分比:欧盟28国

产量:电炉法占粗钢百分比:美国

产量:电炉法占粗钢百分比:日本

产量:电炉法占粗钢百分比:中国

%

5 /

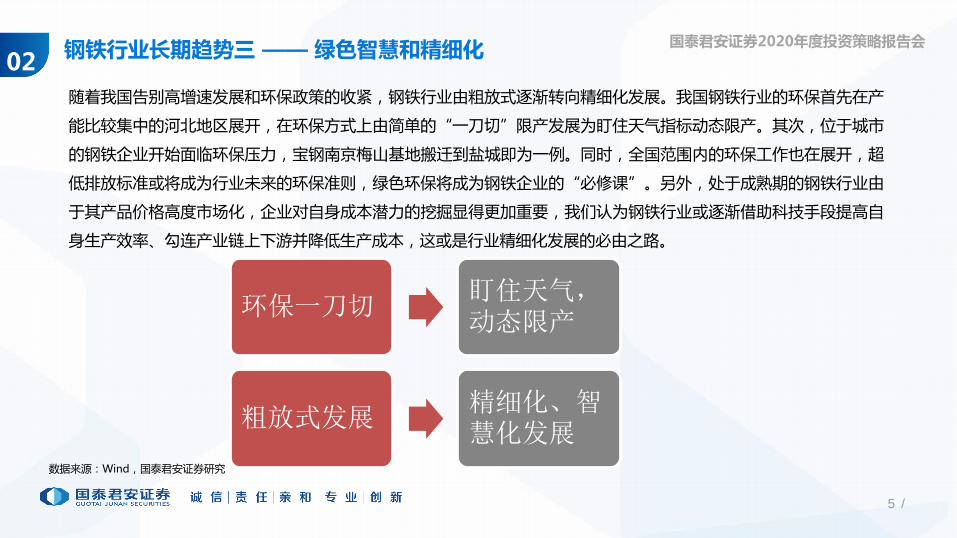

国泰君安证券2020年度投资策略报告会钢铁行业长期趋势三 —— 绿色智慧和精细化02

数据来源:Wind,国泰君安证券研究

随着我国告别高增速发展和环保政策的收紧,钢铁行业由粗放式逐渐转向精细化发展。我国钢铁行业的环保首先在产

能比较集中的河北地区展开,在环保方式上由简单的“一刀切”限产发展为盯住天气指标动态限产。其次,位于城市

的钢铁企业开始面临环保压力,宝钢南京梅山基地搬迁到盐城即为一例。同时,全国范围内的环保工作也在展开,超

低排放标准或将成为行业未来的环保准则,绿色环保将成为钢铁企业的“必修课”。另外,处于成熟期的钢铁行业由

于其产品价格高度市场化,企业对自身成本潜力的挖掘显得更加重要,我们认为钢铁行业或逐渐借助科技手段提高自

身生产效率、勾连产业链上下游并降低生产成本,这或是行业精细化发展的必由之路。

粗放式发展精细化、智慧化发展

环保一刀切盯住天气,动态限产

6 /

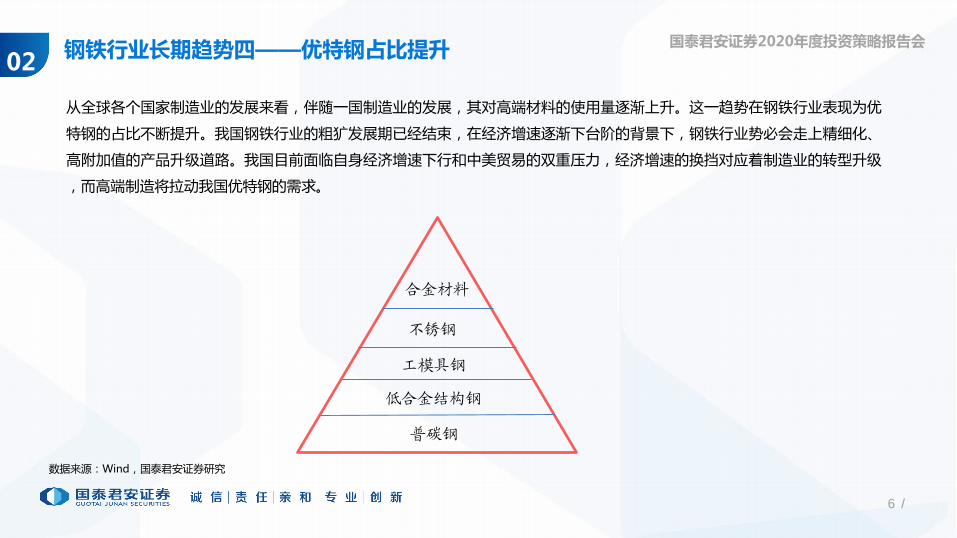

国泰君安证券2020年度投资策略报告会钢铁行业长期趋势四——优特钢占比提升02

数据来源:Wind,国泰君安证券研究

从全球各个国家制造业的发展来看,伴随一国制造业的发展,其对高端材料的使用量逐渐上升。这一趋势在钢铁行业表现为优

特钢的占比不断提升。我国钢铁行业的粗犷发展期已经结束,在经济增速逐渐下台阶的背景下,钢铁行业势必会走上精细化、

高附加值的产品升级道路。我国目前面临自身经济增速下行和中美贸易的双重压力,经济增速的换挡对应着制造业的转型升级

,而高端制造将拉动我国优特钢的需求。

低合金结构钢

普碳钢

工模具钢

合金材料

不锈钢

7 /

国泰君安证券2020年度投资策略报告会

3400

3500

3600

3700

3800

3900

4000

4100

4200

4300

价格:螺纹钢:HRB400 20mm:上海 价格:热轧板卷:Q235B:3.0mm:上海

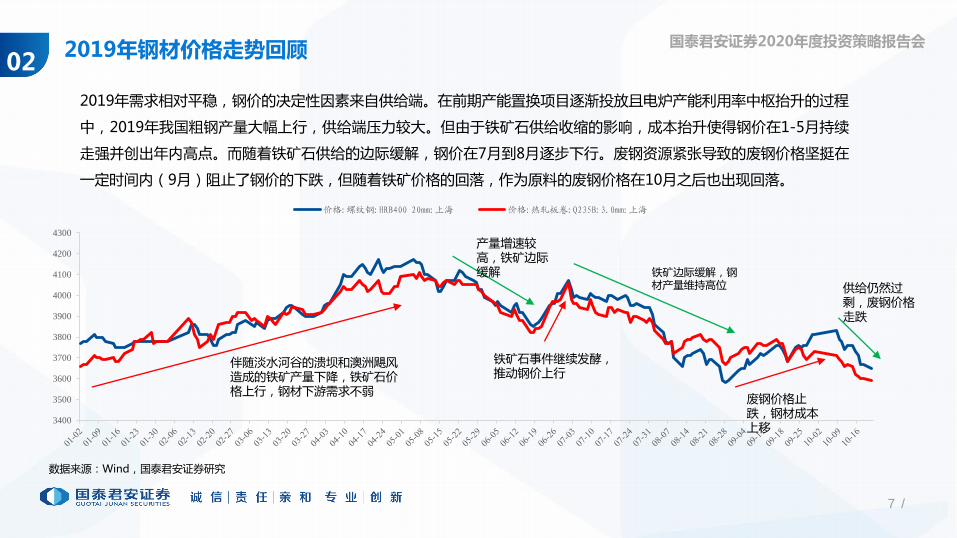

2019年钢材价格走势回顾02

数据来源:Wind,国泰君安证券研究

2019年需求相对平稳,钢价的决定性因素来自供给端。在前期产能置换项目逐渐投放且电炉产能利用率中枢抬升的过程

中,2019年我国粗钢产量大幅上行,供给端压力较大。但由于铁矿石供给收缩的影响,成本抬升使得钢价在1-5月持续

走强并创出年内高点。而随着铁矿石供给的边际缓解,钢价在7月到8月逐步下行。废钢资源紧张导致的废钢价格坚挺在

一定时间内(9月)阻止了钢价的下跌,但随着铁矿价格的回落,作为原料的废钢价格在10月之后也出现回落。

伴随淡水河谷的溃坝和澳洲飓风造成的铁矿产量下降,铁矿石价格上行,钢材下游需求不弱

产量增速较高,铁矿边际缓解

铁矿石事件继续发酵,推动钢价上行

铁矿边际缓解,钢材产量维持高位

废钢价格止跌,钢材成本上移

供给仍然过剩,废钢价格走跌

8 /

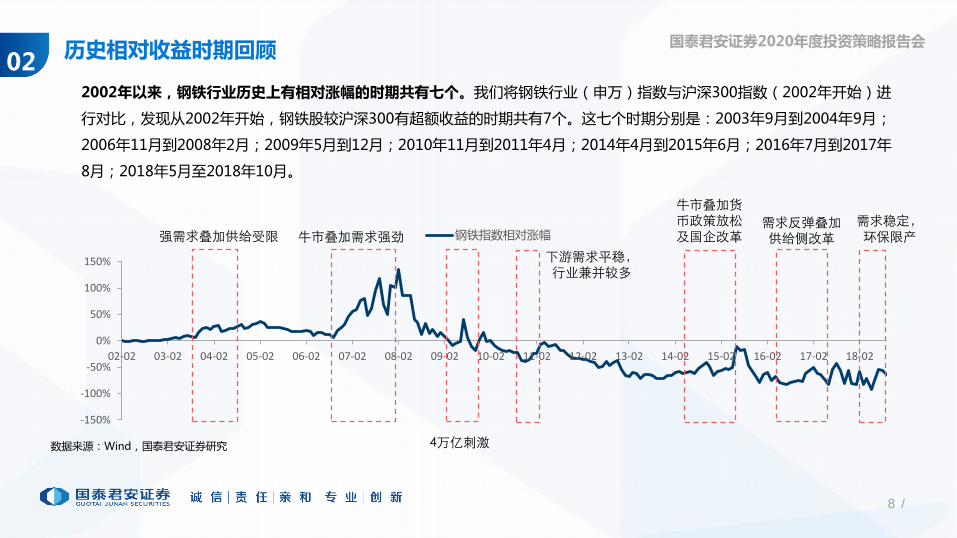

国泰君安证券2020年度投资策略报告会历史相对收益时期回顾02

2002年以来,钢铁行业历史上有相对涨幅的时期共有七个。我们将钢铁行业(申万)指数与沪深300指数(2002年开始)进

行对比,发现从2002年开始,钢铁股较沪深300有超额收益的时期共有7个。这七个时期分别是:2003年9月到2004年9月;

2006年11月到2008年2月;2009年5月到12月;2010年11月到2011年4月;2014年4月到2015年6月;2016年7月到2017年

8月;2018年5月至2018年10月。

数据来源:Wind,国泰君安证券研究

-150%

-100%

-50%

0%

50%

100%

150%

02-02 03-02 04-02 05-02 06-02 07-02 08-02 09-02 10-02 11-02 12-02 13-02 14-02 15-02 16-02 17-02 18-02

钢铁指数相对涨幅强需求叠加供给受限 牛市叠加需求强劲

4万亿刺激

下游需求平稳,行业兼并较多

牛市叠加货币政策放松及国企改革

需求反弹叠加供给侧改革

需求稳定,环保限产

9 /

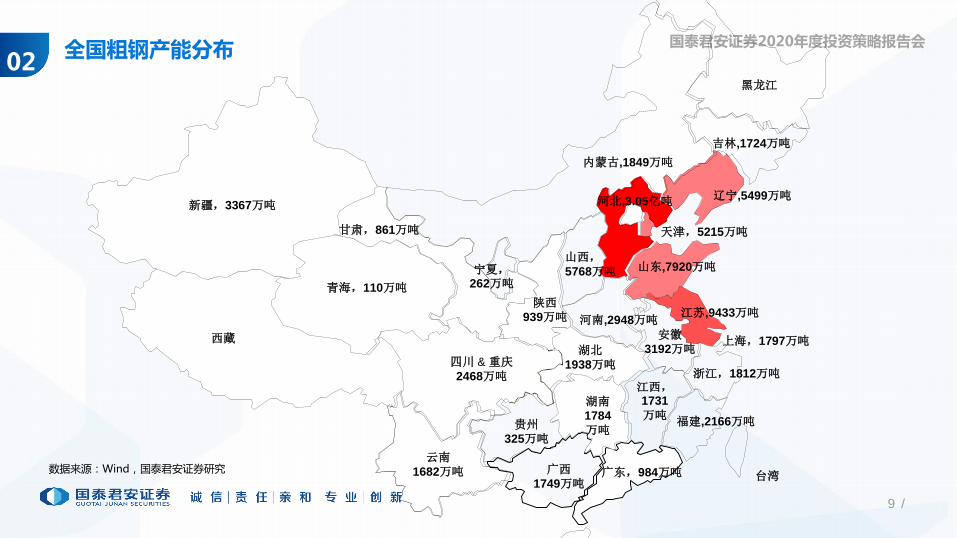

国泰君安证券2020年度投资策略报告会全国粗钢产能分布02

数据来源:Wind,国泰君安证券研究

新疆,3367万吨

青海,110万吨

黑龙江

吉林,1724万吨

辽宁,5499万吨

云南1682万吨

贵州325万吨

广西1749万吨

广东,984万吨

甘肃,861万吨

宁夏,262万吨

河北,3.05亿吨

陕西939万吨 河南,2948万吨

湖北1938万吨

湖南1784

万吨

江西,1731

万吨

江苏,9433万吨

安徽3192万吨

浙江,1812万吨

上海,1797万吨

福建,2166万吨

西藏

内蒙古,1849万吨

台湾

天津,5215万吨

山西,5768万吨

四川 & 重庆2468万吨

山东,7920万吨

10 /

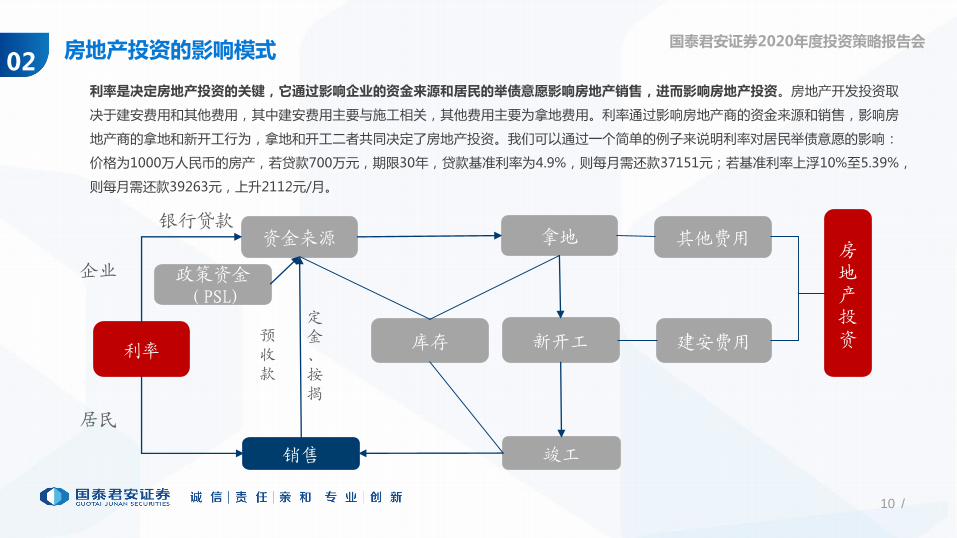

国泰君安证券2020年度投资策略报告会房地产投资的影响模式02

利率是决定房地产投资的关键,它通过影响企业的资金来源和居民的举债意愿影响房地产销售,进而影响房地产投资。房地产开发投资取

决于建安费用和其他费用,其中建安费用主要与施工相关,其他费用主要为拿地费用。利率通过影响房地产商的资金来源和销售,影响房

地产商的拿地和新开工行为,拿地和开工二者共同决定了房地产投资。我们可以通过一个简单的例子来说明利率对居民举债意愿的影响:

价格为1000万人民币的房产,若贷款700万元,期限30年,贷款基准利率为4.9%,则每月需还款37151元;若基准利率上浮10%至5.39%,

则每月需还款39263元,上升2112元/月。

拿地 其他费用

库存 新开工 建安费用

房地产投资

资金来源

销售 竣工

银行贷款

预收款

定金、按揭

利率

企业

居民

政策资金(PSL)

11 /

国泰君安证券2020年度投资策略报告会

81

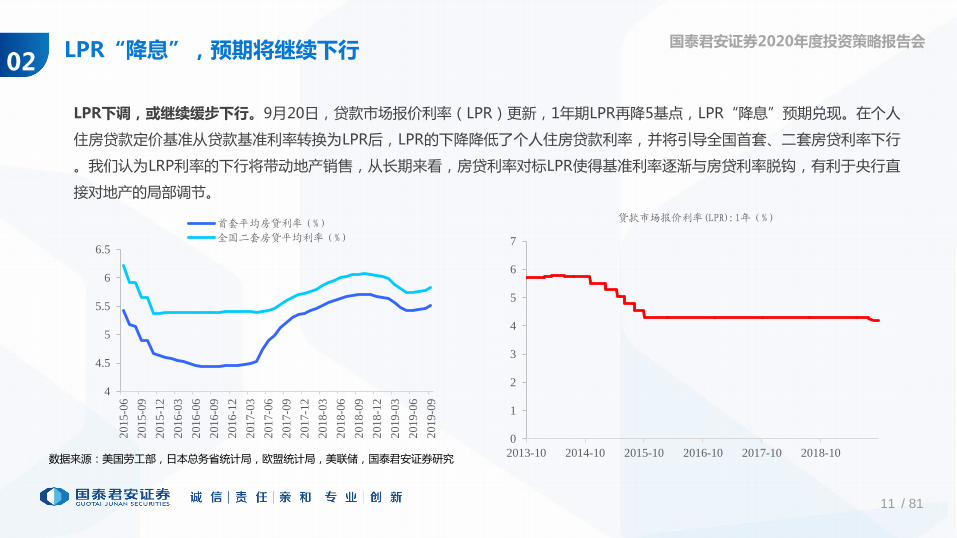

LPR“降息”,预期将继续下行02

LPR下调,或继续缓步下行。9月20日,贷款市场报价利率(LPR)更新,1年期LPR再降5基点,LPR“降息”预期兑现。在个人

住房贷款定价基准从贷款基准利率转换为LPR后,LPR的下降降低了个人住房贷款利率,并将引导全国首套、二套房贷利率下行

。我们认为LRP利率的下行将带动地产销售,从长期来看,房贷利率对标LPR使得基准利率逐渐与房贷利率脱钩,有利于央行直

接对地产的局部调节。

数据来源:美国劳工部,日本总务省统计局,欧盟统计局,美联储,国泰君安证券研究

4

4.5

5

5.5

6

6.5

201

5-0

6

201

5-0

9

201

5-1

2

201

6-0

3

201

6-0

6

201

6-0

9

201

6-1

2

201

7-0

3

201

7-0

6

201

7-0

9

201

7-1

2

201

8-0

3

201

8-0

6

201

8-0

9

201

8-1

2

201

9-0

3

201

9-0

6

201

9-0

9

首套平均房贷利率(%)

全国二套房贷平均利率(%)

0

1

2

3

4

5

6

7

2013-10 2014-10 2015-10 2016-10 2017-10 2018-10

贷款市场报价利率(LPR):1年(%)

12 /

国泰君安证券2020年度投资策略报告会

81

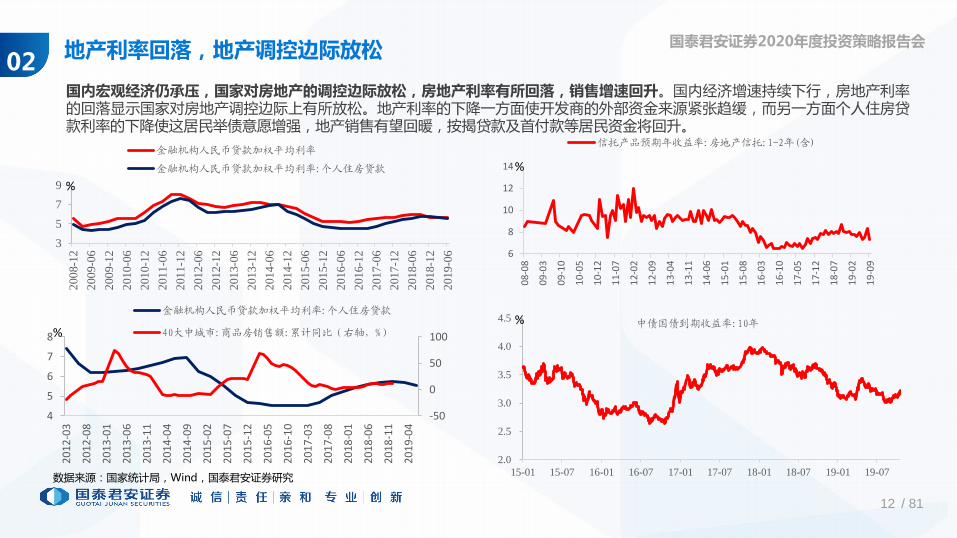

地产利率回落,地产调控边际放松02

国内宏观经济仍承压,国家对房地产的调控边际放松,房地产利率有所回落,销售增速回升。国内经济增速持续下行,房地产利率的回落显示国家对房地产调控边际上有所放松。地产利率的下降一方面使开发商的外部资金来源紧张趋缓,而另一方面个人住房贷款利率的下降使这居民举债意愿增强,地产销售有望回暖,按揭贷款及首付款等居民资金将回升。

数据来源:国家统计局,Wind,国泰君安证券研究

6

8

10

12

14

08

-08

09

-03

09

-10

10

-05

10

-12

11

-07

12

-02

12

-09

13

-04

13

-11

14

-06

15

-01

15

-08

16

-03

16

-10

17

-05

17

-12

18

-07

19

-02

19

-09

信托产品预期年收益率:房地产信托:1-2年(含)

%

2.0

2.5

3.0

3.5

4.0

4.5

15-01 15-07 16-01 16-07 17-01 17-07 18-01 18-07 19-01 19-07

中债国债到期收益率:10年%

-50

0

50

100

4

5

6

7

8

20

12

-03

20

12

-08

20

13

-01

20

13

-06

20

13

-11

20

14

-04

20

14

-09

20

15

-02

20

15

-07

20

15

-12

20

16

-05

20

16

-10

20

17

-03

20

17

-08

20

18

-01

20

18

-06

20

18

-11

20

19

-04

金融机构人民币贷款加权平均利率:个人住房贷款

40大中城市:商品房销售额:累计同比(右轴,%)%

3

5

7

9

200

8-1

2

200

9-0

6

200

9-1

2

201

0-0

6

201

0-1

2

201

1-0

6

201

1-1

2

201

2-0

6

201

2-1

2

201

3-0

6

201

3-1

2

201

4-0

6

201

4-1

2

201

5-0

6

201

5-1

2

201

6-0

6

201

6-1

2

201

7-0

6

201

7-1

2

201

8-0

6

201

8-1

2

201

9-0

6

金融机构人民币贷款加权平均利率

金融机构人民币贷款加权平均利率:个人住房贷款

%

13 /

国泰君安证券2020年度投资策略报告会

81

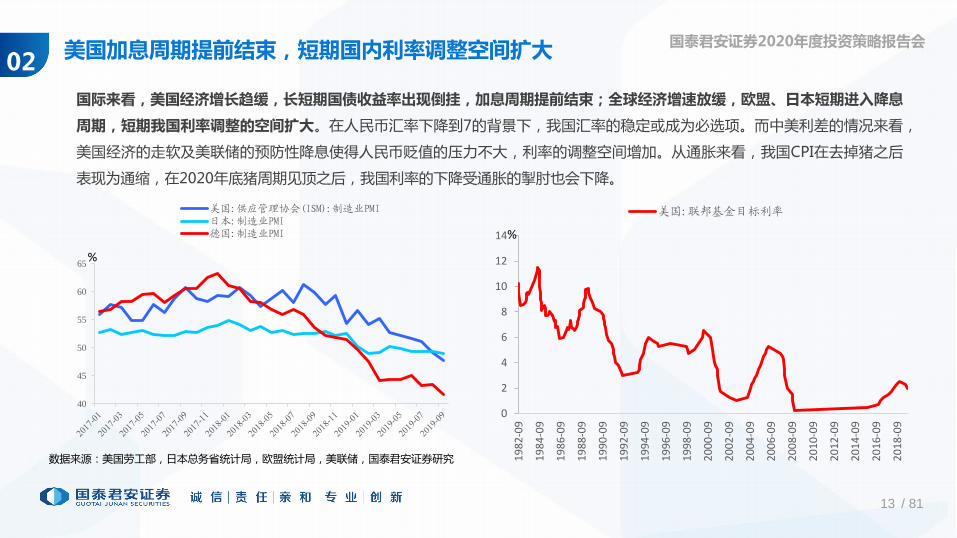

美国加息周期提前结束,短期国内利率调整空间扩大02

国际来看,美国经济增长趋缓,长短期国债收益率出现倒挂,加息周期提前结束;全球经济增速放缓,欧盟、日本短期进入降息

周期,短期我国利率调整的空间扩大。在人民币汇率下降到7的背景下,我国汇率的稳定或成为必选项。而中美利差的情况来看,

美国经济的走软及美联储的预防性降息使得人民币贬值的压力不大,利率的调整空间增加。从通胀来看,我国CPI在去掉猪之后

表现为通缩,在2020年底猪周期见顶之后,我国利率的下降受通胀的掣肘也会下降。

数据来源:美国劳工部,日本总务省统计局,欧盟统计局,美联储,国泰君安证券研究

0

2

4

6

8

10

12

14

19

82

-09

19

84

-09

19

86

-09

19

88

-09

19

90

-09

19

92

-09

19

94

-09

19

96

-09

19

98

-09

20

00

-09

20

02

-09

20

04

-09

20

06

-09

20

08

-09

20

10

-09

20

12

-09

20

14

-09

20

16

-09

20

18

-09

美国:联邦基金目标利率

%

40

45

50

55

60

65

美国:供应管理协会(ISM):制造业PMI日本:制造业PMI德国:制造业PMI

%

14 /

国泰君安证券2020年度投资策略报告会

81

美国开启降息周期,短期国内利率调整空间扩大02

从中美利差看,短期内我国利率调整的空间扩大。美国经济放缓,对

经济的悲观预期推动其10年国债收益率大幅下滑,而我国10年国债收

益率较平稳,中美利差走阔。中美利差扩大意味着美国资产的吸引力

相对下降,人民币汇率压力缩小。汇率压力的减小使得央行在利率上

调整空间扩大,我国目前具备能力与工具对货币政策进行及时调整以

应对经济增速的持续下行。

数据来源:美联储,中债估值中心,中国人民银行,Wind,国泰君安证券研究

1.01.52.02.53.03.54.04.5

美国:国债收益率:10年

%

0

0.5

1

1.5

2

5.5

6

6.5

7

7.5

2015-01 2016-01 2017-01 2018-01 2019-01

中间价:美元兑人民币(元/美元)中美10年期国债利差(%,右轴)

6

10006

20006

30006

40006

50006

-4.0

-2.0

0.0

2.0

中美十年国债利差

官方储备资产:外汇储备(亿美元,右轴)%

15 /

国泰君安证券2020年度投资策略报告会

81

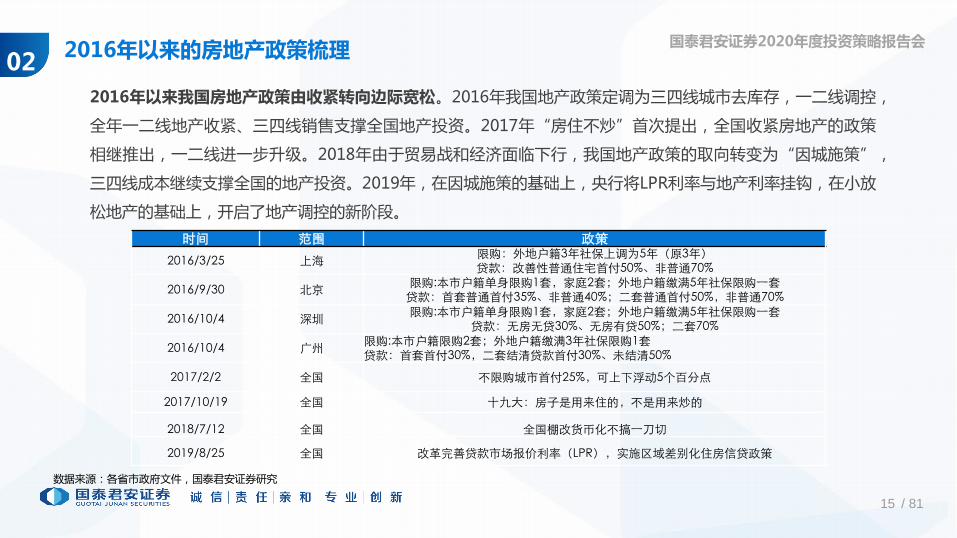

2016年以来的房地产政策梳理02

2016年以来我国房地产政策由收紧转向边际宽松。2016年我国地产政策定调为三四线城市去库存,一二线调控,

全年一二线地产收紧、三四线销售支撑全国地产投资。2017年“房住不炒”首次提出,全国收紧房地产的政策

相继推出,一二线进一步升级。2018年由于贸易战和经济面临下行,我国地产政策的取向转变为“因城施策”,

三四线成本继续支撑全国的地产投资。2019年,在因城施策的基础上,央行将LPR利率与地产利率挂钩,在小放

松地产的基础上,开启了地产调控的新阶段。

时间 范围 政策

2016/3/25 上海限购:外地户籍3年社保上调为5年(原3年)贷款:改善性普通住宅首付50%、非普通70%

2016/9/30 北京限购:本市户籍单身限购1套,家庭2套;外地户籍缴满5年社保限购一套贷款:首套普通首付35%、非普通40%;二套普通首付50%,非普通70%

2016/10/4 深圳限购:本市户籍单身限购1套,家庭2套;外地户籍缴满5年社保限购一套

贷款:无房无贷30%、无房有贷50%;二套70%

2016/10/4 广州限购:本市户籍限购2套;外地户籍缴满3年社保限购1套贷款:首套首付30%,二套结清贷款首付30%、未结清50%

2017/2/2 全国 不限购城市首付25%,可上下浮动5个百分点

2017/10/19 全国 十九大:房子是用来住的,不是用来炒的

2018/7/12 全国 全国棚改货币化不搞一刀切

2019/8/25 全国 改革完善贷款市场报价利率(LPR),实施区域差别化住房信贷政策

数据来源:各省市政府文件,国泰君安证券研究

16 /

国泰君安证券2020年度投资策略报告会

81

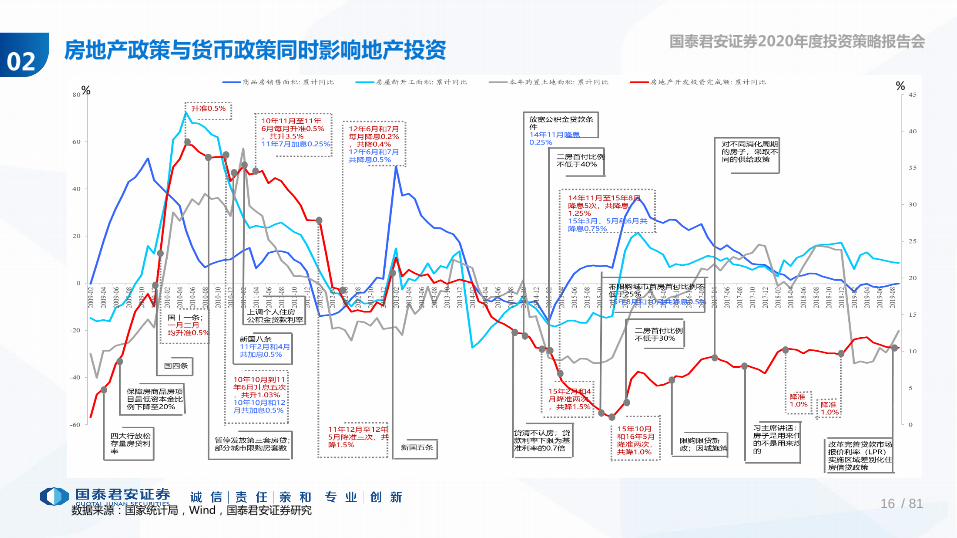

房地产政策与货币政策同时影响地产投资02

数据来源:国家统计局,Wind,国泰君安证券研究

% %

17 /

国泰君安证券2020年度投资策略报告会房地产资金来源逐渐倚重居民资金02

数据来源:国家统计局,Wind,国泰君安证券研究

截至2019年9月,自筹资金与其他资金中预收款和定金占房地产资金来源的32%和34%,是房地产资金的主要来源。从趋势上看,传统银行贷款占房地产资金来源的比例下降,而房地产商自筹资金和其他资金中的个人购房定金及预收款占比逐渐上升。与房地产调控政策相对应,资金来源中银行贷款增速在2017年10月之后大幅下降;而自筹资金、其他资金中的定金及预收款和按揭贷款展现出较强的韧性。房地产资金来源中,自筹资金主要为房地产商自身盈余、房地产信托、发债等筹资,占资金来源的比例相对稳定;其他资金主要为定金预收款和个人按揭贷款,在当前较紧的融资环境下,房地产信托和发债受到抑制,房地产商对定金预收款和按揭贷款的依赖逐渐增加。

-30

-20

-10

0

10

20

30

40

50

60

70

80

11

-02

11

-06

11

-10

12

-02

12

-06

12

-10

13

-02

13

-06

13

-10

14

-02

14

-06

14

-10

15

-02

15

-06

15

-10

16

-02

16

-06

16

-10

17

-02

17

-06

17

-10

18

-02

18

-06

18

-10

19

-02

19

-06

国内贷款(累计同比) 自筹资金:累计同比

其他资金:定金及预收款:累计同比 其他资金:个人按揭贷款:累计同比

其他资金:其他到位资金:累计同比

%国内贷款,

15%

利用外资,

0.08%

自筹资金,

32%其他资金:定

金及预收款,

34%

其他资金:个

人按揭贷款,

15%

其他到位资

金, 4%

18 /

国泰君安证券2020年度投资策略报告会土地购置费用下滑,建筑工程费用支撑房地产投资02

截至2019年9月,房地产开发投资中建筑工程费用占比56%,增速保持稳定,而之前支撑地产投资的土地购置费用下滑。房地产开发投资主要由建筑工程、安装工程和其他费用构成,其中其他费用主要为拿地费用。2019年,在房地产销售增速逐渐下行的过程中,地产商拿地增速逐渐下降,而由于2018年房地产新开工较多,建安费用增速已企稳回升。而随着地产利率的下降,地产销售的边际回暖,预期2020年拿地会逐渐企稳,建安则继续保持平稳,预期明年地产投资不弱。

数据来源:国家统计局,Wind,国泰君安证券研究

建筑工程:累计值:

占比(%), 56%

安装工程:累计值:

占比(%), 5%

设备工器具购

置:累计值:占

比(%), 1%

其他费用:累计值:

占比(%), 38%

-50

0

50

100

98

-07

99

-07

00

-07

01

-07

02

-07

03

-07

04

-07

05

-07

06

-07

07

-07

08

-07

09

-07

10

-07

11

-07

12

-07

13

-07

14

-07

15

-07

16

-07

17

-07

18

-07

19

-07

房地产开发资金来源:合计:累计同比

本年购置土地面积:累计同比

%

-30

-20

-10

0

10

20

30

40

50

60

70

80

200

1-1

2

200

2-0

6

200

2-1

2

200

3-0

6

200

3-1

2

200

4-0

6

200

4-1

2

200

5-0

6

200

5-1

2

200

6-0

6

200

6-1

2

200

7-0

6

200

7-1

2

200

8-0

6

200

8-1

2

200

9-0

6

200

9-1

2

201

0-0

6

201

0-1

2

201

1-0

6

201

1-1

2

201

2-0

6

201

2-1

2

201

3-0

6

201

3-1

2

201

4-0

6

201

4-1

2

201

5-0

6

201

5-1

2

201

6-0

6

201

6-1

2

201

7-0

6

201

7-1

2

201

8-0

6

201

8-1

2

201

9-0

6

房地产开发投资完成额:建筑工程:累计同比

房地产开发投资完成额:安装工程:累计同比

房地产开发投资完成额:其他费用:累计同比%

19 /

国泰君安证券2020年度投资策略报告会房地产库存去化速度拐点02

从住宅的新开工面积和住宅销售面积来看,2019年房地产库存逐渐积累。住宅新开工面积在2016-2017年两年持续

小于销售面积,房地产库存去化的速度逐渐上升,整体库存不断去化。而2018年以来,住宅新开工面积逐渐超过住

宅销售面积,2019房地产库存去化速率下降。

数据来源:国家统计局,Wind,国泰君安证券研究

0.0

0.1

0.1

0.2

0.2

0.3

0.3

0.4

0.4

0.5

0.00

20,000.00

40,000.00

60,000.00

80,000.00

100,000.00

120,000.00

140,000.00

160,000.00

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

商品房待售面积:住宅:累计值住宅销售面积(万平米)库销比(右轴)

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

20

15

-02

20

15

-05

20

15

-08

20

15

-11

20

16

-02

20

16

-05

20

16

-08

20

16

-11

20

17

-02

20

17

-05

20

17

-08

20

17

-11

20

18

-02

20

18

-05

20

18

-08

20

18

-11

20

19

-02

20

19

-05

20

19

-08

房屋新开工面积:住宅:累计值 商品房销售面积:住宅:累计值单位:万平米

20 /

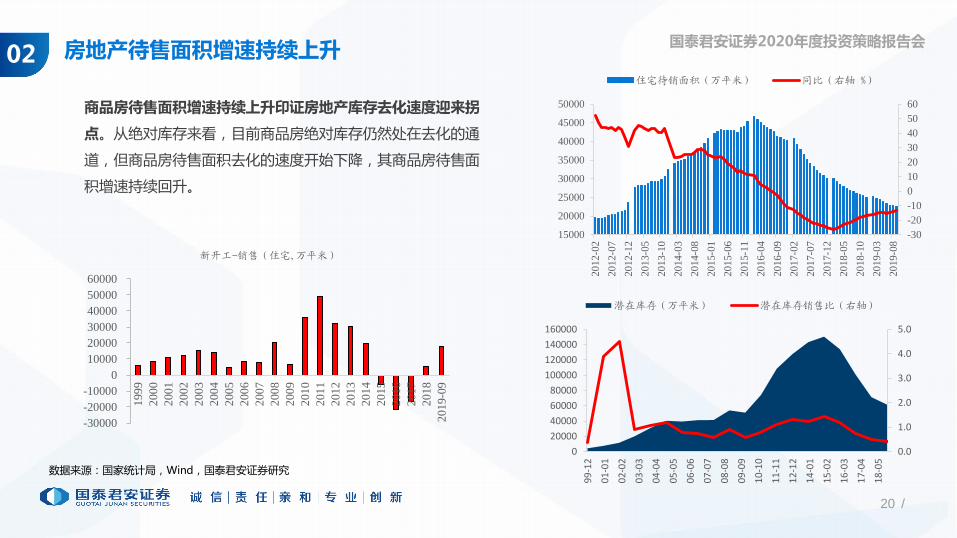

国泰君安证券2020年度投资策略报告会房地产待售面积增速持续上升02

数据来源:国家统计局,Wind,国泰君安证券研究

商品房待售面积增速持续上升印证房地产库存去化速度迎来拐

点。从绝对库存来看,目前商品房绝对库存仍然处在去化的通

道,但商品房待售面积去化的速度开始下降,其商品房待售面

积增速持续回升。

0.0

1.0

2.0

3.0

4.0

5.0

0

20000

40000

60000

80000

100000

120000

140000

160000

99

-12

01

-01

02

-02

03

-03

04

-04

05

-05

06

-06

07

-07

08

-08

09

-09

10

-10

11

-11

12

-12

14

-01

15

-02

16

-03

17

-04

18

-05

潜在库存(万平米) 潜在库存销售比(右轴)

-30

-20

-10

0

10

20

30

40

50

60

15000

20000

25000

30000

35000

40000

45000

50000

20

12-0

2

20

12-0

7

20

12-1

2

20

13-0

5

20

13-1

0

20

14-0

3

20

14-0

8

20

15-0

1

20

15-0

6

20

15-1

1

20

16-0

4

20

16-0

9

20

17-0

2

20

17-0

7

20

17-1

2

20

18-0

5

20

18-1

0

20

19-0

3

20

19-0

8

住宅待销面积(万平米) 同比(右轴 %)

-30000

-20000

-10000

0

10000

20000

30000

40000

50000

60000

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

201

9-0

9

新开工-销售(住宅,万平米)

21 /

国泰君安证券2020年度投资策略报告会棚改货币化比例下降,整体影响趋弱02

数据来源:中国人民银行,Wind,国泰君安证券研究

棚改对房地产投资的影响边际减弱。按照住建部披露数据,测算每套棚改住房的面积在85平米,折算2017年货币化棚改贡献销售面积的17.9%左右,而棚改资金主要依靠PSL支持。2018年,PSL增量为6920亿元,占房地产投资总额的5.8%,为房地产资金来源的重要变量。2019年以来,棚改资金和货币化率出现下降,截至2019年9月,棚改资金仅占地产投资额的1.9%;我们以19年全国销售下降1%测算,棚改货币化面积带动全国销售面积的4.3%,大幅低于2018年。但也应该看到,棚改货币化量减少的同时,棚改债券的发放上升。2018年我国棚改专项债总计发行2957.31亿元,2019年截至9月我国棚改专项债发行5510.4亿元,发行规模迅速上升。

时间计划套数(万套)

完成套数(万套)

货币化占比(%)

带动需求量(亿平

米)

全国房地产销售面积(亿平

米)

棚改销售面积贡献

PSL增量(亿)

房地产投资额(亿)

PSL占比

2013 304 3202014 470 470 9 0.36 10.5 3.4%2015 580 601 29.9 1.53 11.2 13.6% 6981 95979 7.3%2016 600 606 48.5 2.5 13.8 18.1% 9714 120581 8.1%2017 600 609 50 2.59 14.5 17.9% 6350 109799 5.8%2018 580 588 50 2.50 17 14.7% 6920 120264 5.8%

2019E 285 285 30 0.73 16.8 4.3% 1861 98008 1.9%

2020E 280 280 25 0.60 16.0 3.7%注:2019年psl、房地产投资为截至9月数据,销售为9月测算全年面积

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

0.00

0.50

1.00

1.50

2.00

2.50

3.00

2014 2015 2016 2017 2018 2019E 2020E

棚改货币化安置面积(亿平米) 棚改占住宅销售面积比(右轴,%)

时间 发行规模(亿元)

2019年1月 310

2019年2月 456

2019年3月 1444

2019年4月 395

2019年5月 673

2019年6月 1823

2019年7月 202

2019年8月 177

2019年9月 31

22 /

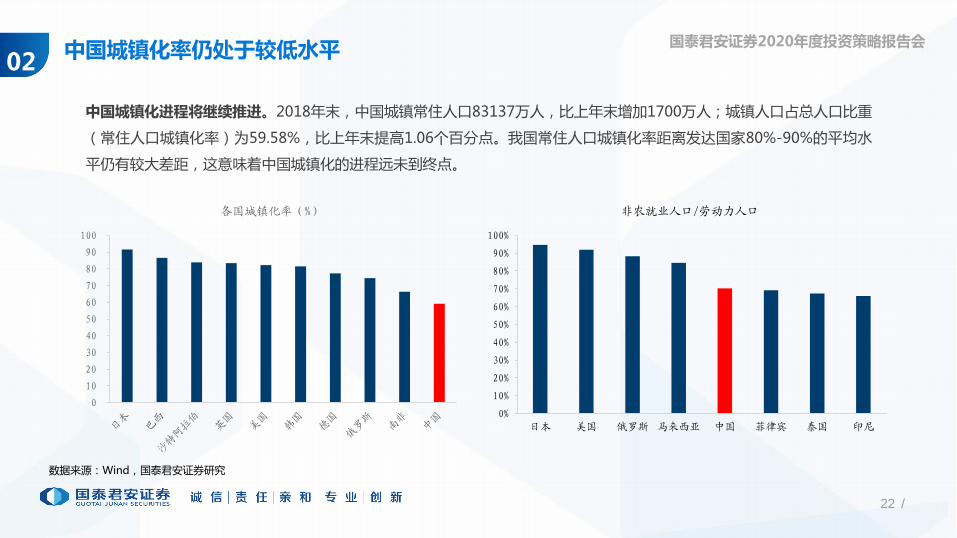

国泰君安证券2020年度投资策略报告会中国城镇化率仍处于较低水平02

数据来源:Wind,国泰君安证券研究

中国城镇化进程将继续推进。2018年末,中国城镇常住人口83137万人,比上年末增加1700万人;城镇人口占总人口比重

(常住人口城镇化率)为59.58%,比上年末提高1.06个百分点。我国常住人口城镇化率距离发达国家80%-90%的平均水

平仍有较大差距,这意味着中国城镇化的进程远未到终点。

0

10

20

30

40

50

60

70

80

90

100

各国城镇化率(%)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

日本 美国 俄罗斯 马来西亚 中国 菲律宾 泰国 印尼

非农就业人口/劳动力人口

23 /

国泰君安证券2020年度投资策略报告会居民杠杆率绝对水平仍较低对城镇化形成支撑02

数据来源:Wind,国泰君安证券研究

居民的负债或杠杆率绝对水平仍然处于较低的水平。2008年前我国居民杠杆率稳定在20%以下,2009年快速上

升至23.7%,此后逐年攀升,2019年3月上升至53.6%。对比美国、英国等发达经济体80%以上的居民杠杆率,

我国居民部门杠杆率仍处于较低水平,这表明我国居民对房产中长期有较强购买力。

0

10

20

30

40

50

60

70

80

90

100

韩国 英国 美国 欧元区 日本 德国 中国 南非 巴西 沙特

居民杠杆率(%)

0

10

20

30

40

50

60

中国居民杠杆率(%)

24 /

国泰君安证券2020年度投资策略报告会城镇化率增速对粗钢产量增速形成制约02

数据来源:联合国,Wind,国泰君安证券研究

国家城镇化率达到75%-80%后增速放缓,且对粗钢产量增速形成压制。从日本、韩国的经验来看,粗钢产量增

速可以划分为两个阶段:在国家城镇化率提升的早期,粗钢产量增速会维持在10%-15%的水平;城镇化率达到75

%-79%左右的水平时,粗钢产量增速开始逐渐下降到0附近。

0

20000

40000

60000

80000

100000

120000

140000

0

10

20

30

40

50

60

70

80

90

100

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

2016

城市化率:日本(%) 日本粗钢产量(千吨)(右轴)

0

10000

20000

30000

40000

50000

60000

70000

80000

0

10

20

30

40

50

60

70

80

90

100

城市化率:韩国(%) 韩国粗钢产量(千吨)(右轴)

25 /

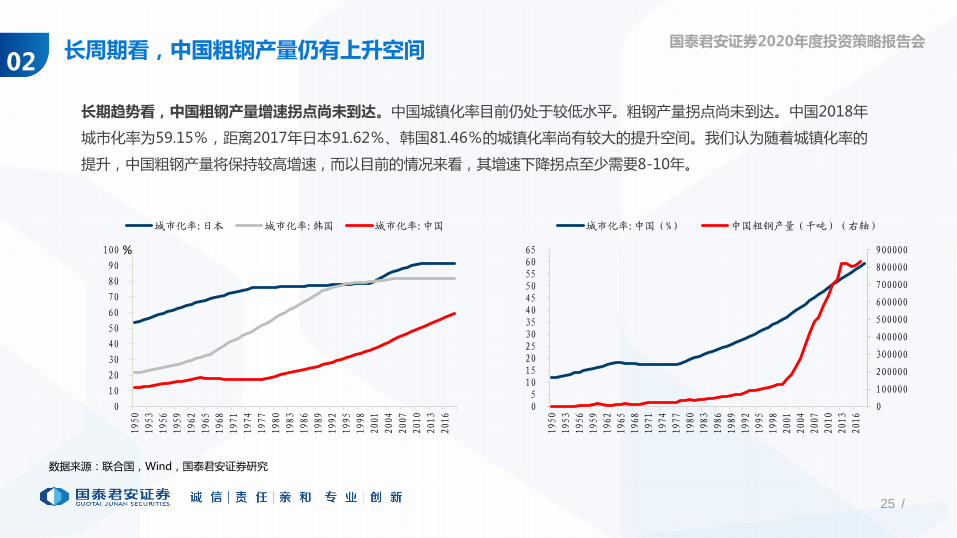

国泰君安证券2020年度投资策略报告会长周期看,中国粗钢产量仍有上升空间02

数据来源:联合国,Wind,国泰君安证券研究

长期趋势看,中国粗钢产量增速拐点尚未到达。中国城镇化率目前仍处于较低水平。粗钢产量拐点尚未到达。中国2018年

城市化率为59.15%,距离2017年日本91.62%、韩国81.46%的城镇化率尚有较大的提升空间。我们认为随着城镇化率的

提升,中国粗钢产量将保持较高增速,而以目前的情况来看,其增速下降拐点至少需要8-10年。

0

100000

200000

300000

400000

500000

600000

700000

800000

900000

05101520253035404550556065

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

2016

城市化率:中国(%) 中国粗钢产量(千吨)(右轴)

0

10

20

30

40

50

60

70

80

90

100

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

2016

城市化率:日本 城市化率:韩国 城市化率:中国

%

26 /

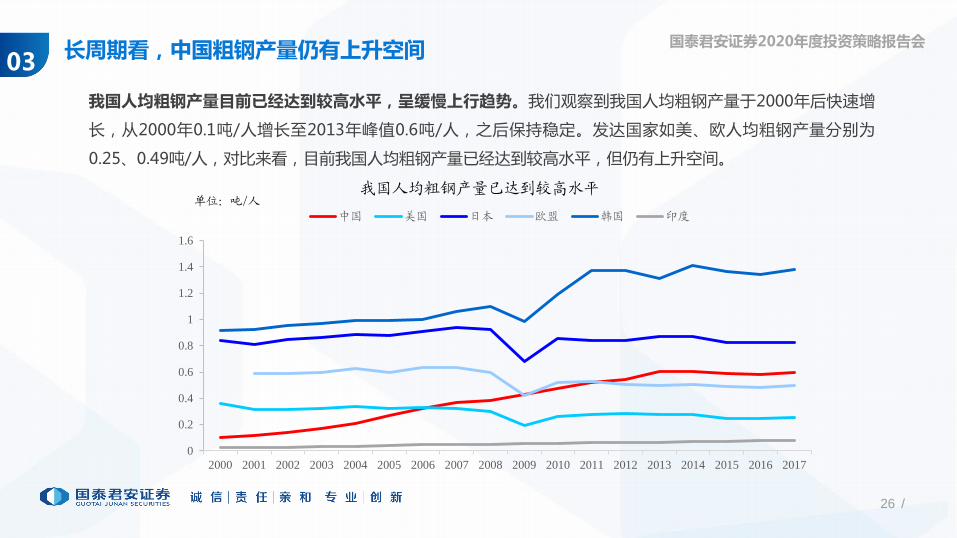

国泰君安证券2020年度投资策略报告会长周期看,中国粗钢产量仍有上升空间03

我国人均粗钢产量目前已经达到较高水平,呈缓慢上行趋势。我们观察到我国人均粗钢产量于2000年后快速增

长,从2000年0.1吨/人增长至2013年峰值0.6吨/人,之后保持稳定。发达国家如美、欧人均粗钢产量分别为

0.25、0.49吨/人,对比来看,目前我国人均粗钢产量已经达到较高水平,但仍有上升空间。

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

中国 美国 日本 欧盟 韩国 印度

我国人均粗钢产量已达到较高水平单位:吨/人

27 /

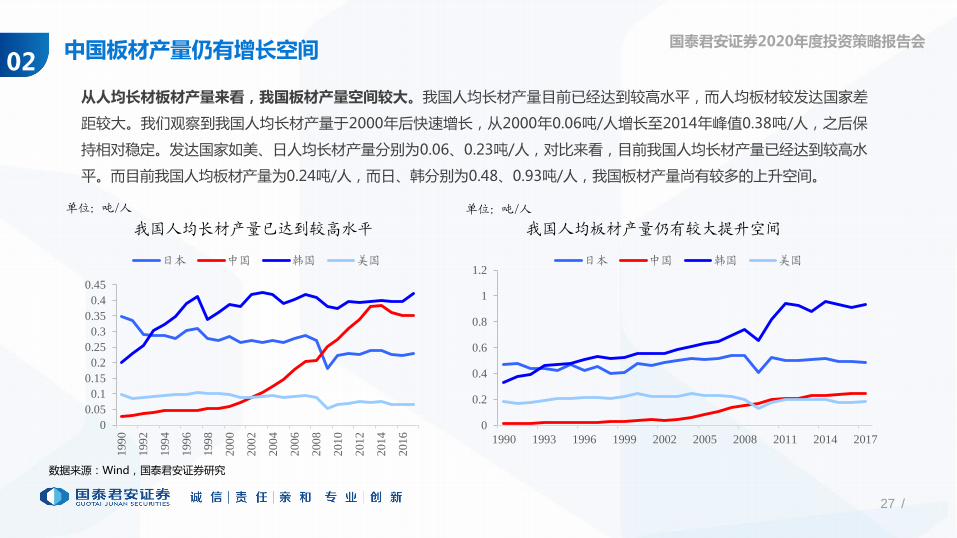

国泰君安证券2020年度投资策略报告会中国板材产量仍有增长空间02

数据来源:Wind,国泰君安证券研究

从人均长材板材产量来看,我国板材产量空间较大。我国人均长材产量目前已经达到较高水平,而人均板材较发达国家差

距较大。我们观察到我国人均长材产量于2000年后快速增长,从2000年0.06吨/人增长至2014年峰值0.38吨/人,之后保

持相对稳定。发达国家如美、日人均长材产量分别为0.06、0.23吨/人,对比来看,目前我国人均长材产量已经达到较高水

平。而目前我国人均板材产量为0.24吨/人,而日、韩分别为0.48、0.93吨/人,我国板材产量尚有较多的上升空间。

0

0.05

0.1

0.15

0.2

0.25

0.3

0.35

0.4

0.45

199

0

199

2

199

4

199

6

199

8

200

0

200

2

200

4

200

6

200

8

201

0

201

2

201

4

201

6

日本 中国 韩国 美国

0

0.2

0.4

0.6

0.8

1

1.2

1990 1993 1996 1999 2002 2005 2008 2011 2014 2017

日本 中国 韩国 美国

我国人均长材产量已达到较高水平 我国人均板材产量仍有较大提升空间

单位:吨/人 单位:吨/人

28 /

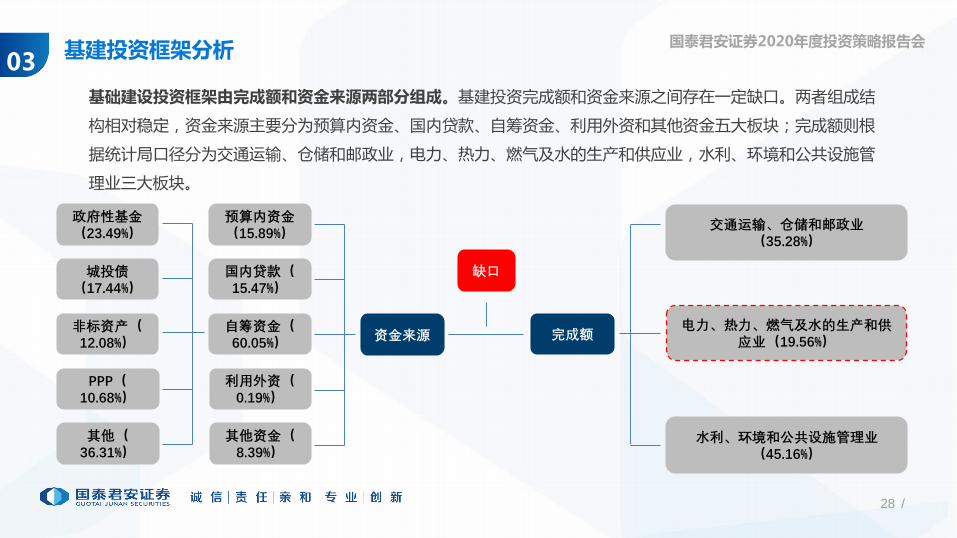

国泰君安证券2020年度投资策略报告会基建投资框架分析03

基础建设投资框架由完成额和资金来源两部分组成。基建投资完成额和资金来源之间存在一定缺口。两者组成结

构相对稳定,资金来源主要分为预算内资金、国内贷款、自筹资金、利用外资和其他资金五大板块;完成额则根

据统计局口径分为交通运输、仓储和邮政业,电力、热力、燃气及水的生产和供应业,水利、环境和公共设施管

理业三大板块。

资金来源 完成额

预算内资金(15.89%)

国内贷款(15.47%)

自筹资金(60.05%)

利用外资(0.19%)

其他资金(8.39%)

政府性基金(23.49%)

城投债(17.44%)

非标资产(12.08%)

PPP(10.68%)

其他(36.31%)

缺口

交通运输、仓储和邮政业(35.28%)

电力、热力、燃气及水的生产和供应业(19.56%)

水利、环境和公共设施管理业(45.16%)

29 /

国泰君安证券2020年度投资策略报告会目前基建处在2008年以来的第三轮周期中03

数据来源:国家统计局,Wind,国泰君安证券研究

以2008年金融危机为起点,我国基建周期可以分为三轮。2008年金融危机以来,我国基建投资经历了三轮周期,分别为

2008Q2-2012Q1、2012Q2-2015Q4、2016Q1至今。前两轮周期分别持续15、16个季度,其中第一轮周期上升阶段为6

个季度,下行9个季度,第二轮周期上行6个季度,下行10个季度。从2016年1季度开始的第三轮周期的上升阶段到2017Q1

结束,持续5个季度,目前正处于下降阶段中。基建投资的量能在三轮周期中逐渐下行,投资增速的波动逐渐减小。

-10.00

0.00

10.00

20.00

30.00

40.00

50.00

60.00

20

07

-02

20

07

-05

20

07

-08

20

07

-11

20

08

-02

20

08

-05

20

08

-08

20

08

-11

20

09

-02

20

09

-05

20

09

-08

20

09

-11

20

10

-02

20

10

-05

20

10

-08

20

10

-11

20

11

-02

20

11

-05

20

11

-08

20

11

-11

20

12

-02

20

12

-05

20

12

-08

20

12

-11

20

13

-02

20

13

-05

20

13

-08

20

13

-11

20

14

-02

20

14

-05

20

14

-08

20

14

-11

20

15

-02

20

15

-05

20

15

-08

20

15

-11

20

16

-02

20

16

-05

20

16

-08

20

16

-11

20

17

-02

20

17

-05

20

17

-08

20

17

-11

20

18

-02

20

18

-05

20

18

-08

20

18

-11

20

19

-02

20

19

-05

20

19

-08

固定资产投资完成额:基础设施建设投资:累计同比 固定资产投资完成额:基础设施建设投资(不含电力):累计同比

%

30 /

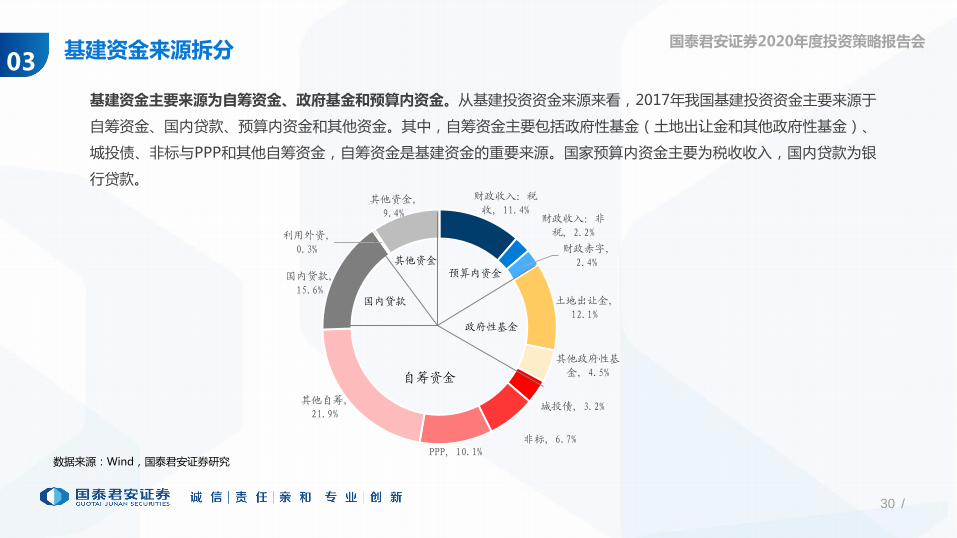

国泰君安证券2020年度投资策略报告会基建资金来源拆分03

数据来源:Wind,国泰君安证券研究

基建资金主要来源为自筹资金、政府基金和预算内资金。从基建投资资金来源来看,2017年我国基建投资资金主要来源于

自筹资金、国内贷款、预算内资金和其他资金。其中,自筹资金主要包括政府性基金(土地出让金和其他政府性基金)、

城投债、非标与PPP和其他自筹资金,自筹资金是基建资金的重要来源。国家预算内资金主要为税收收入,国内贷款为银

行贷款。财政收入:税

收, 11.4%财政收入:非

税, 2.2%

财政赤字,

2.4%

土地出让金,

12.1%

其他政府性基

金, 4.5%

城投债, 3.2%

非标, 6.7%PPP, 10.1%

其他自筹,

21.9%

国内贷款,

15.6%

利用外资,

0.3%

其他资金,

9.4%

预算内资金

政府性基金

自筹资金

国内贷款

其他资金

31 /

国泰君安证券2020年度投资策略报告会2020年基建将继续反弹,但空间仍有限03

数据来源:BIS,国泰君安证券研究

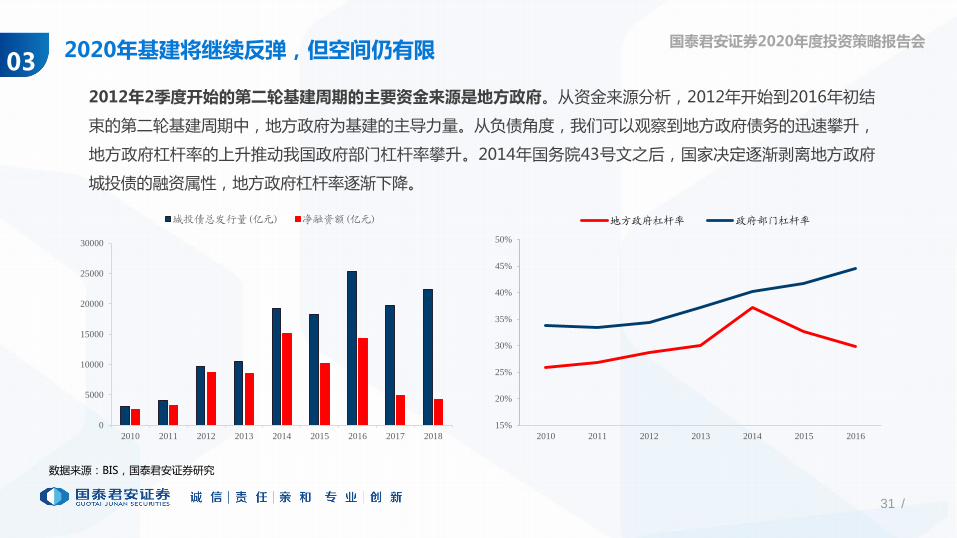

2012年2季度开始的第二轮基建周期的主要资金来源是地方政府。从资金来源分析,2012年开始到2016年初结

束的第二轮基建周期中,地方政府为基建的主导力量。从负债角度,我们可以观察到地方政府债务的迅速攀升,

地方政府杠杆率的上升推动我国政府部门杠杆率攀升。2014年国务院43号文之后,国家决定逐渐剥离地方政府

城投债的融资属性,地方政府杠杆率逐渐下降。

15%

20%

25%

30%

35%

40%

45%

50%

2010 2011 2012 2013 2014 2015 2016

地方政府杠杆率 政府部门杠杆率

0

5000

10000

15000

20000

25000

30000

2010 2011 2012 2013 2014 2015 2016 2017 2018

城投债总发行量(亿元) 净融资额(亿元)

32 /

国泰君安证券2020年度投资策略报告会2020年基建将继续反弹,但空间仍然有限03

数据来源:财政部,国泰君安证券研究

从资金来源来看,本轮基建的反弹空间有限。与2012年2季度开始的基建周期类似,本轮基建周期的开启主要受外需走弱,房地产投资、与消费增速下行推动。而与第二轮基建周期不同的是,本轮基建周期中地方政府债务受到中央的严格管控,地方债务能够发挥的空间有限。预算内资金方面,2019年我国对消费税进行了下移,国家税收收入增速有望企稳回暖,而非税收收入已大幅回升。政府性基金方面,土地出让金下降趋势在2019年3月明显转向,政府性基金有望回升。整体来看,预算内资金和政府性基金对基建资金的支撑较2018年将会有所回升,但由于2018年对增值税与个人所得税的调整,整体仍然受限。

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

12

-06

12

-10

13

-02

13

-06

13

-10

14

-02

14

-06

14

-10

15

-02

15

-06

15

-10

16

-02

16

-06

16

-10

17

-02

17

-06

17

-10

18

-02

18

-06

18

-10

19

-02

19

-06

全国政府性基金收入:累计同比

地方本级政府性基金收入:累计同比

地方本级政府性基金收入:国有土地使用权出让收入:累计同比

%

-30.00

-20.00

-10.00

0.00

10.00

20.00

30.00

40.00

50.00

60.00

20

07

-02

20

07

-07

20

07

-12

20

08

-05

20

08

-10

20

09

-03

20

09

-08

20

10

-01

20

10

-06

20

10

-11

20

11

-04

20

11

-09

20

12

-02

20

12

-07

20

12

-12

20

13

-05

20

13

-10

20

14

-03

20

14

-08

20

15

-01

20

15

-06

20

15

-11

20

16

-04

20

16

-09

20

17

-02

20

17

-07

20

17

-12

20

18

-05

20

18

-10

20

19

-03

20

19

-08

税收收入:累计同比 公共财政收入:累计同比 非税收入:累计同比

%

33 /

国泰君安证券2020年度投资策略报告会2020年基建将继续反弹,但空间仍然有限03

数据来源:中国人民银行,中国信托业协会,国泰君安证券研究

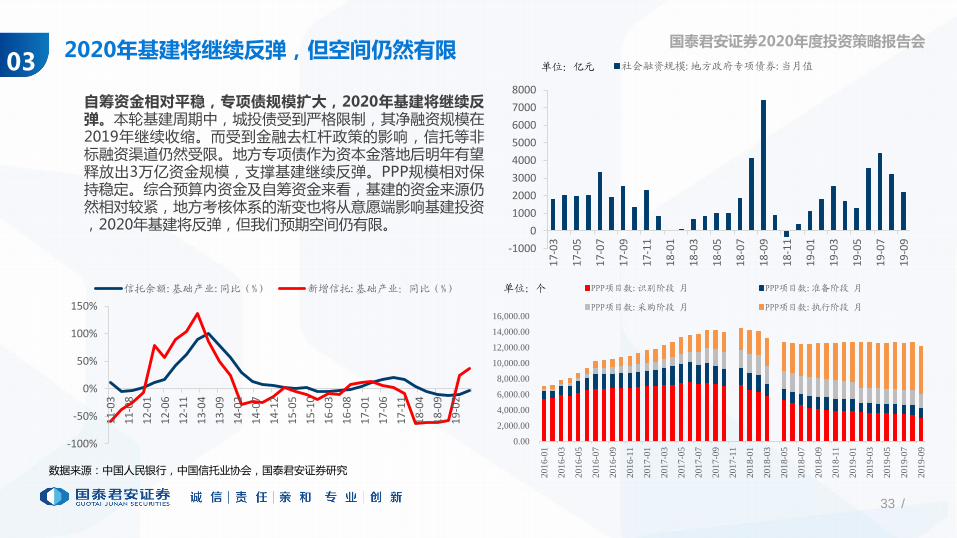

自筹资金相对平稳,专项债规模扩大,2020年基建将继续反弹。本轮基建周期中,城投债受到严格限制,其净融资规模在2019年继续收缩。而受到金融去杠杆政策的影响,信托等非标融资渠道仍然受限。地方专项债作为资本金落地后明年有望释放出3万亿资金规模,支撑基建继续反弹。PPP规模相对保持稳定。综合预算内资金及自筹资金来看,基建的资金来源仍然相对较紧,地方考核体系的渐变也将从意愿端影响基建投资,2020年基建将反弹,但我们预期空间仍有限。

-1000

0

1000

2000

3000

4000

5000

6000

7000

8000

17

-03

17

-05

17

-07

17

-09

17

-11

18

-01

18

-03

18

-05

18

-07

18

-09

18

-11

19

-01

19

-03

19

-05

19

-07

19

-09

社会融资规模:地方政府专项债券:当月值

-100%

-50%

0%

50%

100%

150%

11

-03

11

-08

12

-01

12

-06

12

-11

13

-04

13

-09

14

-02

14

-07

14

-12

15

-05

15

-10

16

-03

16

-08

17

-01

17

-06

17

-11

18

-04

18

-09

19

-02

信托余额:基础产业:同比(%) 新增信托:基础产业:同比(%)

0.00

2,000.00

4,000.00

6,000.00

8,000.00

10,000.00

12,000.00

14,000.00

16,000.00

201

6-0

1

201

6-0

3

201

6-0

5

201

6-0

7

201

6-0

9

201

6-1

1

201

7-0

1

201

7-0

3

201

7-0

5

201

7-0

7

201

7-0

9

201

7-1

1

201

8-0

1

201

8-0

3

201

8-0

5

201

8-0

7

201

8-0

9

201

8-1

1

201

9-0

1

201

9-0

3

201

9-0

5

201

9-0

7

201

9-0

9

PPP项目数:识别阶段 月 PPP项目数:准备阶段 月

PPP项目数:采购阶段 月 PPP项目数:执行阶段 月

单位:亿元

单位:个

34 /

国泰君安证券2020年度投资策略报告会制造业:固定资产投资保持低位04

数据来源:国家统计局,国泰君安证券研究

制造业固定资产投资在2019年回落,预期2020年制造业投资增速底部运行。由于中美贸易战的持续升温,2019年制造业投资承压,

制造业投资增速从2018年11月9.5%逐渐下降至2019年9月的2.5%,呈迅速下滑趋势。本轮工业企业利润在2019年贸易战持续升

温过程中明显回落后,2019年制造业投资跟随下行。而我们观察到工业企业在2019年利润增速仍然呈下降趋势,我们预期2020年

制造业固定资产投资将保持较低水平。

0

5

10

15

20

25

30

35

40

45

04

-06

05

-01

05

-08

06

-03

06

-10

07

-05

07

-12

08

-07

09

-02

09

-09

10

-04

10

-11

11

-06

12

-01

12

-08

13

-03

13

-10

14

-05

14

-12

15

-07

16

-02

16

-09

17

-04

17

-11

18

-06

19

-01

19

-08

固定资产投资完成额:制造业:累计同比

%

-20

-10

0

10

20

30

0

2

4

6

8

10

12

15

-02

15

-05

15

-08

15

-11

16

-02

16

-05

16

-08

16

-11

17

-02

17

-05

17

-08

17

-11

18

-02

18

-05

18

-08

18

-11

19

-02

19

-05

19

-08

19

-11

20

-02

20

-05

固定资产投资完成额:制造业:累计同比

制造业:利润总额:累计同比(滞后一年,右轴)

% %

35 /

国泰君安证券2020年度投资策略报告会中高端制造业对制造业投资的贡献较大04

数据来源:国家统计局,Wind,国泰君安证券研究

中高端制造和传统制造拉动制造业投资增速(%) 改建对固定资产投资的贡献较多(%)

我们认为中高端制造业和传统制造业投资是维持2019年制造业投资的主要原因,而结合固定资产投资和钢铁行业来

看,改建投资对制造业投资的的贡献率仍然较高。2019年以来,我国制造业增速快速下行,其中中游制造业受到贸

易战影响较大,其增速在2019年快速下行至负增长;传统制造业整体增速较2018年大幅下降,传统制造业的盈利高

点到投资的高点的过渡已经开始,预期传统制造业固定资产投资增速仍将下行;高端制造业投资在年初快速下行后快

速稳步上行,我们预期在目前大环境下,高端制造业投资增速仍将维持高位,并支撑制造业投资。

-200%

-100%

0%

100%

200%

300%

400%

500%

16

-02

16

-04

16

-06

16

-08

16

-10

16

-12

17

-02

17

-04

17

-06

17

-08

17

-10

17

-12

18

-02

18

-04

18

-06

18

-08

18

-10

18

-12

19

-02

19

-04

19

-06

19

-08

传统制造业 中游制造业 中高端制造业

-20

-10

0

10

20

30

13

-05

13

-09

14

-01

14

-05

14

-09

15

-01

15

-05

15

-09

16

-01

16

-05

16

-09

17

-01

17

-05

17

-09

18

-01

18

-05

18

-09

19

-01

19

-05

19

-09

固定资产投资完成额:新建:累计同比固定资产投资完成额:扩建:累计同比固定资产投资完成额:改建:累计同比

36 /

国泰君安证券2020年度投资策略报告会国企及民营企业盈利和资产负债表掣肘投资04

数据来源:国家统计局,国泰君安证券研究

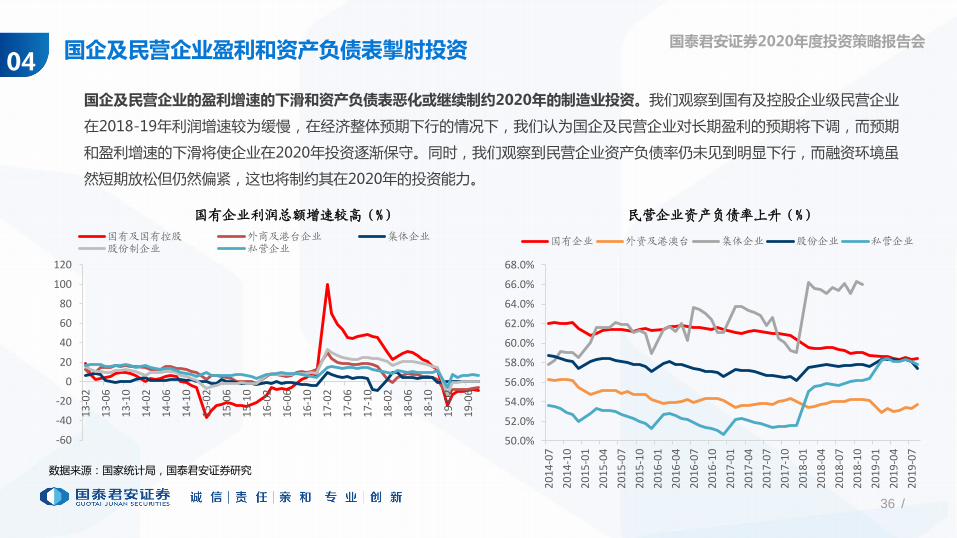

国企及民营企业的盈利增速的下滑和资产负债表恶化或继续制约2020年的制造业投资。我们观察到国有及控股企业级民营企业

在2018-19年利润增速较为缓慢,在经济整体预期下行的情况下,我们认为国企及民营企业对长期盈利的预期将下调,而预期

和盈利增速的下滑将使企业在2020年投资逐渐保守。同时,我们观察到民营企业资产负债率仍未见到明显下行,而融资环境虽

然短期放松但仍然偏紧,这也将制约其在2020年的投资能力。

国有企业利润总额增速较高(%) 民营企业资产负债率上升(%)

-60

-40

-20

0

20

40

60

80

100

120

13

-02

13

-06

13

-10

14

-02

14

-06

14

-10

15

-02

15

-06

15

-10

16

-02

16

-06

16

-10

17

-02

17

-06

17

-10

18

-02

18

-06

18

-10

19

-02

19

-06

国有及国有控股 外商及港台企业 集体企业股份制企业 私营企业

50.0%

52.0%

54.0%

56.0%

58.0%

60.0%

62.0%

64.0%

66.0%

68.0%

20

14

-07

20

14

-10

20

15

-01

20

15

-04

20

15

-07

20

15

-10

20

16

-01

20

16

-04

20

16

-07

20

16

-10

20

17

-01

20

17

-04

20

17

-07

20

17

-10

20

18

-01

20

18

-04

20

18

-07

20

18

-10

20

19

-01

20

19

-04

20

19

-07

国有企业 外资及港澳台 集体企业 股份企业 私营企业

37 /

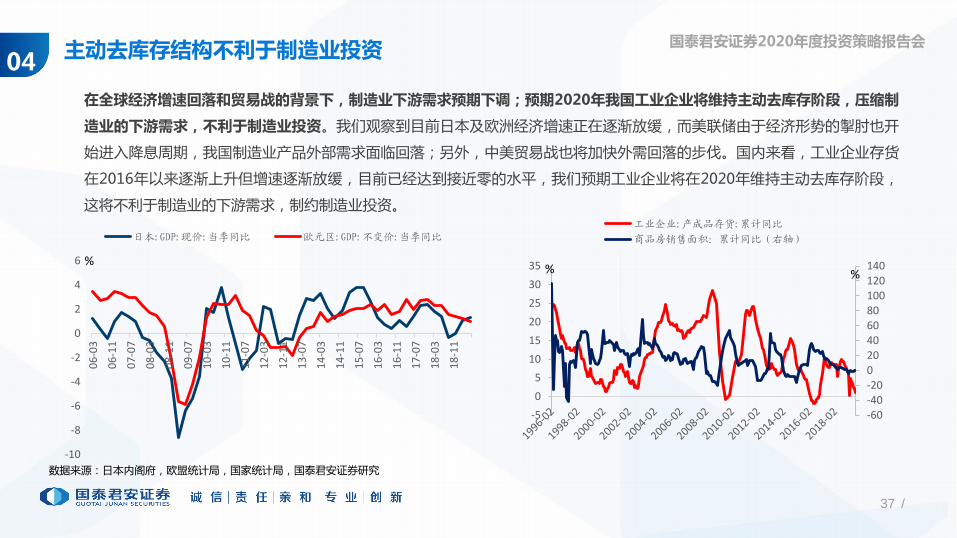

国泰君安证券2020年度投资策略报告会主动去库存结构不利于制造业投资04

数据来源:日本内阁府,欧盟统计局,国家统计局,国泰君安证券研究

在全球经济增速回落和贸易战的背景下,制造业下游需求预期下调;预期2020年我国工业企业将维持主动去库存阶段,压缩制

造业的下游需求,不利于制造业投资。我们观察到目前日本及欧洲经济增速正在逐渐放缓,而美联储由于经济形势的掣肘也开

始进入降息周期,我国制造业产品外部需求面临回落;另外,中美贸易战也将加快外需回落的步伐。国内来看,工业企业存货

在2016年以来逐渐上升但增速逐渐放缓,目前已经达到接近零的水平,我们预期工业企业将在2020年维持主动去库存阶段,

这将不利于制造业的下游需求,制约制造业投资。

-10

-8

-6

-4

-2

0

2

4

6

06

-03

06

-11

07

-07

08

-03

08

-11

09

-07

10

-03

10

-11

11

-07

12

-03

12

-11

13

-07

14

-03

14

-11

15

-07

16

-03

16

-11

17

-07

18

-03

18

-11

日本:GDP:现价:当季同比 欧元区:GDP:不变价:当季同比

%

-60-40-20020406080100120140

-5

0

5

10

15

20

25

30

35

工业企业:产成品存货:累计同比

商品房销售面积:累计同比(右轴)

% %

38 /

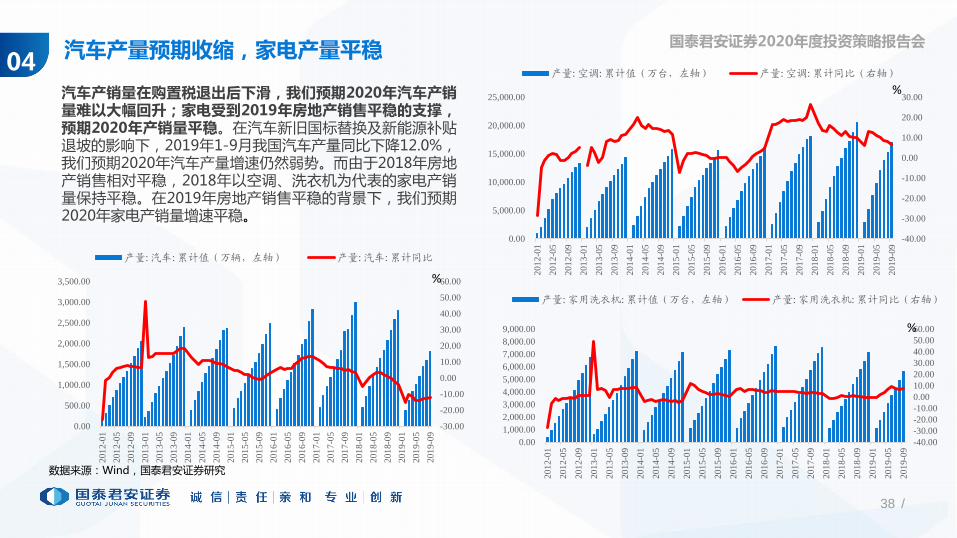

国泰君安证券2020年度投资策略报告会汽车产量预期收缩,家电产量平稳04

数据来源:Wind,国泰君安证券研究

汽车产销量在购置税退出后下滑,我们预期2020年汽车产销量难以大幅回升;家电受到2019年房地产销售平稳的支撑,预期2020年产销量平稳。在汽车新旧国标替换及新能源补贴退坡的影响下,2019年1-9月我国汽车产量同比下降12.0%,我们预期2020年汽车产量增速仍然弱势。而由于2018年房地产销售相对平稳,2018年以空调、洗衣机为代表的家电产销量保持平稳。在2019年房地产销售平稳的背景下,我们预期2020年家电产销量增速平稳。

-30.00

-20.00

-10.00

0.00

10.00

20.00

30.00

40.00

50.00

60.00

0.00

500.00

1,000.00

1,500.00

2,000.00

2,500.00

3,000.00

3,500.00

201

2-0

1

201

2-0

5

201

2-0

9

201

3-0

1

201

3-0

5

201

3-0

9

201

4-0

1

201

4-0

5

201

4-0

9

201

5-0

1

201

5-0

5

201

5-0

9

201

6-0

1

201

6-0

5

201

6-0

9

201

7-0

1

201

7-0

5

201

7-0

9

201

8-0

1

201

8-0

5

201

8-0

9

201

9-0

1

201

9-0

5

201

9-0

9

产量:汽车:累计值(万辆,左轴) 产量:汽车:累计同比

%

-40.00

-30.00

-20.00

-10.00

0.00

10.00

20.00

30.00

40.00

50.00

60.00

0.00

1,000.00

2,000.00

3,000.00

4,000.00

5,000.00

6,000.00

7,000.00

8,000.00

9,000.00

201

2-0

1

201

2-0

5

201

2-0

9

201

3-0

1

201

3-0

5

201

3-0

9

201

4-0

1

201

4-0

5

201

4-0

9

201

5-0

1

201

5-0

5

201

5-0

9

201

6-0

1

201

6-0

5

201

6-0

9

201

7-0

1

201

7-0

5

201

7-0

9

201

8-0

1

201

8-0

5

201

8-0

9

201

9-0

1

201

9-0

5

201

9-0

9

产量:家用洗衣机:累计值(万台,左轴) 产量:家用洗衣机:累计同比(右轴)

%

-40.00

-30.00

-20.00

-10.00

0.00

10.00

20.00

30.00

0.00

5,000.00

10,000.00

15,000.00

20,000.00

25,000.00

201

2-0

1

201

2-0

5

201

2-0

9

201

3-0

1

201

3-0

5

201

3-0

9

201

4-0

1

201

4-0

5

201

4-0

9

201

5-0

1

201

5-0

5

201

5-0

9

201

6-0

1

201

6-0

5

201

6-0

9

201

7-0

1

201

7-0

5

201

7-0

9

201

8-0

1

201

8-0

5

201

8-0

9

201

9-0

1

201

9-0

5

201

9-0

9

产量:空调:累计值(万台,左轴) 产量:空调:累计同比(右轴)

%

39 /

国泰君安证券2020年度投资策略报告会其他制造业增速以平稳为主04

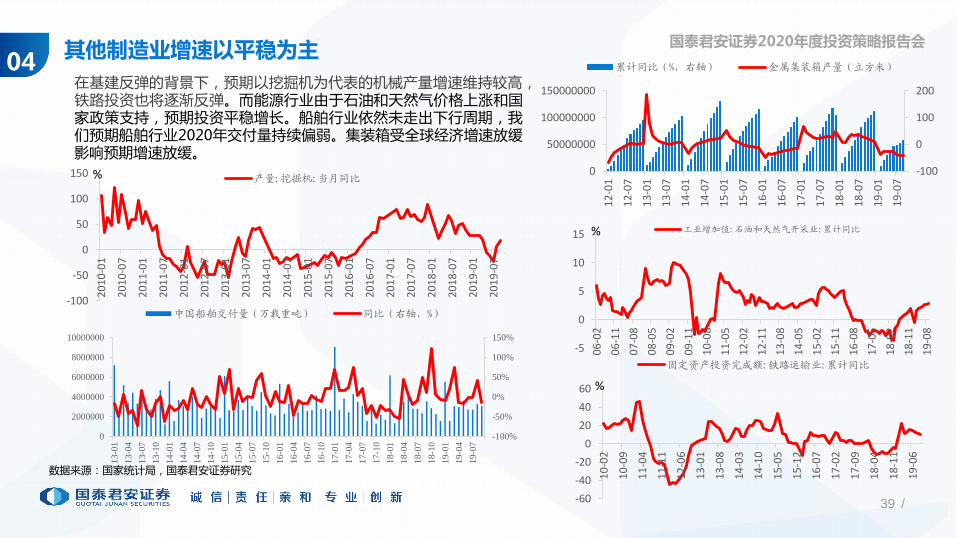

数据来源:国家统计局,国泰君安证券研究

在基建反弹的背景下,预期以挖掘机为代表的机械产量增速维持较高,铁路投资也将逐渐反弹。而能源行业由于石油和天然气价格上涨和国家政策支持,预期投资平稳增长。船舶行业依然未走出下行周期,我们预期船舶行业2020年交付量持续偏弱。集装箱受全球经济增速放缓影响预期增速放缓。

-100

-50

0

50

100

150

20

10

-01

20

10

-07

20

11

-01

20

11

-07

20

12

-01

20

12

-07

20

13

-01

20

13

-07

20

14

-01

20

14

-07

20

15

-01

20

15

-07

20

16

-01

20

16

-07

20

17

-01

20

17

-07

20

18

-01

20

18

-07

20

19

-01

20

19

-07

产量:挖掘机:当月同比%

-60

-40

-20

0

20

40

60

10

-02

10

-09

11

-04

11

-11

12

-06

13

-01

13

-08

14

-03

14

-10

15

-05

15

-12

16

-07

17

-02

17

-09

18

-04

18

-11

19

-06

固定资产投资完成额:铁路运输业:累计同比

%

-5

0

5

10

15

06

-02

06

-11

07

-08

08

-05

09

-02

09

-11

10

-08

11

-05

12

-02

12

-11

13

-08

14

-05

15

-02

15

-11

16

-08

17

-05

18

-02

18

-11

19

-08

工业增加值:石油和天然气开采业:累计同比%

-100

0

100

200

0

50000000

100000000

150000000

12

-01

12

-07

13

-01

13

-07

14

-01

14

-07

15

-01

15

-07

16

-01

16

-07

17

-01

17

-07

18

-01

18

-07

19

-01

19

-07

累计同比(%,右轴) 金属集装箱产量(立方米)

-100%

-50%

0%

50%

100%

150%

0

2000000

4000000

6000000

8000000

10000000

13-0

1

13-0

4

13-0

7

13-1

0

14-0

1

14-0

4

14-0

7

14-1

0

15-0

1

15-0

4

15-0

7

15-1

0

16-0

1

16-0

4

16-0

7

16-1

0

17-0

1

17-0

4

17-0

7

17-1

0

18-0

1

18-0

4

18-0

7

18-1

0

19-0

1

19-0

4

19-0

7

中国船舶交付量(万载重吨) 同比(右轴,%)

40 /

国泰君安证券2020年度投资策略报告会出口:钢材内外价差回落,2020年出口将保持低位05

数据来源: 国家统计局,Wind,国泰君安证券研究

钢材净出口量与内外价差呈正相关

0

200

400

600

800

1000

1200

1400

1600

1800

2000

0

2000

4000

6000

8000

10000

12000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

净出口量(万吨) 内外价差(元/吨,右轴)

2018年中国钢材出口地以东南亚为主

我国钢材出口主要目的地为东南亚七国,我国钢价趋弱使得内外价差(外-内)收敛,2020年我国钢材出口将保

持低位。2018年我国钢材出口主要以东南亚七国为主,占比达到33.71%,其次为韩国。钢材净出口量的决定性

因素是内外钢材的价格差,当价差收敛时出口利润收缩,钢材净出口量减少。我国钢材价格的相对强势使得钢材

价格的内外价差回落,这将降低钢材贸易商和钢厂出口的积极性,2020年我国钢材出口将保持较低水平。

33.71%

7.95%

7.31%5.05%4.63%

10.40%

3.04%

1.67%

26.25%

东南亚七国 中东九国 南美洲六国欧盟七国 非洲十国 韩国印度 美国 其他

41 /

国泰君安证券2020年度投资策略报告会2020年钢铁行业总需求预期小幅上升05

数据来源:Wind,国泰君安证券研究

单位:万吨 2012 2013 2014 2015 2016 2017 2018 2019E 2020E

房地产 24500 26670 27300 25200 25200 27090 29674 32110 32600

基建 10500 11430 11700 10800 10800 11610 12718 13762 14300

机械 12500 13300 14000 12900 12800 13600 14897 16120 16600汽车 4200 4700 5000 5000 5400 5800 6353 6875 6700能源 3000 3100 3200 3200 3200 3300 3615 3912 4200造船 1600 1300 1300 1400 1200 1400 1534 1659 1750家电 900 1000 1100 1100 1100 1200 1314 1422 1440铁路 400 500 500 500 500 500 548 593 600集装箱 400 500 600 600 400 600 657 394 354

其他 12723.84 14319.04 13149.94 13610.02 15630.85 14281.66 15644.17 17245.25 17245.25 同比(%) 13.17 12.54 -8.16 3.50 14.85 -8.63 9.54 10.23 0.00

总内需 70723.84 76819.04 77849.94 74310.02 76230.85 79381.66 86954.87 94092.99 95789.25 同比(%) 3.94 8.62 1.34 -4.55 2.58 4.13 9.54 18.53 1.80

粗钢净出口 4430.36 5085.07 8419.86 10572.48 10105.72 6541.14 5871.53 5695.39 5695.39 同比(%) 27.17 14.78 65.58 25.57 -4.41 -35.27 -10.24 -3.00 0.00

42 /

国泰君安证券2020年度投资策略报告会供给:我国钢铁行业产能小幅上升06

数据来源:Wind,国泰君安证券研究

从历史上看,我国钢铁行业经历了三轮产能周期,目前我们正处在第五轮产能周期中。囿于数据的可得性,我们选择热卷价格的走势来分析我国钢铁行业的产能周期。我国钢铁行业的第一个产能周期为2000年到2005年:1998年亚洲金融危机促使我国房地产市场改革以来,我国钢铁行业跟随房地产市场逐渐进入产能的增加周期,民企钢铁企业在2004年开始逐渐产生。第二轮产能周期为2005年至2008年:2005年之后,由于经济过热国家进行了一定程度的调整,但整体趋势依然向上,钢铁行业在经历钢价的短期下跌后又重新回到增产的周期中,这一时期国有钢企盈利在下降之后逐渐恢复。第三轮产能周期为2009年至2015年:受金融危机影响国家大力刺激经济,钢铁行业产能继续扩张,但随着经济增速的换挡,我国钢铁行业过剩逐渐凸显;这一时期,国有企业由于有银行信贷的支撑而屹立不倒,而民营企业由于低成本快速进入并形成了较大的表外钢铁产能。第四轮产能周期为2016年至2018年,我国钢铁产能在政策主导下逐渐去化,而环保也加速了产能的出清。2019年以来,随着置换产能的投产,我国钢铁行业产能周期扩张,产能小幅上升。

0

1000

2000

3000

4000

5000

6000

7000

02-01 03-01 04-01 05-01 06-01 07-01 08-01 09-01 10-01 11-01 12-01 13-01 14-01 15-01 16-01 17-01 18-01 19-01

价格:热轧板卷:Q235B:3.0mm:上海

43 /

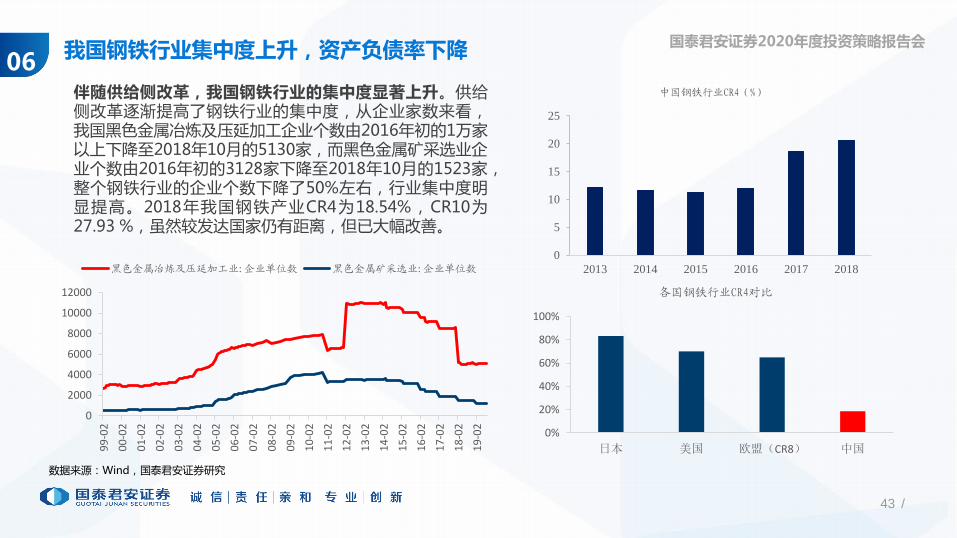

国泰君安证券2020年度投资策略报告会我国钢铁行业集中度上升,资产负债率下降06

数据来源:Wind,国泰君安证券研究

伴随供给侧改革,我国钢铁行业的集中度显著上升。供给侧改革逐渐提高了钢铁行业的集中度,从企业家数来看,我国黑色金属冶炼及压延加工企业个数由2016年初的1万家以上下降至2018年10月的5130家,而黑色金属矿采选业企业个数由2016年初的3128家下降至2018年10月的1523家,整个钢铁行业的企业个数下降了50%左右,行业集中度明显提高。2018年我国钢铁产业CR4为18.54%,CR10为27.93 %,虽然较发达国家仍有距离,但已大幅改善。

0%

20%

40%

60%

80%

100%

日本 美国 欧盟(CR8) 中国

各国钢铁行业CR4对比

0

2000

4000

6000

8000

10000

12000

99

-02

00

-02

01

-02

02

-02

03

-02

04

-02

05

-02

06

-02

07

-02

08

-02

09

-02

10

-02

11

-02

12

-02

13

-02

14

-02

15

-02

16

-02

17

-02

18

-02

19

-02

黑色金属冶炼及压延加工业:企业单位数 黑色金属矿采选业:企业单位数

0

5

10

15

20

25

2013 2014 2015 2016 2017 2018

中国钢铁行业CR4(%)

44 /

国泰君安证券2020年度投资策略报告会行业资产负债率保持下降趋势,制造业固投回升06

伴随供给侧改革,我国钢铁行业资产负债率逐渐下降,且行业内制造业固定资产投资逐渐恢复。随着供给侧改革的进行,我国钢铁行业利润逐渐恢复,行业资产负债率逐渐由2016年初的67.72%下降至2019年8月的62.50%,资产质量逐渐上升。而随着企业盈利的好转,行业的固定资产投资增速逐渐由2016年初的-5.8%上升到2019年9月的-2.5%,行业内制造业投资增速由2017年初的-20.1%提升至2019年9月的28.9%。

数据来源:国家统计局,Wind,国泰君安证券研究

-40

-20

0

20

40

60

80

100

120

20

08

-02

20

08

-09

20

09

-04

20

09

-11

20

10

-06

20

11

-01

20

11

-08

20

12

-03

20

12

-10

20

13

-05

20

13

-12

20

14

-07

20

15

-02

20

15

-09

20

16

-04

20

16

-11

20

17

-06

20

18

-01

20

18

-08

20

19

-03

固定资产投资完成额:黑色金属矿采选业:累计同比

固定资产投资完成额:制造业:黑色金属冶炼及压延加工业:累计同比

%

50

52

54

56

58

60

62

64

66

68

70

01

-02

01

-11

02

-08

03

-05

04

-02

04

-11

05

-08

06

-05

07

-02

07

-11

08

-08

09

-05

10

-02

10

-11

11

-08

12

-05

13

-02

13

-11

14

-08

15

-05

16

-02

16

-11

17

-08

18

-05

19

-02

黑色金属冶炼及压延加工业:资产负债率%

45 /

国泰君安证券2020年度投资策略报告会

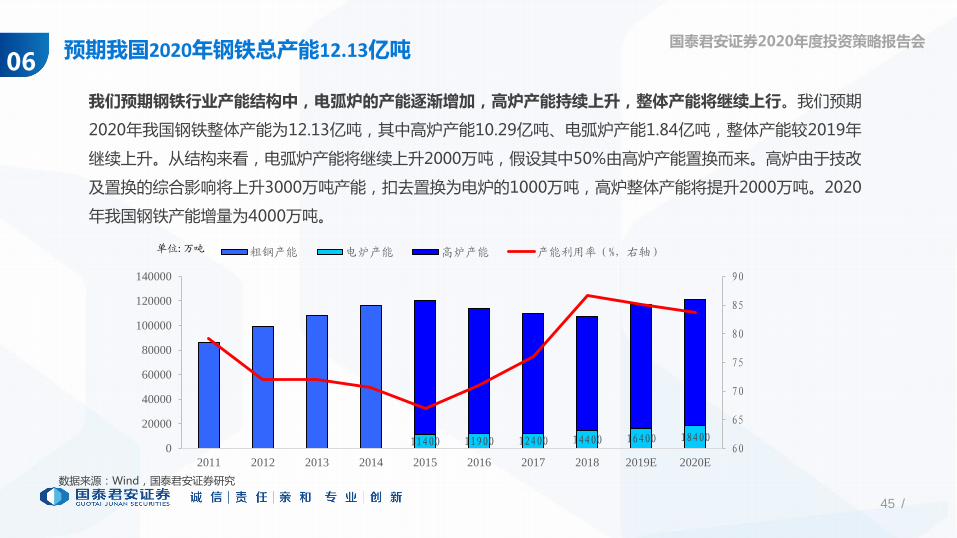

06预期我国2020年钢铁总产能12.13亿吨

数据来源:Wind,国泰君安证券研究

我们预期钢铁行业产能结构中,电弧炉的产能逐渐增加,高炉产能持续上升,整体产能将继续上行。我们预期

2020年我国钢铁整体产能为12.13亿吨,其中高炉产能10.29亿吨、电弧炉产能1.84亿吨,整体产能较2019年

继续上升。从结构来看,电弧炉产能将继续上升2000万吨,假设其中50%由高炉产能置换而来。高炉由于技改

及置换的综合影响将上升3000万吨产能,扣去置换为电炉的1000万吨,高炉整体产能将提升2000万吨。2020

年我国钢铁产能增量为4000万吨。

11400 11900 12400 14400 16400 1840060

65

70

75

80

85

90

0

20000

40000

60000

80000

100000

120000

140000

2011 2012 2013 2014 2015 2016 2017 2018 2019E 2020E

粗钢产能 电炉产能 高炉产能 产能利用率(%,右轴)单位:万吨

46 /

国泰君安证券2020年度投资策略报告会

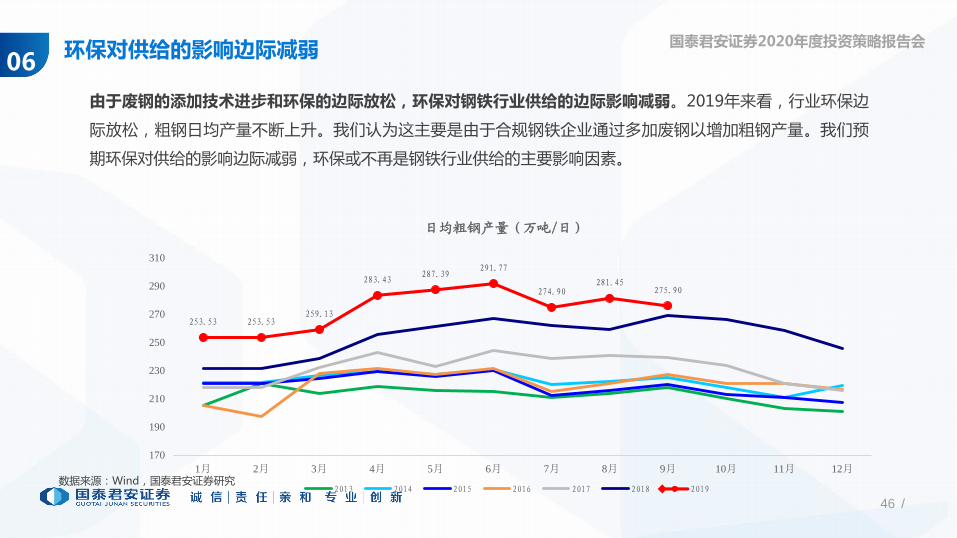

06环保对供给的影响边际减弱

数据来源:Wind,国泰君安证券研究

由于废钢的添加技术进步和环保的边际放松,环保对钢铁行业供给的边际影响减弱。2019年来看,行业环保边

际放松,粗钢日均产量不断上升。我们认为这主要是由于合规钢铁企业通过多加废钢以增加粗钢产量。我们预

期环保对供给的影响边际减弱,环保或不再是钢铁行业供给的主要影响因素。

253.53 253.53 259.13

283.43 287.39

291.77

274.90 281.45

275.90

170

190

210

230

250

270

290

310

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

日均粗钢产量(万吨/日)

2013 2014 2015 2016 2017 2018 2019

47 /

国泰君安证券2020年度投资策略报告会

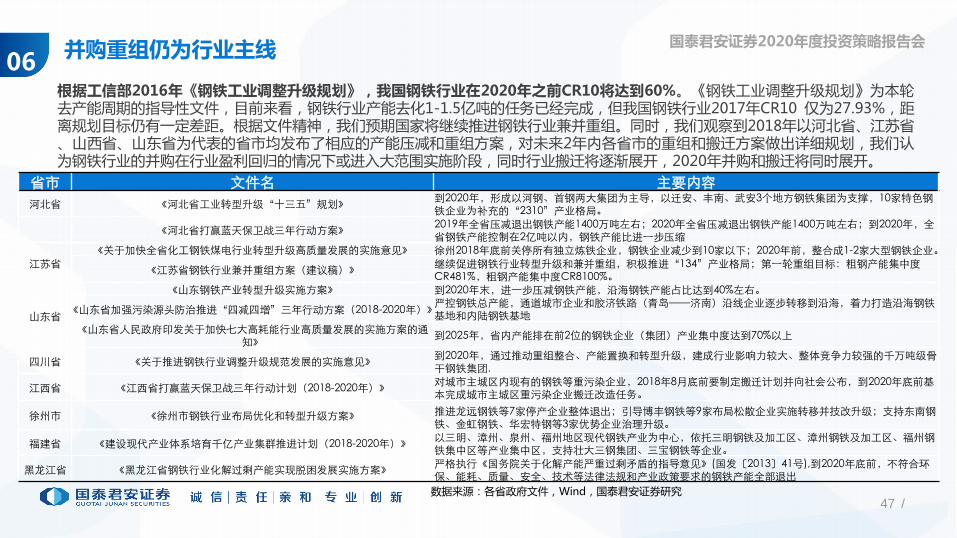

06并购重组仍为行业主线

根据工信部2016年《钢铁工业调整升级规划》,我国钢铁行业在2020年之前CR10将达到60%。《钢铁工业调整升级规划》为本轮去产能周期的指导性文件,目前来看,钢铁行业产能去化1-1.5亿吨的任务已经完成,但我国钢铁行业2017年CR10 仅为27.93%,距离规划目标仍有一定差距。根据文件精神,我们预期国家将继续推进钢铁行业兼并重组。同时,我们观察到2018年以河北省、江苏省、山西省、山东省为代表的省市均发布了相应的产能压减和重组方案,对未来2年内各省市的重组和搬迁方案做出详细规划,我们认为钢铁行业的并购在行业盈利回归的情况下或进入大范围实施阶段,同时行业搬迁将逐渐展开,2020年并购和搬迁将同时展开。

省市 文件名 主要内容

河北省 《河北省工业转型升级“十三五”规划》到2020年,形成以河钢、首钢两大集团为主导,以迁安、丰南、武安3个地方钢铁集团为支撑,10家特色钢铁企业为补充的“2310”产业格局。

《河北省打赢蓝天保卫战三年行动方案》2019年全省压减退出钢铁产能1400万吨左右;2020年全省压减退出钢铁产能1400万吨左右;到2020年,全省钢铁产能控制在2亿吨以内,钢铁产能比进一步压缩

江苏省

《关于加快全省化工钢铁煤电行业转型升级高质量发展的实施意见》 徐州2018年底前关停所有独立炼铁企业,钢铁企业减少到10家以下;2020年前,整合成1-2家大型钢铁企业。

《江苏省钢铁行业兼并重组方案(建议稿)》继续促进钢铁行业转型升级和兼并重组,积极推进“134”产业格局;第一轮重组目标:粗钢产能集中度CR481%,粗钢产能集中度CR8100%。

山东省

《山东钢铁产业转型升级实施方案》 到2020年末,进一步压减钢铁产能,沿海钢铁产能占比达到40%左右。

《山东省加强污染源头防治推进“四减四增”三年行动方案(2018-2020年)》严控钢铁总产能,通道城市企业和胶济铁路(青岛——济南)沿线企业逐步转移到沿海,着力打造沿海钢铁基地和内陆钢铁基地

《山东省人民政府印发关于加快七大高耗能行业高质量发展的实施方案的通知》

到2025年,省内产能排在前2位的钢铁企业(集团)产业集中度达到70%以上

四川省 《关于推进钢铁行业调整升级规范发展的实施意见》到2020年,通过推动重组整合、产能置换和转型升级,建成行业影响力较大、整体竞争力较强的千万吨级骨干钢铁集团.

江西省 《江西省打赢蓝天保卫战三年行动计划(2018-2020年)》对城市主城区内现有的钢铁等重污染企业,2018年8月底前要制定搬迁计划并向社会公布,到2020年底前基本完成城市主城区重污染企业搬迁改造任务。

徐州市 《徐州市钢铁行业布局优化和转型升级方案》 推进龙远钢铁等7家停产企业整体退出;引导博丰钢铁等9家布局松散企业实施转移并技改升级;支持东南钢铁、金虹钢铁、华宏特钢等3家优势企业治理升级。

福建省 《建设现代产业体系培育千亿产业集群推进计划(2018-2020年)》以三明、漳州、泉州、福州地区现代钢铁产业为中心,依托三明钢铁及加工区、漳州钢铁及加工区、福州钢铁集中区等产业集中区,支持壮大三钢集团、三宝钢铁等企业。

黑龙江省 《黑龙江省钢铁行业化解过剩产能实现脱困发展实施方案》严格执行《国务院关于化解产能严重过剩矛盾的指导意见》(国发〔2013〕41号),到2020年底前,不符合环保、能耗、质量、安全、技术等法律法规和产业政策要求的钢铁产能全部退出

数据来源:各省政府文件,Wind,国泰君安证券研究

48 /

国泰君安证券2020年度投资策略报告会

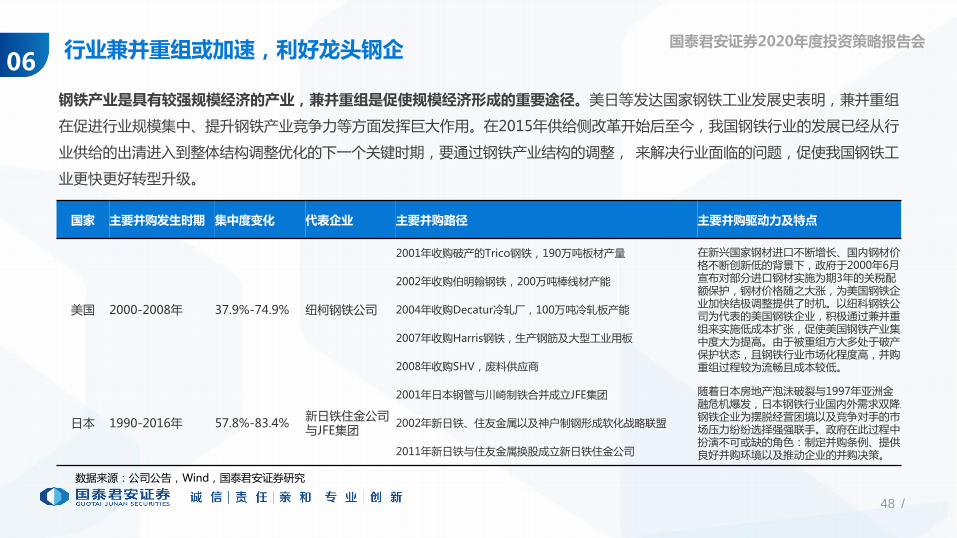

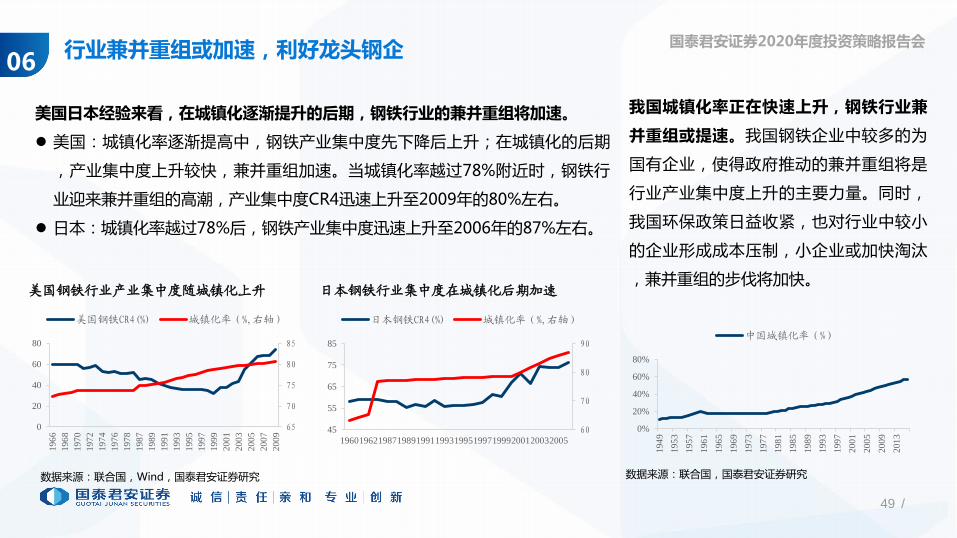

06行业兼并重组或加速,利好龙头钢企

钢铁产业是具有较强规模经济的产业,兼并重组是促使规模经济形成的重要途径。美日等发达国家钢铁工业发展史表明,兼并重组

在促进行业规模集中、提升钢铁产业竞争力等方面发挥巨大作用。在2015年供给侧改革开始后至今,我国钢铁行业的发展已经从行

业供给的出清进入到整体结构调整优化的下一个关键时期,要通过钢铁产业结构的调整, 来解决行业面临的问题,促使我国钢铁工

业更快更好转型升级。

国家 主要并购发生时期 集中度变化 代表企业 主要并购路径 主要并购驱动力及特点

美国 2000-2008年 37.9%-74.9% 纽柯钢铁公司

2001年收购破产的Trico钢铁,190万吨板材产量 在新兴国家钢材进口不断增长、国内钢材价格不断创新低的背景下,政府于2000年6月宣布对部分进口钢材实施为期3年的关税配额保护,钢材价格随之大涨,为美国钢铁企业加快结极调整提供了时机。以纽科钢铁公司为代表的美国钢铁企业,积极通过兼并重组来实施低成本扩张,促使美国钢铁产业集中度大为提高。由于被重组方大多处于破产保护状态,且钢铁行业市场化程度高,并购重组过程较为流畅且成本较低。

2002年收购伯明翰钢铁,200万吨棒线材产能

2004年收购Decatur冷轧厂,100万吨冷轧板产能

2007年收购Harris钢铁,生产钢筋及大型工业用板

2008年收购SHV,废料供应商

日本 1990-2016年 57.8%-83.4%新日铁住金公司与JFE集团

2001年日本钢管与川崎制铁合并成立JFE集团 随着日本房地产泡沫破裂与1997年亚洲金融危机爆发,日本钢铁行业国内外需求双降。钢铁企业为摆脱经营困境以及竞争对手的市场压力纷纷选择强强联手。政府在此过程中扮演不可或缺的角色:制定并购条例、提供良好并购环境以及推动企业的并购决策。

2002年新日铁、住友金属以及神户制钢形成软化战略联盟

2011年新日铁与住友金属换股成立新日铁住金公司

数据来源:公司公告,Wind,国泰君安证券研究

49 /

国泰君安证券2020年度投资策略报告会

06行业兼并重组或加速,利好龙头钢企

数据来源:联合国,国泰君安证券研究

日本钢铁行业集中度在城镇化后期加速

数据来源:联合国,Wind,国泰君安证券研究

美国钢铁行业产业集中度随城镇化上升

65

70

75

80

85

0

20

40

60

80

19

66

19

68

19

70

19

72

19

74

19

76

19

78

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

美国钢铁CR4(%) 城镇化率(%,右轴)

60

70

80

90

45

55

65

75

85

196019621987198919911993199519971999200120032005

日本钢铁CR4(%) 城镇化率(%,右轴)

美国日本经验来看,在城镇化逐渐提升的后期,钢铁行业的兼并重组将加速。

美国:城镇化率逐渐提高中,钢铁产业集中度先下降后上升;在城镇化的后期

,产业集中度上升较快,兼并重组加速。当城镇化率越过78%附近时,钢铁行

业迎来兼并重组的高潮,产业集中度CR4迅速上升至2009年的80%左右。

日本:城镇化率越过78%后,钢铁产业集中度迅速上升至2006年的87%左右。

0%

20%

40%

60%

80%

19

49

19

53

19

57

19

61

19

65

19

69

19

73

19

77

19

81

19

85

19

89

19

93

19

97

20

01

20

05

20

09

20

13

中国城镇化率(%)

我国城镇化率正在快速上升,钢铁行业兼

并重组或提速。我国钢铁企业中较多的为

国有企业,使得政府推动的兼并重组将是

行业产业集中度上升的主要力量。同时,

我国环保政策日益收紧,也对行业中较小

的企业形成成本压制,小企业或加快淘汰

,兼并重组的步伐将加快。

50 /

国泰君安证券2020年度投资策略报告会

06行业兼并重组或加速,利好龙头钢企

得益于市场结构的重塑,钢铁产业并购潮中诞生的龙头企业获得了超额收益。美国方面,存活并不断壮大的美国钢铁、纽柯钢

铁、钢动力公司(Steel Dynamic)和AK钢铁等成为了21世纪初期美国钢铁行业的龙头企业,并录得较大超额收益。日本方面

,新日铁和JFE成为两大日本龙头钢铁企业,新日铁公司在2012年10月合并住金公司后股价快速上升,其幅度超过一倍。

美国钢铁龙头企业在并购中获得超额收益率

(以周收盘价计算)

数据来源:Wind,国泰君安证券研究-200%

-100%

0%

100%

200%

300%

400%

500%

600%

00-01 01-01 02-01 03-01 04-01 05-01 06-01 07-01 08-01

道琼斯工业指数收益率 美国钢铁收益率

AK钢铁收益率 钮柯钢铁收益率

日本钢铁龙头新日铁住金在并购中获得超额收益率

(以周收盘价计算)

-20%

0%

20%

40%

60%

80%

100%

120%

140%

160%

12

-10

12

-12

13

-02

13

-04

13

-06

13

-08

13

-10

13

-12

14

-02

14

-04

14

-06

14

-08

14

-10

14

-12

15

-02

15

-04

15

-06

新日铁住金收益率 日经225指数收益率

51 /

国泰君安证券2020年度投资策略报告会

06预期2020年粗钢产量小幅上升

数据来源:Wind,国泰君安证券研究

单位:万吨 2012 2013 2014 2015 2016 2017 2018 2019E 2020E粗钢表内产量 71654.2 77904.1 82269.8 80382.5 80836.6 83172.8 92826.4 99788.4 101485

同比(%) 3.1 7.5355 0.9 -2.3 1.2 5.7 6.6 7.5 1.7

地条钢产量 3500 4000 4000 4500 5500 2750 0 0 0

地条钢产能 12000

粗钢总产量 75154 81904 86270 84883 86337 85923 92826.4 99788.4 101485

同比(%) 5 9 5 -2 2 0 8 7.5 1.7

产能 99519 108194 116000 120000 114000 109500 107000 117260 121260

增量 13219 8675 7806 4000 -6000 -4500 -2500 10260 4000

同比(%) 15 9 7 3 -5 -4 -2 7 3.4

产能利用率 72 72 71 67 71 76 87 85 84

去产能 6500 5000 3500

新增电炉 500 500 2000 2000 2000

电炉产能 11400 11900 12400 14400 16400 18400

电炉产量 6479 5731 5430 4750 5170

高炉置换50% 1000 1000 1000

高炉产能 108600 102100 97100 92600 100860 102860

钢价(元/吨) 3957 3555 3048 2135 2412 3807 4119 3883 3500

52 /

国泰君安证券2020年度投资策略报告会

07库存:2020年钢铁行业主动去库存周期将持续

数据来源:Wind,国泰君安证券研究

我们认为2020年钢铁行业将主动去库存周期将持续。钢材库存的季节性较强,库存一般在1季度被动累积,在2-4季

度在主动去化和被动去化中逐渐转变。我们观察到钢材库存在2016-2018年初,钢铁行业经历了一个明显的补库存周

期,这一周期已持续接近两年。在行业下游需求偏弱,毛利下降的背景下,我们认为从2019年开始,钢材整体库存

已转入主动去库存周期,而2020年钢铁行业主动去库存周期将持续。

补库存周期去库存周期

0.00

500.00

1,000.00

1,500.00

2,000.00

2,500.00

2015-01-02 2016-01-02 2017-01-02 2018-01-02 2019-01-02

库存:主要钢材品种:合计

500

700

900

1100

1300

1500

1700

1900

2100

01-01 02-01 03-01 04-01 05-01 06-01 07-01 08-01 09-01 10-01 11-01 12-01

2015 2016 2017 2018 2019

2019年钢材社会库存持续去化

53 /

国泰君安证券2020年度投资策略报告会

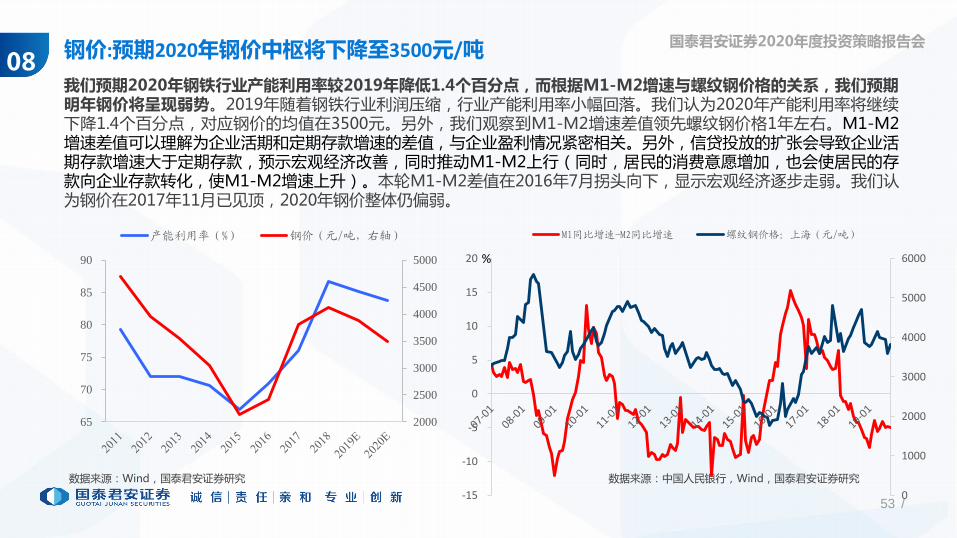

08钢价:预期2020年钢价中枢将下降至3500元/吨

数据来源:中国人民银行,Wind,国泰君安证券研究

我们预期2020年钢铁行业产能利用率较2019年降低1.4个百分点,而根据M1-M2增速与螺纹钢价格的关系,我们预期明年钢价将呈现弱势。2019年随着钢铁行业利润压缩,行业产能利用率小幅回落。我们认为2020年产能利用率将继续下降1.4个百分点,对应钢价的均值在3500元。另外,我们观察到M1-M2增速差值领先螺纹钢价格1年左右。M1-M2增速差值可以理解为企业活期和定期存款增速的差值,与企业盈利情况紧密相关。另外,信贷投放的扩张会导致企业活期存款增速大于定期存款,预示宏观经济改善,同时推动M1-M2上行(同时,居民的消费意愿增加,也会使居民的存款向企业存款转化,使M1-M2增速上升)。本轮M1-M2差值在2016年7月拐头向下,显示宏观经济逐步走弱。我们认为钢价在2017年11月已见顶,2020年钢价整体仍偏弱。

数据来源:Wind,国泰君安证券研究

0

1000

2000

3000

4000

5000

6000

-15

-10

-5

0

5

10

15

20

M1同比增速-M2同比增速 螺纹钢价格:上海(元/吨)

%

2000

2500

3000

3500

4000

4500

5000

65

70

75

80

85

90

产能利用率(%) 钢价(元/吨,右轴)

54 /

国泰君安证券2020年度投资策略报告会

80

成本:2016-2019年铁矿石价格走势回顾09

数据来源:Wind,国泰君安证券研究

铁矿石价格在2016年基本跟随钢材价格,而2017年供给侧改革后铁矿石需求下降,铁矿石价格与钢材价格的相关性减弱。2016年铁矿石价格以跟随钢材价格为主:1-4月由于需求良好,钢材价格上涨带动铁矿价格上涨,5月由于钢材供给上升价格下跌,铁矿跟随下跌,6-12月钢材受成本推动上涨,铁矿石跟随上涨且涨幅较高。2017年由于供给侧改革,铁矿石需求下降,铁矿石对钢材价格呈现弱跟随特点:1-6月,铁矿石跟随钢材价格回调且回调深度较大,6-8月滞后钢材价格反弹,9月开始由于供给侧改革和环保限产的逐渐开展,铁矿需求下降,价格走低至12月。2018年铁矿石价格呈现震荡格局:年初1-4月跟随钢材价格下跌后,5-11月逐渐跟随钢材价格反弹,同时这段时间吨钢毛利较高,高炉开工率不断上升,铁矿石需求转好支撑价格上升。11月铁矿石价格滞后钢材价格下跌后,由于成本的支撑逐渐反弹。2019年,在巴西淡水河谷溃坝事件及澳大利亚飓风事件的双重催化下, 铁矿产能扩张周期提前结束,而国内粗钢产量大幅上升,铁矿需求强势,铁矿价格大幅上升。随着下半年全球铁矿供给回升,矿价有所回落。

2017年铁矿石价格跟随钢材波动

跟随钢材价格下跌后,滞后反弹

1000

1500

2000

2500

3000

3500

4000

4500

5000

5500

200

300

400

500

600

700

800

900

1000车板价:青岛港:澳大利亚:PB粉矿:61.5% 上海螺纹钢价格(元/吨,右轴)

55 /

国泰君安证券2020年度投资策略报告会

2019年下半年四大矿山供给较上半年回升,但同比仍下降。根据四大矿山最新产量指引,必和必拓及FMG对其

2020年财年(2019.6至2020.6)产量指引略有上升,力拓则进一步下调其2019年产量指引至3.2-3.3亿吨。整体

而言,2019H2四大矿山产量较上半年有所回升, 预期增加6200万吨左右,但同比仍下降。

单位:亿吨 2019Q1产量指引 中报最新指引 2019H产量 2019H预期 2018H2 同比 环比

Vale 3.07-3.32 1.39 1.81 1.95 -6.80% 31.00%

力拓 3.33-3.43 3.2-3.3 1.56 1.69 1.69 -0.04% 8.69%

必和必拓 2.65-2.7 2.73-2.86 1.35 1.35 1.35 0% 3.70%

FMG 1.65-1.7 1.70-1.75 0.85 0.86 0.83 4.29% 1.59%

合计 5.14 5.77 5.82 -0.85% 12.25%

09下半年铁矿供给有所上升,但同比仍负

数据来源:公司公告,wind,国泰君安证券研究

56 /

国泰君安证券2020年度投资策略报告会

四大矿山至2021年中前没有新建产能计划投产。目前四大矿山计划增产项目仅有淡水河谷S11D项目、Gelado

项目及FMG铁桥项目,除S11D年内释放产量以外其余项目均预期2021年上半年后投产。四大矿山在2021年中

前没有新建产能投产。

公司(单位:万吨) 项目名称 目前产能 预期产能 投产时间 项目类型

淡水河谷

S11D 8000 9000 2019H1新增1000万吨左

右

Gelado 0 1000 2021H1 选矿

必和必拓 South Flank 8000 8000 2021 替换

力拓 Koodaideri 4000 4300 2021 替换

FMG Eliwana 3000 3000 2021 替换

09下半年铁矿供给有所上升,但同比仍负

数据来源:公司公告,wind,国泰君安证券研究

57 /

国泰君安证券2020年度投资策略报告会

数据来源:Wind,国际钢铁协会,国泰君安证券研究

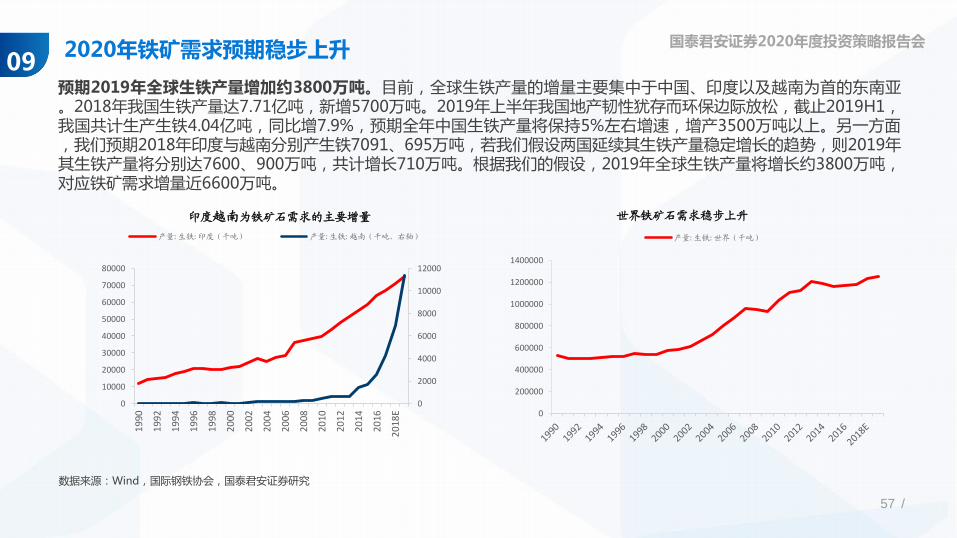

预期2019年全球生铁产量增加约3800万吨。目前,全球生铁产量的增量主要集中于中国、印度以及越南为首的东南亚。2018年我国生铁产量达7.71亿吨,新增5700万吨。2019年上半年我国地产韧性犹存而环保边际放松,截止2019H1,我国共计生产生铁4.04亿吨,同比增7.9%,预期全年中国生铁产量将保持5%左右增速,增产3500万吨以上。另一方面,我们预期2018年印度与越南分别产生铁7091、695万吨,若我们假设两国延续其生铁产量稳定增长的趋势,则2019年其生铁产量将分别达7600、900万吨,共计增长710万吨。根据我们的假设,2019年全球生铁产量将增长约3800万吨,对应铁矿需求增量近6600万吨。

092020年铁矿需求预期稳步上升

0

2000

4000

6000

8000

10000

12000

0

10000

20000

30000

40000

50000

60000

70000

80000

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

20

18E

产量:生铁:印度(千吨) 产量:生铁:越南(千吨,右轴)

0

200000

400000

600000

800000

1000000

1200000

1400000

产量:生铁:世界(千吨)

印度越南为铁矿石需求的主要增量 世界铁矿石需求稳步上升

58 /

国泰君安证券2020年度投资策略报告会

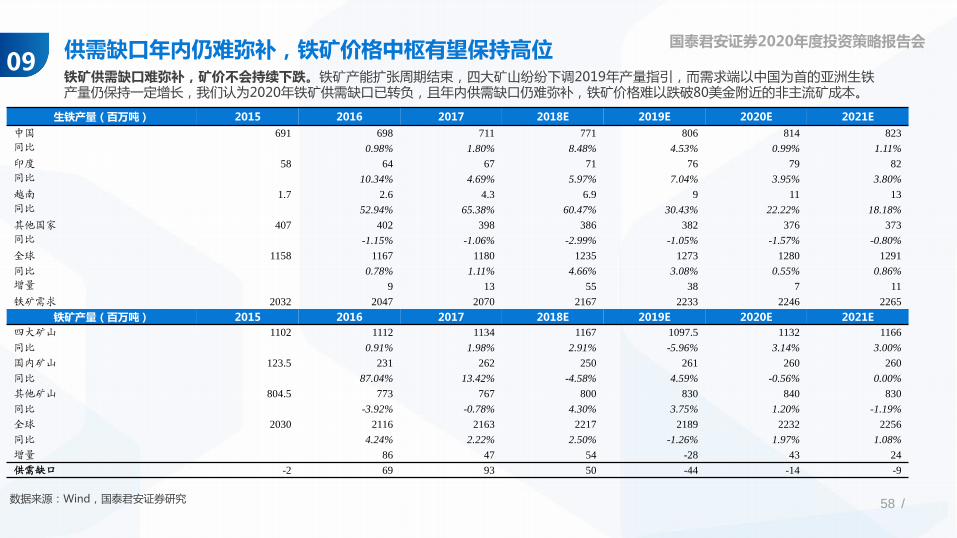

铁矿供需缺口难弥补,矿价不会持续下跌。铁矿产能扩张周期结束,四大矿山纷纷下调2019年产量指引,而需求端以中国为首的亚洲生铁产量仍保持一定增长,我们认为2020年铁矿供需缺口已转负,且年内供需缺口仍难弥补,铁矿价格难以跌破80美金附近的非主流矿成本。

生铁产量(百万吨) 2015 2016 2017 2018E 2019E 2020E 2021E

中国 691 698 711 771 806 814 823

同比 0.98% 1.80% 8.48% 4.53% 0.99% 1.11%

印度 58 64 67 71 76 79 82

同比 10.34% 4.69% 5.97% 7.04% 3.95% 3.80%

越南 1.7 2.6 4.3 6.9 9 11 13

同比 52.94% 65.38% 60.47% 30.43% 22.22% 18.18%

其他国家 407 402 398 386 382 376 373

同比 -1.15% -1.06% -2.99% -1.05% -1.57% -0.80%

全球 1158 1167 1180 1235 1273 1280 1291

同比 0.78% 1.11% 4.66% 3.08% 0.55% 0.86%

增量 9 13 55 38 7 11

铁矿需求 2032 2047 2070 2167 2233 2246 2265

铁矿产量(百万吨) 2015 2016 2017 2018E 2019E 2020E 2021E

四大矿山 1102 1112 1134 1167 1097.5 1132 1166

同比 0.91% 1.98% 2.91% -5.96% 3.14% 3.00%

国内矿山 123.5 231 262 250 261 260 260

同比 87.04% 13.42% -4.58% 4.59% -0.56% 0.00%

其他矿山 804.5 773 767 800 830 840 830

同比 -3.92% -0.78% 4.30% 3.75% 1.20% -1.19%

全球 2030 2116 2163 2217 2189 2232 2256

同比 4.24% 2.22% 2.50% -1.26% 1.97% 1.08%

增量 86 47 54 -28 43 24

供需缺口 -2 69 93 50 -44 -14 -9

09供需缺口年内仍难弥补,铁矿价格中枢有望保持高位

数据来源:Wind,国泰君安证券研究

59 /

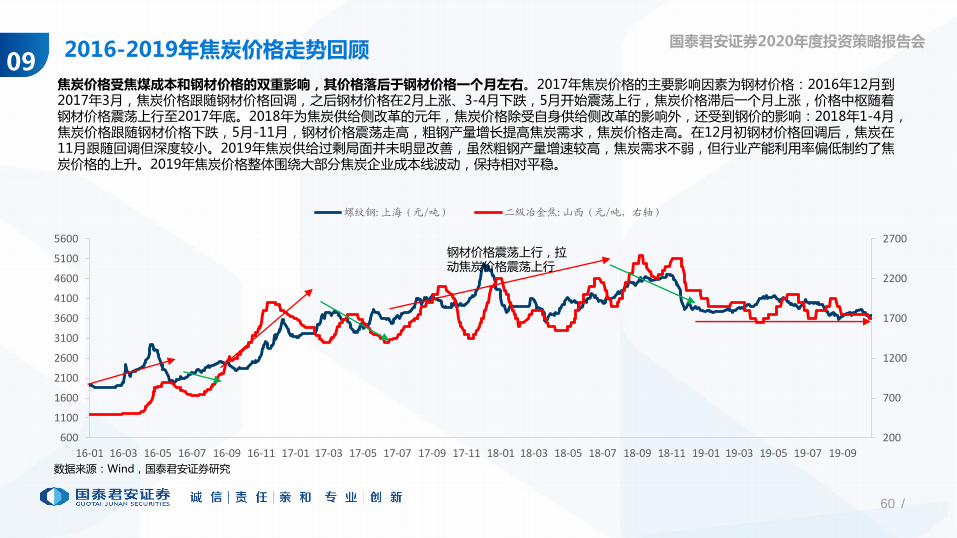

国泰君安证券2020年度投资策略报告会2016-2019年焦煤价格走势回顾09

数据来源:Wind,国泰君安证券研究

由于国家推动煤炭长协供应,焦煤价格变动较缓慢,且主要跟随焦炭价格走势。2016年焦煤价格的主线为供给侧改革:在1-4月价格平稳过渡后,5月开始随着煤炭行业供给侧改革的展开,焦煤供给趋紧,价格逐渐上升。2017年焦煤价格的主要影响因素为焦炭价格:1-7月焦煤价格跟随焦炭价格调整,由于焦炭价格在4月上行之后并未维持,使得焦煤价格向下调整的时间较长,且煤炭行业的保供应增加了焦煤的供给。8月之后,随着焦炭价格的逐步上行,焦煤价格逐步上行,2017年底虽然焦炭价格回调,但由于焦煤供应相对紧张,价格并未跟随回调。2018年焦煤价格整体呈现震荡向上的格局:2018年焦煤整体供需紧平衡,且由于焦炭行业的供给改革,焦化利润较高,支撑焦煤价格。2019年上半年粗钢产量增速较快,焦煤价格保持平稳。下半年随着由于焦煤澳洲进口的配额放开,焦煤价格逐渐下跌。

煤炭行业供给侧改革推升煤价

焦炭价格下跌,且煤炭开始保供应

钢铁行业供给侧改革,拉动原材料价格上行

钢铁行业高盈利,叠加焦炭行业供给改革,焦化利润较高

0

200

400

600

800

1000

1200

1400

1600

1800

2000

16-01 16-03 16-05 16-07 16-09 16-11 17-01 17-03 17-05 17-07 17-09 17-11 18-01 18-03 18-05 18-07 18-09 18-11 19-01 19-03 19-05 19-07 19-09

出厂价:炼焦煤:柳林

钢铁行业盈利下滑,叠加钢价下跌,焦煤价格随之下滑

60 /

国泰君安证券2020年度投资策略报告会

200

700

1200

1700

2200

2700

600

1100

1600

2100

2600

3100

3600

4100

4600

5100

5600

16-01 16-03 16-05 16-07 16-09 16-11 17-01 17-03 17-05 17-07 17-09 17-11 18-01 18-03 18-05 18-07 18-09 18-11 19-01 19-03 19-05 19-07 19-09

螺纹钢:上海(元/吨) 二级冶金焦:山西(元/吨,右轴)

2016-2019年焦炭价格走势回顾09

数据来源:Wind,国泰君安证券研究

焦炭价格受焦煤成本和钢材价格的双重影响,其价格落后于钢材价格一个月左右。2017年焦炭价格的主要影响因素为钢材价格:2016年12月到2017年3月,焦炭价格跟随钢材价格回调,之后钢材价格在2月上涨、3-4月下跌,5月开始震荡上行,焦炭价格滞后一个月上涨,价格中枢随着钢材价格震荡上行至2017年底。2018年为焦炭供给侧改革的元年,焦炭价格除受自身供给侧改革的影响外,还受到钢价的影响:2018年1-4月,焦炭价格跟随钢材价格下跌,5月-11月,钢材价格震荡走高,粗钢产量增长提高焦炭需求,焦炭价格走高。在12月初钢材价格回调后,焦炭在11月跟随回调但深度较小。2019年焦炭供给过剩局面并未明显改善,虽然粗钢产量增速较高,焦炭需求不弱,但行业产能利用率偏低制约了焦炭价格的上升。2019年焦炭价格整体围绕大部分焦炭企业成本线波动,保持相对平稳。

钢材价格震荡上行,拉动焦炭价格震荡上行

61 /

国泰君安证券2020年度投资策略报告会

092020年焦炭价格将偏弱运行

数据来源:Wind,国泰君安证券研究

预期2020年焦炭供给仍将保持相对过剩,叠加钢材利润回落打压焦化利润,焦炭价格将偏弱运行,判断全年焦炭价格均值为1615元/吨。2019年焦炭行业去产能低于预期,焦炭整体库存回升,开工率有所下滑,整体保持供给过剩的局面。我们预期焦炭行业2020年去产能仍将低于预期,焦炭整体呈现供给过剩的状态,产能利用率保持低位,焦炭价格难以上涨,叠加受钢材利润回落打压,我们预期焦炭价格将继续走弱,判断焦炭2020年均价约为1615元/吨。

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

100家焦化企业总库存

60.00

65.00

70.00

75.00

80.00

85.00

90.00

95.00

开工率:焦化企业(100家):产能<100万吨

开工率:焦化企业(100家):产能100-200万吨

开工率:焦化企业(100家):产能>200万吨

%

62 /

国泰君安证券2020年度投资策略报告会

500

1000

1500

2000

2500

3000

16

-01

16

-02

16

-03

16

-04

16

-05

16

-06

16

-07

16

-08

16

-09

16

-10

16

-11

16

-12

17

-01

17

-02

17

-03

17

-04

17

-05

17

-06

17

-07

17

-08

17

-09

17

-10

17

-11

17

-12

18

-01

18

-02

18

-03

18

-04

18

-05

18

-06

18

-07

18

-08

18

-09

18

-10

18

-11

18

-12

19

-01

19

-02

19

-03

19

-04

19

-05

19

-06

19

-07

19

-08

19

-09

19

-10

市场价(不含税):废钢:6-8mm:唐山

2016-2019年废钢价格走势回顾09

数据来源:Wind,国泰君安证券研究

废钢价格受钢材价格影响较大,整体跟随钢材价格走势。2017年中频炉的淘汰和钢铁行业供给侧改革为废钢价格主线:年初中频炉淘汰使得废钢需求下降价格下跌,而废钢价格的走跌使得废钢相对于铁矿的成本优势逐渐上升,叠加中频炉淘汰和供给侧改革带来的产量缺口,长流程钢厂的废钢添加量大幅上升,这一现象在2017年采暖季限产表现得更加突出,废钢需求的上升拉动废钢价格持续上升。2018年废钢价格主线为钢企盈利:年初由于下游开工缓慢,钢材和废钢价格下跌。但钢材价格反弹后,高盈利下长流程钢厂废钢的添加量逐渐增加,叠加电弧炉的陆续投产,废钢需求继续上升,价格持续攀升。10月以来,由于市场对宏观经济和行业淡季的预期调整,钢材价格下跌,钢企利润回调使得废钢需求下降价格下跌。而在钢材价格反弹后,废钢价格跟随上涨。2019年由于成本端铁矿强势,长流程转炉废钢添加量上升,叠加粗钢产量增速较高,废钢需求量上行,废钢价格保持相对强势。

钢材价格上升拉动

产能利用率上升打压钢价

焦炭上涨,推动钢材价格上行

中频炉关停

废钢成本优势凸显,长流程废钢添加量上升

采暖季限产,废钢消费量继续上升

钢材价格下跌,钢企利润回落

铁矿价格高企,转炉废钢添加量上升,废钢需求持续上升

钢材价格下滑

宏观预期走差叠加淡季预期,钢材大跌

63 /

国泰君安证券2020年度投资策略报告会

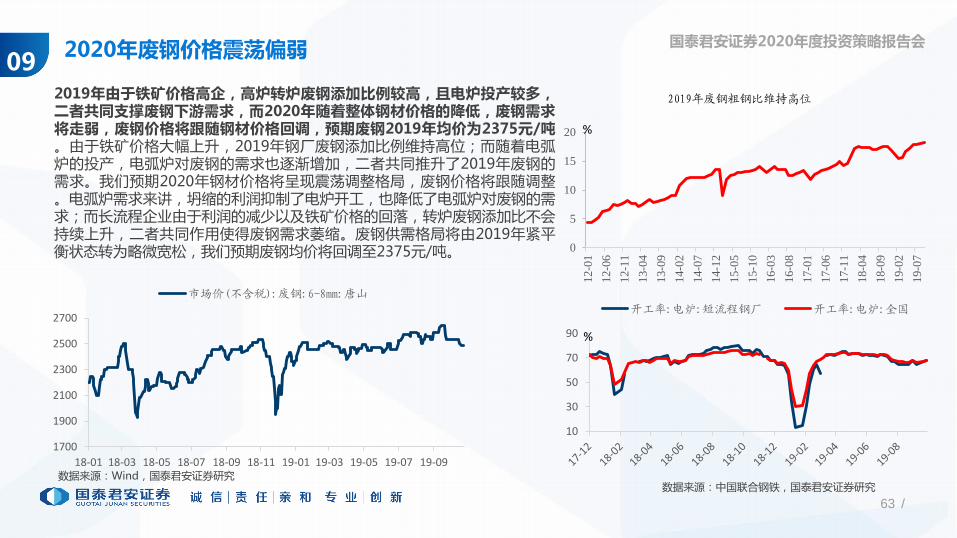

092020年废钢价格震荡偏弱

数据来源:Wind,国泰君安证券研究

2019年由于铁矿价格高企,高炉转炉废钢添加比例较高,且电炉投产较多,二者共同支撑废钢下游需求,而2020年随着整体钢材价格的降低,废钢需求将走弱,废钢价格将跟随钢材价格回调,预期废钢2019年均价为2375元/吨。由于铁矿价格大幅上升,2019年钢厂废钢添加比例维持高位;而随着电弧炉的投产,电弧炉对废钢的需求也逐渐增加,二者共同推升了2019年废钢的需求。我们预期2020年钢材价格将呈现震荡调整格局,废钢价格将跟随调整。电弧炉需求来讲,坍缩的利润抑制了电炉开工,也降低了电弧炉对废钢的需求;而长流程企业由于利润的减少以及铁矿价格的回落,转炉废钢添加比不会持续上升,二者共同作用使得废钢需求萎缩。废钢供需格局将由2019年紧平衡状态转为略微宽松,我们预期废钢均价将回调至2375元/吨。

数据来源:中国联合钢铁,国泰君安证券研究

2019年废钢粗钢比维持高位

1700

1900

2100

2300

2500

2700

18-01 18-03 18-05 18-07 18-09 18-11 19-01 19-03 19-05 19-07 19-09

市场价(不含税):废钢:6-8mm:唐山

10

30

50

70

90

开工率:电炉:短流程钢厂 开工率:电炉:全国

%

0

5

10

15

20

12-0

1

12-0

6

12-1

1

13-0

4

13-0

9

14-0

2

14-0

7

14-1

2

15-0

5

15-1

0

16-0

3

16-0

8

17-0

1

17-0

6

17-1

1

18-0

4

18-0

9

19-0

2

19-0

7

%

64 /

国泰君安证券2020年度投资策略报告会

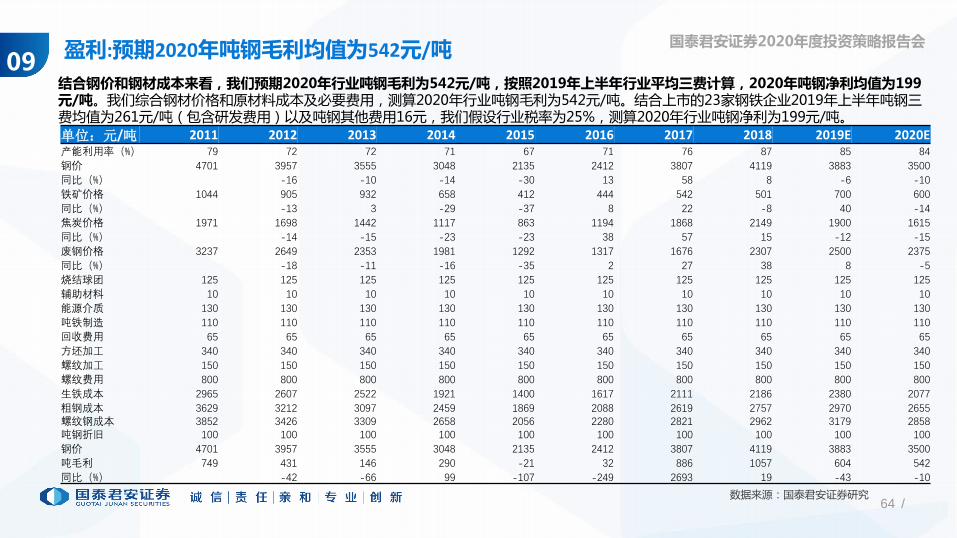

09盈利:预期2020年吨钢毛利均值为542元/吨

结合钢价和钢材成本来看,我们预期2020年行业吨钢毛利为542元/吨,按照2019年上半年行业平均三费计算,2020年吨钢净利均值为199元/吨。我们综合钢材价格和原材料成本及必要费用,测算2020年行业吨钢毛利为542元/吨。结合上市的23家钢铁企业2019年上半年吨钢三费均值为261元/吨(包含研发费用)以及吨钢其他费用16元,我们假设行业税率为25%,测算2020年行业吨钢净利为199元/吨。

单位:元/吨 2011 2012 2013 2014 2015 2016 2017 2018 2019E 2020E产能利用率(%) 79 72 72 71 67 71 76 87 85 84

钢价 4701 3957 3555 3048 2135 2412 3807 4119 3883 3500

同比(%) -16 -10 -14 -30 13 58 8 -6 -10

铁矿价格 1044 905 932 658 412 444 542 501 700 600

同比(%) -13 3 -29 -37 8 22 -8 40 -14

焦炭价格 1971 1698 1442 1117 863 1194 1868 2149 1900 1615

同比(%) -14 -15 -23 -23 38 57 15 -12 -15

废钢价格 3237 2649 2353 1981 1292 1317 1676 2307 2500 2375

同比(%) -18 -11 -16 -35 2 27 38 8 -5

烧结球团 125 125 125 125 125 125 125 125 125 125

辅助材料 10 10 10 10 10 10 10 10 10 10

能源介质 130 130 130 130 130 130 130 130 130 130

吨铁制造 110 110 110 110 110 110 110 110 110 110

回收费用 65 65 65 65 65 65 65 65 65 65

方坯加工 340 340 340 340 340 340 340 340 340 340

螺纹加工 150 150 150 150 150 150 150 150 150 150

螺纹费用 800 800 800 800 800 800 800 800 800 800

生铁成本 2965 2607 2522 1921 1400 1617 2111 2186 2380 2077

粗钢成本 3629 3212 3097 2459 1869 2088 2619 2757 2970 2655 螺纹钢成本 3852 3426 3309 2658 2056 2280 2821 2962 3179 2858 吨钢折旧 100 100 100 100 100 100 100 100 100 100

钢价 4701 3957 3555 3048 2135 2412 3807 4119 3883 3500

吨毛利 749 431 146 290 -21 32 886 1057 604 542

同比(%) -42 -66 99 -107 -249 2693 19 -43 -10

数据来源:国泰君安证券研究

65 /

国泰君安证券2020年度投资策略报告会普碳钢行业对比——长期管理及成本优势的寻找10

数据来源:Wind,国泰君安证券研究

0

200

400

600

800

1000

1200

1400

吨钢毛利(元/吨) 吨钢三费(元/吨) 吨钢净利(元/吨)

长期来看,拥有管理优势及成本优势的普碳钢企业在行业周期中将脱颖而出。我国普碳钢行业已进入成熟期,行业产品同质化,因

此管理优势及成本优势为企业的重要竞争优势。我们对行业普碳钢企业的吨钢情况进行了跟踪分析,鞍钢股份、华菱钢铁、三钢闽

光、方大特钢和新钢股份凭借自身的管理优势,其吨钢的毛利、净利均高于同行,吨钢三费均处于普碳钢行业的低位。我们认为鞍

钢股份、华菱钢铁、三钢闽光、方大特钢和新钢股份具有长期管理优势,能够持续创造高于行业平均水平的盈利。

0

200

400

600

800

1000

1200

1400

1600

方大特钢

三钢闽光

新钢股份

柳钢股份

韶钢松山

太钢不锈

宝钢股份

杭钢股份

南钢股份

华菱钢铁

首钢股份

鞍钢股份

马钢股份

新兴铸管

重庆钢铁

包钢股份

安阳钢铁

大冶特钢

凌钢股份

山东钢铁

酒钢宏兴

河钢股份

八一钢铁

本钢板材

吨钢毛利(元/吨) 吨钢三费(元/吨) 吨钢净利(元/吨)

2018年普碳钢企业吨钢费用情况1H2019年普碳钢企业吨钢费用年化情况

66 /

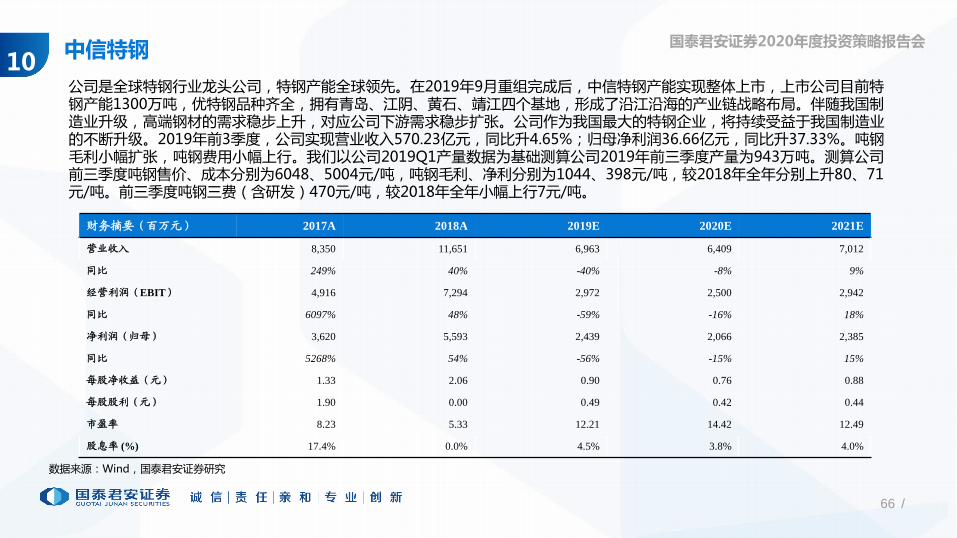

国泰君安证券2020年度投资策略报告会中信特钢10

数据来源:Wind,国泰君安证券研究

公司是全球特钢行业龙头公司,特钢产能全球领先。在2019年9月重组完成后,中信特钢产能实现整体上市,上市公司目前特钢产能1300万吨,优特钢品种齐全,拥有青岛、江阴、黄石、靖江四个基地,形成了沿江沿海的产业链战略布局。伴随我国制造业升级,高端钢材的需求稳步上升,对应公司下游需求稳步扩张。公司作为我国最大的特钢企业,将持续受益于我国制造业的不断升级。2019年前3季度,公司实现营业收入570.23亿元,同比升4.65%;归母净利润36.66亿元,同比升37.33%。吨钢毛利小幅扩张,吨钢费用小幅上行。我们以公司2019Q1产量数据为基础测算公司2019年前三季度产量为943万吨。测算公司前三季度吨钢售价、成本分别为6048、5004元/吨,吨钢毛利、净利分别为1044、398元/吨,较2018年全年分别上升80、71元/吨。前三季度吨钢三费(含研发)470元/吨,较2018年全年小幅上行7元/吨。

财务摘要(百万元) 2017A 2018A 2019E 2020E 2021E

营业收入 8,350 11,651 6,963 6,409 7,012

同比 249% 40% -40% -8% 9%

经营利润(EBIT) 4,916 7,294 2,972 2,500 2,942

同比 6097% 48% -59% -16% 18%

净利润(归母) 3,620 5,593 2,439 2,066 2,385

同比 5268% 54% -56% -15% 15%

每股净收益(元) 1.33 2.06 0.90 0.76 0.88

每股股利(元) 1.90 0.00 0.49 0.42 0.44

市盈率 8.23 5.33 12.21 14.42 12.49

股息率 (%) 17.4% 0.0% 4.5% 3.8% 4.0%

67 /

国泰君安证券2020年度投资策略报告会永兴材料10

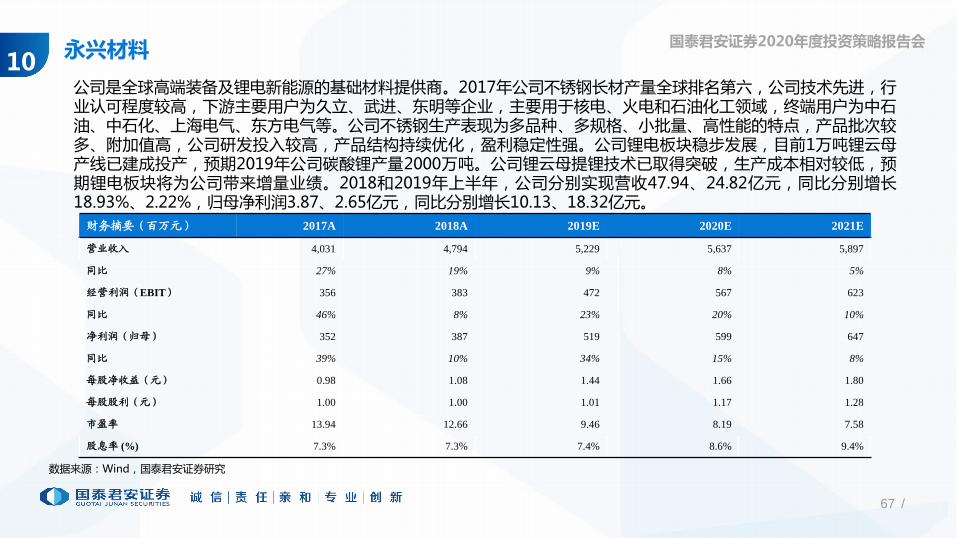

数据来源:Wind,国泰君安证券研究

公司是全球高端装备及锂电新能源的基础材料提供商。2017年公司不锈钢长材产量全球排名第六,公司技术先进,行业认可程度较高,下游主要用户为久立、武进、东明等企业,主要用于核电、火电和石油化工领域,终端用户为中石油、中石化、上海电气、东方电气等。公司不锈钢生产表现为多品种、多规格、小批量、高性能的特点,产品批次较多、附加值高,公司研发投入较高,产品结构持续优化,盈利稳定性强。公司锂电板块稳步发展,目前1万吨锂云母产线已建成投产,预期2019年公司碳酸锂产量2000万吨。公司锂云母提锂技术已取得突破,生产成本相对较低,预期锂电板块将为公司带来增量业绩。2018和2019年上半年,公司分别实现营收47.94、24.82亿元,同比分别增长18.93%、2.22%,归母净利润3.87、2.65亿元,同比分别增长10.13、18.32亿元。

财务摘要(百万元) 2017A 2018A 2019E 2020E 2021E

营业收入 4,031 4,794 5,229 5,637 5,897

同比 27% 19% 9% 8% 5%

经营利润(EBIT) 356 383 472 567 623

同比 46% 8% 23% 20% 10%

净利润(归母) 352 387 519 599 647

同比 39% 10% 34% 15% 8%

每股净收益(元) 0.98 1.08 1.44 1.66 1.80

每股股利(元) 1.00 1.00 1.01 1.17 1.28

市盈率 13.94 12.66 9.46 8.19 7.58

股息率 (%) 7.3% 7.3% 7.4% 8.6% 9.4%

68 /

国泰君安证券2020年度投资策略报告会常宝股份10

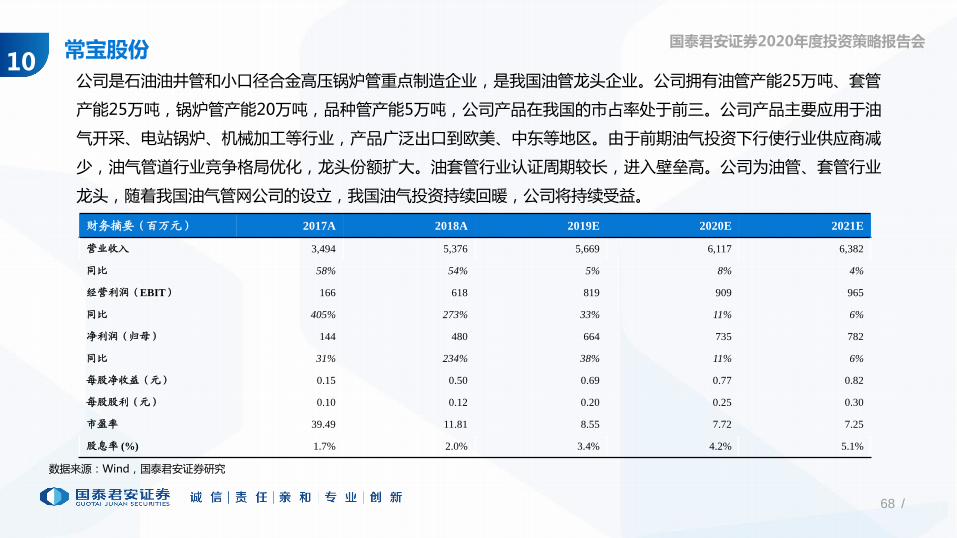

数据来源:Wind,国泰君安证券研究

公司是石油油井管和小口径合金高压锅炉管重点制造企业,是我国油管龙头企业。公司拥有油管产能25万吨、套管

产能25万吨,锅炉管产能20万吨,品种管产能5万吨,公司产品在我国的市占率处于前三。公司产品主要应用于油

气开采、电站锅炉、机械加工等行业,产品广泛出口到欧美、中东等地区。由于前期油气投资下行使行业供应商减

少,油气管道行业竞争格局优化,龙头份额扩大。油套管行业认证周期较长,进入壁垒高。公司为油管、套管行业

龙头,随着我国油气管网公司的设立,我国油气投资持续回暖,公司将持续受益。

财务摘要(百万元) 2017A 2018A 2019E 2020E 2021E

营业收入 3,494 5,376 5,669 6,117 6,382

同比 58% 54% 5% 8% 4%

经营利润(EBIT) 166 618 819 909 965

同比 405% 273% 33% 11% 6%

净利润(归母) 144 480 664 735 782

同比 31% 234% 38% 11% 6%

每股净收益(元) 0.15 0.50 0.69 0.77 0.82

每股股利(元) 0.10 0.12 0.20 0.25 0.30

市盈率 39.49 11.81 8.55 7.72 7.25

股息率 (%) 1.7% 2.0% 3.4% 4.2% 5.1%

69 /

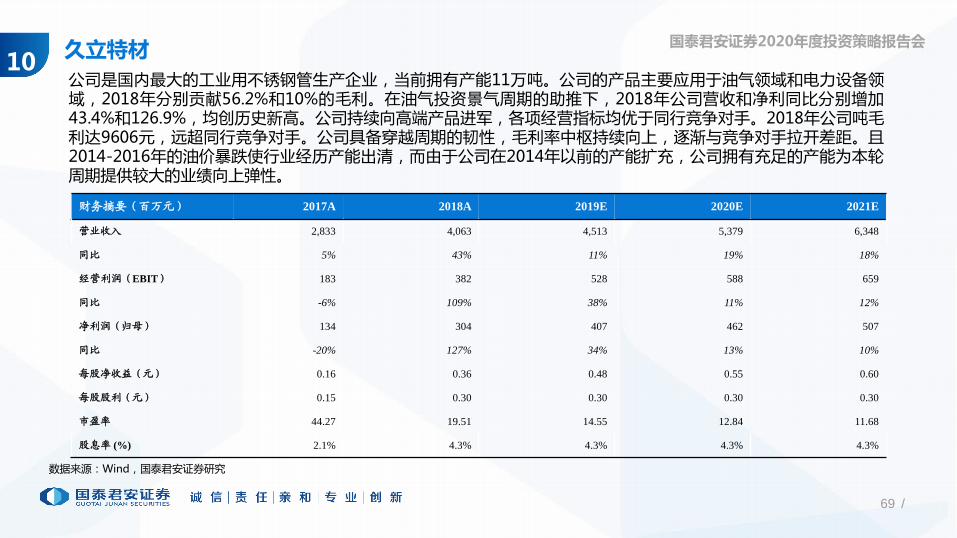

国泰君安证券2020年度投资策略报告会久立特材10

数据来源:Wind,国泰君安证券研究

公司是国内最大的工业用不锈钢管生产企业,当前拥有产能11万吨。公司的产品主要应用于油气领域和电力设备领域,2018年分别贡献56.2%和10%的毛利。在油气投资景气周期的助推下,2018年公司营收和净利同比分别增加43.4%和126.9%,均创历史新高。公司持续向高端产品进军,各项经营指标均优于同行竞争对手。2018年公司吨毛利达9606元,远超同行竞争对手。公司具备穿越周期的韧性,毛利率中枢持续向上,逐渐与竞争对手拉开差距。且2014-2016年的油价暴跌使行业经历产能出清,而由于公司在2014年以前的产能扩充,公司拥有充足的产能为本轮周期提供较大的业绩向上弹性。

财务摘要(百万元) 2017A 2018A 2019E 2020E 2021E

营业收入 2,833 4,063 4,513 5,379 6,348

同比 5% 43% 11% 19% 18%

经营利润(EBIT) 183 382 528 588 659

同比 -6% 109% 38% 11% 12%

净利润(归母) 134 304 407 462 507

同比 -20% 127% 34% 13% 10%

每股净收益(元) 0.16 0.36 0.48 0.55 0.60

每股股利(元) 0.15 0.30 0.30 0.30 0.30

市盈率 44.27 19.51 14.55 12.84 11.68

股息率 (%) 2.1% 4.3% 4.3% 4.3% 4.3%

70 /

国泰君安证券2020年度投资策略报告会

0.9167 0.91260.6867 0.9069

0.0000

0.5000

1.0000

1.5000

2.0000

2.5000

3.0000

3.5000

4.0000

4.5000

5.0000

19

94

-09

-30

19

95

-09

-30

19

96

-09

-30

19

97

-09

-30

19

98

-09

-30

19

99

-09

-30

20

00

-09

-30

20

01

-09

-30

20

02

-09

-30

20

03

-09

-30

20

04

-09

-30

20

05

-09

-30

20

06

-09

-30

20

07

-09

-30

20

08

-09

-30

20

09

-09

-30

20

10

-09

-30

20

11

-09

-30

20

12

-09

-30

20

13

-09

-30

20

14

-09

-30

20

15

-09

-30

20

16

-09

-30

20

17

-09

-30

20

18

-09

-30

20

19

-09

-30

SW钢铁——市净率(整体法)

11钢铁行业PB处于相对低位

数据来源:Wind,国泰君安证券研究

钢铁行业PB处于相对低位。我们以申万钢铁行业指数作为观察对象,钢铁行业目前PB水平为2015年以来的低位

。而由于行业PE水平波动较大,我们利用申万钢铁指数PE的中值进行观察:钢铁行业目前PE水平处在偏低水平

。考虑到行业盈利的持续性,我们认为钢铁行业的配置价值正逐渐凸显。

-20

0

20

40

60

80

100

120

140

160

180SW钢铁——PE(中值)

71 /

国泰君安证券2020年度投资策略报告会重点公司盈利预测及估值

公司代码

公司名称

股价(元)

20191025

每股收益(元) 市盈率(X) 投资评级

2017 2018 2019E 2017 2018A 2019E