230,203,96 191,191,191 0,51,153 - dufry.com · apresentação, e não nos responsabilizamos por...

34

1

Transcript of 230,203,96 191,191,191 0,51,153 - dufry.com · apresentação, e não nos responsabilizamos por...

1

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

2

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

Termo de Responsabilidade Legal

As informações contidas nesta apresentação podem envolver projeções,

expectativas, crenças, planos, intenções ou estratégias futuras. Essas

declarações prospectivas envolvem riscos e incertezas. Todas as declarações

prospectivas incluídas nessa apresentação são baseadas nas informações

disponibilizadas pela Dufry AG (“Companhia” ou “DAG”) a partir da data desta

apresentação, e não nos responsabilizamos por atualizar tais declarações.

Fatores que poderiam afetar as declarações prospectivas da Companhia

incluem, dentre outros: tendências do PIB mundial, concorrência nos mercados

onde a Companhia opera, mudanças desfavoráveis no tráfego de passageiros

aéreos, mudanças desfavoráveis nas políticas de tributação de mercadorias e

restrições na venda de duty free em países onde a Companhia opera.

3

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

Agenda

1. Visão Geral de 2011

2. 2011 Confirma a estratégia para 2012 em diante

3. Dados Financeiros

4. Conclusão

4

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

1. Visão Geral de 2011

5

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

2.610

196

60 175

3.041

403

2.638

0

500

1.000

1.500

2.000

2.500

3.000

3.500

(milh

ões d

e C

HF

)

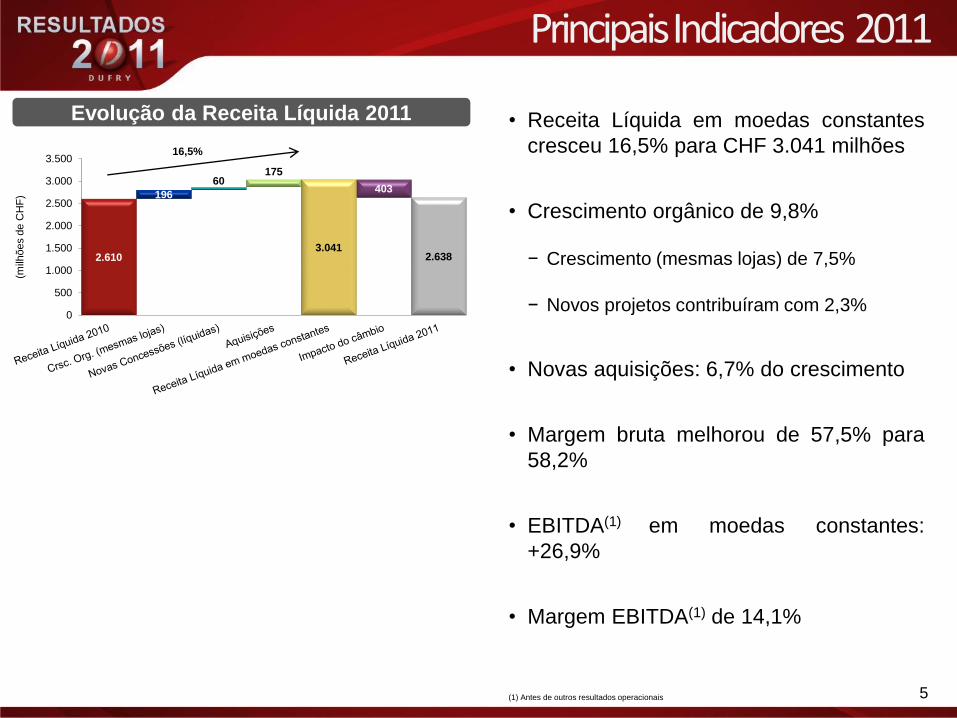

Principais Indicadores 2011

Evolução da Receita Líquida 2011 • Receita Líquida em moedas constantes

cresceu 16,5% para CHF 3.041 milhões

• Crescimento orgânico de 9,8%

− Crescimento (mesmas lojas) de 7,5%

− Novos projetos contribuíram com 2,3%

• Novas aquisições: 6,7% do crescimento

• Margem bruta melhorou de 57,5% para

58,2%

• EBITDA(1) em moedas constantes:

+26,9%

• Margem EBITDA(1) de 14,1%

16,5%

(1) Antes de outros resultados operacionais

6

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

Destaques 2011 (1/2)

• Forte crescimento (mesmas lojas) na maioria

das regiões

− Resiliência do negócio, apesar da situação

econômica incerta

• Carteira ainda mais diversificada

− Mercados emergentes representando 60% da

Receita

− Posição consolidada em mercados estratégicos

• Diversos impactos externos em 2011

− Crise política no Norte da África

− Concordata da Mexicana, no México

− Nevascas nos EUA

• Mais de 8.000 m² (líquidos) de novas áreas

abertas; aquisições contribuíram com 13.500

m²

• Aquisições aumentaram a exposição em

mercados emergentes

Cresc. PAX Internacional 2011

8,1%

-12,7%

6,3% 7,7% 6,8% 4,3%

6,2%

-15%

-10%

-5%

0%

5%

10%

15%

Fonte: ACI (03/02/2012)

Área de Vendas (líquida) adicionada em

2011: 22.000 m²

Europa 4%

África 1%

Eurásia 11%

América Central e Caribe 15%

América do Sul 55%

América do Norte 14%

7

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

343

34

24 35

436

65

371

0

100

200

300

400

500

(milh

õe

s d

e C

HF

)

Destaques 2011 (2/2)

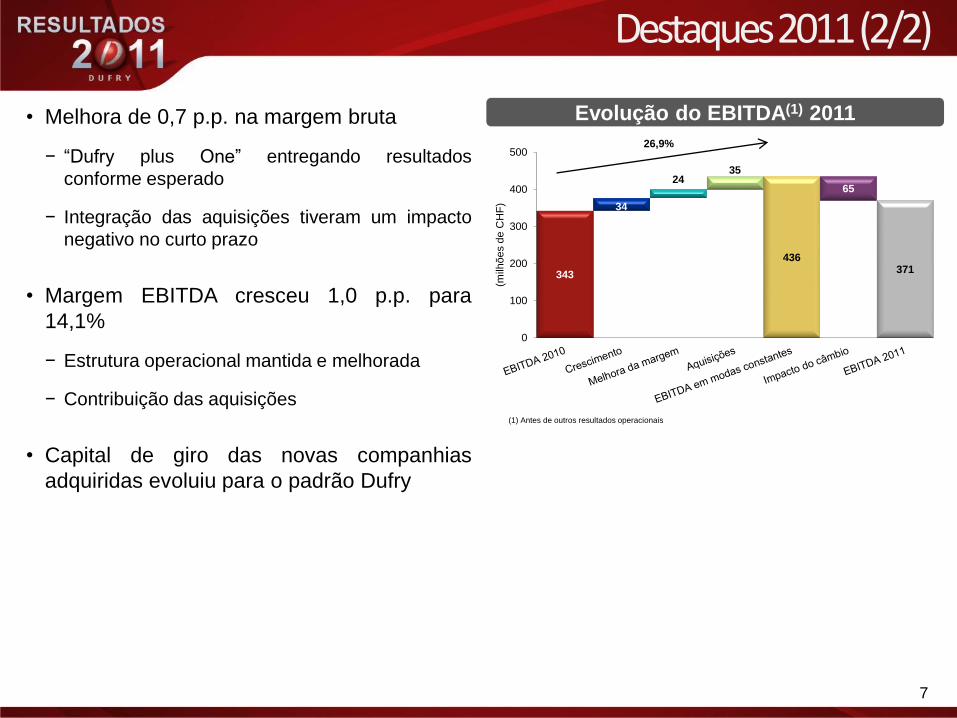

• Melhora de 0,7 p.p. na margem bruta

− “Dufry plus One” entregando resultados

conforme esperado

− Integração das aquisições tiveram um impacto

negativo no curto prazo

• Margem EBITDA cresceu 1,0 p.p. para

14,1%

− Estrutura operacional mantida e melhorada

− Contribuição das aquisições

• Capital de giro das novas companhias

adquiridas evoluiu para o padrão Dufry

Evolução do EBITDA(1) 2011

26,9%

(1) Antes de outros resultados operacionais

8

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

4,6% 4,6%

3,9%

4,2% 4,2%

4,9% 5,1% 5,1%

5,3%

5,8% 5,8%

4,9% 5,4%

3,9% 3,9%

2,9%

3,3% 3,3%

3,8%

4,2% 4,2% 4,0%

4,5% 4,5%

3,5%

4,6%

2,0%

3,0%

4,0%

5,0%

6,0%

Internacional '12 Doméstico '12

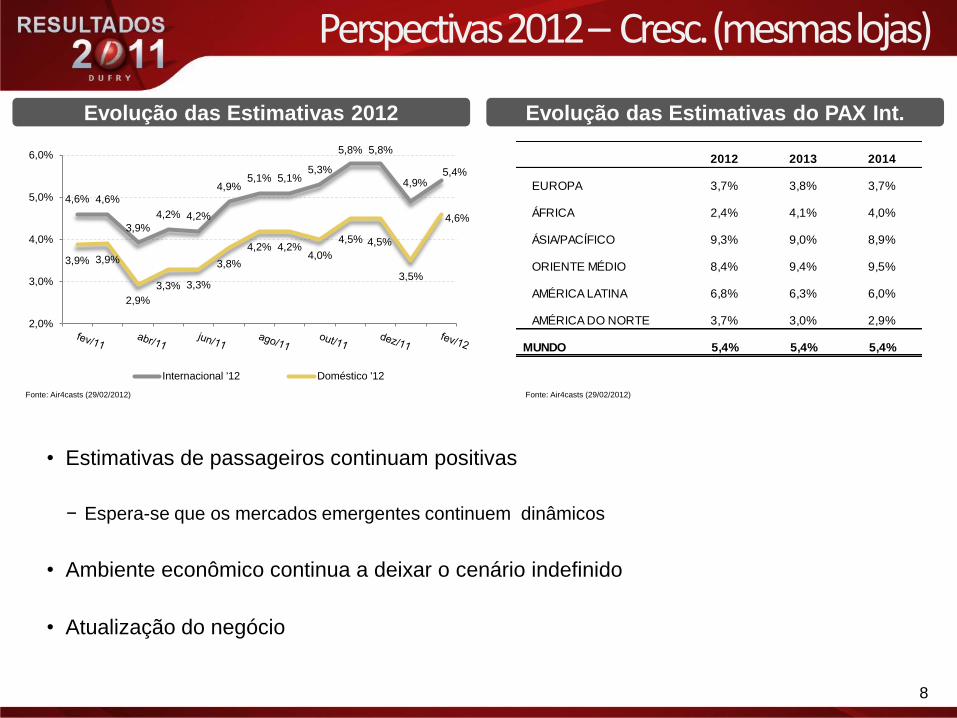

Perspectivas 2012 – Cresc. (mesmas lojas)

• Estimativas de passageiros continuam positivas

− Espera-se que os mercados emergentes continuem dinâmicos

• Ambiente econômico continua a deixar o cenário indefinido

• Atualização do negócio

Evolução das Estimativas do PAX Int.

Fonte: Air4casts (29/02/2012) Fonte: Air4casts (29/02/2012)

Evolução das Estimativas 2012

2012 2013 2014

EUROPA 3,7% 3,8% 3,7%

ÁFRICA 2,4% 4,1% 4,0%

ÁSIA/PACÍFICO 9,3% 9,0% 8,9%

ORIENTE MÉDIO 8,4% 9,4% 9,5%

AMÉRICA LATINA 6,8% 6,3% 6,0%

AMÉRICA DO NORTE 3,7% 3,0% 2,9%

MUNDO 5,4% 5,4% 5,4%

9

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

641 573

3.087

523 135

3.358

133 485

1.330

0

1.000

2.000

3.000

4.000

5.000

Europa África Eurásia AméricaCentral eCaribe

América doSul

América doNorte

(m²)

a serem abertos em 2012 a serem abertos em 2013

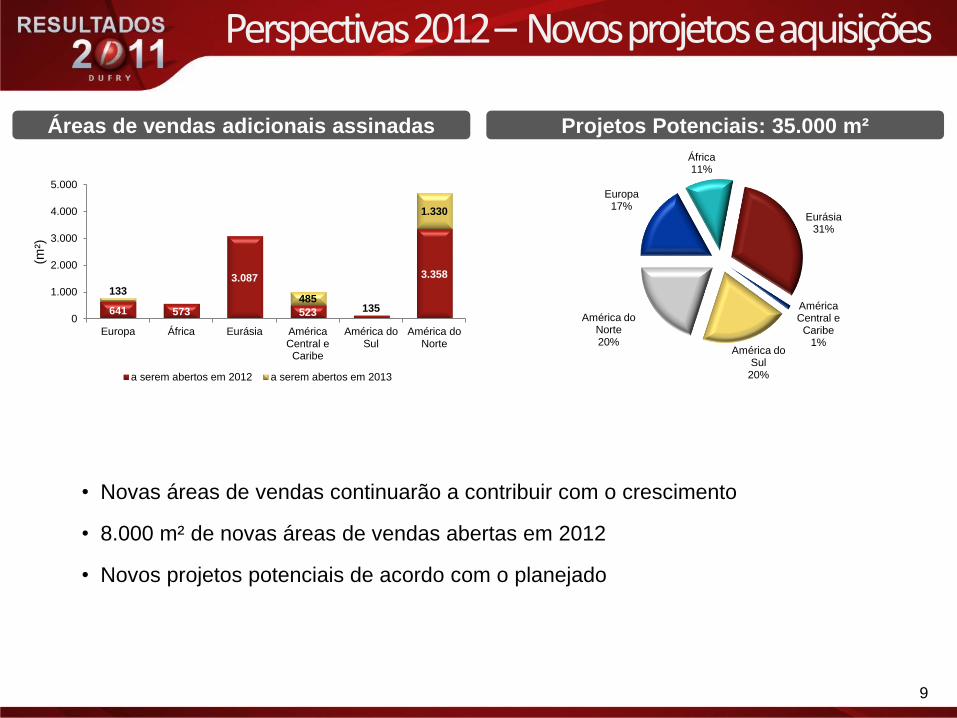

Áreas de vendas adicionais assinadas

Perspectivas 2012 – Novos projetos e aquisições

• Novas áreas de vendas continuarão a contribuir com o crescimento

• 8.000 m² de novas áreas de vendas abertas em 2012

• Novos projetos potenciais de acordo com o planejado

Projetos Potenciais: 35.000 m²

Europa 17%

África 11%

Eurásia 31%

América Central e Caribe

1% América do

Sul 20%

América do Norte 20%

10

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

Perspectivas 2012 - Aquisição na Rússia

• A Dufry adquiriu 51% de um operador local

de varejo de viagem no Aeroporto de

Sheremetyevo, em Moscou, em janeiro de

2012

− Receita Líquida de mais de USD 50 milhões

− Nove lojas duty free com área de vendas total

de 1.200 m², em diferentes terminais do

aeroporto

• A transação inclui um acordo comercial e

de compras para as operações com um

parceiro, no Aeroporto de Vnukovo, em

Moscou

• Liderança alcançada na Rússia, graças à

transação

− Aeroporto Internacional de Domodedovo

− Aeroporto Internacional de Sheremetyevo

− Aeroporto Internacional de Vnukovo (através

de parceiro)

• Integração em curso e sinergias

esperadas

PAX Internacional por Aeroporto da Rússia

Domodedovo 38%

Sheremetyevo 34%

Pulkovo 12%

Vnukovo 9%

Outros 7%

11

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

Perspectivas 2012 – Aspectos Operacionais

• Dufry plus One e One Dufry continuam: Desempenho das iniciativas estão em

curso

− Melhorias adicionais na margem bruta mapeadas

• Integração dos negócios adquiridos em curso

− Sinergias de USD 25 milhões até 2013 confirmadas

• Privatização dos aeroportos brasileiros

− Três aeroportos leiloados em 6 de fevereiro de 2012

− Consórcio privado com 51%, autoridade aeroportuária (Infraero) com 49%

− Dufry bem posicionada para projetos de expansão

• A Dufry prepara um cenário de crescimento moderado para o Grupo

− Plano de ação preparado, caso um cenário de recessão se confirme

• Foco na geração de caixa e captura de sinergias

− Desalavancagem do Balanço e preparação para mais crescimento externo

12

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

2. 2011 Confirma a estratégia para 2012 em diante

13

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

3,7%

6,1%

5,3%

6,8%

6,2%

4,2%

0,0%

2,0%

4,0%

6,0%

8,0%

Europa África Oriente Médio Ásia/Pacífico AméricaLatina

América doNorte

Foco em Mercados Emergentes e Destinos Turísticos

Expec. Longo Prazo do PAX Internacional

Europa 12%

África 5%

Eurásia 8%

América Central e

Caribe 14%

América do Sul

34%

América do Norte 27%

Dufry por Região 2011

Fonte: ACI-DKMA (Agosto, 2011)

Média Mundial 4,8%

Ásia Corredor

Mediterrâneo

Américas

Mercados

Desenvolvidos

Mercados

Emergentes

Foco Geográfico da Dufry

14

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

Desempenho dos Produtos

• Gerenciamento ativo das categorias de produtos

• Gerenciamento com foco em:

− Perfumes e Cosméticos

− Comestíveis

− Artigos de Luxo

− Itens de Conveniência

Dufry por Produto 2004 Dufry por Produto 2011

Perfumes e cosméticos

21%

Vinho e bebidas destiladas

17%

Artigos de luxo 14%

Fumos 14%

Comestíveis 12%

Eletrônicos 7%

Literatura e publicações

5%

Outros 10%

Perfumes e cosméticos

26%

Artigos de luxo 18%

Comestíveis 17%

Vinho e bebidas destiladas

16%

Literatura e publicações

9%

Fumos 7%

Eletrônicos 3%

Outros 4%

15

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

Captura de todo o potencial dos passageiros

• Número de passageiros domésticos continuará a exceder o de passageiros

internacionais

• Captura de todo o potencial por meio de:

− Formatos duty free e duty paid

− Diferentes conceitos de lojas

• Oferece maior flexibilidade ao avaliar novas oportunidades

− Oferece ampla gama de possibilidades aos parceiros comerciais

Previsão Longo Prazo de Passageiros Dufry por Setor 2011

2,8 3,0 3,1 3,2 3,4 3,5 3,6 3,8 3,9 4,1 4,2

2,0 2,2

2,3 2,4

2,5 2,6

2,7 2,9

3,0 3,1

3,2

0,0

2,0

4,0

6,0

8,0

2011 2013 2015 2017 2019 2021

(bilh

ões d

e p

assageiros)

Doméstico Internacional

Fonte: ACI-DKMA (26/08/2011)

CAGR = 4,3% Duty free

66%

Duty paid 34%

16

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

Aeroportos continuam como principal canal

• Maior crescimento nos aeroportos

• Outros canais oferecem oportunidades selecionadas

− Trens de alta velocidade e estações de trem

− Portos

− Cruzeiros marítmos

Cresc. Varejo de Viagem por Canal

Fonte: Generation AB

Dufry por Canal 2011

Aeroportos 88%

Cruzeiros e Portos

4%

Lojas de rua, hotéis & resorts

3%

Estações de trem e outros

5%

11%

7%

-1%

5%

10%

3%

6% 6%

-2%

0%

2%

4%

6%

8%

10%

12%

Lojas em Aeroportos Inflight TransportesAquaviários

Outros

CAGR 2004 - 2010 Projeção 2010 - 2020

17

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

Desenvolvimento da Indústria continua dinâmico

• Crescimento de passageiros de longo prazo

• Público cativo

• Nenhuma ameaça de substituição

• Negócio resiliente

• Aumento no conhecimento de varejo de viagem e economias de escala irão levar à

consolidação

Varejo de Viagem por Região

Fonte: Generation AB

Indústria de Varejo de Viagem

0

20

40

60

80

100

2000 2010 2020

(bilh

ões d

e U

SD

)

Américas Europa África Oriente Médio, Ásia e Oceania

CAGR = 6,9%

CAGR = 8,1%

35%

23%

40%

2%

44%

25% 1%

30%

48%

30%

20%

2%

Dufry 8%

Outros Operadores

51%

Outros 9 Maiores Operadores

41%

18

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

3. Dados Financeiros

19

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

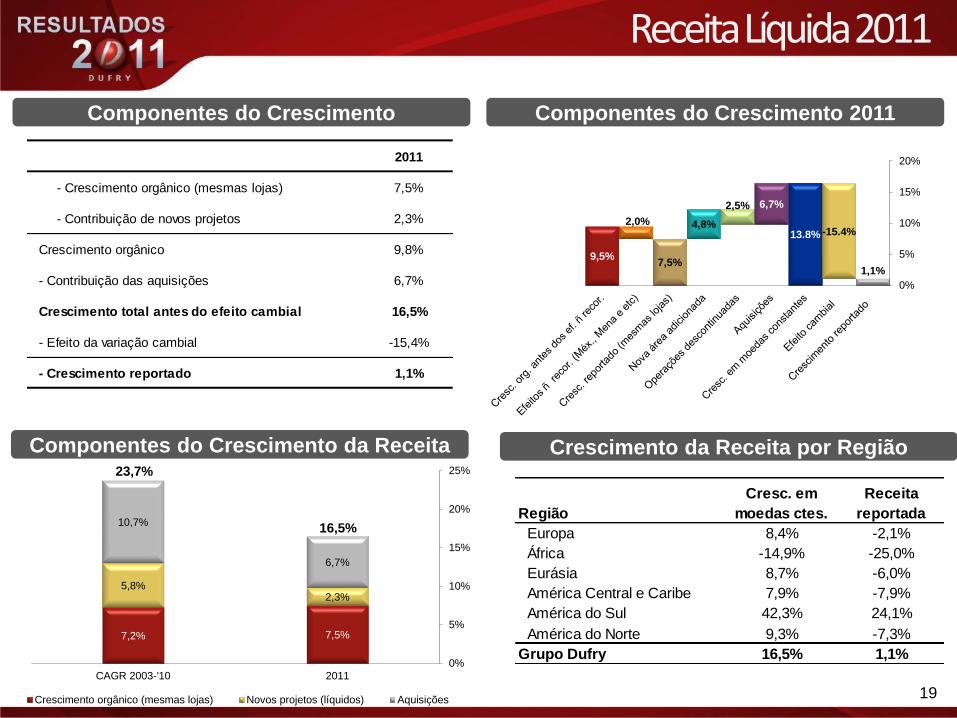

Receita Líquida 2011

Componentes do Crescimento Componentes do Crescimento 2011

-15.4%

9,5%

2,0%

7,5%

4,8%

2,5% 6,7%

13.8%

1,1%

0%

5%

10%

15%

20%

7,2% 7,5%

5,8% 2,3%

10,7%

6,7%

0%

5%

10%

15%

20%

25%

CAGR 2003-'10 2011

Crescimento orgânico (mesmas lojas) Novos projetos (líquidos) Aquisições

Componentes do Crescimento da Receita 23,7%

16,5%

Crescimento da Receita por Região

Região

Cresc. em

moedas ctes.

Receita

reportada

Europa 8,4% -2,1%

África -14,9% -25,0%

Eurásia 8,7% -6,0%

América Central e Caribe 7,9% -7,9%

América do Sul 42,3% 24,1%

América do Norte 9,3% -7,3%

Grupo Dufry 16,5% 1,1%

2011

- Crescimento orgânico (mesmas lojas) 7,5%

- Contribuição de novos projetos 2,3%

Crescimento orgânico 9,8%

- Contribuição das aquisições 6,7%

Crescimento total antes do efeito cambial 16,5%

- Efeito da variação cambial -15,4%

- Crescimento reportado 1,1%

20

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

-10,6%

-21,5%

-20,1%

-6,2%

-12,1%

-11,1%

-12,7%

-7,1%

-10,9%

-19,5%

-18,6%

-6,4%

-25% -20% -15% -10% -5% 0%

1T

2T

3T

4T

USD/CHF

EUR/CHF

Média ponderada

Evolução do Câmbio

Fonte: Bloomberg Nota: (1) 1T 2012 até 2 de março

Evolução das Taxas de Câmbio em 2011

Evolução CHF/USD (1) Evolução CHF/EUR (1)

Vendas por Moedas – 2011 PF (2)

1,058

1,109

1,032

0,973 0,946

0,870

0,825

0,913 0,924

0,800

0,900

1,000

1,100

1,200

1T 2T 3T 4T

2010 2011 2012

1,463

1,409

1,333 1,323

1,287

1,253

1,164

1,229 1,209

1,100

1,200

1,300

1,400

1,500

1,600

1T 2T 3T 4T

2010 2011 2012

Câmbio

atual Câmbio

atual

(2) Incluindo 12 meses das aquisições

USD 79%

EUR 12%

Outras 9%

21

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

EBITDA 2011

EBITDA 2011

343

34

24 35

436

65

371

0

100

200

300

400

500

(milh

ões d

e C

HF

)

26,9%

2011Cresc.

'11 / '10

Margem

EBITDA

Europa 13,9 87,8% 4,1%

África 21,3 -27,3% 13,6%

Eurásia 20,9 86,6% 8,4%

América Central e Caribe 33,5 41,9% 7,8%

América do Sul 164,7 20,7% 16,2%

América do Norte 91,3 15,7% 11,1%

Centros de Distribuição 88,9

Total 435,5 26,9% 14,3%

EBITDA por Região em Moedas Ctes.

22

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

Análise da Demonstração de Resultados

Demonstração de Resultados incluindo aquisições

Principais Indicadores em Moedas Constantes

(milhões de CHF) 2011 % 2010 % 2011 / 2010

Receita Líquida 3.040,7 100,0% 2.610,2 100,0% 16,5%

Lucro Bruto 1.769,3 58,2% 1.501,9 57,5% 17,8%

EBITDA* 435,5 14,3% 343,1 13,1% 26,9%

* Antes de outros resultados operacionais

Efeitos das 2011 2011 sem aquis./

(milhões de CHF) 2011 % aquisições % sem aquis. % 2010 % 2010

Receita Líquida 2.637,7 100,0% 174,3 100,0% 2.463,4 100,0% 2.610,2 100,0% -5,6%

Lucro Bruto 1.535,3 58,2% 100,2 57,5% 1.435,1 58,3% 1.501,9 57,5%

EBITDA* 370,9 14,1% 34,8 20,0% 336,1 13,6% 343,1 13,1% -2,0%

Depreciação e Amortização (131,5) -5,0% (15,9) -9,1% (115,6) -4,7% (129,5) -5,0%

EBIT* 239,4 9,1% 18,9 10,8% 220,5 9,0% 213,5 8,2% 3,3%

Resultado Financeiro (49,4) (17,6) (31,9) (32,2)

EBT* 190,0 7,2% 1,3 0,8% 188,7 7,7% 181,3 6,9% 4,0%

Outros Resultados Operacionais (26,9) (11,5) (15,4) (15,6)

Imposto de Renda (28,1) -17,3% 2,3 (30,5) -17,6% (20,9) -12,6%

Participação de Minoritários (23,0) - (23,0) (28,3)

Lucro Líquido 111,9 4,2% (7,8) -4,5% 119,7 4,9% 116,6 4,5% 2,7%

23

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

46,4%

48,0%

49,7%

51,8%

53,3% 54,5%

55,9%

57,5% 58,2%

40%

45%

50%

55%

60%

2003 2004 2005 2006 2007 2008 2009 2010 2011

(%da R

eceita)

7,1%

9,9% 10,5%

11,2%

13,4% 13,9%

12,7% 13,1%

14,1%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

2003 2004 2005 2006 2007 2008 2009 2010 2011

Pincipais Indicadores do Negócio

+11.8 p.p.

Margem Bruta

Despesas de Concessão

Receita Líquida

Margem EBITDA

686 851

950

1.436

1.930 2.114

2.379

2.610 2.638

0

500

1.000

1.500

2.000

2.500

3.000

2003 2004 2005 2006 2007 2008 2009 2010 2011

17,2% 16,6%

17,7%

18,9% 19,0% 19,3%

20,2%

21,2% 20,6%

10%

12%

14%

16%

18%

20%

22%

2003 2004 2005 2006 2007 2008 2009 2010 2011

(% d

a R

eceita)

24

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

Demonstração de Resultados

Nota:

(1) EBITDA e EBIT antes de outros resultados operacionais

(Em milhões de CHF) Dez '03 % Dez '08 % Dez '09 % Dez '10 % Dez '11 %

Receita Líquida 685,7 100,0% 2.113,5 100,0% 2.378,7 100,0% 2.610,2 100,0% 2.637,7 100,0%

Lucro Bruto 318,1 46,4% 1.151,9 54,5% 1.329,4 55,9% 1.501,9 57,5% 1.535,3 58,2%

Taxas de Concessão 117,6 17,2% 408,0 19,3% 480,0 20,2% 553,1 21,2% 544,2 20,6%

Despesas com Pessoal 92,9 13,5% 276,1 13,1% 361,3 15,2% 398,9 15,3% 402,6 15,3%

Outras Despesas 58,7 8,6% 174,4 8,2% 187,0 7,9% 206,8 7,9% 217,6 8,2%

EBITDA (1) 48,9 7,1% 293,4 13,9% 301,1 12,7% 343,1 13,1% 370,9 14,1%

Depreciação 20,8 3,0% 39,7 1,9% 63,9 2,7% 63,7 2,4% 58,8 2,2%

Amortização 5,8 0,8% 46,7 2,2% 59,1 2,5% 65,8 2,5% 72,7 2,8%

EBIT (1) 22,3 3,2% 207,0 9,8% 178,1 7,5% 213,6 8,2% 239,4 9,1%

Outros resultados oper. -38,3 -11,9 -14,7 -15,7 -26,9

Resultado Financeiro -4,7 -47,3 -43,4 -32,2 -49,4

EBT -20,7 -3,0% 147,9 7,0% 120,0 5,0% 165,7 6,3% 163,1 6,2%

Imposto de Renda 12,6 30,1 22,8 20,9 28,2

% do EBT 20,4% 19,0% 12,6% 17,3%

Lucro Líquido -33,3 -4,9% 117,8 5,6% 97,3 4,1% 144,8 5,5% 134,9 5,1%

Atribuível a:

Participação de minoritários 0,1 67,5 58,8 28,2 23,0

Acionistas da controladora -33,4 -4,9% 50,3 2,4% 38,5 1,6% 116,6 4,5% 111,9 4,2%

25

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

-10%

16% 15%

33%

-20%

-10%

0%

10%

20%

30%

40%

2011 2012

LPA Básico PF* LPA Ajustado PF* LPA s/ ef. não recor. aquis.

Lucro Líquido / Lucro por Ação

• LPA ajustado exclui a amortização

relacionada às aquisições

• Aquisições são transações não-recorrentes

• Fornece uma indicação sustentável do LPA

ajustado

LPA Acréscimo/Diluição das Aquisições

LPA Ajustado Lucro Líquido

2,35

5,98 5,29

3,94

6,54 6,72 6,30 6,30

-0,42

0,00

2,00

4,00

6,00

8,00

10,00

(CH

F)

-1%

21%

2011 2010 %

CHF/USD 0,887 1,041 -15,0%

CHF/EUR 1,233 1,380 -10,8%

CHF 2011 2010 Variação

LPA Básico 4,16 4,63 -10,2%

Aquis. relacionada a amort. (por ação) 2,14 1,91 12,0%

LPA AJUSTADO 6,30 6,54 -3,7%

Custos das transações 0,42

LPA ajustado excl. impacto das aquis. 6,72 6,54 2,8%

* Pró-forma 12 meses de consolidação dos negócios adquiridos

26

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

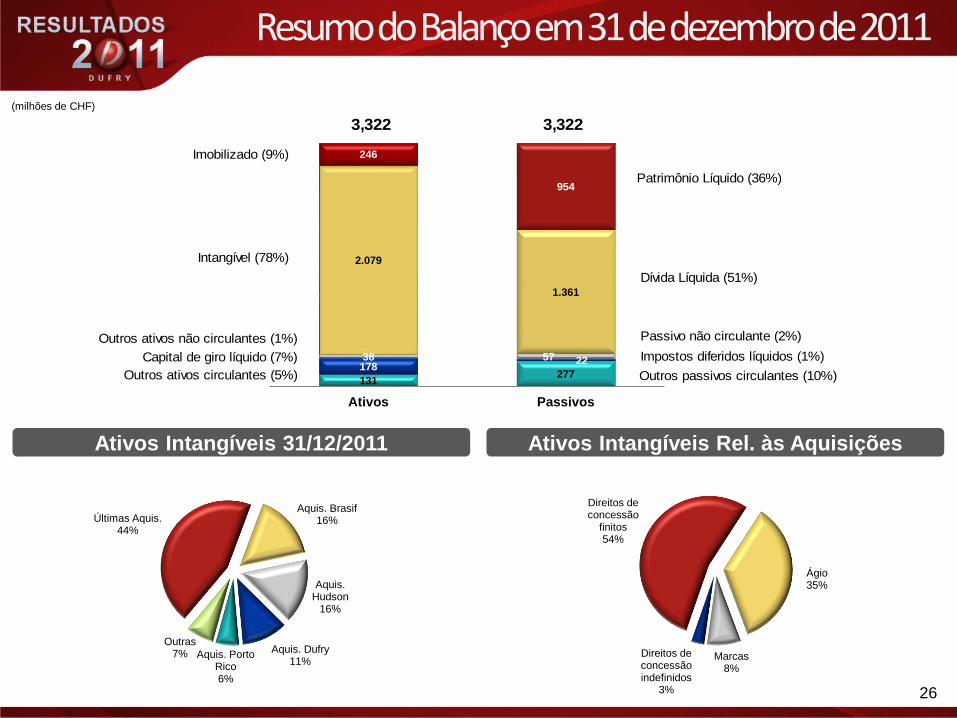

Resumo do Balanço em 31 de dezembro de 2011

131

178 38

2.079

246

277

22 57

1.361

954

Ativos Passivos

3,3223,322

Ativos Intangíveis Rel. às Aquisições Ativos Intangíveis 31/12/2011

Ágio 35%

Marcas 8%

Direitos de concessão indefinidos

3%

Direitos de concessão

finitos 54%

Últimas Aquis. 44%

Aquis. Brasif 16%

Aquis. Hudson

16%

Aquis. Dufry 11%

Aquis. Porto Rico 6%

Outras 7%

Imobilizado (9%)

Intangível (78%)

Outros ativos não circulantes (1%)

Capital de giro líquido (7%)

Outros ativos circulantes (5%)

Patrimônio Líquido (36%)

Dívida Líquida (51%)

Impostos diferidos líquidos (1%)

Passivo não circulante (2%)

Outros passivos circulantes (10%)

(milhões de CHF)

27

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

Fluxo de Caixa

Em milhões de CHF 2011 2010

Dívida líquida no início do período (637,9) (609,8)

Fluxo de caixa antes de variações no capital de giro 368,3 372,8

Variação no capital de giro líquido 8,3 (10,3)

Imposto de renda pago (39,8) (35,5)

Fluxo de caixa líquido das atividades operacionais 336,8 327,0

Investimentos (Imobilizado e Ativos intangíveis) (91,8) (97,9)

Fluxo de caixa líquido das atividades oper. após invest. 245,0 229,1

Fusões & Aquisições e Financiamento (758,6) (46,0)

Outros* (70,7) (233,0)

Fluxos de caixa afetando a dívida líquida (584,3) (49,9)

Conversão do câmbio (139,2) 21,8

Variação da Dívida Líquida (723,5) (28,1)

Dívida Líquida ao final do período (1.361,4) (637,9)

Efeito das Aquisições (886,7)

Dívida líquida - 31 de dez (sem aquisições) (474,7) (637,9)

* 2010 inclui o pagamento de dividendos no valor de CHF 179,8 milhões para os acionistas da DSA

28

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

10,4%

6,4% 5,9%

7,4%

6,2%

-2%

0%

2%

4%

6%

8%

10%

12%

(% d

a R

eceita)

CGL como % da Receita PF ²

203 153 153

211 178

0

100

200

300

400

2008 2009 2010 9M '11 2011

(milh

ões d

e C

HF

)

0

100

200

300

400

2008 2009 2010 2011

203153 153

178

(CH

F m

illion)

Core Net Working Capital Income taxes paidCapital de Giro Líquido

3,2%

2,9%

3,7% 3,5%

0%

1%

2%

3%

4%(%

da R

eceita)

Capex como % da Receita

68 68

98 92

0

20

40

60

80

100

120

2008 2009 2010 2011

(milh

ões d

e C

HF

)

Fluxo de Caixa

Evolução do Capital de Giro 1 Evolução do Capex

(1) Estoques + Contas a receber e cartões de crédito – Contas a pagar

(2) 2011 baseado na Recita PF dos útlimos 12 meses, incluindo as últimas aquisições

0

20

40

60

80

100

120

2006 2007 2008 2009 2010

5466 68 68

98

(CH

F m

illion)

Capex Capex

638

296 81 52

475

41 11

917

1.361

0

200

400

600

800

1.000

1.200

1.400

(milh

ões d

e C

HF

))

29

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

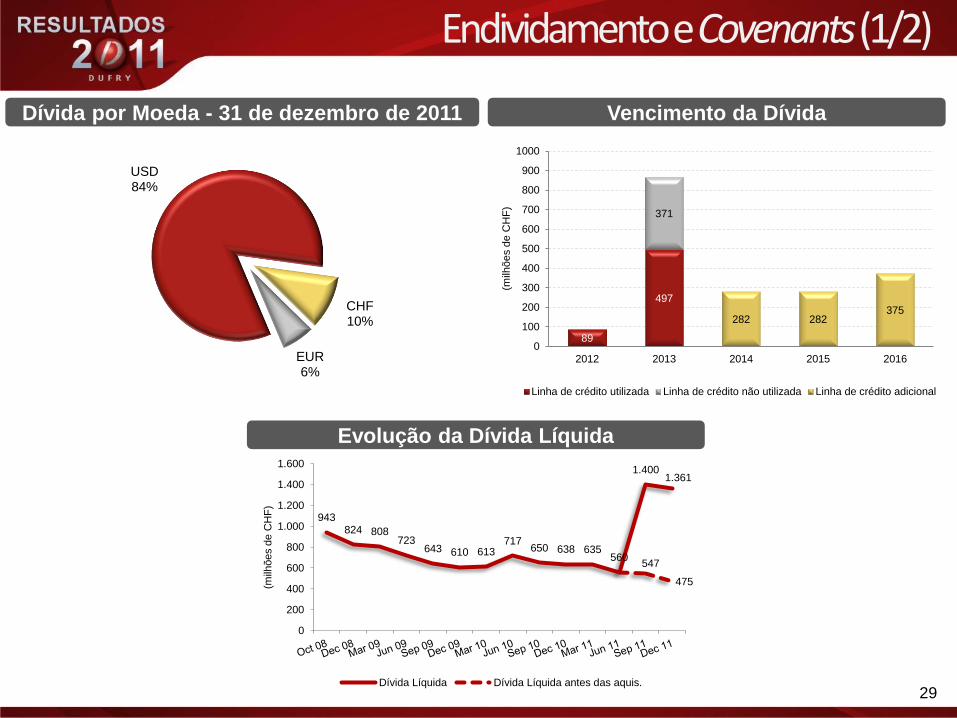

Endividamento e Covenants (1/2)

Dívida por Moeda - 31 de dezembro de 2011 Vencimento da Dívida

USD 84%

CHF 10%

EUR 6%

89

497

371

282 282 375

0

100

200

300

400

500

600

700

800

900

1000

2012 2013 2014 2015 2016

(milh

õe

s d

e C

HF

)

Linha de crédito utilizada Linha de crédito não utilizada Linha de crédito adicional

Evolução da Dívida Líquida

943 824 808

723 643 610 613

717 650 638 635

560

1.400 1.361

547

475

0

200

400

600

800

1.000

1.200

1.400

1.600

(milh

ões d

e C

HF

)

Dívida Líquida Dívida Líquida antes das aquis.

30

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

Endividamento e Covenants (2/2)

Aquisição

Brasil

Aquisição

Hudson Últimas

Aquisições

Teste dos Covenants (Dív. Líq./EBITDA Aj.) Evolução do Covenants

• Ajuste no cálculo dos covenants, para eliminar a volatilidade do câmbio do mesmo

• Torna-se efetivo a partir do 1T 2012

Ajuste Técnico no Cálculo dos Covenants

3,90 3,75 3,75

3,50

3,25 3,25 3,25 3,25

3,00 3,00 3,00

3,67 3,60

3,40

2,50

3,00

3,50

4,00

4,50

(Dív

ida L

íquid

a/E

BIT

DA

Aju

sta

do)

Covenants Atual Atual (novo cálculo)

0,47

3,61

2,96

2,35

1,43

1,58

3,10 2,90

2,70 2,50

2,10

1,87

3,67 3,60

0,00

1,00

2,00

3,00

4,00

5,00

(Dív

ida L

íquid

a/E

BIT

DA

Aju

sta

do)

Dívida Líquida/EBITDA ajustado

31

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

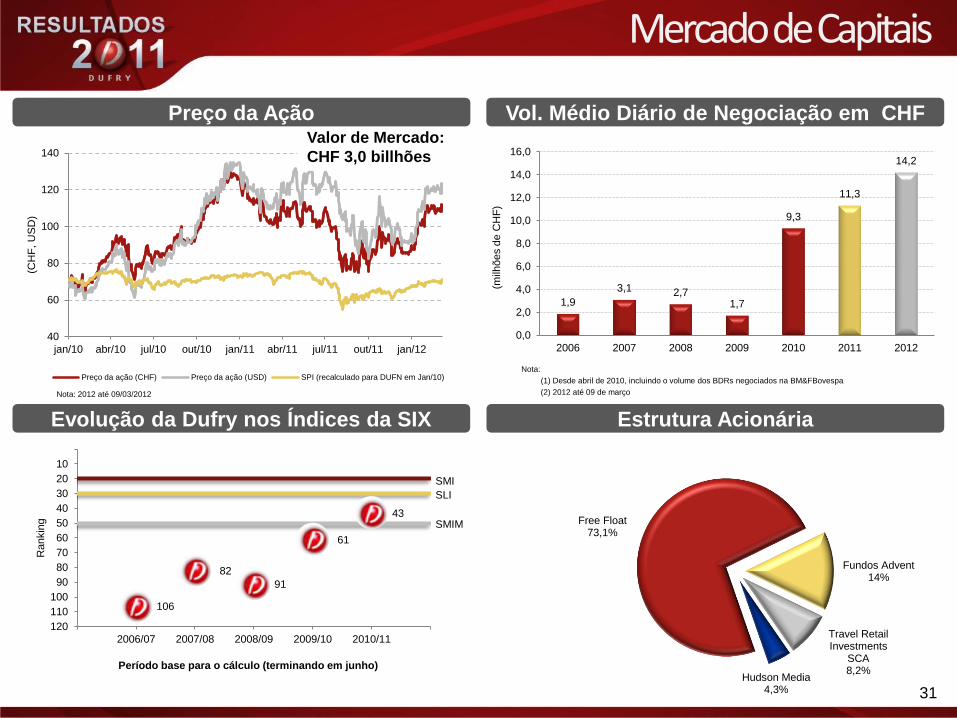

106

82

91

61

43

10

20

30

40

50

60

70

80

90

100

110

120

2006/07 2007/08 2008/09 2009/10 2010/11

Rankin

g

Período base para o cálculo (terminando em junho)

Mercado de Capitais

SMI

SLI

SMIM

Evolução da Dufry nos Índices da SIX

Vol. Médio Diário de Negociação em CHF

Estrutura Acionária

Nota:

(1) Desde abril de 2010, incluindo o volume dos BDRs negociados na BM&FBovespa

(2) 2012 até 09 de março

1,9

3,1 2,7 1,7

9,3

11,3

14,2

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

2006 2007 2008 2009 2010 2011 2012

(milh

ões d

e C

HF

)

Fundos Advent 14%

Travel Retail Investments

SCA 8,2%

Hudson Media 4,3%

Free Float 73,1%

40

60

80

100

120

140

jan/10 abr/10 jul/10 out/10 jan/11 abr/11 jul/11 out/11 jan/12

(CH

F,

US

D)

Preço da ação (CHF) Preço da ação (USD) SPI (recalculado para DUFN em Jan/10)

Valor de Mercado:

CHF 3,0 billhões

Nota: 2012 até 09/03/2012

Preço da Ação

32

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

4. Conclusão

33

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

Conclusão/Perspectivas

• Apesar do difícil cenário em algumas regiões que a Dufry opera, nós confirmamos mais

uma vez a força da nossa estratégia de crescimento rentável

– Forte crescimento orgânico, novas concessões, aquisições relevantes e parcerias em Mercados

Emergentes

• Significante efeito de conversão cambial em 2011

– A Dufry possui, de forma geral, um hedge natural, fazendo com que as variações cambiais não tenham

impacto sobre as margens e a geração de fluxo de caixa

• Melhorias adicionais nas Margens Bruta e EBITDA

– Margem bruta atingiu nível recorde

– Margem EBITDA cresceu de maneira ainda mais consistente e atingiu nova máxima

– “Dufry Plus One” e “One Dufry” melhoraram ainda mais o desempenho operacional dos nossos negócios

• Integração e melhorias nas novas operações serão prioridades em 2012 para a geração

de sinergias e maximização da geração de caixa

• Mantém a estratégia de crescimento rentável em 2012

– Crescimento orgânico (mesmas lojas): aumentando as vendas graças ao crescimento no número de

passageiros e às melhorias de produtividade

– Novas Concessões

– Aquisições: continuarão a ser determinantes ao crescimento no momento certo

• A Dufry continua alerta, dada a atual conjuntura econômica e política mundial

− Plano de ação em vigor

34

184,219,124

26,173,174

192,160,98

230,203,96

0,51,153

191,191,191

163,28,22

122,64,118

Obrigado!