28/11/16 3. Sistema Financeiro - ie.ufrj.br · 3. Sistema Financeiro 3.2. Sistema Financeiro...

52

3. Sistema Financeiro 3.2. Sistema Financeiro Nacional e Instituições Financeiras Brasil Bibliografia Carvalho, F. (2015), cap.16.1 e 17 Site BCB (“Composição e segmentos do SFN”) 1 28/11/16

Transcript of 28/11/16 3. Sistema Financeiro - ie.ufrj.br · 3. Sistema Financeiro 3.2. Sistema Financeiro...

3.SistemaFinanceiro

3.2.SistemaFinanceiroNacionaleInstituiçõesFinanceiras

Brasil

BibliografiaCarvalho,F.(2015),cap.16.1e17

SiteBCB(“Composição esegmentos doSFN”)

1

28/11/16

2

28/11/16

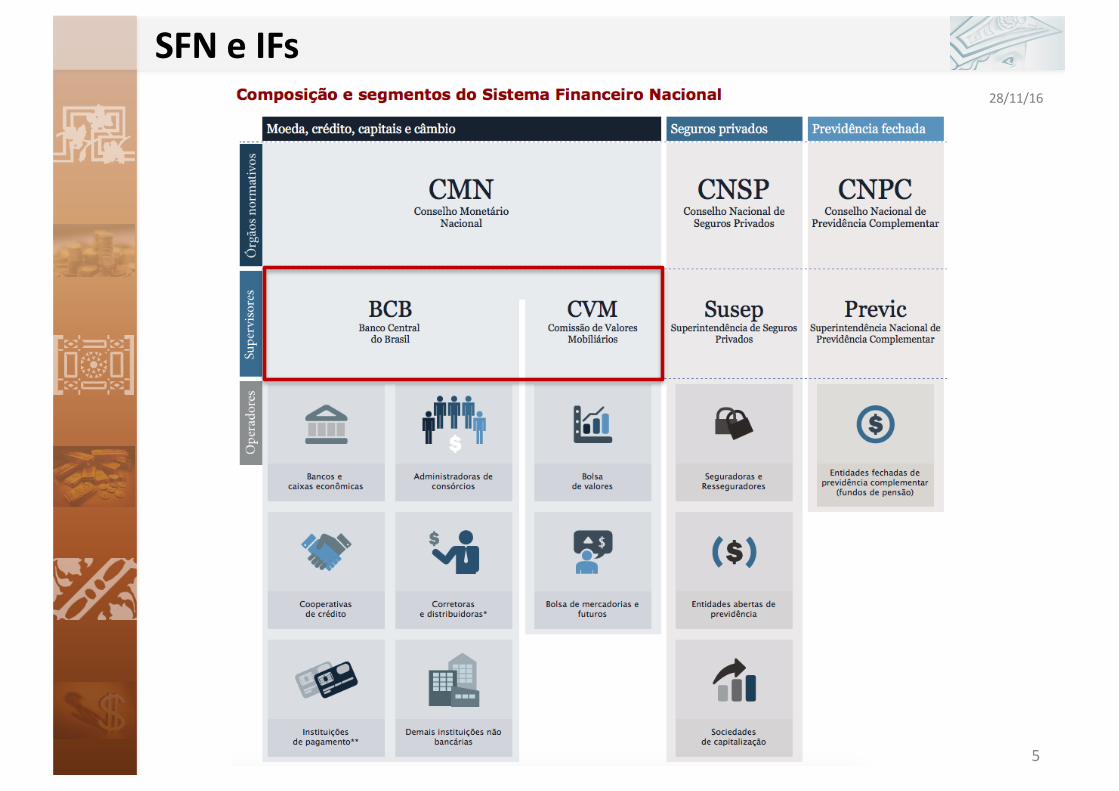

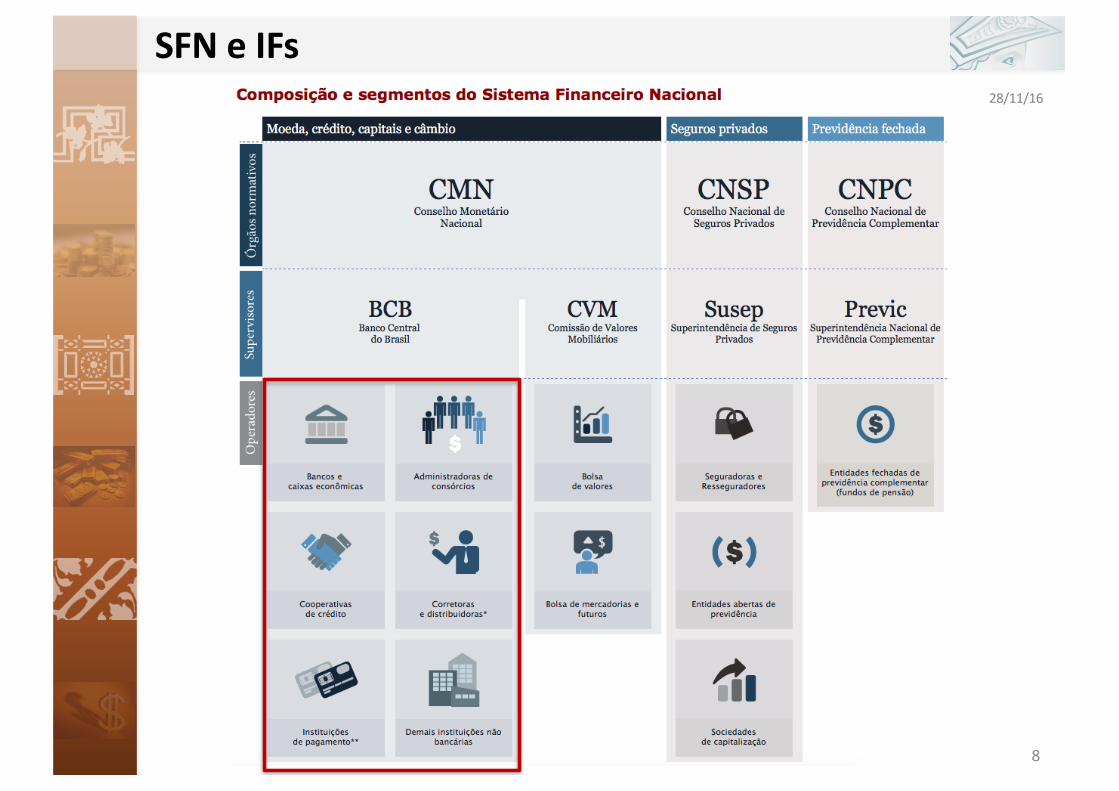

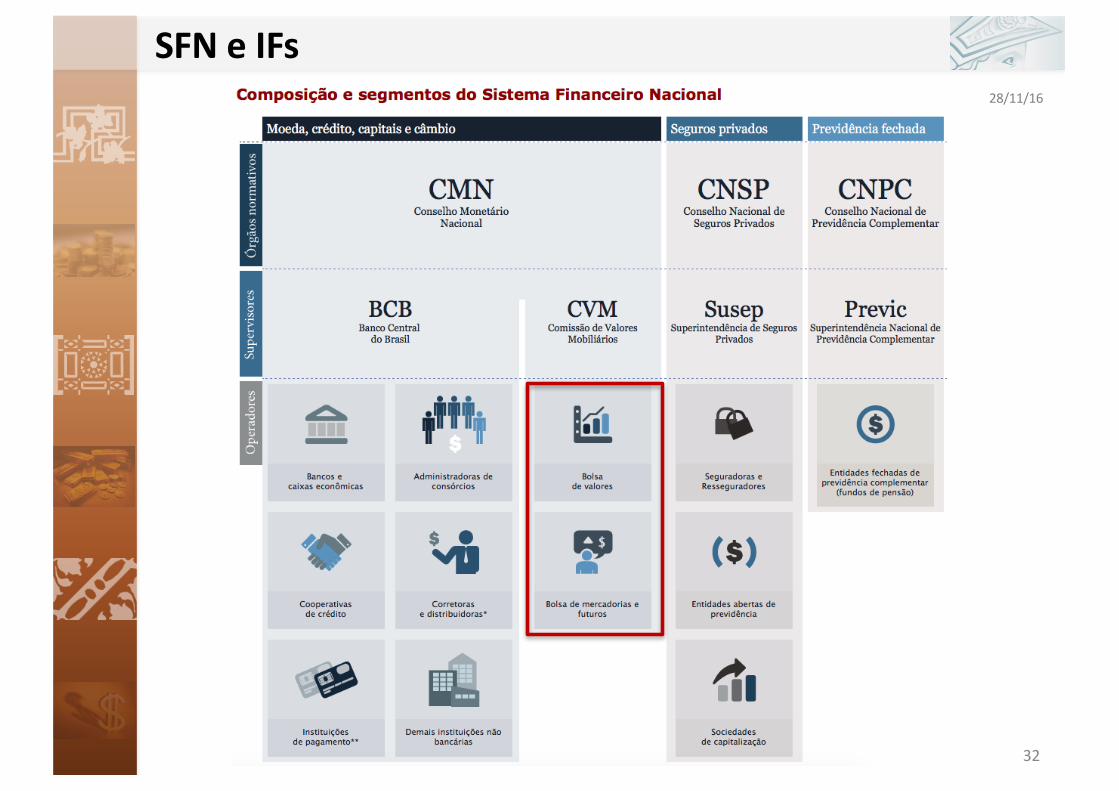

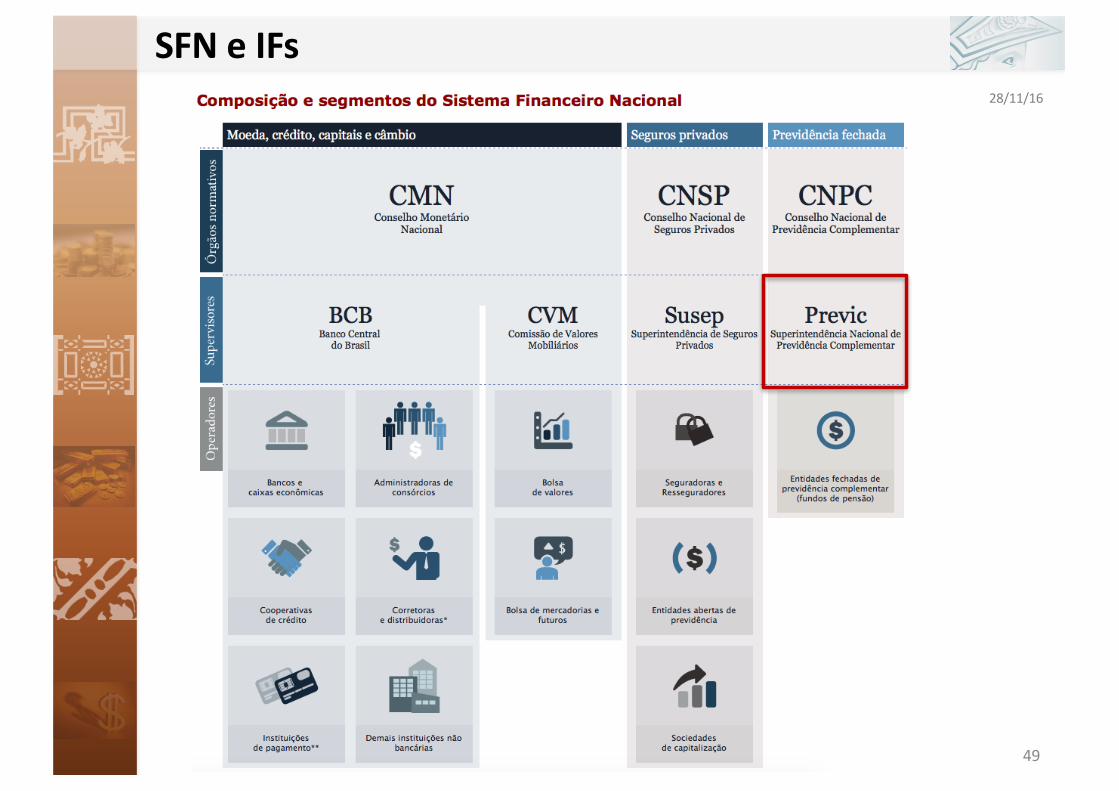

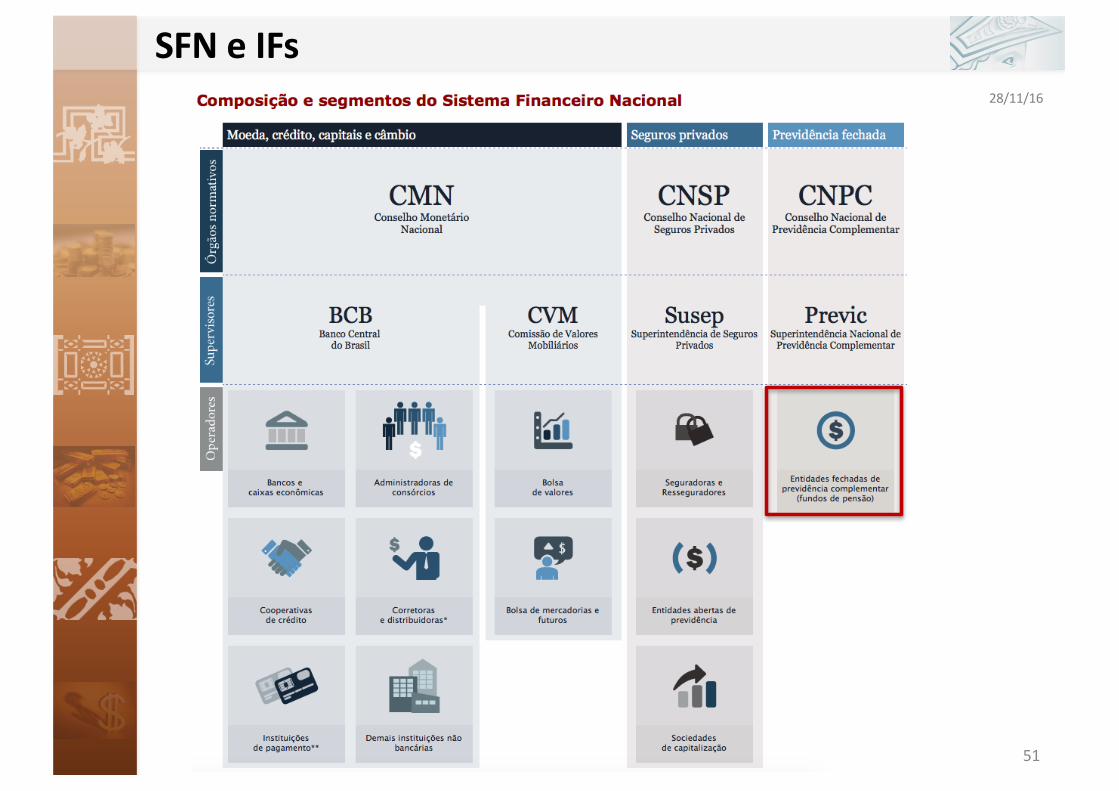

SFNeIFs

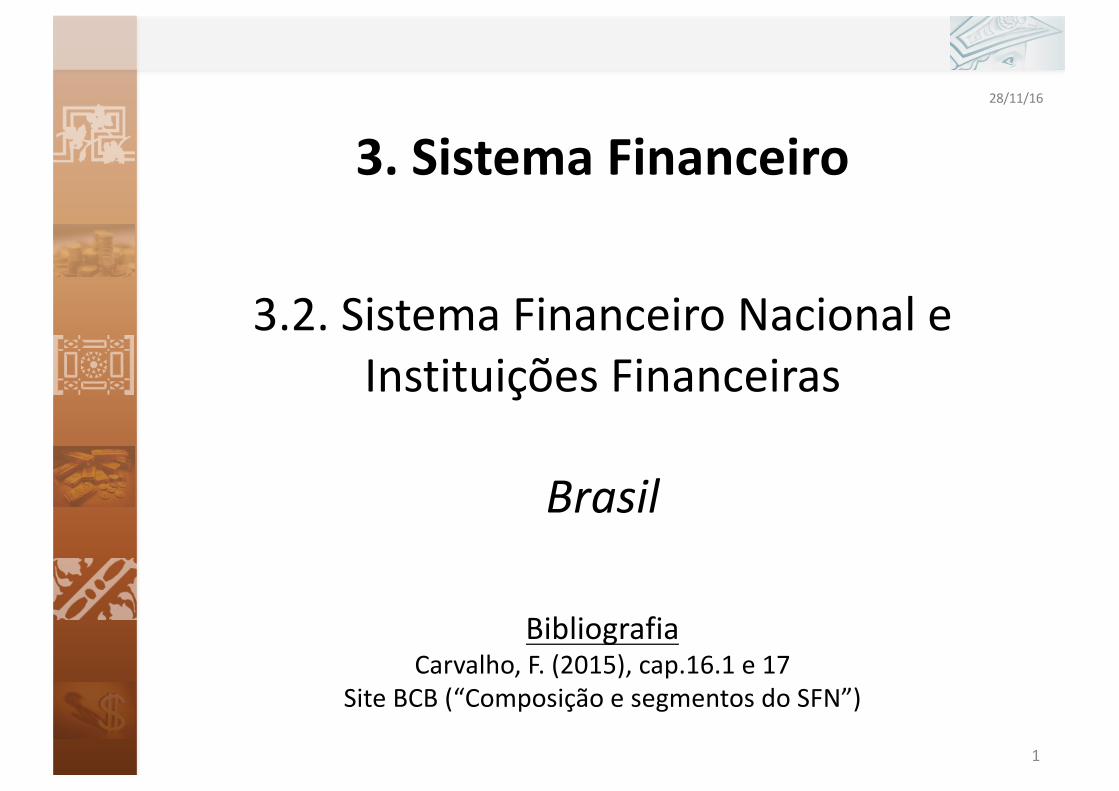

Fonte:http://www.bcb.gov.br/pre/composicao/composicao.asp#

3

28/11/16

SFNeIFs

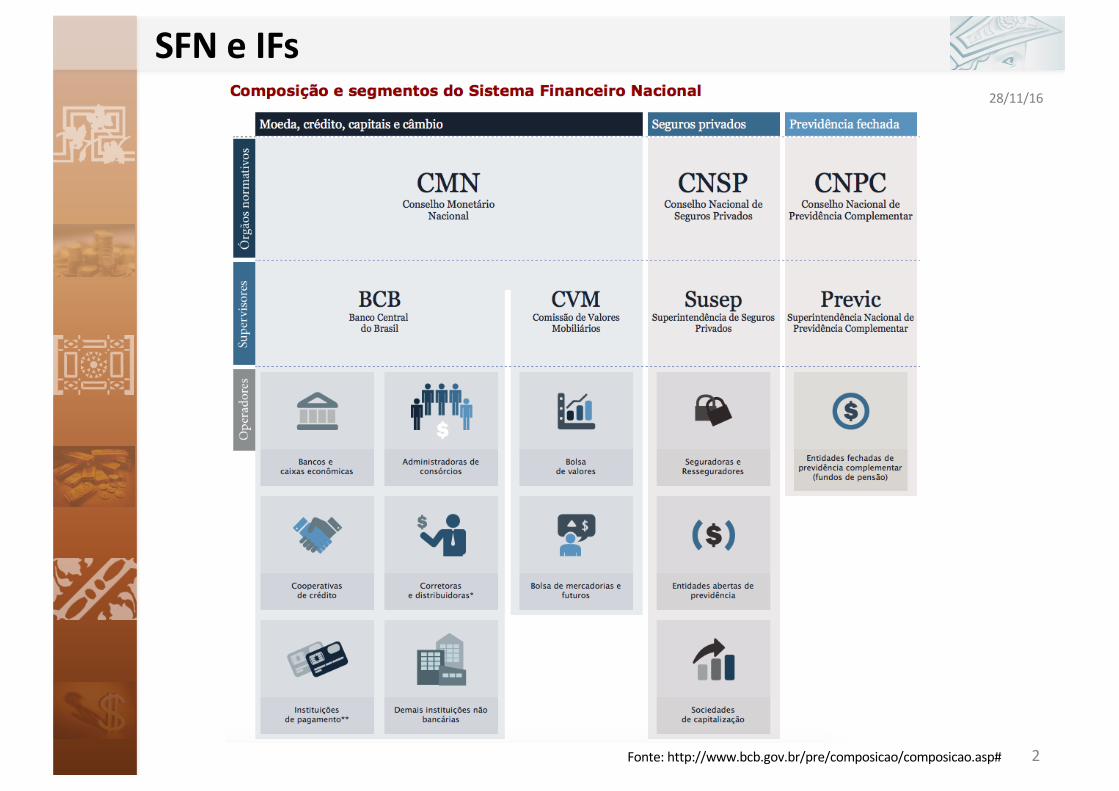

• Moeda, Crédito, Capitais e Câmbio – Órgão Normativo

ü Conselho Monetário Nacional (CMN)

O Conselho Monetário Nacional (CMN), que foi instituído pela Lei 4.595, de31 de dezembro de 1964, é o órgão responsável por expedir diretrizes geraispara o bom funcionamento do SFN.

Integram o CMN o Ministro da Fazenda (Presidente), o Ministro doPlanejamento, Desenvolvimento e Gestão e o Presidente do Banco Central doBrasil.

Dentre suas funções estão: adaptar o volume dos meios de pagamento àsreais necessidades da economia; regular o valor interno e externo da moedae o equilíbrio do balanço de pagamentos; orientar a aplicação dos recursosdas instituições financeiras; propiciar o aperfeiçoamento das instituições edos instrumentos financeiros; zelar pela liquidez e solvência das instituiçõesfinanceiras; coordenar as políticas monetária, creditícia, orçamentária e dadívida pública interna e externa.

4

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/Pre/composicao/CMN.asp

5

28/11/16

SFNeIFs

• Moeda, Crédito, Capitais e Câmbio – Surpevisores

ü Banco Central do Brasil (BCB)

O Banco Central do Brasil foi criado pela Lei 4.595, de 31 de dezembro de 1964. É oprincipal executor das orientações do Conselho Monetário Nacional e responsávelpor garantir o poder de compra da moeda nacional, tendo por objetivos: zelar pelaadequada liquidez da economia; manter as reservas internacionais em níveladequado; estimular a formação de poupança; zelar pela estabilidade e promover opermanente do sistema financeiro.

Dentre suas atribuições estão executar os serviços do meio circulante; receberrecolhimentos compulsórios e voluntários das instituições financeiras e bancárias;realizar operações de redesconto e empréstimo às instituições financeiras; regular aexecução dos serviços de compensação de cheques e outros papéis; efetuaroperações de compra e venda de títulos públicos federais; exercer o controle decrédito; exercer a fiscalização das instituições financeiras; autorizar ofuncionamento das instituições financeiras; estabelecer as condições para oexercício de quaisquer cargos de direção nas instituições financeiras; vigiar ainterferência de outras empresas nos mercados financeiros e de capitais e controlaro fluxo de capitais estrangeiros no país.

6

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/Pre/composicao/bacen.asp

• Moeda, Crédito, Capitais e Câmbio – Surpevisores

ü Comissão de Valores Mobiliários (CVM)

A Comissão de Valores Mobiliários (CVM) também é uma autarquia vinculadaao Ministério da Fazenda, instituída pela Lei 6.385, de 7 de dezembro de1976.

É responsável por regulamentar, desenvolver, controlar e fiscalizar o mercadode valores mobiliários do país.

Para este fim, exerce as funções de: assegurar o funcionamento eficiente eregular dos mercados de bolsa e de balcão; proteger os titulares de valoresmobiliários; evitar ou coibir modalidades de fraude ou manipulação nomercado; assegurar o acesso do público a informações sobre valoresmobiliários negociados e sobre as companhias que os tenham emitido;assegurar a observância de práticas comerciais equitativas no mercado devalores mobiliários; estimular a formação de poupança e sua aplicação emvalores mobiliários; promover a expansão e o funcionamento eficiente eregular do mercado de ações e estimular as aplicações permanentes emações do capital social das companhias abertas.

7

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/Pre/composicao/cvm.asp

8

28/11/16

SFNeIFs

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Bancos Comerciais

Os bancos comerciais são instituições financeiras privadas ou públicas quetêm como objetivo principal proporcionar suprimento de recursosnecessários para financiar, a curto e a médio prazos, o comércio, aindústria, as empresas prestadoras de serviços, as pessoas físicas eterceiros em geral.

A captação de depósitos à vista, livremente movimentáveis, é atividadetípica do banco comercial, o qual pode também captar depósitos a prazo.

9

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/Pre/composicao/bc.asp

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Bancos Múltiplos com carteira comercial

Os bancos múltiplos são instituições financeiras privadas ou públicas querealizam as operações ativas, passivas e acessórias das diversas instituiçõesfinanceiras, por intermédio das seguintes carteiras: comercial, deinvestimento e/ou de desenvolvimento, de crédito imobiliário, dearrendamento mercantil e de crédito, financiamento e investimento. Essasoperações estão sujeitas às mesmas normas legais e regulamentaresaplicáveis às instituições singulares correspondentes às suas carteiras. Acarteira de desenvolvimento somente poderá ser operada por banco público.

O banco múltiplo deve ser constituído com, no mínimo, duas carteiras, sendouma delas, obrigatoriamente, comercial ou de investimento, e ser organizadosob a forma de sociedade anônima. As instituições com carteira comercialpodem captar depósitos à vista.

10

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/Pre/composicao/bm.asp

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Caixas Econômicas

A Caixa Econômica Federal, criada em 1.861, está regulada pelo Decreto-Lei 759, de12 de agosto de 1969, como empresa pública vinculada ao Ministério da Fazenda.

Trata-se de instituição assemelhada aos bancos comerciais, podendo captar depósitosà vista, realizar operações ativas e efetuar prestação de serviços. Uma característicadistintiva da Caixa é que ela prioriza a concessão de empréstimos e financiamentos aprogramas e projetos nas áreas de assistência social, saúde, educação, trabalho,transportes urbanos e esporte. Pode operar com crédito direto ao consumidor,financiando bens de consumo duráveis, emprestar sob garantia de penhor industrial ecaução de títulos, bem como tem o monopólio do empréstimo sob penhor de benspessoais e sob consignação e tem o monopólio da venda de bilhetes de loteriafederal. Além de centralizar o recolhimento e posterior aplicação de todos os recursosoriundos do Fundo de Garantia do Tempo de Serviço (FGTS), integra o SistemaBrasileiro de Poupança e Empréstimo (SBPE) e o Sistema Financeiro da Habitação(SFH).

Atualmente, não há no Brasil caixas econômicas estaduais.

11

28/11/16

SFNeIFs

Textoextraídodehttp://www.bcb.gov.br/pre/composicao/caixas.asp

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Bancos de Câmbio

Os bancos de câmbio são instituições financeiras autorizadas a realizar, semrestrições, operações de câmbio e operações de crédito vinculadas às decâmbio, como financiamentos à exportação e importação e adiantamentossobre contratos de câmbio, e ainda a receber depósitos em contas semremuneração, não movimentáveis por cheque ou por meio eletrônico pelotitular, cujos recursos sejam destinados à realização das operações acimacitadas.

12

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/Pre/composicao/Bancos_Cambio.asp

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Bancos de Desenvolvimento

Os bancos de desenvolvimento são instituições financeiras controladaspelos governos estaduais, e têm como objetivo precípuo proporcionar osuprimento oportuno e adequado dos recursos necessários aofinanciamento, a médio e a longo prazos, de programas e projetos quevisem a promover o desenvolvimento econômico e social do respectivoEstado.

As operações passivas são depósitos a prazo, empréstimos externos,emissão ou endosso de cédulas hipotecárias, emissão de cédulas dedebêntures e de Títulos de Desenvolvimento Econômico.

As operações ativas são empréstimos e financiamentos, dirigidosprioritariamente ao setor privado.

13

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/Pre/composicao/bd.asp

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Banco Nacional de Desenvolvimento Econômico e Social (BNDES)

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES), criadoem 1952 como autarquia federal, foi enquadrado como uma empresa públicafederal, com personalidade jurídica de direito privado e patrimônio próprio,pela Lei 5.662, de 21 de junho de 1971.

O BNDES é um órgão vinculado ao Ministério do Desenvolvimento, Indústria eComércio Exterior e tem como objetivo apoiar empreendimentos quecontribuam para o desenvolvimento do país.

Suas linhas de apoio contemplam financiamentos de longo prazo e custoscompetitivos, para o desenvolvimento de projetos de investimentos e para acomercialização de máquinas e equipamentos novos, fabricados no país, bemcomo para o incremento das exportações brasileiras.

14

28/11/16

SFNeIFs

Textosextraídohttp://www.bcb.gov.br/Pre/composicao/bndes.asp

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Banco Nacional de Desenvolvimento Econômico e Social (BNDES)

Contribui, também, para o fortalecimento da estrutura de capital dasempresas privadas e desenvolvimento do mercado de capitais. ABNDESPAR, subsidiária integral, investe em empresas nacionais através dasubscrição de ações e debêntures conversíveis.

As linhas de apoio financeiro e os programas do BNDES atendem àsnecessidades de investimentos das empresas de qualquer porte e setor,estabelecidas no país.

A parceria com instituições financeiras, com agências estabelecidas emtodo o país, permite a disseminação do crédito, possibilitando um maioracesso aos recursos do BNDES.

15

28/11/16

SFNeIFs

Textosextraídohttp://www.bcb.gov.br/Pre/composicao/bndes.asp

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Bancos de Investimento

Os bancos de investimento são instituições financeiras privadasespecializadas em operações de participação societária de carátertemporário, de financiamento da atividade produtiva para suprimento decapital fixo e de giro e de administração de recursos de terceiros.

Não possuem contas correntes e captam recursos via depósitos a prazo,repasses de recursos externos, internos e venda de cotas de fundos deinvestimento por eles administrados.

As principais operações ativas são financiamento de capital de giro e capitalfixo, subscrição ou aquisição de títulos e valores mobiliários, depósitosinterfinanceiros e repasses de empréstimos externos.

16

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/Pre/composicao/bi.asp

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Bancos de Investimento

Ao banco de investimento é facultado:- praticar operações de compra e venda, por conta própria ou de terceiros, de

metais preciosos, no mercado físico, e de quaisquer títulos e valores mobiliários,nos mercados financeiro e de capitais;

- operar em bolsas de mercadorias e de futuros, bem como em mercados debalcão organizados, por conta própria ou de terceiros;

- participar do processo de emissão, subscrição para revenda e distribuição detítulos e valores mobiliários;

- coordenar processos de reorganização e reestruturação de sociedades econglomerados, financeiros ou não, mediante prestação de serviços deconsultoria, participação societária e/ou concessão de financiamentos ouempréstimos;

- operar em todas as modalidades de concessão de crédito para financiamentode capital fixo e de giro;

- operar em câmbio, mediante autorização especifica do Banco Central do Brasil;- realizar outras operações autorizadas pelo Banco Central do Brasil.

17

28/11/16

SFNeIFs

Textosextraídodehttp://www.cosif.com.br/mostra.asp?arquivo=constbi

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Cooperativas de Crédito

Cooperativa de crédito é uma instituição financeira formada pela associaçãode pessoas para prestar serviços financeiros exclusivamente aos seusassociados. Os cooperados são ao mesmo tempo donos e usuários dacooperativa, participando de sua gestão e usufruindo de seus produtos eserviços. Nas cooperativas de crédito, os associados encontram os principaisserviços disponíveis nos bancos, como conta-corrente, aplicações financeiras,cartão de crédito, empréstimos e financiamentos. Os associados têm poderigual de voto independentemente da sua cota de participação no capitalsocial da cooperativa. O cooperativismo não visa lucros, os direitos e deveresde todos são iguais e a adesão é livre e voluntária.

O resultado positivo da cooperativa é conhecido como sobra e é repartidoentre os cooperados em proporção com as operações que cada associadorealiza com a cooperativa. No entanto, assim como partilha das sobras, ocooperado está sujeito a participar do rateio de eventuais perdas, em ambosos casos na proporção dos serviços usufruídos.

18

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/pre/composicao/coopcred.asp

• Moeda, Crédito, Capitais e Câmbio – Operadores

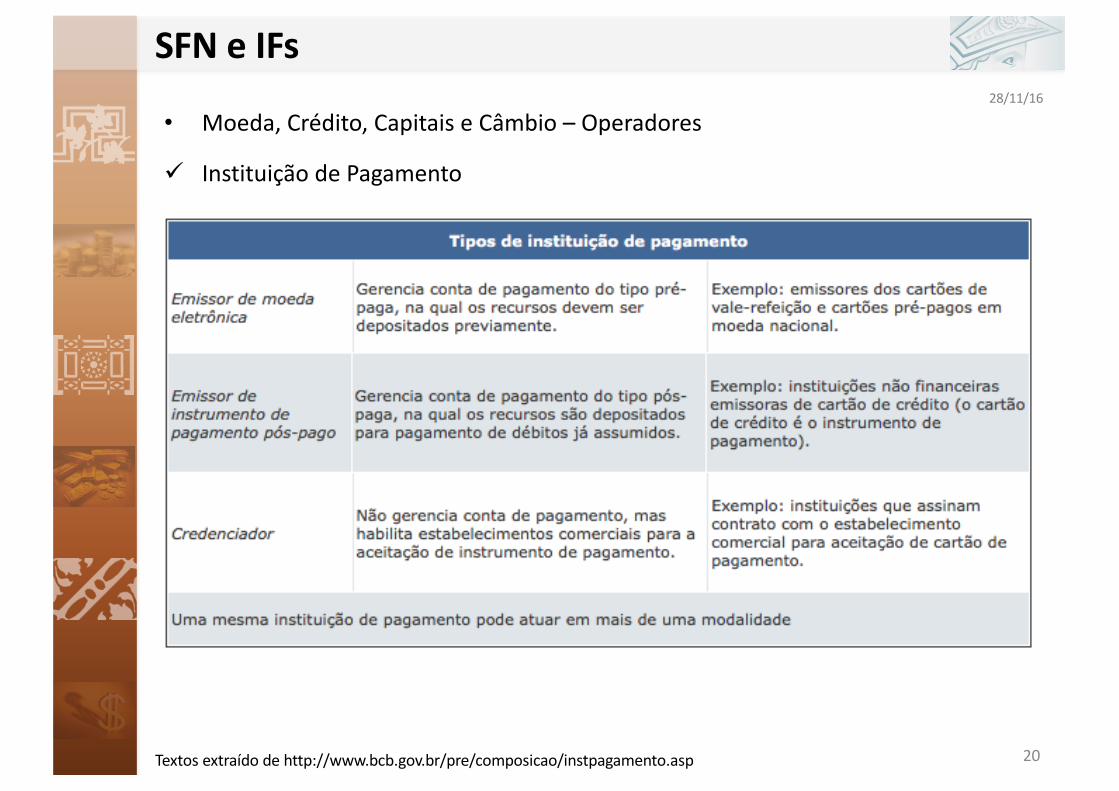

ü Instituição de Pagamento

Instituição de pagamento (IP) é a pessoa jurídica que viabiliza serviços de compra evenda e de movimentação de recursos, no âmbito de um arranjo de pagamento,sem a possibilidade de conceder empréstimos e financiamentos a seus clientes.

As instituições de pagamento possibilitam ao cidadão realizar pagamentosindependentemente de relacionamentos com bancos e outras instituiçõesfinanceiras. Com o recurso financeiro movimentável, por exemplo, por meio de umcartão pré-pago ou de um telefone celular, o usuário pode portar valores e efetuartransações sem estar com moeda em espécie. Graças à interoperabilidade, ousuário pode, ainda, receber e enviar dinheiro para bancos e outras instituições depagamento.

Importante lembrar que serviços de pagamento são prestados não só por IPs, mastambém por instituições financeiras, especialmente bancos, financeiras ecooperativas de crédito.

As Instituições de Pagamento não compõem o SFN, mas são reguladas e fiscalizadaspelo BCB, conforme diretrizes estabelecidas pelo CMN.

19

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/pre/composicao/instpagamento.asp

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Instituição de Pagamento

20

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/pre/composicao/instpagamento.asp

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Administradoras de Consórcios

Consórcio é a reunião de pessoas naturais e jurídicas em grupo, com prazode duração e número de cotas previamente determinados, promovida poradministradora de consórcio, com a finalidade de propiciar a seusintegrantes, de forma isonômica, a aquisição de bens ou serviços, por meiode autofinanciamento.

A adesão de um consorciado a um grupo de consórcio se dá medianteassinatura de contrato de participação. Nesse contrato, devem estarprevistos os direitos e os deveres das partes, tais como a descrição do bema que o contrato está referenciado e seu respectivo preço(que será adotadocomo referência para o valor do crédito e para o cálculo das parcelasmensais do consorciado). No contrato deve haver, ainda, as condições paraconcorrer à contemplação por sorteio, bem como as regras dacontemplação por lance. O interesse do grupo de consórcio prevalecesobre o interesse individual do consorciado.

21

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/pre/composicao/ac.asp

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Sociedades Corretoras e Distribuidoras de Valores Mobiliários

A corretoras de títulos e valores mobiliários (CTVM) e a distribuidora de títulos evalores mobiliários (DTVM) atuam nos mercados financeiro e de capitais e no mercadocambial intermediando a negociação de títulos e valores mobiliários entre investidorese tomadores de recursos.

As corretoras e distribuidoras, na atividade de intermediação, oferecem serviços comoplataformas de investimento pela internet (home broker), consultoria financeira,clubes de investimentos, financiamento para compra de ações (conta margem) eadministração e custódia de títulos e valores mobiliários dos clientes. Na remuneraçãopelos serviços, essas instituições podem cobrar comissões e taxas.

As corretoras e as distribuidoras devem ser constituídas sob a forma de sociedadeanônima ou por quotas de responsabilidade limitada. São supervisionadas tanto peloBanco Central quanto pela Comissão de Valores Mobiliários.

Com a Decisão Conjunta 17/2009, que autorizou as distribuidoras a operardiretamente nos ambientes e sistemas de negociação dos mercados organizados debolsa de valores, eliminou-se a principal diferença entre as corretoras e asdistribuidoras de títulos e valores mobiliários, que hoje podem realizar praticamente asmesmas operações.

22

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/pre/composicao/corretoras_distribuidoras.asp

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Sociedades Corretoras de Câmbio

As corretoras de câmbio realizam principalmente compra e venda de moedaestrangeira e intermediação de contratos de câmbio.

Popularmente conhecidas como casas de câmbio, por sua expressivaatuação na compra e venda de moeda estrangeira em espécie, as corretorasde câmbio também realizam operações financeiras de ingresso e remessade valores do/para o exterior e operações vinculadas a importação eexportação, desde que limitadas ao valor de US$ 100.000,00 ou o seuequivalente em outras moedas.

A diferença com relação aos bancos que operam em câmbio é que estes,além de atuarem sem limites de valor, podem realizar outras modalidadesde operação como financiamentos a exportações e importações,adiantamentos sobre contratos de câmbio e operações no mercado futurode dólar em bolsa de valores.

23

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/Pre/composicao/scc.asp ehttp://www.cosif.com.br/mostra.asp?arquivo=corrcambio

• Moeda,Crédito,CapitaiseCâmbio–Operadoresü AgênciasdeFomentooudeDesenvolvimentoAgênciadefomentoéainstituiçãocomoobjetivoprincipaldefinanciarcapitalfixo e de giro para empreendimentos previstos em programas dedesenvolvimento,naunidadedaFederaçãoondeestiversediada.Entre os potenciais beneficiários do financiamento (operações ativas) estãoprojetosde infraestrutura,profissionais liberaisemicroepequenasempresas.Indústria,comércio,agronegócio, turismoe informáticasãoexemplosdeáreasquepodemserfomentadas.Aagênciadefomentopodeinclusiveabrirlinhasdecréditoparamunicípiosdeseu estado, voltadas para projetos de interesse da população.Excepcionalmente, quando o empreendimento visar benefícios de interessecomum, as agências de fomento podem prestar assistência a programas eprojetosdesenvolvidosemestadolimítrofeàsuaáreadeatuação.Aagência fomentodeveserconstituídasoba formadesociedadeanônimadecapital fechado. Cada estado e o Distrito Federal podem constituir uma únicaagência, que ficará sob o controle do ente federativo onde tenha sede. AsupervisãodesuasatividadeséfeitapeloBancoCentral.

24

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/pre/composicao/agencia_fomento.asp

• Moeda,Crédito,CapitaiseCâmbio–Operadores

ü AgênciasdeFomentooudeDesenvolvimento

Asagênciasdefomentosomentepodempraticaroperaçõescomrecursosprópriosederepassesorigináriosde(operaçõespassivas):

I-fundosconstitucionais;

II-orçamentosfederal,estaduaisemunicipais;

III - organismos e instituições financeiras nacionais e internacionais dedesenvolvimento;

IV-captaçãodedepósitointerfinanceirovinculadoaoperaçõesdemicrofinancas(DIM)

25

28/11/16

SFNeIFs

TextosextraídodaResoluçãoCMN2828/01

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Associações de Poupança e Empréstimo

Associação de Poupança e Empréstimo (APE) é uma instituição criada parafacilitar aos associados a aquisição da casa própria e captar, incentivar edisseminar a poupança. Os depositantes tornam-se associados dainstituição.

Os associados podem participar da APE de duas formas básicas: ao adquirirfinanciamento imobiliário ou ao depositar seu dinheiro para formarpoupança.

Suas operações ativas são, basicamente, direcionadas ao mercadoimobiliário e ao Sistema Financeiro da Habitação (SFH).

As operações passivas são constituídas de emissão de letras e cédulashipotecárias, depósitos de cadernetas de poupança, depósitosinterfinanceiros e empréstimos externos.

26

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/pre/composicao/assoc_poup_emp.asp

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Companhias Hipotecárias

Companhia hipotecária (CH) tem por objetivo a concessão definanciamentos imobiliários residenciais ou comerciais, empréstimosgarantidos por hipotecas ou alienação fiduciária de imóveis e repasses derecursos relacionados a programas imobiliários, além da administração defundos de investimento imobiliário.

Suas principais operações passivas são: letras hipotecárias, debêntures,empréstimos e financiamentos no País e no Exterior e letras de créditoimobiliário.

Considerada instituição financeira, a CH é autorizada e supervisionada peloBanco Central e regulada não só por esta autarquia, como também peloConselho Monetário Nacional.

27

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/pre/composicao/comp_hipotecaria.asp

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Sociedade de crédito, financiamento e investimento

As sociedades de crédito, financiamento e investimento (SCFI), conhecidascomo “financeiras”, são instituições privadas que fornecem empréstimo efinanciamento para aquisição de bens, serviços e capital de giro.

Muitas das financeiras não ligadas a bancos fazem parte de conglomeradoseconômicos e operam como braço financeiro de grupos comerciais ouindustriais. É o caso, por exemplo, de algumas lojas de departamento emontadoras de veículos que possuem suas próprias financeiras,concentrando suas operações no financiamento de seus próprios produtos.

As SCFIs também podem operar em nichos que não são atendidos pelosconglomerados bancários, principalmente nos empréstimos efinanciamentos com características específicas (risco mais elevado,financiamento de veículos usados, convênios com estabelecimentoscomerciais).

28

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/pre/composicao/financeiras.asp

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Sociedade de Crédito Imobiliário

A Sociedade de Crédito Imobiliário (SCI) é um tipo de instituição financeiraespecializada no financiamento habitacional, integrante do SistemaFinanceiro da Habitação (SFH).

O foco da SCI consiste no financiamento para construção de habitações, naabertura de crédito para compra ou construção de casa própria e nofinanciamento de capital de giro a empresas incorporadoras, produtoras edistribuidoras de material de construção.

Atualmente, em decorrência da sua condição de repassadora, as SCIs têmatuado de forma mais limitada, voltando-se para operações específicas, comoo programa “Minha Casa, Minha Vida”.

29

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/pre/composicao/soc_cred_imob.asp

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Sociedades de Arrendamento Mercantil (leasing)

Sociedade de arrendamento mercantil (SAM) realiza arrendamento de bens móveis eimóveis adquiridos por ela, segundo as especificações da arrendatária (cliente), parafins de uso próprio desta. Assim, os contratantes deste serviço podem usufruir dedeterminado bem sem serem proprietários dele.

Embora sejam fiscalizadas pelo Banco Central do Brasil e realizem operações comcaracterísticas de um financiamento, as sociedades de arrecadamento mercantil nãosão consideradas instituições financeiras, mas sim entidades equiparadas ainstituições financeiras.

As operações de arrendamento mercantil podem ser divididas em duas modalidades:leasing financeiro e leasing operacional. A diferença básica é que no leasingfinanceiro o prazo é usualmente maior e o arrendatário tem a possibilidade deadquirir o bem por um valor pré-estabelecido.

Ao final do contrato, o arrendatário tem as opções de efetivar a aquisição do bemarrendado ou devolvê-lo. Ao final do leasing financeiro, em geral o cliente já terápago a maior parte do valor do bem, não sendo a devolução, embora possível,financeiramente vantajosa.

30

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/?LEASINGFAQehttp://www.bcb.gov.br/Pre/composicao/sam.asp

• Moeda,Crédito,CapitaiseCâmbio–Operadores

ü SociedadesdeCréditoaoMicroempreendedoreàEmpresadePequenoPorteAssociedadesdecréditoaomicroempreendedoreàempresadepequenoportepermitida,exclusivamente,arealizaçãodasseguintesoperações:(operações ativas) I - concessão de financiamentos e prestação de garantias àsmicroempresasouempresasdepequenoporte,bemcomoapessoas físicasnodesempenho das atividades relativas ao seu objeto social, definido em lei; II -aplicação de disponibilidades de caixa no mercado financeiro, inclusive emdepósitos à vista ou em depósitos interfinanceiros; III - aquisição de créditosconcedidos em conformidade com seu objeto social; IV - cessão de créditos,inclusive a companhias securitizadoras de créditos financeiros, na forma daregulamentaçãoemvigor;(operaçõespassivas)V -obtençãode repasseseempréstimosorigináriosde:a)instituições financeiras nacionais e estrangeiras; b) entidades nacionais eestrangeiras voltadas para ações de fomento e desenvolvimento, incluídas asOrganizações da Sociedade Civil de Interesse Público; c) fundos oficiais; VI -captaçãodedepósitointerfinanceirovinculadoaoperaçõesdemicrofinancas.

31

28/11/16

SFNeIFs

TextosextraídodaResoluçãoCMN3567/08

32

28/11/16

SFNeIFs

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Bolsa de ValoresAs bolsas de valores são sociedades anônimas ou associações civis, sem fins lucrativos,com o objetivo de: I - manter local ou sistema adequado à realização de operações decompra e venda de títulos e/ou valores mobiliários, em mercado livre e aberto,especialmente organizado e fiscalizado pela própria bolsa, sociedades membros epelas autoridades competentes; II – dotar, permanentemente, o referido local ousistema de todos os meios necessários à pronta e eficiente realização e visibilidade dasoperações; III - estabelecer sistemas de negociação que propiciem continuidade depreços e liquidez ao mercado de títulos e/ou valores mobiliários; IV - criar mecanismosregulamentares e operacionais que possibilitem o atendimento, pelas sociedadesmembros, de quaisquer ordens de compra e venda dos investidores; V - efetuarregistro das operações; VI - preservar elevados padrões éticos de negociação,estabelecendo, para esse fim, normas de comportamento para as sociedades membrose para as companhias abertas e demais emissores de títulos e/ou valores mobiliários,fiscalizando sua observância e aplicando penalidades, no limite de sua competência,aos infratores; VII - divulgar as operações realizadas, com rapidez, amplitude edetalhes; VIII - conceder, à sociedade membro, crédito para assistência de liquidez,com vistas a resolver situação transitória.

33

28/11/16

SFNeIFs

TextosextraídodeResoluçãoCMN2690/00

34

28/11/16

SFNeIFs

Textosextraídoeadaptadodehttp://www.portaldoinvestidor.gov.br/menu/Menu_Investidor/valores_mobiliarios/introducao.html

São valores mobiliários:

(i) todos os listados nos incisos I ao VIII do artigo 2º da Lei 6385/76:

I - as ações, debêntures e bônus de subscrição; II - os cupons, direitos, recibos desubscrição e certificados de desdobramento relativos aos valores mobiliários referidos noinciso I; III - os certificados de depósito de valores mobiliários; IV - as cédulas dedebêntures; V - as cotas de fundos de investimento em valores mobiliários ou de clubesde investimento em quaisquer ativos; VI - as notas comerciais; VII - os contratos futuros,de opções e outros derivativos, cujos ativos subjacentes sejam valores mobiliários; VIII -outros contratos derivativos, independentemente dos ativos subjacentes; e IX - quandoofertados publicamente, quaisquer outros títulos ou contratos de investimento coletivo,que gerem direito de participação, de parceria ou de remuneração, inclusive resultante deprestação de serviços, cujos rendimentos advêm do esforço do empreendedor ou deterceiros.

(ii) quaisquer outros criados por lei ou regulamentação específica, como os certificados derecebíveis imobiliários - CRIs, os certificados de investimentos audiovisuais e as cotas de fundosde investimento imobiliário – FII, entre outros; e

(iii) quaisquer outros que se enquadrem no inciso IX da Lei, conforme citado acima.

Excluem-se:

I - os títulos da dívida pública federal, estadual ou municipal;

II - os títulos cambiais de responsabilidade de instituição financeira, exceto as debêntures.

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Bolsa de Valores

O alinhamento das companhias brasileiras aos princípios e boas práticas dagovernança corporativa conduziu a BM&FBOVESPA a desenvolversegmentos de listagem destinados à negociação de empresas que secomprometessem, voluntariamente, a adotar as boas práticas degovernança corporativa e disclosure — adicionais em relação ao exigidopela legislação brasileira.

Este novo ambiente de gestão profissional faz com que o investidor veja ossegmentos de listagem diferenciados como um criador de valor naempresa, influenciando positivamente os resultados que espera obter comseu investimento.

35

28/11/16

SFNeIFs

TextosextraídodeCVM,2014,p.251-2c

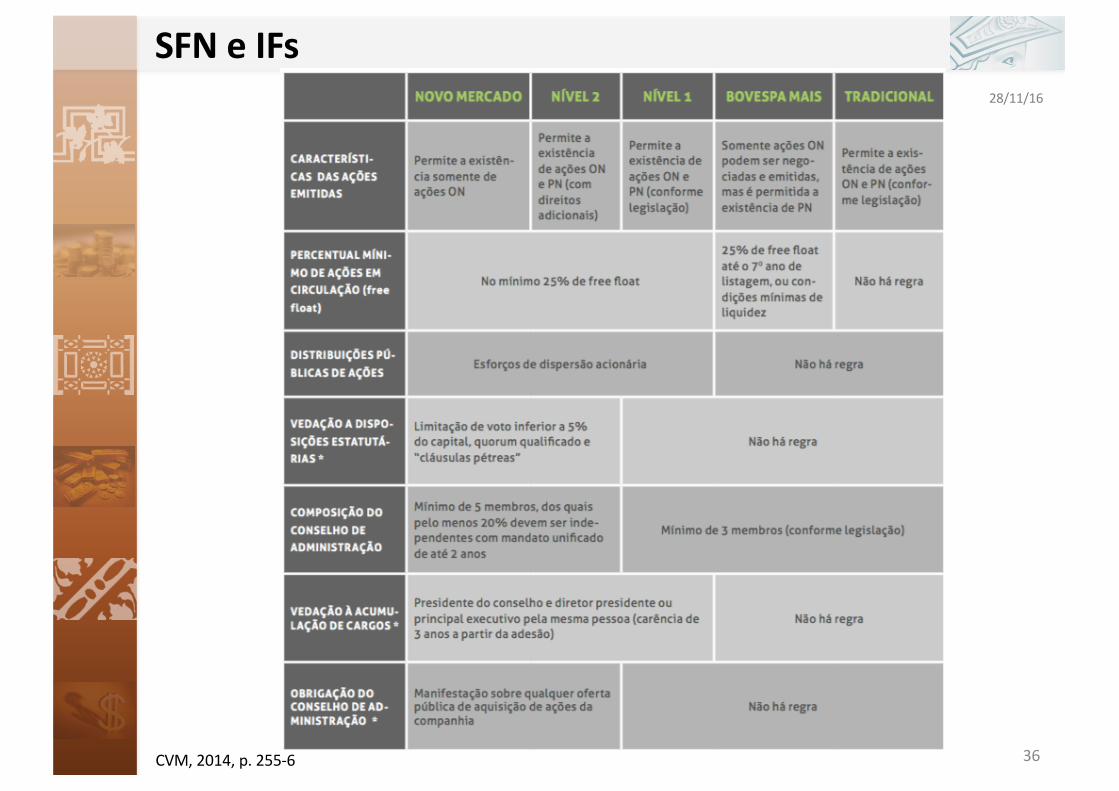

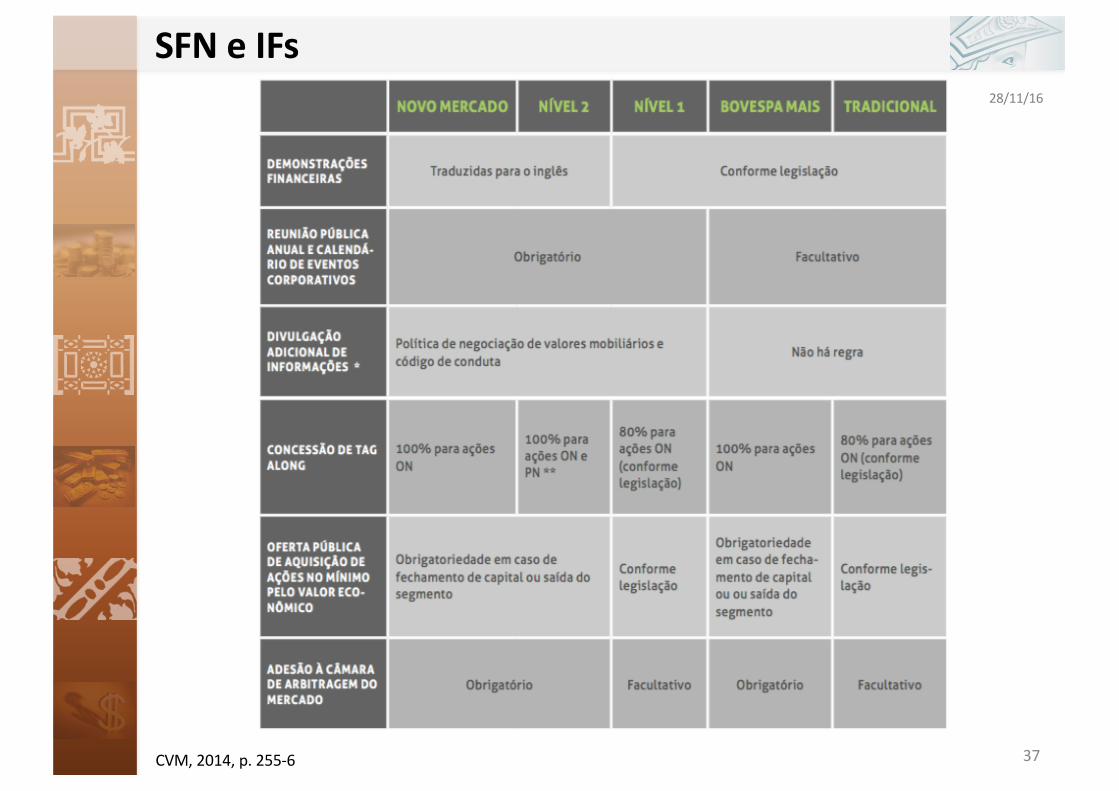

36

28/11/16

SFNeIFs

CVM,2014,p.255-6

37

28/11/16

SFNeIFs

CVM,2014,p.255-6

• Moeda, Crédito, Capitais e Câmbio – Operadores

ü Bolsa de Mercadorias e de Futuros

As bolsas de mercadorias e futuros são associações privadas civis, comobjetivo de efetuar o registro, a compensação e a liquidação, física efinanceira, das operações realizadas em pregão ou em sistema eletrônico.Para tanto, devem desenvolver, organizar e operacionalizar um mercado dederivativos livre e transparente, que proporcione aos agentes econômicos aoportunidade de efetuarem operações de hedging (proteção) anteflutuações de preço de commodities agropecuárias, índices, taxas de juro,moedas e metais, bem como de todo e qualquer instrumento ou variávelmacroeconômica cuja incerteza de preço no futuro possa influenciarnegativamente suas atividades. Possuem autonomia financeira, patrimoniale administrativa e são fiscalizadas pela Comissão de Valores Mobiliários.

38

28/11/16

SFNeIFs

Textosextraídodehttp://www.bcb.gov.br/pre/composicao/bmf.asp

39

28/11/16

SFNeIFs

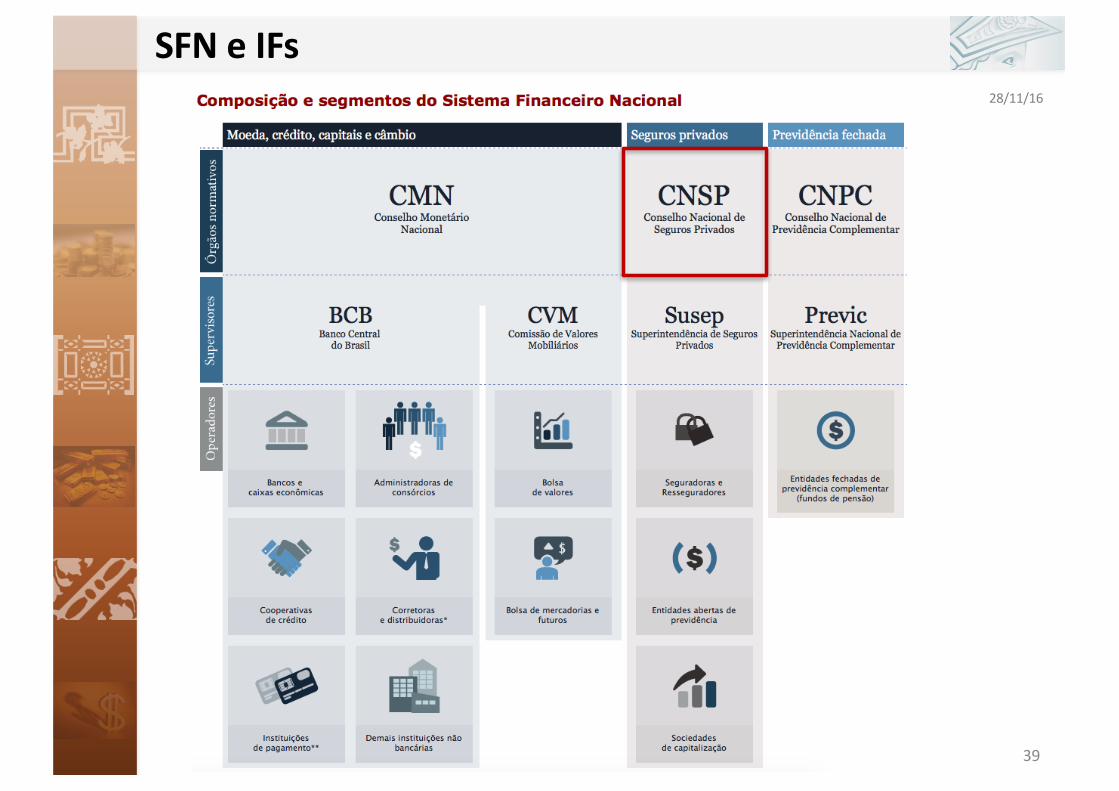

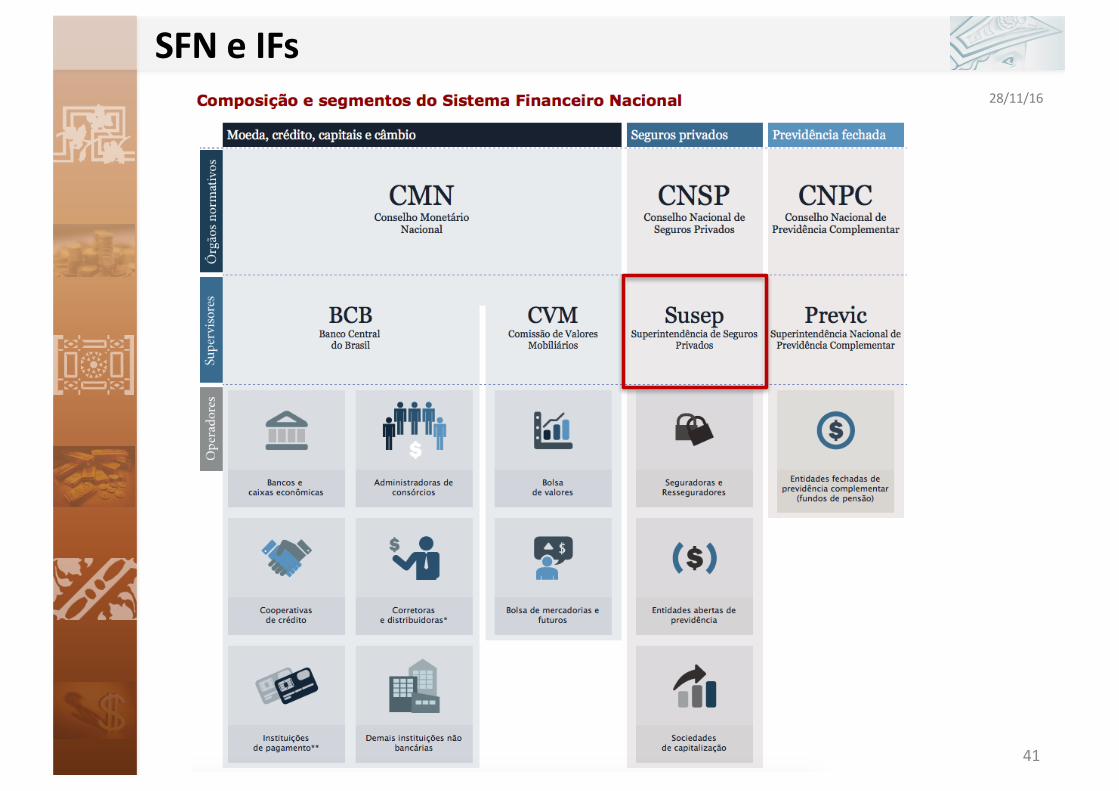

• Seguros Privados – Órgão Normativo

ü Conselho Nacional de Seguros Privados (CNSP)

Conselho Nacional de Seguros Privados (CNSP) - órgão responsável por fixaras diretrizes e normas da política de seguros privados; é composto peloMinistro da Fazenda (Presidente), representante do Ministério da Justiça,representante do Ministério da Previdência Social, Superintendente daSuperintendência de Seguros Privados, representante do Banco Central doBrasil e representante da Comissão de Valores Mobiliários.Dentre as funções do CNSP estão: regular a constituição, organização,funcionamento e fiscalização dos que exercem atividades subordinadas aoSNSP, bem como a aplicação das penalidades previstas; fixar ascaracterísticas gerais dos contratos de seguro, previdência privada aberta,capitalização e resseguro; estabelecer as diretrizes gerais das operações deresseguro; prescrever os critérios de constituição das SociedadesSeguradoras, de Capitalização, Entidades de Previdência Privada Aberta eResseguradores, com fixação dos limites legais e técnicos das respectivasoperações e disciplinar a corretagem de seguros e a profissão de corretor.

40

28/11/16

SFNeIFs

Textoextraídodehttp://www.bcb.gov.br/Pre/composicao/cnsp.asp

41

28/11/16

SFNeIFs

• Seguros Privados – Supervisor

ü Superintendência de Seguros Privados (Susep)

Superintendência de Seguros Privados (SUSEP) - autarquia vinculada ao Ministérioda Fazenda; é responsável pelo controle e fiscalização do mercado de seguro,previdência privada aberta e capitalização.

Dentre suas atribuições estão: fiscalizar a constituição, organização, funcionamentoe operação das Sociedades Seguradoras, de Capitalização, Entidades de PrevidênciaPrivada Aberta e Resseguradores, na qualidade de executora da política traçadapelo CNSP; atuar no sentido de proteger a captação de poupança popular que seefetua através das operações de seguro, previdência privada aberta, decapitalização e resseguro; zelar pela defesa dos interesses dos consumidores dosmercados supervisionados; promover o aperfeiçoamento das instituições e dosinstrumentos operacionais a eles vinculados; promover a estabilidade dos mercadossob sua jurisdição; zelar pela liquidez e solvência das sociedades que integram omercado; disciplinar e acompanhar os investimentos daquelas entidades, emespecial os efetuados em bens garantidores de provisões técnicas; cumprir e fazercumprir as deliberações do CNSP e exercer as atividades que por este foremdelegadas; prover os serviços de Secretaria Executiva do CNSP.

42

28/11/16

SFNeIFs

Textoextraídodehttp://www.susep.gov.br/menu/a-susep/apresentacao

43

28/11/16

SFNeIFs

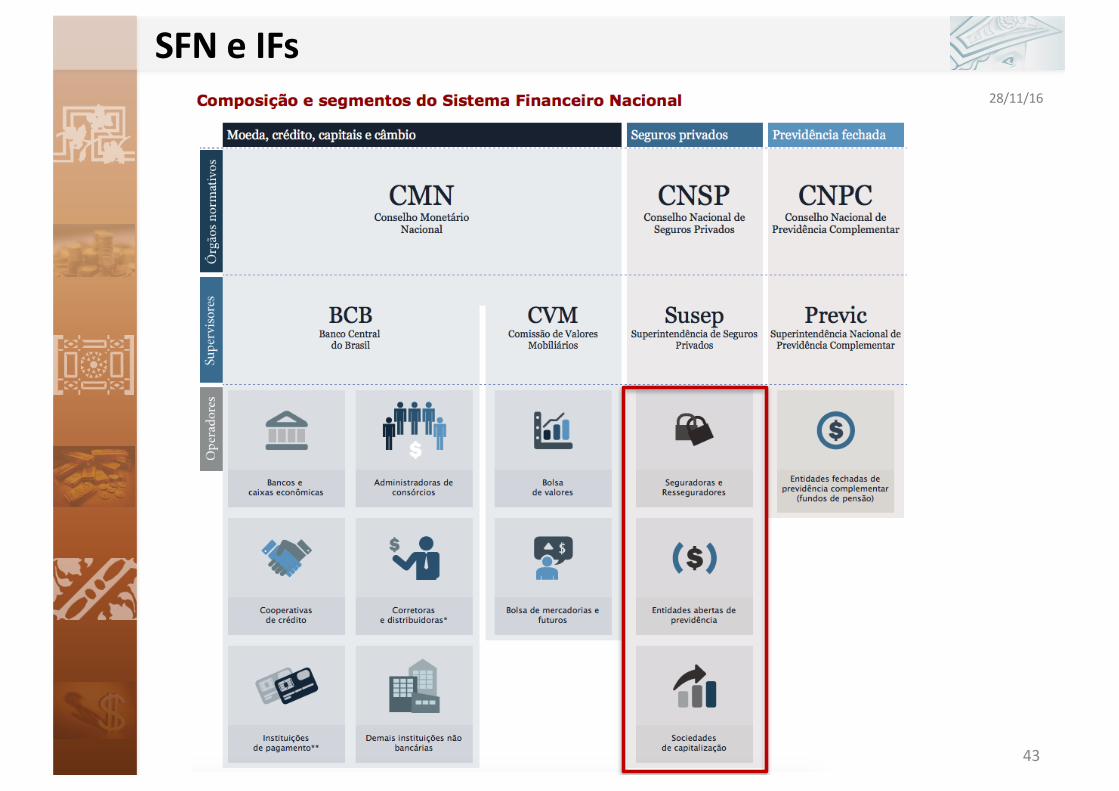

• Seguros Privados – Operadores

ü Seguradoras

Sociedades seguradoras são entidades, constituídas sob a forma de sociedadesanônimas, especializadas em pactuar contrato, por meio do qual assumem aobrigação de pagar ao contratante (segurado), ou a quem este designar, umaindenização, no caso em que advenha o risco indicado e temido, recebendo,para isso, o prêmio estabelecido.

ü Resseguradoras

São as entidades, constituídas sob a forma de sociedades anônimas, que têmpor objeto exclusivo a realização de operações de resseguro (operação detransferência de riscos de uma cedente [Seguradora], com vistas a sua própriaproteção, para um ou mais resseguradores, através de contratos automáticosou facultativos) e retrocessão (operação de transferência de riscos de ressegurode resseguradores, com vistas a sua própria proteção, para resseguradores oupara sociedades seguradoras locais, através de contratos automáticos oufacultativos).

44

28/11/16

SFNeIFs

Textoextraídodehttp://www.bcb.gov.br/pre/composicao/seguradoras_resseguradores.aspehttp://www.susep.gov.br/setores-susep/seger/codoc/glossario

• Seguros Privados – Operadores

ü Entidades Abertas de Previdência Privada

Entidades abertas de previdência complementar - são entidadesconstituídas unicamente sob a forma de sociedades anônimas e têm porobjetivo instituir e operar planos de benefícios de caráter previdenciárioconcedidos em forma de renda continuada ou pagamento único, acessíveisa quaisquer pessoas físicas.

São regidas pelo Decreto-Lei 73, de 21 de novembro de 1966, e pela LeiComplementar 109, de 29 de maio de 2001. As funções do órgão reguladore do órgão fiscalizador são exercidas pelo Ministério da Fazenda, porintermédio do Conselho Nacional de Seguros Privados (CNSP) e daSuperintendência de Seguros Privados (SUSEP).

45

28/11/16

SFNeIFs

Textoextraídodehttp://www.bcb.gov.br/Pre/composicao/epp.asp

• Seguros Privados – Operadores

ü Sociedades de Capitalização

Sociedades de capitalização - são entidades, constituídas sob a forma desociedades anônimas, que negociam contratos (títulos de capitalização)que têm por objeto o depósito periódico de prestações pecuniárias pelocontratante, o qual terá, depois de cumprido o prazo contratado, o direitode resgatar parte dos valores depositados corrigidos por uma taxa de jurosestabelecida contratualmente; conferindo, ainda, quando previsto, o direitode concorrer a sorteios de prêmios em dinheiro.

46

28/11/16

SFNeIFs

Textoextraídodehttp://www.bcb.gov.br/Pre/composicao/sc.asp

47

28/11/16

SFNeIFs

• Previdência Fechada – Órgão Normativo

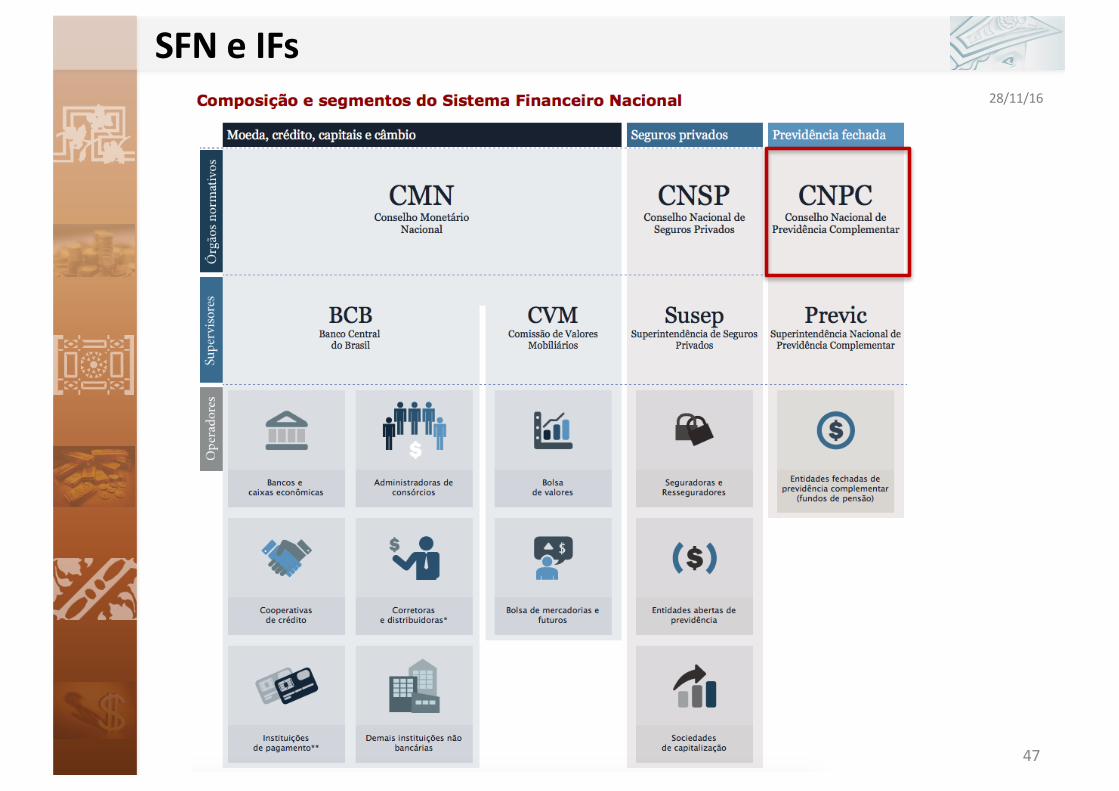

ü Conselho Nacional de Previdência Complementar (CNPC)

Conselho Nacional de Previdência Complementar (CNPC) é um órgãocolegiado que integra a estrutura do Ministério da Previdência Social e cujacompetência é regular o regime de previdência complementar operadopelas entidades fechadas de previdência complementar (fundos depensão).

48

28/11/16

SFNeIFs

Textoextraídodehttp://www.bcb.gov.br/Pre/composicao/cgpc.asp

49

28/11/16

SFNeIFs

• Previdência Fechada – Supervisor

ü Superintendência Nacional de Previdência Complementar (Previc)

A Superintendência Nacional de Previdência Complementar (PREVIC) é umaautarquia vinculada ao Ministério da Previdência Social, responsável porfiscalizar as atividades das entidades fechadas de previdênciacomplementar (fundos de pensão).

A Previc atua como entidade de fiscalização e de supervisão das atividadesdas entidades fechadas de previdência complementar e de execução daspolíticas para o regime de previdência complementar operado pelasentidades fechadas de previdência complementar, observando, inclusive, asdiretrizes estabelecidas pelo Conselho Monetário Nacional e pelo ConselhoNacional de Previdência Complementar.

50

28/11/16

SFNeIFs

Textoextraídodehttp://www.bcb.gov.br/Pre/composicao/spc.asp

51

28/11/16

SFNeIFs

• Previdência Fechada – Operador

ü Entidades Fechadas de Previdência Complementar (Fundos de Pensão)

As entidades fechadas de previdência complementar (fundos de pensão)são organizadas sob a forma de fundação ou sociedade civil, sem finslucrativos, que tenha por objeto operar plano de benefício de caráterprevidenciário, e são acessíveis, exclusivamente, aos empregados de umaempresa ou grupo de empresas ou aos servidores da União, dos Estados,do Distrito Federal e dos Municípios, entes denominados patrocinadores ouaos associados ou membros de pessoas jurídicas de caráter profissional,classista ou setorial, denominadas instituidores.

52

28/11/16

SFNeIFs

Textoextraídodehttp://www.bcb.gov.br/Pre/composicao/efpp.asphttp://www.previc.gov.br/a-previdencia-complementar-fechada/entidades-fechadas-de-previdencia-complementar-1