3.3. Economia Aberta: Comércio Internacional, Taxas de ... · Desde 1973 (principais moedas...

45

1 3. A Macroeconomia no Curto Prazo 3.3. Economia Aberta: Comércio Internacional, Taxas de Câmbio e Taxas de Juro Outubro/Novembro 2007, [email protected] [email protected] 3.3.1. Comércio Internacional, Movimentos de Capitais e Dívida Externa Economia aberta: economia que efectua trocas de bens , serviços e activos financeiros com o exterior; Capítulo II: (Sp + Sg) – I = Bal. Corrente Exemplo: se SBN – I < 0 Bal. Corrente < 0 que sustentabilidade? Em geral, podem observar-se desequilíbrios em várias balanças parcelares, dando origem a várias questões relevantes, a discutir: que sustentabilidade? que mecanismos de correcção? qual o papel das taxas de câmbio? que implicações para a definição e execução da política macroeconómica?

Transcript of 3.3. Economia Aberta: Comércio Internacional, Taxas de ... · Desde 1973 (principais moedas...

1

�

3. A Macroeconomia no Curto Prazo

3.3. Economia Aberta: Comércio

Internacional, Taxas de Câmbio

e Taxas de Juro

Outubro/Novembro 2007, [email protected]@fep.up.pt

�

3.3.1. Comércio Internacional, Movimentos de Capitais e Dívida Externa

� Economia aberta: economia que efectua trocas de bens, serviços e activos financeiros com o exterior;

� Capítulo II: (Sp + Sg) – I = Bal. Corrente

Exemplo: se SBN – I < 0 � Bal. Corrente < 0 � que sustentabilidade?

� Em geral, podem observar-se desequilíbrios em várias balanças parcelares, dando origem a várias questões relevantes, a discutir:

� que sustentabilidade?� que mecanismos de correcção?� qual o papel das taxas de câmbio?� que implicações para a definição e execução da política

macroeconómica?

2

�

Balança de Pagamentos e Endividamento Externo

� Conforme se derivou no capítulo II,

Cap./Nec. Financiamento Nação = Bal. Corrente + Bal. Capital

� Os fluxos de financiamento entre os residentes e os não residentes dão origem a variações no stock de activos externos detidos por residentes e a variações no stock de activos domésticos detidos por não residentes:� investimento directo;� investimento de carteira;� outro investimento;� activos de reserva.

�

Este stock, em termos líquidos, designa-se por Posição Líquida de Investimento Internacional:

Posição Líquida de Investimento Internacional (PLII):Activos externos detidos por residentes, líquidos dos

activos domésticos detidos por não residentes.

� Se PLII < 0 � o país é devedor líquido face ao exterior;� Se PLII > 0 � o país é credor líquido face ao exterior.

Balança de Pagamentos e Endividamento Externo

3

�

� A variação da PLII reflecte a soma dos saldos da balança corrente e da balança de capital, ou seja, éigual ao simétrico do saldo da balança financeira:

�PLII = – Bal. Financeira = Bal. Corrente + Bal. Capital

NotaPLII: variável stock;�PLII (= Bal. Corrente + Bal. Capital ): variável fluxo.

Balança de Pagamentos e Endividamento Externo

�

Posição Líquida de Investimento Internacional

Exemplo: Bal. Corrente + Bal. Capital < 0 (Nec. Financ.):

“Investimento Directo” aumentae/ou

“Investimento de Carteira” aumentae/ou

“Outro Investimento” aumentae/ou

“Activos de Reserva” aumenta

Ou seja, o país torna-se “mais” devedor (PLII diminui).

Balança de Pagamentos e Endividamento Externo

4

�

Posição Líquida de Investimento InternacionalUma deterioração da PLII afecta os agentes residentes:

� Os activos sobre o exterior detidos por residentes geram recebimentos de rendimentos sob a forma de rendas, juros e lucros/dividendos;

� Os activos domésticos detidos por não residentes geram pagamentos ao exterior da mesma natureza;

�� À medida que a PLII se deteriora, os RLE diminuem, ou

seja, o saldo da balança de rendimentos (de investimento) reduz-se;

�� O aumento do endividamento externo sobre o nível de vida

dos residentes traduz-se num menor PNB face a uma situação de equilíbrio da B. Rendimentos (PNB = PIB + RLE)

�

Em resumo…Se B. Corrente + B. Capital < 0 (Bal. Fin. > 0)

�

�- PLII (�+ dívida externa)

�

�- Balança de Rendimentos: o país tem de remunerar os

activos domésticos detidos por não residentes (juros, rendas e lucros) � movimento “negativo” na Bal. Rend.

�

�- PNB�

�- RDBN

Posição Líquida de Investimento Internacional

5

PLII: O Caso de Portugal (1995-2006)

Contas Externas Portuguesas 1995-2006 (%PIB)

7.4%10.5%

18.7%

26.0%

31.5%

39.6%

47.4%

56.3%60.0%

64.8%

70.4%

79.4%

0.9%

2.3%

3.4%

4.9%

6.4%

8.9% 9.0%

6.6%

4.2%

6.2%

8.6% 8.7%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Fonte: Banco de Portugal

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

20.0%

Dívida Líquida Externa (esc. esq.)

Necessidade Financiamento Nação (esc. dir.)

Fonte: Relatório Anual do Banco de Portugal, 2006

10Fonte: IMF, Portugal 2007 Article IV Consultation

6

��

3.3.2. Taxa de Câmbio Nominal e Regimes Cambiais

��

Taxa de Câmbio Nominal

� Taxa de câmbio nominal: preço da moeda nacional em termos duma moeda estrangeira (preço relativo);

� Cotação ao certo: quantidade de moeda estrangeira que se pode comprar com uma unidade de moeda nacional� e’ = $/1€� 1 € = x unidades de moeda estrangeira

(ex.: USD/EUR = 1.44)� Forma mais frequente de cotação

7

��

Taxa de Câmbio Nominal

� O aumento (diminuição) do valor da moeda nacional face a outra moeda designa-se por apreciação(depreciação): uma unidade de moeda nacional permite comprar mais (menos) unidades de moeda estrangeira.

� �+ e’ ⇔ apreciação da moeda nacional face à moeda

estrangeira em questão;

� �- e’ ⇔ depreciação da moeda nacional face à moeda

estrangeira em questão;

http://www.ecb.int/stats/exchange/eurofxref/html/index.en.html

��

Mercado Cambial

8

��

� O preço da moeda nacional em termos da moeda estrangeira é determinado no mercado onde se confrontam a procura e a oferta de moeda nacional versus moeda estrangeira: Mercado CambialExemplo: procura de EUR contra USD (⇔ oferta de USD contra EUR) encontra-se com oferta de EUR contra USD (⇔ procura de USD contra EUR)

� O mercado cambial apresenta algumas características particulares:� não se trata de um “local físico”, mas de um “local” em

sentido abstracto, de encontro entre a procura e a oferta das moedas de diferentes países

� nele participam agentes económicos especializados (ex: bancos), enquanto intermediários dos restantes agentes económicos (empresas, particulares, etc.)

��

Procura de Moeda Nacional(contra moeda estrangeira)

� Tem origem nas operações autónomas (a crédito) da BP do país que envolvem:� exportações� recebimento de rendimentos do exterior� entrada de capitais financeiros� etc.

� Estas operações dão origem a recebimentos do exterior�

Necessidade de trocar moeda estrangeira por moeda nacional ⇔ procura de moeda nacional face a uma moeda estrangeira

9

��

A curva da procura de moeda nacional tem declive negativo:

� uma diminuição da taxa de câmbio, definida ao certo, i.e., uma depreciação da moeda nacional, desce o preço das exportações quando expresso em moeda estrangeira, fazendo aumentar as quantidades exportadas;

� a quantidade procurada de moeda nacional aumenta, desde que a elasticidade-preço das exportações seja negativa (εp < 0). Se εp = 0, a função procura de moeda nacional é vertical (exportações não reagem a ∆ do preço).

Procura de Moeda Nacional(contra moeda estrangeira)

��

� Tem origem nas operações autónomas (a débito) da BP do país que envolvem:� importações� pagamento de rendimentos ao exterior� saída de capitais financeiros� etc.

� Estas operações dão origem a pagamentos ao exterior�

Necessidade de trocar moeda nacional por moeda estrangeira ⇔ oferta de moeda nacional face a uma moeda estrangeira

Oferta de Moeda Nacional(contra moeda estrangeira)

10

�

A curva da oferta de moeda nacional tem declive positivo:

� uma diminuição da taxa de câmbio, definida ao certo, i.e., uma depreciação da moeda nacional, aumenta o preço das importações quando expresso em moeda nacional, fazendo diminuir as quantidades importadas;

� a quantidade oferecida de moeda nacional diminui, desde que a elasticidade-preço das importações seja inferior a –1 (εp < –1). Se εp = –1, a função oferta de moeda nacional é vertical (importações não reagem a ∆do preço).

Oferta de Moeda Nacional(contra moeda estrangeira)

�

Determinação da Taxa de Câmbio de Equilíbrio

� Equilíbrio: E0, com taxa de câmbio nominal e’0 � SEUR = DEUR

� Se taxa de câmbio nominal = e’1 � SEUR > DEUR � e’ diminui (� aumento de X, diminuição de Q, ... � equilíbrio)

� Se taxa de câmbio nominal = e’2 � SEUR < DEUR � e’ aumenta (� diminuição de X, aumento de Q, ... � equilíbrio)

������������� ���������

���������������� ����������������

e��

e��

e��

����

E0

11

��

� Há equilíbrio no mercado cambial quando:B. Corrente + B. Capital + B. Financeira (op. não monetárias) = 0

� Se o Banco Central tiver como objectivo manter e’= e’2, terá que intervir comprando USD e pagando com EUR (� �+ reservas oficiais):

Determinação da Taxa de Câmbio de Equilíbrio

E0

������� �!�� ����

�����������

e��

e��

����

��

����

�����������

e��

e��

����

�����

Uma alteração das preferências dos agentes económicos pela detenção de uma moeda relativamente a outra(s) (por ex., de EUR face USD) induziria ao aumento da procura de EUR para cada nível de taxa de câmbio nominal e afectaria a a taxa de câmbio de equilíbrio:

Determinação da Taxa de Câmbio de Equilíbrio

12

��

Regimes de Taxas de Câmbio

A decisão do Banco Central intervir ou não no mercado cambial tem a ver com uma decisão de política prévia: qual o regime cambial adoptado

� Regime de Câmbios Flexíveis� O Governo não assume qualquer objectivo (político)

para o valor da taxa de câmbio;� O Banco Central não tem compromisso de intervenção;� Livre interacção entre oferta e a procura determina a

taxa de câmbio.

��

Regimes de Taxas de Câmbio

� Regime de Câmbios Flexíveis (cont.)

A taxa de câmbio é tal que não existe excesso de oferta ou excesso de procura de moeda nacional:

Bal. Cor. + Bal. Capital + Bal. Financeira (op. não monet.) = 0Bal. Financeira (op. monetárias) = 0

Se, num dado momento, ocorrer um desequilíbrio, ele serámeramente temporário: ∆ taxa de câmbio � eqº

13

��

Regimes de Taxas de Câmbio

� Regime de Câmbios Fixos� O Governo assume um objectivo (político) para a taxa

de câmbio;� O Banco Central assume o compromisso de

transaccionar a sua moeda a um preço fixo contra moeda estrangeira, usando as suas reservas cambiais;

� Neste caso, pode existir excesso de oferta ou excesso de procura de moeda nacional, ou seja:

Bal. Corr. + Bal. Capital + Bal. Financ. (op. não mon.) < 0 (> 0)Bal. Financeira (op. monetárias) > 0 (< 0)

��

Regimes de Taxas de Câmbio

� Regime de Câmbios Fixos� Exemplo: B. Corrente + B. Capital +

+ B. Financeira (op. não monetárias) < 0�

Banco central perde reservas cambiais e o desequilíbrio mantém-se

� Neste tipo de regime podem observar-se realinhamentos cambiais, traduzidos num aumento do valor da moeda nacional (valorização) ou numa descida do mesmo (desvalorização)

�

� Câmbios fixos � Paridades Revogáveis

14

��

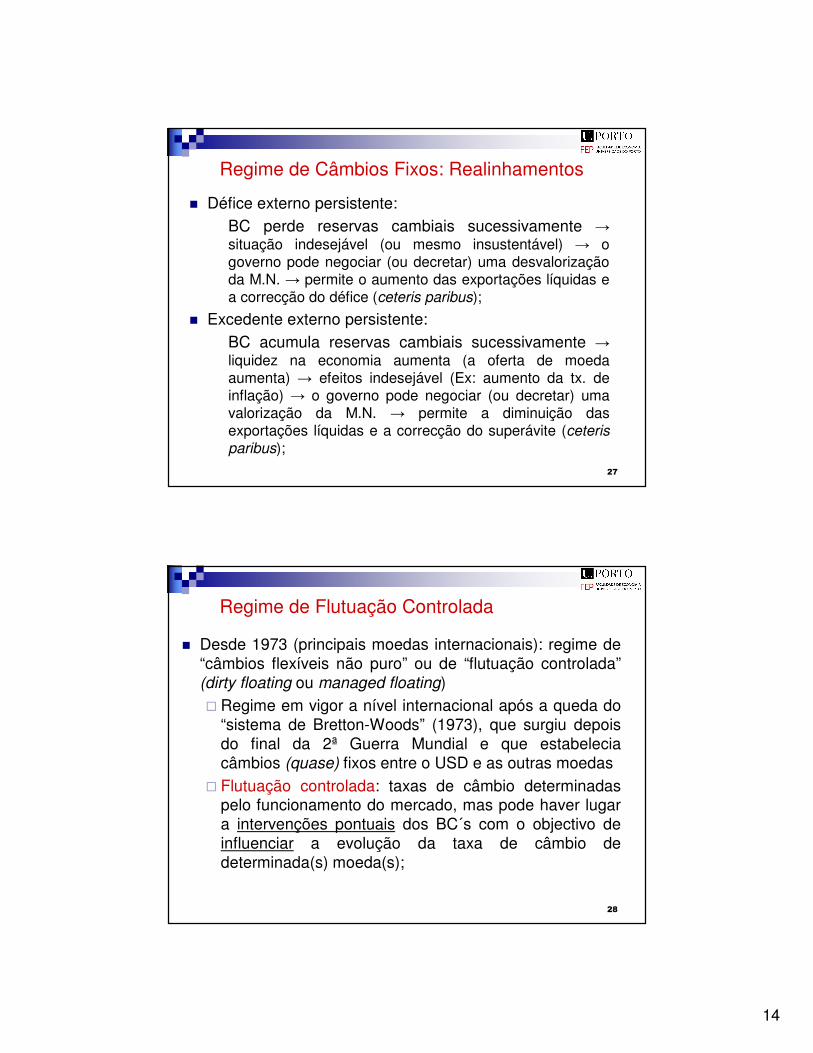

Regime de Câmbios Fixos: Realinhamentos

� Défice externo persistente:BC perde reservas cambiais sucessivamente �situação indesejável (ou mesmo insustentável) � o governo pode negociar (ou decretar) uma desvalorização da M.N. � permite o aumento das exportações líquidas e a correcção do défice (ceteris paribus);

� Excedente externo persistente:BC acumula reservas cambiais sucessivamente �liquidez na economia aumenta (a oferta de moeda aumenta) � efeitos indesejável (Ex: aumento da tx. de inflação) � o governo pode negociar (ou decretar) uma valorização da M.N. � permite a diminuição das exportações líquidas e a correcção do superávite (ceterisparibus);

��

Regime de Flutuação Controlada

� Desde 1973 (principais moedas internacionais): regime de “câmbios flexíveis não puro” ou de “flutuação controlada”(dirty floating ou managed floating)� Regime em vigor a nível internacional após a queda do

“sistema de Bretton-Woods” (1973), que surgiu depois do final da 2ª Guerra Mundial e que estabelecia câmbios (quase) fixos entre o USD e as outras moedas

� Flutuação controlada: taxas de câmbio determinadas pelo funcionamento do mercado, mas pode haver lugar a intervenções pontuais dos BC´s com o objectivo de influenciar a evolução da taxa de câmbio de determinada(s) moeda(s);

15

�

Figure 6-5 Foreign Official Holdings of Dollar Reserves as a Percent of U.S. GDP

Escolha do regime cambial: questão complexa e não consensual

�

3.3.3. Taxa de Câmbio Real e Balança Corrente

16

��

Taxa de Câmbio Nominal e Real� Não é apenas a taxa de câmbio nominal que explica os

movimentos da BP e, consequentemente, os (des)equilíbrios externos:

� As exportações e importações dependem também do preço relativo dos bens e serviços:

� Para um dado bem i:

� Para o conjunto dos bens e serviços:

osEstrangeir Produtos dos PreçoNacionais Produtos dos Preço=fP

P

fi

i

PP

��

� Problema: não é possível comparar preços expressos em moedas diferentes � conversão dos preços numa unidade monetária comum, utilizando a taxa de câmbio nominal

Preço (relativo) dos produtos nacionais em termos do preço dos produtos estrangeiros

� e’ = taxa de câmbio nominal definida pelo certo� e = taxa de câmbio real

Taxa de Câmbio Nominal e Real

ff PPe

eP

Pe

'

'

==

17

��

� A taxa de câmbio real (e) traduz a relação de preços entre os produtos nacionais e os produtos estrangeiros, expressos na mesma moeda;

� Apreciação real (aumento de e): produtos nacionais tornam-se relativamente mais caros do que os produtos estrangeiros;

� Depreciação real (diminuição de e): produtos nacionais tornam-se relativamente mais baratos do que os produtos estrangeiros.

Taxa de Câmbio Nominal e Real

��

Na realidade, não existem apenas dois países (o nosso e o exterior) e uma só taxa de câmbio real:

� Na análise e modelização macroeconómica interessa-nos ter um indicador sintético, agregado, dos preços relativos dos produtos nacionais

� Taxa de Câmbio Real EfectivaMédia das taxas de câmbio reais bilaterais relevantes para o país, ponderadas pelo peso relativo de cada país estrangeiro no comércio externo nacional

Taxa de Câmbio Nominal e Real

18

��

É possível também definir a Taxa de Câmbio Nominal Efectiva:

Média das taxas de câmbio nominais bilaterais da moeda nacional, ponderadas pelo peso relativo de cada moeda nos pagamentos correntes externos do país

Taxa de Câmbio Nominal e Real

��

Figure 6-4 Nominal and Real Effective Exchange Rates of the Dollar, 1970–2004

19

��

Fonte: IMF, Portugal: Selected Issues (October, 2006)

��

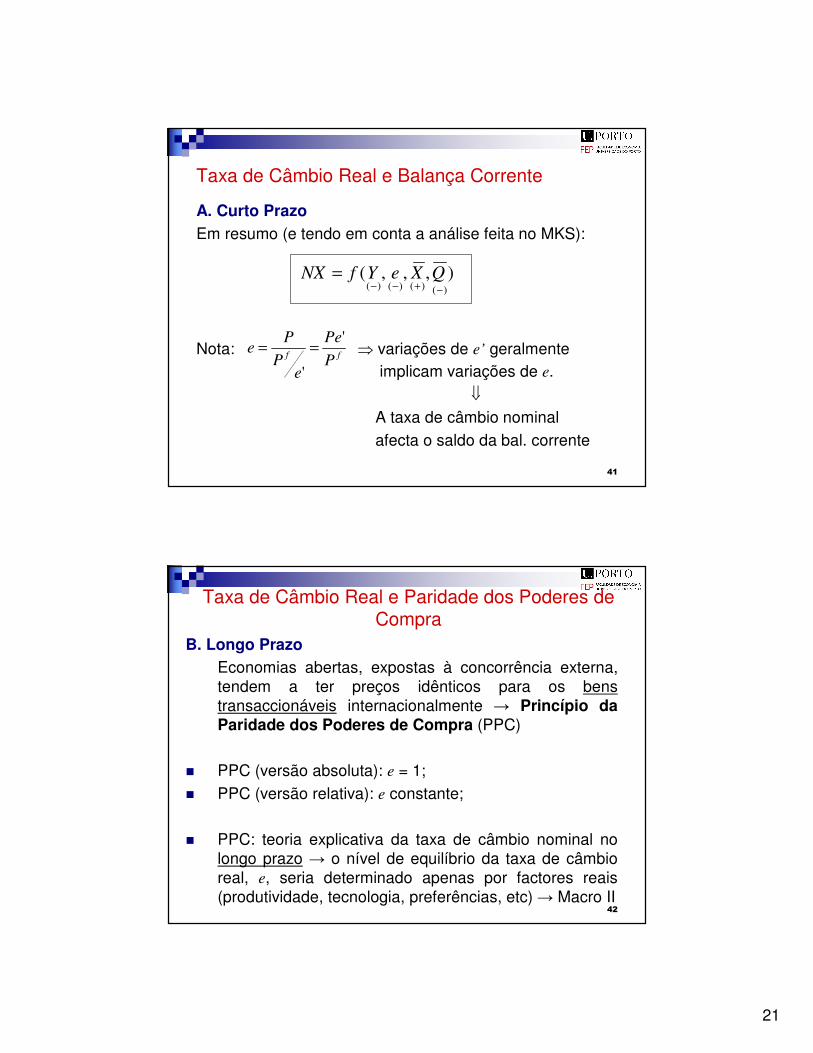

Taxa de Câmbio Real e Balança CorrenteA. Curto PrazoA taxa de câmbio real é uma variável importante naexplicação da balança corrente:

Por simplificação, vamos assumir, B. Cor. = X-Q = NX

�+e ⇔ produtos nacionais tornam-se relativamente mais

caros do que os do exterior � �+ importações e

�- exportações � �

- NX;

�-e ⇔ produtos nacionais tornam-se relativamente mais

baratos do que os do exterior � �- importações e

�+ exportações � �

+ NX;

20

�

Figure 6-6 U.S. Real Net Exports and the Real Exchange Rate of the Dollar, 1970–2004

�

Balança Comercial (em % PIB) e Taxa de Câmbio Efectiva RealÁrea Euro 1973:II - 2003:IV

Balança Comercial em % PIB(escala da esquerda)

Taxa de Câmbio Efectiva Real

(escala da direita)

-2

-1

0

1

2

3

4

1973

Q2

1974

Q2

1975

Q2

1976

Q2

1977

Q2

1978

Q2

1979

Q2

1980

Q2

1981

Q2

1982

Q2

1983

Q2

1984

Q2

1985

Q2

1986

Q2

1987

Q2

1988

Q2

1989

Q2

1990

Q2

1991

Q2

1992

Q2

1993

Q2

1994

Q2

1995

Q2

1996

Q2

1997

Q2

1998

Q2

1999

Q2

2000

Q2

2001

Q2

2002

Q2

2003

Q2

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

21

��

Taxa de Câmbio Real e Balança Corrente

A. Curto PrazoEm resumo (e tendo em conta a análise feita no MKS):

Nota: � variações de e’ geralmenteimplicam variações de e.

�

A taxa de câmbio nominal afecta o saldo da bal. corrente

),,,()()()()( −+−−

= QXeYfNX

ff PPe

eP

Pe

'

'

==

��

Taxa de Câmbio Real e Paridade dos Poderes de Compra

B. Longo PrazoEconomias abertas, expostas à concorrência externa, tendem a ter preços idênticos para os bens transaccionáveis internacionalmente � Princípio da Paridade dos Poderes de Compra (PPC)

� PPC (versão absoluta): e = 1;� PPC (versão relativa): e constante;

� PPC: teoria explicativa da taxa de câmbio nominal no longo prazo � o nível de equilíbrio da taxa de câmbio real, e, seria determinado apenas por factores reais (produtividade, tecnologia, preferências, etc) � Macro II

22

��

3.3.4. Taxas de Câmbio, Movimentos de Capitais e Taxas de Juro

��

Taxa de Câmbio Nominal e Movimentos de Capitais

� A taxa de câmbio nominal é determinada pela interacção entre DEUR e SEUR:

� e’ é determinada pela intersecção entre DEUR e SEUR

� alterações das funções DEUR e SEUR � ∆e’

E0

������������� ���������

���������������� ���������

�������

e��

����

23

��

Taxa de Câmbio Nominal e Movimentos de Capitais

� A procura de moeda nacional no mercado cambial depende, fundamentalmente:(A) Da vontade dos “não residentes” em consumir bens

nacionais (exportações)(B) Da vontade dos “não residentes” em fazer

aplicações em activos denominados em moeda nacional (ex.: ID do exterior, investimento de carteira, depósitos)

� A oferta de moeda nacional no mercado cambial depende, fundamentalmente:(A) Da vontade dos “residentes” em consumir bens

produzidos no exterior (importações)(B) Da vontade dos “residentes” em fazer aplicações

em activos denominados em moeda estrangeira (ex.: ID no ext., investimento de carteira, depósitos)

��

Taxa de Câmbio Nominal e Movimentos de Capitais

� As alterações em (A) decorrem de factores que, em geral, se alteram lentamente, denominados de “fundamentais”: surgimento de novos produtos (inovação), preferências dos consumidores, expectativas quanto ao diferencial entre inflação doméstica e inflação externa, etc.

� Ou seja, a volatilidade da taxa de câmbio verificada no curto prazo deve-se sobretudo aos elementos incluídos em (B), componentes da Balança Financeira

24

��

Fonte: ECB

http://www.ecb.int/stats/exchange/eurofxref/html/eurofxref-graph-usd.en.html

��Fonte: IMF, Euro Area Policies, Staff Report for the 2007 Article IV Consultation

25

�

Taxa de Câmbio Nominal e Movimentos de Capitais

� Se os activos denominados em moeda nacional se tornarem mais atractivos relativamente aos activos denominados em moeda estrangeira, a procura de moeda nacional no mercado cambial aumenta e a moeda nacional tende a apreciar-se face à moeda estrangeira em causa;

� Se os activos denominados em moeda nacional se tornarem menos atractivos relativamente aos activos denominados em moeda estrangeira, a oferta de moeda nacional no mercado cambial aumenta e a moeda nacional tende a depreciar-se face à moeda estrangeira em causa.

�

Factores Explicativos dos Movimentos de CapitaisDe que depende a “atractividade” (relativa) dos activos?

� Do diferencial de taxas de juro: i – if

Se �+(i – if): os activos denominados em moeda nacional tornam-se mais atractivos � aumenta a procura destes activos � aumenta a procura de moeda nacional no mercado cambial � a moeda nacional aprecia-se

Se �-(i – if): os activos denominados em moeda estrangeira tornam-se mais atractivos � aumenta a procura destes activos � aumenta a procura de moeda estrangeira no mercado cambial ⇔ aumenta a oferta de moeda nacional no mercado cambial �a moeda nacional deprecia-se

26

��

Figure 6-7 The U.S. Real Corporate Bond Rate and the Real Exchange Rate of the Dollar, 1970–2004

��

Factores Explicativos dos Movimentos de CapitaisDe que depende a “atractividade” (relativa) dos activos?

� Das expectativas quanto à evolução da taxa de câmbio nominal:

Caso se espere uma apreciação (depreciação) da moeda nacional, os activos denominados em moeda nacional tornam-se mais (menos) atractivos, pois a sua remuneração efectiva aumenta (diminui), para as mesmas taxas de juro;

Se admitirmos a manutenção das expectativas quanto à variação da taxa de câmbio nominal, a “atractividade” relativa dos activos dependeráessencialmente do diferencial de taxas de juro

27

��

Mobilidade Internacional dos Capitais

A relação entre a taxa de juro doméstica e a taxa de câmbio depende de dois factores:

(1) Do grau de mobilidade internacional de capitais;(2) Da dimensão dos países envolvidos.

(1) Existe mobilidade perfeita quando cada agente económico pode comprar activos denominados em moeda estrangeira

� imediatamente;� em montante ilimitado (face à dimensão da ec.);� pagando taxas e comissões insignificantes.

��

Mobilidade Internacional dos Capitais

Mobilidade Internacional de Capitais Perfeita�

Para cada nível de risco, Rentabilidade dos títulos estrangeiros = = Rentabilidade dos títulos domésticos

(substitutos perfeitos)�

Convergência internacional das taxas de juro: i = if

Exemplo: i > if

28

��

Mobilidade Internacional dos Capitais

(Liberdade +) Mobilidade Internacional de Capitais Perfeita

�

Paridade Descoberta de Taxas de Juro: i = if

Nota: em rigor deveríamos ter: i = if – E(∆e’)

��

Dimensão das Economias e Mobilidade Internacional dos Capitais

(2) Numa pequena economia, a re-convergência para a paridade de taxas de juro é necessariamente feita pela re-convergência de i a uma dada if:

� a pequena economia não tem dimensão para condicionar ou alterar if;

� a economia é “tão pequena”, face ao mercado internacional que se i ≠ if, a entrada/saída de capitais financeiros altera imediatamente i (e apenas i )

�

� Uma pequena economia aberta, com perfeita mobilidade internacional de capitais, não pode escolher a sua taxa de juro.

29

��

Dimensão das Economias e Mobilidade Internacional dos Capitais

� O mesmo não acontece no caso de uma grande economia aberta, que mantém algum controlo sobre a sua taxa de juro, i;

� Dada a sua dimensão, os movimentos de capitais que se geram quando i ≠ if não eliminam imediatamente o diferencial de taxas de juro

�

A mobilidade de capitais é imperfeita

(os movimentos de capitais não são ilimitados face à dimensão da economia em causa, não fazendo convergir de imediato as taxas de juro)

��

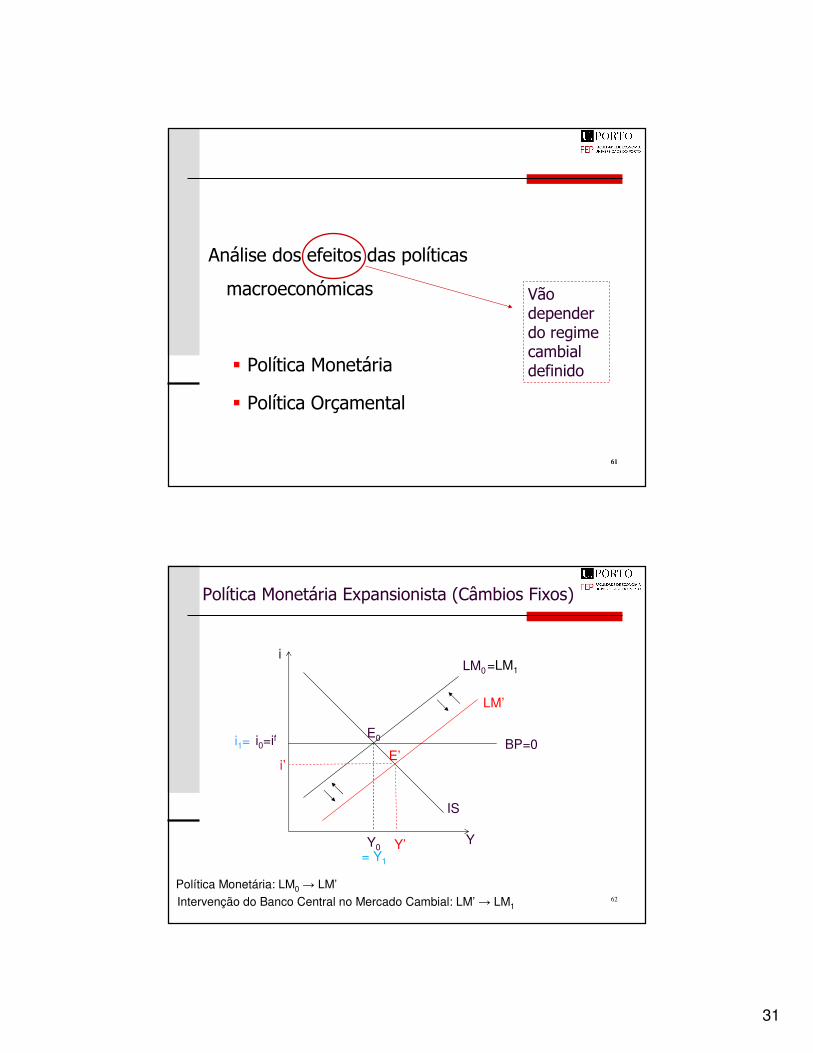

3.3.5. Modelo IS-LM em Economia Aberta

Mobilidade Internacional de Capitais Perfeita

30

59

Equilíbrio da Economia: mobilidade internacional de capitais perfeita

IS

Y

iLM

Ye

ie=ifE

BP=0 (LIF)

����������������� ��������� ���������� �������������������������� �

�����⇔ ��������������������������������� ����������� � �����!���������������������"�# �����$����"�#�������$����"�%������� ����"�����"�����

BP>0

BP<0

∞→di

mon.) não (op. Fin. dBal.

60

� & '����� ������� ����(�������� ������)������*���

� +���� � �����!��������,��"# �����$����"�%��"���"�������"�����

� ���"�%��"���"�������"��- ������ �������.������������ � �������������������������(���������/�0 ���������� �

� +���� � ������ �,�12�3$4 5*

� +���� � ������ �,������(������6��������51%�

+�"�*�� ���!��

Equilíbrio da Economia: mobilidade internacional de capitais perfeita

31

61

7�8���������(����������� ������

�� ���!����

� �� �����*���8 ���

� �� �����9 �������

61

:��������� ��� ��������������(����

62

Y

IS

LM0

Y0

i0=if E0

LM’

i’

Y’

E’BP=0

= Y1

=LM1

i1=

i

Política Monetária: LM0 � LM’Intervenção do Banco Central no Mercado Cambial: LM’ � LM1

�� �����*���8 ���+�������������#;����%����

32

63

� *����������� ��������� ������,

� <������������)��� '���#������=

� 2���������� ��� �������"

aequilibrad BP / i i até"" oajustament

Y I i PM

estrang. moeda VND nacional; moeda CMP :odepreciaçãevitar para intervém BC

MCambial no nacional moeda de oferta de excesso capitais de ilimitada saída i i mas

Y ; i ... M

f

f

=↓�↓�↑�↓

�

�

�

�<↑↓��↑

�� �����*���8 ���+�������������#;����%����

64

� > ���������� ��������8 ������;����(���

&��- ��� '���������� �������������

�������������,

� �� ������������=

� �� (��������������������������������� � =

� �� ��������8 ������!��"

64

�� �����*���8 ���+�������������#;����%����

33

65

Y

�

IS0

LM0

Y0

i0=ifE0

i’

Y’

E’

BP=0E1

Y1

LM1

IS1

�� �����9 ��������+�������������#;����%����

i1=

Política Orçamental: IS0 � IS1

Intervenção do Banco Central no Mercado Cambial: LM0 � LM1

66

� *����������� ��������� ������,

� 1�����( ����� ���,�3� ?����@��4 ����������-@���=

� 7��������� ��� '����������"

aequilibrad BP / i i até"" oajustament

Y I i PM

estr. moeda CMP nacional; moeda VND :apreciaçãoevitar para BC do ointervençã MCambial no nacional moeda de procura de excesso

capitais de ilimitada entrada i i mas

i ; Y ... G

f

f

=↑�↑�↓�↑

�

�

�

�>

↑↑��↑

�� �����9 ��������+�������������#;����%����

34

67

Y

i

IS0

LM0

Y0

i0=ifE0

LM1

i’

Y’

+A

IS1

BP=0E1

Y1

�� �����*���8 ���+�������������#;����%��� '����

Política Monetária: LM0 � LM1

Depreciação real da moeda nacional:IS0 � IS1

68

�� �����*���8 ���+�������������#;����%��� '����

� *����������� ��������� ������,

� 7�������� ���B �������=� <�� �������������=� *��6 ������C@D"

aequilibrad BP / i i até"" oajustament

K i L(Y) Y

Y nacionais bens procura Q e X

)e 'e( nacional moeda da odepreciaçã

MCambial no nacional moeda de oferta de excesso capitais de ilimitada saída i i mas

Y ; i ... M

f

f

=

↑�↑�↑�↑↑�↑�↓↑

�

↓�↓�

�

�<↑↓��↑

35

69

�

�

IS0=IS1

LM

��

i0=ifE0

i’

Y’

E’

IS’

BP=0

= �E

�� �����9 ��������+�������������#;����%��� '����

i1=

Política Orçamental: IS0 � IS’

Apreciação real da moeda nacional:IS’ � IS1

70

� *����������� ��������� ������,

� 1����������� ���,�3� ?����@��4 ���� �������� 7� �������������� ����������������� F��������3�-(������-��4

aequilibrad BP / i i até"" oajustament

K i L Y

Y nacionais bens procura X e Q

)e 'e( nacional moeda da apreciação

MCambial no nacional moeda de procura de excesso capitais de ilimitada entrada i i mas

i ; Y ... G

f

f

=

↓�↓�↓�↓↓�↓�↓↑

�

↑�↑�

�

�>↑↑��↑

�� �����9 ��������+�������������#;����%��� '����

36

71

+� ���G

�����������

� +�"�*�� ���!������� ������ �������������12

� 5*����!�������*����(���H�,

9�����������*�-������� ��H����������(��������� ������������"

���������� ����

� +�"�*�� ���!������� ������ �������������5*

� 12����!�������9����(���H�

<�(� �������������������� �� '����������9�����H���'������������������;��������� ��H����� ?����@������� ������

71

72

↑↑↑↑↓↓↓↓������������������� �� �

��� �

↑↑↑↑�

� ����� ��� ��� ����

� ��� � ��� ��

�↑↑↑↑� � ��� � ���� � � ���

� ��� �� �� �� � �� � � �� � �

���� ��

� ��� �� �� �� � �� � � �� � �

�� �

� ����� � �� ! ��

↑↑↑↑↓↓↓↓������������������� �� �

��� �

↑↑↑↑�

� ����� ��� ��� ����

� ��� � ��� ��

�↑↑↑↑� � ��� � ���� � � ���

� ��� �� �� �� � �� � � �� � �

���� ��

� ��� �� �� �� � �� � � �� � �

�� �

� ����� � �� ! ��

+� ���G

37

��

3.3.5. Modelo IS-LM em Economia Aberta

Mobilidade Internacional de Capitais Imperfeita

��

� Economia “grande”: o mercado financeiro internacional não tem dimensão suficiente para gerar fluxos de capital ilimitados e instantâneos � a mobilidade internacional de capitais não pode ser considerada perfeita;

� Ou seja, a liberdade de circulação internacional de capitais não assegura a convergência entre i e if;

� Uma grande economia aberta defronta uma restrição de equilíbrio externo necessariamente ascendente:

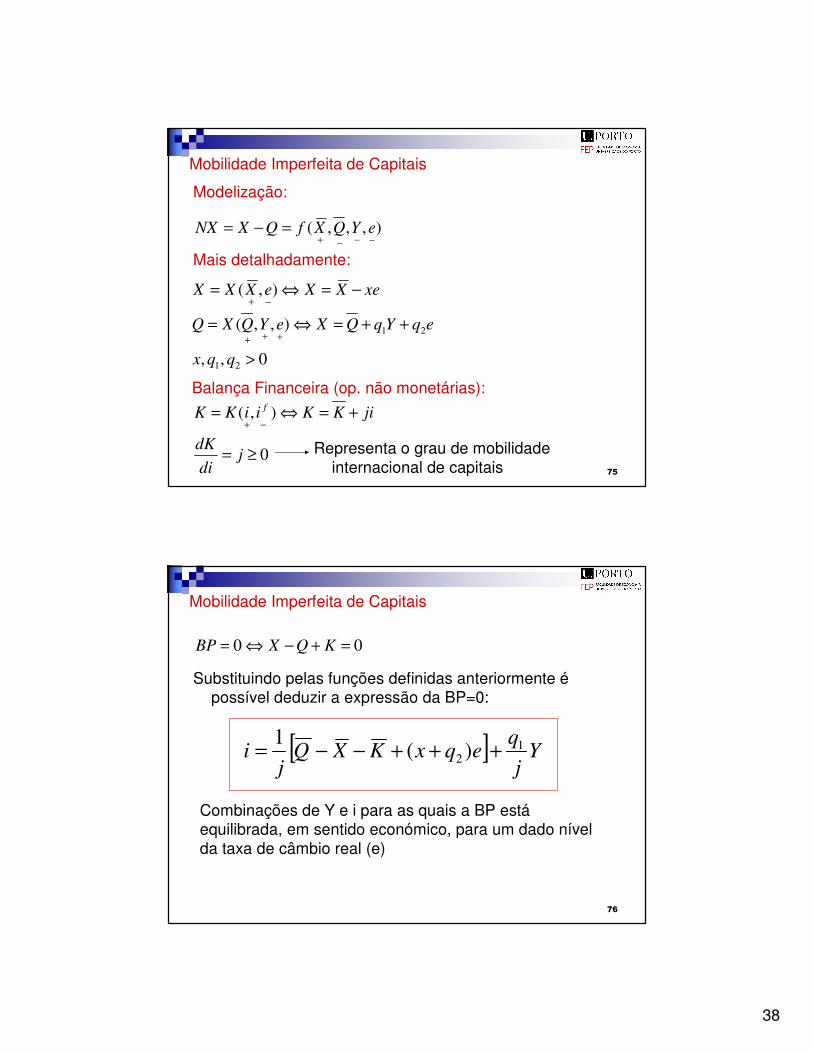

Mobilidade Imperfeita de Capitais

BP=0

�

�BP>0

BP<0

Um aumento de Y implica, para uma dada taxa de câmbio real, uma diminuição do saldo da B. Corrente. O reequilíbrio da BP impõe, consequentemente, um aumento de K, (entrada de capitais) que só serápossível se i for superior � BP positivamente inclinada

38

��

Modelização:

),,,(−−−+

=−= eYQXfQXNX

Mais detalhadamente:

0,,

),,(

),(

21

21

>

++=⇔=

−=⇔=

+++

−+

qqx

eqYqQXeYQXQ

xeXXeXXX

Balança Financeira (op. não monetárias):

0

),(

≥=

+=⇔=−+

jdidK

jiKKiiKK f

Representa o grau de mobilidade internacional de capitais

Mobilidade Imperfeita de Capitais

��

00 =+−⇔= KQXBP

Substituindo pelas funções definidas anteriormente épossível deduzir a expressão da BP=0:

[ ] Yj

qeqxKXQ

ji 1

2 )(1 +++−−=

Combinações de Y e i para as quais a BP estáequilibrada, em sentido económico, para um dado nível da taxa de câmbio real (e)

Mobilidade Imperfeita de Capitais

39

��

Declive da BP

0

0

1

1

=�∞→

≥

jq

j

jq

Perfeita mobilidade de capitais (BP horizontal) � i = if

Mobilidade imperfeita de capitais � BP positivamente inclinada:

01 >j

q

Mobilidade Imperfeita de Capitais

��

Posição da BP

A posição da BP depende de:

e

jqx

KXQ

)(,,,,

2

Variável endógena em câmbios flexíveis

BP=0 (e1,…)

�

�

BP=0 (e2,…)

e2 < e1

Mobilidade Imperfeita de Capitais

Efeito duma diminuição da taxa de câmbio real sobre a BP

40

�

Nota: com mobilidade perfeita de capitais a posição da função BP=0 não depende de e

Considerando

[ ] Yj

qeqxKXQ

jii

BP

iijKK

f

f

12 )('

10

)('

+++−−+=

⇔=−+=

Com perfeita mobilidade de capitais j tende para infinito. Logo:

fiiBP

jq

j

=⇔=

==

0

0;01 1 Alterações da taxa de câmbio real

não alteram a posição da BP=0, numa situação de perfeitamobilidade de capitais

�

IS

Y

�

LM

Y0

i0E

BP=0

I �������������� ��������� ���������� �������������������������� �

D������� ������������������������� !���������� 8 ������������������������������������� (����"

Equilíbrio da Economia: mobilidade internacional de capitais imperfeita

0di

mon.) não (op. Fin. dBal. >

41

��

Desequilíbrios Externos e Ajustamentos

Banco Central defende a paridade � deslocação da

LM

∆-e’� ∆-e �

deslocação da BP e IS

Se BP < 0(diminuição de

reservas cambiais)

Banco Central defende a paridade � deslocação da

LM

∆+e’� ∆+e �deslocação da

BP e IS

Se BP > 0(aumento de

reservas cambiais)

Câmbios FixosCâmbios Flexíveis

e endógena e exógena e M “endógena”

Efeitos das Políticas Económicas: ver esquema-resumoPolíticas Económicas em Economia Aberta. pdf

∆+ G

∆ + Ep

EPBS

∆ + Q ∆ - NX ∆ - BP∆+ G; ∆+ I (2)

∆ + Yd ∆+ Ld(Y)∆ + Ep ∆ + C

EPM/EOTAcentua EPBS inicial(∆+ Y) ∆ - Ep ∆ - I ∆ + i

Atenua EPBS inicial ∆ + K ∆ - Ld(i)(∆- Y)

(1) ∆ + BP

(1) ∆ + K > | ∆ - NX | (2)

Câmbios Fixos Câmbios Flexíveis

VND M.N. e ' não se alteraCMP M.E. BP=0

∆ + M

EOM/EPT

∆ - K ∆ - i ∆ + Ld(i) (∆- Y ∆ - Ld(Y) ∆ - i ∆ - K)

∆ + I ∆ + Ep Acentua EPBS inicial(∆+ Y ∆ + Q ∆ - NX )

BP=0

Atenua EPBS inicial

Política Fiscal no Modelo IS-LM em Economia Aberta

O Banco Central intervém no Mercado Cambial: ∆ −−−− X ; ∆ + Q

∆ - NX

∆ - Ep

Potencial ∆ + BP

Regime Cambial

∆+ e ' => ∆+ ePressão para ∆ + e '

Sob elevada mobilidade de capitais:

∆ + BP

∆ + Y

Reequilíbrio no Mercado Monetário

∆ - Involuntária de stocks Revisão dos Planos de Produção

Aumento de Y superior em câmbios fixos.

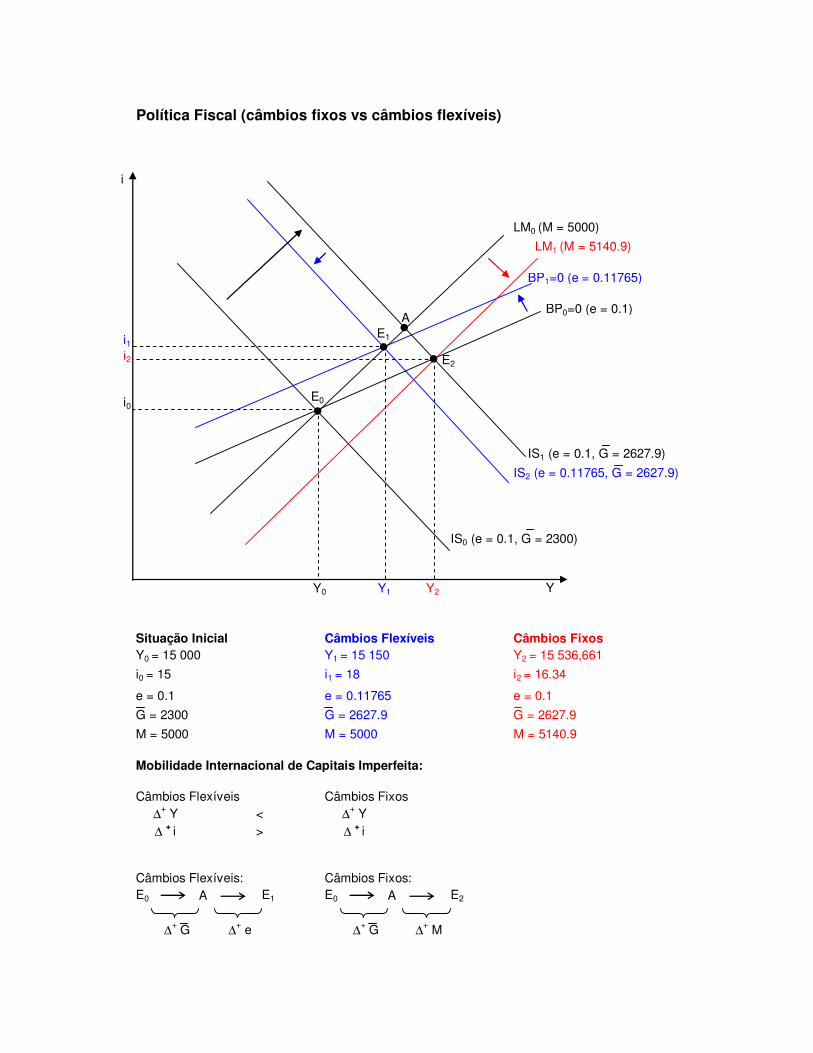

Política Fiscal (câmbios fixos vs câmbios flexíveis)

i

LM0 (M = 5000) LM1 (M = 5140.9)

BP1=0 (e = 0.11765)

BP0=0 (e = 0.1)

i1i2

i0

IS1 (e = 0.1, G = 2627.9)IS2 (e = 0.11765, G = 2627.9)

IS0 (e = 0.1, G = 2300)

Y

Situação Inicial Câmbios Flexíveis Câmbios FixosY0 = 15 000 Y1 = 15 150 Y2 = 15 536,661i0 = 15 i1 = 18 i2 = 16.34

e = 0.1 e = 0.11765 e = 0.1G = 2300 G = 2627.9 G = 2627.9M = 5000 M = 5000 M = 5140.9

Mobilidade Internacional de Capitais Imperfeita:

Câmbios Flexíveis Câmbios Fixos∆+ Y ∆+ Y∆ + i ∆ + i

Câmbios Flexíveis: Câmbios Fixos:E0 A E1 E0 A E2

∆+ G ∆+ e ∆+ G ∆+ M

<>

Y2Y1Y0

E2

AE1

E0

∆+ M Reequilíbrio no Mercado Monetário

EOM/EPT ∆ - i ∆ + Ld(i)

∆ - K ∆ + I

(1) ∆ - BP ∆ + Ep

EPBS

∆ + Q ∆ - NX ∆ - BP∆ + G; ∆ + I (3)

∆ + Yd ∆ + Ld(Y)∆ + Ep ∆ + C

EPM/EOT

(∆+ Y) ∆ - Ep ∆ - I ∆ + i

Atenua EPBS inicial ∆ - Ld(i)(∆- Y) ∆ + K

(2) ∆ + BP

(1) | ∆ - K | > ∆ + K (2)

Câmbios Fixos Câmbios Flexíveis

CMP M.N. e ' não se alteraVND M.E. BP=0

∆ - M

EPM/EOT (∆+ Y ∆ + Ld(Y) ∆ + i ∆ + K)

∆ + K ∆ + i ∆ - Ld(i)

∆ - I ∆ - Ep Atenua EPBS inicial(∆- Y ∆ - Q ∆ + NX )

BP=0

Política Monetária no Modelo IS-LM em Economia Aberta

Pressão para ∆ - e '

O Banco Central intervém no Mercado Cambial: ∆ + X ; ∆ - Q

∆- e ' => ∆- e

Regime Cambial

Acentua EPBS inicial

Acentua EPBS inicial

∆ + NX

∆ + Ep

∆ - Involuntária de stocks Revisão dos Planos de Produção

∆ + Y

Potencial ∆ - BP

Reequilíbrio no Mercado Monetário

Aumento de Y superior em câmbios flexíveis.

Política Monetária (câmbios fixos vs câmbios flexíveis)

i

LM0 (M=5000) LM1 (M=5140,9)

(BP=0)0 (e = 0.11765)

(BP=0)1 (e = 0.1)

i2=i0i1

IS1 (e = 0.1) IS0 (e = 0.11765)

Y

Situação Inicial (após política fiscal) Câmbios Flexíveis Câmbios FixosY0 = 15 150 Y1 = 15 536.661 Y2 = Y0 = 15 150i0 = 18 i1 = 16.342 i2 = i0 = 18

e = 0.11765 e = 0.1 e = 0.11765M = 5000 M = 5140.9 M = 5 000G = 2627.9 G = 2627.9 G = 2627.9

Mobilidade Internacional de Capitais Imperfeita:

Câmbios Flexíveis Câmbios Fixos∆+ Y ∆Y = 0∆ - i ∆i = 0

Câmbios Flexíveis: Câmbios Fixos:E0 B E1 E0 B E2 = E0

∆+ M ∆- e ∆+ M ∆- M

Trilema

Y1Y0

B

E1

E0=E2

Y2

![[1999] Desempenho Dos Pavimentos Flexíveis](https://static.fdocumentos.com/doc/165x107/577c82041a28abe054af1364/1999-desempenho-dos-pavimentos-flexiveis.jpg)