3.4.1.7. Imposto sobre grandes fortunas 77 -...

6

SUMÁRIO Introdução 17 1. Direito tributário: conceito e definição 17 2. Conceito de tributo 18 Capítulo I - Conceitos Fundamentais 25 I. Hipótese de incidência tributária e as terminologias utilizadas pela doutrina 25 1.1. Incidência tributária 28 Capítulo 11 - Hipótese de incidência tributária 31 1. Dos aspectos da hipótese de incidência tributária 31 1.1. Aspecto material 31 1.2. Aspecto temporal 32 1.3. Aspecto espacial 33 1.4. Do aspecto pessoal 35 1.4.1. Sujeito ativo 36 1.4.2. Sujeito passivo 38 1.5. Aspecto quantitativo 41 1.5.1. Base de cálculo 42 1.5.2. Alíquota 44 Capítulo lU - Espécies tributárias em sentido estrito 45 1. Das espécies tributárias 45 2. Critérios de classificação 45 3.2. As taxas 47 3.2.1. Taxas de polícia 48 3.2.2. Taxas pela prestação de serviços públicos específicos e divisíveis 51 3.3. Contribuições de melhoria 56 3.4. Impostos 57 3.4.1. Impostos de competência da União Federal 58 3.4.1.1. Imposto sobre importação de produtos estrangeiros 60 3.4.1.2. Imposto de exportação 60 3.4.1.3. Imposto sobre a renda e proventos de qualquer natureza 61 3.4.1.4. Imposto sobre produtos industrializados 63 3.4.1.5. Imposto sobre operações de crédito, câmbio e se- guro, ou relativas a títulos mobiliários 71 11

Transcript of 3.4.1.7. Imposto sobre grandes fortunas 77 -...

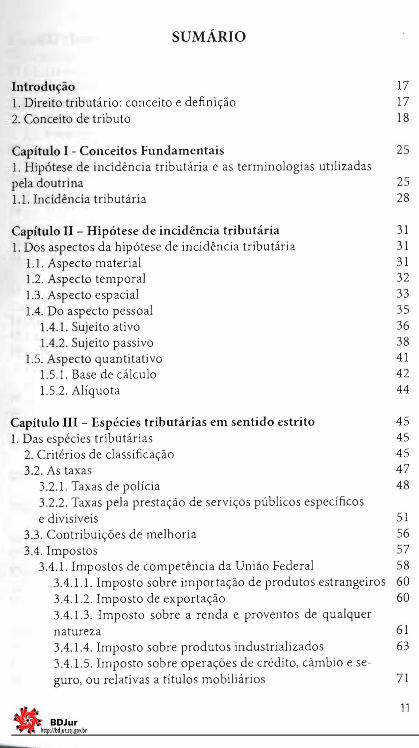

SUMÁRIO

Introdução 17 1. Direito tributário: conceito e definição 17 2. Conceito de tributo 18

Capítulo I - Conceitos Fundamentais 25 I. Hipótese de incidência tributária e as terminologias utilizadas pela doutrina 25 1.1. Incidência tributária 28

Capítulo 11 - Hipótese de incidência tributária 31 1. Dos aspectos da hipótese de incidência tributária 31

1.1. Aspecto material 31 1.2. Aspecto temporal 32 1.3. Aspecto espacial 33 1.4. Do aspecto pessoal 35

1.4.1. Sujeito ativo 36 1.4.2. Sujeito passivo 38

1.5. Aspecto quantitativo 41 1.5.1. Base de cálculo 42 1.5.2. Alíquota 44

Capítulo lU - Espécies tributárias em sentido estrito 45 1. Das espécies tributárias 45

2. Critérios de classificação 45 3.2. As taxas 47

3.2.1. Taxas de polícia 48 3.2.2. Taxas pela prestação de serviços públicos específicos e divisíveis 51

3.3. Contribuições de melhoria 56 3.4. Impostos 57

3.4.1. Impostos de competência da União Federal 58 3.4.1.1. Imposto sobre importação de produtos estrangeiros 60 3.4.1.2. Imposto de exportação 60 3.4.1.3. Imposto sobre a renda e proventos de qualquer natureza 61 3.4.1.4. Imposto sobre produtos industrializados 63 3.4.1.5. Imposto sobre operações de crédito, câmbio e seguro, ou relativas a títulos mobiliários 71

11 ..

12

3.4.1.6. Imposto sobre a propriedade territorial rural - ITR 76 3.4.1.7. Imposto sobre grandes fortunas 77

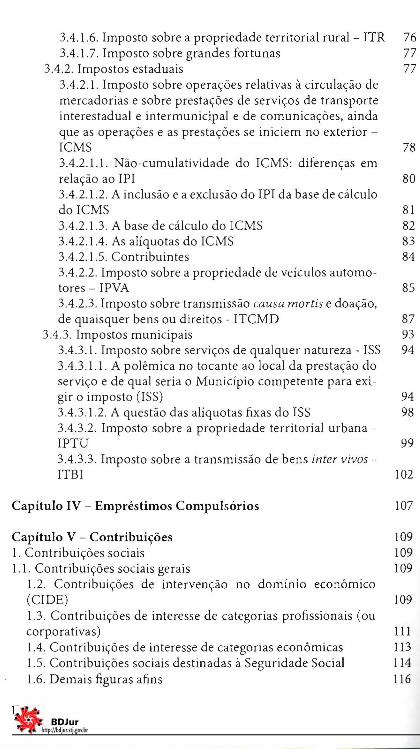

3.4.2. Impostos estaduais 77 3.4.2.1. Imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicações, ainda que as operações e as prestações se iniciem no exterior ICMS 78 3.4.2.1.1. Não-cumulatividade do ICMS: diferenças em relação ao IPI 80 3.4.2.1.2. A inclusão e a exclusão do IPI da base de cálculo do ICMS 81 3.4.2.1.3. A base de cálculo do ICMS 82 3.4.2.1.4. As alíquotas do ICMS 83 3.4.2.1.5. Contribuintes 84 3.4.2.2. Imposto sobre a propriedade de veículos automotores - IPVA 85 3.4.2.3. Imposto sobre transmissão causa mortis e doação. de quaisquer bens ou direitos - ITCMD 87

3.4.3. Impostos municipais 93 3.4.3.1. Imposto sobre serviços de qualquer natureza - ISS 94 3.4.3.1.1. A polêmica no tocante ao local da prestação do serviço e de qual seria o Município competente para exigir o imposto (ISS) 94 3.4.3.1.2. A questão das alíquotas fixas do ISS 98 3.4.3.2. Imposto sobre a propriedade territorial urbana IPTU 99 3.4.3.3. Imposto sobre a transmissão de bens inter vivos ITBI 102

Capítulo IV - Empréstimos Compulsórios 107

Capítulo V - Contribuições 109 I. Contribuições sociais 109 1.1. Contribuições sociais gerais 109

1.2. Contribuições de intervenção no domínio econõmico (CIDE) 109 1.3. Contribuições de interesse de categorias profissionais (ou corporativas) 111 1.4. Contribuições de interesse de categorias econômicas 113 1.5. Contribuições sociais destinadas à Seguridade Social 114 1.6. Demais figuras afins 116

Capítulo VI - Sistema I. Características do Su

1.1. Da competência 1.1.1. Competênci

2. Princípios constitucil 2.1. Princípio da estr 2.2. Princípio da irre 2.3. Princípio da antl 2.4. Princípio da uni 2.5. Princípio da isor 2.6. Princípio da cap: 2.7. Princípio da ved: 2.8. Princípio da libel 2.9. Princípio da não zão da sua procedênc 2.10. Demais princíp

Capítulo VII - Imunid I. Imunidades

1.1. Imunidade recíp 1.2. Imunidade dos ti 1.3. Imunidade dos F políticos, inclusive a dos trabalhadores, d" social sem fins lucrat 1.4. Da imunidade p Imunidade das oper; cos e o papel destinai 1.5. Demais imunida 1.6. Imunidade tribl destinadas à Segurid assistência social. § 7 ceitas da exportação.

Capítulo VIII - O Cód complementar tributá! I. Lei complementar tri

1.1. A lei complemen 1.2. A lei complemen ao poder de tributar" 1.3. A lei complemel suas espécies

rritorial rural - ITR 76 s 77

77 vas à circulação de riços de transporte municações, ainda :iem no exterior

78 ,fS: diferenças em

80 da base de cálculo

81 82 83 84

. veículos automo

85 a mortis e doação, I 87

93 juer natureza - ISS 94 li da prestação do lpetente para exi

94 lo ISS 98 rritorial urbana

99 bens inter vivos

102

107

109 109 109

ínio econômico

109 )rofissionais (ou

111 ;onômicas 113 lade Social 114

116

Capítulo VI - Sistema Constitucional Tributário 119 1. Características do Subsistema Constitucional Brasileiro 119

1.1. Da competência em matéria tributária 120 1.1.1. Competência tributária em vista das espécies tributárias 123

2. Princípios constitucionais tributários 128 2.1. Princípio da estrita legalidade 129 2.2. Princípio da irretroatividade da lei tributária 132 2.3. Princípio da anterioridade 136 204. Princípio da uniformidade geográfica 137 2.5. Princípio da isonomia tributária 139 2.6. Princípio da capacidade contributiva 140 2.7. Princípio da vedação do tributo com efeito de confisco 142 2.8. Princípio da liberdade de tráfego de pessoas e bens 143 2.9. Princípio da não discriminação de bens e serviços em razão da sua procedência e destino 144 2.10. Demais princípios constitucionais tributários 146

Capítulo VII - Imunidades tributárias 147 1. Imunidades 147

1.1. Imunidade recíproca 148 1.2. Imunidade dos templos de qualquer culto 151 1.3. Imunidade dos patrimônios, renda e serviços dos partidos políticos, inclusive as suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social sem fins lucrativos, atendidos os requisitos da lei 153 IA. Da imunidade prevista no art. 150, VI, alínea d da CF/88. Imunidade das operações envolvendo livros, jornais, periódicos e o papel destinado à sua impressão 155 1.5. Demais imunidades relacionadas à instituição de impostos 157 1.6. Imunidade tributária em relação a contribuições sociais destinadas à Seguridade Social, das entidades de educação e assistência social. § 7° do art. 195 da CF/88. Imunidade das receitas da exportação. Imunidades das taxas 160

Capítulo VIII - O Código Tributário Nacional e a função da lei complementar tributária 163 1. Lei complementar tributária 163

1.1. A lei complementar tributária e os conflitos de competência 165 1.2. A lei complementar tributária e a "regulação das limitações ao poder de tributar" 166 1.3. A lei complementar tributária e a definição de tributo e suas espécies 167

13

14

IA. A lei complementar tributária e a edição de normas gerais e de definição dos respectivos fatos geradores, base de cálculo e contribuintes dos impostos discriminados na CF

Capítulo IX - Obrigação tributária 1. Obrigação tributária (principal e acessória)

Capítulo X - Lançamento tributário 1. Conceito e modalidades 2. Alterabilidade do lançamento

Capítulo XI - Decadência e prescrição 1. Decadência em matéria tributária 2. Prescrição da Fazenda

2.1. Prescrição do sujeito passivo

Capítulo XII - Suspensão da exigibilidade do crédito tributário 1. Hipóteses de suspensão da exigibilidade do crédito tributário 2. Moratória 3. Depósito do montante integral 4. As reclamações e os recursos nos termos das leis reguladoras do processo tributário administrativo 5. Liminar em mandado de segurança 6. A concessão de medida liminar ou de tutela antecipada, em outras espécies de ação judicial 7. Parcelamento

Capítulo XIII - Extinção do crédito tributário 1. Hipóteses de extinção do crédito tributário 2. Pagamento 3. Compensação 4. Transação 5. Remissão 6. Prescrição e decadência 7. Conversão do depósito em renda 8. O pagamento antecipado e a homologação do lançamento nos termos do disposto no art. 150 e seus §§ lo e 40

9. A consignação em pagamento 10. A decisão administrativa irreformável 11. A decisão judicial passada em julgado 12. Dação em pagamento de bens imóveis

168

173 173

175 175 178

181 181 185 188

191 191 191 195

196 198

198 200

203 203 203 206 210 210 211 212

213 214 215 216 217

Capítulo XIV - I 1. Responsabilida 2. Sujeição passiv

2.1. Por transff 2.1.1. Solida 2.1.2. Suces~

2.\.3. Respo 2.2. Por substit

Capítulo XV - EJ 1. Hipóteses de e~

2. Isenção 3. Anistia

Capítulo XVI - Ir cia da legislação 1

1. Regras legais d( tária 2. Regras de inteq 3. Os tratados e a~

4. O planejament único do art. 116 '

4.1. Planejamer 4.1.1. Conce

4.2. Norma ant 5. Vigência da lei I

Capítulo XVII - 4

1. Garantias e priv 2. Responsabilidac 3. Presunção de fr 4. IndisponibiJida, 5. Prova de quitaç

Capítulo XVIII 1. Infrações e sanç 2. Responsabilida( 3. Denúncia espor 4. Outros disposit pelo cometimento

ie normas gerais base de cálculo e CF 168

173 I173

175 175 178

181 I181 185 188 !

rédito tributário 191 dito tributário 191

191 195

i reguladoras do 196 198

eCipada, em ou198 200

203 203 203 206 210 210 2ll 212

mçamento nos 213 214 215 216 217

Capítulo XIV - Responsabilidade tributária 219 1. Responsabilidade tributária 219 2. Sujeição passiva indireta 221

2.1. Por transferência 221 2.1.1. Solidariedade 221 2.1.2. Sucessão 222 2.1.3. Responsabilidade de terceiros 225

2.2. Por substituição 228

Capítulo XV - Exclusão do crédito tributário 229 1. Hipóteses de exclusão do crédito tributário 229 2. Isenção 229 3. Anistia 231

Capítulo XVI - Interpretação (e integração), aplicação e vigência da legislação tributária 235 1. Regras legais de interpretação (e integração) em matéria tributária 235 2. Regras de interpretação (e integração) contidas no CTN 237 3. Os tratados e as convenções internacionais - art. 98 do CTN 244 4. O planejamento tributário e a norma "antielisiva" (parágrafo único do art. 116 do CTN) 245

4.1. Planejamento tributário 246 4.1.1. Conceitos 247

4.2. Norma antielisiva. Natureza jurídica 252 5. Vigência da lei tributária 255

Capítulo XVII - Garantias e privilégios do crédito tributário 259 1. Garantias e privilégios do crédito tributário 259 2. Responsabilidade patrimonial 260 3. Presunção de fraude 260 4. Indisponibilidade dos bens do devedor 260 5. Prova de quitação ou de suspensão da exigibilidade de tributos 261

Capítulo XVIII - Infrações e sanções tributárias 263 1. Infrações e sanções tributárias no CTN 263 2. Responsabilidade por infrações 264 3. Denúncia espontânea da infração 266 4. Outros dispositivos do CTN que tratam da responsabilização pelo cometimento de infrações tributárias 268

15

Capítulo XIX - Fiscalização tributária 271

1. Atividade plenamente vinculada. Fiscalização 271

1.1. Dívida ativa 274

1.2. Certidões negativas 275

1. Direito tri Capítulo XX - Processo judicial tributário 277 1. Processo tributário e livre acesso à jurisdição (art. 5°, inciso Antes di XXXV da CF) 2. O mandado de degurança (individual e coletivo) 3. Ação declaratória 4. Ação anulatória de débito fiscal

277 é necessário t:

279 Isso implica c

281 que servirão ( 281 cas próprias d 5. Ação de repetição do indébito tributário e a execução contra a

Fazenda Pública 6. Execução fiscal e os embargos à execução 7. Medida cautelar fiscal 8. Ação rescisória em matéria tributária

Bibliografia

construir prol

287 seja. os textos 290 Logo, ar 291 adotamos a d,

282

299 o direito formado mativas), cadação (

tributáric dinâmica

A partir do direito tril

envolvidos na vação, o qual

tes do sistem~

válida dos tri~

e prossegue relação jurídic inerentes ao se

respeito ao de

às respectivas

frações e sanç'

1. CARVALHC monad.1991

16