4. Modelos Neoclássicos de Demanda por Moeda - ie.ufrj.br · Modelo de Tobin (demanda...

19

4. Modelos Neoclássicos de Demanda por Moeda 4.2. Modelo de Tobin (demanda especulativa) Carvalho et al. (2015: cap. 5) 04/10/2017 1

Transcript of 4. Modelos Neoclássicos de Demanda por Moeda - ie.ufrj.br · Modelo de Tobin (demanda...

Modelo de Tobin (demanda especulativa)

4. Modelos Neoclássicos de Demanda por Moeda

4.2. Modelo de Tobin (demanda especulativa)

Carvalho et al. (2015: cap. 5)

04/10/2017 1

Modelo de Tobin (demanda especulativa)

Demanda especulativa por moeda de Keynes por Tobin

Para Tobin, a proposição de Keynes sobre a demandaespeculativa de moeda poderia ser retratada da seguinte forma:

Pt = C/r é o preço atual de um título (perpetuidade)

Pte = C/re é o preço esperado do título no futuro

g = (Pte – Pt)/Pt = r/ re – 1 é o ganho de capital esperado

e = r + g = taxa de retorno total esperada do título

Assim:

e > 0: os agentes alocariam toda sua riqueza líquida em títulos

e < 0: os agentes demandarão apenas moeda.

04/10/2017 2

Modelo de Tobin (demanda especulativa)

Demanda especulativa por moeda de Keynes por Tobin

A taxa de juros que torna a remuneração dos títulos igual a zero(nível crítico da taxa de juros, rc) é dada por:

e = rc + rc/re – 1 = 0

rc = re/(1+re)

Neste caso, se r > rc, então os agentes concentrarão seu portfólioem títulos e, caso contrário, em moeda, tal como propostooriginalmente por Keynes.

04/10/2017 3

r

(Whi – Ldti) Lde

i

rci

Modelo de Tobin (demanda especulativa)

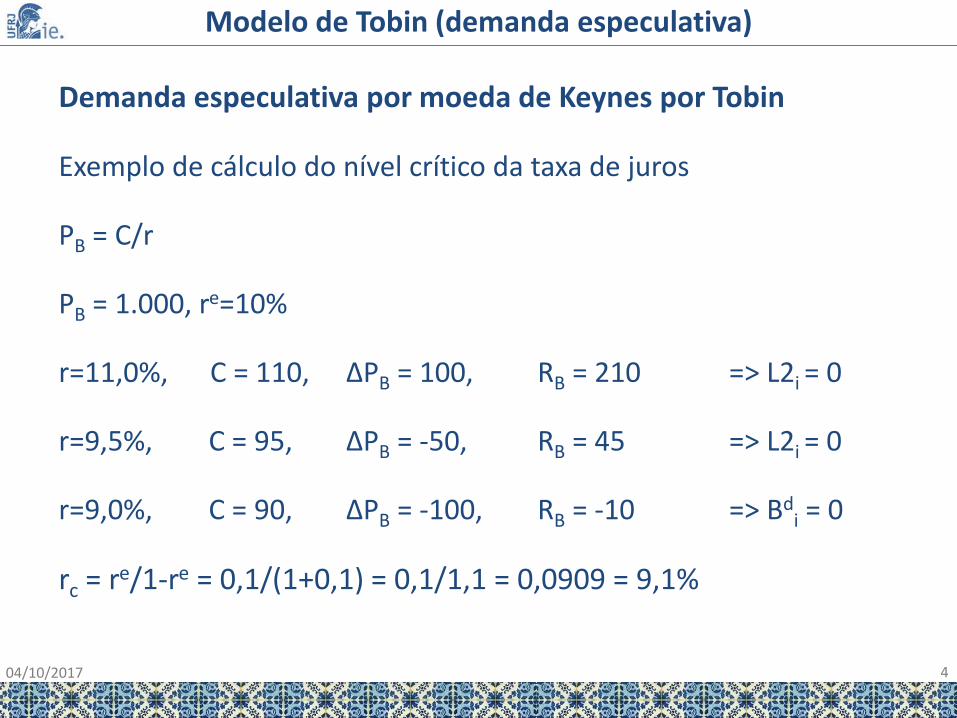

Demanda especulativa por moeda de Keynes por Tobin

Exemplo de cálculo do nível crítico da taxa de juros

PB = C/r

PB = 1.000, re=10%

r=11,0%, C = 110, ΔPB = 100, RB = 210 => L2i = 0

r=9,5%, C = 95, ΔPB = -50, RB = 45 => L2i = 0

r=9,0%, C = 90, ΔPB = -100, RB = -10 => Bdi = 0

rc = re/1-re = 0,1/(1+0,1) = 0,1/1,1 = 0,0909 = 9,1%

04/10/2017 4

Modelo de Tobin (demanda especulativa)

Demanda especulativa por moeda de Keynes por Tobin

Considerando que diferentes agentes têm diferentes expectativassobre o comportamento futuro da taxa de juros, a demandaespeculativa por moeda agregada, conforme gráfico abaixo,responde negativamente a variações na taxa de juros corrente.

04/10/2017 5

r

(Whi – Ldti) Lde

i

rci

Ldti + Lde

i = Mi

Li + Bi = Whir

Lde

Demanda especulativa agregada

Demanda especulativaindividual

Modelo de Tobin (demanda especulativa)

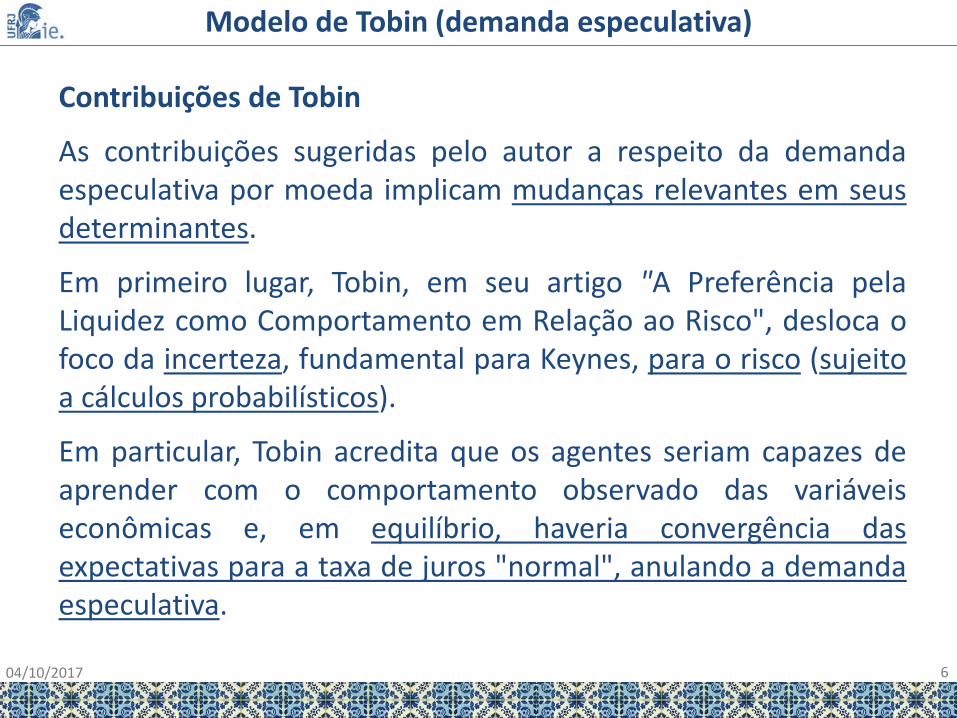

Contribuições de Tobin

As contribuições sugeridas pelo autor a respeito da demandaespeculativa por moeda implicam mudanças relevantes em seusdeterminantes.

Em primeiro lugar, Tobin, em seu artigo "A Preferência pelaLiquidez como Comportamento em Relação ao Risco", desloca ofoco da incerteza, fundamental para Keynes, para o risco (sujeitoa cálculos probabilísticos).

Em particular, Tobin acredita que os agentes seriam capazes deaprender com o comportamento observado das variáveiseconômicas e, em equilíbrio, haveria convergência dasexpectativas para a taxa de juros "normal", anulando a demandaespeculativa.

04/10/2017 6

Modelo de Tobin (demanda especulativa)

Contribuições de Tobin

Em segundo lugar...

...ao contrário de Keynes, que considera que os agentes mantêmseus recursos líquidos alocados exclusivamente em moeda ouapenas em títulos...

...Tobin constrói um modelo que contempla a composição de umportfólio com diversificação de ativos, podendo incluir diferentesproporções de moeda e títulos, de acordo com a propensão aorisco dos agentes, o que seria, na visão do autor, mais aderente àrealidade.

04/10/2017 7

Modelo de Tobin (demanda especulativa)

Risco e Retorno

Cada ativo, de acordo com suas características, apresentadiferentes combinações de risco e retorno.

• Moeda

O principal atributo da moeda é sua liquidez, com valormonetário constante, isto é, risco nulo (desconsiderandoinflação), e retorno monetário também nulo:

e = r + g = 0;

04/10/2017 8

Modelo de Tobin (demanda especulativa)

Risco e Retorno

• Títulos

No caso dos títulos , por sua vez, o retorno esperado é dado pore = r + g, podendo assumir qualquer valor (positivo, nulo ounegativo).

e <> 0

E o risco depende do comportamento esperado do ganho decapital, considerado uma variável aleatória com valor esperadonulo e variância conhecida. O risco do título é calculado a partirdo desvio-padrão, g, dos ganhos de capital esperados.

04/10/2017 9

Modelo de Tobin (demanda especulativa)

Risco e Retorno

Os indivíduos, em geral, são avessos ao risco, demandando maiorretorno para aceitar correr maior risco.

• Retorno total da carteira:

R = a1.0+a2.e = a2(r+g);

E(R) = E[a2(r+g)] = a2r = R

• Risco total da carteira:

R= a2g

Logo

a2= R/g e

R = a2r = R/gr

04/10/2017 10

Modelo de Tobin (demanda especulativa)

Curva de Oportunidade

Apresentam as diferentes combinações de risco-retorno (R, R)resultante de diferentes composições de moeda e títulos nacarteira.

B (Bonds) = TítulosWh (Whealth) = RiquezaM (Money) = MoedaR = retorno esperado da carteiraR= risco total da carteira

quanto maior a participação de títulos (B) na carteira, maioresrisco (R) e retorno (R) esperados da respectiva composiçãode ativos.

04/10/2017 11

R

0

Wh

R

B

M

r/g

1/g

Curva de Oportunidade

Modelo de Tobin (demanda especulativa)

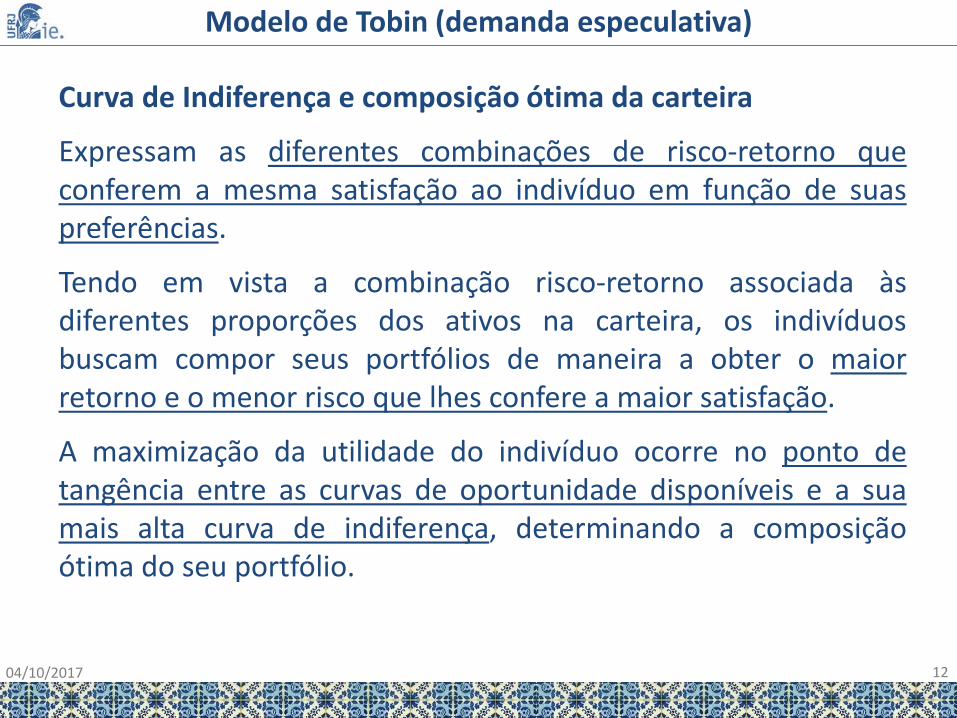

Curva de Indiferença e composição ótima da carteira

Expressam as diferentes combinações de risco-retorno queconferem a mesma satisfação ao indivíduo em função de suaspreferências.

Tendo em vista a combinação risco-retorno associada àsdiferentes proporções dos ativos na carteira, os indivíduosbuscam compor seus portfólios de maneira a obter o maiorretorno e o menor risco que lhes confere a maior satisfação.

A maximização da utilidade do indivíduo ocorre no ponto detangência entre as curvas de oportunidade disponíveis e a suamais alta curva de indiferença, determinando a composiçãoótima do seu portfólio.

04/10/2017 12

Modelo de Tobin (demanda especulativa)

Curva de Indiferença e composição ótima da carteira

04/10/2017 13

0

Wh

a

B

M

• Diversificador

É o indivíduo avesso ao risco, queexige acréscimos de retorno cada vezmaiores para cada acréscimo derisco.

Sua curva de indiferença é convexacom inclinação positiva e tangencia acurva de oportunidade, maximizandosua utilidade, num ponto quecorresponde a algum grau dediversificação entre títulos e moeda.

R

R

Modelo de Tobin (demanda especulativa)

Curva de Indiferença e composição ótima da carteira

• Jogador

É o indivíduo cujas preferências entre risco e retorno o levam aconcentrar toda sua riqueza líquida em títulos ou toda emmoeda.

As curvas de indiferença do jogador são côncavas com inclinaçãopositiva, isto é, ele aceita acréscimos de retorno cada vezmenores para cada acréscimos de risco da carteira.

A concentração em títulos ou moeda dependerá da comparaçãoentre a inclinação das curvas de indiferença com a inclinação dacurva de oportunidade.

04/10/2017 14

Modelo de Tobin (demanda especulativa)

Curva de Indiferença e composição ótima da carteira

• Jogador

Se a inclinação da curva de indiferença for mais inclinada que acurva de oportunidade, então o agente irá alocar seus recursosapenas em moeda; caso contrário, concentrará sua carteira emtítulos.

04/10/2017 15

0

Wh

a

M

0

Wh

a

B

Jogador Moeda

Jogador Títulos

R

R

R

R

Modelo de Tobin (demanda especulativa)

Curva de Indiferença e composição ótima da carteira

04/10/2017 16

• Amante de Risco

É o indivíduo que aceita diminuiçãodo retorno esperado frente aacréscimos de risco, tendo em vista apossibilidade de maiores ganhosassociada aos maiores riscos.

Sua curva de indiferença, tal como nocaso do jogador, é côncava, mas ainclinação é negativa. Comoresultado, o amante de risco sempreconcentra toda a sua riqueza líquidaem títulos.

R

RsR 0

Wh

a

B

Modelo de Tobin (demanda especulativa)

Curva da Carteira Ótima

Tomando como referência os indivíduos diversificadores(assumindo que representam a maior parte dos agentes),constrói-se a curva da carteira ótima, que indica a composiçãodesejada da carteira em termos de títulos e moeda conforme onível da taxa de juros.

Conforme a taxa de juros aumenta, mais inclinada (vertical) seráa curva de oportunidade, tangenciando curvas de indiferençamais elevadas em pontos que indicam maior participação detítulos na carteira e, portanto, uma combinação mais elevada derisco e retorno.

04/10/2017 17

Modelo de Tobin (demanda especulativa)

Curva da Carteira Ótima

Mais especificamente, dadas as preferências do indivíduodiversificador, elevações da taxa de juros permitem acréscimosdecrescentes da proporção de títulos e, portanto, do grau de riscoda carteira.

04/10/2017 18

0

Wh

B0

B1

B2

r0

r1

r2

Curva da Carteira Ótima

r

Mde

r

r0

r2

r1

sR

B = Wh - MR

R

Modelo de Tobin (demanda especulativa)

Tobin e a demanda especulativa por moeda

Tobin mantém a relação inversa entre a taxa de juros e ademanda especulativa por moeda proposta por Keynes, massuporta-a com base num modelo de carteira de ativos,considerando que os agentes tomam suas decisões com base emsuas preferências (em geral, diversificadores) e na análiseprobabilística de risco e retorno dos ativos.

04/10/2017 19