55892827-Ipi-Teoria

173

IPI – TEORIA E PRÁTICA Autor: Paulo Henrique Teixeira SUMÁRIO: IPI - ASPECTOS JURÍDICOS Origem e característica do IPI Regime Jurídico Constitucional do IPI Princípios constitucionais do IPI Princípio da reserva legal tributaria Principio da Anterioridade da Legislação Principio da Irretroatividade da Legislação Principio da Isonomia Tributária Principio da Uniformidade da Tributação Princípios do Não-Confisco Princípios Especiais Princípio da Imunidade Vigência das normas tributárias Principio da Legalidade ou Principio da reserva legal Principio da Anterioridade Princípio da “Noventena” Hierarquia das normas Constituição Federal Lei Complementar Lei Ordinária Medidas Provisórias Decretos-Lei Regulamento Portarias Instruções Normativas Atos Declaratórios Solução de Consulta Parecer Normativo IPI – ASPECTOS GERAIS Produto Industrializado – Conceito Industrialização Não se considera industrialização Estabelecimento Industrial – Conceito Equiparam-se a estabelecimento industrial Contribuintes Fato Gerador IMUNIDADE 1

-

Upload

elton-guilherme -

Category

Documents

-

view

90 -

download

3

Transcript of 55892827-Ipi-Teoria

IPI – TEORIA E PRÁTICA

Autor: Paulo Henrique Teixeira

SUMÁRIO:

IPI - ASPECTOS JURÍDICOSOrigem e característica do IPIRegime Jurídico Constitucional do IPIPrincípios constitucionais do IPI

Princípio da reserva legal tributariaPrincipio da Anterioridade da LegislaçãoPrincipio da Irretroatividade da LegislaçãoPrincipio da Isonomia TributáriaPrincipio da Uniformidade da TributaçãoPrincípios do Não-ConfiscoPrincípios EspeciaisPrincípio da Imunidade

Vigência das normas tributáriasPrincipio da Legalidade ou Principio da reserva legalPrincipio da AnterioridadePrincípio da “Noventena”

Hierarquia das normasConstituição FederalLei ComplementarLei OrdináriaMedidas Provisórias Decretos-Lei RegulamentoPortariasInstruções NormativasAtos DeclaratóriosSolução de ConsultaParecer Normativo

IPI – ASPECTOS GERAISProduto Industrializado – Conceito

IndustrializaçãoNão se considera industrialização

Estabelecimento Industrial – ConceitoEquiparam-se a estabelecimento industrial

ContribuintesFato Gerador

IMUNIDADE

1

Produtos industrializados imunesNatureza Jurídica das ImunidadesClassificação das ImunidadesObjetivo das Imunidades

ISENÇÃOSão isentos do IPIManutenção do crédito

ALÍQUOTA ZERODefiniçãoAlguns capítulos da TIPI tributados à alíquota zero – “0”Manutenção dos créditos - alíquota zeroSaldo credor créditos inclusos

PRODUTOS NÃO TRIBUTADOSDefiniçãoAlguns capítulos da TIPI não tributados – “NT”Não escrituração dos créditos de IPI relativos aos produtos Não Tributados “NT”

SUSPENSÃO DO IMPOSTODos Casos de Suspensão Serão desembaraçados com suspensão do imposto IPI - Regime de suspensão para várias operações a partir de 01.10.2002

1. Produtos com direito a suspensão2. Outros produtos com direito à suspensão3. Preponderância de faturamento4. Pessoa jurídica preponderantemente exportadora - conceito5. Desembaraço na importação6. Utilização dos créditos7. Preenchimento na nota fiscal8. Condições acessórias9. Termos e condições estabelecidas pela SRF10. Inaplicabilidade

CRÉDITOS DO IPICaracterísticas da Não-CumulatividadeCaracterísticas do Crédito Fiscal Compensável ou DedutívelEspécies de créditosCréditos básicosInsumos, produtos intermediários, material de embalagemIdentificação dos insumos que geram direito ao crédito - Bens que geram crédito e não integram o produto final Peças de reposição - jurisprudência do conselho de Bens que não geram direito ao crédito do IPI

1. Bens do Ativo Imobilizado2. Material de uso e consumo3. Aquisição de produtos Imunes, isentos e à alíquota zero

2

4. Vedação de crédito – Simples NacionalCréditos por devolução ou retorno de produtos

Exigências relativas do direito ao crédito na devolução ou retornoDevolução por pessoa física não obrigada à emissão de nota fiscalRetorno de bem dado em locação ou arrendamentoDevolução feita a outro estabelecimento do mesmo contribuinteProduto não entregue ao destinatário original

Créditos fiscais como incentivoCréditos na compra de atacadista não-equiparado a Créditos de outra naturezaCrédito presumidoEscrituração dos créditos

ANULAÇÃO E ESTORNO DOS CRÉDITOSMP, PI e ME que terão o crédito anuladoProdutos não tributados – créditos anulados

Dos créditos inerentes aos insumos (MP, PI, ME) com destinação comum

MANUTENÇÃO DOS CRÉDITOSManutenção do crédito - na suspensão do IPI prevista no art. 42 do RIPI/2002Manutenção do crédito - na suspensão do IPI prevista no art. 29 da Lei 10.637/2002Manutenção do crédito – sucata, aparas, resíduos e fragmentosManutenção do crédito na exportação

Saldo Credor RemanescenteManutenção do crédito na aquisição de materiais aplicados na industrialização Manutenção dos créditos - alíquota zero

Saldo credor - Créditos inclusosManutenção do crédito do IPI – na aquisição de MP, PI, me aplicados na industrialização de produtos imunes

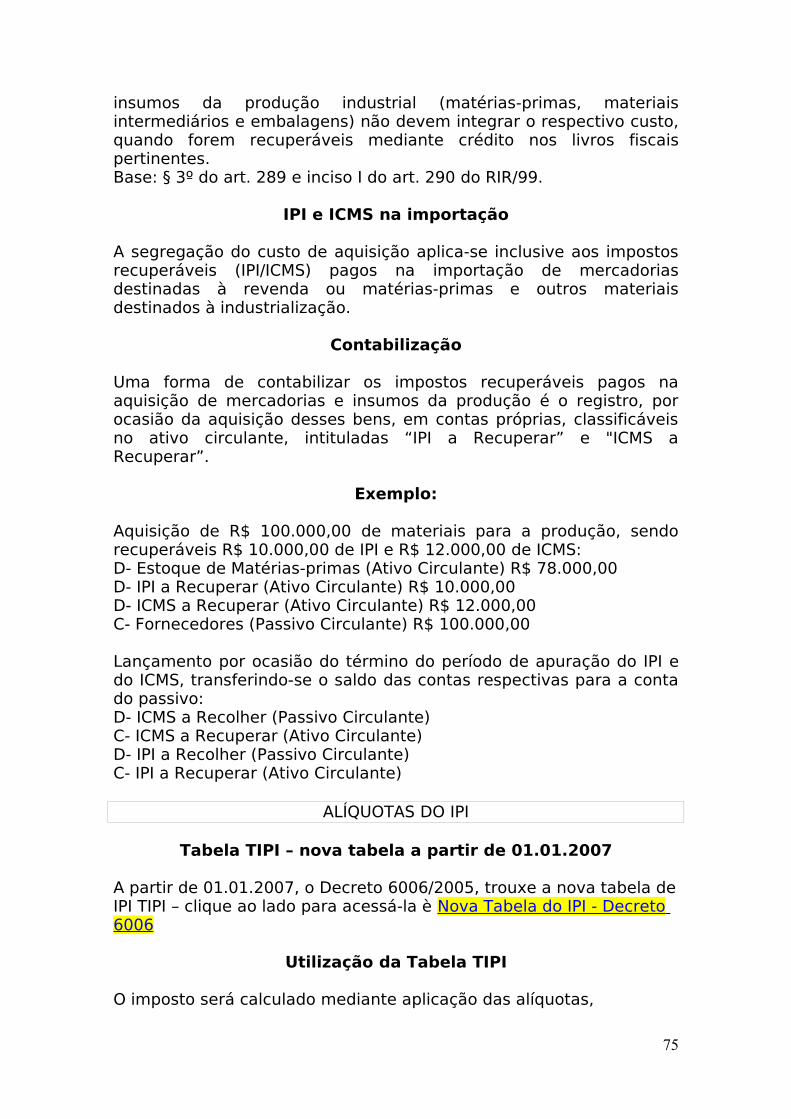

UTILIZAÇÃO DOS CRÉDITOSICMS e IPI recuperáveis - contabilização

IPI e ICMS na importaçãoContabilização

ALÍQUOTAS DO IPINova Tabela TIPI, a partir de 01.01.2007Utilização da Tabela TIPIExemplo de cálculo e aplicação das alíquotas de IPIProdutos isentos, imunes, não-tributados e à alíquota zeroProdutos com suspensão do IPIExportações

3

IPI – PERÍODOS DE APURAÇÃO E PRAZOS DE RECOLHIMENTOA partir de 01.01.2004Tabela de prazo de recolhimento a partir de 01.11.2004Demais prazos de recolhimentoApuração descentralizadaTransferência de crédito para outros estabelecimentos

BASE DE CÁLCULOImportaçãoProdutos NacionaisValor TributávelValor Tributável MínimoArbitramento do Valor TributávelICMS – base de cálculo – inclusão do IPIReajuste de preço – tributação pelo IPI

Reajuste por cláusula contratualAlíquotaNota fiscalRecolhimento do IPI

IPI - CRÉDITO PRESUMIDO COMO RESSARCIMENTO DO PIS E DA COFINS PARA O EXPORTADORDireito ao crédito presumidoNão aplicação do crédito às empresas tributadas pelo lucro realHipótese de crédito proporcionalProdutos oriundos da atividade ruralPeríodo de apuraçãoBase de cálculo e crédito fiscal da Lei 9.363/96Conceito de receita brutaReceita bruta - exclusãoApuração centralizada e por estabelecimentoTransferência do crédito presumido Ressarcimento em moeda corrente Extinção do direito do ressarcimento do PIS para exportadores optantes pelo lucro real a partir de 01.12.2002 Ressarcimento do COFINS – novos percentuais para exportadores optantes pelo lucro real a partir de 01.12.2002 Extinção do direito do ressarcimento da COFINS para exportadores optantes pelo lucro real a partir de 01.02.2004 Suspensão do direito ao crédito no período de 01.04 a 31.12.1999Do crédito presumido (DCP)Critério alternativo de crédito de ressarcimento do PIS e da COFINS sobre compras destinadas a exportaçãoFator aplicável á base de cálculo do crédito presumidoDeterminação do crédito presumidoParcela de estoques que dá direito ao crédito presumido

REDUÇÃO DE 50% DO IPI NA AQUISIÇÃO DE MÁQUINAS/EQUIPAMENTOS DESTINADOS AO AUMENTO DA PRODUTIVIDADE E QUALIDADE

4

Incentivos à inovação tecnológica a partir de 01.01.2006 – lei 11.196/2005Conceito de inovação tecnológicaDos incentivos à inovação tecnológica – aplicados ao IPIDisposições geraisNão aplicação

REPORTO – SUSPENSÃO DO IPIBeneficiários Prazo de vigência Suspensão do IPI, PIS, COFINS e II Conversão em isenção - IPI Conversão em alíquota zero – PIS E COFINS CondicionalidadesTransferência dos bensRelação de bensCrédito do PIS E COFINS

INCENTIVOS FISCAIS REGIONAISZona Franca de ManausAmazônia OcidentalÁreas de Livre ComércioZona de Processamento de ExportaçãoSetor automotivo - crédito presumido

NOTA FISCALProcessamento Eletrônico de DadosNota FiscalCaracterísticas das Notas FiscaisNumeração das Notas FiscaisImpressão das Notas FiscaisCancelamento das Notas FiscaisSériesVendas a VarejoOperações Fora do EstabelecimentoRequisitosEmissão de Nota Fiscal com isenção, suspensão e imunidade do IPIQuantidade e Destino das ViasEmissão por Processamento Eletrônico de DadosRemessas com suspensão de IPI (Bebidas e Outros)Emissão na Entrada de Produtos

LIVROS FISCAISModelos e Normas de EscrituraçãoRequisitosGuarda, Exibição e Retirada

INDÚSTRIAS ENQUADRADAS NO SIMPLESMicroempresaEmpresa de Pequeno Porte (EPP)

5

Limites proporcionaisTributos alcançados pelo SIMPLESTributos não alcançados pelo SIMPLESVedações das indústrias à opção pelo SIMPLESTabela do SIMPLES a partir de 01.01.2006Notas importantes à tabela do SIMPLESSIMPLES – Produtos isentos ou à alíquota zeroSIMPLES – Produtos com suspensão do IPI

ASPECTOS FUNDAMENTAIS DAS PRINCIPAIS OPERAÇÕES.Amostra GrátisArmazém Geral Bens de Informática e AutomaçãoBrindesCesta BásicaConserto de Máquinas e Equipamentos do Ativo Fixo.ConsignaçãoConstrução CivilDemonstraçãoDepósito FechadoDevoluçãoDoaçãoDrawbackEmpréstimo – Comodato Empréstimo – MútuoExportação Exposição ou FeirasFornecimento de RefeiçõesHortifrutigranjeirosImportaçãoIndustrialização por encomendaIndustrialização por encomenda efetuada por trabalhadores autônomos ou avulsosLocação Carroçaria para veículos, máquinas, motores, aparelhos usados e veículos usados.Máquinas e demais bens do ativo fixo, utilizados fora do estabelecimento Mostruário Sucatas, ferro velho, aparas e resíduos Transferências de mercadoriasTransferências de bens do ativo fixo e materiais de uso e consumo próprioVasilhame, recipientes e a embalagensVenda à ordemVenda ao varejo no próprio estabelecimento industrialVenda de bens pertencentes ao ativo fixoDas operações realizadas fora do estabelecimentoVenda para entrega futuraZona franca de Manaus e áreas de livre-comércio

6

APOIO AO DESENVOLVIMENTO TECNOLÓGICO DA INDÚSTRIA DE EQUIPAMENTOS PARA A TV DIGITAL - PATVD

DO APOIO AO DESENVOLVIMENTO TECNOLÓGICO DA INDÚSTRIA DE SEMICONDUTORES – PADIS

LEI 9.000/95 – CONCEDE ISENÇÃO DO IPI NA AQUISIÇÃO DE EQUIPAMENTOS, MÁQUINAS, APARELHOS E INSTRUMENTOS

SUPREMO DECIDE QUE EMPRESAS TERÃO DE REPOR IPI

Siglas utilizadas:

ADCT: Ato das Disposições Constitucionais Transitórias (Constituição Federal 1988)CF: Constituição Federal de 1988CFOP – Códigos Fiscais de OperaçõesCLT: Consolidação das Leis do Trabalho (Decreto Lei 5452/1943)CTN: Código Tributário Nacional (Lei 5.172, de 25/10/1966)GPS: Guia da Previdência SocialIN: Instrução NormativaINSS: Instituto Nacional de Seguridade SocialIR: Imposto de RendaIRF ou IRRF: Imposto de Renda Retido na FonteIPI – Imposto Sobre Produtos IndustrializadosLC: Lei ComplementarME – Material de EmbalagemMP – Matéria-primaMTPS: Ministério do Trabalho e da Previdência e Assistência SocialNCM: Nomenclatura Comum do MercosulNT: Não TributadoPAT: Programa de Alimentação do TrabalhadorPI: Produtos IntermediáriosPIS: Programa de Integração Social (Lei Complementar 7/70)PN: Parecer NormativoRIPI: Regulamento do Imposto Sobre Produtos Industrializados (Decreto 4.544/2002)RIR: Regulamento do Imposto de Renda (Decreto 3.000/1999)SRF: Secretaria da Receita FederalTIPI – Tabela de Incidência do Imposto sobre Produtos Industrializados (Decreto 4.542/2002)

NOVA TABELA TIPI, A PARTIR DE 01.01.2007

Conecte-se à internet e clique em Nova Tabela do IPI - Decreto 6006 para fazer o download da tabela do IPI vigente a partir de 01.01.2007.

ASPECTOS JURÍDICOS

7

Origem e característica do IPI O imposto sobre produtos industrializados – IPI é um dos tributos típico da sociedade industrial do Brasil, ele surge com a Lei nº 25, de 03/12/1891, embora alguns historiadores tenham localizado indícios do tributo na época do império.

Regime Jurídico Constitucional do IPI

O IPI assenta-se sobre os seguintes fundamentos legais:1) Constituição Federal: artigos 150, I, II, III, IV, VI, §1º e 3º, incisos I, II e III – Normas de Competência e Princípios Gerais Especiais.2) Código Tributário Nacional aprovado pela Lei 5.172, de 25/10/1966: artigos 46 a 51, normas destinadas a caracterizar os limites da hipótese do tributo;3) Lei 4.502, de 1964; normas destinadas a instituir o tributo;4) Regulamento do Imposto sobre Produtos Industrializados – RIPI aprovado pelo Decreto 4.544/2002; normas destinadas a regulamentar a instituição do tributo.

Competência

O Imposto sobre os Produtos Industrializados é um tributo da esfera de competência federal. Essa característica do IPI é facilmente identificada no artigo 153 e seus incisos, que dispõe sobre os impostos que competem à União.

PRINCÍPIOS CONSTITUCIONAIS DO IPI

Ao exercer a competência tributaria para instituir e disciplinar obrigações, o legislador deve observar os princípios gerais aplicáveis a qualquer tributo, e princípios especiais, que são particulares a um determinado tributo.

Os princípios gerais apresentam-se sob a forma de limitações ao poder de tributar, ou sob a forma de imunidades asseguradas a determinadas pessoas e bens. Os quais citamos:

Princípio da reserva legal tributaria: (art. 150, inciso I, da CF/1988)

Significa que nenhum tributo será exigido sem que lei anterior o estabeleça. O decreto ou norma de hierarquia inferior não pode instituir o tributo.

O Principio da Reserva Legal atinge a criação, o aumento e a cobrança do tributo. O aumento do tributo, por sua vez, esta sujeito ao principio da anterioridade ou anuidade que veremos logo a seguir.

8

Principio da Anterioridade da Legislação Tributária: art. 150, inciso III, “b”

Significa que nenhum tributo poderá ser cobrado no mesmo exercício financeiro que haja sido publicada a lei que o instituiu ou aumentou. O § 1° do artigo 150 da Constituição, entretanto, estabelece uma ressalva a esse princípio, estabelecendo que o Princípio da Anterioridade não se aplica ao IPI. Assim, o legislador pode estabelecer aumento do IPI no curso do mesmo exercício financeiro. Isso significa que tais aumentos tornam-se exigíveis com a publicação da respectiva lei ou decreto, ou ato normativo equivalente.

Com relação à entrega em vigência da instituição ou aumento do IPI, deve ser observado o Princípio da Noventena, na qual a instituição ou majoração de tributo somente produzirá efeitos após 90 (noventa) dias da data da publicação da lei, conforme Emenda Constitucional 42/2003.

Princípio da “Noventena” – por este princípio estabelecido pela Emenda Constitucional 42/03, a instituição ou majoração de tributo somente produzirá efeitos após 90 (noventa) dias da data da publicação da lei que os instituiu ou aumentou (art. 150, III, “c” da CF/88). São exceções a este principio, ou seja, podem ser instituídos ou majorados antes de noventa dias o Imposto de Importação (II), o Imposto de Exportação (IE), o Imposto de Renda (IR) e o Imposto sobre Operações Financeiras (IOF).

Analisando os Princípios da Anterioridade e da “Noventena” verificamos que o IPI não se sujeita à Anterioridade, mas se sujeita à “Noventena”, enquanto o Imposto de Renda não se sujeita a “Noventena”, mas se sujeita à Anterioridade.

Principio da Irretroatividade da Legislação Tributaria: art. 150, inciso III, “a”

De acordo com esse princípio, nenhum tributo poderá ser cobrado em relação a fatos geradores ocorridos antes da vigência da lei que houver instituído ou aumentado.

Principio da Isonomia Tributária: art. 150, inciso II

Esse princípio evita tratamento desigual entre contribuintes que se encontrem em situações equivalentes.

Principio da Uniformidade da Tributação: art. 151, inciso I

A União não pode exigir tributo que não seja uniforme em todo o

9

território nacional, ou que implique distinção ou preferência e relação a Estado, ao Distrito Federal ou a Município. Em outras palavras, a União Federal não pode cobrar tributos diferentes em cada Estado ou Município. Contudo, a Constituição admite exceções para a concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento sócio-econômico entre as diversas regiões do país, chamados de incentivos fiscais.

Princípios do Não-Confisco: art. 150, inciso IV

De acordo com esse princípio a União, os Estados, o Distrito Federal e os Municípios não podem utilizar tributos com efeitos confiscatórios.

Um exemplo de utilização do IPI com efeito confiscatório seria a cobrança do imposto a uma alíquota não proporcional à grandeza econômica tributada.

Princípios Especiais: art. 153, §3°, incisos I, II e III

Alem dos princípios gerais que discriminamos anteriormente, a instituição, cobrança ou aumento do IPI deve observar os seguintes princípios que são específicos ao tributo:

• Seletividade: art. 153, §3°, inciso IO IPI devera ser seletivo em função da essencialidade do produto. Diz-se que o imposto é seletivo, quando tributa os produtos de acordo coma sua utilidade. À medida que o produto for adquirindo uma utilidade secundária, a tributação será aumentada. O IPI, portanto é um tributo que onera mais os produtos supérfluos e beneficia aqueles que são méis essenciais.

• Não-Cumulatividade: art. 153, §3°, inciso IIO IPI será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores. Na prática, abate-se o imposto exigido na operação anterior, de forma que o tributo não se acumule ao longo das operações subseqüentes, evitando a incidência em cascata.

Princípio da Imunidade

a) Imunidade sobre livros, jornais, periódicos e o papel destinado à sua Impressão: artigo 150, inciso VI, alínea “d”, da Constituição.

O IPI não incide sobre a edição e comercialização de livros, jornais e periódicos, nem sobre o papel destinado à sua impressão. Neste caso, não se incluem os demais insumos utilizados na fabricação de jornais, livros e periódicos, tais como máquinas rotativas e outros equipamentos, o que constitui um equívoco do legislador, porque a

10

imunidade conferida aos livros, jornais, periódicos e ao papel destinado à impressão desses produtos, visa, acima de tudo, incrementar a cultura e o conhecimento, em sentido amplo, abrangendo as diversas manifestações literárias, tecnológicas, artísticas e científicas. Ora, a incidência de impostos sobre os outros insumos empregados na produção dos referidos objetos culturais constitui uma restrição considerável à aplicação integral do benefício.

b) Imunidade sobre a Exportação de Produtos Industrializados: artigo 153, § 3°, inciso III.

O IPI não incide sobre produtos industrializados destinados ao exterior. Nesse dispositivo da Constituição, que consagra uma imunidade qualificada à incidência do imposto, vê-se nitidamente o desempenho da função protecionista do tributo. Mediante a adoção dessa política, o Estado abre mão de uma receita financeira, a fim de incentivar uma atividade econômica destinada a carrear dívidas para o país.

c) Imunidade sobre o Ouro como Ativo Financeiro: artigo 153, § 5°.

O IPI não incide sobre a produção do ouro, quando definido em lei como ativo financeiro ou instrumento cambial, tendo em vista que esse bem se sujeita, exclusivamente, à incidência do IOF.

d) a energia elétrica, derivados de petróleo, combustíveis e minerais do País: artigo 18, inciso IV. (art. 155, § 3º CF/88)

O IPI não incide sobre a energia elétrica, derivados de petróleo, combustíveis e minerais do País.

VIGÊNCIA DAS NORMAS TRIBUTÁRIAS

As normas tributárias têm vigência, salvo disposição em contrário, quarenta e cinco dias após haverem sido publicadas, salvo se a norma criadora prever o prazo diverso, por isso geralmente a própria norma menciona a data em que passa a ter validade. A vigência das normas tributárias está regida pelo princípio da anterioridade, “noventena” e da legalidade previstos em nossa constituição.

Principio da Legalidade ou Principio da reserva legal

Por este princípio para criar ou aumentar um tributo é necessária uma lei anterior (editada anteriormente). Tal princípio não é somente aplicado em normas tributárias, mas sobre todos os domínios do Direto, conforme enunciado no artigo 5, II, CF “Art. 5 (...): II – Ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão

11

em virtude de lei”.

Principio da Anterioridade

Por este princípio, instituir ou aumentar tributos somente produzirá efeitos no exercício financeiro seguinte (Art. 150, III, b da CF/88). No Brasil, o exercício financeiro inicia-se no dia 01 de janeiro e termina no dia de 31 de dezembro de cada ano.

São exceções a este principio, ou seja, podem ser instituídos ou majorados no mesmo exercício financeiro o Imposto de Importação (II), o Imposto de Exportação (IE), o Imposto sobre produtos Industrializados (IPI) e o Imposto sobre Operações Financeiras (IOF). Cabe observar então, que, a redução de tributação não obedece este principio, sendo aplicadas no mesmo exercício financeiro.

Princípio da “Noventena”

Por este principio estabelecido pela Emenda Constitucional 42/03, a criação ou aumento de tributo somente produzirá efeitos após 90 (noventa) dias da data da publicação da lei que os instituiu ou aumentou (art. 150, III, “c” da CF/88).

São exceções a este principio, ou seja, podem ser instituídos ou majorados antes de noventa dias o Imposto de Importação (II), o Imposto de Exportação (IE), o Imposto de Renda (IR) e o Imposto sobre Operações Financeiras (IOF). Observando os Princípios da Anterioridade e da “Noventena” constatamos que o IPI não se sujeita à Anterioridade, mas se sujeita à “Noventena”, enquanto o Imposto de Renda não se sujeita a “Noventena”, mas se sujeita à Anterioridade.

No caso do IPI, significa que o aumento da alíquota do IPI tem vigência somente após 90 dias da data publicação da norma que majorou.

HIERARQUIA DAS NORMAS

Constituição Federal

A Constituição Federal: é instrumento primeiro e soberano que se sobrepõe às demais normas. Nela constam as permissões e limitações do poder tributante da União, dos Estados, dos Municípios e do Distrito Federal. A Constituição Federal não cria um tributo, apenas autoriza a sua criação.

A Constituição Federal somente pode ser alterada mediante Emenda

12

Constitucional, exceto as cláusulas pétreas que não podem ser alteradas, como exemplo o artigo 5º. A Emenda Constitucional deve seguir rigorosamente as regras constitucionais sob pena de ser considerada inconstitucional.

O artigo 60, parágrafo 4º, da Constituição Federal/88 dispõe:

Não será objeto de deliberação a proposta de emenda tendente a abolir:I - a forma federativa de Estado;II - o voto direto, secreto, universal e periódico;III - a separação dos Poderes;IV - os direitos e garantias individuais.

Lei Complementar

Regula matéria especialmente prevista na Constituição que para ser aprovada necessita de um quorum qualificado (art. 69 CF/88), maioria absoluta nas duas casas do Congresso. Ela possui supremacia hierárquica com relação às outras Leis (art. 59 parágrafo único da CF/88).

A Lei Complementar regulamenta as matérias constantes:• no art. 146, III (normas gerais de matéria tributária); • no art. 148, I e II (empréstimo compulsório); • no art. 154, I (impostos não-cumulativos), • no art. 155 1°, III, “a” e “b” (regras da transmissão causa mortis

e doação).

O Código Tributário Nacional, aprovado pela Lei 5.172, de 25/10/1966, é a chamada Lei Complementar no ordenamento jurídico tributário brasileiro, a qual serve de complemento para disciplinar às regras de competência descritas pela Constituição, estabelecendo as diretrizes que deverão ser observadas pelo legislador ordinário na definição da hipótese de incidência do tributo.

No tocante ao IPI, essas diretrizes são encontradas nos artigos 46 a 51, que disciplinam, respectivamente:

a) o fato gerador do imposto: que dá início à obrigação tributária;

b) a base de cálculo: que informa o quantum a ser pago;c) o sujeito passivo: que identifica quem está obrigado a pagar

o tributo.

Assim, o Código Tributário Nacional cria obrigações para o legislador ordinário, estabelecendo os parâmetros que ele deve obedecer ao instituir o imposto.

13

Lei Ordinária (Lei n° 4.502, de 1964)

Pode ser editada pela União, Estados e Municípios, observados seus limites de competência. Não há hierarquia entre as normas Estaduais, Federais e Municipais. Trata-se de um instrumento da imposição tributária declarando os critérios necessários e suficientes, além de prescrever o comportamento obrigatório de um sujeito, compondo o esquema de uma relação jurídica. Cabe ainda à Lei Ordinária preceituar as obrigações acessórias.

Cada tributo possui a lei de regência específica, porque sem lei não se pode criar ou exigir o tributo. A lei de regência do Imposto sobre Produtos Industrializados é a Lei n° 4.502, de 1964. É óbvio que, depois da mesma, vieram diversas outras que a alteraram, mas, por enquanto, a Lei n° 4.502, de 1964, continua sendo a lei básica do imposto.

Diferenças entre Lei Complementar e Lei Ordinária:

Uma lei complementar distingue-se de uma lei ordinária, por duas razões: uma de natureza material (a Constituição Federal determina as matérias que devem ser objeto de Lei Complementar) e outra de natureza formal (a Lei Complementar só é aprovada se tiver quorum qualificado).

Medidas Provisórias

São as normas Federais, com forca de Lei. Estas normas são editadas pelo Presidente da República sobre questões urgentes e submetidas em seguida ao Congresso Nacional (art. 62 da CF/88). Pela Constituição Federal de 1988, alterada pela Emenda Constitucional 32/01 as Medidas Provisórias devem ser convertidas em Lei dentro de 60 dias da edição, podendo ser prorrogadas uma única vez por mais 60 dias.

Se a medida provisória não for apreciada em até 45 dias da sua publicação, entrará em regime de urgência, ficando impedida, até que se realize a votação, todas as demais deliberações legislativas da Casa em que estiver tramitando.

Em não sendo aprovada a medida provisória deve o Congresso Nacional regular, por decreto legislativo, as relações jurídicas delas decorrentes. Não editado o Decreto Legislativo em até 60 dias após a rejeição ou perda de eficácia da medida provisória, serão considerados válidos os atos praticados no período em que a medida provisória esteja em vigor.

14

Decreto-Lei (extinto pela Constituição de 1988)

Os decretos-lei eram atos do poder executivo, que utilizava por delegação do Congresso Nacional para legislar. Não existe mais desde a publicação da Constituição Federal de 1988. De certa forma podemos dizer que foram substituídos pelas Medidas Provisórias.

Publicado o Decreto-Lei, que tinha vigência imediata, o Congresso aprovaria ou rejeitaria em 60 dias, não podendo ter emendas. Se o texto fosse votado nesse prazo era considerado aprovado. Se rejeitado não haveria nulidade dos atos praticados.

Regulamento (Decreto)

É uma norma jurídica de caráter geral. O efeito do regulamento é editar regras que limitam a adaptar a atividade humana ao texto.

Na hierarquia das normas os regulamentos representam o grau mais alto na esfera administrativa, logo abaixo das leis objeto da regulamentação, sendo complementares a estas.

Os decretos regulamentares são da maior importância para a cobrança do tributo, porque põe em prática o que a Lei estabelece. Na realidade, constituem uma explicação articulada dos dispositivos da lei, no entanto, não podem interpretar ou inovar a mais do que dispõe na Lei.

O atual Regulamento do Imposto sobre Produtos Industrializados, aprovado pelo Decreto n° 4.544, de 26.12.2002 é que irá orientar o contribuinte da obrigação tributária, em detalhe, sobre os procedimentos aplicáveis à exigência do imposto.

Para obter, gratuitamente, a íntegra do atual regulamento, acesse http://www.portaltributario.com.br/ripi.htm.

Portarias

São as determinações baixadas por agentes administrativos, objetivando providências oportunas e convenientes para o andamento do serviço público.

As Portarias são atos do Ministro da Fazenda necessários para regulamentação de alguma norma estabelecida anteriormente. Exemplo disso é a Portaria MF 93/04, que dispõe sobre o cálculo e a utilização do crédito presumido do IPI de que trata a Lei n° 9.363/96.

15

Instruções Normativas

Normas de caráter geral, uniforme, endereçadas a todos os órgãos que tenham a mesma condição, tendo caráter obrigatório apenas para os subordinados a uma autoridade.

As instruções normativas costumam ser normas federais. Embora alguns Estados se utilizem desta nomenclatura para estabelecer procedimentos.

As Instruções Normativas são editadas pelo Secretário da Receita Federal e visam disciplinar determinados assuntos, como, por exemplo:

IN RFB 753/2007 - Estabelece normas para a tributação dos cigarros, classificados no código 2402.20.00 da Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI).

IN SRF 607/2006 - Disciplina a aquisição de automóveis com isenção do IPI, por pessoas portadoras de deficiência física, visual, mental severa ou profunda, ou autistas.

IN SRF 606/2006 - Disciplina a aquisição, com isenção do IPI, de veículo destinado ao transporte autônomo de passageiros (táxi).

Atos Declaratórios

Os Atos Declaratórios são normas utilizadas pela Secretaria Receita Federal para esclarecer os contribuintes sobre alguns pontos que consideram necessários.

Solução de Consulta

A consulta, formulada por escrito é o instrumento que o contribuinte possui para dirimir dúvidas sobre a correta classificação fiscal das mercadorias ou obter esclarecimentos sobre dúvidas na interpretação da legislação tributária.

A consulta eficaz impede a aplicação de penalidade relativamente à matéria consultada, a partir da data de sua protocolização até o trigésimo dia seguinte ao da ciência, pela consulente, da Solução de Consulta.

Quando a solução da consulta implicar pagamento, este deve ser efetuado no mesmo prazo. Os efeitos da consulta formulada pela matriz da pessoa jurídica estendem-se aos demais estabelecimentos.

No caso de consulta formulada por entidade representativa de categoria econômica ou profissional em nome dos associados ou filiados, os efeitos referidos neste artigo somente os alcançam depois de cientificada a consulente da solução da consulta.

16

Na hipótese de alteração de entendimento expresso em Solução de Consulta, a nova orientação alcança apenas os fatos geradores que ocorrerem após a sua publicação na imprensa oficial ou após a ciência do consulente, exceto se a nova orientação lhe for mais favorável, caso em que esta atingirá, também, o período abrangido pela solução anteriormente dada.

Na hipótese de alteração ou reforma, de ofício, de Solução de Consulta sobre classificação de mercadorias, aplicam-se as conclusões da solução alterada ou reformada em relação aos atos praticados até a data em que for dada ciência ao consulente da nova orientação.

Havendo divergência de conclusões entre soluções de consultas relativas a uma mesma matéria, fundada em idêntica norma jurídica, proferida pela mesma autoridade administrativa, poderá a decisão ser revista pela autoridade que a proferiu sendo aplicada, nesse caso, somente após o contribuinte ser cientificado da nova orientação.

Parecer Normativo São respostas expedidas pela Coordenação do Sistema de Tributação, em função de consultas formuladas pelos contribuintes ou entidades representativas de categorias econômicas ou profissionais.

Os Pareceres Normativos, por serem normas complementares da legislação, nos termos do inciso I do art. 100 do CTN (Código Tributário Nacional), vincula os agentes da fiscalização em todo e qualquer procedimento fiscal.

IPI – ASPECTOS GERAIS

O Imposto sobre Produtos Industrializados (IPI) incide sobre produtos industrializados, nacionais e estrangeiros. Suas disposições estão regulamentadas pelo Decreto 4.544 de 2002 (sigla “RIPI/2002”).

O campo de incidência do imposto abrange todos os produtos com alíquota, ainda que zero, relacionados na Tabela de Incidência do IPI (TIPI), observadas as disposições contidas nas respectivas notas complementares, excluídos aqueles a que corresponde à notação "NT" (não-tributado).

PRODUTO INDUSTRIALIZADO - CONCEITO

Produto industrializado é o resultante de qualquer operação definida no RIPI como industrialização, mesmo incompleta, parcial ou intermediária.

Industrialização

17

Caracteriza industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo, (art.4º do RIPI/2002) tal como:

a) Transformação A que, exercida sobre matéria-prima ou produto intermediário, importe na obtenção de espécie nova.

b) BeneficiamentoA que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto. No beneficiamento não há a fabricação de um produto, conforme Parecer Normativo 157/71.

c) Montagem A que consista na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal.

d) Acondicionamento ou reacondicionamentoA que importe em alterar a apresentação do produto, pela colocação da embalagem, ainda que em substituição da original, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria (art.6º do RIPI/2002). e) Renovação ou RecondicionamentoA que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização.

Não se considera industrialização:

• Produtos alimentares, vendidos diretamente a consumidor final• Artesanatos• Produzido em oficina, por encomenda do usuário final e que

seja preponderante o trabalho pessoal• Mercadoria produzida fora do estabelecimento industrial em

edificações• Misturas de tintas em máquinas automáticas• Mercadoria produzida por produtor rural pessoa física

O RIPI/2002, no seu artigo 5º, traz a relação dos casos que não caracterizam industrialização:

I – o preparo de produtos alimentares, não acondicionados em embalagem de apresentação:

a) na residência do preparador ou em restaurantes, bares, sorveterias, confeitarias, padarias, quitandas e semelhantes,

18

desde que os produtos se destinem a venda direta a consumidor;b) em cozinhas industriais, quando destinados à venda direta a corporações, empresas e outras entidades, para consumo de seus funcionários, empregados ou dirigentes;

II – o preparo de refrigerantes, à base de extrato concentrado, por meio de máquinas, automáticas ou não, em restaurantes, bares e estabelecimentos similares, para venda direta a consumidor; III – a confecção ou preparo de produto de artesanato.IV - confecção de vestuário, por encomenda direta do consumidor ou usuário, em oficina ou na residência do confeccionador;V – o preparo de produto, por encomenda direta do consumidor ou usuário, na residência do preparador ou em oficina, desde que, em qualquer caso, seja preponderante o trabalho profissional;VI – a manipulação em farmácia, para venda direta a consumidor, de medicamentos oficinais e magistrais, mediante receita médica;VII – a moagem de café torrado, realizada por comerciante varejista como atividade acessória;VIII - a operação efetuada fora do estabelecimento industrial, consistente na reunião de produtos, peças ou partes e de que resulte:a) edificação (casas, edifícios, pontes, hangares, galpões e semelhantes, e suas coberturas);b) instalação de oleodutos, usinas hidrelétricas, torres de refrigeração, estações e centrais telefônicas ou outros sistemas de telecomunicação e telefonia, estações, usinas e redes de distribuição de energia elétrica e semelhantes;c) fixação de unidades ou complexos industriais ao solo;Nota: O disposto neste item não exclui a incidência do imposto sobre os produtos, partes ou peças utilizados nas operações nele referidas.IX – a montagem de óculos, mediante receita médica;X – o acondicionamento de produtos classificados nos Capítulos 16 a 22 da TIPI, adquiridos de terceiros, em embalagens confeccionadas sob a forma de cestas de natal e semelhantes;XI – o conserto, a restauração e o recondicionamento de produtos usados, nos casos em que se destinem ao uso da própria empresa executora ou quando essas operações sejam executadas por encomenda de terceiros não estabelecidos com o comércio de tais produtos, bem assim o preparo, pelo consertador, restaurador ou recondicionador, de partes ou peças empregadas exclusiva e especificamente naquelas operações;XII – o reparo de produtos com defeito de fabricação, inclusive mediante substituição de partes e peças, quando a operação for executada gratuitamente, ainda que por concessionários ou representantes, em virtude de garantia dada pelo fabricante;XIII – a restauração de sacos usados, executada por processo rudimentar, ainda que com emprego de máquinas de costura;XIV – a mistura de tintas entre si, ou com concentrados de pigmentos, sob encomenda do consumidor ou usuário, realizada em estabelecimento varejista, efetuada por máquina automática ou manual, desde que fabricante e varejista não sejam empresas

19

interdependentes, controladora, controlada ou coligadas.

Também por força do artigo 12 da Lei 11.051/2004, até 31.12.2006, não se considera industrialização a operação de que resultem os produtos relacionados nos códigos 2401.10.20, 2401.10.30, 2401.10.40 e na subposição 2401.20 da TIPI, quando exercida por produtor rural pessoa física.

Observação: A partir de 01.01.2007, não serão considerados industrialização apenas a operação de que resultem os produtos relacionados na subposição 2401.20, conforme art. 14 da MP 340/2006, convertida na Lei 11.482/2007.

ESTABELECIMENTO INDUSTRIAL – CONCEITO

Estabelecimento industrial é o que executa qualquer das operações consideradas industrialização, de que resulte produto tributado, ainda que de alíquota zero ou isento (art. 8º RIPI).

Equiparação a Estabelecimento Industrial

Os principais estabelecimentos equiparados a industriais são os seguintes:

• O importador (art. 9º, I a III do RIPI/2002)• Revenda de produto industrializado por terceiro (art.9º, IV do

RIPI/2002)• Venda de matéria-prima, produtos intermediários e materiais de

embalagem (art. 9º, § 4º do RIPI/2002)• Por opção, quando atacadista vende bens de produção a

industrial ou revendedor (art. 11 do RIPI)• Atacadista de cosméticos (art. 9º VIII do RIPI/2002)

O RIPI/2002, no seu artigo 9º, traz a relação de estabelecimentos que se equiparam ao industrial:

I – os estabelecimentos importadores de produtos de procedência estrangeira, que derem saída a esses produtos;II – os estabelecimentos, ainda que varejistas que receberem, para comercialização, diretamente da repartição que os liberou, produtos importados por outro estabelecimento da mesma firma;III – as filiais e demais estabelecimentos que exercerem o comércio de produtos importados, industrializados ou mandados industrializar por outro estabelecimento do mesmo contribuinte, salvo se aqueles operarem exclusivamente na venda a varejo e não estiverem enquadrados na hipótese do inciso anterior;IV – os estabelecimentos comerciais de produtos cuja industrialização haja sido realizada por outro estabelecimento da mesma firma ou de terceiro, mediante a remessa, por eles efetuada, de matérias-primas, produtos intermediários, embalagens, recipientes, moldes, matrizes

20

ou modelos; V – os estabelecimentos comerciais de produtos do Capítulo 22 da TIPI, cuja industrialização tenha sido encomendada a estabelecimento industrial, sob marca ou nome de fantasia de propriedade do encomendante, de terceiro ou do próprio executor da encomenda;VI – os estabelecimentos comerciais atacadistas dos produtos classificados nas posições 7101 a 7116 da TIPI;VII – os estabelecimentos atacadistas e cooperativas de produtores que derem saída a bebidas alcoólicas e demais produtos, de produção nacional, classificados nas posições 2204, 2205, 2206 e 2208 da TIPI e acondicionados em recipientes de capacidade superior ao limite máximo permitido para venda a varejo, com destino aos seguintes estabelecimentos:

a) industriais que utilizarem os produtos mencionados como insumo na fabricação de bebidas;b) atacadistas e cooperativas de produtores; c) engarrafadores dos mesmos produtos.

VIII – os estabelecimentos comerciais atacadistas que adquirirem de estabelecimentos importadores produtos de procedência estrangeira, classificados nas posições 33.03 a 33.07 da TIPI (Medida Provisória nº 2.158-35, de 24 de agosto de 2001, art. 39);IX – os estabelecimentos, atacadistas ou varejistas, que adquirirem produtos de procedência estrangeira, importados por sua conta e ordem, por intermédio de pessoa jurídica importadora, observado o disposto no § 2º (Medida Provisória nº 2.158-35, de 2001, art. 79); eX – os estabelecimentos atacadistas dos produtos da posição 87.03 da TIPI (Lei nº 9.779, de 19 de janeiro de 1999, art. 12).

Os estabelecimentos industriais quando derem saída a matérias-primas, produtos intermediários e material de embalagem, adquiridos de terceiros, com destino a outros estabelecimentos, para industrialização ou revenda, serão considerados estabelecimentos comerciais de bens de produção e obrigatoriamente equiparados a estabelecimento industrial em relação a essas operações.

CONTRIBUINTES

São obrigados ao pagamento do IPI como contribuinte (art.24 RIPI/2002):

I – o importador, em relação ao fato gerador decorrente do desembaraço aduaneiro de produto de procedência estrangeira; II – o industrial, em relação ao fato gerador decorrente da saída de produto que industrializar em seu estabelecimento, bem assim quanto aos demais fatos geradores decorrentes de atos que praticar; III – o estabelecimento equiparado a industrial, quanto ao fato gerador relativo aos produtos que dele saírem, bem assim quanto aos demais fatos geradores decorrentes de atos que praticar;IV – os que consumirem ou utilizarem em outra finalidade, ou remeterem a pessoas que não sejam empresas jornalísticas ou

21

editoras, o papel destinado à impressão de livros, jornais e periódicos, quando alcançado pela imunidade.

É ainda responsável, por substituição, o industrial ou equiparado a industrial, mediante requerimento, em relação às operações anteriores, concomitantes ou posteriores às saídas que promover, nas hipóteses e condições estabelecidas pela Secretaria da Receita Federal.

FATO GERADOR

Fato gerador do IPI (conforme artigo 34 do RIPI/2002) é:

1 – o desembaraço aduaneiro de produto de procedência estrangeira;2 – a saída de produto do estabelecimento industrial, ou equiparado a industrial.

Portanto, o fato gerador é a saída do produto, não importando se é uma venda ou não destinada a teste conforme consta no Parecer Normativo nº 448/70. Ocorrendo a perda, roubo ou extravio do produto, após a saída, não haverá como estornar o imposto destacado no documento fiscal, como determina o Parecer Normativo n.º 421/70.

Considera-se ocorrido o fato gerador (art.35 RIPI/2002):

I – na entrega ao comprador, quanto aos produtos vendidos por intermédio de ambulantes;II – na saída de armazém-geral ou outro depositário do estabelecimento industrial ou equiparado a industrial depositante, quanto aos produtos entregues diretamente a outro estabelecimento;III – na saída da repartição que promoveu o desembaraço aduaneiro, quanto aos produtos que, por ordem do importador, forem remetidos diretamente a terceiros;IV – na saída do estabelecimento industrial diretamente para estabelecimento da mesma firma ou de terceiro, por ordem do encomendante, quanto aos produtos mandados industrializar por encomenda;V – na saída de bens de produção dos associados para as suas cooperativas, equiparadas, por opção, a estabelecimento industrial;VI – no quarto dia da data da emissão da respectiva nota fiscal, quanto aos produtos que até o dia anterior não tiverem deixado o estabelecimento do contribuinte;VII – no momento em que ficar concluída a operação industrial, quando a industrialização se der no próprio local de consumo ou de utilização do produto, fora do estabelecimento industrial;VIII – no início do consumo ou da utilização do papel destinado à

22

impressão de livros, jornais e periódicos, em finalidade diferente da que lhe é prevista na imunidade, ou na saída do fabricante, do importador ou de seus estabelecimentos distribuidores, para pessoas que não sejam empresas jornalísticas ou editoras;IX – na aquisição ou, se a venda tiver sido feita antes de concluída a operação industrial, na conclusão desta, quanto aos produtos que, antes de sair do estabelecimento que os tenha industrializado por encomenda, sejam por este adquiridos;X – na data da emissão da nota fiscal pelo estabelecimento industrial, quando da ocorrência de qualquer das hipóteses enumeradas no RIPI.XI – no momento da sua venda, quanto aos produtos objeto de operação de venda que forem consumidos ou utilizados dentro do estabelecimento industrial;XII – na saída simbólica de álcool das usinas produtoras para as suas cooperativas, equiparadas, por opção, a estabelecimento industrial.XIII - na data do vencimento do prazo de permanência da mercadoria no recinto alfandegado, antes de aplicada à pena de perdimento, quando as mercadorias importadas forem consideradas abandonadas pelo decurso do referido prazo.

Na hipótese de venda, exposição à venda, ou consumo no Território Nacional, de produtos destinados ao exterior, ou na hipótese de descumprimento das condições estabelecidas para a isenção ou a suspensão do imposto, considerar-se-á ocorrido o fato gerador na data da saída dos produtos do estabelecimento industrial ou equiparado a industrial.

IMUNIDADE

Produtos industrializados imunes

O Regulamento do Imposto sobre Produtos Industrializados, observando o disposto na Constituição Federal, nos artigos 153 e 155 estabelece que são imunes à incidência do IPI:

a) os livros, jornais, periódicos e o papel destinado à sua impressão: artigo 18, inciso I, do RIPI;b) os produtos industrializados destinados ao exterior: artigo 18, inciso II, do RIPI;c) o ouro, quando definido em lei como ativo financeiro ou instrumento cambial: artigo 18, inciso III, do RIPI;d) a energia elétrica, derivados de petróleo, combustíveis e minerais do País: artigo 18, inciso IV. (art. 155, § 3º CF/88)

“Art. 155, § 3º - À exceção dos impostos de que tratam o inciso II do caput deste artigo e o art. 153, I e II, nenhum outro imposto poderá incidir sobre operações relativas a energia elétrica, serviços de

23

telecomunicações, derivados de petróleo, combustíveis e minerais do País.(Redação dada pela Emenda Constitucional nº 33, de 2001).”

Vê-se que o artigo 18 somente dispõe sobre imunidades objetivas. Isso ocorre porque o imposto sobre Produtos Industrializados é um imposto real, isto é, que diz respeito à tributação de bens (produtos industrializados), e não de pessoas. Portanto, as imunidades que interessam à legislação do IPI são imunidades que se referem à circulação econômica de uma determinada espécie de bens: os produtos industrializados.

As imunidades objetivas conferidas aos livros, jornais, periódicos e ao papel destinado à sua impressão, também denominadas de incentivo de proteção à cultura, são as que têm oferecido maior dificuldade de interpretação. A dificuldade decorre do fato de que as autoridades fazendárias e, por vezes, o Poder Judiciário, invocando o disposto no artigo 111, inciso I, do Código Tributário Nacional, cujo teor reproduz abaixo:

Art. 111 – Interpreta-se literalmente a legislação tributária que disponha sobre:

I – suspensão ou exclusão do crédito tributário.

A interpretação das normas relativas à imunidade deve ser literal, ou seja, ao pé de letra, não podendo se estender, por analogia ou por uma questão de eqüidade ou isonomia, a casos não especificamente contemplados pela Constituição, tais como os equipamentos e outros instrumentos destinados à impressão dos livros, jornais e periódicos. À exceção do papel, segundo entendimento firmado pelo Supremo Tribunal Federal, nenhum outro equipamento ou instrumento destinado à impressão de livros, jornais e periódicos está alcançado pela imunidade objetiva conferida, pelo artigo 150, inciso VI, alínea “d”, aos livros, jornais e periódicos.

A interpretação do Poder Judiciário a respeito da imunidade conferida aos objetivos culturais tem sido tão restritiva que, até recentemente, ainda se discutia se o papel fotográfico destinado à impressão de livros, jornais e periódicos estava compreendido pela norma constitucional de imunidade. A suprema Corte só confirmou a aplicação da imunidade ao papel fotográfico no ano de 1997. Veja-se sobre o tema, a decisão proferida nos autos do Recurso Extraordinário n° 218.986-9-RS.

Se a imunidade estiver condicionada à destinação do produto, e a este for dado destino diverso, ficará o responsável pelo fato sujeito ao pagamento do imposto e da penalidade cabível, como se a imunidade não existisse.

Cessará a imunidade do papel destinado à impressão de livros, jornais e periódicos quando este for consumido ou utilizado em finalidade

24

diversa da prevista, ou encontrado em poder de pessoa que não seja fabricante, importador, ou seus estabelecimentos distribuidores, bem assim que não sejam empresas jornalísticas ou editoras.

Natureza Jurídica das Imunidades

No artigo 18, o Regulamento do Imposto sobre Produtos Industrializados disciplina as imunidades à incidência do IPI.

As normas de imunidade impedem que o Estado crie e exija o tributo do sujeito passivo. A imunidade, também denominada de não-incidência qualificada, tem a natureza jurídica de limitação oposta pela Constituição ao poder de tributar. Essa limitação não autoriza os titulares da competência tributária a instituir o tributo e a exigir o cumprimento da obrigação tributária. Todavia, a imunidade não exime o sujeito passivo do cumprimento das obrigações acessórias relativas ao tributo, tais como a manutenção e escrituração de livros e documentos fiscais e o dever de prestar informações, quando solicitado, à autoridade fazendária.

Não se deve confundir imunidade com outras modalidades de exoneração tributária como a isenção, a suspensão do pagamento de tributos, o diferimento e a redução da base de cálculo. A imunidade distingue-se das demais modalidades de exoneração tributária, primeiramente, pela sua natureza jurídica de norma constitucional. Não existe imunidade conferida por lei infraconstitucional; poderá haver uma norma de não-incidência não qualificada que não se confunde com a imunidade. As outras modalidades de exoneração tributária são conferidas pela legislação ordinária, conforme prevê o Código Tributário Nacional em seu artigo 97.

Por outro lado, a imunidade pressupõe a inexistência da obrigação tributária. O fato gerador do tributo pode ocorrer em concreto, porém em virtude de a imunidade constituir norma impeditiva ao poder de tributar, seus defeitos não se produzem para dar nascimento à obrigação tributária. As normas de isenção, de suspensão do pagamento de tributos, de diferimento e de redução da base de cálculo não impedem o nascimento da obrigação tributária; apenas dispensam o sujeito passivo, parcial ou totalmente, de seu cumprimento.

Classificação das Imunidades

Os autores costumam distinguir as imunidades em duas categorias:1) Subjetivas: quando dizem respeito a pessoasExemplo: imunidades conferidas pelo artigo 150, inciso VI, alíneas “a”, "b” e “c”, da Constituição, às pessoas jurídicas de

25

direito público interno (União, Estados, Distrito Federal e Municípios), aos templos de qualquer culto, aos partidos públicos, às fundações, às entidades sindicais dos trabalhadores e às instituições de educação e de assistência social, sem fins lucrativos.2) Objetivas: quando dizem respeito a coisas, bens, produtos e

mercadorias.Exemplo: imunidade conferida pelo artigo 150, inciso VI, alínea “d”, da Constituição, aos livros, jornais, periódicos e ao papel destinado à sua impressão.

Objetivo das Imunidades

As imunidades têm por objetivo, única e exclusivamente, a não-incidência de tributos pertencentes à espécie do imposto e somente alcançam à obrigação tributária principal, isto é, o pagamento do imposto. Assim, as pessoas jurídicas imunes continuam obrigadas ao pagamento de tributos de outras espécies, tais como taxas, contribuições de melhoria, contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, e empréstimos compulsórios, bem como ao atendimento de obrigações acessórias relativas a qualquer tributo.

ISENÇÃO

São isentos do IPI:

I – os produtos industrializados por instituições de educação ou de assistência social, quando se destinem, exclusivamente, a uso próprio ou a distribuição gratuita a seus educandos ou assistidos, no cumprimento de suas finalidades; II – os produtos industrializados por estabelecimentos públicos e autárquicos da União, dos Estados, do Distrito Federal e dos Municípios, que não se destinarem a comércio;

III – as amostras de produtos para distribuição gratuita, de diminuto ou nenhum valor comercial, assim considerados os fragmentos ou partes de qualquer mercadoria, em quantidade estritamente necessária a dar a conhecer a sua natureza, espécie e qualidade, atendidas as seguintes condições:a) indicação no produto e no seu envoltório da expressão "Amostra Grátis", em caracteres impressos com destaque;b) quantidade não excedente de vinte por cento do conteúdo ou do número de unidades da menor embalagem da apresentação comercial do mesmo produto, para venda ao consumidor;c) distribuição exclusivamente a médicos, veterinários e dentistas, bem assim a estabelecimentos hospitalares, quando se tratar de produtos da indústria farmacêutica;

26

IV – as amostras de tecidos de qualquer largura, e de comprimento até quarenta e cinco cm para os de algodão estampado, e trinta cm para os demais, desde que contenham, em qualquer caso, impressa tipograficamente ou a carimbo, a expressão "Sem Valor Comercial", dispensadas desta exigência as amostras cujo comprimento não exceda de vinte e cinco cm e quinze cm nas hipóteses supra, respectivamente.V – os pés isolados de calçados, conduzidos por viajante do estabelecimento industrial, desde que tenham gravada, no solado, a expressão "Amostra para Viajante".VI – as aeronaves de uso militar, e suas partes e peças, vendidas à União; VII – os caixões funerários; VIII – o papel destinado à impressão de músicas;IX – as panelas e outros artefatos semelhantes, de uso doméstico, de fabricação rústica, de pedra ou barro bruto, apenas umedecido e amassado, com ou sem vidramento de sal; X – os chapéus, roupas e proteção, de couro, próprios para tropeiros; XI – o material bélico, de uso privativo das Forças Armadas, vendido à União, na forma das instruções expedidas pelo Secretário da Receita Federal;XII – o automóvel adquirido diretamente a fabricante nacional, pelas missões diplomáticas e repartições consulares de caráter permanente, ou seus integrantes, bem assim pelas representações internacionais ou regionais de que o Brasil seja membro, e seus funcionários, peritos, técnicos e consultores, de nacionalidade estrangeira, que exerçam funções de caráter permanente, quando a aquisição se fizer em substituição da faculdade de importar o produto com idêntico favor;XIII – o veículo de fabricação nacional adquirido por funcionário das missões diplomáticas acreditadas junto ao Governo Brasileiro, sem prejuízos dos direitos que lhes são assegurados no inciso anterior, ressalvado o princípio da reciprocidade de tratamento;XIV – os produtos nacionais saídos do estabelecimento industrial, ou equiparado a industrial, diretamente para Lojas Francas, nos termos e condições estabelecidos pelo art. 15 do Decreto-lei nº 1.455, de 1976 (Decreto-lei nº 1.455, de 1976, art. 15, § 3º, e Lei nº 8.402, de 1992, art. 1º, inciso VI); XV – os materiais e equipamentos saídos do estabelecimento industrial, ou equiparado a industrial, para a Itaipu Binacional, ou por esta importados, para utilização nos trabalhos de construção da central elétrica da mesma empresa, seus acessórios e obras complementares, ou para incorporação à referida central elétrica, observadas as condições previstas no art. XII do Tratado entre a República Federativa do Brasil e a República do Paraguai, concluído em Brasília a 26 de abril de 1973, promulgado pelo Decreto 72.707/1973; XVI – os produtos importados diretamente por missões diplomáticas e representações, no País, de organismos internacionais de que o Brasil seja membro;

27

XVII – a bagagem de passageiros desembaraçada com isenção do Imposto de Importação na forma da legislação pertinente; XVIII – os bens de passageiros procedentes do exterior, desembaraçados com a qualificação de bagagem tributada, com o pagamento do Imposto de Importação, na forma da legislação pertinente; XIX – os bens contidos em remessas postais internacionais sujeitas ao regime de tributação simplificada para a cobrança do Imposto de Importação;XX – as máquinas, equipamentos, aparelhos e instrumentos, bem assim suas partes e peças de reposição, acessórios, matérias-primas e produtos intermediários, destinados à pesquisa científica e tecnológica, importados pelo Conselho Nacional de Desenvolvimento Científico e Tecnológico – CNPq, e por entidades sem fins lucrativos ativas no fomento, na coordenação ou na execução de programas de pesquisa científica e tecnológica ou de ensino devidamente credenciadas pelo CNPq; XXI – os demais produtos de procedência estrangeira, nas hipóteses previstas pelo art. 2º da Lei nº 8.032, de 1990, desde que satisfeitos os requisitos e condições exigidos para a concessão do benefício análogo relativo ao Imposto de Importação; XXII – as embarcações, exceto as recreativas e as esportivas;XXIII – os veículos automotores de qualquer natureza, máquinas, equipamentos, bem assim suas partes e peças separadas, quando destinadas a utilização nas atividades dos Corpos de Bombeiros, em todo o Território Nacional, nas saídas de estabelecimento industrial ou equiparado a industrial;XXIV – os produtos importados destinados a consumo no recinto de congressos, feiras e exposições internacionais, e eventos assemelhados, a título de promoção ou degustação, de montagem ou conservação de estandes, ou de demonstração de equipamentos em exposição, observado que a isenção:a) não se aplica a produtos destinados à montagem de estandes, susceptíveis de serem aproveitados após o evento;b) está condicionada a que nenhum pagamento, a qualquer título, seja efetuado ao exterior, com relação aos produtos objeto da isenção;c) está sujeita a limites de quantidades e valor, além de outros requisitos, estabelecidos pelo Secretário da Receita Federal; XXV – os equipamentos, máquinas, aparelhos e instrumentos, bem assim os acessórios, sobressalentes e ferramentas que, em quantidade normal, acompanhem esses bens, destinados à pesquisa e ao desenvolvimento tecnológico, quando adquiridos por empresas industriais e agropecuárias nacionais que executarem Programas de Desenvolvimento Tecnológico Industrial – PDTI e Programas de Desenvolvimento Tecnológico Agropecuário – PDTA;XXVI – os bens de informática destinados à coleta eletrônica de votos, fornecidos diretamente ao Tribunal Superior Eleitoral, bem assim:a) as matérias-primas e os produtos intermediários importados para serem utilizados na industrialização desses bens e dos produtos sob

28

os códigos 8504.40.21, 8471.60.61, 8471.60.52, 8534.00.00 e 8473.30.49, constantes da Nomenclatura Comum do MERCOSUL, a eles destinados;b) as matérias-primas, produtos intermediários e materiais de embalagem, de fabricação nacional, para serem utilizados na industrialização desses bens;XXVII – os materiais, equipamentos, máquinas, aparelhos e instrumentos, importados ou de fabricação nacional, bem assim os respectivos acessórios, sobressalentes e ferramentas, que os acompanhem, destinados à construção do Gasoduto Brasil – Bolívia, adquiridos pelo executor do projeto, diretamente ou por intermédio de empresa por ele contratada especialmente para a sua execução nos termos do art. 1º do Acordo celebrado entre o Governo da República Federativa do Brasil e o Governo da República da Bolívia, promulgado pelo Decreto 2.142/1997;XXVIII – as partes, peças e componentes, adquiridos por estaleiros navais brasileiros, destinados ao emprego na conservação, modernização, conversão ou reparo de embarcações registradas no Registro Especial Brasileiro – REB, instituído pela Lei nº 9.432, de 08 de janeiro de 1997;XXIX – as partes, peças e componentes importados destinados ao emprego na conservação, modernização e conversão de embarcações registradas no REB, instituído pela Lei nº 9.432, de 1997, desde que realizadas em estaleiros navais brasileiros;XXX – os aparelhos transmissores e receptores de radiotelefonia e radiotelegrafia, os veículos para patrulhamento policial, as armas e munições, quando adquiridos pelos órgãos de segurança pública da União, dos Estados e do Distrito Federal.

Base: art. 51 do RIPI/2002.

MANUTENÇÃO DO CRÉDITO

É admissível o aproveitamento do crédito de IPI decorrente de aquisição de matéria-prima, produto intermediário e material de embalagem, aplicados na industrialização de produto com saída isenta ou de alíquota zero (base: art. 11 da Lei 9.779/99).

O direito ao aproveitamento, nas condições estabelecidas no art. 11 da Lei nº 9.779, de 1999, do saldo credor do IPI decorrente da aquisição de MP, PI e ME aplicados na industrialização de produtos, inclusive imunes, isentos ou tributados à alíquota zero, alcança, exclusivamente, os insumos recebidos no estabelecimento industrial ou equiparado a partir de 1º de janeiro de 1999 (art. 4 da IN SRF 33/99).

Os créditos, primeiramente devem ser deduzidos dos débitos por saídas de outros produtos, quando for o caso. Se, entretanto, restar saldo credor, este poderá ser aproveitado nas condições referidas nos artigos 73 e 74 da Lei nº 9.430/96, onde se trata da restituição e

29

compensação de Tributos e Contribuições, observadas as normas da IN SRF 600/2005.

Os créditos acumulados na escrita fiscal, existentes em 31 de dezembro de 1998, decorrentes de excesso de crédito em relação ao débito e da saída de produtos isentos com direito apenas à manutenção dos créditos, somente poderão ser aproveitados para dedução do IPI devido, vedado seu ressarcimento ou compensação (art. 5 da IN SRF 33/99).

ALÍQUOTA ZERO

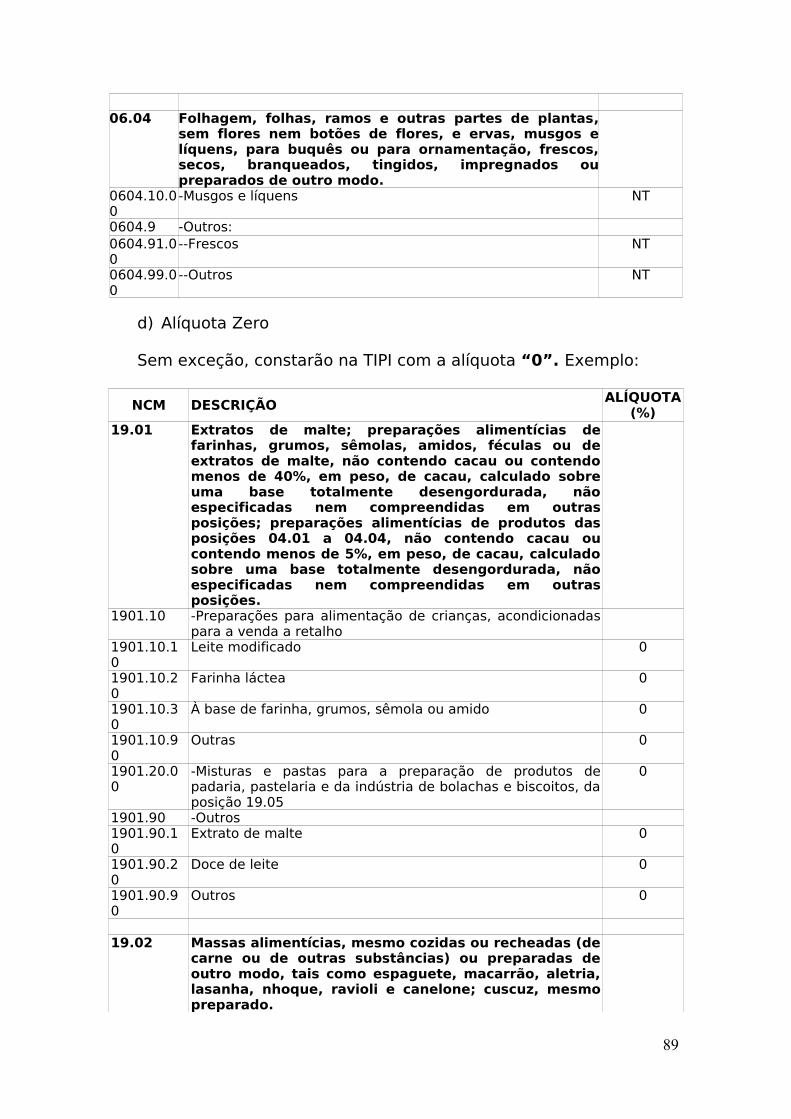

Definição

Os produtos industrializados, nacionais e estrangeiros, que constam da Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI, correspondentes à notação “0”, no campo da alíquota, nessa tabela, são os chamados produtos à ALÍQUOTA ZERO, sobre os quais não há a incidência de IPI.

Os produtos isentos também constam na TIPI com a notação “0”, porém distinguem-se dos produtos tributados à alíquota zero pelo fato que a isenção consta em Lei, no artigo 51 do RIPI/2002 e em outros artigos do regulamento, e não poderá incidir a tributação sobre esses produtos, salvo nos casos de alteração da própria Lei.

Enquanto que os produtos tributados à alíquota zero, só assim o são porque a TIPI determina, porém o Executivo poderá a qualquer momento aumentar as alíquotas, por Decreto, respeitado o princípio da noventena, não sendo necessária a aprovação de Lei pelo Legislativo para respectiva alteração. Não há uma regra geral, para localizar os produtos tributados à alíquota zero deve ser consultada a TABELA TIPI.

Exemplo:

NCM DESCRIÇÃOALÍQUOTA

(%)54.01 Linhas para costurar de filamentos sintéticos ou

artificiais, mesmo acondicionadas para venda a retalho.

5401.10 -De filamentos sintéticos 5401.10.1De poliéster 5401.10.11

Não acondicionadas para venda a retalho 0

5401.10.12

Acondicionadas para venda a retalho 0

5401.10.90

Outras 0

5401.20 -De filamentos artificiais 5401.20.1De raiom viscose, de alta tenacidade

30

5401.20.11

Não acondicionadas para venda a retalho 0

5401.20.12

Acondicionadas para venda a retalho 0

5401.20.90

Outras 0

54.02 Fios de filamentos sintéticos (exceto linhas para

costurar), não acondicionados para venda a retalho, incluídos os monofilamentos sintéticos com menos de 67 decitex.

5402.1 -Fios de alta tenacidade, de náilon ou de outras poliamidas: 5402.11.00

--De aramidas 0

5402.19 --Outros 5402.19.10

De náilon 0

5402.19.90

Outros 0

5402.20.00

-Fios de alta tenacidade, de poliésteres 0

5402.3 -Fios texturizados: 5402.31 --De náilon ou de outras poliamidas, de título igual ou inferior

a 50 tex por fio simples

5402.31.1De náilon 5402.31.11

Tintos 0

5402.31.19

Outros 0

5402.31.90

Outros 0

5402.32 --De náilon ou de outras poliamidas, de título superior a 50 tex por fio simples

5402.32.1De náilon 5402.32.11

Multifilamento com efeito antiestático permanente, de título superior a 110 tex 0

5402.32.19

Outros 0

5402.32.90

Outros 0

5402.33.00

--De poliésteres 0

5402.34.00

--De polipropileno 0

5402.39.00

--Outros 0

5402.4 -Outros fios, simples, sem torção ou com torção não superior a 50 voltas por metro:

5402.44.00

--De elastômeros 0

5402.45 --Outros, de náilon ou de outras poliamidas 5402.45.10

De aramidas 0

5402.45.20

De náilon 0

5402.45.90

Outros 0

5402.46.00

--Outros, de poliésteres, parcialmente orientados 0

31

5402.47.00

--Outros, de poliésteres 0

5402.48.00

--Outros, de polipropileno 0

5402.49 --Outros 5402.49.10

De polietileno, com tenacidade superior ou igual a 26 cN/tex 0

5402.49.90

Outros 0

5402.5 -Outros fios, simples, com torção superior a 50 voltas por metro:

5402.51 --De náilon ou de outras poliamidas 5402.51.10

De aramidas 0

5402.51.90

Outros 0

5402.52.00

--De poliésteres 0

5402.59.00

--Outros 0

5402.6 -Outros fios, retorcidos ou retorcidos múltiplos: 5402.61 --De náilon ou de outras poliamidas 5402.61.10

De aramidas 0

5402.61.90

Outros 0

5402.62.00

--De poliésteres 0

5402.69.00

--Outros 0

54.03 Fios de filamentos artificiais (exceto linhas para

costurar), não acondicionados para venda a retalho, incluídos os monofilamentos artificiais com menos de 67 decitex.

5403.10.00

-Fios de alta tenacidade, de raiom viscose 0

5403.3 -Outros fios, simples: 5403.31.00

--De raiom viscose, sem torção ou com torção não superior a 120 voltas por metro 0

5403.32.00

--De raiom viscose, com torção superior a 120 voltas por metro

0

5403.33.00

--De acetato de celulose 0

5403.39.00

--Outros 0

5403.4 -Outros fios, retorcidos ou retorcidos múltiplos: 5403.41.00

--De raiom viscose 0

5403.42.00

--De acetato de celulose 0

5403.49.00

--Outros 0

54.04 Monofilamentos sintéticos, com pelo menos 67 decitex

e cuja maior dimensão da seção transversal não seja superior a 1mm; lâminas e formas semelhantes (por exemplo, palha artificial) de matérias têxteis sintéticas, cuja largura aparente não seja superior a

32

5mm.

5404.1 -Monofilamentos: 5404.11.00

--De elastômeros 0

5404.12.00

--Outros, de polipropileno 0

5404.19 --Outros 5404.19.1Imitações de categute 5404.19.11

Reabsorvíveis 0

5404.19.19

Outros 0

5404.19.90

Outros 0

5404.90.00

-Outras 0

5405.00.00

Monofilamentos artificiais, com pelo menos 67 decitex e cuja maior dimensão da seção transversal não seja superior a 1mm; lâminas e formas semelhantes (por exemplo, palha artificial) de matérias têxteis artificiais, cuja largura aparente não seja superior a 5mm.

0

5406.00 Fios de filamentos sintéticos ou artificiais (exceto

linhas para costurar), acondicionados para venda a retalho.

5406.00.10

Fios de filamentos sintéticos 0

5406.00.20

Fios de filamentos artificiais 0

54.07 Tecidos de fios de filamentos sintéticos, incluídos os

tecidos obtidos a partir dos produtos da posição 54.04.

5407.10 -Tecidos obtidos a partir de fios de alta tenacidade, de náilon ou de outras poliamidas ou de poliésteres

5407.10.1Sem fios de borracha 5407.10.11

De aramidas 0

5407.10.19

Outros 0

5407.10.2Com fios de borracha 5407.10.21

De aramidas 0

5407.10.29

Outros 0

5407.20.00

-Tecidos obtidos a partir de lâminas ou de formas semelhantes

0

5407.30.00

-“Tecidos” mencionados na Nota 9 da Seção XI 0

5407.4 -Outros tecidos, contendo pelo menos 85%, em peso, de filamentos de náilon ou de outras poliamidas:

5407.41.00

--Crus ou branqueados 0

5407.42.00

--Tintos 0

33

5407.43.00

--De fios de diversas cores 0

5407.44.00

--Estampados 0

5407.5 -Outros tecidos, contendo pelo menos 85%, em peso, de filamentos de poliéster texturizados:

5407.51.00

--Crus ou branqueados 0

5407.52 --Tintos 5407.52.10

Sem fios de borracha 0

5407.52.20

Com fios de borracha 0

5407.53.00

--De fios de diversas cores 0

5407.54.00

--Estampados 0

5407.6 -Outros tecidos, contendo pelo menos 85%, em peso, de filamentos de poliéster:

5407.61.00

--Contendo pelo menos 85%, em peso, de filamentos de poliéster não texturizados 0

5407.69.00

--Outros 0

5407.7 -Outros tecidos, contendo pelo menos 85%, em peso, de filamentos sintéticos:

5407.71.00

--Crus ou branqueados 0

5407.72.00

--Tintos 0

5407.73.00

--De fios de diversas cores 0

5407.74.00

--Estampados 0

5407.8 -Outros tecidos, contendo menos de 85%, em peso, de filamentos sintéticos, combinados, principal ou unicamente, com algodão:

5407.81.00

--Crus ou branqueados 0

5407.82.00

--Tintos 0

5407.83.00

--De fios de diversas cores 0

5407.84.00

--Estampados 0

5407.9 -Outros tecidos: 5407.91.00

--Crus ou branqueados 0

5407.92.00

--Tintos 0

5407.93.00

--De fios de diversas cores 0

5407.94.00

--Estampados 0

54.08 Tecidos de fios de filamentos artificiais, incluídos os

tecidos obtidos a partir dos produtos da posição 54.05.

5408.10.00

-Tecidos obtidos a partir de fios de alta tenacidade, de raiom viscose

0

34

5408.2 -Outros tecidos, contendo pelo menos 85%, em peso, de filamentos ou de lâminas ou formas semelhantes, artificiais:

5408.21.00

--Crus ou branqueados 0

5408.22.00

--Tintos 0

5408.23.00

--De fios de diversas cores 0

5408.24.00

--Estampados 0

5408.3 -Outros tecidos: 5408.31.00

--Crus ou branqueados 0

5408.32.00

--Tintos 0

5408.33.00

--De fios de diversas cores 0

5408.34.00

--Estampados 0

O artigo 522 do RIPI/2002 dispõe que as Seções, os Capítulos, as posições e os códigos citados no Regulamento são os constantes da TIPI, aprovada pelo Decreto nº 4070, de 28 de dezembro de 2001.

Alguns capítulos da TIPI tributados à alíquota zero – “0”

Além dos produtos tributados à alíquota zero saírem do estabelecimento sem tributação, as aquisições de MP, PI e ME para a industrialização desses produtos geram direito ao crédito do IPI. Se o referido crédito não for compensado com o débito do imposto, poderá, ao final do trimestre, ser compensado através de PERDCOMP, com outros tributos Federais (PIS, COFINS, IRPJ, CSSL dentre outros).

Já os produtos não tributados, com a indicação “NT”, também saem do estabelecimento sem tributação para fins do IPI, porém não geram direito ao crédito do IPI, por ocasião das aquisições de MP, PI e ME.

Dessa forma, é importante distinguir os produtos à alíquota zero e os produtos “NT”. Para isso, é imprescindível averiguar freqüentemente a tabela TIPI.

Abaixo relacionamos alguns produtos tributados à alíquota zero:

• Capítulo 2 - carnes e miudezas, comestíveis;• Capítulo 3 - peixes e crustáceos, moluscos e os outros

invertebrados aquáticos (3.02 em diante);• Capítulo 4 - leite e laticínios; ovos de aves; mel natural;

produtos comestíveis de origem animal, não especificados nem compreendidos em outros capítulos (alguns NT e outros alíquota zero);

• Capítulo 8 - frutas; cascas de cítricos e de melões (sem cascas e embaladas são tributadas à alíquota zero);

35

• Capítulo 9 - café, chá, erva mate e especiarias (moído, torrado são tributados à alíquota zero);

• Capítulo 11 - produtos da indústria de moagem; malte; amidos e féculas; inulina; glúten de trigo (maioria dos produtos deste capítulo é tributada à alíquota zero);

MANUTENÇÃO DOS CRÉDITOS - ALÍQUOTA ZERO

De acordo com a legislação em vigor, os créditos do IPI relativos aos insumos no estabelecimento industrial ou equiparado, a partir de 01.01.99, para serem empregados na industrialização de produtos tributados com alíquota reduzida a zero, poderão ser registrados e mantidos na escrita fiscal independentemente de haver disposição em lei específica, conforme artigo 11, da Lei 9.779/99.

SALDO CREDOR - CRÉDITOS INCLUSOS O saldo credor acumulado a cada trimestre-calendário, de que trata o art. 11 da Lei 9.779/99, compreende os créditos do IPI relativos à aquisição de insumos aplicados na industrialização de produtos tributados à alíquota zero, se dará da seguinte forma:

I - o saldo credor remanescente de cada período de apuração será transferido para o período de apuração subseqüente;

II - ao final de cada trimestre-calendário, permanecendo saldo credor, esse poderá ser utilizado para ressarcimento ou compensação, mediante a PERDCOMP, na forma da IN SRF 600/2005, que disciplina a restituição e a compensação de quantias recolhidas a título de tributo ou contribuição administrados pela Secretaria da Receita Federal.

Bases: art. 11 da Lei 9.779/99; Instrução Normativa SRF nº 33, de 1999, artigos 1º a 4º;

PRODUTOS NÃO TRIBUTADOS (NT)

Definição

Os produtos industrializados, nacionais e estrangeiros, constam da Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI, os produtos correspondentes a notação “NT”, nessa tabela, são os considerados NÃO TRIBUTADOS, sobre os quais não há a incidência de IPI.

36

Exemplo:

NCM DESCRIÇÃO ALÍQUOTA (%)

04.01 Leite e creme de leite, não concentrados nem adicionados de açúcar ou de outros edulcorantes.

0401.10 -Com um teor, em peso, de matérias gordas, não superior a 1%

0401.10.10

Leite UHT ("Ultra High Temperature") NT

0401.10.90

Outros NT

0401.20 -Com um teor, em peso, de matérias gordas, superior a 1% mas não superior a 6%

0401.20.10

Leite UHT ("Ultra High Temperature") NT

0401.20.90

Outros NT

0401.30 -Com um teor, em peso, de matérias gordas, superior a 6% 0401.30.10

Leite NT

0401.30.2 Creme de leite 0401.30.21

UHT ("Ultra High Temperature") NT

Ex 01 - Acondicionado em recipiente metálico hermeticamente fechado

0

0401.30.29

Outros NT

Ex 01 - Acondicionados em recipientes metálicos hermeticamente fechados

0

Base: art. 2º do RIPI/2002

Alguns capítulos da TIPI não tributados – “NT”

Os produtos não tributados, com a indicação “NT”, saem do estabelecimento sem tributação para fins do IPI, porém não geram direito ao crédito do IPI, por ocasião das aquisições de MP, PI e ME.

Dessa forma, é importante distinguir os produtos à alíquota zero e os produtos “NT”. Para isso, é imprescindível averiguar freqüentemente a tabela TIPI.

Abaixo relacionamos alguns produtos não tributados – “NT”:

• Capítulo 1 - animais vivos;• Capítulo 3 - peixes e crustáceos, moluscos e os outros

invertebrados aquáticos (somente o subgrupo 3. 01 é produto não tributado);

• Capítulo 4 - leite e laticínios; ovos de aves; mel natural; produtos comestíveis de origem animal, não especificados nem compreendidos em outros capítulos (alguns são NT e outros tributados à alíquota zero);

37

• Capítulo 5 - outros produtos de origem animal, não especificados nem compreendidos em outros capítulos;

• Capítulo 6 - plantas vivas e produtos de floricultura;• Capítulo 7 - produtos hortícolas, plantas, raízes e tubérculos,

comestíveis;• Capítulo 8 - frutas; cascas de cítricos e de melões (frescas);• Capítulo 9 - café, chá, erva mate e especiarias (em grão,

cancheado);• Capítulo 10 – cereais;• Capítulo 12 - sementes e frutos oleaginosos; grãos, sementes e

frutos diversos; plantas industriais ou medicinais; palhas e forragens (com exceção das farinhas de semente que são tributadas à alíquota zero).

Não escrituração dos créditos de IPI relativos aos produtos Não Tributados “NT”

Não deverão ser escriturados créditos relativos a MP, PI e ME que, sabidamente, se destinem a emprego na industrialização de produtos não tributados, ou saídos com suspensão cujo estorno seja determinado por disposição legal .

Será anulado, mediante estorno na escrita fiscal, o crédito do imposto, relativo a MP, PI e ME, que tenham sido empregados na industrialização, ainda que para acondicionamento, de produtos não-tributados.

Dessa forma, deverão ser estornados os créditos originários de aquisição de MP, PI e ME, quando destinados à fabricação de produtos não tributados (NT).

Bases: art. 190, § 1º e art. 193, inciso I, alínea “a”, todos da RIPI/2002; art. 3º, Instrução Normativa SRF nº 33, de 1999.

Dos créditos inerentes aos insumos (MP, PI, ME) com destinação comum

Poderão ser calculados proporcionalmente, com base no valor da saída dos produtos fabricados pelo estabelecimento industrial nos três meses imediatamente anteriores ao período de apuração a considerar, os créditos decorrentes de entradas de MP, PI, e ME, empregado indistintamente na industrialização de produtos que gozem ou não do direito à manutenção e à utilização do crédito.

Base Legal: art. 3º, Instrução Normativa SRF nº 33, de 1999

SUSPENSÃO DO IMPOSTO

Somente será permitida a saída ou o desembaraço de produtos com

38

suspensão do imposto quando observadas as normas do Regulamento e as medidas de controle expedidas pela SRF.

O implemento da condição a que está subordinada a suspensão resolve a obrigação tributária suspensa.