6. PLANEJAMENTO DE INVESTIMENTO 3 · O estabelecimento de metas e objetivos, para poder qualificar...

27

Certificação - CEA V 1.2 1 6. PLANEJAMENTO DE INVESTIMENTO .............................................................................. 3 6.1. Investimento Pessoal ..................................................................................................................3 6.1.1. Princípios básicos do Processo de Planejamento Financeiro Pessoal; As etapas do processo de planejamento financeiro ............................................................................................................................3 6.1.2. Entendimento do risco pelo investidor; decisões do investidor na perspectiva da teoria de carteiras; expectativas racionais ...............................................................................................................................4 6.1.3. Orçamento Pessoal – poupança e gastos correntes; Receitas e despesas; Fluxo de caixa ...................6 6.1.4. Avaliação dos produtos de previdência; Escolha e dimensionamento de um plano de previdência .......8 6.1.5. Apresentação de alternativas de investimento; Acompanhamento das recomendações de investimento ..............................................................................................................................................9 6.2. Decisões do Investidor na perspectiva de Finanças Comportamentais ............................... 10 6.2.1. A decisão do investidor na perspectiva das Finanças Comportamentais ..............................................10 6.2.2. As principais Heurísticas (regras práticas que orientam o julgamento e avaliação dos investidores) ...11 6.2.2.1. Heurística da disponibilidade; (decisões influenciadas por ocorrências e eventos recentes na memória do investidor) .....................................................................................................................11 6.2.2.2. Heurística da representatividade; (decisões a partir de associações com estereótipos formados e desprezo à informações relevantes para a tomada de decisão) ..................................................11 6.2.2.3. Ancoragem e ajuste (decisões com base em conhecimentos prévios ou preconcebidos, decisões com base em track-record) ...............................................................................................12 6.2.3. Vieses comportamentais do investidor ...................................................................................................13 6.2.3.1. Otimismo e suas influências na decisão de investimento ................................................................14 6.2.3.2. Excesso de Confiança ......................................................................................................................14 6.2.3.3. Armadilha da Confirmação ...............................................................................................................15 6.2.3.4. Ilusão do Controle .............................................................................................................................16 6.2.4. Efeitos de estruturação-influência de investimento em função da forma como o problema é apresentado ............................................................................................................................................17 6.2.5. Aversão à perda: manutenção de investimentos não lucrativos e venda de investimentos com ganho certo .............................................................................................................................................17 6.3. Entrevista e Processo de Análise do Perfil do Investidor ...................................................... 18 6.3.1. Entrevista e aplicação de questionário para identificar o perfil e situação patrimonial do cliente. Adequação da capacidade de poupar em função dos objetivos, horizonte de investimento e riscos dos produtos;...........................................................................................................................................18 6.3.2. Entendimento dos objetivos, necessidades, restrições e prioridades do cliente. Valores e atitudes das pessoas em relação a sua faixa etária (Ciclo de Vida). Atitudes das pessoas em relação a risco/retorno; ...........................................................................................................................................20 6.3.3. Alternativas financeiras adequadas ao planejamento fiscal em função da situação econômica do cliente; Necessidade de novo direcionamento de produtos em função do horizonte de investimento e aspectos de planejamento fiscal. .........................................................................................................21

-

Upload

duongquynh -

Category

Documents

-

view

215 -

download

0

Transcript of 6. PLANEJAMENTO DE INVESTIMENTO 3 · O estabelecimento de metas e objetivos, para poder qualificar...

Certificação - CEA V 1.2

1

6. PLANEJAMENTO DE INVESTIMENTO .............................................................................. 3

6.1. Investimento Pessoal .................................................................................................................. 3

6.1.1. Princípios básicos do Processo de Planejamento Financeiro Pessoal; As etapas do processo de planejamento financeiro ............................................................................................................................ 3

6.1.2. Entendimento do risco pelo investidor; decisões do investidor na perspectiva da teoria de carteiras; expectativas racionais ............................................................................................................................... 4

6.1.3. Orçamento Pessoal – poupança e gastos correntes; Receitas e despesas; Fluxo de caixa ................... 6

6.1.4. Avaliação dos produtos de previdência; Escolha e dimensionamento de um plano de previdência ....... 8

6.1.5. Apresentação de alternativas de investimento; Acompanhamento das recomendações de investimento .............................................................................................................................................. 9

6.2. Decisões do Investidor na perspectiva de Finanças Comportamentais ............................... 10

6.2.1. A decisão do investidor na perspectiva das Finanças Comportamentais .............................................. 10

6.2.2. As principais Heurísticas (regras práticas que orientam o julgamento e avaliação dos investidores) ... 11

6.2.2.1. Heurística da disponibilidade; (decisões influenciadas por ocorrências e eventos recentes na memória do investidor) ..................................................................................................................... 11

6.2.2.2. Heurística da representatividade; (decisões a partir de associações com estereótipos formados e desprezo à informações relevantes para a tomada de decisão) .................................................. 11

6.2.2.3. Ancoragem e ajuste (decisões com base em conhecimentos prévios ou preconcebidos, decisões com base em track-record) ............................................................................................... 12

6.2.3. Vieses comportamentais do investidor ................................................................................................... 13

6.2.3.1. Otimismo e suas influências na decisão de investimento ................................................................ 14

6.2.3.2. Excesso de Confiança ...................................................................................................................... 14

6.2.3.3. Armadilha da Confirmação ............................................................................................................... 15

6.2.3.4. Ilusão do Controle ............................................................................................................................. 16

6.2.4. Efeitos de estruturação-influência de investimento em função da forma como o problema é apresentado ............................................................................................................................................ 17

6.2.5. Aversão à perda: manutenção de investimentos não lucrativos e venda de investimentos com ganho certo ............................................................................................................................................. 17

6.3. Entrevista e Processo de Análise do Perfil do Investidor ...................................................... 18

6.3.1. Entrevista e aplicação de questionário para identificar o perfil e situação patrimonial do cliente. Adequação da capacidade de poupar em função dos objetivos, horizonte de investimento e riscos dos produtos; ........................................................................................................................................... 18

6.3.2. Entendimento dos objetivos, necessidades, restrições e prioridades do cliente. Valores e atitudes das pessoas em relação a sua faixa etária (Ciclo de Vida). Atitudes das pessoas em relação a risco/retorno; ........................................................................................................................................... 20

6.3.3. Alternativas financeiras adequadas ao planejamento fiscal em função da situação econômica do cliente; Necessidade de novo direcionamento de produtos em função do horizonte de investimento e aspectos de planejamento fiscal. ......................................................................................................... 21

Certificação - CEA V 1.2

2

6.4. O Processo de Decisão do Cliente ........................................................................................... 21

6.4.1. Orientação ao cliente na identificação das principais características dos produtos ............................... 21

6.4.2. Orientação ao cliente na identificação dos riscos dos produtos e adequação ao perfil de risco do cliente ...................................................................................................................................................... 21

6.4.3. Comparação de risco x retorno entre alternativas de investimento. Apresentação de uma carteira para auxiliar o cliente no processo de decisão. Escolha entre alternativas de investimento ................ 22

6.4.4. Apresentação e acompanhamento de desempenho dos investimentos e aderência ao perfil de risco do cliente ................................................................................................................................................. 23

6.4.5. Recomendação de mudança dos investimentos em função de mudanças relação de risco x retorno do mercado ............................................................................................................................................. 23

6.5. Normas e Padrões Éticos ......................................................................................................... 24

6.5.1. Controles Internos: Resolução CMN 2.554/98 ....................................................................................... 24

6.5.2. Utilização indevida de informações privilegiadas (contexto de negociação - mercado primário e secundário em renda fixa e renda variável – valorização de cotas em fundos de investimento, manipulação de preços) .......................................................................................................................... 25

6.5.3. Insider trading e inside Information ......................................................................................................... 25

6.5.4. Front running ........................................................................................................................................... 26

6.5.5. Confidencialidade .................................................................................................................................... 26

6.5.6. Conflito de interesses .............................................................................................................................. 27

Certificação - CEA V 1.2

3

6. Planejamento de Investimento

O objetivo deste módulo do exame é verificar se o profissional possui uma visão geral e consolidada dos tópicos anteriores, tem domínio dos conceitos apresentados e sua aplicação na avaliação de produtos de investimento, incluindo os principais indicadores de retorno e risco abordados nos itens anteriores do programa. Cálculos poderão ser exigidos tendo como base os itens anteriores do programa. Espera-se que o profissional demonstre uma visão consolidada, permitindo desta forma uma recomendação adequada de alocação de investimentos em função do perfil dos investidores, suas reações na perspectiva de Finanças Comportamentais e do processo de decisão. (Para os cálculos as fórmulas serão fornecidas).

6.1. Investimento Pessoal

6.1.1. Princípios básicos do Processo de Planejamento Financeiro Pessoal; As etapas do processo de planejamento financeiro

Ter uma boa formação, dominar outros idiomas, saber fazer networking e buscar atualização constante são os principais pressupostos para o sucesso profissional.

Ocorre que ser bem-sucedido não para por aí.

Muitas pessoas têm rendimentos acima da média, porém, estão sempre no cheque especial, parcelando dívidas do cartão de crédito e sem nenhuma reserva financeira para o futuro.

Outra parcela delas, com muito sacrifício, consegue viver dentro de seu orçamento mas, por falta de conhecimento, tem dificuldade em investir seus recursos de forma inteligente, o que poderá trazer-lhes grandes frustrações daqui a alguns anos.

Muitas vezes, recursos significativos, ficam por anos depositados em Cadernetas de Poupança, que oferecem baixas rentabilidades, em alguns períodos até inferiores à taxa de inflação.

Você, em algum momento de sua vida como estudante, do maternal à universidade, teve alguma disciplina que lhe ensinasse sobre finanças pessoais ou investimentos?

Faculdades de Administração, Contabilidade e Economia ensinam muito às pessoas como cuidar das finanças empresariais e pouco sobre como gerenciar sua própria vida financeira.

Profissionais de Recursos Humanos dizem que seu trabalho tem sido prejudicado, pois é crescente o número de funcionários que os procuram pedindo empréstimos ou outro tipo de ajuda financeira, até mesmo dispostos a ser demitidos para, com o dinheiro da rescisão, saldar suas dívidas.

Porém, medidas como empréstimos subsidiados, promoções e aumentos de salário não são soluções para essas pessoas, que por falta de conhecimentos na área de finanças pessoais, tendem a retornar novamente à situação de desequilíbrio financeiro.

Esses funcionários, por falta de Educação Financeira, enfrentam perda de produtividade, problemas de relacionamento no trabalho e na família, insegurança quanto ao futuro e muitas vezes até problemas de saúde. O acesso a conhecimentos sobre Planejamento Financeiro, a exemplo do que já ocorre nos países mais desenvolvidos, tende a proporcionar melhor qualidade de vida às pessoas, e por conseqüência, melhores resultados às empresas e à economia do país como um todo.

Um bom Plano de Investimentos de Longo Prazo pode proporcionar a qualquer pessoa que tenha um rendimento razoável, um futuro mais tranqüilo, livre de preocupações de ordem financeira.

O processo de Planejamento Financeiro é aberto em três fases:

O estabelecimento de metas e objetivos, para poder qualificar (objetivos), e a quantificar suas metas (prazos, ex: curto, médio ou longo), para obtenção do resultado.

Dentre todos os objetivos, o investidor deverá também incluir um plano de aposentadoria, estabelecer o que pretende com o investimento de seus recursos:

Certificação - CEA V 1.2

4

Formação ou Aumento de Capital, é quando o investidor deseja obter retornos acima dos índices inflacionários ou de determinado benchmark, objetivando ganhos reais, isso muita vezes é possível quando se tem um horizonte de tempo de longo prazo e mensurando a sua aversão a risco.

Manter o Capital, é quando o investidor deseja apenas manter seu capital atualizado, ou seja acompanhando os índices inflacionários sem perder o poder de compra. Este investimento é ideal para quem tem um horizonte de tempo de curto prazo.

Renda sobre o Capital é quando o investidor já está maduro, sabe o que deseja e pretende manter um rendimento regular ao longo do tempo.

A estratégia que deverá ser utilizada para poder atingir suas metas e objetivos.

Uma vez determinados os objetivos e as metas, agora se devem analisar todas as opções de investimentos e seus riscos, que poderão trazer o retorno pretendido e no prazo estimado.

E por último, e muito importante, o acompanhamento.

Como tudo em se tratando de finanças devem ser analisados e avaliados, ao longo do horizonte de tempo uma carteira de investimento deve ser muito bem acompanhada, pois a mesma deverá sofrer eventuais alterações de correção, para que não se perca do objetivo e das metas traçadas anteriormente.

6.1.2. Entendimento do risco pelo investidor; decisões do investidor na perspectiva da teoria de carteiras; expectativas racionais

Normalmente, o investidor pergunta: Qual é a melhor e mais rentável alternativa de investimento no momento?

“O melhor investimento é sempre aquele que atende às necessidades do investidor”

O investidor que busca maiores retornos precisa assumir maiores riscos. Portanto, o investimento mais adequado é aquele que atende aos seus objetivos financeiros ao longo do tempo e com a melhor relação entre risco e retorno.

A postura de um investidor em relação ao risco é pessoal, não se encontrando uma resposta única para todas as situações. A preocupação maior nas decisões de investimento em situação de incerteza é expressar as preferências do investidor em relação ao conflito risco/retorno inerente a toda alternativa financeira.

Todo investidor, a partir da comparação racional que pode promover entre as utilidades das alternativas financeiras disponíveis, é capaz de construir uma escala (tabela) de preferências, conceito essencial de sua decisão em condições de risco.

A escala de preferência do investidor é representada pela curva de indiferença, que é compreendida como um reflexo da atitude que um investidor assume diante do risco de uma aplicação e do retorno produzido pela decisão, e envolve inúmeras combinações igualmente desejáveis.

Pela Teoria das carteiras, o investidor racional, é aquele que utiliza a razão para tomada de decisão, logo:

Para uma dada classe de risco ele escolhe aquele que tem o melhor retorno e para aquele investimento com o mesmo retorno ele escolhe aquele que proporciona o menor risco.

Aceita correr mais risco se tiver a probabilidade de maior retorno, desde que o prêmio esperado pelo risco seja positivo, isto depende da disposição (risco) e preferência de cada investidor.

Privilegia mais utilidade em menos risco e em maior retorno.

Certificação - CEA V 1.2

5

De uma maneira geral os investidores podem ser distribuídos em três categorias, baseadas no grau de aversão aos riscos que eles têm:

Conservador – é avesso ao risco. Sente-se desconfortável com oscilações de preços, não suporta ver seu investimento diminuir. Abre mão de rentabilidade em troca de tranqüilidade. Suas ações são mais emocionais que racionais. Normalmente tem pouca informação sobre o mercado.

Moderado – Tolera certo volume de risco. Aceita flutuações de preços, em troca de ganho compensador. Não se expõe a riscos. Tem razoável conhecimento do mercado, usando mais a razão nas decisões.

Arrojado – É o investidor típico de renda variável, pois aceita grande quantidade de risco, inclusive de perdas de capital. É movido pelas perspectivas futuras e expectativas de retornos acima da média. Tem grande conhecimento do mercado e acesso à informações, além de consultores. Acompanha ativamente seus investimentos, é ágil e racional na sua administração.

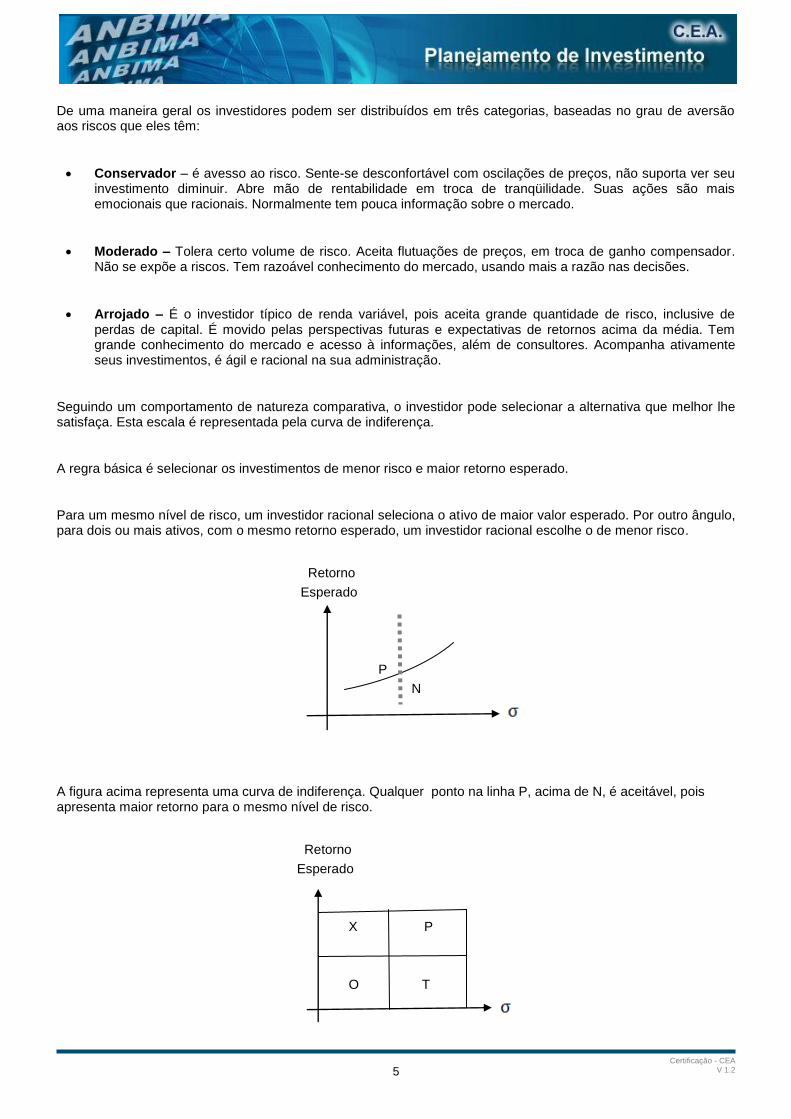

Seguindo um comportamento de natureza comparativa, o investidor pode selecionar a alternativa que melhor lhe satisfaça. Esta escala é representada pela curva de indiferença.

A regra básica é selecionar os investimentos de menor risco e maior retorno esperado.

Para um mesmo nível de risco, um investidor racional seleciona o ativo de maior valor esperado. Por outro ângulo, para dois ou mais ativos, com o mesmo retorno esperado, um investidor racional escolhe o de menor risco.

Retorno

Esperado

P

N

A figura acima representa uma curva de indiferença. Qualquer ponto na linha P, acima de N, é aceitável, pois apresenta maior retorno para o mesmo nível de risco.

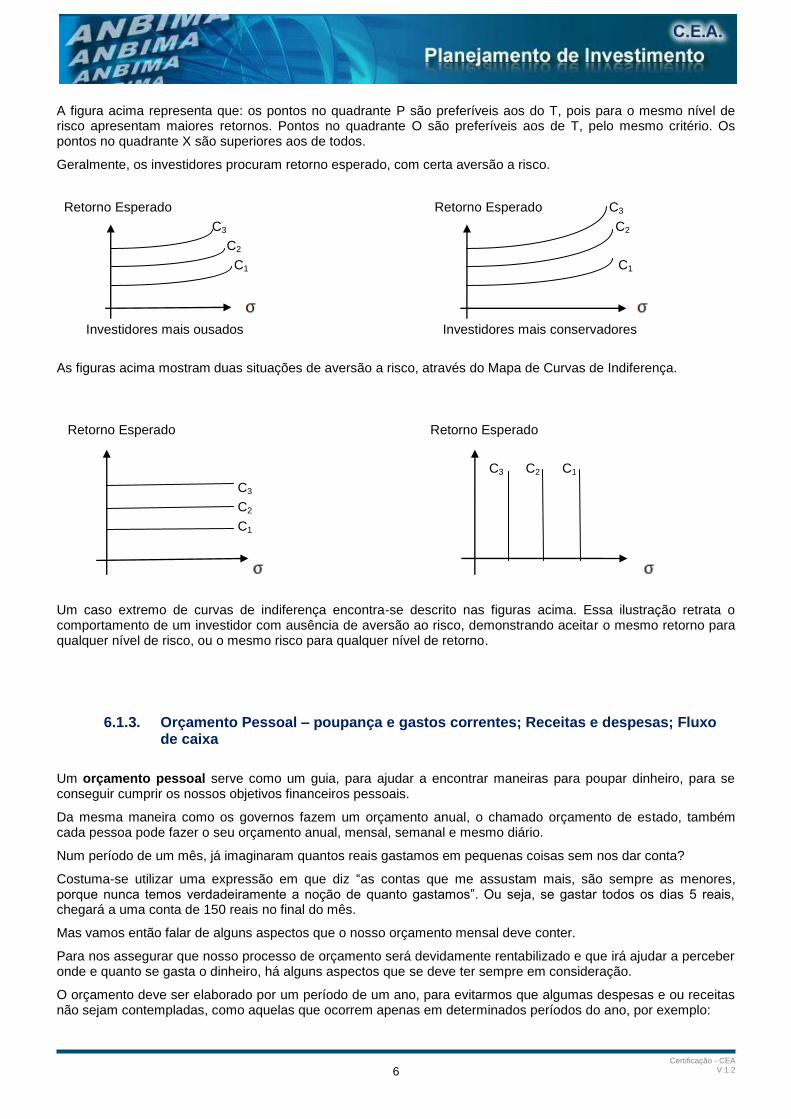

Retorno

Esperado

X P

O T

Certificação - CEA V 1.2

6

A figura acima representa que: os pontos no quadrante P são preferíveis aos do T, pois para o mesmo nível de risco apresentam maiores retornos. Pontos no quadrante O são preferíveis aos de T, pelo mesmo critério. Os pontos no quadrante X são superiores aos de todos.

Geralmente, os investidores procuram retorno esperado, com certa aversão a risco.

Retorno Esperado Retorno Esperado C3

C3 C2

C2

C1 C1

Investidores mais ousados Investidores mais conservadores

As figuras acima mostram duas situações de aversão a risco, através do Mapa de Curvas de Indiferença.

Retorno Esperado Retorno Esperado

C3 C2 C1

C3

C2

C1

Um caso extremo de curvas de indiferença encontra-se descrito nas figuras acima. Essa ilustração retrata o comportamento de um investidor com ausência de aversão ao risco, demonstrando aceitar o mesmo retorno para qualquer nível de risco, ou o mesmo risco para qualquer nível de retorno.

6.1.3. Orçamento Pessoal – poupança e gastos correntes; Receitas e despesas; Fluxo de caixa

Um orçamento pessoal serve como um guia, para ajudar a encontrar maneiras para poupar dinheiro, para se conseguir cumprir os nossos objetivos financeiros pessoais.

Da mesma maneira como os governos fazem um orçamento anual, o chamado orçamento de estado, também cada pessoa pode fazer o seu orçamento anual, mensal, semanal e mesmo diário.

Num período de um mês, já imaginaram quantos reais gastamos em pequenas coisas sem nos dar conta?

Costuma-se utilizar uma expressão em que diz “as contas que me assustam mais, são sempre as menores, porque nunca temos verdadeiramente a noção de quanto gastamos”. Ou seja, se gastar todos os dias 5 reais, chegará a uma conta de 150 reais no final do mês.

Mas vamos então falar de alguns aspectos que o nosso orçamento mensal deve conter.

Para nos assegurar que nosso processo de orçamento será devidamente rentabilizado e que irá ajudar a perceber onde e quanto se gasta o dinheiro, há alguns aspectos que se deve ter sempre em consideração.

O orçamento deve ser elaborado por um período de um ano, para evitarmos que algumas despesas e ou receitas não sejam contempladas, como aquelas que ocorrem apenas em determinados períodos do ano, por exemplo:

Certificação - CEA V 1.2

7

como despesas têm; matrícula dos filhos na escola, imposto de renda, etc. e,

como receitas têm: bônus anuais, dividendos, 13º salário, etc.

As despesas e receitas têm de ser listadas e não desconsiderar nenhuma no orçamento, dentre elas:

Despesas totais

Alimentação (feira, supermercado, restaurantes, etc.);

Saúde (planos médicos e odontológicos, farmácia, etc.);

Aluguel ou prestação da casa (no caso de apartamento, também o condomínio)

Educação e outros cursos (inglês, espanhol, informática, etc.);

Transporte (combustível, ônibus, manutenção do veículo, seguros, etc.);

Vestuário;

Energia Elétrica, água, gás;

Comunicação ( telefone, internet, TV a cabo, etc.);

Higiene Pessoal (Cabeleireiro, manicure, etc.);

Empregados domésticos, diaristas e materiais de limpeza;;

Prestações em geral, incluindo cartão de crédito e cheque especial;

Diversão (viagens, teatro, cinema, passeios, etc.);

Impostos (I.R., IPVA, IPTU, etc.); e

Outras.

Receitas Totais

Receita do principal provedor da família:

Receita dos demais membros da família;

Demais receitas da família (aluguéis, dividendos, pensão, etc.).

Isto feito deve-se colocar estes dados em uma planilha (se possível em Excel), por um período de um ano, para que se possa visualizar e analisar a possibilidade de reduzir alguns gastos desnecessários, identificar novas fontes de receita, etc.

Nunca esquecer que o principal fator para um orçamento concretizar-se é a disciplina e comprometimento.

O orçamento deve ser analisado e avaliado mensalmente, para verificar possíveis desvios e rota ou despesas extras não contempladas no plano original, esse acompanhamento é fundamental, pois também ajuda a tomar ações corretivas com certa antecedência, evitando assim medidas mais drásticas.

Fluxo de Caixa

É o mecanismo que permite um perfeito monitoramento das entradas e saídas de recursos previstos ou não, no orçamento.

Certificação - CEA V 1.2

8

O Fluxo de Caixa é um instrumento de controle que auxilia na previsão, visualização e controle das movimentações financeiras de cada período. A sua grande utilidade, no contexto apresentado, é permitir a identificação (especialmente prévia, mas também posterior) das sobras e faltas no caixa, possibilitando a família planejar melhor suas ações futuras e acompanhar o seu desempenho dentro do orçado.

O orçamento é considerado um instrumento que permite o Planejamento Financeiro Pessoal mostrar uma visão com o horizonte de tempo maior (um ano pro exemplo), enquanto o Fluxo de Caixa para ser acompanhado no curto prazo, pois os seus dados são praticamente diários.

6.1.4. Avaliação dos produtos de previdência; Escolha e dimensionamento de um plano de previdência

Como escolher um plano de previdência privada? VGBL (Vida Gerador de Benefício Livre) ou PGBL (Plano Gerador de Benefício Livre)?. "Nesta época do ano, em que há uma campanha grande da mídia sobre os planos de previdência, é preciso saber diferenciar os produtos bons e ruins”.

E como avaliar? Para começar, deve-se olhar o custo de plano. Normalmente, há três tipos de taxas: a de administração do fundo (a razoável é de 1% ao ano); a de carregamento ou entrada, que é fixa e varia de 0% a 5% ao ano; e a taxa de saída, que varia conforme o prazo que o investidor permanece no fundo. Em um ano, esta taxa pode ser de 10%, isto é, se você investe R$ 1 mil, vai resgatar R$ 900,00. Mas tende a cair a zero após um determinado período.

Por último, deve-se avaliar o benefício fiscal, um cálculo fixo que não é determinado pelo banco e sim uma decisão do governo brasileiro como incentivo aos investidores. Um bom fundo de previdência depende do equilíbrio entre estas taxas. Uma taxa de administração alta, por exemplo, pode fazer o investidor perder todo o rendimento do benefício fiscal, observa o consultor.

Mas é possível negociar. "As taxas de administração altas existem em função da concorrência e da falta de interesse das pessoas em negociarem uma taxa menor. Este não é um mercado tão competitivo e se você buscar é possível conseguir taxas mais baixas", disse.

Existe dois tipos de planos fechados ou abertos

Existem diferenças entre os dois tipos de fundos de previdência. Os abertos, como o próprio nome sugere, são aqueles em que qualquer investidor pode entrar ou sair a qualquer momento, seguindo as regras, taxas e impostos determinados. Já os fundos fechados são restritos a um determinado grupo de participantes e impõem restrições e prazos para sair. O maior fundo de pensão fechado do Brasil é o Previ, dos funcionários do Banco do Brasil. Ao contrário dos fundos abertos, os fechados não publicam cotas diariamente nos jornais, o que tem um aspecto positivo e outro negativo. "Por um lado, você pode entrar numa operação que pode dar um ganho em longo prazo porque não tem aquela pressão de rentabilidade todo dia. Por outro, esta característica pode dar margem a operações pouco transparentes".

Fundo de previdência ou DI?

Se o dinheiro tem finalidade de aposentadoria, "conceitualmente" ambos os fundos valem. A diferença está na tributação. "Num VGBL, tudo que você deposita não deduz do teu IR (Imposto de Renda). Em compensação, quando você sacar vai pagar IR em cima dos seus rendimentos. O fundo DI você vai pagar IR, que varia de 22,5% a 15%, antecipado a cada seis meses, sobre o rendimento também".

Em um VGBL o investidor pode optar pelas alíquotas de imposto progressiva ou regressiva. Na regressiva, o imposto decresce com o tempo, chegando a 10% ao final de 10 anos. "A tabela regressiva é boa para quem tem

Certificação - CEA V 1.2

9

uma renda alta e estabilidade nas contribuições, que não vá precisar do recurso. Para a maioria das pessoas, a tabela progressiva é melhor".

6.1.5. Apresentação de alternativas de investimento; Acompanhamento das recomendações de investimento

É necessário identificar quais as carteiras poderão proporcionar ao investidor os retornos esperados, nas suas respectivas moedas e indexadores.

Saber investir significa escolher a melhor alternativa de aplicação para atingir seus objetivos. Para isso, você deve estar ciente de quais opções de investimento existem no mercado e quais delas se encaixam melhor ao seu perfil. Portanto, o acesso à informação é fundamental.

Em um mercado complexo e dinâmico como o atual, ter acesso e saber interpretar as informações disponíveis pode ser o principal diferencial de um bom investidor. Conhecer bem as alternativas de investimento é um passo muito importante na hora de determinar uma estratégia vencedora.

Na maior parte dos casos, o que falta é tempo para analisar tanta informação. Porém, como saber em quê está investindo pode fazer toda a diferença. Um aplicador bem-sucedido deve disponibilizar tempo para analisar a informação. Mesmo quem decide por investir indiretamente por meio de fundos de investimentos deve saber escolher bem o gestor, portanto, não há desculpa para não se informar.

O que analisar?

Para a maioria das pessoas, a primeira pergunta sobre um investimento é simples e direta: qual a rentabilidade? Saber qual será o retorno da aplicação é importante, mas você deve saber muito mais do que isso. Em geral, são questões relacionadas a risco, liquidez e tributação que causam maiores dores de cabeça aos investidores menos preparados. Entender bem a relação entre risco e retorno é fundamental, pois é com base nela que você poderá tomar decisões mais fundamentadas, sabendo tomar riscos que não fujam de seu perfil e do que você está disposto a correr. Como prever rentabilidade e riscos futuros é difícil, tente entender o que ocorreu no passado, que pode dar uma base para você analisar melhor as alternativas disponíveis. Porém nunca se esqueça: rentabilidade passada não garante rentabilidade futura!

Liquidez e tributação

Procure entender bem quais são as condições de liquidez do investimento proposto. Pouco adianta aplicar em uma alternativa de investimento de 12 meses com boa relação entre risco e retorno, se você precisa dos recursos em três meses. Conhecer os termos de perto pode evitar uma perda desnecessária de rentabilidade.

Analise também os custos e impostos que incidem sobre cada alternativa de investimentos. Alguns, como a caderneta de poupança, são isentos, enquanto outros, como boa parte das aplicações de renda fixa, têm alíquotas decrescentes de acordo com o prazo de aplicação. Foque na rentabilidade líquida (excluindo custos e impostos) e evite surpresas desagradáveis na hora de sacar seu dinheiro.

Crie o hábito de pesquisar

Como o mercado de investimentos é muito dinâmico, procure se manter constantemente informado. Muitas vezes a atratividade de uma alternativa de investimento muda do dia para a noite, tanto em função de eventos de

Certificação - CEA V 1.2

10

mercado como alterações em tributação e legislação. Portanto, vale a pena perder 10 minutos ao dia se informando sobre as novidades do mundo dos investimentos.

Saiba como interpretar informações e "dicas" de terceiros, sempre fazendo uma análise detalhada do que é proposto. Muitas vezes as alternativas de investimento que são adequadas a um poupador não são para outro, de forma que, além de ter posse da informação, você precisa entender como cada aplicação se encaixa ao seu perfil.

6.2. Decisões do Investidor na perspectiva de Finanças Comportamentais

6.2.1. A decisão do investidor na perspectiva das Finanças Comportamentais

“É uma ciência que engloba conceitos de finanças e psicologia cognitiva com o objetivo de entender e predizer as implicações sistemáticas no mercado financeiro do processo psicológico de tomada de decisão”

“As finanças comportamentais são fruto da interação entre os dois campos de conhecimento: finanças e psicologia que buscam explicar a racionalidade do tomador de decisão” (FAMA, 2002).

Finanças comportamentais e um novo entendimento sobre os mercados financeiros que emergiu em parte como uma resposta às dificuldades encontradas pelos paradigmas tradicionais.

Postula que, alguns fenômenos financeiros são melhor entendidos usando modelos no qual alguns agentes não são completamente racionais.

Os estudos realizados pelas finanças comportamentais têm se concentrado na compreensão das ilusões cognitivas e suas implicações no comportamento dos tomadores de decisão e, como tais ilusões cognitivas podem influenciar o mercado financeiro.

Ilusão cognitiva e a tendência de cometer erros sistemáticos no processo de tomada de decisão dos humanos.

Os indivíduos não processam de forma objetiva todas as informações para se chegar a uma decisão racional, ao invés disto, utilizam atalhos mentais ocasionando em importantes vieses de decisões (KAHNEMAN e TVERSKY 1974).

A Teoria do Prospecto demonstrou que os humanos procuram simplificar o processo de decisão e, na tentativa de tornar a tarefa mais simples e mais rápida, fazem uso de “atalhos mentais” ou regras heurísticas para tomar decisões.

Os psicólogos Kahneman e Tversky demonstraram que as decisões dos investidores passam por processo heurístico, ou seja, são criados modelos para tomar decisões complexas em um ambiente de risco e incerteza..br

Processo de tomada de decisão

Segundo Damasio (1994), tomar decisões e escolher uma opção de resposta entre as muitas possíveis num determinado momento e em uma determinada situação.

Supõe conhecer:

(1) a situação que exige tal decisão;

(2) as distintas opções de ação e;

(3) as conseqüências imediatas ou futuras de cada uma das ações.

Certificação - CEA V 1.2

11

6.2.2. As principais Heurísticas (regras práticas que orientam o julgamento e avaliação dos investidores)

Conforme Macedo (2003, p. 48), Heurística pode ser definida como um conjunto de regras e métodos que conduzem à resolução de problemas, ou ainda, como metodologia ou algoritmo usado para resolver problemas por métodos que, embora não rigorosos, geralmente refletem o conhecimento humano e permitem obter solução satisfatória.

Vale mencionar que heurística significa atalhos mentais utilizados pelo cérebro no intuito de facilitar a tomada de decisão. Todavia, tais atalhos podem, na maioria das vezes, levar o tomador de decisão a cometer erros de julgamento. Estas heurísticas podem ser definidas como um conjunto de regras que conduzem a resolução de problemas de forma satisfatória.

Nesta linha, Tversky e Kahneman (1974) apresentam três tipos de heurísticas, e são elas a heurística da representatividade, a disponibilidade e a ancoragem.

6.2.2.1. Heurística da disponibilidade; (decisões influenciadas por ocorrências e eventos recentes na memória do investidor)

A heurística da disponibilidade está relacionada ao acionamento de freqüências de um acontecimento pela facilidade de lembrar acontecimentos parecidos. (TVERSKY; KAHNEMAN, 1974).

Quando as pessoas julgam a probabilidade de um evento qualquer, elas usam suas memórias como informações de base para a tomada de decisão. (MINETO, 2005). Este tipo de heurística costuma se manifestar quando as pessoas avaliam a probabilidade de um evento pela facilidade com a qual exemplos ou acontecimentos podem ser trazidos a mente.

(MACEDO, 2003). Pode-se usar como exemplo desta heurística a probabilidade de uma pessoa sofrer um ataque do coração. Alguém pode prever o risco deste ataque cardíaco acontecer entre pessoas de meia idade ao recordar a ocorrência deste tipo de problema entre seus conhecidos. (TVERSKY; KAHNEMAN, 1974)

Esta heurística representa a facilidade de prever determinados eventos similares quando são trazidos à mente no momento em que as pessoas fazem suas inferências. (MINETO, 2005).

A heurística da disponibilidade ocorre porque os indivíduos tendem a concentrar sua atenção em um fato particular ao invés da situação completa, apenas porque este fato está mais presente a sua mente. (TVERSKY; KAHNEMAN, 1974) Isso significa que os eventos mais prováveis são mais lembrados que os improváveis.

6.2.2.2. Heurística da representatividade; (decisões a partir de associações com estereótipos formados e desprezo à informações relevantes para a tomada de decisão)

A heurística da Representatividade, um dos objetos de estudo desta pesquisa, é uma heurística baseada em estereótipos, este tipo de heurística é utilizado por pessoas que tentam, de forma intuitiva, determinar, ou até mesmo prever, um determinado acontecimento ou fato.

(CARMO, 2005). A ilustração mais clássica dessa heurística pertence aos psicólogos Tversky e Kahneman (1974) que citaram como exemplo: Steve, que foi descrito como uma pessoa tímida, introspectiva, humilde, prestativa e elevada. Características que podem ser facilmente interpretadas de forma errônea. No exemplo usado pelos psicólogos, as pessoas deveriam adivinhar se Steve era fazendeiro, piloto aéreo, bibliotecário ou médico. Neste caso, a heurística da representatividade toma forma na escolha da função bibliotecária, que por representatividade, se assemelha mais às características de Steve. De fato, grande parte das respostas avaliadas pelos autores neste teste seguiu o padrão previsto, contrariando princípios estatísticos básicos como, por exemplo, outras fontes de informação como a quantidade de fazendeiros X bibliotecários. (CARMO, 2005).

Esta forma de abordar os problemas em geral pode levar a erros drásticos de decisão, pois a similaridade ou a representatividade não avalia diversos fatores que podem influenciar o julgamento de uma probabilidade. (ARRUDA, 2006).

A regra da representatividade pode levar as pessoas a ignorarem o tamanho de uma amostra, negligenciando o conhecimento sobre o processo que gerou a base de dados, julgando probabilidades de maneira rápida, baseando-se em poucas informações. (SANTOS, 2007).

Certificação - CEA V 1.2

12

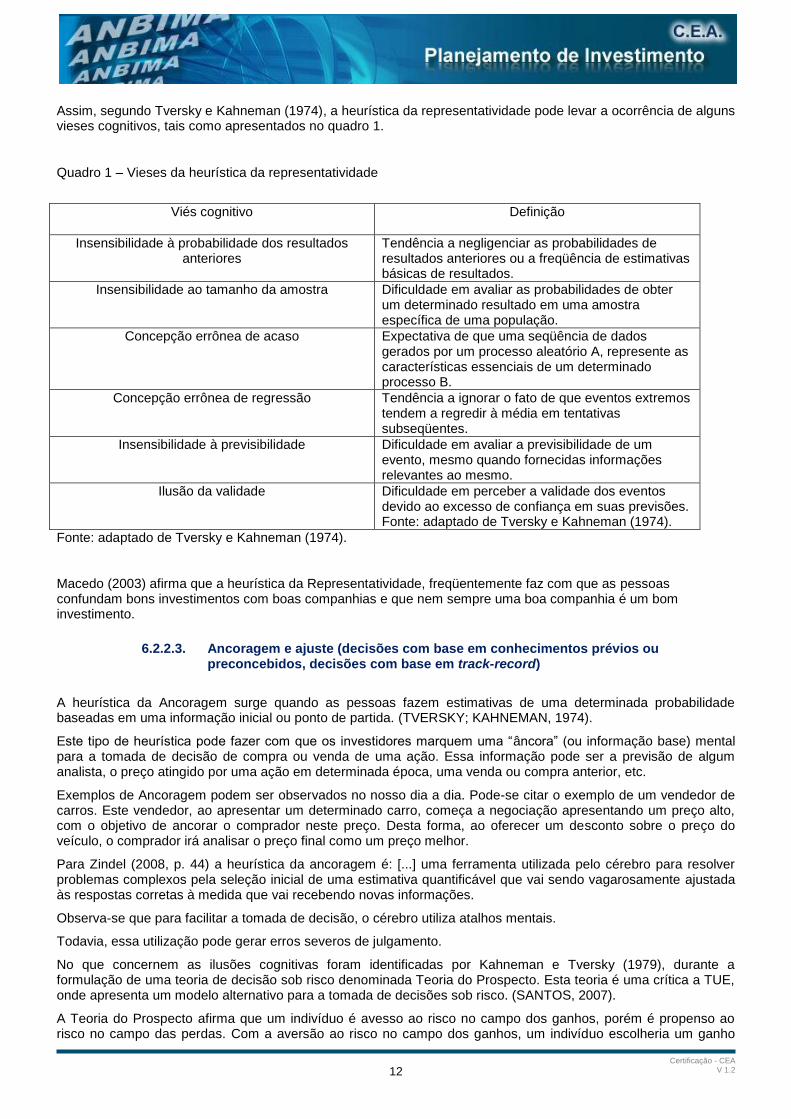

Assim, segundo Tversky e Kahneman (1974), a heurística da representatividade pode levar a ocorrência de alguns vieses cognitivos, tais como apresentados no quadro 1.

Quadro 1 – Vieses da heurística da representatividade

Viés cognitivo

Definição

Insensibilidade à probabilidade dos resultados anteriores

Tendência a negligenciar as probabilidades de resultados anteriores ou a freqüência de estimativas básicas de resultados.

Insensibilidade ao tamanho da amostra

Dificuldade em avaliar as probabilidades de obter um determinado resultado em uma amostra específica de uma população.

Concepção errônea de acaso

Expectativa de que uma seqüência de dados gerados por um processo aleatório A, represente as características essenciais de um determinado processo B.

Concepção errônea de regressão

Tendência a ignorar o fato de que eventos extremos tendem a regredir à média em tentativas subseqüentes.

Insensibilidade à previsibilidade Dificuldade em avaliar a previsibilidade de um evento, mesmo quando fornecidas informações relevantes ao mesmo.

Ilusão da validade Dificuldade em perceber a validade dos eventos devido ao excesso de confiança em suas previsões. Fonte: adaptado de Tversky e Kahneman (1974).

Fonte: adaptado de Tversky e Kahneman (1974). Macedo (2003) afirma que a heurística da Representatividade, freqüentemente faz com que as pessoas confundam bons investimentos com boas companhias e que nem sempre uma boa companhia é um bom investimento.

6.2.2.3. Ancoragem e ajuste (decisões com base em conhecimentos prévios ou preconcebidos, decisões com base em track-record)

A heurística da Ancoragem surge quando as pessoas fazem estimativas de uma determinada probabilidade baseadas em uma informação inicial ou ponto de partida. (TVERSKY; KAHNEMAN, 1974).

Este tipo de heurística pode fazer com que os investidores marquem uma “âncora” (ou informação base) mental para a tomada de decisão de compra ou venda de uma ação. Essa informação pode ser a previsão de algum analista, o preço atingido por uma ação em determinada época, uma venda ou compra anterior, etc.

Exemplos de Ancoragem podem ser observados no nosso dia a dia. Pode-se citar o exemplo de um vendedor de carros. Este vendedor, ao apresentar um determinado carro, começa a negociação apresentando um preço alto, com o objetivo de ancorar o comprador neste preço. Desta forma, ao oferecer um desconto sobre o preço do veículo, o comprador irá analisar o preço final como um preço melhor.

Para Zindel (2008, p. 44) a heurística da ancoragem é: [...] uma ferramenta utilizada pelo cérebro para resolver problemas complexos pela seleção inicial de uma estimativa quantificável que vai sendo vagarosamente ajustada às respostas corretas à medida que vai recebendo novas informações.

Observa-se que para facilitar a tomada de decisão, o cérebro utiliza atalhos mentais.

Todavia, essa utilização pode gerar erros severos de julgamento.

No que concernem as ilusões cognitivas foram identificadas por Kahneman e Tversky (1979), durante a formulação de uma teoria de decisão sob risco denominada Teoria do Prospecto. Esta teoria é uma crítica a TUE, onde apresenta um modelo alternativo para a tomada de decisões sob risco. (SANTOS, 2007).

A Teoria do Prospecto afirma que um indivíduo é avesso ao risco no campo dos ganhos, porém é propenso ao risco no campo das perdas. Com a aversão ao risco no campo dos ganhos, um indivíduo escolheria um ganho

Certificação - CEA V 1.2

13

certo a um ganho de maior valor, porém provável. No entanto, quando se trata da possibilidade de perda, a escolha se inverte, ou seja, o indivíduo tende a escolher uma perda de maior valor, que seja provável, a uma perda de menor valor, porém certa.

A Teoria do Prospecto é o principal pilar para um dos ramos de estudos mais importantes e atuais da nossa época, intitulado Finanças Comportamentais, onde se combina conceitos de Economia, Finanças e Psicologia, e tem o intuito de explicar a tomada de decisão dos investidores, considerando as limitações da racionalidade.

6.2.3. Vieses comportamentais do investidor

Efeito Disposição

É um viés psicológico que faz com que os investidores tenham a tendência a manter por muito tempo carteiras de ações com desempenho baixo e venderem muito rápido, aquelas com desempenho positivo.

Mark Grinblatt e Matti Keloharju estudaram durante o ano de 1995 e 1996 todas as transações dos investidores da Finlândia. E observaram que, quando ocorria retorno positivo na semana anterior, aumentava significativamente a propensão do investidor para vender a ação.

E quando ocorria uma queda nos preços aumentava significativamente a probabilidade de o investidor manter a ação na carteira.

Os pesquisadores observaram ainda que, quanto mais recente fosse o ganho ou a perda com a ação (comparando a semana anterior com o mês anterior), mais forte era a propensão para vender as ganhadoras e manter as perdedoras.

Viés do Arrependimento

O arrependimento e a emoção experimentada por não ter tomado a decisão certa.

Segundo Shefrin (2002), é mais do que a dor da perda. É a dor associada com o sentimento responsável pela perda.

Os investidores que sentem arrependimento intensamente, não têm uma preferência forte para a variedade e pensam sempre adiante, a fim de minimizar um possível arrependimento futuro (SHEFRIN,2002,p.30).

Na edição de janeiro, 1998 da revista Money, Harry Markowitz foi questionado sobre o que motivou sua escolha pessoal sobre a alocação de ativos. Ele afirmou que não foi exatamente a busca pelo trade-off risco/retorno. Mas, que sua intenção era minimizar o arrependimento futuro.

O viés do arrependimento pode ser interpretado como a razão pela qual os investidores evitam vender ações que caíram de preço de maneira a não finalizar o erro que eles cometeram e para não sentir a dor do arrependimento.

E vendem as ações que subiram de preço para que não sintam arrependimento por falhar em fazê-lo antes que a ação caia posteriormente.

O efeito disposição e o viés do arrependimento dão prejuízo aos investidores de duas formas:

Primeiro, porque pagam mais taxas devido à disposição de vender as ganhadoras, ao invés de vender as perdedoras. Segundo, porque tem um retorno menor em sua carteira por venderem prematuramente as ações que estão dando lucro e reterem as ações que têm mal desempenho.

Falácia dos custos afundados (perdidos)

Um custo é afundado, quando não pode ser recuperado.

Certificação - CEA V 1.2

14

Uma vez que um custo é afundado (perdido), não tem efeito algum nos (saldos/reembolsos) incrementais das decisões futuras e conseqüentemente não desempenha papel algum na escolha racional.

A falácia dos custos afundados é considerada um comportamento mal-adaptativo que é manifestado pela grande tendência em continuar um empreendimento uma vez que tenha sido feito um investido em dinheiro, esforço ou tempo.

Contabilidade Mental

Contabilidade mental é o processo de codificar, categorizar e avaliar resultados financeiros.

Esse viés faz com que as pessoas vejam o mesmo problema em partes separadas e avaliem as opções de resolução sem considerar o problema como um todo.

Tal viés faz com que muitas vezes os investidores coloquem cada investimento em uma conta mental distinta.

Uma das conseqüências dessa contabilidade imaginária é o fato de não considerar que a interação entre essas contas mentais, afeta a construção da carteira.

Dessa forma, limita a capacidade do investidor de minimizar riscos e maximizar retornos.

6.2.3.1. Otimismo e suas influências na decisão de investimento

Otimismo é o humor ou atitude associada a uma expectativa positiva frente ao futuro.

O excesso de otimismo é prejudicial porque gera muito mais entusiasmo do que o realismo, dificultando uma avaliação adequada da realidade por parte dos investidores.

Tal viés pode fazer com que os investidores sejam menos resistentes quando confrontados com situações mais difíceis e objetivos desafiadores.

Resulta de um determinado numero de vieses cognitivos como:

- Viés da auto-atribuição, quando os resultados positivos de determinadas situações são atribuídos às próprias

habilidades e maus resultados são atribuídos à má sorte.

- Viés da ilusão de controle - quando os indivíduos sentem que têm o controle da situação muito mais do que realmente têm.

Estratégias para vencer os vieses;

Entender os vieses - Reconhecer suas heurísticas e seus próprios vieses e o dos outros é um passo importante.

Saber por que esta investindo - Muitos investidores têm apenas uma vaga noção de suas metas de investimento. Essas noções vagas ajudam muito pouco no direcionamento dos investimentos e não ajudam a evitar o viés. (É importante estabelecer metas específicas e maneiras de alcançá-las)

Ter critérios quantitativos de investimento - Tais critérios permitem que o investidor evite ser levado por emoções, sentimentos, rumores, história e outros vieses.

Diversificar o portfólio - A fim de evitar prejuízos trágicos que possam ocasionar grandes prejuízos.

Analisar constantemente o portfólio para verificar se esta consoante com os objetivos estabelecidos.

6.2.3.2. Excesso de Confiança

Refere-se à tendência humana de ser excessivamente confiante em seus conhecimentos, atributos e características.

Quando as pessoas são excessivamente confiantes acreditam que sabem mais do que de fato sabem, ou acreditam que sua acuidade é maior do que de fato é.

Vários estudos mostram que as pessoas confiam demais em seus próprios julgamentos. Isto leva os investidores a superestimar suas opiniões, habilidades e à crença de que podem se antecipar ao mercado.

Investidores com excesso de confiança:

Certificação - CEA V 1.2

15

- negociam em excesso;

- superestimam seus conhecimentos;

- subestimam os riscos;

- exageram na sua capacidade de controlar os eventos e;

- têm dificuldade em assimilar novas informações.

O excesso de confiança não só, conduz à decisões erradas, como provavelmente inibe o aprendizado e o melhoramento do processo de tomada de decisão de investimentos.

6.2.3.3. Armadilha da Confirmação

Sempre que quer melhorar seus conhecimentos o aluno procura por uma instituição renomada na certeza de que, com a ajuda dela, conseguirá encontrar o ingrediente que faltava para deixar seu currículo mais atraente. Porém, ao abrir o menu de cursos, ele precisa decidir dentre tantas opções, qual seria a mais indicada para a sua necessidade.

Aqui temos um exemplo corriqueiro de como a análise de investimentos está presente na vida de pessoas físicas e jurídicas. O século XXI é repleto de informações das quais se derivam uma série de oportunidades potenciais. Ganha o jogo quem conseguir equacionar as informações mais relevantes, de uma forma estruturada para tomar a melhor decisão.

Ao contrário do que pensam muitos executivos, o talento descrito acima pode ser aprendido e aprimorado. A proposta da disciplina Análise de Investimentos dentro do curso de Inteligência de Mercado é justamente fornecer ferramentas eficientes para abrir os olhos dos profissionais e ajudá-los a enxergar mais longe.

As decisões empresariais ou financeiras deveriam ser tomadas de forma racional, mas nem sempre isto acontece. Diversas pesquisas mostraram que incorremos em vieses nos julgamentos, tais como:

• Excesso de confiança: Sou capaz de tomar decisões utilizando apenas o meu feeling, sem entender exatamente qual o problema e quais as variáveis envolvidas;

• A armadilha da confirmação: Indivíduos tendem a buscar informações confirmatórias para o que eles acham que é verdadeiro e deixam de procurar evidência desconfirmatória. Quem não se lembra de ter participado de uma reunião com o seu chefe, em que você o percebeu já tomado a decisão sem ouvir as ponderações de sua equipe.

Identificar os melhores investimentos também pode ser útil em nossa vida pessoal. Economizamos dinheiro para poder proporcionar uma melhor educação para os nossos filhos e ter conforto na aposentadoria. Qual a melhor alternativa para o meu dinheiro render? Vou depender da opinião do gerente de banco ou vou saber tomar as decisões do que é o mais adequado em termos de risco e retorno para o meu perfil? Ao constatar que seus sonhos estão sendo realizados, você vai se apaixonar por finanças.

2.

Viés da confirmação

Refere-se a um tipo de percepção que enfatiza idéias que confirmam nossas crenças, enquanto desvalorizam tudo que é contrário a estas crenças. Podemos dizer que o viés da confirmação é a habilidade de nos convencermos de tudo que acreditamos, independentemente dos fatos que possam alterar esta crença. Este auto-engano, por exemplo, faz-nos perceber mais carros azuis em nosso caminho para o trabalho, se realmente acreditamos que tem mais carros azuis circulando nas ruas da cidade. Em termos financeiros, isto pode causar que procuremos somente informações que confirmem nossas decisões de investimento e que não contrariem o cenário da economia que acreditamos ser mais favorável.22222.

Certificação - CEA V 1.2

16

6.2.3.4. Ilusão do Controle

A lista de anomalias identificadas pela literatura de finanças comportamentais é longa, e iremos abordar a ilusão de controle.

Para Taylor e Brown (1988), a ilusão é a percepção irreal de um evento onde evidências empíricas sugerem que a crença de controle pessoal dos agentes são maiores do que se poderia justificar.

Na psicologia cognitiva são estudados os processos presentes nas atividades realizadas pelo cérebro observando o comportamento dos indivíduos para tentar identificar os fatores que afetam suas decisões. Para Savage (1953), a psicologia cognitiva explica a decisão como um processo interativo de motivos como emoções, estado da mente, tendências e atitudes psicológicas em relacionar um fenômeno ao outro, peculiares de cada decisor, o que pode influenciar uma decisão tanto quanto os incentivos externos.

Tversky em seus estudos experimentais observou os seguintes aspectos:

Indivíduos usam estratégias de análises diferentes quando há muitas alternativas de escolha e tempo de decisão limitado;

Muitas alternativas não permitem a análise mental de todos os atributos e opções disponíveis;

A eliminação é feita por aspecto de acordo com as opções que não satisfaçam o indivíduo, sendo esses aspectos então eliminados;

O processo é repetido até que reste apenas uma alternativa.

Tversky e Kahneman (1974) observaram a utilização de atalhos mentais por muitos indivíduos, que limitavam e distorciam a capacidade de tomar decisões racionais. As crenças diárias dos indivíduos são baseadas em probabilidades de eventos incertos chamado de ilusão de controle fundamentada na experiência anterior do indivíduo ou no senso comum de uma coletividade. Essa anomalia está relacionada à necessidade do indivíduo de proteger a auto-estima, a confiança e o seu bem estar emocional.

Os indivíduos acreditam que suas previsões terão maior valor quanto maior forem as informações sobre o futuro, entretanto maior quantidade de informações não implica maior probabilidade de prever corretamente, pois não necessariamente as novas informações são melhores que as já existentes (Hirshelifer, 2001).

Taylor e Brown (1988) analisam diferentes formas de ilusão: 1) auto-avaliação irreal, 2) percepções exageradas de controle e, 3) otimismo irreal. Para os mesmos, a ilusão é vista como uma concepção que pode surgir de uma interpretação equivocada sobre um fenômeno.

As evidências empíricas indicam que a maioria dos indivíduos tem uma avaliação de si mesma muito positiva, segundo Greenwald (1980), quando questionados para indicar quais os adjetivos positivos e negativos de personalidade que possuíam, os participantes mostraram acreditar que as características positivas superavam significativamente as negativas. A maioria das pessoas lembra bem de suas características positivas, mas têm dificuldades em processar as informações negativas sobre a sua pessoa (Kuiper e MacDonald 1982, Lewinsohn et al. 1980).

Reforçando o conceito de ilusão, Campbell (1986) apontou que as pessoas consideram menos importantes as atividades ou trabalhos que não são especializados, mas atribuem importância acima da média para atividades que consideram especializadas, são mais confiantes nas suas previsões em áreas que elas se declaram especialistas pelo excesso de confiança.

Outra forma de ilusão é que os agentes acreditam que coisas boas acontecem a eles com muito mais freqüência do que com seus colegas, enquanto que acontecimentos ruins ocorrem com menos freqüência, o otimismo irreal aumenta com a percepção de previsibilidade de jogos e decresce com a percepção de freqüência; e experiência pessoal. Kahneman, Slovic e Tversky (1998): "A combinação de excesso de autoconfiança e otimismo irreal é um potente aspecto, que leva as pessoas a superestimar seu conhecimento, subestimar riscos, e exagerar suas habilidades de controlar eventos”.

Outra categoria de ilusão aparece quando a maioria dos agentes demonstra acreditar ter mais controle do que realmente possuem. Langer e Roth (1974) e Langer e Roth (1975) em uma série de experimentos utilizando diferentes formatos de jogos, encontraram que os indivíduos geralmente tomam suas decisões baseadas na crença de que possuem controle sobre uma situação envolvendo escolha. Mas os resultados associados a esta situação são determinados por probabilidades independentes de qualquer envolvimento dos indivíduos.

Daí a conclusão de que o fenômeno de ilusão de controle refere-se à crença de que se podem influenciar eventos aleatórios. Essa expressão foi empregada por Langer e Roth (1974) e Langer Roth (1975) para demonstrar que as pessoas supervalorizam sua influência sobre eventos de probabilidade quando lhes são dados opções de escolha.

Certificação - CEA V 1.2

17

6.2.4. Efeitos de estruturação-influência de investimento em função da forma como o problema é apresentado

Amos Tversky e Daniel Kahneman relatam que o framing (estrutura da mensagem e o seu impacto) pode afetar as escolhas do indivíduo, à medida que alterações sistemáticas ocorreram na preferência/escolha de indivíduos quando o mesmo problema foi apresentado de formas diferentes. Em outras palavras, quando a mensagem é apresentada de forma diferente, ressaltando os aspectos positivos no framing ou os aspectos negativos. Partindo do exposto, uma das áreas que o framing tem influenciado é a economia. Principalmente, em temas relacionados ao comportamento financeiro, o que contradiz as predições a respeito da escolha simplesmente racional, que é a base da economia tradicional.

De acordo com Kahneman e Tversky (1979, p. p. 268-269), as pessoas não são totalmente racionais em um cenário dado à incerteza. Ao se verem diante de uma situação em que devem tomar uma decisão, as pessoas formam uma concepção a respeito das possíveis opções, resultados e probabilidades associando-as às escolhas que poderão fazer. Em parte, esta concepção é controlada pelo framing ou problema, como denominado por Tversky. Além disso, determinam tal concepção, as características e atos peculiares de cada pessoa.

Logo, Tversky e Kahneman chamaram efeito framing à possibilidade de influenciar a decisão de um determinado indivíduo sem, contudo, distorcer ou suprimir a informação dada. Assim, a informação sofre apenas mudanças sutis quando da sua apresentação e estruturação em um mesmo problema. Através de variações na estruturação e apresentação de opções, resultados e contingências associados a uma escolha particular, os autores obtiveram mudanças sistemáticas de preferências. A partir de seus experimentos, foi possível comprovar que o efeito framing pode ser utilizado para reverter um comportamento avesso ao risco em um comportamento propenso ao risco. Isto, graças ao fato de que as variações no ponto de referência podem determinar se um resultado será avaliado como ganho ou como perda. Partindo do exposto, os autores demonstraram que as escolhas dependem menos das suas características objetivas do que da forma como o problema, propriamente dito, é apresentado.

6.2.5. Aversão à perda: manutenção de investimentos não lucrativos e venda de investimentos com ganho certo

O principal conceito que Finanças Comportamentais aborda é o de “aversão à perdas”.

Este conceito diz que as pessoas não têm aversão ao risco e sim à perda. Baseado no conceito de aversão à perdas, pode-se observar também que o medo da perda faz com que pessoas tomem decisões de forma irracional, criando molduras cognitivas que as deixam cegas aos dados históricos e principalmente às probabilidades estatísticas.

Ao longo de um curso de graduação voltado para negócios, o aluno deveria adquirir capacidade de perceber probabilidades e compará-las perante situações de riscos. Pois estudar modelos, cálculos, estatísticas e teorias, deveriam fazer com que as percepções de valores e riscos fossem alteradas.

Entre as questões analisadas da pesquisa, quando se enfatizou um ganho diante de uma situação de risco, os respondentes comportaram-se sem definir uma polaridade, não apresentando uma aversão ao risco. Tão pouco, uma propensão. Fato este que vem divergir com os estudos de Kahneman e Tversky (1997), onde encontraram uma forte aversão ao risco nestas mesmas ocasiões.

Porém, quando foi enfatizada perda em questões de risco para com a amostra estudada, os resultados foram muito semelhantes aos encontrados por Kahneman e Tversky (1997), revelando uma forte propensão ao risco em situações de perdas.

Comparando os estudantes pesquisados com uma população qualquer estudada por Kahneman e Tversky, verificou-se que existe uma divergência apenas em situações onde um ganho é percebido. Estes resultados mostram que não existe uma falta de invariância entre os pesquisados quando se enfatiza um ganho. O que leva

Certificação - CEA V 1.2

18

esta pesquisa a ir de encontro com a seguinte afirmação dos autores Kahneman e Tversky (Kahneman e Tversky 1984. Apud BERNSTEIN, Peter L. Desafio aos deuses. p. 275):

“Não se trata tanto de que as pessoas odeiam a incerteza – mas, pelo contrário, de que odeiam perder”.

Existe, ainda, outra característica do comportamento humano relacionada à aversão à perda que é trabalhada pelos estudiosos das Finanças Comportamentais: o medo do arrependimento. Segundo Odean (1998 apud Halfeld e Torres, 2001, p. 67), é muito doloroso para os investidores assumirem seus erros, fazendo com que eles tenham um comportamento que não proporciona o maior lucro possível em uma operação somente para evitar reportar uma perda, o que, novamente, contradiz a Teoria da Utilidade.

Statman (1995 apud Halfeld e Torres, 2001, p. 67) exemplifica indivíduos que evitam vender papéis por um preço inferior ao da compra, mantendo-os em sua carteira de investimentos por longos intervalos de tempo e comprometendo sua liquidez conscientemente, deixando de realizar melhores opções de negócios nesse período devido ao medo de arrependimento. A vergonha ou constrangimento de informar de que se realizou um mau investimento acaba por fazer com que alguns participantes do mercado façam opções somente por ações de grandes empresas ou assumam posições sempre com a maioria do mercado. Isso parece explicar, em parte, o grande medo que uma parcela considerável da população tem de aplicar em Bolsa de Valores. O sistema de exibir as cotações diariamente, resultado da elevada liquidez de ativos, demonstra de forma muito direta quando o investidor acertou e quando cometeu um erro.

O medo de sentir arrependimento pode explicar por que tantos potenciais investidores preferem oferecer a gestão de seu patrimônio a um terceiro, mesmo sem exigir uma comprovação clara de sua capacidade. Isto parece acontecer porque, em caso de erro, os investidores podem atribuir culpa a outro. Procurar um culpado pelos erros cometidos parece ser uma constante para muitos investidores, inclusive alguns considerados experientes.

Os investidores são afetados pelo efeito disposição. Tal efeito afeta, particularmente, investidores muito avessos à perdas, pois eles supõem ser extremamente relutantes em realizar perdas. O efeito disposição faz com que eles se tornem muito mais propensos a vender suas ações com boa performance recente e a manter as ações com performances medíocres (1998 ODEAN Halfeld e Torres, 2001, p. 68).

Algumas vezes, o investidor “esquece” uma ação que caiu muito de preço e vende muito rápido todas as ações com boa performance (2000 Barber e Odean, apud Macedo, 2005, p. 69). Isso faz com que alguns investidores tenham carteiras que são verdadeiras amostras de empresas que não deram certo, ou que se denomina no mercado financeiro de “jaula de micos”. E porque fazem isto? Basicamente para sentir prazer ou se sentir inteligente ao vender um investimento com lucro e não ter de vender um investimento no qual tiveram prejuízos, pois, como afirmou Tversky (1999), os estímulos negativos são muito mais potentes nos humanos do que os positivos.

Segundo Odean (1998 apud Lima, 2003, p. 8), a aversão à perdas e o conseqüente efeito disposição estão associados a um estado da mente do indivíduo que tem dificuldade para reconhecer seus erros, ou, em outras palavras, os indivíduos costumam se achar muito mais espertos do que realmente são. A idéia básica é de que a penalidade associada a uma determinada perda é muito maior que a recompensa mental de um ganho do mesmo tamanho.

Muitos investidores costumam vender muito cedo títulos em alta para poder realizar um ganho certo e costumam manter títulos com queda significativa na esperança de uma reversão da situação para não realizar a perda (1985 SHEFRIN e STATMAN, apud Macedo, 2005, p. 70). Note-se que, se o preço caiu, eles efetivamente já perderam, pois eles poderiam ter vendido com o preço anterior maior e comprado com o preço atual menor. Porém, como eles não venderam, eles, mentalmente, não consideram que perderam.

6.3. Entrevista e Processo de Análise do Perfil do Investidor

6.3.1. Entrevista e aplicação de questionário para identificar o perfil e situação patrimonial do cliente. Adequação da capacidade de poupar em função dos objetivos, horizonte de investimento e riscos dos produtos;

Certificação - CEA V 1.2

19

Os produtos financeiros estão cada vez mais complexos. Os investidores têm mais opções de produtos, e por isso a necessidade de realizar a Análise de Perfil do Investidor.

A Análise de Perfil do Investidor será feito em todas as instituições que oferecem produtos financeiros. Estas entidades adotarão um questionário para avaliar o perfil de risco e, para isso, vêm desenvolvendo tecnologias e processos para inserir a análise de perfil do investidor na hora de oferecer os fundos e produtos disponíveis no mercado. Para os clientes do segmento private, aqueles de alta renda, a Análise de Perfil do Investidor já está disponível, pois essa é uma determinação do Código de Regulação e Melhores Práticas para atividade de Private Banking no Mercado Doméstico.

Na venda de fundos para o varejo, aqueles vendidos em agências bancárias, a prática de Análise de Perfil do Investidor está em vigor desde janeiro de 2010.

Na visão da CVM (Comissão de Valores Mobiliários), caso o cliente deseje realizar uma operação que foge ao seu perfil de investimentos, a instituição pode se negar a realizá-la. No entanto, caso haja um bom motivo para a operação ser realizada, a mesma poderá ser feita, mas será preciso adotar um procedimento diferente. Como a operação não condiz com o perfil do investidor, será necessário que ele assine um documento, uma autorização, onde declara ter ciência dos riscos que está assumindo.

A crise financeira propagada em 2008 trouxe boas lições. Muitos investidores descobriram que não tinham a tolerância ao risco necessária para aplicar em ações. É preciso evitar um dos erros mais básicos: ignorar os riscos dos investimentos. Embora pareça apenas um jargão do mercado financeiro, essa falha ocorre com muita frequência, principalmente entre os iniciantes. Em momentos de alta da bolsa, muita gente se empolga e ignora os riscos na hora de investir.

É importante responder o questionário feito pela instituição financeira com sinceridade, assim os produtos de investimento oferecidos ao investidor, serão adequados ao seu perfil.

Que poderá ser:

Conservador - a segurança nas aplicações é um ponto decisivo. O investidor conservador não tolera a possibilidade da perda de patrimônio. A renda fixa é o carro-chefe de seus investimentos.

Moderado - para esse investidor a segurança é importante, porém ele também busca retornos acima da média, sendo aceitável algum risco. O investidor de perfil moderado quer participar de investimentos em renda variável com probabilidade de ganhos melhores.

Arrojado - é aquele investidor que busca a possibilidade de ganhos elevados que a renda variável pode oferecer no médio e longo prazo, e que tem disposição para suportar os riscos na busca de resultados melhores. Entretanto, em suas estratégias de investimento, o investidor arrojado mantém uma boa fatia em renda fixa para proteção do patrimônio.

Os questionários poderão ser de dois tipos: para Identificação da Capacidade de Tomar Risco e para Identificação da Propensão para Tomar Risco.

A aplicação de questionários é realizada para ajudar o trabalho do especialista em investimentos a analisar qual o perfil do investidor.

Não existe um único modelo de questionário (cada instituição escolherá/desenvolverá o modelo que considerar mais adequado), nem mesmo a certeza de que vai medir perfeitamente o nível de capacidade ou propensão a risco do investidor. Por esse motivo é que os questionários devem ser utilizados como um instrumento, coletando informações, para que um especialista em investimentos ajude o investidor (cliente) a entender seu próprio perfil.

Exemplo de alguns tópicos abordados nos questionários de Identificação da Capacidade de Tomar Risco:

1. Sobre a Idade do investidor ou do seu cônjuge, pois segundo inúmeras pesquisas o ser humano tem sua faixa etária dividida em três fases, que são:

- Até 35 anos é a fase de acumulação de reservas, onde deseja guardar para aumentar suas reservas ou adquirir algum bem (carro, imóvel, etc...)

- De 36 a 60 anos é a fase da consolidação (estabilidade), já pensa nos estudos dos filhos e começa a pensar na aposentadoria.

- Acima de 60 anos que é a fase do consumo.

2. Sobre a receita total da família:

Certificação - CEA V 1.2

20

3. Sobre o valor total dos bens financeiros e imobiliários, que podem ou não serem necessários no curto prazo, faz para verificar se a família tem e quanto de recursos para honrar seus compromissos mais imediatos e por quanto tempo.

4. Sobre o endividamento total da família, com financiamentos de veículos, da casa própria, estudos dos filhos, etc..

5. Quanto da renda está comprometida pelas despesas/gastos mensais.

6. Qual a experiência e conhecimento sobre investimento?

7. Quantidade de dependentes menores que 25 anos e maiores que 65 anos.

8. Quantos anos faltam para alcançar a aposentadoria?

O questionário para Indicação da Propensão para Tomar Risco é elaborado para aferir a propensão a risco que o investidor poderá ter, normalmente possui questões subjetivas, e focadas na disposição do investidor em tomar riscos. Como o questionário da capacidade de tomar risco, não há um modelo único, cada instituição utiliza o que for adequado.

É importante que o questionário seja respondido pelos membros da família, ou pelo menos, os cônjuges.

6.3.2. Entendimento dos objetivos, necessidades, restrições e prioridades do cliente. Valores e atitudes das pessoas em relação a sua faixa etária (Ciclo de Vida). Atitudes das pessoas em relação a risco/retorno;

A instituição financeira deve conhecer profundamente o perfil e as necessidades de seus clientes. Para tanto, devem ser levados em consideração o apetite de risco e o horizonte de investimento.

Investir significa postergar um consumo imediato, o que pode ser traduzido como postergar uma satisfação imediata.

Quando se analisam diversos ativos financeiros, as combinações podem ser infinitas e a decisão do investidor na seleção da melhor alternativa de investimentos em condições de risco cresce proporcionalmente.

O investidor racional deverá escolher a combinação que maximiza o retorno esperado com o menor risco possível ou, inversamente, selecionar a carteira que considera o menor risco possível para um retorno esperado.

Admitindo-se uma situação em que os retornos sejam semelhantes, para riscos diferentes, o investidor racional deverá, teoricamente, optar pela carteira que apresentar o menor risco.

É “importante deixar claro que a opção pelo investimento deve ser do investido e nunca “induzida” ou “ forçada” pelo consultor financeiro. Este deve apresentar as diferentes e diversas alternativas, mas a decisão sobre o risco/retorno deve sempre permanecer com o investidor.

Além dos tipos de perfil (Conservador; Moderado e Arrojado),o investidor possui outro tópico que deve ser analisado, é a sua faixa etária que está dividida em três fases:

- Até 35 anos é a fase de acumulação de reservas, onde deseja guardar para aumentar suas reservas ou adquirir algum bem (carro, imóvel, etc...)

- De 36 a 60 anos é a fase da consolidação (estabilidade), já pensa nos estudos dos filhos e começa a pensar na aposentadoria.

- Acima de 60 anos que é a fase do consumo.

“Segundo Assaf Neto (2009, p. 9), “toda decisão financeira racional é formada com base na relação de risco e retorno. Os “investidores não costumam oferecer certeza com relação aos seus resultados futuros, podendo gerar altos e baixos retornos”, sendo que todo investimento deve recompensar o risco oferecido. Entender como o investidor se comporta, quais são as suas crenças e preferências, é imprescindível para analisar o perfil de risco de cada agente. Toda decisão é rodeada de incertezas e complexidades, às quais levam a pessoa a decidir com base na intuição. “As pessoas que confiam demais na sua intuição acabam por assumir riscos desconhecidos e acabam perdendo o controle sobre suas habilidades de decisão racional.”

Certificação - CEA V 1.2

21

6.3.3. Alternativas financeiras adequadas ao planejamento fiscal em função da situação econômica do cliente; Necessidade de novo direcionamento de produtos em função do horizonte de investimento e aspectos de planejamento fiscal.

Deve-se sempre analisar os custos e impostos que incidem sobre cada alternativa de investimentos.

A caderneta de poupança, é isenta de imposto de renda (até o momento), enquanto outros, como boa parte das aplicações de renda fixa, têm alíquotas decrescentes de acordo com o prazo de aplicação. Foque na rentabilidade líquida (excluindo custos e impostos) e evite surpresas desagradáveis na hora de sacar seu dinheiro.

Como o mercado de investimentos é muito dinâmico, procure se manter constantemente informado. Muitas vezes, a atratividade de uma alternativa de investimento muda do dia para a noite, tanto em função de eventos de mercado como alterações em tributação e legislação. Portanto, o importante é sempre estar informado sobre as novidades do mundo dos investimentos.

Saiba como interpretar informações e "dicas" de terceiros, sempre fazendo uma análise detalhada do que é proposto. Muitas vezes as alternativas de investimento que são adequadas a um poupador não são para outro, de forma que, além de ter posse da informação, você precisa entender como cada aplicação se encaixa ao seu perfil.

6.4. O Processo de Decisão do Cliente

6.4.1. Orientação ao cliente na identificação das principais características dos produtos

Não podemos esquecer que é o investidor quem deverá fazer escolhas, o consultor apenas orienta.

Uma vez escolhida a composição ideal da carteira (portfólio ideal) pelo cliente, então é o momento de definir os produtos que melhor se adequem ao objetivo global do portfólio. O profissional financeiro deve procurar oferecer uma proposta principal e pelo menos dois cenários alternativos, para que o cliente possa optar. É necessário que se deixe o mais claro e documentado possível, a carteira que está sendo montada, detalhando:

A segregação entre os recursos de curto e longo prazo

Os objetivos estabelecidos para os recursos de longo prazo

O horizonte de tempo necessário para a carteira

O nível de risco de crédito

O nível de risco de mercado

“O melhor investimento é sempre aquele que atende às necessidades do investidor”

6.4.2. Orientação ao cliente na identificação dos riscos dos produtos e adequação ao perfil de risco do cliente

Devemos antes de tudo analisar com o cliente a sua necessidade de recursos, e seu tempo (horizonte) e propensão a correr riscos,então começamos a elencar os produtos e seu retorno x riscos.

Os produtos são:

Certificados de Depósito Bancário (CDBs), de bancos de primeira linha, indexados ao DI, têm liquidez diária, dependendo do valor aplicado pode chegar até 99.5% do CDI, seu risco de mercado é baixo, seu risco de crédito está relacionado à instituição emissora (o FGC cobre até R$ 250.000,00 por CPF ou CNPJ), a tributação é a

Certificação - CEA V 1.2

22

tabela regressiva do Imposto de renda (22,5% a 15%) em função do prazo de permanência com o papel e o IOF, caso seja resgatado antes de 30 dias.(alíquota vai de 0% à 96%).

Estes papéis podem ser pré-fixados, o que altera é que seu retorno pode ser superior ao DI ou a SELIC, e seu risco de mercado passa a ser médio ou alto, em razão da duration do papel, quanto maior for o prazo, maior é a exposição a riscos.

Títulos do Tesouro Federal, seu retorno é indexado à taxa SELIC, ou IPCA, ou IGP-M, ou Dólar (LFT, LTN e as NTNs), podem ser negociados com ou sem deságio, seu risco de mercado e de crédito são muito baixos e sua liquidez pode ser semanal, pelo Tesouro Direto. (não esquecer que estes ativos têm taxa de custódia e a tributação é a tabela regressiva do Imposto de renda que vai 22,5% à 15% em função do prazo de permanência com o papel e o IOF, caso seja resgatado antes de 30 dias.(alíquota vai de 0% à 96%).

Caderneta de Poupança tem sua rentabilidade divulgada mensalmente a 6%a.a. + TR, tem a carência de trinta dias para receber o juros+mais a correção, seu risco de crédito e de mercado são baixos, seu risco de crédito está ligado à instituição onde o dinheiro está depositado, (está coberta pelo FGC até R$250.000,00 por CPF ou CNPJ), importante até o momento, não é tributada.

Fundos Referenciados em Renda Fixa e DI, têm seu retorno indexado a papeis de renda fixa, deduzido da taxa de administração e da tributação, seu risco de crédito é baixo, sua liquidez é diária e seu risco de mercado é baixo, é tributado pela tabela regressiva do Imposto de renda (22,5% a 15%), em função do prazo de permanência com o papel e o IOF, caso seja resgatado antes de 30 dias.(alíquota vai de 0% à 96%).