01web3.cmvm.pt/sdi/emitentes/docs/PCS61393.pdf6 RELATÓRIO E CONTAS 1S2016 01 01 | GRUPO MARTIFER...

71

Transcript of 01web3.cmvm.pt/sdi/emitentes/docs/PCS61393.pdf6 RELATÓRIO E CONTAS 1S2016 01 01 | GRUPO MARTIFER...

2 RELATÓRIO E CONTAS 1S2016

01 GRUPO MARTIFER Destaques Principais Indicadores Financeiros Principais Acontecimentos

02 DESEMPENHO FINANCEIRO Análise de Resultados Consolidados Proveitos Operacionais EBITDA e Resultado Líquido Investimento Consolidado Análise da Estrutura de Capital Consolidada

03 ANÁLISE POR SEGMENTO Construção Metálica Renewables Solar

04 COMPORTAMENTO DA AÇÃO MARTIFER

05 PERSPETIVAS FUTURAS

11 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS INTERCALARES

12 NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS INTERCALARES

Nota: Este relatório adota o novo acordo ortográfico.

RELATÓRIO ÚNICO DE GESTÃO

INFORMAÇÃO OBRIGATÓRIA

INFORMAÇÃO FINANCEIRA CONSOLIDADA INTERCALAR

4 RELATÓRIO E CONTAS 1S2016

6 RELATÓRIO E CONTAS 1S2016

01

01 | GRUPO MARTIFER

DESTAQUES

Proveitos operacionais atingiram 106,8 M€ no 1º semestre.

EBITDA positivo em 4,4 M€ (margem de 4 %).

Segmentos operacionais - Construção Metálica e Renewables - com desempenho

operacional positivo ao nível do EBITDA.

Contexto externo adverso – preços das commodities com impacto na atividade

operacional, nomeadamente em Angola, na Arábia Saudita e na Argélia

Resultado líquido atribuível ao Grupo -3,2 M€ (compara com -8,5 M€ no período

homólogo de 2015).

Carteira de encomendas na Construção regista um crescimento YTD para 269 M€.

PRINCIPAIS INDICADORES FINANCEIROS

M€ JUN-16 JUN-15 VAR.%

Proveitos Operacionais 106,8 134,4 -21%

EBITDA 4,4 8,8 -50%

Margem EBITDA 4% 7% -2,5 pp

EBIT -1,9 1,4 n.m.

Margem EBIT -2% 1% -2,9 pp

Resultados financeiros 0,1 -10,7 n.m.

Resultados antes de impostos -1,8 -9,3 80%

Impostos -1,2 -0,7 -74%

Resultados depois de impostos de atividades continuadas -3,0 -10,0 70%

Resultados de atividades descontinuadas -3,7 0,1 n.m.

Atribuível a interesses não controlados -1,7 -0,2 <-100%

Atribuível ao Grupo -1,9 0,2 n.m.

Resultado líquido do exercício -6,6 -9,9 33%

Atribuível a interesses não controlados -3,4 -1,4 <-100%

Atribuível ao Grupo -3,2 -8,5 62%

Resultado por ação 0,0 -0,1 62%

GRUPO MARTIFER 7

01

M€

MARTIFER CONSOLIDADO

CONSTRUÇÃO METÁLICA

RENEWABLES HOLDING

SOLAR

(atividades descontinuadas)

1S16 1S16 1S16 1S16

1S16

Proveitos Operacionais 106,8 100,7 6,3 0,5

45,2

EBITDA 4,4 1,6 2,4 0,3

-2,1

Margem EBITDA 4% 2% 39% 55%

-5%

EBIT -1,9 -0,8 -1,0 0,3

-2,6

Margem EBIT -2% -1% -15% 55%

-6%

Resultados financeiros 0,1 -4,3 5,4 -0,9

-1,9

- Juros -1,6 -0,7 0,0 -0,9

-0,7

- Diferenças de Cambio -1,9 -1,8 -0,1 0,0

-0,2

- Outros Encargos e Rendimentos financeiros líquidos 3,8 -1,0 4,8 0,0

-1,0

- Resultados em empresas associadas -0,3 -0,9 0,6 0,0

0,0

Resultados antes de impostos -1,8 -5,1 4,4 -0,6

-4,5

Impostos 1,2 0,9 0,3 0,0

-0,4

Resultados de atividades descontinuadas -3,7 n.a n.a n.a

n.a

Resultado líquido do exercício -6,6 -6,0 4,1 -0,6

-4,1

Atribuível a interesses não controlados -3,4 0,1 0,0 0,0

-0,2

Atribuível ao Grupo -3,2 -6,1 4,1 -0,6

-3,9

8 RELATÓRIO E CONTAS 1S2016

01

PRINCIPAIS ACONTECIMENTOS

JANEIRO 2016

Remodelação do Edifício Ilunion em Madrid, Espanha

O projeto desenvolvido por Ruiz Barbarín Arquitectos e pelo consultor de fachadas ENAR - Envolventes Arquitetónicas, consiste

na execução da pele exterior de um antigo edifício localizado junto à via rápida M-30.

A Martifer atua como empreiteiro geral, tendo sido selecionada, em concurso, diretamente pela Hill International (gestor da

propriedade). Esta fachada é bastante singular, uma vez que é composta por cerca de 6 000 m2 de envolvente constituída por

bandejas de chapa de alumínio perfurada segundo um estudo prévio de sombreamento. Estas bandejas são sustentadas por uma

estrutura em aço e alumínio criada especificamente para este projeto. Além disso, no exterior, serão colocados 4 000 metros de

tubo redondo de alumínio, formando anéis, que darão a harmonia pretendida pelo arquiteto.

Fusão da Martifer Metallic Constructions com a Martifer Energy Systems e a Martifer Global

Concretizou-se, em 27 de janeiro, com o registo na Conservatória do Registo Comercial, a fusão por incorporação das sociedades

Martifer Energy Systems, SGPS, S.A. e Martifer Global - SGPS, S.A. na Martifer Metallic Constructions - SGPS, S.A.. Com esta

fusão as sociedades incorporadas extinguiram-se e todo o seu património, incluindo direitos, obrigações, responsabilidades e

garantias, transitou para a esfera da Martifer Metallic Constructions - SGPS, S.A..

ABRIL 2016

Adjudicação de três navios-hotel à West Sea

Adjudicação à West Sea da construção de três navios-hotel para navegar no Rio Douro, dois com o comprimento de 79 metros e

capacidade para 126 passageiros e um com o comprimento de 80 metros e capacidade para 112 passageiros. A conclusão dos

navios está prevista para o primeiro semestre de 2017.

JUNHO 2016

Metro de Riade – Ponte King Fahd Road

Tendo como cliente o Consórcio FAST (formado pela FCC, pela Samsung e pela Alstom), a Martifer vai participar na construção de

uma ponte com 264 metros de comprimento, sobre a autoestrada principal da cidade de Riade, o que representará um desafio em

termos de processo de montagem. No total, serão fabricadas e montadas 2 347 toneladas de estrutura metálica.

Fusão da Martifer Construções com várias empresas do mesmo segmento de negócio

A 27 de junho, com o registo na Conservatória do Registo Comercial, concretizou-se a fusão por incorporação das sociedades

Martifer Inovação e Gestão, S.A., Martifer Gestão de Investimentos, S.A., Nagatel Viseu – Promoção Imobiliária, S.A. e Gebox,

S.A. na Martifer Construções Metalomecânicas, S.A.. Com esta fusão as sociedades incorporadas extinguiram-se e todo o seu

património, incluindo direitos, obrigações, responsabilidades e garantias, transitou para a esfera da Martifer Construções

Metalomecânicas, S.A..

GRUPO MARTIFER 9

01

PRINCIPAIS ACONTECIMENTOS SUBSEQUENTES

AGOSTO 2016

Alienação da participação de 55 % detida na Martifer Solar

Assinatura de um acordo com a Voltalia (empresa francesa de energias renováveis) para a alienação da participação de 55 %

detida na Martifer Solar, S.A.. Através deste acordo, a Voltalia adquire 100 % das ações da Martifer Solar, S.A., excluindo as suas

entidades nos EUA que continuarão a ser detidas pelo grupo Martifer. O preço de aquisição, Equity Value, de 100 % das ações é

de 9 milhões de euros.

10 RELATÓRIO E CONTAS 1S2016

01

12 RELATÓRIO E CONTAS 1S2016

02

02 | DESEMPENHO FINANCEIRO

ANÁLISE DE RESULTADOS CONSOLIDADOS

M€ JUN-16 JUN-15 VAR.%

Proveitos Operacionais 106,8 134,4 -21%

EBITDA 4,4 8,8 -50%

Margem EBITDA 4% 7% -2,5 pp

Amortizações e depreciações -5,6 -6,8 17%

Provisões e perdas de imparidade -0,7 -0,6 -14%

EBIT -1,9 1,4 n.m.

Margem EBIT -2% 1% -2,9 pp

Resultados financeiros 0,1 -10,7 n.m.

Resultados antes de impostos -1,8 -9,3 80%

Impostos -1,2 -0,7 -74%

Resultados depois de impostos de atividades continuadas -3,0 -10,0 70%

Resultados de atividades descontinuadas -3,7 0,1 n.m.

Atribuível a interesses não controlados -1,7 -0,2 <-100%

Atribuível ao Grupo -1,9 0,2 n.m.

Resultado líquido do exercício -6,6 -9,9 33%

Atribuível a interesses não controlados -3,4 -1,4 <-100%

Atribuível ao Grupo -3,2 -8,5 62%

Resultado por ação 0,0 -0,1 62%

TOTAL DE PROVEITOS OPERACIONAIS

No 1º semestre de 2016 o total de proveitos operacionais ascendeu a 106,8 milhões de euros (134,4 milhões de euros no

1º semestre de 2015) sendo 94 % respeitantes ao segmento da Construção Metálica e 6 % ao segmento Renewables.

PROVEITOS OPERACIONAIS JUN-16 JUN-15

VAR. (%) M€ PESO M€ PESO

Martifer Consolidado 106,8 100% 134,4 100% -21%

Construção Metálica 100,7 94% 127,0 94% -21%

Renewables 6,3 6% 7,1 6% -13%

Outras -0,2 0% 0,3 0% n.m.

EBITDA E RESULTADO LÍQUIDO

No 1º semestre de 2016 o EBITDA ascendeu a 4,4 milhões de euros, tendo para isso contribuído o segmento da Renewables com

2,4 milhões de euros e o segmento da Construção Metálica com 1,6 milhões de euros.

EBITDA JUN-16 JUN-15

VAR. (%) €M MARG. M€ MARG.

Martifer Consolidado 4,4 4% 8,8 7% -50%

Construção Metálica 1,6 2% 4,9 4% -68%

Renewables 2,4 39% 3,8 53% -37%

Outras 0,4 0,0 5% n.m.

DESEMPENHO FINANCEIRO 13

02

Os resultados financeiros consolidados foram positivos em 0,1 milhões de euros. Para este resultado contribuiu de forma decisiva a

reestruturação da dívida do Grupo efetuada em 2015 e a alienação à EDP da participação que o Grupo detinha na sociedade

Greenvouga, bem como o recebimento adicional da venda da Eviva Gizalki Sp. Zoo. (vendida em 2015), apresentando uma

melhoria muito significativa face aos resultados financeiros do 1º semestre de 2015 que foram negativos em 10,7 milhões de euros.

O Resultado Líquido Consolidado ascendeu a -6,6 milhões de euros apresentando uma melhoria de 33 % face ao resultado do

período homólogo do ano anterior (-9,9 milhões de euros).

RLE JUN-16 JUN-15

VAR. (%) M€ PESO M€ PESO

Martifer Consolidado -6,6 100% -9,9 100% 33%

Construção Metálica -6,0 90% -4,9 50% -22%

Renewables 4,1 -62% 0,0 0% n.m.

Solar* (atividade descontinuada) -4,1 62% -0,3 3% <-100%

Holding, Outras e Ajust. -0,6 9% -4,7 47% 87%

* Resultado consolidado do segmento Solar (no 1º semestre de 2016 o contributo para o Grupo foi de -3,7 milhões de euros sendo atribuíveis ao Grupo -1,9 milhões de euros). A diferença decorre dos ajustamentos de consolidação, incluídos na linha “Outras, Holding e Ajust.”.

INVESTIMENTO

O investimento total em ativos fixos no 1º semestre de 2016 foi de 1,7 milhões de euros, resultante essencialmente do

investimento no segmento Renewables (1,3 milhões de euros) referente a projetos em desenvolvimento no Brasil e na Polónia.

14 RELATÓRIO E CONTAS 1S2016

02

ANÁLISE DA ESTRUTURA DE CAPITAL CONSOLIDADA

SITUAÇÃO FINANCEIRA

€M JUN-16 DEZ-15 VAR. %

Ativos Fixos (incluindo Goodwill) 153,0 163,0 -6%

Outros Ativos não correntes 78,5 76,0 3%

Inventários e Devedores Correntes 193,9 179,3 8%

Disponibilidades e equivalentes 47,1 40,6 16%

Ativos não correntes detidos para venda 121,9 147,7 -17%

Ativo Total 594,4 606,6 -2%

Capital Próprio 34,9 40,0 -13%

Interesses não controlados -28,6 -26,5 -8%

Interesses não controlados associados a ativos detidos para venda -3,9 -1,9 <-100%

Total do Capital Próprio 2,3 11,7 -80%

Dívida e leasings não correntes 281,5 286,1 -2%

Outros passivos não correntes 30,1 32,6 -8%

Dívida e leasings correntes 12,6 14,8 -15%

Outros passivos correntes 155,0 124,6 24%

Passivos relacionados com ativos não correntes detidos para venda 112,9 137,0 -18%

Passivo Total 592,1 595,0 0%

O valor total de ativo registou uma ligeira diminuição face ao final do exercício anterior totalizando 594,4 milhões de euros, sendo o

valor dos ativos não correntes de 231,5 milhões de euros, valor semelhante ao registado no final do ano.

O valor do capital próprio a 30 de junho de 2016 totalizava 2,3 milhões de euros que compara com 11,7 milhões de euros a 31 de

dezembro de 2015. O capital próprio foi penalizado pelos resultados negativos do período (-6,6 milhões de euros) e pelo forte impacto

cambial desfavorável de -1,6 milhões de euros, assim como outras variações e alterações de perímetro. O capital próprio atribuível ao

Grupo ascende a 34,9 milhões de euros.

DÍVIDA LÍQUIDA

0

100

200

300

400

Dívida LíquidaFY2012*

Dívida LíquidaFY2013*

Dívida LíquidaFY2014

Dívida LíquidaFY2015

Dívida Líquida1S2016

Const. Metálica

Solar

Renewables

Holding

DESEMPENHO FINANCEIRO 15

02

A Dívida Líquida Consolidada do Grupo (Empréstimos + Leasing Financeiro (+/-) Derivados – Disponibilidades e Equivalentes)

ascende, a 30 de junho de 2016, a 247 milhões de euros, apresentando uma redução de 13 milhões de euros face ao final de 2015.

Em 2014, face à decisão do Grupo de alienar a Martifer Solar esta passou a ser classificada como ativo detido para venda (*).

O Grupo continua focalizado no processo de diminuição da Dívida Líquida, mantendo-se empenhado no processo de alienação de

ativos não core.

TENDÊNCIA DE DECRÉSCIMO DA DÍVIDA LÍQUIDA (€M)

485

444

321 330

377

336

283 260 247

0

100

200

300

400

500

600

2008 2009 2010 2011 2012 2013 2014 2015 1S 2016

16 RELATÓRIO E CONTAS 1S2016

02

18 RELATÓRIO E CONTAS 1S2016

03

03 | ANÁLISE POR SEGMENTO

CONSTRUÇÃO METÁLICA

ATIVIDADE

A carteira de encomendas no final do 1º semestre de 2016 totalizava 269 milhões de euros e está dispersa por vários países nas

várias regiões geográficas.

CARTEIRA DE ENCOMENDAS POR GEOGRAFIA

GEOGRAFIA TOTAL %

Africa 72 27%

Argélia 36 13%

Africa Subsariana 35 13%

Europa de Leste e Médio Oriente 27 10%

Europa Ocidental 170 63%

Construção Metálica 83 31%

Industria Naval 88 33%

TOTAL 269 100%

RESULTADOS

Os proveitos operacionais da área de Construção Metálica no 1º semestre de 2016 ascenderam a 100,7 milhões de euros,

sofrendo uma redução significativa face ao período homólogo de 2015 (127 milhões de euros), essencialmente devido à alienação

das empresas do Brasil em 2015. Os Proveitos Operacionais deste segmento continuam focalizados no mercado externo e no

crescimento da indústria naval em Portugal.

O EBITDA do 1º semestre de 2016 foi de 1,6 milhões de euros refletindo uma diminuição significativa face ao 1º semestre de 2015,

com a Martifer Aluminium UK Limited a apresentar a redução mais significativa, com uma variação negativa de 2,3 milhões de euros.

Os resultados financeiros totalizaram -4,3 milhões de euros, tendo havido uma melhoria de 2 milhões de euros face ao período

homólogo do ano anterior. Apesar de um forte impacto cambial negativo, com destaque para as empresas de Angola, fruto da

reestruturação da dívida na Holding, os encargos com juros foram muito inferiores comparativamente ao 1º semestre de 2015. Os

resultados financeiros continuam a ter um peso muito significativo no resultado líquido do exercício do período.

O resultado líquido no 1º semestre de 2016 totalizou -6 milhões de euros, registando uma variação negativa face ao período

homólogo do ano anterior (-4,9 milhões de euros).

O CAPEX total no 1º semestre de 2016 foi de cerca de 0,3 milhões de euros, essencialmente relacionado com o investimento que

este segmento vem efetuando na área da construção naval.

ANÁLISE POR SEGMENTO 19

03

M€ JUN-16 JUN-15 VAR.%

Proveitos Operacionais 100,7 127,0 -21%

EBITDA 1,6 4,9 -68%

Margem EBITDA 2% 4% -2,4 pp

Amortizações e depreciações -2,6 -3,2 19%

Provisões e perdas de imparidade 0,2 0,2 13%

EBIT -0,8 1,9 n.m.

Margem EBIT -1% 2% -2,3 pp

Resultados financeiros -4,3 -6,3 32%

Resultados antes de impostos -5,1 -4,4 -18%

Impostos -0,9 -0,6 -57%

Resultado líquido do exercício -6,0 -4,9 -23%

Atribuível a interesses não controlados 0,1 0,3 -43%

Atribuível ao Grupo -6,1 -5,2 -18%

20 RELATÓRIO E CONTAS 1S2016

03

RENEWABLES

ATIVIDADE

A Renewables atua como um developer de energias renováveis, principalmente no desenvolvimento de parques eólicos e solares

fotovoltaicos. Mais do que acumular potência em exploração, a estratégia da Martifer Renewables assenta numa rigorosa

utilização de capitais no desenvolvimento e construção de projetos, tendo implementado uma política de rotação de ativos em

processo de desenvolvimento, gestão da construção, gestão de ativos e operação e manutenção (O&M).

RESULTADOS

O total de proveitos operacionais da Renewables no 1º semestre de 2016 ascendeu a 6,3 milhões de euros, que compara com

7,2 milhões de euros no período homólogo e resulta essencialmente da atividade do parque eólico da Roménia e dos parques

solares em Espanha, bem como da atividade de Operação e Manutenção de parques.

O EBITDA atingiu 2,4 milhões de euros no 1º semestre de 2016, verificando-se uma diminuição da margem de 14,9 pp, decorrente

do desempenho operacional dos parques em operação.

O resultado líquido no final do 1º semestre de 2016 foi positivo em 4,1 milhões de euros, registando um crescimento bastante

significativo quando comparado com o do período homólogo. Este aumento é justificado maioritariamente pela alienação da

participação da Greenvouga à EDP e pelo recebimento adicional da venda da Eviva Gizalki Sp. Zoo. que foi alienada em 2015.

A dívida líquida no final do 1º semestre de 2016 era de 26,9 milhões de euros.

M€ JUN-16 JUN-15 VAR.%

Proveitos Operacionais 6,3 7,2 -13%

EBITDA 2,4 3,8 -37%

Margem EBITDA 39% 53% -14,9 pp

Amortizações e depreciações -3,0 -3,0 0%

Provisões e perdas de imparidade -0,3 -0,8 57%

EBIT -1,0 0,0 n.m.

Margem EBIT -15% 0% -15,6 pp

Resultados financeiros 5,4 0,1 >100%

Resultados antes de impostos 4,4 0,1 >100%

Impostos -0,3 -0,1 <-100%

Resultado líquido do exercício 4,1 0,0 n.m.

Atribuível a interesses não controlados 0,0 0,0 n.m.

Atribuível ao Grupo 4,1 0,0 n.m.

ANÁLISE POR SEGMENTO 21

03

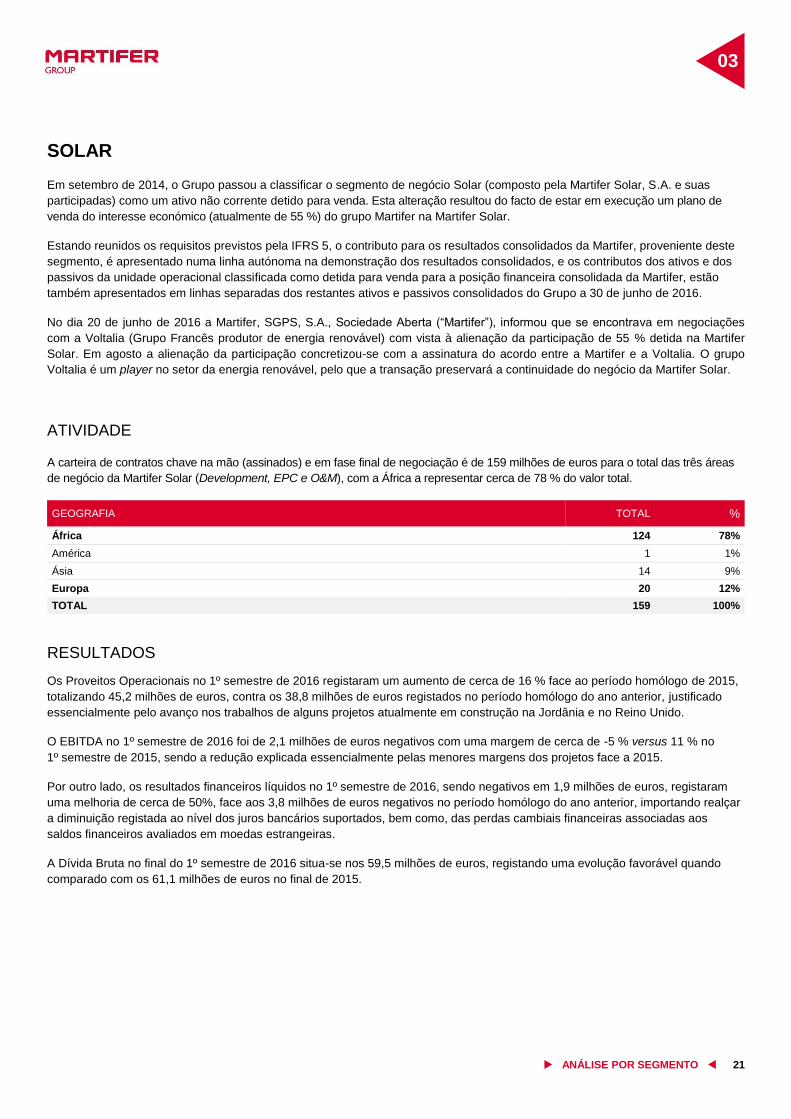

SOLAR

Em setembro de 2014, o Grupo passou a classificar o segmento de negócio Solar (composto pela Martifer Solar, S.A. e suas

participadas) como um ativo não corrente detido para venda. Esta alteração resultou do facto de estar em execução um plano de

venda do interesse económico (atualmente de 55 %) do grupo Martifer na Martifer Solar.

Estando reunidos os requisitos previstos pela IFRS 5, o contributo para os resultados consolidados da Martifer, proveniente deste

segmento, é apresentado numa linha autónoma na demonstração dos resultados consolidados, e os contributos dos ativos e dos

passivos da unidade operacional classificada como detida para venda para a posição financeira consolidada da Martifer, estão

também apresentados em linhas separadas dos restantes ativos e passivos consolidados do Grupo a 30 de junho de 2016.

No dia 20 de junho de 2016 a Martifer, SGPS, S.A., Sociedade Aberta (“Martifer”), informou que se encontrava em negociações

com a Voltalia (Grupo Francês produtor de energia renovável) com vista à alienação da participação de 55 % detida na Martifer

Solar. Em agosto a alienação da participação concretizou-se com a assinatura do acordo entre a Martifer e a Voltalia. O grupo

Voltalia é um player no setor da energia renovável, pelo que a transação preservará a continuidade do negócio da Martifer Solar.

ATIVIDADE

A carteira de contratos chave na mão (assinados) e em fase final de negociação é de 159 milhões de euros para o total das três áreas

de negócio da Martifer Solar (Development, EPC e O&M), com a África a representar cerca de 78 % do valor total.

GEOGRAFIA TOTAL %

África 124 78%

América 1 1%

Ásia 14 9%

Europa 20 12%

TOTAL 159 100%

RESULTADOS

Os Proveitos Operacionais no 1º semestre de 2016 registaram um aumento de cerca de 16 % face ao período homólogo de 2015,

totalizando 45,2 milhões de euros, contra os 38,8 milhões de euros registados no período homólogo do ano anterior, justificado

essencialmente pelo avanço nos trabalhos de alguns projetos atualmente em construção na Jordânia e no Reino Unido.

O EBITDA no 1º semestre de 2016 foi de 2,1 milhões de euros negativos com uma margem de cerca de -5 % versus 11 % no

1º semestre de 2015, sendo a redução explicada essencialmente pelas menores margens dos projetos face a 2015.

Por outro lado, os resultados financeiros líquidos no 1º semestre de 2016, sendo negativos em 1,9 milhões de euros, registaram

uma melhoria de cerca de 50%, face aos 3,8 milhões de euros negativos no período homólogo do ano anterior, importando realçar

a diminuição registada ao nível dos juros bancários suportados, bem como, das perdas cambiais financeiras associadas aos

saldos financeiros avaliados em moedas estrangeiras.

A Dívida Bruta no final do 1º semestre de 2016 situa-se nos 59,5 milhões de euros, registando uma evolução favorável quando

comparado com os 61,1 milhões de euros no final de 2015.

22 RELATÓRIO E CONTAS 1S2016

03

M€ JUN-16 JUN-15 VAR.%

Proveitos Operacionais 45,2 38,8 16%

EBITDA -2,1 4,2 n.m.

Margem EBITDA -5% 11% -15,6 pp

Amortizações e depreciações -1,1 -1,4 21%

Provisões e perdas de imparidade 0,6 0,8 -26%

EBIT -2,6 3,7 n.m.

Margem EBIT -6% 9% -15,2 pp

Resultados financeiros -1,9 -3,8 50%

Resultados antes de impostos -4,5 -0,2 <-100%

Impostos 0,4 -0,1 n.m.

Resultado líquido do exercício -4,1 -0,3 <-100%

Atribuível a interesses não controlados -0,2 -0,4 38%

Atribuível ao Grupo -3,9 0,1 n.m.

24 RELATÓRIO E CONTAS 1S2016

04

04 | COMPORTAMENTO DA AÇÃO MARTIFER

PERFORMANCE DA AÇÃO

Fonte: Reuters

VOLUME TRANSACIONADO (‘000 ações)

Fonte: Reuters

A performance dos mercados bolsistas no 1º semestre de 2016 manteve-se globalmente pressionada pela instabilidade na

Europa, com dificuldades do sistema bancário dos países do sul e com o “Brexit”.

75

80

85

90

95

100

105

31-12-2015 31-01-2016 29-02-2016 31-03-2016 30-04-2016 31-05-2016 30-06-2016

Martifer

PSI 20

0

50

100

150

200

250

31-12-2015 31-01-2016 29-02-2016 31-03-2016 30-04-2016 31-05-2016 30-06-2016

COMPORTAMENTO DA AÇÃO MARTIFER 25

04

Portugal não foi exceção, com a maioria das cotadas em Lisboa em terreno negativo, com destaque para o setor Bancário,

fortemente penalizado.

Durante o 1º semestre de 2016 o valor das ações da Martifer diminui, apresentando uma desvalorização de cerca de 13 %, em

linha com o desempenho do PSI20.

O preço da ação Martifer fechou o 1º semestre de 2016 nos 0,198 €/ação. O preço máximo atingido foi de 0,226 €/ação e o

mínimo de 0,175 €/ação.

O volume médio diário de ações transacionadas durante o 1º semestre de 2016 foi de 17 166 ações, bastante menos do que o

volume médio transacionado no 1º semestre de 2015 de cerca de 90 283 ações.

A capitalização bolsista da Martifer a 30 de junho de 2016 situou-se nos 19,8 milhões de euros.

26 RELATÓRIO E CONTAS 1S2016

04

28 RELATÓRIO E CONTAS 1S2016

05

05 | PERSPETIVAS FUTURAS

O Grupo mantém-se focado nos objetivos definidos para 2016:

Reforçar a presença internacional com enfoque em geografias core e oportunidades atrativas em mercados com rentabilidades

acima da média;

Reforçar a carteira de encomendas nas áreas Naval e Alumínios e a estratégia de rotação de ativos no segmento Renewables;

Redução do endividamento através da alienação de ativos não core;

Redimensionar e adequar a estrutura em todas as geografias onde estamos presentes;

Melhorar os processos e a eficiência operacional.

Estão a ser confirmadas as estimativas de fraco crescimento e de recessão económica em muitos países a nível mundial, e por

isso 2016 tem sido um ano difícil e com muitos desafios, mas acreditamos que a estratégia que temos definida irá permitir superar

as dificuldades e atingir uma melhoria da rentabilidade do Grupo.

PERSPETIVAS FUTURAS 29

05

Oliveira de Frades, 25 de agosto de 2016

O Conselho de Administração,

Carlos Manuel Marques Martins

(Presidente)

Jorge Alberto Marques Martins

(Vice-Presidente)

Pedro Nuno Cardoso Abreu Moreira

(Vogal do Conselho de Administração)

Arnaldo José Nunes da Costa Figueiredo

(Vogal do Conselho de Administração)

Jorge Bento Ribeiro Barbosa Farinha

(Vogal do Conselho de Administração)

Luís Valadares Tavares

(Vogal do Conselho de Administração)

30 RELATÓRIO E CONTAS 1S2016

05

32 RELATÓRIO E CONTAS 1S2016

INFORMAÇÃO OBRIGATÓRIA

PARTICIPAÇÕES DOS MEMBROS DE ÓRGÃOS DE ADMINISTRAÇÃO

E FISCALIZAÇÃO

De acordo com o disposto nos artigos 447º e 448º do Código das Sociedades Comerciais são os seguintes os números de valores

mobiliários emitidos pela Martifer SGPS, S.A. e por sociedades com as quais esta se encontra em relação de domínio ou de grupo,

detidos no período de 1 de janeiro de 2016 a 30 de junho de 2016, por titulares de órgãos sociais:

TITULARES ÓRGÃO SOCIAL N.º DE AÇÕES EM 30/06/2016

Carlos Manuel Marques Martins* Conselho de Administração 420.542

Jorge Alberto Marques Martins Conselho de Administração 230.260

I’M – SGPS, S.A. ** Conselho de Administração 42.405.689

Arnaldo José Nunes da Costa Figueiredo Conselho de Administração 3.000

MOTA-ENGIL, SGPS, S.A. *** Conselho de Administração 37.500.000

Luís Valadares Tavares Conselho de Administração -

Jorge Bento Ribeiro Barbosa Farinha Conselho de Administração -

Pedro Nuno Cardoso Abreu Moreira Conselho de Administração -

Américo Agostinho Martins Pereira Conselho Fiscal -

Carlos Alberto da Silva e Cunha Conselho Fiscal -

Paulo Sérgio Jesus das Neves Conselho Fiscal -

António Baia Engana Conselho Fiscal -

Hermínio António Paulos Afonso Revisor Oficial de Contas em representação da

PricewaterhouseCoopers -

José Joaquim Neiva Nunes de Oliveira Mesa da Assembleia Geral -

Luis Leitão Marques Vale Lima Mesa da Assembleia Geral -

Luis Neiva Nunes de Oliveira Mesa da Assembleia Geral -

* Ações detidas pela sociedade Black & Blue Investimentos, S.A. (Carlos Manuel Marques Martins é administrador desta sociedade e juntamente com o agregado

familiar são acionistas únicos).

** Os Administradores Carlos Manuel Marques Martins e Jorge Alberto Marques Martins detêm a totalidade do capital social da I’M – SGPS, S.A., de cujo Conselho de

Administração são igualmente Presidente e Vogal, respetivamente.

*** O Administrador Arnaldo José Nunes da Costa Figueiredo é membro do Conselho de Administração da MOTA-ENGIL, SGPS, S.A.

FACTOS ENUMERADOS NO ARTIGO 447.º DO CÓDIGO DAS SOCIEDADES

COMERCIAIS

NOME DO MEMBRO DO ÓRGÃO SOCIAL ÓRGÃO SOCIAL AÇÕES DETIDAS EM 30/06/2016

Carlos Manuel Marques Martins Conselho de Administração 420.542

Jorge Alberto Marques Martins Conselho de Administração 230.260

Pedro Nuno Cardoso Abreu Moreira Conselho de Administração -

Arnaldo Nunes da Costa Figueiredo Conselho de Administração 3.000

Luis António de Valadares Tavares Conselho de Administração -

Jorge Bento Ribeiro Barbosa Farinha Conselho de Administração -

Carlos Alberto da Silva e Cunha Conselho Fiscal -

Américo Agostinho Martins Pereira Conselho Fiscal -

Paulo Sérgio Jesus das Neves Conselho Fiscal -

António Baia Engana Conselho Fiscal -

INFORMAÇÃO OBRIGATÓRIA 33

Carlos Manuel Marques Martins e Jorge Alberto Marques Martins, respetivamente Presidente e Vice-Presidente do Conselho de

Administração, além de titulares diretos das ações da Martifer SGPS, S.A., são detentores, em partes iguais, da totalidade do capital

social da sociedade I’M SGPS, S.A., a qual, por sua vez, em 30 de junho de 2016, era detentora de um total de 42 405 689 ações da

Martifer SGPS, S.A.

Transações de ações por parte dos membros dos órgãos sociais em 2016:

Durante o 1º semestre de 2016 não ocorreram transações de ações por parte dos membros dos órgãos sociais.

TITULARES DE PARTICIPAÇÕES QUALIFICADAS

De acordo com o disposto na alínea b) do número 1 do artigo 8º do regulamento 5/2008 da CMVM, e dando cumprimento ao artigo

448º do Código das Sociedades Comerciais, abaixo segue a lista dos titulares de participações qualificadas, com indicação do

número de ações detidas e percentagem de direitos de voto correspondentes, calculada nos termos do artigo 20º do Código dos

Valores Mobiliários, em 30 de junho de 2016:

ACIONISTAS Nº DE AÇÕES % DO CAPITAL SOCIAL % DOS DIREITOS DE VOTO 1

I’M – SGPS, SA 42.405.689 42,41% 43,37%

Carlos Manuel Marques Martins* 420.542 0,42% 0,43%

Jorge Alberto Marques Martins* 230.260 0,23% 0,24%

Total imputável à I’M – SGPS, SA 43.056.491 43,06% 44,03%

Mota-Engil – SGPS, SA 37.500.000 37,50% 38,35%

Arnaldo José Nunes da Costa Figueiredo ** 3.000 0,00% 0,00%

Total Imputável à Mota-Engil, SGPS, SA 37.503.000 37,50% 38,35%

% Direitos de voto = N.º Ações Detidas / (N.º Total Ações - Ações Próprias)

* Membro de um órgão social da I’M SGPS, S.A.

** Membro de um órgão social da Mota-Engil SGPS,S.A.

DECLARAÇÃO DE CONFORMIDADE NOS TERMOS DA ALÍNEA C) DO

NÚMERO I DO ARTº 246 DO CÓDIGO DE VALORES MOBILIÁRIOS

Senhores Acionistas,

Nos termos previstos na alínea c) do número 1 do artigo 246º do Código dos Valores Mobiliários, informamos que, tanto quanto é

do nosso conhecimento:

(i) a informação constante no relatório único de gestão expõe fielmente a evolução dos negócios, do desempenho e da posição da

Martifer SGPS, S.A., Sociedade Aberta, e das empresas incluídas no perímetro de consolidação, contendo uma descrição dos

principais riscos e incertezas com que se defronta; e

(ii) a informação constante nas demonstrações financeiras consolidadas e notas explicativas, foi elaborada em conformidade com

as normas contabilísticas aplicáveis, dando uma imagem verdadeira e apropriada do ativo e do passivo, da situação financeira e

dos resultados da Martifer SGPS, S.A., Sociedade Aberta, e das empresas incluídas no perímetro de consolidação.

34 RELATÓRIO E CONTAS 1S2016

Oliveira de Frades, 25 de agosto de 2016

O Conselho de Administração,

Carlos Manuel Marques Martins

(Presidente)

Jorge Alberto Marques Martins

(Vice-Presidente)

Pedro Nuno Cardoso Abreu Moreira

(Vogal do Conselho de Administração)

Arnaldo José Nunes da Costa Figueiredo (Vogal do Conselho de Administração)

Jorge Bento Ribeiro Barbosa Farinha

(Vogal do Conselho de Administração)

Luís Valadares Tavares

(Vogal do Conselho de Administração)

36 RELATÓRIO E CONTAS 1S2016

38 RELATÓRIO E CONTAS 1S2016

06

06 | DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

INTERCALARES

DEMONSTRAÇÕES DOS RESULTADOS CONSOLIDADOS SEPARADAS PARA OS SEMESTRES E TRIMESTRES FINDOS EM 30 DE JUNHO DE 2016 E 2015

(valores em euros)

NOTAS 1º SEMESTRE'

2016 (NÃO AUDITADO)

1º SEMESTRE' 2015

(NÃO AUDITADO)

2º TRIMESTRE' 2016

(NÃO AUDITADO)

2º TRIMESTRE' 2015

(NÃO AUDITADO)

Vendas e prestações de serviços 3 e 4 97.833.797 123.808.925 51.465.394 66.124.495

Outros rendimentos operacionais 5 8.923.353 10.617.708 6.299.351 4.825.598

Custo das mercadorias vendidas e matérias consumidas

6 (27.622.399) (36.828.346) (14.175.164) (19.167.718)

Subcontratos 7 (28.609.206) (29.924.328) (15.587.836) (19.107.390)

Fornecimentos e serviços externos 8 (18.921.733) (27.377.750) (11.111.485) (13.518.767)

Gastos com o pessoal 9 (19.534.193) (28.701.354) (9.695.684) (14.639.124)

Outros gastos operacionais 10 (7.666.344) (2.810.536) (4.782.650) (1.174.802)

3 4.403.275 8.784.319 2.411.926 3.342.292

Amortizações e depreciações 3 (5.649.377) (6.786.562) (2.836.489) (3.326.638)

Provisões 11 2.533.696 (477.463) 2.244.086 (373.705)

Perdas de imparidade em Ativos Fixos 11 (3.184.689) (91.516) (3.214.650) 34.112

3 (1.897.095) 1.428.778 (1.395.127) (323.939)

Rendimentos e ganhos financeiros 12 6.748.798 3.204.473 470.830 966.912

Gastos e perdas financeiros 12 (6.404.384) (13.905.535) (553.763) (7.214.699)

Ganhos / (perdas) em empresas associadas e emp. Conjuntos

13 (262.351) (12.854) (114.990) (350.429)

Resultado antes de imposto sobre o rendimento das unidades operacionais em continuação

(1.815.032) (9.285.138) (1.593.050) (6.922.155)

Imposto sobre o rendimento 14 (1.173.561) (675.194) (1.048.385) (428.694)

Resultado depois de impostos das atividades operacionais em continuação

(2.988.593) (9.960.332) (2.641.435) (7.350.849)

Resultado das atividades descontinuadas 20 (3.656.285) 64.729 (1.650.470) 43.972

Atribuível:

a interesses não controlados 20 (1.723.133) (157.165) (809.863) (156.615)

ao Grupo 20 (1.933.152) 221.894 (840.607) 200.588

Resultado líquido do exercício 3 (6.644.879) (9.895.603) (4.291.905) (7.306.876)

Atribuível:

a interesses não controlados 21 (3.406.016) (1.379.889) (1.690.038) (1.477.116)

ao Grupo (3.238.863) (8.515.714) (2.601.869) (5.829.760)

Resultado líquido por ação: 15

básico e diluído (0,0331) (0,0871) (0,0266) (0,0871)

das unidades operacionais em continuação (0,0134) (0,0894) (0,0180) (0,0617)

das atividades descontinuadas (0,0198) 0,0023 (0,0086) 0,0021

Nota: Em setembro de 2014, o Grupo passou a classificar o segmento de negócio Solar (composto pela Martifer Solar, SA e suas participadas) como um ativo não corrente detido

para venda. Estando reunidos os requisitos previstos pela IFRS 5, o contributo para os resultados consolidados da Martifer, proveniente deste segmento, é apresentado numa linha autónoma na demonstração dos resultados consolidados tendo os valores do período homólogo sido ajustados por forma a permitir a comparabilidade. A discriminação destes contributos consta das Notas às Demonstrações Financeiras Consolidadas intercalares (Nota 20).

Para ser lido com o anexo às demonstrações financeiras

DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS INTERCALARES 39

06

DEMONSTRAÇÕES DO RENDIMENTO INTEGRAL CONSOLIDADO PARA OS SEMESTRES E

TRIMESTRES FINDOS EM 30 DE JUNHO DE 2016 E 2015

(valores em euros)

1º SEMESTRE

2016 (NÃO AUDITADO)

1º SEMESTRE 2015

(NÃO AUDITADO)

2º TRIMESTRE 2016

(NÃO AUDITADO)

2º TRIMESTRE 2015

(NÃO AUDITADO)

Resultado líquido consolidado do exercício (6.644.879) (9.895.603) (4.291.905) (7.306.876)

Justo valor de instrumentos financeiros derivados, líquido de imposto (36.245) 135.945 (19.652) 83.858

Diferenças cambiais decorrentes de: (i) transposição de demonstrações financeiras expressas em moeda estrangeira; (ii) investimento líquido nas subsidiárias; e (iii) atualização cambial do goodwill

(1.552.399) (2.063.311) 510.793 (3.207.366)

Resultados consolidados reconhecidos diretamente no capital próprio (1.588.645) (1.927.366) 491.141 (3.123.508)

Rendimento integral consolidado do período (8.233.524) (11.822.969) (3.800.765) (10.430.384)

Atribuível:

a interesses não controlados (4.092.079) (2.186.798) (1.381.726) (1.908.441)

ao Grupo (4.141.445) (9.636.171) (2.419.039) (8.521.942)

Rendimento integral consolidado do período:

das unidades operacionais em continuação (4.352.635) (10.140.727) (2.567.406) (8.246.271)

das atividades descontinuadas (3.880.889) (1.682.242) (1.233.359) (2.184.113)

Nota: Em setembro de 2014, o Grupo passou a classificar o segmento de negócio Solar (composto pela Martifer Solar, SA e suas participadas) como um ativo não corrente detido

para venda. Estando reunidos os requisitos previstos pela IFRS 5, o contributo para o rendimento integral consolidado da Martifer, proveniente deste segmento, é apresentado numa linha autónoma na demonstração do rendimento integral consolidado tendo os valores do período homólogo sido ajustados por forma a permitir a comparabilidade. A discriminação destes contributos consta das Notas às Demonstrações Financeiras Consolidadas intercalares (Nota 20).

Para ser lido com o anexo às demonstrações financeiras

40 RELATÓRIO E CONTAS 1S2016

06

DEMONSTRAÇÕES DA POSIÇÃO FINANCEIRA CONSOLIDADA EM 30 DE JUNHO DE 2016 E

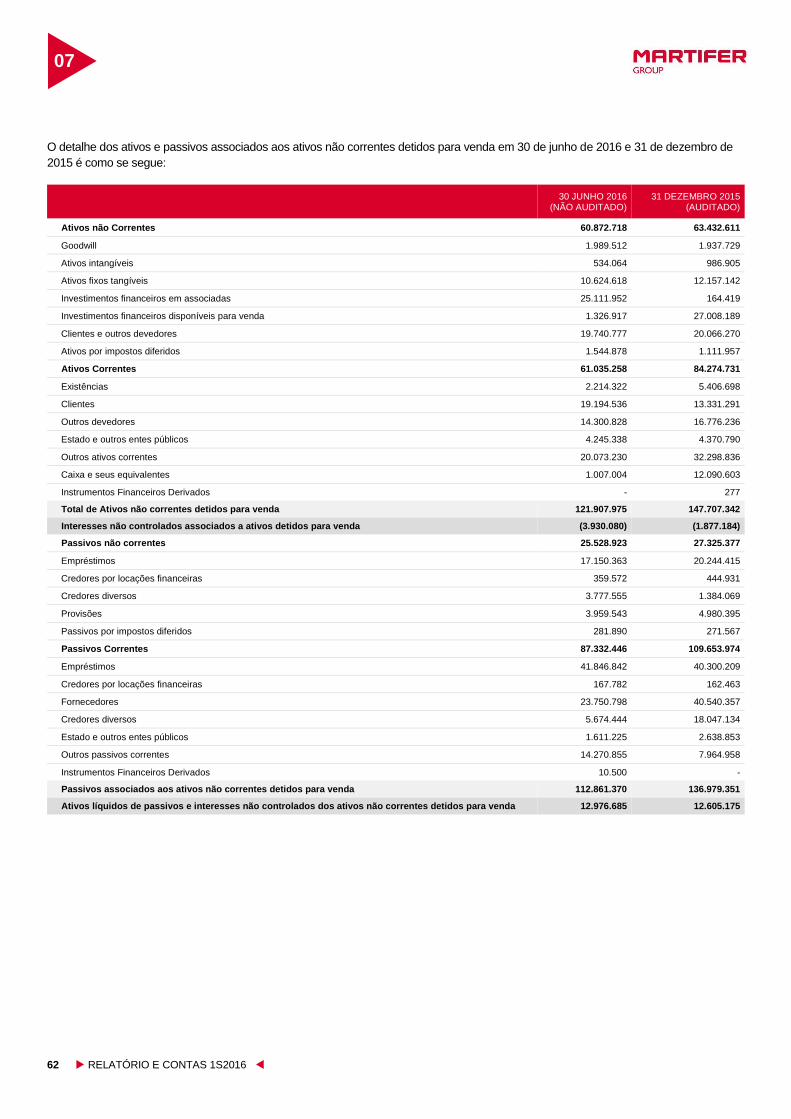

31 DE DEZEMBRO DE 2015 (valores em euros)

NOTAS 30 JUNHO 2016 (NÃO

AUDITADO) 31 DEZEMBRO 2015

(AUDITADO)

ATIVO

Não corrente

Goodwill

10.980.675 10.980.675

Ativos intangíveis

2.521.555 2.904.590

Ativos fixos tangíveis

139.538.363 149.147.425

Propriedades de Investimento

25.555.122 25.951.708

Investimentos financeiros em equivalência patrimonial 16 7.648.839 3.150.644

Investimentos financeiros disponíveis para venda 17 5.582.643 4.266.234

Clientes e outros devedores 18 33.971.721 36.662.933

Ativos por impostos diferidos

5.715.789 5.942.206

231.514.708 239.006.415

Corrente

Inventários

10.720.450 8.657.442

Clientes 18 83.153.998 74.986.130

Outros devedores 18 54.983.580 52.761.111

Imposto sobre o rendimento

531.217 1.029.684

Estado e outros entes públicos

4.988.733 5.872.971

Outros ativos correntes 19 39.542.409 36.029.340

Caixa e depósitos bancários

47.052.564 40.549.549

Derivados

3.221 31.114

Ativos não correntes detidos para venda 20 121.907.975 147.707.342

362.884.148 367.624.683

Total do Ativo 3 594.398.856 606.631.099

CAPITAL PRÓPRIO

Capital 21 50.000.000 50.000.000

Prémios de Emissão

186.500.000 186.500.000

Ações Próprias

(2.868.519) (2.868.519)

Reservas

(195.537.601) (193.099.200)

Resultado líquido do exercício

(3.238.863) (482.490)

Capital próprio atribuível ao Grupo

34.855.017 40.049.791

Interesses não controlados 21 (28.614.359) (26.500.022)

Interesses não controlados associados aos ativos não correntes detidos para venda 20, 21 (3.930.080) (1.877.184)

Total do capital próprio

2.310.578 11.672.584

PASSIVO

Não corrente

Empréstimos 22 268.663.456 275.818.851

Credores por locações financeiras

12.883.858 10.235.296

Fornecedores e credores diversos 23 11.213.925 11.667.063

Provisões 24 17.937.400 19.973.592

Passivos por impostos diferidos

916.169 916.299

311.614.808 318.611.101

Corrente

Empréstimos 22 12.194.035 13.828.525

Credores por locações financeiras

420.781 988.858

Fornecedores 23 64.811.238 61.211.154

Credores diversos 23 33.314.436 16.550.243

Imposto sobre o rendimento

2.241.363 2.257.208

Estado e outros entes públicos

3.281.007 2.972.076

Outros passivos correntes 25 51.349.241 41.559.999

Passivos associados aos ativos não correntes detidos para venda 20 112.861.370 136.979.351

280.473.471 276.347.414

Total do Passivo 3 592.088.279 594.958.514

Total do Capital Próprio e Passivo

594.398.856 606.631.099

Para ser lido com o anexo às demonstrações financeiras

DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 41

06

DEMONSTRAÇÕES DAS ALTERAÇÕES NO CAPITAL PRÓPRIO PARA OS SEMESTRES FINDOS EM 30 DE JUNHO DE 2016 E 2015

(valores em euros)

CAPITAL

PRÉMIO DE EMISSÃO

AÇÕES PRÓPRIAS

RESERVAS DE JUSTO VALOR RESERVAS DE CONVERSÃO

CAMBIAIS

OUTRAS RESERVAS

RESULTADO LÍQUIDO

CAPITAL PRÓPRIO ATRIBUÍVEL AO GRUPO

INTERESSES NÃO

CONTROLADOS

TOTAL CAPITAL

PRÓPRIO RESERVAS DE COBERTURA

Saldo em 1 de Janeiro de 2015 50.000.000 186.500.000 (2.868.519) 4.004 (19.282.953) (80.526.421) (93.535.824) 40.290.287 (24.942.297) 15.347.990

Aplicação Resultado Líquido de 2014 - - - (93.535.824) 93.535.824 - - -

RENDIMENTO INTEGRAL DO EXERCÍCIO:

Resultado líquido do exercício - - - - - - (8.515.714) (8.515.714) (1.379.889) (9.895.603)

Diferenças cambiais decorrentes de: (i): transposição de demonstrações financeiras expressas em moeda estrangeira; e (ii) de Investimento líquido nas subsidiárias

- - - - (1.232.833) - - (1.232.833) (849.267) (2.082.100)

Atualização do Goodwill em moeda estrangeira

- - - - 10.334 - - 10.334 8.455 18.789

Outras variações no capital próprio da empresa mãe e suas participadas

- - - 102.042 - - - 102.042 33.903 135.945

Total do rendimento integral do exercício - - - 102.042 (1.222.499) - (8.515.714) (9.636.171) (2.186.798) (11.822.969) Aumento de capital em empresas participadas

- - - - - - - - 957.988 957.988

Outras variações no capital próprio da empresa mãe e suas participadas

- - - - - 1.183.816 - 1.183.816 9.090 1.192.906

Alterações no perímetro de consolidação - - - - - 164.637 - 164.637 (39.477) 125.160

Transações com interesses não controlados - - - - - (17.117) - (17.117) 17.062 (55)

Saldo em 30 Junho de 2015 50.000.000 186.500.000 (2.868.519) 106.046 (20.505.452) (172.730.909) (8.515.714) 31.985.451 (26.184.432) 5.801.019

Saldo em 1 de Janeiro de 2016 50.000.000 186.500.000 (2.868.519) 21.038 (21.860.588) (171.259.650) (482.490) 40.049.791 (28.377.206) 11.672.585

Aplicação Resultado Líquido de 2015 - - - - - (482.490) 482.490 - - -

RENDIMENTO INTEGRAL DO EXERCÍCIO:

Resultado líquido do exercício - - - - - - (3.238.863) (3.238.863) (3.406.016) (6.644.879)

Diferenças cambiais decorrentes de: (i): transposição de demonstrações financeiras expressas em moeda estrangeira; e (ii) de Investimento líquido nas subsidiárias

- - - - (905.549) - - (905.549) (698.633) (1.604.183)

Atualização do Goodwill em moeda estrangeira

- - - - 28.481 - - 28.481 23.303 51.784

Outras variações no capital próprio da empresa mãe e suas participadas

- - - (25.514) - - - (25.514) (10.732) (36.245)

Total do rendimento integral do exercício - - - (25.514) (877.068) - (3.238.863) (4.141.445) (4.092.079) (8.233.524) Outras variações no capital próprio da empresa mãe e suas participadas

- - - - - (475.353) - (475.353) (11.725) (487.077)

Alterações no perímetro de consolidação - - - - - (577.977) - (577.977) (63.430) (641.407)

Saldo em 30 de Junho de 2016 50.000.000 186.500.000 (2.868.519) (4.476) (22.737.656) (172.312.980) (3.721.353) 34.855.017 (32.544.439) 2.310.578

Para ser lido com o anexo às demonstrações financeiras

42 RELATÓRIO E CONTAS 1S2016

06

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA CONSOLIDADOS PARA OS SEMESTRES E

TRIMESTRES FINDOS EM 30 DE JUNHO DE 2016 E 2015 (valores em euros)

NOTAS 1º SEMESTRE

2016 (NÃO AUDITADO)

1º SEMESTRE 2015

(NÃO AUDITADO)

2º TRIMESTRE 2016

(NÃO AUDITADO)

2º TRIMESTRE 2015

(NÃO AUDITADO)

ATIVIDADES OPERACIONAIS

Recebimentos de clientes

144.002.660 149.954.293 82.806.224 82.265.433

Pagamentos a fornecedores

(96.626.626) (110.599.394) (70.302.328) (67.427.972)

Pagamentos ao pessoal

(19.353.534) (27.286.988) (10.144.469) (14.154.164)

Fluxos gerados pelas operações

28.022.500 12.067.911 2.359.427 683.298

Pagamento/Recebimento de imposto sobre o rendimento

(465.409) (831.393) (307.265) (671.481)

Outros receb./pagamentos de atividades operacionais

(2.241.817) 2.630.222 (951.811) 534.518

Outros fluxos gerados

(2.707.226) 1.798.829 (1.259.076) (136.963)

Fluxos das atividades operacionais das atividades descontinuadas

(5.924.460) (6.521.944) 408.034 (1.980.553)

Fluxos das atividades operacionais (1)

19.390.815 7.344.797 1.508.385 (1.434.218)

ATIVIDADES DE INVESTIMENTO

Recebimentos provenientes de:

Investimentos financeiros

2.988.795 1.120.926 2.988.795 1.120.926

Ativos fixos tangíveis

3.329.579 1.486.801 2.979.340 1.221.255

Juros e proveitos similares

2.028.207 669.032 609.351 486.812

Outros

785.245 529.005 699.397 379.224

9.131.826 3.805.764 7.276.883 3.208.217

Pagamentos respeitantes a:

Investimentos financeiros

(607.847) - (607.847) -

Ativos fixos tangíveis

(2.177.730) (3.606.362) (1.344.586) (1.866.069)

Ativos intangíveis

(63.044) (48.220) (48.773) (46)

Outros

(202.849) (347.126) (173.342) 3.059

(3.051.470) (4.001.708) (2.174.548) (1.863.056)

Fluxos das atividades de investimento das atividades descontinuadas

359.246 527.178 848.381 260.283

Fluxos das atividades de investimento (2)

6.439.602 331.234 5.950.716 1.605.443

ATIVIDADES DE FINANCIAMENTO

Recebimentos provenientes de:

Empréstimos obtidos

3.768.950 106.505.609 2.471.149 56.349.447

Outros

2.995.965 42.593 2.991.777 17.795

6.764.915 106.548.202 5.462.926 56.367.242

Pagamentos respeitantes a:

Empréstimos obtidos

(12.558.835) (111.661.309) (8.135.040) (55.702.435)

Amortizações de contratos de locação financeira

(568.077) (335.451) (271.102) (64.798)

Juros e custos similares

(4.564.080) (5.458.586) (1.449.444) (3.232.506)

Outros

(40.298) (11.410) (10.791) (4.977)

(17.731.290) (117.466.756) (9.866.377) (59.004.716)

Fluxos das atividades de financiamento das atividades descontinuadas

(5.233.415) 8.542.139 (1.903.607) 6.861.329

Fluxos das atividades de financiamento (3)

(16.199.790) (2.376.415) (6.307.058) 4.223.855

Variação de caixa e seus equivalentes (4) = (1) + (2) + (3)

9.630.627 5.299.616 1.455.644 4.395.081

Variação perímetro e outras variações

(12.254.218) 30.345 (12.112.147) (5.160)

Efeito das diferenças de câmbio

(1.956.993) (586.012) (154.502) (1.382.874)

Caixa e depósitos bancários no início do período

52.640.152 28.456.245 58.870.573 30.193.147

Caixa e depósitos bancários no fim do período

das unidades operacionais em continuação

47.052.564 25.284.961 47.052.564 25.284.961

das atividades descontinuadas 20 1.007.004 7.915.232 1.007.004 7.915.232

Nota: Em setembro de 2014, o Grupo passou a classificar o segmento de negócio Solar (composto pela Martifer Solar, SA e suas participadas) como um ativo não corrente detido

para venda. Estando reunidos os requisitos previstos pela IFRS 5, o contributo para os fluxos de caixa consolidados da Martifer, proveniente deste segmento, é apresentado numa linha autónoma na demonstração na demonstração de fluxos de caixa consolidada tendo os valores do período homólogo sido ajustados por forma a permitir a comparabilidade. A discriminação destes contributos consta das Notas às Demonstrações Financeiras Consolidadas intercalares (Nota 20).

Para ser lido com o anexo às demonstrações financeiras

44 RELATÓRIO E CONTAS 1S2016

07

07 | NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS

CONSOLIDADAS INTERCALARES

NOTA INTRODUTÓRIA

A Martifer, SGPS, S.A., com sede na Zona Industrial, Apartado 17, Oliveira de Frades – Portugal (‘Martifer SGPS’ ou ‘Empresa’), e

empresas participadas (‘Grupo’), têm como atividades principais a atividade de Construção Metálica (estrutura metálica, fachadas

em alumínio e vidro, infraestruturas para oil & gas e indústria naval) e a Promoção e Desenvolvimento de Projetos Eólicos (Nota 3).

Martifer SGPS foi constituída em 29 de outubro de 2004, tendo o seu capital social sido realizado através da entrega da totalidade

das ações, avaliadas a valores de mercado, que os acionistas do Grupo detinham na Martifer – Construções, S.A., participada

constituída em 1990 e que, nessa altura, era a empresa-mãe do atual grupo Martifer.

A partir de junho de 2007, e após a realização com sucesso de uma Oferta Pública de Subscrição, o Grupo passou a ter as suas

ações cotadas na Euronext Lisboa.

Em 30 de junho de 2016, o Grupo desenvolve a sua atividade essencialmente na Europa Ocidental (Portugal, Espanha, França e Reino

Unido), Europa de Leste (Eslováquia e Roménia), Médio Oriente (Arábia Saudita), América Latina (Brasil), África subsariana (Angola

e Moçambique) e Argélia.

As notas que se seguem foram selecionadas de forma a contribuir para a compreensão das alterações mais significativas da

posição financeira consolidada do Grupo e do seu desempenho face à última data de reporte anual com referência a 31 de

dezembro de 2015.

Todos os montantes apresentados nestas notas explicativas são apresentados em Euros (com arredondamentos às unidades),

salvo se expressamente referido o contrário.

Estas demonstrações financeiras não são auditadas.

1. POLÍTICAS CONTABILÍSTICAS

BASES DE APRESENTAÇÃO

As demonstrações financeiras anexas respeitam às demonstrações financeiras consolidadas das empresas do grupo Martifer e

foram preparadas de acordo com as Normas Internacionais de Relato Financeiro (‘IFRS’), tal como adotadas pela União Europeia,

em vigor para o exercício económico iniciado em 1 de janeiro de 2016. Estas correspondem às Normas Internacionais de Relato

Financeiro, emitidas pelo International Accounting Standards Board (‘IASB’) e interpretações emitidas pelo International Financial

Reporting Interpretations Committee (‘IFRIC’) ou pelo anterior Standing Interpretations Committee (‘SIC’), que tenham sido

adotadas na União Europeia.

As demonstrações financeiras consolidadas intercalares, para o período findo em 30 de junho de 2016 foram preparadas de

acordo com o previsto na IAS 34 – ‘Relato financeiro intercalar’, tal como adotada pela União Europeia.

As demonstrações financeiras consolidadas anexas foram preparadas a partir dos registos contabilísticos da Empresa e das suas

subsidiárias (Nota 2), no pressuposto da continuidade das operações e tomando por base o custo histórico, exceto para a

revalorização de certos ativos não correntes e de certos instrumentos financeiros que se encontram registados pelo justo valor.

As políticas contabilísticas e os critérios de mensuração adotados pelo Grupo são consistentes com os aplicados pelo Grupo na

preparação da informação financeira do exercício findo em 31 de dezembro de 2015, apresentada para efeitos comparativos.

As normas contabilísticas que entraram em vigor em 1 de janeiro de 2016 não provocaram alterações importantes na informação

financeira agora apresentada.

NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS INTERCALARES 45

07

As demonstrações financeiras consolidadas são apresentadas em Euros por esta ser a moeda principal das operações do Grupo.

Na preparação das demonstrações financeiras consolidadas em conformidade com as IAS/IFRS, o Conselho de Administração do Grupo

adotou certos pressupostos e estimativas que afetaram os ativos e passivos reportados, bem como os ganhos e perdas incorridos relativos

aos períodos reportados. Todas as estimativas e assunções, os princípios do Conselho de Administração tiveram em consideração o

melhor conhecimento disponível à data da aprovação das demonstrações financeiras, dos eventos e negociações em curso.

2. EMPRESAS INCLUÍDAS NAS DEMONSTRAÇÕES FINANCEIRAS

CONSOLIDADAS

Em 30 de junho de 2016 e 31 de dezembro de 2015, as empresas incluídas na consolidação, respetivos métodos de consolidação,

bem como as suas sedes sociais e proporção do capital detido, são como se segue:

EMPRESAS CONSOLIDADAS PELO MÉTODO INTEGRAL

PROPORÇÃO DO CAPITAL DETIDO PELA

MARTIFER SGPS ANO 2015

EMPRESA SEDE PAÍS DESIGNAÇÃO DIRETAMENTE INDIRETAMENTE TOTAL TOTAL

Martifer SGPS, S.A. Oliveira de Frades

Portugal Martifer SGPS Holding

Martifer Metallic Constructions SGPS, S.A. Oliveira de Frades

Martifer Metallic Constructions

75,00% - 75,00% 75,00%

Martifer - Construções Metalomecânicas, S.A. Oliveira de Frades Portugal Martifer Construções - 75,00% 75,00% 75,00%

Martifer Mota-Engil Coffey Construction Joint Venture Limited

Dublin Irlanda MMECC 1) - 45,00% 45,00% 45,00%

Martifer Alumínios Angola, S.A. Luanda Angola Martifer Alumínios Angola

- 75,00% 75,00% 75,00%

Martifer Aluminium Limited Dublin Irlanda Martifer Aluminium Irlanda

- 75,00% 75,00% 75,00%

Martifer Aluminium UK Limited Londres Reino Unido Martifer Aluminium Reino Unido

- 75,00% 75,00% 75,00%

Martifer Aluminium SAS Rungis França Martifer Aluminium França

- 75,00% 75,00% 75,00%

Martifer – Construcciones Metálicas España, S.A.

Madrid Espanha Martifer Espanha - 75,00% 75,00% 75,00%

Martifer – Construções Metálicas Angola, S.A. Luanda Angola Martifer Angola - 59,06% 59,06% 59,06%

Martifer Construction Limited Dublin Irlanda Martifer Irlanda - 75,00% 75,00% 75,00%

Martifer Polska Sp. Zo.o. Gliwice Polónia Martifer Polska - 75,00% 75,00% 75,00%

Martifer Constructions, SAS Rungis França Martifer França - 75,00% 75,00% 75,00%

Martifer Inovação e Gestão, S.A. Oliveira de Frades Portugal Martifer Inovação 2)

- - - 75,00%

Martifer Romania SRL Bucareste Roménia Martifer Romenia 2% 73,50% 75,50% 75,50%

Park Logistyczny Biskupice Gliwice Polónia Biskupice - 75,00% 75,00% 75,00%

Martifer Konstrukcje Sp. Z o.o. Gliwice Polónia Martifer Konstrukcje - 75,00% 75,00% 75,00%

Martifer Slovakia S.R.O. Bratislava Eslováquia Martifer Slovakia - 75,00% 75,00% 75,00%

Sociedade de Madeiras do Vouga, S.A. Albergaria-a-Velha Portugal Madeiras do Vouga - 75,00% 75,00% 75,00%

Martifer - Gestão de Investimentos, S.A. Oliveira de Frades Portugal MGI 2)

- - - 75,00%

Nagatel Viseu, Promoção Imobiliária, S.A.

Oliveira de Frades Portugal Nagatel Viseu 2)

- - - 75,00%

Martifer Retail & Warehousing Angola, S.A.

Luanda Angola Martifer Retail Angola - 75,00% 75,00% 75,00%

Martifer Aluminium Pty, Ltd Sidney Austrália Sassall - - - 75,00%

Martifer UK Limited Londres Reino Unido Martifer UK - 75,00% 75,00% 75,00%

MT Construction Maroc, S.A.R.L. Tânger Marrocos Martifer Marrocos - 75,00% 75,00% 75,00%

Saudi Martifer Constructions LLC Riade Arábia Saudita

Martifer Arábia Saudita

- 75,00% 75,00% 75,00%

Martifer Beteiligungsverwaltungs GmbH Viena Áustria Martifer GmbH 100,00% - 100,00% 100,00%

M City Gliwice Sp. Zo.o Gliwice Polónia M City Gliwice - 75,00% 75,00% 75,00%

46 RELATÓRIO E CONTAS 1S2016

07

PROPORÇÃO DO CAPITAL DETIDO PELA

MARTIFER SGPS ANO 2015

EMPRESA SEDE PAÍS DESIGNAÇÃO DIRETAMENTE INDIRETAMENTE TOTAL TOTAL

Martifer Energy Systems II, SGPS, S.A. Oliveira de Frades Portugal Martifer Energy Systems II

3)

- - - 75,00%

Martifer Energia S.R.L. Bucareste Roménia Martifer Energia Roménia

- 75,00% 75,00% 75,00%

Martifer Energia LLC Kiev Ucrânia Martifer Energia Ucrânia

- 75,00% 75,00% 75,00%

Martifer Wind Energy Systems LLC San Angelo TX USA Martifer Wind USA - 75,00% 75,00% 75,00%

Martifer Energy Systems PTY Cidade do Cabo África do Sul Martifer Energia África do Sul

- 63,75% 63,75% 63,75%

Navalria – Docas, Construções e Reparações Navais, S.A.

Aveiro Portugal Navalria - 75,00% 75,00% 75,00%

Gebox, S.A. Ílhavo Portugal Gebox 2)

- - - 75,00%

West Sea - Estaleiros Navais, Lda. Oliveira de Frades Portugal West Sea - 75,00% 75,00% 75,00%

Martifer Global SGPS, S.A. Oliveira de Frades Portugal Martifer Global 3)

- - - 75,00%

Martifer Construcciones Peru, S.A. Lima Peru Martifer Peru - 75,00% 75,00% 75,00%

Martifer Amal, S.A. Oliveira de Frades Portugal Martifer Amal 1)

- 45,00% 45,00% 45,00%

Global Holding Limited Zebbug Malta Global Holding Limited - 75,00% 75,00% 75,00%

Global Engineering & Construction Limited

Zebbug Malta Global Engineering - 75,00% 75,00% 75,00%

Martifer Solar SGPS, S.A. Oliveira de Frades

Portugal Martifer Solar SGPS 100,00% - 100,00% 100,00%

Martifer Solar, S.A. Oliveira de Frades Portugal Martifer Solar 4)

- 55,00% 55,00% 55,00%

Martifer Solar Sistemas Solares, S.A. Madrid Espanha Martifer Solar

Sistemas Solares4)

- 55,00% 55,00% 55,00%

Solar Parks Construccion Parques Solares ETVE, S.A.

Madrid Espanha Solar Parks4)

- 55,00% 55,00% 55,00%

MTS Solar Sistemas Solares, S.A. Cidade do México México Martifer Solar México4)

- 55,00% 55,00% 55,00%

Martifer Solar Chile Holding, Lda Santiago do Chile Chile Martifer Solar Chile4)

- 55,00% 55,00% 55,00%

Mencey Solar SpA Santiago do Chile Chile Mencey Solar4)

- 55,00% 55,00% 55,00%

Dehesa Solar SpA Santiago do Chile Chile Dehesa Solar 4)

- 55,00% 55,00% 55,00%

Martifer Solar Servicios México Cidade do México México Martifer Solar

Servicios México4)

- 55,00% 55,00% 55,00%

Martifer Solar S.R.L. Milão Itália Martifer Solar Itália4)

- 55,00% 55,00% 55,00%

MTS1 S.R.L. Siracusa Itália MTS14)

- 55,00% 55,00% 55,00%

MTS2 S.R.L. Siracusa Itália MTS24)

- 55,00% 55,00% 55,00%

Martifer Solar RO S.R.L. Bucareste Roménia Martifer Solar

Roménia4)

- 55,00% 55,00% 55,00%

Martifer Solar Inc. S. Francisco CA USA Martifer Inc. 4)

- 55,00% 55,00% 55,00%

MT Silverado Fund I LLC S. Francisco CA USA Silverado 1) 4) - 31,42% 31,42% 31,42%

Martifer Solar Hellas, A.T.E. Atenas Grécia PVI 1) 4) - 39,13% 39,13% 39,13%

Martifer Solar Angola Luanda Angola Martifer Solar Angola 1)

4)

- 41,25% 41,25% 41,25%

Martifer Solar N.V. Deerlijk Bélgica Martifer Solar

Bélgica4)

- 55,00% 55,00% 55,00%

Martifer Solar UK Limited Londres Reino Unido Martifer Solar UK4)

- 55,00% 55,00% 55,00%

MTS Exbury Solar Limited Londres Reino Unido MTS Exbury Solar

Limited4)

- 55,00% 55,00% 55,00%

MTS Manton Manor Solar Limited Londres Reino Unido MTS Manton Manor

Solar Limited4)

- 55,00% 55,00% 55,00%

MTS Stud Farm Solar Limited Londres Reino Unido MTS Stud Farm Solar

Limited4)

- 55,00% 55,00% 55,00%

MTS Penderi Solar Limited Londres Reino Unido MTS Penderi Solar

Limited4)

- 55,00% 55,00% 55,00%

Martifer Solar S.A.S. Lyon França Martifer Solar França4)

- 55,00% 55,00% 55,00%

Home Energy France SAS Lyon França Home Energy França 4)

- 55,00% 55,00% 55,00%

PVGlass S.r.l Milão Itália PVGlass Itália4)

- 55,00% 55,00% 55,00%

MPrime Solar Solutions, S.A. Oliveira de Frades Portugal Mprime4)

- 55,00% 55,00% 55,00%

NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS INTERCALARES 47

07

PROPORÇÃO DO CAPITAL DETIDO PELA

MARTIFER SGPS ANO 2015

EMPRESA SEDE PAÍS DESIGNAÇÃO DIRETAMENTE INDIRETAMENTE TOTAL TOTAL

Sol Cativante, Lda. Sever do Vouga Portugal Sol Cativante 4)

- 55,00% 55,00% 55,00%

Martifer Solar Investments, B.V. Amesterdão Holanda Martifer Solar

Holanda4)

- 55,00% 55,00% 55,00%

MTS6 S.R.L. Siracusa Itália MTS64)

- 55,00% 55,00% 55,00%

Martifer Solar SK s.r.o. Dolny Kubin Eslováquia Martifer Solar

Eslováquia4)

- 55,00% 55,00% 55,00%

Ginosa Solar Farm, S.R.L. Roma Itália Ginosa Solar Farm4)

- 55,00% 55,00% 55,00%

Solar Spritehood S.R.L Roma Itália Solar Spritehood4)

- 55,00% 55,00% 55,00%

Steadfast Fairview Solar, Ltd Andover Reino Unido Steadfast Fairview

Solar4)

- 55,00% 55,00% 55,00%

Martifer Solar UA, LLC Kiev Ucrânia Martifer Solar

Ucrânia4)

- 55,00% 55,00% 55,00%

Inspira Martifer Solar Limited Mumbai Índia Inspira Martifer Solar

1)

4)

- 28,05% 28,05% 28,05%

Societé Developpement Local SA Dakar Senegal Martifer Solar Senegal 1) 4)

- 28,05% 28,05% 28,05%

Martimak Solar Besiktas Turquia Martimak1) 4) - 44,00% 44,00% 44,00%

Martiper Solar Besiktas Turquia Martiper1) 4) - 44,00% 44,00% 44,00%

Martifer Solar Lasout Lyon França MTSFR-Lasout4)

- 55,00% 55,00% 55,00%

Martifer Solar Parrou Lyon França MTSFR-Parrou 4)

- 55,00% 55,00% 55,00%

Martifer Solar Parroc Lyon França MTSFR-Parroc 4)

- 55,00% 55,00% 55,00%

Martifer Solar Singapura PTE. LTD. Singapura Singapura Martifer Solar

Singapura4)

- 55,00% 55,00% 55,00%

Martifer Solar Japan KK Tóquio Japão Martifer Solar Japan4)

- 55,00% 55,00% 55,00%

Solariant Portfolio GK One Tóquio Japão Solariant Portfolio GK

One4)

- 55,00% 55,00% 55,00%

EVIVA SOLAR 1 LTD Atenas Grécia Eviva Solar 14)

- 54,90% 54,90% 54,90%

EVIVA SOLAR 2 LTD Atenas Grécia Eviva Solar 24)

- 54,90% 54,90% 54,90%

Khepri Solar B.V._NL Amesterdão Holanda Khepri Solar4)

- 55,00% 55,00% 55,00%

RA Solar S.A.E Cairo Egipto RA Solar 4)

- 49,50% 49,50% -

Martifer Solar MZ, S.A. Maputo Moçambique Martifer Solar

Moçambique 1) 4)

- 28,05% 28,05% 28,05%

Greencoverage Unipessoal, Lda. Oliveira de Frades Portugal Greencoverage4)

- 55,00% 55,00% 55,00%

Martifer Solar, Ltda Pindamonhangaba

Brasil Martifer Solar Brasil4)

- 54,45% 54,45% 54,45%

Visiontera Unipessoal, Lda Oliveira de Frades Portugal Visiontera4)

- 55,00% 55,00% 55,00%

Martifer Solar Middle East Dubai Emirados Árabes Unidos

Martifer Solar Middle

East4)

- 55,00% 55,00% 55,00%

Belive in Bright Unipessoal, LDA. Oliveira de Frades Portugal Belive in Bright4)

- 55,00% 55,00% 55,00%

Martifer Renewables SGPS, S.A. Oliveira de Frades

Portugal Martifer Renewables SGPS

100,00% - 100,00% 100,00%

Martifer Renewables, S.A. Oliveira de Frades Portugal Martifer Renewables SA

- 100,00% 100,00% 100,00%

Martifer Renewables ETVE, S.A.U. Madrid Espanha Martifer Renovables - 100,00% 100,00% 100,00%

Eurocab FV 1 S.L. Madrid Espanha Eurocab 1 - 100,00% 100,00% 100,00%

Eurocab FV 2 S.L. Madrid Espanha Eurocab 2 - 100,00% 100,00% 100,00%

Eurocab FV 3 S.L. Madrid Espanha Eurocab 3 - 100,00% 100,00% 100,00%

Eurocab FV 4 S.L. Madrid Espanha Eurocab 4 - 100,00% 100,00% 100,00%

Eurocab FV 5 S.L. Madrid Espanha Eurocab 5 - 100,00% 100,00% 100,00%

Eurocab FV 6 S.L. Madrid Espanha Eurocab 6 - 100,00% 100,00% 100,00%

Eurocab FV 7 S.L. Madrid Espanha Eurocab 7 - 100,00% 100,00% 100,00%

Eurocab FV 8 S.L. Madrid Espanha Eurocab 8 - 100,00% 100,00% 100,00%

Eurocab FV 9 S.L. Madrid Espanha Eurocab 9 - 100,00% 100,00% 100,00%

Eurocab FV 10 S.L. Madrid Espanha Eurocab 10 - 100,00% 100,00% 100,00%

48 RELATÓRIO E CONTAS 1S2016

07

PROPORÇÃO DO CAPITAL DETIDO PELA

MARTIFER SGPS ANO 2015

EMPRESA SEDE PAÍS DESIGNAÇÃO DIRETAMENTE INDIRETAMENTE TOTAL TOTAL

Eurocab FV 11 S.L. Madrid Espanha Eurocab 11 - 100,00% 100,00% 100,00%

Eurocab FV 12 S.L. Madrid Espanha Eurocab 12 - 100,00% 100,00% 100,00%

Eurocab FV 13 S.L. Madrid Espanha Eurocab 13 - 100,00% 100,00% 100,00%

Eurocab FV 14 S.L. Madrid Espanha Eurocab 14 - 100,00% 100,00% 100,00%

Eurocab FV 15 S.L. Madrid Espanha Eurocab 15 - 100,00% 100,00% 100,00%

Eurocab FV 16 S.L. Madrid Espanha Eurocab 16 - 100,00% 100,00% 100,00%

Eurocab FV 17 S.L. Madrid Espanha Eurocab 17 - 100,00% 100,00% 100,00%

Eurocab FV 18 S.L. Madrid Espanha Eurocab 18 - 100,00% 100,00% 100,00%

Eurocab FV 19 S.L. Madrid Espanha Eurocab 19 - 100,00% 100,00% 100,00%

Eviva Energy S.R.L. Bucareste Roménia Eviva Roménia - 100,00% 100,00% 100,00%

Eviva Nalbant S.R.L. Bucareste Roménia Eviva Nalbant - 100,00% 100,00% 100,00%

Eviva Agighiol S.R.L. Bucareste Roménia Eviva Agighiol - 100,00% 100,00% 100,00%

Eviva Casimcea S.R.L. Bucareste Roménia Eviva Casimcea - 100,00% 100,00% 100,00%

Premium Management Consulting, S.R.L.

Bucareste Roménia Premium Management - 85,00% 85,00% 85,00%

Martifer Renewables, S.A. Gliwice Polónia Eviva Polónia - 100,00% 100,00% 100,00%

Martifer Renewables Pty, Ltd. Sidney Austrália Eviva Austrália - - - 100,00%

Eviva Beteiligungsverwaltungs GmbH Viena Áustria Eviva GmbH - 100,00% 100,00% 100,00%

Eviva Hidro S.R.L. Bucareste Roménia Eviva Hidro 1,00% 99,00% 100,00% 100,00%

Martifer Deutschland GmbH Berlim Alemanha Martifer Deutschland - 100,00% 100,00% 100,00%

Wind Farm Odrzechowa Sp. Zo.o Gliwice Polónia Wind Odrzechowa - 100,00% 100,00% 100,00%

Wind Farm Bukowsko Sp. Zo.o Gliwice Polónia Wind Farm Bukowsko - 100,00% 100,00% 100,00%

Wind Farm Markowa Sp. Zo.o Gliwice Polónia Wind Farm Markowa - 100,00% 100,00% 100,00%

Wind Farm Lada Sp. Zo.o Gliwice Polónia Wind Farm Lada - 100,00% 100,00% 100,00%

Wind Farm Jawornik Sp. Zo.o Gliwice Polónia Wind Farm Jawornik - 100,00% 100,00% 100,00%

Wind Farm Piersno Sp. Zo.o Gliwice Polónia Wind Farm Piersno - 100,00% 100,00% 100,00%

Wind Farm Oborniki Sp. Zo.o Gliwice Polónia Wind Farm Oborniki - 100,00% 100,00% 100,00%

Martifer Renewables Brazil B.V. Amesterdão Holanda Renewables Holanda - 100,00% 100,00% 100,00%

Martifer Renewables Investments ETVE, S.A.

Madrid Espanha Eurocab 21 - 100,00% 100,00% 100,00%

Martifer Renewables Italy BV Amesterdão Holanda Renewables Italy Holanda

- 100,00% 100,00% 100,00%

Martifer Renewables Brasil LTDA Fortaleza Brasil Martifer Renewables Brasil

- 100,00% 100,00% 100,00%

Martifer Renováveis - Geração de Energia e Participações S.A.

Fortaleza Brasil Ventania - 55,00% 55,00% 55,00%

Eólica Cajueiro da Praia, Ltda . Fortaleza Brasil Cajueiro - 55,00% 55,00% 55,00%

SBER – Sociedade Brasileira de Energias Renováveis, Ltda.

Fortaleza Brasil SBER 1) - 46,88% 46,88% 46,88%

MSPAR Energia e Participações, SA Barueri Brasil MSPAR - 100,00% 100,00% 100,00%

Floresta I, Geração de Energia S.A. Areia Branca Brasil Floresta I - 99,00% 99,00% 99,00%

Floresta II, Geração de Energia S.A. Areia Branca Brasil Floresta II - 99,00% 99,00% 99,00%

Floresta III, Geração de Energia S.A. Areia Branca Brasil Floresta III - 99,00% 99,00% 99,00%

Floresta IV, Geração de Energia S.A. Areia Branca Brasil Floresta IV - 99,00% 99,00% 99,00%

Martifer Renewables O&M Sp. z o.o. Gliwice Polónia Martifer Renewables O&M

- 52,00% 52,00% 52,00%

1) A consolidação destas empresas pelo método integral justifica-se na medida em que o Grupo detém participações em escada com controlo a cada nível. 2) As sociedades Martifer Inovação e Gestão, S.A., Martifer Gestão de Investimentos, S.A., Nagatel Viseu – Promoção Imobiliária, S.A. e Gebox, S.A fundiram-se na

Martifer Construções Metalomecânicas, S.A, levando à extinção destas empresas. 3) A Martifer Energy Systems SGPS e a Martifer Global SGPS fundiram-se na Martifer Metallic Constructions SGPS e como consequência as duas primeiras

extinguiram-se. 4) Esta empresa a 30 de junho de 2016 e dezembro de 2015 está classificada como ativo não corrente detido para venda (Nota 20).

NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS INTERCALARES 49

07

EMPRESAS CONSOLIDADAS PELO MÉTODO DE EQUIVALÊNCIA PATRIMONIAL

As empresas consolidadas pelo método de equivalência patrimonial, suas sedes sociais e proporção do capital detido, são como se segue:

PROPORÇÃO DO CAPITAL DETIDO PELA

MARTIFER SGPS Ano 2015

EMPRESA SEDE PAÍS DESIGNAÇÃO DIRETAMENTE INDIRETAMENTE TOTAL TOTAL

Construção Metálica

Empresas Associadas:

Liszki Green Park, Sp. Zo.o Gliwice Polónia Liszki Green Park - 33,75% 33,75% 33,75%

Martifer Amal, S.A. Nacala Moçambique Martifer Amal - 26,25% 26,25% 26,25%

Martimetal Spa Alger Argélia Martimetal - 36,75% 36,75% 36,75%

Empreendimentos conjuntos:

Promoquatro – Investimentos Imobiliários, Lda.

Oliveira de Frades

Portugal Promoquatro - 37,50% 37,50% 37,50%

M City Bialystok Sp. Zo.o Gliwice Polónia M City Bialystok - 37,50% 37,50% 37,50%

M City Radom Sp. Zo.o Gliwice Polónia M City Radom - 37,50% 37,50% 37,50%

M. City Szczecin Sp. Z o.o. Gliwice Polónia M City Szczecin - 37,50% 37,50% 37,50%

CNA Chantier Naval d'Arzew , SPA Arzew Argélia CNA Chantier Naval d'Arzew

- 36,75% 36,75% -

Solar

Empresas Associadas:

Parque Solar Seseña I, S.L. Madrid Espanha Seseña I 1)

- 20,61% 20,61% 20,61%

Empresa de Energia Renovable Maria del Sol Norte S.A.

Santiago Chile Maria del Sol 1)

- 26,95% 26,95% 26,95%

MSN Solar Uno SpA Santiago Chile MSN Solar Uno 1)

- 26,95% 26,95% 26,95%

MSN Solar Dos SpA Santiago Chile MSN Solar Dos 1)

- 26,95% 26,95% 26,95%

MSN Solar Tres SpA Santiago Chile MSN Solar Tres 1)

- 26,95% 26,95% 26,95%

MSN Solar Cuatro SpA Santiago Chile MSN Solar Cuatro 1)

- 26,95% 26,95% 26,95%

MSN Solar Cinco SpA Santiago Chile MSN Solar Cinco 1)

- 26,95% 26,95% 26,95%

Martifer Solar Canadá, Ltd. Toronto Canadá Martifer Solar Canadá

- - - 27,50%

Mire Solar SA de CV Cidade do México

México Mire Solar 1) 2)

- 19,25% 19,25% -

Renewables

Empreendimentos conjuntos:

Ventinveste, S.A. Lisboa Portugal Ventinveste SA 6% 42,5% 48,50% 48,50%

Âncora Wind – Energia Eólica, S.A Lisboa Portugal Âncora - 24,25% 24,25% 24,25%

Parque Eólico do Douro Sul, S.A. Lisboa Portugal PE Douro Sul - 24,25% 24,25% 24,25%

Parque Eólico de Vale do Chão, S.A. Lisboa Portugal PE Vale do Chão - 24,25% 24,25% 24,25%

Parque Eólico de Torrinheiras, S.A. Lisboa Portugal PE Torrinheiras - - - 48,50%

Parque Eólico do Pinhal do Oeste, S.A. Lisboa Portugal PE Pinhal do Oeste - - - 48,50%

Parque Eólico de Vale Grande. S.A. Lisboa Portugal PE Vale Grande - 48,50% 48,50% 48,50%

Parque Eólico do Cabeço Norte, S.A. Lisboa Portugal PE Cabeço Norte - - - 48,50%

Parque Eólico da Serra do Oeste, S.A. Lisboa Portugal PE Serra do Oeste - - - 48,50%

Parque Eólico do Planalto, S.A. Lisboa Portugal PE Planalto - - - 48,50%

SPEE 3 – Parque Eólico do Baião, S.A. Lisboa Portugal SPEE 3 - 50,00% 50,00% 50,00%

SPEE 2 – Parque Eólico de Vila Franca de Xira, S.A.

Oliveira de Frades

Portugal SPEE 2 - 50,00% 50,00% 50,00%

Parque Eólico da Penha da Gardunha, Lda. Oliveira de Frades

Portugal PE Penha da Gardunha

- 50,00% 50,00% 50,00%

Empresas Associadas:

FW Warta Sp. z.o.o Cracóvia Polónia Warta - 50,00% 50,00% -

1) Esta empresa a 30 de junho de 2016 está classificada como ativo não corrente detido para venda (Nota 20).

2) A consolidação desta empresa pelo método de equivalência patrimonial, justifica-se na medida em que o Grupo detém participações em escada com influência

significativa a cada nível.

50 RELATÓRIO E CONTAS 1S2016

07

Durante o primeiro semestre de 2016 e o exercício de 2015, as alterações no perímetro de consolidação foram como se segue:

Constituição de empresas:

Durante o primeiro semestre de 2016:

DURANTE O PRIMEIRO SEMESTRE DE 2016 SEDE PAÍS

Solar

Empresas Subsidiárias:

RA Solar S.A.E. Cairo Egipto

Mire Solar SA de CV Cidade do México México

Em 2015:

ANO 2015 SEDE PAÍS

Renewables

Empresas Subsidiárias:

Floresta I, Geração de Energia S.A. Areia Branca Brasil

Floresta II, Geração de Energia S.A. Areia Branca Brasil

Floresta III, Geração de Energia S.A. Areia Branca Brasil

Floresta IV, Geração de Energia S.A. Areia Branca Brasil

Solar

Empresas Subsidiárias:

Martifer Solar Lasout Lyon França

Martifer Solar Parrou Lyon França

Martifer Solar Parroc Lyon França

Martifer Solar S.A (Sucursal Jordânia) Amã Jordânia

Khepri Solar B.V. Amesterdão Holanda

Mencey Solar SpA Santiago do Chile Chile

Dehesa Solar SpA Santiago do Chile Chile

Aquisição de empresas:

Durante o primeiro semestre de 2016:

DURANTE O PRIMEIRO SEMESTRE DE 2016 SEDE PAÍS

Renewables

Empresas Associadas:

FW Warta Sp. Z.o.o Cracóvia Polónia

Em 2015:

ANO 2015 SEDE PAÍS

Outros:

Moléculaviva-Unipessoal, Lda Lisboa Portugal

NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS INTERCALARES 51

07

Alienação / dissolução de empresas:

Durante o primeiro semestre de 2016:

DURANTE O PRIMEIRO SEMESTRE DE 2016 SEDE PAÍS

Construção Metálica

Empresas Subsidiárias

Martifer Aluminium Pty, Ltd Sidney Austrália

Solar

Empresas Associadas

Martifer Solar Canadá, Ltd. Toronto Canadá

Renewables

Empresas Subsidiárias

Martifer Renewables Pty, Ltd. Sidney Austrália

Empresas Associadas

Parque Eólico do Cabeço Norte, S.A. Lisboa Portugal

Parque Eólico do Pinhal do Oeste, S.A. Lisboa Portugal

Parque Eólico do Planalto, S.A. Lisboa Portugal

Parque Eólico da Serra do Oeste, S.A. Lisboa Portugal

Parque Eólico de Torrinheiras, S.A. Lisboa Portugal

Em 2015:

ANO 2015 SEDE PAÍS

Construção Metálica

Empresas Associadas:

Martifer - Construções Metálicas, Ltda. Fortaleza Brasil

Martifer Alumínios Ltda São Paulo Brasil

Solar

Canopy Naos Paris França

Martifer Solar Finance LLC S. Francisco CA USA

Cañaverosa Renovables Madrid Espanha

MTS7, S.R.L. Roma Itália

MTS3 S.R.L. Siracusa Itália

Martifer Solar CZ Praga República Checa

Parque Solar Seseña III, S.L. Madrid Espanha

MPrime GMBH Munique Alemanha

MTS Tonge Solar Limited Londres Reino Unido

Renewables

Melosa- Geração de Energia e Participações, Ltda. Fortaleza Brasil

Eviva Dunowo, Sp. Z o.o. Gliwice Polónia

Eviva Gizalki Sp. Zo.o Miastko Polónia

MW Topolog, S.R.L. Bucareste Roménia

Alteração do método de consolidação:

Durante o primeiro semestre de 2016:

Não ocorreram alterações ao método de consolidação durante este período.

52 RELATÓRIO E CONTAS 1S2016

07

Em 2015:

Martifer Amal, S.A. (Portugal) – de equivalência patrimonial para integral em virtude do aumento da participação da Martifer Global

nesta sociedade para 60 %, sendo para o Grupo de apenas 45 % (fruto da alienação pela Martifer SGPS, S.A. da sua participação

sobre a Martifer Global SGPS, S.A. à Martifer Metallic Constructions SGPS, S.A., mas com a verificação do controlo sobre a mesma).

Cañaverosa Renovables, SL – de equivalência patrimonial para integral em virtude do aumento da participação do Grupo nesta

sociedade para 54,98 %. A referida participação foi entretanto alienada durante o 2º trimestre de 2015.

Grupo Prio – em 2015 deixou de ser consolidado pelo método de equivalência patrimonial, uma vez que o Grupo já não tem

influência significativa, tendo em conta o valor residual da participação e confirmando-se a perspetiva de redução de participação.

Outras alterações no perímetro de consolidação:

Durante o primeiro semestre de 2016:

A Martifer Energy Systems SGPS, S.A. e a Martifer Global SGPS, S.A. fundiram-se na Martifer Metallic Constructions SGPS, S.A. e

como consequência as duas primeiras extinguiram-se.

FW Warta Sp. Z.o.o – aumento da participação de 25% para 50%.

As sociedades Martifer Inovação e Gestão, S.A., Martifer Gestão de Investimentos, S.A., Nagatel Viseu – Promoção Imobiliária, S.A. e

Gebox, S.A fundiram-se na Martifer Construções Metalomecânicas, S.A, e como consequência as quatro primeiras extinguiram-se.

Em 2015:

Eviva Nalbant, srl – aumento da participação de 99,99997 % para 100 %.

Eviva Casimcea, srl – aumento da participação de 99 % para 100 %.

Eviva Agighiol, srl – aumento da participação de 99 % para 100 %.

SBER- Sociedade Brasileira de Energias Renováveis- aumento da participação de 41,25 % para 46,88 %.

Martifer - Construções Metalomecânicas, S.A. – redução da participação de 79,18 % para 75 % devido à reorganização societária do Grupo.

Martifer Inovação e Gestão, S.A. - redução da participação de 100 % para 75 % devido à reorganização societária do Grupo.

Martifer Mota-Engil Coffey Construction Joint Venture Limited - redução da participação de 47,51 % para 45 % devido à reorganização

societária do Grupo.

Martifer Energy Systems II, SGPS, S.A. - redução da participação de 100 % para 75 % devido à reorganização societária do Grupo.

Martifer Energia S.R.L. - redução da participação de 100 % para 75 % devido à reorganização societária do Grupo.

Martifer Energia LLC - redução da participação de 100 % para 75 % devido à reorganização societária do Grupo.

Martifer Wind Energy Systems LLC - redução da participação de 100 % para 75% devido à reorganização societária do Grupo.

Martifer Energy Systems PTY - redução da participação de 85 % para 63,75 % devido à reorganização societária do Grupo.

Navalria – Docas, Construções e Reparações Navais, S.A. - redução da participação de 100 % para 75 % devido à reorganização

societária do Grupo.

Gebox, S.A. - redução da participação de 100 % para 75 % devido à reorganização societária do Grupo.

West Sea - Estaleiros Navais, Lda. - redução da participação de 100 % para 75 % devido à reorganização societária do Grupo.

Martifer Global SGPS, S.A. - redução da participação de 100 % para 75 % devido à reorganização societária do Grupo.

Martifer Construcciones Peru, S.A. - redução da participação de 100 % para 75 % devido à reorganização societária do Grupo.