A 06 · 2/2/2010 · elaborar e fornecer o balanço ou balancete de verificaç ão previsto no ......

166

Transcript of A 06 · 2/2/2010 · elaborar e fornecer o balanço ou balancete de verificaç ão previsto no ......

AULA

06

www.estrategiaconcursos.com.br

1 APRESENTAÇÃO

Olá, meus amigos. Como estão?! Agradecemos por estarem aqui, em maisum encontro conosco, no curso de Contabilidade Geral para TCE PE!

Hoje, continuaremos a falar sobre os critérios de avaliação do ativo e dopassivo. Se há uma questão certa de estar no seu próximo certame, essaquestão está na aula de hoje. Portanto, leia com muita, muita, muitaatenção.

Forte abraço!

Gabriel Rabelo/Luciano Rosa/Julio Cardozo.Instagram: @contabilidadefacilitada

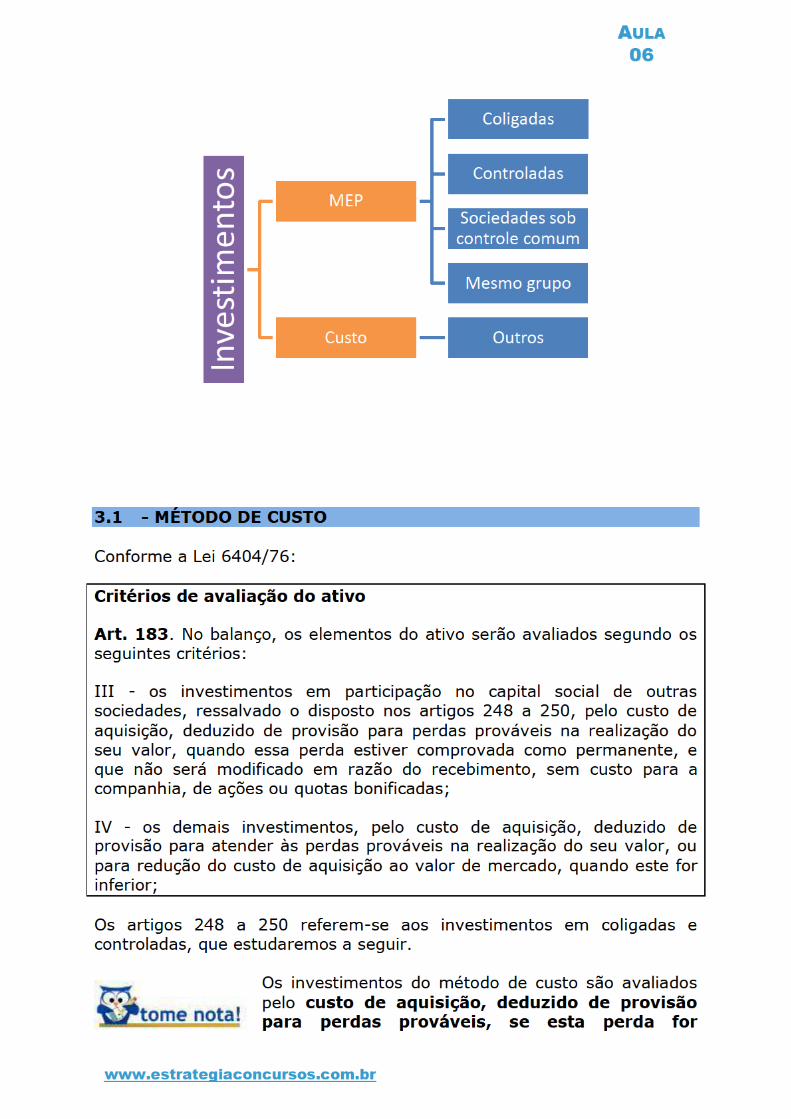

2 ATIVO NÃO CIRCULANTE

3 - INVESTIMENTOS

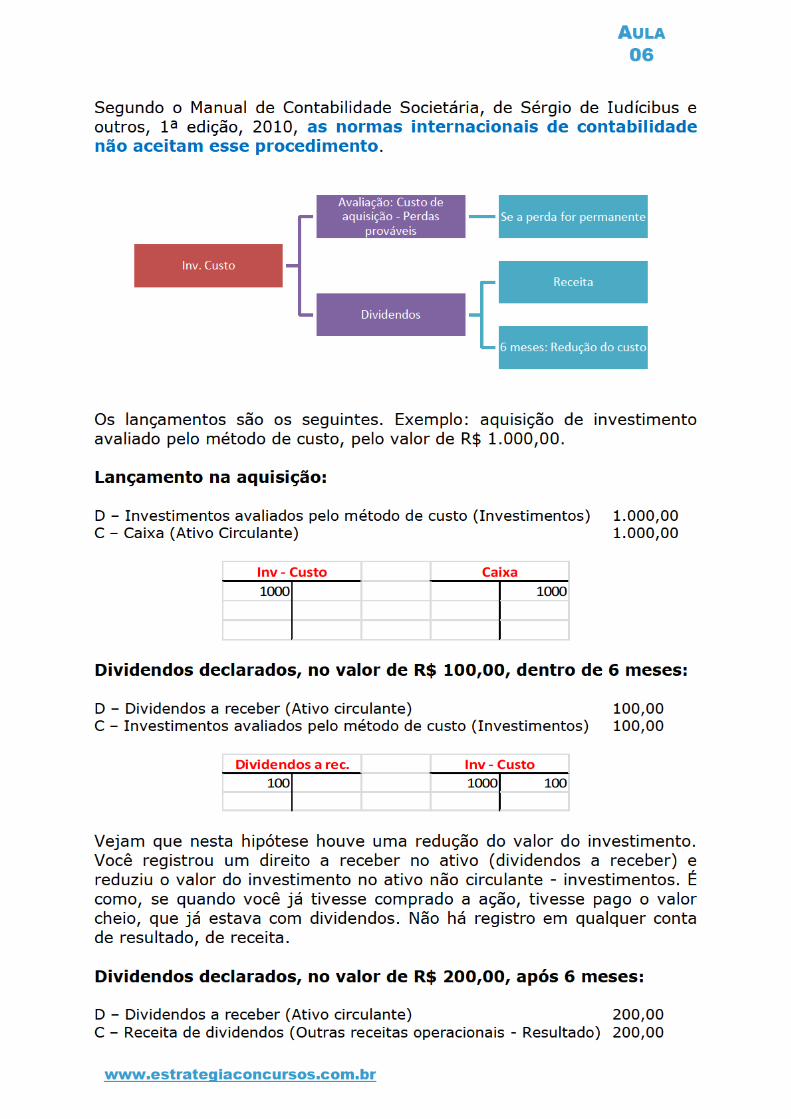

Os investimentos ou são de caráter transitório, quando a empresa nãotem a intenção de permanecer com eles no longo prazo, sendoclassificados no circulante ou não circulante realizável a longo prazo, ou,então, são de caráter permanente, quando a empresa tem a intenção demantê-los, sendo nesta hipótese classificados no ativo não circulanteinvestimentos.

Há duas formas de avaliar os investimentos permanentes: pelo métodode custo ou pelo método da equivalência patrimonial.

Os investimentos em coligadas e controladas, sociedade do mesmogrupo e sob controle comum são avaliados pelo método daequivalência patrimonial.

Os outros investimentos, que não sejam em coligadas econtroladas, serão avaliados pelo método de Custo. Vejam queeste critério é residual.

AULA

06

www.estrategiaconcursos.com.br

este investimento por vários exercícios, ou seja, não há intençãode venda”.

Portanto, classifica-se no ativo não circulante investimentos. A partir daí,já sabemos que ou será método de custo ou método da equivalênciapatrimonial.

Inicialmente, você deverá checar se se trata de equivalência (MEP). Casonão se enquadre, será avaliado pelo custo. O método de custo éresidual.

Pois bem, para ser MEP deve ser controlada (maioria das ações comdireito a voto ou poder de eleger maioria dos administradores), coligada(quando há influência significativa), sociedades do mesmo grupo ou sobcontrole comum.

E vamos ver o que a questão disse?

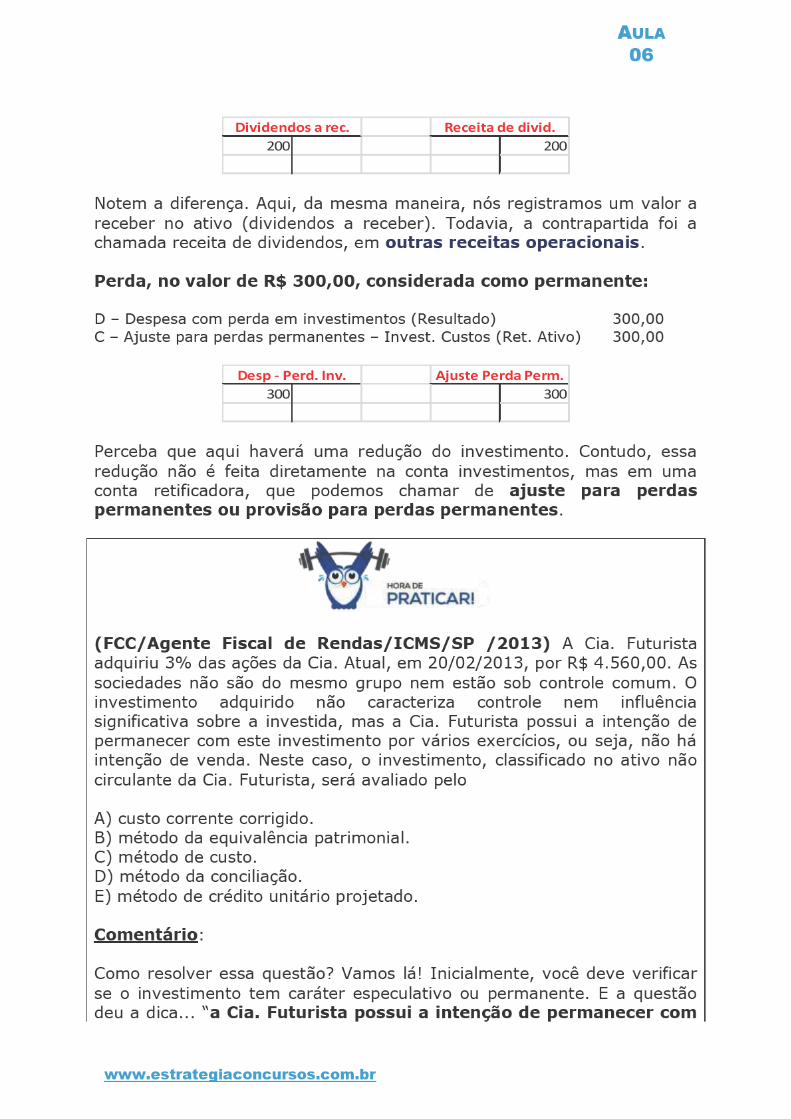

“A Cia. Futurista adquiriu 3% das ações da Cia. Atual, em 20/02/2013,por R$ 4.560,00. As sociedades não são do mesmo grupo nem estão sobcontrole comum. O investimento adquirido não caracteriza controle neminfluência significativa sobre a investida”.

Veja, nesta hipótese, portanto, resta claro que será avaliado pelo custo, jáque todas as outras hipóteses foram descartadas.

Como a questão menciona que o investimento adquirido não caracterizacontrole nem influência significativa sobre a investida, mas há intenção depermanecer com o investimento, deverá ser avaliado pelo método decusto.

Gabarito C

3.2 - MÉTODO DA EQUIVALÊNCIA PATRIMONIAL

A Lei 6.404/76 estabelece o seguinte:

Avaliação do Investimento em Coligadas e Controladas

Art. 248. No balanço patrimonial da companhia, os investimentos emcoligadas ou em controladas e em outras sociedades que façamparte de um mesmo grupo ou estejam sob controle comum serãoavaliados pelo método da equivalência patrimonial, de acordo comas seguintes normas: (Redação dada pela Lei nº 11.941, de 2009)

I - o valor do patrimônio líquido da coligada ou da controlada serádeterminado com base em balanço patrimonial ou balancete de verificaçãolevantado, com observância das normas desta Lei, na mesma data, ou até

AULA

06

www.estrategiaconcursos.com.br

60 (sessenta) dias, no máximo, antes da data do balanço da companhia;no valor de patrimônio líquido não serão computados os resultados nãorealizados decorrentes de negócios com a companhia, ou com outrassociedades coligadas à companhia, ou por ela controladas;

II - o valor do investimento será determinado mediante a aplicação, sobreo valor de patrimônio líquido referido no número anterior, da porcentagemde participação no capital da coligada ou controlada;

III - a diferença entre o valor do investimento, de acordo com o númeroII, e o custo de aquisição corrigido monetariamente; somente seráregistrada como resultado do exercício:

a) se decorrer de lucro ou prejuízo apurado na coligada ou controlada;b) se corresponder, comprovadamente, a ganhos ou perdas efetivos;c) no caso de companhia aberta, com observância das normas expedidaspela Comissão de Valores Mobiliários.

§ 1º Para efeito de determinar a relevância do investimento, nos casosdeste artigo, serão computados como parte do custo de aquisição ossaldos de créditos da companhia contra as coligadas e controladas.

§ 2º A sociedade coligada, sempre que solicitada pela companhia, deveráelaborar e fornecer o balanço ou balancete de verificação previsto nonúmero I.

O método da equivalência patrimonial funciona basicamente do seguintemodo. Imagine que você seja sócio de uma empresa muito grande, aCompanhia Alfa. A Companhia Alfa vislumbra uma excelente possibilidadede investimento e decide adquirir o controle de outra empresa, aCompanhia Beta.

Então, você sabe que o capital dos sócios representa o patrimônio líquido,não é mesmo? Então, quando você está comprando ações de umaentidade, você está comprando uma fatia de seu patrimônio líquido. Vocêpassa a se tornar sócio dessa empresa. Então, o que acontecer com o PLda investida (no caso Beta) vai refletir no seu investimento. Se ela tiverlucro, vai aumentar o PL, então, bom para você e seu investimento, queaumentará proporcionalmente a sua fatia no capital próprio da empresa.

Ao revés, havendo um prejuízo, de igual maneira isso ocorrerá no seuinvestimento, o que acarretará uma diminuição no valor do PL dainvestida e no seu investimento. Lembre-se de que você é dono de umpedaço da companhia.

AULA

06

www.estrategiaconcursos.com.br

E como se dá a preponderância nas deliberações sociais? Temos de saberum pouco de direito empresarial aqui! Você tem de saber que as ações deuma sociedade anônima podem ser ordinárias ou preferenciais.

As ordinárias são as que dão direito a voto, enquanto que aspreferenciais, na maioria das vezes dão privilégios a seus detentores,como dividendo maior ou prioridade para reembolso do capital, mas sãofrustradas do direito a voto.

O número máximo de ações preferenciais sem direito a voto é de50% do total!

Querem entender como funciona na prática? Tem uma questão beminteressante.

(FCC/Agente Fiscal de Rendas/ICMS SP/2009) A Cia. EclipseSupermercados, dando continuidade à sua estratégia de expansão, noinício de 2008, participa da constituição da Cia. de Varejo Luna, cujocapital social totalmente subscrito e integralizado, na ocasião, seráformado por um total de 2.000.000 de ações, distribuídas de acordo comlimites legais, em ações ordinárias e preferenciais, todas com valornominal unitário de R$ 30,00. É política da empresa manter o controledireto de todas as suas investidas, desembolsando sempre o valor mínimonecessário. Neste caso, de acordo com a legislação societária, paramanter o controle da Cia. de Varejo Luna, no mínimo, a empresa deveráintegralizar o capital social da investida no valor de

(A) R$ 66.000.000,00(B) R$ 60.000.000,00(C) R$ 30.000.030,00(D) R$ 20.000.300,00(E) R$ 15.000.030,00

Comentários

As sociedades anônimas possuem dois tipos de ações:

AULA

06

www.estrategiaconcursos.com.br

1) ordinárias: dão direito a voto;2) preferenciais: não dão direito a voto, mas têm preferências nadistribuição de dividendos.

O voto é utilizado nas tomadas de decisões sociais, na Assembleia Geral(AG), órgão máximo deliberativo de uma SA.

Para haver preponderância nas deliberações sociais através da AG faz-senecessária a propriedade de mais de 50% das ações que dão direito avoto, isto é, 50% das ações mais 1 ação, o que caracteriza, também, ocontrole.

Ademais, devemos notar que a questão diz que o capital social édistribuído de acordo com os limites legais. A lei das SA´s, artigo 15,§2º, estabelece que no máximo 50% do total das ações emitidas poderáser preferencial (ou seja, que não dão direito a voto).

Enfim, extraímos as seguintes conclusões da questão:

1) A empresa Eclipse quer o controle direto na Cia Luna, desembolsandoo mínimo.2) O controle é caracterizado pela preponderância nas deliberações sociais(nas SA pela Assembleia Geral).3) Votam na Assembleia Geral apenas as ações ordinárias (aspreferenciais não).4) A Cia. Eclipse deve, portanto, possuir 50% + 1 ação ordinária da Cia.Luna como mínimo.5) Como são 2.000.000 ações distribuídas de acordo com o limite legal,podemos inferir que 1.000.000 serão ordinárias e 1.000.000 serãopreferenciais (LSA, art. 15, §2º).6) O controle será exercido por 500.001 ações ordinárias (50% + 1 ação),o que equivale a 15.000.030,00 (500.001 x R$ 30).

Gabarito E.

O conceito de controle da lei 6.404 está plenamente de acordo com oconceito de controlada do pronunciamento do CPC.

3.3 - CONCEITO DE COLIGAÇÃO

Lei 6404/76 Art. 243 § 1º: São coligadas as sociedades nas quais ainvestidora tenha influência significativa.

§ 4º Considera-se que há influência significativa quando ainvestidora detém ou exerce o poder de participar nas decisõesdas políticas financeira ou operacional da investida, sem controlá-la.

AULA

06

www.estrategiaconcursos.com.br

não necessariamente impede que o investidor minoritário tenha influênciasignificativa.7. A existência de influência significativa por investidor geralmente éevidenciada por um ou mais das seguintes formas:

(a) representação no conselho de administração ou na diretoria dainvestida;(b) participação nos processos de elaboração de políticas, inclusive emdecisões sobre dividendos e outras distribuições;(c) operações materiais entre o investidor e a investida;(d) intercâmbio de diretores ou gerentes; ou(e) fornecimento de informação técnica essencial.

3.4 - CÁLCULO DO MEP: APROFUNDANDO

O Método da Equivalência Patrimonial (MEP) consiste emreconhecer o resultado auferido pela investida na medida em queocorre, e não apenas quando há distribuição de dividendos.

Para isso, multiplicamos o percentual de participação dainvestidora pelo PL da investida, e comparamos com o valor doinvestimento da investidora.

Como calcular o Método da Equivalência Patrimonial?

Patrimônio líquido da investida x Percentual de participação dainvestidora

3.5 CONTABILIZAÇÃO DO MEP - COMPLETA

A Cia ABC foi constituída em 31.12.X1, com capital social de R$ 100.000,sendo que a empresa KLS adquiriu 90% do capital da Cia ABC. Trata-sede uma controlada. Portanto esse investimento da empresa KLS seráavaliado pelo MEP.

A CIA ABC apresentou os seguintes resultados:

- 31.12.X2 – prejuízo de 40.000 (lançado integralmente em Prejuízosacumulados)- 31.12.X3 – lucro de 10.000 (usado para abater parte dos prejuízosacumulados)- 31.12.X4 – lucro de 50.000, sem distribuição de dividendos. (usado paraabater o restante dos prejuízos e para constituição de reservas)- 31.12.X5 – lucro de 30.000, com distribuição de dividendos no valorde $20.000 e constituição de reservas no valor restante.

Na empresa KLS, a contabilização, nos diversos anos, seria a seguinte:

AULA

06

www.estrategiaconcursos.com.br

Posteriormente, a Samambaia apurou R$ 3.000.000,00 de lucro. Essevalor vai para a conta lucros acumulados da Samambaia. Do valor queaumentar o PL, 80% pertence à Investidora, que detém essa fatia docapital social.

Logo, na demonstração contábil da investidora, aumentaremos R$3.00.000 x 80% = R$ 2.400.000,00, ficando o balanço com um total deR$ 12.400.000,00. Na DRE, será registrado um ganho com MEP de R$2.400.000,00.

Portanto, gabarito C.

Gabarito C.

(CESPE/Auditor/TC DF/2014) Os investimentos mantidos por umaentidade em suas coligadas ou controladas e em outras entidades devemser avaliados pelo método da equivalência patrimonial, com impactos nobalanço patrimonial e na demonstração de resultado do exercício.

Comentários:

Os investimentos em coligadas e controladas são avaliados pelo MEP.Todavia, a questão generalizou e disse em outras entidades. Essa foi aincorreção da assertiva.

Gabarito Errado.

(CETRO/ISS SP/Auditor Fiscal/2014) A empresa INVESTIDAS/A emitiu 50.000 ações ordinárias e 50.000 ações preferenciais nomercado, sendo que a empresa INVESTIDORA S/A adquiriu 10.000ações ordinárias e 30.000 ações preferenciais da empresa INVESTIDAS/A. Sabe-se que, no final do ano de 2013, a empresa INVESTIDAS/A apresentou um lucro do exercício de R$155.000,00, sendo que,desse valor, distribuiu R$50.000,00 a título de dividendos. Com basenessas informações, é correto afirmar que a

A) contabilidade da empresa INVESTIDORA S/A deverá ter registrado,em 31/12/2013, uma receita de equivalência patrimonial de R$62.000,00.B) contabilidade da empresa INVESTIDORA S/A deverá ter registrado,em 31/12/2013, uma receita de equivalência patrimonial de R$31.000,00.C) contabilidade da empresa INVESTIDORA S/A deverá ter registrado,em 31/12/2013, uma receita de dividendos de R$20.000,00.D) contabilidade da empresa INVESTIDORA S/A deverá ter registrado,em 31/12/2013, uma receita de dividendos de R$10.000,00.E) empresa INVESTIDORA S/A não precisa fazer qualquer lançamentocontábil, pois não está obrigada ao método da equivalência patrimonial.

Comentários:

AULA

06

www.estrategiaconcursos.com.br

Os investimentos devem ser avaliados por equivalência patrimonialquando a investidora tem influência significativa:

Lei 6404/76 Art. 243 § 1º: São coligadas as sociedades nas quais ainvestidora tenha influência significativa.

§ 4º Considera-se que há influência significativa quando a investidoradetém ou exerce o poder de participar nas decisões das políticasfinanceira ou operacional da investida, sem controlá-la.

§5º É presumida influência significativa quando a investidora for titular de20% (vinte por cento) ou mais do capital votante da investida, semcontrolá-la.

O capital votante são as ações ordinárias, que têm direito a voto.

A Investidora comprou 10.000 ações ordinárias, portanto podemoscalcular o percentual: 10.000/50.000 ações ordinárias = 20%.

Muito bem. O investimento deve ser avaliado pelo MEP (método daEquivalência Patrimonial).

Mas, agora, devemos considerar a participação total dainvestidora, incluindo as ações preferenciais:

10.000 ações ordinárias + 30.000 ações preferenciais = 40.000 açõesParticipação: 40.000/100.000 = 0,4 ou 40%Lucro da investida R$$ 155.000,00 x 40% = $62.000Dividendos R$ 50.000,00 x 40% = R$ 20.000,00

Contabilização na Investidora:

Pelo MEP:

D – Investimento em coligadas (Ativo) 62.000,00C – Receita de equivalência Patrimonial (Resultado) 62.000,00

Pela distribuição dos dividendos:

D – Dividendos a receber (Ativo) 20.000.00C – Investimento em coligadas (Ativo) 20.000,00

Vamos examinar as alternativas:

A) contabilidade da empresa INVESTIDORA S/A deverá terregistrado, em 31/12/2013, uma receita de equivalênciapatrimonial de R$62.000,00.

AULA

06

www.estrategiaconcursos.com.br

Correto. É o gabarito da questão.

B) contabilidade da empresa INVESTIDORA S/A deverá terregistrado, em 31/12/2013, uma receita de equivalênciapatrimonial de R$31.000,00.

Errado. O examinador acha que o candidato vai calcular usando apenas opercentual das ações ordinárias (20%):

155.000 x 20% = 31.000.

Não caia nessa! O cálculo é feito levando-se em conta o total das ações. Ocálculo correto é o que demonstramos acima.

C) contabilidade da empresa INVESTIDORA S/A deverá terregistrado, em 31/12/2013, uma receita de dividendos deR$20.000,00.

Errado. A Investidora iria contabilizar uma receita de dividendos seusasse o método de custo. Como tem influência significativa, aInvestidora deve avaliar o investimento pelo método da EquivalênciaPatrimonial.

D) contabilidade da empresa INVESTIDORA S/A deverá terregistrado, em 31/12/2013, uma receita de dividendos deR$10.000,00.

Errado. Veja a resposta da letra C.

E) empresa INVESTIDORA S/A não precisa fazer qualquerlançamento contábil, pois não está obrigada ao método daequivalência patrimonial.

Errado. A Investidora deve usar o método da equivalência patrimonial.

Gabarito A

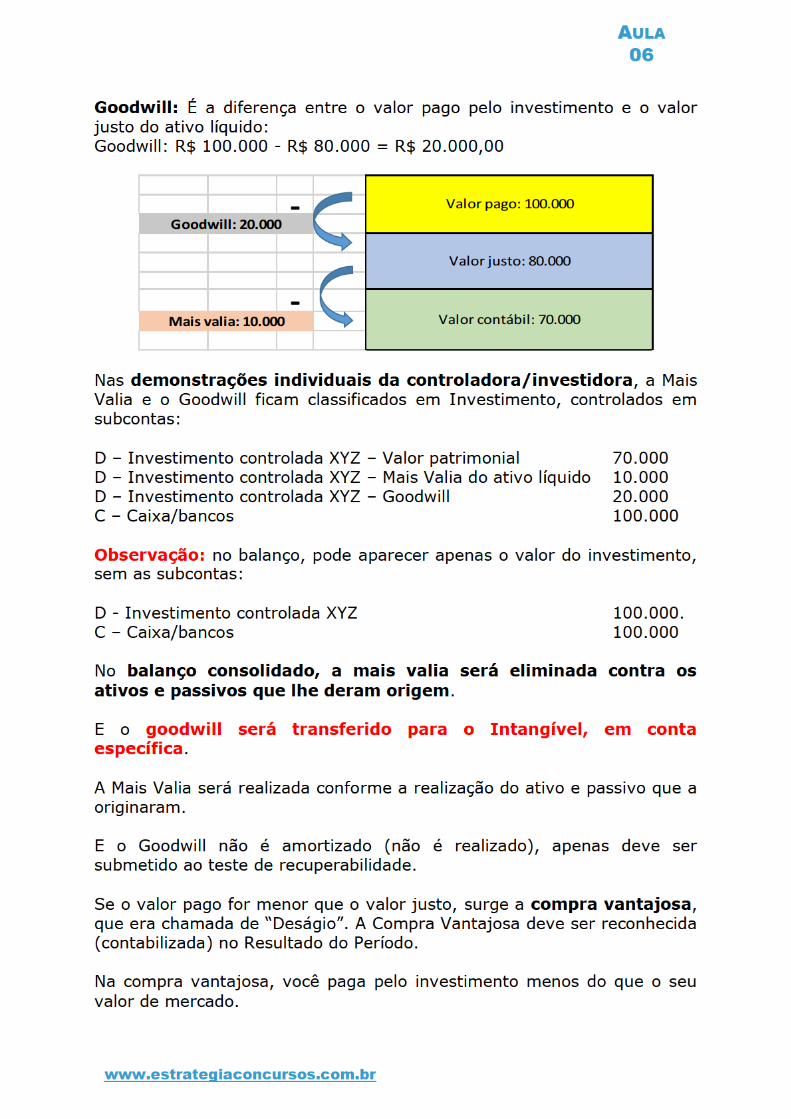

3.7 AQUISIÇÃO DE INVESTIMENTO EM COLIGADAS OUCONTROLADAS – CONTABILIZAÇÃO – COM MAIS VALIA EGOODWILL.

Quando nós adquirimos uma participação societária, quando compramos aparte de uma empresa e nos tornamos sócios, não necessariamentecompramos pelo valor nominal. Podemos pagar um valor a mais ou menosdo que ele vale. Seja pela expectativa de lucratividade futura, seja porque esta empresa não vale mais como outrora.

AULA

06

www.estrategiaconcursos.com.br

No período de 01/01/2014 a 31/12/2014, a Cia. Rio Sul reconheceu asseguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2014: R$ 300.000,00− Pagamento de dividendos: R$ 100.000,00

Com base nestas informações, o valor reconhecido em Investimentos emColigadas, no Balanço Patrimonial individual da Cia. Rio Grande, em31/12/2014, foi, em reais,

(A) 3.090.000,00.(B) 1.590.000,00.(C) 1.890.000,00.(D) 3.060.000,00.(E) 1.560.000,00.

Comentários

Temos duas companhias:

Rio Grande Investidora.Rio Sul Investida.

Vejamos a contabilização no momento inicial:

O valor patrimonial da Rio Sul é de R$ 5.000.000.

R$ 5.000.000 x 30% = R$ 1.500.000 = valor patrimonial.

Valor justo do PL da Rio Sul = R$ 6.000.000

R$ 6.000.000 – $5.000.000 = R$ 1.000.000 x 30% = $300.000

O valor de R$ 300.000,00 é a mais valia (diferença entra o valor justo eo valor patrimonial).

Assim, temos:

Valor patrimonial 1.500.000Mais valia 300.000

Como o valor pago foi R$ 3.000.000, a diferença será o GOODWILL:

R$3.000.000 – R$ 1.500.000 – R$ 300.000 = R$ 1.200.000

Investimento da Rio Grande:

AULA

06

www.estrategiaconcursos.com.br

Valor patrimonial 1.500.000Mais valia 300.000Goodwill 1.200.000Total 3.000.000

A Cia Rio Sul auferiu lucro de R$ 300.000 e distribuiu dividendos de R$100.000, aumentando o Patrimônio Líquido, portanto, em R$ 200.000.

R$ 200.000 x 30% = $60.000 (aumento do investimento da Rio Grande)

$3.000.000 + $60.000 = $3.060.000,00

Gabarito D.

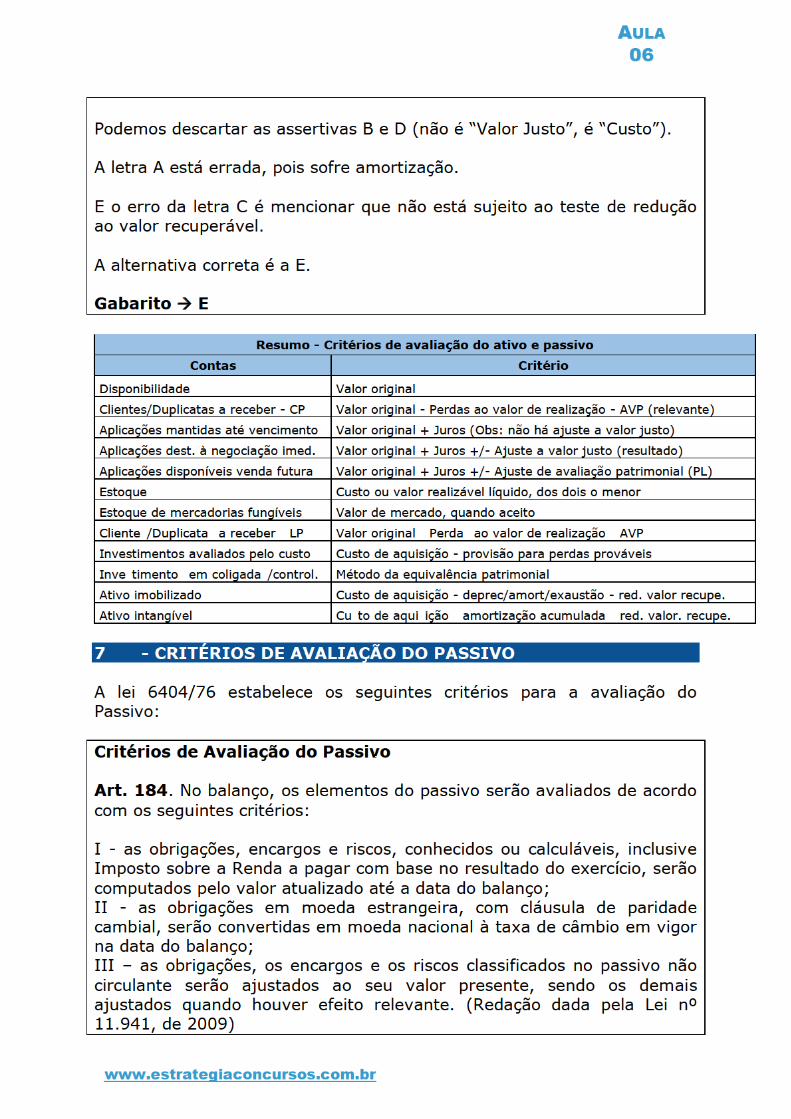

4 - IMOBILIZADO

Conforme a lei 6404/76:

Critérios de Avaliação do Ativo

Art. 183. No balanço, os elementos do ativo serão avaliados segundo osseguintes critérios:

V - os direitos classificados no imobilizado, pelo custo de aquisição,deduzido do saldo da respectiva conta de depreciação, amortização ouexaustão;

§ 2o A diminuição do valor dos elementos dos ativos imobilizado eintangível será registrada periodicamente nas contas de: (Redação dadapela Lei nº 11.941, de 2009)

a) depreciação, quando corresponder à perda do valor dos direitos quetêm por objeto bens físicos sujeitos a desgaste ou perda de utilidade poruso, ação da natureza ou obsolescência;b) amortização, quando corresponder à perda do valor do capitalaplicado na aquisição de direitos da propriedade industrial ou comercial equaisquer outros com existência ou exercício de duração limitada, ou cujoobjeto sejam bens de utilização por prazo legal ou contratualmentelimitado;c) exaustão, quando corresponder à perda do valor, decorrente da suaexploração, de direitos cujo objeto sejam recursos minerais ou florestais,ou bens aplicados nessa exploração.

§ 3o A companhia deverá efetuar, periodicamente, análise sobre arecuperação dos valores registrados no imobilizado e no intangível, a fimde que sejam: (Redação dada pela Lei nº 11.941, de 2009)

AULA

06

www.estrategiaconcursos.com.br

I – registradas as perdas de valor do capital aplicado quando houverdecisão de interromper os empreendimentos ou atividades a que sedestinavam ou quando comprovado que não poderão produzir resultadossuficientes para recuperação desse valor; ou (Incluído pela Lei nº 11.638,de 2007)II – revisados e ajustados os critérios utilizados para determinação davida útil econômica estimada e para cálculo da depreciação, exaustão eamortização. (Incluído pela Lei nº 11.638,de 2007)

Os itens do ativo imobilizado são mensurados inicialmente pelo seucusto, o qual inclui todos os custos necessários para colocá-lo emcondições de uso.

Posteriormente, o imobilizado é reduzido, em regra, da depreciação e doajuste ao valor recuperável de ativos, nos termos do CPC 01.

Mas o que inclui o custo inicial de um ativo imobilizado?

Conforme o Pronunciamento CPC 27 – Ativo Imobilizado:

16. O custo de um item do ativo imobilizado compreende:

(a) seu preço de aquisição, acrescido de impostos de importação eimpostos não recuperáveis sobre a compra, depois de deduzidos osdescontos comerciais e abatimentos;(b) quaisquer custos diretamente atribuíveis para colocar o ativo nolocal e condição necessárias para o mesmo ser capaz de funcionar daforma pretendida pela administração;(c) a estimativa inicial dos custos de desmontagem e remoção do item ede restauração do local (sítio) no qual este está localizado. Tais custosrepresentam a obrigação em que a entidade incorre quando o item éadquirido ou como consequência de usá-lo durante determinado períodopara finalidades diferentes da produção de estoque durante esse período.

17. Exemplos de custos diretamente atribuíveis são:

(a) custos de benefícios aos empregados (tal como definidos noPronunciamento Técnico CPC 33 – Benefícios a Empregados) decorrentesdiretamente da construção ou aquisição de item do ativo imobilizado;(b) custos de preparação do local;(c) custos de frete e de manuseio (para recebimento e instalação);(d) custos de instalação e montagem;

AULA

06

www.estrategiaconcursos.com.br

negócio, no valor de R$ 40.000,00. O frete da entrega foi de R$ 400,00,pagos pelo fornecedor.

Adicionalmente, a entidade incorreu em R$ 800,00 para instalar asmáquinas, R$ 500,00 para desmontar as máquinas que já estavam nafábrica e R$ 200,00 para um caminhão levar as máquinas antigas até umdepósito.

Além disso, uma vez que as máquinas eram novas no mercado, aentidade contratou um especialista para orientar e treinar os funcionáriossobre tal uso durante o primeiro mês de funcionamento. Os honoráriosforam de R$ 2.000,00.

Na data da compra, a entidade pretendia utilizar as máquinas por cincoanos e, depois desses anos, doá-las. É estimado que o valor da remoçãodas máquinas seja de R$ 1.400,00.

O valor contábil das máquinas em 31/12/2013 era de

a) R$ 16.880,00.b) R$ 21.100,00.c) R$ 21.450,00.d) R$ 22.100,00.e) R$ 22.450,00.

Comentários:

Vamos esmiuçar o CPC 27:

16. O custo de um item do ativo imobilizado compreende:

(a) seu preço de aquisição, acrescido de impostos de importação eimpostos não recuperáveis sobre a compra, depois de deduzidos osdescontos comerciais e abatimentos;(b) quaisquer custos diretamente atribuíveis para colocar o ativo no locale condição necessárias para o mesmo ser capaz de funcionar da formapretendida pela administração;(c) a estimativa inicial dos custos de desmontagem e remoção do item ede restauração do local (sítio) no qual este está localizado. Tais custosrepresentam a obrigação em que a entidade incorre quando o item éadquirido ou como consequência de usá-lo durante determinado períodopara finalidades diferentes da produção de estoque durante esse período.

17. Exemplos de custos diretamente atribuíveis são:

(a) custos de benefícios aos empregados (tal como definidos noPronunciamento Técnico CPC 33 – Benefícios a Empregados) decorrentesdiretamente da construção ou aquisição de item do ativo imobilizado;

AULA

06

www.estrategiaconcursos.com.br

(b) custos de preparação do local;(c) custos de frete e de manuseio (para recebimento e instalação);(d) custos de instalação e montagem;(e) custos com testes para verificar se o ativo está funcionandocorretamente, após dedução das receitas líquidas provenientes da vendade qualquer item produzido enquanto se coloca o ativo nesse local econdição (tais como amostras produzidas quando se testa oequipamento); e(f) honorários profissionais.

Continuando...

19. Exemplos que não são custos de um item do ativo imobilizado são:

(a) custos de abertura de nova instalação;(b) custos incorridos na introdução de novo produto ou serviço (incluindopropaganda e atividades promocionais);(c) custos da transferência das atividades para novo local ou para novacategoria de clientes (incluindo custos de treinamento); e(d) custos administrativos e outros custos indiretos.

Agora, vamos resolver a nossa questão:

Cálculo do reconhecimento inicial:

Valor de aquisição: R$ 40.000,00Instalação das máquinas: R$ 800,00Remoção das máquinas: R$ 1.400,00Total do reconhecimento inicial: R$ 42.200,00

Pontos de atenção!

- Frete de R$ 400,00 Pago pelo fornecedor (não há ônus para acompradora).- Gastos com as máquinas antigas, de R$ 500,00 e R$ 200,00 Não se correlacionam com a aquisição da nova máquina. Devem tertratamento próprio. Este ponto gera muitas dúvidas. Mas você deve saberque os gastos de X são tratados como gastos de X. Os gastos de Y sãotratados como gastos de Y.- Custos de treinamento de R$ 2.000,00 A questão tenta confundiro candidato, falando sobre honorários, tentando induzi-lo a lembrar doitem 17, f, do Pronunciamento. Contudo, trata-se de custo detreinamento, que não integra o reconhecimento inicial (CPC 27,item 19, c).- Custos de remoção futuro de R$ 1.400,00 Este é um ponto quepode gerar dúvidas, mas vejamos o que diz o CPC 27:

16. O custo de um item do ativo imobilizado compreende:

AULA

06

www.estrategiaconcursos.com.br

(c) a estimativa inicial dos custos de desmontagem e remoção do item ede restauração do local (sítio) no qual este está localizado. Tais custosrepresentam a obrigação em que a entidade incorre quando o item éadquirido ou como consequência de usá-lo durante determinado períodopara finalidades diferentes da produção de estoque durante esse período.

Portanto, são custos futuros de desmontagem e remoção que devem serestimados no início da vida útil da máquina, caso seja o caso de retirar amáquina e leva-la para outro lugar. É um custo ajustado a valorpresente.

Continuando a resolução...

A aquisição se deu em 01/07/2011, o método de depreciação é o linear,com taxa de depreciação de 20% ao ano. Não há valor residual.

A questão pede o valor contábil em 31/12/2013, portanto, foramincorridos 2,5 anos. Como a vida útil esperada é de 5 anos, temos que játranscorreu metade do período, ou seja, R$ 21.100,00.

Valor de aquisição: R$ 42.200,00(-) Depreciação Acumulada: (R$ 21.100,00)(=) Valor contábil em 31/12/2013: R$ 21.100,00

Mas, se quisermos, é só fazermos o cálculo da depreciação anual:

R$ 42.200,00/5 = R$ 8.440,00 ao ano.

Depreciação de 2,5 anos = R$ 8.440,00 x 2,5 = 21.100

Não é uma questão fácil, mas é assim que cai em provas. Aindanão vimos depreciação. Teremos um encontro somente para falardo tema.

Gabarito B.

Vamos ver mais uma...

(FGV/Auditor Fiscal/ISS Cuiabá/2014) Em 01/01/2011, umaentidade adquiriu móveis para seu escritório no valor de R$ 50.000,00. Osmóveis têm vida útil estimada em seis anos e, ao final do sexto ano, aentidade pretende doá-los.

Na data, são estimados gastos de R$ 2.000,00 (a valor presente) com aremoção. O frete para a entrega dos móveis é de R$ 500,00, e os custosde montagem, de R$ 400,00.

AULA

06

www.estrategiaconcursos.com.br

No entanto, no momento em que a entrega foi feita, o funcionário da lojaarranhou a parede, e a entidade incorreu em gastos de R$ 1.000,00 parapintá-la novamente. Como pedido de desculpas, o funcionário não cobroupela montagem dos móveis. O valor contábil dos móveis, em 31/12/2013,era de:

(A) R$ 25.250,00.(B) R$ 26.250,00.(C) R$ 26.950,00.(D) R$ 26.450,00.(E) R$ 23.750,00.

Comentários:

Vejamos os cálculos para o imobilizado:

Valor da compra: 50.000,00Gastos com remoção: 2.000,00Frete: 500,00Total 52.500,00

Os móveis têm vida útil de 6 anos. Em 31/12/2013, já terão 3 anos(foram comprados em 01.01.2011).

Assim, em 31.12.2013 os móveis já foram depreciados na metade do seuvalor, e portanto o valor contábil será:

Valor original 52.500,00(-) Depreciação Acumulada (26.250,00)= Valor contábil 26.250,00

A pintura da parede será contabilizada como despesa de conservação. E amontagem (que não foi cobrada) não será contabilizada.

Gabarito B

4.1 REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS

O teste de recuperabilidade (ou impairment test), para ativosimobilizados e intangíveis, foi uma novidade trazida pela Lei11.638/2007, que alterou a Lei 6.404/76. Segundo este diploma legal:

Art. 183. No balanço, os elementos do ativo serão avaliados segundo osseguintes critérios:

§ 3o A companhia deverá efetuar, periodicamente, análise sobre arecuperação dos valores registrados no imobilizado e no intangível, a fimde que sejam: (Redação dada pela Lei nº 11.941, de 2009)

AULA

06

www.estrategiaconcursos.com.br

I. Ativos Fiscais Diferidos não estão sujeitos ao impairment test.II. Todos os ativos estão sujeitos ao impairment test.III. O ativo intangível decorrente do direito de outorga da concessão deum aeroporto não está sujeito ao impairment test.

Assinale a opção correta.

a) Apenas a proposição I está correta.b) Apenas a proposição II está correta.c) As proposições II e III estão corretas.d) Todas as proposições estão corretas.e) Nenhuma proposição está correta.

Comentários:

I. Ativos Fiscais Diferidos não estão sujeitos ao impairment test.

Item correto. Segundo o CPC 01, item 2, c:

2. Este Pronunciamento Técnico deve ser aplicado na contabilização deajuste para perdas por desvalorização de todos os ativos, exceto:

(c) ativos fiscais diferidos (ver Pronunciamento Técnico CPC 32 –Tributos sobre o Lucro);

II. Todos os ativos estão sujeitos ao impairment test.

O item está incorreto. O teste de recuperabilidade é realizado para bensdo imobilizado e do intangível. E não para todos os ativos.

III. O ativo intangível decorrente do direito de outorga daconcessão de um aeroporto não está sujeito ao impairment test.

O item está incorreto. Trata-se de um ativo intangível, portanto, sujeitoao teste de recuperabilidade.

Gabarito A.

4.1.1 – DEFINIÇÕES IMPORTANTES SOBRE TESTE DERECUPERABILIDADE

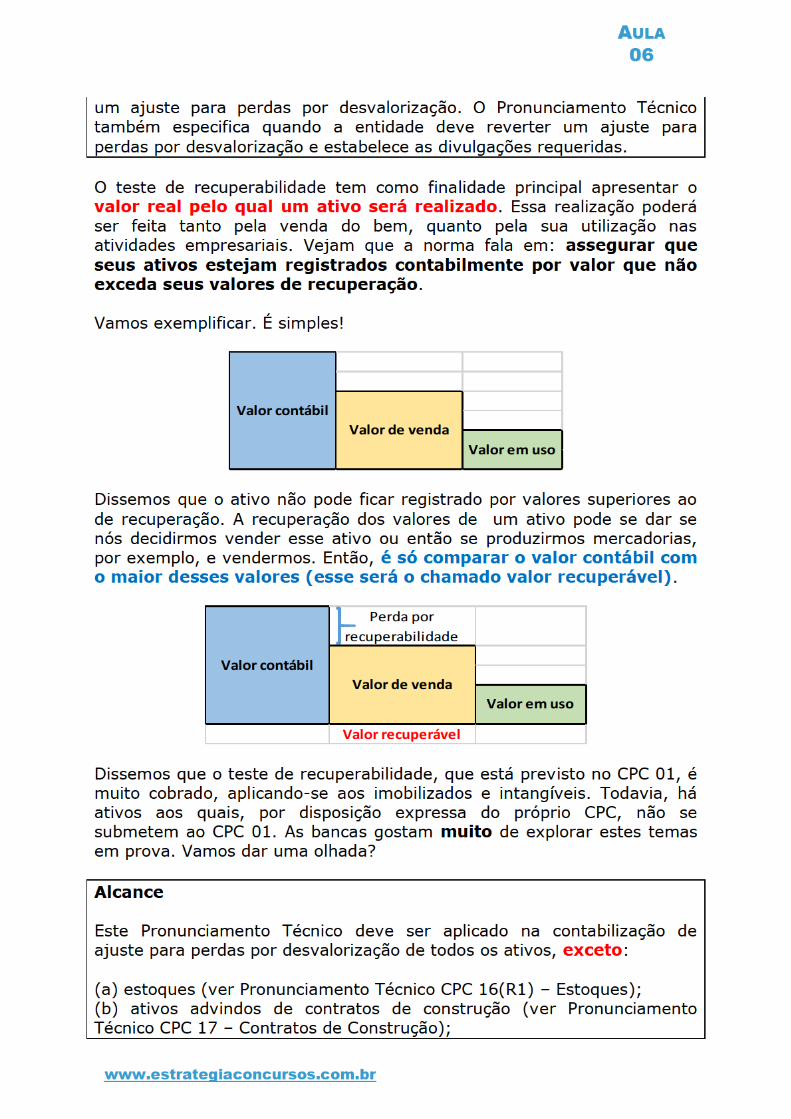

Valor recuperável de um ativo ou de uma unidade geradora de caixa é omaior (repita-se: maior) valor entre o valor justo líquido de venda deum ativo e seu valor em uso.

É simples! Inicialmente faremos alguns cálculos e análises para achar ovalor líquido de venda de um ativo e, também, o seu valor em uso. Após,o maior, dentre esses dois valores, será utilizado como valor recuperável.

AULA

06

www.estrategiaconcursos.com.br

a) de uso excedente ao seu valor contábil.b) reavaliado excedente ao seu valor recuperável.c) contábil excedente ao seu valor reavaliado.d) recuperável excedente ao seu valor contábil.e) contábil excedente ao seu valor recuperável.

Gabarito E.

4.1.2 - PASSOS DETALHADOS PARA O CÁLCULO DA VALORRECUPERÁVEL

Vamos ver a maneira como deve ser feito o teste de recuperabilidade?

1) Encontramos o valor contábil na data em que será feita acomparação.

O valor contábil será encontrado do seguinte modo:

a) Pegamos o valor de aquisiçãob) Retiramos a depreciação, amortização, exaustão existentesc) Subtraímos de (a) o valor de (b)

2) Encontramos o valor recuperável: maior entre valor justo evalor em uso.

2.1) Valor justo líquido de despesa de venda: Encontramos o valorpelo qual o ativo poderia ser vendido no mercado e retiramos as despesasde venda.

2.2) Valor em uso: Pegamos o valor que podemos obter com a venda deprodutos oriundos deste ativo, trazendo a valor presente (a questão daráuma taxa de desconto). Somamos a isso o valor pelo qual podemosvender o ativo no final do período.

Valor de uso: ┍ (Receita Esperada em n/(1+i)^n.)

Pegadinha! Pessoal, precisamos ter um cuidado especial quando setratar do cálculo do valor em uso.

Dissemos que o valor pelo qual o ativo pode ser vendido no final de suavida útil deve ser incluído no cálculo do valor em uso.

AULA

06

www.estrategiaconcursos.com.br

1) Encontramos o valor contábil na data em que será feita acomparação.

Vamos calcular a depreciação acumulada e depois o valor contábil dosveículos, para comparar com o valor recuperável.

Vamos aos cálculos:

Valor original R$ 180.000,00(-) Valor residual -R$ 30.000,00= Valor depreciável R$ 150.000,00

A vida útil é de 5 anos, ou seja, 60 meses. A depreciação mensal é de$150.000,00 / 60 meses = $ 2.500,00 por mês.

A depreciação acumulada será de 3 meses (de 30/09/2012 ao final de2012):

Depreciação acumulada = $2.500 x 3 meses = $7.500,00

Valor original R$ 180.000,00(-) Depreciação Acumulada -R$ 7.500,00= Valor contábil R$ 172.500,00

2) Encontramos o valor recuperável: maior entre valor justo evalor em uso.O valor recuperável é o maior entre o valor em uso e o valor justo líquidorealizável de venda.

Entre o “valor justo” e o “valor em uso”, o maior é o valor em uso de $ 170.000,00.

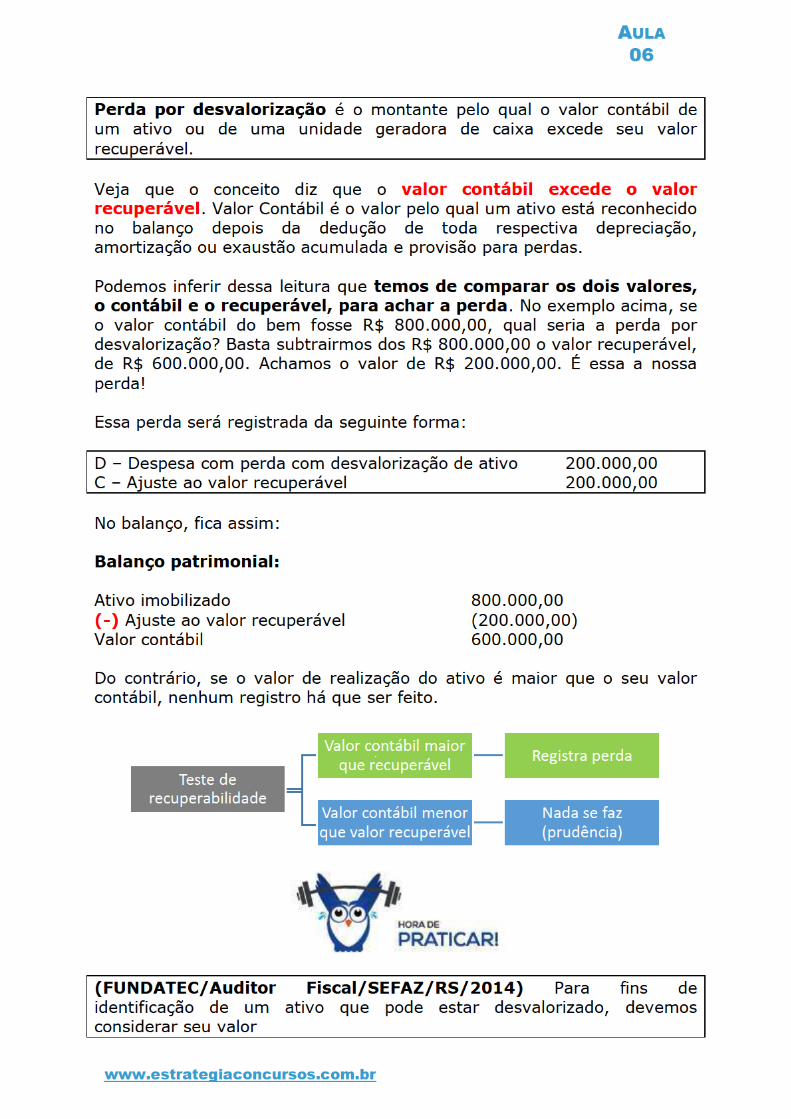

3) Comparamos o valore recuperável com o valor contábil:

3.1) Valor contábil maior que valor recuperável: fazemos a reduçãodo valor.3.2) Valor contábil menor que valor recuperável: nada há que serfeito, em homenagem ao princípio da prudência.

Agora é só comparar:

Valor contábil = $172.500,00Valor Recuperável = $ 170.000,00

Como o Valor Recuperável é menor, a empresa contabiliza um Ajuste paraperdas com Impairment:

D – Perdas com teste de Recuperabilidade (resultado) 2.500,00

AULA

06

www.estrategiaconcursos.com.br

C – Ajuste para perda com Recuperabilidade (Ret. Ativo) 2.500,00

E o valor contábil (que é o valor evidenciado no Balanço Patrimonial) ficaassim:

Valor original R$ 180.000,00(-) Depreciação Acumulada -R$ 7.500,00(-) Ajuste para perda com recuperabilidade -R$ 2.500,00

=Valor contábil R$ 170.000,00

Gabarito D

4.1.3 - PERIODICIDADE DE REALIZAÇÃO DO IMPAIRMENT TEST

9. A entidade deve avaliar ao fim de cada período de reporte se háalguma indicação de que um ativo possa ter sofrido desvalorização. Sehouver alguma indicação, a entidade deve estimar o valorrecuperável do ativo.

Em síntese, funciona assim: Para os ativos em geral (como osimobilizados), a empresa deve verificar se há indícios dedesvalorização no final do período de reporte (exercício social). Havendoindícios, a empresa faz uma estimativa formal da recuperabilidade. Nãohavendo, esta estimativa formal está dispensada.

Portanto, no final do exercício, vamos e damos uma olhada: há indício dedesvalorização? Sim! Teste de recuperabilidade. Não? Então, o teste estádispensado.

Todavia, existem três ativos que devem ser avaliados formalmente, aindaque não haja indícios de perda. São eles:

- Goodwill- Intangível com vida indefinida- Intangível que ainda não está em uso.

AULA

06

www.estrategiaconcursos.com.br

corrente, devem ter a redução ao valor recuperável testada antes do fimdo ano corrente; e

(b) testar, anualmente, o ágio pago por expectativa de rentabilidadefutura (goodwill) em combinação de negócios, de acordo com os itens 80a 99.

Esta aula não visa a tratar sobre intangíveis, porém, faz-se necessáriauma breve abordagem sobre o tema. São ativos intangíveis os direitosque tenham por objeto bens incorpóreos destinados à manutenção dacompanhia ou exercidos com essa finalidade, inclusive o fundo decomércio adquirido. Para que uma entidade reconheça um ativo intangívelele deve atender conjuntamente a três critérios:

1) Ser separável;2) Ser proveniente de direitos contratuais ou legais;3) Ter o seu valor determinado com segurança. Atendendo-se aoscritérios de reconhecimento pode-se passar a mensuração do ativointangível.

Existem dois métodos distintos para a mensuração do ativo intangíveltrazidos pelo CPC 04, Método de Custo e Método de Reavaliação, a saber:

Método de Custo: Posteriormente ao reconhecimento inicial o ativointangível deve ser apresentado ao custo, menos a amortizaçãoacumulada e a perda acumulada (se houver).

Método de reavaliação: Após o reconhecimento, se permitidolegalmente, um ativo intangível pode ser apresentado pelo seu valorreavaliado, correspondente ao valor justo na data da reavaliação.

Apesar do CPC 04 trazer as duas definições, ressaltamos que acontabilização pela reavaliação não mais existe no ordenamento pátrio,portanto, não deve ser aplicada nas demonstrações contábeis.

Após a mensuração, a Cia deverá avaliar se se trata de um ativointangível de vida útil indefinida ou definida. Para os ativos intangíveisde vida útil indefinida a amortização torna-se proibida, afinal, não temosum prazo para calcular, não saberemos apurar a amortização senão deforma arbitrária (como utilizamos para achar o valor de depreciação noimobilizado, exemplo: 10 anos de depreciação sem valor residual = 10%ao ano).

Contudo, falar que um ativo intangível tem vida útil indefinida nãosignifica dizer que ele tenha vida útil infinita, eterna. Esses ativosestarão sujeitos à análise de impairment anual.

AULA

06

www.estrategiaconcursos.com.br

Já para os intangíveis de vida útil determinada mantém-se a prática dealocar seu custo de aquisição ao resultado com base no períododeterminado e se houver meios de determinar o valor residual para finsde amortização este deverá ser utilizado. Além da sujeição ao teste derecuperabilidade (ao final do período de reporte, havendo indícios dedesvalorização).

(CESPE/Contabilidade/ANATEL/2014) Acerca dos ativos intangíveis edo teste de impairment, julgue o item a seguir.

Caso determinado ativo intangível tenha vida útil finita delimitada comprecisão, é dispensável o teste de impairment

Comentários:

Para os ativos intangíveis com vida útil definida, é dispensável o teste derecuperabilidade, caso não haja indício de desvalorização.

Gabarito Correto.

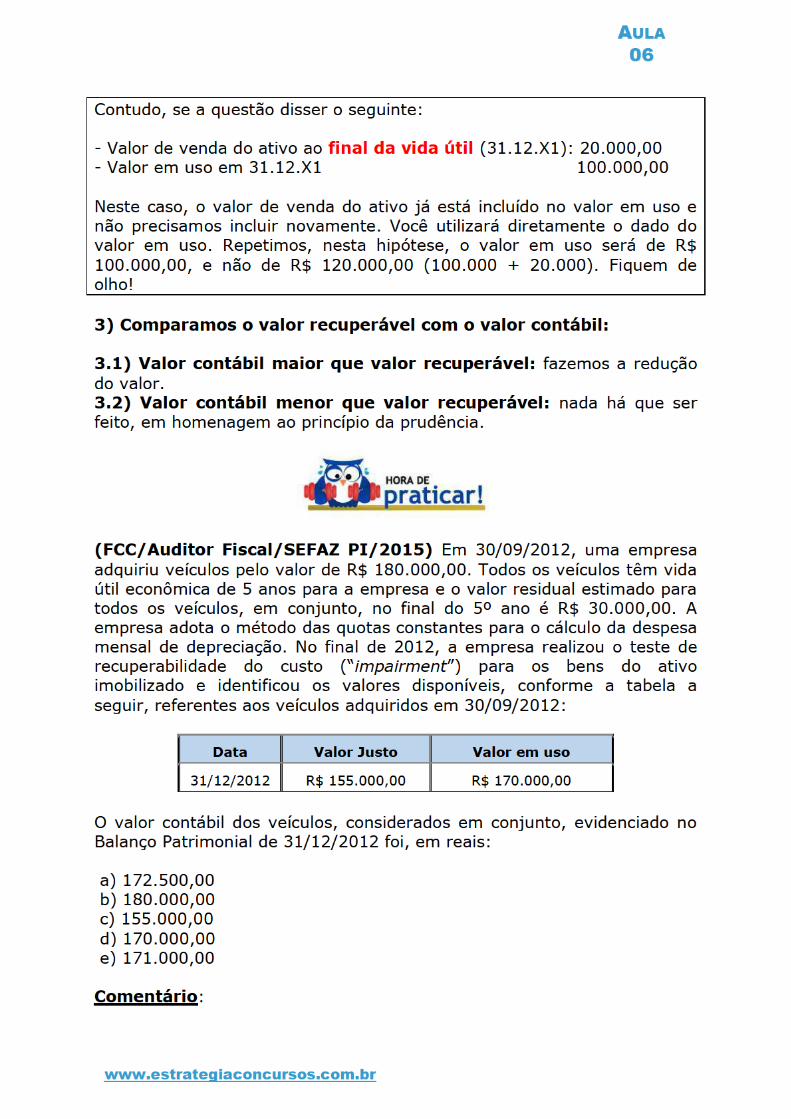

(FCC/Auditor de Controle Externo/TCM – GO/2015) A Cia. PARpossuía, em 31/12/2013, um ativo imobilizado para o qual as seguintesinformações, após o reconhecimento da despesa de depreciação para oano de 2013, eram conhecidas:

Custo de aquisição R$ 700.000,00(−) Depreciação acumulada -R$ 300.000,00(=) Valor contábil do ativo R$ 400.000,00

Nesta mesma data (31/12/2013) a Cia. realizou o Teste deRecuperabilidade do Ativo (teste de impairment) e obteve as seguintesinformações:

Valor em uso do ativo R$ 380.000,00Valor justo líquido das despesas de venda R$ 350.000,00

Ao elaborar as Demonstrações Contábeis referentes ao ano de 2013, ovalor contábil deste ativo que a Cia. PAR evidenciou em seu BalançoPatrimonial de 31/12/2013 foi, em reais,

a) 400.000,00.b) 380.000,00.

AULA

06

www.estrategiaconcursos.com.br

determinar esse padrão com confiabilidade, deve ser utilizado o métodolinear. A despesa de amortização para cada período deve ser reconhecidano resultado, a não ser que outra norma ou pronunciamento contábilpermita ou exija a sua inclusão no valor contábil de outro ativo.

98. Podem ser utilizados vários métodos de amortização paraapropriar de forma sistemática o valor amortizável de um ativo aolongo da sua vida útil. Tais métodos incluem o método linear, tambémconhecido como método de linha reta, o método dos saldos decrescentese o método de unidades produzidas. A seleção do método deve obedecerao padrão de consumo dos benefícios econômicos futuros esperados,incorporados ao ativo, e aplicado consistentemente entre períodos, a nãoser que exista alteração nesse padrão.

99. A amortização deve normalmente ser reconhecida no resultado. Noentanto, por vezes os benefícios econômicos futuros incorporados no ativosão absorvidos para a produção de outros ativos. Nesses casos, aamortização faz parte do custo de outro ativo, devendo ser incluída no seuvalor contábil. Por exemplo, a amortização de ativos intangíveis utilizadosem processo de produção faz parte do valor contábil dos estoques (verPronunciamento Técnico CPC 16 –Estoques).

1) Vida útil é:

a) o período de tempo no qual a entidade espera utilizar um ativo; oub) o número de unidades de produção.

2) Intangível com vida útil definida: deve ser amortizado.Com vida útil indefinida: não deve ser amortizado.

3) A amortização deve ser iniciada a partir do momento em que o ativoestiver disponível para uso, ou seja, quando se encontrar no local e nascondições necessários para que possa funcionar da maneira pretendidapela administração.

4) A amortização deve cessar na data em que o ativo é classificado comomantido para venda ou na data em que ele é baixado, o que ocorrerprimeiro.

5) O método de amortização utilizado reflete o padrão de consumo pelaentidade dos benefícios econômicos futuros. Se não for possíveldeterminar esse padrão com confiabilidade, deve ser utilizado o métodolinear.

AULA

06

www.estrategiaconcursos.com.br

6) Podem ser utilizados vários métodos de amortização para apropriar deforma sistemática o valor amortizável de um ativo ao longo da sua vidaútil. Tais métodos incluem o método linear, também conhecido comométodo de linha reta, o método dos saldos decrescentes e o métodode unidades produzidas.

7) A amortização deve normalmente ser reconhecida no resultado, maspode também ser incluída no custo de outros ativos.

Exemplo: A empresa KLS adquiriu um ativo intangível, no valor de $120.000,00, com valor residual de $30.000,00 e vida útil de 5 anos.Calcule o valor da amortização mensal.

Valor amortizável: $ 120.000 - $ 30.000 = $ 90.000Prazo: 5 anos = 60 mesesAmortização mensal: $90.000 / 60 meses = $ 1.500 por mês.

4.1.5 - EXAUSTÃO

De acordo com a Lei 6404/76 (Lei das SA):

§ 2o A diminuição do valor dos elementos dos ativos imobilizado eintangível será registrada periodicamente nas contas de: (Redação dadapela Lei nº 11.941, de 2009)

c) exaustão, quando corresponder à perda do valor, decorrente da suaexploração, de direitos cujo objeto sejam recursos minerais ouflorestais, ou bens aplicados nessa exploração.

A exaustão é utilizada para recursos minerais ou florestais, oubens aplicados nessa exploração.

Normalmente, a exaustão é calculada com base na possança do recursomineral ou florestal. Mas, se o prazo de exploração for insuficiente paraesgotar os recursos, a exaustão deve ser calculada em função do prazo deconcessão.

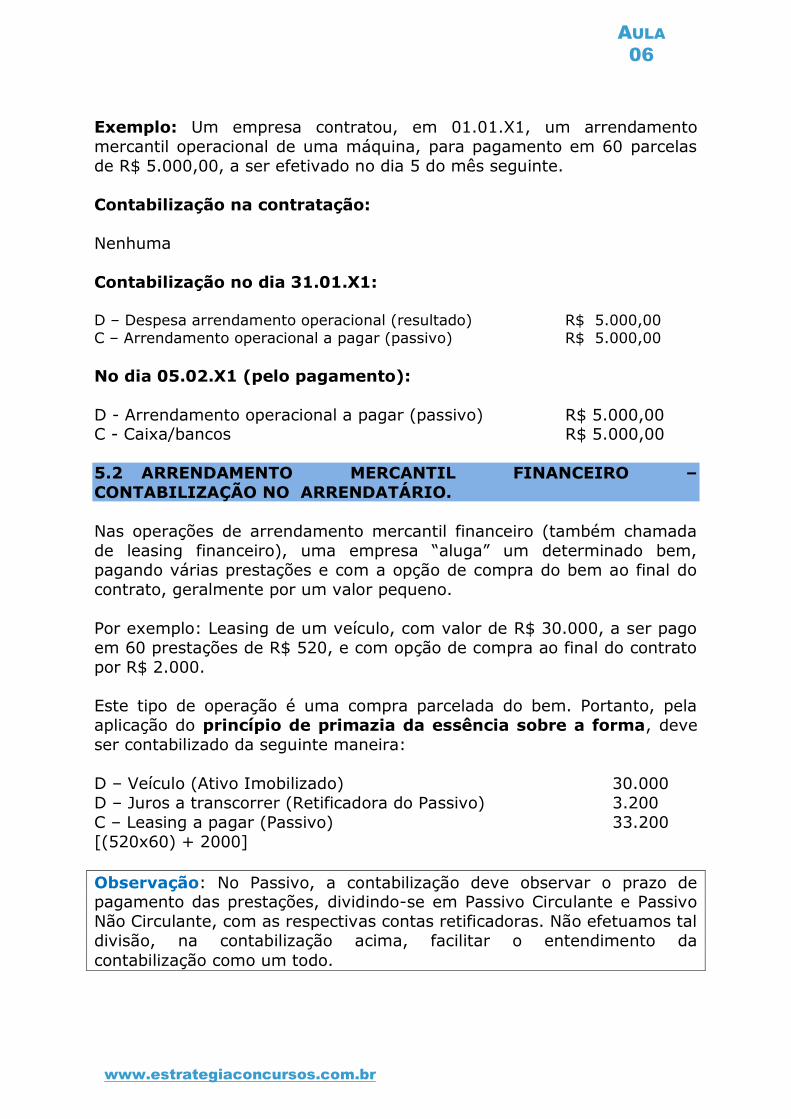

5 - ARRENDAMENTO MERCANTIL

O Arrendamento Mercantil Financeiro é, na verdade, uma compra de umativo. Portanto, deve ser contabilizado no Imobilizado ou no Intangível,conforme a natureza do bem adquirido.

5.1 ARRENDAMENTO MERCANTIL OPERACIONAL –CONTABILIZAÇÃO NO ARRENDATÁRIO.

A contabilização, neste tipo de arrendamento, é feita apenas pelautilização do bem, por competência. Não gera contabilização no ativo.

AULA

06

www.estrategiaconcursos.com.br

Exemplo: Um empresa contratou, em 01.01.X1, um arrendamentomercantil operacional de uma máquina, para pagamento em 60 parcelasde R$ 5.000,00, a ser efetivado no dia 5 do mês seguinte.

Contabilização na contratação:

Nenhuma

Contabilização no dia 31.01.X1:

D – Despesa arrendamento operacional (resultado) R$ 5.000,00C – Arrendamento operacional a pagar (passivo) R$ 5.000,00

No dia 05.02.X1 (pelo pagamento):

D - Arrendamento operacional a pagar (passivo) R$ 5.000,00C - Caixa/bancos R$ 5.000,00

5.2 ARRENDAMENTO MERCANTIL FINANCEIRO –CONTABILIZAÇÃO NO ARRENDATÁRIO.

Nas operações de arrendamento mercantil financeiro (também chamadade leasing financeiro), uma empresa “aluga” um determinado bem, pagando várias prestações e com a opção de compra do bem ao final docontrato, geralmente por um valor pequeno.

Por exemplo: Leasing de um veículo, com valor de R$ 30.000, a ser pagoem 60 prestações de R$ 520, e com opção de compra ao final do contratopor R$ 2.000.

Este tipo de operação é uma compra parcelada do bem. Portanto, pelaaplicação do princípio de primazia da essência sobre a forma, deveser contabilizado da seguinte maneira:

D – Veículo (Ativo Imobilizado) 30.000D – Juros a transcorrer (Retificadora do Passivo) 3.200C – Leasing a pagar (Passivo) 33.200[(520x60) + 2000]

Observação: No Passivo, a contabilização deve observar o prazo depagamento das prestações, dividindo-se em Passivo Circulante e PassivoNão Circulante, com as respectivas contas retificadoras. Não efetuamos taldivisão, na contabilização acima, facilitar o entendimento dacontabilização como um todo.

AULA

06

www.estrategiaconcursos.com.br

Vamos apresentar, abaixo, as determinações do Pronunciamento TécnicoCPC 06 sobre a contabilização inicial do arrendamento mercantil financeirono arrendatário:

20. No começo do prazo de arrendamento mercantil, os arrendatáriosdevem reconhecer, em contas específicas, os arrendamentos mercantisfinanceiros como ativos e passivos nos seus balanços por quantias iguaisao valor justo da propriedade arrendada ou, se inferior, ao valorpresente dos pagamentos mínimos do arrendamento mercantil,cada um determinado no início do arrendamento mercantil.

No reconhecimento inicial, usamos o valor justo, que é o valor demercado do ativo. Mas se o valor presente dos pagamentos forinferior, usamos o valor presente.

Exemplo: Arrendamento mercantil de um veículo, com valor justo de20.000, o qual será pago em 4 prestações anuais de 6.000, sem valorresidual.

Se a taxa de juros for de 7% ao ano, o valor presente das prestações seráde 20.323. Como o valor justo (20.000) é menor, o ativo ficará registradopor 20.000.

Como chegamos ao valor de R$ 20.323,00?

Divida a primeira prestação por 1,07Divida a segunda prestação por 1,07 x 1,07 (um virgula zero sete elevadoao quadrado).

Divida a terceira prestação por 1,07 x 1,07 x 1,07

E assim por diante, com todas as prestações. Depois, some os diversosvalores.

6.000 1,0700 5.607,486.000 1,1449 5.240,636.000 1,2250 4.897,796.000 1,3108 4.577,37

20.323,27

Nesse caso, a contabilização inicial seria:

D – Veículos 20.000D – Juros a transcorrer 4.000C – Arrendamento mercantil a pagar (Passivo) 24.000

AULA

06

www.estrategiaconcursos.com.br

Se a taxa for de 12% ao ano, o valor presente dos pagamentos é de R$18.224. Como o valor presente dos pagamentos é menor que o valorjusto, a contabilização inicial ficaria assim:

D – Veículos 18.224D – Juros a transcorrer 5.776C – Arrendamento mercantil a pagar (Passivo) 24.000

Reconhecimento inicial: dos dois o menor

1) valor justo da propriedade arrendada, OU2) valor presente dos pagamentos mínimos do arrendamento mercantil

(FCC/Analista/TCE/RS/2014) Em 31/12/2012, a empresa Serviços &Cia. adquiriu um caminhão por meio de um contrato de arrendamentomercantil financeiro, para ser pago em 6 parcelas anuais e consecutivasno valor de R$ 100.000,00 cada, vencendo a primeira em 31/12/2013.Sabe-se que o valor presente das prestações, na data de início docontrato, era R$ 462.000,00 e que se a empresa Serviços & Cia. tivesseadquirido o caminhão à vista, teria pagado R$ 470.000,00 (valor justo).

Nesse caso, a empresa Serviços & Cia. reconheceu

a) um ativo no valor de R$ 470.000,00 na data da aquisição.b) um passivo no valor de R$ 600.000,00 na data da aquisição.c) uma despesa financeira no valor de R$ 100.000,00 no ano de 2013.d) um passivo no valor de R$ 462.000,00 na data da aquisição.e) um ativo no valor de R$ 470.000,00 e um ganho no valor de R$8.000,00 na data da aquisição.

Comentários:

Segundo o CPC 06:

20. No começo do prazo de arrendamento mercantil, os arrendatáriosdevem reconhecer, em contas específicas, os arrendamentos mercantisfinanceiros como ativos e passivos nos seus balanços por quantias iguaisao valor justo da propriedade arrendada ou, se inferior, ao valorpresente dos pagamentos mínimos do arrendamento mercantil,cada um determinado no início do arrendamento mercantil.

Portanto, o reconhecimento inicial será feito pelo valor presente.

Lançamento na aquisição:

AULA

06

www.estrategiaconcursos.com.br

D – Ativo imobilizado (ativo não circulante) 462.000,00D – Encargos financeiros a transcorrer (retif. passivo) 138.000,00C – Arrendamento mercantil a pagar (passivo) 600.000,00

Portanto, o reconhecimento do passivo é de R$ 462.000,00 na data daaquisição (600.000 – 138.000).

Gabarito D.

(FCC/Auditor Fiscal/SEFAZ PE/2015) Em 31/12/2013, a Cia.Transportadora adquiriu um caminhão por meio de um contrato dearrendamento mercantil financeiro. O contrato será pago em 5 parcelasanuais, iguais e consecutivas de R$ 80.000,00, vencendo a primeiraparcela em 31/12/2014. Sabe-se que o valor presente das prestações, nadata de início do contrato de arrendamento, era R$ 288.000,00 e que, sea Cia. Transportadora tivesse adquirido o caminhão à vista, teria pagadoR$ 300.000,00 (valor justo). A vida útil do caminhão é 5 anos, o valorresidual esperado no final deste prazo será zero e a empresa utiliza ométodo das cotas constantes para cálculo da depreciação.

Com base nestas informações, a Cia. Transportadora reconheceu

a) um ativo no valor de R$ 300.000,00 em 31/12/2013.b) um passivo no valor de R$ 400.000,00 em 31/12/2013.c) um ativo no valor de R$ 288.000,00 em 31/12/2013.d) despesa no valor de R$ 80.000,00 em 2014.e) receita financeira no valor de R$ 12.000,00 em 31/12/2013.

Comentários:

Parcelas: 5 x 80.000 = 400.000,00Valor presente das prestações = 288.000,00Valor justo = 300.000,00Vida útil = 5 anosValor residual = 0

Reconhecimento inicial (pelo valor presente, que é menor).

D – Ativo imobilizado 288.000,00D – Encargos financeiros a transcorrer (ret. passivo) 112.000,00C – Financiamentos a pagar (passivo) 400.000,00

Nosso gabarito, portanto, é a letra c, reconhecendo um ativo no valor deR$ 288.000,00, em 31.12.2013.

AULA

06

www.estrategiaconcursos.com.br

A despesa de depreciação será de 20% x 288.000,00 = 57.600,00 (valorda despesa em 2014).

Gabarito C.

6 - INTANGÍVEL

Vamos relembrar o que diz a lei 6404/76 sobre a avaliação do Intangível:

Critérios de Avaliação do Ativo

Art. 183. No balanço, os elementos do ativo serão avaliados segundo osseguintes critérios:

VII – os direitos classificados no intangível, pelo custo incorrido naaquisição deduzido do saldo da respectiva conta de amortização; (Incluídopela Lei nº 11.638,de 2007)

§ 3o A companhia deverá efetuar, periodicamente, análise sobre arecuperação dos valores registrados no imobilizado e no intangível, a fimde que sejam: (Redação dada pela Lei nº 11.941, de 2009)

I – registradas as perdas de valor do capital aplicado quando houverdecisão de interromper os empreendimentos ou atividades a que sedestinavam ou quando comprovado que não poderão produzir resultadossuficientes para recuperação desse valor; ou (Incluído pela Lei nº11.638,de 2007)II – revisados e ajustados os critérios utilizados para determinação davida útil econômica estimada e para cálculo da depreciação, exaustão eamortização. (Incluído pela Lei nº 11.638,de 2007)

Os direitos classificados no Intangível sãoavaliados pelo custo de aquisição, deduzido daamortização acumulada, e devem ser submetidosao teste de recuperabilidade.

Ativo intangível

Valor de aquisição(-) Amortização acumulada(-) Ajuste ao valor recuperávelValor contábil

Segundo o CPC 04,

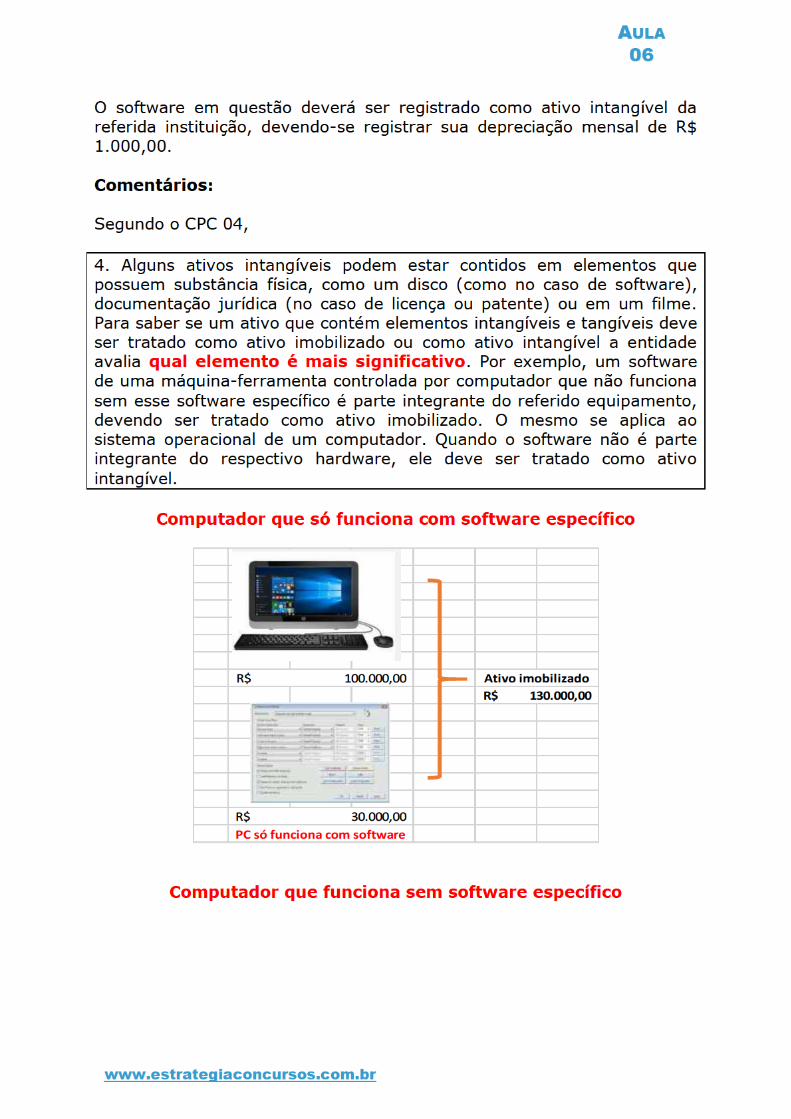

4. Alguns ativos intangíveis podem estar contidos em elementos quepossuem substância física, como um disco (como no caso de software),documentação jurídica (no caso de licença ou patente) ou em um filme.

AULA

06

www.estrategiaconcursos.com.br

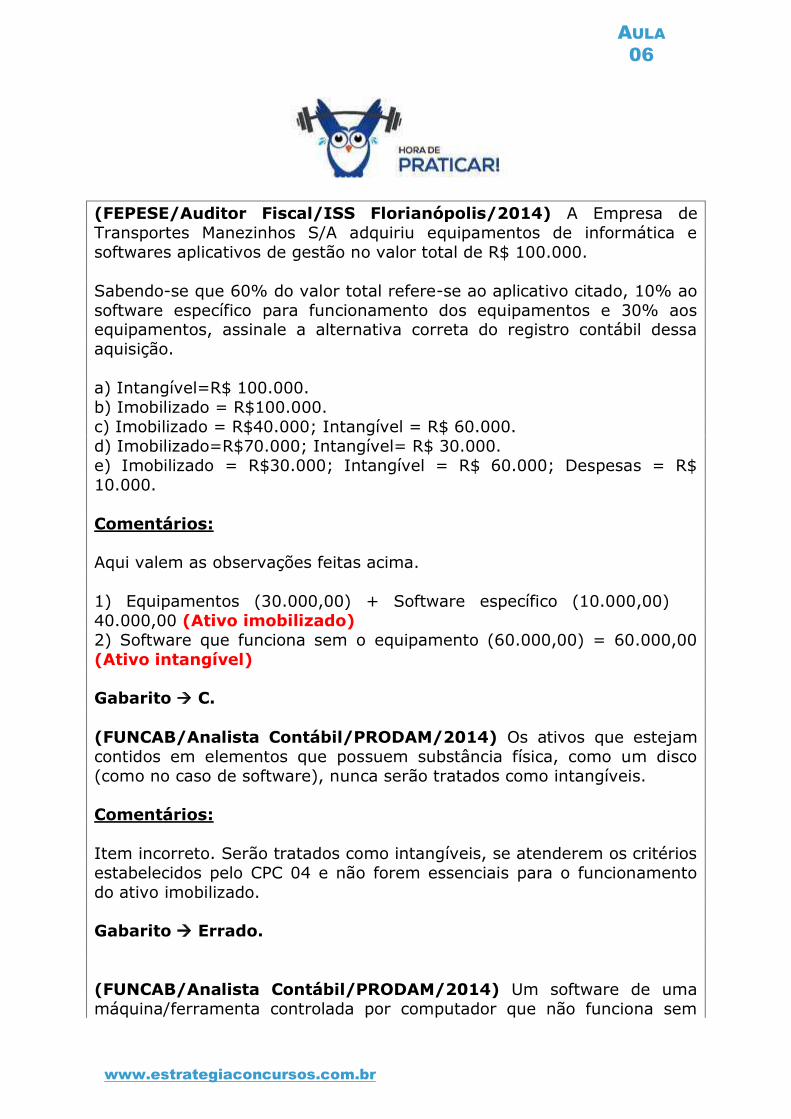

(FEPESE/Auditor Fiscal/ISS Florianópolis/2014) A Empresa deTransportes Manezinhos S/A adquiriu equipamentos de informática esoftwares aplicativos de gestão no valor total de R$ 100.000.

Sabendo-se que 60% do valor total refere-se ao aplicativo citado, 10% aosoftware específico para funcionamento dos equipamentos e 30% aosequipamentos, assinale a alternativa correta do registro contábil dessaaquisição.

a) Intangível=R$ 100.000.b) Imobilizado = R$100.000.c) Imobilizado = R$40.000; Intangível = R$ 60.000.d) Imobilizado=R$70.000; Intangível= R$ 30.000.e) Imobilizado = R$30.000; Intangível = R$ 60.000; Despesas = R$10.000.

Comentários:

Aqui valem as observações feitas acima.

1) Equipamentos (30.000,00) + Software específico (10.000,00)40.000,00 (Ativo imobilizado)2) Software que funciona sem o equipamento (60.000,00) = 60.000,00(Ativo intangível)

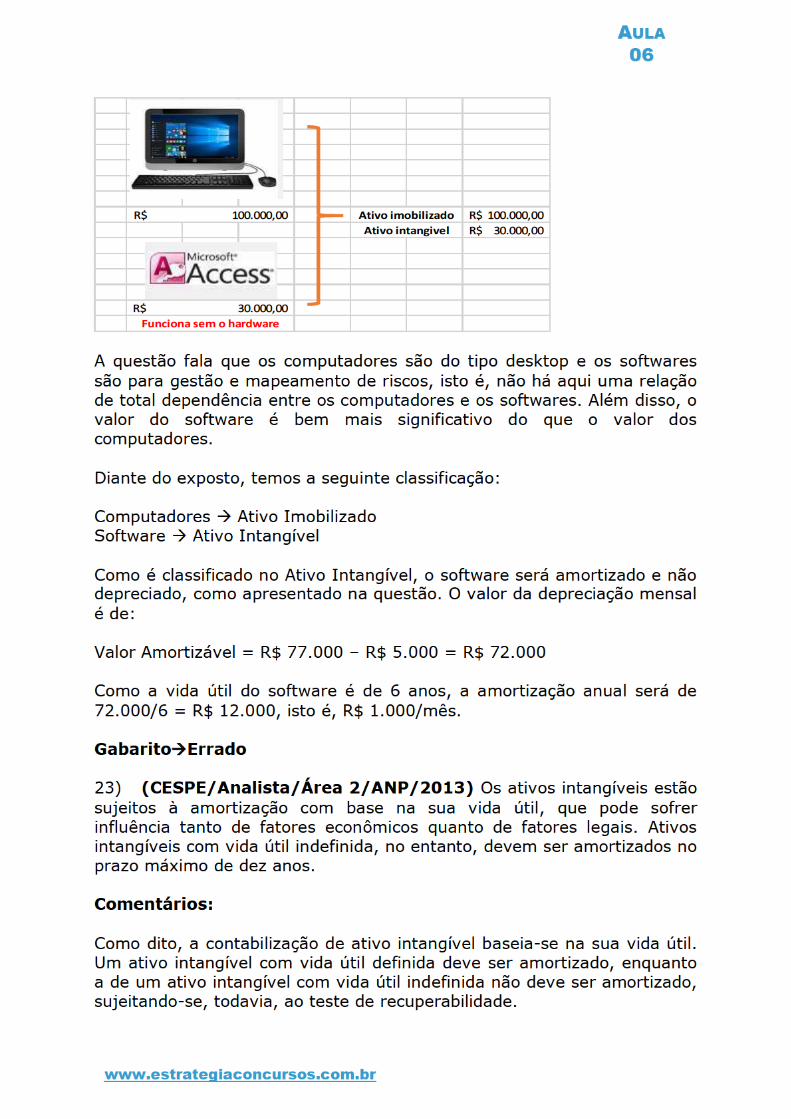

Gabarito C.

(FUNCAB/Analista Contábil/PRODAM/2014) Os ativos que estejamcontidos em elementos que possuem substância física, como um disco(como no caso de software), nunca serão tratados como intangíveis.

Comentários:

Item incorreto. Serão tratados como intangíveis, se atenderem os critériosestabelecidos pelo CPC 04 e não forem essenciais para o funcionamentodo ativo imobilizado.

Gabarito Errado.

(FUNCAB/Analista Contábil/PRODAM/2014) Um software de umamáquina/ferramenta controlada por computador que não funciona sem

AULA

06

www.estrategiaconcursos.com.br

(A) de cinco anos.(B) de dez anos.(C) de quinze anos.(D) de vinte anos.(E) indefinida.

Comentários:

Conforme o Pronunciamento CPC

94. A vida útil de ativo intangível resultante de direitos contratuais ououtros direitos legais não deve exceder a vigência desses direitos,podendo ser menor dependendo do período durante o qual a entidadeespera utilizar o ativo. Caso os direitos contratuais ou outros direitoslegais sejam outorgados por um prazo limitado renovável, a vida útil doativo intangível só deve incluir o prazo de renovação, se existiremevidências que suportem a renovação pela entidade sem custosignificativo.

Assim, como a empresa pretende renovar o contrato por mais 15anos, e o custo da renovação é insignificante, o prazo de vida útildeve incluir o período de renovação, totalizando 20 anos (5 docontrato original mais 15 anos de renovação).

Gabarito D

(FCC/TRF 3ª Região/Contabilidade/2014) A Empresa Fin S.A.adquiriu uma Marca por R$ 80.000,00 à vista, cuja vida útil econômica foiestimada em 20 anos. Com base nestas informações, este ativo émensurado ao.

A) custo e não sofre amortização.B) valor justo e está sujeito ao teste de redução ao valor recuperável.C) custo e não está sujeito ao teste de redução ao valor recuperável.D) valor justo, sofre amortização e está sujeito ao teste de redução aovalor recuperável.E) custo, sofre amortização e está sujeito ao teste de redução ao valorrecuperável

Comentários:

Conforme o CPC 04 – Ativo Intangível:

24. Um ativo intangível deve ser reconhecido inicialmente ao custo.

74. Após o seu reconhecimento inicial, um ativo intangível deve serapresentado ao custo, menos a eventual amortização acumulada e aperda acumulada.

AULA

06

www.estrategiaconcursos.com.br

As obrigações do passivo não circulante também devem ser ajustadas avalor presente.

Vamos supor que a empresa A compre uma máquina a prazo, no valor deR$ 60.000, com pagamento em 5 parcelas anuais de R$ 12.000. A taxa dejuros nessa operação é de 10% ao ano. A empresa A deve contabilizar taloperação como segue:

D – Máquinas (pelo valor presente, no Imobilizado)45.489D – Encargos financeiros a transcorrer (retificadora do passivo)14.511C – Financiamentos (Passivo)

60.000

(Os valores do Passivo e de Encargos a transcorrer devem ser divididosem circulante e não circulante, conforme o prazo de vencimento.Contabilizamos sem essa divisão para fins didáticos).

Como encontramos o valor de R$ 45.849,00?

Divida a primeira parcela por 1,1Divida a segunda parcela por 1,1 x 1,1Divida a terceira parcela por 1,1 x 1,1 x 1,1

E assim por diante, depois some as cinco parcelas trazidas a valorpresente.

Fica assim:

12.000 1,1000 10.909,0912.000 1,2100 9.917,3612.000 1,3310 9.015,7812.000 1,4641 8.196,1612.000 1,6105 7.451,06TOTAL 45.489,44

Isso é matemática financeira. Inclusive, tem uma fórmula para calcular ovalor presente de uma série de pagamentos uniforme, como aqui, masdamos uma dica mais rápida, que é fazer assim:

Divida 12000 por 1,1. Some 12.000. Divida novamente por 1,1. Some12.000. Divida por 1,1, até acabar as cinco parcelas. Você deve chegarem 45.489 (salvo alguma diferença de arredondamento).

Repare que a máquina foi registrado no ativo pelo valor presente, sem ainclusão dos encargos financeiros.

AULA

06

www.estrategiaconcursos.com.br

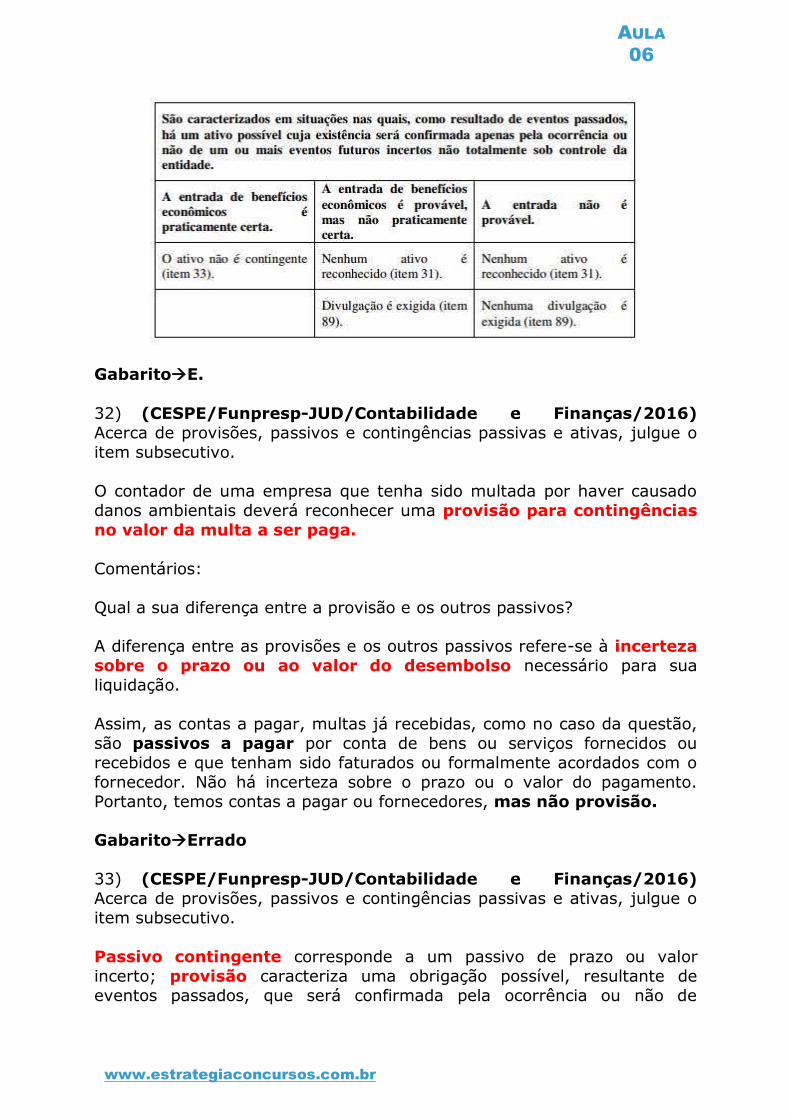

(a) uma obrigação possível que resulta de eventos passados e cujaexistência será confirmada apenas pela ocorrência ou não de um ou maiseventos futuros incertos não totalmente sob controle da entidade; ou(b) uma obrigação presente que resulta de eventos passados, mas quenão é reconhecida porque:(i) não é provável que uma saída de recursos que incorporam benefícioseconômicos seja exigida para liquidar a obrigação; ou(ii) o valor da obrigação não pode ser mensurado com suficienteconfiabilidade.

Vejam que provisão é um passivo de prazo ou valor incerto.

Por isso dizemos que a expressão “provisão para devedores duvidosos” está incorreta.

Vamos supor que a empresa possua um valor a receber de, digamos, R$100.000,00. Com base em experiências passadas, sabe que é maisprovável que vá receber R% 97.000,00 (apresenta um índice deinadimplência de 3%).

Esta situação iria gerar o seguinte lançamento:

D – Despesa com devedores duvidosos (resultado) 3.000,00C Provisão para Devedores Duvidosos (Ret. Ativo) 3.000,00

Mas esse valor não será pago a ninguém. Não é um passivo, é apenasuma redução do valor esperado dos recebimentos. Assim, o mais corretoseria chamar essa conta de “perdas estimadas com devedores duvidosos” ou “ajuste para perdas com devedores duvidosos”, ou outra denominação semelhante.

Mas, como já está consagrada a expressão “provisão para devedores duvidosos”, vamos utilizá-la, embora a natureza desta conta não seja deprovisão, e sim de ajuste.

Conforme o CPC 25:

7. Este Pronunciamento Técnico define provisão como passivo de prazo ouvalor incertos. Em alguns países o termo “provisão” é também usado no contexto de itens tais como depreciação, redução ao valor recuperável deativos e créditos de liquidação duvidosa: estes são ajustes dos valorescontábeis de ativos e não são tratados neste Pronunciamento Técnico.

7.2 - PROVISÃO E OUTROS PASSIVOS

Mas se provisão é um passivo, qual a sua diferença para os outrospassivos?

AULA

06

www.estrategiaconcursos.com.br

A diferença entre as provisões e os outros passivos refere-se à incertezasobre o prazo ou ao valor do desembolso necessário para sualiquidação.

Assim, as contas a pagar são passivos a pagar por conta de bens ouserviços fornecidos ou recebidos e que tenham sido faturados ouformalmente acordados com o fornecedor. Não há incerteza sobre o prazoou o valor do pagamento. Portanto, temos contas a pagar oufornecedores, mas não provisão para pagamento de estoques ou provisãopara fornecedores.

Da mesma forma, há alguns passivos derivados da apropriação peloregime de competência (também chamados accruals), que também seconstituem em passivo, e não em provisão. Como exemplo, podemos citara apropriação das despesas de férias por competência.

A cada mês trabalhado, o funcionário adquire direito a 1/12 avos deférias. Portanto, deve ser reconhecido um Passivo, referente a eventospassados (o mês já trabalhado) e de cuja liquidação se espera a saída derecursos da entidade capazes de gerar benefícios econômicos. Assim, essaapropriação por competência deveria ser chamada de “férias a pagar”, e não de “provisão para férias”.

Embora algumas vezes seja necessário estimar o valor ou prazo dessespassivos, a incerteza é geralmente muito menor do que nas provisões.

No caso de Provisão, há incerteza quanto ao prazo de pagamento ou aovalor.Mas, como já é amplamente usado na contabilidade, vamos aceitar asexpressões “provisão para férias” e “provisão para 13º”, embora, tecnicamente, sejam incorretas.

Uma provisão é, por exemplo, um valor que é provável que seja perdidoem uma lide relativa a um processo administrativo tributário, um recursode um auto de infração.

Então, até agora, você tem que saber que passivo é uma obrigaçãopresente derivada de eventos passados, cujo valor você pode mensurarcom confiabilidade. Além disso, tem que saber que a provisão é umpassivo de prazo ou valor incerto.

Texto do Pronunciamento 25:

Relação entre provisão e passivo contingente

AULA

06

www.estrategiaconcursos.com.br

12. Em sentido geral, todas as provisões são contingentes porque sãoincertas quanto ao seu prazo ou valor. Porém, neste PronunciamentoTécnico o termo “contingente” é usado para passivos e ativos que não sejam reconhecidos porque a sua existência somente será confirmada pelaocorrência ou não de um ou mais eventos futuros incertos não totalmentesob o controle da entidade. Adicionalmente, o termo passivo contingente éusado para passivos que não satisfaçam os critérios de reconhecimento.

13. Este Pronunciamento Técnico distingue entre:

(a) provisões – que são reconhecidas como passivo (presumindo-se quepossa ser feita uma estimativa confiável) porque são obrigações presentese é provável que uma saída de recursos que incorporam benefícioseconômicos seja necessária para liquidar a obrigação; e

(b) passivos contingentes – que não são reconhecidos como passivoporque são:

(i) obrigações possíveis, visto que ainda há de ser confirmado se aentidade tem ou não uma obrigação presente que possa conduzir a umasaída de recursos que incorporam benefícios econômicos, ou(ii) obrigações presentes que não satisfazem os critérios dereconhecimento deste Pronunciamento Técnico (porque não é provávelque seja necessária uma saída de recursos que incorporem benefícioseconômicos para liquidar a obrigação, ou não pode ser feita umaestimativa suficientemente confiável do valor da obrigação).

Vejam: passivo contingente não é reconhecido, pois a saída de recursos ésomente possível. Na provisão, a saída de recursos é provável.

Há, portanto, uma diferença fundamental entre Provisão e PassivoContingente: As provisões são contabilizadas, e os passivoscontingentes não são.

Os passivos contingentes não são contabilizados, pois:

AULA

06

www.estrategiaconcursos.com.br

1) Ainda há de ser confirmado se a entidade tem ou não uma obrigaçãopresente;2) Ou existe a obrigação presente, mas não é provável que sejanecessária uma saída de recursos para liquidá-la;3) Ou não pode ser feita uma estimativa suficientemente confiável dovalor da obrigação.

Então, imagine-se que há um processo judicial de natureza trabalhistapara o qual não há indícios suficientes se a entidade terá ou não dedesembolsar um valor. Não é provável, por enquanto, que haja umdesembolso, pois não há uma estimativa confiável. É somente possível umdesembolso. Nesta hipótese, teremos um passivo contingente,

Veremos, a seguir, as condições para que uma provisão seja reconhecida(contabilizada). Conforme o pronunciamento 25:

Reconhecimento

Provisão

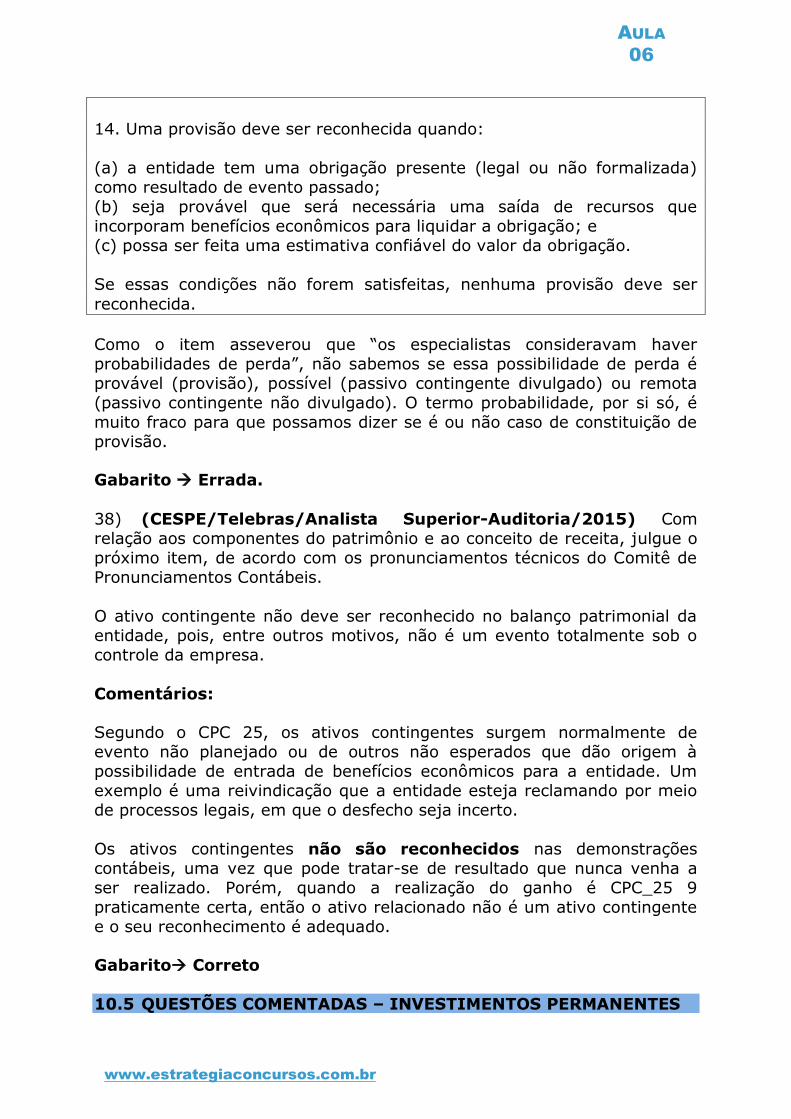

14. Uma provisão deve ser reconhecida quando:

(a) a entidade tem uma obrigação presente (legal ou não formalizada)como resultado de evento passado;(b) seja provável que será necessária uma saída de recursos queincorporam benefícios econômicos para liquidar a obrigação; e(c) possa ser feita uma estimativa confiável do valor da obrigação.

Se essas condições não forem satisfeitas, nenhuma provisão deve serreconhecida.

Vamos examinar estas condições através de alguns exemplos:

7.2.1 MAPA DAS PROVISÕES

O próprio CPC 25 traz um mapa ilustrativo para sabermos se estamos ounão frente a um caso de reconhecimento de provisão. Vejam:

AULA

06

www.estrategiaconcursos.com.br

7.2.2 - EXEMPLO 1 – GARANTIA

Um fabricante dá garantias no momento da venda para os compradoresdo seu produto. De acordo com os termos do contrato de venda, ofabricante compromete a consertar, por reparo ou substituição, defeitosde produtos que se tornarem aparentes dentro de três anos desde a datada venda. De acordo com a experiência passada, é provável (ou seja,mais provável que sim do que não) que haverá algumas reclamaçõesdentro das garantias.

Obrigação presente como resultado de evento passado que geraobrigação – O evento que gera a obrigação é a venda do produto com agarantia, o que dá origem a uma obrigação legal.

Saída de recursos envolvendo benefícios futuros na liquidação –Provável para as garantias como um todo. Ou seja, ainda que apossibilidade de um determinado produto quebrar seja pequena, apossibilidade de que alguns quebrarão durante o período da garantia éalta, considerando-se o conjunto de todos os produtos vendidos.

AULA

06

www.estrategiaconcursos.com.br

Conclusão – A provisão é reconhecida pela melhor estimativa dos custospara consertos de produtos com garantia vendidos antes da data dobalanço.

7.2.3 - EXEMPLO 2 – TERRENO CONTAMINADO – É PRATICAMENTECERTO QUE A LEGISLAÇÃO SERÁ APROVADA

Uma entidade do setor de petróleo causa contaminação, mas efetua alimpeza apenas quando é requerida a fazê-la nos termos da legislação deum país em particular no qual ela opera. O país no qual ela opera nãopossui legislação requerendo a limpeza, e a entidade vem contaminando oterreno nesse país há diversos anos. Em 31 de dezembro de 20X0 épraticamente certo que um projeto de lei requerendo a limpeza do terrenojá contaminado será aprovado rapidamente após o final do ano.

Obrigação presente como resultado de evento passado que geraobrigação – O evento que gera a obrigação é a contaminação do terreno,pois é praticamente certo que a legislação requeira a limpeza.

Saída de recursos envolvendo benefícios futuros na liquidação –Provável.

Conclusão – Uma provisão é reconhecida pela melhor estimativa doscustos de limpeza.

Nesse exemplo, é importante ressaltar que, antes da aprovação dalegislação requerendo a limpeza, havia um passivo contingente, o qualnão era reconhecido contabilmente (não era contabilizado).

A mudança da legislação, exigindo a limpeza, transforma o passivocontingente em provisão, a qual deve ser reconhecida pela melhorestimativa.

Vejamos, a seguir, um outro aspecto que pode ser cobrado em concursos.

7.2.4 - EXEMPLO 3 – PROCESSO JUDICIAL DE FUNCIONÁRIO

Vamos supor que uma empresa esteja sendo processada por ex-funcionário.

O evento passado já ocorreu: a propositura da ação judicial. Também épossível estimar a saída de recursos. A questão que se coloca é se estaação deve ser contabilizada ou não.

Temos três possíveis situações:

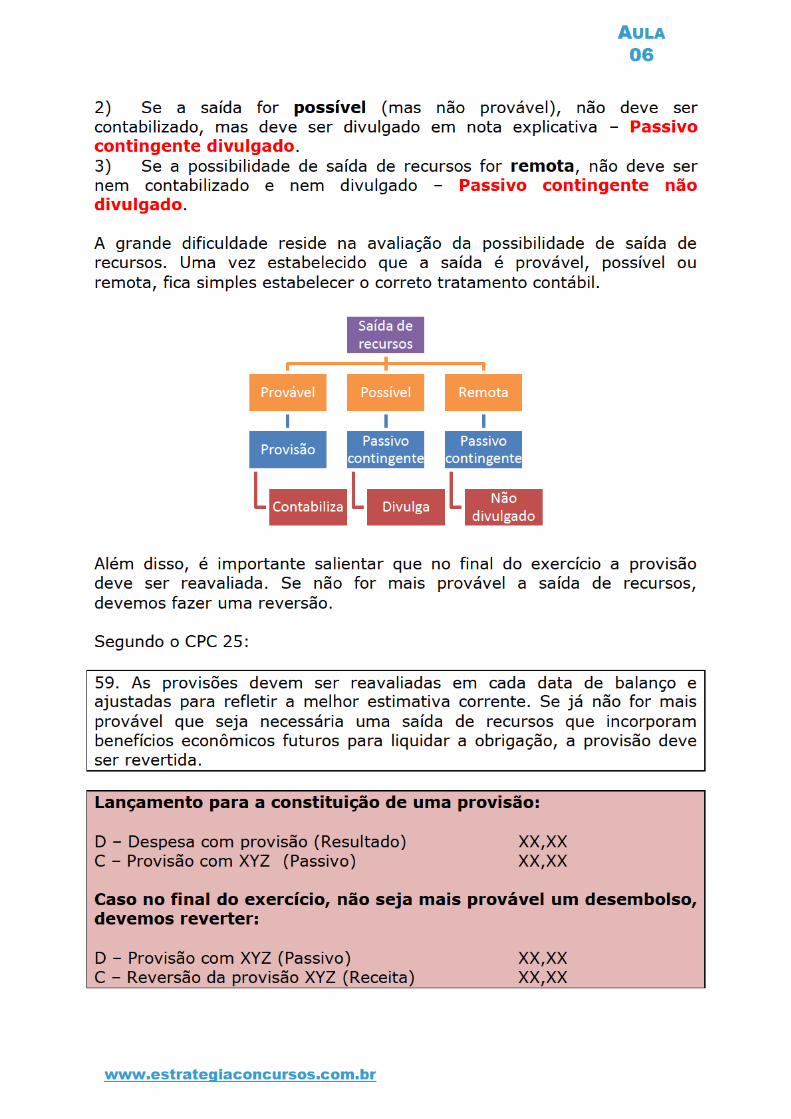

1) Se a saída futura de recursos for provável, deve ser contabilizado edivulgado em nota explicativa - Provisão.

AULA

06

www.estrategiaconcursos.com.br

(FCC/Julgador Administrativo Tributário/SEFAZ PE/2015) Aempresa Processos & Cia. S.A. estava respondendo a alguns processosjudiciais, cujas informações estão apresentadas a seguir:

Com base nestas informações, a empresa Processos & Cia. S.A.reconheceu, na Demonstração do Resultado de 2014,

(A) despesa com provisão no valor de R$ 40.000,00.(B) despesa com provisão no valor de R$ 120.000,00.(C) ganho líquido com provisão no valor de R$ 160.000,00.(D) ganho líquido com provisão no valor de R$ 80.000,00.(E) despesa com provisão no valor de R$ 20.000,00.

Comentários

Temos três possíveis situações:

1) Se a saída futura de recursos for provável, deve ser contabilizado edivulgado em nota explicativa - Provisão.2) Se a saída for possível (mas não provável), não deve sercontabilizado, mas deve ser divulgado em nota explicativa – Passivocontingente divulgado.3) Se a possibilidade de saída de recursos for remota, não deve sernem contabilizado e nem divulgado – Passivo contingente nãodivulgado.

A grande dificuldade reside na avaliação da possibilidade de saída derecursos. Uma vez estabelecido que a saída é provável, possível ouremota, fica simples estabelecer o correto tratamento contábil.

Para gravar:

Se a saída de recursos for:

Provável: contabiliza e divulga.Possível: não contabiliza, mas divulga.Remota: não contabiliza e nem divulga.

Feitas essas considerações, vamos resolver a nossa questão.

AULA

06

www.estrategiaconcursos.com.br

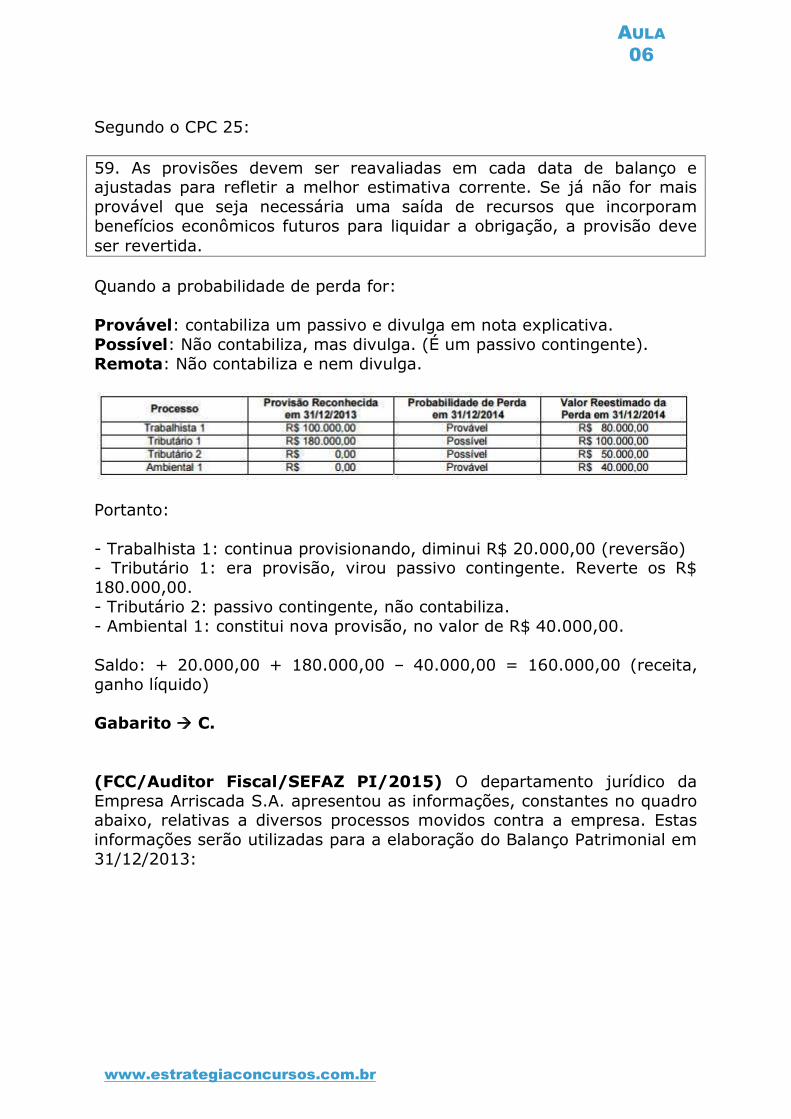

Segundo o CPC 25:

59. As provisões devem ser reavaliadas em cada data de balanço eajustadas para refletir a melhor estimativa corrente. Se já não for maisprovável que seja necessária uma saída de recursos que incorporambenefícios econômicos futuros para liquidar a obrigação, a provisão deveser revertida.

Quando a probabilidade de perda for:

Provável: contabiliza um passivo e divulga em nota explicativa.Possível: Não contabiliza, mas divulga. (É um passivo contingente).Remota: Não contabiliza e nem divulga.

Portanto:

- Trabalhista 1: continua provisionando, diminui R$ 20.000,00 (reversão)- Tributário 1: era provisão, virou passivo contingente. Reverte os R$180.000,00.- Tributário 2: passivo contingente, não contabiliza.- Ambiental 1: constitui nova provisão, no valor de R$ 40.000,00.

Saldo: + 20.000,00 + 180.000,00 – 40.000,00 = 160.000,00 (receita,ganho líquido)

Gabarito C.

(FCC/Auditor Fiscal/SEFAZ PI/2015) O departamento jurídico daEmpresa Arriscada S.A. apresentou as informações, constantes no quadroabaixo, relativas a diversos processos movidos contra a empresa. Estasinformações serão utilizadas para a elaboração do Balanço Patrimonial em31/12/2013:

AULA

06

www.estrategiaconcursos.com.br

Sabendo-se que todos os valores estimados são confiáveis e com base nasinformações apresentadas, o valor a ser evidenciado como provisão nopassivo, no Balanço Patrimonial de 31/12/2013 é, em reais,

a) 9.300.000,00.b) 8.300.000,00.c) 4.000.000,00.d) 1.000.000,00.e) 4.300.000,00.

Comentários:

Questão tranquila! Dissemos na aula que:

Se a saída de recursos for:

Provável: contabiliza e divulga.Possível: não contabiliza, mas divulga.Remota: não contabiliza e nem divulga.

Portanto, contabilizaremos os valores de 1.500.000,00 + 2.800.000,00 =4.300.000,00.

Gabarito E.

8 RESUMO DOS PONTOS ABORDADOS NESTA AULA

1 - Os investimentos em coligadas e controladas, sociedade do mesmogrupo e sob controle comum são avaliados pelo método da equivalênciapatrimonial.

Os outros investimentos, que não sejam em coligadas e controladas,serão avaliados pelo método de Custo. Vejam que este critério é residual.

2 - Os investimentos do método de custo são avaliados pelo custo deaquisição, deduzido de provisão para perdas prováveis, se esta perda forcomprovada como permanente.

AULA

06

www.estrategiaconcursos.com.br

Avaliação dos investimentos pelo método de custo

Custo de aquisição(-) Ajuste para perdas prováveis

3 - Os dividendos distribuídos no método de custo são contabilizadoscomo receita, quando da distribuição.

Entretanto, os dividendos distribuídos no prazo de até 6 meses após aaquisição do investimento são considerados como uma recuperação departe do investimento. A justificativa para esse procedimento é que ovalor da compra já incluía o lucro, que seria posteriormente distribuído.

4 - Considera-se controlada a sociedade na qual a controladora,diretamente ou através de outras controladas, é titular de direitos desócio que lhe assegurem, de modo permanente, preponderância nasdeliberações sociais e o poder de eleger a maioria dos administradores.

5 – As ações ordinárias são as que dão direito a voto. As preferenciaisrecebem dividendos maiores ou com alguma preferência, em regra. Onúmero máximo de ações preferenciais sem direito a voto é de 50% dototal!

6 - São coligadas as sociedades nas quais a investidora tenha influênciasignificativa.

7 - Considera-se que há influência significativa quando a investidoradetém ou exerce o poder de participar nas decisões das políticasfinanceira ou operacional da investida, sem controlá-la.

8 - É presumida influência significativa quando a investidora for titular de20% (vinte por cento) ou mais do capital votante da investida, semcontrolá-la.

9 - O Método da Equivalência Patrimonial (MEP) consiste em reconhecer oresultado auferido pela investida na medida em que ocorre, e não apenasquando há distribuição de dividendos.

Para isso, multiplicamos o percentual de participação da investidora peloPL da investida, e comparamos com o valor do investimento dainvestidora.

Como calcular o Método da Equivalência Patrimonial?

Patrimônio líquido da investida x Percentual de participação da investidora

10 - Quando apuramos o resultado do exercício na investida, jogamospara a conta lucros acumulados. Ela não pode possuir saldo final, mas

AULA

06

www.estrategiaconcursos.com.br

continua a existir para receber os valores da demonstração do resultadode modo transitório. Só poderá existir no balanço a conta prejuízoacumulado.

A partir da conta Lucros Acumulados, é feita a destinação dos lucros. Todoo lucro apurado deve ser atribuído como reservas de lucro ou comodividendos.

11 - Quando a investida os seus dividendos, ela diminui o PL (conta lucrosacumulados) e aumenta o passivo (dividendos a pagar). A investidora vaiter o seu investimento diminuído quando a investida declara osdividendos, pois o PL diminui.

Ao mesmo tempo, a investidora vai ter um direito a receber. Que direito éesse? Como sócio, ela terá direito a receber dividendos. De quanto? Deacordo com a sua fração do capital social.

12 - Contabilização – MEP:

Pelo MEP:

D – Investimento – MEPC – Resultado com Equivalência Patrimonial

Contabilização dos dividendos:

D – Dividendos a ReceberC - Investimento – MEP

13 - A diferença entre o valor justo e o valor contábil dos ativos líquidos éa Mais Valia (antigamente chamada de “ágio por diferença de valor de mercado dos ativos”).

14 - E a diferença entre o valor pago e o valor justo é o goodwill (tambémchamado de “ágio por expectativa de rentabilidade futura”).

15 - Nas demonstrações individuais da controladora/investidora, a MaisValia e o Goodwill ficam classificados em Investimento, controlados emsubcontas.

16 - No balanço consolidado, a mais valia será eliminada contra os ativose passivos que lhe deram origem.

E o goodwill será transferido para o Intangível, em conta específica.

17 - Se o valor pago for menor que o valor justo, surge a compravantajosa, que era chamada de “Deságio”. A Compra Vantajosa deve ser reconhecida (contabilizada) no Resultado do Período.

AULA

06

www.estrategiaconcursos.com.br

23 – Passos para o cálculo do teste de recuperabilidade:

1) Encontramos o valor contábil na data em que será feita a comparação.

2) Encontramos o valor recuperável: maior entre valor justo e valor emuso.

2.1) Valor justo líquido de despesa de venda: Encontramos o valor peloqual o ativo poderia ser vendido no mercado e retiramos as despesas devenda.

2.2) Valor em uso: Pegamos o valor que podemos obter com a venda deprodutos oriundos deste ativo, trazendo a valor presente (a questão daráuma taxa de desconto). Somamos a isso o valor pelo qual podemosvender o ativo no final do período.

Valor de uso: ┍ (Receita Esperada em n/(1+i)^n.)

24 - A amortização refere-se geralmente aos itens classificados noIntangível. Mas pode ocorrer também com itens do Imobilizado, como nocaso de Benfeitoria em Propriedades de Terceiros, que pode serdepreciada ou amortizada.

25 - No reconhecimento inicial, usamos o valor justo, que é o valor demercado do ativo. Mas se o valor presente dos pagamentos for inferior,usamos o valor presente.

26 - Os direitos classificados no Intangível são avaliados pelo custo deaquisição, deduzido da amortização acumulada, e devem ser submetidosao teste de recuperabilidade.

27 - Provisão é um passivo de prazo ou de valor incertos.

Passivo é uma obrigação presente da entidade, derivada de eventos jáocorridos, cuja liquidação se espera que resulte em saída de recursos daentidade capazes de gerar benefícios econômicos.

Passivo contingente é:

(a) uma obrigação possível que resulta de eventos passados e cujaexistência será confirmada apenas pela ocorrência ou não de um ou maiseventos futuros incertos não totalmente sob controle da entidade; ou(b) uma obrigação presente que resulta de eventos passados, mas quenão é reconhecida porque:(i) não é provável que uma saída de recursos que incorporam benefícioseconômicos seja exigida para liquidar a obrigação; ou(ii) o valor da obrigação não pode ser mensurado com suficienteconfiabilidade.

AULA

06

www.estrategiaconcursos.com.br

28 –

AULA

06

www.estrategiaconcursos.com.br

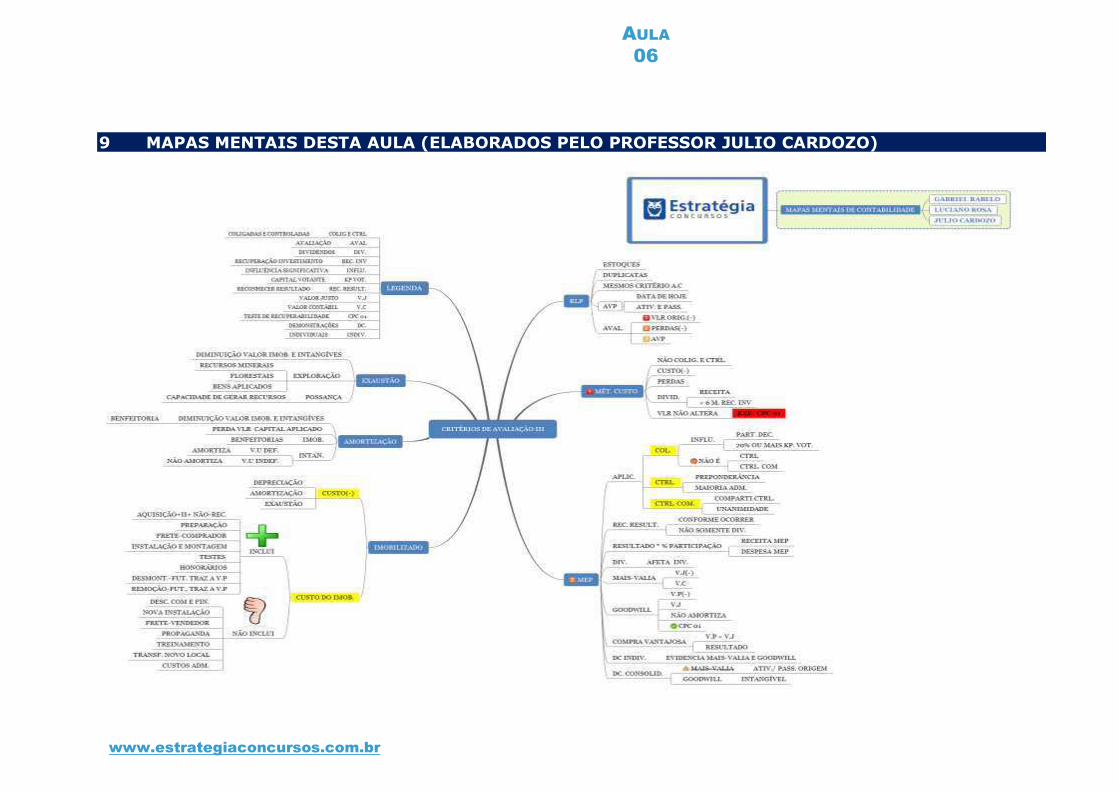

9 MAPAS MENTAIS DESTA AULA (ELABORADOS PELO PROFESSOR JULIO CARDOZO)

AULA

06

www.estrategiaconcursos.com.br

AULA

06

www.estrategiaconcursos.com.br

10 QUESTÕES COMENTADAS

10.1 QUESTÕES COMENTADAS – ATIVO IMOBILIZADO

1) (CESPE/TCE-PA/ACE/Ciências Atuariais/2016) Com base nodisposto na Lei n.º 6.404/1976, julgue o item a seguir, relativos aoscritérios de avaliação contábil.

O valor justo é o critério contábil a ser aplicado para a avaliação dosdireitos classificados no ativo imobilizado.

Comentários:

Errado, conforme a lei 6404/76:

Critérios de Avaliação do Ativo

Art. 183. No balanço, os elementos do ativo serão avaliados segundo osseguintes critérios:

V - os direitos classificados no imobilizado, pelo custo de aquisição,deduzido do saldo da respectiva conta de depreciação, amortização ouexaustão;

Os itens do ativo imobilizado são mensurados inicialmente pelo seucusto, o qual inclui todos os custos necessários para colocá-lo emcondições de uso.

Posteriormente, o imobilizado é reduzido, em regra, da depreciação e doajuste ao valor recuperável de ativos, nos termos do CPC 01.

GabaritoErrado.

2) (CESPE/TCE-PA/ACE/Ciências Atuariais/2016) Com base nodisposto na Lei n.º 6.404/1976, julgue o item a seguir, relativos aoscritérios de avaliação contábil.