A ANÁLISE DE VIABILIDADE ECONÔMICA DE UM … · Palavras-chaves: e-commerce, comércio...

17

A ANÁLISE DE VIABILIDADE ECONÔMICA DE UM PROJETO DE E- COMMERCE DO TIPO CONSUMER-TO- CONSUMER (C2C) COM ÊNFASE NA ANÁLISE DE RISCOS Rodrigo de Moares Gaudard (UnB) [email protected] Iana Giesbrecht Castello Branco (UnB) [email protected] filipe guedes de o almeida (UnB) [email protected] Bruna Goncalves Rodrigues (UnB) [email protected] Lais Kimie Oshiro Caldeira (UnB) [email protected] Este artigo se propõe a tecer considerações sobre a análise de viabilidade econômica com ênfase na análise de riscos aplicada a um e-commerce do tipo C2C (Consumer-to-Consumer). Para tal, foi necessário realizar os cálculos dos indicadores de viabilidade Taxa Interna de Retorno (TIR) e do Valor Presente Líquido (VPL) em seis casos distintos - que serão especificados no trabalho - visto sua importância para tomada de decisão de investimento. A partir desses indicadores, utilizou-se a análise de sensibilidade para as variáveis que compõem o cálculo da TIR e do VPL para o projeto do e- commerce, tais como investimento inicial, custos fixos e variáveis e receita, a fim de se analisar os riscos do projeto. Além disso, foram realizadas simulações de Monte Carlo, por meio do software Crystal Ball da Oracle, que permitiram visualizar uma série de informações importantes sobre as variáveis estudadas e seus impactos nos indicadores de viabilidade desse tipo de projeto. Palavras-chaves: e-commerce, comércio eletrônico, analise de riscos, sensibilidade, Monte Carlo, viabilidade econômica, viabilidade, análise financeira, simulação, TIR, VPL XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

Transcript of A ANÁLISE DE VIABILIDADE ECONÔMICA DE UM … · Palavras-chaves: e-commerce, comércio...

A ANÁLISE DE VIABILIDADE

ECONÔMICA DE UM PROJETO DE E-

COMMERCE DO TIPO CONSUMER-TO-

CONSUMER (C2C) COM ÊNFASE NA

ANÁLISE DE RISCOS

Rodrigo de Moares Gaudard (UnB)

Iana Giesbrecht Castello Branco (UnB)

filipe guedes de o almeida (UnB)

Bruna Goncalves Rodrigues (UnB)

Lais Kimie Oshiro Caldeira (UnB)

Este artigo se propõe a tecer considerações sobre a análise de

viabilidade econômica com ênfase na análise de riscos aplicada a um

e-commerce do tipo C2C (Consumer-to-Consumer). Para tal, foi

necessário realizar os cálculos dos indicadores de viabilidade Taxa

Interna de Retorno (TIR) e do Valor Presente Líquido (VPL) em seis

casos distintos - que serão especificados no trabalho - visto sua

importância para tomada de decisão de investimento. A partir desses

indicadores, utilizou-se a análise de sensibilidade para as variáveis

que compõem o cálculo da TIR e do VPL para o projeto do e-

commerce, tais como investimento inicial, custos fixos e variáveis e

receita, a fim de se analisar os riscos do projeto. Além disso, foram

realizadas simulações de Monte Carlo, por meio do software Crystal

Ball da Oracle, que permitiram visualizar uma série de informações

importantes sobre as variáveis estudadas e seus impactos nos

indicadores de viabilidade desse tipo de projeto.

Palavras-chaves: e-commerce, comércio eletrônico, analise de riscos,

sensibilidade, Monte Carlo, viabilidade econômica, viabilidade,

análise financeira, simulação, TIR, VPL

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

2

1. Introdução

O comércio eletrônico, ou e-commerce, é a compra e venda de produtos ou serviços via

Internet. Ao final, recebe-se, dentro de um prazo determinado, o produto ou serviço requerido

diretamente no endereço especificado pelo comprador. Os comércios eletrônicos podem ser

classificados em Business-to-Business (B2B), onde a transação é feita de empresas para

empresas, Business-to-Consumer (B2C), onde a transação é de empresa para o consumidor

final, e Consumer-to-Consumer (C2C), onde a transação é realizada entre consumidor final e

consumidor final. Será apresentada neste artigo uma análise econômica com ênfase na análise

de riscos aplicada a um projeto de e-commerce do tipo C2C ou Consumer-to-Consumer. O

projeto em questão trata-se da análise de viabilidade econômica de um comércio eletrônico

C2C de produtos e serviços universitários.

Desde o desenvolvimento da Teoria do Portfólio de Markowitz até os dias de hoje vem-se

aumentando o interesse no gerenciamento de riscos e nas pesquisas sobre os tipos de riscos

existentes. Pedote (2002) afirma que a interdependência dos mercados financeiros, a crescente

sofisticação dos produtos oferecidos pelos bancos, o advento do e-commerce, dentre outros

fatores, faz com que o tema não possa ser mais ignorado.

É intuitiva a noção de risco associado às perdas ou possibilidades de danos. Entretanto,

segundo Bruni (2008), riscos representam as possibilidades de dispersão acerca de um retorno

esperado, seja essa dispersão positiva ou negativa. Sendo assim, os riscos, apesar da

conotação negativa, nem sempre são dessa natureza.

É importante também diferenciar risco de incerteza. De acordo com Marshall (2002), risco se

aplica a resultados que, embora não certos, tenham probabilidades que possam ser estimadas

pela experiência ou por dados estatísticos. Já a incerteza está presente quando o resultado não

pode ser previsto, nem mesmo em um sentido probabilístico.

Para se mensurar o risco é utilizada uma medida estatística, o desvio-padrão, esta mede a

dispersão dos valores individuais de retornos em torno de uma média. Sendo assim, quanto

maior for o desvio-padrão, maior será a dispersão das expectativas e consequentemente maior

será o risco do investimento. Representado por σ, o desvio-padrão é definido como a raiz

quadrada do somatório dos produtos das probabilidades de ocorrência multiplicada pelos

quadrados da diferença entre cada retorno possível e o retorno esperado, ou seja, é a raiz

quadrada da variância, como se segue:

Onde é o número de eventos ou retornos possíveis; é a probabilidade de ocorrência do

retorno , e é o retorno mais provável de um ativo, ou seja, o retorno esperado de um ativo

com risco.

Segundo Grouhy (2004), os riscos podem ser divididos em quatro grandes grupos:

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

3

- Risco de Mercado: definido como a possibilidade de ocorrência de perdas

resultantes da flutuação nos valores de mercado, incluindo os riscos das operações

sujeitas à variação cambial, taxa de juros, preços das ações e dos preços de

mercadorias (commodities), dentre outros;

- Risco Operacional: é aquele relacionado a possíveis perdas como resultado de

falhas, inadequações ou deficiências de processos internos, de pessoas e de

sistemas;

- Risco de Crédito: é associado às perdas quando um dos contratantes não honra

com seus compromissos de dívida. Pode ser decorrente de problemas financeiros

oriundos de má gestão, dificuldades com planos econômicos, obrigações

contratuais que não foram cumpridas pela contraparte, etc;

- Risco Legal: está relacionado às possíveis perdas quando um contrato não pode

ser legalmente amparado. Pode ser associado à inadequação ou deficiência em

contratos firmados pelo conglomerado, bem como às sanções em razão de

descumprimento de dispositivos legais e às indenizações por danos a terceiros

decorrentes das atividades desenvolvidas pelo conglomerado.

Explorados os conceitos e a evolução dos riscos, a análise de sensibilidade oferecerá uma

análise destes riscos em projetos de investimentos. Segundo Casarotto (2007), a análise de

sensibilidade será responsável pelo estudo que a variação em um parâmetro pode ocasionar

nos resultados do projeto. Os procedimentos para tal análise podem ilustrar graficamente ou

numericamente as consequências das variações sobre o futuro investimento (UNESCO,

2005).

Durante a análise de um projeto de investimento, o processo decisório de onde, como e

quando investir se torna crítico. De modo geral, segundo Eschenbach (1999), apud Silva e

Belderrain (2004), a análise de sensibilidade procura ajudar a tomar melhores decisões, a

escolher quais dados devem ser refinados e a concentrar nos elementos críticos durante a

implementação do projeto.

Para Bruni (2008), a análise de sensibilidade é uma das formas mais usuais de tratamento da

incerteza de um projeto de investimento. Casarotto (2007), ainda complementa afirmando que

quando uma pequena variação de um determinado parâmetro altera drasticamente a

rentabilidade de um projeto diz-se que este projeto é muito sensível a este parâmetro. Como

citado por Unesco (2005), o caráter exato de uma análise de sensibilidade depende do

contexto particular e das questões que a concerne. Dando assim a particularidade de cada

análise segundo o contexto o qual o projeto de investimento está inserido.

A realização desta análise está disponível em vários pacotes de programas, podendo ser linear

ou não linear. Unesco (2005) confirma que estes programas identificam mudanças nos valores

da função final e em variáveis desconhecidas de tomada de decisão dada uma mudança na

entrada dos dados. Faz-se com que a análise mapeie as mudanças no desempenho ótimo do

projeto associando às mudanças nos valores dos parâmetros, além disso, o programa também

mostra como decisões ótimas podem ser influenciadas com mudanças nas restrições de

recursos ou de requisitos alvo.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

4

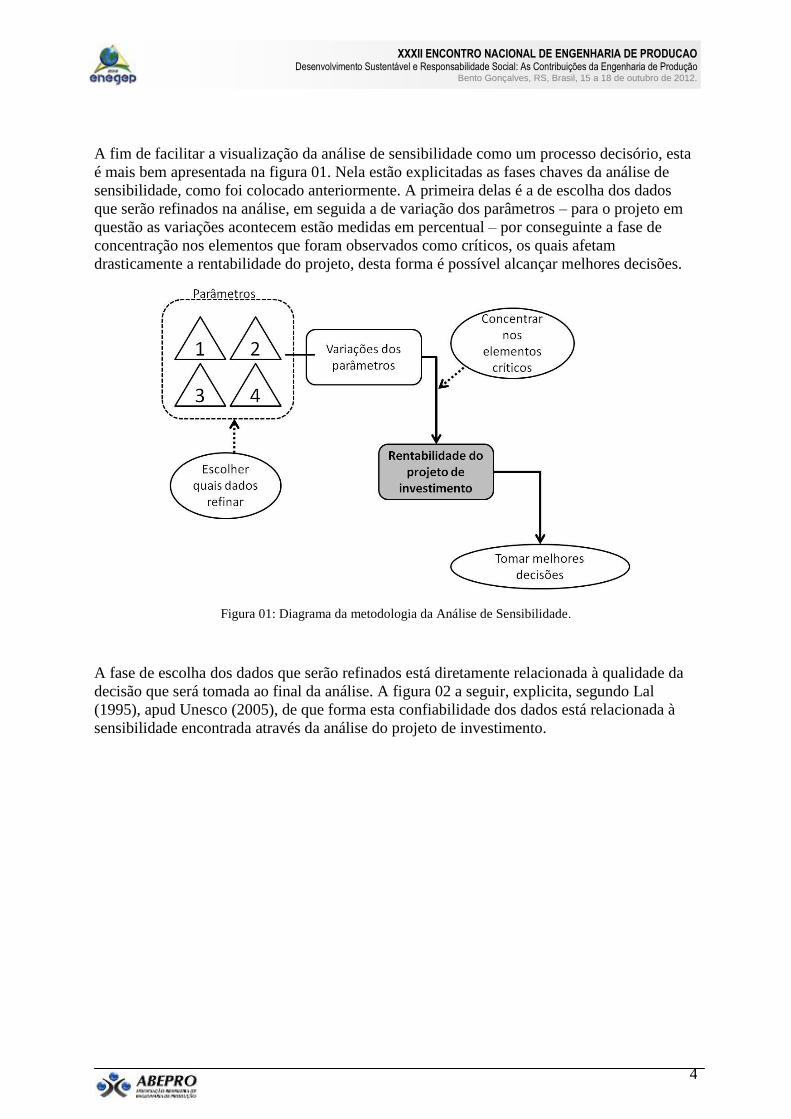

A fim de facilitar a visualização da análise de sensibilidade como um processo decisório, esta

é mais bem apresentada na figura 01. Nela estão explicitadas as fases chaves da análise de

sensibilidade, como foi colocado anteriormente. A primeira delas é a de escolha dos dados

que serão refinados na análise, em seguida a de variação dos parâmetros – para o projeto em

questão as variações acontecem estão medidas em percentual – por conseguinte a fase de

concentração nos elementos que foram observados como críticos, os quais afetam

drasticamente a rentabilidade do projeto, desta forma é possível alcançar melhores decisões.

Figura 01: Diagrama da metodologia da Análise de Sensibilidade.

A fase de escolha dos dados que serão refinados está diretamente relacionada à qualidade da

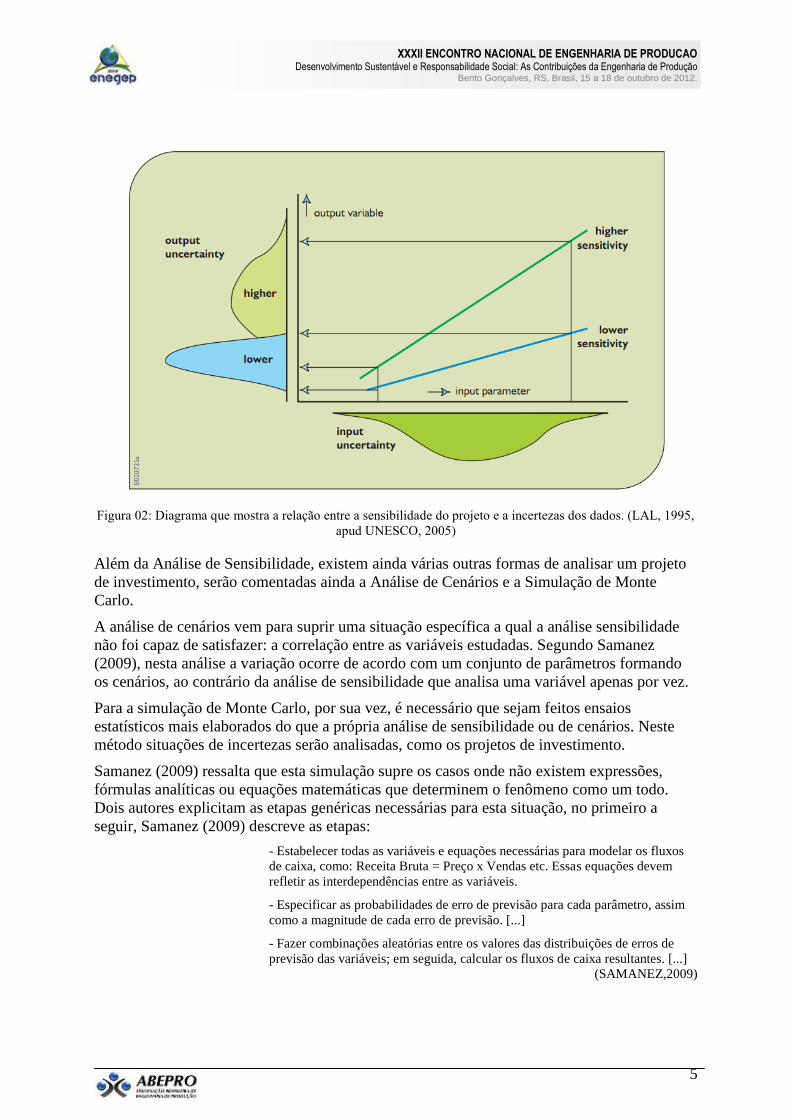

decisão que será tomada ao final da análise. A figura 02 a seguir, explicita, segundo Lal

(1995), apud Unesco (2005), de que forma esta confiabilidade dos dados está relacionada à

sensibilidade encontrada através da análise do projeto de investimento.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

5

Figura 02: Diagrama que mostra a relação entre a sensibilidade do projeto e a incertezas dos dados. (LAL, 1995,

apud UNESCO, 2005)

Além da Análise de Sensibilidade, existem ainda várias outras formas de analisar um projeto

de investimento, serão comentadas ainda a Análise de Cenários e a Simulação de Monte

Carlo.

A análise de cenários vem para suprir uma situação específica a qual a análise sensibilidade

não foi capaz de satisfazer: a correlação entre as variáveis estudadas. Segundo Samanez

(2009), nesta análise a variação ocorre de acordo com um conjunto de parâmetros formando

os cenários, ao contrário da análise de sensibilidade que analisa uma variável apenas por vez.

Para a simulação de Monte Carlo, por sua vez, é necessário que sejam feitos ensaios

estatísticos mais elaborados do que a própria análise de sensibilidade ou de cenários. Neste

método situações de incertezas serão analisadas, como os projetos de investimento.

Samanez (2009) ressalta que esta simulação supre os casos onde não existem expressões,

fórmulas analíticas ou equações matemáticas que determinem o fenômeno como um todo.

Dois autores explicitam as etapas genéricas necessárias para esta situação, no primeiro a

seguir, Samanez (2009) descreve as etapas:

- Estabelecer todas as variáveis e equações necessárias para modelar os fluxos

de caixa, como: Receita Bruta = Preço x Vendas etc. Essas equações devem

refletir as interdependências entre as variáveis.

- Especificar as probabilidades de erro de previsão para cada parâmetro, assim

como a magnitude de cada erro de previsão. [...]

- Fazer combinações aleatórias entre os valores das distribuições de erros de

previsão das variáveis; em seguida, calcular os fluxos de caixa resultantes. [...]

(SAMANEZ,2009)

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

6

Figura 03: Fluxograma da Metodologia da Simulação de Monte Carlo. (DUARTE 1993)

Duarte (1993) ressalta que na simulação de Monte Carlo os cenários que serão estudados e

que foram oriundos destas etapas genéricas são aleatórios de acordo com um conjunto

paramétrico previamente selecionado os quais representam as variações dos fatores de

mercado. Este autor ainda apresenta a tabela 01 a seguir comparando três metodologias

diferentes:

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

7

Tabela 01: Metodologias de cálculo do risco.

2. Revisão Bibliográfica

O Capital Asset Pricing Model (CAPM) ou Modelo de Precificação de Ativos de Capital foi

desenvolvido na década de 60 por Sharpe (1964), Lintner (1965) e Mossin (1966). Este

modelo relaciona o retorno obtido entre taxa livre de risco e prêmio de risco.

“A taxa livre de risco é dada pelo retorno esperado dos ativos sem risco. O

prêmio de risco pode ser visto como o retorno adicional exigido pelos

investidores para compensar cada unidade de risco adicional por eles

assumida.”

(SAMANEZ, 2009).

O CAPM tem por função calcular o custo de capital próprio (ou retorno esperado do ativo) e

pode ser encontrado a partir da seguinte equação:

Onde Ri representa o custo de capital próprio, Rf é o retorno de ativo sem risco, Rm é a

rentabilidade esperada do mercado, e, por fim, o β representa a sensibilidade dos retornos do

ativo às variações na rentabilidade da carteira de mercado.

Estatisticamente, o beta (β) é igual à covariância entre os retornos do título e os retornos da

carteira de mercado.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

8

β =

Porém, o β sofre uma variação no que tange à composição do capital do projeto. Esta

composição diz respeito à quantidade de capital de terceiros em relação à quantidade de

capital próprio.

Dessa forma, faz-se necessário a desalavancagem do valor de β (β0) de acordo com a

proporção de capital da organização. A desalavancagem é realizada utilizando a seguinte

equação:

Calculado o βa, podemos calcular o valor para Ri a partir da fórmula para CAPM dada acima.

Segundo Bruni (2008), a fim de calcular o Valor Presente Líquido (VPL) que será usado

como indicador de viabilidade, deve-se fazer uma ponderação das diversas fontes de

financiamento da empresa, seja ela capital próprio ou de terceiros. Esta ponderação pode ser

calculada a partir do custo médio ponderado de capital (CMPC).

O valor do CMPC (K) pode ser calculado a partir da fórmula seguinte:

Sendo que CP representa o capital próprio, V = CP + D, D é o capital de terceiros, T é a taxa

de imposto de renda e Kd é o custo de capital de terceiros, o qual é equivalente ao Kcp, porém

para o capital de terceiros e não para o capital próprio.

A partir dessa informação, volta-se para o conceito de VPL e sua importância para tomada de

decisão de investimento. Esta metodologia leva em consideração o valor temporal do

dinheiro.

Conforme Ross etal (1995:68) apud Fonseca (2011):

O valor presente líquido de um investimento é um critério simples para que se

decida se um projeto deve ser executado ou não. O VPL permite dizer quanto

dinheiro um investidor precisaria ter hoje para desistir de fazer o projeto. Se o VPL

for positivo o investimento vale a pena, pois executá-lo é equivalente a receber um

pagamento igual ao VPL. Se for negativo, realizar o investimento hoje é equivalente

a pagar algo no presente momento e o investimento deveria ser rejeitado.

Para cálculo do VPL, além dos já citados acima, precisa-se calcular o Valor Presente (VP),

que indica o valor atual de um fluxo ou de uma série futura de fluxos de caixa.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

9

Onde K é o custo médio ponderado de capital, como visto acima, i corresponde ao período do

fluxo de caixa e Ci ao fluxo de caixa futuro na data i.

Segundo Fonseca (2011), então, “o VPL consiste no valor presente dos fluxos de caixa

futuros reduzido do valor presente do custo do investimento” e pode por fim ser calculado

como:

VPL = - (Valor do Investimento Inicial) + Valor Presente do Investimento

O Investimento então vale a pena quando o VPL é positivo, e deverá ser rejeitado se este for

negativo.

3. Cálculo das Análises

Para o início dos cálculos relacionados com o projeto de comércio eletrônico em questão,

observou-se que o β sofre uma variação no que tange à composição do capital do projeto. Esta

composição diz respeito à quantidade de capital de terceiros em relação à quantidade de

capital próprio. O valor para β que acrescenta a este trabalho é apresentado na tabela 02 a

seguir, retirada de uma pesquisa aplicada a 5928 empresas norte-americanas em Janeiro de

2011.

Tabela 02: Valor de Beta para o mercado de e-commerce. Modificado de:

http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/Betas.html

Dessa forma, faz-se necessário a desalavancagem do valor de β (β0) da composição dada na

tabela de 4,58%. Para em seguida, alavancar o β (βa) para a proporção de 50% de capital

próprio e 50% de capital de terceiros, proporção esta definida inicialmente pelo gestor do

projeto de comércio eletrônico analisado. Fica-se então com a seguinte equação:

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

10

Calculado o βa, podemos calcular o valor para Kcp dado que este será utilizado para o cálculo

de K, o qual compõe a fórmula do VPL. Temos, portanto:

Onde Rf é o retorno do ativo sem risco, considera-se neste caso a taxa SELIC (12% a.a.) e Rm

é o retorno do mercado brasileiro. Este foi encontrado usando dados da IBOVESPA, onde se

calcula a taxa de retorno das ações em todo 1º de novembro dos anos de 2001 até 2011, feito

isso, calcula-se a média destas taxas. Obteve-se o valor de 23,52% a.a. para Rm. Portanto o

valor encontrado para Kcp foi:

Por fim, calcula-se o valor de K, que nada mais é do que a ponderação, segundo a composição

do capital do projeto, de forma a ajustar o Kcp encontrado.

Sendo que CP é o que se chamou de capital próprio, V = CP + D, D é o capital de terceiros, T

é a taxa de imposto de renda e Kd é o custo de capital de terceiros – utilizou-se o valor da taxa

de juros para obtenção de empréstimo do tipo FCO (8% a.a.) - o qual é equivalente ao Kcp,

porém para o capital de terceiros e não para o capital próprio.

Dessa forma, temos o valor de K que poderemos utilizar para o cálculo do VPL durante a

análise de viabilidade financeira do projeto. A tabela 3 a seguir sintetiza os cálculos

apresentados acima com os valores percentuais ao ano de cada variável:

Tabela03: Variáveis e resultados obtidos.

A seguir, temos as estimativas para os quatro primeiros anos do e-commerce C2C estudado no

projeto, em termos de receita, investimento inicial, custo fixo (cf), custo variável (cv) e

consequentemente o fluxo de caixa referente a cada ano:

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

11

Tabela 04: Estimativas para os quatro primeiros anos de Fluxo de caixa.

Para tais valores, foram obtidos os indicadores de viabilidade da TIR e do VPL em seis casos

distintos, três casos do VLP sem considerar o custo de capital e os três restantes considerando

o custo de capital em situações onde o capital próprio varia 10%. Dessa forma, as situações

analisadas foram:

- VPL sem considerar o custo de capital pela taxa SELIC previsão 2011 de 12% a.a.

- VPL sem considerar o custo de capital pela taxa do CDB do Banco do Brasil de

15% a.a.

- VPL sem considerar o custo de capital pela taxa do Ibovespa de 20% a.a.

- VPL com o custo de capital de 20,8% a.a., taxa de capital de terceiros pelo FCO de

8% a.a., taxa de valor do ativo de risco pelo Ibovespa, taxa do valor do ativo sem

risco pela SELIC e 40% do capital sendo próprio.

- VPL com o custo de capital de 20,8% a.a., taxa de capital de terceiros pelo FCO de

8% a.a., taxa de valor do ativo de risco pelo Ibovespa, taxa do valor do ativo sem

risco pela SELIC e 50% do capital sendo próprio.

- VPL com o custo de capital de 20,8% a.a., taxa de capital de terceiros pelo FCO de

8% a.a., taxa de valor do ativo de risco pelo Ibovespa, taxa do valor do ativo sem

risco pela SELIC e 60% do capital sendo próprio.

A partir desses indicadores, foi necessário realizar a análise de sensibilidade para as variáveis

que compõem o cálculo do VLP e da TIR, que são as variáveis do projeto do e-commerce de

receita, investimento inicial, custos fixos e custos variáveis. A partir da sensibilidade das

variáveis é possível também definir o risco de desse tipo de negócio em relação às variáveis,

ou seja, identificar quais são os maiores riscos de um projeto de e-commerce C2C em relação

à receita, investimento inicial, custos fixos, custos variáveis.

Para analisar o risco do projeto, foi utilizado um software que possibilitava a simulação de

Monte Carlo por uma distribuição uniforme das variáveis com 10% de variação, isso significa

que pela de variação de 10% das estimativas de receita, investimento inicial e custos do

projeto, podemos identificar quais impactam mais nos resultados de viabilidade do negócio

(VLP e TIR), bem como onde estão os seus maiores riscos.

O software utilizado para a simulação de Monte Carlo foi o Criystal Ball da Oracle, e como já

exposto à simulação foi feita seguindo uma variação de 10% da estimativa por uma

distribuição uniforme dos valores. A simulação e análise permitiu visualizar uma série de

informações importantes sobre as variáveis estudadas e seus impactos na TIR e VLP do

projeto, tais como a média, mediana, desvio padrão, variância, coeficiente de variação (desvio

padrão dividido pela média), valores mínimos e percentuais cumulativos dos valores. A seguir

nas tabelas 5, 6, 7, 8, 9, 10 e 11 temos os valores referentes aos diferentes tipos de VLP e à

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

12

TIR do projeto para respectivas variações de 10% nas variáveis de receita, investimento

inicial, custo fixo e custo variável:

Tabela 05: Valor do VPL para taxa SELIC previsão 2011: 12% a.a.

Tabela 06: Valor do VPL para CDB do Banco do Brasil: 15%a.a.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

13

Tabela 07: Valor do VPL para IBOVESPA: 20%a.a.

Tabela 08: Valor do VPL para 40% de capital próprio.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

14

Tabela 09: Valor do VPL para 50% de capital próprio.

Tabela 10: Valor do VPL para 60% de capital próprio.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

15

Tabela 11: Valores para TIR do projeto.

O resultado dessa simulação permitiu identificar as variáveis de maior risco no projeto,

mensurados pelo desvio padrão, coeficiente de variação, valor mínimo, e probabilidade do

VLP ser positivo ou a TIR maior que 12% a.a. (taxa SELIC como referência).

Para que as tabelas de 05 a 11 fossem montadas foram considerados gráficos gerados pelo

software mencionado. Como para cada tabela existe um gráfico, não será possível nesse artigo

a apresentação de todos, segue, portanto, apenas um deles como exemplificação dos demais:

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

16

Figura 04: Resultado da tabela 05 do VPL para taxa SELIC de 12%.

Desse modo, pelos resultados apresentados temos que a variável “receita” é a de maior risco

dentre as estimativas de um projeto de e-commerce C2C, na medida em que uma variação de

10% da estimativa gera as maiores variações no resultado final de viabilidade do projeto

(VPL e TIR). Podemos observar também que a segunda variável de maior risco é o “custo

variável”, e por fim que a variável “investimento inicial” do projeto possui o menor risco.

4. Conclusão

Neste trabalho, foi apresentada a análise de viabilidade econômica com ênfase na análise de

riscos de um projeto de implantação de um e-commerce C2C. Foram feitas diversas variações

nos fluxos de caixa de modo a analisar possíveis cenários negativos. Para essa análise, foi

utilizado o software Crystal Ball da Oracle, o qual realizou simulações de Monte Carlo para

diversas situações. De posse do relatório gerado, foi realizada a análise de sensibilidade entre

as variáveis. É possível perceber que a utilização da simulação de Monte Carlo auxilia a

análise de projetos no que diz respeito à minimização de incertezas, priorizando esforços em

determinados parâmetros para a implementação da empresa.

A conclusão final desse estudo é a de que em projetos de e-commerce do tipo C2C, dentre os

parâmetros analisados, os que possuem maior variação devem ser tratados com maior atenção,

pois neles estão presentes as maiores probabilidades de risco do projeto. Sendo assim, os

maiores riscos para esse modelo de negócio estão relacionados às estimativas de receita e dos

custos variáveis, devendo assim se dar maior atenção a essas variáveis no que diz respeito às

estimativas realizadas. Caso a probabilidade do valor presente líquido ser negativo fosse

muito alta, dever-se-ia refazer os cálculos para essas estimativas buscando uma maior

precisão e assim minimizando as probabilidades de insucesso do projeto. Por outro lado, o

investimento inicial desse tipo de negócio (e-commerce C2C) se mostrou a variável de menor

risco, o que dá maior flexibilidade ao investidor para variações nesse valor.

5. Referências Bibliográficas

BRUNI, A.L., Avaliação de investimentos, ISBN 978-85-224-5112-8, São Paulo, Editora

Atlas, 2008.

CARDOSO, D.; AMARAL, H. F., Correlacionando O Beta Do Modelo Capm – Capital

AssetPricingModel Com As Variáveis Do Modelo Fleuriet: Uma Análise Da Siderúrgica

Belgo Mineira., ABEPRO, 2000. Disponível em

<http://www.abepro.org.br/biblioteca/ENEGEP2000_E0160.PDF>. Acesso em: 08 dez. 2011.

CARVALHO, D.; STEFANI, R. J., O Modelo CAPM e o Modelo de Elton e Gruber para a

composição da carteira de investimento., UPIS, 2008. Disponível em

<http://www.upis.br/posgraduacao/revista_integracao/modelo_capm%20.pdf>. Acesso em:

08 dez. 2011.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

17

CASAROTTO, N. F. e KOPITTKE, B. H., Análise de Investimento: matemática financeira,

engenharia econômica, tomada de decisão, estratégia empresarial, 10. ed, São Paulo, Editora

Atlas, 2007.

GROUHY, Michel. MARK, Robert. GALAI, Dan. Gerenciamento de Risco – Abordagem

Conceitual e Prática. São Paulo: QualityMark, 2004, 664 p.

DUARTE, A. M. J., Risco: Definições, tipos, medição e recomendações para seu

gerenciamento, Unibanco S.A., Diretor, Gerenciamento de Riscos Corporativos, 1993.

ESCHENBACH, T. G., Spiderplots versus Tornado diagrams for Sensitivity Analysis,

Interfaces, 1992.

FONSECA, Y. D. e BRUNI, A. L., Técnicas de avaliação de investimentos: uma breve

revisão da literatura. Disponível em

<http://www.desenbahia.ba.gov.br/uploads/2308201122384375Artigo_05.pdf >. Acessoem

09 dez. 2011.

LAL, W., Sensitivity and uncertainty analysis of a regional model for the natural system of

South Florida, Draft report, West Palm Beach, Flórida, 1995.

MARSHAL, C., Medindo e Gerenciando Riscos Operacionais em Instituições Financeiras,

São Paulo, Editora Qualitymark, 2002.

NASCIMENTO, S.V. do, Engenharia Econômica: Técnica de avaliação e seleção de projetos

de investimento, Rio de Janeiro, Editora Ciência Moderna, 2010.

PEDOTE, C.S.F., Análise e Gerenciamento de Risco: Gestão de Risco Operacional em

Instituições Financeiras, Dissertação de Mestrado apresentada ao Curso de Pós-Graduação da

EAESP/FGV, Área de concentração: Finanças, São Paulo, 2022.

SAMANEZ, C.P., Engenharia Econômica, São Paulo, Editora Pearson Prentice Hall, 2009.

SILVA, R. M., BELDERRAIN, M. C. N., Considerações sobre análise de sensibilidade em

análise de decisão, Instituto Tecnológico de Aeronáutica, Divisão de Engenharia Mecânica-

Aeronáutica, 2004.

UNESCO, Water resources systems planning and management, ISBN 92.3.103998-9,

Disponívelem: < http://ecommons.cornell.edu/bitstream/1813/2804/12/09_chapter09.pdf >,

Acessoem: 08 dez. 2011, 2005.

![[Robson] 5. Análise de Sensibilidade](https://static.fdocumentos.com/doc/165x107/55b36273bb61eb38508b4590/robson-5-analise-de-sensibilidade.jpg)