6628168 36 Curva ABC de Fornecedores Dissertacao UFSC Renato Solano

A aplicabilidade da curva ABC na gestão de obras

Dezembro/2018

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Ano 9, Edição nº 16 Vol. 01 Dezembro/2018

A aplicabilidade da curva ABC na gestão de obras

Jéssica Candeia de Andrade - [email protected]

MBA Gerenciamento de Obras, Qualidade e Desempenho da Construção

Instituto de Pós-Graduação - IPOG

Resumo

Ao longo dos anos, a gestão de obras tem sido cada vez mais complexa diante do mercado

competitivo que este setor está inserido. Dessa forma, a aplicação de ferramentas que podem

ser utilizadas para facilitar o controle é indispensável. Assim o princípio da Curva ABC é

empregado em busca de um melhor gerenciamento de uma obra. Tem-se por objetivo

exemplificar a empregabilidade deste método e quais as suas vantagens em um estudo de caso

de um orçamento analítico. Utilizaram-se as pesquisas exploratórias e bibliográficas e o

estudo de caso, para atingir a finalidade. O orçamento é de uma obra localizada no centro da

cidade de Manaus e se resume a uma pequena reforma para melhoria do empreendimento. O

estudo demonstrou os serviços que correspondem a 50% da receita gasta e os itens que

deverão ter prioridade na sua aquisição, mostrando que o Princípio da Curva ABC é

realmente válido, que o critério de avaliação criado por Vilfredo Pareto é consistente e

coerente. Portanto, com uma maior organização das informações e um maior controle das

mesmas o engenheiro e o arquiteto dispõem de instrumentos que cada vez mais os capacitam

para solucionar o desafio que é a gestão de obras.

Palavras-chave: Curva ABC. Gestão de obras. Controle. Prioridade.

1. Introdução

O gerenciamento de obras no Brasil é uma função realizada pelos engenheiros e

arquitetos, conforme regulamentação da Lei Nº 5.194, de 24 de dezembro de 1966. O ato de

gerenciar é basicamente administrar e definir metas, onde se possa obter um resultado final,

compreendendo as ações de organização, planejamento e execução de atividades. Em relação

à construção civil, a gestão é iniciada desde a concepção da obra, atingindo todos os setores

como o de orçamento, de planejamento, de suprimentos, de recursos humanos, do financeiro,

entre outros. Para que se obtenha êxito nessa função é necessário que os gestores consigam

conduzir todos os recursos com restrições, como, por exemplo, ao cronograma, ao custo, entre

outros.

Em um mundo competitivo das empresas deste setor, onde uma obra é uma atividade

econômica ativa, percebe-se que a gestão se tornou uma atividade bastante complexa, sempre

em busca de resultados cada vez mais eficientes. Segundo Aldo Dórea Mattos (2010),

planejar é garantir de certa maneira a perpetuidade da empresa pela capacidade que seus

gestores têm de obter respostas de maneira rápida e correta por meio da supervisão dos

projetos e suas possíveis mudanças estratégicas, com intuito de minimizar os erros e riscos.

A aplicabilidade da curva ABC na gestão de obras

Dezembro/2018

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Ano 9, Edição nº 16 Vol. 01 Dezembro/2018

Isto posto, é indispensável o uso de ferramentas capazes de facilitar a identificação de um

melhor caminho para atender todos os requisitos de controle e gerenciamento.

Diante desse contexto um dos métodos utilizados é o Princípio da Curva ABC, no qual

permite a identificação dos pontos críticos, para que estes possuam tratamento singular,

interferindo diretamente nas ações a serem tomadas. A ABC consiste em demonstrar uma

relação de itens de forma decrescente, onde os do topo possuem uma maior significância aos

abaixo da lista. Para o engenheiro ou arquiteto é de grande importância saber quais são os

principais insumos da obra, o total de cada item e seu custo em relação ao todo, isso auxilia a

privilegiar as atitudes a serem tomadas e canalizar os esforços nos mesmos.

Baseado nisso, o artigo tem por objetivo identificar as vantagens que a aplicação do

método da curva ABC resulta dentro do processo de uma gestão de obras, com a análise de

um orçamento analítico de uma obra.

2. Procedimentos metodológicos

Segundo Antônio Carlos Gil (2008), uma pesquisa pode ser definida como o

procedimento que tem como objetivo proporcionar respostas aos problemas propostos. Vários

são os tipos existentes e podem ser divididas quanto aos objetivos e quanto aos procedimentos

técnicos. Aos objetivos são elas: as pesquisas exploratória, descritiva e explicativa. Já quanto

aos procedimentos técnicos são: as pesquisas bibliográfica, documental, experimental e ex-

post facto, estudo de coorte, levantamento, estudo de campo, estudo de caso, pesquisa-ação e

pesquisa participante.

A pesquisa caracterizou-se em exploratória, em relação ao objetivo, e em pesquisa

bibliográfica e estudo de campo, em relação aos procedimentos técnicos. Desenvolvida a

exploratória para proporcionar uma visão geral do fato, pois sua finalidade é esclarecer e

modificar os conceitos. A bibliográfica é realizada com base em material já elaborado (livros,

artigos científicos, anais de congresso, entre outros). Já o estudo de campo é efetivado por

meio de instrumentos, procedimentos, coleta e análise de dados. Assim, utiliza-se a pesquisa

exploratória e bibliográfica para contextualizar a situação e o estudo de caso para retratar o

uso do instrumento na prática. Dessa forma, a abordagem metodológica adotada foi com base

nos conceitos apresentados por Gil (2008).

3. Fases de uma obra

Para compreender a gestão de uma obra e como a curva ABC pode ser utilizada e quais

são os seus benefícios é preciso entender quais são as fases de uma obra. Assim, de maneira

geral toda obra é um projeto e possui um ciclo de vida, contendo fases conforme a Figura 1.

A aplicabilidade da curva ABC na gestão de obras

Dezembro/2018

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Ano 9, Edição nº 16 Vol. 01 Dezembro/2018

Figura 1-Fases de um projeto

Fonte: Dados produzidos pelo autor (2018)

A concepção é propriamente o desenvolvimento do anteprojeto, onde podemos definir o

escopo básico, identificação do tipo da fonte orçamentária e viabilidade técnica desse

empreendimento verificando se é possível atender os objetivos técnicos, financeiros e

econômicos que foram estabelecidos pelo seu proprietário.

Na fase de planejamento e orçamentação é a etapa onde são executados os projetos

básicos que ao decorrer do tempo possui o seu detalhamento para assim ter os projetos

executivos, o orçamento analítico onde é realizada a composição de custos dos serviços,

insumos e mão de obra, o controle e planejamento de gastos e materiais, os cronogramas

físicos e financeiros e termos e condições contratuais.

A execução é onde propriamente ocorre a obra civil, tendo em base o orçamento

realizado com os serviços, materiais, mão de obra e equipamentos para atender a sua

finalização. É nessa fase que acontece toda a parte de administração contratual, onde as áreas

de suprimentos, financeiro, planejamento e engenharia atuam de maneira mais ativa,

controlando as compras, as medições, o orçamento, os aditivos (que podem ser de prazo ou

serviços), fiscalização, pagamentos, entre outros.

A entrega final é a fase onde ocorre a finalização da obra, é nela onde se coloca em teste

e funcionamento o empreendimento, onde se faz um checklist final para recebimento pelo

cliente. A parte contratual também é atuante, é nela que ocorre a transferência das

responsabilidades do empreendimento e o recebimento provisório e definitivo da obra. Em

alguns casos, acontece ainda a fase da pós-obra onde ocorre a manutenção e/ou recuperação

de itens que não estavam de acordo com o esperado.

Assim, como se podem analisar as fases de uma obra são de grande relevância para o

controle e a gestão da mesma. Pode-se visualizar na Figura 2 uma linha de como é o

Pro

jeto

Concepção

Orçamentação e Planejamento

Execução

Entrega Final

A aplicabilidade da curva ABC na gestão de obras

Dezembro/2018

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Ano 9, Edição nº 16 Vol. 01 Dezembro/2018

funcionamento em relação ao tempo e nível de custos e pessoal que o projeto de uma obra

demanda, tendo uma visão da sua complexidade.

Figura 2-Organização de um Projeto

Fonte: Roberto Gil Espinha (2017)

Por isso, com um planejamento detalhado é possível definir prioridades, onde as fases da

obra possam levar menos tempo para serem realizadas, fazer planos de ataque com o objetivo

de diminuir os custos, estabelecer os prazos para atingir as metas, controlar a compra de

materiais, entre outros benefícios, e com o uso da curva ABC essa missão é realizada com

mais facilidade.

4. O Princípio da Curva ABC

De acordo com Moacyr Pereira (1999) o princípio da Curva ABC, também conhecido por

princípio 80/20, Lei de Pareto ou regra 80/20 foi atribuído ao economista italiano Vilfredo

Pareto, que teve por motivação para criação da ferramenta a análise de renda e riqueza na

Inglaterra do século XIX. Percebeu-se que a distribuição de renda não se manifestava de

forma igualitária, ocorrendo a concentração de riqueza (80%) na pequena parcela da

população (20%). A teoria veio realmente voltar a ser estudada por um professor de filosofia

de Harvard, George K. Zipf, após a Segunda Guerra Mundial, com o nome de Princípio do

Menor Esforço de Zipf, que era uma releitura do de Pareto, onde segundo Richard Koch

(2015) 80% daquilo que se realiza é resultado de 20% do tempo gasto.

Dessa forma, percebe-se que há uma desarmonia entre o que deve ser feito para se obter

um maior percentual dos objetivos alcançados. O método é capaz de mostrar os elementos dos

quais se devem ser despendidos tempo, energia e negociações para se obter o menor custo

possível para sua obra. Vale ressaltar que se pode realizar o ABC para os insumos, os

serviços, as mãos de obra, os equipamentos, assim quanto mais detalhadas forem, um maior

controle de gestão será executado.

A aplicabilidade da curva ABC na gestão de obras

Dezembro/2018

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Ano 9, Edição nº 16 Vol. 01 Dezembro/2018

De acordo com Aldo Dória Mattos (2006) a classificação desses itens para a construção

civil pode ser dado por:

a) Classe A: Itens que possuem um valor de demanda ou consumo alto representam 50% do custo total;

b) Classe B: Itens que possuem um valor de demanda ou consumo intermediário representam 30% do custo total;

c) Classe C: Itens que possuem um valor de demanda ou consumo baixo representam os 20% do custo total.

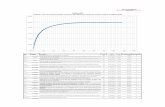

Os itens e seu grau de importância podem ser demonstrados por meio de gráficos ou

por meio de listagem. Quando apresentado em gráfico (Figura 3), o eixo das abscissas

específica os itens a serem analisados, nas obras ficam reservados os itens como insumos,

serviços, equipamentos e mão de obra, por exemplo, já o eixo das ordenadas mostra o

percentual dos valores em relação ao total (porcentagem cumulativa).

Figura 3-Demonstrativo Curva ABC

Fonte: Bruno Nardi (2017)

Quando mostrado em lista, é realizada uma enumeração de itens onde o grau de

relevância é colocado de maneira decrescente. As linhas são preenchidas pelos artigos que

desejam ser estudados e as colunas são definidas por item, unidade, quantidade, preço

unitário, preço total, porcentagem que representa este item em relação ao todo e o percentual

acumulado, como podemos ver na Tabela 1.

Item Unidade Quantidade Preço

Unitário

Preço

Total

Porcentagem

Relativa

Porcentagem

Acumulada

Tabela 1-Demonstrativo de Lista de ABC

Fonte: Dados produzidos pelo autor (2018)

A aplicabilidade da curva ABC na gestão de obras

Dezembro/2018

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Ano 9, Edição nº 16 Vol. 01 Dezembro/2018

5. Benefícios da curva ABC

A utilização da Curva ABC permite que o administrador/gerente da obra consiga

identificar os pontos críticos e direcionar os esforços para uma melhor negociação. De acordo

com Aldo Dória Mattos (2006) várias vantagens são abordadas, tais como:

a) Controle do orçamento: com a priorização dos itens a serem comprados, ocorre um maior controle para as negociações e cotações de preços;

b) Hierarquia dos insumos: existe uma ordem de preferência de quais itens tem uma maior importância econômica, onde os insumos da Classe A, por exemplo, são os que

devem possuir um cuidado superior para sua aquisição;

c) Priorização para redução de custos: com o estoque planejado é possível fiscalizar e controlar melhor os custos, evitando os desperdícios;

d) Atribuição de responsabilidades: o processo da compra dos insumos passa por uma reestruturação onde os itens dos quais possuem maior relevância ficam sobre a

responsabilidade do administrador da obra, já os que não possuem um grande impacto

ficam a cargo dos compradores com grau de hierarquia menor;

e) Avaliação de impactos: sempre ocorre variação de preços dos insumos, a utilização da ferramenta ajuda a mensuração do impacto de oscilação;

f) Organização de estoque: há maior facilidade em saber quais são os itens que devem ser comprados e quais estão disponíveis no estoque, por conta do maior controle;

g) Investimentos: o administrador pode utilizar o caixa da empresa de uma maneira mais eficiente, pois detêm das informações sobre todos os gastos de maneira organizada;

h) Lucratividade: menor desperdício e uma organização no planejamento geram uma maior lucratividade à empresa.

6. Estudo de Caso

Logo com todas as informações, verifica-se a aplicabilidade dessa ferramenta em um

orçamento de uma reforma em um prédio comercial na cidade de Manaus. A planilha

orçamentária analítica (Tabela 2) foi desenvolvida com base nos preços da Pini na TCPOweb

e nela é possível encontrar os serviços, seus devidos quantitativos e preços.

Cód. Descrição Unid. Qtde. Preço

unitário Preço total

1 PESSOAL PERMANENTE R$ 3.929,57

1.1 Mestre de obras mês 1,00 R$ 2.933,77 R$ 2.933,77

1.2 Servente mês 1,00 R$ 995,80 R$ 995,80

2 ALVENARIA E VEDAÇÕES R$ 11.773,30

2.1 Alvenaria de 14x19x39 cm m² 272,53 R$ 43,20 R$ 11.773,30

3 IMPERMEABILIZAÇÕES R$ 314,52

3.1

Impermeabilização de áreas

molhadas com argamassa

polimérica

m² 16,08 R$ 19,56 R$ 314,52

A aplicabilidade da curva ABC na gestão de obras

Dezembro/2018

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Ano 9, Edição nº 16 Vol. 01 Dezembro/2018

4 ACABAMENTO ALVENARIA R$ 19.463,12

4.1 Chapisco m² 545,06 R$ 3,62 R$ 1.973,12

4.2 Emboço m² 545,06 R$ 22,19 R$ 12.094,88

4.3 Reboco m² 410,90 R$ 13,13 R$ 5.395,12

5 REVESTIMENTO INTERNO R$ 37.270,89

5.1 Revestimento cerâmico (30x30 cm) m² 134,16 R$ 41,22 R$ 5.530,08

5.2 Piso porcelanato (40 x 40 cm) m² 314,63 R$ 84,96 R$ 26.730,96

5.3 Rodapé em porcelanato (h=10 cm) m 309,25 R$ 16,20 R$ 5.009,85

6 PINTURA R$ 21.928,55

6.1 Pintura na cor branco neve m² 1.926,41 R$ 7,30 R$ 14.062,79

6.2 Emassamento de parede m² 1.808,22 R$ 4,35 R$ 7.865,76

TOTAL R$ 94.679.95

Tabela 2-Planilha Orçamentária Prédio Comercial

Fonte: Dados produzidos pelo autor (2018)

Somente após a formulação da planilha orçamentária analítica é possível à realização

da curva ABC dos serviços, deste modo à curva do empreendimento do prédio comercial se

encontra na Tabela 3.

Descrição Unid. Qtde. Preço

unitário Preço total % % Acumulada

Piso porcelanato (40 x 40

cm) m² 314,63 R$ 84,96 R$ 26.730,96 28,23% 28,23%

Pintura na cor branco neve m² 1.926,41 R$ 7,30 R$ 14.062,79 14,85% 43,09%

Emboço m² 545,06 R$ 22,19 R$ 12.094,88 12,77% 55,86%

Alvenaria de 14x19x39 cm m² 272,53 R$ 43,20 R$ 11.773,30 12,43% 68,30%

Emassamento de parede m² 1.808,22 R$ 4,35 R$ 7.865,76 8,31% 76,60%

Revestimento cerâmico

(30x30 cm) m² 134,16 R$ 41,22 R$ 5.530,08 5,84% 82,44%

Reboco m² 410,90 R$ 13,13 R$ 5.395,12 5,70% 88,14%

Rodapé em porcelanato

(h=10 cm) m 309,25 R$ 16,20 R$ 5.009,85 5,29% 93,43%

Mestre de obras mês 1,00 R$ 2.933,77 R$ 2.933,77 3,10% 96,53%

Chapisco m² 545,06 R$ 3,62 R$ 1.973,12 2,08% 98,62%

Servente mês 1,00 R$ 995,80 R$ 995,80 1,05% 99,67%

A aplicabilidade da curva ABC na gestão de obras

Dezembro/2018

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Ano 9, Edição nº 16 Vol. 01 Dezembro/2018

Impermeabilização de áreas

molhadas com argamassa

polimérica

m² 16,08 R$ 19,56 R$ 314,52 0,33% 100,00%

Tabela 3- Planilha curva ABC dos serviços

Fonte: Dados produzidos pelo autor (2018) Os itens em azul correspondem aos serviços na Classe A, onde coincide a

aproximadamente 50% do custo total da reforma, os de verde a de Classe B a 30% do custo e

os de laranja os de Classe C. No Gráfico 1 é visível a curva dos serviços em relação ao total

do empreendimento.

Gráfico 1-Curva ABC dos Serviços

Fonte: Dados produzidos pelo autor (2018)

Porém o que é mais importante para o administrador/gerente da obra é saber quais os

itens dos serviços que possuem um maior valor econômico.

Para a execução da curva dos insumos e mão de obra é necessário ter as composições

unitárias de cada serviço (ANEXO A - disponibilizadas pela Pini na TCPOweb) para que se

possa obter o cálculo de consumo de cada item.

Diante disto, utiliza-se para exemplificar o método de contabilização de cada insumo o

item cimento. Este item se repete em cinco composições unitárias mostradas no ANEXO A.

a) Alvenaria de 14x19x39 cm

Quantidade: 3,5126 kg/m² x 272,53 m² = 957,28 kg

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Itens

A aplicabilidade da curva ABC na gestão de obras

Dezembro/2018

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Ano 9, Edição nº 16 Vol. 01 Dezembro/2018

Preço Total: 272,53 m² x R$ 2,49/m² = R$ 678,60

Item Unid.

Quant. Planilha

Orçamentária

(m²)

Quant. Unit.

(m²)

Quant.

Total

(m²)

Preço

Unit. (R$)

Preço Total

(R$)

Cimento kg 272,53 3,5126 957,28 2,49 678,60 Tabela 4 - Consumo cimento Alvenaria

Fonte: Dados produzidos pelo autor (2018)

b) Rodapé em porcelanato (h=10 cm)

Quantidade: 0,1456 kg/m x 309,25 m = 45,02 kg

Preço Total: 309,25 m x R$ 0,10/m = R$ 30,93

Item Unid.

Quant. Planilha

Orçamentária

(m)

Quant. Unit.

(m)

Quant.

Total

(m)

Preço

Unit. (R$)

Preço Total

(R$)

Cimento kg 309,25 0,1456 45,02 0,10 30,93 Tabela 5 - Consumo cimento Rodapé

Fonte: Dados produzidos pelo autor (2018) c) Chapisco

Quantidade: 2,43 kg/m² x 545,06 m² = 1.324,49 kg

Preço Total: 545,06 m² x R$ 1,73/m² = R$ 942,95

Item Unid.

Quant. Planilha

Orçamentária

(m²)

Quant. Unit.

(m²)

Quant.

Total

(m²)

Preço

Unit. (R$)

Preço Total

(R$)

Cimento kg 545,06 2,43 1.324,49 1,73 942,95 Tabela 6 - Consumo cimento Chapisco

Fonte: Dados produzidos pelo autor (2018) d) Emboço

Quantidade: 7,29 kg/m² x 545,06 m² = 3.973,48 kg

Preço Total: 545,06 m² x R$ 5,18/m² = R$ 2.823,41

Item Unid.

Quant. Planilha

Orçamentária

(m²)

Quant. Unit.

(m²)

Quant.

Total

(m²)

Preço

Unit. (R$)

Preço Total

(R$)

Cimento kg 545,06 7,29 3.973,48 5,18 2.823,41 Tabela 7- Consumo cimento Emboço

Fonte: Dados produzidos pelo autor (2018) e) Reboco

Quantidade: 3,765 kg/m² x 410,90 m² = 1.547,03 kg

Preço Total: 410,90 m² x R$ 2,67/m² = R$ 1.097,10

A aplicabilidade da curva ABC na gestão de obras

Dezembro/2018

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Ano 9, Edição nº 16 Vol. 01 Dezembro/2018

Item Unid.

Quant. Planilha

Orçamentária

(m²)

Quant. Unit.

(m²)

Quant.

Total

(m²)

Preço

Unit. (R$)

Preço Total

(R$)

Cimento kg 410,90 3,765 1.547,03 2,67 1.097,10 Tabela 8- Consumo cimento Reboco

Fonte: Dados produzidos pelo autor (2018)

Logo, tem-se a Tabela 9 com todos os dados da quantidade de consumo de cimento e

seu preço final.

Item Unid. Consumo Total (kg) Preço Total (R$)

Cimento kg 7.847,30 5.572,99 Tabela 9 - Consumo cimento total da planilha orçamentária

Fonte: Dados produzidos pelo autor (2018)

Deste modo, para se descobrir todos os consumos é preciso repetir esse processo para

cada item é assim obter a curva final dos insumos e da mão de obra (Tabela 10):

Descrição Unid. Preço

Unitário

Consum

o Total Preço total % % Acumulada

Porcelanato polido 40

x 40 cm m² R$ 60,00 374,40 R$ 22.464,58 23,73% 23,73%

Pintor h R$ 6,13 1.313,02 R$ 8.046,82 8,50% 32,23%

Bloco cerâmico furado

para alvenaria 14 x 19

x 39 cm

un R$ 2,16 3.576,95 R$ 7.726,23 8,16% 40,39%

Pedreiro h R$ 6,13 1.024,63 R$ 6.277,03 6,63% 47,02%

Cimento CP-32 kg R$ 0,71 7.847,30 R$ 5.572,99 5,89% 52,90%

Servente h R$ 4,53 11.91,81 R$ 5.400,07 5,70% 58,61%

Placa cerâmica

esmaltada 30 x 30 cm

x 8 mm resistência a

abrasão 3

m² R$ 32,02 147,57 R$ 4.725,12 4,99% 63,60%

Ajudante de pintor h R$ 4,53 1.035,88 R$ 4.708,47 4,97% 68,57%

Tinta látex PVA fosca l R$ 12,20 327,48 R$ 3.987,67 4,21% 72,78%

Rodapé cerâmico 40 x

8 x 0,8 cm m R$ 11,56 340,17 R$ 3.933,66 4,15% 76,94%

Cal hidratada CH III kg R$ 0,70 4.975,78 R$ 3.481,16 3,68% 80,61%

Areia média lavada m³ R$ 97,86 31,75 R$ 3.112,78 3,29% 83,90%

Mestre de obras mês R$ 2.933,77 1,00 R$ 2.933,77 3,10% 87,00%

Argamassa pré-

fabricada de cimento

colante para

kg R$ 1,03 2.831,67 R$ 2.916,62 3,08% 90,08%

A aplicabilidade da curva ABC na gestão de obras

Dezembro/2018

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Ano 9, Edição nº 16 Vol. 01 Dezembro/2018

assentamento de

porcelanato

Massa corrida base

PVA kg R$ 1,63 1.265,75 R$ 2.061,38 2,18% 92,26%

Selador base PVA para

pintura látex l R$ 7,52 231,16 R$ 1.733,77 1,83% 94,09%

Ladrilhista h R$ 7,47 231,20 R$ 1.727,85 1,82% 95,91%

Lixa grana 100 para

superfície

madeira/massa

un R$ 1,16 1.204,88 R$ 1.390,44 1,47% 97,38%

Servente mensalista mês R$ 995,80 1,00 R$ 995,80 1,05% 98,43%

Aditivo

impermeabilizante e

plastificante em pó

para argamassas

kg R$ 12,41 41,09 R$ 509,52 0,54% 98,97%

Azulejista h R$ 7,47 53,66 R$ 401,14 0,42% 99,39%

Argamassa pré-

fabricada de cimento

colante para

assentamento de peças

cerâmicas

kg R$ 0,53 590,30 R$ 312,59 0,33% 99,72%

Argamassa polimérica

impermeabilizante kg R$ 5,40 48,24 R$ 260,49 0,28% 100,00%

Tabela 10- Planilha Curva ABC dos insumos e mão de obra

Fonte: Dados produzidos pelo autor (2018)

Como na Tabela 3, os itens da Tabela 10 em azul correspondem aos serviços na Classe

A, onde coincide a aproximadamente 50% do custo total da reforma, os de verde a de Classe

B, 30% do custo, e o de laranja os de Classe C.

A aplicabilidade da curva ABC na gestão de obras

Dezembro/2018

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Ano 9, Edição nº 16 Vol. 01 Dezembro/2018

Gráfico 2 - Curva ABC dos insumos e mão de obra

Fonte: Dados produzidos pelo autor (2018)

Para um controle ainda mais apurado as empresas separam os itens nas curvas de

insumos e de mão de obra, para deste jeito se obter um melhor planejamento nos setores

responsáveis. Nas Tabelas 11 e 12, podem-se ver esses elementos separados.

Descrição Unid. Preço

Unitário

Consumo

Total Preço total %

%

Acumulada

Porcelanato polido 40

x 40 cm m² R$ 60,00 374,40 R$ 22.464,58 35,00% 35,00%

Bloco cerâmico furado

para alvenaria 14 x 19

x 39 cm

un R$ 2,16 3.576,95 R$ 7.726,23 12,04% 47,03%

Cimento CP-32 kg R$ 0,71 7.847,30 R$ 5.572,99 8,68% 55,72%

Placa cerâmica

esmaltada 30 x 30 cm

x 8 mm resistência a

abrasão 3

m² R$ 32,02 147,57 R$ 4.725,12 7,36% 63,08%

Tinta látex PVA fosca l R$ 12,20 327,48 R$ 3.987,67 6,21% 69,29%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Po

rcela

nato

po

lid

o 4

0 x

40

cm

Pin

tor

Blo

co

cerâ

mic

o f

ura

do

para

…

Ped

reir

o

Cim

en

to C

P-3

2

Serv

en

te

Pla

ca c

erâ

mic

a e

smalt

ad

a 3

0 x

…

Aju

dan

te d

e p

into

r

Tin

ta l

áte

x P

VA

fo

sca

Ro

dap

é c

erâ

mic

o 4

0 x

8 x

0,8

…

Cal

hid

rata

da C

H I

II

Are

ia m

éd

ia l

av

ad

a

Mest

re d

e o

bra

s

Arg

am

ass

a p

ré-f

ab

ricad

a d

e …

Mass

a c

orr

ida b

ase

PV

A

Sela

do

r b

ase

PV

A p

ara

pin

tura

…

Lad

rilh

ista

Lix

a g

ran

a 1

00

para

su

perf

ície

…

Serv

en

te m

en

sali

sta

Ad

itiv

o i

mp

erm

eab

iliz

an

te e

…

Azu

leji

sta

Arg

am

ass

a p

ré-f

ab

ricad

a d

e …

Arg

am

ass

a p

oli

méri

ca …

Itens

A aplicabilidade da curva ABC na gestão de obras

Dezembro/2018

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Ano 9, Edição nº 16 Vol. 01 Dezembro/2018

Rodapé cerâmico 40 x

8 x 0,8 cm m R$ 11,56 340,17 R$ 3.933,66 6,13% 75,42%

Cal hidratada CH III kg R$ 0,70 4.975,78 R$ 3.481,16 5,42% 80,84%

Areia média lavada m³ R$ 97,86 31,75 R$ 3.112,78 4,85% 85,69%

Argamassa pré-

fabricada de cimento

colante para

assentamento de

porcelanato

kg R$ 1,03 2.831,67 R$ 2.916,62 4,54% 90,23%

Massa corrida base

PVA kg R$ 1,63 1.265,75 R$ 2.061,38 3,21% 93,45%

Selador base PVA para

pintura látex l R$ 7,52 231,16 R$ 1.733,77 2,70% 96,15%

Lixa grana 100 para

superfície

madeira/massa

un R$ 1,16 1.204,88 R$ 1.390,44 2,17% 98,31%

Aditivo

impermeabilizante e

plastificante em pó

para argamassas

kg R$ 12,41 41,09 R$ 509,52 0,79% 99,11%

Argamassa pré-

fabricada de cimento

colante para

assentamento de peças

cerâmicas

kg R$ 0,53 590,30 R$ 312,59 0,49% 99,59%

Argamassa polimérica

impermeabilizante kg R$ 5,40 48,24 R$ 260,49 0,41% 100,00%

Tabela 11 - Planilha curva ABC dos insumos

Fonte: Dados produzidos pelo autor (2018)

Descrição Uni

d.

Preço

Unitário

Consumo

Total Preço total % % Acumulada

Pintor h R$ 6,13 1.313,02 R$ 8.046,82 26,39% 26,39%

Pedreiro h R$ 6,13 1.024,63 R$ 6.277,03 20,59% 46,98%

Servente h R$ 4,53 1.191,81 R$ 5.400,07 17,71% 64,69%

Ajudante de pintor h R$ 4,53 1.035,88 R$ 4.708,47 15,44% 80,13%

Mestre de obras mês R$ 2.933,77 1,00 R$ 2.933,77 9,62% 89,75%

Ladrilhista h R$ 7,47 231,20 R$ 1.727,85 5,67% 95,42%

Servente mensalista mês R$ 995,80 1,00 R$ 995,80 3,27% 98,68%

Azulejista h R$ 7,47 53,66 R$ 401,14 1,32% 100,00%

Tabela 12 - Planilha curva ABC da mão de obra

Fonte: Dados produzidos pelo autor (2018)

A aplicabilidade da curva ABC na gestão de obras

Dezembro/2018

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Ano 9, Edição nº 16 Vol. 01 Dezembro/2018

7. Resultados e Discussões

Após o estudo, é visto que é de suma importância saber os itens que são mais relevantes

para a reforma do empreendimento, como Aldo Dória Mattos (2006) exemplificou os insumos

das Classes A, B e C foram separados para a definição de prioridades, nesse caso os serviços

que devem possuir uma atenção especial são os de piso porcelanato (40 x 40 cm), pintura na

cor branco neve e o emboço, já os itens com maior valor econômico são os porcelanato polido

40 x 40 cm, pintor e o bloco cerâmico furado para alvenaria 14 x 19 x 39 cm. Para cada etapa

da obra a informação gerada pela curva ABC tem uma função específica.

Na fase de orçamentação os serviços de piso porcelanato (40 x 40 cm), pintura na cor

branco neve e o emboço são os que possuem um maior impacto financeiro, desta maneira,

deve-se obter uma cotação bem precisa com a realidade local, pois se estiverem cotados com

valores inexequíveis a obra pode resultar em um desequilíbrio financeiro.

Na fase do planejamento o princípio é necessário para dar prioridade em quais itens

deverão ser comprados e quais são as contratações de mão de obra para atender tanto os

valores de orçamento almejado quanto ao cronograma da obra. Assim se for mais vantajoso

comprar o item fora da cidade onde está sendo realizado o empreendimento é preciso verificar

a disponibilidade de quantitativo, o tempo de entrega, o frete para a localidade, e diante disso

averiguar se é possível atender ao cronograma.

No setor de suprimentos o método da curva auxilia a quais itens deverão ter uma

negociação para atingir uma maior lucratividade. No estudo de caso, os insumos porcelanato

40 x 40 cm, o bloco cerâmico 14 x 19 x 39 cm e o cimento seriam os que teriam um cuidado

especial, desta forma tendo impacto significativo no orçamento.

Para o setor de recursos humanos é vantajoso à escolha do método, pois o pintor e o

pedreiro, também encontrados na Classe A da mão de obra, são responsáveis por um

percentual significante na curva, sendo a contratação desses profissionais função desse setor,

desta maneira quanto melhor for o funcionário, melhor irá atender aos padrões.

No financeiro, intervém para a escolha de pagamento das parcelas dos fornecedores,

tendo uma maior abertura de comercialização entre as partes.

No setor de produção/executivo da obra, essas informações ajudam a equipe a priorizar

os serviços e assim atender a demanda que é necessária para o tempo estabelecido. No prédio

comercial, os serviços do piso de porcelanato e de pintura são os precisam que ter agilidade

para que se possa atingir o prazo e também para alertar a equipe de suprimentos da

necessidade dos materiais em estoque, para que toda a produtividade seja alcançada.

Na entrega da obra, pode-se também utilizar o método para a análise de custos, se aquilo

que foi previsto no orçamento analítico é compatível com a realidade.

Portanto, isso orienta o administrador da obra para os pontos essenciais de mediação

tanto para a contratação dos melhores profissionais para assim atender ao cronograma da obra

quanto para a negociação dos insumos.

8. Conclusão

Tendo em vista os aspectos observados, analisou-se que a aplicabilidade do método da

curva ABC ou Lei de Pareto abrange todas as etapas das obras, e além de ser executada de

A aplicabilidade da curva ABC na gestão de obras

Dezembro/2018

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Ano 9, Edição nº 16 Vol. 01 Dezembro/2018

maneira simples possui inúmeros benefícios, que mantém o gerenciamento de custos cada vez

mais de maneira consistente e coerente com o mercado da engenharia.

Sua construção é realizada por meio de planilhas eletrônicas que facilitam a organização

das informações, porém há softwares de gestão que são feitos específicos para auxiliar o

desenvolvimento do método.

A avaliação da aplicabilidade do estudo de caso tem por ponto principal a obtenção da

curva ABC para a análise de informação sobre o quantitativo de cada item e o investimento

que neles são empregados. A partir dessas informações coletadas o seu uso busca a melhoria

contínua, a redução de custos, o gerenciamento dos materiais a serem comprados e em

estoque, o controle mais aplicável do fluxo de caixa, melhoria do nível de serviço,

instrumento de aumento de produtividade, podendo com ela determinar com mais precisão os

itens que deverão ter uma maior prioridade na obra.

Outro resultado da sua utilização é que por conta do seu maior controle existe a

possibilidade do redirecionamento do valor economizado para investimentos ou outras áreas

da obra.

Logo, com uma maior organização das informações e obtenção de prioridades os

engenheiros e os arquitetos dispõem de instrumentos que os capacitam para enfrentar o

desafio que é o gerenciamento de obras.

Referências

BRASIL. Lei Nº 5.194, de 24 de dezembro de 1966. Regula o exercício das profissões de

Engenheiro, Arquiteto e Engenheiro-Agrônomo, e dá outras providências. Diário Oficial

da União, Brasília, DF, dez, 1966. Disponível em:

. Acesso em 03 de janeiro de 2018.

ESPINHA. R. G. Ciclo de Vida de Projetos. Disponível em: < http://artia.com/blog/ciclo-de-

vida-de-projetos/>. Acesso em 04 de janeiro de 2018.

GIL, A. C. Métodos e técnicas de pesquisa social. 6. ed. São Paulo: Atlas, 2008. 220 p.

KOCH, R. O Princípio 80/20: Os segredos para conseguir mais com menos nos negócios

da vida. Tradução Cristina Sant’Anna. 1. ed. Belo Horizonte: Editora Gutenberg, 2015. 256

p.

MATTOS, A. D. Planejamento e controle de obras. São Paulo: Editora Pini, 2010. 426 p.

MATTOS, A. D. Como preparar orçamentos de obras: dicas para orçamentistas, estudos

de caso, exemplos. São Paulo: Editora Pini, 2006. 286 p.

NARDI, B. Curva ABC no controle de estoque: Identifique produtos mais rentáveis.

Disponível em: . Acesso em 05 de

janeiro de 2018.

A aplicabilidade da curva ABC na gestão de obras

Dezembro/2018

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Ano 9, Edição nº 16 Vol. 01 Dezembro/2018

PEREIRA, M. O uso da curva ABC nas empresas. 1 dez. 1999. Disponível em

. Acesso em 05 de janeiro de 2018.

TCPOweb. TCPOweb padrão - Bases PINI. Disponível em

. Acesso em 06 de janeiro de 2018.

ANEXO A – Composições Unitárias dos Serviços (TCPOweb)

Mestre de obras mês

Descrição Class Un Coef Preço unit. (R$) Total (R$)

Mestre de obras MOD mês 1,00 2.933,77 2.933,77

Total de M.O 2.933,77

Total de MAT 0,00

Total 2.933,77

Servente mês

Descrição Class Un Coef Preço unit. (R$) Total (R$)

Servente mensalista MOD mês 1,00 995,80 995,80

Total de M.O 995,80

Total de MAT 0,00

Total 995,80

Alvenaria de vedação com blocos cerâmicos furados 14 x 19 x 39 cm furos verticais,

espessura da parede 14 cm, juntas de 10 mm, assentado com argamassa mista de

cimento, cal e areia traço 1:2:8

m²

Descrição Class Un Coef Preço unit. (R$) Total (R$)

A aplicabilidade da curva ABC na gestão de obras

Dezembro/2018

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Ano 9, Edição nº 16 Vol. 01 Dezembro/2018

Pedreiro MOD h 0,75 6,13 4,60

Servente MOD h 0,663 4,53 3,00

Areia média lavada MAT m³ 0,023546 97,86 2,30

Cimento CP-32 MAT kg 3,5126 0,71 2,49

Cal hidratada CH III MAT kg 3,5126 0,70 2,46

Bloco cerâmico furado para

alvenaria 14 x 19 x 39 cm MAT un 13,125 2,16 28,35

Total de M.O 7,60

Total de MAT 35,60

Total 43,20

Impermeabilização com argamassa polimérica impermeabilizante m²

Descrição Class Un Coef Preço unit. (R$) Total (R$)

Pedreiro MOD h 0,40 6,13 2,45

Servente MOD h 0,20 4,53 0,91

Argamassa polimérica

impermeabilizante MAT kg 3,00 5,40 16,20

Total de M.O 3,36

Total de MAT 16,20

Total 19,56

Piso cerâmico esmaltado 30 x 30 cm assentado com argamassa pré-fabricada de

cimento colante m²

Descrição Class Un Coef Preço unit. (R$) Total (R$)

Azulejista MOD h 0,40 7,47 2,99

Servente MOD h 0,15 4,53 0,68

Argamassa pré-fabricada de

cimento colante para

assentamento de peças cerâmicas

MAT kg 4,40 0,53 2,33

Placa cerâmica esmaltada 30 x 30

cm x 8 mm resistência a abrasão

3

MAT m² 1,10 32,02 35,22

Total de M.O 3,67

Total de MAT 37,55

Total 41,22

Porcelanato polido 40 x 40 cm assentado com argamassa pré-fabricada de cimento

colante m²

Descrição Class Un Coef Preço unit. (R$) Total (R$)

Ladrilhista MOD h 0,44 7,47 3,29

Servente MOD h 0,22 4,53 1,00

A aplicabilidade da curva ABC na gestão de obras

Dezembro/2018

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Ano 9, Edição nº 16 Vol. 01 Dezembro/2018

Argamassa pré-fabricada de

cimento colante para

assentamento de porcelanato

MAT kg 9,00 1,03 9,27

Porcelanato polido 40 x 40 cm MAT m² 1,19 60,00 71,4

Total de M.O 4,29

Total de MAT 80,67

Total 84,96

Rodapé cerâmico assentado com argamassa mista de cimento, cal e areia altura 8

cm m

Descrição Class Un Coef Preço unit. (R$) Total (R$)

Ladrilhista MOD h 0,30 7,47 2,24

Servente MOD h 0,208 4,53 0,94

Areia média lavada MAT m³ 0,000976 97,86 0,10

Cimento CP-32 MAT kg 0,1456 0,71 0,10

Cal hidratada CH III MAT kg 0,1456 0,70 0,10

Rodapé cerâmico 40 x 8 x 0,8

cm MAT m 1,10 11,56 12,72

Total de M.O 3,18

Total de MAT 13,02

Total 16,20

Chapisco para parede com argamassa de cimento e areia traço 1:3 m²

Descrição Class Un Coef Preço unit. (R$) Total (R$)

Pedreiro MOD h 0,10 6,13 0,61

Servente MOD h 0,15 4,53 0,68

Areia média lavada MAT m³ 0,0061 97,86 0,60

Cimento CP-32 MAT kg 2,43 0,71 1,73

Total de M.O 1,29

Total de MAT 2,33

Total 3,62

Emboço para parede # 3 cm com argamassa mista de cimento, cal e areia traço

1:2:6 m²

Descrição Class Un Coef Preço unit. (R$) Total (R$)

Pedreiro MOD h 0,79 6,13 4,84

Servente MOD h 0,77 4,53 3,49

Areia média lavada MAT m³ 0,0366 97,86 3,58

Cimento CP-32 MAT kg 7,29 0,71 5,18

A aplicabilidade da curva ABC na gestão de obras

Dezembro/2018

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Ano 9, Edição nº 16 Vol. 01 Dezembro/2018

Cal hidratada CH III MAT kg 7,29 0,70 5,10

Total de M.O 8,33

Total de MAT 13,86

Total 22,19

Reboco para parede interna # 0,5 cm com argamassa de cimento e areia peneirada

traço 1:1,5, com aditivo impermeabilizante, acabamento liso m²

Descrição Class Un Coef Preço unit. (R$) Total (R$)

Pedreiro MOD h 0,80 6,13 4,90

Servente MOD h 0,8587 4,53 3,89

Areia média lavada MAT m³ 0,00435 97,86 0,43

Cimento CP-32 MAT kg 3,765 0,71 2,67

Aditivo impermeabilizante e

plastificante em pó para

argamassas

MAT kg 0,10 12,41 1,24

Total de M.O 8,79

Total de MAT 4,34

Total 13,13

Pintura com tinta látex PVA em parede interna, com duas demãos m²

Descrição Class Un Coef Preço unit. (R$) Total (R$)

Pintor MOD h 0,40 6,13 2,45

Ajudante de pintor MOD h 0,35 4,53 1,59

Lixa grana 100 para superfície

madeira/massa MAT un 0,25 1,16 0,29

Selador base PVA para pintura

látex MAT l 0,12 7,52 0,90

Tinta látex PVA fosca MAT l 0,17 12,20 2,07

Total de M.O 4,04

Total de MAT 3,26

Total 7,30

Emassamento de parede interna com massa corrida à base de PVA com duas

demãos, para pintura látex m²

Descrição Class Un Coef Preço unit. (R$) Total (R$)

Pintor MOD h 0,30 6,13 1,84

Ajudante de pintor MOD h 0,20 4,53 0,91

Lixa grana 100 para superfície

madeira/massa MAT un 0,40 1,16 0,46

Massa corrida base PVA MAT kg 0,70 1,63 1,14

Total de M.O 2,75

Total de MAT 1,60

Total 4,35