A AVALIAÇÃO DE DESEMPENHO EMPRESARIAL: O PASSO...

136

FUNDAÇÃFUNDAÇÃO GETÚLIO VARGAS ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA CURSO DE MESTRADO EXECUTIVO EM GESTÃO EMPRESARIAL Carlos Alberto Meireles Marçal A AVALIAÇÃO DE DESEMPENHO EMPRESARIAL: O PASSO SEGUINTE À IMPLEMENTAÇÃO DO SISTEMA DE GESTÃO. Rio de Janeiro 2008

Transcript of A AVALIAÇÃO DE DESEMPENHO EMPRESARIAL: O PASSO...

FUNDAÇÃFUNDAÇÃO GETÚLIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO EXECUTIVO EM GESTÃO EMPRESARIAL

Carlos Alberto Meireles Marçal

A AVALIAÇÃO DE DESEMPENHO EMPRESARIAL:

O PASSO SEGUINTE À IMPLEMENTAÇÃO DO

SISTEMA DE GESTÃO.

Rio de Janeiro

2008

2

FUNDAÇÃFUNDAÇÃO GETÚLIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO EXECUTIVO EM GESTÃO EMPRESARIAL

Carlos Alberto Meireles Marçal

A AVALIAÇÃO DE DESEMPENHO EMPRESARIAL:

O PASSO SEGUINTE À IMPLEMENTAÇÃO DO

SISTEMA DE GESTÃO.

Dissertação de Mestrado apresentada à Escola

Brasileira de Administração Pública e de Empresas da

Fundação Getúlio Vargas como requisito parcial para

obtenção do título de Mestre em Gestão Empresarial.

Orientador: Prof. Luis César G. de Araújo

Rio de Janeiro

2008

3

AGRADECIMENTOS

A Deus, acima de tudo.

Aos meus pais, que nunca mediram esforços para me proporcionar uma boa

educação, pelo apoio e incentivo.

Ao meu orientador Professor Luis César G. de Araújo por sua incomensurável

dedicação, pelo apoio, pela motivação constante e principalmente pelas lições e

valores que me foram passados ao longo da sua orientação.

À minha esposa Luciane Ramos Dias pela paciência e carinho.

Ao ex-Gerente Geral de Equipamentos e Serviços do Abastecimento-Refino,

Ronaldo Ururahy, pelo patrocínio para realização deste programa de mestrado, à ex-

Gerente da Área de Avaliação de Desempenho Empresarial, Márcia Springer, e meus

gerentes diretos, por propiciarem as condições necessárias a compatibilizar minhas

atividades profissionais e acadêmicas.

Aos professores da Ebape, pelos inúmeros ensinamentos recebidos.

Aos colegas das turmas de mestrado de 2006 e 2007 e 2002, pela convivência e

pela troca de experiências.

A todos aqueles que conviveram comigo na minha vida profissional, pois, de

alguma forma, contribuíram para este resultado.

4

RESUMO

Esse trabalho buscou verificar a etapas envolvidas na implantação do Balanced

Score Card como sistema de gestão estratégica em uma empresa pública brasileira.

Também tinha como objetivo verificar se a empresa poderia ser considerada

uma organização orientada para estratégia, através de comparação entre os resultados

obtidos com a implantação do sistema de gestão e os itens de verificação apontados

na literatura, entre os quais se destaca a capacidade de se obter a maximização dos

recursos financeiros e humanos através do alinhamento estratégico.

Os resultados encontrados, demonstraram que a empresa estudada implantou o

sistema de gestão segundo a metodologia indicada na literatura e após a

implementação apresentou evidências de que , embora apresente pontos de

otimização no processo de alinhamento, pode ser considerada uma empresa orientada

para estratégia.

Palavras-Chave

Estratégia; Alinhamento Estratégico; Abastecimento.

5

ABSTRACT

This study aimed to verify the steps involved in the deployment of Balanced

Score Card as a system of strategic management at a Brazilian public company.

It also had intended to verify if company can be considered a Strategy Focused

Organization, by comparing the results of the management system implementation with

the items listed in the literature, which also highlights the ability to obtain maximizing the

financial and human resources through the strategic alignment.

The results demonstrated that the company has implemented the management

system according to the method indicated in the literature and after implementation

presented evidence that, although has optimizing points on the alignment process, it

can be considered a Strategy Focused Organization.

.

Keywords

Strategy; Strategy Alignment; Downstream.

6

LISTA DE FIGURAS

Figura 1 - Preocupações e necessidades de balanceamento na avaliação do

desempenho ..................................................................................................................38

Figura 2 – Vetores Críticos do Balanceamento Scorecard............................................45

Figura 3 – As quatro dimensões do BSC.......................................................................46

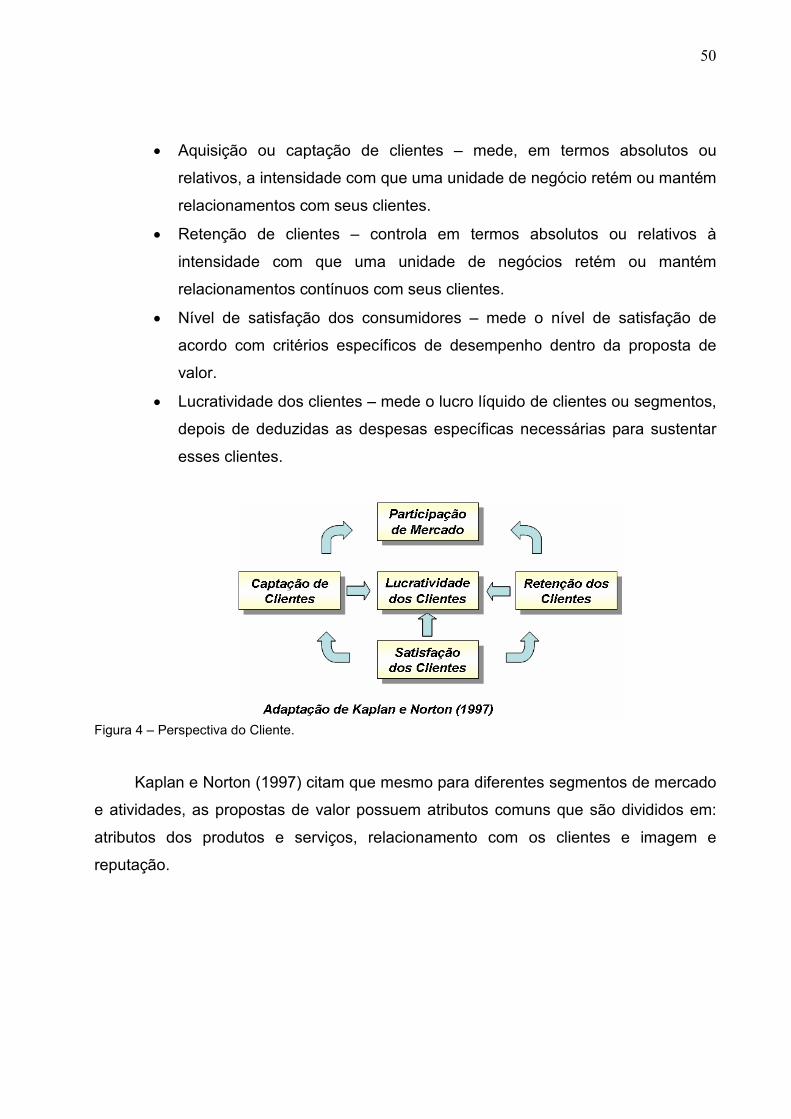

Figura 4 – Perspectiva do Cliente..................................................................................50

Figura 5 – Perspectiva de Aprendizado e Crescimento.................................................53

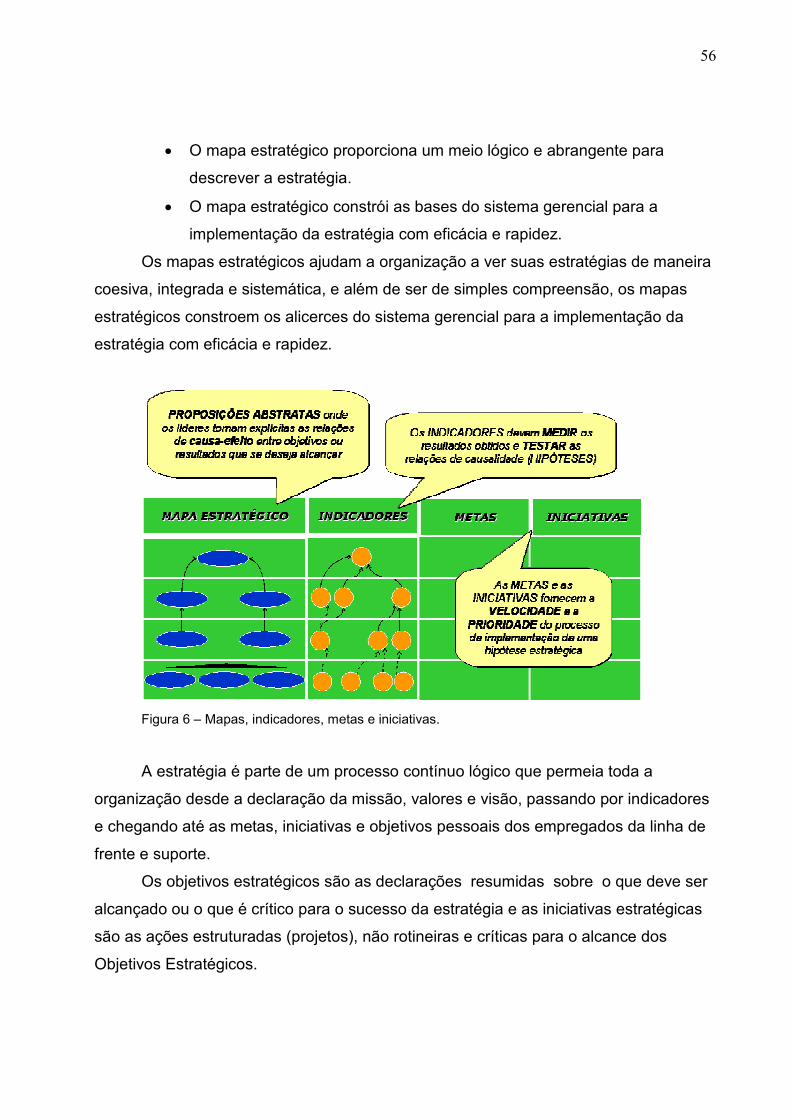

Figura 6 – Mapas, indicadores, metas e iniciativas........................................................56

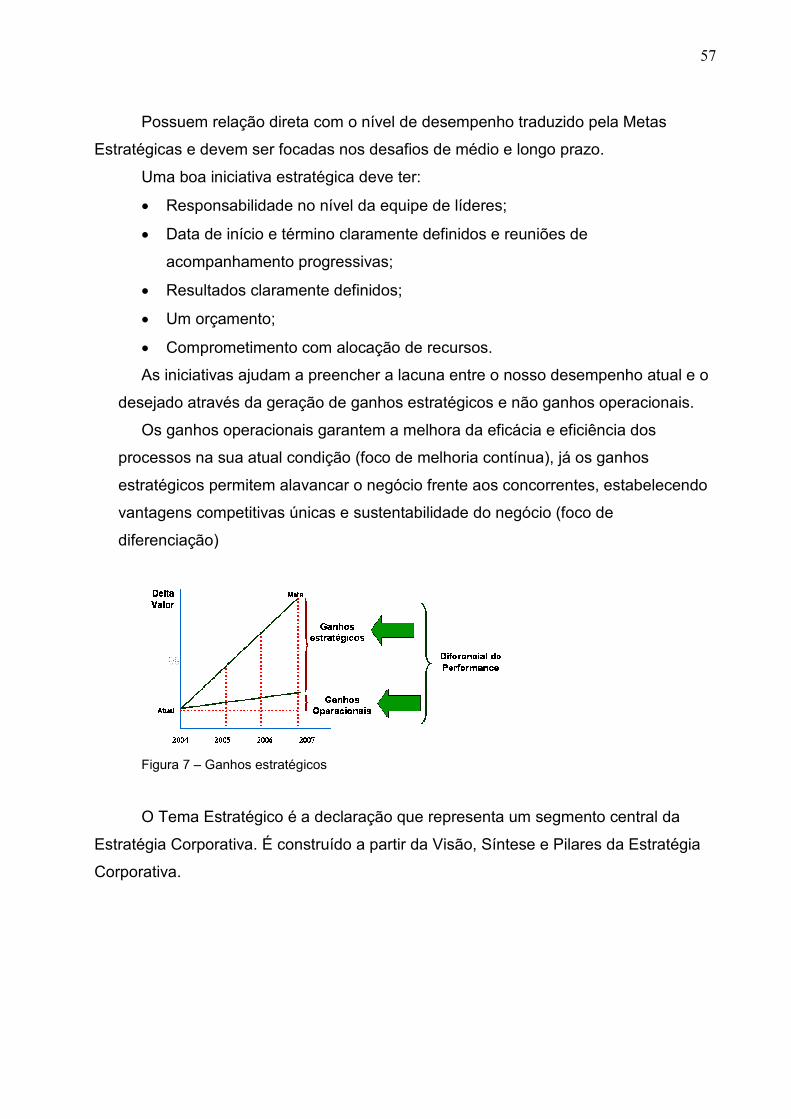

Figura 7 – Ganhos estratégicos......................................................................................57

Figura 8 – Temas estratégicos.......................................................................................58

Figura 9 – Causa e efeito...............................................................................................58

Figura 10 – Justificativas para construção de scorecards..............................................61

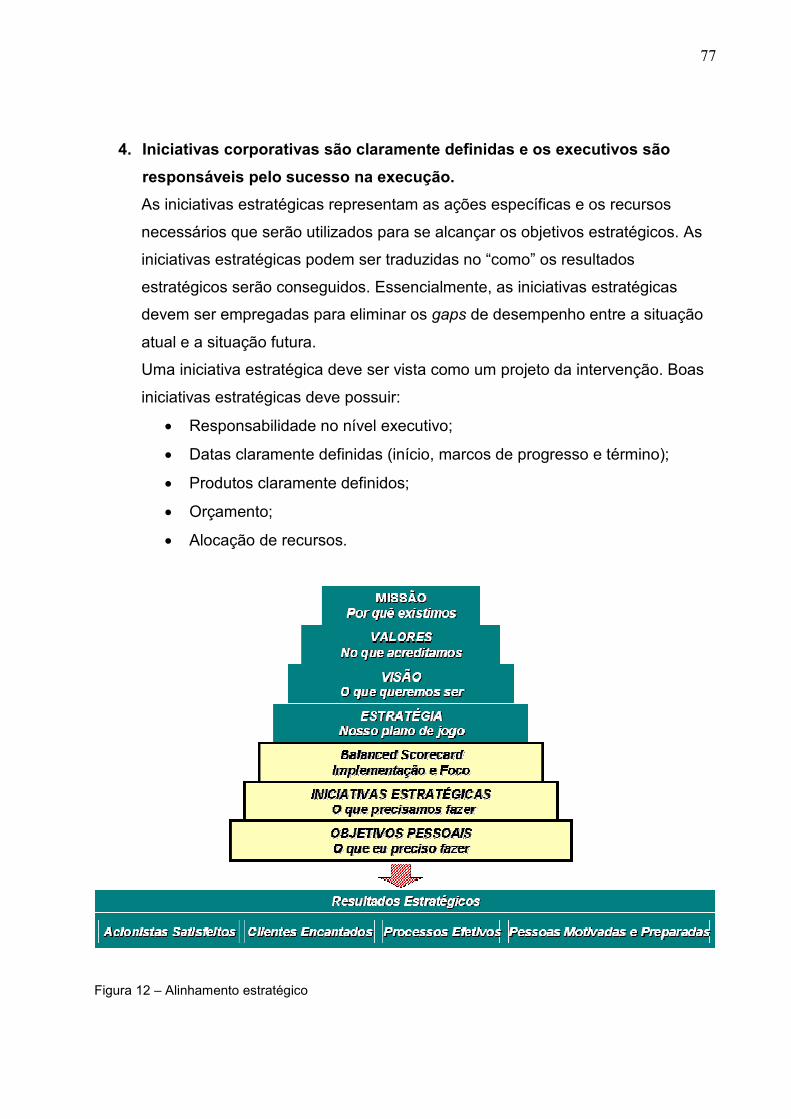

Figura 11 – Princípios gerais de uma SFO (Organização Focada na Estratégia)..........72

Figura 12 – Alinhamento estratégico..............................................................................77

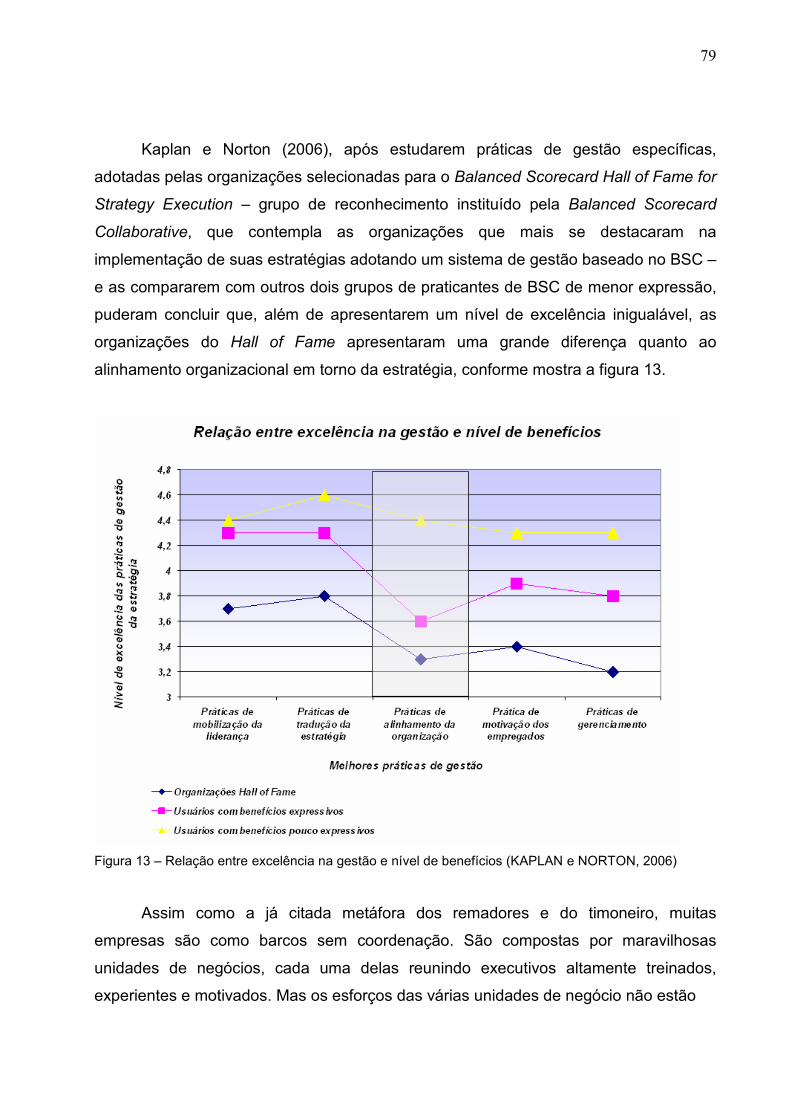

Figura 13 – Relação entre excelência na gestão e nível de benefícios.........................79

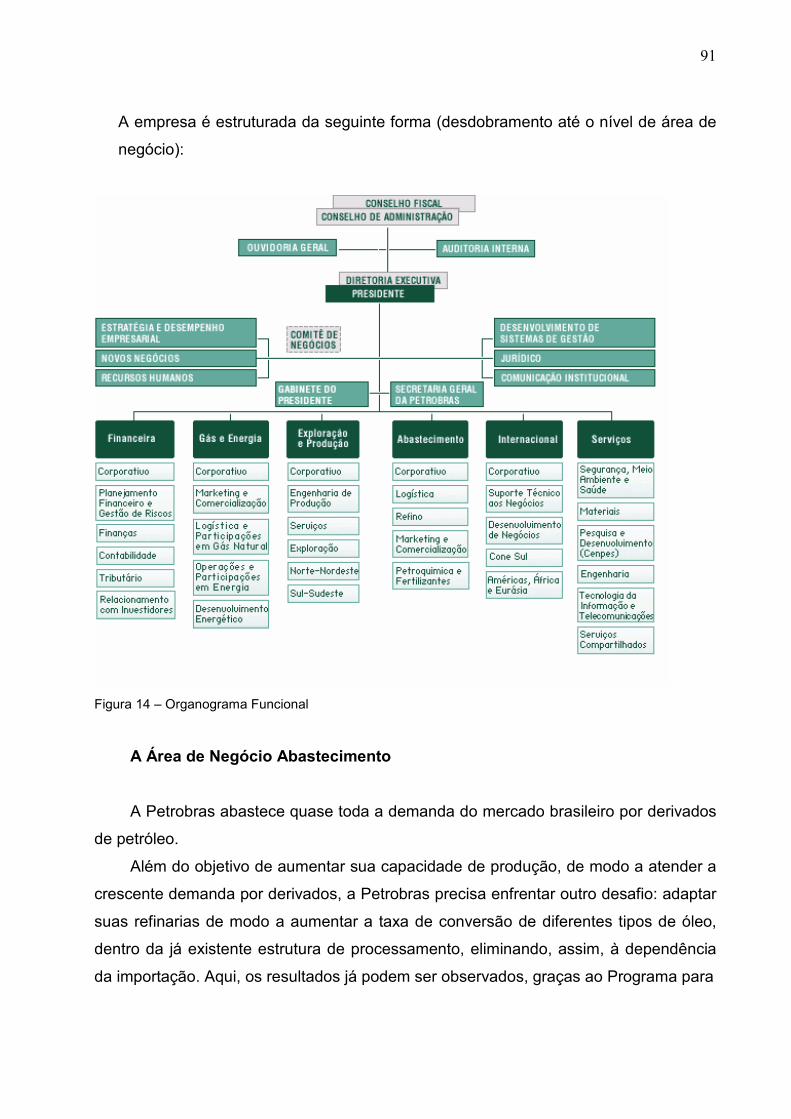

Figura 14 – Organograma Funcional..............................................................................91

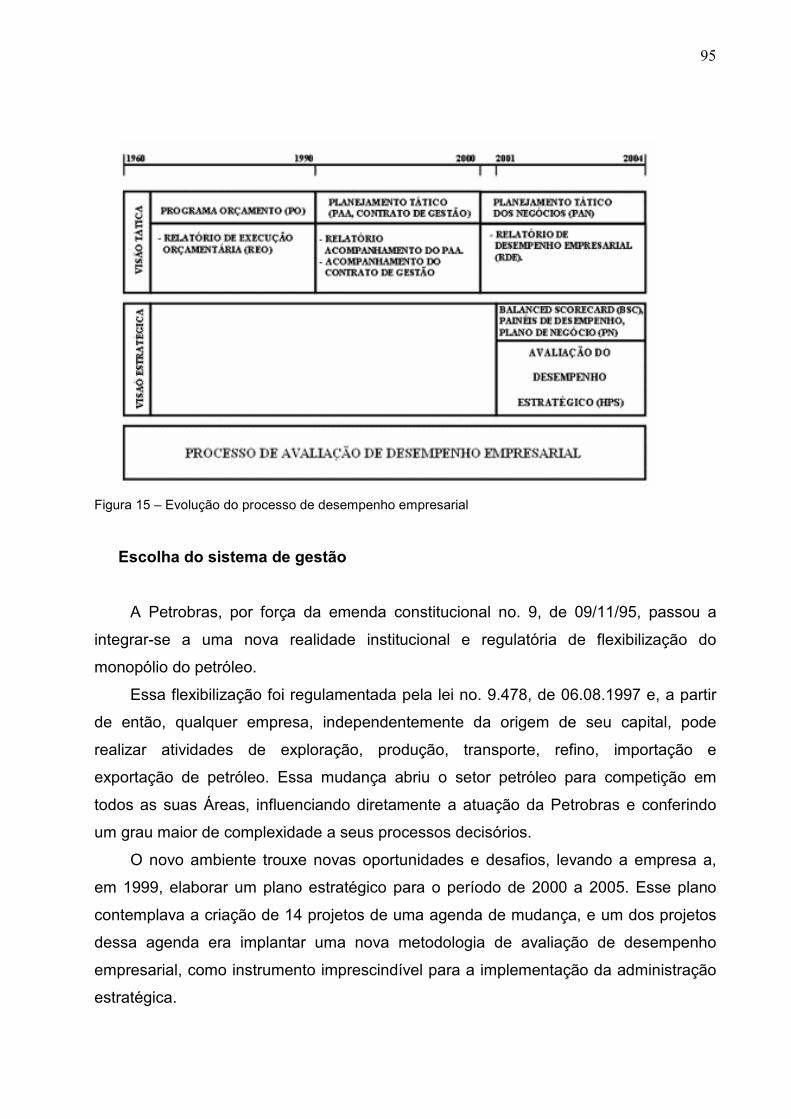

Figura 15 – Evolução do processo de desempenho empresarial...................................95

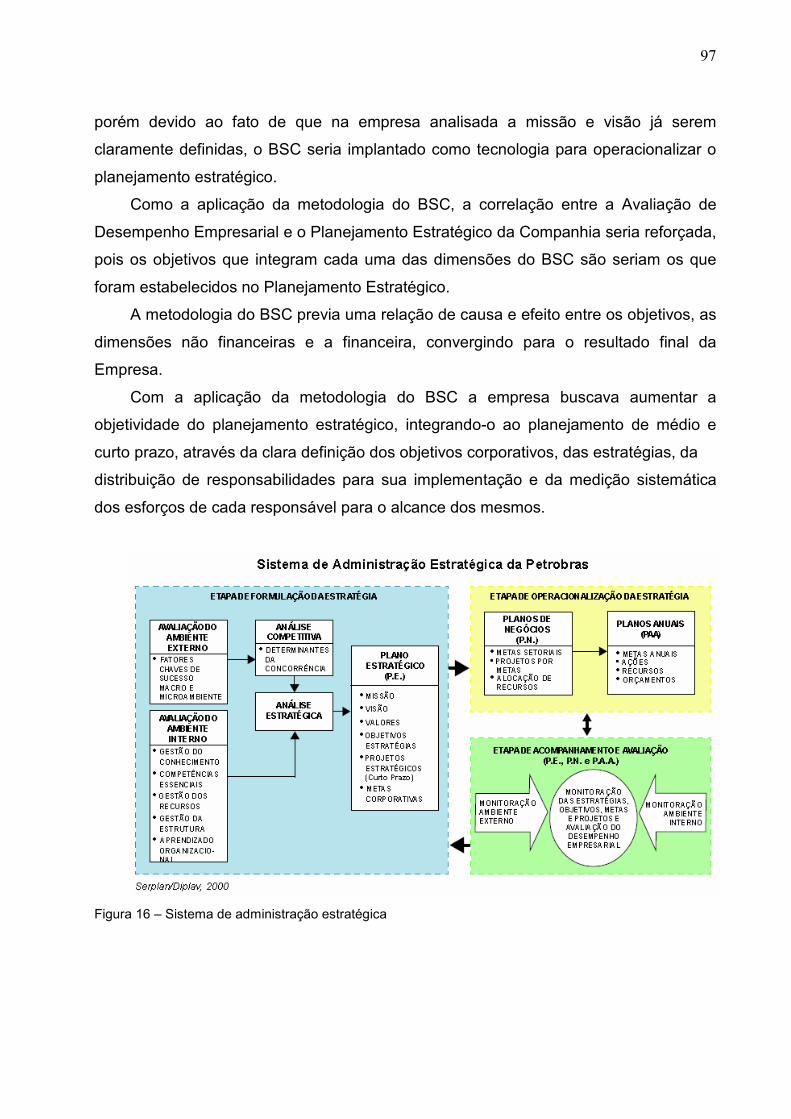

Figura 16 – Sistema de administração estratégica.........................................................97

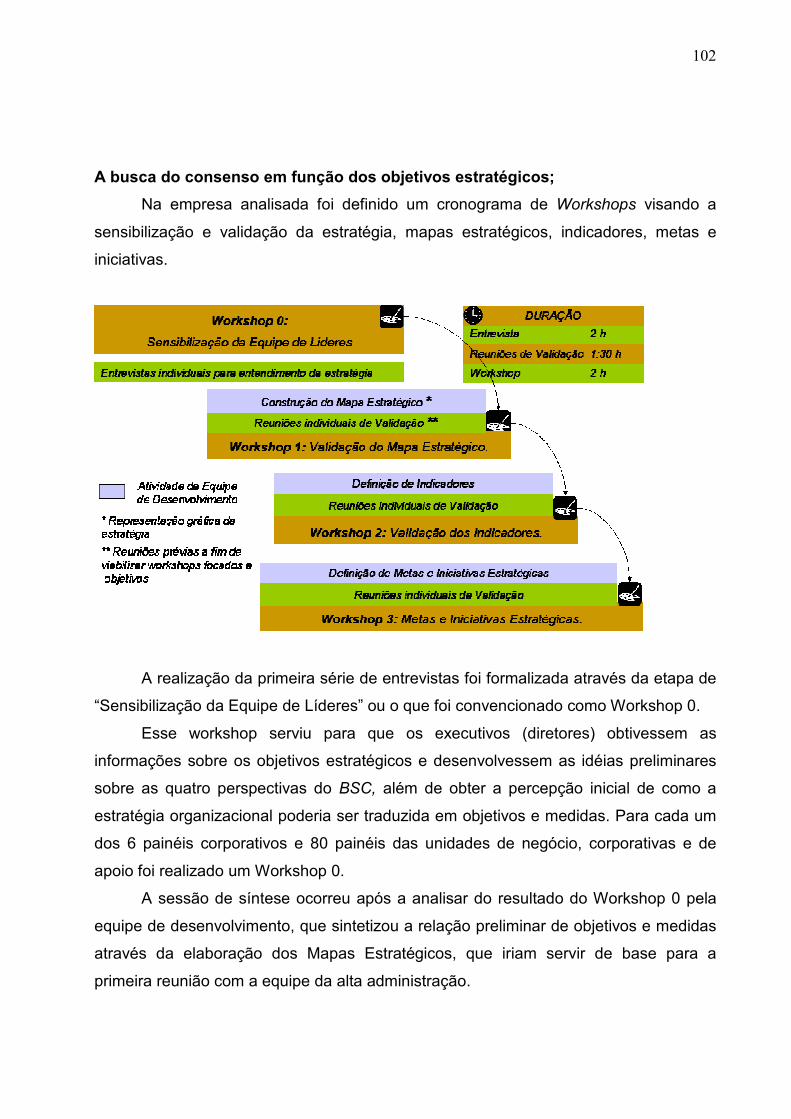

Figura 17 – Cronograma de implantação.....................................................................101

7

LISTA DE ABREVIAÇÕES

BPR Business Process Reengineering

BSC Balanced Scorecard

BSCOL Balanced Scorecard Collaborative

CEO Chief Executive Officer

CNPQ Conselho Nacional do Petróleo

EFQM European Foundation for Quality Management

FNQ Fundação Nacional da Qualidade

GLP Gás liquefeito de petróleo

HBR Harvard Business Review

HPS Hyperion Performance Scorecard

JIT Just in Time

MBNQA Malcolm Baldrige National Quality Award

MME Ministério de Minas e Energia

P&D Pesquisa e Desenvolvimento

PEMP Progresso Efetivo e Medição da Perfomance

PETROBRAS Petróleo Brasileiro S/A

PPA Plano Anual de Atividades

PDG Plano de Dispêndios Globais

PNQ Prêmio Nacional da Qualidade

PQGF Prêmio Nacional da Gestão Pública

RDE Relatório de Desempenho Empresarial

RSI Renaiscence Solutions, Inc.

SEST Secretaria de Controle das Empresas Estatais

SMART Strategic Measurement Analysis and Reporting Technique

SFO Strategy focused organization

TI Tecnologia da Informação

TOC Theory of Constraints

TPI Total Performance Indicators

TQM Total Quality Management

VP Vice Presidente

8

SUMÁRIO

1. INTRODUÇÃO ...................................................................................................10

1.1 Contextualização do problema ................................................................10

1.2. Apresentação do Problema .....................................................................12

1.3. Hipótese Básica .......................................................................................14

1.4. Objetivos ..................................................................................................14

1.4.1 Objetivo principal ...........................................................................15

1.4.2. Objetivos intermediários ................................................................15

1.5. Relevância do Estudo ..............................................................................15

1.6. Delimitação do Estudo .............................................................................16

2. METODOLOGIA .................................................................................................17

3. REFERENCIAL TEÓRICO .................................................................................20

3.1. Planejamento ...........................................................................................20

3.2. Estratégia .................................................................................................20

3.3. Planejamento Estratégico ........................................................................22

3.4. Críticas e limitações do planejamento estratégico ...................................27

3.5. Desempenho organizacional e metodologias de avaliação de

desempenho .......................................................................................................28

3.5.1. Desempenho organizacional .........................................................28

3.5.2. Avaliação do desempenho ............................................................28

3.5.3. Gestão do desempenho organizacional ........................................30

3.5.4. Indicadores de desempenho .........................................................30

3.5.5. Sistemas de avaliação do desempenho........................................32

3.5.6. Balanceamento dos sistemas........................................................37

3.5.7. Dificuldades para medir e avaliar...................................................38

3.6. Balanced Scorecard..................................................................................40

3.7. Organização Orientada para Estratégia ..................................................70

9

4. ANÁLISE DOS RESULTADOS ...........................................................................89

4.1. Descrição da empresa e visão corporativa ..............................................89

4.2. Histórico da Avaliação de desempenho na Petrobras .............................92

4.3. Escolha do sistema de gestão .................................................................95

4.4. Análise entre a Relatório de Desempenho Empresarial (RDE) e a

proposta do Balanced Scorecard (BSC) ..................................................98

4.5 A construção do BSC na Petrobras .......................................................100

4.6. Verificação dos itens propostos para uma organização focada na

estratégia no Área de Negócio Abastecimento ......................................105

4.7. Conclusões do capítulo ..........................................................................108

5. CONCLUSÕES .................................................................................................110

6. RECOMENDAÇÕES .........................................................................................112

7. REFERÊNCIAIS BIBLIOGRÁFICAS .................................................................113

8. ANEXOS ...........................................................................................................123

10

1. INTRODUÇÃO

Este capítulo aborda o problema de pesquisa que originou este trabalho.

Primeiramente, será feita uma introdução ao trabalho a ser desenvolvido, seguida da

apresentação do objetivo principal e dos intermediários, a relevância do tema estudado

e finalmente, as limitações deste estudo.

1.1. Contextualização do problema

Os anos 50-60 viram grande crescimento das economias em especial nos

setores de eletrodomésticos e automobilísticos. A forte acumulação de capital gerou

crescimento e solidificação de grandes empresas e introduziu a diversificação como

estratégia para diminuir riscos e custos, além de aproveitar as oportunidades,

contribuindo para a formação de grandes conglomerados.

Nos início dos 70 a prioridade era diversificar, expandir os negócios de modo a

diluir sua dependência a um único negócio ou produto (inclusive com internalização de

negócios que apresentavam oportunidades ou potencial risco para as empresas).

Nesse período o otimismo imperava, logo havia uma tendência de iniciar atividade em

campo às vezes radicalmente oposta a sua experiência original. Mas já no final dos

anos 70, os problemas inflacionários e o aumento da concorrência, adicionados à

elevação da taxa de juros do início da década de 80, tiveram como conseqüência o

fechamento de unidades de produção e demissões em massa com forte recessão,

intensificada pela instabilidade crescente do mercado e pelo forte endividamento

americano, fazendo com que a capacidade de estimular a economia ficasse seriamente

prejudicada.

Segundo Nadler e Tushman (1999) a partir da década de 80, as organizações

experimentaram mudanças significativas nos seus ambientes de negócios, destacando-

se as alterações da política e da economia globais, que trazem abertura de mercados,

competição globalizada, ampla desregulamentação de indústrias e avanços nas

tecnologias de informação e telecomunicações, alterando as limitações de espaço e

11

tempo nos negócios e facilitando o acesso a informações, serviços e redes de

distribuição.

Essa nova situação, extremamente mutável e surpreendente, passou a exigir

maior capacidade competitiva daquelas organizações que estão atentas aos rumos que

poderiam mantê-las ativas e vigorosas, para que se perpetuassem nos negócios,

mesmo face às dificuldades enfrentadas. Com esse intuito, as organizações tentam

identificar e utilizar modelos gerenciais que imprimam maior competitividade.

Os negócios da nova economia não podiam mais ser modelados como fábricas,

dessa forma, à medida que a competição mundial tornava mais baseada em

informação, a habilidade em criar ou explorar ativos intangíveis passava a ser mais

decisiva (EDVINSSON, 1986)

Naquele momento e cada vez mais no futuro, o alcance de patamares de

excelência em desempenho tornava-se essencial. Mas, para isso, era necessário que

as organizações desenvolvessem sua capacidade de aprender. Era imprescindível que

fossem desenvolvidos mecanismos de avaliação, conjugados com o conseqüente

aprimoramento ou inovação dos produtos, processos, padrões e práticas de gestão.

A implementação bem sucedida dessas ações, requereria da organização um

entendimento claro sobre as hipóteses básicas associadas às estratégias, de forma

que houvesse um alinhamento entre as unidades organizacionais e seus recursos,

mediante testes contínuos dessas unidades e a obtenção de resultados passíveis de

provocarem adaptações sempre que for necessário. Isso é decorrente da percepção de

que deficiências de aprendizagem são fatais na compreensão da realidade, pois,

assim, abre-se espaço para que venham à tona as ameaças à sobrevivência da

organização, conjugadas com a incapacidade de reconhecer novas oportunidades de

negócios.

A grande ênfase que as organizações davam às medições financeiras de curto

prazo fazia com que houvesse uma grande lacuna entre o desenvolvimento da

estratégia e sua implementação, ressaltando a pouca adequação do modelo de gestão

tradicional no que concerne à ligação das ações de curto prazo com a estratégia de

longo prazo. Era necessário estender a visão básica da Alta Administração para toda a

estrutura através de relações de causa e efeito, e medir apenas o que realmente

importava através de indicadores totalmente quantificáveis, possibilitando que se

12

avaliasse sistematicamente o quanto à estrutura e cada uma de suas partes está

atingindo os objetivos propostos.

A partir dos anos 90, com a publicação dos artigos de Kaplan e Norton na

Harvard Business Review, o conceito do balanced scorecard começa a ser debatido

em seminários e por empresas de consultoria. Seu surgimento está intrinsecamente

ligado às limitações dos sistemas tradicionais de avaliação de desempenho, porém

com sua evolução e uso, vem se tornando uma importante ferramenta de gestão

estratégica que além de conciliar as diferentes dimensões da mensuração de

desempenho proporciona que a organização seja orientada para a estratégia.

A metodologia Balanced Scorecard, desenvolvida por Robert S. Kaplan e David

P. Norton (1992), vem sendo utilizada por diversas organizações como resposta para a

realização de uma avaliação integrada do desempenho, baseada em um sistema de

indicadores que, além de refletirem os objetivos e metas organizacionais, explicitam as

ligações do dia-a-dia operacional com a estratégia de transformação adotada.

O BSC é uma ferramenta que materializa a visão e a estratégia da empresa

através de um “mapa estratégico” alinhado com objetivos e medidas de desempenho

da empresa. Esse mapa é feito com base nas perspectivas financeira, do cliente, dos

processos internos e de aprendizado e crescimento, sendo que essas medidas devem

ser fortemente interligadas garantir a comunicação dos temas estratégicos principais,

como o crescimento da empresa, a redução de riscos ou o aumento de produtividade.

1.2. Apresentação do Problema

Devido à falta de alinhamento estratégico, muitos recursos humanos e

financeiros são empregados em projetos que não impulsionam a empresa além de

outras inúmeras iniciativas sem relevância para a organização. O resultado disso é que

em vez de geração de resultado, há apenas um aumento da entropia interna, que por

conseguinte gera uma demanda por jornadas de trabalho cada vez longas, com

aumento dos custos e da necessidade de novos investimentos.

Metaforicamente essa situação é como um barco com muitos remadores que

tem como objetivo ir para frente. Embora cada barco seja impulsionado por atletas

altamente motivados, bem treinados e com excelente condicionamento físico, se cada

13

um desses excepcionais remadores desenvolvesse e tentassem implementar suas

próprias táticas, os resultados seriam desastrosos.

A diferença entre as equipes vencedoras e as equipes perdedoras normalmente

reside na capacidade de remar em perfeita sintonia, com cada integrante remando com

vigor, mas de maneira coordenada e sob a orientação de um timoneiro responsável

pelo ritmo e orientação da embarcação. Essa metáfora é rica, pois ajuda a entender

que o benefício principal do alinhamento estratégico é a maximização dos recursos

humanos e financeiros dentro das empresas, ou seja, alinha todos os remadores em

uma mesma direção.

Segundo Kaplan e Norton (2006) várias empresas se comportam como barcos

sem coordenação. São compostas por unidades de negócio eficientes, com executivos

altamente treinados, motivados e experientes, mas não possuem seus esforços

alinhados entre si. No melhor caso o desempenho da corporação é apenas a soma do

desempenho de cada unidade de negócio subtraído do custo da administração central.

Entretanto o mais provável é que devido às atividades conflitantes das unidades de

negócio, causadas por clientes em comum ou recursos compartilhados, o resultado

final seja bem abaixo do que poderia ser caso houvesse uma atuação coordenada.

Como apresentado na metáfora, a administração central é como o bom timoneiro

que compreende os pontos fracos e fortes de cada remador, estuda o ambiente externo

e analisa a competição. Define então um curso de ação claro e assegura sua

implementação.

Kaplan e Norton (2006) identificaram que ao classificar as práticas de gestão de

empresa que utilizavam Scorecards, nos cinco princípios de gestão identificados como

importantes para a implementação bem sucedida da estratégia (mobilização, tradução

da estratégia, alinhamento da organização, motivação dos empregados e

gerenciamento), a diferença mais significativa entre as empresas que obtiveram

benefícios expressivos com o uso do BSC e as que informaram resultados pouco

expressivos, residia na etapa de alinhamento organizacional.

Assim, visando melhorar o entendimento sobre a etapa de alinhamento

organizacional na empresa estudada, busca-se entender quais seriam os alicerces que

suportariam a construção, desenvolvimento e posterior gerenciamento do alinhamento

14

organizacional, viabilizando a existência de um fluxo de agregação de valor pela

maximização de sinergias corporativas.

1.3. Hipótese Básica

Na busca pelos fundamentos das organizações de alto desempenho, torna-se

necessário compreender os fatores influenciadores do bom desempenho no processo

de gerenciamento de alinhamento organizacional. Isso pode sugerir medidas que

possam subsidiar o entendimento do desempenho global.

O processo de alinhamento estratégico é crucial para guiar todas as atividades

da empresa, pois o esforço do dia a dia e o dinamismo do mercado desviam a atenção

até dos melhores gestores. O alinhamento estratégico não requer grande montante de

investimento, nem alta tecnologia, já que é uma metodologia simples baseada na

objetividade da liderança, no envolvimento das pessoas e na disciplina e entusiasmo

dos gestores. De preferência deve ser implementado em toda empresa de modo amplo

e sistêmico.

A hipótese básica é de que a qualidade da gestão do processo de alinhamento

estratégico pode ser verificada, ao se identificar no mapa estratégico da Área de

Negócio estudado uma consonância com os objetivos estratégicos propostos no mapa

estratégico corporativo.

1.4. Objetivos

O presente trabalho visa analisar a eficiência do sistema de gestão em transmitir

a estratégia da corporação de forma contínua e em proporcionar o alinhamento

estratégico das áreas de negócio a compõe.

A dissertação será desenvolvida com base no modelo de estudo de caso único.

Com isso pretende-se evidenciar através da análise de uma Área de Negócio

específica a interdependência entre os indicadores e iniciativas estratégicas e o

alinhamento dos mesmos entre si e com a Estratégia da Corporação.

15

Com base no exposto, os objetivos deste trabalho se dividem da seguinte forma:

1.4.1. Objetivo principal

Avaliar a eficiência do processo de alinhamento estratégico ao verificar o

alinhamento da Área de Negócio Abastecimento com os objetivos estratégicos

da corporação.

1.4.2. Objetivos intermediários

Como intermediários são buscados os seguintes objetivos:

• Identificar a motivação da escolha do BSC como sistema de gestão e

como foi sua implementação;

• Identificar a opinião dos gestores sobre dificuldades no processo de

gestão estratégica e possíveis pontos de otimização;

1.5. Relevância do Estudo

A busca por uma forma eficiente de medição de desempenho, que pudesse,

além de avaliar os investimentos, direcionar estrategicamente a corporação, indicando

possíveis correções de rumo quando necessário, sempre esteve presente na história

empresarial.

Até a introdução do Balanced Scorecard na década de 90, os gestores se

utilizavam quase que exclusivamente de informações proveniente das áreas financeira

e contábil.

Atualmente, devido à demanda crescente pela medição de outros fatores

relevantes na agregação de valor dos serviços e produtos oferecidos, gerada pelo

acirramento da competição em níveis globais, o conceito proposto de mensuração e

controle de resultados não somente através de indicadores financeiros e contábeis vem

ganhando espaço.

Por ser uma tendência recente, especialmente no Brasil onde as primeiras

publicações começaram a chegar ao final da década de 90, a relevância do tema

16

proposto por esse trabalho, está em contribuir tanto no âmbito empresarial quanto

acadêmico com a inclusão no acervo de um estudo de caso sobre avaliação da eficácia

da utilização da ferramenta BSC no alinhamento estratégico em uma empresa

brasileira do setor público.

1.6. Delimitação do Estudo

Este estudo tratará questões relativas à eficiência da sistemática de

gerenciamento do processo de alinhamento estratégico da Área de Negócio

Abastecimento da Petrobras.

A descrição da escolha do sistema de gestão e o histórico de implementação

abrangerá a empresa como um todo, porém a análise sobre a eficácia do sistema de

gerenciamento do processo de alinhamento estratégico e comunicação da estratégia

ficará restrita à apenas à Área de Negócio do Abastecimento.

17

2. METODOLOGIA

Dentre as diversas metodologias utilizadas para classificar uma pesquisa, de

acordo com YIN (2005), este trabalho pode ser classificado como um estudo de caso

único no que tange os procedimentos técnicos a serem utilizados e quanto aos seus

objetivos pode ser classificado como descritivo e exploratório.

Ao buscar descrever em detalhes o caso analisado a fim de sistematizar a

experiência real percebemos o caráter descritivo, já o viés exploratório vem com a

busca do entendimento de como se dá o processo de utilização e revisão dos

indicadores que compões o BSC da empresa estudada.

De acordo com YIN (2005), um estudo de caso é uma investigação empírica que

investiga um fenômeno contemporâneo dentro de seu contexto da vida real,

especialmente quando os limites entre o fenômeno e o contexto não estão claramente

definidos, ou seja o método de estudos de caso deveria ser utilizado quando

deliberadamente quisesse lidar com questões contextuais, acreditando que fossem

altamente pertinentes ao fenômeno de estudo. Além disso cita que a investigação de

estudo de caso enfrenta uma situação tecnicamente única em que haverá muito mais

variáveis de interesse do que pontos de dados, e, como resultado, baseia-se em várias

fontes de evidências, com os dados precisando convergir em um formato de triângulo,

e, como outro resultado, beneficia-se do desenvolvimento prévio de proposições

teóricas para conduzir a coleta e a análise de dados.

O autor complementa que por ser um método de pesquisa que abrange tudo, ou

seja, a lógica de planejamento, técnica de coleta de dados e abordagens de análise, o

estudo de caso deve ser encarado como uma estratégia de pesquisa abrangente, se

destacando como o mais completo dentre outros procedimentos técnicos.

É importante ressaltar que, conforme a visão de Denzin e Lincoln (1994, p. 4), o

presente estudo possui natureza predominantemente qualitativa, já que pesquisa

qualitativa ressalta a natureza socialmente construída, o relacionamento entre o

pesquisador e o que está sendo estudado e as restrições situacionais que delimitam a

pesquisa.

18

De acordo com Malhotra (2001), as pesquisas qualitativas são utilizadas

principalmente quando se quer entender melhor um tema, gerar novas hipóteses, gerar

indicadores ou atributos de mensuração ou gerar alternativas para fechar questões em

aberto.

Tripodi et al. (1981, p. 40) reforçam a não relevância numérica do tamanho da

amostra nas pesquisas de natureza qualitativa e exploratória, tendo em vista a atenção

na representatividade do conteúdo a ser pesquisado.

Na pesquisa em questão empregou-se de técnica de pesquisa de documentação

indireta, com investigação bibliográfica, e de técnica de pesquisa de documentação

direta, com investigação observacional extensiva, mediante a aplicação de questionário

estruturado.

Segundo Gil (1997, p. 35), "qualquer investigação em Ciências Sociais deve-se

valer, em mais de um momento, de procedimentos observacionais”.

A investigação bibliográfica foi conduzida pelo próprio autor deste trabalho,

através de pesquisa bibliográfica, em livros, revistas acadêmicas, periódicos, teses,

dissertações e Internet, seguida de uma pesquisa documental junto à empresa, através

de relatórios, apresentações e folders, utilizando, na maior parte das vezes, o acervo

integrado da rede de bibliotecas do Sistema Petrobras.

Segundo YIN (2005) as maiores vantagens de se ter como fontes de evidências

os registros em arquivos e a documentação são: a estabilidade, discrição, exatidão e

ampla cobertura, porém é necessário que se atente para a possibilidade de

seletividade tendenciosa, relato de vieses e acesso restrito.

É também adequado para este trabalho, o conceito proposto por Gil (1997, p.

97), de que a amostragem por acessibilidade é destituída de rigor estatístico:

O pesquisador seleciona os elementos a que tem acesso, admitindo que estes possam,

de alguma forma, representar o universo. Aplica-se este tipo de amostra em estudo

exploratórios ou qualitativos, onde não é requerido elevado nível de precisão.

Por fim foi conduzida a etapa de entrevistas informais com profissionais

responsáveis pela definição das estratégias corporativas, responsáveis pela

manutenção do BSC, além de usuários intermediários e finais, que serão informados

sobre o tema e objetivo da pesquisa, além do porquê de sua escolha.

19

Segundo YIN (2005) a entrevista estruturada é uma das formas mais

importantes de obtenção de informações para um estudo de caso, porém o autor

ressalta que para que se obtenha sucesso nessa etapa é necessário seguir sua própria

linha de investigação, como reflexo do protocolo de seu estudo de caso, e fazer as

questões reais de uma forma não tendenciosa que também atende às necessidades de

sua linha de investigação.

É ressaltado pelo autor que embora as entrevistas tenham como ponto forte o

fato de serem direcionadas ao tópico de estudo, fornecendo inferências causais

percebidas, os dados podem sofrer influência de vieses e imprecisões oriundos de

questões mal elaboradas e reflexibilidade, ou seja, o entrevistado fala o que o

entrevistador quer ouvir.

Buscou-se a partir da base conceitual, modelar o desenvolvimento da pesquisa

para que fossem obtidas as respostas das seguintes questões orientadoras:

• O sistema o de gerenciamento utilizado, permitiu que o alinhamento estratégico

desenvolvido no momento da implementação fosse mantido após os primeiros

ciclos de revisão da estratégia?

• Quais os motivos que levaram a empresa a implementar o BSC como modelo de

gestão quais foram as etapas percorridas até o presente ciclo?

• Quais foram às dificuldades encontradas e quais são os pontos de melhoria

identificados?

Após as entrevistas, as informações coletadas foram pré-analisadas, conforme o

caso e grau de relevância para o estudo. As informações mais importantes foram então

destacadas para serem incluídas nas partes em que seriam relevantes.

Em seguida foi feita a consolidação com as demais fontes de informação para

verificação da convergência de evidências. Finalmente foi a análise e a conclusão do

material coletado.

20

3. REFERENCIAL TEÓRICO

Este capítulo abordará uma revisão bibliográfica do tema estudado, servindo

como referencial teórico para a pesquisa. Terá início na conceituação, origem e

evolução da estratégia. Em seguida apresentará o planejamento estratégico e

finalmente a revisão da literatura sobre as desempenho e as metodologias de gestão

analisadas, que concluirá este capítulo.

3.1. Planejamento

Segundo Lacombe (2003, p.162) o planejamento é um processo administrativo

que visa determinar a direção a ser seguida para alcançar um resultado desejado.

Peter Drucker, em seu conceito de planejamento, defende a eficácia e eficiência

como sendo imprescindíveis para o bom funcionamento das organizações. A eficácia

possui maior relevância, já que por maior que seja a eficiência, essa não será capaz de

compensar a má escolha dos objetivos, ou seja a eficiência no desempenho das

atividades operacionais jamais irá compensar um erro na definição dos objetivos

estratégicos da organização.

Pode-se assumir então que planejar uma organização consiste no estudo e na

escolha de alternativas para se alcançar um objetivo para a organização, a partir de

sua situação atual.

3.2. Estratégia

O conceito de estratégia não é único ou definitivo. Ao longo do desenvolvimento

da área de Administração Estratégica o termo teve vários significados diferentes, tanto

em complexidade como em abrangência. Nesse ponto, o conceito de estratégia

apresenta um paradoxo, pois demanda a integração de uma série de teorias e

enfoques, impedindo o completo registro de seus conceitos e abordagens (CABRAL,

1998).

De acordo com Mintzberg e Quinn (1991), estratégia pode ter diferentes

entendimentos quanto ao seu emprego, podendo significar táticas, políticas, objetivos,

21

metas, programas, entre outros, numa tentativa de exprimir os conceitos necessários

para defini-la.

A utilização do conceito de estratégia, vem sendo feito de forma indiscriminada na

área de Administração, com significados que vão desde definições formais, que

funcionam como um trilho a ser seguido de maneira precisa e inequívoca, até um

conceito menos tangível de alma, personalidade e razão existencial de uma

organização.

Meirelles e Gonçalves (2001) definem estratégia como a disciplina da

administração que se ocupa da adequação da organização ao seu ambiente, porém

admitem que o conceito de estratégia, por ser de grande emprego acadêmico e

empresarial, e é dotado de uma grande amplitude e diversificação, que em alguns

aspectos se complementam e em outros, divergem.

Mintzberg, Lampel e Ahlstrand (2000), reforçam as formas distintas em que o

termo estratégia é empregado, ainda que definido tradicionalmente de uma maneira

apenas.

Ainda segundo Mintzberg e Quinn (1991) a estratégia vai contra as abordagens

deterministas que se restringem a uma idéia de como lidar com um inimigo em um

ambiente de concorrência ou de mercado, pois a estratégia não se resume apenas a

idéias, proposições, diretrizes, indicativos de caminhos e soluções; ela tem uma

amplitude e abrangência que englobando inclusive o conceito de Eficácia Operacional

de Porter. Definem estratégia como um modelo ou plano que integra os objetivos, as

políticas e as ações seqüenciais de uma organização, em um todo coeso.

Segundo Oliveira (1993), a Estratégia pode ser definida como uma forma

articulada de unir a ação, os objetivos e os desafios de forma a alcançar o resultado

esperado. A Estratégia segundo Ansoff (1977), é uma forma estruturada de se avaliar o

futuro, integrada ao processo de tomada de decisão visando alcançar os resultados

esperados. Levando-se em conta, no planejamento, a escolha de alternativas para se

alcançar um objetivo, essencialmente essas alternativas possíveis constituem

estratégias.

Kaplan e Norton (1997) descrevem a estratégia como uma das etapas de um

processo contínuo e lógico que movimenta toda a organização desde o nível

estratégico, onde é definida e missão da empresa, até o nível mais baixo de execução.

22

Dentre os muitos conceitos de estratégia, um dos mais utilizados é o de Wright,

Kroll e Parnell (2000), que a definem como planos da alta administração para alcançar

resultados consistentes com a missão e os objetivos gerais da organização.

3.3. O Planejamento Estratégico

Viver em sociedade sempre foi essencial à sobrevivência humana, desde os

primórdios, o homem já se organizava em grupos como as tribos, a igreja e a família.

Essas pequenas organizações já serviam de alicerce para a construção de

relacionamentos com o intuito de atingir seus objetivos.

Dentro desse raciocínio, Kwasnicka (1993) salienta que um indivíduo não é

completo por si só e, que ele só atinge tal estado a partir do momento em que passa a

atuar dentro de um grupo, porém para que haja harmonia é necessário que tenha

organização, pois cada indivíduo possui objetivos e graus de satisfação diferentes, e

visando suprir essas necessidades surge o planejamento.

O planejamento não visa apenas harmonizar as relações humanas, mas minimizar

auxiliar as pessoas no entendimento dos mistérios do amanhã.

O futuro desperta a imaginação das pessoas, tanto em razão da própria

curiosidade, inerente ao homem, quanto ao medo causado pela insegurança desse

contexto mutável em que estamos inseridos.

Fazendo uma análise histórica, verificamos que o período que antecede 1950 foi

fortemente caracterizado pela produção em massa, uma vez que ela

possibilitou/possibilita a diminuição do custo unitário dos produtos. A concepção de

marketing, nessa época, de acordo com Ansoff (1990) era muito simples: "a firma que

oferecesse um produto padronizado, ao preço mais baixo, seria a vencedora". Barlett e

Ghoshal (1994) comentam que, nessa época o estabelecimento de estratégias

empresariais era uma tarefa direta porque as companhias eram menores e menos

diversificadas.

Durante um longo período, principalmente antes da Revolução Industrial, as

empresas pouco se empenhavam em alcançar estratégias competitivas, o que de

acordo com Fleury e Arkader (1995), ocorria pela baixa necessidade em investir em

tecnologias que trouxessem produtos melhores. A baixa necessidade vinha do

desbalanceamento entre a alta demanda e a pequena oferta.

23

Segundo Hirschman (1977), no período anterior a Revolução Industrial, as

economias e as próprias sociedades não tinham grande variabilidade e as decisões

eram normalmente tomadas de forma unilaterais, fazendo com que houvesse pouco

interesse em se desenvolver um pensamento administrativo.

As características básicas desta revolução, são o desenvolvimento do setor fabril,

aplicação da energia à indústria, melhoramento dos meios de transporte e

comunicação, aumento do domínio do capitalismo e grande desenvolvimento

tecnológico (SOUZA,1976),

Clutter e Crainer (1993) citam que, após a Revolução Industrial, devido a

crescente complexidade dos negócios oriunda do aumento da indústria, a necessidade

de domínio da técnica de controle se tornou indispensável aos empresários.

O crescimento acelerado das indústrias no período do pós-guerra, segundo

Chandler (1998), ocorreu devido à expansão de mercados e capacidade produtiva das

empresas. O mesmo autor reforça que corporações que administravam em sua maioria

poucas divisões no período anterior a segunda guerra, passaram a operavam com um

grande número de divisões, enfatizando ainda mais a necessidade de se ter

administradores capacitados e sistemas de gestão eficientes.

Complementando a observação de Chandler (1998), Ansoff (1990) cita que a

partir do momento que as empresas cresceram, tornando-se grandes e complexas,

sistemas mais elaborados de gerenciamento e pessoal mais capacitado, se tornaram

essenciais.

Então, e face à aceleração das mudanças tecnológicas e do aumento da

complexidade das organizações, o planejamento estratégico começou a ser

incorporado aos processos de gestão, sendo a formulação da missão e da visão o

ponto focal da estratégia.

A necessidade de planejar surge como forma de identificar, correlacionar, analisar

e avaliar todas as variáveis envolvidas nos processos decisórios, a fim de possibilitar

um desenvolvimento contínuo de maneira eficaz e acessível a todos.

Para Hirschman (1977) sem o conhecimento da história, indivíduos têm apenas

suas experiências limitadas como base para seus pensamentos e ações, e em

ambientes de mudanças rápidas e descontínuas, a forma familiar de gerenciamento,

através das tradições e experiências existentes, não é mais suficiente para enfrentar as

novas oportunidades e ameaças, logo, sem o benefício de uma estratégia unificadora,

24

partes diferentes da organização podem desenvolver respostas distintas, contraditórias

e ineficazes, podendo vir tarde demais para garantir a sobrevivência da empresa.

Nos anos 60, o Planejamento estratégico atinge o topo, e o objetivo das empresas

era crescer exponencialmente, porém devido à complexidade crescente, a necessidade

de se ter administradores com conhecimento dos processos e capazes de filtrar esses

ambientes complexos e para produzir planos coerentes, se tornou crucial (BARRIE,

1984).

Buscando atender essa demanda, já na década de 70, começam a surgir os

especialistas em estratégias, que se baseavam em conceito elaborados para

formulação das estratégias de negócios. Entre os conceitos mais comuns estão: a

Matriz da Taxa de Crescimento da Indústria em ao Mercado (matriz BCG) e a Curva de

Experiência.

Os modelos praticados ao longo da década de 70 já não apresentavam a mesma

eficácia. Os resultados insatisfatórios obtidos por esses modelos no início dos anos 80

fizeram com que os administradores começassem a questionar o valor de muitos

modelos. A situação de crise, provocada pelos fracassos das estratégias, resultou na

falta de confiabilidade por parte dos administradores.

Para navegar nesse mar de incertezas é preciso escolher as direções corretas

para o crescimento futuro além ter habilidade de gerar sinergia em um grande número

de pessoas para a nova direção escolhida.

No Brasil as mudanças no gerenciamento ocorrem principalmente após os anos

80. Segundo Fleury e Arkader (1995), elas foram frutos principalmente das turbulências

ocorridas no setor econômico do país, que migrou de um modelo econômico,

fortemente protecionista, com baixa concorrência interna e com importante participação

do Estado nas atividades econômicas, para modelo direcionado a uma maior

abertura de mercado e menor interferência e participação do Estado nas atividades

produtivas.

No novo cenário de abertura de mercado, empresas ameaçadas pelo aumento da

concorrência, altos índices de inflação e demandas instáveis, se viram forçadas a rever

seus conceitos e modelos estratégicos para permanecerem de forma competitiva no

mercado.

25

O Planejamento estratégico representa na essência a resposta a essas questões,

passando a ser uma ferramenta de gestão imprescindível face à aceleração da

complexidade e das mudanças externas.

De forma genérica um Plano Estratégico pode ser entendido como um conjunto

coerente de grandes prioridades e de decisões que estimulam a convergência de

esforços para o desenvolvimento presente e futuro de uma organização num horizonte

de longo prazo.

Um dos entendimentos mais aceitos para o conceito de Plano Estratégico é de um

instrumento que define explicitamente a missão (razão de ser) e os objetivos de longo

prazo da organização, estabelece os programas de ação necessários para alcançá-los

e aloca os recursos necessários para tanto.

Segundo Fischmann e Almeida (1990) o planejamento estratégico é embasado

em algumas questões, como: Qual é a nossa missão? O que queremos ser? Quais

nossos objetivos, metas e políticas? Resumindo: onde, quando, com quem e como a

empresa realizará seus negócios?

Planejamento Estratégico é uma técnica administrativa que, através da análise do

ambiente de uma organização, cria a consciência das suas oportunidades e ameaças

dos seus pontos fortes e fracos para o cumprimento da sua missão e, através desta

consciência, estabelece o propósito de direção que a organização deverá seguir para

aproveitar as oportunidades e evitar riscos (FISHCMANN e ALMEIDA,1990).

Um dos pontos críticos citados por Fischmann e Almeida (1990), é necessidade

de capacitar os gestores da corporação para tomar decisões integradas, ou seja, que

levem em consideração o foco administrativo e operacional, fazendo com que a

organização seja mais eficiente e eficaz.

Segundo Cunha (1998:10), o Planejamento Estratégico como um processo de

análise sistemática dos pontos fortes e fracos da empresa, e das oportunidades e

ameaças do meio ambiente com o objetivo de estabelecer objetivos, estratégias e

ações que possibilitem um aumento da competitividade empresarial.

Em seu trabalho Oliveira (1993) ressalta que o Planejamento Estratégico é uma

metodologia administrativa que visa integrar a empresa e o meio onde ela está

inserida, através do estabelecimento da direção a ser seguida pela empresa.

A missão e os objetivos devem ser estáveis, então nada pode ser mais destrutivo

e perturbador que reorientações freqüentes dos objetivos maiores da instituição, sem

26

fortes razões que não sejam as hesitações da gerência, já que confundem os seus

acionistas, controladores, gerentes, empregados e clientes, porém a busca por

estabilidade nos objetivos de longo prazo não pode impedir readaptações necessárias

nos planos de ação de curto e médio prazo.

Drucker (1977), ressalta que o planejamento estratégico é um processo contínuo,

sistemático, organizado e capaz de prever o futuro, de maneira a tomar decisões que

minimizem riscos.

O alinhamento do planejamento tático-operacional ao planejamento estratégico

assegura que a organização como um todo siga para uma mesma direção e atinja os

resultados esperados.

Além disso, é necessário que cada nível hierárquico da corporação exerça a

função que lhe cabe, para evitar o que Storch, Nara e Storch (2004) ressaltam como

uma falha comum em muitos sistemas de planejamento: uma concentração muito

grande nos detalhes operacionais e financeiros deixando o posicionamento competitivo

em segundo plano, levando essas empresas a perderem de vista questões importantes

como a análise da competitividade.

No nível corporativo deve se preocupar com tarefas que exigem visão global como

a definição da missão da organização e a seleção dos seus negócios, no nível de

negócios as questões centrais referem-se à seleção dos mercados-alvo e definição das

estratégias competitivas em cada Área de Negócio, e por fim o nível funcional que deve

manter o foco em finanças, infra-estrutura, recursos humanos, logística, marketing,

vendas e serviços.

Então, adicionado à imprevisibilidade do ambiente, os negócios tornaram-se muito

maiores e complexos, levando grandes empresas a adotar configurações

organizacionais e modelos gerenciais sofisticados, diversificados e descentralizados,

gerando um impacto enorme sobre os altos executivos, já que os níveis de volatilidade

e incerteza externas, conjugadas com a complexidade interna, demandavam novos

meios e instrumentos de medição e controle, que segundo Kato (2000) se fazem

necessários para evidenciar o resultado das decisões tomadas.

27

3.4. Críticas e limitações do planejamento estratégico

Uma das críticas mais recorrentes ao planejamento estratégico, na literatura

analisada, é a de que se pressupõe que não há variabilidade nas condições de

contorno estabelecidas entre o momento da formulação do plano e sua implementação.

Na realidade isto não ocorre. Se assim fosse, não haveria necessidade de

planejamento, bastaria analisar os fatos históricos. Porém, o que realmente ocorre são

mudanças cada vez mais rápidas na sociedade ao lado do plano temporal, cabendo, à

organização, perceber que o ambiente e as necessidades individuais são mutáveis e

não estáticas e que interferem na organização.

Segundo Peter Senge (1990) as formas de planejamento que se baseiam

somente no raciocínio linear são falhas dado que a realidade é composta de círculos,

mas nós só vemos linhas retas, ou seja, temos uma visão estática do começo ao fim,

não percebendo as inter-relações existentes entre os diversos eventos. Ainda segundo

o mesmo autor, a falta de êxito na resolução de determinados problemas se deve a

incapacidade de reunir suas diversas funções e seus talentos num conjunto produtivo,

ressaltando a necessidade do entendimento de que o todo pode ser maior que a soma

de suas partes.

Gaj (1995) aborda a complexidade organizacional sob a ótica dos elementos que

a compõe: sistema administrativo, organização e ambiente. Define que a relação entre

esses elementos é estabelecida de forma contínua, não tendo um início definido,

dificultando a delimitação e implementação do planejamento.

A falha apontada por Hamel e Prahalad (1990) consiste em tentar imitar as

estratégias competitivas de seus concorrentes, principalmente em termos de custo e

qualidade, quando o ideal seria criar um novo modelo de estratégia.

Mintzberg (1973) apresenta de forma clara a colocação de que o planejamento

estratégico deve ser flexível o suficiente para se adequar a cada nova situação de um

ambiente dinâmico. Através dessa abordagem contingencial, reforça aos os

planejadores a necessidade de se ter consciência de que o planejamento estratégico é

um processo caro e geralmente requerer uma estabilidade de fatores não encontrada

na vida real.

28

3.5. Desempenho organizacional e metodologias de avaliação de desempenho

3.5.1. Desempenho organizacional

Segundo o dicionário Houaiss, desempenho significa a maneira como atua ou se

comporta alguém ou algo, avaliada em termos de eficiência, de rendimento; atuação. É

a atuação desejada ou observada de um indivíduo ou grupo na execução de uma

tarefa, cujos resultados são posteriormente analisados para avaliar a necessidade de

modificação ou melhoria. Mas significa também o resgate ou recuperação do que

estava empenhado; ou melhor, o cumprimento de um compromisso, obrigação ou

promessa.

Assumindo que o compromisso é firmado no momento da elaboração da

estratégia, então é razoável entendermos que o desempenho organizacional é

cumprimento dessa estratégia, ou melhor, o reflexo da estratégia em termos de sua

implementação, explicitando sua adequação frente às realidades externa e interna da

organização

Jensen e Sage (2000) apontam que as técnicas e modelos de desempenho

organizacional vêm evoluindo continuamente, desde os trabalhos de Taylor com os

estudos de tempo e movimento até os critérios de excelência dos Prêmios da

Qualidade.

3.5.2. Avaliação do desempenho

O objetivo de se medir a criação de riqueza não é novo. Os empresários e

administradores sempre estiveram preocupados em desenvolver painéis de

desempenho que indicassem se suas decisões de investimentos estavam contribuindo

para o acúmulo de riqueza.

A proliferação desses painéis de avaliação de desempenho nas organizações

reflete um crescimento geral do interesse pelo aprimoramento desse tipo de

ferramental de gestão.

Para Lawton (2002) os esforços para atingir a excelência organizacional tendem a

ser mais abrangentes e eficazes quando levam em consideração não apenas os

interesses internos mas também os interesses dos clientes.

29

A razão do interesse por assuntos internos e dos indicadores desenvolvidos

serem, geralmente, de origem financeira, é explicada pelo fato de que uma empresa

deve a continuidade de sua existência à realização de lucros e, de uma maneira geral,

seu recurso de capital é um elemento escasso.

Com o passar do tempo, diversos indicadores financeiros têm sido desenvolvidos

e utilizados para a medição do desempenho empresarial, dentre os quais podemos

citar:

• Retorno sobre o Investimento (ROI - Return On Investment);

• Lucro líquido;

• Retorno sobre Vendas (ROS - Return On Sales);

• Retorno sobre o Patrimônio Líquido (ROE - Return On Equity);

• Retorno sobre o Capital Empregado (ROCE - Return On Capital Employed);

• Valor Econômico Agregado (EVA - Economic Value Added), desenvolvido, na

década de 80, pela empresa de consultoria Stern & Stewart.

Sistemas de controle financeiro são utilizados desde a era industrial, e foram

criados, objetivando monitorar de forma simples e clara as alocações de capital,

facilitando assim a tomada de decisão pelos administradores.

Embora a importância dos indicadores financeiros seja de incontestável

relevância, controles financeiros de forma isolada não garantem o alcance das

vantagens competitivas sustentáveis na era da informação. É necessário que seja

desenvolvida a capacidade de se mobilizar e explorar os ativos intangíveis, como

clientes, sociedade e marca. É muito mais importante obter a percepção dos

empregados, clientes e investidores sobre seu desempenho do que melhorias

incrementais de uma determinada área operacional.

Conclui-se que a avaliação de desempenho deve ser organizada buscando

contemplar medidas de todas as áreas e perspectivas relevantes ao melhor resultado

atual e futuro da corporação.

Segundo Rummler e Brache (1994) a medição é fundamental para que as

pessoas percebam o que se espera delas e tenham maior compreensão do quanto seu

desempenho individual afeta o todo.

30

3.5.3. Gestão do desempenho organizacional

De acordo com Sink e Tuttle (1989), o processo de gerenciamento do

desempenho é um processo sistemático pelo qual definição, planejamento,

implementação e controle de estratégia, acontecem de modo coerente, persistente e

paciente, permeando toda a organização.

O processo de gestão de desempenho está permanentemente sendo

realimentado de forma cíclica, e é projetado para estimular o controle e a realização de

metas de longo prazo, de forma a fazer a organização competir, sobreviver e crescer.

A gestão do desempenho busca verificar se a corporação está conseguindo

concretizar sua visão quanto ao que pretende tornar-se, que em linhas gerais é a

sobrevivência e o crescimento sustentável, pela constante melhoria do desempenho

organizacional, respeitando os valores e princípios individuais e organizacionais, tendo

o lucro como conseqüência.

3.5.4. Indicadores de desempenho

Segundo os Critérios de Excelência da Fundação Nacional da Qualidade (FNQ,

2006) os indicadores de desempenho compreendem os dados que quantificam as

entradas (recursos ou insumos), os processos, as saídas (produtos), o desempenho de

fornecedores e a satisfação das partes interessadas. São usados para acompanhar o

desempenho ao longo do tempo e podem ser classificados em: simples (decorrentes

de uma única medição) ou compostos; diretos ou indiretos, em relação à característica

medida; direcionadores ou resultantes.

A composição balanceada desses indicadores de desempenho é que irá permitir

o correto funcionamento de todo sistema de medição do desempenho, que em última

análise irá permitir a verificar a eficácia da organização em atingir os objetivos

estabelecidos.

Os indicadores de desempenho têm papel relevante na comunicação dos

objetivos estratégicos já que segundo Hronec (1994), as medidas de desempenho

possibilitam a indução da estratégia em toda a organização, permitindo que todas as

pessoas da organização entendam o que ela é, e como individualmente, estão

vinculados a ela.

31

Além de comunicar e clarear os objetivos estratégicos por toda a organização,

os indicadores são usados para auxiliar uma alocação mais eficiente dos recursos,

medir o que foi alcançado em relação aos objetivos, medir a satisfação dos clientes e

avaliar a capacidade de melhorá-la e identificar os melhores desempenhos permitindo

a aprender a partir das melhores práticas.

Para se desenvolver indicadores ou medidas de desempenho de forma eficiente

é necessário que além do conhecimento dos processos da organização, se conheça os

inter-relacionamentos entre os objetivos da organização e dos participantes envolvidos

(tanto internos quanto externos), para que isso possa ser administrado e validado.

É importante considerar também que para se medir algo é preciso determinar

claramente dimensões, valores ou capacidades, para que a medição seja confiável e

uniforme, baseando-se em fatos e não em opiniões, palpites ou intuições.

Segundo Fonseca, Lourenço e Allen (1997) os indicadores de desempenho se

separar em três grandes grupos: Qualidade (medem o atendimento aos desejos,

necessidades e expectativas dos clientes), tempo (medem a velocidade da

organização, como ela consegue reagir às influências externas, responder aos pedidos

dos clientes, às mudanças na concorrência e às mudanças ambientais) e custos

(medem o desempenho financeiro da organização, isto é, os gastos com o pessoal,

processo e administração).

Esses autores ainda ressaltam como principais características a se considerar

na seleção de indicadores chave:

• Representar da melhor forma possível os fatores que levam à melhoria da

satisfação dos clientes e do desempenho operacional;

• Facilitar a análise estatística e o grau de correlação entre a melhoria da

qualidade e a melhoria do desempenho operacional e satisfação dos clientes;

• Orientar as ações no sentido de assegurar que melhorias adotadas contribuam

para os propósitos globais da empresa;

• Fornecer uma base comum para a tomada de decisões (maior a probabilidade

de assegurar consenso nas decisões);

• Ser compreensível, simples e sem ambigüidades;

• Ser susceptível à uniformidade de interpretação;

• Ter ampla aplicação, isto é, que avaliem o desempenho da qualidade nas várias

áreas da organização;

32

• Ser preciso e de aplicação barata;

• Levar em conta as tendências e referenciais de excelência (benchmarking), para

permitir comparações com a concorrência;

• Levar em conta a interligação entre todos os indicadores escolhidos

(Alinhamento).

3.5.5. Sistemas de avaliação do desempenho

Kaplan e Norton (1997) afirmam que "se o desempenho não está sendo medido,

ele não está sendo gerenciado". Acrescentam ainda que se a organização anseia

sobreviver e prosperar na Era do Conhecimento, ela deve utilizar-se de um sistema de

gestão do desempenho alinhado com sua estratégia.

Em adição a isso, O’Mara et al,(1998), afirmam que um sistema de medição de

desempenho não apenas fornece dados necessários para a gerencia controlar as

várias atividades da empresa, mas também influenciam as decisões e o

comportamento organizacional.

Um sistema de medição focado em metas, pode ser um instrumento valioso para

propor mudanças na administração de processos.

Para Neely et al. (1995), medição de desempenho pode ser compreendida como

a técnica usada para quantificar a eficiência e a eficácia das atividades de negócio. A

eficiência vai tratar da relação entre utilização econômica dos recursos, levando em

consideração um determinado nível de satisfação. Por sua vez, a eficácia avalia o

resultado de um processo onde as expectativas dos diversos clientes são ou não

atendidas.

Considera-se que o início do uso de indicadores de desempenho ocorreu nas

décadas de 20 e 30, como pode ser verificado nos trabalhos de Taylor e Gilbreth,

envolvendo a medição dos tempos e movimentos na indústria (JENSEN; SAGE, 2000)

Apresenta-se a seguir uma relação sumarizada (modelo, autor e características)

de diversas abordagens utilizadas no último século, para tratar da sistemática de

medição e avaliação do desempenho. Desde modelos exclusivamente financeiros,

como é o caso do modelo DuPont, até se chegar aos casos mais modernos inseridos

na apreciação dos resultados das organizações candidatas às premiações da

qualidade e excelência da gestão: nos EUA e Brasil.

33

1914 Modelo DuPont - Brown, F.D – A idéia do modelo Du Pont é que todos

os itens que participam e que contribuem para a formação da TRI devem

e podem ser analisados, ou seja, em um único quadro tem-se todos os

componentes que formam a Taxa de Retorno.

1986 Teoria da Restrição - Goldratt, E.M.; Cox, J – consiste na formalização

de uma série de princípios, os quais, acabaram construindo o

pensamento da tecnologia da produção otimizada, que é o alicerce da

teoria das restrições (TOC – Theory of Constraints) – O método é

explicitado no livro A Meta (1984)

1989 Melhoria da performance – Sink, D. S.; Tuttle, T. C. – propõe o

acompanhamento organizacional a partir da medição de sete critérios de

performance, a saber: eficácia, eficiência, qualidade, produtividade,

qualidade de vida de trabalho, inovação e lucratividade. É representado

através de um sistema de retroalimentação em ciclo fechado

1990 Pirâmide de Performance – McNair, C. J.;Lynch, R; Cross, K.- Baseado

nos conceitos de TQM. Divide a empresa quatro níveis diferentes,

proporcionando a estrutura para um sistema de comunicação por duas

vias, necessário para instituir uma visão abrangente da companhia nos

vários níveis da organização. Os objetivos são traduzidos para os níveis

mais baixos da organização, enquanto as medidas são traduzidas para os

níveis superiores.

1991 Modelo de resultados e determinantes – Fitzgerald, L.; Johnston, R.; -

O modelo se baseia em duas vertentes: A de resultados, onde se tem a

mensuração do desempenho financeiro e da competitividade, e a vertente

dos Determinantes, subdividida em Qualidade de serviço e Flexibilidade.

Pirâmide de desempenho SMART (Strategic Measurement Analysis and

Reporting Technique) – Lynch, R.; Cross, K. – desenvolvida no

laboratórios Wang suporta a necessidade de incluir medidas que tragam

foco na performance tanto internamente quanto externamente. Apresenta

o desdobramento da medições até os departamento e centros de trabalho

refletindo a visão e objetivos corporativos.

34

1992 Balanced Scorecard – Kaplan, R. S.; Norton, D. P. – é um conceito de

medição onde as atividades da empresa são alinhadas com os objetivos

em termos de visão e estratégia. Tem o foco não somente em resultados

financeiros mas em uma visão mais abrangente da organização.

Apresenta-se em quatro perspectivas: perspectiva financeira; do cliente;

processos internos e inovação e aprendizado.

Balanced Scorecard – Maisel, L. S. - O BSC de Maisel também

apresenta quatro perspectivas para medição do desempenho, sendo que

a diferença fica por conta das medidas de processo comercial ao invés de

medidas de processos internos, mas que abrangem os mesmos

princípios, e uma medida proposta por Maisel que leva em consideração

os recursos humanos.

1993 PEMP – Progresso Efetivo e Medição da Perfomance - Adams, C.;

Roberts, P. – estabelece que é importante medir a empresa por quatro

áreas definidas como medidas externas, que são direcionadas aos

clientes e ao mercado, medidas internas, direcionadas ao aprimoramento

da empresa, as medidas de alto a baixo, que aceleram o processo de

mudança e as medidas de baixo para cima, que delega poderes e

aumenta a liberdade de ação.

Quantum - Hronec, S. M. - busca o monitoramento dos processos, a

satisfação dos clientes, o benchmarking de processos e a geração de

mudanças por meio de medição do desempenho nas três dimensões:

qualidade, tempo e custo. As características marcantes do modelo

Quantum são a sua visão horizontal, própria das técnicas de

gerenciamento de processo, e a sua vocação para a melhoria contínua.

1994 Navegador Skandia - Skandia AFS – busca medir o capital intelectual

através de diversos indicadores que englobam os componentes

financeiro, cliente, processos, renovação e desenvolvimento e humano.

35

1995 TPI – Total Performance Indicators – Sears Roebuck and Company –

se apresenta como um conjunto de indicadores montados de tal forma a

direcionar os empregados a tomar boas atitudes. Buscam como

conseqüência um impacto tanto na retenção dos clientes como dos

próprios funcionários.

1996 Entradas, Processos e Saídas - Brown, M. G. – baseia-se em analisar

as entradas (requisitos dos clientes, matéria-prima e capital empregado,

empregados felizes, motivados e habilitados) o sistema de

processamento (elaboração de produtos, entrega de serviços, projeto de

produtos e serviços) e as saídas (produtos, serviços, resultados

financeiros) além da avaliação de resultados (atendimento das

necessidades dos clientes, clientes encantados) e definição de metas.

Fatores Essenciais, não essenciais e contingenciais – Brignall, S.; -

entres os itens considerados na parcelas de elementos essenciais

citamos o modelo de controle, o nível de análise, as múltiplas dimensões

de desempenho e as implicações de TI. Os elementos não essenciais

abrangem ferramentas como o JIT, TQM, BPR e Benchmarking.

Finalmente as variáveis contingenciais contemplam os estágios do ciclo

de vida e o ambiente interno.

1999 Performance Management Framework – Otley, D. T. – busca medir a

performance organizacional através da definição de objetivos estratégicos

e planos; do estabelecimento de metas; de estruturas de incentivo e

recompensa e sistema de feedback.

2000 Modelo Action-Profit-Linkage – Epstein, M.J.; Kumar, P.; Westbrook,

R.A. – Busca fornecer ao gestor um ferramenta capaz de identificar e

medir os direcionadores chave para obtenção de lucro e sucesso, criando

um interligação entre eles e para estimar o impacto das ações tomadas.

Divide-se em: ações empresariais, produtos e serviços entregues, ações

com os clientes e impacto econômico.

36

2001 Performance Prism – Neely, A.; Adams, C. Crowe, P. - é uma medida de

desempenho e ferramenta de gerenciamento, que consiste em cinco

perspectivas de desempenho inter-relacionadas, representadas como

cinco faces de um prisma a saber: satisfação dos stakeholders,

estratégias, processos, capacidades e contribuição dos stakeholders.

2002 Business Scorecard – Kanji, G. K.; Sá, P. Moura – se baseia na analise

de valor dos stakeholders, busca pela excelência dos processo,

aprendizagem organizacional e satisfação ou encantamento do

stakeholder.

2006 MBNQA - Malcolm Baldrige National Quality Award – NIST - National –

busca a promoção das realizações obtidas com a Qualidade e verifica a

importância dada às técnicas da melhoria da qualidade. Valoriza também

abordagens inovadoras da qualidade e valoriza os recursos humanos e à

troca de informações.

EFQM – Excellence Model – EFQM - European Foundation for Quality

Management – o modelo foi desenvolvido para o European Quality

Award, e tem como objetivo disponibilizar a alta administração da

organização uma ferramenta que lhes permita participar e medir o

desempenho da sua organização, além de permitir compará-la a outra

organização.

PQGF – Prêmio Nacional da Gestão Pública – Ministério do

Planejamento, Orçamentário e Gestão - sua finalidade é reconhecer e

premiar as organizações públicas que comprovem alto desempenho

institucional, com qualidade em gestão. Premiam as organizações que

evidenciam melhoria gerencial rumo à inovação, à redução de custos, à

qualidade dos serviços e à satisfação do cidadão.

37

PNQ – Prêmio Nacional da Qualidade – FNQ - Fundação Nacional da

Qualidade - busca promover a aplicação do estado da arte da gestão com

vistas ao aumento da competitividade das empresas sediadas no Brasil.

As premiadas são as consideradas como modelos de organizações

competentes e suas estratégias de desempenho para alcançar o sucesso,

assim como, os benefícios decorrentes da utilização dessas estratégias

são considerados como benchmarking e replicados por outras empresas

na busca da melhoria da gestão.

3.5.6. Balanceamento dos sistemas

O controle financeiro representa uma grande força de coesão para empresa

empresa, mas segundo medidas puramente financeiras são criticadas por sua

inadequação para refletir as atividades que estão, no tempo presente, criando valor

para a organização.

O modelo tradicional de avaliações financeiras não se mostra mais

suficientemente capaz de incentivar a busca por novas vantagens competitivas e

crescimento sustentável, em especial por possuir foco no curto prazo, ou seja, apenas

os investimentos cujos retornos possam ser prontamente medidos são apreciados,

renegando os investimentos em inovação de produtos e processos, a capacitação dos

empregados e a melhoria da satisfação do cliente, para um segundo plano.

O balanceamento de sistemas se faz necessário para que haja um equilíbrio

entre os aspectos operacionais, normalmente associados às medidas de curto prazo, e

os fatores estratégicos , diretamente ligados às medidas de longo prazo. Um esquema

desse balanceamento pode ser visto na figura 1.

38

Figura 1 - Preocupações e necessidades de balanceamento na avaliação do desempenho

Em um proposta de balanceamento, Goldratt e Cox (1986), usaram a teoria da

restrição como balizamento para a avaliação de desempenho, definindo com objetivo

da gestão empresarial o aumento da geração de dinheiro hoje e no futuro, aumento da

satisfação dos clientes hoje e no futuro e aumento da satisfação dos empregados hoje

e no futuro.

Um sistema adequado de indicadores tem como meta avaliar todos os aspectos

organizacionais, atuando como um desdobramento das estratégias até o nível

operacional, permitindo aos analisar as estratégias em curso e, constantemente,

reavaliar os rumos da organização.

O desbalanceamento ocorre normalmente devido à dificuldade de medição

apresentada por indicadores não financeiros, que ao não apresentar um ligação de

causal com os indicadores financeiros, acabam preteridos pelo sistema de avaliação do

desempenho.

O estabelecimento de relações de causa e efeito entre os indicadores é o que

faz do sistema de medição de desempenho uma ferramenta estratégica avaliar a

eficácia das ações tomadas para alcançar objetivos estratégicos de longo prazo.

39

3.5.7. Dificuldades para medir e avaliar

O entendimento claro daquilo que se mede e se avalia é essencial para que a

avaliação do desempenho cumpra seu papel.

Boas idéias não são suficientes para se ter uma gestão adequada. É necessário

que se identifique claramente o que é possível ser feito, e de que forma será feito. A

partir daí deve-se estabelecer sistemas de medição e acompanhamento para garantir a

atenção dos líderes e dos membros da organização em relação a aonde se quer

chegar e como chegar.

Stankard (2005) ressalta que, mesmo os melhores os sistemas de medição,

estão sujeitos ao lado subjetivo da natureza humana, que tende a se portar

defensivamente quando os resultados medidos ficam aquém do esperado pela alta

administração.

As pessoas ao se sentirem ameaçadas por resultados insuficientes geralmente

se justificam através de desculpas pouco comprováveis, ocasionalmente atribuindo

culpa a outras pessoas e chegando até a casos de falsificação ou manipulação das

medições, fazendo com que a identificação e tratamento da causa raiz do desvio seja

feita.

Quando de forma sistemática os resultados negativos sobre o desempenho

organizacional são tratados de forma defensiva, há uma tendência de que o cinismo

impere nas discussões, especialmente através de falsos conselhos construtivos que

visam evitar situações embaraçosas, fazendo com que e a análise crítica dos

indicadores perca eficiência e o desempenho organizacional piore ainda mais.

Um dos processo decisivos ao bom funcionamento do sistema de medição é a

comunicação eficiente, porém há de se considerar que em muitos casos a

comunicação interna não de forma suave e sem interrupções. As falhas de

comunicação podem gerar expectativas erradas e ações desalinhadas. Entre as falhas

mais comuns está à definição pouco clara dos objetivos, indicadores e metas, que faz

com que as pessoas não sigam as mesmas regras e nem se atenham aos mesmos

limites.

Takashina e Flores (1999) citam que as armadilhas mais comuns na gestão de

desempenho baseada em indicadores, são: A analise comparativa simples entre o

previsto e o realizado sem os posteriores questionamentos com foco na melhoria,

40

possuir características sem associação com a estratégia; objetivar o corte de custos

desconsiderando a melhorar na qualidade e desempenho, incluir características não

importantes na cesta de indicadores e menosprezar a satisfação das pessoas e o

progresso de forma sistemática e integrada, não estabelecer prioridades e hierarquias

das diversas medidas, não considerar a variabilidade dos resultados e finalmente,

possuir um conjunto muito extenso de indicadores.

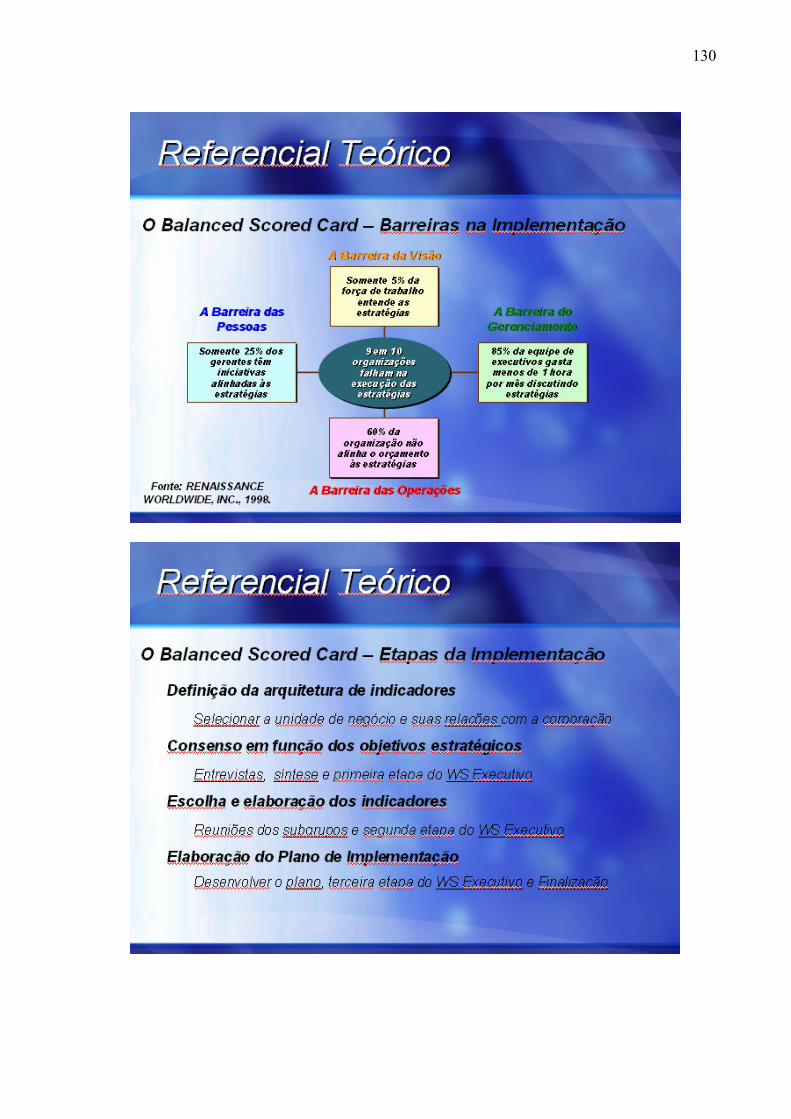

Nesse último item sobre a quantidade de indicadores, ninguém ousou tanto

quanto Jack Welch que ao ser perguntado (entrevista concedida ao site:

http://www.agenegocios.com.br em 3/12/2006) sobre quais indicadores de negócio

considera fundamentais para o sucesso da empresa respondeu que:

“O mais importante, na minha opinião, é que são apenas três os

indicadores para os quais uma companhia tem de olhar: o grau de

envolvimento dos colaboradores; o nível de envolvimento dos clientes e

depois a qualidade do fluxo de caixa”. Ou seja, uma empresa não pode

passar sem saber como vai a satisfação dos trabalhadores, dos clientes e

qual é a saúde do seu fluxo de caixa.

3.6. Balanced Scorecard

Os métodos de avaliação de desempenho empresarial baseados somente nos

indicadores contábeis e financeiros continuam sendo largamente utilizados nos dias

atuais, porém as medidas financeiras atuam de forma reativa retratando apenas os

acontecimentos passados.

Essa visão era suficiente para gerenciar as corporações do na era industrial, onde

o sucesso das empresas era determinado pela maneira como se aproveitavam dos

benefícios e das economias de escala, mas se tornou deficiente quando muitas das

premissas adotadas na época da revolução industrial se tornaram obsoletas.

Na era da informação, tanto as empresas do setor produtivo quanto às de

serviços, enfrentam a necessidade de desenvolver novas capacidades para assegurar

o sucesso competitivo. Segundo Kaplan e Norton (1997) mobilizar e explorar ativos

intangíveis ou invisíveis tornou-se muito mais decisivo do que investir e gerenciar ativos

físicos tangíveis.

Atualmente muitas empresas possuem sistemas de medida de desempenho que

incorporam as parcelas financeiras e não-financeiras, porém essas medidas são

41

utilizadas principalmente para dar um feedback tático e controlar as operações de curto

prazo.

A proposta de Kaplan e Norton é de um sistema balanceado de objetivos e

medidas que não se limitam a um conjunto aleatório de medidas de desempenho, mas

derivam de um processo hierárquico norteado pela missão e pela estratégia da

organização. O Balanced Scorecard busca traduzir a missão e a estratégia da

corporação em objetivos e medidas tangíveis.

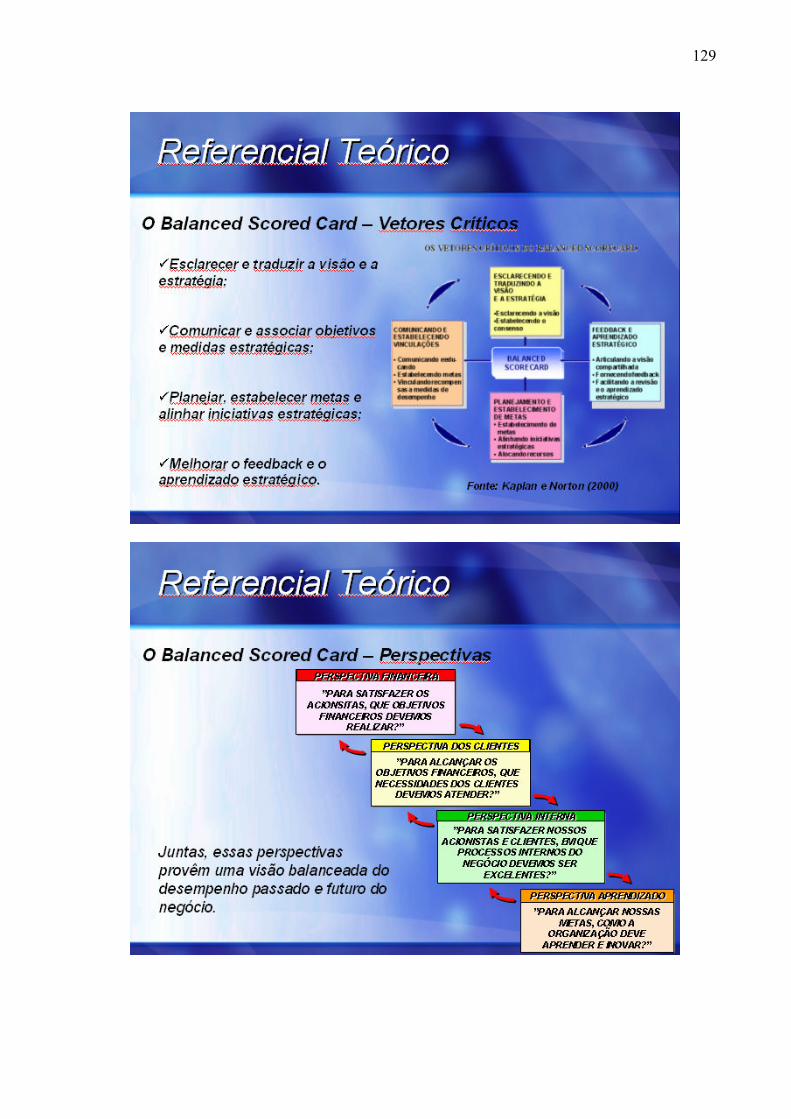

A filosofia do BSC é utilizada para viabilizar os processos gerenciais críticos:

Esclarecer e traduzir a visão e a estratégia, comunicar e associar objetivos e medidas

estratégicas, planejar e estabelecer metas e alinhar iniciativas estratégicas e melhorar

o feedback e o aprendizado estratégico.

O sistema propõe a medição de desempenho organizacional sob quatro

perspectivas de forma equilibrada: financeira, clientes, processos internos e

aprendizado.

Concluindo, o BSC busca assegura a existência de um processo sistemático para

implementar e obter feedback sobre a estratégia, garantindo que a organização fique

alinhada e focalizada na estratégia de longo prazo.

Retrospectiva Histórica

A origem do modelo remonta a 1990, quando o Instituto Nolan Norton, a unidade

de pesquisa da KPMG, patrocinou o estudo de um ano entre diversas empresa sob o

título de "Measuring Perfomance in the Organization of the Future". A motivação vinha

da crença de que os métodos de avaliação de desempenho empresarial existentes na