A crise econômica internacional: consequências e ... · Alemanha 2,5 1,3 -6,2 -0,6 EUA 2,0 1,1...

26

A crise econômica internacional: consequências e oportunidades para o Brasil CEDES - Conselho Estadual de Desenvolvimento Econômico e Social - PE Recife, 27 de julho de 2009 Luciano Coutinho

Transcript of A crise econômica internacional: consequências e ... · Alemanha 2,5 1,3 -6,2 -0,6 EUA 2,0 1,1...

A crise econômica internacional: consequências e oportunidades para o Brasil

CEDES - Conselho Estadual de Desenvolvimento Econômico e Social - PE Recife, 27 de julho de 2009

Luciano Coutinho

O Brasil está passando no teste da crise

• A economia brasileira crescerá bem acima da média dos países ricos e tem condições de crescer mais

• O mercado interno viabilizará a expansão da demanda: consumo básico das famílias, habitação e duráveis

• O investimento será dinamizado por cinco grandes vetores: petróleo e gás, energia elétrica, logística, construção habitacional e agronegócios

�Oportunidades para estratégias de desenvolvimento regional intensivas em inovação e sustentabilidadesócio-ambiental

�O governo e o BNDES estão empenhados em acelerar estes processos

333

�Políticas fiscal e monetária sólidas

�Um sistema bancário fortalecido, operando sob regulação eficiente

�Setor privado pouco endividado e com recursos para investir

�Mercado doméstico em expansão

�Políticas de investimento pró-ativas e bancos públicos

�Grande número de oportunidades de investimento com alto retorno e baixo risco, principalmente em infraestrutura

Entre os países emergentes, o Brasil está em posição de destaque

Variação do produto interno bruto de países selecionados

2007 2008 2009 Média 2009 2010 Média 2010Alemanha 2,5 1,3 -6,2 -0,6

EUA 2,0 1,1 -2,6 0,8França 2,3 0,3 -3,0 0,4Japão 2,3 -0,7 -6,0 1,7

Reino Unido 2,6 0,7 -4,2 0,2Zona do Euro 2,7 0,8 -4,8 -0,3

Brasil 5,7 5,1 -1,3 2,5China 13,0 9,0 7,5 8,5Índia 9,3 7,3 5,4 6,5

México 3,3 1,3 -7,3 3,0Rússia 8,1 5,6 -6,5 1,5

MUNDO 5,2 3,1 -1,4 2,5

PIBPrevisão do FMI

Desenvolvidos -3,8 0,6

Em desenvolvimento 1,5 4,7

Fonte: FMI

Apesar da desaceleração no final de 2008, o PIB cresceu 5,1%

Fonte: IBGE. * BNDES (projeção).

PIB: Variação Real Anual (%)

2,8 2,5

5,7

3,24,0

5,7 5,1

4,0

0,01,02,03,04,05,06,0

Média1984-93

Média1994-03

2004 2005 2006 2007 2008 Média2009-12*

*Projeção do BNDES.Fontes: IBGE e BNDES

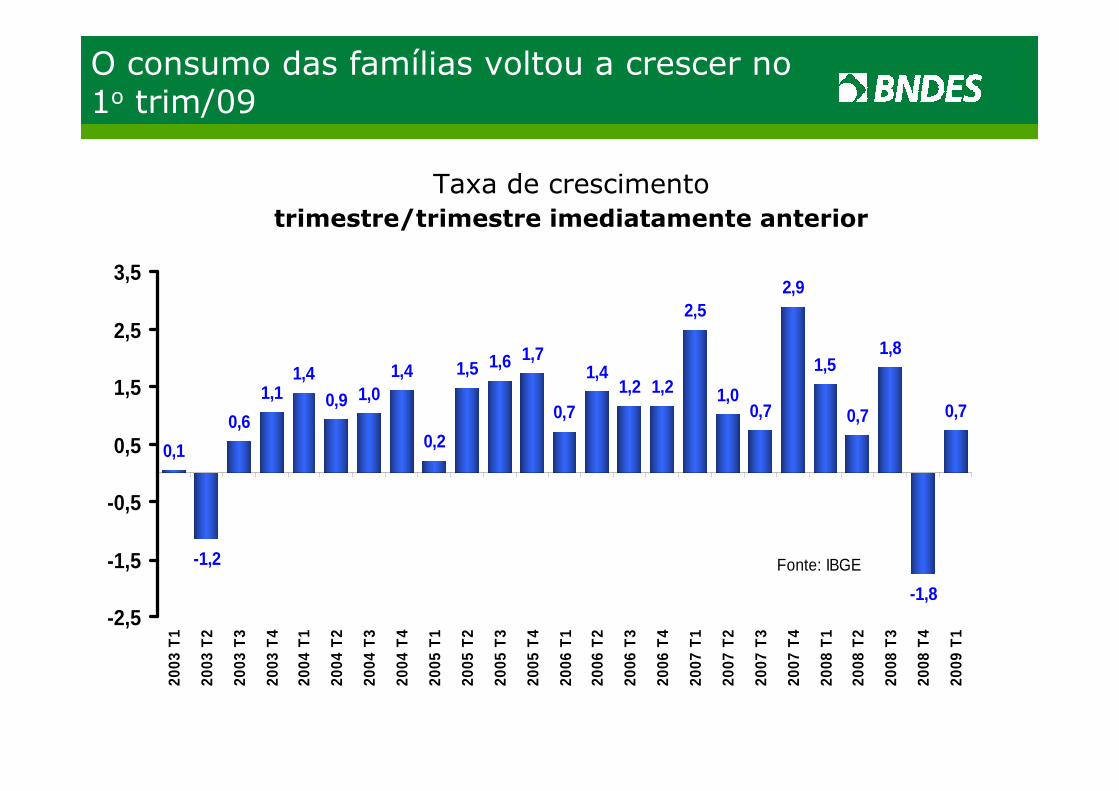

Taxa de crescimento trimestre/trimestre imediatamente anterior

0,1

-1,2

0,6

1,11,4

0,9 1,01,4

0,2

1,5 1,6 1,7

0,7

1,41,2 1,2

2,5

1,00,7

2,9

1,5

0,7

1,8

-1,8

0,7

-2,5

-1,5

-0,5

0,5

1,5

2,5

3,5

2003

T1

2003

T2

2003

T3

2003

T4

2004

T1

2004

T2

2004

T3

2004

T4

2005

T1

2005

T2

2005

T3

2005

T4

2006

T1

2006

T2

2006

T3

2006

T4

2007

T1

2007

T2

2007

T3

2007

T4

2008

T1

2008

T2

2008

T3

2008

T4

2009

T1

Fonte: IBGE

O consumo das famílias voltou a crescer no 1o trim/09

Fonte: IBGE

Desemprego caiu de 11,7% em jun/04 para 8,1% em jun/09

Redução do desemprego...

jan fev mar abr mai jun jul ago set out nov dez

2004

13,1

11,7

2005

9,4

2006

10,4

20079,7

2008

7,9

6,8

2009

8,1

Taxa de Desocupação Média - IBGE

Fonte: IBGE

… e aumento da massa salarial

Até maio 09

MASSA SALARIAL REAL - Média dos últimos 12 mesesR$ bilhões

28,39

21,60 22,1523,22

24,8026,26

27,59

18

19

20

21

22

23

24

25

26

27

28

29

2003

1020

04 02

2004

0620

04 10

2005

0220

05 06

2005

1020

06 02

2006

0620

06 10

2007

0220

07 06

2007

1020

08 02

2008

0620

08 10

2009

02

Fonte: IBGE

9

Investimentos em infraestrutura não são afetados pela crise

2004-2007 2007-2010 2008-2011 2009-2012Infra-estrutura 185,3 198,0 231,7 319,1Energia Elétrica 55,0 88,2 101,0 141,1Telecomunicações 58,9 58,8 56,0 77,8Saneamento 26,0 38,1 48,0 49,4Transporte Rodoviário 30,1 - - 26,7Ferrovias 12,2 11,0 19,9 17,0Portos 3,0 1,9 6,8 7,2

Previsão

Investimentos (R$ Bilhões)

Fonte: BNDES

10

Cadeia de petróleo e gás responderá por mais da metade do investimento industrial

2004-2007 2007-2010 2008-2011 2009-2012

INDÚSTRIA 281,6 380,2 443,7 450,1Petróleo e Gás 147,2 183,6 202,8 269,7Extrativa Mineral 47,2 52,7 81,3 48,0Automotivo 15,0 17,6 26,4 23,5Siderurgia 19,8 37,1 31,2 24,5Papel e Celulose 10,4 20,0 27,4 9,0Petroquímica 6,4 17,6 26,4 23,7Sucroalcooleiro 16,6 20,5 20,5 19,7Eletroeletrônica 14,3 15,6 14,0 24,0Indústria da Saúde 5,1 4,6 5,1 8,0

Previsão

Investimentos (R$ Bilhões)

Fonte: BNDES

Investimento público: o antídoto da crise

� Especialmente no caso dos projetos mobilizadores do desenvolvimento regional e de alto benefício econômico-social

� Geração de empregos e impactos multiplicadores sobre cadeias de fornecedores de bens e serviços

� Ampliação de investimentos e sustentação de planos plurianuais requer financiamentos de longo prazo - papel dos bancos públicos

Importância do planejamento com Importância do planejamento com visão de longo prazovisão de longo prazo

12

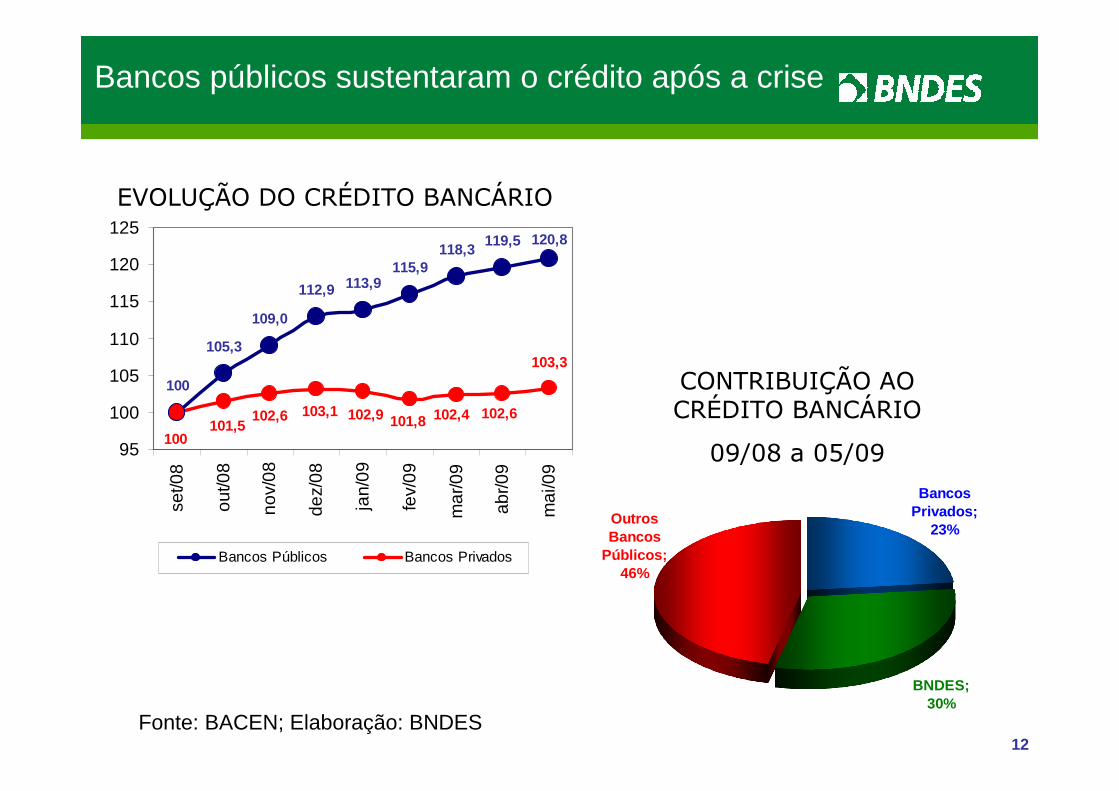

Bancos públicos sustentaram o crédito após a crise

EVOLUÇÃO DO CRÉDITO BANCÁRIO

CONTRIBUIÇÃO AO CRÉDITO BANCÁRIO

09/08 a 05/09

Outros Bancos

Públicos; 46%

Bancos Privados;

23%

BNDES; 30%

100

105,3

109,0

112,9 113,9115,9

118,3119,5

103,3

120,8

100

102,6102,4101,8102,9103,1102,6101,5

95

100

105

110

115

120

125

set/0

8

out/0

8

nov/

08

dez/

08

jan/

09

fev/

09

mar

/09

abr/0

9

mai

/09

Bancos Públicos Bancos Privados

Fonte: BACEN; Elaboração: BNDES

Políticas anticíclicas em países selecionados

Evolução da Dívida Líquida do Setor Público (% do P IB)

70,468,0

29,1

78,0

66,970,6

117,5

49,954,1

21,9

60,6

87,8

45,5

57,6

102,7

39,1

114,8

36,9

20

30

40

50

60

70

80

90

100

110

120

EUA Zona doEuro

Canadá Alemanha Japão Reino Unido França Itália Brasil

2008 2010

Nota: Para 2010: projeções.Fonte: FMI. No caso do Brasil, dados do Ministério da Fazenda.

Políticas anticíclicas em países selecionados

� China: US$ 587 bilhões focados na infraestrutura rural, reconstrução pós-terremoto, habitação para baixa renda, saúde, educação e, principalmente, nos transportes. Política de desoneração tributária estimada em US$ 17,5 bilhões

� Índia: US$ 60 bilhões incluindo investimentos no setor rural, projetos de infraestrutura, segurança alimentar, saúde e construção civil

� Rússia: US$ 90 bilhões com destaque para a elevada renúncia fiscal e para as medidas de transferência de renda e compensação dos efeitos perversos da crise aos mais afetados

� Coréia do Sul: US$ 26 bilhões sendo metade para investimentos públicos em infraestrutura e ampliação da rede de proteção social e a outra metade para desonerações tributárias

Aprovações e desembolsos do BNDES

Fonte: BNDES

27,125,2

41,1 37,4 40,433,5

37,9 39,8

54,547,0

74,3

51,3

98,8

64,9

121,4

92,2

147,1

96,7

0

20

40

60

80

100

120

140

160

2001 2002 2003 2004 2005 2006 2007 2008 2009*

Aprovações

Desembolsos

R$ Bilhões

*Acumulados em 12 meses até junho

� Aprovações e desembolsos cresceram 31% e 23%

80

66

51

38

112

96

77

42

-

20

40

60

80

100

120

Desembolsos Aprovações Enquadramentos Consultas

Bilhões

Jan/08 a Jun/08 Jan/09 a Jun/09

40,3%

45,7%

10,8%

50%

Crescem consultas, enquadramentos, desembolsos e aprovações

Fonte: BNDES

Desempenho do BNDES – 1º semestre 2008/2009

17

Desembolso do BNDES no Nordeste

2,73,8

4,8 5,3

7,6

-

2,0

4,0

6,0

8,0

2004 2005 2006 2007 2008

R$ bilhões

Fonte: BNDES

BNDES: Medidas anticrise

• Reforço do apoio ao desenvolvimento produtivo e inovativo:

� redução nos custos do financiamento

�ampliação do nível de participação do BNDES no investimento e no capital das empresas

�estímulo à aquisição e produção de bens de capital

�ampliação da oferta de capital de giro

�ampliação do acesso das MPMEs: Cartão BNDES, refinanciamento e Fundo Garantidor para Investimentos –FGI

• Garantir a capacidade de investimentos dos estados

2003-2008

325,1 329,4

749,1602,0

1.319,7

1.647,1

-200,0400,0600,0800,0

1.000,01.200,01.400,01.600,01.800,0

2003 2004 2005 2006 2007 2008anos

R$ milhões

506,6%

BNDES: Desembolso em Pernambuco

BNDES: Desembolso em Pernambuco

Evolução por Porte de Empresa 1º semestre 2008 / 1º semestre 2009

536

933

95125

76 64

365

744

-

100

200

300

400

500

600

700

800

900

1.000

1º Semestre 2008 1º Semestre 2009

R$ Mihões

Total Micro/Pequena Média Grande

74,2%

Atuação para o desenvolvimento regional

• Elevar a presença do BNDES nas regiões e estados menos atendidos

• Atenuar os desequilíbrios intrarregionais, intensificando a ação nos estados que vêm recebendo menor apoio

• Desconcentrar os investimentos dentro de cada estado, focando as áreas marginalizadas

• Contribuir para a irradiação e enraizamento do desenvolvimento no entorno dos grandes projetos

• Mobilizar projetos de planejamento para o desenvolvimento integrado de longo prazo que envolvam o apoio a APLs, infra-estrutura, logística, urbanização, saneamento, gestão pública, meio ambiente e outros

22

Departamento Regional Nordeste - Denor

� Atender e prestar apoio a empresas, prefeituras, estados, etc.,atuando em articulação com governos e agências estaduais, ministérios, Sudene, BNB e federações, entre outros

� Representar o BNDES em comitês, grupos de trabalho e conselhos de órgãos regionais como: Sudene/Corif, Fundaj, Desenbahia, Afal

Secretaria e Comitê de Arranjos Produtivos e Desenvolvimento Regional (criados em 2007)

� Articular áreas do BNDES e contribuir para incorporação da visão sistêmica e da prioridade do desenvolvimento regional

� Propor novas políticas para apoio a APLs e ao desenvolvimento regional e local

BNDES: prioridade a APLs e ao desenvolvimento regional

Estratégia de atuação para APLs e odesenvolvimento regional

• Desenvolvimento integrado no entorno de empreendimentos estruturantes, visando contribuir para a irradiação e enraizamento do desenvolvimento

• Atuação do BNDES nos estados• Apoio a programas federais a conjuntos de iniciativas

produtivas de menor porte: MDA, MDS, MinC, BB, MI, Sudene, BNB

• Refinamento dos instrumentos existentes• Estudos

� Perspectivas dos Investimentos no Brasil - PIB� Perspectivas dos Investimentos Sociais no Brasil - PIS� Mapeamento e avaliação de políticas para APLs em 22 estados

brasileiros� Avaliação dos efeitos das políticas federais sobre a Região

Nordeste

Transnordestina PI, PE e CE

UHE de Estreito MA e TO

Porto de Pecém - CE

Maranhão

Piauí

Ceará

SergipeBahia Revitalização e integração das

bacias do rio São Francisco

Alagoas

Rio Grandedo Norte

Pernambuco

Paraíba Complexo industrial portuário SUAPE -

PE

Fonte: BNDES

Atuação no entorno de empreendimentos estruturantes no Nordeste

Conclusões

� Necessidade de reavaliar as bases do desenvolvimento marca o final da primeira década do milênio

�Desempenho positivo dos BRICs lança luzes sobre

� modelos de política adequados e intensivos em conhecimentos

� oportunidades do desenvolvimento regional com equidade e sustentabilidade sócio-ambiental

� Importância de políticas públicas pró-ativas que maximizem o aproveitamento de oportunidades e priorizem investimentos de alto retorno econômico e social

�Mostra-se mais do que nunca estratégico estruturar novas políticas nacionais e regionais que

� ampliem e enraizem as potencialidades produtivas e inovativas em toda a sua diversidade

� integrem prioridades dentro de perspectiva de longo prazo