A IMPORTÂNCIA DE UM CONSELHO PROFISSIONAL SOB A ... · o estudo com respaldos históricos e...

69

UNIVERSIDADE FEDERAL DE SANTA CATARINA CENTRO DE COMUNICAÇÃO E EXPRESSÃO DEPARTAMENTO DE LÍNGUA E LITERATURA ESTRANGEIRAS SECRETARIADO EXECUTIVO A IMPORTÂNCIA DE UM CONSELHO PROFISSIONAL SOB A PERSPECTIVA DOS EGRESSOS EM SECRETARIADO DA UFSC DILCIOMAR JUNIOR BALDIN FLORIANÓPOLIS 2018

Transcript of A IMPORTÂNCIA DE UM CONSELHO PROFISSIONAL SOB A ... · o estudo com respaldos históricos e...

UNIVERSIDADE FEDERAL DE SANTA CATARINA

CENTRO DE COMUNICAÇÃO E EXPRESSÃO

DEPARTAMENTO DE LÍNGUA E LITERATURA ESTRANGEIRAS

SECRETARIADO EXECUTIVO

A IMPORTÂNCIA DE UM CONSELHO PROFISSIONAL SOB A PERSPECTIVA DOS

EGRESSOS EM SECRETARIADO DA UFSC

DILCIOMAR JUNIOR BALDIN

FLORIANÓPOLIS

2018

DILCIOMAR JUNIOR BALDIN

A IMPORTÂNCIA DE UM CONSELHO PROFISSIONAL SOB A PERSPECTIVA DOS

EGRESSOS EM SECRETARIADO DA UFSC

Projeto de trabalho de conclusão de curso submetido(a)

ao Curso de Secretariado Executivo da Universidade

Federal de Santa Catarina para a obtenção do Grau de

Bacharel em Secretariado Executivo.

Orientadora: Profª. Dra. Cibele Barsalini Martins

Florianópolis

2018

DILCIOMAR JUNIOR BALDIN

A IMPORTÂNCIA DE UM CONSELHO PROFISSIONAL SOB A PERSPECTIVA DOS

EGRESSOS EM SECRETARIADO DA UFSC

Esta Monografia foi julgada adequada para a obtenção do título de “Bacharel em Secretariado

Executivo”, e aprovada em sua forma final pelo Curso de Secretariado Executivo.

Florianópolis, 05 de julho de 2018.

_________________________

Prof.ª Dr.ª Cibele Barsalini Martins

Orientadora

Universidade Federal de Santa Catarina

________________________

Prof.ª Dr.ª Raquel Carolina Souza Ferraz D’Ely

Universidade Federal de Santa Catarina

________________________

Me. Robson Vander Canarin da Rocha

Universidade Federal de Santa Catarina

Dedico este trabalho a todos que

contribuíram de forma direta e

indiretamente para minha formação

acadêmica. Em especial à minha

família.

AGRADECIMENTOS

Aos meus pais Gilmar e Ivanir que nunca mediram esforços para me apoiar nesta

jornada e sem eles eu não teria chego onde estou.

A minha orientadora, Prof. Dra. Cibele Barsalini Martins, que quando concordou em

me orientar disponibilizou suporte e incentivo à minha pesquisa.

À Katia Denise Moreira, que dedicou uma parte do seu tempo em reuniões

extraordinárias que sempre vieram a somar com esta pesquisa.

A esta Universidade, e todos os membros docentes do Secretariado que fizeram parte

do minha trajetória. Pela infraestrutura disponibilizada que durante o curso fez total diferença.

Aos meus amigos que sempre acreditaram em mim e me apoiaram em muitos dos

momentos difíceis durante o curso.

Agradeço também aos egressos da UFSC que responderam ao questionário. Esses, que

colaboraram para o desenrolar desse estudo.

Agradeço as flores do meu jardim que embelezaram meus dias durante o árduo

trabalho sobre o TCC.

“O único lugar onde sucesso vem

antes do trabalho é no dicionário”.

Albert Einstein.

RESUMO

BALDIN, Dilciomar Junior. A importância de um conselho profissional sob a perspectiva dos

egressos em secretariado da UFSC. (2018) f. 69 Trabalho de Conclusão de Curso (Graduação)

– Secretariado Executivo. Universidade Federal de Santa Catarina. Florianópolis, 2018.

Este estudo consiste de uma pesquisa que investiga a compreensão de importância que egressos

do curso de Secretariado Executivo da Universidade Federal de Santa Catarina aferem às

atribuições de um futuro conselho profissional de fiscalização de sua classe. Contextualiza-se

o estudo com respaldos históricos e doutrinários no bojo dos conselhos. A profissão secretarial,

reconhecida pela lei Nº 7.377 desde 1985, não possui conselho de classe. Sua suposta

necessidade foi explanada no universo bibliográfico secretarial, que além de demonstrar esse

anseio, apontam para possíveis benefícios com a constituição de um conselho para secretários.

Desenvolveu-se essa pesquisa também para que auxiliasse nas discussões sobre a gênese de um

conselho profissional de secretariado, que se iniciaram em 1996, com a Federação Nacional de

Secretárias e Secretários (FENASSEC). Esta pesquisa qualitativa e quantitativa, de técnicas

bibliográfica, documental, utilizou-se de um questionário aplicado a uma amostra composta por

74 de um universo de 402 egressos. Como resultado, pode-se constatar na amostragem, que há

um grau de compreensão de importância para com essa entidade. Conclui-se que apesar da não

existência dos conselhos profissionais para secretários, a maior parte desses profissionais

almejam sua criação e enxergam seus possíveis benefícios.

Palavras-Chave: Conselhos de Fiscalização Profissional; Criação de Conselho; Egressos em

Secretariado; Secretariado Executivo.

ABSTRACT

BALDIN, Dilciomar Junior. A importância de um conselho profissional sob a perspectiva dos

egressos em secretariado da UFSC. (2018) f. 69 Trabalho de Conclusão de Curso (Graduação)

– Secretariado Executivo. Universidade Federal de Santa Catarina. Florianópolis, 2018.

This research investigates the understanding undergraduates from the Executive Secretariat

program of the Federal University of Santa Catarina have on the importance of the attributions

of a future professional supervision association for its professionals. The theoretical study is

contextualized with historical and law doctrinal support with respect of professional

associations. The secretarial profession, recognized by law No. 7,377 since 1985, has no federal

professional association. Its alleged need was explained in the reviewed literature concerning

the secretarial field, which in addition to prove this aim, signals possible benefits from the

constitution of a federal association for secretaries. This research was also developed to shed

light in the discussions on the genesis of a professional secretarial association, which began in

1996 with the National Federation of Secretaries and Secretaries (FENASSEC). This qualitative

and quantitative research, uses as a research tool a questionnaire answered by 74 participants

of a universe of 402 undergraduates. As a result, it can be stated that there seems to be in the

sampling that there seems to be a degree of understanding as regards the entity’s existence. In

conclusion, spite of the non-existence of the professional association for secretaries, the

majority of these professionals seek for its creation and realize its possible benefits.

Keywords: Professional Inspection Association; Creation of Professional Association;

Graduates in Secretarial; Executive Secretariat.

LISTA DE ILUSTRAÇÕES

Figura 1 – Principais ações desenvolvidas pela FENASSEC para criação do conselho federal

de secretariado no período de 2006 a 2010................................................................................ 28

Gráfico 1 – Pergunta N° 2 – Faixa Etária da Amostragem………………….…...............….. 40

Gráfico 2 – Pergunta N° 3 – Ano de formatura dos egressos………...................................…. 41

Gráfico 3 – Pergunta N° 4 – Tempo de atuação profissional………………………........…... 41

Gráfico 4 – Pergunta N° 6 – Valor considerado justo pelos egressos para possível taxa

anuidade................………………........................................………………................…42-43

Quadro 1 – Pergunta N° 5 – Respostas sobre a importância de existir um conselho para

secretários. ............................................................................................................................... 44

Gráfico 5 – Pergunta N° 7.1 – Relevância atribuída à implementação do Código de Ética dos

secretários................................................................................................................................. 45

Gráfico 6 – Pergunta N° 7.2 – Relevância atribuída do controle da profissão de secretariado....

...………………............…..............………………............…......................................………46

Gráfico 7 – Pergunta N° 7.3 – Relevância atribuída à Fiscalização da Profissão segundo os

egressos..............……………............………………………............................................….. 46

Gráfico 8 – Pergunta N° 7.4 – Relevância atribuída ao disciplinamento da profissão segundo os

egressos.……………...........…………......…….............……………..................................... 47

LISTA DE ABREVIATURAS

CFB – Constituição Federal Brasileira

DAE/UFSC – Departamento de Administração Escolar da UFSC

DRT – Delegacia Regional do Trabalho

FENASSEC – Federação Nacional de Secretárias e Secretários

SRTE – Superintendência Regional do Trabalho e Emprego

STF – Supremo Tribunal Federal

TCU – Tribunal de Contas da União

UFSC – Universidade Federal de Santa Catarina

SUMÁRIO

1 INTRODUÇÃO................................................................................................................... 12

1.1 OBJETIVO GERAL........................................................................................................... 14

1.1.1 Objetivos Específicos .................................................................................................... 14

1.1.2 JUSTIFICATIVA ........................................................................................................... 15

2 REFERENCIAL TEÓRICO.............................................................................................. 17

2.1 SOBRE O TRABALHO .................................................................................................... 17

2.1.1 O surgimento das associações profissionais no mundo e no Brasil..............................19

2.2 OS CONSELHOS DE FISCALIZAÇÃO NO BRASIL...................................................... 21

2.2.1 Conselhos Profissionais federais: vistas sobre a manutenção e fiscalização dos

conselhos.................................................................................................................................. 23

2.3 BREVE TRAJETÓRIA SECRETARIAL NA BUSCA DA GÊNESE DE UM CONSELHO

PROFISSIONAL PARA SECRETÁRIOS E SECRETÁRIAS................................................ 26

3 METODOLOGIA ............................................................................................................... 31

3.1 CARACTERIZAÇÃO DA PESQUISA............................................................................. 31

3.2 DEFINIÇÃO DA PESQUISA............................................................................................ 33

3.2.1 O universo da pesquisa................................................................................................. 33

3.2.2 A amostra da Pesquisa................................................................................................... 34

3.3 TÉCNICA DE COLETA DE DADOS................................................................................ 35

3.4 ANÁLISE E INTERPRETAÇÃO DOS DADOS................................................................36

4 ANÁLISE E DISCUSSÕES DE RESULTADOS ............................................................. 38

5 CONSIDERAÇÕES FINAIS ................................................................................... 42

REFERÊNCIAS ..................................................................................................................... 48

APÊNDICE A ......................................................................................................................... 52

APÊNDICE B ......................................................................................................................... 64

ANEXO A ............................................................................................................................... 67

13

1 INTRODUÇÃO

Ao se falar sobre a profissão de secretariado, se faz pertinente discorrer sobre o

trabalho, além disso, ele pode ser compreendido como “um criador de novos valores de usos,

devido a sua ação modificadora sobre a natureza, foi e continua sendo o objeto de estudo dos

que buscam desvendar o processo de crescimento econômico” (ZUCCO 2005 p. 7). Costa

(2010), Maurici (2007), Leal (2014) corroboram com Zucco (2005) ao versarem que o trabalho

esteve presente nas sociedades através dos tempos e é circunstância necessária para a existência

humana.

Sabe-se que o próprio termo “trabalho”, nos moldes que se conhece, tem diferentes

significados dependendo da sociedade e a época histórica que ele venha a ser estudado. Algo

que antes poderia ser considerado como humilhação e tortura, hoje agrega-se ao termo,

características voltadas à um significado de prestígio e prêmio para aqueles que o realizam

(MAURICI, 2007; COSTA 2010; CÊGA 2012)

Pereira (2001) afirma que foi a partir do início da vida do homem em sociedades

organizadas, que os conflitos de interesses relacionados à execução do trabalho profissional

começaram a surgir. Logo, tem-se um desenrolar histórico da organização da sociedade no que

envolve à execução, organização e controle do trabalho de grupos profissionais nos Estados.

Essas alterações de comportamento de determinados grupos, de trabalhadores, são estudados

pelas academias e profissionais da atualidade, pelas distinções características dos grupos

profissionais e a evolução desses grupos e evolução do trabalho (MARTINS, 2012).

Pereira (2001) também assevera que, pelo destaque desse início da vida em sociedades

organizadas, que em Roma, antes da Era Cristã se registrou o primeiro caso de associação

profissional, que caracterizou o germinar dos conselhos profissionais. Conhecido como os

collegia, onde essas associações dividiam a sociedade de acordo com as artes ou ofícios, pode-

se determinar então a “primeira hipótese palpável do controle do exercício profissional”

(PEREIRA, 2001 p.21).

Mais tarde, na Idade média, o surgimento das corporações, levou trabalhadores de

nações europeias a se organizarem, e nesse sistema das corporações medievais, eles não podiam

praticar seu ofício sem que estivessem congregado à alguma entidade, o sistema além de

opressivo e autoritário, ele também era hierarquizado e a mudança de hierarquia era rara, pois,

14

era dificultada entre os próprios membros (PEREIRA, 2001; COSTA 2010). Enquanto na

Europa se trilhava o caminho das corporações, que ganharam conotação pejorativa, pela

caracterização de privilegiar apenas interesses de pequenos grupos, esse modelo de associação

começou a definhar quando o ideal liberalismo ganhou força no início da Era Moderna

(PEREIRA, 2001).

Após a Revolução Francesa em 1789, segundo Pereira (2001), foi o marco final das

corporações. O conflito entre capital e trabalho foi acentuado com a revolução industrial e o

ideário liberal do Estado na época, que implicou na conquista do livre exercício profissional.

Uma vez instaurado este último, propiciou-se num momento oportuno dos primeiros

movimentos sindicais, que também foram impulsionados pela insatisfação do povo perante a

falta de atuação Estatal. (PEREIRA, 2001; PESSANHA 2013).

O liberalismo, que surgiu e definhou no século XVII, foi o gerador de um

comportamento abstencionista por parte do Estado nas resoluções de conflitos entre

trabalhadores e empregadores, bem como, o exercício de atividades profissionais liberais.

(CASTRO 2013; COSTA 2010). No Brasil, a chegada-refúgio de Dom João VI, refletiu numa

determinação que seguia as nuances europeias liberais da época, e concedeu então o direito do

exercício livre do trabalho e a Abertura dos Portos ainda no ano de 1808, com a prerrogativa de

“promoção e adiantamento da riqueza nacional” (PEREIRA, 2001 p. 25).

A falta de intervenção Estatal, assentou desconfortavelmente sobre os trabalhadores,

que devido falta de regulamentação no tocante das relações de trabalho, deixou-os

desamparados à mercê do capital (PEREIRA, 2001; CASTRO 2013). Sendo que a volta do

intervencionismo estatal, foi desejado no início do século XX, não para que apenas os interesses

do Estado fossem tratados, mas sim, intentou-se a transformação do Estado em um “instrumento

de combate às desigualdades e de proteção aos direitos e garantias individuais” (PEREIRA,

2001 p.26).

Mais tarde, em 1927 na Itália a “Carta del lavoro” foi o marco da volta do

intervencionismo estatal no controle das relações trabalhistas e o exercício das profissões, pois

as ideias que nortearam essa carta, mantiveram o Estado como centro de tudo e poder absoluto

nos seus territórios (PEREIRA, 2001 p.28). Das nações que fizeram-se adeptos dessa forma de

governar, também inclui-se o Brasil, que somando-se o pós Revolução de 1930, marcou-se o

momento histórico brasileiro das primeiras associações profissionais no país.

15

Em 1930, à inspiração da tendência Italiana de governar levou à efetivação da Ordem

dos Advogados do Brasil, sendo esta ordem, a primeira entidade formalmente organizada para

controlar o exercício de uma profissão (PEREIRA 2001; PESSANHA 2013). Uma vez ocorrido

esse fato e motivados pelo crescimento do mercado de trabalho, outras categorias profissionais

iniciaram movimentos para a criação de conselhos federais de fiscalização, entretanto, também

existem profissões que não dispõem de Conselhos, é o caso da profissão de Secretário no Brasil,

que mesmo com uma regulamentação própria, faz parte das profissões que não possuem

conselho federal de classe.

Foi então, que a partir de 1996 a FENASSEC (Federação Nacional de Secretárias e

Secretários) juntamente com seus Sindicados filiados, iniciaram um movimento para a criação

dos Conselhos Regionais e Federal de Secretariado. (FENASSEC, 2018). Desde então,

discussões a respeito da criação de um conselho profissional, para a profissão de Secretário,

permeiam os meios acadêmico e profissional em nível nacional e são encontradas no universo

bibliográfico secretarial. (CASTELO 2007; STACE 2013; LOBATO 2013; VIEIRA 2014;

MARTINS 2015; SOUZA 2015).

Sendo assim e tendo este arcabouço em mente, chega-se ao encontro da pergunta de

pesquisa desse estudo: Qual a compreensão de importância do profissional de secretariado

quanto às atribuições sobre um Conselho Profissional de Classe?

1.1. OBJETIVO GERAL

Para responder tal pergunta, elaborou-se como objetivo geral deste estudo: verificar

qual a compreensão de importância pelo profissional de secretariado quanto às atribuições sobre

um Conselho Profissional de Classe.

1.1.1 Objetivos Específicos

Para alcançar a meta estabelecida, formulou-se os seguintes objetivos específicos: a)

levantar a legislação brasileira a respeito de Conselhos Federais Profissionais; b) questionar os

profissionais de secretariado sobre o quão importante eles consideram as atribuições sobre um

conselho profissional e por conseguinte; c) conferir a disposição dos secretários em contribuir

com a manutenção de um Conselho Federal de Classe.

16

1.1.2 JUSTIFICATIVA

Ademais, soma-se que para o melhor entendimento do comportamento desses

profissionais, o constante desenvolvimento da profissão de secretariado e contribuição à

pesquisa na área, este estudo contribuirá para sustentar as discussões sobre a criação do

Conselho de Classe Profissional de Secretários, visto que este ente, demonstra ser anseio desses

profissionais da área, não obstante, não se relata estudos que venham contribuir para a

compreensão desse profissional, para com as atribuições de conselho de categoria profissional,

por isso, a pertinência desse estudo.

Este estudo, também mostra-se viável, pois considera-se que há tempo hábil para sua

produção e o questionário elaborado foi publicado por meio de ferramentas de dispositivos

online gratuitos, o que possibilita uma vez mais a viabilidade da pesquisa.

Uma vez tendo em mente a imensidade do universo secretarial. A aplicação do

questionário desta pesquisa foi delimitada aos egressos em secretariado da UFSC desde os

primeiros egressos do respectivo curso em 1996. Justifica-se esta delimitação, pois, segundo

Lousada e Martins (2005, p.83) a observação dos egressos “[…] serve como fonte de

informações gerenciais […]” portanto, pode-se estabelecer a compreensão de determinada

característica comportamental de determinado grupo, neste caso, alinhado ao objetivo desse

estudo, buscar-se-á compreender a significância das atribuições dos conselhos para os

formados. (LOUSADA e MARTINS, 2005).

Também, a população-alvo que abrange essa pesquisa possui características que a

tornam conveniente e viável para o estudo, porque o contato direto foi possível em vários

momentos com alguns respondentes provendo uma otimização no tempo das respostas.

Ademais, um questionário posteriormente enviado aos profissionais vinculados ao Sindicato

das Secretárias e Secretários de Santa Catarina que não logrou êxito, foi mais um dos fatores

que levou a seleção da população supracitada.

Espera-se que este estudo também traga uma contribuição social, visto que as respostas

obtidas vem oferecer um parâmetro para a sociedade sobre os interesses e o posicionamento

desta classe profissional, uma vez que, a criação de um conselho federal também poderia trazer

impactos nas esferas políticas, profissionais e sociais, por exemplo.

17

Além disso, espera-se que este estudo possa vir a colaborar para um melhor

entendimento dos profissionais em secretariado sobre a real necessidade e disposição dos

mesmos para a Criação de um Conselho Federal de Classe, bem como poderá servir como um

instrumento de redesenho de atuação da Fenassec no seu movimento pelo Conselho dos

Secretários, uma vez visto que a Fenassec poderá redirecionar esforços à pontos estratégicos

para então a efetividade do movimento para com seus respectivos alvos.

18

2 REFERENCIAL TEÓRICO

Neste capítulo apresentar-se-á a base teórica que sustentou a pesquisa sobre o quão

importante uma amostra dos secretários e secretárias formados pela UFSC consideram

importante as atribuições de um conselho federal e quão dispostos estão à contribuir com a taxa

de anuidade. Além disso, dentre os demais temas dissertados estão: o trabalho, o surgimento de

associações profissionais no mundo e no Brasil, os conselhos de fiscalização no Brasil, e a

trajetória secretarial na busca da gênese de um conselho profissional para secretários e

secretárias.

2.1 SOBRE O TRABALHO

Uma vez compreendido que o conceito de trabalho, como se conhece na atualidade, é

um reflexo de uma evolução da necessidade humana pela sobrevivência, a luta diária pela vida

é o que se registra como o primeiro tipo de “trabalho” desenvolvido pelo ser humano (LOPES,

2015). Assim, como no passado buscava-se satisfazer necessidades básicas como por exemplo

a alimentação, o trabalho de hoje também está ligado às diferentes necessidades humanas desde

físicas à satisfação pessoal.

A palavra “trabalho” que origina-se do latim Tripalium, “Que era um instrumento de

tortura de três paus ou uma canga que pesava sobre os animais.” (MARTINS, 2012 p.4), passou-

se o tempo e seu significado mudou de humilhação para prestígio e prêmio para quem o

exercesse (MAURICI, 2007; COSTA 2010; CÊGA 2012). Essas consequência pós início de

vida em sociedade do homem, foi o estopim de conflitos que segundo Pereira (2001, p 20), até

então eram desconhecidos, como, por exemplo:

o trabalho contraposto ao capital ou à propriedade; os interesses de grupos de

profissionais de determinada área em face da coletividade e dos demais indivíduos e

também do Estado; e evidentemente o interesse da coletividade e do Estado em

controlar, quando necessário atividades desenvolvidas por alguns grupos de

profissionais (PEREIRA, 2001 p 19 e 20).

Atualmente no Brasil a garantia de exercício e o controle sobre o trabalho estão

intrinsicamente ligados à legislação nacional. Ao examinar-se o Art. 5º inciso XIII, da

Constituição Federal Brasileira (CFB), é previsto o direito do “livre exercício de qualquer

trabalho, ofício ou profissão, atendidas as qualificações profissionais que a lei estabelecer”

(BRASIL, 1988). Maurique et al (2001), acrescentou que, o que o legislador intentou foi

garantir que determinadas profissões apenas poderiam ser exercidas por profissionais

comprovadamente habilitados.

19

A Constituição Brasileira, no seu Art. n° 21, inciso XXIV (BRASIL, 1988), trata das

competências da União e determina que cabe a União organizar, manter e executar a inspeção

do trabalho; já no Art. n° 22 define a particularidade competente à União de legislar sobre

trabalho. (BRASIL, 1988). Sendo assim, entende-se que o poder de fiscalização do trabalho no

país é uma característica típica do Estado.

Conforme apresentado, o livre exercício de qualquer trabalho, ofício ou profissão é

garantido como direito individual pela Constituição Federal, como em seu Art. n° 5º inciso XIII,

não obstante frisa-se que o mesmo inciso delimita o exercício do trabalho a atender às

qualificações profissionais que a lei estabelecer. (BRASIL, 1988). Maurique et al (2001, p.195)

complementam que, ao se tirar das nossas vistas a liberdade de profissão, assegurada pela CFB,

há a limitação dessa liberdade que é a de possuir, o interessado, as qualificações estabelecidas

por lei, para o exercício da profissão escolhida.

Maurique et al (2001) acrescentam que:

Dessa forma, a lei condicionou o exercício de determinadas profissões que especificou

– as chamadas profissões regulamentadas – ao registro do diploma no órgão

profissional respectivo, sem o que não poderão ser exercidas (MAURIQUE ET AL,

2001 p.197)

E nesse sentido, visto que após o início da vida do homem em sociedades organizadas,

conflitos de interesses relacionados à execução do trabalho profissional começaram a surgir e

paralelamente à esses conflitos, as primeiras organizações associativas para colaborar na

organização do trabalho. As primeiras associações são registradas na Europa antiga, e mais

tarde espalharam-se por diversas nações, fazendo-se presente até hoje. Visto que atualmente o

trabalho está diretamente conectado à legislação das nações, que ao partir da necessidade de

resolução de conflitos, propiciou-se num momento oportuno, para a germinação de associações

profissionais, assunto tratado na seção seguinte (PEREIRA, 2001 p.21).

2.1.1 O surgimento das associações profissionais no mundo e no Brasil

Segundo Pereira (2001), foi então na Itália, onde se registraram os primeiros casos de

um modo de associação profissional formal denominados os collegias. E segundo o autor, este

fato pode ser considerado o “germinar” dos Conselhos de Fiscalização Profissional. Entretanto,

esse tipo de associação “não representavam expressão da voluntária ação dos profissionais”

(PEREIRA, 2001 p 21), o autor argumenta, ainda, que essas associações eram impostas pelo

Estado para tratar a resolução de conflitos que sondavam os trabalhadores da época.

20

Mais tarde, na Idade Média, o surgimento das corporações, ao exemplo característico

das entidades atuais que se tem no Estado brasileiro, o exercício do ofício ou arte dos

trabalhadores era permitido mediante associação à alguma corporação. Pereira (2001) versa que

a estruturação dessas corporações era da seguinte maneira:

“As corporações incialmente eram divididas em ofício, de forma hierarquizada. Na

ordem decrescente, havia os mestres, os companheiros e os aprendizes. Os mestres

eram os detentores dos maiores poderes e privilégios no que toca ao exercício da

atividade profissional; controlavam seus subordinados, a exemplo de seus antigos

opressores, os senhores feudais, com extremo rigor e, no mais das vezes, procuravam

impedir que os companheiros se tornassem mestres. Os companheiros na prática,

exerciam as mesmas atividades dos mestres, mas sempre ligados a um destes; já não

eram aprendizes; conheciam o ofício, mas não haviam obtido o reconhecimento da

corporação como mestres, degrau difícil de ser alcançado. Os aprendizes, por seu

turno, estavam na base da estrutura; trabalhavam apenas para aprender o ofício,

almejando um dia torna-se companheiros e, quiçá, mestres” (PEREIRA, 2001 p 22 e

23).

Visto essa forma medieval de administrar o trabalho, ela veio a ganhar uma conotação

negativa, pois, compreendeu-se-a como mais uma forma de “opressão aos trabalhadores menos

privilegiados” (PEREIRA, 2001 p 23). Sendo assim acabava por privilegiar pequenos grupos e

trazia ainda mais conflitos que contabilizaram para o findar dessas corporações.

Com a Revolução Francesa em 1789, pode-se descrever como o período da extinção das

corporações supracitadas por Pereira (2001) e também foi quando a possibilidade do livre

exercício profissional, que vira a ser uma recém conquista, passou a desencadear uma série de

conflitos internos nos Estados entre os trabalhadores. O liberalismo trouxera um desconforto

social nas diversas nações que adotaram esse ideário. Os Estados adeptos dessa forma de

governar, colocavam-se numa posição abstencionista perante os conflitos que ocorriam nos

exercícios das classes laborais, que motivou, então, o povo a clamar a volta do intervencionismo

Estatal, como um instrumento para a diminuição das desigualdades sociais e controle do

trabalho. Essa falta de intervenção Estatal foi oportunamente usado pelos primeiros

movimentos sindicais, que surgiram na Europa e disseminando-se por outras nações, grupo no

qual o Brasil está incluso (PEREIRA, 2001; ZYMLER, 2006).

Em 1927 na Itália a Carta del lavoro, marcou o retorno do Estado como um ser soberano

em seus respectivos territórios. Iniciou-se a intervenção do Estado na resolução dos conflitos

laborais dos profissionais e novamente a forma de governar instalou-se sobre outras nações,

algo que pôde-se chamar como algum tipo de tendência. Dessa vez, o Estado passara de um ser

passivo perante seus conflitos internos e tornava-se totalmente soberano sobre os seus limites

territoriais (PEREIRA, 2001).

21

Os moldes Europeus de governar e a inspiração pelo fascismo Italiano influenciaram

os regimes brasileiros da época, sendo que estes, no período histórico brasileiro pós Revolução

de 1930, colaboraram na culminação dos sindicados das categorias profissionais no Brasil e

também das entidades de fiscalização de profissões regulamentadas. Segundo Zymler (2006),

intentava-se na época o “fortalecimento da situação dos trabalhadores” (ZYMLER, 2006,

p.229). E nessa linha, a legislação trabalhista também obteve incremento, em 1943, quando foi

aprovada pelo Decreto-lei nº 5.452/43, durante o governo do presidente Getúlio Vargas a

Consolidação das Leis do Trabalho (CLT), onde as legislações já existentes sobre o Direito do

Trabalho, foram agrupadas e resultou assim no nome de “Consolidação” para a Lei. (BRASIL,

1943; ZYMLER 2006; MICHAELIS, 2009).

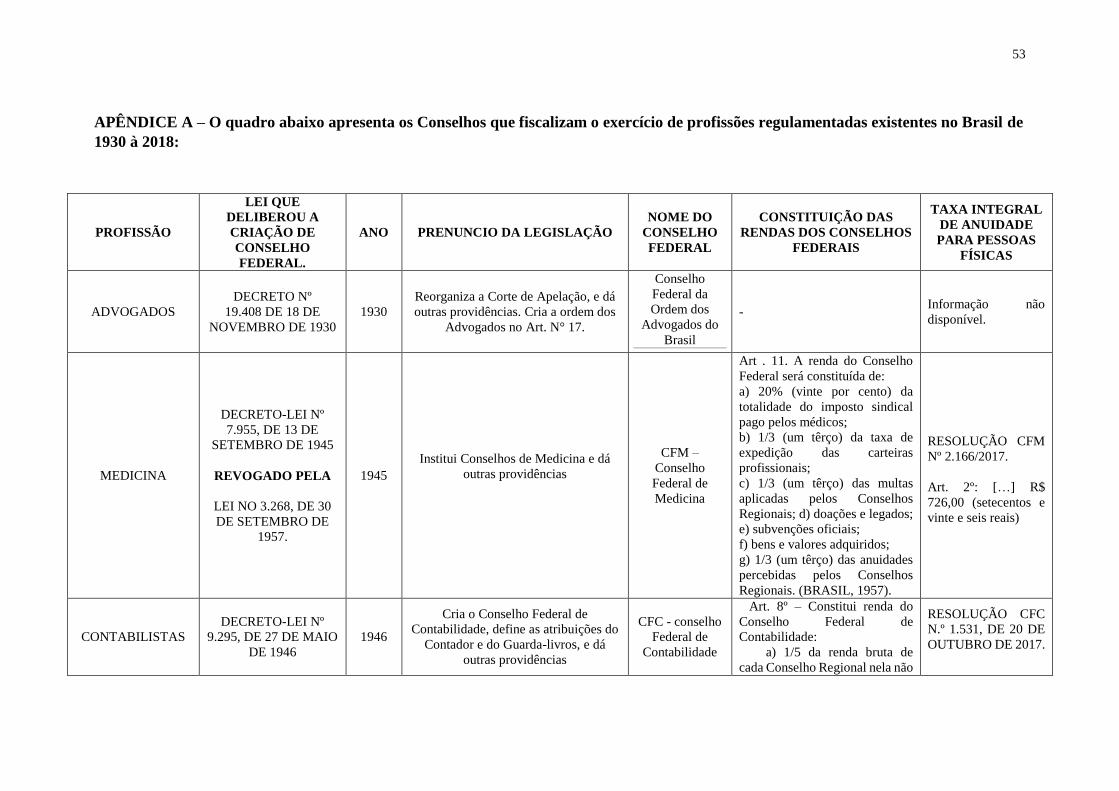

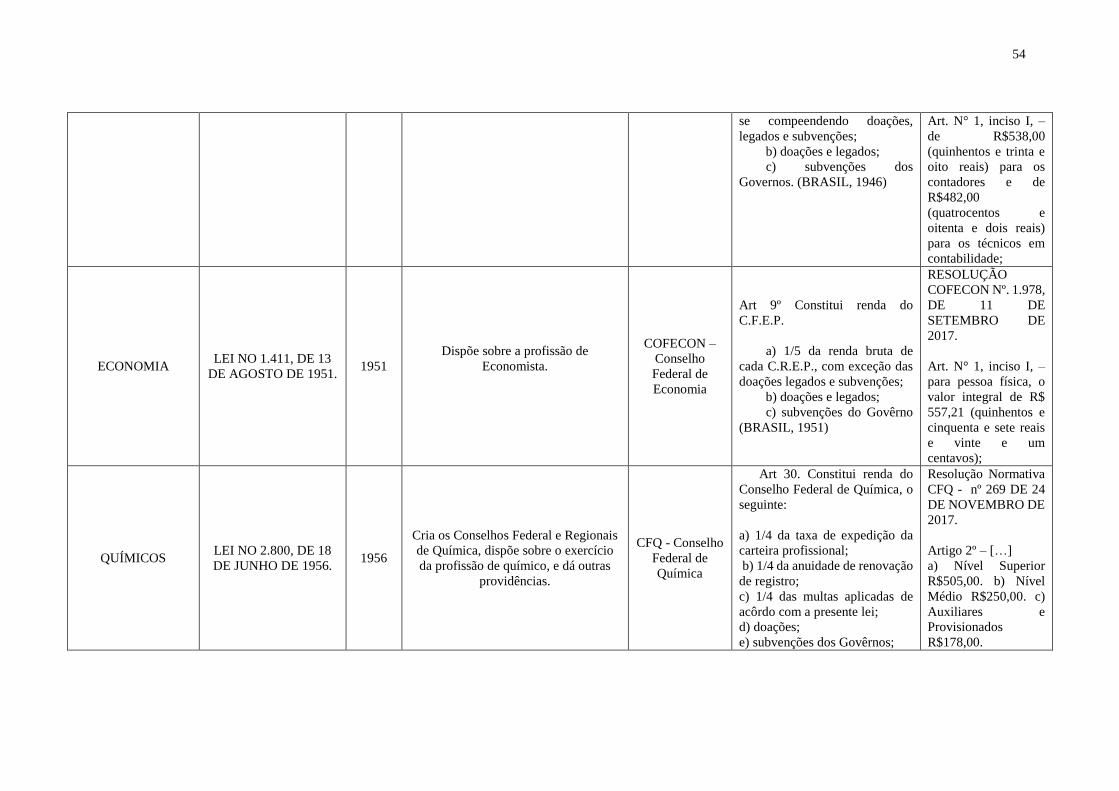

Tem-se após 1930 (APÊNDICE A), então, o momento da eclosão dos chamados

Conselhos Profissionais de Fiscalização, onde o exercício de algumas profissões

regulamentadas passariam a ser fiscalizados por respectivos Conselhos. Essa eclosão gerou os

primeiros conselhos constituídos, que foram: a Ordem dos Advogados (OAB) através do

Decreto n° 19.408/1930, os conselhos de medicina pelo Decreto-lei n° 7.955/1945, e os

conselhos dos contabilistas por meio do Decreto-lei n° 9.295/1946 (ZYMLER, 2006 p.230;

APÊNDICE A).

E é neste cenário de busca de objetivos para o desenvolvimento da sociedade e do

trabalho nas civilizações contemporâneas, que medidas legislativas relacionadas ao trabalho

decente e direitos do trabalhador são desenvolvidas nos Estados, sejam elas por anseio popular

de profissionais ou pelo próprio Governo pelo interesse em “controlar, quando necessário, as

atividades desenvolvidas por alguns grupos profissionais”. (PEREIRA, 2001, p.20). Nesse

sentido, na próxima seção discorre-se sobre os Conselhos de Fiscalização no Estado Brasileiro,

estes entes, que são uma forma encontrada, por alguns grupos profissionais e também pelo

próprio Estado, para o controle do trabalho decente.

2.2 OS CONSELHOS DE FISCALIZAÇÃO NO BRASIL

Juntamente a este arcabouço teórico, o cenário do Estado Brasileiro, e tendo visto o

poder-dever único do Estado de legislar sobre as profissões regulamentadas, através de

legislação específica, na atualidade pode-se delegar o poder do Estado de fiscalização e controle

das profissões regulamentadas por meio de leis específicas aos Conselhos Profissionais.

Fernandes (2012, p.1-3) conceitua os conselhos de profissionais como “entidades que se

22

destinam ao controle e fiscalização de profissões regulamentadas […] que podem penalizar os

profissionais que procederem de maneira contrária as normas que regulam o exercício da

respectiva atividade”.

Nesse sentido o autor, Farias Júnior, vem à acrescentar que:

“Compete aos Conselhos e Ordens defender a sociedade, pelo ordenamento da

profissão, tendo, por função, o controle das atividades profissionais respectivas,

zelando o privilégio e controlando a ética. Valorizando a profissão ao impedir que

pessoas inabilitadas exercitem as atividades profissionais e, ainda, combatendo a falta

de ética profissional, atingem os Conselhos e Ordens o seu ‘desideratum’. (…)

Os Conselhos e Ordens se organizaram porque a sociedade necessita de um órgão que

a defenda, impedindo o mau exercício profissional, não só dos leigos inabilitados,

como dos habilitados sem ética. Tanto uns como os outros lesam a sociedade.

Compete aos Conselhos evitar essa lesão. (FARIAS JÚNIOR, 1975, p.217).

Do ponto de vista de Zymler (2006, p.229), as ideias norteadoras da criação dos

conselhos de profissões regulamentadas também foram a preocupação de profissões no bojo do

reconhecimento social da classe e, sobretudo, com a invasão dos seus campos de trabalho por

leigos ou curiosos ou até mesmo por outras áreas profissionais. Zymler (2006) ainda versa sobre

os objetivos sociais dos conselhos, que segundo o autor “cabe aos conselhos, precipuamente, a

fiscalização do exercício das respectivas profissões regulamentadas, assegurando à sociedade

que os profissionais prestem serviços com qualidade e eficiência” (ZYMLER, 2006, p.230).

Acrescenta-se que em análise aos documentos do Tribunal de Contas da União, destacou-se a

importância socioeconômica dos Conselhos e as funções que estão sob sua responsabilidade,

tais como:

a fiscalização, orientação e disciplinamento legal, técnico e ético do exercício

profissional; a defesa da sociedade; e a habilitação para o desempenho profissional. (TCU, 2014 p.27)

Ademais, os conselhos profissionais, são reconhecidos como autarquias da

administração pública, e nisso inclusive, o próprio Supremo Tribunal Federal (STF) corrobora

com seu entendimento sobre a caracterização autárquica dessas entidades, e nisso, Zymler

(2006, p.231-232) ressalta que: “O entendimento do STF acerca da natureza jurídica dos

conselhos assenta-se no fato de que tais entidades preenchem todos os requisitos jurídicos

impostos ás autarquias”. Porém, destaca-se a peculiaridade de que a constituição brasileira no

Art. 58°, normatiza que os serviços de fiscalização de profissões regulamentadas exercidos

pelos Conselhos Federais serão caracterizados como privado através da delegação de poder

23

público e mediante autorização legislativa. (ART. 5º, I, DECRETO-LEI Nº 200/1967; BRASIL,

1988; BRASIL, 1998; PEREIRA, 2001; ZYMLER, 2006).

Apesar dessas autarquias terem seus serviços caracterizados como privado a delegação

de poder Estatal sob esses entes pode ser considerada monumental e nesse sentido o autor

Maurique et al (2001) discorre sobre tamanha autoridade incumbida aos conselho federais para

o exercício das suas atividades ao falar que: “[..] trata-se de verdadeiro poder de polícia para

impedir os maus profissionais ou pessoas inabilitadas de exercer profissões que poderiam

comprometer a vida, a liberdade, a segurança e o bem-estar da população” (MAURIQUE et al,

2001, p.197-198).

Através da análise da legislação brasileira, constatou-se a descentralização

administrativa dessas entidades da administração pública indireta, que determinam na

sequência da constituição dos Conselhos Federais, a concepção dos Conselhos Regionais, estes,

que são braços dos respectivos Conselhos Federais, para que o exercício das atividades de

fiscalização de profissões regulamentadas aconteça de maneira que pode-se dizer mais eficiente

(CASTRO, 2009; CORTÊ, 2016,). Cortê (2016) trata sobre essa sistematização gerencial da

seguinte maneira:

“[…] introduziram, como forma de trabalho, a metodologia sistêmica, um sistema

integrado pelo Conselho Federal e pelos Regionais de cada profissão, com o objetivo

de estabelecer diretrizes e ações conjuntas referentes ao exercício profissional. Nesse

sentido, o Conselho Federal assume a função de órgão central do Sistema e os

conselhos regionais, órgãos setoriais […]” (CORTÊ, 2016, p.5).

Ademais no tangente aos serviços desempenhados pelos conselhos, Fernandes (2012

p.8) versa consoante com a CFB que “essas entidades devem ser criadas por lei para

desempenhar uma atividade tipicamente estatal, devem submeter-se integralmente ao regime

jurídico de direito público estabelecido constitucionalmente”. Confirma-se tal declaração pois,

todas as autarquias devem seguir determinações conforme o que determina a Carta Magma de

1988 às pessoas de direito público integrantes da Administração indireta (BRASIL, 1988 art.

5º, inciso XIII; art. 21, inciso XXIV, e art. 22, inciso XVI, da CFB; ZYMLER, 2006 p.42;

FERNANDES, 2012 p.16).

Sendo assim, na próxima seção tem-se pauta sobre a fiscalização dos serviços

exercidos pelos conselhos, que ocorre por meio de uma organização pública que colabora com

o Congresso Nacional no controle externo, bem como discorre-se de maneira breve sobre a

manutenção dos conselhos de fiscalização.

24

2.2.1 Conselhos Profissionais federais: vistas sobre a manutenção e fiscalização dos

conselhos

Por se tratar de órgão da administração pública indireta, todos os Conselhos Federais

e Regionais, estão sob fiscalização contábil e financeira do Tribunal de Contas da União (TCU),

conforme o determinante parágrafo único do artigo 70° da Constituição Brasileira institui que:

“Art. 70. […]. Prestará contas qualquer pessoa física ou entidade pública que utilize,

arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos

quais a União responda, ou que, em nome desta, assuma obrigações de natureza

pecuniária (BRASIL, 1988. p.37).

Além de que o inciso II do artigo 71 da Constituição Federal vigente, é claro ao referir-

se sobre o controle externo com a assistência do TCU:

Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o

auxílio do Tribunal de Contas da União, ao qual compete: […] II – julgar as contas

dos administradores e demais responsáveis por dinheiros, bens e valores públicos da

administração direta e indireta, incluídas as fundações e sociedades instituídas e

mantidas pelo poder público federal, e as contas daqueles que derem causa a perda,

extravio ou outra irregularidade de que resulte prejuízo ao erário público;[…]’ (Brasil.

[Constituição (1988)], p 37).

Nesse sentido, “Os conselhos de fiscalização do exercício profissional têm natureza

autárquica, arrecadam e gerenciam recursos públicos de natureza parafiscal, estando sujeitos às

normas de administração pública, e ao controle jurisdicional do TCU.” Acórdão 341/2004-

Plenário (BRASIL, 2014). Posto isto, conforme as leis de criação da maioria dos conselhos

federais, citadas no APÊNDICE A, há um dispositivo específico nestas leis que versa sobre a

constituição das rendas ou receitas ou até mesmo patrimônio das entidades criadas. Usualmente,

há separadamente nessas leis, artigos que discorrem sobre o Conselho Federal e os Conselho

Regionais, e descrevem as receitas originárias do percebimento de anuidades, taxas e

emolumentos, bem como aplicação de multas, além de auferir doações, legados e subvenções

estatais ou verbas orçamentárias, se existir.

No que complementa ao erguido acerca da prestação de Contas, o Conselho Federal

de Farmácia, por exemplo, determina em sua Lei 3.820, de 1960 que:

Art. 31. Os Presidentes do Conselho Federal e dos Conselhos Regionais de Farmácia

prestarão, anualmente, suas contas perante o Tribunal de Contas da União. § 1º A prestação de contas do Presidente do Conselho Federal será feita diretamente

ao referido Tribunal após aprovação do Conselho. § 2º A prestação de contas dos Presidentes dos Conselhos Regionais será feita ao

referido Tribunal por intermédio do Conselho Federal de Farmácia. § 3º Cabe aos Presidentes de cada Conselho a responsabilidade pela prestação de

contas (BRASIL, 1960).

25

Apesar dos Conselhos Profissionais serem autarquias da administração pública, não

há previsto em leis, recursos Governamentais voltados à manutenção dos conselhos federais,

ademais, Zymler (2006) apresenta o fato de que os conselhos “não fazem parte do orçamento

do Estado” (ZYMLER, 2006 p.253). Deste modo, os conselhos podem determinar anuidades

aos seus inscritos por intermédio de Lei e/ou por Resoluções. No tocante da Lei Nº 12.514

(BRASIL, 2011), que além de dispor sobre as atividades do médico-residente, também trata das

contribuições devidas aos conselhos profissionais em geral, aborda em seus artigos 4º e 5º

respectivamente, na seguinte maneira:

Art. 4º - Os Conselhos cobrarão: I - multas por violação da ética, conforme disposto

na legislação; II - anuidades; e III - outras obrigações definidas em lei especial. Art. 5º - O fato gerador das anuidades é a existência de inscrição no conselho, ainda

que por tempo limitado, ao longo do exercício (BRASIL, 2011).

Destaca-se no art. 5º em epígrafe, que o fato do profissional estar inscrito em seu

respectivo Conselho Profissional já lhe obrigaria à taxa de anuidade, a mesma Lei citada,

também prevê a delegação da fixação das anuidades para o próprio conselho no caso de não

haver uma legislação específica (BRASIL, 2011). Prevê-se também na lei 12.514 em seu Art.

6º, § 1o, dispositivo sobre a atualização dos valores das anuidades devidas aos Conselhos

Federais:

Os valores das anuidades serão reajustados de acordo com a variação integral do

Índice Nacional de Preços ao Consumidor - INPC, calculado pela Fundação Instituto

Brasileiro de Geografia e Estatística - IBGE, ou pelo índice oficial que venha a

substituí-lo (BRASIL, 2011).

Intrinsicamente sobre a natureza tributária das anuidades arrecadadas pelos conselhos

profissionais, o Superior Tribunal de Justiça (STJ) já manifestou-se outrora conforme trechos

extraídos dos Recursos Especiais mostrados a seguir:

A contribuição social de interesse das categorias profissionais são de natureza

tributária e como tal devem observar as limitações constitucionais ao poder de

tributar. (REsp 928272 / PR). O pagamento de anuidades devidas aos Conselhos Profissionais constitui contribuição

de interesse das categorias profissionais, de natureza tributária, sujeita a lançamento

de ofício. (REsp 1235676 / SC).

Uma vez visto que as anuidades são consideradas obrigatórias e inclusive de natureza

tributária (GAMBA, 2001), se não forem pagas poderão ser executadas na via judicial, podendo

acarretar na negativação, inclusive na Dívida Ativa da União. Gamba (2001) acrescenta, à partir

da sua visão sobre as contribuições e taxas devidas aos conselhos que:

[…] sendo tributos, as anuidades e taxas devidas aos conselhos estão sujeitas à

constituição dos respectivos créditos mediante lançamento fiscal, regularmente

notificado ao sujeito passivo. Os créditos tributários delas decorrentes também podem

ser inscritos na dívida ativa e executados, como, aliás, expressamente autorizado no

26

art 2° da Lei 6.838, de 07.05.1975, aplicando-se a tal execução o procedimento

estabelecido na Lei 6.830, de 1980 – Lei de Execução Fiscal. E, nos casos,

estabelecidos em lei, pode ser exigida prova de quitação dos tributos devidos ao

conselho, a ser feita mediante certidão negativa expedida pelo órgão encarregado da

sua arrecadação ou comprovante de pagamento, nos termos dos arts. 205 do CTN e o

1° do Decreto 84.702, de 13.05.1980). (GAMBA, 2001, p.143)

Sendo assim, o exposto até então, a contribuição para com os conselhos é de interesse

das respectivas classes profissionais, além é claro, de ser uma obrigatoriedade estabelecida por

lei, para que os mesmo possam elaborar seus exercícios de fiscalização e evitar assim a atuação

dos maus profissionais, esses que lesam a sociedade.

Todavia, há profissões regulamentadas que não dispõem de Conselhos Profissionais

de Classe, como o caso do profissional Secretário. Adere-se à este fator, o fato de existir uma

lacuna sobre o entendimentos desses profissionais para com as atribuições de um Conselho

Federal, sendo assim, seguidamente neste estudo, aborda-se o caso da não existência do

Conselho Federal dos Secretários e Secretárias, o contextualiza-se com marcos históricos da

respectiva profissão, que demonstrem esse “viés sindical” desses profissionais.

2.3 BREVE TRAJETÓRIA SECRETARIAL NA BUSCA DA GÊNESE DE UM

CONSELHO PROFISSIONAL PARA SECRETÁRIOS E SECRETÁRIAS

A profissão de Secretário no Brasil é regulamentada pelas seguintes Leis, elencadas a

seguir:

Lei Nº 6.556, DE 5 DE SETEMBRO DE 1978: Dispõe sobre a atividade de

Secretário e dá outras providências. Lei N° 7.377, de 30 de setembro de 1985: Dispõe sobre o exercício da profissão

de Secretário e dá outras providências. Lei N° 9.261, de 11 de janeiro de 1996: Altera a redação dos incisos I e II do art.

2º, o caput do art. 3º, o inciso VI do art. 4º e o parágrafo único do art. 6º da Lei

nº 7.377, de 30 de setembro de 1985. (BRASIL, 1978; 1985; 1996).

Não obstante, como já apontado, e reafirmado pelas leis, o Secretário não dispõe de

Conselho Profissional de Fiscalização previsto em lei. Foi então, que a partir de 1996 a

FENASSEC (Federação Nacional de Secretárias e Secretários) juntamente com seus Sindicados

filiados, iniciaram um movimento para a criação dos Conselhos Regionais e Federal de

Secretariado (FENASSEC, 2018). Sendo que as discussões que permeiam o exercício desse

profissional não são recentes e são apontadas em diversos estudos do Universo Secretarial, neste

sentido Martins et al. (2015) vem a acrescentar que:

27

A regulamentação da profissão, seu exercício, o modo como as instituições realizam

as contratações dos profissionais de Secretariado, e a maneira que as organizações

estabelecem o relacionamento profissional com seus colaboradores são pautas das

discussões sobre a atuação do secretário há bastante tempo (MARTINS et al. 2015).

Em 1998, por solicitação da Fenassec, o projeto nº 91/98 foi apresentado ao Senado

Federal, tendo sido aprovado por unanimidade. Lieuthier acrescenta que:

A partir desse momento, um intenso trabalho foi desenvolvido pelas presidentes dos

sindicatos, desencadeando ações simultâneas junto aos parlamentares de seus estados

- deputados estaduais, deputados federais e senadores da República, visando ao

fortalecimento da campanha pela aprovação do projeto. O caminho foi árduo e contou

com o enfrentamento de vários obstáculos. Foram recolhidas assinaturas dos

profissionais e estudantes de todo o território nacional, favoráveis a criação do seu

conselho próprio e instalado em Brasília, um plantão no Congresso Nacional para o

acompanhamento do projeto (LIEUTHIER, 2005, p.10).

Entretanto, posteriormente, o projeto que havia sido enviado à sanção presidencial em

abril de 2000, obteve veto integral nesta instância pelo Presidente da época, Fernando

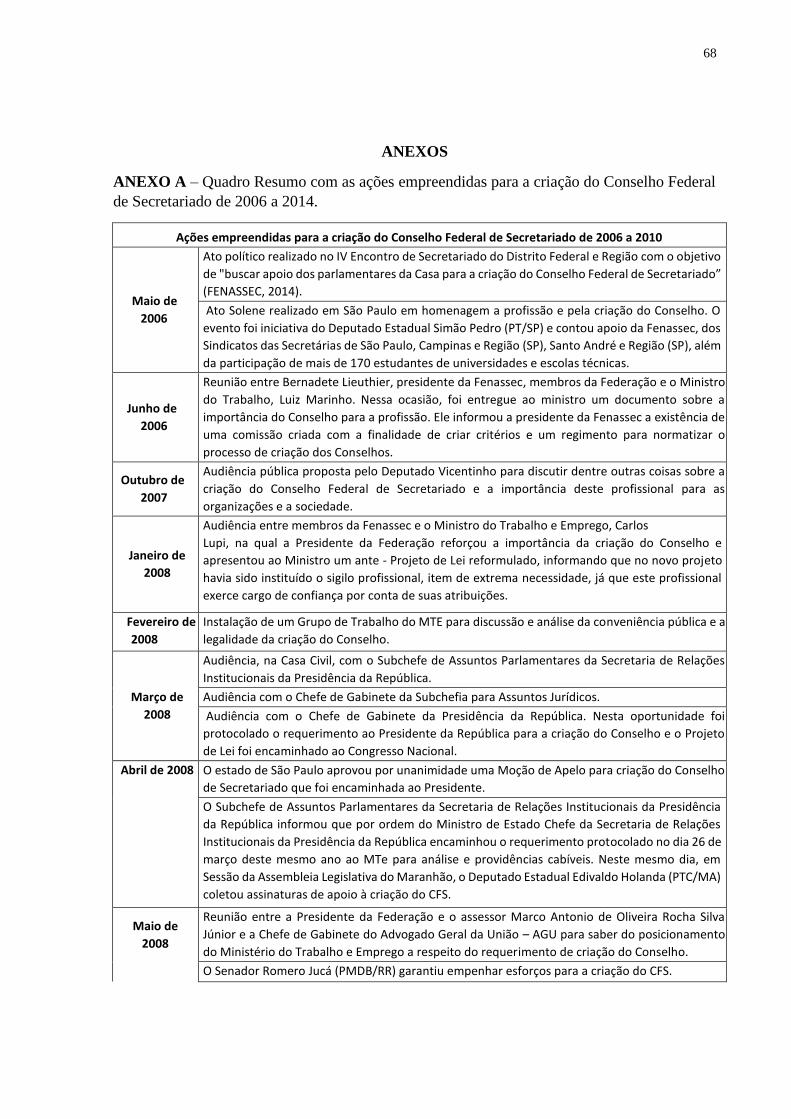

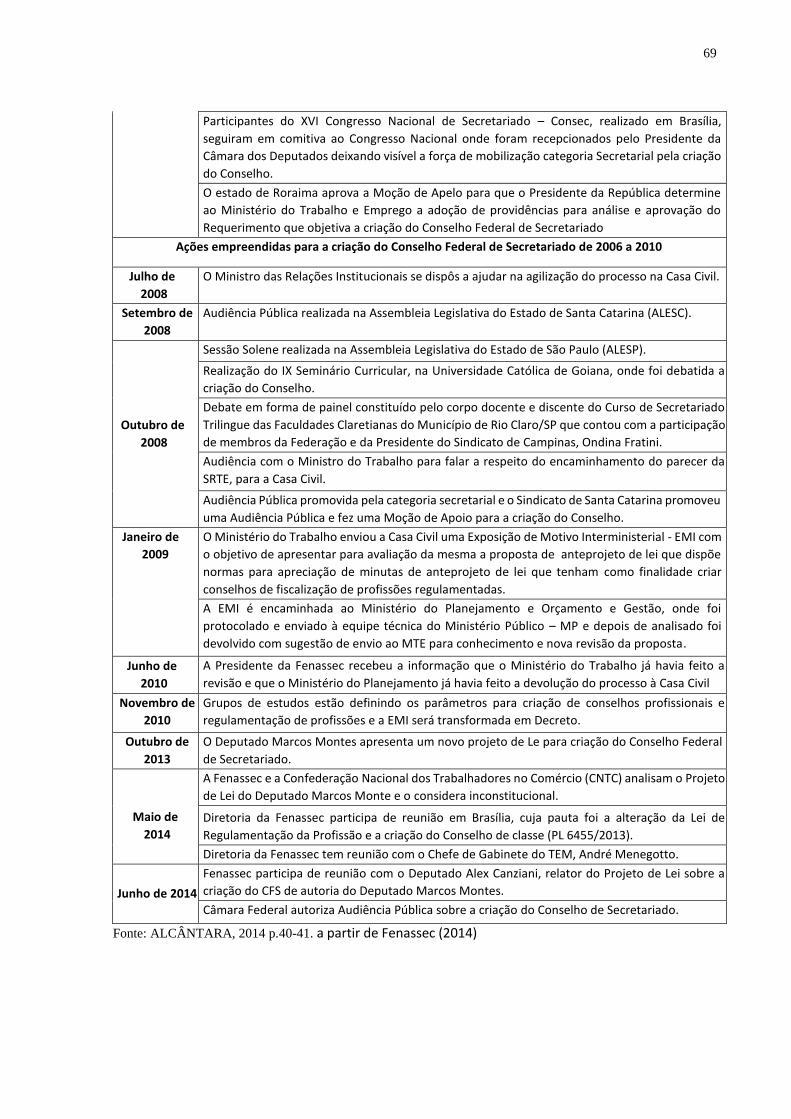

Henrique Cardoso. Por conseguinte, exibe-se a Figura 1 extraída do estudo de Alcântara

(2014, p.24) com uma linha do tempo que demonstra as principais ações desenvolvidas pela

Fenassec, no intuito da criação dos Conselhos de Fiscalização para Secretários durante os

anos de 2006 e 2010, além disso, inseriu-se como Anexo A uma versão condensada e com

explicações desta linha do tempo.

Figura 1– PRINCIPAIS AÇÕES DESENVOLVIDAS PELA FENASSEC PARA CRIAÇÃO DO CONSELHO

FEDERAL DE SECRETARIADO NO PERÍODO DE 2006 A 2010

Fonte: ALCÂNTARA, 2014 p.24.

A Fenassec e seus filiados empenham-se em demonstrar ao Ministério do Trabalho a

importância, necessidade e conveniência da criação do Conselho Federal e Regional das

28

Secretárias, visto que o governo também teria vantagens, em particular o Ministério do

Trabalho, que poderia vir a ser desobrigado de registrar e fiscalizar a profissão, porém, após os

movimentos apresentados pela Fenassec o cenário persiste com a inexistência de um conselho

para os profissionais de secretariado.

Segundo Lieuthier apud Castelo (2007) em seu estudo sobre a formação acadêmica e

atuação do secretário executivo, onde a autora em troca de mensagens com a então presidente

da FENASSEC na época, que pronunciou-se sobre como o Conselho Profissional viria à

impactar nessa classe profissional da seguinte forma:

[…] virá instituir um código de ética e um estatuto por meio de lei, com prerrogativas

aos profissionais. O Conselho vai zelar para que somente profissionais habilitados

com o devido registro profissional possam exercer a profissão. […] o zelo pelo

exercício profissional não se limita apenas à fiscalização; estende-se ao

aprimoramento dos secretários através da difusão massiva das tendências existentes

no mercado e das novas técnicas desenvolvidas nos campos de atuação do

profissional. Os sindicatos terão mais força para barganhar melhores condições de

vida e de trabalho nas negociações coletivas com as empresas, resultando inclusive

em melhores salários para a categoria (LIEUTHIER apud CASTELO 2007, p. 35).

Acrescenta-se que o cenário atual, apresenta registros que podem ser interpretados

como uma suposta necessidade da criação de um Conselho Federal de Secretariado por parte

dos próprios profissionais e acadêmicos de Secretariado, conforme o constante da bibliografia

científica da respectiva área. Em análise à essas bibliografias do mundo secretarial depara-se

com várias ocorrências onde os autores se direcionam ao tema “conselho de fiscalização

profissional”, podendo considerar-se essas evidências, reflexos do movimento iniciado pela

Fenassec em 1996 (CASTELO 2007; LOBATO, ALELUIA E COSTA 2013; STECE et al

2014; NOGUEIRA, OLIVEIRA 2013; VIEIRA 2014; MARTINS et al 2015; SOUZA 2015).

A suposta necessidade da gênese dos Conselhos para fortalecimento da profissão foi

apresentada por Castelo (2007):

Com a criação dos Conselhos a FENASSEC e os Sindicatos de cada região poderão

realizar de forma mais eficiente e positiva a Fiscalização e o Controle da Profissão,

no que diz respeito principalmente ao cumprimento da Lei de Regulamentação

orientando e conscientizando os empresários em exigir no processo de contratação

dos profissionais de Secretariado o Registro Profissional, evitando assim, possíveis

fraudes e a ocupação por esses profissionais de cargos com outras nomenclaturas.

Poderão também emitir o Registro Profissional aos recém formados, agilizando tal

processo e eliminando, consequentemente, a necessidade da solicitação de tal

documento ser requerida junto ao Ministério do Trabalho (Castelo, 2007, p. 35).

Em um outro estudo, Nogueira e Oliveira (2013 p. 20), discorrem sobre o fator de que

a inexistência de um Conselho para determinar um Código de Ética do Profissional do

Secretariado “impede que sejam apurados desvios do comportamento ali recomendado”

29

(NOGUEIRA, OLIVEIRA, 2013, p. 20). No mesmo estudo, Nogueira e Oliveira (2013, p. 2)

relatam que: “a inexistência de um órgão regulador e disciplinador, em forma de conselho,

dificulta a garantia de mercado exclusivo aos profissionais já credenciados.”.

Devido a esta inexistência fiscalizadora, na pesquisa de Lobato, Aleluia e Costa

(2013), seus entrevistados: “lamentam não haver um Conselho de Secretariado Executivo no

Amapá, de modo que para questões legais é necessário ao profissional de SE se ‘registrar na

Delegacia Regional do Trabalho’” (LOBATO, ALELUIA, COSTA, 2013, p. 125). Essa lacuna

supriu-se com o Lei 7377 de 1985, que além de regulamentar a profissão de secretariado,

determina o prévio registro dos profissionais de secretariado nas DRTs (BRASIL, 1985). Além

disso, os autores ainda afirmaram que durante a realização da pesquisa, “Associações,

sindicatos e conselhos foram apontados como importantes na luta pela profissão” (LOBATO,

ALELUIA; COSTA, 2013).

Já, em 2014, depara-se com o estudo de Vieira, onde a autora realizou entrevistas com

três sujeitos da área secretarial. Ao final da pesquisa de Vieira (2014), versa-se da seguinte

maneira:

Apesar de haver essa Lei regulamentadora, como o Secretariado Executivo não possui

o Conselho, cabe ao MTE a fiscalização da área. Entretanto, como exposto pela

Entrevistada 2 “o MTE não tem gente suficiente e não se interessa em fiscalizar a

profissão de secretariado porque eles têm muitas outras atribuições”. Já a Entrevistada

1, relatou: “nós não temos autoridade pra fazer isso [controlar o ingresso de

profissionais inabilitados na área secretarial], nem os nossos sindicatos no Brasil, nem

a Federação” (VIEIRA, 2014 p. 59)

No estudo de Stece et al. (2014, p. 65) consoante com a Lei N° 7377 de 1985, as autoras

brevemente relatam que a falta de um conselho para a classe faz com que o registro do

profissional dos Secretários(as) sejam emitidos juntamente à Delegacia Regional do Trabalho

(DRT) ou Superintendência Regional do Trabalho e Emprego (SRTE). Porém, frisa-se que

segundo Cardoso e Lage (2005 p. 464) “Na prática, as DRTs têm poucos fiscais para o número

de denúncias que recebem”. Portando, apesar de supostamente o controle e fiscalização ser

suprido pelo Ministério do Trabalho e Emprego, a quantidade diminuta de auditores fiscais,

influenciam diretamente na fiscalização de profissões que carecem de um conselho profissional

próprio.

Martins et al. (2015) reiteram sobre a especificidade da oficialização de um código de

ética pela profissão, que apenas se faz possível após a criação dos Conselhos Federais:

[…] somente com a criação dos Conselhos de Profissionais de Secretariado será

possível adotar oficialmente o Código para parametrizar o relacionamento entre os

30

profissionais e as organizações, prevendo-se, inclusive, penalidades para as partes que

o descumprirem (MARTINS et al. 2015 p. 187).

Ao averiguar o estudo de Souza (2015 p. 36), brevemente abordou-se a inexistência

de um conselho de classe desse profissional bem como subentendeu-se a necessidade da criação

de um mesmo, conforme trecho a seguir:

Conforme Lieuthier (2013), caso seja criado, o Conselho de Secretariado poderá

impedir que os profissionais de outras áreas exerçam as funções relativas aos

secretários e secretárias […] (SOUZA, 2015, p. 36).

Sendo assim, com esse arcabouço teórico e resultados de pesquisas na área de

secretariado que percebe-se a suposta relevância da existência dessa entidade fiscalizadora para

com essa classe profissional, porém não se encontra registros de um estudo direto a uma parte

desse universo secretarial, que venha a averiguar a percepção desses profissionais sobre a

importância de um conselho federal para esses profissionais. Para a continuidade desta

pesquisa, traz-se a metodologia da qual este estudo fez uso.

31

3 MÉTODO

A importância da disciplina de metodologia foi destacada como fundamental para a

formação do aluno e do profissional por Prodanov (2013). Na visão dele, é preciso compreender

que na busca pelo saber na Universidade “a Metodologia Científica nada mais é do que a

disciplina que estuda os caminhos desse saber”. (PRODANOV, 2013 p 12). Desta maneira,

segue a descrição dos caminhos seguidos pelo autor para o desenrolar do presente estudo.

3.1 CARACTERIZAÇÃO DA PESQUISA

O trabalho utilizou o método dedutivo, pois, a partir dos princípios atribuídos como

verdadeiros, foi possível chegar a conclusões (GERHARDT; SILVEIRA, 2009; GIL, 2002). A

partir da premissa do suposto anseio por um conselho pelos profissionais de secretariado,

desenvolveu-se este estudo.

A fim da continuidade à pesquisa, utilizou-se das abordagens predominantemente

qualitativa e complementarmente quantitativa, visto que não há contradição na utilização dos

dois tipos de abordagem (qualitativo e quantitativo) na mesma pesquisa, pois, tratam-se de

naturezas diferentes. Minayo e Sanches (1993) complementam que ambos os tipos de

abordagem podem trazer questões que possam ser “aprofundadas qualitativamente, e vice-

versa” (MINAYO e SANCHES, 1993, p. 247).

Na abordagem qualitativa, “[…] preocupa-se, portanto, com os aspectos da realidade

que não podem ser quantificados, centrando-se na compreensão e explicação da dinâmica das

relações sociais” (GERHARDT; SILVEIRA, 2009, p. 32). Na percepção de Dias e Silva (2010,

p. 46) “a pesquisa qualitativa envolve o uso de dados qualitativos” que podem ser “obtidos em

documentos e observação para a compreensão e explicação dos fenômenos”. Além disso, nesse

tipo de abordagem “as amostras são reduzidas, os dados são analisados em seu conteúdo

psicossocial e os instrumentos de coleta são estruturados” (LAKATOS e MARCONI, 2010, p.

269).

Já no que diz respeito à abordagem quantitativa deste estudo, Roesche (1999) enuncia

que quando o propósito do estudo é a obtenção de informações sobre determinada população,

exemplifica-se este com uma característica de tal população, bem como a “frequência dos

eventos associados entre si, [e utiliza-se] um estudo de caráter descritivo” (ROESCH, 1999, p.

130). Por conseguinte, pelas propriedades desta pesquisa, fez-se uso, de acordo com Lakatos e

Marconi (2010, p. 275), de “[…] amostras amplas e de informações numéricas”. Além disso

32

Richardson (1999), trata que a abordagem quantitativa emprega quantificação para a coleta e o

tratamento das informações por meio equações, além disso, se evidencia pela necessidade de

um método para a delimitação da amostragem.

Por isso na seção 3.2.2 dessa pesquisa, apresenta-se a equação de amostragem aleatória

simples sem reposição de Triola (1999), da qual este estudo serviu-se para a delimitação da

amostragem. Para Yule e Kendall apud Lakatos e Marconi (2010 p. 28) a abordagem aleatória

simples consiste quando “a escolha de um indivíduo, entre uma população, é ao acaso

(aleatória), e cada membro da população tem a mesma probabilidade de ser escolhido”. Ou seja,

cada membro da população de egressos teria a mesma probabilidade de fazer parte da amostra.

Ademais, Lakatos e Marconi (2010 p. 29) acrescentam que o tipo de amostra aleatória simples

sem reposição ocorre devido ao fato de “cada elemento só pode participar uma vez da amostra”,

que é o caso dos participantes desse estudo.

Para fundamentá-la fez-se uso das técnicas de coletas bibliográficas, documental e

levantamento de dados. Gil (2002, p. 44) descreve que a técnica bibliográfica “é desenvolvida

com base em material já elaborado, constituído principalmente de livros e artigos científicos”.

Com isto, a base de estudo foi a revisão de literatura em livros e artigos que versam sobre a

temática do trabalho, como também utilizou-se a análise documental em marcos legais

relacionados à área profissional abordada e demais legislação relacionado ao estudo.

No que tange à técnica documental, Santos, Rossi e Jardilino (2000) explicam que se

trata da pesquisa que inclui no arcabouço teórico informações obtidas por meios escritos,

impressos ou sonoros, ou seja, “[…] fontes mais diversificadas e dispersas, sem tratamento

analítico” (FONSECA, 2002, p. 32). Nesse sentido, utilizaram-se nesse estudo documentos

públicos de órgãos federais brasileiros, bem como documentos publicados pelos próprios

conselhos federais em seus sítios eletrônicos, doutrinas, e artigos científicos.

Também fez-se uso da técnica de levantamento de dados que, descrita por Gil (2002,

p. 50), envolve a “interrogação direta das pessoas cujo comportamento se deseja conhecer.

Basicamente, procede-se à solicitação de informações a um grupo significativo de pessoas

acerca do problema estudado […]”. Portanto, para o levantamento de dados foi aplicado um

questionário como a estratégia de pesquisa.

Com a aplicação de um survey nesta pesquisa desejou-se entender o comportamento

de determinado grupo. Lakatos e Marconi (2010, p. 269) declaram que esse tipo de pesquisa

33

“fornece análise mais detalhada sobre as investigações, hábitos, atitudes, tendências de

comportamento etc.”. Ademais, segundo Lakatos e Marconi (2010, p. 86), fatores como a

economia de tempo e uma maior quantidade de participantes alcançados são fatores que

influenciam na escolha do uso desse método nas pesquisas.

Portanto, de acordo com os objetivos, esta pesquisa se classifica como descritiva uma

vez que esta tem “como objetivo primordial a descrição das características de determinada

população ou fenômeno ou, então, o estabelecimento de relações entre variáveis” (GIL, 2002,

p. 42). Portanto, nessa pesquisa após a obtenção dos dados realizou-se a descrição dos mesmo

com o auxílio de ilustrações.

Para a representação dos dados, fez-se uso de ilustrações gráficas informativas. Optou-

se por esta forma de apresentação das informações, pois, segundo os autores Marconi e Lakatos

(2010, p. 24) este método deseja oferecer ao público representação de dados “de forma clara e

de fácil compreensão” que possibilita “um conhecimento da situação real, atual, do problema

estudado”. Após, a análise dos dados foi elaborada, pelo autor, com bases teóricas bibliográficas

da área de Secretariado e demais documentos que permeiam este estudo.

3.2 DEFINIÇÃO DA PESQUISA

Com o intuito de atender os objetivos deste estudo, determinou-se uma população a

ser estudada e, então, calculou-se a amostra necessária. Por meio de um questionário eletrônico

encaminhado aos profissionais egressos em Secretariado da UFSC, obteve-se os dados que

alicerçam esta pesquisa.

3.2.1 O universo da pesquisa

Para Gil (2009, p. 89-90) o universo da pesquisa “é um conjunto definido de elementos

que possuem determinadas características” e nisso Barbetta (2015 p. 15) corrobora ao discorrer

que este conjunto de elementos constituem uma população da qual deseja-se que as conclusões

do estudo sejam válidas em determinado universo de estudo. Sendo assim, pode-se considerar

esta pesquisa estatisticamente válida dentro da população de egressos estudada (BARBETTA,

2015 P. 15). Agrega-se à fala de Barbetta (2015), que pelo fato dessa pesquisa ter obtido o

número mínimo de amostragem necessária, este estudo é cabível dentro da população de 402

egressos.

34

Através de uma busca no site oficial de egressos da UFSC, pesquisou-se o total de

egressos em secretariado. Durante a busca denotou-se que as seguintes nomenclaturas foram

encontradas na lista suspensa dos cursos e seus respectivos egressos: SECRETARIADO – com

nenhum nome de egresso listado; SECRETARIADO EXECUTIVO (noturno) – com 239

egressos listados no período de 2007 a 2017; e SECRETARIADO EXECUTIVO BILÍNGUE

– com 163 egressos listados no período de 1996 a 2009. Sendo assim, tem-se a população total

deste estudo de 402 egressos (UFSC, 2018). Ademais, delimita-se aplicação do questionário a

este grupo, visto que apenas egressos podem vir a registrar-se em um conselho federal de

secretariado.

3.2.2 A amostra da Pesquisa

Conforme Lakatos e Marconi (2010, p.267) a amostra é obtida por meio de “uma

técnica específica de amostragem”, e esta parcela da população é submetida à verificação e

análises das características entre si. Na presente pesquisa a técnica de amostragem probabilista

foi utilizada e para Lakatos e Marconi (2010), essa técnica possui como “característica

primordial poder ser submetida a tratamento estatístico, que permite compensar erros amostrais

e outros aspectos relevantes para a representatividade e significância da amostra.

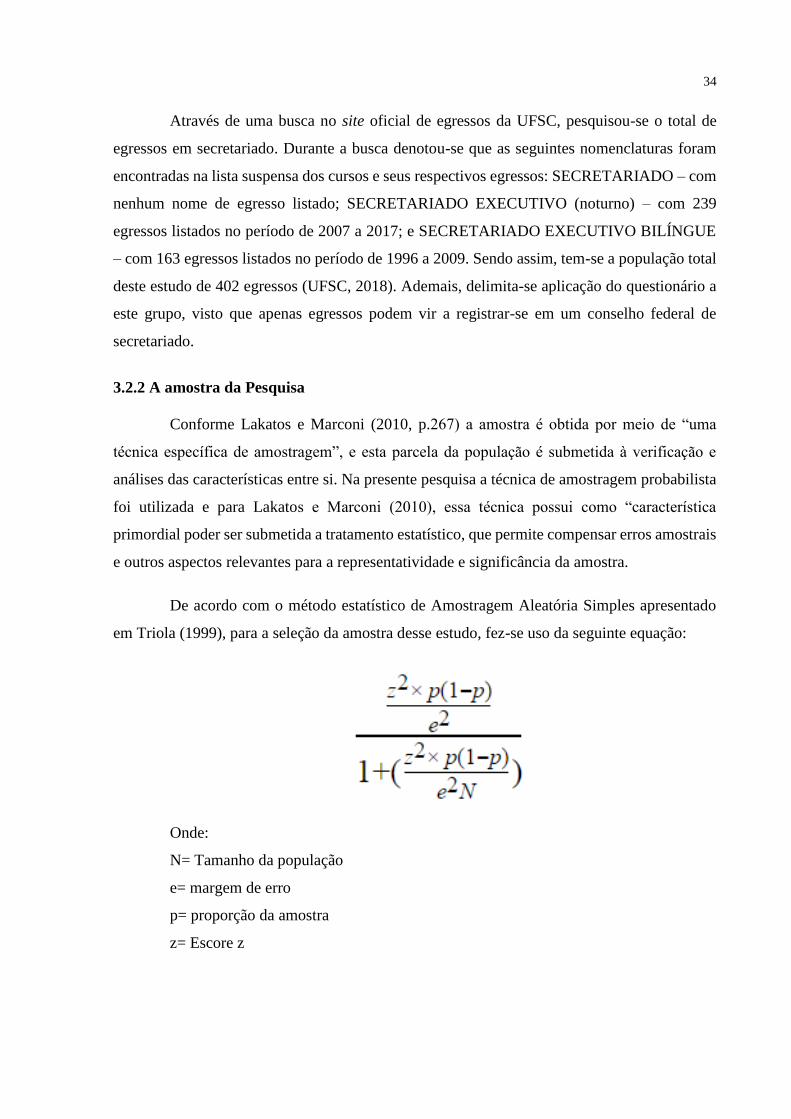

De acordo com o método estatístico de Amostragem Aleatória Simples apresentado

em Triola (1999), para a seleção da amostra desse estudo, fez-se uso da seguinte equação:

Onde:

N= Tamanho da população

e= margem de erro

p= proporção da amostra

z= Escore z

35

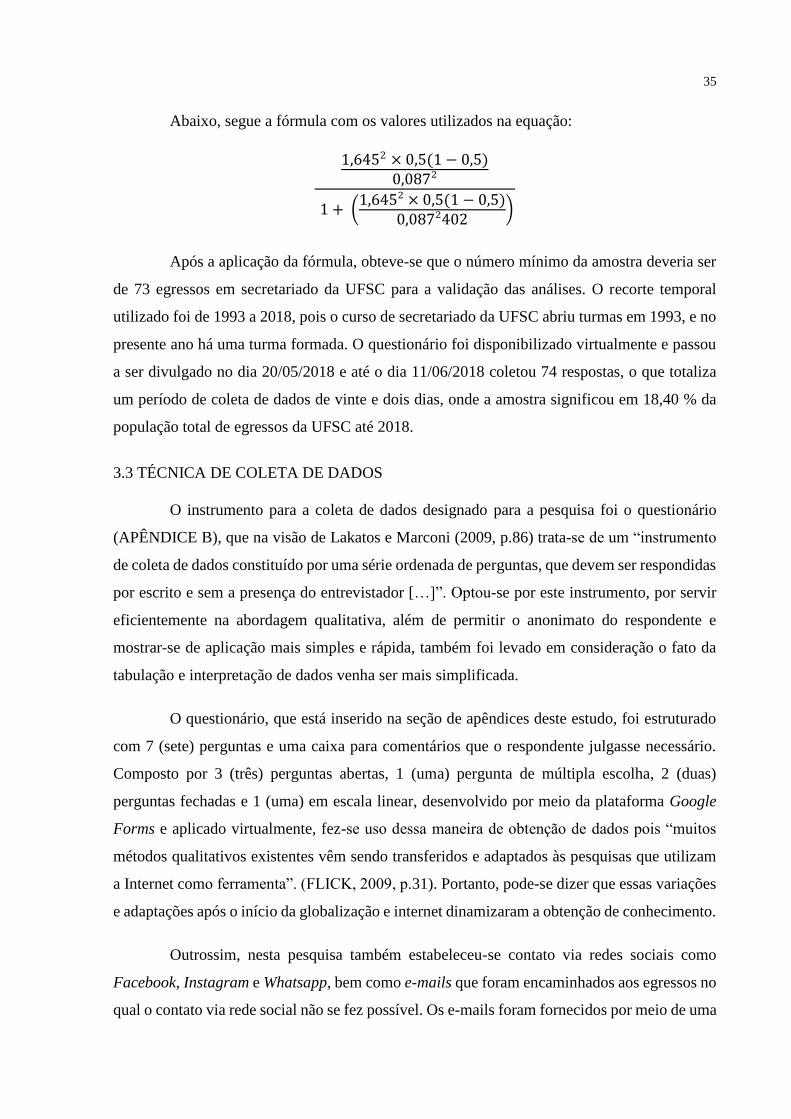

Abaixo, segue a fórmula com os valores utilizados na equação:

1,6452 × 0,5(1 − 0,5)0,087²

1 + (1,645² × 0,5(1 − 0,5)

0,087²402)

Após a aplicação da fórmula, obteve-se que o número mínimo da amostra deveria ser

de 73 egressos em secretariado da UFSC para a validação das análises. O recorte temporal

utilizado foi de 1993 a 2018, pois o curso de secretariado da UFSC abriu turmas em 1993, e no

presente ano há uma turma formada. O questionário foi disponibilizado virtualmente e passou

a ser divulgado no dia 20/05/2018 e até o dia 11/06/2018 coletou 74 respostas, o que totaliza

um período de coleta de dados de vinte e dois dias, onde a amostra significou em 18,40 % da

população total de egressos da UFSC até 2018.

3.3 TÉCNICA DE COLETA DE DADOS

O instrumento para a coleta de dados designado para a pesquisa foi o questionário

(APÊNDICE B), que na visão de Lakatos e Marconi (2009, p.86) trata-se de um “instrumento

de coleta de dados constituído por uma série ordenada de perguntas, que devem ser respondidas

por escrito e sem a presença do entrevistador […]”. Optou-se por este instrumento, por servir

eficientemente na abordagem qualitativa, além de permitir o anonimato do respondente e

mostrar-se de aplicação mais simples e rápida, também foi levado em consideração o fato da

tabulação e interpretação de dados venha ser mais simplificada.

O questionário, que está inserido na seção de apêndices deste estudo, foi estruturado

com 7 (sete) perguntas e uma caixa para comentários que o respondente julgasse necessário.

Composto por 3 (três) perguntas abertas, 1 (uma) pergunta de múltipla escolha, 2 (duas)

perguntas fechadas e 1 (uma) em escala linear, desenvolvido por meio da plataforma Google

Forms e aplicado virtualmente, fez-se uso dessa maneira de obtenção de dados pois “muitos

métodos qualitativos existentes vêm sendo transferidos e adaptados às pesquisas que utilizam

a Internet como ferramenta”. (FLICK, 2009, p.31). Portanto, pode-se dizer que essas variações

e adaptações após o início da globalização e internet dinamizaram a obtenção de conhecimento.

Outrossim, nesta pesquisa também estabeleceu-se contato via redes sociais como

Facebook, Instagram e Whatsapp, bem como e-mails que foram encaminhados aos egressos no

qual o contato via rede social não se fez possível. Os e-mails foram fornecidos por meio de uma

36

“requisição geral” junto ao Departamento de Administração Escolar-DAE/UFSC. Por

conseguinte, os dados obtidos através do questionário proporcionaram uma verificação da atual

percepção dos secretários sobre a compreensão de importância desses profissionais para com

as atribuições sobre os Conselho Profissional de Fiscalização.

3.4 ANÁLISE E INTERPRETAÇÃO DOS DADOS

Os dados encontrados foram analisados estatisticamente e descritivamente para que os

parâmetros da pesquisa fossem estabelecidos. Para a análise descritiva das variáveis utilizou-se

a distribuição de frequências absoluta (n) e relativa (%). As diferenças entre as

proporcionalidades dos dados foram confirmadas através do teste de qui-quadrado que para

Barbetta (2015 p.228) este “é o teste estatístico mais antigo do mundo e um dos mais usados

em pesquisa social”, além disso, Barbetta (2015) acrescenta que este teste possibilita “testar a

significância da associação entre duas variáveis qualitativas bem como duas ou mais amostras”.

Por isso, em continuidade, estabeleceu-se um nível de confiança de 90% e uma

margem de erro de 8,7%. Frisa-se ainda que os dados também foram descritos e conferidos

primeiramente com o auxílio do programa Excel®. Após, utilizou-se uma calculadora

eletrônica online disponibilizada no website SurveyMonkey.com, com a finalidade de conferir

os dados, para que estatisticamente os resultados possam vir a ter mais confiabilidade.

Optou-se neste estudo pelo parâmetro de percentis para a apresentação dos dados na

seção quatro, dado que segundo Marconi e Lakatos (2010) esse método “constitui-se em um

dos procedimentos para a redução dos dados, expressando valores que se encontram situados

entre os extremos de uma série ou distribuição”. Sendo assim, neste estudo aplicou-se a fórmula

geral dos percentis para estabelecer essa medida de posição dos dados.

Onde,

Pr = percentil de ordem R

li = limite inferior da classe onde está o percentil

37

R = ordem do percentil

N = número de valores (frequência total)

Fa =frequência acumulada

h= amplitude de classe

n1 = frequência absoluta da classe onde está o percentil.

Após, na seção de apresentação e análise dos dados, a triangulação das informações

obtidas é aferida, e do ponto de vista de Prodanov (2013 p.129), esse processo compreende-se

na comparação de dados advindos de fontes diversas no qual se intende “tornar mais

convincente e precisas as informações obtidas”. Sendo assim entende-se a aplicabilidade deste

estudo para a população em estudo e além disso, os gráficos desenvolvidos a partir do

questionário farão parte do arcabouço da seção em seguida que apresenta análise dos dados

pesquisados.

38

4 ANÁLISE E DISCUSSÕES DE RESULTADOS

Intentou-se com a aplicação do questionário eletrônico à um grupo de 74 egressos do

curso de secretariado executivo da UFSC, compreender a importância aferida por esses

profissionais às atribuições de um conselho profissional, bem como alcançar o objetivo geral e

objetivos específicos deste estudo. As primeiras três perguntas se destinaram à caracterização

dos sujeitos da amostra de pesquisa.

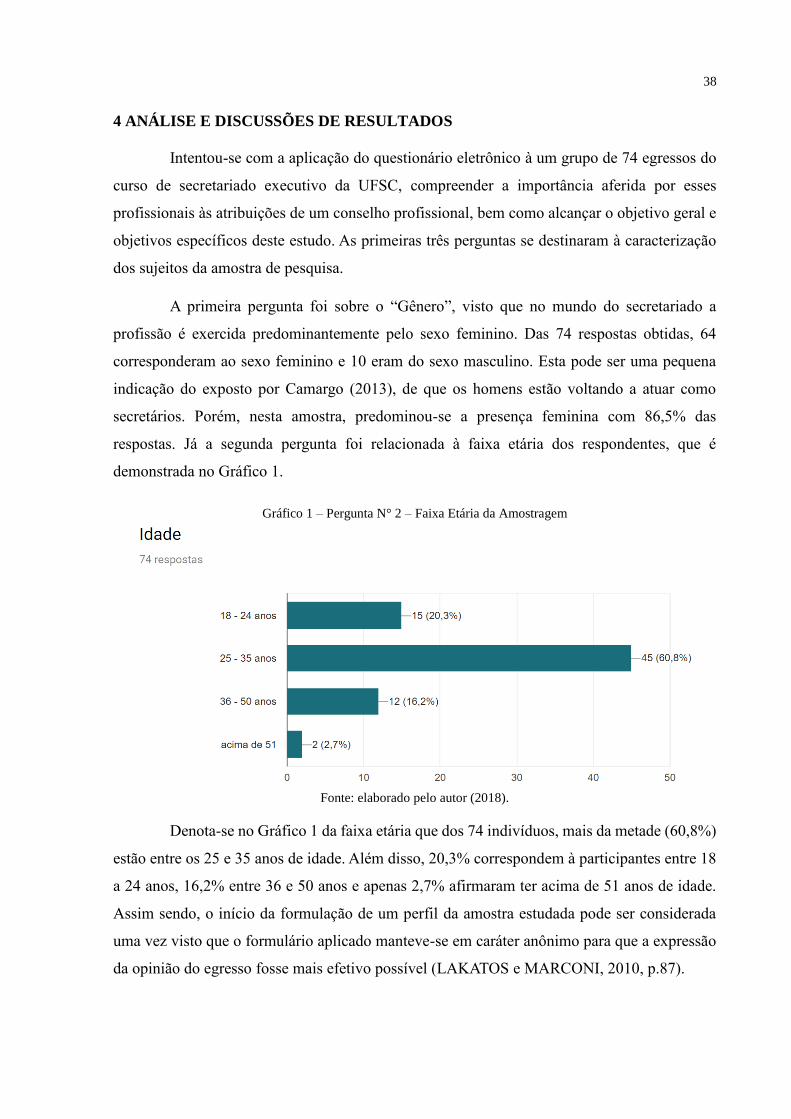

A primeira pergunta foi sobre o “Gênero”, visto que no mundo do secretariado a

profissão é exercida predominantemente pelo sexo feminino. Das 74 respostas obtidas, 64

corresponderam ao sexo feminino e 10 eram do sexo masculino. Esta pode ser uma pequena

indicação do exposto por Camargo (2013), de que os homens estão voltando a atuar como

secretários. Porém, nesta amostra, predominou-se a presença feminina com 86,5% das

respostas. Já a segunda pergunta foi relacionada à faixa etária dos respondentes, que é

demonstrada no Gráfico 1.

Gráfico 1 – Pergunta N° 2 – Faixa Etária da Amostragem

Fonte: elaborado pelo autor (2018).

Denota-se no Gráfico 1 da faixa etária que dos 74 indivíduos, mais da metade (60,8%)

estão entre os 25 e 35 anos de idade. Além disso, 20,3% correspondem à participantes entre 18

a 24 anos, 16,2% entre 36 e 50 anos e apenas 2,7% afirmaram ter acima de 51 anos de idade.

Assim sendo, o início da formulação de um perfil da amostra estudada pode ser considerada

uma vez visto que o formulário aplicado manteve-se em caráter anônimo para que a expressão

da opinião do egresso fosse mais efetivo possível (LAKATOS e MARCONI, 2010, p.87).

39

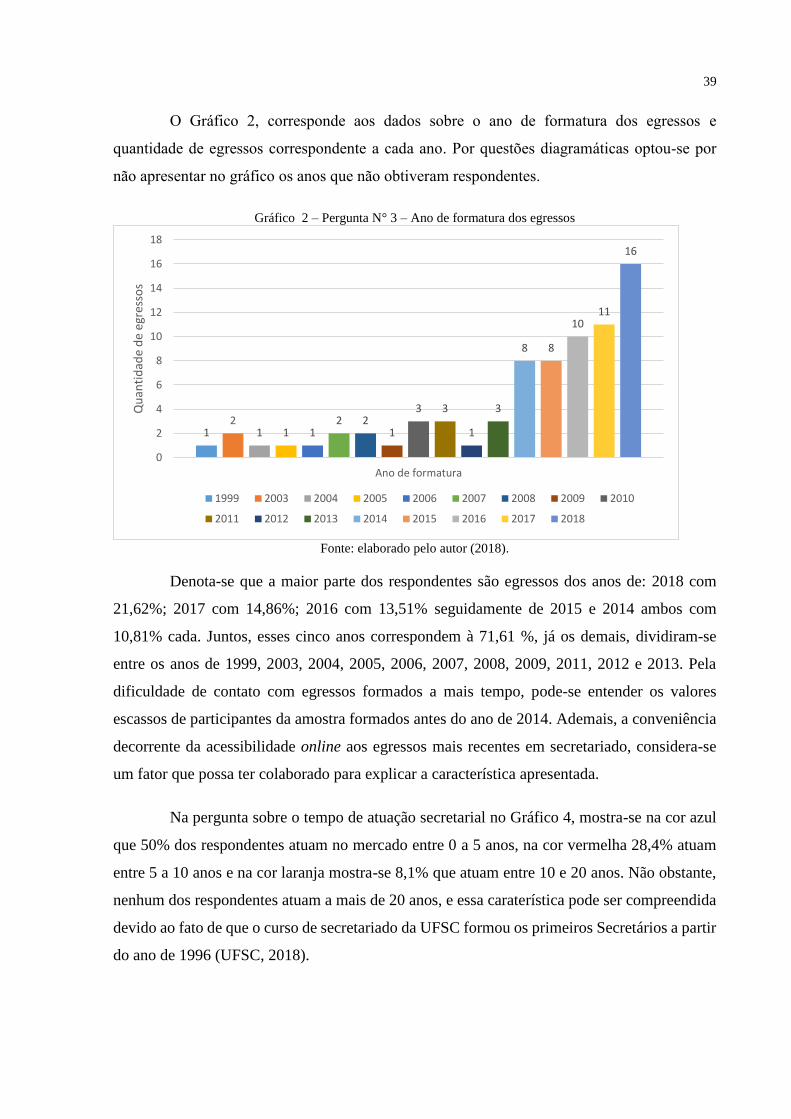

O Gráfico 2, corresponde aos dados sobre o ano de formatura dos egressos e

quantidade de egressos correspondente a cada ano. Por questões diagramáticas optou-se por

não apresentar no gráfico os anos que não obtiveram respondentes.

Gráfico 2 – Pergunta N° 3 – Ano de formatura dos egressos

Fonte: elaborado pelo autor (2018).

Denota-se que a maior parte dos respondentes são egressos dos anos de: 2018 com

21,62%; 2017 com 14,86%; 2016 com 13,51% seguidamente de 2015 e 2014 ambos com

10,81% cada. Juntos, esses cinco anos correspondem à 71,61 %, já os demais, dividiram-se

entre os anos de 1999, 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2011, 2012 e 2013. Pela

dificuldade de contato com egressos formados a mais tempo, pode-se entender os valores

escassos de participantes da amostra formados antes do ano de 2014. Ademais, a conveniência

decorrente da acessibilidade online aos egressos mais recentes em secretariado, considera-se

um fator que possa ter colaborado para explicar a característica apresentada.

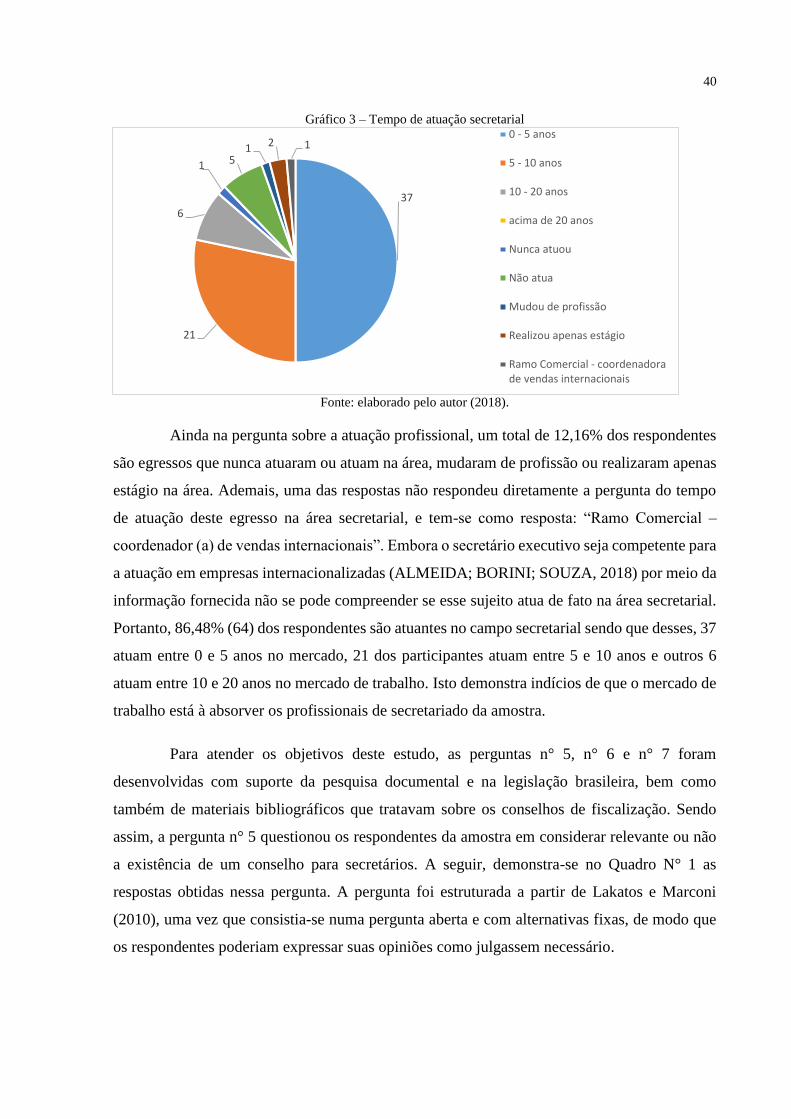

Na pergunta sobre o tempo de atuação secretarial no Gráfico 4, mostra-se na cor azul

que 50% dos respondentes atuam no mercado entre 0 a 5 anos, na cor vermelha 28,4% atuam

entre 5 a 10 anos e na cor laranja mostra-se 8,1% que atuam entre 10 e 20 anos. Não obstante,

nenhum dos respondentes atuam a mais de 20 anos, e essa caraterística pode ser compreendida

devido ao fato de que o curso de secretariado da UFSC formou os primeiros Secretários a partir

do ano de 1996 (UFSC, 2018).

12

1 1 12 2

1

3 3

1

3

8 8

1011

16

0

2

4

6

8

10

12

14

16

18

Ano de formatura

Qu

anti

dad

e d

e eg

ress

os

1999 2003 2004 2005 2006 2007 2008 2009 2010

2011 2012 2013 2014 2015 2016 2017 2018

40

Gráfico 3 – Tempo de atuação secretarial

Fonte: elaborado pelo autor (2018).

Ainda na pergunta sobre a atuação profissional, um total de 12,16% dos respondentes

são egressos que nunca atuaram ou atuam na área, mudaram de profissão ou realizaram apenas

estágio na área. Ademais, uma das respostas não respondeu diretamente a pergunta do tempo

de atuação deste egresso na área secretarial, e tem-se como resposta: “Ramo Comercial –

coordenador (a) de vendas internacionais”. Embora o secretário executivo seja competente para

a atuação em empresas internacionalizadas (ALMEIDA; BORINI; SOUZA, 2018) por meio da

informação fornecida não se pode compreender se esse sujeito atua de fato na área secretarial.

Portanto, 86,48% (64) dos respondentes são atuantes no campo secretarial sendo que desses, 37

atuam entre 0 e 5 anos no mercado, 21 dos participantes atuam entre 5 e 10 anos e outros 6

atuam entre 10 e 20 anos no mercado de trabalho. Isto demonstra indícios de que o mercado de

trabalho está à absorver os profissionais de secretariado da amostra.

Para atender os objetivos deste estudo, as perguntas n° 5, n° 6 e n° 7 foram

desenvolvidas com suporte da pesquisa documental e na legislação brasileira, bem como

também de materiais bibliográficos que tratavam sobre os conselhos de fiscalização. Sendo

assim, a pergunta n° 5 questionou os respondentes da amostra em considerar relevante ou não

a existência de um conselho para secretários. A seguir, demonstra-se no Quadro N° 1 as

respostas obtidas nessa pergunta. A pergunta foi estruturada a partir de Lakatos e Marconi

(2010), uma vez que consistia-se numa pergunta aberta e com alternativas fixas, de modo que

os respondentes poderiam expressar suas opiniões como julgassem necessário.

37

21

6

1 5 1 2 1

0 - 5 anos

5 - 10 anos

10 - 20 anos

acima de 20 anos

Nunca atuou

Não atua

Mudou de profissão

Realizou apenas estágio

Ramo Comercial - coordenadorade vendas internacionais

41

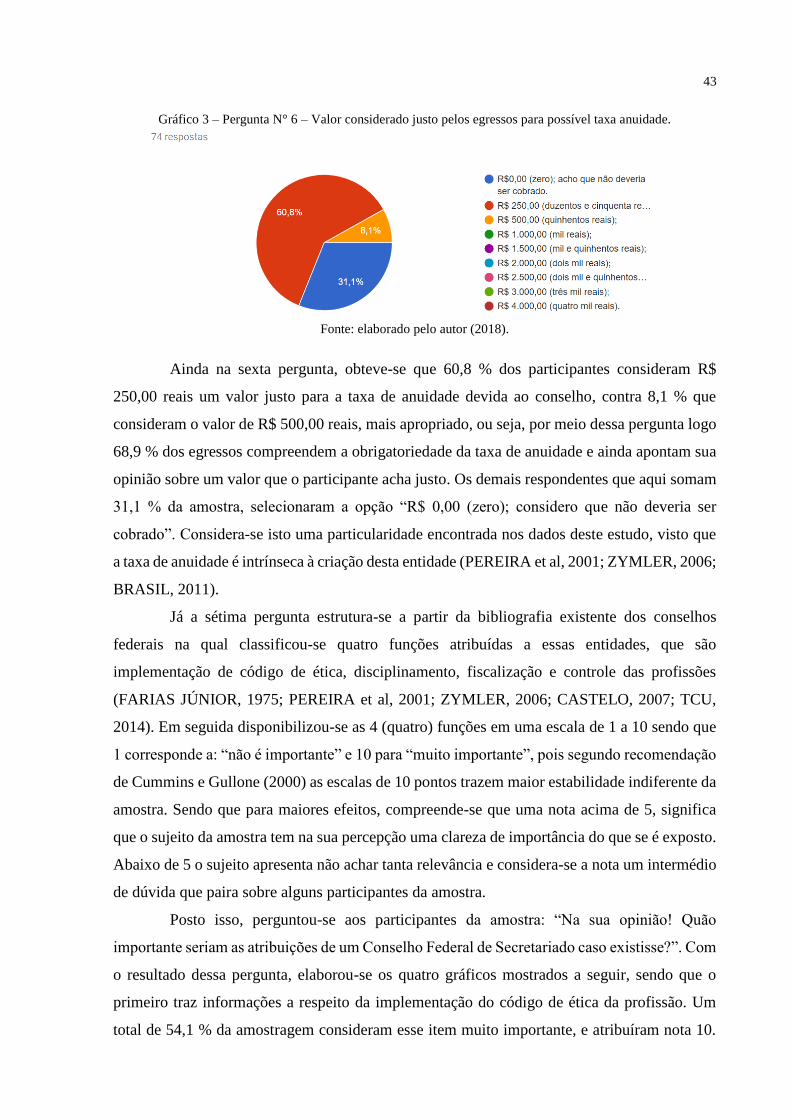

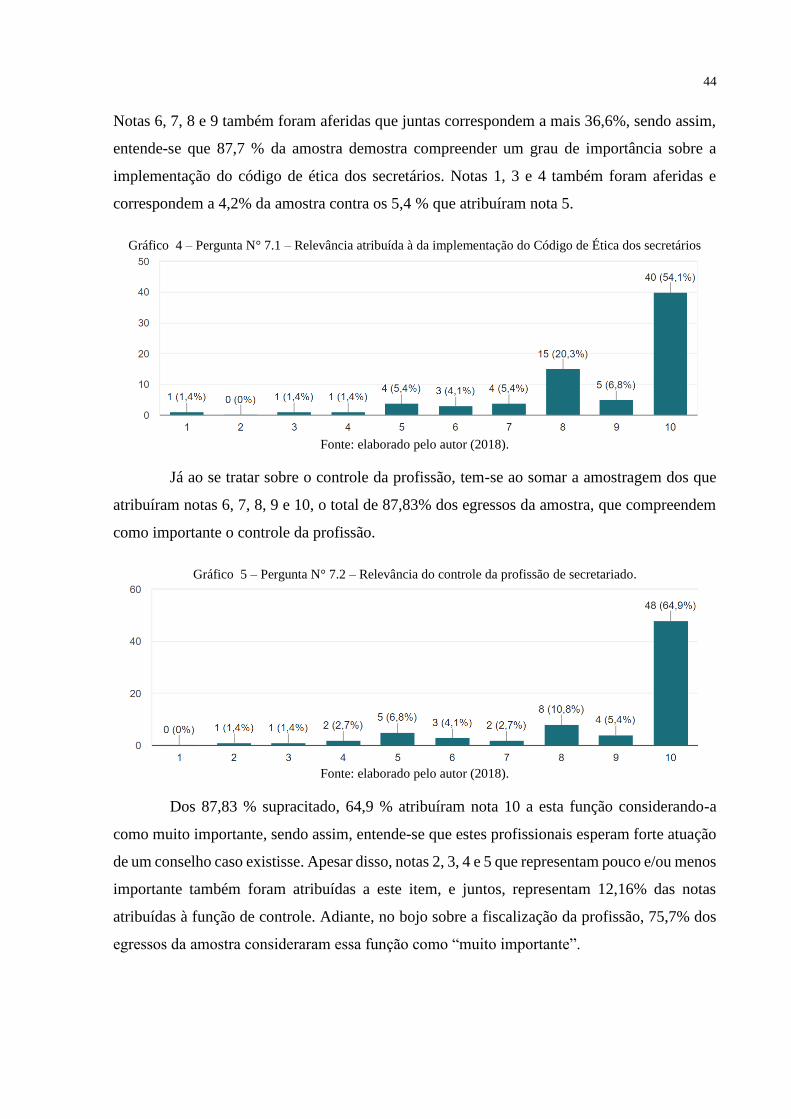

QUADRO 1 – Pergunta N° 5 – respostas sobre a importância de existir um conselho para secretários. N° 5) Você considera importante existir um Conselho Federal de Secretariado?

Sim Não Outros