LIZ_Marcela de – a representação dos povos originários brasileiros

A INDÚSTRIA DETRANSFORMADOS

PLÁSTICOS

COLEÇÃO VOLUME 2ESTUDOS SETORIAIS

Dados Internacionais de Catalogação na Publicação (CIP)

T266i Teixeira, Marilane. A indústria de transformados plásticos / Marilane Teixeira,

Claudia Cirino, Domingos Lino. – 1. ed. – São Paulo : Sindicato dos Químicos de São Paulo, 2017.

108 p. : il. ; 23 cm – (Coleção Estudos Setoriais ; 2)

Inclui bibliografia. ISBN 978-85-67407-03-6

1. Transformados plásticos - Indústria. 2. Plástico - Indústria. 3. Trabalho. I. Cirino, Claudia. II. Lino, Domingos. III. Título. IV. Série.

CDU 678.5CDD 668.4

(Bibliotecária responsável: Sabrina Leal Araujo – CRB 10/1507)

A INDÚSTRIA DE TRANSFORMADOS

PLÁSTICOS

CLAUDIA CIRINO

DOMINGOS LINO

MARILANE TEIXEIRA

COLEÇÃO ESTUDOS SETORIAIS VOLUME 2

1ª EDIÇÃO

SÃO PAULO, 2017

4

A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

COORDENAÇÃO DO PROJETOSECRETARIA DE ORGANIZAÇÃOADIR GOMES TEIXEIRA

EDIÇÃOSORAIA NIGRO DE LIMA (MTB 20.149)

A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOSÉ UMA PUBLICAÇÃO DO SINDICATO DOS QUÍMICOS DE SÃO PAULO

TEXTOCLAUDIA CIRINO, ECONOMISTA E ASSESSORA TÉCNICA DO DIEESE (DEPARTAMENTO INTERSINDICAL DE ESTATÍSTICA E ESTUDOS SOCIOECONÔMICOS)DOMINGOS LINO, MESTRE EM ADMINISTRAÇÃO DE RISCO DO TRABALHO E PESQUISADORMARILANE TEIXEIRA, ECONOMISTA, PESQUISADORA DA ÁREA DE RELAÇÕES DE TRABALHO E GÊNERO E ASSESSORA SINDICAL

REVISÃOLIVIA BIANCHI

DIAGRAMAÇÃO E ILUSTRAÇÕESPAULO MONTEIRO DE ARAUJO

PRODUÇÃOSECRETARIA DE IMPRENSAJOÃO CARLOS DE ROSIS

IMPRESSÃONSA GRÁFICA E EDITORA

CAPA E PROJETO GRÁFICOCACO BISOL

APRESENTAÇÃ7

A INDÚSTRIA DE TRANSFORMADOS PLÁSTIC11

PROCESSO PRODUTIVO DA INDÚSTRIA15 TRANSFORMADOS PLÁSTICOS

CARACTERÍSTICAS ECONÔMICAS DA INDÚSTRIA 22 TRANSFORMADOS PLÁSTICOS

SETORES CONSUMIDORES DE TRANSFORMAD25 PLÁSTICOS

PRODUÇÃO MUNDIAL DE MATERIAIS PLÁSTIC27

DESEMPENHO DA INDÚSTRIA BRASILEIRA 31 TRANSFORMADOS PLÁSTICOS

COMÉRCIO EXTERIOR – EXPORTAÇÕES E IMPORTAÇÕ32

COMPORTAMENTO DA BALANÇA COMERCI33

ORIGEM DAS IMPORTAÇÕES E DESTINO D34 EXPORTAÇÕES BRASILEIRAS

RESTRIÇÕES ÀS IMPORTAÇÕES DE RESIN36 TERMOPLÁSTICAS

A RECICLAG37

SAÚDE E CONDIÇÕES DE TRABALHO NO SETOR 41 TRANSFORMAÇÃO DO PLÁSTICO

ACIDENTALIDADE NO SETOR PLÁSTI43

RISCOS PRESENTES NO SET45

NORMAS E ACORDOS RELACIONADOS AO SET48

DE QUE ADOECEM OS TRABALHADORES DO SET4656 FABRICAÇÃO DE PRODUTOS DE MATERIAL PLÁSTICO

PERFIL DO EMPREGO NO SETOR PLÁSTI71

ESTABELECIMENTOS, EMPREGOS E REMUNERAÇÕ75 MÉDIAS POR LOCALIDADE

ESTABELECIMENTOS, EMPREGOS E REMUNERAÇÕ87 MÉDIAS POR SEGMENTO ECONÔMICO

ESTABELECIMENTOS, EMPREGOS E REMUNERAÇÕ91 MÉDIAS POR TAMANHO DO ESTABELECIMENTO

EMPREGOS E REMUNERAÇÕES MÉDIAS P96 ESCOLARIDADE E SEXO

CONSIDERAÇÕES FINA102

APRESENTAÇÃO

A ORIGEM DOS TRANSFORMADOS PLÁSTICOS

PROCESSO PRODUTIVO DA INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

CARACTERÍSTICAS ECONÔMICAS DA INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

SETORES CONSUMIDORES DE TRANSFORMADOS PLÁSTICOS

PRODUÇÃO MUNDIAL DE MATERIAIS PLÁSTICOS

DESEMPENHO DA INDÚSTRIA BRASILEIRA DE TRANSFORMADOS PLÁSTICOS

COMÉRCIO EXTERIOR – EXPORTAÇÕES E IMPORTAÇÕES

COMPORTAMENTO DA BALANÇA COMERCIAL

ORIGEM DAS IMPORTAÇÕES E DESTINO DAS EXPORTAÇÕES BRASILEIRAS

RESTRIÇÕES ÀS IMPORTAÇÕES DE RESINAS TERMOPLÁSTICAS

A RECICLAGEM

SAÚDE E CONDIÇÕES DE TRABALHO NO SETOR DE TRANSFORMAÇÃO DO PLÁSTICO

ACIDENTALIDADE NO SETOR PLÁSTICO

RISCOS PRESENTES NO SETOR

NORMAS E ACORDOS RELACIONADOS AO SETOR

DE QUE ADOECEM OS TRABALHADORES DO SETOR DE FABRICAÇÃO DE PRODUTOS DE MATERIAL PLÁSTICO

PERFIL DO EMPREGO NO SETOR PLÁSTICO

ESTABELECIMENTOS, EMPREGOS E REMUNERAÇÕES MÉDIAS POR LOCALIDADE

ESTABELECIMENTOS, EMPREGOS E REMUNERAÇÕES MÉDIAS POR SEGMENTO ECONÔMICO

ESTABELECIMENTOS, EMPREGOS E REMUNERAÇÕES MÉDIAS POR TAMANHO DO ESTABELECIMENTO

EMPREGOS E REMUNERAÇÕES MÉDIAS POR ESCOLARIDADE E SEXO

CONSIDERAÇÕES FINAIS

S U M Á R I O

7

Esta publicação, dirigida aos trabalhadores da indústria,

acadêmicos, pesquisadores e dirigentes sindicais, tem

sua origem em um projeto da direção do Sindicato dos

Químicos de São Paulo de tornar acessível informações

e dados sobre a realidade da indústria química na base

sindical de São Paulo.

O Sindicato dos Químicos tem uma longa tradição

de organização de dados e pesquisa sobre os segmentos

econômicos que compõem a sua base de representação,

com o propósito de oferecer subsídios e informações para

aprimorar a organização sindical e as negociações coletivas.

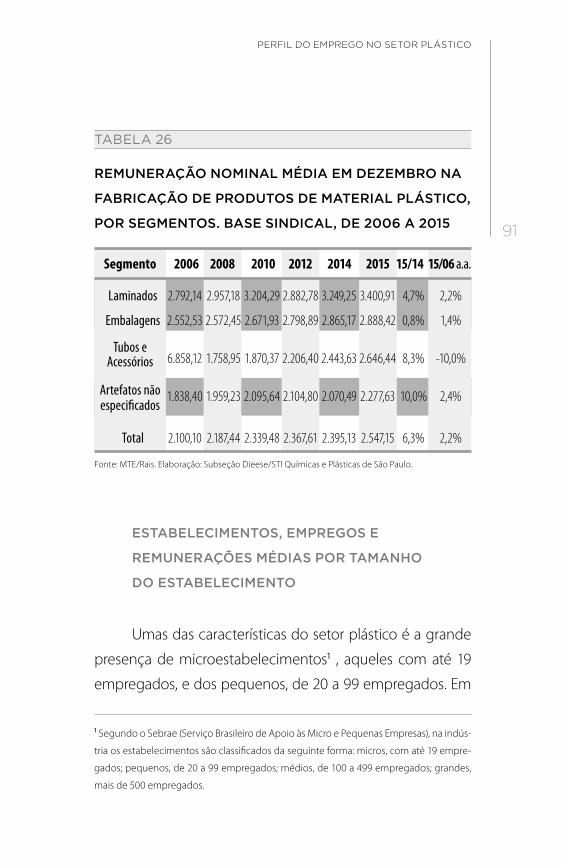

Este é o segundo livro da Coleção Estudos Setoriais

e trata da indústria de transformados plásticos. O caderno

está organizado em três blocos: o primeiro contempla os

APRESENTAÇÃO

8

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOSA INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

aspectos econômicos, o segundo aborda os temas da saúde

e da segurança do trabalho, e o terceiro traça um perfil dos

trabalhadores da indústria de transformados plásticos, tais

como: número de trabalhadores por sexo, faixa etária e

escolaridade.

Com isso, esperamos oferecer um perfil da indústria

de transformados plásticos e destacar a sua importância

para o desenvolvimento econômico e pelo grande número

de empregos que gera.

Desejamos a todos uma ótima leitura!

Os autores

9 A ORIGEM DOS TRANSFORMADOS

PLÁSTICOS

10

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

11 A ORIGEM DOS

TRANSFORMADOS PLÁSTICOS

O desenvolvimento de materiais de plástico começou

com a utilização de materiais naturais com proprie-

dades plásticas, como goma de mascar, goma-laca etc.,

depois evoluiu com os materiais naturais quimicamente

modificados, por exemplo, de borracha e de nitrocelulo-

se, e, finalmente, a vasta gama de material completamente

sintético que mais tarde iríamos reconhecer como plásticos

modernos começou a ser desenvolvida por volta de cem

anos atrás. Talvez o exemplo mais antigo seja o que foi in-

ventado por Alexander Parkes em 1855. Nós o conhecemos

hoje como celuloide, mas ele o nomeou como parkesine. O

PVC (policloreto de vinila) foi o primeiro polimerizado entre

1838-1872 e um avanço-chave veio em 1907, quando Leo

12

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

Baekeland criou o baquelite, o primeiro sintético real, plásti-

co produzido em massa.

O nome “plástico” tem origem grega: plassein, que in-

dica a característica de moldabilidade ou de mudanças de

forma física desse tipo de material. Dessa forma, para todos

os materiais que diante de uma reação química podiam

ser moldados, adotou-se o nome de “plástico”. Embora os

plásticos já existam há mais de cem anos, ainda são consi-

derados modernos quando comparados a outros materiais.

Cada vez mais eles estão sendo incluídos em projeto inova-

dores, como no campo aeroespacial, da construção e auto-

mobilístico, destinados à redução de pesos, melhoria no de-

sempenho mecânico, ao isolamento térmico, entre outros

benefícios para o desenvolvimento da sociedade.

O plástico é um material de origem natural ou sinté-

tica, obtido a partir dos derivados de petróleo ou de fontes

renováveis, como a cana de açúcar ou o milho. Os plásticos

fazem parte da família dos polímeros, que são formados por

macromoléculas caracterizadas pela repetição múltipla de

uma ou mais unidades químicas simples, os manômetros,

sendo unidos entre si por reações químicas chamadas de

reações de polimerização.

Os polímeros naturais são aqueles existentes na na-

tureza na forma polimérica, por exemplo, algodão, madeira

(celulose), látex. Os polímeros sintéticos são aqueles obti-

dos por meio de reações químicas, como PE (polietileno),

PP (polipropileno), PVC (policloreto de vinila), PA (poliamida),

13

PC (policarbonato). Os polímeros sintéticos, originários dos

hidrocarbonetos, predominam, embora apenas de 4% a 6%

da produção mundial de petróleo seja utilizada na produ-

ção de transformados plásticos.

A produção de plásticos sintéticos começa com um

processo de destilação em uma refinaria de petróleo. Esse

processo envolve a separação de petróleo bruto pesado em

grupos mais leves, chamados frações. Cada fração é uma

mistura de cadeias de hidrocarbonetos (compostos quími-

cos constituídos de carbono e hidrogênio), os quais diferem

entre si em termos de tamanho e da estrutura das suas mo-

léculas. Uma dessas frações, nafta, é o elemento essencial

para a produção de plásticos.

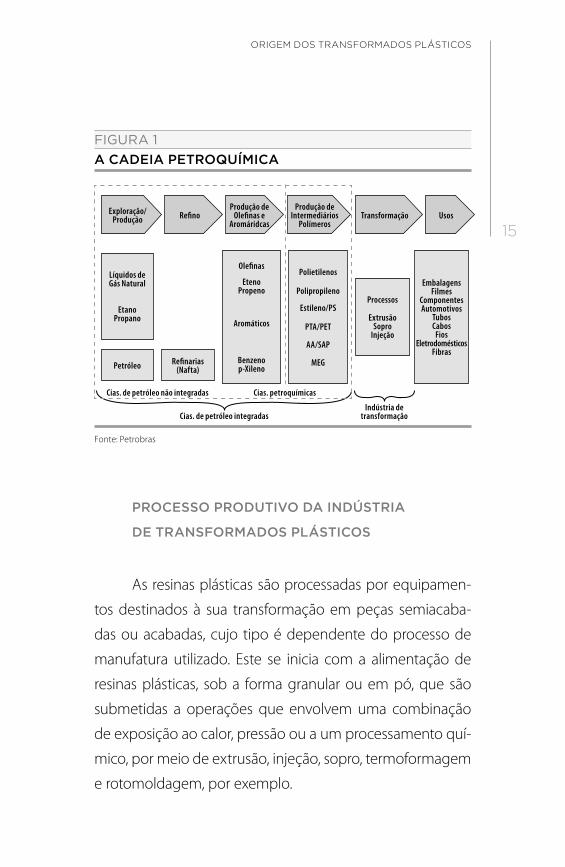

A indústria de transformados plásticos constitui a ter-

ceira geração da cadeia petroquímica. Na primeira geração,

encontraremos as resinas, resultado da transformação da naf-

ta, e na segunda geração, os termoplásticos ou termofixos.

A segunda geração está dividida em duas grandes ca-

tegorias: os termoplásticos e os termofixos. Os termoplás-

ticos podem ser moldados várias vezes por ação de tem-

peratura e pressão, por isso são recicláveis, já os termofixos

sofrem reações químicas em sua moldagem, o que impede

uma nova fusão, portanto, não são recicláveis.

Os tipos de plástico mais consumidos atualmente são:

PE, PP, PS (poliestireno), PVC e PET (poliéster), sendo chama-

dos de commodities devido à grande produção e aplicação

desses materiais.

ORIGEM DOS TRANSFORMADOS PLÁSTICOS

14

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

Já os plásticos de engenharia ou especialidades fazem

parte de outros tipos de material plástico, que são produzi-

dos em menor escala devido ao seu alto custo e à sua apli-

cabilidade específica, são eles: PA, PC, PU (poliuretano), TPU

(poliuretano termoplástico), PUR (poliuretano reticulado),

PTFE (politetrafluoretileno), dentre outros.

Os termofixos podem ser encontrados na fabricação

das empresas DSM, DOW, Union Carbide, BASF, e os termo-

plásticos são produzidos pela Solvay, Dupont, Evonik, DOW,

SABIC, entre outras.

A indústria de transformados plásticos engloba a fa-

bricação de produtos e artefatos plásticos que empregam

como matérias-primas as resinas petroquímicas. Por esse

motivo é considerada como a terceira geração petroquími-

ca, principalmente no cenário brasileiro, em que a petroquí-

mica é centrada na produção de resinas.

A indústria de transformados plásticos é o elo da in-

dústria petroquímica com várias cadeias produtivas que

se situam próximas do consumidor final. No entanto, essa

indústria apresenta características bastante distintas dos

segmentos de primeira e segunda geração da indústria pe-

troquímica no que se refere aos processos produtivos, estru-

turas empresariais e padrões de concorrência.

15

FIGURA 1

Fonte: Petrobras

PROCESSO PRODUTIVO DA INDÚSTRIA

DE TRANSFORMADOS PLÁSTICOS

As resinas plásticas são processadas por equipamen-

tos destinados à sua transformação em peças semiacaba-

das ou acabadas, cujo tipo é dependente do processo de

manufatura utilizado. Este se inicia com a alimentação de

resinas plásticas, sob a forma granular ou em pó, que são

submetidas a operações que envolvem uma combinação

de exposição ao calor, pressão ou a um processamento quí-

mico, por meio de extrusão, injeção, sopro, termoformagem

e rotomoldagem, por exemplo.

A CADEIA PETROQUÍMICA

Cias. de petróleo não integradas Cias. petroquímicas

Indústria de transformação

Exploração/Produção

Líquidos deGás Natural

EtanoPropano

Produção de Olefinas e

Aromáridcas

Produção de Intermediários

PolímerosRefino

OlefinasPolietilenos

PolipropilenoEmbalagens

FilmesComponentesAutomotivos

TubosCabos

FiosEletrodomésticos

Fibras

Estileno/PS

PTA/PET

AA/SAP

MEG

Aromáticos

Benzenop-Xileno

EtenoPropeno

Transformação Usos

Refinarias(Nafta)Petróleo

ExtrusãoSopro

Injeção

Processos

Cias. de petróleo integradas

ORIGEM DOS TRANSFORMADOS PLÁSTICOS

16

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

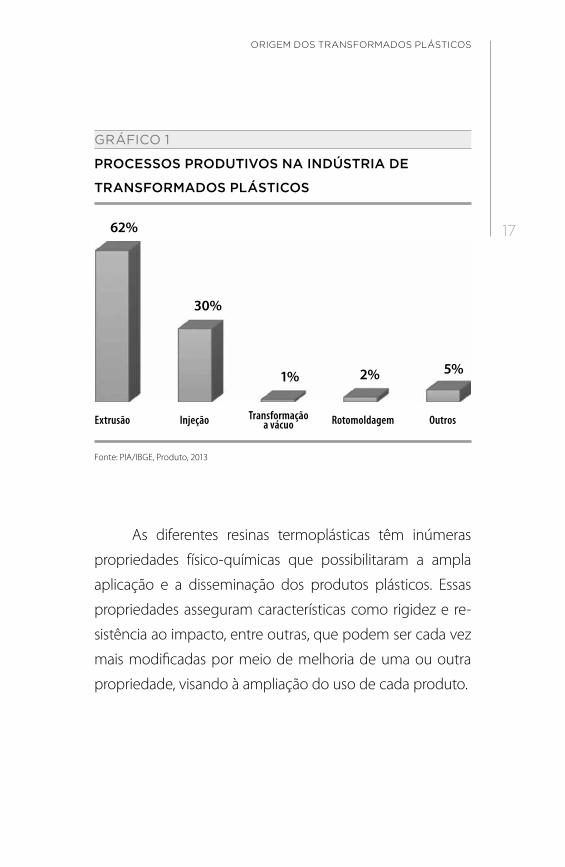

Conforme estudo do BNDES (Banco Nacional de De-

senvolvimento Econômico e Social), os processos de produ-

ção utilizados e o tipo de produto obtido são:

1) processo de extrusão, no qual o material plástico é trans-

formado, aquecido, plastificado e comprimido, sendo for-

çado por meio do orifício de uma matriz, em que é con-

formado e submetido a um resfriamento; esse processo é

utilizado na obtenção de produtos como chapas, perfis, pla-

cas e tubos, de PVC e poliestireno;

2) moldagem por sopro, que consiste na expansão de um

tubo pré-conformado por meio do aquecimento e da inje-

ção de ar comprimido no interior de um molde bipartido;

em contato com o molde, o material resfria e endurece para,

em seguida, ser retirado do molde; esse processo permite

a fabricação de peças ocas como bolsas, frascos e garrafas;

3) injeção, processo no qual o plástico é introduzido em

um molde fechado, com o auxílio de uma combinação de

esforços de pressão e aquecimento da resina plástica, que,

depois de preencher as cavidades do molde, é resfriada e

extraída em sua forma final; esse processo permite a confec-

ção de diversas peças plásticas, como tampas, caixas, bacias,

calotas e para-choques.

17

GRÁFICO 1

PROCESSOS PRODUTIVOS NA INDÚSTRIA DE

TRANSFORMADOS PLÁSTICOS

Fonte: PIA/IBGE, Produto, 2013

Extrusão

62%

30%

1% 2% 5%

Injeção Transformaçãoa vácuo Rotomoldagem Outros

As diferentes resinas termoplásticas têm inúmeras

propriedades físico-químicas que possibilitaram a ampla

aplicação e a disseminação dos produtos plásticos. Essas

propriedades asseguram características como rigidez e re-

sistência ao impacto, entre outras, que podem ser cada vez

mais modificadas por meio de melhoria de uma ou outra

propriedade, visando à ampliação do uso de cada produto.

ORIGEM DOS TRANSFORMADOS PLÁSTICOS

18

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

QUADRO 1

PRINCIPAIS TIPOS DE MATERIAL PLÁSTICO E A SUA

UTILIZAÇÃO

Tipos de material plástico Utilização

Embalagens para alimentos e produtos de higiene pessoal.

Tubos para irrigação, isolamento de fios.

PEBDL – principalmente utilizado na produção de embalagens flexíveis para alimentos.

Embalagens de produtos de limpeza e produtos químicos.

Fabricação de autopaeças.

Peças de alta performance para indústrias alimentícia e naval.

Equipamento agrícola, esporte e lazer.

Usinagem de peças técnicas.

Fabricação de peças com dobradiças, autopeças, embalagens para alimentos, fibras e monofilamentos.

Utilidades domésticas, frascos, embalagens em geral.

Copos, pratos e talheres descartáveis; brinquedos, produtos para escritório.

Embalagens para alimentos, lajes e isolamento acústico/térmico para construção civil; boias.

Produtos descartáveis, brinquedos, autopeças eletroeletrônicos.

Eletrodomésticos – tigelas para batedeiras e processadores, copos de liquidificador e alguns tipos de autopeças.

PE (polietileno)PEBD (polietileno de baixa densidade) e PEBDL (polietileno de baixa densidade linear)

Pead (polietileno de alta densidade)

Polietileno de ultra-alto peso molecular

PP (polipropileno homopolímero)

PP (polipropileno copolímero)

PS (poliestireno)

Poliestireno expandido

Poliestireno alto impacto

Copolímeros de estireno

19

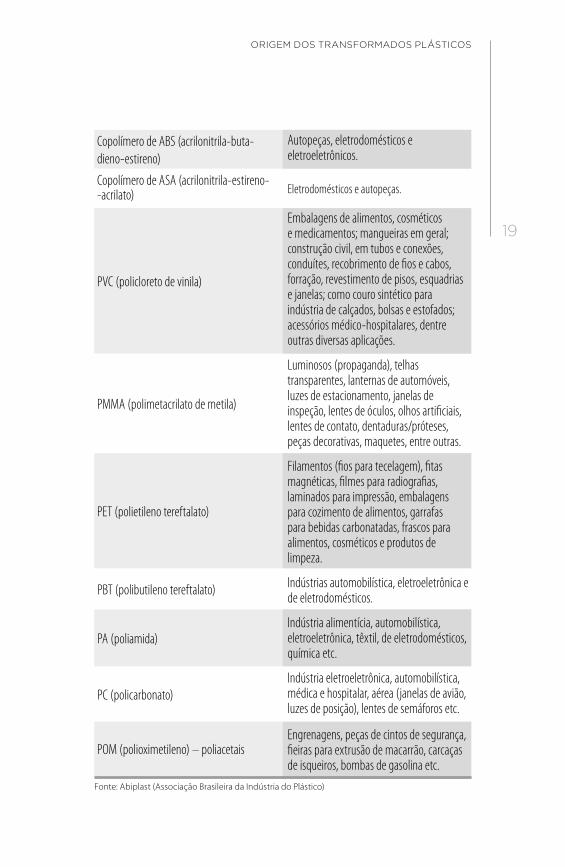

POM (polioximetileno) – poliacetais

Autopeças, eletrodomésticos e eletroeletrônicos.

Embalagens de alimentos, cosméticos e medicamentos; mangueiras em geral; construção civil, em tubos e conexões, conduítes, recobrimento de fios e cabos, forração, revestimento de pisos, esquadrias e janelas; como couro sintético para indústria de calçados, bolsas e estofados; acessórios médico-hospitalares, dentre outras diversas aplicações.

Luminosos (propaganda), telhas transparentes, lanternas de automóveis, luzes de estacionamento, janelas de inspeção, lentes de óculos, olhos artificiais, lentes de contato, dentaduras/próteses, peças decorativas, maquetes, entre outras.

Filamentos (fios para tecelagem), fitas magnéticas, filmes para radiografias, laminados para impressão, embalagens para cozimento de alimentos, garrafas para bebidas carbonatadas, frascos para alimentos, cosméticos e produtos de limpeza.

Indústrias automobilística, eletroeletrônica e de eletrodomésticos.

Indústria alimentícia, automobilística, eletroeletrônica, têxtil, de eletrodomésticos, química etc.

Indústria eletroeletrônica, automobilística, médica e hospitalar, aérea (janelas de avião, luzes de posição), lentes de semáforos etc.

Copolímero de ABS (acrilonitrila-buta-dieno-estireno)

Copolímero de ASA (acrilonitrila-estireno--acrilato)

PVC (policloreto de vinila)

PMMA (polimetacrilato de metila)

Eletrodomésticos e autopeças.

PET (polietileno tereftalato)

PBT (polibutileno tereftalato)

PA (poliamida)

PC (policarbonato)

Engrenagens, peças de cintos de segurança, fieiras para extrusão de macarrão, carcaças de isqueiros, bombas de gasolina etc.

Fonte: Abiplast (Associação Brasileira da Indústria do Plástico)

ORIGEM DOS TRANSFORMADOS PLÁSTICOS

20

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

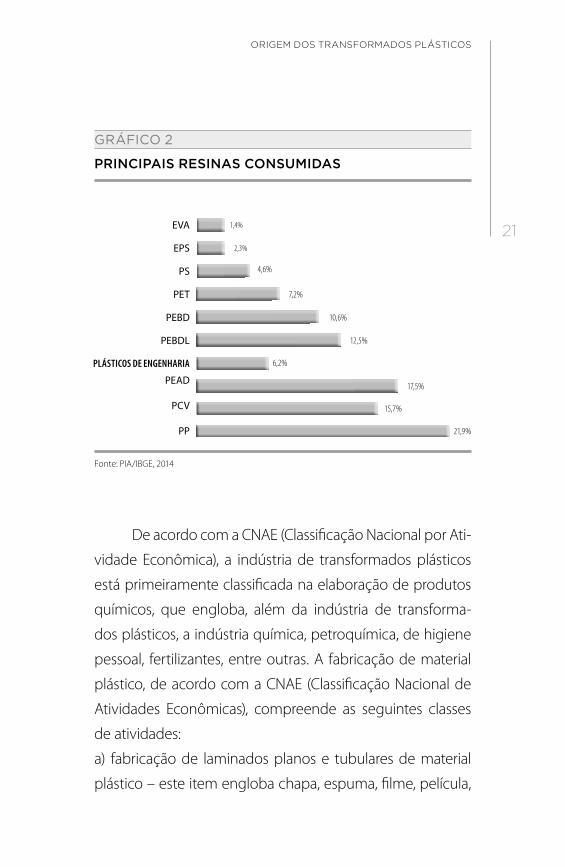

A aplicação do material plástico por tipo de resina indica

que há uma predominância do polipropileno, ou seja, em tor-

no de um quarto da produção de resina no Brasil é destinada

à produção de embalagens para alimentos, frascos, autope-

ças, seguida pelo PVC, amplamente utilizado na construção

civil, e pelo polietileno de alta e baixa intensidade, com grande

presença em embalagens flexíveis, como sacolas plásticas. A

pouca presença em produtos de maior valor agregado indica

a importância de pesquisas que apontem para outros usos,

como móveis, processos de engenharia mais sofisticados, im-

primindo outra perspectiva para esse segmento industrial. No

Brasil esses usos ainda são bastante incipientes, possivelmente

pela abundância de materiais de outras origens que são subs-

titutos próximos, como madeira, vidro e papel.

Conforme relatório da ABDI (Agência Brasileira de De-

senvolvimento Industrial), a capacidade de diferenciação de

produtos é um aspecto importante para a competitividade

do setor de transformados plásticos, mas o aumento da ca-

pacidade de gestão dos processos produtivos é um fator fun-

damental, pois está relacionado ao incremento da produtivi-

dade. O padrão de consumo brasileiro não se distancia muito

dos verificados em países desenvolvidos, mas, dada a eleva-

díssima concentração de renda brasileira, a pequena escala

de vendas dificulta o investimento em desenvolvimento de

processos, de produtos e de design e em elevação da escala

de fabricação de produtos de mais alto valor agregado, de

acordo com a ABDI (2008).

21

GRÁFICO 2

PRINCIPAIS RESINAS CONSUMIDAS

Fonte: PIA/IBGE, 2014

PP

PCV

PLÁSTICOS DE ENGENHARIA

PEAD

PEBDL

PEBD

PET

PS

EPS

EVA

21,9%

15,7%

6,2%

17,5%

12,5%

10,6%

7,2%

4,6%

2,3%

1,4%

De acordo com a CNAE (Classificação Nacional por Ati-

vidade Econômica), a indústria de transformados plásticos

está primeiramente classificada na elaboração de produtos

químicos, que engloba, além da indústria de transforma-

dos plásticos, a indústria química, petroquímica, de higiene

pessoal, fertilizantes, entre outras. A fabricação de material

plástico, de acordo com a CNAE (Classificação Nacional de

Atividades Econômicas), compreende as seguintes classes

de atividades:

a) fabricação de laminados planos e tubulares de material

plástico – este item engloba chapa, espuma, filme, película,

ORIGEM DOS TRANSFORMADOS PLÁSTICOS

22

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

tripa, serviço de pigmentação e serviço de produção de la-

minados;

b) fabricação de embalagens de material plástico – este item

engloba artigos para embalagem, transporte, barris ou tam-

bores, caixas, cartuchos, copos, sacos, sacolas, entre outros;

c) fabricação de tubos e acessórios de material plástico para

uso na construção – este item engloba conexões, juntas, tu-

bos, entre outros;

d) fabricação de artefatos de material plástico não especifi-

cados anteriormente – esse item engloba artigos de plásti-

cos para escritório, para higiene e toucador, uso doméstico,

uso em medicina, laboratórios ou artigos em farmácia, uso

escolar, entre outros.

CARACTERÍSTICAS ECONÔMICAS DA

INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

A indústria de transformados plásticos é caracteriza-

da como de média-baixa intensidade tecnológica e a tec-

nologia está basicamente incorporada nos bens de capital

empregados. A indústria de transformados plásticos não é

um bloco monolítico, mas engloba segmentos bastante di-

ferenciados no que se refere ao porte das empresas, à so-

fisticação do parque fabril e à densidade tecnológica das

estruturas produtivas e respectivos produtos.

Conforme apontado por Silvério (2007), os produtores

23

de transformados plásticos poderiam ser segmentados em

dois grandes grupos de mercado:

1. produtores de commodities, em que a competição se dá

por preços, e os determinantes da competitividade são esca-

la, baixo custo da mão de obra e logística de entrega – esse

seria o caso da produção de sacarias industriais, sacolas de

supermercado e frascos de uso geral, que corresponderiam

a algo em torno de 70% das vendas de artefatos plásticos; e

2. fabricantes de produtos diferenciados, grupo no qual

existe alguma competição por distinção de produto, decor-

rente de inovação na aplicação de produto ou maior den-

sidade tecnológica incorporada nos equipamentos, tendo

nos custos competitivos, na mão de obra especializada e na

assistência técnica a clientes os fatores de competitividade –

seria o caso da produção de filmes técnicos para alimentos,

filmes, não tecidos e frascos multicamadas.

Embora represente em torno de 2,5% da produção

industrial, em 2013 a produção e as vendas, medidas pela

PIA (pesquisa industrial anual), do IBGE (Instituto Brasileiro

de Geografia e Estatística), atingiram os seguintes valores:

produção R$ 62.336,527 e vendas R$ 55.874,038. Entretanto,

é um setor com elevada capacidade de geração de empre-

gos, conforme poderá ser constatado mais adiante.

O quadro a seguir apresenta os valores de produção e

vendas descritos por classes de atividades.

ORIGEM DOS TRANSFORMADOS PLÁSTICOS

24

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

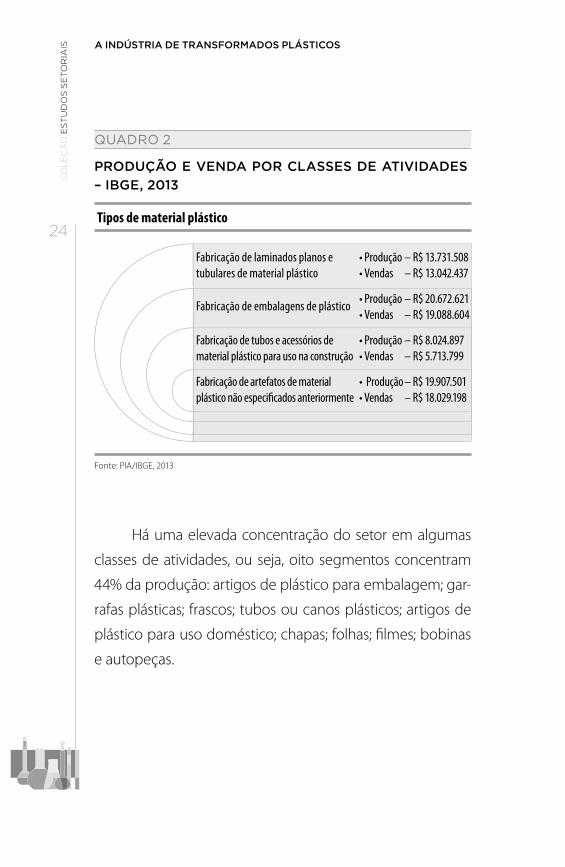

QUADRO 2

PRODUÇÃO E VENDA POR CLASSES DE ATIVIDADES

– IBGE, 2013

Tipos de material plástico

Fonte: PIA/IBGE, 2013

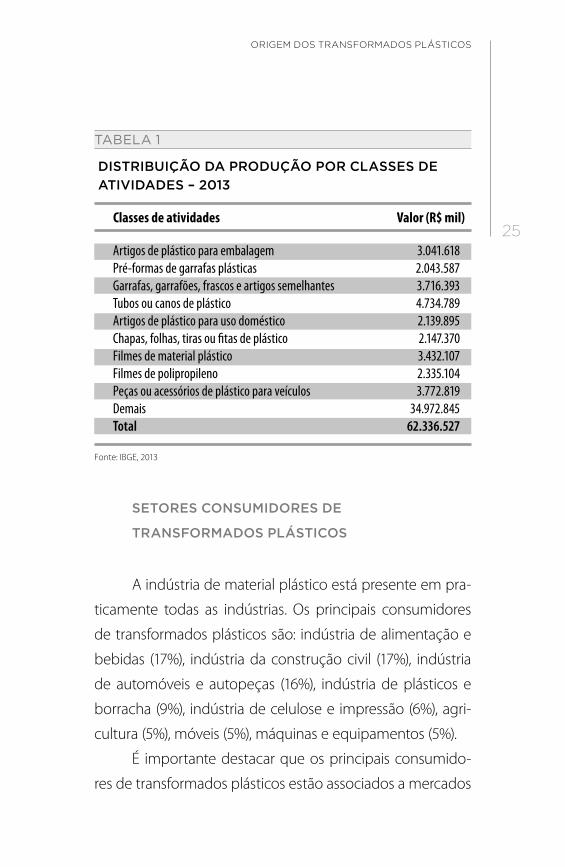

Há uma elevada concentração do setor em algumas

classes de atividades, ou seja, oito segmentos concentram

44% da produção: artigos de plástico para embalagem; gar-

rafas plásticas; frascos; tubos ou canos plásticos; artigos de

plástico para uso doméstico; chapas; folhas; filmes; bobinas

e autopeças.

• Produção – R$ 13.731.508• Vendas – R$ 13.042.437

Fabricação de laminados planos e tubulares de material plástico

Fabricação de embalagens de plástico

Fabricação de tubos e acessórios de material plástico para uso na construção

Fabricação de artefatos de material plástico não especificados anteriormente

• Produção – R$ 19.907.501• Vendas – R$ 18.029.198

• Produção – R$ 8.024.897• Vendas – R$ 5.713.799

• Produção – R$ 20.672.621• Vendas – R$ 19.088.604

25

TABELA 1

DISTRIBUIÇÃO DA PRODUÇÃO POR CLASSES DE

ATIVIDADES – 2013

Classes de atividades Valor (R$ mil)

Fonte: IBGE, 2013

SETORES CONSUMIDORES DE

TRANSFORMADOS PLÁSTICOS

A indústria de material plástico está presente em pra-

ticamente todas as indústrias. Os principais consumidores

de transformados plásticos são: indústria de alimentação e

bebidas (17%), indústria da construção civil (17%), indústria

de automóveis e autopeças (16%), indústria de plásticos e

borracha (9%), indústria de celulose e impressão (6%), agri-

cultura (5%), móveis (5%), máquinas e equipamentos (5%).

É importante destacar que os principais consumido-

res de transformados plásticos estão associados a mercados

Artigos de plástico para embalagem 3.041.618 Pré-formas de garrafas plásticas 2.043.587 Garrafas, garrafões, frascos e artigos semelhantes 3.716.393 Tubos ou canos de plástico 4.734.789 Artigos de plástico para uso doméstico 2.139.895 Chapas, folhas, tiras ou fitas de plástico 2.147.370 Filmes de material plástico 3.432.107 Filmes de polipropileno 2.335.104 Peças ou acessórios de plástico para veículos 3.772.819 Demais 34.972.845 Total 62.336.527

ORIGEM DOS TRANSFORMADOS PLÁSTICOS

26

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

que experimentaram um intenso crescimento nos últimos

anos no país, como construção civil, alimentos e bebidas,

automóveis e autopeças. Na Europa o uso do plástico é dis-

tribuído de forma muito semelhante à que é no Brasil: em-

balagens (39,5%), construção civil (20,1%), automóveis (8,6%),

setor elétrico e eletrônico (5,7%) e agricultura (3,4%).

GRÁFICO 3

CONSUMIDORES DE TRANSFORMADOS PLÁSTICOS;

DADOS DO BRASIL

Fonte: IBGE, 2009

Automóveis e autopeças

16%Plástico e borracha

9%

Papel, celulose e impressão

6%

Agricultura5%

Máquinas e equipamentos

5%

Produção de metal4%

Eletrônicos3%

Químico1% Calçados

1%

Outros transportes2%

Construção civil17%

Ailmentação e bebidas17%

Eletrodomésticos1%

Têxteis e vestuário1%

Instrumentos médicos

1%

Farmacêutico2%

Perfumaria, higiene e limpeza

2%

Móveis5%

27

PRODUÇÃO MUNDIAL DE MATERIAIS PLÁSTICOS

A estrutura da indústria mundial de transformados

de plásticos é muito semelhante à brasileira, marcada por

grande heterogeneidade e atomização, devido ao elevado

número de pequenas e médias empresas que atuam para

outras empresas ou para o mercado final, da mesma forma,

no Brasil, o mercado de resinas plásticas é altamente con-

centrado nas mãos de empresas químicas transnacionais

verticalmente integradas. O setor é pressionado duplamen-

te: pelos fornecedores de resinas e pelos grandes compra-

dores, a exemplo da indústria automotiva, com grandes im-

plicações em suas margens de lucro e na própria qualidade

dos empregos gerados, como poderá ser observado mais

adiante na descrição do emprego no setor.

Os maiores produtores mundiais de plástico nessa or-

dem são: China (26%) e Europa (20%). A América Latina repre-

senta 5% desse mercado global. Na União Europeia o setor

movimenta mais de 300 bilhões de euros, com 62 mil em-

presas em operação e 1,4 milhão de postos de trabalho. Na

comparação com o Brasil, temos um maior número de em-

presas por valor gerado; enquanto na Europa a relação é de 5

milhões de dólares por empresa, no Brasil a proporção é bas-

tante semelhante, mas em reais. A demanda na Europa está

concentrada em cinco países: Alemanha (25%), Itália (14,3%),

Espanha (7,4%), França (9,6%) e Reino Unido (7,7%). O Brasil re-

presenta mais da metade da produção da América Latina.

ORIGEM DOS TRANSFORMADOS PLÁSTICOS

28

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

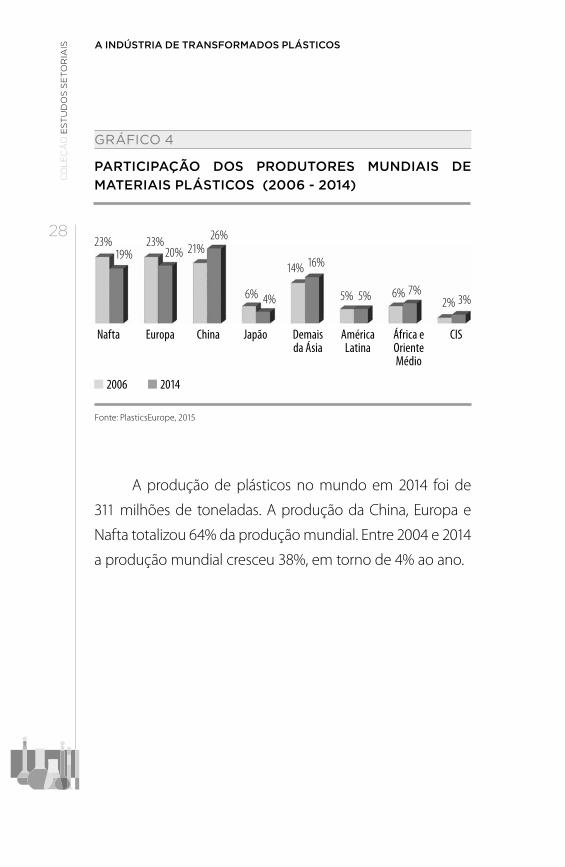

GRÁFICO 4

PARTICIPAÇÃO DOS PRODUTORES MUNDIAIS DE

MATERIAIS PLÁSTICOS (2006 - 2014)

Fonte: PlasticsEurope, 2015

A produção de plásticos no mundo em 2014 foi de

311 milhões de toneladas. A produção da China, Europa e

Nafta totalizou 64% da produção mundial. Entre 2004 e 2014

a produção mundial cresceu 38%, em torno de 4% ao ano.

Nafta

23% 23%

6% 5% 6%2%5% 7%

3%

26%

16%19% 20%

4%

21%

14%

2006 2014

Europa China Japão CISDemais da Ásia

América Latina

África e Oriente Médio

29

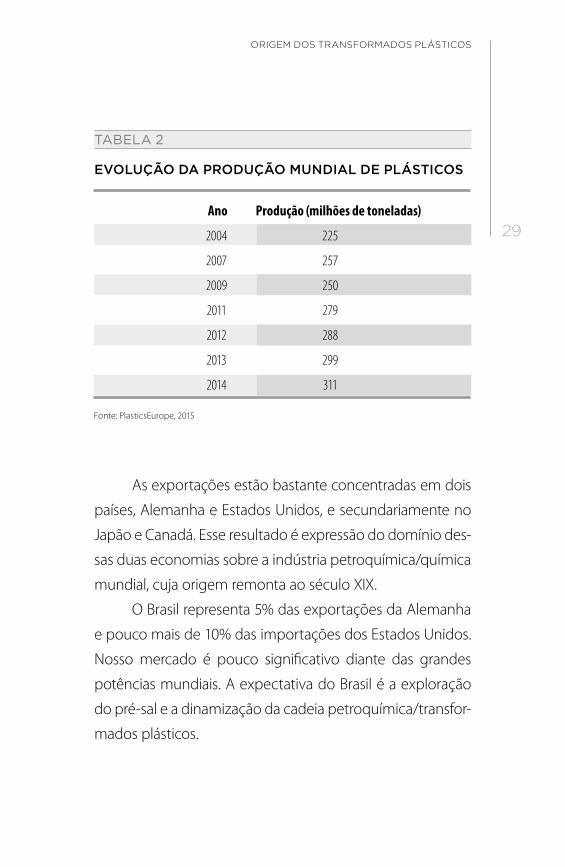

TABELA 2

EVOLUÇÃO DA PRODUÇÃO MUNDIAL DE PLÁSTICOS

2004 225

2007 257

2009 250

2011 279

2012 288

2013 299

2014 311

Ano Produção (milhões de toneladas)

Fonte: PlasticsEurope, 2015

As exportações estão bastante concentradas em dois

países, Alemanha e Estados Unidos, e secundariamente no

Japão e Canadá. Esse resultado é expressão do domínio des-

sas duas economias sobre a indústria petroquímica/química

mundial, cuja origem remonta ao século XIX.

O Brasil representa 5% das exportações da Alemanha

e pouco mais de 10% das importações dos Estados Unidos.

Nosso mercado é pouco significativo diante das grandes

potências mundiais. A expectativa do Brasil é a exploração

do pré-sal e a dinamização da cadeia petroquímica/transfor-

mados plásticos.

ORIGEM DOS TRANSFORMADOS PLÁSTICOS

30

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

TABELA 3

PRINCIPAIS PAÍSES EXPORTADORES E IMPORTADORES

DE TRANSFORMADOS PLÁSTICOS, 2015

Principais exportadores

Alemanha

Estados Unidos

Japão

Canadá

Reino Unido

Espanha

México

Índia

Brasil

Principais importadores

Estados Unidos

Alemanha

México

Reino Unido

Canadá

Japão

Índia

Espanha

Brasil

(US$ milhões)

61.015

60.251

22.500

12.483

11.835

10.847

8.321

5.012

3.483

(US$ milhões)

50.249

39.568

22.306

17.896

14.948

13.775

11.341

10.616

7.12Fonte: Comtrade

31

TABELA 4

DESEMPENHO DA INDÚSTRIA DE TRANSFORMADOS

PLÁSTICOS, 2015

DESEMPENHO DA INDÚSTRIA BRASILEIRA

DE TRANSFORMADOS PLÁSTICOS

A indústria de transformados plásticos, em termos

de produção medida em moeda, cresceu 9% em média,

entre 2007 e 2015, e da mesma forma em relação ao fatura-

mento. Em toneladas o crescimento foi de 17% no mesmo

período.

Ano Produção Produção real Faturamento real

2007 7,04 60,8 60,1

2008 7,27 63,7 62,9

2009 6,82 62,0 62,0

2010 7,51 68,8 67,8

2011 7,40 71,5 70,6

2012 7,45 72,9 71,9

2013 7,45 78,3 77,7

2014 7,22 72,8 72,1

2015 6,59 62,7 62,2

(R$ bilhões) (R$ bilhões) – preços constantes

(toneladas)

Fonte: Abiplast

ORIGEM DOS TRANSFORMADOS PLÁSTICOS

32

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

COMÉRCIO EXTERIOR – EXPORTAÇÕES

E IMPORTAÇÕES

A indústria de transformados plásticos ressente-se

da presença de um único fornecedor de matéria-prima, a

BRASKEM, o que coloca o setor em uma posição de depen-

dência em relação aos preços e condições de fornecimento.

A principal matéria-prima importada é o polipropileno, e as

principais regiões produtoras no mundo são a América do

Norte (sobretudo Estados Unidos), a Europa Ocidental (prin-

cipalmente Bélgica, Holanda, Alemanha e França), a China

e a Ásia (principalmente Índia, Coreia do Sul, Taipé Chinês,

Tailândia). O maior importador é a China, e os maiores ex-

portadores são os Estados Unidos e países asiáticos.

Entre 2007 e 2014, as importações de transformados

plásticos cresceram 160%, e as exportações 37% no mesmo

período. A produção não é suficiente para atender o mer-

cado local, sendo necessário importar. Em 2014 as importa-

ções representaram 14% do consumo aparente.

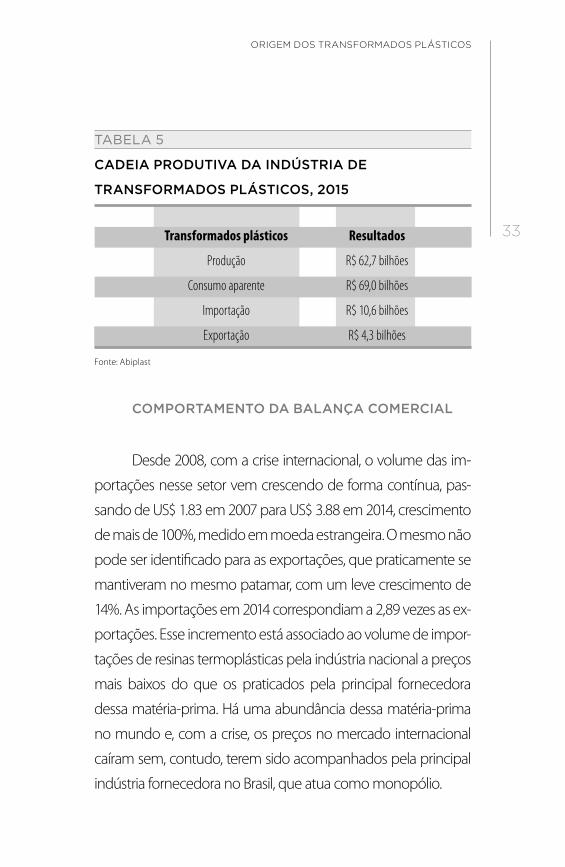

33

TABELA 5

CADEIA PRODUTIVA DA INDÚSTRIA DE

TRANSFORMADOS PLÁSTICOS, 2015

Transformados plásticos Resultados

Produção R$ 62,7 bilhões

Consumo aparente R$ 69,0 bilhões

Importação R$ 10,6 bilhões

Exportação R$ 4,3 bilhões

Fonte: Abiplast

COMPORTAMENTO DA BALANÇA COMERCIAL

Desde 2008, com a crise internacional, o volume das im-

portações nesse setor vem crescendo de forma contínua, pas-

sando de US$ 1.83 em 2007 para US$ 3.88 em 2014, crescimento

de mais de 100%, medido em moeda estrangeira. O mesmo não

pode ser identificado para as exportações, que praticamente se

mantiveram no mesmo patamar, com um leve crescimento de

14%. As importações em 2014 correspondiam a 2,89 vezes as ex-

portações. Esse incremento está associado ao volume de impor-

tações de resinas termoplásticas pela indústria nacional a preços

mais baixos do que os praticados pela principal fornecedora

dessa matéria-prima. Há uma abundância dessa matéria-prima

no mundo e, com a crise, os preços no mercado internacional

caíram sem, contudo, terem sido acompanhados pela principal

indústria fornecedora no Brasil, que atua como monopólio.

ORIGEM DOS TRANSFORMADOS PLÁSTICOS

34

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

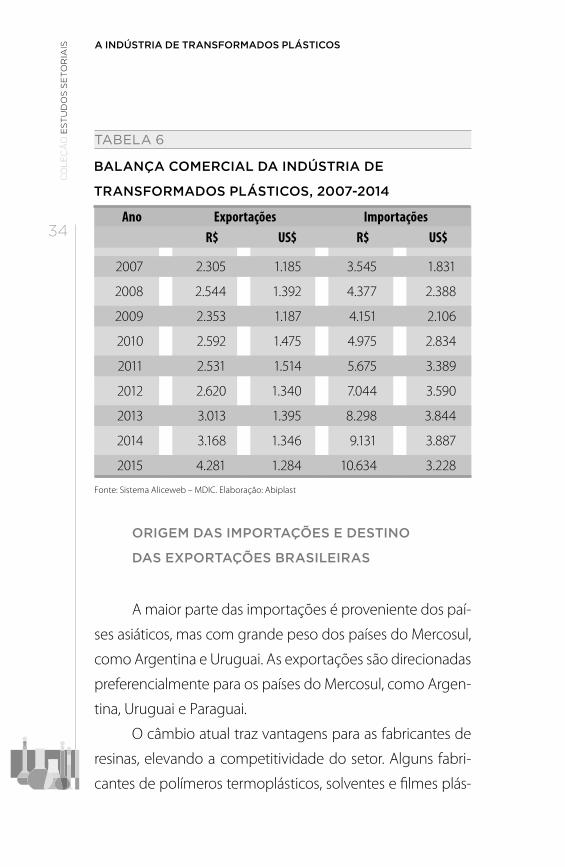

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

2007 2.305 1.185 3.545 1.831

2008 2.544 1.392 4.377 2.388

2009 2.353 1.187 4.151 2.106

2010 2.592 1.475 4.975 2.834

2011 2.531 1.514 5.675 3.389

2012 2.620 1.340 7.044 3.590

2013 3.013 1.395 8.298 3.844

2014 3.168 1.346 9.131 3.887

2015 4.281 1.284 10.634 3.228

Ano Exportações Importações R$ US$ R$ US$

Fonte: Sistema Aliceweb – MDIC. Elaboração: Abiplast

TABELA 6

BALANÇA COMERCIAL DA INDÚSTRIA DE

TRANSFORMADOS PLÁSTICOS, 2007-2014

ORIGEM DAS IMPORTAÇÕES E DESTINO

DAS EXPORTAÇÕES BRASILEIRAS

A maior parte das importações é proveniente dos paí-

ses asiáticos, mas com grande peso dos países do Mercosul,

como Argentina e Uruguai. As exportações são direcionadas

preferencialmente para os países do Mercosul, como Argen-

tina, Uruguai e Paraguai.

O câmbio atual traz vantagens para as fabricantes de

resinas, elevando a competitividade do setor. Alguns fabri-

cantes de polímeros termoplásticos, solventes e filmes plás-

35

Fonte: COMTRADE

TABELA 7

PRINCIPAIS MERCADOS DE EXPORTAÇÃO EM 2015

ticos já destinaram mais de 8% de sua produção para as ex-

portações. Basta saber qual é o reflexo disso no mercado

interno, uma vez que o Brasil ainda é um grande importador

de resinas termoplásticas.

Principais exportadores Valor das exportações (%) total

Argentina 682.046,516 19,6 Holanda 274.972,182 7,9 Estados Unidos 259.029,849 7,4 China 235.548,407 6,8 Chile 226.745,772 6,5 Bégica 181.921,441 5,5 Colômbia 168.145,174 4,8 Paraguai 156.434,474 4,5 Peru 150.584,503 4,3 Bolívia 109.507,404 3,1 Espanha 98.795,637 2,8 Uruguai 96.510,957 2,8 México 94.748,540 2,7 Equador 94.605,329 2,7 Turquia 56.171,608 1,6 Venezuela 50.633,559 1,5 Itália 49.455,896 1,4 Portugal 41.543,351 1,2 Reino Unido 39.090,248 1,1

Mundo 3.484.193,532 100,0

ORIGEM DOS TRANSFORMADOS PLÁSTICOS

36

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

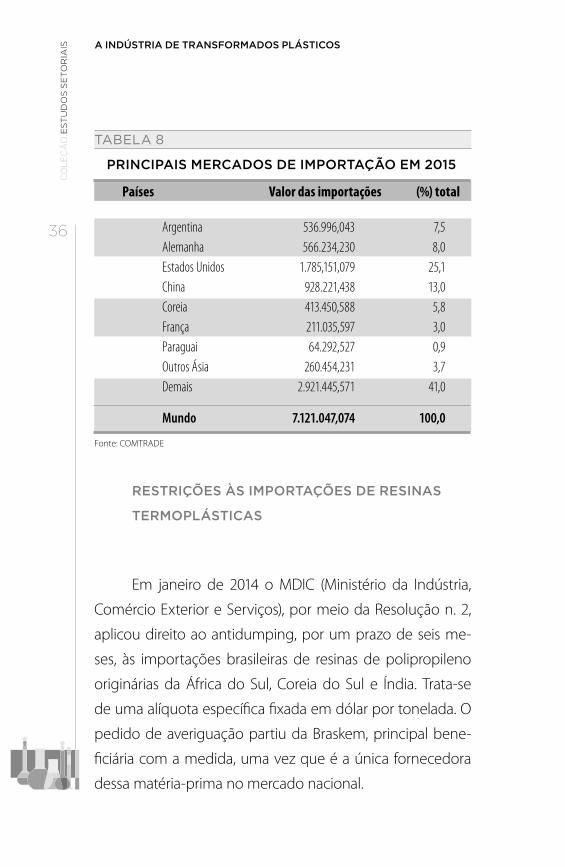

RESTRIÇÕES ÀS IMPORTAÇÕES DE RESINAS

TERMOPLÁSTICAS

Em janeiro de 2014 o MDIC (Ministério da Indústria,

Comércio Exterior e Serviços), por meio da Resolução n. 2,

aplicou direito ao antidumping, por um prazo de seis me-

ses, às importações brasileiras de resinas de polipropileno

originárias da África do Sul, Coreia do Sul e Índia. Trata-se

de uma alíquota específica fixada em dólar por tonelada. O

pedido de averiguação partiu da Braskem, principal bene-

ficiária com a medida, uma vez que é a única fornecedora

dessa matéria-prima no mercado nacional.

TABELA 8

PRINCIPAIS MERCADOS DE IMPORTAÇÃO EM 2015

Países Valor das importações (%) total

Argentina 536.996,043 7,5 Alemanha 566.234,230 8,0 Estados Unidos 1.785,151,079 25,1 China 928.221,438 13,0 Coreia 413.450,588 5,8 França 211.035,597 3,0 Paraguai 64.292,527 0,9 Outros Ásia 260.454,231 3,7 Demais 2.921.445,571 41,0

Mundo 7.121.047,074 100,0

Fonte: COMTRADE

37

Ao serem questionadas, as empresas importadoras

alegaram a questão dos preços elevados, superiores aos pra-

ticados no mercado internacional; condições de pagamento;

dificuldades de acesso; restrições às empresas optantes pelo

simples nacional. Além disso, as empresas alegaram que o

produto importado estava disponível, enquanto que a indús-

tria nacional falhava na entrega. Trata-se de uma medida de

proteção à indústria nacional, entretanto, bastante questio-

nável, uma vez que não deixa alternativa à empresa nacional

que não seja comprar da Braskem e seguir as suas regras.

Além disso, a legislação brasileira, do ponto de vista

das importações, pratica regras bastante severas contra a

importação de polipropileno e policloreto de vinila oriundos

do mercado americano, definidos como tarifas antidumping.

No final de 2015 a Braskem assinou acordo com a Pe-

trobras sobre os preços para o fornecimento da nafta, prin-

cipal matéria-prima da indústria petroquímica. O acordo

estabelece uma nafta precificada pela cotação do mercado

europeu, mas esse acordo não agradou à petroquímica, que

alega que o mercado europeu é o mais caro do mundo.

A RECICLAGEM

A reciclagem é atualmente um dos grandes temas da

indústria de transformação de plásticos em âmbito mundial,

não somente por estar se tornando um dos importantes

elos da cadeia dos plásticos, mas também pela constatação

ORIGEM DOS TRANSFORMADOS PLÁSTICOS

38

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

de seus benefícios ecológicos, sociais e econômicos, incluin-

do o potencial de rentabilidade para recicladores e transfor-

madores. O fato de os plásticos não serem degradáveis tem

estimulado investimentos em pesquisa e desenvolvimento

de novas tecnologias de reciclagem.

No Brasil, cerca de 80% da produção de resíduo sólido

urbano é direcionado para os aterros sanitários ou para a reci-

clagem. De acordo com estudo realizado pelo Ipea (Instituto

de Pesquisa Econômica Aplicada), os dados de geração de re-

síduos de plástico consistem em informações bastante com-

plexas, devido à diversidade de polímeros existentes, cada um

com usos específicos e importância diferenciada nos resíduos

sólidos. Essa complexidade torna-se um dos principais desafios

para a recuperação do plástico, uma vez que a reciclagem de

resíduos plásticos misturados somente é usada para a fabrica-

ção de produtos de menor valor, de acordo com o Ipea (2012).

Segundo o estudo, de todos os materiais, o plástico, como

um todo, é aquele com menor taxa de reciclagem. Os vários

polímeros, entretanto, têm comportamentos bastante distintos.

O PET talvez seja o segmento que vem obtendo melhor resulta-

do, com taxas de reciclagem pós-consumo da ordem de 60%. O

PEBD aparece em segundo lugar, com uma reciclagem pós-con-

sumo de cerca de 20%; todos os outros polímeros, porém, apre-

sentam taxas inferiores a 10%. Dessa forma, comparando os dife-

rentes materiais, os plásticos são aqueles que apresentam menor

taxa de recuperação, sendo potenciais alvos para políticas espe-

cíficas de estímulo à reciclagem, conforme aponta o Ipea (2012).

39 SAÚDE E

CONDIÇÕES DE TRABALHO NO SETOR DE

TRANSFORMAÇÃO DO PLÁSTICO

40

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

41

SAÚDE E CONDIÇÕES DE TRABALHO NO SETOR

DE TRANSFORMAÇÃO DO PLÁSTICO

As estatísticas oficiais de acidentalidade no Brasil são

baseadas na definição legal de acidente de trabalho, dada

pela lei geral da previdência social (Lei 8.213/1991). Segundo

essa lei, são considerados acidentes de trabalho as doenças

profissionais causadas pelo exercício da função (problemas

de coluna, audição, visão), pelas condições de trabalho (der-

matoses, intoxicações, problemas respiratórios), por acidentes

que ocorram dentro e fora do local de trabalho, a serviço da

empresa e no trajeto de casa para o trabalho ou vice-versa.

A lei diz que cabe à empresa emitir a CAT (Comunica-

ção de Acidente do Trabalho), mesmo que esta seja facul-

tada a outras entidades, sindicatos e até mesmo ao próprio

trabalhador. O empregador é obrigado a comunicar ao INSS

(Instituto Nacional do Seguro Social) qualquer acidente do

trabalho, independentemente da existência de afastamen-

to. No entanto, mesmo que a legislação permita que a CAT

seja emitida pelo médico que atendeu o trabalhador ou

pelo sindicato, o procedimento costumeiro observado no

INSS é que a CAT deve ser emitida em primeiro lugar pela

empresa, não observando, muitas vezes, a concessão de be-

nefícios a CATs emitidas pelo SUS (Sistema Único de Saúde)

e, menos ainda, pelos sindicatos.

Admite-se que a informação existente sobre os aci-

dentes ocorridos em todo o território nacional é pouco

42

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

confiável e diversas são as causas para que a subnotifica-

ção se perpetue: uma delas é que são dados que abrangem

apenas trabalhadores com carteira assinada (trabalhadores

formais), outra é que, pesando a obrigatoriedade de notifi-

cação por parte das empresas, há uma enorme e persistente

subnotificação de acidentes de trabalho.

Segundo dados do Aeps (Anuário Estatístico da Pre-

vidência Social), durante o ano de 2014, foram registrados

no INSS cerca de 704,1 mil acidentes de trabalho. Do to-

tal de acidentes registrados com CAT, os típicos representa-

ram 76,55%; os de trajeto 20,67%; e as doenças do trabalho

2,79%. Comparado com 2013, o número de acidentes de

trabalho teve um decréscimo de 2,97%, sendo que o total

de acidentes registrados com CAT diminuiu em 0,82% de

2013 para 2014. Recordamos que os números apresentados

são de dados da previdência social e que são necessárias no

mínimo duas observações: a primeira é que os dados abran-

gem somente trabalhadores com carteira assinada e a se-

gunda é que, pesando a obrigatoriedade, a subnotificação

ainda é enorme.

Para ajudar na interpretação sobre a subnotificação,

basta observar o seguinte: o IBGE realizou em setembro de

2013, com a PNAD (Pesquisa Nacional por Amostra Domi-

ciliar), o suplemento da PNS (Pesquisa Nacional de Saúde),

em colaboração com o Ministério de Saúde, entretanto, ao

analisar alguns dados da PNS, comparando-os com os regis-

tros da previdência, notam-se diferenças entre as bases de

43

dados, uma vez que a do IBGE refere-se a uma declaração

do trabalhador sobre um acidente ou doença que sofreu, e

a da previdência refere-se somente aos acidentes e doenças

que foram reconhecidos pelo INSS e que tiveram concessão

de benefício acidentário. A PNS apontou quase sete vezes

mais pessoas (6,89) que referiram terem sofrido acidentes de

trabalho do que os dados sobre acidentes registrados pela

previdência, o que significa em termos percentuais, 589% a

mais de acidentes.

ACIDENTALIDADE NO SETOR PLÁSTICO

Analisando os dados do Aeps para o setor plástico,

constata-se que 10.935 trabalhadores foram vítimas de aci-

dentes em 2014. Desse total, 9.489 foram ocorrências com

CAT registrada e 1.446 sem emissão de CAT. Mencionando

somente os acidentes cujas CAT foram registradas no INSS,

os acidentes típicos somam 7.977, os de trajeto 1.276, e as

doenças do trabalho 236. Nota-se, portanto, uma incidência

muito maior nos acidentes típicos, são esses os decorrentes

da característica da atividade profissional desempenhada

pelo trabalhador, ou seja, dos riscos decorrentes da organi-

zação, dos procedimentos, das máquinas e equipamentos,

dos processos, dos ambientes e das relações de trabalho,

que podem comprometer a segurança e a saúde dos tra-

balhadores.

Em âmbito internacional, de acordo com a enciclopé-

SAÚDE E CONDIÇÕES DE TRABALHONO SETOR DE TRANSFORMAÇÃO DO PLÁSTICO

44

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

dia da OIT (Organização Internacional do Trabalho), os princi-

pais perigos no processo de transformação de material plás-

tico estão associados ao uso das máquinas e equipamentos,

não somente durante a operação normal, mas também du-

rante a limpeza, configuração e manutenção, e os principais

riscos descritos no processo de produção são as lesões em

operações de máquinas, queimaduras e acidentes, princi-

palmente queda, devido a óleo ou matéria-prima no piso

e incêndios. Os danos para a saúde a esses trabalhadores

são amputações, dermatites, intoxicações por inalação de

fumos de plástico e perda auditiva por exposição a níveis

elevados de ruído.

No Reino Unido, o HSE (Health and Safety Executive)

aponta como principais lesões na indústria de transforma-

ção do material plástico: trabalhar com as mãos – maior cau-

sa de todas as lesões na indústria –, 34%; escorregões ou

tropeções, 25% das lesões graves; utilização de máquinas e

equipamentos, 17% dos ferimentos graves; golpes por ob-

jetos em movimento e/ou por objetos cortantes, incluindo

cortes de faca, 14% de todas as lesões.

As principais doenças, segundo o HSE são: asma ocu-

pacional e irritação respiratória decorrente da exposição ao

fumo de plástico; dermatite, em especial pelas fibras utiliza-

das para reforço; e perda auditiva, pela exposição ao ruído.

No Brasil, acompanhando alguns estudos elaborados

por pesquisadores e instituições nacionais, verifica-se que a

situação não é diferente dos demais países e continentes.

45

RISCOS PRESENTES NO SETOR

Os fatores de risco ambiental envolvem as caracterís-

ticas espaciais e dinâmicas da tarefa e dos agentes do local

de trabalho, como as condições de piso e vias de circulação,

iluminação, temperaturas, vibrações, ruídos e poeiras.

Os agentes físicos presentes no setor são: ruído, vi-

bração, umidade, radiação ionizante e não ionizante e tem-

peratura extrema (frio ou calor). O ruído pode ocasionar ao

trabalhador danos como distúrbios de equilíbrio, do sono,

psicológicos, sociais, alterações nos sistemas circulatório,

digestivo, reprodutor e a Pair (perda auditiva induzida por

ruído). Os exemplos de fonte de ruído são moinhos, injeto-

ras, extrusoras, soldagens ultrassônicas e operações, como

a limpeza de molde com ar comprimido. Os controles des-

sas fontes de risco podem se dar pelo enclausuramento ou

isolamento das fontes, pela distribuição dos postos de tra-

balho, pelo afastamento dos postos de trabalho dos locais

ruidosos, pela inclusão de barreiras acústicas, pela redução

do tempo de exposição dos trabalhadores, por exemplo,

introduzindo rodízio entre postos mais e menos ruidosos,

e pelo fornecimento de protetores auditivos adequados e

treinamento dos trabalhadores quanto ao uso efetivo, higie-

nização e conservação.

As fontes de calor na indústria de transformação do

plástico não são intensas, mas extrusoras em ambientes

pouco ventilados, principalmente em dias quentes, podem

SAÚDE E CONDIÇÕES DE TRABALHONO SETOR DE TRANSFORMAÇÃO DO PLÁSTICO

46

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

expor os trabalhadores a esse agente. Por ser eventual, o

controle deve privilegiar a ventilação, sendo também ade-

quada a redução da exigência física do trabalhador, o plane-

jamento de pausas para descanso em locais frescos e orien-

tações aos trabalhadores com relação ao consumo de água,

à alimentação e às vestimentas.

Na categoria de agentes químicos, são classificados

os agentes que interagem com tecidos humanos e pro-

vocam alterações na sua estrutura, podendo penetrar no

organismo pelo contato com a pele, por ingestão ou pela

via respiratória nas formas de poeira, fumo, névoa, neblina,

gas e vapor. Os fatores que determinam o risco são a for-

ma de manipulação dos produtos químicos, a dispersão dos

agentes no ambiente de trabalho e o nível de proteção dos

trabalhadores. Dentre as medidas de controle estão a manu-

tenção das condições adequadas de temperatura dos pro-

cessos, a manutenção dos ambientes arejados de maneira a

dispersar os contaminantes em situações intensas de gera-

ção de fumos e uso de solventes, ventilação local exaustora,

bem como a utilização de luvas, cremes protetores, óculos e

vestimentas adequadas para controlar a exposição dérmica

aos solventes orgânicos.

Os aspectos organizativos e ergonômicos referem-se

à adaptação das condições de trabalho às características

psicofisiológicas dos trabalhadores e estão relacionados di-

retamente à organização do trabalho, ao ambiente laboral

e ao trabalhador. Os fatores organizacionais são os relacio-

47

nados ao ritmo da produção, ausência de pausas e duração

excessiva da jornada diária de trabalho, processo de traba-

lho em turnos e trabalho noturno. Os riscos musculoesque-

léticos estão relacionados à repetitividade de movimentos,

ao esforço excessivo no levantamento e transporte manual

de cargas, ao ritmo intenso de trabalho e a posturas inade-

quadas em diferentes tarefas, em pé ou sentado, por longos

períodos, força excessiva, movimentações constantes de in-

clinação da coluna vertebral com levantamento manual de

peso muito intenso, situações que indicam necessidade de

ajuste na organização dos locais e dos métodos de trabalho.

No risco de acidentes estão classificados os agentes

decorrentes de situações adversas nos ambientes e nos

processos de trabalho, que envolvem, principalmente, os

aspectos construtivos das edificações, tipo de arranjo físico

e utilização de máquinas e equipamento. O agente mais

evidente nessa classe está relacionado à maquinaria, tanto

na operação como na manutenção, que devem obedecer

às instruções fornecidas pelo fabricante, a normas técnicas

e às convenções coletivas assinadas pelos empregadores e

sindicatos de trabalhadores. Outros exemplos dessa classe

de agente são pisos irregulares, com desníveis e escorrega-

dios em função de sujidade de graxa ou de matérias-primas,

áreas de circulação não claramente demarcadas ou obstruí-

das, as operações de acabamento das peças, envolvendo

retirada de rebarba e incêndio pela presença de materiais in-

flamáveis, além de riscos inerentes ao setor de manutenção,

SAÚDE E CONDIÇÕES DE TRABALHONO SETOR DE TRANSFORMAÇÃO DO PLÁSTICO

48

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

como a necessidade de trabalho em altura. Os controles

devem focar os cuidados básicos com as áreas produtivas,

incluindo asseio, o estabelecimento de procedimentos ope-

racionais e de manutenção, o envolvimento dos trabalhado-

res na prevenção e o fornecimento de EPIs (equipamentos

de proteção individual) necessários, adequados e que en-

volvam treinamento para seu uso efetivo, higienização, tro-

ca e conservação.

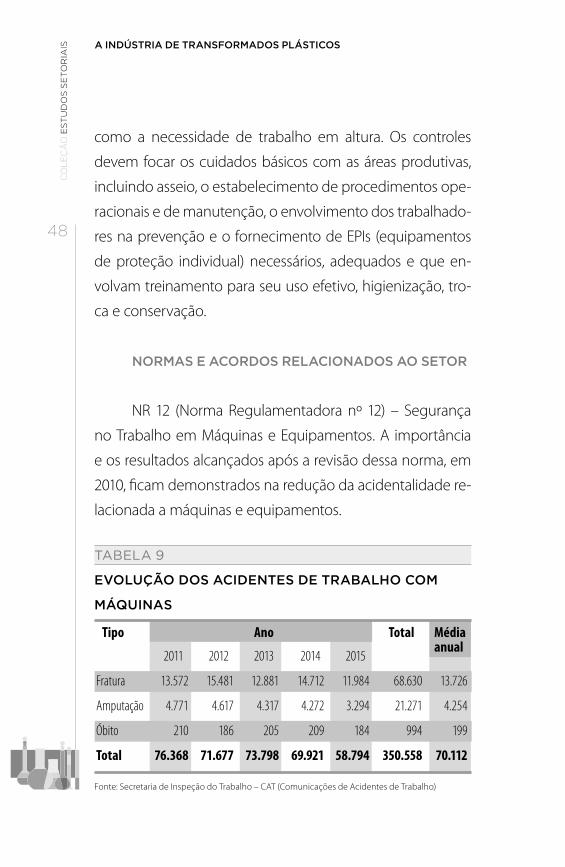

NORMAS E ACORDOS RELACIONADOS AO SETOR

NR 12 (Norma Regulamentadora nº 12) – Segurança

no Trabalho em Máquinas e Equipamentos. A importância

e os resultados alcançados após a revisão dessa norma, em

2010, ficam demonstrados na redução da acidentalidade re-

lacionada a máquinas e equipamentos.

Fratura 13.572 15.481 12.881 14.712 11.984 68.630 13.726

Amputação 4.771 4.617 4.317 4.272 3.294 21.271 4.254

Óbito 210 186 205 209 184 994 199

Total 76.368 71.677 73.798 69.921 58.794 350.558 70.112

Tipo Ano Total

2011 2012 2013 2014 2015

Fonte: Secretaria de Inspeção do Trabalho – CAT (Comunicações de Acidentes de Trabalho)

Médiaanual

TABELA 9

EVOLUÇÃO DOS ACIDENTES DE TRABALHO COM

MÁQUINAS

49

De 2011 a 2015 ocorreram mais de 350 mil acidentes

de trabalho somente com máquinas. Mais de 21 mil pes-

soas sofreram amputações, cerca de 12 por dia; mais de 68

mil fraturas, 38 por dia; e quase mil mortes. Ou seja, é im-

possível afirmar que todas as máquinas estão devidamente

protegidas.

Mesmo diante desse quadro, a norma vem sofrendo

sérios ataques por parte de representações patronais, tan-

to pelo meio institucional, no âmbito do Ministério do Tra-

balho, quanto legislativo e, principalmente, ações jurídicas,

que visam ao esfacelamento da NR 12, desconsiderando a

tendência de queda no número de acidentes de trabalho e

a necessidade de melhoria contínua, recepcionando as con-

venções coletivas existentes no Estado de São Paulo.

A NR 12 estabelece medidas a serem adotadas na

instalação, operação e manutenção de máquinas e equipa-

mentos, sendo eles novos ou usados, visando à prevenção

de acidentes no trabalho, e define que as medidas de prote-

ções são de responsabilidade do empregador e devem se-

guir a ordem de medidas de proteção coletiva, depois me-

didas de organização do trabalho e finalmente as medidas

de proteção individual.

Resumindo, a norma estabelece que as máquinas e

os equipamentos em geral devem ser projetados de manei-

ra a proporcionar ao operador os requisitos de ergonomia,

segurança e conforto, observando, principalmente, fatores

que possam prejudicar sua saúde, como problemas futuros,

SAÚDE E CONDIÇÕES DE TRABALHONO SETOR DE TRANSFORMAÇÃO DO PLÁSTICO

50

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

e devem ser projetados analisando e considerando a neces-

sidade de adaptação das condições de trabalho, além disso,

todas as máquinas e equipamentos devem possuir manual

de instruções fornecido pelo fabricante, com informações

relativas à segurança em todas as fases da utilização, confec-

cionado com os requisitos descritos na norma.

A norma ainda define que os locais de instalações de

máquinas e equipamentos e as áreas de circulação devem

ser devidamente demarcados, os espaços ao redor deles de-

vem ser adequados ao seu tipo de operação, e os materiais

em utilização devem ser alocados em áreas específicas de

armazenamento e devidamente demarcados, de forma a

garantir segurança dos trabalhadores.

Os pisos dos locais de trabalho onde se instalam má-

quinas e equipamentos e das áreas de circulação devem ser

mantidos limpos, nivelados e livres de objetos que possam

ocasionar riscos à segurança, também devem ser resistentes

às cargas a que estão sujeitos e devem ter características de

modo a prevenir riscos de materiais que o tornem escorre-

gadios. As instalações elétricas das máquinas devem seguir

as condições da NR 10 sobre eletricidade, além disso, deve

haver dispositivos de acionamento e parada, bem como dis-

positivo de parada de emergência, que consiste em sistema

de proteção extra e que não deve ser usado como dispositi-

vo de parada e partida, tornando obrigatório seu uso.

Todos os componentes pressurizados devem ser do-

tados de medidas adicionais de proteção contra eventuais

51

impactos e agentes agressivos, além disso, devem ser toma-

dos cuidados na montagem e desmontagem de pneumáti-

cos das máquinas e de equipamentos não estacionários, de

forma que caso ocorra o rompimento, não ocorra acidentes

de trabalho; os transportadores de materiais devem ter o ní-

vel de segurança e proteção nos pontos que podem ocasio-

nar perigo, tais como pontos de esmagamento, roletes, cor-

reias etc. e devem ser utilizados conforme as características

que foram projetadas, tendo que possuir dispositivos que

garantam a segurança em caso de falha durante sua ope-

ração normal e interrompam seu funcionamento, devendo

possuir também dispositivos de parada de emergência.

Uma vez havendo alguns fatores que podem ocasio-

nar riscos adicionais, tais como exposição a possíveis subs-

tâncias, fatores físicos como ruído e calor, que podem ser

nocivas à saúde e geradas pelas máquinas, provenientes de

substâncias usadas nelas, visando à prevenção de acidentes,

é preciso adotar medidas de controle de riscos adicionais

descritas pela norma, por exemplo, medidas de proteção

contra queimaduras, que podem ser provocadas pelo con-

tato das superfícies quentes com a pele.

Todas as máquinas e equipamentos e suas instalações,

além de possuir identificação e informações mínimas em lu-

gares visíveis, devem possuir sinalização de segurança que

siga as características necessárias ao tipo de trabalho reali-

zado, visando advertir os trabalhadores e terceiros sobre os

riscos a que estão expostos, sobre instruções de operação e

SAÚDE E CONDIÇÕES DE TRABALHONO SETOR DE TRANSFORMAÇÃO DO PLÁSTICO

52

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

manutenção e outras informações que se fazem necessárias

para garantir a segurança. Além dos sinais escritos e dese-

nhos instrutivos, quando se faz necessário, devem-se utilizar

sinais ativos ou de alerta, tais como luminoso e/ou sonoros,

e todo trabalho a ser realizado deve possuir procedimentos

de desenvolvimento e segurança específicos, padronizados,

com a descrição detalhada de cada tarefa, sendo necessário,

a cada início de jornada de trabalho ou após uma nova pre-

paração da máquina ou equipamento, o operador realizar

inspeções rotineiras das condições de operacionalidade e

segurança das máquinas.

Conforme a norma, toda operação, manutenção, ins-

peção e demais serviços em máquinas e equipamentos de-

vem ser realizados por profissionais capacitados, habilitados,

qualificados ou autorizados para a realização de cada tarefa

específica, sendo que fica sob responsabilidade do empre-

gador promover a capacitação compatível com a função de

cada trabalhador, seguindo o padrão especificado na nor-

ma. O curso de capacitação deve ter uma carga horária de

no mínimo oito horas, por tipo de máquina citada no anexo

IX da NR 12, e deve atender um conteúdo específico.

Importantíssimo, ainda, são as ações prioritárias

de análise de riscos, que devem ser realizadas em todo

o sistema de segurança das máquinas e equipamentos,

considerando o sistema elétrico, eletrônico, pneumático,

hidráulico e mecânico. A análise de risco é um método sis-

temático e tem o objetivo de informar quais são os riscos

53

que a máquina e o equipamento oferecem, assim como a

categoria do risco, as medidas de prevenção ou proteção

que existem, ou deveriam existir para controlar os riscos,

as possibilidades dos perigos a serem eliminados e as par-

tes da máquina e equipamento que estão sujeitos a causar

lesões e danos. A análise de riscos será o documento que

norteará todas as atividades do plano de ação para a im-

plantação da norma.

Convenções coletivas

Em 1995, após dois anos de ampla discussão entre os

membros da CPN (Comissão Permanente de Negociação

dos Plásticos) – formada pelo Sindiplast (Sindicato da In-

dústria de Material Plástico, Transformação e Reciclagem de

Material Plástico do Estado de São Paulo), sindicatos repre-

sentantes dos trabalhadores e MTE (Ministério do Trabalho)

–, foi assinada a primeira Convenção Coletiva de Trabalho

de Segurança em Máquinas Injetoras de Plástico. Implanta-

da com sucesso em todo o Estado de São Paulo, a conven-

ção completou 21 anos de vigência, tendo sido atualizada e

aprimorada durante esse período.

Os resultados alcançados incentivaram a ampliação

da abrangência dessas normas de segurança. Sendo assim,

em 2006, foi celebrada a primeira convenção para máquinas

sopradoras e em 2010 a primeira convenção para moinhos.

A importância e os resultados alcançados nesse processo

SAÚDE E CONDIÇÕES DE TRABALHONO SETOR DE TRANSFORMAÇÃO DO PLÁSTICO

54

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

impulsionaram a revisão da NR 12, que trata dos procedi-

mentos e condições das máquinas e equipamentos em

geral, incorporando várias questões contidas nesses instru-

mentos. No entanto, esse processo de revisão vem sofrendo

sérios ataques por parte de representações patronais, tanto

institucional, no âmbito do Ministério do Trabalho, quanto

legislativo e, principalmente, ações jurídicas, visando ao es-

facelamento da NR 12.

A convenção de prensas injetoras estabelece em sua

cláusula primeira que as indústrias de transformação do se-

tor plástico, usuárias de máquinas injetoras de plástico, com-

prometem-se a instalar, quando desprovidas, dispositivos de

segurança, de modo a impedir a exposição do operador a

riscos, para evitar acidentes, conforme especificado no Ane-

xo I – “Requisitos de Segurança para Máquinas Injetoras de

Plástico”, e desenho da máquina injetora, seus componentes

e dispositivos de proteção, que são parte integrante dessa

convenção. A cláusula segunda estabelece que, ao adqui-

rirem ou venderem máquinas injetoras, novas, importadas

ou usadas, deverão observar a existência, nas mesmas, dos

dispositivos e das proteções previstos no Anexo I. É impor-

tante observar que o não cumprimento da cláusula primeira

caracterizará a existência de risco grave, cabendo ao traba-

lhador ou seu representante notificar, por escrito, ao SESMT

(Serviço Especializado em Segurança e Medicina do Traba-

lho) ou ao técnico de segurança da empresa ou à Cipa (Co-

missão Interna de Prevenção de Acidentes) ou à chefia do

55

setor ou à direção da empresa, para determinação de pa-

ralisação da máquina até o estabelecimento das condições

previstas no Anexo I.

De acordo com a convenção, empresas garantirão às Ci-

pas o acesso aos registros das máquinas injetoras, manuais, lau-

dos, avaliações e demais documentos referentes à máquina e

às condições para checagem periódica dos itens previstos nes-

se acordo, por meio de critérios estabelecidos pela CPN, con-

forme Anexos II e III, que ficam fazendo parte dessa convenção.

Os trabalhadores que operam com máquinas injeto-

ras, bem como trocadores de moldes, alimentadores, em-

pregados da manutenção de máquinas injetoras e represen-

tantes da Cipa nas empresas deverão ser capacitados, a fim

de adquirir os conhecimentos necessários à prevenção de

acidentes, por meio de cursos específicos, cujo conteúdo e

carga horária estão definidos no Anexo I.

Será garantida aos empregados que sofrerem seque-

las por acidente do trabalho em máquina injetora de plástico

a permanência na empresa até a data de sua aposentadoria,

em seus prazos mínimos, sem prejuízo da remuneração an-

tes percebida, desde que dentro das seguintes condições,

cumulativamente: apresentem redução da capacidade la-

boral; tenham-se tornado incapazes de exercer a função

que vinham exercendo e apresentem condições de exercer

qualquer outra função compatível com sua capacidade la-

boral após o acidente.

As convenções têm os seguintes anexos, com reda-

SAÚDE E CONDIÇÕES DE TRABALHONO SETOR DE TRANSFORMAÇÃO DO PLÁSTICO

56

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

ção variada de acordo com as especificações das máquinas:

requisitos de segurança para máquinas, injetoras ou sopra-

doras, de plástico; checklist da existência e funcionamento

dos dispositivos de segurança para máquinas injetoras ou

sopradoras de plástico e checklist do cumprimento da con-

venção coletiva sobre segurança em máquinas injetoras ou

sopradoras de plástico.

Dessa forma, as principais máquinas envolvidas no se-

tor de transformação do plástico possuem regras e proce-

dimentos específicos no intuito de prevenir a ocorrência de

acidentes de trabalho nas indústrias, preservando a saúde e

a segurança dos trabalhadores.

DE QUE ADOECEM OS TRABALHADORES DO

SETOR DE FABRICAÇÃO DE PRTODUTOS DE

MATERIAL PLÁSTICO

De acordo com estudos desenvolvidos pelos pesqui-

sadores Remígio Todeschini e Wanderlei Codo, em 2013 e

2014, utilizando a base de dados da previdência social de

2010, o setor plástico apresentava a seguinte situação: fa-

bricação de produtos de material plástico – grupo com-

preendido por fabricação de laminados planos e tubulares

de material plástico; fabricação de embalagens de material

plástico; fabricação de tubos e acessórios de material plásti-

co para uso na construção; fabricação de artefatos de mate-

rial plástico não especificados anteriormente.

57

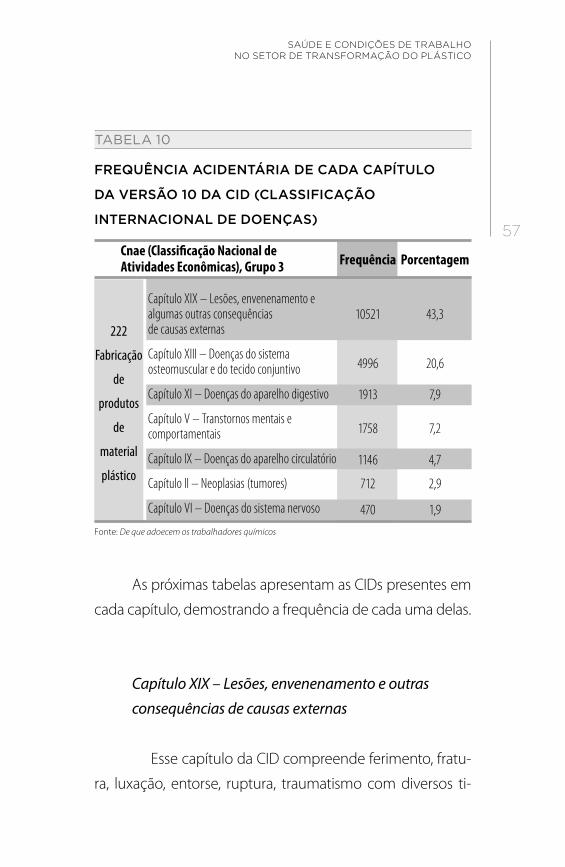

PorcentagemCnae (Classificação Nacional de Atividades Econômicas), Grupo 3 Frequência

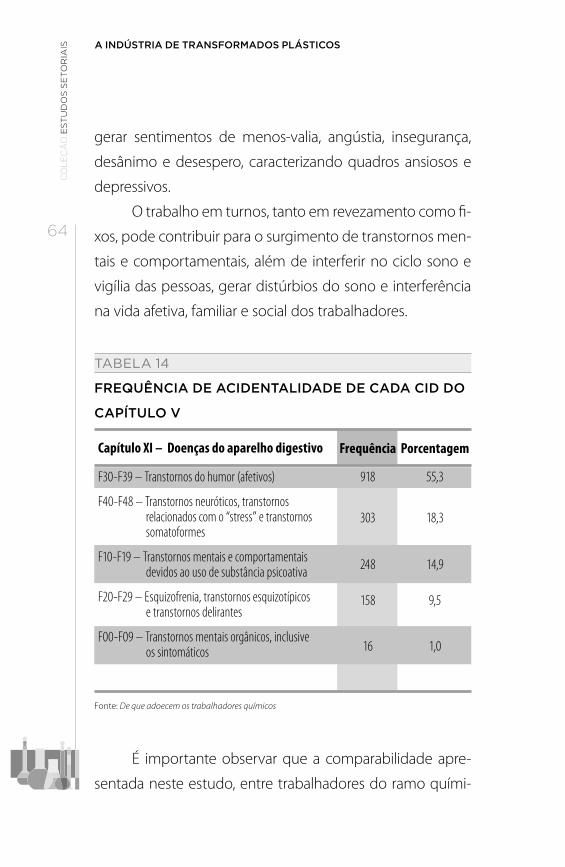

Capítulo XIX – Lesões, envenenamento e algumas outras consequências de causas externas

Capítulo XIII – Doenças do sistema osteomuscular e do tecido conjuntivo

Capítulo XI – Doenças do aparelho digestivo

Capítulo V – Transtornos mentais e comportamentais

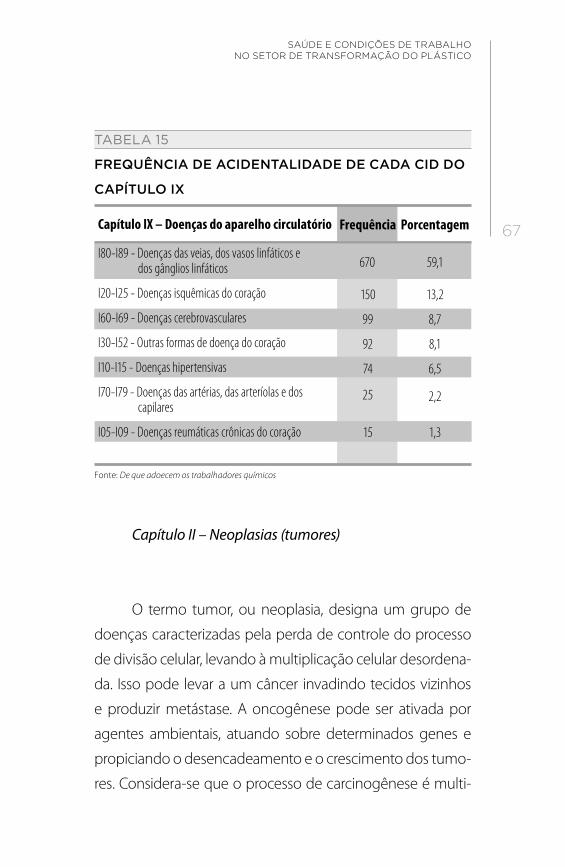

Capítulo IX – Doenças do aparelho circulatório

Capítulo II – Neoplasias (tumores)

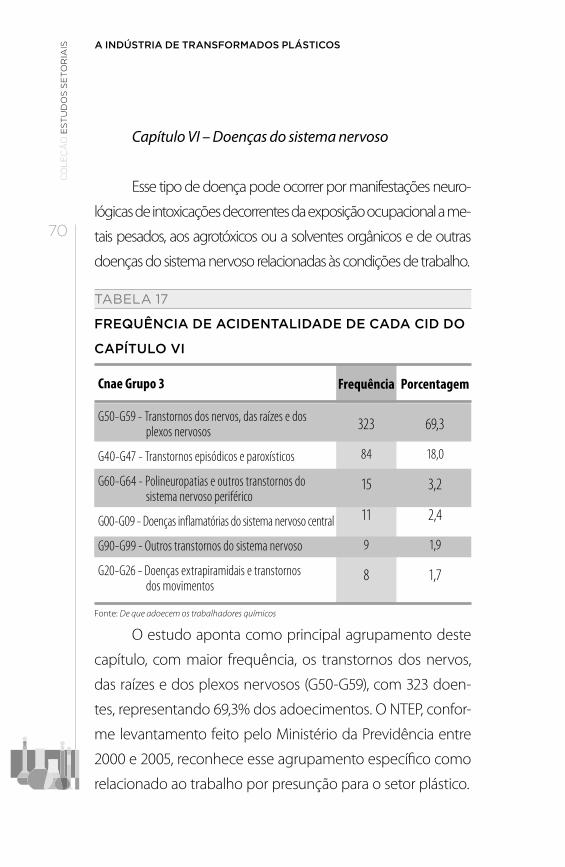

Capítulo VI – Doenças do sistema nervoso

10521 43,3

470 1,9

712 2,9

1758 7,2

1913 7,9

4996 20,6

222

Fabricação

de

produtos

de

material

plástico

TABELA 10

FREQUÊNCIA ACIDENTÁRIA DE CADA CAPÍTULO

DA VERSÃO 10 DA CID (CLASSIFICAÇÃO

INTERNACIONAL DE DOENÇAS)

Fonte: De que adoecem os trabalhadores químicos

1146 4,7

Esse capítulo da CID compreende ferimento, fratu-

ra, luxação, entorse, ruptura, traumatismo com diversos ti-

Capítulo XIX – Lesões, envenenamento e outras

consequências de causas externas

As próximas tabelas apresentam as CIDs presentes em

cada capítulo, demostrando a frequência de cada uma delas.

SAÚDE E CONDIÇÕES DE TRABALHONO SETOR DE TRANSFORMAÇÃO DO PLÁSTICO

58

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

pos de corte e batida, além de hemorragia, distensão, esma-

gamento de partes do corpo, amputação traumática, corpo

estranho em orifícios naturais, queimadura, corrosão, gela-

dura (exposição ao frio intenso), intoxicações diversas por

medicamentos, alimentos e drogas. Pertencem também a

essa CID: efeito tóxico de produtos químicos, edema, hipo-

termia (temperatura do corpo abaixo de 32 graus), congela-

mento, exaustão, afogamento, choque elétrico e sequela de

traumatismo. Esse capítulo da CID, segundo a previdência

social, é o campeão em afastamentos do trabalho em quase

todos os setores econômicos da indústria de transformação,

incluindo todo o setor químico. As relações causais disso

tudo estão associadas a diversos fatores: processos tecno-

lógicos inadequados, maquinário sem proteção, trabalhos

manuais intensos e constantes, não utilização de EPIs, ritmo

intenso de produção, entre outros.

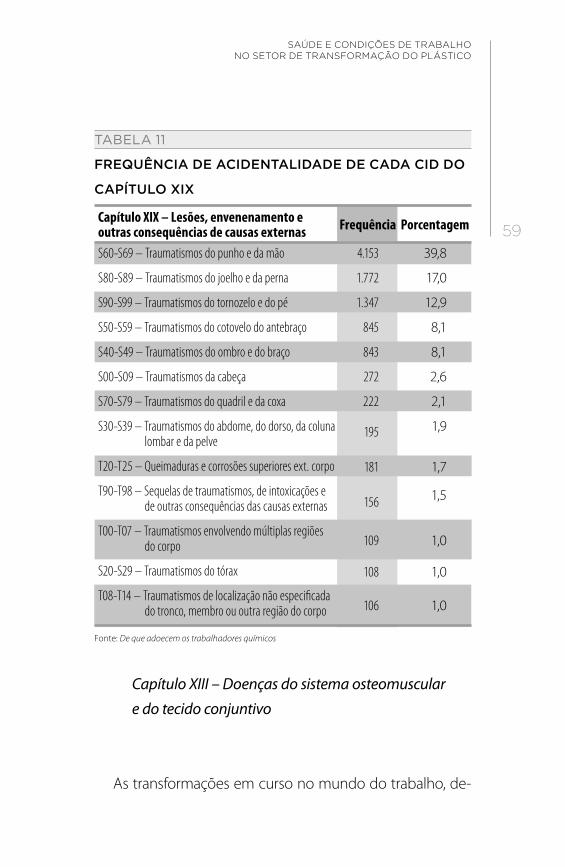

A principal hipótese para o elevado número de trau-

mas no setor plástico, devido a contusões, batidas, prensa-

mentos, amputações de partes do corpo, é a utilização de

maquinário, como misturadores, prensas, injetoras, e os mais

diversos equipamentos defasados tecnologicamente, sem

proteção coletiva ou individual. Também ocorrem queima-

duras, cuja causa provável é a manipulação de substâncias

corrosivas e inflamáveis.

59

TABELA 11

FREQUÊNCIA DE ACIDENTALIDADE DE CADA CID DO

CAPÍTULO XIX

PorcentagemCapítulo XIX – Lesões, envenenamento e outras consequências de causas externas Frequência

S60-S69 – Traumatismos do punho e da mão

S80-S89 – Traumatismos do joelho e da perna

S90-S99 – Traumatismos do tornozelo e do pé

S50-S59 – Traumatismos do cotovelo do antebraço

S40-S49 – Traumatismos do ombro e do braço

S00-S09 – Traumatismos da cabeça

S70-S79 – Traumatismos do quadril e da coxa

S30-S39 – Traumatismos do abdome, do dorso, da coluna lombar e da pelve

T20-T25 – Queimaduras e corrosões superiores ext. corpo

T90-T98 – Sequelas de traumatismos, de intoxicações e de outras consequências das causas externas

T00-T07 – Traumatismos envolvendo múltiplas regiões do corpo

S20-S29 – Traumatismos do tórax

T08-T14 – Traumatismos de localização não especificada do tronco, membro ou outra região do corpo

4.153

1.772

1.347

845

843

272

222

39,8

17,0

12,9

8,1

8,1

2,6

2,1

1,9

106

195

181

156

109

108

1,0

1,7

1,5

1,0

1,0

Capítulo XIII – Doenças do sistema osteomuscular

e do tecido conjuntivo

As transformações em curso no mundo do trabalho, de-

SAÚDE E CONDIÇÕES DE TRABALHONO SETOR DE TRANSFORMAÇÃO DO PLÁSTICO

Fonte: De que adoecem os trabalhadores químicos

60

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

O elevado número registrado de LER/DORT deste ca-

pítulo alerta para uma verdadeira epidemia no mundo do

trabalho no Brasil. As possíveis causas dessa epidemia de-

correm da intensificação do trabalho, do controle excessivo

dos trabalhadores – sem levar em conta as características

individuais, os traços de personalidade e a história de vida

de cada um – e do ritmo de produção cada vez maior, as-

sociado a movimentos e posturas inadequados e não ergo-

nômicos devido a maquinários e equipamentos defasados.

correntes da introdução de novos modelos organizacionais

e de gestão, têm repercussões sobre a saúde dos trabalha-

dores, dentre as quais se destacam as conhecidas como LER/

DORT (lesões por esforços repetitivos/distúrbios osteomus-

culares relacionados ao trabalho). Esse grupo de transtornos

apresenta características comuns de origem multifatorial

complexa, na qual se entrelaçam inúmeros fatores causais,

entre eles, exigências mecânicas repetidas por períodos de

tempo prolongados, utilização de ferramentas vibratórias,

posições forçadas, fatores da organização do trabalho, por

exemplo, exigências de produtividade, competitividade, pro-

gramas de incentivo à produção e de qualidade. Os dados

do Ministério da Previdência quanto aos registros de bene-

fícios acidentários mostravam em 2010 que esse capítulo de

adoecimento representava o segundo maior motivo de afas-

tamentos do trabalho no Brasil entre todos os trabalhadores.

61

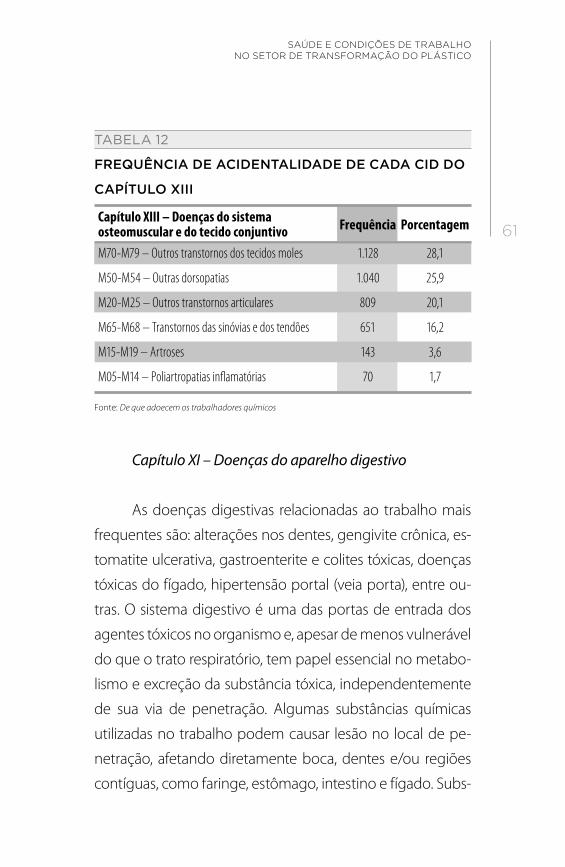

TABELA 12

FREQUÊNCIA DE ACIDENTALIDADE DE CADA CID DO

CAPÍTULO XIII

PorcentagemFrequência

M70-M79 – Outros transtornos dos tecidos moles

M50-M54 – Outras dorsopatias

M20-M25 – Outros transtornos articulares

M65-M68 – Transtornos das sinóvias e dos tendões

M15-M19 – Artroses

M05-M14 – Poliartropatias inflamatórias

1.128

1.040

809

651

143

70

28,1

25,9

20,1

16,2

3,6

1,7

Capítulo XIII – Doenças do sistema osteomuscular e do tecido conjuntivo

Capítulo XI – Doenças do aparelho digestivo

As doenças digestivas relacionadas ao trabalho mais

frequentes são: alterações nos dentes, gengivite crônica, es-

tomatite ulcerativa, gastroenterite e colites tóxicas, doenças

tóxicas do fígado, hipertensão portal (veia porta), entre ou-

tras. O sistema digestivo é uma das portas de entrada dos

agentes tóxicos no organismo e, apesar de menos vulnerável

do que o trato respiratório, tem papel essencial no metabo-

lismo e excreção da substância tóxica, independentemente

de sua via de penetração. Algumas substâncias químicas

utilizadas no trabalho podem causar lesão no local de pe-

netração, afetando diretamente boca, dentes e/ou regiões

contíguas, como faringe, estômago, intestino e fígado. Subs-

SAÚDE E CONDIÇÕES DE TRABALHONO SETOR DE TRANSFORMAÇÃO DO PLÁSTICO

Fonte: De que adoecem os trabalhadores químicos

62

CO

LE

ÇÃ

O E

ST

UD

OS

SE

TO

RIA

IS A INDÚSTRIA DE TRANSFORMADOS PLÁSTICOS

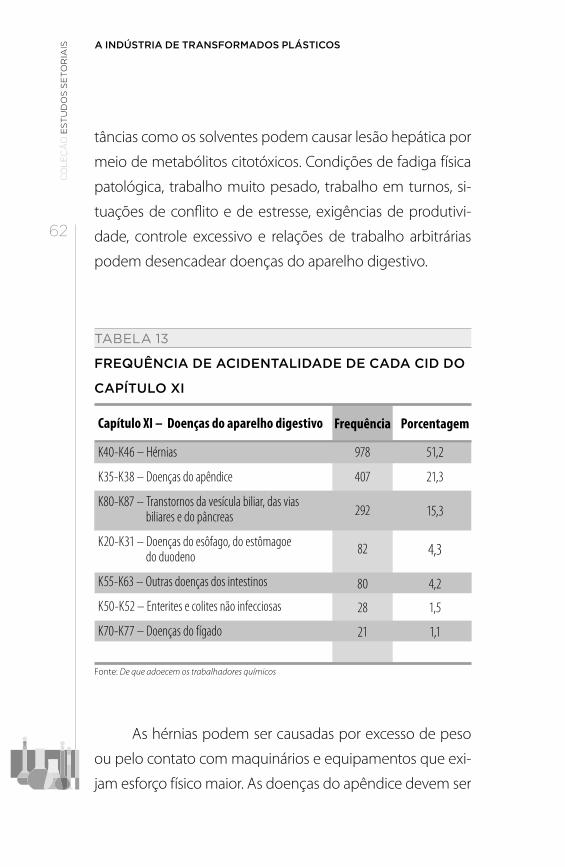

tâncias como os solventes podem causar lesão hepática por

meio de metabólitos citotóxicos. Condições de fadiga física

patológica, trabalho muito pesado, trabalho em turnos, si-

tuações de conflito e de estresse, exigências de produtivi-

dade, controle excessivo e relações de trabalho arbitrárias

podem desencadear doenças do aparelho digestivo.

TABELA 13

FREQUÊNCIA DE ACIDENTALIDADE DE CADA CID DO

CAPÍTULO XI

PorcentagemFrequência

K40-K46 – Hérnias

K35-K38 – Doenças do apêndice

K80-K87 – Transtornos da vesícula biliar, das vias biliares e do pâncreas

K20-K31 – Doenças do esôfago, do estômagoe do duodeno

K55-K63 – Outras doenças dos intestinos

K50-K52 – Enterites e colites não infecciosas

K70-K77 – Doenças do fígado

978

407

51,2

21,3

Capítulo XI – Doenças do aparelho digestivo

As hérnias podem ser causadas por excesso de peso

ou pelo contato com maquinários e equipamentos que exi-