A INDÚSTRIA TÊXTIL E VESTUÁRIO PORTUGUESA - atp.pt Portuguesa_BRASIL_19.02.2015.pdf · A ITV...

19

“A INDÚSTRIA TÊXTIL E VESTUÁRIO PORTUGUESA” Adalberto Estampados ATP – Associação Têxtil e Vestuário de Portugal

Transcript of A INDÚSTRIA TÊXTIL E VESTUÁRIO PORTUGUESA - atp.pt Portuguesa_BRASIL_19.02.2015.pdf · A ITV...

“A INDÚSTRIA TÊXTIL E

VESTUÁRIO PORTUGUESA”

Adalberto Estampados

ATP – Associação Têxtil e Vestuário de Portugal

2014

Volume de Negócios: 6.430 M€*

Produção: 5.846 M€*

Emprego: 126.439*

Importações: 3.617 M €

Exportações: 4.623 M €

Balança Comercial: 1.005 M €

Empresas: 11.961**

Sociedades: 5.870**

Empresas individuais: 6.091**

*Dados estimados pela ATP, com base nos indicadores INE. **Dados de 2013.

PF, Júlio Torcato

A ITV Portuguesa

A ITV Portuguesa

A ITV Portuguesa

* inclui tecidos especiais, tules, rendas, bordados, feltros, fios revestidos por enrolamento, produtos têxteis acolchoados

** inclui os têxteis para o lar, encerados, velas para embarcações, tendas e artigos para campismo ***inclui vestuário e acessórios para bebe, fatos para desporto, fatos de banho, luvas, lenços e gravatas

Centros de Competências da ITV Portuguesa

CITEVE (Centro Tecnológico): ensaios laboratoriais, certificação de produtos, consultoria técnica e tecnológica, I&D+ Inovação, formação, e moda e design. Vila Nova de Famalicão

CeNTI – Centro de Nanotecnologia e Materiais Técnicos, Funcionais e Inteligentes: centro de I&D aplicado e de desenvolvimento de materiais e dispositivos inovadores à escala semi-industrial, com enfoque em eletrónica (orgânica e embebida), polímeros (fibras e revestimentos), materiais funcionais (nanomateriais e processos) e simulação numérica de sistemas (edifícios e materiais). Vila Nova de Famalicão

MODATEX – Centro de Formação Profissional da Indústria Têxtil, Vestuário, Confecção e Lanifícios: Formação Profissional; Prestação de Serviços (formação e consultoria técnica para as empresas do sector); Workshops e Seminários; Processo de Reconhecimento de Competências e Certificação; Laboratório de Ensaios Técnicos; Projetos Nacionais e Internacionais. Porto, Lisboa e Covilhã, Vila das Aves e Barcelos

A Indústria Têxtil e Vestuário representa:

10% das Exportações Nacionais / 3% das Exportações

TV da UE

20% do Emprego da IT Nacional / 8% do Emprego da

ITV da UE

8% do Volume de Negócios na IT Nacional /4% do VN

da ITV da UE

8% da Produção da IT Nacional / 4% da Produção da

ITV da UE

PF, Concreto

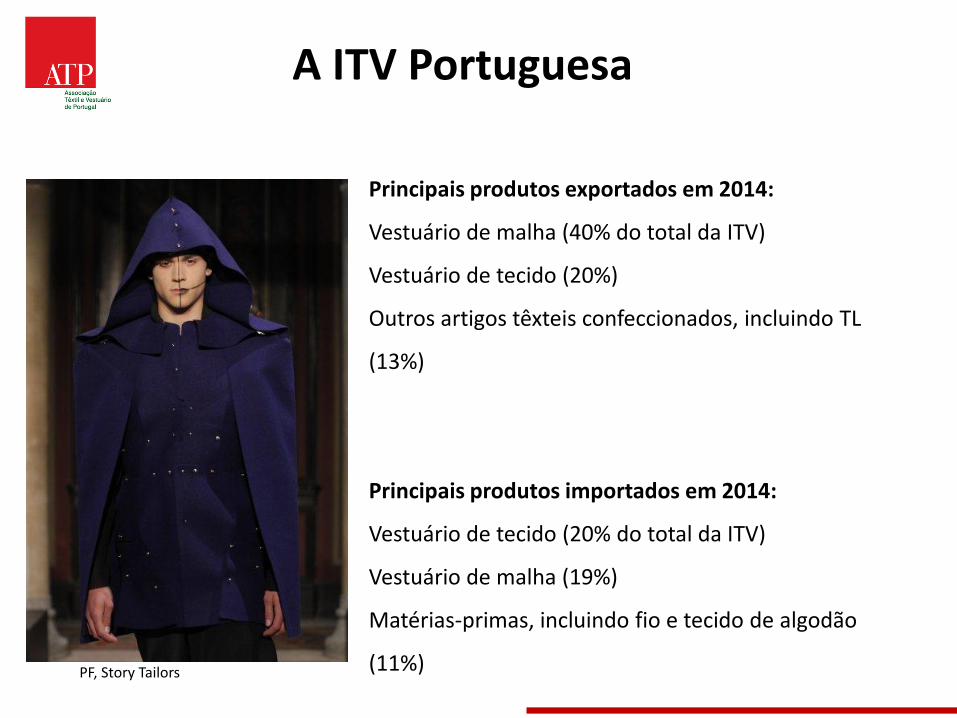

A ITV Portuguesa

Principais produtos exportados em 2014:

Vestuário de malha (40% do total da ITV)

Vestuário de tecido (20%)

Outros artigos têxteis confeccionados, incluindo TL

(13%)

Principais produtos importados em 2014:

Vestuário de tecido (20% do total da ITV)

Vestuário de malha (19%)

Matérias-primas, incluindo fio e tecido de algodão

(11%)

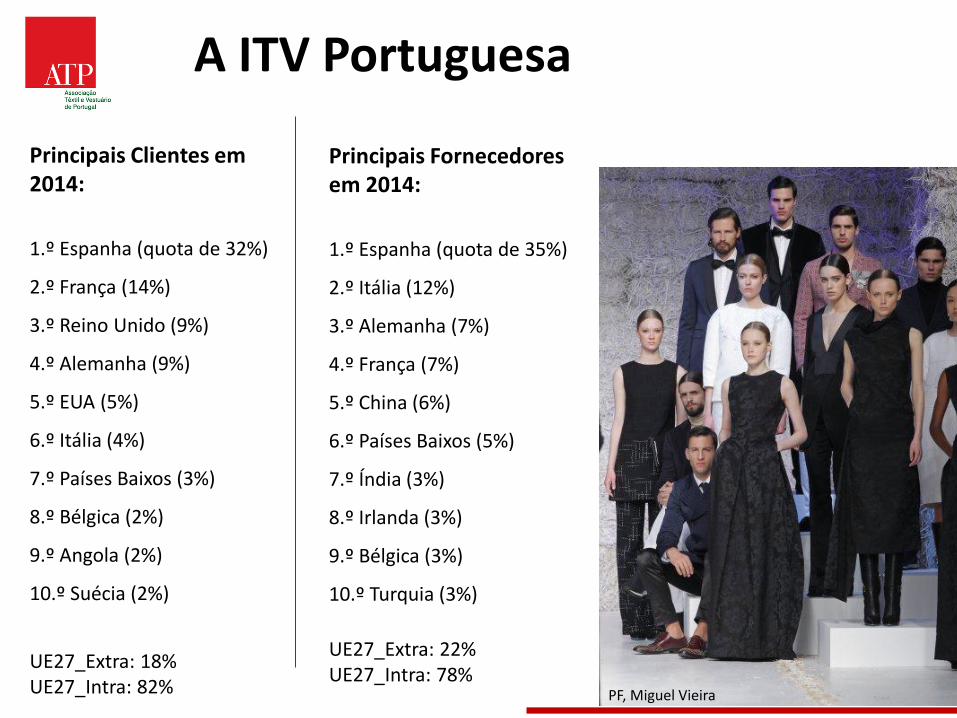

A ITV Portuguesa

PF, Story Tailors

Principais Clientes em 2014:

1.º Espanha (quota de 32%)

2.º França (14%)

3.º Reino Unido (9%)

4.º Alemanha (9%)

5.º EUA (5%)

6.º Itália (4%)

7.º Países Baixos (3%)

8.º Bélgica (2%)

9.º Angola (2%)

10.º Suécia (2%)

UE27_Extra: 18% UE27_Intra: 82%

Principais Fornecedores em 2014:

1.º Espanha (quota de 35%)

2.º Itália (12%)

3.º Alemanha (7%)

4.º França (7%)

5.º China (6%)

6.º Países Baixos (5%)

7.º Índia (3%)

8.º Irlanda (3%)

9.º Bélgica (3%)

10.º Turquia (3%)

UE27_Extra: 22% UE27_Intra: 78%

PF, Miguel Vieira

A ITV Portuguesa

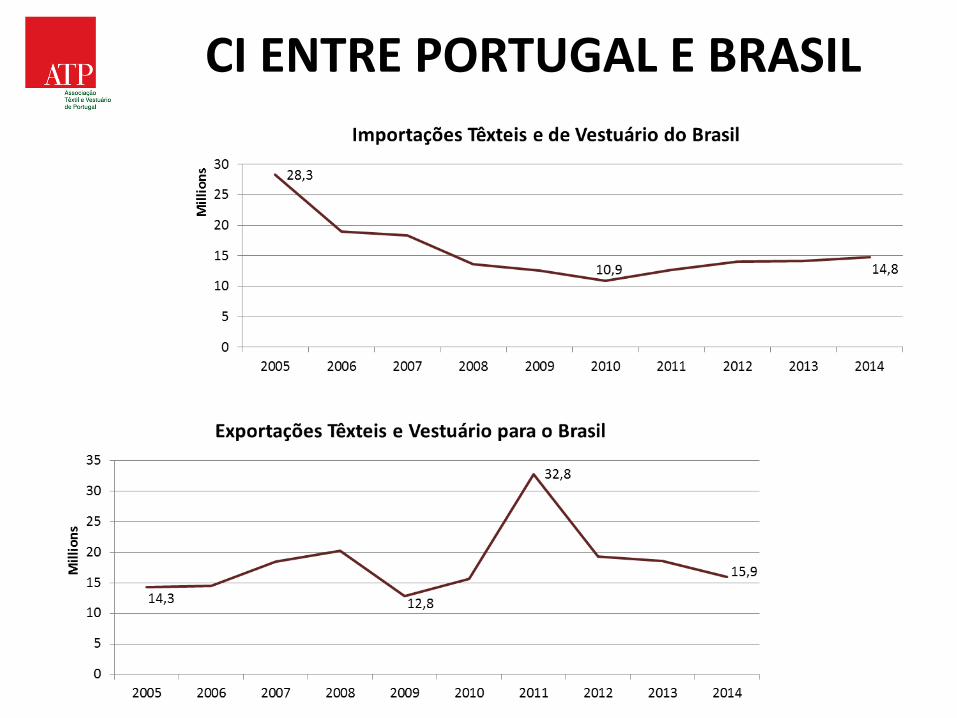

CI ENTRE PORTUGAL E BRASIL

CI ENTRE PORTUGAL E BRASIL

Exportações para o Brasil 2013 2014

Evol. 2014/2013

Peso 2014

€ € % %

59 Tecidos impregnados, revestidos, recobertos ou estratificados; artigos para usos técnicos de matérias têxteis

2.959.370 3.264.418 10,3% 20,5%

55 Fibras sintéticas ou artificiais descontínuas 1.889.892 2.984.694 57,9% 18,7%

54 Filamentos sintéticos ou artificiais; lâminas e formas semelhantes de matérias têxteis sintéticas ou artificiais

1.144.340 2.856.561 149,6% 17,9%

62 Vestuário e seus acessórios, exceto de malha 6.813.848 2.684.932 -60,6% 16,8%

56 Pastas (ouates), feltros e falsos tecidos; fios especiais, cordéis, cordas e cabos; artigos de cordoaria

1.443.902 1.286.647 -10,9% 8,1%

63 Outros artefactos têxteis confecionados 1.171.101 1.099.546 -6,1% 6,9%

61 Vestuário e seus acessórios, de malha 1.236.949 485.698 -60,7% 3,0%

52 Algodão 852.246 444.478 -47,8% 2,8%

57 Tapetes e outros revestimentos para pavimentos, de matérias têxteis

292.352 421.264 44,1% 2,6%

60 Tecidos de malha 628.955 221.093 -64,8% 1,4%

58 Tecidos especiais; tecidos tufados; rendas; tapeçarias; passamanarias; bordados

114.651 116.482 1,6% 0,7%

53 Outras fibras têxteis vegetais; fios de papel e tecidos de fios de papel

57.419 82.399 43,5% 0,5%

51 Lã, pelos finos ou grosseiros; fios e tecidos de crina 1.085 162 -85,1% 0,0%

50 Seda 1.266 17 -98,7% 0,0%

TOTAL Têxteis e Vestuário 18.607.376 15.948.391 -14,3% 100,0%

CI ENTRE PORTUGAL E BRASIL

Importações do Brasil 2013 2014

Evol. 2014/2013

Peso 2014

€ € % %

52 Algodão 7.910.303 6.196.411 -21,7% 41,9%

53 Outras fibras têxteis vegetais; fios de papel e tecidos de fios de papel

2.930.815 4.390.681 49,8% 29,7%

61 Vestuário e seus acessórios, de malha 1.635.104 1.989.840 21,7% 13,5%

62 Vestuário e seus acessórios, exceto de malha 987.583 1.277.261 29,3% 8,6%

56 Pastas (ouates), feltros e falsos tecidos; fios especiais, cordéis, cordas e cabos; artigos de cordoaria

489.318 409.142 -16,4% 2,8%

59 Tecidos impregnados, revestidos, recobertos ou estratificados; artigos para usos técnicos de matérias têxteis

8.708 253.427 2810,3% 1,7%

55 Fibras sintéticas ou artificiais descontínuas 14.506 89.884 519,6% 0,6%

63 Outros artefactos têxteis confecionados 49.872 53.771 7,8% 0,4%

58 Tecidos especiais; tecidos tufados; rendas; tapeçarias; passamanarias; bordados

35.260 53.211 50,9% 0,4%

60 Tecidos de malha 27.337 30.764 12,5% 0,2%

57 Tapetes e outros revestimentos para pavimentos, de matérias têxteis

45.199 15.835 -65,0% 0,1%

51 Lã, pelos finos ou grosseiros; fios e tecidos de crina 7.355 0,0%

54 Filamentos sintéticos ou artificiais; lâminas e formas semelhantes de matérias têxteis sintéticas ou artificiais

3.161 3.634 15,0% 0,0%

TOTAL Têxteis e Vestuário 14.137.166 14.771.216 4,5% 100,0%

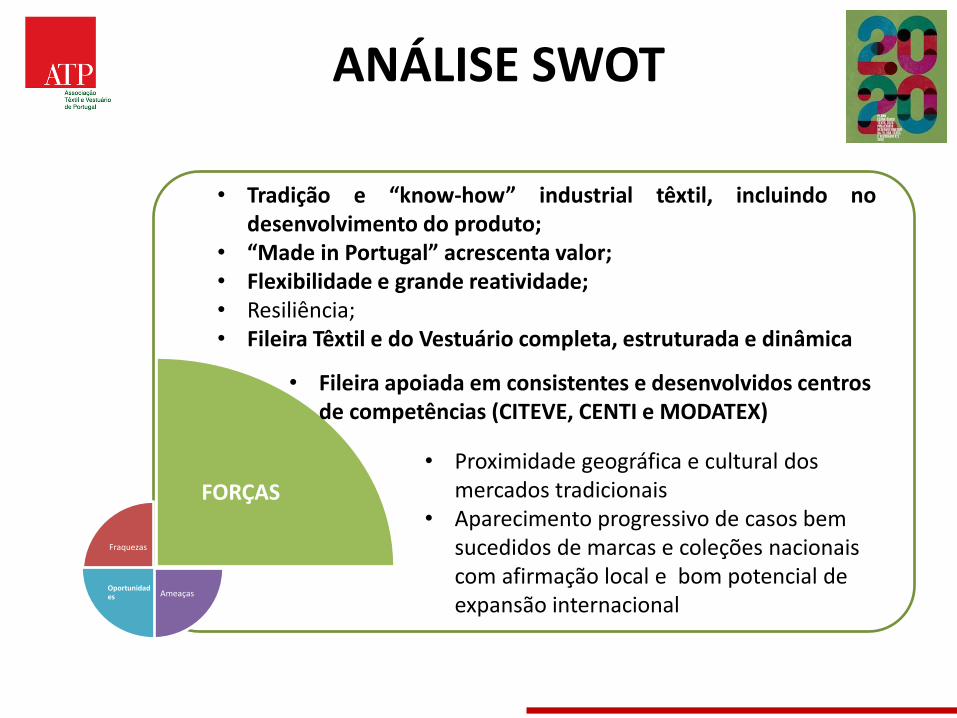

Fraquezas

FORÇAS

Ameaças Oportunidades

• Tradição e “know-how” industrial têxtil, incluindo no desenvolvimento do produto;

• “Made in Portugal” acrescenta valor; • Flexibilidade e grande reatividade; • Resiliência; • Fileira Têxtil e do Vestuário completa, estruturada e dinâmica

• Proximidade geográfica e cultural dos mercados tradicionais

• Aparecimento progressivo de casos bem sucedidos de marcas e coleções nacionais com afirmação local e bom potencial de expansão internacional

• Fileira apoiada em consistentes e desenvolvidos centros de competências (CITEVE, CENTI e MODATEX)

ANÁLISE SWOT

FRAQUEZAS

Forças

Ameaças Oportunidades

• Empresas descapitalizadas e fortemente

dependentes do crédito bancário; • Dimensão reduzida do mercado interno, além

de concentrado e deprimido; • Produtividade ainda baixa em termos

relativos; • Baixo nível educacional e de formação

profissional; • Reduzida dimensão das empresas • Fraco empreendedorismo; • Baixa terciarização do tecido empresarial • Individualismo empresarial

ANÁLISE SWOT

Fraquezas Forças

Ameaças

OPORTUNI_

DADES

• Nichos de mercado para determinados produtos e em mercados emergentes;

• Acordos de livre comércio (EUA e Mercosul); • Especialização industrial; • Têxteis técnicos e funcionais; • Exploração de licenças; • Empreendedorismo jovem; • Reindustrialização como politica, • nacional e europeia;

• Concentração e cooperação empresarial para ganhar dimensão crítica e competitividade

• Clientes de proximidade e pequenas séries de alto valor acrescentado • Moda, marcas e distribuição “made in Portugal” • Crescimento da competitividade, pela via da produtividade, da formação

profissional e da terciarização do setor – ganhar valor pela conceção e desenvolvimento do produto e no controlo das redes de comercialização.

ANÁLISE SWOT

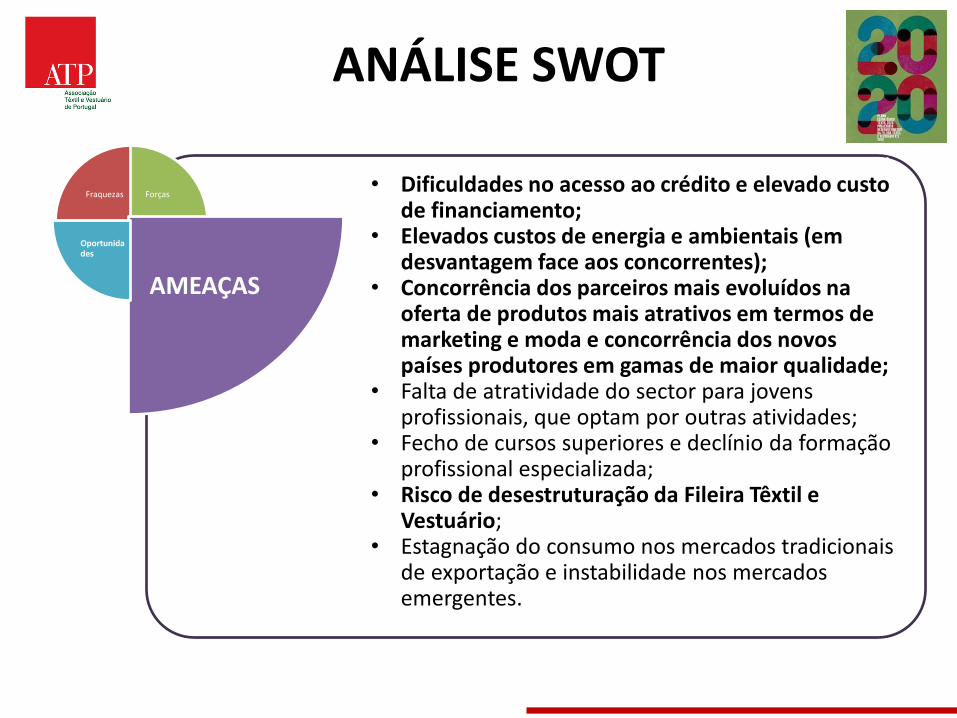

Fraquezas Forças

AMEAÇAS

Oportunidades

• Dificuldades no acesso ao crédito e elevado custo de financiamento;

• Elevados custos de energia e ambientais (em desvantagem face aos concorrentes);

• Concorrência dos parceiros mais evoluídos na oferta de produtos mais atrativos em termos de marketing e moda e concorrência dos novos países produtores em gamas de maior qualidade;

• Falta de atratividade do sector para jovens profissionais, que optam por outras atividades;

• Fecho de cursos superiores e declínio da formação profissional especializada;

• Risco de desestruturação da Fileira Têxtil e Vestuário;

• Estagnação do consumo nos mercados tradicionais de exportação e instabilidade nos mercados emergentes.

ANÁLISE SWOT

7 PRIORIDADES ESTRATÉGICAS

1. Capitalização das Empresas. Financiamento da Atividade e do Financiamento

2. Gestão das Organizações. Melhorar a

“Governance” das Empresas e Incrementar Resultados. Ganhar Dimensão Crítica através de M&A e da Cooperação Empresarial.

3. Competitividade para ser Concorrencial à Escala

Global. Custos dos Fatores de Produção: Energia e Ambiente. Internacionalização: Aumentar Quota Exportadora e Aumentar a Base Exportadora.

4. Inovação (Tecnológica e Não Tecnológica)

Incremental: Diferenciação dos Produtos, pela Criatividade (Moda e Design) e pela Tecnologia (Materiais, Processos e Funcionalidades).

Petratex

7 PRIORIDADES ESTRATÉGICAS

5. Valorização Dos Recursos Humanos: Aumentar a Produtividade (Formação Profissional, Formação em Alta Direção). E Diferenciar Pela Intensidade Do Serviço. Contrato Social De Longo Alcance. 6. Imagem e Visibilidade do Sector. Nacional: Valorização Institucional. Internacional: Posicionar Superiormente na Cadeia de Valor a ITV portuguesa para ganhar quota, conquistar segmentos mais valorizados e exigentes, aumentar margens. 7. Empreendedorismo: Regenerar a fileira, com novas Empresas, novos Empreendedores e novos Profissionais.

1. MARCA: Aposta na moda na ótica de criação de coleções próprias, distinguidas por marcas e relacionadas com o consumidor final através da constituição de redes de retalho.

2. TECNOLOGIA: Diversificação industrial no Sector, desenvolvendo competências no domínio dos têxteis técnicos e funcionais, assentes na investigação e desenvolvimento e na inovação tecnológica.

3. PRIVATE LABEL: A maioria do STV continuará a fazer “private label”, oferecendo soluções ou serviços, nos quais está compreendida a capacidade industrial, entre muitas outras competências, como o desenvolvimento de produto – incluindo aqui a moda, a coleção estruturada, a logística e o “sourcing” internacional.

3 CAMINHOS PARA ITV: Marca, Tecnologia e “Private Label”:

PF, Fátima Lopes

ATP – Associação Têxtil e Vestuário de Portugal

www.atp.pt

PF, Storytailors PF, Dielmar PF, Katty Xiomara