A influência do Efeito Sexta-Feira em um Fundo de...

102

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO E ECONOMIA DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ADMINISTRAÇÃO A Influência do Efeito Fim de Semana em uma Carteira de Ações de Empresas Brasileiras que Pagam Bons Dividendos Érico de Sousa Cardoso ORIENTADORA: MARIA AUGUSTA SOARES MACHADO

Transcript of A influência do Efeito Sexta-Feira em um Fundo de...

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO E ECONOMIA

DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ADMINISTRAÇÃO

A Influência do Efeito Fim de Semana em uma Carteira de Ações de Empresas Brasileiras que

Pagam Bons Dividendos

ÉÉrriiccoo ddee SSoouussaa CCaarrddoossoo

OORRIIEENNTTAADDOORRAA:: MMAARRIIAA AAUUGGUUSSTTAA SSOOAARREESS MMAACCHHAADDOO

Rio de Janeiro, 10 de junho de 2008

A INFLUÊNCIA DO EFEITO FIM DE SEMANA

EM UMA CARTEIRA DE AÇÕES DE EMPRESAS BRASILEIRAS QUE PAGAM

BONS DIVIDENDOS

ÉRICO DE SOUSA CARDOSO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Finanças

ORIENTADORA: MARIA AUGUSTA SOARES MACHADO

Rio de Janeiro, 30 de junho de 2003.

A INFLUÊNCIA DO EFEITO FIM DE SEMANA

EM UMA CARTEIRA DE AÇÕES DE EMPRESAS BRASILEIRAS QUE PAGAM

BONS DIVIDENDOS

ÉRICO DE SOUSA CARDOSO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Finanças

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor MARIA AUGUSTA SOARES MACHADO (Orientadora) Instituição: Faculdade de Economia e Finanças IBMEC _____________________________________________________

Professor JOSÉ VALENTIM MACHADO VICENTE Instituição: Faculdade de Economia e Finanças IBMEC _____________________________________________________

Professor MARCO ANTONIO CUNHA DE OLIVEIRA Instituição: Universidade Federal do Rio de Janeiro - FACC-UFRJ

Rio de Janeiro, 30 de junho de 2003.

FICHA CATALOGRÁFICA

Entrar em contato com a biblioteca no 14º andar, ou através do e-mail: [email protected]

5

AGRADECIMENTOS

A comunidade acadêmica. Sem o esforço dos pesquisadores, professores e profissionais,

o conhecimento seria difícil de adquirir e transmitir. Em especial a todos aqueles citados

nas referências bibliográficas.

A todos os meus professores que em seu devido tempo contribuíram para a construção

do meu intelecto e contribuíram substancialmente para esta obra. Em especial, a minha

orientadora pela energia e boa vontade e ao professor Roberto Montezano pelo apoio e

compreensão.

A todos os meus amigos que vibram com minhas conquistas que se solidarizam nas

minhas dificuldades e que me apóiam insistentemente nos momentos que mais preciso.

A minha família pelo apoio, amor e carinho em cada passo, em cada segundo.

6

RESUMO

O principal objetivo desta dissertação é investigar possibilidades de obtenção de

retornos anormais. Para isto, buscamos ativos no período de cinco anos (2002 até 2006)

que reunissem duas fundamentais características: ativos que sejam integrantes do índice

Ibovespa e quem tenham tido maior indicador de Dividend Yield no ano. A partir daí,

analisamos a influência da anomalia de mercado, Efeito Fim de Semana numa carteira

de dividendos brasileiro montada para este estudo e no índice Ibovespa. A expectativa é

analisar a possibilidade de retornos anormais sobre os fundos de dividendos anuais com

ou sem operações efetivas de vendas dos ativos em horário próximo ao fechamento de

sexta-feira e recompra em horário próximo ao fechamento de segunda-feira.

Palavras Chave: Finanças Comportamentais, Anomalias, retornos anormais

7

ABSTRACT

The main goal of this dissertation is to investigate the possibilities of obtaining

abnormal earnings. For this, we examine assets in five periods (2002 until 2006) that it

demonstrate two fundamentals characteristics that are: being assets from Ibovespa index

and being assets that show the highest annual Dividend Yield in the year. In addition

the influence of the "Weekend Effect" market anomaly on brazilian investment portfolio

and the Ibovespa index are analyzed. Analysis of possible abnormal earnings of an

annual investment portfolio with or without weekly asset operations is discussed. The

attempt expectation is analyze the possibility of abnormal earnings under an annual

dividend portfolio with or without effective operations of assets with sales in the market

close on and buy in the market close on Monday.

Key Words: Behaviour Finance, anomalies, abnormal earnings

8

LISTA DE FIGURAS

Figura 1: Oferta X Demanda .......................................................................................... 22 Figura 2 : Fronteira Eficiente ......................................................................................... 32 Figura 3: Linha de Mercado de Títulos .......................................................................... 38 Figura 4: A Curva Normal.............................................................................................. 56

9

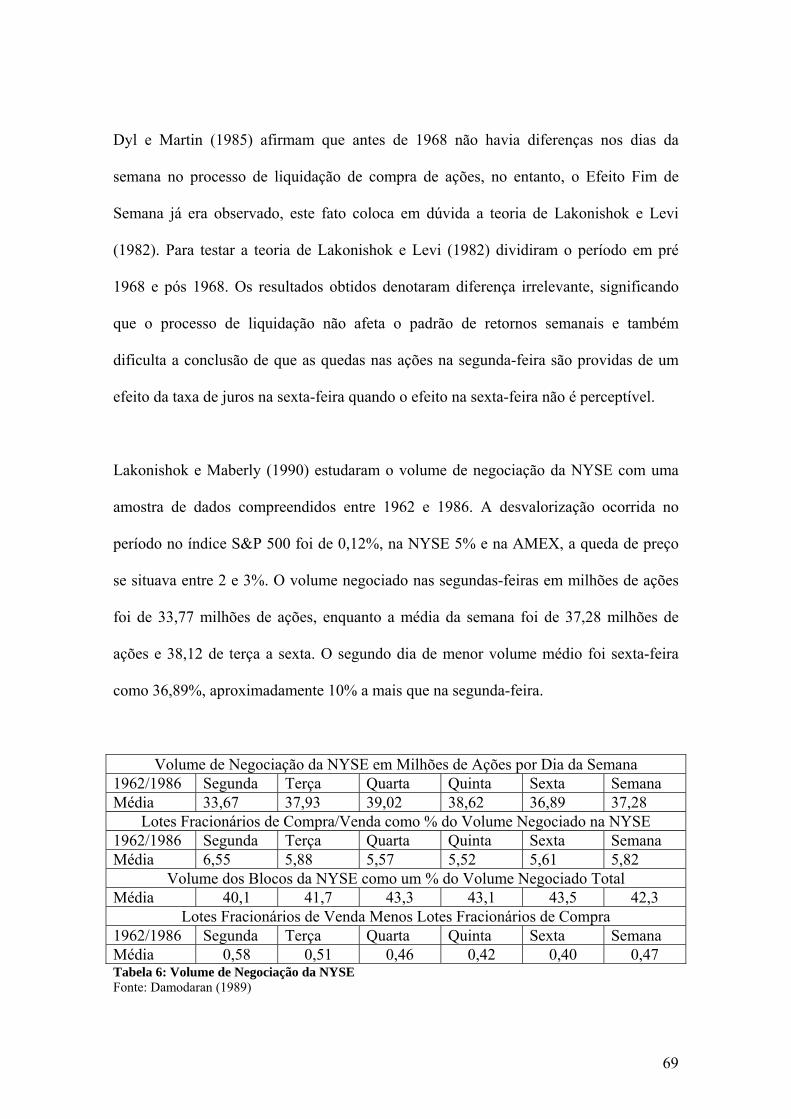

LISTA DE TABELAS

Tabela 1: Variância de Dois Ativos por Matriz.............................................................. 33 Tabela 2: Variância de n Ativos por Matriz ................................................................... 34 Tabela 3: Ocorrência de Boas e Más Notícias por Dia................................................... 66 Tabela 4: Anúncio de Resultados: Distribuição Intraday............................................... 67 Tabela 5: Variações em Earnings Per Share (EPS) por Dia de Anúncio: 1982-1985 .... 68 Tabela 6: Volume de Negociação da NYSE .................................................................. 69 Tabela 7: Retornos das Ações na América Latina no Fim de Semana........................... 71 Tabela 8: Retorno ........................................................................................................... 74 Tabela 9: Risco (Desvio-Padrão).................................................................................... 76 Tabela 10: Correlação..................................................................................................... 76 Tabela 11: Value at Risk em 2002 ................................................................................. 77 Tabela 12: Value at Risk em 2003 ................................................................................. 77 Tabela 13: Value at Risk em 2004 ................................................................................. 77 Tabela 14: Value at Risk em 2005 ................................................................................. 78 Tabela 15: Value at Risk em 2006 ................................................................................. 78 Tabela 16: Value at Risk ................................................................................................ 78 Tabela 17: Freqüência do Retorno da Carteira em 2002 ................................................ 79 Tabela 18: Freqüência do Retorno do Ibovespa em 2002 .............................................. 79 Tabela 19: Freqüência do Retorno da Carteira em 2003 ................................................ 79 Tabela 20: Freqüência do Retorno do Ibovespa em 2003 .............................................. 80 Tabela 21: Freqüência do Retorno da Carteira em 2004 ................................................ 80 Tabela 22: Freqüencia do Retorno do Ibovespa em 2004 .............................................. 80 Tabela 23: Freqüência do Retorno da Carteira em 2005 ................................................ 81 Tabela 24: Freqüência do Retorno do Ibovespa em 2005 .............................................. 81 Tabela 25: Freqüência do Retorno da Carteira em 2006 ................................................ 81 Tabela 26: Freqüência do Retorno do Ibovespa em 2006 .............................................. 82 Tabela 27: ANOVA 2002............................................................................................... 83 Tabela 28: ANOVA 2003............................................................................................... 84 Tabela 29: ANOVA 2004............................................................................................... 84 Tabela 30: ANOVA 2005............................................................................................... 84 Tabela 31: ANOVA 2006............................................................................................... 84 Tabela 32: Efeito Fim de Semana .................................................................................. 86 Tabela 33: Modelo Efeito Fim de Semana ..................................................................... 86 Tabela 34: Probabilidade de Retornos Positivos na Sexta-Feira.................................... 88 Tabela 35: Retornos Positivos na Sexta e na Segunda ................................................... 88 Tabela 36: Probabilidade de Retornos Negativos na Segunda dado Retornos Negativos

na Sexta .................................................................................................................. 89

10

LISTA DE QUADROS

Quadro 1: Mercado Financeiro e Suas Características................................................... 26 Quadro 2: A Interpretação do Beta................................................................................. 37 Quadro 3: Método Variância-Covariância Analítico...................................................... 58 Quadro 4: Líderes em Dividend Yield em 2002 ............................................................ 76 Quadro 5: Líderes em Dividend Yield em 2003 ............................................................ 76 Quadro 6: Líderes em Dividend Yield em 2004 ............................................................ 76 Quadro 7: Líderes em Dividend Yield em 2005 ............................................................ 76 Quadro 8: Líderes em Dividend Yield em 2006 ............................................................ 76

11

LISTA DE GRÁFICOS

Gráfico 1: Histograma - Retorno da Carteira em 2002 .................................................. 79 Gráfico 2: Histograma - Retorno do Ibovespa em 2002................................................. 79 Gráfico 3: Histograma - Retorno da Carteira em 2003 .................................................. 79 Gráfico 4: Histograma - Retorno do Ibovespa em 2003................................................. 80 Gráfico 5: Histograma - Retorno da Carteira em 2004 .................................................. 80 Gráfico 6: Histograma - Retorno do Ibovespa em 2004................................................. 80 Gráfico 7: Histograma - Retorno da Carteira em 2005 .................................................. 81 Gráfico 8: Histograma - Retorno do Ibovespa em 2005................................................. 81 Gráfico 9: Histograma - Retorno da Carteira em 2006 .................................................. 81 Gráfico 10: Histograma - Retorno do Ibovespa em 2006............................................... 82 Gráfico 11: Probabilidade de Retornos Positivos na Sexta-Feira................................... 88

12

LISTA DE ABREVIATURAS ABNT Associação Brasileira de Normas Técnicas

VAR Value at Risk

EPS Earning per Share

S&P Standard and Poors

NYSE New York Stock Exchange

AMEX American Stock Exchange

NASDAQ North American Securities Dealers Automated Quotation System

DJIA Dow Jones Industrial Average

CRSP Center for Research in Security Prices

13

SUMÁRIO

I. ESTRUTURA DA DISSERTAÇÃO......................................................................................... 15 I.1 OBJETIVO PRINCIPAL ................................................................................................................15 I.2 OBJETIVOS SECUNDÁRIOS.......................................................................................................15 I.4 JUSTIFICATIVA DO TEMA.........................................................................................................16 I.5 PROPOSTA METODOLÓGICA ...................................................................................................17 I.6 COLETA E TRATAMENTO DE DADOS ....................................................................................19 I.7 DELIMITAÇÃO DO ESTUDO......................................................................................................20

II INTRODUÇÃO ........................................................................................................................ 21

III REVISÃO BIBLIOGRÁFICA.................................................................................................. 25

1. MERCADO FINANCEIRO...........................................................................................................25 1.1. TIPO DE INVESTIDORES ....................................................................................................26

2. RISCO..............................................................................................................................................27 2.1. AS QUATRO PRINCIPAIS DIMENSÕES DA GESTÃO DE RISCO .................................29 2.2. INVESTIDORES E O RISCO ................................................................................................30

3. TEORIA MODERNA DE GESTÃO DE CARTEIRAS..............................................................31 3.1. TEORIA DE SELEÇÃO DE PORTFÓLIO............................................................................31 3.2. MODELO BÁSICO DE FORMAÇÃO DE PREÇOS DOS ATIVOS - CAPM .....................34 3.3. DIVERSIFICAÇÃO DE CARTEIRA.....................................................................................38

4. FUNDOS DE INVESTIMENTO ...................................................................................................40

4.1. ANÁLISE DE PERFORMANCE DE FUNDOS DE INVESTIMENTOS ............................42 4.1.1. RAZÃO DE SHARPE.............................................................................................................42 4.1.2. RAZÃO DE TREYNOR.........................................................................................................44 4.1.3. RAZÃO DE SORTINO...........................................................................................................44

5. POLÍTICA DE DIVIDENDOS......................................................................................................45

6. VALUE-AT-RISK (VAR)..................................................................................................... 49 6.1. PROBLEMAS NA APLICAÇÃO DO VAR ..........................................................................50 6.2. POR QUE IMPLANTAR O VAR?.........................................................................................52 6.3. TRATAMENTO DOS RETORNOS DE ATIVOS.................................................................54 6.4. MODELOS PARA CÁLCULO DO VAR ..............................................................................58

14

7. EFICIÊNCIA DE MERCADOS ........................................................................................... 59

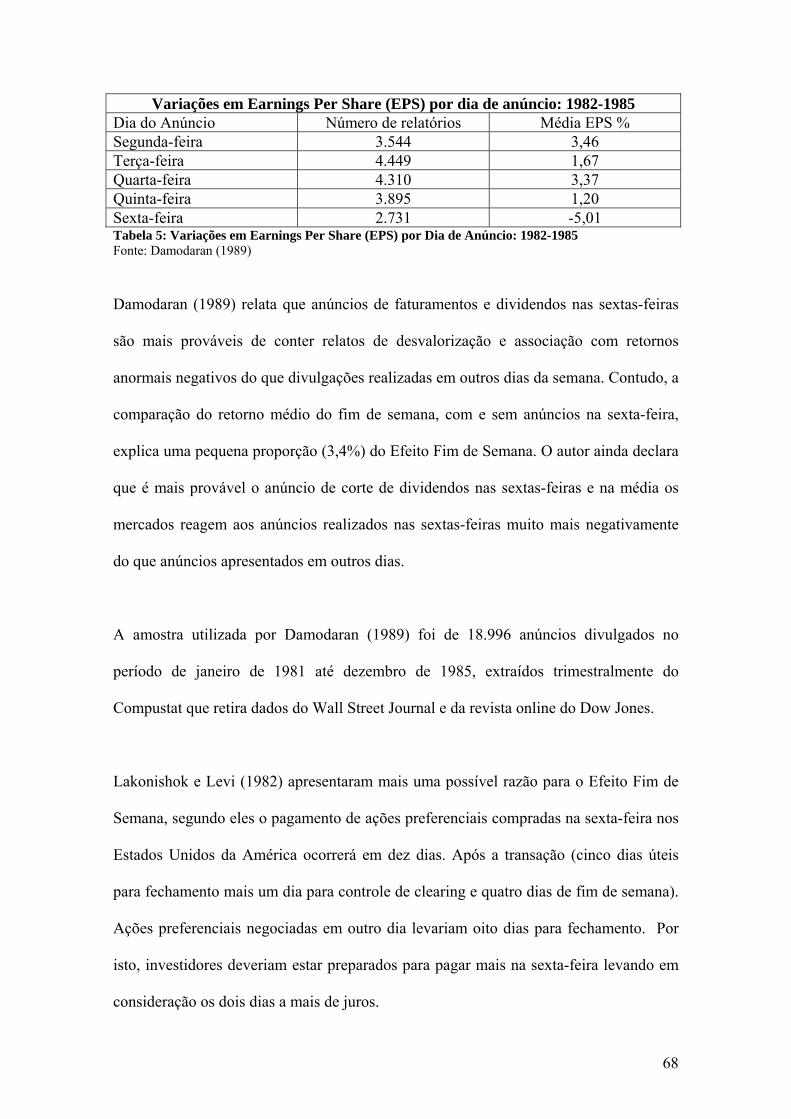

8. ANOMALIAS DE MERCADO ............................................................................................ 62 8.1. ANOMALIAS DE CALENDÁRIO........................................................................................62 8.2. ANOMALIAS FUNDAMENTAIS OU DE VALOR.............................................................63 8.3. ANOMALIAS TÉCNICAS.....................................................................................................63

9. EFEITO FIM DE SEMANA................................................................................................. 64

IV. ESTUDO DE CASO.............................................................................................................. 74

10. CONSIDERAÇÕES INICIAIS............................................................................................. 74 10.1. METODOLOGIA DE ELABORAÇÃO DO ESTUDO DE CASO........................................75 10.2. AMOSTRA .............................................................................................................................75 10.3. RESULTADOS DA CARTEIRA X RESULTADOS IBOVESPA ........................................74 10.4. ESTATÍSTICA DESCRITIVA...............................................................................................78 10.5. ANOVA ..................................................................................................................................82 10.6. ANÁLISE DO EFEITO FIM DE SEMANA ..........................................................................85

VI. SUGESTÕES PARA TRABALHOS FUTUROS .................................................................. 92

VII. REFERÊNCIAS BIBLIOGRÁFICAS ................................................................................... 94

15

A INFLUÊNCIA DO EFEITO FIM DE SEMANA

EM UMA CARTEIRA DE AÇÕES DE EMPRESAS BRASILEIRAS

I. ESTRUTURA DA DISSERTAÇÃO

I.1 OBJETIVO PRINCIPAL

Avaliação da Anomalia de Mercado "Efeito Fim de Semana" e o seu impacto nas

definições de market-timing em uma carteira de empresas brasileiras boas pagadoras de

dividendos.

I.2 OBJETIVOS SECUNDÁRIOS

• Identificar a quantidade de ativos necessários para a diversificação de um

portfólio;

• Identificar ativos do índice Ibovespa bons pagadores de dividendos nos cinco

últimos anos;

• Análise Risco e Retorno da carteira;

• Efeito comparativo com o Ibovespa;

• Determinar o VAR da carteira.

16

I.3 PROBLEMA DE PESQUISA

É relevante ao gestor de uma carteira de ações brasileiras boas pagadoras de dividendos

a análise do Efeito Fim de Semana para market-timing?

I.4 JUSTIFICATIVA DO TEMA

Empresas que pagam bons dividendos são empresas que possuem lucros e que decidem

remunerar o acionista, afinal o dividendo é uma parte do lucro empresarial com fins de

remuneração ao acionista.

Desta forma, o estudo busca identificar empresas que apresentaram lucros no passado

na perspectiva de observar comportamentos que possam ser repetidos no futuro, sendo

assim úteis para tomada de decisão de gestores, inclusive gestores de fundos de

dividendos.

Analistas, gestores e investidores buscam maximizar seus retornos. A apresentação de

modelos que sejam capazes de reduzir o risco investidor e otimizar seus retornos

justificam a realização deste trabalho.

A busca por investimentos que ofereçam retornos anormais é um tema que atrai

pesquisadores do mundo inteiro. Neste trabalho trataremos de investimentos em

empresas que pagam altos dividendos e também o impacto do Efeito Fim de Semana no

mercado brasileiro que em alguns mercados geram retornos anormais.

17

I.5 PROPOSTA METODOLÓGICA

Quanto à forma de abordagem do problema e a sua natureza, este trabalho se classifica

como Pesquisa Aplicada Quantitativa. Aplicada porque visa gerar conhecimentos para

uma aplicação prática nos delineados problemas específicos, e, quantitativa porque

traduz em números os dados e informações coletados utilizando metodologias

intrinsecamente quantitativas.

No que tange a classificação metodológica do ponto de vista de objetivo da dissertação,

classificamos este trabalho como uma pesquisa explicativa porque visa identificar

fatores tais como o risco, retorno, efeito da diversificação e também, o efeito na tomada

de decisão do Efeito Fim de Semana e as respectivas evidências reativas e explicativas

ao fenômeno ocorrido no período da experiência.

A pesquisa pode ser considerada ainda bibliográfica, experimental, expost-facto e

estudo de caso no que se refere ao ponto de vista de procedimentos técnicos.

Bibliográfica porque será elaborada com material já publicado em artigos, livros e/ou

disponibilizados na Internet. Experimental porque tendo em vista o objeto do estudo (as

ações) estaremos avaliando a capacidade da variável manifestada no Efeito Fim de

Semana de diminuir os retornos na segunda-feira. Expost-facto porque estaremos

observando o retrospecto no período de 2002 a 2006 das ações selecionadas por serem

boas pagadoras de dividendos e pertencerem ao índice IBOVESPA. A classificação

como Estudo de Caso se deve ao fato de apresentarmos uma situação real ocorrida com

ações do mercado de capitais brasileiro.

18

Embora algumas vezes esta dissertação possa apresentar características inerentes a

alguns diferentes métodos científicos, observamos uma forte tendência na consideração

desta dissertação como hipotética-dedutiva. Ela se inicia com a identificação do

problema caracterizado na busca da melhor tomada de decisão, a fim de sugerir um

modelo que tenha probabilidade de repetição no futuro. São elaboradas hipóteses que

podem ser alteradas de acordo com as observações do fenômeno.

Para o estudo de caso, buscamos analisar o impacto de estratégias de compra e venda

baseadas no Efeito Fim de Semana, assim como a performance de uma carteira de

empresas que pagam altos dividendos perante ao índice Ibovespa.

Definimos então duas premissas básicas:

1 - As ações deveriam pertencer ao índice Ibovespa.

2 - As ações deveriam estar entre as doze empresas que tiveram Dividend Yield mais

altos no ano em análise.

Determinamos uma janela de cinco anos, contudo como as doze empresas de maior

Dividend Yield variaram ano a ano, nossa análise passou a ser anual. O que buscamos

agora passa a ser descobrir em quantos o índice Ibovespa supera a carteira das doze

empresas que mais pagam Dividend Yield no seu respectivo ano. Este fato, também

impacta no valor investido, tendo em vista que estamos escolhendo ativos diferentes e

respectivamente com preços diferentes, decidimos estabelecer uma quantidade padrão

19

de 10.000 unidades por cada ação, assim como 10.000 unidades sobre o retorno do

índice Ibovespa ao invés de definirmos um capital a ser investido por ano. Este fato, tira

um pouco da qualidade de nossa avaliação no Value at Risk tendo em vista que o

horizonte fica mais estreito e as condições mais restritas. Contudo, fizemos análise do

Var anual utilizando um intervalo de confiança de 95%.

Analisamos o Efeito Fim de Semana realizando vendas com o preço de fechamento da

sexta-feira e compra com o valor do fechamento da segunda-feira. As perdas ou ganhos

eram abatidos das quantidades investidas no período seguinte. Sendo assim, analisamos

duas carteiras sem operações intermediárias de um ano, uma na carteira de dividendos

(as doze ações de maior Dividend Yield) e outra no índice Ibovespa, e também duas

carteiras com operações baseadas na característica do Efeito Fim de Semana (vendas

com o preço de fechamento da sexta-feira e compra com o valor do fechamento da

segunda-feira).

Ainda realizamos uma série de testes para consolidar a nossa análise, como: ANOVA,

análises estatísticas (Retorno esperado, correlação, desvio-padrão) sobre os retornos

diários.

I.6 COLETA E TRATAMENTO DE DADOS

Os dados coletados serão extraídos do software Economática. Serão observadas doze

empresas que se caracterizam por pagar altos dividendos e participarem do IBOVESPA.

Serão ser utilizados pacotes estatísticos e/ou planilhas eletrônicas na perspectiva do

20

tratamento de dados e cálculos utilizando fórmulas matemáticas/estatísticas.

Foram pesquisados dados de 1.296 retornos diários, como são doze ativos por ano mais

o índice Ibovespa temos um total de 16.848 dados tratados no software Excel.

I.7 DELIMITAÇÃO DO ESTUDO

O estudo visa identificar a reação nas ações selecionadas, pelos motivos já descritos, ao

efeito de fim de semana, no entanto, não tem a pretensão de criar uma regra à prova de

erros ou de encerrar o assunto devido à constante mutação do cenário econômico.

Tendo em vista a ampla variedade anomalias de mercado, este trabalho não pretende

analisar outras anomalias de mercado, contudo fica como sugestão para trabalhos

futuros.

O tema está relacionado a outros assuntos de grande importância, tais como

diversificação de carteira, avaliação de investimentos e Value at Risk. Com tudo não é

foco deste trabalho estender de forma minuciosa, estudo sobre tais áreas, tendo em vista

que o objetivo é utilizar estes assuntos como ferramentas de avaliação da carteira de

ações brasileira de empresas que pagam altos dividendos.

O estudo se delimita à percepção do Efeito Fim de Semana nas doze empresas que

participaram índice Ibovespa nos anos pesquisados e que se destacaram por distribuir

bons dividendos aos acionistas nos anos de 2001 a 2006 e compará-los com os

21

resultados do índice Ibovepsa, não visando desta forma, analisar o efeito por setor, por

faturamento ou qualquer outra forma que não tenha sido apresentada nesta proposta.

II INTRODUÇÃO

Quando um investidor decide aplicar o capital em renda variável, ele sabe que só

existem três situações possíveis:

1 - O preço subir e o investidor lucrar;

2 - O preço não variar e o investidor não ter lucro nem prejuízo (não considerando os

gastos com corretagem e emolumentos);

3 - O preço da ação cair e o investidor ter prejuízo.

Olhando deste prisma, o investidor possui dois terços de probabilidade de não sofrer

danos em seu capital investido. A análise deste investidor deve se concentrar nestas

possibilidades de danos ao seu capital, em suma, ao seu risco. Para isto, o investidor

deve saber em quais papéis investir, quanto investir, o período de investimento e até

quanto ele aceita perder para ter a possibilidade de tentar sair da operação com mais

capital do que aplicou.

A dinâmica de precificação parte do conceito de equilíbrio de mercado, explicado por

Garcia e Vasconcellos (2006; pág. 45). Para os autores, a interação das curvas de

demanda e da oferta determina a quantidade de equilíbrio de um bem ou serviço, assim

22

com o preço. Desta forma, é possível contextualizar através do eixo cartesiano,

apresentado abaixo:

Figura 1: Oferta X Demanda

Preço de equilíbrio

Preço

Demanda

Oferta

Quantidade

A literatura de finanças tem buscado ir um pouco além e descobrir no mercado

características nos ativos que ofereçam retornos anormais. Brown et al. (2004; pág. 369)

conceitua retornos anormais como a diferença entre o retorno observado e o retorno

esperado.

Neste trabalho, nós focaremos em duas destas características: ativos de empresas que

paguem bons dividendos e o Efeito Fim de Semana.

Este trabalho está dividido de duas formas. A primeira divisão é apresentada com

tópicos em algarismos romanos e a outra divisão, em algarismos arábicos, representam

as subdivisões dos tópicos em algarismos romanos.

23

A divisão estrutural (apresentada com tópicos em algarismos romanos) inicia-se com a

estrutura da dissertação abordando os objetivos, justificativa, metodologia, delimitação

do estudo, entre outros assuntos que nortearam o formato deste trabalho.

Os tópicos que seguem são: esta introdução, a revisão bibliográfica, o estudo de caso, a

conclusão, sugestão para trabalhos futuros e por fim as referências bibliográficas.

Cabe ainda nesta introdução, um melhor detalhamento sobre os pontos abordados na

revisão bibliográfica e no estudo de caso.

O primeiro capítulo da revisão bibliográfica apresenta o nosso ambiente de observação

que é o mercado financeiro. Partimos de uma apresentação ampla para atingirmos o

nosso foco que é o mercado de ações a vista.

O segundo capítulo trata do risco. A partir deste tópico, discutimos todo o ferramental

teórico que utilizaremos no estudo de caso. Assim, neste tópico, fazemos um breve

histórico do risco, sua dimensão e da visão dos investidores nas questões envolvendo

risco.

O terceiro capítulo trata dos assuntos pertinentes à teoria moderna de gestão de

carteiras. Este capítulo trata de modelos de diversificação de risco, como o proposto por

Henry Markowitz em 1952 e o modelo de formação de preços de ativos, o Capital Asset

Price Model. Uma questão pertinente aos investidores se refere à quantidade de ativos

necessários para diminuir o risco de uma carteira ou um fundo de investimentos. Este

24

capítulo fornece a base de nossa tomada de decisão em relação a quantos ativos

deveríamos usar no estudo de caso.

Uma pretensão deste trabalho é torná-lo útil e aplicável para investidores ou gestores de

fundos. Baseado nesta pretensão, estudamos no capítulo quatro, aspectos relativos aos

fundos de investimento, assim como análise de sua performance que podem ser

aplicáveis à gestão de carteiras de diversas naturezas.

O capítulo cinco trata da política de dividendos. Um dos critérios de seleção da carteira

adotados no estudo de caso foi destacar doze empresas que lideraram o ranking em

relação ao índice Dividend Yield. Diversos trabalhos abordaram a questão da geração

de valor ou geração de retornos anormais devido à estratégia bem sucedida de

distribuição de dividendos, este capítulo visa discutir estes assuntos.

Diversos escândalos financeiros ocorreram no passado devido a falta de transparência

das organizações e falta de controles internos e externos capazes de perceberem fraudes

na gestão. Este capítulo de forma breve, trata do Value at Risk que é uma medida de

risco que apresenta a perda máxima em um intervalo de tempo definido para um

intervalo de confiança conhecido. É uma medida que pode ser aplicada a fundos e em

carteiras de investidores na perspectiva do conhecimento das posições de risco nos

investimentos.

O capítulo sete trata da discussão sobre Eficiência de Mercados. A proposta de um

mercado eficiente e racional está relacionada a uma série de fatores como transparência,

políticas de boa governança, tecnologia de ponta dos mercados, entre outros aspectos. O

25

objetivo deste capítulo é discutir estes aspectos na perspectiva de traçar uma relação

futura com o Efeito Fim de Semana.

O capítulo oito trata de um ponto central nesta dissertação. Ele é dedicado ao Efeito Fim

de Semana. Buscamos entender como é observado o Efeito Fim de Semana, suas causas

e a razão de sua persistência nos mercados.

O capítulo nove trata da junção dos assuntos discutidos nos capítulos precedentes em

um estudo de caso envolvendo empresas brasileiras listadas no índice Ibovespa no

período de 2002 a 2005, tendo estas empresas se destacadas por serem líderes em

distribuição de dividendos nos respectivos anos. Após selecionado estas empresas, o

objetivo torna-se foco de análise o Efeito Fim de Semana na carteira de dividendos,

assim como no nosso eleito benchmarking, o índice Ibovepsa. Ainda avaliamos, as

carteiras no aspecto relacionado ao risco e retorno.

III REVISÃO BIBLIOGRÁFICA

1. MERCADO FINANCEIRO

Gitman (1987; pág.78) declara que os mercados financeiros permitem que os tomadores

e os fornecedores de empréstimos e investimentos negociem diretamente.

Pinheiro (2005; pág. 88) contextualiza o mercado financeiro da seguinte forma:

26

Quadro 1: Mercado Financeiro e Suas Características Mercados Características

Crédito Supre necessidades de crédito de curto e

médio prazos.

Capitais Supre necessidades de financiamento de

longo prazo.

Monetário Supre necessidades do governo em fazer

política monetária.

Cambial Supre necessidades de realização de

compra e venda de moedas estrangeiras.

Fonte: Pinheiro (2005; pág. 88)

Este trabalho buscará focar no mercado de capitais. Analisando o comportamento das

transações do mercado a vista, componentes do Mercado de Capitais.

1.1. TIPO DE INVESTIDORES

Marins (2004; pág.13) caracteriza os investidores da seguinte forma:

Hedgers: São aqueles que realizam uma ou mais operações que reduzam suas

exposições ao risco (operações de hedge). As operações de hedge com caixa implicam

em movimentação financeira, enquanto que as operações de hedge sem caixa não há

captação ou aplicação de recursos na data de sua operação.

27

Especuladores: São aqueles que objetivam apostar na variação de preços ou taxas,

aceitando correr riscos e ficar expostos a prejuízos. Os bons especuladores (aqueles que

lucram) são benéficos para o mercado porque aumentam a liquidez dos mercados e

contribuem para a redução da flutuação de preços, comprando na baixa, reduzindo a

tendência de queda e/ou vendendo na alta, reduzindo altas exageradas.

Arbitradores: São aqueles que realizam operações lucrativas sem riscos, transacionando

simultaneamente em dois ou mais mercados.

Market Makers: São instituições altamente especializadas em determinados ativos que

se comprometem a fazer propostas de compra e venda do ativo aos demais participantes

do mercado em um volume mínimo pré-estabelecido na perspectiva de proporcionar

liquidez. No caso de um investidor ter dificuldade em negociar uma ação, ele pode

recorrer à corretora (market maker) porque ela será obrigada a abri um spread, ou seja,

dizer a que preço compra e a que preço vende a ação.

Manipuladores: São aqueles que alteram artificialmente o preço de um ativo com

objetivo de auferir lucro com a variação de preço. A manipulação de preços é um ato

nocivo ao bom funcionamento do mercado, assim como a sua eficiência e transparência.

Atitude passível de punição prevista em normas dos órgãos reguladores de mercado.

2. RISCO

Duarte Junior (2003; pág. 3) conceitua risco como uma medida da incerteza associada

aos retornos esperados de investimentos.

28

Jorion (1997; pág. 3), por sua vez, define risco como a "volatilidade de resultados

inesperados, normalmente relacionados ao valor de ativos ou passivos de interesse."

Focardi e Jonas (1988) afirmam que o gerenciamento de risco deve levar em

consideração três tipos de fenômenos, a saber:

1 - As incertezas presentes na economia.

2 - Como o mercado financeiro reage a incertezas externas.

3 - Como incertezas podem ser modificadas e/ou reduzida.

Coase (1934) declara que a firma é uma relação orgânica entre agentes que se realiza

através dos contratos explícitos ou implícitos.

O entendimento do risco leva em consideração o entendimento destes contratos que

manifestam o conflito de interesses. O conflito de interesses entre os agentes pode ser

demonstrado de diversas formas, a seguir apresentamos alguns exemplos:

- Funcionário quer ganhar mais pelo seu trabalho na firma;

- Fornecedores querem receber mais pela venda de seus produtos/serviços;

- Clientes querem pagar menos por produtos/serviços;

29

- Acionistas querem receber mais dividendos;

- Governo quer recolher mais impostos, etc.

Vaughan (1997, pág. 2) declara que toda a história da espécie humana é uma cronologia

de exposições às adversidades e esforços em lidar com risco. Os humanos da era pré-

histórica preocupavam-se com a busca pela segurança e evitar os riscos de ameaças de

extinção da própria espécie. Segundo o autor, o fato da dominância da raça humana na

Terra indica o êxito na gestão de riscos até o presente momento. Tendo experimentado

situações de infortúnio ou observado infortúnio de terceiros, homens e mulheres

desenvolveram medidas capazes de reduzir o infortúnio.

Bernstein (1997; pág.3) relata que o estudo sério sobre risco se inicia no Renascimento.

Em 1654, através do enigma proposto ao matemático francês Blaise Pascal, onde se

buscava conhecer como dividir as apostas de um jogo de azar entre dois jogadores que

fora interrompido quando um deles vencia o jogo. A resolução do enigma (200 anos

depois) permitiu pela primeira vez que pessoas tomassem decisões e previssem o futuro

com a ajuda de números. Assim surgia a teoria das probabilidades o núcleo matemático

do conceito de risco.

2.1. AS QUATRO PRINCIPAIS DIMENSÕES DA GESTÃO DE RISCO

Duarte Junior (2005; pág. 2) divide as dimensões da gestão risco em quatro principais, a

saber:

30

a) Riscos de Mercado: Refere-se aos efeitos sobre os preços de ativos

correspondentes a alterações das condições de mercados como taxas de câmbio,

taxas de juros, inflação, etc.

b) Riscos Operacionais: Refere-se às perdas potenciais no caso de sistemas,

práticas e controles internos não serem capazes de resistir a falhas humanas ou

equipamentos.

c) Risco de Crédito: Refere aos efeitos de perdas potenciais decorrentes de uma

obrigação não honrada, ou da capacidade modificada de uma contraparte

devedora em honrar seus compromissos.

d) Risco Legal: Refere à possibilidade de perda proveniente da violação da

legislação, da criação de novos tributos (ou da interpretação deles), de contratos

pouco claros ou contratos não bem documentados.

Neste trabalho, focaremos no Risco de Mercado. Tendo em vista que estaremos

analisando uma carteira hipotética com dados históricos.

2.2. INVESTIDORES E O RISCO

Brown e at (2004; pág. 196) definem três tipos de investidores em relação ao risco, a

saber:

31

Avesso ao risco: Este tipo de investidor sempre rejeitará uma aposta justa.

Neutro ao risco: O investidor é indiferente entre aceitar ou não uma aposta justa.

Propenso ao Risco: O investidor prefere fazer uma aposta justa com risco de perda.

3. TEORIA MODERNA DE GESTÃO DE CARTEIRAS

3.1. TEORIA DE SELEÇÃO DE PORTFÓLIO

Sharpe (1966) classificou a Teoria da Seleção de Portfólio, a Teoria de Precificação de

Ativos sob Condições de Risco e o comportamento geral dos preços do mercado, como

três áreas que evoluíram bastante entre as décadas de 40 e 60.

Bernstein (1997; pág. 248 e 250) informa que a teoria moderna de gestão de carteiras

surge na tese de doutorado de Harry Markowitz e a seguida publicação do artigo

Portfólio Selection em 1952, no Journal of Finance.

Markowitz (1952) declara neste artigo que o investidor considera (ou deveria

considerar) o retorno esperado como algo desejável e a Variância como algo

indesejável. Este contexto diverge da antiga idéia do investidor que aloca todo o seu

fundo no título com o maior valor presente porque desconsidera erroneamente os

benefícios da diversificação. O investidor diversifica (ou deveria diversificar) seu fundo

entre todos aqueles títulos que dão o máximo retorno esperado. A lei dos grandes

32

números assegura que o valor presente da carteira será quase igual à rentabilidade

esperada. Esta idéia reforça que é possível existir uma carteira que dá o retorno

esperado máximo e uma mínima variância, embora a carteira com o retorno esperado

máximo, nem sempre possua a menor variância, isto porque existe uma taxa na qual o

investidor pode ganhar no retorno esperado por causa da variância, ou então o investidor

reduz a variância por desistir do retorno esperado máximo.

Esta relação pode ser manifestada no gráfico abaixo que determina a idéia de Fronteira

Eficiente. Jaffe, Ross e Westerfield (1995; pág. 212) revelam a idéia de conjunto de

oportunidades ou conjunto viável que consiste em combinação dos ativos possíveis,

assim como a fronteira eficiente ou conjunto das combinações eficientes apresentadas

por Markowitz que representam as oportunidades possíveis de maior retorno com menor

risco. A figura abaixo apresenta a Fronteira Eficiente.

Figura 2 : Fronteira Eficiente

Fonte: Jaffe, Ross e Westerfield (1995; pág. 212)

33

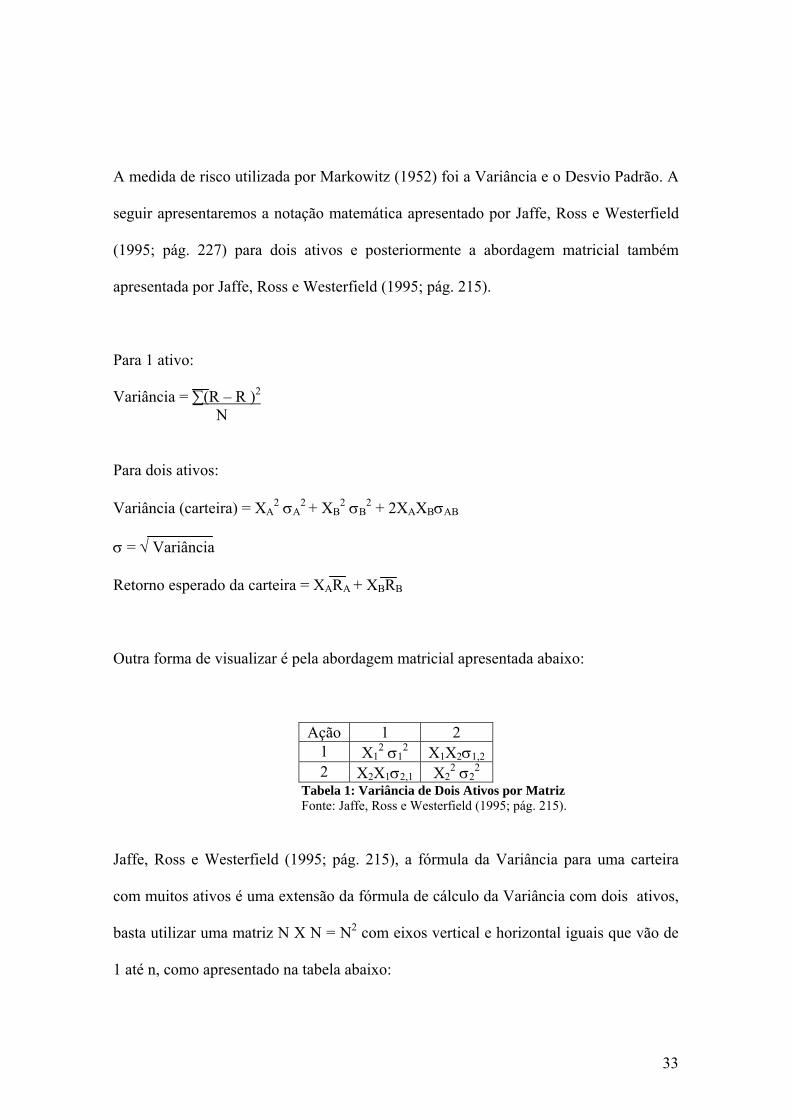

A medida de risco utilizada por Markowitz (1952) foi a Variância e o Desvio Padrão. A

seguir apresentaremos a notação matemática apresentado por Jaffe, Ross e Westerfield

(1995; pág. 227) para dois ativos e posteriormente a abordagem matricial também

apresentada por Jaffe, Ross e Westerfield (1995; pág. 215).

Para 1 ativo:

Variância = ∑(R – R )2 N

Para dois ativos:

Variância (carteira) = XA2 σA

2 + XB2 σB

2 + 2XAXBσAB

σ = √ Variância

Retorno esperado da carteira = XARA + XBRB

Outra forma de visualizar é pela abordagem matricial apresentada abaixo:

Ação 1 2 1 X1

2 σ12 X1X2σ1,2

2 X2X1σ2,1 X22 σ2

2 Tabela 1: Variância de Dois Ativos por Matriz Fonte: Jaffe, Ross e Westerfield (1995; pág. 215).

Jaffe, Ross e Westerfield (1995; pág. 215), a fórmula da Variância para uma carteira

com muitos ativos é uma extensão da fórmula de cálculo da Variância com dois ativos,

basta utilizar uma matriz N X N = N2 com eixos vertical e horizontal iguais que vão de

1 até n, como apresentado na tabela abaixo:

34

Ação 1 2 3 ... N 1 X1

2 σ12 X1X2σ1,2 X1X3σ1,3 ... X1XNσ1,N

2 X2X1σ2,1 X22 σ2

2 X2X3σ2,3 ... X2XNσ2,N 3 X3X1σ3,1 X3X2σ3,2 X3

2σ32 ... X3XNσ3, N

... ... ... ... ... ... N XNX1σN,1 XNX2σN,2 XNX3σN,3 ... XN

2σN2

Tabela 2: Variância de n Ativos por Matriz Fonte: Jaffe, Ross e Westerfield (1995; pág. 215).

3.2. MODELO BÁSICO DE FORMAÇÃO DE PREÇOS DOS ATIVOS -

CAPM

O CAPM também conhecido como Modelo Básico de Formação de Preços dos Ativos

ou Modelo de Formação de Preços dos Ativos de um Único Fator foi desenvolvido por

Sharpe, Litner e Mossin (Brown et al.; 2004; pág. 262).

Póvoa (2007; pág. 140) aponta quatro principais hipóteses assumidas pelo CAPM, a

saber:

- Inexistência de custos de transação;

- Total liquidez de compra e venda de mercados;

- Simetria de informações de mercado;

- Possibilidade de diversificação com total eliminação do risco específico (também

conhecido como não sistemático ou diversificável) da ação em um portfólio.

Mellagi Filho e Ishikawa (2003; pág. 279) apresentam a motivação por trás do CAPM

afirmando que investidores aplicam em ativos arriscados somente se o retorno for

suficientemente elevado para compensar o risco.

Duarte Júnior (2005; pág. 77) apresenta a fórmula do CAPM, conforme descrito abaixo:

35

E{Rs - Rf} = Bs x E{Rm - Rf}

Onde:

Rs: Retorno esperado pelo ativo

Rf: Retorno livre de risco

Bs: Beta do ativo

Rm: Retorno de mercado

Mellagi Filho (2003; pág. 279) faz uma analogia com a idéia de seleção natural, onde os

ativos de maior retorno acabam sendo os de maior risco. Caso surja um ativo de risco

relativamente baixo, a demanda por papéis deste ativo aumenta naturalmente, elevando

seu preço. O retorno deste ativo tende a diminuir com o tempo até atingir ao patamar de

equilíbrio.

Uma importante medida de sensibilidade do ativo/fundo com a carteira de mercado é o

β (Beta). Brown et al (2004; pág. 135) apresenta a fórmula utilizada para estimar o β,

conforme registrado abaixo:

βi = σim = Σ [(Rit - Rit) (Rmt - Rmt)] σm Σ (Rmt - Rmt)2

Onde:

σim : Covariância do ativo/fundo com a carteira de mercado

σm: Variância da carteira de mercado

Rit: Retorno do ativo/fundo i

Rit: Retorno médio ( ou retorno esperado) ativo/fundo i

36

Rmt: Retorno da carteira de mercado

Rit: Retorno médio ( ou retorno esperado) da carteira de mercado

Jaffe, Ross e Westerfield (1995; pág. 198) declara que o Beta é o coeficiente utilizado

para o risco de um título individual. O Beta informa a tendência de uma ação individual

variar em conjunto com a carteira de mercado.

Para Assaf Neto (1999; pág. 264) o Beta indica o incremento necessário no retorno de

um ativo de forma a remunerar o risco sistemático. Para uma carteira, o Beta pode ser

definido através da seguinte fórmula:

βc = Σ βj x Wj

Onde:

βc: Beta da carteira

βj : Beta do j termos da carteira;

Wj: Peso de cada ativo na carteira.

Mellagi Filho e Ishikawa (2003; pág. 278) demonstram outra forma de se calcular o

Beta utilizando Regressão Linear, apresentada na fórmula abaixo:

R = α + βRm + μ

Onde:

R: Retorno do ativo/carteira

37

α: Intercepto da reta

β: Inclinação da reta

Rm: Retorno do mercado

μ: Termo erro ou aleatório

Jaffe, Ross e Westerfield (1995; pág. 198) declaram que uma ação/carteira com Beta

igual a um, tende a subir e descer na mesma proporção que o mercado, ao passo que

quando o coeficiente Beta é menor que um, tende a variar percentualmente menos que o

mercado, assim como quando o Beta é maior que um, tende a ação/carteira a valorizar

ou desvalorizar mais que o mercado.

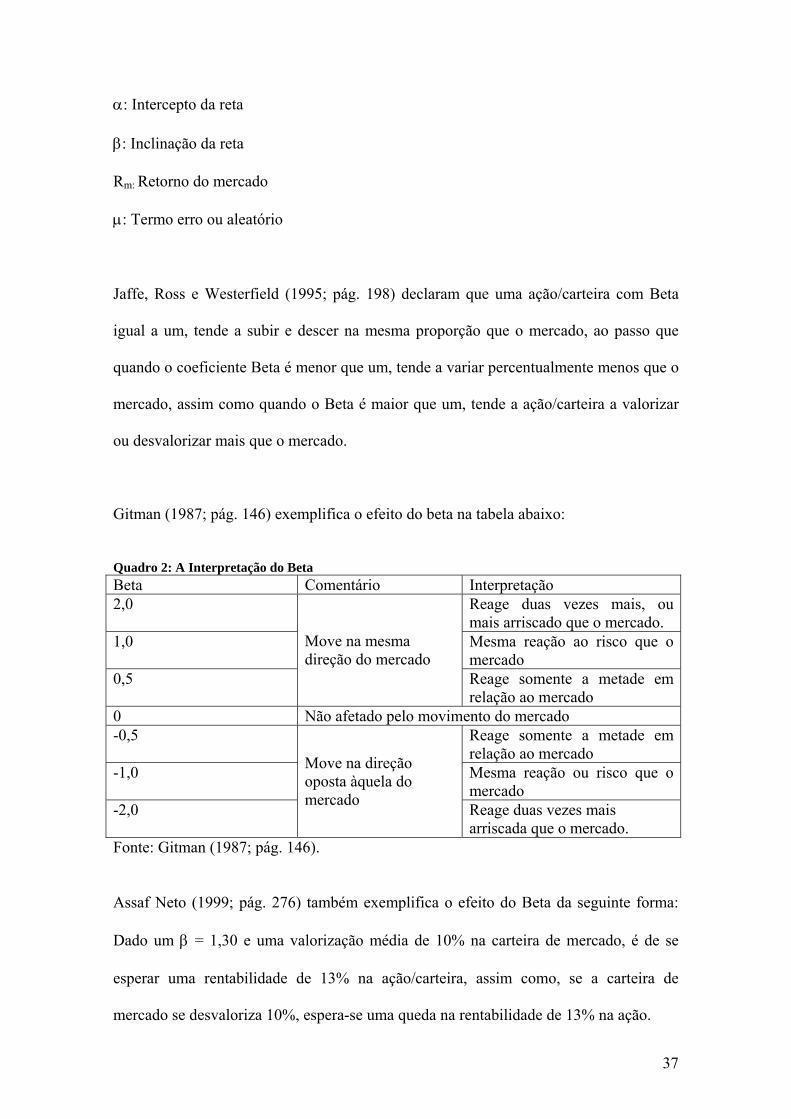

Gitman (1987; pág. 146) exemplifica o efeito do beta na tabela abaixo:

Quadro 2: A Interpretação do Beta Beta Comentário Interpretação 2,0 Reage duas vezes mais, ou

mais arriscado que o mercado. 1,0 Mesma reação ao risco que o

mercado 0,5

Move na mesma direção do mercado

Reage somente a metade em relação ao mercado

0 Não afetado pelo movimento do mercado -0,5 Reage somente a metade em

relação ao mercado -1,0 Mesma reação ou risco que o

mercado -2,0

Move na direção oposta àquela do mercado Reage duas vezes mais

arriscada que o mercado. Fonte: Gitman (1987; pág. 146).

Assaf Neto (1999; pág. 276) também exemplifica o efeito do Beta da seguinte forma:

Dado um β = 1,30 e uma valorização média de 10% na carteira de mercado, é de se

esperar uma rentabilidade de 13% na ação/carteira, assim como, se a carteira de

mercado se desvaloriza 10%, espera-se uma queda na rentabilidade de 13% na ação.

38

O Beta é integrante da descrição gráfica do modelo de precificação de ativos financeiros

(CAPM, Capital Asset Price Model) denominada Linha de Mercado de Títulos.

Segundo Gitman (1987; págs. 147 e 148), a linha reta (Linha de Mercado de Títulos)

relaciona cada nível de risco não diversificável (Beta) com o retorno exigido pelo

mercado.

Figura 3: Linha de Mercado de Títulos Retorno

β

Prêmio pelo risco do ativoPrêmio pelo risco de mercado

1,51,0

RF

Retorno

β

Prêmio pelo risco do ativoPrêmio pelo risco de mercado

1,51,0

RF

3.3. DIVERSIFICAÇÃO DE CARTEIRA

Statman (1987) usando a Linha de Mercado de Títulos conclui que trinta ações são

suficientes para diversificarem o custo de transação e o risco de um portfólio de ações

listadas na bolsa norte-americana. Em carteiras alavancadas, quarenta ações são

necessárias.

Brown et al (1977) utiliza a medida de risco total que inclui a variância do retorno do

portfólio mais o risco do retorno médio do portfólio. O risco total será diferente do

39

retorno esperado de mercado. Os autores comparam carteiras de quinze e sessenta ações

com uma carteira de cem ações e encontram 32% e 20% respectivamente a mais de

risco que um portfólio de cem ações.

Domian, Louton e Racine (2007) concluíram que portfólios de oito a vinte ações são

extremamente inadequadas para investimentos de longo prazo que desejam superar os

Treasury bonds. São necessários no mínimo cento e sessenta e quatro ações para ter no

máximo 1% de probabilidade de superar os Treasury Bonds. Para chegar a esta

conclusão, os autores examinaram retornos e a rentabilidade dos portfólios de mil

grandes empresas com ações na bolsa de valores dos Estados Unidos em vinte anos.

Para atender a necessidade deste trabalho buscamos uma avaliação de diversificação de

carteira que atendesse a realidade brasileira. O trabalho de Cereta e Costa Júnior (2000;

pág. 32) demonstra que o investimento em uma carteira doze ações do IBOVESPA

igualmente ponderada é suficiente para diversificação. Nesta carteira, o investidor,

segundo os autores, elimina mais de 52% do risco de uma ação típica e mais de 83% do

risco que pode ser eliminado pela diversificação. Os autores ainda acrescentam que a

partir de 18 ações é praticamente insignificante o benefício marginal representado pela

inclusão de mais uma ação na carteira. O número exato dependerá do montante

financeiro disponível, dos custos de transação e do grau de aversão ao risco.

Portanto, em nosso trabalho examinaremos uma carteira de 12 ações ponderada

igualmente no período de 2002 a 2006.

40

4. FUNDOS DE INVESTIMENTO

O ponto central deste trabalho se encontra na observação da existência ou não do Efeito

Fim de Semana em uma carteira de ações brasileiras que se destacaram por pertencerem

ao índice Ibovespa e também por terem sido as empresas de melhor índice Dividend

Yield das empresas listadas no Ibovespa nos anos pesquisados. Faz-se mister, o

entendimento do conceito de fundos de investimentos e por sua vez das principais

características de um fundo de dividendos, pois as observações empíricas deste trabalho

podem ser de grande valia na gestão de fundos de investimento.

Antunes et al (2004) definem fundos de investimento como um condomínio, sem

personalidade jurídica, independente da instituição que o administra, que possui

Cadastro Nacional de Pessoa Jurídica (CNPJ), escrituração contábil própria e

regulamento registrado em cartório. O autor ainda complementa sua definição sobre

fundo de investimentos, afirmando que o administrador do fundo poderá ser um banco

comercial, uma financeira, um banco múltiplo, uma corretora, banco de investimento ou

distribuidora de títulos.

Halpern (2003; pág. 209) por sua vez, define o funcionamento dos fundos de

investimento como um condomínio de investidores que delega a administração do

portfólio do fundo a um gestor.

A ANBID Associação Nacional dos Bancos de Investimento que define Fundos de

Investimento como apresentado abaixo:

41

“Fundos de Investimento é um condomínio que reúne recursos de um

conjunto de investidores, com o objetivo de obter ganhos financeiros a

partir da aquisição de uma carteira de títulos ou valores mobiliários.”

(ANBID, 2006)

Pinheiro (2005) classifica os fundos em dois tipos:

• Fundos abertos: caracterizados por emitir número ilimitado de cotas, aceitar

investidores em geral e por não ter limite de capital.

• Fundos fechados: caracterizados por ter número definido de cotas e por não aceitar

novos investidores após a venda de todas as cotas estipuladas.

Os fundos de dividendos são fundos de ações que tem como objetivo investir em ações

de empresas que pagam dividendos. Gelbcke, Iudícibus e Martins (1995) definem

dividendos como uma representação da destinação do lucro do exercício, dos lucros

acumulados, de reservas de lucros dos acionistas da companhia ou em casos especiais,

reservas de capitais (para pagamentos aos acionistas preferenciais).

Os gestores dos fundos de investimento estão incumbidos de selecionar ações rentáveis,

e de certa forma, minimizar o risco da carteira na perspectiva de tentar assegurar ao

investidor rentabilidade.

42

4.1. ANÁLISE DE PERFORMANCE DE FUNDOS DE INVESTIMENTOS

Duarte Junior (2005; pág. 93) declara que medidas de desempenho de um único

parâmetro são interessantes alternativas na avaliação da performance de fundos de

investimentos por levarem em consideração os retornos ajustados ao risco. Em seguida,

destaca três razões de eficiência, a saber:

- Razão de Sharpe

- Razão de Treynor

- Razão de Sortino

4.1.1. RAZÃO DE SHARPE

A razão de Sharpe foi desenvolvida por William F. Sharpe em 1966 na perspectiva de

mensuração da performance de fundos mútuos.

Sharpe (1966) afirma que a Teoria de Análise de Portfólio não possui premissas sobre o

padrão dos preços dos títulos ou habilidades dos gestores de investimentos, contudo

fundos poderiam exibir diferentes graus de variabilidade de retorno devido à seleção

consciente de diferentes graus de risco ou predições errôneas do risco inerente ao

portfólio. Fundos com similar variabilidade de retornos podiam exibir diferenças

43

maiores no retorno médio devido à falta de habilidade dos gestores em precificar e/ou

diversificar títulos.

A performance de predição de uma ação é descrita para Sharpe (1996) pela Taxa de

Retorno Esperado (Ei ) e a predição da variação do risco expressado pela Desvio-Padrão

do Retorno (σi ). Sob estas condições, todos os portfólios eficientes estariam em linha

com a seguinte fórmula:

Ei = p + bσi

Onde:

Ei: Portfólios eficientes

p: Taxa livre de risco

b: prêmio de risco

σi: desvio-padrão

O índice Sharpe foi motivado desta equação e sua fórmula que busca fornecer a

recompensa por unidade de variabilidade é:

(Re) - E(RF) σ

Onde:

Re: Retorno esperado

RF: Retorno de ativo livre de risco

(Re) - E(RF): Prêmio de risco

σ: Desvio Padrão

44

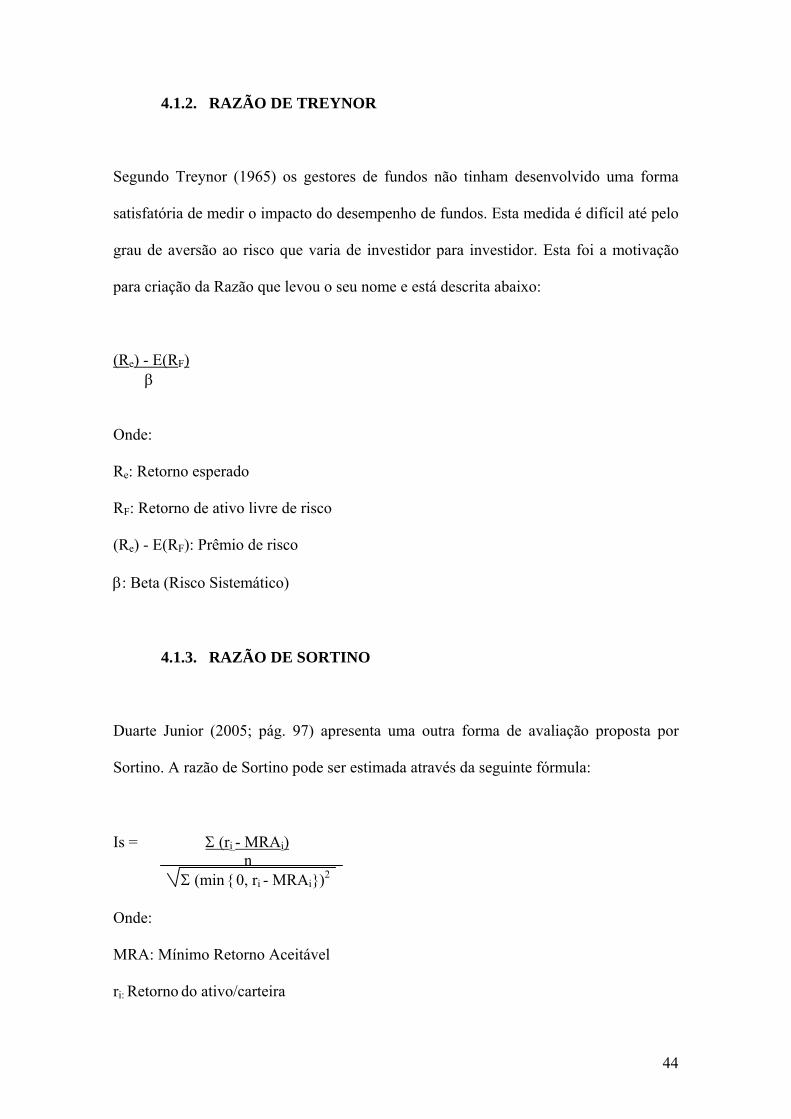

4.1.2. RAZÃO DE TREYNOR

Segundo Treynor (1965) os gestores de fundos não tinham desenvolvido uma forma

satisfatória de medir o impacto do desempenho de fundos. Esta medida é difícil até pelo

grau de aversão ao risco que varia de investidor para investidor. Esta foi a motivação

para criação da Razão que levou o seu nome e está descrita abaixo:

(Re) - E(RF) β

Onde:

Re: Retorno esperado

RF: Retorno de ativo livre de risco

(Re) - E(RF): Prêmio de risco

β: Beta (Risco Sistemático)

4.1.3. RAZÃO DE SORTINO

Duarte Junior (2005; pág. 97) apresenta uma outra forma de avaliação proposta por

Sortino. A razão de Sortino pode ser estimada através da seguinte fórmula:

Is = Σ (ri - MRAi) n Σ (min {0, ri - MRAi})2

Onde:

MRA: Mínimo Retorno Aceitável

ri: Retorno do ativo/carteira

45

5. POLÍTICA DE DIVIDENDOS

Diversas instituições financeiras comercializam no mercado, fundos de dividendos na

perspectiva de ofertar produtos financeiros com capacidade de gerar bons retornos aos

clientes.

Brealey e Myers (1992; pág. 377) descrevem que há três pontos de vista diferentes

sobre a política de dividendos. Um dos pontos de vista defende que um aumento no

pagamento de dividendos reduz o valor, outras pessoas entendem que a política de

dividendos não tem relevância alguma e por fim, há pessoas que defendem que um

aumento de dividendos aumenta o valor da empresa.

Miller e Modigliani (1961) declararam que gestores usam política de dividendos para

conduzir expectativas futuras de valor da firma. Os modelos de sinalização foram as

principais teorias a formalizar a idéia original. A premissa básica é que gestores

possuem informações privilegiadas sobre retornos futuros e gostam de sinalizar isto ao

mercado. A informação gera um custo como: financiamento de um nível comprometido

de dividendos, investimentos subotizimados e imposto nos dividendos.

Figueredo (2002) explica a Hipótese do Conteúdo Informativo que diz que os

dividendos fornecem informações sobre o desempenho atual e futuro da empresa.

Assim, se há aumento dos dividendos, os investidores consideram que os lucros futuros

irão aumentar, conseqüentemente os preços das ações também. Se os dividendos

46

diminuem, os investidores consideram as perspectivas da empresa investida são piores

do que previam e os preços refletem esta expectativa negativa caindo.

Nissim e Ziv (2001) confirmam a hipótese do conteúdo informativo, ou seja, segundo

eles, os dividendos fornecem informações sobre o desempenho atual e futuro da

empresa, impactando nos preços das ações e respectivamente no valor de mercados das

firmas, esta evidência foi observada em empresas americanas no período de 1963 a

1998.

Aharony e Swary (1980) declaram que o anúncio de aumento ou diminuição de

dividendos resulta respectivamente em retornos positivos e negativos. Boehme e

Sorescu (2000) também evidenciaram retornos anormais das ações americanas no

período posterior à oferta dos dividendos entre 1927 e 1998.

Figueredo (2002) utilizou amostra de 324 empresas brasileiras no período de 1986 a

2000 na perspectiva de investigar a hipótese do conteúdo informativo no mercado

brasileiro. Para isto realizou exames através de regressões da correlação entre a taxa de

alteração dos dividendos por ação no ano zero e as mudanças nos lucros nos anos zero,

um e dois, divididas pelo valor de mercado da ação no início do ano de alteração do

dividendo. Uma outra simulação foi feita realizando alguns ajustes, a saber: deflação da

mudança dos lucros pelo valor patrimonial da ação ao invés do valor de mercado,

inclusão da variável independente adicional - lucro por ação no ano anterior dividido

pelo valor patrimonial da ação no ano anterior. Por fim, utilizou um modelo mais

completo que inclui uma variável independente adicional - lucro por ação no ano zero

menos lucro por ação no ano anterior e uma variável "dummy" para permitir

47

coeficientes diferentes para aumentos de dividendos e diminuição de dividendos. A

conclusão destas simulações foi que não foram encontradas evidências de que mudanças

na política de dividendos fornecessem informações a respeito do desempenho futuro das

empresas no período estudado.

Barbosa e Camargos (2004) avaliaram a utilização de mudanças na distribuição de

dividendos como forma de sinalização de futuros lucros das empresas. O experimento

foi realizado no período de 1986 a 2003 com empresas de capital aberto listadas na

Bolsa de Valores de São Paulo (Bovespa) e foi constatado que entre 12% e 18% dos

casos as empresas usaram mudanças na política de distribuição de dividendos na

perspectiva de sinalizar variações nos futuros lucros de empresas.

Neto e Saito (2002) analisaram de forma empírica o comportamento das ações do

mercado brasileiro após o anúncio do pagamento de dividendos em cento e sessenta e

três eventos no período de 1998 a 2000. Concluíram que há uma relação direta entre o

Dividend Yield e o retorno anormal acumulado destas ações. O experimento resultou

em um retorno anormal acumulado nos 90 dias após o evento de 21,97% para as

empresas que pagaram dividendos mais altos, 5,16% para as companhias que pagaram

dividendos intermediários e -15,50% para as empresas que pagaram dividendos mais

baixos.

Firmino, Matsumoto e Santos (2004) analisaram o interesse dos investidores em

cinqüenta e oito empresas não financeiras pagadoras de dividendos com presença na

Bovespa no período de 1996 a 2002. Com a utilização do teste de diferenças de médias

48

de amostras independentes os autores concluíram que não há preferência em empresas

com políticas de distribuições de dividendos mais agressivas.

Penman (2004; pág. 229) explica que o valor gerado pelos produtos/serviços e o pelos

inputs de mercado são registrados no sistema de fluxo contábil até os dividendos pagos

ao acionista. Assim, o valor proveniente das operações (lucros operacionais) é investido

nos ativos operacionais líquidos, o excesso (ou livre) de caixa operacional é investido

em ativos financeiros que geram juros. Estes ativos financeiros são liquidados para o

pagamento de dividendos. Se as operações necessitam de caixa (fluxo de caixa livre

negativo), então ocorre liquidação dos ativos financeiros ou contratação de

endividamento oneroso é gerado. Outra alternativa é a injeção de capital dos acionistas

investido em ativos financeiros no curto prazo para aplicação no fluxo de caixa

negativo.

Dividendos Líquidos = FCF + Receita Financeiras - Δ Ativos Financeiros Líquidos

Quando a empresa está endividada, Penman (2004; pág. 229) explica que os dividendos

são gerados pelo fluxo de caixa após o pagamento de juros e por aumento do valor em

empréstimo. Penman justifica que esta relação demonstra o porquê da distribuição de

dividendos pode não ser considerada um bom indicador de geração de valor nos

negócios (no mínimo no curto prazo). Dividendos são líquidos, então é pago para os

acionistas se o fluxo de caixa livre após os juros líquidos for menor que os empréstimos.

A relação se dá através da seguinte:

49

Dividendos Líquidos = FCF + Despesas Financeiras Líquidas + Δ Obrigações

Financeiras Líquidas

Póvoa (2007; pág. 87) considera um mito a ser desmistificado a idéia de que as

melhores empresas, inclusive em termos de Governança Corporativa, são as que

distribuem mais dividendos. Como exemplo, Póvoa cita a Microsoft que no período de

1987 a 2003 não distribuiu dividendos, no entanto ofereceu para seus acionistas retornos

anuais de 40% em média no período. Este exemplo, leva à reflexão a viabilidade da

“Teoria do Pássaro na mão” – mais vale um dividendo na mão do que dois ganhos de

capital voando.

6. VALUE-AT-RISK (VAR)

Dowd (2002, pág. 8) relata que entre 1970 e 1980, algumas instituições financeiras

iniciarem trabalhar em modelos internos que visavam medir e agregar riscos na

instituição como um todo. Reza a lenda que o RiskMetrics (Var) surgiu de um sistema

demandado pelo chairman Dennis Weatherstone que oferecesse um relatório diário de

uma página indicando o risco e potenciais perdas de todo o portfólio de ativos e

passivos do banco nas próximas 24 horas (o famoso relatório das 16h15min).

Marins (2004, pág. 304) declara que o VAR pode ser obtido de diferentes formas com

diferentes metodologias de cálculo, por isto a definição de VAR também varia.

50

O VAR é definido por Jorion (1997, pág.18) da seguinte forma:“O VAR sintetiza a

maior (ou pior) perda esperada dentro de determinados períodos de tempo e intervalos

de confiança.”

Beder (1995) também apresenta conceituação semelhante, VAR é uma estimativa do

potencial de perda máxima esperada no fim de um dado período.

A fórmula matemática de Var exposta por Beder (1995) é:

Pr (ΔXt ≤ Var) = α

Onde:

α corresponde ao nível de significância equivalente ao (1 - α) nível de confiança;

ΔXt é a variação no valor da carteira de preço Xt;

Var corresponde ao valor em risco.

6.1. PROBLEMAS NA APLICAÇÃO DO VAR

Dowd (2002, pág. 28) declara que pode haver alguns problemas na aplicação do Var,

pois as estimativas dos modelos podem ser imprecisas, ou o sistema de Var pode

modelar o risco com premissas inadequadas ou ainda a implantação do sistema de Var

51

pode ser ineficiente. No entanto, o autor relata que estes problemas são comuns a

qualquer sistema.

Para Crouhy, Galay e Mark (2005; pág. 150), o Var não tem sido confiável como

medida de risco em longos períodos ou em condições anormais de mercado, segundo o

autor a crise de liquidez que o mercado sofreu com os problemas do hedge fund norte-

americano Long Term Capital Management – LTCM, só pode ser captado com

metodologia suplementar.

Dowd (2002, pág. 28) lembra que o Var define a perda estimada em um determinado

nível de confiança, mas não apresenta a perda fora deste nível de confiança, por

exemplo: o Var define a perda possível em 95% das vezes, contudo não revela a perda

dos 5% restantes. A solução para este problema seria estimar o Var para níveis de

confiança mais altos.

Beder (1995) apresentou um estudo onde oito diferentes metodologias de cálculo do

VAR foram utilizadas em três portfólios hipotéticos. A conclusão foi que o VAR

extraído do mesmo portfólio apresentou variações de resultados em mais de catorze

vezes. Este fato revela a forte dependência dos parâmetros, dados, premissas e

metodologia.

Dowd (2002, pág. 29) apresenta uma outra limitação relacionada à possibilidade de

criação de atitudes perversas junto aos funcionários motivados por resultados. Por

exemplo, um investidor racional usando uma medida de Var pode facilmente adotar

posições perversas porque o Var falha em levar em consideração a magnitude das

52

perdas em excesso. Se um investimento tem um alto retorno esperado e alto risco, o

cálculo do Var sugerirá a realização deste investimento se a perda não afetar o Var.

Um outro problema citado por Dowd (2002, pág. 29) é que o Var pode desestimular

diversificação de carteira, pois o Var de uma carteira diversificada pode ser maior que o

Var de um ativo só.

6.2. POR QUE IMPLANTAR O VAR?

Crouhy, Galay e Mark (2005; pág. 158) estabelecem alguns pontos favoráveis na

decisão de utilização do Var, conforme apresentado abaixo:

• Var é uma medida fácil de ser compreendida e fornece uma ferramenta para

análise os investimentos e projetos com base no risco ajustado ao retorno de

capital esperado.

• O Var fornece uma padronizada e consistente medida integrada do risco

sobre fatores de riscos, instrumentos e classes de ativos. Ele possibilita a

mensuração de uma posição em renda fixa de uma forma que seja

comparável e consistente com o risco de uma posição em derivativos. Var

leva em consideração correlações entre vários fatores de risco, de acordo

com a idéia da teoria de portfólio.

• Var pode fornece uma medida agregada de risco e performance de risco

ajustado. Var pode também ser usado para recompensar os empregados na

53

base do risco ajustado ao retorno no capital gerado por suas atividades. Em

outras palavras, pode ser usado para medir a performance de risco ajustado.

• Os limites de riscos nos negócios podem ser organizados em termos de Var.

Estes limites podem ser usados para assegurar que indivíduos não tomem

mais risco que a organização suporta. Limites de risco expressados nas

unidades de Var podem facilmente ser agregados na empresa, da linha de

negócios no nível operacional ao topo da corporação. Isto permite aos

gestores identificar qual unidade está tomando mais risco e o tipo de risco

que a organização está mais exposta.

• O sistema de Var permite a empresa acessar os benefícios da diversificação

de portfólio. Permite acessar a volatilidade das receitas, assim como

comparar as volatilidades de diferentes áreas de negócios.

• Var tem se tornado um relatório padrão de mercado interno e externo. O Var

é comunicado para os reguladores e se torna a base para o cálculo de capital

regulatório. As agências de rating levam em consideração o Var.

Dowd (2002, pág. 10) declara outras razões de adoção do Var, a saber:

• A utilização do Var é importante porque o Var nos dá a quantia máxima que

provavelmente a instituição provavelmente pode perder. Esta informação

pode ser útil para determinar a alocação de capitais, não só determinando a

quantidade de capital adequada para empresa como também em

54

departamentos ou no nível de decisão de investimento individual, ou seja, a

atividade mais arriscada, o maior Var e a maior demanda por capital.

• Var é importante para relatórios e como forma de apresentar transparência,

algumas organizações inclusive estão incluindo o Var em suas

demonstrações contábeis.

• Var pode ser um instrumento útil para tomada de decisões na hora de

planejar um hedge, trading ou investimento. Também é útil ao levar em

consideração as implicações de alternativas para o risco do portfólio como

um todo.

• Var ainda pode fornecer informações que podem ser usadas para novas

regras de remuneração para traders, gerentes e outros empregados que

precisam levar em consideração o risco em suas decisões, assim como

desestimular funcionários a tomar excessivo risco para a organização na

perspectiva de recompensa por atingir retornos anormais sem referência ao

risco gerado para atingir estes retornos.

6.3. TRATAMENTO DOS RETORNOS DE ATIVOS

Para definir a distribuição adequada no tratamento do comportamento dos preços das

ações em um período, Benninga (2001; pág.278) elenca cinco propriedades estatísticas

razoáveis dos preços das ações, como relatado a seguir:

55

1 - Os preços das ações são incertos. Dado o preço da ação hoje, não sabemos o preço

da ação amanhã.

2 - Variações nos preços das ações são contínuas. Em um período curto de tempo

variações nos preços das ações são muito pequenas e tendem a zero quando a amplitude

de tempo tende a zero.

3 - O preço das ações nunca é zero. Esta propriedade exclui empresas falidas.

4 - O retorno médio de uma ação tende a crescer ao longo do tempo. A lógica vem da

idéia de que é de se esperar que a manutenção de um ativo com risco no longo prazo

conduzirá a um maior retorno médio.

5 - A incerteza associada com o retorno de uma ação também tende a crescer ao longo

do tempo. Assim dado o preço da ação hoje, a variância da ação do preço da ação de

amanhã é pequena, mas a variância do preço em um mês será maior e a variância de um

ano será maior ainda.

Dowd (2002, pág. 15) afirma que a média e variância dos retornos são importantes

medidas para risco que não requerem normalidade, contudo são mais facilmente

interpretadas quando estão sob premissas de normalidade.

Bernstein (1997; pág. 137) aborda a criação da curva normal que segundo ele, foi a mais

valiosa contribuição de Gauss para a probabilidade resultante do trabalho na área de

medição geodésica (uso da curvatura da Terra para melhorar a exatidão das medidas

56

geográficas). Como a Terra é redonda, a distância entre dois pontos da superfície é

diferente da distância dos mesmos pontos em linha reta. Esta distância só se torna

significativa para distâncias superiores a 16 km. Como é impossível medir cada

centímetro quadrado da Terra, Gauss observou que as distribuições das estimativas das

distâncias variavam muito, mas o número de estimativas se agrupavam ao redor de um

ponto central (média) e se distribuíram em uma série simétrica de ambos os lados.

Estava aí apresentada a distribuição Normal.

Bernstein (1997; pág. 138) ainda relata que o objetivo não é definir um ponto exato e

sim o erro, afinal as observações ao redor do mundo apresentam variações, diferenças.

Ex.: o preço da ação de hoje pode ser diferente do preço de ontem, as pessoas são

diferentes entre si.

O diagrama da Curva Normal, em formato de sino, é apresentado abaixo:

Figura 4: A Curva Normal

A fórmula matemática de Variância exposta por Bussab e Morettin (2004, pág. 175) é

apresentada abaixo:

Fonte: Bussab e Morettin (2004; pág. 175)

57

Para tratar os retornos sob premissas de normalidade, Jorion (1997; pág. 74 e 75) afirma

que quando se são usados horizontes longos é comum o uso da taxa de retorno

geométrica porque eles podem ser mais significativos economicamente que os retornos

aritméticos e também por permitirem extensões para períodos múltiplos (A

decomposição de retornos geométricos pode ser feita da seguinte forma Rt,2 = ln (Pt/Pt-2)

= ln (Pt/Pt-1) + ln (Pt-1)/ ln (Pt-2) = Rt-1+ Rt), pois o retorno geométrico de dois meses é a

soma dos dois retornos mensais.

Benninga (2001; pág. 213) demonstra o retorno geométrico e sua adequação para a

distribuição lognormal. Ainda afirma que a distribuição Lognormal é a mais adequada

para muitos ativos financeiros (que não podem tornar-se negativo).

Vince (1999; pág. 117) declara que a medida que o preço do ativo baixa e se aproxima

do zero, torna-se difícil baixar mais. Na lognormal, não há este problema porque as

mudanças são percentuais. Ou seja, uma variação no preço da ação de $ 10 para $ 20 é

tão provável quanto a variação de $ 5 para $ 10, pois ambas as variações representam

ganhos de 100%.

Esta idéia que necessitamos utilizar no Value at Risk, saber quanto que pode ser

diferente (perda) do retorno esperado.

2121( )

2

x

f x e xμ

σ

π σ

−⎛ ⎞− ⎜ ⎟⎝ ⎠= − ∞ < < +∞

58

6.4. MODELOS PARA CÁLCULO DO VAR

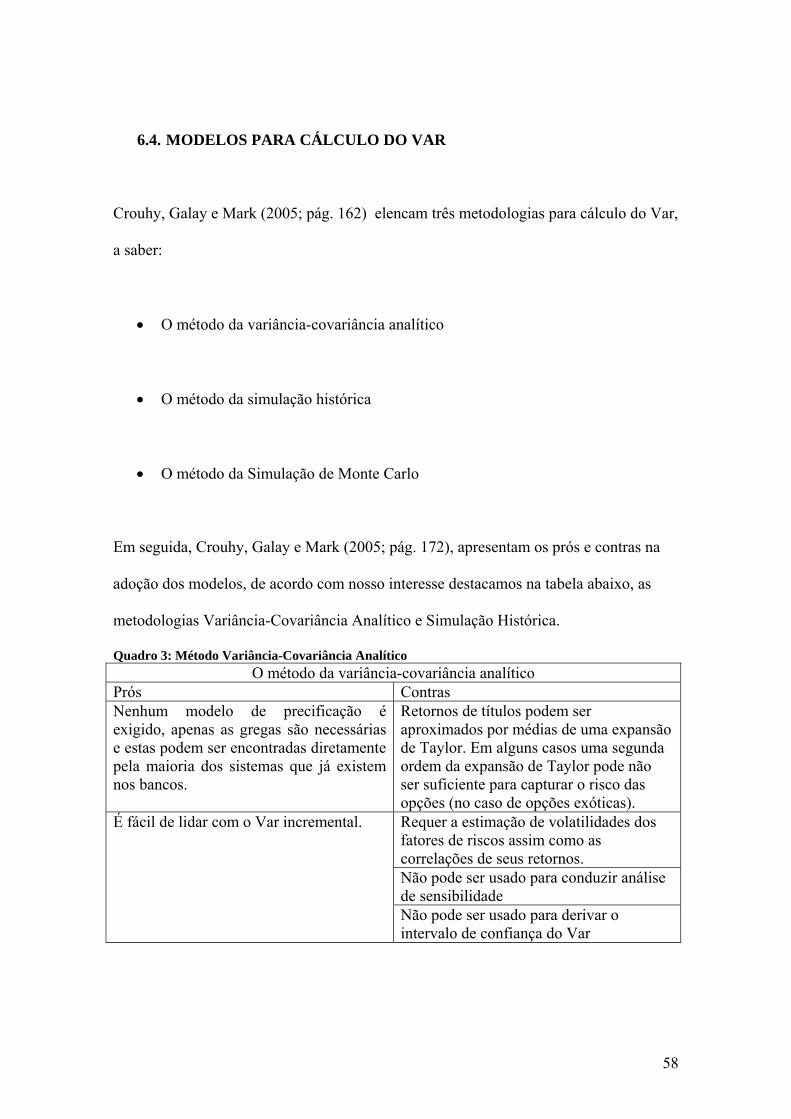

Crouhy, Galay e Mark (2005; pág. 162) elencam três metodologias para cálculo do Var,

a saber:

• O método da variância-covariância analítico

• O método da simulação histórica

• O método da Simulação de Monte Carlo

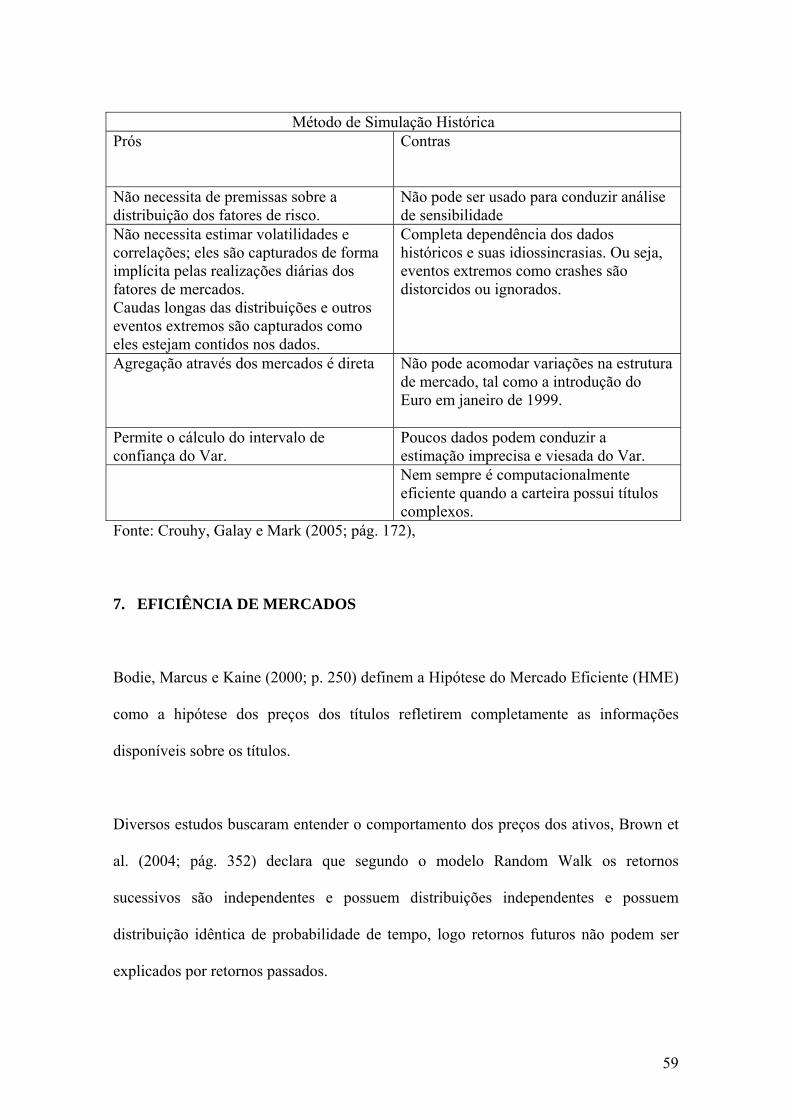

Em seguida, Crouhy, Galay e Mark (2005; pág. 172), apresentam os prós e contras na

adoção dos modelos, de acordo com nosso interesse destacamos na tabela abaixo, as

metodologias Variância-Covariância Analítico e Simulação Histórica.

Quadro 3: Método Variância-Covariância Analítico O método da variância-covariância analítico

Prós Contras Nenhum modelo de precificação é exigido, apenas as gregas são necessárias e estas podem ser encontradas diretamente pela maioria dos sistemas que já existem nos bancos.

Retornos de títulos podem ser aproximados por médias de uma expansão de Taylor. Em alguns casos uma segunda ordem da expansão de Taylor pode não ser suficiente para capturar o risco das opções (no caso de opções exóticas). Requer a estimação de volatilidades dos fatores de riscos assim como as correlações de seus retornos. Não pode ser usado para conduzir análise de sensibilidade

É fácil de lidar com o Var incremental.

Não pode ser usado para derivar o intervalo de confiança do Var

59

Método de Simulação Histórica

Prós

Contras

Não necessita de premissas sobre a distribuição dos fatores de risco.

Não pode ser usado para conduzir análise de sensibilidade

Não necessita estimar volatilidades e correlações; eles são capturados de forma implícita pelas realizações diárias dos fatores de mercados. Caudas longas das distribuições e outros eventos extremos são capturados como eles estejam contidos nos dados.

Completa dependência dos dados históricos e suas idiossincrasias. Ou seja, eventos extremos como crashes são distorcidos ou ignorados.

Agregação através dos mercados é direta Não pode acomodar variações na estrutura de mercado, tal como a introdução do Euro em janeiro de 1999.

Permite o cálculo do intervalo de confiança do Var.

Poucos dados podem conduzir a estimação imprecisa e viesada do Var.

Nem sempre é computacionalmente eficiente quando a carteira possui títulos complexos.

Fonte: Crouhy, Galay e Mark (2005; pág. 172),

7. EFICIÊNCIA DE MERCADOS

Bodie, Marcus e Kaine (2000; p. 250) definem a Hipótese do Mercado Eficiente (HME)

como a hipótese dos preços dos títulos refletirem completamente as informações

disponíveis sobre os títulos.

Diversos estudos buscaram entender o comportamento dos preços dos ativos, Brown et

al. (2004; pág. 352) declara que segundo o modelo Random Walk os retornos

sucessivos são independentes e possuem distribuições independentes e possuem

distribuição idêntica de probabilidade de tempo, logo retornos futuros não podem ser

explicados por retornos passados.

60

Sharpe (1966) também aborda a teoria Random Walk na qual o comportamento passado

dos preços dos títulos não influencia os preços futuros e se isto é verdade pode ser

muito difícil e caro detectar títulos que estejam precificados incorretamente.

Fama (1970) divide a Hipótese de Mercado Eficiente em três formas, a saber:

Forma Fraca da HME: Os preços das ações refletem todas as informações contidas no

histórico de negociações passadas. Como os dados estão disponíveis para todos, se

houvesse alguma possibilidade de arbitragem, todos os investidores saberiam como ser

beneficiados. Estas informações acabam perdendo o valor quando amplamente

conhecidas pelo mercado porque ela é imediatamente precificada. (Fama; 1970).

Brown et al. (2004; pág. 350) declaram que na forma fraca ocorre impossibilidade de

previsão com base nos valores passados, logo a nova informação é incorporada ao preço

do título com velocidade suficiente para que no momento em que o investidor perceba a

mudança na perspectiva da empresa através da variação no preço das ações, não resta

mais possibilidade de retornos anormais porque a nova perspectiva já foi precificada

pelo mercado.

Forma Semiforte da HME: Os preços das ações refletem todas as informações

publicadas e disponibilizadas. As informações relativas a resultados das empresas,

pagamento de dividendos, entre outras são temas desta forma de Hipótese de Mercado

Eficiente. Quando algum investidor possui acesso a informações deste tipo, espera-se

que o preço da ação já tenha sido influenciado por ela. (Fama; 1970).

61

Brown et al. (2004; pág. 350) definem a forma Semiforte da Hipótese dos Mercados

Eficientes como aquela em que compradores e vendedores escutam notícias da empresa