“A INFLUÊNCIA DO SPREAD CDI-SELIC NO RETORNO DAS...

68

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO E ECONOMIA DISSERTAÇÃO DE MESTRADO PROFISSIONAL EM ECONOMIA “A INFLUÊNCIA DO SPREAD CDI-SELIC NO RETORNO DAS AÇÕES DOS BANCOS BRASILEIROS” MARCIO KENDI INAFUKU ORIENTADOR: PROF. DR. JOSÉ VALENTIM MACHADO VICENTE Rio de Janeiro, 17 de setembro de 2014.

Transcript of “A INFLUÊNCIA DO SPREAD CDI-SELIC NO RETORNO DAS...

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DISSERTAÇÃO DE MESTRADO PROFISSIONAL EM ECONOMIA

“A INFLUÊNCIA DO SPREAD CDI-SELIC NO RETORNO DAS AÇÕES

DOS BANCOS BRASILEIROS”

MARCIO KENDI INAFUKU

ORIENTADOR: PROF. DR. JOSÉ VALENTIM MACHADO VICENTE

Rio de Janeiro, 17 de setembro de 2014.

2

“A INFLUÊNCIA DO SPREAD CDI-SELIC NO RETRORNO DAS AÇÕES DOS BANCOS BRASILEIROS”

MARCIO KENDI INAFUKU

Dissertação apresentada ao curso de Mestrado Profissional em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Finanças

ORIENTADOR: PROF. DR. JOSÉ VALENTIM MACHADO VICENTE

Rio de Janeiro, 17 de setembro de 2014.

3

“A INFLUÊNCIA DO SPREAD CDI-SELIC NO RETRORNO DAS AÇÕES DOS BANCOS BRASILEIROS”

MARCIO KENDI INAFUKU

Dissertação apresentada ao curso de Mestrado Profissional em Economia como requisito parcial para obtenção do Grau de Mestre em Economia.

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor Dr. José Valentim Machado Vicente (Orientador) Instituição: Faculdade Ibmec - RJ _____________________________________________________

Professor Dr. Osmani Teixeira de Carvalho Guillén Instituição: Faculdade Ibmec - RJ _____________________________________________________

Dr. Rafael Chaves Santos Instituição: Banco Central do Brasil

Rio de Janeiro, 17 de setembro de 2014.

4

5

DEDICATÓRIA

Dedico este trabalho à minha esposa Fernanda e a meus pais Kazuo e Sadako.

6

AGRADECIMENTOS

A minha esposa Fernanda, pelo apoio e compreensão nas longas horas dedicadas aos estudos

ao longo deste mestrado, e a meus pais Kazuo e Sadako, que sempre me ofereceram a melhor

educação possível sem medir esforços.

Ao BNDES por me conceder esta oportunidade, e aos meus amigos colegas que sempre se

disponibilizaram a me ajudar ao longo do curso das matérias e da execução da dissertação.

A todos os colaboradores do Ibmec-RJ, por compartilhar seu conhecimento e experiência, e

especialmente ao professor José Valentim pelas ricas aulas e pela valiosa orientação.

7

RESUMO

Este trabalho tem como objetivo testar a influência do spread CDI-Selic no retorno das ações

dos bancos brasileiros. Para isto, foi utilizado como base o modelo de três fatores de Fama &

French adicionado do spread CDI-Selic e seus três primeiros lags diários. Foram testados

dados diários e mensais para o período entre 01/08/2000 e 29/06/2012, além de três

segmentos identificados neste período (apenas para dados diários), para sete bancos cujas

ações são negociadas na BM&FBovespa. As regressões apresentaram raros resultados com

significância estatística para o spread CDI-Selic, distribuídos dispersamente entre as diversas

ações de bancos e lags, o que rejeitou a hipótese de que o spread CDI-Selic influencia o

retorno das ações dos bancos de forma consistente.

Palavras Chave: spread CDI-Selic / retornos de ações de bancos / modelo de Fama & French

8

ABSTRACT

This work aims to test the influence of the CDI-Selic spread on Brazilian banks stock returns.

In order to perform it we used the Fama & French three factor model added of the CDI-Selic

spread and its first three daily lags. We tested daily and monthly data for the 08/01/2000 to

06/29/2012 period, in addition to three segments identified in this period (only for daily data)

and for seven banks whose stocks are negotiated in the BM&FBovespa stock market. The

regressions presented sporadic results with statistical relevance for the CDI-Selic spread,

sparsely distributed among de different bank stocks and lags. This rejected the hypothesis that

the CDI-Selic spread consistently influences the stock returns of Brazilian banks.

Key Words: CDI-Selic spread / banks stock returns / Fama & French model

9

LISTA DE TABELAS

Tabela 1 – Maiores bancos do Brasil com ações listadas na BM&FBovespa. ......................... 25

Tabela 2 – Seleção de bancos dos estudo ................................................................................. 26

Tabela 3 - BBAS3: dados diários, 3 lags, não segmentado ...................................................... 30

Tabela 4 - BBAS3: dados diários, 3 lags, segmento 1 ............................................................. 31

Tabela 5 - BBAS3: dados diários, 3 lags, segmento 2 ............................................................. 32

Tabela 6 - BBAS3: dados diários, 3 lags, segmento 3 ............................................................. 33

Tabela 7 - BBAS3: dados mensais, 3 lags, não segmentado .................................................... 33

Tabela 8 - ITUB4: dados diários, 3 lags, não segmentado ....................................................... 34

Tabela 9 - ITUB4: dados diários, 3 lags, segmento 1 .............................................................. 35

Tabela 10 - ITUB4: dados diários, 3 lags, segmento 2 ............................................................ 36

Tabela 11 - ITUB4: dados diários, 3 lags, segmento 3 ............................................................ 36

Tabela 12 – ITUB4: dados mensais, 3 lags, não segmentado .................................................. 37

Tabela 13 – BBDC4: dados diários, 3 lags, não segmentado .................................................. 38

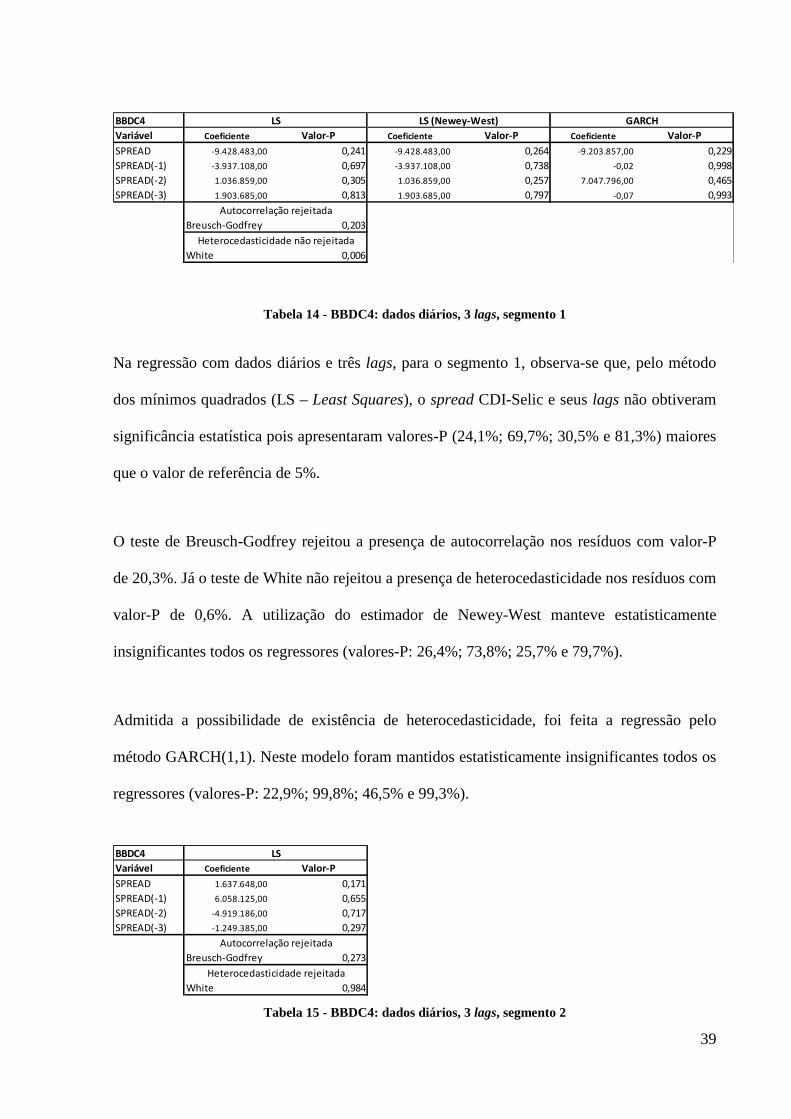

Tabela 14 - BBDC4: dados diários, 3 lags, segmento 1 ........................................................... 39

10

Tabela 15 - BBDC4: dados diários, 3 lags, segmento 2 ........................................................... 39

Tabela 16 - BBDC4: dados diários, 3 lags, segmento 3 ........................................................... 40

Tabela 17 - BBDC4: dados mensais, 3 lags, não segmentado ................................................. 41

Tabela 18 – BRSR6: dados diários, 3 lags, não segmentado ................................................... 41

Tabela 19 - BRSR6: dados diários, 3 lags, segmento 1 ........................................................... 42

Tabela 20 - BRSR6: dados diários, 3 lags, segmento 2 ........................................................... 43

Tabela 21 - BRSR6: dados diários, 3 lags, segmento 3 ........................................................... 44

Tabela 22 - BRSR6: dados mensais, 3 lags, não segmentado .................................................. 44

Tabela 23 – BPBM4: dados diários, 3 lags, não segmentado .................................................. 45

Tabela 24 - BPBM4: dados diários, 3 lags, segmento 1........................................................... 46

Tabela 25 - BPBM4: dados diários, 3 lags, segmento 2........................................................... 47

Tabela 26 - BPBM4: dados diários, 3 lags, segmento 3........................................................... 47

Tabela 27 - BPBM4: dados mensais, 3 lags, não segmentado ................................................. 48

Tabela 28 – ABCB4: dados diários, 3 lags, não segmentado .................................................. 49

Tabela 29 - ABCB4: dados diários, 3 lags, segmento 1 ........................................................... 50

Tabela 30 - ABCB4: dados diários, 3 lags, segmento 2 ........................................................... 51

Tabela 31 - ABCB4: dados diários, 3 lags, segmento 3 ........................................................... 51

Tabela 32 - ABCB4: dados mensais, 3 lags, não segmentado ................................................. 52

Tabela 33 – BICB4: dados diários, 3 lags, não segmentado .................................................... 53

Tabela 34 - BICB4: dados diários, 3 lags, segmento 1 ............................................................ 54

Tabela 35 - BICB4: dados diários, 3 lags, segmento 2 ............................................................ 54

Tabela 36 - BICB4: dados diários, 3 lags, segmento 3 ............................................................ 55

11

Tabela 37 - BICB4: dados mensais, 3 lags, não segmentado ................................................... 56

Tabela 38 – Resumo por dados diários e série não segmentada ............................................... 57

Tabela 39 – Resumo por dados diários e segmento 1............................................................... 57

Tabela 40 – Resumo por dados diários e segmento 2............................................................... 58

Tabela 41 – Resumo por dados diários e segmento 3............................................................... 58

Tabela 42 – Resumo por dados mensais e série não segmentada ............................................. 59

12

LISTA DE SIGLAS E ACRÔNIMOS

ARCH, modelo Modelo Autorregressivo de Heterocedasticidade Condicional

BMF&Bovespa Bolsa de Valores, Mercadorias e Futuros de São Paulo

CAPM Capital Asset Pricing Model

CDI Certificado de Depóstio Interbancário, ou a Taxa over a ele associada

Cetip Central de Custódia e Liquidação Financeira de Títulos

FIPE Fundação Instituto de Pesquisas Econômicas

FINBRAX Centro Brasileiro para Pesquisa em Economia Financeira

GARCH, modelo Modelo Autorregressivo de Heterocedasticidade Condicional

Generalizado

HML High-Minus-Low (terceiro fator de Fama & French)

LCA Letra de Crédito do Agronegócio

LCI Letra de Crédito Imobiliário

LFT Letra Financeira do Tesouro

�� � �� Excesso de retorno do mercado (primeiro fator de Fama & French)

13

Selic Sistema Especial de Liquidação e Custódia, ou as taxas Meta ou over a ele

associada

SMB Small-Minus-Big (segundo fator de Fama & French)

14

LISTA DE CÓDIGOS BM&FBOVESPA DAS AÇÕES DE BANCOS

ABCB4 Código das ações preferenciais do Banco ABC - Brasil na BMF&Bovespa

BBAS3 Código das ações ordinárias do Banco do Brasil na BMF&Bovespa

BBDC4 Código das ações preferenciais do Bradesco na BMF&Bovespa

BPNM4 Código das ações preferenciais do Banco Panamericano na BMF&Bovespa

BRSR6 Código das ações preferenciais do Banrisul na BMF&Bovespa

ITUB4 Código das ações preferenciais do Itaú Unibanco na BMF&Bovespa

PINE4 Código das ações preferenciais do Banco Pine na BMF&Bovespa

15

SUMÁRIO

1 INTRODUÇÃO ............................................................................................... 16

2 METODOLOGIA ....................................... ..................................................... 19

2.1 O MODELO DE três fatores de FAMA & FRENCH (1993) ............................................................ 20

2.2 O MODELO PROPOSTO ................................................................................................................... 21

2.3 PERIODICIDADE DE DADOS, LAGS e SEGMENTAÇÃO .......................................................... 22

2.4 DADOS ................................................................................................................................................... 23

2.4.1 Fatores ................................................................................................................................................ 23 2.4.2 Bancos ................................................................................................................................................ 24

3 ANÁLISE DOS RESULTADOS ............................ ......................................... 28

3.1 BANCO DO BRASIL – BBAS3 ........................................................................................................... 30

3.2 ITAÚ – ITUB4 ....................................................................................................................................... 34

3.3 BRADESCO – BBDC4 ......................................................................................................................... 38

3.4 BANRISUL – BRSR6 ........................................................................................................................... 41

3.5 PANAMERICANO – BPBM4 .............................................................................................................. 45

3.6 BANCO ABC – ABCB4 ........................................................................................................................ 49

3.7 BIC BANCO – BICB4 .......................................................................................................................... 53

3.8 ANÁLISE GERAL ................................................................................................................................ 57

4 CONCLUSÃO ......................................... ....................................................... 61

REFERÊNCIAS BIBLIOGRÁFICAS ........................ ................................................. 63

APÊNDICE A – TAXAS SELIC META, SELIC REAL E CDI ... ................................. 65

16

1 INTRODUÇÃO

No Brasil coexistem duas taxas diárias, a Selic over e a CDI over, que concorrem no papel de

referência dos juros da economia. Ambas são formadas a partir de empréstimos entre os

bancos no mercado interbancário pelo prazo de um dia, ou seja, tratam-se basicamente o

mesmo tipo operação. As operações que formam a Taxa Selic contam com lastro em (garantia

de) títulos públicos federais, ao passo que as operações que formam a Taxa CDI consistem

apenas em empréstimos mediante títulos privados.

É compreensível que, a partir de suas semelhanças, as duas taxas apresentem valor numérico

próximo, mas não iguais, devido às suas diferenças. Como as operações que formam a Taxa

Selic contam com risco de crédito menor devido à garantia associada, esta taxa deveria ter

cotação mais baixa do que a da Taxa CDI.

O que se observa na prática é exatamente o inverso: a cotação da Taxa Selic registra-se

historicamente acima daquela da Taxa CDI. Assim, a diferença positiva da Selic pela CDI,

chamada de spread CDI-Selic, é um paradoxo do ponto de vista do risco. Apesar de esta

diferença ser relativamente pequena, dificilmente superando 0,15% anualizados, o fato da

Taxa Selic ser superior à taxa CDI cria uma situação desconfortável.

17

Se, por um lado, a Taxa CDI tem sido formada por aproximadamente dez operações que tem

somado em torno de R$ 2 bilhões diariamente, por outro, a remuneração paga pelos bancos

nas principais alternativas de aplicação em títulos privados (como os CDBs, LCAs e LCIs),

cujo valor financeiro em estoque ficou em R$ 716 bilhões em 18/08/2014, é comumente

atrelada à própria Taxa CDI. No cenário resultante tem-se que poucas operações feitas entre

os bancos são a referência para balizar a remuneração que estes mesmos bancos pagam a seus

investidores em seus títulos, mas em volumes muito maiores.

Considerando ainda que os bancos tem acesso ao mercado de títulos do Tesouro Nacional,

cuja remuneração pode ser atrelada diretamente à Selic (como as LFTs), e que a remuneração

dos títulos bancários é comumente atrelada à Taxa CDI, o spread CDI-Selic pode ainda criar

uma oportunidade de arbitragem financeira. Isto porque, desconsiderando pequenos custos

envolvidos, a captação à Taxa CDI e aplicação à Taxa Selic garantiria lucro sem a assunção

de riscos.

Desta forma, o objetivo desta dissertação é testar a influência do spread CDI-Selic no retorno

das ações dos bancos brasileiros. A ideia é analisar se o spread é percebido pelo mercado

como um fator que influencia o lucro dos bancos. A importância deste estudo está na geração

de informações que auxiliem o entendimento do paradoxo do spread CDI-Selic.

Para realizar esta análise, o retorno diário da cotação das ações de bancos brasileiros foi

utilizado como uma proxy para medir a expectativa de lucros destes bancos. O excesso de

retorno das ações foi admitido como a variável dependente no modelo de três fatores de Fama

& French (1993), e foi adicionado um quarto fator: o spread CDI-Selic (e três lags). Buscou-

se verificar se o spread se mostrava significativo de forma consistente, ou seja, caso este fator

18

fosse relevante, o mercado teria expectativa de maiores lucros dos bancos com o aumento do

spread CDI-Selic, precificados nos retornos de suas ações.

As regressões, entretanto, apresentaram raros resultados com significância estatística,

distribuídos dispersamente entre as diversas ações de bancos e lags, o que rejeitou a hipótese

sugerida de que o spread CDI-Selic influencia o retorno das ações dos bancos de forma

consistente.

Este estudo está dividido em quatro capítulos. O primeiro consiste nesta introdução que busca

explicar brevemente a motivação para o estudo, assim como seus objetivos, e apresentar

brevemente os resultados. O segundo capítulo estabelece os critérios utilizados para a seleção

de dados e a metodologia de análise a eles aplicada. O terceiro capítulo apresenta os

resultados obtidos individualmente para os bancos, assim como uma análise geral. Por fim, o

quarto capítulo apresenta a conclusão do trabalho.

19

2 METODOLOGIA

Apesar das vantagens do tradicional e difundido Modelo de Precificação de Ativos

Financeiros – CAPM, de Sharpe (1964) / Lintner (1965) / Mossin (1966) / Treynor (1961),

como a facilidade de implementação e uma base teórica simples e clara, este modelo tem sido

considerado demasiado simplista por considerar apenas um único fator – a correlação do

ativo/carteira analisado com o mercado – para explicar o retorno dos ativos. Atualmente, há

modelos mais avançados que podem incorporar variâncias e covariâncias que se alteram ao

longo do tempo, além de poder contar com outros fatores além do beta do CAPM.

O modelo escolhido para o desenvolvimento deste trabalho foi o modelo de três fatores de

Fama & French (1993), que adiciona outros dois fatores que potencializam sua capacidade

explicativa em relação ao CAPM de único fator.

Málaga & Securato (2004) testaram este modelo para a previsão de retornos no Brasil e o

resultado confirma a superioridade e a significância dos três fatores. Mussa, Santos & Famá

(2007) testam o modelo de 4 fatores de Carhart1 (1997) e verificam que os três fatores de

1 O quarto fator é o momento, definido pelos autores como o desempenho acumulado dos retornos das ações.

20

Fama & French são significativos para a maioria das carteiras. Por fim, Lucena & Pinto

(2005) confirmaram a significância dos fatores de Fama & French e adaptam este modelo

com a incorporação de parâmetros dos modelos ARCH e GARCH.

2.1 O MODELO DE TRÊS FATORES DE FAMA & FRENCH (1993)

Fama & French propõem um modelo alternativo ao CAPM que explica melhor o retorno dos

ativos (além de ações, também títulos de renda fixa). Para o retorno de ações apenas, o

modelo proposto pelos autores abrange três fatores: ��� � ���, SMB e HML. Os outros

fatores se mostraram relevantes apenas para o modelo que contempla títulos de renda fixa,

sendo desconsiderados para fins desta dissertação.

Desta forma, o modelo proposto por Fama & French e adotado como base deste estudo é o

seguinte:

� � �� ���� � �� � ∗ ��� � ∗ ��� �

Onde: � : taxa de retorno esperado da carteira.

�� : taxa de retorno do ativo sem risco, admitida pelos autores do modelo como a taxa do treasury bill de um mês.

�� : taxa de retorno da carteira de mercado.

��� (Small market capitalization Minus Big): diferença do retorno de uma carteira com as menores empresas e o retorno de uma carteira com as maiores empresas do estudo.

HML (High book-to-market ratio Minus Low): diferença do retorno de uma carteira com as empresas de alto VPA/P e o retorno de uma carteira com as empresas de baixo VPA/P do estudo.

21

O coeficiente � corresponde ao mesmo conceito do do CAPM, ou seja, é o coeficiente

atrelado ao excesso de retorno do ativo, adicionado do índice “3” apenas para relacioná-lo ao

modelo de três fatores de Fama & French.

2.2 O MODELO PROPOSTO

O modelo proposto consiste na adição do spread CDI-Selic como um quarto fator ao modelo

de três fatores. Desta forma, temos:

� � �� ���� � �� � ∗ ��� � ∗ ��� �� ∗ ������ � �� � �

Para as análises apresentadas na dissertação, os termos considerados foram os seguintes:

r : taxa de retorno da ação.

R# : Taxa Selic over.

R$ : taxa de retorno da carteira de mercado definida de acordo com os critérios da FIPE/FINBRAX e por ela calculado e publicado.

SMB e HML: de acordo com os critérios da FIPE/FINBRAX e por ela calculados e publicados.

Selic e CDI: são taxas diárias (over) disponibilizadas pela Economática.

O coeficiente � corresponde ao mesmo conceito do do CAPM, ou seja, é o coeficiente

atrelado ao excesso de retorno do ativo, adicionado do índice “4” apenas para relacioná-lo ao

modelo de quatro fatores proposto.

Já o coeficiente �� é o coeficiente atrelado ao spread CDI-Selic, cuja significância estatística

será avaliada neste estudo.

22

2.3 PERIODICIDADE DE DADOS, LAGS E SEGMENTAÇÃO

As regressões foram feitas para dados diários das séries disponíveis, contando também com

três termos de defasagem (lags) do spread CDI-Selic. Os lags consistem simplesmente do

próprios registros do spread de um, dois e três dias anteriores à data de referência das Taxas

CDI e Selic e da cotação da ação analisada.

A adoção dos lags é uma tentativa de identificar se há um prazo para que o efeito do spread

seja repassado à cotação das ações. Com os lags adicionados ao modelo proposto, as

regressões contam a rigor com ao menos sete fatores, sendo os três de Fama & French, o

spread CDI-Selic proposto e os seus três lags.

Também foram feitas as mesmas regressões acima sobre três períodos segmentados a partir da

série completa, os quais foram identificados com base na análise de padrões de acordo com o

gráfico do spread CDI-Selic em termos anualizados.

Figura 1 - Spread CDI-Selic anualizado, Segmentação

-0,30

-0,20

-0,10

0,00

0,10

0,20

0,30

01/08/2000 01/08/2003 01/08/2006 01/08/2009

Segmento 1

Segmento 2

Segmento 3

23

Segmento 1: de 17/10/2003 a 17/09/2008, sem tendência.

Segmento 2: de 29/07/2009 a 18/10/2011, sem tendência.

Segmento 3: de 08/11/2011 a 14/05/2012, tendência ascendente.

Destaca-se que no segmento 3 foi identificada uma tendência ascendente no tempo. Desta

forma, para as regressões deste segmento, foi adicionado ainda um oitavo termo associado a

uma variável tempo com primeiro registro igual a 1 e incrementos unitários.

Por fim, foram feitas ainda regressões para séries compostas apenas pelos primeiros registros

de cada mês, como uma aproximação do impacto em termos mensais do spread CDI-Selic no

retorno das ações. Estas regressões também são acompanhadas dos três lags propostos e

foram feitas apenas nas séries completas, ou seja, não foram adotados os segmentos utilizados

para as regressões diárias.

2.4 DADOS

2.4.1 Fatores

O cálculo dos três fatores originais de Fama & French não pertence ao escopo desta

dissertação. Desta forma, foram utilizadas as séries de retornos diários disponibilizadas pelo

FINBRAX no site2 da FIPE. Quando da coleta de dados para análise, realizada em novembro

de 2013, as séries dos fatores disponíveis iniciavam em 01/08/2000 e terminavam em

29/06/2012.

Foi possível utilizar diretamente as séries dos retornos diários dos fatores SMB e HML. Por

outro lado, a série de retornos correspondente ao ativo livre de risco (risk free) somente é

2 http://www.fipe.org.br/web/index.asp?aspx=/web/finbrax/index.aspx

24

disponibilizada em bases mensais. Desta forma, alternativamente foi utilizada a série de

retornos diários calculada com base na variação do índice Selic acumulado disponibilizado

para a LFT, de acordo com dados da Economática.

Com o cálculo desta série foi possível fazer a subtração do retorno da carteira de mercado

(��) calculado pelo FINBRAX, formando a série do excesso de retorno do mercado (�� �

��� com dados diários. A série do retorno do ativo livre de risco também foi utilizada para

fazer a subtração do retorno do CDI, este também obtido a partir de dados da Economática, e

formar a série do spread CDI-Selic utilizado como quarto fator no modelo proposto.

2.4.2 Bancos

O objetivo desta dissertação é analisar a influência do spread CDI-Selic no retorno das ações

de bancos comerciais, pois estes poderiam obter ganhos a partir desta diferença, os quais

seriam percebidos pelo mercado e expressados por meio da valorização das ações.

Desta forma, a partir de informações disponibilizadas pelo Banco Central no mês de setembro

de 2013, foram pré-selecionados os 41 maiores bancos que atuam no Sistema Financeiro

Nacional, de acordo com seus ativos totais. Destes, apenas 18 possuíam ações negociadas na

BM&FBovespa, conforme a tabela abaixo.

Instituição Financeira Código BM&F Ativo Total [R$] Banco do Brasil BBAS3 1.179.180.588 Itaú ITUB4 1.011.197.822 Bradesco BBDC4 778.670.753 Santander Brasil SANB4 475.021.713 BTG Pactual BBTG11 119.583.327 Banrisul BRSR6 53.753.617 Panamericano BPNM4 21.447.454 ABC Brasil ABCB4 17.201.596 BIC BICB4 15.754.560

25

Daycoval DAYC4 14.519.006 Banestes BEES4 14.111.004 Mercantil do Brasil BMEB4 13.931.535 Alfa BRIV4 13.723.862 Da Amazônia BAZA3 11.264.438 Pine PINE4 10.673.844 Sofisa SFSA4 4.227.294 Indusval IDVL4 4.176.751

Tabela 1 – Maiores bancos do Brasil com ações listadas na BM&FBovespa.

A quantidade de registros disponíveis para cada banco apresentou grande variação, seja

porque as séries históricas se iniciam em datas distintas, seja porque ações menos líquidas

apresentaram dias em que não houve registros de negociação (não foram negociadas). De

qualquer forma, apenas foram aproveitáveis os registros para as datas nas quais há a

disponibilidade de dados das séries dos fatores de Fama & French pela FIPE/FINBRAX, ou

seja, entre 01/08/2000 e 29/06/2012. Para garantir a maior de robustez estatística dos dados,

apenas os bancos cujas ações apresentavam cotações disponíveis para ao menos 1.000 dias no

período acima estabelecido foram considerados.

Como a expectativa de lucros dos bancos foi medida pelo mercado acionário, foi considerado

interessante também que as ações deveriam ter uma liquidez mínima para que sua cotação

refletisse de forma eficiente a influência do spread CDI-Selic. A liquidez foi medida com

base em dois indicadores, o índice de disponibilidade e a média de negociações diárias.

O índice de disponibilidade foi definido como a relação percentual entre o número de

registros válidos de cotações de ações e o número de dias úteis totais de acordo com o

divulgado nas séries disponibilizadas pela Economática. Apenas os bancos cujo índice de

disponibilidade foi maior ou igual a 90% foram considerados.

26

A média de negociações diárias indica o número médio de negociações realizadas por dia em

que a cotação esteve disponível, ou seja, este indicador não considera os dias em que não

houve registro de negociação (foi admitido que os dias sem registros já estavam sendo

penalizados pelo indicador índice de disponibilidade). Apenas os bancos cuja média de

negociações por dia foi maior ou igual a 100 foram considerados.

Após a aplicação dos três critérios acima descritos, apenas sete bancos atenderam aos

requisitos mínimos do estudo, conforme a Tabela 2.

Instituição Financeira

Código BM&F

N° de Dados disponíveis

Índice de Disponibilidade

Média de Neg/Dia

Banco do Brasil* BBAS3 2949 94.9% 3159 Itaú* ITUB4 2952 95,0% 4233 Bradesco* BBDC4 2952 95,0% 3794 Santander Brasil SANB4 1819 58,5% 32 BTG Pactual BBTG11 46 95,8% 1727 Banrisul BRSR6 1193 94,7% 990 Panamericano BPNM4 1143 94,8% 378 ABC Brasil ABCB4 1178 91,4% 254 BIC BICB4 1156 93,8% 199 Daycoval DAYC4 1234 94,4% 66 Banestes BEES4 742 69,3% 7 Mercantil do Brasil BMEB4 2407 39,8% 9 Alfa BRIV4 2077 66,8% 7 Da Amazônia BAZA3 2474 79,6% 54 Pine PINE4 1300 94,8% 98 Sofisa SFSA4 1269 94,0% 48 Indusval IDVL4 1133 87,3% 24 * dealers do Tesouro Nacional

Tabela 2 – Seleção de bancos dos estudo

Todos os sete bancos selecionados disponibilizam a seus clientes opções de investimentos

referenciadas à Taxa CDI, seja por meio de CDBs, LCIs, LCAs ou mesmo Fundos-DI. Destes,

27

três são dealers3 credenciados pelo Tesouro Nacional com acesso ao mercado primário de

títulos públicos, de acordo com consulta4 em setembro de 2014.

Por fim, as séries dos retornos �(das ações destes bancos foram criadas a partir da cotação de

fechamento de cada ativo, disponibilizada nas bases de dados da Economática:

�( ��(

�()*

Em que:

�( : retorno da ação em t

�( : cotação da ação em t

3 Os dealers são instituições financeiras credenciadas pelo Tesouro Nacional e pelo Banco Central do Brasil com o objetivo de promover o desenvolvimento dos mercados primário e secundário de títulos públicos. 4 http://www.tesouro.fazenda.gov.br/dealers

28

3 ANÁLISE DOS RESULTADOS

O modelo proposto foi testado no software Eviews por meio de regressões pelo método de

mínimos quadrados ordinários para cada um dos sete bancos selecionados, e de acordo com a

periodicidade, lags e segmentação descritos no item 2.3. Reorganizando os termos do modelo

proposto no item 2.2, temos que a regressão foi feita sobre:

�� � ��� � ���� � �� � ∗ ��� � ∗ ��� �� ∗ ������ � �� � �

Para cada regressão, a influência do spread CDI-Selic (e seus lags) no retorno das ações foi

avaliada por meio da significância estatística do fator proposto. Caso o Valor-p fosse igual ou

menor que 5%, rejeitamos a hipótese nula de que o respectivo regressor fosse nulo. Caso o

Valor-p fosse maior do que 5%, não rejeitamos (aceitamos) a hipótese nula de que o

respectivo regressor fosse nulo.

Também foi feita a análise dos resíduos de cada regressão nos aspectos de autocorrelação e de

heterocedasticidade. Para a identificação de autocorrelação foi utilizado o teste de

multiplicador de Lagrange de Breusch-Godfrey, incluindo-se dois lags de resíduo. Caso o

Valor-p fosse menor que 5%, rejeitamos a hipótese nula de que não há autocorrelação. Caso o

29

Valor-p fosse maior que 5%, não rejeitamos (aceitamos) a hipótese nula de que não há

autocorrelação.

Para a identificação de heterocedasticidade foi utilizado o teste de White. Caso o Valor-p

fosse menor que 5%, rejeitamos a hipótese nula de que não há heterocedasticidade. Caso o

Valor-P fosse maior que 5%, não rejeitamos (aceitamos) a hipótese nula de que não há

heterocedasticidade.

No caso de identificação de autocorrelação ou de heterocedasticidade, alternativamente foi

feita a regressão utilizando-se o estimador de Newey-West, consistente para os casos de

heterocedasticidade e autocorrelação.

No caso de identificação de heterocedasticidade, foi feita também a regressão seguindo o

método GARCH – generalized autoregressive conditional heteroskedasticity, de Tim

Bollerslev (1986). O modelo utilizado foi o GARCH (1,1), ou seja, admitindo-se o termo

ARCH de primeira ordem e o termo GARCH também de primeira ordem na equação da

variância. Assim, a variância foi modelada como dependendo do quadrado do erro no período

anterior e também do quadrado de seu próprio valor no período anterior.

Destaca-se que os valores dos coeficientes apresentaram, independente de sua significância

estatística, elevada ordem de grandeza. Isto se deve ao fato de que o spread CDI-Selic e,

consequentemente, seus lags, foi utilizado em bases diárias. Por outro lado, o retorno diário

das ações dos bancos, medido pela sua variação percentual, corresponde a valores de ordem

de grandeza significativamente superior.

30

Assim, o excesso de retorno das ações dos bancos, variável dependente das regressões,

apresenta a mesma ordem de grandeza do próprio retorno dos bancos – muito maior do que a

ordem de grandeza das variáveis independentes propostas. De qualquer forma, a importância

das regressões apresentadas está concentrada mais na análise da significância estatística do

fator proposto (e seus lags) do que no valor dos coeficientes encontrados.

3.1 BANCO DO BRASIL – BBAS3

Seguem abaixo as tabelas com os resultados das regressões para as ações do Banco do Brasil.

Tabela 3 - BBAS3: dados diários, 3 lags, não segmentado

Na regressão com dados diários e três lags, para a série não segmentada, observa-se que, pelo

método dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não

obtiveram significância estatística pois apresentaram valores-P (79,3%; 18,7%; 92,6% e

20,7%) maiores que o valor de referência de 5%.

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) não rejeitaram a

presença destas características nos resíduos, ambos com valores-P nulos. A utilização do

estimador de Newey-West não tornou significante o fator proposto nem seus lags (valores-P:

80,3%; 25,1%; 92,9% e 20,1%).

BBAS3

Variável Coeficiente Valor-P Coeficiente Valor-P Coeficiente Valor-P

SPREAD -0,99 0,793 -0,99 0,803 -0,40 0,913

SPREAD(-1) 5.836.146,00 0,187 5.836.146,00 0,251 2.905.063,00 0,545

SPREAD(-2) -0,41 0,926 -0,41 0,929 2.732.681,00 0,581

SPREAD(-3) -4.794.371,00 0,207 -4.794.371,00 0,201 -5.817.866,00 0,169

Breusch-Godfrey 0,000

White 0,000

LS LS (Newey-West) GARCH

Heterocedasticidade não rejeitada

Autocorrelação não rejeitada

31

Admitida a possibilidade de existência de heterocedasticidade nos resíduos, foi feita a

regressão pelo método GARCH(1,1). Entretanto, nenhum dos regressores analisados

apresentou significância estatística (valores-P: 91,3%; 54,5%; 58,1% e 16,9%) com a

utilização deste modelo.

Tabela 4 - BBAS3: dados diários, 3 lags, segmento 1

Na regressão com dados diários e três lags, para o segmento 1, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o segundo e terceiro lags do spread CDI-Selic

apresentaram significância estatística com valor-P de 1,3% e 2,8% - probabilidades inferiores

ao valor de referência de 5%. O spread CDI-Selic e o primeiro lag não obtiveram

significância estatística (valores-P: 86,8% e 52,0%).

O teste de Breusch-Godfrey não rejeitou a presença de autocorrelação nos resíduos com

valor-P nulo. A utilização do estimador de Newey-West manteve significantes o segundo e

terceiro lags do spread CDI-Selic (valores-P: 1,2% e 3,3%).

O teste de White rejeitou a presença de heterocedasticidade nos resíduos com valor-P de

5,1%.

BBAS3

Variável Coeficiente Valor-P Coeficiente Valor-P

SPREAD -1.960.649,00 0,868 -1.960.649,00 0,869

SPREAD(-1) -9.576.230,00 0,520 -9.576.230,00 0,566

SPREAD(-2) 3.685.940,00 0,013 3.685.940,00 0,012

SPREAD(-3) -2.604.015,00 0,028 -2.604.015,00 0,033

Breusch-Godfrey 0,000

White 0,051

LS LS (Newey-West)

Autocorrelação não rejeitada

Heterocedasticidade rejeitada

32

Tabela 5 - BBAS3: dados diários, 3 lags, segmento 2

Na regressão com dados diários e três lags, para o segmento 2, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não obtiveram

significância estatística pois apresentaram valores-P (82,3%; 24,2%; 37,0 e 81,8%) maiores

que o valor de referência de 5%.

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) não rejeitaram a

presença destas características nos resíduos, com valores-P de 4,4% e 2,9% respectivamente.

A utilização do estimador de Newey-West não tornou significante o fator proposto nem seus

lags (valores-P: 81,6%; 14,2%; 39,5% e 79,7%).

Admitida a possibilidade de existência de heterocedasticidade, foi feita a regressão pelo

método GARCH(1,1). Novamente, nenhum dos regressores analisados apresentou

significância estatística (valores-P: 72,9%; 28,2%; 58,9% e 82,9%) com a utilização deste

modelo.

BBAS3

Variável Coeficiente Valor-P Coeficiente Valor-P Coeficiente Valor-P

SPREAD 3.502.981,00 0,823 3.502.981,00 0,816 5.247.910,00 0,729

SPREAD(-1) 2.081.005,00 0,242 2.081.005,00 0,142 1.983.375,00 0,282

SPREAD(-2) -1.596.818,00 0,370 -1.596.818,00 0,395 -9.089.315,00 0,589

SPREAD(-3) 3.607.939,00 0,818 3.607.939,00 0,797 -3.550.518,00 0,829

Breusch-Godfrey 0,044

White 0,029

LS LS (Newey-West) GARCH

Autocorrelação não rejeitada

Heterocedasticidade não rejeitada

33

Tabela 6 - BBAS3: dados diários, 3 lags, segmento 3

Na regressão com dados diários e três lags, para o segmento 3, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não obtiveram

significância estatística pois apresentaram valores-P (43,8%; 99,3%; 40,9% e 26,0%) maiores

que o valor de referência de 5%.

O teste de Breusch-Godfrey não rejeitou a presença de autocorrelação nos resíduos com

valor-P nulo. A utilização do estimador de Newey-West manteve a não significância dos

regressores propostos (valores-P: 47,3%; 99,0%; 20,7% e 18,0%).

O teste de White rejeitou a presença de heterocedasticidade nos resíduos com valor-P de

33,6%.

Tabela 7 - BBAS3: dados mensais, 3 lags, não segmentado

BBAS3

Variável Coeficiente Valor-P Coeficiente Valor-P

SPREAD 0,01 0,438 0,01 0,473

SPREAD(-1) 0,00 0,993 0,00 0,990

SPREAD(-2) -0,01 0,409 -0,01 0,207

SPREAD(-3) -0,02 0,260 -0,02 0,180

Breusch-Godfrey 0,000

White 0,336

LS LS (Newey-West)

Autocorrelação não rejeitada

Heterocedasticidade rejeitada

BBAS3

Variável Coeficiente Valor-P

SPREAD 1.472.220,00 0,352

SPREAD(-1) -5.718.700,00 0,735

SPREAD(-2) -6.424.599,00 0,702

SPREAD(-3) -5.959.985,00 0,710

Breusch-Godfrey 0,379

White 0,099

LS

Autocorrelação rejeitada

Heterocedasticidade rejeitada

34

Na regressão com dados mensais e três lags, para a série não segmentada, observa-se que,

pelo método dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags

não obtiveram significância estatística pois apresentaram valores-P (35,2%; 73,5%; 70,2% e

71,0%) maiores que o valor de referência de 5%.

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) rejeitaram a

presença destas características nos resíduos, com valores-P de 37,9% e 9,9% respectivamente.

3.2 ITAÚ – ITUB4

Seguem abaixo as tabelas com os resultados das regressões para as ações do Banco Itaú.

Tabela 8 - ITUB4: dados diários, 3 lags, não segmentado

Na regressão com dados diários e três lags, para a série não segmentada, observa-se que, pelo

método dos mínimos quadrados (LS – Least Squares), o segundo lag do spread CDI-Selic

apresentou significância estatística com valor-P de 1,2% - probabilidade inferior ao valor de

referência de 5%. O spread CDI-Selic e os outros lags não obtiveram significância estatística

(valores-P: 32,4%; 89,2% e 26,1%).

O teste de Breusch-Godfrey rejeitou a presença de autocorrelação nos resíduos com valor-P

de 6,6%. Já o teste de White não rejeitou a presença de heterocedasticidade nos resíduos com

ITUB4

Variável Coeficiente Valor-P Coeficiente Valor-P Coeficiente Valor-P

SPREAD -2.805.850,00 0,324 -2.805.850,00 0,500 -4.475.635,00 0,084

SPREAD(-1) 0,45 0,892 0,45 0,916 3.804.475,00 0,240

SPREAD(-2) 8.292.896,00 0,012 8.292.896,00 0,031 7.621.754,00 0,026

SPREAD(-3) -3.197.283,00 0,261 -3.197.283,00 0,325 -6.713.661,00 0,012

Breusch-Godfrey 0,066

White 0,000

LS LS (Newey-West) GARCH

Autocorrelação rejeitada

Heterocedasticidade não rejeitada

35

valor-P nulo. A utilização do estimador de Newey-West manteve a significância apenas do

segundo lag, com valor-P de 3,1%, enquanto os outros regressores apresentaram valores-P de

50,0%; 91,6% e 32,5%.

Admitida a possibilidade de existência de heterocedasticidade, foi feita a regressão pelo

método GARCH(1,1). Neste modelo, além do segundo lag (valor-P de 2,6%), o terceiro lag

passou a ter significância estatística com valor-P de 1,2%. Os outros regressores apresentaram

valores-P de 8,4% e 24,0%.

Tabela 9 - ITUB4: dados diários, 3 lags, segmento 1

Na regressão com dados diários e três lags, para a segmento 1, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o segundo lag do spread CDI-Selic apresentou

significância estatística com valor-P de 4,5% - probabilidade inferior ao valor de referência de

5%. O spread CDI-Selic e os outros lags não obtiveram significância estatística (valores-P:

16,7%; 72,1% e 75,7%).

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) rejeitaram a

presença destas características nos resíduos, com valores-P de 43,2% e 7,0% respectivamente.

ITUB4

Variável Coeficiente Valor-P

SPREAD -1.102.439,00 0,167

SPREAD(-1) -3.588.066,00 0,721

SPREAD(-2) 2.017.018,00 0,045

SPREAD(-3) -2.465.951,00 0,757

Breusch-Godfrey 0,432

White 0,070

Autocorrelação rejeitada

Heterocedasticidade rejeitada

LS

36

Tabela 10 - ITUB4: dados diários, 3 lags, segmento 2

Na regressão com dados diários e três lags, para o segmento 2, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não obtiveram

significância estatística pois apresentaram valores-P (72,9%; 15,4%; 93,0% e 41,1%) maiores

que o valor de referência de 5%.

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) rejeitaram a

presença destas características nos resíduos, com valores-P de 47,6% e 22,6%

respectivamente.

Tabela 11 - ITUB4: dados diários, 3 lags, segmento 3

Na regressão com dados diários e três lags, para o segmento 3, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o segundo e terceiro lags do spread CDI-Selic

apresentaram significância estatística com valor-P de 0,9% e 2,6% - probabilidades inferiores

ITUB4

Variável Coeficiente Valor-P

SPREAD 4.729.714,00 0,729

SPREAD(-1) 2.208.369,00 0,154

SPREAD(-2) -1.367.089,00 0,930

SPREAD(-3) -1.122.981,00 0,411

Breusch-Godfrey 0,476

White 0,226

Autocorrelação rejeitada

Heterocedasticidade rejeitada

LS

ITUB4

Variável Coeficiente Valor-P Coeficiente Valor-P Coeficiente Valor-P

SPREAD -4.473.450,00 0,805 -4.473.450,00 0,783 -4.476.899,00 0,818

SPREAD(-1) 1.103.933,00 0,960 1.103.933,00 0,952 1.101.139,00 0,962

SPREAD(-2) 5.937.186,00 0,009 5.937.186,00 0,129 5.936.434,00 0,013

SPREAD(-3) -4.226.942,00 0,026 -4.226.942,00 0,067 -4.227.044,00 0,025

Breusch-Godfrey 0,586

White 0,024

LS LS (Newey-West) GARCH

Autocorrelação rejeitada

Heterocedasticidade não rejeitada

37

ao valor de referência de 5%. O spread CDI-Selic e o primeiro lag não obtiveram

significância estatística (valores-P: 80,5 e 96,0%).

O teste de Breusch-Godfrey rejeitou a presença de autocorrelação nos resíduos com valor-P

de 58,6%. Já o teste de White não rejeitou a presença de heterocedasticidade nos resíduos com

valor-P de 2,4%. A utilização do estimador de Newey-West tornou estatisticamente

insignificantes todos os regressores (valores-P: 78,3%; 95,2%; 12,9% e 6,7%).

Admitida a possibilidade de existência de heterocedasticidade, foi feita a regressão pelo

método GARCH(1,1). Neste modelo foram mantidos estatisticamente significantes o segundo

e terceiro lags da regressão original, com valores-P de 1,3% e 2,5%. Os outros regressores

apresentaram valores-P de 81,8% e 96,2%.

Tabela 12 – ITUB4: dados mensais, 3 lags, não segmentado

Na regressão com dados mensais e três lags, para a série não segmentada, observa-se que,

pelo método dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags

não obtiveram significância estatística pois apresentaram valores-P (5,5%; 70,2%; 80,4% e

30,4%) maiores que o valor de referência de 5%.

ITUB4

Variável Coeficiente Valor-P

SPREAD -1.865.884,00 0,055

SPREAD(-1) 3.963.478,00 0,702

SPREAD(-2) -2.563.051,00 0,804

SPREAD(-3) 1.013.467,00 0,304

Breusch-Godfrey 0,168

White 0,078

Heterocedasticidade rejeitada

Autocorrelação rejeitada

LS

38

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) rejeitaram a

presença destas características nos resíduos, com valores-P de 16,8% e 7,8% respectivamente.

3.3 BRADESCO – BBDC4

Seguem abaixo as tabelas com os resultados das regressões para as ações do Banco Bradesco.

Tabela 13 – BBDC4: dados diários, 3 lags, não segmentado

Na regressão com dados diários e três lags, para a série não segmentada, observa-se que, pelo

método dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não

obtiveram significância estatística pois apresentaram valores-P (63,9%; 14,1%; 9,8% e

46,4%) maiores que o valor de referência de 5%.

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) não rejeitaram a

presença destas características nos resíduos, com valores-P de 1,0% e 0,0% respectivamente.

A utilização do estimador de Newey-West tornou significante o segundo lag, o qual obteve

valor-P de 5,0%. Os outros regressores obtiveram valores-P de 66,5%; 12,8% e 50,2%.

Admitida a possibilidade de existência de heterocedasticidade, foi feita a regressão pelo

método GARCH(1,1). Entretanto, nenhum dos regressores analisados apresentou significância

estatística (valores-P: 57,4%; 48,5%; 38,4% e 23,0%) com a utilização deste modelo.

BBDC4

Variável Coeficiente Valor-P Coeficiente Valor-P Coeficiente Valor-P

SPREAD 1.246.638,00 0,639 1.246.638,00 0,665 1.673.290,00 0,574

SPREAD(-1) -4.542.617,00 0,141 -4.542.617,00 0,128 -2.529.722,00 0,485

SPREAD(-2) 5.114.344,00 0,098 5.114.344,00 0,050 3.437.445,00 0,384

SPREAD(-3) -1.945.186,00 0,464 -1.945.186,00 0,502 -3.795.395,00 0,230

Breusch-Godfrey 0,010

White 0,000

Autocorrelação não rejeitada

Heterocedasticidade não rejeitada

LS LS (Newey-West) GARCH

39

Tabela 14 - BBDC4: dados diários, 3 lags, segmento 1

Na regressão com dados diários e três lags, para o segmento 1, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não obtiveram

significância estatística pois apresentaram valores-P (24,1%; 69,7%; 30,5% e 81,3%) maiores

que o valor de referência de 5%.

O teste de Breusch-Godfrey rejeitou a presença de autocorrelação nos resíduos com valor-P

de 20,3%. Já o teste de White não rejeitou a presença de heterocedasticidade nos resíduos com

valor-P de 0,6%. A utilização do estimador de Newey-West manteve estatisticamente

insignificantes todos os regressores (valores-P: 26,4%; 73,8%; 25,7% e 79,7%).

Admitida a possibilidade de existência de heterocedasticidade, foi feita a regressão pelo

método GARCH(1,1). Neste modelo foram mantidos estatisticamente insignificantes todos os

regressores (valores-P: 22,9%; 99,8%; 46,5% e 99,3%).

Tabela 15 - BBDC4: dados diários, 3 lags, segmento 2

BBDC4

Variável Coeficiente Valor-P Coeficiente Valor-P Coeficiente Valor-P

SPREAD -9.428.483,00 0,241 -9.428.483,00 0,264 -9.203.857,00 0,229

SPREAD(-1) -3.937.108,00 0,697 -3.937.108,00 0,738 -0,02 0,998

SPREAD(-2) 1.036.859,00 0,305 1.036.859,00 0,257 7.047.796,00 0,465

SPREAD(-3) 1.903.685,00 0,813 1.903.685,00 0,797 -0,07 0,993

Breusch-Godfrey 0,203

White 0,006

LS LS (Newey-West) GARCH

Autocorrelação rejeitada

Heterocedasticidade não rejeitada

BBDC4

Variável Coeficiente Valor-P

SPREAD 1.637.648,00 0,171

SPREAD(-1) 6.058.125,00 0,655

SPREAD(-2) -4.919.186,00 0,717

SPREAD(-3) -1.249.385,00 0,297

Breusch-Godfrey 0,273

White 0,984

Heterocedasticidade rejeitada

LS

Autocorrelação rejeitada

40

Na regressão com dados diários e três lags, para o segmento 2, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não obtiveram

significância estatística pois apresentaram valores-P (17,1%; 65,5%; 71,7% e 29,7%) maiores

que o valor de referência de 5%.

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) rejeitaram a

presença destas características nos resíduos, com valores-P de 27,3% e 98,4%

respectivamente.

Tabela 16 - BBDC4: dados diários, 3 lags, segmento 3

Na regressão com dados diários e três lags, para o segmento 3, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não obtiveram

significância estatística pois apresentaram valores-P (70,4%; 54,7%; 16,1% e 16,5%) maiores

que o valor de referência de 5%.

O teste de Breusch-Godfrey não rejeitou a presença de autocorrelação nos resíduos com

valor-P de 0,7%. A utilização do estimador de Newey-West manteve a não significância dos

regressores propostos (valores-P: 64,0%; 54,1%; 22,5% e 6,0%). O teste de White rejeitou a

presença de heterocedasticidade nos resíduos com valor-P de 87,6%.

BBDC4

Variável Coeficiente Valor-P Coeficiente Valor-P

SPREAD -5.798.120,00 0,704 -5.798.120,00 0,640

SPREAD(-1) 1.110.325,00 0,547 1.110.325,00 0,541

SPREAD(-2) 2.634.521,00 0,161 2.634.521,00 0,225

SPREAD(-3) -2.205.610,00 0,165 -2.205.610,00 0,060

Breusch-Godfrey 0,007

White 0,876

Heterocedasticidade rejeitada

LS LS (Newey-West)

Autocorrelação não rejeitada

41

Tabela 17 - BBDC4: dados mensais, 3 lags, não segmentado

Na regressão com dados mensais e três lags, para a série não segmentada, observa-se que,

pelo método dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags

não obtiveram significância estatística pois apresentaram valores-P (23,8%; 92,3%; 94,1% e

62,8%) maiores que o valor de referência de 5%.

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) rejeitaram a

presença destas características nos resíduos, com valores-P de 21,0% e 68,9%

respectivamente.

3.4 BANRISUL – BRSR6

Seguem abaixo as tabelas com os resultados das regressões para as ações do Banrisul.

Tabela 18 – BRSR6: dados diários, 3 lags, não segmentado

BBDC4

Variável Coeficiente Valor-P

SPREAD -1.185.016,00 0,238

SPREAD(-1) -1.040.612,00 0,923

SPREAD(-2) 0,79 0,941

SPREAD(-3) 4.940.025,00 0,628

Breusch-Godfrey 0,210

White 0,689

LS

Autocorrelação rejeitada

Heterocedasticidade rejeitada

BRSR6

Variável Coeficiente Valor-P Coeficiente Valor-P Coeficiente Valor-P

SPREAD -3.774.409,00 0,677 -3.774.409,00 0,661 -1.565.421,00 0,878

SPREAD(-1) 1.784.046,00 0,131 1.784.046,00 0,178 1.738.272,00 0,156

SPREAD(-2) -0,93 0,937 -0,93 0,950 -9.658.493,00 0,377

SPREAD(-3) -2.096.857,00 0,021 -2.096.857,00 0,053 -1.243.204,00 0,167

Breusch-Godfrey 0,001

White 0,046

LS LS (Newey-West) GARCH

Autocorrelação não rejeitada

Heterocedasticidade não rejeitada

42

Na regressão com dados diários e três lags, para a série não segmentada, observa-se que, pelo

método dos mínimos quadrados (LS – Least Squares), o terceiro lag do spread CDI-Selic

apresentou significância estatística com valor-P de 2,1% - probabilidade inferior ao valor de

referência de 5%. O spread CDI-Selic e os outros lags não obtiveram significância estatística

(valores-P: 67,7%; 13,1% e 93,7%).

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) não rejeitaram a

presença destas características nos resíduos, com valores-P de 0,1% e 4,6% respectivamente.

A utilização do estimador de Newey-West apresentou insignificantes todos os regressores,

com valores-P de 66,1%; 17,8%; 95,0 e 5,3%.

Admitida a possibilidade de existência de heterocedasticidade, foi feita a regressão pelo

método GARCH(1,1). Entretanto, nenhum dos regressores analisados apresentou significância

estatística (valores-P: 87,8%; 15,6%; 37,7% e 16,7%) com a utilização deste modelo.

Tabela 19 - BRSR6: dados diários, 3 lags, segmento 1

Na regressão com dados diários e três lags, para o segmento 1, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não obtiveram

significância estatística pois apresentaram valores-P (85,0%; 20,9%; 84,5% e 43,3%) maiores

que o valor de referência de 5%.

BRSR6

Variável Coeficiente Valor-P

SPREAD -6.575.699,00 0,850

SPREAD(-1) 4.983.112,00 0,209

SPREAD(-2) 7.709.173,00 0,845

SPREAD(-3) -2.571.433,00 0,433

Breusch-Godfrey 0,463

White 0,682

Heterocedasticidade rejeitada

LS

Autocorrelação rejeitada

43

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) rejeitaram a

presença destas características nos resíduos, com valores-P de 46,3% e 68,2%

respectivamente.

Tabela 20 - BRSR6: dados diários, 3 lags, segmento 2

Na regressão com dados diários e três lags, para o segmento 2, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não obtiveram

significância estatística pois apresentaram valores-P (77,0%; 40,0%; 50,3% e 95,6%) maiores

que o valor de referência de 5%.

O teste de Breusch-Godfrey não rejeitou a presença de autocorrelação nos resíduos com

valor-P nulo. A utilização do estimador de Newey-West manteve a não significância dos

regressores propostos (valores-P: 72,8%; 40,4%; 46,4% e 96,2).

O teste de White rejeitou a presença de heterocedasticidade nos resíduos com valor-P de

85,1%.

BRSR6

Variável Coeficiente Valor-P Coeficiente Valor-P

SPREAD -8.352.374,00 0,770 -8.352.374,00 0,728

SPREAD(-1) 2.731.992,00 0,400 2.731.992,00 0,404

SPREAD(-2) -2.176.773,00 0,503 -2.176.773,00 0,464

SPREAD(-3) -1.589.497,00 0,956 -1.589.497,00 0,962

Breusch-Godfrey 0,000

White 0,851

LS LS (Newey-West)

Autocorrelação não rejeitada

Heterocedasticidade rejeitada

44

Tabela 21 - BRSR6: dados diários, 3 lags, segmento 3

Na regressão com dados diários e três lags, para o segmento 3, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não obtiveram

significância estatística pois apresentaram valores-P (78,9%; 83,2%; 21,4% e 41,2%) maiores

que o valor de referência de 5%.

O teste de Breusch-Godfrey rejeitou a presença de autocorrelação nos resíduos com valor-P

de 51,7%. Já o teste de White não rejeitou a presença de heterocedasticidade nos resíduos com

valor-P de 4,1%. A utilização do estimador de Newey-West manteve estatisticamente

insignificantes todos os regressores (valores-P: 75,7%; 80,9%; 28,7% e 46,0%).

Admitida a possibilidade de existência de heterocedasticidade, foi feita a regressão pelo

método GARCH(1,1). Neste modelo foram mantidos estatisticamente insignificantes todos os

regressores (valores-P: 80,8%; 87,3%; 25,3% e 47,7%).

Tabela 22 - BRSR6: dados mensais, 3 lags, não segmentado

BRSR6

Variável Coeficiente Valor-P Coeficiente Valor-P Coeficiente Valor-P

SPREAD 8.720.767,00 0,789 8.720.767,00 0,757 8.807.410,00 0,808

SPREAD(-1) -8.317.894,00 0,832 -8.317.894,00 0,809 -8.311.760,00 0,873

SPREAD(-2) 4.967.050,00 0,214 4.967.050,00 0,287 4.977.191,00 0,253

SPREAD(-3) -2.764.197,00 0,412 -2.764.197,00 0,460 -2.763.854,00 0,477

Breusch-Godfrey 0,517

White 0,041

LS LS (Newey-West) GARCH

Autocorrelação rejeitada

Heterocedasticidade não rejeitada

BRSR6

Variável Coeficiente Valor-P

SPREAD -1.560.763,00 0,545

SPREAD(-1) -4.754.265,00 0,191

SPREAD(-2) 5.599.256,00 0,125

SPREAD(-3) -3.010.799,00 0,290

Breusch-Godfrey 0,783

White 0,082

LS

Autocorrelação rejeitada

Heterocedasticidade rejeitada

45

Na regressão com dados mensais e três lags, para a série não segmentada, observa-se que,

pelo método dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags

não obtiveram significância estatística pois apresentaram valores-P (54,5%; 19,1%; 12,5% e

29,0%) maiores que o valor de referência de 5%.

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) rejeitaram a

presença destas características nos resíduos, com valores-P de 78,3% e 8,2% respectivamente.

3.5 PANAMERICANO – BPBM4

Seguem abaixo as tabelas com os resultados das regressões para as ações do Banco

Panamericano.

Tabela 23 – BPBM4: dados diários, 3 lags, não segmentado

Na regressão com dados diários e três lags, para a série não segmentada, observa-se que, pelo

método dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não

obtiveram significância estatística pois apresentaram valores-P (9,1%; 19,3%; 67,3% e

97,3%) maiores que o valor de referência de 5%.

O teste de Breusch-Godfrey rejeitou a presença de autocorrelação nos resíduos com valor-P

de 17,7%. Já o teste de White não rejeitou a presença de heterocedasticidade nos resíduos com

BPBM4

Variável Coeficiente Valor-P Coeficiente Valor-P Coeficiente Valor-P

SPREAD -1.825.963,00 0,091 -1.825.963,00 0,073 0,00 1,000

SPREAD(-1) 1.825.373,00 0,193 1.825.373,00 0,112 1.379.240,00 0,327

SPREAD(-2) -5.919.935,00 0,673 -5.919.935,00 0,591 -1.162.493,00 0,349

SPREAD(-3) 0,36 0,973 0,36 0,965 -5.352.732,00 0,533

Breusch-Godfrey 0,177

White 0,003

LS LS (Newey-West) GARCH

Autocorrelação rejeitada

Heterocedasticidade não rejeitada

46

valor-P de 0,3%. A utilização do estimador de Newey-West manteve estatisticamente

insignificantes todos os regressores (valores-P: 7,3%; 11,2%; 59,1% e 96,5%).

Admitida a possibilidade de existência de heterocedasticidade, foi feita a regressão pelo

método GARCH(1,1). Neste modelo foram mantidos estatisticamente insignificantes todos os

regressores (valores-P: 100,0%; 32,7%; 34,9% e 53,3%).

Tabela 24 - BPBM4: dados diários, 3 lags, segmento 1

Na regressão com dados diários e três lags, para o segmento 1, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não obtiveram

significância estatística pois apresentaram valores-P (55,3%; 15,5%; 43,3% e 47,0%) maiores

que o valor de referência de 5%.

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) rejeitaram a

presença destas características nos resíduos, com valores-P de 46,5% e 67,2%

respectivamente.

BPBM4

Variável Coeficiente Valor-P

SPREAD 2.114.345,00 0,553

SPREAD(-1) -5.704.568,00 0,155

SPREAD(-2) 3.161.667,00 0,433

SPREAD(-3) 2.590.428,00 0,470

Breusch-Godfrey 0,465

White 0,672

LS

Autocorrelação rejeitada

Heterocedasticidade rejeitada

47

Tabela 25 - BPBM4: dados diários, 3 lags, segmento 2

Na regressão com dados diários e três lags, para o segmento 2, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não obtiveram

significância estatística pois apresentaram valores-P (51,5%; 9,2%; 64,4% e 82,5%) maiores

que o valor de referência de 5%.

O teste de Breusch-Godfrey não rejeitou a presença de autocorrelação nos resíduos com

valor-P de 0,2%. A utilização do estimador de Newey-West tornou significante o primeiro

lag, o qual obteve valor-P de 1,5%. Os outros regressores obtiveram valores-P de 48,8%;

64,8% e 80,3%.

O teste de White rejeitou a presença de heterocedasticidade nos resíduos com valor-P de

99,8%.

Tabela 26 - BPBM4: dados diários, 3 lags, segmento 3

BPBM4

Variável Coeficiente Valor-P Coeficiente Valor-P

SPREAD -2.352.569,00 0,515 -2.352.569,00 0,488

SPREAD(-1) 6.911.217,00 0,092 6.911.217,00 0,015

SPREAD(-2) 1.894.310,00 0,644 1.894.310,00 0,648

SPREAD(-3) 8.006.890,00 0,825 8.006.890,00 0,803

Breusch-Godfrey 0,002

White 0,998

Autocorrelação não rejeitada

Heterocedasticidade rejeitada

LS LS (Newey-West)

BPBM4

Variável Coeficiente Valor-P

SPREAD 4.605.220,00 0,107

SPREAD(-1) -2.122.379,00 0,536

SPREAD(-2) 3.765.716,00 0,279

SPREAD(-3) -0,59 0,984

Breusch-Godfrey 0,566

White 0,445

LS

Autocorrelação rejeitada

Heterocedasticidade rejeitada

48

Na regressão com dados diários e três lags, para o segmento 3, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não obtiveram

significância estatística pois apresentaram valores-P (10,7%; 53,6%; 27,9% e 98,4%) maiores

que o valor de referência de 5%.

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) rejeitaram a

presença destas características nos resíduos, com valores-P de 56,6% e 44,5%

respectivamente.

Tabela 27 - BPBM4: dados mensais, 3 lags, não segmentado

Na regressão com dados mensais e três lags, para a série não segmentada, observa-se que,

pelo método dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags

não obtiveram significância estatística pois apresentaram valores-P (46,2%; 75,9%; 44,3% e

79,7%) maiores que o valor de referência de 5%.

O teste de Breusch-Godfrey não rejeitou a presença de autocorrelação nos resíduos com

valor-P de 4,4%. A utilização do estimador de Newey-West tornou significante o segundo

lag, o qual obteve valor-P de 2,1%. Os outros regressores obtiveram valores-P de 61,5%;

63,8% e 51,9%.

BPBM4

Variável Coeficiente Valor-P Coeficiente Valor-P

SPREAD 1.320.962,00 0,462 1.320.962,00 0,615

SPREAD(-1) -6.573.677,00 0,759 -6.573.677,00 0,638

SPREAD(-2) -1.559.958,00 0,443 -1.559.958,00 0,021

SPREAD(-3) 4.628.714,00 0,797 4.628.714,00 0,519

Breusch-Godfrey 0,044

White 0,698

LS LS (Newey-West)

Autocorrelação não rejeitada

Heterocedasticidade rejeitada

49

O teste de White rejeitou a presença de heterocedasticidade nos resíduos com valor-P de

69,8%.

3.6 BANCO ABC – ABCB4

Seguem abaixo as tabelas com os resultados das regressões para as ações do Banco ABC

Brasil.

Tabela 28 – ABCB4: dados diários, 3 lags, não segmentado

Na regressão com dados diários e três lags, para a série não segmentada, observa-se que, pelo

método dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não

obtiveram significância estatística pois apresentaram valores-P (66,5%; 90,3%; 63,2 e 70,3%)

maiores que o valor de referência de 5%.

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) não rejeitaram a

presença destas características nos resíduos, com valores-P nulos. A utilização do estimador

de Newey-West não tornou significante o fator proposto nem seus lags (valores-P: 71,6%;

90,9%; 65,0% e 72,6%).

ABCB4

Variável Coeficiente Valor-P Coeficiente Valor-P Coeficiente Valor-P

SPREAD -4.057.212,00 0,665 -4.057.212,00 0,716 2.015.475,00 0,846

SPREAD(-1) -1.485.063,00 0,903 -1.485.063,00 0,909 5.710.347,00 0,649

SPREAD(-2) 5.809.529,00 0,632 5.809.529,00 0,650 -4.585.237,00 0,696

SPREAD(-3) -3.562.076,00 0,703 -3.562.076,00 0,726 -9.102.681,00 0,286

Breusch-Godfrey 0,000

White 0,000

LS LS (Newey-West) GARCH

Autocorrelação não rejeitada

Heterocedasticidade não rejeitada

50

Admitida a possibilidade de existência de heterocedasticidade, foi feita a regressão pelo

método GARCH(1,1). Entretanto, nenhum dos regressores analisados apresentou significância

estatística (valores-P: 84,6%; 64,9%; 69,6% e 28,5%) com a utilização deste modelo.

Tabela 29 - ABCB4: dados diários, 3 lags, segmento 1

Na regressão com dados diários e três lags, para o segmento 1, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não obtiveram

significância estatística pois apresentaram valores-P (84,1%; 66,7%; 33,2% e 79,9%) maiores

que o valor de referência de 5%.

O teste de Breusch-Godfrey não rejeitou a presença de autocorrelação nos resíduos com

valor-P de 2,3%. A utilização do estimador de Newey-West não tornou significante o fator

proposto nem seus lags (valores-P: 83,5%; 67,2%; 38,0% e 75,9%).

O teste de White rejeitou a presença de heterocedasticidade nos resíduos com valor-P de

31,2%.

ABCB4

Variável Coeficiente Valor-P Coeficiente Valor-P

SPREAD -5.427.709,00 0,841 -5.427.709,00 0,835

SPREAD(-1) -1.308.106,00 0,667 -1.308.106,00 0,672

SPREAD(-2) 2.955.239,00 0,332 2.955.239,00 0,380

SPREAD(-3) 6.859.132,00 0,799 6.859.132,00 0,759

Breusch-Godfrey 0,023

White 0,312

Autocorrelação não rejeitada

Heterocedasticidade rejeitada

LS LS (Newey-West)

51

Tabela 30 - ABCB4: dados diários, 3 lags, segmento 2

Na regressão com dados diários e três lags, para o segmento 2, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não obtiveram

significância estatística pois apresentaram valores-P (53,4%; 19,9%; 70,9% e 18,3%) maiores

que o valor de referência de 5%.

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) rejeitaram a

presença destas características nos resíduos, com valores-P de 42,6% e 90,0%

respectivamente.

Tabela 31 - ABCB4: dados diários, 3 lags, segmento 3

Na regressão com dados diários e três lags, para o segmento 1, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não obtiveram

ABCB4

Variável Coeficiente Valor-P

SPREAD 1.750.720,00 0,534

SPREAD(-1) 4.106.811,00 0,199

SPREAD(-2) 1.193.087,00 0,709

SPREAD(-3) -3.753.086,00 0,183

Breusch-Godfrey 0,426

White 0,900

LS

Autocorrelação rejeitada

Heterocedasticidade rejeitada

ABCB4

Variável Coeficiente Valor-P Coeficiente Valor-P

SPREAD 1.116.673,00 0,707 1.116.673,00 0,667

SPREAD(-1) -0,22 0,995 -0,22 0,995

SPREAD(-2) -1.763.940,00 0,628 -1.763.940,00 0,505

SPREAD(-3) -2.955.540,00 0,338 -2.955.540,00 0,234

Breusch-Godfrey 0,041

White 0,141

Autocorrelação não rejeitada

Heterocedasticidade rejeitada

LS LS (Newey-West)

52

significância estatística pois apresentaram valores-P (70,7%; 99,5%; 62,8% e 33,8%) maiores

que o valor de referência de 5%.

O teste de Breusch-Godfrey não rejeitou a presença de autocorrelação nos resíduos com

valor-P de 4,1%. A utilização do estimador de Newey-West não tornou significante o fator

proposto nem seus lags (valores-P: 66,7%; 99,5%; 50,5% e 23,4%).

O teste de White rejeitou a presença de heterocedasticidade nos resíduos com valor-P de

14,1%.

Tabela 32 - ABCB4: dados mensais, 3 lags, não segmentado

Na regressão com dados mensais e três lags, para a série não segmentada, observa-se que,

pelo método dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic apresentou

significância estatística com valor-P de 1,9% - probabilidade inferior ao valor de referência de

5%. O spread CDI-Selic e os outros lags não obtiveram significância estatística (valores-P:

9,5%; 10,6% e 17,5%).

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) rejeitaram a

presença destas características nos resíduos, com valores-P de 81,8% e 99,0%

respectivamente.

ABCB4

Variável Coeficiente Valor-P

SPREAD -3.591.208,00 0,019

SPREAD(-1) 2.299.768,00 0,095

SPREAD(-2) -2.108.030,00 0,106

SPREAD(-3) 1.704.659,00 0,175

Breusch-Godfrey 0,818

White 0,990

Heterocedasticidade rejeitada

LS

Autocorrelação rejeitada

53

3.7 BIC BANCO – BICB4

Seguem abaixo as tabelas com os resultados das regressões para as ações do Bic Banco.

Tabela 33 – BICB4: dados diários, 3 lags, não segmentado

Na regressão com dados diários e três lags, para a série não segmentada, observa-se que, pelo

método dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não

obtiveram significância estatística pois apresentaram valores-P (51,7%; 80,8%; 99,3% e

62,1%) maiores que o valor de referência de 5%.

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) não rejeitaram a

presença destas características nos resíduos, com valores-P de 1,5% e 0,0%. A utilização do

estimador de Newey-West não tornou significante o fator proposto nem seus lags (valores-P:

66,8%; 77,8%; 99,2% e 61,7%).

Admitida a possibilidade de existência de heterocedasticidade, foi feita a regressão pelo

método GARCH(1,1). Entretanto, nenhum dos regressores analisados apresentou significância

estatística (valores-P: 65,3%; 58,9%; 96,0% e 89,2%) com a utilização deste modelo.

BICB4

Variável Coeficiente Valor-P Coeficiente Valor-P Coeficiente Valor-P

SPREAD -6.512.647,00 0,517 -6.512.647,00 0,668 -4.677.477,00 0,653

SPREAD(-1) 3.187.561,00 0,808 3.187.561,00 0,778 6.458.145,00 0,589

SPREAD(-2) -0,12 0,993 -0,12 0,992 -0,59 0,960

SPREAD(-3) 4.984.198,00 0,621 4.984.198,00 0,617 -1.401.468,00 0,892

Breusch-Godfrey 0,015

White 0,000

Heterocedasticidade não rejeitada

LS LS (Newey-West) GARCH

Autocorrelação não rejeitada

54

Tabela 34 - BICB4: dados diários, 3 lags, segmento 1

Na regressão com dados diários e três lags, para o segmento 1, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o terceiro lag do spread CDI-Selic apresentou

significância estatística com valor-P de 0,8% - probabilidade inferior ao valor de referência de

5%. O spread CDI-Selic e os outros lags não obtiveram significância estatística (valores-P:

71,3%; 81,4% e 8,0%).

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) rejeitaram a

presença destas características nos resíduos, com valores-P de 98,6% e 12,9%

respectivamente.

Tabela 35 - BICB4: dados diários, 3 lags, segmento 2

BICB4

Variável Coeficiente Valor-p

SPREAD 1.148.097,00 0,713

SPREAD(-1) -8.299.170,00 0,814

SPREAD(-2) -6.262.393,00 0,080

SPREAD(-3) 8.507.679,00 0,008

Breusch-Godfrey 0,986

White 0,129

Heterocedasticidade rejeitada

LS

Autocorrelação rejeitada

BICB4

Variável Coeficiente Valor-p

SPREAD 1.762.310,00 0,478

SPREAD(-1) 2.053.129,00 0,466

SPREAD(-2) -2.230.375,00 0,937

SPREAD(-3) -1.138.193,00 0,647

Breusch-Godfrey 0,240

White 0,070

Autocorrelação rejeitada

Heterocedasticidade rejeitada

LS

55

Na regressão com dados diários e três lags, para o segmento 2, observa-se que, pelo método

dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não obtiveram

significância estatística pois apresentaram valores-P (47,8%; 46,6%; 93,7% e 64,7%) maiores

que o valor de referência de 5%.

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) rejeitaram a

presença destas características nos resíduos, com valores-P de 24,0% e 7,0% respectivamente.

Tabela 36 - BICB4: dados diários, 3 lags, segmento 3

Na regressão com dados diários e três lags, para a série não segmentada, observa-se que, pelo

método dos mínimos quadrados (LS – Least Squares), o spread CDI-Selic e seus lags não

obtiveram significância estatística pois apresentaram valores-P (8,3%; 50,9%; 30,4% e

24,4%) maiores que o valor de referência de 5%.

O teste de Breusch-Godfrey rejeitou a presença de autocorrelação nos resíduos com valor-P

de 13,9%. Já o teste de White não rejeitou a presença de heterocedasticidade nos resíduos com

valor-P de 4,5%. A utilização do estimador de Newey-West manteve estatisticamente

insignificantes todos os regressores (valores-P: 5,5%; 48,4%; 27,5% e 13,5%).

BICB4

Variável Coeficiente Valor-P Coeficiente Valor-P Coeficiente Valor-P

SPREAD 6.164.471,00 0,083 6.164.471,00 0,055 4.429.381,00 0,197

SPREAD(-1) -2.816.470,00 0,509 -2.816.470,00 0,484 -0,05 0,999

SPREAD(-2) 4.452.160,00 0,304 4.452.160,00 0,275 1.912.569,00 0,729

SPREAD(-3) -4.266.677,00 0,244 -4.266.677,00 0,135 -4.089.471,00 0,293

Breusch-Godfrey 0,139

White 0,045

Heterocedasticidade não rejeitada

LS LS (Newey-West) GARCH

Autocorrelação rejeitada

56

Admitida a possibilidade de existência de heterocedasticidade, foi feita a regressão pelo

método GARCH(1,1). Neste modelo foram mantidos estatisticamente insignificantes todos os

regressores (valores-P: 19,7%; 99,9%; 72,9% e 29,3%).

Tabela 37 - BICB4: dados mensais, 3 lags, não segmentado

Na regressão com dados mensais e três lags, para a série não segmentada, observa-se que,

pelo método dos mínimos quadrados (LS – Least Squares), o primeiro lag do spread CDI-

Selic apresentou significância estatística com valor-P nulo - probabilidade inferior ao valor de

referência de 5%. O spread CDI-Selic e os outros lags não obtiveram significância estatística

(valores-P: 65,7%; 99,5% e 41,3%).

Os testes de autocorrelação (Breusch-Godfrey) e heterocedasticidade (White) não rejeitaram a

presença destas características nos resíduos, com valores-P de 2,0% e 0,0% respectivamente.

A utilização do estimador de Newey-West manteve significante o primeiro lag, o qual obteve

valor-P de 2,0%. Os outros regressores obtiveram valores-P de 70,7%; 99,5% e 45,3%.

Admitida a possibilidade de existência de heterocedasticidade, foi feita a regressão pelo

método GARCH(1,1). Neste modelo, além do primeiro lag (valor-P nulo), o terceiro lag

passou a ter significância estatística com valor-P de 0,9%. Os outros regressores apresentaram

valores-P de 51,7% e 99,1%.

BICB4

Variável Coeficiente Valor-P Coeficiente Valor-P Coeficiente Valor-P

SPREAD -7.800.437,00 0,657 -7.800.437,00 0,707 -7.800.512,00 0,517

SPREAD(-1) 8.515.342,00 0,000 8.515.342,00 0,020 8.515.310,00 0,000

SPREAD(-2) -0,13 0,995 -0,13 0,995 -0,13 0,991

SPREAD(-3) -1.461.205,00 0,413 -1.461.205,00 0,453 -1.461.159,00 0,009

Breusch-Godfrey 0,020

White 0,000

LS LS (Newey-West) GARCH

Autocorrelação não rejeitada

Heterocedasticidade não rejeitada

57

3.8 ANÁLISE GERAL

De uma maneira geral, as regressões não mostraram significância estatística consistente para o

spread CDI-Selic e seus lags. Nas tabelas abaixo, as frações correspondem à proporção de

vezes que as regressões indicaram coeficiente estatisticamente significante em relação ao total

de métodos de regressão utilizados (mínimos quadrados, mínimos quadrados com estimador

de Newey-West e GARCH) de acordo com os testes de autocorrelação e heterocedasticidade.

Tabela 38 – Resumo por dados diários e série não segmentada

Para as regressões com dados diários e série não segmentada, quatro categorias indicaram

significância estatística, com destaque para o segundo lag para o Itaú que contou com um

“3/3”. Entretanto, além do Itaú, o segundo lag somente apresentou significância estatística de

“1/3” para o Bradesco.

Tabela 39 – Resumo por dados diários e segmento 1

Ação SPREAD SPREAD(-1) SPREAD(-2) SPREAD(-3)

BBAS3 0/3 0/3 0/3 0/3

ITUB4 0/3 0/3 3/3 1/3

BBDC4 0/3 0/3 1/3 0/3

BRSR6 0/3 0/3 0/3 1/3