A Nova Gestão na Administração Pública · Ex: Entregar uma ambulância à um município não...

46

Slide 1 A Nova Gestão na Administração Pública Etapa: BELÉM/PA José Paulo Mascarenhas Email: [email protected] Ministério do Planejamento SEAGE/SOF/MP

Transcript of A Nova Gestão na Administração Pública · Ex: Entregar uma ambulância à um município não...

Slide 1

A Nova Gestão na

Administração Pública

Etapa: BELÉM/PA

José Paulo Mascarenhas

Email: [email protected]

Ministério do Planejamento

SEAGE/SOF/MP

Slide 2

Considerações sobre a Gestão Pública

• A ENTROPIA DA GESTÃO PÚBLICA

• ENTROPIA => TENDÊNCIA AO CAOS

• TODO SISTEMA É CAÓTICO

Slide 3

Considerações sobre a Gestão Pública

•O QUE É MAIS FÁCIL?

•PLANEJAR OU EXECUTAR?

Slide 4

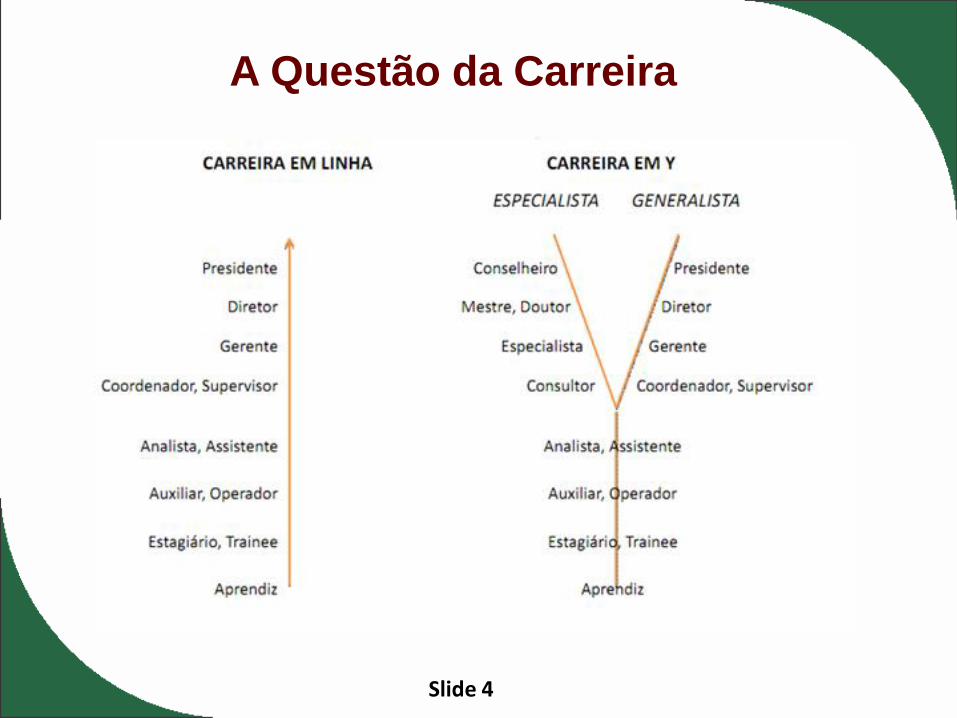

A Questão da Carreira

Slide 5

Considerações sobre a Gestão Pública

• FAZER GESTÃO É SABER TOMAR DECISÕES

• TOMAR DECISÕES É ABRIR MÃO DE

OPORTUNIDADES E ASSUMIR CUSTOS E RISCOS

• UM EXEMPLO SIMPLES:

• Fazer uma dívida ou fazer uma despesa?

Slide 6

Considerações sobre a Gestão Pública

• A relação entre Gestão e Gestão por Resultados.

• O que o Gestor Público entrega à sociedade?

• Quanto custa o que é entregue à sociedade?

• Quanto custa 1 aluno?

• Quanto custa 1 leito?

• Quanto custa 1 processo?

• Quanto custa a LOA?

• Resultados associados aos mecanismos de controle e

indicadores de qualidade.

Slide 7

Considerações sobre a Gestão Pública

• A Gestão é mais Genérica

• O Controle é mais específico

• INPUT OUTPUT PROCESSAMENTO

• Os inputs são os recursos, que são provenientes:

• Compras e Contratos

• Os outputs são os produtos ou serviços

• Programas de Governo

• O processamento é Gestão.

Slide 8

Considerações sobre Gestão Pública

• Quanto mais sofisticado o processamento => maiores custos indiretos

• O processo de produção do “serviço” público tem que estra associado com as

atividades. Ex: quanto custa a atividade de planejamento, a atividade de

saneamento, a atividade de segurança, etc

• O Somatório do custo das atividades => custo do produto (ou serviço) que

geralmente pode ser associado a um programa de governo. Ex: Quanto custa o

programa de vacinação contra a gripe, quanto custa o programa de combate à

dengue, quanto custa o programa farmácia popular, etc.

• É na ATIVIDADE que o governo usa o recurso mas é no PROGRAMA que os

custos são alocados. Ex: Entregar uma ambulância à um município não pode ser

visto como um serviço ou produto, o produto é a PESSOA ATENDIDA, então o

custo tem que estar relacionado à um programa da área de saúde (SAMU).

Slide 9

Considerações sobre Gestão Pública

• Resumidamente o Gestor precisa saber

responder 3 perguntas:

• Que recursos necessito?

• Quanto custam esses recursos?

• Onde serão utilizados esses recursos?

Slide 10

Considerações sobre Gestão Pública

• GESTÃO X CONTROLE

• A relevância entre o custo de produção da

informação e sua utilidade, define o ponto de

corte.

• Ex: É importante para o gestor saber o custo da escola, o custo de

cada turma ou o custo de cada aluno?

Slide 11

Considerações sobre Gestão Pública

• GESTÃO X CONTROLE

• Importante:

• A visão deve ser TOP-DOWN

• A Implementação BOTTON-UP

Slide 12

Considerações sobre Gestão Pública

• GESTÃO DE RESPOSNTAS

EVENTO PROBABILIDADE DE RISCO

ATINGIMENTO DO OBJETIVO

DEFINIR RESPOSTA

Definir resposta ao risco TEM CUSTO.

Slide 13

Considerações sobre Gestão Pública

• GESTÃO X CONTROLE

• Mitos e Verdades

• Só vale a pena implementar controles de gestão se esses

controles agregarem valor ao produto – V

• Os indicadores de qualidade devem estar mais relacionados

aos processos do que aos produtos – V

• O gestor deve ter uma boa resposta ao risco e uma ótima ação

de prevenção ao risco – V

• A resposta ao risco custa mais do que a prevenção ao risco – V

• O gestor pode definir aceitar o risco como resposta, não é todo

risco que se exclui – V

• O gestor deve definir o que aceitar, o que mitigar e o que excluir

em função do custo/benefício - V

Slide 14

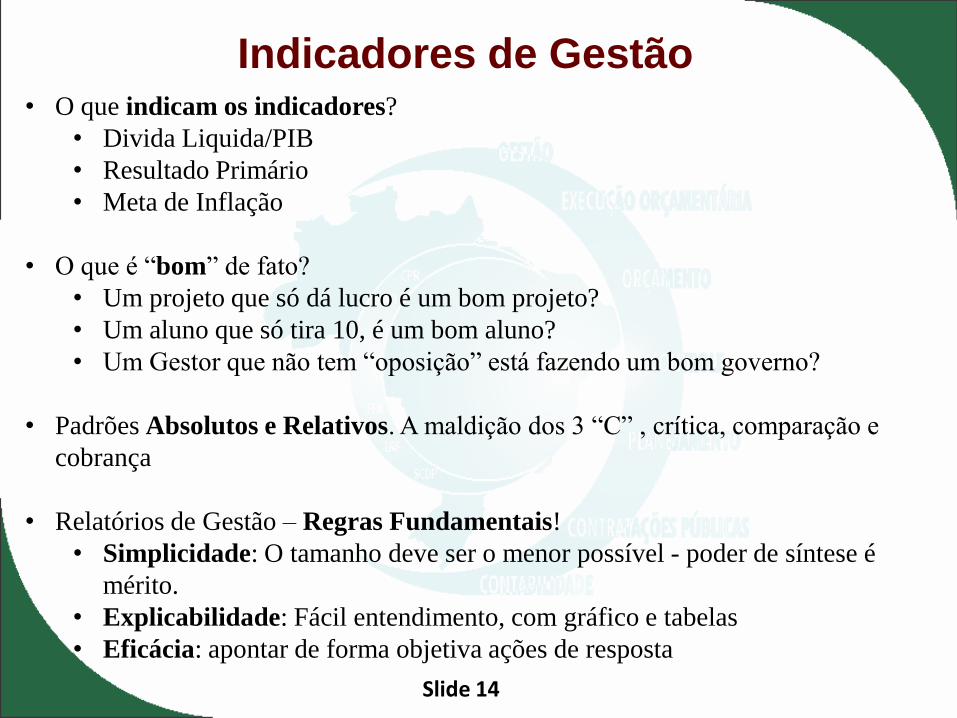

Indicadores de Gestão • O que indicam os indicadores?

• Divida Liquida/PIB

• Resultado Primário

• Meta de Inflação

• O que é “bom” de fato?

• Um projeto que só dá lucro é um bom projeto?

• Um aluno que só tira 10, é um bom aluno?

• Um Gestor que não tem “oposição” está fazendo um bom governo?

• Padrões Absolutos e Relativos. A maldição dos 3 “C” , crítica, comparação e

cobrança

• Relatórios de Gestão – Regras Fundamentais!

• Simplicidade: O tamanho deve ser o menor possível - poder de síntese é

mérito.

• Explicabilidade: Fácil entendimento, com gráfico e tabelas

• Eficácia: apontar de forma objetiva ações de resposta

Slide 15

Indicadores de Gestão

A1 A2 Media

João 7,0

Maria 7,0

José 8,0

Slide 16

Indicadores de Gestão

A1 A2 Media

João 7,0

Maria 7,0

José 8,0

A1 A2 Media

João 7,0 7,0 7,0

Maria 4,0 10,0 7,0

José 10,0 6,0 8,0

Slide 17

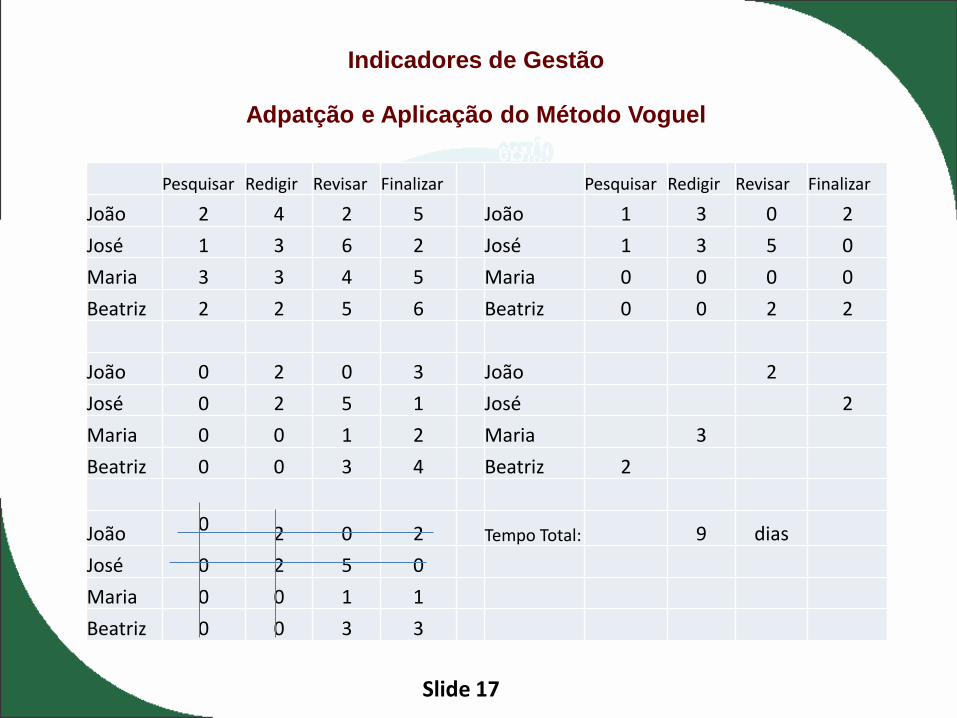

Indicadores de Gestão

Adpatção e Aplicação do Método Voguel

Pesquisar Redigir Revisar Finalizar Pesquisar Redigir Revisar Finalizar

João 2 4 2 5 João 1 3 0 2

José 1 3 6 2 José 1 3 5 0

Maria 3 3 4 5 Maria 0 0 0 0

Beatriz 2 2 5 6 Beatriz 0 0 2 2

João 0 2 0 3 João 2

José 0 2 5 1 José 2

Maria 0 0 1 2 Maria 3

Beatriz 0 0 3 4 Beatriz 2

João 0 2 0 2 Tempo Total: 9 dias

José 0 2 5 0

Maria 0 0 1 1

Beatriz 0 0 3 3

Slide 18

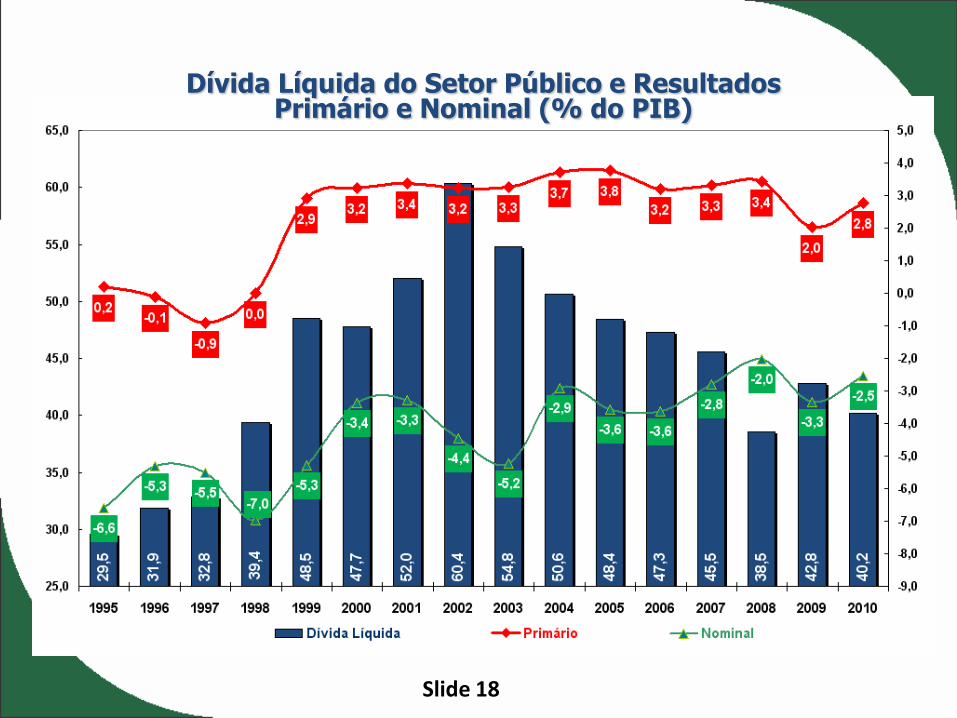

Dívida Líquida do Setor Público e Resultados Primário e Nominal (% do PIB)

Slide 19

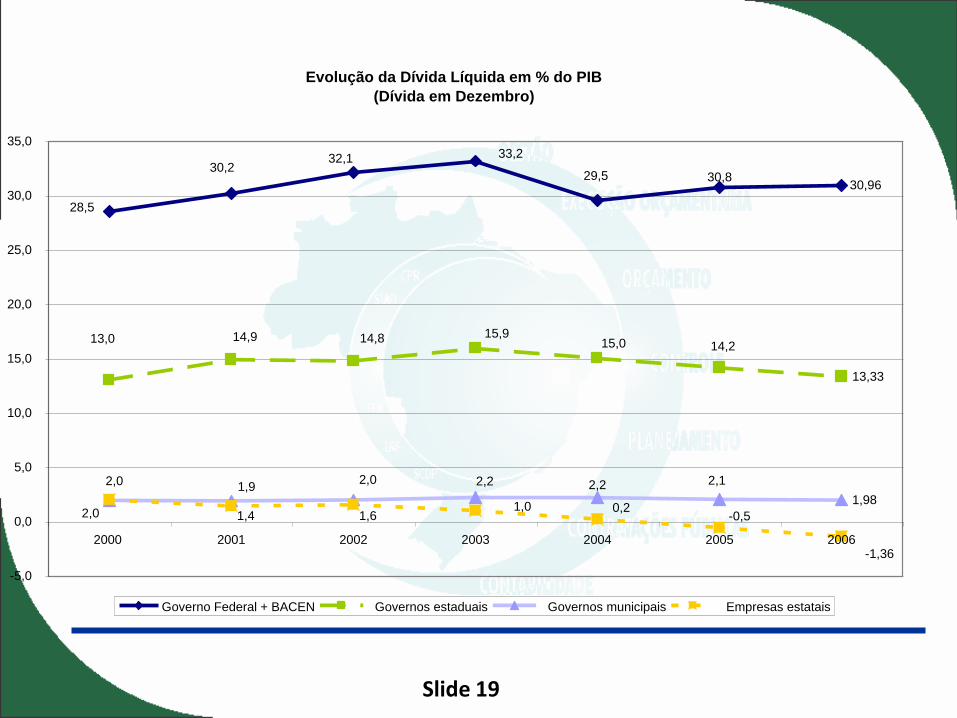

Evolução da Dívida Líquida em % do PIB

(Dívida em Dezembro)

30,96

13,33

1,98

33,2

30,829,5

32,130,2

28,5

14,215,015,913,0 14,9 14,8

2,0

2,12,22,22,01,9

-1,36

-0,50,21,0

1,61,4

2,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

2000 2001 2002 2003 2004 2005 2006

Governo Federal + BACEN Governos estaduais Governos municipais Empresas estatais

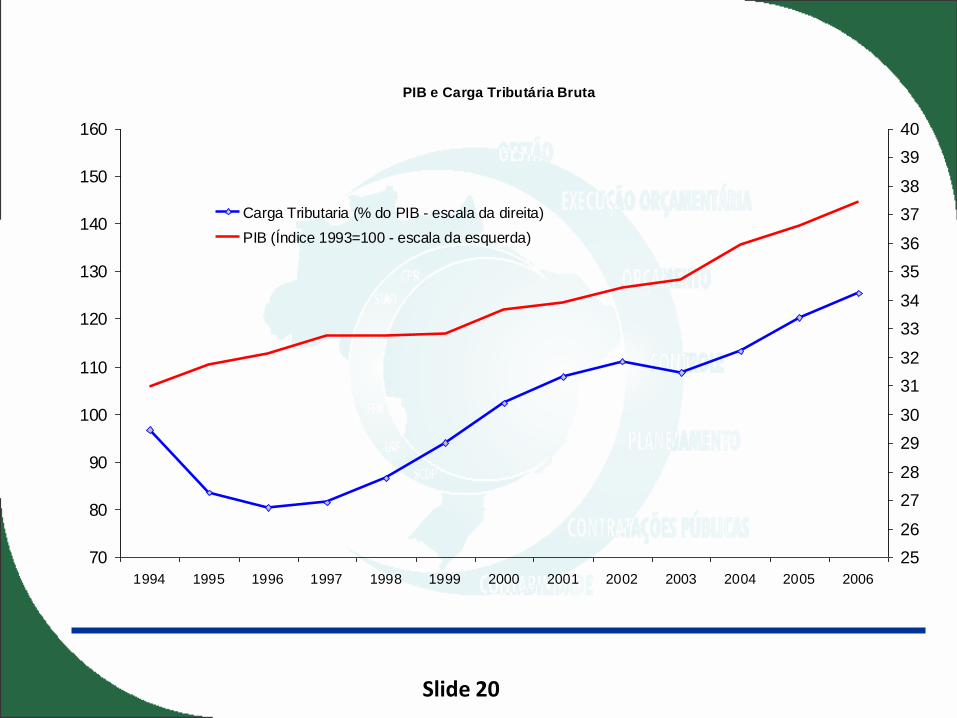

Slide 20

PIB e Carga Tributária Bruta

70

80

90

100

110

120

130

140

150

160

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

Carga Tributaria (% do PIB - escala da direita)

PIB (Índice 1993=100 - escala da esquerda)

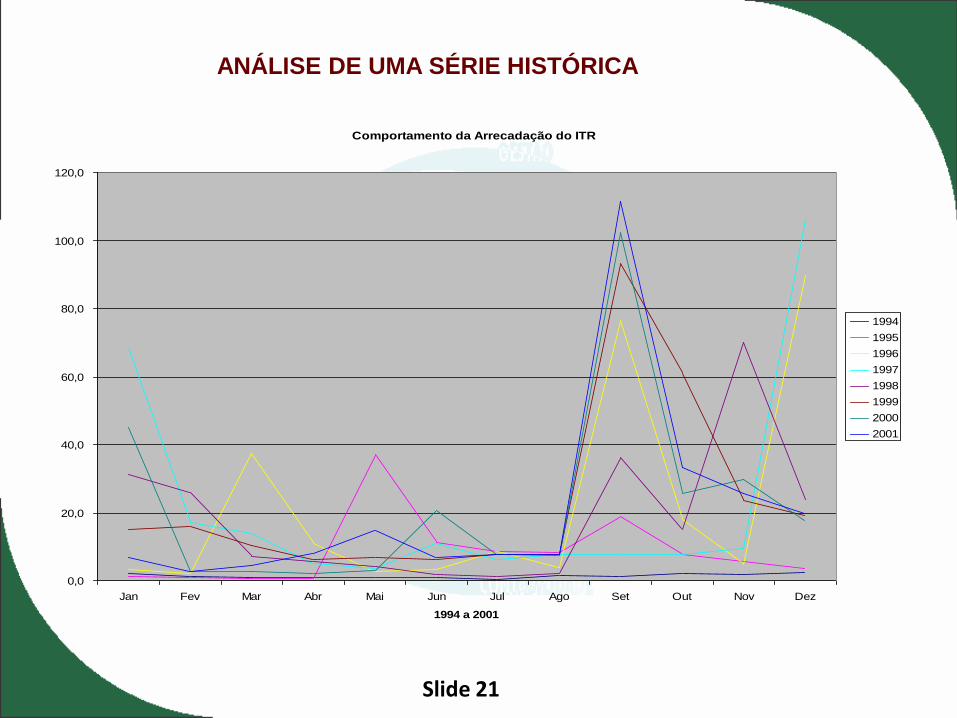

Slide 21

ESTRUTURA LÓGICA DOS MODELOS

Comportamento da Arrecadação do ITR

0,0

20,0

40,0

60,0

80,0

100,0

120,0

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

1994 a 2001

1994

1995

1996

1997

1998

1999

2000

2001

ANÁLISE DE UMA SÉRIE HISTÓRICA

Slide 22

Um caso prático: AJUSTAMENTO DA BASE

Arrecadação 2013 – R$ 100.0 milhões Atipicidades 2013 – R$ 10.0 milhões Base Ajustada: R$ 90.0 milhões Indicadores (PIB, Inflação) 3% e 6% Projeção 2014 – R$ 90.0 x 1,09 Projeção 2014 – R$ 98,1 milhões Projeção 2014 < Arrecadação 2013 !!

Slide 23

ANÁLISE DE UMA POLÍTICA PÚBLICA

. Estados % FNSP Tx Homicídios

1 PE 1,92 2,43

2 CE 2,98 3,05

3 AL 2,99 3,09

4 ES 3,14 3,14

5 PA 3,37 3,36

6 PR 3,79 3,41

7 BA 3,95 3,54

8 MA 4,51 4,17

9 SE 4,67 4,68

10 PB 4,71 4,74

11 MT 5,15 5,18

12 GO 5,17 5,78

13 RJ 5,40 6,01

14 RN 5,99 6,33

15 MS 6,55 7,04

16 RO 6,57 7,25

17 RS 6,98 7,76

18 PI 7,10 8,93

19 RR 7,40 10,92

20 AM 7,62 12,05

21 SP 8,62 12,50

22 AP 9,87 12,92

23 TO 9,90 13,85

24 MG 10,01 14,04

25 AC 12,58 15,20

26 SC 16,33 17,34

27 DF 32,88 28,83

Taxa de Homicídios por 100 mil habitantes

Fonte: SSP: Ministério da Justiça - Ano Base 2010

-

5,00

10,00

15,00

20,00

25,00

30,00

35,00

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

% FNSP

Tx Homicídios

Slide 24

Slide 25

Obrigado !

FIM.

Slide 26

COMPOSIÇÃO DA

DÍVIDA PÚBLICA

- DÍVIDA INTERNA:

-R$ 3,0 Trilhões

- DÍVIDA EXTERNA:

-US$ 325,0 Bilhões

Slide 27

RESERVAS INTERNACIONAIS

- China: US$ 3,0 trilhões

- Japão: US$ 1,3 Trilhões

- Arábia Saudita: US$ 580 Bilhões

- Russia: US$ 500 Bilhões

-Taiwan: US$ 470 Bilhões

- Brasil: US$ 420 Bilhões

Slide 28

PLOA – 2014

O CONGRESSO NACIONAL decreta:

CAPÍTULO I

DAS DISPOSIÇÕES PRELIMINARES

Art. 1º Esta Lei estima a receita da União para o exercício financeiro de

2014 no montante de R$ 2.467.589.444.955,00 (dois

trilhões, quatrocentos e sessenta e sete bilhões, quinhentos e oitenta e

nove milhões, quatrocentos e quarenta e quatro mil, novecentos e

cinquenta e cinco reais) e fixa a despesa em igual valor, compreendendo,

nos termos do art. 165, § 5o

, da Constituição:

Slide 29

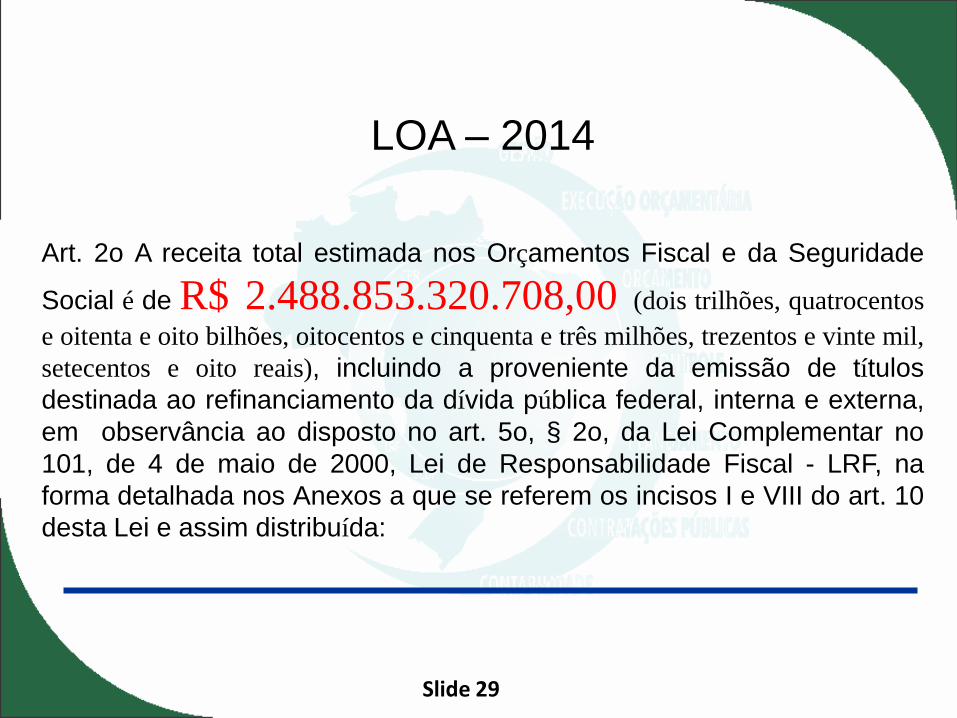

LOA – 2014

Art. 2o A receita total estimada nos Orçamentos Fiscal e da Seguridade

Social é de R$ 2.488.853.320.708,00 (dois trilhões, quatrocentos

e oitenta e oito bilhões, oitocentos e cinquenta e três milhões, trezentos e vinte mil,

setecentos e oito reais), incluindo a proveniente da emissão de títulos

destinada ao refinanciamento da dívida pública federal, interna e externa,

em observância ao disposto no art. 5o, § 2o, da Lei Complementar no

101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal - LRF, na

forma detalhada nos Anexos a que se referem os incisos I e VIII do art. 10

desta Lei e assim distribuída:

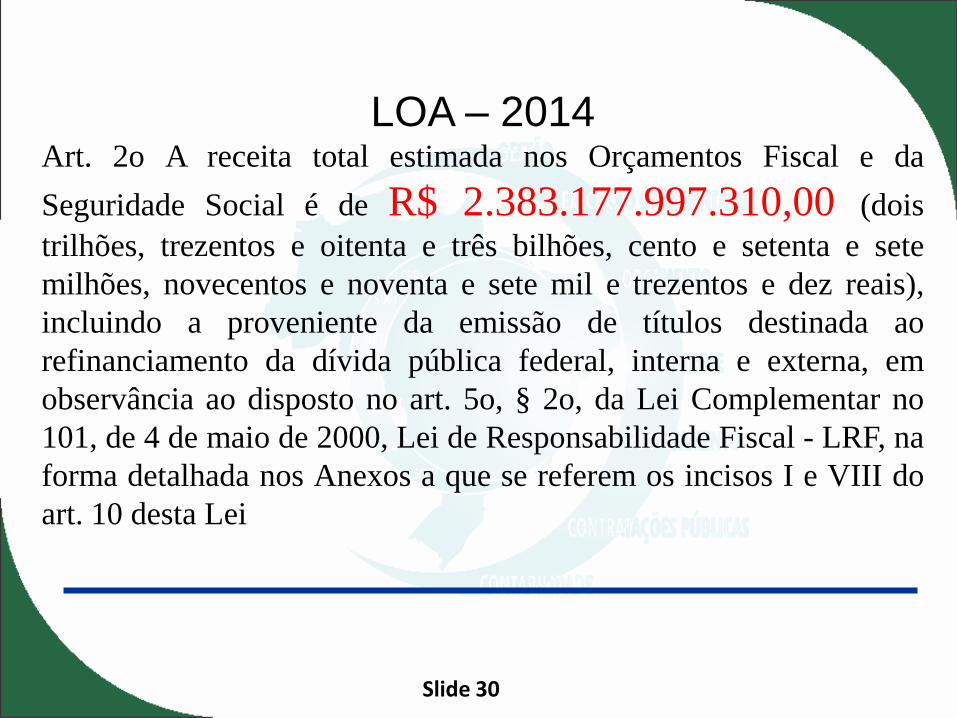

Slide 30

LOA – 2014 Art. 2o A receita total estimada nos Orçamentos Fiscal e da

Seguridade Social é de R$ 2.383.177.997.310,00 (dois

trilhões, trezentos e oitenta e três bilhões, cento e setenta e sete

milhões, novecentos e noventa e sete mil e trezentos e dez reais),

incluindo a proveniente da emissão de títulos destinada ao

refinanciamento da dívida pública federal, interna e externa, em

observância ao disposto no art. 5o, § 2o, da Lei Complementar no

101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal - LRF, na

forma detalhada nos Anexos a que se referem os incisos I e VIII do

art. 10 desta Lei

Slide 31

LOA – 2014

III - Refinanciamento da dívida pública

federal: R$ 654.746.947.069,00 (seiscentos e

cinquenta e quatro bilhões, setecentos e quarenta e

seis milhões, novecentos e quarenta e sete mil e

sessenta e nove reais), constante do Orçamento

Fiscal

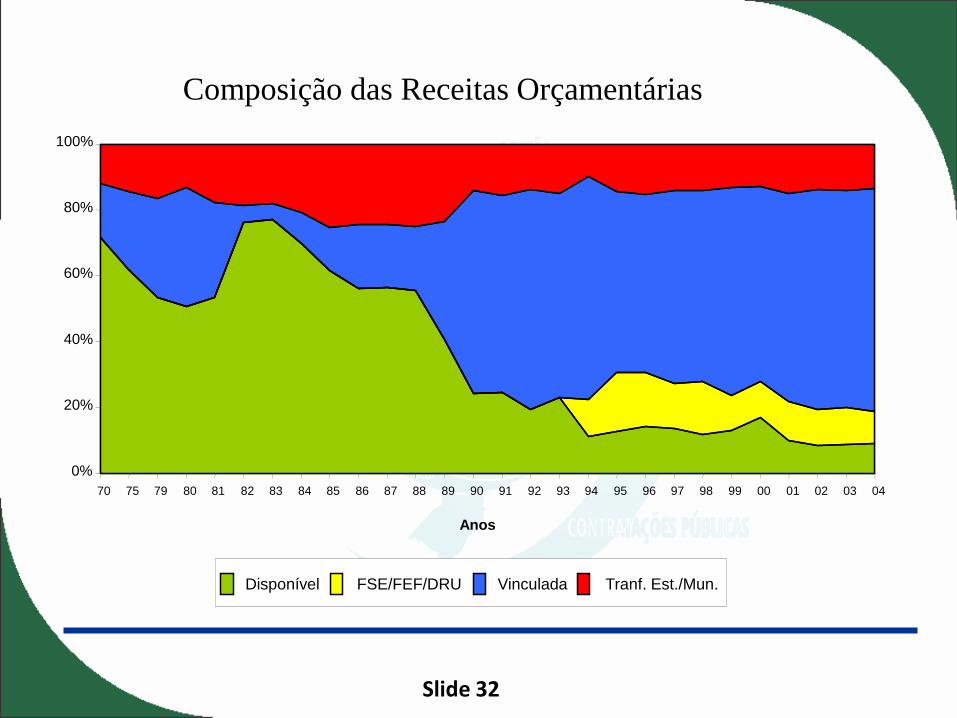

Slide 32

Composição das Receitas Orçamentárias

0%

20%

40%

60%

80%

100%

70 75 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04

Anos

Disponível FSE/FEF/DRU Vinculada Tranf. Est./Mun.

Slide 33

Composição das Receitas Orçamentárias

Slide 34

ORÇAMENTO FISCAL E DA SEGURIDADE R$ Bilhões

ITENS PLOA 2009 LOA 2014 Var %

TOTAL DAS RECEITAS 1.585,0 2.488,0 57%

Receitas Primárias 808,9 1.278,0 58%

Receitas Financeiras 776,1 1.210,0 56%

Refinanciamento da Dívida 525,5 654,7 25%

Emissão de Títulos 118,4 299,5 153%

Operações Oficiais de Crédito 44,0 90,8 106%

Rem das Disponibilidades do Tesouro 33,7 77,0 128%

Demais 54,5 88,0 61%

TOTAL DAS DESPESAS 1.585,0 2.488,0 57%

Despesas Primárias 750,9 1.122,1 49%

Despesas Financeiras 834,1 1.365,9 64%

Slide 35

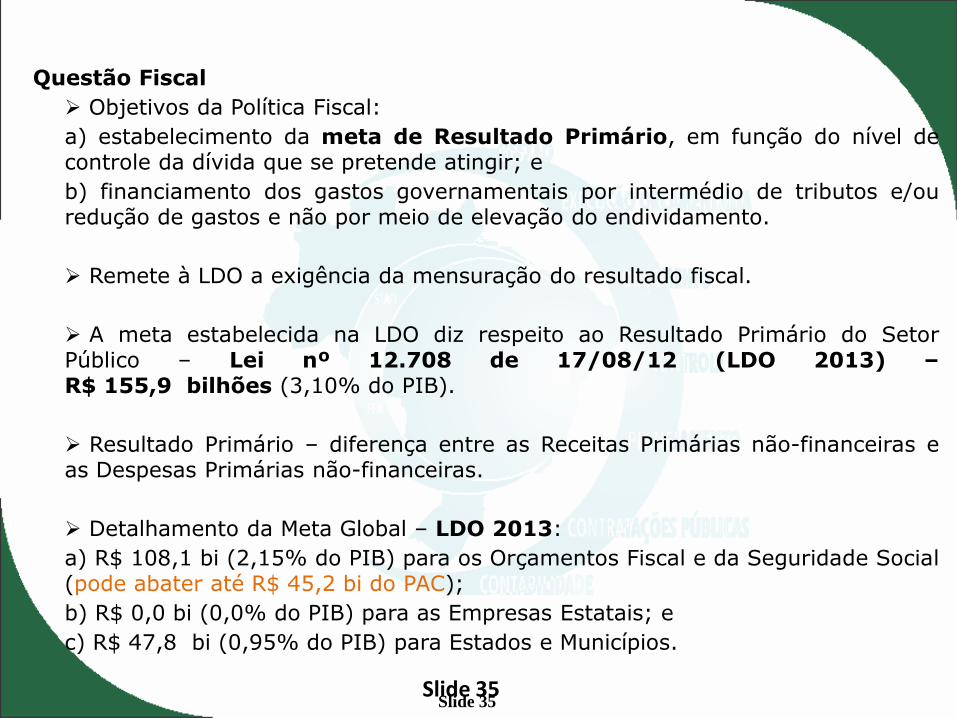

Questão Fiscal

Objetivos da Política Fiscal:

a) estabelecimento da meta de Resultado Primário, em função do nível de controle da dívida que se pretende atingir; e

b) financiamento dos gastos governamentais por intermédio de tributos e/ou redução de gastos e não por meio de elevação do endividamento.

Remete à LDO a exigência da mensuração do resultado fiscal.

A meta estabelecida na LDO diz respeito ao Resultado Primário do Setor Público – Lei nº 12.708 de 17/08/12 (LDO 2013) – R$ 155,9 bilhões (3,10% do PIB).

Resultado Primário – diferença entre as Receitas Primárias não-financeiras e as Despesas Primárias não-financeiras.

Detalhamento da Meta Global – LDO 2013:

a) R$ 108,1 bi (2,15% do PIB) para os Orçamentos Fiscal e da Seguridade Social (pode abater até R$ 45,2 bi do PAC);

b) R$ 0,0 bi (0,0% do PIB) para as Empresas Estatais; e

c) R$ 47,8 bi (0,95% do PIB) para Estados e Municípios.

Slide 35

Slide 36

SUPERÁVIT PRIMÁRIO

Receitas Primárias - Despesas Primárias

Slide 37 37

Equilíbrio Orçamentáro

Slide 38 38

Meta Fiscal

Slide 39 39

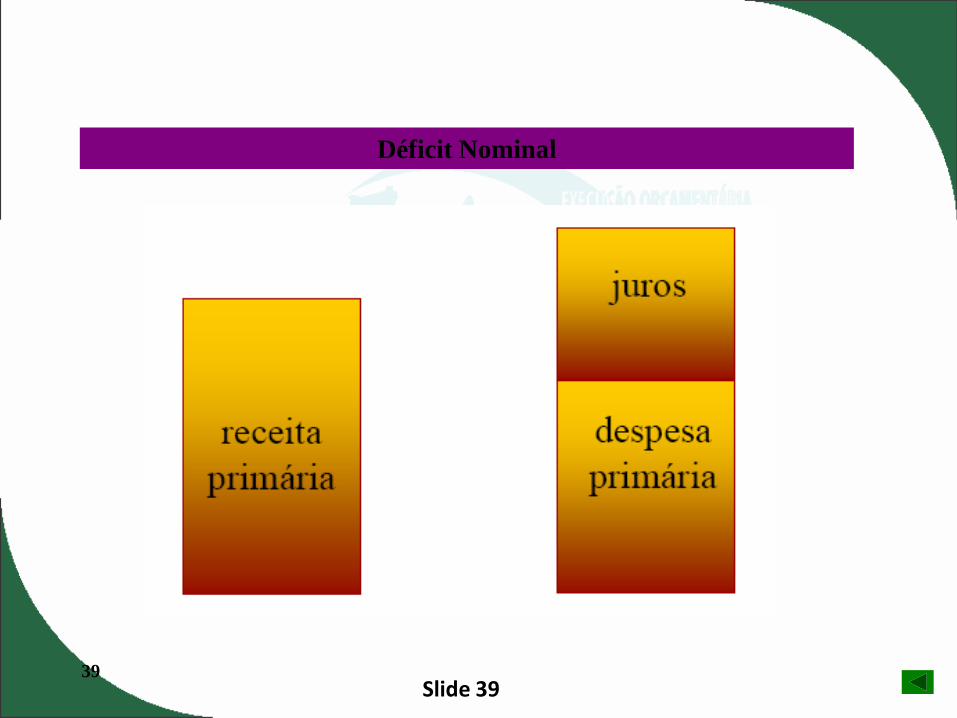

Déficit Nominal

Slide 40 40

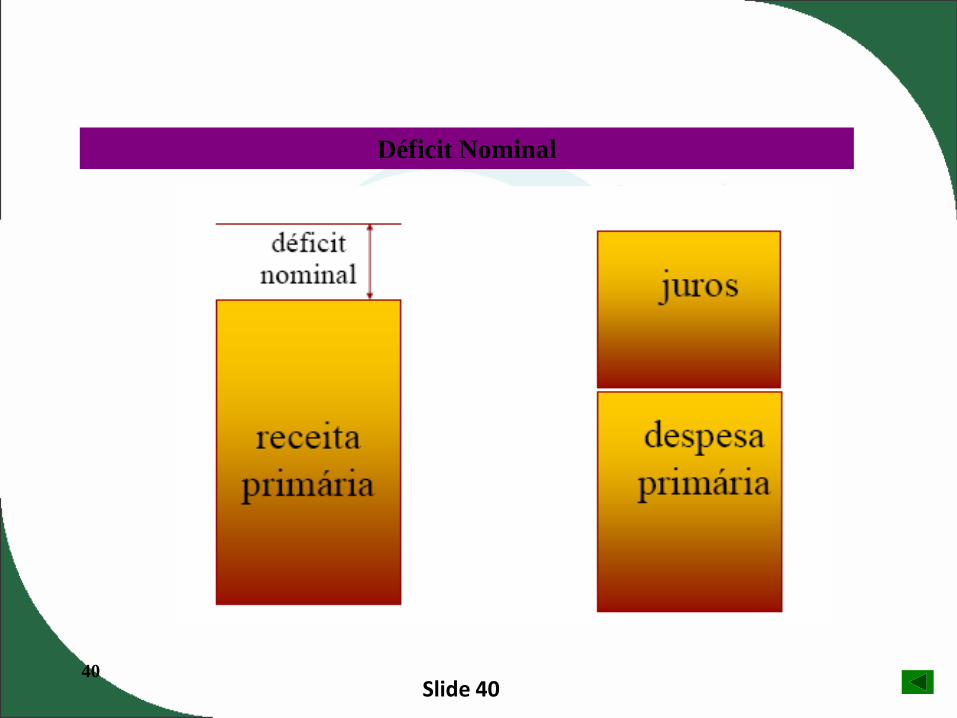

Déficit Nominal

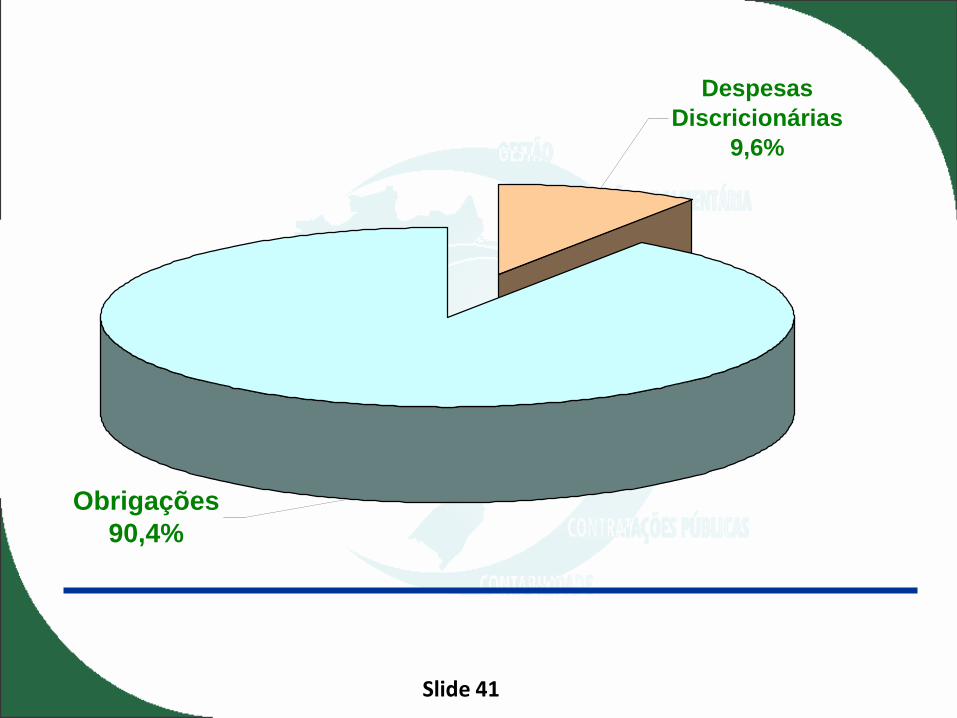

Slide 41

Obrigações

90,4%

Despesas

Discricionárias

9,6%

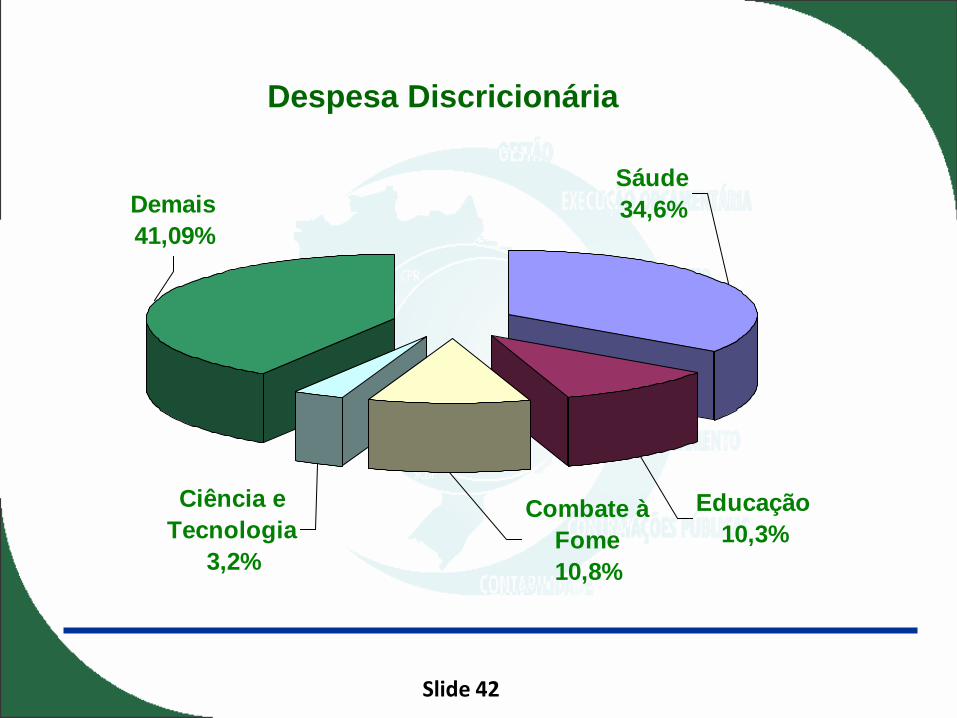

Slide 42

Demais

41,09%

Ciência e

Tecnologia

3,2%

Combate à

Fome

10,8%

Educação

10,3%

Sáude

34,6%

Despesa Discricionária

Slide 43

Despesa Discricionária

PAC

22,4%

Demais

27,6%

Bolsa Família

6,9%

Educação

13,0%

Saúde

30,1%

Slide 44

Demais Despesas

Financeiras

3,76%

Transferências a

Estados e Municípios

8,38%

Pessoal e Encargos

Sociais

9,50%

Benef. Previd.

e Assist.

17,13%

Desp Discricionárias -

Todos Poderes

10,43%

Demais Despesas

Obrigatórias

1,47%

Reserva de

Contingência Primária

0,28%

Juros e Encargos da

Dívida

8,75%

Amortização da Dívida

40,40%

Visão Geral do Orçamento

Slide 45

A POLÍTICA ECONÔMICA DO GOVERNO

•Política Monetária

•Política Fiscal

•Política Tributária

•Política Cambial

Slide 46

MINISTÉRIO DO PLANEJAMENTO

.

Estados % FNSP Tx Homicídios

PE 1,92 2,43

CE 2,98 3,36

AL 2,99 3,14

ES 3,14 3,41

PA 3,37 3,09

PR 3,79 3,54

BA 3,95 3,05

MA 4,51 4,17

SE 4,67 6,01

PB 4,71 4,68

MT 5,15 7,76

GO 5,17 5,18

RJ 5,40 7,04

RN 5,99 6,33

MS 6,55 8,93

RO 6,57 10,92

RS 6,90 5,78

PI 6,98 4,74

RR 7,10 12,92

AM 7,40 7,25

SP 7,62 14,04

AP 8,27 13,85

TO 9,87 12,50

MG 10,01 12,05

AC 12,58 17,34

SC 16,33 15,20

DF 32,88 28,83

Taxa de homicídios por 100 mil habitantes

Fonte: SSP - Ministério da Justiça - Base: ano 2010

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

PE

AL

PA

BA

SE

MT

RJ

MS

RS

RR

SP

TO

AC

DF

% FNSP

Tx Homicídios