A retomada da Indústria do Petróleo e Gás no Brasil Oddone_Lide_Agosto... · petróleo, gás,...

39

A retomada da Indústria do Petróleo e Gás no Brasil Rio de Janeiro 13 de agosto de 2018 Décio Oddone Diretor Geral

Transcript of A retomada da Indústria do Petróleo e Gás no Brasil Oddone_Lide_Agosto... · petróleo, gás,...

A retomada da Indústria do Petróleo e Gás no Brasil

Rio de Janeiro13 de agosto de 2018

Décio OddoneDiretor Geral

NOTA

• Este documento foi preparado pela ANP e apresenta asmelhores estimativas, com base nos dados disponíveis.

• Entretanto, não há garantia de realização para osvalores previstos ou estimados.

• Os dados, informações, opiniões, estimativas eprojeções apresentados neste documento são sujeitosa alteração sem prévio aviso.

Exploração e Produção

Conclusões

Cenário

Agenda

Consulta pública sobre preços

Gás natural e Abastecimento

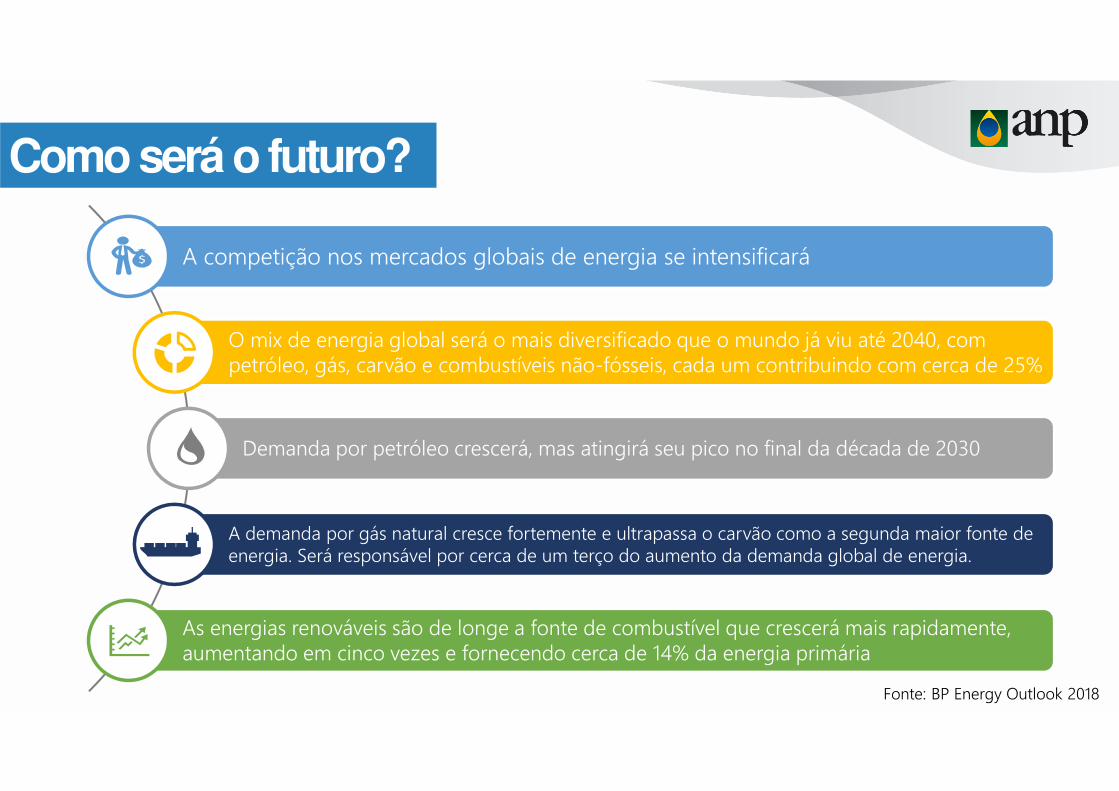

A competição nos mercados globais de energia se intensificará

O mix de energia global será o mais diversificado que o mundo já viu até 2040, com petróleo, gás, carvão e combustíveis não-fósseis, cada um contribuindo com cerca de 25%

Demanda por petróleo crescerá, mas atingirá seu pico no final da década de 2030

A demanda por gás natural cresce fortemente e ultrapassa o carvão como a segunda maior fonte de energia. Será responsável por cerca de um terço do aumento da demanda global de energia.

As energias renováveis são de longe a fonte de combustível que crescerá mais rapidamente, aumentando em cinco vezes e fornecendo cerca de 14% da energia primária

Como será o futuro?

Fonte: BP Energy Outlook 2018

O Brasil precisa impulsionar as atividades de O&G para produzir suas reservas enquanto ainda são valiosas

Energydrives the world economies.

• O uso crescente de tecnologias e inovações e a pressão da

sociedade por baixas emissões de carbono acelerarão a

transformação do mix energético

• As mudanças atualmente em curso no mundo da mobilidadeestão evoluindo mais rápido

• Embora haja incerteza em torno da previsão de demanda porpetróleo e seja cedo demais para se preocupar com o fim doscombustíveis fósseis no curto prazo, as principais empresaspetrolíferas concordam que a demanda por petróleo atingirá o

pico até 2040, levando a um ambiente competitivo paraproduzir as reservas em todo o mundo

A transição para uma economia

de baixo carbono já começou

“A Idade da Pedra não terminou por falta de pedra – e a Idade do Petróleo não terminará por falta de petróleo”

Xeque Yamani

OnshorePolígono do Pré-sal

Offshore Convencional

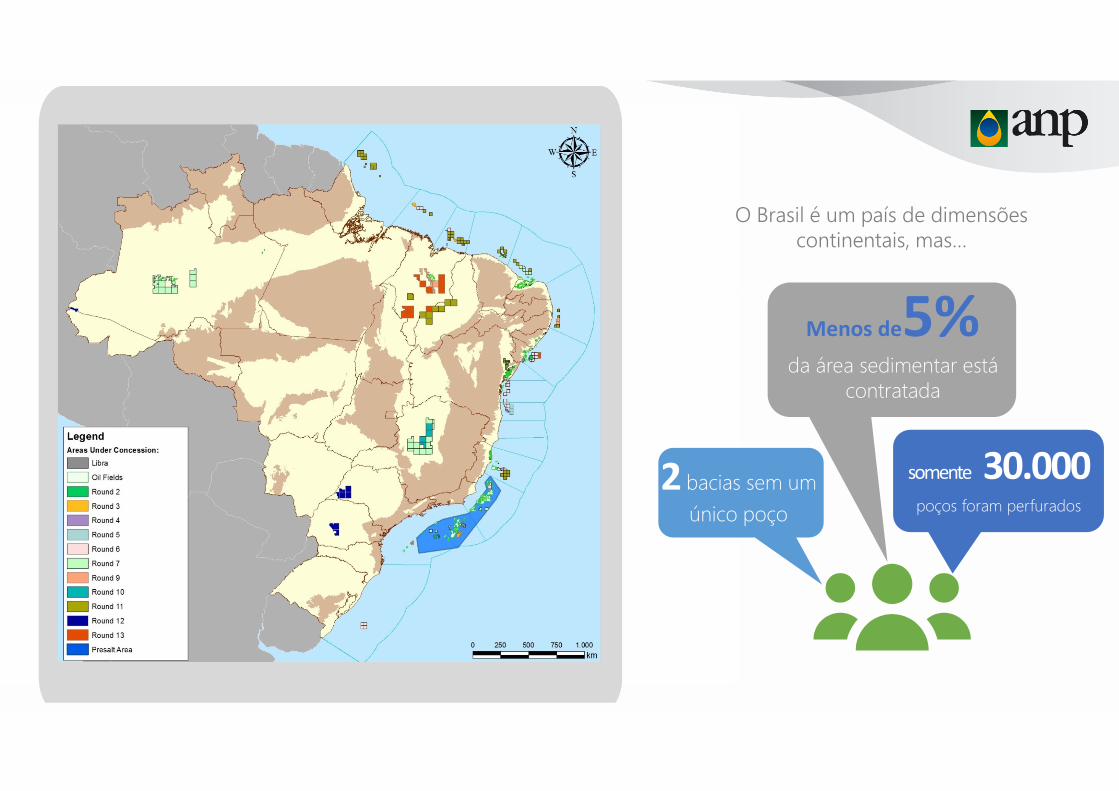

O Brasil é um país de dimensões continentais, mas…

2 bacias sem um

único poço

Menos de5%da área sedimentar está

contratada

somente 30.000 poços foram perfurados

Exploração e Produção

Conclusões

Cenário

Agenda

Consulta pública sobre preços

Gás Natural e Abastecimento

Produção Terrestre de Óleo(Maio/2018)

35%

111.192

Indicadores do setor de O&G

91 94108

149

186 182 176

238 232

163

94 85

3926

10

Poços Exploratórios Concluídos

89%

2011/2017

0

200

400

600

800

2015 2016 2017 2018

Poços de Desenvolvimento Concluídos

59

*Updated (06/21/18)

70%

2015/2017

2012/2018

38%

2012/2018

0

500

1.000

1.500

2.000

2012 2013 2014 2015 2016 2017 2018

Th

ou

sa

nd

bp

d

Produção de Óleo do Pós-Sal da BC

4.500

6.500

8.500

10.500

12.500

14.500

16.500

2013 2014 2015 2016 2017 2018

Th

ou

sa

nd

bp

d

Produção Marítima de Óleo das Bacias do NE

RNCE SEAL

62%

2014/2018 (SEAL)

0

200

400

600

800

1.000

1.200

1.400

1.600

01/2

01

2

06/2

01

2

11/2

01

2

04/2

01

3

09/2

01

3

02/2

01

4

07/2

01

4

12/2

01

4

05/2

01

5

10/2

01

5

03/2

01

6

08/2

01

6

01/2

01

7

06/2

01

7

11/2

01

7

04/2

01

8

Produção de Óleo do Pré-Sal

722%

2012/2018

Th

ou

sa

nd

bp

d

Era preciso adotar medidas para retomar a atividade de E&PBBBBllllooooccccoooossss eeeemmmm ooooffffeeeerrrrttttaaaa nnnnaaaassss nnnnoooovvvvaaaassss rrrrooooddddaaaaddddaaaassss ccccoooonnnnttttêêêêmmmm aaaallllgggguuuummmmaaaassss ddddaaaassss 41 áreas excluídas da 9ª Rodada de Licitação em 200741 áreas excluídas da 9ª Rodada de Licitação em 200741 áreas excluídas da 9ª Rodada de Licitação em 200741 áreas excluídas da 9ª Rodada de Licitação em 2007

AAAA eeeexxxxcccclllluuuussssããããoooo ddddoooossss bbbbllllooooccccoooossss pppprrrroooovvvvooooccccoooouuuu aaaa ppppoooosssstttteeeerrrrggggaaaaççççããããoooo////ppppeeeerrrrddddaaaa ddddeeee bbbbiiiillllhhhhõõõõeeeessss ddddeeee rrrreeeeaaaaiiiissss eeeemmmm ppppaaaarrrrttttiiiicccciiiippppaaaaççççõõõõeeeessss ggggoooovvvveeeerrrrnnnnaaaammmmeeeennnnttttaaaaiiiissss eeee ttttrrrriiiibbbbuuuuttttoooossss

R$ -520 BCarga Fiscal

(Royalties, PE, IR, Bônus e P,D&I)US$ 55 bi em bônus até 2012

-4,3 MM bpd adicionais em 2018

R$ -600 BInvestimentos diretos

-30plataformas até 2017

AAAA mmmmaaaaiiiioooorrrr ooooppppoooorrrrttttuuuunnnniiiiddddaaaaddddeeee ppppeeeerrrrddddiiiiddddaaaa eeeemmmm uuuummmmaaaa ggggeeeerrrraaaaççççããããoooo

16.547bpd

Produção media de óleo por poço

Onshore Pré-SalOffshore Convencional

Três ambientes de E&P

86 poços

Toda a Margem Leste(além do pré-sal) e aMargem Equatorial,incluindo áreas de novafronteira e grandescampos maduros

Bacias Maduras e deNova Fronteira (boaparte propensas agás). Potencial parao não convencional.

Um dos melhores playsexploratórios domundo, com as maioresdescobertas offshore deóleo na última década

641 poços

6.792 poços

1.654bpd

17bpd

54%54%54%54%39%39%39%39%7%7%7%7%Produção

Atraindo os players corretos

SupermajorsGrandes Empresas

Grandes EmpresasEspecialistas em ExploraçãoOperadores de Campos Maduros

Pequenas e Médias Empresas030201

Pré-Sal Offshore Convencional Onshore

Suportadas por fundos de investimentos e demandando fornecedores e empresas de bens e serviço

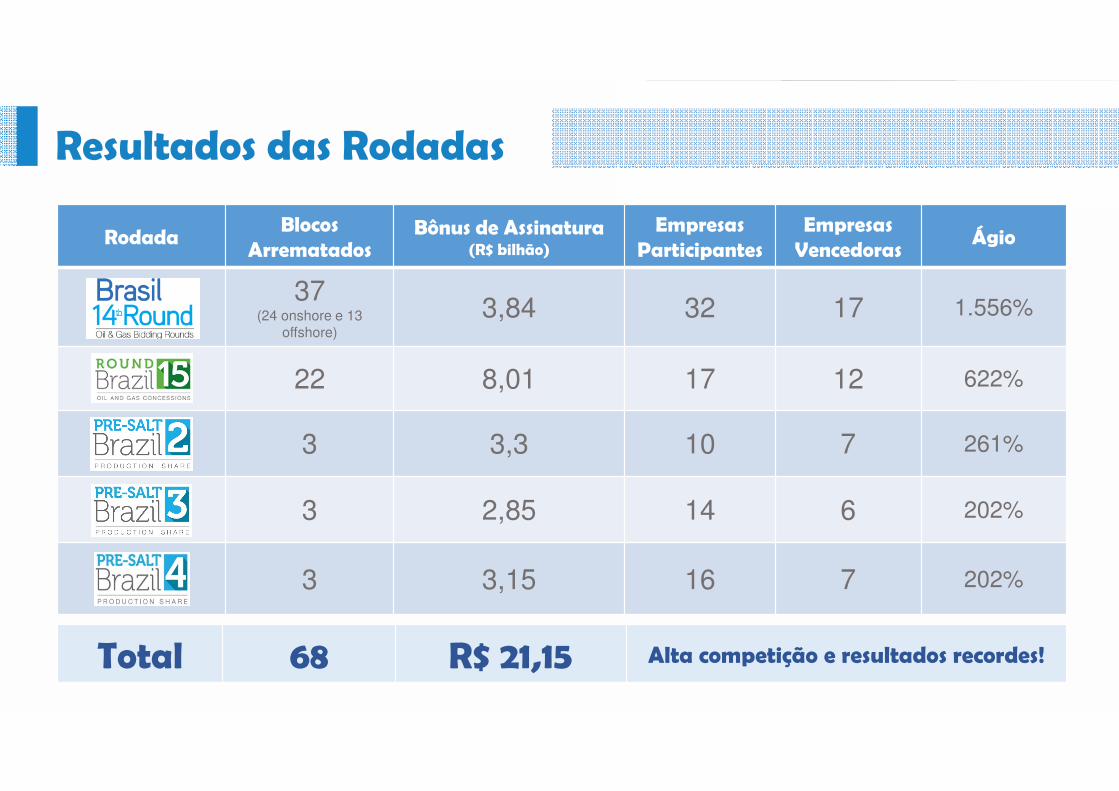

Resultados das Rodadas

RodadaBlocos

ArrematadosBônus de Assinatura

(R$ bilhão)

Empresas Participantes

Empresas Vencedoras

Ágio

37 (24 onshore e 13

offshore)

3,84 32 17 1.556%

22 8,01 17 12 622%

3 3,3 10 7 261%

3 2,85 14 6 202%

3 3,15 16 7 202%

Total 68 R$ 21,15 Alta competição e resultados recordes!

US$ 80 Bi

R$ 300 Bi

Investimentos

US$ 334 Bi

R$1.240 Bi

Tributos e PGs

2Milhões bpd

(pico de produção)

17Plataformas

Centenas de Poços

Resultados potenciais…

*Brent = US$ 70/bblTaxa de Câmbio= R$ 3,70/US$

Resultados Potenciais para as seguintes rodadas:

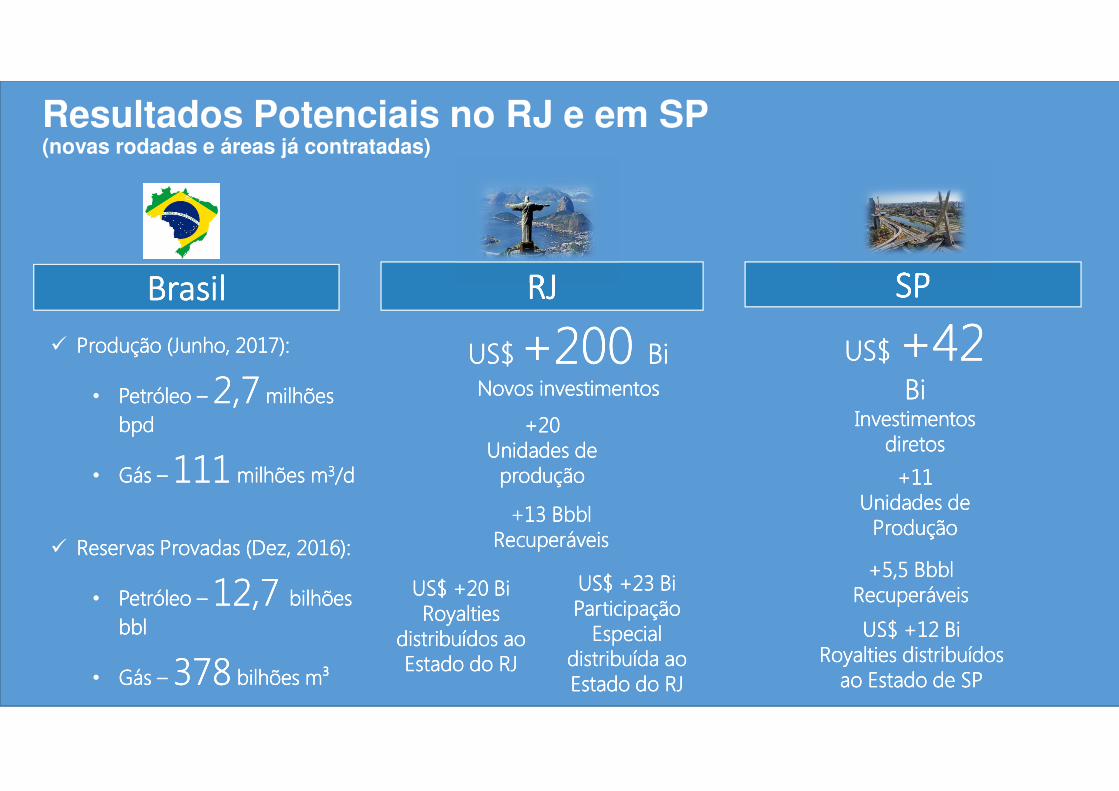

Resultados Potenciais no RJ e em SP (novas rodadas e áreas já contratadas)

BrasilBrasilBrasilBrasil

� Produção (Junho, 2017):Produção (Junho, 2017):Produção (Junho, 2017):Produção (Junho, 2017):

• Petróleo Petróleo Petróleo Petróleo –––– 2,72,72,72,7 milhões milhões milhões milhões bpdbpdbpdbpd

• Gás Gás Gás Gás –––– 111111111111 milhões mmilhões mmilhões mmilhões m3333/d/d/d/d

� Reservas Provadas (Dez, 2016):Reservas Provadas (Dez, 2016):Reservas Provadas (Dez, 2016):Reservas Provadas (Dez, 2016):

• Petróleo Petróleo Petróleo Petróleo –––– 12,7 12,7 12,7 12,7 bilhões bilhões bilhões bilhões bblbblbblbbl

• Gás Gás Gás Gás –––– 378378378378 bilhões m³bilhões m³bilhões m³bilhões m³

RJRJRJRJ SPSPSPSP

+20+20+20+20Unidades de Unidades de Unidades de Unidades de produçãoproduçãoproduçãoprodução

US$US$US$US$+200 +200 +200 +200 BiBiBiBiNovos investimentosNovos investimentosNovos investimentosNovos investimentos

+13 +13 +13 +13 BbblBbblBbblBbblRecuperáveisRecuperáveisRecuperáveisRecuperáveis

US$ US$ US$ US$ +42 +42 +42 +42 BiBiBiBi

Investimentos Investimentos Investimentos Investimentos diretosdiretosdiretosdiretos

+5,5 +5,5 +5,5 +5,5 BbblBbblBbblBbblRecuperáveisRecuperáveisRecuperáveisRecuperáveis

+11+11+11+11Unidades de Unidades de Unidades de Unidades de ProduçãoProduçãoProduçãoProdução

US$ +20 BiUS$ +20 BiUS$ +20 BiUS$ +20 BiRoyalties Royalties Royalties Royalties

distribuídos ao distribuídos ao distribuídos ao distribuídos ao Estado do RJEstado do RJEstado do RJEstado do RJ

US$ +23 BiUS$ +23 BiUS$ +23 BiUS$ +23 BiParticipação Participação Participação Participação Especial Especial Especial Especial

distribuída ao distribuída ao distribuída ao distribuída ao Estado do RJEstado do RJEstado do RJEstado do RJ

US$ +12 BiUS$ +12 BiUS$ +12 BiUS$ +12 BiRoyalties distribuídos Royalties distribuídos Royalties distribuídos Royalties distribuídos ao Estado de SPao Estado de SPao Estado de SPao Estado de SP

Setembro

28

1º

Semestre

A partir

de

Novembro

3º Q

Cronograma das Rodadas

A ser confirmada:

2018 2019 2020/2021

1ª Onda 2ª Onda

A ser

definido

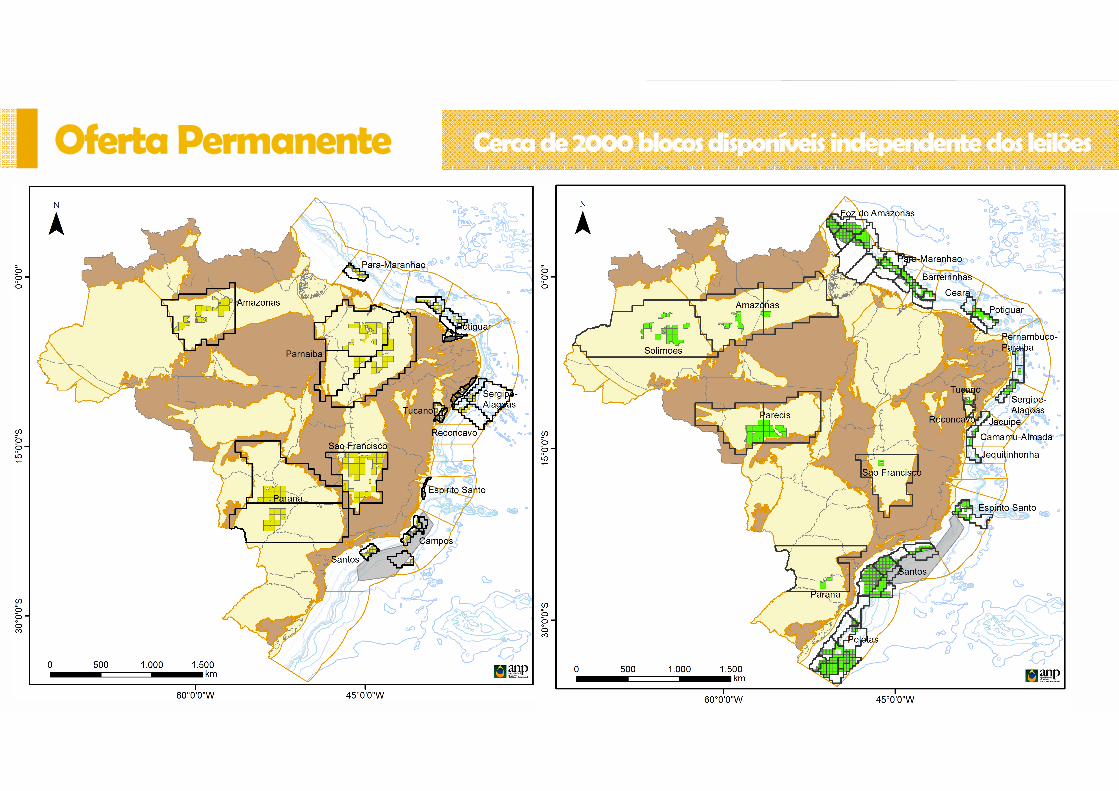

Oferta Permanente Cerca de 2000 blocos disponíveis independente dos leilões

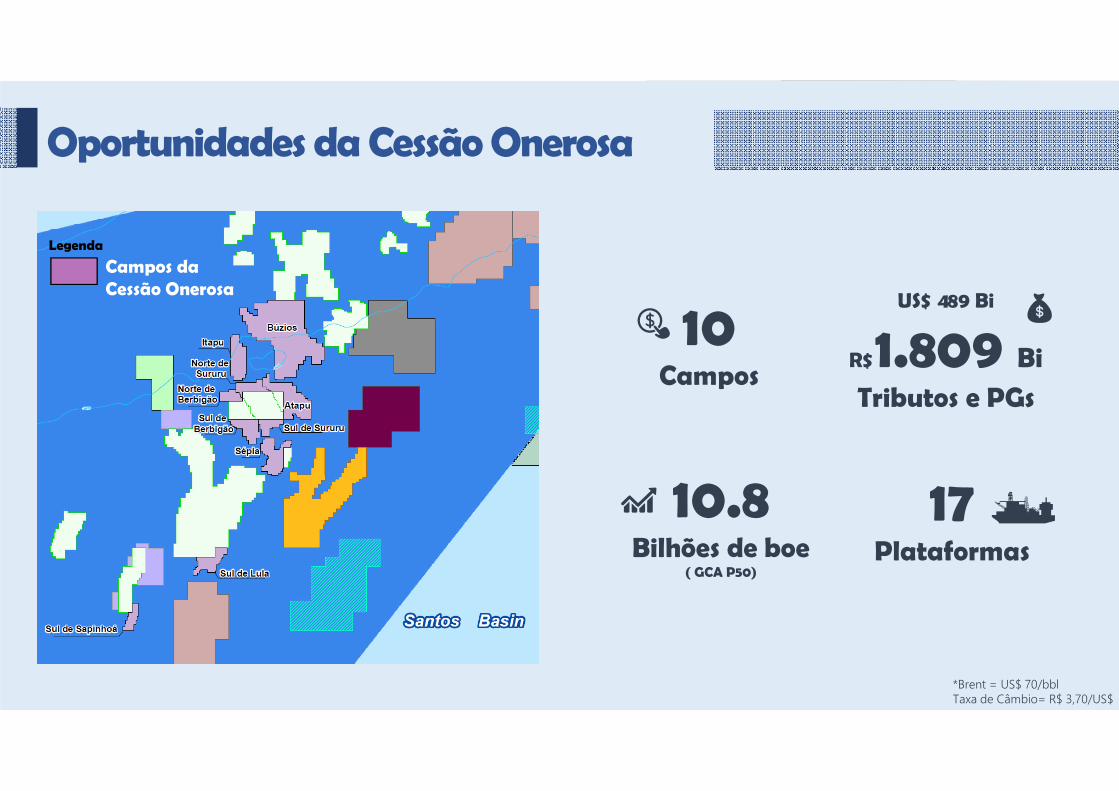

Oportunidades da Cessão Onerosa

Campos da Cessão Onerosa

Legenda

US$ 489 Bi

R$1.809 Bi Tributos e PGs

10.8Bilhões de boe

( GCA P50)

17Plataformas

*Brent = US$ 70/bblTaxa de Câmbio= R$ 3,70/US$

10Campos

O potencial do Brasil

5,5

Potencial de Produção em 10 anos

O ambiente offshore mais proeminente

Baixo fator de recuperação na média. 1% adicional no FR Brasil: 2,2 Bi boe de novas

reservas e US$18 Bi em novos investimentos

Nós mal conhecemos o nosso potencial. A discussão sobre o aproveitamento dos recursos

não convencional deve progredir

bpd

M >50Novos

FPSOs

Contratado ou em curso Necessidade de destravar

Nova Fronteira

Campos Maduros

Mas o ciclo do E&P é longo, o licenciamento demora...

Definição de Blocos

Exploração

Assinatura do Contrato

Descoberta

Avaliação da Descoberta

Comercialidade

Desenvolvimento

1º Óleo

Produção

Descomissionamento

Abandono

Da assinatura do contrato ao 1º óleo:

Média histórica: 8 anos (mar) e 6 anos (terra)

Fase de Exploração Fase de Produção

E desde 2013 não foi autorizada qualquer licença para perfuração em área de fronteira (fora deCampos e Santos)

Por tudo isso, a retomada já contratada ainda vai demorar até o final de 2019 para tomar força

Exploração e Produção

Conclusões

Cenário

Agenda

Consulta pública sobre preços

Gás natural e Abastecimento

101 Million

Oferta Interna

67%

Importação da Bolívia

27%

Importação de GNL

6%

m³/d

Oferta e Demanda de GN

Geração Elétrica

40%

Automotivo

6%

Cogeração

3%

Industrial

48%

34.2

5.4

2.7

40.8

Outros

3%

2.5

Consumo por setor

90 Milhões m³/d

Média Anual de 2017

85.6 Milhões m³/d

OFERTA DEMANDA

61

24

5

Fonte: MME

9.409 Km de dutosde transporte

Infraestrutura atual é

limitada para um país de dimensão continental

Infraestruturade GásNatural

Pouca infraestrutura de escoamento da produção offshore

01

02

03

04

05

07

Infraestrutura insuficiente para um país de dimensão continental – Oportunidades para Investimentos em terminais, UPGNs e gasodutos

Distribuidoras contratando diretamente o gás boliviano (2019)

Novas políticas regulatórias(Gás para Crescer)

Maior consumo na geração de eletricidade/ Necessidade de se buscar novos usos

Necessidade de priorização do gás doméstico em detrimento do gás importado (GNL)

Aumento da oferta de gás doméstico (pré-sal)

Reposicionalmento da Petrobras

06

1ª vez:

um mercado aberto,

diversificado e

competitivo

O Mercado de GN no Brasil

Downstream Venda Nacional de Derivados de Petróleo

~2,3 Milhões bpd

Venda Nacional de Biocombustíveis

515Mil bpd

Importação Líquida (etanol, nafta, QAV, GLP, Gasolina e Diesel)

538Mil bpd

GasolinaGasolinaGasolinaGasolina

AAAA

32,4%32,4%32,4%32,4%

GNVGNVGNVGNV

2%2%2%2%

Diesel Diesel Diesel Diesel

44,5%44,5%44,5%44,5%

BiodieselBiodieselBiodieselBiodiesel

3.7%3.7%3.7%3.7%

EtanolEtanolEtanolEtanol

17,4%17,4%17,4%17,4%

Não Renováveis: 78,9%Etanol+biodiesel: 21,1%

Matriz veicular nacional

7omaior consumidor de derivados de petróleo

do mundo

A infraestrutura atual é insuficientepara um país tão grande

Uma série de oportunidades de investimentos em:

• Refinarias

• Plantas de biocombustíveis (RENOVABIO)

• Terminais

• Dutos Capacidade: ~ 2,2 milhões bpd (80%)

Capacidade: ~ 570 mil bpd (33 bilhões de litros)

Capacidade: 140 mil bpd

17 Refinarias

51 Plantas de Biodiesel

382 Usinas de Etanol

Relevante participação dos biocombustíveis

130.058 Agentes

Abastecimento Nacional

*Resultados de 2017

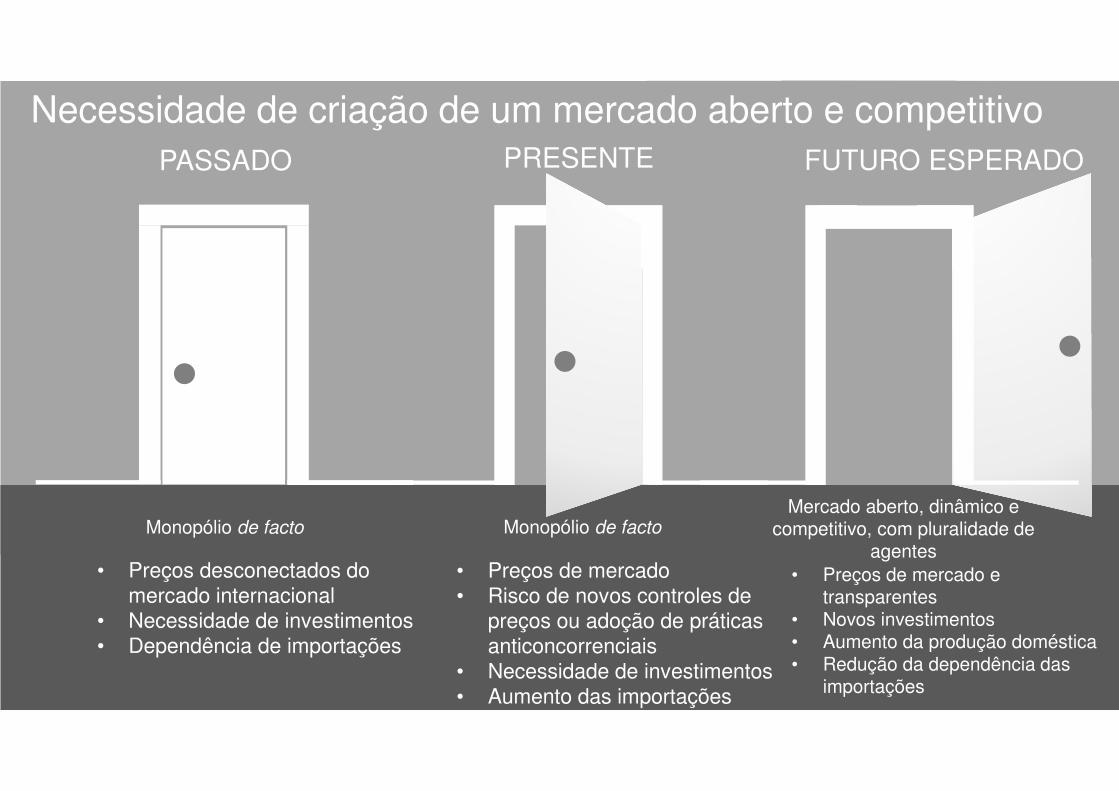

PASSADO PRESENTE

Mercado aberto, dinâmico e competitivo, com pluralidade de

agentes

FUTURO ESPERADO

Monopólio de facto

• Preços desconectados do mercado internacional

• Necessidade de investimentos• Dependência de importações

• Preços de mercado• Risco de novos controles de

preços ou adoção de práticas anticoncorrenciais

• Necessidade de investimentos• Aumento das importações

Necessidade de criação de um mercado aberto e competitivo

Monopólio de facto

• Preços de mercado e transparentes

• Novos investimentos• Aumento da produção doméstica• Redução da dependência das

importações

Exploração e Produção

Conclusões

Cenário

Agenda

Consulta pública sobre preços

Gás natural e Abastecimento

Monopólio Petrobras

Fim do Monopólio/ Petrobras permanece

dominante

Política de preços de combustíveis

1953

1997

2002

Início da prática de preços internacionais

(paridade de importação)

Desalinhamento de preços

2003

2016

Aumento da taxa de

câmbio e do preço do petróleo

Nova política de preços da Petrobras: reajustes

mensais para gasolina e diesel

2017Nova Política de preços da Petrobras (Julho): reajustes diários para gasolina e diesel

2018

Greve dos Caminhoneiros

(maio)

Aumento da taxa de câmbio e do preço do

petróleo

Subvenção diesel (R0,46/l)

ANP anuncia tomada pública de contribuições sobre periodicidade de reajustes e opta pelo

aumento da competição e da transparência na

formação de preços

-1,000

-0,500

-

0,500

1,000

1,500

2,000

2,500

jan

/02

mai

/02

set/

02

jan

/03

mai

/03

set/

03

jan

/04

mai

/04

set/

04

jan

/05

mai

/05

set/

05

jan

/06

mai

/06

set/

06

jan

/07

mai

/07

set/

07

jan

/08

mai

/08

set/

08

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

mai

/15

set/

15

jan

/16

mai

/16

set/

16

jan

/17

mai

/17

set/

17

jan

/18

mai

/18

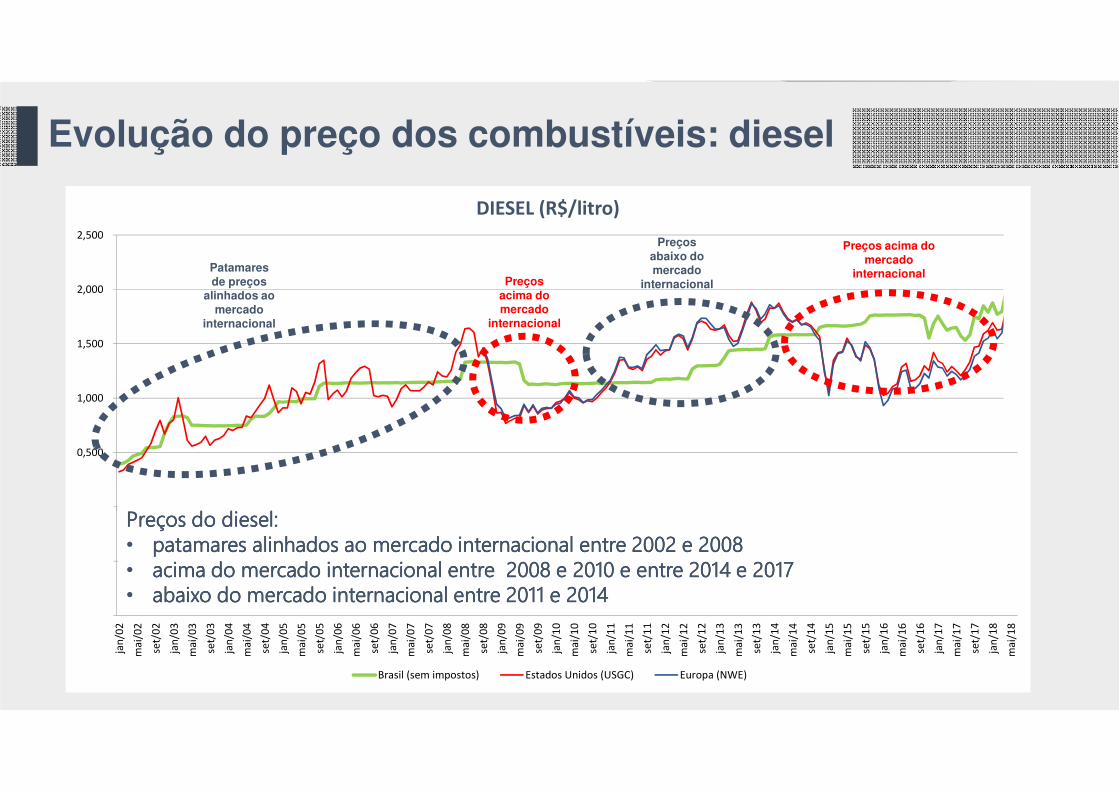

DIESEL (R$/litro)

Brasil (sem impostos) Estados Unidos (USGC) Europa (NWE)

Preços acima do mercado

internacionalPreços

acima do mercado

internacional

Preços abaixo do mercado

internacional

Patamares de preços

alinhados ao mercado

internacional

Evolução do preço dos combustíveis: diesel

Preços do diesel:Preços do diesel:Preços do diesel:Preços do diesel:• patamares alinhados ao mercado internacional entre 2002 e 2008patamares alinhados ao mercado internacional entre 2002 e 2008patamares alinhados ao mercado internacional entre 2002 e 2008patamares alinhados ao mercado internacional entre 2002 e 2008• acima do mercado internacional entre 2008 e 2010 e entre 2014 e 2017acima do mercado internacional entre 2008 e 2010 e entre 2014 e 2017acima do mercado internacional entre 2008 e 2010 e entre 2014 e 2017acima do mercado internacional entre 2008 e 2010 e entre 2014 e 2017• abaixo do mercado internacional entre 2011 e 2014abaixo do mercado internacional entre 2011 e 2014abaixo do mercado internacional entre 2011 e 2014abaixo do mercado internacional entre 2011 e 2014

-1,000

-0,500

-

0,500

1,000

1,500

2,000

2,500

jan

/02

jun

/02

no

v/0

2

abr/

03

set/

03

fev/

04

jul/

04

de

z/0

4

mai

/05

ou

t/0

5

mar

/06

ago

/06

jan

/07

jun

/07

no

v/0

7

abr/

08

set/

08

fev/

09

jul/

09

de

z/0

9

mai

/10

ou

t/1

0

mar

/11

ago

/11

jan

/12

jun

/12

no

v/1

2

abr/

13

set/

13

fev/

14

jul/

14

de

z/1

4

mai

/15

ou

t/1

5

mar

/16

ago

/16

jan

/17

jun

/17

no

v/1

7

abr/

18

GASOLINA (R$/litro)

Brasil (sem impostos) Estados Unidos (USGC) Europa (NWE)

Preços abaixo do mercado internacional

Preços acima do mercado

internacional

Preços acima do mercado

internacionalPreços abaixo do do mercado internacional

Evolução do preço dos combustíveis: gasolina

Preços da gasolina:Preços da gasolina:Preços da gasolina:Preços da gasolina:• acima do mercado internacional entre 2008 e 2010 e entre 2015 e 2017acima do mercado internacional entre 2008 e 2010 e entre 2015 e 2017acima do mercado internacional entre 2008 e 2010 e entre 2015 e 2017acima do mercado internacional entre 2008 e 2010 e entre 2015 e 2017• abaixo do mercado internacional entre 2003 e 2008 e entre 2011 e 2014abaixo do mercado internacional entre 2003 e 2008 e entre 2011 e 2014abaixo do mercado internacional entre 2003 e 2008 e entre 2011 e 2014abaixo do mercado internacional entre 2003 e 2008 e entre 2011 e 2014

-1,000

-0,500

-

0,500

1,000

1,500

2,000

2,500

jan

/02

mai

/02

set/

02

jan

/03

mai

/03

set/

03

jan

/04

mai

/04

set/

04

jan

/05

mai

/05

set/

05

jan

/06

mai

/06

set/

06

jan

/07

mai

/07

set/

07

jan

/08

mai

/08

set/

08

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

mai

/15

set/

15

jan

/16

mai

/16

set/

16

jan

/17

mai

/17

set/

17

jan

/18

mai

/18

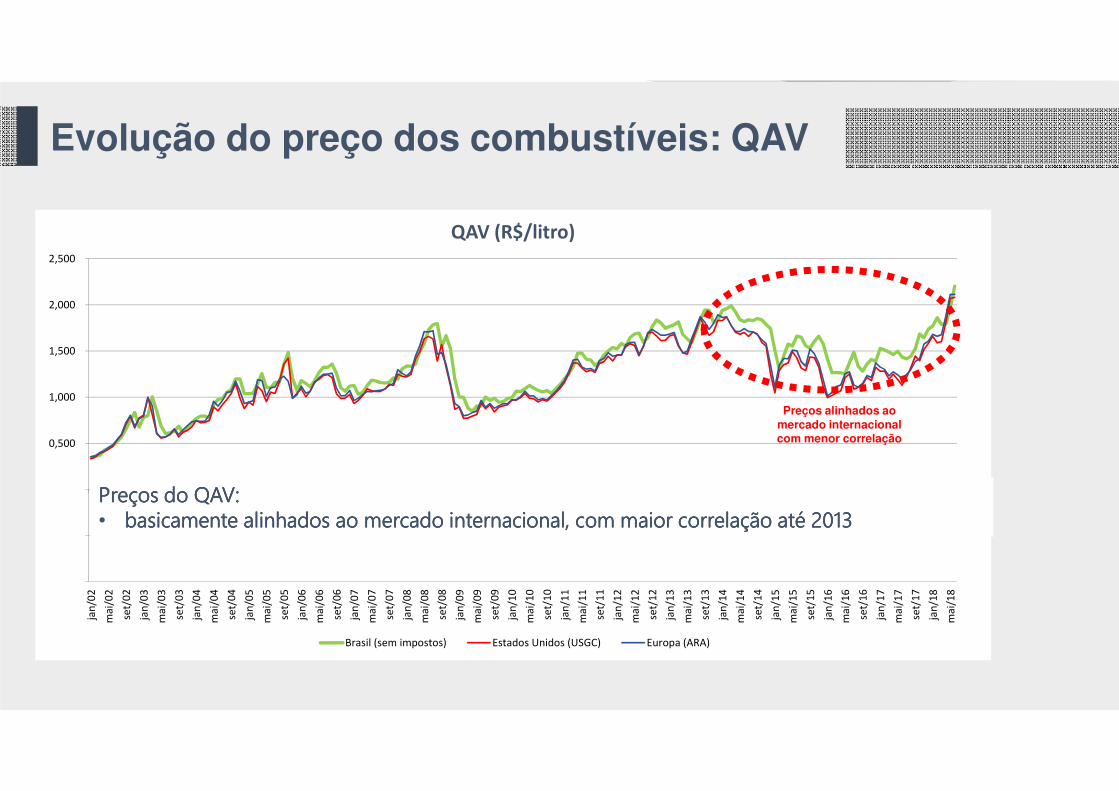

QAV (R$/litro)

Brasil (sem impostos) Estados Unidos (USGC) Europa (ARA)

Evolução do preço dos combustíveis: QAV

Preços alinhados ao mercado internacional com menor correlação

Preços do Preços do Preços do Preços do QAV:QAV:QAV:QAV:• basicamente alinhados ao mercado internacional, com maior correlação até 2013basicamente alinhados ao mercado internacional, com maior correlação até 2013basicamente alinhados ao mercado internacional, com maior correlação até 2013basicamente alinhados ao mercado internacional, com maior correlação até 2013

(1,00)

(0,50)

-

0,50

1,00

1,50

2,00

2,50

3,00

jan

/02

mai

/02

set/

02

jan

/03

mai

/03

set/

03

jan

/04

mai

/04

set/

04

jan

/05

mai

/05

set/

05

jan

/06

mai

/06

set/

06

jan

/07

mai

/07

set/

07

jan

/08

mai

/08

set/

08

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

mai

/15

set/

15

jan

/16

mai

/16

set/

16

jan

/17

mai

/17

set/

17

jan

/18

mai

/18

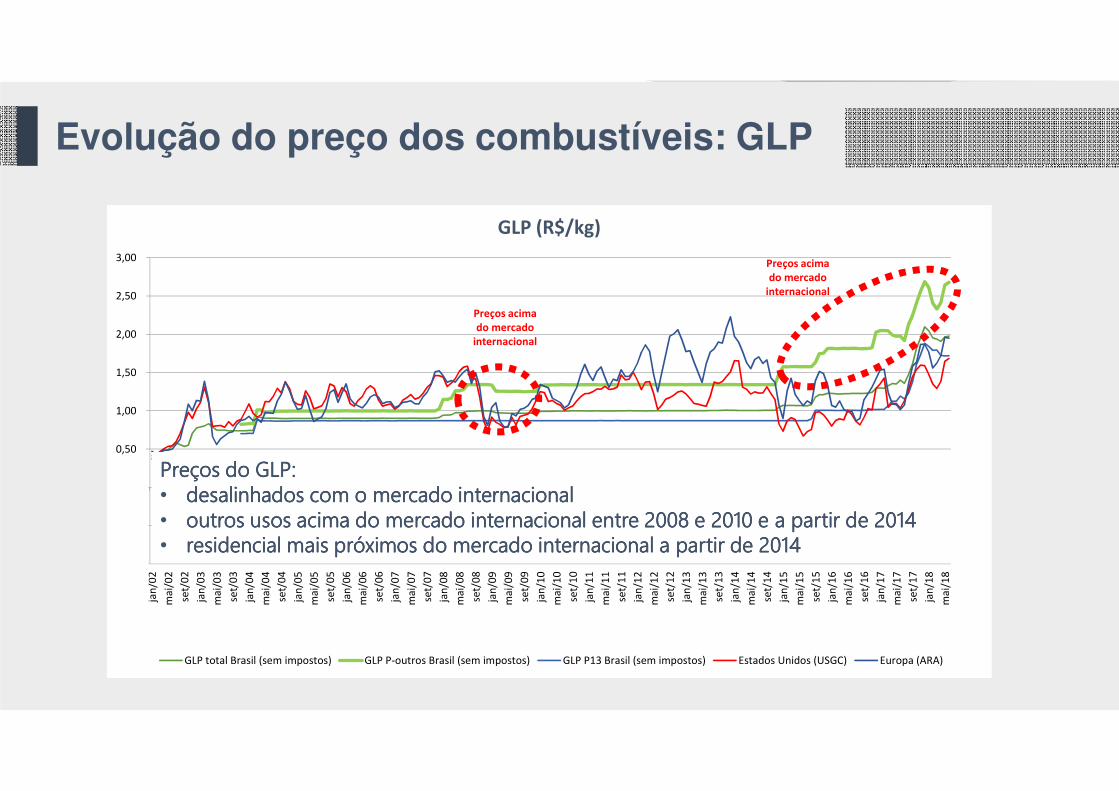

GLP (R$/kg)

GLP total Brasil (sem impostos) GLP P-outros Brasil (sem impostos) GLP P13 Brasil (sem impostos) Estados Unidos (USGC) Europa (ARA)

Preços acima

do mercado

internacional

Evolução do preço dos combustíveis: GLP

Preços acima

do mercado

internacional

Preços do GLP:Preços do GLP:Preços do GLP:Preços do GLP:• desalinhados com o mercado desalinhados com o mercado desalinhados com o mercado desalinhados com o mercado internacional internacional internacional internacional • outros usos acima do mercado internacional entre 2008 e 2010 e a partir de 2014outros usos acima do mercado internacional entre 2008 e 2010 e a partir de 2014outros usos acima do mercado internacional entre 2008 e 2010 e a partir de 2014outros usos acima do mercado internacional entre 2008 e 2010 e a partir de 2014• residencial mais próximos do mercado internacional a partir de 2014residencial mais próximos do mercado internacional a partir de 2014residencial mais próximos do mercado internacional a partir de 2014residencial mais próximos do mercado internacional a partir de 2014

Evolução do preço dos combustíveis: gás natural

Preços do gás natural:Preços do gás natural:Preços do gás natural:Preços do gás natural:

• basicamente desalinhados das principais basicamente desalinhados das principais basicamente desalinhados das principais basicamente desalinhados das principais referências regionaisreferências regionaisreferências regionaisreferências regionais

Evolução do preço dos combustíveis: observações

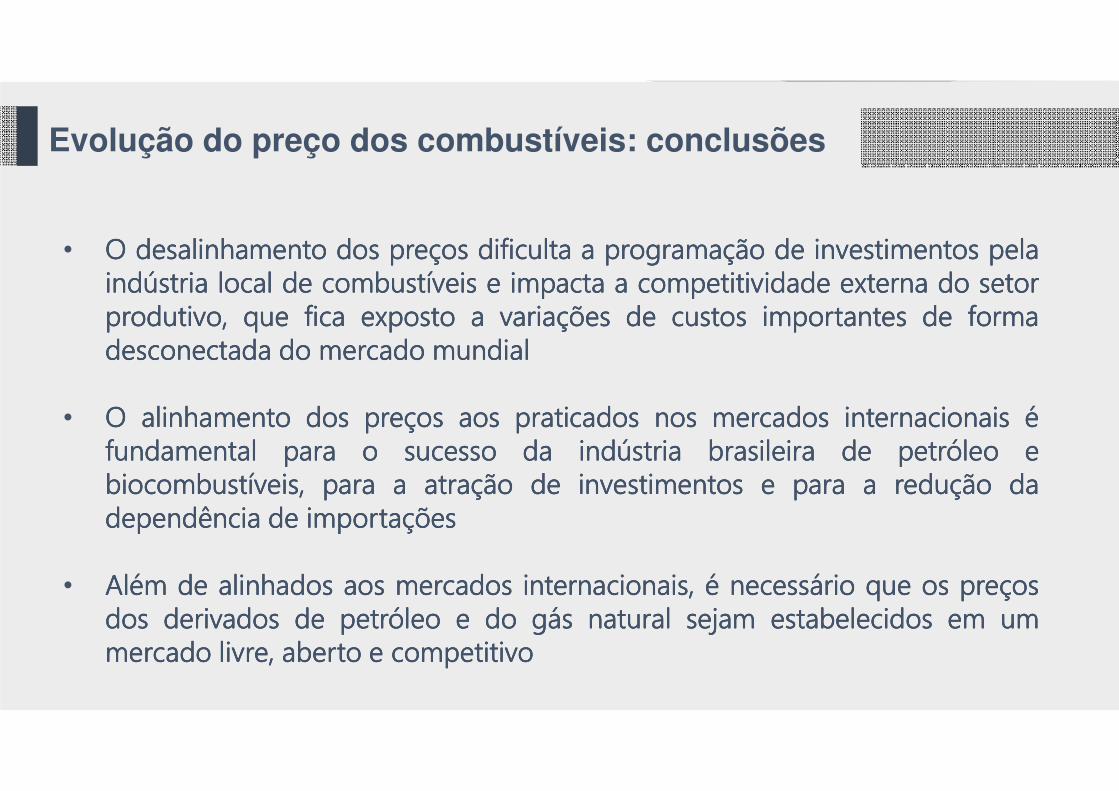

• OsOsOsOs preçospreçospreçospreços dosdosdosdos principaisprincipaisprincipaisprincipais combustíveiscombustíveiscombustíveiscombustíveis derivadosderivadosderivadosderivados dodododo petróleopetróleopetróleopetróleo estiveramestiveramestiveramestiveram desalinhadosdesalinhadosdesalinhadosdesalinhados dosdosdosdosinternacionaisinternacionaisinternacionaisinternacionais durantedurantedurantedurante aaaa maiormaiormaiormaior parteparteparteparte dodododo tempotempotempotempo desdedesdedesdedesde aaaa liberaçãoliberaçãoliberaçãoliberação emememem 2002200220022002,,,, particularmenteparticularmenteparticularmenteparticularmentedurantedurantedurantedurante osososos doisdoisdoisdois períodosperíodosperíodosperíodos recessivosrecessivosrecessivosrecessivos entreentreentreentre 2008200820082008 eeee 2009200920092009 eeee 2014201420142014 eeee 2016201620162016 eeee entreentreentreentre 2011201120112011 eeee 2014201420142014

• OsOsOsOs impactosimpactosimpactosimpactos dadadada práticapráticapráticaprática dededede preçospreçospreçospreços desalinhados,desalinhados,desalinhados,desalinhados, tantotantotantotanto paraparaparapara oooo setorsetorsetorsetor dededede derivadosderivadosderivadosderivados dededede petróleopetróleopetróleopetróleo eeeedededede biocombustíveisbiocombustíveisbiocombustíveisbiocombustíveis quantoquantoquantoquanto paraparaparapara oooo setorsetorsetorsetor produtivoprodutivoprodutivoprodutivo comocomocomocomo umumumum todo,todo,todo,todo, devemdevemdevemdevem serserserser objetoobjetoobjetoobjeto dedededeanálisesanálisesanálisesanálises econométricaseconométricaseconométricaseconométricas específicasespecíficasespecíficasespecíficas

• ExisteExisteExisteExiste umumumum monopóliomonopóliomonopóliomonopólio dededede fatofatofatofato nononono setorsetorsetorsetor dededede refinorefinorefinorefino nononono BrasilBrasilBrasilBrasil e,e,e,e, nessanessanessanessa situação,situação,situação,situação, aaaa divulgaçãodivulgaçãodivulgaçãodivulgação dadadadamédiamédiamédiamédia aritméticaaritméticaaritméticaaritmética dosdosdosdos preçospreçospreçospreços dificultadificultadificultadificulta aaaa competiçãocompetiçãocompetiçãocompetição eeee aaaa compreensãocompreensãocompreensãocompreensão dadadada dinâmicadinâmicadinâmicadinâmica dedededeformaçãoformaçãoformaçãoformação dosdosdosdos preçospreçospreçospreços

• DeveDeveDeveDeve haverhaverhaverhaver transparênciatransparênciatransparênciatransparência nananana divulgaçãodivulgaçãodivulgaçãodivulgação dededede preçospreçospreçospreços paraparaparapara favorecerfavorecerfavorecerfavorecer aaaa competiçãocompetiçãocompetiçãocompetição eeee ajudarajudarajudarajudar ososososconsumidoresconsumidoresconsumidoresconsumidores aaaa aceitaraceitaraceitaraceitar melhormelhormelhormelhor asasasas flutuaçõesflutuaçõesflutuaçõesflutuações dededede mercadomercadomercadomercado

• OOOO desalinhamentodesalinhamentodesalinhamentodesalinhamento dosdosdosdos preçospreçospreçospreços dificultadificultadificultadificulta aaaa programaçãoprogramaçãoprogramaçãoprogramação dededede investimentosinvestimentosinvestimentosinvestimentos pelapelapelapelaindústriaindústriaindústriaindústria locallocallocallocal dededede combustíveiscombustíveiscombustíveiscombustíveis eeee impactaimpactaimpactaimpacta aaaa competitividadecompetitividadecompetitividadecompetitividade externaexternaexternaexterna dodododo setorsetorsetorsetorprodutivo,produtivo,produtivo,produtivo, quequequeque ficaficaficafica expostoexpostoexpostoexposto aaaa variaçõesvariaçõesvariaçõesvariações dededede custoscustoscustoscustos importantesimportantesimportantesimportantes dededede formaformaformaformadesconectadadesconectadadesconectadadesconectada dodododo mercadomercadomercadomercado mundialmundialmundialmundial

• OOOO alinhamentoalinhamentoalinhamentoalinhamento dosdosdosdos preçospreçospreçospreços aosaosaosaos praticadospraticadospraticadospraticados nosnosnosnos mercadosmercadosmercadosmercados internacionaisinternacionaisinternacionaisinternacionais ééééfundamentalfundamentalfundamentalfundamental paraparaparapara oooo sucessosucessosucessosucesso dadadada indústriaindústriaindústriaindústria brasileirabrasileirabrasileirabrasileira dededede petróleopetróleopetróleopetróleo eeeebiocombustíveis,biocombustíveis,biocombustíveis,biocombustíveis, paraparaparapara aaaa atraçãoatraçãoatraçãoatração dededede investimentosinvestimentosinvestimentosinvestimentos eeee paraparaparapara aaaa reduçãoreduçãoreduçãoredução dadadadadependênciadependênciadependênciadependência dededede importaçõesimportaçõesimportaçõesimportações

• AlémAlémAlémAlém dededede alinhadosalinhadosalinhadosalinhados aosaosaosaos mercadosmercadosmercadosmercados internacionais,internacionais,internacionais,internacionais, éééé necessárionecessárionecessárionecessário quequequeque osososos preçospreçospreçospreçosdosdosdosdos derivadosderivadosderivadosderivados dededede petróleopetróleopetróleopetróleo eeee dodododo gásgásgásgás naturalnaturalnaturalnatural sejamsejamsejamsejam estabelecidosestabelecidosestabelecidosestabelecidos emememem umumumummercadomercadomercadomercado livre,livre,livre,livre, abertoabertoabertoaberto eeee competitivocompetitivocompetitivocompetitivo

Evolução do preço dos combustíveis: conclusões

Ambientes de E&P

Conclusões

Cenário Atual

Agenda

Gás Natural e Downstream

Aprimoramentos e Rodadas

1953

1997

1975 2010

2017

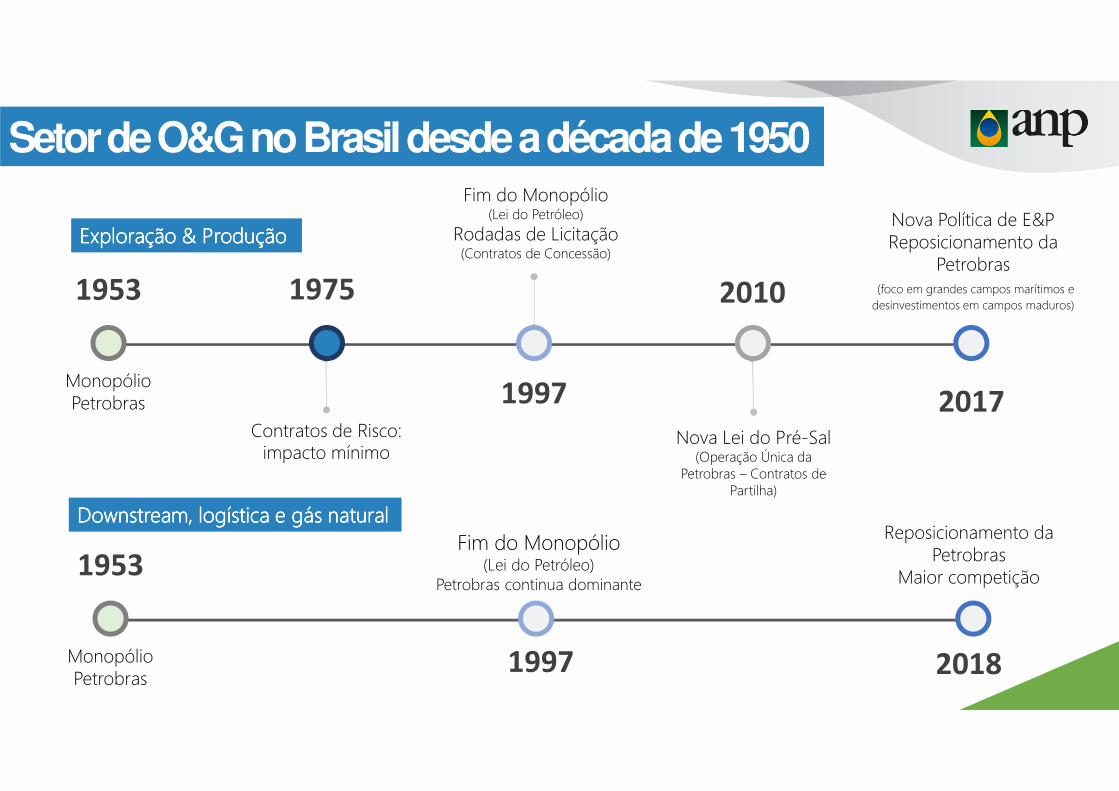

DownstreamDownstreamDownstreamDownstream, logística e gás natural, logística e gás natural, logística e gás natural, logística e gás naturalFim do Monopólio

(Lei do Petróleo)Petrobras continua dominante

Reposicionamento da Petrobras

Maior competição

Exploração & ProduçãoExploração & ProduçãoExploração & ProduçãoExploração & Produção

1953

1997 2018

Nova Política de E&PReposicionamento da

Petrobras(foco em grandes campos marítimos e desinvestimentos em campos maduros)

Monopólio Petrobras

Contratos de Risco: impacto mínimo

Fim do Monopólio(Lei do Petróleo)

Rodadas de Licitação(Contratos de Concessão)

Nova Lei do Pré-Sal(Operação Única da

Petrobras – Contratos de Partilha)

Setorde O&G no Brasil desde a década de 1950

Monopólio Petrobras

Trata-se, potencialmente, da maior transformação no setor, complementando a abertura iniciada em 1997

Mercado Mercado Mercado Mercado Diversificado Diversificado Diversificado Diversificado

e e e e CompetitivoCompetitivoCompetitivoCompetitivo

Plano de Desinvestimentos da Petrobras

Cronograma de Rodadas e Oferta

Permanente

Necessidade de uma cadeia de fornecedores e prestadores de serviços

renovada

Aprimoramentos nasPolíticas Energéticas e

na Regulação

Oportunidade Única Oportunidade Única Oportunidade Única Oportunidade Única no E&P:no E&P:no E&P:no E&P:

- imediata certificação de reservas

- rápido desenvolvimento da produção

- aumento das reservas e da produção

Pela primeira vez uma abertura efetiva do mercado de gás Pela primeira vez uma abertura efetiva do mercado de gás Pela primeira vez uma abertura efetiva do mercado de gás Pela primeira vez uma abertura efetiva do mercado de gás natural natural natural natural

Refino e abastecimento: criação de um mercado Refino e abastecimento: criação de um mercado Refino e abastecimento: criação de um mercado Refino e abastecimento: criação de um mercado competitivo, aberto e diversificadocompetitivo, aberto e diversificadocompetitivo, aberto e diversificadocompetitivo, aberto e diversificado

Desenvolvimento de uma cadeia de fornecedores e Desenvolvimento de uma cadeia de fornecedores e Desenvolvimento de uma cadeia de fornecedores e Desenvolvimento de uma cadeia de fornecedores e serviços diversificada e competitivaserviços diversificada e competitivaserviços diversificada e competitivaserviços diversificada e competitiva

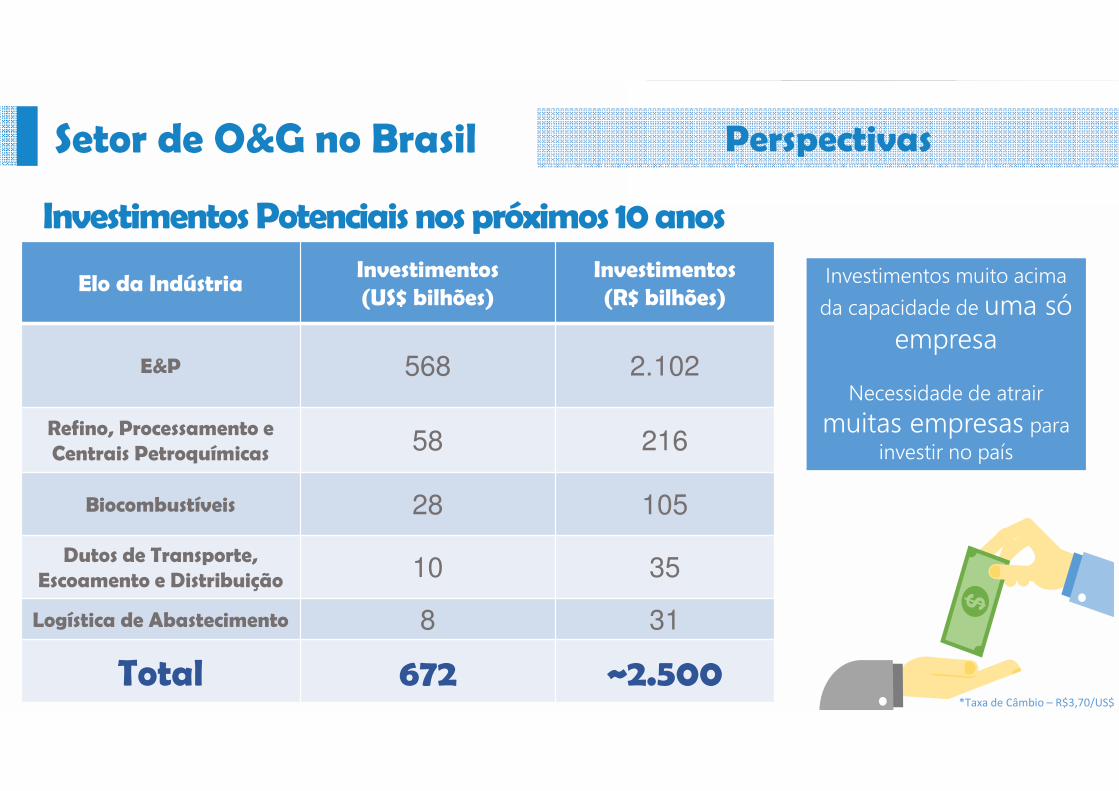

Quadro atualSetor de O&G no Brasil

*Taxa de Câmbio – R$3,70/US$

Investimentos Potenciais nos próximos 10 anos

Elo da IndústriaInvestimentos (US$ bilhões)

Investimentos (R$ bilhões)

E&P 568 2.102

Refino, Processamento e Centrais Petroquímicas 58 216

Biocombustíveis 28 105

Dutos de Transporte, Escoamento e Distribuição 10 35

Logística de Abastecimento 8 31

Total 672 ~2.500

Investimentos muito acima

da capacidade de uma só empresa

Necessidade de atrair

muitas empresas para investir no país

PerspectivasSetor de O&G no Brasil

Mais informações:

rodadas.anp.gov.br/pt/

anp.gov.br

Agência Nacional do Petróleo, Gás Natural e Biocombustíveis - ANP

Av. Rio Branco, 65, 12º - 22º andarRio de Janeiro – Brasil

Tel: +55 (21) 2112-8100