ABERTURA COMERCIAL, PRODUTIVIDADE E …rea temática 9... · brasileira pode ser lembrada como o...

25

1 ABERTURA COMERCIAL, PRODUTIVIDADE E CRESCIMENTO ECONÔMICO NO BRASIL ENTRE 1967 E 2008 Ediane Canci, Pontifícia Universidade Católica do Rio Grande do Sul – PUCRS, [email protected] Giana de Vargas Mores, Universidade Federal do Rio Grande do Sul – UFRGS, [email protected] Guilherme de Oliveira, Universidade de São Paulo – USP, [email protected] Área Temática 9: Relações econômicas e políticas internacionais Resumo: Considerando os modelos neoclássicos de crescimento, o modelo de Solow-Swan contribui para a compreensão de como uma economia sem a presença do governo se mantém em uma trajetória de crescimento estável. O presente artigo tem por objetivo testar a relação de causalidade entre as variáveis abertura comercial, grau de produtividade dos fatores e crescimento econômico no Brasil, no período de 1967 a 2008. Nesse contexto, estendeu-se empiricamente o referido modelo para avaliar o impacto da abertura comercial dos anos 1990 sobre o crescimento econômico do país. Para tanto, as variáveis econômicas investigadas foram distribuídas em duas categorias. A primeira englobou as variáveis extraídas a partir do modelo de Solow-Swan e a segunda compreendeu as medidas de abertura comercial. Utilizou- se a análise técnica via vetores autoregressivos e causalidade de Granger, o qual pressupõe que as séries temporais envolvidas em uma análise são estacionárias. Os resultados obtidos foram consistentes com algumas abordagens evidenciadas na literatura. A abertura comercial não apresentou relação de causalidade com o nível de crescimento econômico, pois levando- se em consideração os aspectos teóricos, históricos e empíricos, concluiu-se que os modelos estimados não obtiveram significância estatística e que os sinais das variáveis de abertura comercial indicaram que, se há algum efeito da mesma sobre o crescimento econômico, este pode ser muito pequeno e positivo, ou negativo. Em outras palavras, de acordo com as diferentes especificações empregadas, o crescimento é o responsável pelo comportamento (positivo ou negativo) da abertura comercial para o caso da economia brasileira. A partir da perspectiva do modelo de Solow-Swan, não foram evidenciados efeitos advindos entre a produtividade dos fatores e a abertura comercial. Palavras-chave: Abertura Comercial; Crescimento Econômico; Produtividade dos Fatores. Abstract: Considering the neoclassical growth models, the Solow-Swan model contributes to the understanding of how an economy with no presence of the government remains on a path of steady growth. This article aims to test the causal relationship between the variables trade liberalization, level of factor productivity and economic growth in Brazil, from 1967 to 2008. In this context, the model was extended to evaluate the impact of trade liberalization in the 1990s on economic growth of the country. For this, the investigated economic variables were divided into two categories. The first comprised the variables extracted from the Solow-Swan model and the second consisted the trade liberalization measures. The technical analysis was used by autoregressive vectors and Granger causality, which assumes that the time series involved in an analysis are stationary. The results were consistent with some approaches highlighted in the economic literature. The trade liberalization did not provide causal relationship with the economic growth, because considering the theoretical, historical and empirical aspects, it was concluded that the estimated models did not obtained statistical significance and that the signs of trade liberalization variables indicated that, if there is effect of it on economic growth, this can be very small and positive, or negative. That is, according

Transcript of ABERTURA COMERCIAL, PRODUTIVIDADE E …rea temática 9... · brasileira pode ser lembrada como o...

1

ABERTURA COMERCIAL, PRODUTIVIDADE E CRESCIMENTO

ECONÔMICO NO BRASIL ENTRE 1967 E 2008

Ediane Canci, Pontifícia Universidade Católica do Rio Grande do Sul – PUCRS, [email protected]

Giana de Vargas Mores, Universidade Federal do Rio Grande do Sul – UFRGS, [email protected]

Guilherme de Oliveira, Universidade de São Paulo – USP, [email protected]

Área Temática 9: Relações econômicas e políticas internacionais

Resumo: Considerando os modelos neoclássicos de crescimento, o modelo de Solow-Swan

contribui para a compreensão de como uma economia sem a presença do governo se mantém

em uma trajetória de crescimento estável. O presente artigo tem por objetivo testar a relação

de causalidade entre as variáveis abertura comercial, grau de produtividade dos fatores e

crescimento econômico no Brasil, no período de 1967 a 2008. Nesse contexto, estendeu-se

empiricamente o referido modelo para avaliar o impacto da abertura comercial dos anos 1990

sobre o crescimento econômico do país. Para tanto, as variáveis econômicas investigadas

foram distribuídas em duas categorias. A primeira englobou as variáveis extraídas a partir do

modelo de Solow-Swan e a segunda compreendeu as medidas de abertura comercial. Utilizou-

se a análise técnica via vetores autoregressivos e causalidade de Granger, o qual pressupõe

que as séries temporais envolvidas em uma análise são estacionárias. Os resultados obtidos

foram consistentes com algumas abordagens evidenciadas na literatura. A abertura comercial

não apresentou relação de causalidade com o nível de crescimento econômico, pois levando-

se em consideração os aspectos teóricos, históricos e empíricos, concluiu-se que os modelos

estimados não obtiveram significância estatística e que os sinais das variáveis de abertura

comercial indicaram que, se há algum efeito da mesma sobre o crescimento econômico, este

pode ser muito pequeno e positivo, ou negativo. Em outras palavras, de acordo com as

diferentes especificações empregadas, o crescimento é o responsável pelo comportamento

(positivo ou negativo) da abertura comercial para o caso da economia brasileira. A partir da

perspectiva do modelo de Solow-Swan, não foram evidenciados efeitos advindos entre a

produtividade dos fatores e a abertura comercial.

Palavras-chave: Abertura Comercial; Crescimento Econômico; Produtividade dos Fatores.

Abstract: Considering the neoclassical growth models, the Solow-Swan model contributes to

the understanding of how an economy with no presence of the government remains on a path

of steady growth. This article aims to test the causal relationship between the variables trade

liberalization, level of factor productivity and economic growth in Brazil, from 1967 to 2008.

In this context, the model was extended to evaluate the impact of trade liberalization in the

1990s on economic growth of the country. For this, the investigated economic variables were

divided into two categories. The first comprised the variables extracted from the Solow-Swan

model and the second consisted the trade liberalization measures. The technical analysis was

used by autoregressive vectors and Granger causality, which assumes that the time series

involved in an analysis are stationary. The results were consistent with some approaches

highlighted in the economic literature. The trade liberalization did not provide causal

relationship with the economic growth, because considering the theoretical, historical and

empirical aspects, it was concluded that the estimated models did not obtained statistical

significance and that the signs of trade liberalization variables indicated that, if there is effect

of it on economic growth, this can be very small and positive, or negative. That is, according

2

to the different specifications employed, growth is responsible for the behavior (positive or

negative) of trade liberalization for the Brazilian economy. From the Solow-Swan

perspective, it was not found effects resulting from factors productivity and trade

liberalization.

Keywords: Trade Liberalization; Economic Growth; Factors Productivity.

1 INTRODUÇÃO

A relação entre abertura comercial, produtividade e crescimento econômico tem sido

objeto de vários debates e controvérsias teóricas, mas não há consenso entre as interpretações

a respeito dos efeitos entre essas variáveis. Existe uma extensa literatura acerca do tema,

contudo, nenhum dos estudos pesquisados sobre este tema analisou os efeitos advindos entre

essas variáveis a partir da perspectiva do modelo de Solow-Swan.

A economia brasileira sofreu profundas mudanças advindas de políticas de

estabilização econômica e da liberalização comercial. De acordo com Pinheiro e Ellery Júnior

(2006), a economia brasileira apresentou relações positivas quanto ao grau de abertura para o

comércio regional. O aumento do bem-estar (no sentido utilitarista do termo) causado pelo

efeito da abertura comercial contribui para o aumento da produtividade do trabalho, uma vez

que esta situação auxilia no aumento do nível de investimentos e, consequentemente, no

crescimento econômico. Desse modo, o progresso comercial multilateral deve visualizar o

regionalismo como um processo capaz de acelerar as relações entre mercados, e não apenas

um complemento do mesmo. Almeida, Lessa e Oliveira (2013) destacam que regionalismo

aberto é a capacidade que alguns blocos comerciais têm de contribuir para a abertura e

liberalização comercial, a fim de servir à constituição de “fortalezas comerciais”.

Averbug (1999) argumenta sobre o processo histórico da abertura comercial do país,

que passou a ser intensificado no governo Collor por meio de dois planos econômicos, o

Collor I e Collor II, estendendo-se até o governo de Fernando Henrique Cardoso com

implementação de políticas ora protecionistas ora liberais. A década de 1990 da economia

brasileira pode ser lembrada como o processo fundamental para a abertura comercial do país,

pois concretiza a liberalização comercial do Brasil. Averbug (1999) ainda destaca que com a

adoção do Plano Real, em 1994, passaram a vigorar dois interesses econômicos: a condução

da política de importações, que passou a se subordinar aos objetivos da estabilização de

preços, e proteção dos setores mais afetados pela recente abertura.

As experiências de crescimento econômico entre países demonstram que a abertura ao

comércio exterior é um dos instrumentos-chave das políticas econômicas. Para Averbug

3

(1999), essa experiência tem apoiado a hipótese teórica de que o mecanismo de abertura

comercial estimula a obtenção de crescimento econômico e melhora a produtividade dos

fatores. Porém, tal embasamento teórico não é consenso entre as pesquisas relacionadas ao

tema. A principal controvérsia desse debate se dá quanto à verdadeira contribuição do

comércio exterior no crescimento econômico e a influência deste sobre a produtividade dos

fatores.

Apesar desse debate teórico ser fonte de inspiração para pesquisadores que trabalham

com a perspectiva de crescimento econômico, percebe-se a escassez de pesquisas que

analisam os efeitos advindos entre as variáveis: abertura comercial, produtividade dos fatores

e crescimento econômico em nível nacional. Assim, esta pesquisa visa acrescentar evidências

sobre as variáveis que impactam o crescimento econômico do Brasil, bem como contribuir

com a discussão sobre a influência da abertura comercial no cenário brasileiro. A questão

norteadora é: Qual a relação evidenciada entre a variável abertura comercial e o nível

produtividade dos fatores com o grau de crescimento econômico no Brasil no período de 1967

a 2008?

Com o intuito de demonstrar os efeitos da abertura comercial na economia brasileira, os

dados foram extraídos para uma série de tempo que vai de 1967 a 2008. Este período permite

formar uma série temporal que contempla os períodos históricos e marcantes do Brasil no que

tange ao crescimento econômico e à evolução da abertura comercial. Para tanto, esta pesquisa

está distribuída em cinco seções, sendo a primeira esta introdução. A segunda seção destaca a

revisão de literatura; em um terceiro momento, são apresentados os procedimentos

metodológicos desta pesquisa. Por conseguinte, a quarta seção abarca os resultados e

discussões. As considerações finais compreendem a quinta seção.

2 REVISÃO DE LITERATURA

Em se tratando de crescimento econômico, alguns estudos consideram correlação

positiva como evidência de causalidade entre as variáveis de impacto sobre o mesmo. Para

Tavares, Ataliba e Castelar (2001, p. 634), “[...] o crescimento econômico depende,

principalmente, da habilidade de se transformar insumos e recursos em produtos ou bens

finais de forma mais eficiente. Essa habilidade é definida como produtividade”. Os autores

descrevem que, por meio dos trabalhos feitos por Solow, foi possível obter a produtividade

total dos fatores, pois, ao criar a ligação entre a função produção e a produtividade, pode-se

medir a alteração na função de produção dados os níveis de capital e trabalho.

4

De acordo com Rossi Júnior e Ferreira (1999), o debate econômico entre países que

buscam assegurar a sua competitividade global torna a questão da produtividade dos fatores

pertinente. Conforme Sandroni (1999), a produtividade é a utilização eficiente dos recursos

produtivos, tendo em vista a máxima produção. A dificuldade em quantificar globalmente a

taxa de produtividade deve-se ao fato desta variar de acordo com empresas, regiões ou países.

Pinheiro e Ellery Júnior (2006) argumentam que países, no intuito de gerar ganhos de

comércio, promovem integrações regionais. Para os autores, um maior grau de abertura

comercial para países em desenvolvimento é diretamente proporcional a um nível de bem-

estar mais elevado, principalmente entre aqueles membros de acordos regionais. Em

consenso, Carvalho e Silva (2002) afirmam que o entusiasmo inicial com a formação dos

blocos comerciais faz da liberalização um instrumento de ganhos de comércio e de redução

das ineficiências geradas pelo protecionismo. Além disso, defensores da reestruturação

produtiva visualizam a abertura comercial como um processo fundamental para a ocorrência

do crescimento da produtividade dos fatores.

Koshiyama (2008) identifica a relação entre a abertura comercial e o crescimento

econômico entre os países latino-americanos, chegando à conclusão de que, para a maioria, o

processo de abertura comercial é benéfico e vantajoso. Além disso, Koshiyama (2008, p. 37)

menciona que há um “impacto positivo da abertura comercial sobre a mudança tecnológica, a

produtividade do trabalho, a eficiência do capital e, eventualmente, sobre a produção”.

Já Sena e Melo (2007) evidenciam que o crescimento do Produto Interno Bruto (PIB)

brasileiro, tanto antes como depois da entrada no Mercosul, está pouco correlacionado ao grau

de abertura comercial. Rodriguez (2007 apud KRUTZMANN; AZEVEDO, 2011) argumenta

que a maioria dos indicadores de abertura comercial não correlaciona fontes de mau

desempenho econômico, como elevadas variações cambiais e instabilidade macroeconômica;

enfatiza também que não há evidências consistentes pós-1945 que comprovem a relação entre

a abertura comercial e o crescimento econômico.

Diante dos trabalhos mencionados, percebe-se que nenhum estudo aborda o impacto

econômico da abertura comercial a partir da perspectiva dinâmica do modelo de Solow-Swan,

em um contexto de séries de tempo. Nesse sentido, esta pesquisa pretende subsidiar a

literatura por meio desta incorporação, assim sendo a subseção 2.1 revisa os principais pontos

do modelo de Solow-Swan.

5

2.1 O MODELO DE CRESCIMENTO DE SOLOW-SWAN

A teoria neoclássica articulada por Solow (1956) e Swan (1956) oferece uma

importante contribuição para o entendimento da situação econômica de muitos países. Apesar

de os autores supracitados não terem tido contato, estes desenvolveram modelos muito

próximos. Jones (2000) demonstra que, primeiramente, o modelo assume que o crescimento

econômico de uma nação depende das mudanças tecnológicas e que esta é exógena ao

modelo. Assim sendo, a tecnologia disponível para as empresas não é afetada por políticas

macroeconômicas, incluindo a política comercial e a pesquisa e desenvolvimento.

Nas palavras de Rossi Júnior e Ferreira (1999), essa condição do modelo impossibilita

o estabelecimento de ligação entre crescimento e comércio. Um dos principais postulados

deste modelo é o de que, no longo prazo, as taxas de crescimento dos países convergiriam, ou

seja, ingressariam em numa trajetória de crescimento equilibrado até atingir a maturidade

(steady-state). Isso não significa que a economia pare de crescer, mas sim que cresce a uma

taxa constante. Outro postulado do modelo é que existindo este crescimento equilibrado a

economia estaria se mantendo sem um Estado, ou seja, estaria a livres forças do mercado.

O modelo levanta algumas hipóteses simplificadoras para a sua aplicação. Em termos

conceituais, Jones (2000) argumenta que o modelo de Solow-Swan é constituído em função

de duas equações, uma de produção e outra de acumulação de capital. Nesse modelo

hipotético, assume-se que apenas um bem é produzido e que vigora a concorrência perfeita

entre as empresas que são tomadoras de preço. Essas empresas pagam um salário (w) aos

trabalhadores e um aluguel (r) a cada unidade de capital num período, então: wL + rK = Y, ou

seja, o pagamento aos fatores exaurem o valor do produto gerado, não obtendo lucro

econômico.

Conforme Jones (2000), o modelo de Solow-Swan supõe que existe uma firma

representativa que maximiza os lucros sobre a hipótese de concorrência perfeita, ou seja, se as

firmas quiserem produzir mais sempre encontrarão capital e trabalho aos seus respectivos

preços em um mercado competitivo. A função de produção neoclássica é do tipo Cobb-

Douglas com retornos constantes à escala e rendimentos marginais decrescentes. “Essa função

apresenta retornos constantes à escala: se todos os insumos forem duplicados, o produto

dobrará” (JONES, 2000, p. 18). A função combina os insumos geradores do produto (Y) em

duas categorias: capital (K) e trabalho (L), com objetivo de maximizar os lucros. Dessa forma,

é possível escrever a função de produção 1 em termos de produto e de capital por trabalhador:

6

(1)

Em que:

Y = produto da economia (PIB);

K = estoque de capital da economia;

E = nível tecnológico do país;

L = número de trabalhadores incorporados no processo produtivo;

EL = trabalhadores efetivos dotados de tecnologia;

α = parcela dos lucros na renda ou a importância relativa que o capital tem no processo

produtivo do país;

1-α = parcela dos salários na renda ou a importância relativa que o trabalho efeito tem

no processo produtivo do país.

Como a função tem retornos constantes à escala, é possível escrevê-la na chamada

forma intensiva, dividindo a função de produção por EL. O resultado dessa divisão é a função

expressa em número de trabalhadores efetivos, representado pela equação 2:

α (2)

Essa função de produção demonstra que a produtividade marginal do capital é

declinante, pois a cada unidade adicional de capital entregue a um trabalhador, o produto

gerado pelo mesmo cresce menos, ou seja, a função exibe rendimentos decrescentes.

Dessa forma, y (PIB dividido pelo número de trabalhadores efetivos) representa a

produtividade do trabalho e k significa a relação de capital que cada trabalhador tem

disponível. Portanto, quanto maior a quantidade de capital disponível por trabalhador, maior

será a produtividade do trabalho (renda per capita), no entanto, cresce a uma taxa cada vez

menor.

O modelo assume que o número de trabalhadores cresce a uma taxa exógena n, que o

nível tecnológico cresce também a uma taxa exógena β e o capital se deprecia também a uma

taxa exógena δ. Assim, remete-se à equação 3:

(3)

7

A equação mostra que a taxa de variação de (relação de capital disponível por

trabalhador efetivo) no tempo depende da diferença do nível de investimento, em que

α, e da velocidade com que seu capital “desaparece” . Assim, a

equação 3 é a equação fundamental do modelo de Solow-Swan, pois representa a função de

acumulação do capital por trabalhador, que mostra como o capital evolui no tempo. Os

resultados obtidos por meio desta equação apontam que quando a taxa de “desaparecimento”

é maior que a taxa de investimento, o capital está diminuindo, vice-versa. Se o resultado for

zero, o capital por trabalhador estaria no chamado steady-state. Na equação 3, o termo do lado

esquerdo representa a variação no estoque de capital, sendo igual ao montante do

investimento bruto menos o da depreciação do estoque de capital durante o processo

produtivo.

A equação 3 diz que a variação no capital por trabalhador é determinada por três

termos. “O investimento por trabalhador, sy, aumenta k, enquanto a depreciação por

trabalhador, dk, reduz k. O termo novo nessa equação é uma redução em k devida ao

crescimento populacional nk. A cada período aparecem nL novos trabalhadores que existiam

no período anterior” (JONES, 2000, p. 22). Essa equação informa que, dada qualquer relação

capital por trabalhador, convergirá sempre para o equilíbrio de longo prazo.

De acordo com Marquetti (2003), há dois tipos de crescimento no modelo de Solow-

Swan. O primeiro é dado pelo aumento da relação capital trabalho em direção ao steady-state,

chamado de aprofundamento do capital, em que cada trabalhador terá uma maior quantidade

de capital para utilizar no processo produtivo. O segundo é o crescimento que ocorre no

steady-state. Nesse estágio, o aumento do capital é utilizado para equipar um número maior

de trabalhadores, denominado de alargamento do capital.

A Figura 1 demonstra o gráfico de Solow-Swan a partir de duas curvas principais.

8

Figura 1 – Diagrama de Solow-Swan com a função acumulação do capital

Fonte: Elaborada pelos autores com base em Jones (2000).

A primeira curva da Figura 1 representa a equação 2 demonstrando que quanto mais

capital por trabalhador, maior será a sua produtividade, mas a taxas cada vez menores, pois

está elevado na α, e α<1, por isso a curva possui formato côncavo e é reduzida pelo fator s.

Na concepção de Jones (2000), a segunda curva representa o montante de investimento per

capita (ou a produtividade do trabalho), , representado pela equação 3 multiplicada

por uma taxa de poupança s. Dessa forma, a segunda curva representada pela equação 3

possui o mesmo formato da primeira curva, porém tem sua forma reduzida pelo fator s (a

fração da taxa de poupança não pode ser maior que a fração da renda). A terceira curva é uma

linha reta com inclinação que representa o novo investimento per capita, (n+β+δ) , que são

parâmetros exógenos e a única variável é . Essa reta tem a função de manter constante o

capital por trabalhador, conforme abordado por Jones (2000). Devido a isso, comenta-se que

quando esta mudança é uma função positiva e a economia aumenta seu capital por

trabalhador, está ocorrendo um aprofundamento de capital; e quando esta mudança é zero

com aumento apenas do estoque de capital, k, está ocorrendo um alargamento de capital.

Ainda segundo Jones (2000), o modelo de Solow-Swan tem implicações importantes

em termos de crescimento. Quanto mais próximo da origem, maior é a escassez de capital e,

portanto, maior será a taxa de crescimento do estoque de capital e da renda per capita, o que é

possível de verificar na Figura 1, em que a diferença entre a segunda curva e a linha reta é

maior próxima à origem, o que demonstra que países com escassez relativa de capital crescem

9

mais rápido do que os que têm mais capital. Ou seja, países mais pobres têm taxas de

crescimento maiores que os países ricos, concluindo que todos os países serão desenvolvidos

algum dia. Conforme descrito por Marquetti (2003), essa hipótese, derivada a partir do

modelo de Solow-Swan, é conhecida como hipótese da convergência absoluta.

No mundo empírico, os países pobres não têm uma taxa de crescimento maior da renda

do que os países ricos (que estão no steady-state). O modelo de Solow-Swan demonstra que

onde o capital é escasso a taxa de crescimento é maior; porém; se o capital é escasso, o pouco

que existe de capital teria uma taxa de lucro elevada com baixos salários. Jones (2000) explica

que nem todos os países apresentam o mesmo estado estacionário, pois existem muitos fatores

que estão fora do modelo, impedindo que o capital migre entre países, dentre eles: as

economias são fechadas ao exterior (necessidade de uma abertura comercial); falta de

infraestrutura básica; diferenças nos níveis de renda e taxas de crescimento populacional,

investimento e níveis tecnológicos.

Jones (2000) afirma que uma das explicações derivadas do modelo de Solow-Swan é

que a necessidade de abertura comercial é um dos fatores determinantes para que o capital

passe a migrar entre os países, sem barreiras para o capital estrangeiro explorá-los e

permitindo que os pobres se desenvolvam. Portanto, este trabalho pretende testar se a abertura

comercial da economia brasileira trouxe maior crescimento da renda per capita para o período

selecionado.

3 MÉTODOS E TÉCNICAS

Conforme a revisão de literatura considerou-se importante uma abordagem quantitativa

com a utilização de técnicas econométricas para a operacionalização da pesquisa. Dessa

forma, empregou-se a pesquisa descritiva, necessária para fins de análise da relação entre as

variáveis. Na tentativa de explicar a relação entre a abertura comercial e o crescimento

econômico, foram pesquisados estudos para a contribuição teórica, embora haja a escassez de

pesquisas para o caso brasileiro. O modelo de crescimento de Solow-Swan tem sido apontado

como um dos estudos de maior contribuição teórica para problemas de crescimento

econômico.

Nesta pesquisa, buscou-se testar o impacto da abertura comercial na renda per capita e

na taxa de crescimento econômico. Portanto, recorre-se ao valor da renda per capita no

steady-state. Ou seja, assume-se que o Brasil está no steady-state até encontrar uma equação

que permita estimar, em termos econométricos, a renda per capita em função das variáveis

10

propostas pelo modelo de Solow-Swan. Assim sendo, a equação 4 foi reescrita. No entanto,

sabe-se que está em unidade de trabalhador efetivo e que .

(4)

Ao passar multiplicando o E para o lado direito, tem-se:

(5)

A equação 5 mostra que a produtividade do trabalho é função do produto do nível

tecnológico do país multiplicado pela taxa poupança. No entanto, esta equação não é linear,

sendo que para linearizar é necessário aplicar logaritmo nos dois lados da equação:

(6)

Assim, tem-se a equação: logaritmo da renda per capita é função do logaritmo do nível

tecnológico do país, do logaritmo da taxa de poupança e do logaritmo da taxa de crescimento

populacional mais nível tecnológico e depreciação. Em termos econométricos, é possível

obter a seguinte especificação:

(7)

Em que:

= LnE;

= resíduo.

Esta equação demonstra a inclusão de uma variável de abertura comercial relacionada

às equações derivadas do modelo de Solow-Swan. Assim, faz-se necessário regredir a renda

per capita contra a taxa de poupança e o crescimento populacional mais a depreciação, uma

vez que a constante é a tecnologia e o resíduo obtido da regressão. Além das especificações

econométricas descritas, foi aplicado o teste de causalidade de Granger. A partir da extensão

11

do modelo de Solow-Swan, acrescentaram-se variáveis que medem a abertura comercial para

a estimação do teste empírico:

(8)

Em cada regressão realizada a partir da equação 8, a variável abertura comercial foi

substituída por alguma representativa.

Nesta pesquisa, as variáveis econômicas investigadas foram distribuídas em duas

categorias. A primeira englobou as variáveis extraídas a partir do modelo de Solow-Swan e a

segunda compreendeu as medidas de abertura comercial. As séries de dados foram extraídas

das bases de dados do Instituto de Pesquisa Econômica Aplicada e da Extend Penn World

Table.

Para a estimação do modelo econométrico proposto, assumiu-se as seguintes variáveis

do modelo de Solow-Swan: produtividade do trabalho (PIB em função do número de

trabalhadores); taxa de crescimento populacional mais a taxa de depreciação; taxa de

poupança (capital por trabalhador em função da produtividade do trabalho). As demais

variáveis de abertura comercial foram estimadas por meio do modelo em questão. Assim

sendo, pode-se citar: PIB, produtividade do trabalho, capital por trabalhador, estoque de

capital, depreciação, coeficiente de abertura comercial, investimento estrangeiro direto (IDE),

exportações, importações e população.

3.1 MODELO ECONOMÉTRICO

Para a estimação do modelo econométrico foram coletados dados secundários

disponíveis nas instituições estatísticas Ipeadata e Extend Penn World Table. Os dados foram

coletados em séries anuais para um período de 41 anos, que vai de 1967 a 2008, e tratados por

meio do software estatístico Eviews 5.0.

A unidade monetária de referência para os dados é o dólar dos Estados Unidos. Para a

análise dos dados, os valores foram deflacionados para valores de 1980. Para a análise das

séries de tempo, empregou-se a forma estocástica para a aplicação do modelo econométrico.

Um dos primeiros passos da pesquisa foi descobrir se as séries temporais escolhidas

eram estacionárias. Bueno (2008) define uma série estacionária como aquela que flutua em

12

torno de uma mesma média, ou seja, sua média e variância são constantes ao longo do tempo.

As séries temporais foram analisadas em nível, em primeira diferença e em segunda diferença.

Embora existam vários testes para saber se uma série é estacionária ou não, o teste

escolhido foi o teste da raiz unitária. Para verificar se o modelo autoregressivo apresentava ou

não raiz unitária, utilizou-se o teste Dickey-Fuller aumentado ou Teste ADF, que tem o

propósito de verificar a existência ou não de tendência estocástica das séries temporais.

Gujarati (2006) define o processo estocástico como um conjunto de variáveis aleatórias

ordenadas no tempo. Portanto, um processo estocástico estacionário refere-se a uma série

temporal com média, variância e autocovariância constantes, ou seja, não variam com o

tempo. Na prática, a estimação do teste da raiz unitária é obtida por:

(9)

Gujarati (2006) descreve que, por meio da equação 9, testa-se a hipótese nula de que

, ou seja, se a série temporal é não-estacionária. Sob esta hipótese nula, o valor t

estimado do coeficiente passa a ter sua significância avaliada via a estatística (tau).

Portanto, a hipótese alternativa mostra que, quando a hipótese de que é rejeitada (a

série temporal é estacionária), utiliza-se o teste t.

Depois de verificada a condição de estacionariedade, aplicou-se o teste para definição

das defasagens ótimas. As defasagens são analisadas de acordo com o critério de Schwarz,

mais robusto e indicado para grandes amostras. Conforme destacado por Gujarati (2006), um

dos modelos de previsão econométrica mais empregados é o de auto regressão vetorial, pois

consiste em equações simultâneas e permite verificar os efeitos defasados das variáveis

relevantes sem a necessidade de se determinar quais são as variáveis endógenas e exógenas no

modelo. Utilizou-se este modelo em função da incerteza quanto à relação de causalidade entre

as variáveis do modelo.

Constatada a presença de raiz unitária, fez-se necessário testar a existência de

equilíbrio, ou relação de longo prazo entre as variáveis econômicas, o chamado teste de

cointegração. Um dos testes mais utilizados devido a sua precisão nos resultados é o teste de

Johansen, que permite identificar quantos vetores de cointegração existem entre as variáveis,

e analisa quais vetores cointegrantes podem ser considerados estatisticamente significantes

para o modelo econométrico.

13

Não se constatando a existência de vetores de cointegração, como neste caso, o

procedimento econométrico mais indicado é o processo de Vetores Auto-Regressivos (VAR).

Bueno (2008) afirma que por meio deste é possível expressar modelos econômicos completos

e estimar os seus parâmetros.

Por fim, relacionou-se a conexão entre VAR e o teste de causalidade de Granger, o qual

pressupõe que as séries temporais envolvidas em uma análise são estacionárias. Dessa forma,

os testes para verificar se as séries temporais são ou não estacionárias devem preceder os

testes de causalidade. Gujarati (2006) descreve que o teste de causalidade de Granger procura

estabelecer uma relação de causalidade entre duas variáveis propondo que, uma variável X

Granger causa uma variável Y, se valores passados de X ajudam a prever o valor presente de

Y.

4 RESULTADOS E DISCUSSÕES

Neste estudo, analisa-se a relação de causalidade entre abertura comercial,

produtividade e crescimento econômico. Para tanto, estimou-se um modelo econométrico que

visou testar o impacto da abertura comercial na renda per capita e na taxa de crescimento.

4.1 RESULTADOS PARA O MODELO EM NÍVEL DE CRESCIMENTO DO PRODUTO

Nesta subseção são apresentados os resultados obtidos por meio da estimação de seis

modelos econométricos para abertura comercial em nível de crescimento do produto e

variáveis consideradas significativas a 95%.

Para o teste de estacionariedade, necessitou-se de apenas uma defasagem para

encontrar a mesma pelo critério de Schwarz, ou seja, a defasagem ótima encontrada para

todas as variáveis analisadas em nível de crescimento do produto foi igual a 1. O teste de

cointegração demonstrou que, utilizando o critério de Schwarz, não foram verificados vetores

de cointegração em um modelo sem intercepto e sem tendência. Visto que o modelo não

contém vetores de cointegração, estimou-se um VAR, conforme a Tabela 1:

14

Tabela 1 - Teste VAR em nível de crescimento do produto

Fonte: Elaborada pelos autores (2014).

A Tabela 1 demonstra que não foram identificadas variáveis significativas. No entanto,

mesmo não havendo significância, cumpre analisar se os coeficientes fazem sentido ou não.

Considera-se que a hipótese nula (Ho) seja zero, isto é, se a estatística t calculada for maior

que a t tabelada, rejeita- se Ho e, portanto, o resultado é significativo. Dessa forma, é possível

analisar que algumas variáveis, como o nível de abertura comercial (LNCOEF_ABERT) e as

importações em função da população (LN_M_POP) chegaram próximas ao nível de 95%.

Além disso, verificam-se as variáveis pertinentes, do ponto de vista do sinal esperado,

de acordo com o modelo de Solow-Swan, como a taxa de poupança, que apresentou sinal

positivo, inferindo uma possível influência na produtividade do trabalho. Ou seja, dado o

aumento de 1% da taxa de poupança no período passado, verificou-se aumento da

produtividade do trabalho em primeira diferença de 0,343111, considerando o coeficiente de

abertura comercial.

D(LNX(-

1))

D(LNX(-

2))

D(LNS(-

1))

D(LNS(-

2))

D(LNNDEL

TA(-1))

D(LNNDEL

TA(-2))

VAR.

ABERT.

COMER

CIAL (-1)

VAR.

ABERT.

COMER

CIAL (-2)

C

LNIED_

PIB

LNIED_

PIB

D(LNX) 0.222064 0.294918 0.003709 0.008506 -0.122639 -0.037774 0.000856 -0.001241 0.005854

DP (-0.18812) (-0.18469) (-0.09544) (-0.09931) (-0.09683) (-0.09136) (-0.01408) (-0.01378) (-0.00749)

T [ 1.18041] [ 1.59680] [ 0.03886] [ 0.08565] [-1.26650] [-0.41347] [ 0.06079] [-0.09001] [ 0.78131]

LNIED_N_

INV

LNIED_N_

INV

D(LNX) 0.222064 0.294918 0.004564 0.007266 -0.122639 -0.037774 0.000856 -0.00124 0.005854

DP (-0.18812) (-0.18469) (-0.09323) (-0.09711) (-0.09683) (-0.09136) (-0.01408) (-0.01378) (-0.00749)

T [ 1.18041] [ 1.59680] [ 0.04895] [ 0.07482] [-1.26650] [-0.41347] [ 0.06078] [-0.09001] [ 0.78131]

LNIED LNIED

D(LNX) 0.22192 0.295817 0.00333 0.007531 -0.122071 -0.037637 0.001143 -0.000973 0.005787

DP (-0.1851) (-0.1841) (-0.09545) (-0.09936) (-0.09683) (-0.09129) (-0.01407) (-0.01377) (-0.00772)

T [ 1.19890] [ 1.60685] [ 0.03488] [ 0.07580] [-1.26068] [-0.41230] [ 0.08122] [-0.07063] [ 0.74993]

LNCOEF_

ABERT

LNCOEF_

ABERT

D(LNX) 0.207809 0.343111 0.01415 0.01032 -0.136159 -0.039698 -0.037537 -0.005957 0.008263

DP (-0.18453) (-0.19668) (-0.09349) (-0.09273) (-0.10136) (-0.09617) (-0.06776) (-0.06191) (-0.00834)

T [ 1.12617] [ 1.74447] [ 0.15135] [ 0.11129] [-1.34331] [-0.41280] [-0.55399] [-0.09622] [ 0.99084]

LN_M_

POP

LN_M_

POP

D(LNX) 0.260353 0.363379 0.021214 0.016834 -0.139358 -0.049807 -0.039631 -0.011089 0.008976

DP (-0.19661) (-0.20507) (-0.09308) (-0.09214) (-0.09507) (-0.09079) (-0.04533) (-0.04436) (-0.00785)

T [ 1.32420] [ 1.77198] [ 0.22792] [ 0.18269] [-1.46577] [-0.54859] [-0.87423] [-0.24994] [ 1.14351]

LN_EXP_

IMP_POP

LN_EXP_

IMP_POP

D(D(L

NX)) -0.615794 -0.086666 0.015871 0.036712 -0.142449 -0.12098 -1.04E-02 -4.34E-02 -0.00022

DP -0.17667 -0.18445 -0.07457 -0.07384 -0.0757 -0.07058 -5.33E-02 -5.58E-02 -0.007

T [-3.48560] [-0.46986] [ 0.21284] [ 0.49721] [-1.88170] [-1.71412] [-0.19546] [-0.77752] [-0.03095]

Auto Regressão Vetorial (VAR)

Em segunda diferença

Em primeira diferença

Erros-padrão entre () e estatísticas t entre []

15

Em relação à variável crescimento populacional mais a depreciação e a constante do

progresso técnico, não sugerem influência sobre o nível da produtividade do trabalho,

conforme os resultados negativos observados na Tabela 1. Conclui-se, portanto, que, do ponto

de vista da teoria econômica, todas as variáveis advindas do modelo de Solow-Swan fazem

sentido quanto aos seus sinais esperados, porém não são significativas.

O coeficiente de abertura comercial não confirmou influência sobre o nível de

crescimento econômico, pois também apresentou sinal negativo. Assim, dado o aumento de

1% do coeficiente de abertura comercial no período passado, não ocorre aumento da

produtividade do trabalho no período presente, tanto em primeira quanto em segunda

defasagem.

Dos seis modelos testados para variáveis que medem a abertura comercial, apenas dois

apresentaram sinais positivos. Apesar do baixo nível de influência, o modelo que testou a

variável investimento estrangeiro direto mostrou sinal positivo em primeira defasagem,

demonstrando que dado o aumento de 1% no investimento estrangeiro direto no período

anterior, a produtividade do trabalho aumenta em 0,001143% no período presente, ou seja,

seu impacto é quase nulo. O modelo de investimento estrangeiro direto em função do número

de trabalhadores e do nível de investimento estrangeiro direto também causou aumento em

0,000856% na produtividade do trabalho dado o seu aumento de 1%, isto é, seu impacto foi

quase nulo uma vez que o valor é próximo a zero. Mesmo apresentando sinais positivos,

ambas as variáveis não podem ser consideradas estatisticamente significativas.

Portanto, pode-se relacionar o sinal de cada uma das variáveis de abertura comercial:

sendo positivos os sinais para LNIED_PIB, LNIED_N_INV e LNIED e negativos para

LNCOEF_ABERTI, LN_M_POP e LN_EXP_IMP_POP. Dados os resultados, o modelo de

Solow-Swan explica que variáveis exógenas ao modelo tendem a apresentar sinais esperados

negativos, mesmo não sendo estatisticamente significativos.

Em relação aos outros modelos testados, verifica-se que o teste VAR não apresentou

resultados confiáveis, sendo que apenas 25,77% da variável dependente consegue ser

explicada pela variável coeficiente de abertura comercial, regressora do modelo. O percentual

máximo encontrado para o R² do modelo em nível de crescimento do produto foi de 32,07%

da variável exportações em função das importações sobre a população (LN_EXP_IMP_POP),

explicando a variável dependente. Com base nesses resultados, estimou-se o teste de

causalidade de Granger, a fim de obter uma conclusão mais confiável, conforme a Tabela 2.

16

Tabela 2 - Teste de causalidade de Granger em nível de crescimento do produto

Relação de Causalidade F-statistic Probabilidade

LNS não Granger Causa LNX 0.59361 0.55724

LNX não Granger Causa LNS 4.333 0.01998**

LNNDELTA não Granger Causa LNX 0.78523 0.46309

LNX não Granger Causa LNNDELTA 0.02786 0.97255

LNIED_PIB não Granger Causa LNX 0.10796 0.89793

LNX não Granger Causa LNIED_PIB 0.50792 0.60567

LNIED_N_INV não Granger Causa LNX 0.09906 0.90592

LNX não Granger Causa LNIED_N_INV 0.26618 0.76769

LNIED não Granger Causa LNX 0.11327 0.8932

LNX não Granger Causa LNIED 0.7434 0.48211

LNCOEF_ABERTURA não Granger Causa LNX 0.40685 0.66854

LNX não Granger Causa LNCOEF_ABERTURA 3.54052 0.03864**

LN_M_POP não Granger Causa LNX 0.06812 0.93426

LNX não Granger Causa LN_M_POP 1.63302 0.20841

LN_EXP_IMP_POP não Granger Causa LNX 0.8395 0.43958

LNX não Granger Causa LN_EXP_IMP_POP 2.81814 0.07192***

Fonte: Elaborada pelos autores (2014).

Nota:* significante a 1%, ** significante a 5%, *** significante a 10%.

A fim de complementar a análise, a Tabela 2 apresenta os resultados para o teste de

causalidade de Granger em nível de crescimento do produto. A hipótese nula do teste é que a

variável X não Granger-causa Y, ou seja, não causa produtividade do trabalho; ao se rejeitar a

hipótese (pelo teste F ou valor p), assume-se que X Granger-causa, ou seja, causa variável Y.

Nesse sentido, o teste diz que a produtividade do trabalho Granger causa a variável taxa

de poupança, ou seja, trabalhadores com um maior nível de renda tendem a poupar mais. A

variável produtividade do trabalho também causa no sentido de Granger o coeficiente de

abertura comercial, ou seja, indica que o crescimento da renda afeta o crescimento da abertura

comercial. Ao racionalizar os motivos econômicos para tal relação de causalidade, pode-se

concluir que um maior nível de renda disponível por trabalhador permite que estes tenham

mais acesso ao mercado externo, aumentando a demanda, por exemplo, de bens importados.

Além disso, o aumento da produtividade do trabalho torna as firmas mais eficientes a ponto

de serem mais competitivas externamente, aumentando assim a inserção das exportações

brasileiras.

Os resultados do teste e da causalidade de Granger também sugerem que a

produtividade do trabalho causa, no sentido de Granger, aumento do nível das exportações,

17

em função das importações sobre a população. Desse modo, evidencia-se que o aumento da

produtividade do trabalho reporta maior acesso da população ao mercado externo.

No que se refere às demais variáveis, nenhuma relação de causalidade no sentido de

Granger foi evidenciada. Destaque é dado para a variável investimento estrangeiro direto, que

apresentou sinal positivo em primeira defasagem no teste VAR, confirmando uma influência,

mesmo que pequena, sobre a produtividade do trabalho, porém não Granger causa esta. Em

outras palavras, embora se possa mencionar alguma relação entre as variáveis (baixa), não é

possível inferir nada sobre a causalidade. Isso faz sentido conforme o modelo de Solow-Swan,

posto que este recorre às diferenças nas taxas de investimento, crescimento populacional e

algumas variáveis exógenas para explicar diferenças na renda per capita.

Com base nos resultados apresentados, em síntese, nenhuma das variáveis testadas

apresentou significância estatística para o modelo de crescimento em nível de produto,

possivelmente por não se estar considerando o caráter dinâmico do crescimento econômico de

um país, ou seja, a sua taxa de variação no tempo. Dessa forma, estimou-se um modelo com

taxas de crescimento do produto, apresentado na subseção 4.2.

4.2 RESULTADOS PARA O MODELO COM TAXAS DE CRESCIMENTO DO

PRODUTO

Tendo em vista a dificuldade em encontrar resultados satisfatórios para o modelo

econométrico em nível de crescimento do produto, nesta subseção, a análise está voltada para

o modelo com taxas de crescimento do produto, sendo consideradas significativas a 95%.

Primeiramente, verificou-se a existência ou não de raiz unitária por meio do Teste

ADF. Verificada a existência de raiz de unitária das séries temporais, buscou-se encontrar

qual a defasagem ótima pelo critério de Schwarz, que identificou a estacionariedade das séries

com apenas uma defasagem. Após o teste de cointegração, identificou-se que os vetores

cointegrantes podem ser considerados estatisticamente significativos, no entanto, não foram

verificados vetores de cointegração para um modelo sem intercepto e sem tendência. De posse

desses resultados, estimou-se um VAR conforme a Tabela 3:

18

Tabela 3 - Teste VAR com taxas de crescimento do produto

D(LNX(-

1))

D(LNX(-

2))D(LNS(-1)) D(LNS(-2))

D(LNNDE

LTA(-1))

D(LNNDE

LTA(-2))

VAR.

ABERT.

COMER

CIAL (-1)

VAR.

ABERT.

COMER

CIAL (-2)

C

LNIED_

PIB

LNIED_

PIB

D(LNX) 0.334094 -0.08844 0.034497 0.007239 -0.016992 0.014341 -0.00234 -0.005728 0.000542

DP (-0.18772) (-0.18208) (-0.02591) (-0.02721) (-0.02626) (-0.02538) (-0.00371) (-0.00379) (-0.00191)

T [ 1.77975] [-0.48571] [ 1.33166] [ 0.26607] [-0.64705] [ 0.56510] [-0.63020] [-1.51130] [ 0.28357]

LNIED_N_

INV

LNIED_N_

INV

D(LNX) 0.334094 -0.08844 0.032157 0.001512 -0.016992 0.014341 -0.00234 -0.005728 0.000542

DP (-0.18772) (-0.18208) (-0.0257) (-0.02681) (-0.02626) (-0.02538) (-0.00371) (-0.00379) (-0.00191)

T [ 1.77976] [-0.48571] [ 1.25139] [ 0.05638] [-0.64705] [ 0.56510] [-0.63019] [-1.51130] [ 0.28357]

LNIED LNIED

D(LNX) 0.332136 -0.075885 0.035569 0.009254 -0.017321 0.014446 -0.002604 -0.005932 0.000943

DP (-0.18732) (-0.18238) (-0.02589) (-0.02738) (-0.02616) (-0.02529) (-0.00375) (-0.00381) (-0.00199)

T [ 1.77306] [-0.41608] [ 1.37405] [ 0.33795] [-0.66203] [ 0.57125] [-0.69392] [-1.55657] [ 0.47492]

LNCOEF_

ABERT

LNCOEF_

ABERT

D(LNX) 0.308514 -0.095674 0.042456 0.005949 -0.012868 0.01307 -0.007588 -0.016261 0.001454

DP (-0.2009) (-0.19402) (-0.02700) (-0.02760) (-0.02723) (-0.02696) (-0.0188) (-0.02026) (-0.00248)

T [ 1.53567] [-0.49311] [ 1.57226] [ 0.21552] [-0.47261] [ 0.48484] [-0.40364] [-0.80260] [ 0.58724]

LN_M_

POP

LN_M_

POP

D(LNX) 0.343387 -0.033877 0.048249 0.008137 -0.008225 0.015103 -0.012492 -0.008515 0.001684

DP (-0.20708) (-0.19184) (-0.02765) (-0.02796) (-0.02501) (-0.02528) (-0.01252) (-0.01334) (-0.00230)

T [ 1.65825] [-0.17659] [ 1.74524] [ 0.29102] [-0.32892] [ 0.59739] [-0.99786] [-0.63823] [ 0.73167]

LN_EXP_

IMP_POP

LN_EXP_

IMP_POP

D(D(LNX)) -0.295384 -0.150415 0.025699 0.015821 -0.006027 0.010299 -0.00087 -0.001179 -0.000203

DP (-0.19843) (-0.18702) (-0.02649) (-0.02569) (-0.02291) (-0.02219) (-0.01685) (-0.01755) (-0.00228)

T [-1.48862] [-0.80428] [ 0.97021] [ 0.61591] [-0.26313] [ 0.46416] [-0.05161] [-0.06716] [-0.08901]

Auto Regressão Vetorial (VAR)

Erros-padrão entre () e estatísticas t entre []

Em primeira diferença

Em segunda diferença

Fonte: Elaborada pelos autores (2014).

Na análise da Tabela 3, foram encontradas mais variáveis em proporção à Tabela 1 que

se aproximam do nível de significância de 95%. Dentre as variáveis, destacam-se:

LNIED_PIB, LNIED_N_INV e LNIED. De modo geral, nenhuma das variáveis testadas

apresentou significância estatística, no entanto, a análise dos coeficientes foi feita a fim de

complementar este estudo.

Do ponto de vista do sinal esperado, primeiramente foram analisadas as variáveis

condicionantes do modelo de Solow-Swan, como por exemplo, a taxa de poupança que

apresentou sinal positivo, demonstrando efeito sobre a produtividade do trabalho. Dessa

forma, dado o aumento de 1% da taxa de poupança no período passado, ocorre aumento de

0,42456% na produtividade do trabalho em primeira diferença, considerando o coeficiente de

abertura comercial. Outra variável canônica do modelo de Solow-Swan, que correspondeu o

19

sinal esperado, foi a variável crescimento populacional mais a depreciação. Essa não sugere

influência sobre a produtividade do trabalho de acordo com os resultados negativos da Tabela

3. Apesar de não significativas, todas as variáveis propostas pelo modelo de Solow-Swan

fazem sentido quanto aos seus sinais esperados, do ponto de vista da teoria econômica.

Conforme os resultados observados para a variável coeficiente de abertura comercial,

esta não sugere influência sobre o nível de crescimento econômico, isto é, dado o aumento de

1% do coeficiente de abertura comercial no período passado, não se verifica aumento da

produtividade do trabalho no período presente.

É possível destacar na Tabela 3 que todas as variáveis de abertura comercial

apesentaram sinal negativo. Ou seja, embora os resultados não tenham sido significativos

estatisticamente, o sinal do impacto da abertura comercial no crescimento econômico é

negativo. A existência de ampla concorrência no mercado pode ser umas das explicações para

que a abertura comercial impacte negativamente no crescimento da economia.

Posto isso, o teste VAR novamente não apresentou resultados tão robustos, o que pode

ser confirmado pelo resultado do R², de que 25,47% da variável dependente consegue ser

explicada pela variável abertura comercial. Para este conjunto de modelos, o R² máximo foi

de 29,06%, para o que considera a variável investimento estrangeiro direto explicando a

variável dependente produtividade do trabalho.

No intuito de aperfeiçoar os resultados, a Tabela 4 apresenta os resultados estimados

para o teste de causalidade de Granger.

20

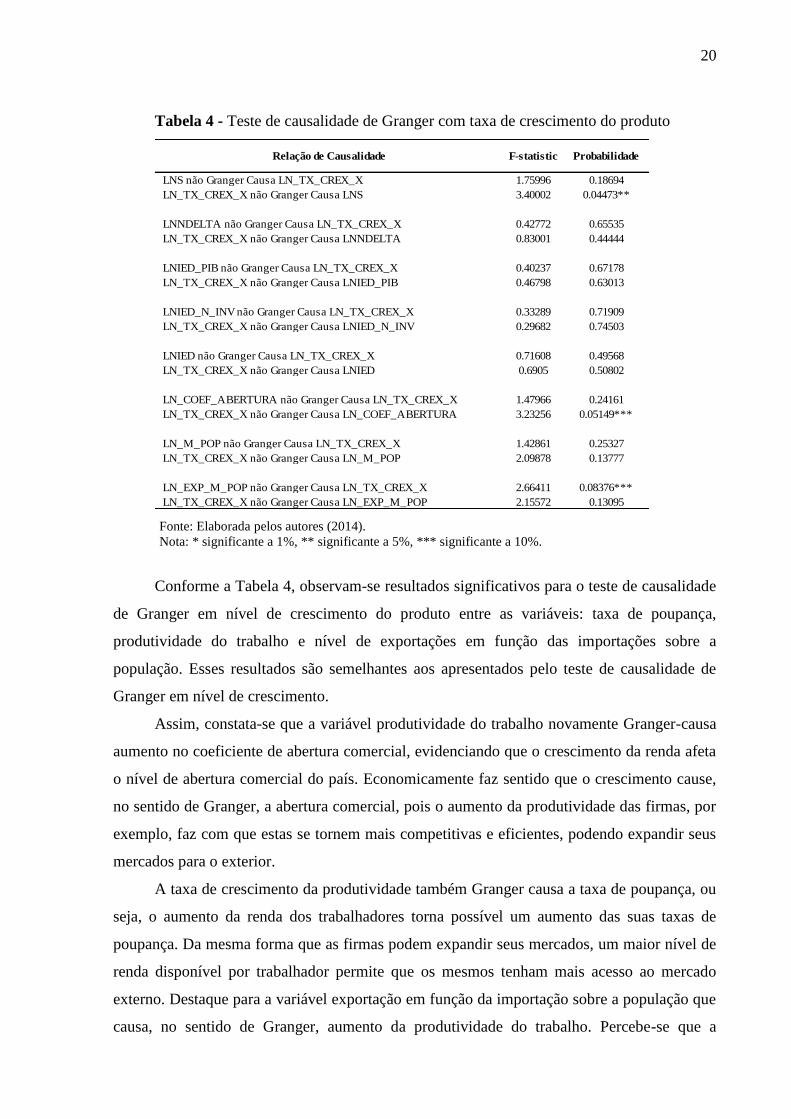

Tabela 4 - Teste de causalidade de Granger com taxa de crescimento do produto

Relação de Causalidade F-statistic Probabilidade

LNS não Granger Causa LN_TX_CREX_X 1.75996 0.18694

LN_TX_CREX_X não Granger Causa LNS 3.40002 0.04473**

LNNDELTA não Granger Causa LN_TX_CREX_X 0.42772 0.65535

LN_TX_CREX_X não Granger Causa LNNDELTA 0.83001 0.44444

LNIED_PIB não Granger Causa LN_TX_CREX_X 0.40237 0.67178

LN_TX_CREX_X não Granger Causa LNIED_PIB 0.46798 0.63013

LNIED_N_INV não Granger Causa LN_TX_CREX_X 0.33289 0.71909

LN_TX_CREX_X não Granger Causa LNIED_N_INV 0.29682 0.74503

LNIED não Granger Causa LN_TX_CREX_X 0.71608 0.49568

LN_TX_CREX_X não Granger Causa LNIED 0.6905 0.50802

LN_COEF_ABERTURA não Granger Causa LN_TX_CREX_X 1.47966 0.24161

LN_TX_CREX_X não Granger Causa LN_COEF_ABERTURA 3.23256 0.05149***

LN_M_POP não Granger Causa LN_TX_CREX_X 1.42861 0.25327

LN_TX_CREX_X não Granger Causa LN_M_POP 2.09878 0.13777

LN_EXP_M_POP não Granger Causa LN_TX_CREX_X 2.66411 0.08376***

LN_TX_CREX_X não Granger Causa LN_EXP_M_POP 2.15572 0.13095

Fonte: Elaborada pelos autores (2014).

Nota: * significante a 1%, ** significante a 5%, *** significante a 10%.

Conforme a Tabela 4, observam-se resultados significativos para o teste de causalidade

de Granger em nível de crescimento do produto entre as variáveis: taxa de poupança,

produtividade do trabalho e nível de exportações em função das importações sobre a

população. Esses resultados são semelhantes aos apresentados pelo teste de causalidade de

Granger em nível de crescimento.

Assim, constata-se que a variável produtividade do trabalho novamente Granger-causa

aumento no coeficiente de abertura comercial, evidenciando que o crescimento da renda afeta

o nível de abertura comercial do país. Economicamente faz sentido que o crescimento cause,

no sentido de Granger, a abertura comercial, pois o aumento da produtividade das firmas, por

exemplo, faz com que estas se tornem mais competitivas e eficientes, podendo expandir seus

mercados para o exterior.

A taxa de crescimento da produtividade também Granger causa a taxa de poupança, ou

seja, o aumento da renda dos trabalhadores torna possível um aumento das suas taxas de

poupança. Da mesma forma que as firmas podem expandir seus mercados, um maior nível de

renda disponível por trabalhador permite que os mesmos tenham mais acesso ao mercado

externo. Destaque para a variável exportação em função da importação sobre a população que

causa, no sentido de Granger, aumento da produtividade do trabalho. Percebe-se que a

21

variável investimento estrangeiro direto deixou de apresentar sinal positivo em primeira

defasagem no teste VAR, mantendo sua condição de não Granger-causa produtividade do

trabalho.

Os principais resultados explanados evidenciam que o sinal das variáveis da abertura

comercial foram muito próximo de zero e positivos ou foram negativos. Nesse sentido,

mesmo sem significância estatística, os modelos estimados parecem indicar que, se há algum

efeito da abertura comercial sobre o crescimento econômico, este pode ser muito pequeno e

positivo ou negativo. Desse modo, os resultados apontam que, estatisticamente correto, o

crescimento é o responsável pelo comportamento (positivo ou negativo) da abertura comercial

para a economia brasileira no período de 1967 a 2008, como demonstra o teste de causalidade

de Granger.

4.3 POR QUE A ABERTURA COMERCIAL NÃO INFLUENCIOU OS RESULTADOS

DO MODELO DE SOLOW-SWAN?

Embora os resultados para modelo econométrico não tenham sido estatisticamente

significativos, pode-se inferir que foram explanadas relações de causalidade relevantes para o

tema. Cogitam-se duas explicações acerca dos resultados encontrados para a abertura

comercial proposta por meio do modelo de Solow-Swan.

A primeira explicação evidencia que o próprio modelo de Solow-Swan não se ajusta

conforme desejado quando estimado a partir de séries de tempo, pois este é geralmente

testado pela produtividade total dos fatores. Reis (2008) estimou a produtividade total dos

fatores para a economia brasileira de 1955 a 2003 por meio do modelo de Solow-Swan, com o

objetivo de compreender como se verificou a mudança tecnológica no período. Tavares,

Ataliba e Castelar (2001) mensuraram, a partir do modelo de Solow-Swan, a influência da

produtividade total dos fatores em 21 estados brasileiros.

Dentre os trabalhos pesquisados que estimaram a produtividade total dos fatores para a

economia brasileira, observou-se que a quase totalidade dos autores estimou a partir do

modelo de Solow-Swan, e não pelas equações de steady-state, que são os determinantes

últimos do crescimento, ou seja, pelo aumento da taxa de poupança e pela taxa de crescimento

populacional mais depreciação.

A inexistência desses testes na literatura pode prejudicar a robustez do modelo de

Solow-Swan em um contexto de séries de tempo, pois é trivial testar um modelo

econométrico nesse cenário. Este trabalho demonstrou isso, que as previsões do modelo não

22

são estatisticamente significativas mesmo com a inclusão de uma nova variável, como a

abertura comercial.

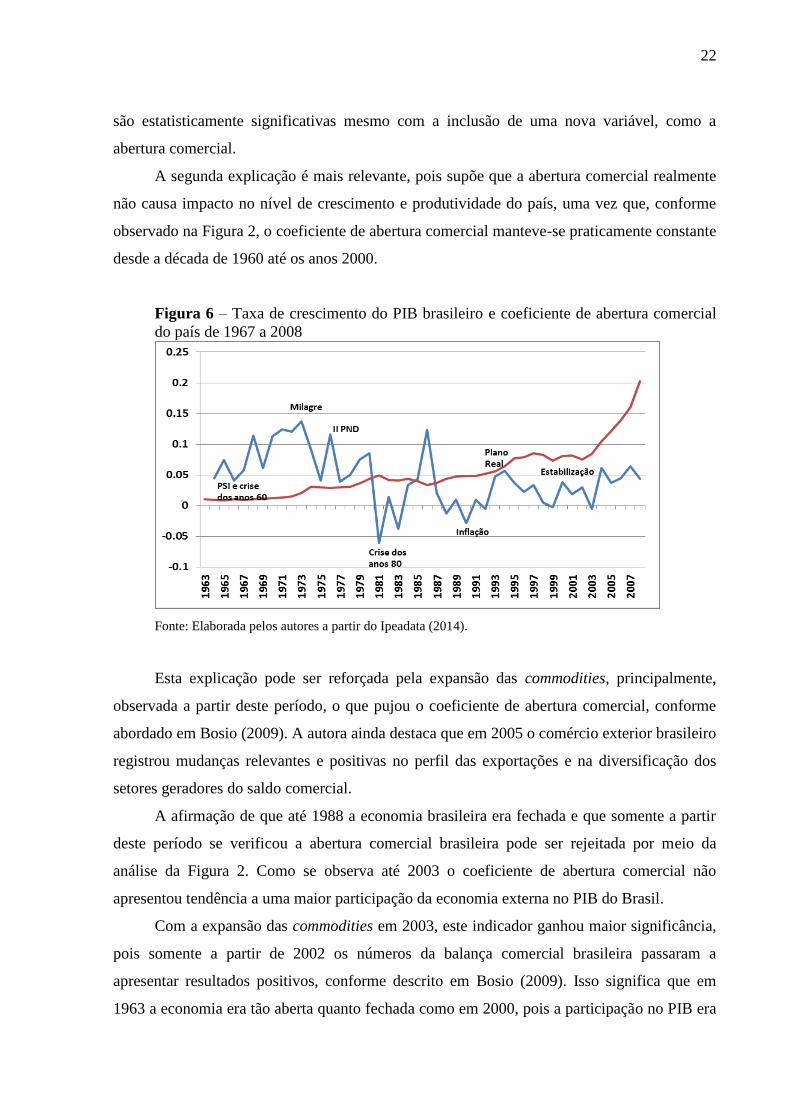

A segunda explicação é mais relevante, pois supõe que a abertura comercial realmente

não causa impacto no nível de crescimento e produtividade do país, uma vez que, conforme

observado na Figura 2, o coeficiente de abertura comercial manteve-se praticamente constante

desde a década de 1960 até os anos 2000.

Figura 6 – Taxa de crescimento do PIB brasileiro e coeficiente de abertura comercial

do país de 1967 a 2008

Fonte: Elaborada pelos autores a partir do Ipeadata (2014).

Esta explicação pode ser reforçada pela expansão das commodities, principalmente,

observada a partir deste período, o que pujou o coeficiente de abertura comercial, conforme

abordado em Bosio (2009). A autora ainda destaca que em 2005 o comércio exterior brasileiro

registrou mudanças relevantes e positivas no perfil das exportações e na diversificação dos

setores geradores do saldo comercial.

A afirmação de que até 1988 a economia brasileira era fechada e que somente a partir

deste período se verificou a abertura comercial brasileira pode ser rejeitada por meio da

análise da Figura 2. Como se observa até 2003 o coeficiente de abertura comercial não

apresentou tendência a uma maior participação da economia externa no PIB do Brasil.

Com a expansão das commodities em 2003, este indicador ganhou maior significância,

pois somente a partir de 2002 os números da balança comercial brasileira passaram a

apresentar resultados positivos, conforme descrito em Bosio (2009). Isso significa que em

1963 a economia era tão aberta quanto fechada como em 2000, pois a participação no PIB era

23

essencialmente a mesma, apesar da redução das tarifas de importação. Nesse sentido, a

redução dessas tarifas propostas pelos governos do período não contribuíram de forma

expressiva para o aumento da participação externa do PIB até o ano de 2003. Ademais, como

mostra a Figura 2, as flutuações do crescimento parecem totalmente independentes das

variações da abertura comercial, mensurada pelo coeficiente de abertura comercial, medida

quase canônica, exceto no início dos anos 2000.

5 CONSIDERAÇÕES FINAIS

O debate sobre a relação entre a abertura comercial e o crescimento econômico não é

recente na literatura e permanece controverso. A revisão de literatura deste trabalho inseriu-se

neste contexto, mostrando que não há consenso sobre a direção de causalidade. Assim, do

ponto de vista teórico, um dos estudos em destaque sobre o crescimento econômico foi o

modelo de Solow-Swan, que concebeu grande contribuição para repercussão do debate.

O objetivo proposto foi o de testar a relação de causalidade entre as variáveis abertura

comercial, grau de produtividade dos fatores e crescimento econômico brasileiro, no período

de 1967 a 2008. Nesse contexto, a experiência brasileira foi testada por meio da abordagem

metodológica do modelo de Solow-Swan, o qual busca responder por que alguns países

crescem mais do outros, contribuindo para o entendimento da situação econômica de muitos

países. Para a análise das séries temporais, aplicou-se o procedimento do teste de causalidade

de Granger, testando-se dois modelos de crescimento, um em nível de crescimento do produto

e outro com taxas de crescimento do produto.

Os principais resultados obtidos para o modelo em nível de crescimento do produto

indicaram que há evidências de que a produtividade do trabalho Granger-causa aumento do

coeficiente de abertura comercial, da taxa de poupança e do nível de exportações em função

das importações sobre a população. Isso indica que o crescimento da renda afeta o

crescimento da abertura comercial, ou seja, trabalhadores com mais renda disponível passam

a expandir suas demandas para o mercado externo. A análise dos resultados para o modelo

com taxas de crescimento do produto também evidenciou que a variável produtividade do

trabalho causa, no sentido de Granger, efeitos no coeficiente de abertura comercial e na taxa

de poupança. Portanto, economicamente faz sentido dizer que o aumento da produtividade das

firmas torna essas mais competitivas e eficientes, aumentando sua inserção no mercado

internacional. Neste modelo, a variável exportação em função da importação sobre a

população causa, no sentido de Granger, aumento da produtividade do trabalho.

24

Em síntese, levando-se em consideração os aspectos teóricos, históricos e empíricos,

concluiu-se que os modelos estimados não obtiveram significância estatística e que os sinais

das variáveis de abertura comercial indicaram que, se há algum efeito da mesma sobre o

crescimento econômico, este pode ser muito pequeno e positivo, ou negativo. Ou seja, de

acordo com as diferentes especificações empregadas, o crescimento é o responsável pelo

comportamento (positivo ou negativo) da abertura comercial para a economia brasileira no

período de 1967 a 2008. Contudo, o fato dos resultados no terem sido estatisticamente

significantes não refuta a análise, pois os sinais foram apresentados de acordo com o

referencial teórico e os testes de causalidade trouxeram resultados importantes para mapear a

relação de causalidade da abertura comercial.

Os resultados apresentados nesta pesquisa foram consistentes com algumas literaturas

acerca do tema. Cumpre reconhecer algumas limitações da pesquisa, como a modelagem

econométrica empregada. Assim, destaca-se que é preciso ampliar os estudos, sugerindo

análises mais aprofundadas. Esta pesquisa abre uma agenda para trabalhos futuros, como por

exemplo, o uso de um painel de países para estimar o impacto da abertura comercial; um

maior detalhamento histórico da abertura comercial, uma vez que os modelos econométricos

podem ser ambíguos.

REFERÊNCIAS

ALMEIDA, Paulo Roberto; LESSA, Antônio Carlos; OLIVEIRA, Henrique Altemani de.

Integração regional: uma introdução. São Paulo: Saraiva, 2013.

AVERBUG, André. Abertura e integração comercial brasileira na década de 90. Banco

Nacional do Desenvolvimento Econômico e Social, 1999. Disponível em:

<http://www.bndes.gov.br/SiteBNDES/export/sites/default/bndes_pt/Galerias/Arquivos/conhe

cimento/livro/eco90_02.pdf>. Acesso em: 15 out. 2013.

BOSIO, Ângela de Fátima Caron. A evolução do comércio exterior brasileiro, as ações,

modificações e adaptações internas necessárias e a importância do respeito à cultura e aos

aspectos culturais dos mercados externos nas negociações das empresas brasileiras. Revista

Eletrônica de Administração e Ciências Contábeis, Curitiba, n. 1, jan./jul. 2009.

BUENO, Rodrigo de Losso da Silveira. Econometria de séries temporais. São Paulo:

Cengage Learning, 2008.

CARVALHO, Maria Auxiliadora; SILVA, César Roberto Leite. Economia internacional.

São Paulo: Saraiva, 2002.

25

EXTEND PENN WORLD TABLE. PWT 7.0. University of Pennsylvania, 2011. Disponível

em: <https://pwt.sas.upenn.edu/php_site/pwt70/pwt70_form.php>. Acesso em: 09 nov. 2012.

GUJARATI, Damodar N. Econometria básica. Rio de Janeiro: Elsevier, 2006.

INSTITUTO DE PESQUISA ECONOMICA APLICADA. Ipeadata. Brasília, 2012.

Disponível em: <http://www.ipeadata.gov.br>. Acesso em: 12 mar. 2013.

JONES, Charles I. Introdução à teoria do crescimento econômico. Rio de Janeiro: Campus,

2000.

KOSHIYAMA, Daniel Bohn. Crescimento econômico e comércio externo: teorias e

evidências empíricas para o Brasil. Dissertação (Mestrado em Economia do

Desenvolvimento) - Pontifícia Universidade Católica do Rio Grande do Sul, Porto Alegre,

2008.

KRUTZMANN, Vanessa; AZEVEDO, André Filipe Zago de. Abertura comercial brasileira:

mensuração do efeito do comércio sobre o crescimento econômico. In: ENCONTRO

NACIONAL DE ECONOMIA, 38., 2011, Rio de Janeiro. Anais... Rio de Janeiro: Anpec,

2011.

MARQUETTI, Adalmir A. Crescimento econômico na tradição neoclássica: uma breve

síntese. Porto Alegre, 2003. Pontifícia Universidade Católica do Rio Grande do Sul.

PINHEIRO, Danielle Sandi; ELLERY JÚNIOR, Roberto. Multilateralismo versus

regionalismo: impactos da área de livre comércio das Américas sobre a economia brasileira.

Brasília: Universidade de Brasília, nov. 2006. (Textos para discussão, n. 329).

REIS, Alexandre. A evolução da produtividade total dos fatores da economia brasileira:

1955 – 2003. Dissertação (Mestrado em Economia do Desenvolvimento) - Pontifícia

Universidade Católica do Rio Grande do Sul, Porto Alegre, 2008.

ROSSI JÚNIOR, José Luiz; FERREIRA, Pedro Cavalcanti. A evolução da produtividade

brasileira e abertura comercial. Rio de Janeiro: Instituto de Pesquisa Econômica Aplicada,

jun. 1999. (Texto para discussão, n. 651). Disponível em: <http://www.ipea.gov.br/portal/

index.php?option=com_content&view=article&id=3959>. Acesso em: 27 maio 2013.

SANDRONI, Paulo. Novíssimo dicionário de Economia. São Paulo: Best Seller, 1999.

SENA, Marcos; MELO, Cena. Brasil-Mercosul versus México-Nafta: há correlação entre

crescimento e abertura comercial? In: CONGRESSO DA SOBER, 45., 2007, Londrina.

Anais... Londrina: Sober, 2007.

TAVARES, Jean Max; ATALIBA, Flávio; CASTELAR, Ivan. Mensuração da produtividade

total dos fatores para os estados brasileiros, sua contribuição ao crescimento do produto e

influência da educação: 1986-1998. Revista Econômica do Nordeste, Fortaleza, v. 32, n.

especial, p. 633-653, nov. 2001.