Acórdão 3282/2011-Plenário - Cidadão | Portal TCU · Web viewTC 007.103/2007-7 Natureza:...

248

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7 GRUPO – CLASSE V – Plenário TC 007.103/2007-7 Natureza: Relatório de Levantamentos Interessado: Congresso Nacional. Entidade: Petrobras Netherlands B.V. - Petrobras INT. - MME Responsáveis: Aldemir Bonfim dos Santos (529.413.377-68); Almir Guilherme Barbassa (012.113.586-15); Antônio Carlos Alvarez Justi (268.866.777-72); Francisco Eugênio Magarinos Torres (259.202.437-91); Guilherme de Oliveira Estrella (012.771.627-00); Ildo Luis Sauer (265.024.960-91); José Antônio de Figueiredo (507.172.357-34); José Sérgio Gabrielli de Azevedo (042.750.395-72); Kuniyuke Terabe (016.721.349-00); Mario Nigri Klein (496.096.297-68); Nestor Cunat Cervero (371.381.207-10); Paulo Roberto Costa (302.612.879-15); Pedro José Barusco Filho (987.145.708-15); Petróleo Brasileiro S.a. - Mme (33.000.167/0001-01); Renato de Souza Duque (510.515.167-49) Interessados: Congresso Nacional (); Consorcio Fstp Brasil Ltda (06.011.542/0001- 46); Mauá (02.926.485/0001-74); Petrobras Netherlands B.V. - Petrobras Int. – MME. Advogados constituídos nos autos: Claudismar Zupiroli (OAB/DF 12.250), Marcos César Veiga Rios (OAB/DF 10.610), Nilton Antônio de Almeida Maia (OAB/RJ 67.460), Nelson Barreto Gomyde (OAB/SP 147.136), Eduardo Luiz de Medeiros Frias (OAB/RJ 115.759), Gustavo Cortês de Lima (OAB/DF 10.969), Eduardo Valiante de Rezende (OAB/RJ 114.485), Alexandre Luis Bragança Penteado (OAB/RJ 88.979), André de Almeida Barreto Tostes (OAB/DF 20.596), Janaína Marreiros Guerra Dantas (OAB/DF 23.393), Ellen Cristiane Jorge (OAB/DF 19.821), Bruno Henrique de Oliveira Ferreira (OAB/DF 15.345), Idmar de Paula 1

-

Upload

duongtuong -

Category

Documents

-

view

255 -

download

0

Transcript of Acórdão 3282/2011-Plenário - Cidadão | Portal TCU · Web viewTC 007.103/2007-7 Natureza:...

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

GRUPO – CLASSE V – PlenárioTC 007.103/2007-7 Natureza: Relatório de LevantamentosInteressado: Congresso Nacional. Entidade: Petrobras Netherlands B.V. - Petrobras INT. - MME Responsáveis: Aldemir Bonfim dos Santos (529.413.377-68); Almir Guilherme Barbassa (012.113.586-15); Antônio Carlos Alvarez Justi (268.866.777-72); Francisco Eugênio Magarinos Torres (259.202.437-91); Guilherme de Oliveira Estrella (012.771.627-00); Ildo Luis Sauer (265.024.960-91); José Antônio de Figueiredo (507.172.357-34); José Sérgio Gabrielli de Azevedo (042.750.395-72); Kuniyuke Terabe (016.721.349-00); Mario Nigri Klein (496.096.297-68); Nestor Cunat Cervero (371.381.207-10); Paulo Roberto Costa (302.612.879-15); Pedro José Barusco Filho (987.145.708-15); Petróleo Brasileiro S.a. - Mme (33.000.167/0001-01); Renato de Souza Duque (510.515.167-49) Interessados: Congresso Nacional (); Consorcio Fstp Brasil Ltda (06.011.542/0001-46); Mauá (02.926.485/0001-74); Petrobras Netherlands B.V. - Petrobras Int. – MME.Advogados constituídos nos autos: Claudismar Zupiroli (OAB/DF 12.250), Marcos César Veiga Rios (OAB/DF 10.610), Nilton Antônio de Almeida Maia (OAB/RJ 67.460), Nelson Barreto Gomyde (OAB/SP 147.136), Eduardo Luiz de Medeiros Frias (OAB/RJ 115.759), Gustavo Cortês de Lima (OAB/DF 10.969), Eduardo Valiante de Rezende (OAB/RJ 114.485), Alexandre Luis Bragança Penteado (OAB/RJ 88.979), André de Almeida Barreto Tostes (OAB/DF 20.596), Janaína Marreiros Guerra Dantas (OAB/DF 23.393), Ellen Cristiane Jorge (OAB/DF 19.821), Bruno Henrique de Oliveira Ferreira (OAB/DF 15.345), Idmar de Paula Lopes (OAB/DF 24.882), Rodrigo Mello da Motta Lima (OAB/RJ 122.090), Márcio Gomes Leal (OAB/RJ 84.801), André Lima (OAB/RJ 130.611), Hermano de Villemor Amaral (OAB/RJ 3.099), Gilberto Augusto Trigueiro Vieira Ribeiro (OAB/RJ 7.683), João Guilherme de Moraes Sauer (OAB/RJ 23.644), José Roberto Penna Chaves Faveret Cavalcanti (OAB/RJ 60.705), Luiz Cláudio Kastrup de Oliveira Castro (OAB/RJ 65.151), André Sigelman (OAB/RJ 85.259), Aurea D’Ávila Mello Rapôso (OAB/RJ 88.182), Nina Celano (OAB/RJ 134.146), Antonio Newton Soares de Matos (OAB/DF 22.998), Luiz Guilherme Moraes Rego Migliora (OAB/RJ 63.306), Cláudio Lampert (OAB/RJ 65.032), Rosângela Soares Delgado (OAB/RJ 87.125), Mariana Villela Corrêa (OAB/RJ 88.640), Daniel Correia Cardoso Coelho (OAB/RJ 95.891), Elisa Gonçalves Ribeiro (OAB/RS 62.509), João Geraldo Piquet Carneiro (OAB/DF 800-A), Arthur Lima Guedes (OAB/DF 18.073), Rodrigo Jansen (OAB/RJ 111.830), Carlos Roberto Siqueira Castro (OAB/DF 20.015) e Cassiano Pereira Viana (OAB/DF 7978).

1

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

SUMÁRIO: RELATÓRIO DE LEVANTAMENTO DE AUDITORIA (FISCOBRAS 2007). CONSTRUÇÃO DAS PLATAFORMAS PETROLÍFERAS SEMI-SUBMERSÍVEIS P-51 E P-52, CONVERSÃO DE DOIS NAVIOS PETROLEIROS NAS PLATAFORMAS P-50 E P-54, DO TIPO FPSO (FLOATING PRODUCTION STORAGE AND OFFLOADING), E A ADAPTAÇÃO DA PLATAFORMA P-47, DO TIPO FSO (FLOATING STORAGE AND OFFLOADING) EM FPSO, TODAS DESTINADAS À EXPLORAÇÃO DE PETRÓLEO NA BACIA DE CAMPOS. DIVERSAS IRREGULARIDADES. REEQUILÍBRIO ECONÔMICO-FINANCEIRO E REAJUSTE CONTRATUAL INDEVIDOS SOB OS ARGUMENTOS DE VARIAÇÃO CAMBIAL, AQUECIMENTO DE MERCADO E VARIAÇÃO DE PREÇO DO AÇO ESTRUTURAL, ESTE POR FORÇA DA UTILIZAÇÃO DE DEMONSTRATIVO DE FORMAÇÃO DE PREÇO (DFP) DETALHADO, CARACTERIZANDO SUPERFATURAMENTO, AQUELES EM RAZÃO DE VEDAÇÃO EXPRESSA NOS CONTRATOS, GERANDO DANO. FALHAS NO GERENCIAMENTO DOS PLEITOS REFERENTES A CUSTOS DE EXTENSÃO DE PRAZO. AUSÊNCIA DE CRITÉRIOS DE ACEITABILIDADE DE PREÇOS UNITÁRIOS REFERENTES A SERVIÇOS ADICIONAIS DE ONSHORE E OFFSHORE. PLANILHAS REFERENTES A SERVIÇOS ADICIONAIS DE ONSHORE E OFFSHORE COM PREÇOS UNITÁRIOS DE HOMEM-HORA ACIMA DAQUELES PREVISTOS NA ESTIMATIVA DE CUSTOS. CUSTOS DE EXTENSÃO DE PRAZO PAGOS SEM COMPROVAÇÃO DA SUA NÃO-INCLUSÃO NO BDI E SEM A COMPROVAÇÃO DE COMPATIBILIDADE DE VALORES UNITÁRIOS COM OS DO CONTRATO. SUPERFATURAMENTO NO PAGAMENTO DE SOLICITAÇÕES DE ALTERAÇÕES DE ESCOPO, COM APLICAÇÃO DE BDI EM DUPLICIDADE. FRAGILIDADE E FALTA DE TRANSPARÊNCIA NO PROCESSO DE AFERIÇÃO DO ÍNDICE DE CONTEÚDO NACIONAL DO CONTRATO EPC DA P-54. OPERAÇÕES DE HEDGE. CONSIDERAÇÕES. PARECERES TÉCNICOS CONTRAPOSTOS. ESPECULAÇÃO. AUSÊNCIA DE VARIAÇÕES CAMBIAIS IMPREVISÍVEIS OU ONEROSIDADE EXCESSIVA POR FATOS SUPOSTAMENTE EXTRAORDINÁRIOS. ÁLEA QUE SE SITUA NO RISCO EMPRESARIAL. REJEIÇÃO DAS RAZÕES DE JUSTIFICATIVA. RETENÇÃO CONTRATUAL DEFINITIVA PARA RESSARCIMENTO DOS VALORES PAGOS INDEVIDAMENTE. EXECUÇÃO DAS GARANTIAS. DETERMINAÇOES. RECOMENDAÇÕES. COMUNICAÇÃO AO CONGRESSO NACIONAL E À COMISSÃO DE VALORES MOBILIÁRIOS.

2

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

Não se aplica a teoria da imprevisão e a possibilidade de recomposição do equilíbrio contratual em razão de variações cambiais ocorridas devido a oscilações naturais dos fatores de mercado.

RELATÓRIO

Trata-se de Relatório de Levantamento de Auditoria de Obras (Fiscobras 2007), realizada no Programa de Trabalho nº 32282.25.753.0286.1924.0002, sob a coordenação da 1ª Secex, cujo objeto se refere à construção das plataformas petrolíferas semi-submersíveis P-51 e P-52, a conversão de dois navios petroleiros nas plataformas P-50 e P-54, do tipo FPSO (Floating Production Storage and Offloading), e a adaptação da plataforma P-47, do tipo FSO (Floating Storage and Offloading) em FPSO, todas destinadas à exploração de petróleo na Bacia de Campos. A dotação orçamentária, no exercício de 2007, foi de R$ 2.046.285.704,00.2. Transcrevo a seguir, com vista ao entendimento da fiscalização realizada e das irregularidades apontadas pela equipe de auditoria, os principais excertos do relatório de levantamento referenciado à data de 12/7/2007, que obteve a anuência da titular da 1ª Secex:

“Resumo das principais informaçõesDt. Vistoria: 05/04/2007 Data Prevista para Conclusão: 13/01/2008Situação na Data da Vistoria: Em andamento.Dotação orçamentária em 2007: R$ 2.046.285.704,00% Executado: 86% Valor liquidado em 2007: R$ 621.168.391,00Valor estimado para conclusão: R$ 268.593.221,44Processos de interesse cadastrados: 11165/2004-1; 7103/2007-7; 6137/2008-9; Histórico de Fiscalizações:

FISCALIZAÇÕES 2004 2005 2006Obra já fiscalizada pelo TCU (no âmbito do Fiscobras)? Não Não NãoForam observados indícios de irregularidades graves? Não Não Não

INDÍCIOS DE IRREGULARIDADES APONTADOS NESTA FISCALIZAÇÃOClassificação Tipo Área de OcorrênciaGRAVE COM CONTINUIDADE

Demais irregularidades graves na administração do contrato

CONTRATO - 899.2.005.04-5

GRAVE COM CONTINUIDADE

Demais irregularidades graves na administração do contrato

CONTRATO - 899.2.006.03-1

GRAVE COM CONTINUIDADE

Demais irregularidades graves na administração do contrato

CONTRATO - 899.2.005.04-5

GRAVE COM CONTINUIDADE

Ausência, no edital, de critério de aceitabilidade de preços máximos

EDITAL - 899.8.005.02-1

GRAVE COM CONTINUIDADE

Demais irregularidades graves na administração do contrato

CONTRATO - 899.2.006.03-1

GRAVE COM CONTINUIDADE

Demais irregularidades graves na administração do contrato

CONTRATO - 899.2.006.03-1

GRAVE COM CONTINUIDADE

Demais irregularidades graves na administração do contrato

CONTRATO - 899.2.006.03-1

GRAVE COM CONTINUIDADE

Superfaturamento CONTRATO - 899.2.005.04-5

GRAVE COM CONTINUIDADE

Superfaturamento CONTRATO - 899.2.005.04-5

GRAVE COM Deficiência grave de fiscalização/supervisão CONTRATO - 899.2.005.04-5

3

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

Classificação Tipo Área de OcorrênciaCONTINUIDADEGRAVE COM CONTINUIDADE

Ausência, no edital, de critério de aceitabilidade de preços máximos

EDITAL - 899.8.001.03-7

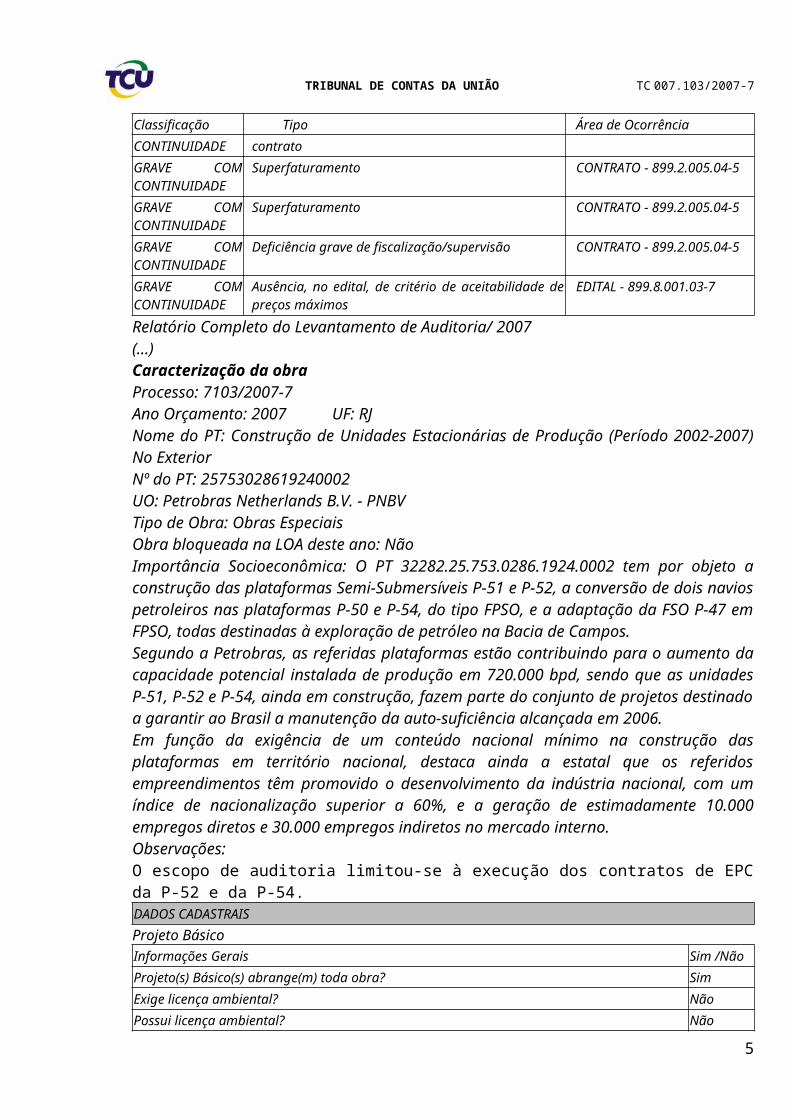

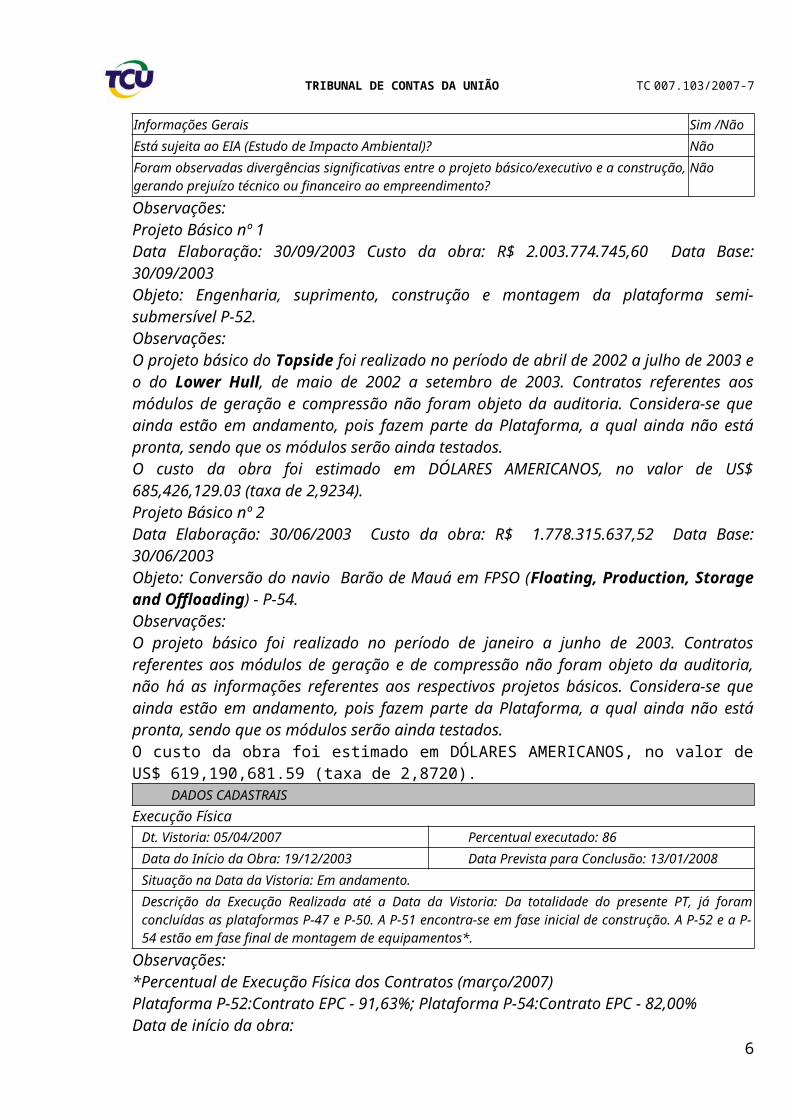

Relatório Completo do Levantamento de Auditoria/ 2007(...)Caracterização da obra Processo: 7103/2007-7Ano Orçamento: 2007 UF: RJNome do PT: Construção de Unidades Estacionárias de Produção (Período 2002-2007) No ExteriorNº do PT: 25753028619240002UO: Petrobras Netherlands B.V. - PNBVTipo de Obra: Obras EspeciaisObra bloqueada na LOA deste ano: NãoImportância Socioeconômica: O PT 32282.25.753.0286.1924.0002 tem por objeto a construção das plataformas Semi-Submersíveis P-51 e P-52, a conversão de dois navios petroleiros nas plataformas P-50 e P-54, do tipo FPSO, e a adaptação da FSO P-47 em FPSO, todas destinadas à exploração de petróleo na Bacia de Campos. Segundo a Petrobras, as referidas plataformas estão contribuindo para o aumento da capacidade potencial instalada de produção em 720.000 bpd, sendo que as unidades P-51, P-52 e P-54, ainda em construção, fazem parte do conjunto de projetos destinado a garantir ao Brasil a manutenção da auto-suficiência alcançada em 2006. Em função da exigência de um conteúdo nacional mínimo na construção das plataformas em território nacional, destaca ainda a estatal que os referidos empreendimentos têm promovido o desenvolvimento da indústria nacional, com um índice de nacionalização superior a 60%, e a geração de estimadamente 10.000 empregos diretos e 30.000 empregos indiretos no mercado interno.Observações:O escopo de auditoria limitou-se à execução dos contratos de EPC da P-52 e da P-54. DADOS CADASTRAISProjeto BásicoInformações Gerais Sim /NãoProjeto(s) Básico(s) abrange(m) toda obra? SimExige licença ambiental? NãoPossui licença ambiental? NãoEstá sujeita ao EIA (Estudo de Impacto Ambiental)? NãoForam observadas divergências significativas entre o projeto básico/executivo e a construção, gerando prejuízo técnico ou financeiro ao empreendimento?

Não

Observações: Projeto Básico nº 1Data Elaboração: 30/09/2003 Custo da obra: R$ 2.003.774.745,60 Data Base: 30/09/2003Objeto: Engenharia, suprimento, construção e montagem da plataforma semi-submersível P-52.Observações:O projeto básico do Topside foi realizado no período de abril de 2002 a julho de 2003 e o do Lower Hull, de maio de 2002 a setembro de 2003. Contratos referentes aos módulos de geração e compressão não foram objeto da auditoria. Considera-se que ainda estão em andamento, pois fazem parte da Plataforma, a qual ainda não está pronta, sendo que os módulos serão ainda testados.O custo da obra foi estimado em DÓLARES AMERICANOS, no valor de US$ 685,426,129.03 (taxa de 2,9234).

4

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

Projeto Básico nº 2Data Elaboração: 30/06/2003 Custo da obra: R$ 1.778.315.637,52 Data Base: 30/06/2003Objeto: Conversão do navio Barão de Mauá em FPSO (Floating, Production, Storage and Offloading) - P-54.Observações:O projeto básico foi realizado no período de janeiro a junho de 2003. Contratos referentes aos módulos de geração e de compressão não foram objeto da auditoria, não há as informações referentes aos respectivos projetos básicos. Considera-se que ainda estão em andamento, pois fazem parte da Plataforma, a qual ainda não está pronta, sendo que os módulos serão ainda testados.O custo da obra foi estimado em DÓLARES AMERICANOS, no valor de US$ 619,190,681.59 (taxa de 2,8720).

DADOS CADASTRAISExecução Física

Dt. Vistoria: 05/04/2007 Percentual executado: 86Data do Início da Obra: 19/12/2003 Data Prevista para Conclusão: 13/01/2008Situação na Data da Vistoria: Em andamento.Descrição da Execução Realizada até a Data da Vistoria: Da totalidade do presente PT, já foram concluídas as plataformas P-47 e P-50. A P-51 encontra-se em fase inicial de construção. A P-52 e a P-54 estão em fase final de montagem de equipamentos*.

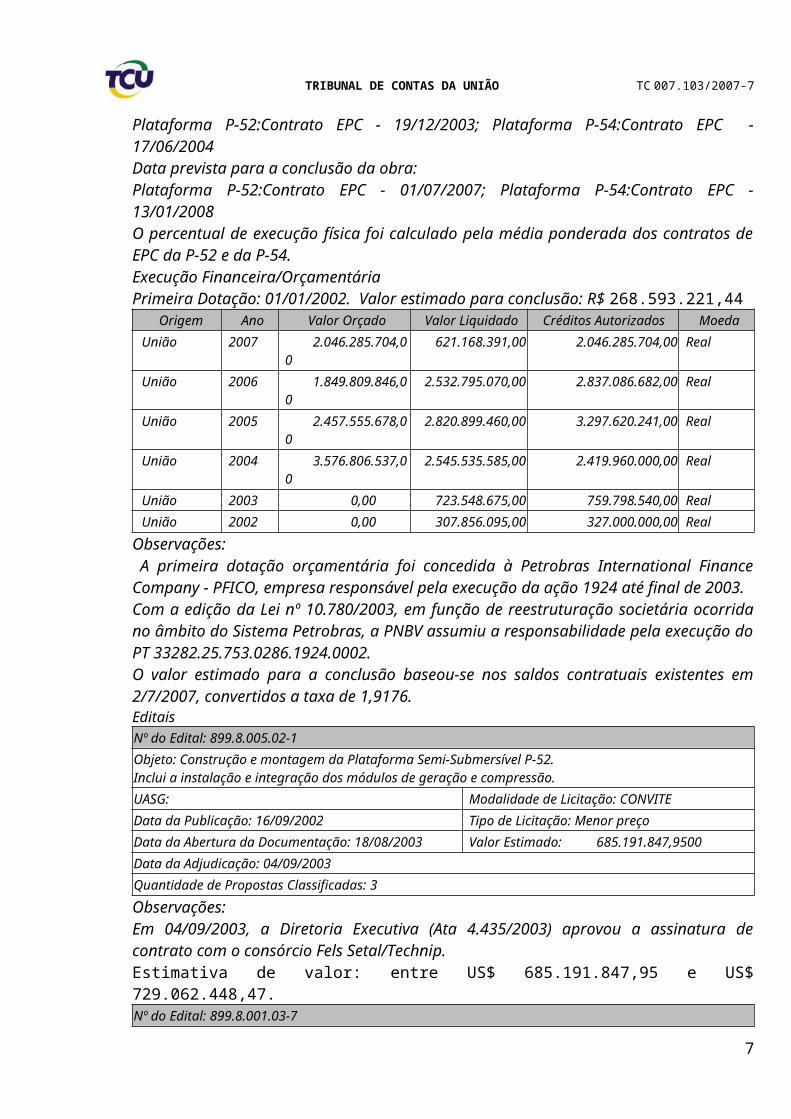

Observações:*Percentual de Execução Física dos Contratos (março/2007)Plataforma P-52:Contrato EPC - 91,63%; Plataforma P-54:Contrato EPC - 82,00%Data de início da obra:Plataforma P-52:Contrato EPC - 19/12/2003; Plataforma P-54:Contrato EPC - 17/06/2004Data prevista para a conclusão da obra:Plataforma P-52:Contrato EPC - 01/07/2007; Plataforma P-54:Contrato EPC - 13/01/2008O percentual de execução física foi calculado pela média ponderada dos contratos de EPC da P-52 e da P-54.Execução Financeira/OrçamentáriaPrimeira Dotação: 01/01/2002. Valor estimado para conclusão: R$ 268.593.221,44

Origem Ano Valor Orçado Valor Liquidado Créditos Autorizados MoedaUnião 2007 2.046.285.704,00 621.168.391,00 2.046.285.704,00 RealUnião 2006 1.849.809.846,00 2.532.795.070,00 2.837.086.682,00 RealUnião 2005 2.457.555.678,00 2.820.899.460,00 3.297.620.241,00 RealUnião 2004 3.576.806.537,00 2.545.535.585,00 2.419.960.000,00 RealUnião 2003 0,00 723.548.675,00 759.798.540,00 RealUnião 2002 0,00 307.856.095,00 327.000.000,00 Real

Observações: A primeira dotação orçamentária foi concedida à Petrobras International Finance Company - PFICO, empresa responsável pela execução da ação 1924 até final de 2003.Com a edição da Lei nº 10.780/2003, em função de reestruturação societária ocorrida no âmbito do Sistema Petrobras, a PNBV assumiu a responsabilidade pela execução do PT 33282.25.753.0286.1924.0002.O valor estimado para a conclusão baseou-se nos saldos contratuais existentes em 2/7/2007, convertidos a taxa de 1,9176.EditaisNº do Edital: 899.8.005.02-1 Objeto: Construção e montagem da Plataforma Semi-Submersível P-52.Inclui a instalação e integração dos módulos de geração e compressão.UASG: Modalidade de Licitação: CONVITE

5

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

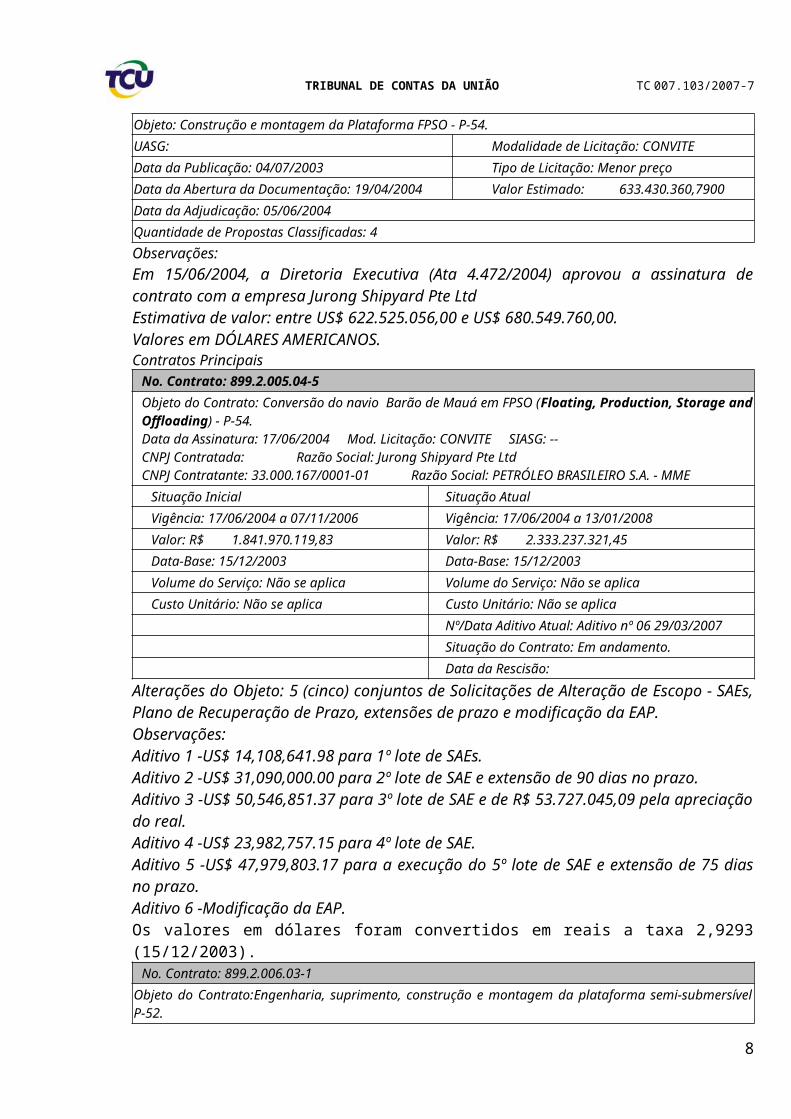

Data da Publicação: 16/09/2002 Tipo de Licitação: Menor preçoData da Abertura da Documentação: 18/08/2003 Valor Estimado: 685.191.847,9500Data da Adjudicação: 04/09/2003Quantidade de Propostas Classificadas: 3Observações:Em 04/09/2003, a Diretoria Executiva (Ata 4.435/2003) aprovou a assinatura de contrato com o consórcio Fels Setal/Technip.Estimativa de valor: entre US$ 685.191.847,95 e US$ 729.062.448,47.Nº do Edital: 899.8.001.03-7Objeto: Construção e montagem da Plataforma FPSO - P-54.UASG: Modalidade de Licitação: CONVITEData da Publicação: 04/07/2003 Tipo de Licitação: Menor preçoData da Abertura da Documentação: 19/04/2004 Valor Estimado: 633.430.360,7900Data da Adjudicação: 05/06/2004Quantidade de Propostas Classificadas: 4Observações:Em 15/06/2004, a Diretoria Executiva (Ata 4.472/2004) aprovou a assinatura de contrato com a empresa Jurong Shipyard Pte Ltd Estimativa de valor: entre US$ 622.525.056,00 e US$ 680.549.760,00. Valores em DÓLARES AMERICANOS.Contratos Principais

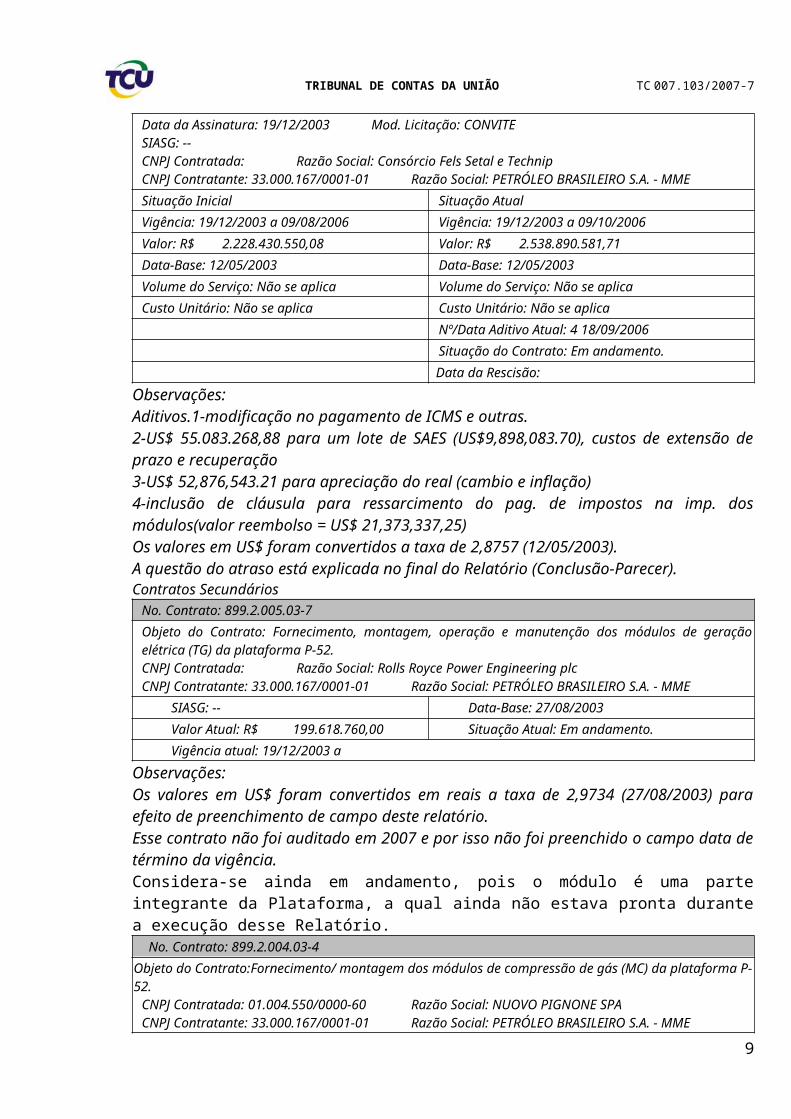

No. Contrato: 899.2.005.04-5Objeto do Contrato: Conversão do navio Barão de Mauá em FPSO (Floating, Production, Storage and Offloading) - P-54.Data da Assinatura: 17/06/2004 Mod. Licitação: CONVITE SIASG: --CNPJ Contratada: Razão Social: Jurong Shipyard Pte LtdCNPJ Contratante: 33.000.167/0001-01 Razão Social: PETRÓLEO BRASILEIRO S.A. - MME

Situação Inicial Situação AtualVigência: 17/06/2004 a 07/11/2006 Vigência: 17/06/2004 a 13/01/2008Valor: R$ 1.841.970.119,83 Valor: R$ 2.333.237.321,45Data-Base: 15/12/2003 Data-Base: 15/12/2003Volume do Serviço: Não se aplica Volume do Serviço: Não se aplicaCusto Unitário: Não se aplica Custo Unitário: Não se aplica

Nº/Data Aditivo Atual: Aditivo nº 06 29/03/2007Situação do Contrato: Em andamento.Data da Rescisão:

Alterações do Objeto: 5 (cinco) conjuntos de Solicitações de Alteração de Escopo - SAEs, Plano de Recuperação de Prazo, extensões de prazo e modificação da EAP.Observações:Aditivo 1 -US$ 14,108,641.98 para 1º lote de SAEs.Aditivo 2 -US$ 31,090,000.00 para 2º lote de SAE e extensão de 90 dias no prazo.Aditivo 3 -US$ 50,546,851.37 para 3º lote de SAE e de R$ 53.727.045,09 pela apreciação do real.Aditivo 4 -US$ 23,982,757.15 para 4º lote de SAE.Aditivo 5 -US$ 47,979,803.17 para a execução do 5º lote de SAE e extensão de 75 dias no prazo.Aditivo 6 -Modificação da EAP.Os valores em dólares foram convertidos em reais a taxa 2,9293 (15/12/2003).

No. Contrato: 899.2.006.03-1Objeto do Contrato:Engenharia, suprimento, construção e montagem da plataforma semi-submersível P-52.

Data da Assinatura: 19/12/2003 Mod. Licitação: CONVITE SIASG: --

6

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

CNPJ Contratada: Razão Social: Consórcio Fels Setal e TechnipCNPJ Contratante: 33.000.167/0001-01 Razão Social: PETRÓLEO BRASILEIRO S.A. - MMESituação Inicial Situação AtualVigência: 19/12/2003 a 09/08/2006 Vigência: 19/12/2003 a 09/10/2006Valor: R$ 2.228.430.550,08 Valor: R$ 2.538.890.581,71Data-Base: 12/05/2003 Data-Base: 12/05/2003Volume do Serviço: Não se aplica Volume do Serviço: Não se aplicaCusto Unitário: Não se aplica Custo Unitário: Não se aplica

Nº/Data Aditivo Atual: 4 18/09/2006Situação do Contrato: Em andamento.Data da Rescisão:

Observações:Aditivos.1-modificação no pagamento de ICMS e outras.2-US$ 55.083.268,88 para um lote de SAES (US$9,898,083.70), custos de extensão de prazo e recuperação3-US$ 52,876,543.21 para apreciação do real (cambio e inflação)4-inclusão de cláusula para ressarcimento do pag. de impostos na imp. dos módulos(valor reembolso = US$ 21,373,337,25)Os valores em US$ foram convertidos a taxa de 2,8757 (12/05/2003). A questão do atraso está explicada no final do Relatório (Conclusão-Parecer). Contratos Secundários

No. Contrato: 899.2.005.03-7Objeto do Contrato: Fornecimento, montagem, operação e manutenção dos módulos de geração elétrica (TG) da plataforma P-52.CNPJ Contratada: Razão Social: Rolls Royce Power Engineering plcCNPJ Contratante: 33.000.167/0001-01 Razão Social: PETRÓLEO BRASILEIRO S.A. - MME

SIASG: -- Data-Base: 27/08/2003Valor Atual: R$ 199.618.760,00 Situação Atual: Em andamento.Vigência atual: 19/12/2003 a

Observações:Os valores em US$ foram convertidos em reais a taxa de 2,9734 (27/08/2003) para efeito de preenchimento de campo deste relatório. Esse contrato não foi auditado em 2007 e por isso não foi preenchido o campo data de término da vigência.Considera-se ainda em andamento, pois o módulo é uma parte integrante da Plataforma, a qual ainda não estava pronta durante a execução desse Relatório.

No. Contrato: 899.2.004.03-4Objeto do Contrato:Fornecimento/ montagem dos módulos de compressão de gás (MC) da plataforma P-52.

CNPJ Contratada: 01.004.550/0000-60 Razão Social: NUOVO PIGNONE SPACNPJ Contratante: 33.000.167/0001-01 Razão Social: PETRÓLEO BRASILEIRO S.A. - MME

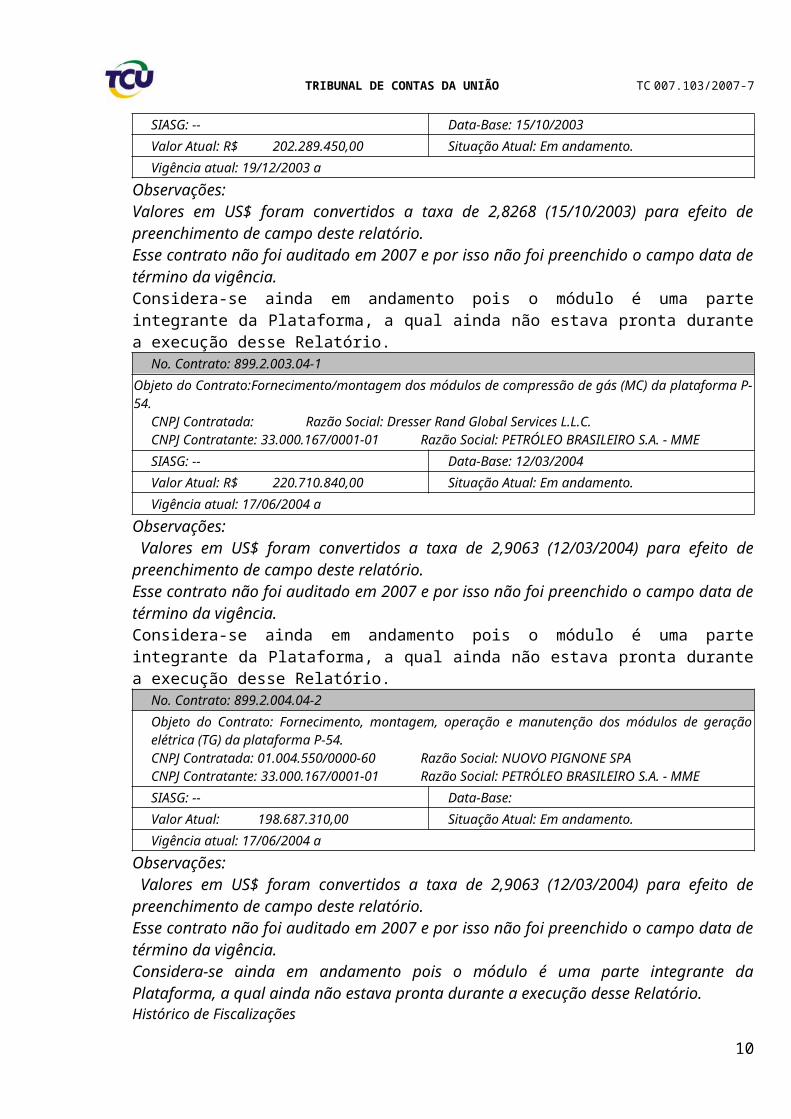

SIASG: -- Data-Base: 15/10/2003Valor Atual: R$ 202.289.450,00 Situação Atual: Em andamento.Vigência atual: 19/12/2003 a

Observações:Valores em US$ foram convertidos a taxa de 2,8268 (15/10/2003) para efeito de preenchimento de campo deste relatório. Esse contrato não foi auditado em 2007 e por isso não foi preenchido o campo data de término da vigência.Considera-se ainda em andamento pois o módulo é uma parte integrante da Plataforma, a qual ainda não estava pronta durante a execução desse Relatório.

No. Contrato: 899.2.003.04-1

7

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

Objeto do Contrato:Fornecimento/montagem dos módulos de compressão de gás (MC) da plataforma P-54.CNPJ Contratada: Razão Social: Dresser Rand Global Services L.L.C.CNPJ Contratante: 33.000.167/0001-01 Razão Social: PETRÓLEO BRASILEIRO S.A. - MMESIASG: -- Data-Base: 12/03/2004Valor Atual: R$ 220.710.840,00 Situação Atual: Em andamento.Vigência atual: 17/06/2004 a

Observações: Valores em US$ foram convertidos a taxa de 2,9063 (12/03/2004) para efeito de preenchimento de campo deste relatório.Esse contrato não foi auditado em 2007 e por isso não foi preenchido o campo data de término da vigência.Considera-se ainda em andamento pois o módulo é uma parte integrante da Plataforma, a qual ainda não estava pronta durante a execução desse Relatório.

No. Contrato: 899.2.004.04-2Objeto do Contrato: Fornecimento, montagem, operação e manutenção dos módulos de geração elétrica (TG) da plataforma P-54. CNPJ Contratada: 01.004.550/0000-60 Razão Social: NUOVO PIGNONE SPACNPJ Contratante: 33.000.167/0001-01 Razão Social: PETRÓLEO BRASILEIRO S.A. - MMESIASG: -- Data-Base: Valor Atual: 198.687.310,00 Situação Atual: Em andamento.Vigência atual: 17/06/2004 a

Observações: Valores em US$ foram convertidos a taxa de 2,9063 (12/03/2004) para efeito de preenchimento de campo deste relatório.Esse contrato não foi auditado em 2007 e por isso não foi preenchido o campo data de término da vigência.Considera-se ainda em andamento pois o módulo é uma parte integrante da Plataforma, a qual ainda não estava pronta durante a execução desse Relatório.Histórico de Fiscalizações

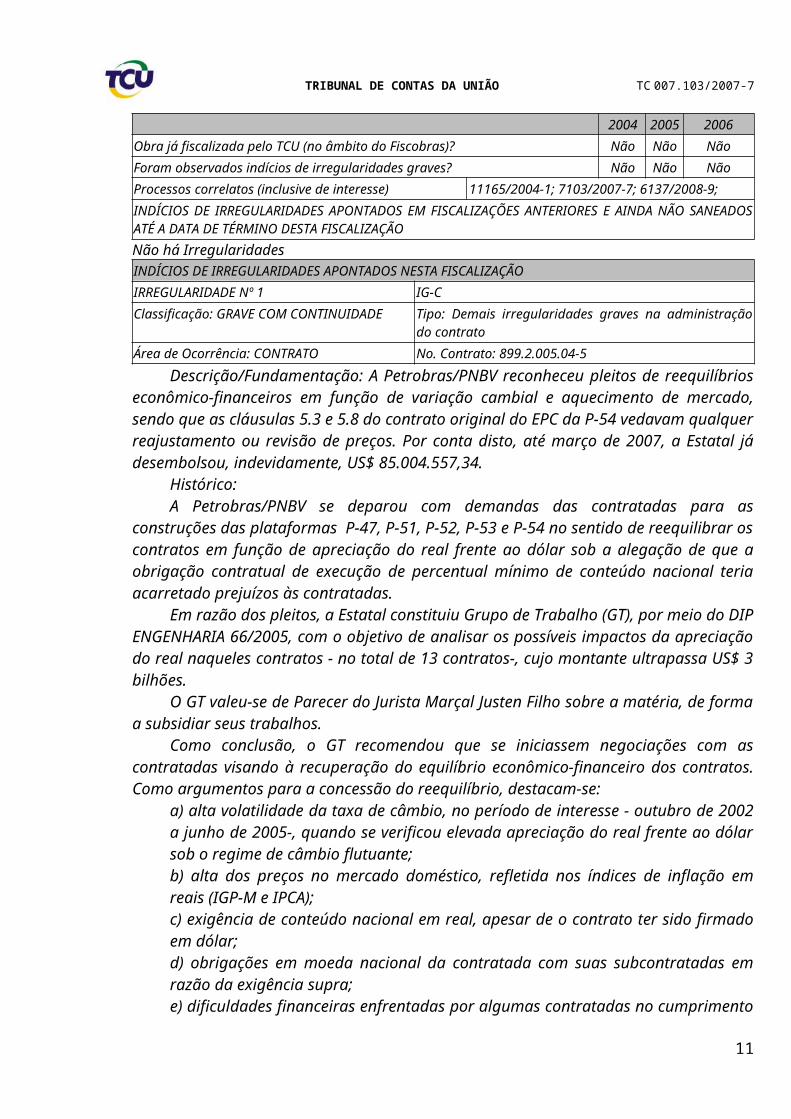

2004 2005 2006Obra já fiscalizada pelo TCU (no âmbito do Fiscobras)? Não Não NãoForam observados indícios de irregularidades graves? Não Não NãoProcessos correlatos (inclusive de interesse) 11165/2004-1; 7103/2007-7; 6137/2008-9; INDÍCIOS DE IRREGULARIDADES APONTADOS EM FISCALIZAÇÕES ANTERIORES E AINDA NÃO SANEADOS ATÉ A DATA DE TÉRMINO DESTA FISCALIZAÇÃONão há IrregularidadesINDÍCIOS DE IRREGULARIDADES APONTADOS NESTA FISCALIZAÇÃOIRREGULARIDADE Nº 1 IG-CClassificação: GRAVE COM CONTINUIDADE Tipo: Demais irregularidades graves na administração do

contratoÁrea de Ocorrência: CONTRATO No. Contrato: 899.2.005.04-5

Descrição/Fundamentação: A Petrobras/PNBV reconheceu pleitos de reequilíbrios econômico-financeiros em função de variação cambial e aquecimento de mercado, sendo que as cláusulas 5.3 e 5.8 do contrato original do EPC da P-54 vedavam qualquer reajustamento ou revisão de preços. Por conta disto, até março de 2007, a Estatal já desembolsou, indevidamente, US$ 85.004.557,34.

Histórico: A Petrobras/PNBV se deparou com demandas das contratadas para as construções das

plataformas P-47, P-51, P-52, P-53 e P-54 no sentido de reequilibrar os contratos em função de apreciação do real frente ao dólar sob a alegação de que a obrigação contratual de execução de percentual mínimo de conteúdo nacional teria acarretado prejuízos às contratadas.

8

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

Em razão dos pleitos, a Estatal constituiu Grupo de Trabalho (GT), por meio do DIP ENGENHARIA 66/2005, com o objetivo de analisar os possíveis impactos da apreciação do real naqueles contratos - no total de 13 contratos-, cujo montante ultrapassa US$ 3 bilhões.

O GT valeu-se de Parecer do Jurista Marçal Justen Filho sobre a matéria, de forma a subsidiar seus trabalhos.

Como conclusão, o GT recomendou que se iniciassem negociações com as contratadas visando à recuperação do equilíbrio econômico-financeiro dos contratos. Como argumentos para a concessão do reequilíbrio, destacam-se:

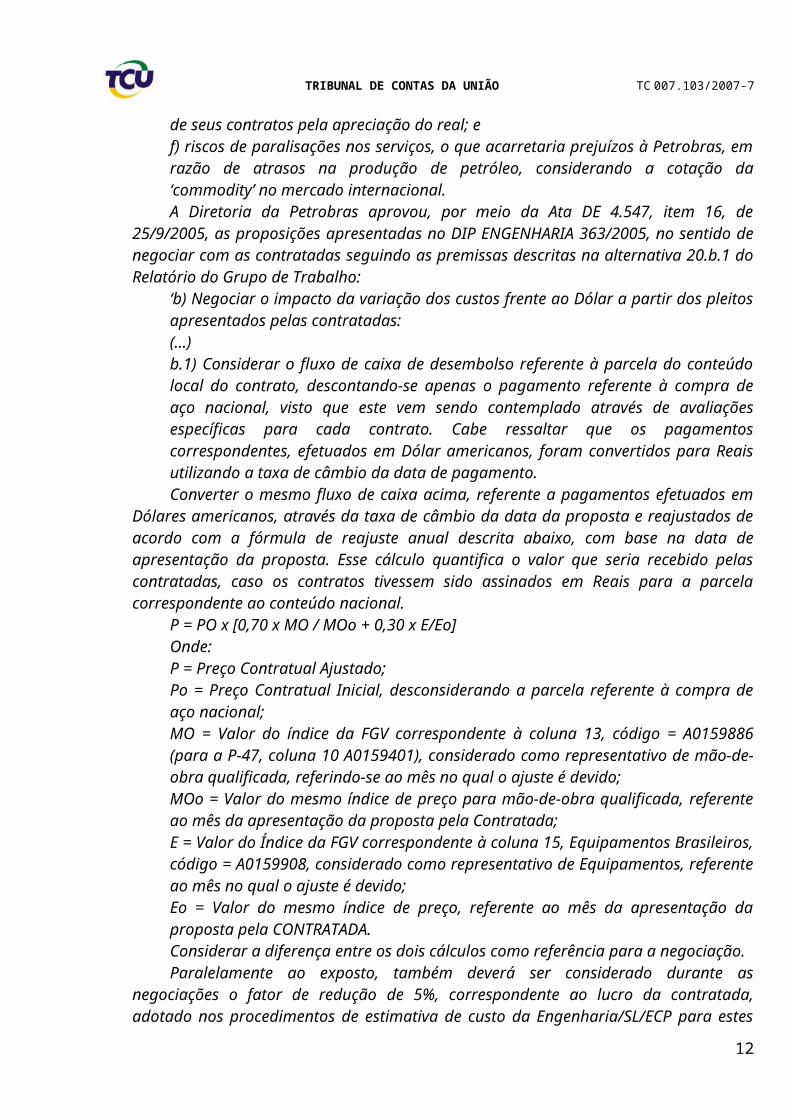

a) alta volatilidade da taxa de câmbio, no período de interesse - outubro de 2002 a junho de 2005-, quando se verificou elevada apreciação do real frente ao dólar sob o regime de câmbio flutuante;b) alta dos preços no mercado doméstico, refletida nos índices de inflação em reais (IGP-M e IPCA); c) exigência de conteúdo nacional em real, apesar de o contrato ter sido firmado em dólar; d) obrigações em moeda nacional da contratada com suas subcontratadas em razão da exigência supra; e) dificuldades financeiras enfrentadas por algumas contratadas no cumprimento de seus contratos pela apreciação do real; e f) riscos de paralisações nos serviços, o que acarretaria prejuízos à Petrobras, em razão de atrasos na produção de petróleo, considerando a cotação da ‘commodity’ no mercado internacional. A Diretoria da Petrobras aprovou, por meio da Ata DE 4.547, item 16, de 25/9/2005, as

proposições apresentadas no DIP ENGENHARIA 363/2005, no sentido de negociar com as contratadas seguindo as premissas descritas na alternativa 20.b.1 do Relatório do Grupo de Trabalho:

‘b) Negociar o impacto da variação dos custos frente ao Dólar a partir dos pleitos apresentados pelas contratadas:(...)b.1) Considerar o fluxo de caixa de desembolso referente à parcela do conteúdo local do contrato, descontando-se apenas o pagamento referente à compra de aço nacional, visto que este vem sendo contemplado através de avaliações específicas para cada contrato. Cabe ressaltar que os pagamentos correspondentes, efetuados em Dólar americanos, foram convertidos para Reais utilizando a taxa de câmbio da data de pagamento. Converter o mesmo fluxo de caixa acima, referente a pagamentos efetuados em Dólares

americanos, através da taxa de câmbio da data da proposta e reajustados de acordo com a fórmula de reajuste anual descrita abaixo, com base na data de apresentação da proposta. Esse cálculo quantifica o valor que seria recebido pelas contratadas, caso os contratos tivessem sido assinados em Reais para a parcela correspondente ao conteúdo nacional.

P = PO x [0,70 x MO / MOo + 0,30 x E/Eo]Onde:P = Preço Contratual Ajustado;Po = Preço Contratual Inicial, desconsiderando a parcela referente à compra de aço nacional;MO = Valor do índice da FGV correspondente à coluna 13, código = A0159886 (para a P-47, coluna 10 A0159401), considerado como representativo de mão-de-obra qualificada, referindo-se ao mês no qual o ajuste é devido;MOo = Valor do mesmo índice de preço para mão-de-obra qualificada, referente ao mês da apresentação da proposta pela Contratada;E = Valor do Índice da FGV correspondente à coluna 15, Equipamentos Brasileiros,

9

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

código = A0159908, considerado como representativo de Equipamentos, referente ao mês no qual o ajuste é devido;Eo = Valor do mesmo índice de preço, referente ao mês da apresentação da proposta pela CONTRATADA.Considerar a diferença entre os dois cálculos como referência para a negociação. Paralelamente ao exposto, também deverá ser considerado durante as negociações o fator

de redução de 5%, correspondente ao lucro da contratada, adotado nos procedimentos de estimativa de custo da Engenharia/SL/ECP para estes tipos de projetos.

Vale notar também que os projetos analisados consideraram nos seus contratos momentos diferentes, uma vez que as propostas foram entregues ou negociadas em datas distintas, sendo, portanto, diferente o impacto em cada um dos contratos.

Outro aspecto importante nas negociações seria avaliar a possibilidade de adoção no contrato, da fórmula abaixo, introduzindo um mecanismo neutralizando futuras variações do Real em relação ao Dólar, até o final do contrato. Da mesma forma exposta acima, o fator de redução correspondente ao lucro da contratada (5%), também deveria ser considerado.

PM = VMCN x (PTAXo / PTAXm) x FyOnde:PM = Valor reajustado do conteúdo Local Mensal em US Dólar;VMCN = Valor medido do Conteúdo Nacional, em US Dólar, conforme contrato;PTAXo = Taxa de câmbio em Dólar, publicada pelo Banco Central do Brasil, no sistema SISBACEN, PTAX 800 - Opção 5, correspondente a data da apresentação da Proposta Comercial;PTAXm = Taxa de Câmbio em Dólar, publicada pelo Banco Central do Brasil, no sistema SISBACEN, PTAX 800 - Opção 5, correspondente a data do Boletim de Medição mensal;Fy = P/Po Conforme fórmula indicada no item Comportamento dos custos de construção e montagem, acima.’Ressalte-se que, além da recuperação do equilíbrio econômico-financeiro, visando

equacionar a questão até o final do contrato, o GT recomendou a inclusão de fórmula de reajuste, a ser aplicada mensalmente à parcela executada de conteúdo nacional, como forma de neutralizar futuros efeitos de variações do câmbio e de aquecimentos de mercado.

Neste relatório foram avaliados os impactos dos reequilíbrios econômico-financeiros em dois daqueles contratos indicados no relatório do Grupo de Trabalho, o do EPC da P-52 e o do EPC da P-54.

Impacto no contrato EPC da P-54: No caso do contrato do EPC da P-54, os pleitos da contratada ocorreram em dois

momentos distintos, e resultaram nos seguintes termos aditivos: - 3º Termo Aditivo, celebrado em 24/3/2006, acrescentou ao valor contratual parcela referente à apreciação do real no período de junho de 2004 (mês da assinatura do contrato) a janeiro de 2006, tendo sido, ainda, incluído ao contrato fórmula de reajuste em função de variação cambial, com efeitos a partir de fevereiro de 2006, dos pagamentos referentes à parcela de conteúdo nacional mensalmente executada (gastos feitos em reais).- 5º Termo Aditivo, celebrado em 18/12/2006, acrescentou ao valor contratual parcela referente à variação de preços do conteúdo nacional decorrente do aquecimento do mercado doméstico, no período de novembro de 2005 a outubro de 2006, com nova inclusão à fórmula de reajuste, criada no 3º aditivo, de fator para compensação de futuros aquecimentos, a partir de novembro de 2006, relativamente à parcela de conteúdo nacional (gastos feitos em reais). Por conta disto, até março de 2007, a Estatal já desembolsou US$ 85.004.557,34,

conforme controle dos pagamentos das medições referente à variação cambial e aquecimento de mercado doméstico fornecido pela Petrobras.

10

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

Como será demonstrado a seguir, as concessão de reequilíbrios e de reajustes, tendo em vista a variação cambial e o aquecimento de mercado interno, foram indevidas e irregulares.

Vedação à concessão de Revisão de PreçosO item 5.3 do contrato original estabelece que ‘any claims from the CONTRACTOR for

price revision, regardless of the motivations, shall be disregarded.’. Traduzindo: ‘qualquer pleito da CONTRATADA visando à revisão de preços, não importando os motivos, deverá ser desconsiderado.’

Por sua vez, corroborando a vedação acima, o item 5.8 do Contrato original determina que: ‘(...) no adjustment to the Contract Price shall be made as a result of changes in value of any currency. The Contract Price is not subject to escalation and/or inflation for any reason.’. Traduzindo: ‘(...) nenhum ajuste poderá ser feito no preço contratado, em função de variação no valor de qualquer moeda. O preço contratado não está sujeito a aumento e/ou variação de inflação por qualquer razão.’

Constava ainda do documento de instrução às licitantes ‘Bid Terms and Conditions’, ‘Instructions to Bidders’ do Edital: ‘3.9.2 - Bid prices quoted and CONTRACT payment of the work shall be in U.S. dollars. No provisions shall be made for adjustments in price as a result of future changes in the value of any currency. 3.9.3 - The Contract Price is no subject to escalation for any reason during the term of the CONTRACT.’. Traduzindo: ‘Termos e Condições da proposta - Instruções para licitantes - 3.9.2 - Os preços propostos e pagamento do contrato são em dólares americanos. Nenhuma provisão deve ser feita para ajustes no preço decorrentes de futuras mudanças de valores de moedas. - 3.93 - O preço do contrato não está sujeito a aumento por qualquer razão.’

Dos excertos acima, vê-se que era expressamente vedado o reajuste e a revisão de preços. Todavia, o jurista Marçal Justen Filho, em seu parecer sobre a matéria, asseverou que a

norma constitucional do art. 37, inciso XXI, da Constituição da República, que prevê a intangibilidade da equação econômico-financeira das contratações estatais, apresenta natureza de ordem pública, não podendo ser afastada pela autonomia de vontade das partes, nem por norma infraconstitucional, de onde conclui que o Plano Real versou exclusivamente sobre a vedação de reajuste contratual vinculado à variação cambial, e não sobre a vedação de revisão de preços, institutos completamente diversos.

Do referido parecer depreende-se que seria devida a revisão de preços do contrato, desde que fossem respeitados os requisitos legais para sua concessão, não cabendo, contudo, o reajuste contratual, quer em razão da variação cambial, por ser vedado pela Lei do Plano Real, quer em razão do aquecimento do mercado nacional, por ter sido vedado pelas partes no contrato qualquer forma de reajuste.

Inexistência dos requisitos para reequilíbrios econômico-financeiros do contratoA concessão de reequilíbrio econômico-financeiro de contratos deve ser fundamentada em

dois relevantes requisitos: a imprevisibilidade do fato gerador do reequilíbrio e a onerosidade excessiva para uma das partes, conforme art. 478 do Código Civil Brasileiro.

Variação Cambial Quanto à onerosidade excessiva em função de fato extraordinário ou superveniente no

câmbio, deve-se considerar que a Jurong Shipyard quando contratou com a Petrobras/PNBV tinha pleno conhecimento de que suas receitas seriam em moeda norte-americana, e de que uma parcela significativa de suas despesas, cerca de U$ 400 milhões, seriam realizadas em reais, por conta do requisito de conteúdo nacional mínimo. Porquanto, há que se considerar que poderia haver descasamento entre receitas e despesas em função das moedas envolvidas ao longo da vigência do contrato.

O risco resultante de descasamentos de posições em moedas estrangeiras é um tipo de risco de mercado gerenciável. Caso o agente econômico não consiga compensá-lo com receitas de outras atividades, pode recorrer, a qualquer momento, a operações de ‘hedge’, amplamente

11

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

disponíveis no mercado, para se proteger de possíveis oscilações desfavoráveis no mercado câmbio.

Embora o descasamento de moedas possa ser rentável, caso as previsões de mercado de câmbio estejam favoráveis, eventos inesperados e/ou simples volatilidade podem acarretar prejuízos substanciais comprometendo não apenas o lucro da empresa, mas a própria execução do contrato.

A própria Petrobras reconheceu a necessidade das contratadas se protegerem quanto à volatilidade do câmbio, no DIP ENGENHARIA 363/2005: ‘deve-se considerar que, apesar de as empresas contratadas terem conhecimento da volatilidade de um mercado de taxas flutuantes, exposição de seus fluxos ao risco cambial e, conhecerem, também, a materialidade significativa da mesma, afirmam ter adotado a decisão de não hedgearem essa exposição, a despeito do que recomendam as melhores práticas de gestão de riscos de moeda.’ .

Corroborando esse entendimento, cabe destacar jurisprudência do STJ sobre a matéria a seguir:

‘Processo REsp 614048 / RS ; RECURSO ESPECIAL2003/0225547-0 Relator(a) Ministro LUIZ FUX (1122) Órgão Julgador T1 - PRIMEIRA TURMA Data do Julgamento 15/03/2005 Data da Publicação/Fonte DJ 02.05.2005 p. 172 RSTJ vol. 192 p. 134 Processo REsp 549873 / SC ; RECURSO ESPECIAL2003/0106472-5 Relator(a) Ministro LUIZ FUX (1122) Órgão Julgador T1 - PRIMEIRA TURMA Data do Julgamento 10/08/2004 Data da Publicação/Fonte DJ 25.10.2004 p. 224 RDR vol. 31 p. 372 RIP vol. 28 p. 325 RJADCOAS vol. 62 p. 109 EmentaRESPONSABILIDADE CIVIL DO ESTADO. PARIDADE CAMBIAL. INTERVENÇÃO ESTATAL NO DOMÍNIO ECONÔMICO. PRETENSÃO DE IMPUTAÇÃO DE RESPONSABILIDADE OBJETIVA POR FORÇA DE ALTERAÇÃO DA PARIDADE CAMBIAL. CONSEQÜENTE DEVER DE INDENIZAR À UNIÃO E AO BACEN. FATORES INERENTES À CONJUNTURA INTERNACIONAL QUE SE ASSEMELHAM AO FATO DO PRÍNCIPE. IMPROCEDÊNCIA.(...)Ao contratar em moeda estrangeira, o empresário sabe e espera que sua obrigação seja quantificada segundo a variação cambial. O mercado de câmbio, por natureza, é variável. Tanto é assim que para livrar-se dos efeitos de uma valorização inesperada do dólar, existe a opção de contratação de operações de hedge. 2. Ainda que se pudesse considerar imprevisível a súbita liberação do mercado cambial, pelo BACEN, em 18/01/99, através do Comunicado 6565, e a correspondente maxidesvalorização do real, não é possível transferir ao Estado os prejuízos decorrentes da álea de negócio vinculado à variação futura do dólar norte-americano.(...)9. A ingerência de fatores exteriores aliada à possibilidade de o particular prevenir-se contra esses fatores alheios à vontade estatal, acrescido da mera natureza indicativa da política econômica revela a ausência de responsabilização do Estado.’.Insta destacar o seguinte excerto do artigo de Renato Ribeiro, ‘Crise cambial e revisão

judicial dos contratos de leasing indexados em moeda estrangeira: breve contribuição ao debate’. In Revista dos Tribunais, n. 766. São Paulo, RT, agosto de 1999, p. 29-63, a seguir transcrito: ‘Em razão da previsibilidade de uma alteração na política cambial e dos riscos de inadimplemento, impunha-se às empresas arrendatárias a obrigação de estarem protegidas contra uma desvalorização da moeda. Se a instituição financeira fez uma operação de hedge ou está protegida por qualquer outra forma, não há sentido em repassar o reajuste da variação cambial aos arrendatários, pois isto implicaria enriquecimento indevido. A empresa

12

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

arrendatária lucraria duplamente: ganharia vasto lucro na operação de hedge e repassaria integralmente o reajuste cambial aos arrendatários. Na hipótese de não ter feito a operação de hedge, assumiu o risco da variação cambial e, portanto, deve arcar com o prejuízo’.

Cumpre ressaltar que o comportamento passado ou a expectativa futura da moeda norte-americana não podem ser utilizados como argumentos para afastar a necessidade de gerenciamento de risco cambial de um contrato de longo prazo e com uma significativa exposição de moedas como o do EPC da P-54.

Seguindo o entendimento supra, era de se esperar que a Jurong Shipyard ciente de que o contrato vedava qualquer revisão e/ou reajuste, e que havia a exigência de conteúdo local mínimo, se protegesse, por meio de operações de ‘hedge’, como recomendam as boas práticas de mercado, caso as suas receitas em outras atividades não pudessem neutralizar a exposição de seus fluxos ao risco cambial.

Assim, se a Jurong Shipyard, de fato, não adotou providências no sentido de se proteger de possíveis oscilações desfavoráveis do câmbio, o fez por sua conta e risco, não cabendo, portanto, alegar onerosidade excessiva por fato extraordinário e imprevisível.

No entanto, a PNBV/Petrobras, além de arcar com a perda cambial da Jurong Shipyard, inseriu ao contrato fórmula de reajuste para neutralizar as futuras oscilações da moeda estrangeira, o que, na verdade, significou a transferência integral do risco cambial para a Estatal.

Aquecimento de MercadoQuanto à alegação de onerosidade excessiva ocasionada por aquecimento de mercado

doméstico, imprevisível, nota-se, da análise dos dados e gráficos apresentados pela própria Estatal, em anexo ao Ofício ENGENHARIA/IEEPT/IERO 23/2007, que os índices de preços de mão-de-obra e de equipamentos utilizados na fórmula adotada para a concessão do reequilíbrio econômico-financeiro do contrato (colunas 10 e 15 do Índice de Preço no Atacado da Fundação Getúlio Vargas), no período da execução, não apresentaram grandes ou inesperadas variações que justificassem a revisão dos preços contratados.

Além disso, o incremento da demanda da indústria naval, que poderia ter ocasionado o aquecimento de preços, já era de conhecimento das contratadas à época da elaboração das propostas, uma vez que já se encontravam em andamento outros projetos de construção de plataformas pela própria Petrobras. Acrescente-se, ainda, que em 2004 foi lançado o edital de pré-qualificação referente às licitações para as construções de 42 petroleiros da Transpetro.

Não se pode afirmar que a contratada não teria condições de prever na sua proposta original de preços um aumento da inflação dentro de uma projeção esperada, como exemplo a extrapolação da curva histórica das colunas 10 e 15 do índice de preços no atacado da FGV.

Em reunião com o Gerente do Empreendimento de Roncador, Sr. Antônio Carlos Alvarez Justi, o mesmo informou que, em contratos firmados em dólar com obrigações em reais, nos tempos em que a cotação da moeda americana em relação ao real era crescente, não havia necessidade de se prever um aquecimento de mercado, pois o aumento do dólar seria suficiente para abranger a alta de preços decorrente da inflação. Todavia, com a valorização do real, essa situação foi alterada, pois a inflação ficou descoberta, acarretando desequilíbrios contratuais no que se refere ao aquecimento de mercado.

Entretanto, esse argumento não procede, pois no ano de 2003, quando a proposta do contrato de EPC da P-54 foi apresentada (15/12/2003), verificou-se uma inflação dos índices das colunas 10 e 15 da FGV em torno de +10%, ao passo que a variação cambial anual foi da ordem de -18%.

Isso demonstra que, no ano da elaboração das propostas, as contratadas já tinham conhecimento de uma desvalorização do dólar frente ao real, já sabendo, portanto, que uma eventual inflação não poderia ser compensada pela valorização da moeda norte-americana, devendo portanto ter previsto um aumento da inflação dentro de uma projeção esperada.

13

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

A PNBV/Petrobras, entretanto, na mesma linha adotada com relação à variação cambial, assumiu integralmente as despesas e o risco de aquecimento de mercado do contrato.

Adicionalmente, quanto ao argumento apresentado pelo Grupo de Trabalho para a concessão do reequilíbrio de risco de eventuais prejuízos decorrentes de atrasos na entrada em operação daquelas unidades de produção (ver terceiro parágrafo), vale lembrar que os cálculos devem ser feitos baseados num prejuízo de caixa em virtude da postergação de receitas, e não perda de receitas.

Além de os riscos de atraso não justificarem pagamentos indevidos, a Petrobras deve atentar para o perigo de conceder tais pleitos, já que este comportamento sinalizará para futuras contratadas um poder de barganha de pleitos indevidos muito forte, podendo no final gerar perdas maiores até do que as decorrentes do atraso.

Por todo o exposto, conclui-se por um débito no valor de US$ 85.004.557,34, apurado até março de 2007, referente aos pagamentos indevidos de reequilíbrios econômico-financeiros e reajustes de preços em função de variação cambial e de aquecimento de mercado.

Com relação aos cálculos realizados para os pagamentos dos reequilíbrios, identificamos, na documentação que fundamentou as negociações do primeiro pleito da Jurong Shipyard, que tratou exclusivamente de variação cambial, conforme item 4.2.3 do Relatório de Negociação de Pleitos - 5º Pacote, que o Grupo de Trabalho, criado pelo DIP 390/2005, utilizou parâmetros de aquecimento de mercado para estabelecimento de limite máximo para negociação. Este fato levanta dúvidas quanto à fórmula que efetivamente foi utilizada para os cálculos dos valores mensais, relativos às perdas cambiais do período de junho/2004 a janeiro/2006 (R$ 53.727.045,09, ICMS incluso), pagos no 3º Termo Aditivo, já que o fator correspondente ao aquecimento de mercado, constante da fórmula padrão aprovada pela Diretoria Executiva da Petrobras/PNBV, deveria ter sido, neste caso, desconsiderado. Situação que deverá ser esclarecida pela Estatal por meio de memória de cálculo detalhada.

Além disto, ao cotejarmos o período referente ao pagamento retroativo do 3º Termo Aditivo (de junho/2004 a janeiro/2006) com o do 5º Termo Aditivo (novembro/2005 a outubro/2006), constatamos uma sobreposição de novembro/2005 a janeiro/2006. Como não consta da documentação encaminhada pela Petrobras/PNBV a memória de cálculo daqueles pagamentos, e considerando que no 5º Termo Aditivo foi acrescentado à fórmula de reajuste fator para compensação do aquecimento do mercado doméstico (utilizada para o cálculo do retroativo do 5º Termo Aditivo), há possibilidade de que as parcelas referentes à variação cambial terem sido pagas em duplicidade para aquele período, fato que também deverá ser esclarecido por meio de memória de cálculo detalhada.

É recomendável o prosseguimento da obra ou serviço ? SimJustificativa: Dada a importância da obra em questão para o crescimento econômico do

País e o prejuízo decorrente de um possível atraso na produção de petróleo, a sua paralisação acarretaria danos maiores que os verificados nesta irregularidade.

Esclarecimentos Adicionais:Documentação que fundamenta esta irregularidade:- Documento ‘Instruction to Bidders’, item 3.9.2 e 3.9.3, fl. 259 - Anexo 4;- Contrato EPC da P-54, itens 5.3 e 5.8, fls. 20/21 - Anexo 5;- Demonstrativo de Formação de Preços da Jurong Shipyard, fl. 907, Anexo 5, Vol. 3;- 3º Termo Aditivo fl. 250 - Anexo 5, Vol. 1;- 5º Termo Aditivo, fl.518 - Anexo 5, Vol 2;- Gráficos das variações acumuladas e taxa de câmbio, fl. 111 - Anexo 6;- Parecer do jurista Marçal Justen Filho versando sobre contratações internacionais praticadas por subsidiária estrangeira da Petrobras, fl. 111 - Anexo 6;- Controle das Medições dos pagamentos referentes à variação cambial e aquecimento do mercado doméstico, até março de 2005. O valor do débito de US$ 85.004.557,34 é o

14

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

resultado da soma das colunas ‘ Valor medido s/icms variação cambial’ e ‘ Valor Medido s/ icms reajustamento’ fl. 3 - Anexo 6.- DIP ENGENHARIA 363/2005, fl. 6 - Anexo 6;- Relatório do Grupo de Trabalho criado por meio do DIP 066/2005, fl.17 - Anexo 6;- Ata Diretoria Executiva n.º 4.547, de 22/9/2005, fl. 110 - Anexo 6;- Relatório de Negociação de Pleitos - 5º Pacote, fl. 11 - Anexo 5, Vol. 2.- Manifestação Prévia da Petrobras, fls 87/91 do Principal.Manifestação do Órgão/Entidade: A Petrobras discorreu sobre a diferença entre reajuste

de preços e revisão contratual. Afirmou que a alteração proposta consistiu em revisão contratual, que teve por objetivo o restabelecimento do equilíbrio econômico-financeiro inicialmente pactuado, tendo em vista a superveniente e imprevisível elevação abrupta do real em detrimento do dólar e o aquecimento imprevisível do mercado, o que teria tornado a prestação das contratadas excessivamente onerosa.

Destacou que os pagamentos às contratadas são estipulados em moeda americana, e que os preços em real praticados pelos subcontratados de seus serviços, mão-de-obra, construção, montagem e insumos, não se alteraram.

Além disto, mencionou a Decisão n.º 464/2000 - Plenário, em que o TCU se manifestou favoravelmente no sentido de permitir a revisão contratual para realinhamento de preços, decorrente de variação cambial extraordinária em caso semelhante, quando da desvalorização do real em relação ao dólar em 1999, frente à distorção entre valores recebidos e os encargos suportados pela contratada, em benefício desta e, de outra parte, na mesma proporção, a imposição de ônus excessivo à contratante, o que enseja a aplicação da teoria da imprevisão.

Informou ainda que atuou em consonância com o princípio do equilíbrio econômico-financeiro do contrato e da boa-fé objetiva, à míngua da utilização justa da taxa de câmbio, seja em razão da variação cambial no período da estimativa, seja pelo reflexo dos efetivos custos dos serviços contratados.

Avaliação Preliminar: As informações apresentadas pela Petrobras não foram suficientes para afastar os indícios de irregularidades. Como anteriormente relatado, o edital e o contrato vedavam pleitos de revisão de preços, em razão de variação cambial e/ou inflação.

Além disto, não foram preenchidos os requisitos para a concessão de reequilíbrio econômico-financeiro do contrato em razão de variação cambial ou aquecimento de mercado, quais sejam a imprevisibilidade e onerosidade excessiva.

Quanto à variação cambial, o risco resultante de descasamentos de moedas é um tipo de risco de mercado gerenciável. A qualquer momento, as contratadas poderiam ter recorrido a operações de ‘hedge’, amplamente disponíveis no mercado, a fim de se protegerem de possíveis oscilações desfavoráveis no mercado de câmbio, caso não conseguissem compensá-los com receitas em moeda local de suas outras atividades. Afinal, o negócio da contratada não consiste na especulação de moedas, mas sim na construção das plataformas.

Era de se esperar que as contratadas, ciente da vedação de revisão e/ou reajuste, e da exigência de conteúdo local mínimo, se protegessem, pois a gestão de risco é inerente à atividade comercial. A própria Petrobras reconhece isto no DIP ENGENHARIA 363/2005.

Em que pese a Decisão TCU 464/2000 - PL, mencionada pela Petrobras, em que esta Corte, naquele caso concreto, recomendou à CBTU que adotasse providências com vistas à renegociação de contrato em virtude de desvalorização cambial ocorrida no início de 1999, há outras decisões do TCU em que o reequilíbrio com base em variação cambial foi considerado indevido:

Na Decisão 464/2002 - 2ª Câmara, o TCU considerou irregular a majoração do teto do contrato 024/98 da ANP, por meio de termo aditivo, por considerar que a sistemática adotada para a remuneração favoreceu amplamente a prestadora de serviço já na Primeira Rodada de Licitações; que a proteção contra o risco cambial, introduzida a posteriori pela ANP, agrediu o

15

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

princípio da isonomia entre os concorrentes.Por meio do Acórdão 1798/2005 - PL, o TCU julgou indevido o reequilíbrio concedido

pelos Correios, com base no art. 65, inciso II, alínea ‘d’ da Lei 8.666/93, em razão da variação do dólar entre o momento da apresentação da proposta e o do fornecimento dos equipamentos. Determinou a conversão dos autos em TCE e a citação dos responsáveis.

Em relação ao desequilíbrio em função de aquecimento do mercado, os dados e gráficos apresentados pela Petrobras demonstram que não houve grandes ou inesperadas variações que justificassem a revisão dos preços contratados. Não se pode afirmar que não foram considerados em sua proposta comercial, uma vez que o contrato não estaria sujeito a reajustes e revisão.

Ressalte-se que, em sua manifestação prévia, a Estatal informou que: ‘(...) os pagamentos devidos pela PETROBRAS às contratadas são estipulados em moeda americana, e os preços em real praticados pelos subcontratados de seus serviços, mão-de-obra, construção, montagem e insumos, não se alteraram.’.

Assim, se os preços em real praticados pelas subcontratadas de fato não sofreram alterações, não há que se falar em aquecimento do mercado doméstico.

IRREGULARIDADE Nº 2 IG-CClassificação: GRAVE COM CONTINUIDADE Tipo: Demais irregularidades graves na administração do

contratoÁrea de Ocorrência: CONTRATO No. Contrato: 899.2.006.03-1

Descrição/Fundamentação: A Petrobras/PNBV reconheceu pleito de reequilíbrio e reajuste contratual cuja fundamentação era vedada pelo contrato original e pelo Edital do Convite do EPC da P-52. Por conta disto, até fevereiro de 2007, a Estatal já desembolsou US$ 92.293.967,56.

Para as negociações da P-52, seguindo orientação do DIP ENGENHARIA 363/2005, conforme relatado na irregularidade 1, foi criado grupo de trabalho mediante DIP n° 390/2005, tendo as suas conclusões sido adotadas pela Petrobras/PNBV, que reconheceu os pleitos da contratada, por meio do 3º Termo Aditivo ao Contrato n.º 899.2.006.03-1 (EPC da P-52). Esse aditivo, celebrado em 30/05/2006, acresceu ao valor contratual o montante de US$ 52,876,543.21 (US$ 42,830,000.00 mais a parcela do ICMS de US$10,046,543.21), parcela referente à apreciação do real frente ao dólar americano e a ajuste decorrente da inflação dos insumos de mão-de-obra e equipamentos, no período de fevereiro de 2004 (o mês de assinatura do aludido contrato foi dezembro de 2003) a dezembro de 2005, tendo sido, ainda, inserida fórmula de reajuste para os pagamentos em reais (parcela do conteúdo nacional) a partir de janeiro de 2006.

A mesma fórmula utilizada para o cálculo do reequilíbrio do contrato foi usada para o reajuste da variação cambial, da mão-de-obra e dos equipamentos para vigorar a partir de janeiro de 2006. A referida fórmula utiliza os índices da Coluna 15 - Custo Nacional de Construção Civil e Obras Públicas - Obras Hidrelétricas - Equipamento Nacional (A0159908) e da Coluna 10 - Índice do Custo de Construção Civil no Estado do Rio de Janeiro - Mão-de-Obra (A0159401), ambos publicados na Revista Conjuntura Econômica da Fundação Getúlio Vargas).

Por conta disto, até fevereiro de 2007, a Estatal já desembolsou US$ 92.293.967,56, conforme controle dos fluxos de pagamentos das medições referente à variação cambial e aquecimento de mercado doméstico fornecido pela Petrobras.

O Jurídico da Petrobras emitiu parecer, por meio do DIP JURÍDICO/JSERV-4397/06, manifestando-se em sentido favorável ao reequilíbrio econômico-financeiro em razão da valorização do real, mencionando que o parecer anterior JURÍDICO/JSERV-4326/06 já havia concluído pela viabilidade jurídica desse ressarcimento. Os pareceres do jurídico não abordam a questão do aquecimento do mercado interno e da inclusão na fórmula de reajuste de índices

16

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

visando à compensação da inflação de mão-de-obra e equipamentos. Vale lembrar que do valor total do Aditivo 3, que é de US$ 42,830,000.00 sem ICMS,

apenas US$ 8,183,000.00 referem-se à parte da fórmula que trata da variação cambial, sendo o restante decorrente da variação dos índices de mão-de-obra e equipamentos. O mesmo vem ocorrendo com relação aos aumentos em função da aplicação da fórmula nos pagamentos mensais de conteúdo nacional a partir de janeiro de 2006. Em função dessa fórmula já foi acrescido um valor de mais de U$ 50 milhões, sendo que o montante final só será conhecido ao final do contrato.

Conforme foi demonstrado na irregularidade nº 1 referente à P-54, a concessão do reequilíbrio e do reajuste, em razão da variação cambial e do aquecimento de mercado, foi, também, pelos mesmos argumentos, considerada indevida no caso da P-52.

Ressalte-se que a proposta da P-52 foi apresentada em maio de 2003. A análise do câmbio e da inflação no período pouco anterior indicava uma instabilidade em relação ao dólar, sendo que de janeiro a maio de 2003 houve queda de cerca de 18% (em 2/1/2003 a cotação do dólar estava R$ 3,5224 e em 30/4/2003, R$ 2,8898). A inflação apresentava ligeiro acréscimo, com IGP-M registrando 7,24% acumulado de janeiro a maio de 2003.

É recomendável o prosseguimento da obra ou serviço ? SimJustificativa: Dada a importância da obra em questão para o crescimento econômico do

País e o prejuízo decorrente de um possível atraso na produção de petróleo, a sua paralisação acarretaria danos maiores que os verificados nesta irregularidade.

Esclarecimentos Adicionais: Documentação que fundamenta esta irregularidade:- Contrato EPC da P-52, itens 5.3 e 5.8, fls. 8/9 - Anexo 8;- 3º Termo Aditivo fl. 401 - Anexo 3, Vol. 1;- Planilhas com valores de conteúdo nacional e respectivas variações em função do câmbio e inflação, fl. 3 - Anexo 10;- Parecer do jurista Marçal Justen Filho versando sobre contratações internacionais praticadas por subsidiária estrangeira da Petrobras, fl. 514 - Anexo 8, Vol. 2;- DIP ENGENHARIA 363/2005, fl. 6 - Anexo 8;- Relatório do Grupo de Trabalho criado por meio do DIP 390/2005, fl.433 - Anexo 8, Vol. 2;- Relatório do Grupo de Trabalho criado por meio do DIP 066/2005, fl.445 - Anexo 8, Vol. 1;- Cotações do dólar fls. 479/483 do Anexo 8, Vol. 2Manifestação do Órgão/Entidade: vide manifestação constante da irregularidade anterior. Avaliação Preliminar: vide avaliação preliminar constante da irregularidade anterior.

IRREGULARIDADE Nº 3 IG-CClassificação: GRAVE COM CONTINUIDADE Tipo: Demais irregularidades graves na administração

do contratoÁrea de Ocorrência: CONTRATO No. Contrato: 899.2.005.04-5

Descrição/Fundamentação: Falhas no gerenciamento dos pleitos relacionados a custos de extensão de prazo do contrato EPC da P-54.

Por meio da elaboração da SAE UEP P54 n.º 281, formalizada por meio do 3º Termo Aditivo, foram cobrados os custos indiretos adicionais referentes à extensão de 90 dias do contrato, cujo prazo foi reconhecido no 2º Termo Aditivo, no valor de US$ 17.702.670,45. Esse acréscimo no cronograma total da obra foi decorrente da inclusão de 103 Solicitações de Alteração de Escopo (SAE) formalizadas por meio dos 1º e 2º Termos Aditivos ao aludido contrato.

Da análise dos custos: Segundo informações contidas no subitem 3.2.1 do Relatório de Negociação das SAE e

17

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

Pleitos do 3º Lote, os custos abrangidos foram: custos de gerenciamento, custos de extensão da apólice do ‘Builder Risk Insurance’ e do ‘Performance Bank Guarantee’, custos relacionados às garantias e à preservação dos equipamentos, e despesas com mobilização de pessoal, licenças, taxas etc.

A análise de custos da SAE foi feita pela Petrobras/PNBV sob dois aspectos. Primeiro, procedeu-se à avaliação do pleito da contratada com relação aos custos descritos acima, conforme informação constante das planilhas apresentadas à Petrobras/PNBV. Segundo, foi considerado, como limite para a primeira análise, um percentual de custos indiretos de 20% para cobrir os custos decorrentes dos três meses de avanço em razão dessa extensão de prazo.

Verifica-se nessa SAE a inclusão de custos indiretos de extensão de prazo decorrentes da existência de diversas outras SAE que, em seus custos individuais, já previam os custos relacionados a BDI. Nesse ponto, considerando que não houve detalhamento da composição do BDI no ‘Statement of Price Formation’ (que seria um Demonstrativo de Formação de Preço extremamente simplificado da Planilha A), não há como se afirmar que o BDI aplicado em cada uma das SAE e na Planilha A (Lump Sum) já não engloba, ao menos em parte, os custos indiretos cobrados na SAE de extensão de prazo ora analisada. Há, portanto, a possibilidade de que alguns desses custos tenham sido cobrados em duplicidade, gerando superfaturamento.

Da análise do prazo: A metodologia utilizada pela Petrobras/PNBV para a quantificação dos dias necessários à

prorrogação contratual em razão das alterações decorrentes das 103 SAE não é a mais adequada, pois ela não utilizou o cronograma físico-financeiro da obra, de modo a demonstrar, objetivamente, o impacto das SAE no caminho crítico.

Verifica-se que as SAE dos aditivos n.º 1 e 2 não registraram em campo próprio o seu impacto no caminho crítico do cronograma, conforme estabelece o subitem 13.1, letra ‘D’, do contrato. Essa informação é relevante, na medida em que somente as SAE que se encontrem no caminho crítico do empreendimento acarretam um acréscimo no prazo total da obra. Sem essa informação a avaliação se torna subjetiva.

Questionada a respeito, a Gerência do contrato afirma que não há como identificar em cada SAE, separadamente, o seu impacto no prazo total do empreendimento, o que torna a disposição contratual difícil de ser cumprida. Além disso, os gestores do contrato afirmaram à Equipe que o impacto de um conjunto de SAE só é possível de ser obtido após elas serem executadas, ocasião em se constata o verdadeiro impacto no caminho crítico do cronograma físico da obra.

Em reunião com a equipe do TCU, os técnicos da Petrobras/PNBV não conseguiram demonstrar que o atraso de 90 dias foi, unicamente, ocasionado pela inclusão dessas 103 SAE ou se outros fatores relacionados à improdutividade ou a atrasos normais da obra influenciam nesse impacto de prazo.

Observa-se, a princípio, a pouca probabilidade de que todas as SAE, incluídas por meio dos 1º e 2º Termos Aditivos, estivessem no caminho crítico da obra, principalmente, por ela ser um empreendimento com grande número de itens e subitens de serviços/equipamentos (atividades), previstos no cronograma original da obra.

A Equipe do TCU questionou os técnicos da Petrobras/PNBV acerca da possibilidade de ter sido feito um cálculo mais detalhado e preciso do impacto da inclusão de diversas SAE no caminho crítico do projeto. Em resposta, a Gerência do contrato informou que haveria expertise técnica de Engenharia para aferir precisamente esse impacto, mas tal procedimento demandaria um tempo excessivo de elaboração, o que seria inviável, dada a dinâmica de uma construção como essa, na qual as decisões gerenciais necessitam de agilidade para não comprometer o prazo de entrega da plataforma, nem acarretar atrasos e custos maiores do que os inerentes ao contrato. Todavia, não foram encaminhados documentos que avaliem a relação de custo-benefício da adoção de um procedimento mais expedito, não restando, assim, confirmada a

18

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

inviabilidade de se fazer um exame mais apurado.Chegou-se às seguintes conclusões:a) a PNBV/Petrobras não realizou um estudo detalhado de modo a aferir com precisão os dias de extensão de prazo contratual, limitando-se a uma análise expedita e superficial desses dias que seriam acrescidos ao cronograma original em função das alterações de escopo existentes;b) não ficou demonstrada pela PNBV/Petrobras a baixa relação custo-benefício em se realizar um estudo de engenharia detalhado que aferisse com precisão os dias de extensão de prazo;c) a PNBV/Petrobras não conseguiu demonstrar que a extensão de prazo decorreu, unicamente, da inclusão dessas 103 SAE, considerando que outros fatores relacionados à responsabilidade da contratada poderiam influenciar nesse impacto de prazo, tais como: improdutividade ou atrasos normais da obra;d) houve descumprimento do item 13.1, letra ‘D’, do contrato, o que tornou subjetiva a identificação das SAE que se encontravam no caminho crítico do empreendimento e que acarretariam um acréscimo no prazo total da obra;e) Considerando que cada SAE, individualmente, já previa em sua taxa de BDI custos indiretos, e diante da ausência de detalhamento da composição do BDI no Demonstrativo de Formação de Preço (‘Statement of Price Formation’), não há como se garantir que o BDI aplicado em cada uma das SAE e na Planilha A (Lump Sum) já não englobam, ao menos em parte, os custos indiretos cobrados na SAE de extensão de prazo (SAE 281). Há, portanto, a possibilidade de que alguns desses custos tenham sido cobrados em duplicidade, gerando superfaturamento. É recomendável o prosseguimento da obra ou serviço ? SimJustificativa: Dada a importância da obra em questão para o crescimento econômico do

País e o prejuízo decorrente de um possível atraso na produção de petróleo, a sua paralisação acarretaria danos maiores que os verificados nesta irregularidade.

Esclarecimentos Adicionais: Documentação que fundamenta esta irregularidade:-SAE 281, fl. 846 - Anexo 5, Vol 3;- 2º Termo Aditivo, fl. 159 - Anexo 5;- 3º Termo Aditivo - Anexo 5, Vol. 1;- Manifestação Prévia da Petrobras, fls 87/91 do Principal.Manifestação do Órgão/Entidade: Não houve manifestação da Petrobras sobre este

indício de irregularidade. Avaliação Preliminar: A Equipe de Auditoria mantém o posicionamento quanto às falhas

no gerenciamento dos pleitos relacionados a custos de extensão de prazo do contrato EPC da P-54. IRREGULARIDADE Nº 4 IG-CClassificação: GRAVE COM CONTINUIDADE Tipo: Ausência, no edital, de critério de aceitabilidade de

preços máximosÁrea de Ocorrência: EDITAL No. Edital: 899.8.005.02-1

Descrição/Fundamentação: Ausência de critérios de aceitabilidade de preços unitários referentes a serviços adicionais de onshore e offshore (Planilhas B e C do Contrato) do EPC da P52.

Na contratação da construção da P-52, a área de Estimativa de Custos e Prazos da Engenharia da Petrobras estimou em seu orçamento os serviços/materiais distribuídos nas seguintes planilhas:

Planilha A: Preço do Lump Sum, no qual estão inclusos todos os serviços necessários para a construção e montagem da FPU (Floating and Production Unit - Unidade

19

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

Estacionária de Produção), entre eles serviços de verificação de projeto fornecido pela PNBV, projeto de engenharia, aquisição (procurement), construção e montagem, levantamento dos módulos, integração dos módulos com a FPU, comissionamento, transporte, pré-operação e funcionamento da FPU. Valor orçado: US$ 685.426.129,03Planilha B: Planilha de preços unitários da mão-de-obra para serviços adicionais onshore (no canteiro, em terra) para projeto, construção, montagem da FPU, a serem realizados pela Contratada, previamente requeridos pela PNBV e não previstos em nenhum outro artigo do contrato. Valor orçado: US$ 3.804.970,00.Planilha C: Planilha de preços unitários de mão-de-obra para serviços adicionais offshore (no mar) para start-up e etapas de operação assistida, previamente requeridos pela PNBV e não previstos em nenhum outro artigo do contrato. Valor orçado: US$ 2.012.372,00.Planilha D: Verba de US$ 5.000.000,00 destinada à aquisição de materiais e/ou contratação de serviços especiais, previamente requeridos pela PNBV e não previstos na planilha de Lump Sum. O valor da Planilha D foi fixado no edital do certame.Planilha E: Verba de US$ 5.000.000,00 destinada à aquisição de sobressalentes, previamente requeridos pela PNBV e não previstos na planilha de Lump Sum. O valor da Planilha E foi fixado no edital do certame.Observa-se que as planilhas B, C, D e E referem-se a serviços e aquisições adicionais e

não previstas originalmente no Projeto Básico do Lump Sum (planilha A). Tais planilhas representam aproximadamente 2,25% do valor total da estimativa, configurando-se como uma espécie de reserva de contingência ou um próprio aditivo embutido no valor total do contrato. Verifica-se que, no caso das planilhas B e C, os quantitativos foram estimados tendo em vista serviços que poderiam ou não ser realizados, inclusive com valores idênticos tanto para a P-52 quanto para a P-54. No caso da P-52, esses preços unitários foram utilizados para o cálculo do valor de mão-de-obra das Solicitações de Alterações de Escopo - SAEs, inclusive aquelas realizadas após o esgotamento do valor total das Planilhas B e C.

O edital de contratação da plataforma considerou como preço global sujeito a avaliação pela Comissão de Licitação, não só a planilha A (Lump Sum), mas o somatório de todas as planilhas (A, B, C, D e E), de acordo com o que foi demonstrado no relatório de inspeção do TC 011.165/2004-1, o qual tratou do processo de licitação da P-52. Entretanto, como os preços das planilhas B e C foram utilizados para o cálculo de valores de serviços adicionais ao Lump Sum e foram pagos considerando-se os seus preços unitários, os mesmos deveriam ter sido analisados pela comissão de licitação segundo critérios de aceitabilidade que deveriam estar pré-definidos no Edital. Dessa forma, evitar-se-iam possíveis ‘jogos de planilhas’ (aumento posterior no quantitativo de itens com preços unitários elevados, por exemplo).

Ressalta-se que o item 9.1.6 do Acórdão TCU 2354/2006-PL determina à Petrobras que estabeleça em seus instrumentos convocatórios critérios objetivos de aceitabilidade das propostas das licitantes, tanto para o preço global como para os preços unitários tendo por referência os preços de mercado e as especificidades do objeto, técnica e analiticamente justificadas e demonstradas nos respectivos processos, em observância ao disposto nos arts. 40, caput e inciso X, e 43, inciso IV, da Lei 8.666/93. E, ainda, o item 9.6 do Acórdão TCU 1595/2006-PL alerta a Petrobras que mesmo nos casos de contratação por preço global (Lump Sum), impõe-se à estatal a adoção de providências com vistas à adequação dos valores unitários quando se revelarem incompatíveis com os preços de mercado.

É recomendável o prosseguimento da obra ou serviço ? SimJustificativa: Dada a importância da obra em questão para o crescimento econômico do

País e o prejuízo decorrente de um possível atraso na produção de petróleo, a sua paralisação acarretaria danos maiores aos verificados nesta irregularidade.

Esclarecimentos Adicionais:

20

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

- Estimativa de Custos elaborada pela ECP da Petrobras - Anexo 7- Processo TCU - TC 011.165/2004-1Manifestação do Órgão/Entidade: Não houve manifestação da Petrobras sobre este

indício de irregularidade.Avaliação Preliminar: A Equipe de Auditoria mantém o posicionamento quanto à ausência

de critérios de aceitabilidade de preços unitários referentes a serviços adicionais de onshore e offshore (Planilhas B e C do Contrato) do EPC da P52.IRREGULARIDADE Nº 5 IG-CClassificação: GRAVE COM CONTINUIDADE Tipo: Demais irregularidades graves na administração

do contratoÁrea de Ocorrência: CONTRATO No. Contrato: 899.2.006.03-1

Descrição/Fundamentação: Planilhas ‘B’ e ‘C’ em desacordo com os valores estimadosAs planilhas ‘B’ e ‘C’ do contrato da P-52, referentes respectivamente a serviços

adicionais de onshore e offshore, apresentaram preços unitários de Hh acima daqueles previstos na estimativa de custos realizada pela Petrobras. O valor global das planilhas B e C ficaram acima 22,84% e 13,93% respectivamente.

Apesar de a avaliação das propostas das licitantes ter sido por preço global (somatório das planilhas A, B, C, D e E), as planilhas B e C deveriam ter passado por uma análise de seus preços unitários, já que foram contratadas por preço certo de unidades determinadas.

Além disso, não se pode afirmar que tal diferença de preços em relação ao estimado para essas planilhas poderia ter sido compensada por uma diminuição no preço do Lump Sum (planilha A), já que este valor contratado também foi superior ao orçado pela Petrobras em U$72.524.870,97.

O valor orçado pela Petrobras para o total do contrato (planilhas A, B, C, D e E) foi de U$ 701.243.471,03, admitindo como limite máximo, após o desvio calculado pela Engenharia/SL/ECP, o valor de U$ 729.062.448,47, o que denota que o preço contratado já excedia inclusive a este limite máximo admitido pela Petrobras, em cerca de 6% .

Ainda que se admitisse o fato de o preço contratado estar acima do valor máximo estimado pela Petrobras, considerando-se as peculiaridades de um mercado restrito,a diferença percentual no caso das Planilhas B e C é muito elevada.

A análise comparativa entre o estimado e o contratado apontou divergências significativas nos preços unitários das Planilhas B e C. Os casos mais discrepantes estão apontados a seguir:

Planilha B:- item 2.24 - Diver (Mergulhador): preço unitário 181,40% superior ao preço estimado;- item 2.25 - Diving Supervisor (Supervisor de mergulho): preço unitário 204,83% superior;- item 2.33 - Inspector welding (Inspetor de soldagem): preço unitário 178,85% superior;- item 2.34 - Inspector L.P. (Inspetor L.P.): preço unitário 124,95% superior ao estimado pela Petrobras;- item 2.35 - Inspector U.S. (Inspetor U.S.): preço unitário 210,38% superior;Planilha C:- item 2.19 - Diver (Mergulhador): preço unitário 115,79% superior ao preço máximo admissível;- item 2.20 - Diving Supervisor (Supervisor de mergulho): preço unitário 118,19% superior ao preço máximo admissível;- item 2.27 - Inspector welding (Inspetor de soldagem): preço unitário 126,10% superior ao preço máximo admissível;Dessa forma, ao se consumir tais planilhas utilizando todos os valores de Hh dela a

Petrobras estaria pagando a mais cerca de U$ 867,935.00 na Planilha B e U$ 280,325.70 na

21

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

Planilha C, referentes aos itens com preços superiores aos preços estimados. Ressalte-se ainda que as Planilhas B e C das estimativas de custos elaboradas pela

Petrobras eram idênticas tanto para a P-52 quanto para a P-54 (quantitativos e preços unitários). Entretanto, verificou-se que os preços unitários contratados de alguns itens da planilha B da P-52 (data-base de maio/2003) eram superiores aos contratados para a P-54 (data-base de dezembro/2003), conforme demonstrado abaixo:

Planilha B:- item 2.1 - Junior Engineer (Engenheiro Júnior): preço unitário 44,36% superior ao contratado para a P-54;- item 2.25 - Diving Supervisor (Supervisor de mergulho): preço unitário 97,52% ao contratado para a P-54;- item 2.32 - Design Supervisor (Supervisor de Projeto): preço unitário 40,27% superior ao contratado para a P-54;- item 2.33 - Inspector welding (Inspetor de soldagem): preço unitário 80,72% superior ao contratado para a P-54;- item 2.34 - Inspector L.P. (Inspetor L.P.): preço unitário 114,34% superior ao contratado para a P-54;- item 2.35 - Inspector U.S. (Inspetor U.S.): preço unitário 110,87% superior ao contratado para a P-54;Portanto, tais preços unitários contratados para a planilha B da P-52, além de estarem

bem acima do estimado conforme o orçamento da Petrobras, também estão acima dos da P-54, que foram contratados sete meses depois.

Tal situação poderá ensejar prejuízos à Petrobras, não só pelos valores pagos em excesso até o consumo integral dessas planilhas, mas inclusive em virtude da possibilidade de que essas planilhas sejam recompostas ao esgotarem-se, conforme aconteceu, por exemplo, no caso da Planilha D.

É recomendável o prosseguimento da obra ou serviço ? SimJustificativa: Dada a importância da obra em questão para o crescimento econômico do

País e o prejuízo decorrente de um possível atraso na produção de petróleo, a sua paralisação acarretaria danos maiores que os verificados nesta irregularidade.

Esclarecimentos Adicionais: Documentação que fundamenta esta irregularidade:- Relatório de inspeção do TC 011.165/2004-1.- Estimativa de Custos elaborada pela EPC da Petrobras - Anexo 7- Planilha de Comparação dos preços contratados com aqueles estimados - fls. 4/9 do Anexo 10Manifestação do Órgão/Entidade: Não houve manifestação da Petrobras sobre este

indício de irregularidade.Avaliação Preliminar: A Equipe de Auditoria mantém o posicionamento quanto às falhas

identificadas nas planilhas ‘B’ e ‘C’ do EPC da P-52.IRREGULARIDADE Nº 6 IG-CClassificação: GRAVE COM CONTINUIDADE Tipo: Demais irregularidades graves na administração do

contratoÁrea de Ocorrência: CONTRATO No. Contrato: 899.2.006.03-1

Descrição/Fundamentação: Custos de Extensão de Prazo pagos sem comprovação da sua não inclusão no BDI das SAEs e sem a comprovação se os seus valores unitários estão compatíveis com os do contrato da P-52.

Por meio do Aditivo 2 ao contrato de construção da plataforma P-52, n. 899.2.006.03-1, houve acréscimo do prazo em 60 (sessenta) dias e de valores relativos a custos indiretos de extensão de prazo (US$ 17.100.000,00), plano de recuperação de prazo (US$ 19.500.000,00) e

22

TRIBUNAL DE CONTAS DA UNIÃO TC 007.103/2007-7

ICMS correspondente (US$ 8.585.185,18).Conforme o DIP ENGENHARIA 000507/2005, de 23/12/2005, a Contratada encaminhou,

em 11/02/2005 a carta P52-FSTP.PD-PNBV-L-, por meio da qual argumentou que o conjunto das SAE dos Aditivos 1 e 2 impactaram no caminho crítico do cronograma em 4 (quatro) meses. Para evitar esse atraso no cronograma, optou-se pela realização de um plano de recuperação de prazo, uma espécie de bônus para que a contratada reduzisse a extensão para apenas 2 (dois) meses.

Com relação às atividades de Cingapura (construção do casco - lower hull), de acordo com o Relatório da Comissão de Negociação dos custos de extensão de prazo, de 30/11/2005, os fatores determinantes que influenciaram o aumento de prazo foram os seguintes:

- de responsabilidade da contratada: atraso na entrega das chapas especiais para fabricação dos nós do lower hull e baixa produtividade no início da fabricação;

- de responsabilidade da PNBV: mudanças no FEED (rearranjo da casa de bombas).É de se ressaltar, a título de exemplo, que a SAE relativa à casa de bombas (SAE-E-FST-

28-1) não registrou em seu campo próprio o impacto no caminho crítico do cronograma, apesar de a letra D do item 13.1 do Contrato 899.2.006.03-1 determinar expressamente que tal procedimento deve ser efetuado. Segundo o Gerente do contrato, a verificação do impacto de cada SAE no cronograma é de difícil constatação, sendo essa atividade realizada apenas quando da análise de várias SAE em conjunto. Entretanto, no caso específico do rearranjo das casa de bombas, o seu impacto no caminho crítico era bastante visível quando da época de sua execução.

Tais fatores listados levaram ao retardamento em várias etapas da fabricação do lower hull, culminando com o atraso no transporte do mesmo até o Brasil, o que comprovou a necessidade de extensão do prazo contratual.

No caso de Cingapura, ainda conforme o Relatório da Comissão de Negociação, os valores propostos pela contratada por meio da carta P52-FSTP.PD-PNBV-L-282 para os custos decorrentes da extensão de prazo foram os seguintes:

- US$ 3.387.325,00 para canteiro, cais, mão-de-obra indireta e custos de oportunidade;- US$ 23.311.448,00 para improdutividade e ações de recuperação incorridas;- US$ 1.755.000,00 para Dry-tow (referente à perda da janela da embarcação de

transporte a seco do casco para o Brasil).Após a negociação realizada conforme faixa de aceitabilidade de preços da PNBV, o valor

correspondente aos custos indiretos decorrentes da extensão de prazo em Cingapura foi de US$ 8.100.000,00 (sem ICMS). Toda a análise efetuada pela Comissão de Negociação da Petrobras está registrada nas Atas de Reunião do grupo.