Aden Do 14876

62

DTO - Diretoria de Tributação e Orientação GEOC . Gerência de Orientação e Comunicação ADENDO Alterações da Legislação do ICMS 10 DE ABRIL DE 2013 a 26 DE MAIO DE 2014 CONSOLIDAÇÃO DA LEGISLAÇÃO DO ICMS DECRETO 14.876/91 e ALTERAÇÕES

-

Upload

joao-marcelo-gordilho-santos -

Category

Documents

-

view

25 -

download

0

description

14876 adendo

Transcript of Aden Do 14876

DTO - Diretoria de Tributação e Orientação

GEOC . Gerência de Orientação e Comunicação

ADENDO

Alterações da Legislação do ICMS

10 DE ABRIL DE 2013 a 26 DE MAIO DE 2014

CONSOLIDAÇÃO DA LEGISLAÇÃO DO ICMS

DECRETO 14.876/91 e ALTERAÇÕES

ÍNDICE

LEI Nº 11.514, DE 29 DE DEZEMBRO DE 1997 – alterada pelas Leis nºs 15.062, de 04/09/2013, 15.156, de 26/11/2013 e 15. 164, de 04/12/2013

Arts. 18, 18-A e 19

Arts. 20, 21, 22, 23, 24, 25, 26, 26 e 28

Arts. 10 e 16

03

LEI Nº 10.259, DE 27 DE JANEIRO DE 1997 - alterada pela Lei nº 15.182, de 12/12/2013

Arts. 54, 57 e 61

10

DECRETO Nº 14.876, DE 12 DE MARÇO DE 1991

Arts. 7º, 9º, 11, 13, 14, 24, 25, 40, 43, 47, 54, 58, 64, 70, 73, 77, 77-A, 77-B, 85, 119, 157, 159, 210, 393, 394, 395, 396, 530, 670, 729, 730

12

ANEXOS: 15, 55,64,70 52

ÍNDICE REMISSIVO (Acréscimos) 55

2

ALTERAÇÃO DAS LEIS

LEI Nº 11.514, DE 29 DE DEZEMBRO DE 1997

alterada pelas Leis nºs 15.062, de 04/09/2013, 15.156, de 26/11/2013 e 15.164, de 03/12/2013

Art. 10. ...........................................................................................................

.......................................................................................................................

§ 8º É obrigatória a parada em Postos Fiscais ou qualquer outra unidade fiscal, fixa ou volante, constituindo impedimento à verificação fiscal a inobservância à referida norma, observado, a partir de 1º de julho de 2013, o disposto no § 12. (NR) (Lei nº 15.164/2013)

................................................................................................

§ 12. O Secretário da Fazenda, por meio de portaria, poderá dispensar o cumprimento da obrigação prevista no § 8º. (AC) (Lei nº 15.164/2013)

.................................................................................................

Art. 16. Até 30 de setembro de 2013, a inscrição no Cadastro de Contribuintes do Estado de Pernambuco – CACEPE poderá ser cancelada de ofício nos seguintes casos: (NR)

(Lei nº 15.164/2013)

............................................................................................... .

Art. 18. A Secretaria da Fazenda, sem prejuízo da aplicação da pena de multa, pode sujeitar ao sistema especial de controle, fiscalização e pagamento, instituído pela Lei nº 10.650, de 25 de novembro de 1991, o contribuinte que:

I - até 30 de agosto de 2013, deixar de recolher, por mais de 6 (seis) meses consecutivos, o imposto relativo às suas operações ou prestações; (NR) (Lei nº 15.062/2013)

II - até 30 de agosto de 2013, deixar de recolher, por mais de 3 (três) meses consecutivos, no prazo regulamentar, o imposto retido em razão de substituição tributária; (NR)

(Lei nº 15.062/2013)

.................................................................................................

Art. 18-A. A partir de 1º de setembro de 2013, será considerado devedor contumaz o contribuinte que: (AC) (Lei nº 15.062/2013)

I - deixar de recolher o imposto declarado, relativo às suas operações ou prestações, pelos períodos respectivamente indicados, consecutivos ou alternados: (Lei nº 15.062/2013)

a) 3 (três) meses, na hipótese de contribuinte beneficiário de sistemáticas especiais de tributação ou programas de benefícios ou incentivos fiscais, a exemplo daqueles previstos nas Leis nº 11.675, de 11 de outubro de 1999, nº 12.431, de 29 de setembro de 2003, nº 12.710, de 18 de novembro de 2004, nº 13.072, de 19 de julho de 2006, nº 13.179, de 29 de dezembro de 2006, nº 13.484, de 29 de junho de 2008, nº 13.942, de 4 de dezembro de 2009, e nº 14.721, de 4 de julho de 2012; ou (Lei nº 15.062/2013)

b) 6 (seis) meses, nos demais casos; (Lei nº 15.062/2013)

II - deixar de recolher, no prazo regulamentar, por 3 (três) meses, consecutivos ou alternados, o imposto retido em razão de substituição tributária; ou (Lei nº 15.062/2013)

III - tiver créditos tributários inscritos em Dívida Ativa, em valor que ultrapasse: (Lei nº

15.062/2013)

a) R$ 500.000,00 (quinhentos mil reais), considerados todos os estabelecimentos da empresa; ou (Lei nº 15.062/2013)

3

b) 30% (trinta por cento) do patrimônio conhecido da empresa, observado o disposto no § 2º. (Lei nº 15.062/2013)

§ 1º O devedor contumaz pode ser submetido ao sistema especial de controle, fiscalização e pagamento, que consiste na aplicação, isolada ou cumulativamente, das seguintes medidas, além daquelas referidas no art 19: (Lei nº 15.062/2013)

I - impedimento à utilização de benefícios ou incentivos fiscais previstos em regimes ou sistemáticas de tributação e recolhimento do ICMS, conforme referidas na alínea “a” do inciso I do caput; (Lei nº 15.062/2013)

II - suspensão do diferimento do pagamento do imposto; (Lei nº 15.062/2013)

III - exigência de apresentação periódica de informações econômicas, patrimoniais e financeiras; (Lei nº 15.062/2013)

IV - retenção, para averiguação, de todas as mercadorias em trânsito por ele remetidas ou a ele destinadas; e (Lei nº 15.062/2013)

V - exigência da apresentação das suas 5 (cinco) últimas declarações do Imposto de Renda, bem como dos seus sócios. (Lei nº 15.062/2013)

§ 2º Para efeito de aplicação do disposto na alínea “b” do inciso III do caput, considera-se patrimônio conhecido, na falta de outros elementos indicativos: (Lei nº 15.062/2013)

I - tratando-se de pessoa jurídica: (Lei nº 15.062/2013)

a) com escrituração contábil, o valor contábil do grupo patrimônio líquido registrado na contabilidade; ou (Lei nº 15.062/2013)

b) sem escrituração contábil, o valor dos bens do ativo imobilizado registrado no livro Registro de Inventário; ou (Lei nº 15.062/2013)

II - tratando-se de pessoa física, o valor dos bens e direitos constantes de sua declaração de rendimentos apresentada à Secretaria da Receita Federal do Brasil, observado o valor de mercado. (Lei nº 15.062/2013)

§ 3º Não serão computados, para os efeitos deste artigo, os débitos cuja exigibilidade esteja suspensa, nos termos do Código Tributário Nacional. (Lei nº 15.062/2013)

§ 4º O contribuinte deixará de ser considerado devedor contumaz quando os débitos que motivaram a referida condição forem extintos ou tiverem a exigibilidade suspensa. (Lei nº

15.062/2013)

§ 5º A imposição do sistema especial de controle, fiscalização e pagamento não dispensa o sujeito passivo do cumprimento das demais obrigações, inclusive acessórias, não abrangidas pelo regime, nem elide a aplicação de outras medidas que visem garantir o recebimento dos créditos tributários, tais como: (Lei nº 15.062/2013)

I - arrolamento de bens; (Lei nº 15.062/2013)

II - proposição de Ações Cautelares Fiscais; e (Lei nº 15.062/2013)

III - representação ao Ministério Público, uma vez configurado o dano econômico, social ou concorrencial. (Lei nº 15.062/2013)

§ 6º O contribuinte deve ser notificado do seu enquadramento como devedor contumaz e de que está sujeito à inclusão no sistema especial de controle, fiscalização e pagamento se, no prazo de 15 (quinze) dias, contados da ciência, não sanar as causas que originaram o seu enquadramento. (Lei nº 15.062/2013)

§ 7º O Poder Executivo fica autorizado a, por meio de decreto, estabelecer regras para aplicação do sistema especial de controle, fiscalização e pagamento de que trata este artigo. (Lei nº 15.062/2013)

Art. 19. O sistema especial de controle, fiscalização e pagamento deve ser determinado por portaria específica do Secretário da Fazenda e consiste, segundo as situações

4

enumeradas nos arts. 18 ou 18-A, isolada ou cumulativamente, na obrigatoriedade de: (NR) (Lei

nº 15.062/2013)

I - pagamento do ICMS relativo às operações ou às prestações, inclusive do imposto devido por substituição tributária: (NR) (Lei nº 15.062/2013)

a) nos prazos fixados; ou (REN) (Lei nº 15.062/2013)

b) a partir de 1º de setembro de 2013, por mercadoria ou serviço, à vista de cada operação ou prestação, devendo o recolhimento ocorrer antes da saída da mercadoria ou do início da prestação de serviço, exceto em relação ao varejista; (AC) (Lei nº 15.062/2013)

................................................................................................ .

Art. 20. ................................................................................

§ 1º Podem ser arbitrados valores quando, dentre outras hipóteses, o sujeito passivo, observado o disposto inclusive, a partir de 1º de janeiro de 2014, no art. 26: (NR) (Lei nº

15.156/2013)

I – regularmente intimado, recusar-se a exibir ao Fisco: (NR) (Lei nº 15.156/2013)

a) até 31 de dezembro de 2013, os elementos necessários à comprovação do valor da operação, prestação, bens e direitos; e (REN/NR) (Lei nº 15.156/2013)

b) a partir de 1º de janeiro de 2014, livros e documentos fiscais ou contábeis ou arquivos eletrônicos, nos termos da legislação tributária; (AC) (Lei nº 15.156/2013)

....................................................................................................

IV – até 31 de dezembro de 2013, lançar e, a partir de 1º de janeiro de 2014, emitir documentos ou lançar em livros de natureza fiscal ou contábil, valores reiteradamente inferiores ao preço de custo, em se tratando de estabelecimento industrial ou produtor, e ao preço de aquisição, na hipótese de estabelecimento comercial; (NR) (Lei nº 15.156/2013)

V – até 31 de dezembro de 2013, não possuir livros ou documentos fiscais, quando obrigado, desde que fique impossibilitada a apuração do imposto; (NR) (Lei nº 15.156/2013)

.......................................................................................................

VII – até 31 de dezembro de 2013, utilizar, em desacordo com a legislação tributária, equipamento cujo controle fiscal se realize através dos respectivos totalizadores; (NR) (Lei nº

15.156/2013)

VIII – a partir de 1º de janeiro de 2014, utilizar equipamento, ainda que autorizado pela SEFAZ, em desacordo com a legislação tributária vigente; e (AC) (Lei nº 15.156/2013)

IX – a partir de 1º de janeiro de 2014, apresentar livros e documentos fiscais ou contábeis, sem movimento econômico, quando tenha havido movimento. (AC) (Lei nº 15.156/2013)

.......................................................................................................

§ 3º Referindo-se o contraditório de que trata o § 2º às hipóteses previstas no art. 25: (NR) (Lei nº 15.156/2013)

I - até 31 de dezembro de 2013, o correspondente processo administrativo-tributário será instruído com parecer técnico a ser emitido sob a responsabilidade da Secretaria de Ciência, Tecnologia e Meio Ambiente – SECTMA, que poderá solicitar a referida emissão a qualquer órgão ou entidade da administração pública, bem como a entidade privada, observada a legislação pertinente, correndo todas as despesas por conta do sujeito passivo; e (REN/NR) (Lei

nº 15.156/2013)

II - a partir de 1º de janeiro de 2014, a impugnação do contribuinte pode ser instruída com parecer subscrito por responsável técnico, correndo todas as despesas por conta do sujeito passivo. (AC) (Lei nº 15.156/2013)

§ 4º Aplica-se às hipóteses previstas no § 1º o disposto nos arts. 26 a 28. (AC) (Lei nº

15.156/2013)

5

§ 5º A autoridade fiscal pode arbitrar o valor ou o preço das mercadorias, bens ou serviços, de que trata o caput, nas hipóteses do inciso III do § 1º. (AC) (Lei nº 15.156/2013)

Art. 21. A autoridade fiscal, conforme a hipótese, poderá utilizar qualquer dos processos de arbitramento previstos neste Título, desde que devidamente autorizado: (NR) (Lei nº

15.156/2013)

I - até 31 de dezembro de 2013, em ato específico do Secretário da Fazenda ou do Secretário Executivo da Receita Estadual, atendendo a solicitação fundamentada do órgão fazendário competente; e (REN/NR) (Lei nº 15.156/2013)

II - a partir de 1º de janeiro de 2014, pelo gerente da unidade fazendária onde tenha exercício. (AC) (Lei nº 15.156/2013)

.......................................................................................................

Art. 22. A utilização do arbitramento não exclui a aplicação: (NR) (Lei nº 15.156/2013)

I - das penalidades cabíveis; e (REN/NR) (Lei nº 15.156/2013)

II - a partir de 1º de janeiro de 2014, das penalidades por descumprimento de obrigação acessória ou principal. (AC) (Lei nº 15.156/2013)

Art. 23. O crédito tributário apurado por meio do arbitramento deve ser objeto de Auto de Infração ou Auto de Apreensão, conforme a hipótese. (NR) (Lei nº 15.156/2013)

Art. 24. Quando o débito tributário, apurado através de arbitramento, referir-se a um intervalo de tempo compreendido por vários meses e não houver possibilidade de identificar a parcela do débito gerado em cada mês, o valor do débito total será rateado: (NR) (Lei nº

15.156/2013)

I - até 31 de dezembro de 2013, pelo número de meses compreendidos no citado intervalo, segundo os respectivos valores de entrada de mercadoria acompanhada de documento fiscal; e (REN/NR) (Lei nº 15.156/2013)

II – a partir de 1º de janeiro de 2014, pelo número de períodos fiscais compreendidos no citado intervalo, sempre que possível, segundo os respectivos valores de entrada de mercadoria acompanhada de documento fiscal. (AC) (Lei nº 15.156/2013)

Art. 25. Utilizar-se-á o arbitramento geral relativamente aos fatos ou situações que não importem em tratamento específico, nos termos desta Seção, considerando-se os seguintes parâmetros:

I – até 31 de dezembro de 2013, natureza do ramo de negócio; (NR) (Lei nº 15.156/2013)

......................................................................................................

VIII – número de empregados ou, a partir de 1º de janeiro de 2014, valor da folha de pagamento com os devidos encargos; (NR) (Lei nº 15.156/2013)

..................................................................................................

XI – margem de agregação ou, a partir de 1º de janeiro de 2014, valor médio dos documentos emitidos pelo sujeito passivo ou margem de valor agregado da mercadoria ou do segmento econômico, obtida nos termos do item 3 da alínea “c” do inciso II do art. 18 da Lei nº 11.408, de 20 de dezembro de 1996; (NR) (Lei nº 15.156/2013)

..................................................................................................

XIII – a partir de 1º de janeiro de 2014, informações coletadas do próprio contribuinte, bem como de clientes, fornecedores, transportadoras, instituições financeiras ou outras fontes subsidiárias; e (AC) (Lei nº 15.156/2013)

XIV - a partir de 1º de janeiro de 2014, natureza da atividade econômica preponderante. (AC) (Lei nº 15.156/2013)

......................................................................................................

6

§ 2º Em qualquer arbitramento geral deve ser considerada a natureza, até 31 de dezembro de 2013, do ramo de negócio e, a partir de 1º de janeiro de 2014, da atividade econômica do contribuinte. (NR) (Lei nº 15.156/2013)

§ 3º Para fim do disposto no inciso II do caput, o preço corrente das mercadorias, serviços, bens ou direitos será a média dos preços praticados no local do estabelecimento objeto do arbitramento, observando-se:

I - até 31 de dezembro de 2013, havendo três ou mais estabelecimentos na praça, adotar-se-á a média com relação a três deles, no mínimo; (NR) (Lei nº 15.156/2013)

II - até 31 de dezembro de 2013, os estabelecimentos pesquisados, sempre que possível, deverão ser de porte igual ou aproximado ao do estabelecimento objeto do arbitramento; e (NR) (Lei nº 15.156/2013)

III - até 31 de dezembro de 2013, inexistindo outros estabelecimentos na praça do estabelecimento objeto do arbitramento, adotar-se-á o critério indicado no inciso I do caput, em relação aos estabelecimentos do local mais próximo. (NR) (Lei nº 15.156/2013)

......................................................................................................

§ 6º Para fim do disposto no inciso IX do caput, observar-se-á: (Lei nº 15.156/2013)

..................................................................................................

II – havendo recusa do sujeito passivo para fornecer os índices de que trata o inciso I ou sendo esses índices comprovadamente inferiores aos verificados em estabelecimentos similares, a autoridade fiscal deve utilizar aqueles fornecidos por órgão técnico: (NR) (Lei nº

15.156/2013)

a) mantido ou credenciado pelo Poder Público; ou (REN) (Lei nº 15.156/2013)

b) a partir de 1º de janeiro de 2014, mantido ou credenciado pelo órgão de classe do contribuinte ou obtidos a partir de trabalho técnico elaborado por perito. (AC) (Lei nº 15.156/2013)

§ 7º O movimento real tributável, realizado pelo sujeito passivo, em determinado período, pode ser apurado por meio de levantamento fiscal, em que seja adotada: (NR) (Lei nº 15.156/2013)

I – até 31 de dezembro de 2013, a Taxa de Valor Agregado – TVA, a ser estabelecida em portaria do Secretário da Fazenda; e (REN/NR) (Lei nº 15.156/2013)

II – a partir de 1º de janeiro de 2014, a Margem de Valor Agregado – MVA, estabelecida nos termos do item 3 da alínea “c” do inciso II do art. 18 da Lei nº 11.408, de 1996. (AC) (Lei nº

15.156/2013)

§ 8º A aplicação dos parâmetros referidos neste artigo fica condicionada: (NR) (Lei nº

15.156/2013)

I – até 31 de dezembro de 2013, nos termos de decreto do Poder Executivo, à supervisão técnica da SECTMA, diretamente ou por meio de órgãos ou entidades credenciados para esse fim; e (REN/NR) (Lei nº 15.156/2013)

II - a partir de 1º de janeiro de 2014, à homologação do órgão responsável pela autorização do arbitramento. (AC) (Lei nº 15.156/2013)

§ 9º No caso de uso irregular de sistema de processamento de dados, equipamento emissor de cupom fiscal – ECF ou de outro equipamento de automação comercial ou de controle fiscal: (AC) (Lei nº 15.156/2013)

I – independentemente da existência de autorização de uso, devem ser aplicadas as normas deste artigo ou do art. 27, conforme o caso, quando: (Lei nº 15.156/2013)

a) for constatado que o valor acumulado do sistema ou equipamento foi zerado ou reduzido; (Lei nº 15.156/2013)

b) o equipamento estiver funcionando com teclas, funções ou programas não autorizados ou que deveriam estar desativados; (Lei nº 15.156/2013)

7

c) for constatada a violação do lacre de segurança ou qualquer outra hipótese de uso irregular; ou (Lei nº 15.156/2013)

d) da não apresentação à SEFAZ ou da apresentação de equipamento danificado, impossibilitando a apuração do valor nele acumulado; (Lei nº 15.156/2013)

II - no caso de equipamento não autorizado pela SEFAZ, não sendo possível precisar o período em que houve utilização irregular, por falta de registros ou documentos confiáveis, os valores acumulados no sistema ou equipamento são considerados relativos a operações ou prestações internas tributadas ocorridas no período da execução da ação fiscal e realizadas pelo respectivo estabelecimento; e (Lei nº 15.156/2013)

III - na hipótese do inciso II, a SEFAZ pode considerar o imposto não recolhido com base nos valores acumulados no equipamento ou em qualquer outro critério de arbitramento. (Lei nº

15.156/2013)

Art. 26. ...................................................................................

.......................................................................................................

§ 1º Para a aplicação da amostragem de que trata este artigo: (NR) (Lei nº 15.156/2013)

I – até 31 de dezembro de 2013, devem ser observados os critérios utilizados pela Estatística, conforme o disposto em ato normativo do Poder Executivo; e (REN/NR) (Lei nº

15.156/2013)

II – a partir de 1º de janeiro de 2014, devem ser observados, além dos critérios previstos no art. 25, o disposto no item 3 da alínea “c” do inciso II do art. 18 da Lei nº 11.408, de 1996, tomando-se por base os preços usualmente praticados no mercado considerado, adotando-se a média ponderada dos preços coletados. (AC) (Lei nº 15.156/2013)

§ 2º A projeção da amostragem será feita para infração da mesma natureza e, a partir de 1º de janeiro de 2014, poderá alcançar diversos períodos de um mesmo exercício fiscal ou de exercícios anteriores. (NR) (Lei nº 15.156/2013)

Art. 27. ....................................................................................

§ 1º Para efeito de arbitramento do valor das operações no período fiscal correspondente, serão tomados os valores efetivos das operações ou das prestações: (Lei nº

15.156/2013)

I - até 31 de dezembro de 2013, acompanhadas pela autoridade fiscal em 5 (cinco) dias alternados desse período, representativos das variações do movimento do estabelecimento; e (REN/NR) (Lei nº 15.156/2013)

II - a partir de 1º de janeiro de 2014, acompanhadas pela autoridade fiscal ou escrituradas pelo contribuinte, em 5 (cinco) dias alternados do mencionado período ou de períodos anteriores, representativos das variações do movimento do estabelecimento. (AC) (Lei

nº 15.156/2013)

......................................................................................................

§ 4º A diferença positiva, até 31 de dezembro de 2013, em UFIR e, a partir de 1º de janeiro de 2014, atualizada monetariamente nos termos da legislação tributária vigente, entre o valor arbitrado e o escriturado no período, será considerada como omissão de saída e constituirá a base de cálculo do imposto que tenha deixado de ser recolhido. (NR) (Lei nº

15.156/2013)

.......................................................................................................

§ 6º A partir de 1º de janeiro de 2014: (AC) (Lei nº 15.156/2013)

I – o disposto no caput se aplica ao arbitramento geral ou por amostragem; e(Lei nº

15.156/2013)

II – para efeito do disposto no § 1º, podem, também, ser utilizados os valores constantes da escrituração do contribuinte. (Lei nº 15.156/2013)

8

Art. 28. Até 31 de dezembro de 2013, a presunção da irregularidade de que trata esta Seção somente poderá ser elidida e, a partir de 1º de janeiro de 2014, os valores arbitrados pela autoridade fiscal serão desconsiderados, mediante prova inequívoca, por parte do sujeito passivo, da inexistência da irregularidade que lhe deu causa. (NR) (Lei nº 15.156/2013)

..................................................................................................... .

9

LEI Nº 10.259, DE 27 DE JANEIRO DE 1989

alterada pela Lei nº 15.182, de 12/12/2013

Art. 54. É vedado ao contribuinte:

...................................................................................................

II - que tenha sua inscrição no CACEPE, até 30 de setembro de 2013, cancelada ou, a partir de 1º de outubro de 2013, bloqueada: (NR) (Lei nº 15.182/2013)

.......................................................................................................

c) imprimir documentos fiscais com base em autorização anterior, até 30 de setembro de 2013, ao cancelamento ou, a partir de 1º de outubro de 2013, ao bloqueio; (NR) (Lei nº

15.182/2013)

...............................................................................................

Art. 57. A baixa da inscrição no CACEPE pode ser requerida: (NR) (Lei nº 15.182/2013)

I - de ofício, nas seguintes hipóteses: (AC) (Lei nº 15.182/2013)

a) se a respectiva inscrição tiver sido objeto de uma das situações a seguir indicadas, há mais de 5 (cinco) anos, sem a devida regularização: (Lei nº 15.182/2013)

1. até 30 de setembro de 2013, de cancelamento; ou (Lei nº 15.182/2013)

2. a partir de 1º de outubro de 2013, de bloqueio; (Lei nº 15.182/2013)

b) se não tiver sido renovada no prazo de até 5 (cinco) anos, contados da data prevista para a respectiva renovação, nem tiver sido objeto de recadastramento; (Lei nº 15.182/2013)

c) a partir de 1º de outubro de 2013, por nulidade, quando o sujeito passivo incorrer em uma das seguintes hipóteses: (Lei nº 15.182/2013)

1. informação de nulidade do registro do contribuinte na respectiva Junta Comercial; (Lei

nº 15.182/2013)

2. informação de nulidade do CNPJ do contribuinte na Secretaria da Receita Federal do Brasil; (Lei nº 15.182/2013)

3. constatação de fraude ou dolo mediante prestação de informações inverídicas, relativamente à obtenção da inscrição no CACEPE, após o trânsito em julgado do respectivo processo administrativo-tributário; ou (Lei nº 15.182/2013)

4. emissão de documento fiscal sem que corresponda a uma operação ou prestação, tributada ou não, bem como utilização, em proveito próprio ou alheio, do mencionado documento, para a produção de qualquer efeito fiscal, após o trânsito em julgado respectivo processo administrativo-tributário; ou (Lei nº 15.182/2013)

d) a partir de 1º de outubro de 2013, se o contribuinte que não exercer nenhuma atividade que esteja no campo de incidência do ICMS; ou (Lei nº 15.182/2013)

II - por solicitação do contribuinte ou responsável inscritos. (REN) (Lei nº 15.182/2013)

.................................................................................................

SUBSEÇÃO III

Do Cancelamento e do Bloqueio (NR)

10

Art. 61. O cancelamento, até 30 de setembro de 2013, e, a partir de 1º de outubro de 2013, o bloqueio de inscrição no CACEPE dar-se-ão de ofício, quando o sujeito passivo: (NR) (Lei nº 15.182/2013)

....................................................................................................

IV - adquirir, transportar, estocar, distribuir ou revender combustível em desconformidade com as especificações estabelecidas pelo órgão regulador competente, observando-se o disposto no § 4º; ou (AC) (Lei nº 15.182/2013)

V - descumprir: (AC) (Lei nº 15.182/2013)

1. as normas de regulamentação das atividades previstas em portaria específica dos órgãos e entidades federais competentes ou da Agência Nacional de Petróleo - ANP; ou (Lei nº

15.182/2013)

2. os requisitos e obrigações previstos em Protocolo ICMS específico; ou (Lei nº

15.182/2013)

................................................................................................

§ 2º A nulidade dos atos a que se refere o § 1º opera-se a partir do momento da ocorrência da irregularidade determinante, até 30 de setembro de 2013, do cancelamento ou, a partir de 1º de outubro de 2013, do bloqueio da inscrição. (NR) (Lei nº 15.182/2013)

§ 3º A Secretaria da Fazenda pode, nas hipóteses de bloqueio de inscrição elencadas no caput, exigir garantias para que o sujeito passivo possa cumprir a obrigação tributária principal ou ainda submetê-lo ao sistema especial de controle, fiscalização e pagamento, ensejando ao mesmo a manutenção de sua inscrição. (AC) (Lei nº 15.182/2013)

§ 4º Relativamente ao disposto no inciso IV do caput, a ocorrência das situações ali indicadas: (AC) (Lei nº 15.182/2013)

I - deve ser comprovada por laudo elaborado pela ANP ou por entidade por ela credenciada ou com ela conveniada; e (Lei nº 15.182/2013)

II - impossibilita, pelo prazo de 5 (cinco) anos, contados a partir da data do bloqueio da inscrição: (Lei nº 15.182/2013)

a) a regularização da inscrição bloqueada; e (Lei nº 15.182/2013)

b) o deferimento de inscrição no CACEPE à empresa que exerça qualquer das atividades reguladas pela ANP e cujo quadro societário seja composto por sócio, administrador ou representante legal que tenha participado de empresa cuja inscrição tenha sido bloqueada nos termos do inciso IV do caput. (Lei nº 15.182/2013)

§ 5º A vedação prevista na alínea “b” do inciso II do § 4º aplica-se inclusive à empresa, adquirente do fundo de comércio ou estabelecimento, que continuar a exploração da atividade exercida pelo contribuinte cuja inscrição tenha sido bloqueada nos termos do inciso IV do caput. (AC) (Lei nº 15.182/2013)

............................................................................................. .

11

ADENDO

DA CONSOLIDAÇÃO DA

LEGISLAÇÃO DO ICMS

DECRETO Nº 14.876, DE 12 DE MARÇO DE 1991

Art. 7º O imposto não incide sobre:

.............................................................................................................................................

II - relativamente à exportação para o exterior: (Dec. 19.527/96)

.............................................................................................................................................

b) a partir de 16 de setembro de 1996, observado o disposto nos §§ 15, 16, 18 e 19, operações e prestações que destinem ao exterior mercadorias, inclusive produtos primários e produtos industrializados semi-elaborados, ou serviços, equiparando-se às referidas operações, a saída de mercadoria realizada com o fim específico de exportação para o exterior, quando destinada a (Convênios ICMS 113/96 e 84/2009): (NR) (Dec. 39.742/2013)

.............................................................................................................................................

§ 16. No período de 08 de janeiro de 1997 a 31 de outubro de 2009, relativamente à alínea “b” do inciso II do caput, observar-se-á (Convênios ICMS 113/96, 54/97, 34/98, 107/2001 e 61/2003): (Dec. 39.458/2013 - – EFEITOS RETROATIVOS A 1º.11.2009)

.............................................................................................................................................

§ 18. A partir de 1º de novembro de 2009, relativamente à alínea “b” do inciso II do caput, na hipótese da saída de mercadoria com o fim específico de exportação para o exterior destinada a empresa comercial exportadora, inclusive trading ou outro estabelecimento da mesma empresa, localizados em outra Unidade da Federação, deve ser observado o seguinte (Convênio ICMS 84/2009): (Dec. 39.458/2013 – ERRATA DOE 23.07.2013)

I - para os efeitos do mencionado inciso, entende-se como empresa comercial exportadora as empresas comerciais que realizam operações mercantis de exportação, inscritas no Cadastro de Exportadores e Importadores da Secretaria de Comércio Exterior - SECEX, do Ministério do Desenvolvimento, Indústria e Comércio Exterior; (Dec. 39.458/2013 -

EFEITOS RETROATIVOS A 1º.11.2009)

II - o estabelecimento remetente deve emitir documento fiscal contendo, além dos requisitos exigidos pela legislação, no campo “INFORMAÇÕES COMPLEMENTARES”, a expressão “REMESSA COM O FIM ESPECÍFICO DE EXPORTAÇÃO”; (Dec. 39.458/2013 -

EFEITOS RETROATIVOS A 1º.11.2009)

III - ao final de cada período de apuração, o remetente deve encaminhar à repartição fiscal do seu domicílio, as informações contidas no documento fiscal, em meio eletrônico, conforme o Manual de Orientação aprovado pela cláusula trigésima segunda do Convênio ICMS 57/95; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

IV – o estabelecimento destinatário, ao emitir o documento fiscal com o qual a mercadoria, total ou parcialmente, é remetida para o exterior, deve fazer constar, nos campos relativos às informações complementares: (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

a) o CNPJ ou o CPF do remetente; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

b) o número, a série e a data de cada documento fiscal emitido pelo remetente; e (Dec.

39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

12

c) a classificação tarifária da NBM/SH, a unidade de medida e o somatório das quantidades das mercadorias por NBM/SH, relativas aos documentos fiscais emitidos pelo remetente; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

V - as unidades de medida das mercadorias constantes dos documentos fiscais do destinatário devem ser as mesmas das constantes dos documentos fiscais de remessa com fim específico de exportação dos remetentes; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

VI - o estabelecimento destinatário, além dos procedimentos a que estiver sujeito conforme a legislação, deve emitir o documento denominado “Memorando-Exportação”, conforme modelo constante do Anexo Único do Convênio ICMS 84/2009, em 2 (duas) vias, contendo, no mínimo, as seguintes indicações: (Dec. 39.458/2013 - EFEITOS RETROATIVOS A

1º.11.2009)

a) denominação: “Memorando-Exportação”; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A

1º.11.2009)

b) número de ordem e número da via; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

c) data da emissão; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

d) nome, endereço e números de inscrição, estadual e no CNPJ, do estabelecimento emitente; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

e) nome, endereço e números de inscrição, estadual e no CNPJ ou CPF, do estabelecimento remetente da mercadoria; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

f) série, número e data do documento fiscal de remessa com fim específico de exportação; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

g) série, número e data do documento fiscal de exportação; (Dec. 39.458/2013 - EFEITOS

RETROATIVOS A 1º.11.2009)

h) número da Declaração de Exportação e o número do Registro de Exportação por Estado produtor ou fabricante; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

i) identificação do transportador; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

j) número do Conhecimento de Embarque e a data do respectivo embarque; (Dec.

39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

k) a classificação tarifária da NBM/SH e a quantidade da mercadoria exportada por CNPJ ou CPF do remetente; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

l) país de destino da mercadoria; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

m) data e assinatura do emitente ou seu representante legal; e (Dec. 39.458/2013 - EFEITOS

RETROATIVOS A 1º.11.2009)

n) identificação individualizada do Estado produtor ou fabricante no Registro de Exportação; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

VII - até o último dia do mês subsequente ao do embarque da mercadoria para o exterior, o estabelecimento exportador deve encaminhar: (Dec. 39.458/2013 - EFEITOS RETROATIVOS A

1º.11.2009)

a) ao estabelecimento remetente, a 1ª via do “Memorando-Exportação”, que é acompanhada: (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

1. da cópia do Conhecimento de Embarque; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A

1º.11.2009)

2. do comprovante de exportação; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

3. do extrato completo do registro de exportação, com todos os seus campos (Dec.

39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009);

4. da declaração de exportação; e (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

13

b) ao Fisco, a cópia reprográfica da 1ª via do documento fiscal relativo à efetiva exportação; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

VIII - somente é considerada exportada a mercadoria cujo despacho de exportação esteja averbado; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

IX - a 2ª via do “Memorando-Exportação” deve ser anexada à 1ª via do documento fiscal do remetente ou à sua cópia reprográfica, ficando tais documentos no estabelecimento exportador, para exibição ao fisco, quando solicitados; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A

1º.11.2009)

X - o estabelecimento destinatário exportador deve entregar as informações contidas nos registros Tipos 85 e 86,conforme Manual de Orientação aprovado pela cláusula trigésima segunda do Convênio ICMS 57/95; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

XI - nas saídas para feiras ou exposições no exterior, bem como nas exportações em consignação, o Memorando previsto no inciso VI somente deve ser emitido após a efetiva contratação cambial; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

XII – na hipótese do inciso XI, o estabelecimento que promover a exportação deve emitir o referido Memorando, até o último dia do mês subsequente ao da contratação cambial, conservando os comprovantes da venda, durante o prazo decadencial; (Dec. 39.458/2013 - EFEITOS

RETROATIVOS A 1º.11.2009)

XIII - o estabelecimento remetente fica obrigado ao recolhimento do imposto devido monetariamente atualizado, inclusive o relativo à prestação de serviço de transporte, quando for o caso, sujeitando-se aos acréscimos legais, inclusive multa, em qualquer dos seguintes casos em que não se efetivar a exportação: (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

a) no prazo de 180 (cento e oitenta) dias, contado da data da saída da mercadoria do seu estabelecimento; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

b) no prazo de 90 (noventa) dias, contado da data da saída da mercadoria do seu estabelecimento, na hipótese de produtos primários ou semi-elaborados, exceto os classificados na posição 2401 da NBM/SH; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

c) em razão de perda, furto, roubo, incêndio, calamidade, perecimento, sinistro da mercadoria, ou qualquer outra causa; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

d) em virtude de reintrodução da mercadoria no mercado interno; ou (Dec. 39.458/2013 -

EFEITOS RETROATIVOS A 1º.11.2009)

e) em razão de descaracterização da mercadoria remetida, seja por beneficiamento, rebeneficiamento ou industrialização; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

XIV - os prazos estabelecidos nas alíneas “a” e “b” do inciso XIII podem ser prorrogados, uma única vez, por igual período; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

XV – o disposto no inciso XIII não se aplica: (Dec. 39.458/2013 - EFEITOS RETROATIVOS A

1º.11.2009)

a) na hipótese de devolução da mercadoria, nos prazos ali estabelecidos, desde que comprovada pelo extrato do contrato de câmbio cancelado, pela fatura comercial cancelada e pela comprovação do efetivo trânsito de retorno; e (NR) (Dec. 39.742/2013)

b) se o pagamento do débito fiscal tiver sido efetuado pelo adquirente à unidade federada de origem da mercadoria; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

XVI – na hipótese do inciso XIII, o depositário da mercadoria recebida com o fim específico de exportação deve exigir o comprovante do recolhimento do imposto para fim da respectiva liberação; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

XVII - as alterações dos registros de exportação, após a data da averbação do embarque, somente serão admitidas após anuência formal de um dos gestores do Sistema Integrado de Comércio Exterior - SISCOMEX, mediante formalização em processo administrativo específico, independentemente de alterações eletrônicas automáticas; (Dec.

39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

14

XVIII - a empresa comercial exportadora ou outro estabelecimento da mesma empresa deve registrar no SISCOMEX, por ocasião da operação de exportação, as seguintes informações: (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

a) a Declaração de Exportação - DE; e (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

b) Registro de Exportação - RE, com as respectivas telas “Consulta de RE Específico” do SISCOMEX, consignando as seguintes informações: (Dec. 39.458/2013 - EFEITOS RETROATIVOS A

1º.11.2009)

1. no campo 10: “NCM” - o código da NBM/SH da mercadoria, que deve ser o mesmo do documento fiscal de remessa; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

2. no campo 11: “descrição da mercadoria” - a descrição da mercadoria, que deve ser a mesma existente no documento fiscal de remessa; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A

1º.11.2009)

3. no campo 13: “estado produtor/fabricante” - a identificação da sigla da unidade federada do estabelecimento remetente; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

4. no campo 22: “o exportador é o fabricante” - N (não); (Dec. 39.458/2013 - EFEITOS

RETROATIVOS A 1º.11.2009)

5. no campo 23: “observação do exportador” - S (sim); (Dec. 39.458/2013 - EFEITOS

RETROATIVOS A 1º.11.2009)

6. no campo 24: “dados do produtor/fabricante” - o CNPJ ou o CPF do remetente da mercadoria com o fim específico de exportação, a sigla da unidade federada do remetente da mercadoria, o código NBM/SH da mercadoria, a unidade de medida e a quantidade da mercadoria exportada; e (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

7. no campo 25: “observação/exportador” - o CNPJ ou o CPF do remetente e o número do documento fiscal do remetente da mercadoria com o fim específico de exportação; (Dec.

39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

XIX - o RE deve ser individualizado para cada unidade federada do produtor ou fabricante da mercadoria; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

XX - na operação de remessa com o fim específico de exportação em que o adquirente da mercadoria determinar a entrega em local diverso do seu estabelecimento, devem ser observadas as legislações tributárias das unidades federadas envolvidas, inclusive quanto ao local de entrega; (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

XXI - quando o remetente e o destinatário situarem-se em unidades federadas distintas, o fisco do remetente pode instituir regime especial para efeito dos procedimentos disciplinados neste parágrafo; e (Dec. 39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

XXII - ficam convalidados os procedimentos adotados com base nas disposições do Convênio ICMS 84/2009, no período de 1º de novembro de 2009 à 31 de maio de 2013. (Dec.

39.458/2013 - EFEITOS RETROATIVOS A 1º.11.2009)

§ 19 – a partir de 1º de novembro de 2009, quando se tratar de exportação direta em que o adquirente da mercadoria, situado no exterior, determine que a referida mercadoria seja remetida diretamente para outra empresa, situada em país diverso daquele do referido adquirente, será observado o seguinte (Convênio ICMS 59/2007): (AC) (Dec. 39.742/2013)

I - por ocasião da exportação da mercadoria, o estabelecimento exportador deverá emitir documento fiscal em nome do adquirente, situado no exterior, contendo as seguintes indicações: (Dec. 39.742/2013)

a) no campo natureza da operação: “Operação de exportação direta”; (Dec. 39.742/2013)

b) no campo do CFOP: o código 7.101 ou 7.102, conforme o caso; e (Dec. 39.742/2013)

c) no campo “Informações Complementares”: (Dec. 39.742/2013)

1. o número do Registro de Exportação - RE do Siscomex - Sistema Integrado do Comércio Exterior; e(Dec. 39.742/2013)

15

2. demais obrigações definidas na legislação; (Dec. 39.742/2013)

II - por ocasião do transporte, o estabelecimento exportador deverá emitir documento fiscal em nome da empresa situada em país diverso daquele do adquirente, contendo as seguintes indicações: (Dec. 39.742/2013)

a) no campo natureza da operação: “Remessa por conta e ordem”; (Dec. 39.742/2013)

b) no campo do CFOP: o código 7.949 - Outras Saídas de Mercadorias Não- Especificadas; e (Dec. 39.742/2013)

c) no campo “Informações Complementares”: (Dec. 39.742/2013)

1. o número do Registro de Exportação - RE do Siscomex - Sistema Integrado do Comércio Exterior, bem como o número, a série e a data do documento fiscal citado no inciso I; e (Dec. 39.742/2013)

2. demais obrigações definidas na legislação; e (Dec. 39.742/2013)

III - uma cópia do documento fiscal previsto no inciso I deverá acompanhar o trânsito da mercadoria até a transposição da fronteira do território nacional. (Dec. 39.742/2013)

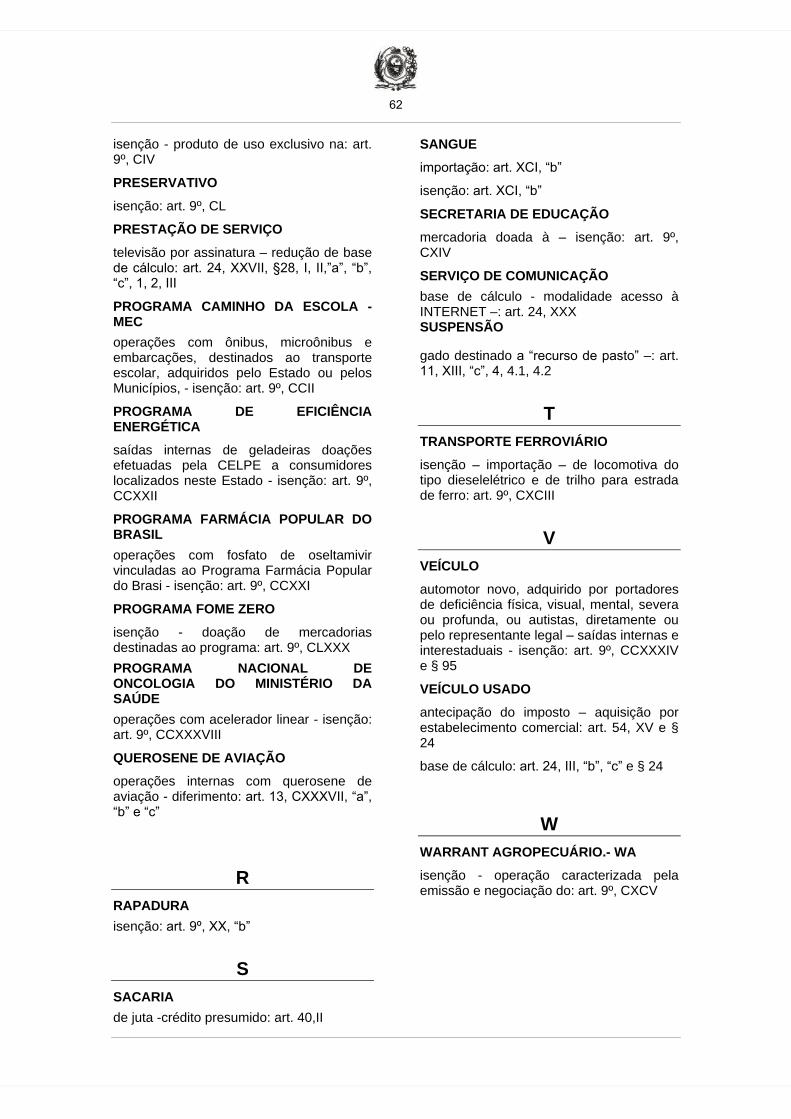

Art. 9º A partir de 1º de março de 1989 ou das datas expressamente indicadas neste artigo, são isentas do imposto:

.............................................................................................................................................

XX - as seguintes operações com rapadura (Convênios ICMS 74/90, 124/93, 22/95, 20/97, 48/97, 67/97, 121/97, 23/98, 05/99, 10/2001, 48/2003, 10/2004, 48/2007, 76/2007, 106/2007, 117/2007, 124 /2007, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013): (NR) (Dec. 40.510/2014)

...........................................................................................................

b) nos períodos de 1º de janeiro de 1998 a 30 de abril de 2003 e de 13 de junho de 2003 a 31 de maio de 2015, as saídas internas, bem como as interestaduais com destino aos Estados das Regiões Norte e Nordeste, ficando convalidadas as operações realizadas nestas condições no período de 1º de maio a 12 de junho de 2003 (Convênios ICMS 48/2003, 10/2004, 48/2007, 76/2007, 106/2007, 117/2007, 124/2007, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013); (NR) (Dec. 40.510/2014)

XXI - as saídas de leite nas seguintes hipóteses:

......................................................................................................

c) quando se tratar de leite de cabra:

.....................................................................................................

2. no período de 25 de outubro de 2000 a 31 de maio de 2015: as saídas para os Estados de Alagoas, Bahia, Ceará, Espírito Santo, Minas Gerais, Maranhão, Paraíba, Piauí, Rio de Janeiro e Rio Grande do Norte (Convênios ICMS 63/2000, 21/2002, 30/2003, 10/2004, 48/2007, 76/2007, 106/2007, 117/2007, 124/2007, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013); (NR) (Dec. 40.510/2014)

....................................................................................................

LII - as seguintes operações e produtos:

...................................................................................................

i) até 31 de maio de 2015, as saídas de óleo lubrificante usado ou contaminado para estabelecimento rerrefinador ou coletor revendedor, autorizado pelo Departamento Nacional de Combustível - DNC, substituído pela Agência Nacional do Petróleo – ANP, devendo o trânsito das mercadorias até o mencionado estabelecimento ser acompanhado por Nota Fiscal, modelo 1 ou 1-A, emitida pelo destinatário, como operação de entrada, dispensado o estabelecimento remetente da emissão de documento fiscal e observado o disposto no inciso III do art. 2º do Decreto nº 18.294, de 28 de dezembro de 1994 (Convênios ICMS 03/90, 80/91, 151/94, 76/95,

16

121/97, 23/98, 05/99, 10/2001, 30/2003, 18/2005, 124/2007, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013); (NR) (Dec. 40.510/2014)

.......................................................................................................

XCI - as entradas de mercadoria importada do exterior a ser utilizada no processo de fracionamento e industrialização de componentes e derivados do sangue, ou de sua embalagem, acondicionamento ou recondicionamento, desde que a importação seja realizada por órgão ou entidade de hematologia e hemoterapia do governo federal, estadual ou municipal, sem fins lucrativos, com alíquota zero ou isenção do Imposto de Importação, de competência da União, nos seguintes períodos (Convênios ICMS 24/89, 87/89, 110/89, 90/90, 80/91, 124/93, 121/95, 05/99, 10/2001, 30/2003, 18/2005, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013): (NR) (Dec. 40.510/2014)

....................................................................................................

b) de 1º de agosto de 1989 a 31 de maio de 2015; (Dec. 40.510/2014)

......................................................................................................

XCVI - a importação do exterior dos seguintes produtos, sem similar produzido no País, realizada diretamente por órgãos ou entidades da administração pública, direta ou indireta, bem como fundações ou entidades beneficentes ou de assistência social que, até 30 de abril de 1999, preencham os requisitos previstos no art. 14 do Código Tributário Nacional, no período de 1º de maio de 1999 a 31 de agosto de 2010, sejam portadoras do Certificado de Entidade de Fins Filantrópicos, fornecido pelo Conselho Nacional de Serviço Social e, a partir de 1º de setembro de 2010, sejam certificadas nos termos da Lei Federal nº 12.101, de 27 de novembro de 2009, obedecido o disposto no § 55 (Convênios ICMS 104/89, 90/99 e 90/2010):

a) no período de 14 de novembro de 1989 a 31 de maio de 2015, aparelhos, máquinas, equipamentos e instrumentos médico-hospitalares ou técnico-científicos laboratoriais (Convênios ICMS 104/89, 124/93, 121/95, 20/99, 07/2000, 21/2002, 10/2004, 24/2007, 124/2007, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013); e (NR) (Dec. 40.510/2014)

b) no período de 1º de março de 1997 a 31 de maio de 2015, o medicamento albumina (Convênios ICMS 104/89, 95/95, 121/95, 20/99, 07/2000, 21/2002, 10/2004, 24/2007, 124/2007, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013); (NR) (Dec. 40.510/2014)

............................................................................................................

C - no período de 1º de janeiro de 1992 a 31 de maio de 2015, as entradas dos seguintes remédios, sem similar nacional, importados diretamente pela Associação de Pais e Amigos dos Excepcionais - APAE (Convênios ICMS 41/91, 80/91, 148/92, 124/93, 121/95, 05/99, 10/2001, 30/2003, 18/2005, 53/2008, 71/2008, 105/2008, 138/2008, 69/2009, 119/2009, 01/2010, 18/2011, 101/2012 e 191/2013): (NR) (Dec. 40.510/2014)

.........................................................................................................

CIV - nos períodos de 1º de fevereiro de 1992 a 30 de setembro de 1997 e de 1º de janeiro de 1998 a 31 de maio de 2015, as saídas internas realizadas com os seguintes produtos de uso exclusivo, conforme o caso, na avicultura, pecuária e agricultura, observado o disposto no § 63 (Convênios ICMS 36/92, 41/92, 148/92, 124/93, 29/94, 68/94, 151/94, 22/95, 21/96, 20/97, 48/97, 67/97, 100/97, 05/99, 10/2001, 58/2001, 21/2002, 106/2002, 152/2002, 25/2003, 57/2003, 93/2003, 16/2005, 18/2005, 149/2005, 150/2005, 54/2006, 93/2006, 53/2008, 71/2008, 138/2008, 156/2008, 55/2009, 69/2009, 119/2009, 01/2010, 195/2010, 123/2011, 101/2012, 14/2013 e 191/2013): (NR) (Dec. 40.510/2014)

..............................................................................................................................................

CIX - no período de 27 de abril de 1992 a 31 de maio de 2015, as entradas, decorrentes de importação do exterior, quando efetuada diretamente por produtor, de reprodutores e matrizes caprinos de comprovada superioridade genética, na forma estabelecida pela

17

Secretaria de Agricultura e Reforma Agrária (Convênios ICMS 20/92, 121/95, 05/99, 10/2001, 30/2003, 18/2005, 124/2007, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013); (NR) (Dec. 40.510/2014)

...................................................................................................

CXIV - no período de 21 de agosto de 1992 a 31 de maio de 2015, as saídas internas e interestaduais de mercadorias, doadas por contribuinte do imposto à Secretaria de Educação, para distribuição, também por doação, à rede oficial de ensino (Convênios ICMS 78/92, 124/93, 22/95, 20/97, 48/97, 67/97, 121/97, 23/98, 05/99, 10/2001, 30/2003, 18/2005, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013); (NR) (Dec. 40.510/2014)

.........................................................................................................

CXVII - no período de 16 de outubro de 1992 a 31 de maio de 2015, as operações internas e interestaduais com pós-larva de camarão (Convênios ICMS 123/92, 148/92, 121/95, 20/97, 48/97, 67/97, 121/97, 23/98, 05/99, 10/2001,30/2003, 18/2005, 124/2007, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013); (NR) (Dec.

40.510/2014)

......................................................................................................

CXXXIII - as seguintes operações relativas à Empresa Brasileira de Pesquisa Agropecuária - EMBRAPA:

.......................................................................................................

b) no período de 14 de julho de 1998 a 31 de maio de 2015, a saída de bens do ativo imobilizado e de uso ou consumo de estabelecimento da EMBRAPA para outro estabelecimento da mesma empresa ou para estabelecimento de empresa estadual integrante do Sistema Nacional de Pesquisa Agropecuária (Convênios ICMS 47/98, 51/2001, 69/2003, 123/2004, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013); (NR) (Dec. 40.510/2014)

c) no período de 14 de julho de 1998 a 31 de maio de 2015, relativamente ao diferencial de alíquotas, a aquisição interestadual pela EMBRAPA de bens do ativo imobilizado e de uso ou consumo (Convênios ICMS 47/98, 51/2001, 69/2003, 123/2004, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013); (NR) e (Dec. 40.510/2014)

d) no período de 14 de julho de 1998 a 31 de maio de 2015, a remessa de animais para a EMBRAPA, para fins de inseminação e inovulação com animais de raça, e respectivo retorno (Convênios ICMS 47/98, 51/2001, 69/2003, 123/2004, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013); (NR) (Dec. 40.510/2014)

CXXXIV - as entradas de bens destinados à implantação de projeto de saneamento básico, pela Companhia Pernambucana de Saneamento - COMPESA, importados do exterior, desde que isentos do Imposto de Importação e do IPI ou por estes tributados com alíquota zero, como resultado de concorrência internacional com participação de indústria do País, contra pagamento com recursos oriundos de divisas conversíveis provenientes de (Convênios ICMS 42/95, 61/98, 34/99, 84/00, 21/2002, 10/2004, 48/2007, 76/2007, 106/2007, 117/2007, 124/2007, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013): (NR) (Dec. 40.510/2014)

.....................................................................................................

b) no período de 14 de julho de 1998 a 31 de maio de 2015, contrato de empréstimo a longo prazo, celebrado entre o Brasil e entidades financeiras internacionais; (NR) (Dec.

40.510/2014)

...................................................................................................

CXXXVII - nos períodos de 5 de março a 31 de dezembro de 1996, de 21 de agosto de 1997 a 31 de dezembro de 2006 e de 5 de fevereiro de 2007 a 31 de maio de 2015, as operações de entrada decorrente de importação e de saída de Coletores Eletrônicos de Voto - CEV, suas partes, peças de reposição e acessórios, quando adquiridos diretamente pelo

18

Tribunal Superior Eleitoral - TSE, observando-se (Convênios ICMS 01/96, 75/97, 05/99, 10/2001, 55/2001, 163/2002, 124/2004, 01/2007, 05/2007, 48/2007, 76/2007, 106/2007, 117/2007, 124/2007, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013): (NR) (Dec. 40.510/2014)

.................................................................................................

CXLIII – no período de 1º de outubro de 1996 a 30 de abril de 2016, as operações internas, bem como, no período de 1º de setembro de 2008 a 30 de abril de 2014, as operações de importação, com veículos automotores, máquinas e equipamentos, quando adquiridos pelos Corpos de Bombeiros Voluntários, devidamente constituídos e reconhecidos de utilidade pública, através de lei municipal, para utilização nas respectivas atividades específicas, observando-se (Convênios ICMS 32/95, 21/96, 20/97, 48/97, 67/97, 121/97, 23/98, 05/99, 07/2000, 21/2002, 10/2004, 48/2007, 72/2007, 76/2007, 104/2011 e 163/2013): (NR) (Dec. 40.510/2014)

.........................................................................................................

CL – nos períodos de 21 de outubro de 1997 a 31 de dezembro de 1998 e de 7 de janeiro de 1999 a 30 de abril de 2016, as operações com preservativo, classificado no código NBM/SH 4014.10.00, desde que seja abatido do preço da mercadoria o valor equivalente ao imposto que seria devido se não houvesse a isenção, observando-se (Convênios ICMS 89/97, 23/98, 60/98, 85/98, 116/98, 90/99, 10/2001, 51/2001, 127/2001, 119/2003, 40/2007, 104/2011 e 163/2013): (NR) (Dec. 40.510/2014)

....................................................................................................

CLI - no período de 21 de outubro de 1997 a 31 de maio de 2015, as operações com os seguintes produtos e equipamentos utilizados em diagnóstico em imunohematologia, sorologia e coagulação, classificados nos respectivos códigos NBM/SH, desde que destinados a órgãos ou entidades da Administração Pública, Direta ou Indireta, bem como suas autarquias e fundações (Convênios ICMS 84/97, 05/99, 14/2001, 30/2003, 55/2003, 18/2005, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013): (NR) (Dec. 40.510/2014)

....................................................................................................

CLIV - no período de 1º de maio de 1998 a 31 de maio de 2015, as saídas de mercadoria em decorrência de doação a órgãos e entidades da Administração Direta e Indireta da União, dos Estados e dos Municípios ou às entidades assistenciais reconhecidas de utilidade pública e que atendam aos requisitos do art. 14 do Código Tributário Nacional, para assistência às vítimas de situação de seca nacionalmente reconhecida, observando-se (Convênios ICMS 57/98, 117/98, 05/99, 10/2001, 30/2003, 18/2005, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013): (NR) (Dec. 40.510/2014)

.....................................................................................................

CLVII - no período de 2 de janeiro de 1998 a 31 de maio de 2015, as operações com equipamentos didáticos, científicos e médico-hospitalares, inclusive peças de reposição e os materiais necessários às respectivas instalações, desde que observadas as seguintes condições (Convênios ICMS 123/97, 23/98, 05/99, 10/2001, 56/2001, 31/2003, 18/2005, 124/2007, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013): (NR) (Dec. 40.510/2014)

.......................................................................................................

CLIX – no período de 15 de outubro de 1998 a 30 de abril de 2016, as importações do exterior, realizadas pelas entidades a seguir indicadas, de vacinas, imunoglobulinas, soros, medicamentos, inseticidas e outros produtos relacionados no Anexo 29 e, a partir de 12 de novembro de 2008, no Anexo 29-A, observados os respectivos termos iniciais de vigência ali especificados, quando destinados a campanhas de vacinação, Programas Nacionais de combate à dengue, malária, febre amarela e outros agravos, promovidos pelo Governo Federal (Convênios ICMS 95/98, 78/2000, 97/2001,127/2001, 79/2002, 108/2002, 120/2003, 47/2004, 147/2005, 40/2007, 129/2008, 18/2010, 104/2011 e 163/2013): (NR) (Dec. 40.510/2014)

19

.......................................................................................................

CLX – no período de 26 de março de 1999 a 30 de abril de 2016, as operações com equipamentos e insumos destinados à prestação de serviços de saúde, com a respectiva classificação na NBM/SH, conforme relação constante do Anexo Único do Convênio ICMS 01/99 e alterações, condicionada a fruição do benefício, desde 26 de março de 1999, à concessão de isenção ou alíquota zero do IPI ou do Imposto de Importação, observado o disposto no inciso XXIX do art. 47, e ainda (Convênios ICMS 01/99, 05/99, 55/99, 90/99, 84/2000, 127/2001, 80/2002, 149/2002, 30/2003, 10/2004, 90/2004, 75/2005, 113/2005, 36/2006, 40/2007, 30/2009, 96/2010, 176/2010, 181/2010, 104/2011, 136/2013, 140/2013, 149/2013 e 163/2013): (NR) (Dec. 40.510/2014)

..........................................................................................................

CLXII - no período de 1º de dezembro de 1999 a 31 de maio de 2015, as operações realizadas pela Fundação Pró- TAMAR com produtos que tenham por objetivo a divulgação das atividades preservacionais vinculadas ao Programa Nacional de Proteção às Tartarugas Marinhas (Convênios ICMS 55/92, 25/93, 05/99, 10/2001, 30/2003, 18/2005, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013); (NR) (Dec. 40.510/2014)

........................................................................................................

CLXXV - no período de 15 de janeiro a 31 de dezembro de 2002 e de 20 de fevereiro de 2003 a 31 de maio de 2015, as operações realizadas com os medicamentos relacionados nos incisos da cláusula primeira do Convênio ICMS 140/2001 e alterações, desde que, no período de 1º a 30 de setembro de 2002, estejam isentas ou tributadas à alíquota zero das contribuições para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP e para o Financiamento da Seguridade Social – COFINS e, a partir de 1º de outubro de 2002, a parcela relativa à receita bruta decorrente das operações realizadas com os referidos medicamentos esteja desonerada das mencionadas contribuições, observando-se (Convênios ICMS 140/2001, 49/2002, 119/2002, 04/2003, 18/2005, 53/2008, 71/2008,138/2008, 69/2009, 119/2009, 01/2010, 42/2010, 100/2010, 159/2010, 33/2011, 101/2012, 139/2013 e 191/2013): (NR) (Dec. 40.510/2014)

.....................................................................................................

CLXXVI - no período de 10 de janeiro de 2002 a 31 de maio de 2015, as operações de importação de obras de arte destinadas ao acervo das fundações, museus ou centros culturais, conforme relacionados em portaria do Secretário da Fazenda, observando-se (Convênios ICMS 125/2001, 30/2003, 10/2004, 48/2007, 76/2007, 106/2007, 117/2007, 124/2007, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013): (NR) (Dec.

40.510/2014)

........................................................................................................

CLXXVIII - até 31 de maio de 2015, as operações realizadas com os fármacos e medicamentos relacionados no Anexo Único do Convênio ICMS 87/2002 e alterações, nos termos ali indicados, destinados a órgãos da Administração Pública Direta e, a partir de 14 de outubro de 2002, a entidades da Administração Pública Indireta, incluídas suas fundações, Federal, Estadual e Municipal, observado o disposto no § 85, condicionando-se a fruição do benefício a que (Convênios ICMS 87/2002, 118/2002, 126/2002, 18/2005, 53/2008, 71/2008, 82/2008, 113/2008, 138/2008, 54/2009, 69/2009, 100/2009, 110/2009, 119/2009, 01/2010, 20/2010, 57/2010, 99/2010, 160/2010, 26/2011, 60/2011, 139/2011, 101/2012, 13/2013, 137/2013, 145/2013 e 191/2013): (NR) (Dec. 40.510/2014)

........................................................................................................

e) a partir de 23 de abril de 2010, seja deduzido do preço dos respectivos produtos o valor correspondente à isenção do ICMS contido nas propostas vencedoras do processo licitatório, devendo o contribuinte demonstrar a mencionada dedução, expressamente, no documento fiscal, observando-se que, a partir de 1º de junho de 2013, a mencionada demonstração da dedução deve ocorrer também nas propostas do processo licitatório (Convênios ICMS 57/2010 e 13/2013); (NR) (Dec. 39.529/2013)

20

....................................................................................................................

CLXXX - no período de 27 de maio de 2003 a 31 de maio de 2015, as saídas de mercadorias, internas e interestaduais, a título de doação, destinadas ao atendimento do Programa Fome Zero, bem como as prestações de serviço de transporte para distribuição das referidas mercadorias, observando-se o seguinte (Convênios ICMS 18/2003, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 34/2010, 101/2012 e 191/2013 e Ajuste SINIEF 02/2003): (NR) (Dec. 40.510/2014)

......................................................................................................

CLXXXIII - no período de 18 de abril de 2005 a 31 de maio de 2015, as saídas de bens e mercadorias, recebidos em doação, promovidas pela organização não governamental “Amigos do Bem – Instituição Nacional contra a Fome e a Miséria no Sertão Nordestino”, com CNPJ/MF nº 05.108.918/0001-72, bem como as prestações de serviço de transporte para distribuição das referidas mercadorias, nesse caso quando a responsabilidade pelo pagamento do imposto seja atribuída à mencionada organização, ficando a isenção condicionada (Convênios ICMS 129/2004, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013): (NR) (Dec. 40.510/2014)

...................................................................................................

CLXXXV - as operações especificamente indicadas, realizadas com os bens relacionados no Anexo 50, quando destinados a integrar o ativo imobilizado do adquirente, empresa beneficiada pelo Regime Tributário para Incentivo à Modernização e à Ampliação da Estrutura Portuária - REPORTO, instituído pela Lei Federal n° 11.033, de 21 de dezembro de 2004, para utilização exclusiva em portos, na execução de serviços de carga, descarga e movimentação de mercadorias, observadas as seguintes normas (Convênios ICMS 28/2005, 03/2006 e 40/2010):

a) no período de 1º de agosto de 2005 a 31 de maio de 2015, o benefício se aplica às operações de importação, ficando condicionado (Convênios ICMS 28/2005, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013): (NR) (Dec. 40.510/2014)

.....................................................................................................

c) no período de 18 de abril de 2006 a 31 de maio de 2015, o benefício se aplica às saídas internas, ficando condicionado (Convênios ICMS 03/2006, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013): (NR) (Dec. 40.510/2014)

....................................................................................................

CLXXXVII – as saídas do sanduíche “Big Mac” promovidas por estabelecimentos integrantes da Rede McDonald’s que participarem do evento “Mc Dia Feliz”, observadas as seguintes condições para a fruição do benefício (Convênios ICMS 84/2005, 75/2006, 85/2007, 69/2008, 60/2009 e 106/2010):

a) as saídas discriminadas neste inciso serão efetuadas nas datas do aludido evento, conforme a seguir relacionadas, devendo os referidos estabelecimentos comprovarem, junto à Secretaria da Fazenda, a doação do total da receita líquida, auferida com as mencionadas saídas, às entidades respectivamente indicadas:

......................................................................................................

9. 31 de agosto de 2013 (Convênio ICMS 106/2010): (AC) (Dec. 39.709/2013)

9.1. NACC, conforme identificado no item 1; e (Dec. 39.709/2013)

9.2. ICIA, conforme identificado no subitem 5.2; (Dec. 39.709/2013)

..................................................................................................... .

CLXXXIX – no período de 22 de julho de 2005 a 31 de maio de 2015, as operações com mercadorias e as prestações de serviços de transporte a elas relativas, destinadas ao Programa de Fortalecimento e Modernização das Áreas a seguir indicadas, licitadas ou contratadas no âmbito das normas estabelecidas pelo Banco Interamericano de

21

Desenvolvimento – BID e, a partir de 1º de agosto de 2011, também pelo Banco Nacional de Desenvolvimento Econômico e Social - BNDES (Convênios ICMS 79/2005, 132/2005, 97/2010, 101/2012 e 191/2013): (NR) (Dec. 40.510/2014)

.....................................................................................................

CXCII - no período de 18 de abril de 2006 a 31 de maio de 2015, a transferência dos bens constantes do Anexo 54, no território nacional, promovida pela Transportadora Brasileira Gasoduto Bolívia-Brasil - TBG, quando destinados à manutenção do Gasoduto Brasil-Bolívia, observando-se (Convênios ICMS 09/2006, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013): (NR) (Dec. 40.510/2014)

........................................................................................................

CXCIII - no período de 1º de setembro de 2006 a 31 de maio de 2015, a importação, no período de 9 de maio de 2007 a 31 de maio de 2015, a saída interestadual subsequente, e, no período de 1º de setembro de 2008 a 31 de maio de 2015, a saída interna subsequente, efetuadas, até 16 de agosto de 2013, por empresa concessionária de serviço de transporte ferroviário de cargas, dos produtos locomotiva do tipo diesel elétrico, com potência máxima superior a 3.000 (três mil) HP, e trilho para estrada de ferro, classificados, respectivamente, nos códigos da NBM/ SH 8602.10.00 e 7302.10.10, sem similar produzido no País, observando-se (Convênios ICMS 32/2006, 45/2007, 64/2007, 138/2008, 69/2009 , 119/2009, 01/2010, 101/2012, 91/2013 e 191/2013): (NR) (Dec. 40.510/2014)

...........................................................................................................

CXCIV - no período de 1º de setembro de 2006 a 31 de maio de 2015, a prestação interna de serviço de transporte ferroviário de cargas, desde que o remetente e o destinatário da mercadoria sejam contribuintes estabelecidos neste Estado e regularmente inscritos no Cadastro de Contribuintes do Estado de Pernambuco - CACEPE (Convênios ICMS 35/2006, 148/2007, 53/2008, 71/2008, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013); (NR) (Dec. 40.510/2014)

CXCV - no período de 31 de julho de 2006 a 31 de maio de 2015, a operação de circulação de mercadoria caracterizada pela emissão e negociação do Certificado de Depósito Agropecuário - CDA e do Warrant Agropecuário - WA, instituídos pela Lei Federal nº 11.076, de 30 de dezembro de 2004, nos mercados de bolsa e de balcão, como ativos financeiros, observando-se (Convênios ICMS 30/2006, 104/2006, 48/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013): (NR) (Dec. 40.510/2014)

............................................................................................................

CC – no período de 1º de setembro de 2007 a 31 de maio de 2015, as operações internas, interestaduais e de importação com os medicamentos e reagentes químicos, relacionados no Anexo Único do Convênio ICMS 09/2007 e alterações, nos termos ali indicados, kits laboratoriais e equipamentos, bem como suas partes e peças, destinados a pesquisas que envolvam seres humanos, objetivando o desenvolvimento de novos medicamentos, inclusive em programas de acesso expandido, observando-se o seguinte (Convênios ICMS 09/2007, 62/2008, 27/2009, 78/2009, 49/2010, 149/2010, 180/2010, 121/2011, 101/2012 e 191/2013): (NR) (Dec. 40.510/2014)

.....................................................................................................

CCI – no período de 23 de abril de 2007 a 31 de maio de 2015, a saída de reagente para diagnóstico da doença de Chagas pela técnica de enzimaimunoesai (ELISA) em microplacas, utilizando uma mistura de antígenos recombinantes e antígenos lisados purificados, para detecção simultânea qualitativa e semiquantitativa de anticorpos IgG e IgM antitrypanosoma cruzi em soro ou plasma humano, classificado no código da NBM/SH 3002.10.29, quando destinado a órgão ou entidade da Administração Pública Direta, suas autarquias e fundações, observando-se o seguinte (Convênios ICMS 23/2007, 138/2008, 69/2009, 119/2009, 01/2010, 101/2012 e 191/2013): (NR) (Dec. 40.510/2014)

.........................................................................................................

22

CCII – no período de 6 de junho de 2007 a 31 de maio de 2015, as operações com ônibus, micro-ônibus e embarcações, destinados ao transporte escolar, quando adquiridos pelo Estado ou pelos Municípios, no âmbito do Programa Caminho da Escola, do Ministério da Educação – MEC, instituído pela Resolução FNDE/CD nº 003, de 28 de março de 2007, observando-se (Convênios ICMS 53/2007, 119/2009, 01/2010, 101/2012 e 191/2013): (NR)

(Dec. 40.510/2014)

....................................................................................................

CCIV - no período de 23 de abril de 2007 a 31 de maio de 2015, a importação de máquinas, equipamentos, aparelhos, instrumentos, suas respectivas partes, peças e acessórios constantes do Anexo Único do Convênio ICMS 10/2007 e alterações, sem similar produzido no País, efetuada por empresa concessionária da prestação de serviços públicos de radiodifusão sonora e de sons e imagens de recepção livre e gratuita, observando-se (Convênios ICMS 10/2007, 68/2007, 119/2009, 01/2010, 52/210, 101/2012 e 191/2013): (NR) (Dec. 40.510/2014)

.......................................................................................................

CCIX – no período de 1º de fevereiro de 2009 até 31 de maio de 2015, as operações com mercadorias e bens destinados a construção, ampliação, reforma ou modernização de estádios a serem utilizados na Copa do Mundo de Futebol de 2014, observando-se (Convênios ICMS 108/2008, 54/2011 e 191/2013): (NR) (Dec. 40.510/2014)

........................................................................................................

CCXI - no período de 1º de janeiro a 31 de dezembro de 2011, as operações e prestações, inclusive as importações do exterior, promovidas pela Fédération Internacionale de Football Association - FIFA ou a ela destinadas, desde que vinculadas à realização da Copa das Confederações FIFA 2013 e da Copa do Mundo FIFA 2014, observado o seguinte e, no período de 1º de janeiro de 2012 a 31 de dezembro de 2015, o disposto no inciso CCXXXV (Convênios ICMS 39/2009 e 142/2011): (NR) (Dec. 39.305/2013)

............................................................................................................... .

CCXXI - no período de 21 de maio de 2010 a 31 de maio de 2015, as operações com fosfato de oseltamivir, classificado nos códigos 3003.90.79 ou 3004.90.69 da NBM/SH, vinculadas ao Programa Farmácia Popular do Brasil - Aqui Tem Farmácia Popular e destinadas ao tratamento dos portadores da Gripe A (H1N1), observando-se (Convênios ICMS 73/2010, 27/2011, 101/2012 e 191/2013): (NR) (Dec. 40.510/2014)

.................................................................................................

CCXXII – no período de 1º de dezembro de 2010 a 31 de maio de 2015, nas saídas internas de geladeiras, realizadas no âmbito do Programa de Eficiência Energética, relativamente às doações efetuadas pela Companhia Energética de Pernambuco – CELPE a consumidores localizados neste Estado, observando-se (Convênios ICMS 138/2010, 104/2011, 163/2013 e 191/2013): (NR) (Dec. 40.510/2014)

....................................................................................................

CCXXVI – no período de 21 de outubro de 2011 a 31 de maio de 2015, as saídas de mercadorias em doação para a União, promovidas pela Companhia Nacional de Abastecimento – CONAB, para distribuição de alimentos no âmbito do Programa Mundial de Alimentos das Nações Unidas – PMA, nos termos da Lei Federal nº 12.429, de 20 de junho de 2011, quando as respectivas mercadorias forem provenientes da unidade da referida Companhia, localizada no Estado do Rio Grande do Sul (Convênios ICMS 105/2011, 101/2012 e 191/2013); (NR) (Dec.

40.510/2014)

.......................................................................................................

CCXXVII – as saídas internas de milho em grão efetuadas por meio do Programa Venda em Balcão, nos termos das normas federais específicas que regulamentam o referido Programa, observado o disposto no § 92, quando promovidas (Convênio ICMS 46/2013): (NR) (Dec. 39.657/2013)

23

a) pela Companhia Nacional de Abastecimento – CONAB: (REN) (Dec. 39.447/2013)

1. no período de 1º de junho de 2012 a 30 de junho de 2014, destinadas a pequenos produtores agropecuários, bem como a agroindústrias de pequeno porte, para utilização no respectivo processo produtivo; e (NR) (Dec. 40.523/2014)

2. no período de 1º de junho de 2013 a 30 de junho de 2014, destinadas ao Centro de Abastecimento e Logística de Pernambuco – CEASA/PE; e (NR) (Dec. 40.523/2014)

b) no período de 1º de junho de 2013 a 30 de junho de 2014, pelo CEASA/PE, para os destinatários indicados no item 1 da alínea “a”; (NR) (Dec. 40.523/2014)

.............................................................................................................. .

CCXXIX – a partir de 1º de março de 2012, as operações com os medicamentos utilizados no tratamento de câncer, relacionados no Anexo Único do Convênio ICMS 162/94, observando-se (Convênios ICMS 162/94, 34/96, 118/2011, 22/2012 e 138/2013): (NR) (Dec.

40.248/2013)

.......................................................................................................

CCXXXI – a partir de 15 de junho de 2012, as saídas interestaduais de rações para animais e dos insumos utilizados em sua fabricação, relacionados nos incisos II, III e VI da cláusula primeira e incisos I, II e IV da cláusula segunda do Convênio ICMS 100/97, cujos destinatários estejam domiciliados nos municípios relacionados no Anexo I do Convênio ICMS 54/2012, em virtude de situação de emergência ou de calamidade pública, decorrente da estiagem que atinge o semiárido brasileiro, declarada nos decretos estaduais citados no mencionado Convênio ICMS 54/2012, observando-se (Convênios ICMS 54/2012, 120/2012, 124/2012, 3/2013 e 51/2013): (NR) (Dec. 39.657/2013)