Administração de Materiaisaulas.verbojuridico3.com/Tec_MPU_2013/Fabio_Maio_17D-M.pdf ·...

230

Administração de Materiais Prof. Msc. Fábio Maia Prof. Msc. Fábio Maia 1

Transcript of Administração de Materiaisaulas.verbojuridico3.com/Tec_MPU_2013/Fabio_Maio_17D-M.pdf ·...

Administração de Materiais

Prof. Msc. Fábio MaiaProf. Msc. Fábio Maia

1

Administração de Materiais Administração de Materiais --ConceitoConceito

Entende-se por Administração – gerenciamento, planejamentos,coordenação, execução, controle, etc. e por Materiais – todos os itenscontabilizáveis que entram na linha de produção de uma empresa eoutros produtos específicos, além de material de escritório, limpeza,etc.A finalidade da Administração de Materiais “é assegurar oA finalidade da Administração de Materiais “é assegurar oabastecimento contínuo dos itens que entram na fabricação dos bense de outros em decorrência da programação conjunta das áreas devendas e de produção” (Messias, 1987).A otimização dos investimentos em estoques (aumento do usoeficiente dos meios de planejamento e controle ) é um dos principaisobjetivos da gestão de materiais. Com isto, é possível contribuir para amaximização do lucro sobre o capital investido

2

Funções da Funções da AdmAdm. de Materiais. de Materiais

A função de Compras pode ser dividida em compras no mercado interno eimportações. Toda compra envolve fornecedores, contratos (licitações), tomada depreços, pedido de compra (prazos, condições de pagamento, etc.), transporte econtrole no recebimento da mercadoria.A função de Transportes envolve do fornecedor até o espaço físico de estocagempode ser feita interna ou por terceiros. Caso for interna, envolve o processo degerenciamento e distribuição das cargas. Se externa, envolve a contratação detransportadoras (rodoviárias, ferroviárias, aéreas ou marítimas).As funções de Armazenagem e Conservação envolvem todos os processos deAs funções de Armazenagem e Conservação envolvem todos os processos derecebimento das mercadorias, controle de qualidade e fechamento contra o pedidode compra, catalogação dos itens conforme codificação do estoque, armazenagemno local físico (localização) designado para os itens e contabilização dos itens.As funções de Manipulação e Controle dos Estoques envolvem todos osprocessos de requisição e devolução de itens em seja para fabricação, consumo ourevenda. Cada um destes processos é composto por sub-processos legais. Caso aretirada de itens seja para venda e entrega em um cliente, um processo deemissão de notas fiscais para circulação de mercadorias (pode ser o faturamentodireto) deve ser incluído para esta função.

3

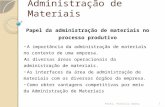

Objetivos da Objetivos da AdmAdm.de Materiais.de MateriaisMacro Objetivo Da Administração De MaterialAtender as necessidades de materiais de uma empresa, no melhor nível deserviço exigido, ao menor custo financeiro possível.

Objetivos Específicos da Administração de Material�Aquisições pelos melhores preços (pelo menor custo)�Alto Giro de Estoque�Custos baixos de administração dos materiais ( custos de aquisição e de posse)�Continuidade de fornecimento (alto nível de atendimento)�Continuidade de fornecimento (alto nível de atendimento)�Consistência da qualidade e garantia da qualidade�Relações favoráveis com os fornecedores�Bons registros�Depuração permanente dos estoques (obsoletismo e excessos)�Cumprimento dos prazos de entrega�Armazenamento adequado�Otimização dos custos de transporte e distribuição�Cliente final satisfeito

4

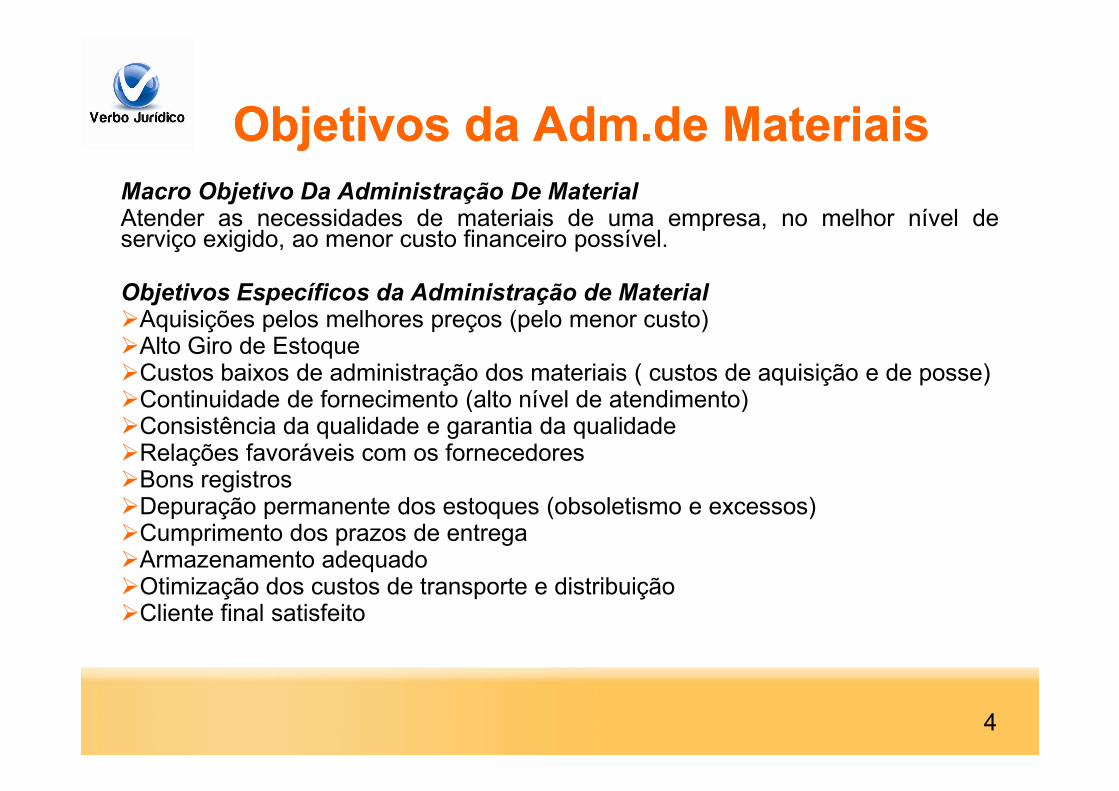

R E C U R S O S

Materiais

Estoques Instalações

Patrimoniais Capital Humano Tecnológico

5

Logística externa

Logísticainterna

compras

Materiaisauxiliares

Matéria prima

Produto emprocesso

Produtoacabado

Equipamentos

Clientesfornecedores

Prédiosterrenos

ADMINISTRAÇÃO DE ESTOQUES

Conflitos interdepartamentais, quanto a estoque

Depto Compras Depto Financeiro

Matéria PrimaDesconto sobre as

quantidades a serem

compradas

Capital investido

(alto estoque) Perda Financeira

Depto Produção Depto Financeiro

Material em Nenhum risco de falta de Maior risco de perdas e

Aula: Objetivos e Políticas de Estoques

Material em

processo

Nenhum risco de falta de

material

Maior risco de perdas e

obsolescência

(alto estoque) Grandes lotes de fabricação

Aumento do custo de

armazenagem

Depto Vendas Depto Financeiro

Produto acabado Entregas rápidas Capital investido

(alto estoque) Boa imagem, melhores vendas Maior custo de armazenagem

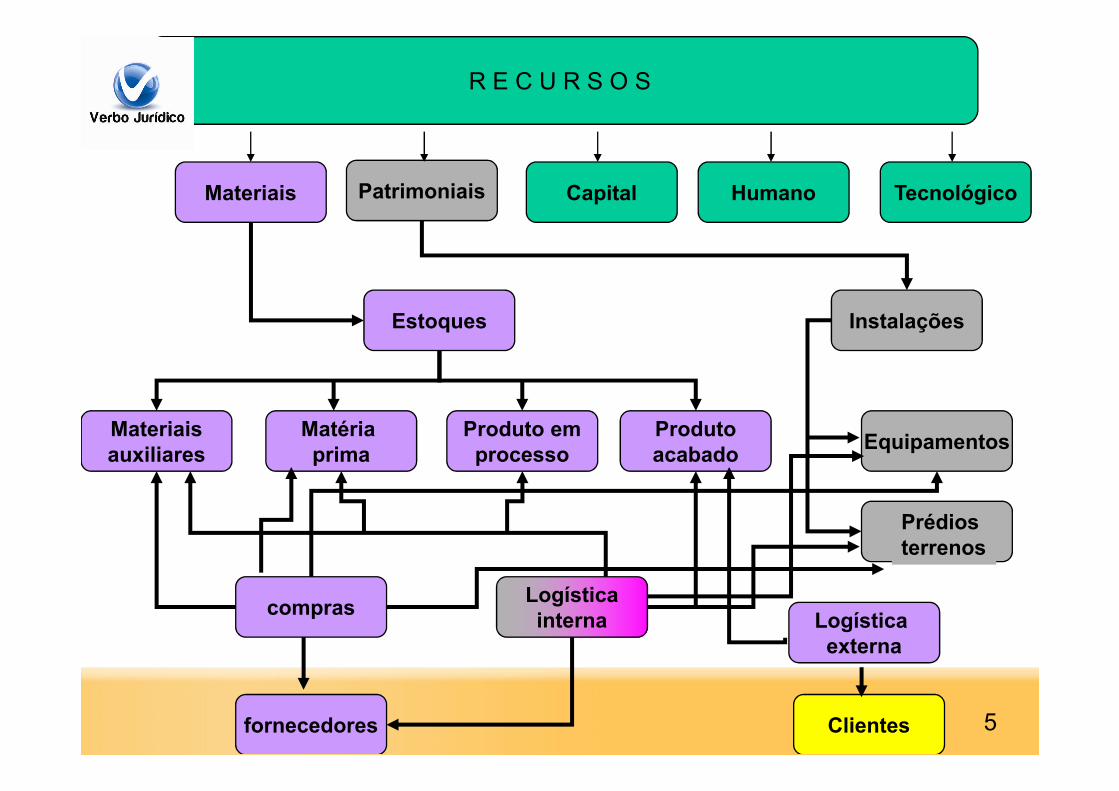

ESTOQUESESTOQUES

� É a acumulação armazenada de recursos materiaisem um sistema de transformação;

� Só existem porque o fornecimento não está emharmonia com a demanda;

� Grande Dilema: são custosos, representamriscos (deterioração/obsolescência), ocupam

7

riscos (deterioração/obsolescência), ocupamespaços consideráveis, porém, proporcionamsegurança em ambientes complexos e incertos eagilizam o atendimento ao cliente;

� Todas as operações mantém estoques!!!!!!

GESTÃO DE ESTOQUES

Planejamento e Controle de

Estoque

Demanda de produtos e serviços

Fornecimento de produtos e

serviços

Por que gerenciar os estoques?Por que gerenciar os estoques?

8

serviços

Consumidores da operação produtiva

serviços

Recursos de produção

Compensar as diferenças de ritmo entre fornecimento e

demanda de recursos materiais

Por que surgem os estoques?Por que surgem os estoques?

•Impossível ou inviável coordenar suprimento e demanda:

•Incerteza de previsões de suprimento e/ou demanda:

??

Por que

•capacidade•informação•custo de obtenção

•estoques de segurança

9

•Especular com os estoques:

•Preencher o “pipeline” -canais de distribuição:

Por que surgem os estoques?

obtenção•restrições tecnológicas

•ramp up de produto

•escassez•oportunidade

Tipos de EstoqueTipos de Estoque

� Estoque Isolador ou Estoque de Segurança: tem como função compensar as incertezas inerentes ao fornecimento e demanda. Ex: máquina problemática!!!

� Estoque de Ciclo;ocorre porque um ou mais estágios na operação não podem fornecer todos os itens que produzem simultaneamente. Ex: fabricações em batelada -

10

os itens que produzem simultaneamente. Ex: fabricações em batelada -Padaria / Processos Químicos.

� Estoque de Antecipação;ocorre principalmente nos produtos de grande variação de demanda. Ex: chocolate, sorvete, cerveja.

� Estoque no Canal de Distribuiçãoocorrem porque o material não pode ser transportado instantaneamente entre o ponto de produção e o ponto de venda.

Formas de EstoqueFormas de Estoque

� Estoque de Matérias Primas;

� Estoques de Material Semi-Acabado;

11

� Estoques de Produtos Acabados;

Influência dos Estoques na Competitividade da Influência dos Estoques na Competitividade da EmpresaEmpresa

� Influência nos custos;� Influência na velocidade de entrega;� Influência na confiabilidade de entregas;� Influência sobre a flexibilidade de saídas;

quando se tem estoques de diferentes produtos tem-se flexibilidade para atender as

12

quando se tem estoques de diferentes produtos tem-se flexibilidade para atender as diferentes necessidades, mas perde-se flexibilidade em qualquer mudança de pedido feita pelo cliente.

� Influência sobre a qualidade do produto;a produção com qualidade reduz o nível de estoque da empresa pois corre-se um risco menor de se perder o material.

� Influência sobre o serviço prestado ao cliente.

Razões para se ter estoques:Razões para se ter estoques:

� Melhor Customer Service:� Resposta mais rápida à mudanças

� Maior disponibilidade de produtos

� Redução de Custos:

13

� Economia de Produção

� Transporte/Distribuição

� Redução de compras emergenciais (mais caras)

� Tempo logístico (produção)

� Contra situações imprevistas

Razões para não ter estoques:Razões para não ter estoques:

� CUSTO: estoques são considerados gastosdesnecessários (dinheiro pode ser aplicado emoutra coisa e não ficar parado);

� Estoques podem encobrir problemas de

14

� Estoques podem encobrir problemas dequalidade;

� Isolamento entre os canais da Supply Chain;

� Riscos de obsolescência e deterioração;

� Ocupa grandes espaços.

Funções e Objetivos dos EstoquesFunções e Objetivos dos Estoques

� O principal objetivo de uma empresa é, semdúvida, maximizar o lucro sobre o capitalinvestido em: fábrica, equipamentos,

financiamentos, reserva de caixa e estoques.

15

� Podemos então esperar que o dinheiro queestá investido em estoques seja o lubrificantenecessário para a produção e bomatendimento das vendas

GESTÃO DE ESTOQUESGESTÃO DE ESTOQUES

� O objetivo, portanto, da gestão de estoques éotimizar o investimento em estoques,aumentando o uso eficiente dos meios daempresa, minimizando as necessidades decapital investido.

16

� Uma das principais dificuldades dentro da gestãode estoques está em buscar conciliar da melhormaneira possível os diferentes objetivos de cadadepartamento da empresa para os estoques,sem prejudicar a operacionalidade da empresa.

GESTÃO DE ESTOQUESGESTÃO DE ESTOQUES

Sintomas que evidenciam deficiências nocontrole de estoque:

•periódicas e grandes dilatações dos prazosde entregas para os produtos acabados e

17

de entregas para os produtos acabados edos tempos de reposição de matéria -prima;

�quantidades maiores de estoque, enquantoa produção permanece constante;

• elevação do número de cancelamento depedidos ou mesmo devoluções de produtosacabados;

� variação excessiva da quantidade a serproduzida;

Gestão de Estoques

18

produzida;

� produção parada freqüentemente por falta dematerial;

� falta de espaço para armazenamento;

• baixa rotação de estoques.

Políticas de EstoquePolíticas de Estoque

Princípios Básicos para o Controle de Estoques

� determinar permanência dos itens;

� determinar a periodicidade dereabastecimento;

19

reabastecimento;

� determinar o volume necessário de estoquepara um determinado período;

� acionar o Departamento de Compras;

� receber, armazenar e atender os materiaisestocados de acordo com as necessidades;

� controlar os estoques em termos de quantidade evalor e fornecer informações sobre a posição doestoque;

Políticas de Estoque

20

estoque;

� manter inventários periódicos para avaliação das quantidades e estado dos materiais estocados;

� identificar e retirar do estoque os itens obsoletos e danificados.

PREVISÃO DE ESTOQUESPREVISÃO DE ESTOQUES

�baseado em previsões de consumo de material;

�estabelece estimativas futuras dos produtos acabados;

�definem quais, quantos e quando os produtos serão comprados.

21

Algumas características da previsão são:

�ponto de partida de todo planejamento de estoques;

�eficácia dos métodos empregados;

�qualidade das hipóteses que se utilizou no raciocínio.

PREVISÃO DE ESTOQUESPREVISÃO DE ESTOQUES

As informações básicas que permitem decidir sobredimensões e a distribuição no tempo da demanda dosprodutos acabados podem ser classificadas em:Quantitativas� evolução das vendas no passado;� variáveis com evolução e explicação baseada nas

vendas;� influência da propaganda.

22

� influência da propaganda.Qualitativas� opinião dos gerentes, vendedores, compradores;� pesquisas de mercado.

Bases de Dados O Processo de

PREVISÃO DE ESTOQUES Usuários

23

Métodos qualitativos ( Predileção):De natureza subjetiva, repousam basicamente no julgamento daspessoas: funcionários e clientes experientes e conhecedores dos fatoresinfluentes nas vendas e no mercado, estabelecem a evolução dasvendas.

Métodos quantitativos (Matemáticos)Projeção = Séries Temporais

MÉTODOS DE PREVISÃO DE ESTOQUES

24

Projeção = Séries TemporaisAdmite que o futuro seja a repetição do passado ou seja: as vendasevoluirão segundo a mesma lei observada no passado. Esse grupo detécnicas é de natureza essencialmente quantitativa.

Explicação = Métodos CausaisDe natureza estatística: regressão, correlação, tendência, explica asvendas futuras, através de análise das vendas realizadas, segundoregras que consideram a relação com outras variáveis (ex: população,crescimento PIB, etc).

Métodos Quantitativos de Previsão de EstoquesMétodos Quantitativos de Previsão de Estoques

25

Métodos Quantitativos de Previsão de EstoquesMétodos Quantitativos de Previsão de Estoques

26

Gráfico de Estoque Gráfico de Estoque –– Curva Dente de SerraCurva Dente de Serra

ESTOQUE

Q

Estoque Médio = Q/2

27

TEMPO

Estoque Médio = Q/2

D = demandaIntervalo de tempo entre entregas = Q/D

N = Número de pedidos = Freqüência de entregas = D/Q

Q/D

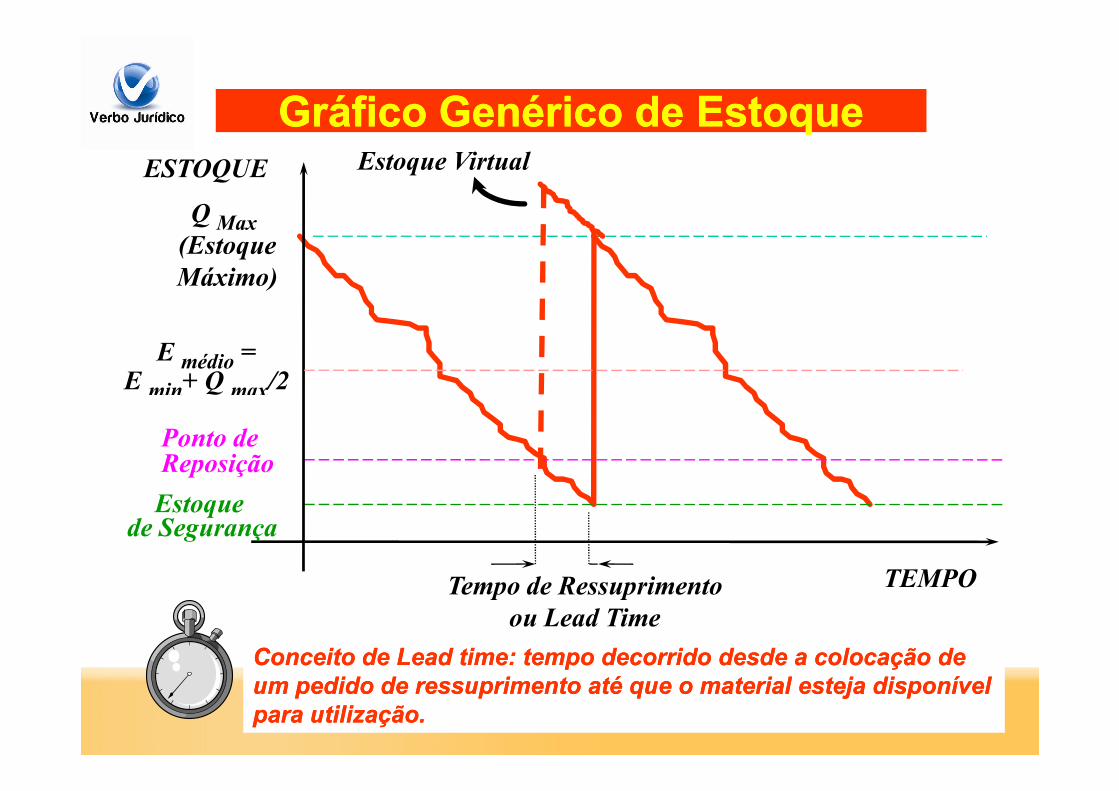

Gráfico Genérico de EstoqueGráfico Genérico de EstoqueESTOQUE

Q Max

(Estoque

Máximo)

Estoque Virtual

E médio =E min+ Q max/2

28

TEMPO

Ponto deReposição

Estoque de Segurança

Tempo de Ressuprimento

ou Lead Time

Conceito de Lead time: tempo decorrido desde a colocação de Conceito de Lead time: tempo decorrido desde a colocação de um pedido de ressuprimento até que o material esteja disponível um pedido de ressuprimento até que o material esteja disponível para utilização.para utilização.

CURVA DENTE DE SERRACURVA DENTE DE SERRA

29

NÍVEIS DE ESTOQUESNÍVEIS DE ESTOQUES

30

A apresentação da movimentação (entrada e saída) de uma peçadentro de um sistema de estoque pode ser feita por um gráficochamado Dente de Serra.

Níveis de Estoques Níveis de Estoques

O ciclo de estoques representado será semprerepetitivo e constante se:

a) não existir alteração de consumo durante o tempoT;

b) não existirem falhas adm. que provoquem um

31

b) não existirem falhas adm. que provoquem umesquecimento ao solicitar compra;

c) o fornecedor nunca atrasar;

d) nenhuma entrega do fornecedor for rejeitada pelocontrole de qualidade.

TEMPO DE REPOSIÇÃO E PONTO DE PEDIDOTEMPO DE REPOSIÇÃO E PONTO DE PEDIDO

a) emissão do pedido - Tempo que se levadesde a emissão do pedido de compras até elechegar ao fornecedor;

b) preparação do pedido - Tempo que leva ofornecedor para fabricar os produtos, separar,

32

fornecedor para fabricar os produtos, separar,emitir faturamento e deixá-los em condições deserem transportados.

c) Transportes - Tempo que leva da saída dofornecedor até o recebimento pela empresa dosmateriais encomendados.

TEMPO DE REPOSIÇÃO E PONTO DE PEDIDOTEMPO DE REPOSIÇÃO E PONTO DE PEDIDO

33

DETERMINAÇÃO DO PONTO DE PEDIDO (PP).DETERMINAÇÃO DO PONTO DE PEDIDO (PP).

PP = C x TR + E.min

Onde:

PP = Ponto de pedido

C = Consumo médio mensal / dia

34

C = Consumo médio mensal / dia

TR = Tempo de reposição

E.min = Estoque mínimo

PONTO DE PEDIDOPONTO DE PEDIDO

É uma quantidade assinalada no sistema de controle deestoque do item para que, quando o saldo for igual oumenor que essa quantidade, indica que é o momento deiniciar novo processo de reposição do estoque desse item.A quantidade definida como Ponto de Pedido para um item

35

A quantidade definida como Ponto de Pedido para um itemqualquer, deve ser uma quantidade tal que supra oconsumo durante o prazo de entrega, acrescida doEstoque de segurança.

DETERMINAÇÃO DO PONTO DE PEDIDO (PP).DETERMINAÇÃO DO PONTO DE PEDIDO (PP).

36

TEMPO DE RESSUPRIMENTO (TR):TEMPO DE RESSUPRIMENTO (TR):

Compreende o espaço de tempo decorrido entre a datade emissão da requisição para a compra do material, eaquela em que o material é recebido na empresa econsiderado em condições de utilização. divide-se em:tempo de processo (interno) e tempo de entrega(externo).

TBTB == TEMPOTEMPO BUROCRÁTICOBUROCRÁTICO (Tempo(Tempo dede PlanejamentoPlanejamento ee Compra)Compra)

37

TBTB == TEMPOTEMPO BUROCRÁTICOBUROCRÁTICO (Tempo(Tempo dede PlanejamentoPlanejamento ee Compra)Compra)PEPE == PRAZOPRAZO DEDE ENTREGAENTREGA DODO FORNECEDORFORNECEDOR (LEAD(LEAD TIME)TIME)TCTC == TEMPOTEMPO DEDE CONFERÊNCIACONFERÊNCIA EE INSPEÇÃOINSPEÇÃO

TI = TI = TEMPO INTERNOTEMPO INTERNOTI = TB + TCTI = TB + TC

ESTOQUE DE SEGURANÇAESTOQUE DE SEGURANÇA

É o estoque mínimo que tem como objetivo compensar as incertezas inerentes a fornecimento e demanda. Serve para

absorver variações não previstas. A função do estoque de segurança é proteger a

38

do estoque de segurança é proteger a empresa contra imprevistos na demanda e

no suprimento.

ESTOQUE MÁXIMOESTOQUE MÁXIMO

É a quantidade máxima que deve sermantida em estoque para umdeterminado item. É um ponto decontrole. Significa que se o saldo em

39

estoque ficar igual ou superior aomáximo, um alerta deve ser dado peloSistema de Controle.

TEMPO ECONÔMICOTEMPO ECONÔMICO

� É o intervalo de tempo decorrido entre 2recebimentos/pedidos consecutivos.

� É o lote econômico de compra expressoem tempo.

40

� Indica de quanto em quanto tempo ummaterial é comprado (freqüência decompra).

Lote Econômico de CompraLote Econômico de Compra

É a quantidade ótima a se comprar eproduzir, na medida em que os custoslogísticos envolvidos nestas atividades sãoos mínimos possíveis. Se considerarmosum aumento do Lote Econômico:

41

um aumento do Lote Econômico:

�os Custos com Armazenagem eEstocagem tendem a aumentar;

�os Custos de Pedir tendem a diminuir.

Lote Econômico de CompraLote Econômico de Compra

42

Lote Econômico de CompraLote Econômico de Compra

43

Quanto Comprar? Tamanho do Lote?Quanto Comprar? Tamanho do Lote?

Pedir lotes altos pode ter altocusto de armazenagem...

Mas pedir lotes muito baixos pode ter alto custo (pedidos, fretes, etc.)

Estoque médio

lote

44

Como determinar o tamanho de lote? Variáveis:Custo de manutenção (armazenagem + capital + obsolescência) = CcCusto de fazer pedidos (pedido + desconto no preço) = CpNúmero de pedidos feitos = N = D / QTempo entre entregas = Q / DDemanda = D

t

Estoque médio

Poucos pedidos tMuitos pedidos

Lote

RESTRIÇÕES AO LOTE ECONÔMICO DE RESTRIÇÕES AO LOTE ECONÔMICO DE COMPRACOMPRA

a) Espaço de Armazenagem - uma empresa que passa aadotar o método em seus estoques, pode deparar-se com oproblema de falta de espaço, pois, às vezes, os lotes decompra recomendados pelo sistema não coincidem comacapacidade de armazenagem do almoxarifado;

b) Variações do Preço de Material - Em economias

45

b) Variações do Preço de Material - Em economiasinflacionarias, calcular e adquirir a quantidade ideal oueconômica de compra, com base nos preços atuais parasuprir o dia de amanhã, implicaria, de certa forma, refazeros cálculos tantas vezes quantas fossem as alterações depreços sofridas pelo material ao longo do período, o que nãose verifica , com constância, nos países de economiarelativamente estável, onde o preço permanece estacionáriopor períodos mais longos;

RESTRIÇÕES AO LOTE ECONÔMICO DE COMPRARESTRIÇÕES AO LOTE ECONÔMICO DE COMPRA

�Dificuldade de Aplicação - Esta dificuldade decorre, em grandeparte, da falta de registros ou da dificuldade de levantamento dosdados de custos. Entretanto, com referência a este aspecto, erros,por maiores que sejam,na apuração destes custos não afetam deforma significativa o resultado ou a solução final. São poucossensíveis à alterações razoáveis nos fatores de custo considerados.Estes são, portanto, sempre de precisão relativa;

�Natureza do Material - Pode vir a se constituir em fator de

46

�Natureza do Material - Pode vir a se constituir em fator dedificuldade. O material poderá tornar-se obsoleto ou deteriorar-se;

�Natureza de Consumo - A aplicação do lote econômico de comprapressupõe, em regra, um tipo, de demanda regular e constante, comdistribuição uniforme. Como isto nem sempre ocorre com relação àboa parte dos itens, é possível que não consigamos resultadossatisfatórios ou esperados com os materiais cujo consumo seja deordem aleatória e descontínua.

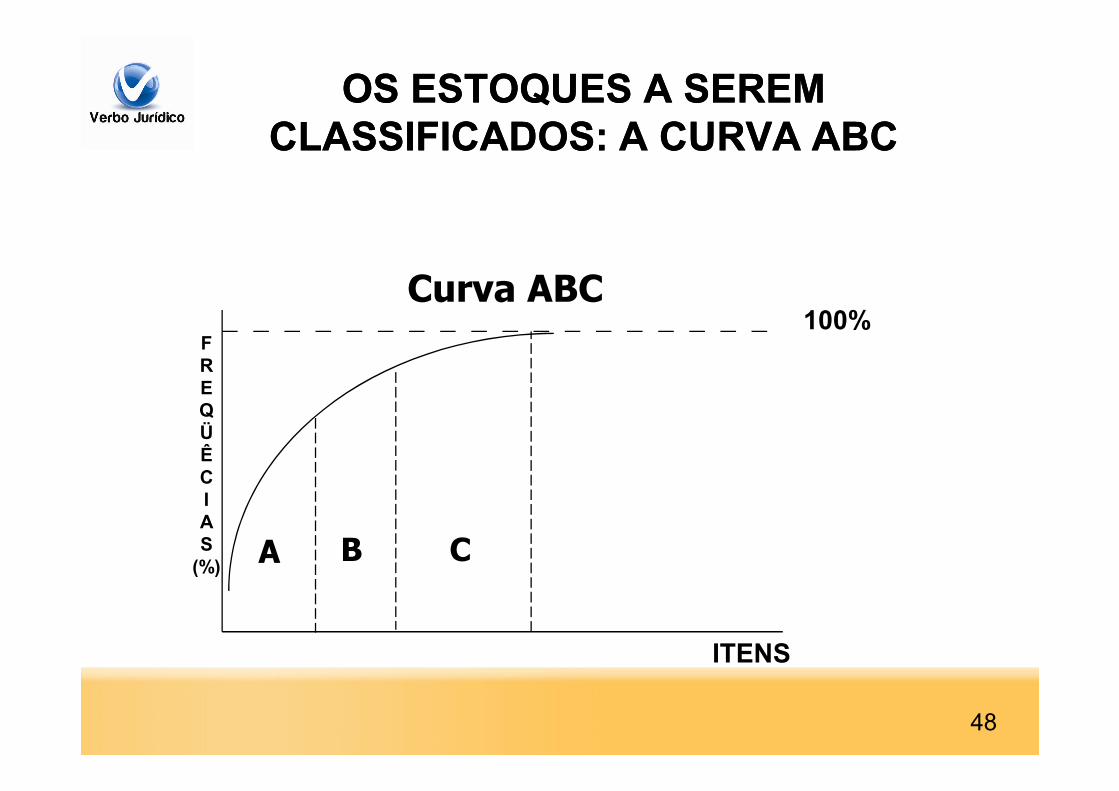

Classificação dos Materiais Classificação dos Materiais –– Curva ABCCurva ABC

ITENSITENS CLASSECLASSE BB:: são os itens intermediários e que deverãoser tratados logo após as medidas sobre os itens de classe A,

ITENSITENS CLASSECLASSE AA: são os itens mais importantes e que devemreceber toda a atenção no primeiro momento do estudo. Nesseitens são tomadas as primeiras decisões sobre os dadoslevantados e correlacionados em razão de sua importânciamonetária.

47

ser tratados logo após as medidas sobre os itens de classe A,

são os segundo em importância.

ITENSITENS CLASSECLASSE CC:: são os itens de menor importância, emborasignificativos em quantidades, mas com valor monetárioreduzido, permitindo maior espaço de tempo para sua análise

e tomada de ação.

OS ESTOQUES A SEREM OS ESTOQUES A SEREM CLASSIFICADOS: CLASSIFICADOS: A CURVA ABCA CURVA ABC

FRE

100%Curva ABC

EQÜÊCIAS

(%)

ITENS

A B C

48

CARACTERÍSTICAS DO SISTEMA DE CLASSIFICAÇÃO ABC*

GRUPOS QUANTIDADE

(% de itens)

VALOR DE

(% de $)

GRAU DE

CONTROLE

TIPOS DE

REGISTRO

ESTOQUE DE

SEGURANÇA

PROCEDIMENTOS DE

PEDIDO

itens A 10 -20 % 70-80% rígido completo

rigoroso

baixo cuidadoso, rigoroso;

revisões freqüentes

49

itens B 30 - 40% 15 - 20% normal completo

rigoroso

moderado pedidos normais;

algum acompanhamento

itens C 40 - 50% 5 - 10% simples simplificado grande pedidos periódicos;

suprimento para longo prazo

*ADMINISTRAÇÃO DA PRODUÇÃO - JOSEPH MONKS

PRINCÍPIO DE PARETOPRINCÍPIO DE PARETO

“POUCOS VITAIS, MUITO

TRIVIAIS”

Itens de Análise

Itens de grande

importância

Itens de pouca

importância

Número de itens

estocadosPoucos Muitos

Valor envolvido

Grande Pequeno

50

TRIVIAIS” envolvido

Profundidade na análise

Maior Menor

Margem de erro

Menor Maior

Benefício relativo

Maior Menor

Atenção da administração

Maior Menor

Finalidade da Curva ABCFinalidade da Curva ABC

� TEMPO DE REPOSIÇÃO

� VALOR DE DEMANDA/CONSUMO

� INVENTÁRIO

51

� INVENTÁRIO

� AQUISIÇÕES REALIZADAS

� CLASSIFICAÇÃO POR VALOR DE CONSUMO

Quanto Pedir: Custos de EstoqueQuanto Pedir: Custos de Estoque

Custo Total

52

Custos Diretamente proporcionais

CustosInversamente proporcionais

Custos Independentes

Para tomar esta decisão é preciso conhecer os custos envolvidosno estoque e compra dos produtos e tentar minimizá-lo

Quanto Pedir: Custos de EstoqueQuanto Pedir: Custos de Estoque

Custos diretamente proporcionais� Custo de capital de giro: os custos associados ao capital

de giro são os juros, que pagamos ao banco porempréstimo, ou os custos de oportunidades, de nãoreinvestirmos em outros locais;

� Custo de armazenagem: estes são os custos associados à

$ cresce

m com

o tam

anho do

ped

ido

53

� Custo de armazenagem: estes são os custos associados àarmazenagem física dos bens. Locação, climatização eiluminação dos armazéns podem ser caros;

� Custos de obsolescência ou deterioração: riscosassociados ao tempo que um material fica estocado;

� Custos de ineficiência de produção: altos níveis deestoque nos impedem de ver os problemas da produção.$

cresce

m com

o tam

anho do

ped

ido

� Custo de pedido: custo de se colocar um pedido;

Custo de desconto de preços:

QuantoQuanto PedirPedir:: CustosCustos dede EstoqueEstoque

Custos inversamente proporcionais:

$ dec

rescem

com

o

taman

ho do ped

ido

54

� Custo de desconto de preços: na compra de grandes quantidades fornecedores costumam oferecer descontos;

� Custo de falta de estoque: a falta de um produto pode acarretar tempo ocioso ou a perda de um cliente;

$ dec

rescem

com

o

taman

ho do ped

ido

CUSTOS DOS ESTOQUESCUSTOS DOS ESTOQUES

CUSTO DE PEDIR (AQUISIÇÃO, DE COMPRAS)

Conceito: É o custo médio de efetuar um pedido de compra e orespectivo recebimento do material..

Custos envolvidos:O Custo de Pedir é composto de todos os custos que direta ouindiretamente incidem sobre o pedido e o recebimento do material.

55

indiretamente incidem sobre o pedido e o recebimento do material.Inclui os custos das Áreas de: Planejamento de Material, Compras,Transporte e Recebimento e Inspeção.

Principais Custos:� Custo da M.O. (Planejamento – Compras – Recebimento – Inspeção)� Materiais Auxiliares (papéis, formulários, materiais de escritório,etc.)� Custos indiretos ( aluguel, luz, água, telefone, fax, internet, etec.)� Transporte ( tanto o frete pago como o transporte próprio).� Outros ( rateios, depreciações, etc)

CUSTO DE UM PEDIDO DE COMPRA

Cpa = B x N

onde : B = O custo Unitário do Pedido

N = Número de pedidos colocados no fornecedor por ano

onde:

56

onde:

sendo: C = Consumo total anual

Q = no de peças compradas por pedido

Então:

Q

CBC p a ⋅=

CUSTO DE POSSE CUSTO DE POSSE (MANTER, ARMAZENAR, ESTOCAR)(MANTER, ARMAZENAR, ESTOCAR)

Conceito: É o custo médio de manter uma unidademonetária em estoque, expresso em percentagem.

Custos envolvidos:

Todos os custos referentes à armazenagem econservação dos materiais, seu controle,

57

conservação dos materiais, seu controle,fornecimento, distribuição, inventário, etc, bem comoos custos financeiros referentes ao capitalimobilizado em estoque.

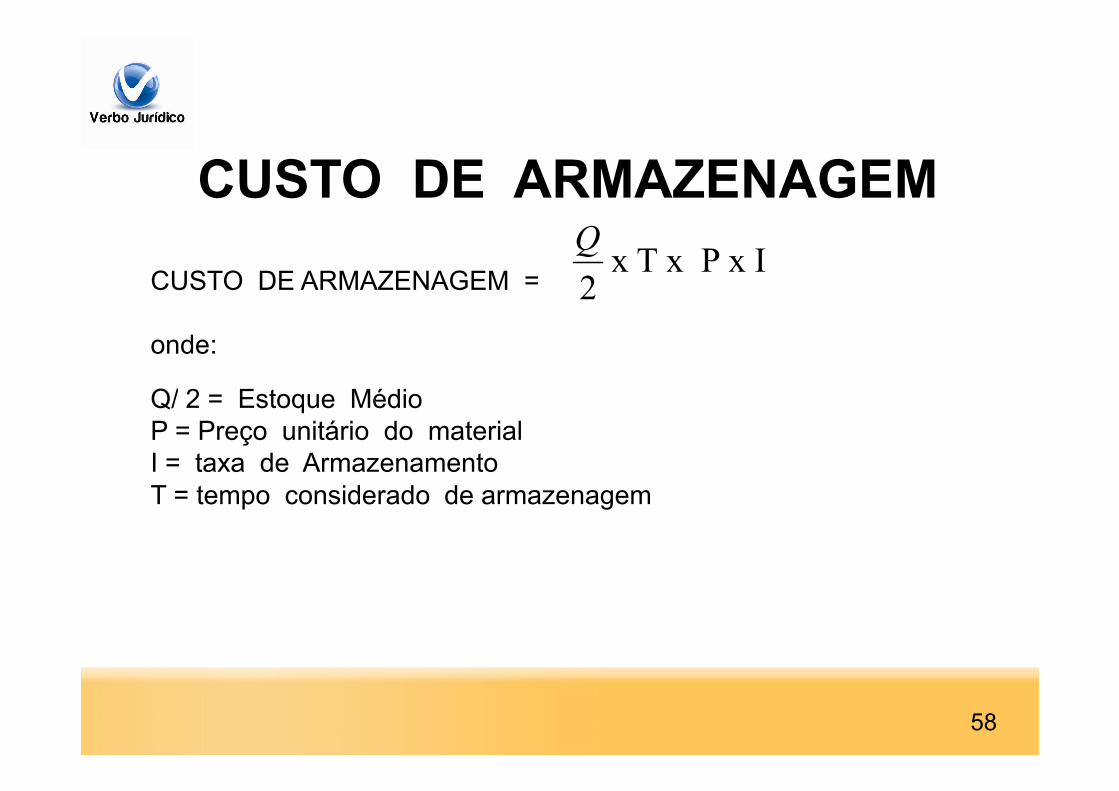

CUSTO DE ARMAZENAGEM

CUSTO DE ARMAZENAGEM =

onde:

Q/ 2 = Estoque Médio

I x P x T x 2

Q

58

Q/ 2 = Estoque MédioP = Preço unitário do materialI = taxa de ArmazenamentoT = tempo considerado de armazenagem

PRINCIPAIS CUSTOS DE POSSE PRINCIPAIS CUSTOS DE POSSE

� Juros pagos sobre as aquisições� Custo do dinheiro imobilizado� Custo de oportunidade perdida� Custo do dinheiro� Taxa de rentabilidade ou retorno do capital

(lucro/valor estoque)� Obsolescência

59

� Obsolescência� Aluguéis ou custo do espaço ocupado� Perdas por roubo ou extravio.� Perdas por deterioração� Seguros dos prédios e do material� Custo da m.o.� Outros

Controle dos EstoquesControle dos Estoques

O objetivo básico do controle de estoques éevitar a falta de material sem que estadiligência resulte em estoque excessivos àsreais necessidades da empresa. O controle

60

reais necessidades da empresa. O controleprocura manter os níveis estabelecidos emequilíbrio com as necessidades de consumoou das vendas e os custos daí decorrentes.

Funções do Controle dos EstoquesFunções do Controle dos Estoques

� determinar "o que" deve permanecer em estoque. Número deitens;

� determinar "quando" se devem reabastecer os estoques.� determinar "quanto" de estoque será necessário para um

período predeterminado; quantidade de compra;� acionar o Depto de Compras para executar aquisição de

estoque;� receber, armazenar e atender os materiais estocados de

acordo com as necessidades;

61

� receber, armazenar e atender os materiais estocados deacordo com as necessidades;

� controlar os estoques em termos de quantidade e valor, efornecer informações sobre a posição do estoque;

� manter inventários periódicos para avaliação das quantidadese estados dos materiais estocados;

� identificar e retirar do estoque os itens obsoletos edanificados.

SISTEMA DE RENOVAÇÃO PERIÓDICASISTEMA DE RENOVAÇÃO PERIÓDICA

Consiste em repor o estoque emperíodos de tempos pré-determinados.

Aplicação:�Demanda irregular/sazonal

62

�Demanda irregular/sazonal

�Demanda esporádica

� Itens com tempo de estocagem (vida)

� Itens com TR maior ou igual ao Te

� Itens que se quer controle rigoroso

Sistema dos Máximos Sistema dos Máximos –– Mínimos, 2 Mínimos, 2 Gavetas ou Renovação ContínuaGavetas ou Renovação Contínua� Também conhecido como sistema de quantidade fixa ou

sistema de revisão contínua ou sistema Q. � Sistema no qual a quantidade de pedido permanece constante

mas o tempo entre os pedidos varia.� Tenta determinar o ponto específico no qual um pedido será

feito (ponto de pedido) e o tamanho desse pedido.� O estoque de reserva é desnecessário neste caso.� Esse sistema consiste basicamente em:

63

� Esse sistema consiste basicamente em:a) determinação dos consumos previstos para o item

desejado;b) fixação do período de consumo previsto;c) cálculo do ponto de pedido em função do tempo de

reposição do item pelo fornecedor;d) cálculos dos estoques mínimos e máximos; ee) cálculos dos lotes de compra.

64

INVENTÁRIO ...INVENTÁRIO ...O que é?

É a verificação / confirmação da

existência dos materiais, inclusive

dos bens patrimoniais, da empresa.

Ele é necessário porque na operação

dos Armazéns podem acontecer

erros de contagem, roubos, perdas e

O Inventário permite:

� Identificar diferenças entre o SI e

o real (físico);

� Identificar diferenças monetárias

entre o Estoque Real e o Estoque

Contábil.

� Apurar o valor total do Estoqueerros de contagem, roubos, perdas e

avarias.

Isso faz com que a quantidade

indicada pelo Sistema de Controle do

Estoque (informatizado ou não) seja

diferente da real (físico).

� Apurar o valor total do Estoque

Contábil para efeito de Balanço,

quando realizado próximo do

encerramento do exercício fiscal.

� Atender as exigências fiscais

(Livro de Inventário).

65

INVENTÁRIO ...INVENTÁRIO ...O que é?

É a verificação / confirmação da

existência dos materiais, inclusive

dos bens patrimoniais, da empresa.

Ele é necessário porque na operação

dos Armazéns podem acontecer

erros de contagem, roubos, perdas e

O Inventário permite:

� Identificar diferenças entre o SI e

o real (físico);

� Identificar diferenças monetárias

entre o Estoque Real e o Estoque

Contábil.

� Apurar o valor total do Estoqueerros de contagem, roubos, perdas e

avarias.

Isso faz com que a quantidade

indicada pelo Sistema de Controle do

Estoque (informatizado ou não) seja

diferente da real (físico).

� Apurar o valor total do Estoque

Contábil para efeito de Balanço,

quando realizado próximo do

encerramento do exercício fiscal.

� Atender as exigências fiscais

(Livro de Inventário).

66

Tipos de INVENTÁRIOTipos de INVENTÁRIO

GERAL

a) Abrangem, de uma só vez, atotalidade dos itens.

b) Realizados ao final do períodofiscal.

ROTATIVO

a) A periodicidade pode sermensal, bimensal etc.

b) A cada vez, abrangem ositens por classe: A (3x), B (2x)

Os Inventários são de dois tipos. Em ambos, há necessidade de interromper aentrada e a saída de itens.

c) Demandam mais tempo e umaequipe maior.

d) Não há como fazer ajustesdas diferenças encontradas.

(*) Dão origem às QUEIMAS DEESTOQUE de final de ano.

ou C (1x).

c) A paralisação é parcial ounem acontece.

d) O tempo e a equipe é menordo que no Inventário Geral.

e) Permite ajustes dasdiferenças.

67

68

69

PEPS PEPS -- PRIMEIRO QUE ENTRA É O PRIMEIRO QUE SAIPRIMEIRO QUE ENTRA É O PRIMEIRO QUE SAIFIFO FIFO -- FIRSTFIRST--ININ--FIRSTFIRST--OUTOUT

RACIOCÍNIO: é consumida ou vendida antes, as primeiras mercadoriascompradas pela empresa.

EXEMPLO: uma empresa que possui um estoque inicial de 20 unidades aR$ 20,00, que perfaz um valor total de R$ 400,00 em um determinadoperíodo, realizou as seguintes movimentações em seus estoques:

Operações Unidades Preço UnitárioOperações Unidades Preço Unitário

Compra 20 un. R$ 30,00Venda ou Requisição 10 un. -Venda ou Requisição 20 un. -Compra 30 un. R$ 35,00Venda ou Requisição 10 un. -

70

PEPS PEPS -- PRIMEIRO QUE ENTRA É O PRIMEIRO QUE SAIPRIMEIRO QUE ENTRA É O PRIMEIRO QUE SAIFIFO FIFO -- FIRSTFIRST--ININ--FIRSTFIRST--OUTOUT

FICHA DE CONTROLE DE ESTOQUES – MÉTODO PEPSDATA OPERAÇÃO ENTRADAS SAÍDAS SALDO

Custo em R$ Custo em R$ Custo em R$Quantid.Unitário Total

Quantid.Unitário Total

Quantid.Unitário Total

X-X Saldo - - - - - - 20 un 20,00 400,00

X-X Compra 20 un 30,00 600,00 - - -20 un20 un

20,0030,00

400,00600,00

Para um melhor entendimento do exemplo, apresentamos a seguir um modelo de ficha de controle dos estoques para análise:

X-X Compra 20 un 30,00 600,00 - - - 20 un40 un

30,00 600,001.000,00

X-X Venda - - - 10 un 20,00 200,0010 un20 un30 un

20,0030,00

200,00600,00800,00

X-X Requisição - - -10 un10 un20 un

20,0030,00

200,00300,00500,00

10 30,00 300,00

X-X Compra 30 un 35,00 1.050,00 - - -10 un30 un40 un

30,0035,00

300,001.050,001.350,00

X-X Venda - - - 10 un 30,00 300,00 30 un 35,00 1.050,00TOTAL 50 un - 1.650,00 40 un - 1.000,00 30 un 35,00 1.050,0071

UEPS UEPS -- ÚLTIMO A ENTRAR É O PRIMEIRO A SAIRÚLTIMO A ENTRAR É O PRIMEIRO A SAIRLIFO LIFO -- LASTLAST--ININ--FIRSTFIRST--OUTOUT

RACIOCÍNIO: é o oposto do PEPS, em que dar-se baixa nas saídas pelo custo daúltima mercadoria que entrou nos estoques da empresa.

FICHA DE CONTROLE DE ESTOQUES – MÉTODO UEPSDATA OPERAÇÃO ENTRADAS SAÍDAS SALDO

Custo em R$ Custo em R$ Custo em R$Quantid.Unitário Total

Quantid.Unitário Total

Quantid.Unitário Total

X-X Saldo - - - - - - 20 un 20,00 400,00

X-X Compra 20 un 30,00 600,00 - - -20 un20 un

20,0030,00

400,00600,00X-X Compra 20 un 30,00 600,00 - - - 20 un

40 un30,00 600,00

1.000,00

X-X Venda - - - 10 un 30,00 300,0020 un10 un30 un

20,0030,00

400,00300,00700,00

X-X Requisição - - -10 un10 un20 un

30,0020,00

300,00200,00500,00

10 20,00 200,00

X-X Compra 30 un 35,00 1.050,00 - - -10 un30 un40 un

20,0035,00

200,001.050,001.250,00

X-X Venda - - - 10 un 35,00 350,00 10 un20 un30 un

20,0035,00

200700,00900,00

TOTAL 50 un - 1.650,00 40 un - 1.150,00 30 un - 900,0072

CUSTO MÉDIO PONDERADO MÓVELCUSTO MÉDIO PONDERADO MÓVEL

RACIOCÍNIO: o valor médio de cada unidade no estoque altera-se pelas compras deoutras unidades por um preço diferente. É o valor médio das compras que é dado comocusto.

FICHA DE CONTROLE DE ESTOQUES – CUSTO MÉDIO PONDERADO MÓVEL DATA OPERAÇÃO ENTRADAS SAÍDAS SALDO

Custo em R$ Custo em R$ Custo em R$ Quantid. Unitário Total

Quantid. Unitário Total

Quantid. Unitário Total

X-X Saldo - - - - - - 20 un 20,00 400,00 X-X Saldo - - - - - - 20 un 20,00 400,00 X-X Compra 20 un 30,00 600,00 - - - 40 un 25,00 1.000,00 X-X Venda - - - 10 un 25,00 250,00 30 un 25,00 750,00 X-X Requisição - - - 20 un 25,00 500,00 10 un 25,00 250,00 X-X Compra 30 un 35,00 1.050,00 - - - 40 un 32,50 1.300,00 X-X Venda - - - 10 un 32,50 325,00 30 un 32,50 975,00

TOTAL 50 un - 1.650,00 40 un - 1.075,00 30 un 32,50 975,00

73

74

Planejamento de Necessidades de Planejamento de Necessidades de Materiais Materiais –– SISTEMA MRPSISTEMA MRP

MRP

Decisão sobre

Fornecimento de produtos e

serviço

Demanda por produtos e

serviços

75

Decisão sobre quantidade e

momento do fluxo de materiais em

condições de demanda

dependenteRecursos da operação

Consumidores da operação

produtiva

SISTEMA MRP I e IISISTEMA MRP I e II

O QueQuantoQuando

Sistemade Apoio

MR

P MR

P II

76

Como(Recursos Produtivos)

Quandode Apoioa decisão

MR

P II

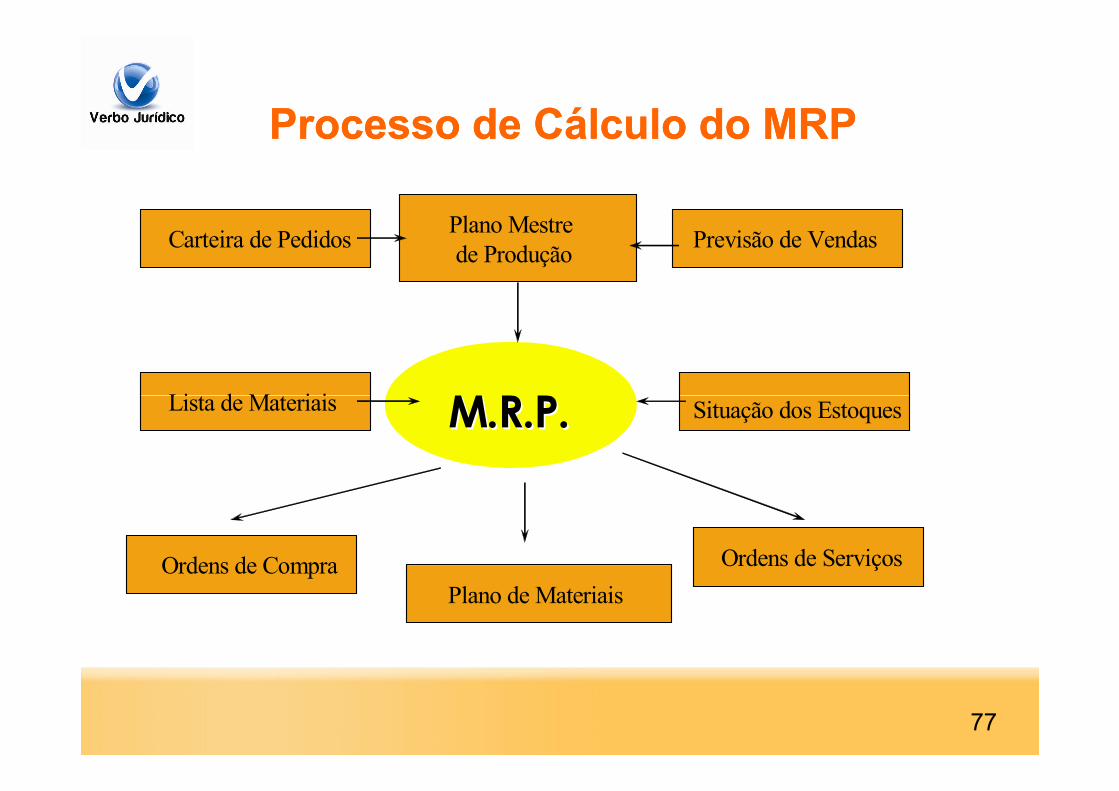

Processo de Cálculo do MRPProcesso de Cálculo do MRP

M.R.P.M.R.P.

Plano Mestre de Produção

Carteira de Pedidos

Lista de Materiais

Previsão de Vendas

77

M.R.P.M.R.P.Lista de Materiais

Ordens de CompraPlano de Materiais

Situação dos Estoques

Ordens de Serviços

Foco de Cálculo do MRPFoco de Cálculo do MRP

� O foco do sistema MRP envolve a otimização de duas variáveis:

� Volume.

78

� Volume.

� Tempo.

Planejamento e Controle Just in TimePlanejamento e Controle Just in Time

�� Produção de Bens e Serviços exatamente quando necessáriosProdução de Bens e Serviços exatamente quando necessários

�� Antes => transformamAntes => transformam--se em estoque ou desperdíciosse em estoque ou desperdícios

�� Depois =>tempo de espera do clienteDepois =>tempo de espera do cliente

�� Manufatura de fluxo contínuoManufatura de fluxo contínuo

�� Manufatura de alto valor agregadoManufatura de alto valor agregado

79

�� Manufatura de alto valor agregadoManufatura de alto valor agregado

�� Produção sem ou pouco estoqueProdução sem ou pouco estoque

�� Manufatura veloz e enxutaManufatura veloz e enxuta

�� Processo induzido de resolução de problemasProcesso induzido de resolução de problemas

�� Manufatura de tempo de ciclo reduzidoManufatura de tempo de ciclo reduzido

Fluxos de MaterialFluxos de Material

80

Filosofia Just in TimeFilosofia Just in Time

�� Fazer bem as coisas simplesFazer bem as coisas simples

�� FazêFazê--las cada vez melhorlas cada vez melhor

�� Eliminar todos os desperdícios no Eliminar todos os desperdícios no processoprocesso

81

processoprocesso

�� Agregação de VALOR e não CUSTOSAgregação de VALOR e não CUSTOS

�� Alta dependência entre as etapasAlta dependência entre as etapas

�� Aproximação com clientes e fornecedores Aproximação com clientes e fornecedores (internos e externos)(internos e externos)

Requisitos do Just in TimeRequisitos do Just in Time

�� Qualidade Qualidade -- Sua falta causa disturbios e retrabalhos e Sua falta causa disturbios e retrabalhos e

formação de estoquesformação de estoques

�� Velocidade Velocidade -- Atendimento de demanda pela produção e Atendimento de demanda pela produção e

não por estoquesnão por estoques

82

não por estoquesnão por estoques

�� Confiabilidade Confiabilidade -- Garantia de atendimento e Garantia de atendimento e

fornecimentofornecimento

�� Flexibilidade Flexibilidade -- Lotes pequenos com mix e volumes Lotes pequenos com mix e volumes

variáveisvariáveis

JIT = Conjunto de TécnicasJIT = Conjunto de Técnicas

�� Projeto voltado à manufaturaProjeto voltado à manufatura�� Projeto determina 70 a 80 % dos custos de produçãoProjeto determina 70 a 80 % dos custos de produção

�� Eliminar desperdícios:Eliminar desperdícios:�� Superprodução => EstoquesSuperprodução => Estoques

�� Tempo de EsperaTempo de Espera

83

�� Tempo de EsperaTempo de Espera

�� TransporteTransporte

�� Etapas supérfluasEtapas supérfluas

�� Produtos defeituososProdutos defeituosos

�� Visibilidade Visibilidade -- de processos, de desempenho e de de processos, de desempenho e de

melhoriasmelhorias arranjo físicoarranjo físico, , kanbam, produtos bons e defeituosos, kanbam, produtos bons e defeituosos, concorrentesconcorrentes

MRP ou JIT ?MRP ou JIT ?

�� MRP MRP -- p/ ambiente complexos, antecipa demanda p/ ambiente complexos, antecipa demanda futura, sazonal e esporádicafutura, sazonal e esporádica

�� JIT JIT -- produção repetitiva, estável e de alta demanda,produção repetitiva, estável e de alta demanda,produtos de estruturas simples ou decompostas em, produtos de estruturas simples ou decompostas em, demanda previsível e niveladademanda previsível e nivelada

84

demanda previsível e niveladademanda previsível e nivelada

�� Solução MistaSolução Mista�� MRP para MRP para controle globalcontrole global

�� JIT para JIT para controle internocontrole interno

Controle Controle KanbanKanban

� Ferramenta do Just in time;� Toyota, Taiichi Ohno;� Kanban (cartão) é um procedimentoque utiliza cartões para operar um“sistema puxado” de controle de

85

“sistema puxado” de controle dematerial ou componente, interligandoas operações de suprimentos com alinha de montagem.

Itens de demanda dependente e Itens de demanda dependente e independenteindependente

86

GESTÃO DE ESTOQUESGESTÃO DE ESTOQUES

ABORDAGEM PARA CADA ABORDAGEM PARA CADA TIPO DE DEMANDATIPO DE DEMANDA

DEMANDA DEMANDA DEPENDENTEDEPENDENTE

FORNECIMENTO FORNECIMENTO CONTÍNUOCONTÍNUO

-- REQUISIÇÃOREQUISIÇÃO

DEMANDADEMANDAINDEPENDENTEINDEPENDENTE

REPOSIÇÃO DEREPOSIÇÃO DEESTOQUESESTOQUES

•• LOTE ECONÔMICO LOTE ECONÔMICO •• REVISÃO CONTÍNUAREVISÃO CONTÍNUA

•• REPOSIÇÃO PERÍODICAREPOSIÇÃO PERÍODICA

Classificação e Codificação Classificação e Codificação de Materiaisde Materiaisde Materiaisde Materiais

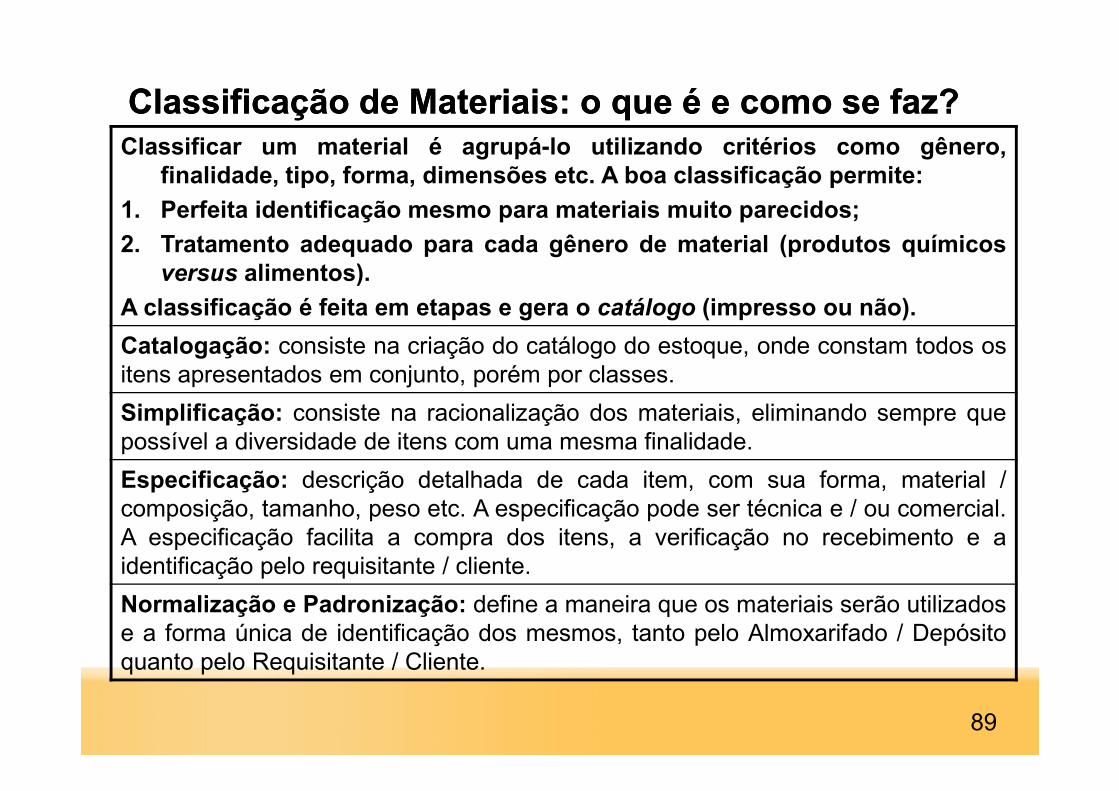

ClassificaçãoClassificação dede MateriaisMateriais:: oo queque éé ee comocomo sese faz?faz?Classificar um material é agrupá-lo utilizando critérios como gênero,

finalidade, tipo, forma, dimensões etc. A boa classificação permite:

1. Perfeita identificação mesmo para materiais muito parecidos;

2. Tratamento adequado para cada gênero de material (produtos químicosversus alimentos).

A classificação é feita em etapas e gera o catálogo (impresso ou não).

Catalogação: consiste na criação do catálogo do estoque, onde constam todos ositens apresentados em conjunto, porém por classes.

Simplificação: consiste na racionalização dos materiais, eliminando sempre quepossível a diversidade de itens com uma mesma finalidade.

Especificação: descrição detalhada de cada item, com sua forma, material /composição, tamanho, peso etc. A especificação pode ser técnica e / ou comercial.A especificação facilita a compra dos itens, a verificação no recebimento e aidentificação pelo requisitante / cliente.

Normalização e Padronização: define a maneira que os materiais serão utilizadose a forma única de identificação dos mesmos, tanto pelo Almoxarifado / Depósitoquanto pelo Requisitante / Cliente.

89

Sistemas de Classificação de MateriaisSistemas de Classificação de Materiais

� Alfabético

� Numérico

� Alfa-numérico

90

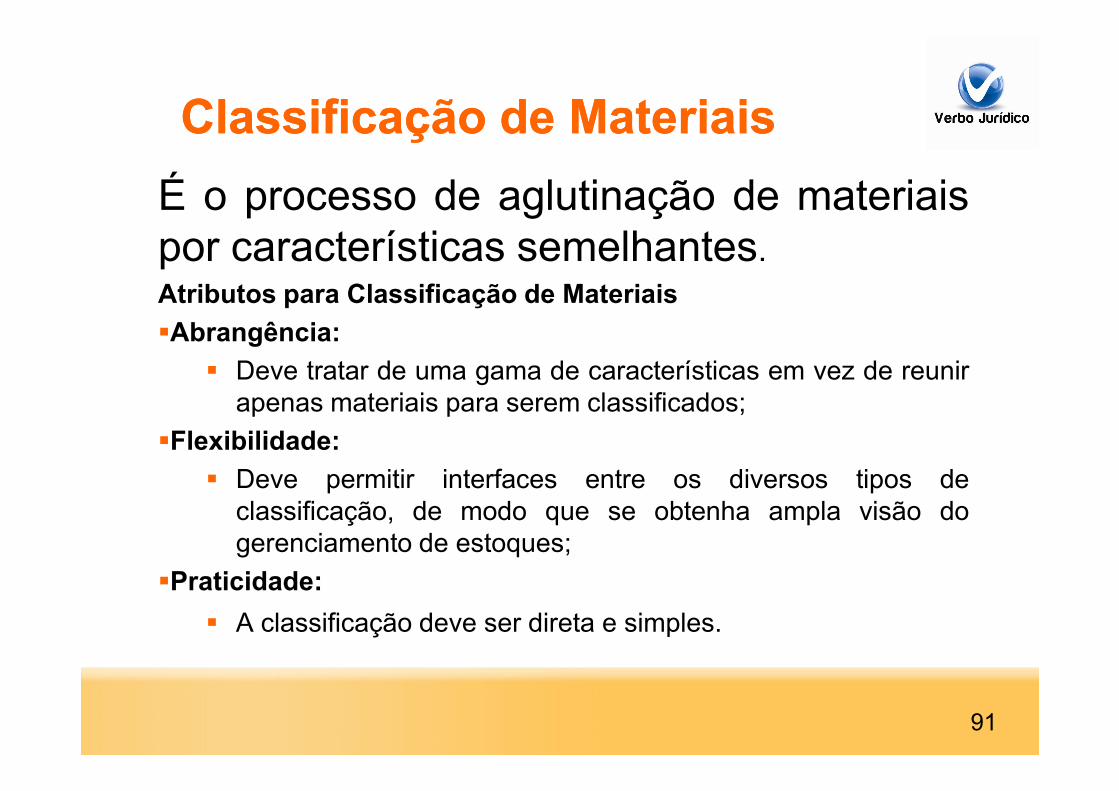

Classificação de Materiais Classificação de Materiais

É o processo de aglutinação de materiaispor características semelhantes.Atributos para Classificação de Materiais

�Abrangência:

� Deve tratar de uma gama de características em vez de reunirapenas materiais para serem classificados;apenas materiais para serem classificados;

�Flexibilidade:

� Deve permitir interfaces entre os diversos tipos declassificação, de modo que se obtenha ampla visão dogerenciamento de estoques;

�Praticidade:

� A classificação deve ser direta e simples.

91

Especificação de MateriaisEspecificação de Materiais

“É a representação sucinta de um conjunto de requisitos a seremsatisfeitos por um produto, um material ou um processo, indicando-se, sempre que for apropriado, o procedimento por meio do qual sepossa determinar se os requisitos estabelecidos são atendidos”.

O sucesso do processo depende das seguintes condições:

1.Existência de catalogação de nomes, que deve serpadronizada:padronizada:

2.Estabelecimento de padrões de descrição;

3.Existência de programa de normalização de materiais.

92

Normalização de MateriaisNormalização de MateriaisÉ a classe de norma técnica que constitui um conjuntometódico e preciso de preceitos destinados a estabelecerregras para execução de cálculos, projetos, fabricação,obras, serviços ou instalações, prescrever condiçõesmínimas de segurança na execução ou utilização deobras, máquinas ou instalações, recomendar regras paraelaboração de outras normas e demais documentosnormativos”.Vantagens da normalizaçãoVantagens da normalização

1. Menor tempo utilizado no planejamento;2. Economia de tempo para o processo técnico de produção;3. Adoção racional de símbolos e códigos;4. Maior segurança e menor possibilidade de diferenciações

pelo uso de produtos normalizados;5. Simplificação nos entendimentos entre os projetistas,

montadores e engenheiros de produção;

93

Padronização de MateriaisPadronização de MateriaisÉ a classe de norma técnica que constitui umconjunto metódico e preciso de condições aserem satisfeitas, com o objetivo deuniformizar formatos, dimensões, pesos ououtras de elementos de construção, materiais,aparelhos, objetos, produtos industriaisaparelhos, objetos, produtos industriaisacabados, ou ainda, de desenhos e projetos.

94

Codificação de MateriaisCodificação de Materiais

É a representação por meio de um conjunto de símbolosalfanuméricos ou simplesmente números quetraduzem as características dos materiais, de maneiraracional, metódica e clara, para se transformar emlinguagem universal de materiais na empresa.

Consiste em ordenar os materiais da empresaConsiste em ordenar os materiais da empresasegundo um plano metódico e sistemático, dando acada um deles determinado conjunto de caracteres.

95

OBJETIVOS DA CODIFICAÇÃOOBJETIVOS DA CODIFICAÇÃO

� Facilitar a comunicação interna na empresa no que se refere a materiais e compras;

� Evitar a duplicidade de itens no estoque;

� Permitir as atividades de gestão de estoques e compras;estoques e compras;

� Facilitar a padronização de materiais;

� Facilitar o controle contábil dos estoques

96

Plano de codificação de materiaisPlano de codificação de materiais

� Grupo: designa a família, o agrupamento demateriais, com numeração de 01 a 99;

� Classe: identifica os materiais pertencentes àfamília do grupo, numerando de 01 a 99;

� Número identificador: é um individualizador domaterial, é feito a partir de 001 a 999;material, é feito a partir de 001 a 999;

� Digito de controle: para os sistemas mecanizados,é necessário a criação de um dígito de controle paraassegurar a confiabilidade de identificação doprograma.

97

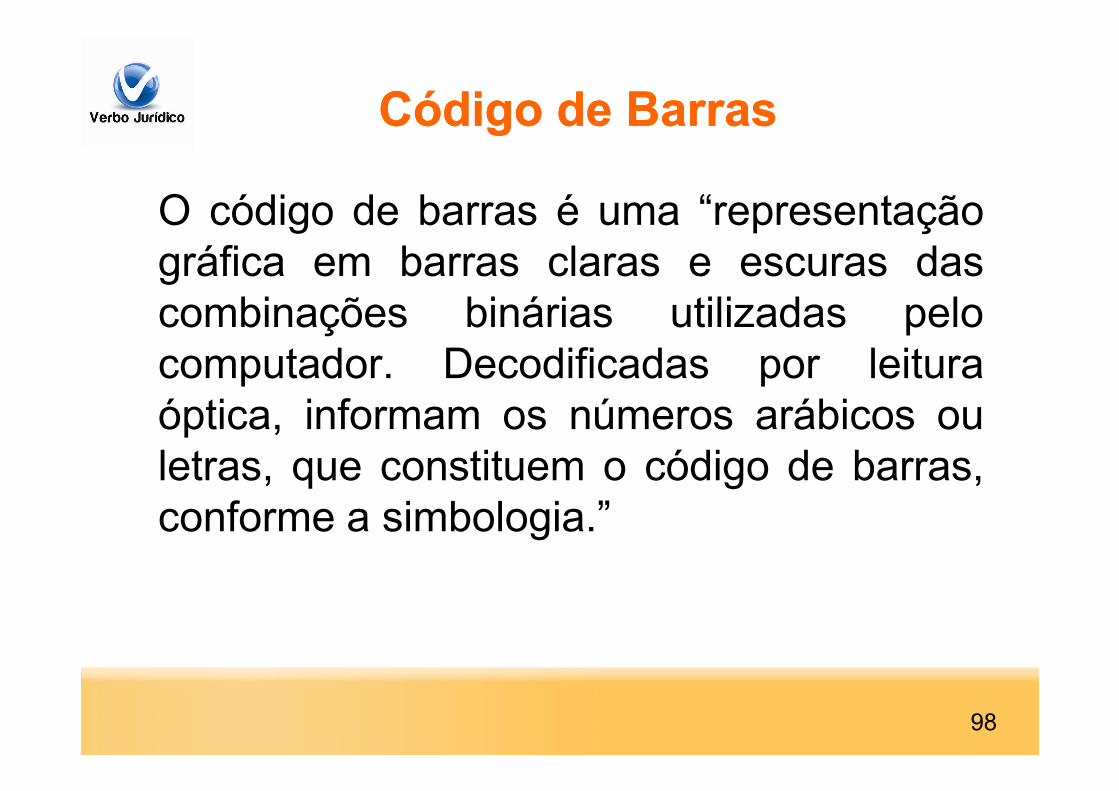

Código de BarrasCódigo de Barras

O código de barras é uma “representaçãográfica em barras claras e escuras dascombinações binárias utilizadas pelocomputador. Decodificadas por leituraóptica, informam os números arábicos ouóptica, informam os números arábicos ouletras, que constituem o código de barras,conforme a simbologia.”

98

OO sistemasistema dede codificaçãocodificação EANEAN contribuicontribui emem

variadasvariadas atividadesatividades::� Recebimento, armazenagem e expedição;

� Movimentação de materiais;

� Transporte e tráfego;

� Gestão de materiais e mercadorias;

� Sistema de comunicação e informação;� Sistema de comunicação e informação;

� Processamento de pedidos;

� Inventário.

99

Codificação em BarrasCodificação em Barras

100

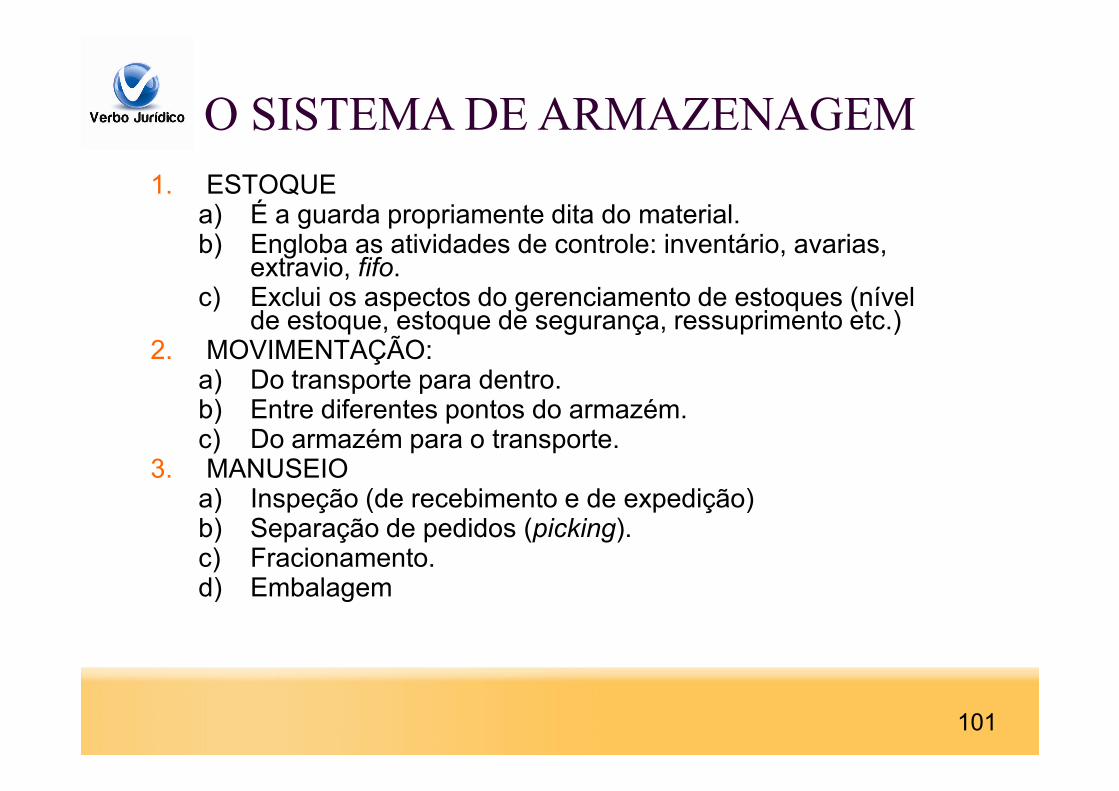

1. ESTOQUEa) É a guarda propriamente dita do material.b) Engloba as atividades de controle: inventário, avarias,

extravio, fifo.c) Exclui os aspectos do gerenciamento de estoques (nível

de estoque, estoque de segurança, ressuprimento etc.)2. MOVIMENTAÇÃO:

a) Do transporte para dentro.b) Entre diferentes pontos do armazém.

O SISTEMA DE ARMAZENAGEM

b) Entre diferentes pontos do armazém.c) Do armazém para o transporte.

3. MANUSEIOa) Inspeção (de recebimento e de expedição)b) Separação de pedidos (picking).c) Fracionamento.d) Embalagem

101

O almoxarifado, às vezes, também é chamado de galpão,depósito e armazém; gerando alguma confusão.

Sendo assim, alguns autores fazem distinção entre essestermos dependendo da natureza do material que estásendo armazenado:

a) Se o material for Matéria Prima aguardando

Almoxarifado: denominações e definição

a) Se o material for Matéria Prima aguardandoprocessamento, o termo adotado deve serALMOXARIFADO.

b) Se o material for Produto Acabado aguardandoexpedição para o cliente, o termo adotado deve serDEPÓSITO.

102

Almoxarifado: denominações e definiçãoAlmoxarifado: denominações e definição

Almoxarifado / Depósito é o local apropriado paraarmazenagem e proteção dos materiais da empresa.

Em outras palavras, “é o local destinado à fiel guarda

e conservação de materiais, em recinto coberto ou

não, adequado a sua natureza, tendo a função denão, adequado a sua natureza, tendo a função de

destinar espaços onde permanecerá cada item

aguardando a necessidade de seu uso, ficando sua

localização, equipamentos e disposição interna

condicionados à política geral de estoques da

empresa”.

103

O recebimento compreende quatro fases:O recebimento compreende quatro fases:

� 1ª fase: entrada de materiais;

� 2ª fase: conferência quantitativa;� 2ª fase: conferência quantitativa;

� 3ª fase: conferência qualitativa;

� 4ª fase: Regularização.

104

105

Técnicas de Armazenagem: Técnicas de Armazenagem: UnitizaçãoUnitização• Denominação dada a um

“conjunto de cargas contidas emum recipiente formando um todoúnico quanto à manipulação,armazenamento ou transporte.Uma espécie de módulo”.

• A consolidação de cargasunitárias proporciona economiade tempo e esforço da mão deobra, possibilita o empilhamento e

O pallet é um dos dispositivos maisempregados para a consolidação decargas.

Os pallets mais comuns sãofabricados de madeira e de plástico.O padrão internacional de suasdimensões são 1.100mm x 1.100mm.

de tempo e esforço da mão deobra, possibilita o empilhamento ea redução do tempo de carga edescarga de caminhões econtêineres, além de facilitar aentrada e saída dos materiais noAlmoxarifado / Depósito.

dimensões são 1.100mm x 1.100mm.

Existem pallets de 2 e 4 entradas(cruzamento de equipamentos demovimentação) e de 1 ou 2 facesutilizáveis.

106

Técnicas de Armazenagem: Caixas e GavetasTécnicas de Armazenagem: Caixas e Gavetas

�Técnica considerada ideal para materiais de pequenas

dimensões, tais como parafusos, arruelas etc.

�São muito empregadas para o armazenamento de materiais em

processamento nas e entre as seções produtivas.

�São, geralmente, feitas em metal, plástico e madeira.

�Algumas caixas também são produzidas em papelão e cartolina.�Algumas caixas também são produzidas em papelão e cartolina.

�Podem ser compradas ou produzidas pela própria empresa.

�Embora existam vários tamanhos, recomenda-se padronizar as

dimensões para uma mesma aplicação

107

Técnicas de Armazenagem: PrateleirasTécnicas de Armazenagem: Prateleiras

�Técnica considerada ideal para materiais de pequenasdimensões, tais como parafusos, arruelas etc.�São muito empregadas para o armazenamento demateriais em processamento nas e entre as seçõesprodutivas.�São, geralmente, feitas em metal, plástico e madeira.�Algumas caixas também são produzidas em papelão e�Algumas caixas também são produzidas em papelão ecartolina.�Podem ser compradas ou produzidas pela própriaempresa.�Embora existam vários tamanhos, recomenda-sepadronizar as dimensões para uma mesma aplicação

108

Técnicas de Armazenagem: RaquesTécnicas de Armazenagem: Raques

Dispositivo destinado a

acomodar peças longas e

estreitas, tais como tubos,

barras, tiras, vergalhões,

feixes etc.

Alguns raques são dotados de

rodízios que permitem a sua

movimentação.

109

Técnicas de Armazenagem: Contêiner FlexívelTécnicas de Armazenagem: Contêiner Flexível

É uma das técnicas mais recentes de armazenagem. O contêiner

flexível é uma espécie de saco (bag) feito com tecido resistente e

borracha vulcanizada, com um revestimento interno que varia

conforme o uso.

Muito indicado para sólidos a granel e líquidos, é fabricado com

diversas capacidades (500 a 1000kg).

Sua movimentação requer o uso de empilhadeiras ou guinchos.

110

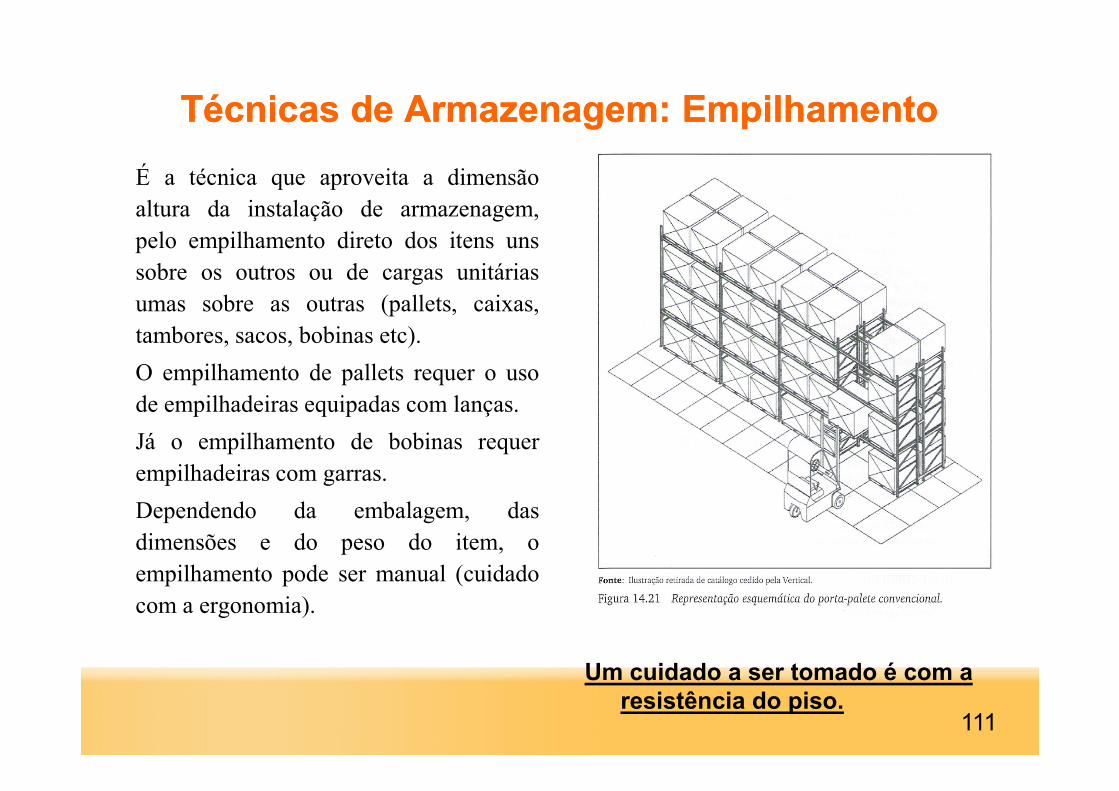

Técnicas de Armazenagem: EmpilhamentoTécnicas de Armazenagem: Empilhamento

É a técnica que aproveita a dimensãoaltura da instalação de armazenagem,pelo empilhamento direto dos itens unssobre os outros ou de cargas unitáriasumas sobre as outras (pallets, caixas,tambores, sacos, bobinas etc).

O empilhamento de pallets requer o usode empilhadeiras equipadas com lanças.de empilhadeiras equipadas com lanças.

Já o empilhamento de bobinas requerempilhadeiras com garras.

Dependendo da embalagem, dasdimensões e do peso do item, oempilhamento pode ser manual (cuidadocom a ergonomia).

Um cuidado a ser tomado é com a resistência do piso.

111

ASPECTOS QUE CONDICIONAM A SELEÇÃO DA ASPECTOS QUE CONDICIONAM A SELEÇÃO DA TÉCNICATÉCNICA

1. Tipo de material.

2. Quantidade armazenada.

3. Tipo de embalagem.

4. Espaço disponível.4. Espaço disponível.

5. Velocidade de atendimento requerida.

Na prática, a maioria dos Almoxarifados / Depósitos

emprega uma combinação das técnicas

apresentadas.

112

BENEFÍCIOS POTENCIAIS DO EMPREGO DE BENEFÍCIOS POTENCIAIS DO EMPREGO DE EQUIPAMENTOS DE MANUSEIO E MOVIMENTAÇÃOEQUIPAMENTOS DE MANUSEIO E MOVIMENTAÇÃO

Redução damão de obra.

O trabalho braçal será realizado pelo equipamento,liberando o trabalhador para serviços mais nobres (!?)

Redução docusto demateriais.

Os equipamentos permitem melhor acondicionamentoe um transporte mais seguro, reduzindo as perdas.

Aumento deprodução.

Ocorre pela facilitação e aceleração do fluxo demateriais até o processo produtivo.

Aumenta acapacidade dearmazenagem.

Ocorre pelo melhor aproveitamento da altura dosprédios destinados à estocagem.

Melhora adistribuição daarmazenagem.

Os dispositivos destinados à formação de cargaunitária favorecem a arrumação e distribuição dascargas.

Melhora ascondiçõestrabalho.

Os equipamentos proporcionam maior segurança eredução da fadiga.

113

As 11 Leis da Movimentação de MateriaisAs 11 Leis da Movimentação de MateriaisObediência ao fluxo das operações: Disponha a trajetória dos materiais de formaque a mesma seja a seqüência de operações. Ou seja, utilize sempre, dentro dopossível, o arranjo tipo linear.Mínima distância: Reduza as distâncias e transporte pela eliminação de zigue--zagues no fluxo dos materiais.Mínima manipulação: Reduza a freqüência de transporte manual. O transportemecânico custa menos que as operações de carga e descarga, levantamento earmazenamento. Evite manipular os materiais tanto quanto possível ao longo dociclo de processamento.Segurança e satisfação: Leve sempre em conta a segurança dos operadores e oSegurança e satisfação: Leve sempre em conta a segurança dos operadores e opessoal circulante, quando selecionar o equipamento de transporte de materiais.Padronização: Use equipamento padronizado na medida do possível. O custoinicial é mais baixo, a manutenção é mais fácil e mais barata e a utilização desseequipamento é mais variada por ser mais flexível que equipamentosespecializados.Flexibilidade: O valor de determinado equipamento para o usuário é proporcional àsua flexibilidade, isto é, à capacidade de satisfazer ao transporte de vários tipos decargas, em condições variadas de trabalho. Máxima utilização do equipamento

114

As 11 Leis da Movimentação de MateriaisAs 11 Leis da Movimentação de MateriaisMáxima utilização do equipamento: Mantenha o equipamento ocupado tantoquanto possível. Evite acúmulo de materiais nos terminais do ciclo de transporte.Se não puder manter o equipamento de baixo investimento, mantenha oquociente [CARGA ÚTIL / CARGA MORTA] tão baixo quanto possível; ¼ éconsiderado o ideal.Máxima utilização da gravidade: Use a gravidade sempre que possível.Pequenos trechos moto-rizados de transportadores podem elevar a carga a umaaltura con-veniente para suprir trechos longos de transportes por gravidade.Máxima utilização do espaço disponível: Use o espaço “sobre cabeças” sempreque for possível. Empilhe cargas ou utilize suportes especiais para isso.Método alternativo: Faça uma previsão de um método alternativo deMétodo alternativo: Faça uma previsão de um método alternativo demovimentação em caso de falha do meio mecânico de transporte. Essaalternativa pode ser bem menos eficiente que o processo definitivo detransporte, mas pode ser de grande valor em casos de emergência. Exemplos:colocar pontos esparsos para instalação de uma talha manual; prever espaçopara movimentação de uma empilhadeira numa área coberta por uma ponterolante.Menor custo total: Selecione equipamentos na base de custos totais e nãosomente do custo inicial mais baixo, ou do custo operacional, ou somente demanutenção. O equipamento escolhido deve ser o que apresenta o menor custototal para uma vida útil razoável e a uma taxa de retorno do investimentoadequado.

115

DISTRIBUIÇÃO FÍSICADISTRIBUIÇÃO FÍSICA

A área da distribuição física trata damovimentação de produtos acabados ousemi-acabados para entrega aos clientes,ou seja, com mercadorias que a companhiaoferece e que não planeja executarprocessamento posteriores.

116

DISTRIBUIÇÃO FÍSICADISTRIBUIÇÃO FÍSICAExistem dois tipos de mercados (público) para osquais se deve planejar.

1. Usuário finais- são aqueles que usam o produto tanto para satisfazer suas necessidades como aqueles que criam novos produtos, que é o caso aqueles que criam novos produtos, que é o caso dos consumidores industriais. Os consumidores finais também podem ser companhia que, por sua vez vendem os seus produtos aos seus clientes.

Ex: produto - chip para celular.

117

DISTRIBUIÇÃO FÍSICADISTRIBUIÇÃO FÍSICA

2. Intermediários - que não consomem oproduto, mas que o oferecem pararevenda, em geral para outrosintermediários ou consumidores finais.intermediários ou consumidores finais.

Ex: distribuidores, varejistas.

118

DISTRIBUIÇÃO FÍSICADISTRIBUIÇÃO FÍSICA

A diferença primordial entre estascategorias de compradores está no volumee no perfil de compra. Consumidores finaiscomumente adquirem pequenascomumente adquirem pequenasquantidades e são em grande número(quando pessoa física). Suas compras sãomais freqüentes do que aquelas feitas pelosintermediários.

119

A NATUREZA DA DISTRIBUIÇÃO FÍSICAA NATUREZA DA DISTRIBUIÇÃO FÍSICA

120

Consumidor industrial Consumidor

final

DISTRIBUIÇÃO FÍSICA

121

Definição de LogísticaDefinição de Logística

Logística é o processo de planejar, implementar e controlar de maneira eficiente o fluxo e a armazenagem de produtos, bem como os serviços e

informações associados, cobrindo desde informações associados, cobrindo desde o ponto de origem até o ponto de

consumo, com o objetivo de atender aos requisitos do consumidor.

122

A Evolução da LogísticaA Evolução da Logística

� Primeira Fase: Atuação Segmentada

� Segunda Fase: Integração Rígida

� Terceira Fase: Integração Flexível

� Quarta Fase: Integração Estratégica (SCM)

123

Primeira Fase: Atuação SegmentadaPrimeira Fase: Atuação Segmentada

� Contexto:� Segunda guerra mundial� Marketing centrado na família padrão da época� Produtos padronizados: coca-cola, geladeira branca, etc.� Sistemas de comunicações precários

� Características:� Estoque: elemento-chave no balanceamento da cadeia de � Estoque: elemento-chave no balanceamento da cadeia de

suprimento� Subsistemas otimizados separadamente, com estoque

servindo de pulmão� Formação de lotes econômicos: altos custos de pedidos� Planejamento individual, sem respeito aos lucros totais:

exemplo: transportadoras

124

Primeira Fase da LogísticaPrimeira Fase da Logística

125

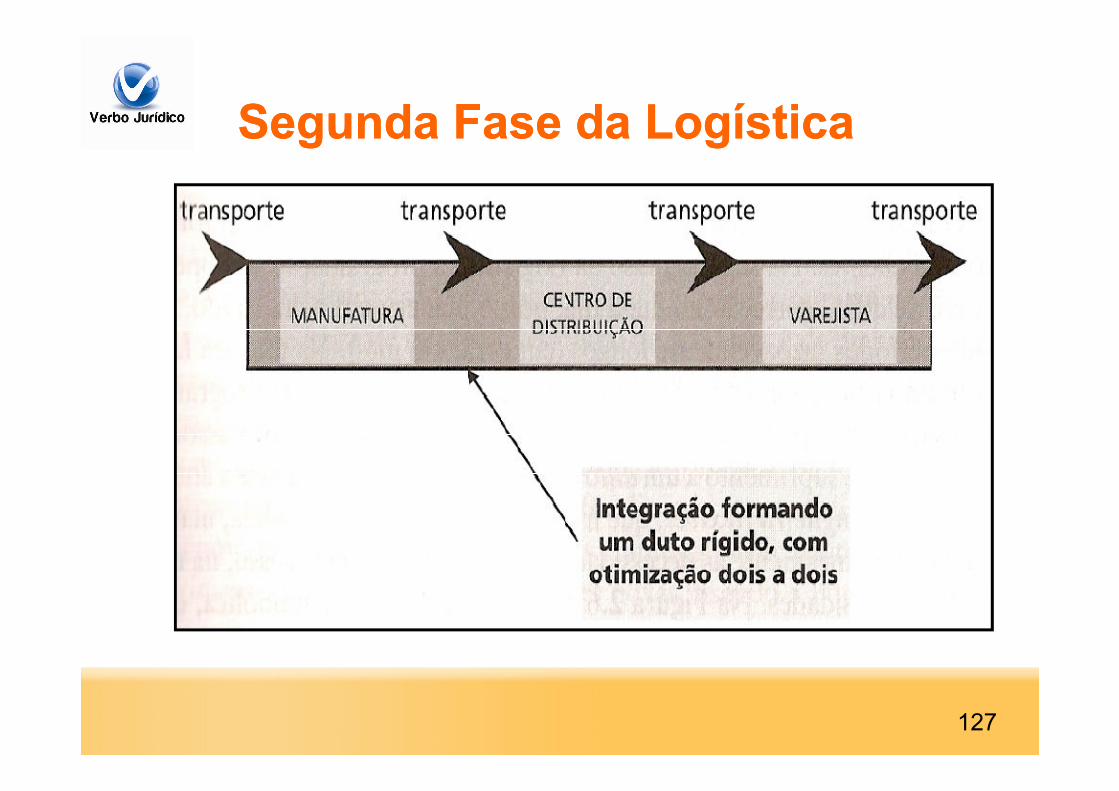

Segunda Fase: Integração RígidaSegunda Fase: Integração Rígida

� Desenvolvimento do marketing: produtosdiferenciados.

� Novos produtos incorporados ao lar: televisão,microondas, etc.

� Novos produtos nos supermercados.� Década de 1970: crise do petróleo.� Década de 1970: crise do petróleo.� Concentração urbana.� Elemento-chave: otimização de atividades e o

planejamento.� Integração rígida: não permitia a correção dinâmica,

real time, do planejamento ao longo do tempo.

126

Segunda Fase da LogísticaSegunda Fase da Logística

127

Terceira Fase: Integração FlexívelTerceira Fase: Integração Flexível

� Integração dinâmica e flexível em dois níveis:� Dentro da empresa

� Nas inter-relações da empresa com seus fornecedores e clientes

� Principais tendências:� EDI: Intercâmbio Eletrônico de Dados

� Estoque zero: JIT

128

Terceira Fase da LogísticaTerceira Fase da Logística

129

Quarta Fase: Integração Estratégica (SCM)Quarta Fase: Integração Estratégica (SCM)� Três primeiras fases: integração puramente física.� Quarta fase: tratamento da questão logística de forma

estratégica.� Uso da logística para ganhar competitividade e para induzir

novos negócios.� Características:

� Postponement (postergação)� Empresas virtuais� Empresas virtuais� Preocupação ambiental� Principal distinção: SCM-Supply Chain Management� Atuação dos agentes em uníssono e de forma

estratégica� Tecnologia da informação avançada� Atividades de core competence: terceirização� Efficient Consumer Response

130

O Que é Gerenciamento da Cadeia de O Que é Gerenciamento da Cadeia de Suprimentos (Suprimentos (SupplySupply ChainChain Management Management -- SCM)SCM)

SCM é a integração dos processos industriais e comerciais, partindo do

consumidor final e indo até os consumidor final e indo até os fornecedores iniciais, gerando

produtos, serviços e informações que agreguem valor para o cliente.

131

Elementos Básicos da LogísticaElementos Básicos da Logística

132

A cadeia de suprimentos...A cadeia de suprimentos...

Fluxo de Fluxo de Fluxo de Fluxo de informaçõesinformações

133

Fluxos LogísticosFluxos Logísticos

134

Gerenciamento Logístico

135

Efeito ChicoteEfeito Chicote� A dinâmica entre empresas ao longo de uma cadeia

de abastecimento traz imprecisões e distorções,causam o Efeito Chicote que:� manifesta-se freqüentemente pela distorção das informações

de demanda que fluem do mercado para o início da cadeia

� aumenta a variabilidade da demanda e reduz a lucratividade� aumenta a variabilidade da demanda e reduz a lucratividadeda cadeia, aumentando os custos da oferta de umdeterminado nível de serviço.

� pode ser reduzido pelo uso inteligente da informação, e pelamelhoria na previsão da demanda.

136

Postergação (Postergação (PostponementPostponement))

� Em mercados massificados, clientes exigem:

� pedidos atendidos com presteza

� produtos e serviços altamente personalizados

� Uma das formas de atender a essas exigências, é

retardar (postergar) a diferenciação dos bens até oretardar (postergar) a diferenciação dos bens até o

pedido ser feito.

� Isso permite exige que sejam repensados o o projeto dos

produtos e serviços, os processos de produção e

distribuição e a configuração da cadeia de

abastecimento.

137

Postergação (Postergação (PostponementPostponement))BenefíciosBenefícios

� Melhoria do serviço ao cliente através de:� Personalização

� Maior número de opções

� Maior disponibilidade

� Menor tempo de atendimento a pedidos

� Redução estoques.

138

VendorVendor ManagedManaged InventoryInventory (VMI) (VMI)

� Parceria na qual o fornecedor repõe osestoques do cliente, com base eminformações de estoque, disponibilizadaspelo mesmo.

� Pré-requisitos:� Pré-requisitos:� Comunicações on line

� Valores mínimo e máximo do estoque

� Reposição lógica.

139

Cliente Revisão e aprovação do serviço ao cliente

Informa Níveis de Estoque via Sistema

VendorVendor ManagedManaged InventoryInventoryFluxogramaFluxograma

Fornecedor

Armazém

Geração dePedidos

Solução de questões sobre

pedidos

Processamentodo pedido e remessa

Cliente RecebeRemessa

Comunicação da Remessa via Sistema

VerificaEstoque

140

VendorVendor ManagedManaged InventoryInventoryBenefíciosBenefícios

Benefícios - Cliente Benefícios - Fornecedor

• Redução custos pela redução de atividades repetitivas de compra.

• Redução dos estoques.

• Redução de faltas, pela reposição lógica dos estoques.

• Retenção do cliente no longo prazo.

• Exclusividade em alguns casos.

• Melhor planejamento da produção, pela visibilidade dos reposição lógica dos estoques.

• Melhoria do nível de serviço.

produção, pela visibilidade dos níveis de estoque do cliente.

Benefícios Comuns

• Minimização dos erros em virtude das comunicações on-line

• Aumento da velocidade de processamento de pedidos.

• Formação de parceria genuína.

141

DISTRIBUIÇÃO FÍSICADISTRIBUIÇÃO FÍSICA

Muitas configurações estratégicas diferentes dedistribuição podem ser empregadas. Há trêsformas básicas:

� Entrega direta a partir de estoques de fábrica;

� Entrega direta a partir de vendedores;

� Entrega feita utilizando um sistema de depósitos.

Obs: Quando clientes adquirem bens em quantidade suficiente paralotar um veículo (lote mínimo de compra) as entregas podem ser feitasdiretamente a partir dos vendedores ou dos estoques de fábrica.

142

DISTRIBUIÇÃO FÍSICADISTRIBUIÇÃO FÍSICA

A administração da distribuição física é tarefa desenvolvidaem três níveis:

1. Estratégico - Decidir de modo geral qual deve ser aconfiguração global do sistema de distribuição.

� Localização dos armazéns;

� Seleção dos modos ou modais de transporte;� Seleção dos modos ou modais de transporte;

� Projeto do sistema de processamento de pedidos.

2. TáticoÉ sob muitos aspectos, planejamento de médio prazo. Fase deinvestimentos para viabilizar o sistema de distribuição, como porexemplo aquisição de: caminhões, armazéns, dispositivos paratransmissão de pedidos ou equipamento de manuseio.

143

DISTRIBUIÇÃO FÍSICADISTRIBUIÇÃO FÍSICA

3. OperacionalRefere-se às tarefas diárias que o gerente de

distribuição e sua equipe devem desempenhar paragarantir que os produtos fluam através do canal dedistribuição até o último cliente. Isto inclui atividades comorecolher produtos dos estoques armazenados, carregarcaminhões para entrega, embalar produtos paracaminhões para entrega, embalar produtos paracarregamento, manter registros dos níveis de inventário,preparar pedidos para ressuprimento de estoques etc.

O foco deste aspecto da administração dadistribuição é principalmente supervisão e realização dastarefas.

144

Decisões em Decisões em Redes de Distribuição Redes de Distribuição

TransporteEstoque

LocalizaçãoInstalações

Serviço

Estratégicas

Táticas

Operacionais

TransporteEstoque

ProcessamentoPedidos

Serviço Cliente

145

Canais de DistribuiçãoCanais de Distribuição

� É uma rede (sistema) organizada deinstituições que executam todas as funçõesnecessárias para ligar os produtores aosconsumidores finais.

� Existem para facilitar o acesso dosprodutos ou serviços aos seusconsumidores.

146

Fabricante

Fabricante

Varejista Consumidor

ConsumidorDireto

Indireto

Canais de Distribuição Canais de Distribuição –– Consumidor Consumidor FinalFinal

Fabricante Atacadista Atravessador Varejista Consumidor

Fabricante

Fabricante

Atacadista Varejista Consumidor

Varejista Consumidor

147

Distribuidor

Canal direto

Produtor

Canais indiretos

Consumidor Industrial

Consumidor

CANAIS DE DISTRIBUIÇÃO CANAIS DE DISTRIBUIÇÃO -- CONSUMIDOR CONSUMIDOR INDUSTRIALINDUSTRIAL

Distribuidor Industrial

Representante

Filial

Produtor

Produtor

Produtor Consumidor Industrial

Consumidor Industrial

Consumidor Industrial

148

AtacadistaAtacadista�Compra e vende as mercadorias.

�Trabalha para diversos fornecedores.

�Tem mix limitado à marca líder e outra depreço mais baixo.

�Não gerencia o estoque dos clientesvarejistas.

�Produtos são bitributados (preço finalmais alto).

149

DistribuidorDistribuidor�Compra e vende mercadorias

�Trabalha com exclusividade para nomáximo 5 empresas de segmentosdistintos.

�Não gerencia o estoque dos clientes�Não gerencia o estoque dos clientesvarejistas.

�Produtos são bitributados (preço finalmais alto).

150

Pirâmide LogísticaPirâmide Logística

TÁTICO OU TÁTICO OU ESTRUTURALESTRUTURAL

-Estrutura do Canal-Estratégia de Rede

-Políticas e Procedimentos

Armazenagem, Projeto e Operações

ESTRATÉGICOESTRATÉGICO

ESTRUTURALESTRUTURALArmazenagem, Projeto e Operações

Gestão de TransportesGestão de Materiais

Atualizar sistema de InformaçãoControlar estoques

Manter cronograma de entregas

FUNCIONAL OU FUNCIONAL OU OPERACIONALOPERACIONAL

151

Canais de DistribuiçãoCanais de Distribuição

� Fatores que determinam as estratégias de escolha do canal:

� Natureza do produto; Ex: perecível, exclusivo.Ex: perecível, exclusivo.

� Grau de controle desejado; Ex: caro, confidencial.

� Imagem esperada. Ex: interesse social, certificações.

152

Objetivos dos Canais de DistribuiçãoObjetivos dos Canais de DistribuiçãoOs objetivos dos canais de cada empresadependem da forma como esta empresa desejaatuar. Devem ser atendidos os seguintesobjetivos:

� Garantir a rápida disponibilidade do produto nos segmentos de mercado identificados como prioritários;

� Intensificar ao máximo o potencial de vendas do produto;

153

Objetivos dos Canais de DistribuiçãoObjetivos dos Canais de Distribuição

� Garantir o nível de serviço pré-estabelecido pelos parceiros da cadeia;

� Garantir um fluxo de informações rápido epreciso entre os elementos participantes;preciso entre os elementos participantes;

� Buscar, de forma integrada e permanente,a redução de custos, analisando a cadeiacomo um todo;

154

Canais VerticaisCanais Verticais

� São aqueles em que um elo da cadeia desuprimento abastece o elo seguinte, transferindotambém a responsabilidade pelo produto;

� É a forma tradicional de operar os canais;

� Serviços de pós-venda são realizados diretamentepelo varejista quando solicitados pelos clientes.Desta forma, somente o varejista possuiinformações do mercado (tem contato com ocliente);

155

Canais HíbridosCanais Híbridos� Divide as atividades de comercialização entre

vários agentes, até que o produto chegue aoconsumidor final.

� A indústria fabrica o produto, os representantescomerciais comercializam o produto, osatacadistas estocam e vendem aos varejos queatacadistas estocam e vendem aos varejos quecomercializam junto ao consumidor final;

Ex. Coca-Cola e Nestlé formam uma Joint Venture paracomercializar café e chá prontos para o mundo. A Coca-Colaoferece sua experiência de MKT e distribuição e a Nestlécontribui com os dois nomes de marca estabelecidos –Nescafé e Nestea.

156

Canais MúltiplosCanais Múltiplos

� Uma forma de melhorar o gerenciamento da cadeia desuprimentos é utilizar mais de um canal de distribuição;

� Por exemplo, quando o consumidor pode comprar oproduto direto do fabricante ou em uma loja de varejo;

Ex. Dell;Ex. Dell;

� Pode apresentar o problema de concorrência entre oscanais, sendo prejudicado aquele que vender mais caro,porém, oferecendo melhores serviços;

Ex. Ir à loja fisicamente existente e ver, testar e obter todas as informaçõessobre o produto e voltar e comprar na Internet.

157

Definição dos canais de distribuição:Definição dos canais de distribuição:Para se colocar um produto no mercado da formamais competitiva possível, alguns passos devem serseguidos:

1. Identificar segmentos homogêneos de clientes;

2. Agrupar clientes finais com necessidades e preferências semelhantes nos mesmos canais;

Ex. Consumidores finais adquirindo gasolina sempre no mesmo posto.

158

Definição dos Canais de DistribuiçãoDefinição dos Canais de Distribuição

3. Divulgar informações sobre o produto aos consumidoresfinais (tecnologia, aspectos ecológicos, etc.);

4. Customização do produto de acordo com cada região(restrições culturais/religiosas, restrições ambientais, etc.);

5. Tamanho do lote, de acordo com os custos de aquisição,manuseio, estocagem, etc.;

159

Definição dos canais de distribuiçãoDefinição dos canais de distribuição

6. Variedade de produtos;Ex. Aparelhos eletrônicos de 110 e 220V;

7. Disponibilidade, de acordo com o nível de exigênciado mercado consumidor e do nível de concorrência;do mercado consumidor e do nível de concorrência;(diferentes cores, modelos, tamanhos, etc.);

8. Serviços pós-venda tais como: instalação,manutenção, etc.;

160

DefiniçãoDefinição dosdos canaiscanais dede distribuiçãodistribuição

9. Confrontar os aspectos do projeto do canal com ospraticados pelos concorrentes, analisando o nível desatisfação dos consumidores;

10. Custos e benefíciosEx. Comissões dos representantes;

11. Analisar investimentos previstos e o retorno esperado;

161

Componentes do sistema de distribuiçãoComponentes do sistema de distribuição

A distribuição física é realizada com a participaçãodos seguintes componentes:

� Instalações físicas (centros de distribuição,armazéns, etc.): São os espaços destinados aabrigar as mercadorias até que sejamtransferidas para as lojas ou para o consumidortransferidas para as lojas ou para o consumidorfinal;

� Estoques de produtos ao longo de toda acadeia;

162

ComponentesComponentes dodo sistemasistema dede distribuiçãodistribuição

� Veículos para fazer o deslocamento espacial dosprodutos: Podem ser utilizados veículos maiores paraabastecer distribuidores ou para grandes entregas emvarejistas ou veículos menores para pequenosvarejistas;

� Informações como cadastro dos clientes, quantidades� Informações como cadastro dos clientes, quantidadesde produtos a serem entregues, roteiros a seremseguidos, etc;

� Pessoal devidamente capacitado e treinado.

163

LOGÍSTICA DE DISTRIBUIÇÃODISTRIBUIÇÃO

164

CARGAS TRANSPORTADAS x MODAIS LOGÍSTICOSCARGAS TRANSPORTADAS x MODAIS LOGÍSTICOS

FERROVIÁRIO RODOVIÁRIO AQUAVIÁRIO DUTOVIÁRIO AÉREO

PRODUTOSDE BAIXOVALOR E

ALTO PESO

PRODUTOS DE MÉDIO VALOR E

PESO

PRODUTOS DE ALTO PESO E BAIXO VALOR

ALTOS VOLUMES PRODUTOS

FLUIDOS

PRODUTOS DE ALTO VALOR

PRODUTOS DE BAIXO PESO

PRODUTOS DE URGÊNCIAURGÊNCIA

INDUSTRIAEXTRATIVASPESADAS

COMMODITIES AGRÍCOLAS

PRODUÇÃO LEVES E MÉDIAS

MOV. ENTREATACADISTAS E

VAREJISTAS

MINERAISPRODUTOS

QUIMICOSCIMENTO

PROD. AGRICOLAS

PETRÓLEOÓLEOS PESADOSGÁS NATURAL

PEQUENOS VOLUMES

INFORMÁTICAFLORES

PERECÍVEIS

165

Elementos a serem considerados Elementos a serem considerados na escola do modalna escola do modal

166

CONDICIONANTES NOS TRANSPORTESCONDICIONANTES NOS TRANSPORTES

� FACILIDADE DE ACONDICIONAMENTO: DIMENSÕES DASUNIDADES DE CARGA, FORMA GEOMÉTRICA,

� FACILIDADE NO MANUSEIO: DIFICULDADES E USO DEEQUIPAMENTOS ESPECIAIS NO CARREGAMENTO E DESCARGA .A EMBALAGEM, O NÍVEL DE UNITIZAÇÃO, A FORMA DEAMARRAÇÃO DAS CARGAS INFLUEM NOS CUSTOS DOTRANPORTE

� RESPONSABILIDADE: RISCOS DE DANOS, DE ROUBOS,� RESPONSABILIDADE: RISCOS DE DANOS, DE ROUBOS,INCÊNDIOS, CARGAS DE PRODUTOS PERIGOSOS, VALOR DASMERCADORIAS, ETC. INFLUEM FORTEMENTE NOS PREÇOS DOSFRETES.

� MERCADO: AS POSSIBILIDADES DE COMBINAÇÃO DE FRETESDE RETORNO. RETORNO VAZIO SIGNIFICA FRETES MAIORES.SAZONALIDADES DE MERCADO INFLUEM FORTEMENTE NADEMANDA E OFERTA DE FRETES .

167

ENTREGAS COM TRANSPORTE DIRETO ENTREGAS COM TRANSPORTE DIRETO

REDE DE TRANSPORTES QUE INTERLIGAM OS FORNECEDORES DIRETAMENTE AOS CLIENTES.

�EXIGE CARGAS COMPLETAS (LOTESDE SUPRIMENTOS GRANDESPRÓXIMOS À LOTAÇÃO DO MODAL),�NÃO PRECISA DE ARMAZEM (CD)

FORNECEDORES CLIENTES

�NÃO PRECISA DE ARMAZEM (CD)INTERMEDIÁRIO,� NÃO EXISTE TRANSBORDO DEMERCADORIAS (RISCOS COMEMBALAGENS, ERROS ETC),�TEMPO DE ENTREGA MENOR,�EXIGE CONDIÇÕES DERECEBIMENTO NOS CLIENTES.

168

ENTREGAS COM TRANSPORTE AO CENTRO DE DISTRIBUIÇÃOENTREGAS COM TRANSPORTE AO CENTRO DE DISTRIBUIÇÃO

CD ARMAZENA E FRACIONA A CARGA AOS CLIENTES.

� O SUPRIMENTO DO CD É PREVISTO PARA O AGREGADO DOS CLIENTES.

� CUSTO DO TRANSPORTE DE SAIDA É MAIS BARATO

FORNECEDORES

CD

CLIENTES

DE SAIDA É MAIS BARATO PELA PROXIMIDADE.

� CD ESTOCA MERCADORIAS OU PODE TROCAR DE VEÍCULO AO LONGO DAS DOCAS (CROSSDOCKING).

169

CrossCross--dockingdocking

O produto chega a um armazém e édespachado sem ir para o estoque

170

Requisitos para Requisitos para CrossCross--dockingdocking

• Local de destino do produto precisa serconhecido, já quando o mesmo é recebido;

• O cliente precisa estar pronto para receber omaterial expedido imediatamente (pedidoconfirmado);confirmado);

• As necessidades de controle de qualidadeprecisam ser mínimas;

• Não seria prático ter cross-docking quandogrande parte do produto espera liberação do CQ

171

ENTREGAS COM TRANSPORTE MILK RUNENTREGAS COM TRANSPORTE MILK RUN

F3F1

F2

F5F4 F6

CLIENTE OU CD