Administração Financeira e Orçamentária II -...

14

1 Administração Financeira e Orçamentária II Apostila 01 Orçamento de Capital Professora: Djessica Karoline Matte

Transcript of Administração Financeira e Orçamentária II -...

1

Administração Financeira e Orçamentária II

Apostila 01

Orçamento de Capital

Professora: Djessica Karoline Matte

2

SUMÁRIO

Orçamento de Capital ................................................................................................................. 3

1. Decisões Financeiras .......................................................................................................... 3

2. Decisões de Investimento ................................................................................................... 5

2.1 Investimentos ............................................................................................................... 5

3. Orçamento de Capital ......................................................................................................... 6

3.1 Definição ...................................................................................................................... 6

3.1.1 Orçamento ............................................................................................................ 6

3.1.2 Orçamento Empresarial: ....................................................................................... 6

3.1.3 Orçamento de Capital ........................................................................................... 6

3.1.4 Capital, Capital Próprio e Capital de Terceiros .................................................... 6

3.2 Tipos de Orçamento ..................................................................................................... 7

3.3 Quando devo fazer um Orçamento de Capital ............................................................. 7

4. Tomada de Decisão: Orçamento de Capital ....................................................................... 7

5. Etapas do Processo de Orçamento de Capital .................................................................. 10

5.1 Termologia Básica dos propósitos de orçamento de Capital ..................................... 10

5.2 Principais componentes de um fluxo de Caixa .......................................................... 11

5.3 Determinando os custos iniciais ................................................................................ 12

Referências Bibliográficas ........................................................................................................ 14

3

Orçamento de Capital

Tomada de Decisão

O sucesso dos negócios depende da qualidade da tomada de decisão!!!

1. Decisões Financeiras

A área das Finanças é considerada um dos pilares da administração, sendo

responsável pela administração dos recursos financeiros do negócio, observando os riscos e

buscando o melhor retorno possível para o capital (KATO, 2012). A “Administração

Financeira é responsável por tornar tangível uma série de conceitos em aplicações práticas nas

empresas por meio de métodos, técnicas e ferramentas de gestão adequados” (KATO, p.26).

Administração financeira, segundo Kato (2012, p. 27) “é o conjunto de atividades de

planejamento, execução, controle e análise voltadas ao financiamento das operações de uma

empresa, bem como suas respectivas decisões de investimentos”, objetivando alcançar os

resultados econômicos e financeiros desejados.

Kato (2012, p.28) ainda ressalta que “os principais objetivos da função financeira são

obter o montante necessário de capital, conservar esse capital e gerar lucro com a sua

aplicação”.

Figura 1 - Objetivo da Administração Financeira

Fonte: Djessica Matte (2013, adaptado de Kato, 2012)

4

Independentemente da área em que o administrador atuar, o mesmo dependerá

diretamente da área financeira, para justificar a contratação de mão de obra, negociar

orçamentos operacionais, lidar com a variação de desempenho financeiro, vender propostas,

bem como deverá conhecer pelo menos os princípios básicos da função executada pelo

administrador financeiro (GITMAN, 2008). “Como a maioria das decisões numa empresa é

avaliada em termos financeiros, esse profissional desempenha um papel essencial” dentro da

organização (GITMAN, 2008, p. 6).

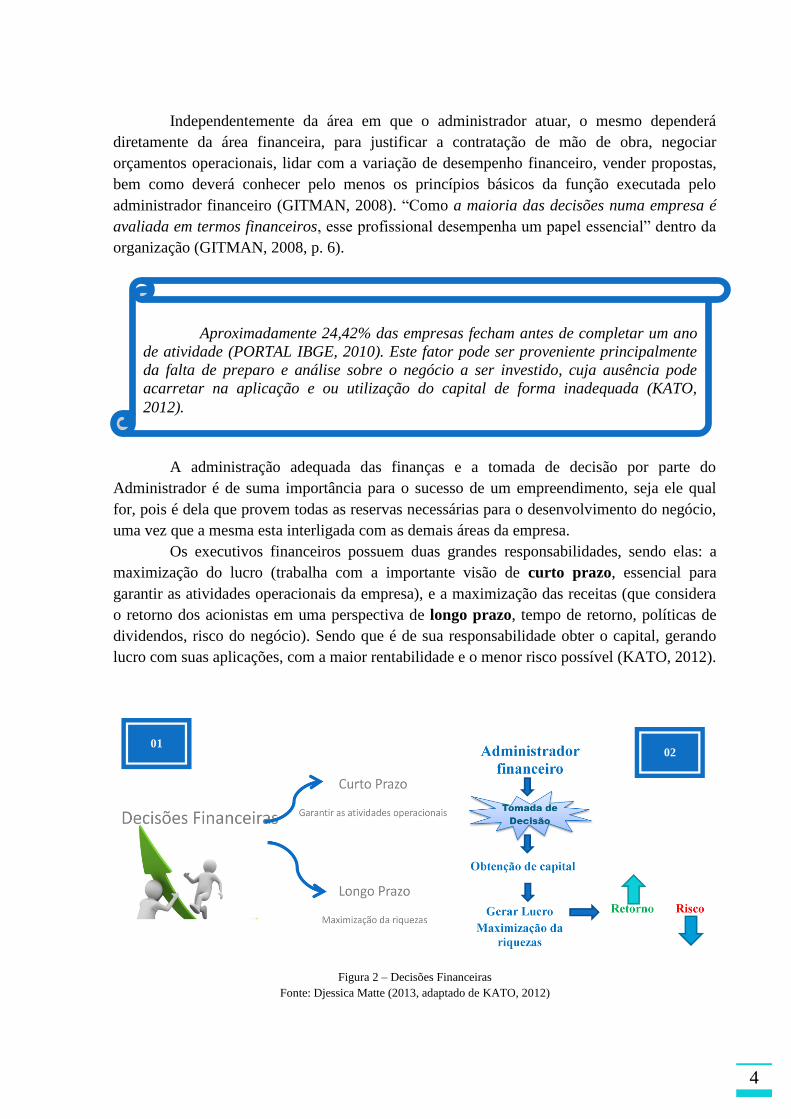

A administração adequada das finanças e a tomada de decisão por parte do

Administrador é de suma importância para o sucesso de um empreendimento, seja ele qual

for, pois é dela que provem todas as reservas necessárias para o desenvolvimento do negócio,

uma vez que a mesma esta interligada com as demais áreas da empresa.

Os executivos financeiros possuem duas grandes responsabilidades, sendo elas: a

maximização do lucro (trabalha com a importante visão de curto prazo, essencial para

garantir as atividades operacionais da empresa), e a maximização das receitas (que considera

o retorno dos acionistas em uma perspectiva de longo prazo, tempo de retorno, políticas de

dividendos, risco do negócio). Sendo que é de sua responsabilidade obter o capital, gerando

lucro com suas aplicações, com a maior rentabilidade e o menor risco possível (KATO, 2012).

Figura 2 – Decisões Financeiras

Fonte: Djessica Matte (2013, adaptado de KATO, 2012)

01 02

Aproximadamente 24,42% das empresas fecham antes de completar um ano

de atividade (PORTAL IBGE, 2010). Este fator pode ser proveniente principalmente

da falta de preparo e análise sobre o negócio a ser investido, cuja ausência pode

acarretar na aplicação e ou utilização do capital de forma inadequada (KATO,

2012).

5

Relembrando!!!

Capital de Giro: é o ativo circulante que sustenta as

operações do dia-a-dia da empresa e representa a parcela do

investimento que circula de uma forma a outra, durante a

condução normal dos negócios.

Ativo: É tudo aquilo que podemos adquirir ou criar, que

nos propicie ganhos (rendimento), assim, ativo é então uma

fonte de renda

Passivo: Um passivo é o oposto de um ativo, ou seja, é

tudo aquilo que podemos adquirir ou criar e que nos gerará

despesas periodicamente.

De acordo Kato (2012) três são os principais campos de decisão financeira:

Decisões Atividades

Investimento

Consiste na alocação de capital para projetos com benefícios futuros

envolvendo riscos e incertezas. O executivo financeiro deve também

administrar os ativos da empresa de modo eficiente e responder pelos

resultados obtidos. É válido lembrar que o capital de giro deve circular

regularmente, sendo que a disponibilidade de caixa é um fator estratégico para

fazer frente aos desembolsos de curto prazo.

Financiamento

O executivo financeiro deve determinar a melhor forma de financiar as

operações da empresa, ou seja, deve determinar qual a estrutura de capital mais

adequada. Ao tomar essa decisão, deve-se considerar o retorno desejado pelos

sócios, os custos de capital e o risco associado a cada alternativa.

Distribuição de

Dividendos

É representada pela determinação do percentual dos lucros a serem distribuídos

aos sócios, na participação dos colaboradores e na manutenção de reservas para

o exercício seguinte.

Figura 3 – Decisões em Finanças

Fonte: Recriado de Kato (2012, p.28)

2. Decisões de Investimento

2.1 Investimentos

Segundo Berti (2002, p.27) o investimento pode ser definido como “o gasto para

aquisição de ativo, com a finalidade de obtenção de benefícios a curto, médio e longo prazo.

Todo o custo é um investimento, mas nem todo investimento é um custo”. Wernke (2006)

classifica investimento como os gastos na aquisição do ativo, com a perspectiva de gerar

benefícios econômicos em períodos futuros. O autor salienta que os recursos desembolsados

visando um retorno futuro com matéria prima e equipamentos necessários para o processo

fabril são investimentos, mas os gastos efetuados com o manuseio da máquina e o consumo

do estoque devem ser enquadrados como custos.

Figura 4 – Modelo de Balanço patrimonial da Empresa fonte: (ROSS, WESTERFIELD e JAFFE, 2010)

6

Ferreira (2007) expõe que o investimento corresponde à aquisição de bens e serviços

incorporados ao patrimônio como um ativo, podendo ser classificado como investimento

circulante ou permanente, sendo denominado circulante na compra de matéria prima e

investimento permanente na compra de equipamentos para uso.

Alguns exemplos de Investimentos de longo prazo são: ativos imobilizados que

abrangem terrenos, instalações e equipamentos. Esses ativos às vezes chamados de ativos

geradores de lucros costumam dar base à rentabilidade e ao valor do negócio (GITMAN,

2010).

3. Orçamento de Capital

3.1 Definição

3.1.1 Orçamento

Orçamento é uma ferramenta gerencial necessária. Uma das responsabilidades de

um gerente financeiro é escolher investimentos com fluxos de caixa satisfatórios.

Por tanto um gerente financeiro deve ser capaz de decidir se um investimento é um

empreendimento valioso ou não, e de escolher de maneira inteligente, entre duas ou

mais alternativas.

(GROPPELLI e EHSAN, 2002, p.121)

Um orçamento é constituído de planos específicos com prazos e valores objetivando

orientar os executivos para se atingir os objetivos empresariais.

(KATO, 2012, p. 252)

3.1.2 Orçamento Empresarial:

Por sua vez o orçamento empresarial é a quantificação de todo planejamento no

nível operacional e reflete quantitativamente suas ações e políticas.

(KATO, 2012, p. 252)

3.1.3 Orçamento de Capital

Orçamento de Capital é o processo de avaliação e seleção de investimentos de longo

prazo condizentes com o objetivo empresarial de maximizar a riqueza dos

proprietários.

(GITMAN, 2010, p.326)

Orçamento de Capital é um programa de aplicação de capital de longo prazo

vinculado ao plano estratégico e trata de investimentos permanentes. As decisões

relacionadas ao orçamento de capital devem ser tomadas somente após profundo

estudo, pois uma vez iniciado o processo de dispêndio de capital, sua interrupção ou

reversão não será fácil.

(HOJI, 2010, p. 166)

3.1.4 Capital, Capital Próprio e Capital de Terceiros

O termo Capital na contabilidade significa recursos, “capital próprio, portanto,

denota recursos (financeiros ou materiais) dos proprietários (sócios ou acionistas) aplicados

na empresa. Capital de terceiros, por seu lado, significa recursos de outras pessoas (físicas ou

jurídicas) aplicados na empresa” (MARION, 2008, p.55).

7

3.2 Tipos de Orçamento

Os orçamentos podem ser classificados de várias formas, desde o horizonte de

tempo, flexibilidade, abrangência e finalidade. O orçamento de Curto prazo tem como

objetivo o gerenciamento dos resultados mensais, trimestrais, semestrais dentro de um mesmo

exercício, este orçamento se caracteriza por um amplo detalhamento das movimentações

financeiras da empresa, centrada nos níveis mais operacionais da empresa. Já o orçamento de

Longo Prazo objetivam o crescimento da empresa, visando o maior retorno com o menor risco

(KATO,2012).

3.3 Quando devo fazer um Orçamento de Capital

Expansão das operações;

Substituição ou reforma de ativos imobilizados;

Outros benefícios menos tangíveis a longo prazo: desembolso em campanhas

publicitárias, pesquisas e desenvolvimento, consultoria empresaria e novos produtos.

4. Tomada de Decisão: Orçamento de Capital

Weston e Brigham (2004) afiram que a tomada de decisão sobre a elaboração de um

orçamento de capital esta entre as decisões mais importantes tomadas por gerentes

financeiros, por que:

1) A decisão tomada implica no resultado da empresa por vários anos;

2) O tomador de decisão perde parte de sua flexibilidade.

A tomada de decisão quanto a um investimento é de suma importância já que “um

erro na projeção das necessidades de ativos pode ter sérias consequências” (WESTON e

BRIGHAM, 2004, p.525).

Se a empresa investe demais em ativos: ela incorre desnecessariamente em

pesadas despesas;

Se ela não gasta o suficiente em ativos imobilizados podem surgir 2 problemas:

1. Seu equipamento pode não capacita-lo a produzir com eficiência,

diminuindo sua competitividade;

2. Se a empresa tem capacidade de produção limitada perde uma fatia do

mercado, e a reconquista dos clientes exige pesadas despesas de vendas e

redução de preços.

Exemplo:

A compra de um ativo (maquinário para produção) com vida útil de 10 anos “amarra” a

empresa por um período de 10 anos em suas especificidades de produção. Com a expansão dos

ativos está fundamentalmente relacionada com as vendas futuras esperadas, uma decisão de

adquiri um ativo imobilizado, o qual se espera durar 10 anos, envolve uma projeção implícita de

venda de 10 anos.

(WESTON e BRIGHAM, 2004)

8

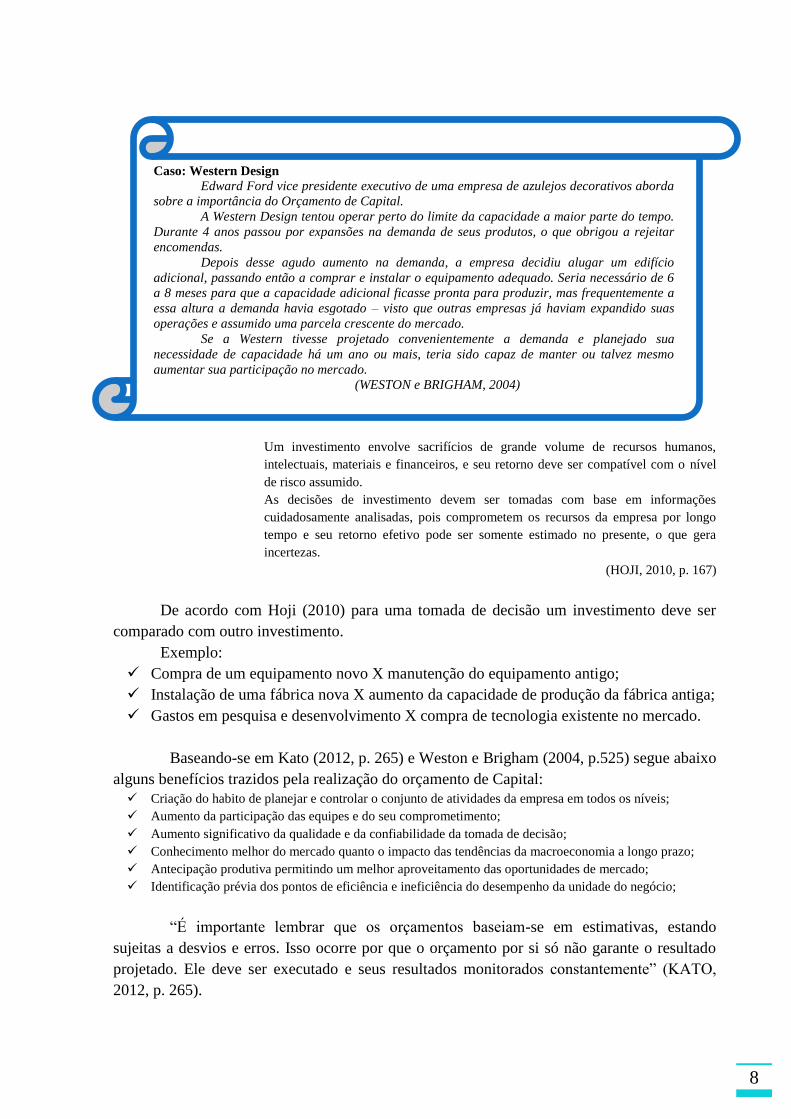

Um investimento envolve sacrifícios de grande volume de recursos humanos,

intelectuais, materiais e financeiros, e seu retorno deve ser compatível com o nível

de risco assumido.

As decisões de investimento devem ser tomadas com base em informações

cuidadosamente analisadas, pois comprometem os recursos da empresa por longo

tempo e seu retorno efetivo pode ser somente estimado no presente, o que gera

incertezas.

(HOJI, 2010, p. 167)

De acordo com Hoji (2010) para uma tomada de decisão um investimento deve ser

comparado com outro investimento.

Exemplo:

Compra de um equipamento novo X manutenção do equipamento antigo;

Instalação de uma fábrica nova X aumento da capacidade de produção da fábrica antiga;

Gastos em pesquisa e desenvolvimento X compra de tecnologia existente no mercado.

Baseando-se em Kato (2012, p. 265) e Weston e Brigham (2004, p.525) segue abaixo

alguns benefícios trazidos pela realização do orçamento de Capital:

Criação do habito de planejar e controlar o conjunto de atividades da empresa em todos os níveis;

Aumento da participação das equipes e do seu comprometimento;

Aumento significativo da qualidade e da confiabilidade da tomada de decisão;

Conhecimento melhor do mercado quanto o impacto das tendências da macroeconomia a longo prazo;

Antecipação produtiva permitindo um melhor aproveitamento das oportunidades de mercado;

Identificação prévia dos pontos de eficiência e ineficiência do desempenho da unidade do negócio;

“É importante lembrar que os orçamentos baseiam-se em estimativas, estando

sujeitas a desvios e erros. Isso ocorre por que o orçamento por si só não garante o resultado

projetado. Ele deve ser executado e seus resultados monitorados constantemente” (KATO,

2012, p. 265).

Caso: Western Design

Edward Ford vice presidente executivo de uma empresa de azulejos decorativos aborda

sobre a importância do Orçamento de Capital.

A Western Design tentou operar perto do limite da capacidade a maior parte do tempo.

Durante 4 anos passou por expansões na demanda de seus produtos, o que obrigou a rejeitar

encomendas.

Depois desse agudo aumento na demanda, a empresa decidiu alugar um edifício

adicional, passando então a comprar e instalar o equipamento adequado. Seria necessário de 6

a 8 meses para que a capacidade adicional ficasse pronta para produzir, mas frequentemente a

essa altura a demanda havia esgotado – visto que outras empresas já haviam expandido suas

operações e assumido uma parcela crescente do mercado.

Se a Western tivesse projetado convenientemente a demanda e planejado sua

necessidade de capacidade há um ano ou mais, teria sido capaz de manter ou talvez mesmo

aumentar sua participação no mercado.

(WESTON e BRIGHAM, 2004)

9

Petrobras propõe orçamento de capital de R$ 66,92 bi para 2013

SÃO PAULO - O Conselho de Administração da Petrobras proporá em assembleias

gerais ordinária e extraordinária, no dia 29 de abril, um orçamento de capital para 2013 de R$

66,92 bilhões, segundo documento enviado ao mercado na noite desta terça-feira. No ano

passado, o investimento aprovado para 2012 foi de R$ 58,8 bilhões.

Segundo a proposta do conselho, esses investimentos serão atendidos por R$ 15,78

bilhões de recursos de terceiros e R$ 51,14 bilhões de recursos próprios, vindos principalmente

dos lucros gerados pelas operações da companhia.

Do total de investimentos, 60,06% destinam-se à área de Exploração e Produção e

30,45% a Abastecimento, os segmentos que tradicionalmente recebem a maior parte dos

recursos. Em seu plano de investimento atualizado recentemente, a Petrobras prevê investir US$

236,7 bilhões entre 2013 e 2017.

O Conselho de Administração da Petrobras também proporá para os acionistas que seja

destinada a importância de R$ 8,87 bilhões como remuneração aos acionistas a título de

dividendos.

Esse montante corresponde a 44,73% do lucro básico para fins de dividendo, no valor de

R$ 0,47 por ação ordinária e R$ 0,96 por ação preferencial, considerando a quantidade de ações

da data da posição acionária utilizada para distribuição.

No ano passado, os acionistas aprovaram proposta de pagamento de dividendos de R$

12 bilhões relativos ao resultado de 2011. O lucro anual da Petrobras em 2012 recuou 36% na

comparação com 2011, para R$ 21,18 bilhões, configurando o menor resultado anual da empresa

desde 2004.

O Globo – 26/03 - http://oglobo.globo.com/economia/petrobras-propoe-orcamento-de-capital-de-

6692-bi-para-2013-7955755

“Geralmente um orçamento fracassa devido à falta de apoio da Direção e das áreas

afins ocasionando um gerenciamento falho e inadequado. Por outro lado um sistema contábil

e controles estatísticos falho provocam previsões muito audaciosas e inexatas. Finalmente o

detalhamento excessivo das contas, a deficiência das análises de resultado e a identificação de

causa dos desvios completam os problemas enfrentados pelos executivos financeiros”

(KATO, 2012, p. 266).

10

5. Etapas do Processo de Orçamento de Capital

De acordo com Gitman (2010) O processo de Orçamento de Capital possui cinco

etapas distintas, mas correlacionadas:

1. Geração da Proposta: Propostas são feitas em todos os níveis organizacionais e

revistas pelo pessoal do financeiro. Aquelas que exigem grandes desembolsos são

submetidas a um escrutínio maior do que as mais modestas.

2. Revisão e Análise: Realizam-se revisões e análises mais detidas para avaliar a

adequação e a viabilidade econômica da proposta. Uma vez concluída a análise, um

relatório resumido é submetido aos tomadores de decisões.

3. Tomada de decisão: As empresas costumam delegar a tomada de decisão em

investimento de capital com base em tetos de valor. De modo geral, é necessário obter

autorização do conselho de administração para dispêndios além de um determinado

valor, Muitas vezes, os diretores de unidades produtivas recebem delegação para

tomar as decisões necessárias para manter a linha em funcionamento.

4. Implementação: Depois da aprovação, os investimentos são realizados e os projetos,

implementados. Os dispêndios em projetos de grade porte muitas vezes ocorrem por

etapas.

5. Acompanhamento:Os resultados são monitorados e os custos e benefícios efetivos

comparados com expectativa. Poderá ser necessário tomar algumas providências, se os

resultados efetivos forem diferentes dos planejados.

5.1 Termologia Básica dos propósitos de orçamento de Capital

Conforme Gitman (2010) para uma boa compreensão e aproveitamento das práticas e

técnicas relacionadas ao processo de orçamento de capital é necessário compreender algumas

termologias básicas:

Quanto aos Projetos:

Projetos Independentes – Projetos cujos fluxos de caixa não são relacionados

ou dependentes um do outro; a aceitação de um dos projetos não exclui os

outros de considerações adicionais.

Projetos Mutuamente Excludentes – Projetos que competem uns com os outros,

de tal modo que a aceitação de um dos projetos descarta a consideração de

todos os outros que possuem a mesma finalidade.

Quanto aos Fundos

Fundos ilimitados – Situação financeira na qual uma empresa pode aceitar

todos os projetos independentes que prometem um retorno aceitável.

Racionamento de capital – Situação financeira na qual uma empresa possui

uma quantidade fixa de dinheiro disponível para dispêndios de capital e

diversos projetos competem por este valor.

Quanto ao Enfoque da decisão

Enfoque da Aceitação-rejeição – Avaliação de proposta de dispêndio de capital

para determinar se atendem ao critério mínimo de aceitação da empresa.

11

Enfoque da Classificação – Ordenamento de projetos de investimento com base

em uma medida pré-determinada, tal como a taxa de retorno.

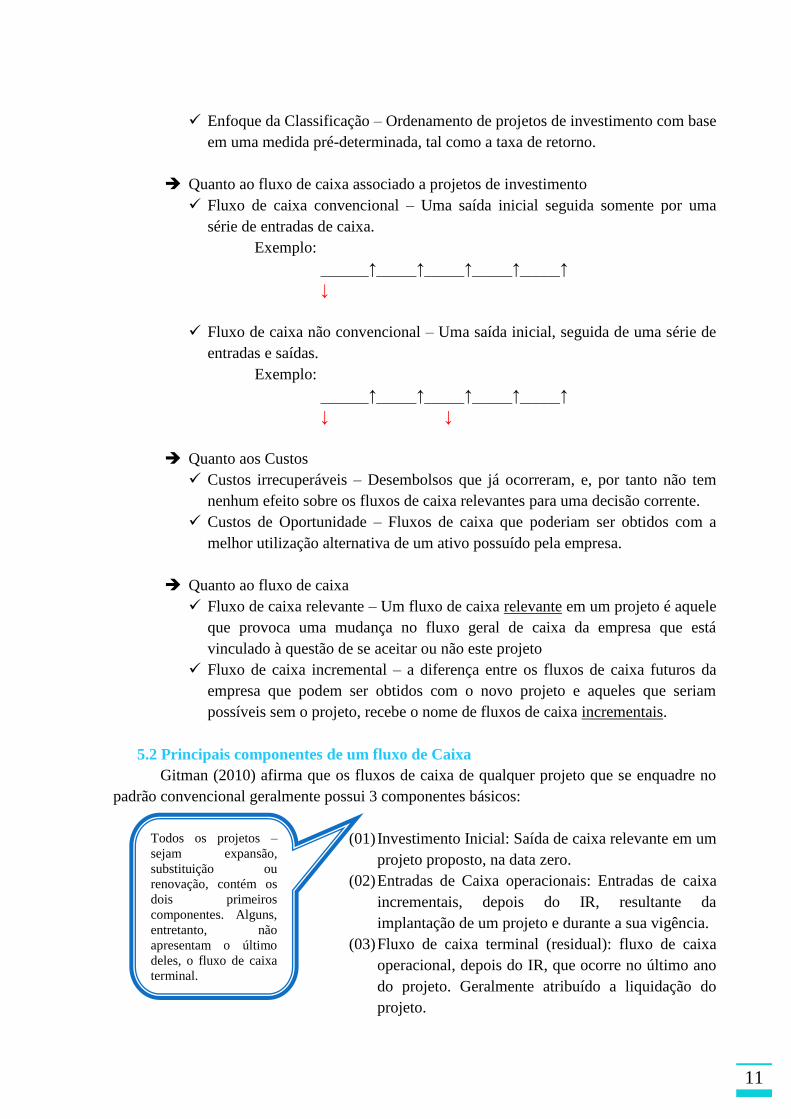

Quanto ao fluxo de caixa associado a projetos de investimento

Fluxo de caixa convencional – Uma saída inicial seguida somente por uma

série de entradas de caixa.

Exemplo:

______↑_____↑_____↑_____↑_____↑

↓

Fluxo de caixa não convencional – Uma saída inicial, seguida de uma série de

entradas e saídas.

Exemplo:

______↑_____↑_____↑_____↑_____↑

↓ ↓

Quanto aos Custos

Custos irrecuperáveis – Desembolsos que já ocorreram, e, por tanto não tem

nenhum efeito sobre os fluxos de caixa relevantes para uma decisão corrente.

Custos de Oportunidade – Fluxos de caixa que poderiam ser obtidos com a

melhor utilização alternativa de um ativo possuído pela empresa.

Quanto ao fluxo de caixa

Fluxo de caixa relevante – Um fluxo de caixa relevante em um projeto é aquele

que provoca uma mudança no fluxo geral de caixa da empresa que está

vinculado à questão de se aceitar ou não este projeto

Fluxo de caixa incremental – a diferença entre os fluxos de caixa futuros da

empresa que podem ser obtidos com o novo projeto e aqueles que seriam

possíveis sem o projeto, recebe o nome de fluxos de caixa incrementais.

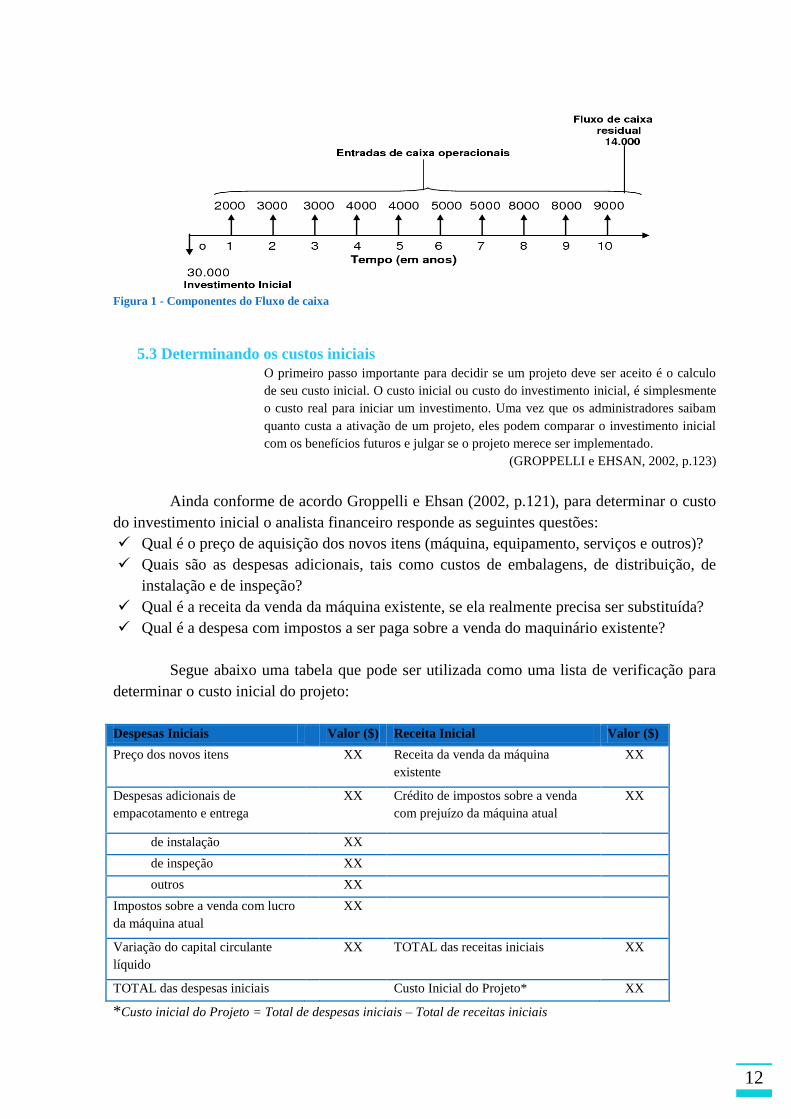

5.2 Principais componentes de um fluxo de Caixa

Gitman (2010) afirma que os fluxos de caixa de qualquer projeto que se enquadre no

padrão convencional geralmente possui 3 componentes básicos:

(01) Investimento Inicial: Saída de caixa relevante em um

projeto proposto, na data zero.

(02) Entradas de Caixa operacionais: Entradas de caixa

incrementais, depois do IR, resultante da

implantação de um projeto e durante a sua vigência.

(03) Fluxo de caixa terminal (residual): fluxo de caixa

operacional, depois do IR, que ocorre no último ano

do projeto. Geralmente atribuído a liquidação do

projeto.

Todos os projetos –

sejam expansão,

substituição ou

renovação, contém os

dois primeiros

componentes. Alguns,

entretanto, não

apresentam o último

deles, o fluxo de caixa

terminal.

12

Figura 1 - Componentes do Fluxo de caixa

5.3 Determinando os custos iniciais

O primeiro passo importante para decidir se um projeto deve ser aceito é o calculo

de seu custo inicial. O custo inicial ou custo do investimento inicial, é simplesmente

o custo real para iniciar um investimento. Uma vez que os administradores saibam

quanto custa a ativação de um projeto, eles podem comparar o investimento inicial

com os benefícios futuros e julgar se o projeto merece ser implementado.

(GROPPELLI e EHSAN, 2002, p.123)

Ainda conforme de acordo Groppelli e Ehsan (2002, p.121), para determinar o custo

do investimento inicial o analista financeiro responde as seguintes questões:

Qual é o preço de aquisição dos novos itens (máquina, equipamento, serviços e outros)?

Quais são as despesas adicionais, tais como custos de embalagens, de distribuição, de

instalação e de inspeção?

Qual é a receita da venda da máquina existente, se ela realmente precisa ser substituída?

Qual é a despesa com impostos a ser paga sobre a venda do maquinário existente?

Segue abaixo uma tabela que pode ser utilizada como uma lista de verificação para

determinar o custo inicial do projeto:

Despesas Iniciais Valor ($) Receita Inicial Valor ($)

Preço dos novos itens XX Receita da venda da máquina

existente

XX

Despesas adicionais de

empacotamento e entrega

XX Crédito de impostos sobre a venda

com prejuízo da máquina atual

XX

de instalação XX

de inspeção XX

outros XX

Impostos sobre a venda com lucro

da máquina atual

XX

Variação do capital circulante

líquido

XX TOTAL das receitas iniciais XX

TOTAL das despesas iniciais Custo Inicial do Projeto* XX

*Custo inicial do Projeto = Total de despesas iniciais – Total de receitas iniciais

13

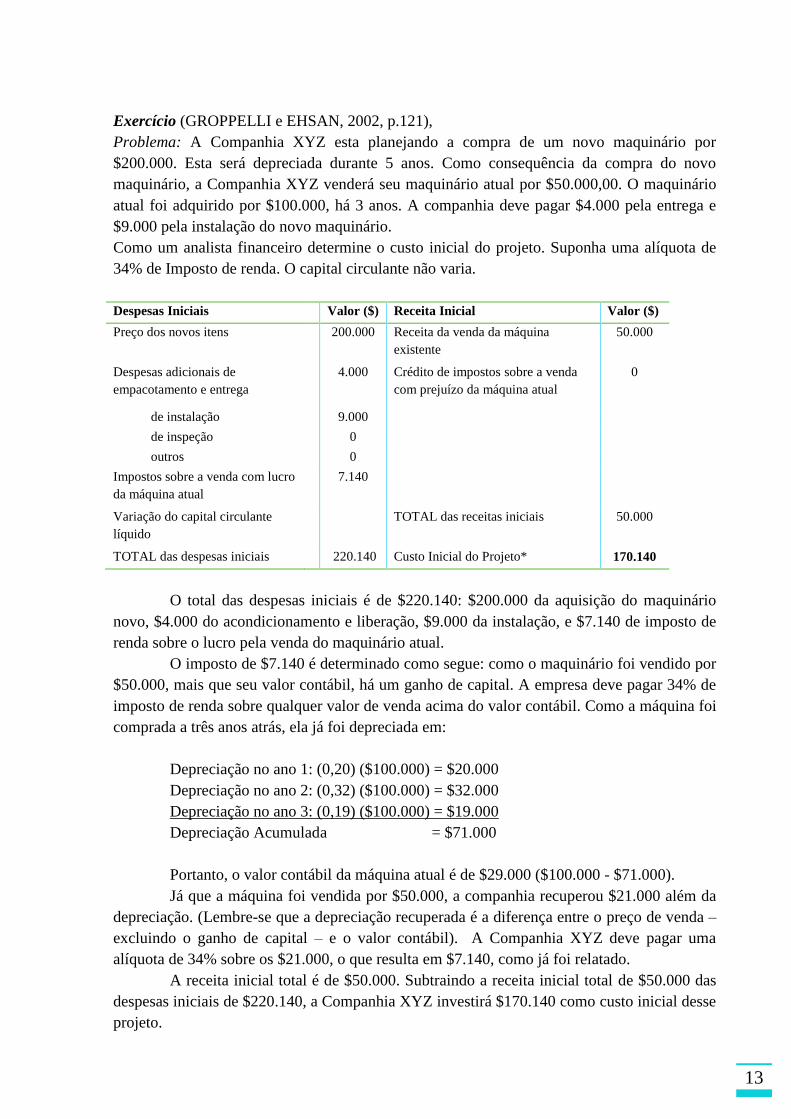

Exercício (GROPPELLI e EHSAN, 2002, p.121),

Problema: A Companhia XYZ esta planejando a compra de um novo maquinário por

$200.000. Esta será depreciada durante 5 anos. Como consequência da compra do novo

maquinário, a Companhia XYZ venderá seu maquinário atual por $50.000,00. O maquinário

atual foi adquirido por $100.000, há 3 anos. A companhia deve pagar $4.000 pela entrega e

$9.000 pela instalação do novo maquinário.

Como um analista financeiro determine o custo inicial do projeto. Suponha uma alíquota de

34% de Imposto de renda. O capital circulante não varia.

Despesas Iniciais Valor ($) Receita Inicial Valor ($)

Preço dos novos itens 200.000 Receita da venda da máquina

existente

50.000

Despesas adicionais de

empacotamento e entrega

4.000 Crédito de impostos sobre a venda

com prejuízo da máquina atual

0

de instalação 9.000

de inspeção 0

outros 0

Impostos sobre a venda com lucro

da máquina atual

7.140

Variação do capital circulante

líquido

TOTAL das receitas iniciais 50.000

TOTAL das despesas iniciais 220.140 Custo Inicial do Projeto* 170.140

O total das despesas iniciais é de $220.140: $200.000 da aquisição do maquinário

novo, $4.000 do acondicionamento e liberação, $9.000 da instalação, e $7.140 de imposto de

renda sobre o lucro pela venda do maquinário atual.

O imposto de $7.140 é determinado como segue: como o maquinário foi vendido por

$50.000, mais que seu valor contábil, há um ganho de capital. A empresa deve pagar 34% de

imposto de renda sobre qualquer valor de venda acima do valor contábil. Como a máquina foi

comprada a três anos atrás, ela já foi depreciada em:

Depreciação no ano 1: (0,20) ($100.000) = $20.000

Depreciação no ano 2: (0,32) ($100.000) = $32.000

Depreciação no ano 3: (0,19) ($100.000) = $19.000

Depreciação Acumulada = $71.000

Portanto, o valor contábil da máquina atual é de $29.000 ($100.000 - $71.000).

Já que a máquina foi vendida por $50.000, a companhia recuperou $21.000 além da

depreciação. (Lembre-se que a depreciação recuperada é a diferença entre o preço de venda –

excluindo o ganho de capital – e o valor contábil). A Companhia XYZ deve pagar uma

alíquota de 34% sobre os $21.000, o que resulta em $7.140, como já foi relatado.

A receita inicial total é de $50.000. Subtraindo a receita inicial total de $50.000 das

despesas iniciais de $220.140, a Companhia XYZ investirá $170.140 como custo inicial desse

projeto.

14

Referências Bibliográficas

ASSAF NETO, Alexandre. Finanças corporativas e valor. 3 ed. São Paulo: Atlas, 2008.

BERTI, Anélio. Custos: Uma estratégia de Gestão. São Paulo: Ícone, 2002.

CHIAVENATO, Idalberto. Introdução à teoria geral da administração. 6.ed. São Paulo:

Campus, 2000.

DRUCKER, Peter Ferdinand. Introdução a Administração. São Paulo: Pioneira Thompson,

2002.

GITMAN, Lawrence J. Princípios de Administração Financeira. 2ªed, Porto Alebre:

Bookman, 2004.

GROPPELLI, A. A.; NIKBAKHT, Ehsan. Administração financeira. 2ªed, São Paulo:

Saraiva, 2002.

HOJI, Masakazu. Administração Financeira e Orçamentária. 9ªed, São Paulo: Atlas, 2010.

KATO, Jerry. Curso de Finanças Empresariais: Fundamentos da gestão financeira em

empresas. São Paulo: M. Books, 2012.

MARION, José Carlos. Contabilidade Básica. 8 ed. São Paulo: Atlas, 2008. 254p.

ROSS, Stephen A. WESTERFIELD, Randolph W. JORDAN, Brandford D. Princípios de

Administração financeira. 2 ed. São Paulo: Atlas, 2010.

SILVA, Reinaldo, Oliveira da. Teoria da Administração. São Paulo: Pioneira Thompson,

2001.

WERNKE, Rodney. Análise de custos e preço de venda. São Paulo: Saraiva, 2005. 201p.

WESTON, J. Fred; Brigham, Eugene F.Fundamentos da administraçãofinanceira.São Paulo:

Makron Books, 2000.