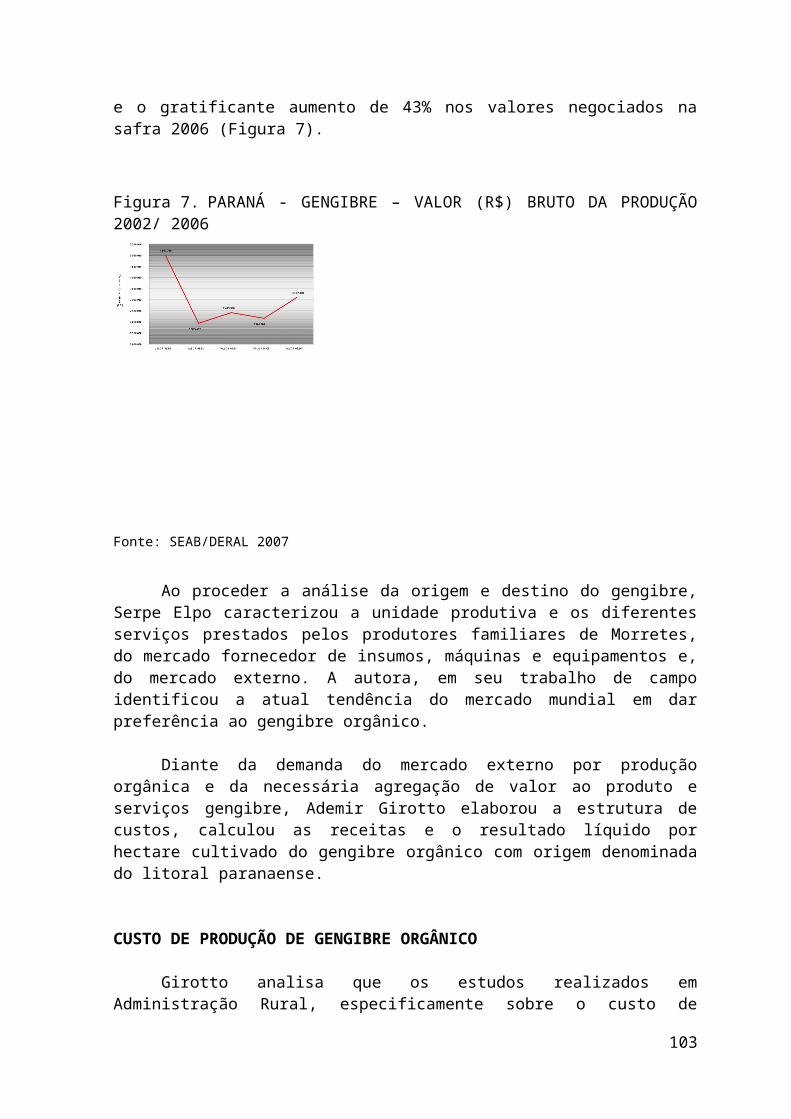

AGROMETEOROLOGIA - Secretaria da … · Web viewO feijão vem sendo substituído pela carne de...

173

ESTADO DO PARANÁ SECRETARIA DA AGRICULTURA E DO ABASTECIMENTO DEPARTAMENTO DE ECONOMIA RURAL ANÁLISE DA CONJUNTURA AGROPECUÁRIA SAFRA 2007/08

Transcript of AGROMETEOROLOGIA - Secretaria da … · Web viewO feijão vem sendo substituído pela carne de...

ESTADO DO PARANÁSECRETARIA DA AGRICULTURA E DO ABASTECIMENTO

DEPARTAMENTO DE ECONOMIA RURAL

ANÁLISE DA CONJUNTURA AGROPECUÁRIA

SAFRA 2007/08

CURITIBA 2007

ESTADO DO PARANÁ

Governador de Estado Roberto Requião de Mello e Silva

Secretário de Estado da Agricultura e do AbastecimentoValter Bianchini

Diretor Geral da SEABHerlon Goelzer de Almeida

Chefe do DERALFrancisco Carlos Simioni

P223aParaná. Secretaria de Estado da Agricultura e do Abastecimento.

Análise da conjuntura agropecuária safra 2007/2008 / Secretaria de Estado da Agricultura e do Abastecimento , Departamento de Economia Rural. – Curitiba : SEAB, 2007.

129p ; 29 cm.

1. Agricultura Orgânica. 2. Política Agrícola. 3. Produção Agrícola 4. Safra. I.Título.

CDU 631

APRESENTAÇÃO

Com uma agricultura predominantemente de base familiar, o Paraná possui cerca de 369 mil propriedades rurais, segundo o último censo do IBGE- 1995/96, das quais 87% são de até 50 ha. Com apenas 2,3% do território nacional, com clima temperado e subtropical respectivamente, abaixo e acima do Trópico de Capricórnio, somos o primeiro produtor de feijão, milho e trigo e o segundo em soja e cana-de-açúcar.

Nesse contexto destaca-se o negócio agropecuário, que vem conquistando grandes benefícios para a sociedade paranaense. Hoje o Estado produz, cerca de 29 milhões de toneladas de grãos de verão e inverno, 2,6 bilhões de litros de leite, 530 mil toneladas de carne bovina, 357 mil toneladas de carne suína, 2,07 milhões de toneladas de carne de frango, 1,0 bilhão de unidades de ovos, 7,6 mil toneladas de casulos e 5,6 mil toneladas de mel, que abastecem não só o Paraná, mas o Brasil e o exterior.

O grande desafio hoje é dar condições aos produtores paranaenses de produzirem de forma sustentável, aproveitando as nossas vantagens competitivas para vencer os gargalos do mercado cada vez mais acirrado e suas mutações.

Para isso, é de fundamental importância promover o desenvolvimento ordenado, proporcionando ao homem do campo o acesso às novas tecnologias, motivando-o a conhecer e implementar um sistema diversificado de produção, com melhoria da produtividade e qualidade dos produtos.

Esse modelo, busca a redução das desigualdades sociais e um equilíbrio para a permanência do homem no campo, dentro de quatro eixos estratégicos: Fortalecimento das Economias Locais, Cidadania e Inclusão Social, Preservação e Recuperação Ambiental e a Sanidade e Qualidade da Produção.

Desta forma, buscamos promover o desenvolvimento sustentável, e a implementação e conquista desses objetivos são grandes desafios que precisamos vencer. Essa é uma contribuição que colocamos a disposição dos produtores rurais e suas organizações para um novo horizonte de produção, com o fortalecimento da economia paranaense.

VALTER BIANCHINI Secretário de Estado da

Agricultura e do Abastecimento

SUMÁRIO

AGRICULTURA ORGÂNICA...................................................................................6PANORAMA MUNDIAL..........................................................................................7PANORAMA NACIONAL.......................................................................................7PANORAMA ESTADUAL.......................................................................................9PERSPECTIVAS DE CRESCIMENTO.................................................................11AGROMETEOROLOGIA......................................................................................12PREVISÃO CLIMÁTICA PARA A PRIMAVERA DE 2007 E TENDÊNCIA PARA O VERÃO 2007/2008............................................................................................13ALGODÃO............................................................................................................15HISTÓRIA DO ALGODÃO....................................................................................15PANORAMA MUNDIAL........................................................................................17ALGODÃO - PRINCIPAIS PAÍSES IMPORTADORES –.....................................19ALGODÃO – PRINCIPAIS PAÍSES EXPORTADORES –....................................19PREÇOS – MERCADO INTERNACIONAL..........................................................20PANORAMA NACIONAL......................................................................................20PANORAMA ESTADUAL.....................................................................................24PERSPECTIVAS PARA A SAFRA 2007/08.........................................................26MUNDO.................................................................................................................26BRASIL.................................................................................................................26PARANÁ...............................................................................................................27CAFÉ.....................................................................................................................28PANORAMA MUNDIAL........................................................................................28PANORAMA NACIONAL......................................................................................29PANORAMA ESTADUAL.....................................................................................30ECONOMIA E COMÉRCIO...................................................................................34CANA-DE-AÇÚCAR.............................................................................................36AÇÚCAR & ÁLCOOL...........................................................................................36CENÁRIOS DE CURTO E MÉDIO PRAZO..........................................................36CENÁRIO ATUAL.................................................................................................36FEIJÃO..................................................................................................................42PANORAMA MUNDIAL........................................................................................42PANORAMA NACIONAL......................................................................................43PANORAMA ESTADUAL.....................................................................................46DESEMPENHO DA SAFRA 2006/07....................................................................48PERSPECTIVAS PARA A 1ª SAFRA PARANAENSE 2007/08..........................51FRUTICULTURA...................................................................................................52PANORAMA MUNDIAL........................................................................................52PRINCIPAIS PAÍSES PRODUTORES DE FRUTAS – 2005................................53PANORAMA NACIONAL......................................................................................54PRODUÇÃO DE FRUTAS NO BRASIL - 2005....................................................54PRINCIPAIS FRUTAS PRODUZIDAS NO BRASIL – 2005.................................55DESTINO DAS EXPORTAÇÕES DE FRUTAS FRESCAS – 2006......................56PRINCIPAIS FRUTAS FRESCAS IMPORTADAS PELO BRASIL – 2005..........57DISTRIBUIÇÃO DA FRUTICULTURA NO PARANÁ - 2006................................58FRUTICULTURA PARANAENSE - EVOLUÇÃO DO VALOR BRUTO DA PRODUÇÃO – VBP..............................................................................................59PRINCIPAIS FRUTAS PRODUZIDAS NO PARANÁ - % DE VOLUME - 2006. . .60PRODUÇÃO DE FRUTAS NO PARANÁ – 2006.................................................61

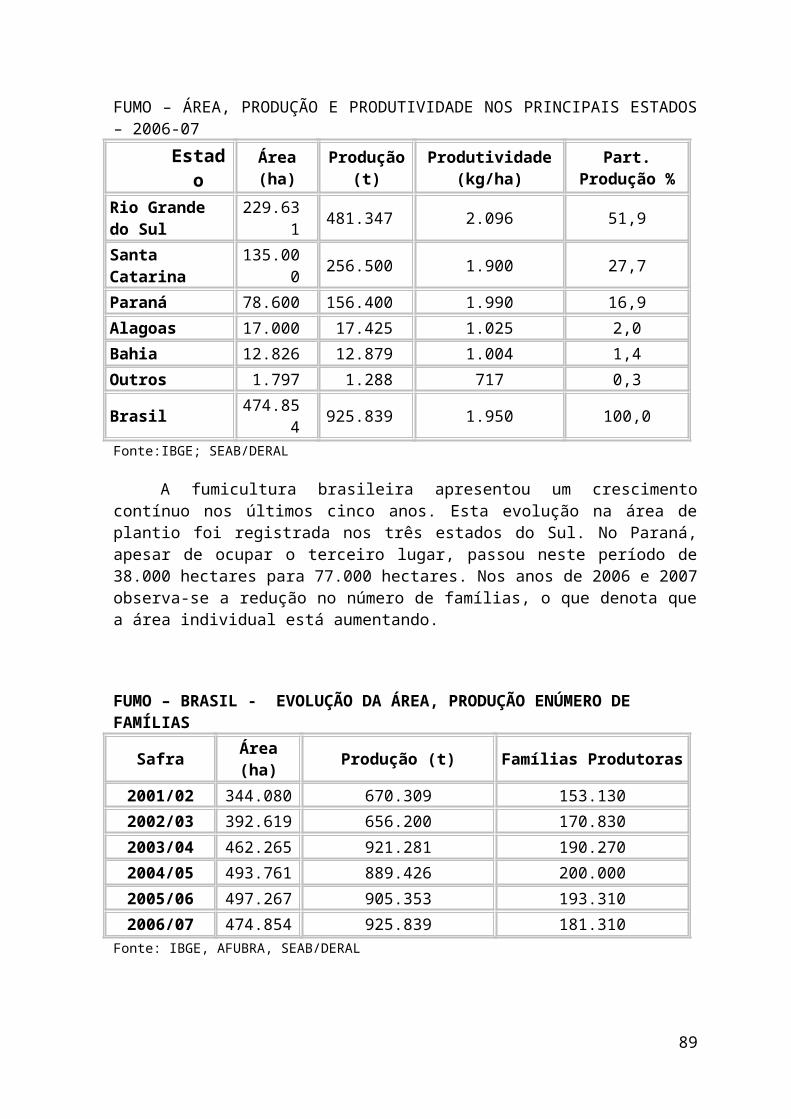

FUMO....................................................................................................................62MUNDO.................................................................................................................62FUMO – SITUAÇÃO MUNDIAL, PRODUÇÃO, CONSUMO E ESTOQUE..........63PANORAMA NACIONAL......................................................................................63FUMO – BRASIL - EVOLUÇÃO DA ÁREA, PRODUÇÃO ENÚMERO DE FAMÍLIAS..............................................................................................................64EXPORTAÇÕES BRASILEIRAS DE FUMO........................................................64FUMO – EXPORTAÇÕES BRASILEIRAS E PREÇO MÉDIO.............................65FUMICULTURA SUL-BRASILEIRA – DISTRIBUIÇÃO FUNDIÁRIA – 2006/07..65PARANÁ...............................................................................................................65PROGNÓSTICO....................................................................................................68GENGIBRE...........................................................................................................70ASPECTOS ECONÔMICOS DA CULTURA DO GENGIBRE..............................70CONTEXTUALIZAÇÃO DO PRODUTO...............................................................70PRODUÇÃO E COMERCIALIZAÇÃO DO GENGIBRE.......................................71CUSTO DE PRODUÇÃO DE GENGIBRE ORGÂNICO.......................................75TENDÊNCIA E OPORTUNIDADES......................................................................79MANDIOCA...........................................................................................................80SITUAÇÃO MUNDIAL..........................................................................................80MANDIOCA EM RAIZ - PRODUÇÃO MUNDIAL.................................................81PANORAMA NACIONAL......................................................................................81PRODUÇÃO BRASILEIRA DE FÉCULA.............................................................84FÉCULA DE MANDIOCA – BRASIL - PRODUÇÃO POR ESTADO - 2006........85EXPORTAÇÕES BRASILEIRAS DE FÉCULA DE MANDIOCA..........................86PANORAMA ESTADUAL.....................................................................................87MÃO-DE-OBRA....................................................................................................88RENTABILIDADE ECONÔMICA..........................................................................88PREÇOS...............................................................................................................89PROGNÓSTICO....................................................................................................89MILHO...................................................................................................................91PANORAMA MUNDIAL........................................................................................91PANORAMA NACIONAL......................................................................................94DESEMPENHO DA SAFRA 2006/07....................................................................98PANORAMA ESTADUAL...................................................................................101POLITICA AGRÍCOLA........................................................................................110SOJA...................................................................................................................115PANORAMA GERAL..........................................................................................115PANORAMA PARANAENSE.............................................................................123PERSPECTIVAS PARA A SAFRA 2007/08........................................................124

AGRICULTURA ORGÂNICA

Eng. Agr. Maurício Tadeu Lunardon

Hoje em dia percebe-se nas pessoas uma grande preocupação com saúde e qualidade de vida. Esses objetivos podem ser alcançados por meio de uma alimentação saudável e da prática de exercícios físicos. No aspecto da alimentação é crescente a demanda por produtos orgânicos, por serem livres de resíduos de agrotóxicos e também pelas suas características nutricionais e organolépticas.

Atualmente, no mundo inteiro ocorre um debate amplo sobre as causas e conseqüências do aquecimento global e outros atributos da Agroecologia estão sendo valorizados, como, por exemplo, o menor impacto ao meio ambiente e também o seu lado social, devido à geração de empregos, uma vez que esse sistema é menos mecanizado.

O setor de Agricultura Orgânica no Brasil apresenta uma taxa de crescimento médio de 25% ao ano. A seguir, citamos alguns fatores que têm contribuído para sua expansão:

- Realização de eventos;- Fortalecimento da consciência do consumidor;- Interesse da Imprensa;- Industrialização dos produtos orgânicos;- Oferta de produtos orgânicos nas grandes redes de supermercados.

A agricultura orgânica é sustentada por três pilares: econômico, ambiental e social. O objetivo é desenvolver uma atividade economicamente viável, ambientalmente correta e socialmente justa.

O aspecto econômico é importante para garantir renda ao homem do campo e pode ser promovido por meio da diversificação e da agregação de valor. O segundo fator é o da inclusão social, pois é um sistema pouco mecanizado e, por isso, demandador de mão de obra. O terceiro aspecto é o ambiental, tão em voga por causa da problemática causada pelo aquecimento global, no entanto, muitas vezes é ignorado, em favor do aspecto econômico. Na Agroecologia, o meio ambiente é respeitado, pois se tem cuidados especiais com a manutenção da biodiversidade e também no uso do solo e da água. Modernamente, alguns estudiosos consideram ainda o aspecto Cultural, que é percebido por meio do saber acumulado por gerações na prática da Agricultura. Enfim, é necessário que haja um equilíbrio entre todos esses aspectos, visando garantir a sustentabilidade da Agricultura.

PANORAMA MUNDIAL

No âmbito mundial, o mercado de orgânicos movimenta cerca de US$ 40 bilhões de dólares. Estima-se que a área sob manejo orgânico no mundo é de 26,5 milhões de hectares. Alguns países destacam-se na produção e comercialização de produtos orgânicos, são eles: os Estados Unidos, a Alemanha, o Japão e o Reino Unido.

Aparentemente a Oceania se destaca no cenário mundial, no entanto a sua importância é relativa. Ocorre que, aquele continente possui extensas áreas de pastagens sob manejo orgânico, especialmente na Austrália. É o caso também da Argentina e mais recentemente do Brasil que passou a considerar como orgânicas, algumas áreas de pastagens da região centro-oeste e de extrativismo da região norte do País.

AGRICULTURA ORGÂNICA - Área total sob manejo orgânico - Percentual por continente

Oceania42,91

América Latina23,45

Europa23,75

América do Norte5,49

Ásia2,8

África1,60

Fonte:Willer e Yussefi (2005)

PANORAMA NACIONAL

O setor de produtos orgânicos no Brasil tem crescido a uma taxa de 25% ao ano. Em 2006, segundo dados do Ministério da Agricultura, Pecuária e Abastecimento – MAPA -, o Brasil registrava em torno de 20.000 produtores orgânicos e cerca de 6,5 milhões de hectares de área cultivada. Desta área, 5,7 milhões de hectares são ocupados com explorações extrativistas. O Brasil ocupa a quinta posição (em 2004) entre os países produtores e exporta cerca de 70% do que produz. No entanto, a participação de produtos orgânicos na pauta do agronegócio e da balança comercial brasileira ainda é pouco significativa.

7

AGRICULTURA ORGÂNICA - Percentual de área com agropecuária orgânica por região

Centro-Oeste65%

Sudeste10%

Sul15%

Norte1%

Nordeste9%

Fonte:MAPA

A região centro-oeste destaca-se por possuir áreas de pastagens sob manejo orgânico. Em termos de produção, o principal Estado produtor é São Paulo, que produz frutas e hortaliças, mas também cana-de-açúcar, que é transformada em açúcar mascavo e destinado ao mercado externo. O nordeste brasileiro se destaca na produção de frutas tropicais irrigadas, pequenos animais e mel. Na região norte predominam os sistemas agro-florestais e o extrativismo de palmito e castanha.

AGRICULTURA ORGÂNICA - Percentual de produtores com agropecuária orgânica por região

Sul68%

Norte4%

Nordeste 13%

Sudeste 10%

Centro-Oeste5%

Fonte:MAPA

Quando o critério analisado é o número de produtores por região, destaca-se o Sul do país, onde o cultivo orgânico é realizado em pequenas propriedades, de caráter familiar e que produzem uma grande diversidade de produtos, especialmente frutas e hortaliças. Nesta região foi criado um sistema de certificação participativa chamado de REDE ECOVIDA, de baixo custo e que em nível de região e aceito e dispõe de credibilidade.

8

PANORAMA ESTADUAL

No Paraná, a Agricultura Orgânica é desenvolvida predominantemente em pequenas propriedades, de caráter familiar. No âmbito nacional, o Paraná se destaca em número de produtores. São cerca de 4.800 agricultores orgânicos. Esta característica é em razão do grande número de assentamentos rurais, reservas indígenas e comunidades de quilombolas, que buscam aplicar os preceitos da Agroecologia.

450800

1.200

2.3103.077

3.4783.908 4.122 4.331

4.800NÚMERO DE PRODUTORES

Outra característica dessa atividade no Paraná é o nível de organização, pois existem inúmeras ONGs que atuam nesta reunidas em um Fórum Estadual. Além disso, recentemente foi instituída a Câmara Setorial de Agricultura Orgânica do Paraná que, de forma paritária, congrega entidades governamentais e da sociedade civil organizada, com o objetivo comum de discutir e propor soluções aos gargalos que dificultam o desenvolvimento da Agricultura Orgânica no Estado.

Devido à sua extensão territorial e topografia, o Paraná possui regiões com condições edafoclimáticas diferentes o que permite uma produção bastante diversificada e que atende os anseios do segmento consumidor. Embora ainda haja necessidade de um trabalho de logística visando maior integração entre as regiões.

9

A produção de hortaliças orgânicas concentra-se em torno das grandes cidades, com destaque para Curitiba e Londrina. Observam-se pólos de produção de açúcar mascavo nas regiões de Jacarezinho e Francisco Beltrão. A região norte se sobressai na produção de café orgânico e frutas tropicais.

Chama a atenção, o crescimento ocorrido nas culturas de trigo e milho.

Isto era esperado e tende a se intensificar, acompanhando o plantio de soja. A tecnologia de produção orgânica preconiza a rotação de culturas. No caso específico do milho, a produção está sendo alavancada também pelo crescimento da produção animal. Esta diversificação é necessária para produção de esterco para compostagem.

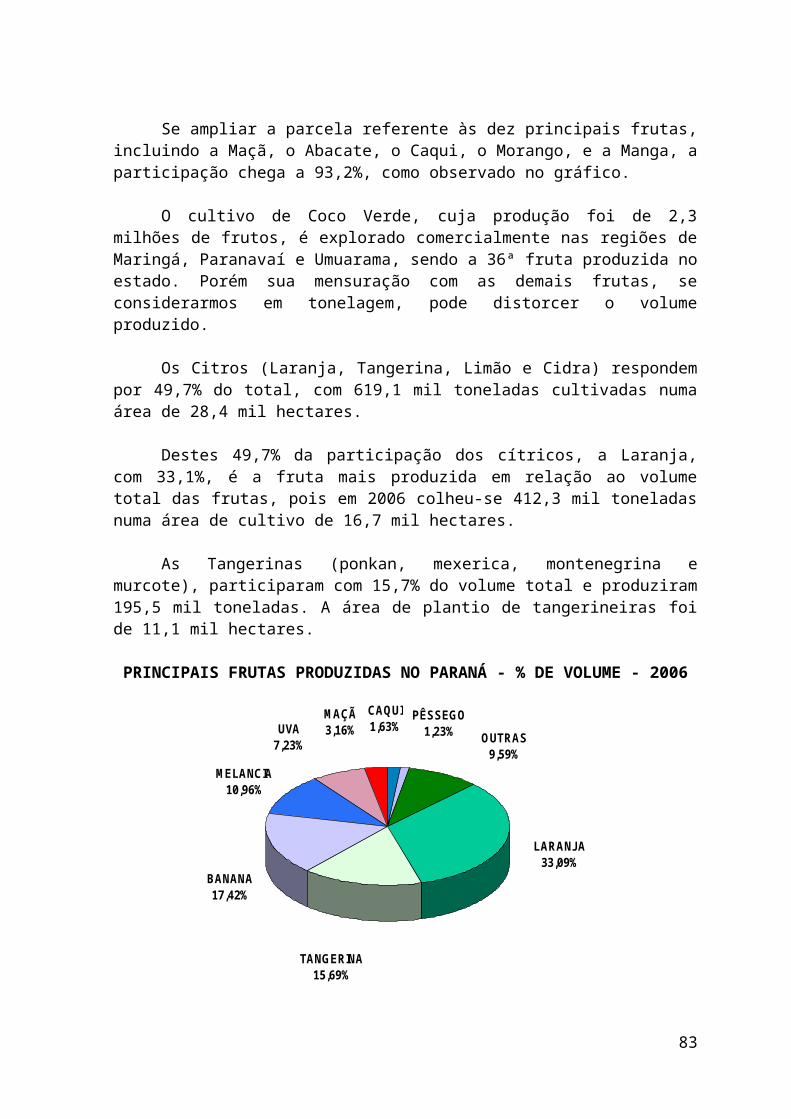

A produção de frutas orgânicas é crescente, com destaque para a produção de banana no litoral e caqui na região de Curitiba.

De acordo com o último levantamento de campo realizado pelos técnicos do DERAL e da EMATER, na última safra (2004/2005), o Paraná produziu 94.000 toneladas de produtos orgânicos. Houve um aumento de 21% em relação à safra anterior. O principal produto em área plantada é a soja. Em volume de produção, a mandioca assume esta posição. A produção de cana-de-açúcar é transformada em açúcar mascavo e cachaça.

10

PERSPECTIVAS DE CRESCIMENTO

O setor de alimentos orgânicos tende a se fortalecer. A Agricultura Orgânica, que surgiu como alternativa, hoje é considerada por muitos uma necessidade. No Paraná, 86% das propriedades rurais têm área inferior a 50 hectares, por isso, é importante incentivar atividades que permitem obter maior rentabilidade por área. Neste aspecto, olericultura, fruticultura, agricultura orgânica e ecoturismo, são opções melhores que o cultivo tradicional de grãos, que exige escala de produção.

A legislação ambiental também contribui a favor da agricultura orgânica. Em áreas de mananciais ou de proteção ambiental a prática da agricultura convencional, que utiliza agrotóxico, é dificultada ou até proibida.

No entanto, para que ocorra crescimento firme e constante é preciso resolver alguns gargalos inerentes à produção orgânica. Primeiramente, é necessário regulamentar a Lei 10.831, de 23/12/2003, referente ao setor, para melhor ordenar e propiciar credibilidade. Outra dificuldade é com relação à assistência técnica que, embora seja fundamental, pois o sistema de produção orgânico é complexo e exige conhecimento, muitas vezes é deficiente. O setor também é carente em pesquisa, visando identificar como ocorrem as relações entre as diferentes espécies de uma comunidade e também métodos alternativos de controle de pragas e doenças.

A Agricultura Orgânica é sem dúvida uma atividade de grande potencial. A demanda por produtos orgânicos é crescente. Atualmente, as pessoas têm maior preocupação com a saúde e, além disso, as mudanças climáticas estão despertando nelas o senso ecológico o que garante apoio ao sistema de produção orgânico por ter menor impacto ambiental.

11

AGROMETEOROLOGIA

Eng. Agr. Agenor Santa Rita Eng. Agr. Leocádio Grodzki

Uma das atividades econômicas que mais depende do tempo e do clima é, sem dúvida, a atividade agrícola. Cada operação executada para se atingir o objetivo final que é a produtividade de uma determinada cultura exige várias etapas de consecução como o preparo do solo, a semeadura, os tratos culturais, a colheita, o transporte e o armazenamento, dentre outros. Sendo, portanto, uma atividade de grande risco, torna-se necessário coordenar cada etapa do processo no sentido de se minimizar as perdas por influência do tempo e do clima.

O Estado do Paraná, situado entre 22º e 27º de latitude Sul e com variabilidade de altitude entre 0 e 1300 metros, caracteriza-se por apresentar grande diversidade de clima, solo e relevo, o que proporciona uma enorme diversidade de ambientes propícios ao desenvolvimento de um grande número de espécies vegetais. Como o Estado se situa numa região de transição climática, passando por um clima subtropical com inverno mais ameno no Norte até um clima temperado no Sul, onde a freqüência de geadas limita e/ou estabelece estações definidas de crescimento das plantas.

Assim, as variações de altitude e latitude fazem com que o território paranaense apresente diversos microclimas com regimes térmicos e pluviométricos distintos.

Neste sentido, a importância do Zoneamento agrícola torna-se crucial para o sucesso de qualquer empreendimento, porque há identificação das regiões com características mais adequadas para cada espécie vegetal.

Partindo deste princípio e após exaustivas comparações, como: ensaios de produtividade em campo realizados durante vários anos e em diferentes épocas de semeadura; riscos de geadas no início do ciclo; deficiência hídrica durante o estabelecimento da cultura; deficiência hídrica no florescimento e estudos de séries de dados meteorológicos, entre os quais a precipitação e a temperatura, se procede a avaliação e recomendação das épocas de semeadura das culturas anuais, bem como, minimizar os riscos de umidade escassa ou excessiva, em todo o período de cultivo.

Deve-se ter em mente sempre que a exploração agrícola em uma determinada região do Estado exige consulta e planejamento prévio, seja buscando informações através das cooperativas regionais, dos órgãos de pesquisa e assistência técnica ou de profissionais habilitados para oferecer

12

condições de obtenção de produtividades mais elevadas e com menor risco, além de não haver elevação dos custos.

O IAPAR, em sua página www.iapar.br disponibiliza os mapas de regiões e épocas de semeadura para as principais culturas do Estado. Além disso, há um acompanhamento, em tempo atual, das temperaturas, precipitações e evapotranspiração que auxiliam o produtor a tomar decisões, como por exemplo, de efetuar a semeadura de determinada cultura, baseado na umidade do solo, mas sempre respeitando as indicações de épocas propícias à semeadura desta espécie, na sua região. Há, ainda, na própria página, informações quanto à ocorrência de temperaturas máximas e mínimas, quantidade de chuva e evapotranspiração, bem como o estado do solo quanto à água disponível para as plantas.

Previsão Climática para a Primavera de 2007 e tendência para o Verão 2007/2008

Eng. Agr. Agenor Santa RitaMeteorologista Marcelo Brauer

No decorrer da estação do outono de 2007, as águas do Oceano Pacífico, na sua porção equatorial, foram apresentando valores abaixo da média para a época do ano, caracterizando um resfriamento anômalo na região dos Niño-3 (centro-leste do Pacífico) e Niño1+2 (costa oeste da América do Sul). Associado a este resfriamento do Oceano foi observada uma intensificação dos ventos alísios na região da linha do equador. O mapa abaixo, figura 3, mostra a distribuição das anomalias de temperatura da superfície do mar (TSM) para agosto/2007. A região sul do Oceano Atlântico apresentou valores próximos da média histórica (área na cor branca). A partir da persistência das anomalias negativas por um período superior a 4 meses consecutivos é configurado o fenômeno La-Niña a partir desta primavera de 2007. A previsão climática da temperatura da superfície do mar para os próximos trimestres mostra que as anomalias negativas na região equatorial do Pacífico persistirão até meados do verão de 2008, com variação na sua intensidade entre fraca a moderada. O efeito mais direto no clima do Sul do Brasil é a irregularidade na distribuição das chuvas ao longo da estação a que se refere esta previsão.

A partir da situação de grande escala, citada acima, a previsão climática para a estação da primavera indica que as chuvas no Paraná manterão o cenário de irregularidade na sua distribuição espacial e temporal, como o que já vem sendo observado nos últimos meses. Esta alta de variabilidade espacial ou temporal, ou seja, chuvas em áreas isoladas durante alguns períodos intercaladas com períodos mais secos, é intensificada através da influência do fenômeno La-Niña no decorrer da primavera e verão. A formação de áreas de instabilidade de curta duração devem seguir a climatologia disponível. Em termos de volume, as chuvas deverão apresentar variação entre próximas da média histórica a ligeiramente abaixo da média histórica.

13

A tendência das temperaturas para o último trimestre de 2007 é de que as mesmas fiquem variando entre próximas da média histórica a ligeiramente acima. Conforme os períodos de ausência de chuva sejam maiores que o normal, os períodos de temperaturas mais altas serão mais freqüentes.

14

ALGODÃO

Eng. Agr. Mauricio Tadeu Lunardon

O algodão é uma fibra natural, de origem vegetal, de comprimento variando entre 24 e 38 mm e é considerada a mais importante das fibras têxteis. Comparativamente às fibras artificiais e sintéticas, sua principal vantagem é o conforto dos itens confeccionados. Além da fibra, o algodoeiro também produz óleo e proteína, esta podendo ser utilizada como suplemento protéico na alimentação animal e humana.

HISTÓRIA DO ALGODÃO

Existem divergências sobre a origem do algodão. Alguns autores a situam no continente americano, enquanto outros afirmam ser originário da África Central, do Paquistão ou então da Índia.

As referências históricas vêm de muitos séculos antes de Cristo. Os árabes foram os primeiros que fiaram e teceram a fibra de algodão, embora de forma rudimentar.

A partir da descoberta do caminho marítimo para as Índias, o algodão começou a ganhar importância na Europa, onde, até o século XVII, o uso da lã predominava.

O algodão teve um papel fundamental na Revolução Industrial. A primeira indústria motriz foi têxtil, a qual inicialmente trabalhava com lã, que mais tarde foi substituída pelo algodão. O Brasil, e principalmente os Estados Unidos, forneciam algodão para as indústrias inglesas. A exportação americana de algodão para a Inglaterra, durante a Revolução Industrial, foi o principal fator de desenvolvimento da economia americana.

Nos Estados Unidos, o algodão apareceu como cultura comercial por volta de 1785. Até então, os únicos descaroçadores conhecidos eram os de “rolo” e seu pequeno rendimento restringia a produção de fibra. Em 1792, um professor chamado Eli Whitney, baseado no princípio do uso do pente, inventou o descaroçador-de-serra, muito mais rendoso que o descaroçador-de-rolo, e que permitiu o grande desenvolvimento da cultura nos EUA.

No Brasil, pela época do descobrimento, os indígenas já cultivavam o algodão e convertiam-no em fios e tecidos. Em 1576, Gandavo informava que as camas dos índios eram redes tecidas com fios de algodão. Em São Paulo, Serafim Leite conta que os jesuítas do Padre Anchieta introduziram e

15

desenvolveram a cultura do algodão para satisfazer suas necessidades de roupas e vestir aos índios. Foi só por meados do Século XVIII, com a Revolução Industrial, que o algodão foi transformado na principal fibra têxtil e no mais importante produto das Américas.

No Brasil, o Maranhão despontou como o primeiro grande produtor. Ao Maranhão seguiu-se todo o Nordeste que apareceu como a grande região algodoeira do país.

Em São Paulo, a primeira fábrica de tecidos começou a funcionar em 1813, com 10 teares. O primeiro descaroçador-de-serra no Brasil foi instalado em Limoeiro (Pernambuco), em 1820. No Estado de São Paulo, foi em Sorocaba, no ano de 1851.

No século XIX, os Estados Unidos já se projetavam como grandes produtores de algodão. Nessa mesma época, no Brasil, a cultura entrou em decadência. O café monopolizava a atenção dos agricultores, principalmente em São Paulo.

Em 1860, a Guerra da Secessão nos Estados Unidos, paralisou em parte a exportação da fibra deste país à Europa. Este fato desencadeou um novo impulso algodoeiro no Brasil, que durou pouco mais de 10 anos.

No Brasil se cultivava o algodão arbóreo, de ciclo perene. No século XIX, foi introduzido o algodão herbáceo, de ciclo anual e fibra curta. Imigrantes norte-americanos que se estabeleceram em Santa Bárbara, município do interior de São Paulo, orientaram os agricultores brasileiros que não tinham experiência com a nova planta.

Com a restauração da produção nos Estados Unidos, a cultura do algodão regrediu consideravelmente no Brasil, mas não se extinguiu. Somente por ocasião da 1ª Guerra Mundial, que coincidiu com a forte geada de 1918, a qual devastou os cafezais, o algodão teve outro avanço em São Paulo.

A indústria têxtil, nascente no país, utilizava, num primeiro momento, matéria prima proveniente do Nordeste, em seguida, do próprio estado de São Paulo e, posteriormente, também do Paraná.

No Estado do Paraná, o cultivo do algodão começou pelo município de Sengés. Em 1931, ainda na região do Norte Pioneiro, imigrantes japoneses iniciaram o plantio de algodão e ajudaram na formação dos municípios de Assaí e Uraí, cuja base econômica era a cultura do algodão.

No início do século XX, a cultura já havia assumido grande importância econômica e por isso despertou o interesse da pesquisa agronômica.

Atualmente, no cultivo do algodão utilizam-se as mais modernas técnicas agrícolas, com destaque para a biotecnologia, da qual o uso ainda é limitado no Brasil e somente uma cultivar de algodão geneticamente modificada está

16

autorizada para plantio comercial. A autorização foi dada em março de 2005, pela Comissão Técnica Nacional de Biossegurança - CTNBio -.

PANORAMA MUNDIAL

ALGODÃO - QUADRO MUNDIAL DE OFERTA E DEMANDA – Safra 2004/05 a 2006/07 (em 1000 t)

SAFRA 2004/05 SAFRA 2005/06 SAFRA 2006/07 VARIAÇÃO (%)

A B C A/B B/C

PRODUÇÃO 26.381 25.197 25.942 -4,5 3,0IMPORTAÇÕES 7.279 9.594 8.000 31,8 -16,6CONSUMO 23.710 25.334 26.828 6,8 5,9EXPORTAÇÕES 7.614 9.730 8.145 27,8 -16,3ESTOQUES FINAIS 12.239 12.573 12.366 2,7 -1,6Fonte: USDA/FAS - Cotton: World Markets and Trade (Set/2007)

De acordo com o Departamento de Agricultura dos Estados Unidos - USDA -, durante os últimos 10 anos, a área cultivada com algodão no mundo oscilou entre 30,447 e 35,628 milhões de hectares. No mesmo período, a produção mundial variou de 18,739 a 26,381 milhões de toneladas.

A maior safra da história foi colhida na temporada 2004/05, quando foram produzidos 26,381 milhões de toneladas de pluma.

Um fator que esta influenciando o aumento da oferta mundial é o uso de novas tecnologias, com destaque para a engenharia genética. Variedades desenvolvidas com esta técnica têm sido rapidamente difundidas em razão do ganho de produtividade e redução de custo.

Na temporada 2006/07, o consumo mundial de algodão teve um incremento de quase 1,5 milhões de toneladas. Este aumento ocorreu principalmente pelo crescimento forte da economia mundial. Outro fator que influi nessa dinâmica é o preço do petróleo, matéria prima para a fabricação das fibras sintéticas, que competem diretamente com a fibra de algodão.

O algodão é cultivado em mais de 60 países. Os três maiores produtores são: China, Índia e Estados Unidos que, juntos, produzem 64% da produção mundial. A Índia, apesar de possuir área plantada maior, produz um volume de fibra quase igual ao dos Estados Unidos, isso em razão do baixo rendimento de suas lavouras. Completam a lista dos cinco maiores produtores, o Paquistão e o Brasil.

17

ALGODÃO EM PLUMA - PRINCIPAIS PAÍSES PRODUTORES – SAFRAS 2001/02 a 2006/07 (em 1000 t)PAÍS/SAFRA 2001/02 2002/03 2003/04 2004/05 2005/06 2006/07CHINA 5.313 4.921 4.855 6.532 5.987 7.076ÍNDIA 2.678 2.308 3.048 4.137 4.148 4.746ESTADOS UNIDOS 4.421 3.747 3.975 5.062 5.201 4.700PAQUISTÃO 1.807 1.698 1.708 2.425 2.213 2.155BRASIL 766 847 1.310 1.285 1.023 1.524UZBEQUISTÃO 1.067 1.002 893 1.132 1.208 1.176TURQUIA 865 910 893 904 773 875OUTROS 4.584 3.782 4.080 4.905 4.642 3.688TOTAL 21.501 19.215 20.761 26.381 25.197 25.942Fonte: USDA/FAS - Cotton: World Markets and Trade (Setembro 2007)

Nos últimos anos, o Brasil melhorou sua colocação no ranking dos países produtores. Atualmente, somos o quinto maior produtor mundial.

Na última temporada (2006/07), os sete principais países produtores de algodão cultivaram 77% da área e contribuíram com 86% da produção mundial.

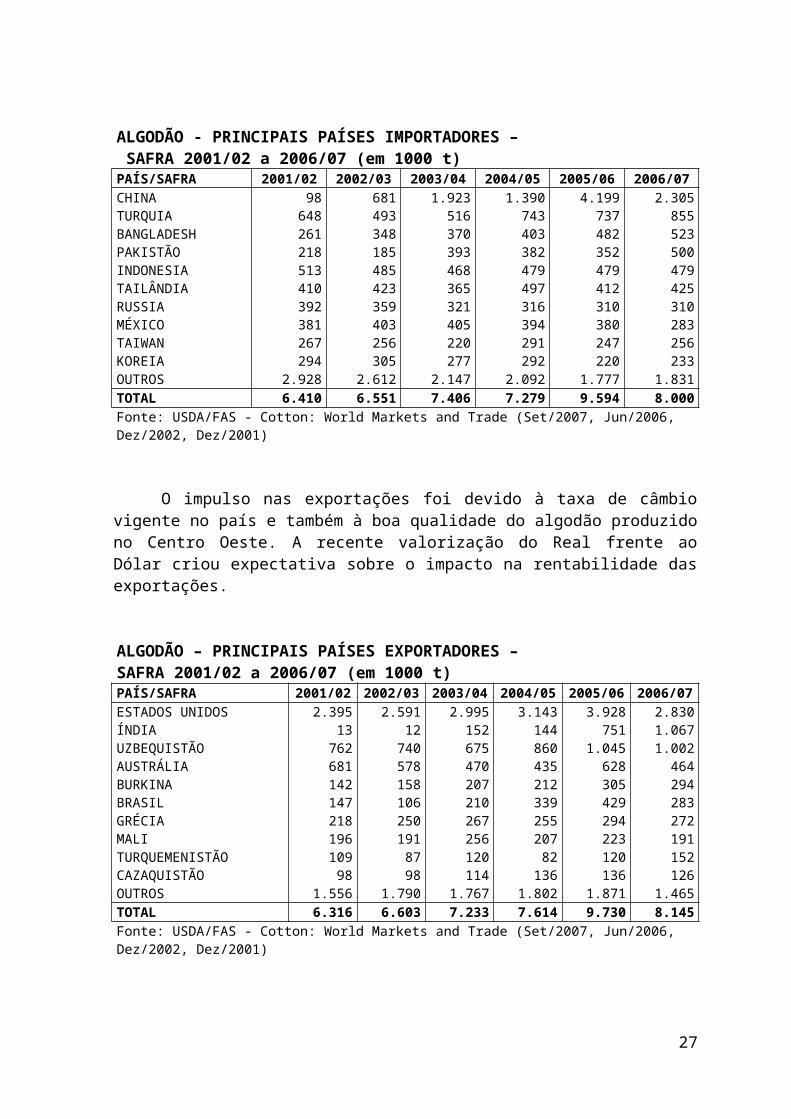

Tendo em vista a lista dos países importadores, chama a atenção, a liderança da China. Mesmo sendo o maior produtor, é também o maior importador da fibra, isto porque, o consumo (10,886 milhões de t) supera em muito a produção (7,076 milhões de toneladas).

Em 2000, o Brasil ainda constava da lista dos principais países importadores. Nas últimas safras, o Brasil vem gradativamente voltando aos níveis normais de produção e, consequentemente, a cada ano vem reduzindo as importações e mais que isso, voltou a ser um dos principais exportadores da fibra.

Na safra 2006/07, segundo a CONAB, as importações somaram 115.000 toneladas, que vieram majoritariamente dos Estados Unidos. Nesta mesma safra, o volume exportado de algodão foi recorde, totalizando 450.000 toneladas de pluma. Estes valores por enquanto diferem dos apresentados pelo USDA, que regularmente promove ajustes. Vale lembrar que em 1996 o volume das importações brasileiras atingiu 568.169 toneladas de pluma, cuja aquisição custou US$ 859.696.000,00 ao país.

Entre os países dos quais o Brasil importa algodão, nossos parceiros do Mercosul merecem destaque. Até 1999, a Argentina era o nosso principal fornecedor de algodão. Em 2000, os Estados Unidos assumiram esta posição.

18

ALGODÃO - PRINCIPAIS PAÍSES IMPORTADORES – SAFRA 2001/02 a 2006/07 (em 1000 t) PAÍS/SAFRA 2001/02 2002/03 2003/04 2004/05 2005/06 2006/07CHINA 98 681 1.923 1.390 4.199 2.305TURQUIA 648 493 516 743 737 855BANGLADESH 261 348 370 403 482 523PAKISTÃO 218 185 393 382 352 500INDONESIA 513 485 468 479 479 479TAILÂNDIA 410 423 365 497 412 425RUSSIA 392 359 321 316 310 310MÉXICO 381 403 405 394 380 283TAIWAN 267 256 220 291 247 256KOREIA 294 305 277 292 220 233OUTROS 2.928 2.612 2.147 2.092 1.777 1.831TOTAL 6.410 6.551 7.406 7.279 9.594 8.000Fonte: USDA/FAS - Cotton: World Markets and Trade (Set/2007, Jun/2006, Dez/2002, Dez/2001)

O impulso nas exportações foi devido à taxa de câmbio vigente no país e também à boa qualidade do algodão produzido no Centro Oeste. A recente valorização do Real frente ao Dólar criou expectativa sobre o impacto na rentabilidade das exportações.

ALGODÃO – PRINCIPAIS PAÍSES EXPORTADORES – SAFRA 2001/02 a 2006/07 (em 1000 t) PAÍS/SAFRA 2001/02 2002/03 2003/04 2004/05 2005/06 2006/07ESTADOS UNIDOS 2.395 2.591 2.995 3.143 3.928 2.830ÍNDIA 13 12 152 144 751 1.067UZBEQUISTÃO 762 740 675 860 1.045 1.002AUSTRÁLIA 681 578 470 435 628 464BURKINA 142 158 207 212 305 294BRASIL 147 106 210 339 429 283GRÉCIA 218 250 267 255 294 272MALI 196 191 256 207 223 191TURQUEMENISTÃO 109 87 120 82 120 152CAZAQUISTÃO 98 98 114 136 136 126OUTROS 1.556 1.790 1.767 1.802 1.871 1.465TOTAL 6.316 6.603 7.233 7.614 9.730 8.145Fonte: USDA/FAS - Cotton: World Markets and Trade (Set/2007, Jun/2006, Dez/2002, Dez/2001)

19

PREÇOS – MERCADO INTERNACIONAL

O Índice A del Cotlook é a principal referência quando se quer acompanhar a evolução dos preços do algodão no mercado internacional e representa uma média das cinco menores cotações de algodão para entrega nos portos do norte da Europa. É escolhido para compor este índice apenas algodão de qualidade superior.

PREÇOS MÉDIOS - ÍNDICE A DEL COTLOOK

0102030405060708090

100

SAFRAS

US$

/libr

a pe

so

De acordo com o Departamento de Agricultura dos Estados Unidos - USDA -, o índice A del Cotlook médio, na temporada 2006/07, foi de US$ 60,53 centavos por libra peso, o que corresponde a um aumento de 6,1% em relação à temporada anterior. No entanto, ainda é 33,5% menor que o Índice médio da temporada 1994/95, quando atingiu US$ 91,08 centavos por libra peso.

Analisando o quadro de oferta e demanda mundial, nota-se que nas duas últimas safras o consumo de algodão foi maior que a produção, provocando uma redução gradativa nos estoques. Esta situação explica a elevação do Índice A na última temporada. O estoque mundial, segundo dados do USDA, passou de 12,239 milhões de toneladas em 2005, para 12,366 milhões, em 2007.

PANORAMA NACIONAL

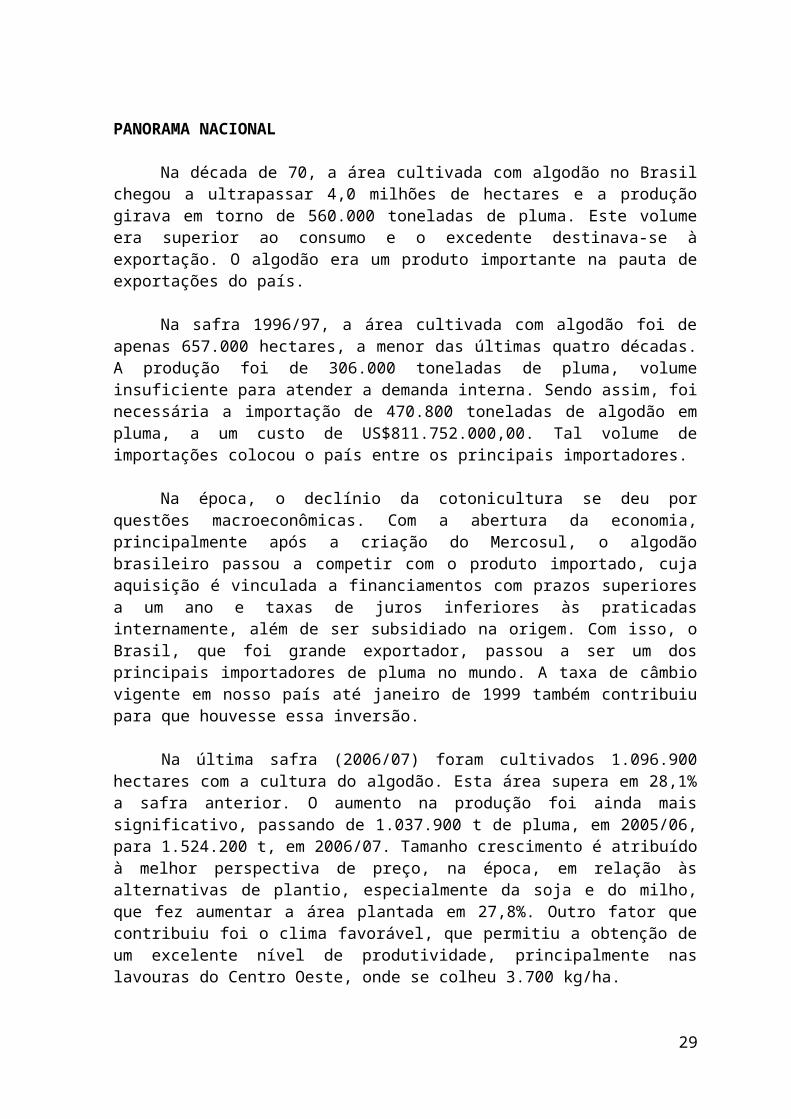

Na década de 70, a área cultivada com algodão no Brasil chegou a ultrapassar 4,0 milhões de hectares e a produção girava em torno de 560.000 toneladas de pluma. Este volume era superior ao consumo e o excedente destinava-se à exportação. O algodão era um produto importante na pauta de exportações do país.

Na safra 1996/97, a área cultivada com algodão foi de apenas 657.000 hectares, a menor das últimas quatro décadas. A produção foi de 306.000 toneladas de pluma, volume insuficiente para atender a demanda interna. Sendo

20

assim, foi necessária a importação de 470.800 toneladas de algodão em pluma, a um custo de US$811.752.000,00. Tal volume de importações colocou o país entre os principais importadores.

Na época, o declínio da cotonicultura se deu por questões macroeconômicas. Com a abertura da economia, principalmente após a criação do Mercosul, o algodão brasileiro passou a competir com o produto importado, cuja aquisição é vinculada a financiamentos com prazos superiores a um ano e taxas de juros inferiores às praticadas internamente, além de ser subsidiado na origem. Com isso, o Brasil, que foi grande exportador, passou a ser um dos principais importadores de pluma no mundo. A taxa de câmbio vigente em nosso país até janeiro de 1999 também contribuiu para que houvesse essa inversão.

Na última safra (2006/07) foram cultivados 1.096.900 hectares com a cultura do algodão. Esta área supera em 28,1% a safra anterior. O aumento na produção foi ainda mais significativo, passando de 1.037.900 t de pluma, em 2005/06, para 1.524.200 t, em 2006/07. Tamanho crescimento é atribuído à melhor perspectiva de preço, na época, em relação às alternativas de plantio, especialmente da soja e do milho, que fez aumentar a área plantada em 27,8%. Outro fator que contribuiu foi o clima favorável, que permitiu a obtenção de um excelente nível de produtividade, principalmente nas lavouras do Centro Oeste, onde se colheu 3.700 kg/ha.

ALGODÃO - BRASIL - BALANÇO DE OFERTA E DEMANDA - SAFRA 2001/02 a 2006/07 (em mil toneladas)SAFRA ESTOQUE PRODUÇÃO IMPORTAÇÃO SUPRIMENTO CONSUMO EXPORTAÇÃO ESTOQUE

INICIAL FINAL2001/02 326,4 766,2 67,6 1.160,2 815,0 109,6 235,62002/03 235,6 847,5 118,9 1.202,0 812,0 175,4 214,62003/04 214,6 1.309,4 105,2 1.629,2 918,5 331,0 379,72004/05 379,7 1.298,7 37,6 1.716,0 952,5 391,0 372,52005/06 372,5 1.037,8 81,6 1.491,9 981,3 304,5 206,12006/07 206,1 1.524,2 115,0 1.845,3 1.005,8 450,0 389,5

Fonte: CONAB - Levantamento: Set/2007

O algodão, na última safra, foi cultivado em 18 estados da Federação, com destaque para os da Região Centro-Oeste, que assumiram o lugar de São Paulo e Paraná, tradicionais produtores de algodão. Também merece destaque o Estado da Bahia, que hoje é o segundo maior produtor.

21

Na safra 1999/00, Mato Grosso, Goiás, Mato Grosso do Sul e Distrito Federal, juntos, produziram 470.200 toneladas de pluma, o que correspondeu a 67% da produção nacional. Na última safra, a representação da região Centro Oeste no âmbito nacional reduziu para 63%, isto porque a região Nordeste vem ganhando espaço. Além da Bahia, a produção de algodão é crescente também no Maranhão e no Piauí. Fazendo a mesma comparação, a participação da região Nordeste passou de 13,2 para 31,4%.

No Centro-Oeste, o algodão é cultivado em grandes áreas, o clima é regular e a colheita é feita com máquinas. Além dessas vantagens, os governos do Mato Grosso e de Goiás criaram programas para incentivar o plantio, através dos quais os produtores recebem, de acordo com a qualidade da fibra, um incentivo fiscal de até 75% do ICMS incidente sobre o valor de comercialização do algodão.

22

ALGODÃO EM PLUMA - PARANÁ E MATO GROSSO – COMPARATIVO DE PRODUÇÃO (em 1000 t)SAFRA BRASIL PARANÁ % COLOCAÇÃO MATO GROSSO % COLOCAÇÃO

PR/BR PR/BR MT/BR MT/BR1995/96 410 119,5 29,1 1º 33,1 8,1 5º1996/97 305,8 40,4 13,2 3º 34,8 11,4 4º1997/98 411,0 64,5 15,7 4º 94,2 22,9 1º1998/99 520,1 38,8 7,4 5º 226,4 42,6 1º1999/00 700,3 43 6,1 6º 335,8 48,0 1º2000/01 938,8 58,2 6,2 6º 533,9 56,9 1º2001/02 766,2 31,0 4,0 6º 391,3 51,1 1º2002/03 847,5 24,5 2,9 7º 412,6 48,7 1º2003/04 1.309,4 32,5 2,5 7º 613,3 46,8 1º2004/05 1.298,7 27,7 2,1 8º 582,3 44,8 1º2005/06 1.037,9 10,6 1,0 8º 503,3 48,5 1º2006/07 1.520,9 10,0 0,7 7º 783,7 51,5 1º

Fonte: Companhia Nacional de Abastecimento - CONAB

Nos últimos anos a cotonicultura brasileira apresentou um forte avanço tecnológico. Haja vista os níveis de produtividade alcançados na última safra, nos diversos estados da Federação. A produtividade média nacional foi de 3.563 kg/ha, com destaque para as lavouras do Mato Grosso do Sul que produziram 3.930 kg/ha. No entanto, Paraná e São Paulo apresentam os menores rendimentos em função de que nesses estados o cultivo é realizado por pequenos produtores e com baixo nível tecnológico. Nesse aspecto, o Brasil é destaque mundial, só sendo superado pela Austrália.

23

PANORAMA ESTADUAL

Devido às condições de clima e solo favoráveis, o cultivo de algodão no Paraná ocorre na Região Norte. Apesar de toda infra-estrutura instalada no Estado, o cultivo do algodão vem caindo ano a ano e hoje é realizado por pequenos agricultores e com nível baixo de tecnologia.

No início da década de 90, o Paraná era responsável por mais da metade da produção nacional de algodão e, até meados da mesma, ocupava a primeira colocação entre os estados produtores.

Na safra 1991/92, a área no Estado foi de 704.000 hectares, que produziram quase um milhão de toneladas de algodão em caroço. Naquele ano, as lavouras de algodão empregaram 235.000 trabalhadores rurais.

Na safra 2006/07 tivemos a menor área já registrada, foram apenas 12.868 hectares que produziram 27.586 toneladas de algodão em caroço e empregaram 4.290 trabalhadores, ou seja, foram eliminados cerca de 230.000 empregos.

No início da década de 90 existiam mais de 100 usinas de beneficiamento de algodão no Paraná. Atualmente, apenas 21 usinas estão em funcionamento. Portanto, os postos de trabalho tiveram que migrar para os demais elos da cadeia produtiva.

Analisando esses números, constata-se que a atividade foi reduzida a menos de 2% do que era no início da década de 90.

Na safra 97/98, foram cultivados 115.200 hectares. Naquela safra, o Governo do Estado implementou o Programa de Revitalização da Cotonicultura Paranaense, através do qual, os pequenos agricultores receberam, a fundo

24

perdido, R$116,16 por hectare, até 6 hectares por produtor, para serem aplicados na aquisição de calcário, sementes e no preparo do solo.

Na safra 2006/07, a área de algodão no Paraná foi de 12.868 hectares, que produziram 27.587 toneladas de algodão em caroço.

No passado, no auge da cotonicultura paranaense, a região de Campo Mourão se destacava como maior produtora. Atualmente, a produção está concentrada na região de Cornélio Procópio.

ALGODÃO - PARANÁ - PRODUÇÃO POR NÚCLEO REGIONAL

Cornélio Procópio

37%

Campo Mourão17%

Umuarama16%

Ivaiporã11%

Outros8%Jacarezinho

4%Maringá

7%

Fonte: SEAB/DERAL

25

PERSPECTIVAS PARA A SAFRA 2007/08

MUNDO

Segundo o USDA, na atual temporada, que teve início em 1º de agosto, a produção mundial será de 25,514 milhões de toneladas. Em se confirmando esta produção, haverá uma redução de 1,6 % em relação à temporada anterior.

O mesmo Departamento estima que o consumo mundial será de 27,820 milhões de toneladas de pluma o que corresponde a um crescimento de 3,7% em relação à temporada anterior.

Sendo assim, no final da temporada é prevista uma redução nos estoques e isto é um fator preponderante para que o USDA esteja prevendo que o preço da pluma no mercado internacional será melhor. A previsão do Índice A del Cotlook para a safra 2007/08 é de US$ 67,75 centavos por libra peso, contra US$ 60,53 da temporada anterior.

A sustentação dos preços é garantida pelo crescimento da economia mundial e pela China, que deverá aumentar as transações com outros países, uma vez que não há território disponível no país para expansão do cultivo de algodão.

BRASIL

Na safra 2007/08, que está em início de plantio, a perspectiva é de redução de área. A Companhia Nacional de Abastecimento - CONAB - ainda não divulgou suas estimativas, mas a percepção de produtores e técnicos que trabalham com a cultura é de que haverá uma redução de área e consequentemente de produção.

Embora a última safra de algodão tenha sido recorde, o mercado de grãos melhorou significativamente, assim como a cultura da cana-de-açúcar tornou-se uma alternativa atraente de plantio, principalmente para os Estados do Paraná e São Paulo.

O mundo inteiro está vendo a necessidade de buscar fontes renováveis de energia e isto promoveu um aumento na demanda de alguns produtos, especialmente soja, milho e cana-de-açúcar, utilizados na produção de biocombustíveis, Embora o óleo de algodão também possa ser usado para esta finalidade. Além disso, o alto custo de produção e a valorização do Real frente ao Dólar influem na rentabilidade das exportações.

26

PARANÁ

De acordo com o Departamento de Economia Rural da Secretaria da Agricultura, na safra 2006/07 a área de algodão no Paraná foi de 12.868 hectares que produziram 27.586 toneladas de algodão em caroço ou 9.655 toneladas de algodão em pluma. Este volume de produção não é suficiente para atender a demanda das indústrias de fiação instaladas no Estado, estimada em torno de 100.000 toneladas de pluma.

Para a safra 2007/08 o mesmo Departamento estima uma área de 7.137 hectares e um volume de produção de 15.858 toneladas de algodão em caroço. Portanto, mais uma vez reduz a área de algodão no Paraná e isto porque, além do interesse por outras culturas, que no momento se mostram mais rentáveis (milho, soja e cana-de-açúcar), o cultivo de algodão no Paraná é realizado por pequenos agricultores e com baixo nível tecnológico, resultando em baixa produtividade o que dificulta competir com produtores de outros estados que além de alta produtividade ainda se beneficiam de programas de incentivo fiscal.

27

CAFÉ

Economista Paulo Sérgio Franzini

PANORAMA MUNDIAL

Os maiores produtores mundiais de café são: Brasil, Vietnã e Colômbia e, em conjunto, esses países respondem por cerca de metade da produção mundial.

Os países maiores consumidores em termos absolutos são, pela ordem: Estados Unidos, Brasil, Alemanha, Japão e França e em conjunto esses países respondem por quase 62% do consumo mundial.

Os maiores níveis de consumo per capita ocorrem nos países escandinavos (Finlândia, Suécia e Noruega) e outros da região norte da Europa Ocidental (Dinamarca, Alemanha e Holanda). O Brasil se destaca no consumo per capita, superando países como os Estados Unidos, Japão e Portugal.

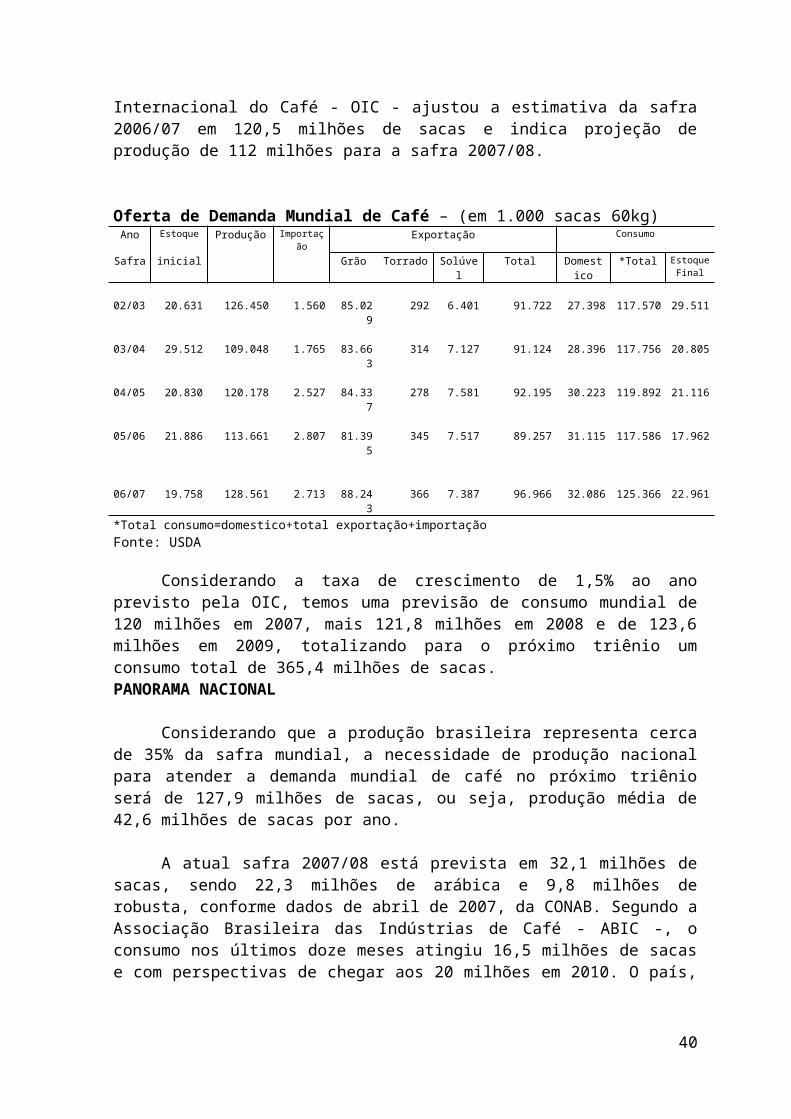

A partir da safra 2002/03, a produção mundial vem oscilando entre 109 milhões a 128 milhões de sacas. O relatório de abril deste ano, divulgado pela Organização Internacional do Café - OIC - ajustou a estimativa da safra 2006/07 em 120,5 milhões de sacas e indica projeção de produção de 112 milhões para a safra 2007/08.

Oferta de Demanda Mundial de Café – (em 1.000 sacas 60kg)Ano Estoque Produção Importação Exportação Consumo

Safra inicial Grão Torrado Solúvel Total Domestico

*Total EstoqueFinal

02/03 20.631 126.450 1.560 85.029 292 6.401 91.722 27.398 117.570 29.511

03/04 29.512 109.048 1.765 83.663 314 7.127 91.124 28.396 117.756 20.805

04/05 20.830 120.178 2.527 84.337 278 7.581 92.195 30.223 119.892 21.116

05/06 21.886 113.661 2.807 81.395 345 7.517 89.257 31.115 117.586 17.962

06/07 19.758 128.561 2.713 88.243 366 7.387 96.966 32.086 125.366 22.961

*Total consumo=domestico+total exportação+importaçãoFonte: USDA

Considerando a taxa de crescimento de 1,5% ao ano previsto pela OIC, temos uma previsão de consumo mundial de 120 milhões em 2007, mais 121,8

28

milhões em 2008 e de 123,6 milhões em 2009, totalizando para o próximo triênio um consumo total de 365,4 milhões de sacas.PANORAMA NACIONAL

Considerando que a produção brasileira representa cerca de 35% da safra mundial, a necessidade de produção nacional para atender a demanda mundial de café no próximo triênio será de 127,9 milhões de sacas, ou seja, produção média de 42,6 milhões de sacas por ano.

A atual safra 2007/08 está prevista em 32,1 milhões de sacas, sendo 22,3 milhões de arábica e 9,8 milhões de robusta, conforme dados de abril de 2007, da CONAB. Segundo a Associação Brasileira das Indústrias de Café - ABIC -, o consumo nos últimos doze meses atingiu 16,5 milhões de sacas e com perspectivas de chegar aos 20 milhões em 2010. O país, em breve, deverá se tornar, além de maior produtor e exportador, também o maior consumidor mundial do produto.

Fonte: ABIC

Para a próxima safra 2008/09, a produção deverá ser maior conforme o ciclo de bienalidade da cultura, para quando o meio cafeeiro estima um volume superior a 45 milhões de sacas, porém alguns setores já avaliam que poderá ocorrer redução por conta da longa estiagem até então registrado nas principais regiões produtoras. A primeira previsão oficial será realizada durante o mês de novembro em todos os Estados produtores e deverá ser divulgada em meados de dezembro pela CONAB.

29

Oferta e Demanda Brasileira de Café – Ano-safra: Abril/Março - (em 1.000 sacas 60kg)

Ano Estoque Produção Leilão Importação Oferta ConsumoInterno

Exportação

Demanda Estoque

Safra inicial Governo Total Total Per capta kg

Total Final

03/04 36.896 28.820 291 4,0 66.011 14.200 4,8 25.191 39.391 26.620

04/05 26.620 39.272 1.664 3,9 67.560 14.950 4,9 27.423 42.373 25.187

05/06 25.187 32.944 1.206 2,9 59.340 15.600 5,1 25.021 40.621 18.718

06/07 18.718 42.512 1.003 3,6 62.237 16.000 5,1 28.653 44.653 17.585

07/08 17.585 32.065 1.000 4,4 50.654 16.500 5,2 27.193 43.693 6.961

Fonte: CONAB – MDIC/SECEX – IBGE – MAPA/SPAE – ABIC - OIC

Os principais Estados produtores de café são, pela ordem: Minas gerais, Espírito Santo, São Paulo, Paraná, Bahia e Rondônia.

A participação do Paraná na produção nacional, que foi de cerca de 50% na década de 60, reduziu para menos de 7% a partir da década de 90.

PANORAMA ESTADUAL

A cafeicultura paranaense dos anos 60, quando chegou a produzir 22,0 milhões de sacas em 1,8 milhões de hectares na safra 1961/62, caracterizava-se pelos altos subsídios, fartura de mão de obra no campo, solos com alta fertilidade natural e sustentação dos preços. Na década de 70, um segundo momento foi marcado pelo uso intensivo dos insumos como fertilizantes e agrotóxicos, por políticas direcionadas e acordos de preços em âmbito internacional. A terceira fase, a partir dos anos 90, se caracteriza pela extinção de acordos internacionais de preços e do Instituto Brasileiro do Café - IBC -, pela abertura do mercado externo, através da globalização, pela elevação dos custos de produção e pela redução acentuada da mão de obra no campo.

Com o objetivo de tornar a atividade viável diante dessas mudanças, implantou-se no início dos anos 90 o Plano Integrado para Revitalização da Cafeicultura do Paraná, no qual o Governo do Estado se uniu com todas as entidades públicas e privadas do setor cafeeiro para implantar uma nova cafeicultura, dentro de um Novo Modelo Tecnológico, desenvolvido pelo IAPAR, e levado a campo pela EMATER, pelas cooperativas e demais instituições ligadas à extensão rural.

O objetivo inicial de recuperar rapidamente a produtividade média das lavouras cafeeiras foi alcançado. A média obtida entre 1988 e 1995, que oscilava entre 5 a 10 sacas de 60kg/ha, a partir de 1996 passou para 15 a 22 sacas de 60kg/ha. Apesar da redução significativa da atual área cultivada para menos de um terço da existente no fim da década de 80, a produção vem se mantendo em

30

níveis mais estáveis nas últimas safras, demonstrando seu potencial de rápida recuperação após um ano de geadas, como observado logo após as que ocorreram nos anos de 1994 e 2000.

Conclui-se, portanto, que é possível transformar substancialmente o sistema de produção, onde o plantio do café adensado tem sido o grande responsável por esta mudança ocorrida no Paraná. Também que, além de aumentar a produtividade média, o novo modelo proporciona uma rápida recuperação da produção após ocorrência de geadas severas, proporcionando, com isso, maior estabilidade da atividade por parte dos pequenos cafeicultores, que é a base da cafeicultura do Estado, permitindo se manter na atividade com lucro, mesmo em períodos de preços baixos.

Ademais, a somatória dos esforços empreendida até o momento destaca a qualidade do nosso café. A imagem negativa do café do Paraná, herdada da época das grandes produções vem sendo revertida para um Estado com produto de alta qualidade e compatível.

É importante, do ponto de vista econômico e social, para o Estado e para os produtores, continuar o processo de transformação da cafeicultura, substituindo as lavouras velhas e de baixo potencial de produção, por lavouras novas e mais adensadas, dentro de um programa de diversificação integrada nas propriedades cafeeiras. Para isso, está sendo executado o Plano de Apoio a Sustentabilidade das Propriedades Familiares, com recursos do PRONAF, que tem por objetivo renovar e recuperar 40 mil hectares nos próximos quatro anos, no modelo do sistema adensado.

É fundamental elevar gradativamente a área total de café para cerca de 150 mil a 200 mil hectares e estabilizar a produção em torno de 3,0 milhões a 4,0 milhões de sacas por ano, para tornar o Estado, não só auto-suficiente para atender as Industrias e exportadores locais, mas também para atender o mercado dos demais estados da região Sul, bem como os países do MERCOSUL.

Com o mercado e os consumidores cada vez mais exigentes, investir mais e melhor no setor da qualidade é fator imprescindível, fortalecendo os mecanismos que gerem a Certificação da Qualidade, e conquistem mercados, agregando valor ao nosso produto, integrando mais fortemente o Café Qualidade Paraná no Marketing dos Cafés do Brasil.

31

Área total, área colhida, produção e produtividade média no Paraná – 2003 a 2007

Área Área Produção Obtida (sc60kg) MédiaSafra Ano Total

(ha)Colhida

(ha)Total(1)

Adensado(2)

%(2/1)

sc/ha

03/04 2003 133.620 123.201 1.968.017 1.168.548 59,4 16,0

04/05 2004 122.384 117.105 2.525.578 1.442.753 57,1 21,6

05/06 2005 113.315 106.379 1.435.145 898.318 62,6 13,5

06/07 2006 106.974 101.761 2.307.443 1.522.765 66,0 22,7

07/08 2007 105.600 98.700 1.720.000 1.135.000 66,0 17,4

Fonte: SEAB/DERAL

Para a colheita de 2008, safra 2008/09, a primeira projeção indica produção entre 2,0 milhões e 2,2 milhões de sacas, já considerando possíveis perdas no potencial produtivo devido o longo período de estiagem verificado a partir de maio deste ano.

Levantamento mais detalhado e objetivo será realizado no período de 25/10 a 20/11 pelos técnicos do DERAL das regiões cafeeiras, com o objetivo de avaliar a produção obtida em 2007 e prever a produção para 2008, além de obter dados sobre o sistema de cultivo utilizado, comercialização e previsão de novos plantios. O resultado desta pesquisa deverá ser divulgado em meados de dezembro.

32

33

ECONOMIA E COMÉRCIO

Mundialmente os produtores têm sido tradicionalmente o elo mais fraco da cadeia de valor do café. A concentração no lado da demanda, especialmente nas empresas de trading e torrefadoras, tirou dos países produtores a maior parte do valor gerado na cadeia do café. Em 1991, o valor do PIB do café foi de US$30 bilhões, do qual, os países produtores ficaram com 30% e os países consumidores com 70%. Em 2001 o PIB chegou a US$70 bilhões e os países produtores ficaram com apenas 8% enquanto que 92% ficaram para os países consumidores; esta desproporção continua até hoje.

O mercado também é bastante concentrado, tanto que, do lado dos traders, 60% do volume exportado pelos países produtores é realizado por quatro grupos (Neuman, Mann/Volcafe, Esteve, Coinbra). No setor industrial, cinco empresas respondem por quase 70% do café consumido mundialmente (Nestlé, Altria/G Foods, Sara Lee, Procter&Gamble e Tchibo .

O café é produto considerado de demanda inelástica, ou seja, uma dada variação de preços é acompanhada por uma variação menos que proporcional na quantidade demandada. Dada esta característica, aumentos relativamente pequenos na produção causam redução mais que proporcional nos preços e vice-versa.

O Brasil, sendo o maior produtor e segundo maior consumidor de café do mundo, é observado com muita atenção pelo movimentado mercado, em especial nesta época de início de previsões para a próxima safra.

As chuvas, que vem ocorrendo nas principais regiões cafeeiras do país, após um longo período de estiagem, trazem certo alívio aos produtores e também levam os especuladores a derrubarem as cotações nas bolsas de futuro.

O equilíbrio entre a produção, consumo e exportação no Brasil deverá continuar precário nos próximos anos. Os estoques são os mais baixos da história, e o consumo vem crescendo acima da média mundial, além de os estoques mundiais estarem baixos.

No entanto, estes fundamentos não são suficientes para que os produtores recebam preços mais justos, em detrimento das especulações do mercado futuro e do dólar frente ao real. Além disso, os ganhos em produtividade, qualidade e eficiência não têm garantido, na média, rentabilidade positiva na relação: preço recebido X custo total de produção.

34

Preço Médio Recebido pelos Cafeicultores do Paraná (R$/sc60kg)

0,0050,00

100,00150,00200,00250,00

Ano/03 Ano/04 Ano/05 Ano/06 Ano/07

Fonte: SEAB/DERAL

35

CANA-DE-AÇÚCAR AÇÚCAR & ÁLCOOL

CENÁRIOS DE CURTO E MÉDIO PRAZO

Economista Disonei Zampieri

O Brasil personifica a eficiência na produção de açúcar e álcool. O efeito globalização que expande o mercado trabalha também com salvaguarda. Essa realidade traz o dilema da competitividade, já que, produzir com baixo custo sinaliza o crescimento da produção numa velocidade nem sempre compatível com a evolução do mercado. Isto traz o desequilíbrio ao ciclo de oferta e demanda dos produtos, com reflexo no preço que desafia diretamente a rentabilidade econômica setorial. Por ser versátil, produz açúcar, álcool, energia elétrica, via a biomassa e até mesmo plástico biodegradável.

Na economia global é preciso ser referência em determinados produtos. O pequeno número de marcas brasileiras com um nível de projeção mundial não faz jus ao tamanho e à cultura desse país, seja nesse caso, em açúcar ou biocombustível, embora com grande efeito de vantagem comparativa. Entretanto, como em qualquer commoditie há estreita ligação aos preços regulados, seja pelas corporações, por cartéis, ou pelo Estado.

CENÁRIO ATUAL

São 346 usinas/açúcar e destilarias/álcool no Brasil, sendo que 29 delas se encontram no Paraná. A área é de 6,92 milhões/ha, com um crescimento de 12,3% sobre 2006 e, um rendimento de 79t/há. O Paraná aparece com 554,8 mil/há, ou 26% superior a safra anterior e, o rendimento esperado é de 83,4 t/há. A produção de cana-de-açúcar sinaliza 547,1 milhões/t, isto é, 15,2% maior que 2006 no Brasil. E,o Paraná com o potencial de 45,8 milhões/t, com a variação de 34,3%, sobre 2006, devido ao impacto do clima na safra passada, 2006.

Dentre os principais estados produtores, São Paulo participa com 59% ou 278,5 milhões/t, o Paraná com 8,9 % em 40 milhões/t, Minas Gerais, 7,7% em 36,5 milhões/t; Alagoas 5,5% e 26 milhões/t e, Goiás, com 4,2% e 19,8milhões/t. Portanto, a estimativa industrial no Brasil, deve chegar a 473,15 milhões/t/cana, com 47 % destinada ao açúcar e 53% para a fabricação de álcool.

A evolução da área potencial de cana no Brasil, entre 2000-07, dentre os principais estados e visualizada a seguir, representa quase 90% da ocupação da terra com a lavoura no Brasil, tabela 1.

36

Tabela 1- Evolução da área plantada de cana-de-açúcar - 2000-2007Indicador 2000 2007 Var.% %BR/00 %BR/07 Rank 07Brasil 4,843 7,822 61,5 100,0 100,0 -Alagoas 455,4 400,0 (12) 9,4 8,2 4º. M.Gerais 291,9 651,5 123,2 6,0 8,3 2º.S.Paulo 2,417 4,328 79,0 49,9 55,3 1º.Paraná 325,2 554,7 70,6 6,7 7,1 3º.MG.Sul 99,1 211,4 113,3 2,0 2,7 7º. M.Grosso 147,5 250,1 69,6 3,0 3,2 6º.Goiás 134,8 299,3 122,0 2,8 3,8 5º.Fonte:IBGE,SEAB-DERAL,CONAB; BRmilhões/ha;Estados:mil/ha

Em 2007 o Brasil deve produzir 30 milhões t/ açúcar, (0,6 %) inferior a 2006. Cabendo ao Paraná 2,45 milhões/t, ou 13 % a mais. Com relação ao álcool, a estimativa é de 21,29 bilhões/l ao Brasil e ao Paraná 1,68 bilhão/l, ou seja, um crescimento de 21,3 % e 27 % superior a 2006, respectivamente. Soma a R$1,45 bilhão a aplicação de crédito rural em cana no Brasil, ou 5,5% do total agrícola.

A distribuição espacial da área de cana-de-açúcar no Paraná em 2000 e 2007, demonstra o potencial da região noroeste, representada pelos municípios polarizados por Umuarama e Paranavaí, com uma expansão de 36% e, o Paraná com 70,6%, no período, tabela 2.

Tabela 2- Evolução da área* plantada de cana no Paraná- 2000-2007

Indicador 2000 2007* Var % %PR/00 %PR/07 Rank 07Paraná 325 852 554 855 70,3 100,0 100,0 -Apucarana 11 000 14 500 31,8 3,4 2,6 8º.C.Mourão 23 500 22 000 (6,3) 7,2 3,9 7º.CProcópio 35 000 34 150 (2,4) 10,7 6,2 6º.Ivaiporã 10 203 12 800 25,4 3,1 2,3 9º.Jacarezinho 39 913 69 920 75,2 12,2 12,6 4º.Londrina 41 418 57 465 38,7 12,7 10,3 5º.Maringá 50 000 84 000 68,0 15,3 15,1 3ºParanavaí 36 114 88 000 143,7 11,1 15,9 2º.Umuarama 73 000 161 000 120,5 22,4 29,1 1º.Fonte: SEAB- DERAL, IBGE; * Estimativa e, em hectares

Com um bom desempenho interno, o segmento sucroalcooleiro apresenta uma grande performance mundial na pauta de exportação, fruto da competitividade dos fatores de produção, terra, capital, mão-de-obra e, igualmente com os preços em queda. Os principais países de destino do açúcar são; a Rússia , os Emirados Árabes, Argélia, Arábia Saudita, Nigéria e Malásia. Para o álcool, os EUA, os Países Baixos, El Salvador, Jamaica, Japão. A oferta mundial de açúcar é de 169,9 milhões/t, ou 6,9% superior a demanda de

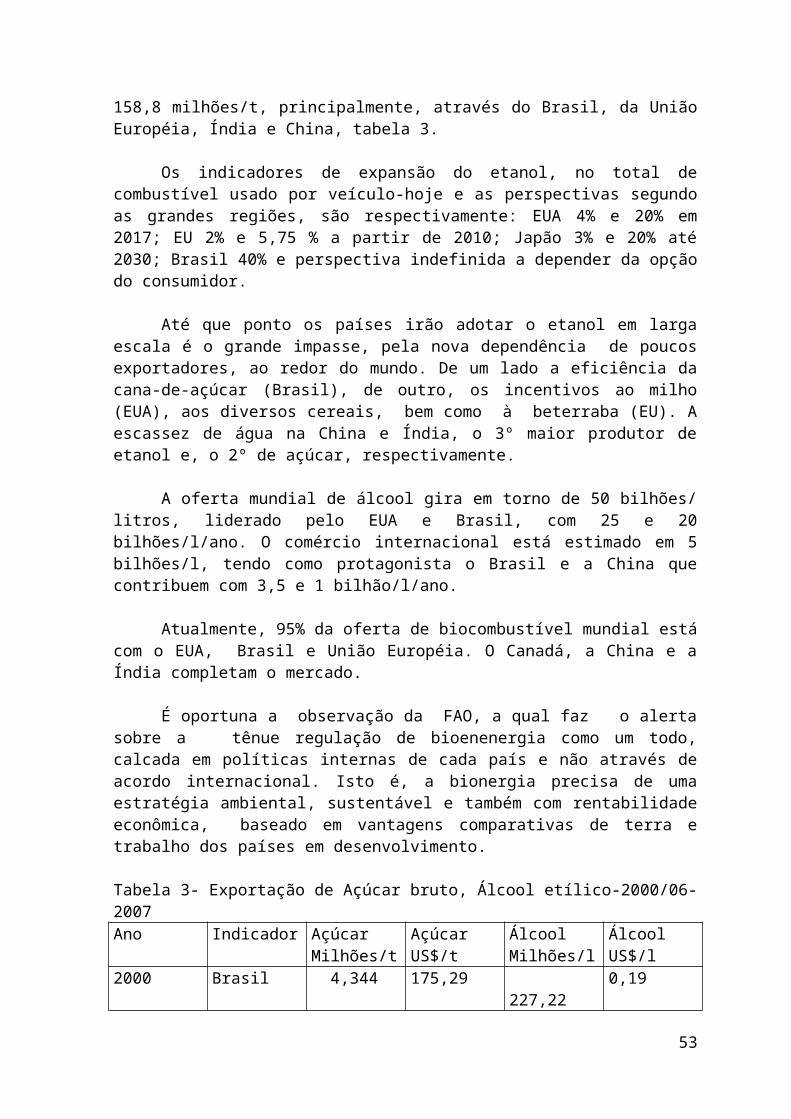

37

158,8 milhões/t, principalmente, através do Brasil, da União Européia, Índia e China, tabela 3.

Os indicadores de expansão do etanol, no total de combustível usado por veículo-hoje e as perspectivas segundo as grandes regiões, são respectivamente: EUA 4% e 20% em 2017; EU 2% e 5,75 % a partir de 2010; Japão 3% e 20% até 2030; Brasil 40% e perspectiva indefinida a depender da opção do consumidor.

Até que ponto os países irão adotar o etanol em larga escala é o grande impasse, pela nova dependência de poucos exportadores, ao redor do mundo. De um lado a eficiência da cana-de-açúcar (Brasil), de outro, os incentivos ao milho (EUA), aos diversos cereais, bem como à beterraba (EU). A escassez de água na China e Índia, o 3º maior produtor de etanol e, o 2º de açúcar, respectivamente.

A oferta mundial de álcool gira em torno de 50 bilhões/ litros, liderado pelo EUA e Brasil, com 25 e 20 bilhões/l/ano. O comércio internacional está estimado em 5 bilhões/l, tendo como protagonista o Brasil e a China que contribuem com 3,5 e 1 bilhão/l/ano.

Atualmente, 95% da oferta de biocombustível mundial está com o EUA, Brasil e União Européia. O Canadá, a China e a Índia completam o mercado.

É oportuna a observação da FAO, a qual faz o alerta sobre a tênue regulação de bioenenergia como um todo, calcada em políticas internas de cada país e não através de acordo internacional. Isto é, a bionergia precisa de uma estratégia ambiental, sustentável e também com rentabilidade econômica, baseado em vantagens comparativas de terra e trabalho dos países em desenvolvimento. Tabela 3- Exportação de Açúcar bruto, Álcool etílico-2000/06- 2007Ano Indicador Açúcar

Milhões/tAçúcarUS$/t

ÁlcoolMilhões/l

ÁlcoolUS$/l

2000 Brasil 4,344 175,29 227,22 0,19Paraná 0,638 177,00 - -

2006 Brasil 12,806 307,31 2 471,64 0,58Paraná 1,448 281,88 269,64 0,56

Cresc. % Brasil 195 75 988 205Paraná 127 60 - -

Part. 2006PR/BR %

11

11

2007 * Brasil 9,016 255,10 3 320,00 0,422007 * Paraná 1,089 264,00 354,53 0,50Fonte: MDIC; * Acumulado Jan / Set 2007

O conceito usual de relação de troca -insumo/produto- vem se mantendo estável nas últimas 8 safras canavieiras, exceto em 2004 , devido aos fatores; clima, a oferta e demanda de grãos em expansão, além dos preços elevados no ambiente internacional, tabela 4.

38

Essa situação repercutiu sobre o setor de adubos em geral, devido a grande dependência externa da matéria-prima.

Segundo os especialistas em fertilizantes, o custo médio da adubação apresenta um impacto anual médio de 12 % na receita do segmento produtivo da cana-de-açúcar.

Tabela 4- Relação de troca na lavoura de cana – 2000 a 2007* Ano Rel.Troca Ind. Rel. Ano Rel. Troca Ind.Rel. 2000 18,9 100 2004 26,7 1412001 17,2 91 2005 21,9 1162002 18,4 97 2006 15,9 842003 20,4 108 2007* 18,4 98Fonte: Anda; Produto/Insumo; Ind. Rel.2000=100; * jan/set 2007

A tendência dos preços no segmento sucroalcooleiro induz a estabilização ou mesmo a uma pequena queda, ao final da safra 2007 e 2008, ao sinalizar um novo recorde da oferta brasileira.

No entanto, a relação consumo / estoque ao longo dos 4 meses de entressafra, pode vir a causar uma elevação do preço, ajustando o consumo de álcool, ao consumidor final.

O preço médio teve uma queda de 27% desde a matéria-prima ao produto final, em relação a safra 2006, sempre com base no mês de outubro, tabela 5.

Tabela 5- Preço nominal de produtos selecionados - 2006-2007(Out)Indicador Unidade Preço médio Var. % s/2006Cana produtor R$ / t 28, 21 (23)Álc. anidro/ usi. R$ / l. 0, 658 (18)Álc. hidrat/ usi R$ / l. 0, 576 (24)Açúcar / usina R$ / sc-50kg 23, 81 (35)Aç.crist/ varejo R$ / kg 1, 04 (33)Aç.refin/ varejo R$ / kg 1, 00 (30)Aç.mascavo/var R$ / kg 6, 00 3Ac.orgânico/var R$ / kg 3, 60 2Fonte:Seab-Deral; Usinas e Destilarias; Única; Alcopar; Mercados.

A caracterização do setor sucroalcooleiro no Paraná, através do IBGE (1995), indica que 85% da lavoura com cana está dividida em partes iguais nos estratos de área entre 100 a 1 000 há e nos de 1 000 a 10 000 há, distribuídos entre 26 000 produtores, á época.

39

CENÁRIO DE CURTO E MÉDIO PRAZO

Esse capítulo apresenta algumas tendências para o agronegócio canavieiro, bem como as incertezas devido a dimensão, o impacto, a previsão e o futuro das fontes alternativas de energias em relação as mudanças climáticas. Em síntese, o mercado precisa contabilizar de forma adequada os custos ambientais, os incentivos, a salvaguarda e as relações oferta e demanda mundial.

Para 2008, o quadro de expansão de 12% da área no Paraná é moderado, podendo chegar a 621000 há, e potencial de 50 milhões /t/cana, o que significa uma incorporação física de 66 000 há, com destaque às regiões polarizadas por Umuarama, Paranavaí, Maringá e Jacarezinho, que participam com 74% da oferta de cana, tabela 6.

Tabela 6- Distribuição da área e produção de cana, no Paraná - 2008 Região Área (há) Rend. (t/há) Produção(t) RankingApucarana 16 000 90 1 440 000 8ºC. Mourão 24 000 80 1 920 000 7ºC. Procópio 37 500 86 3 225 000 6ºIvaiporã 13 000 80 1 040 000 9ºJacarézinho 71 000 90 6 375 000 4ºLondrina 57 500 90 5 175 000 5ºMaringá 100 000 80 8 000 000 2ºParanavaí 100 000 78 7 741 000 3ºUmuarama 190 000 78 14 820 000 1ºOutras 12 000 50 564 000 -Paraná 621 000 81 50 300 000 -Fonte: Seab-Deral

A boa oferta em área de pastagem, a alternativa econômica do principal ativo fixo, a vantagem comparativa, justifica o nível de expansão da lavoura em 2008, principalmente nas regiões de Umuarama e Maringá com mais 19%, cada uma, Paranavaí 14 %. Paralelamente, Apucarana, Campo Mourão e Cornélio Procópio, crescem 10%, respectivamente;

Com a entrada em operação de uma nova usina em 2008/09, na região de Umuarama, o parque paranaense terá 30 usinas ;

Os preços do segmento em 2008, sinalizam à estabilização, quando tudo indica um novo recorde de produção no Brasil. Embora a relação consumo / estoque que ocorre nos 4 meses de entressafra, possa elevar o preço ao consumidor, o que vai ajustar para baixo o nível de consumo de álcool. A variável preço poderá também influenciar o processo de rotação e a parceria entre as atividades de cana / grãos e cana e pecuária;

O Mapa estuda a eficácia de estabelecer um estudo, visando o zoneamento agrícola da cana e, também um selo para as empresas de forma a fortalecer o mercado externo de etanol;

O efeito rentabilidade econômica pode ocasionar a retenção de parte da produção de cana-de-açúcar da safra 2007 ;

A boa safra, devido ao clima, os preços aquecidos até 2006 e início de 2007, além da grande expansão na nova fronteira, nos estados do

40

Centro-Oeste, sinalizam de certa forma uma preocupação com os preços, margens e recorde de produção;

O setor estima que até 2015, a tendência é o etanol absorver 60/63% da oferta de cana e, o restante ao açúcar, embora o custo de produção hoje do álcool anidro a R$ 0,67/0,69/litro e, do hidratado a R$ 0,63/0,64, esteja próximo ao preço de venda/usina-destilaria;

A usina e o mercado trabalham com o ponto de equilíbrio em torno de US$ 11,8/libra-peso, com o câmbio a R$ 1,80/US$;

A tendência dos centros de pesquisa e tecnologia em cana se voltam ao lançamento de novas variedades resistentes a seca;

O BNDES prevê a implantação de 96 novos projetos, com o montante de R$ 11,3 bilhões, podendo elevar a oferta em 8 bilhões/l/etanol/ano, até 2012;

Os fatores ligados a geopolítica, o ambiente, os incentivos, o preço do petróleo, cambio e, outros, induzem à alternativas energéticas, de grande risco com a chegada igualmente de novas tecnologias, além das restrições de logística e de infra-estrutura em geral;

Estão previstos novos investimentos na expansão das usinas, bem como em logística de transporte, tanto na origem como no Porto de Paranaguá. Além do terminal privado de açúcar, já em operação para 174000/t., foi implantado o terminal de álcool público de 37,5 mil/ m3, com tarifa, em média, 50 % inferior ao setor privado e, recursos de R$13,7 milhões;

No ambiente internacional, analistas calculam que irá dobrar a oferta de álcool nos EUA, até 2012, com a implantação de novas destilarias, que irão somar as 130 já em operação;

A previsão para 2007 é de 26,2 bilhões/l/etanol; O Bid, estuda o financiamento de usinas na América Central, no,

Panamá, Honduras, El Salvador, Guatemala, Costa Rica, República Dominicana e, Nicarágua. Hoje a região produz 5 milhões/t de açúcar em 700 mil/há;

A partir de 2008, estima-se o incremento de 350 mil/há/cana, com uma oferta de 2/3 bilhões/l/etanol em 2010;

Esses países podem exportar o etanol com tarifa favorável ao mercado dos EUA, a depender dos acordos regionais, como o Cafta-Rd (Tratado de Livre Comércio entre os países da América Central, República Dominicana) e os americanos;

Paralelamente, o Cbi-Caribbean Bosin Initiative, tratado esse que disciplina o ingresso de álcool, via Caribe, mas limitado a 7% da oferta interna de álcool dos EUA;

A oferta interna da EU em 2006 foi de 1,6 bilhão/l/etanol e a demanda gira em torno de 1,7 bilhão/l;

A produção interna européia, além do subsídio, trabalha com uma tarifa de importação média de US$ 0,192/l e uma sobre-taxa ad valorem de até 54%, a depender do país comprador;

O Brasil exporta em média 230 milhões/l, à Suécia, ao Reino Unido e Finlândia.

41

FEIJÃO

Eng. Agr. Margorete Demarchi

PANORAMA MUNDIAL

Os feijões cultivados no mundo ocupam uma área em torno de 35 milhões de hectares. Depois da soja, o feijão é a leguminosa mais importante para a alimentação de milhões de habitantes dos continentes americano, asiático e africano.

Considerando-se todos os gêneros e espécies de feijão englobados nas estatísticas da Organização das Nações Unidas para a Agricultura e Alimentação (FAO - Food and Agriculture Organization), a produção mundial de feijão tem se situado em 22,8 milhões de toneladas anuais.

Os principais países produtores de feijões são: o Brasil, a Nigéria, a Índia, o Mianmar, a China, os EUA e o México, responsáveis por cerca de 65% da produção mundial.

A Índia é o maior produtor mundial de feijão, respondendo, entre 2003 e 2005 por 13,8% da produção mundial. Na 2ª posição está o Brasil com 13,6% e na 3ª colocação está a Nigéria com uma participação média de 11,6%.

Quando comparado ao comércio mundial do trigo, da soja e do milho, que movimentam, em média, 110 milhões, 65 milhões e 83 milhões de toneladas anuais, respectivamente, o comércio internacional de feijão não tem grande importância econômica. Os principais países consumidores também são os maiores produtores, assim o excedente é pequeno, com isso o volume exportado também é reduzido.

Os maiores exportadores são: a China, os EUA, o Canadá, o Mianmar e a Argentina e responderam por 52,5% do volume total negociado em 2005.

42

Em 2005 foram exportadas cerca de 2,42 milhões de toneladas de feijões, as quais movimentaram cerca de US$1,26 bilhão. O preço médio foi de US$ 519,54/tonelada.

Os maiores países importadores em 2005 foram: Índia, EUA, Japão, Reino Unido, Brasil, Itália, México e o Paquistão; juntos importaram 1,14 milhão de toneladas, o que significou quase metade das importações mundiais.

PANORAMA NACIONAL

O feijão comum (Phaseolus vulgares) e o feijão-caupi (Vigna unguiculata) são um dos principais componentes da dieta alimentar dos brasileiros. Excelente fonte de proteína, na sua composição o feijão apresenta aminoácidos essenciais, carboidratos, fibras, vitaminas e sais minerais, tem baixo teor de gordura e não contém colesterol.

Phaseolus vulgaris é o feijão comum, cultivado em todo o território nacional. A Vigna unguiculata, também denominado de feijão-de-corda, feijão macassar (macaçar ou macáçar), ou feijão-caupi, é cultivado predominantemente na região Nordeste e Norte do país.

Além de seu papel relevante na alimentação da população brasileira, a cultura do feijoeiro tem grande importância econômico-social, devido à grande ocupação de mão-de-obra e por ser uma importante fonte de renda para os pequenos agricultores.

A cultura do feijão tem aptidão para ser cultivada em diversas condições edafoclimáticas, o que permite o plantio em todo o território brasileiro, tanto em monocultivo como em plantio consorciado.

O feijão é cultivado em três safras distintas. A 1ª safra (“das águas”) é plantada entre os meses de agosto e novembro e a colheita se dá entre novembro e fevereiro.

43

O plantio da 2ª safra de feijão, também denominada feijão da seca, é realizado de dezembro a março e a colheita está distribuída entre os meses de março a junho. Com relação à 3ª safra, ou feijão de inverno, a semeadura ocorre entre abril e junho e é colhido de julho a outubro.

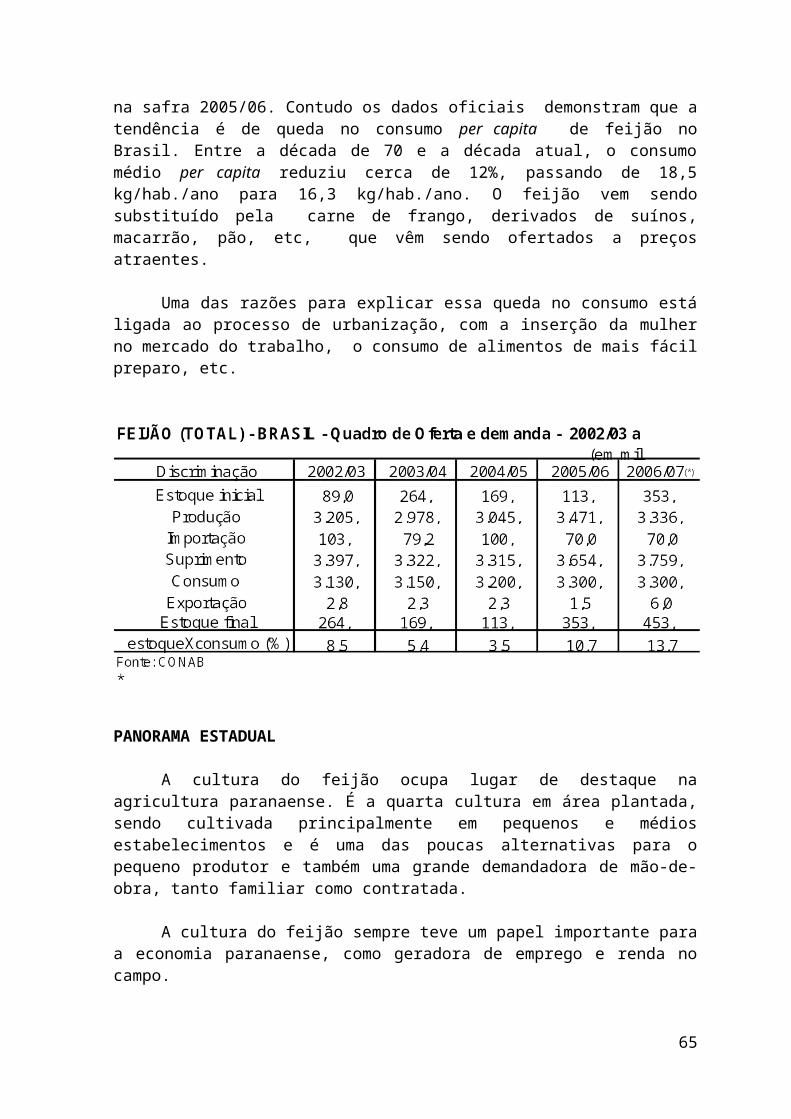

O país tem colhido, em média, nas últimas cinco safras, cerca de 3,21 milhões de toneladas anuais, das quais cerca de 84% são de feijão anão (comum) e 16% são de feijão-caupi.

O feijão macaçar ou feijão-caupi é cultivado nas regiões Norte e Nordeste, com uma produção média de 516.000 toneladas anuais nas últimas cinco safras. Os estados do Ceará, Bahia e Piauí respondem em média por 58% da produção brasileira de feijão-caupi.

Do total produzido de feijão comum no país, 2,7 milhões de toneladas/ano,

cerca de 85% é da classe cores e 15% da classe preto.

A região Sul é a maior produtora brasileira de feijão, com uma produção média de 958.000 toneladas, respondendo por 30% da produção nacional, com destaque para o Paraná que participa com 24% do total nacional.

44

FEIJÃO TOTAL (*) - BRASIL - PRINCIPAIS ESTADOS PRODUTORES - 2002/03 A 2006/07

Estado 2002/03 2003/04 2004/05 2005/06 2006/07 Média Feijão Anão Feijão-caupiAlagoas 26 25 41 52 48 38 34 4Bahia 378 319 418 337 323 355 277 78Ceará 209 157 158 258 125 181 18 163Goiás 277 202 275 287 271 262 262 0

Maranhão 33 34 35 38 39 36 4 32Mato Grosso 44 62 68 46 67 57 57 0Minas Gerais 527 454 566 537 504 517 517 0

Pará 67 63 63 62 68 65 23 42Paraíba 69 62 63 118 49 72 25 47Paraná 624 668 533 744 795 673 673 0

Pernambuco 67 94 120 130 114 105 61 44Piauí 69 39 59 96 40 60 3 57

R. Grande do Norte 42 43 25 37 32 36 2 34R. Grande do Sul 136 137 75 116 146 122 122 0

Rondônia 42 44 40 35 41 41 41 0Santa Catarina 186 148 116 155 209 163 163 0