Agronegócio e Banco do Brasil - bb.com.br · mercado, do desempenho econômico geral do país, do...

26

1 Agronegócio e Banco do Brasil: Balanço e Perspectivas

-

Upload

truongkhanh -

Category

Documents

-

view

215 -

download

0

Transcript of Agronegócio e Banco do Brasil - bb.com.br · mercado, do desempenho econômico geral do país, do...

1

Agronegócio e

Banco do Brasil:

Balanço e Perspectivas

2

Agronegócio: Histórico de desafios

O agronegócio no Banco do Brasil

Medidas Governamentais e seus impactos

Perspectivas para o setor

Agenda

3

O histórico recente do agronegócio brasileiro ...

2004 2005 2006 2007

Início dos problemas climáticos ao final do ano.

Perda de renda por:

Quebra de safra: secas e ferrugem asiática;

Desvalorização cambial;

Super safra americana;

Embargos à exportação da carne brasileira febre aftosa;

Governo cria linhas e edita resoluções de prorrogação que não abrangem todos os créditos.

Governo autoriza nova prorrogação visando adequar o fluxo de pagamento à capacidade de geração de receitas.

Nem todos os produtores conseguem honrar dívidas roladas em anos anteriores;

Governo autoriza nova prorrogação.

4Fonte: Bacen

... com destaque para o abrupto descasamento do câmbio entre plantio e colheita ...

2,67

3,34

2,92 2,89

2,29 2,171,962,48

2,96 3,10

2,452,18

1,98 1,90

-

0,50

1,00

1,50

2,00

2,50

3,00

3,50

Safra 01/02 Safra 02/03 Safra 03/04 Safra 04/05 Safra 05/06 Safra 06/07 Safra 07/08

Dólar no Plantio (set) Dólar na Colheita (mai)

-7,1%

-11,4%

-15,2%

-4,8%-8,8% -3,1%

+6,2%

5

... e para a queda dos preços das commodities a partir de 2004 ...

100

Jan/

03

Mai

/03

Set

/03

Jan/

04

Mai

/04

Set

/04

Jan/

05

Mai

/05

Set

/05

Jan/

06

Mai

/06

Set

/06

Jan/

07

Mai

/07

Set

/07

Jan/

08

Mai

/08

Soja Arroz Algodão em pluma Milho Trigo

- 5.000 pbs em média

6Fontes: IBGE, SUT/CNA e CEPEA/USP.

... que resultou na compressão da renda do setor em 2005 e 2006

PIB Brasil PIB Agronegócio

R$ bilhões

1.4781.700

1.9412.147

2.3332.559

535 572 587 561 564 612

2002 2003 2004 2005 2006 2007

= 7,0% = 8,6%

= - 4%= 2,6%

7

... e no aumento do endividamento bancário do setor sobre o PIB rural

%

22,024,0 24,5

28,130,7

34,7

3,1 3,3 3,56,5

8,310,0

11,813,8 14,6

3,02,82,3

Dez/02 Dez/03 Dez/04 Dez/05 Dez/06 Dez/07

Operações de Crédito/PIB Brasil Crédito Rural/PIB Brasil

Crédito Rural/PIB do Agronegócios

Fontes: IBGE, BACEN, SUT/CNA e CEPEA/USP.

8

Agronegócio: Histórico de desafios

O agronegócio no Banco do Brasil

Medidas Governamentais e seus impactos

Perspectivas para o setor

Agenda

9

Consideradas todas as lavouras da PAM/IBGE 2005Fonte: Agroconsult – abril08

Projeção Brasil - Soja, Milho, Arroz, Trigo e Algodã o

R$ bilhões

12,0

22,3

18,3

15,817,7

2007 2008 2009 2010 2011

12,0

22,3

18,3

15,817,7

2007 2008 2009 2010 2011

12,0

22,3

18,3

15,817,7

2007 2008 2009 2010 2011

Geração Líquida de Caixa = Receitas (-) Custos de P rodução(Não inclusos custos de depreciação, de oportunidade terra e do capital)

Geração Líquida de Caixa = Receitas (-(Não inclusos custos de depreciação, de oportunidade terra e do capital)

Novo patamar de preços das commodities vs. custo de produção projetam recuperação da renda

10

MTMT

BRASIL

GO

MG

MA-PI-TO

BA

OUTROS

SP

PR

SC

2006 2007 2008 2009 2010 2011

BRASIL

GO

MS

RS

MA-PI-TO

BA

OUTROS

SP

PR

SC

2006 2007 2008 2009 2010 2011

MTMT

BRASIL

GO

MG

MA-PI-TO

BA

OUTROS

SP

PR

SC

2006 2007 2008 2009 2010 2011

BRASIL

GO

MS

RS

MA-PI-TO

BA

OUTROS

SP

PR

SC

2006 2007 2008 2009 2010 2011

BRASIL

GO

MG

MA-PI-TO

BA

OUTROS

SP

PR

SC

2006 2007 2008 2009 2010 2011

BRASIL

GO

MS

RS

MA-PI-TO

BA

OUTROS

SP

PR

SC

2006 2007 2008 2009 2010 2011

Dívidas Acumuladas x Geração Líquida de Caixa AcumuladaSoja, Milho, Arroz, Trigo e Algodão

Fonte: Agroconsult – abril08

... suficiente para cobrir o endividamento bancário e comercial do setor na maioria dos estados ainda em 2008, exceto RS, MT e GO

11

1. Bônus para liquidação antecipada de operações, com

ressarcimento ao agente financeiro, no caso de operações

com risco Banco;

2. Extensão do prazo de pagamento;

3. Redução de taxa de juros, compensada via

equalização/fator de ponderação, no caso de operações

com risco Banco.

Governo estuda medidas para equacionar o endividamento do setor

12

Agronegócio: Histórico de desafios

O agronegócio no Banco do Brasil

Medidas Governamentais e seus impactos

Perspectivas para o setor

Agenda

13

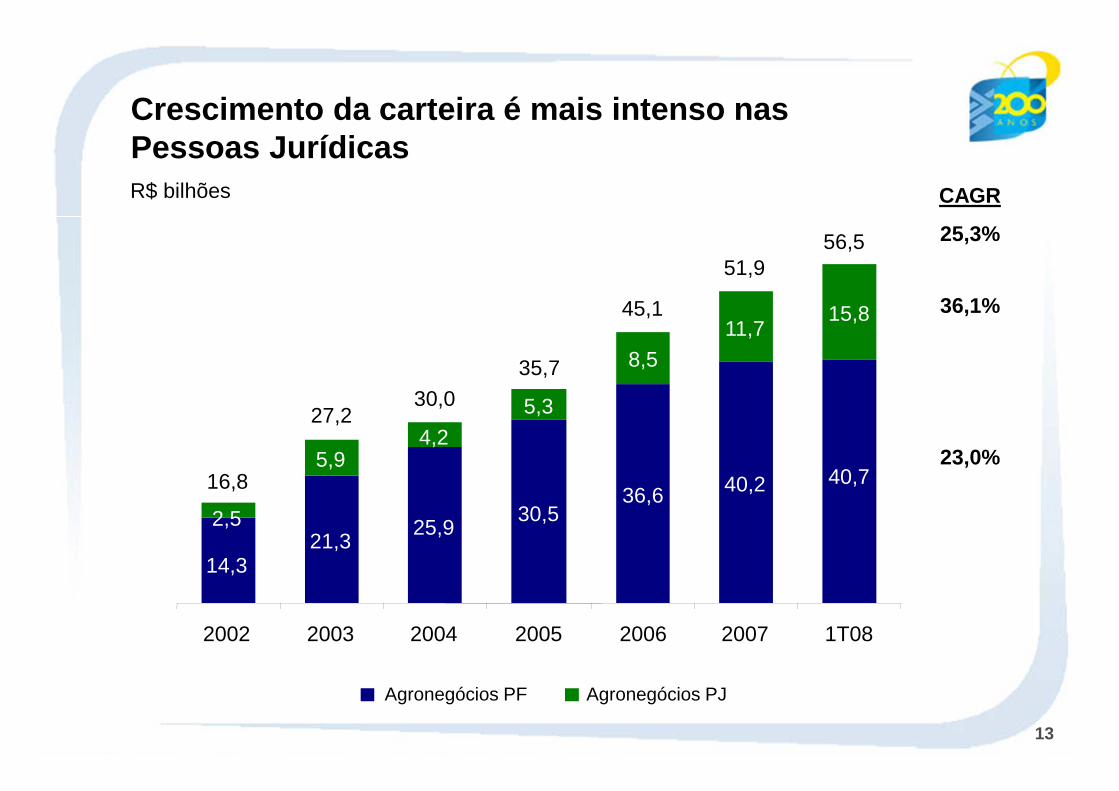

Crescimento da carteira é mais intenso nas Pessoas Jurídicas

CAGRR$ bilhões

14,321,3

25,930,5

36,6 40,2 40,75,9

4,2

5,3

8,5

11,715,8

2,5

2002 2003 2004 2005 2006 2007 1T08

27,230,0

35,7

45,1

51,956,5

16,823,0%

36,1%

25,3%

Agronegócios PF Agronegócios PJ

14

Os problemas enfrentados pelos Produtores Rurais e as renegociações implicaram o aumento do risco da carteira de agronegócio, conforme regulamentação do BacenConcentração de Risco - %

AA-C D-H

Dez/02 Dez/03 Dez/04 Dez/05 Dez/06 Dez/07 Mar/08

96,1 97,0 96,3 90,7 88,2 86,2 84,4

3,9 3,0 3,7 9,3 11,8 13,8 15,6

15

As provisões refletem prudência na gestão do crédito e observa-se melhoria no índice de atraso

2,7%2,2%

1,9%2,4%

6,1%6,6%

7,0%

7,8%

5,3%

4,1% 4,3%3,8%

3,0%3,6%

5,7%

4,1% 4,2%4,5%

4,0%

2,9%2,3%

5,4%

8,2%

6,0%

Dez/02 Jun/03 Dez/03 Jun/04 Dez/04 Jun/05 Dez/05 Jun/06 Dez/06 Jun/07 Dez/07 Mar/08

Saldo Carteira

PCLD s/Carteira Rural

Op. Carteira Rural Vencidas + 90 dias

s/Carteira Rural

16

Parte do adicional de provisão gerado em 2006 foi realocado para a carteira rural no 1º trimestre/08

Provisão Mínima Provisão Adicional Total de Provisão

3.142 3.374 3.637 4.128 4.546 4.9375.901

7.662 7.2387.786

8.7279.604

1.3971.655

1.5861.090

956

449558

973 819

790

752

364

3.50

6

3.82

3

4.19

5 5.10

2

5.36

5

5.89

3 6.69

2

8.41

4

8.63

5 9.44

1 10.3

13

10.6

94

Dez/02 Jun/03 Dez/03 Jun/04 Dez/04 Jun/05 Dez/05 Jun/06 Dez/06 Jun/07 Dez/07 Mar/08

17

29% das operações apresentam algum tipo de prorrogação e possuem maior risco...

Carteira Com

Prorrogação

Carteira Sem

Prorrogação

28,8%

71,2%

Prorrogações:

R$ 15,1 bilhões

1T08*

Custeio 52,5%

Investimento 35,9%

Refinanciamento 11,6%

Custeio 60,4%

Investimento 34,2%

Comercialização 5,4%

S/ prorrogação:

R$ 37,4 bilhões

* Carteira de agronegócio, excluídas as operações com risco de terceiros (R$ 4.104 milhões).

Risco Médio: 16,7%

Risco Médio: 5,1%

• Sem arrasto: 2,9%

18

... e para esses clientes, o BB adota medidas restritivas

� Limitação de crédito para a próxima safra ao concedido em 2007;

� Vedação da contratação de novas operações de investimento.

Outras Vedações (Políticas de Crédito):

�Clientes em litígio com o Banco ou com abatimento/prejuízo não ressarcido;

�Clientes risco “E”, salvo no contexto de recuperação de créditos;

�Responsáveis por dano doloso ao meio ambiente/trabalho escravo etc.

19

� incrementar o percentual de contratação de operações com mecanismos como:

seguro agrícola e proagro; risco conveniada ou risco direto; convênios de integração - Convir; mercados futuros e opções; proteção cambial.

� diversificar o crescimento da carteira para atividades com menorparticipação (cana de açúcar, florestas, frutas, bovinocultura, agroenergia);

� atualizar os processos, produtos e metodologias internos, notadamentequanto a redução de custos operacionais.

... e direciona recursos para os novos créditos com mitigadores de risco, diversificação de atividade e redução de custos

20

Contratações Safra 07/08

Custeio Agrícola sem mitigadores

Custeio Agrícola com mitigadores

A safra 07/08 já reflete o crescimento de mitigadores

Investimento

Crédito Agroindustrial

Custeio Agrícola

Custeio Pecuário

Comercialização

38,7%

35,7%

4,8%

9,0%11,8%

Safra 06/07Safra 07/08

Contratações Custeio

52,0% 48,0% 42,0% 58,0%

21

ProrrogadoRecebido Vencido

R$ bilhões

3,8%

28,8%3,7%

6,3%

90,0%3,8%

14,9%

96,0%4,0%

Fluxo de recebimentos retoma patamar histórico

2004 2005 2006 2007

16,7 18,8 20,3 21,3

Problemas climáticos

Câmbio e preço das commodities

Perda de renda Prorrogação

22

Agronegócio: Histórico de desafios

O agronegócio no Banco do Brasil

Medidas Governamentais e seus impactos

Perspectivas para o setor

Agenda

23

Cenário favorável para o Agronegócio brasileiro gera oportunidade de negócios e de melhoria do risco médio da carteira BB

�Melhoria nas cotações internacionais das commodities

(soja, milho, algodão, trigo e arroz);

� Consolidação do Brasil como exportador de milho;

� Ampliação das demandas externa e interna pela carne brasileira;

� Margens operacionais remuneradoras, apesar de incremento nos

custos de produção;

� Consumo mundial crescente por alimentos e agroenergia.

24

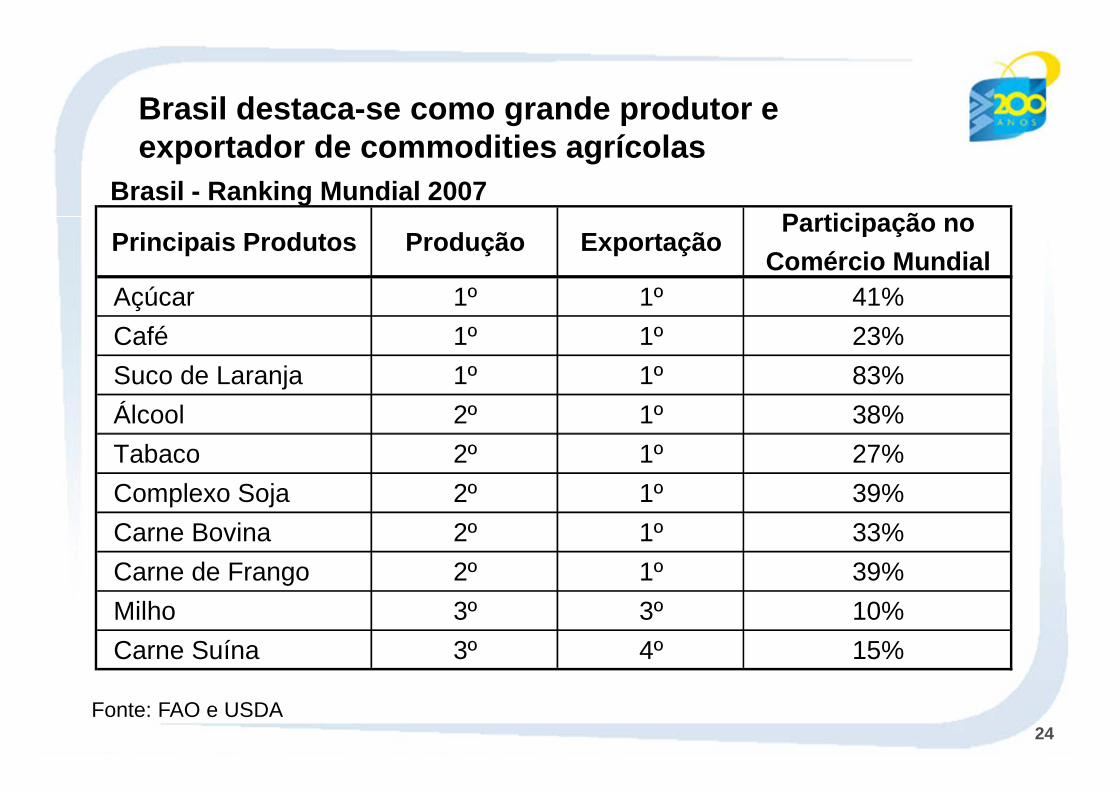

Brasil destaca-se como grande produtor e exportador de commodities agrícolas

Brasil - Ranking Mundial 2007

Principais Produtos Produção ExportaçãoParticipação no

Comércio MundialAçúcar 1º 1º 41%

Café 1º 1º 23%

Suco de Laranja 1º 1º 83%

Álcool 2º 1º 38%

Tabaco 2º 1º 27%

Complexo Soja 2º 1º 39%

Carne Bovina 2º 1º 33%

Carne de Frango 2º 1º 39%

Milho 3º 3º 10%

Carne Suína 3º 4º 15%

Fonte: FAO e USDA

25

Participação Brasileira no

Mercado Internacional

Exportações Brasileiras

Participação Brasileira no

Mercado Internacional

Exportações Brasileiras

FRANGO 58,5% 2,7 milhões toneladas 65,8% 5,0 milhões toneladas

ETANOL 52,0% 2,6 bilhões litros 66,7% 8,0 bilhões litros

AÇUCAR 41,0% 18,9 milhões toneladas 54,0% 32,0 milhões toneladas

SOJA 36,3% 25,6 milhões toneladas 46,0% 45,7 milhões toneladas

CAFÉ 28,1% 25,8 milhões de saca 30,0% 32,0 milhões de saca

SUÍNOS 12,5% 600.000 toneladas 50,0% 3,0 milhões toneladas

MILHO 6,2% 5,0 milhões toneladas 9,9% 9,3 milhões toneladas

ALGODÃO 4,8% 400.000 toneladas 7,9% 1,1 milhão toneladas

Fonte: MAPA/2007

Produtos

Hoje 2015

Pauta de exportação tende a se diversificar ainda mais

26

Relações com InvestidoresSBS - Quadra 1 - Bloco C - Ed. Sede III - 5°andar

70073-901 - Brasília (DF)Telefone: (61) 3310.3980

Fax: (61) 3310.3735

Disclaimer - Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras sobre o Banco do Brasil, suas subsidiárias coligadas e controladas. Embora essas referências e declarações reflitam o que os administradores acreditam, as mesmas envolvem imprecisões e riscos difíceis de se prever, podendo, desta forma, haver resultados ou conseqüências diferentes daqueles aqui antecipados e discutidos. Estas expectativas são altamente dependentes das condições do mercado, do desempenho econômico geral do país, do setor e dos mercados internacionais. O Banco do Brasil não se responsabiliza em atualizar qualquer estimativa contida nesta apresentação.

Para maiores detalhes a respeito destas informações acesse www.bb.com.br/ri