Agronegócio no Brasil e em Mato Grosso - IMEA · Panorama soja na safra 2014/15 2% área...

28

Agronegócio no Brasil e em Mato Grosso

Transcript of Agronegócio no Brasil e em Mato Grosso - IMEA · Panorama soja na safra 2014/15 2% área...

Agronegócio no Brasil e em Mato Grosso

ÍNDICE

1 – Agronegócio no Brasil e em Mato Grosso1.1 – Agronegócio Soja1.2 – Agronegócio Milho1.3 – Agronegócio Algodão1.4 – Agronegócio Boi

2 – Competitividade2.1 – Logística

3 – Tendências e perspectivas de médio e longo prazo

Agronegócio no Brasil

Brasil no ranking mundial de commodities

1º

2º

3º

4º

5º*Estimativa.Fonte: USDA, FAO, IBGE.

Café Suco de laranja Cana-de-açúcar

Bovinos Soja

Milho Aves

Suínos Óleo de soja

PIB Agronegócio (2015)21%

Algodão Leite Uva

Área8,5 milhões km2 (5º maior)

População (2015)*204,4 milhões

PIB (2015)US$ 1,775 Trilhões (9ª maior)

Safra 14/15 em milhões de toneladas

Agronegócio em Mato Grosso

Área903.378,29 km2 (3º maior)

População (2015)*3,265 milhões (1,6% do Brasil)

Taxa de crescimento do PIB: 9,9%

Mato Grosso no ranking brasileiro Evolução da produção agrícola do Mato Grosso

1º

*EstimativaFonte: CONAB, IBGE e Imea

4 5 6 6 8 8 7 8 8 9 9 11 12 12 14 14 14

12 14 1619

22 22 2227 27 29 30

4348 47

57

49

56Área (milhões de ha)

Agronegócio no BrasilPIB Agronegócio

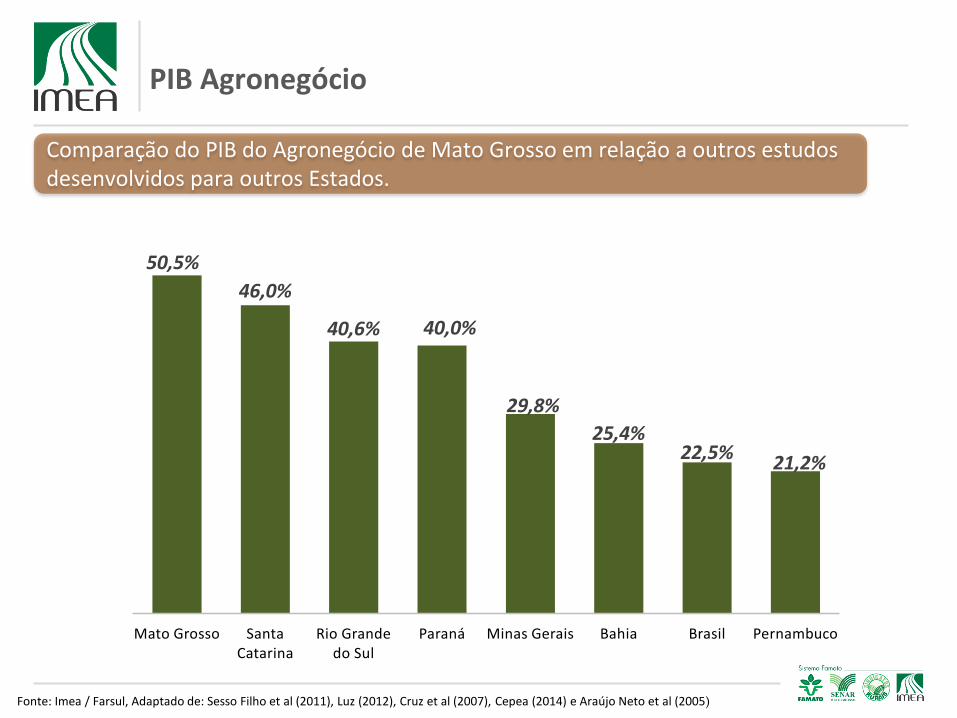

Comparação do PIB do Agronegócio de Mato Grosso em relação a outros estudos desenvolvidos para outros Estados.

50,5%

46,0%

40,6% 40,0%

29,8%

25,4%22,5% 21,2%

Mato Grosso Santa Catarina

Rio Grande do Sul

Paraná Minas Gerais Bahia Brasil Pernambuco

Fonte: Imea / Farsul, Adaptado de: Sesso Filho et al (2011), Luz (2012), Cruz et al (2007), Cepea (2014) e Araújo Neto et al (2005)

Agronegócio Brasil

Balança Comercial do Brasil* (US$ Milhões)

Evolução do PIB do Brasil (R$ Trilhões)

5,52

0,50

1,50

2,50

3,50

4,50

5,50

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

*Acumulado até outubro/2016.Fonte: AliceWeb/MAPA/IBGE.

-100.000

-80.000

-60.000

-40.000

-20.000

0

20.000

40.000

60.000

80.000

100.000

Saldo Total BRA

Saldo Agronegócio BRA

Saldo Outros Setores BRA

Agronegócio em Mato grosso

Balança Comercial de Mato Grosso (US$ Milhões)

Evolução do PIB de Mato Grosso (R$ Bilhões)

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

100,00

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

89,1

*Acumulado até outubro/2016 Fonte: AliceWeb/MAPA/IBGE.

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

Balança Total MT Balança Agronegócio MT

Agronegócio em Mato Grosso

Valor Bruto da Produção em Mato Grosso

Evolução do VBP (R$ Bilhões)Participação das culturas no VBP de 2016*

(%)

*Estimativa referente a outubro/2016.Fonte: Imea.

21,4

28,8

36,1

39,7

44,0

50,2

56,4

2010 2011 2012 2013 2014 2015* 2016*

VBP Total

Soja51%

Milho11%

Algodão9%

Cana de açúcar2%

Arroz1%

Lenhas e Produtos Florestais

0%

Carne Bovina20%

Aves3%

Suíno2%

Gado de leite1%

Agricultura75%

Pecuária25%

Agronegócio em Mato Grosso

Fonte: Imea.

Agronegócio Soja

Evolução da Área e Produção de Soja do Mato Grosso

Participação no

Brasil de 31%Participação no

mundo de 9%*Estimativa referente a outubro/16.Fonte: Conab/Imea/USDA.

3,1 3,9 4,4 5,2 6,1 6,2 5,1 5,6 5,7 6,2 6,4 7,1 7,9 8,4 9,0 9,3 9,4

9,611,7 12,9

15,017,9 16,7 15,4

17,7 17,4 18,820,6 21,4

23,726,3

28,6 27,829,9

Área (milhões de ha) Produção (milhões de ton)

Agronegócio Soja

Panorama soja na safra 2014/15

2% área soja/total MT20% área milho/soja 35% área soja/total MT

44% área milho/soja

16% área soja/total MT21% área milho/soja

21% área soja/total MT32% área milho/soja

16% área soja/total MT33% área milho/soja

Fonte: Imea.

Agronegócio Soja

Destino da Produção de Soja – Safra 15/16*

Soja em grão**

28,1 MMT

Mercado Mato Grosso

7,3 MMT (26%)

Farelo**

5,9 MMT

Mercado Mato Grosso

0,9 MMT (15%)

Mercado Interestadual

0,7 MMT (11%)

Exportação Direta 4,1 MMT (68%)

Óleo**

1,6 MMT

Mercado Mato Grosso

0,8 MMT (47%)

Mercado Interestadual

0,5 MMT (31%)

Exportação Direta 0,2 MMT (14%)

Mercado Interestadual

4,7 MMT (17%)

Exportação Direta 15,5 MMT (55%)

*Estimativas referente a outubro/16.**Produção mais estoques iniciais.Fonte: Imea/Secex.

Agronegócio Milho

Evolução da Área e Produção de Milho 2ª Safra do Mato Grosso

Participação no

Brasil de 35%Participação 2ª Safra BR

57%Participação no

Mundo de 2%*Estimativa referente a outubro/16.Fonte: Imea, Conab e USDA.

0,5 0,7 0,9 0,8 1,0 1,1 1,0 1,7 1,7 1,9 2,0 3,0 3,7 3,2 4,0 4,2 4,21,0 1,5 2,5 2,8 2,9 3,65,1

7,8 8,5 8,77,0

18,4

22,5

17,7

26,2

18,9

23,3

Área (milhões de ha) Produção (milhões de ton)

Agronegócio Milho

Milho em grão**

18,9 MMT

Mercado Interestadual

7,3 MMT (39%)

Mercado Mato Grosso

3,5 MMT (18%)

Ração Animal

3,0 MMT (86%)

Aves

1,11 MMT (37%)

Suínos

0,68 MMT (23%)

Bovinos Corte

0,78 MMT (26%)

Bovinos Leite

0,22 MMT (7%)

Outros

0,19 MMT (6%)

Outros

0,5 MMT (14%)

Exportação Direta

8,0 MMT (42%)

Em Estoque 0,1 MMT (0,8%)

Destino da Produção de Milho – Safra 15/16*

*Estimativas referente a outubro/2016.**Produção mais estoques iniciais.Fonte: Imea/Secex.

Agronegócio AlgodãoAgronegócio Algodão

Evolução da Área e Produção de Algodão do Mato Grosso

Participação no

Brasil de 75%*Estimativa referente a outubro/16.Fonte: Imea/Conab.

0,39 0,31 0,30 0,44 0,45 0,37 0,54 0,53 0,36 0,420,72 0,72

0,45 0,65 0,56 0,61 0,60

1,41,0 1,1

1,6 1,51,3

2,0 2,0

1,5 1,4

2,42,8

1,8

2,62,3 2,2

2,4

Área (milhões de ha) Produção (milhões de ton)

Agronegócio Algodão

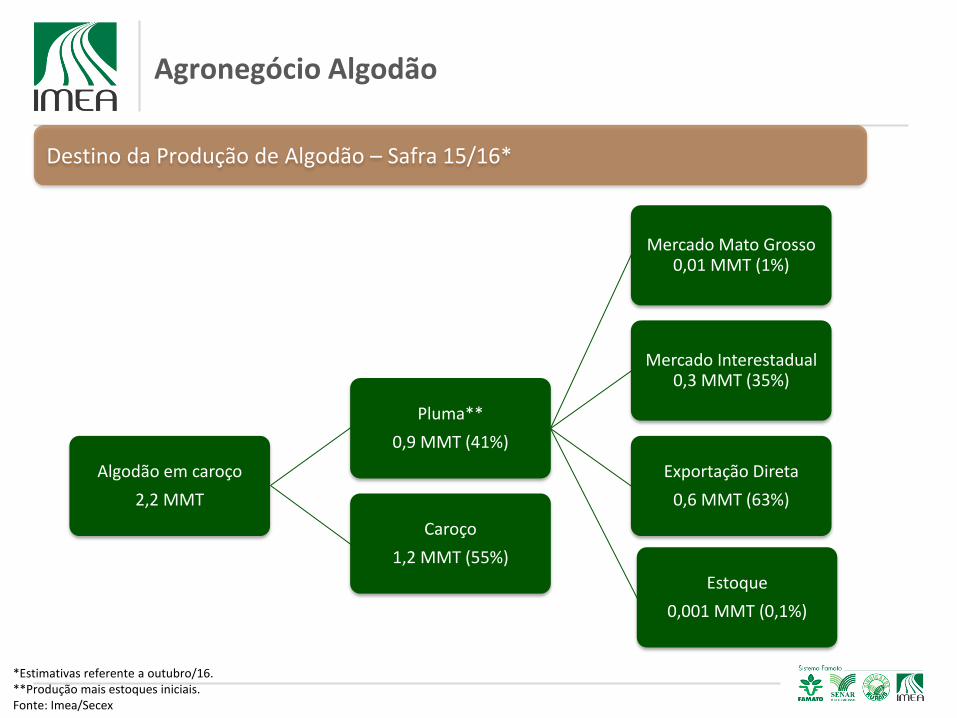

Destino da Produção de Algodão – Safra 15/16*

Algodão em caroço

2,2 MMT

Pluma**

0,9 MMT (41%)

Mercado Mato Grosso 0,01 MMT (1%)

Mercado Interestadual 0,3 MMT (35%)

Exportação Direta

0,6 MMT (63%)

Estoque

0,001 MMT (0,1%)

Caroço

1,2 MMT (55%)

*Estimativas referente a outubro/16.**Produção mais estoques iniciais.Fonte: Imea/Secex

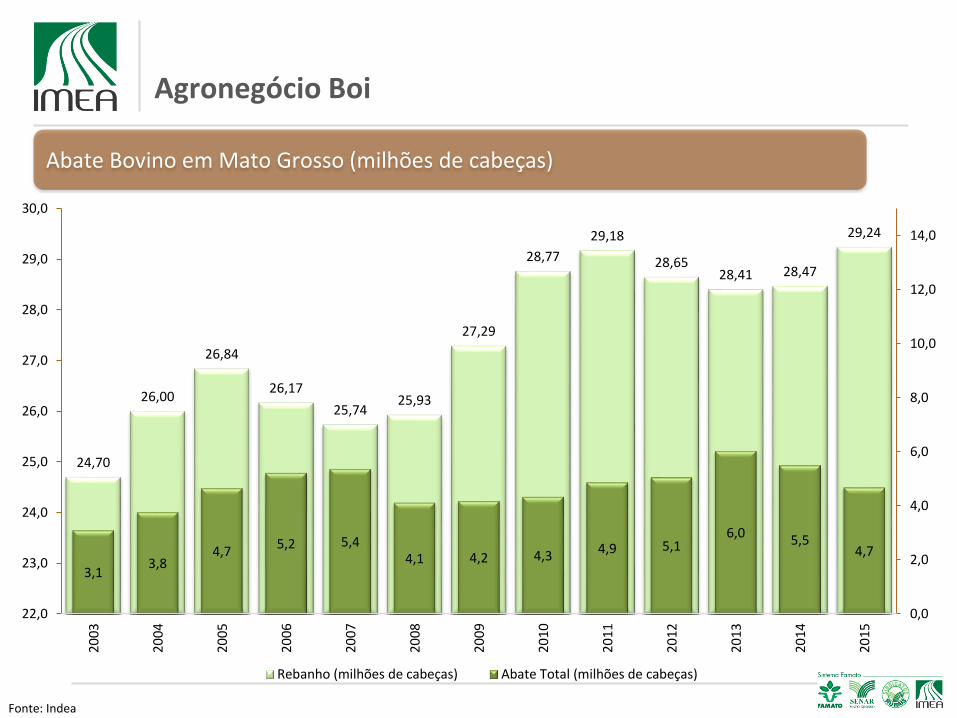

Agronegócio Boi

Abate Bovino em Mato Grosso (milhões de cabeças)

24,70

26,00

26,84

26,17

25,7425,93

27,29

28,77

29,18

28,6528,41 28,47

29,24

3,13,8

4,75,2 5,4

4,1 4,2 4,3 4,9 5,16,0 5,5

4,7

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

22,0

23,0

24,0

25,0

26,0

27,0

28,0

29,0

30,0

20

03

20

04

20

05

20

06

20

07

20

08

200

9

20

10

20

11

20

12

20

13

20

14

20

15

Rebanho (milhões de cabeças) Abate Total (milhões de cabeças)

Fonte: Indea

Agronegócio Boi

Confinamento em Mato Grosso (mil cabeças)

*Estimativa outubro/16Fonte: Imea

668,10

776,05

804,14

850,46891,43

846,73903,08

987,87

637,98 592,83

813,95

792,79

717,83

636,66 669,89

615,90

0,00

200,00

400,00

600,00

800,00

1000,00

1200,00

2009 2010 2011 2012 2013 2014 2015 2016*

Capacidade Estática (mil cabeças) Rebanho Confinado (cabeças)

Agronegócio Boi

Destino da Produção em 2015

Carne Bovina

1,07 MMT

Consumo Doméstico

0,16 MMT (15%)

Mercado interestadual

0,61 MMT (57%)

Exportações

0,29 MMT (28%)

Fonte: Imea/IBGE/Secex

Agronegócio Boi

Panorama bovinocultura em 2015

Fonte: Imea

0,68 UA/ha6 mil cab.

confinadas

1,444 UA/ha34 mil cab. confinadas

0,63 UA/ha80 mil cab. confinadas

1,48 UA/ha123 mil cab. confinadas

0,82 UA/ha91 mil cab. confinadas

1,08 UA/ha147 mil cab. confinadas

Competitividade

Vantagens e Desvantagens

Comparativas (Recursos Naturais e Localização)

Competitivas

Temperatura

Sol

Terras

Relevo

Precipitação

Calcário

Rios

Solo

Distância dos portos

Logística

Burocracia

Falta de mão de obra

Insegurança Jurídica

Tributos

Escala

Tecnologia

Empreendedores

Portfólio

Mercado Interno

Fonte: Imea

Competitividade

Logística

Margem

MT - N -24,8%

MT - C -21,6%

MT - NE -20,2%

MT - S -12,4%MS - S -9,1%

BA -5,6%

MS - N -3,1%

GO -2,7%

MG -2,7%

TO -1,9%

MA 0,8%PI 1,6%

PR 3,0%

SP 3,8%

DF 6,5%

RS 6,8%

SC 8,7%

Mato Grosso é o estado com maior custo de frete...

...e continuará sendo.

US$ 67/ton*

*Frete de Sorriso a Santos em outubro/16Fonte: Imea.

Competitividade

Logística – Frete total

Paranaguá, Brasil

Sorriso, BrasilCaminhão

US$ 57/Ton** US$ 30/Ton**

New Orleans, USA

Illinois, USAHidrovia

US$ 20/Ton US$ 26/Ton**

Rosário, ArgCórdoba, Argentina Caminhão

US$ 16/Ton* US$ 32/Ton**

CHINA

US$ 46,00

US$ 48,00

US$ 87,00

*Referente a junho/16**Referente a outubro/16Fonte: Imea/Reuters.

Competitividade

Logística – Distribuição dos modais no transporte nacional

Rodoviário

Ferroviário

Hidroviário

26%

9%49%

20%

31%

65%

Fonte: Abiove/CNT

Competitividade

Logística

Hidrovias Rodovias

O principal ponto fraco do Mato Grosso é a infraestrutura logística, que também representa oportunidade para novos projetos de estradas, ferrovias e vias navegáveis ainda a serem desenvolvidos.

Fonte: Imea

Ferrovias

Competitividade

Fluxo de Exportações de Grãos

Escoamento de Grãos por Porto (Participação %) em 2016*

PortosExport. Export.

soja milho

Santos 47,19% 61,17%

Barcarena 11,77% 8,98%

Manaus 9,20% 5,69%

Santarém 8,25% 5,40%

São Luís 8,72% 3,55%

Vitória 5,91% 8,65%

Paranaguá 4,12% 2,66%

São Francisco do Sul

2,86% 2,30%

Imbituba 1,95% 1,59%

Outros portos 0,03% 0,02%

*Acumulado até outubro/2016.Fonte: Secex /Imea

Tendências e Perspectivas

Tendências

Conversão de pastagem em agricultura;

Intensificação do uso do solo na pecuária (confinamento, semi-confinamento e suplementação a pasto);

Intensifição do uso do solo por meio de integração Lavoura-Pecuária-Floresta;

Usinas de etanol flex – (cana de açúcar + milho);

Aumento das florestas plantadas;

Crescimento da piscicultura no Estado de Mato Grosso;

“Entramos na década da produtividade" (eficiência produtiva + custo baixo), na velha briga econômica Escala x Eficiência, como as empresas brasileiras ganharam muito em escala nos anos anteriores, o foco agora é “eficiência dentro de casa”.