Análise Comparativa de duas Metodologias Factíveis para o Cálculo de ... · TEXTO SUJEITO A...

39

1 Análise Comparativa de duas Metodologias Factíveis para o Cálculo de IPCs com a Utilização de Microdados do IPC-FIPE Heron Carlos Esvael do Carmo 1 TEXTO SUJEITO A REVISÃO Resumo O principal objetivo deste texto é analisar, a partir da teoria dos números-índices e considerando as restrições das bases de dados em geral disponíveis, as diferenças entre duas metodologias factíveis para cálculo de Índices de Preços ao Consumidor baseadas nas fórmulas de Laspeyres e de Konüs-Byushgens. A primeira na versão adotada pelo BLS- Bureau of Labor Statistics desde 1926, domina a cena, sendo adotada por quase todas as instituições oficiais. A fórmula de Konüs- Byushgens, por sua vez, serve de referência ao cálculo do IPC-FIPE, desde a reformulação ocorrida em 1973. Além disso, o resultado é afetado pela escolha das fórmulas utilizadas para os cálculos elementares nas fases iniciais do processo de agregação, pelo modo como é determinada a estrutura de ponderações e os produtos elementares, pelo método de seleção amostral e por procedimentos de coleta de preços, notadamente os de substituição de produtos. Os índices são considerados, "measure-estimators" na acepção de Allen (1975) e assim a cada índice mensal estimado serão associadas duas estatísticas de variabilidade: a primeira obtida com base nas cotações de preços de produtos elementares nas amostras de locais e a segunda a partir da variabilidade de preços relativos de produtos. 1.Introdução Índices de Preços ao Consumidor são, provavelmente, as estatísticas econômicas divulgadas com maior freqüência e destaque no Brasil devido à larga utilização desde os anos sessenta da correção monetária. No entanto, o reconhecimento da importância de indicadores de inflação não é restrito ao Brasil. Como destaca Boskin et al. (1998): “Accurately measuring prices and their rate of change, inflation, is central to almost every economic issue”. 1 Prof. Dr da FEA-USP e Pesquisador da FIPE endereço eletrônico [email protected]

Transcript of Análise Comparativa de duas Metodologias Factíveis para o Cálculo de ... · TEXTO SUJEITO A...

1

Análise Comparativa de duas Metodologias Factíveis para o Cálculo de IPCs com a

Utilização de Microdados do IPC-FIPE

Heron Carlos Esvael do Carmo 1

TEXTO SUJEITO A REVISÃO

Resumo

O principal objetivo deste texto é analisar, a partir da teoria dos números-índices e

considerando as restrições das bases de dados em geral disponíveis, as diferenças entre duas

metodologias factíveis para cálculo de Índices de Preços ao Consumidor baseadas nas

fórmulas de Laspeyres e de Konüs-Byushgens. A primeira na versão adotada pelo BLS-

Bureau of Labor Statistics desde 1926, domina a cena, sendo adotada por quase todas as

instituições oficiais. A fórmula de Konüs- Byushgens, por sua vez, serve de referência ao

cálculo do IPC-FIPE, desde a reformulação ocorrida em 1973. Além disso, o resultado é

afetado pela escolha das fórmulas utilizadas para os cálculos elementares nas fases iniciais

do processo de agregação, pelo modo como é determinada a estrutura de ponderações e os

produtos elementares, pelo método de seleção amostral e por procedimentos de coleta de

preços, notadamente os de substituição de produtos. Os índices são considerados,

"measure-estimators" na acepção de Allen (1975) e assim a cada índice mensal estimado

serão associadas duas estatísticas de variabilidade: a primeira obtida com base nas cotações

de preços de produtos elementares nas amostras de locais e a segunda a partir da

variabilidade de preços relativos de produtos.

1.Introdução

Índices de Preços ao Consumidor são, provavelmente, as estatísticas econômicas

divulgadas com maior freqüência e destaque no Brasil devido à larga utilização desde os

anos sessenta da correção monetária. No entanto, o reconhecimento da importância de

indicadores de inflação não é restrito ao Brasil. Como destaca Boskin et al. (1998):

“Accurately measuring prices and their rate of change, inflation, is central to almost every

economic issue”.

1 Prof. Dr da FEA-USP e Pesquisador da FIPE

endereço eletrônico [email protected]

2

Do ponto de vista teórico o conceito de ICV - Índice de Custo de Vida do qual o IPC é o

“measure-estimator” vem se tornando cada vez menos restritivo, para dar embasamento à

solução de questões de ordem prática, tais como a construção de séries encadeadas de IPCs

e a consideração de que IPCs são estatísticas sociais. De outro lado, o avanço da

econometria e os aprimoramentos na coleta e processamento de dados têm tornado factível

a aplicação de fórmulas superlativas, entre as quais a de Theil-Tornqvist, que se baseiam

em hipóteses menos restritivas sobre o comportamento dos consumidores e que, com

algumas adaptações, podem se tornar alternativas viáveis às fórmulas de Laspeyres e de

Konüs-Byushgens (Índice Geométrico).

Com o desenvolvimento da teoria econômica do consumidor desde a segunda metade do

século XIX, aliado a crescente utilização de matemática e métodos estatísticos aplicados a

problemas econômicos, vários enfoques teóricos foram desenvolvidos para resolver

“problema dos números-índice”. Esses enfoques segundo Diewert (1993 e 2003) e

Samuelson e Swamy (1974) podem ser assimilados por três aproximações teóricas ao

problema: a aproximação econômica; a aproximação axiomática e a aproximação

estocástica. A primeira busca definir a fórmula ideal - "o verdadeiro índice" - a partir de

categorias relativas à teoria econômica, como a teoria do consumidor, por exemplo. A

segunda parte de um conjunto de critérios lógicos, que podem ser apresentados

matematicamente, para estabelecer uma ordenação de fórmulas em cujo ápice estão as

fórmulas superlativas. O enfoque estocástico, no caso de índices de preços, toma por base a

distribuição de probabilidades de relativos de preços para determinar a fórmula ideal. Esta

corresponderia ao estimador de máxima verossimilhança de uma medida de tendência da

distribuição.

Os dois primeiro enfoques em geral levam aos mesmos resultados e são importantes para a

especificação de modelos de comportamento dos consumidores e a escolha da fórmula

correspondente. O enfoque estocástico pode ser tanto considerado como uma alternativa

tanto como complementar aos demais, uma vez que, na prática, as informações relevantes

para a estimação de índices de preços ao consumidor aos demais são geradas com a

3

utilização de métodos de amostragem aleatória, tanto no que se refere à determinação de

estruturas de ponderação como na seleção de produtos elementares e de amostras de locais

em que preços desses produtos são rotineiramente cotados. Assim, IPCs podem ser tratados

como uma estatística por intervalo e não apenas uma “medida com teoria”.

Este texto está organizado em quatro seções, além desta, sendo a primeira dedicada ao

enfoque da teoria econômica com uma breve consideração sobre a aproximação axiomática.

Na seção seguinte é feita uma síntese do enfoque estocástico aplicado ao cálculo de índices

de preços. Na quarta seção são especificados dois modelos factíveis para as fórmulas de

Laspeyres e de Konüs-Byushgens calculados para a mesma base de dados de subíndices do

IPC-FIPE entre janeiro de 2000 e novembro de 2010 para o geral e quatro grupos de

despesas – produtos industrializados, alimentos não industrializados, serviços indexados

sazonalmente e serviços com preços determinados no mercado. Para cada grupo e geral

serão estimados a partir de microdados do IPC-FIPE erros-padrão mensais de relativos de

preços e apenas para índices gerais o desvio-padrão de preços relativos dos subitens. Na

última seção os resultados obtidos são analisados e feitos alguns comentários sobre

aspectos práticos importantes do cálculo de IPCs que não foram discutidos no texto.

2. Uma Síntese da Teoria Econômica dos Números- Índice de Preços e do Enfoque

Axiomático

O ponto central da Teoria Econômica dos Números-Índice aplicada ao Índice de Custo de

Vida é a suposição de existência de interdependência entre preços e quantidades. Assim,

tem-se constituído em elemento importante nas teorias de dualidade, do bem-estar e em

outras aplicações em que o "problema da agregação" se faz presente. Essa corrente foi

formada pela assimilação de outras ao longo do tempo, como reporta Roy (1949). Entre

essas merecem destaque a corrente denominada por Frisch (1936) de índice funcional e o

índice monetário de Divisia (1926). Enquanto o índice funcional é adequado à formalização

de números-índice bissituacionais, o índice de Divisia permite justificar teoricamente a

4

utilização do princípio do encadeamento para a construção de séries, desenvolvido por

Marshall2.

Naturalmente, quando da aplicação da teoria, surgem inúmeras questões empíricas que

levam a busca de referências teóricas para sua solução. Isso tem sido particularmente

importante no caso de IPCs, como proxies de Índices de Custo de Vida. Como mostram

Pollack (1989), Diewert (2003) e Fisher e Shell (1972), entre outros, é necessário impor

restrições importantes à teoria do consumidor para que esta possa servir de tratamento a

importantes problemas empíricos. Entre as questões que requerem justificativas teóricas,

podemos citar: Como na prática deve ser representado o conceito de consumidor

individual? Qual o melhor tratamento para os bens duráveis de consumo? Que alternativas

teóricas são viáveis para o tratamento dos problemas de mudança de qualidade e

surgimento de novos bens de consumo? E, mais importante, como a teoria microeconômica

do consumidor pode ser utilizada para a elaboração de índices em cadeia para agregados de

consumidores?

Neste enfoque, cuja referência fundamental é o artigo do economista russo Alexander

Alexandrovich Konüs (1924), considera-se preços e quantidades ligados em um sistema de

relações definidas a partir da teoria do consumidor. O conceito de ICV de Konüs tem sido

objeto de análise de inúmeros economistas, inclusive alguns que se dedicaram mais

especificamente ao estudo da teoria dos números índices como Pollak (1989), Deaton e

Muellbauer (1994), e Diewert (1993 e 2003), que serão as principais referências na

apresentação do conceito fundamental de ICV.

O ponto de partida é um problema de minimização de custo que é o dual do problema de

otimização clássico em que um consumidor (unidade de consumo) individual visa

2 A referência a Marshall, também feita por Keynes (1930, pág 103), foi obtida em Diewert e Nakamura

(1993-capt 5) que fazem menção na bibliografia à obra “Remedies for Fluctuations of General Prices”,

Contemporary Review 51, 335-375 e Memorials of Alfred Marshall, A.C. Pigou(ed), London: Macmillan,

1925

5

maximizar uma função utilidade ( )tf q , considerados dois períodos - período base

(anterior), em que t= 0, e referência (atual), em que t=1. Assim, dado um vetor de preços

tp , o vetor correspondente de quantidades tq é a solução de um problema de minimização

de custo, que é a outra face do problema de maximização a seguir:

(0.1) Maximizar ( )tf q ; sujeita às restrições: 1

'n

t t t t t

i i

i

p q p q y ;

1 ,......, ' 0t t t

n nq q q ;1 ,....., ' 0t t t

n np p p e 0ty

Na expressão acima se assume que a função utilidade atende as propriedades usualmente

definidas, têm por argumento quantidades não negativas3 de bens e serviços, o consumidor

tem preferências bem definidas e estáveis sobre diferentes combinações de bens e serviços

e ( )tf q é por hipótese uma função contínua, não decrescente e côncava para baixo, que são

condições associadas à possibilidade de encontrar solução para o problema de otimização.

Outra questão diz respeito à hipótese de que as preferências do consumidor não variam

entre os dois períodos de tempo, o que também é discutível como apresentam Fisher e Shell

(1972), uma vez que é razoável que o próprio consumidor mude suas preferências com o

passar do tempo, inclusive em resposta a alterações no ambiente que o cerca.

Como destaca Diewert (1993), o problema clássico de otimização de um consumidor pode

ser decomposto em dois estágios: no primeiro o consumidor visa minimizar o custo de

atingir um determinado nível de utilidade e no segundo estágio, escolhe o nível máximo de

utilidade que é consistente com o valor do orçamento. A solução do primeiro estágio

permite definir uma função custo que depende do nível de utilidade e do preço. Esta

função, representada a seguir, é fundamental para o conceito de ICV.

3 Na expressão acima o símbolo indica não negatividade das quantidades e o símbolo indica que os

preços de todos os bens são positivos

6

(0.2) 1 1

, min { : ( ) ( )} ; 0,1n n

t t t t t t t

q i i i i

i i

C u p p q f q u f q p q t

Tomando como referência a função custo (0.2) é possível definir um índice de custo de vida

para cada nível de utilidade ( )u f q , segundo a proposta de Konüs (1924) em que q é um

vetor de quantidades que serve de referência.

(0.3) 1

0 1

0

( ( ), )( , , )

( ( ), )K

C f q pP p p q

C f q p

A partir dessa expressão é possível deduzir que as fórmulas de Laspeyres e Paasche se

delimitam o intervalo em que se situa o índice de Konüs, também denominado de

"verdadeiro índice de custo de vida". Um resultado conhecido da literatura sobre o assunto

é da correspondência entre especificações de funções utilidade e fórmulas de números-

índices, por exemplo, a correspondência entre funções de utilidade em que o consumo se dá

em proporção fixa -funções a Leontief- e a fórmula de Laspeyres. Como destacam

Samuelson e Swamy (1974), há outras especificações de função utilidade que apresentam

correspondência exata com fórmulas de números índices. Um desses casos é o da

correspondência entre funções de utilidade “a Cobb Douglas” e a fórmula de Konüs-

Byushgens com base na qual é calculado o IPC-FIPE. Segundo os autores citados, a

condição desta correspondência está associada à condição de homoteticidade das

preferências dos consumidores

As implicações da hipótese de homotecidade das preferências para o índice de Konüs são

analisadas por Diewert (2003), a partir da função custo (0.2) previamente definida, com

base na qual obtém-se:

(0.4) 1 1 1

0 1

0 0 0

( ( ), ) ( ) ( ) ( )( , , )

( ( ), ) ( ) ( ) ( )K

C f q p c p f q c pP p p q

C f q p c p f q c p

7

Em síntese, assumindo homoteticidade de preferências, o ICV de Konüs pode ser

determinado de modo mais simples como a razão entre os custos unitários “ótimos” dos

períodos 0 e 1 e independe da cesta de bens e serviços de referência q e do correspondente

nível de utilidade. Do ponto de vista de plausibilidade dessa hipótese, se válida faz com que

os índices de preços sejam independentes do padrão de vida dos consumidores. Além disso,

supondo-se homoteticidade é possível obter resultados muito interessantes no que se refere

a séries encadeadas de IPCs e a construção de índices para grupos de consumidores.

No caso mais geral, o que se pode obter são aproximações ao “verdadeiro ICV”. A busca de

fórmulas exatas, ou que se constituam em aproximações para diferentes formas de funções

econômicas-utilidade, utilidade indireta, custo unitário etc-, tem sido objeto da atenção de

vários economistas4·.Nesse sentido Diewert (1976, 1993) desenvolveu dois conceitos:

"Forma Funcional Flexível" e "Fórmula de Número-índice Superlativa", que é uma nova

versão do conceito de fórmula superlativa de Fisher (1922). Uma forma funcional é flexível

se possibilita uma aproximação, até a segunda ordem, de uma função linear homogênea

arbitrária, que possua derivada primeira e segunda. Uma formula de número-índice é

superlativa se é exata (isto é, consistente) para uma forma funcional flexível. Uma

importante aplicação do conceito de fórmulas superlativas é que, por serem aproximações

até a segunda ordem de funções para diferentes esquemas de substituição, ampliam as

possibilidades de utilização de números-índice.

Outro desdobramento da homoteticidade é a propriedade da consistência na agregação

Vartia (1976); o índice é consistente na agregação se o resultado obtido a partir da

elaboração do número-índice em múltiplos estágios é igual ao valor obtido quando se

procede ao cálculo em um único estágio. Diewert (1978) mostra que uma fórmula

"superlativa" é também aproximadamente consistente na agregação e Blackorby e Primont

(1980) discutem as condições para atender essa propriedade. Do ponto de vista da

utilização dos resultados no cálculo e utilização de IPCs esta é uma condição muito

4 A relação entre os conceitos de função utilidade, função utilidade indireta e função custo unitário é

apresentada, entre outros autores, por Deaton e Muellbauer (1994, cap 2).

8

importante, uma vez que na prática os IPCs são calculados em vários estágios, desde os

índices elementares de cada especificação de produto, passando por subíndices de subitens,

itens, subgrupos, grupos e geral.

A esse respeito Pollak (1975) discute as relações entre subindices de custo de vida e o

índice geral com base no conceito de separabilidade de uma função utilidade. Sob essa

hipótese é possível calcular índices de conjuntos de bens e serviços condicionados a um

conjunto complementar mantido sob controle, tendo por referência básica a teoria do ICV,

apresentada anteriormente. Referências à solução de Pollak podem ser encontradas em

Deaton e Muellbauer (1994), que destacam ser fundamental a condição de separabilidade

para que se possa obter subíndices que não dependam da situação de consumo dos demais

bens. Essa hipótese, bastante restritiva e relacionada à hipótese de homoteticidade, é uma

alternativa teórica para embasar a elaboração de índices condicionados ao acesso a bens

públicos, por exemplo. Outra utilização desse conceito é que permite considerar um índice

bissituacional como um subindice em um contexto de múltiplos períodos.

2.2.1 Enfoque Axiomático

Na literatura sobre números-índices é destacada em geral a correspondência deste enfoque,

também denominado de lógico-matemático e dos "testes de Fisher", ao da teoria

econômica. A origem dessa abordagem de busca de solução para o "problema dos números-

índice é o texto clássico de Fisher (1922), em que analisa fórmulas de índices com base em

um conjunto de testes lógicos sempre válidos quando aplicados a um único bem, mas em

geral não atendidos por fórmulas para agregados de bens. A melhor fórmula seria a que

atendesse ao maior conjunto de testes. Os testes de Fisher podem ser classificados em três

categorias:

A primeira categoria inclui três testes:

I) Teste de Identidade: se não houver alteração de preços entre dois períodos, o número-

índice não deve apresentar variação.

(II) Teste de Proporcionalidade: se todos os preços variarem em uma mesma proporção, o

número-índice deverá registrar variação igual a esta proporção.

9

(III) Teste de Homogeneidade (mudança de unidade): o número-índice deve ser invariante a

qualquer mudança nas unidades monetárias ou físicas em que os itens são medidos.

A segunda categoria trata da propriedade transitiva em suas duas manifestações:

(IV) Teste de reversão Temporal: o resultado de um número-índice, apresentado na forma

de relativo, entre dois períodos s e t, tendo por base o período s, deve ser igual ao inverso

do número-índice com base no período t.

(V) Teste Circular: isto é, o número-índice entre quaisquer dois períodos de uma série deve

ser independente de como os preços evoluíram, ao longo do tempo, nos períodos

intermediários;

A última categoria requer que sejam considerados dois fatores: preço e quantidade.

(VI) Teste de reversão de Fatores ou decomposição das Causas: o produto de um número-

índice de preços por um número-índice de quantidade, ambos expressos na forma de

relativos, deve ser igual ao número-índice representativo da variação de valor.

Além dos testes apresentados, alguns autores propuseram outro teste:

(VII) Teste de determinação: o número-índice não pode tornar-se nulo, infinito ou

indeterminado.

Fisher (1922) fez um levantamento exaustivo das fórmulas então conhecidas, além de

novas fórmulas propostas por ele, chegando a discutir mais de 100 diferentes fórmulas, não

encontrando nenhuma que satisfizesse a todos. Estabeleceu um ranking das fórmulas

discutidas, conforme o "viés" que apresentavam, relativamente a uma fórmula

supostamente ideal: a média geométrica entre as fórmulas de Laspeyres e Paasche, que

passou a ser denominada posteriormente de fórmula ideal de Fisher. No capítulo XII do

"The Making of Index Numbers" apresenta sete classes de índices da pior para a melhor:

worthless, poor, fair, good, very good, excellent e superlative, conforme o desvio (viés)

relativamente à "fórmula ideal".

10

O fato de nenhuma fórmula passar pelos testes de Fisher suscitou uma série de dúvidas

quanto à sua consistência. O próprio Fisher, em seu livro clássico, discute a validade do

teste circular. Também Frisch (1936), Swamy (1965) e Samuelson e Swamy (1974), entre

outros, concluem que os testes são inconsistentes quando a mesma fórmula é considerada..

Quanto aos testes, os mais restritivos são os de reversão de fatores e o circular. No entanto

esses testes podem ser contornados permitindo-se, no primeiro caso, a adoção de fórmulas

diferentes para preços e quantidades e, no segundo, utilizando-se o conceito de índice

encadeado, para o qual existe uma formalização de muito interesse teórico e empírico que é

o "índice integral de Divisia”.

Mais recentemente, os testes de Fisher passaram a ser fundamentados em conjuntos de

axiomas que pode diferir Diewert (2003) conforme se trate de cálculo de índices

elementares, em que apenas um fator é considerado - preço, por exemplo-, ou de índices

agregativos. No caso prático do cálculo de IPCs as bases de dados são constituídas de

coleta corrente de preços e de estruturas de ponderações determinadas a partir de Pesquisas

de Orçamentos Familiares referentes a um período-período base de ponderação-, bem

anterior ao período base de cálculo. Por sua vez, a coleta sistemática de preços permite que

sejam calculados relativos para componentes elementares e, com base nestes, relativos para

subitens. Como as estruturas de ponderação são mantidas fixas, na maioria dos casos por

anos, os axiomas relevantes levam em consideração vetores de preços para cada período

(p0, p

1,...., p

t). Em vista disso, os axiomas relevantes para IPCs são:

T1: Positividade: P(pt-1

, pt)>0 se todos os preços são positivos.

T2: Continuidade: P(pt-1

, pt) é uma função contínua dos preços.

T3: Identidade: P(pt, p

t)=1.

T4: Homogeneidade para os preços do período t: P(pt-1

, pt)= P(p

t-1, p

t) para todo >0.

T5: Homogeneidade para os preços do período t-1: P( pt-1

, pt)=

-1 P(p

t-1, p

t) para todo >0.

11

T6: Invariância ao sistema de classificação adotado, mantida a composição do índice(5):

P(pt-1

, pt)= P(p’

t-1, p’

t)= em que os vetores p’

t, p’

t-1 têm seus elementos permutados da

mesma forma relativamente a pt, p

0.

T7: Comensurabilidade ou invariância a mudanças nas unidades de medida ou padrão

monetário.

T8: Reversão temporal: P(pt, p

t-1)=1/ P(p

t-1, p

t).

T9: Circularidade ou Transitividade: P(p0, p

2)= P(p

0, p

1)P(p

1, p

2).

T10: Valor médio: 1 1 1min{ / : 1,..., } ( , ) max{ / : 1,..., }t t t t t t

i i i ip p i n P p p p p i n

T11: Monotonicidade com relação aos preços no período t: P(pt-1

, pt)< P(p

t-1, p

t’) se p

t< p

t’.

T12: Monotonicidade com relação aos preços no período t-1: P(pt-1

, pt)> P(p

t-1’, p

t) se p

t-1<

pt-1’

.

No caso de índices elementares, como não se dispõe de informações sobre a estrutura de

ponderações, considera-se que o conjunto de informações disponíveis, para cada

especificação de bem ou serviço, se restringe a preços coletados para o período de

referência e para o período base de cálculo, em uma amostra emparelhada de locais. De

acordo com Eichhorn e Voeller (1976) um índice elementar de preços P(p0, p

1) é uma

função de 2n variáveis, que satisfaz os mesmos axiomas apresentados, acima, com a

ressalva que T1, T2, T3, T4, T5, T7, T11 e T12 são fundamentais para que a função possa

ser considerada um número-índice.

Essas são as propriedades fundamentais e são atendidas pelas fórmulas elementares mais

utilizadas que são:

Fórmula de Dutot: relativo de médias aritméticas

(0.5)

1

0 1 1

0

1

1( )

( , )1

( )

n

i

iDU n

i

i

pn

P p p

pn

;

5 Neste caso optamos por uma denominação própria, que julgamos mais adequada que a denominação dada

por Diewert (2003):”Commodity Reversal Test”.

12

Fórmula de Jevons: média geométrica simples de relativos

(0.6) 1

1/

01

( )n

niJE

i i

pP

p

No entanto há muitas outras fórmulas possíveis de serem utilizadas e permanece a questão

de escolha da melhor.

O problema a esse respeito é que a escolha é condicionada ao conjunto de propriedades

julgadas relevantes. Por exemplo, se for considerado como fundamental o teste de Fisher de

reversão temporal, a fórmula de Carli seria preterida por não atender esse critério.

2.2.2 Índices em Cadeia

Na prática, séries de números-índice de preços, como os IPCs, são calculados por um

processo de encadeamento de índices bissituacionais. A alternativa de comparação direta

entre dois períodos distanciados no tempo, em que provavelmente ocorreram mudanças

expressivas nas condições do problema de otimização do consumidor, não é considerada a

mais adequada. A esse respeito, Keynes (1930, pág 109) escreveu: “The ‘chain method’ of

compiling a series of index numbers, which was first introduced by Marshall, is an attempt

to deal with the problem of changes in the character of consumption by assuming that the

differences are small between any two consecutive positions in the series of positions to be

compared”. Assim, a elaboração de séries encadeadas pode ser ancorada no conceito de

subíndice, desde que válida a hipótese de a função utilidade ser separável no tempo.

Um modo alternativo de analisar a questão está relacionado à constatação de que fórmulas

superlativas, aplicadas ao cálculo de uma seqüência temporal de índices de bissituacionais

para períodos próximos - por exemplo, meses em países com inflação anual em torno de

2%-, se adaptam as variações no sistema de preferências à medida que estas ocorrem Allen

(1975). Na elaboração prática de IPCs, ainda não são utilizadas fórmulas superlativas, mas

já há iniciativas, por exemplo, do BLS americano, no sentido de aplicar aproximações

factíveis de fórmulas superlativas, ou seja, aproximações obtidas com base no conjunto de

13

dados normalmente utilizados para o cálculo de IPCs, como ilustra o texto de Shapiro e

Wilcox (1997).

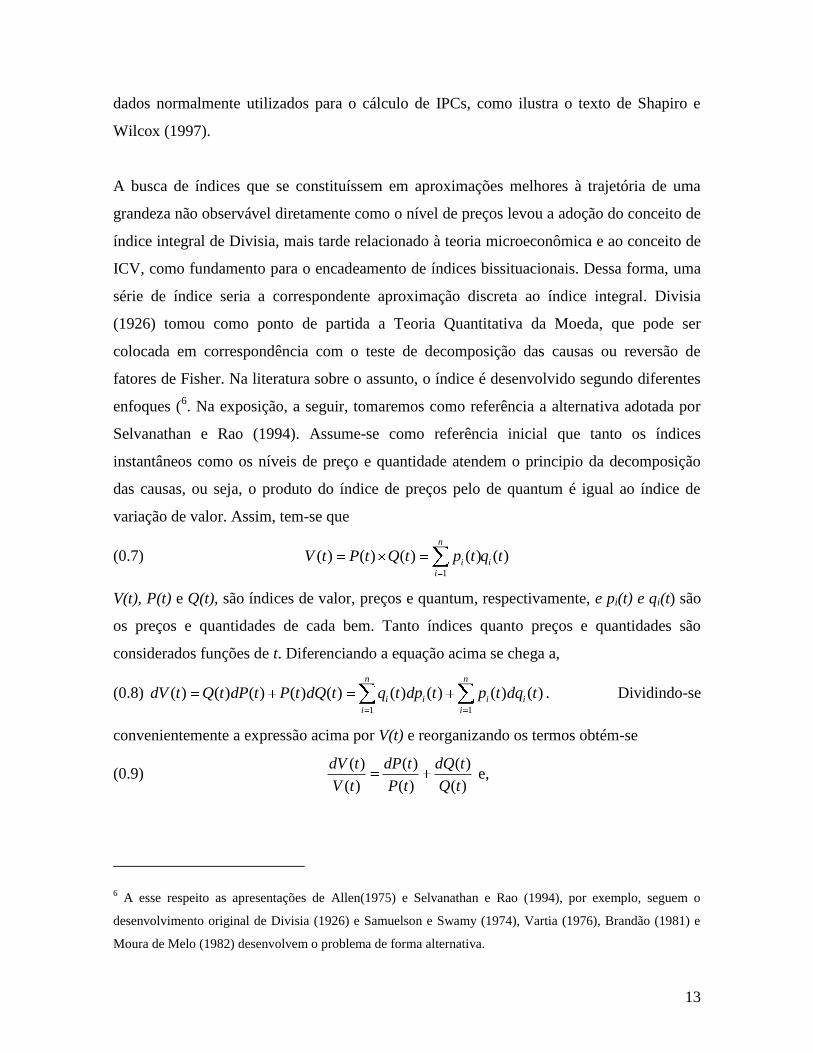

A busca de índices que se constituíssem em aproximações melhores à trajetória de uma

grandeza não observável diretamente como o nível de preços levou a adoção do conceito de

índice integral de Divisia, mais tarde relacionado à teoria microeconômica e ao conceito de

ICV, como fundamento para o encadeamento de índices bissituacionais. Dessa forma, uma

série de índice seria a correspondente aproximação discreta ao índice integral. Divisia

(1926) tomou como ponto de partida a Teoria Quantitativa da Moeda, que pode ser

colocada em correspondência com o teste de decomposição das causas ou reversão de

fatores de Fisher. Na literatura sobre o assunto, o índice é desenvolvido segundo diferentes

enfoques (6. Na exposição, a seguir, tomaremos como referência a alternativa adotada por

Selvanathan e Rao (1994). Assume-se como referência inicial que tanto os índices

instantâneos como os níveis de preço e quantidade atendem o principio da decomposição

das causas, ou seja, o produto do índice de preços pelo de quantum é igual ao índice de

variação de valor. Assim, tem-se que

(0.7) 1

( ) ( ) ( ) ( ) ( )n

i i

i

V t P t Q t p t q t

V(t), P(t) e Q(t), são índices de valor, preços e quantum, respectivamente, e pi(t) e qi(t) são

os preços e quantidades de cada bem. Tanto índices quanto preços e quantidades são

considerados funções de t. Diferenciando a equação acima se chega a,

(0.8) 1 1

( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( )n n

i i i i

i i

dV t Q t dP t P t dQ t q t dp t p t dq t . Dividindo-se

convenientemente a expressão acima por V(t) e reorganizando os termos obtém-se

(0.9) ( ) ( ) ( )

( ) ( ) ( )

dV t dP t dQ t

V t P t Q t e,

6 A esse respeito as apresentações de Allen(1975) e Selvanathan e Rao (1994), por exemplo, seguem o

desenvolvimento original de Divisia (1926) e Samuelson e Swamy (1974), Vartia (1976), Brandão (1981) e

Moura de Melo (1982) desenvolvem o problema de forma alternativa.

14

(0.10) 1

( ) ( ) ( ) ( )( )

( )

n n

i i i i

i i

t t

q t dp t p t dq tdV t

V t v v

Igualando os termos correspondentes de (0.12) e (0.13) têm-se duas expressões, uma para

preços e outra análoga para quantidades. Dado o nosso interesse específico nos

restringiremos à fórmula para preços, ou seja,

(0.11) 1

1

( ) ( )( )

( )( ) ( )

n

i i

i

n

i i

i

q t dp tdP t

P tp t q t

,

Dividindo e multiplicando o numerador por pi(t), a expressão acima se transforma em uma

média ponderada e, como a razão entre o diferencial e o nível de uma variável corresponde

ao diferencial do logaritmo da variável, segue que

(0.12) 1

( )[ln ( )] [ln ( )]

( )

n

it i

i

dP td P t w d p t

P t, em que,

1

( ). ( )

( ) ( )

i iit n

i i

i

p t q tw

p t q t

. Assim,

11

ln ( ) ln ( 1) { [ln ( )]}

t n

is i

it

P t P t w d p s ds e 1

1

( ) / ( 1) exp[ { [ ln ( )]} ]nt

is it

i

P t P t w d p s ds

Nas expressões apresentadas, nota-se que o "Índice integral de Divisia" pode ser

interpretado como uma média ponderada das taxas de variação instantânea de cada

componente, onde os pesos correspondem à participação destes no orçamento a cada

instante t. Como as fórmulas utilizadas na prática para cálculo de IPCs são aplicadas para

períodos discretos e depois encadeadas, constituem-se em aproximações discretas à Integral

de Divisa. Mostraremos isto,como exemplo, para o caso do índice Laspeyres-preço.

Calculando-se a primeira diferença do índice e de cada preço e substituindo para simplificar

t-1 por 0 e t por 1, tem-se,

1 0;

1 0

i i i

P P P

p p p, dado isto, o índice de Divisia é aproximado por

15

(0.13)

0 0 0 1 0

0 1 1 11

0 0 0 0 0 00 0 0

1 1 1

[ ]

1 1

n n n

i i i i i i i

i i iPn n n

i i i i i i

i i i

p q p p q p qP PP P

LP P P

p q p q p q

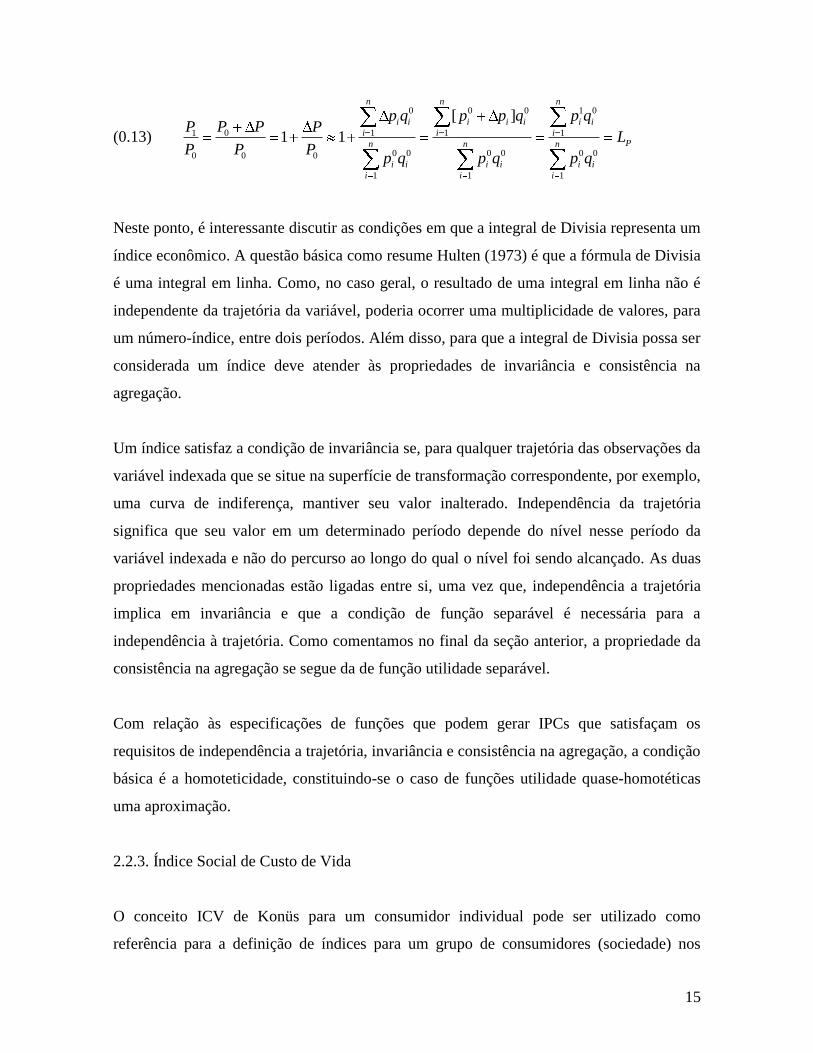

Neste ponto, é interessante discutir as condições em que a integral de Divisia representa um

índice econômico. A questão básica como resume Hulten (1973) é que a fórmula de Divisia

é uma integral em linha. Como, no caso geral, o resultado de uma integral em linha não é

independente da trajetória da variável, poderia ocorrer uma multiplicidade de valores, para

um número-índice, entre dois períodos. Além disso, para que a integral de Divisia possa ser

considerada um índice deve atender às propriedades de invariância e consistência na

agregação.

Um índice satisfaz a condição de invariância se, para qualquer trajetória das observações da

variável indexada que se situe na superfície de transformação correspondente, por exemplo,

uma curva de indiferença, mantiver seu valor inalterado. Independência da trajetória

significa que seu valor em um determinado período depende do nível nesse período da

variável indexada e não do percurso ao longo do qual o nível foi sendo alcançado. As duas

propriedades mencionadas estão ligadas entre si, uma vez que, independência a trajetória

implica em invariância e que a condição de função separável é necessária para a

independência à trajetória. Como comentamos no final da seção anterior, a propriedade da

consistência na agregação se segue da de função utilidade separável.

Com relação às especificações de funções que podem gerar IPCs que satisfaçam os

requisitos de independência a trajetória, invariância e consistência na agregação, a condição

básica é a homoteticidade, constituindo-se o caso de funções utilidade quase-homotéticas

uma aproximação.

2.2.3. Índice Social de Custo de Vida

O conceito ICV de Konüs para um consumidor individual pode ser utilizado como

referência para a definição de índices para um grupo de consumidores (sociedade) nos

16

moldes estabelecidos por Pollak (1989). Esse autor analisou dois conceitos de índice-

plutocrático e democrático-, que se diferenciam quanto ao peso implícito dado a cada grupo

de consumidores em uma sociedade. Em índices plutocráticos é atribuído a cada grupo um

peso equivalente a participação relativa de seus gastos de consumo, relativamente aos

gastos totais da sociedade. Por sua vez, para ICVs democráticos seria atribuído o mesmo

peso a cada grupo independentemente de sua afluência econômica. Um exemplo de índice

baseado no critério plutocrático é o IPCA-IBGE, enquanto o INPC-IBGE ilustraria

aplicação do critério democrático.

Como ilustra o caso dos INPCs-IBGE, isto permitiu aproximar o conceito teórico de ICV

da prática de elaboração de IPCs. Mais recentemente, Diewert (2003) discutiu de modo

mais detalhado as propriedades de índices para grupos consumidores que tomaremos como

referência para chegar às fórmulas de Laspeyres e Konüs-Byushgens aplicadas ao caso

plutocrático. Essas fórmulas correspondem respectivamente a média aritmética e

geométrica ponderadas em a participação da despesa do conjunto de consumidores com

cada bem de consumo no total das despesas de todos os consumidores com todos esses bens

formam a estrutura de ponderação. A ponderação do bem i para o grupo de consumidores g,

o peso de cada grupo nos gastos totais de consumo e a ponderação de bem no total das

despesas do conjunto de consumidores, no período t, são definidas, respectivamente, como,

(0.14)

1

, 0,1; 1,2,..., ; 1,2,...,

t t

gi git

gi nt t

gi gi

i

p qw t g G i n

p q

(0.15) 1

1 1 1

nt t

t tgi gig gt i

g G n Gt t t t

ik ik k k

k i k

p qp q

w

p q p q

(0.16) 1 1

1

1 1

G Gt t t t t

gi gi gi g g Gg gt t t

i gi gG Gt t t t gk k k k

k k

p q w p q

w w w

p q p q

17

Observa-se que nos três casos a soma dos pesos é igual à unidade. Utilizando essas

estruturas de ponderação é possível relacionar índices para cada grupo de consumidores,

que no limite pode ser composto por um único consumidor individual, a índices sociais. Se

adotarmos a hipótese de que os preços são iguais para todas as classes de consumidores,

que não é uma hipótese irrealista se considerarmos que, na maioria das transações, os

consumidores são tomadores de preços, as fórmulas de Laspeyres e Konüs-Byushgens

podem ser simplificadas para:

(0.17) 1 1

0 0 0

0 01 1 1

( ) ( )G n n

i iPL g gi i L

g i ii i

p pP w w w P

p p

(0.18) 1 1

0 0 0

0 01 1 1

exp( (ln( ))) exp( (ln( ))G n n

i iPKB g gi i KB

g i ii i

p pP w w w P

p p

Uma alternativa, a essa forma de atribuir, implicitamente, peso a cada grupo de

consumidores é a de considerar cada grupo homogêneo com igual peso. Este é justamente o

critério dos índices democráticos.

As fórmulas obtidas são especificadas de modo a corresponder aos dados de observação

disponíveis. Estruturas de ponderações para grupos relativamente homogêneos de

consumidores podem ser obtidas em POFs. Ademais faz mais sentido operar-se com grupos

de consumidores do que com consumidores individuais uma vez que com amostras obtidas

por critérios estatísticos chega-se mais próximo de um consumidor representativo de cada

grupo. Desde que haja o controle de fatores específicos associados à região como as

condições ambientais e a disponibilidade de bens públicos, e supondo que o acesso a essas

condições seja igual para todos os grupos sociais em uma mesma região, é possível

simplificar o problema considerando constantes essas condições.

18

3. Enfoque Estocástico

O enfoque estocástico parte da hipótese de a variação de preços observada de uma

mercadoria, ou o equivalente relativo de preços 1 0( / )i ip p ,pode ser decomposto em dois

componentes, um de tendência comum, a inflação ou IPC, e outro de choque aleatório.O

primeiro componente, representaria a variação do nível de preços, enquanto os desvios, em

termos de relativos de preços de cada bem ou serviço relativamente à inflação,

corresponderiam a choques aleatórios, que poderiam ser tratados de forma análoga aos

erros de observação.

A plausibilidade da utilização desse enfoque no caso de IPCs segue do fato de que

praticamente em todos os casos em que seleções amostrais são requeridas, isto é feito com a

utilização de amostragem probabilística. Este é o caso de POFs, da seleção de amostras de

informantes e de componentes de cada item, subitem e, para cada bem ou serviço, das

amostras de especificações (tipo, marca , modelo, unidade, local de compra, etc.). Assim, o

cálculo de um IPC é a estimação de uma medida de tendência central- um measure-

estimator. Como o cálculo desse índice é feito em uma seqüência de etapas, desde o cálculo

de índices elementares até índices agregado o enfoque estocástico é grande utilidade.

No caso mais simples, aplicável a estimação de índices elementares para cada especificação

de produto ou serviço em IPCs, tomando por referência dois períodos 0 e 1, em que foram

cotados preços em uma amostra de n estabelecimentos para cada produto i, tem-se:

(0.19) 1

0; 1,2,....,i

i i

i

pr i n

p

Na expressão acima ri, é o relativo, é medida de tendência central e i é o termo aleatório.

Para o termo aleatório assume-se que a esperança é igual a zero, a variância é constante

(2) e são não-correlacionados. Supondo distribuição normal, ˆ é o estimador de Mínimos

Quadrados Ordinários (MQO) e, também, de máximo verossimilhança (MV) de e

corresponde a fórmula de Carli. A variância de ˆ e o estimador da variância do termo

aleatório são apresentados a seguir:

19

(0.20) 21ˆvar

n

(0.21) 2 2

1

1ˆ ˆ( )

1

n

i

i

rn

A utilização dessa fórmula era recomendada por Edgeworth, como relata Kendall (1969),

mas apresentava alguns problemas. Em primeiro lugar, as observações empíricas indicavam

que as distribuições de relativos de preços apresentavam, na maioria dos casos, assimetria

positiva, ou seja, cauda alongada à direita. Outro problema é que não atendia ao princípio

da reversão temporal. Considerando isto, a fórmula de Jevons poderia ser considerada uma

alternativa mais adequada. O modelo neste caso seria especificado como segue:

(0.22) ˆln( ) ; 1,2,...,i ir i n

Esses modelos que são utilizados no cálculo de índices elementares apresentam a

deficiência de não considerarem a importância relativa de cada componente. Para as

fórmulas que utilizam ponderações para os componentes, o melhor estimador deixa de ser o

de MQO e passa a ser o de Mínimos Quadrados Generalizados (MQG), que por sua vez

pode ser considerado um caso especial do GMM-Método dos Momentos Generalizados,

uma vez que a variância de cada termo aleatório varia com o peso de cada subitem. No caso

de Laspeyres, o modelo é descrito, suprimindo-se o índice referente ao período exceto no

caso das ponderações, como:

Hipóteses:

( ) 0;iE 2

0cov( , )i

i

jw

0 0

0

0 0

1

i ii n

i i

i

p qw

p q

Depois de transformado com a aplicação de fatores para a correção da heterocedasticidade,

o modelo fica, i i iy x , em que

0 0 0; ;i i i i i i i iy r w x w w

Aplicando mínimos quadrados ao modelo transformado, tem-se o estimador de MQG de ,

e os estimadores de sua variância e da variância do termo aleatório,

20

(0.23)

1 0

01 1

2 0 01

1 1

ˆ ; 0,1

n n

i i i ini i

i in ni

i i i

i i

y x p q

w r t

x p q

(0.24) 2 2

2 2 2 0 2

2 0 1 1

1 1

1 1ˆˆ ˆ ˆvar( ) ; ( ) ( )1 1

n n

i i i in ni i

i i

i i

y x w rn n

x w

O modelo que tem como estimador a fórmula de Konüs-Byushgens pode ser obtido como

um caso particular do modelo mais geral apresentado a seguir

Especificação do modelo

(0.25) 01 01 01ln( ) ; 1,2,..., ; 0,1i i ir Dp i n t t

Hipóteses:2

2

01 01 01 01

01

( ) 0;var( ) ;cov( , ) 0;i i i j

i

E constw

e 0 1

01 ( ) / 2i i iw w w

O estimador de MQG do modelo é

(0.26) 01

01 01 01 01 01

1 1

ˆ ( ) i

nnwT

i i i

i i

w Dp I r

As variâncias mais relevantes do modelo são;

(0.27) 2 2 2

01 01 01 01

1

1ˆ ˆ ˆvar( ) ; ( )

n

i i

i

w Dpn

Este modelo que utiliza como fator de ponderação as médias dos pesos de cada subitem nos

períodos base e de referência tem como estimador de MQG a fórmula de Theil- Tornqvist,

que é uma formula considerada superlativa. No caso particular estruturas de ponderações

fixas o estimador corresponde ao “índice geométrico”, também denominado de “índice de

21

elasticidades unitárias” e que Diewert (2003) atribuiu a Konüs e Byushgens7 .Esta é a

fórmula utilizada no IPC Fipe.

Uma observação importante acerca dos modelos especificado para chegar-se às fórmulas de

Laspeyres, de Theil-Tornqvist e de Konüs-Byushgens, como estimadores de MQG, diz

respeito ao significado da estrutura de ponderações. A ponderação de cada subitem

representa a probabilidades de uma unidade monetária, de um grupo de consumidores, se

utilizarmos por referência o critério plutocrático, ter sido gasta com esse produto. Esta é

uma sutileza, entre outras, que permite relacionar os outros enfoques ao enfoque

estocástico. No entanto, persiste um problema de um índice, no caso mais simples,

comparar dois períodos com distribuições de peso em geral diferentes. Outro problema está

relacionado à evidência empírica da distribuição de relativos de preços ter, em geral,

assimetria positiva.

4. Especificação e Estimação de Modelos de IPCs Factíveis Baseados nas Fórmulas de

Laspeyres (IPCA-IBGE) e Konüs-Byushgens com a Utilização de Microdados da FIPE

O cálculo de IPCs ilustra bem como os vários enfoques se integram segundo Carmo (1988).

Em primeiro lugar, o indicador se baseia na teoria do consumidor e mesmo que não se

conheça a função utilidade, utilizando o conceito de fórmulas superlativas é possível chegar

a fórmulas que sejam aproximações a segunda ordem do “verdadeiro índice”. Além disso,

um IPC envolve em seu cálculo um grande volume de informações obtidas com base em

amostras probabilísticas o que permite interpretar o IPC como um estimador.

A base de dados de um IPC é constituída de coletas sistemáticas de preços e de Pesquisas

de Orçamentos Familiares (POFs), realizadas de modo esporádico para atualizar a estrutura

de ponderações e os cadastros de mercadorias e informantes. Quanto ao cálculo do índice,

7 Diewert (2003, cap15, pág 34) atribui esta fórmula a Konüs A. A e Byushgens S.S., que supostamente a

apresentaram no artigo, “ K probleme pokupatelnoi cili deneg”, Voprosi Konyunkturi 2, 151-172.

22

pode ser entendido como um processo em dois estágios. No primeiro estágio são calculadas

médias elementares de relativos de preços cotados em amostras de estabelecimentos, para

cada especificação de produto ou serviço também selecionada por amostragem aleatória.

No estágio seguinte utiliza-se a estrutura de ponderações, também obtida por processo de

seleção probabilística, para agregar subíndices elementares em índices agregados de acordo

com o esquema de classificação do IPC.

A esse respeito é importante observar que um produto é representado em IPCs por uma

amostra de especificações-tipo, unidade, marca etc.-e pode ser considerado sob dois pontos

de vista: e do ponto de vista de análise econômica é entendido como um bem composto na

acepção de Leontief (1936) e Hicks (1939), no sentido de que é identificado como um

produto distinto dos outros, ou seja, podemos separar o espaço de bens entre um

determinado produto e os demais bens de consumo.

4.1. Especificação de Modelos de IPCs Factíveis Baseados nas Fórmulas de Laspeyres

(IPCA-IBGE) e Konüs-Byushgens

Os dois modelos a serem comparados foram especificados tomando como referência o

conceito de média ponderada de ordem de relativos de preços (Hansenkamp, 1976). Isto

permite obter fórmulas considerados os três enfoques teóricos discutidos, desde se

acrescente a cada modelo um termo aleatório. A média ponderada de ordem para uma

cesta de produtos entre dois períodos 0 e 1, é apresentada a seguir.

(0.28) 1/

01

1

( ) [ ( ) ]n

i i

i

I w r ,em que wi é a ponderação de cada subitem,

1

0 1; 1n

i i

i

w w , o relativo de preços 1

0

ii

i

pr

p e 0;

23

A fórmula de Laspeyres exata para funções de utilidade à “Leontief” é obtida para 1 e

0 00

0 0

1

i ii n

i i

i

p qw

p q

e corresponde a uma média aritmética ponderada de relativos de preços, ou

0

01

1

( )n

i i

i

L w r

Por sua vez a fórmula de Konüs-Byushgens é exata para uma função custo homogênea

linear a “Cobb-Douglas” cujo dual é uma função utilidade com o mesmo tipo de

especificação. No caso em que 0 e

1

i ii n

i i

i

p qw

p q

chega-se a uma média geométrica

ponderada de relativos de preços 01

1

( ) i

nw

i

i

KB r

Por sua vez a fórmula superlativa de Theil – Törnqvist, que mencionamos anteriormente, é

exata para uma função translog homogênea linear e é obtida assumindo-se que: 0 e

0 11( )

2i i iw w w Assim,

01

1

( ) i

nw

i

i

TT r

A dificuldade de aplicação de fórmulas superlativas ao cálculo de IPCs reside no fato de

demandarem atualização do sistema de ponderações a cada etapa do cálculo. Isto também

ocorre, mas com defasagem de período, no caso de séries de números-índice em que a cada

elo da cadeia é alterada a estrutura de ponderações, que incluiria além das fórmulas citadas

as de Laspeyres e o de Konüs-Byushgens. Assim, todos os modelos orçamentários

analisados não são factíveis no caso de IPCs, considerados os dados usualmente disponíveis

sendo necessário aplicar adaptações. Além disso, os resultados finais também podem diferir

a depender do critério de ponderação adotado e da fórmula utilizada para a obtenção de

índices elementares.

As fórmulas adaptadas de Laspeyres, conhecida como Laspeyres-BLS, e de Konüs-

Byushgens, utilizada no IPC-FIPE, são mostradas a seguir

24

Laspeyres BLS

(0.29) *

1, 1 1,

1

( ); 1, 2,..., 1,n

i i

t t t t t

i

L w r t s s t t ,em que os pesos modificados a cada mês

t s, são calculados por *

1 0 0, 1 0, 1[ / ]i i i

t t tw w r L em que: 0 00

0 0

1

i ii

ni i

i

p qw

p q

;

* * * * *

0, 1 0,1 1, , 1 2, 1... ...t s s s s t tL L L L L e 0, 1 0,1 1, , 1 2, 1... ...i i i i i

t s s s s t tr r r r r

Fórmula de Konüs-Byushgens

(0.30) 0

1, 1,

1

( ) ; 0,1,...., 1, ,..., 1,i

nwi

t t t t

i

KB r t s s t t

Nas expressões dos dois índices t=0 indica o mês de referência da estrutura de ponderação,

que é considerado o mês de referência da última Pesquisa de Orçamentos Familiares (POF),

e t=s indica o primeiro mês base de cálculo em que a estrutura de ponderações foi aplicada.

Esta observação é relevante uma vez que há uma defasagem entre o término da coleta de

dados da POF a determinação da nova estrutura de ponderações, e conseqüente início de

sua aplicação ao cálculo periódico.

Na fórmula de Laspeyres modificado está implícita a hipótese de que o “quantum” de cada

subitem é mantido fixo nos intervalos entre duas estruturas de ponderação, o que só é

compatível com demanda perfeitamente inelástica a preço do bem composto representado

pelo subitem. Por sua vez, o índice Konüs-Byushgens, ou índice geométrico, assume

implicitamente a hipótese de elasticidade-preço da demanda unitária para cada subitem.

Evidentemente se o preço relativo não se altera ou se altera muito pouco as diferenças entre

os dois índices serão nulas ou muito reduzidas. Mas, quando a estrutura de ponderação

básica não é atualizada por anos e a variância de preços relativos dos produtos é elevada, as

diferenças entre índices calculados por essas duas fórmulas tendem a se tornar mais

significativas.

25

Na mesma linha de argumentação é importante avaliar a implicação de utilizar a fórmula de

Dutot ou a de Jevons para o cálculo dos índices elementares uma vez que poderiam se

constituir em fonte de diferenciação de resultados de IPCs calculados para a mesma base de

dados. Com relação às fórmulas elementares Vartia(1978) e Diewert (1995 e 2003)

associam as diferenças de resultados à dispersão de relativos de preços e demonstram que

as fórmulas de Dutot e Jevons se aproximam à segunda ordem.

Considerando que o principal fator de divergência pode ser atribuído a opção de fórmula

agregativa, mostraremos como esta divergência está relacionada ao padrão de dispersão de

preços relativos. O primeiro passo é apresentar as duas fórmulas como médias de relativos

de preços, como segue:

(0.31) *

0, 0

1

(1 ); 1n

i

t i i i

i

L w a a r e 0

0,

1

(1 )i

nw

t i

i

KB a

Expandindo a função 0

(1 ) iw

ia em uma série de potências pelo procedimento de MacLaurin,

ou seja, para ai =0, e truncando no segundo termo, obtém-se

(0.32) 0 2

0

0,

1

(1 )2

ni i

t i i

i

w aKB w a

Como o peso da maioria dos subitens é inferior a 1% e, salvo casos de hiperinflações, a

taxa de variação de preço de cada subitem é próxima de zero, as parcelas de grau 2 podem

ser desprezadas. Assim,

0 0 2 0 0 2 0 0 2

0,

1 1 1 1 1

1 1 11 1 ( 1) ( 1) ( 1)

2 2 2

n n n n n

t i i i i i i i i i i i i

i i i i i

KB w a w a w r w r w r w r e

* 0 2

0, 0,

1

1( 1)

2

n

t t i i

i

KB L w r

A expressão, acima, mostra analiticamente que o índice de Laspeyres tende a superar o de

Konüs –Byushgens. Assumindo que cada relativo foi deflacionado pelo índice geral, de

modo que sua média é igual à unidade, podemos interpretar o termo à direita como uma

26

medida de dispersão de preços relativos. Assim, quanto maior a dispersão maior seria a

diferença entre os dois índices.

4.2. Estimação de Modelos de IPCs Factíveis Baseados nas Fórmulas de Laspeyres (IPCA-

IBGE) e Konüs-Byushgens com a Utilização de Microdados da FIPE

Uma vez especificados os dois modelos estatísticos, com a inclusão de um termo aleatório,

de acordo com o apresentado na seção 3, é possível estimá-los como “measure-estimators”

para obter índices mensais e as respectivas medidas de dispersão. O grau de precisão do

índice é obtido a partir do erro padrão de cada especificação de produto estimado a partir de

cotações de preços nos períodos de referência e base de cálculo. Por sua vez, para estimar a

dispersão entre produtos, que é relacionada a diferença de resultados entre as duas fórmulas

factíveis analisadas será utilizada a “variância de preço de Divisia”.

A base de dados de preços e ponderações foi a do IPC-FIPE em que foram selecionados,

mensalmente de janeiro de 2000 a novembro de 2010, amostras de especificações de

produtos representativas de todos os grupos de despesa do IPC-FIPE. Para facilitar o

processamento só foram incluídos os produtos que compõem atualmente o índice. Assim,

devido às substituições de produtos ao longo do tempo, a amostra variou de 446 produtos

elementares (especificações de produtos) e cerca de 27000 cotações, em janeiro de 2000,

até atingir 774 especificações e cerca de 50.000 cotações em novembro de 2010.

Devido a peculiaridades das amostras de produtos elementares em parte associadas ao

processo de formação de preços estes foram divididos em quatro grupos:

Alimentos não Industrializados com participação de 10,95%

Industrializados com participação de 38,01%

Serviços Indexados com participação de 20,99%

Serviços de Mercado com participação de 30,05%

27

Acerca dos grupos de produtos é importante esclarecer que foram incluídos no grupo dos

Serviços Indexados aqueles com indexação sazonal, ou seja, cuja alteração de preços se

concentra em determinados períodos e afeta um número significativo de pessoas, como

ocorre, por exemplo, com as tarifas de transporte público. Serviços como aluguéis

residenciais sujeitos a indexação contratual, porém diferenciada entre consumidores e

distribuída ao longo dos meses do ano, foram incluídos no grupo de Serviços de Mercado.

Além da divergência explicada pela utilização de fórmulas diferentes, a estimação de IPCs

envolve outras fontes de erro, classificados por Hansen e Lucas (1984) como erros

amostrais e de mensuração. Os erros amostrais dependeriam da variabilidade intrínseca dos

dados, do tamanho da amostra e do processo de amostragem utilizado. Os erros de

mensuração são relacionados à aos métodos de coleta de preços.

Índices de preços ao consumidor, na corrente estocástica são especificados como médias

ponderadas de relativos de preços. No limite, a cada produto ou serviço, é possível atribuir

um peso. Rigorosamente, considerando-se um modelo ideal em que pesos e relativos sejam

estimados a cada elo de cadeia, o cálculo do erro amostral dependerá da variância dos pesos

e dos relativos de preços e da covariância entre pesos e relativos. Contudo isto demandaria

a realização de POFs contínuas e não esporádicas.

Um estimador do erro amostral, que pode ser aplicado aos dois modelos, baseado na

proposta de Banerjee (1975) é o da média ponderada de erros-padrão dos produtos

elementares para cada mês, ou seja:

(0.33) 1, 0 1,

1

( ) ( )n

i i

t t t t

i

s I w s r , em que a estrutura de ponderações é a da POF

O problema passa a ser de como calcular o coeficiente de variação de cada produto

elementar a cada mês. Tomando como referência a fórmula de Dutot que apresenta

resultados próximos a de Jevons, o erro-padrão amostral pode ser estimado segundo

Cochran (1988) por:

28

(0.34)

12

22 2( )

1 12

1

1( ) ( ( ) 2 cov( , ))

i

t

i i i iiis tt t t tt

t

fs p s p p pr rr

n p,

em que: f é a fração amostral (relação entre tamanho da amostra e da população).Na

fórmula, acima, desde que f tenda a zero, como é o caso em análise, ou seja, o tamanho da

população seja muito grande relativamente ao tamanho da amostra, o fator de correção

amostral pode ser aproximado por 1 1f

n n.Combinando-se as duas últimas fórmulas é

possível obter uma medida de dispersão(erro padrão) para o IPC, que combinada à

estimativa obtida a partir das fórmulas (estimadores) , permite tratar IPCs como estatísticas

por intervalo.

Outra medida de dispersão importante é a variância de preços relativos, uma vez que a

divergência entre fórmulas está associada à variância de preços relativos. Evidências

empíricas indicam que fórmulas superlativas tendem a apresentar resultados próximos; em

conjunturas inflacionárias a fórmula de Laspeyres tende a apresentar índices

superestimados, relativamente aos superlativos, enquanto a fórmula de Konüs-Byusgens

tende a apresentar subestimação, se bem que de menor magnitude. Uma medida dessa

dispersão, segundo Selvanathan e Rao (1994), é dada por:

(0.35)2

01

var( ) log( ) logn

ii i

t t ti

wI I I , ou seja dispersão entre o subíndice de cada

subitem (produto) e do índice geral.

5. Considerações Finais

Nas tabelas de resultados mostradas em anexo duas questões são merecedoras de atenção

especial: o fato da fórmula de Laspeyres-BLS ter apresentado uma variação acumulada de

95.31% e a de Konüs-Byushgens de 85,76%, quando aplicadas a mesma base de dados, e o

grau elevado de dispersão medido pelo erro-padrão.

29

Uma implicação importante dos resultados obtidos na comparação entre fórmulas diz

respeito à utilização de IPCs como deflatores e inflatores de valores. Do ponto de vista

restrito de sua utilização para a construção de variáveis utilizadas em modelos

econométricos a diferença obtida dá uma medida do erro em variáveis deflacionadas que

pode se constituir em fator de viés, correspondente ao viés de erro nas variáveis.

Finalmente no que se refere ao erro-padrão, observa-se que em geral foi afetado pelos

valores estimados para o grupo de serviços de mercado, que inclui o aluguel e planos de

saúde, cujos erros-padrão devem estar superestimados devido ao modo como é constituída

a amostra para fins de cálculo dos índices mensais. Além disso, a fórmula utilizada não

considerou a possibilidade de correlação entre os relativos de preços de produtos

elementares, como por exemplo, os cortes de carne de primeira. Assim, o refinamento da

modelagem com relação ao termo idiossincrático, no enfoque estatístico, nos modelos

especificados para a estimação de índices para produtos elementares, tenderá a levar à

redução dos valores obtidos para medidas de dispersão em IPCs.

30

.Referências Bibliográficas

ALLEN, R.G.D.; Index Numbers in Theory and Practice London: The Macmillan

Press, 1975.

BANERJEE, K.S.; Cost of Living Index Numbers-Practice, Precision, and Theory. New

York: Marcel Dekker,1975.

BANERJEE, K.S.; A Comment on the Sampling Aspects in the Construction of Index

Numbers. Review of Economics and Statistics, vol. 40,1958.

BOSKIN, M.J.; DULBERGER, E.R.; GORDON, R.J.; GRILICHES, Z.; JORGENSON,

D.W.; Consumer Prices, the Consumer Price Index, and the Cost of Living. Journal

of Economic Perspective 12:3-26,1998.

CARMO, H.C.E.; Índice de Preços ao Consumidor: Teoria e Análise de Modelos Factíveis

Considerando as Bases de Dados Disponíveis. Tese de Livre Docência

Departamento de Economia da FEA-USP (2004).

COCHRAN, W. G., Sampling Techniques. John Wiley & Sons, 1988.

DEATON, A.; MUELLBAUER, J.;Economics and Consumer Behavior. Cambridge

University Press, 1994.

DIEWERT, E.; Price Level Measurement. North Holland, 1990.

DIEWERT, E.; Exact and Superlative Index Numbers.Journal of Econometrics, vol. 4,

114-145, 1976. In DIEWERT. E.;NAKAMURA.A.O.;Essays in Index Number

Theory-Volume 1.North Holland, 1993.

DIEWERT, E.; Superlative Index Numbers and Consistency in Aggregation.

Econometrica,Vol.46,no4,883-900,1978.

DIEWERT, E.; The Consumer Price Index Manual. International Labour Organization,

Forthcoming, in [email protected], 2003.

EICHHORN, W.; VOELLER, J.; The Theory of Price Index. In Lecture Notes in

Economics and Mathematical Systems. Berlim, Spring Verlang,1976.

FISHER, F. M. e SHELL, K.; The Economic Theory of Price Indexes. New York: Academic

Press, 1972.

FISHER, I.; The Making of Index Numbers. Boston: Hougthon Mifflin, 1922.

FAVA, V.L.; Dispersão de Preços: Teoria, Evidências e Implicações sobre Índices de

31

Preços. Tese de Livre Docência, apresentada ao Departamento de Economia da FEA/USP,

2002.

HANSEN, B; LUCAS, E.F.; On The Accuracy of Index Numbers. The Review of Income

an Wealth, vol. 30, no. 1, 1984..

HANSENKAMP, G.; Economic and Atomistics Index Numbers: Contrasts and

Similarities. In: Theory and Applications of Economic Indices" - Edited by W.

EICCHORN, W.; HENN, O.;OPTIZ, R.; SHEPHARD, W. Physica-Verlag.

Wurburg, 1978.

KEYNES, J.M.;. A Treatise on Money. In Royal Economic Society (1971 ed.) The

Collected Writings of John Maynard Keynes. London: Cambridge University

Press,1930 e. 1971.

KONÜS, A.A.;. The Problem of the True Index of the Cost of Living. Publicado, em 1939,

na Econometrica 7, 10-29,1924.

MOURA , F., A. M., Análise dos Índices de Preços e Estimativas de Seus Vieses.

Dissertação de Mestrado - FIBGE ,1982.

POLLAK, R. A.; The Theory of Cost - of - Living Index. Oxford University Press , 1989.

Este livro é uma coletânea que inclui todos os artigos citados do autor.

SAMUELSON, P.A.; Foudations of Economic Analisys. Harvard University Press,

Cambridge, 1947.

SAMUELSON, P. A.; SWAMY, S.;Invariant Economic Index and Canonical Duality:

Survey and Synthesis. The American Economic Review, vol64,566-593,1974..

VARTIA, Y. O. ; Fisher Five Tined Fork And Other Quantum Theories of Index Numbers.,

In: Theory and Applications of Economic Indices" - Edited by W. EICCHORN, W.;

HENN, O.;OPTIZ, R.; SHEPHARD, W. Physica-Verlag. Wurburg, 1978.

VARTIA, Y. O. ; Relative Changes and Economic Indices. Licensiate Thesis in Statistics,

University of Helsinki, 1974.

32

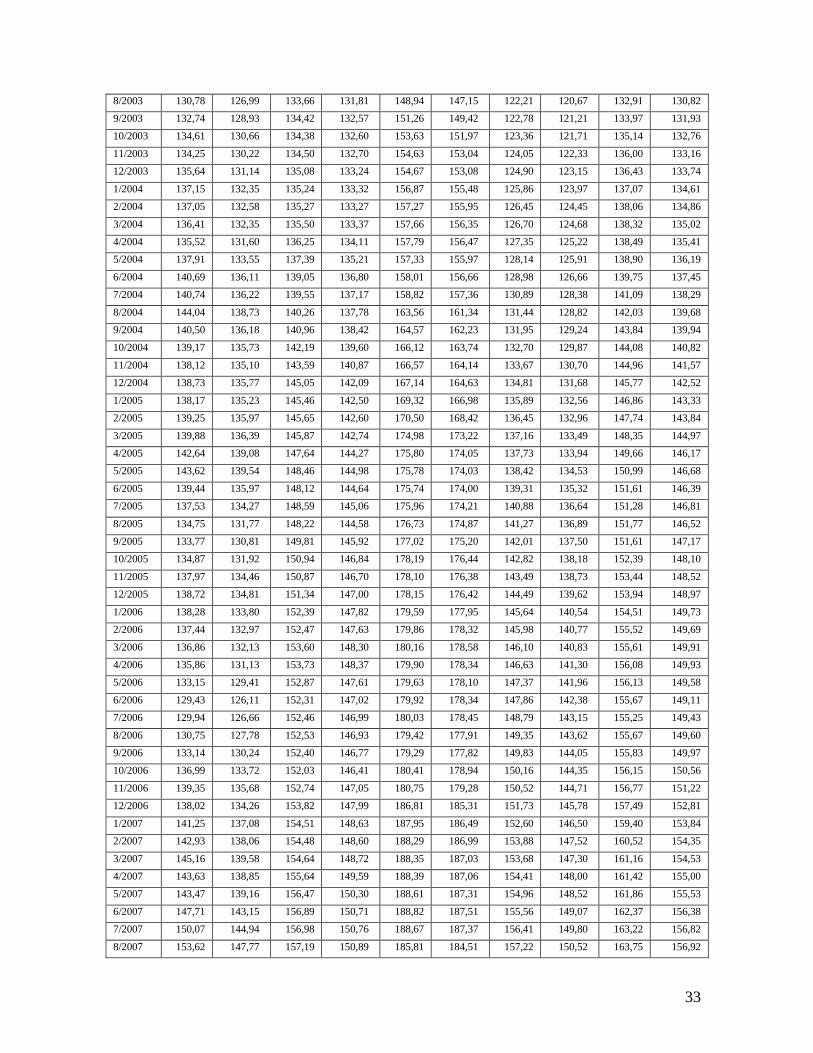

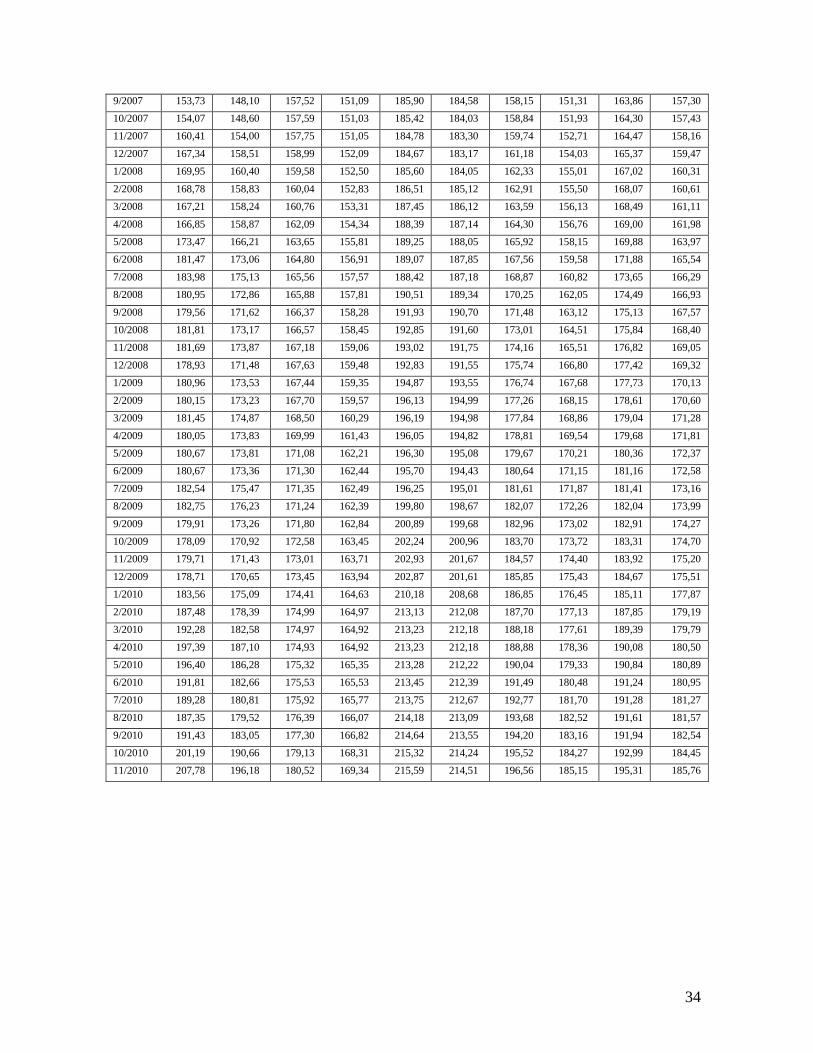

Tabela 1

Números-Índice de Grupos e Geral ( base:dez1999=100)

Mês/Ano 1 Alim. não Indust. 2 Industrializados 3 Serv. Indexados 4 serviços de

Mercado

Geral

L-BLS KB L-BLS KB L-BLS KB L-BLS KB L-BLS KB

12/1999 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00

1/2000 100,65 100,44 100,22 100,21 101,55 101,49 100,54 100,53 100,64 100,60

2/2000 98,85 98,14 100,07 100,04 102,23 102,16 100,46 100,44 101,29 100,39

3/2000 98,69 97,47 100,65 100,60 102,62 102,52 100,55 100,52 101,15 100,63

4/2000 97,86 96,48 100,97 100,91 102,64 102,54 100,84 100,79 101,47 100,72

5/2000 96,77 95,50 101,06 100,98 102,70 102,59 101,19 101,13 101,59 100,74

6/2000 96,53 95,11 101,51 101,42 102,71 102,60 101,34 101,29 101,62 100,91

7/2000 101,17 99,21 103,25 103,08 103,59 103,43 101,87 101,82 101,82 102,34

8/2000 105,51 103,71 104,53 104,20 106,22 106,00 102,37 102,28 103,34 103,94

9/2000 104,62 103,21 104,94 104,59 107,00 106,75 102,49 102,39 105,02 104,22

10/2000 103,43 102,27 105,16 104,79 107,03 106,78 102,62 102,52 105,27 104,24

11/2000 101,78 100,71 105,31 104,89 107,18 106,93 102,84 102,73 105,27 104,19

12/2000 100,58 99,49 106,02 105,42 107,42 107,16 103,43 103,30 105,24 104,48

1/2001 101,26 100,11 106,28 105,66 108,37 108,07 103,63 103,50 105,61 104,88

2/2001 101,84 100,47 106,15 105,52 108,64 108,34 103,89 103,74 106,05 105,00

3/2001 105,10 103,54 106,28 105,64 108,97 108,66 104,22 104,03 106,20 105,54

4/2001 110,99 108,53 106,45 105,84 109,06 108,75 104,37 104,15 106,78 106,22

5/2001 108,49 106,29 106,72 106,11 110,11 109,86 104,77 104,54 107,56 106,43

6/2001 106,74 104,77 107,22 106,58 113,65 113,41 105,46 105,20 107,72 107,36

7/2001 107,12 105,36 108,41 107,61 117,11 116,92 106,10 105,81 108,68 108,69

8/2001 106,57 104,96 109,36 108,49 121,62 121,20 106,66 106,36 110,11 109,98

9/2001 106,20 104,55 109,51 108,63 123,11 122,51 107,09 106,76 111,53 110,36

10/2001 108,99 107,23 110,47 109,55 123,37 122,76 107,55 107,20 111,99 111,21

11/2001 109,48 107,76 111,64 110,72 123,49 122,88 108,04 107,70 112,86 111,90

12/2001 108,77 107,10 112,07 111,19 123,69 123,11 108,48 108,14 113,54 112,18

1/2002 110,53 108,78 111,89 111,15 125,39 124,73 109,12 108,75 113,80 112,86

2/2002 112,33 110,60 111,73 111,07 126,17 125,42 109,27 108,83 114,48 113,19

3/2002 111,48 109,84 112,23 111,50 125,94 125,17 109,52 109,05 114,82 113,29

4/2002 110,38 108,69 113,29 112,38 124,83 124,13 109,78 109,31 114,95 113,39

5/2002 109,50 107,70 113,67 112,72 124,47 123,82 110,23 109,74 115,07 113,47

6/2002 109,89 108,13 113,96 113,00 124,89 124,14 110,69 110,16 115,18 113,82

7/2002 111,04 108,96 114,93 113,78 126,11 125,26 111,27 110,71 115,57 114,60

8/2002 112,36 110,27 115,54 114,29 129,78 128,52 112,03 111,41 116,49 115,79

9/2002 113,89 112,05 116,48 115,19 130,82 129,61 112,50 111,84 117,88 116,68

10/2002 117,24 115,29 118,72 117,31 131,12 129,93 113,38 112,66 118,77 118,18

11/2002 125,20 122,83 124,18 122,04 131,78 130,45 114,79 113,98 120,33 121,33

12/2002 129,31 126,49 127,48 125,38 132,67 131,17 116,23 115,33 123,86 123,55

1/2003 131,19 128,18 130,28 127,87 138,18 136,80 118,00 116,90 126,20 126,28

2/2003 134,75 131,47 132,06 129,56 141,42 140,09 119,48 118,20 129,17 128,32

3/2003 137,45 133,68 133,33 130,87 142,04 140,85 119,41 118,15 131,38 129,18

4/2003 138,58 134,01 134,64 132,28 142,47 141,28 119,75 118,45 132,27 129,92

5/2003 138,06 133,16 134,84 132,70 143,21 142,00 120,38 119,03 133,09 130,33

6/2003 133,65 129,04 134,14 132,24 144,18 142,91 121,13 119,76 133,46 130,12

7/2003 131,42 127,36 133,49 131,66 144,41 143,13 121,86 120,45 133,14 129,98

33

8/2003 130,78 126,99 133,66 131,81 148,94 147,15 122,21 120,67 132,91 130,82

9/2003 132,74 128,93 134,42 132,57 151,26 149,42 122,78 121,21 133,97 131,93

10/2003 134,61 130,66 134,38 132,60 153,63 151,97 123,36 121,71 135,14 132,76

11/2003 134,25 130,22 134,50 132,70 154,63 153,04 124,05 122,33 136,00 133,16

12/2003 135,64 131,14 135,08 133,24 154,67 153,08 124,90 123,15 136,43 133,74

1/2004 137,15 132,35 135,24 133,32 156,87 155,48 125,86 123,97 137,07 134,61

2/2004 137,05 132,58 135,27 133,27 157,27 155,95 126,45 124,45 138,06 134,86

3/2004 136,41 132,35 135,50 133,37 157,66 156,35 126,70 124,68 138,32 135,02

4/2004 135,52 131,60 136,25 134,11 157,79 156,47 127,35 125,22 138,49 135,41

5/2004 137,91 133,55 137,39 135,21 157,33 155,97 128,14 125,91 138,90 136,19

6/2004 140,69 136,11 139,05 136,80 158,01 156,66 128,98 126,66 139,75 137,45

7/2004 140,74 136,22 139,55 137,17 158,82 157,36 130,89 128,38 141,09 138,29

8/2004 144,04 138,73 140,26 137,78 163,56 161,34 131,44 128,82 142,03 139,68

9/2004 140,50 136,18 140,96 138,42 164,57 162,23 131,95 129,24 143,84 139,94

10/2004 139,17 135,73 142,19 139,60 166,12 163,74 132,70 129,87 144,08 140,82

11/2004 138,12 135,10 143,59 140,87 166,57 164,14 133,67 130,70 144,96 141,57

12/2004 138,73 135,77 145,05 142,09 167,14 164,63 134,81 131,68 145,77 142,52

1/2005 138,17 135,23 145,46 142,50 169,32 166,98 135,89 132,56 146,86 143,33

2/2005 139,25 135,97 145,65 142,60 170,50 168,42 136,45 132,96 147,74 143,84

3/2005 139,88 136,39 145,87 142,74 174,98 173,22 137,16 133,49 148,35 144,97

4/2005 142,64 139,08 147,64 144,27 175,80 174,05 137,73 133,94 149,66 146,17

5/2005 143,62 139,54 148,46 144,98 175,78 174,03 138,42 134,53 150,99 146,68

6/2005 139,44 135,97 148,12 144,64 175,74 174,00 139,31 135,32 151,61 146,39

7/2005 137,53 134,27 148,59 145,06 175,96 174,21 140,88 136,64 151,28 146,81

8/2005 134,75 131,77 148,22 144,58 176,73 174,87 141,27 136,89 151,77 146,52

9/2005 133,77 130,81 149,81 145,92 177,02 175,20 142,01 137,50 151,61 147,17

10/2005 134,87 131,92 150,94 146,84 178,19 176,44 142,82 138,18 152,39 148,10

11/2005 137,97 134,46 150,87 146,70 178,10 176,38 143,49 138,73 153,44 148,52

12/2005 138,72 134,81 151,34 147,00 178,15 176,42 144,49 139,62 153,94 148,97

1/2006 138,28 133,80 152,39 147,82 179,59 177,95 145,64 140,54 154,51 149,73

2/2006 137,44 132,97 152,47 147,63 179,86 178,32 145,98 140,77 155,52 149,69

3/2006 136,86 132,13 153,60 148,30 180,16 178,58 146,10 140,83 155,61 149,91

4/2006 135,86 131,13 153,73 148,37 179,90 178,34 146,63 141,30 156,08 149,93

5/2006 133,15 129,41 152,87 147,61 179,63 178,10 147,37 141,96 156,13 149,58

6/2006 129,43 126,11 152,31 147,02 179,92 178,34 147,86 142,38 155,67 149,11

7/2006 129,94 126,66 152,46 146,99 180,03 178,45 148,79 143,15 155,25 149,43

8/2006 130,75 127,78 152,53 146,93 179,42 177,91 149,35 143,62 155,67 149,60

9/2006 133,14 130,24 152,40 146,77 179,29 177,82 149,83 144,05 155,83 149,97

10/2006 136,99 133,72 152,03 146,41 180,41 178,94 150,16 144,35 156,15 150,56

11/2006 139,35 135,68 152,74 147,05 180,75 179,28 150,52 144,71 156,77 151,22

12/2006 138,02 134,26 153,82 147,99 186,81 185,31 151,73 145,78 157,49 152,81

1/2007 141,25 137,08 154,51 148,63 187,95 186,49 152,60 146,50 159,40 153,84

2/2007 142,93 138,06 154,48 148,60 188,29 186,99 153,88 147,52 160,52 154,35

3/2007 145,16 139,58 154,64 148,72 188,35 187,03 153,68 147,30 161,16 154,53

4/2007 143,63 138,85 155,64 149,59 188,39 187,06 154,41 148,00 161,42 155,00

5/2007 143,47 139,16 156,47 150,30 188,61 187,31 154,96 148,52 161,86 155,53

6/2007 147,71 143,15 156,89 150,71 188,82 187,51 155,56 149,07 162,37 156,38

7/2007 150,07 144,94 156,98 150,76 188,67 187,37 156,41 149,80 163,22 156,82

8/2007 153,62 147,77 157,19 150,89 185,81 184,51 157,22 150,52 163,75 156,92

34

9/2007 153,73 148,10 157,52 151,09 185,90 184,58 158,15 151,31 163,86 157,30

10/2007 154,07 148,60 157,59 151,03 185,42 184,03 158,84 151,93 164,30 157,43

11/2007 160,41 154,00 157,75 151,05 184,78 183,30 159,74 152,71 164,47 158,16

12/2007 167,34 158,51 158,99 152,09 184,67 183,17 161,18 154,03 165,37 159,47

1/2008 169,95 160,40 159,58 152,50 185,60 184,05 162,33 155,01 167,02 160,31

2/2008 168,78 158,83 160,04 152,83 186,51 185,12 162,91 155,50 168,07 160,61

3/2008 167,21 158,24 160,76 153,31 187,45 186,12 163,59 156,13 168,49 161,11

4/2008 166,85 158,87 162,09 154,34 188,39 187,14 164,30 156,76 169,00 161,98

5/2008 173,47 166,21 163,65 155,81 189,25 188,05 165,92 158,15 169,88 163,97

6/2008 181,47 173,06 164,80 156,91 189,07 187,85 167,56 159,58 171,88 165,54

7/2008 183,98 175,13 165,56 157,57 188,42 187,18 168,87 160,82 173,65 166,29

8/2008 180,95 172,86 165,88 157,81 190,51 189,34 170,25 162,05 174,49 166,93

9/2008 179,56 171,62 166,37 158,28 191,93 190,70 171,48 163,12 175,13 167,57

10/2008 181,81 173,17 166,57 158,45 192,85 191,60 173,01 164,51 175,84 168,40

11/2008 181,69 173,87 167,18 159,06 193,02 191,75 174,16 165,51 176,82 169,05

12/2008 178,93 171,48 167,63 159,48 192,83 191,55 175,74 166,80 177,42 169,32

1/2009 180,96 173,53 167,44 159,35 194,87 193,55 176,74 167,68 177,73 170,13

2/2009 180,15 173,23 167,70 159,57 196,13 194,99 177,26 168,15 178,61 170,60

3/2009 181,45 174,87 168,50 160,29 196,19 194,98 177,84 168,86 179,04 171,28

4/2009 180,05 173,83 169,99 161,43 196,05 194,82 178,81 169,54 179,68 171,81

5/2009 180,67 173,81 171,08 162,21 196,30 195,08 179,67 170,21 180,36 172,37

6/2009 180,67 173,36 171,30 162,44 195,70 194,43 180,64 171,15 181,16 172,58

7/2009 182,54 175,47 171,35 162,49 196,25 195,01 181,61 171,87 181,41 173,16

8/2009 182,75 176,23 171,24 162,39 199,80 198,67 182,07 172,26 182,04 173,99

9/2009 179,91 173,26 171,80 162,84 200,89 199,68 182,96 173,02 182,91 174,27

10/2009 178,09 170,92 172,58 163,45 202,24 200,96 183,70 173,72 183,31 174,70

11/2009 179,71 171,43 173,01 163,71 202,93 201,67 184,57 174,40 183,92 175,20

12/2009 178,71 170,65 173,45 163,94 202,87 201,61 185,85 175,43 184,67 175,51

1/2010 183,56 175,09 174,41 164,63 210,18 208,68 186,85 176,45 185,11 177,87

2/2010 187,48 178,39 174,99 164,97 213,13 212,08 187,70 177,13 187,85 179,19

3/2010 192,28 182,58 174,97 164,92 213,23 212,18 188,18 177,61 189,39 179,79

4/2010 197,39 187,10 174,93 164,92 213,23 212,18 188,88 178,36 190,08 180,50

5/2010 196,40 186,28 175,32 165,35 213,28 212,22 190,04 179,33 190,84 180,89

6/2010 191,81 182,66 175,53 165,53 213,45 212,39 191,49 180,48 191,24 180,95

7/2010 189,28 180,81 175,92 165,77 213,75 212,67 192,77 181,70 191,28 181,27

8/2010 187,35 179,52 176,39 166,07 214,18 213,09 193,68 182,52 191,61 181,57

9/2010 191,43 183,05 177,30 166,82 214,64 213,55 194,20 183,16 191,94 182,54

10/2010 201,19 190,66 179,13 168,31 215,32 214,24 195,52 184,27 192,99 184,45

11/2010 207,78 196,18 180,52 169,34 215,59 214,51 196,56 185,15 195,31 185,76

1

Tabela 2

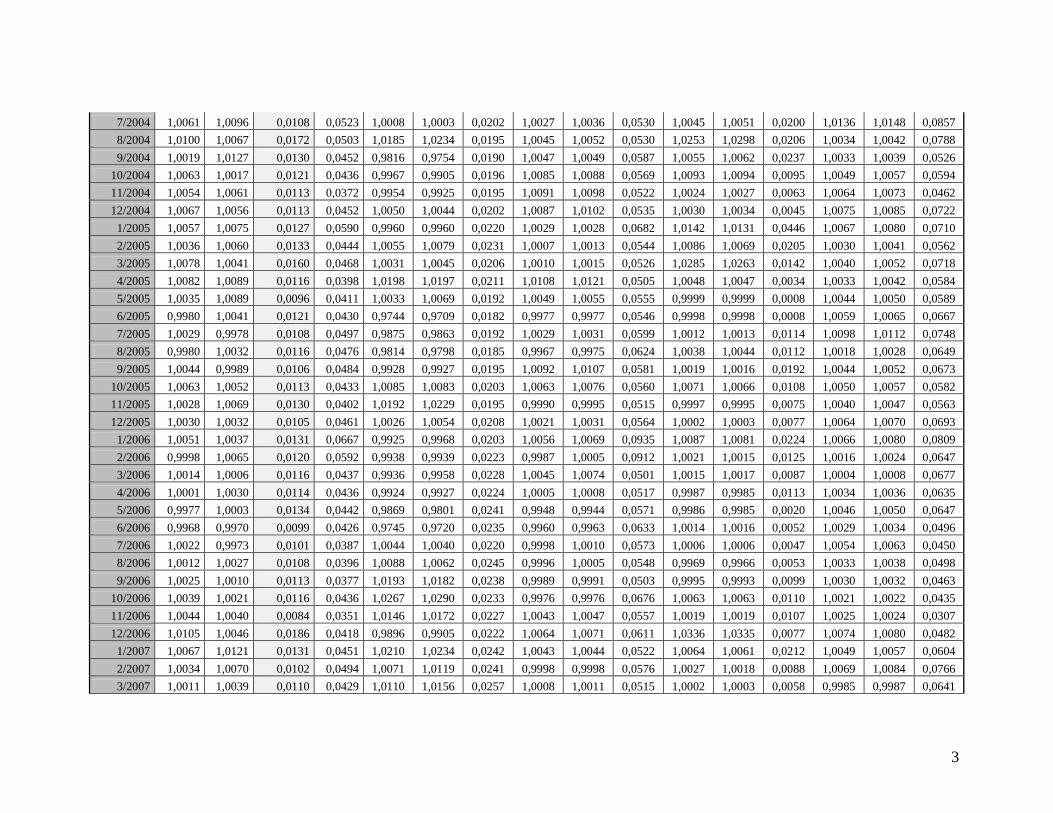

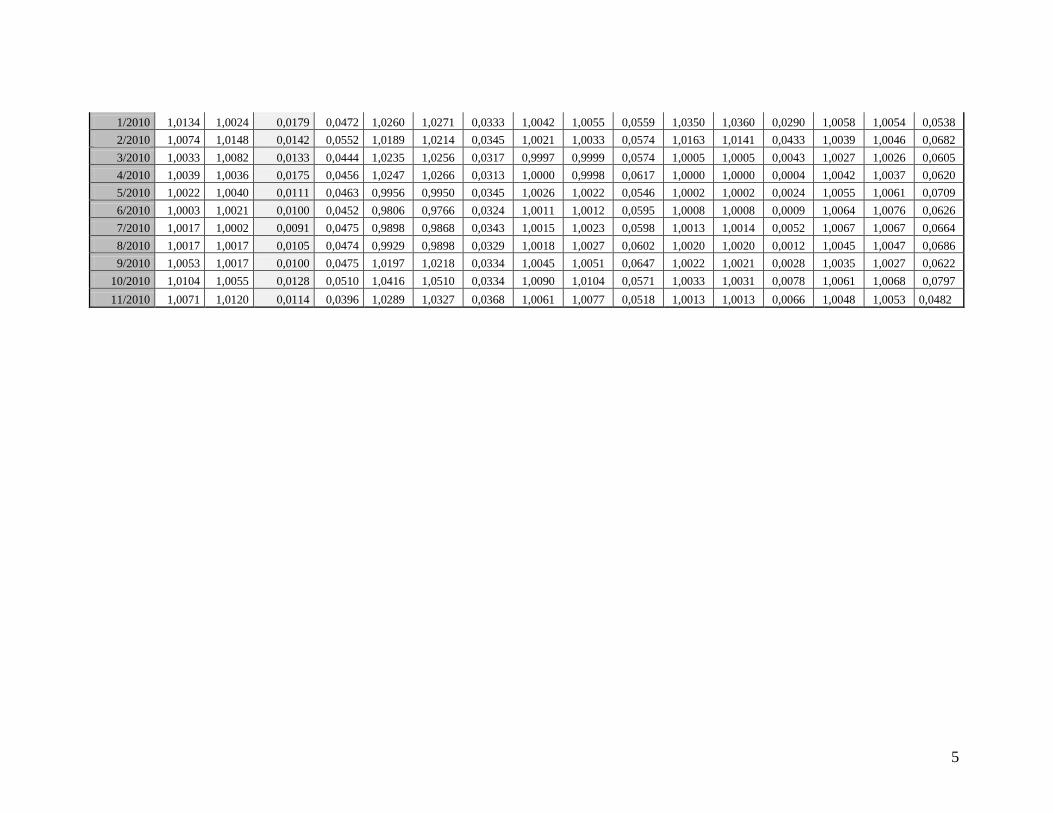

Índices Estimados pelas Fórmulas de Adaptadas de Konüs-Byushgens e Laspeyres, na forma de Relativos, e Medidas de Dispersão de Relativos Intra e Entre Produtos

GERAL GRUPOS

MES/ANO KB L-BLS

Dispersão

Entre

Divisia

Erro

Padrão

Intra

(EPI)

1 Alimentos não

industrializados

Ponderação (

2 Industrializados

Ponderação (

3 Serviços

indexados

Ponderação (

4 Serviços

mercado

Ponderação (

KB L BLS EPI KB L BLS EPI KB L BLS EPI KB L BLS EPI

1/2000 1,0060 1,0064 0,0139 0,0993 1,0044 1,0065 0,0107 1,0021 1,0022 0,0812 1,0149 1,0155 0,0175 1,0053 1,0054 0,2011

2/2000 0,9979 1,0064 0,0132 0,0844 0,9770 0,9821 0,0115 0,9983 0,9984 0,0793 1,0065 1,0068 0,0385 0,9992 0,9992 0,1444

3/2000 1,0023 0,9986 0,0139 0,0685 0,9933 0,9984 0,0109 1,0055 1,0059 0,0727 1,0036 1,0038 0,0139 1,0008 1,0009 0,1209

4/2000 1,0009 1,0031 0,0117 0,0673 0,9898 0,9916 0,0111 1,0031 1,0032 0,0727 1,0002 1,0002 0,0062 1,0026 1,0028 0,1226

5/2000 1,0003 1,0012 0,0117 0,0564 0,9898 0,9888 0,0083 1,0007 1,0008 0,0530 1,0005 1,0005 0,0043 1,0034 1,0035 0,1147

6/2000 1,0017 1,0003 0,0105 0,0546 0,9959 0,9976 0,0086 1,0044 1,0045 0,0536 1,0001 1,0001 0,0011 1,0015 1,0014 0,1099

7/2000 1,0141 1,0019 0,0158 0,1541 1,0431 1,0480 0,0177 1,0164 1,0171 0,0569 1,0081 1,0086 0,0253 1,0052 1,0052 0,4168

8/2000 1,0156 1,0150 0,0187 0,0821 1,0454 1,0429 0,0221 1,0108 1,0124 0,0572 1,0249 1,0255 0,0364 1,0046 1,0049 0,1674

9/2000 1,0027 1,0162 0,0117 0,0685 0,9952 0,9916 0,0193 1,0037 1,0038 0,0522 1,0071 1,0073 0,0570 1,0010 1,0012 0,1152

10/2000 1,0002 1,0024 0,0113 0,0676 0,9909 0,9886 0,0165 1,0019 1,0021 0,0435 1,0003 1,0003 0,0047 1,0013 1,0013 0,1607

11/2000 0,9996 1,0000 0,0094 0,0656 0,9847 0,9841 0,0152 1,0009 1,0014 0,0313 1,0014 1,0014 0,0054 1,0020 1,0021 0,1696

12/2000 1,0027 0,9997 0,0132 0,0450 0,9879 0,9882 0,0162 1,0051 1,0068 0,0359 1,0021 1,0023 0,0022 1,0056 1,0057 0,0969

1/2001 1,0039 1,0035 0,0108 0,0737 1,0062 1,0067 0,0174 1,0023 1,0025 0,0353 1,0085 1,0088 0,0218 1,0019 1,0020 0,1790

2/2001 1,0011 1,0041 0,0094 0,0499 1,0036 1,0058 0,0190 0,9986 0,9987 0,0426 1,0025 1,0025 0,0281 1,0024 1,0025 0,0854

3/2001 1,0052 1,0014 0,0101 0,0734 1,0305 1,0320 0,0166 1,0011 1,0012 0,0375 1,0029 1,0031 0,0125 1,0028 1,0032 0,1820

4/2001 1,0064 1,0054 0,0129 0,0478 1,0482 1,0560 0,0201 1,0019 1,0017 0,0410 1,0009 1,0009 0,0031 1,0011 1,0014 0,0979