Análise de Conjuntura - nepom.files.wordpress.com · Fonte: FMI . 9,4 5,4 7,8 4 6 8 10 Taxa de...

84

Análise de Análise de Conjuntura Conjuntura Agosto/2009 Agosto/2009 NEPOM NEPOM – Núcleo de Estudos de Núcleo de Estudos de Política Monetária do IBMEC/MG Política Monetária do IBMEC/MG Belo Horizonte, 31 de Agosto de 2009

Transcript of Análise de Conjuntura - nepom.files.wordpress.com · Fonte: FMI . 9,4 5,4 7,8 4 6 8 10 Taxa de...

Análise de Análise de ConjunturaConjuntura

Agosto/2009Agosto/2009

NEPOM NEPOM –– Núcleo de Estudos de Núcleo de Estudos de Política Monetária do IBMEC/MGPolítica Monetária do IBMEC/MG

Belo Horizonte, 31 de Agosto de 2009

Coordenação:Coordenação:

Alunos Integrantes:Alunos Integrantes:Prof. Dr. Cláudio D. Shikida

Christiane DolabellaChristiane DolabellaÉverton CoelhoJuliana FigueiredoLucas Della SáviaLuiz André B. MirandaMarcelo DolabellaRafael MarchettiRenato Byrro

Ambiente ExternoAmbiente ExternoAmbiente ExternoAmbiente Externo

Ambiente ExternoAmbiente Externo

-- Índice de Preços ao ConsumidorÍndice de Preços ao Consumidor-- CommoditiesCommodities-- CommoditiesCommodities-- Produção IndustrialProdução Industrial-- PIBPIB-- Taxa de DesempregoTaxa de Desemprego-- Política Monetária Política Monetária

1

2

3

4

5

6

Variação no índice de preços ao consumidor (%) 2005=100

Fonte: OCDE

-3

-2

-1

0

Alemanha Japão Estados Unidos

Variação em relação ao mesmo período do ano anterio r.

200

300

400

Índi

ce d

e pr

eços

inte

rnac

iona

isCommodities

2002=100

0

100

Índi

ce d

e pr

eços

inte

rnac

iona

is

Commodities - geral (exceto petróleo) Commodities - geral (incluso petróleo)

Fonte: IPEADATA

91,4

100

110

120

Produção Industrial2005=100

78,9

87,8 89,5

91,4

70

80

90

Q1-2008 Q2-2008 Q3-2008 Q4-2008 Q1-2009 Q2-2009

Japão Reino Unido Estados Unidos Área do Euro

Fonte: OCDE

2000=100

Fonte: FMI

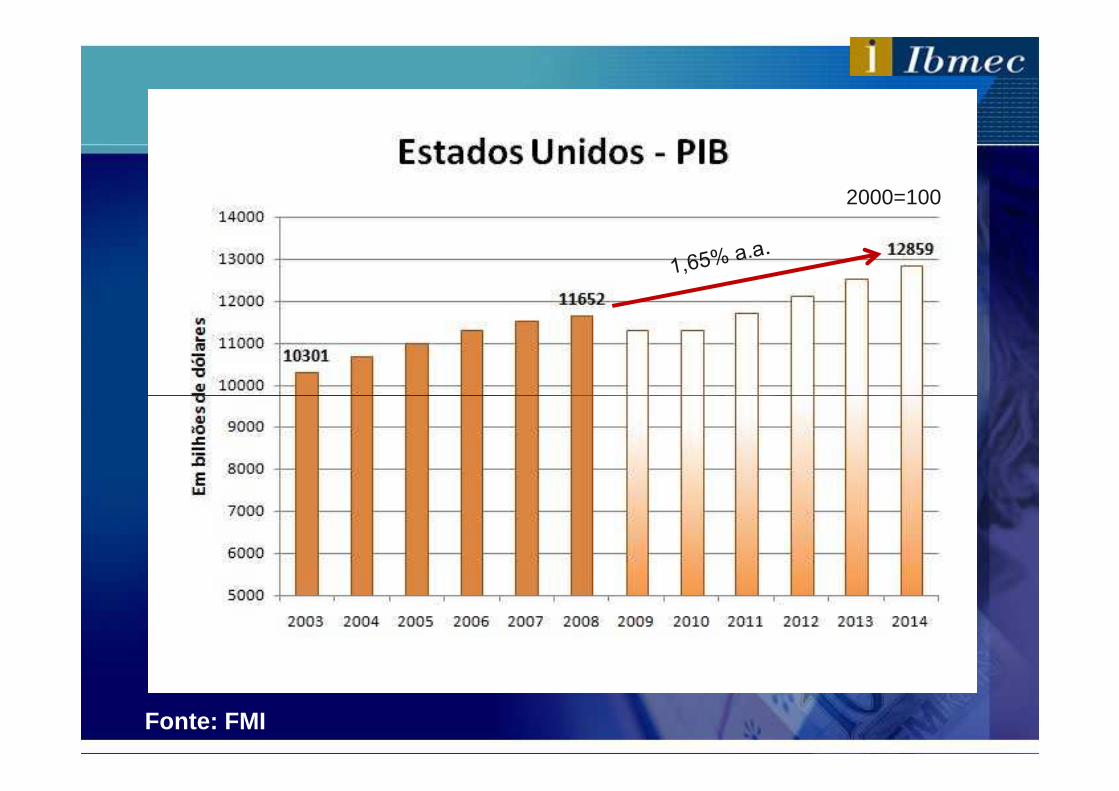

2000=100

Fonte: FMI

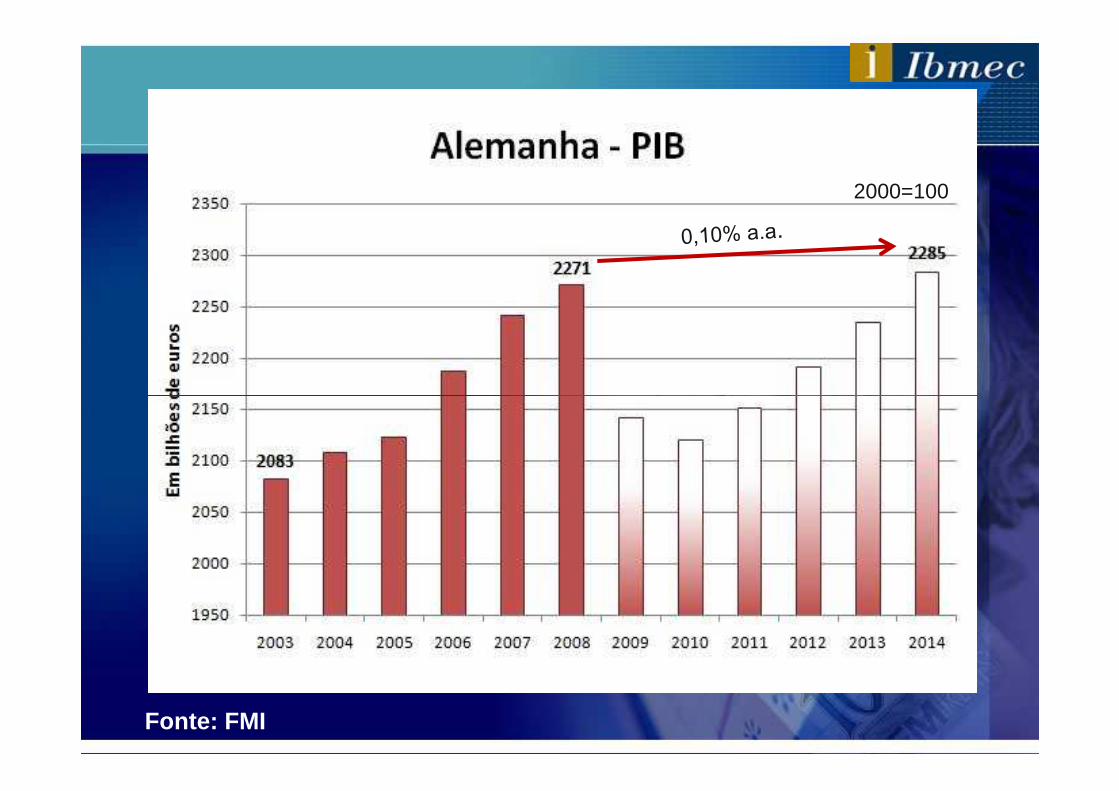

1990=100

Fonte: FMI

2000=100

Fonte: FMI

2003=100

Fonte: FMI

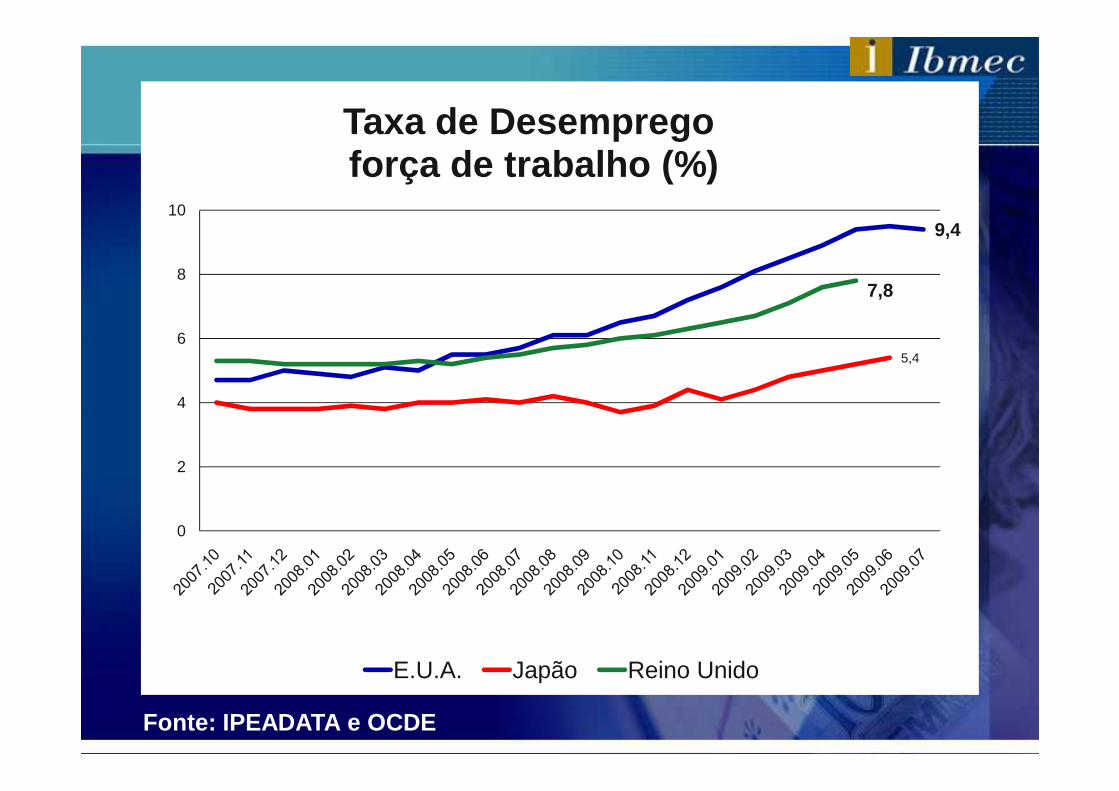

9,4

5,4

7,8

4

6

8

10

Taxa de Desemprego força de trabalho (%)

0

2

4

E.U.A. Japão Reino Unido

Fonte: IPEADATA e OCDE

Banco Central DecisãoTaxa básica

(% a.a)

Variação desde 09/2008

(p.p)

Estados Unidos 0 - 0.25 1.75 - 2

União Européia 1.00 4.0

Política Monetária Internacional

Inalterar

União Européia 1.00 4.0

Inglaterra 0.5 4.5

Japão 0.1 0.4

China 5.31 2.16

Fonte: BOJ, FED, Bank of England, ECB, Globo.com

Comércio Comércio Exterior, Câmbio e Exterior, Câmbio e Exterior, Câmbio e Exterior, Câmbio e

Reservas Reservas InternacionaisInternacionais

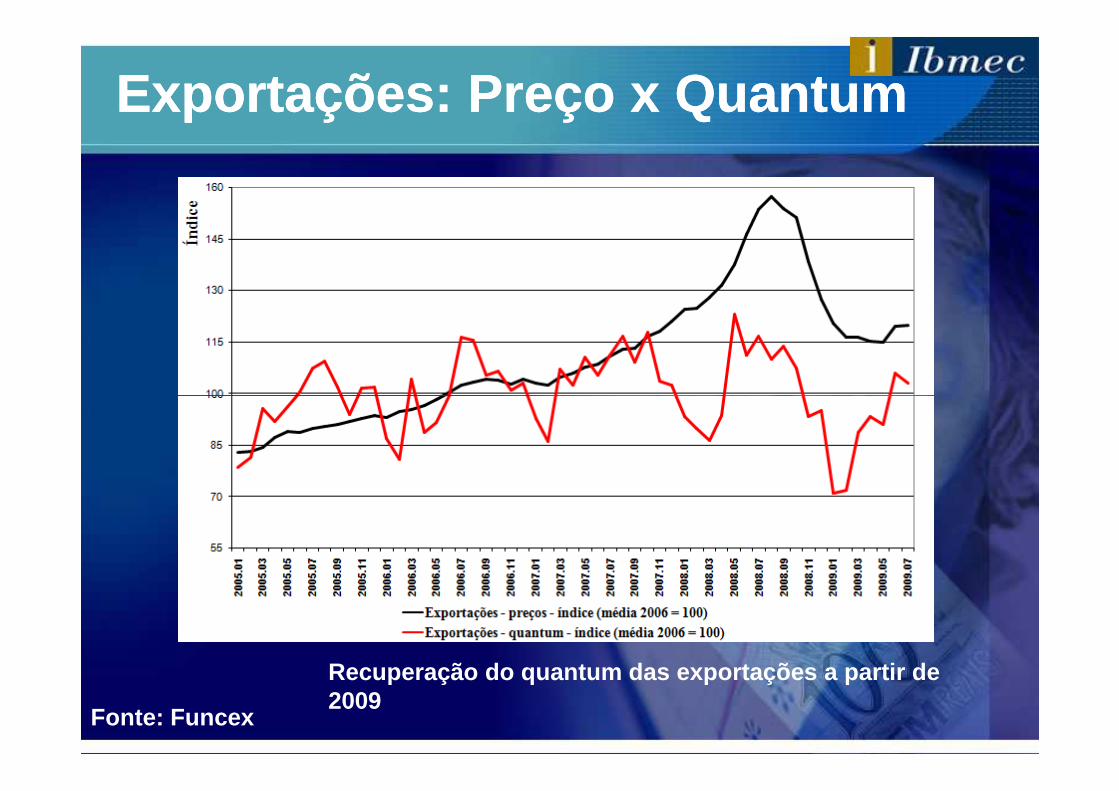

Exportações: Preço x QuantumExportações: Preço x Quantum

Fonte: Funcex

Recuperação do quantum das exportações a partir de 2009

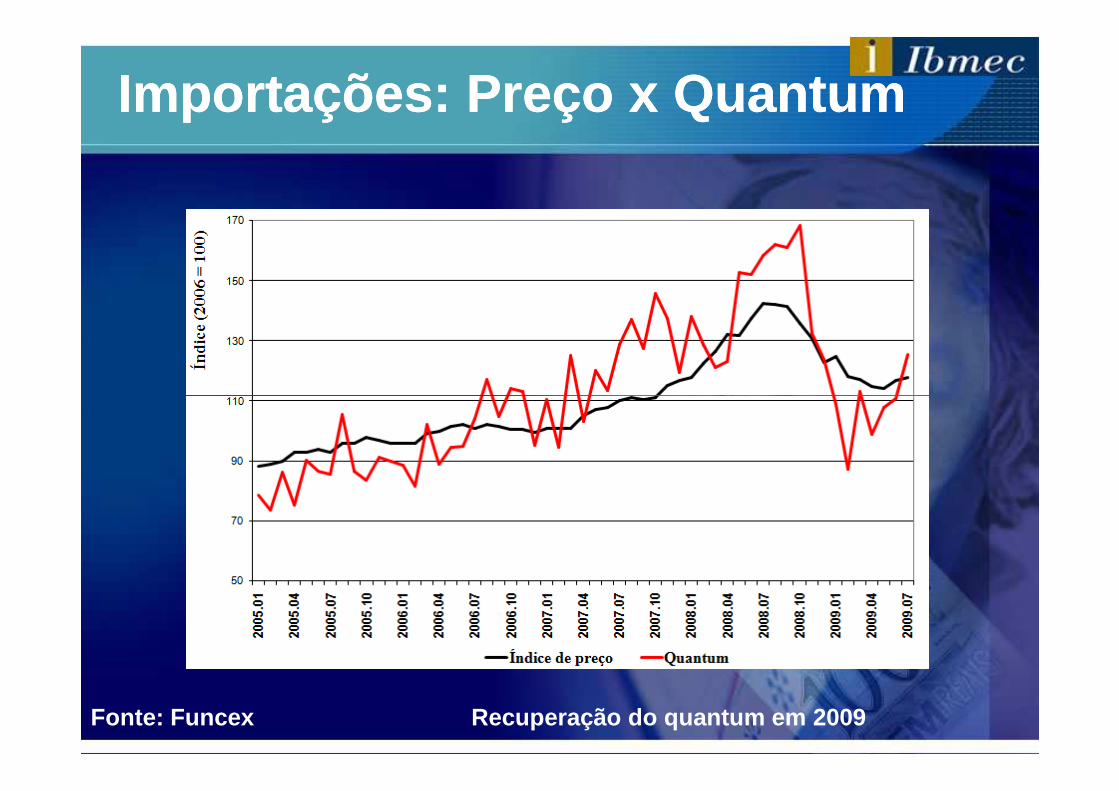

Importações: Preço x QuantumImportações: Preço x Quantum

Fonte: Funcex Recuperação do quantum em 2009

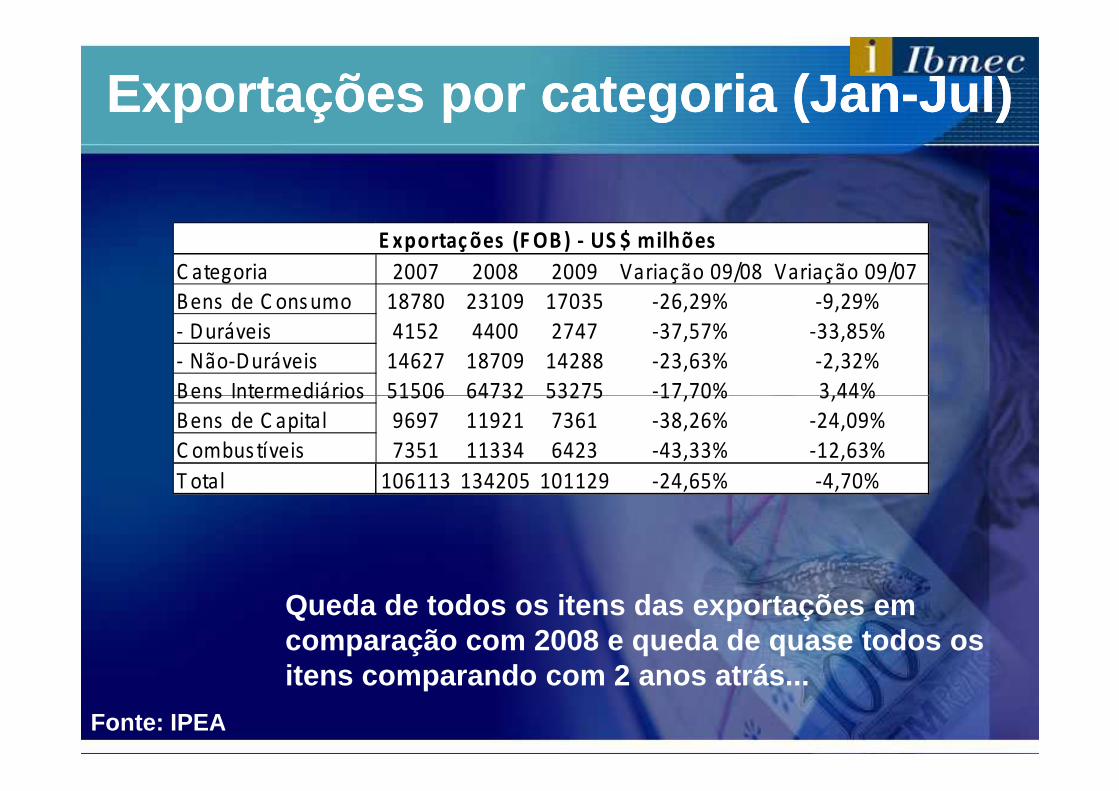

Exportações por categoria (Exportações por categoria (JanJan--JulJul))

C ategoria 2007 2008 2009 Variação 09/08 Variação 09/07

B ens de C ons umo 18780 23109 17035 -26,29% -9,29%

- Duráveis 4152 4400 2747 -37,57% -33,85%

- Não-Duráveis 14627 18709 14288 -23,63% -2,32%

B ens Intermediários 51506 64732 53275 -17,70% 3,44%

E xportaç ões (F OB ) - US $ milhões

Fonte: IPEA

Queda de todos os itens das exportações em comparação com 2008 e queda de quase todos os itens comparando com 2 anos atrás...

B ens Intermediários 51506 64732 53275 -17,70% 3,44%

B ens de C apital 9697 11921 7361 -38,26% -24,09%

C ombus tíveis 7351 11334 6423 -43,33% -12,63%

T otal 106113 134205 101129 -24,65% -4,70%

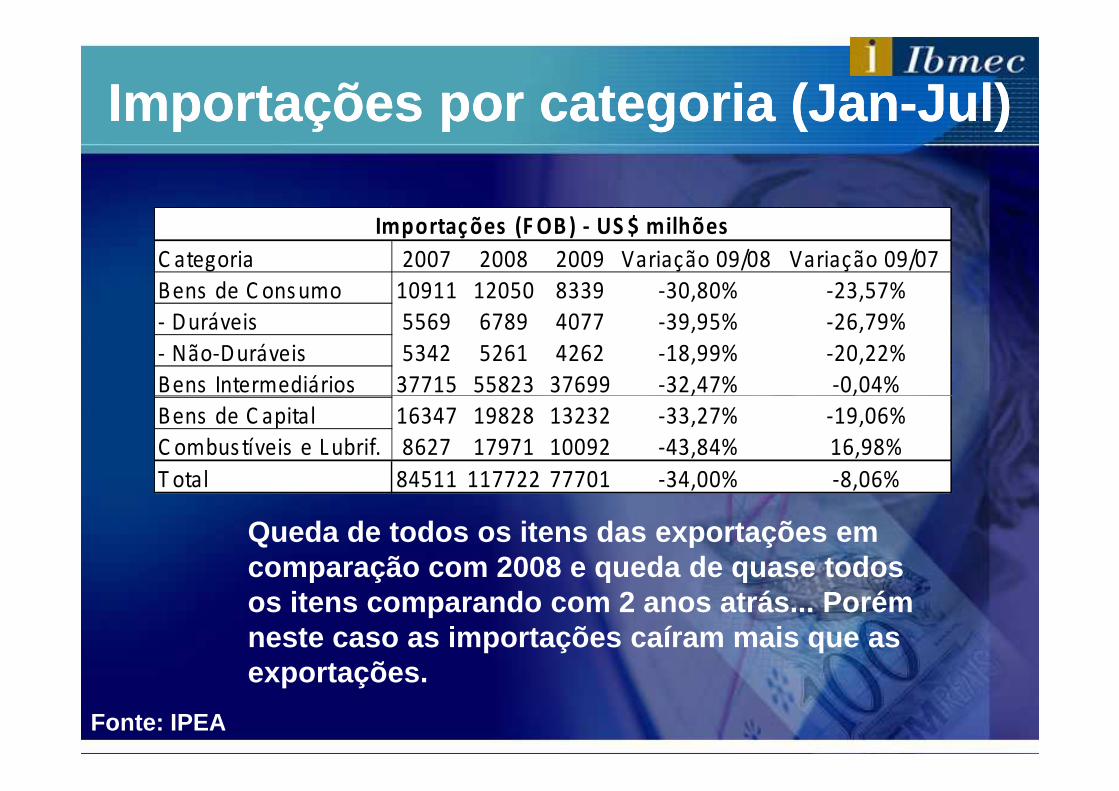

Importações por categoria (Importações por categoria (JanJan--JulJul))

C ategoria 2007 2008 2009 Variação 09/08 Variação 09/07

Bens de C ons umo 10911 12050 8339 -30,80% -23,57%

- Duráveis 5569 6789 4077 -39,95% -26,79%

- Não-Duráveis 5342 5261 4262 -18,99% -20,22%

Bens Intermediários 37715 55823 37699 -32,47% -0,04%

Importaç ões (F OB ) - US $ milhões

Fonte: IPEA

Queda de todos os itens das exportações em comparação com 2008 e queda de quase todos os itens comparando com 2 anos atrás... Porém neste caso as importações caíram mais que as exportações.

Bens Intermediários 37715 55823 37699 -32,47% -0,04%

Bens de C apital 16347 19828 13232 -33,27% -19,06%

C ombus tíveis e L ubrif. 8627 17971 10092 -43,84% 16,98%

T otal 84511 117722 77701 -34,00% -8,06%

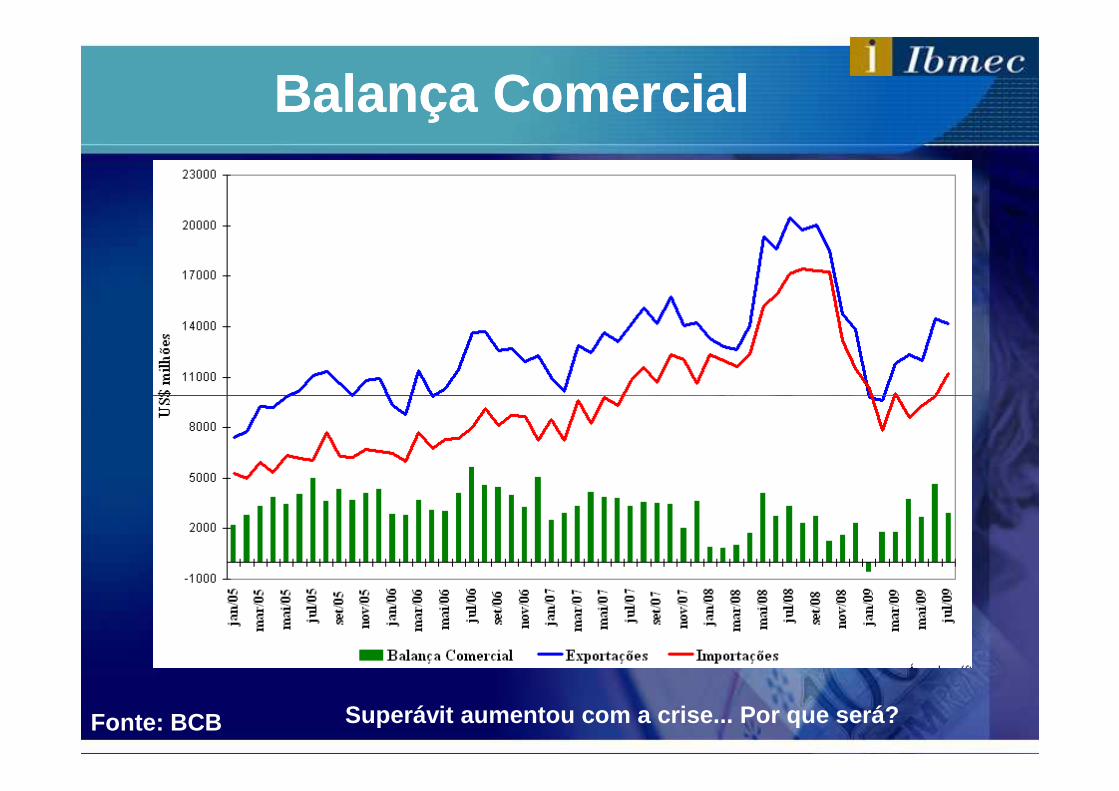

Balança ComercialBalança Comercial

Fonte: BCB Superávit aumentou com a crise... Por que será?

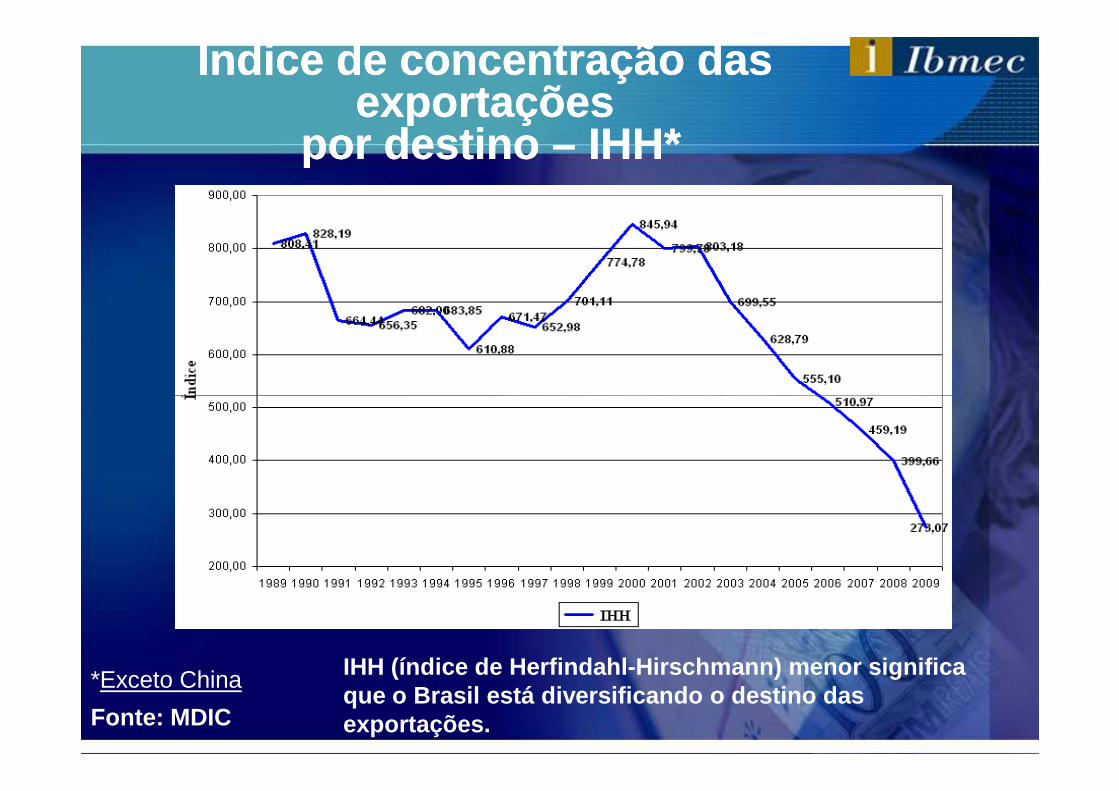

Índice de concentração das Índice de concentração das exportaçõesexportações

por destino por destino –– IHH*IHH*

Fonte: MDIC

IHH (índice de Herfindahl-Hirschmann ) menor significa que o Brasil está diversificando o destino das exportações.

*Exceto China

DeterminantesDeterminantes do do SaldoSaldo dadaContaConta CorrenteCorrente

Fonte: BCB

Remessa de lucros ao exterior e pagamento de juros influenciando o saldo negativo na Conta Corrente no s últimos anos.

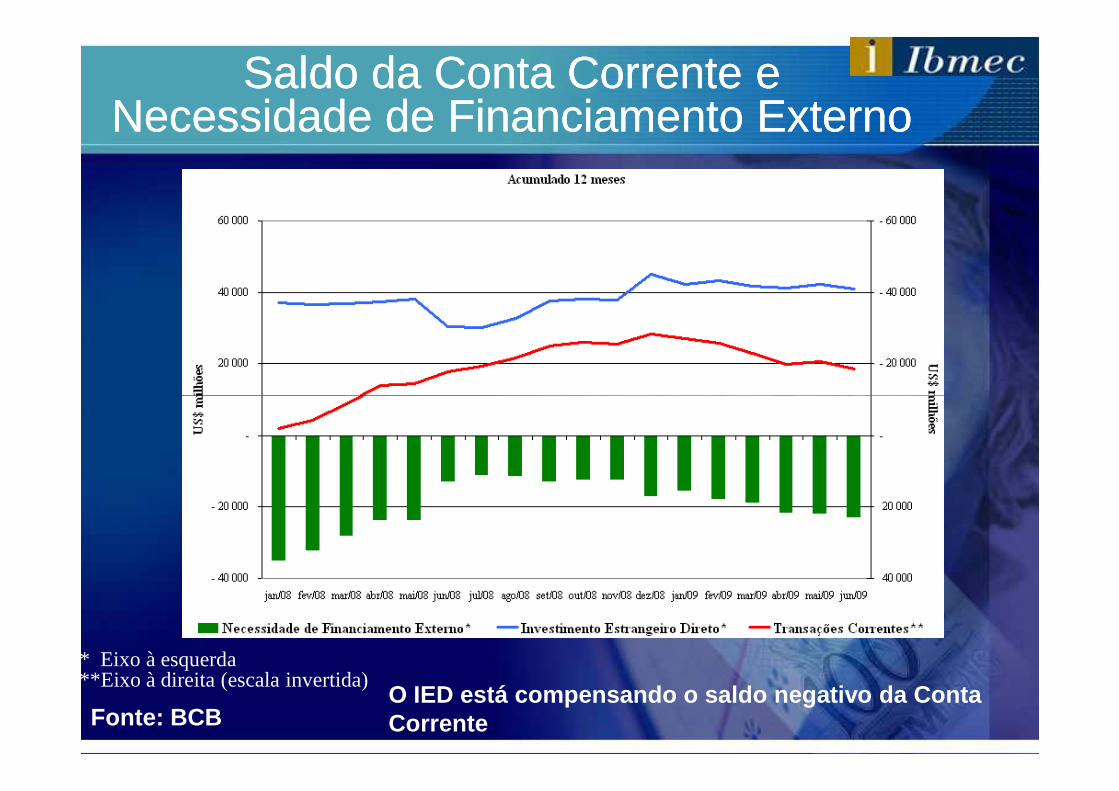

Saldo da Conta Corrente e Saldo da Conta Corrente e Necessidade de Financiamento ExternoNecessidade de Financiamento Externo

Fonte: BCBO IED está compensando o saldo negativo da Conta Corrente

* Eixo à esquerda**Eixo à direita (escala invertida)

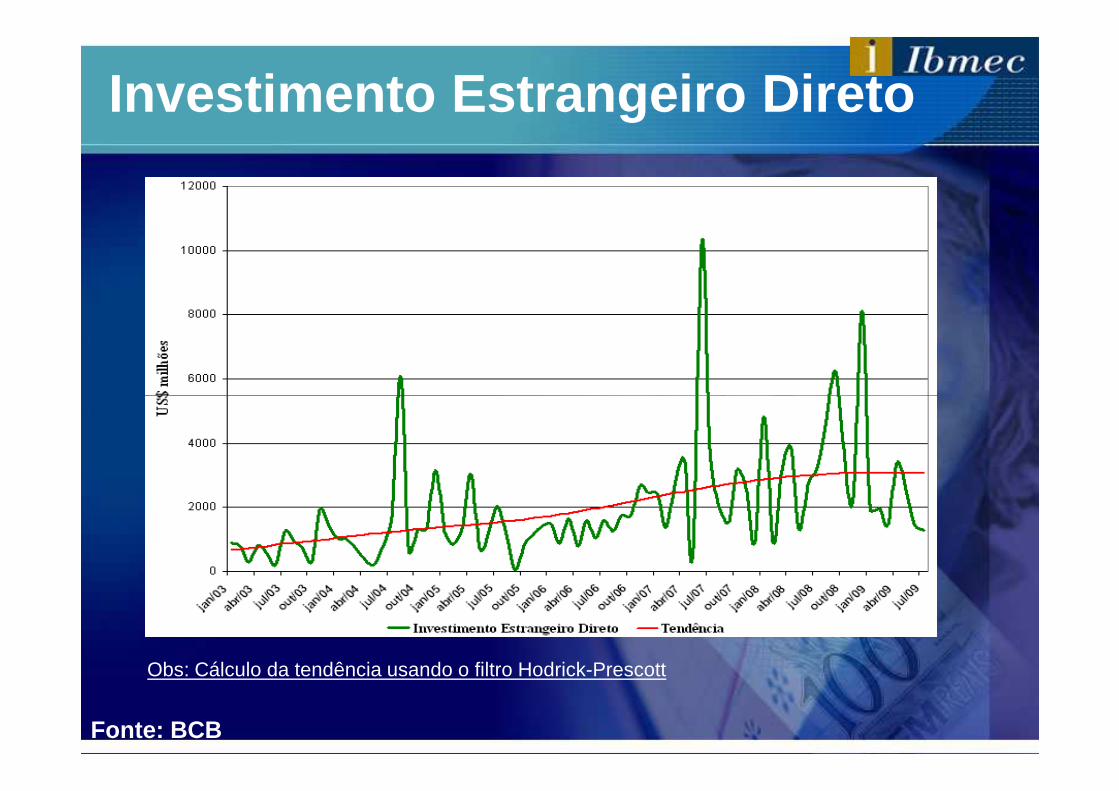

Investimento Estrangeiro Direto

Fonte: BCB

Obs: Cálculo da tendência usando o filtro Hodrick-Prescott

Investimento Estrangeiro Investimento Estrangeiro em Carteiraem Carteira

Fonte: IPEAUma volta do investimento estrangeiro em busca de maior retorno financeiro?

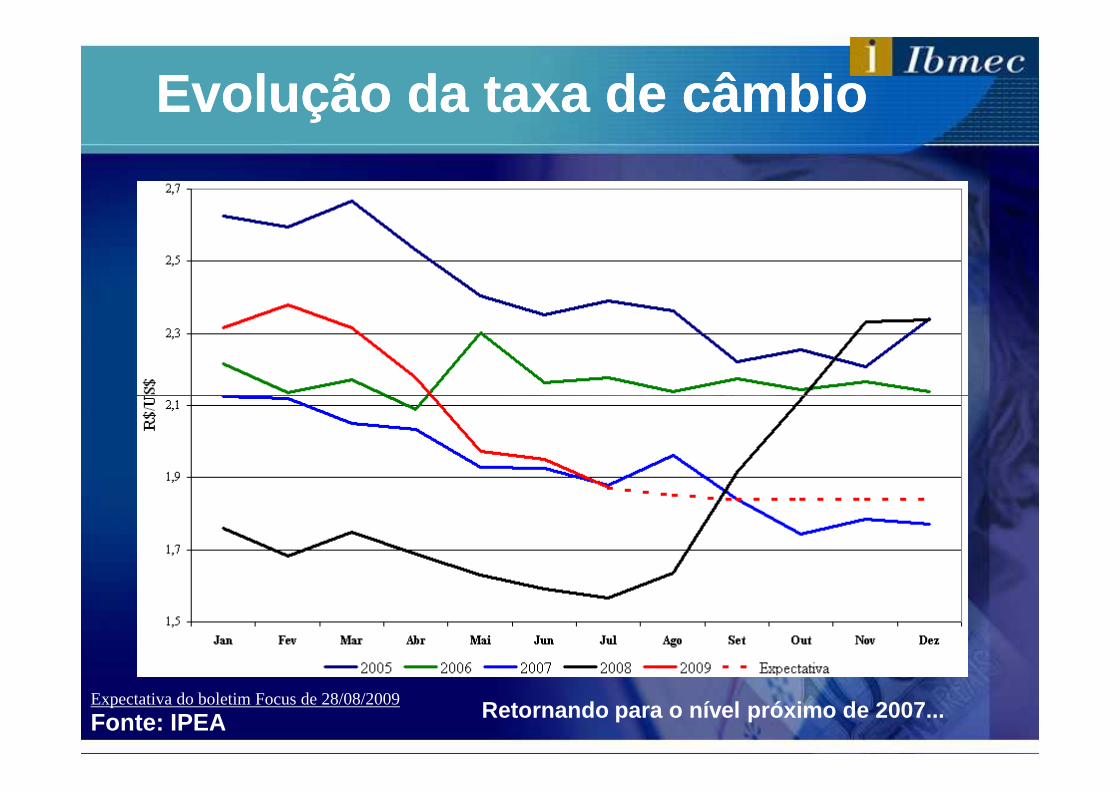

Taxa de câmbio – Venda

• Dia 28/08/09 = R$/US$ 1,8740 • Julho de 2009 = R$/US$ 1,8726

• Variação mensal (Jul09/Jun08) = -4,05%• Variação mensal (Jul09/Jun08) = -4,05%

• Variação anual (Jul09/Jul08) = 19,53%(Jul09/Jul07) = -0,27%

Evolução da taxa de câmbioEvolução da taxa de câmbio

Fonte: IPEA Retornando para o nível próximo de 2007...Expectativa do boletim Focus de 28/08/2009

Reservas Internacionais –Liquidez Internacional

• Dia 28/08/09 = US$ 218.745 milhões • Julho de 2009 = US$ 211.871 milhões

• Variação mensal (Jul09/Jun08) = 1,65%• Variação mensal (Jul09/Jun08) = 1,65%

• Variação anual (Jul09/Jul08) = 4,08%(Jul09/Jul07) = 35,89%

Evolução das Reservas Evolução das Reservas InternacionaisInternacionais

US$ milhões

Fonte: IPEA

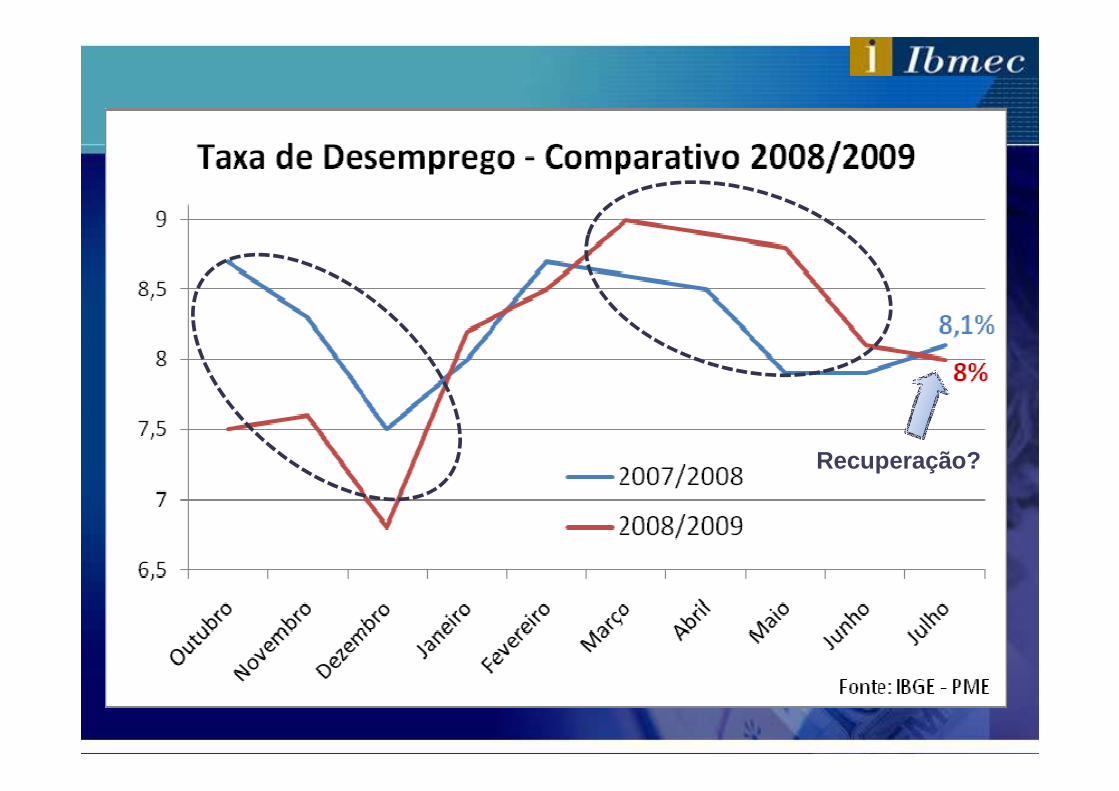

Mercado de Mercado de Mercado de Mercado de TrabalhoTrabalho

Recuperação?

A crise afetou o nível de emprego?A crise afetou o nível de emprego?

� Teste de Hipóteses:

Avaliamos se as medianas das taxas de desemprego antes e depois da crise são diferentes no período de janeiro a julho diferentes no período de janeiro a julho de 2008 e de 2009

Obs.: o teste utilizado foi ‘Wilcoxon Rank Sum Test’, que é não-paramétrico (sem premissa de normalidade).

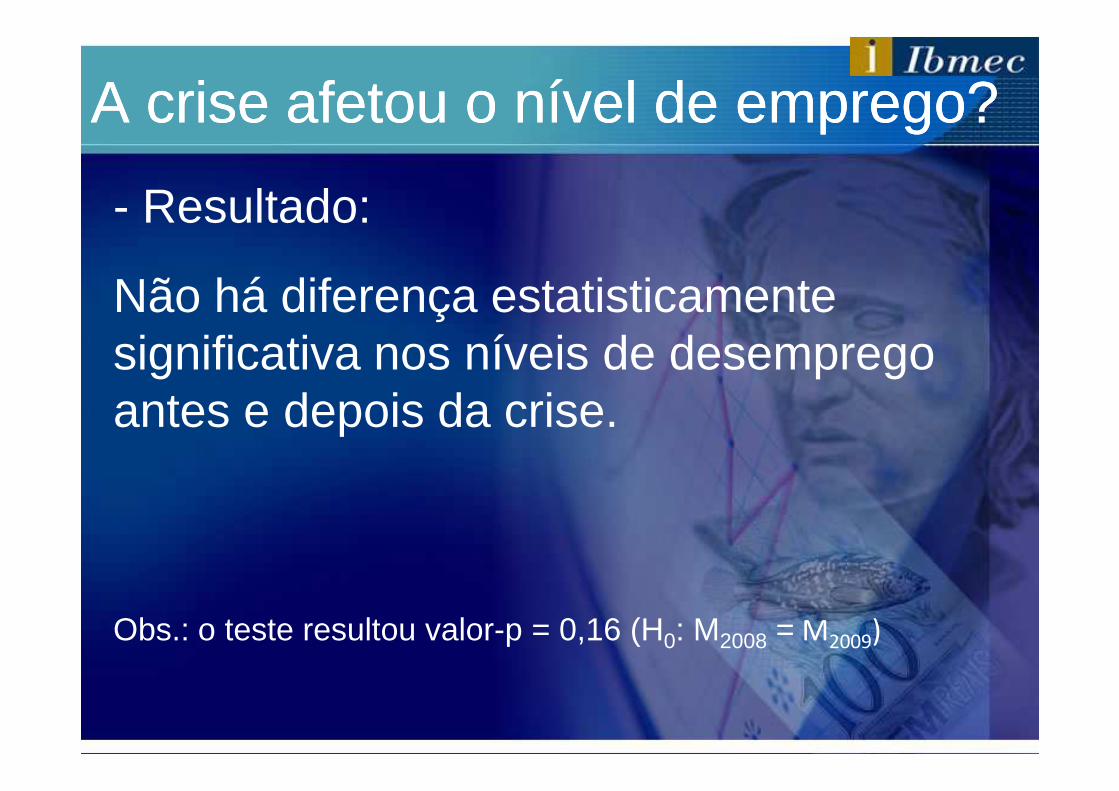

A crise afetou o nível de emprego?A crise afetou o nível de emprego?

- Resultado:

Não há diferença estatisticamente significativa nos níveis de desemprego antes e depois da crise.antes e depois da crise.

Obs.: o teste resultou valor-p = 0,16 (H0: M2008 = M2009)

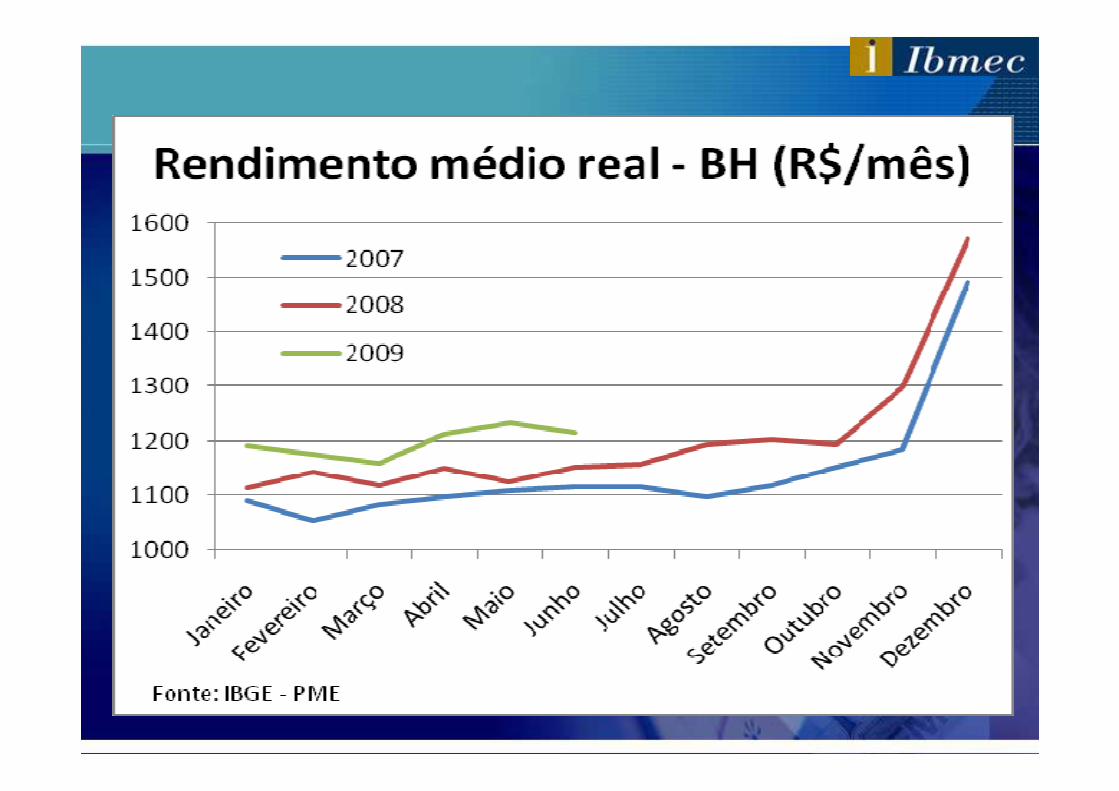

A crise afetou o nível de emprego?A crise afetou o nível de emprego?

� O mesmo Teste de Hipóteses para BH:

O nível de desemprego antes da crise é estatisticamente igual ou maior que 2009

Explicação: economia da cidade é menos dependente dos setores industrial e agropecuário, que sofreram mais com a crise (queda das exportações)

Obs.: o teste resultou valor-p = 0.98 (H0: M2008 ≥ M2009)

Seguindo para a média histórica projetada

Atividade Atividade EconômicaEconômicaEconômicaEconômica

Produção industrial no Brasil e MG – Indústria geral

115

125

135

145

Fonte: IBGE

85

95

105

2004

.07

2004

.11

2005

.03

2005

.07

2005

.11

2006

.03

2006

.07

2006

.11

2007

.03

2007

.07

2007

.11

2008

.03

2008

.07

2008

.11

2009

.03

2009

.07

Brasil - índice dessaz. MG - índice dessaz.

130

140

150

160

Vendas reais -comércio varejista brasileiro - índice dessaz.

Vendas comércio varejista brasileiro e mineiro

Fonte: IBGE - PMC

100

110

120

2004

.07

2004

.11

2005

.03

2005

.07

2005

.11

2006

.03

2006

.07

2006

.11

2007

.03

2007

.07

2007

.11

2008

.03

2008

.07

2008

.11

2009

.03

dessaz. vendas reais -comércio varejista mineiro - índice dessaz.

150

200

250

1500

2000

2500

3000

Importações - bens de capital - US$(milhões)

Bens de capital

Fonte: IBGE/FUNCEX

0

50

100

0

500

1000

2004

.07

2004

.11

2005

.03

2005

.07

2005

.11

2006

.03

2006

.07

2006

.11

2007

.03

2007

.07

2007

.11

2008

.03

2008

.07

2008

.11

2009

.03

Produção industrial -bens de capital - índice dessaz.

105110115120

Faturamento real

Fonte: CNI

9095

100105

2004

.07

2004

.11

2005

.03

2005

.07

2005

.11

2006

.03

2006

.07

2006

.11

2007

.03

2007

.07

2007

.11

2008

.03

2008

.07

2008

.11

2009

.03

Faturamento real

80

81

82

83

84

Utilização da capacidade instalada -indústria - dessaz. - (%)

75

76

77

78

79

80

Utilização da capacidade instalada

Fonte: CNI

Contribuições positivas e negativas

•• Principal Principal contribuição positiva para o estado contribuição positiva para o estado de Minas de Minas Gerais:Gerais:-- setor setor de de alimentos (+6,4%). alimentos (+6,4%).

•• Os Os setores que mais contribuíram setores que mais contribuíram •• Os Os setores que mais contribuíram setores que mais contribuíram negativamente para negativamente para o estado foramo estado foram: : -- Extrativa Extrativa mineral (mineral (--35,5%)35,5%)-- Metalurgia Metalurgia básica (básica (--38,6%)38,6%)-- Veículos Veículos automotores (automotores (--18,918,9%)%)-- Máquinas Máquinas e equipamentos (e equipamentos (--46,1%)46,1%)

Fonte: IBGE

CréditoCréditoCréditoCrédito

CréditoCrédito

•• Volume de crédito concedidoVolume de crédito concedido

•• Crédito por setorCrédito por setor

•• InadimplênciaInadimplência

•• SpreadSpread

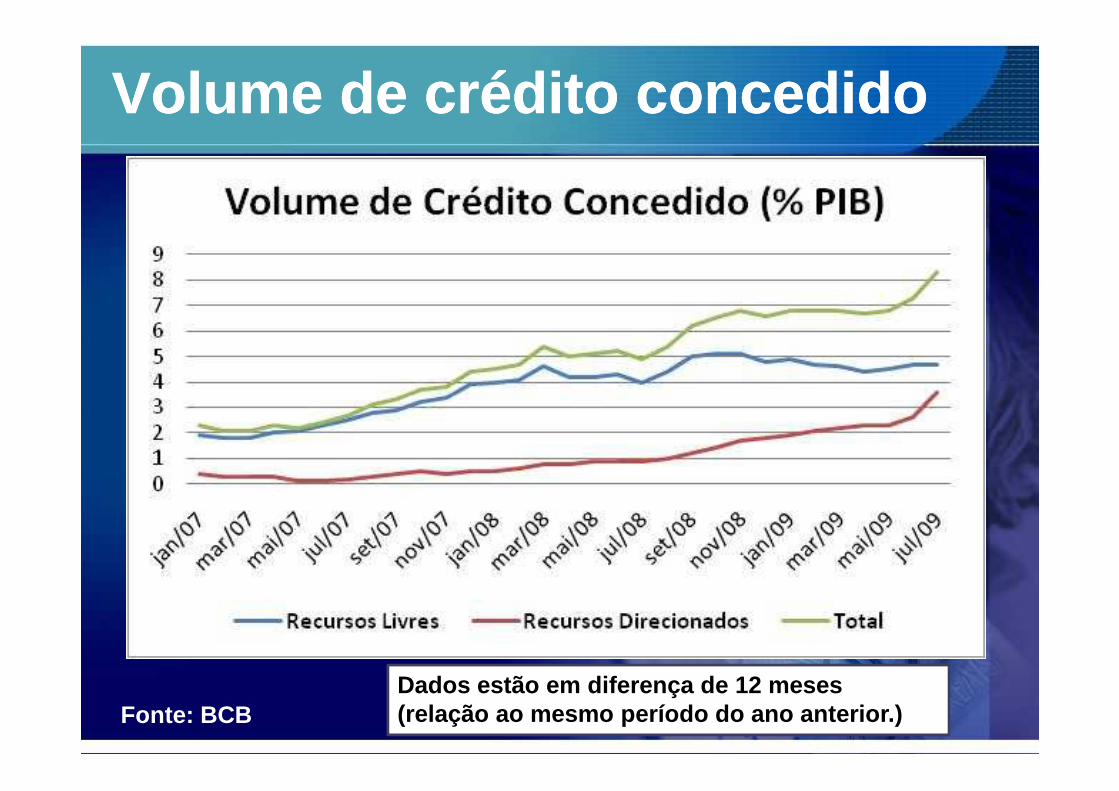

Volume de crédito concedidoVolume de crédito concedido

Dados estão em diferença de 12 meses (relação ao mesmo período do ano anterior.)Fonte: BCB

Volume de crédito concedidoVolume de crédito concedido

•• Volume total: 45%Volume total: 45% do PIB em 07/09do PIB em 07/09��Crescimento de 22,6% em relação a 07/08Crescimento de 22,6% em relação a 07/08

•• Recursos livres: Recursos livres: ��Evolução de 1,7% no mês Evolução de 1,7% no mês e alta de 19,7% em e alta de 19,7% em ��Evolução de 1,7% no mês Evolução de 1,7% no mês e alta de 19,7% em e alta de 19,7% em relação a Jul/08relação a Jul/08

•• Recursos direcionados:Recursos direcionados:��Evolução de 7,8% no mês, e crescimento de 32,6% Evolução de 7,8% no mês, e crescimento de 32,6% em relação a Jul/08em relação a Jul/08��Desse total, 60,9% foram operações do BNDESDesse total, 60,9% foram operações do BNDES

Crédito por setorCrédito por setor

Fonte: BCB

Crédito por setorCrédito por setor

SetorVariação (%

no mês)

Variação (% em 12

meses)

Industrial -0,60 30,20

Comercial +0,50 23,40Comercial +0,50 23,40

Rural -0,40 14,70

Habitacional +3,90 42,80

Pessoa Física +1,50% 41,40

Fonte: BCB

InadimplênciaInadimplência

Fonte: BCB

Inadimplência Inadimplência

8,6%

5,9%

3,8%

Fonte: Ipeadata - BCB

3,8%

SpreadSpread

Fonte: Febraban

Spread Spread

Fonte: Ipeadata - BCB

SpreadSpread

•• Spread: 26,8 p.pSpread: 26,8 p.p3,9 p.p em relação a jul/083,9 p.p em relação a jul/08

0,4 p.p no mês0,4 p.p no mês

•• Spread PF: Spread PF: 1,4 p.p 1,4 p.p -- jul/08jul/08

0,6 p.p no mês0,6 p.p no mês

•• Taxa de Juros média: 44,9% a.aTaxa de Juros média: 44,9% a.a•• Spread PJ: Spread PJ: 3,4 p.p 3,4 p.p -- Abril/08Abril/08

0,3 p.p no mês0,3 p.p no mês

Open MarketOpen Marketeeee

Mercado Mercado InterbancárioInterbancário

Mercado InterbancárioMercado Interbancário

•• Sistema onSistema on--line e restrito às instituições financeiras,line e restrito às instituições financeiras,que fazem empréstimos de curto prazo entre sique fazem empréstimos de curto prazo entre si

•• Uma das fontes de recurso mais utilizadas pelosUma das fontes de recurso mais utilizadas pelos•• Uma das fontes de recurso mais utilizadas pelosUma das fontes de recurso mais utilizadas pelosagentes do SFN → ágil e livre de tributaçãoagentes do SFN → ágil e livre de tributação

•• As operações são realizadas através da emissão eAs operações são realizadas através da emissão ecomercialização dos CDI (Certificados de Depósitocomercialização dos CDI (Certificados de DepósitoInterbancário)Interbancário)

Certificado de depósito Certificado de depósito interbancáriointerbancário

•• Financiamento de curto prazo:Financiamento de curto prazo:��PJ.: Ex: Capital de giroPJ.: Ex: Capital de giro

��PF.: Ex: Cheque especial, cartão de créditoPF.: Ex: Cheque especial, cartão de crédito

•• O CDI é referencial para taxa de O CDI é referencial para taxa de remuneração de capitação de recursos de remuneração de capitação de recursos de longo prazo pelos bancoslongo prazo pelos bancos

•• Estrita relação com a taxa de juros de Estrita relação com a taxa de juros de mercadomercado

Certificado de depósito Certificado de depósito InterbancárioInterbancário

Fonte: Ipeadata - BCB

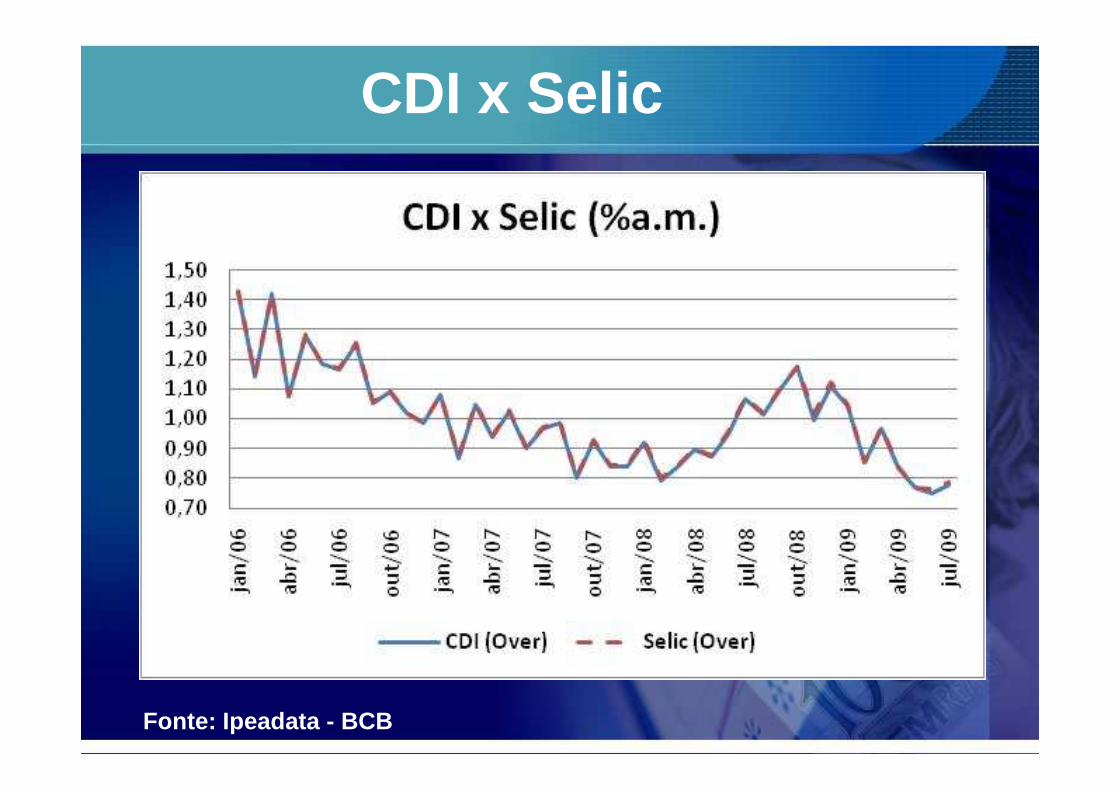

CDI x Selic

Fonte: Ipeadata - BCB

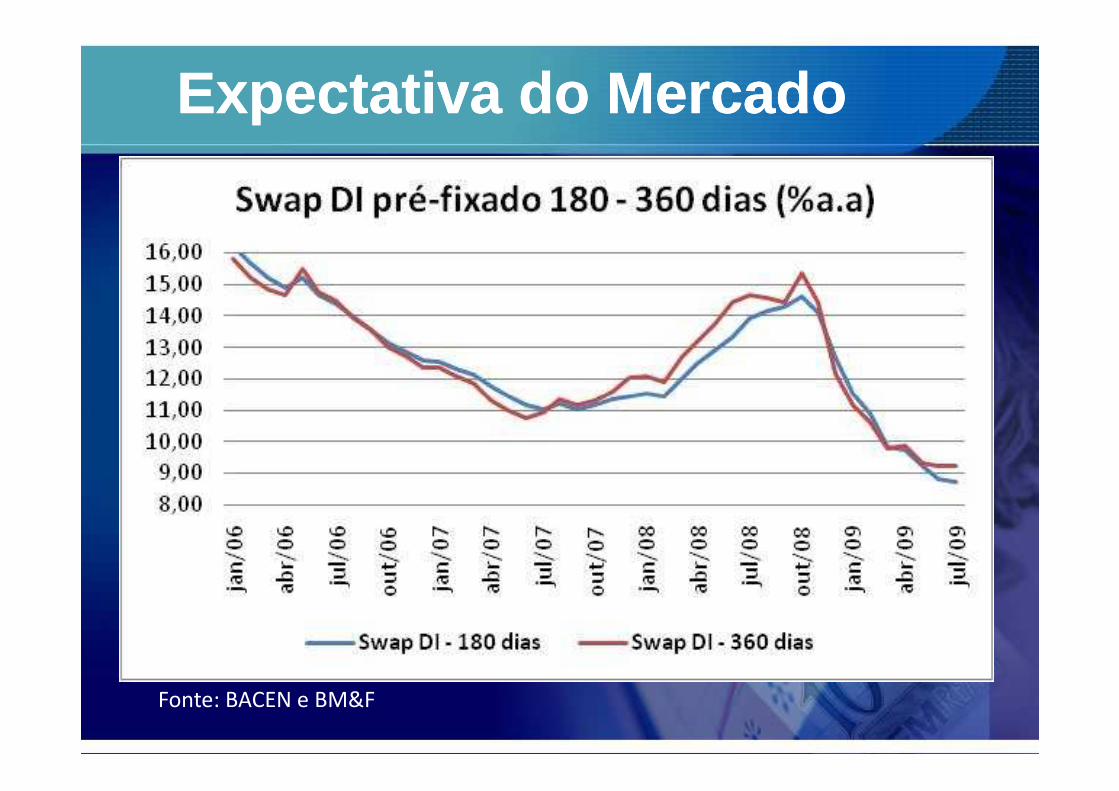

Expectativa do MercadoExpectativa do Mercado

Fonte: BACEN e BM&F

Open MarketOpen Market

•• Expectativa do mercadoExpectativa do mercado•• Futuro: Futuro: ��CDI 180 dias: 8,70% 1,02% no mêsCDI 180 dias: 8,70% 1,02% no mês

CDI 360 dias: 9,21% 0,2% no mêsCDI 360 dias: 9,21% 0,2% no mês��CDI 360 dias: 9,21% 0,2% no mêsCDI 360 dias: 9,21% 0,2% no mês

•• ConclusãoConclusão

InflaçãoInflação

Índices UtilizadosÍndices Utilizados

IPCAIPCA

IGPIGP--MMIGPIGP--MM

IGPIGP--DIDI

IPCIPC--FipeFipe

Comportamento Mensal Comportamento Mensal -- IPCAIPCA

0.5

0.6

0.7

0.8

0.9

Var

iaçã

o m

ensa

l (%

)

0

0.1

0.2

0.3

0.4

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dec

meses

Var

iaçã

o m

ensa

l (%

)

IPCA 2008 IPCA 2009Fonte: IPEADATA

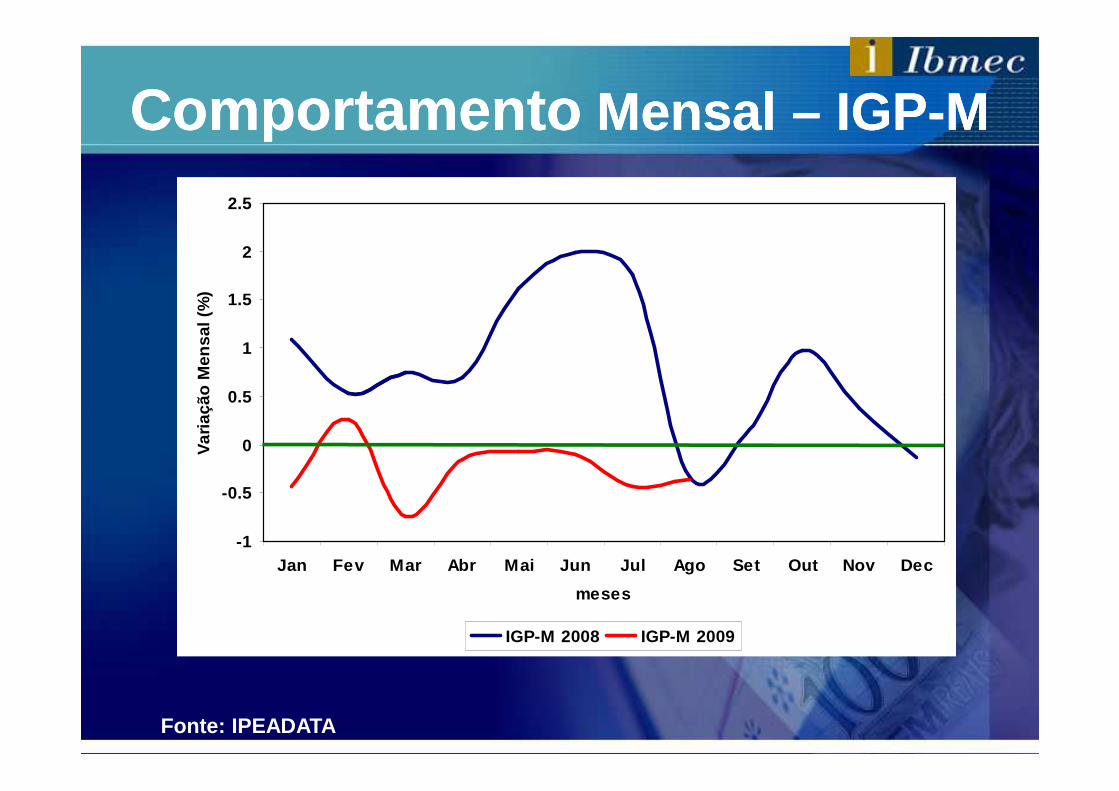

ComportamentoComportamento Mensal Mensal –– IGPIGP--MM

0.5

1

1.5

2

2.5V

aria

ção

Men

sal (

%)

-1

-0.5

0

0.5

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dec

meses

Var

iaçã

o M

ensa

l (%

)

IGP-M 2008 IGP-M 2009

Fonte: IPEADATA

ComportamentoComportamento Mensal Mensal –– IGPIGP--DIDI

0.5

1

1.5

2

2.5V

aria

ção

Men

sal (

%)

-1

-0.5

0

0.5

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dec

meses

Var

iaçã

o M

ensa

l (%

)

IGP-DI 2008 IGP-DI 2009

Fonte: IPEADATA

ComportamentoComportamento Mensal Mensal –– IPCIPC--FipeFipe

0.6

0.8

1

1.2

1.4V

aria

ção

Men

sal (

%)

0

0.2

0.4

0.6

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dec

meses

Var

iaçã

o M

ensa

l (%

)

IPC-Fipe 2008 IPC-Fipe 2009

Fonte: IPEADATA

Acumulado no semestreAcumulado no semestre

Jan/09 à Jul/09 2,81% Jan/09 à Jul/09 -1,66%Jan/08 à Jul/08 4,19% Jan/08 à Jul/08 8,70%

IPCA IGP-M

Jan/08 à Jul/08 4,19% Jan/08 à Jul/08 8,70%

Jan/09 à Jul/09 2,26% Jan/09 à Jul/09 -1,69%Jan/08 à Jul/08 4,27% Jan/08 à Jul/08 8,36%

IPC- Fipe IGP-DI

Fonte: IPEADATA

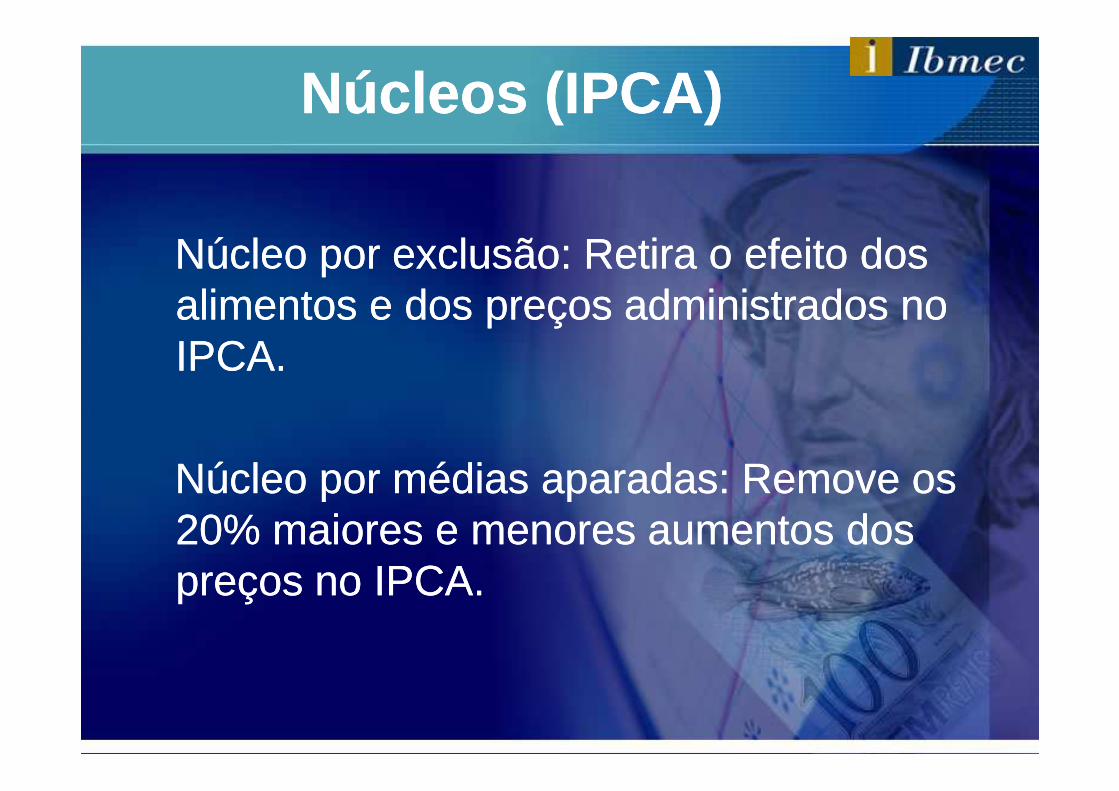

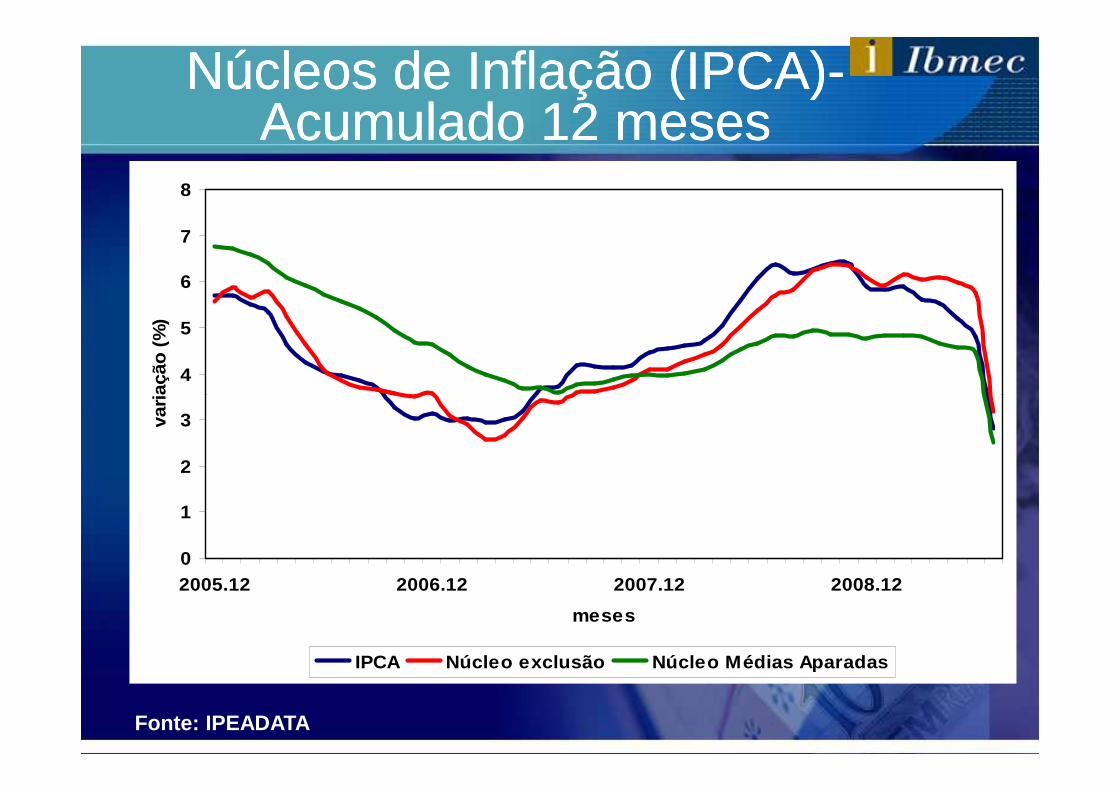

Núcleos (IPCA)Núcleos (IPCA)

Núcleo por exclusão: Retira o efeito dos Núcleo por exclusão: Retira o efeito dos alimentos e dos preços administrados no alimentos e dos preços administrados no IPCA.IPCA.

Núcleo por médias aparadas: Remove os Núcleo por médias aparadas: Remove os 20% maiores e menores aumentos dos 20% maiores e menores aumentos dos preços no IPCA.preços no IPCA.

Núcleos de Inflação (IPCA)Núcleos de Inflação (IPCA)--Acumulado 12 mesesAcumulado 12 meses

4

5

6

7

8

varia

ção

(%)

0

1

2

3

2005.12 2006.12 2007.12 2008.12

meses

varia

ção

(%)

IPCA Núcleo exclusão Núcleo Médias Aparadas

Fonte: IPEADATA

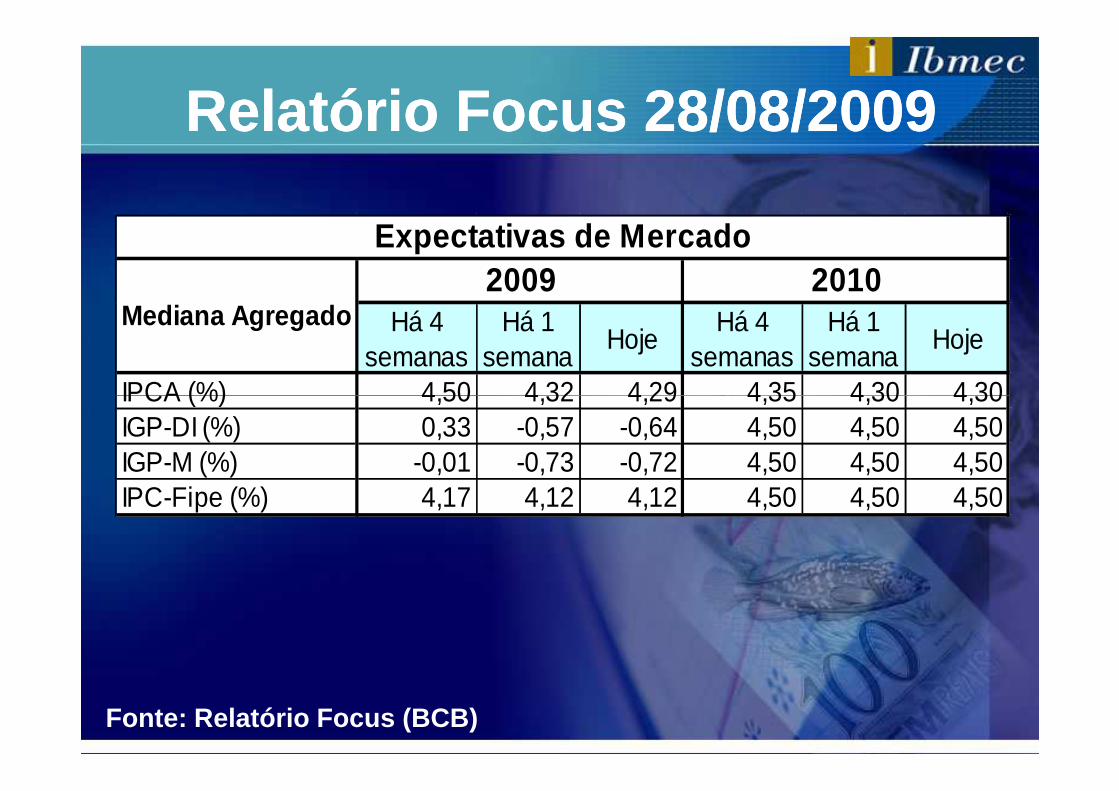

Relatório Focus 28/08/2009Relatório Focus 28/08/2009

Há 4 semanas

Há 1 semana

HojeHá 4

semanasHá 1

semanaHoje

IPCA (%) 4,50 4,32 4,29 4,35 4,30 4,30

Mediana Agregado2009 2010

Expectativas de Mercado

Fonte: Relatório Focus (BCB)

IPCA (%) 4,50 4,32 4,29 4,35 4,30 4,30IGP-DI (%) 0,33 -0,57 -0,64 4,50 4,50 4,50IGP-M (%) -0,01 -0,73 -0,72 4,50 4,50 4,50IPC-Fipe (%) 4,17 4,12 4,12 4,50 4,50 4,50

EstatísticaEstatísticaeeee

Decisão do NEPOMDecisão do NEPOM

EstimativasEstimativas

Informações relevantes:Informações relevantes:–– Expectativa de inflação: 4,04%Expectativa de inflação: 4,04%–– Produção industrial : 116,54Produção industrial : 116,54

Como todos esperavam...Como todos esperavam...

–– Produção industrial : 116,54Produção industrial : 116,54–– Produção industrial potencial estimada: 117,01Produção industrial potencial estimada: 117,01–– Última decisão do Copom: Última decisão do Copom: -- 0.5 p.p0.5 p.p–– Penúltima decisão do Copom: Penúltima decisão do Copom: --1 1 p.p.p.p.–– Sondagem Industrial Geral: 104%Sondagem Industrial Geral: 104%–– Expectativa de inflação passada: 4,14%Expectativa de inflação passada: 4,14%

EstimativasEstimativas

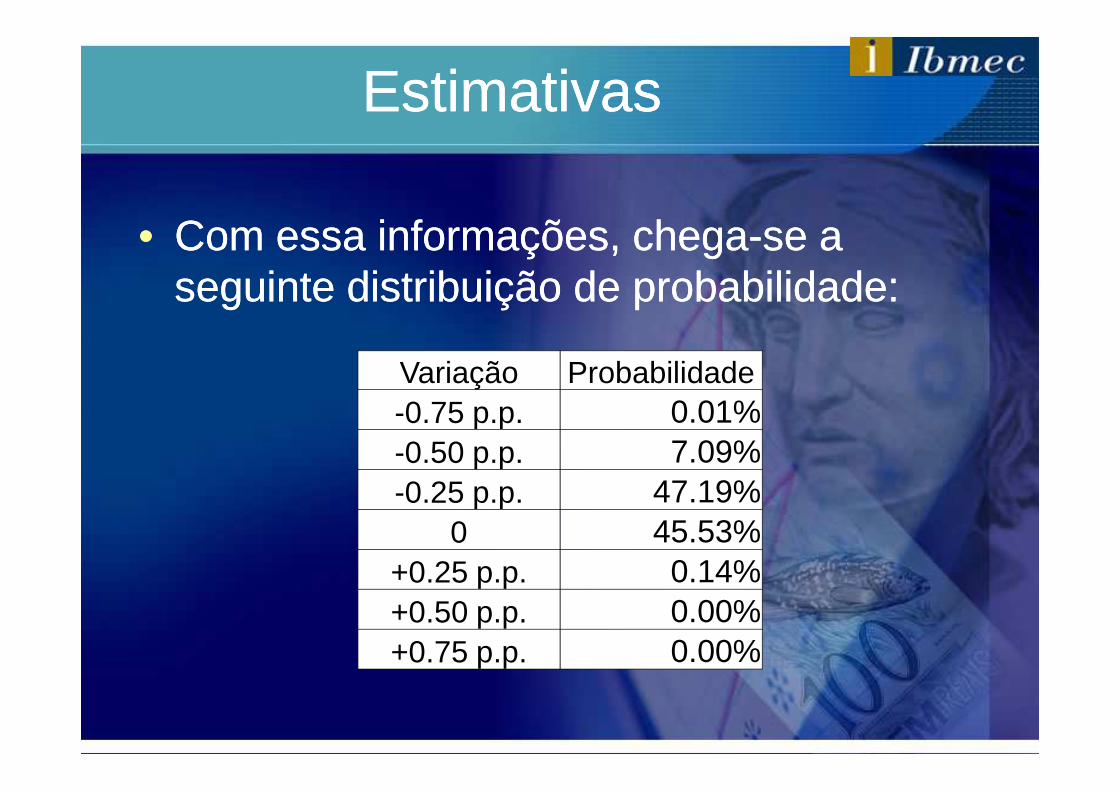

•• Com essa informações, chegaCom essa informações, chega--se a se a seguinte distribuição de probabilidade:seguinte distribuição de probabilidade:

Variação Probabilidade-0.75 p.p. 0.01%-0.75 p.p. 0.01%-0.50 p.p. 7.09%-0.25 p.p. 47.19%

0 45.53%+0.25 p.p. 0.14%+0.50 p.p. 0.00%+0.75 p.p. 0.00%

CenáriosCenários

•• A última observação disponível da PIM é A última observação disponível da PIM é de julho/09de julho/09

•• EstimaEstima--se que a PIM, em setembro, esteja se que a PIM, em setembro, esteja •• EstimaEstima--se que a PIM, em setembro, esteja se que a PIM, em setembro, esteja entre 114 e 120, com 95% de confiança.entre 114 e 120, com 95% de confiança.

•• Podemos utilizar esse intervalo para Podemos utilizar esse intervalo para construir alguns cenários.construir alguns cenários.

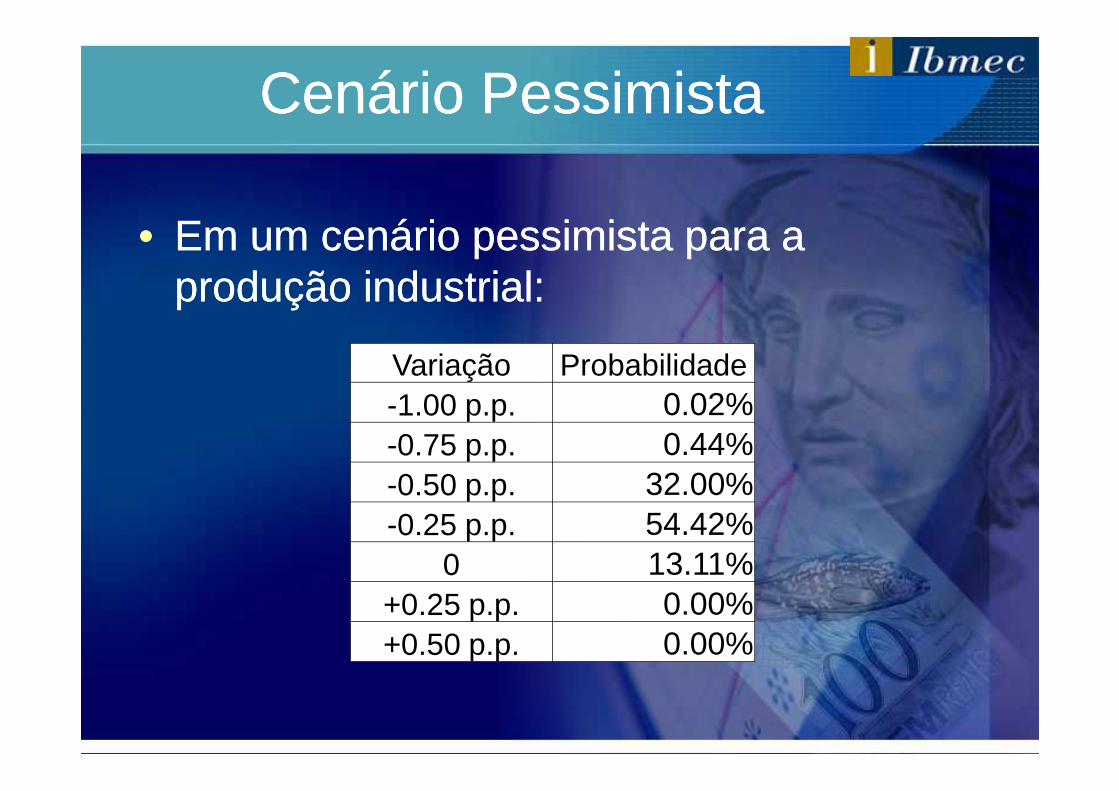

Cenário PessimistaCenário Pessimista

•• Em um cenário pessimista para a Em um cenário pessimista para a produção industrial:produção industrial:

Variação Probabilidade-1.00 p.p. 0.02%-1.00 p.p. 0.02%-0.75 p.p. 0.44%-0.50 p.p. 32.00%-0.25 p.p. 54.42%

0 13.11%+0.25 p.p. 0.00%+0.50 p.p. 0.00%

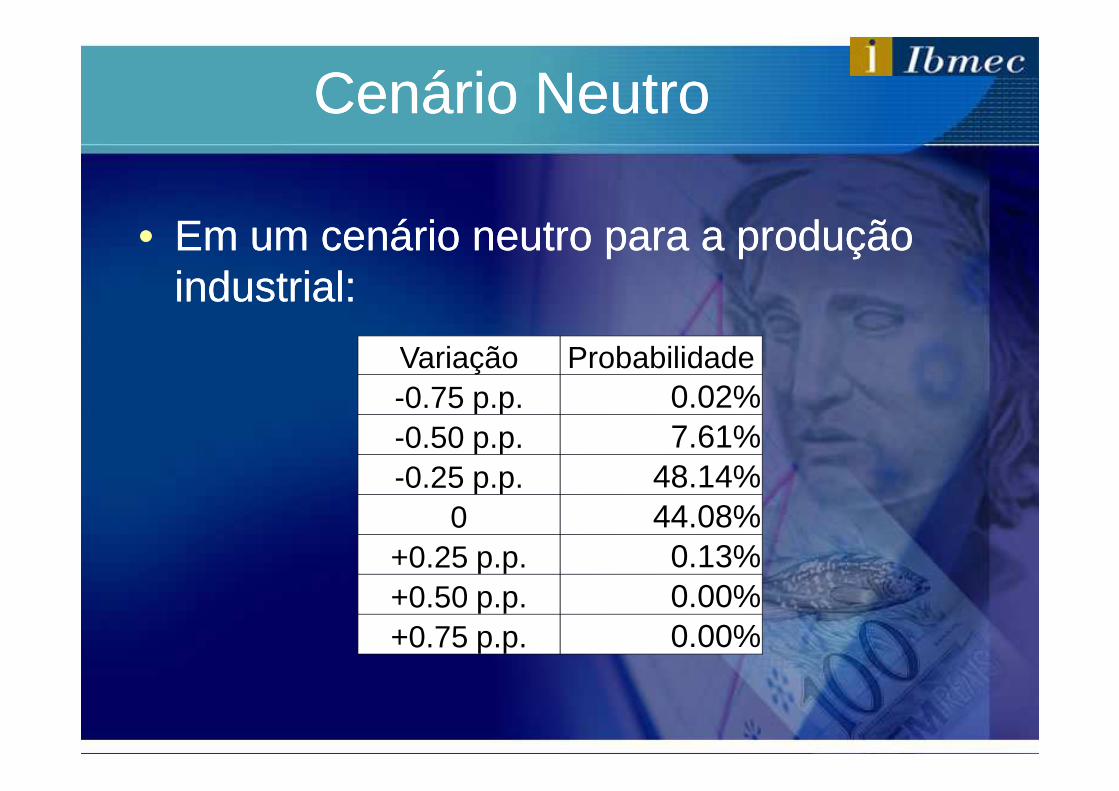

Cenário NeutroCenário Neutro

•• Em um cenário neutro para a produção Em um cenário neutro para a produção industrial:industrial:

Variação Probabilidade-0.75 p.p. 0.02%-0.75 p.p. 0.02%-0.50 p.p. 7.61%-0.25 p.p. 48.14%

0 44.08%+0.25 p.p. 0.13%+0.50 p.p. 0.00%+0.75 p.p. 0.00%

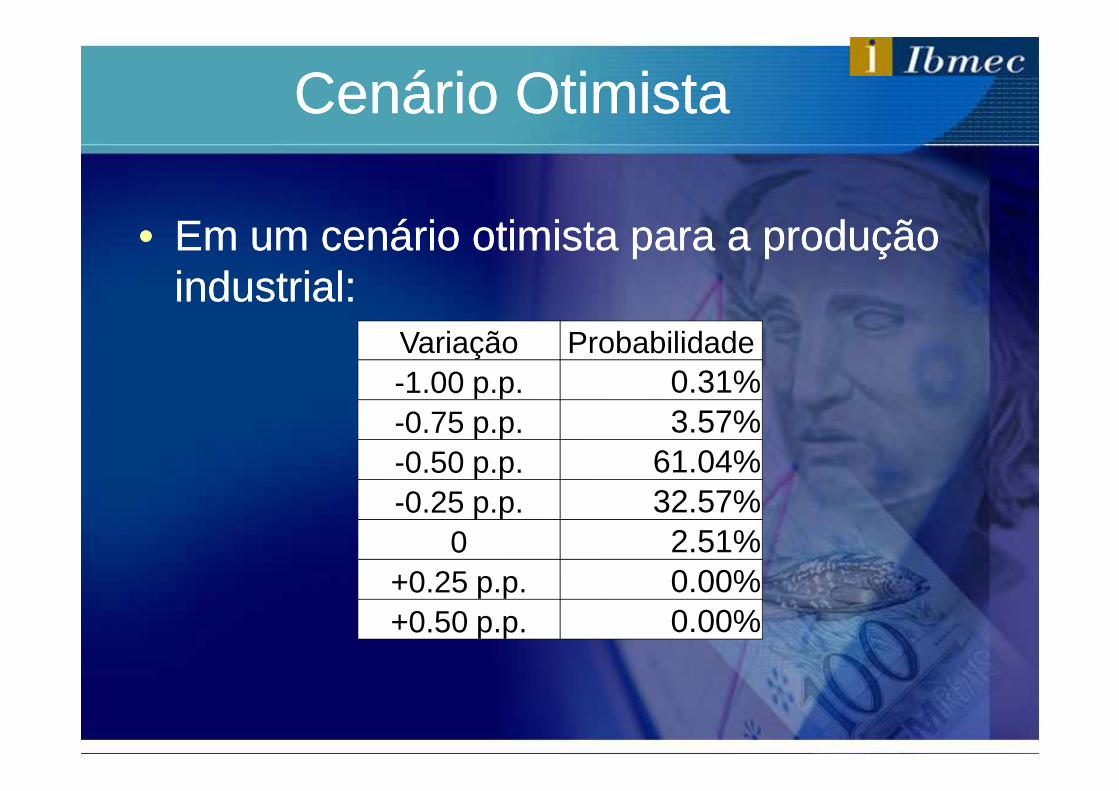

Cenário OtimistaCenário Otimista

•• Em um cenário otimista para a produção Em um cenário otimista para a produção industrial:industrial:

Variação Probabilidade-1.00 p.p. 0.31%-1.00 p.p. 0.31%-0.75 p.p. 3.57%-0.50 p.p. 61.04%-0.25 p.p. 32.57%

0 2.51%+0.25 p.p. 0.00%+0.50 p.p. 0.00%

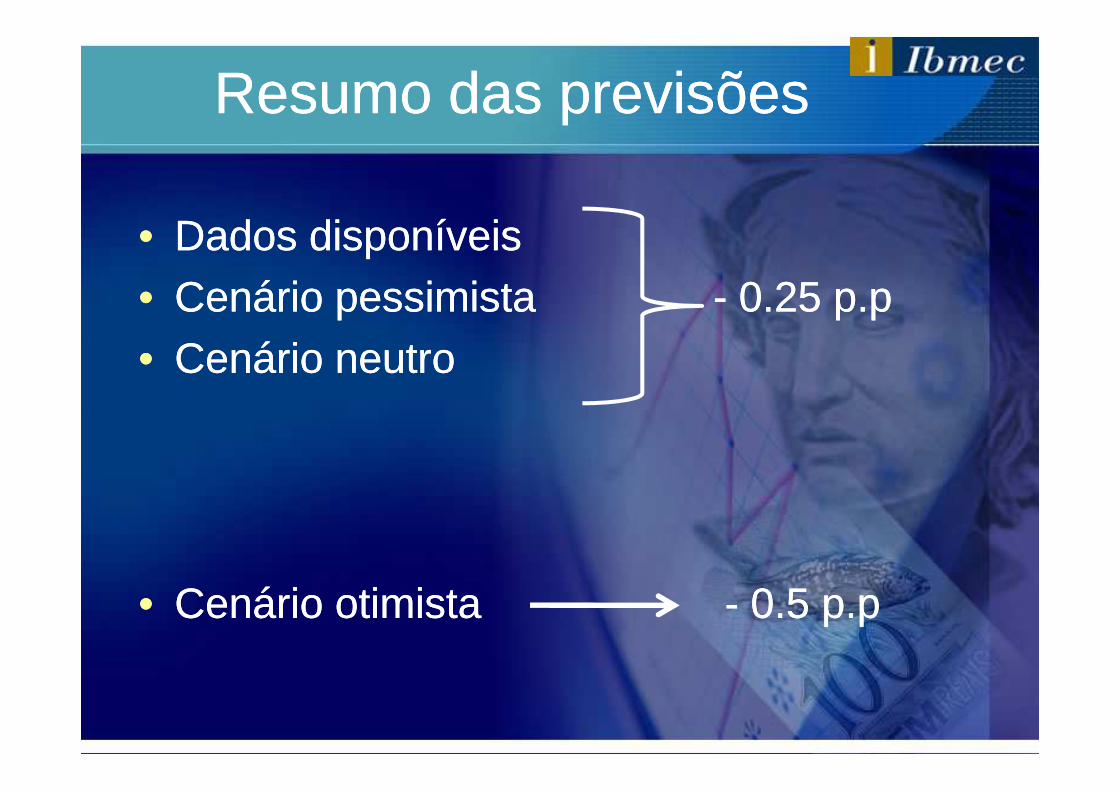

Resumo das previsõesResumo das previsões

•• Dados disponíveisDados disponíveis•• Cenário pessimistaCenário pessimista -- 0.25 p.p0.25 p.p•• Cenário neutroCenário neutro

•• Cenário otimistaCenário otimista -- 0.5 p.p0.5 p.p

PERGUNTAS?PERGUNTAS?PERGUNTAS?PERGUNTAS?

OBRIGADO!OBRIGADO!

http://nepom.wordpress.com

http://ceaee.ibmecmg.br