Análise de Custos - Blackboard Learn · existe uma forte competição também entre os...

30

Análise de Custos

Transcript of Análise de Custos - Blackboard Learn · existe uma forte competição também entre os...

Anaacutelise de Custos

Custo-padratildeo

Material Teoacuterico

Responsaacutevel pelo ConteuacutedoProf Ms Alexandre Saramelli

Revisatildeo TextualProfa Esp Vera Liacutedia de Saacute Cicarone

5

bull Arte e tecnologia

bull Padrotildees

bull Custo-Padratildeo ou Standard

O Custo-padratildeo longe de ser um meacutetodo ultrapassado como muitos dizem auxilia os profissionais a observar os problemas nos custos das empresas antecipando-se a eles Portanto possibilita um planejamento das accedilotildees empresariais em muitos casos bem antes (meses ou ateacute anos) que as operaccedilotildees reais sejam executadas

Muitas inovaccedilotildees e ideias surgem de sua utilizaccedilatildeo

Se o meacutetodo de custeio por absorccedilatildeo eacute imprescindiacutevel o custo-padratildeo torna-se um auxiacutelio indispensaacutevel para a inovaccedilatildeo e a excelecircncia

Como Eacute o que iremos estudar agora

Aguce a sua curiosidade para saber o que as empresas de sucesso fazem para manter seu sucesso no mercado

Nesta unidade vocecirc teraacute a oportunidade de estudar o custo-padratildeo

O Custo-padratildeo e o custeio por absorccedilatildeo satildeo muito importantes porque auxiliam os profissionais a conhecer os custos de uma empresa e a tomar decisotildees a partir de seus dados

Mais do que um processo eminentemente contaacutebil eacute interdisciplinar e envolve a participaccedilatildeo das aacutereas de controladoria e de engenharia A experiecircncia de vaacuterias empresas ao redor do planeta vem mostrando que se tanto a contabilidade como a produccedilatildeo trabalharem juntas com um mesmo objetivo o uso desse processo de fato gera a inovaccedilatildeo e o desenvolvimento de novos e melhores produtos e serviccedilos

Custo-padratildeo

bull Anaacutelise de Custos

6

Unidade Custo-padratildeo

Contextualizaccedilatildeo

Em uma empresa de Confecccedilotildees a proprietaacuteria e estilista Donna Isis estava toda contente porque o desenho de seus uniformes profissionais fora aprovado em um concurso promovido por uma importante empresa de aviaccedilatildeo

No entanto comeccedilaram a surgir os problemas como se pode observar na leitura da correspondecircncia abaixo

De Edson (Contabilidade) Para Donna Isis (Estilista Proprietaacuteria da Confecccedilatildeo)Com coacutepia para Para Georgina (Diretora de Produccedilatildeo)

Prezada Donna Isis

Formalizando nossa conversa de ontem verificamos que natildeo existem variaccedilotildees significativas entre o custo-padratildeo e o custo real e que o orccedilamento que emitimos para a Aerolinhas Ameacuterica do Sul SA estaacute correto Natildeo haacute tambeacutem aumentos significativos de custo devido aos tecidos que a Sra exige que sejam usados na confecccedilatildeo das roupas Como o orccedilamento natildeo foi aprovado tivemos que pensar na nossa forma de produccedilatildeo

Chegamos agrave conclusatildeo de que temos maacutequinas novas mas que usam um conceito antigo de produccedilatildeo

Sendo assim a Georgina concordou em adquirir maacutequinas novas com corte a laser e outras tecnologias embarcadas que provavelmente iratildeo diminuir nossos custos e a utilizaccedilatildeo de matildeo de obra Uma vez escolhidas as maacutequinas e chegando os cataacutelogos vou montar novos custos-padrotildees

Atenciosamente

Edson (Contabilidade)

7

Arte e tecnologia

Quando vocecirc assiste a uma corrida de foacutermula 1 na televisatildeo ou mesmo vai a um autoacutedromo em que vocecirc presta a atenccedilatildeo Certamente vocecirc iraacute dizer que torce por um piloto especiacutefico gosta da velocidade da beleza dos carros do barulho dos motores (o ldquoroncordquo) ou ainda da movimentaccedilatildeo das pessoas e de todo o ambiente entusiasmante que se cria em torno dos carros Trata-se de um ambiente em que a competiccedilatildeo estaacute presente nos miacutenimos detalhes todos querem vencer a corrida ou pelo menos alcanccedilar uma meta ambiciosa

Mas aleacutem desses aspectos mais visiacuteveis ou aparentes haacute algo importante do qual pouco ou nada eacute mostrado nas transmissotildees de televisatildeo e que natildeo eacute possiacutevel ver nos autoacutedromos existe uma forte competiccedilatildeo tambeacutem entre os construtores de carros que desenvolvem novos produtos e serviccedilos a partir dos ensinamentos que obtecircm com os desafios que o esporte de alto rendimento impotildee Mais especificamente as experiecircncias produzem DADOS que satildeo uacuteteis em todo esse processo Em todos os esportes a vontade de vencer encontra-se com a tecnologia A induacutestria desenvolve componentes avanccedilados que ajudam no desempenho dos atletas Um tecircnis de corrida que absorve impacto uma raquete de fibra de carbono uma camisa bem arejada para jogar futebol esses objetos natildeo satildeo diretamente responsaacuteveis pelo bom desempenho mas ajudam o atleta que sabe usufruir da tecnologia para vencer

Na Foacutermula 1 diferente de outros esportes o laboratoacuterio teacutecnico das induacutestrias costuma ir ateacute as pistas atuando lado a lado com os pilotos Ateacute os anos 1980 os pilotos de F1 eram considerados ldquodriversrdquo (motoristas) ou seja atletas que a priori se preocupariam apenas em pilotar os carros natildeo eram considerados integrantes das equipes teacutecnicas O famoso piloto brasileiro Ayrton Senna mudou essa visatildeo

Atuando com profissionais da Honda na Equipe McLaren Senna interagia com os engenheiros o tempo todo Eram capazes de trabalhar uma noite inteira com o objetivo de acertar o ajuste do carro Ayrton Senna aplicava conceitos de qualidade em seu trabalho e com essa atitude conseguiu formar uma das mais profiacutecuas parcerias entre atletas e corpo teacutecnico de que se tem notiacutecia

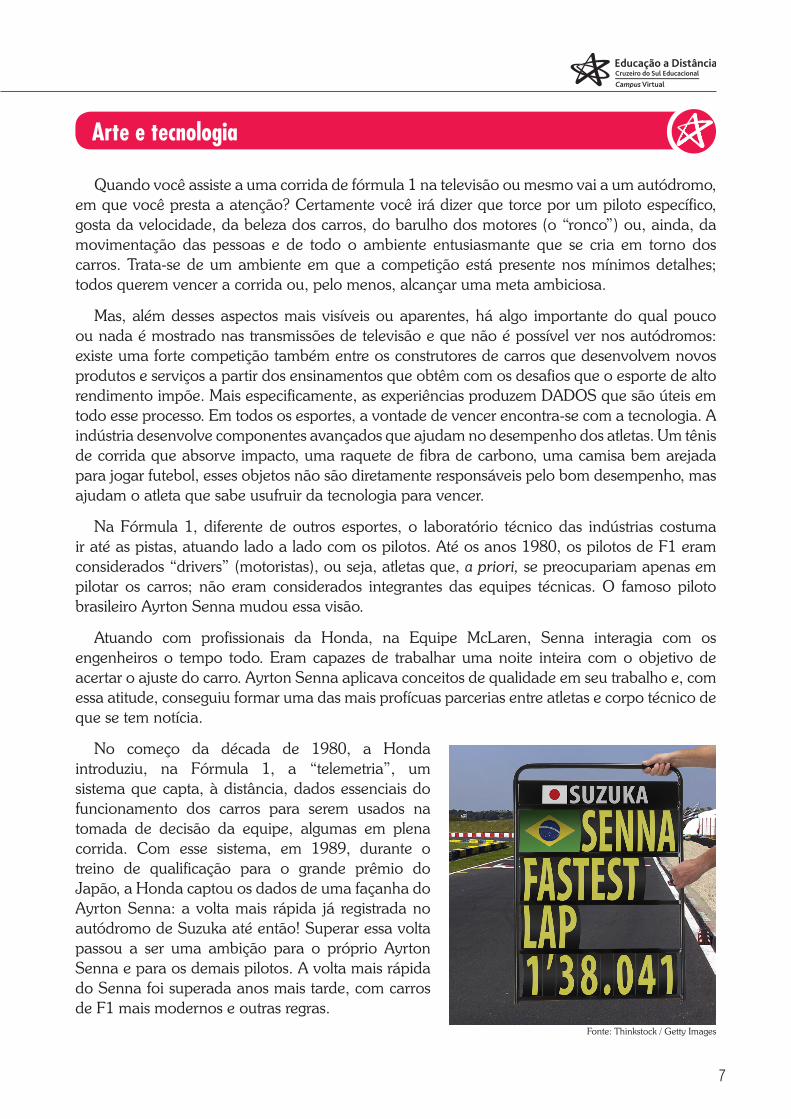

No comeccedilo da deacutecada de 1980 a Honda introduziu na Foacutermula 1 a ldquotelemetriardquo um sistema que capta agrave distacircncia dados essenciais do funcionamento dos carros para serem usados na tomada de decisatildeo da equipe algumas em plena corrida Com esse sistema em 1989 durante o treino de qualificaccedilatildeo para o grande precircmio do Japatildeo a Honda captou os dados de uma faccedilanha do Ayrton Senna a volta mais raacutepida jaacute registrada no autoacutedromo de Suzuka ateacute entatildeo Superar essa volta passou a ser uma ambiccedilatildeo para o proacuteprio Ayrton Senna e para os demais pilotos A volta mais raacutepida do Senna foi superada anos mais tarde com carros de F1 mais modernos e outras regras

Fonte Thinkstock Getty Images

8

Unidade Custo-padratildeo

Para Pensar

No Grande Precircmio de Suzuka de 2013 em voltas normais o vencedor foi o australiano Mark Weber da equipe Red Bull Renault com o tempo de 1rsquo34587 Procure na internet uma tabela com os tempos de todos os pilotos que finalizaram a corrida e verifique quantos ficaram acima desse tempo de Ayrton Senna obtido em 1989

Vinte e quatro anos depois a Honda de forma impressionante e surpreendente resolveu realizar uma homenagem a Ayrton Senna e para isso usou dados telemetrados de 1989 para reproduzir no autoacutedromo de Suzuka por meio de um criativo jogo de luzes e sons a volta mais raacutepida Como os jornalistas comentaram a volta foi reproduzida com tanta perfeiccedilatildeo que parecia um ldquofantasmardquo do Senna na pista Os profissionais da Honda conseguiram transformar dados ateacute entatildeo restritos aos computadores da Honda em algo visiacutevel O virtual tornou-se [quase] realidade

Explore

Neste endereccedilo eacute possiacutevel encontrar o viacutedeo com o filme publicitaacuterio que homenageia Ayrton Senna os dados telemetrados de toda a volta e um passeio virtual 3D

9 httpwwwhondacojpinternavi-dotsdots-labsenna1989

E neste endereccedilo veja a volta real filmada 9 httpwwwyoutubecomwatchfeature=player_embeddedampv=L6n1zcdcgh4

Com esse exemplo magniacutefico da volta mais raacutepida do Ayrton Senna em Suzuka convido-o(a) a estudar o conceito de PADROtildeES e custeio-padratildeo que eacute intensamente usado na contabilidade de custos Vocecirc vai perceber a importacircncia da coleta de dados precisos em uma empresa

9

Padrotildees

Ao visitarmos uma empresa industrial moderna verificamos que eacute muito comum haver uma rotina de produccedilatildeo bem estabelecida para os produtos que satildeo fabricados Em muitas induacutestrias ateacute parece que estamos entrando em um reloacutegio mecacircnico gigante tamanha a precisatildeo e o sincronismo das operaccedilotildees Na linha de produccedilatildeo de uma montadora de motores por exemplo tudo eacute disposto de forma a que o trabalho seja feito com a maior eficiecircncia e a maior rapidez possiacutevel o que [entende-se] diminui os custos de produccedilatildeo

Estamos abordando o setor industrial por ser mais didaacutetico mas os mesmos conceitos tambeacutem satildeo aplicaacuteveis perfeitamente aos setores de serviccedilos e financeiro Em um hotel por exemplo o tempo de Check In ou Check Out (atividades de recepccedilatildeo e saiacuteda) pode ser considerado um padratildeo Dependendo do caso a rapidez no atendimento pode ser uma meta ou mesmo um argumento de venda

Por exemplo Santoro e Moraes (2000) em um estudo sobre a montagem de motores na

Ford Brasil descreveram a produccedilatildeo de motores dessa empresa da seguinte forma

A linha de montagem de motores compotildee-se de vaacuterias dezenas de estaccedilotildees de

trabalho manuais e automaacuteticas interligadas por um transportador acumulativo

Os motores satildeo montados sobre paletes sendo que o processo de montagem

se inicia com a colocaccedilatildeo do bloco de cilindros previamente lavado sobre um

palete vazio A partir disso diversos componentes satildeo montados em cada estaccedilatildeo

de trabalho conjunto de pistotildees casquilhos virabrequim cabeccedilote bomba de

oacuteleo caacuterter bomba de aacutegua etc Em duas posiccedilotildees da linha o motor eacute testado

e em caso de falha eacute desviado para que possa ser retrabalhado Ao final do

processo existe uma aacuterea de teste a quente (hot test) descrita em detalhes no

item 7 e tambeacutem um desvio para reparo de motores defeituosos No final da

linha de montagem o motor completo eacute retirado do palete e depositado em um

contenedor e o palete retorna para a primeira estaccedilatildeo ndash apoacutes passar por uma

lavadora ndash onde um novo bloco seraacute montado

Nessa rotina Santoro e Moraes (2000) identificaram os seguintes departamentos ou como

denominaram ldquosubsistemasrdquo dentro da linha de montagem

10

Unidade Custo-padratildeo

Tabela 1 Subsistemas da linha de montagem da Ford Brasil

SUBSISTEMA LIMITES

Linha principal (primeiro segmento) Da lavadora de paletes ateacute a primeira travessia do corredor

Linha principal (segundo segmento)

Da primeira travessia do corredor ateacute o acesso agraves ceacutelulas de teste a quente

Aacuterea de teste a quente (hot test) Do acesso agraves ceacutelulas de teste ateacute a saiacuteda de motores

Lavadora de blocos Do abastecimento de peccedilas ateacute a operaccedilatildeo de montagem do bloco

Lavadora de virabrequins Do abastecimento de peccedilas ateacute a operaccedilatildeo de montagem do virabrequim

Submontagem de pistotildees Do abastecimento de peccedilas ateacute a operaccedilatildeo de montagem do conjunto pistatildeo e biela

Lavadora e submontagem de cabeccedilotes

Do abastecimento de peccedilas ateacute a operaccedilatildeo de montagem do cabeccedilote

Fonte Reproduzido de Santoro e Moraes (2000)

Todo o trabalho de montagem eacute feito sob uma rotina que eacute demonstrada graficamente a seguir

Eacute claro que isso ocorre em empresas que produzem produtos padronizados sem muitas variaccedilotildees ou especificaccedilotildees Os motores da Ford de maneira geral satildeo todos iguais (embora a empresa possa fabricar alguns motores com diferentes especificaccedilotildees a qualquer momento) Mas mesmo em empresas que produzem produtos sob encomenda ou com niacuteveis altos de diferenciaccedilatildeo persegue-se o estabelecimento de uma rotina criteacuterios taacuteticas de produccedilatildeo

Como diz Nobeacutelia Silva (2008) desde a eacutepoca da revoluccedilatildeo industrial no seacuteculo 18 os engenheiros estudam novas teacutecnicas que podem ser aplicadas no trabalho para aumentar a eficaacutecia e eficiecircncia das operaccedilotildees Padoveze (2013) explica que com os estudos de Taylor o chamado Taylorismo criou-se um movimento chamado de ldquoAdministraccedilatildeo Cientiacuteficardquo no qual tempos e movimentos do trabalho foram minuciosamente estudados com o objetivo de otimizar as operaccedilotildees Derivado desse meacutetodo vemos o movimento do ldquoFordismordquo que criou o conceito de linha de produccedilatildeo e que tem como taacutetica ou filosofia de trabalho fazer internamente tudo o que for possiacutevel a chamada ldquoverticalizaccedilatildeordquo

Mais tarde os japoneses ao enfrentarem o desafio de uma forte concorrecircncia e exigecircncias dos consumidores cada vez maiores adotaram processos de trabalho que evitam a formaccedilatildeo de estoques e exigem sincronia entre fornecedores e clientes o que foi chamado de Kanban ou Just in Time em um processo que ficou conhecido como ldquoToyotismordquo Como filosofia ou taacutetica

Figura Representaccedilatildeo Geral da Linha de Montagem de Motores da Ford

Fonte Reproduzido de Santoro e Moraes (2000)

11

o toyotismo utiliza a chamada ldquohorizontalizaccedilatildeordquo que de acordo com Martins e Alt 2000 apud Kuehne Juacutenior 2001 p 38

Consiste na estrateacutegia de comprar de terceiros o maacuteximo possiacutevel dos itens que compotildeem o produto final ou os serviccedilos de que necessita

Ao mesmo tempo todo esse processo foi fortemente influenciado pelo trabalho de profissionais da aacuterea de qualidade como Willian Edwards Deming Joseph M Juran Philip Crosby entre outros que trouxeram para as empresas a expectativa dos consumidores que natildeo aceitam produtos com defeito fora das especificaccedilotildees aleacutem de seus desejos gostos moda

PenseUma induacutestria de bens de consumo deve produzir produtos com uma qualidade superior para mercados mais exigentes e com uma qualidade menor para mercados menos exigentes

Os trabalhadores de uma linha de produccedilatildeo devem participar do planejamento dos produtos e das decisotildees

Ao final desta unidade vocecirc iraacute conhecer o que Willian Edwards Deming disse a esse respeito

Para bem atender agraves necessidades da produccedilatildeo e aos requisitos de qualidade os engenheiros precisavam planejar com antecedecircncia as operaccedilotildees das empresas e tomar decisotildees antes que as accedilotildees fossem realizadas natildeo raramente com meses ou ateacute anos de antecedecircncia No entanto a contabilidade por conta de suas caracteriacutesticas e princiacutepios precisa de dados reais para a apuraccedilatildeo Temos aqui entatildeo visivelmente um conflito de interesses Mas como os engenheiros precisavam tomar decisotildees muito antes do ldquofechamento contaacutebilrdquo de forma muito pragmaacutetica desenvolveram o conceito de padrotildees indispensaacuteveis agrave grande parte das empresas

Informaccedilatildeo

Importante notar que os padrotildees natildeo satildeo apenas contaacutebeis satildeo utilizados na engenharia para diversos fins desde o planejamento de produccedilatildeo de curto prazo ateacute decisotildees mais complexas Eacute natural que essa praacutetica tenha sido tambeacutem utilizada na contabilidade de custos em uma atitude multidisciplinar Os contadores entenderam que deveriam usar as mesmas praacuteticas da engenharia

A partir do planejamento de produccedilatildeo e de todas as decisotildees dos engenheiros em torno do processo de produccedilatildeo traccedila-se a capacidade das maacutequinas e os tempos razoaacuteveis para as operaccedilotildees serem executadas dentro de uma normalidade Voltando ao estudo de Santoro e Moraes (2000) pode-se ver a seguir a rotina ou o padratildeo de operaccedilatildeo da linha de montagem da Ford

12

Unidade Custo-padratildeo

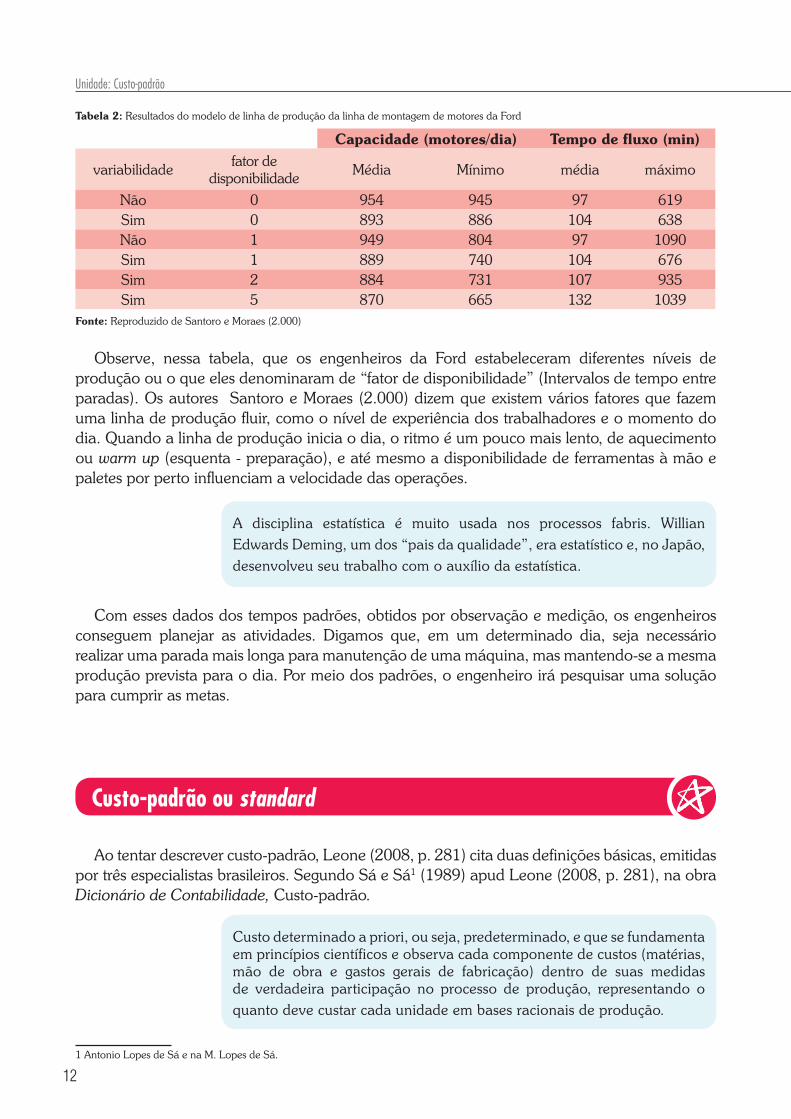

Tabela 2 Resultados do modelo de linha de produccedilatildeo da linha de montagem de motores da Ford

Capacidade (motoresdia) Tempo de fluxo (min)

variabilidade fator de disponibilidade Meacutedia Miacutenimo meacutedia maacuteximo

Natildeo 0 954 945 97 619Sim 0 893 886 104 638Natildeo 1 949 804 97 1090Sim 1 889 740 104 676Sim 2 884 731 107 935Sim 5 870 665 132 1039

Fonte Reproduzido de Santoro e Moraes (2000)

Observe nessa tabela que os engenheiros da Ford estabeleceram diferentes niacuteveis de produccedilatildeo ou o que eles denominaram de ldquofator de disponibilidaderdquo (Intervalos de tempo entre paradas) Os autores Santoro e Moraes (2000) dizem que existem vaacuterios fatores que fazem uma linha de produccedilatildeo fluir como o niacutevel de experiecircncia dos trabalhadores e o momento do dia Quando a linha de produccedilatildeo inicia o dia o ritmo eacute um pouco mais lento de aquecimento ou warm up (esquenta - preparaccedilatildeo) e ateacute mesmo a disponibilidade de ferramentas agrave matildeo e paletes por perto influenciam a velocidade das operaccedilotildees

A disciplina estatiacutestica eacute muito usada nos processos fabris Willian Edwards Deming um dos ldquopais da qualidaderdquo era estatiacutestico e no Japatildeo desenvolveu seu trabalho com o auxiacutelio da estatiacutestica

Com esses dados dos tempos padrotildees obtidos por observaccedilatildeo e mediccedilatildeo os engenheiros conseguem planejar as atividades Digamos que em um determinado dia seja necessaacuterio realizar uma parada mais longa para manutenccedilatildeo de uma maacutequina mas mantendo-se a mesma produccedilatildeo prevista para o dia Por meio dos padrotildees o engenheiro iraacute pesquisar uma soluccedilatildeo para cumprir as metas

Custo-padratildeo ou standard

Ao tentar descrever custo-padratildeo Leone (2008 p 281) cita duas definiccedilotildees baacutesicas emitidas por trecircs especialistas brasileiros Segundo Saacute e Saacute1 (1989) apud Leone (2008 p 281) na obra Dicionaacuterio de Contabilidade Custo-padratildeo

Custo determinado a priori ou seja predeterminado e que se fundamenta em princiacutepios cientiacuteficos e observa cada componente de custos (mateacuterias matildeo de obra e gastos gerais de fabricaccedilatildeo) dentro de suas medidas de verdadeira participaccedilatildeo no processo de produccedilatildeo representando o quanto deve custar cada unidade em bases racionais de produccedilatildeo

1 Antonio Lopes de Saacute e na M Lopes de Saacute

13

A outra definiccedilatildeo citada por Leone (2008 p 281) eacute a de Kohler (1975)2 que tambeacutem escreveu

um dicionaacuterio de contabilidade A definiccedilatildeo de Kohler eacute bem extensa e analisa diversos aspectos

da aplicaccedilatildeo do custo-padratildeo mas basicamente apud Leone (2008 p 281) eacute a seguinte

Eacute uma previsatildeo ou predeterminaccedilatildeo do que os custos reais devem ser dentro de condiccedilotildees projetadas servindo como uma base para o controle de custos e como uma medida da eficiecircncia de produccedilatildeo (padratildeo de comparaccedilatildeo) quando colocada diante desses custos reais Ele fornece uma oportunidade para que os resultados correntes sejam analisados e as responsabilidades pelos desvios possam ser apontados

Com tudo isso Leone (2008 p 281) faz um pertinente comentaacuterio baseado na taxativa colocaccedilatildeo de Eliseu Martins apud Martins (1990 p 267)

A mais eficaz forma de se controlar custo eacute a partir da institucionalizaccedilatildeo do custo-padratildeo que tanto pode ser usado com o absorccedilatildeo como com o variaacutevel (direto)

No acircmbito da controladoria (contabilidade para fins eou usuaacuterio interno) Souza e Diehl (2009) lembram que as empresas estatildeo agindo em um ambiente altamente competitivo em que a funccedilatildeo CONTROLE eacute muito importante Como uma das formas de exercer a funccedilatildeo controle ou seja criar procedimentos para verificar se o que foi planejado estaacute sendo executado de maneira satisfatoacuteria esses autores comentam a possibilidade do emprego do Custo-Padratildeo Para Souza e Diehl (2009) o custo-padratildeo insere-se nesse contexto ou seja ldquocomo a base para a accedilatildeo da funccedilatildeo de controlerdquo Dessa forma eles conceituaram custo-padratildeo como

Uma teacutecnica aplicada no processo de gestatildeo de custos na figura do ldquodesempenho esperadordquo

Com essas definiccedilotildees vemos que na atual administraccedilatildeo a anaacutelise de custos com o uso de custos-padratildeo eacute tido como imprescindiacutevel Assim vamos estudar como satildeo formados esses custos-padratildeo De acordo com Berbel (2003 p145) ldquocusto-padratildeo ou Standard eacute um custo calculado por antecipaccedilatildeo independentemente de ter iniciado o processo de produccedilatildeordquo Berbel (2003 p145) comenta que esse custo-padratildeo eacute formado a partir de padrotildees de operaccedilatildeo observados por engenheiros e que posteriormente satildeo calculados pela contabilidade Berbel (2003 p145) explica o seguinte

2 Eric Kohler

14

Unidade Custo-padratildeo

Uma das formas para se chegar ao custo-padratildeo de um produto eacute lanccedilar matildeo do valor de custo real de produccedilatildeo deste produto obtido em periacuteodos anteriores e projetaacute-los para o futuro levando-se em consideraccedilatildeo possiacuteveis alteraccedilotildees decorrentes de mudanccedila no cenaacuterio de produccedilatildeo

Berbel (2003 p145) ressalta que quanto maior o grau de detalhamento adotado em relaccedilatildeo a cada elemento componente do custo maiores seratildeo as chances de se obter um custo-padratildeo o mais proacuteximo possiacutevel do real

A ideia de formar um custo antecipado que seraacute o mais proacuteximo possiacutevel do real eacute polecircmica e divide opiniotildees mas como estudaremos a seguir totalmente possiacutevel

A seguir vamos estudar um exemplo muito simples da formaccedilatildeo e utilizaccedilatildeo do custeio-padratildeo

Exemplo fictiacutecio adaptado de Berbel (2003 p146 e 147)

A CJCP - Confecccedilotildees Joseacute Carlos Pace Ltda eacute uma empresa especializada em produzir roupas e equipamentos esportivos teacutecnicos Entre roupas para esquiadores mergulhadores alpinistas e outros praticantes de esportes perigosos a CJCP recebeu uma encomenda para produzir uniformes para pilotos de corridas especialmente da foacutermula 3

Vocecirc Sabia Os primeiros pilotos de foacutermula 1 usavam uma roupa comum com algumas adaptaccedilotildees para tornar a roupa mais confortaacutevel Apoacutes diversos acidentes que assustaram o mundo e mais especificamente o acidente do talentosiacutessimo piloto Niki Lauda a Federaccedilatildeo Internacional de automobilismo passou a exigir que todos os pilotos utilizem um macacatildeo confeccionado com exigentes especificaccedilotildees teacutecnicas capazes de resistir ao fogo pelo tempo necessaacuterio para que as equipes de emergecircncia cheguem ao acidente

Explore

Veja no link indicado abaixo infograacutefico com a evoluccedilatildeo dos uniformes de Fangio a Vettel

9 httpesporteuolcombrinfograficos20130731evolucao-das-roupas-da-f1htm

No link abaixo um exemplo de especificaccedilotildees teacutecnicas para o kartismo da confederaccedilatildeo brasileira de automobilismo

9 httpwwwcbaorgbr_imgdinamicsregulamentosrnk-2013sitepdf

15

Segundo o levantamento da teacutecnica tecircxtil Dona Madalena Madiz para produzir um uniforme baacutesico de Foacutermula 3 tamanho P (lembrando que normalmente esses uniformes satildeo personalizados durante o processo de fabricaccedilatildeo) seria necessaacuterio o seguinte

Elementos Quantidade (x)Valor

Unitaacuterio(=) Custo

Mateacuteria-prima 15 kg 300 4500 Matildeo de obra 10 hs 200 2000 Gastos gerais de fabricaccedilatildeo 1000

Total 7500

A mateacuteria-prima de um macacatildeo de F1 eacute basicamente um tecido derivado da fibra Aramida Novex como tambeacutem satildeo as linhas de costura Aleacutem disso siacutembolos satildeo marcados com bordados ou serigrafia

A matildeo de obra eacute basicamente composta de um profissional costureiro(a) experiente bem treinado(a)

Os Gastos Gerais de Fabricaccedilatildeo satildeo diversos gastos que vatildeo de energia eleacutetrica agrave depreciaccedilatildeo das maacutequinas de costura obtidos por rateio em custeio por absorccedilatildeo

Vocecirc Sabia Em muitas organizaccedilotildees as especificaccedilotildees teacutecnicas de um produto satildeo formalizadas a partir de ldquofoacutermulasrdquo em que cada componente e a quantidade de consumo satildeo especificados Para alguns produtos existe uma foacutermula quiacutemica mesmo e se natildeo for adicionada a quantidade exata em uma soluccedilatildeo a empresa natildeo iraacute produzir o produto que se dispotildee a oferecer ao mercado

Com a ISO 14000 norma internacional sobre meio ambiente os engenheiros precisam realizar pesquisas de ACV (Anaacutelise de Ciclo de Vida) em bancos de dados padronizados nos quais essas foacutermulas satildeo armazenadas Eacute possiacutevel dizer que essas foacutermulas seriam a foacutermula o custo-padratildeo de um produto Um dos mais conhecidos bancos de dados eacute o Ecoinvent da Suiacuteccedila e no Brasil temos um banco de dados sendo formado pelo Instituto Ekos

9 httpwwwecoinventch 9 httpwwwekosbrasilorgdefaultaspsite_Acao=MostraPaginaampPaginaId=1938

Sobre esse valor a CJCP - Confecccedilotildees Joseacute Carlos Pace Ltda - adicionaria 40 de Margem ou Mark UP ou seja um valor para cobrir despesas gerais despesas de vendas pagar impostos e obter um lucro

Custo de Fabricaccedilatildeo (Padratildeo) R$ 7500 x 140 = R$ 10500

Portanto a CJCP fixaria um valor de preccedilo de venda de R$ 10500 para cada macacatildeo

Observe que certamente em uma negociaccedilatildeo os vendedores da empresa iriam propor a venda dos macacotildees levando-se em conta o custo-padratildeo A menos que exista outro tipo de negociaccedilatildeo o cliente jamais iraacute aguardar a apuraccedilatildeo do custo real para saber o preccedilo do produto

16

Unidade Custo-padratildeo

Anaacutelise de custos

Mas e depois que o produto eacute fabricado eacute importante apurar o custo real

Haacute muitos profissionais no mercado que acreditam que natildeo o simples uso do uso padratildeo bastaria para decisotildees sobre custos poreacutem os contadores tecircm como entendimento que eacute imprescindiacutevel apurar e conhecer os custos reais

No caso da CJCP ao concluir o processo de fabricaccedilatildeo e o processo de apuraccedilatildeo da contabilidade de custos constataram-se os seguintes valores reais

Elementos Quantidade (x)Valor

Unitaacuterio(=) Custo

Mateacuteria-prima 17 kg 300 5100 Matildeo de obra 9 hs 200 1800 Gastos gerais de fabricaccedilatildeo 1100

Total 8000

Observe que temos trecircs variaccedilotildees

raquo Uma variaccedilatildeo na quantidade de mateacuteria-prima necessaacuteria de 15 Kg para 17 kg ou seja

uma variaccedilatildeo DESFAVORAacuteVEL

raquo Uma hora a menos de matildeo de obra uma variaccedilatildeo FAVORAacuteVEL

raquo E um real a mais de Gastos Gerais de Fabricaccedilatildeo uma variaccedilatildeo DESFAVORAacuteVEL

Martins (2003 p 324-345) ensina-nos como analisar variaccedilotildees entre o Custo-padratildeo e o Custo Real Ele entende que as variaccedilotildees podem ocorrer em trecircs aspectos

raquo em quantidade

raquo em preccedilo

raquo ou mista

E ensina que as variaccedilotildees satildeo apuradas por meio de trecircs foacutermula distintas a seguir

raquo Variaccedilatildeo de quantidade = diferenccedila de quantidade x preccedilo padratildeo

raquo Variaccedilatildeo de preccedilo = diferenccedila de preccedilo x quantidade padratildeo

raquo Variaccedilatildeo mista = diferenccedila de preccedilo x diferenccedila de quantidade

17

Veja na anaacutelise de variaccedilotildees abaixo a aplicaccedilatildeo dessas foacutermulas

Elementos Quantidade (x)Valor

Unitaacuterio(=) Custo

Mateacuteria-prima 2 kg Desfavoraacutevel 300 5100

Matildeo de obra 1 hs Favoraacutevel 200 1800

Gastos gerais de fabricaccedilatildeo 1100 Desfavoraacutevel

Total 8000

Observe que tivemos nesse exemplo duas variaccedilotildees de quantidade uma na mateacuteria-prima e outra na matildeo de obra e uma variaccedilatildeo de valor nos Gastos Gerais de Fabricaccedilatildeo E natildeo tivemos nenhuma variaccedilatildeo mista Poderia ter ocorrido na mateacuteria-prima aleacutem de um aumento na quantidade um aumento no valor unitaacuterio Isso seria normal em um produto que eacute de difiacutecil aquisiccedilatildeo eou que os comerciantes cobram a mais para a compra de pequenas quantidades por exemplo

Observe ainda que o preccedilo de venda a ser fixado seria o de R$ 11200 (R$ 8000 x 140 = 112) o que nos daria uma diferenccedila para cada unidade produzida de R$ 700

Digamos que essas variaccedilotildees estivessem dentro do esperado mas mesmo assim a variaccedilatildeo em um mercado competitivo poderia ser prejudicial para a empresa Pensando que poderia oferecer um preccedilo de venda menor que o da concorrecircncia a empresa poderia desprezar uma receita importante

A mateacuteria-prima por exemplo eacute difiacutecil de comprar e armazenar Se foram consumidos mais produtos do que o previsto inicialmente o que ocorreu Houve uma alteraccedilatildeo na qualidade O costureiro precisaria de mais treinamento Seraacute que deveria ser solicitada a compra de mais mateacuteria-prima

Quanto agrave matildeo de obra poder-se-ia tomar decisotildees de contratar menos um costureiro ou ainda oferecer um periacuteodo maior de descanso ou treinamento

Pense

Olhe soacute Uma simples anaacutelise entre o que foi planejado e o que ocorreu na apuraccedilatildeo real contaacutebil sem muitos dados a serem analisados jaacute nos deu uma possibilidade muito grande de conhecer melhor a operaccedilatildeo suas especificidades e tomar decisotildees mais racionais Mas e se nem fosse apurado um custo-padratildeo e muito menos um custo real Ou somente fosse apurado um custo-padratildeo Haveria condiccedilotildees de tomar melhores decisotildees

18

Unidade Custo-padratildeo

Quanto ao custo-padratildeo que hoje eacute de 7500 a apuraccedilatildeo real poderaacute indicar aos administradores a necessidade de mudar o custo-padratildeo para 8000 que digamos seria mais compatiacutevel com as condiccedilotildees atuais ou ainda manter os 7500 como uma meta um objetivo para a empresa Nesse caso teriacuteamos um CUSTO-META

Assim como a volta mais raacutepida do Senna em Suzuka foi para a Honda e a Foacutermula 1 em geral um marco uma ambiccedilatildeo o custo medido em uma empresa poderaacute vir a ser considerado um ponto de atenccedilatildeo um objetivo a ser atingido o que ajudaraacute as equipes de profissionais a inovar e melhorar a qualidade dos produtos e serviccedilos Portanto o custo-padratildeo natildeo eacute apenas uma medida para uso na contabilidade para a apuraccedilatildeo do valor dos estoques ele eacute um elo entre todos os colaboradores de uma empresa

Nesse sentido Martins (2003 p 315-316) esclarece que existem trecircs tipos de custos

Custo-padratildeo Ideal

Trata-se de um caacutelculo que leva em consideraccedilatildeo o uso dos melhores materiais possiacuteveis com a mais eficiente matildeo de obra viaacutevel com 100 da capacidade da empresa sem nenhuma parada por qualquer motivo a natildeo ser as jaacute programadas em funccedilatildeo de uma perfeita manutenccedilatildeo preventiva ou seja espera-se que durante o processo de fabricaccedilatildeo natildeo surja nenhuma ineficiecircncia tudo ocorra dentro do esperado sem problemas Natildeo seria algo tatildeo fantasioso a ponto de ser considerado irreal ou impossiacutevel mas trata-se de uma situaccedilatildeo cuja ocorrecircncia pode vir a ser difiacutecil mas plenamente condizente na busca pela excelecircncia

Para Pensar

Em comparaccedilatildeo com o nosso exemplo o custo-padratildeo ideal (natildeo confundir com o meta que eacute um objetivo para a empresa) seria ldquoa volta mais raacutepida de Senna na pista de Suzukardquo Ateacute para o Senna foi difiacutecil mas ele conseguiu foi real Tempos depois o tempo foi superado e hoje na foacutermula 1 contemporacircnea quase todos os pilotos operam em um tempo menor a esse

Custo-padratildeo Corrente

O caacutelculo leva em conta as deficiecircncias da empresa seja em relaccedilatildeo aos materiais (no sentido ou na hipoacutetese de uma qualidade inferior) seja em relaccedilatildeo agrave matildeo de obra (natildeo qualificada) ou a equipamentos industriais disponiacuteveis (talvez alguns ateacute obsoletos mas que satildeo os que estatildeo em operaccedilatildeo porque substituiacute-los natildeo seria possiacutevel) Enfim o valor do custo eacute apurado tomando-se como base a estrutura da empresa no momento

19

Para PensarAqui jaacute natildeo eacute ldquoa volta mais raacutepida do Senna no autoacutedromo de Suzukardquorsquo mas uma volta

normal de acordo com o que os pilotos costumam realizar em condiccedilotildees normais e com limitaccedilotildees como as condiccedilotildees climaacuteticas

Custo-padratildeo estimadoEacute uma estimativa simples sem levar em consideraccedilatildeo as situaccedilotildees ocorridas no processo

produtivo obtido por custeio real ao longo do tempo

Entende-se que o custo-padratildeo corrente eacute o mais adequado para a gestatildeo empresarial por expressar a operaccedilatildeo real da empresa e portanto ser uma base confiaacutevel para a tomada de decisotildees Mas de nada adianta se esse custo-padratildeo corrente for uma ficccedilatildeo algo criado nos computadores do contador ou dos engenheiros para ser usado de vez em quando sem uma preocupaccedilatildeo autecircntica com a qualidade ou acuraacutecia desses dados

Para evitar esse cenaacuterio de ficccedilatildeo Martins (2003 p 321) recomenda que a fixaccedilatildeo do custo-padratildeo seja feita por dois departamentos

raquo Engenharia da Produccedilatildeo

raquo CustosControladoria

Enquanto o primeiro eacute responsaacutevel pelos estudos teacutecnicos inerentes agrave aacuterea de engenharia como a determinaccedilatildeo das quantidades fiacutesicas de horas de matildeo de obra maacutequinas energia materiais etc custoscontroladoria tem o objetivo de ndash dentro do sistema de informaccedilotildees contaacutebeis e gerenciais da empresa e consequentemente dos princiacutepios de contabilidade e as Normas Internacionais de contabilidade ndash valorizar as quantidades apuradas pela engenharia e assim formar o custo-padratildeo

Para Pensar

No passado natildeo era raro encontrar profissionais que acreditavam que o custo contaacutebil seria uma simples estimativa algo ldquogerencialrdquo apenas para ser ter ldquouma ideiardquo dos fatos E por isso poderia ser adaptado ao bel prazer dos administradores natildeo seguindo necessariamente as normas contaacutebeis Atualmente entende-se que esse pensamento eacute um autoengano porque para bem administrar o gerente natildeo pode se valer de ficccedilotildees precisa conhecer a realidade ou o que for mais proacuteximo dela Por isso deve-se utilizar na engenharia o mais alto rigor para as mediccedilotildees e apontamentos e na contabilidade todo o trabalho deve ser feito seguindo os princiacutepios contaacutebeis e as normas internacionais

Essa interaccedilatildeo entre as duas aacutereas segundo Martins (2003) teria a vantagem de unir toda a empresa em um mesmo esforccedilo embora cada aacuterea mantenha seus controles e processos Natildeo existiria dessa forma espaccedilo para que o custeio-padratildeo fosse utilizado com desiacutedia (preguiccedila)

20

Unidade Custo-padratildeo

Para Pensar

Haacute uma importante questatildeo cultural para entender esse caso Segundo Saramelli (2010) na contabilidade de custos alematilde por exemplo entende-se que os custos-padrotildees devem ser formados com acuraacutecia de detalhes o que lhe deixa uma fonte confiaacutevel inclusive para servir de base para os lanccedilamentos contaacutebeis reais Na Alemanha eacute comum o fechamento contaacutebil de custos ser realizado uma vez por ano (No Brasil eacute realizado pelo menos trimestralmente e em muitas empresas mensalmente) No entanto de fato os alematildees colocam esforccedilo e um contingente de profissionais para realizar uma apuraccedilatildeo precisa dos padrotildees da empresa No Brasil e em outros paiacuteses natildeo se realiza o mesmo esforccedilo e observa-se uma tendecircncia para a desiacutedia Uma vez que jaacute haacute um padratildeo natildeo se altera mais deixando o padratildeo ldquodesatualizadordquo Por essa razatildeo os autores brasileiros enfatizam tanto que eacute imprescindiacutevel uma apuraccedilatildeo constante dos custos reais

Martins (2003) enfatiza que custo-padratildeo natildeo eacute uma alternativa para simplificar a vida da empresa e que a ideia de que ou a empresa adota um custo real ou um custo-padratildeo eacute errocircnea Para ele essa ideia eacute nascida de uma visatildeo parcial desse sistema Por isso Martins (2003) e Leone (2000) afirmam enfaticamente que a implantaccedilatildeo do custo-padratildeo soacute pode ser bem sucedida se houver tambeacutem em paralelo um sistema de custo real

A intenccedilatildeo com todo esse processo eacute que as variaccedilotildees sejam analisadas com atenccedilatildeo e as causas pesquisadas com entusiasmo Uma vez conhecidas as variaccedilotildees entende-se que a empresa teraacute condiccedilotildees de resolvecirc-las procurando eliminar as distorccedilotildees no periacuteodo seguinte em um trabalho de aperfeiccediloamento contiacutenuo

Na legislaccedilatildeo brasileira aceita-se o uso de padrotildees desde que haja apuraccedilatildeo do custeio real

Mais especificamente esse assunto eacute disposto no Parecer Normativo do Coordenador do Sistema de Tributaccedilatildeo (PN CST nordm 679) que se encontra anexo a este texto

A seguir convido-o a estudar um exerciacutecio resolvido e comentado

Trocando IdeiasTodo esse conhecimento que estamos estudando sobre os padrotildees foi desenvolvido

muito antes do seacuteculo XVIII teve uma grande expansatildeo no final do seacuteculo XIX e nas primeiras deacutecadas do seacuteculo XX e depois parou de maneira geral ficou estacionado nos EUA o que levou Kaplan e Norton (1987) a escreverem o livro Contabilidade de custos apogeu e queda a perda da relevacircncia declarando que a contabilidade de custos natildeo seria mais necessaacuteria Imagine dois

21

Exerciacutecio Resolvido e Comentado

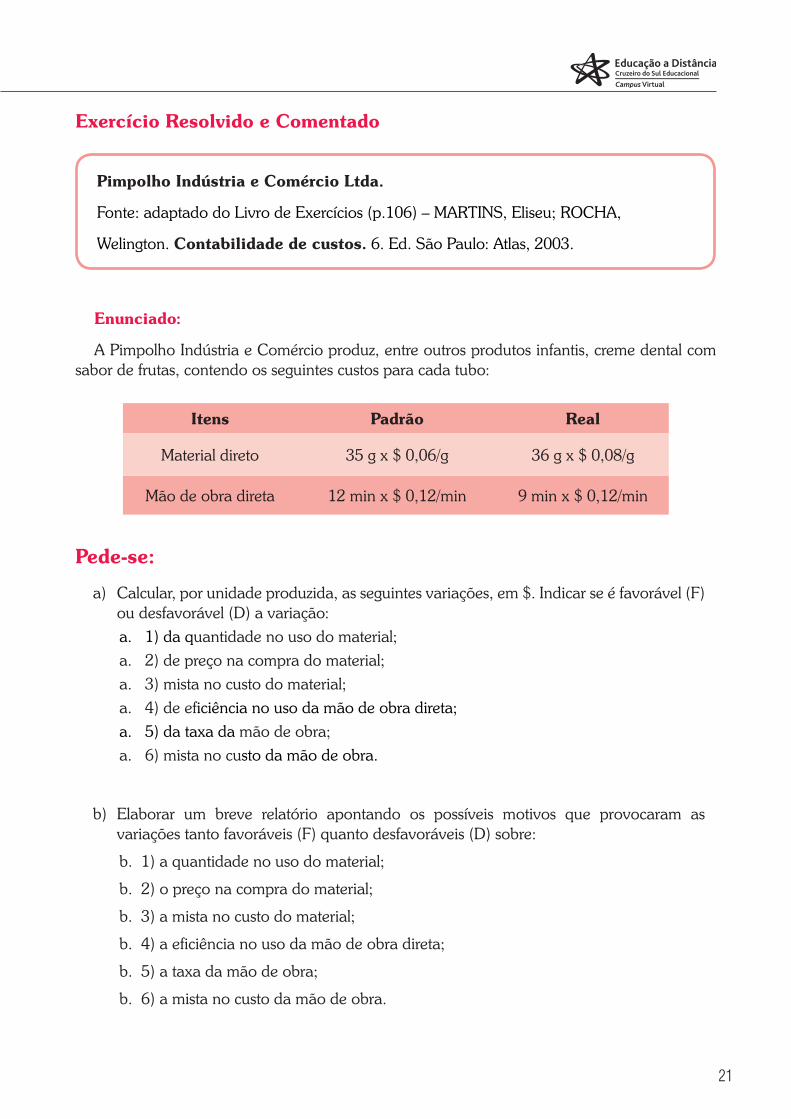

Pimpolho Induacutestria e Comeacutercio Ltda

Fonte adaptado do Livro de Exerciacutecios (p106) ndash MARTINS Eliseu ROCHA

Welington Contabilidade de custos 6 Ed Satildeo Paulo Atlas 2003

Enunciado

A Pimpolho Induacutestria e Comeacutercio produz entre outros produtos infantis creme dental com sabor de frutas contendo os seguintes custos para cada tubo

Itens Padratildeo Real

Material direto 35 g x $ 006g 36 g x $ 008g

Matildeo de obra direta 12 min x $ 012min 9 min x $ 012min

Pede-se

a) Calcular por unidade produzida as seguintes variaccedilotildees em $ Indicar se eacute favoraacutevel (F) ou desfavoraacutevel (D) a variaccedilatildeoa 1) da quantidade no uso do materiala 2) de preccedilo na compra do materiala 3) mista no custo do materiala 4) de eficiecircncia no uso da matildeo de obra diretaa 5) da taxa da matildeo de obraa 6) mista no custo da matildeo de obra

b) Elaborar um breve relatoacuterio apontando os possiacuteveis motivos que provocaram as variaccedilotildees tanto favoraacuteveis (F) quanto desfavoraacuteveis (D) sobre

b 1) a quantidade no uso do material

b 2) o preccedilo na compra do material

b 3) a mista no custo do material

b 4) a eficiecircncia no uso da matildeo de obra direta

b 5) a taxa da matildeo de obra

b 6) a mista no custo da matildeo de obra

22

Unidade Custo-padratildeo

Resoluccedilatildeo

Neste caso como natildeo haacute essa definiccedilatildeo no enunciado consideraremos o custo-padratildeo disposto na tabela como ldquocorrenterdquo ou seja o custo-padratildeo possiacutevel que seja praticaacutevel na empresa sob condiccedilotildees normais ou de rotina

Em uma prestaccedilatildeo de serviccedilo real esta seria uma das perguntas que o contador faria para os executivos da empresa ANTES de iniciar o trabalho trata-se de custo-padratildeo ideal estimado projetado ou ainda uma modalidade que eacute usada por algumas empresas como instrumento de gestatildeo o custo-meta

Com essa informaccedilatildeo analisemos a variaccedilatildeo entre as quantidades padratildeo x real no material direto

Em quantidade

Indica que durante o processo produtivo utilizou-se mais material do que o que seria necessaacuterio dentro de condiccedilotildees de rotina

Essa situaccedilatildeo pode ser explicaacutevel Por exemplo em uma graacutefica o papel por ser um produto de origem vegetal expande ou encolhe de acordo com as condiccedilotildees climaacuteticas assim como ocorre com uma porta de madeira Dependendo das condiccedilotildees climaacuteticas de armazenamento eou outras como a falta de ar condicionado ou controle de temperatura dentro do ambiente poderatildeo ocorrer variaccedilotildees positivas ou negativas

Poreacutem se natildeo houver essa situaccedilatildeo eacute necessaacuterio investigar as causas

Em valores 006 para 008 gramas

Variaccedilatildeo 002 centavos desfavoraacutevel por grama

Indica que nos estoques da Pimpolho houve uma variaccedilatildeo dos preccedilos durante o processo de fabricaccedilatildeo

Entre os vaacuterios componentes que satildeo usados no creme dental temos como um abrasivo o oacutexido de alumiacutenio (Alumina)

Por ser um produto derivado do alumiacutenio que eacute uma ldquocommoditierdquo ou seja seus preccedilos flutuam nas bolsas de mercadorias e futuros constantemente eacute provaacutevel que a diferenccedila seria flutuaccedilatildeo na bolsa de mercadorias e futuros (no Brasil a BMampF Bovespa)

No entanto mesmo para commodities muitos gestores tecircm por princiacutepio que natildeo deve haver variaccedilotildees no processo produtivo os preccedilos devem se manter constantes no ambiente de produccedilatildeo Esse princiacutepio leva os executivos agrave necessidade de realizar um rigoroso planejamento durante o qual quando possiacutevel se deve negociar previamente valores com os fornecedores e formar parcerias

Esse comportamento ou princiacutepio de trabalho influenciou tambeacutem a elaboraccedilatildeo das Normas Internacionais de Contabilidade

23

Explore

Leia o CPC 16 que estaacute disponiacutevel para download gratuito no site wwwcpcorgbr

Mais especificamente na CPC 16 (R1) Estoques que faz correlaccedilatildeo com a IASB 2 entende-se que os valores dos estoques devem ser mantidos constantes e as variaccedilotildees tratadas como despesas eou receitas

Trocando Ideias

O professor A Saramelli foi estagiaacuterio na aacuterea contaacutebil da Alcoa Brasil Ele comenta que quando haacute ou quando havia uma flutuaccedilatildeo repentina de preccedilo no mercado que fosse favoraacutevel para a empresa notas fiscais com preccedilos atualizados eram emitidas no momento do embarque A accedilatildeo era extremamente raacutepida nesses momentos

Artigo que mostra a composiccedilatildeo fiacutesico-quiacutemica do creme dental estaacute disponiacutevel

em httpwwwunipbrcomunicacaopublicacoesicsedicoes201203_jul-setV30_

n3_2012_p287a291pdf

No Brasil os principais produtores de alumiacutenio satildeo a Alcan (canadense) Alcoa (norte-americana) e CBA ndash Grupo Votorantim (brasileira)

Variaccedilatildeo mista no custo do material

Vamos agora calcular a variaccedilatildeo mista que se compotildee da diferenccedila de preccedilo x diferenccedila

de quantidade

raquo 1 grama desfavoraacutevel

raquo Variaccedilatildeo mista desfavoraacutevel de 002 centavos por grama adicional

Como dito anteriormente de acordo com as Normas Internacionais de Contabilidade o

contador deve considerar como custo de produccedilatildeo 006 centavos por grama (o custo corrente)

e lanccedilar a diferenccedila de 002 centavos como despesa Isso em um pensamento sob condiccedilotildees de

rotina normais Dependendo da situaccedilatildeo especiacutefica cabe julgamento profissional do contador

(conservadorismo condicional) sobre o melhor procedimento a adotar

24

Unidade Custo-padratildeo

Analisemos agora a eficiecircncia no uso da matildeo de obra direta

raquo Em tempo 12 minutos para 9 minutos

raquo 3 minutos favoraacuteveis

Aqui o enunciado tambeacutem natildeo nos daacute condiccedilotildees de tecer maiores comentaacuterios Mas eacute importante comentar que uma variaccedilatildeo de 3 minutos favoraacutevel pode ser justificado ou em decorrecircncia do aumento de funcionaacuterios de um maior aprendizado da operaccedilatildeo pelos funcionaacuterios de melhor ajuste de maacutequinas ou ainda por outras hipoacuteteses como por exemplo ser um mecircs em que natildeo houve funcionaacuterios em feacuterias ou funcionaacuterios novatos

Vemos em estudos de psicologia que ateacute mesmo o moral dos trabalhadores a presenccedila de indiviacuteduos bem humorados e positivos as condiccedilotildees econocircmicas fatos tristes ou felizes noticiados no jornalismo seguranccedila puacuteblica etc etc podem influenciar a produtividade aleacutem do salaacuterio e das condiccedilotildees de trabalho Ateacute mesmo um bom restaurante e a presenccedila de um meacutedico no local de trabalho (mesmo que natildeo venha a ser acionado) poderaacute trazer maior produtividade

Analisando-se agora a taxa de matildeo de obra observa-se que natildeo haacute variaccedilotildees

raquo Em valores 012 padratildeo para 012 por minuto

Indica que natildeo houve alguma circunstacircncia que motivasse alteraccedilotildees no que havia sido planejado Isso confirma que de fato estamos trabalhando com o custo corrente A empresa por exemplo poderia ter como custo ideal 010 por minuto ou ainda 009 de custo-meta No entanto vemos que 012 eacute o que de fato estaacute em praacutetica na empresa

E se natildeo haacute variaccedilatildeo em valores natildeo temos tambeacutem variaccedilatildeo mista

Conclusatildeo

O objetivo deste exerciacutecio foi proporcionar condiccedilotildees para aplicar os caacutelculos e natildeo exatamente analisar as causas das variaccedilotildees o que exigiria um enunciado com mais dados e um trabalho muito maior de anaacutelise

Em uma situaccedilatildeo real natildeo temos um ldquoenunciado de exerciacuteciordquo A anaacutelise consiste mais ou menos nas experiecircncias que vatildeo sendo acumuladas pelo analista e por sua percepccedilatildeo eou intuiccedilatildeo

Por exemplo se um funcionaacuterio experiente ou que jaacute haacute muito tempo vem trabalhando em determinada atividade se afasta digamos devido a uma doenccedila logo o analista de custos deve imaginar que o novo funcionaacuterio natildeo iraacute desempenhar as tarefas com o mesmo padratildeo de qualidade e os custos iratildeo necessariamente aumentar

Para PensarNa aacuterea de TI aplica-se o conceito de ldquomelhores praacuteticasrdquo segundo o qual mesmo que o funcionaacuterio natildeo conheccedila o processo em sua totalidade consegue executaacute-lo em alto niacutevel de qualidade Para

algumas atividades isso pode ser real mas para outras eacute imprescindiacutevel que o ser humano esteja efetivamente treinado e preparado para o trabalho

Foto Alumina

Fonte Thinkstock Getty Images

25

No entanto observe que eacute possiacutevel encontrar explicaccedilotildees e suposiccedilotildees para investigar a partir da anaacutelise real x padratildeo o que seria impossiacutevel de ser realizado se o custo-padratildeo natildeo fosse conhecido utilizado e atualizado constantemente

Adicionalmente e pensando em conflito de culturas eacute vaacutelido comentar que na contabilidade de custos alematilde (traccedilos da contabilidade alematilde podem ser encontrados no Brasil por meio de alguns sistemas ERPTI de origem alematilde) entende-se que o custo-padratildeo eacute um ldquocompromissordquo de acordo com o qual o executivo ou gestor vai realizar suas atividades Natildeo se admitem entatildeo variaccedilotildees Por essa visatildeo a relevacircncia da anaacutelise real x padratildeo seria minimizada porque o planejamento eacute acurado ao maacuteximo

Na Alemanha a anaacutelise padratildeo x real poderia ser feita uma vez por ano ou em periacuteodos bem espaccedilados porque o ldquopadratildeo seria o realrdquo Ou seja o padratildeo eacute tatildeo bem calculado e compromissado pelos executivos que se torna o custo real possibilitando confianccedila inclusive para realizar lanccedilamentos contaacutebeis reais

No Brasil por conta do choque cultural natildeo se admite o ldquopadratildeo realrdquo Mesmo havendo compromisso dos executivos eacute importante aplicar o pensamento de Martins (2003) ou seja realizar a anaacutelise real x padratildeo constantemente de preferecircncia uma vez por mecircs se os sistemas assim permitirem E os lanccedilamentos contaacutebeis devem ser sempre realizados com base nos custos reais

Para PensarResposta do para pensar da paacuteg XX

Segundo autores da aacuterea da Qualidade que descrevem o trabalho de Willian Edwards Deming como Garvin (1992) Deming pensava que uma empresa natildeo deve produzir produtos de qualidade menor para mercados menos exigentes e produtos de maior qualidade para mercados mais exigentes A empresa deve produzir produtos com a maior qualidade que conseguir e vender para todos os mercados em que estiver presente

Aleacutem disso Willian Edwards Deming acreditava que os funcionaacuterios de linha tinham importacircncia fundamental em todo o processo e deveriam participar inclusive das decisotildees e natildeo apenas executar as operaccedilotildees

Essas ideias em um Japatildeo do Poacutes-Guerra eram consideradas muito ousadas mas foram implantadas pelos japoneses que conseguiram dar um salto inacreditaacutevel nos mercados internacionais

Importante

As pessoas empresas entidades produtos e serviccedilos satildeo citados neste texto com fins didaacuteticos dentro de um ambiente acadecircmico Natildeo devem ser em nenhuma hipoacutetese entendidos como sugestotildees de consumo de produtos serviccedilos ou investimentos

26

Unidade Custo-padratildeo

Material Complementar

Ao indicar um material que iraacute ajudaacute-lo(a) a aprofundar seus estudos convido-o(a) a conhecer uma interessantiacutessima Dissertaccedilatildeo de Mestrado que Filipa Sofia Margarido Esteves apresentou para a Universidade Autocircnoma de Lisboa citando em detalhes o custeio-padratildeo de uma empresa tecircxtil

Esse trabalho eacute interessante tambeacutem porque mostra o ambiente de outro paiacutes em que os mesmos conceitos satildeo utilizados

A aplicaccedilatildeo do sistema de custo padratildeo na induacutestria tecircxtil o caso da FISIPE-Fibras Sinteacuteticas de Portugal SA

Orientador Prof Doutor Renato Pereira Mestranda Filipa Sofia Margarido Esteves

LISBOA 2013

No cenaacuterio empresarial actual em que a concorrecircncia eacute cada vez maior trazendo grande competitividade a niacutevel global os agentes econoacutemicos tecircm de estar munidos de ferramentas de gestatildeo que lhes permitam mais facilmente sobreviver neste ambiente competitivo e volaacutetil

Neste sentido os vaacuterios tipos de sistemas de custeio de que as empresas se utilizam constituem ferramentas importantes para a produccedilatildeo de informaccedilatildeo atempada e pertinente de suporte ao processo decisoacuterio

Entre os diferentes tipos de sistemas de custeio encontra-se o Sistema de Custo Padratildeo cujas principais caracteriacutesticas vantagens e desvantagens satildeo apresentadas neste trabalho sendo tambeacutem analisada a pertinecircncia da sua utilizaccedilatildeo no presente em face das vaacuterias alternativas que tecircm surgido nos uacuteltimos anos deacutecadas

No presente trabalho eacute analisado o caso concreto da utilizaccedilatildeo do Sistema de Custo Padratildeo em ambiente industrial mais concretamente na induacutestria tecircxtil Sendo do conhecimento geral a importacircncia da determinaccedilatildeo acurada do custo unitaacuterio de produccedilatildeo eacute feita uma abordagem teoacuterica acerca das diferentes formas de se poder atingir esse objectivo diferenciando a utilizaccedilatildeo de custos reais e custos preacute-determinados categoria em que se inserem os custos padrotildees

Na aplicaccedilatildeo praacutetica eacute apresentada a forma como a FISIPE-Fibras Sinteacuteticas de Portugal SA utiliza o Sistema de Custeio Padratildeo para valorizar os seus produtos acabados Sendo a FISIPE SA uma empresa com forte implantaccedilatildeo no mercado tecircxtil a niacutevel nacional e internacional com uma posiccedilatildeo competitiva bastante vincada o seu exemplo eacute importante em termos praacuteticos porque demonstra que o Sistema de Custeio Padratildeo estaacute longe de estar ultrapassado

Arquivo disponiacutevel em httprepositorioualptbitstream111441721Tese20Custo20PadrC3A3o20-20Filipa20Esteves20- 20versC3A3o20finalC3ADssimapdf

Parecer Normativo do Coordenador do Sistema de Tributaccedilatildeo (PN CST nordm 679) (Parte relativa a custeio padratildeo)

9 httparquivoscruzeirodosulvirtualcombrmateriaisdisc_graduacao20141sem1modana_cusun_IIImat_compmat_comppdf

27

Referecircncias

BERBEL Joseacute Divanil S Introduccedilatildeo agrave Contabilidade e Anaacutelise de Custos Simples amp Praacutetico Satildeo Paulo STS 2003 184 p

GARVIN D Gerenciando a qualidade a visatildeo estrateacutegica e competitiva Rio de Janeiro Qualitymark 1992

HONDA MOTOR COMPANY LIMITED JAPAN (Aoyama Japatildeo) Homenagem a Ayrton Senna Volta mais raacutepida em Suzuka 2013 Disponiacutevel em lthttpwwwhondacojpinternavi-dotsdots-labsenna1989gt Acesso em 01 fev 2014

MARTINS Eliseu Contabilidade de Custos 9 ed Satildeo Paulo Atlas 2003

MEGLIORINI E Custos Makron Satildeo Paulo 2002

NOBEacuteLIA SILVA L Um Estudo sobre Estrateacutegias de Produccedilatildeo e Aspectos Histoacutericos no Processo de Horizontalizaccedilatildeo de uma Empresa do Agreste Pernambucano o caso da empresa roacutetulo do corpo 2008 81 f TCC (Graduaccedilatildeo) - Curso de Administraccedilatildeo com Habilitaccedilatildeo em Gestatildeo de Negoacutecios Departamento de Administraccedilatildeo Sociedade de Educaccedilatildeo do Vale do Ipojuca Caruaru 2008 Disponiacutevel em lthttprepositoriofavipedubr8080bitstream12345678910591MOnografia+Laiane+Nobeacuteliapdfgt Acesso em 01 dez 2013

PADOVEZE C L Introduccedilatildeo agrave administraccedilatildeo financeira texto e exerciacutecios 2 ed Satildeo Paulo Pioneira Thomson Learning 2013 (e-book)

SANTORO Miguel Cezar MORAES Luiz Henrique Simulaccedilatildeo de uma Linha de Montagem de Motores Gestatildeo amp Produccedilatildeo Satildeo Carlos v 7 n 3 p338-351 01 dez 2000 Mensal Disponiacutevel em lthttpwwwscielobrscielophppid=S0104-530X2000000300010ampscript=sci_arttextgt Acesso em 01 fev 2014

SARAMELLI Alexandre Uma anaacutelise dos efeitos do moacutedulo de controladoria do sistema SAP sobre os profissionais da aacuterea contaacutebil o meacutetodo de custeio e contabilidade gerencial GPK 154 f Dissertaccedilatildeo (Mestrado) ndash Universidade Presbiteriana Mackenzie Satildeo Paulo 2010

SOUZA M A DIEHL C A Gestatildeo de custos uma abordagem integrada entre contabilidade engenharia e administraccedilatildeo Satildeo Paulo Atlas 2009 (e-book)

28

Unidade Custo-padratildeo

Anotaccedilotildees

wwwcruzeirodosulvirtualcombrCampus LiberdadeRua Galvatildeo Bueno 868CEP 01506-000Satildeo Paulo SP Brasil Tel (55 11) 3385-3000

Custo-padratildeo

Material Teoacuterico

Responsaacutevel pelo ConteuacutedoProf Ms Alexandre Saramelli

Revisatildeo TextualProfa Esp Vera Liacutedia de Saacute Cicarone

5

bull Arte e tecnologia

bull Padrotildees

bull Custo-Padratildeo ou Standard

O Custo-padratildeo longe de ser um meacutetodo ultrapassado como muitos dizem auxilia os profissionais a observar os problemas nos custos das empresas antecipando-se a eles Portanto possibilita um planejamento das accedilotildees empresariais em muitos casos bem antes (meses ou ateacute anos) que as operaccedilotildees reais sejam executadas

Muitas inovaccedilotildees e ideias surgem de sua utilizaccedilatildeo

Se o meacutetodo de custeio por absorccedilatildeo eacute imprescindiacutevel o custo-padratildeo torna-se um auxiacutelio indispensaacutevel para a inovaccedilatildeo e a excelecircncia

Como Eacute o que iremos estudar agora

Aguce a sua curiosidade para saber o que as empresas de sucesso fazem para manter seu sucesso no mercado

Nesta unidade vocecirc teraacute a oportunidade de estudar o custo-padratildeo

O Custo-padratildeo e o custeio por absorccedilatildeo satildeo muito importantes porque auxiliam os profissionais a conhecer os custos de uma empresa e a tomar decisotildees a partir de seus dados

Mais do que um processo eminentemente contaacutebil eacute interdisciplinar e envolve a participaccedilatildeo das aacutereas de controladoria e de engenharia A experiecircncia de vaacuterias empresas ao redor do planeta vem mostrando que se tanto a contabilidade como a produccedilatildeo trabalharem juntas com um mesmo objetivo o uso desse processo de fato gera a inovaccedilatildeo e o desenvolvimento de novos e melhores produtos e serviccedilos

Custo-padratildeo

bull Anaacutelise de Custos

6

Unidade Custo-padratildeo

Contextualizaccedilatildeo

Em uma empresa de Confecccedilotildees a proprietaacuteria e estilista Donna Isis estava toda contente porque o desenho de seus uniformes profissionais fora aprovado em um concurso promovido por uma importante empresa de aviaccedilatildeo

No entanto comeccedilaram a surgir os problemas como se pode observar na leitura da correspondecircncia abaixo

De Edson (Contabilidade) Para Donna Isis (Estilista Proprietaacuteria da Confecccedilatildeo)Com coacutepia para Para Georgina (Diretora de Produccedilatildeo)

Prezada Donna Isis

Formalizando nossa conversa de ontem verificamos que natildeo existem variaccedilotildees significativas entre o custo-padratildeo e o custo real e que o orccedilamento que emitimos para a Aerolinhas Ameacuterica do Sul SA estaacute correto Natildeo haacute tambeacutem aumentos significativos de custo devido aos tecidos que a Sra exige que sejam usados na confecccedilatildeo das roupas Como o orccedilamento natildeo foi aprovado tivemos que pensar na nossa forma de produccedilatildeo

Chegamos agrave conclusatildeo de que temos maacutequinas novas mas que usam um conceito antigo de produccedilatildeo

Sendo assim a Georgina concordou em adquirir maacutequinas novas com corte a laser e outras tecnologias embarcadas que provavelmente iratildeo diminuir nossos custos e a utilizaccedilatildeo de matildeo de obra Uma vez escolhidas as maacutequinas e chegando os cataacutelogos vou montar novos custos-padrotildees

Atenciosamente

Edson (Contabilidade)

7

Arte e tecnologia

Quando vocecirc assiste a uma corrida de foacutermula 1 na televisatildeo ou mesmo vai a um autoacutedromo em que vocecirc presta a atenccedilatildeo Certamente vocecirc iraacute dizer que torce por um piloto especiacutefico gosta da velocidade da beleza dos carros do barulho dos motores (o ldquoroncordquo) ou ainda da movimentaccedilatildeo das pessoas e de todo o ambiente entusiasmante que se cria em torno dos carros Trata-se de um ambiente em que a competiccedilatildeo estaacute presente nos miacutenimos detalhes todos querem vencer a corrida ou pelo menos alcanccedilar uma meta ambiciosa

Mas aleacutem desses aspectos mais visiacuteveis ou aparentes haacute algo importante do qual pouco ou nada eacute mostrado nas transmissotildees de televisatildeo e que natildeo eacute possiacutevel ver nos autoacutedromos existe uma forte competiccedilatildeo tambeacutem entre os construtores de carros que desenvolvem novos produtos e serviccedilos a partir dos ensinamentos que obtecircm com os desafios que o esporte de alto rendimento impotildee Mais especificamente as experiecircncias produzem DADOS que satildeo uacuteteis em todo esse processo Em todos os esportes a vontade de vencer encontra-se com a tecnologia A induacutestria desenvolve componentes avanccedilados que ajudam no desempenho dos atletas Um tecircnis de corrida que absorve impacto uma raquete de fibra de carbono uma camisa bem arejada para jogar futebol esses objetos natildeo satildeo diretamente responsaacuteveis pelo bom desempenho mas ajudam o atleta que sabe usufruir da tecnologia para vencer

Na Foacutermula 1 diferente de outros esportes o laboratoacuterio teacutecnico das induacutestrias costuma ir ateacute as pistas atuando lado a lado com os pilotos Ateacute os anos 1980 os pilotos de F1 eram considerados ldquodriversrdquo (motoristas) ou seja atletas que a priori se preocupariam apenas em pilotar os carros natildeo eram considerados integrantes das equipes teacutecnicas O famoso piloto brasileiro Ayrton Senna mudou essa visatildeo

Atuando com profissionais da Honda na Equipe McLaren Senna interagia com os engenheiros o tempo todo Eram capazes de trabalhar uma noite inteira com o objetivo de acertar o ajuste do carro Ayrton Senna aplicava conceitos de qualidade em seu trabalho e com essa atitude conseguiu formar uma das mais profiacutecuas parcerias entre atletas e corpo teacutecnico de que se tem notiacutecia

No comeccedilo da deacutecada de 1980 a Honda introduziu na Foacutermula 1 a ldquotelemetriardquo um sistema que capta agrave distacircncia dados essenciais do funcionamento dos carros para serem usados na tomada de decisatildeo da equipe algumas em plena corrida Com esse sistema em 1989 durante o treino de qualificaccedilatildeo para o grande precircmio do Japatildeo a Honda captou os dados de uma faccedilanha do Ayrton Senna a volta mais raacutepida jaacute registrada no autoacutedromo de Suzuka ateacute entatildeo Superar essa volta passou a ser uma ambiccedilatildeo para o proacuteprio Ayrton Senna e para os demais pilotos A volta mais raacutepida do Senna foi superada anos mais tarde com carros de F1 mais modernos e outras regras

Fonte Thinkstock Getty Images

8

Unidade Custo-padratildeo

Para Pensar

No Grande Precircmio de Suzuka de 2013 em voltas normais o vencedor foi o australiano Mark Weber da equipe Red Bull Renault com o tempo de 1rsquo34587 Procure na internet uma tabela com os tempos de todos os pilotos que finalizaram a corrida e verifique quantos ficaram acima desse tempo de Ayrton Senna obtido em 1989

Vinte e quatro anos depois a Honda de forma impressionante e surpreendente resolveu realizar uma homenagem a Ayrton Senna e para isso usou dados telemetrados de 1989 para reproduzir no autoacutedromo de Suzuka por meio de um criativo jogo de luzes e sons a volta mais raacutepida Como os jornalistas comentaram a volta foi reproduzida com tanta perfeiccedilatildeo que parecia um ldquofantasmardquo do Senna na pista Os profissionais da Honda conseguiram transformar dados ateacute entatildeo restritos aos computadores da Honda em algo visiacutevel O virtual tornou-se [quase] realidade

Explore

Neste endereccedilo eacute possiacutevel encontrar o viacutedeo com o filme publicitaacuterio que homenageia Ayrton Senna os dados telemetrados de toda a volta e um passeio virtual 3D

9 httpwwwhondacojpinternavi-dotsdots-labsenna1989

E neste endereccedilo veja a volta real filmada 9 httpwwwyoutubecomwatchfeature=player_embeddedampv=L6n1zcdcgh4

Com esse exemplo magniacutefico da volta mais raacutepida do Ayrton Senna em Suzuka convido-o(a) a estudar o conceito de PADROtildeES e custeio-padratildeo que eacute intensamente usado na contabilidade de custos Vocecirc vai perceber a importacircncia da coleta de dados precisos em uma empresa

9

Padrotildees

Ao visitarmos uma empresa industrial moderna verificamos que eacute muito comum haver uma rotina de produccedilatildeo bem estabelecida para os produtos que satildeo fabricados Em muitas induacutestrias ateacute parece que estamos entrando em um reloacutegio mecacircnico gigante tamanha a precisatildeo e o sincronismo das operaccedilotildees Na linha de produccedilatildeo de uma montadora de motores por exemplo tudo eacute disposto de forma a que o trabalho seja feito com a maior eficiecircncia e a maior rapidez possiacutevel o que [entende-se] diminui os custos de produccedilatildeo

Estamos abordando o setor industrial por ser mais didaacutetico mas os mesmos conceitos tambeacutem satildeo aplicaacuteveis perfeitamente aos setores de serviccedilos e financeiro Em um hotel por exemplo o tempo de Check In ou Check Out (atividades de recepccedilatildeo e saiacuteda) pode ser considerado um padratildeo Dependendo do caso a rapidez no atendimento pode ser uma meta ou mesmo um argumento de venda

Por exemplo Santoro e Moraes (2000) em um estudo sobre a montagem de motores na

Ford Brasil descreveram a produccedilatildeo de motores dessa empresa da seguinte forma

A linha de montagem de motores compotildee-se de vaacuterias dezenas de estaccedilotildees de

trabalho manuais e automaacuteticas interligadas por um transportador acumulativo

Os motores satildeo montados sobre paletes sendo que o processo de montagem

se inicia com a colocaccedilatildeo do bloco de cilindros previamente lavado sobre um

palete vazio A partir disso diversos componentes satildeo montados em cada estaccedilatildeo

de trabalho conjunto de pistotildees casquilhos virabrequim cabeccedilote bomba de

oacuteleo caacuterter bomba de aacutegua etc Em duas posiccedilotildees da linha o motor eacute testado

e em caso de falha eacute desviado para que possa ser retrabalhado Ao final do

processo existe uma aacuterea de teste a quente (hot test) descrita em detalhes no

item 7 e tambeacutem um desvio para reparo de motores defeituosos No final da

linha de montagem o motor completo eacute retirado do palete e depositado em um

contenedor e o palete retorna para a primeira estaccedilatildeo ndash apoacutes passar por uma

lavadora ndash onde um novo bloco seraacute montado

Nessa rotina Santoro e Moraes (2000) identificaram os seguintes departamentos ou como

denominaram ldquosubsistemasrdquo dentro da linha de montagem

10

Unidade Custo-padratildeo

Tabela 1 Subsistemas da linha de montagem da Ford Brasil

SUBSISTEMA LIMITES

Linha principal (primeiro segmento) Da lavadora de paletes ateacute a primeira travessia do corredor

Linha principal (segundo segmento)

Da primeira travessia do corredor ateacute o acesso agraves ceacutelulas de teste a quente

Aacuterea de teste a quente (hot test) Do acesso agraves ceacutelulas de teste ateacute a saiacuteda de motores

Lavadora de blocos Do abastecimento de peccedilas ateacute a operaccedilatildeo de montagem do bloco

Lavadora de virabrequins Do abastecimento de peccedilas ateacute a operaccedilatildeo de montagem do virabrequim

Submontagem de pistotildees Do abastecimento de peccedilas ateacute a operaccedilatildeo de montagem do conjunto pistatildeo e biela

Lavadora e submontagem de cabeccedilotes

Do abastecimento de peccedilas ateacute a operaccedilatildeo de montagem do cabeccedilote

Fonte Reproduzido de Santoro e Moraes (2000)

Todo o trabalho de montagem eacute feito sob uma rotina que eacute demonstrada graficamente a seguir

Eacute claro que isso ocorre em empresas que produzem produtos padronizados sem muitas variaccedilotildees ou especificaccedilotildees Os motores da Ford de maneira geral satildeo todos iguais (embora a empresa possa fabricar alguns motores com diferentes especificaccedilotildees a qualquer momento) Mas mesmo em empresas que produzem produtos sob encomenda ou com niacuteveis altos de diferenciaccedilatildeo persegue-se o estabelecimento de uma rotina criteacuterios taacuteticas de produccedilatildeo

Como diz Nobeacutelia Silva (2008) desde a eacutepoca da revoluccedilatildeo industrial no seacuteculo 18 os engenheiros estudam novas teacutecnicas que podem ser aplicadas no trabalho para aumentar a eficaacutecia e eficiecircncia das operaccedilotildees Padoveze (2013) explica que com os estudos de Taylor o chamado Taylorismo criou-se um movimento chamado de ldquoAdministraccedilatildeo Cientiacuteficardquo no qual tempos e movimentos do trabalho foram minuciosamente estudados com o objetivo de otimizar as operaccedilotildees Derivado desse meacutetodo vemos o movimento do ldquoFordismordquo que criou o conceito de linha de produccedilatildeo e que tem como taacutetica ou filosofia de trabalho fazer internamente tudo o que for possiacutevel a chamada ldquoverticalizaccedilatildeordquo

Mais tarde os japoneses ao enfrentarem o desafio de uma forte concorrecircncia e exigecircncias dos consumidores cada vez maiores adotaram processos de trabalho que evitam a formaccedilatildeo de estoques e exigem sincronia entre fornecedores e clientes o que foi chamado de Kanban ou Just in Time em um processo que ficou conhecido como ldquoToyotismordquo Como filosofia ou taacutetica

Figura Representaccedilatildeo Geral da Linha de Montagem de Motores da Ford

Fonte Reproduzido de Santoro e Moraes (2000)

11

o toyotismo utiliza a chamada ldquohorizontalizaccedilatildeordquo que de acordo com Martins e Alt 2000 apud Kuehne Juacutenior 2001 p 38

Consiste na estrateacutegia de comprar de terceiros o maacuteximo possiacutevel dos itens que compotildeem o produto final ou os serviccedilos de que necessita

Ao mesmo tempo todo esse processo foi fortemente influenciado pelo trabalho de profissionais da aacuterea de qualidade como Willian Edwards Deming Joseph M Juran Philip Crosby entre outros que trouxeram para as empresas a expectativa dos consumidores que natildeo aceitam produtos com defeito fora das especificaccedilotildees aleacutem de seus desejos gostos moda

PenseUma induacutestria de bens de consumo deve produzir produtos com uma qualidade superior para mercados mais exigentes e com uma qualidade menor para mercados menos exigentes

Os trabalhadores de uma linha de produccedilatildeo devem participar do planejamento dos produtos e das decisotildees

Ao final desta unidade vocecirc iraacute conhecer o que Willian Edwards Deming disse a esse respeito

Para bem atender agraves necessidades da produccedilatildeo e aos requisitos de qualidade os engenheiros precisavam planejar com antecedecircncia as operaccedilotildees das empresas e tomar decisotildees antes que as accedilotildees fossem realizadas natildeo raramente com meses ou ateacute anos de antecedecircncia No entanto a contabilidade por conta de suas caracteriacutesticas e princiacutepios precisa de dados reais para a apuraccedilatildeo Temos aqui entatildeo visivelmente um conflito de interesses Mas como os engenheiros precisavam tomar decisotildees muito antes do ldquofechamento contaacutebilrdquo de forma muito pragmaacutetica desenvolveram o conceito de padrotildees indispensaacuteveis agrave grande parte das empresas

Informaccedilatildeo

Importante notar que os padrotildees natildeo satildeo apenas contaacutebeis satildeo utilizados na engenharia para diversos fins desde o planejamento de produccedilatildeo de curto prazo ateacute decisotildees mais complexas Eacute natural que essa praacutetica tenha sido tambeacutem utilizada na contabilidade de custos em uma atitude multidisciplinar Os contadores entenderam que deveriam usar as mesmas praacuteticas da engenharia

A partir do planejamento de produccedilatildeo e de todas as decisotildees dos engenheiros em torno do processo de produccedilatildeo traccedila-se a capacidade das maacutequinas e os tempos razoaacuteveis para as operaccedilotildees serem executadas dentro de uma normalidade Voltando ao estudo de Santoro e Moraes (2000) pode-se ver a seguir a rotina ou o padratildeo de operaccedilatildeo da linha de montagem da Ford

12

Unidade Custo-padratildeo

Tabela 2 Resultados do modelo de linha de produccedilatildeo da linha de montagem de motores da Ford

Capacidade (motoresdia) Tempo de fluxo (min)

variabilidade fator de disponibilidade Meacutedia Miacutenimo meacutedia maacuteximo

Natildeo 0 954 945 97 619Sim 0 893 886 104 638Natildeo 1 949 804 97 1090Sim 1 889 740 104 676Sim 2 884 731 107 935Sim 5 870 665 132 1039

Fonte Reproduzido de Santoro e Moraes (2000)

Observe nessa tabela que os engenheiros da Ford estabeleceram diferentes niacuteveis de produccedilatildeo ou o que eles denominaram de ldquofator de disponibilidaderdquo (Intervalos de tempo entre paradas) Os autores Santoro e Moraes (2000) dizem que existem vaacuterios fatores que fazem uma linha de produccedilatildeo fluir como o niacutevel de experiecircncia dos trabalhadores e o momento do dia Quando a linha de produccedilatildeo inicia o dia o ritmo eacute um pouco mais lento de aquecimento ou warm up (esquenta - preparaccedilatildeo) e ateacute mesmo a disponibilidade de ferramentas agrave matildeo e paletes por perto influenciam a velocidade das operaccedilotildees

A disciplina estatiacutestica eacute muito usada nos processos fabris Willian Edwards Deming um dos ldquopais da qualidaderdquo era estatiacutestico e no Japatildeo desenvolveu seu trabalho com o auxiacutelio da estatiacutestica

Com esses dados dos tempos padrotildees obtidos por observaccedilatildeo e mediccedilatildeo os engenheiros conseguem planejar as atividades Digamos que em um determinado dia seja necessaacuterio realizar uma parada mais longa para manutenccedilatildeo de uma maacutequina mas mantendo-se a mesma produccedilatildeo prevista para o dia Por meio dos padrotildees o engenheiro iraacute pesquisar uma soluccedilatildeo para cumprir as metas

Custo-padratildeo ou standard

Ao tentar descrever custo-padratildeo Leone (2008 p 281) cita duas definiccedilotildees baacutesicas emitidas por trecircs especialistas brasileiros Segundo Saacute e Saacute1 (1989) apud Leone (2008 p 281) na obra Dicionaacuterio de Contabilidade Custo-padratildeo

Custo determinado a priori ou seja predeterminado e que se fundamenta em princiacutepios cientiacuteficos e observa cada componente de custos (mateacuterias matildeo de obra e gastos gerais de fabricaccedilatildeo) dentro de suas medidas de verdadeira participaccedilatildeo no processo de produccedilatildeo representando o quanto deve custar cada unidade em bases racionais de produccedilatildeo

1 Antonio Lopes de Saacute e na M Lopes de Saacute

13

A outra definiccedilatildeo citada por Leone (2008 p 281) eacute a de Kohler (1975)2 que tambeacutem escreveu

um dicionaacuterio de contabilidade A definiccedilatildeo de Kohler eacute bem extensa e analisa diversos aspectos

da aplicaccedilatildeo do custo-padratildeo mas basicamente apud Leone (2008 p 281) eacute a seguinte

Eacute uma previsatildeo ou predeterminaccedilatildeo do que os custos reais devem ser dentro de condiccedilotildees projetadas servindo como uma base para o controle de custos e como uma medida da eficiecircncia de produccedilatildeo (padratildeo de comparaccedilatildeo) quando colocada diante desses custos reais Ele fornece uma oportunidade para que os resultados correntes sejam analisados e as responsabilidades pelos desvios possam ser apontados

Com tudo isso Leone (2008 p 281) faz um pertinente comentaacuterio baseado na taxativa colocaccedilatildeo de Eliseu Martins apud Martins (1990 p 267)

A mais eficaz forma de se controlar custo eacute a partir da institucionalizaccedilatildeo do custo-padratildeo que tanto pode ser usado com o absorccedilatildeo como com o variaacutevel (direto)

No acircmbito da controladoria (contabilidade para fins eou usuaacuterio interno) Souza e Diehl (2009) lembram que as empresas estatildeo agindo em um ambiente altamente competitivo em que a funccedilatildeo CONTROLE eacute muito importante Como uma das formas de exercer a funccedilatildeo controle ou seja criar procedimentos para verificar se o que foi planejado estaacute sendo executado de maneira satisfatoacuteria esses autores comentam a possibilidade do emprego do Custo-Padratildeo Para Souza e Diehl (2009) o custo-padratildeo insere-se nesse contexto ou seja ldquocomo a base para a accedilatildeo da funccedilatildeo de controlerdquo Dessa forma eles conceituaram custo-padratildeo como

Uma teacutecnica aplicada no processo de gestatildeo de custos na figura do ldquodesempenho esperadordquo