Análise de demonstrativos financeiros e da performance empresarial – Para empresas não...

24

-

Upload

saint-paul -

Category

Documents

-

view

245 -

download

3

description

Um guia prático para a compreensão do perfil de empresas pela interpretação das demonstrações financeiras e pela construção de pareceres financeiros, que combina conceitos contábeis e analíticos.

Transcript of Análise de demonstrativos financeiros e da performance empresarial – Para empresas não...

Incorporadas as alterações da Lei n.11.638/07

Flávio K. Málaga

Análise de demonstrativos financeiros e da performance empresarialPara empresas não financeiras

2a EDIÇÃO REVISADA E AMPLIADA

A Deus,

A minha família,

A Letícia.

PREFÁCIO DA 2a EDIÇÃO

Ao longo dos meus cerca de 40 anos de vida acadêmica resolvi dar uma olhada para o passado.

O que eu tinha feito de bom?

Dentre as muitas coisas que fiz de bom, em minha opinião, uma delas foi ter contribuído com a formação de um grande número de jovens que hoje ocupam posições de destaque na área financeira de bancos, empresas e, muitas vezes, também dão sua contribuição como professores.

Acredito que, como professor, tenha influenciado a carreira e o desenvolvimento profissio-nal de inúmeros ex-alunos.

Tentando lembrar o nome desses grandes vencedores, acabei me perdendo na casa de algu-mas centenas. Muitos como diretores de empresas, vários como professores nas melhores escolas de negócios do Brasil. Ex- alunos com quem escrevi livros, artigos, com quem dei aulas, com quem fiz consultorias, com quem tive muitos sonhos e realizações.

Com certeza, o autor deste livro, Prof. Dr. Flávio K. Málaga, é um destes queridos ex-alunos que, pela intimidade, chamo apenas de Málaga.

O Málaga terminou engenharia e acabou indo para a área financeira de uma empresa, inspirado pela frase: “pelo menos ele sabe fazer contas”. Bem, quando fizemos a entrevista para que ele ingressasse no curso de Formação para Gerentes Financeiros da Fundação Instituto de Administração (FIA), constatei que de finanças ele realmente não entendia nada.

Foi um aluno brilhante, estudou e se aprofundou além dos conteúdos desenvolvidos. Com esta dedicação, convidei-o para ser monitor da turma seguinte, o que despertou nele a vocação de professor.

Nesta época, o Málaga resolveu fazer mestrado na FEA-USP e tive o prazer de ser seu orientador, como também o fui, depois, no doutorado.

Durante o mestrado, o professor Málaga foi monitor do MBA – Finanças da FIA e já per-cebia a importância de juntar a teoria do mestrado, o desenvolvimento profissional do MBA e as aplicações práticas do dia a dia do homem que vivenciava finanças.

Esta formação, da qual tenho muito orgulho de ter participado, é que dá ao presente livro, Análise de Demonstrativos Financeiros e da Performance Empresarial, um grande diferencial em relação a qualquer outro livro sobre o assunto.

O texto é claro, explica os assuntos em detalhes, justificando o porquê da análise de demons-trativos financeiros de uma empresa e dá a aplicação prática fundamental para quem traba-lha e estuda.

O livro está atualizado pela lei n. 11.638/07, pela medida provisória n. 449/09, e mais que isso, com as aplicações de todas as práticas aceitas e introduzidas no período de 2010, 2011 e início de 2012.

É uma grande satisfação fazer este prefácio, parabenizar o prof. Málaga pelo excelente livro que a Saint Paul editou e recomendar ao leitor que estude o texto. Isto fará grande diferença na forma de aplicar e entender a Análise de Demonstrativos Financeiros e as questões da Performance da Empresa.

Prof. José Roberto SecuratoProf. titular da FEA-USP e prof. titular da PUC-SP

Junho de 2012

PREFÁCIO DA 1a EDIÇÃO

É sempre bom ver um livro novo à disposição dos leitores, quando elaborado com cuidado. E é melhor ainda quando surge um livro que se caracteriza pelo conjunto de exemplos e casos práticos colocados, mostrando -se como se aplicam os conceitos para um caso real.

O Flávio Málaga foi muito feliz nesse intento; ao utilizar as demonstrações financeiras de uma empresa do mercado aberto e ir aplicando todos os conceitos aos números dessa em-presa, acabou por propiciar uma visão efetivamente prática da utilização dos indicadores e da análise financeira.

É interessante notar a atenção dada à análise de um resultado apurado pelo regime contábil da competência vis ‑à ‑vis seus reflexos no caixa, o que não é muito cuidado na literatura desse tipo. E também é de se notar a importância atribuída a essa demonstração em via de extinção, mas de enorme capacidade de ajudar o analista: a das origens e aplicações de recursos.

Por isso tudo fica bem clara a intenção do autor: mostrar a análise do desempenho de uma empresa através de suas demonstrações financeiras. Mais do que discutir os indicadores e seu significado de forma abstrata, quis ele, e conseguiu, mostrar como se utilizam esses ins-trumentos todos para se avaliar o desempenho de uma empresa.

É óbvio que este livro entra no mercado num momento turbulento quanto às práticas con-tábeis, com a lei n. 11.638/2007 e a medida provisória n. 449/09 entrando em vigência em 2008 e com a enorme quantidade de Pronunciamentos Técnicos introduzida em vigência também em 2008 e quantidade maior ainda a valer a partir de 2010. Mas é óbvio que o autor voltará, assim que passada essa tempestade, para atualizar sua obra com a utilização de demonstrações já com base nessas novas regras.

Parabéns ao autor e boa leitura aos usuários deste livro.

Prof. Eliseu MartinsProfessor titular da Faculdade de Economia, Administração e Contabilidade da Universidade

de São Paulo (FEA -USP) e Diretor da Comissão de Valores Mobiliários (CVM)

Maio de 2009

APRESENTAÇÃO

Após o lançamento, em 2009, da primeira edição deste livro, alguns dos tópicos nele tra-tados sofreram alterações. A Duratex, empresa cujas demonstrações financeiras e números foram tomados como exemplo ao longo de todo o livro, passou por mudanças relevantes. Nesse período, realizou operações societárias com a Satipel (empresa produtora de aglo-merados de madeira), com a Cerâmica Monte Carlo e com a Elisabeth Louças Sanitárias. Estas operações, conjuntamente, alteraram de forma expressiva o tamanho da empresa e o perfil de suas demonstrações financeiras. Por exemplo, os ativos evoluíram de R$ 2,6 bilhões ao final de 2007, para R$ 6,1 bilhões ao final de 2010, e as receitas passaram de R$ 1,6 bi-lhão para R$ 2,7 bilhões, neste mesmo período.

Além disso, desde 2009, o Comitê de Pronunciamentos Contábeis adicionou mais de 25 pronunciamentos aos já emitidos até então e discutidos no Capítulo 13 da primeira edição. A Duratex, da mesma forma, adequou suas demonstrações financeiras, publicadas a partir de 2009, a esses novos princípios contábeis. Nesse período, também recebi sugestões para inserir uma seção de exercícios ao final de cada capítulo, que auxiliaria na aprendizagem dos leitores e no uso acadêmico do livro por parte dos professores de disciplinas financeiras e contábeis.

Desde a primeira edição, observamos também uma movimentação intensa no mercado de fusões, aquisições, e reestruturação de empresas, assim como um aumento da atividade da indústria de private equity e capital de risco, movimentações que, sem dúvida, alteram o perfil das demonstrações financeiras das empresas adquiridas ou adquirentes, exigindo uma maior atenção dos analistas financeiros, na avaliação destas empresas.

Todos estes fatores combinados me motivaram a lançar esta nova edição, revisada, ampliada e atualizada. Entre as principais mudanças estão a inserção, ao final de cada capítulo, de uma seção de exercícios conceituais e práticos; a incorporação e a análise dos novos pronuncia-mentos contábeis emitidos desde 2009, a atualização dos números da Duratex e a adição de três novos capítulos.

O Capítulo 14 aborda a confiabilidade das informações financeiras publicadas pelas em-presas, casos de fraudes e o uso de uma contabilidade “mais agressiva”. Entre os casos mais expressivos de empresas que tiveram suas demonstrações questionadas estão as relacionadas à crise do subprime nos Estados Unidos, como o Lehman Brothers, a Freddie Mac e o Bear Stearns. No Brasil, podemos citar os casos da Agrenco, do Banco PanAmericano, da Parmalat, entre outras.

O analista financeiro deve compreender o seu papel na interpretação dos números pu-blicados, e os mecanismos e as ferramentas que pode adotar para se proteger de eventual interesse de uma empresa em manipular seus números financeiros. Pode o analista confiar cegamente nas informações divulgadas? O que pode fazer para atenuar o risco de fraude ou de manipulação dos números financeiros, por parte dos gestores da empresa em análise? Esse novo capítulo trata justamente destas questões.

Já o Capítulo 7 aborda o uso do Ebitda (lucro antes dos juros, dos impostos, da depreciação e da amortização), métrica contábil utilizada de forma frequente por analistas de crédito, de ações e na avaliação de empresas. Detalha-se, neste capítulo, o significado dessa métri-ca, suas vantagens e desvantagens, e a comparação dela com outras métricas como Ebit, fluxo de caixa operacional, lucro líquido, entre outras. Por fim, foi adicionado um capítulo (Capítulo 6) sobre os modelos utilizados pelas empresas de rating para analisar o risco de crédito das empresas emissoras de títulos de dívida (debêntures, comercial papers etc.), que também aborda a relação destes modelos com as métricas usuais de risco tratadas no Capítulo 5.

Espero que esta nova edição auxilie ainda mais os leitores na compreensão das demonstra-ções financeiras e dos novos princípios contábeis, no entendimento da importância de se adotar posturas críticas e até mesmo céticas, em alguns casos, na interpretação e na análise das demonstrações financeiras publicadas. Apesar de bancos de dados como Economáti-ca, Bloomberg, Lafis, entre outros, já fornecerem índices e métricas para a comparação da performance entre empresas, num mundo cada vez mais complexo e com cada vez mais informações, a capacidade intelectual e a postura crítica do analista financeiro se tornam o principal elemento para auxiliar os investidores no processo de seleção, análise e alocação de seus recursos. Boa leitura!

SUMÁRIO

Capítulo 1 Introdução à estrutura de análise das demonstrações financeiras ................. 17

1.1 O objetivo da empresa ...........................................................................................19

1.2 O papel da contabilidade na busca e mensuração dos objetivos ............................20

1.3 A importância da análise das demonstrações financeiras ......................................21

1.4 A estrutura de análise ...........................................................................................22

1.5 A estrutura de análise e os critérios para o entendimento da performance ...........23

Capítulo 2 Balanço patrimonial e decisões de investimento e de financiamento das empresas ..................................................................27

2.1 O ativo e as decisões de investimento na empresa.................................................292.1.1 Ativo circulante (AC) ....................................................................................................302.1.2 Ativo não circulante ......................................................................................................302.1.3 Realizável a longo prazo (RLP) ....................................................................................302.1.4 Ativo permanente (AP) – extinto pela MP n. 449/2008 .............................................. 31

2.2 O passivo e as decisões de financiamento na empresa ...........................................34

2.3 A relação de risco e retorno do ativo e do passivo .................................................39

2.4 O equilíbrio entre as decisões de investimento e de financiamento e o conceito de capital de giro líquido ...................................................................41

2.5 Análise das decisões de investimento e de financiamento da Duratex S. A. (balanço consolidado) .....................................................................44

2.5.1 Análise das decisões de investimento ............................................................................442.5.2 Análise das decisões de financiamento ..........................................................................49

Capítulo 3 Análise dos resultados das decisões de investimento e de financiamento com base na DRE ..............................................................57

3.1 A estrutura da demonstração de resultados .........................................................61

3.2 Interpretando as linhas da DRE ...........................................................................633.2.1 O custo dos produtos vendidos (CPV) ou dos serviços prestados (CSP) ......................653.2.2 Do lucro operacional ao lucro antes do imposto de renda (Lair) ..................................693.2.3 Do lucro antes do IR (Lair) ao lucro líquido .................................................................723.2.4 A relação entre o balanço patrimonial e a DRE ...........................................................75

3.3 Análise da qualidade dos resultados e das decisões de investimento e de financiamento da Duratex S. A. . ...................................................................76

Capítulo 4 Análise do fluxo de caixa e da demonstração de valor adicionado .................85

4.1 Construindo o fluxo de caixa ................................................................................89

4.2 O fluxo de caixa operacional (FCO) .....................................................................924.2.1 A interpretação do FCO ................................................................................................96

4.3 Fluxo de caixa dos investimentos (FCI) ...............................................................97

4.3.1 Método indireto de cálculo do FCI ...............................................................................974.3.2 A interpretação do FCI .................................................................................................98

4.4 Fluxo de caixa das atividades de financiamento (FCF) ........................................99

4.5 Relação entre FCO, FCI e FCF ......................................................................... 100

4.6 Analisando a demonstração de fluxos de caixa da Duratex S. A. . ...................... 1024.6.1 Análise do fluxo de caixa operacional (FCO) ............................................................. 1034.6.2 Magnitude do fluxo de caixa operacional amplo (FCO) – do FCOR ao FCO .......... 1044.6.3 Análise do fluxo de caixa das atividades de investimento ........................................... 1044.6.4 Análise do fluxo de caixa dos financiamentos ............................................................. 1054.6.5 Análise da demonstração de valor adicionado (DVA) ................................................ 105

Capítulo 5 Análise de risco de crédito – riscos de curto e de longo prazo ..................... 109

5.1 Indicadores de riscos relacionados aos fluxos de caixa patrimoniais ................... 1115.1.1 Capital de giro líquido ..................................................................................................111

5.2 Índices de liquidez ............................................................................................. 1135.2.1 Índice de liquidez corrente (ILC) ............................................................................... 1135.2.2 Índice de liquidez seca (ILS) ....................................................................................... 1135.2.3 Índice de liquidez imediata (ILI) ................................................................................ 1145.2.4 Interpretação dos índices de liquidez .......................................................................... 115

5.3 Análise do risco de liquidez dos ativos de curto prazo........................................ 1155.3.1 Risco de liquidez das aplicações financeiras ................................................................ 1155.3.2 Risco de liquidez do contas a receber .......................................................................... 1165.3.3 Risco de liquidez dos estoques .................................................................................... 119

5.4 Riscos relacionados à qualidade da operação ...................................................... 121

5.5 Análise do grau de alavancagem ......................................................................... 1225.5.1 Índice Dívida – Capital Oneroso Total (I -D/CO) ...................................................... 1225.5.2 Índice Dívida – Patrimônio Líquido (I -D/PL) ........................................................... 1235.5.3 Índice de endividamento geral (IE) ............................................................................. 1245.5.4 Índice de solvência (IS) ................................................................................................ 124

5.6 Capacidade de cobertura dos juros e do principal da dívida ............................... 1265.6.1 Índice de cobertura de juros (ICJ) – regime de competência ...................................... 1265.6.2 Índice de cobertura de juros (ICJC) – regime caixa .................................................... 1285.6.3 Índice de cobertura do passivo financeiro de curto prazo (ICPFCP) ......................... 1295.6.4 Índice de cobertura do passivo financeiro (ICPF) ...................................................... 1305.6.5 Síntese dos índices de risco de crédito de curto e de longo prazo ............................... 130

5.7 Considerações adicionais na análise de risco....................................................... 132

Capítulo 6 Análise de risco de crédito e as agências de rating ...................................... 137

6.1 O papel do rating de crédito ................................................................................ 139

6.2 Quantificando o rating ........................................................................................ 141

6.3 Metodologia de construção do rating .................................................................. 143

6.4 Compondo o rating de crédito da Duratex ......................................................... 147

6.5 Considerações finais sobre o uso de ratings na análise de risco de crédito .......... 151

Capítulo 7 Ebitda: definição, mensuração e aplicação ................................................... 153

7.1 A definição e a construção do Ebitda e a comparação com outras medidas de fluxo de caixa operacional ................................................................ 155

7.2 Os abusos no uso do Ebitda ................................................................................ 160

Capítulo 8 Análise avançada do capital de giro líquido .................................................. 163

8.1 A definição de capital de giro e de capital de giro líquido .................................. 165

8.2 A relevância da gestão de curto prazo sobre o risco e a rentabilidade da empresa ..................................................................................... 165

8.3 Os componentes financeiros e operacionais do AC e do PC .............................. 1678.3.1 Os fatores que direcionam o ativo e o passivo circulante operacional ......................... 1688.3.2 Direcionadores do ativo circulante operacional e do passivo circulante operacional .. 1758.3.3 Ciclos operacional e de caixa ....................................................................................... 175

8.4 A relação entre o ciclo de caixa e a necessidade de investimento em giro ........... 177

8.5 Como a necessidade de investimento em giro afeta a rentabilidade e o risco da empresa ............................................................................................ 180

8.5.1 Formas de financiamento da necessidade de investimento em giro ............................ 182

8.6 O ativo e o passivo circulante financeiro, o saldo de tesouraria e a relação entre o capital de giro líquido e a necessidade de investimento em giro........................................................................................... 184

8.7 A relação entre a necessidade de investimento em giro (NIG) e o fluxo de caixa operacional (FCO) ....................................................................... 188

8.7.1 Resumo dos pontos analisados neste capítulo ............................................................. 190

8.8 Análise da gestão de curto prazo e do capital de giro líquido da Duratex S. A. . 1908.8.1 Análise do ciclo operacional e financeiro da Duratex ................................................. 191

Capítulo 9 Análise da demonstração de mutações do patrimônio líquido (DMPL) ......... 195

9.1 Objetivos da DMPL ........................................................................................... 197

9.2 O formato e a leitura da DMPL – a DMPL da Duratex ................................... 197

Capítulo 10 Análise do potencial de crescimento ............................................................. 203

10.1 Crescimento histórico .........................................................................................205

10.2 Potencial de crescimento setorial ........................................................................206

10.3 Capacidade de investir e atrair investidores ........................................................207

Capítulo 11 Analisando a performance das empresas controladas e coligadas ............... 211

11.1 A contabilização das participações em outras empresas nas demonstrações financeiras da Controladora: o método da equivalência patrimonial e o método de custo ......................................................................... 214

11.2 Método de custo na contabilização das participações societárias ........................ 215

11.3 Método da equivalência patrimonial na contabilização das participações societárias ...................................................................................... 217

11.4 O ágio na aquisição de participações societárias ................................................. 21911.4.1 Tratamento fiscal do ágio e do deságio decorrente de aquisição de participações ......220

11.5 Consolidação de balanços ...................................................................................22111.5.1 O processo de consolidação das demonstrações financeiras ........................................222

11.6 A análise combinada do balanço da controladora e do consolidado ...................224

11.7 Analisando as participações societárias da Duratex ...........................................224

Capítulo 12 Análise da rentabilidade das empresas por meio de indicadores ................. 235

12.1 Precauções no uso de índices financeiros ............................................................237

12.2 Estrutura de análise da rentabilidade ..................................................................23812.2.1 O conceito do lucro operacional ajustado .................................................................... 24112.2.2 Interpretando os indicadores financeiros ..................................................................... 24312.2.3 Estimando a vida útil do imobilizado ......................................................................... 24612.2.4 Análise vertical da DRE ............................................................................................. 24912.2.5 Síntese da análise do ROA .......................................................................................... 25112.2.6 Análise da qualidade e da eficiência das decisões de financiamento ...........................253

12.3 Análise dos indicadores da Duratex S. A. ..........................................................25812.3.1 Análise de rentabilidade ..............................................................................................258

Capítulo 13 Tópicos especiais na análise de balanços ..................................................... 265

13.1 Análise avançada dos estoques ............................................................................267

13.2 Análise do contas a receber .................................................................................269

13.3 Leasing operacional e financeiro .........................................................................270

13.4 Análise dos instrumentos financeiros derivativos (fins de proteção) ...................273

13.5 Análise dos planos de pensão ..............................................................................275

Capítulo 14 A confiabilidade das demonstrações financeiras, as fraudes contábeis e o papel do analista financeiro ..................................................................... 281

14.1 Gestão de lucros (earnings management), as fraudes contábeis e a contabilidade agressiva ..................................................................................283

14.2 Definição de gestão de lucros e de fraude ...........................................................285

14.3 Casos de fraudes contábeis ..................................................................................286

14.4 Os mecanismos e os instrumentos de proteção contra as fraudes contábeis ........290

14.5 Considerações financeiras sobre a manipulação do lucro por parte dos gestores ..........................................................................................292

Anexos ...................................................................................................................................................... 295

17

A leitura deste capítulo permitirá ao leitor entender:

� O objetivo da empresa

� O papel da contabilidade na busca e mensuração dos objetivos

� A relação entre as demonstrações financeiras e o mercado de capitais

� Os critérios analisados para o entendimento da performance das empresas e a relação com as demonstrações financeiras publicadas

Capítulo 1

Introdução à estrutura de análise das demonstrações financeiras

19

Capítulo 1 – Introdução à estrutura de análise das demonstrações financeiras

1.1 O objetivo da empresa

Quando questionados sobre o objetivo principal da empresa, executivos geralmente respon-dem com a seguinte afirmação: “Gerar lucro”. Dessa afirmação surgem dois questionamen-tos: “O que é lucro?”; “Que magnitude de lucro interessa?”.

A questão sobre o significado do lucro será explorada no Capítulo 3, mas é possível enten-der lucro, inicialmente, como os recursos que são gerados periodicamente pelas atividades das empresas e que devem ser distribuídos entre os sócios. É a “sobra” ou o excedente decorrente da boa gestão, que remunera os sócios investidores pelo capital aportado na empresa. Por exemplo, se uma empresa fabrica carros e o custo total de fabricação, somado às despesas para administrar e vender totalizou $ 15.000, e a empresa conseguiu vendê--los por R$ 20.000 cada, ela teria auferido um lucro de $ 5.000 por venda, que deveria ser distribuído entre os sócios.

Mas será que qualquer lucro, em qualquer magnitude, interessaria? Imagine: você aplica R$ 100.000 de suas economias em uma empresa e, após um ano de atividade, os gestores da empresa informam que as decisões que tomaram ao longo do ano permitiram remunerar seu capital em R$ 5.000. Você ficaria satisfeito? Como você avaliaria a qualidade da gestão dos executivos da empresa em que você investiu?

Fazendo uma analogia com as aplicações financeiras: se você aplicar R$ 100.000 em 1o de janeiro e, após 12 meses, receber uma remuneração de R$ 5.000 sobre esse capital, sua re-muneração nesse período seria de 5% ao ano.

Por outro lado, em vez de ter aplicado suas economias nessa empresa, você poderia ter in-vestido em Certificados de Depósitos Bancários (CDBs) ou em títulos do Governo Federal, que, em 2007, por exemplo, teriam oferecido uma remuneração média de 12% a.a.

Essa remuneração não somente seria superior àquela auferida pela empresa, como também a de menor risco. Você não teria incorrido em riscos trabalhistas, fiscais, de crédito, ope-racionais, entre outros. Ou seja, ao selecionar a empresa como alternativa de investimento, você deixou uma oportunidade para trás, que ofereceria uma remuneração líquida e certa, e ainda de menor risco. Você teria um custo de oportunidade. É contra este custo de oportu-nidade que a remuneração que a empresa lhe oferece deve ser comparada.

Nota: A comparação entre a rentabilidade de uma aplicação financeira em CDBs ou CDIs e a de uma empresa não pode ser feita de forma tão simples como comentado.

Como são investimentos com perfis diferenciados de risco, primeiro devem ‑se ajustar ambos os investimentos ao mesmo nível de risco, para então compará ‑los.

William Sharpe, que ganhou o Nobel de Economia em 1985, desenvolveu um modelo que permite estimar a rentabilidade esperada de um investimento considerando o seu risco. Esse modelo foi denominado de CAPM.

20

Análise de demonstrativos financeiros e da performance empresarial

Portanto, não é qualquer lucro que interessa, mas sim um lucro que permita oferecer uma remuneração sobre o capital aportado pelos sócios acima do seu custo de oportunidade.

No caso, apesar de ser lucrativa, a empresa gerou apenas R$ 5.000 para ser distribuído aos sócios, ou em termos percentuais sobre o capital aportado, que é a métrica que interessa, gerou uma rentabilidade patrimonial de 5% ao ano, rentabilidade insuficiente e inferior ao custo de oportunidade dos sócios da empresa.

Portanto, pode -se definir o objetivo da empresa como:

Gerar uma rentabilidade patrimonial ou sobre o capital aportado pelos sócios acima do custo de oportunidade desses sócios.

Nota: Quando uma empresa consegue gerar uma rentabilidade sobre o capital aportado pelos sócios acima do custo de oportunidade, diz ‑se que ela gerou valor.

Por outro lado, mesmo não gerando prejuízos, se o lucro for insuficiente para gerar uma rentabilidade acima do custo de oportunidade, diz ‑se que a empresa destruiu valor.

No Brasil, devido às altas taxas de juros durante os anos 1980, 1990 e início do século 21, principalmente, taxas que servem como referência mínima para o custo de oportunidade, e para a incerteza macroeconômica, poucas empresas conseguiram “bater” o custo de oportunidade.

O governo, deficitário e precisando de dinheiro, concorria com as empresas pela poupança disponível no mercado, oferecendo taxas altas de remuneração que poucas empresas conseguiam oferecer. Esses foram períodos, portanto, de poucos investimentos empresariais no país, o que impediu maior desenvolvimento tecnológico e avanço de nossa competitividade.

1.2 O papel da contabilidade na busca e mensuração dos objetivos

Com base em seus mecanismos de controle, de apontamento dos eventos da empresa e das demonstrações financeiras que resultam desses apontamentos, a contabilidade permite verifi-car a evolução e a qualidade das decisões tomadas pelos gestores da empresa e mensurar efe-tivamente a rentabilidade sobre o capital dos sócios, que é o objetivo primordial das empresas.

A contabilidade define regras idênticas para todas as empresas para o tratamento dos even-tos que ocorrem diariamente. É ela que determina a forma de se apurar as receitas, os custos, as despesas e o lucro, permitindo a comparação dos resultados gerados entre empresas de diferentes setores, portes e regiões.

Além disso, com base nas demonstrações financeiras, a contabilidade permite aos investido-res entender a rentabilidade, o risco e o potencial de crescimento das empresas, e comparar tais critérios entre diferentes empresas.

21

Capítulo 1 – Introdução à estrutura de análise das demonstrações financeiras

Pode -se dizer que a contabilidade é a base do mercado de capitais, pois é ela que permite a criação de informações uniformes sobre ativos de diferentes características, permitindo, assim, que os investidores comparem os ativos ou as oportunidades de investimento e defina preços e riscos dos ativos.

Nota: Os princípios contábeis que direcionam a elaboração das demonstrações financeiras são distintos entre os países. Por exemplo, nos Estados Unidos, esses princípios são nortea‑dos pelo United States Generally Accepted Accounting Principles (USGAAP); na Europa, pelo International Accounting Standard Board (IASB); e no Brasil, pela lei das S. A., pela CVM, pelo Comitê de Pronunciamentos Contábeis (CPC) e pelo Banco Central.

Portanto, como os princípios são distintos, não se pode comparar diretamente a per‑formance de empresas localizadas em diferentes países. Por exemplo, não é possível comparar a performance da Companhia Brasileira de Distribuição (Pão de Açúcar), cujos demonstrativos financeiros seguem a lei das S. A., com a da Wal ‑Mart, cujas demons‑trações seguem o USGAAP. Seria necessário, antes, harmonizar os princípios para então proceder com a comparação de performance. (Ressalta ‑se que a CBD também publica seus balanços de acordo com o USGAAP.)

Por parte dos países, há um esforço para tornar os princípios contábeis homogêneos entre diferentes países. A lei n. 11.638/2007 procura, precisamente, ajustar alguns de nossos prin-cípios aos do IASB.

A homogeneização dos princípios facilitará a comparação de empresas de diferentes países em linha com a globalização e com a integração dos mercados e dos investidores, e, possivelmente, aumentará o fluxo de recursos, fomentando a liquidez do mercado de capitais mundial.

1.3 A importância da análise das demonstrações financeiras

A análise de demonstrações financeiras é uma habilidade essencial em trabalhos que en-volvam gestão de investimentos, alocação de recursos, finanças corporativas, concessão de crédito, entre outros. A parte mais fácil de qualquer análise reside na criação de índices financeiros e na comparação deles entre empresas. Por exemplo, podemos selecionar empre-sas do setor siderúrgico, como CSN, Vale e Gerdau, e comparar índices de rentabilidade e de risco dessas empresas.

A existência de bancos de dados, como Bloomberg®, Economática® e Lafis®, facilita ainda mais esse trabalho, pois os índices já estão prontos, bastando ao analista apenas extraí -los. Este seria um trabalho mais mecânico, pouco desafiador e que pouco diferenciaria os analistas. Este livro foca, justamente, no analista que busca fugir desse “lugar comum” e que objetive conhecer, de forma mais profunda e precisa, o perfil financeiro das empresas em análise. De forma geral, o bom analista financeiro reconhece que a elaboração de uma planilha financei-ra é um meio e não um fim em si mesmo, não se satisfaz com as informações de mercado, e gera valor ao fazer questionamentos que fogem do checklist ou do roteiro padrão.

22

Análise de demonstrativos financeiros e da performance empresarial

Friedson e Alvarez (2011) comentam sobre a relevância do ceticismo na análise das infor-mações publicadas pelas empresas. Os autores lembram que os princípios contábeis não são exatos e fornecem limites superiores e inferiores para o reconhecimento dos investimentos, das perdas, das receitas, dos custos, e assim sucessivamente.

Muitas empresas optam, dependendo do objetivo dos gestores, por princípios que se apro-ximam dos limites mais agressivos de reconhecimento de receitas, lucros etc., ainda que, tais reconhecimentos não se configurem em fraudes. Cabe ao analista, portanto, manter uma atitude de ceticismo e crítica na leitura das demonstrações financeiras, procurando entender os objetivos e as motivações dos responsáveis pela gestão da empresa em análise. Casos de tratamentos contábeis duvidosos não são raros, como atestam as demonstrações financeiras de instituições como a Enron e a WorldCom dos Estados Unidos, da Parmalat na Itália (com repercussões sobre sua controlada no Brasil), do Banco PanAmericano, e da Agrenco, no Brasil. O analista, quando de posse de uma atitude questionadora, está então preparado para lidar com os conceitos básicos na análise das demonstrações financeiras.

1.4 A estrutura de análise

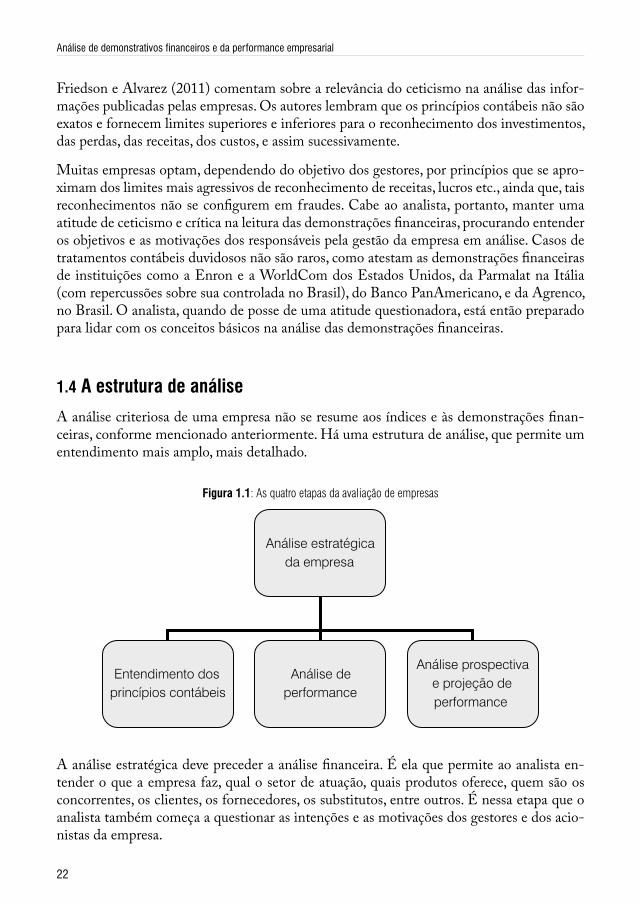

A análise criteriosa de uma empresa não se resume aos índices e às demonstrações finan-ceiras, conforme mencionado anteriormente. Há uma estrutura de análise, que permite um entendimento mais amplo, mais detalhado.

Figura 1.1: As quatro etapas da avaliação de empresas

Análise estratégicada empresa

Entendimento dos princípios contábeis

Análise de performance

Análise prospectivae projeção de performance

A análise estratégica deve preceder a análise financeira. É ela que permite ao analista en-tender o que a empresa faz, qual o setor de atuação, quais produtos oferece, quem são os concorrentes, os clientes, os fornecedores, os substitutos, entre outros. É nessa etapa que o analista também começa a questionar as intenções e as motivações dos gestores e dos acio-nistas da empresa.

23

Capítulo 1 – Introdução à estrutura de análise das demonstrações financeiras

Além disso, a análise estratégica permite ao analista inteirar -se e entender o posicionamen-to competitivo da empresa. Nessa etapa, o analista já estará criando algumas expectativas de performance, que devem ser observadas efetivamente nas demonstrações financeiras.

Conforme mencionado anteriormente, o entendimento dos princípios contábeis (como in-vestimentos, financiamentos, receitas, custos e despesas são contabilizados) é condição ne-cessária para uma análise financeira adequada. Portanto, o conhecimento contábil e de seus mecanismos de apontamento e de controle dos eventos impulsiona a qualidade da análise.

Este livro não objetiva tratar dos aspectos contábeis como o princípio das partidas dobradas, de elaboração do livro razão e do diário. Espera -se que o leitor já tenha algum conhecimen-to sobre esses temas.

A análise financeira é o foco deste livro, mas a boa qualidade dela depende das etapas ante-riores. Ressalta -se que a análise é das decisões históricas tomadas pelos gestores, que refletem hoje nas demonstrações financeiras das empresas. Decisões passadas geram resultados hoje, passíveis de análise. Nas finanças corporativas, dizemos que há duas grandes decisões por parte dos gestores: de investimento e de financiamento. Se bem tomadas, essas decisões conseguem remunerar os investidores acima de seus custos de oportunidade. Este será o foco da análise.

A análise prospectiva é utilizada, principalmente, para prever a performance da empresa nos períodos que se seguem. É a ferramenta para determinar o preço da empresa, e o principal recurso utilizado por bancos de investimento, consultorias, entre outros agentes, nos proces-sos de fusões, aquisições, reestruturações. Entretanto, a projeção de performance tem como base o entendimento da performance histórica da empresa, que é a base e o foco deste livro.

1.5 A estrutura de análise e os critérios para o entendimento da performance

Quando deparamos com a questão de entender a performance da empresa, surgem algumas dúvidas: “Por onde começar a análise?”; “Onde devo buscar a informação?”; “Qual a relação entre as demonstrações financeiras?”; “Quais critérios devo analisar e como?”, entre outras.

O objetivo deste livro é facilitar esse trabalho, propondo uma estrutura, uma sequência de análise, e a preparação de um parecer. Os critérios que são usualmente analisados, que in-terferem no valor da empresa e que serão tratados em detalhe, estão aqui descritos. Para começar, vejamos a sequência de análise dos critérios:

1. Análise da característica e da evolução das decisões de investimento com base no estudo dos ativos

2. Análise da característica e da evolução das decisões de financiamento com base no estudo dos passivos

3. Análise da qualidade e dos resultados das decisões de investimento e de financiamento

4. Análise do perfil da geração de caixa