Análise de Equidade e Eficiencia nas Avaliações de Imóveis...

20

PROGRAMA DE APOIO AO MUNICIPIOS EM PROGRAMA DE APOIO AO MUNICIPIOS EM TRIBUTAÇÃO IMOBILIÁRIA TRIBUTAÇÃO IMOBILIÁRIA TRIBUTAÇÃO IMOBILIÁRIA TRIBUTAÇÃO IMOBILIÁRIA Análise de Equidade e Análise de Equidade e Eficiencia Eficiencia nas Avaliações nas Avaliações Análise de Equidade e Análise de Equidade e Eficiencia Eficiencia nas Avaliações nas Avaliações Oficina de Apoio Técnico Oficina de Apoio Técnico a Questões relativas à a Questões relativas à Oficina de Apoio Técnico Oficina de Apoio Técnico a Questões relativas à a Questões relativas à Eficiencia Eficiencia nas Avaliações nas Avaliações de Imóveis para Fins de Imóveis para Fins Fiscais Fiscais Eficiencia Eficiencia nas Avaliações nas Avaliações de Imóveis para Fins de Imóveis para Fins Fiscais Fiscais a Questões relativas à a Questões relativas à Avaliação em Massa de Avaliação em Massa de Imóveis para Fins Imóveis para Fins a Questões relativas à a Questões relativas à Avaliação em Massa de Avaliação em Massa de Imóveis para Fins Imóveis para Fins Claudia M. De Cesare Claudia M. De Cesare Claudia M. De Cesare Claudia M. De Cesare Fiscais Fiscais Fiscais Fiscais

Transcript of Análise de Equidade e Eficiencia nas Avaliações de Imóveis...

PROGRAMA DE APOIO AO MUNICIPIOS EM PROGRAMA DE APOIO AO MUNICIPIOS EM TRIBUTAÇÃO IMOBILIÁRIATRIBUTAÇÃO IMOBILIÁRIATRIBUTAÇÃO IMOBILIÁRIATRIBUTAÇÃO IMOBILIÁRIA

Análise de Equidade e Análise de Equidade e EficienciaEficiencia nas Avaliações nas Avaliações Análise de Equidade e Análise de Equidade e EficienciaEficiencia nas Avaliações nas Avaliações

Oficina de Apoio Técnico Oficina de Apoio Técnico a Questões relativas àa Questões relativas à

Oficina de Apoio Técnico Oficina de Apoio Técnico a Questões relativas àa Questões relativas à EficienciaEficiencia nas Avaliações nas Avaliações

de Imóveis para Fins de Imóveis para Fins Fiscais Fiscais

EficienciaEficiencia nas Avaliações nas Avaliações de Imóveis para Fins de Imóveis para Fins Fiscais Fiscais

a Questões relativas àa Questões relativas àAvaliação em Massa de Avaliação em Massa de

Imóveis para Fins Imóveis para Fins

a Questões relativas àa Questões relativas àAvaliação em Massa de Avaliação em Massa de

Imóveis para Fins Imóveis para Fins

Claudia M. De Cesare Claudia M. De Cesare Claudia M. De Cesare Claudia M. De Cesare

ppFiscaisFiscais

ppFiscaisFiscais

Avaliações de Imóveis para Fins Tributários

IPTU - IPTU -

Qualidade dos Trabalhos

lid ãvalidaçãocontrole do desempenho monitoramento dos trabalhos monitoramento dos trabalhos …

1 Por que da preocupação com a 1. Por que da preocupação com a qualidade dos trabalhos?

Base de cálculo

Alí t

as cá cu o

XV l d d

gera

l

AlíquotaXValor de mercado

Em

Para cada imóvel

CADASTROCADASTRO

à Óà ÓAVALIAÇÃO DE IMÓVEISAVALIAÇÃO DE IMÓVEIS

SE resultados das avaliações são inconsistentes em nível

C id d d

SE resultados das avaliações são inconsistentes em nível individual ou em termos relativos

Baixo nível de avaliaçãoCapacidade de gerar receita Erros a maior -> SE, em

geral identificados

Baixo nível de avaliação

geral, identificados

No de apelos/objeções –Administrativo ou judicial

Custo operacional

Custo político -> perda da d b l d dcredibilidade

Confiabilidade no sistema Percepção de injustiça

Grande variabilidade das avaliações (iniquidades)Percepção de injustiça vs. evasão

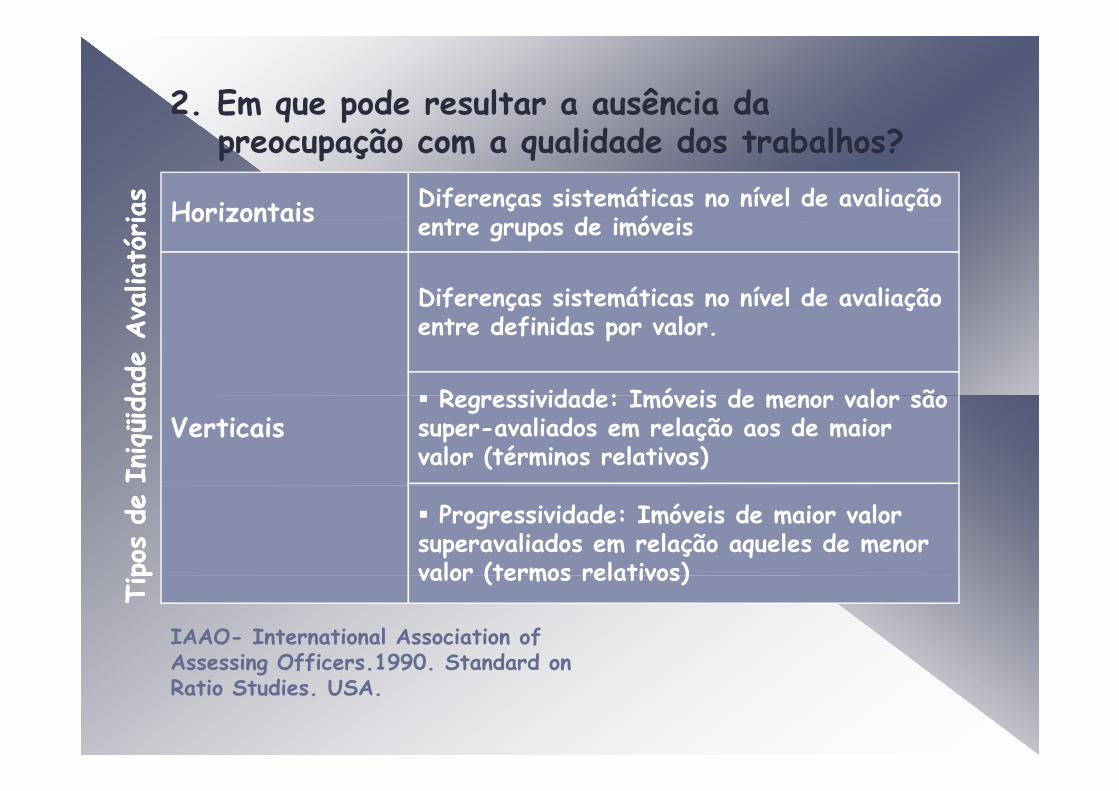

2. Em que pode resultar a ausência da as

as

Horizontais Diferenças sistemáticas no nível de avaliação ó

preocupação com a qualidade dos trabalhos?aliató

rialiató

ri Horizontais entre grupos de imóveis

Diferenças sistemáticas no nível de avaliação

ade

Ava

ade

Ava

Regressividade: Imóveis de menor valor são

Diferenças sistemáticas no nível de avaliação entre definidas por valor.

Iniqüid

Iniqüid

VerticaisRegressividade: Imóveis de menor valor são

super-avaliados em relação aos de maior valor (términos relativos)

pos

de

pos

de

Progressividade: Imóveis de maior valor superavaliados em relação aqueles de menor valor (termos relativos)

Tip

Tip valor (termos relativos)

IAAO- International Association of Assessing Officers 1990 Standard on Assessing Officers.1990. Standard on Ratio Studies. USA.

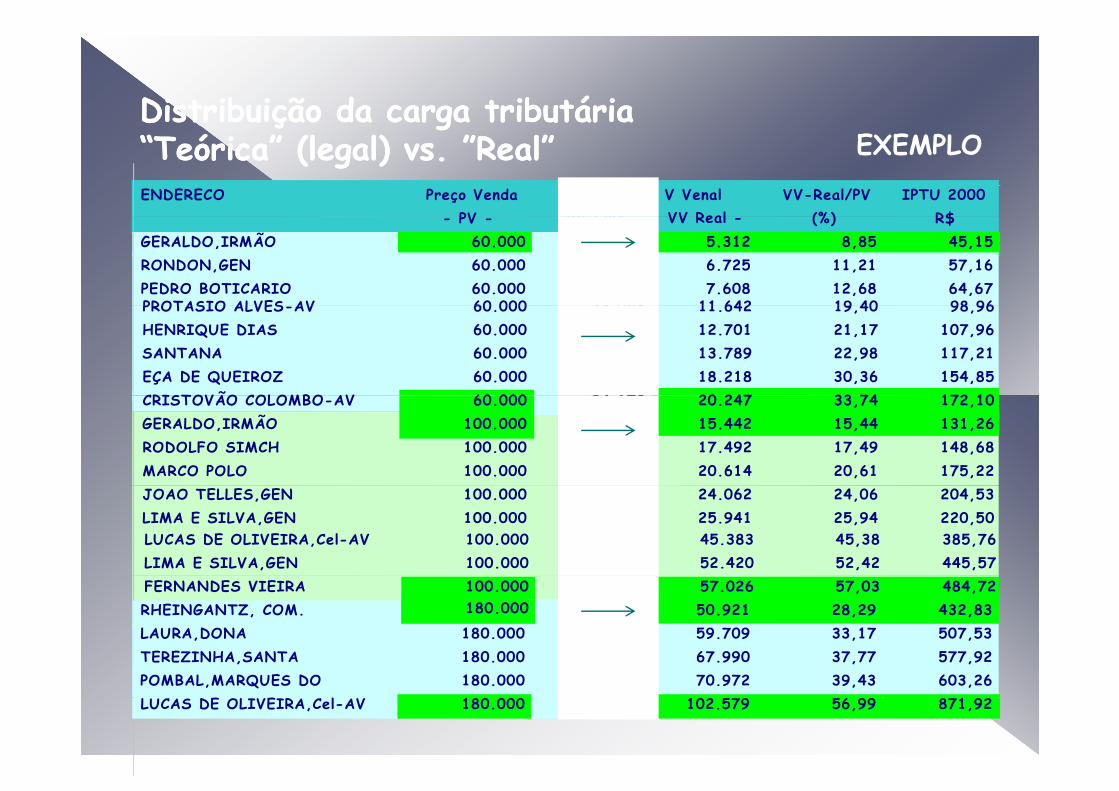

Distribuição da carga tributária Distribuição da carga tributária ç gç g“Teórica” (legal) vs. ”Real”“Teórica” (legal) vs. ”Real”ENDERECO Preço Venda

PV V VenalVV Guia

V VenalVV Real

VV-Real/PV (%)

IPTU 2000R$

EXEMPLO

- PV - -VV Guia - - VV Real - (%) R$GERALDO,IRMÃO 60.000 14.010 5.312 8,85 45,15RONDON,GEN 60.000 19.244 6.725 11,21 57,16PEDRO BOTICARIO 60.000 19.927 7.608 12,68 64,67PROTASIO ALVES AV 60 000 23 053 11 642 19 40 98 96PROTASIO ALVES-AV 60.000 23.053 11.642 19,40 98,96HENRIQUE DIAS 60.000 23.482 12.701 21,17 107,96SANTANA 60.000 24.959 13.789 22,98 117,21EÇA DE QUEIROZ 60.000 34.685 18.218 30,36 154,85CRISTOVÃO COLOMBO AV 34 178 20 247 33 74 172 1060 000CRISTOVÃO COLOMBO-AV 34.178 20.247 33,74 172,10GERALDO,IRMÃO 30.840RODOLFO SIMCH 100.000 34.694 17.492 17,49 148,68MARCO POLO 100.000 37.222 20.614 20,61 175,22

60.000100.000 15.442 15,44 131,26

JOAO TELLES,GEN 100.000 37.604 24.062 24,06 204,53LIMA E SILVA,GEN 100.000 42.892 25.941 25,94 220,50LUCAS DE OLIVEIRA,Cel-AV 100.000 62.930 45.383 45,38 385,76LIMA E SILVA,GEN 100.000 70.384 52.420 52,42 445,57FERNANDES VIEIRA 100.000 70.622 57.026 57,03 484,72RHEINGANTZ, COM. 75.881 50.921 28,29 432,83LAURA,DONA 180.000 82.109 59.709 33,17 507,53TEREZINHA,SANTA 180.000 86.499 67.990 37,77 577,92

180.000

POMBAL,MARQUES DO 180.000 89.796 70.972 39,43 603,26LUCAS DE OLIVEIRA,Cel-AV 180.000 117.702 102.579 56,99 871,92

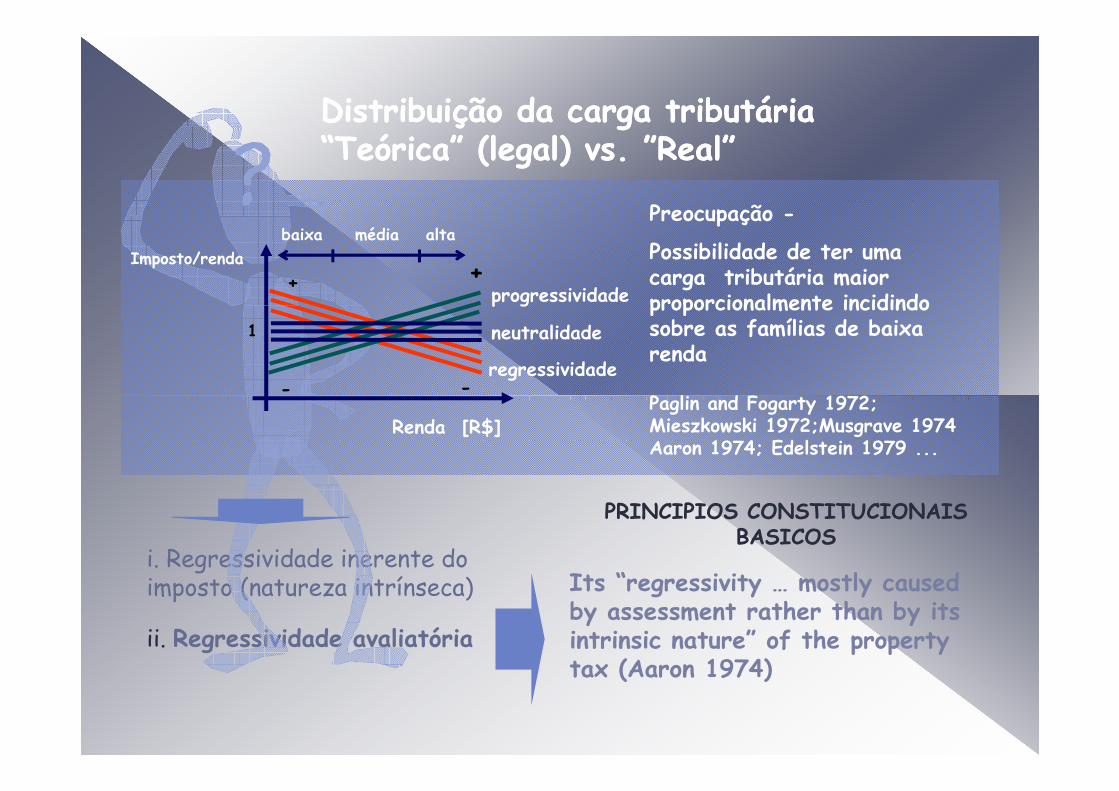

Distribuição da carga tributária Distribuição da carga tributária

Preocupação -

ç gç g“Teórica” (legal) vs. ”Real”“Teórica” (legal) vs. ”Real”

Preocupação -

Possibilidade de ter uma carga tributária maior proporcionalmente incidindo

Imposto/renda

progressividade

baixa média alta

+ +

P l d F 1

proporcionalmente incidindo sobre as famílias de baixa renda

1 neutralidade

p g

regressividade--

Paglin and Fogarty 1972; Mieszkowski 1972;Musgrave 1974 Aaron 1974; Edelstein 1979 ...

Renda [R$]

It “ i it tl d i. Regressividade inerente do

PRINCIPIOS CONSTITUCIONAIS BASICOS

Its “regressivity … mostly caused by assessment rather than by its intrinsic nature” of the property tax (Aaron 1974)

imposto (natureza intrínseca)

ii. Regressividade avaliatóriatax (Aaron 1974)

Valor Venal/Preço de VendaValor Venal/Preço de Venda

0.30

0.45

0.60

0.30

0.45

0.60

Iniqüidade verticalIniqüidade vertical0.00

0.15

1 2 3 4 5 6 7 8 Preço0.00

0.15

1 2 3 4 5 6 7 8 Preço

baixo altode venda

baixo altode venda

EvitarEvitarEvitarEvitarVA [$] VA/VM

a 20,000 20,000 100%

VM [$]

EvitarEvitarVA [$] VA/VM

a 20,000 20,000 100%

VM [$]

EvitarEvitar

ntes

b 40,000 35,000 88%c 60,000 45,000 75% %

ntes

b 40,000 35,000 88%c 60,000 45,000 75% %

ntribu

i d 80,000 55,000 68%e 100,000 65,000 65%f 120 000 72 000 60%nt

ribu

i d 80,000 55,000 68%e 100,000 65,000 65%f 120 000 72 000 60%

Co

f 120,000 72,000 60%

g 140,000 70,000 50%

Co

f 120,000 72,000 60%

g 140,000 70,000 50%

4. Qual é a situação “comum” (moda) qnto aos trabalhos d li ã fi fi i B il (AL)?

Precária atuação na área de avaliação

de avaliação para fins fiscais no Brasil (AL)?

Uso indevido da avaliação para Em geral:

de imóveis para fins tributários

ç pagendas da política tributaria

Avaliação vs Alíquotas

- grandes ciclos entre avaliações- baixa uniformidade -> iniqüidades Avaliação vs. Alíquotas

Falta de transparência

n qü a s - inconsistências no modelo de avaliação -> Resistência f lt d t l b

pPercepção de injustiça

Iniqüidade -> “-” confiabilidade

- falta de controle sobre desempenho-> Inexistência de normas

Alta influencia política nos valores Exigências legais dificultam a atualização dos valores Exigências legais dificultam a atualização dos valores Despreparo técnico

5. Que fazer para controlar o grau de qualidade d t b lh ? dos trabalhos?

Medir os Comparar com parametros/ resultados dos trabalhos

Comparar com parametros/ valores referenciais (satisfatório)

Identificar as causas

6 Q di ? 6. Que medir?

Ni l % pela qual as propriedades são Nivel

U if id d

% pela qual as propriedades são avaliados em relação ao mercado

Variabilidade do nivel das avalições -Uniformidade

Equidade da avaliação

Variabilidade do nivel das avalições Necessidade de avaliar as propriedades no mesmo nível

q ç

7. Como medir? VV

Variável-clave

Nivel

VV VM preço de venda (PV)

IAAO: 0 90-1 10

Normas InternacionaisNormas InternacionaisNormas InternacionaisNormas Internacionais

MédiaMédia ** MedianaMediana

I O

IAAO: 0,90 1,10F(nível desejado)

Horizontall

20

30

Coef.Variação (CoV)

* Coef.Dispersão (CoD)

IAAO:

COD:10-15%; 20%

e

0

10

f p ( )

form

idad

e

(PV)

(PV)

Forma Geral dos Modelos Teste ReferênciaA. Abordagem TradicionalVV= Bo +B1 PV + ε Bo = 0 Paglin and Fogarty (1972)

Ln VV = Bo + B Ln PV + ε B = 1 Cheng (1974)(PV)

(PV)

Forma Geral dos Modelos Teste ReferênciaA. Abordagem TradicionalVV= Bo +B1 PV + ε Bo = 0 Paglin and Fogarty (1972)

Ln VV = Bo + B Ln PV + ε B = 1 Cheng (1974)

Uni

f

VerticalVertical• VV= f(PV)VV= f(PV) VV

= F(

VV=

F))

Ln VV = Bo + B1 Ln PV + ε B1 = 1 Cheng (1974)

VV/PV= Bo + B1 PV + ε B1 = 0 IAAO (1978)

VV= Bo + B1 PV + B2 PV2 + ε Bo = B2 = 0 Bell (1984)

VV= Boo + B1o PV+ Bo1 Low +Bo2 High+ B11 Low PV + B12 High

Boo = Bo1 = Bo2=0

Sunderman et al. (1990)VV=

F(VV

= F

))Ln VV = Bo + B1 Ln PV + ε B1 = 1 Cheng (1974)

VV/PV= Bo + B1 PV + ε B1 = 0 IAAO (1978)

VV= Bo + B1 PV + B2 PV2 + ε Bo = B2 = 0 Bell (1984)

VV= Boo + B1o PV+ Bo1 Low +Bo2 High+ B11 Low PV + B12 High

Boo = Bo1 = Bo2=0

Sunderman et al. (1990)

V l V l/P d V dV l V l/P d V d

V= F

(VV)

V= F

(VV PV+ ε

B. Abordagem AlternativasLn PV = Bo +B1 Ln VV + ε B1 = 1 Kochin and Parks (1982)

Ln PV = Bo + B1 Ln VV + εLn VV = bo + b1 Z + ε

B1 = 1 Clapp (1990)

V= F

(VV)

V= F

(VV PV+ ε

B. Abordagem AlternativasLn PV = Bo +B1 Ln VV + ε B1 = 1 Kochin and Parks (1982)

Ln PV = Bo + B1 Ln VV + εLn VV = bo + b1 Z + ε

B1 = 1 Clapp (1990)0.15

0.30

0.45

0.60

Valor Venal/Preço de Venda

0.15

0.30

0.45

0.60

Valor Venal/Preço de Venda

** PVPV Ln VV = bo + b1 Z + ε

Ln AV= Bo + B1 Ln PV + B2 V2 +... +ε

B1 = 1 De Cesare (1988)

PVPV Ln VV = bo + b1 Z + ε

Ln AV= Bo + B1 Ln PV + B2 V2 +... +ε

B1 = 1 De Cesare (1988)

0.001 2 3 4 5 6 7 8

baixo alto

Preçode venda

0.001 2 3 4 5 6 7 8

baixo alto

Preçode venda

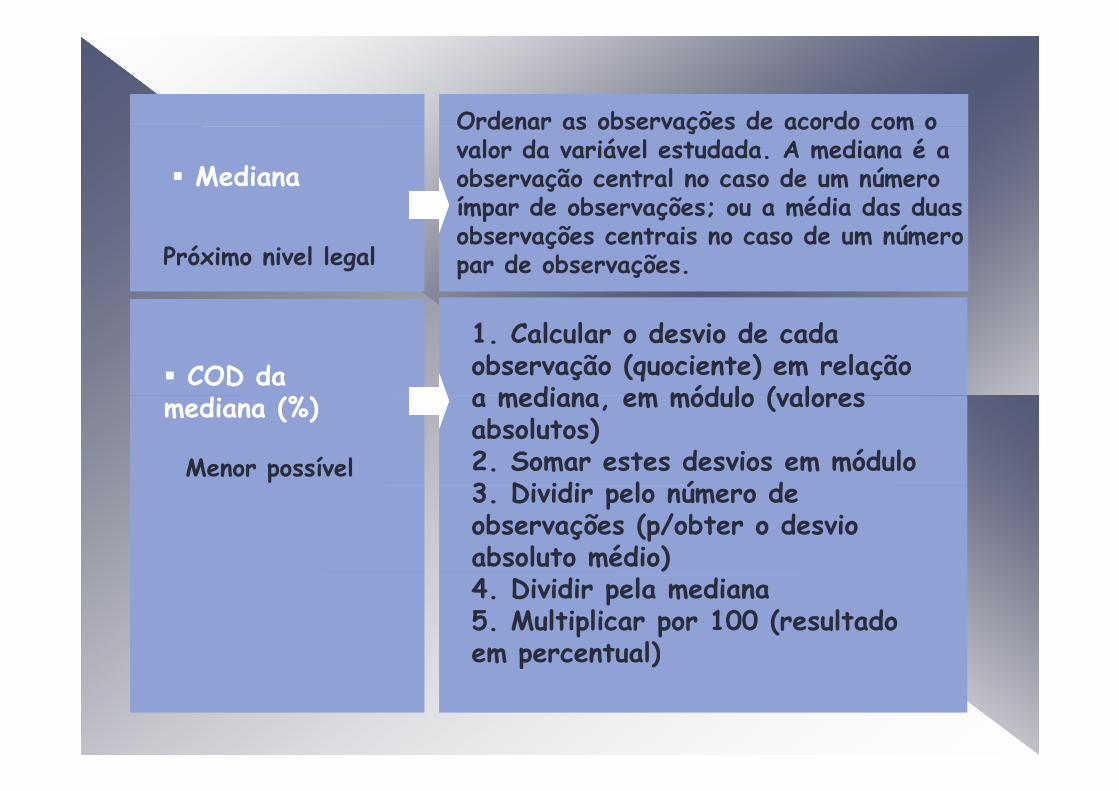

Ordenar as observações de acordo com o

Mediana

Ordenar as observações de acordo com o valor da variável estudada. A mediana é a observação central no caso de um número ímpar de observações; ou a média das duas mp ç ; u m uobservações centrais no caso de um número par de observações.Próximo nivel legal

COD da 1. Calcular o desvio de cada observação (quociente) em relação a mediana em módulo (valores mediana (%) a mediana, em módulo (valores absolutos)2. Somar estes desvios em módulo3 Di idi l ú d

Menor possível3. Dividir pelo número de observações (p/obter o desvio absoluto médio)4. Dividir pela mediana 5. Multiplicar por 100 (resultado em percentual)p )

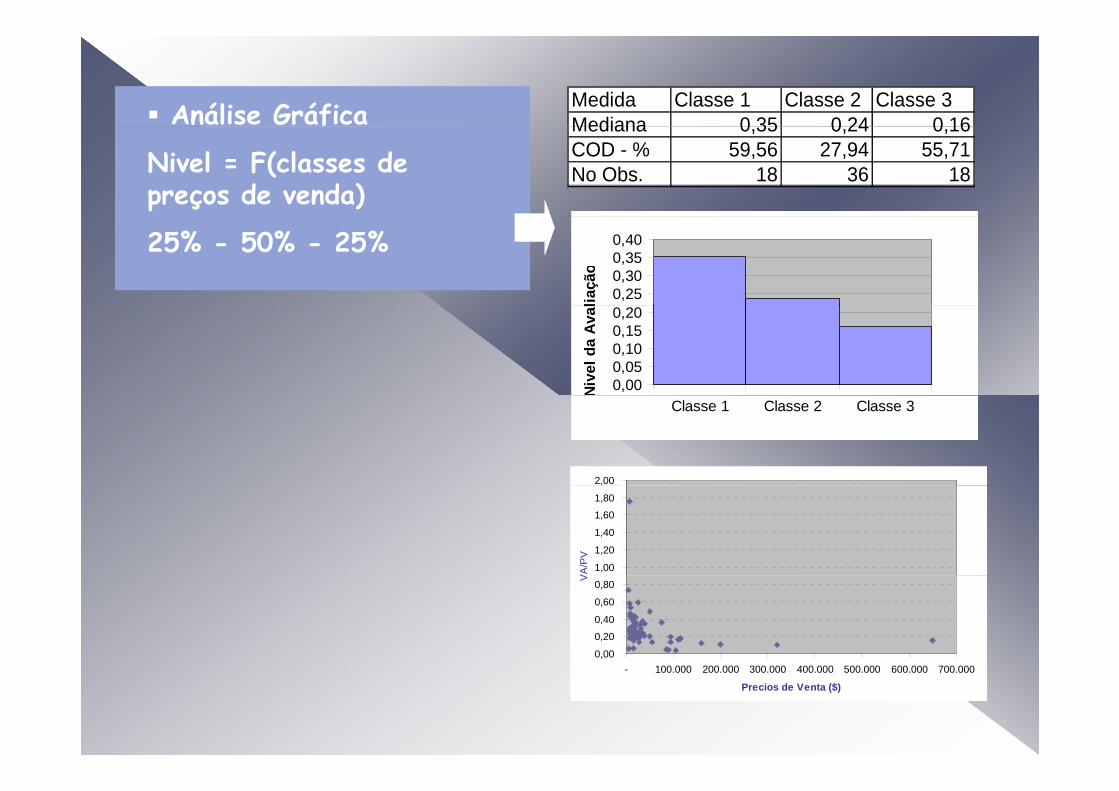

Análise Gráfica Medida Classe 1 Classe 2 Classe 3Mediana 0 35 0 24 0 16

Nivel = F(classes de preços de venda)

Mediana 0,35 0,24 0,16COD - % 59,56 27,94 55,71No Obs. 18 36 18

25% - 50% - 25%

0,250,300,350,40

liaçã

o

0,000,050,100,150,20

Niv

el d

a A

val

2,00

Classe 1 Classe 2 Classe 3

1,00

1,20

1,40

1,60

1,80

,

VA

/PV

0,00

0,20

0,40

0,60

0,80V

- 100.000 200.000 300.000 400.000 500.000 600.000 700.000

Precios de Venta ($)

8. O que é necessário para fazer este controle? controle?

Amostra independente dados de mercado ( d d ) í d ó i d t (preços de venda) período próximo a data da avaliação

Terrenos?Terrenos?

Conhecer o valor venal (estimativa de VM) Conhecer o valor venal (estimativa de VM) destes dados

1 4 8 .0 0 0 ,0 0 1 3 8 .0 0 0 ,0 0 0 ,3 4 8 0 ,5 5 2 0 ,3 0 0 ,5 1 6 2 6 8 .1 6 0 ,0 0 1 1 4 .9 0 0 ,0 0 0 ,5 9 3 0 ,3 0 7 0 ,0 9 0 ,2 7 1 3 9 4 .4 0 0 ,0 0 1 5 9 .0 0 0 ,0 0 0 ,5 9 4 0 ,3 0 6 0 ,0 9 0 ,2 7 0

V A /P V D P D P 2 D esv io d a m ed ianaO bse rvaçõ es

V alo r A va liad o- V A ($ ) -

P reço d e V end a - P V ($ ) -

3 9 4 .4 0 0 ,0 0 1 5 9 .0 0 0 ,0 0 0 ,5 9 4 0 ,3 0 6 0 ,0 9 0 ,2 7 0 4 5 6 .9 6 0 ,0 0 9 3 .0 0 0 ,0 0 0 ,6 1 2 0 ,2 8 8 0 ,0 8 0 ,2 5 2 5 8 7 .2 0 0 ,0 0 1 3 8 .7 2 0 ,0 0 0 ,6 2 9 0 ,2 7 1 0 ,0 7 0 ,2 3 5 6 3 8 .2 4 0 ,0 0 5 9 .7 0 0 ,0 0 0 ,6 4 1 0 ,2 5 9 0 ,0 7 0 ,2 2 3 7 9 6 .3 2 0 ,0 0 1 4 6 .4 0 0 ,0 0 0 ,6 5 8 0 ,2 4 2 0 ,0 6 0 ,2 0 6 8 6 7 .6 8 0 ,0 0 9 9 .0 0 0 ,0 0 0 ,6 8 4 0 ,2 1 6 0 ,0 5 0 ,1 8 0 9 3 2 .9 6 0 ,0 0 4 7 .4 0 0 ,0 0 0 ,6 9 5 0 ,2 0 5 0 ,0 4 0 ,1 6 9 , , , , , ,

1 0 5 0 .5 6 0 ,0 0 7 0 .5 0 0 ,0 0 0 ,7 1 7 0 ,1 8 3 0 ,0 3 0 ,1 4 7 1 1 6 1 .3 6 0 ,0 0 7 8 .0 0 0 ,0 0 0 ,7 8 7 0 ,1 1 3 0 ,0 1 0 ,0 7 7 1 2 4 7 .3 6 0 ,0 0 6 0 .0 0 0 ,0 0 0 ,7 8 9 0 ,1 1 1 0 ,0 1 0 ,0 7 5 1 3 5 8 .0 8 0 ,0 0 6 9 .0 0 0 ,0 0 0 ,8 4 2 0 ,0 5 8 0 ,0 0 0 ,0 2 2 1 4 4 7 .0 4 0 ,0 0 5 5 .5 0 0 ,0 0 0 ,8 4 8 0 ,0 5 2 0 ,0 0 0 ,0 1 6 1 5 1 3 6 .0 0 0 ,0 0 1 5 4 .5 0 0 ,0 0 0 ,8 8 0 0 ,0 2 0 0 ,0 0 0 ,0 1 6 1 6 1 0 3 .2 0 0 ,0 0 1 0 9 .5 0 0 ,0 0 0 ,9 4 2 0 ,0 4 2 0 ,0 0 0 ,0 7 8 1 7 5 9 .0 4 0 ,0 0 6 0 .0 0 0 ,0 0 0 ,9 8 4 0 ,0 8 4 0 ,0 1 0 ,1 2 0 1 8 1 6 8 .0 0 0 ,0 0 1 6 8 .0 0 0 ,0 0 1 ,0 0 0 0 ,1 0 0 0 ,0 1 0 ,1 3 6 1 9 1 2 8 .0 0 0 ,0 0 1 2 4 .5 0 0 ,0 0 1 ,0 2 8 0 ,1 2 8 0 ,0 2 0 ,1 6 4 2 0 1 3 2 .0 0 0 ,0 0 1 2 7 .5 0 0 ,0 0 1 ,0 3 5 0 ,1 3 5 0 ,0 2 0 ,1 7 1 2 1 1 6 0 .0 0 0 ,0 0 1 5 0 .0 0 0 ,0 0 1 ,0 6 7 0 ,1 6 7 0 ,0 3 0 ,2 0 3 2 2 1 6 0 .0 0 0 ,0 0 1 4 1 .0 0 0 ,0 0 1 ,1 3 5 0 ,2 3 5 0 ,0 6 0 ,2 7 1 2 3 2 0 0 .0 0 0 ,0 0 1 7 1 .9 0 0 ,0 0 1 ,1 6 3 0 ,2 6 3 0 ,0 7 0 ,2 9 9 2 4 1 8 4 .0 0 0 ,0 0 1 5 7 .5 0 0 ,0 0 1 ,1 6 8 0 ,2 6 8 0 ,0 7 0 ,3 0 4 2 5 1 6 0 .0 0 0 ,0 0 1 2 9 .6 0 0 ,0 0 1 ,2 3 5 0 ,3 3 5 0 ,1 1 0 ,3 7 1 2 6 1 5 7 .2 0 0 ,0 0 1 2 6 .0 0 0 ,0 0 1 ,2 4 8 0 ,3 4 8 0 ,1 2 0 ,3 8 4 2 7 9 9 .2 0 0 ,0 0 7 7 .7 0 0 ,0 0 1 ,2 7 7 0 ,3 7 7 0 ,1 4 0 ,4 1 3 2 8 2 0 0 .0 0 0 ,0 0 1 5 3 .0 0 0 ,0 0 1 ,3 0 7 0 ,4 0 7 0 ,1 7 0 ,4 4 3 2 9 6 4 .0 0 0 ,0 0 4 8 .7 5 0 ,0 0 1 ,3 1 3 0 ,4 1 3 0 ,1 7 0 ,4 4 9 3 0 1 9 2 .0 0 0 ,0 0 1 4 4 .0 0 0 ,0 0 1 ,3 3 3 0 ,4 3 3 0 ,1 9 0 ,4 6 9 3 1 1 9 0 .4 0 0 ,0 0 1 4 1 .0 0 0 ,0 0 1 ,3 5 0 0 ,4 5 0 0 ,2 0 0 ,4 8 6 3 2 6 5 .4 4 0 ,0 0 4 8 .0 0 0 ,0 0 1 ,3 6 3 0 ,4 6 3 0 ,2 1 0 ,4 9 9

S o m a 3 .4 1 2 .8 0 0 ,0 0 3 .5 6 1 .5 7 0 ,0 0 3 0 ,2 6 5 7 ,8 3 3 2 ,5 2 7 ,9 3 7 3 2 C t iN ú d b õ R id i l3 2 C a teg o r ia

-> N ão se ap ro x im a d a cu rva no rm a lM éd ia 0 ,9 4 6 M ed iana 0 ,9 6 3 C V (% ) 2 9 ,7 5 9

C D (% ) 2 2 ,8 9 0

N o rm a lid ad e d e V A /P V

-> G rau d e fa lta d e u n ifo rm id ad e m a io r q u e o ace itáve l p e lo IA A O

N ú m ero d e o bservaçõ es

N íve l d as ava liaçõ es (L eg a l= 1 0 0 % )

-> N ão é a m ed id a ad eq u ad a neste ca so-> O K ! S a t isfaz o s c r ité r io s d o IA A O

R esid enc ia l

-> N ão é a m ed id a ad eq u ad a neste ca so

D R P 0 ,9 8 7 M éd ia P o nd e rad a 0 ,9 5 8 D P 0 ,2 8 1

- - -U nifo rm id ad e

O u tra s m ed id as

-> Ind icação d e p ro g ressiv id ad e , p o rém p ró x im o d o lim ite ace itáve l co nfo rm e c r ité r io s e s tabe lec id o s p e lo IA A O

---

li ã d I ó i Fi Fi ili ã d I ó i Fi Fi iAvaliação de Imóveis para Fins FiscaisAvaliação de Imóveis para Fins Fiscais

Como melhorar o desempenho dos Como melhorar o desempenho dos trabalhos de avaliação para fins fiscais?

i. Reduzir a influência política -> Aprovação da PV l Câ d V d Sú l 160 d STJ pela Câmara de Vereadores: Súmula 160 do STJ

Controle técnico em substituição ao politicoControle técnico em substituição ao politico

Cadastro

tii. Aspectos técnicos

Avaliação -> Elemento limitador da qualidade dos trabalhos

t Data

Modelagem da localização Acesso a dados de mercado(base de dados continua)

Método de avaliação Método de avaliação - adequado -> tipo imóvel - modelos de cálculo ->

i t t li á i

Resultados

Integridade -Transparência -Forma de apresentaçãoconsistentes e explicáveis Forma de apresentação

Método evolutivo: VT + VC (custo de reedição) // Uso de fatores

iii R l iii R l > C át m ti> C át m tiiii. Regras claras iii. Regras claras --> Caráter normativo> Caráter normativo

Base de Cálculo Desempenho aceitável

CTN A t 33CTN – Art. 33

“a base de cálculo é o Nível de avaliação ->

100%???valor venal do imóvel”

Variabilidade aceitável > Estimativa vs “Valor DEFINIÇÃO -> Estimativa vs. Valor

de Mercado ???

Valor de Mercado? Normatizar o aceitável vs viável (metas vs. viável (metas gradativas?)

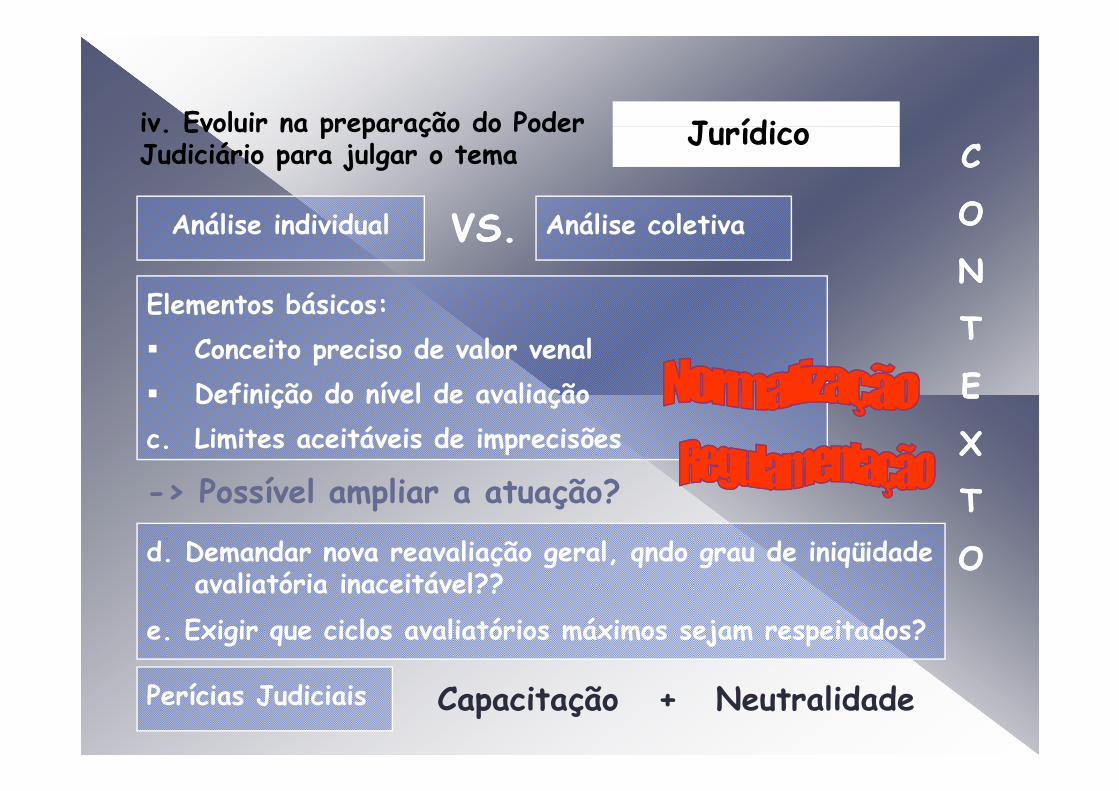

J ídiiv Evoluir na preparação do Poder Jurídicoiv. Evoluir na preparação do Poder Judiciário para julgar o tema

A áli i di id l A áli l tiVSVS

CC

OOAnálise individual Análise coletivaVS.VS.

Elementos básicos:

OO

NNElementos básicos:

Conceito preciso de valor venal Definição do nível de avaliação

TT

EEDefinição do nível de avaliaçãoc. Limites aceitáveis de imprecisões

> P í l m li t ã ?

EE

XX

d. Demandar nova reavaliação geral, qndo grau de iniqüidade li tó i i itá l??

-> Possível ampliar a atuação? TT

OOavaliatória inaceitável??

e. Exigir que ciclos avaliatórios máximos sejam respeitados?

Perícias Judiciais Capacitação Neutralidade+