Análise de Séries Temporais

11

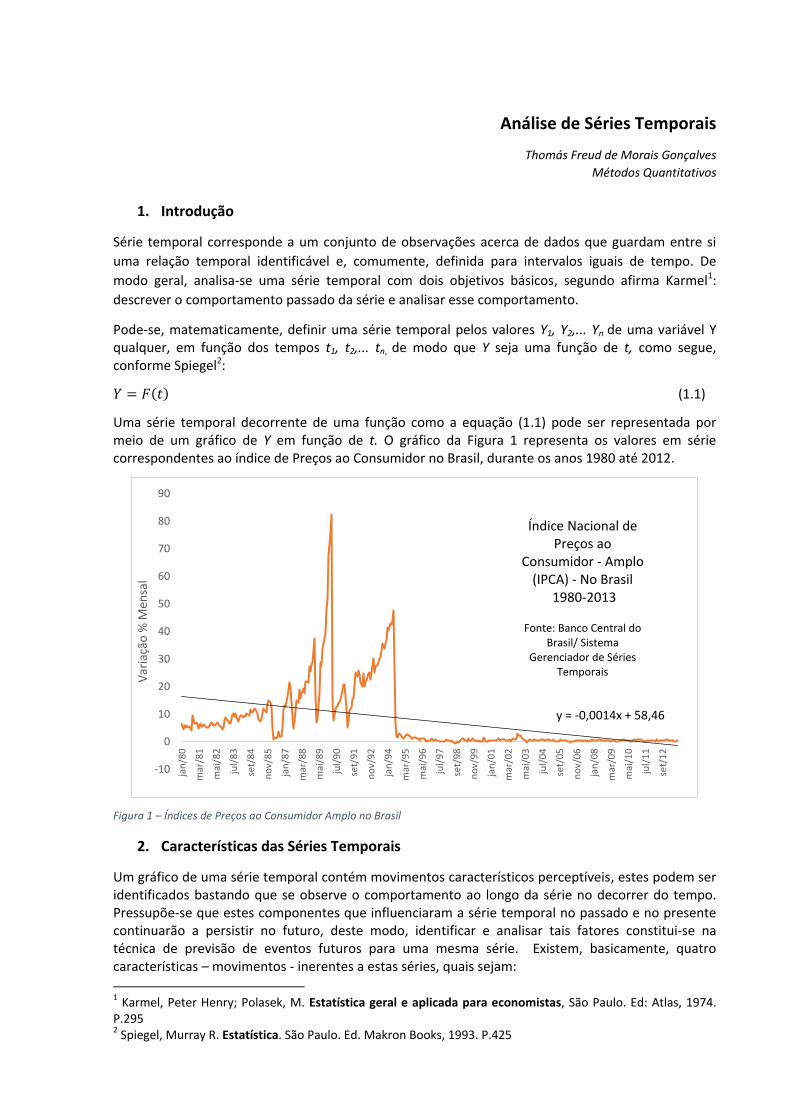

Análise de Séries Temporais Thomás Freud de Morais Gonçalves Métodos Quantitativos 1. Introdução Série temporal corresponde a um conjunto de observações acerca de dados que guardam entre si uma relação temporal identificável e, comumente, definida para intervalos iguais de tempo. De modo geral, analisa-se uma série temporal com dois objetivos básicos, segundo afirma Karmel 1 : descrever o comportamento passado da série e analisar esse comportamento. Pode-se, matematicamente, definir uma série temporal pelos valores Y 1 , Y 2 ,... Y n de uma variável Y qualquer, em função dos tempos t 1 , t 2 ,... t n, de modo que Y seja uma função de t, como segue, conforme Spiegel 2 : () (1.1) Uma série temporal decorrente de uma função como a equação (1.1) pode ser representada por meio de um gráfico de Y em função de t. O gráfico da Figura 1 representa os valores em série correspondentes ao índice de Preços ao Consumidor no Brasil, durante os anos 1980 até 2012. Figura 1 – Índices de Preços ao Consumidor Amplo no Brasil 2. Características das Séries Temporais Um gráfico de uma série temporal contém movimentos característicos perceptíveis, estes podem ser identificados bastando que se observe o comportamento ao longo da série no decorrer do tempo. Pressupõe-se que estes componentes que influenciaram a série temporal no passado e no presente continuarão a persistir no futuro, deste modo, identificar e analisar tais fatores constitui-se na técnica de previsão de eventos futuros para uma mesma série. Existem, basicamente, quatro características – movimentos - inerentes a estas séries, quais sejam: 1 Karmel, Peter Henry; Polasek, M. Estatística geral e aplicada para economistas, São Paulo. Ed: Atlas, 1974. P.295 2 Spiegel, Murray R. Estatística. São Paulo. Ed. Makron Books, 1993. P.425 y = -0,0014x + 58,46 -10 0 10 20 30 40 50 60 70 80 90 jan/80 mar/81 mai/82 jul/83 set/84 nov/85 jan/87 mar/88 mai/89 jul/90 set/91 nov/92 jan/94 mar/95 mai/96 jul/97 set/98 nov/99 jan/01 mar/02 mai/03 jul/04 set/05 nov/06 jan/08 mar/09 mai/10 jul/11 set/12 Variação % Mensal Índice Nacional de Preços ao Consumidor - Amplo (IPCA) - No Brasil 1980-2013 Fonte: Banco Central do Brasil/ Sistema Gerenciador de Séries Temporais

-

Upload

thomas-freud -

Category

Education

-

view

1.628 -

download

2

Transcript of Análise de Séries Temporais

Análise de Séries Temporais

Thomás Freud de Morais Gonçalves

Métodos Quantitativos

1. Introdução

Série temporal corresponde a um conjunto de observações acerca de dados que guardam entre si

uma relação temporal identificável e, comumente, definida para intervalos iguais de tempo. De

modo geral, analisa-se uma série temporal com dois objetivos básicos, segundo afirma Karmel1:

descrever o comportamento passado da série e analisar esse comportamento.

Pode-se, matematicamente, definir uma série temporal pelos valores Y1, Y2,... Yn de uma variável Y qualquer, em função dos tempos t1, t2,... tn, de modo que Y seja uma função de t, como segue, conforme Spiegel2:

( ) (1.1)

Uma série temporal decorrente de uma função como a equação (1.1) pode ser representada por meio de um gráfico de Y em função de t. O gráfico da Figura 1 representa os valores em série correspondentes ao índice de Preços ao Consumidor no Brasil, durante os anos 1980 até 2012.

Figura 1 – Índices de Preços ao Consumidor Amplo no Brasil

2. Características das Séries Temporais

Um gráfico de uma série temporal contém movimentos característicos perceptíveis, estes podem ser identificados bastando que se observe o comportamento ao longo da série no decorrer do tempo. Pressupõe-se que estes componentes que influenciaram a série temporal no passado e no presente continuarão a persistir no futuro, deste modo, identificar e analisar tais fatores constitui-se na técnica de previsão de eventos futuros para uma mesma série. Existem, basicamente, quatro características – movimentos - inerentes a estas séries, quais sejam:

1 Karmel, Peter Henry; Polasek, M. Estatística geral e aplicada para economistas, São Paulo. Ed: Atlas, 1974. P.295 2 Spiegel, Murray R. Estatística. São Paulo. Ed. Makron Books, 1993. P.425

y = -0,0014x + 58,46

-10

0

10

20

30

40

50

60

70

80

90

jan

/80

mar

/81

mai

/82

jul/

83

set/

84

no

v/8

5

jan

/87

mar

/88

mai

/89

jul/

90

set/

91

no

v/9

2

jan

/94

mar

/95

mai

/96

jul/

97

set/

98

no

v/9

9

jan

/01

mar

/02

mai

/03

jul/

04

set/

05

no

v/0

6

jan

/08

mar

/09

mai

/10

jul/

11

set/

12

Var

iaçã

o %

Men

sal

Índice Nacional de Preços ao

Consumidor - Amplo (IPCA) - No Brasil

1980-2013

Fonte: Banco Central do Brasil/ Sistema

Gerenciador de Séries Temporais

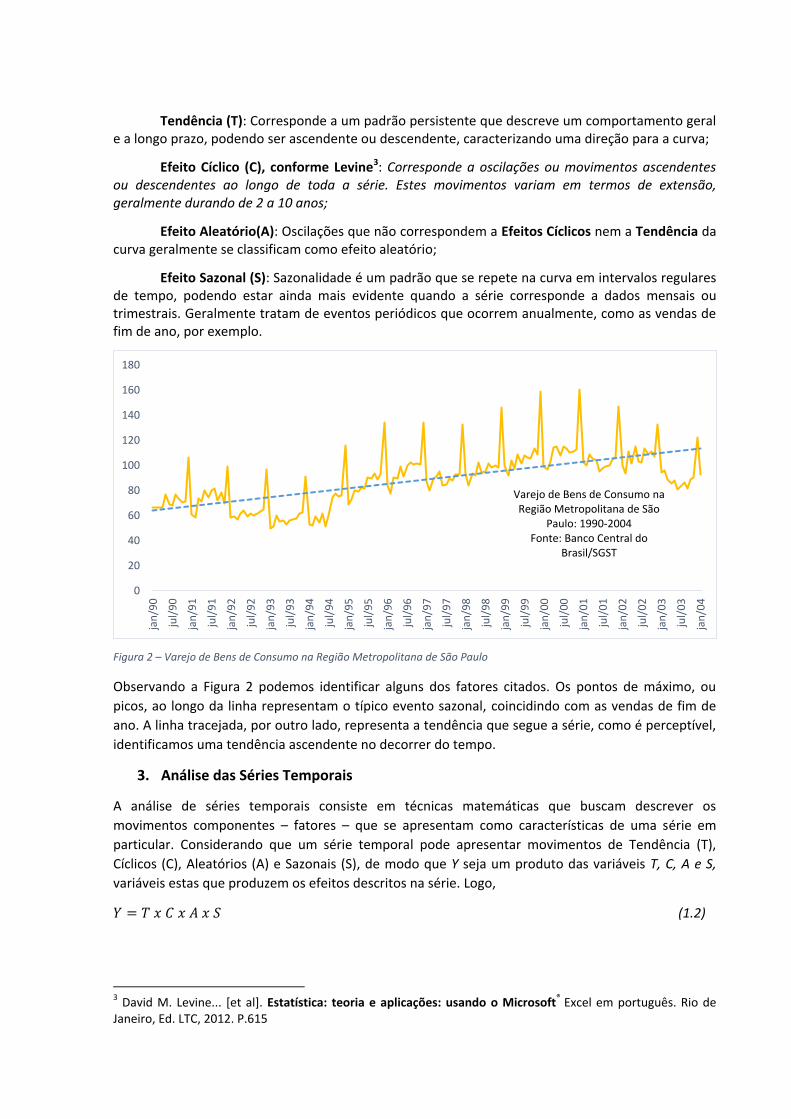

Tendência (T): Corresponde a um padrão persistente que descreve um comportamento geral e a longo prazo, podendo ser ascendente ou descendente, caracterizando uma direção para a curva;

Efeito Cíclico (C), conforme Levine3: Corresponde a oscilações ou movimentos ascendentes ou descendentes ao longo de toda a série. Estes movimentos variam em termos de extensão, geralmente durando de 2 a 10 anos;

Efeito Aleatório(A): Oscilações que não correspondem a Efeitos Cíclicos nem a Tendência da curva geralmente se classificam como efeito aleatório;

Efeito Sazonal (S): Sazonalidade é um padrão que se repete na curva em intervalos regulares de tempo, podendo estar ainda mais evidente quando a série corresponde a dados mensais ou trimestrais. Geralmente tratam de eventos periódicos que ocorrem anualmente, como as vendas de fim de ano, por exemplo.

Figura 2 – Varejo de Bens de Consumo na Região Metropolitana de São Paulo

Observando a Figura 2 podemos identificar alguns dos fatores citados. Os pontos de máximo, ou

picos, ao longo da linha representam o típico evento sazonal, coincidindo com as vendas de fim de

ano. A linha tracejada, por outro lado, representa a tendência que segue a série, como é perceptível,

identificamos uma tendência ascendente no decorrer do tempo.

3. Análise das Séries Temporais

A análise de séries temporais consiste em técnicas matemáticas que buscam descrever os

movimentos componentes – fatores – que se apresentam como características de uma série em

particular. Considerando que um série temporal pode apresentar movimentos de Tendência (T),

Cíclicos (C), Aleatórios (A) e Sazonais (S), de modo que Y seja um produto das variáveis T, C, A e S,

variáveis estas que produzem os efeitos descritos na série. Logo,

(1.2)

3 David M. Levine... [et al]. Estatística: teoria e aplicações: usando o Microsoft® Excel em português. Rio de Janeiro, Ed. LTC, 2012. P.615

0

20

40

60

80

100

120

140

160

180

jan

/90

jul/

90

jan

/91

jul/

91

jan

/92

jul/

92

jan

/93

jul/

93

jan

/94

jul/

94

jan

/95

jul/

95

jan

/96

jul/

96

jan

/97

jul/

97

jan

/98

jul/

98

jan

/99

jul/

99

jan

/00

jul/

00

jan

/01

jul/

01

jan

/02

jul/

02

jan

/03

jul/

03

jan

/04

Varejo de Bens de Consumo na Região Metropolitana de São

Paulo: 1990-2004 Fonte: Banco Central do

Brasil/SGST

Deste modo, a análise das séries temporais consiste em uma investigação dos fatores

T, C, A e S e é frequentemente classificada como decomposição de uma série temporal em seus

movimentos componentes básicos, segundo aborda Spiegel4.

3.1 Análise Gráfica

Quando tratamos de analisar uma série temporal, o primeiro método do qual lançamos mão é a

análise gráfica, assim, de imediato, tomamos uma “ideia” do comportamento da série ao longo do

tempo. Estimando a tendência de uma série, podemos observar seu comportamento geral. Sendo

assim, o primeiro passo que devemos tomar, é elaborar um gráfico a partir do conjunto de dados

disponíveis.

3.2 Ajuste pelo Método das Médias Móveis

Quando elaboramos o gráfico de uma série, para que possamos obter melhor percepção sobre o

padrão de movimento nos dados ao longo do tempo, utilizamos o método das médias móveis, uma

vez que este método suaviza a curva da série, eliminando variações indesejadas.

Este método consiste em calcular uma média para determinado número de períodos de forma

sucessiva, em relação ao número de períodos totais. Assim, basicamente, tomamos o ponto médio

do intervalo de tempo escolhido para as médias. Definiremos Média Móvel para o período N como:

MM(N).

Ilustrativamente temos:

( )

,

( )

( )

(1.3)

As somas dos numeradores de (1.3) são denominados, segundo leciona Spiegel5, de totais móveis de

ordem N.

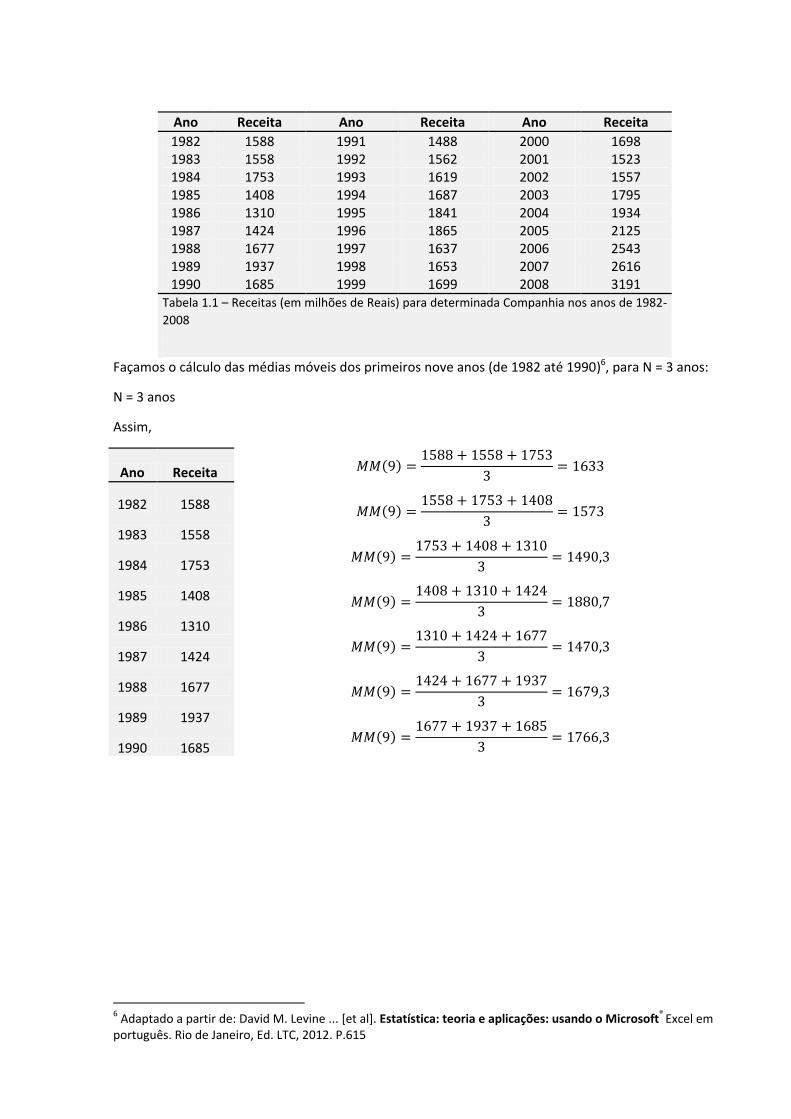

Na Tabela 1.1 constam valores referentes a Receitas de Vendas anuais de determinada companhia

entre os anos de 1982 e 2008.

4 Spiegel, Murray R. Estatística. São Paulo. Ed. Makron Books, 1993. P.427 5 Ibidem P.428

Ano Receita Ano Receita Ano Receita

1982 1588 1991 1488 2000 1698 1983 1558 1992 1562 2001 1523 1984 1753 1993 1619 2002 1557 1985 1408 1994 1687 2003 1795 1986 1310 1995 1841 2004 1934 1987 1424 1996 1865 2005 2125 1988 1677 1997 1637 2006 2543 1989 1937 1998 1653 2007 2616 1990 1685 1999 1699 2008 3191

Tabela 1.1 – Receitas (em milhões de Reais) para determinada Companhia nos anos de 1982-

2008

Façamos o cálculo das médias móveis dos primeiros nove anos (de 1982 até 1990)6, para N = 3 anos:

N = 3 anos

Assim,

( )

( )

( )

( )

( )

( )

( )

6 Adaptado a partir de: David M. Levine ... [et al]. Estatística: teoria e aplicações: usando o Microsoft® Excel em português. Rio de Janeiro, Ed. LTC, 2012. P.615

Ano Receita

1982 1588

1983 1558

1984 1753

1985 1408

1986 1310

1987 1424

1988 1677

1989 1937

1990 1685

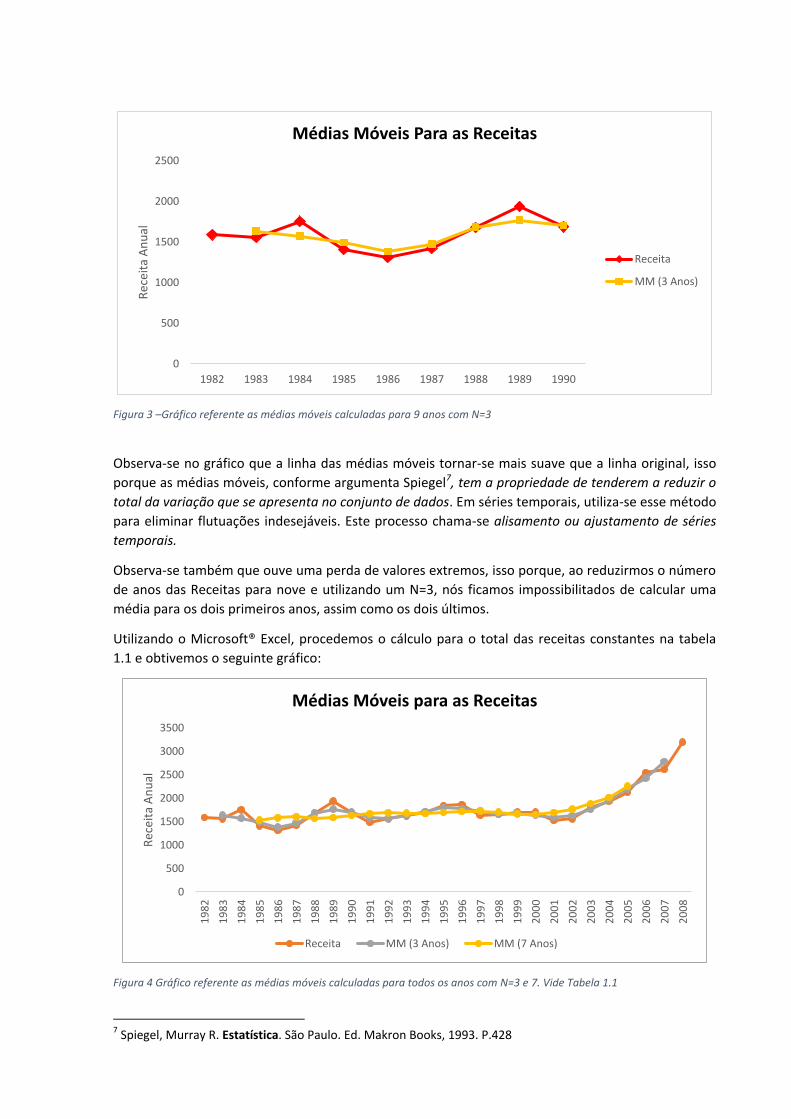

Figura 3 –Gráfico referente as médias móveis calculadas para 9 anos com N=3

Observa-se no gráfico que a linha das médias móveis tornar-se mais suave que a linha original, isso

porque as médias móveis, conforme argumenta Spiegel7, tem a propriedade de tenderem a reduzir o

total da variação que se apresenta no conjunto de dados. Em séries temporais, utiliza-se esse método

para eliminar flutuações indesejáveis. Este processo chama-se alisamento ou ajustamento de séries

temporais.

Observa-se também que ouve uma perda de valores extremos, isso porque, ao reduzirmos o número

de anos das Receitas para nove e utilizando um N=3, nós ficamos impossibilitados de calcular uma

média para os dois primeiros anos, assim como os dois últimos.

Utilizando o Microsoft® Excel, procedemos o cálculo para o total das receitas constantes na tabela

1.1 e obtivemos o seguinte gráfico:

Figura 4 Gráfico referente as médias móveis calculadas para todos os anos com N=3 e 7. Vide Tabela 1.1

7 Spiegel, Murray R. Estatística. São Paulo. Ed. Makron Books, 1993. P.428

0

500

1000

1500

2000

2500

1982 1983 1984 1985 1986 1987 1988 1989 1990

Rec

eita

An

ual

Médias Móveis Para as Receitas

Receita

MM (3 Anos)

0

500

1000

1500

2000

2500

3000

3500

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

Rec

eita

An

ual

Médias Móveis para as Receitas

Receita MM (3 Anos) MM (7 Anos)

Pode-se observar na Figura 4 que, quanto mais aumentamos o valor N, mais suave fica a curva da

série.

3.3 Ajuste pelo Método Exponencial

Conforme Levine8, ajuste exponencial consiste em:

Uma série de médias móveis exponencialmente ponderadas, de modo que os pesos atribuídos aos valores se modificam de forma que o valor mais recente recebe o maior peso, o valor anterior recebe o segundo maior peso e assim segue, com o primeiro valor recebendo o menor peso. Sendo assim, ao longo de toda a série, cada valor exponencialmente ajustado depende de todos os valores anteriores, permitindo, além disso, que sejam calculados prognósticos de curto prazo.

O que se faz no ajuste exponencial, além de reconhecer a ligação entre os valores de Y no decorrer

de tn, identificar o comportamento exponencial que a curva da série assume, dependendo do sentido

da tendência. A equação utilizada para fazer o ajuste exponencial, segundo Levine9, consiste em três

termos – o valor corrente na série temporal, Yn; o valor exponencialmente ajustado calculando

anteriormente, En-1; e um coeficiente de ajuste, W. Assim, temos:

(1.4)

( ) (1.5)

Onde:

En = Valor da série exponencialmente ajustada, calculada no tempo n.

En-1= Valor da série exponencialmente ajustada, no tempo n-1.

Yn = Valor observado da série no tempo n.

W = Coeficiente de ajuste, onde (0<W<1).

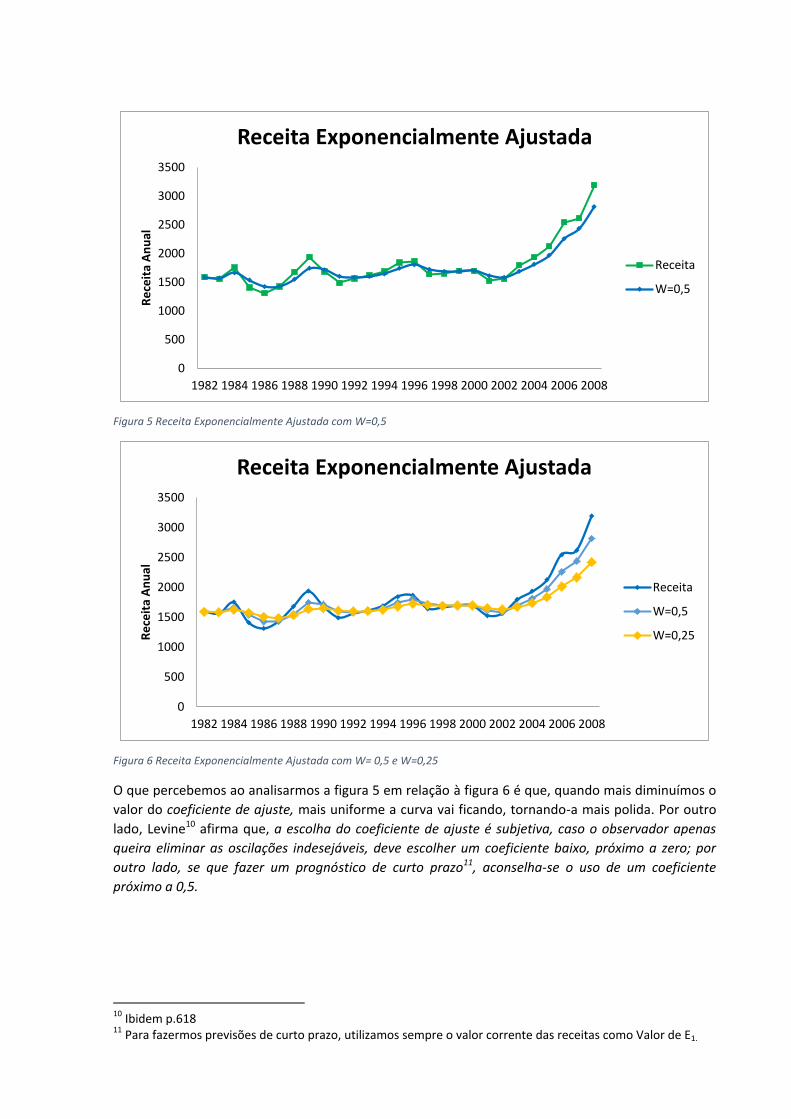

Façamos um exemplo utilizando os dados da Tabela 1.1

Substituindo na Equação (1.4) Y1= Vendas do primeiro ano, daí decorre que E1982 = 1588.

Agora, trabalhando na equação (1.5):

( )

Para este exemplo tomaremos o coeficiente W=0,5, fazendo isto temos:

( )

( )

Se continuarmos fazendo os cálculos para os demais anos, obteremos o seguinte gráfico:

8 David M. Levine ... [et al]. Estatística: teoria e aplicações: usando o Microsoft® Excel em português. Rio de Janeiro, Ed. LTC, 2012. P.617 9 Ibidem

Figura 5 Receita Exponencialmente Ajustada com W=0,5

Figura 6 Receita Exponencialmente Ajustada com W= 0,5 e W=0,25

O que percebemos ao analisarmos a figura 5 em relação à figura 6 é que, quando mais diminuímos o

valor do coeficiente de ajuste, mais uniforme a curva vai ficando, tornando-a mais polida. Por outro

lado, Levine10 afirma que, a escolha do coeficiente de ajuste é subjetiva, caso o observador apenas

queira eliminar as oscilações indesejáveis, deve escolher um coeficiente baixo, próximo a zero; por

outro lado, se que fazer um prognóstico de curto prazo11, aconselha-se o uso de um coeficiente

próximo a 0,5.

10 Ibidem p.618 11 Para fazermos previsões de curto prazo, utilizamos sempre o valor corrente das receitas como Valor de E1.

0

500

1000

1500

2000

2500

3000

3500

1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

Re

ceit

a A

nu

al

Receita Exponencialmente Ajustada

Receita

W=0,5

0

500

1000

1500

2000

2500

3000

3500

1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

Re

ceit

a A

nu

al

Receita Exponencialmente Ajustada

Receita

W=0,5

W=0,25

3.4 Ajuste pelo Método dos Mínimos Quadrados

Um terceiro método de análise de séries temporais utilizado para identificar tendências é o de

ajustar uma curva matemática à série de dados.

Uma primeira medida a tomar é elaborar um gráfico de dispersão a partir do conjunto de dados que

forma a série, com isso, podemos identificar o comportamento da variável Y em relação a X. Vejamos

os dados seguintes12:

Casa Idade (anos) Aluguel Mensal (Reais)

1 3 50 2 12 32 3 5 40 4 7 33 5 8 45 6 19 13 7 10 30 8 22 14 9 15 28 10 8 51 11 25 26

Tabela 1.2 Aluguel de Casas

Chamaremos de X a idade em anos e Y o aluguel em reais. Procuramos agora encontrar e medir a

relação entre estas duas variáveis. Para encontrarmos essa relação elaboramos um gráfico de

dispersão e depois façamos uma análise.

Figura 7 Aluguel e Idade de onze casas

12 Adaptado a partir de: Karmel, Peter Henry; Polasek, M. Estatística geral e aplicada para economistas, São Paulo. Ed: Atlas, 1974. P.234

0

10

20

30

40

50

60

0 5 10 15 20 25 30

Alu

gue

l Me

nsa

l

Idade em anos

Aluguel Mensal (Reais)

Aluguel Mensal (Reais)

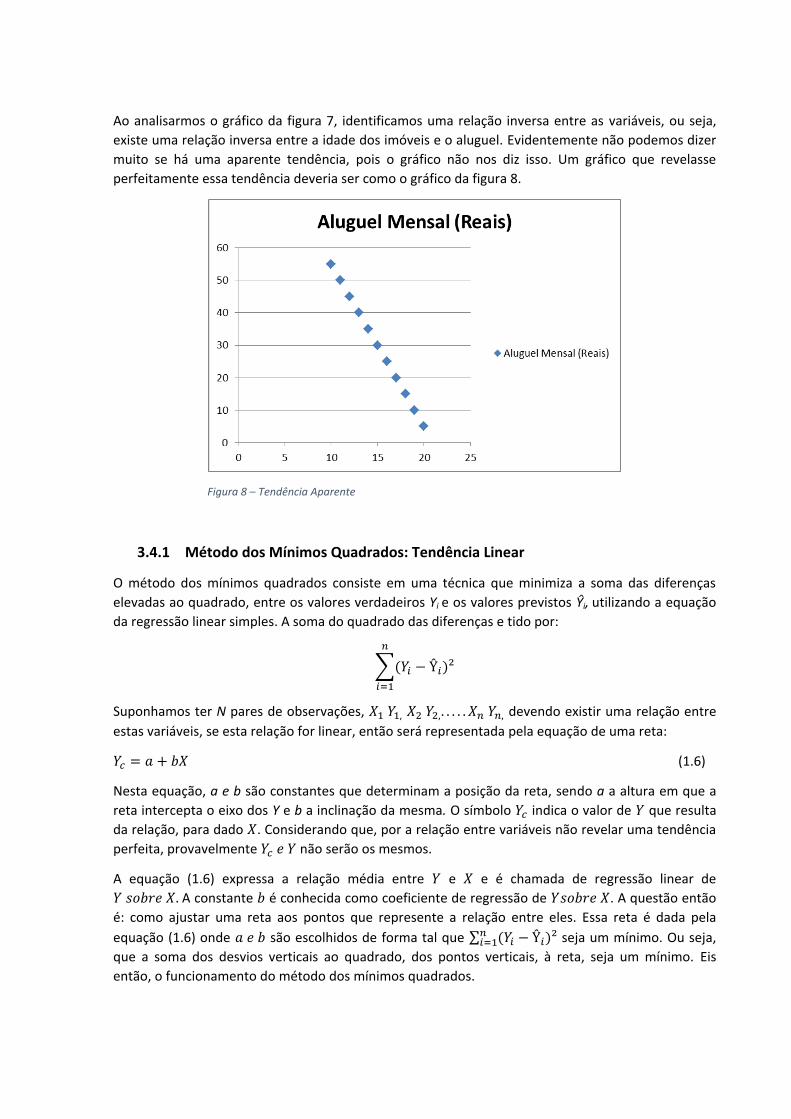

Ao analisarmos o gráfico da figura 7, identificamos uma relação inversa entre as variáveis, ou seja,

existe uma relação inversa entre a idade dos imóveis e o aluguel. Evidentemente não podemos dizer

muito se há uma aparente tendência, pois o gráfico não nos diz isso. Um gráfico que revelasse

perfeitamente essa tendência deveria ser como o gráfico da figura 8.

Figura 8 – Tendência Aparente

3.4.1 Método dos Mínimos Quadrados: Tendência Linear

O método dos mínimos quadrados consiste em uma técnica que minimiza a soma das diferenças

elevadas ao quadrado, entre os valores verdadeiros Yi e os valores previstos Ŷi, utilizando a equação

da regressão linear simples. A soma do quadrado das diferenças e tido por:

∑( )

Suponhamos ter N pares de observações, devendo existir uma relação entre

estas variáveis, se esta relação for linear, então será representada pela equação de uma reta:

(1.6)

Nesta equação, a e b são constantes que determinam a posição da reta, sendo a a altura em que a

reta intercepta o eixo dos Y e b a inclinação da mesma. O símbolo indica o valor de que resulta

da relação, para dado . Considerando que, por a relação entre variáveis não revelar uma tendência

perfeita, provavelmente não serão os mesmos.

A equação (1.6) expressa a relação média entre e e é chamada de regressão linear de

A constante é conhecida como coeficiente de regressão de . A questão então

é: como ajustar uma reta aos pontos que represente a relação entre eles. Essa reta é dada pela

equação (1.6) onde são escolhidos de forma tal que ∑ ( ) seja um mínimo. Ou seja,

que a soma dos desvios verticais ao quadrado, dos pontos verticais, à reta, seja um mínimo. Eis

então, o funcionamento do método dos mínimos quadrados.

Temos que:

∑( )

Considerando que , então:

∑ ( )

Lembrando que D tem que ser um mínimo. Assim, derivando D com relação à temos:

∑( )

e

∑ ( )

∑( )

Agora, para que D seja um mínimo,

e

devem ser ambos iguais a zero, o que ocorrerá quando:

∑( )

e

∑( )

Tendo em vista que:

∑( ) ∑ ∑ ∑

∑ (∑ )

E que

∑( ) ∑ (∑ ) (∑ )

Obtemos o sistema de equações conhecido como equações normais, cujas incógnitas são os

parâmetros da equação da reta.

{ ∑ (∑ )

(1.7) ∑ (∑ ) (∑ )

Façamos um exemplo utilizando os dados da tabela 1.2:

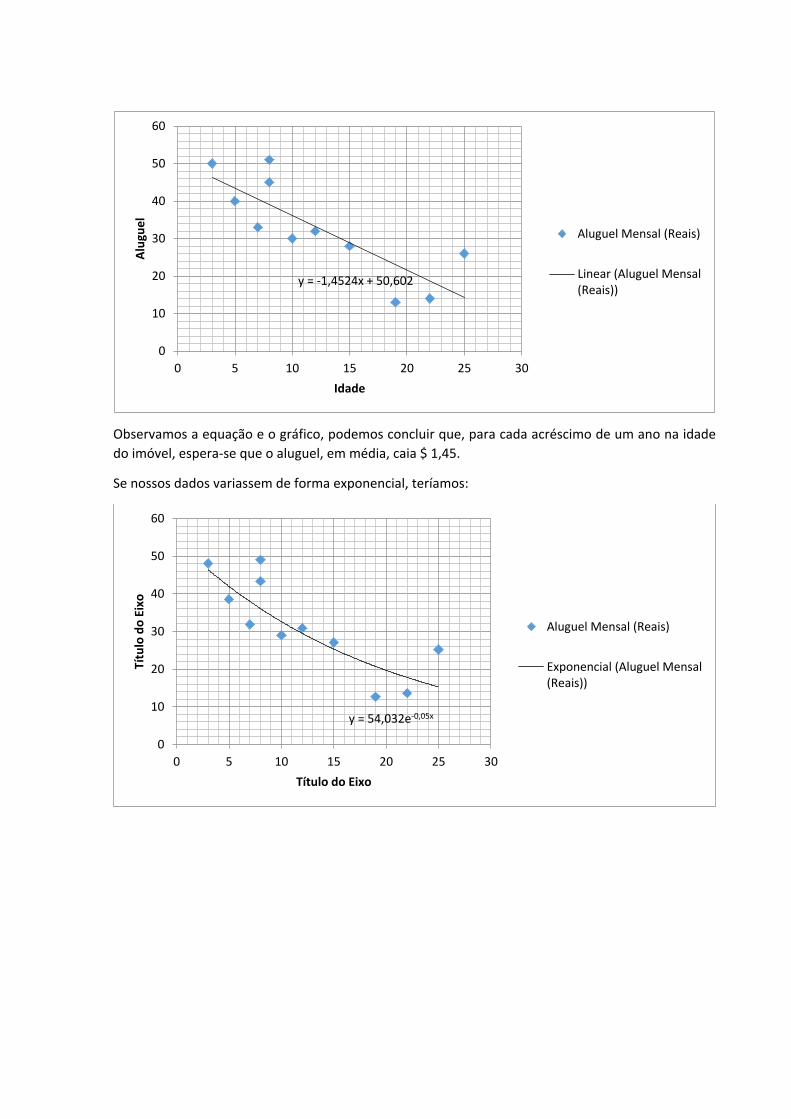

Para o exemplo vamos utilizar a ferramenta Excel:

Observamos a equação e o gráfico, podemos concluir que, para cada acréscimo de um ano na idade

do imóvel, espera-se que o aluguel, em média, caia $ 1,45.

Se nossos dados variassem de forma exponencial, teríamos:

y = -1,4524x + 50,602

0

10

20

30

40

50

60

0 5 10 15 20 25 30

Alu

gue

l

Idade

Aluguel Mensal (Reais)

Linear (Aluguel Mensal(Reais))

y = 54,032e-0,05x

0

10

20

30

40

50

60

0 5 10 15 20 25 30

Títu

lo d

o E

ixo

Título do Eixo

Aluguel Mensal (Reais)

Exponencial (Aluguel Mensal(Reais))