análise dos impactos da reforma tributária sobre os custos do setor ...

137

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO DEPARTAMENTO DE CIÊNCIA E TECNOLOGIA INSTITUTO MILITAR DE ENGENHARIA CURSO DE MESTRADO EM ENGENHARIA DE TRANSPORTES LUIZ CÉSAR ALVES ANÁLISE DOS IMPACTOS DA REFORMA TRIBUTÁRIA SOBRE OS CUSTOS DO SETOR DE TRANSPORTE NO BRASIL Rio de Janeiro 2012

Transcript of análise dos impactos da reforma tributária sobre os custos do setor ...

MINISTÉRIO DA DEFESA

EXÉRCITO BRASILEIRO

DEPARTAMENTO DE CIÊNCIA E TECNOLOGIA

INSTITUTO MILITAR DE ENGENHARIA

CURSO DE MESTRADO EM ENGENHARIA DE TRANSPORTES

LUIZ CÉSAR ALVES

ANÁLISE DOS IMPACTOS DA REFORMA TRIBUTÁRIA SOBRE OS

CUSTOS DO SETOR DE TRANSPORTE NO BRASIL

Rio de Janeiro

2012

INSTITUTO MILITAR DE ENGENHARIA

LUIZ CÉSAR ALVES

ANÁLISE DOS IMPACTOS DA REFORMA TRIBUTÁRIA SOBRE OS

CUSTOS DO SETOR DE TRANSPORTE NO BRASIL

Dissertação de Mestrado apresentada ao Curso de Mestrado em

Engenharia de Transportes do Instituto Militar de Engenharia,

como requisito parcial para a obtenção do título de Mestre em

Ciências em Engenharia de Transportes.

Orientadora: Professora Vânia Barcellos Gouvêa Campos - D. Sc.

Rio de Janeiro

2012

2

c2012

INSTITUTO MILITAR DE ENGENHARIA

Praça General Tibúrcio, 80 - Praia Vermelha

Rio de Janeiro - RJ CEP: 22290-270

Este exemplar é de propriedade do Instituto Militar de Engenharia, que poderá incluí-lo em

base de dados, armazenar em computador, microfilmar ou adotar qualquer forma de

arquivamento.

É permitida a menção, reprodução parcial ou integral e a transmissão entre bibliotecas deste

trabalho, sem modificação de seu texto, em qualquer meio que esteja ou venha a ser fixado,

para pesquisa acadêmica, comentários e citações, desde que sem finalidade comercial e que

seja feita a referência bibliográfica completa.

Os conceitos expressos neste trabalho são de responsabilidade do(s) autor(es) e do(s)

orientador(es).

551.5112 Luiz César Alves 048ª Análise dos Impactos da Reforma Tributária sobre os Custos do Setor de Transportes no Brasil / Luiz César Alves; orientado por Vânia Barcellos Gouvêa Campos - Rio de Janeiro: Instituto Militar de Engenharia, 2012.

113 p.: il.

Dissertação (mestrado) – Instituto Militar de Engenharia – Rio de

Janeiro, 2012.

1. Engenharia de Transportes – teses, dissertações., Vânia Barcelos Gouvêa Campos. Título. III. Instituto Militar de Engenharia.

CDD 551.5112

3

INSTITUTO MILITAR DE ENGENHARIA

LUIZ CÉSAR ALVES

ANÁLISE DOS IMPACTOS DA REFORMA TRIBUTÁRIA SOBRE OS

CUSTOS DO SETOR DE TRANSPORTE NO BRASIL

Dissertação de Mestrado apresentada ao Curso de Mestrado em Engenharia de

Transportes do Instituto Militar de Engenharia, como requisito parcial para a obtenção do

título de Mestre em Ciências em Engenharia de Transportes.

Orientadora: Professora Vânia Barcellos Gouvêa Campos - D. Sc.

Aprovada em 13/08/2012 pela seguinte Banca Examinadora:

____________________________________________

Professora Vânia Barcellos Gouvêa Campos - D. Sc.

____________________________________________

Professor Altair Ferreira Filho – D.Sc.

____________________________________________

Professor Rômulo Dante Orrico Filho – D.Sc.

Rio de Janeiro

2012

4

Dedico este trabalho aos meus pais.

5

AGRADECIMENTOS

A Deus, pois além de me proporcionar saúde e disposição, me rodeou por pessoas

amigas e idôneas que com sabedoria me ajudaram a completar mais esta etapa. Obrigado

Senhor!

Ao Instituto Militar de Engenharia, por proporcionar um elevado nível de ensino e

pesquisa, possibilitando que hoje sejam encontradas as soluções para os problemas do

amanhã.

À minha orientadora, Professora Vânia Barcellos Gouvêa Campos, pela amizade, apoio

e orientações que foram indispensáveis para a conclusão deste estudo.

Em especial ao amigo e professor Altair Ferreira Filho, à sua esposa Kátia e seu filho

Leonardo, por terem nos amparado (a mim e ao meu amigo Luiz Cesar) em todos os

momentos difíceis enfrentados na consecução deste objetivo, este espaço é pequeno para listar

tudo o que fizeram por nós. Vocês possuem participação direta nesta conquista. Obrigado!

Ao Professor Rômulo, por aceitar gentilmente o convite para examinar este trabalho, e a

todos os demais professores do Curso de Mestrado em Engenharia de Transportes, pois a

conclusão deste estudo somente foi possível através do conhecimento absorvido em vossas

aulas.

A todos os funcionários do Instituto Militar de Engenharia, em especial ao Sargento

Oazem, que sempre envidou esforços em nos ajudar. Meu caro, muito obrigado!!!

Ao meu amigo-irmão, Theodomiro Silvano Moraes Delpim, companheiro de vida, de

trabalho, de estudos, dos momentos de dificuldades e de alegria, e principalmente, de

conquistas, e também para sua esposa e minha grande amiga Daniela Duarte de Souza

Delpim. É impossível pensar na realização desse sonho sem a parceria de vocês!

À grande amiga Renata Cristina do Carmo, pois sua alegria e disposição tornou essa

jornada mais leve.

À equipe e amigos da Dexplan (Thiago, André, Mauro, Stéfane, Denisse, Clayton,

Avely, Marcos e Matheus) pelo apoio e confiança proporcionada em nossos momentos de

ausência ao trabalho. Parabéns!

Agradeço aos meus pais José Alves e Maria, por terem me ensinado a andar com retidão

e sem esmorecer nas adversidades da vida, seus conselhos estão guardados nas tábuas de meu

6

coração. Essa vitória é fruto de vossa dedicação. Obrigado Pai! Obrigado Mãe! Amo muito

Vocês!

Para minhas irmãs Andréia e Paula, pela paciência e apoio incondicional e pelos

enormes sacrifícios ao longo desta jornada. Amo muito vocês!

Agradeço, enfim, a todos meus amigos e familiares pelo incentivo e torcida pela vitória.

Obrigado!

7

“Só conheço uma liberdade, e essa é a liberdade do pensamento.”

Antoine de Saint-Exupéry

8

SUMÁRIO

LISTA DE ILUSTRAÇÕES ............................................................................................. 11

LISTA DE TABELAS ....................................................................................................... 12

LISTA DE GRÁFICOS .................................................................................................... 14

1 INTRODUÇÃO ................................................................................................... 17

1.1 Objetivo ................................................................................................................. 18

1.2 Justivicativa ........................................................................................................... 19

1.3 Estrutura da Dissertação ........................................................................................ 19

2 SETOR DE TRANSPORTES ............................................................................ 21

2.1 Transporte Rodoviário de Cargas .......................................................................... 24

2.2 Transporte Aquaviário ........................................................................................... 28

2.3 Transporte Aéreo ................................................................................................... 31

2.4 Transporte Ferroviário ........................................................................................... 34

2.5 Transporte Dutoviário ........................................................................................... 37

2.6 Transporte Rodoviário de Passageiros .................................................................. 40

3 A ESTRUTURA TRIBUTÁRIA NAS ATIVIDADES DE TRANSPORTES

E SEUS EFEITOS NOS CUSTOS DO SETOR ............................................... 44

3.1 Tributos Incidentes sobre o Setor de Transportes ................................................. 44

3.1.1 ICMS ..................................................................................................................... 46

3.1.2 IRPJ e CSLL .......................................................................................................... 50

3.1.3 PIS e COFINS ....................................................................................................... 51

3.2 Estrutura dos Tributos no Brasil ............................................................................ 53

3.3 A Carga Tributária no Setor de Transportes ......................................................... 57

3.4 Problemas do Atual Sistema Tributário ................................................................ 59

3.4.1 Custo Financeiro dos Tributos sobre os Investimentos ......................................... 59

3.4.2 Complexidade do Sistema Tributário Atual .......................................................... 64

9

3.4.3 Atual Forma de Cobrança do ICMS e a “Guerra Fiscal” ...................................... 65

3.4.4 Cumulatividade ..................................................................................................... 66

3.4.5 Tributação Excessiva sobre Salários ..................................................................... 67

3.5 Comparação das Características Gerais de Sistemas Tributários .......................... 68

3.5.1 Características para um Sistema Tributário de Qualidade .................................... 68

3.5.2 Recomendações do FMI para Desenho de um Sistema Tributário ....................... 70

3.5.3 Experiências em Reformas Tributárias de outros Países ....................................... 71

3.5.4 Considerações ao Caso Brasileiro ......................................................................... 73

4 PROPOSTA DE EMENDA À CONSTITUIÇÃO 233/2008 ............................ 75

4.1 Simplificação dos Tributos Federais ..................................................................... 76

4.2 Simplificação do ICMS ......................................................................................... 77

4.3 Simplificação do IRPJ e da CSLL ......................................................................... 79

4.4 Redução da Tributação Incidente sobre a Folha de Salários ................................. 80

4.5 Desoneração dos Investimentos ............................................................................ 81

5 ANÁLISE DOS IMPACTOS DA REFORMA TRIBUTÁRIA SOBRE OS

CUSTOS DO SETOR DE TRANSPORTES NO BRASIL ............................. 82

5.1 Impacto das Alterações na Tributação Incidente sobre a Folha de Salários ......... 82

5.2 Impacto sobre a Desoneração dos Investimentos .................................................. 89

5.3 Impactos da Simplificação do ICMS sobre o Custo do Setor de Transportes ...... 96

5.4 Impacto da Simplificação dos Tributos Federais ................................................ 101

5.5 Avaliação dos Pontos Positivos e Negativos da PEC 233/2008 ......................... 101

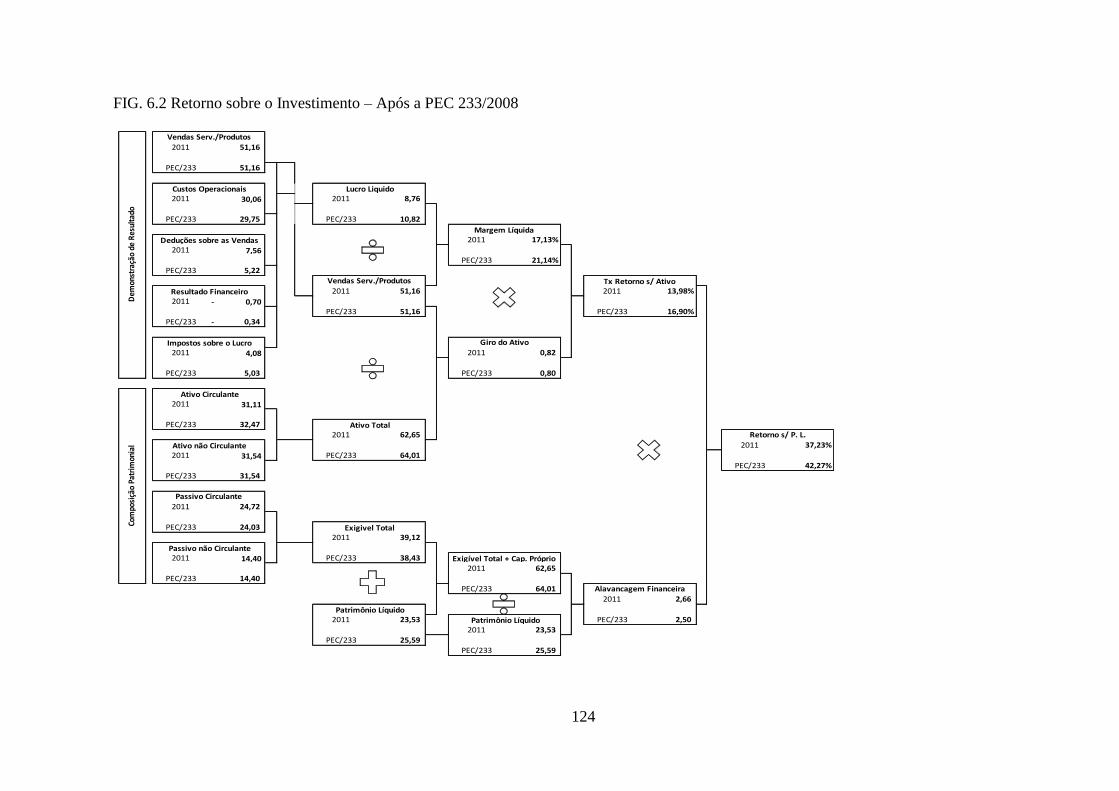

6 ESTUDO DE CASO .......................................................................................... 104

6.1 A Empresa ........................................................................................................... 104

6.2 Análise dos Indicadores Financeiros Atuais ....................................................... 105

6.3 Análise dos Impactos da PEC 233/2008 sobre os Resultados da Empresa ......... 112

6.3.1 Impacto nas Alterações na Tributação Incidente sobre a Folha de Salários ....... 113

6.3.2 Impacto sobre a Desoneração dos Investimentos ................................................ 113

6.3.3 Impactos da Simplificação do ICMS sobre Custo de Transportes ...................... 115

6.3.4 Impacto da Simplificação dos Tributos Federais ................................................ 118

6.3.5 Impacto das Alterações nos Indicadores Econômicos da Empresa ..................... 120

10

7 CONCLUSÕES E RECOMENDAÇÕES ....................................................... 125

7.1 Conclusões ........................................................................................................... 125

7.2 Recomendações ................................................................................................... 127

REFERÊNCIAS BIBLIOGRÁFICAS .......................................................................... 129

11

LISTA DE ILUSTRAÇÕES

FIG. 2.1 Relacionamento entre os Participantes do Setor de Transportes ........................ 23

FIG. 2.2 Divisão do Modal Dutoviário ............................................................................. 38

FIG. 6.1 Retorno sobre o Investimento – Legislação Atual ............................................ 111

FIG. 6.2 Retorno sobre o Investimento – Após a PEC 233/2008 ................................... 124

12

LISTA DE TABELAS

TAB. 2.1 Características Operacionais Relativas por Modal de Transporte .................... 23

TAB. 2.2 Principais Ferrovias de Cargas do Brasil .......................................................... 37

TAB. 3.1 Alíquotas nas Operações Internas e entre as Unidades da Federação. .............. 47

TAB. 3.2 Receita Tributária por Tributo e Competência - 2009 e 2010 .......................... 54

TAB. 3.3 Carga Tributária Bruta – 2009 e 2010 (Bilhões R$) ......................................... 55

TAB. 3.4 Desempenho da Arrecadação das Receitas Federais (Milhões de R$) ............. 55

TAB. 3.5 Participação dos Setores na Carga Tributária Setorial de 2005 a 2010. ........... 58

TAB. 3.6 Carga Tributária nos Setores, 2005 a 2010 (Em % do PIB do setor) ................ 59

TAB. 3.7 Tributos Indiretos sobre Bens e Serviços .......................................................... 65

TAB. 3.8 Custo Financeiro do Diferimento ...................................................................... 64

TAB. 3.9 Tributos Incidentes sobre a Folha de Pagamentos ............................................ 67

TAB. 4.1 Alíquota do ICMS no Estado de Origem .......................................................... 78

TAB. 4.2 Prazo de Apropriação de Créditos de Bens do Ativo Permanente (meses) ...... 81

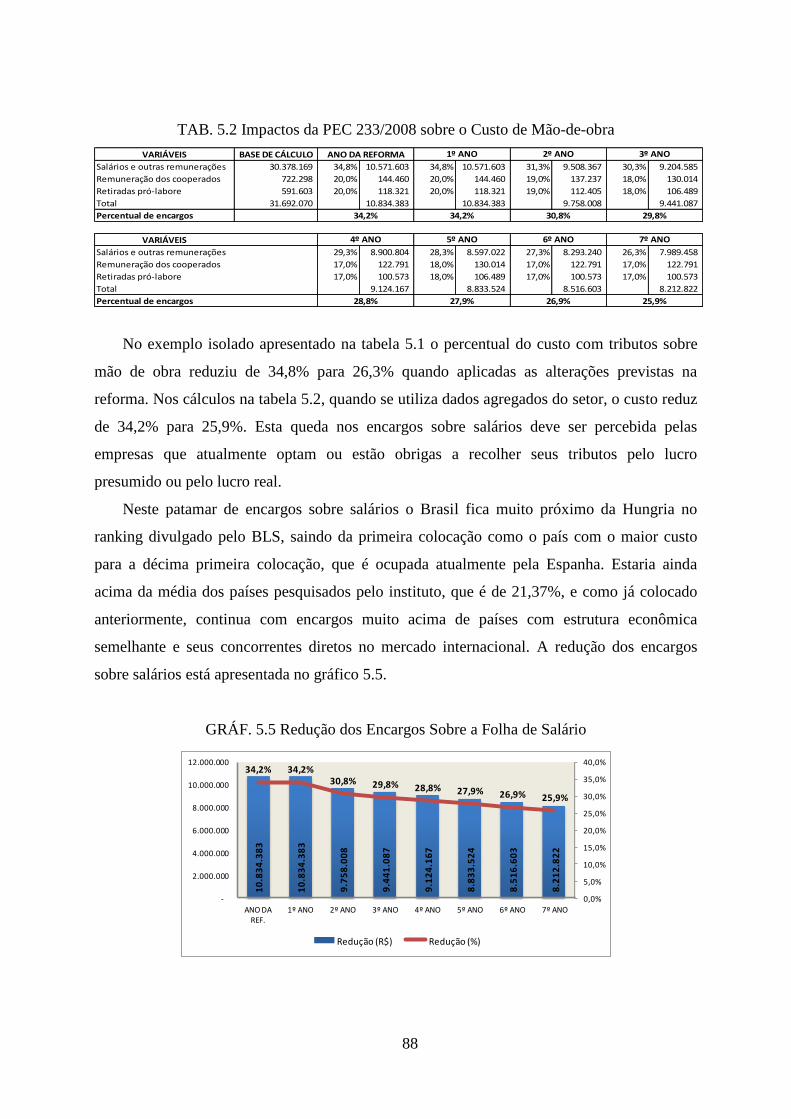

TAB. 5.1 Impacto das Alterações da PEC 233/2008 na Folha de Salários ...................... 85

TAB. 5.2 Impactos da PEC 233/2008 sobre o Custo de Mão-de-obra ............................. 88

TAB. 5.3 Aquisições do Ativo Tangível ........................................................................... 91

TAB. 5.4 ICMS Incidente na Aquisição de Bens para o Ativo Tangível ......................... 92

TAB. 5.5 Apropriação do ICMS sobre Aquisições de Bens para o Ativo Tangível ......... 93

TAB. 5.6 Necessidade de Investimento em Capital de Giro. ............................................ 93

TAB. 5.7 Custo Ponderado do Capital .............................................................................. 94

TAB. 5.8 Custo do Capital de Giro ................................................................................... 95

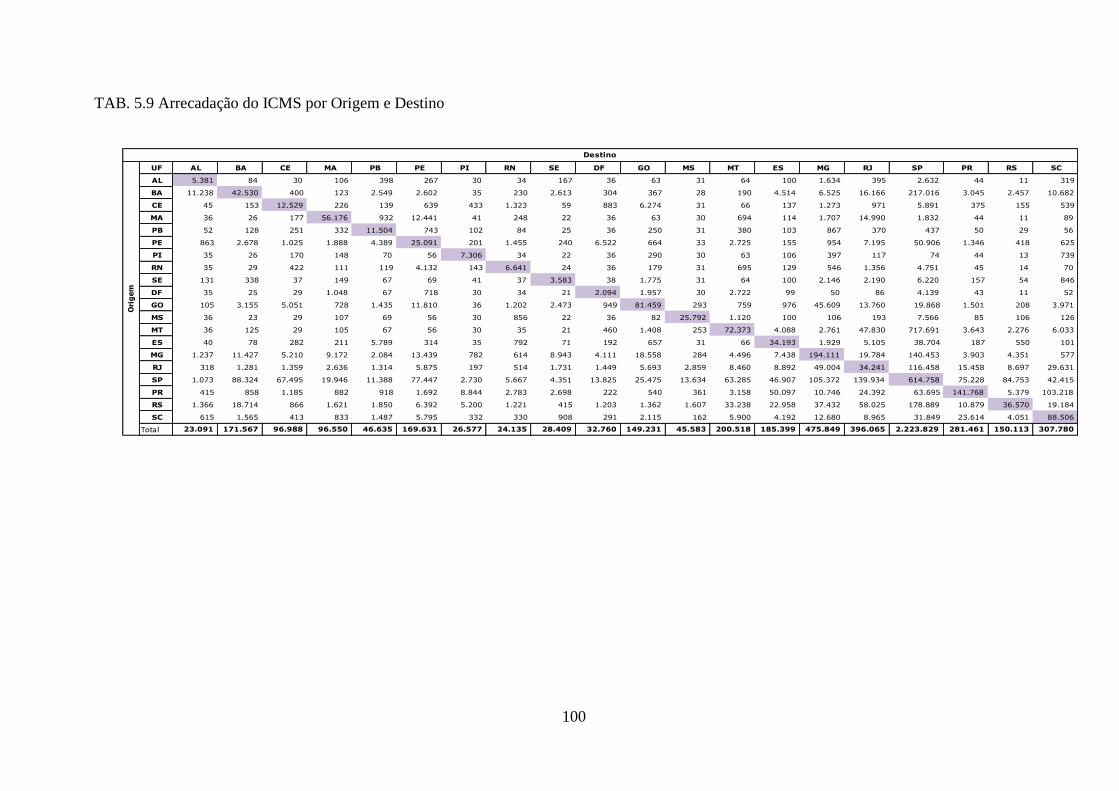

TAB. 5.9 Arrecadação do ICMS por Origem e Destino ................................................. 100

TAB. 6.1 Evolução do Custo com Mão-de-Obra ............................................................ 113

TAB. 6.2 Investimento em Imobilizado da Transportadora Modelo (Milhões R$) ........ 114

TAB. 6.3 Custo do Capital Decorrendo do Prazo para Recuperação do Tributo ........... 115

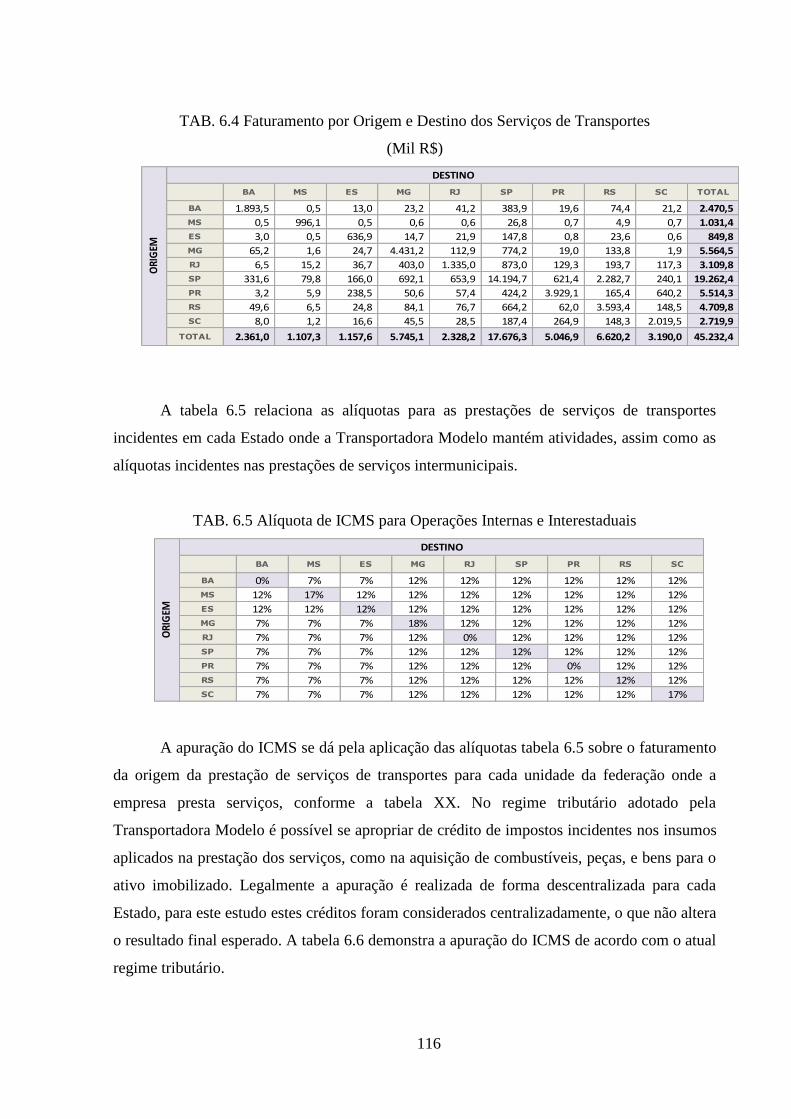

TAB. 6.4 Faturamento por Origem e Destino dos Serviços de Transportes ................... 116

TAB. 6.5 Alíquota de ICMS para Operações Internas e Interestaduais .......................... 116

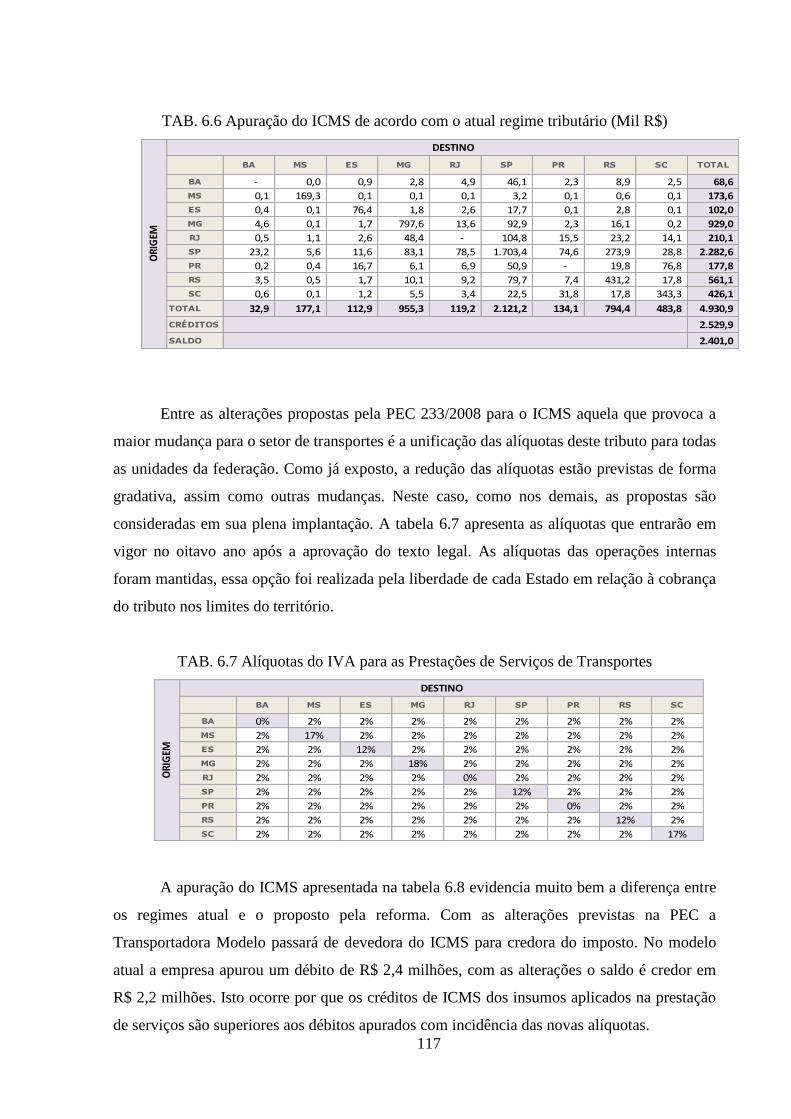

TAB. 6.6 Apuração do ICMS de acordo com o atual regime tributário (Mil R$) .......... 117

TAB. 6.7 Alíquotas do IVA para as Prestações de Serviços de Transportes .................. 117

13

TAB. 6.8 Apuração do ICMS com as Alterações Previstas na PEC ............................... 118

TAB. 6.9 Composição do IVA-F para a Transportadora Modelo ................................... 119

14

LISTA DE GRÁFICOS

GRÁF. 2.1 Matriz de Transportes Brasileira. ................................................................... 27

GRÁF. 2.2 Investimentos em Infraestrutura de Transportes no Brasil até 2023 .............. 28

GRÁF. 2.3 Indicadores da Estrutura Produtiva - Modal Aquaviário ................................ 29

GRÁF. 2.4 Indicadores da Estrutura Produtiva - Modal Aéreo ........................................ 32

GRÁF. 2.5 Evolução do PIB e a Demanda Doméstica no Brasil entre 1990 e 2010........ 33

GRÁF. 2.6 Evolução da Produção Ferroviária por tipo de Produto ................................. 35

GRÁF. 2.7 Indicadores da Estrutura Produtiva - Modal Ferroviário ................................ 36

GRÁF. 2.8 Indicadores da Estrutura Produtiva - Modal Dutoviário ................................ 39

GRÁF. 2.9 Demanda pelo Transporte Rodoviário Interestadual de Passageiros.............. 41

GRÁF. 2.10 Distribuição Modal do Turismo Doméstico Brasileiro em 2010 ................. 42

GRÁF. 2.11 Indicadores da Estrutura Produtiva – Transp. Rodoviário de Passageiros ... 42

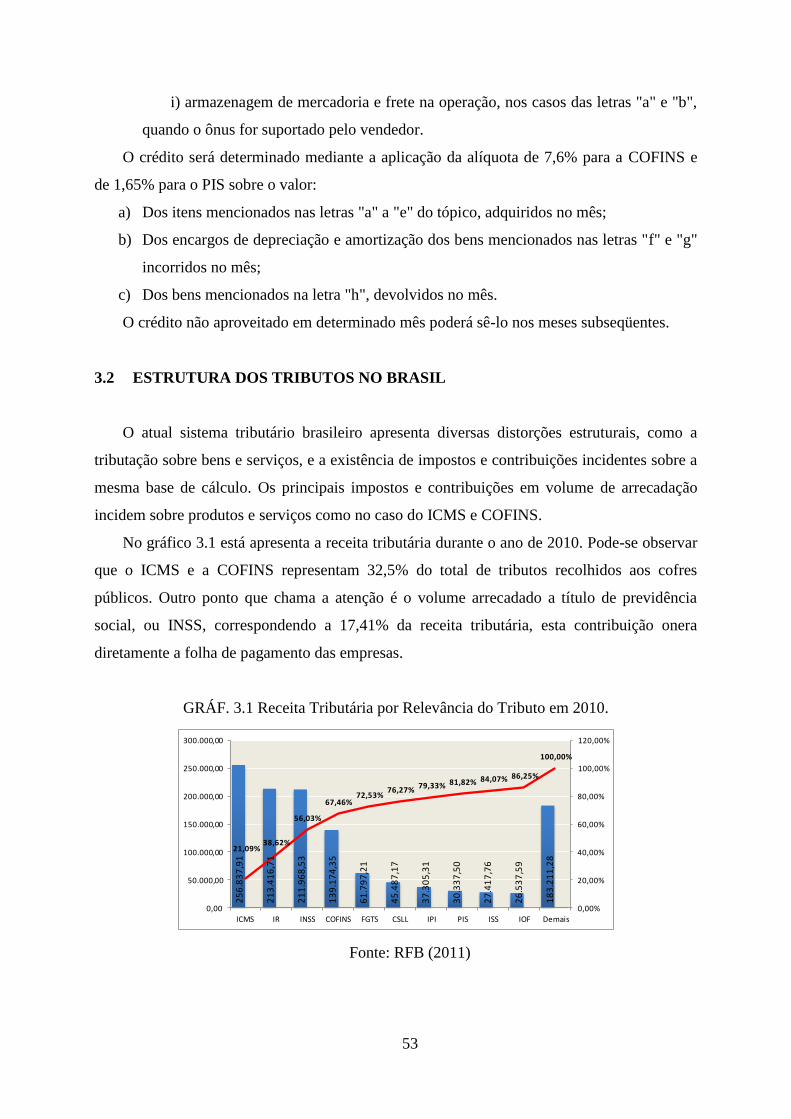

GRÁF. 3.1 Receita Tributária por Relevância do Tributo em 2010. ................................ 53

GRÁF. 3.2 Carga Tributária no Brasil e em Países da ODCE - 2009 .............................. 56

GRÁF. 3.3 Evolução da Carga Tributária Brasileira, 1980 a 2010 (% sobre o PIB) ....... 57

GRÁF. 3.4 Taxa de Investimentos e Dinamismo da Economia Brasileira ....................... 60

GRÁF. 3.5 Aquisições de Ativo Tangível ........................................................................ 62

GRÁF. 3.6 Aquisições de Ativo Tangível pelo Setor de Transportes .............................. 63

GRÁF. 5.1 Percentual de Encargos Trabalhistas sobre o Custo da Mão-de-obra ............ 83

GRÁF. 5.2 PIB Per Capita x Encargos sobre Salários ...................................................... 84

GRÁF. 5.3 Gastos com Pessoal por Atividade do Setor de Transporte ............................ 86

GRÁF. 5.4 Participação dos Gastos com Pessoal do Setor de Transportes ...................... 87

GRÁF. 5.5 Redução dos Encargos Sobre a Folha de Salário ........................................... 88

GRÁF. 5.6 Evolução do Investimento em Ativo Imobilizado .......................................... 89

GRÁF. 5.7 Tonelagem Transportada pelo Modal Rodoviário .......................................... 96

GRÁF. 5.8 Arrecadação de ICMS sobre Serviços de Transportes por Estado ................. 97

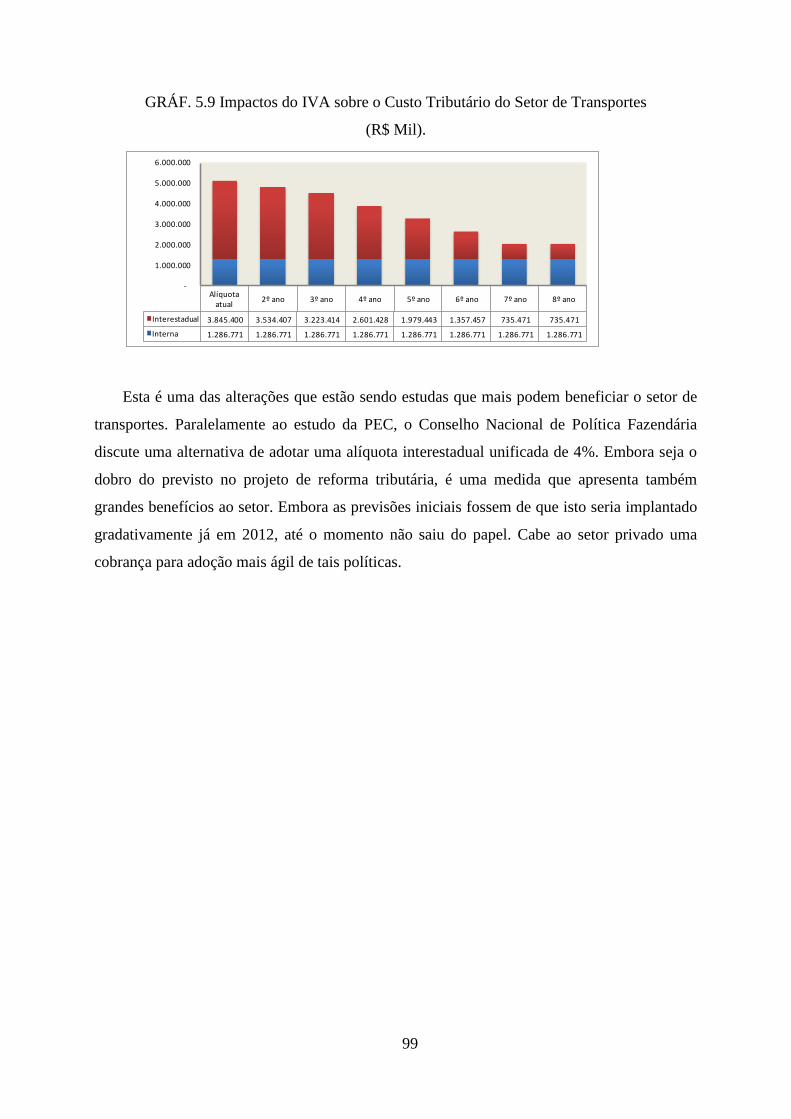

GRÁF. 5.9 Impactos do IVA sobre o Custo Tributário do Setor de Transportes ............. 99

GRÁF. 6.1 Representação Gráfica do BP da Transportadora Modelo. .......................... 108

15

RESUMO

O setor de transportes desempenha um papel de importância fundamental em estratégias de

crescimento da economia para o Brasil. Sendo financiado em grande parte pelo setor privado,

as atividades de transportes estão sujeitas ao recolhimento de tributos aos cofres públicos. Os

custos tributários representam uma parcela significativa dos resultados das empresas, assim

como os dispêndios necessários para o cumprimento das obrigações acessórias. Sendo o

sistema tributário brasileiro considerado arcaico e ineficiente, está em trâmite na Câmara dos

Deputados a proposta de emenda a constituição que prevê alterações em nossa estrutura

tributária. As mudanças previstas terão impacto direto sobre os resultados das empresas.

Neste sentido, este trabalho tem como objetivo analisar os impactos do projeto de reforma

tributária sobre os custos do setor de transportes no Brasil. Inicialmente é contextualizado o

setor de transportes, apresentado as suas principais características, resultados econômico-

financeiros, e indicadores operacionais das atividades de transporte rodoviário de cargas,

transporte aquaviário, transporte aéreo, transporte ferroviário, transporte dutoviário, e

transporte rodoviário de passageiros. Em seguida é analisada a estrutura tributária aplicada às

atividades de transportes, são descritos os principais tributos aos quais as empresas de

transportes estão sujeitas. Para efeito de comparação analisa-se o sistema tributário de

economias semelhantes ao caso brasileiro e as experiências em processos de reforma

tributária, assim como também são estudados as recomendações do FMI para modelos de

sistemas tributários. A proposta de emenda a constituição, conhecida como PEC 233/2008 é

analisada, sendo estudadas as principais alterações previstas ao sistema tributário. São

avaliados os impactos da PEC sobre os custos do setor de transportes, com a mensuração dos

custos com mão-de-obra, a desoneração dos investimentos, a simplificação dos tributos

federais e os impactos da cobrança do ICMS da origem para o destino. Finalmente as

alterações da PEC são aplicadas em um estudo de caso, que utiliza os resultados de uma

transportadora de cargas atuante no modo rodoviário, com objetivo de avaliar o impacto das

mudanças sobre o retorno sobre investimentos e demais indicadores financeiros. Conclui-se

que há alterações previstas que podem ser benéficas ao setor de transportes, e que há pontos

que precisam ser discutidos e com maior ênfase, pois representam uma liberdade em demasia

nas mãos do governo no processo de regulamentação do projeto de reforma tributária.

16

ABSTRACT

The transportation sector plays a crucial role in economic growth strategies for Brazil. It is

largely funded by the private sector, transportation activities are subject to the payment of

taxes to the government. Tax costs, as well as the expenditures necessary for the fulfillment of

the ancillary obligations, represent a significant portion of corporate results,. The Brazilian

tax system is considered archaic and inefficient, a proposed amendment to the Constitution

that provides changes in our tax structure is pending in the House of representatives. The

planned changes will have a direct impact on the performance of businesses. In this sense, this

paper aims to analyze the impacts of the project of tax reform on the cost of the transportation

sector in Brazil. Initially the transportation sector is contextualized, presenting its main

characteristics, economical and financial results, and operational indicators of activities of

road transport, water transport, air transport, rail transport, pipeline transport, and passenger

transport by road. Next, the tax structure applied to the activities of transportation is analyzed,

where the main taxes to which transportation companies are subject are described. For

comparison purposes the tax systems of economies similar to the Brazilian case, and

experiences in tax reform processes are analyzed, just as the recommendations of the IMF for

models of tax systems are studied. The proposed amendment to the Constitution, known as

PEC 233/2008, where the main changes planned attempt at simplification of ancillary

obligations, is analyzed. The impacts of the PEC on the costs of the transport sector, with the

measurement of labor costs, the exemption of investments, the simplification of federal taxes

and the impact of charging the FGTS from the origin to the target, are evaluated. Finally the

changes of the PEC are applied in a case study, which uses the results of a cargo carrier

operating in the modal road, whose goal is to evaluate the impact of changes on the ROI and

other financial indicators. We concluded that there are changes that can be beneficial to the

transportation sector, and that there are points that need to be discussed with greater emphasis,

because they represent too much freedom in the hands of the Government in the regulatory

process of the tax reform project.

17

1 INTRODUÇÃO

As atividades de transportes no Brasil responderam por 7,23% do PIB em 2011,

atingindo um faturamento de R$ 227,23 bilhões. Este é o item de custo mais importante para a

logística, pois corresponde a 60% dos custos totais da cadeia de distribuição e representam em

média 20% dos custos totais de uma empresa. Este segmento caracteriza-se por ser intensivo

em mão-de-obra de baixa qualificação, baixas remuneração e produtividade, e é o segundo

maior empregador do setor de serviços, (IBGE, 2011).

Por representar uma parcela importante dos gastos totais da logística a atividade de

transporte merece especial atenção sobre o gerenciamento das variáveis que compõem sua

estrutura de custos. Os principais estudos sobre o assunto abordam comumente os itens de

custos operacionais, por exemplo, despesas com mão-de-obra, combustíveis e lubrificantes,

pneus, etc. Os custos tributários não são tratados com a mesma frequência, embora

representem mais de 40% do PIB nacional.

O Brasil possui uma complexa estrutura tributária. Na esfera federal o setor de

transportes está obrigado a recolher diversos impostos, que não raramente possuem a mesma

base de cálculo e fato gerador semelhante, e nos casos mais graves oneram toda a cadeia

produtiva com sua incidência em efeito cascata, caso do PIS, COFINS e CIDE-Combustível.

Ao que compete aos Estados o problema permanece, nesta competência o principal imposto

incidente sobre o serviço de transportes é o Imposto sobre Circulação de Mercadorias e

Serviços (ICMS), sendo este o imposto que apresenta a maior complexidade, pois há uma

legislação específica para cada unidade federada. O âmbito municipal também apresenta

diversas situações que merecem atenção, como por exemplo, a cobrança de ISS sobre serviços

de transportes municipais.

O emaranhado de regras e legislações a que estão sujeitas os contribuintes e a competição

entre os Estados para atrair investimentos criou um cenário conhecido como “guerra fiscal”.

Isto é ocasionado principalmente pelas diferenças das alíquotas de ICMS, que podem ser

diferentes em cada Estado, elas muitas vezes são reduzidas na tentativa de atrair

investimentos. Sobre a “guerra fiscal” o Ministro da fazenda Guido Mantega em carta

direcionada ao Presidente Luiz Inácio Lula da Silva relata que:

“No tocante ao imposto de competência estadual sobre operações relativas à circulação de

mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de

18

comunicação (ICMS), tem-se, atualmente, um quadro de grande complexidade da

legislação. Cada um dos Estados mantém a sua própria regulamentação, formando um

complexo de 27 (vinte e sete) diferentes legislações a serem observadas pelos contribuintes.

Agrava esse cenário a grande diversidade de alíquotas e de benefícios fiscais, o que

caracteriza o quadro denominado de ‘guerra fiscal’.”

Como solução para este cenário está em tramite na Câmara de Deputados e Senado

Federal uma Proposta de Emenda Constitucional (PEC 233/2008) que reformula a legislação

tributária brasileira. A PEC 233/2008 prevê a união de diversos impostos federais que

possuem a mesma base de cálculo e o mesmo fato gerador. Cria também o que está sendo

chamado de Imposto sobre Valor Adicionado (IVA), que será o substituto do atual ICMS.

Teremos assim uma única legislação que deverá ser seguida por todos os Estados, as alíquotas

serão definidas em âmbito nacional. A PEC incorpora o princípio do destino para cobrança do

imposto, modelo semelhante ao adotado pela Comunidade Européia.

A reforma tributária brasileira é um dos pontos mais importante para contribuir para o

crescimento do País e tem merecido especial atenção dos legisladores. Com a proposta de um

novo modelo tributário o setor de serviços de transportes deve estar atento sobre os impactos

nos custos totais do setor.

1.1 OBJETIVO

Analisar os impactos da Proposta de Emenda Constitucional – PEC 233/2008 sobre a

carga tributária nas atividades de transportes e seus efeitos nos custos do setor.

Objetivos Específicos:

1. Determinar a variação na carga tributária do setor de transportes

provocadas pela reforma tributária;

2. Elencar os pontos positivos e negativos ao setor de transportes

previstos na PEC 233/2008;

3. Avaliar os impactos das alterações propostas pelo projeto de reforma

tributária sobre os resultados das empresas do setor de transportes.

19

1.2 JUSTIVICATIVA

A PEC 233/2008 prevê alterações substanciais sobre o sistema tributário brasileiro, sendo

que as principais são propostas para unificação de um conjunto de tributos federais indiretos

incidentes sobre os serviços de transporte, como a contribuição para o financiamento da

seguridade social (COFINS), a contribuição para o Programa de Integração Social (PIS) e a

contribuição de intervenção no domínio econômico relativa às atividades de importação ou

comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool

combustível (CIDE-Combustível). Também propõe a substituição da contribuição social do

salário-educação por uma destinação da arrecadação federal; por fim, a proposta prevê a

inclusão do art. 155-A na Constituição, estabelecendo um novo ICMS em substituição ao

atual, que é regido pelo art. 155, II, da Constituição, o qual resta revogado.

A proposta de trabalho se justifica pela importância do tema para a economia brasileira e

os possíveis impactos significativos sobre os custos dos serviços de transportes no Brasil. É

de fundamental importância analisar e principalmente conhecer antecipadamente o que está

sendo proposto, pois somente assim podem ser realizados questionamentos, e propostas mais

vantajosas podem ser sugeridas aos legisladores.

1.3 ESTRUTURA DA DISSERTAÇÃO

No primeiro capítulo desta dissertação é apresentada a introdução, a descrição sobre o

problema a ser estudado, os objetivos e justificativas, assim como a sua estrutura.

No segundo capítulo é apresentada uma visão geral sobre as atividades que compõem o

setor de transportes no Brasil, descrevendo as suas características principais e um breve relato

sobre o resultado econômico e participação de cada atividade no PIB do setor.

O terceiro capítulo aborda as atuais legislações federais e estaduais que tratam da

tributação sobre os serviços de transporte, incluindo os insumos aplicados na prestação do

serviço, trata também dos custos financeiros ocasionados pela incidência de tributos para o

setor.

20

O quarto capítulo apresenta a Proposta de Emenda Constitucional 233/2008 e as

principais alterações previstas que pode impactar nos resultados econômicos e financeiros se

setor de transportes.

No quinto capítulo são analisados os impactos das alterações previstas para atual sistema

tributário sobre os resultados econômicos e financeiros do setor de transportes.

No sexto capítulo é apresentado um estudo de caso de uma transportadora atuante no

modo rodoviário, onde são aplicadas as mudanças previstas pela proposta de reforma

tributária são analisados os impactos sobre o resultado da empresa em estudo.

No sétimo e último capítulo são apresentadas as conclusões finais e recomendações para

prosseguimento das pesquisas. Em seguida são apresentadas as referências bibliográficas.

21

2 SETOR DE TRANSPORTES

O serviço de transporte é a área operacional da logística que geograficamente movimenta

e posiciona os estoques (BOWERSOX, 2007). É um setor de fundamental importância para a

economia e apresenta custos visíveis que oneram o preço final de produtos aos consumidores.

CHOPRA e MEINDL apud FRANCO (2008), afirmam que o transporte de cargas

movimenta produtos entre diversos pontos na cadeia de suprimentos, sendo um dos fatores-

chave da mesma e exercendo grande influência sobre a capacidade da cadeia ser tanto eficaz

quanto eficiente.

Basicamente as necessidades por transporte de cargas demandadas por uma empresa e

elencadas por BOWERSOX (2007) podem ser satisfeitas pelas seguintes maneiras:

a) Frota particular de transportes;

b) Contratos com especialistas dedicados aos transportes;

c) Contrato de serviços de uma ampla variedade de transportadoras que prestam

diferentes serviços de transportes conforme necessário, de acordo com cada

embarque.

A distribuição de produtos desde as fábricas até os centros atacadistas ou varejistas pode

ser realizada através de modalidades de transportes diversas: rodovia, ferrovia, transporte

aquaviário, aéreo e dutos para casos especiais (gás, gasolina, óleo diesel, álcool) (NOVAES,

2007).

A movimentação de produtos e a armazenagem são os principais serviços prestados por

uma empresa de transportes. A movimentação de produtos pela cadeia de suprimentos

constitui o mais importante valor adicionado pelo serviço de transporte, também é

fundamental no desempenho da logística reversa.

CHOPRA e MEINDL (2008), afirmam que os embarcadores devem tomar decisões sobre

qual rede de transportes utilizarão, quais os meios de transporte e designar qual remessa

utilizará qual meio de transporte. Para a tomada dessas decisões, os embarcadores devem

considerar os seguintes fatores:

Custo de Transporte – Quantia paga ao transportador para envio de produtos.

Custo de Estoque – Custo financeiro da manutenção de estoques incorrido pelo

embarcador.

22

Custo de Instalação – Custo das diversas instalações que compõem a cadeia de

suprimento do embarcador.

Custo de Processamento – Custo do carregamento, descarregamento e dos demais

custos associados ao transporte.

Custo do Nível de Serviço – Custo incorrido pela incapacidade em atender aos

compromissos de entrega.

Estes fatores impactam no custo dos serviços de transportes, BOWERSOX (2007), afirma

que o consumo de recursos financeiros pelo transporte corresponde a mais de 60% do custo

logístico total. Segundo BOWERSOX e CLOSS apud FARIA (2007) os custos são

influenciados, basicamente, pela distância, volume, densidade, facilidade de

acondicionamento, facilidade de manuseio, responsabilidade e mercado.

BALLOU (2010), afirma que o transporte normalmente representa o elemento mais

importante em termos de custos logísticos para inúmeras empresas. A movimentação de

cargas absorve de um a dois terços dos custos logísticos totais.

Sob a ótica financeira os custos são divididos em fixos e variáveis, e esta relação é

sempre feita de acordo com algum parâmetro, tradicionalmente o volume de venda é adotado

para esta classificação. Para o ramo de transporte o mais usual é utilizar a distância percorrida,

como se a unidade variável fosse a quilometragem. Assim, todos os custos que ocorrem

independentemente do descolamento do veículo são classificados como fixos, e aqueles que

estão diretamente ligados ao deslocamento, ou seja, só ocorrem quando o veículo transitar são

classificados como variáveis.

BOWERSOX (2007) apresenta uma comparação entre a estrutura de custos fixos e

variáveis de cada modal de transportes. As seguintes características são avaliadas pelo autor:

Velocidade – tempo decorrido na movimentação;

Disponibilidade – capacidade de um modal atender a qualquer par de locais;

Confiabilidade – variação potencial da programação de entrega esperada ou

publicada;

Capacidade – habilidade de um modal manusear qualquer requisito de transporte,

como o tamanho da carga.

Frequência – quantidade de movimentação programadas.

Para cada quesito avaliado o autor atribui uma nota que pode variar de 1 a 5, sendo 1 a

melhor nota e 5 a pior avaliação. Os resultados são apresentados na tabela 2.1.

23

TAB. 2.1 Características Operacionais Relativas por Modal de Transporte

Características

Operacionais Ferroviário Rodoviário Hidroviário Dutoviário Aéreo

Velocidade 3 2 4 5 1

Disponibilidade 2 1 4 5 3

Confiabilidade 3 2 4 1 5

Capacidade 2 3 1 5 4

Frequência 4 2 5 1 3

Pontuação Acumulada 14 10 18 17 16

Fonte: BOWERSOX (2007)

O ambiente de transporte exerce impacto sobre a gama de decisões de podem ser

implementadas em um sistema logístico. BOWERSOX (2007) relaciona seis participantes do

setor de transportes que exercem influência sobre essa atividade: (1) embarcador, às vezes

denominado consignador; (2) destinatário, tradicionalmente denominado consignatário; (3)

transportadoras e agentes; (4) governo; (5) Internet; e (6) o público.

FIG. 2.1 Relacionamento entre os Participantes do Setor de Transportes

Fonte: Adaptado de BOWERSOX (2007)

O embarcador e o destinatário estão preocupados com a movimentação da carga da

origem até o seu destino, com o custo mais baixo possível e prazos de entregas compatíveis

com as necessidades do mercado. As transportadoras e agentes procuram maximizar a renda e

reduzir os custos associados na prestação do serviço, garantindo assim a rentabilidade do

capital dos investidores. A internet oferece novas possibilidades de agenciamento de fretes,

24

rastreabilidade em tempo real das encomendas, e meios eletrônicos de pagamentos que

facilitam o relacionamento entre transportadoras e clientes. O público demanda serviços de

transporte quando da aquisição de produtos, e está preocupado com a acessibilidade, a

eficiência e com padrões de segurança ambiental.

O governo tem interesse sobre o setor de transportes pela sua importância no

desenvolvimento da economia e pela essencialidade do serviço para a população, BALLOU

(2006), cita que “basta comparar a economia de uma nação “desenvolvida” com a de uma

“em desenvolvimento” para constatar a importância dos transportes na criação de um alto

nível de atividade econômica.”. É papel do estado em conjunto com a iniciativa privada o

investimento em infraestrutura em rodovias, portos, aeroportos, etc. Para fazer frente a estes

investimentos o governo cobra tributos das empresas, que vão impactar diretamente no custo

final dos serviços prestados.

2.1 TRANSPORTE RODOVIÁRIO DE CARGAS

O transporte rodoviário é o transporte feito em estradas, rodovias, ruas e outras vias

pavimentadas ou não, com a intenção de movimentar materiais, pessoas ou animais de um

determinado ponto a outro (BALLOU, 2006). Este é o principal modal de transporte utilizado

no Brasil e movimenta 60% de toda a carga transportada no país (COPPEAD, 2008).

As empresas deste segmento têm buscado modernizar seus serviços para atender às

demandas de um mercado dinâmico, que exige a reorganização das empresas na busca de

eficiência em termos de maior rapidez na entrega, segurança e garantia da integridade do

produto (IBGE, 2008). A incorporação de novas tecnologias de informação e comunicação

colabora para aumento da eficiência e redução do custo nas prestações de serviços de

transportes.

As siglas FTL (full truck load) e LTL (less than truck load) são usadas para indicar as

duas formas mais comum de transporte de cargas. A primeira indica um carregamento

completo, e a segunda a capacidade do veículo é compartilhada entre dois ou mais

embarcadores, o termo mais comum adotado pelo segmento é de carga fracionada

(NOVAES, 2007). Para BALLOU (2006) o serviço rodoviário é o transporte de produtos

semiprontos ou acabados com alcance médio de 717 milhas ou aproximadamente 1.153

25

quilômetros para cargas fracionadas, e de 286 milhas ou o equivalente a pouco mais de 460

quilômetros para carregamento completo.

BOWERSOX (2007) enfatiza a flexibilidade dos caminhões, pois são capazes de operar

em uma variedade de rodovias. BALLOU (2007) complementa as vantagens do modal

rodoviário citando o serviço porta-a-porta, sem necessidade de carga ou descarga entre origem

e destino, transbordo esse inevitável nos modais ferroviário e aéreo para as empresas que não

possuem terminais rodoviários próprios; a frequência e disponibilidade do serviço, e a

velocidade e comodidade inerente ao serviço porta-a-porta. Outras vantagens deste modal esta

relacionadas ao menor investimento fixo em instalação de terminais quando comparado a

outros modais, e operam em estradas financiadas e mantidas com recursos públicos, parcerias

público-privadas ou pelo setor privado.

Em comparação aos modais ferroviário e aquaviário, o transporte rodoviário apresenta

maior custo. Embora os gastos com taxas de licenciamento, e impostos sejam consideráveis, a

necessidade de uma unidade de força de um motorista para cada carreta ou combinação de

carretas enfileiradas oneram o custo por quilômetro rodado. Para BOWERSOX (2007), este

setor e caracterizado por custos fixos baixos e custos variáveis altos.

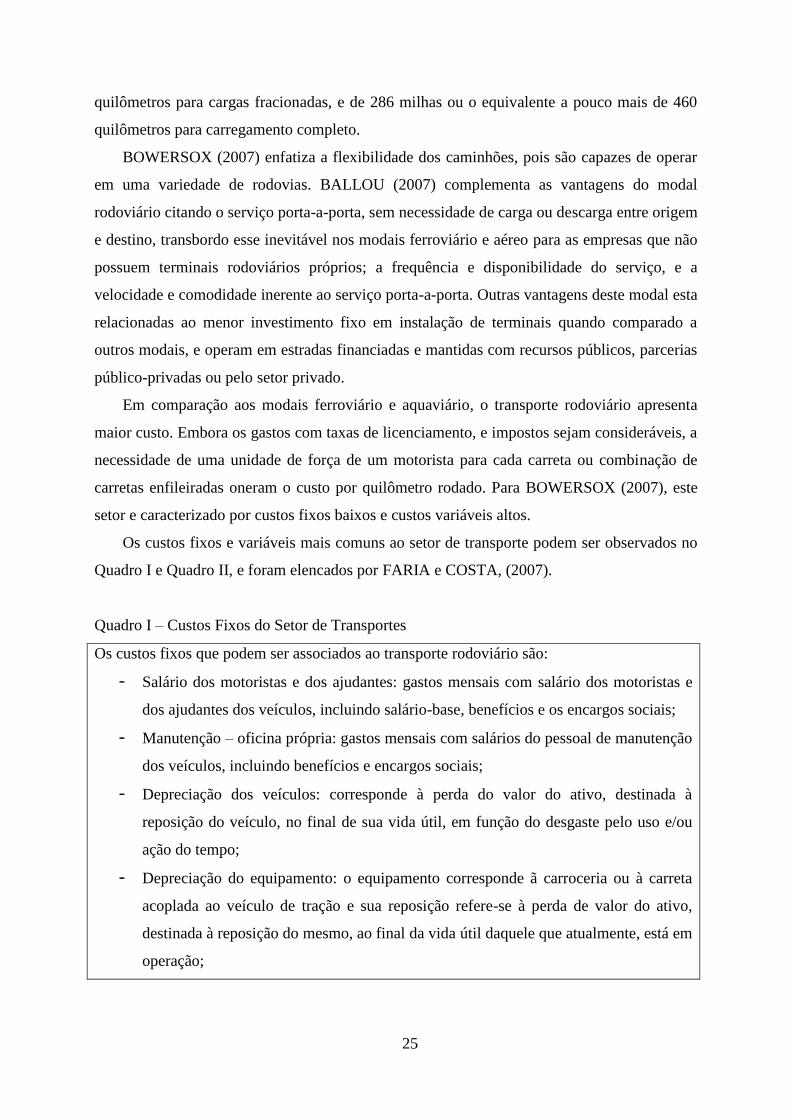

Os custos fixos e variáveis mais comuns ao setor de transporte podem ser observados no

Quadro I e Quadro II, e foram elencados por FARIA e COSTA, (2007).

Quadro I – Custos Fixos do Setor de Transportes

Os custos fixos que podem ser associados ao transporte rodoviário são:

Salário dos motoristas e dos ajudantes: gastos mensais com salário dos motoristas e

dos ajudantes dos veículos, incluindo salário-base, benefícios e os encargos sociais;

Manutenção – oficina própria: gastos mensais com salários do pessoal de manutenção

dos veículos, incluindo benefícios e encargos sociais;

Depreciação dos veículos: corresponde à perda do valor do ativo, destinada à

reposição do veículo, no final de sua vida útil, em função do desgaste pelo uso e/ou

ação do tempo;

Depreciação do equipamento: o equipamento corresponde ã carroceria ou à carreta

acoplada ao veículo de tração e sua reposição refere-se à perda de valor do ativo,

destinada à reposição do mesmo, ao final da vida útil daquele que atualmente, está em

operação;

26

Licenciamento e IPVA do veículo: representam as taxas e tributos que o proprietário

do veículo deve recolher para que lhe seja permitido transitar, que devem ser

alocados 1/12 por mês;

Seguro do veículo: corresponde a um prêmio anual pago à seguradora para

ressarcimento de eventuais sinistros ocorridos com o veículo. Para o cálculo desse

prêmio anual, as seguradoras utilizam procedimentos internos que consideram o tipo

de veículo, a importância segurada, o custo de apólice e o Imposto sobre Operações

Financeiras (IOF). Do ponto de vista da empresa usuária que irá pagar o seguro,

resulta um valor anual (prêmio), que deve ser alocado 1/12 por mês;

Seguro dos equipamentos: de forma semelhante ao seguro do veículo, é pago,

também, um prêmio anual à seguradora, para ressarcimento de eventuais sinistros

ocorridos com os equipamentos, que deve ser alocado 1/12 por mês;

Seguro de responsabilidade civil facultativa: esse é um prêmio anual de seguro, pago

a uma seguradora, que visa à cobertura de eventuais danos materiais e/ou pessoais.

Para cada cobertura, há um prêmio anual que deve ser alocado 1/12 por mês; e

Custo de oportunidade sobre ativos investidos: corresponde ao ganho que seria obtido

no mercado financeiro, caso o capital empregado em veículos e equipamentos de

transporte não tenha sido utilizado para sua aquisição.

Fonte: FARIA e COSTA (2007)

Quadro II – Custos Variáveis do Setor de Transportes

Os custos variáveis do modo de transporte rodoviário, tomando-se por base a quilometragem

percorrida, podem ser:

Peças, acessórios e material de manutenção: são os gastos mensais com peças,

acessórios e material de manutenção, rateados pela quilometragem rodada a cada mês

pelo veículo;

Combustível: são gastos efetuados com combustível para cada quilômetro percorrido

pelo veículo;

Óleos lubrificantes: é um gasto correspondente à lubrificação interna do motor e o

sistema de transmissão do veículo;

Pedágios: é um gasto correspondente à utilização e conservação das rodovias

27

públicas;

Lavagens e graxas: são os gastos correspondentes à lavagem e à lubrificação externa

do veículo; e

Pneus: são os gastos referentes à rodagem dos pneus utilizados no veículo, incluindo a sua

compra, substituição de câmaras, protetores e reformas do pneu (recauchutagens e/ou

recapagens).

Fonte: FARIA e COSTA (2007)

O transporte de carga no Brasil é fortemente dependente do modo rodoviário, e (ELER, et

al., 2011), Ooutros países como Rússia, China, Estados Unidos e Canadá, optam por sistemas

de transporte alternativos, como o ferroviário e o hidroviário (SAE, 2010).

O Plano Nacional de Logística desenvolvido em 2009 pelo Ministério dos Transportes

em parceria com o Ministério da Defesa traça estratégias para mudar a composição da atual

matriz de transportes brasileira. A meta para 2025 é direcionar 50% do transporte realizado

por rodovias para outros modais, desta forma o modal rodoviário será responsável por 30% da

carga movimenta no país, conforme demonstrado no gráfico 2.1.

GRÁF. 2.1 Matriz de Transportes Brasileira.

Fonte: Processamento PNLT (2009)

Para realizar esta mudança estão previstos investimentos de R$ 290,8 bilhões entre os

anos de 2008 e 2023. Deste montante 24% serão direcionados a construção e manutenção de

rodovias, o que corresponde a R$ 69,7 bilhões. Estes investimento estão apresentados no

gráfico 2.2.

58

30 25

35

13

29

3,6 5 0,4 1

0

10

20

30

40

50

60

70

2005 2015 2020 2025

Rodoviário Ferroviário Aquaviário Dutoviário Aéreo

28

GRÁF. 2.2 Investimentos em Infraestrutura de Transportes no Brasil até 2023

(milhares de reais)

A Pesquisa Anual de Serviços do IBGE (2008) aborda as empresas que estejam com a

situação ativa no cadastro nacional de pessoas jurídicas (CNPJ), e tenham como atividade

principal os segmentos da CNAE 2.0 classificados nos grupos 49.1 a 49.5, 51.1 e 51.2,

excluindo apenas os órgãos da administração pública direta e instituições privadas sem fins

lucrativos, apresenta que:

“em 2008, o segmento de transportes, serviços auxiliares dos transportes e correio

respondeu por 29,2% do total da receita operacional líquida dos serviços (R$ 198,5

bilhões); 24,6% do valor adicionado (R$ 92,5 bilhões); 22,1% do total de pessoas

ocupadas (2 043 mil); e 26,7% da massa salarial (R$ 34,1 bilhões). Este grupamento

alcançou uma produtividade acima da média dos serviços (R$ 45,3 mil, contra R$ 40,8

mil); ocupou, em média, 16 pessoas por empresa, enquanto a média geral foi 10

pessoas; e pagou 3,1 salários mínimos, também superior à média do setor, que foi de

2,6”.

Os resultados desta pesquisa evidenciam a expressividade do setor de transportes entre os

demais setores da prestação de serviços no Brasil, que além de responder por uma importante

parcela do PIB do setor, são elementos fundamentais para o crescimento sustentável da

economia.

2.2 TRANSPORTE AQUAVIÁRIO

Transporte hidroviário é o tipo de transporte aquaviário realizado nas hidrovias (são

percursos pré-determinados para o tráfego sobre águas) para transporte de pessoas e

Aéreo Ferroviário Hidroviário Portuário Rodoviário Outros

2008 - 2011 5.248.326 33.752.072 3.825.381 17.894.178 46.844.347 1.640.000

2012 - 2015 4.010.390 53.056.942 7.124.932 8.123.177 10.443.393 1.550.940

2015 - 2023 3.762.960 63.327.062 4.833.977 12.915.500 12.440.135 14.568

-

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

29

mercadorias (Ministério dos Tranportes, 2011). As hidrovias podem ser constituídas por rios,

lagos e lagoas navegáveis, que recebem algum tipo de melhoria, como correção do leito,

sinalização e balizamento. As principais características do transporte hidroviário de cargas

são:

Grande capacidade de carga;

Baixo custo de implantação quando se analisa uma via de leito natural, mas pode

ser elevado se existir necessidade de construção de infraestruturas especiais como:

eclusas, barragens, canais, etc.

Baixo custo de transporte;

Baixo custo de manutenção;

Baixa flexibilidade;

Transporte lento; e

Influenciado pelas condições climáticas.

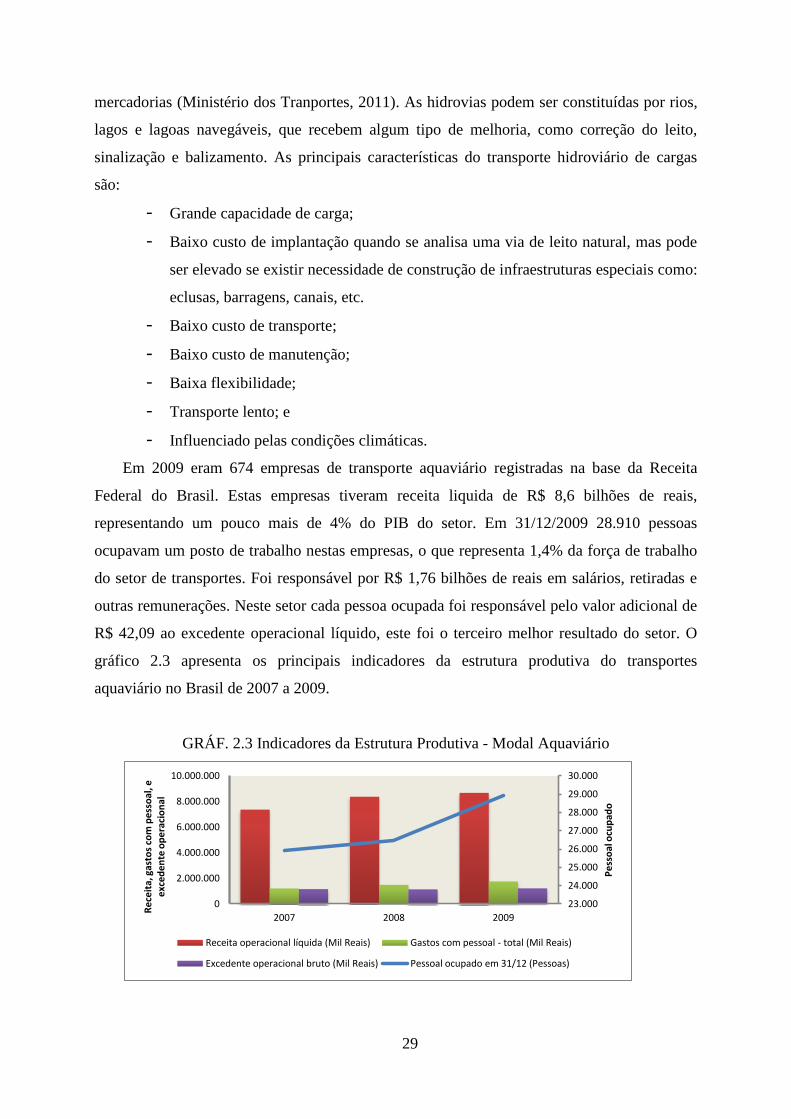

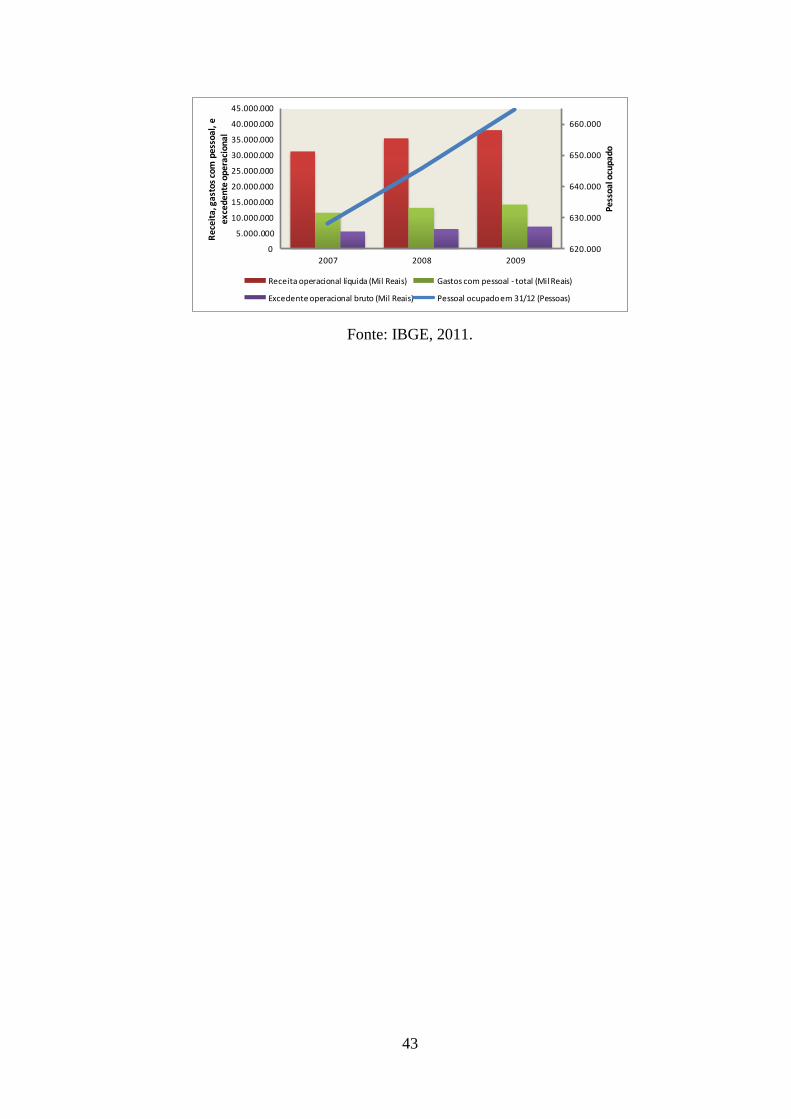

Em 2009 eram 674 empresas de transporte aquaviário registradas na base da Receita

Federal do Brasil. Estas empresas tiveram receita liquida de R$ 8,6 bilhões de reais,

representando um pouco mais de 4% do PIB do setor. Em 31/12/2009 28.910 pessoas

ocupavam um posto de trabalho nestas empresas, o que representa 1,4% da força de trabalho

do setor de transportes. Foi responsável por R$ 1,76 bilhões de reais em salários, retiradas e

outras remunerações. Neste setor cada pessoa ocupada foi responsável pelo valor adicional de

R$ 42,09 ao excedente operacional líquido, este foi o terceiro melhor resultado do setor. O

gráfico 2.3 apresenta os principais indicadores da estrutura produtiva do transportes

aquaviário no Brasil de 2007 a 2009.

GRÁF. 2.3 Indicadores da Estrutura Produtiva - Modal Aquaviário

23.000

24.000

25.000

26.000

27.000

28.000

29.000

30.000

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

2007 2008 2009

Pe

sso

al o

cup

ado

Re

ceit

a, g

asto

s co

m p

ess

oal

, e

exc

ed

en

te o

pe

raci

on

al

Receita operacional líquida (Mil Reais) Gastos com pessoal - total (Mil Reais)

Excedente operacional bruto (Mil Reais) Pessoal ocupado em 31/12 (Pessoas)

30

Fonte: IBGE, 2011.

As Bacias Hidroviárias do Brasil são: Bacia Amazônica Ocidental e Oriental, Bacia do

Nordeste, Bacia do Paraguai e Paraná, Bacia do São Francisco, Bacia do Sul, Bacia do Tietê

Paraná, Bacia do Tocantins e Araguaia.

A Bacia Amazônica Ocidental possui aproximadamente 2.400.000 Km2. Abrange os

Estados do Amazonas, Acre, Rondônia e Roraima. Os principais rios navegáveis na parte

ocidental são o Rio Solimões, no trecho compreendido entre Coari e Manaus e Rio Madeira.

Devido à extensa área do seu sistema fluvial o transporte na Bacia Amazônica e falta de

uma rede rodoviária, o transporte hidroviário é o mais utilizado nesta região. Abrange desde

transporte de subsistência, como pequenas cargas e transporte de passageiros, como de maior

capacidade, como transporte de cabotagem para grandes volumes de cargas.

O transporte de cargas em grandes quantidades atende as necessidades das populações

ribeirinhas. Onde se destaca os derivados de petróleo e graneis sólidos, em especial grãos.

Também é importante o transporte realizado de forma unitizada em carretas e por pequenos

contêineres, popularmente denominado como ro-ro caboclo.

A Bacia Amazônica Ocidental é composta pela Hidrovia do Madeira e Hidrovia do

Solimões. A Hidrovia do Madeira apresenta 1.060 km de trecho navegável. A Hidrovia do

Solimões apresenta 1.630 km de trecho navegável. Os principais produtos transportados nesta

hidrovia são petróleo e GLP.

A Bacia Amazônica Oriental possui aproximadamente 1.500.000 Km2. Abrange os

Estados do Acre, Roraima, Rondônia, Amazonas, norte do Mato Grosso e Pará. Os principais

rios são: Branco, Acre, Solimões, Amazonas, Tapajós, Teles Pires, Xingu, Trombetas, Jari,

Madeira, Guaporé, Guamá, Capim, Negro e Pará.

A Bacia do Nordeste é constituída pelas Bacias do Parnaíba, Itapecurú, Mearim, Pindaré,

e suas respectivas hidrovias. Com extensão aproximada de 2.888 km de trecho navegável. Os

principais itens transportados são cargas em geral, compreendendo principalmente arroz,

milho, feijão, babaçu, carnaúba, cana de açúcar, algodão, mandioca, farinha de mandioca,

pescados, crustáceos e gêneros diversos, para abastecimento das populações ribeirinhas e

passageiros entre as cidades e os diversos povoados ao longo da via.

A Bacia do Paraguai e Paraná possui 3.442 km de extensão navegável, indo da cidade de

Cáceres até Nueva Palmira. Os principais rios são: Jaurú, Cuiabá - São Lourenço, Taquari,

Miranda, Apa, San Cardos, Aquidaban, Ypané, Monte Lindo, Jejui, Manduvirá, Confuso,

31

Pilcomayo,Tebicuary, Bermejo, Paraguai, Corrientes, Guayquiarro, Feliciano, Salado,

Carcaraña, Gualeguay, Arrecifes e Paraná.

Atualmente, os países da Bacia do Prata, apesar das restrições de navegação, transportam

pela Hidrovia Paraguai-Paraná mais de 15 milhões de toneladas de cargas por ano, no que é

considerado o segundo sistema fluvial da América do Sul em extensão, equiparando-se em

navegabilidade e extensão ao rio Mississipi (EUA) e ao Reno (Europa), (Ministério dos

Transportes, 2011).

A Bacia de São Francisco abrange os Estados de Minas Gerais, Goiás, Distrito Federal,

Bahia, Pernambuco, Alagoas e Sergipe. Seus principais Rios são: São Francisco, Paraopeba,

Indaiá, Pará, Abaeté, das Velhas, Jequitaí, Paracatu, Urucuia, Verde Grande, Carinhanha,

Corrente e Grande. A área da bacia é de aproximadamente 640.000 km2.

Nos Estados de Santa Cataria e Rio Grande do Sul está localizada a Bacia do Sul, com

área aproximada de 223.688 km2, tem como principais Rios o Jacuí e Taquarí, e inclui

também a Lago dos Patos. Transporta predominantemente granéis sólidos, como trigo e soja

com destino ao Porto de Rio Grande.

A Bacia Tietê Paraná tem área total aproximadamente de 723.520 km2 à montante da

barragem de Itaipu, a extensão navegável é de aproximadamente 1.080 km. Abrange os

Estados de Goiás, Minas Gerais, Mato Grosso do Sul, São Paulo e Paraná. Seus principais

rios são: Paranaíba, Grande, São José dos Dourados, Tietê, Paranapanema, Pardo,

Paranapanema, Ivinheima, Ivaí, Piquiri e Iguaçu, todos desaguando no rio Paraná. Transporta

principalmente Soja, o que corresponde a 70% de todo volume de carga, cana e etanol, com

20% e 10% da carga transportada pela Bacia.

Abrangendo os Estados de Goiás, Mato Grosso, Pará, Maranhão e Tocantins a Bacia

Tocantins-Araguaia possui aproximadamente 2.230 km de trecho navegável. Os principais

rios considerados são: Tocantins, Araguaia e das Mortes.

Na Bacia do Nordeste esta localizada a Hidrovia do Parnaíba, e possuí uma extensão

navegável de 1.176 km. Transporta cargas em geral, como arroz, milho, feijão, babaçu,

carnaúba, cana de açúcar, algodão, mandioca, farinha de mandioca.

2.3 TRANSPORTE AÉREO

O transporte aéreo no Brasil desenvolveu-se de forma pioneira na primeira metade do

século XX (IPEA, 2010). Atualmente são realizadas mais de 50 milhões de viagens por ano

32

no mercado brasileiro, a demanda cresceu à taxa de 10% ao ano entre 2003 e 2008,

acompanhando o bom momento da economia do país neste período, que apresentou aumento

no PIB de 4,7% a.a. (MCKINSEY, 2010).

Em 2009 eram 277 empresas de transporte aéreo registradas na Receita Federal. Estas

empresas tiveram receita liquida de R$ 18,9 bilhões de reais, representando um pouco mais de

10% do PIB do setor. Em 31/12/2009 58.865 pessoas ocupavam um posto de trabalho nestas

empresas, o que representa 2,77% da força de trabalho do setor de transportes. Foi

responsável por R$ 2,76 bilhões de reais em salários, retiradas e outras remunerações. Neste

setor cada pessoa ocupada foi responsável pelo valor adicional de R$ 25,8 (mil reais) ao

excedente operacional líquido, sendo o quinto resultado entre 8 segmentos do setor. O gráfico

2.4 apresenta os principais indicadores da estrutura produtiva do transportes aéreo no Brasil

de 2007 a 2009.

GRÁF. 2.4 Indicadores da Estrutura Produtiva - Modal Aéreo

40.000

44.000

48.000

52.000

56.000

60.000

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

2007 2008 2009

Pess

oal o

cupa

do

Rec

eita

, gas

tos

com

pes

soal

, e

exc

ede

nte

ope

raci

onal

Receita operacional líquida (Mil Reais) Gastos com pessoal - total (Mil Reais)

Excedente operacional bruto (Mil Reais) Pessoal ocupado em 31/12 (Pessoas)

Fonte: IBGE, 2011.

As perspectivas de evolução do mercado para o transporte aéreo no Brasil são muito

boas, e destaca-se entre as economias emergentes com o maior potencial de desenvolvimento

deste meio de transporte, principalmente em virtude uma combinação favorável de fatores:

a) Dimensão continental do território;

b) Alta mobilidade geográfica e social da população;

c) Acelerado deslocamento das fronteiras econômicas;

d) Inserção competitiva nos mercados globais em vasta gama de bens e serviços; e

e) Estabilidade monetária no longo prazo e conseqüente aumento do poder aquisitivo dos

consumidores.

33

Este último ponto tem forte influência na demanda por serviços de transporte aéreo. O

gráfico 2.5 demonstra a elevada correlação existente entre o crescimento do PIB e o número

de passageiros por quilômetros transportados.

GRÁF. 2.5 Evolução do PIB e a Demanda Doméstica no Brasil entre 1990 e 2010.

y = 181424x2 - 2E+06x + 2E+07

R² = 0,96340

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

80.000.000

46

1,9

52

40

7,3

38

39

0,5

67

43

8,3

00

54

6,2

33

76

8,9

51

83

9,6

83

87

1,2

00

84

3,8

27

58

6,8

63

64

4,7

02

55

3,5

82

50

4,2

21

55

2,4

69

66

3,7

60

88

2,1

85

1.0

88

,917

1.3

65

,983

1.6

52

,632

1.5

94

,490

2.0

87

,890

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Pas

sage

iro

s p

or

qu

ilôm

etr

o t

ran

spo

rtad

o

PIB Brasileiro - BI US$

Fonte: Banco Mundial e ANAC.

Outro fator ressaltado pelo (IPEA, 2010) para tornar o Brasil atraente para os investidores

neste setor é o fato da pujança do mercado brasileiro abranger, praticamente da mesma forma,

o transporte aéreo em todos os seus níveis, sendo, internacional, doméstico, regional, táxi

aéreo, a aviação geral e executiva.

Embora os avanços recentes sejam expressivos, o crescimento trouxe uma sério de

desafios ao setor. Pesquisas da Consultoria MacKinsey (2010), apontam que a infraestrutura

aeroportuária não cresceu no mesmo ritmo da demanda, dos 20 principais aeroportos

nacionais, 13 já apresentam gargalos nos terminais de passageiros, com consequente redução

no nível de serviço prestado aos usuários

Estudos do IPEA (2010), confirmam as conclusões da pesquisa citada anteriormente, e

complementam que, o crescimento acelerado da demanda não foi acompanhado por:

f) Adequado planejamento de longo prazo para o sistema de aviação civil como um todo;

g) Políticas públicas consistentes;

h) Marco legal e regulador mais condizente com o novo ambiente competitivo; e

i) Superação das notórias deficiências nas infraestruturas aeroportuária e aeronáutica.

34

Outro fator importante a ser ressaltado, e que impacta negativamente, é o chamado custo

Brasil, que é um fator de perda de competitividade para as empresas brasileiras quando

confrontadas com cenários de países economicamente concorrentes. São pontos que

impactam negativamente o setor aéreo nacional, como os já apontados problemas de

infraestrutura e principalmente a elevada carga tributária imposta às empresas de transporte

aéreo, suas subsidiárias e as prestadoras de serviços conexos. O IPEA (2010) aponta que:

A carga tributária sobre a aviação civil brasileira tem característica semelhante àquela

incidente sobre outros setores produtivos: ocorre a cobrança em “cascata”, imposto

sobre imposto, e nas três esferas de arrecadação – federal, estadual e municipal. É um

importante componente de custo para as empresas aéreas e frequentemente apontada

como uma desvantagem competitiva em relação às congêneres do exterior.

De toda tributação, aqueles incidentes sobre o combustível de aviação e sobre o

financiamento de aeronaves são as mais onerosas, pois afetam diretamente os insumos

essenciais para a atividade e onera a aquisição de bens de capital.

2.4 TRANSPORTE FERROVIÁRIO

Uma ferrovia pode ser definida como um caminho formado por trilhos paralelos de aço,

assentados sobre dormentes de madeira, concreto ou outros materiais. Sobre estes trilhos

correm máquinas de propulsão elétrica, hidráulica ou combustível que tracionam comboios de

passageiros acomodados em vagões-cabines e cargas acondicionadas em caçambas,

contêineres ou tanques (IPEA, 2010).

Publicações da ANTT (2011) informam que as primeiras ferrovias construídas no Brasil

foram estimuladas por capitais privados, nacional ou de países estrangeiros, que tinham o

desejo de se obter uma infraestrutura de transporte ferroviário capaz de levar a produção

agrícola dos interiores aos principais centros urbanos e portos brasileiros.

O Ministério dos Transportes (2011) elenca como principais características do transporte

ferroviário de carga no Brasil os seguintes fatores:

Grande capacidade de carga;

Adequado para grandes distâncias;

Elevada eficiência energética;

Alto custo de implantação;

35

Baixo custo de transporte;

Baixo custo de manutenção;

Possui maior segurança em relação ao modal rodoviário, visto que ocorrem poucos

acidentes, furtos e roubos.

Transporte lento devido às suas operações de carga e descarga;

Baixa flexibilidade com pequena extensão da malha;

Baixa integração entre os estados; e

Pouco poluente.

O transporte ferroviário apresenta elevado custo fixo operacional, compostos

principalmente pelo arrendamento da malha e dos terminais, quando eles são operados pelo

setor privado, como no caso brasileiro, a necessidade da manutenção de elevado bens no ativo

imobilizado, como a compra de material rodante, por exemplo. Em contrapartida, os custos

variáveis (combustível e energia, mão-de-obra), são relativamente baixos. Isso torna o modal

ferroviário adequado para transportes de produtos em grande quantidade e de baixo valor

agregado, pois a escala é fator determinante para viabilidade econômico-financeira do

empreendimento (IPEA, 2010).

Historicamente a malha ferroviária brasileira foi construída para atender ao modelo

econômico exportador, que em essência é mutável em seu conteúdo, e não para criação de

novos pólos de desenvolvimento socioeconômico. As ferrovias brasileiras ligam os centros

economicamente ativos do país às suas portas de entrada e saída, em especial os portos.

Assim, há uma grande concentração de linhas férreas na região centro-sul, como pode ser

observado no mapa abaixo:

O Gráfico 2.6 apresenta os dados da produção ferroviária por tipo de produto, separados

por minério de ferro e carvão, que em geral são produtos de propriedade das controladoras das

ferrovias, e carga geral, que via de regra os proprietário da carga não é controlador das

concessionárias ferroviárias. Analisando cada parcela, ambos produtos apresentaram

crescimento do volume transportado entre 1997 e 2010. Mesmo assim, o minério de ferro

sempre representou grande parte do volume de carga transportado nas ferrovias do país.

GRÁF. 2.6 Evolução da Produção Ferroviária por tipo de Produto

(Em bilhões de TKU)

36

110,2 109,8 106,7 118,2 121,7 125,3 136,1155,1 165,1

183,6207,5 206,7

185,2207,1

27 31,7 32,235,7 40,2 42,5

44,4

47,456,1

48,6

49,9 63,9

58,3

72,8

0

50

100

150

200

250

300

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Minério de Ferro e Carvão Carga Geral

Em 2009 eram 35 empresas de transporte ferroviário e metroviário registradas na base da

Receita Federal do Brasil. Estas empresas tiveram receita liquida de R$ 8,7 bilhões de reais,

representando um pouco mais de 4,2% do PIB do setor. Em 31/12/2009 38.461 pessoas

ocupavam um posto de trabalho nestas empresas, o que representa 1,4% da força de trabalho

do setor de transportes. Foi responsável por R$ 1,67 bilhões de reais em salários, retiradas e

outras remunerações. Neste setor cada pessoa ocupada foi responsável pelo valor adicional de

R$ 77,11 (Mil Reais) ao excedente operacional líquido, este foi o segundo melhor resultado

do setor. O gráfico 2.7 apresenta os principais indicadores da estrutura produtiva do

transportes ferroviário no Brasil de 2007 a 2009.

GRÁF. 2.7 Indicadores da Estrutura Produtiva - Modal Ferroviário

35.000

36.000

37.000

38.000

39.000

40.000

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

10.000.000

2007 2008 2009

Pe

sso

al o

cup

ado

Rec

eita

, gas

tos

com

pes

soal

, e

exc

ede

nte

op

era

cio

nal

Receita operacional líquida (Mil Reais) Gastos com pessoal - total (Mil Reais)

Excedente operacional bruto (Mil Reais) Pessoal ocupado em 31/12 (Pessoas)

Fonte: IBGE (2011)

37

A tabela 2.2 apresenta as principais ferrovias de cargas do Brasil, suas controladoras e os

produtos transportado. Observa-se que as empresas controladoras também são as principais

usuárias do transporte ferroviário.

TAB. 2.2 Principais Ferrovias de Cargas do Brasil

Controladora Ferrovia KM MTU Bi TKU Produtos

EFVM – Estrada de Ferro 905 133,2 72,8 Minério de ferro, carvão mineral, soja,

produtos siderúrgicos e celulose.

EFC – Estrada de Ferro Carajás 892 103,7 87,5

Minério de ferro, ferro gusa, manganês,

cobre e combustíveis derivados do petróleo

e da soja.

FCA – Ferrovia Centro-Atlântica

S/A8.066 19,3 15,1

Soja e farejo, calcário siderúrgico, minério de

ferro, fosfato, açúcar, milho e fertilizantes.

FNS – Ferrovia Norte-Sul 420 1,4 1,0 Soja e farejo, areia, fosfato e cloreto de

potásio.

VALE, CNS,

USIMINAS

E GERDAU

MRS – MRS Logística S/A 1.674 119,8 55,6 Minério de ferro, carvão mineral, produtos

siderúrgicos, ferro gusa, cimento e soja.

ALL - Malha Sul 7.304 26,8 17,4 Soja e farelo, açúcar, derivados de petróleo e

álcool, milho e cimento.

ALL - Malha Paulista 1.989 5,2 3,1 Açúcar, cloreto de potássio, adubo, calcário

e derivados de petróleo e álcool.

ALL - Malha Oeste 1.945 3,2 1,3 Minério de ferro, soja e farelo, açúcar,

manganês, derivados de petróleo e álcool.

ALL - Malha Norte 500 8,2 11,3 Soja e farelo, milho, óleo vegetal, adubo e

combustível.

CSN Transnordestina Logística SA 4.207 1,6 0,9 Cimento, derivados de petróleo, alumínio,

calcário e coque.

GOV PR Ferroeste 248 1,0 0,7 Soja e farelo, milho, contêiner e trigo.

FTC Ferrovia Tereza Cristina SA 164 3,0 0,2 Carvão mineral

TOTAL 28.314 426,4 266,9

VALE

ALL

Fonte: Ministério dos Transportes e IPEA (2011).

Notas: Milhão de toneladas úteis (MTU) – tonelada útil refere-se ao peso da carga, sem o peso dos veículos.

Bilhão de tonelada-quilômetro-útil (bi TKU) – tonelada de carga multiplicada pela distância

percorrida.

A utilização do modal ferroviário no Brasil é baixa quando comparados com outros

países de dimensões continentais e também mais desenvolvidos. A distribuição da população

e atividade produtiva, e políticas focadas no modal rodoviário, são os fatores apontados para

esta baixa utilização. Projetos em estudo alocam investimentos na construção, recuperação e

ampliação da malha ferroviária, com objetivo de aumentar a participação do transporte

ferroviário na matriz de transporte do país.

2.5 TRANSPORTE DUTOVIÁRIO

38

O transporte dutoviário é o modo de transporte que utiliza um sistema de dutos (tubos ou

cilindros previamente preparados para determinado tipo de transporte), formando uma linha

chamada de dutovia ou via composta por dutos onde se movimentam produtos de um ponto a

outro (FOGLIATTI, 2004). Este sistema vem se revelando como uma das formas econômicas

de transporte para grandes volumes quando comparados com os modais ferroviário e

rodoviário. A ANTT (2011) atribui as seguintes características ao transporte dutoviário:

agilidade, segurança, baixa flexibilidade e capacidade de fluxo.

Este modal destina-se principalmente ao transporte de líquidos e gases em grandes

volumes e materiais que podem ficar suspensos (petróleo bruto e derivados, minérios). A

movimentação via dutos é bastante lenta, sendo contrabalançada pelo fato de que o transporte

opera 24 horas por dia e sete dias por semana (RIBEIRO, 2002). Os custos de implantação

são elevados, pois demandam grandes investimentos para construção das dutovias, terminais e

desapropriação para faixa de servidão1. Em contrapartida, os custos operacionais são

reduzidos, principalmente os custos variáveis, pois há baixa necessidade de mão-de-obra.

A ANP (2011) divide o transporte dutoviário conforme apresentado na figura 2.2.

FIG. 2.2 Divisão do Modal Dutoviário

A classificação se dá de acordo com o produto transportado pela dutovia, e comumente

são os seguintes:

Oleodutos: petróleo, óleo combustível, gasolina, diesel, álcool, GLP, querosene e

nafta, e outros;

Gasodutos: gás natural;

Minerodutos: sal-gema, minério de ferro e concentrado fosfático;

Aquadutos: água.

1 Área que precisa ser desapropriada para construção da dutovia. O Gasoduto Brasil-Bolívia, por exemplo,

com extensão de 2.593km do lado brasileiro, tem uma faixa de servidão de 20 metros.

Dutos

Oleodutos Gasodutos Minerodutos Aquadutos

39

As vantagens citadas por VAZ (2005) são: a dispensa do uso de embalagens para

transportes; não sofre necessidade de viagens de retorno para equacionar o custo da viagem;

pouca demanda por mão-de-obra; e baixo custo operacional. As desvantagens citadas pelo

mesmo autor são: necessidade de alto investimento de capital; inflexibilidade quanto à rota de

distribuição; não é adequado a transporte de mercadorias perecíveis; e seu uso só pode ser

estendido a certo grupo de mercadorias dentro de um mesmo duto, por exemplo, não é

aconselhável transportar parafina e leite na mesma dutovia.

Estudos da ANTT indicam que a extensão das dutovias brasileiras atinge

aproximadamente 12 mil km, divididas em 7,0 mil km de oleodutos, 4,5 mil km de gasodutos

e 567 km de minerodutos. Por estes dutos são transportados anualmente em média 278.292

toneladas de produtos, sendo que aproximadamente 90% deste volume passam pelos

oleodutos. Publicações na ANP (2011) indicam que no Brasil, o custo de transporte de

combustíveis por este sistema pode ser até 265% menor que o transporte rodoviário, 104%

menor que o ferroviário, sendo o único competidor o modal hidroviário, que em média pode

ser até 12% menor.

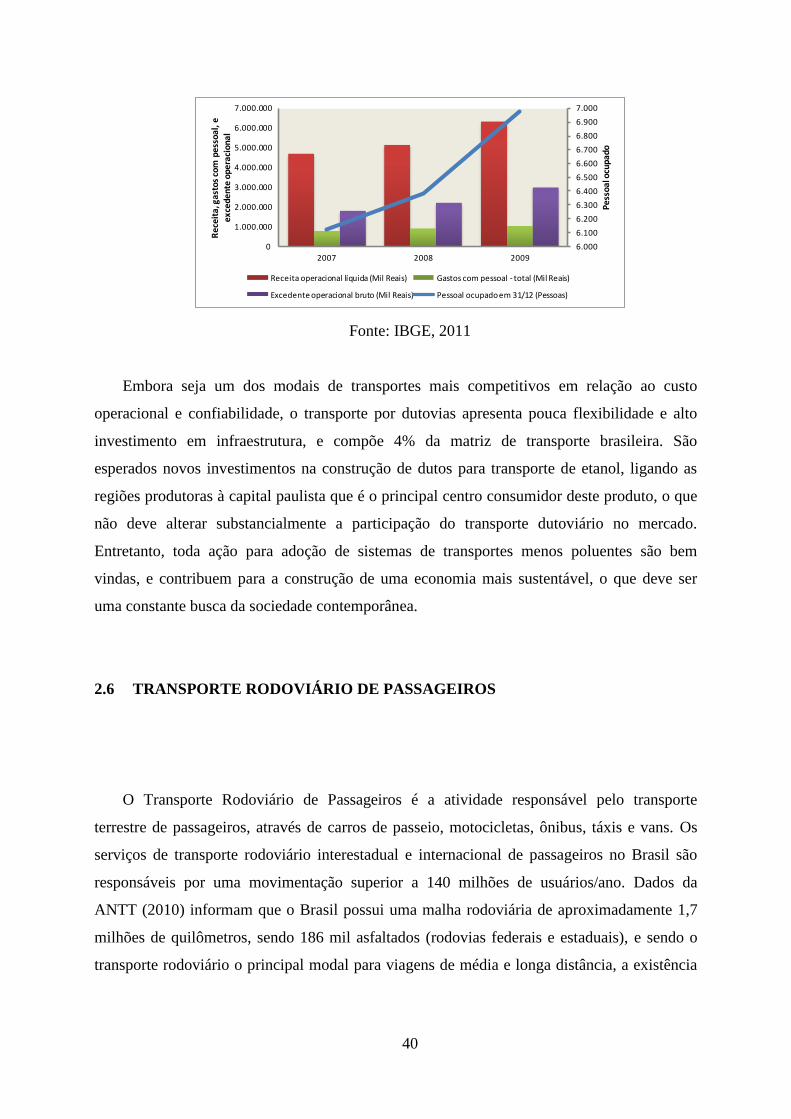

Em 2009 eram 8 empresas de transporte aquaviário registradas na base da Receita Federal

do Brasil. Estas empresas tiveram receita liquida de R$ 6,3 bilhões de reais, representando um

pouco mais de 3,0% do PIB do setor. Em 31/12/2009 6.978 pessoas ocupavam um posto de

trabalho nestas empresas, o que representa 0,3% da força de trabalho do setor de transportes.

Foi responsável por R$ 762 milhões de reais em salários, retiradas e outras remunerações.

Neste setor cada pessoa ocupada foi responsável pelo valor adicional de R$ 432,76 ao

excedente operacional líquido, este foi o melhor resultado do setor. O gráfico 2.8 apresenta os

principais indicadores da estrutura produtiva do transportes aquaviário no Brasil de 2007 a

2009.

GRÁF. 2.8 Indicadores da Estrutura Produtiva - Modal Dutoviário

40

6.000

6.100

6.200

6.300

6.400

6.500

6.600

6.700

6.800

6.900

7.000

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

2007 2008 2009

Pess

oal o

cupa

do

Rec

eita

, gas

tos

com

pes

soal

, e

exc

ede

nte

ope

raci

onal

Receita operacional líquida (Mil Reais) Gastos com pessoal - total (Mil Reais)

Excedente operacional bruto (Mil Reais) Pessoal ocupado em 31/12 (Pessoas)

Fonte: IBGE, 2011

Embora seja um dos modais de transportes mais competitivos em relação ao custo

operacional e confiabilidade, o transporte por dutovias apresenta pouca flexibilidade e alto

investimento em infraestrutura, e compõe 4% da matriz de transporte brasileira. São

esperados novos investimentos na construção de dutos para transporte de etanol, ligando as

regiões produtoras à capital paulista que é o principal centro consumidor deste produto, o que

não deve alterar substancialmente a participação do transporte dutoviário no mercado.

Entretanto, toda ação para adoção de sistemas de transportes menos poluentes são bem

vindas, e contribuem para a construção de uma economia mais sustentável, o que deve ser

uma constante busca da sociedade contemporânea.

2.6 TRANSPORTE RODOVIÁRIO DE PASSAGEIROS

O Transporte Rodoviário de Passageiros é a atividade responsável pelo transporte

terrestre de passageiros, através de carros de passeio, motocicletas, ônibus, táxis e vans. Os

serviços de transporte rodoviário interestadual e internacional de passageiros no Brasil são

responsáveis por uma movimentação superior a 140 milhões de usuários/ano. Dados da

ANTT (2010) informam que o Brasil possui uma malha rodoviária de aproximadamente 1,7

milhões de quilômetros, sendo 186 mil asfaltados (rodovias federais e estaduais), e sendo o

transporte rodoviário o principal modal para viagens de média e longa distância, a existência

41

de um sistema de transporte rodoviário de passageiros eficiente é essencial para segurança e

conforto dos usuários.

O sistema de transporte rodoviário de passageiro exerce um importante papel na

sociedade, proporcionando a movimentação de pessoas em grande parte das regiões

brasileiras, e também contribui para a expansão das fronteiras econômicas e sociais, fixação

da população no interior do país, amplia as oportunidades de exploração dos recursos naturais

e consolida o processo de integração social (GOMORRA, 2002). Além disso, em função de

sua acessibilidade, não apenas compreende boa parte da rede de transportes de uma região,

mas serve como meio de integração com outros modais de transportes, (PALHARES, 2002).

A movimentação de pessoas é significativa em toda época do ano, e apresenta picos

sazonais durantes os meses de férias de verão e inverno, dezembro e julho, respectivamente.

No gráfico 2.9 é possível observar a evolução da demanda pelo serviço de transporte

interestadual entre o período de janeiro de 2008 a julho de 2011. O crescimento da demanda

de passageiro no transporte interestadual foi de 10,5% entre 2008 e 2010, e foi mais

significativo em 2011, que em média aumentou 16,6% entre os mesmo períodos de cada ano

na comparação entre 2008 e 2010.

GRÁF. 2.9 Demanda pelo Transporte Rodoviário Interestadual de Passageiros

5.000.000

5.500.000

6.000.000

6.500.000

7.000.000

7.500.000

8.000.000

8.500.000

jan fev mar abr mai jun jul ago set out nov dez

2008 2009 2010 2011

Fonte: CNT/Fipe-USP

O transporte de passageiros intermunicipal, aquele que extrapola a fronteira do

município, mas não do mesmo estado da federação, apresenta números ainda mais

expressivos em movimentação de pessoas. Em 2010 foram transportados mais de 651,1