Análise Econômico-Financeira Empresa Gerdau S. A....

30

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS Análise Econômico-Financeira Empresa Gerdau S. A. 2009/2010 Trabalho apresentado pelo discente Romualdo Barbosa Santos, Mat.: 08116003501, para avaliação dentro da disciplina Análise das Demonstrações Contábeis, ministrada pelo Prof. Héber Lavor Moreira BELÉM-PARÁ 2011

-

Upload

hoangduong -

Category

Documents

-

view

214 -

download

0

Transcript of Análise Econômico-Financeira Empresa Gerdau S. A....

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS

FACULDADE DE CIÊNCIAS CONTÁBEIS

Análise Econômico-Financeira

Empresa Gerdau S. A. 2009/2010

Trabalho apresentado pelo discente Romualdo Barbosa Santos, Mat.: 08116003501, para avaliação dentro da disciplina Análise das Demonstrações Contábeis, ministrada pelo Prof. Héber Lavor Moreira

BELÉM-PARÁ

2011

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

2

Sumário Tema................................................................................................................... 3

Resumo .............................................................................................................. 3

1 – Introdução ..................................................................................................... 3

1.1 – Perfil da Empresa ................................................................................ 3

2 – Referencial Teórico ....................................................................................... 4

3 - Estudo dos Indicadores de Liquidez .............................................................. 4

4 - Estudo dos Indicadores de Endividamento .................................................... 5

5 - Estudo dos Indicadores de Atividade............................................................. 7

6 - Estudo dos Indicadores de Rentabilidade ..................................................... 7

7 - Estudo do Termômetro de Insolvência .......................................................... 9

8 - Estudo dos Indicadores de Overtrading ......................................................... 9

9 - Estudo do EBITDA....................................................................................... 11

10 - Aspectos Positivos Identificados................................................................ 11

11 - Aspectos Negativos Identificados .............................................................. 13

12 - Sugestões .................................................................................................. 13

13 - Conclusões ................................................................................................ 14

ANEXO 1 – DEMONSTRATIVO DA POSIÇÃO FINANCEIRA ........................ 15

ANEXO 2 – DEMONSTRATIVO DOS RESULTADOS CONSOLIDADOS ...... 16

ANEXO 3 – DPT E DRE COM VALORES ATUALIZADOS PELO IGP-DI ...... 17

APÊNDICE 1 – ÍNDICE DE LIQUIDEZ ............................................................. 19

APÊNDICE 2 – QUOCIENTES DE ENDIVIDAMENTO .................................... 20

APÊNDICE 3 – QUOCIENTES DE ATIVIDADES ............................................. 21

APÊNDICE 4 – ÍNDICES DE RENTABILIDADE ............................................... 23

APÊNDICE 5 – FATOR DE INSOLVÊNCIA ..................................................... 26

APÊNDICE 6 – INDICADORES DE DESEQUILÍBRIO ECONÔMICO ............. 27

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................. 30

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

3

Tema: Analise Econômico-Financeira da Empresa Gerdau S.A.

Resumo

O objetivo do trabalho é realizar uma análise econômico-financeira da empresa

Gerdau S.A., considerando os demonstrativos contábeis elaborados pela empresa em 2009 e 2010. Tal análise deve ser realizada observando os cenários vivenciados pela empresa no período, assim como, às atividades principal e secundária e suas implicações com relação aos mercados com os quais ela se relaciona, tanto consumidor, como fornecedor e o financeiro. Como meta a ser atingida no decorrer do trabalho, o mesmo deve visar a obter fundamentos que possibilitem extrair, de forma sustentável, aspectos positivos e negativos da situação econômico- financeira e sugestões plausíveis ao diagnóstico apresentado. Para permitir uma análise acurada, as interpretações dos cálculos serão realizadas através da utilização de técnicas consagradas no estudo científico de diagnose situacional econômico-financeiro de empresas, tendo como base o levantamento de indicadores, obtidos de grandezas extraídas dos Demonstrativos mencionados, assim como, das suas relações entre si, devidamente avaliadas de forma consistente e ajustada ao ambiente interno e externo peculiar às atividades da empresa em questão.

1 – Introdução A título de introdução será apresentado o perfil e a missão da empresa Gerdau,

de maneira a identificar a necessidade de adequação dos resultados obtidos frente a

realidade da empresa, afinando-os à sua atividade e aos cenários vivenciados pela

empresa.

1.1 – Perfil da Empresa A Gerdau é líder no segmento de aços longos nas Américas e um dos maiores

fornecedores de aços longos especiais do mundo. A empresa começou a traçar sua rota de expansão há mais de um século e hoje possui presença industrial em 14 países: Argentina, Brasil, Canadá, Chile, Colômbia, Espanha, Estados Unidos, Guatemala, Índia, México, Peru, República Dominicana, Uruguai e Venezuela.

No Brasil, possui operações em quase todos os Estados, que produzem aços

longos comuns, especiais e planos. Seus produtos, comercializados nos cinco continentes, atendem os setores da construção civil, indústria e agropecuária. Eles estão presentes no dia a dia das pessoas nas mais diversas formas: integram a estrutura de residências, shopping centers, hospitais, pontes e hidrelétricas, fazem parte de torres de transmissão de energia e telefonia, são matéria-prima de peças de automóveis e participam do trabalho no campo.

Com ações listadas nas Bolsas de Valores de São Paulo, Nova York, Toronto,

Madri e Lima, a Gerdau busca eficiência e crescimento com rentabilidade, sempre comprometida com o desenvolvimento sustentável.

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

4

Missão: o Grupo Gerdau é uma empresa com foco em siderurgia que busca satisfazer as necessidades dos clientes e criar valor para os acionistas, comprometida com a realização das pessoas e com o desenvolvimento sustentado da sociedade.

2 – Referencial Teórico A base teórica para a pesquisa a ser realizada são os Relatórios Contábeis da

própria empresa, verificados através da aplicação de técnicas consagradas na Ciência Contábil na área de Análise das Demonstrações Contábeis, as quais permitem extrair dados, realizar interações entre os mesmos e obter interpretações consistentes.

Segundo a empresa, as Demonstrações Financeiras Consolidadas da

Companhia para os exercícios findos em 31/12 de 2009 e de 2010 foram preparadas de acordo com International Financial Reporting Standards (IFRS) emitidos pelo International Accounting Standards Board (IASB) e estão aderentes as normas estabelecidas pelo Comitê de Pronunciamentos Contábeis – CPC.

A preparação das Demonstrações Financeiras Consolidadas requer o uso de

certas estimativas contábeis por parte da Administração da Companhia. As Demonstrações Financeiras Consolidadas foram preparadas utilizando o custo histórico como base de valor, exceto pela valorização de certos instrumentos financeiros e florestamento/reflorestamento do ativo imobilizado, os quais são mensurados pelo valor justo.

As Demonstrações Financeiras da controladora foram elaboradas e

apresentadas de acordo com as práticas contábeis adotadas no Brasil, com base nas disposições contidas na Lei das Sociedades por Ações, pronunciamentos, orientações e interpretações emitidas pelo Comitê de Pronunciamentos Contábeis – CPC e normas expedidas pela Comissão de Valores Mobiliários – CVM.

A Companhia adotou todas as normas, revisões de normas e interpretações

emitidas pelo IASB e CPC que estavam em vigor em 31/12/2010. 3 - Estudo dos Indicadores de Liquidez

“São utilizados para avaliar a capacidade de pagamento da empresa, ou seja, constituem uma apreciação sobre se a empresa tem como saldar seus compromissos, considerando: longo, curto ou prazo imediato”. (MARION, 2008, p.83)

Neste Estudo, inicialmente será avaliada a capacidade de a empresa fazer

frente às dívidas de curto prazo, o chamado Quociente de Liquidez Comum ou Corrente (QLC), o qual, apurado, apresentou o valor de 2,94 para 2009 , revelando que a empresa possui uma capacidade de liquidar suas obrigações na ordem de 2,94 reais de crédito para cada real de débito no período, e em 2010 com um leve

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

5

decréscimo para 2,58, portanto, com capacidade de 2,58 reais de crédito para cada real de débito.

Em uma segunda análise para verificar-se com mais profundidade a real capacidade de pagamento, exclui-se os estoques do cálculo anterior, simulando uma paralisação das atividades, ou seja, a capacidade de pagamento apenas com as disponibilidades mais líquidas, o chamado de Quociente de Liquidez Seca (QLS). Desta forma, apurado, com o valor de 1,75 para 2009 e 1,22 para 2010. Tal resultado em 2010 pode ser explicado quando é observado que houve um aumento razoável de estoques em 2010, na ordem de 20%.

Na terceira verificação com o Quociente de Liquidez Imediata (QLI) apurado, com o valor de 0,43 para 2009 e 0,22 para 2010, revelou-se que a empresa apenas considerando sua disponibilidade imediata de recursos financeiros, ou seja, caixa e equivalentes de caixa, diminuiu sua capacidade de liquidar seus débitos, mesmo os de longo prazo, o que significou, ao analisar os dados envolvidos que para um leve aumento das obrigações, houve um decréscimo substancial das disponibilidades, na ordem de 50%.

Por fim, o Quociente de Liquidez Geral (QLS) apurado, com o valor de 1,97

para 2009 e 1,89 para 2010, revela que a empresa considerando os mesmos prazos para recebimento e pagamento de seus créditos e débitos, manteve uma boa capacidade de liquidar suas obrigações de longo prazo, embora há a necessidade de serem verificados os prazos de entrada e saída de recursos.

Com relação ao capital circulante líquido, tanto em 2009 como em 2010,

embora com um leve decréscimo, verifica-se que a empresa está financiada basicamente com capital próprio para o giro de curto prazo, já que o mesmo foi positivo em ambos os anos.

4 - Estudo dos Indicadores de Endividamento

“...são os indicadores de endividamento que nos informam se a empresa utiliza mais de recursos de terceiros ou de recursos dos proprietários”. (MARION, 2008, p.104)

Desta forma, nesta análise será retratada a posição relativa do capital próprio em relação ao capital de terceiros, portanto, com uma clara visão sobre a interdependência entre as relações de fontes de recursos, sendo de suma importância já que será analisada a dependência da empresa com relação a capital de terceiros.

No primeiro tratamento, conforme se pode observar logo abaixo, é verificada a

relação do capital de terceiros sobre os fundos totais, inicialmente em 2009, com o valor de 51%, o que possibilita interpretar que um o capital de terceiros representa um pouco mais da metade dos recursos totais, portanto uma relação que revela pouca dependência de recursos externos.

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

6

Já em 2010, com o valor de 53% manteve-se proporção quase idêntica, com

leve aumento da dependência de capital de terceiros. Na segunda análise, na qual é retratada a questão da participação das dívidas

de curto prazo sobre o endividamento total, que na empresa foi obtido, conforme quadro abaixo, no ano de 2009 o valor de 11%, valor esse que revela um baixo endividamento de curto prazo.

2009

2010

11%

12%

No ano de 2010, manteve quase a mesma proporção comum acréscimo muito

pequeno do endividamento de curto prazo, portanto, se se na quantidade a dívida era baixa, na qualidade o resultado foi melhor ainda.

Na terceira verificação, a qual revela a capacidade de garantir com recursos

próprios o capital de terceiros, na empresa foi obtido, conforme quadro abaixo, no ano de 2009, o valor de 97%, o que por si só revela que o capital de terceiros esteve quase que completamente garantido. Com relação a 2010 houve uma diminuição dessa garantia, na ordem de 8,3% mas mantendo-se ainda em patamar bastante elevado.

2009

2010

97%

89%

Com relação à imobilização do seu próprio capital, conforme os quadros abaixo

apresentados, verifica-se que na Gerdau como o índice está acima de 1,00, deduz-se a indicação de que o patrimônio líquido não está financiando plenamente o ativo não circulante, assim como, ainda houve um aumento da imobilização do capital próprio em 2010.

2010

1,49

Porém, conforme os próximos índices abaixo apresentados, quando

acrescentado os capitais de longo prazo, a empresa consegue financiar o ativo não circulante, já que ambos os resultados estão em valores menores que 1,00.

2009

51%

2010

53%

2009

1,38

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

7

2009

0,76

5 - Estudo dos Indicadores de Atividade A Análise dos Quocientes de Atividade permite que seja verificada a

periodicidade em que acontecem as rotatividades de elementos patrimoniais de relevo, em um determinado exercício, normalmente expresso em dias ou meses, e até mesmo em períodos maiores.

A importância dessa verificação é a possibilidade de expressão de

relacionamentos dinâmicos, os quais, por sua vez acabam, direta ou indiretamente, influindo decisivamente nas posições de liquidez e rentabilidade. Normalmente, tais quocientes envolvem itens da DPF e do DRE, simultaneamente.

Essa análise permite também verificar os prazos de recebimento de clientes e

pagamento de fornecedores e, principalmente na relação entre estes, a comparabilidade e a conclusão como está sendo afetado o capital de giro da empresa.

No caso da empresa Gerdau, quanto à rotação dos estoques, o resultado de

2,76 indica que o estoque é renovado a cada 4,34 meses durante o exercício de 2009 e de 4,12 com renovação a cada 2,91 meses em 2010, o que permite concluir que houve uma aceleração no giro dos estoques de 2009 para 2010.

Para a rotação do ativo, temos um índice de 0,79 com 15,12 meses para 2009

e 0,72 com 16,72 meses para 2010, o que indica um aumento do tempo para que as vendas igualem ao valor do ativo, além disso, tal condição de igualdade do ativo pelas vendas, em ambos os anos, superaram o período do exercício.

Com relação aos prazos médios de recebimento, o resultado de 2010 , de

36,16 dias foi maior que o de 2009, de 35,07, ou seja, as vendas a prazo tiveram um aumento de prazo para pagamento de 2009 para 2010.

Já o prazo médio de pagamento teve o resultado inverso, diminuindo de 34,76

dias em 2009 para 23,85 dias em 2010. Desse modo, o Quociente de Posicionamento relativo, de 1,01 em 2009

aumentou para 1,52 em 2010, indicando uma maior necessidade de capital de giro. 6 - Estudo dos Indicadores de Rentabilidade

O uso dos índices de rentabilidade em termos absolutos pode não ser

expressivo dentro de um conceito de utilidade absoluta da informação, a não ser que seja relacionado o lucro da empresa com outro valor que possa expressar a dimensão relativa do mesmo em sua relação com o valor escolhido.

2010

0,79

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

8

Desse modo, tem-se no primeiro quesito a ser analisado, definido como margem líquida, o lucro sendo comparado com as vendas líquidas e expressado em porcentagem.

No caso da Gerdau, houve um acréscimo substancial de 2009 para 2011, na

ordem de 79,89 % , ou seja, de 3,78 para 6,80 na representação do lucro líquido sobre as vendas líquidas. Estes valores significam o que existe de lucro líquido dentro do volume das vendas líquidas realizadas, ou seja, em 2010, para cada 100,00 vendido, 6,80 é o lucro líquido.

Com relação à rotação do ativo, o mesmo já foi tratado na análise dos

quocientes de atividades. Na última análise, ao relacionar a porcentagem do lucro líquido com a rotação

do ativo, tem-se o retorno sobre o investimento, o mais importante quociente individual, pois relaciona o quanto foi possível de retorno sobre o capital empregado em termos de porcentagem.

Assim, na Gerdau, tem-se que, embora ainda em um patamar relativamente

baixo, já que houve apenas 3% de retorno em 2009, entretanto, a empresa reagiu positivamente e apresentou uma melhora em 2010, na ordem de 63%, alcançando o índice de 4,88 % de retorno.

Com relação ainda as taxas de retorno, pode-se observar uma melhora

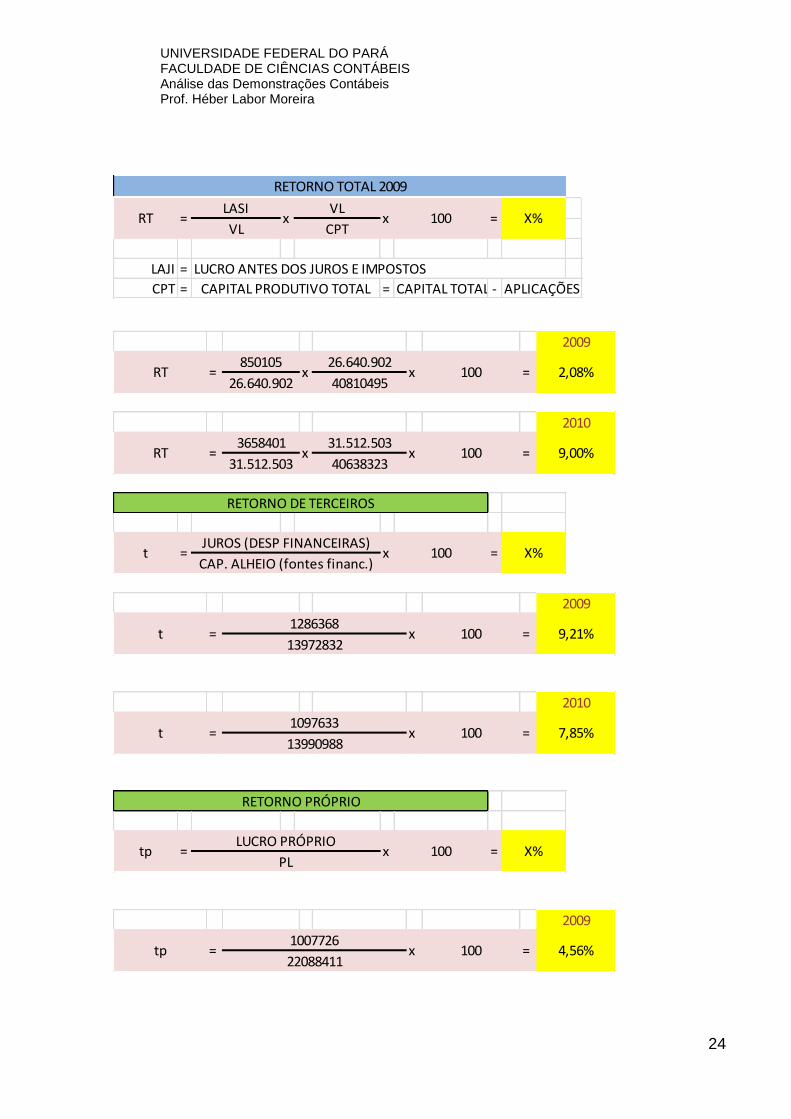

substancial entre os exercícios de 2009 e 2010, entre as taxas retorno total, alinhadas logo abaixo, onde se percebe que houve um acréscimo substancial, na ordem de 332,70%, assinalando assim que o crescimento do retorno do capital investido na produção, não considerada as receitas financeiras.

2009

2010

2,08%

9,00%

Com relação ao retorno do capital de terceiros aplicado na empresa, a mesma decresceu a remuneração ao citado capital, na ordem de 14,8%, conforme quadros abaixo:

2009

2010

9,21%

7,85%

Na inversão de taxa de retorno, o capital próprio foi melhor remunerado em

2010, em relação a 2009, na ordem de 168%, conforme quadros abaixo:

2009

2010

4,56%

12,22%

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

9

Finalmente, a taxa de retorno das aplicações externas, teve um leve acréscimo,

na ordem de 10,5%, conforme quadros abaixo:

Desse modo, pode-se inferir, ao ser analisadas as diversas taxas de retorno

sobre os vários tipos de capitais investidos, tanto por terceiros na empresa, quanto os da empresa investidos interna e externamente, que em 2010 houve um ajuste correto quando houve a inversão pelo aumento da remuneração, inclusive de forma substancial, da remuneração do capital próprio reduzindo-se a remuneração do capital alheio.

Por fim, vale ainda ressaltar que a remuneração do capital investido em

aplicações externas, em comparação com o resultado operacional, ou seja, o retorno do capital investido na atividade fim, o primeiro de 11,07 em 2009 e 12,23 em 2010 e o segundo de 2,08 em 2009 e 9,00 em 2010, salienta a necessidade de serem revistos os processos de custeio, pois tal resultado enfraquece a atividade principal da empresa, que não é a financeira.

7 - Estudo do Termômetro de Insolvência

Em ambos exercícios, tanto de 2009 quanto de 2010, ao serem avaliados pelo modelo de Kanitz, , a empresa apresentou um desempenho dentro dos parâmetros de solvência normais, ou seja, com plena capacidade de saldar os compromissos assumidos, embora com um decréscimo dessa capacidade para o exercício de 2010, na ordem de 27%, porém não representando nenhum motivo aparente de inquietação, pois o fator de solvência continua bem acima do patamar mínimo recomendável.

8 - Estudo dos Indicadores de Overtrading Considerando a importância de antecipadamente ser descoberta a

possibilidade de um desequilíbrio financeiro, no qual a empresa passa pela possibilidade de insolvência que muitas vezes pode se tornar irreversível e provocar uma falência irreversível, esta análise permite que seja verificado indícios de prováveis desarranjos econômico-financeiros a tempo de possibilitar soluções gerenciais para reverter o chamado “overtrading”

Na primeira análise, pode-se observar que, conforme refletido nos quadros

abaixo, a empresa está empregando valores consideráveis do seu capital de giro que deveriam ser utilizados para a atividade-fim em Ativos não Circulantes, ou seja de difícil liquidez, assim como, ainda aumentou levemente tal índice de 2009 para 2010, embora haja necessidade de ser verificado, pelo tipo de produção da empresa, da real necessidade das aplicações volumosas em itens considerados imobilizados.

2009

2010

11,07%

12,23%

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

10

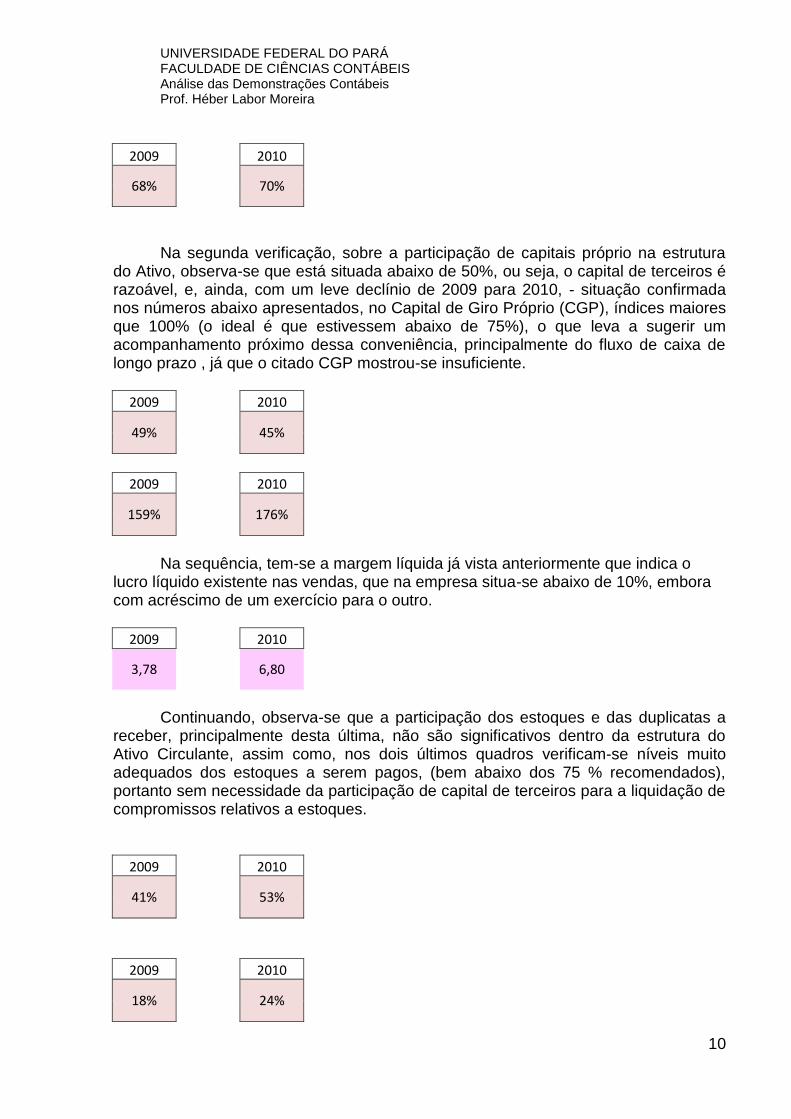

2009

2010

68%

70%

Na segunda verificação, sobre a participação de capitais próprio na estrutura

do Ativo, observa-se que está situada abaixo de 50%, ou seja, o capital de terceiros é razoável, e, ainda, com um leve declínio de 2009 para 2010, - situação confirmada nos números abaixo apresentados, no Capital de Giro Próprio (CGP), índices maiores que 100% (o ideal é que estivessem abaixo de 75%), o que leva a sugerir um acompanhamento próximo dessa conveniência, principalmente do fluxo de caixa de longo prazo , já que o citado CGP mostrou-se insuficiente.

2009

2010

49%

45%

2009

2010

159%

176%

Na sequência, tem-se a margem líquida já vista anteriormente que indica o

lucro líquido existente nas vendas, que na empresa situa-se abaixo de 10%, embora com acréscimo de um exercício para o outro.

2009

2010

3,78

6,80

Continuando, observa-se que a participação dos estoques e das duplicatas a

receber, principalmente desta última, não são significativos dentro da estrutura do Ativo Circulante, assim como, nos dois últimos quadros verificam-se níveis muito adequados dos estoques a serem pagos, (bem abaixo dos 75 % recomendados), portanto sem necessidade da participação de capital de terceiros para a liquidação de compromissos relativos a estoques.

2009

2010

41%

53%

2009

2010

18%

24%

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

11

2009

2010

30%

26%

As relações de aumento de estoques e de faturamento a receber em relação

ao aumento de vendas estão abaixo de uma unidade, respectivamente, 0,22 e 0,12, o que indica normalidade e proporcionalidade entre os aumentos, ou seja, não está havendo exagero nem no aumento dos estoques nem da conta de clientes a receber.

Da mesma forma, a participação de capital de giro próprio nas vendas foi

negativa, acentuando a baixa necessidade de capital alheia. Por fim, a empresa não realizou desconto de títulos, portanto não será

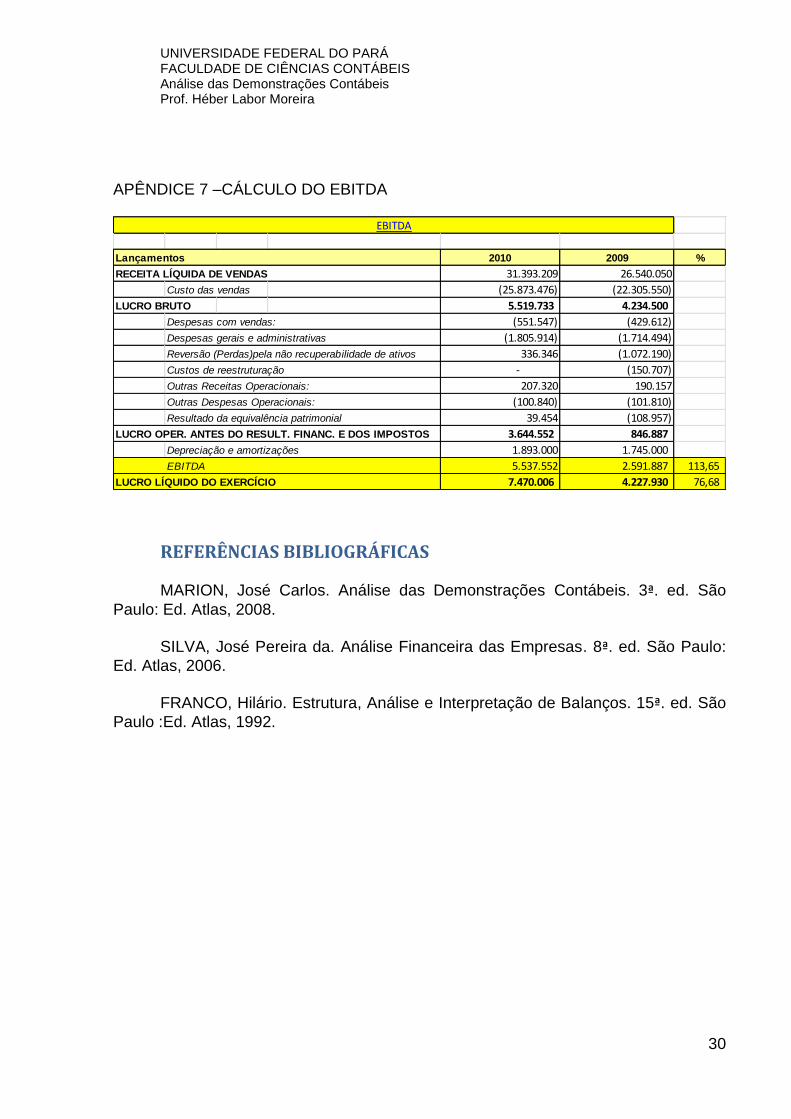

realizada a análise do desconto de títulos sobre o faturamento a receber. 9 - Estudo do EBITDA Conforme pode ser observado nos quadros abaixo, a empresa teve uma

variação de 113, 65 % na relação do seu EBITDA de 2009 para 2010, diferentemente da variação do seu lucro líquido, que sofreu uma variação bem menor de 76,68 %, o que significa que a sua atividade operacional teve um bom desempenho em 2010, no entanto, conforme já descrito anteriormente, o pagamento de juros pelo capital alheio, na ordem de 10%, inclusive com detrimento da remuneração do capital próprio, a qual se estabeleceu em 8%, também consumiu o bom resultado operacional, ocasionando assim uma diminuição do lucro líquido.

10 - Aspectos Positivos Identificados Pelas análises realizadas e verificação dos diversos quocientes apresentados é

possível constatar que a empresa apresenta, de uma maneira geral, resultados saudáveis tanto nos aspectos patrimoniais quanto nos aspectos operacionais.

Foi verificado que no exercício de 2010 houve a tomada de decisão por parte

dos gestores de aplicar a folga de disponibilidades financeiras alocadas no caixa e equivalentes de caixa para reforçar os estoque e financiar clientes apenas no curto prazo, pois não houve apresentação de crédito para clientes com maiores prazos.

Foi igualmente verificado o aumento substancial, pelo menos em números

relativos, ou seja, do exercício de 2009 para o exercício de 2010, dos valores alocados para provisão de passíveis ambientais.

Lançamentos 2010 2009 %

EBITDA 5.537.552 2.591.887 113,65

LUCRO LÍQUIDO DO EXERCÍCIO 7.470.006 4.227.930 76,68

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

12

Com relação tanto de liquidez quanto de endividamento, pode-se verificar que a empresa, embora tendo reduzida as suas disponibilidades de 2009 para 2010 em 50%, manteve uma independência elevada de capital de terceiros, assim como, com uma porcentagem de apenas 12% para o endividamento de curto prazo.

Embora em valores absolutos e percentualmente com relação aos totais no

grupo de contas não sejam recursos expressivos, pois no exercício de 2010 representavam apenas 0,7% do total do Passivo e PL, o referido aumento pode levantar dúvidas sobre a operação da empresa, já que o acréscimo representou um aumento substancial da citada provisão, ou seja, na ordem de 167,67%, e isso no curto prazo, pois para prazos maiores houve até uma diminuição da citada provisão.

Sendo assim, em face de atual importância dada pela sociedade, de uma

maneira geral, ao fator meio ambiente, é recomendável que a empresa reveja as causas que substanciaram a medida tomada, e, ainda, formas de serem neutralizadas possíveis repercussões.

Outro aspecto relevante foi a diminuição da participação de acionistas não

controladores, talvez até motivados pelas circunstâncias apresentadas nos parágrafos anteriores. O fato é que tal situação também deve ser analisada cuidadosamente frente à concepção já amplamente absorvida da necessidade da governança corporativa, na qual a importância dos acionistas minoritários deve ser elevada substancialmente pelos gestores empresariais.

Por fim, embora as diferenças nos resultados operacionais de 2009 e 2010,

constantes da DRE, sejam expressivas, com um valor de 288,53%, o fato é que, em uma análise mais acurada, observa-se que o aumento das vendas não correspondeu minimamente aa referido acréscimo no lucro operacional líquido.

Com relação ao lucro operacional (EBITDA) a empresa teve uma importante

elevação em 2010, na proporção de 114%, mas que foi diminuído pelas despesas financeiras elevadas.

Embora ainda com pouca expressão, os valores do lucro líquido sobre as

vendas e do retorno sobre o investimento apresentaram melhoras importantes de 2009 para 2010.

Com relação às taxas de retorno dos capitais externos aplicados na empresa,

da empresa interna e no mercado externo, com o aumento da remuneração do capital próprio em 2010, a empresa fez as correções necessárias.

Com relação aos quocientes de liquidez, de uma maneira geral, todos os

resultados obtidos relevam a solidez da empresa e sua excelente capacidade de honrar suas obrigações tanto no curto quanto no longo prazo.

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

13

11 - Aspectos Negativos Identificados Inicialmente deve ser observada a tendência da gestão em manter elevados

valores em condições de disponibilidade de curto prazo, embora com acentuada redução de 2009 para 2010 nos valores mantidos.

No campo dos Quocientes de Atividades, os resultados não indicam,

preliminarmente, resultados bem posicionados, com exceção dos estoques que apresentaram uma diminuição de 67% no tempo de renovação dos mesmos, ou seja, em 2010, a sua renovação caiu de 4,34 para 2,91 meses.

No entanto, com relação à rotação do ativo, a “recuperação” do mesmo pelas

vendas aumentou ainda mais, de 15,12 para 16,72 meses, e, ainda, tanto em 2009 como em 2010, superaram o período dos exercícios para atingirem o valor dos ativos respectivos, o que denota valores de vendas pouco expressivos em relação ao ativo existente.

Outro campo que desperta a atenção é que o prazo médio de recebimento, o

qual, em ambos os exercícios, foi maior que o prazo médio de pagamento, ou seja, a empresa está pagando antes de receber, e, mais grave ainda, a relação se deteriorou ainda mais de 2009 para 2010, indo de 1,01 para 1,52 no Quociente de Posicionamento Relativo, que indica a relação entre pagamento e recebimento, denunciando assim necessidade mais acentuada de recursos para capital de giro.

A empresa não apresenta indícios de desequilíbrios econômico-financeiros no

futuro curto e médio prazo, embora seja recomendável um acompanhamento mais próximo do fluxo de caixa de longo prazo.

Finalmente, face ao cenário de crise iniciada em 2007 e com reflexos no

exercício de 2009, o retorno dos investimentos na atividade principal ficou bastante inferior à remuneração das aplicações financeiras externas, causando-se uma expectativa negativa sobre os resultados, sendo que, já em 2010, houve a reação desejada sem contudo inverter tais índices, inversão essa que deve ser tomada como uma meta importante.

12 - Sugestões Embora com posições de elevada liquidez e razoável aumento dos estoques, é

aconselhável que a empresa ajuste as suas disponibilidades de recursos as reais necessidades, claro que com as cautelas necessárias, assim como que o fluxo de caixa também seja adequado a que os prazos de pagamento se sucedam aos de recebimento.

Devem ser verificado também as elevadas despesas financeiras face ao alto

nível de retorno para o capital de terceiros. No aspecto das relações entre as diversas fontes de recursos, próprios e de

terceiros, pode-se interpretar como favorável a manutenção da independência relativa do capital de terceiros, embora a garantia desses não esteja completamente

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

14

sustentada pelo patrimônio liquido. Assim, para efeito de uma maior alavancagem, é perfeitamente adequada a entrada de novos recursos de terceiros, desde que revista a taxa de retorno aplicada.

Rever todo o sistema de custeio operacional, buscando elevar a taxa de

retorno do capital investido na atividade principal. 13 - Conclusões Como conclusão, a despeito das condições positivas mencionadas de

investimentos e independência relativa de capital de terceiros, o desempenho nas vendas revela que mercado alvo da empresa possivelmente ainda não tenha superado totalmente a crise de 2007, já que as vendas apresentaram um acréscimo percentual de 6,79.

Tal resultado nas citadas vendas, longe de ser ruim, apenas não reflete o

acréscimo no lucro operacional. Na análise da DRE percebe-se que esse foi parcialmente inflado pela diferença de resultados entre os exercícios de 2009 e de 2010 no teste de recuperabilidade de ativos, o qual passou de um resultado negativo de R$ 1.192,097, 00 em 2009, para um resultado positivo de R$ 337.624, 00 em 2010, ou seja, uma contribuição diferencial absoluta de R$ 1.529.721, 00 entre os citados valores de 2009 e 2010, portanto realmente substancial.

Pelo modelo de Kanitz, o qual mede a capacidade de solvência da empresa, a

avaliação realizada revelou que a empresa permanece dentro dos parâmetros normais para esse quesito, tanto no exercício de 2009, quanto de 2010.

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

15

ANEXO 1 – DEMONSTRATIVO DA POSIÇÃO FINANCEIRA

2010 2009

12.945.944 14.164.686

1.061.034 2.091.944

1.105.902 2.619.418

9.559 58.296

3.153.027 2.585.709

6.797.785 5.751.593

586.056 788.564

783 5.737

231.798 263.425

29.945.316 30.418.630

26.797 49.690

401.222 484.434

1.579.011 1.347.036

5.529 14.297

493.502 324.678

212.180 314.348

437.072 516.360

1.264.520 1.199.910

19.002 19.635

8.158.098 8.424.341

1.176.823 992.800

16.171.560 16.731.101

42.891.260 44.583.316

2010 2009

5.021.900 4.818.521

1.783.274 1.705.058

1.577.968 1.356.781

115.069 -

524.967 675.681

475.237 354.518

90.289 365.811

- 2.483

29.191 9.835

425.905 348.354

17.721.745 17.760.002

12.360.056 12.563.155

616.902 600.979

2.270.849 2.273.759

92.476 90.377

645.375 447.171

42.902 66.642

834.471 961.300

516.706 518.096

342.008 238.523

20.147.615 22.004.793

15.651.352 14.184.805

(161.405) (124.685)

366.602 66.658

5.497.895 5.720.610

(1.884.002) (1.339.915)

19.470.442 18.507.473

677.173 3.497.320

42.891.260 44.583.316 TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO

Obrigações por compra de açõesOutras contas a pagar

Capital Social

Ações em tesouraria

Outras reservas

Reservas de lucros

Ajustes de avaliação patrimonial

PATRIMÔNIO LÍQUIDO

Atribuído a participação dos acionistas controladores

Participações dos acionistas não-controladores

Benefícios a empregados

Salários a pagar

Dividendos a pagar

Perdas não realizadas com derivativos

Outras contas a pagar

PASSIVO NÃO CIRCULANTE

Empréstimo e financiamentos

Provisão para passivos ambientais

Debêntures

Imposto de renda/contribuição social diferidos

Perdas não realizados com derivativos

Provisão para passivos tributários, cíveis e trabalhistas

Provisão para passivos ambientais

Créditos tributários

TOTAL DO ATIV0

Invest. avaliados por equivalência patrimonial

PASSIVO

PASSIVO CIRCULANTE

Ágios

Outros investimentos

Imposto de renda/contribuição social diferidos

Ganhos não realizados com derivativos

Outras contas a receber

Gastos antecipados com plano de pensão

Impostos e contribuições sociais a recolher

Outros intangíveis

Imobilizado

Depósitos judiciais

Fornecedores

Empréstimo e financiamentos

Debêntures

DEMONSTRATIVO DA POSIÇÃO FINANCEIRA

Créditos tributários

Ganhos não realizados com derivativos

Outras contas a receber

Aplic. Financ. em títulos disponíveis para venda

Aplic. Financ. em títulos disponíveis para venda

Estoques

Caixa e equivalentes de caixa

Aplic. Financ. em títulos para negociação

Contas a receber de clientes

ATIVO CIRCULANTE

ATIVO

ATIVO NÃO CIRCULANTE

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

16

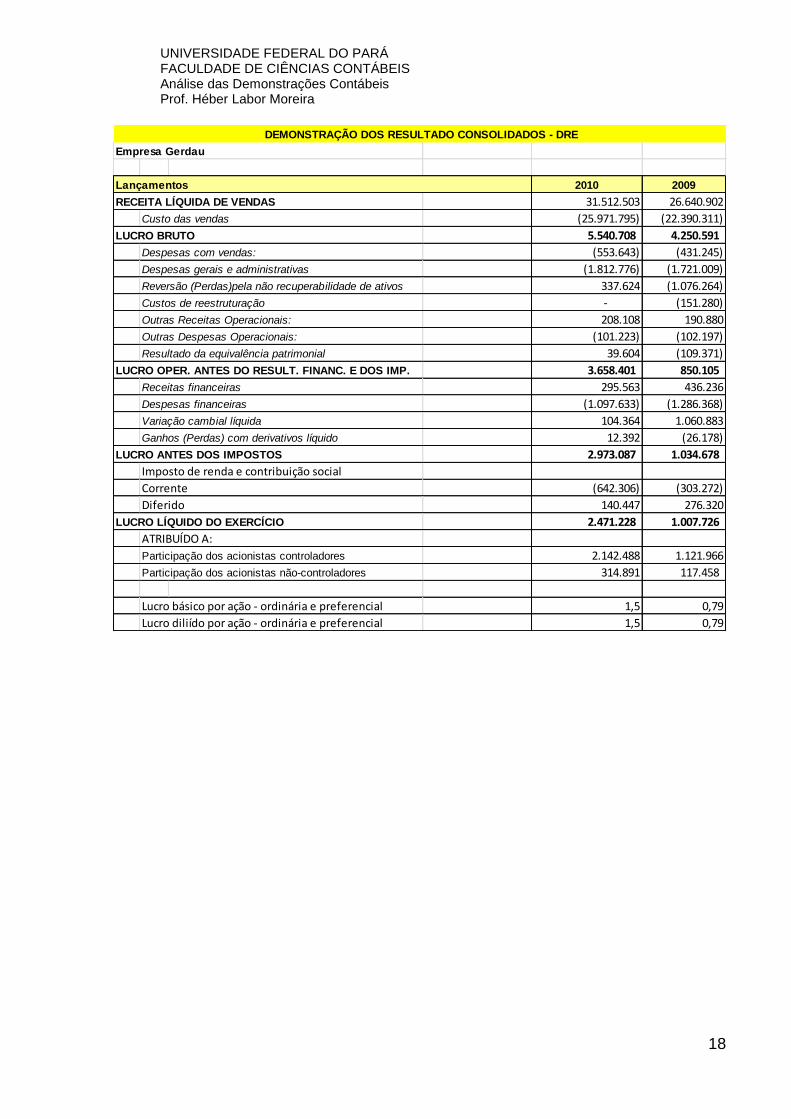

ANEXO 2 – DEMONSTRATIVO DOS RESULTADOS CONSOLIDADOS

Empresa Gerdau

Lançamentos 2010 2009

RECEITA LÍQUIDA DE VENDAS 31.393.209 26.540.050

Custo das vendas (25.873.476) (22.305.550)

LUCRO BRUTO 5.519.733 4.234.500

Despesas com vendas: (551.547) (429.612)

Despesas gerais e administrativas (1.805.914) (1.714.494)

Reversão (Perdas)pela não recuperabilidade de ativos 336.346 (1.072.190)

Custos de reestruturação - (150.707)

Outras Receitas Operacionais: 207.320 190.157

Outras Despesas Operacionais: (100.840) (101.810)

Resultado da equivalência patrimonial 39.454 (108.957)

LUCRO OPER. ANTES DO RESULT. FINANC. E DOS IMP. 3.644.552 846.887

Receitas financeiras 295.563 436.236

Despesas financeiras (1.097.633) (1.286.368)

Variação cambial líquida 104.364 1.060.883

Ganhos (Perdas) com derivativos líquido 12.392 (26.178)

LUCRO ANTES DOS IMPOSTOS 2.959.238 1.031.460

Imposto de renda e contribuição social

Corrente (642.306) (303.272)

Diferido 140.447 276.320

LUCRO LÍQUIDO DO EXERCÍCIO 2.457.379 1.004.508

ATRIBUÍDO A:

Participação dos acionistas controladores 2.142.488 1.121.966

Participação dos acionistas não-controladores 314.891 117.458

Lucro básico por ação - ordinária e preferencial 1,5 0,79

Lucro diliído por ação - ordinária e preferencial 1,5 0,79

DEMONSTRATIVO DOS RESULTADO CONSOLIDADOS - DRE

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

17

ANEXO 3 – DPT E DRE COM VALORES ATUALIZADOS PELO IGP-DI

2010 2009

12.995.139 14.218.512

1.065.066 2.099.893

1.110.104 2.629.372

9.595 58.518

3.165.009 2.595.535

6.823.617 5.773.449

588.283 791.561

786 5.759

232.679 264.426

30.059.108 30.534.221

26.899 49.879

402.747 486.275

1.585.011 1.352.155

5.550 14.351

495.377 325.912

212.986 315.543

438.733 518.322

1.269.325 1.204.470

19.074 19.710

8.189.099 8.456.353

1.181.295 996.573

16.233.012 16.794.679

43.054.247 44.752.733

2010 2009

5.040.983 4.836.831

1.790.050 1.711.537

1.583.964 1.361.937

115.506 -

526.962 678.249

477.043 355.865

90.632 367.201

- 2.492

29.302 9.872

427.523 349.678

17.789.088 17.827.490

12.407.024 12.610.895

619.246 603.263

2.279.478 2.282.399

92.827 90.720

647.827 448.870

43.065 66.895

837.642 964.953

518.669 520.065

343.308 239.429

20.224.176 22.088.411

15.710.827 14.238.707

(162.018) (125.159)

367.995 66.911

5.518.787 5.742.348

(1.891.161) (1.345.007)

19.544.430 18.577.801

679.746 3.510.610

43.054.247 44.752.733 TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO

Ações em tesouraria

Outras reservas

Reservas de lucros

Ajustes de avaliação patrimonial

Atribuído a participação dos acionistas controladores

Participações dos acionistas não-controladores

Provisão para passivos ambientais

Benefícios a empregados

Obrigações por compra de açõesOutras contas a pagar

PATRIMÔNIO LÍQUIDO

Capital Social

PASSIVO NÃO CIRCULANTE

Empréstimo e financiamentos

Debêntures

Imposto de renda/contribuição social diferidos

Perdas não realizados com derivativos

Provisão para passivos tributários, cíveis e trabalhistas

Outras contas a pagar

TOTAL DO ATIV0

PASSIVO

PASSIVO CIRCULANTE

Fornecedores

Empréstimo e financiamentos

Debêntures

Impostos e contribuições sociais a recolher

Salários a pagar

Dividendos a pagar

Perdas não realizadas com derivativos

Provisão para passivos ambientais

Gastos antecipados com plano de pensão

Invest. avaliados por equivalência patrimonialOutros investimentos

Ágios

Outros intangíveis

Créditos tributários

Imposto de renda/contribuição social diferidos

Ganhos não realizados com derivativos

Depósitos judiciais

Outras contas a receber

ATIVO NÃO CIRCULANTE

DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA EM 31/12/2010

ATIVO

ATIVO CIRCULANTE

Caixa e equivalentes de caixa

Aplic. Financ. em títulos para negociação

Aplic. Financ. em títulos disponíveis para venda

Contas a receber de clientes

Estoques

Créditos tributários

Ganhos não realizados com derivativos

Outras contas a receber

Imobilizado

Aplic. Financ. em títulos disponíveis para venda

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

18

Empresa Gerdau

Lançamentos 2010 2009

RECEITA LÍQUIDA DE VENDAS 31.512.503 26.640.902

Custo das vendas (25.971.795) (22.390.311)

LUCRO BRUTO 5.540.708 4.250.591

Despesas com vendas: (553.643) (431.245)

Despesas gerais e administrativas (1.812.776) (1.721.009)

Reversão (Perdas)pela não recuperabilidade de ativos 337.624 (1.076.264)

Custos de reestruturação - (151.280)

Outras Receitas Operacionais: 208.108 190.880

Outras Despesas Operacionais: (101.223) (102.197)

Resultado da equivalência patrimonial 39.604 (109.371)

LUCRO OPER. ANTES DO RESULT. FINANC. E DOS IMP. 3.658.401 850.105

Receitas financeiras 295.563 436.236

Despesas financeiras (1.097.633) (1.286.368)

Variação cambial líquida 104.364 1.060.883

Ganhos (Perdas) com derivativos líquido 12.392 (26.178)

LUCRO ANTES DOS IMPOSTOS 2.973.087 1.034.678

Imposto de renda e contribuição social

Corrente (642.306) (303.272)

Diferido 140.447 276.320

LUCRO LÍQUIDO DO EXERCÍCIO 2.471.228 1.007.726

ATRIBUÍDO A:

Participação dos acionistas controladores 2.142.488 1.121.966

Participação dos acionistas não-controladores 314.891 117.458

Lucro básico por ação - ordinária e preferencial 1,5 0,79

Lucro diliído por ação - ordinária e preferencial 1,5 0,79

DEMONSTRAÇÃO DOS RESULTADO CONSOLIDADOS - DRE

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

19

APÊNDICE 1 – ÍNDICE DE LIQUIDEZ

ÍNDICE OU QUOCIENTE DE LIQUIDEZ COMUM OU CORRENTE

2009

QLC =

AC

QLC = 14.218.512

= 2,94 PC

4.836.831

2010

QLC = AC

QLC =

12.995.139 = 2,58

PC

5.040.983

QUOCIENTE DE LIQUIDEZ SECA - ACID TEST

2009

QLS =

AC - ESTOQUES =

14218512 - 5773449 =

8445063 = 1,75

PC 4836831 4836831

2010

QLS =

AC - ESTOQUES =

12995139 - 6823617 =

6171522 = 1,22

PC 5040983 5040983

DISP 2099893

PC 4836831

DISP 1065066

PC 5040983

2010

QLI = = = 0,21

2009

QUOCIENTE DE LIQUIDEZ IMEDIATA OU INSTÂNTANEA

= = 0,43QLI =

AC + NCIRC 14218511,81 + 30534221

PC + NCIRC 4836831,38 + 17827490

AC + NCIRC 12995138,59 + 30059108

PC + NCIRC 5040983,22 + 17789088

=

=

2009

2010

QLG = = 1,89=43054247

22830071

= 1,97=44752733

22664321

QUOCIENTE DE LIQUIDEZ GERAL

QLG =

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

20

APÊNDICE 2 – QUOCIENTES DE ENDIVIDAMENTO

CCL = AC - PC = 14218512 - 4836831 = 9381680

CAPITAL CIRCULANTE LÍQUIDO 2009

CCL = AC - PC = 12995139 - 5040983 = 7954155

CAPITAL CIRCULANTE LÍQUIDO 2010

2009

PC + EX.L/P 22.664.321

44.752.733

2010

PC + EX.L/P 22.830.071

43.054.247

2009

4.836.831

44.752.733

2010

5.040.983

43.054.247

2009

22.088.411

22.664.321

2010

20.224.176

22.830.071

QUOC DE PART DAS DÍVIDAS DE CURTO PRAZO S/ENDIVIDAMENTO TOTAL

QUOC DE PART DOS CAP DE TERCEIROS S/RECURSOS TOTAIS

= X

GARANTIA DE CAPITAIS DE TERCEIROS

100

2009

2010

GC3os =PL

X 100 GC3os = X 100

97%GC3os =PL

X 100CA

GC3os =

PC

PC + EX. L/PQPDiv C/P s/ END TOTAL = X 100 11%QPC3os s/RT =

= X 100 = X 100 51%PASSIVO TOTAL

QPC3os s/RTQPC3os s/RT =

2009

= X 100

2010

QPC3os s/RT = X 100

= 89%CA

53%PASSIVO TOTAL

2009

2010

QPDiv C/P s/ END TOTAL =PC

X 100 QPC3os s/RT = X 100 = 12%PC + EX. L/P

QPC3os s/RT = X 100 =

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

21

APÊNDICE 3 – QUOCIENTES DE ATIVIDADES

2009

ANC 30.534.221

PL 22088411

2010

ANC 30.059.108

PL 20224176

2009

ANC 30534221

PL+PNC 39915901

2010

ANC 30059108

PL+PNC 38013264

IMOBILIZAÇÃO DE CAPITAL PRÓPRIO SUPLEMENTADO POR CAPITAIS DE LONGO PRAZO - 2009

IMOBILIZAÇÃO DE CAPITAL PRÓPRIO SUPLEMENTADO POR CAPITAIS DE LONGO PRAZO - 2010

IMOBILIZAÇÃO DE CAPITAL PRÓPRIO 2009

= 1,49

ICP = ICP =

ICP+DLP = = = 0,79

ICP+DLP = = = 0,76

= 1,38

IMOBILIZAÇÃO DE CAPITAL PRÓPRIO 2010

ICP = ICP =

EI 2008 EI 2008 CORRIGIDO

10437776 + 5773449 8105612,73 10.398.263 10437776,4

MESES DIAS

CPV 22390311,1 4,34 130,33

EM 8105612,73

AI 2008 AI 2008 CORRIGIDO

59.050.514 59274905,95

5773449 + 6823617 6298532,82 MESES DIAS

2,91 87,31

CPV 25971795,2

EM 6298532,82RE = = = 4,12

ROTAÇÃO DE ESTOQUES -2010

EM =2

=

=

2,76=

=EM2

RE =

=

ROTAÇÃO DE ESTOQUES -2009

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

22

22376366 + 44752733 33564549

MESES DIAS

15,12 453,56

VENDAS 26.640.902

AM 33564549,45

43054247 + 44752733 43903489,69 MESES DIAS

16,72 501,56

VENDAS 31.512.503

AM 43903489,69

CR 2.595.535

VENDAS 26640902,19

360 360

CR 3.165.009

VENDAS 31512503,19

360 360

CÁLCULO DE COMPRAS - 2009

FORN 1.711.537 CPV = EI + COMPRAS - EF

COMPRAS 17725983,74

360 360 CÁLCULO DE COMPRAS - 2010

CPV = EI + COMPRAS - EF

22390311,09 = 10437776,4 +COMPRAS - 5773449,05

FORN 1.790.050 COMPRAS = 17725983,74

COMPRAS 27021962,74

360 360 25971795,21 = 5773449,053 +COMPRAS - 6823616,58

COMPRAS = 27021962,74

PRAZO MÉDIO DE RECEBIMENTO (PMR) - 2010

PRAZO MÉDIO DE PAGAMENTO (PMP) - 2009

PRAZO MÉDIO DE PAGAMENTO (PMP) - 2010

PMR = = = 34,76

PMR = = = 36,16

PMR

PMR = = = 23,85

= = = 35,07

RA = = = 0,72

PRAZO MÉDIO DE RECEBIMENTO (PMR) - 2009

AM = =2

ROTAÇÃO DO ATIVO -2010

AM =

RA =

=2

= = 0,79

ROTAÇÃO DO ATIVO -2009

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

23

APÊNDICE 4 – ÍNDICES DE RENTABILIDADE

LL 1007726

VL 26.640.902

AI + AF 22376366 + 44752733 33564549

VL 26.640.902

AM 33564549

LL VL 1007726 26.640.902

VL AM 26.640.902 33564549

LL 2142488

VL 31.512.503

AI + AF 43054247 + 44752733 43903490

VL 31.512.503

AM 43903490

LL VL 2142488 31.512.503

VL AM 31.512.503 43903490

VL LOL 31.512.503 3658401

PLM VL 21156294 31512503

PLI + PLF 22088411 + 20224176 21156294

RETORNO SOBRE O INVESTIMENTO 2009

GA = = X vz

AM =2

= RI = x

GA =

x

MARGEM LÍQUIDA 2009

M = x 100 = 3,78M = x 100 = X %

=

X%

= 0,79

=2

= = 0,72

x

AM

=2 2

GIRO DO ATIVO 2009

100

= VZ GA

= x 100 = 6,80

RI = x x 100

GIRO DO ATIVO 2010

RETORNO SOBRE O INVESTIMENTO 2010

GA =

=

= 3,00= X % RI = xRI = x x 100 100

= 4,88

MARGEM LÍQUIDA 2010

M = x 100 = X % M

x

AM = AM =

= 17,29100

PLM =2

PLM = =2

RPL xRPL = x x 100 = X%

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

24

RETORNO TOTAL 2009

LASI VL

VL CPT

LAJI =

CPT = = CAPITAL TOTAL -

=

LUCRO ANTES DOS JUROS E IMPOSTOS

CAPITAL PRODUTIVO TOTAL APLICAÇÕES EXTERNAS

= x x 100 X%RT

2009

850105 26.640.902

26.640.902 40810495100RT = x x = 2,08%

2010

3658401 31.512.503

31.512.503 40638323RT = x x 100 = 9,00%

t =JUROS (DESP FINANCEIRAS)

=CAP. ALHEIO (fontes financ.)

RETORNO DE TERCEIROS

x X%100

2009

t =1286368

x 100 = 9,21%13972832

2010

7,85%1097633

x 100 =13990988

t =

X%LUCRO PRÓPRIO

PL

RETORNO PRÓPRIO

tp = x 100 =

2009

tp =1007726

x 100 = 4,56%22088411

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

25

2010

= 12,22%20224176

tp =2471228

x 100

X%Traex = x 100 =APLICAÇOES EXTERNAS

LUCRO APLICAÇÕES EXTERNAS

RETORNO APLICAÇOES EXTERNAS

2009

= 11,07%3942238

Traex =436.236

x 100

2010

Traex =295.563

x 100 = 12,23%2415923,756

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

26

APÊNDICE 5 – FATOR DE INSOLVÊNCIA

FI = 6,01

FI = 4,40

7 a 0 - SOLVÊNCIA

0 a -3 PENUMBRA

3 a ∞ INSOLVÊNCIA

X1 =1007726

X 0,0522088411

X2

X1 =LL

X 0,05PL

=44752733

TERMÔMETRO DE INSOLVÊNCIA 2009

X3 =AC-ESTOQUE

X 3,55PC

X2 =AC+REAL L/P

X 1,65EXIGÍVEL TOTAL

X5 =EXIGÍVEL TOTAL

X 0,33PL

X4 =AC

X 1,06PC

X5 =22664321

X 0,3322088411,21

X 1,6522664321

X3 =8445063

X 3,554836831

X4 =

SOLVENTE

X1 =LL

X 0,05 X1

F1 = X1+X2+X3-X4-X5

TERMÔMETRO DE INSOLVÊNCIA 2010

3,12

0,33

=

=

=

=

=

14218512X 1,06

4836831

0,002281

3,26

6,20

PL 20224176

X2 =AC+REAL L/P

X 1,65

=2471228

X 0,05 = 0,00611

X3 =AC-ESTOQUE

X 3,55 X3 =

X2 =

6171522X 3,55 = 4,35

PC 5040983

3,11EXIGÍVEL TOTAL 22830071

43054247X 1,65 =

2,735040983

X4 =AC

X 1,06 X4PC

F1 = X1+X2+X3-X4-X5 SOLVENTE

=22830071

X 0,33 = 0,3320224176

X5 =EXIGÍVEL TOTAL

X 0,33 X5PL

=12995139

X 1,06 =

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

27

APÊNDICE 6 – INDICADORES DE DESEQUILÍBRIO ECONÔMICO

2009

2009

2010

2010

2009

2010

CGP = PL - ANC CGP = 22088411 - 30534221 = ####

CGP = PL - ANC CGP = 20224176 - 30059108 = ####

2009

PC + PNC 4836831,4 + 17827490

2010

PC + PNC 5040983,2 + 17789088

PREPONDERÂNCIA DO ATIVO CIRCULANTE/NÃO CIRCULANTE SOBRE O ATIVO TOTAL

2009

2009

2010

2010

PREPONDERÂNCIA DO CAPITAL PRÓPRIO SOBRE O ATIVO TOTAL

2009

2010

X 100 XAC

=

100 30%AT 43054247

ANCX 100

30059108X

100 68%AT 44752733

AC 12995139X

100 49%AT 44752733

PLX 100

20224176X

PLX 100

22088411X =

=

CAPITAL DE GIRO PRÓPRIO

2009

=

=

=

100 45%AT 44752733

100 70%AT 43054247

ANCX 100

30534221X

100 32%AT

14218512

44752733

X 100

CGP = X # = X 100

= 159%AC 14218512

= X 100X #CGP =

2010

2009

2010

= 176%AC 12995139

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

28

2009

LL 1007726

VL 26.640.902

2010

LL 2142488

VL 31.512.503

2009

2010

2009

2010

2009

2010

2009

2010

2009

2010

2009

30%

2010

=

MARGEM LÍQUIDA 2009

M = x 100 =

ÍNDICE DE LUCRO SOBRE VENDAS

ESTOQUESX

x 100 = 6,80

PREPONDERÂNCIA DOS ESTOQUES/DUP A RECEBER NA COMPOSIÇÃO DO ATIVO CIRCULANTE

3,78

MARGEM LÍQUIDA 2010

M = x 100 = X % M =

X % M = x 100

X 100 = 53%AC 12995139

AC 14218512

ESTOQUESX 100

6823617

1005773449

X 100 = 41%

100 = 18%AC 14218512

DUP A RECEBERX 100

2595535X

= 24%AC 12995139

AUMENTO DO ATIVO CIRCULANTE EM RELAÇÃO A REDUÇÃO DO CAPITAL DE GIRO PRÓPRIO

DUP A RECEBERX 100

3165009X 100

100 = 26%ESTOQUES 6823617

=ESTOQUES 5773449

FORNECEDORESX 100

1790050X

FORNECEDORESX 100

1711537X 100

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

29

ÍNDICE DA VARIAÇÃO DO CAPITAL ALHEIO EM RELAÇÃO AS VENDAS

AUMENTO DE VENDAS=

0,22AUMENTO DE VENDAS 4.871.601

4.871.601

AUMENTO DE CAP ALHEIOS DE C/P -203871

ÍNDICE DA VARIAÇÃO DOS ESTOQUES EM RELAÇÃO AS VENDAS

= -0,04

ÍNDICE DA VARIAÇÃO DO FATURAMENTO A RECEBER EM RELAÇÃO AS VENDAS

AUMENTO DO FAT A RECEBER=

569474=

ESTOQUES=

1050168=

2010

VENDAS=

31512503= -3,20

CAPITAL DE GIRO PRÓPRIO -9.834.932

CAPITAL DE GIRO PRÓPRIO -8.445.810

2009

2009/2010

2009/2010

2009/2010

0,12AUMENTO DE VENDAS 4.871.601

ÍNDICE DA RELAÇÃO DE CAPITAL DE GIRO PRÓPRIO EM FUNÇÃO DAS VENDAS

VENDAS=

26640902= -3,15

UNIVERSIDADE FEDERAL DO PARÁ FACULDADE DE CIÊNCIAS CONTÁBEIS Análise das Demonstrações Contábeis Prof. Héber Labor Moreira

30

APÊNDICE 7 –CÁLCULO DO EBITDA

REFERÊNCIAS BIBLIOGRÁFICAS

MARION, José Carlos. Análise das Demonstrações Contábeis. 3ª. ed. São

Paulo: Ed. Atlas, 2008.

SILVA, José Pereira da. Análise Financeira das Empresas. 8ª. ed. São Paulo:

Ed. Atlas, 2006.

FRANCO, Hilário. Estrutura, Análise e Interpretação de Balanços. 15ª. ed. São

Paulo :Ed. Atlas, 1992.

Lançamentos 2010 2009 %

RECEITA LÍQUIDA DE VENDAS 31.393.209 26.540.050

Custo das vendas (25.873.476) (22.305.550)

LUCRO BRUTO 5.519.733 4.234.500

Despesas com vendas: (551.547) (429.612)

Despesas gerais e administrativas (1.805.914) (1.714.494)

Reversão (Perdas)pela não recuperabilidade de ativos 336.346 (1.072.190)

Custos de reestruturação - (150.707)

Outras Receitas Operacionais: 207.320 190.157

Outras Despesas Operacionais: (100.840) (101.810)

Resultado da equivalência patrimonial 39.454 (108.957)

LUCRO OPER. ANTES DO RESULT. FINANC. E DOS IMPOSTOS 3.644.552 846.887

Depreciação e amortizações 1.893.000 1.745.000

EBITDA 5.537.552 2.591.887 113,65

LUCRO LÍQUIDO DO EXERCÍCIO 7.470.006 4.227.930 76,68

EBITDA