ANÁLISE SOCIOECONÔMICA DA DEMONSTRAÇÃO DO … · A contabilidade teve e tem de se atualizar...

15

ANÁLISE SOCIOECONÔMICA DA DEMONSTRAÇÃO DO VALOR ADICIONADO: ESTUDO DE CASO NA APL MÉDICO-HOSPITALAR DE CAMPO MOURÃO Ana Paula Dias, (G), Unespar – Câmpus de Campo Mourão, contá[email protected] Isielli Mayara Barzotto, (OR), Unespar – Câmpus de Campo Mourão, [email protected] RESUMO: O presente artigo tem por objetivo apresentar parcialmente os resultados da pesquisa sobre a representatividade do PIB Contábil da APL Médico-Hospitalar em relação ao PIB Econômico no município de Campo Mourão nos últimos 3 anos (2011-2013). A ferramenta utilizada para encontrar o PIB Contábil foi a Demonstração do Valor Adicionado, pois esta demonstração compreende toda a riqueza gerada e a forma como a mesma foi distribuída. O PIB Econômico foi identificado através dos dados demonstrados no site do IBGE e o caderno do IPARDES. O estudo em torno do Arranjo Produtivo Local de Campo Mourão se deu devido ao crescimento dessas empresas no setor Médico-Hospitalar dentro do município. A metodologia adotada foi a pesquisa descritiva e o estudo de caso. Os resultados obtidos levaram a conclusão que a representatividade da APL Médico- Hospitalar em termos de PIB é significativa, com 0,9048% em 2011, 0,9628% em 2012 e 0,9778% em 2013, além de demonstrar o quanto o município vem se desenvolvendo no decorrer dos últimos anos devido a diversificação econômica municipal na geração de renda. Palavras-chave: PIB Contábil. PIB Econômico. Arranjo Produtivo Local. INTRODUÇÃO O advento da globalização alterou não só as estruturas econômicas, políticas e tecnológicas, mais a forma em geral de como as informações são geradas, sua finalidade, qualidade e ambiente de análise. A contabilidade teve e tem de se atualizar diariamente às mudanças e exigências impostas pela globalização, afinal os seus usuários estão cada vez mais exigentes. O que antes se restringia à informações econômicas, hoje enriquecem o processo de tomada de decisão se acompanhados de informações sociais. Nesse processo de adequação e atualização, o Comitê de Pronunciamentos Contábeis criou o CPC 29 – Demonstração do Valor Adicionado, que procura evidenciar a riqueza gerada por uma organização e a forma como a mesma foi distribuída, seja através de pessoal e encargos, impostos, aluguéis, juros ou retenção de lucros, entre outros. O objeto deste estudo é o Arranjo Produtivo Local (APL) Médico-Hospitalar do município de Campo Mourão, que se deu devido à importância que a mesma apresenta no município. Segundo Maybuk (2009) as empresas que compreendem o APL Médico-Hospitalar de Campo Mourão fabricam produtos tecnológicos que agregam valores e por isso geram empregos de qualidade mais elevada e com isso, salários maiores, o que propicia uma dinâmica acentuada na economia municipal e regional. Os procedimentos metodológicos adotados para a pesquisa foram: a pesquisa descritiva, por buscar relacionar características variáveis – PIB Contábil e Econômico, o estudo de caso e a pesquisa documental, através de documentos de ordem primária e secundária.

-

Upload

duongkhuong -

Category

Documents

-

view

214 -

download

0

Transcript of ANÁLISE SOCIOECONÔMICA DA DEMONSTRAÇÃO DO … · A contabilidade teve e tem de se atualizar...

ANÁLISE SOCIOECONÔMICA DA DEMONSTRAÇÃO DO VALOR ADICIONADO:

ESTUDO DE CASO NA APL MÉDICO-HOSPITALAR DE CAMPO MOURÃO

Ana Paula Dias, (G), Unespar – Câmpus de Campo Mourão, contá[email protected] Isielli Mayara Barzotto, (OR), Unespar – Câmpus de Campo Mourão, [email protected]

RESUMO: O presente artigo tem por objetivo apresentar parcialmente os resultados da pesquisa sobre a representatividade do PIB Contábil da APL Médico-Hospitalar em relação ao PIB Econômico no município de Campo Mourão nos últimos 3 anos (2011-2013). A ferramenta utilizada para encontrar o PIB Contábil foi a Demonstração do Valor Adicionado, pois esta demonstração compreende toda a riqueza gerada e a forma como a mesma foi distribuída. O PIB Econômico foi identificado através dos dados demonstrados no site do IBGE e o caderno do IPARDES. O estudo em torno do Arranjo Produtivo Local de Campo Mourão se deu devido ao crescimento dessas empresas no setor Médico-Hospitalar dentro do município. A metodologia adotada foi a pesquisa descritiva e o estudo de caso. Os resultados obtidos levaram a conclusão que a representatividade da APL Médico-Hospitalar em termos de PIB é significativa, com 0,9048% em 2011, 0,9628% em 2012 e 0,9778% em 2013, além de demonstrar o quanto o município vem se desenvolvendo no decorrer dos últimos anos devido a diversificação econômica municipal na geração de renda. Palavras-chave: PIB Contábil. PIB Econômico. Arranjo Produtivo Local.

INTRODUÇÃO

O advento da globalização alterou não só as estruturas econômicas, políticas e tecnológicas,

mais a forma em geral de como as informações são geradas, sua finalidade, qualidade e ambiente de

análise. A contabilidade teve e tem de se atualizar diariamente às mudanças e exigências impostas pela

globalização, afinal os seus usuários estão cada vez mais exigentes. O que antes se restringia à

informações econômicas, hoje enriquecem o processo de tomada de decisão se acompanhados de

informações sociais.

Nesse processo de adequação e atualização, o Comitê de Pronunciamentos Contábeis criou o

CPC 29 – Demonstração do Valor Adicionado, que procura evidenciar a riqueza gerada por uma

organização e a forma como a mesma foi distribuída, seja através de pessoal e encargos, impostos,

aluguéis, juros ou retenção de lucros, entre outros.

O objeto deste estudo é o Arranjo Produtivo Local (APL) Médico-Hospitalar do município de

Campo Mourão, que se deu devido à importância que a mesma apresenta no município. Segundo

Maybuk (2009) as empresas que compreendem o APL Médico-Hospitalar de Campo Mourão fabricam

produtos tecnológicos que agregam valores e por isso geram empregos de qualidade mais elevada e

com isso, salários maiores, o que propicia uma dinâmica acentuada na economia municipal e regional.

Os procedimentos metodológicos adotados para a pesquisa foram: a pesquisa descritiva, por

buscar relacionar características variáveis – PIB Contábil e Econômico, o estudo de caso e a pesquisa

documental, através de documentos de ordem primária e secundária.

IX EPCT – Encontro de Produção Científica e Tecnológica Campo Mourão, 27 a 31 de Outubro de 2014

ISSN 1981-6480

Para alcançar o objetivo proposto, esta pesquisa está dividida em duas partes, o primeiro

consiste na identificação do PIB Contábil, PIB Econômico e comparação entre ambos, o segundo na

análise da comparação obtida. Por fim, são apresentadas as considerações finais da representatividade

entre PIB Contábil e Econômico da APL Médico-Hospitalar nos últimos 03 anos (2011-2013) no

município de Campo Mourão.

REFERENCIAL TEÓRICO

A estrutura aqui elencada está distribuída em três tópicos, sendo o primeiro, conceito,

legislação e estruturação da Demonstração do Valor Adicionado; o segundo, conceito, importância e

diferença entre PIB Contábil e PIB Econômico e por último o conceito e importância do APL Médico-

Hospitalar no município de Campo Mourão.

Demonstração do Valor Adicionado

O primeiro continente a aderir a Demonstração do Valor Adicionado foi a Europa em países

como a Alemanha, Inglaterra e França, por estarem interessados na descrição detalhada da riqueza

distribuída. No Brasil, a Demonstração do Valor Adicionado iniciou-se com os trabalhos de Alberto

Almada Rodrigues em 1981, na Revista Brasileira de Contabilidade.

O CFC (Conselho Federal de Contabilidade) em 2004, preocupado com a adequação da

Contabilidade no contexto social, visando auxiliar e incentivar a divulgação de informações sociais,

editou a resolução nº 1.003-04 que aprovou a NBC (Normas Brasileiras de Contabilidade) T15 –

Informações de Natureza Social e Ambiental.

Em 2005 o Conselho Federal de Contabilidade aprovou através da resolução nº 1.010/2005, a

NBC T3.7 – Demonstração do Valor Adicionado.

No entanto, a Demonstração do Valor Adicionado só ganhou força quando a Lei das

Sociedades Anônimas alterou a Lei 6.404/76 em 27 de dezembro de 2007, sancionando a Lei

11.638/2007, na qual definiu que as Sociedades Anônimas de capital aberto estavam obrigadas a aderir

no rol de suas demonstrações a Demonstração do Valor Adicionado. Assim conceituada segundo

Braga e Almeida (2009, p.30):

Art. 176 V- se companhia aberta, demonstração do valor adicionado. Art. 188. As demonstrações referidas nos incisos IV e V do caput do art. 176 desta Lei indicarão, no mínimo: II- demonstração do valor adicionado – o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída. [Braga e Almeida (2009, p.30) apud Lei 11.638/2007].

IX EPCT – Encontro de Produção Científica e Tecnológica Campo Mourão, 27 a 31 de Outubro de 2014

ISSN 1981-6480

O CPC 09 define que a finalidade da DVA é “evidenciar a riqueza criada pela entidade e sua

distribuição, durante determinado período”, já que o Comitê de Pronunciamentos Contábeis entende

que a Demonstração do Resultado do Exercício não consegue revelar em sua estrutura a geração das

riquezas além daquela criada e que fica na empresa na forma de lucro. Tinoco e Moraes (2008, p.12)

reforçam que:

A Demonstração do Resultado do Exercício tem como objetivo principal avaliar qual foi o resultado e como este resultado foi gerado. Essa demonstração apresentada de forma resumida e agrupada, pouco revela ao público externo sobre o que a empresa está fazendo pela comunidade e pelo País, ou seja, como a organização está distribuindo esta riqueza gerada entre seus agentes.

Assim a Demonstração do Valor Adicionado, além de suprir as necessidades em termos de

informações, deficientes nas demais Demonstrações Contábeis, tem ganhado espaço entre as demais

empresas que não estão obrigadas a elaborá-la em função do desenvolvimento da profissão contábil e

as novas necessidades dos seus usuários, tanto internos quanto externos.

Pereira e Brito apud Cunha et al (2013, p.3) ressaltam que a Demonstração do Valor

Adicionado “[...] deve ser entendida como a forma mais competente criada pela contabilidade para

auxiliar na medição e demonstração da capacidade de geração bem como de distribuição, da riqueza

de uma entidade.”

Albuquerque e Boya apud Moreira (2002, p.20) ressaltam que “se antes, pouco importava para

a empresa além dos seus lucros e a garantia de sua longevidade, hoje mais importa a participação e

contribuição social que essa empresa oferece a comunidade onde se hospeda”.

O mesmo autor ainda ressalta que a importância da contabilidade aumenta com a

Demonstração do Valor Adicionado, afinal será registrado na estrutura da demonstração a agregação

de valor para o desenvolvimento das famílias e do Estado.

Segundo Braga e Almeida (2009, p.31), entendem-se como Valor Adicionado ou Valor

Agregado:

A riqueza gerada pela Companhia, que na prática compreende a receita bruta deduzida dos valores debitados no resultado relativos às riquezas oriundas de terceiros (bens e serviços consumidos), tais como matérias-primas, mercadorias, materiais, serviços, etc. Deverão ser evidenciadas na distribuição do valor adicionado entre empregados, financiadores, acionistas, governo e outros, bem como a parcela retida para reinvestimento.

Marion e Reis (2003, p.69) evidenciam a importância da DVA descrevendo que, “a

Demonstração do Valor Adicionado é bastante útil, inclusive do ponto de vista macroeconômico, pois,

IX EPCT – Encontro de Produção Científica e Tecnológica Campo Mourão, 27 a 31 de Outubro de 2014

ISSN 1981-6480

conceitualmente, o somatório dos valores adicionados de um país representa o seu Produto Interno

Bruto – PIB”.

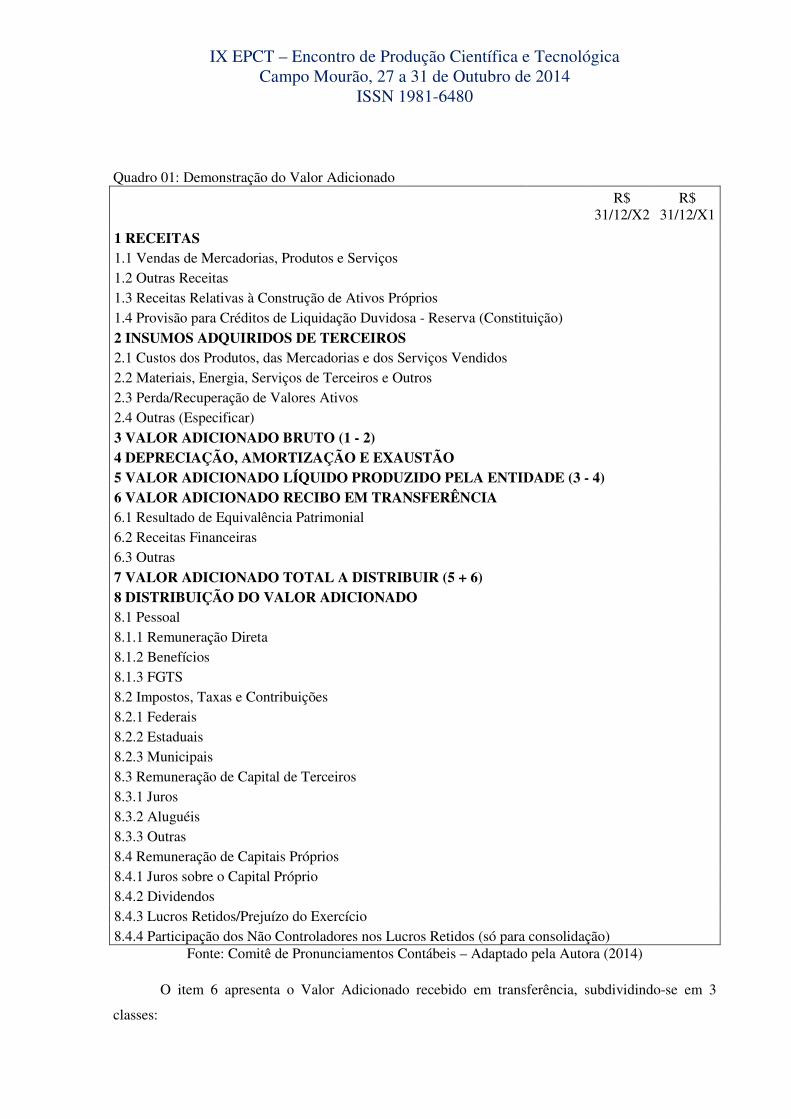

A Demonstração do Valor Adicionado tem a sua composição dividida em duas partes, os itens

de 1 a 7 (Quadro 1) compreendem a riqueza gerada pela empresa, enquanto que a segunda parte (item

8) refere-se a distribuição da riqueza gerada e a sua forma de distribuição.

O item 1 refere-se as receitas:

• Venda de mercadorias; produtos e serviços: compõe-se na receita de venda de mercadorias

(empresa comercial), produtos (indústria) e serviços (prestadora de serviços). Apesar do CPC

09 não deixar claro se deve colocar nessa conta a receita bruta ou liquida, entende-se que o

valor que deve contemplá-la é o valor informado na DR (Demonstração do Resultado do

Exercício) diminuído das Vendas Canceladas;

• Outras Receitas: são todos os ganhos que advém de atividades não operacionais, refere-se

principalmente aos ganhos oriundos da venda de bens imobilizados, investimentos e bens

pertencentes ao ativo intangível e outras transações constantes da Demonstração do Resultado

do Exercício que não são de Equivalência Patrimonial;

• Receitas Relativas à Construção de Ativos Próprios: segundo Almeida (2010, p. 156):

“Representam gastos com construção de ativos para utilização pela entidade, principalmente

ativos imobilizados, incluindo juros incorridos que tenham sido debitados no ativo

imobilizado em construção”;

• Provisão para Créditos de Liquidação Duvidosa – Constituição\Reversão: a provisão para

créditos de liquidação duvidosa é uma conta redutora da conta clientes, trata-se de uma

projeção das perdas que poderão acontecer no período em destaque, assim a sua projeção

como despesa na DR deve constar na Demonstração do Valor Adicionado, assim como a

receita.

O item 2 trata dos insumos adquiridos de terceiros, onde se destaca principalmente o custo da

mercadoria e este, segundo o CPC 09, deve ser evidenciado pelo seu valor bruto, ou seja, incluídos os

impostos e proporcional há quantidade de mercadorias ou produtos vendidos no período.

O item 4 consiste na depreciação, amortização e exaustão, depreciação do ativo imobilizado,

amortização dos ativos intangíveis e a exaustão dos ativos imobilizados relacionados a minas e

florestas. Os valores elencados nesta linha são os mesmos segundo o CPC 09, debitados em despesa na

Demonstração do Resultado do Exercício e conciliados na Demonstração do Fluxo de Caixa.

IX EPCT – Encontro de Produção Científica e Tecnológica Campo Mourão, 27 a 31 de Outubro de 2014

ISSN 1981-6480

Quadro 01: Demonstração do Valor Adicionado

R$

31/12/X2 R$

31/12/X1

1 RECEITAS 1.1 Vendas de Mercadorias, Produtos e Serviços 1.2 Outras Receitas 1.3 Receitas Relativas à Construção de Ativos Próprios 1.4 Provisão para Créditos de Liquidação Duvidosa - Reserva (Constituição) 2 INSUMOS ADQUIRIDOS DE TERCEIROS 2.1 Custos dos Produtos, das Mercadorias e dos Serviços Vendidos 2.2 Materiais, Energia, Serviços de Terceiros e Outros 2.3 Perda/Recuperação de Valores Ativos 2.4 Outras (Especificar) 3 VALOR ADICIONADO BRUTO (1 - 2) 4 DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO 5 VALOR ADICIONADO LÍQUIDO PRODUZIDO PELA ENTIDADE (3 - 4) 6 VALOR ADICIONADO RECIBO EM TRANSFERÊNCIA 6.1 Resultado de Equivalência Patrimonial 6.2 Receitas Financeiras 6.3 Outras 7 VALOR ADICIONADO TOTAL A DISTRIBUIR (5 + 6) 8 DISTRIBUIÇÃO DO VALOR ADICIONADO 8.1 Pessoal 8.1.1 Remuneração Direta 8.1.2 Benefícios 8.1.3 FGTS 8.2 Impostos, Taxas e Contribuições 8.2.1 Federais 8.2.2 Estaduais 8.2.3 Municipais 8.3 Remuneração de Capital de Terceiros 8.3.1 Juros 8.3.2 Aluguéis 8.3.3 Outras 8.4 Remuneração de Capitais Próprios 8.4.1 Juros sobre o Capital Próprio 8.4.2 Dividendos 8.4.3 Lucros Retidos/Prejuízo do Exercício 8.4.4 Participação dos Não Controladores nos Lucros Retidos (só para consolidação)

Fonte: Comitê de Pronunciamentos Contábeis – Adaptado pela Autora (2014)

O item 6 apresenta o Valor Adicionado recebido em transferência, subdividindo-se em 3

classes:

IX EPCT – Encontro de Produção Científica e Tecnológica Campo Mourão, 27 a 31 de Outubro de 2014

ISSN 1981-6480

• Resultado de Equivalência Patrimonial: o valor desta conta também é expresso na

Demonstração do Resultado do Exercício;

• Receitas Financeiras: compreendem todos os ganhos econômicos provenientes de atividades

não operacionais;

• Outras Receitas: compreende valores como o de juros sobre capital próprio avaliado a valor

justo, direito de franquias, aluguéis, entre outros.

A segunda parte da Demonstração do Valor Adicionado compreende a riqueza distribuída e a

sua forma de distribuição, é assim organizada:

• Pessoal: nesta linha são elencados todos os gastos com empregados, tanto gastos diretos

quanto indiretos;

• Impostos, taxas e Contribuições: trata-se especificamente da distribuição do valor adicionado

na forma de impostos, divididos em âmbito federal, estadual e municipal e os demais tributos

na forma de taxas e contribuições existentes;

• Remuneração do Capital de Terceiros: Almeida (2010, p. 159) ressalta que neste item estão

inclusas as seguintes contas: juros sobre empréstimos e financiamentos, descontos concedidos

devido ao pagamento adiantado por parte dos clientes, comissões e despesas bancárias,

variações monetárias passivas, perda com a desvalorização cambial, juros capitalizados no

exercício, aluguéis, arrendamentos mercantis operacionais, entre outros;

• Remuneração de Capitais Próprios: é a alocação do valor do último item da Demonstração do

Resultado do Exercício, em forma de dividendos, distribuição de lucro para cotistas, juros

sobre capital próprio, reserva de lucros ou apenas como retenção de lucros acumulados na

empresa, isso em caso de lucro, caso contrário, o prejuízo deverá ser descrito da mesma forma,

no entanto, com sinal negativo.

Produto Interno Bruto

O PIB mede duas coisas ao mesmo tempo: a renda total de todas as pessoas da economia e a

despesa total com os bens e serviços produzidos na economia.

Blanchard (2011, pg.18) traz um conceito amplo de PIB, ele o define em três tópicos:

a) "O PIB é o valor dos bens e serviços finais produzidos em uma economia em um dado

período", ou seja, o PIB tem o seu valor calculado a partir do valor final dos bens e serviços

produzidos e não intermediários, assim a produção de uma matéria-prima para a confecção de

um bem tem o seu valor contado para efeito de PIB a partir do momento em que o bem está

pronto para ser consumido;

IX EPCT – Encontro de Produção Científica e Tecnológica Campo Mourão, 27 a 31 de Outubro de 2014

ISSN 1981-6480

b) "O PIB é a soma dos valores adicionados na economia em um dado período", o valor

adicionado é encontrado da subtração entre o valor de produção e o valor dos bens

intermediários;

c) "O PIB é a soma das rendas na economia em um dado período", entende-se como renda nesta

conceitualização, o valor pago aos trabalhadores na realização da atividade operacional

somado do valor do lucro do exercício.

Com isso, a principal diferença entre o PIB Contábil e o PIB Econômico está no fato de que o

valor adicionado calculado na economia durante o processo produtivo independe da sua realização

financeira (comercialização), enquanto que na contabilidade a base de cálculo que determina a riqueza

gerada são as vendas realizadas.

O CPC 09 ressalta que a Demonstração do Valor Adicionado em conceitos macroeconômicos,

é uma ferramenta que impossibilita à dupla-contagem na determinação do PIB, ao qual está sujeito o

cálculo do PIB Econômico, já que agrega o valor dos insumos adquiridos e vendidos/consumidos em

um determinado período.

O mesmo ressalta que:

Existem, todavia, diferenças temporais entre os modelos contábil e econômico no cálculo do valor adicionado. A ciência econômica, para cálculo do PIB, baseia-se na produção, enquanto a contabilidade utiliza o conceito contábil da realização da receita, isto é, baseia-se no regime contábil de competência. Como os momentos de realização da produção e das vendas são normalmente diferentes, os valores calculados para o PIB por meio dos conceitos oriundos da Economia e os da Contabilidade são naturalmente diferentes em cada período. Essas diferenças serão tanto menores quanto menores forem as diferenças entre os estoques inicial e final para o período considerado. Em outras palavras, admitindo-se a inexistência de estoques inicial e final, os valores encontrados com a utilização de conceitos econômicos e contábeis convergirão. (CPC 09, 2008, p.04).

Com isso, o PIB Econômico tem seu cálculo fomentado por dados que por advir de pesquisas,

nem sempre refletem a realidade de cada organização ou cidadão, devido principalmente à forma

desproporcional de distribuição de renda, o PIB Contábil por outro lado, por ser reflexo dos dados

empresariais de organizações, consegue através da Demonstração do Valor Adicionado condizer

numericamente mais próximo da realidade.

Arranjo Produtivo Local

Os estudos sobre APL começaram por volta de 1996 com o inglês Alfred Marshall e

aprofundou-se principalmente em 1999 com Porter. O termo APL também é conhecido como SIPL

(Sistemas Produtivos Inovativos Locais) e Clusters. Sendo abordado no Brasil desde 1980 somente

como APL, devido às mudanças econômicas ocorridas nesta época no país.

IX EPCT – Encontro de Produção Científica e Tecnológica Campo Mourão, 27 a 31 de Outubro de 2014

ISSN 1981-6480

Podemos chegar ao conceito de APL com Brito (2006):

APL constitui um tipo particular de cluster, formado por pequenas e médias empresas, agrupadas em torno de uma profissão ou de um negócio, onde se enfatizam o papel desempenhado pelos relacionamentos – formais e informais – entre empresas e demais instituições envolvidas. As firmas compartilham uma cultura comum e interagem, como um grupo, com o ambiente sociocultural local. [Brito (2006) apud SEBRAE (2004, p.9)].

Assim, Arranjo Produtivo Local é uma aglomeração de empresas, em um espaço geográfico,

onde estão envolvidos agentes econômicos, sociais e políticos, com um só objetivo, no entanto, cada

organização com a sua independência e competitividade.

Segundo Morigi e Souza (2012) há pelo menos 120 APLs no Paraná, divididos entre diversos

setores, com os principais sendo: confecção, móveis, equipamentos médicos, odontológicos e

hospitalares, moda bebê, cal e calcário, software, entre outros.

As APLs são formadas principalmente por pequenas e médias empresas que buscam uma

consolidação sólida no mercado cada vez mais competitivo, assim Amato Neto (2000, p.42), destaca

as vantagens de ser uma APL para esse porte de empresa:

[...] combinar competências e utilizar know-how já desenvolvido por outras empresas, dividir custos de pesquisas tecnológicas, dividir riscos e custos ao explorar novas oportunidades e fazer experiências em conjunto, aumentar a pressão sobre o mercado, e consequentemente a força competitiva, compartilhar recursos reduzindo ou eliminando a subutilização dos mesmos e fortalecer-se para enfrentar o mercado internacional.

A APL Médico-Hospitalar, objeto de estudo desta pesquisa está localizada na região da

COMCAM – Comunidade dos Municípios da Região de Campo Mourão – PR, na região centro-

ocidental do Paraná, abrangendo os seguintes municípios: Goioerê, Engenheiro Beltrão, Barbosa

Ferraz, Iretama, Nova Cantú, Peabiru, Quarto Centenário, Luiziania, Juranda, Moreira Sales,

Mamborê, Fênix, Farol, Corumbataí do Sul, Boa Esperança, Araruna, Campina da Lagoa, Campo

Mourão, Janiopólis, Rancho Alegre, Ubiratã, Quinta do Sol, Roncador, Terra Boa e Altamira do

Paraná.

O Arranjo Produtivo Local teve origem em Campo Mourão por volta do ano 2000, com a

Fundação Educere, uma organização de ordem privada e sem fins lucrativos, criada pela junção de

empresários que visavam um centro de pesquisa e desenvolvimento na área da biotecnologia, tendo

como objetivo principal a incubação de empresas, a partir de um projeto que visa à formação de jovens

empreendedores.

A Fundação teve a sua origem principalmente pela iniciativa do empresário Ater Cristófoli,

que apresentou e apresenta como objetivo tornar Campo Mourão uma referência no desenvolvimento

IX EPCT – Encontro de Produção Científica e Tecnológica Campo Mourão, 27 a 31 de Outubro de 2014

ISSN 1981-6480

de indústrias voltadas para a área Médico-Hospitalar, com contribuição no desenvolvimento

tecnológico municipal e regional.

Brito (2006), ressalta que:

No ano de 2000 em Campo Mourão, embora houvesse a atividade de agricultura que era predominante na região foram iniciadas diversas discussões através de fóruns de desenvolvimento local aonde chegaram à conclusão de que somente as ações voltadas à agricultura não eram suficientes para que houvesse o crescimento econômico. Esta atividade não estava mais adicionando valor ao que se produzia e as Cooperativas que dominavam esta prática não tinham interesse em investir em novas tecnologias. Descobriu-se então um segmento que começava a despontar em Campo Mourão e já trazia benefícios para o município – pequenas indústrias de equipamentos da área de saúde.

A Fundação Educere é responsável por fomentar e apoiar projetos de equipamentos

tecnológicos na área Médico-Hospitalar, com suas ações sendo norteadas através de um Plano de Ação

que lhe propicia infraestrutura. Ela procura facilitar a formação de novas empresas tecnológicas,

através de apoio técnico, de consultorias até treinamentos.

Os jovens inseridos na Fundação devem ter entre 14 e 17 anos e não serem repetentes, assim

recebem formação e recursos para manifestarem seu potencial empreendedor gratuitamente, com

cursos na área de eletrônica, escultura clássica, biotecnologia e mecânica.

A Fundação é a responsável pela existência de mais de 14 empresas formadas no ramo

médico-hospitalar, desenvolvendo produtos que são exportados para diversos países, entre eles,

América, Ásia e Europa.

METODOLOGIA

Na determinação da metodologia abordada, a pesquisa é de cunho qualitativo, por não visar

dados estatísticos mas dados indicadores de qualidade, como a determinação da representatividade do

PIB Contábil em relação ao PIB Econômico do município de Campo Mourão.

A coleta de dados se deu por meio de pesquisa documental, dados primários e secundários,

consistindo-se em uma amostra de 04 empresas que compõem o Arranjo Produtivo Local de Campo

Mourão em um período superior a 03 anos. Foi requisitado junto às empresas a Demonstração do

Valor Adicionado e a Demonstração do Resultado do Exercício, pois as empresas que não possuem em

seu rol de demonstrações a DVA, a mesma foi elaborada pelos autores com base na Demonstração de

Resultado, obtendo-se 01 DVA e 03 Demonstrações do Resultado do Exercício, nos períodos de 2011-

2013, totalizando 3 DVA’s e 09 Demonstrações do Resultado do Exercício.

Quanto aos objetivos adotou-se o tipo de pesquisa descritiva, que segundo Gil (2002, p.42) é

“a descrição das características de determinada população, fenômeno ou, o estabelecimento de

relações entre variáveis”, com isso, a análise foi feita de forma agrupada em relação à Demonstração

IX EPCT – Encontro de Produção Científica e Tecnológica Campo Mourão, 27 a 31 de Outubro de 2014

ISSN 1981-6480

do Valor Adicionado, pois os dados apresentados nas respectivas DVAs de cada empresa integrante do

Arranjo Produtivo Local foram somados, de forma a representar o valor adicionado do grupo APL, por

isso a caracterização da pesquisa como um estudo de caso e não de casos, para cada ano pesquisado.

O PIB Econômico advindo dos dados do IBGE e IPARDES, foram comparados com o PIB

Contábil, obtido através da DVA, no entanto, os valores para os anos de 2013 e 2012 foram obtidos

por estimativa, já que os mesmos até a presente data ainda não foram publicados.

ANÁLISE E DISCUSSÃO

A apresentação dos resultados está estruturada em 03 tópicos para um melhor entendimento,

sendo eles: PIB Econômico, PIB Contábil e Análise.

PIB Econômico

O PIB Econômico foi definido por estimativa para os anos de 2012 e 2013, visto que ainda

não há divulgação dos dados relativos há esses anos, cujo cálculo foi feito através da média dos

últimos 10 anos compreendendo os períodos de (2011-2002) para o ano de 2012 e de (2012-2003) para

o ano de 2013. Assim representado:

Tabela 1:PIB Econômico por setor (2011-2013)

PIB Econômico - Setores (2013-2011) Ano Agropecuária Indústria Serviços Impostos Preços Correntes % 2011 76.517.000,00 475.855.000,00 1.125.078.000,00 173.550.000,00 1.851.000.000,00 0,09

2012 82.761.162,94 513.923.400,00 1.215.084.240,00 187.434.000,00 2.002.050.689,30 0,08

2013 88.554.444,34 549.898.038,00 1.300.140.136,80 200.554.380,00 2.148.752.383,39 0,07 Fonte: IBGE e IPARDES (2014)

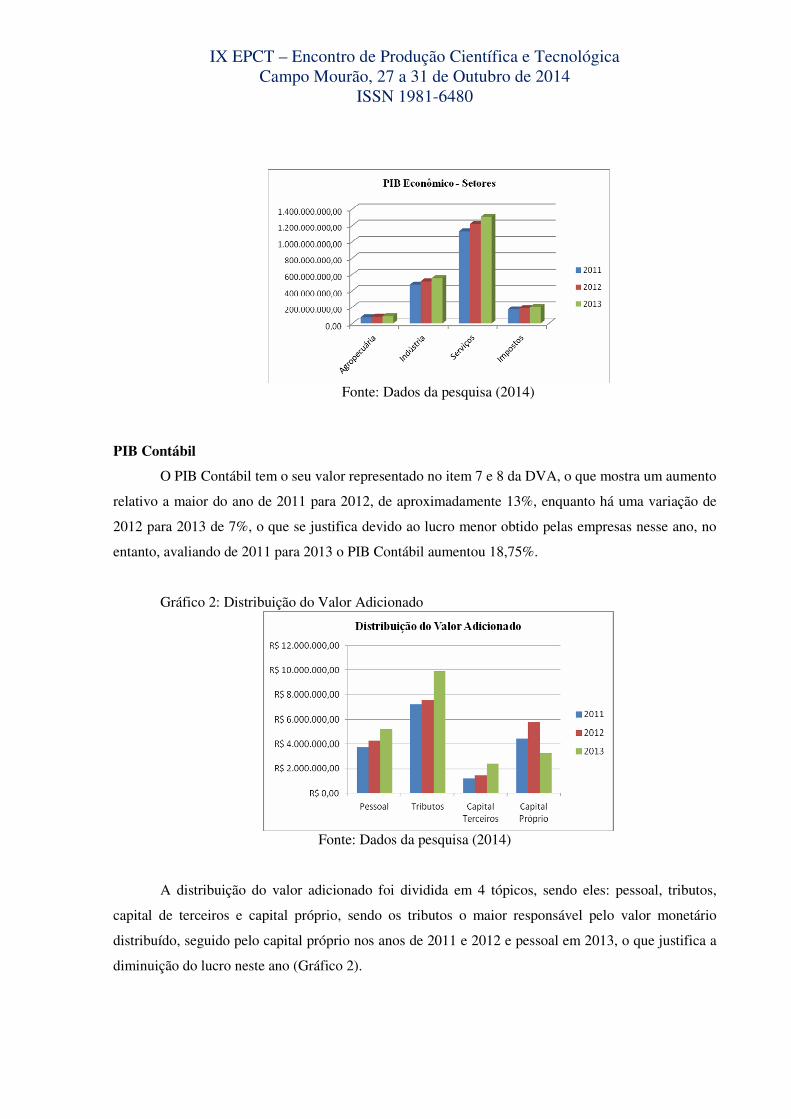

Através de esquematização gráfica (Gráfico 1) é possível perceber nitidamente a variação à

maior do PIB Econômico no município de Campo Mourão, o seu crescimento nos 04 setores

elencados, apesar da sua variação negativa de 1% em cada ano, comparando 2013-2011.

É válido ressaltar que a variação obtida por estimativa nos anos de 2012 e 2013 só foi possível

porque apesar da variação do PIB negativo em 2005 e 2010, a variação foi relativamente pequena e se

justifica devido a epócas de crise no País, o que no entanto, não houve em 2012 e 2013.

Assim, o maior responsável em termos monetários para com o PIB Econômico em Campo

Mourão é o setor de Serviços com aproximadamente 61% do valor total, com a Indústria logo em

seguida, responsável por 26%, Impostos 9% e Agropecuária 4%.

Gráfico 1: PIB Econômico - Setores

IX EPCT – Encontro de Produção Científica e Tecnológica Campo Mourão, 27 a 31 de Outubro de 2014

ISSN 1981-6480

Fonte: Dados da pesquisa (2014)

PIB Contábil

O PIB Contábil tem o seu valor representado no item 7 e 8 da DVA, o que mostra um aumento

relativo a maior do ano de 2011 para 2012, de aproximadamente 13%, enquanto há uma variação de

2012 para 2013 de 7%, o que se justifica devido ao lucro menor obtido pelas empresas nesse ano, no

entanto, avaliando de 2011 para 2013 o PIB Contábil aumentou 18,75%.

Gráfico 2: Distribuição do Valor Adicionado

Fonte: Dados da pesquisa (2014)

A distribuição do valor adicionado foi dividida em 4 tópicos, sendo eles: pessoal, tributos,

capital de terceiros e capital próprio, sendo os tributos o maior responsável pelo valor monetário

distribuído, seguido pelo capital próprio nos anos de 2011 e 2012 e pessoal em 2013, o que justifica a

diminuição do lucro neste ano (Gráfico 2).

IX EPCT – Encontro de Produção Científica e Tecnológica Campo Mourão, 27 a 31 de Outubro de 2014

ISSN 1981-6480

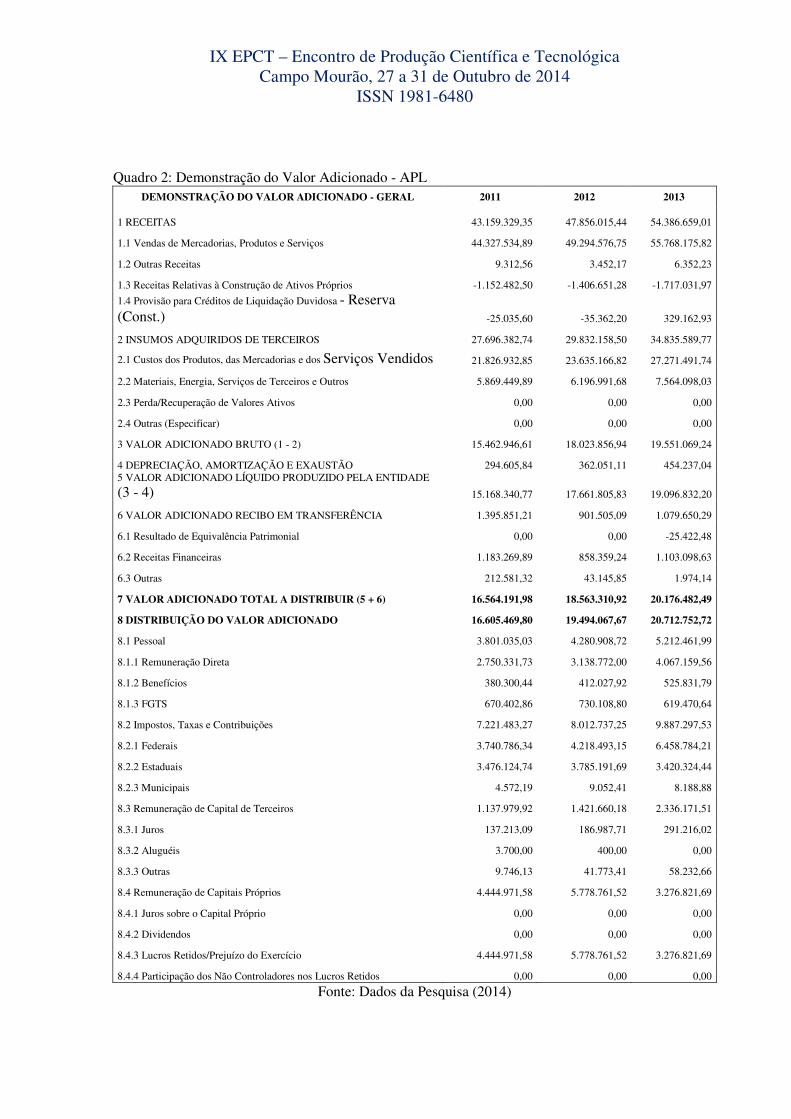

Quadro 2: Demonstração do Valor Adicionado - APL

DEMONSTRAÇÃO DO VALOR ADICIONADO - GERAL 2011 2012 2013

1 RECEITAS 43.159.329,35 47.856.015,44 54.386.659,01

1.1 Vendas de Mercadorias, Produtos e Serviços 44.327.534,89 49.294.576,75 55.768.175,82

1.2 Outras Receitas 9.312,56 3.452,17 6.352,23

1.3 Receitas Relativas à Construção de Ativos Próprios -1.152.482,50 -1.406.651,28 -1.717.031,97

1.4 Provisão para Créditos de Liquidação Duvidosa - Reserva (Const.) -25.035,60 -35.362,20 329.162,93

2 INSUMOS ADQUIRIDOS DE TERCEIROS 27.696.382,74 29.832.158,50 34.835.589,77

2.1 Custos dos Produtos, das Mercadorias e dos Serviços Vendidos 21.826.932,85 23.635.166,82 27.271.491,74

2.2 Materiais, Energia, Serviços de Terceiros e Outros 5.869.449,89 6.196.991,68 7.564.098,03

2.3 Perda/Recuperação de Valores Ativos 0,00 0,00 0,00

2.4 Outras (Especificar) 0,00 0,00 0,00

3 VALOR ADICIONADO BRUTO (1 - 2) 15.462.946,61 18.023.856,94 19.551.069,24

4 DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO 294.605,84 362.051,11 454.237,04 5 VALOR ADICIONADO LÍQUIDO PRODUZIDO PELA ENTIDADE

(3 - 4) 15.168.340,77 17.661.805,83 19.096.832,20

6 VALOR ADICIONADO RECIBO EM TRANSFERÊNCIA 1.395.851,21 901.505,09 1.079.650,29

6.1 Resultado de Equivalência Patrimonial 0,00 0,00 -25.422,48

6.2 Receitas Financeiras 1.183.269,89 858.359,24 1.103.098,63

6.3 Outras 212.581,32 43.145,85 1.974,14

7 VALOR ADICIONADO TOTAL A DISTRIBUIR (5 + 6) 16.564.191,98 18.563.310,92 20.176.482,49

8 DISTRIBUIÇÃO DO VALOR ADICIONADO 16.605.469,80 19.494.067,67 20.712.752,72

8.1 Pessoal 3.801.035,03 4.280.908,72 5.212.461,99

8.1.1 Remuneração Direta 2.750.331,73 3.138.772,00 4.067.159,56

8.1.2 Benefícios 380.300,44 412.027,92 525.831,79

8.1.3 FGTS 670.402,86 730.108,80 619.470,64

8.2 Impostos, Taxas e Contribuições 7.221.483,27 8.012.737,25 9.887.297,53

8.2.1 Federais 3.740.786,34 4.218.493,15 6.458.784,21

8.2.2 Estaduais 3.476.124,74 3.785.191,69 3.420.324,44

8.2.3 Municipais 4.572,19 9.052,41 8.188,88

8.3 Remuneração de Capital de Terceiros 1.137.979,92 1.421.660,18 2.336.171,51

8.3.1 Juros 137.213,09 186.987,71 291.216,02

8.3.2 Aluguéis 3.700,00 400,00 0,00

8.3.3 Outras 9.746,13 41.773,41 58.232,66

8.4 Remuneração de Capitais Próprios 4.444.971,58 5.778.761,52 3.276.821,69

8.4.1 Juros sobre o Capital Próprio 0,00 0,00 0,00

8.4.2 Dividendos 0,00 0,00 0,00

8.4.3 Lucros Retidos/Prejuízo do Exercício 4.444.971,58 5.778.761,52 3.276.821,69

8.4.4 Participação dos Não Controladores nos Lucros Retidos 0,00 0,00 0,00

Fonte: Dados da Pesquisa (2014)

IX EPCT – Encontro de Produção Científica e Tecnológica Campo Mourão, 27 a 31 de Outubro de 2014

ISSN 1981-6480

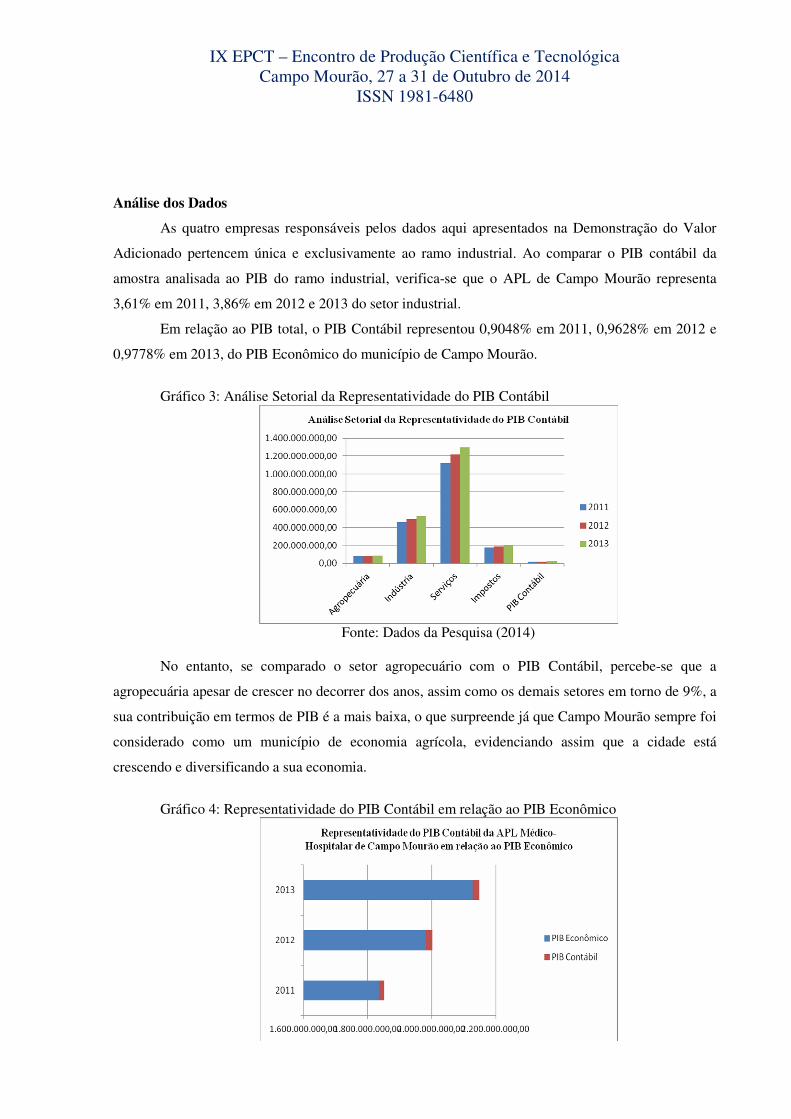

Análise dos Dados

As quatro empresas responsáveis pelos dados aqui apresentados na Demonstração do Valor

Adicionado pertencem única e exclusivamente ao ramo industrial. Ao comparar o PIB contábil da

amostra analisada ao PIB do ramo industrial, verifica-se que o APL de Campo Mourão representa

3,61% em 2011, 3,86% em 2012 e 2013 do setor industrial.

Em relação ao PIB total, o PIB Contábil representou 0,9048% em 2011, 0,9628% em 2012 e

0,9778% em 2013, do PIB Econômico do município de Campo Mourão.

Gráfico 3: Análise Setorial da Representatividade do PIB Contábil

Fonte: Dados da Pesquisa (2014) No entanto, se comparado o setor agropecuário com o PIB Contábil, percebe-se que a

agropecuária apesar de crescer no decorrer dos anos, assim como os demais setores em torno de 9%, a

sua contribuição em termos de PIB é a mais baixa, o que surpreende já que Campo Mourão sempre foi

considerado como um município de economia agrícola, evidenciando assim que a cidade está

crescendo e diversificando a sua economia.

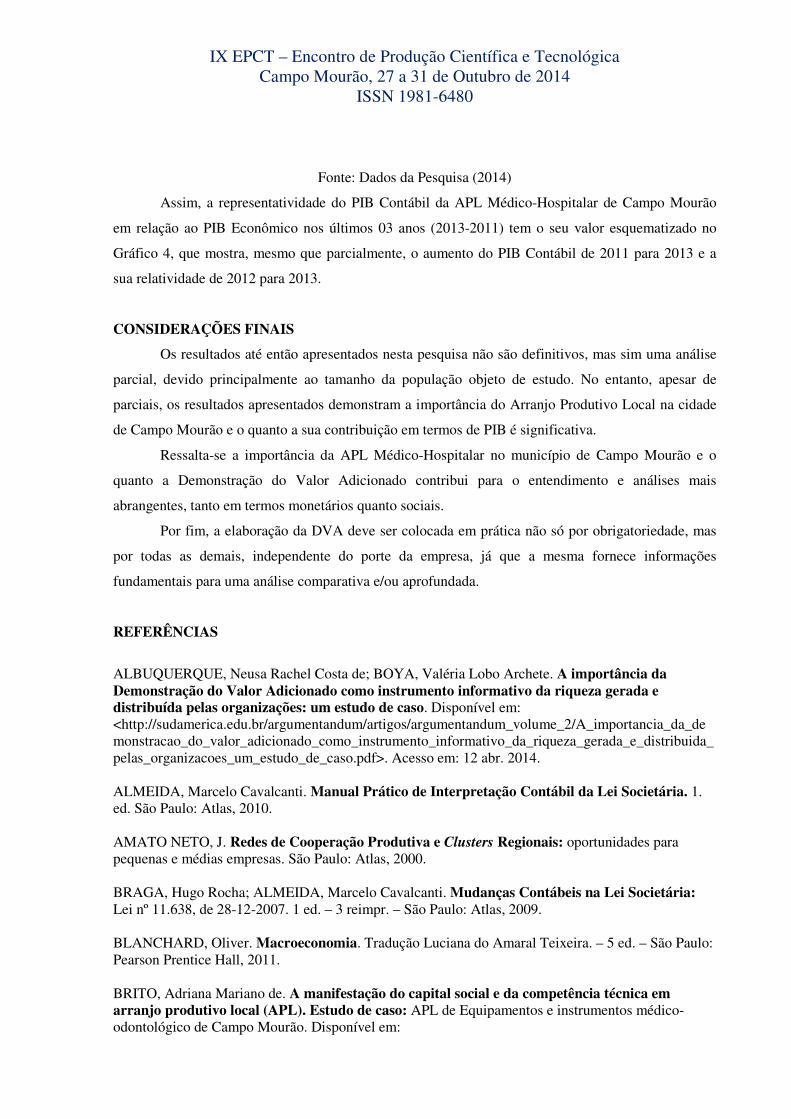

Gráfico 4: Representatividade do PIB Contábil em relação ao PIB Econômico

IX EPCT – Encontro de Produção Científica e Tecnológica Campo Mourão, 27 a 31 de Outubro de 2014

ISSN 1981-6480

Fonte: Dados da Pesquisa (2014)

Assim, a representatividade do PIB Contábil da APL Médico-Hospitalar de Campo Mourão

em relação ao PIB Econômico nos últimos 03 anos (2013-2011) tem o seu valor esquematizado no

Gráfico 4, que mostra, mesmo que parcialmente, o aumento do PIB Contábil de 2011 para 2013 e a

sua relatividade de 2012 para 2013.

CONSIDERAÇÕES FINAIS

Os resultados até então apresentados nesta pesquisa não são definitivos, mas sim uma análise

parcial, devido principalmente ao tamanho da população objeto de estudo. No entanto, apesar de

parciais, os resultados apresentados demonstram a importância do Arranjo Produtivo Local na cidade

de Campo Mourão e o quanto a sua contribuição em termos de PIB é significativa.

Ressalta-se a importância da APL Médico-Hospitalar no município de Campo Mourão e o

quanto a Demonstração do Valor Adicionado contribui para o entendimento e análises mais

abrangentes, tanto em termos monetários quanto sociais.

Por fim, a elaboração da DVA deve ser colocada em prática não só por obrigatoriedade, mas

por todas as demais, independente do porte da empresa, já que a mesma fornece informações

fundamentais para uma análise comparativa e/ou aprofundada.

REFERÊNCIAS

ALBUQUERQUE, Neusa Rachel Costa de; BOYA, Valéria Lobo Archete. A importância da Demonstração do Valor Adicionado como instrumento informativo da riqueza gerada e distribuída pelas organizações: um estudo de caso. Disponível em: <http://sudamerica.edu.br/argumentandum/artigos/argumentandum_volume_2/A_importancia_da_demonstracao_do_valor_adicionado_como_instrumento_informativo_da_riqueza_gerada_e_distribuida_pelas_organizacoes_um_estudo_de_caso.pdf>. Acesso em: 12 abr. 2014. ALMEIDA, Marcelo Cavalcanti. Manual Prático de Interpretação Contábil da Lei Societária. 1. ed. São Paulo: Atlas, 2010. AMATO NETO, J. Redes de Cooperação Produtiva e Clusters Regionais: oportunidades para pequenas e médias empresas. São Paulo: Atlas, 2000. BRAGA, Hugo Rocha; ALMEIDA, Marcelo Cavalcanti. Mudanças Contábeis na Lei Societária: Lei nº 11.638, de 28-12-2007. 1 ed. – 3 reimpr. – São Paulo: Atlas, 2009. BLANCHARD, Oliver. Macroeconomia. Tradução Luciana do Amaral Teixeira. – 5 ed. – São Paulo: Pearson Prentice Hall, 2011. BRITO, Adriana Mariano de. A manifestação do capital social e da competência técnica em arranjo produtivo local (APL). Estudo de caso: APL de Equipamentos e instrumentos médico-odontológico de Campo Mourão. Disponível em:

IX EPCT – Encontro de Produção Científica e Tecnológica Campo Mourão, 27 a 31 de Outubro de 2014

ISSN 1981-6480

<http://files.dirppg.ct.utfpr.edu.br/ppgte/dissertacoes/2006/ppgte_dissertacao_209_2006.pdf>. Acesso em: 20 maio 2014. COMITÊ DE PRONUNCIAMENTOS TÉCNICOS. Pronunciamento Técnico CPC 09: Demonstração do Valor Adicionado. Disponível em: <http://static.cpc.mediagroup.com.br/Documentos/175_CPC_09.pdf>. Acesso em: 20 abr. 2014. GIL, Antonio Carlos. Como Elaborar Projetos de Pesquisa. – 4 ed. – São Paulo: Atlas, 2002). IBGE; Instituto Brasileiro de Geografia e Estatística. Censo Demográfico de 2011. IPARDES –Instituto Paranaense de Desenvolvimento Econômico e Social. Caderno Estatístico Município de Campo Mourão. Disponível em: <http://www.ipardes.gov.br/cadernos/Montapdf.php?Municipio=87300>. Acesso em: 20 abr. 2014. MARION, José Carlos; REIS, Arnaldo Carlos de Rezende. Mudanças nas demonstrações contábeis. 1 ed. – São Paulo: Saraiva, 2003. MAYBUK, Sérgio Luiz. A dinâmica do APL de insumos e equipamentos médicos, odontológicos, hospitalares de Campo Mourão-PR. Disponível em: <http://dspace.c3sl.ufpr.br/dspace/bitstream/handle/1884/20135/Dissertacao%20Sergio%20Luiz%20Maybuk%20-%20UFPR.pdf?sequence=1>. Acesso em: 11 abr. 2014. MORIGI, Josimari de Brito; SOUZA, Adalberto Dias de. A importância do Arranjo Produtivo Local (APL) da Saúde de Campo Mourão - PR como estratégia de desenvolvimento local/regional e fortalecimento das empresas de pequeno porte. Disponível em: <http://www.fecilcam.br/nupem/anais_vii_epct/PDF/CIENCIAS_SOCIAIS_APLICADAS/ADM/04_494_Jmorigiartigocompleto.pdf>. Acesso em: 08 abr. 2014. PEREIRA, Esnark Frank Guedes; BRITO, Adriely Camparoto. Verificação da distribuição da riqueza através da Demonstração do Valor Adicionado: um estudo de caso na empresa Natura S/A. Revista Científica Acadêmica Gestão Empresarial, Sorriso - MT, v. 1, n. 1, 2013. TINOCO, João Eduardo Prudêncio; MORAES, Pérsio Belluomini. Uso da Demonstração do Valor Adicionado – DVA, como ferramenta na medição da carga tributária no Brasil. Disponível em: <http://www.unisantos.br/mestrado/gestao/egesta/artigos/136.pdf>. Acesso em: 15 mar. 2014.