ANEXO IV A NOTA TÉCNICA: CF-e SAT CUPOM FISCAL … · As operações de vendas com emissão de...

13

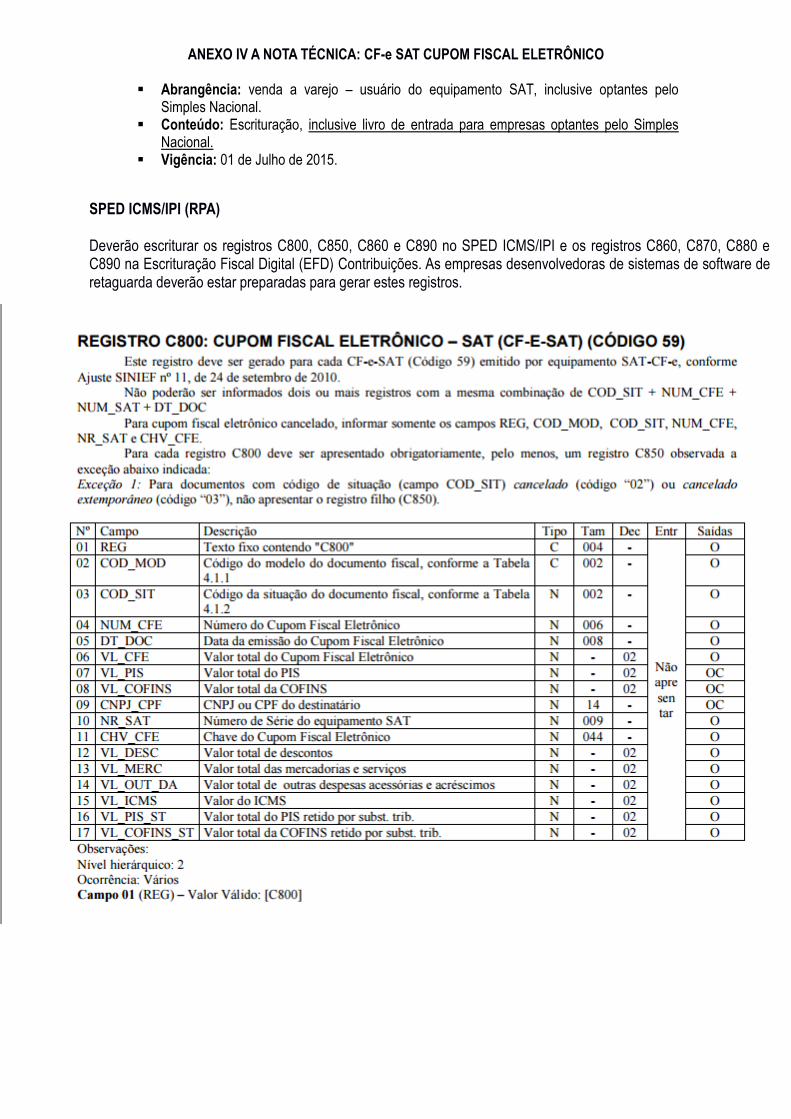

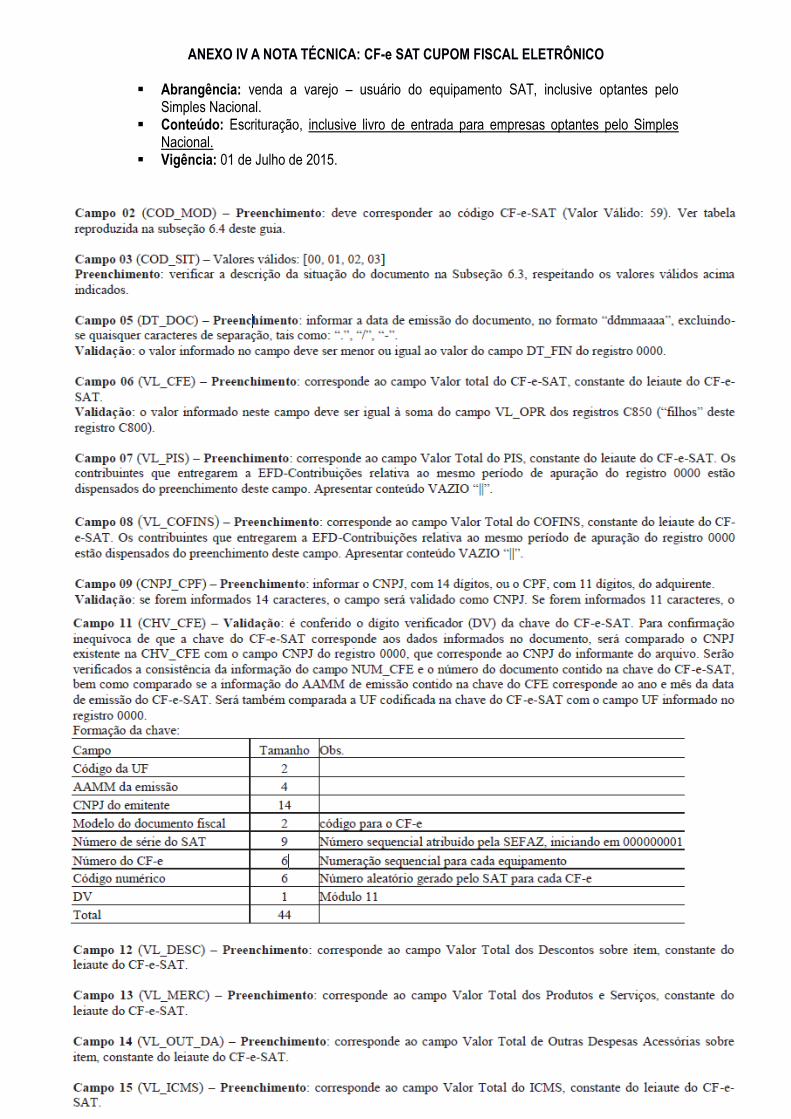

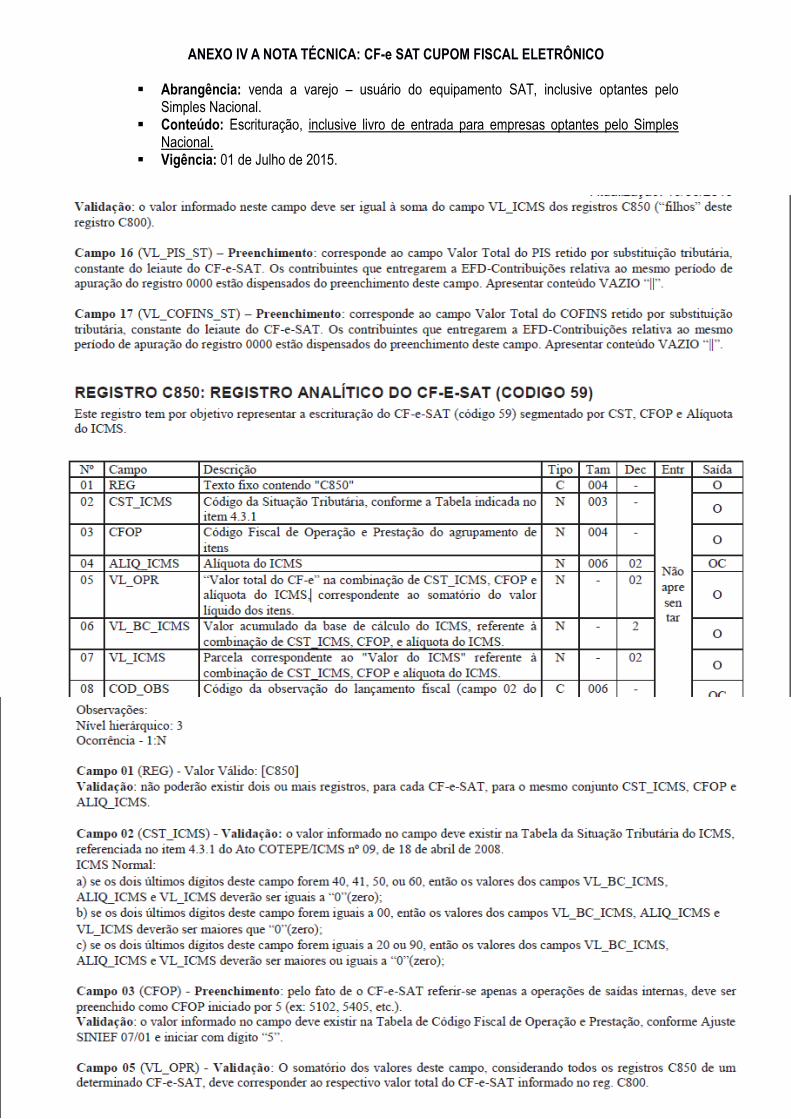

ANEXO IV A NOTA TÉCNICA: CF-e SAT CUPOM FISCAL ELETRÔNICO Abrangência: venda a varejo – usuário do equipamento SAT, inclusive optantes pelo Simples Nacional. Conteúdo: Escrituração, inclusive livro de entrada para empresas optantes pelo Simples Nacional. Vigência: 01 de Julho de 2015. SPED ICMS/IPI (RPA) Deverão escriturar os registros C800, C850, C860 e C890 no SPED ICMS/IPI e os registros C860, C870, C880 e C890 na Escrituração Fiscal Digital (EFD) Contribuições. As empresas desenvolvedoras de sistemas de software de retaguarda deverão estar preparadas para gerar estes registros.

Transcript of ANEXO IV A NOTA TÉCNICA: CF-e SAT CUPOM FISCAL … · As operações de vendas com emissão de...

ANEXO IV A NOTA TÉCNICA: CF-e SAT CUPOM FISCAL ELETRÔNICO

Abrangência: venda a varejo – usuário do equipamento SAT, inclusive optantes pelo Simples Nacional.

Conteúdo: Escrituração, inclusive livro de entrada para empresas optantes pelo Simples Nacional.

Vigência: 01 de Julho de 2015.

SPED ICMS/IPI (RPA) Deverão escriturar os registros C800, C850, C860 e C890 no SPED ICMS/IPI e os registros C860, C870, C880 e C890 na Escrituração Fiscal Digital (EFD) Contribuições. As empresas desenvolvedoras de sistemas de software de retaguarda deverão estar preparadas para gerar estes registros.

ANEXO IV A NOTA TÉCNICA: CF-e SAT CUPOM FISCAL ELETRÔNICO

Abrangência: venda a varejo – usuário do equipamento SAT, inclusive optantes pelo Simples Nacional.

Conteúdo: Escrituração, inclusive livro de entrada para empresas optantes pelo Simples Nacional.

Vigência: 01 de Julho de 2015.

ANEXO IV A NOTA TÉCNICA: CF-e SAT CUPOM FISCAL ELETRÔNICO

Abrangência: venda a varejo – usuário do equipamento SAT, inclusive optantes pelo Simples Nacional.

Conteúdo: Escrituração, inclusive livro de entrada para empresas optantes pelo Simples Nacional.

Vigência: 01 de Julho de 2015.

ANEXO IV A NOTA TÉCNICA: CF-e SAT CUPOM FISCAL ELETRÔNICO

Abrangência: venda a varejo – usuário do equipamento SAT, inclusive optantes pelo Simples Nacional.

Conteúdo: Escrituração, inclusive livro de entrada para empresas optantes pelo Simples Nacional.

Vigência: 01 de Julho de 2015.

ANEXO IV A NOTA TÉCNICA: CF-e SAT CUPOM FISCAL ELETRÔNICO

Abrangência: venda a varejo – usuário do equipamento SAT, inclusive optantes pelo Simples Nacional.

Conteúdo: Escrituração, inclusive livro de entrada para empresas optantes pelo Simples Nacional.

Vigência: 01 de Julho de 2015.

ANEXO IV A NOTA TÉCNICA: CF-e SAT CUPOM FISCAL ELETRÔNICO

Abrangência: venda a varejo – usuário do equipamento SAT, inclusive optantes pelo Simples Nacional.

Conteúdo: Escrituração, inclusive livro de entrada para empresas optantes pelo Simples Nacional.

Vigência: 01 de Julho de 2015.

EFD-CONTRIBUIÇÕES (RPA)

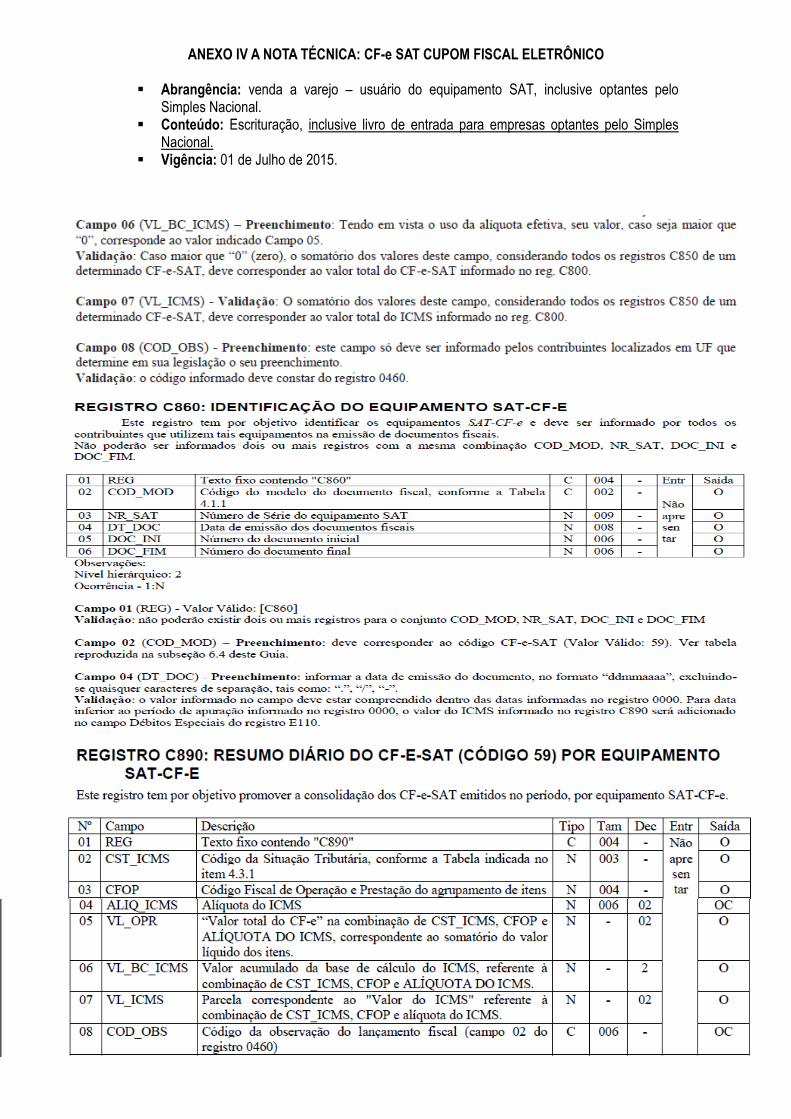

REGISTRO C860: IDENTIFICAÇÃO DO EQUIPAMENTO SAT-CF-E

Registro para escrituração pela pessoa jurídica, da receita da venda de bens e serviços mediante a emissão de cupom fiscal eletrônico – CF-e-SAT (código 59), conforme Ajuste SINIEF no 11, de 24 de setembro de 2010.

As operações de vendas com emissão de cupom fiscal eletrônico - CF-e-SAT devem ser escrituradas de forma consolidada por equipamento SAT-CF-e (no registro C860), com base nos totais de vendas diárias de cada equipamento, sendo as receitas demonstradas e segregadas no registro filho C870, para cada item vendido no dia.

Este registro tem por objetivo identificar os equipamentos SAT-CF-e.Não poderão ser informados dois ou mais registros com a mesma combinação COD_MOD, NR_SAT, DOC_INI e DOC_FIM.

Nº Campo Descrição Tipo Tam Dec Obrig

01 REG Texto fixo contendo "C860" C 004 - S

02 COD_MOD Código do modelo do documento fiscal, conforme a Tabela 4.1.1

C 002 - S

03 NR_SAT Número de Série do equipamento SAT N 009 - S

04 DT_DOC Data de emissão dos documentos fiscais N 008 - N

05 DOC_INI Número do documento inicial N 009 - N

06 DOC_FIM Número do documento final N 009 - N

Observações: Os registros referentes à escrituração do Cupom Fiscal Eletrônico – CF-e, código 59, estão disponíveis na versão 2.11 do Programa Validador e Assinador (PVA) da EFD-Contribuições, para a escrituração dos períodos de apuração a partir de 01 de maio de 2015. Para os períodos anteriores a maio de 2015, a escrituração do CF-e, deve ser efetuada no registro C400 ou C490. Nível hierárquico: 3 Ocorrência - 1:N Campo 01 - Valor Válido: [C860] Validação: não poderão existir dois ou mais registros para o conjunto COD_MOD e NR_SAT

Campo 02 – Preenchimento: deve corresponder ao código Cupom Fiscal Eletrônico (Valor Válido: 59).

Campo 03 - Preenchimento: informar o número de série do equipamento SAT .

Campo 04 - Preenchimento: informar a data de emissão do documento, no formato “ddmmaaaa”, excluindo-se quaisquer caracteres de separação, tais como: “.”, “/”, “-”. Validação: o valor informado no campo deve estar compreendido dentro das datas informadas no registro 0000, correspondendo assim a operações relacionadas ao período de apuração da escrituração das contribuições sociais.

Campo 05 - Preenchimento: informar o número do primeiro CF-e emitido, mesmo que cancelado, no período, pelo equipamento.

ANEXO IV A NOTA TÉCNICA: CF-e SAT CUPOM FISCAL ELETRÔNICO

Abrangência: venda a varejo – usuário do equipamento SAT, inclusive optantes pelo Simples Nacional.

Conteúdo: Escrituração, inclusive livro de entrada para empresas optantes pelo Simples Nacional.

Vigência: 01 de Julho de 2015.

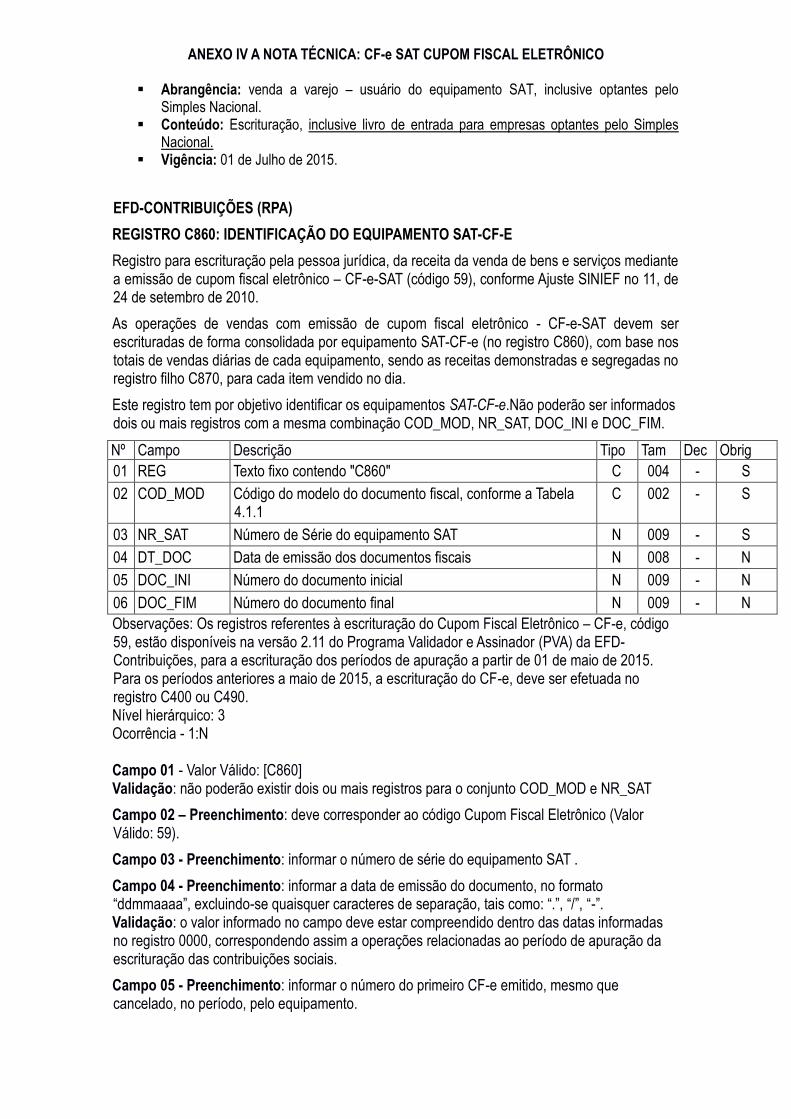

Validação: o valor informado deve ser menor ou igual ao valor informado no Campo 6.

Campo 06 - Preenchimento: informar o número do último CF-e emitido, mesmo que cancelado, no período, pelo equipamento. Validação: o valor informado deve ser maior ou igual ao valor informado no Campo 5.

REGISTRO C870: RESUMO DIÁRIO DE DOCUMENTOS EMITIDOS POR EQUIPAMENTO SAT-CF-E (CÓDIGO 59) – PIS/PASEP E COFINS

Registro para demonstração da receita consolidada e apuração das contribuições sociais, por equipamento SAT-CF-e, referente aos documentos fiscais emitidos no período.

Nº Campo Descrição Tipo Tam Dec Obrig

01 REG Texto fixo contendo "C870" C 004* - S

02 COD_ITEM Código do item (campo 02 do Registro 0200) C 060 - N

03 CFOP Código fiscal de operação e prestação N 004* - S

04 VL_ITEM Valor total dos itens N - 02 S

05 VL_DESC Valor da exclusão/desconto comercial dos itens N - 02 N

06 CST_PIS Código da Situação Tributária referente ao PIS/PASEP N 002* - S

07 VL_BC_PIS Valor da base de cálculo do PIS/PASEP N 02 N

08 ALIQ_PIS Alíquota do PIS/PASEP (em percentual) N 008 04 N

09 VL_PIS Valor do PIS/PASEP N - 02 N

10 CST_COFINS Código da Situação Tributária referente a COFINS N 002* - S

11 VL_BC_COFINS Valor da base de cálculo da COFINS N 02 N

12 ALIQ_COFINS Alíquota da COFINS (em percentual) N 008 04 N

13 VL_COFINS Valor da COFINS N - 02 N

14 COD_CTA Código da conta analítica contábil debitada/creditada C 060 - N

Observações: 1. Este registro tem por objetivo representar a escrituração consolidada das vendas diárias por equipamento SAT-CF-e, segmentado por CST (CST PIS/Pasep e CST Cofins) ou por item; 2. Na escrituração de suas operações diárias de cada equipamento SAT-CF-e, por item vendido, deve ser gerado um registro para cada item, conforme o código de item cadastrado no Registro 0200; 3. No caso de ocorrência de venda com CST distintos, deve ser gerado um registro para cada CST. Como também, no caso de a operação tributável incidir a alíquotas distintas; 4. Os valores escriturados nos campos de bases de cálculo 07 (VL_BC_PIS) e 11 (VL_BC_COFINS) correspondentes a itens vendidos com CST representativos de receitas tributadas, serão recuperados no Bloco M, para a demonstração das bases de cálculo do PIS/Pasep e da Cofins, nos Campos “VL_BC_CONT” dos registros M210 e M610, respectivamente. Nível hierárquico - 4 Ocorrência - 1:N

Campo 01 - Valor Válido: [C870]

ANEXO IV A NOTA TÉCNICA: CF-e SAT CUPOM FISCAL ELETRÔNICO

Abrangência: venda a varejo – usuário do equipamento SAT, inclusive optantes pelo Simples Nacional.

Conteúdo: Escrituração, inclusive livro de entrada para empresas optantes pelo Simples Nacional.

Vigência: 01 de Julho de 2015.

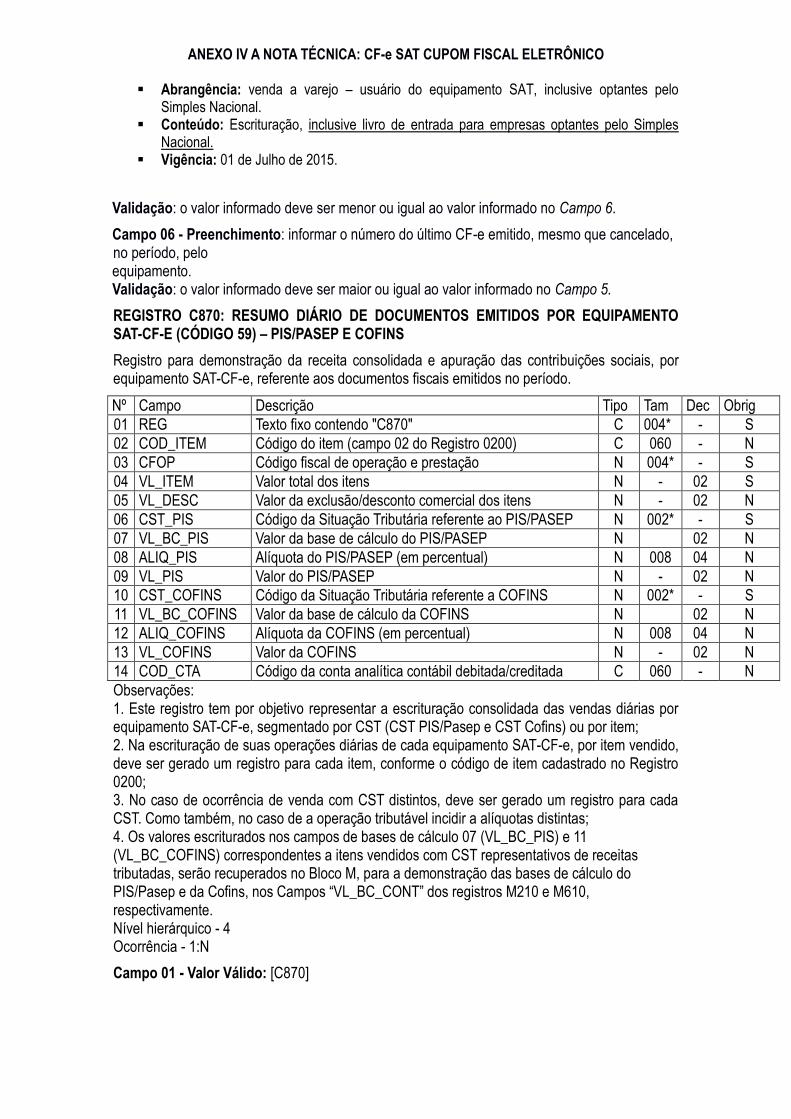

Campo 02 – Preenchimento: informar neste campo o código do(s) item(ns), referente(s) ao produto e/ou serviço objeto de consolidação neste registro. Validação: Quando informado este campo (código do item) deve o referido código cadastrado no registro 0200 (Tabela de Identificação do Item).

Campo 03 - Preenchimento: Informar neste campo o Código Fiscal de Operação – CFOP, relativo às operações consolidadas neste registro. Validação: o valor informado no campo deve existir na Tabela de Código Fiscal de Operação e Prestação, conforme ajuste SINIEF 07/01.

Campo 04 - Preenchimento: informar o valor do(s) item(ns) (produto e/ou serviço) constante(s) objeto de consolidação neste registro.

Campo 05 - Preenchimento: informar neste campo o valor das exclusões da base de cálculo do PIS/Pasep e da Cofins referente aos valores consolidados neste registro, no campo 04, para fins de apuração da contribuição social, conforme o caso. No caso de não ter exclusões em relação aos valores informados no campo 04, informar o valor "0,00" ou deixar em branco.

Campo 06 - Preenchimento: Informar neste campo o Código de Situação Tributária referente ao PIS/PASEP (CST-PIS), conforme a Tabela II constante no Anexo Único da Instrução Normativa RFB nº 1.009, de 2010, referenciada no Manual do Leiaute da EFD-Contribuições. Validação: o valor informado no campo deve constar na Tabela de Código de Situação Tributária – CST, abaixo:

Código Descrição

01 Operação Tributável com Alíquota Básica

02 Operação Tributável com Alíquota Diferenciada

04 Operação Tributável Monofásica - Revenda a Alíquota Zero

05 Operação Tributável por Substituição Tributária

06 Operação Tributável a Alíquota Zero

07 Operação Isenta da Contribuição

08 Operação sem Incidência da Contribuição

09 Operação com Suspensão da Contribuição

49 Outras Operações de Saída

99 Outras Operações

Campo 07 - Preenchimento: informar neste campo o valor da base de cálculo do PIS/Pasep referente valores consolidados nesse registro, para fins de apuração da contribuição social, conforme o caso.

O valor a ser informado neste campo deve corresponder ao valor informado no Campo 04 (VL_ITEM) menos as exclusões de base de cálculo (vendas canceladas, descontos incondicionais, etc.) informadas no Campo 05, ocorridas no período.

O valor deste campo será recuperado no Bloco M, para a demonstração das bases de cálculo do PIS/Pasep (M210, Campo “VL_BC_CONT”) no caso de corresponder a fato gerador tributado da contribuição social.

ANEXO IV A NOTA TÉCNICA: CF-e SAT CUPOM FISCAL ELETRÔNICO

Abrangência: venda a varejo – usuário do equipamento SAT, inclusive optantes pelo Simples Nacional.

Conteúdo: Escrituração, inclusive livro de entrada para empresas optantes pelo Simples Nacional.

Vigência: 01 de Julho de 2015.

Campo 08 - Preenchimento: informar neste campo o valor da alíquota ad valorem aplicável para fins de apuração da contribuição social, conforme o caso.

Campo 09 – Preenchimento: informar o valor do PIS/Pasep referente aos valores consolidados neste registro. Validação: o valor do campo “VL_PIS” deve corresponder ao valor da base de cálculo (campo 07) multiplicado pela alíquota aplicável ao item (campo 08). Exemplo: Sendo o Campo 07 (VL_BC_PIS) = 1.000.000,00 e o Campo 08 (ALIQ_PIS) = 1,6500, então o Campo 09 (VL_PIS) será igual a: 1.000.000,00 x 1,65 / 100 = 16.500,00.

Campo 10 - Preenchimento: Informar neste campo o Código de Situação Tributária referente a Cofins (CST-COFINS), conforme a Tabela III constante no Anexo Único da Instrução Normativa RFB nº 1.009, de 2010, referenciada no Manual do Leiaute da EFD-Contribuições. Validação: o valor informado no campo deve constar na Tabela de Código de Situação Tributária – CST, abaixo:

Código Descrição

01 Operação Tributável com Alíquota Básica

02 Operação Tributável com Alíquota Diferenciada

04 Operação Tributável Monofásica - Revenda a Alíquota Zero

05 Operação Tributável por Substituição Tributária

06 Operação Tributável a Alíquota Zero

07 Operação Isenta da Contribuição

08 Operação sem Incidência da Contribuição

09 Operação com Suspensão da Contribuição

49 Outras Operações de Saída

99 Outras Operações

Campo 11 - Preenchimento: informar neste campo o valor da base de cálculo da Cofins referentes aos valores consolidados nesse registro, para fins de apuração da contribuição social, conforme o caso.

O valor deste campo será recuperado no Bloco M, para a demonstração das bases de cálculo da Cofins (M610, Campo “VL_BC_CONT”) no caso de corresponder a fato gerador tributado da contribuição social.

Campo 12 - Preenchimento: informar neste campo o valor da alíquota ad valorem aplicável para fins de apuração da contribuição social, conforme o caso.

Campo 13 – Preenchimento: informar o valor da Cofins referente aos valores consolidados neste registro. Validação: o valor do campo “VL_COFINS” deve corresponder ao valor da base de cálculo (campo 11) multiplicado pela alíquota aplicável ao item (campo 12). Exemplo: Sendo o Campo 11 (VL_BC_COFINS) = 1.000.000,00 e o Campo 12 (ALIQ_COFINS) = 7,6000, então o Campo 13 (VL_COFINS) será igual a: 1.000.000,00 x 7,6 / 100 = 76.000,00.

Campo 14 - Preenchimento: informar o Código da Conta Analítica. Exemplos: receita de venda de produtos de fabricação própria, receita de comercialização, receita de revenda de produtos

ANEXO IV A NOTA TÉCNICA: CF-e SAT CUPOM FISCAL ELETRÔNICO

Abrangência: venda a varejo – usuário do equipamento SAT, inclusive optantes pelo Simples Nacional.

Conteúdo: Escrituração, inclusive livro de entrada para empresas optantes pelo Simples Nacional.

Vigência: 01 de Julho de 2015.

importados, receita de vendas a consumidor final, etc. Deve ser a conta credora ou devedora principal, podendo ser informada a conta analítica ou sintética (nível acima da conta analítica).

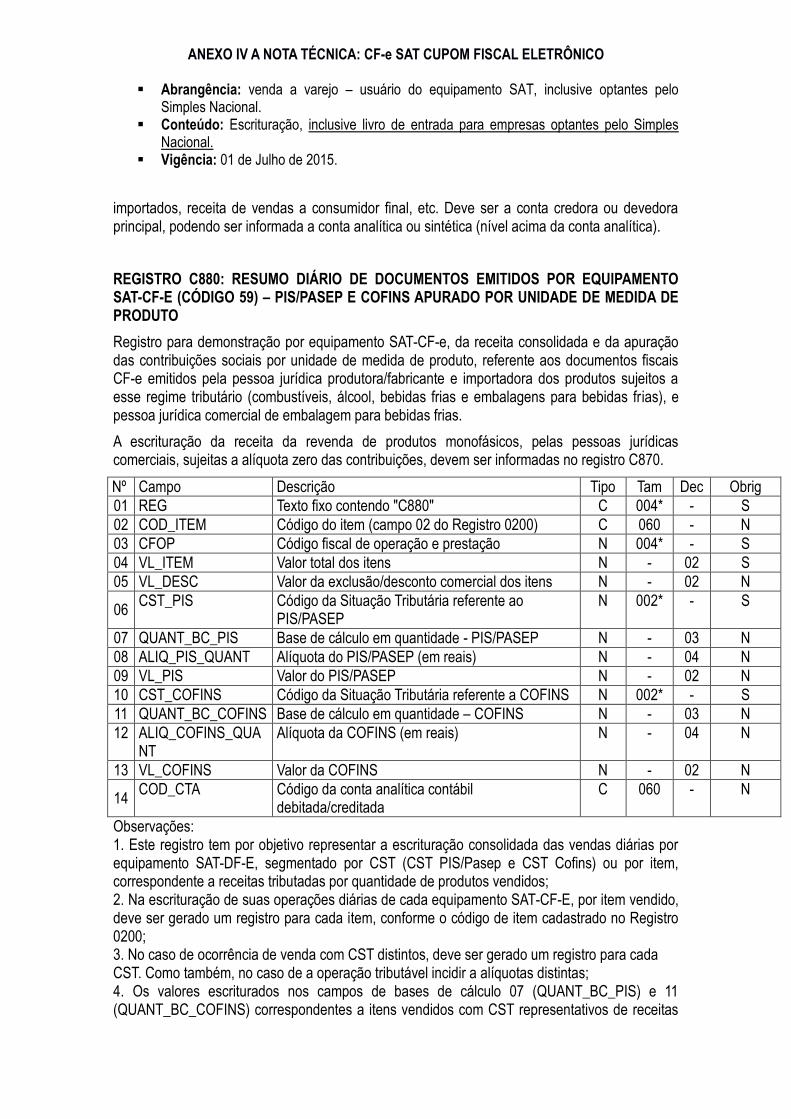

REGISTRO C880: RESUMO DIÁRIO DE DOCUMENTOS EMITIDOS POR EQUIPAMENTO SAT-CF-E (CÓDIGO 59) – PIS/PASEP E COFINS APURADO POR UNIDADE DE MEDIDA DE PRODUTO

Registro para demonstração por equipamento SAT-CF-e, da receita consolidada e da apuração das contribuições sociais por unidade de medida de produto, referente aos documentos fiscais CF-e emitidos pela pessoa jurídica produtora/fabricante e importadora dos produtos sujeitos a esse regime tributário (combustíveis, álcool, bebidas frias e embalagens para bebidas frias), e pessoa jurídica comercial de embalagem para bebidas frias.

A escrituração da receita da revenda de produtos monofásicos, pelas pessoas jurídicas comerciais, sujeitas a alíquota zero das contribuições, devem ser informadas no registro C870.

Nº Campo Descrição Tipo Tam Dec Obrig

01 REG Texto fixo contendo "C880" C 004* - S

02 COD_ITEM Código do item (campo 02 do Registro 0200) C 060 - N

03 CFOP Código fiscal de operação e prestação N 004* - S

04 VL_ITEM Valor total dos itens N - 02 S

05 VL_DESC Valor da exclusão/desconto comercial dos itens N - 02 N

06 CST_PIS Código da Situação Tributária referente ao

PIS/PASEP N 002* - S

07 QUANT_BC_PIS Base de cálculo em quantidade - PIS/PASEP N - 03 N

08 ALIQ_PIS_QUANT Alíquota do PIS/PASEP (em reais) N - 04 N

09 VL_PIS Valor do PIS/PASEP N - 02 N

10 CST_COFINS Código da Situação Tributária referente a COFINS N 002* - S

11 QUANT_BC_COFINS Base de cálculo em quantidade – COFINS N - 03 N

12 ALIQ_COFINS_QUANT

Alíquota da COFINS (em reais) N - 04 N

13 VL_COFINS Valor da COFINS N - 02 N

14 COD_CTA Código da conta analítica contábil

debitada/creditada C 060 - N

Observações: 1. Este registro tem por objetivo representar a escrituração consolidada das vendas diárias por equipamento SAT-DF-E, segmentado por CST (CST PIS/Pasep e CST Cofins) ou por item, correspondente a receitas tributadas por quantidade de produtos vendidos; 2. Na escrituração de suas operações diárias de cada equipamento SAT-CF-E, por item vendido, deve ser gerado um registro para cada item, conforme o código de item cadastrado no Registro 0200; 3. No caso de ocorrência de venda com CST distintos, deve ser gerado um registro para cada CST. Como também, no caso de a operação tributável incidir a alíquotas distintas; 4. Os valores escriturados nos campos de bases de cálculo 07 (QUANT_BC_PIS) e 11 (QUANT_BC_COFINS) correspondentes a itens vendidos com CST representativos de receitas

ANEXO IV A NOTA TÉCNICA: CF-e SAT CUPOM FISCAL ELETRÔNICO

Abrangência: venda a varejo – usuário do equipamento SAT, inclusive optantes pelo Simples Nacional.

Conteúdo: Escrituração, inclusive livro de entrada para empresas optantes pelo Simples Nacional.

Vigência: 01 de Julho de 2015.

tributadas por quantidade de produto vendido, serão recuperados no Bloco M, para a demonstração das bases de cálculo do PIS/Pasep e da Cofins, no Campo “QUANT_BC_PIS” do registro M210 e no Campo “QUANT_BC_PIS” do registro M610, respectivamente. Nível hierárquico - 4 Ocorrência - 1:N

Campo 01 - Valor Válido: [C880]

Campo 02 – Preenchimento: informar neste campo o código do item, referente ao produto e/ou serviço objeto de escrituração neste registro. Validação: o valor informado neste campo (código do item) deve está informado e cadastrado no registro 0200 (Tabela de Identificação do Item).

Campo 03 - Preenchimento: Informar neste campo o Código Fiscal de Operação – CFOP, relativo às operações informadas neste registro. Validação: o valor informado no campo deve existir na Tabela de Código Fiscal de Operação e Prestação, conforme ajuste SINIEF 07/01.

Campo 04 - Preenchimento: informar o valor do(s) item(ns) (produto e/ou serviço) constante(s) no documento fiscal.

Campo 05 - Preenchimento: informar neste campo o valor das exclusões da base de cálculo do PIS/Pasep e da Cofins referente aos valores consolidados neste registro, no campo 04, para fins de apuração da contribuição social, conforme o caso.

Deve ser ressaltado que, apesar de informar as exclusões neste campo, em moeda (reais), as exclusões a serem objeto de redução da base de cálculo do registro C880, nos campos 07 e 11, são em quantidades.

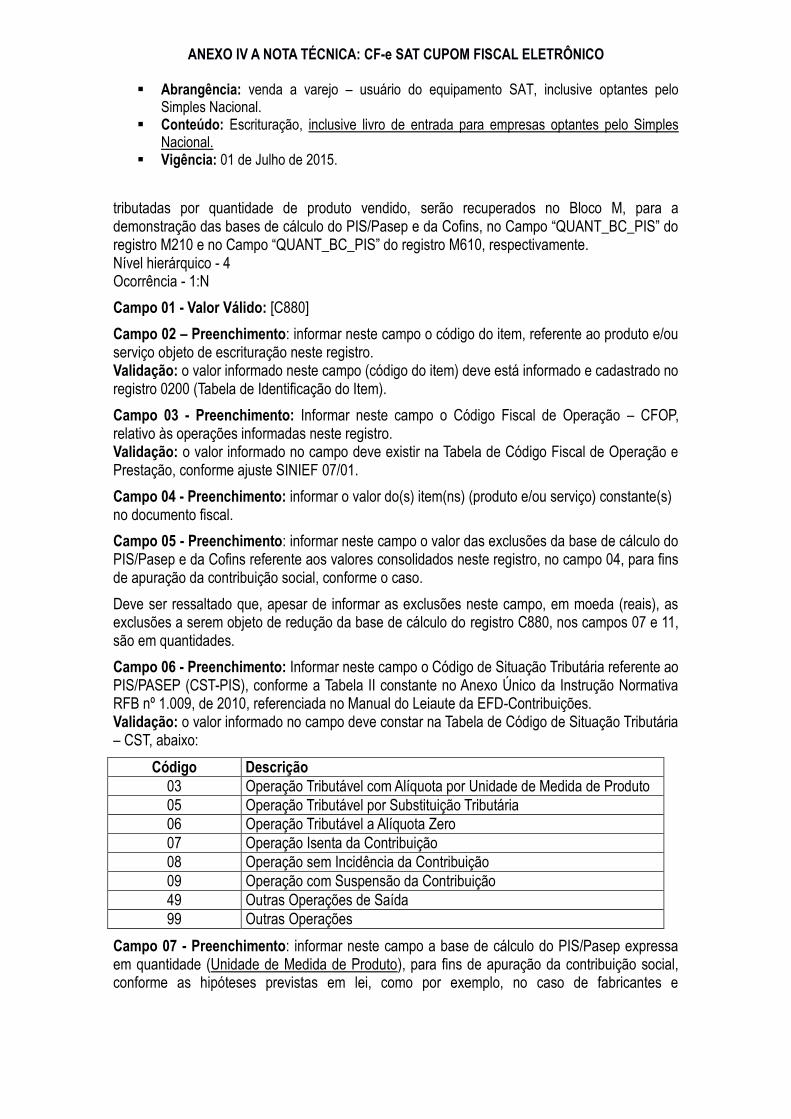

Campo 06 - Preenchimento: Informar neste campo o Código de Situação Tributária referente ao PIS/PASEP (CST-PIS), conforme a Tabela II constante no Anexo Único da Instrução Normativa RFB nº 1.009, de 2010, referenciada no Manual do Leiaute da EFD-Contribuições. Validação: o valor informado no campo deve constar na Tabela de Código de Situação Tributária – CST, abaixo:

Código Descrição

03 Operação Tributável com Alíquota por Unidade de Medida de Produto

05 Operação Tributável por Substituição Tributária

06 Operação Tributável a Alíquota Zero

07 Operação Isenta da Contribuição

08 Operação sem Incidência da Contribuição

09 Operação com Suspensão da Contribuição

49 Outras Operações de Saída

99 Outras Operações

Campo 07 - Preenchimento: informar neste campo a base de cálculo do PIS/Pasep expressa em quantidade (Unidade de Medida de Produto), para fins de apuração da contribuição social, conforme as hipóteses previstas em lei, como por exemplo, no caso de fabricantes e

ANEXO IV A NOTA TÉCNICA: CF-e SAT CUPOM FISCAL ELETRÔNICO

Abrangência: venda a varejo – usuário do equipamento SAT, inclusive optantes pelo Simples Nacional.

Conteúdo: Escrituração, inclusive livro de entrada para empresas optantes pelo Simples Nacional.

Vigência: 01 de Julho de 2015.

importadores de combustíveis e de bebidas frias (água, cerveja, refrigerantes) que tenham optado por apurar as contribuições sociais com base na quantidade de produto vendida.

O valor deste campo será recuperado no Bloco M, para a demonstração das bases de cálculo do PIS/Pasep (M210, Campo “QUANT_BC_PIS”) no caso de item correspondente a fato gerador da contribuição social.

Campo 08 - Preenchimento: informar neste campo o valor da alíquota expressa em reais, aplicável para fins de apuração da contribuição social, sobre a base de cálculo expressa em quantidade (campo 07).

Campo 09 – Preenchimento: informar o valor do PIS/Pasep referente aos valores consolidados neste registro. Validação: o valor do campo “VL_PIS” deve corresponder ao valor da base de cálculo em quantidade (campo 07) multiplicado pela alíquota aplicável ao item (campo 08).

Campo 10 - Preenchimento: Informar neste campo o Código de Situação Tributária referente a Cofins (CST-COFINS), conforme a Tabela III constante no Anexo Único da Instrução Normativa RFB nº 1.009, de 2010, referenciada no Manual do Leiaute da EFD-Contribuições. Validação: o valor informado no campo deve constar na Tabela de Código de Situação Tributária – CST, abaixo:

Código Descrição

03 Operação Tributável com Alíquota por Unidade de Medida de Produto

05 Operação Tributável por Substituição Tributária

06 Operação Tributável a Alíquota Zero

07 Operação Isenta da Contribuição

08 Operação sem Incidência da Contribuição

09 Operação com Suspensão da Contribuição

49 Outras Operações de Saída

99 Outras Operações

Campo 11 - Preenchimento: informar neste campo a base de cálculo da Cofins expressa em quantidade (Unidade de Medida de Produto), para fins de apuração da contribuição social, conforme as hipóteses previstas em lei, como por exemplo, no caso de fabricantes e importadores de combustíveis e de bebidas frias (água, cerveja, refrigerantes) que tenham optado por apurar as contribuições sociais com base na quantidade de produto vendida.

O valor deste campo será recuperado no Bloco M, para a demonstração das bases de cálculo da Cofins (M610, Campo “QUANT_BC_COFINS”) no caso de item correspondente a fato gerador da contribuição social.

Campo 12 - Preenchimento: informar neste campo o valor da alíquota expressa em reais, aplicável para fins de apuração da contribuição social, sobre a base de cálculo expressa em quantidade (campo 11).

Campo 13 – Preenchimento: informar o valor da Cofins referente aos valores consolidados neste registro.

ANEXO IV A NOTA TÉCNICA: CF-e SAT CUPOM FISCAL ELETRÔNICO

Abrangência: venda a varejo – usuário do equipamento SAT, inclusive optantes pelo Simples Nacional.

Conteúdo: Escrituração, inclusive livro de entrada para empresas optantes pelo Simples Nacional.

Vigência: 01 de Julho de 2015.

Validação: o valor do campo “VL_COFINS” deve corresponder ao valor da base de cálculo em quantidade (campo 11) multiplicado pela alíquota aplicável ao item (campo 12).

Campo 13 - Preenchimento: informar o Código da Conta Analítica. Exemplos: receita de venda de produtos de fabricação própria, receita de comercialização, receita de revenda de produtos importados, receita de venda a consumidor final, etc. Deve ser a conta credora ou devedora principal, podendo ser informada a conta analítica ou sintética (nível acima da conta analítica).

LIVRO DE ENTRADAS (SIMPLES NACIONAL)

Os contribuintes optantes pelo Simples Nacional deverão registrar os CF-e-SAT emitidos no livro Registro de Entradas, ordem cronológica, segundo as datas de emissão, por totais diários das operações realizadas, desmembrados em valores parciais de acordo com os CFOP e as alíquotas do ICMS aplicadas, com agrupamento dos CF-e-SAT emitidos por cada equipamento SAT utilizado. Para facilitar a escrituração, a SEFAZ-SP disponibilizará por meio do Sistema de Gestão e Retaguarda do SAT (SGR-SAT), funcionalidade para consulta de relatório de apoio à escrituração. O relatório consolidará os dados de CF-e-SAT recepcionados e processados pelo SGR-SAT, servindo como uma referência para a escrituração. Os dados do relatório deverão ser complementados, caso exista CF-e emitidos e não transmitidos ou CF-e processados com erro. O relatório estará disponível na Aba “Cupons”, opção “Funcionalidade” – “Relatórios de Apoio à Escrituração”. O acesso ao SGR-SAT ocorrerá pelo link: https://satsp.fazenda.sp.gov.br/COMSAT