Análise de Mercado nº 145Portfólio Ibovespa IBrX 100 VPA R$ Milhões 28/09/2012 Set/13...

51

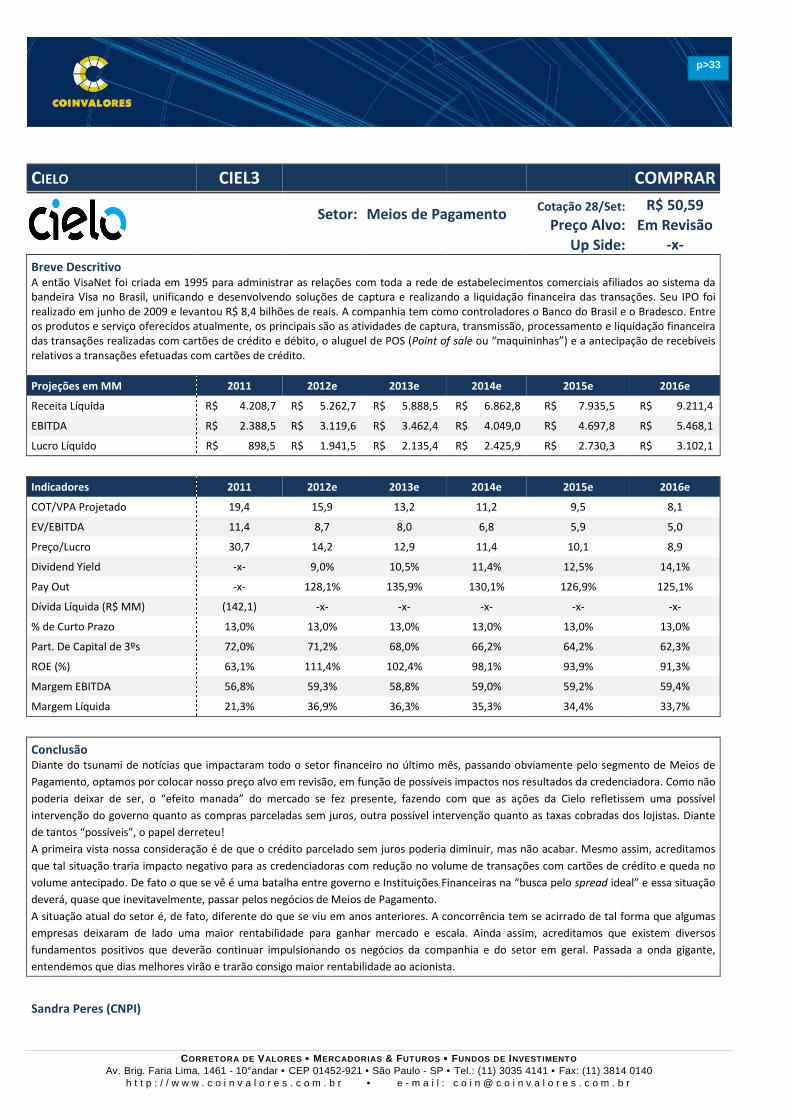

N º 145 > Outubro de 2012 > BOLSAS MUNDIAIS PG 01 > EM POUCAS PALAVRAS PG 02 > HISTÓRICO DA CARTEIRA SUGERIDA PG 03 > DESEMPENHO EM SETEMBRO PG 04 > CARTEIRA SUGERIDA P/OUTUBRO PG 05 > CARTEIRA SUGERIDA DE DIVIDENDOS P/ OUTUBRO PG 06 > ATUALIZAÇÃO DE COBERTURA PG 07 > INDICADORES PG 49 O DESTAQUE DE ALTA DA CARTEIRA SUGERIDA ESSE MÊS FOI SUZANO PNA (SUZB5) EM RAZÃO DOS ANÚNCIOS DE REDUÇÃO DAS TARIFAS DE ENERGIA E DE DESONERAÇÃO DA FOLHA DE DIVERSOS SETORES. PARA OUTUBRO, CONTINUAMOS COM EXPOSIÇÃO AO SETOR, MAS AGORA COM KLABIN, APROVEITANDO O MAIOR DINAMISMO ESPERADO PARA O MERCADO INTERNO NO FINAL DE ANO. O DESTAQUE NEGATIVO FOI CIELO ON (CIEL3) QUE FOI IMPACTADA PELAS NOTÍCIAS RELACIONADAS ÀS QUEDAS DAS TAXAS DE JUROS DO CARTÃO DE CRÉDITO FEITO PELOS BANCOS.

Transcript of Análise de Mercado nº 145Portfólio Ibovespa IBrX 100 VPA R$ Milhões 28/09/2012 Set/13...

N º 145 > Outubro de 2012

> BOLSAS MUNDIAIS PG 01

> EM POUCAS PALAVRAS PG 02

> HISTÓRICO DA CARTEIRA SUGERIDA PG 03

> DESEMPENHO EM SETEMBRO PG 04

> CARTEIRA SUGERIDA P/OUTUBRO PG 05

> CARTEIRA SUGERIDA

DE DIVIDENDOS P/ OUTUBRO PG 06

> ATUALIZAÇÃO DE COBERTURA PG 07

> INDICADORES PG 49

O DESTAQUE DE ALTA DA CARTEIRA

SUGERIDA ESSE MÊS FOI SUZANO PNA

(SUZB5) EM RAZÃO DOS ANÚNCIOS DE

REDUÇÃO DAS TARIFAS DE ENERGIA E DE

DESONERAÇÃO DA FOLHA DE DIVERSOS

SETORES. PARA OUTUBRO, CONTINUAMOS

COM EXPOSIÇÃO AO SETOR, MAS AGORA

COM KLABIN, APROVEITANDO O MAIOR

DINAMISMO ESPERADO PARA O MERCADO

INTERNO NO FINAL DE ANO. O DESTAQUE

NEGATIVO FOI CIELO ON (CIEL3) QUE FOI

IMPACTADA PELAS NOTÍCIAS

RELACIONADAS ÀS QUEDAS DAS TAXAS DE

JUROS DO CARTÃO DE CRÉDITO FEITO

PELOS BANCOS.

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>2

EM POUCAS PALAVRAS ...

Em Setembro a palavra de ordem foi “estímulo”. Lampejos de ânimo amparados nas

intervenções econômicas promovidas pelas principais autoridades mundiais deram o tom

para os mercados bursáteis. Nesse contexto em que a condução das políticas econômicas

parece flertar com os fundamentos keynesianos, o Ibovespa fechou em alta de 3,7%,

enquanto nossa carteira recomendada apresentou expressiva variação de 5,7%. No velho

continente, a atuação do Banco Central Europeu na compra de títulos de dívidas no mercado

secundário continuou com seu efeito “tranquilizante”. Entretanto, as preocupações do

mercado se realçaram em virtude dos desdobramentos no programa de austeridade grego e

agravamento do cenário na Espanha (que anunciou mais austeridade e ainda não pediu

ajuda europeia). Em terras norte-americanas, os ânimos se renovaram com o anúncio da

nova rodada de afrouxamento monetário, agora lastreada no mercado imobiliário, com

término condicionado aos avanços na atividade econômica do país, além da renovação da

política de juros baixos (0% a 0,25%). Do outro lado do mundo, a China anunciou um grande

pacote de projetos de infraestrutura além de realizar a maior injeção de liquidez de sua

história, com intuito de estimular a sua economia que neste mês apresentou marginais

avanços nos indicadores, ainda em patamares de contração. Por aqui, a “mão” do governo

sobre a economia também se fez presente com o anúncio (não muito esclarecedor) do

pacote de energia, e desoneração na folha de pagamento para mais setores, ambos como

forma de acelerar o crescimento brasileiro.

Para Outubro , esperamos vestígios de respostas para questões como: Quando a

Espanha pedirá socorro financeiro? E tal pedido vai implicar novos “apertos”? Nos EUA qual

será o destaque: efetividade do QE3, eleições ou fiscal cliff? O mundo emergente vai

continuar estimulando suas economias? Efetivamente o foco deve continuar na Zona do

Euro, sobretudo na Espanha, sendo que o momento posterior ao pedido de ajuda deve ser

bastante positivo para as bolsas mundiais. As crescentes tensões políticas e sociais na

Espanha (em vista de mais austeridade) alimentam o ímpeto separatista de algumas

províncias, contudo, não acreditamos que a independência de regiões como a Catalunha,

seja algo factível, a nos preocupar, e não vislumbramos grandes impasses na concessão de

ajuda aos espanhóis. Na “escala de riscos” para outubro, a Grécia não ocupa posição de

grande destaque, sendo pouco provável que a Troika não ateste a liberação de nova tranche

de empréstimo aos helênicos. Nos EUA esperamos que as discussões pré-eleição comecem

a fervilhar, principalmente aquelas relacionadas ao temido fiscal cliff (possibilidade de

aumento automático de impostos e corte de gastos em 2013 – que certamente seriam

nefastos para a recuperação econômica por lá). Do lado emergente, o processo de transição

política na China baliza as incertezas sobre a conjuntura econômica do país, contudo, ainda

vislumbramos ampla “margem de manobra” chinesa mesmo com as recentes medidas

anunciadas. Em nossa pátria, esperamos reação da economia ao recente protagonismo do

governo na determinação dos vetores de estímulo à atividade e avaliamos como pouco

provável a implementação de medidas que possam restringir o consumo. Levando em conta

os fatores domésticos e internacionais, acreditamos que “as bruxas” devem ficar longe dos

mercados em Outubro, sendo grande a possibilidade de valorização (ainda que tímida) da

bolsa paulista.

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>3

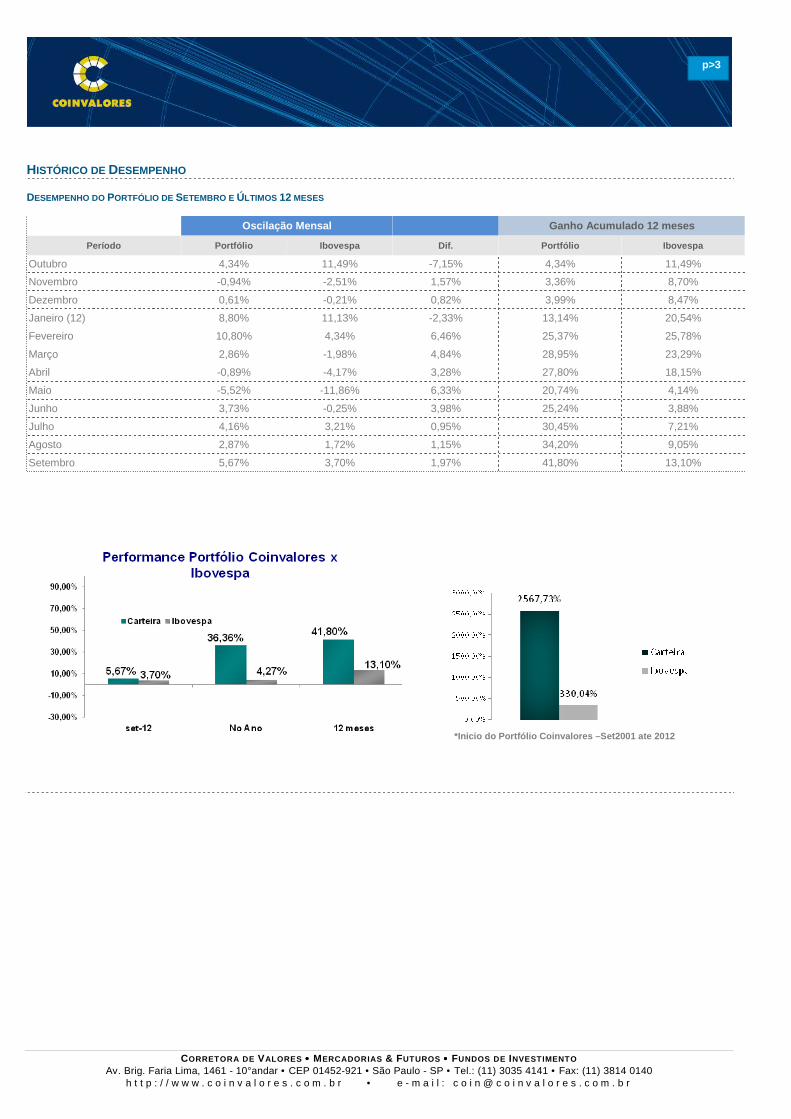

HISTÓRICO DE DESEMPENHO DESEMPENHO DO PORTFÓLIO DE SETEMBRO E ÚLTIMOS 12 MESES

Oscilação Mensal Ganho Acumulado 12 meses

Período Portfólio Ibovespa Dif. Portfólio Ibovespa

Outubro 4,34% 11,49% -7,15% 4,34% 11,49%

Novembro -0,94% -2,51% 1,57% 3,36% 8,70%

Dezembro 0,61% -0,21% 0,82% 3,99% 8,47%

Janeiro (12) 8,80% 11,13% -2,33% 13,14% 20,54%

Fevereiro 10,80% 4,34% 6,46% 25,37% 25,78%

Março 2,86% -1,98% 4,84% 28,95% 23,29%

Abril -0,89% -4,17% 3,28% 27,80% 18,15%

Maio -5,52% -11,86% 6,33% 20,74% 4,14%

Junho 3,73% -0,25% 3,98% 25,24% 3,88%

Julho 4,16% 3,21% 0,95% 30,45% 7,21%

Agosto 2,87% 1,72% 1,15% 34,20% 9,05%

Setembro 5,67% 3,70% 1,97% 41,80% 13,10%

*Inicio do Portfólio Coinvalores –Set2001 ate 2012

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>4

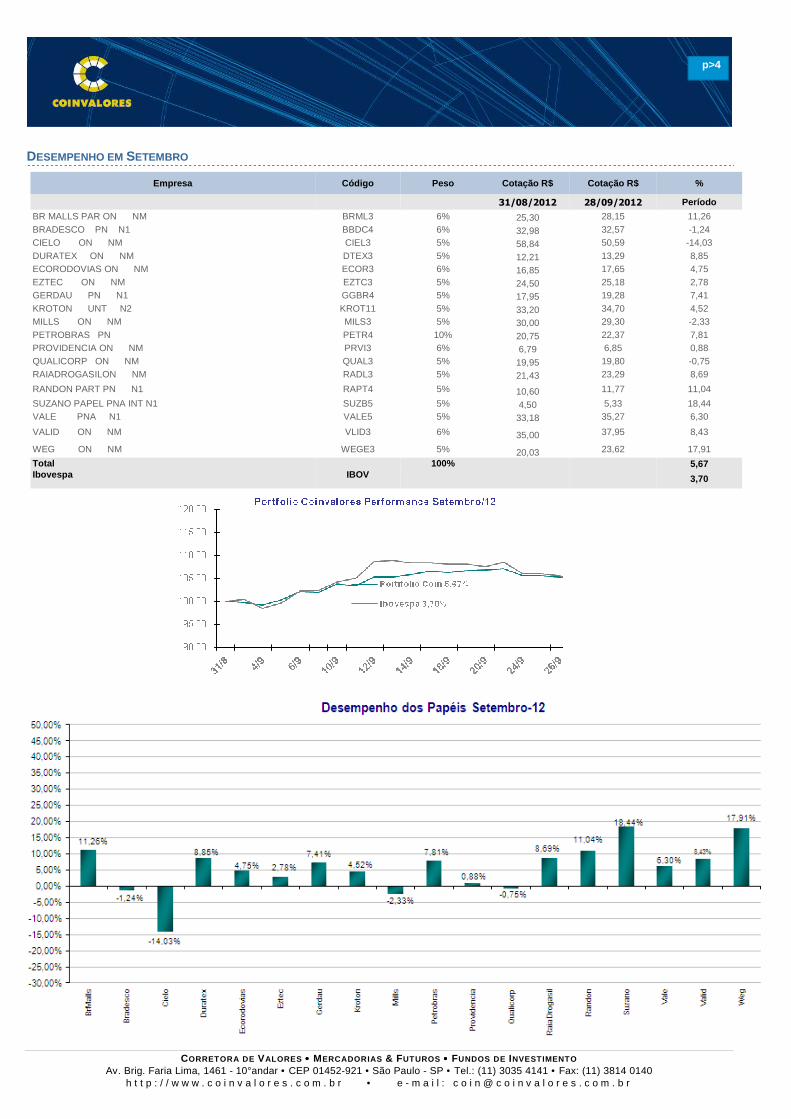

DESEMPENHO EM SETEMBRO

Empresa Código Peso Cotação R$ Cotação R$ %

31/08/2012 28/09/2012 Período

BR MALLS PAR ON NM BRML3 6% 25,30 28,15 11,26 BRADESCO PN N1 BBDC4 6% 32,98 32,57 -1,24 CIELO ON NM CIEL3 5% 58,84 50,59 -14,03 DURATEX ON NM DTEX3 5% 12,21 13,29 8,85 ECORODOVIAS ON NM ECOR3 6% 16,85 17,65 4,75 EZTEC ON NM EZTC3 5% 24,50 25,18 2,78 GERDAU PN N1 GGBR4 5% 17,95 19,28 7,41 KROTON UNT N2 KROT11 5% 33,20 34,70 4,52 MILLS ON NM MILS3 5% 30,00 29,30 -2,33 PETROBRAS PN PETR4 10% 20,75 22,37 7,81 PROVIDENCIA ON NM PRVI3 6% 6,79 6,85 0,88 QUALICORP ON NM QUAL3 5% 19,95 19,80 -0,75 RAIADROGASILON NM RADL3 5% 21,43 23,29 8,69

RANDON PART PN N1 RAPT4 5% 10,60 11,77 11,04

SUZANO PAPEL PNA INT N1 SUZB5 5% 4,50 5,33 18,44 VALE PNA N1 VALE5 5% 33,18 35,27 6,30

VALID ON NM VLID3 6% 35,00 37,95 8,43

WEG ON NM WEGE3 5% 20,03 23,62 17,91

Total 100% 5,67 Ibovespa IBOV 3,70

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>5

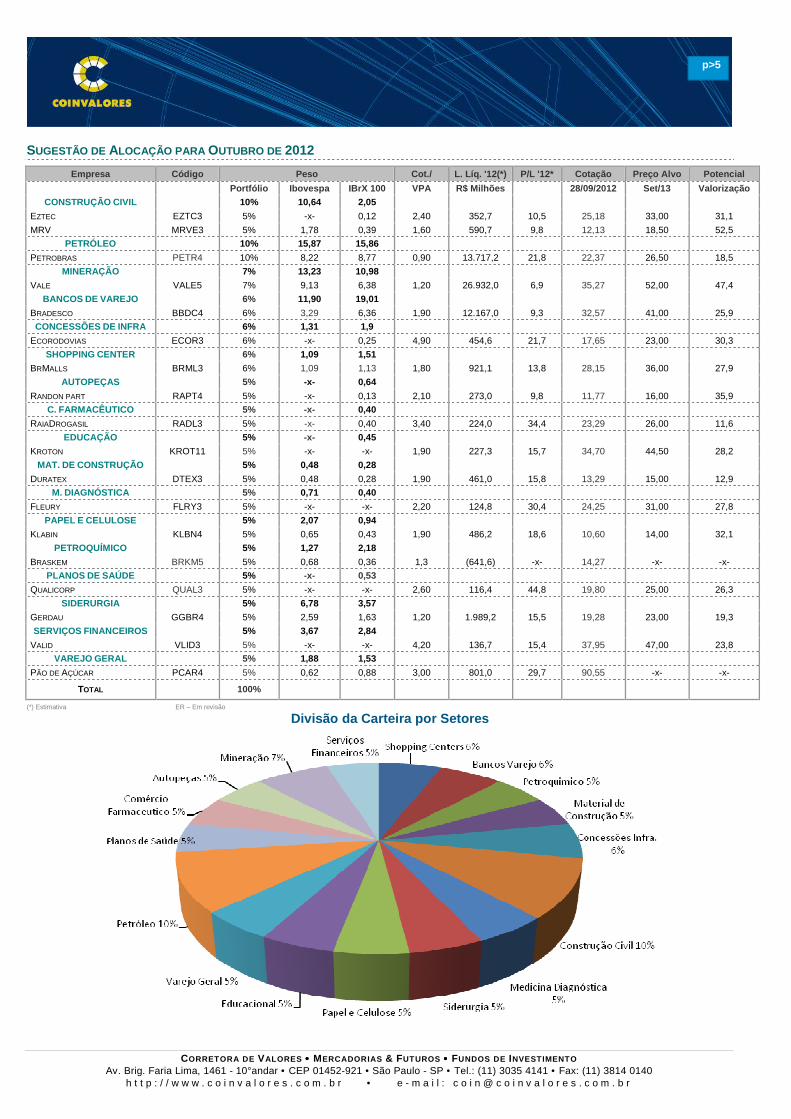

SUGESTÃO DE ALOCAÇÃO PARA OUTUBRO DE 2012

Empresa Código Peso Cot./ L. Líq. '12(*) P/L '12* Cotação Preço Alvo Potencial

Portfólio Ibovespa IBrX 100 VPA R$ Milhões 28/09/2012 Set/13 Valorização CONSTRUÇÃO CIVIL 10% 10,64 2,05

EZTEC EZTC3 5% -x- 0,12 2,40 352,7 10,5 25,18 33,00 31,1

MRV MRVE3 5% 1,78 0,39 1,60 590,7 9,8 12,13 18,50 52,5

PETRÓLEO 10% 15,87 15,86

PETROBRAS PETR4 10% 8,22 8,77 0,90 13.717,2 21,8 22,37 26,50 18,5

MINERAÇÃO 7% 13,23 10,98

VALE VALE5 7% 9,13 6,38 1,20 26.932,0 6,9 35,27 52,00 47,4

BANCOS DE VAREJO 6% 11,90 19,01

BRADESCO BBDC4 6% 3,29 6,36 1,90 12.167,0 9,3 32,57 41,00 25,9

CONCESSÕES DE INFRA 6% 1,31 1,9

ECORODOVIAS ECOR3 6% -x- 0,25 4,90 454,6 21,7 17,65 23,00 30,3

SHOPPING CENTER 6% 1,09 1,51

BRMALLS BRML3 6% 1,09 1,13 1,80 921,1 13,8 28,15 36,00 27,9

AUTOPEÇAS 5% -x- 0,64

RANDON PART RAPT4 5% -x- 0,13 2,10 273,0 9,8 11,77 16,00 35,9

C. FARMACÊUTICO 5% -x- 0,40

RAIADROGASIL RADL3 5% -x- 0,40 3,40 224,0 34,4 23,29 26,00 11,6

EDUCAÇÃO 5% -x- 0,45

KROTON KROT11 5% -x- -x- 1,90 227,3 15,7 34,70 44,50 28,2

MAT. DE CONSTRUÇÃO 5% 0,48 0,28

DURATEX DTEX3 5% 0,48 0,28 1,90 461,0 15,8 13,29 15,00 12,9

M. DIAGNÓSTICA 5% 0,71 0,40

FLEURY FLRY3 5% -x- -x- 2,20 124,8 30,4 24,25 31,00 27,8

PAPEL E CELULOSE 5% 2,07 0,94

KLABIN KLBN4 5% 0,65 0,43 1,90 486,2 18,6 10,60 14,00 32,1

PETROQUÍMICO 5% 1,27 2,18

BRASKEM BRKM5 5% 0,68 0,36 1,3 (641,6) -x- 14,27 -x- -x-

PLANOS DE SAÚDE 5% -x- 0,53

QUALICORP QUAL3 5% -x- -x- 2,60 116,4 44,8 19,80 25,00 26,3

SIDERURGIA 5% 6,78 3,57

GERDAU GGBR4 5% 2,59 1,63 1,20 1.989,2 15,5 19,28 23,00 19,3

SERVIÇOS FINANCEIROS 5% 3,67 2,84

VALID VLID3 5% -x- -x- 4,20 136,7 15,4 37,95 47,00 23,8

VAREJO GERAL 5% 1,88 1,53

PÃO DE AÇÚCAR PCAR4 5% 0,62 0,88 3,00 801,0 29,7 90,55 -x- -x-

TOTAL 100%

(*) Estimativa ER – Em revisão Divisão da Carteira por Setores

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>6

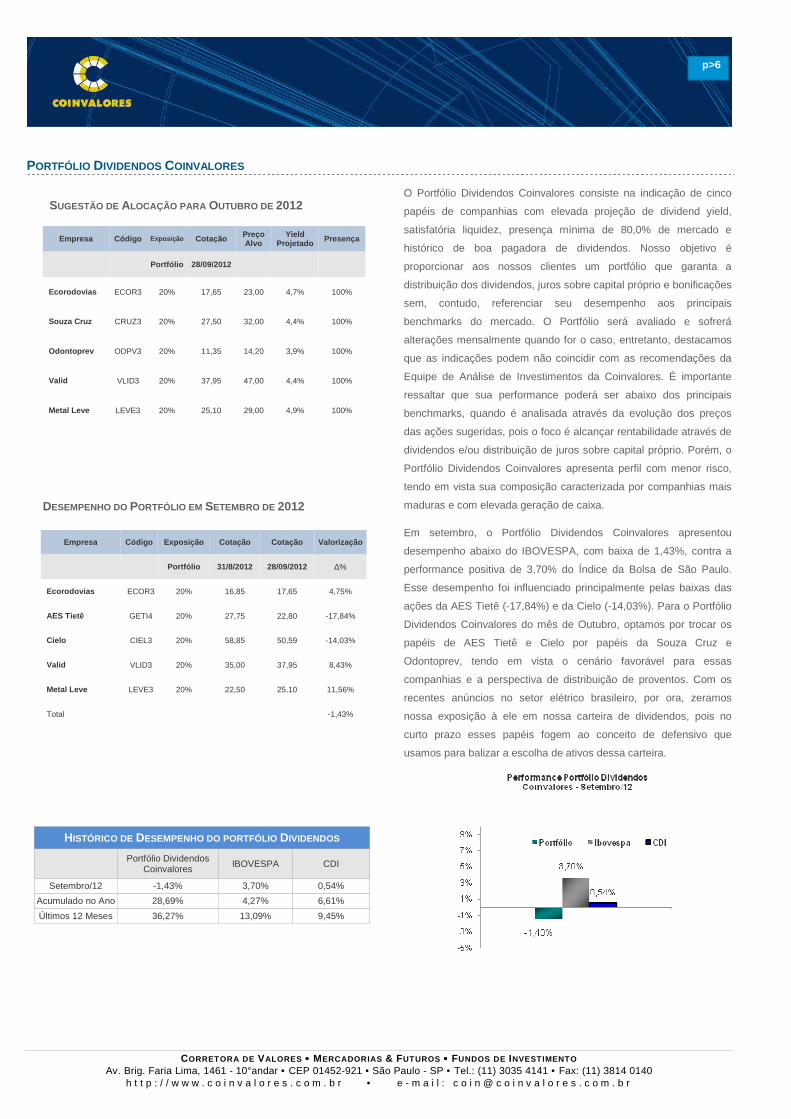

PORTFÓLIO DIVIDENDOS COINVALORES

O Portfólio Dividendos Coinvalores consiste na indicação de cinco

papéis de companhias com elevada projeção de dividend yield,

satisfatória liquidez, presença mínima de 80,0% de mercado e

histórico de boa pagadora de dividendos. Nosso objetivo é

proporcionar aos nossos clientes um portfólio que garanta a

distribuição dos dividendos, juros sobre capital próprio e bonificações

sem, contudo, referenciar seu desempenho aos principais

benchmarks do mercado. O Portfólio será avaliado e sofrerá

alterações mensalmente quando for o caso, entretanto, destacamos

que as indicações podem não coincidir com as recomendações da

Equipe de Análise de Investimentos da Coinvalores. É importante

ressaltar que sua performance poderá ser abaixo dos principais

benchmarks, quando é analisada através da evolução dos preços

das ações sugeridas, pois o foco é alcançar rentabilidade através de

dividendos e/ou distribuição de juros sobre capital próprio. Porém, o

Portfólio Dividendos Coinvalores apresenta perfil com menor risco,

tendo em vista sua composição caracterizada por companhias mais

maduras e com elevada geração de caixa.

Em setembro, o Portfólio Dividendos Coinvalores apresentou

desempenho abaixo do IBOVESPA, com baixa de 1,43%, contra a

performance positiva de 3,70% do Índice da Bolsa de São Paulo.

Esse desempenho foi influenciado principalmente pelas baixas das

ações da AES Tietê (-17,84%) e da Cielo (-14,03%). Para o Portfólio

Dividendos Coinvalores do mês de Outubro, optamos por trocar os

papéis de AES Tietê e Cielo por papéis da Souza Cruz e

Odontoprev, tendo em vista o cenário favorável para essas

companhias e a perspectiva de distribuição de proventos. Com os

recentes anúncios no setor elétrico brasileiro, por ora, zeramos

nossa exposição à ele em nossa carteira de dividendos, pois no

curto prazo esses papéis fogem ao conceito de defensivo que

usamos para balizar a escolha de ativos dessa carteira.

DESEMPENHO DO PORTFÓLIO EM SETEMBRO DE 2012

Empresa Código Exposição Cotação Cotação Valorização

Portfólio 31/8/2012 28/09/2012 ∆%

Ecorodovias ECOR3 20% 16,85 17,65 4,75%

AES Tietê GETI4 20% 27,75 22,80 -17,84%

Cielo CIEL3 20% 58,85 50,59 -14,03%

Valid VLID3 20% 35,00 37,95 8,43%

Metal Leve LEVE3 20% 22,50 25,10 11,56%

Total -1,43%

SUGESTÃO DE ALOCAÇÃO PARA OUTUBRO DE 2012

Empresa Código Exposição Cotação Preço Alvo

Yield Projetado Presença

Portfólio 28/09/2012

Ecorodovias ECOR3 20% 17,65 23,00 4,7% 100%

Souza Cruz CRUZ3 20% 27,50 32,00 4,4% 100%

Odontoprev ODPV3 20% 11,35 14,20 3,9% 100%

Valid VLID3 20% 37,95 47,00 4,4% 100%

Metal Leve LEVE3 20% 25,10 29,00 4,9% 100%

HISTÓRICO DE DESEMPENHO DO PORTFÓLIO DIVIDENDOS

Portfólio Dividendos

Coinvalores IBOVESPA CDI

Setembro/12 -1,43% 3,70% 0,54%

Acumulado no Ano 28,69% 4,27% 6,61%

Últimos 12 Meses 36,27% 13,09% 9,45%

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>7

PROJEÇÕES ATIVAS

SÃO MARTINHO PG 08

MINERVA PG 09

M.DIAS BRANCO PG 10

AUTOMETAL PG 11

IOCHPE MAXION PG 12

MARCOPOLO PG 13

METAL LEVE PG 14

INDS ROMI PG 15

WEG PG 16

CCR PG 17

ECORODOVIAS PG 18

EZTEC PG 19

MRV PG 20

ANHANGUERA PG 21

ESTÁCIO PART. PG 22

KROTON PG 23

AES TIETÊ PG 24

TRACTEBEL PG 25

COPEL PG 26

SOUZA CRUZ PG 27

BEMATECH PG 28

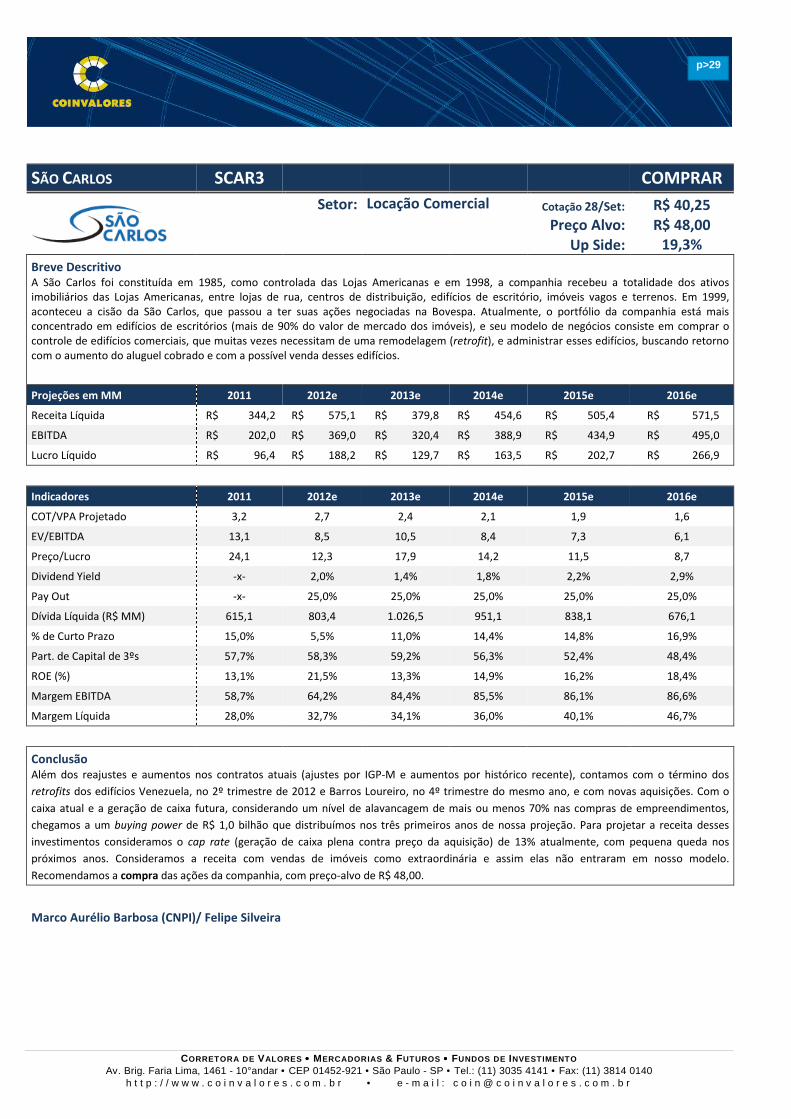

SÃO CARLOS PG 29

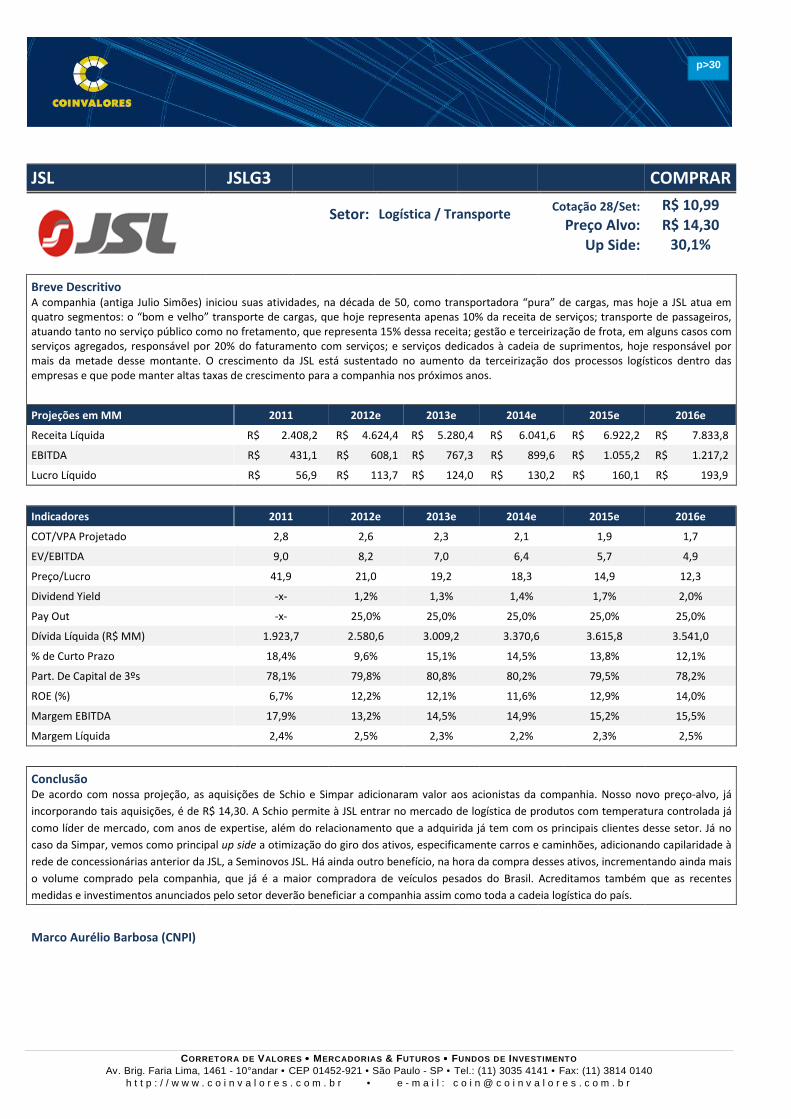

JSL PG 30

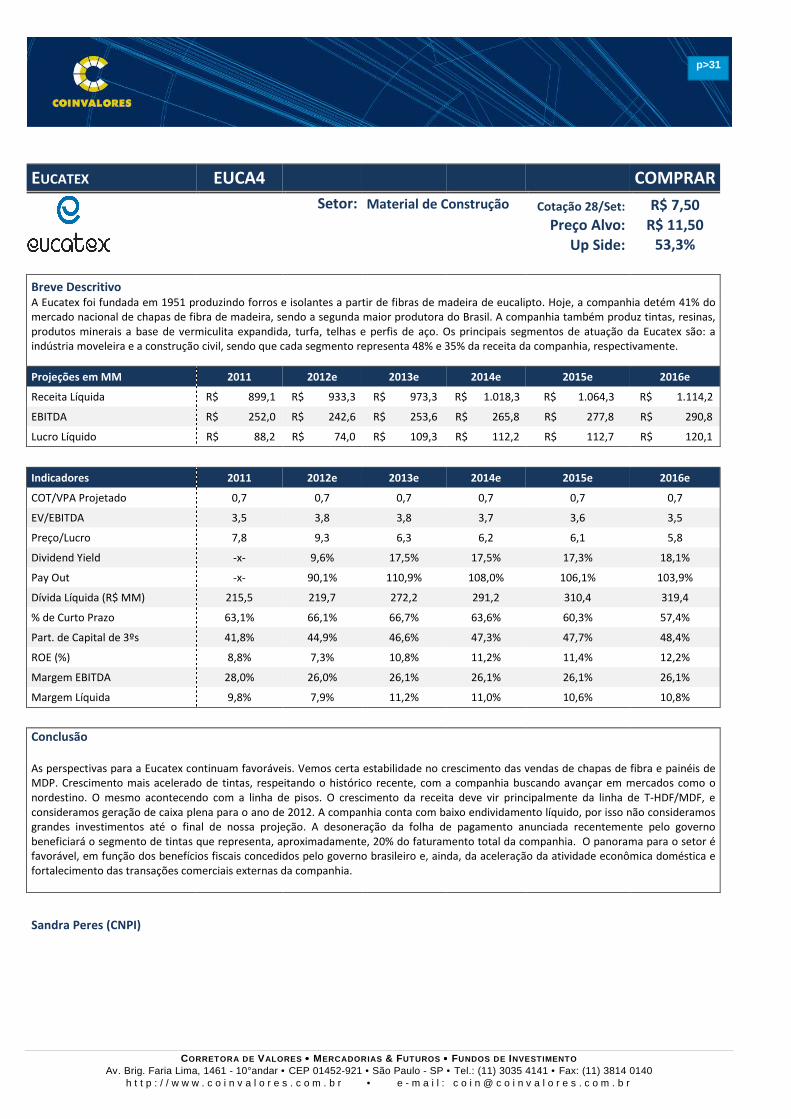

EUCATEX PG 31

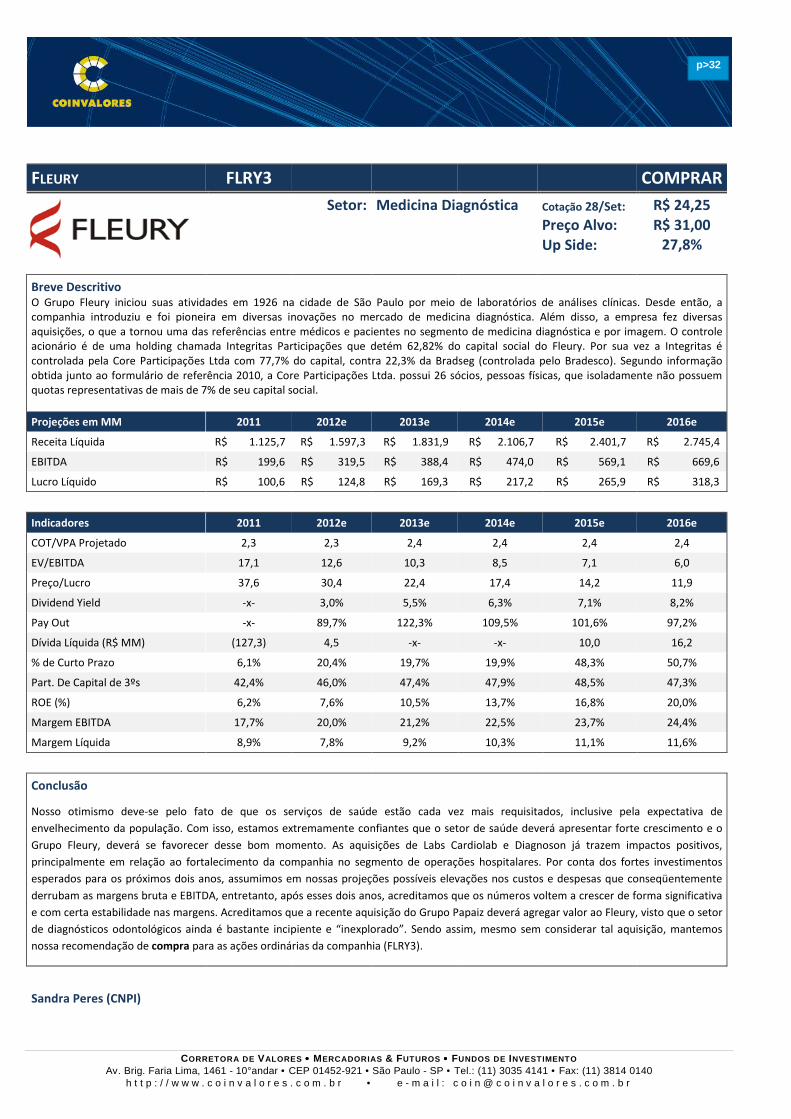

FLEURY PG 32

CIELO PG 33

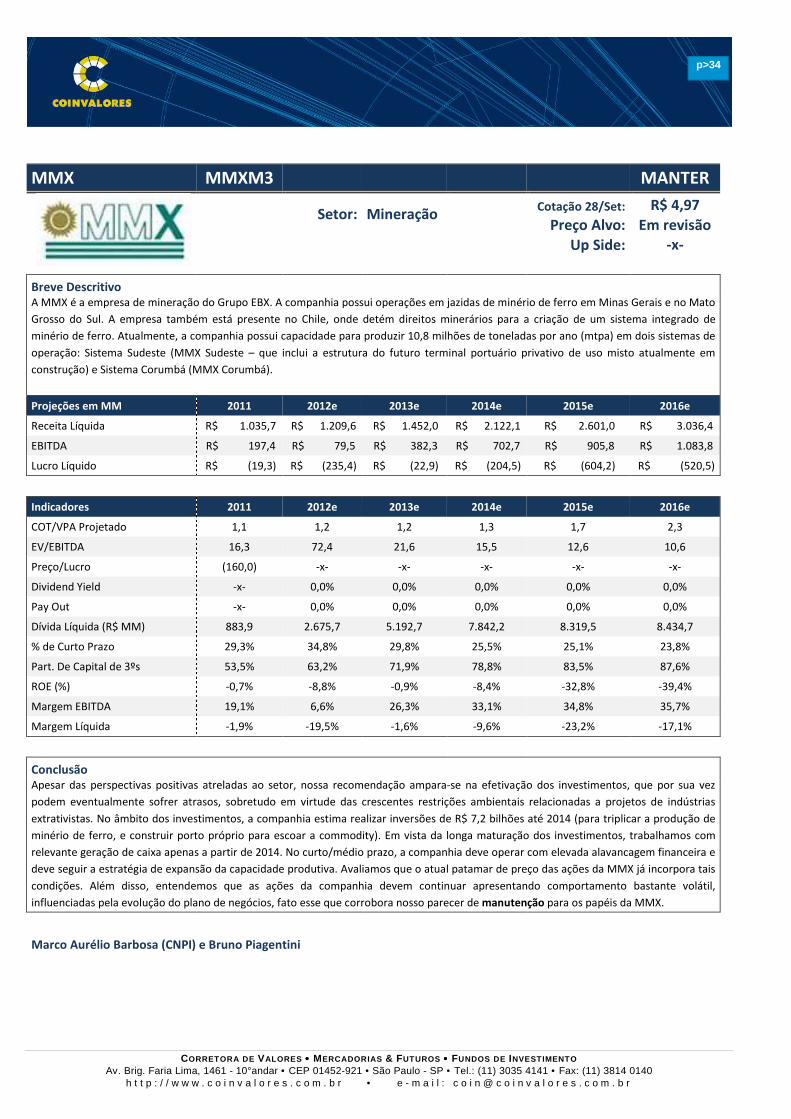

MMX PG 34

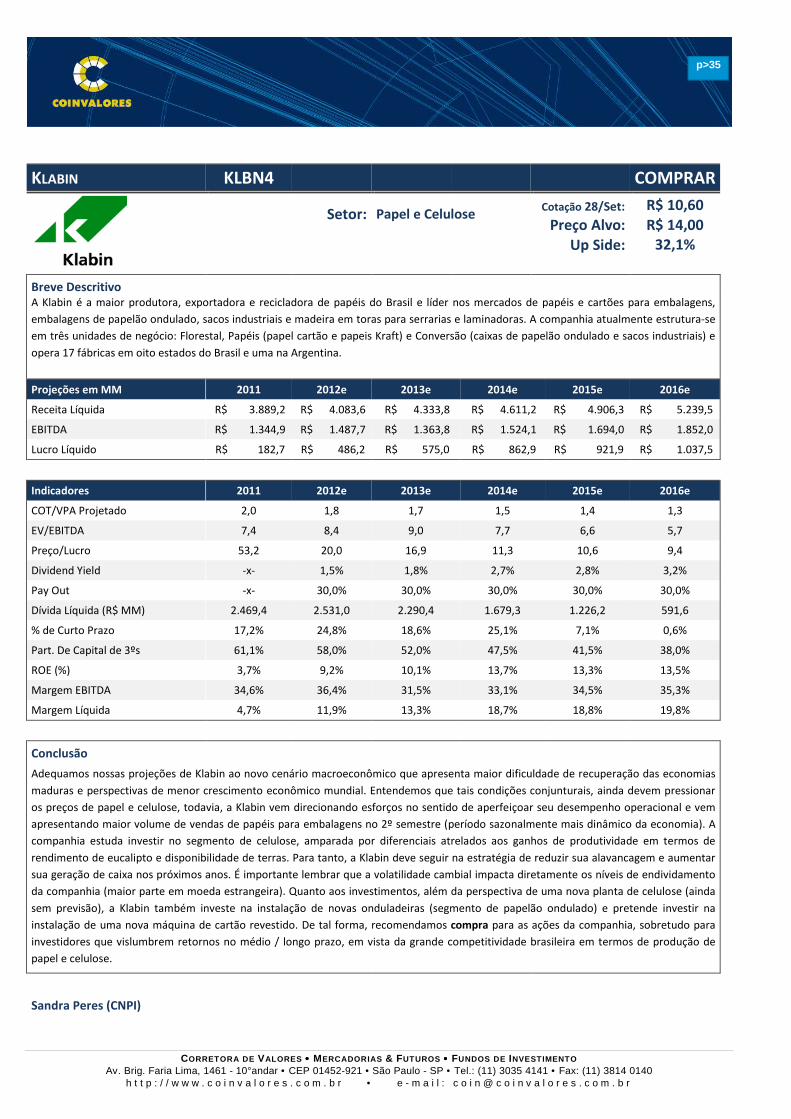

KLABIN PG 35

PETROBRAS PG 36

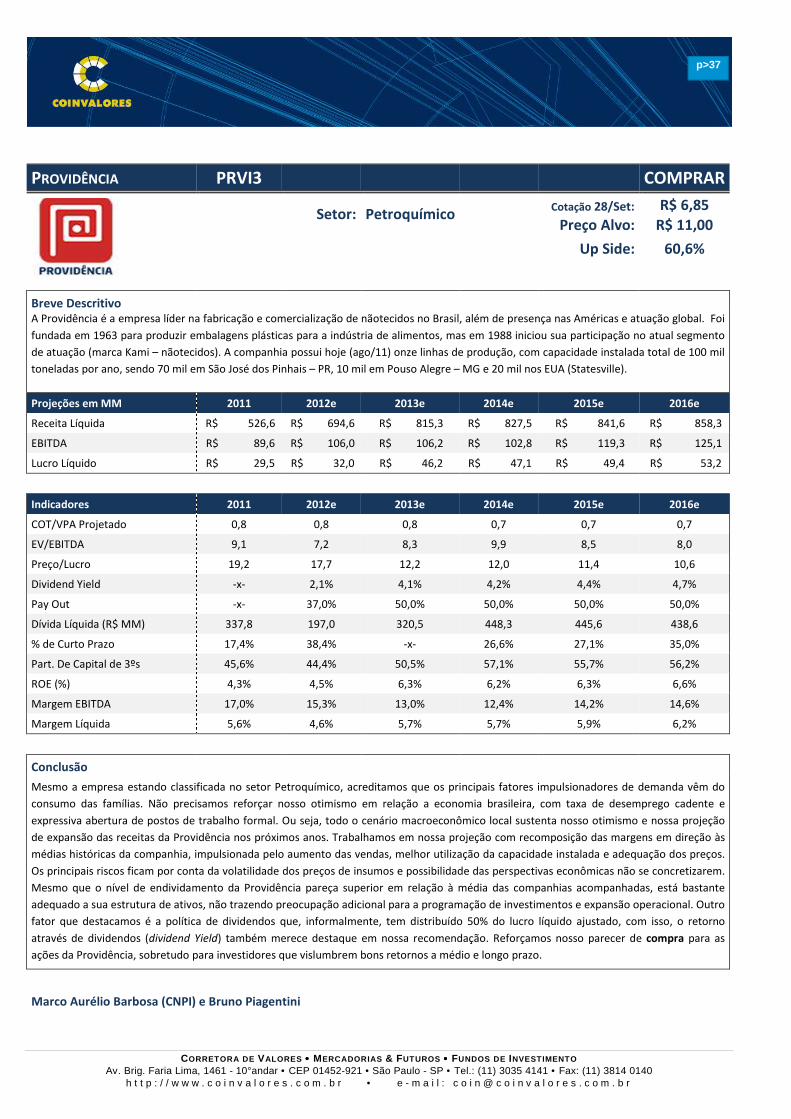

PROVIDÊNCIA PG 37

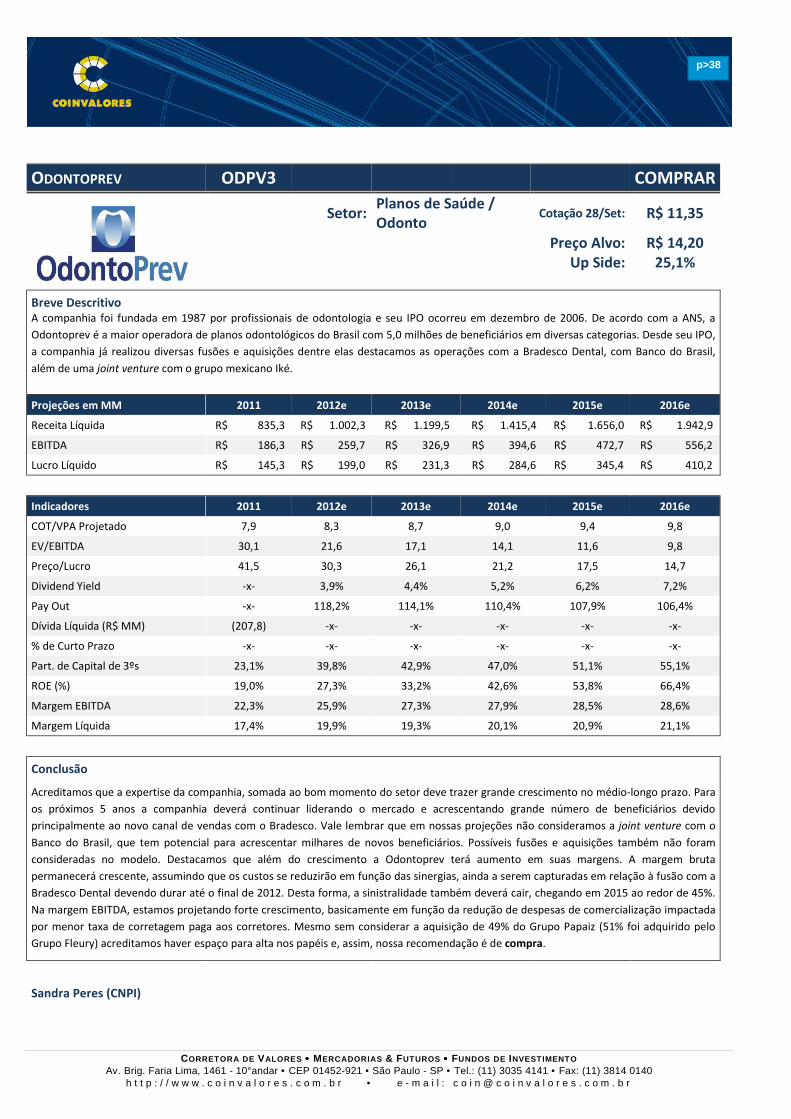

ODONTOPREV PG 38

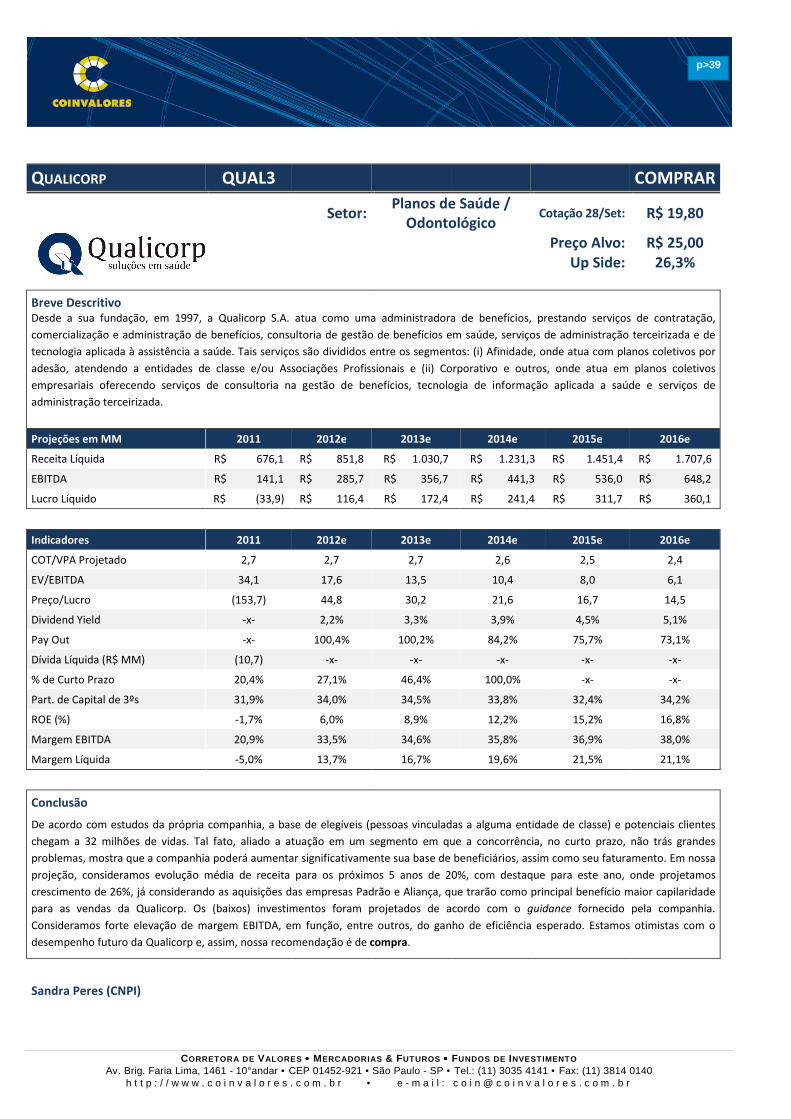

QUALICORP PG 39

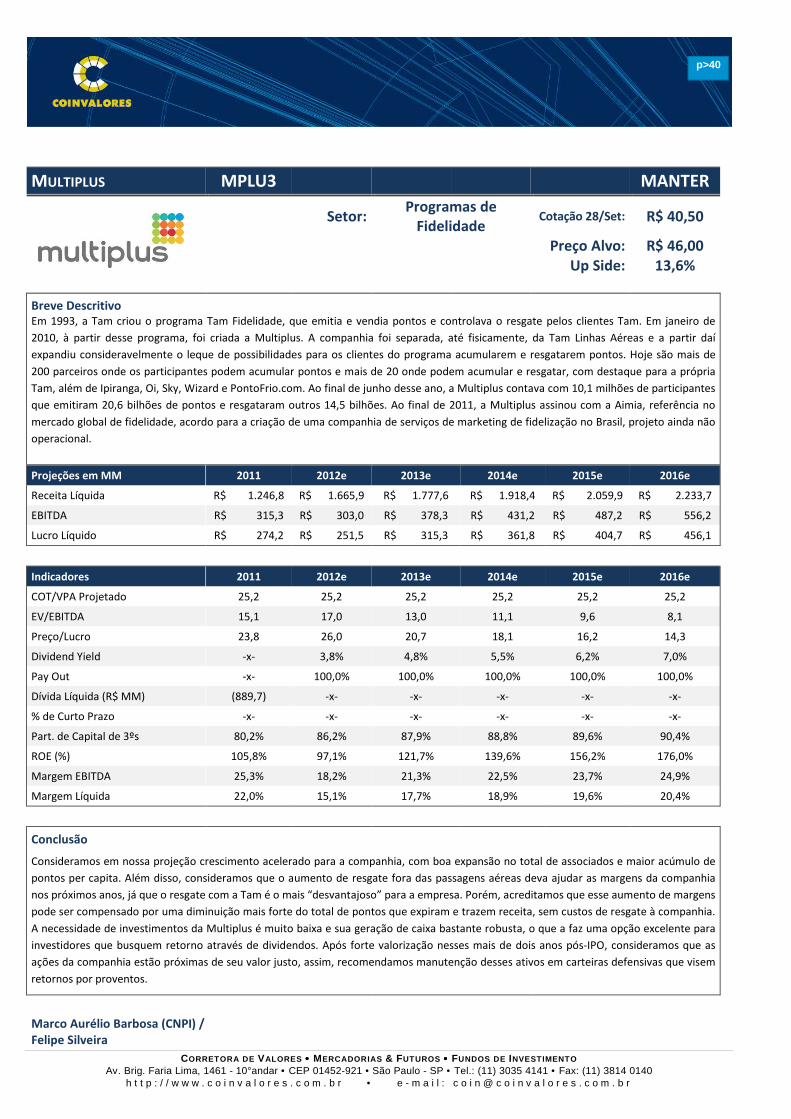

MULTIPLUS PG 40

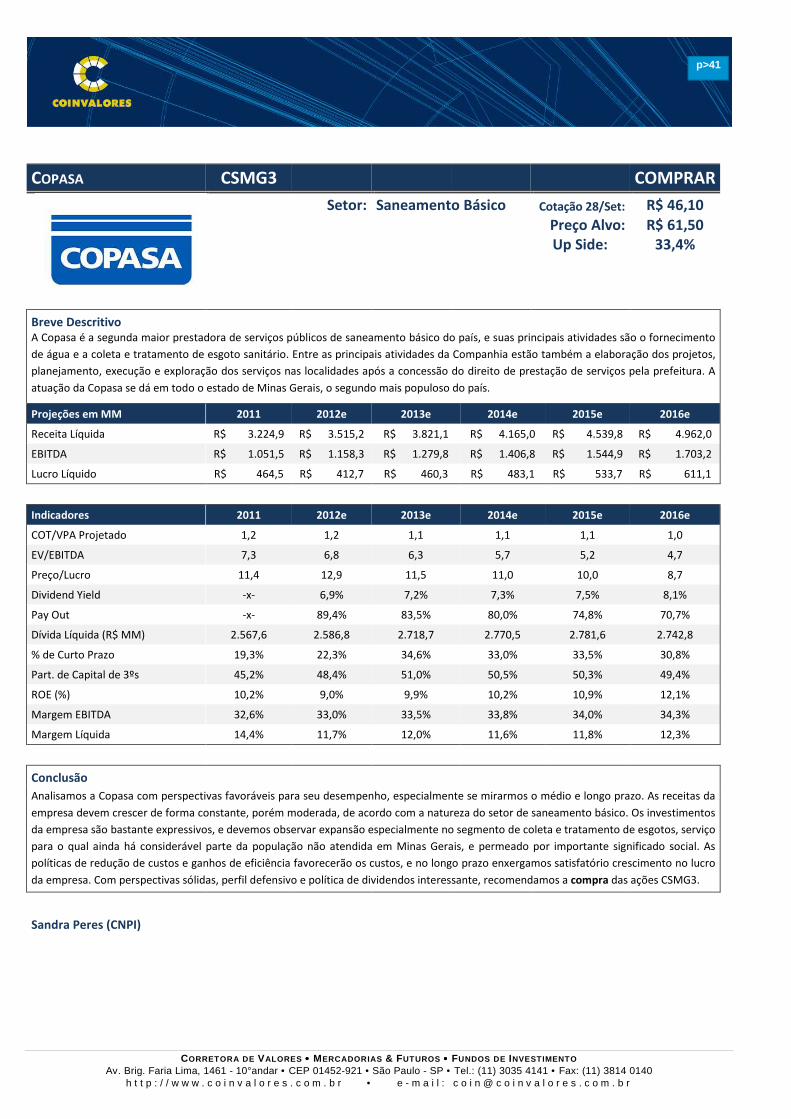

COPASA PG 41

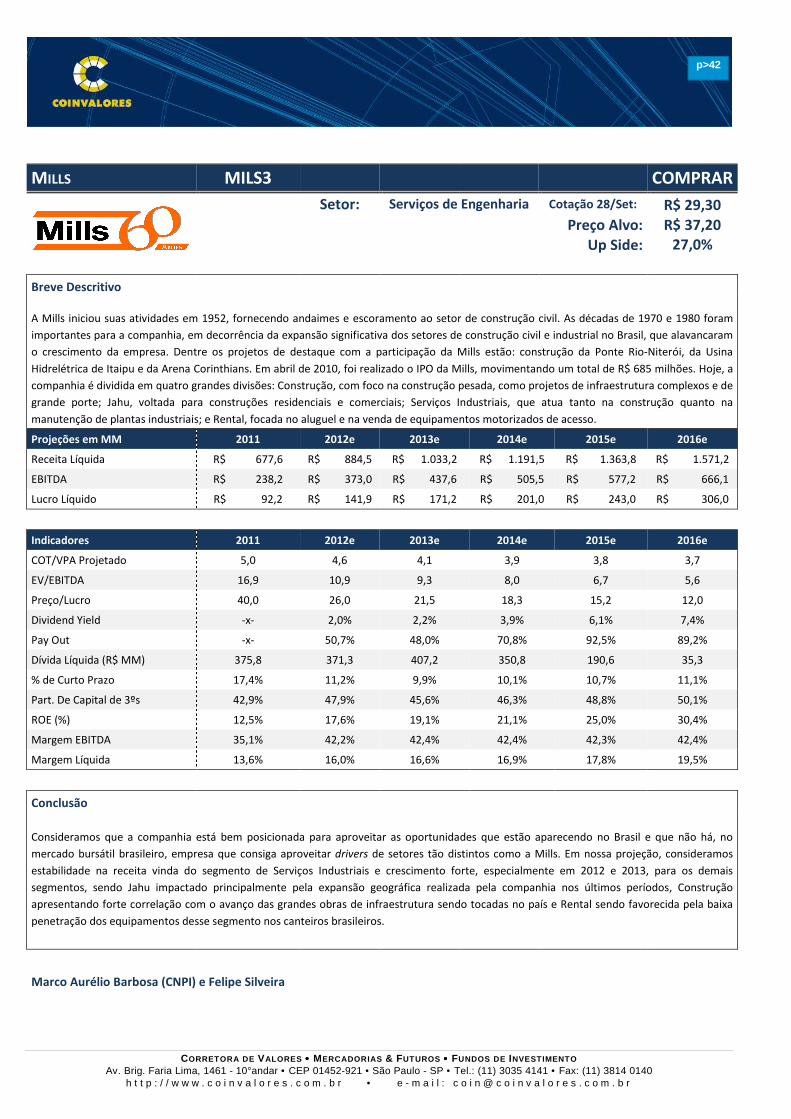

MILLS PG 42

VALID PG 43

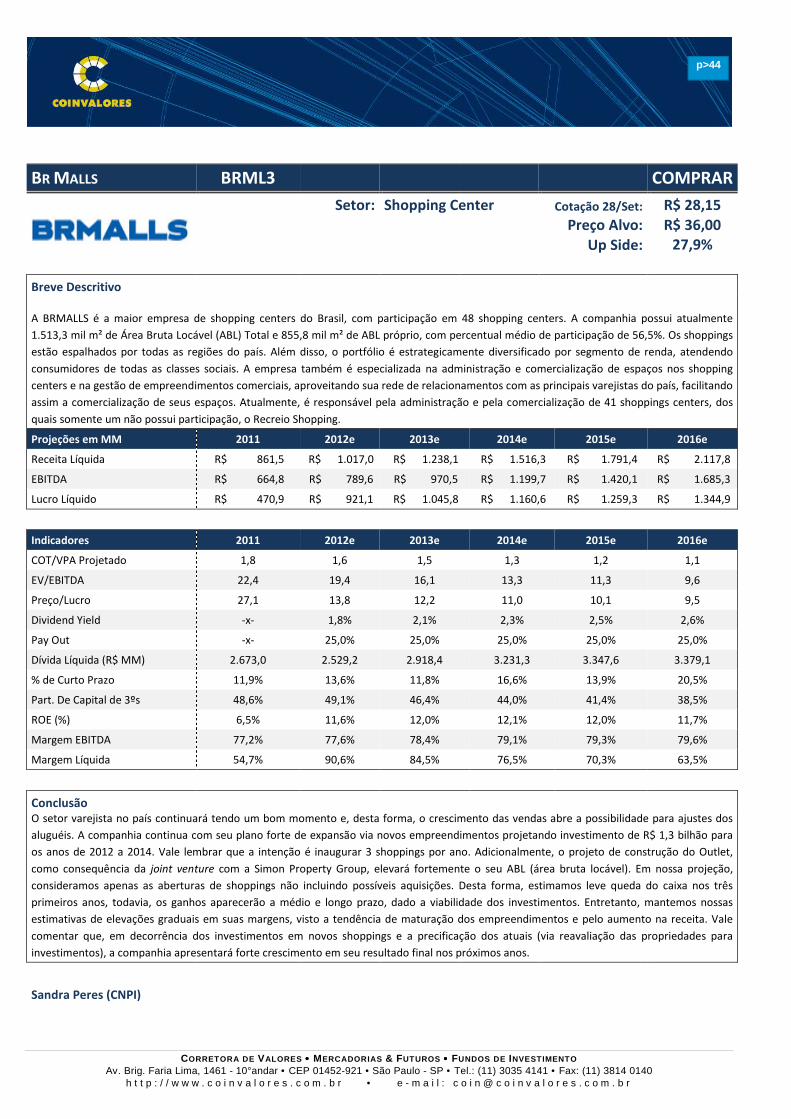

BR MALLS PG 44

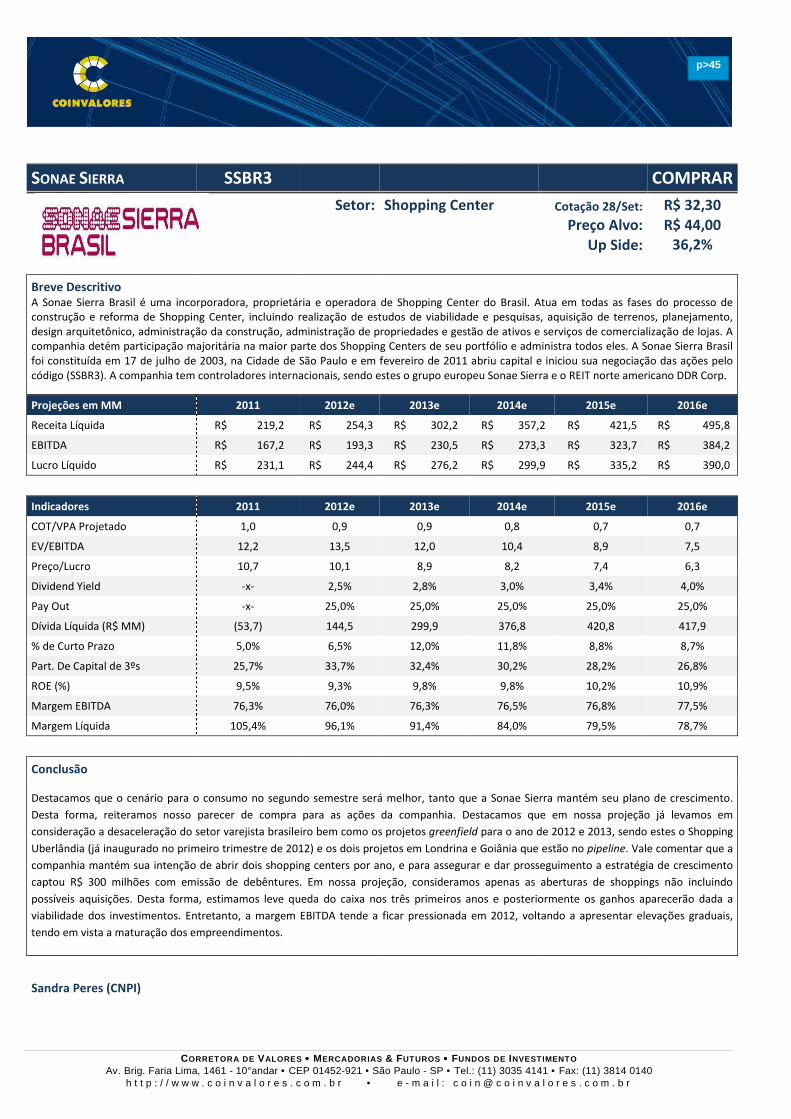

SONAE SIERRA PG 45

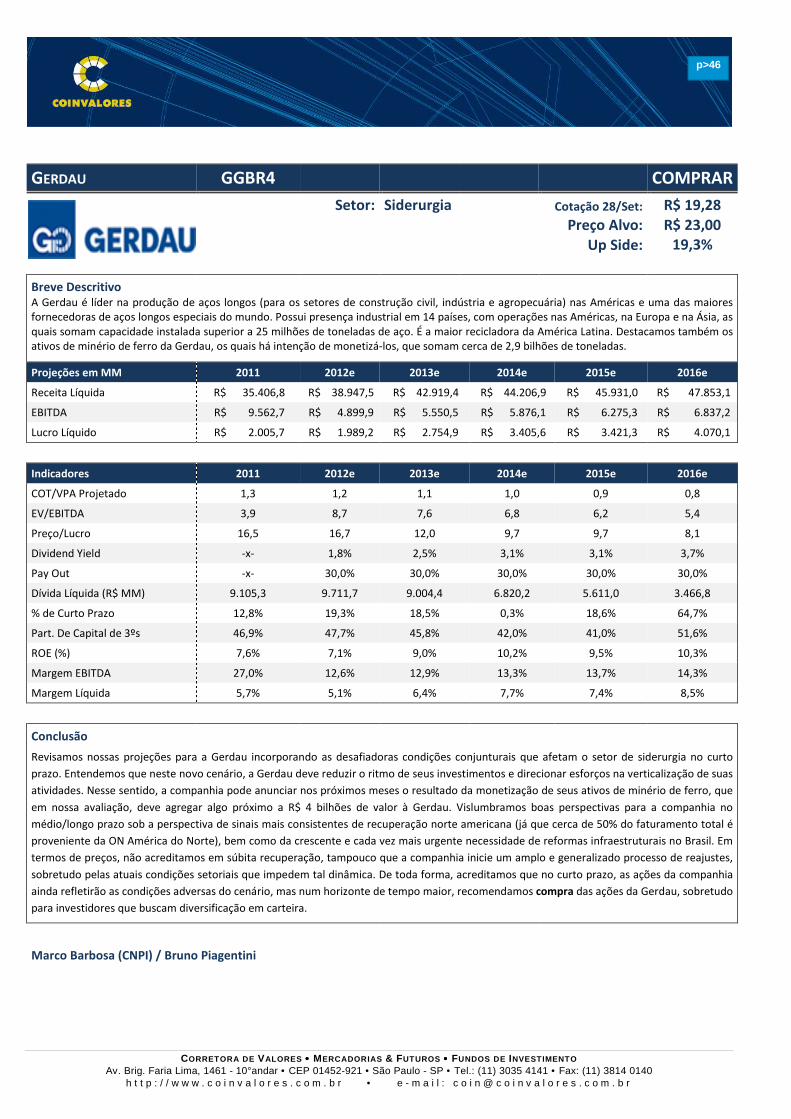

GERDAU PG 46

CIA HERING PG 47

LOJAS RENNER PG 48

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>8

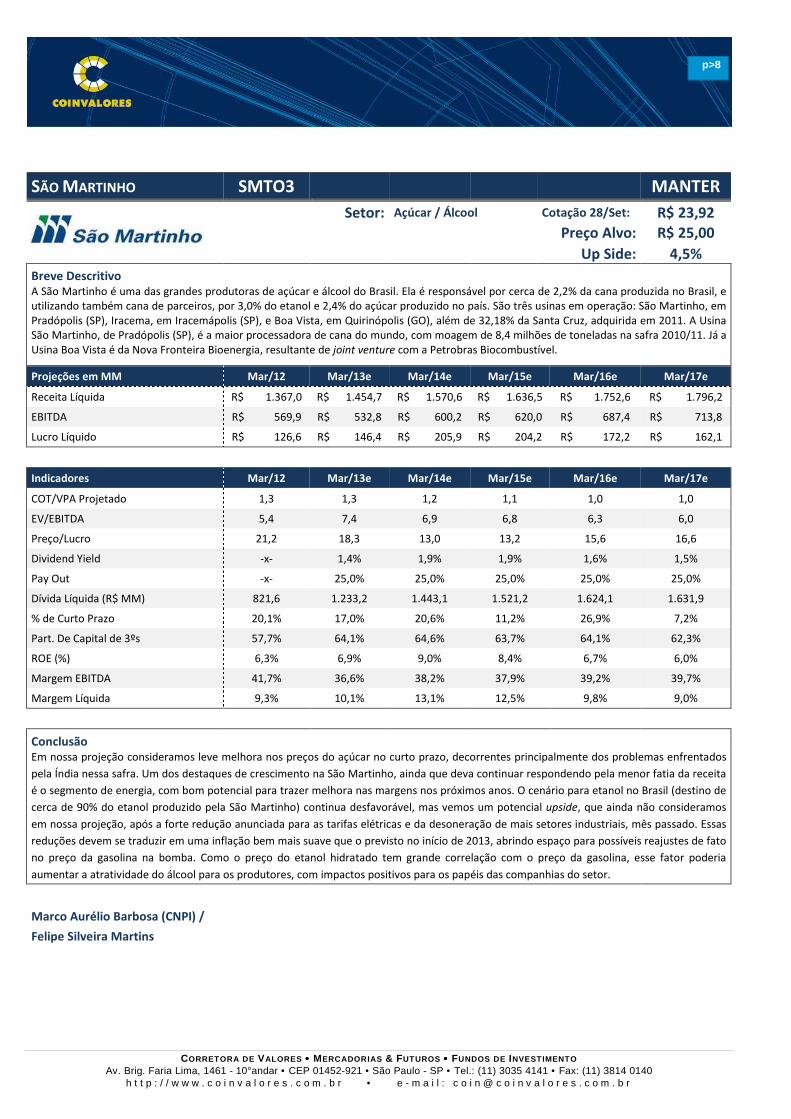

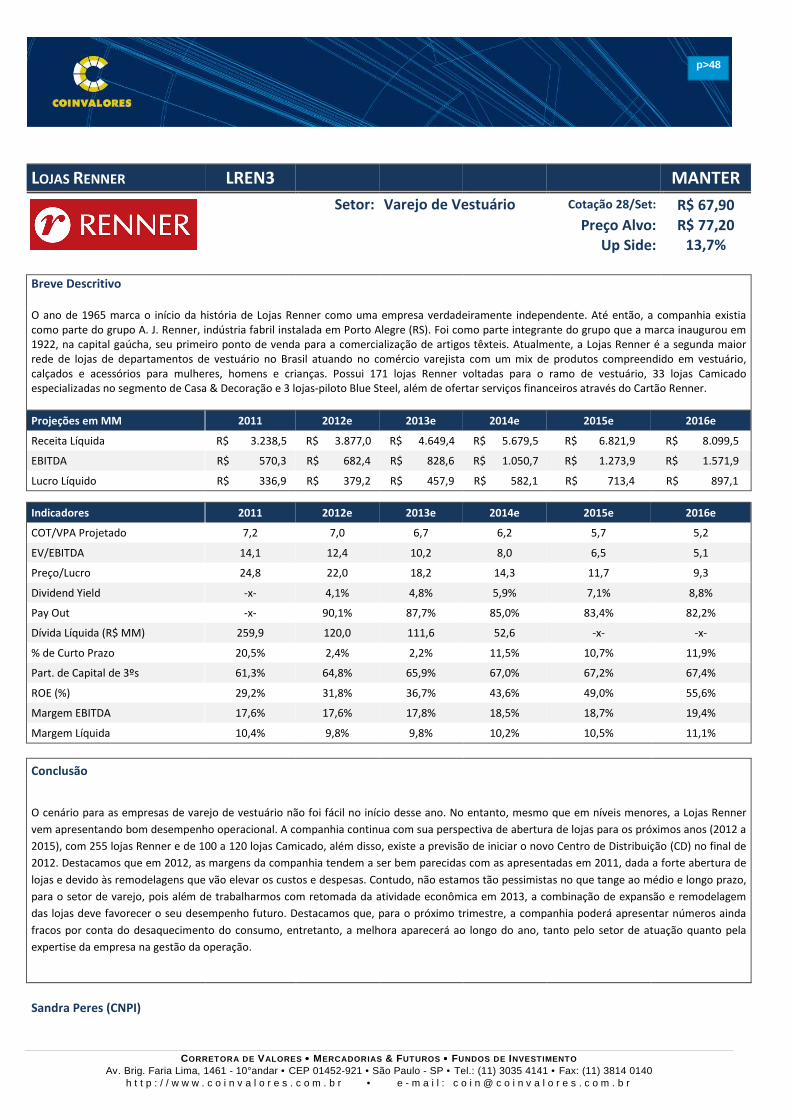

SÃO MARTINHO SMTO3 MANTER

Setor: Açúcar / Álcool Cotação 28/Set: R$ 23,92

Preço Alvo: R$ 25,00

Up Side: 4,5%

Breve Descritivo A São Martinho é uma das grandes produtoras de açúcar e álcool do Brasil. Ela é responsável por cerca de 2,2% da cana produzida no Brasil, e utilizando também cana de parceiros, por 3,0% do etanol e 2,4% do açúcar produzido no país. São três usinas em operação: São Martinho, em Pradópolis (SP), Iracema, em Iracemápolis (SP), e Boa Vista, em Quirinópolis (GO), além de 32,18% da Santa Cruz, adquirida em 2011. A Usina São Martinho, de Pradópolis (SP), é a maior processadora de cana do mundo, com moagem de 8,4 milhões de toneladas na safra 2010/11. Já a Usina Boa Vista é da Nova Fronteira Bioenergia, resultante de joint venture com a Petrobras Biocombustível.

Projeções em MM Mar/12 Mar/13e Mar/14e Mar/15e Mar/16e Mar/17e

Receita Líquida R$ 1.367,0 R$ 1.454,7 R$ 1.570,6 R$ 1.636,5 R$ 1.752,6 R$ 1.796,2

EBITDA R$ 569,9 R$ 532,8 R$ 600,2 R$ 620,0 R$ 687,4 R$ 713,8

Lucro Líquido R$ 126,6 R$ 146,4 R$ 205,9 R$ 204,2 R$ 172,2 R$ 162,1

Indicadores Mar/12 Mar/13e Mar/14e Mar/15e Mar/16e Mar/17e

COT/VPA Projetado 1,3 1,3 1,2 1,1 1,0 1,0

EV/EBITDA 5,4 7,4 6,9 6,8 6,3 6,0

Preço/Lucro 21,2 18,3 13,0 13,2 15,6 16,6

Dividend Yield -x- 1,4% 1,9% 1,9% 1,6% 1,5%

Pay Out -x- 25,0% 25,0% 25,0% 25,0% 25,0%

Dívida Líquida (R$ MM) 821,6 1.233,2 1.443,1 1.521,2 1.624,1 1.631,9

% de Curto Prazo 20,1% 17,0% 20,6% 11,2% 26,9% 7,2%

Part. De Capital de 3ºs 57,7% 64,1% 64,6% 63,7% 64,1% 62,3%

ROE (%) 6,3% 6,9% 9,0% 8,4% 6,7% 6,0%

Margem EBITDA 41,7% 36,6% 38,2% 37,9% 39,2% 39,7%

Margem Líquida 9,3% 10,1% 13,1% 12,5% 9,8% 9,0%

Conclusão Em nossa projeção consideramos leve melhora nos preços do açúcar no curto prazo, decorrentes principalmente dos problemas enfrentados

pela Índia nessa safra. Um dos destaques de crescimento na São Martinho, ainda que deva continuar respondendo pela menor fatia da receita

é o segmento de energia, com bom potencial para trazer melhora nas margens nos próximos anos. O cenário para etanol no Brasil (destino de

cerca de 90% do etanol produzido pela São Martinho) continua desfavorável, mas vemos um potencial upside, que ainda não consideramos

em nossa projeção, após a forte redução anunciada para as tarifas elétricas e da desoneração de mais setores industriais, mês passado. Essas

reduções devem se traduzir em uma inflação bem mais suave que o previsto no início de 2013, abrindo espaço para possíveis reajustes de fato

no preço da gasolina na bomba. Como o preço do etanol hidratado tem grande correlação com o preço da gasolina, esse fator poderia

aumentar a atratividade do álcool para os produtores, com impactos positivos para os papéis das companhias do setor.

Marco Aurélio Barbosa (CNPI) /

Felipe Silveira Martins

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>9

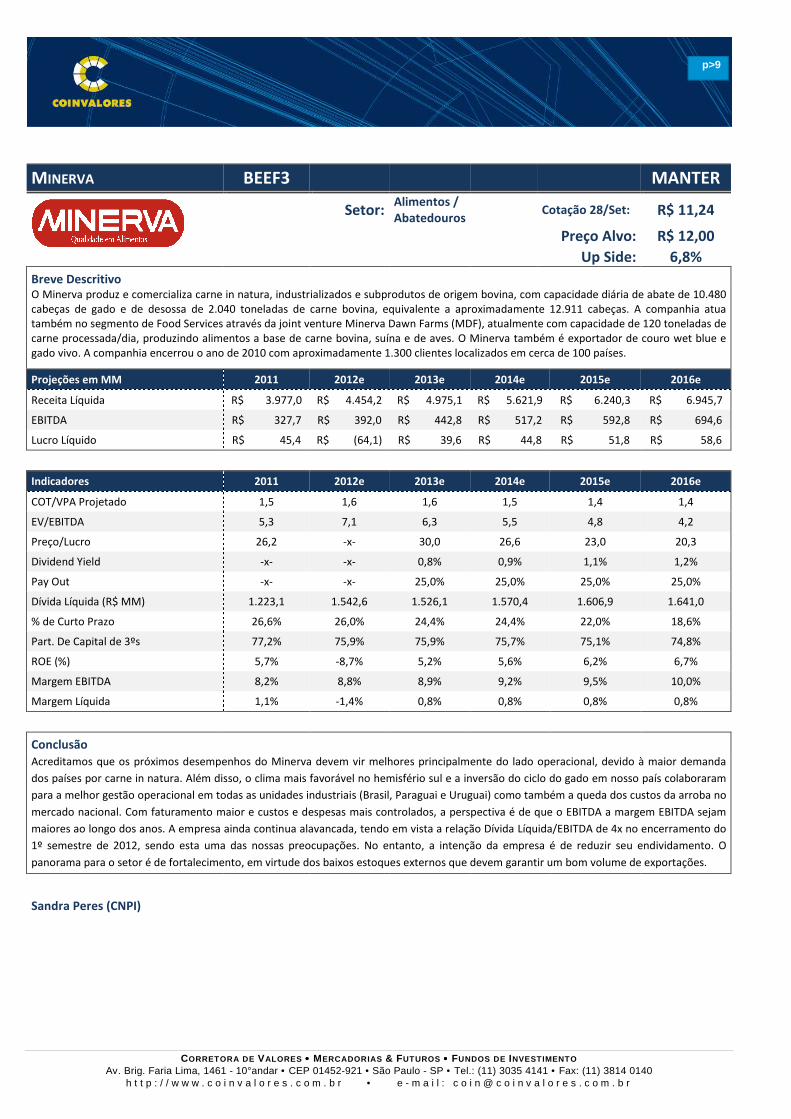

MINERVA BEEF3 MANTER

Setor: Alimentos / Abatedouros

Cotação 28/Set: R$ 11,24

Preço Alvo: R$ 12,00

Up Side: 6,8%

Breve Descritivo O Minerva produz e comercializa carne in natura, industrializados e subprodutos de origem bovina, com capacidade diária de abate de 10.480 cabeças de gado e de desossa de 2.040 toneladas de carne bovina, equivalente a aproximadamente 12.911 cabeças. A companhia atua também no segmento de Food Services através da joint venture Minerva Dawn Farms (MDF), atualmente com capacidade de 120 toneladas de carne processada/dia, produzindo alimentos a base de carne bovina, suína e de aves. O Minerva também é exportador de couro wet blue e gado vivo. A companhia encerrou o ano de 2010 com aproximadamente 1.300 clientes localizados em cerca de 100 países.

Projeções em MM 2011 2012e 2013e 2014e 2015e 2016e

Receita Líquida R$ 3.977,0 R$ 4.454,2 R$ 4.975,1 R$ 5.621,9 R$ 6.240,3 R$ 6.945,7

EBITDA R$ 327,7 R$ 392,0 R$ 442,8 R$ 517,2 R$ 592,8 R$ 694,6

Lucro Líquido R$ 45,4 R$ (64,1) R$ 39,6 R$ 44,8 R$ 51,8 R$ 58,6

Indicadores 2011 2012e 2013e 2014e 2015e 2016e

COT/VPA Projetado 1,5 1,6 1,6 1,5 1,4 1,4

EV/EBITDA 5,3 7,1 6,3 5,5 4,8 4,2

Preço/Lucro 26,2 -x- 30,0 26,6 23,0 20,3

Dividend Yield -x- -x- 0,8% 0,9% 1,1% 1,2%

Pay Out -x- -x- 25,0% 25,0% 25,0% 25,0%

Dívida Líquida (R$ MM) 1.223,1 1.542,6 1.526,1 1.570,4 1.606,9 1.641,0

% de Curto Prazo 26,6% 26,0% 24,4% 24,4% 22,0% 18,6%

Part. De Capital de 3ºs 77,2% 75,9% 75,9% 75,7% 75,1% 74,8%

ROE (%) 5,7% -8,7% 5,2% 5,6% 6,2% 6,7%

Margem EBITDA 8,2% 8,8% 8,9% 9,2% 9,5% 10,0%

Margem Líquida 1,1% -1,4% 0,8% 0,8% 0,8% 0,8%

Conclusão

Acreditamos que os próximos desempenhos do Minerva devem vir melhores principalmente do lado operacional, devido à maior demanda

dos países por carne in natura. Além disso, o clima mais favorável no hemisfério sul e a inversão do ciclo do gado em nosso país colaboraram

para a melhor gestão operacional em todas as unidades industriais (Brasil, Paraguai e Uruguai) como também a queda dos custos da arroba no

mercado nacional. Com faturamento maior e custos e despesas mais controlados, a perspectiva é de que o EBITDA a margem EBITDA sejam

maiores ao longo dos anos. A empresa ainda continua alavancada, tendo em vista a relação Dívida Líquida/EBITDA de 4x no encerramento do

1º semestre de 2012, sendo esta uma das nossas preocupações. No entanto, a intenção da empresa é de reduzir seu endividamento. O

panorama para o setor é de fortalecimento, em virtude dos baixos estoques externos que devem garantir um bom volume de exportações.

Sandra Peres (CNPI)

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>10

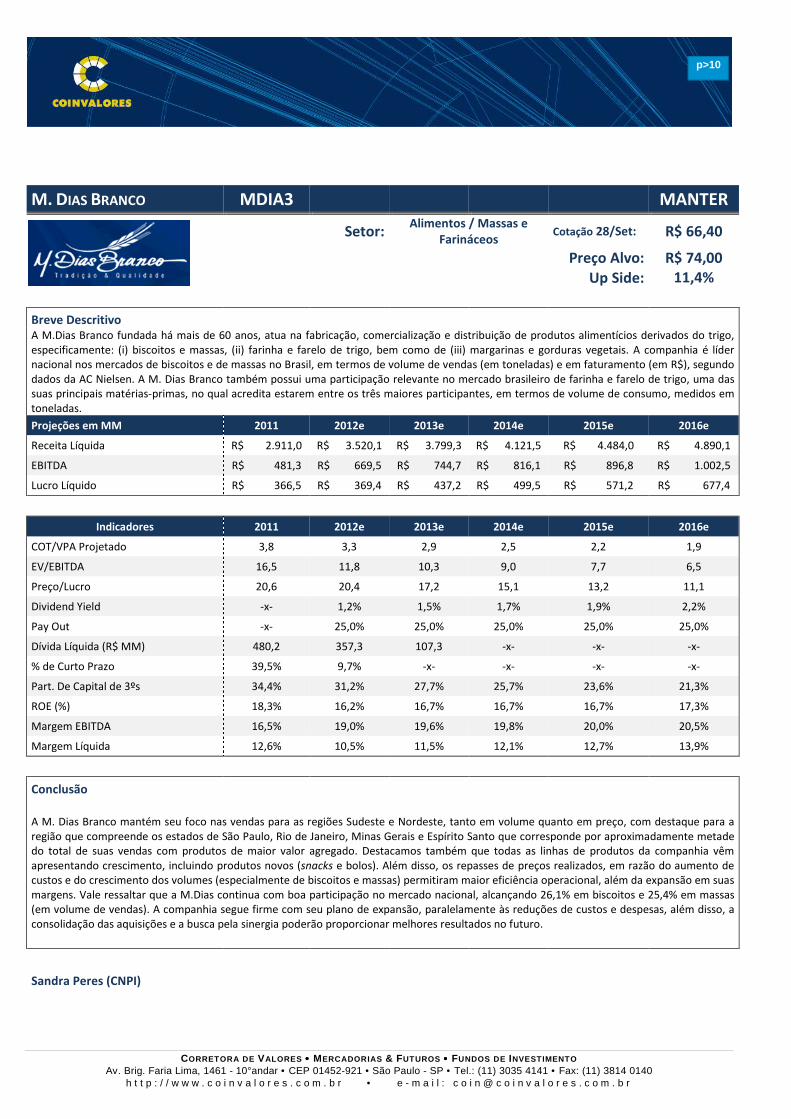

M. DIAS BRANCO MDIA3 MANTER

Setor:

Alimentos / Massas e Farináceos

Cotação 28/Set: R$ 66,40

Preço Alvo: R$ 74,00

Up Side: 11,4%

Breve Descritivo A M.Dias Branco fundada há mais de 60 anos, atua na fabricação, comercialização e distribuição de produtos alimentícios derivados do trigo, especificamente: (i) biscoitos e massas, (ii) farinha e farelo de trigo, bem como de (iii) margarinas e gorduras vegetais. A companhia é líder nacional nos mercados de biscoitos e de massas no Brasil, em termos de volume de vendas (em toneladas) e em faturamento (em R$), segundo dados da AC Nielsen. A M. Dias Branco também possui uma participação relevante no mercado brasileiro de farinha e farelo de trigo, uma das suas principais matérias-primas, no qual acredita estarem entre os três maiores participantes, em termos de volume de consumo, medidos em toneladas.

Projeções em MM 2011 2012e 2013e 2014e 2015e 2016e

Receita Líquida R$ 2.911,0 R$ 3.520,1 R$ 3.799,3 R$ 4.121,5 R$ 4.484,0 R$ 4.890,1

EBITDA R$ 481,3 R$ 669,5 R$ 744,7 R$ 816,1 R$ 896,8 R$ 1.002,5

Lucro Líquido R$ 366,5 R$ 369,4 R$ 437,2 R$ 499,5 R$ 571,2 R$ 677,4

Indicadores 2011 2012e 2013e 2014e 2015e 2016e

COT/VPA Projetado 3,8 3,3 2,9 2,5 2,2 1,9

EV/EBITDA 16,5 11,8 10,3 9,0 7,7 6,5

Preço/Lucro 20,6 20,4 17,2 15,1 13,2 11,1

Dividend Yield -x- 1,2% 1,5% 1,7% 1,9% 2,2%

Pay Out -x- 25,0% 25,0% 25,0% 25,0% 25,0%

Dívida Líquida (R$ MM) 480,2 357,3 107,3 -x- -x- -x-

% de Curto Prazo 39,5% 9,7% -x- -x- -x- -x-

Part. De Capital de 3ºs 34,4% 31,2% 27,7% 25,7% 23,6% 21,3%

ROE (%) 18,3% 16,2% 16,7% 16,7% 16,7% 17,3%

Margem EBITDA 16,5% 19,0% 19,6% 19,8% 20,0% 20,5%

Margem Líquida 12,6% 10,5% 11,5% 12,1% 12,7% 13,9%

Conclusão

A M. Dias Branco mantém seu foco nas vendas para as regiões Sudeste e Nordeste, tanto em volume quanto em preço, com destaque para a região que compreende os estados de São Paulo, Rio de Janeiro, Minas Gerais e Espírito Santo que corresponde por aproximadamente metade do total de suas vendas com produtos de maior valor agregado. Destacamos também que todas as linhas de produtos da companhia vêm apresentando crescimento, incluindo produtos novos (snacks e bolos). Além disso, os repasses de preços realizados, em razão do aumento de custos e do crescimento dos volumes (especialmente de biscoitos e massas) permitiram maior eficiência operacional, além da expansão em suas margens. Vale ressaltar que a M.Dias continua com boa participação no mercado nacional, alcançando 26,1% em biscoitos e 25,4% em massas (em volume de vendas). A companhia segue firme com seu plano de expansão, paralelamente às reduções de custos e despesas, além disso, a consolidação das aquisições e a busca pela sinergia poderão proporcionar melhores resultados no futuro.

Sandra Peres (CNPI)

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>11

AUTOMETAL AUTM3 COMPRAR

Setor:

Autopeças / Matl de Transporte

Cotação 28/Set: R$ 19,00

Preço Alvo: R$ 23,50

Up Side: 23,7%

Breve Descritivo A Autometal é um grande fornecedor de autopeças (componentes e subconjuntos) do setor automotivo brasileiro. Atua no Brasil e NAFTA, com dez plantas em nosso país e sete no México. Os processos de fabricação ou tecnologias básicas dos cerca de 6.000 produtos abrangem: plástico, metalmecânica, pintura e estamparia. A CIE Automotive (Espanha) detém 77,15% da companhia, com 22,85% de free float.

Projeções em MM 2011 2012e 2013e 2014e 2015e 2016e

Receita Líquida R$ 1.562,7 R$ 1.859,6 R$ 2.132,7 R$ 2.388,6 R$ 2.555,8 R$ 2.742,2

EBITDA R$ 292,9 R$ 296,3 R$ 389,1 R$ 436,0 R$ 463,6 R$ 517,7

Lucro Líquido R$ 184,0 R$ 182,2 R$ 272,8 R$ 315,4 R$ 330,4 R$ 379,8

Indicadores 2011 2012e 2013e 2014e 2015e 2016e

COT/VPA Projetado 2,0 1,9 1,7 1,5 1,4 1,2

EV/EBITDA 4,1 8,2 6,0 5,2 4,7 3,9

Preço/Lucro 13,0 13,1 8,8 7,6 7,2 6,3

Dividend Yield -x- 3,8% 5,7% 6,6% 6,9% 7,9%

Pay Out -x- 50,0% 50,0% 50,0% 50,0% 50,0%

Dívida Líquida (R$ MM) (266,5) 31,9 -x- -x- -x- -x-

% de Curto Prazo 61,5% 42,6% 42,4% 40,9% 43,8% 57,0%

Part. De Capital de 3ºs 48,9% 55,6% 52,3% 48,5% 45,4% 42,7%

ROE (%) 15,6% 14,2% 19,2% 20,0% 19,0% 19,7%

Margem EBITDA 18,7% 15,9% 18,2% 18,3% 18,1% 18,9%

Margem Líquida 11,8% 9,8% 12,8% 13,2% 12,9% 13,9%

Conclusão Os mercados de atuação da companhia apresentam elevado potencial de crescimento, sendo que o Brasil já é o 5º maior mercado mundial de

veículos, com expectativa de chegar a produzir cerca de 5 milhões de carros em 2015, vide os expressivos investimentos que estão sendo

realizados pelas montadoras. Mas o grande impulsionador de receitas desta companhia serão as aquisições. Em nossa projeção, trabalhamos

com aumento de faturamento da ordem de R$ 800 milhões a cada dois anos, ou seja, a companhia deverá no mínimo duplicar as suas atividades

nos próximos 5 anos. O comportamento de margens tende a ser bastante estável, já que no setor atuam grandes players, não abrindo muitas

possibilidades para aumento de preços que não seja repasse de custos. Mesmo com preços de matérias-primas um tanto quanto imprevisíveis,

a margem bruta tende a ser estável, podendo apresentar oscilações nas comparações inter-trimestrais. Somente uma aquisição num segmento

no qual a companhia ainda não atue, poderia trazer melhoria de margens para o consolidado. Encontramos uma empresa com elevado

potencial de valorização, apresentando diversas variáveis que poderão impulsionar os papéis. Nesse contexto reforçamos nosso parecer de

compra para as ações da companhia.

Sandra Peres (CNPI)

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>12

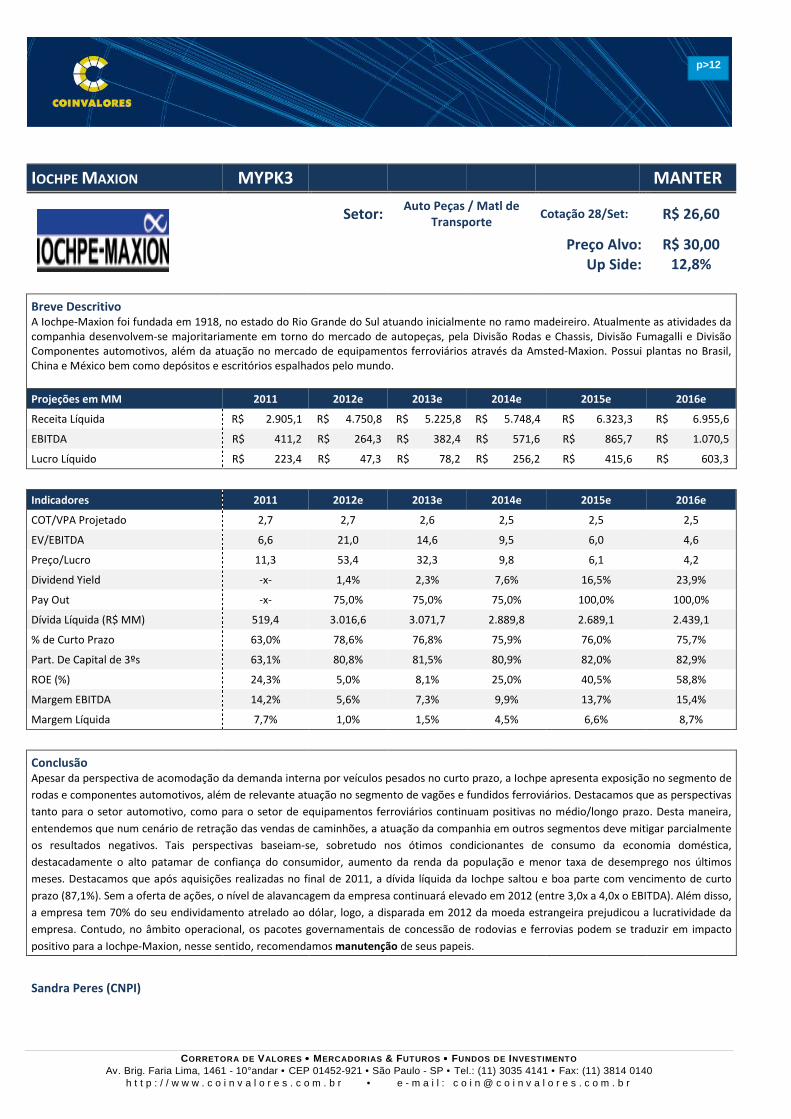

IOCHPE MAXION MYPK3 MANTER

Setor:

Auto Peças / Matl de Transporte

Cotação 28/Set: R$ 26,60

Preço Alvo: R$ 30,00

Up Side: 12,8%

Breve Descritivo A Iochpe-Maxion foi fundada em 1918, no estado do Rio Grande do Sul atuando inicialmente no ramo madeireiro. Atualmente as atividades da companhia desenvolvem-se majoritariamente em torno do mercado de autopeças, pela Divisão Rodas e Chassis, Divisão Fumagalli e Divisão Componentes automotivos, além da atuação no mercado de equipamentos ferroviários através da Amsted-Maxion. Possui plantas no Brasil, China e México bem como depósitos e escritórios espalhados pelo mundo.

Projeções em MM 2011 2012e 2013e 2014e 2015e 2016e

Receita Líquida R$ 2.905,1 R$ 4.750,8 R$ 5.225,8 R$ 5.748,4 R$ 6.323,3 R$ 6.955,6

EBITDA R$ 411,2 R$ 264,3 R$ 382,4 R$ 571,6 R$ 865,7 R$ 1.070,5

Lucro Líquido R$ 223,4 R$ 47,3 R$ 78,2 R$ 256,2 R$ 415,6 R$ 603,3

Indicadores 2011 2012e 2013e 2014e 2015e 2016e

COT/VPA Projetado 2,7 2,7 2,6 2,5 2,5 2,5

EV/EBITDA 6,6 21,0 14,6 9,5 6,0 4,6

Preço/Lucro 11,3 53,4 32,3 9,8 6,1 4,2

Dividend Yield -x- 1,4% 2,3% 7,6% 16,5% 23,9%

Pay Out -x- 75,0% 75,0% 75,0% 100,0% 100,0%

Dívida Líquida (R$ MM) 519,4 3.016,6 3.071,7 2.889,8 2.689,1 2.439,1

% de Curto Prazo 63,0% 78,6% 76,8% 75,9% 76,0% 75,7%

Part. De Capital de 3ºs 63,1% 80,8% 81,5% 80,9% 82,0% 82,9%

ROE (%) 24,3% 5,0% 8,1% 25,0% 40,5% 58,8%

Margem EBITDA 14,2% 5,6% 7,3% 9,9% 13,7% 15,4%

Margem Líquida 7,7% 1,0% 1,5% 4,5% 6,6% 8,7%

Conclusão Apesar da perspectiva de acomodação da demanda interna por veículos pesados no curto prazo, a Iochpe apresenta exposição no segmento de

rodas e componentes automotivos, além de relevante atuação no segmento de vagões e fundidos ferroviários. Destacamos que as perspectivas

tanto para o setor automotivo, como para o setor de equipamentos ferroviários continuam positivas no médio/longo prazo. Desta maneira,

entendemos que num cenário de retração das vendas de caminhões, a atuação da companhia em outros segmentos deve mitigar parcialmente

os resultados negativos. Tais perspectivas baseiam-se, sobretudo nos ótimos condicionantes de consumo da economia doméstica,

destacadamente o alto patamar de confiança do consumidor, aumento da renda da população e menor taxa de desemprego nos últimos

meses. Destacamos que após aquisições realizadas no final de 2011, a dívida líquida da Iochpe saltou e boa parte com vencimento de curto

prazo (87,1%). Sem a oferta de ações, o nível de alavancagem da empresa continuará elevado em 2012 (entre 3,0x a 4,0x o EBITDA). Além disso,

a empresa tem 70% do seu endividamento atrelado ao dólar, logo, a disparada em 2012 da moeda estrangeira prejudicou a lucratividade da

empresa. Contudo, no âmbito operacional, os pacotes governamentais de concessão de rodovias e ferrovias podem se traduzir em impacto

positivo para a Iochpe-Maxion, nesse sentido, recomendamos manutenção de seus papeis.

Sandra Peres (CNPI)

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>13

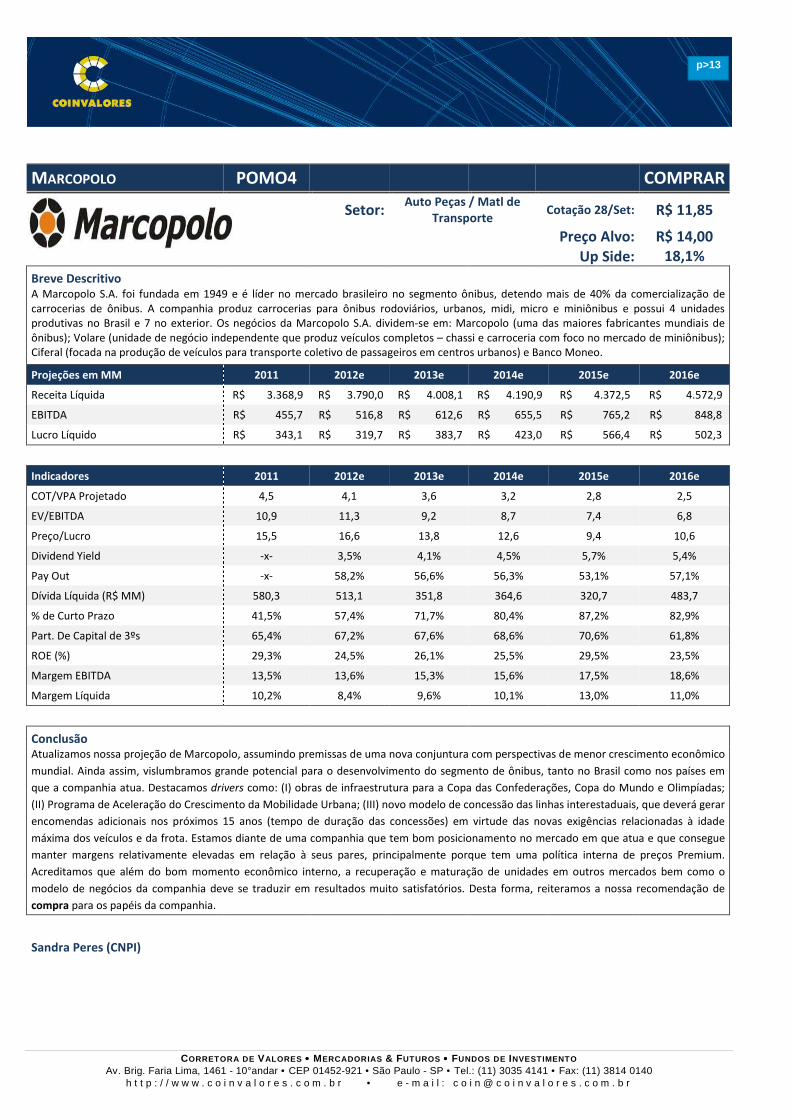

MARCOPOLO POMO4 COMPRAR

Setor:

Auto Peças / Matl de Transporte

Cotação 28/Set: R$ 11,85

Preço Alvo: R$ 14,00

Up Side: 18,1%

Breve Descritivo A Marcopolo S.A. foi fundada em 1949 e é líder no mercado brasileiro no segmento ônibus, detendo mais de 40% da comercialização de carrocerias de ônibus. A companhia produz carrocerias para ônibus rodoviários, urbanos, midi, micro e miniônibus e possui 4 unidades produtivas no Brasil e 7 no exterior. Os negócios da Marcopolo S.A. dividem-se em: Marcopolo (uma das maiores fabricantes mundiais de ônibus); Volare (unidade de negócio independente que produz veículos completos – chassi e carroceria com foco no mercado de miniônibus); Ciferal (focada na produção de veículos para transporte coletivo de passageiros em centros urbanos) e Banco Moneo.

Projeções em MM 2011 2012e 2013e 2014e 2015e 2016e

Receita Líquida R$ 3.368,9 R$ 3.790,0 R$ 4.008,1 R$ 4.190,9 R$ 4.372,5 R$ 4.572,9

EBITDA R$ 455,7 R$ 516,8 R$ 612,6 R$ 655,5 R$ 765,2 R$ 848,8

Lucro Líquido R$ 343,1 R$ 319,7 R$ 383,7 R$ 423,0 R$ 566,4 R$ 502,3

Indicadores 2011 2012e 2013e 2014e 2015e 2016e

COT/VPA Projetado 4,5 4,1 3,6 3,2 2,8 2,5

EV/EBITDA 10,9 11,3 9,2 8,7 7,4 6,8

Preço/Lucro 15,5 16,6 13,8 12,6 9,4 10,6

Dividend Yield -x- 3,5% 4,1% 4,5% 5,7% 5,4%

Pay Out -x- 58,2% 56,6% 56,3% 53,1% 57,1%

Dívida Líquida (R$ MM) 580,3 513,1 351,8 364,6 320,7 483,7

% de Curto Prazo 41,5% 57,4% 71,7% 80,4% 87,2% 82,9%

Part. De Capital de 3ºs 65,4% 67,2% 67,6% 68,6% 70,6% 61,8%

ROE (%) 29,3% 24,5% 26,1% 25,5% 29,5% 23,5%

Margem EBITDA 13,5% 13,6% 15,3% 15,6% 17,5% 18,6%

Margem Líquida 10,2% 8,4% 9,6% 10,1% 13,0% 11,0%

Conclusão Atualizamos nossa projeção de Marcopolo, assumindo premissas de uma nova conjuntura com perspectivas de menor crescimento econômico

mundial. Ainda assim, vislumbramos grande potencial para o desenvolvimento do segmento de ônibus, tanto no Brasil como nos países em

que a companhia atua. Destacamos drivers como: (I) obras de infraestrutura para a Copa das Confederações, Copa do Mundo e Olimpíadas;

(II) Programa de Aceleração do Crescimento da Mobilidade Urbana; (III) novo modelo de concessão das linhas interestaduais, que deverá gerar

encomendas adicionais nos próximos 15 anos (tempo de duração das concessões) em virtude das novas exigências relacionadas à idade

máxima dos veículos e da frota. Estamos diante de uma companhia que tem bom posicionamento no mercado em que atua e que consegue

manter margens relativamente elevadas em relação à seus pares, principalmente porque tem uma política interna de preços Premium.

Acreditamos que além do bom momento econômico interno, a recuperação e maturação de unidades em outros mercados bem como o

modelo de negócios da companhia deve se traduzir em resultados muito satisfatórios. Desta forma, reiteramos a nossa recomendação de

compra para os papéis da companhia.

Sandra Peres (CNPI)

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>14

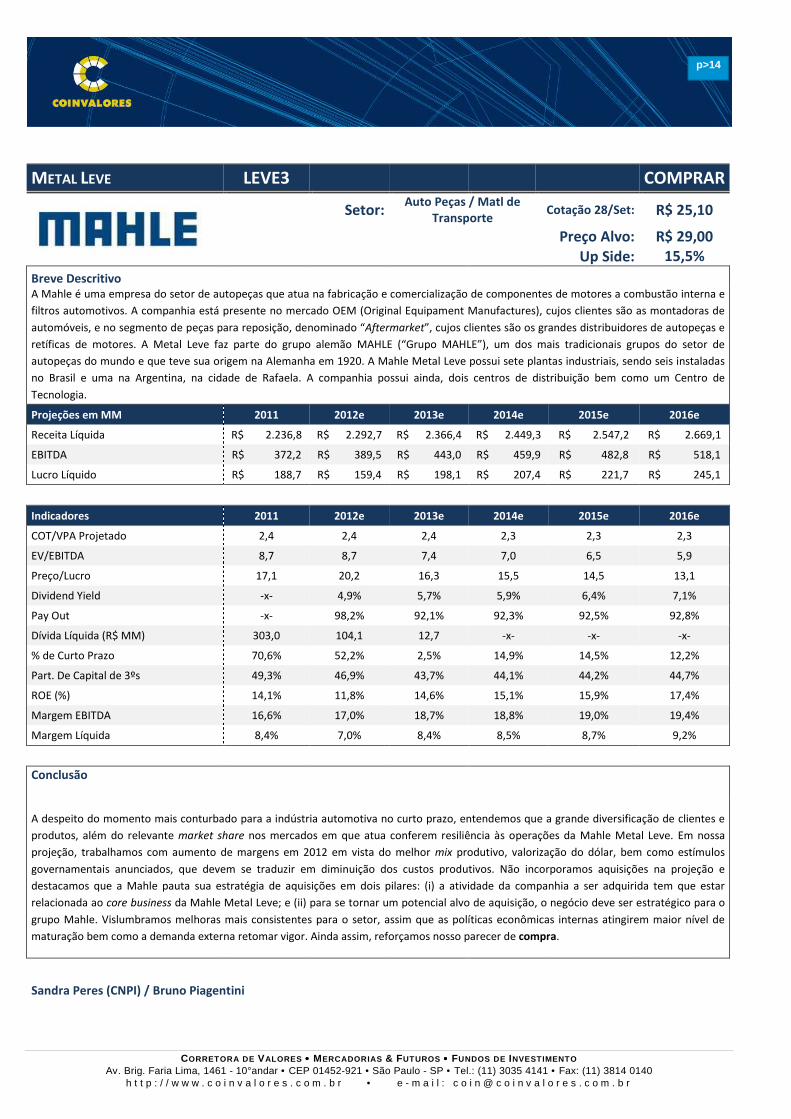

METAL LEVE LEVE3 COMPRAR

Setor:

Auto Peças / Matl de Transporte

Cotação 28/Set: R$ 25,10

Preço Alvo: R$ 29,00

Up Side: 15,5%

Breve Descritivo A Mahle é uma empresa do setor de autopeças que atua na fabricação e comercialização de componentes de motores a combustão interna e

filtros automotivos. A companhia está presente no mercado OEM (Original Equipament Manufactures), cujos clientes são as montadoras de

automóveis, e no segmento de peças para reposição, denominado “Aftermarket”, cujos clientes são os grandes distribuidores de autopeças e

retíficas de motores. A Metal Leve faz parte do grupo alemão MAHLE (“Grupo MAHLE”), um dos mais tradicionais grupos do setor de

autopeças do mundo e que teve sua origem na Alemanha em 1920. A Mahle Metal Leve possui sete plantas industriais, sendo seis instaladas

no Brasil e uma na Argentina, na cidade de Rafaela. A companhia possui ainda, dois centros de distribuição bem como um Centro de

Tecnologia.

Projeções em MM 2011 2012e 2013e 2014e 2015e 2016e

Receita Líquida R$ 2.236,8 R$ 2.292,7 R$ 2.366,4 R$ 2.449,3 R$ 2.547,2 R$ 2.669,1

EBITDA R$ 372,2 R$ 389,5 R$ 443,0 R$ 459,9 R$ 482,8 R$ 518,1

Lucro Líquido R$ 188,7 R$ 159,4 R$ 198,1 R$ 207,4 R$ 221,7 R$ 245,1

Indicadores 2011 2012e 2013e 2014e 2015e 2016e

COT/VPA Projetado 2,4 2,4 2,4 2,3 2,3 2,3

EV/EBITDA 8,7 8,7 7,4 7,0 6,5 5,9

Preço/Lucro 17,1 20,2 16,3 15,5 14,5 13,1

Dividend Yield -x- 4,9% 5,7% 5,9% 6,4% 7,1%

Pay Out -x- 98,2% 92,1% 92,3% 92,5% 92,8%

Dívida Líquida (R$ MM) 303,0 104,1 12,7 -x- -x- -x-

% de Curto Prazo 70,6% 52,2% 2,5% 14,9% 14,5% 12,2%

Part. De Capital de 3ºs 49,3% 46,9% 43,7% 44,1% 44,2% 44,7%

ROE (%) 14,1% 11,8% 14,6% 15,1% 15,9% 17,4%

Margem EBITDA 16,6% 17,0% 18,7% 18,8% 19,0% 19,4%

Margem Líquida 8,4% 7,0% 8,4% 8,5% 8,7% 9,2%

Conclusão

A despeito do momento mais conturbado para a indústria automotiva no curto prazo, entendemos que a grande diversificação de clientes e

produtos, além do relevante market share nos mercados em que atua conferem resiliência às operações da Mahle Metal Leve. Em nossa

projeção, trabalhamos com aumento de margens em 2012 em vista do melhor mix produtivo, valorização do dólar, bem como estímulos

governamentais anunciados, que devem se traduzir em diminuição dos custos produtivos. Não incorporamos aquisições na projeção e

destacamos que a Mahle pauta sua estratégia de aquisições em dois pilares: (i) a atividade da companhia a ser adquirida tem que estar

relacionada ao core business da Mahle Metal Leve; e (ii) para se tornar um potencial alvo de aquisição, o negócio deve ser estratégico para o

grupo Mahle. Vislumbramos melhoras mais consistentes para o setor, assim que as políticas econômicas internas atingirem maior nível de

maturação bem como a demanda externa retomar vigor. Ainda assim, reforçamos nosso parecer de compra.

Sandra Peres (CNPI) / Bruno Piagentini

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>15

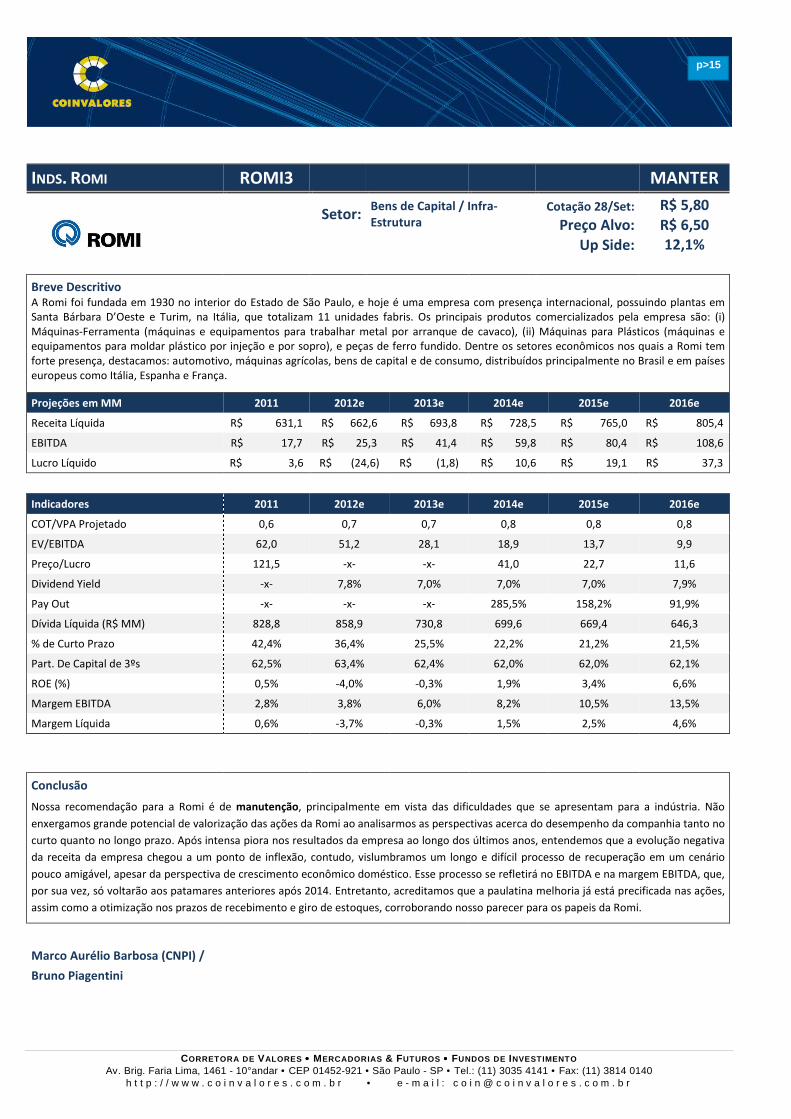

INDS. ROMI ROMI3 MANTER

Setor: Bens de Capital / Infra-Estrutura

Cotação 28/Set: R$ 5,80

Preço Alvo: R$ 6,50

Up Side: 12,1%

Breve Descritivo A Romi foi fundada em 1930 no interior do Estado de São Paulo, e hoje é uma empresa com presença internacional, possuindo plantas em Santa Bárbara D’Oeste e Turim, na Itália, que totalizam 11 unidades fabris. Os principais produtos comercializados pela empresa são: (i) Máquinas-Ferramenta (máquinas e equipamentos para trabalhar metal por arranque de cavaco), (ii) Máquinas para Plásticos (máquinas e equipamentos para moldar plástico por injeção e por sopro), e peças de ferro fundido. Dentre os setores econômicos nos quais a Romi tem forte presença, destacamos: automotivo, máquinas agrícolas, bens de capital e de consumo, distribuídos principalmente no Brasil e em países europeus como Itália, Espanha e França.

Projeções em MM 2011 2012e 2013e 2014e 2015e 2016e

Receita Líquida R$ 631,1 R$ 662,6 R$ 693,8 R$ 728,5 R$ 765,0 R$ 805,4

EBITDA R$ 17,7 R$ 25,3 R$ 41,4 R$ 59,8 R$ 80,4 R$ 108,6

Lucro Líquido R$ 3,6 R$ (24,6) R$ (1,8) R$ 10,6 R$ 19,1 R$ 37,3

Indicadores 2011 2012e 2013e 2014e 2015e 2016e

COT/VPA Projetado 0,6 0,7 0,7 0,8 0,8 0,8

EV/EBITDA 62,0 51,2 28,1 18,9 13,7 9,9

Preço/Lucro 121,5 -x- -x- 41,0 22,7 11,6

Dividend Yield -x- 7,8% 7,0% 7,0% 7,0% 7,9%

Pay Out -x- -x- -x- 285,5% 158,2% 91,9%

Dívida Líquida (R$ MM) 828,8 858,9 730,8 699,6 669,4 646,3

% de Curto Prazo 42,4% 36,4% 25,5% 22,2% 21,2% 21,5%

Part. De Capital de 3ºs 62,5% 63,4% 62,4% 62,0% 62,0% 62,1%

ROE (%) 0,5% -4,0% -0,3% 1,9% 3,4% 6,6%

Margem EBITDA 2,8% 3,8% 6,0% 8,2% 10,5% 13,5%

Margem Líquida 0,6% -3,7% -0,3% 1,5% 2,5% 4,6%

Conclusão

Nossa recomendação para a Romi é de manutenção, principalmente em vista das dificuldades que se apresentam para a indústria. Não

enxergamos grande potencial de valorização das ações da Romi ao analisarmos as perspectivas acerca do desempenho da companhia tanto no

curto quanto no longo prazo. Após intensa piora nos resultados da empresa ao longo dos últimos anos, entendemos que a evolução negativa

da receita da empresa chegou a um ponto de inflexão, contudo, vislumbramos um longo e difícil processo de recuperação em um cenário

pouco amigável, apesar da perspectiva de crescimento econômico doméstico. Esse processo se refletirá no EBITDA e na margem EBITDA, que,

por sua vez, só voltarão aos patamares anteriores após 2014. Entretanto, acreditamos que a paulatina melhoria já está precificada nas ações,

assim como a otimização nos prazos de recebimento e giro de estoques, corroborando nosso parecer para os papeis da Romi.

Marco Aurélio Barbosa (CNPI) /

Bruno Piagentini

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>16

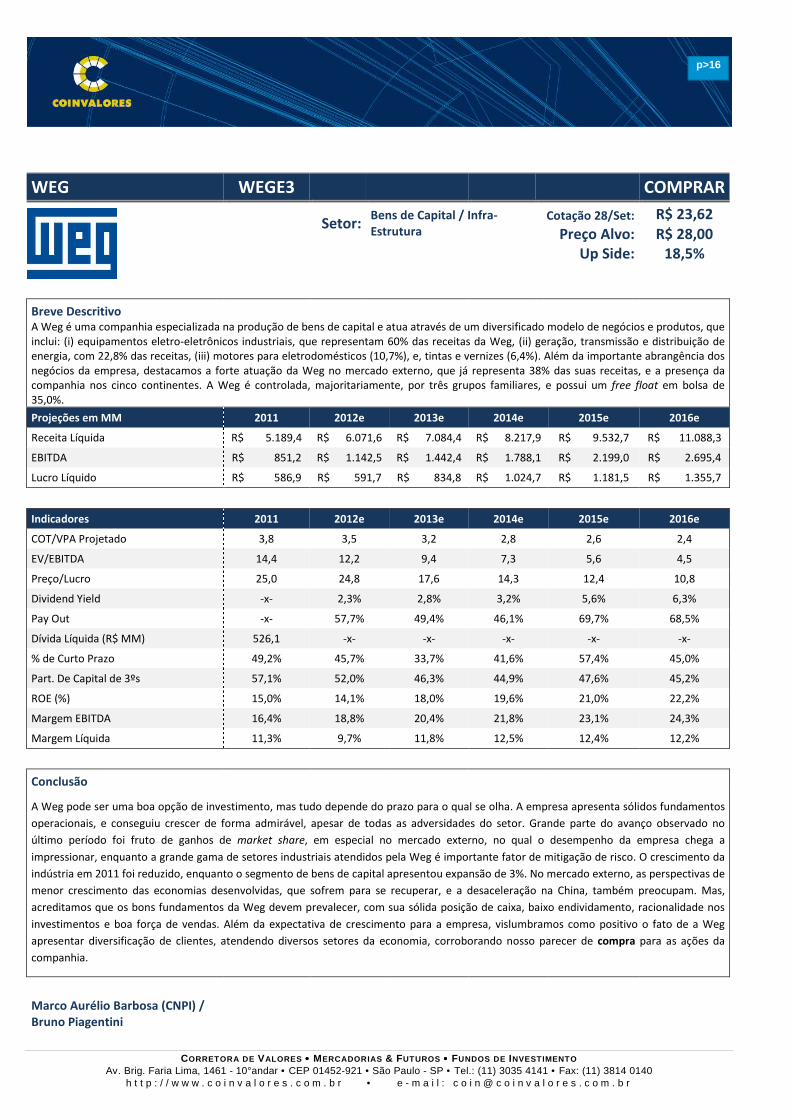

WEG WEGE3 COMPRAR

Setor: Bens de Capital / Infra- Estrutura

Cotação 28/Set: R$ 23,62

Preço Alvo: R$ 28,00

Up Side: 18,5%

Breve Descritivo A Weg é uma companhia especializada na produção de bens de capital e atua através de um diversificado modelo de negócios e produtos, que inclui: (i) equipamentos eletro-eletrônicos industriais, que representam 60% das receitas da Weg, (ii) geração, transmissão e distribuição de energia, com 22,8% das receitas, (iii) motores para eletrodomésticos (10,7%), e, tintas e vernizes (6,4%). Além da importante abrangência dos negócios da empresa, destacamos a forte atuação da Weg no mercado externo, que já representa 38% das suas receitas, e a presença da companhia nos cinco continentes. A Weg é controlada, majoritariamente, por três grupos familiares, e possui um free float em bolsa de 35,0%.

Projeções em MM 2011 2012e 2013e 2014e 2015e 2016e

Receita Líquida R$ 5.189,4 R$ 6.071,6 R$ 7.084,4 R$ 8.217,9 R$ 9.532,7 R$ 11.088,3

EBITDA R$ 851,2 R$ 1.142,5 R$ 1.442,4 R$ 1.788,1 R$ 2.199,0 R$ 2.695,4

Lucro Líquido R$ 586,9 R$ 591,7 R$ 834,8 R$ 1.024,7 R$ 1.181,5 R$ 1.355,7

Indicadores 2011 2012e 2013e 2014e 2015e 2016e

COT/VPA Projetado 3,8 3,5 3,2 2,8 2,6 2,4

EV/EBITDA 14,4 12,2 9,4 7,3 5,6 4,5

Preço/Lucro 25,0 24,8 17,6 14,3 12,4 10,8

Dividend Yield -x- 2,3% 2,8% 3,2% 5,6% 6,3%

Pay Out -x- 57,7% 49,4% 46,1% 69,7% 68,5%

Dívida Líquida (R$ MM) 526,1 -x- -x- -x- -x- -x-

% de Curto Prazo 49,2% 45,7% 33,7% 41,6% 57,4% 45,0%

Part. De Capital de 3ºs 57,1% 52,0% 46,3% 44,9% 47,6% 45,2%

ROE (%) 15,0% 14,1% 18,0% 19,6% 21,0% 22,2%

Margem EBITDA 16,4% 18,8% 20,4% 21,8% 23,1% 24,3%

Margem Líquida 11,3% 9,7% 11,8% 12,5% 12,4% 12,2%

Conclusão

A Weg pode ser uma boa opção de investimento, mas tudo depende do prazo para o qual se olha. A empresa apresenta sólidos fundamentos

operacionais, e conseguiu crescer de forma admirável, apesar de todas as adversidades do setor. Grande parte do avanço observado no

último período foi fruto de ganhos de market share, em especial no mercado externo, no qual o desempenho da empresa chega a

impressionar, enquanto a grande gama de setores industriais atendidos pela Weg é importante fator de mitigação de risco. O crescimento da

indústria em 2011 foi reduzido, enquanto o segmento de bens de capital apresentou expansão de 3%. No mercado externo, as perspectivas de

menor crescimento das economias desenvolvidas, que sofrem para se recuperar, e a desaceleração na China, também preocupam. Mas,

acreditamos que os bons fundamentos da Weg devem prevalecer, com sua sólida posição de caixa, baixo endividamento, racionalidade nos

investimentos e boa força de vendas. Além da expectativa de crescimento para a empresa, vislumbramos como positivo o fato de a Weg

apresentar diversificação de clientes, atendendo diversos setores da economia, corroborando nosso parecer de compra para as ações da

companhia.

Marco Aurélio Barbosa (CNPI) / Bruno Piagentini

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>17

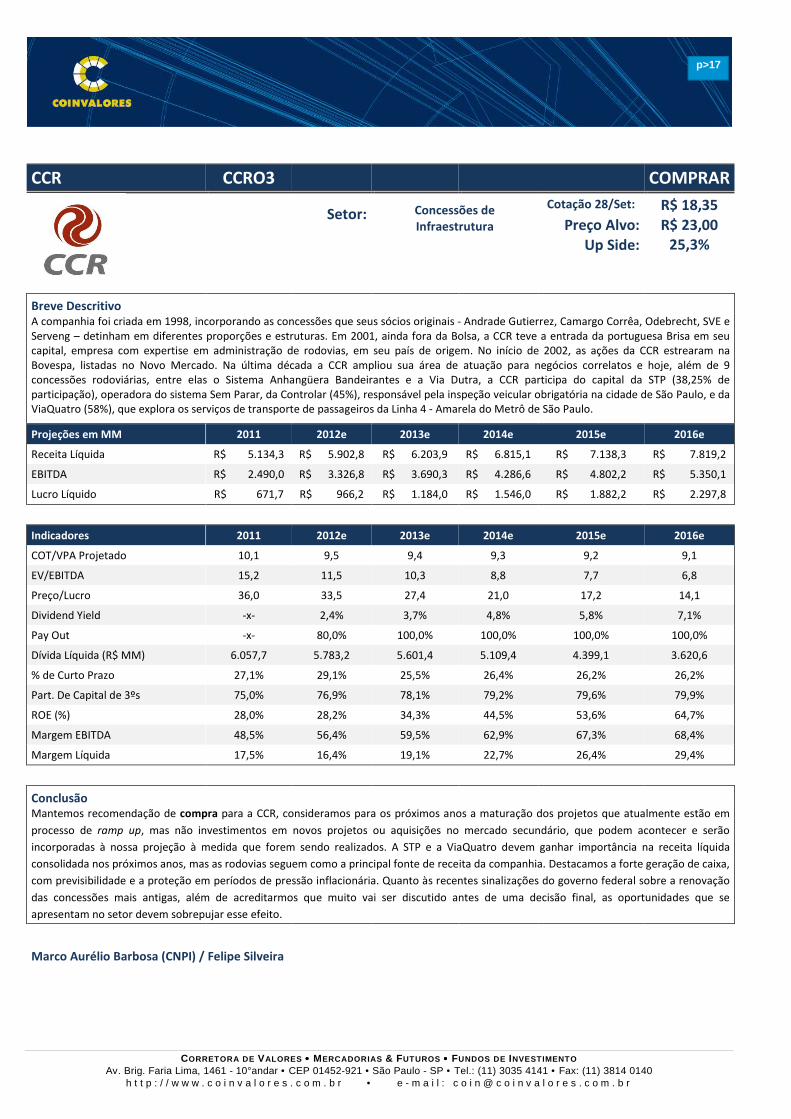

CCR CCRO3 COMPRAR

Setor: Concessões de Infraestrutura

Cotação 28/Set: R$ 18,35

Preço Alvo: R$ 23,00

Up Side: 25,3%

Breve Descritivo A companhia foi criada em 1998, incorporando as concessões que seus sócios originais - Andrade Gutierrez, Camargo Corrêa, Odebrecht, SVE e Serveng – detinham em diferentes proporções e estruturas. Em 2001, ainda fora da Bolsa, a CCR teve a entrada da portuguesa Brisa em seu capital, empresa com expertise em administração de rodovias, em seu país de origem. No início de 2002, as ações da CCR estrearam na Bovespa, listadas no Novo Mercado. Na última década a CCR ampliou sua área de atuação para negócios correlatos e hoje, além de 9 concessões rodoviárias, entre elas o Sistema Anhangüera Bandeirantes e a Via Dutra, a CCR participa do capital da STP (38,25% de participação), operadora do sistema Sem Parar, da Controlar (45%), responsável pela inspeção veicular obrigatória na cidade de São Paulo, e da ViaQuatro (58%), que explora os serviços de transporte de passageiros da Linha 4 - Amarela do Metrô de São Paulo.

Projeções em MM 2011 2012e 2013e 2014e 2015e 2016e

Receita Líquida R$ 5.134,3 R$ 5.902,8 R$ 6.203,9 R$ 6.815,1 R$ 7.138,3 R$ 7.819,2

EBITDA R$ 2.490,0 R$ 3.326,8 R$ 3.690,3 R$ 4.286,6 R$ 4.802,2 R$ 5.350,1

Lucro Líquido R$ 671,7 R$ 966,2 R$ 1.184,0 R$ 1.546,0 R$ 1.882,2 R$ 2.297,8

Indicadores 2011 2012e 2013e 2014e 2015e 2016e

COT/VPA Projetado 10,1 9,5 9,4 9,3 9,2 9,1

EV/EBITDA 15,2 11,5 10,3 8,8 7,7 6,8

Preço/Lucro 36,0 33,5 27,4 21,0 17,2 14,1

Dividend Yield -x- 2,4% 3,7% 4,8% 5,8% 7,1%

Pay Out -x- 80,0% 100,0% 100,0% 100,0% 100,0%

Dívida Líquida (R$ MM) 6.057,7 5.783,2 5.601,4 5.109,4 4.399,1 3.620,6

% de Curto Prazo 27,1% 29,1% 25,5% 26,4% 26,2% 26,2%

Part. De Capital de 3ºs 75,0% 76,9% 78,1% 79,2% 79,6% 79,9%

ROE (%) 28,0% 28,2% 34,3% 44,5% 53,6% 64,7%

Margem EBITDA 48,5% 56,4% 59,5% 62,9% 67,3% 68,4%

Margem Líquida 17,5% 16,4% 19,1% 22,7% 26,4% 29,4%

Conclusão Mantemos recomendação de compra para a CCR, consideramos para os próximos anos a maturação dos projetos que atualmente estão em

processo de ramp up, mas não investimentos em novos projetos ou aquisições no mercado secundário, que podem acontecer e serão

incorporadas à nossa projeção à medida que forem sendo realizados. A STP e a ViaQuatro devem ganhar importância na receita líquida

consolidada nos próximos anos, mas as rodovias seguem como a principal fonte de receita da companhia. Destacamos a forte geração de caixa,

com previsibilidade e a proteção em períodos de pressão inflacionária. Quanto às recentes sinalizações do governo federal sobre a renovação

das concessões mais antigas, além de acreditarmos que muito vai ser discutido antes de uma decisão final, as oportunidades que se

apresentam no setor devem sobrepujar esse efeito.

Marco Aurélio Barbosa (CNPI) / Felipe Silveira

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>18

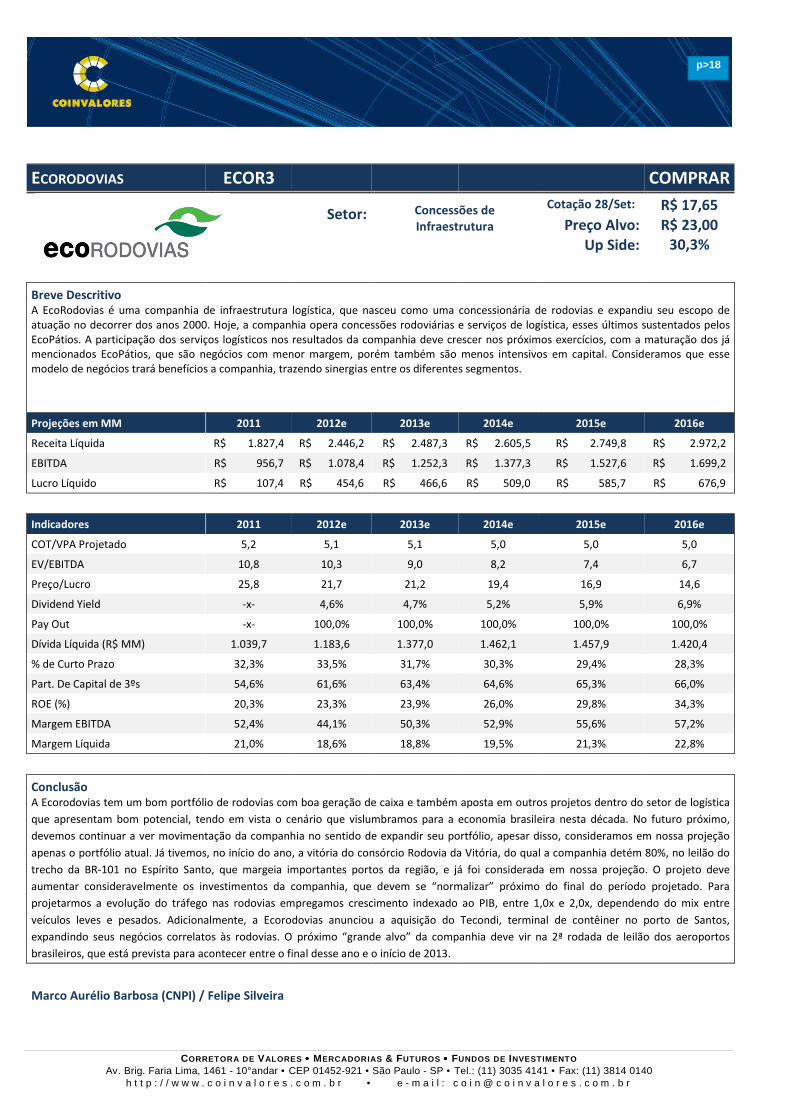

ECORODOVIAS ECOR3 COMPRAR

Setor: Concessões de Infraestrutura

Cotação 28/Set: R$ 17,65

Preço Alvo: R$ 23,00

Up Side: 30,3%

Breve Descritivo A EcoRodovias é uma companhia de infraestrutura logística, que nasceu como uma concessionária de rodovias e expandiu seu escopo de atuação no decorrer dos anos 2000. Hoje, a companhia opera concessões rodoviárias e serviços de logística, esses últimos sustentados pelos EcoPátios. A participação dos serviços logísticos nos resultados da companhia deve crescer nos próximos exercícios, com a maturação dos já mencionados EcoPátios, que são negócios com menor margem, porém também são menos intensivos em capital. Consideramos que esse modelo de negócios trará benefícios a companhia, trazendo sinergias entre os diferentes segmentos.

Projeções em MM 2011 2012e 2013e 2014e 2015e 2016e

Receita Líquida R$ 1.827,4 R$ 2.446,2 R$ 2.487,3 R$ 2.605,5 R$ 2.749,8 R$ 2.972,2

EBITDA R$ 956,7 R$ 1.078,4 R$ 1.252,3 R$ 1.377,3 R$ 1.527,6 R$ 1.699,2

Lucro Líquido R$ 107,4 R$ 454,6 R$ 466,6 R$ 509,0 R$ 585,7 R$ 676,9

Indicadores 2011 2012e 2013e 2014e 2015e 2016e

COT/VPA Projetado 5,2 5,1 5,1 5,0 5,0 5,0

EV/EBITDA 10,8 10,3 9,0 8,2 7,4 6,7

Preço/Lucro 25,8 21,7 21,2 19,4 16,9 14,6

Dividend Yield -x- 4,6% 4,7% 5,2% 5,9% 6,9%

Pay Out -x- 100,0% 100,0% 100,0% 100,0% 100,0%

Dívida Líquida (R$ MM) 1.039,7 1.183,6 1.377,0 1.462,1 1.457,9 1.420,4

% de Curto Prazo 32,3% 33,5% 31,7% 30,3% 29,4% 28,3%

Part. De Capital de 3ºs 54,6% 61,6% 63,4% 64,6% 65,3% 66,0%

ROE (%) 20,3% 23,3% 23,9% 26,0% 29,8% 34,3%

Margem EBITDA 52,4% 44,1% 50,3% 52,9% 55,6% 57,2%

Margem Líquida 21,0% 18,6% 18,8% 19,5% 21,3% 22,8%

Conclusão A Ecorodovias tem um bom portfólio de rodovias com boa geração de caixa e também aposta em outros projetos dentro do setor de logística

que apresentam bom potencial, tendo em vista o cenário que vislumbramos para a economia brasileira nesta década. No futuro próximo,

devemos continuar a ver movimentação da companhia no sentido de expandir seu portfólio, apesar disso, consideramos em nossa projeção

apenas o portfólio atual. Já tivemos, no início do ano, a vitória do consórcio Rodovia da Vitória, do qual a companhia detém 80%, no leilão do

trecho da BR-101 no Espírito Santo, que margeia importantes portos da região, e já foi considerada em nossa projeção. O projeto deve

aumentar consideravelmente os investimentos da companhia, que devem se “normalizar” próximo do final do período projetado. Para

projetarmos a evolução do tráfego nas rodovias empregamos crescimento indexado ao PIB, entre 1,0x e 2,0x, dependendo do mix entre

veículos leves e pesados. Adicionalmente, a Ecorodovias anunciou a aquisição do Tecondi, terminal de contêiner no porto de Santos,

expandindo seus negócios correlatos às rodovias. O próximo “grande alvo” da companhia deve vir na 2ª rodada de leilão dos aeroportos

brasileiros, que está prevista para acontecer entre o final desse ano e o início de 2013.

Marco Aurélio Barbosa (CNPI) / Felipe Silveira

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>19

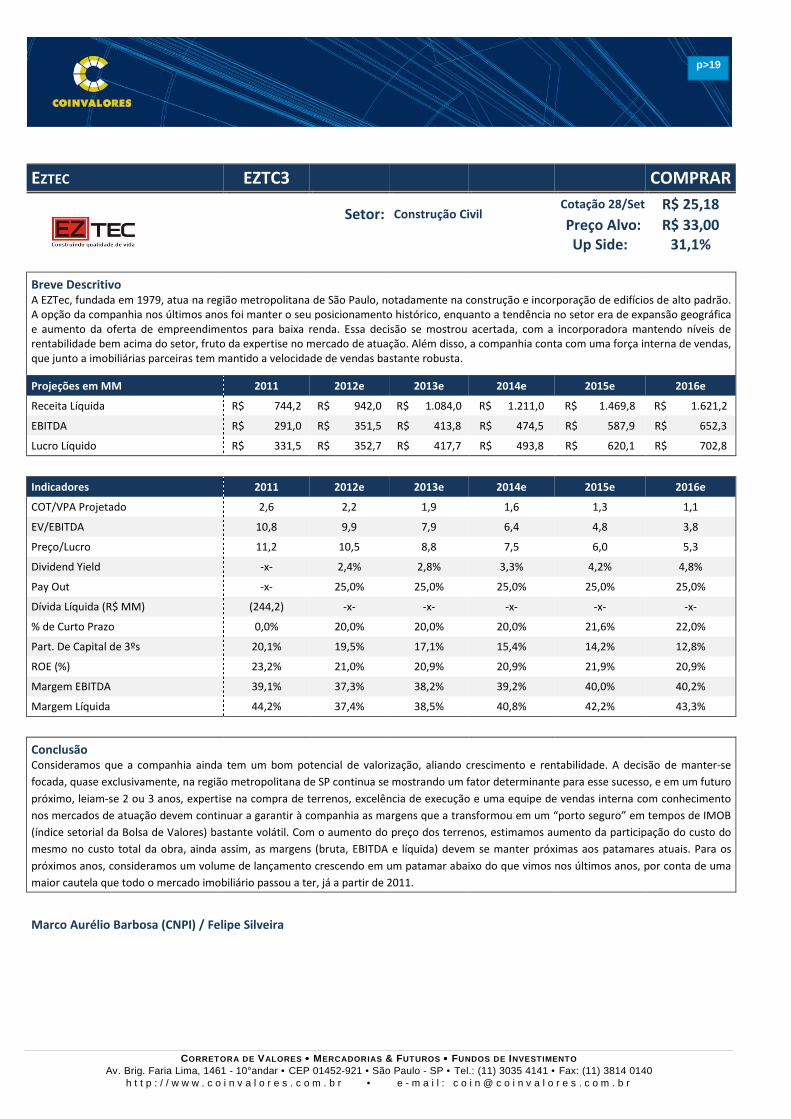

EZTEC EZTC3 COMPRAR

Setor: Construção Civil Cotação 28/Set: R$ 25,18

Preço Alvo: R$ 33,00

Up Side: 31,1%

Breve Descritivo A EZTec, fundada em 1979, atua na região metropolitana de São Paulo, notadamente na construção e incorporação de edifícios de alto padrão. A opção da companhia nos últimos anos foi manter o seu posicionamento histórico, enquanto a tendência no setor era de expansão geográfica e aumento da oferta de empreendimentos para baixa renda. Essa decisão se mostrou acertada, com a incorporadora mantendo níveis de rentabilidade bem acima do setor, fruto da expertise no mercado de atuação. Além disso, a companhia conta com uma força interna de vendas, que junto a imobiliárias parceiras tem mantido a velocidade de vendas bastante robusta.

Projeções em MM 2011 2012e 2013e 2014e 2015e 2016e

Receita Líquida R$ 744,2 R$ 942,0 R$ 1.084,0 R$ 1.211,0 R$ 1.469,8 R$ 1.621,2

EBITDA R$ 291,0 R$ 351,5 R$ 413,8 R$ 474,5 R$ 587,9 R$ 652,3

Lucro Líquido R$ 331,5 R$ 352,7 R$ 417,7 R$ 493,8 R$ 620,1 R$ 702,8

Indicadores 2011 2012e 2013e 2014e 2015e 2016e

COT/VPA Projetado 2,6 2,2 1,9 1,6 1,3 1,1

EV/EBITDA 10,8 9,9 7,9 6,4 4,8 3,8

Preço/Lucro 11,2 10,5 8,8 7,5 6,0 5,3

Dividend Yield -x- 2,4% 2,8% 3,3% 4,2% 4,8%

Pay Out -x- 25,0% 25,0% 25,0% 25,0% 25,0%

Dívida Líquida (R$ MM) (244,2) -x- -x- -x- -x- -x-

% de Curto Prazo 0,0% 20,0% 20,0% 20,0% 21,6% 22,0%

Part. De Capital de 3ºs 20,1% 19,5% 17,1% 15,4% 14,2% 12,8%

ROE (%) 23,2% 21,0% 20,9% 20,9% 21,9% 20,9%

Margem EBITDA 39,1% 37,3% 38,2% 39,2% 40,0% 40,2%

Margem Líquida 44,2% 37,4% 38,5% 40,8% 42,2% 43,3%

Conclusão Consideramos que a companhia ainda tem um bom potencial de valorização, aliando crescimento e rentabilidade. A decisão de manter-se

focada, quase exclusivamente, na região metropolitana de SP continua se mostrando um fator determinante para esse sucesso, e em um futuro

próximo, leiam-se 2 ou 3 anos, expertise na compra de terrenos, excelência de execução e uma equipe de vendas interna com conhecimento

nos mercados de atuação devem continuar a garantir à companhia as margens que a transformou em um “porto seguro” em tempos de IMOB

(índice setorial da Bolsa de Valores) bastante volátil. Com o aumento do preço dos terrenos, estimamos aumento da participação do custo do

mesmo no custo total da obra, ainda assim, as margens (bruta, EBITDA e líquida) devem se manter próximas aos patamares atuais. Para os

próximos anos, consideramos um volume de lançamento crescendo em um patamar abaixo do que vimos nos últimos anos, por conta de uma

maior cautela que todo o mercado imobiliário passou a ter, já a partir de 2011.

Marco Aurélio Barbosa (CNPI) / Felipe Silveira

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>20

MRV MRVE3 COMPRAR

Setor: Construção Civil Cotação 28/Set: R$ 12,13

Preço Alvo: R$ 18,50

Up Side: 52,5%

Breve Descritivo A MRV é uma incorporadora e construtora que atua, majoritariamente, em empreendimentos do chamado segmento econômico. Hoje, a companhia fundada em 1979, em Belo Horizonte, está presente em 107 cidades, de 18 estados da federação, mais o DF. Podemos dividir todo o portfólio de produtos da incorporadora mineira em duas linhas: Parque e Spazio. Na linha Parque, os apartamentos têm área útil de 40 a 55 m² e preço máximo de venda de aproximadamente R$ 100,0 mil, na linha Spazio a área útil sobe para entre 42 a 70 m² e preço de venda entre R$70,0 mil e R$140,0 mil. Essa padronização confere a companhia ganhos de escala, com maior especialização e custo reduzido, fatores preponderantes para o sucesso no segmento de atuação.

Projeções em MM 2011 2012e 2013e 2014e 2015e 2016e

Receita Líquida R$ 4.015,1 R$ 4.403,2 R$ 4.615,8 R$ 4.919,0 R$ 5.272,7 R$ 5.670,1

EBITDA R$ 911,9 R$ 957,4 R$ 1.188,5 R$ 1.270,1 R$ 1.367,5 R$ 1.478,6

Lucro Líquido R$ 760,1 R$ 590,7 R$ 817,2 R$ 925,6 R$ 1.010,0 R$ 1.100,3

Indicadores 2011 2012e 2013e 2014e 2015e 2016e

COT/VPA Projetado 1,6 1,5 1,5 1,4 1,4 1,4

EV/EBITDA 7,3 7,7 5,7 5,3 5,0 4,7

Preço/Lucro 7,7 9,9 7,2 6,3 5,8 5,3

Dividend Yield -x- 5,6% 14,5% 15,8% 16,9% 18,2%

Pay Out -x- 55,8% 103,7% 100,2% 98,0% 96,9%

Dívida Líquida (R$ MM) 1.746,5 1.491,1 921,0 926,0 1.027,1 1.047,2

% de Curto Prazo 19,9% 11,1% 4,5% 16,8% 8,1% 4,1%

Part. De Capital de 3ºs 59,9% 59,3% 62,0% 63,2% 63,8% 64,3%

ROE (%) 20,7% 14,9% 20,4% 22,7% 24,2% 25,7%

Margem EBITDA 22,7% 21,7% 25,7% 25,8% 25,9% 26,1%

Margem Líquida 18,9% 13,4% 17,7% 18,8% 19,2% 19,4%

Conclusão

Em nossa projeção consideramos crescimento estável para a companhia nos próximos anos, acima do PIB e até mesmo da média do setor, por

conta do segmento de atuação, que deve continuar sendo um dos focos de crescimento da construção civil no Brasil, junto com as obras de

infraestrutura. Consideramos que o custo médio dos terrenos deve apresentar apreciação nos próximos anos, compensado por ganhos de

escala adicionais, que devem manter as margens da companhia em patamar bastante saudável. Em 2012, projetamos geração de caixa

marginalmente positiva para a MRV, crescente nos anos seguintes. Revisamos nossos números para a companhia e chegamos a um preço-alvo

de R$ 18,50, com recomendação de compra para os papéis ordinários da MRV.

Marco Aurélio Barbosa (CNPI) / Felipe Silveira

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>21

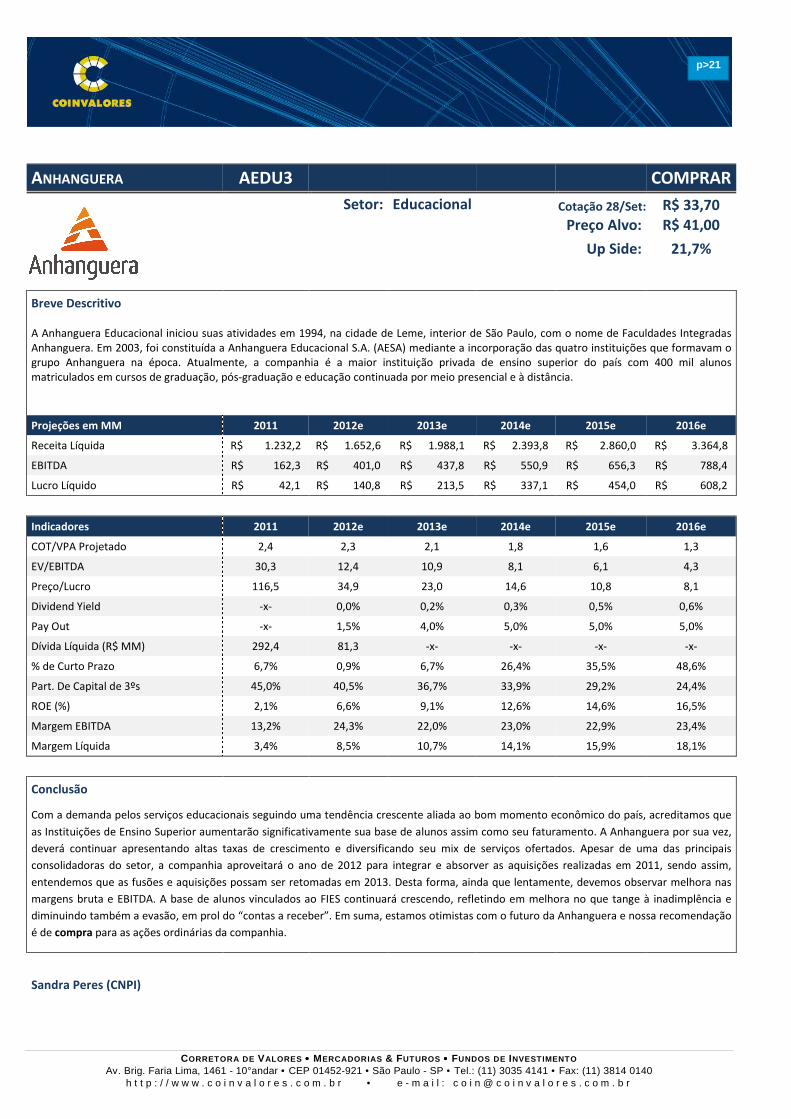

ANHANGUERA AEDU3 COMPRAR Setor: Educacional Cotação 28/Set: R$ 33,70

Preço Alvo: R$ 41,00

Up Side: 21,7%

Breve Descritivo A Anhanguera Educacional iniciou suas atividades em 1994, na cidade de Leme, interior de São Paulo, com o nome de Faculdades Integradas Anhanguera. Em 2003, foi constituída a Anhanguera Educacional S.A. (AESA) mediante a incorporação das quatro instituições que formavam o grupo Anhanguera na época. Atualmente, a companhia é a maior instituição privada de ensino superior do país com 400 mil alunos matriculados em cursos de graduação, pós-graduação e educação continuada por meio presencial e à distância.

Projeções em MM 2011 2012e 2013e 2014e 2015e 2016e

Receita Líquida R$ 1.232,2 R$ 1.652,6 R$ 1.988,1 R$ 2.393,8 R$ 2.860,0 R$ 3.364,8

EBITDA R$ 162,3 R$ 401,0 R$ 437,8 R$ 550,9 R$ 656,3 R$ 788,4

Lucro Líquido R$ 42,1 R$ 140,8 R$ 213,5 R$ 337,1 R$ 454,0 R$ 608,2

Indicadores 2011 2012e 2013e 2014e 2015e 2016e

COT/VPA Projetado 2,4 2,3 2,1 1,8 1,6 1,3

EV/EBITDA 30,3 12,4 10,9 8,1 6,1 4,3

Preço/Lucro 116,5 34,9 23,0 14,6 10,8 8,1

Dividend Yield -x- 0,0% 0,2% 0,3% 0,5% 0,6%

Pay Out -x- 1,5% 4,0% 5,0% 5,0% 5,0%

Dívida Líquida (R$ MM) 292,4 81,3 -x- -x- -x- -x-

% de Curto Prazo 6,7% 0,9% 6,7% 26,4% 35,5% 48,6%

Part. De Capital de 3ºs 45,0% 40,5% 36,7% 33,9% 29,2% 24,4%

ROE (%) 2,1% 6,6% 9,1% 12,6% 14,6% 16,5%

Margem EBITDA 13,2% 24,3% 22,0% 23,0% 22,9% 23,4%

Margem Líquida 3,4% 8,5% 10,7% 14,1% 15,9% 18,1%

Conclusão

Com a demanda pelos serviços educacionais seguindo uma tendência crescente aliada ao bom momento econômico do país, acreditamos que

as Instituições de Ensino Superior aumentarão significativamente sua base de alunos assim como seu faturamento. A Anhanguera por sua vez,

deverá continuar apresentando altas taxas de crescimento e diversificando seu mix de serviços ofertados. Apesar de uma das principais

consolidadoras do setor, a companhia aproveitará o ano de 2012 para integrar e absorver as aquisições realizadas em 2011, sendo assim,

entendemos que as fusões e aquisições possam ser retomadas em 2013. Desta forma, ainda que lentamente, devemos observar melhora nas

margens bruta e EBITDA. A base de alunos vinculados ao FIES continuará crescendo, refletindo em melhora no que tange à inadimplência e

diminuindo também a evasão, em prol do “contas a receber”. Em suma, estamos otimistas com o futuro da Anhanguera e nossa recomendação

é de compra para as ações ordinárias da companhia.

Sandra Peres (CNPI)

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>22

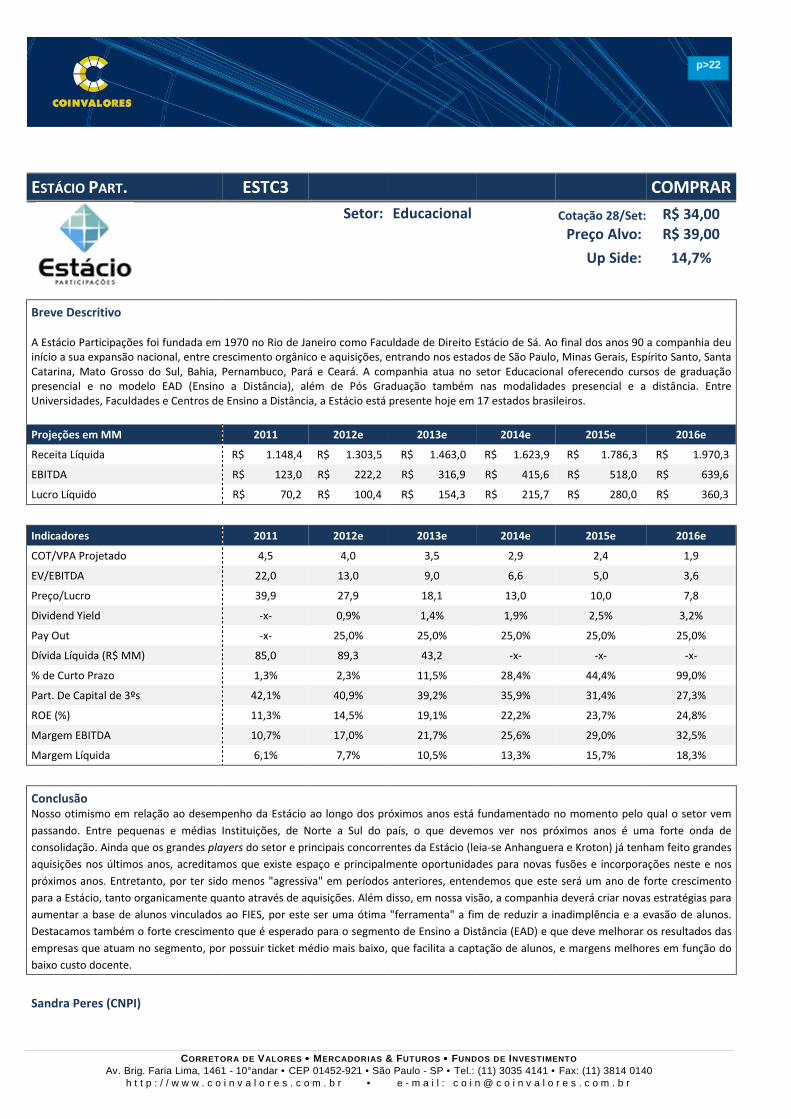

ESTÁCIO PART. ESTC3 COMPRAR Setor: Educacional Cotação 28/Set: R$ 34,00

Preço Alvo: R$ 39,00

Up Side: 14,7%

Breve Descritivo A Estácio Participações foi fundada em 1970 no Rio de Janeiro como Faculdade de Direito Estácio de Sá. Ao final dos anos 90 a companhia deu início a sua expansão nacional, entre crescimento orgânico e aquisições, entrando nos estados de São Paulo, Minas Gerais, Espírito Santo, Santa Catarina, Mato Grosso do Sul, Bahia, Pernambuco, Pará e Ceará. A companhia atua no setor Educacional oferecendo cursos de graduação presencial e no modelo EAD (Ensino a Distância), além de Pós Graduação também nas modalidades presencial e a distância. Entre Universidades, Faculdades e Centros de Ensino a Distância, a Estácio está presente hoje em 17 estados brasileiros.

Projeções em MM 2011 2012e 2013e 2014e 2015e 2016e

Receita Líquida R$ 1.148,4 R$ 1.303,5 R$ 1.463,0 R$ 1.623,9 R$ 1.786,3 R$ 1.970,3

EBITDA R$ 123,0 R$ 222,2 R$ 316,9 R$ 415,6 R$ 518,0 R$ 639,6

Lucro Líquido R$ 70,2 R$ 100,4 R$ 154,3 R$ 215,7 R$ 280,0 R$ 360,3

Indicadores 2011 2012e 2013e 2014e 2015e 2016e

COT/VPA Projetado 4,5 4,0 3,5 2,9 2,4 1,9

EV/EBITDA 22,0 13,0 9,0 6,6 5,0 3,6

Preço/Lucro 39,9 27,9 18,1 13,0 10,0 7,8

Dividend Yield -x- 0,9% 1,4% 1,9% 2,5% 3,2%

Pay Out -x- 25,0% 25,0% 25,0% 25,0% 25,0%

Dívida Líquida (R$ MM) 85,0 89,3 43,2 -x- -x- -x-

% de Curto Prazo 1,3% 2,3% 11,5% 28,4% 44,4% 99,0%

Part. De Capital de 3ºs 42,1% 40,9% 39,2% 35,9% 31,4% 27,3%

ROE (%) 11,3% 14,5% 19,1% 22,2% 23,7% 24,8%

Margem EBITDA 10,7% 17,0% 21,7% 25,6% 29,0% 32,5%

Margem Líquida 6,1% 7,7% 10,5% 13,3% 15,7% 18,3%

Conclusão Nosso otimismo em relação ao desempenho da Estácio ao longo dos próximos anos está fundamentado no momento pelo qual o setor vem

passando. Entre pequenas e médias Instituições, de Norte a Sul do país, o que devemos ver nos próximos anos é uma forte onda de

consolidação. Ainda que os grandes players do setor e principais concorrentes da Estácio (leia-se Anhanguera e Kroton) já tenham feito grandes

aquisições nos últimos anos, acreditamos que existe espaço e principalmente oportunidades para novas fusões e incorporações neste e nos

próximos anos. Entretanto, por ter sido menos "agressiva" em períodos anteriores, entendemos que este será um ano de forte crescimento

para a Estácio, tanto organicamente quanto através de aquisições. Além disso, em nossa visão, a companhia deverá criar novas estratégias para

aumentar a base de alunos vinculados ao FIES, por este ser uma ótima "ferramenta" a fim de reduzir a inadimplência e a evasão de alunos.

Destacamos também o forte crescimento que é esperado para o segmento de Ensino a Distância (EAD) e que deve melhorar os resultados das

empresas que atuam no segmento, por possuir ticket médio mais baixo, que facilita a captação de alunos, e margens melhores em função do

baixo custo docente.

Sandra Peres (CNPI)

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>23

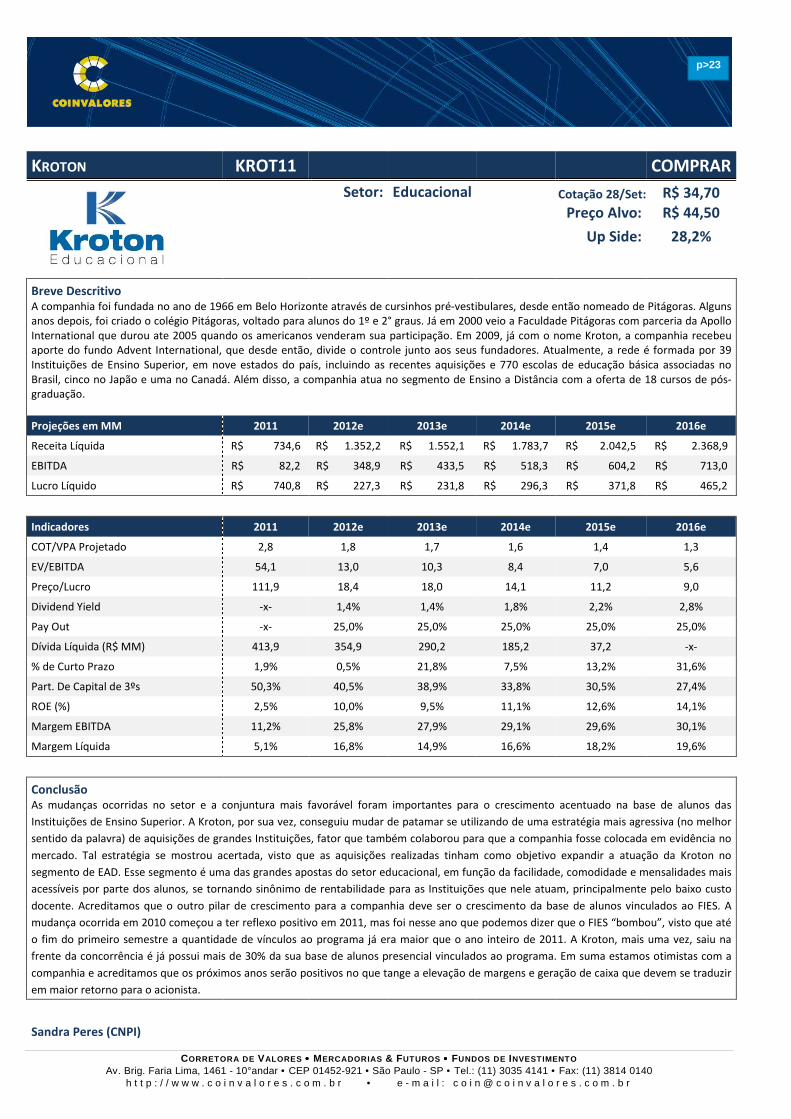

KROTON KROT11 COMPRAR Setor: Educacional Cotação 28/Set: R$ 34,70

Preço Alvo: R$ 44,50

Up Side: 28,2%

Breve Descritivo A companhia foi fundada no ano de 1966 em Belo Horizonte através de cursinhos pré-vestibulares, desde então nomeado de Pitágoras. Alguns anos depois, foi criado o colégio Pitágoras, voltado para alunos do 1º e 2° graus. Já em 2000 veio a Faculdade Pitágoras com parceria da Apollo International que durou ate 2005 quando os americanos venderam sua participação. Em 2009, já com o nome Kroton, a companhia recebeu aporte do fundo Advent International, que desde então, divide o controle junto aos seus fundadores. Atualmente, a rede é formada por 39 Instituições de Ensino Superior, em nove estados do país, incluindo as recentes aquisições e 770 escolas de educação básica associadas no Brasil, cinco no Japão e uma no Canadá. Além disso, a companhia atua no segmento de Ensino a Distância com a oferta de 18 cursos de pós-graduação.

Projeções em MM 2011 2012e 2013e 2014e 2015e 2016e

Receita Líquida R$ 734,6 R$ 1.352,2 R$ 1.552,1 R$ 1.783,7 R$ 2.042,5 R$ 2.368,9

EBITDA R$ 82,2 R$ 348,9 R$ 433,5 R$ 518,3 R$ 604,2 R$ 713,0

Lucro Líquido R$ 740,8 R$ 227,3 R$ 231,8 R$ 296,3 R$ 371,8 R$ 465,2

Indicadores 2011 2012e 2013e 2014e 2015e 2016e

COT/VPA Projetado 2,8 1,8 1,7 1,6 1,4 1,3

EV/EBITDA 54,1 13,0 10,3 8,4 7,0 5,6

Preço/Lucro 111,9 18,4 18,0 14,1 11,2 9,0

Dividend Yield -x- 1,4% 1,4% 1,8% 2,2% 2,8%

Pay Out -x- 25,0% 25,0% 25,0% 25,0% 25,0%

Dívida Líquida (R$ MM) 413,9 354,9 290,2 185,2 37,2 -x-

% de Curto Prazo 1,9% 0,5% 21,8% 7,5% 13,2% 31,6%

Part. De Capital de 3ºs 50,3% 40,5% 38,9% 33,8% 30,5% 27,4%

ROE (%) 2,5% 10,0% 9,5% 11,1% 12,6% 14,1%

Margem EBITDA 11,2% 25,8% 27,9% 29,1% 29,6% 30,1%

Margem Líquida 5,1% 16,8% 14,9% 16,6% 18,2% 19,6%

Conclusão As mudanças ocorridas no setor e a conjuntura mais favorável foram importantes para o crescimento acentuado na base de alunos das

Instituições de Ensino Superior. A Kroton, por sua vez, conseguiu mudar de patamar se utilizando de uma estratégia mais agressiva (no melhor

sentido da palavra) de aquisições de grandes Instituições, fator que também colaborou para que a companhia fosse colocada em evidência no

mercado. Tal estratégia se mostrou acertada, visto que as aquisições realizadas tinham como objetivo expandir a atuação da Kroton no

segmento de EAD. Esse segmento é uma das grandes apostas do setor educacional, em função da facilidade, comodidade e mensalidades mais

acessíveis por parte dos alunos, se tornando sinônimo de rentabilidade para as Instituições que nele atuam, principalmente pelo baixo custo

docente. Acreditamos que o outro pilar de crescimento para a companhia deve ser o crescimento da base de alunos vinculados ao FIES. A

mudança ocorrida em 2010 começou a ter reflexo positivo em 2011, mas foi nesse ano que podemos dizer que o FIES “bombou”, visto que até

o fim do primeiro semestre a quantidade de vínculos ao programa já era maior que o ano inteiro de 2011. A Kroton, mais uma vez, saiu na

frente da concorrência é já possui mais de 30% da sua base de alunos presencial vinculados ao programa. Em suma estamos otimistas com a

companhia e acreditamos que os próximos anos serão positivos no que tange a elevação de margens e geração de caixa que devem se traduzir

em maior retorno para o acionista.

Sandra Peres (CNPI)

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>24

AES TIETE GETI4 MANTER Setor: Energia / Geração Cotação 28/Set: R$ 32,00

Preço Alvo: R$ 34,00

Up Side: 6,3%

Breve Descritivo A AES Tietê é uma das principais geradoras de energia elétrica do país, e possui um parque gerador de 17 usinas hidrelétricas em São Paulo e Minas Gerais. A empresa detém 2,3% da capacidade instalada do Brasil, e é a segunda maior geradora privada de energia. A companhia é controlada pela Companhia Brasiliana de Energia, holding formada pela AES Corp., grande player global do setor, e pelo BNDES. A quase totalidade da energia gerada pela AES Tietê tem concessão até 2029, com previsão de renovação por mais 30 anos e está contratada para venda à AES Eletropaulo até 2015, a preços bastante superiores ao observado em leilões de energia recentes, e reajustados anualmente pelo IGP-M.

Projeções em MM 2011 2012e 2013e 2014e 2015e 2016e

Receita Líquida R$ 1.886,0 R$ 1.980,3 R$ 2.077,5 R$ 2.186,5 R$ 2.289,4 R$ 1.882,5

EBITDA R$ 1.466,4 R$ 1.446,0 R$ 1.514,8 R$ 1.596,6 R$ 1.673,3 R$ 1.319,9

Lucro Líquido R$ 844,9 R$ 872,9 R$ 915,1 R$ 968,7 R$ 1.017,5 R$ 799,1

Indicadores 2011 2012e 2013e 2014e 2015e 2016e

COT/VPA Projetado 6,2 6,0 5,9 5,8 5,0 4,3

EV/EBITDA 8,3 8,8 8,4 7,9 7,4 9,2

Preço/Lucro 14,4 14,0 13,3 12,6 12,0 15,3

Dividend Yield -x- 6,6% 7,1% 7,5% 5,7% 3,4%

Pay Out -x- 92,2% 95,0% 94,6% 68,3% 51,2%

Dívida Líquida (R$ MM) 482,2 508,7 491,5 465,3 160,1 -x-

% de Curto Prazo 2,8% 0,9% 33,5% 49,8% 99,1% 134,7%

Part. de Capital de 3ºs 52,7% 53,6% 53,3% 49,5% 42,5% 31,6%

ROE (%) 43,2% 43,2% 44,3% 45,7% 41,6% 28,2%

Margem EBITDA 77,8% 73,0% 72,9% 73,0% 73,1% 70,1%

Margem Líquida 44,8% 44,1% 44,0% 44,3% 44,4% 42,4%

Conclusão A energia gerada pela AES Tietê está quase integralmente contratada em acordo bilateral com a AES Eletropaulo, a preços bastante

favoráveis, e reajustados anualmente pelo IGP-M, provendo estabilidade de receita pouco comum no mercado. O grande trunfo da empresa é

também seu principal risco, já que após 2015, quando vence o acordo com a AES Eletropaulo (não sujeito à renovação), prevemos substancial

queda nas receitas da empresa, que terá de procurar o mercado regulado e o mercado livre para venda de sua energia, a preços bem menos

atrativos. Até lá (2015), há uma empresa cujos resultados são extremamente previsíveis, com margens que devem melhorar, pouco, mas

constantemente, além de baixo endividamento, nenhuma exposição cambial, e uma política de distribuição integral do lucro líquido em forma

de dividendos. Vemos com otimismo também as iniciativas de expansão, a partir do projeto Termo São Paulo, uma usina termelétrica em

Canas, SP, com capacidade instalada de 550 MW. Por ora, recomendamos manutenção dos papeis da AES Tietê em virtude das dúvidas

remanescentes do anúncio por parte do governo da Medida Provisória 579 que determina a renovação antecipada e condicionada a novo

(menor) patamar de tarifas. Lembramos que a companhia continua operacionalmente atrativa até 2015 pela dinâmica supracitada, contudo,

nossa cautela sustenta-se, principalmente nas indefinições no que tange aos valores correspondentes às indenizações e novas tarifas

envolvidas na medida.

Sandra Peres (CNPI) /

Bruno Piagentini

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>25

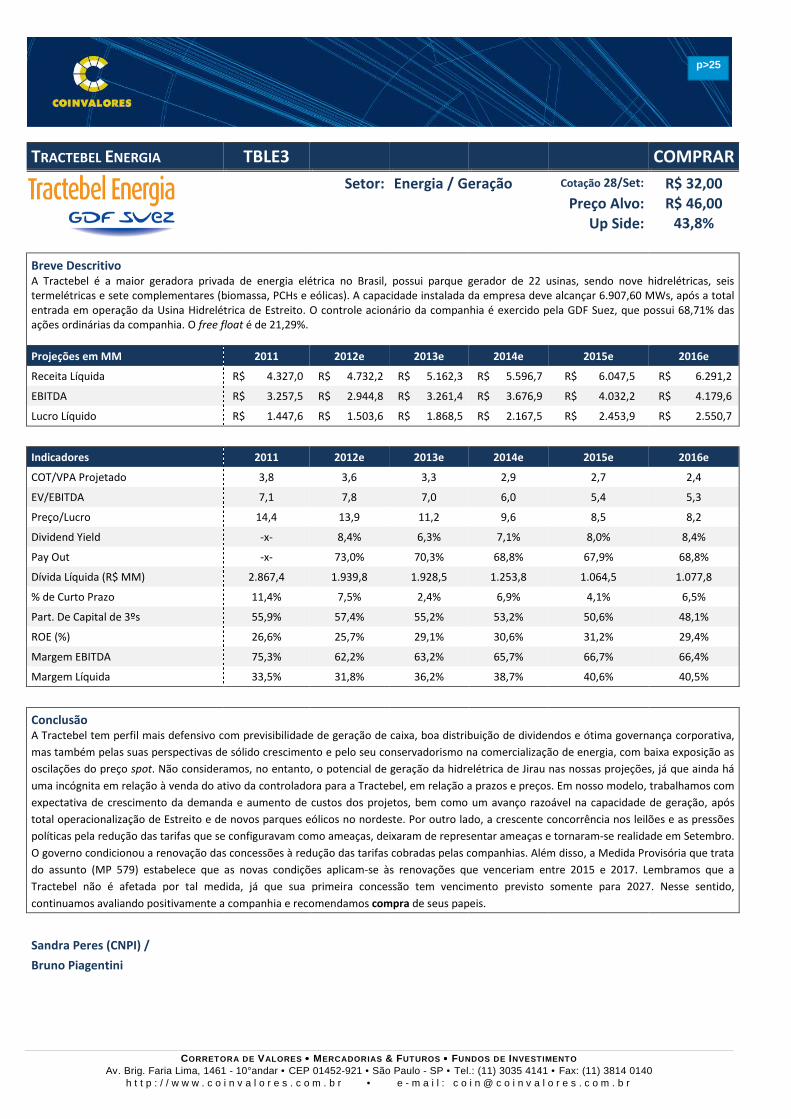

TRACTEBEL ENERGIA TBLE3 COMPRAR Setor: Energia / Geração Cotação 28/Set: R$ 32,00

Preço Alvo: R$ 46,00

Up Side: 43,8%

Breve Descritivo A Tractebel é a maior geradora privada de energia elétrica no Brasil, possui parque gerador de 22 usinas, sendo nove hidrelétricas, seis termelétricas e sete complementares (biomassa, PCHs e eólicas). A capacidade instalada da empresa deve alcançar 6.907,60 MWs, após a total entrada em operação da Usina Hidrelétrica de Estreito. O controle acionário da companhia é exercido pela GDF Suez, que possui 68,71% das ações ordinárias da companhia. O free float é de 21,29%.

Projeções em MM 2011 2012e 2013e 2014e 2015e 2016e

Receita Líquida R$ 4.327,0 R$ 4.732,2 R$ 5.162,3 R$ 5.596,7 R$ 6.047,5 R$ 6.291,2

EBITDA R$ 3.257,5 R$ 2.944,8 R$ 3.261,4 R$ 3.676,9 R$ 4.032,2 R$ 4.179,6

Lucro Líquido R$ 1.447,6 R$ 1.503,6 R$ 1.868,5 R$ 2.167,5 R$ 2.453,9 R$ 2.550,7

Indicadores 2011 2012e 2013e 2014e 2015e 2016e

COT/VPA Projetado 3,8 3,6 3,3 2,9 2,7 2,4

EV/EBITDA 7,1 7,8 7,0 6,0 5,4 5,3

Preço/Lucro 14,4 13,9 11,2 9,6 8,5 8,2

Dividend Yield -x- 8,4% 6,3% 7,1% 8,0% 8,4%

Pay Out -x- 73,0% 70,3% 68,8% 67,9% 68,8%

Dívida Líquida (R$ MM) 2.867,4 1.939,8 1.928,5 1.253,8 1.064,5 1.077,8

% de Curto Prazo 11,4% 7,5% 2,4% 6,9% 4,1% 6,5%

Part. De Capital de 3ºs 55,9% 57,4% 55,2% 53,2% 50,6% 48,1%

ROE (%) 26,6% 25,7% 29,1% 30,6% 31,2% 29,4%

Margem EBITDA 75,3% 62,2% 63,2% 65,7% 66,7% 66,4%

Margem Líquida 33,5% 31,8% 36,2% 38,7% 40,6% 40,5%

Conclusão A Tractebel tem perfil mais defensivo com previsibilidade de geração de caixa, boa distribuição de dividendos e ótima governança corporativa,

mas também pelas suas perspectivas de sólido crescimento e pelo seu conservadorismo na comercialização de energia, com baixa exposição as

oscilações do preço spot. Não consideramos, no entanto, o potencial de geração da hidrelétrica de Jirau nas nossas projeções, já que ainda há

uma incógnita em relação à venda do ativo da controladora para a Tractebel, em relação a prazos e preços. Em nosso modelo, trabalhamos com

expectativa de crescimento da demanda e aumento de custos dos projetos, bem como um avanço razoável na capacidade de geração, após

total operacionalização de Estreito e de novos parques eólicos no nordeste. Por outro lado, a crescente concorrência nos leilões e as pressões

políticas pela redução das tarifas que se configuravam como ameaças, deixaram de representar ameaças e tornaram-se realidade em Setembro.

O governo condicionou a renovação das concessões à redução das tarifas cobradas pelas companhias. Além disso, a Medida Provisória que trata

do assunto (MP 579) estabelece que as novas condições aplicam-se às renovações que venceriam entre 2015 e 2017. Lembramos que a

Tractebel não é afetada por tal medida, já que sua primeira concessão tem vencimento previsto somente para 2027. Nesse sentido,

continuamos avaliando positivamente a companhia e recomendamos compra de seus papeis.

Sandra Peres (CNPI) /

Bruno Piagentini

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>26

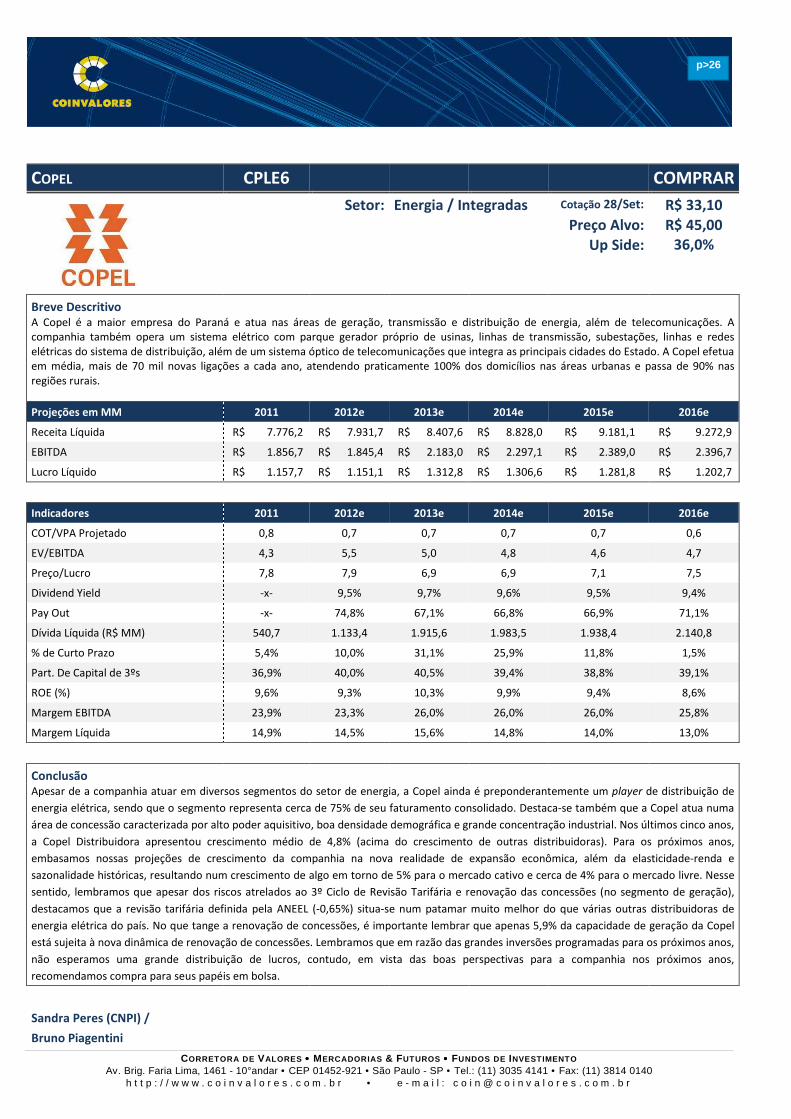

COPEL CPLE6 COMPRAR Setor: Energia / Integradas Cotação 28/Set: R$ 33,10

Preço Alvo: R$ 45,00

Up Side: 36,0%

Breve Descritivo A Copel é a maior empresa do Paraná e atua nas áreas de geração, transmissão e distribuição de energia, além de telecomunicações. A companhia também opera um sistema elétrico com parque gerador próprio de usinas, linhas de transmissão, subestações, linhas e redes elétricas do sistema de distribuição, além de um sistema óptico de telecomunicações que integra as principais cidades do Estado. A Copel efetua em média, mais de 70 mil novas ligações a cada ano, atendendo praticamente 100% dos domicílios nas áreas urbanas e passa de 90% nas regiões rurais.

Projeções em MM 2011 2012e 2013e 2014e 2015e 2016e

Receita Líquida R$ 7.776,2 R$ 7.931,7 R$ 8.407,6 R$ 8.828,0 R$ 9.181,1 R$ 9.272,9

EBITDA R$ 1.856,7 R$ 1.845,4 R$ 2.183,0 R$ 2.297,1 R$ 2.389,0 R$ 2.396,7

Lucro Líquido R$ 1.157,7 R$ 1.151,1 R$ 1.312,8 R$ 1.306,6 R$ 1.281,8 R$ 1.202,7

Indicadores 2011 2012e 2013e 2014e 2015e 2016e

COT/VPA Projetado 0,8 0,7 0,7 0,7 0,7 0,6

EV/EBITDA 4,3 5,5 5,0 4,8 4,6 4,7

Preço/Lucro 7,8 7,9 6,9 6,9 7,1 7,5

Dividend Yield -x- 9,5% 9,7% 9,6% 9,5% 9,4%

Pay Out -x- 74,8% 67,1% 66,8% 66,9% 71,1%

Dívida Líquida (R$ MM) 540,7 1.133,4 1.915,6 1.983,5 1.938,4 2.140,8

% de Curto Prazo 5,4% 10,0% 31,1% 25,9% 11,8% 1,5%

Part. De Capital de 3ºs 36,9% 40,0% 40,5% 39,4% 38,8% 39,1%

ROE (%) 9,6% 9,3% 10,3% 9,9% 9,4% 8,6%

Margem EBITDA 23,9% 23,3% 26,0% 26,0% 26,0% 25,8%

Margem Líquida 14,9% 14,5% 15,6% 14,8% 14,0% 13,0%

Conclusão Apesar de a companhia atuar em diversos segmentos do setor de energia, a Copel ainda é preponderantemente um player de distribuição de

energia elétrica, sendo que o segmento representa cerca de 75% de seu faturamento consolidado. Destaca-se também que a Copel atua numa

área de concessão caracterizada por alto poder aquisitivo, boa densidade demográfica e grande concentração industrial. Nos últimos cinco anos,

a Copel Distribuidora apresentou crescimento médio de 4,8% (acima do crescimento de outras distribuidoras). Para os próximos anos,

embasamos nossas projeções de crescimento da companhia na nova realidade de expansão econômica, além da elasticidade-renda e

sazonalidade históricas, resultando num crescimento de algo em torno de 5% para o mercado cativo e cerca de 4% para o mercado livre. Nesse

sentido, lembramos que apesar dos riscos atrelados ao 3º Ciclo de Revisão Tarifária e renovação das concessões (no segmento de geração),

destacamos que a revisão tarifária definida pela ANEEL (-0,65%) situa-se num patamar muito melhor do que várias outras distribuidoras de

energia elétrica do país. No que tange a renovação de concessões, é importante lembrar que apenas 5,9% da capacidade de geração da Copel

está sujeita à nova dinâmica de renovação de concessões. Lembramos que em razão das grandes inversões programadas para os próximos anos,

não esperamos uma grande distribuição de lucros, contudo, em vista das boas perspectivas para a companhia nos próximos anos,

recomendamos compra para seus papéis em bolsa.

Sandra Peres (CNPI) /

Bruno Piagentini

CORRETORA DE VALORES •••• MERCADORIAS & FUTUROS •••• FUNDOS DE INVESTIMENTO Av. Brig. Faria Lima, 1461 - 10°andar • CEP 01452-921 • São Paulo - SP • Tel.: (11) 3035 4141 • Fax: (11) 3814 0140

h t t p : / / w w w . c o i n v a l o r e s . c o m . b r • e - m a i l : c o i n @ c o i n v a l o r e s . c o m . b r

p>27

SOUZA CRUZ CRUZ3 COMPRAR Setor: Fumo Cotação 28/Set: R$ 27,50

Preço Alvo: R$ 32,00

Up Side: 16,4%